Rentrée des fonds 2011

22

Financière de l’Echiquier Aktienmärkte: Neuer Kontext, neue Lösungen

-

Upload

financiere-de-lechiquier -

Category

Documents

-

view

214 -

download

0

description

Version Allemagne

Transcript of Rentrée des fonds 2011

Financière de l’Echiquier

Aktienmärkte: Neuer Kontext, neue Lösungen

Financière de l’Echiquier in Zahlen

20% des Fondsvolumen aus dem Ausland

4,7 Milliarden € unter Management

100% der Fonds sind anhand extra-finanziellen Kriterien benotet

90 Mitarbeiter, davon 24 Fondsmanager und Analysten

2 Angaben vom 24/06/2011.

8. Netto Kapitaleinfluss 2010, alle Anlagetypen

1. Netto Kapitaleinfluss 2010, Europäische Aktien

Financière de l’Echiquier in Deutschland

3

Deutschland: Starke Entwicklung in den letzten Jahren

2 Sales und 1 Support

Auf den wichtigsten Plattformen vertreten

6 Fonds im Angebot

Seit 2006 in Deutschland registriert

Angaben vom 24/06/2011.

M A K R O Ö KO N O M I S C H E L A G E

Marc Craquelin Chief Investment Officer

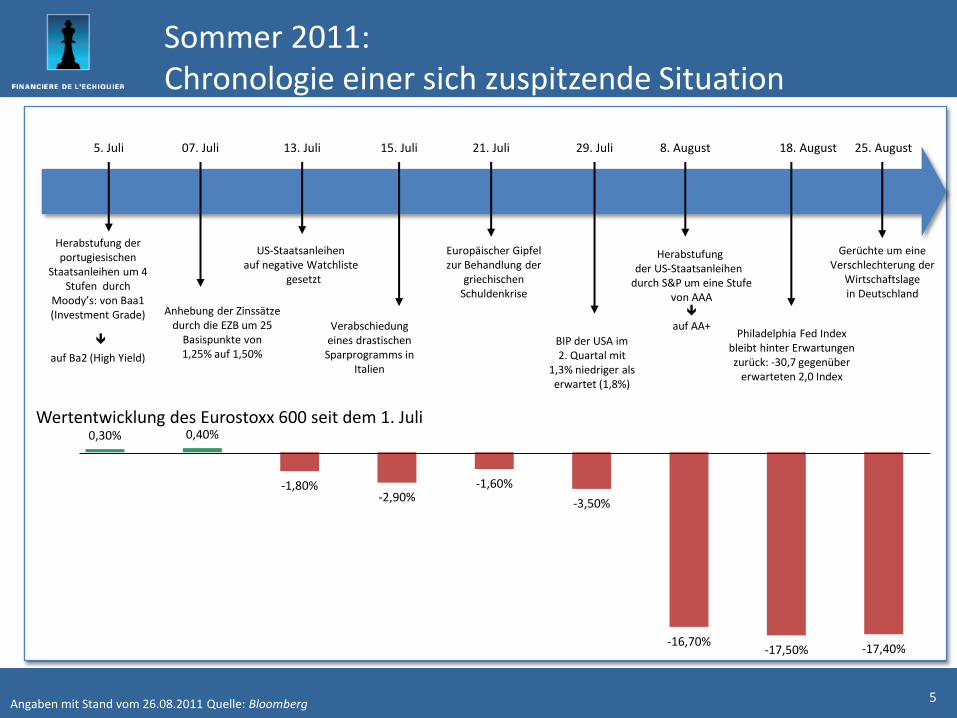

0,30% 0,40%

-1,80% -2,90%

-1,60%

-3,50%

-16,70% -17,50% -17,40%

Angaben mit Stand vom 26.08.2011 Quelle: Bloomberg 5

Sommer 2011: Chronologie einer sich zuspitzende Situation

5. Juli

Herabstufung der portugiesischen

Staatsanleihen um 4 Stufen durch

Moody’s: von Baa1 (Investment Grade)

auf Ba2 (High Yield)

07. Juli

Anhebung der Zinssätze durch die EZB um 25

Basispunkte von 1,25% auf 1,50%

13. Juli

US-Staatsanleihen auf negative Watchliste

gesetzt

15. Juli

Verabschiedung eines drastischen

Sparprogramms in Italien

21. Juli

Europäischer Gipfel zur Behandlung der

griechischen Schuldenkrise

29. Juli

BIP der USA im 2. Quartal mit

1,3% niedriger als erwartet (1,8%)

8. August

Herabstufung der US-Staatsanleihen

durch S&P um eine Stufe von AAA

auf AA+

18. August

Philadelphia Fed Index bleibt hinter Erwartungen zurück: -30,7 gegenüber

erwarteten 2,0 Index

Wertentwicklung des Eurostoxx 600 seit dem 1. Juli

25. August

Gerüchte um eine Verschlechterung der

Wirtschaftslage in Deutschland

-1%

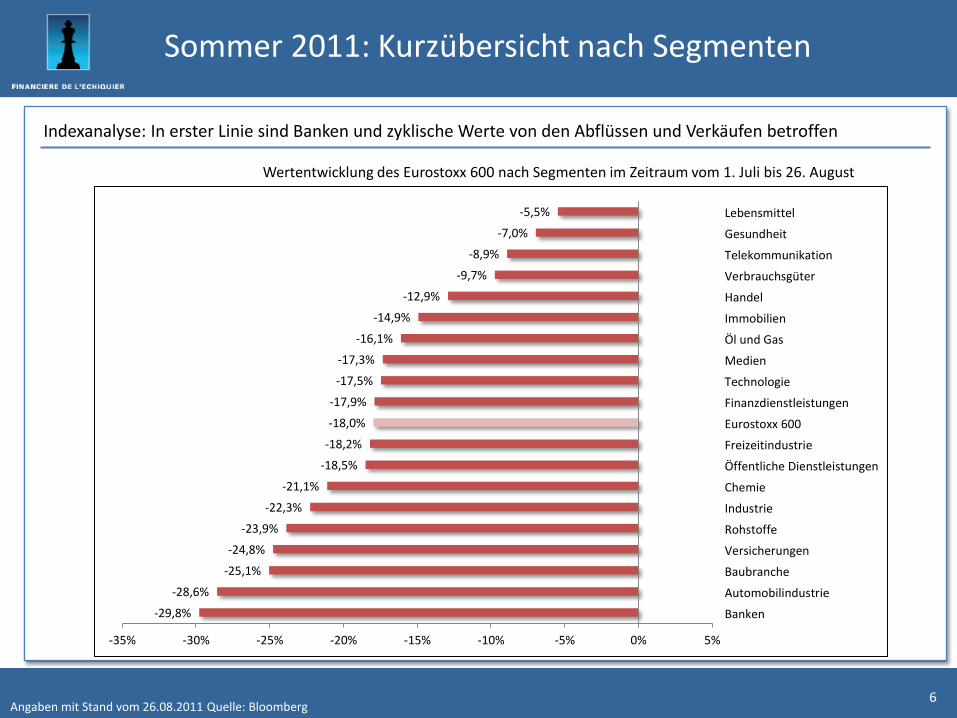

Indexanalyse: In erster Linie sind Banken und zyklische Werte von den Abflüssen und Verkäufen betroffen

Sommer 2011: Kurzübersicht nach Segmenten

6 Angaben mit Stand vom 26.08.2011 Quelle: Bloomberg

Wertentwicklung des Eurostoxx 600 nach Segmenten im Zeitraum vom 1. Juli bis 26. August

-29,8%

-28,6%

-25,1%

-24,8%

-23,9%

-22,3%

-21,1%

-18,5%

-18,2%

-18,0%

-17,9%

-17,5%

-17,3%

-16,1%

-14,9%

-12,9%

-9,7%

-8,9%

-7,0%

-5,5%

-35% -30% -25% -20% -15% -10% -5% 0% 5%

Banken

Automobilindustrie

Baubranche

Versicherungen

Rohstoffe

Industrie

Chemie

Öffentliche Dienstleistungen

Freizeitindustrie

Eurostoxx 600

Finanzdienstleistungen

Technologie

Medien

Öl und Gas

Immobilien

Handel

Verbrauchsgüter

Telekommunikation

Gesundheit

Lebensmittel

-1%

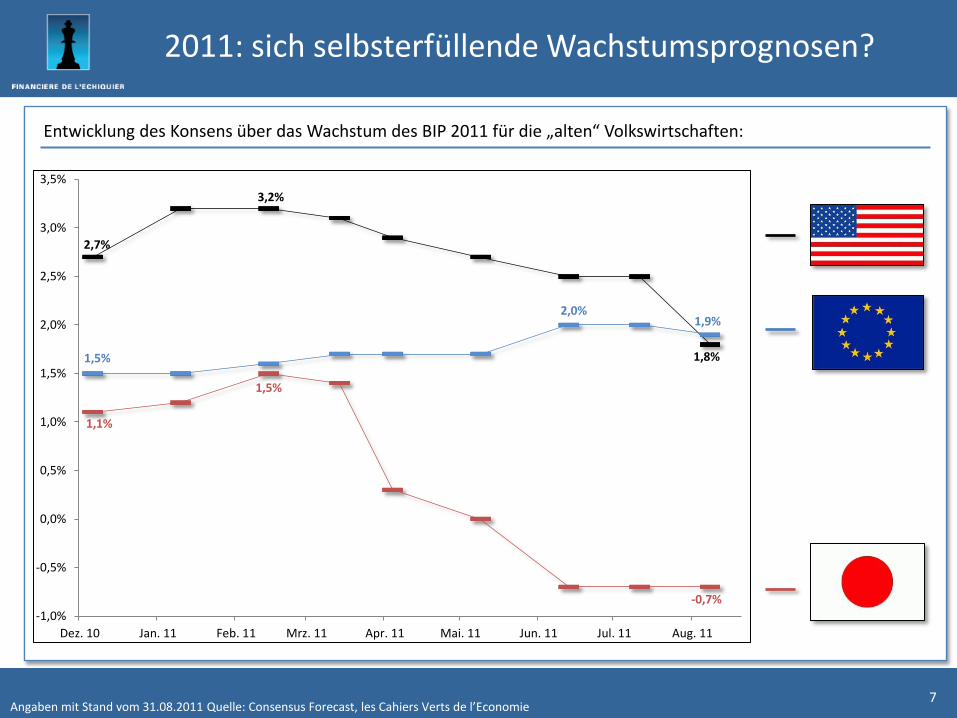

Entwicklung des Konsens über das Wachstum des BIP 2011 für die „alten“ Volkswirtschaften:

2011: sich selbsterfüllende Wachstumsprognosen?

7 Angaben mit Stand vom 31.08.2011 Quelle: Consensus Forecast, les Cahiers Verts de l’Economie

2,7%

3,2%

1,8% 1,5%

2,0% 1,9%

1,1%

1,5%

-0,7%

-1,0%

-0,5%

0,0%

0,5%

1,0%

1,5%

2,0%

2,5%

3,0%

3,5%

Dez. 10 Jan. 11 Feb. 11 Mrz. 11 Apr. 11 Mai. 11 Jun. 11 Jul. 11 Aug. 11

-1%

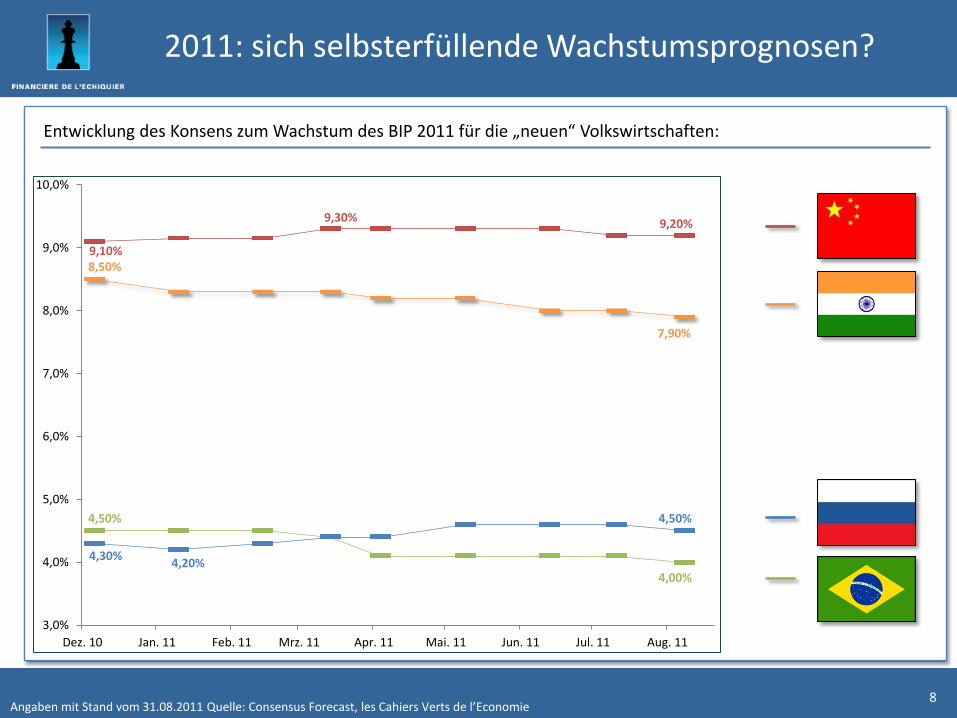

Entwicklung des Konsens zum Wachstum des BIP 2011 für die „neuen“ Volkswirtschaften:

8 Angaben mit Stand vom 31.08.2011 Quelle: Consensus Forecast, les Cahiers Verts de l’Economie

4,50%

4,00%

9,10%

9,30% 9,20%

8,50%

7,90%

4,30% 4,20%

4,50%

3,0%

4,0%

5,0%

6,0%

7,0%

8,0%

9,0%

10,0%

Dez. 10 Jan. 11 Feb. 11 Mrz. 11 Apr. 11 Mai. 11 Jun. 11 Jul. 11 Aug. 11

2011: sich selbsterfüllende Wachstumsprognosen?

-1%

Bonitätsindex der am meisten gehandelten

„Investment Grade“-Emittenten

9 Angaben mit Stand vom 26.08.2011 Quelle: Bloomberg

Sommer 2011: Rückkehr des Drucks bei Unternehmensanleihen

0

25

50

75

100

125

150

175

200

225

Jun. 04 Jun. 05 Jun. 06 Jun. 07 Jun. 08 Jun. 09 Jun. 10 Jun. 11

Itraxx Main Europe

0

200

400

600

800

1000

1200

1400

Jun. 04 Jun. 05 Jun. 06 Jun. 07 Jun. 08 Jun. 09 Jun. 10 Jun. 11

Itraxx Xover Europe

Bonitätsindex der am meisten gehandelten

„High Yield“-Emittenten

Verschuldungsgrad der Unternehmen in Europa:

10 Angaben mit Stand vom 31.08.2011 Quelle: Exane, Datenbank von Financière de l’Echiquier

Gering verschuldete Unternehmen

Verhältnis Nettoverschuldung / EBITDA der

Unternehmen, die wir in unseren Fonds haben:

Agressor

Echiquier Major

2008

2,1

1,8

2011

0,6

1,1

0,6

1,4

1,0 1,0

1,5

1,1 1,3

2,4

1,6

1,2

1,0

0

0,5

1

1,5

2

2,5

3

2001 2003 2005 2007 2009 2011

Nettoverschuldung / EBITDAEurostoxx 600 (excl. Finanzsektor)

-1%

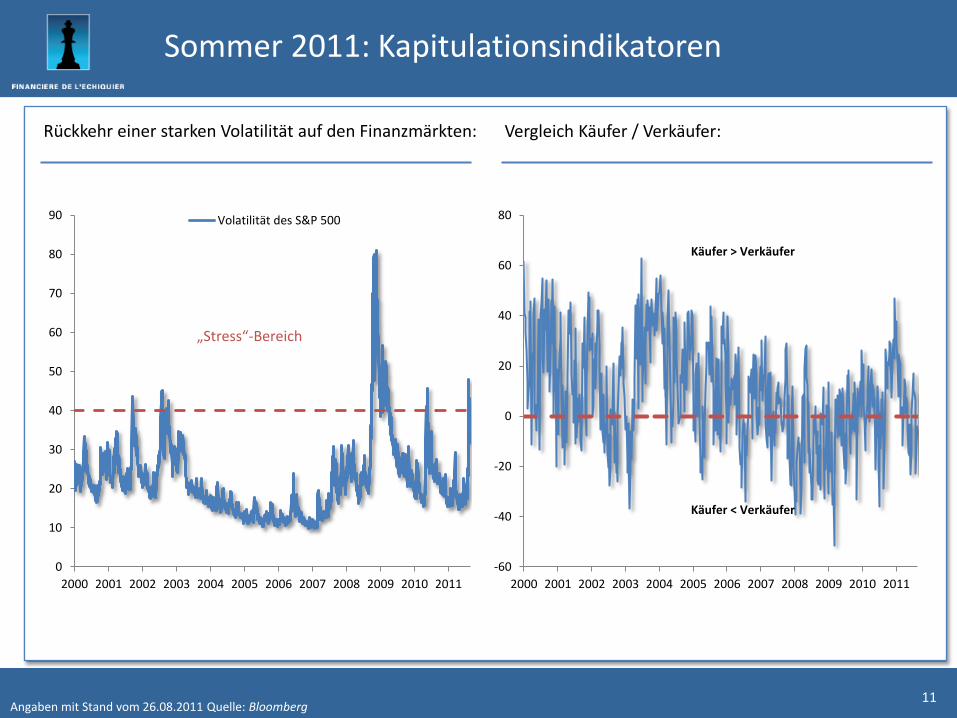

Rückkehr einer starken Volatilität auf den Finanzmärkten:

11 Angaben mit Stand vom 26.08.2011 Quelle: Bloomberg

Sommer 2011: Kapitulationsindikatoren

Vergleich Käufer / Verkäufer:

-60

-40

-20

0

20

40

60

80

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Käufer > Verkäufer

Käufer < Verkäufer

„Stress“-Bereich

0

10

20

30

40

50

60

70

80

90

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Volatilität des S&P 500

Pessimism

us

Op

timism

us

-150

-100

-50

0

50

100

Jan. 07 Jan. 08 Jan. 09 Jan. 10 Jan. 11

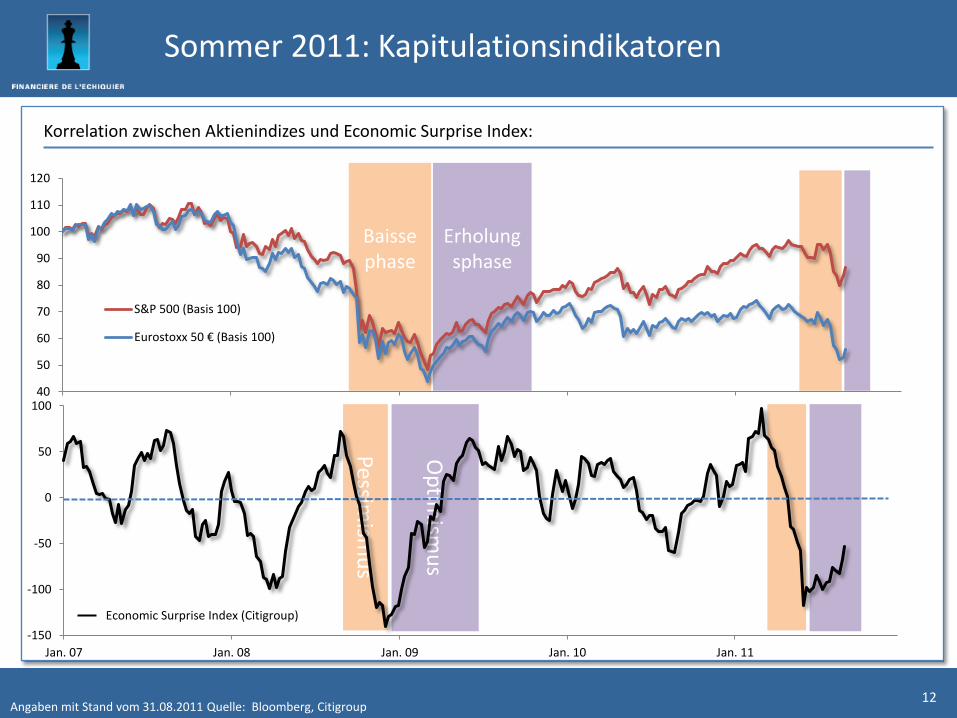

12 Angaben mit Stand vom 31.08.2011 Quelle: Bloomberg, Citigroup

Sommer 2011: Kapitulationsindikatoren

Economic Surprise Index (Citigroup)

Baissephase

Erholungsphase

Korrelation zwischen Aktienindizes und Economic Surprise Index:

40

50

60

70

80

90

100

110

120

S&P 500 (Basis 100)

Eurostoxx 50 € (Basis 100)

Was man sich vor Augen halten muss

13

Beeinträchtigtes Umfeld

Schwierige Agenda für den beginnenden Herbst

Die Märkte reagieren überzogen

Referenzpunkte sind unerlässlich

Kurs auf Wachstum

14

Von Anges icht zu Anges icht mit den Fondsmanagern O l i v i e r d e B e r r a n g e r – A R T Y D a m i e n L a n t e r n i e r – A g r e s s o r

15

‟Wir machen uns das Research von Financière de l’Echiquier

zunutze, um unabhängig und frei in von europäischen

Unternehmen ausgegebene Renditepapiere zu investieren.

Angaben mit Stand vom 31.08.2011 Quelle: Datenbank von Financière de l’Echiquier

ARTY

Der Fonds unter der Lupe

Olivier de Berranger Manager

Sylvie Chow Bonitätsanalystin

Arty die vermögensverwaltende Lösung für Kapitalzuwachs bei moderatem Risiko

Suche nach dem besten Risiko/Rendite-Verhältnis im

Universum der Unternehmenspapiere

Dividenden Anleihekupons

Flexibilität als Antwort auf

unstete Märkte

Freiheit, 0 bis 50% in Aktien zu investieren

Fundierte Kenntnis von Unternehmen bedeutet bei Financière de l’Echiquier

20 Jahre Erfahrung im Fonds-Research

24 Manager und Analysten

2000 Werte, deren Entwicklung verfolgt wird

Rendite aus Aktien

Rendite aus Anleihen

Anlage in Aktien 1000 Besuche bei Unternehmen pro Jahr

Thibault Villaceque Analyst

16

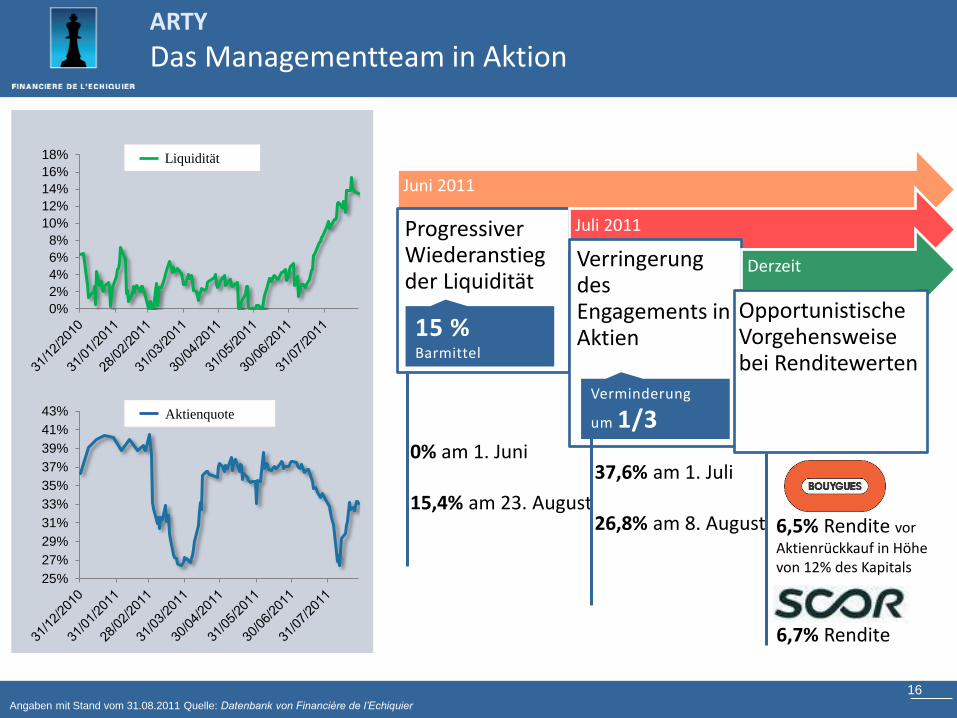

Juni 2011

Progressiver Wiederanstieg der Liquidität

Juli 2011

Verringerung des Engagements in Aktien

Derzeit

Opportunistische Vorgehensweise bei Renditewerten

ARTY

Das Managementteam in Aktion

25%

27%

29%

31%

33%

35%

37%

39%

41%

43% Exposition actions

0%

2%

4%

6%

8%

10%

12%

14%

16%

18% Liquidité

Angaben mit Stand vom 31.08.2011 Quelle: Datenbank von Financière de l’Echiquier

0% am 1. Juni 15,4% am 23. August

37,6% am 1. Juli 26,8% am 8. August 6,5% Rendite vor

Aktienrückkauf in Höhe von 12% des Kapitals

6,7% Rendite

15 % Barmittel

Verminderung

um 1/3

Liquidität

Aktienquote

17

• Weltweit die Nr. 2 unter den Automobilzulieferern und die Nr. 5 bei der Erstausstattung

• Erfolgreiche Refinanzierung, Rückkehr zu „Investment Grade“ für 2013 erwartet

• 2,3 Mrd. Euro verfügbar aus Bankkreditlinien zum Ende Juni 2011

• Französische Holding von Jean-Claude Naouri mit zwei Hauptbeteiligungen: Casino (50%) und Go Sport (72%)

• Casino: Handelsformate mit ureigenem Charakter und starke Präsenz in Schwellenländern (50% des EBIT)

• Die Rallye-Anleihe rentiert wegen des durch den Holding-Status von Rallye bedingten Aufschlages höher als die Casino-Aktie

• Ein Portfolio hochqualitativer Anleihen

• Faktor, der wesentlich zum Rating beiträgt: 3 börsennotierte Beteiligungen (Saint Gobain, Bureau Veritas, Legrand) machen 80% des Portfolios aus

• Verbesserte Finanzstruktur und komfortable Liquiditätsausstattung (1,6 Mrd. Euro Liquidität Ende Juni 2011 tatsächlich verfügbar)

ARTY

Rückkehr der Chancen bei Werten mit hoher Rendite

Rating: Ba3 / B+ 7,85%

2017

Rating: kein Rating 8,10%

2015

Rating: - / BB- 9,00%

2016

18

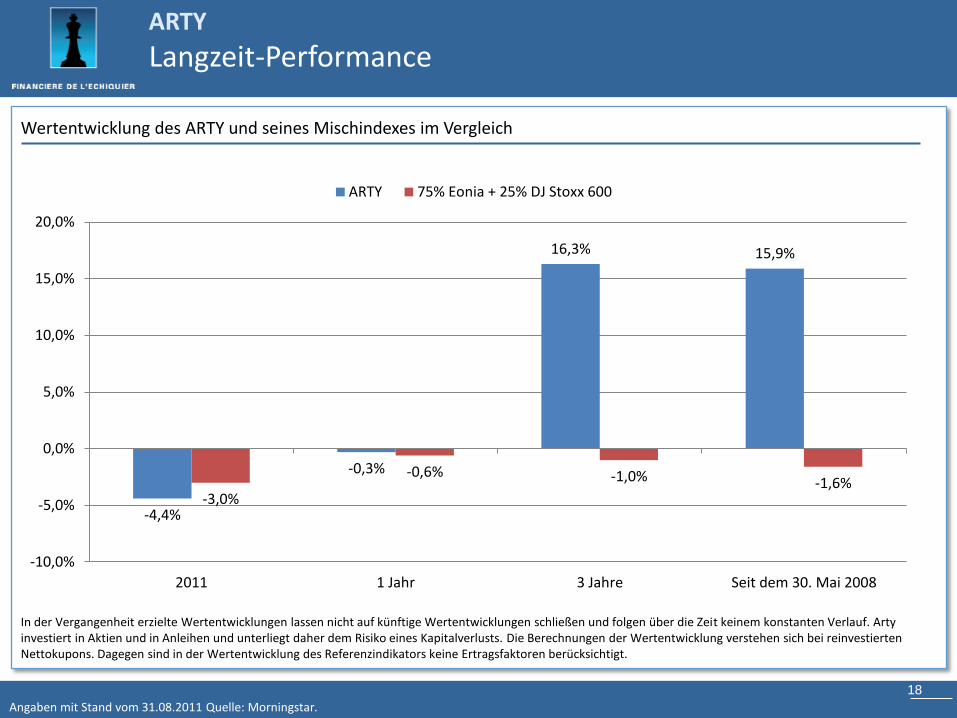

In der Vergangenheit erzielte Wertentwicklungen lassen nicht auf künftige Wertentwicklungen schließen und folgen über die Zeit keinem konstanten Verlauf. Arty investiert in Aktien und in Anleihen und unterliegt daher dem Risiko eines Kapitalverlusts. Die Berechnungen der Wertentwicklung verstehen sich bei reinvestierten Nettokupons. Dagegen sind in der Wertentwicklung des Referenzindikators keine Ertragsfaktoren berücksichtigt.

Angaben mit Stand vom 31.08.2011 Quelle: Morningstar.

Wertentwicklung des ARTY und seines Mischindexes im Vergleich

ARTY

Langzeit-Performance

-4,4%

-0,3%

16,3% 15,9%

-3,0%

-0,6% -1,0% -1,6%

-10,0%

-5,0%

0,0%

5,0%

10,0%

15,0%

20,0%

2011 1 Jahr 3 Jahre Seit dem 30. Mai 2008

ARTY 75% Eonia + 25% DJ Stoxx 600

19

Wir verlassen uns nicht auf Marktstimmungen, sondern setzen auf

fundierte Kenntnis der Unternehmen und ihrer Führungsteams.

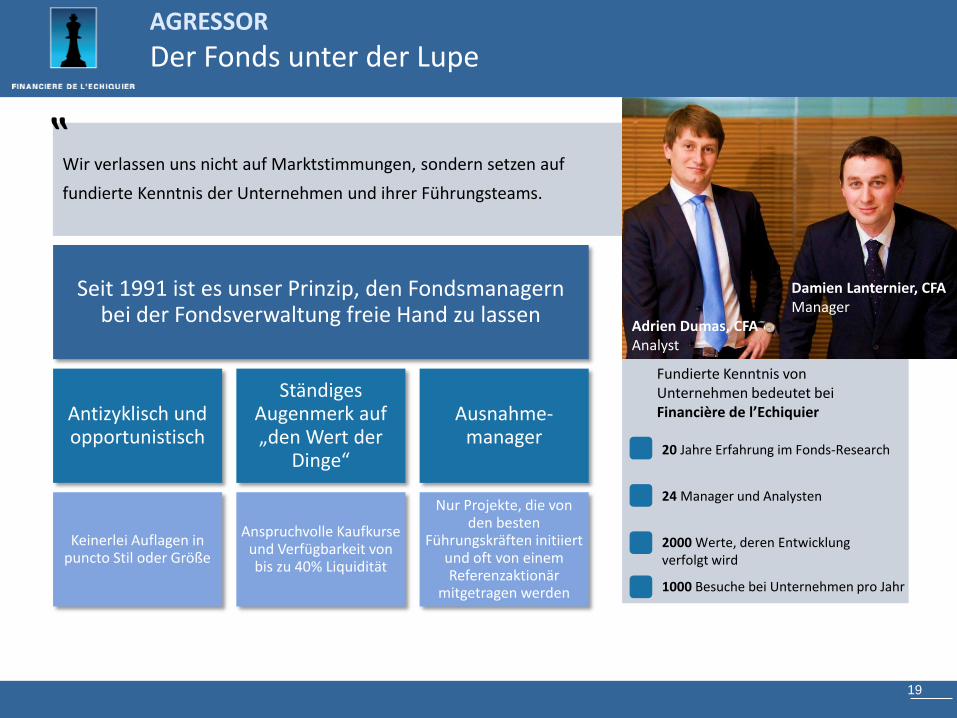

AGRESSOR

Der Fonds unter der Lupe

Damien Lanternier, CFA Manager

Seit 1991 ist es unser Prinzip, den Fondsmanagern bei der Fondsverwaltung freie Hand zu lassen

Antizyklisch und opportunistisch

Keinerlei Auflagen in puncto Stil oder Größe

Ständiges Augenmerk auf „den Wert der

Dinge“

Anspruchvolle Kaufkurse und Verfügbarkeit von bis zu 40% Liquidität

Ausnahme- manager

Nur Projekte, die von den besten

Führungskräften initiiert und oft von einem Referenzaktionär

mitgetragen werden

Fundierte Kenntnis von Unternehmen bedeutet bei Financière de l’Echiquier

20 Jahre Erfahrung im Fonds-Research

24 Manager und Analysten

2000 Werte, deren Entwicklung verfolgt wird

1000 Besuche bei Unternehmen pro Jahr

Adrien Dumas, CFA Analyst

‟

20

AGRESSOR

Das Managementteam in Aktion

Frühjahr 2011

Progressive Verstärkung im Bereich Wachstumswerte

Sommer 2011

„Stress-Tests“ angesichts der möglichen Problemfälle im Portfolio

Derzeit

Opportunistische Vorgehensweise auf Basis der Bewertungen Veränderung

des Mix aus Wachstumswerten und zyklischen Werten

Herausnahme von Werten mit Abhängigkeit vom Wirtschaftszyklus in Frankreich und den USA

Hereinnahme

von Werten, die vom weltweiten Wirtschaftszyklus profitiert haben 37% / 63% Ende April

48% / 52% Ende Juli

54% / 46% Ende August

Angaben mit Stand vom 31.08.2011 Quelle: Datenbank von Financière de l’Echiquier

21

AGRESSOR

Was man erwarten kann

Unternehmen mit weitestgehend

bereinigten Bilanzen…

• Net Debt to Equity-Ratio

33% gegenüber 84%

2008

…die in der letzten Krise ihre Widerstandsfähigkeit

bewiesen haben

• Schneider hat 2009 seine operative Marge auf einem

Niveau von 13% gehalten,

gegenüber 15% bei optimalem Geschäftsverlauf

…mit Kaufkursen

• Verhältnis von Kurswert zu Buchwert des Portfolios von

1,4x

Angaben mit Stand vom 26.08.2011 Quelle: Datenbank von Financière de l’Echiquier

Klare Ausrichtung auf das weltweite Wachstum

22

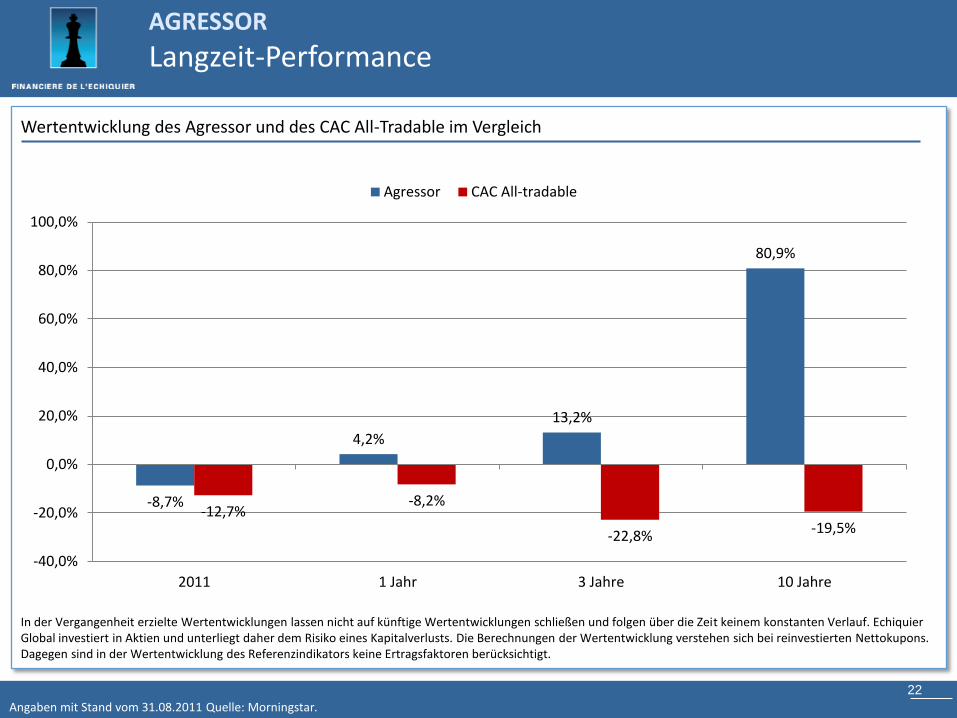

Angaben mit Stand vom 31.08.2011 Quelle: Morningstar.

Wertentwicklung des Agressor und des CAC All-Tradable im Vergleich

AGRESSOR

Langzeit-Performance

In der Vergangenheit erzielte Wertentwicklungen lassen nicht auf künftige Wertentwicklungen schließen und folgen über die Zeit keinem konstanten Verlauf. Echiquier Global investiert in Aktien und unterliegt daher dem Risiko eines Kapitalverlusts. Die Berechnungen der Wertentwicklung verstehen sich bei reinvestierten Nettokupons. Dagegen sind in der Wertentwicklung des Referenzindikators keine Ertragsfaktoren berücksichtigt.

-8,7%

4,2%

13,2%

80,9%

-12,7% -8,2%

-22,8% -19,5%

-40,0%

-20,0%

0,0%

20,0%

40,0%

60,0%

80,0%

100,0%

2011 1 Jahr 3 Jahre 10 Jahre

Agressor CAC All-tradable