Relatório de Infraestrutura do Estado da Bahia - Novembro 2012

Upload

sistema-fiebCategory

view

1.143download

6description

Federação das Indústrias do Estado da BahiaDiretoria Executiva / SDI - Superintendência de Desenvolvimento Industrial

Relatório de Infraestrutura é uma publicação mensal da Federação das Indústrias do Estado da

Bahia (FIEB), produzida pela Superintendência de Desenvolvimento Industrial (SDI).

Presidente: José de F. Mascarenhas

Diretor Executivo: Alexandre Beduschi

Superintendente: João Marcelo Alves (Economista, Mestre em Administração pela UFBA/ISEG-UTL, Especialista em Finanças Corporativas pela New York University)

Equipe Técnica: Marcus Emerson Verhine (Mestre em Economia e Finanças pela Universidade da Califórnia)

Ricardo Menezes Kawabe (Mestre em Administração Pública pela UFBA)

Everaldo Guedes (Bacharel em Ciências Estatísticas – ESEB)

Layout e Diagramação: SCI - Superintendência de Comunicação Institucional

Data de Fechamento: 29 de outubro de 2012

Críticas e sugestões serão bem recebidas.

Endereço Internet: http://www.fieb.org.br

E-mail: [email protected]

Reprodução permitida, desde que citada a fonte.

SUMÁRIO

Pág.

DESTAQUES DO MÊS 3

1. ENERGIA ELÉTRICA 6

2. PETRÓLEO E GÁS 9

3. LOGÍSTICA 14

4. ACOMPANHAMENTO DAS OBRAS DO PAC 2 NA BAHIA 18

5. ANEXOS 36

FIEB – SUPERINTENDÊNCIA DE DESENVOLVIMENTO INDUSTRIAL | OUTUBRO 2012 3

DESTAQUES DO MÊS

Pane deixa 5,1 milhões sem luz na Bahia

O apagão que afetou por quatro horas nove estados do Nordeste e parte do Norte do País, na noite da última

quinta-feira (25) e início da madrugada desta sexta-feira, 26, foi causado por incêndio em um equipamento

entre as subestações de Colinas, Tocantins, e Imperatriz, Manaus. A informação é do Operador Nacional do

Sistema Elétrico (ONS). O superintendente de engenharia da Coelba, Sérgio Mello, disse que o apagão deixou

mais de 5,1 milhões de pessoas sem luz elétrica na Bahia.

Segundo ele, não havia meios de solucionar o problema apenas no Estado. "Somente o ONS poderá avaliar de

forma profunda as causas desse incêndio e as providências que serão tomadas para que o problema não se

repita", completou.

Além da Bahia, ficaram sem luz os estados do Ceará, Maranhão, Paraíba, Alagoas, Pernambuco, Piauí, Rio

Grande do Norte, Sergipe, parte do Pará, Tocantins e Distrito Federal. Segundo o ONS, o problema começou à

0h14 (horário de Brasília) da sexta. Após quatro horas, 70% das cargas estavam restabelecidas, de acordo com

o órgão.

Na Bahia, várias empresas paralisaram as atividades. O funcionamento voltou gradativamente a partir das 3

horas de ontem. Segundo o Comitê de Fomento Industrial de Camaçari (Cofic), não houve prejuízos altos.

O presidente da Federação das Indústrias do Estado da Bahia (Fieb), José Mascarenhas, em nota, criticou o

que considera falta de gestão na realização de investimentos em manutenção e modernização de

equipamentos. "Não é razoável conviver com essa situação, especialmente em um país que já ostenta um dos

mais elevados preços de energia entre as nações industrializadas", diz trecho da nota.

O presidente da Associação Nacional dos Consumidores (Anace), Carlos Farias, diz ser preciso realizar

treinamento dos técnicos para que possam atuar rapidamente e minimizar os impactos.

O ministro interino de Minas e Energia, Márcio Zimmermann, rebateu as acusações de falta de investimento.

Segundo ele, "nunca se investiu tanto na expansão da rede como nos últimos dez anos".

Zimmermann destacou que esta foi a quarta ocorrência de grandes proporções em pouco mais de um mês.

"É difícil entender como isso pode ocorrer", completou. Técnicos do ministério foram para a subestação de

Colinas (MA) para a avaliação da ocorrência in loco. "Também estamos começando a operação pente-fino nas

instalações de transmissão das companhias do setor". (A Tarde, 27/10/2012)

Governo liga térmicas para garantir energia

Seca baixa o nível dos reservatórios das hidrelétricas e leva o governo a acionar todas as usinas térmicas, o

que deve provocar alta na conta de luz.

A partir de amanhã, todas as termoelétricas disponíveis no sistema elétrico brasileiro entrarão em operação

ao mesmo tempo para tentar recuperar o volume de água dos reservatórios. Segundo dados do Operador

Nacional do Sistema Elétrico (ONS), em algumas regiões, as represas estão com o pior nível de

armazenamento dos últimos 11 anos.

FIEB – SUPERINTENDÊNCIA DE DESENVOLVIMENTO INDUSTRIAL | OUTUBRO 2012 4

É o caso das usinas da região Sudeste/Centro-Oeste, cujos reservatórios estão em 47,89% da capacidade. No

fim de 2000, antes do anúncio do racionamento de 2001, o nível era de 30,75%. Para especialistas, ainda é

cedo para avaliar os reais riscos do sistema elétrico, mas a sinalização não é boa. A expectativa do ONS é que

as chuvas de novembro e dezembro consigam elevar o volume de água nos reservatórios de forma mais

consistente.

"Na região Sul (cujo nível está em 44,78%), já está começando a chover", argumentou o diretor-geral do ONS,

Hermes Chipp. As termoelétricas apenas vão parar de operar se o nível dos reservatórios subirem acima da

meta de segurança. Isso significa aumento na conta de luz do brasileiro.

As usinas que começarão a gerar energia a partir de amanhã são movidas a óleo combustível e diesel, caras e

poluentes - algumas unidades já começaram a operar na semana passada. O preço do megawatt hora (MWh)

gerado por essas unidades varia entre R$ 310,41 e R$ 1.047,38, segundo relatório do ONS. As térmicas a gás,

que já estão em operação, tem custo entre R$ 6,27 e R$ 401,67; e as movidas a carvão, entre R$ 56,34 e R$

341,89. Juntas, as centrais elétricas vão produzir cerca de 11 mil megawatts médios (MWmédios).

"As térmicas vão ajudar a recompor os reservatórios. A situação só vai se complicar se nos próximos dois

meses não chover o suficiente", explica o professor da Universidade Federal do Rio de Janeiro (UFRJ), Nivalde

Castro. Em 2007 e 2008, o País também sofreu um stress no armazenamento de água. Na ocasião, além de

várias térmicas não poderem gerar por falta de combustível, as chuvas só começaram em fevereiro.

"Se já estamos com crise de armazenamento agora, imagina quando as usinas a fio d’água, sem reservatório,

entrarem em operação. Aí sim teremos problemas", avalia o diretor do Centro Brasileiro de Infraestrutura

(CBIE), Adriano Pires. Na opinião dele, fizeram tanta pressão contra a construção de reservatórios que o País

vai precisar cada vez mais de usinas a óleo, mais poluentes. "É hora de começar a pensar em elevar a base de

térmicas a gás para dar segurança ao sistema." (O Estado de S. Paulo, 26/10/2012)

União concede ao Estado da Bahia exploração de aeroportos regionais

O Governo do Estado obteve, nesse mês, a concessão de exploração de um aeródromo e quatro aeroportos

regionais. A edição desta sexta-feira (19) do Diário Oficial da União trouxe a delegação do aeródromo de Ruy

Barbosa para o governo, por um prazo de 35 anos.

Já os terminais de Teixeira de Freitas, Feira de Santana, Barreiras e Lençóis, desde o dia 2 de outubro, estão

sob concessão do Estado, também por 35 anos.

De acordo com o secretário da Casa Civil, Rui Costa, a oficialização das delegações é resultado da atuação do

Governo da Bahia junto à Secretaria de Aviação Civil da Presidência da República. (...) (Bahia Econômica,

19/10/2012)

Ibama vai entregar parecer sobre o Porto Sul em novembro, diz governo da Bahia

Técnicos do Instituto Brasileiro do Meio Ambiente e dos Recursos Naturais Renováveis (Ibama) reuniram-se

esta semana com técnicos da secretaria estadual da Casa Civil para discutir o andamento da elaboração do

parecer técnico de análise dos estudos complementares do Porto Sul.

As equipes discutiram os aspectos relevantes das últimas seis audiências públicas realizadas no primeiro

semestre deste ano e foram feitos esclarecimentos técnicos sobre o projeto.

FIEB – SUPERINTENDÊNCIA DE DESENVOLVIMENTO INDUSTRIAL | OUTUBRO 2012 5

Segundo os técnicos da Casa Civil do governo da Bahia, o Ibama garantiu que o prazo para a conclusão do

parecer técnico de análise dos estudos complementares do empreendimento Porto Sul é até o mês de

novembro.

O parecer é condicionante à emissão da Licença Prévia (LP), sendo esta a última etapa antes da LP. Os

representantes do governo baiano ressaltaram que a LP também está prevista para novembro. (Bahia

Econômica, 19/10/2012)

FIEB – SUPERINTENDÊNCIA DE DESENVOLVIMENTO INDUSTRIAL | OUTUBRO 2012 6

1. ENERGIA ELÉTRICA

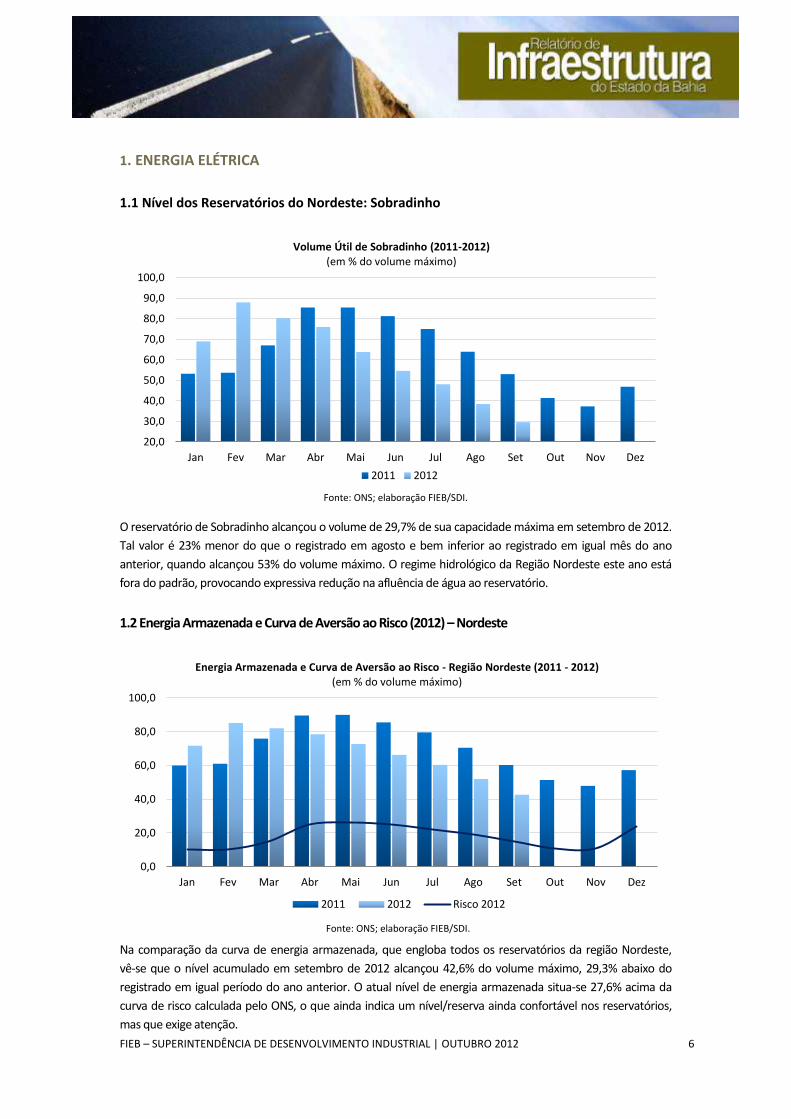

1.1 Nível dos Reservatórios do Nordeste: Sobradinho

Fonte: ONS; elaboração FIEB/SDI.

O reservatório de Sobradinho alcançou o volume de 29,7% de sua capacidade máxima em setembro de 2012.

Tal valor é 23% menor do que o registrado em agosto e bem inferior ao registrado em igual mês do ano

anterior, quando alcançou 53% do volume máximo. O regime hidrológico da Região Nordeste este ano está

fora do padrão, provocando expressiva redução na afluência de água ao reservatório.

1.2 Energia Armazenada e Curva de Aversão ao Risco (2012) – Nordeste

Fonte: ONS; elaboração FIEB/SDI.

Na comparação da curva de energia armazenada, que engloba todos os reservatórios da região Nordeste,

vê-se que o nível acumulado em setembro de 2012 alcançou 42,6% do volume máximo, 29,3% abaixo do

registrado em igual período do ano anterior. O atual nível de energia armazenada situa-se 27,6% acima da

curva de risco calculada pelo ONS, o que ainda indica um nível/reserva ainda confortável nos reservatórios,

mas que exige atenção.

20,0

30,0

40,0

50,0

60,0

70,0

80,0

90,0

100,0

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

Volume Útil de Sobradinho (2011-2012) (em % do volume máximo)

2011 2012

0,0

20,0

40,0

60,0

80,0

100,0

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

Energia Armazenada e Curva de Aversão ao Risco - Região Nordeste (2011 - 2012) (em % do volume máximo)

2011 2012 Risco 2012

FIEB – SUPERINTENDÊNCIA DE DESENVOLVIMENTO INDUSTRIAL | OUTUBRO 2012 7

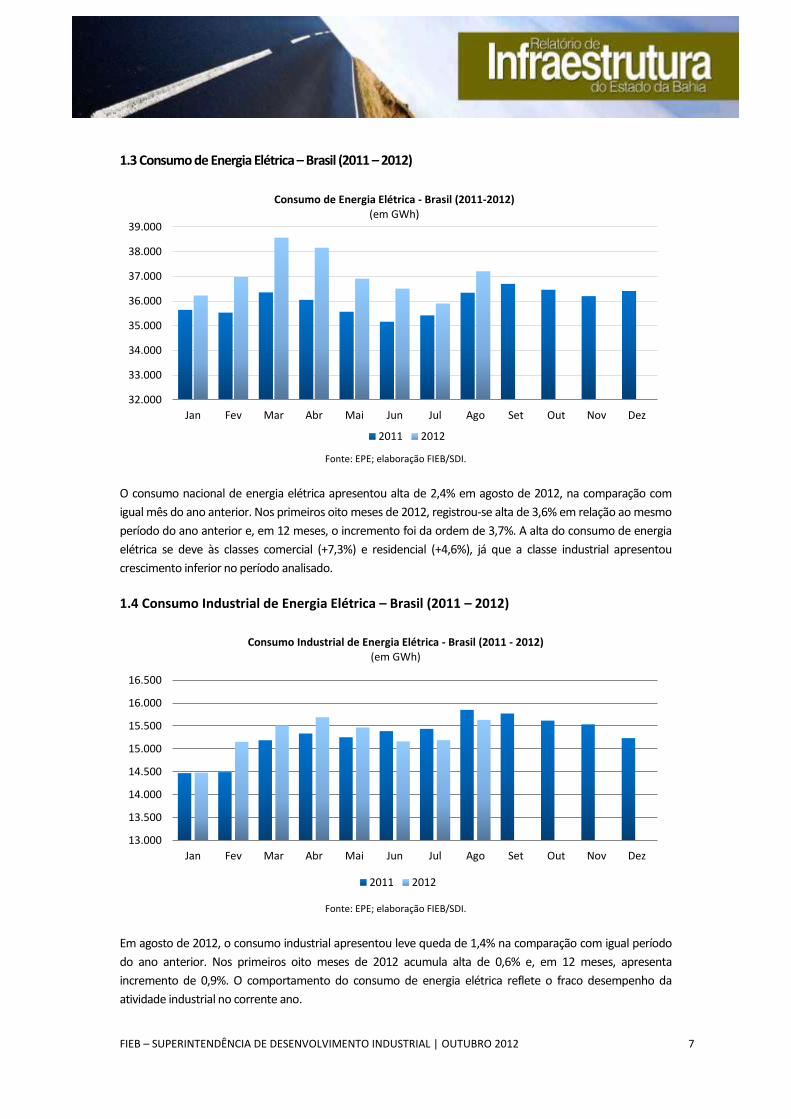

1.3 Consumo de Energia Elétrica – Brasil (2011 – 2012)

Fonte: EPE; elaboração FIEB/SDI.

O consumo nacional de energia elétrica apresentou alta de 2,4% em agosto de 2012, na comparação com

igual mês do ano anterior. Nos primeiros oito meses de 2012, registrou-se alta de 3,6% em relação ao mesmo

período do ano anterior e, em 12 meses, o incremento foi da ordem de 3,7%. A alta do consumo de energia

elétrica se deve às classes comercial (+7,3%) e residencial (+4,6%), já que a classe industrial apresentou

crescimento inferior no período analisado.

1.4 Consumo Industrial de Energia Elétrica – Brasil (2011 – 2012)

Fonte: EPE; elaboração FIEB/SDI.

Em agosto de 2012, o consumo industrial apresentou leve queda de 1,4% na comparação com igual período

do ano anterior. Nos primeiros oito meses de 2012 acumula alta de 0,6% e, em 12 meses, apresenta

incremento de 0,9%. O comportamento do consumo de energia elétrica reflete o fraco desempenho da

atividade industrial no corrente ano.

32.000

33.000

34.000

35.000

36.000

37.000

38.000

39.000

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

Consumo de Energia Elétrica - Brasil (2011-2012) (em GWh)

2011 2012

13.000

13.500

14.000

14.500

15.000

15.500

16.000

16.500

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

Consumo Industrial de Energia Elétrica - Brasil (2011 - 2012) (em GWh)

2011 2012

FIEB – SUPERINTENDÊNCIA DE DESENVOLVIMENTO INDUSTRIAL | OUTUBRO 2012 8

1.5 Consumo de Energia Elétrica – Nordeste (2011 – 2012)

Fonte: EPE; elaboração FIEB/SDI.

O consumo de energia elétrica na região Nordeste apresentou alta de 3,4% em agosto de 2012, na

comparação com igual período de 2011. Nos primeiros oito meses do ano, acumula alta de 5,5% e, em 12

meses, o incremento verificado foi de 4,1%. O aumento do consumo total da região no acumulado deste ano

está sendo puxado pelo consumo comercial, que registrou alta de 9%, contra aumento de 6,1% do consumo

residencial e incremento de apenas 0,6% do consumo industrial.

1.6 Consumo Industrial de Energia Elétrica – Nordeste (2011 – 2012)

Fonte: EPE; elaboração FIEB/SDI.

Em agosto de 2012, o consumo industrial de energia elétrica na região Nordeste apresentou queda de

3% em comparação com igual mês de 2011. Nos primeiros oito meses de 2012, acumula ligeira alta de

0,6%, em relação ao mesmo período do ano anterior, por conta da base de comparação deprimida

relacionada ao “apagão” da CHESF ocorrido em fevereiro de 2011.

5.000

5.200

5.400

5.600

5.800

6.000

6.200

6.400

6.600

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

Consumo de Energia Elétrica - Nordeste (2011-2012) (em GWh)

2011 2012

2.000

2.100

2.200

2.300

2.400

2.500

2.600

2.700

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

Consumo Industrial de Energia Elétrica - Nordeste (2011-2012) (em GWh)

2011 2012

FIEB – SUPERINTENDÊNCIA DE DESENVOLVIMENTO INDUSTRIAL | OUTUBRO 2012 9

2. PETRÓLEO E GÁS

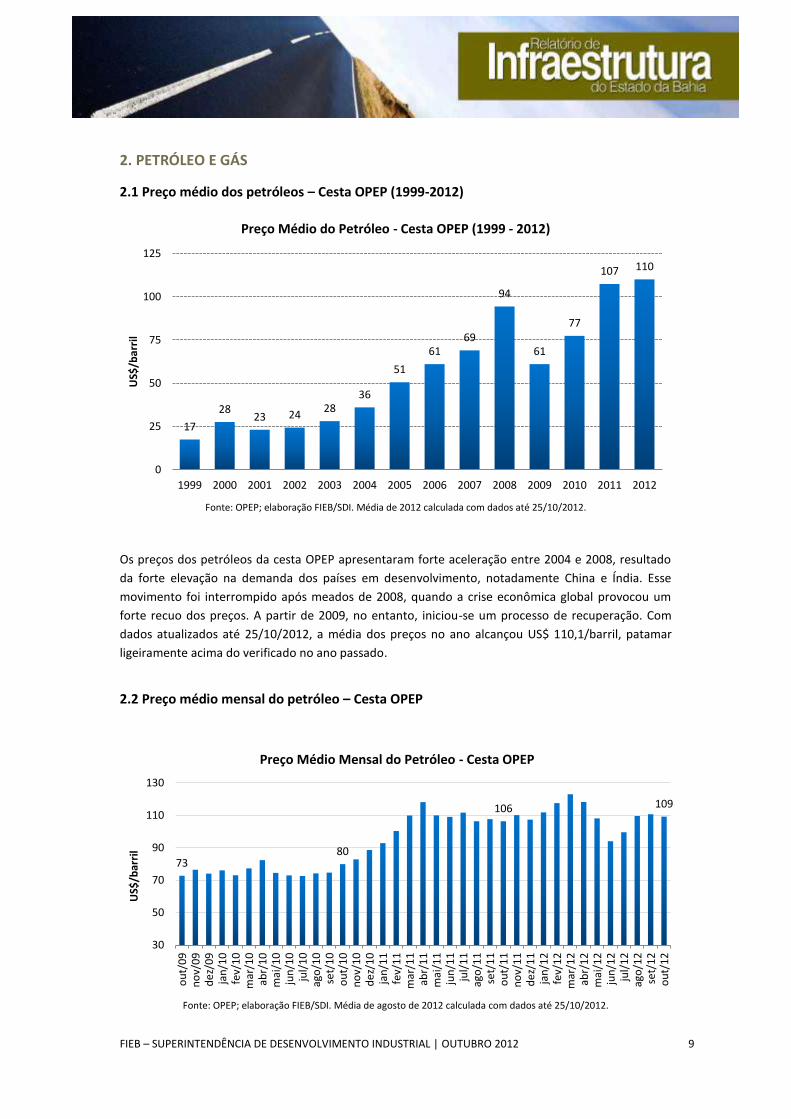

2.1 Preço médio dos petróleos – Cesta OPEP (1999-2012)

Fonte: OPEP; elaboração FIEB/SDI. Média de 2012 calculada com dados até 25/10/2012.

Os preços dos petróleos da cesta OPEP apresentaram forte aceleração entre 2004 e 2008, resultado

da forte elevação na demanda dos países em desenvolvimento, notadamente China e Índia. Esse

movimento foi interrompido após meados de 2008, quando a crise econômica global provocou um

forte recuo dos preços. A partir de 2009, no entanto, iniciou-se um processo de recuperação. Com

dados atualizados até 25/10/2012, a média dos preços no ano alcançou US$ 110,1/barril, patamar

ligeiramente acima do verificado no ano passado.

2.2 Preço médio mensal do petróleo – Cesta OPEP

Fonte: OPEP; elaboração FIEB/SDI. Média de agosto de 2012 calculada com dados até 25/10/2012.

17

28 23 24

28 36

51

61 69

94

61

77

107 110

0

25

50

75

100

125

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

US$

/bar

ril

Preço Médio do Petróleo - Cesta OPEP (1999 - 2012)

73 80

106 109

30

50

70

90

110

130

ou

t/0

9n

ov/

09

de

z/0

9ja

n/1

0fe

v/1

0m

ar/1

0ab

r/1

0m

ai/1

0ju

n/1

0ju

l/1

0ag

o/1

0se

t/1

0o

ut/

10

no

v/1

0d

ez/

10

jan

/11

fev/

11

mar

/11

abr/

11

mai

/11

jun

/11

jul/

11

ago

/11

set/

11

ou

t/1

1n

ov/

11

de

z/1

1ja

n/1

2fe

v/1

2m

ar/1

2ab

r/1

2m

ai/1

2ju

n/1

2ju

l/1

2ag

o/1

2se

t/1

2o

ut/

12

US$

/bar

ril

Preço Médio Mensal do Petróleo - Cesta OPEP

FIEB – SUPERINTENDÊNCIA DE DESENVOLVIMENTO INDUSTRIAL | OUTUBRO 2012 10

2.3 Preço médio do Petróleo WTI (2006-2012)

Fonte: EIA - Energy Information Administration. Elaboração FIEB/SDI. Calculada com dados até 25/10/2012.

Analogamente, o preço do petróleo WTI (West Texas Intermediate) no mercado spot apresentou

trajetória de contínuo crescimento no período 2003-2008, decorrente da forte demanda dos países

em desenvolvimento. Tal como no caso dos petróleos da cesta OPEP, os preços do WTI também

despencaram de US$ 147,27 em julho de 2008 para cerca de US$ 33/barril em dezembro do mesmo

ano. Ao longo de 2010, a commodity registrou uma trajetória de crescimento progressivo, alcançando

cotação máxima de US$ 113,4/barril, em 29/04/2011. Por conta do agravamento da crise europeia, o

preço do petróleo WTI recuou gradativamente até o início de outubro de 2011 (US$ 75,40/barril), a

partir de então, observou-se uma recuperação dos preços, alcançando, em 01/05/2012, a cotação de

US$ 106,2/barril sob a influência das tensões geopolíticas no Oriente Médio. Desde então, a

commodity sofreu queda nas cotações, abaladas pela fragilidade econômica dos países

desenvolvidos, especialmente da Zona do Euro, mas com recente recuperação nos preços, decorrente

dos conflitos na Síria e de ameaças em relação ao programa nuclear do Irã.

2.4 Produção Nacional de Petróleo (2011-2012)

Fonte: ANP; elaboração FIEB/SDI.

0

20

40

60

80

100

120

140

160

ago

-06

ou

t-0

6d

ez-

06

fev-

07

abr-

07

jun

-07

ago

-07

ou

t-0

7d

ez-

07

fev-

08

abr-

08

jun

-08

ago

-08

ou

t-0

8d

ez-

08

fev-

09

abr-

09

jun

-09

ago

-09

ou

t-0

9d

ez-

09

fev-

10

abr-

10

jun

-10

ago

-10

ou

t-1

0d

ez-

10

fev-

11

abr-

11

jun

-11

ago

-11

ou

t-1

1d

ez-

11

fev-

12

abr-

12

jun

-12

ago

-12

ou

t-1

2

US$

/bar

ril

Preço Spot do Petróleo WTI (2006 - 2012)

51.000

56.000

61.000

66.000

71.000

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

Produção Nacional de Petróleo (2011-2012) (em mil barris de petróleo)

2011 2012

FIEB – SUPERINTENDÊNCIA DE DESENVOLVIMENTO INDUSTRIAL | OUTUBRO 2012 11

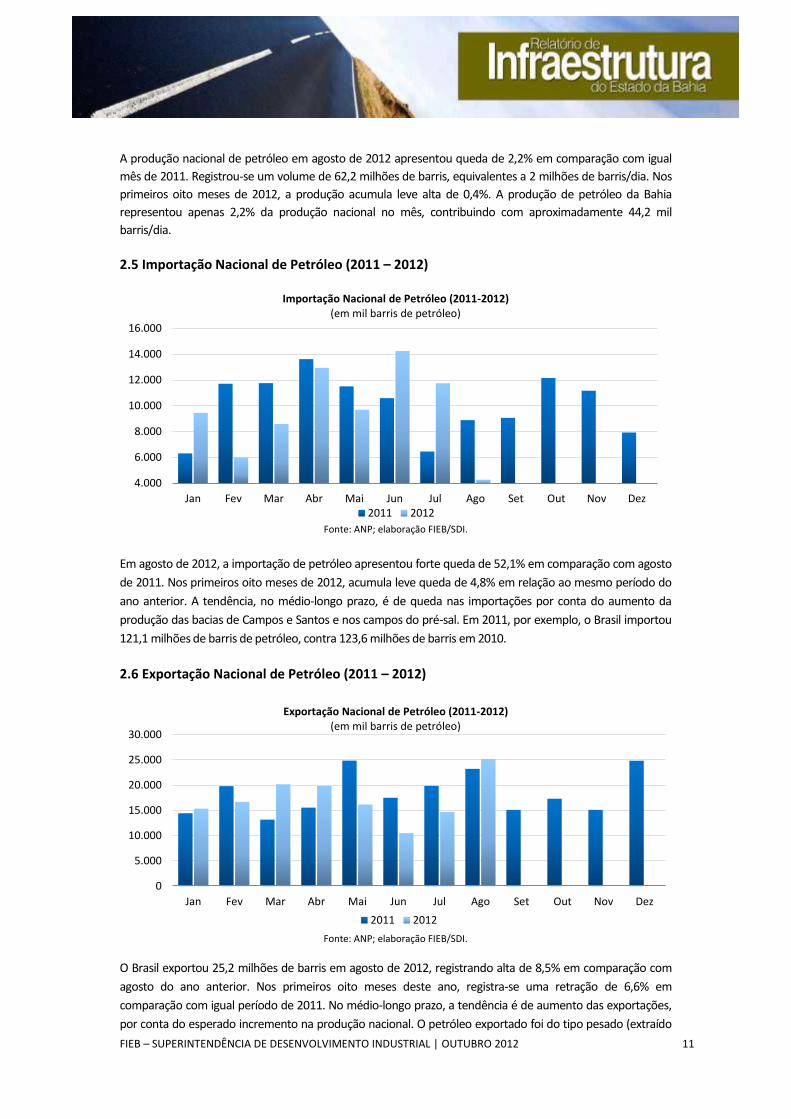

A produção nacional de petróleo em agosto de 2012 apresentou queda de 2,2% em comparação com igual

mês de 2011. Registrou-se um volume de 62,2 milhões de barris, equivalentes a 2 milhões de barris/dia. Nos

primeiros oito meses de 2012, a produção acumula leve alta de 0,4%. A produção de petróleo da Bahia

representou apenas 2,2% da produção nacional no mês, contribuindo com aproximadamente 44,2 mil

barris/dia.

2.5 Importação Nacional de Petróleo (2011 – 2012)

Fonte: ANP; elaboração FIEB/SDI.

Em agosto de 2012, a importação de petróleo apresentou forte queda de 52,1% em comparação com agosto

de 2011. Nos primeiros oito meses de 2012, acumula leve queda de 4,8% em relação ao mesmo período do

ano anterior. A tendência, no médio-longo prazo, é de queda nas importações por conta do aumento da

produção das bacias de Campos e Santos e nos campos do pré-sal. Em 2011, por exemplo, o Brasil importou

121,1 milhões de barris de petróleo, contra 123,6 milhões de barris em 2010.

2.6 Exportação Nacional de Petróleo (2011 – 2012)

Fonte: ANP; elaboração FIEB/SDI.

O Brasil exportou 25,2 milhões de barris em agosto de 2012, registrando alta de 8,5% em comparação com

agosto do ano anterior. Nos primeiros oito meses deste ano, registra-se uma retração de 6,6% em

comparação com igual período de 2011. No médio-longo prazo, a tendência é de aumento das exportações,

por conta do esperado incremento na produção nacional. O petróleo exportado foi do tipo pesado (extraído

4.000

6.000

8.000

10.000

12.000

14.000

16.000

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

Importação Nacional de Petróleo (2011-2012) (em mil barris de petróleo)

2011 2012

0

5.000

10.000

15.000

20.000

25.000

30.000

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

Exportação Nacional de Petróleo (2011-2012) (em mil barris de petróleo)

2011 2012

FIEB – SUPERINTENDÊNCIA DE DESENVOLVIMENTO INDUSTRIAL | OUTUBRO 2012 12

de campos marítimos), pouco aproveitado nas refinarias nacionais, que foram projetadas para processar óleo

leve (de grau API maior que 31,1). Em 2014, o percentual exportado deverá diminuir com o processamento

de óleo pesado da Bacia de Campos pela refinaria da Petrobras integrada ao COMPERJ, que terá capacidade

para processar 165 mil barris/dia.

2.7 Dependência Externa de Petróleo – Brasil (2011 – 2012)

No acumulado de janeiro a agosto de 2012, o Brasil realizou importação líquida (exportações menos

importações) de -70 milhões de barris de petróleo, equivalente a 13,3% da produção nacional. No mesmo

período, a dependência externa foi negativa, sinalizando um superávit de 7 milhões de barris, equivalentes a

1,4% do consumo nacional de petróleo.

ago/11 Jan-ago/11 ago/12 Jan-ago/12

Produção de Petróleo (a) 66 524 64 526

Imp. Líq. de Petróleo (b) -16 -76 -22 -70

Imp. Líq. de Derivados (c) 11 43 1 36

Consumo Aparente (d) = (a+b+c) 61 490 43 492

Dependência Externa (e) = (d-a) -5 -33 -21 -34

Dependência Externa (%) (e)/(d) -8 -7 -49 -7

Fonte: ANP, elaboração FIEB/SDI

Dependência Externa de Petróleo e Derivados (milhões bep)

FIEB – SUPERINTENDÊNCIA DE DESENVOLVIMENTO INDUSTRIAL | OUTUBRO 2012 13

2.8 Produção Nacional de Gás Natural (2011-2012)

Fonte: ANP; elaboração FIEB/SDI.

A produção brasileira de gás natural tem progressivamente crescido durante o ano de 2012, em comparação

com o ano anterior (vide o gráfico acima). Tendo em conta o balanço do gás natural no país, verifica-se que a

sua oferta no Brasil alcançou a média de 70,7 milhões m3/dia em agosto de 2012, contabilizando decréscimo

de 2,1% em relação ao registrado em igual mês do ano anterior. No acumulado dos primeiros oito meses de

2012, vê-se que a oferta média diária de gás natural cresceu 14,0% em relação ao verificado em igual período

de 2011.

1.400

1.600

1.800

2.000

2.200

2.400

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

Produção Nacional de Gás Natural (2011-2012) (em milhões m³)

2011 2012

Produção Nacional¹ 66.522 65.077 71.447 69.378

- Reinjeção 10.363 11.656 9.896 10.212

- Queimas e Perdas 4.539 4.452 3.586 3.697

- Consumo Próprio 10.402 10.119 10.418 10.598

= Produção Nac. Líquida 41.218 38.850 47.547 44.871

+ Importação 30.955 28.553 23.139 31.932

= Oferta 72.173 67.403 70.686 76.803

¹ Não inclui Gás Natural Liquefeito

Fonte: ANP, elaboração FIEB/SDI

Balanço do Gás Natural no Brasil (mil m³/dia)

Média em

Ago/2011

Média do

período

jan-ago/2011

Média em

Ago/2012

Média do

período

jan-ago/2012

FIEB – SUPERINTENDÊNCIA DE DESENVOLVIMENTO INDUSTRIAL | OUTUBRO 2012 14

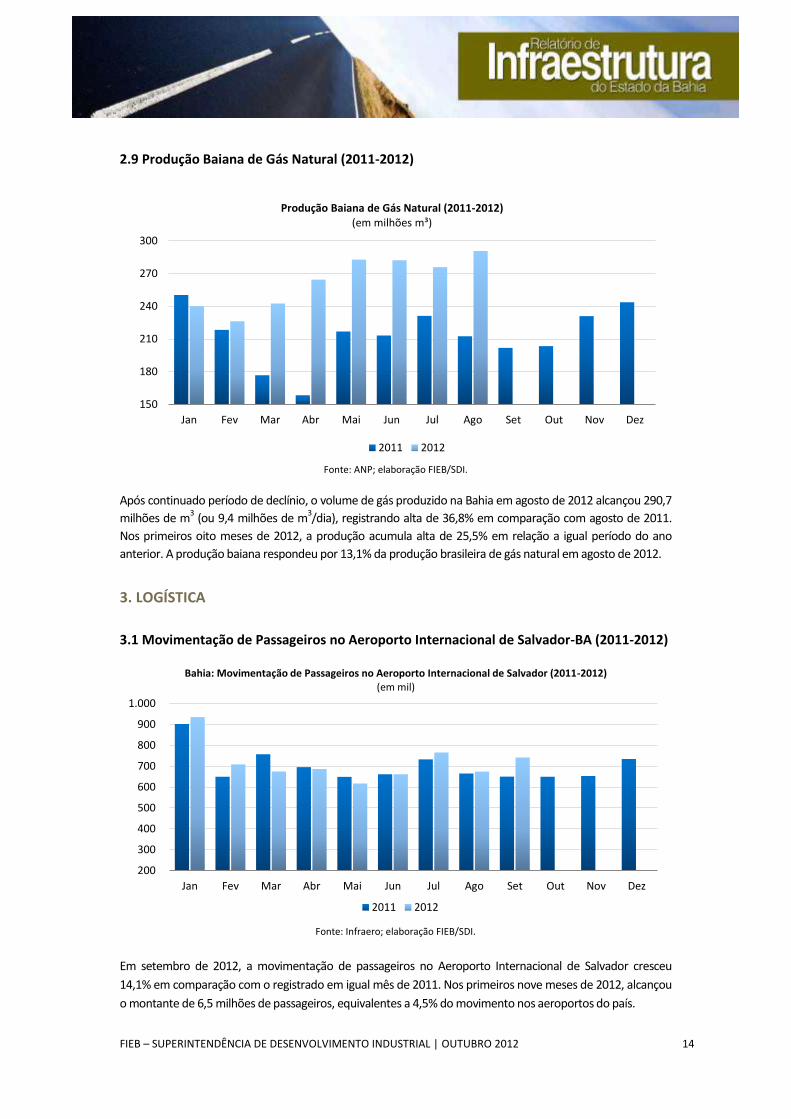

2.9 Produção Baiana de Gás Natural (2011-2012)

Fonte: ANP; elaboração FIEB/SDI.

Após continuado período de declínio, o volume de gás produzido na Bahia em agosto de 2012 alcançou 290,7

milhões de m3 (ou 9,4 milhões de m

3/dia), registrando alta de 36,8% em comparação com agosto de 2011.

Nos primeiros oito meses de 2012, a produção acumula alta de 25,5% em relação a igual período do ano

anterior. A produção baiana respondeu por 13,1% da produção brasileira de gás natural em agosto de 2012.

3. LOGÍSTICA

3.1 Movimentação de Passageiros no Aeroporto Internacional de Salvador-BA (2011-2012)

Fonte: Infraero; elaboração FIEB/SDI.

Em setembro de 2012, a movimentação de passageiros no Aeroporto Internacional de Salvador cresceu

14,1% em comparação com o registrado em igual mês de 2011. Nos primeiros nove meses de 2012, alcançou

o montante de 6,5 milhões de passageiros, equivalentes a 4,5% do movimento nos aeroportos do país.

150

180

210

240

270

300

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

Produção Baiana de Gás Natural (2011-2012) (em milhões m³)

2011 2012

200

300

400

500

600

700

800

900

1.000

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

Bahia: Movimentação de Passageiros no Aeroporto Internacional de Salvador (2011-2012) (em mil)

2011 2012

FIEB – SUPERINTENDÊNCIA DE DESENVOLVIMENTO INDUSTRIAL | OUTUBRO 2012 15

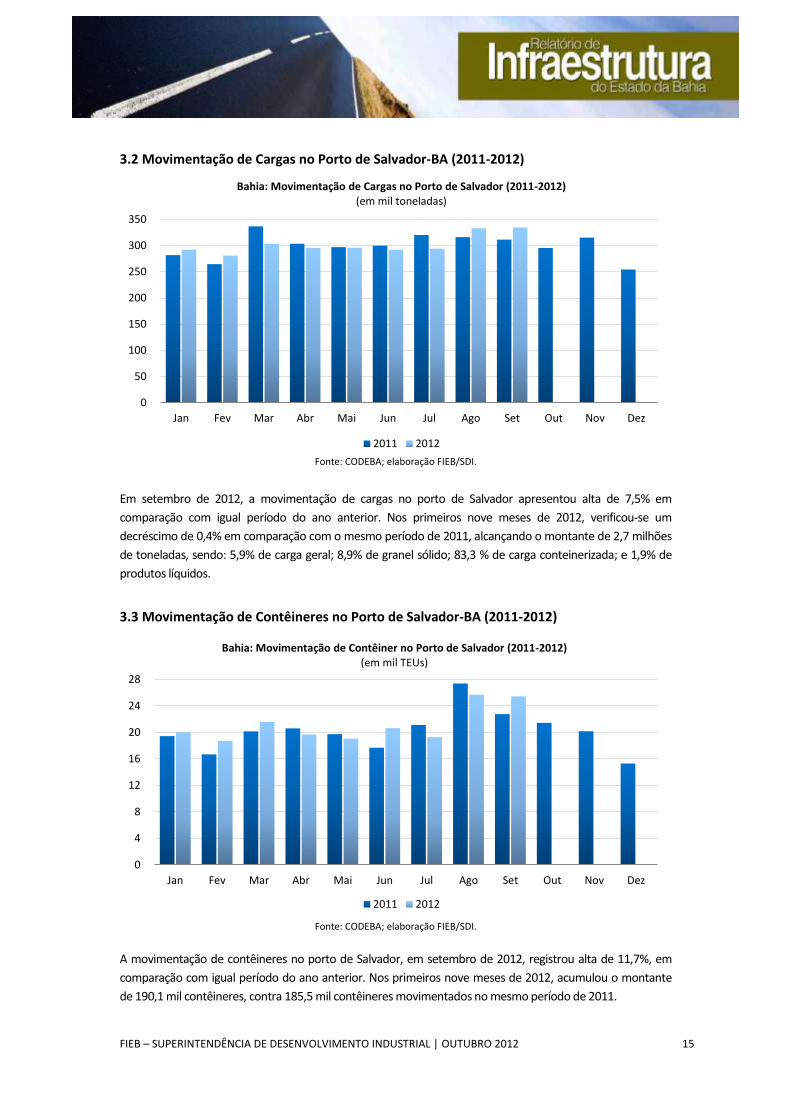

3.2 Movimentação de Cargas no Porto de Salvador-BA (2011-2012)

Fonte: CODEBA; elaboração FIEB/SDI.

Em setembro de 2012, a movimentação de cargas no porto de Salvador apresentou alta de 7,5% em

comparação com igual período do ano anterior. Nos primeiros nove meses de 2012, verificou-se um

decréscimo de 0,4% em comparação com o mesmo período de 2011, alcançando o montante de 2,7 milhões

de toneladas, sendo: 5,9% de carga geral; 8,9% de granel sólido; 83,3 % de carga conteinerizada; e 1,9% de

produtos líquidos.

3.3 Movimentação de Contêineres no Porto de Salvador-BA (2011-2012)

Fonte: CODEBA; elaboração FIEB/SDI.

A movimentação de contêineres no porto de Salvador, em setembro de 2012, registrou alta de 11,7%, em

comparação com igual período do ano anterior. Nos primeiros nove meses de 2012, acumulou o montante

de 190,1 mil contêineres, contra 185,5 mil contêineres movimentados no mesmo período de 2011.

0

50

100

150

200

250

300

350

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

Bahia: Movimentação de Cargas no Porto de Salvador (2011-2012) (em mil toneladas)

2011 2012

0

4

8

12

16

20

24

28

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

Bahia: Movimentação de Contêiner no Porto de Salvador (2011-2012) (em mil TEUs)

2011 2012

FIEB – SUPERINTENDÊNCIA DE DESENVOLVIMENTO INDUSTRIAL | OUTUBRO 2012 16

3.4 Movimentação de Carga Sólida no Porto de Aratu-BA (2011-2012)

Fonte: CODEBA; elaboração FIEB/SDI.

Em setembro de 2012, a movimentação de granel sólido no porto de Aratu registrou alta de 36,6%, em

comparação com o mesmo mês de 2011. Nos primeiros nove meses de 2012, alcançou a movimentação de

1,2 milhões de toneladas, registrando queda de 14,9% em comparação com o igual período de 2011.

Segundo a Codeba, a redução em 2012 se deve: (i) à forte importação de fertilizantes verificada em 2011,

quando as empresas formaram estoques, aproveitando-se da baixa do dólar; e (ii) do menor nível de

atividade no setor agrícola baiano em 2012, em função da seca. De outro lado, as empresas fabricantes de

fertilizantes alegam enfrentar dificuldades em relação à logística e aos custos portuários em Aratu.

3.5 Movimentação de Carga Líquida no Porto de Aratu-BA (2011-2012)

Fonte: CODEBA; elaboração FIEB/SDI.

A movimentação de carga líquida no porto de Aratu, em setembro de 2012, registrou alta de 3,7%, em

comparação com igual mês de 2011. Nos primeiros nove meses de 2012, alcançou a movimentação de 2,7

milhões de toneladas, registrando incremento de 23,1% em relação ao mesmo período de 2011. Tal resultado

sofre influência da base deprimida do ano anterior, por conta da expressiva redução nas importações de

nafta, decorrente da interrupção do fornecimento de energia elétrica que afetou a produção do Polo

Industrial de Camaçari em 2011.

0

50

100

150

200

250

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

Bahia: Movimentação de Granel Sólido no Porto de Aratu (2011-2012) (em mil toneladas)

2011 2012

0

100

200

300

400

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

Bahia: Movimentação de Carga Líquida no Porto de Aratu - Bahia (2011-2012) (em mil toneladas)

2011 2012

FIEB – SUPERINTENDÊNCIA DE DESENVOLVIMENTO INDUSTRIAL | OUTUBRO 2012 17

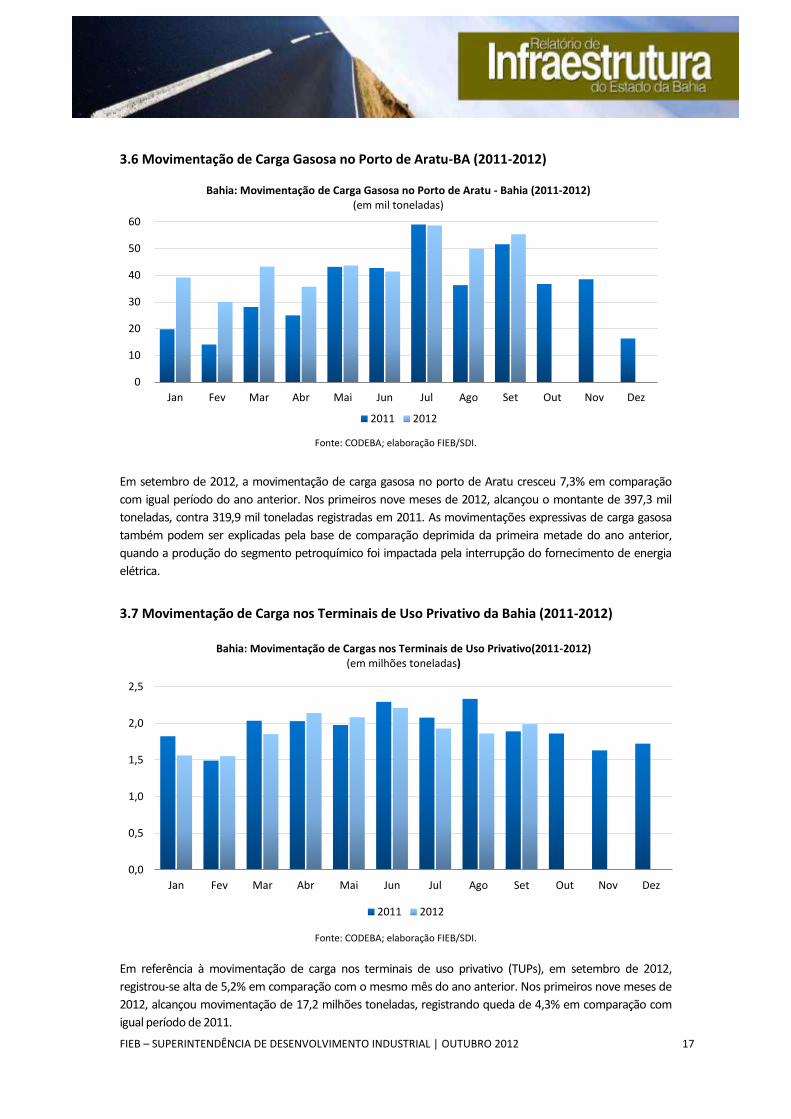

3.6 Movimentação de Carga Gasosa no Porto de Aratu-BA (2011-2012)

Fonte: CODEBA; elaboração FIEB/SDI.

Em setembro de 2012, a movimentação de carga gasosa no porto de Aratu cresceu 7,3% em comparação

com igual período do ano anterior. Nos primeiros nove meses de 2012, alcançou o montante de 397,3 mil

toneladas, contra 319,9 mil toneladas registradas em 2011. As movimentações expressivas de carga gasosa

também podem ser explicadas pela base de comparação deprimida da primeira metade do ano anterior,

quando a produção do segmento petroquímico foi impactada pela interrupção do fornecimento de energia

elétrica.

3.7 Movimentação de Carga nos Terminais de Uso Privativo da Bahia (2011-2012)

Fonte: CODEBA; elaboração FIEB/SDI.

Em referência à movimentação de carga nos terminais de uso privativo (TUPs), em setembro de 2012,

registrou-se alta de 5,2% em comparação com o mesmo mês do ano anterior. Nos primeiros nove meses de

2012, alcançou movimentação de 17,2 milhões toneladas, registrando queda de 4,3% em comparação com

igual período de 2011.

0

10

20

30

40

50

60

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

Bahia: Movimentação de Carga Gasosa no Porto de Aratu - Bahia (2011-2012) (em mil toneladas)

2011 2012

0,0

0,5

1,0

1,5

2,0

2,5

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

Bahia: Movimentação de Cargas nos Terminais de Uso Privativo(2011-2012) (em milhões toneladas)

2011 2012

FIEB – SUPERINTENDÊNCIA DE DESENVOLVIMENTO INDUSTRIAL | OUTUBRO 2012 18

4. ACOMPANHAMENTO DAS OBRAS DO PAC 2 NA BAHIA

O Governo Federal faz balanços quadrimestrais das principais obras do PAC 2 no Brasil, sendo o mais

recente realizado em setembro de 2012. Nessa seção, além de considerar os dados oficiais do

Governo, foram consultadas as seguintes fontes: Casa Civil do Governo da Bahia, Conder,

SEINFRA/BA, SEPLAN/BA, Derba/BA, DNIT, ANTT, ANEEL, Comitê Gestor do PAC, Ministério do

Planejamento, Chesf, Codeba, Codevasf e Petrobras, além de informações disponibilizadas na mídia

local (A Tarde, Correio, Tribuna da Bahia, dentre outras), na mídia nacional e informações oriundas da

Internet, como consultas a páginas das prefeituras e sites de especialistas.

A tabela 1, na página seguinte, mostra o total de investimentos previstos em obras de infraestrutura

para o estado da Bahia e investimentos previstos de caráter regional, que abrangem, além da Bahia,

outros estados da Federação.

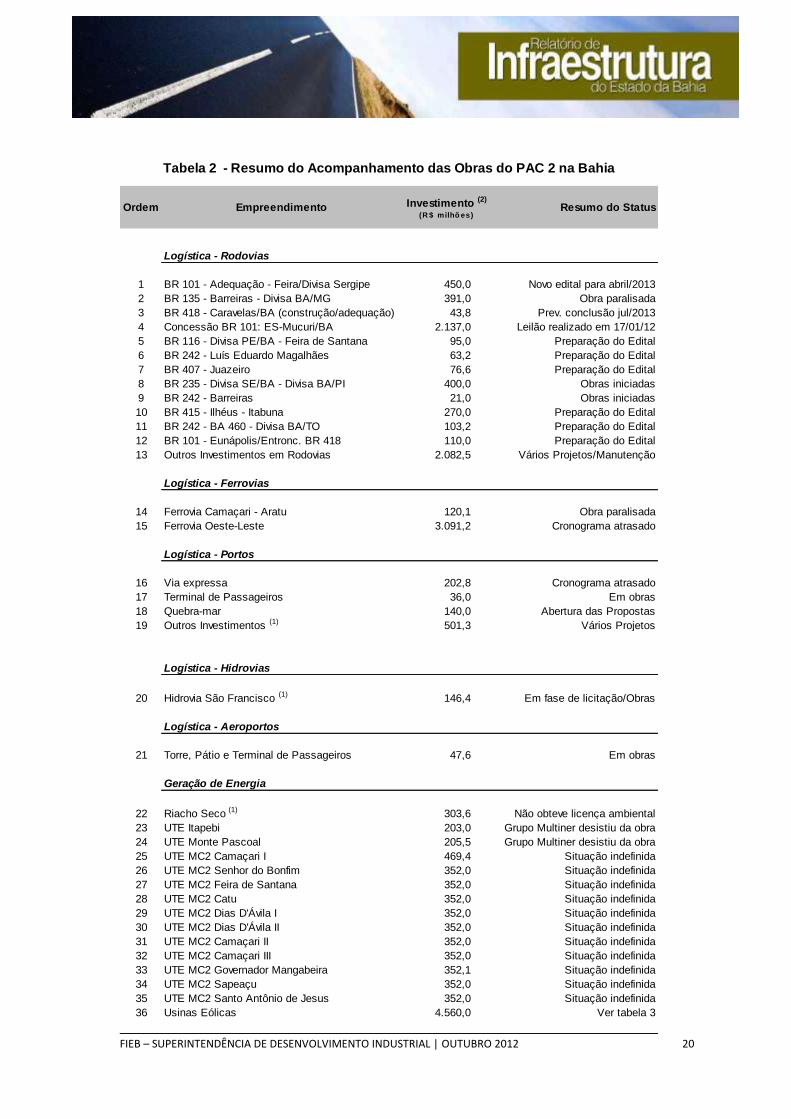

A tabela 2 lista as obras do PAC 2 na Bahia, com a identificação do empreendimento e resumo do

status. A situação completa da obra está descrita ao longo deste relatório, seguindo a numeração da

tabela.

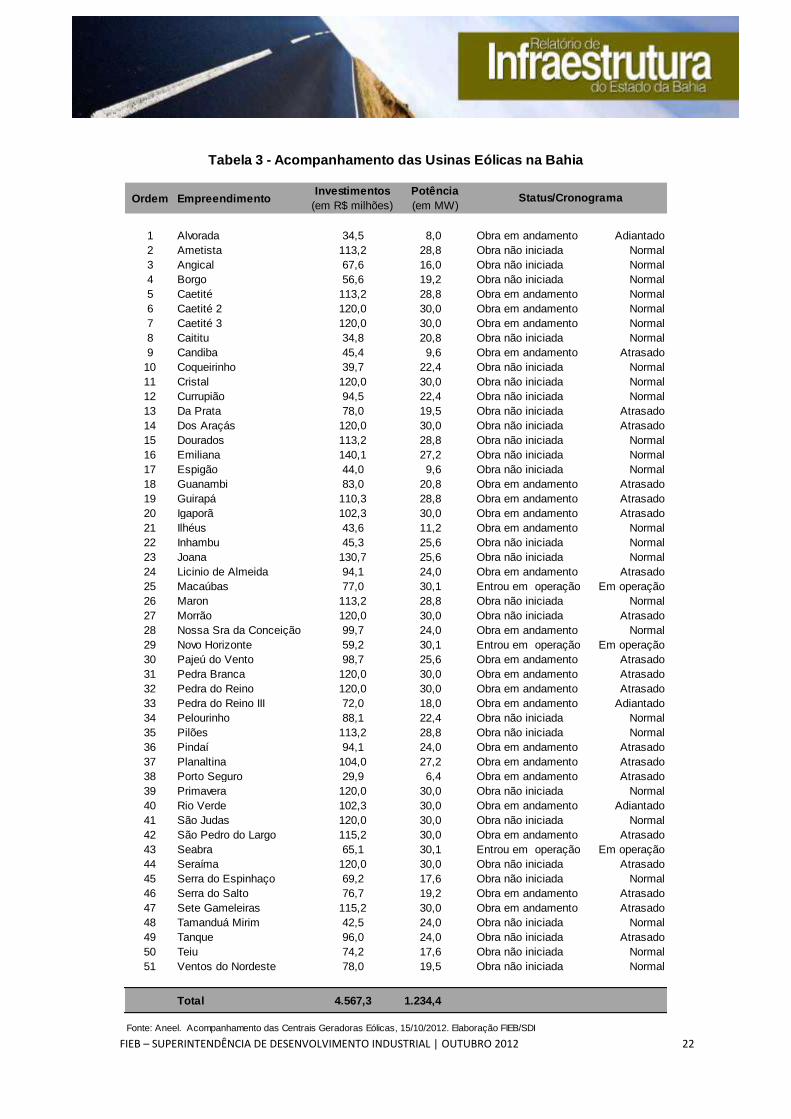

Por fim, a tabela 3 faz um acompanhamento das usinas eólicas da Bahia.

FIEB – SUPERINTENDÊNCIA DE DESENVOLVIMENTO INDUSTRIAL | OUTUBRO 2012 19

2011 a 2014 Pós 2014 2011 a 2014

Transportes 7.774,2 2.666,8 2.766,3

Energia 17.140,2 21.390,3 4.456,2

Cidada Melhor (1) 2.106,4 3.172,0

Comunidade Cidadã 638,1 39,7

Minha Casa, Minha Vida (1) 6.591,2 237,9

Água e Luz para Todos (1) 3.104,0 336,2 42,9

Total 37.354,1 27.842,9 7.265,5

Fonte: Ministério do Planejamento

Notas: (1) Valores estimados.

(2) Empreendimentos que abragem mais de um estado.

Investimento Total R$ 79,43 bilhões

Tabela 1 - Investimentos Previstos no PAC 2 para a Bahia

Empreedimentos Exclusivos Empreedimentos de Caráter Regional (2)

Pós 2014

Eixo

6.963,3

6.963,3

R$ 44,62 bilhões

R$ 34,81 bilhões

2011 a 2014

Pós 2014

FIEB – SUPERINTENDÊNCIA DE DESENVOLVIMENTO INDUSTRIAL | OUTUBRO 2012 20

Ordem Empreendimento Investimento (2)

(R $ milhõ es)Resumo do Status

Logística - Rodovias

1 BR 101 - Adequação - Feira/Divisa Sergipe 450,0 Novo edital para abril/2013

2 BR 135 - Barreiras - Divisa BA/MG 391,0 Obra paralisada

3 BR 418 - Caravelas/BA (construção/adequação) 43,8 Prev. conclusão jul/2013

4 Concessão BR 101: ES-Mucuri/BA 2.137,0 Leilão realizado em 17/01/12

5 BR 116 - Divisa PE/BA - Feira de Santana 95,0 Preparação do Edital

6 BR 242 - Luís Eduardo Magalhães 63,2 Preparação do Edital

7 BR 407 - Juazeiro 76,6 Preparação do Edital

8 BR 235 - Divisa SE/BA - Divisa BA/PI 400,0 Obras iniciadas

9 BR 242 - Barreiras 21,0 Obras iniciadas

10 BR 415 - Ilhéus - Itabuna 270,0 Preparação do Edital

11 BR 242 - BA 460 - Divisa BA/TO 103,2 Preparação do Edital

12 BR 101 - Eunápolis/Entronc. BR 418 110,0 Preparação do Edital

13 Outros Investimentos em Rodovias 2.082,5 Vários Projetos/Manutenção

Logística - Ferrovias

14 Ferrovia Camaçari - Aratu 120,1 Obra paralisada

15 Ferrovia Oeste-Leste 3.091,2 Cronograma atrasado

Logística - Portos

16 Via expressa 202,8 Cronograma atrasado

17 Terminal de Passageiros 36,0 Em obras

18 Quebra-mar 140,0 Abertura das Propostas

19 Outros Investimentos (1) 501,3 Vários Projetos

Logística - Hidrovias

20 Hidrovia São Francisco (1) 146,4 Em fase de licitação/Obras

Logística - Aeroportos

21 Torre, Pátio e Terminal de Passageiros 47,6 Em obras

Geração de Energia

22 Riacho Seco (1) 303,6 Não obteve licença ambiental

23 UTE Itapebi 203,0 Grupo Multiner desistiu da obra

24 UTE Monte Pascoal 205,5 Grupo Multiner desistiu da obra

25 UTE MC2 Camaçari I 469,4 Situação indefinida

26 UTE MC2 Senhor do Bonfim 352,0 Situação indefinida

27 UTE MC2 Feira de Santana 352,0 Situação indefinida

28 UTE MC2 Catu 352,0 Situação indefinida

29 UTE MC2 Dias D'Ávila I 352,0 Situação indefinida

30 UTE MC2 Dias D'Ávila II 352,0 Situação indefinida

31 UTE MC2 Camaçari II 352,0 Situação indefinida

32 UTE MC2 Camaçari III 352,0 Situação indefinida

33 UTE MC2 Governador Mangabeira 352,1 Situação indefinida

34 UTE MC2 Sapeaçu 352,0 Situação indefinida

35 UTE MC2 Santo Antônio de Jesus 352,0 Situação indefinida

36 Usinas Eólicas 4.560,0 Ver tabela 3

Tabela 2 - Resumo do Acompanhamento das Obras do PAC 2 na Bahia

FIEB – SUPERINTENDÊNCIA DE DESENVOLVIMENTO INDUSTRIAL | OUTUBRO 2012 21

(continuação)

Ordem Empreendimento Investimento (2)

(R$ milhões)Status

Transmissão de Energia e Subestações

37 LT Ibicoara - Brumado II 50,9 Em operação

38 LT Funil - Itapebi 48,6 Cronograma atrasado

39 LT Eunápolis - Teixeira de Freitas II - C1 84,9 Cronograma atrasado

40 LT Eunápolis - Teixeira de Freitas II - C2 62,4 Cronograma atrasado

41 LT Interligação N-NE e N-SE (1) 3.400,0 Cronograma normal

42 Subestação Polo 28,8 Cronograma atrasado

43 Subestação Narandiba 24,5 Em operação

44 Subestação Igaporã 38,7 Cronograma Normal

45 Subestação Igaporã III (500/ 230 kv) 150,2 Em fase de licitação

46 Subestação Pindaí II (230/69 kv) 55,6 Em fase de licitação

47 Subestação Morro do Chapéu 26,0 Em fase de licitação

48 Subestação Camaçari IV 142,8 Cronograma atrasado

49 LT Morro do Chapéu - Irecê 23,5 Cronograma atrasado

50 LT Igaporã - Bom Jesus da Lapa II 50,5 Cronograma atrasado

51 LT Camaçari IV - Pirajá-Pituaçu 53,9 Em fase de licitação

52 LT Sapeaçu - Santo Antônio de Jesus C3 84,9 Cronograma atrasado

Gás, Refino e Plataformas

53 RLAM - Conversão e Qualidade 1.869,2 Em obras

54 Petrobras Exploração 3.564,7 Em execução

55 Terminal de Regaseificação da Bahia 1.250,0 Em obras

56 Fafen - ARLA 32 89,0 Em operação

57 Plataformas P-59 e P-60 332,2 P - 59 concluída

Outros Projetos

58 Luz para todos 1.680,0 Em execução

59 Água para todos 1.420,0 Vários projetos

60 Programa Cidade Melhor 2.100,0 Vários projetos

60A Metrô de Salvador 920,2 Cronograma atrasado

61 Habitação - Eixo Minha Casa, Minha Vida 6.591,2 Vários projetos

62 Programa Comunidade Cidadã 638,1 Vários projetos

Subtotal (2) 37.162,6

Outros/Ajustes 191,5

Total 37.354,1

Fontes: Ministério do Planejamento, Aneel, Casa Civil da Bahia, Conder, Secom/BA, dentre outras. Elaboração FIEB/SDI

(1) Investimentos de caráter regional, abrangendo vários estados.

(2) Investimentos exclusivos para a Bahia até 2014. Valores aproximados.

FIEB – SUPERINTENDÊNCIA DE DESENVOLVIMENTO INDUSTRIAL | OUTUBRO 2012 22

Ordem EmpreendimentoInvestimentos

(em R$ milhões)

Potência

(em MW)

1 Alvorada 34,5 8,0 Obra em andamento Adiantado

2 Ametista 113,2 28,8 Obra não iniciada Normal

3 Angical 67,6 16,0 Obra não iniciada Normal

4 Borgo 56,6 19,2 Obra não iniciada Normal

5 Caetité 113,2 28,8 Obra em andamento Normal

6 Caetité 2 120,0 30,0 Obra em andamento Normal

7 Caetité 3 120,0 30,0 Obra em andamento Normal

8 Caititu 34,8 20,8 Obra não iniciada Normal

9 Candiba 45,4 9,6 Obra em andamento Atrasado

10 Coqueirinho 39,7 22,4 Obra não iniciada Normal

11 Cristal 120,0 30,0 Obra não iniciada Normal

12 Currupião 94,5 22,4 Obra não iniciada Normal

13 Da Prata 78,0 19,5 Obra não iniciada Atrasado

14 Dos Araçás 120,0 30,0 Obra não iniciada Atrasado

15 Dourados 113,2 28,8 Obra não iniciada Normal

16 Emiliana 140,1 27,2 Obra não iniciada Normal

17 Espigão 44,0 9,6 Obra não iniciada Normal

18 Guanambi 83,0 20,8 Obra em andamento Atrasado

19 Guirapá 110,3 28,8 Obra em andamento Atrasado

20 Igaporã 102,3 30,0 Obra em andamento Atrasado

21 Ilhéus 43,6 11,2 Obra em andamento Normal

22 Inhambu 45,3 25,6 Obra não iniciada Normal

23 Joana 130,7 25,6 Obra não iniciada Normal

24 Licinio de Almeida 94,1 24,0 Obra em andamento Atrasado

25 Macaúbas 77,0 30,1 Entrou em operação Em operação

26 Maron 113,2 28,8 Obra não iniciada Normal

27 Morrão 120,0 30,0 Obra não iniciada Atrasado

28 Nossa Sra da Conceição 99,7 24,0 Obra em andamento Normal

29 Novo Horizonte 59,2 30,1 Entrou em operação Em operação

30 Pajeú do Vento 98,7 25,6 Obra em andamento Atrasado

31 Pedra Branca 120,0 30,0 Obra em andamento Atrasado

32 Pedra do Reino 120,0 30,0 Obra em andamento Atrasado

33 Pedra do Reino III 72,0 18,0 Obra em andamento Adiantado

34 Pelourinho 88,1 22,4 Obra não iniciada Normal

35 Pilões 113,2 28,8 Obra não iniciada Normal

36 Pindaí 94,1 24,0 Obra em andamento Atrasado

37 Planaltina 104,0 27,2 Obra em andamento Atrasado

38 Porto Seguro 29,9 6,4 Obra em andamento Atrasado

39 Primavera 120,0 30,0 Obra não iniciada Normal

40 Rio Verde 102,3 30,0 Obra em andamento Adiantado

41 São Judas 120,0 30,0 Obra não iniciada Normal

42 São Pedro do Largo 115,2 30,0 Obra em andamento Atrasado

43 Seabra 65,1 30,1 Entrou em operação Em operação

44 Seraíma 120,0 30,0 Obra não iniciada Atrasado

45 Serra do Espinhaço 69,2 17,6 Obra não iniciada Normal

46 Serra do Salto 76,7 19,2 Obra em andamento Atrasado

47 Sete Gameleiras 115,2 30,0 Obra em andamento Atrasado

48 Tamanduá Mirim 42,5 24,0 Obra não iniciada Normal

49 Tanque 96,0 24,0 Obra não iniciada Atrasado

50 Teiu 74,2 17,6 Obra não iniciada Normal

51 Ventos do Nordeste 78,0 19,5 Obra não iniciada Normal

Total 4.567,3 1.234,4

Fonte: Aneel. Acompanhamento das Centrais Geradoras Eólicas, 15/10/2012. Elaboração FIEB/SDI

Tabela 3 - Acompanhamento das Usinas Eólicas na Bahia

Status/Cronograma

FIEB – SUPERINTENDÊNCIA DE DESENVOLVIMENTO INDUSTRIAL | OUTUBRO 2012 23

4.1 Logística – Rodovias

1. BR 101 - adequação do trecho de Feira de Santana até a divisa com Sergipe (165,4 km).

Investimento original estimado em R$ 450 milhões até 2014 e de R$ 540,61 milhões após 2014.

Status: a licença foi emitida em abril de 2010, com validade para 4 anos. A rodovia será duplicada

e/ou restaurada nos seguintes trechos: (i) divisa BA/SE – Entre Rios (41,6 km); (ii) Esplanada –

Entroncamento BA 110 (41,98 km); (iii) Sítio do Mato – Teodoro Sampaio (41,02 km); e (iv)

Entroncamento BA 503 – Conceição do Jacuípe (40,8 km). O prazo para conclusão das obras é de

18 meses após a assinatura do contrato. Em 07/11/11, foi publicado no DOU a revogação do edital

(n° 391/2010-00) por determinação do TCU. O novo edital de licitação deverá ser publicado até

abril de 2013.

2. BR 135 - trecho: Barreiras/BA - Divisa BA/MG (320 km). Investimento de R$ 391 milhões.

Status: como foram relatados danos a cavernas no trecho entre São Desiderio e Correntina, o

IBAMA suspendeu as obras, com exigência de novos estudos ambientais, com prazo de mais um

ano para a elaboração do EIA/RIMA. Adicionalmente, há ainda um problema na justiça quanto à

construção da ponte no município de Correntina, a qual a população não concordou com o

traçado da pista e da ponte. Alguns trechos do 3º lote, entre Correntina e São Desidério, que

estão parados, podem ser relicitados até março de 2013. Obra paralisada.

3. BR 418/BA – trecho entre Caravelas/BA e entroncamento com a BR 101 (84,5 Km). Investimento

de R$ 43,8 milhões.

Status: construção e pavimentação. As obras estão sendo executadas pelo 11º Batalhão de

Engenharia do Exército Brasileiro. Atualmente, a pavimentação da BR-418 alcançou cerca de 70%

de conclusão. A previsão para conclusão da obra foi adiada de dezembro de 2012 para julho de

2013. Em execução.

4. BR 101 - Concessão rodoviária do trecho divisa ES/RJ - BA. Investimento de R$ 2,1 bilhões para 476

km, dos quais 18 km na Bahia.

Status: leilão realizado em 17/01/2012, vencido pela empresa Ecorodovias, cuja homologação foi

confirmada pela Agência Nacional de Transportes Terrestres (ANTT). O Tribunal de Contas da

União (TCU) liberou no dia 26/09 a assinatura do contrato de concessão do trecho da BR-101 que

corta o Espírito Santo. O edital estava sendo investigado por suspeita de irregularidades. Apesar

da decisão do tribunal, a ANTT ainda está impedida de assinar o contrato com o consórcio porque

FIEB – SUPERINTENDÊNCIA DE DESENVOLVIMENTO INDUSTRIAL | OUTUBRO 2012 24

a Justiça Federal de Brasília acatou dois pedidos de liminar, um do Ministério Público Federal e

outro do Consórcio Capixaba, que alegam haver problemas na proposta vencedora.

5. BR 116 – Divisa PE/BA - Feira de Santana (440 km). Investimentos até 2014 de R$ 95 milhões e

após 2014, R$ 461 milhões.

Status: serviço de adequação da capacidade da rodovia. Em estágio de preparação do edital de

licitação.

6. BR 242 – Luís Eduardo Magalhães. Investimentos de R$ 63,2 milhões.

Status: adequação de capacidade da travessia urbana de Luís Eduardo Magalhães. Em fase de

preparação para o edital de licitação.

7. BR 407 – Juazeiro. Investimentos de R$ 76,6 milhões.

Status: adequação de capacidade da travessia urbana de Juazeiro. Em fase de preparação para o

edital de licitação.

8. BR 235 – trecho entre a Divisa SE/BA e Divisa BA/PI (500 km). Investimentos de R$ 400 milhões até

2014 e de R$ 580,32 milhões após 2014.

Status: construção e pavimentação. Obras iniciadas.

9. BR 242 – Barreiras (contorno rodoviário). Investimentos de R$ 21 milhões.

Status: o anel viário compreende um trecho de 4,5 km, a partir do entroncamento da BA 447

(sentido Angical) até a BR 135 (saída Riachão das Neves). O 4º Batalhão de Engenharia de

Construção de Barreiras-BA é o principal responsável pela construção do contorno. No dia 16/03

foi iniciada a construção de uma ponte de 130 metros sobre o rio Grande. Previsão de conclusão

do total da obra para o segundo semestre de 2013. Obras iniciadas.

10. BR 415 – Duplicação do trecho Ilhéus/Itabuna (52 km). Investimentos de R$ 270 milhões.

Status: em fase de preparação do edital de licitação.

11. BR 242 – Entroncamento BA 460 – Divisa BA/TO (52 km). Investimentos de R$ 103,22 milhões.

Status: em fase de preparação do edital de licitação.

FIEB – SUPERINTENDÊNCIA DE DESENVOLVIMENTO INDUSTRIAL | OUTUBRO 2012 25

12. BR 101/BA – Eunápolis – Entr. BR-418 (220 km). Investimentos de R$ 110 milhões até 2014 e R$

675 milhões após 2014.

Status: em fase de preparação do edital de licitação.

13. Outros Investimentos em Rodovias na Bahia. Investimentos de R$ 2,1 bilhões.

Status: investimentos para compra de equipamentos, controle de velocidade, manutenção,

sinalização, balanças e estudos e projetos.

4.2 Logística – Ferrovias

14. Variante ferroviária Camaçari – Aratu (20 km). Investimento de R$ 120,1 milhões (em revisão).

Status: a Licença de Instalação foi emitida em novembro de 2010, com validade para três anos. No

entanto, a obra foi paralisada, pois atravessa uma comunidade quilombola, além de possuir

pendências ambientais. Segundo o Ministério dos Transportes, há negociações com moradores

locais, Fundação Palmares e IBAMA. As obras deveriam ser reiniciadas em janeiro de 2012, o que

não aconteceu. O DNIT Nacional está refazendo o projeto. Obra paralisada.

15. Ferrovia de Integração Oeste-Leste (FIOL). O PAC 2 considera apenas o trecho Ilhéus/BA –

Barreiras/BA, com extensão de 1.022 km (o trecho Barreiras/BA – Figueirópolis/TO, de 505 km,

está em estudo). Investimentos previstos para 2011-2014 de R$ 3,1 bilhões. Após 2014 estão

previstos investimentos de R$ 409,9 milhões. Até 2010 foram gastos R$ 725,9 milhões.

Status: o empreendimento foi dividido em sete lotes para os trechos: Ilhéus/BA-Caetité/BA (537 km,

lotes 1 a 4, licitado em 2010 por R$ 2,4 bilhões) e Caetité/BA-Barreiras/BA (485 km, lotes 5, 5A

(ponte sobre o São Francisco), 6 e 7, licitado em 2010 por R$ 1,9 bilhão). A obra está sendo

executada pela Valec, que trabalha com o cronograma: (i) Ilhéus-Caetité para 30/06/2014 e (ii)

Caetité-Barreiras para 23/12/2015. Até 31/04/2012, foram executados 8% do cronograma físico

do trecho Ilhéus-Caetité. As restrições à execução das obras são: (i) o IBAMA liberou parcialmente

o trecho Ilhéus-Caetité e (ii) há uma suspensão cautelar do TCU (editada em 05/09/11) da

execução dos contratos dos lotes 5, 5A, 6 e 7. A Valec obteve a revalidação das licenças de

instalação dos lotes de 1 a 4 Ilhéus- Caetité até 10/8/2012. Cronograma atrasado.

4.3 Logística – Portos

16. Via expressa do porto de Salvador. Investimento de R$ 202,78 milhões.

FIEB – SUPERINTENDÊNCIA DE DESENVOLVIMENTO INDUSTRIAL | OUTUBRO 2012 26

Status: empreendimento dividido em sete frentes. A frente 1 foi concluída, com a construção de

5 viadutos. Na frente 2, resta a conclusão do viaduto 12. Na frente 3, está sendo construído um

túnel. Na frente 4, está em execução a construção das pistas. Na frente 5, estão em execução os

viadutos 8, 9 e 10. Na frente 6, estão em execução os viadutos 4, 5, 6 e 7. Na frente 7, resta

desapropriar 247 imóveis, fazendo com que as obras fiquem paradas (esse é principal empecilho

para a conclusão das obras). No dia 25/10 será inaugurada a segunda etapa do empreendimento,

com a inauguração de mais cinco viadutos. Além de um viaduto executado na Rótula do

Abacaxi, que ainda não estava sendo utilizado, serão liberados dois viadutos no Largo Dois

Leões e mais dois viadutos na Baixa de Quintas. Com mais esta etapa realizada, cinco das

sete frentes de serviço da obra estão concluídas, faltando o trecho final da Estrada d a Rainha

e a conclusão dos túneis de acesso ao Comércio, na Soledade, com mais um viaduto que

ligará o tráfego entre as Cidades Baixa e Alta. Previsão de conclusão para o 1º semestre de

2013. Cronograma atrasado.

17. Porto de Salvador. Terminal de passageiros. Investimentos de R$ 36 milhões.

Status: em 11/05/2012, foi autorizado o início das obras. O novo Terminal Marítimo de

Passageiros de Salvador está sendo construído no local onde ficavam os galpões 1 e 2 da

Codeba, numa área total de 3.400 m2. A obra está sendo executada pela Chroma Construções,

que tem prazo de conclusão até maio de 2013. Segue cronograma normal.

18. Porto de Salvador – ampliação do quebra-mar. Investimentos de R$ 140 milhões.

Status: o Ministro dos Portos, Leônidas Cristino, autorizou, em 11/05/2012, a abertura de

licitação para ampliação do quebra-mar em mais 405 metros na ponta norte do porto de

Salvador. Em 09/10, foi realizada a abertura de propostas de preços apresentadas pelas

empresas habilitadas, os consórcios CETENCO-ACCIONA, CONSTRAN-AXXO-BAHIAMAR e

CONSTRUTOR EQUIPAV/IVAÍ, sendo a proposta de menor preço a do Consórcio EQUIPAV/IVAÍ, de

R$ 98,9 milhões. As propostas de preços serão submetidas à análise de técnicos da Codeba e o

resultado do julgamento será oportunamente divulgado. A previsão de finalização do quebra-mar

é de 18 meses após a assinatura da ordem de serviços. Em fase de licitação da obra.

19. Outros Investimentos nos Portos da Bahia. Investimentos de caráter regional, totalizando

R$ 501,3 milhões (para vários estados do Brasil).

Status: investimentos para gerenciamento de resíduos em áreas portuárias, implantação da

Carga Inteligente e Cadeia de Logística Inteligente, Porto sem Papel (fase II), Sistema de Controle

de Tráfego Marítimo (VTNIS) e Sistemas de Apoio ao Gerenciamento da Infraestrutura Portuária.

FIEB – SUPERINTENDÊNCIA DE DESENVOLVIMENTO INDUSTRIAL | OUTUBRO 2012 27

4.4 Logística – Hidrovia

20. Hidrovia do São Francisco. Investimentos de R$ 146,4 milhões (de caráter regional).

Status: investimentos para estudos e projetos de terminais de carga e dragagem, derrocamento

e sinalização (trecho Bahia - Minas Gerais, em fase de licitação das obras). Serão realizados

estudos para a implantação de terminais de carga em Pirapora/MG, Ibotirama/BA e

Juazeiro/BA, bem como nova dragagem, derrocamento e sinalização do corredor do São

Francisco (em execução).

4.5 Logística – Aeroporto

21. Aeroporto de Salvador. Investimentos de R$ 47,6 milhões.

Status: investimentos previstos para o aeroporto de Salvador: nova torre de controle (R$ 14,6

milhões), pátio de aeronaves (R$ 16,9 milhões) e reforma e ampliação do terminal de

passageiros (R$ 15,4 milhões). Segundo a Infraero, a construção da nova torre de controle do

aeroporto segue ritmo adequado, já foram concluídos os trabalhos de terraplenagem e de parte

da pavimentação e fundações. As obras da torre de controle tiveram início em junho e

representam investimentos de R$ 14,6 milhões. A previsão de conclusão dos trabalhos é

dezembro de 2013. Também está em andamento desde o final de setembro a obra de ampliação

e reforma dos pátios de aeronaves do aeroporto, atualmente na fase de mobilização e

montagem de instalações para as intervenções. Os trabalhos, que receberão um montante de R$

16,9 milhões, contemplam ações como a revitalização e ampliação dos pátios e a renovação da

sinalização das posições de estacionamento de aeronaves, com prazo de conclusão estimado

para setembro de 2013. Além disso, também foi publicado no fim de setembro o edital para as

obras de reforma e ampliação do terminal de passageiros do Luís Eduardo Magalhães. A

abertura do processo licitatório está marcada para o dia 26/10, sendo que o prazo para

execução dos trabalhos é de 450 dias, contados a partir da assinatura da Ordem de Serviço. Para

a Infraero, o aeroporto de Salvador tem capacidade para atender até 12,9 milhões de

passageiros e deverá receber um volume de 10,2 milhões de passageiros em 2014. Segue

cronograma normal.

FIEB – SUPERINTENDÊNCIA DE DESENVOLVIMENTO INDUSTRIAL | OUTUBRO 2012 28

4.6 Geração de Energia

22. UHE Riacho Seco (BA/PE), 320 MW. Projeto em elaboração pela Chesf, Desenvix e Odebrecht.

No PAC constam investimentos de R$ 303,6 milhões até 2014 e de R$ 248,40 milhões após

2014, mas os investimentos estimados devem ser superiores a R$ 1,5 bilhão.

Status: a licença ambiental ainda não foi expedida pelo IBAMA e há pendências quanto às

desapropriações (de moradores locais e terras indígenas). Ainda não foi licitada. Cronograma

atrasado.

23. UTE Itapebi (137,6 MW). Investimento de R$ 203 milhões. Empresa Termelétrica Itapebi (Grupo

Multiner). Combustível: óleo combustível.

Status: embora ainda conste no PAC 2, o grupo Multiner anunciou, em 2010, a desistência de

implantar a usina na Bahia.

24. UTE Monte Pascoal (137,6 MW). Empresa Termelétrica Monte Pascoal (Grupo Multiner).

Investimento de R$ 205,5 milhões. Combustível: óleo combustível.

Status: embora ainda conste no PAC 2, o grupo Multiner anunciou, em 2010, a desistência de

implantar a usina na Bahia.

25. MC2 Camaçari I (176 MW). CIBE participações, associação dos grupos Bertin e Equipav.

Investimento de R$ 469,4 milhões. Combustível: óleo combustível. Cluster Aratu I.

Status: inicialmente o projeto foi licenciado para Camaçari e recebeu a Licença Prévia. Por razões

estratégicas e para otimização ambiental e econômica, o grupo MC2 Energia solicitou a

alteração da localização desse e de outros cinco projetos vencedores do Leilão A-3/2008,

concentrando-os na mesma área, no município de Candeias/BA, em área industrial contígua ao

porto de Aratu. Essa área é denomina de Cluster Aratu I, onde cada usina será montada

separadamente. A previsão era de que a usina entrasse em operação comercial em fevereiro de

2012, o que não ocorreu (não há nova previsão). Por conta do atraso na construção das seis

usinas, a Aneel emitiu termo de intimação propondo a revogação da autorização. Em

09/10/2012, a diretoria da Aneel negou o recurso administrativo do Grupo Bertin, que pedia

pela não execução das garantias de fiel cumprimento referentes às usinas termelétricas MC2

Camaçari I, MC2 Catu, MC2 Dias D’Ávila 1, MC2 Dias D’Ávila 2, MC2 Feira de Santana e MC2

Senhor do Bonfim. Situação indefinida.

26. MC2 Senhor do Bonfim (176 MW). CIBE participações, associação dos grupos Bertin e Equipav.

Investimento de R$ 352 milhões. Combustível: óleo combustível. Cluster Aratu I.

FIEB – SUPERINTENDÊNCIA DE DESENVOLVIMENTO INDUSTRIAL | OUTUBRO 2012 29

Status: idem ao caso da MC2 Camaçari I. Situação indefinida.

27. MC2 Feira de Santana (176 MW). CIBE participações, associação dos grupos Bertin e Equipav.

Investimento de R$ 352 milhões. Combustível: óleo combustível. Cluster Aratu I.

Status: idem ao caso da MC2 Camaçari I. Situação indefinida.

28. MC2 Catu (176 MW). CIBE participações, associação dos grupos Bertin e Equipav. Investimento

de R$ 352 milhões. Combustível: óleo combustível. Cluster Aratu I.

Status: idem ao caso da MC2 Camaçari I. Situação indefinida.

29. MC2 Dias D’Ávila I (176 MW). CIBE participações, associação dos grupos Bertin e Equipav.

Investimento de R$ 352 milhões. Combustível: óleo combustível. Cluster Aratu I.

Status: idem ao caso da MC2 Camaçari I. Situação indefinida.

30. MC2 Dias D’Ávila II (176 MW). CIBE participações, associação dos grupos Bertin e Equipav.

Investimento de R$ 352 milhões. Combustível: óleo combustível. Cluster Aratu I.

Status: idem ao caso da MC2 Camaçari I. Situação indefinida.

31. MC2 Camaçari II (176 MW). CIBE participações, associação dos grupos Bertin e Equipav.

Investimento de R$ 352 milhões. Combustível: óleo combustível. Cluster Aratu II.

Status: caso semelhante ao da usina de Camaçari I. Essa e outras cinco usinas da MC2 serão

montadas numa nova área denominada de Cluster Aratu II, em Candeias, nas proximidades do

Cluster Aratu I. Essas usinas foram licitadas no 7º leilão de energia nova da Aneel, em

30/09/2008, para geração a partir de 2013. De acordo com a Aneel, as obras não foram iniciadas (a

montagem das estruturas estava prevista para agosto de 2011, mas não foi concluída). Por conta

dos problemas do Grupo Bertin, há indefinição sobre a situação dessas usinas.

32. MC2 Camaçari III (176 MW). CIBE participações, associação dos grupos Bertin e Equipav.

Investimento de R$ 352 milhões. Combustível: óleo combustível. Cluster Aratu II.

Status: idem ao caso da MC2 Camaçari II. Situação indefinida.

33. MC2 Governador Mangabeira (176 MW). CIBE participações, associação dos grupos Bertin e

Equipav. Investimento de R$ 352 milhões. Combustível: óleo combustível. Cluster Aratu II.

Status: idem ao caso da MC2 Camaçari II. Situação indefinida.

FIEB – SUPERINTENDÊNCIA DE DESENVOLVIMENTO INDUSTRIAL | OUTUBRO 2012 30

34. MC2 Sapeaçu (176 MW). CIBE participações, associação dos grupos Bertin e Equipav.

Investimento de R$ 352 milhões. Combustível: óleo combustível. Cluster Aratu II.

Status: idem ao caso da MC2 Camaçari II. Situação indefinida.

35. MC2 Santo Antônio de Jesus (176 MW). CIBE participações, associação dos grupos Bertin e

Equipav. Investimento de R$ 352 milhões. Combustível: óleo combustível. Cluster Aratu II.

Status: idem ao caso da MC2 Camaçari II. Situação indefinida.

36. Usinas Eólicas. Investimentos de R$ 4,56 bilhões.

Status: são 51 empreendimentos, com capacidade de geração estimada de 1.234,4 MW. Do total

dos 51 empreendimentos acompanhados pela Aneel, 3 foram concluídos, 22 estão com obras

iniciadas e 26 estão em fase de licitação das obras. (ver tabela 3 na página 22).

4.7 Transmissão de Energia

37. LT Ibicoara – Brumado II. Extensão: 95 Km. Empresa: Chesf. Investimento de R$ 50,9 milhões.

Status: entrou em operação 31/03/2012.

38. LT Funil – Itapebi. Extensão: 198 km. Empresa: Chesf. Investimento de R$ 48,6 milhões.

Status: projeto básico iniciado em maio de 2007. As obras não foram iniciadas. Permanece o

percentual de 45% realizado. De acordo com informações da Aneel, tendo em vista a mudança

da sistemática para licenciamento ambiental, o qual ocorrerá no IMA (INEMA)/BA com anuência

do IBAMA/BA, será necessária a obtenção de LP, LI, ASV e LO. A Secretaria de Meio Ambiente da

Bahia (SEMA/BA) considerou a impossibilidade de licenciamento ambiental desta LT. Em

30/03/2012, foi enviada à ANEEL a CE-PR-152/2012, que solicita à entidade atuação junto ao

MME/EPE, para que proceda a avaliação de uma solução alternativa, com os consequentes

reparos do Contrato de Concessão. O empreendimento foi replanejado, tendo em vista a

possibilidade de utilização de um novo traçado para a implantação da LT, com extensão de 223

km. A nova previsão de conclusão é para 31/10/2015. Cronograma atrasado.

39. LT Eunápolis – Teixeira de Freitas II – C1. Extensão: 143 km. Empresa: Chesf. Investimento de R$

84,9 milhões.

FIEB – SUPERINTENDÊNCIA DE DESENVOLVIMENTO INDUSTRIAL | OUTUBRO 2012 31

Status: construção do 1° circuito de 230 kV ligando a SE Eunápolis a SE Teixeira de Freitas II. A

Chesf venceu o leilão realizado em junho de 2008. O projeto básico foi concluído em novembro

de 2008. De acordo com a Aneel, devido ao grande retardo na obtenção do licenciamento

ambiental pelo IMA/BA, a contratada para construção e montagem da SE Teixeria de Freitas II

desistiu da obra, obrigando a Chesf a deflagrar novo processo licitatório, o que postergará a

conclusão desse empreendimento para 15/10/2013. Devido ao atraso do licenciamento

ambiental e dificuldades financeiras da empresa contratada para execução dos serviços de

engenharia, elaboração de projeto executivo e execução dos serviços de construção da linha de

transmissão, a Chesf partiu para novo processo de concorrência nacional, com previsão de início

da obra em 30/05/2013. A energização do empreendimento passou para 30/03/2014. Obra com

desenvolvimento físico de 22% do previsto e 31% do desenvolvimento geral. Cronograma

atrasado.

40. LT Eunápolis – Teixeira de Freitas II – C2. Extensão: 152 km. Empresa: Chesf. Investimento de R$

62,4 milhões.

Status: construção do 2º circuito, em 230 kV, entre a SE Eunápolis e a SE Teixeira de Freitas II.

Obras não iniciadas. Desenvolvimento geral 20%. Essa LT está com conclusão prevista para

30/03/2014 devido à necessidade de nova contratação da obra. Cronograma atrasado.

41. LT Interligação N-NE e N-SE. Investimentos de R$ 3,4 bilhões até 2014 e R$ 6,7 bilhões após

2014.

Status: faz parte do programa de grandes interligações do Brasil. Essa linha de transmissão

deverá escoar a produção do norte do País (sobretudo de Belo Monte), interligando o estado do

Pará aos estados de Tocantins, Maranhão, Piauí, Ceará, Pernambuco, Paraíba e Bahia. Há outra

ramificação em direção ao Sudeste. Na Bahia, a linha deverá ter cerca de 1.000 km. Ainda está

em fase de estudos. Segue cronograma normal.

42. Subestação Polo (230/69 kV). Investimento de R$ 28,8 milhões. Chesf.

Status: desenvolvimento geral de 26%. Previsão de conclusão 25/06/2013. Cronograma

atrasado.

43. Subestação Narandiba (230/69 kV). Investimento de R$ 24,51 milhões. Concessionária

Narandiba.

Status: entrou em operação em 2011.

FIEB – SUPERINTENDÊNCIA DE DESENVOLVIMENTO INDUSTRIAL | OUTUBRO 2012 32

44. Subestação Igaporã (230/69 kV). Investimento de R$ 38,7 milhões.

Status: subestação com dois transformadores de 150 MVA, para viabilizar o escoamento de

energia dos empreendimentos eólicos no estado da Bahia e solucionar os problemas de

sobrecarga na SE Bom Jesus da Lapa (em caso de contingência de um dos transformadores).

Deverá entrar em operação no segundo semestre de 2012. Segue cronograma normal.

45. Subestação Igaporã III (500/230 kv). Investimento de R$ 150,2 milhões.

Status: em fase de licitação.

46. Subestação Pindaí II (230/69 kv). Investimento de R$ 55,6 milhões.

Status: em fase de licitação.

47. Subestação Morro do Chapéu. Investimento de R$ 26 milhões.

Status: em fase de licitação. Segue cronograma normal.

48. Subestação Camaçari IV (500/230 kV). Investimento de R$ 142,78 milhões.

Status: a Chesf venceu o leilão realizado no dia 27/11/2009 e o contrato foi assinado em julho de

2010. Desenvolvimento geral de 95%. Previsão de conclusão para o 9/11/2012. Cronograma

atrasado.

49. LT Morro do Chapéu – Irecê. Extensão: 65 km. Investimento de R$ 23,5 milhões. Chesf.

Status: serviço de construção do 1º circuito da LT 230 kV Morro do Chapéu II / Irecê, com

extensão de 65 km, em circuito simples. Obras não iniciadas. Previsão de operação para

21/02/2014. Segue cronograma atrasado.

50. LT Igaporã – Bom Jesus da Lapa II – CS. Extensão: 115 km. Empresa: Chesf. Investimento de R$

50,5 milhões.

Status: Construção do 1º circuito da LT 230 kV Igaporã / Bom Jesus da Lapa II, com extensão de

115 km, em circuito simples. Obras não iniciadas. Desenvolvimento geral 2%. Previsão adiada

para 06/11/2013. Cronograma atrasado.

51. LT Camaçari IV – Pirajá- Pituaçu. Investimentos de R$ 53,9 milhões.

Status: está em fase de licitação.

FIEB – SUPERINTENDÊNCIA DE DESENVOLVIMENTO INDUSTRIAL | OUTUBRO 2012 33

52. LT Sapeaçu – Santo Antônio de Jesus – C3. Extensão: 31 km. Empresa: Chesf. Investimento de R$

84,9 milhões.

Status: Construção do 3º circuito da LT 230 kV Sapeaçu / Santo Antônio de Jesus, com extensão

de 31 km, em circuito simples. Obras não iniciadas. Operação prevista para 25/04/2014.

Cronograma atrasado.

4.8 Gás, Refino e Construção de Plataformas

53. RLAM – modernização e adequação da refinaria. Investimento de R$ 1,8 bilhão.

Status: unidade de conversão em operação desde janeiro de 2010, com gastos estimados de R$

1,4 bilhão. Quanto à unidade de qualidade, estão previstos investimentos de R$ 481,30 milhões

até 2014. Em obras.

54. Petrobras – Exploração e Produção. Investimentos R$ 3,6 bilhões até 2014 e R$ 21,4 bilhões

após 2014.

Status: os investimentos destinados ao desenvolvimento da produção são para atividades

exploratórias em campos novos ou já existentes (terra e mar) e toda atividade ligada à

manutenção/ampliação da capacidade de produção na Bahia. Em execução.

55. Terminal de regaseificação da Bahia (TRBahia) - Petrobras. Investimentos de R$ 1,3 bilhão.

Status: terminal com capacidade de produção de 14 milhões de m3/dia de GNL. Conclusão

prevista para setembro de 2013 e capacidade operacional para janeiro de 2014. Em obras.

56. Fafen – Arla 32. Investimentos de R$ 89 milhões.

Status: produção de aditivo para caminhões a partir da ureia, com capacidade de 23 mil t/ano.

Ampliação prevista de 71 mil t/ano até o final de 2012. Em operação.

57. Construção das plataformas P - 59 e P - 60. Investimento R$ 332,2 milhões.

Status: em setembro de 2008, o consórcio Rio Paraguaçu (liderado pela Odebrecht, com

participações da Queiroz Galvão e UTC Engenharia) assinou contrato com a Petrobras para a

construção de duas plataformas (P-59 e P-60) no canteiro de São Roque do Paraguaçu/BA. O

contrato de cerca de US$ 700 milhões previa a entrega das unidades no 2º semestre de 2011,

mas há novos investimentos programados (US$ 170 milhões) até 2014. Em julho de 2012, as

obras da plataforma autoelevatória P-59 foram concluídas. P-60 em execução.

FIEB – SUPERINTENDÊNCIA DE DESENVOLVIMENTO INDUSTRIAL | OUTUBRO 2012 34

4.9 Outros Projetos

58. Luz para todos. Investimento de R$ 1,68 bilhão.

Status: do total de investimentos, R$ 1,42 bilhão estão em obras e R$ 258,7 milhões já foram

concluídos. Em 2011, foram realizadas 30.759 ligações. A meta para a Bahia até 2014 é de

realizar 230 mil novas ligações. Em execução.

59. Água para todos. Investimento de R$ 1,42 bilhão.

Status: investimentos divididos em Recursos Hídricos (R$ 1,048 bilhão) e Águas em Áreas

Urbanas (R$ 375 milhões). Principais projetos em Recursos Hídricos: (i) irrigação Baixio de Irecê,

R$ 209 milhões (em obras); (ii) Salitre etapa II, R$ 155 milhões (em obras); (iii) Adutora do

Algodão, R$ 100 milhões (em obras); (iv) Adutora do Feijão etapa I, R$ 75 milhões (em obras) e

(v) Revitalização das bacias – várias ações, R$ 362,7 milhões (em obras e licitações). Principais

projetos em Águas em Áreas Urbanas (data de seleção a partir de 2011): (i) Amélia Rodrigues, R$

37 milhões (em contratação); (ii) Santo Estevão, R$ 26 milhões (em contratação), (iii) Saubara,

R$ 13 milhões (em contratação) e (iv) Andorinha, R$ 12 milhões (em contratação). Em execução.

60. Programa Cidade Melhor. Investimentos de R$ 2,1 bilhões (2011-2014) e R$ 3,17 bilhões após

2014.

Status: investimentos programados até 2014 para as áreas de Saneamento (R$ 1,05 bilhão),

Prevenção de Áreas de Risco (R$ 57,2 milhões), Pavimentação (R$ 81,7 milhões) e Mobilidade

Urbana (R$ 920,2 milhões). Após 2014, estão previstos investimentos de R$ 768,6 milhões para

Saneamento, de R$ 20,3 milhões para Prevenção de Áreas de Risco e R$ 2,4 bilhões para a

Mobilidade Urbana. Em execução.

60 A. Mobilidade Urbana – Metrô de Salvador. Trecho Antigo: Investimento de R$ 303,4

milhões (até 2014). Trecho Novo: investimento de R$ 616,8 milhões até 2014 e R$ 2,4 bilhões

após 2014.

Status: investimentos programados para: (i) Trecho Lapa - Acesso Norte, R$ 58 milhões, (ii)

Acesso Norte - Pirajá, R$ 245,3 milhões e (iii) Aeroporto – Acesso Norte, R$ 618,8 milhões até

2014 e R$ 2,4 bilhões após 2014. O trecho Lapa-Acesso Norte já está praticamente concluído. O

novo trecho foi incluído no PAC por meio do decreto 7.804, publicado no DOU em 14/09/2012.

No decreto consta previsão de investimentos de R$ 3,5 bilhões para conclusão da Linha 1 (até

Pirajá) e a implantação da Linha 2 (do Bonocô a Lauro de Freitas), por meio de uma Parceria

FIEB – SUPERINTENDÊNCIA DE DESENVOLVIMENTO INDUSTRIAL | OUTUBRO 2012 35

Público-Privada. Parte deste recurso (R$ 1 bilhão) virá do Orçamento Geral da União (OGU),

conforme o decreto.

61. Habitação. Novo Eixo Minha Casa, Minha Vida – PAC 2. Investimentos de R$ 6,6 bilhões até 2014

e de R$ 238 milhões após 2014.

Status: os investimentos estão assim divididos: (i) Minha Casa, Minha Vida, R$ 1,3 bilhões; (ii)

Financiamento SBPE, R$ 4,4 bilhões e (iii) Urbanização de Assentamentos Precários, R$ 858,9

milhões. Os investimentos dos itens (i) e (ii) já foram concluídos (contratados). Os investimentos

do item (iii) estão relacionados a empreendimentos selecionados a partir de 2007, em diversos

municípios da Bahia.

62. Programa Comunidade Cidadã. Investimentos de R$ 638,1 milhões até 2014 e de R$ 40 milhões

após 2014.

Status: os investimentos até 2014 estão assim divididos: (i) UBS - Unidade Básica de Saúde, R$

94,2 milhões; (ii) UPA - Unidade de Pronto Atendimento, R$ 47,2 milhões; (iii) Creches e Pré-

escolas, R$ 321 milhões; (iv) Quadras Esportivas nas Escolas, R$ 159 milhões e (v) Praças dos

Esportes e da Cultura, R$ 17 milhões.

FIEB – SUPERINTENDÊNCIA DE DESENVOLVIMENTO INDUSTRIAL | OUTUBRO 2012 36

5. ANEXOS

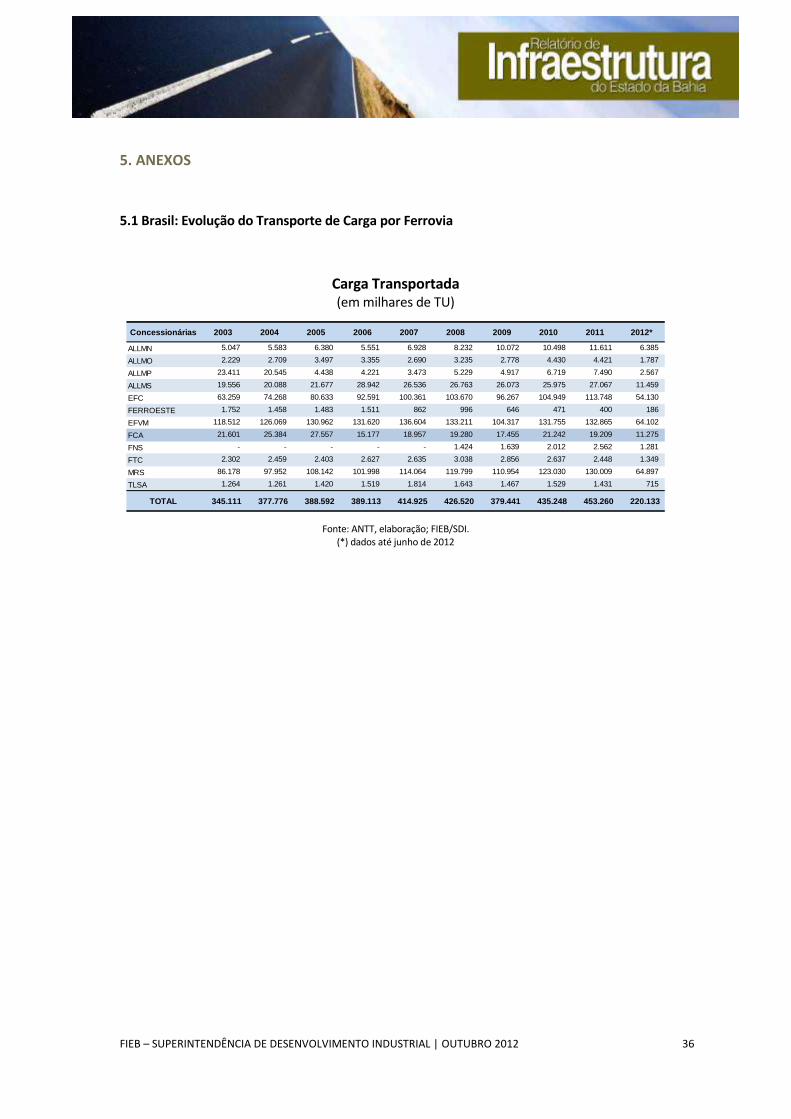

5.1 Brasil: Evolução do Transporte de Carga por Ferrovia

Carga Transportada (em milhares de TU)

Fonte: ANTT, elaboração; FIEB/SDI. (*) dados até junho de 2012

Concessionárias 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012*

ALLMN 5.047 5.583 6.380 5.551 6.928 8.232 10.072 10.498 11.611 6.385

ALLMO 2.229 2.709 3.497 3.355 2.690 3.235 2.778 4.430 4.421 1.787

ALLMP 23.411 20.545 4.438 4.221 3.473 5.229 4.917 6.719 7.490 2.567

ALLMS 19.556 20.088 21.677 28.942 26.536 26.763 26.073 25.975 27.067 11.459

EFC 63.259 74.268 80.633 92.591 100.361 103.670 96.267 104.949 113.748 54.130

FERROESTE 1.752 1.458 1.483 1.511 862 996 646 471 400 186

EFVM 118.512 126.069 130.962 131.620 136.604 133.211 104.317 131.755 132.865 64.102

FCA 21.601 25.384 27.557 15.177 18.957 19.280 17.455 21.242 19.209 11.275

FNS - - - - - 1.424 1.639 2.012 2.562 1.281

FTC 2.302 2.459 2.403 2.627 2.635 3.038 2.856 2.637 2.448 1.349

MRS 86.178 97.952 108.142 101.998 114.064 119.799 110.954 123.030 130.009 64.897

TLSA 1.264 1.261 1.420 1.519 1.814 1.643 1.467 1.529 1.431 715

TOTAL 345.111 377.776 388.592 389.113 414.925 426.520 379.441 435.248 453.260 220.133