Rapport sur la Solvabilité et la Situation Financière ... · composant le portefeuille de...

64

humanis.com Retraite I Prévoyance I Santé I Épargne I Dépendance Rapport sur la Solvabilité et la Situation Financière Humanis Prévoyance Exercice 2017

Transcript of Rapport sur la Solvabilité et la Situation Financière ... · composant le portefeuille de...

humanis.com

Retraite I Prévoyance I Santé I Épargne I Dépendance

Rapport sur la Solvabilitéet la Situation Financière

Humanis PrévoyanceExercice 2017

Rapport 2017 SFCR Humanis Prévoyance 2

Table des matières Synthèse ............................................................................................................................................3

1 Activité et Résultats .....................................................................................................................5

1.1 Activité d’Humanis Prévoyance ..............................................................................................5

1.2 Résultats de souscription ......................................................................................................7

1.3 Résultats des investissements ...............................................................................................8

1.4 Résultat des autres activités ................................................................................................ 10

1.5 Autres informations ............................................................................................................ 10

2 Système de Gouvernance ........................................................................................................... 11

2.1 Informations générales sur le système de gouvernance ........................................................ 11

2.2 Exigences de compétence et d’honorabilité .......................................................................... 14

2.3 Le système de gestion des risques ....................................................................................... 16

2.4 Le système de contrôle interne ............................................................................................ 20

2.5 La fonction d’audit interne .................................................................................................. 22

2.6 La fonction actuarielle ......................................................................................................... 23

2.7 La sous-traitance ................................................................................................................ 23

2.8 Adéquation du système de gouvernance .............................................................................. 24

2.9 Autres informations ............................................................................................................ 24

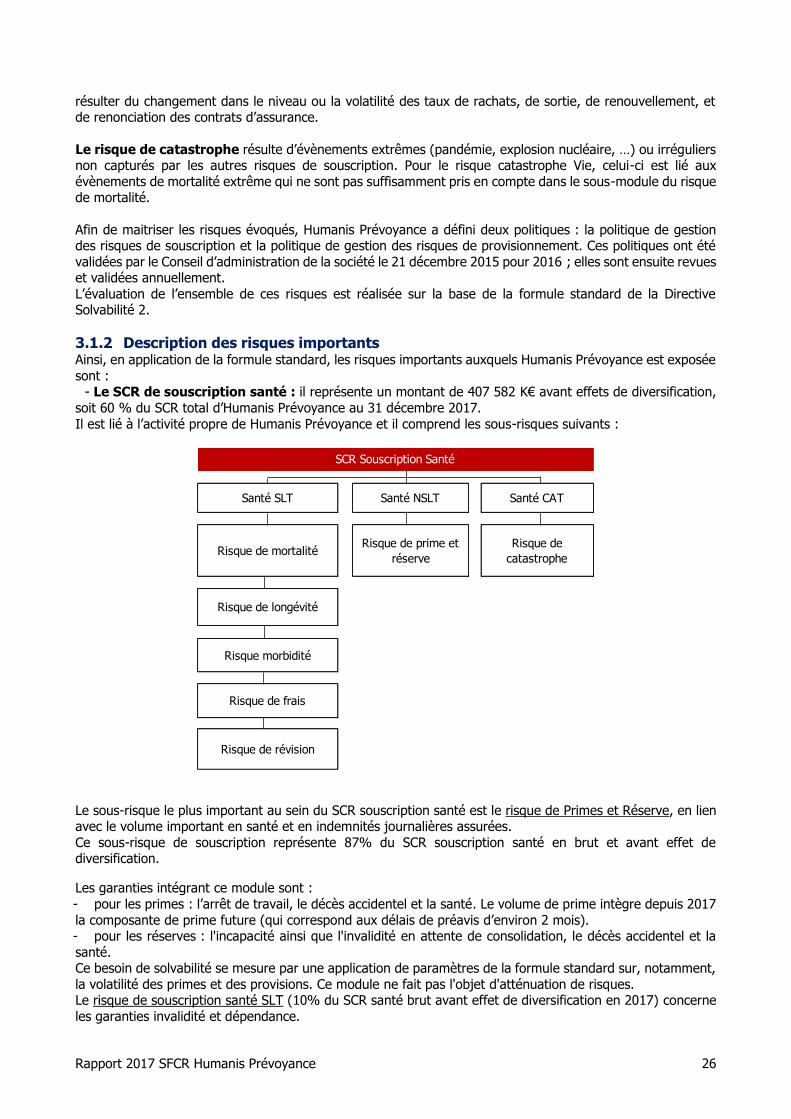

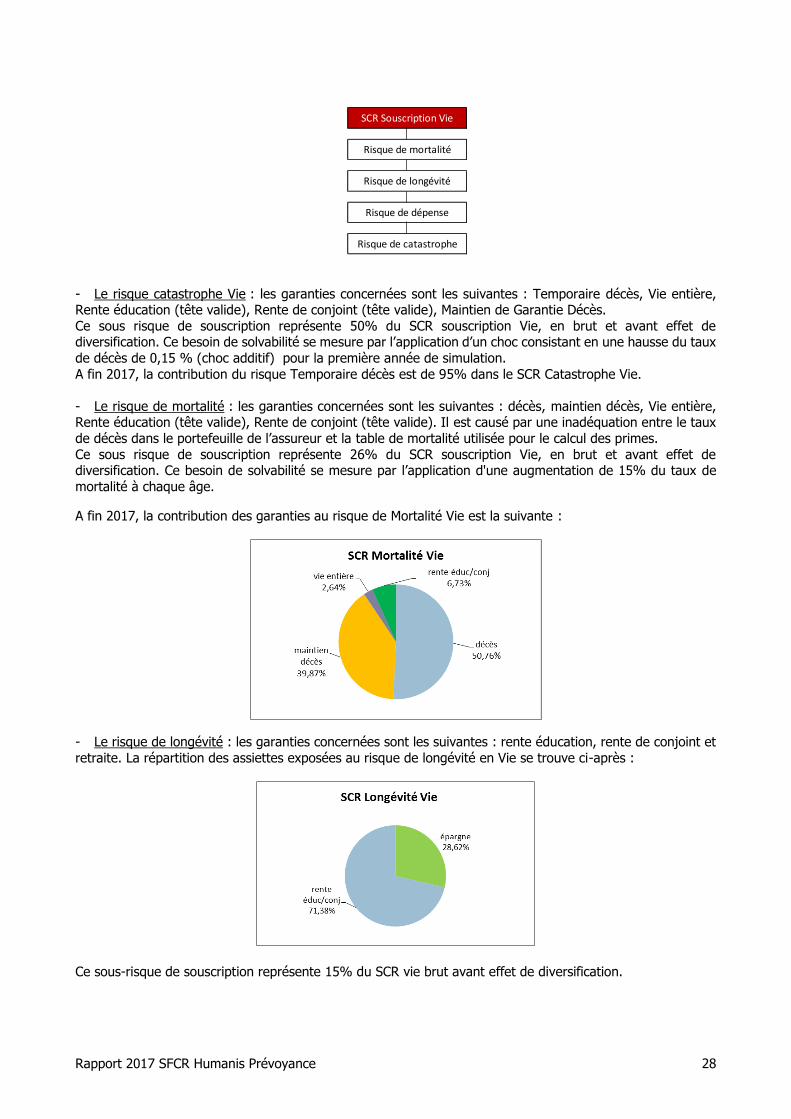

3 Le profil de risques .................................................................................................................... 25

3.1 Le risque de souscription .................................................................................................... 25

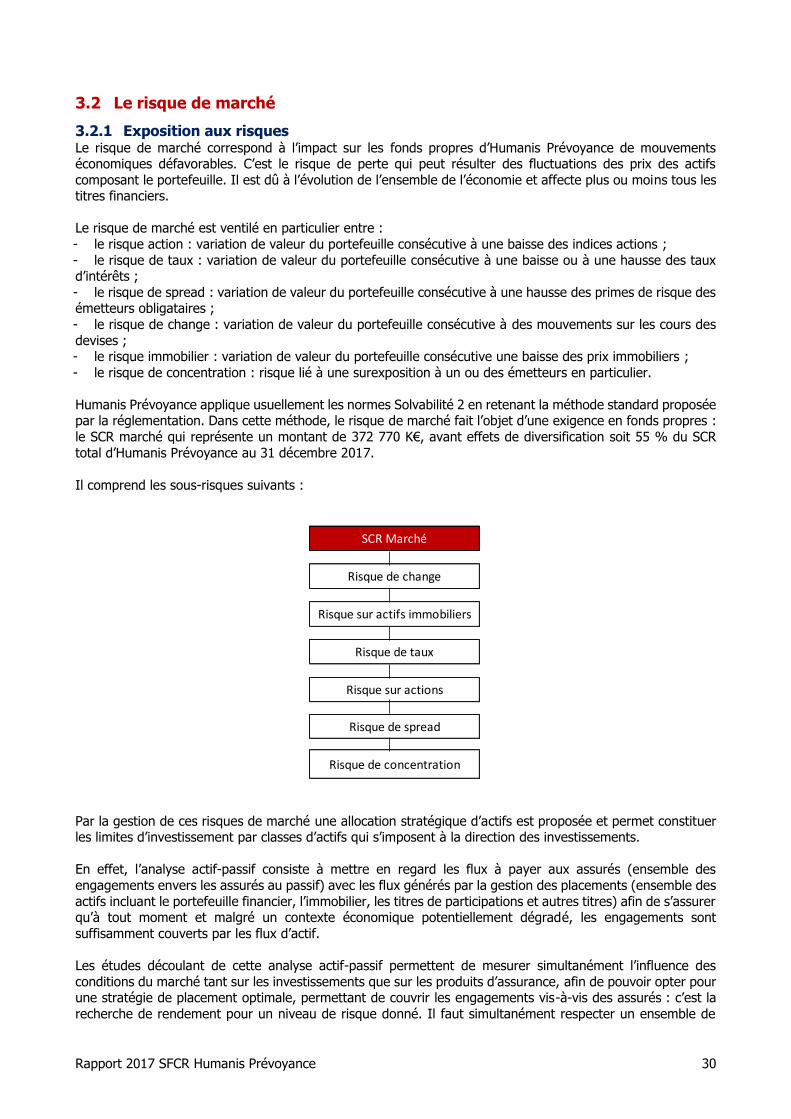

3.2 Le risque de marché ........................................................................................................... 30

3.3 Le risque de crédit .............................................................................................................. 33

3.4 Le risque de liquidité .......................................................................................................... 34

3.5 Le risque opérationnel ........................................................................................................ 36

3.6 Les autres risques importants .............................................................................................. 37

3.7 Autres informations ............................................................................................................ 38

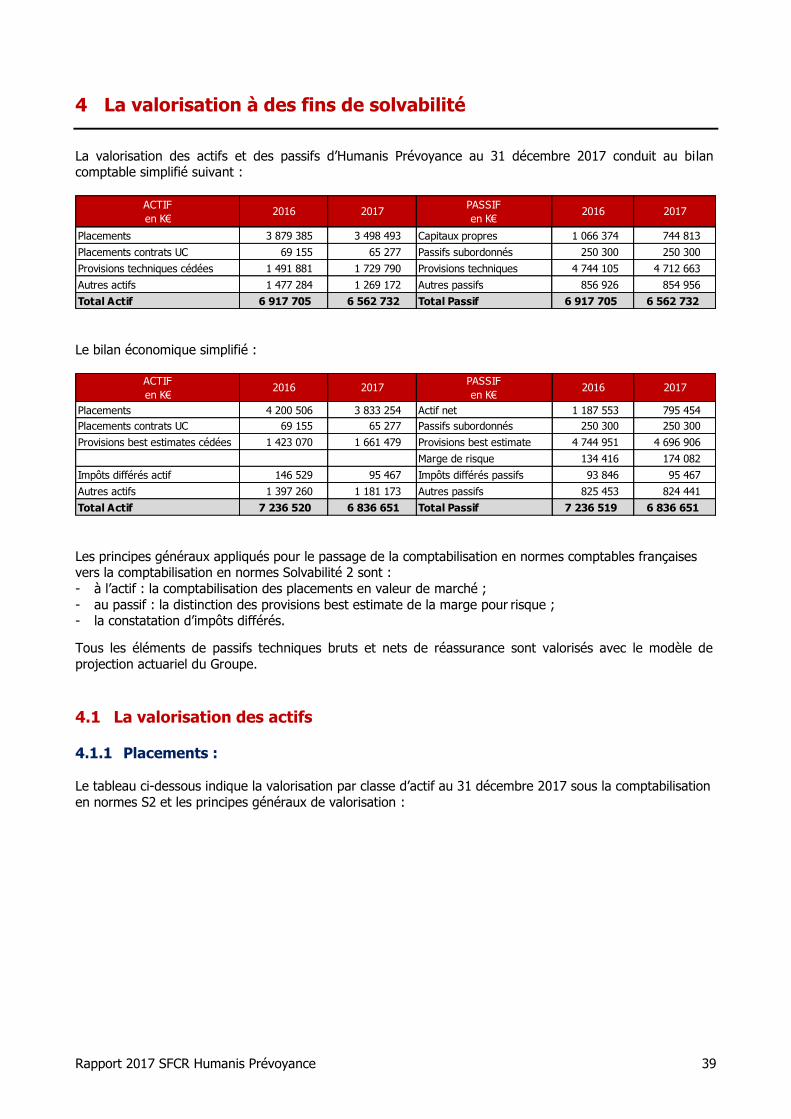

4 La valorisation à des fins de solvabilité ........................................................................................ 39

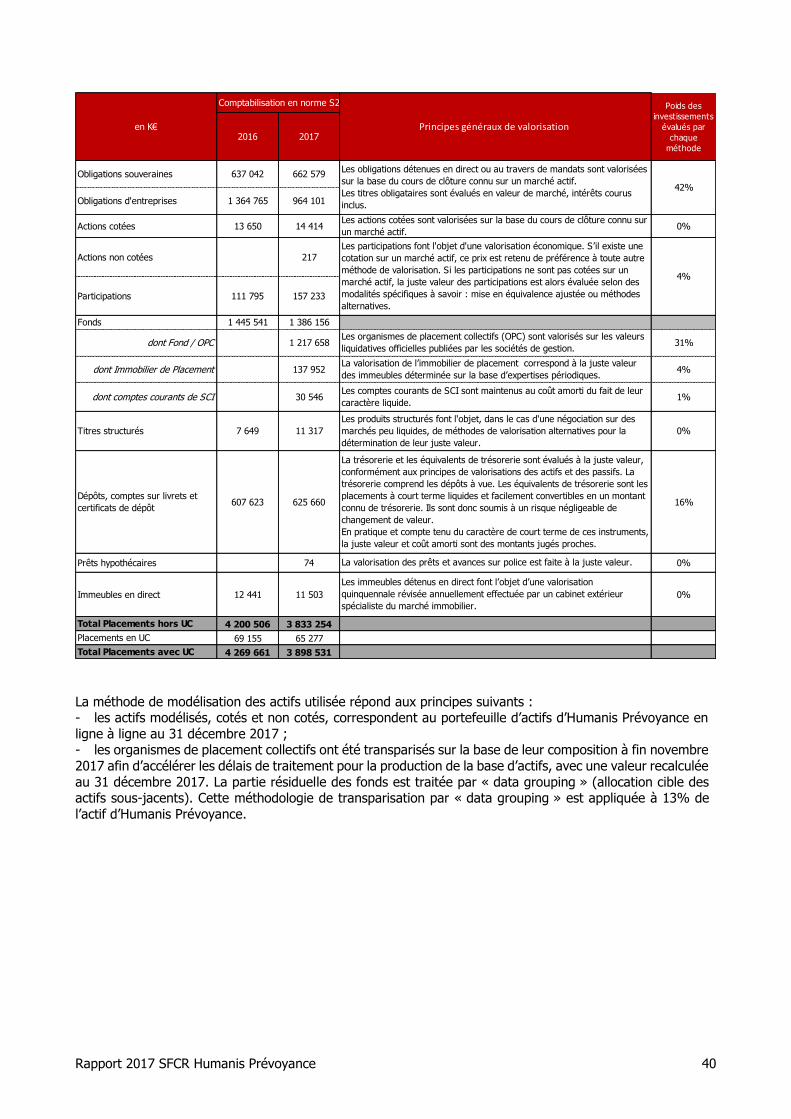

4.1 La valorisation des actifs ..................................................................................................... 39

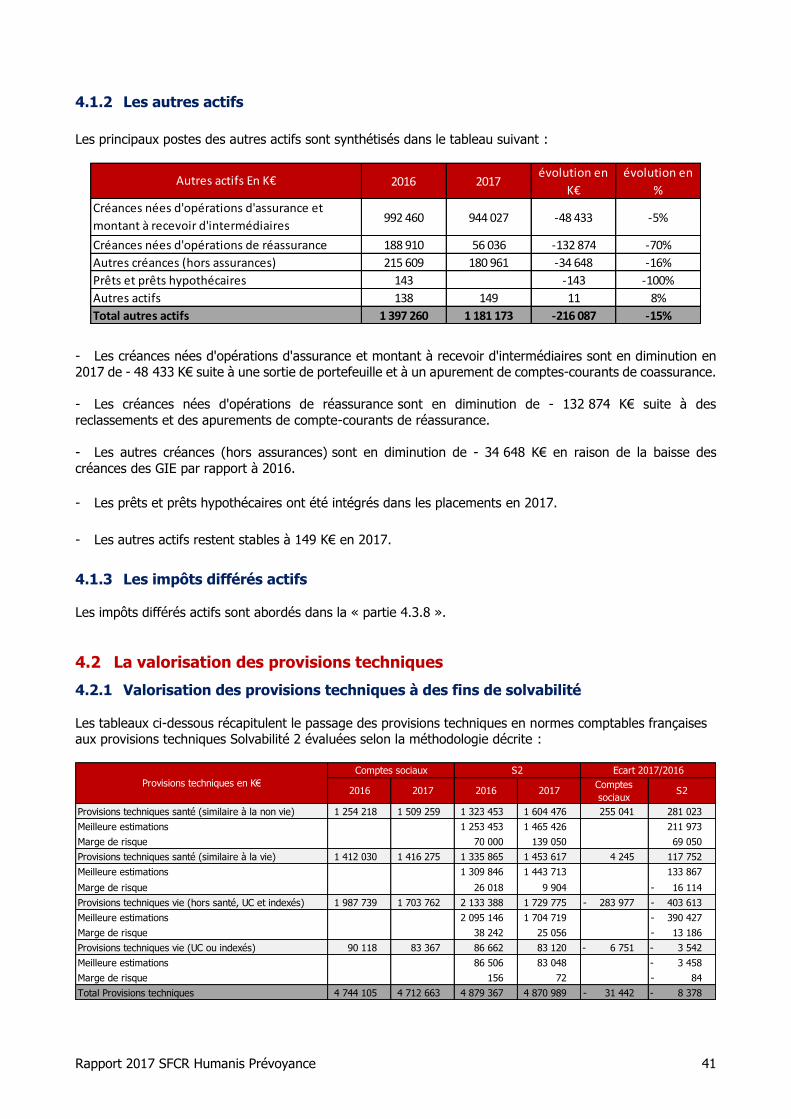

4.2 La valorisation des provisions techniques ............................................................................. 41

4.3 Valorisation des autres passifs ............................................................................................. 46

4.4 Méthodes de valorisation alternatives .................................................................................. 47

4.5 Autres Informations ............................................................................................................ 47

5 La Gestion du capital .................................................................................................................. 48

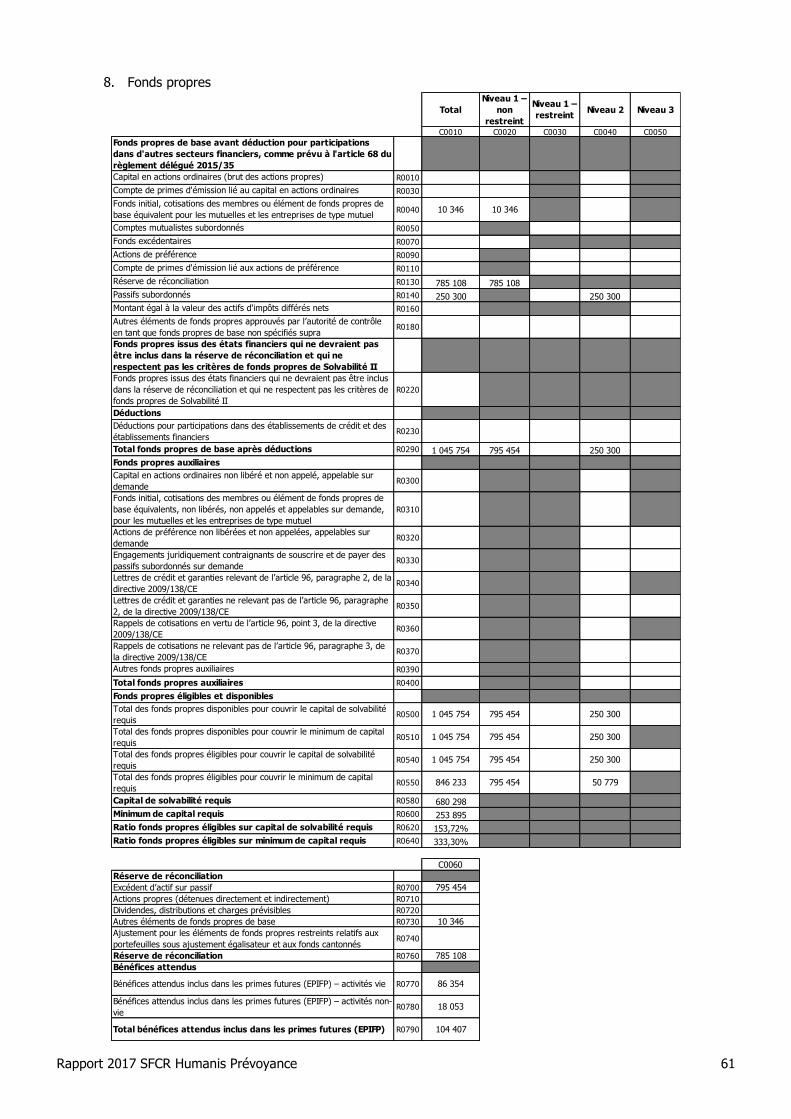

5.1 Les fonds propres ............................................................................................................... 48

5.2 Le SCR et le MCR ............................................................................................................... 49

5.3 Utilisation du sous module « risque sur actions » fondé sur la durée dans le calcul du SCR ..... 50

5.4 Utilisation d’un modèle interne ............................................................................................ 51

5.5 Non-respect du MCR et non-respect du SCR ......................................................................... 51

5.6 Informations complémentaires ............................................................................................ 51

Annexes : Les états quantitatifs ......................................................................................................... 52

Rapport 2017 SFCR Humanis Prévoyance 3

Synthèse

ACTIVITÉS ET RESULTATS

ACTIV

ITES

Entité juridique Institution de prévoyance

Code Code de la Sécurité Sociale

Adresse siège social 29, boulevard Edgar Quinet - 75014 Paris

Activité principale

Elle a pour objectif de porter le développement de l’activité de

prévoyance et santé auprès des entreprises et des conventions collectives.

Faits marquants 2017 Le transfert des cantons IREX et IPRICAS vers R2E Le renforcement des provisions techniques en prévoyance

RESU

LTALTS

Chiffre d’affaires 1 898 034 K€

Résultat de souscription /

Résultat opérationnel – 365 555 K€

Marge financière 49 130 K€

Autres résultats * - 5 396 K€

Résultat net après impôts - 322 429 K€

* Les autres résultats comprennent notamment les charges d'action sociale et des charges exceptionnelles

GOUVERNANCE

L’Assemblée Générale est composée de deux collèges distincts, constitués l’un par les représentants des membres adhérents et l’autre par les représentants des membres participants. Ces délégués sont désignés

paritairement par les organisations syndicales d’employeurs et de salariés représentatives au plan national.

Le Conseil d’Administration est composé de trente membres titulaires et dix suppléants, personnes physiques,

membres de l’Institution, répartis paritairement entre les membres adhérents qui constituent le collège des adhérents et les membres participants qui constituent le collège des participants.

Les membres du Conseil d’administration disposent de l’honorabilité, de la compétence et de l’expérience

requise.

Le système de gouvernance repose sur le respect des principes essentiels définis dans la réglementation et

notamment « le principe des quatre yeux ». Ainsi, à fin 2017, Humanis Prévoyance dispose de deux dirigeants effectifs :

- un Directeur général (Monsieur Olivier MESNARD) ; - un Directeur général délégué (Monsieur Christian MARTIN).

Le système de gouvernance des risques de l’Institution de prévoyance repose sur les quatre fonctions clés (gestion des risques, fonction actuarielle, vérification de la conformité et audit interne) définies dans la

réglementation et dont les responsables ont été nommés et notifiés auprès de l’ACPR dès le 1er janvier 2016 et sur des systèmes de gestion des risques et de contrôle interne adaptés à Humanis Prévoyance.

La Société de Groupe Assurantiel de Protection Sociale appelée « Humanis Développement Solidaire » est l’organisme de tête de groupe en assurance de personnes.

Humanis Prévoyance est l’un des cinq membres fondateurs d’Humanis Développement Solidaire. A ce titre Humanis Prévoyance est soumise à la convention d’affiliation d’Humanis Développement Solidaire et donc aux

dispositifs de surveillance et de prévention des risques.

Rapport 2017 SFCR Humanis Prévoyance 4

PROFIL DE RISQUES

Les deux risques majeurs de l’institution sont :

Le risque de souscription est celui que prend Humanis Prévoyance en proposant des contrats d’assurance à des personnes morales ou à des personnes physiques, il correspond à la perte financière découlant de

l’évaluation des risques garantis à assurer.

Le risque de marché correspond à l’impact sur les fonds propres d’Humanis Prévoyance de mouvements

économiques défavorables. Il s’agit du risque de perte qui peut résulter des fluctuations des prix des actifs composant le portefeuille de placement. Il est dû à l’évolution de l’ensemble de l’économie et affecte plus ou

moins tous les titres financiers.

VALORISATION

La valorisation de l’actif du bilan prudentiel est majoritairement constituée du portefeuille d’actifs, comptabilisé en valeur de marché. Au 31 décembre 2017, le montant des placements en valeurs de marché

s’élève à 3 898 331 K€ contre 4 269 661 K€ au 31 décembre 2016. La baisse provient notamment de la cession

des cantons IREX et IPRICAS à effet du 1er janvier 2017.

La valorisation des provisions techniques totales à des fins de solvabilité, après déduction de la réassurance, passe de 3 456 297 K€ en 2016 à 3 209 509 K€ en 2017 en raison de l’augmentation des

provisions techniques cédées (+238 409 K€) suite à la mise en place d’un traité de réassurance sur le

portefeuille Santé et de deux effets qui se compensent (le renforcement des provisions techniques en prévoyance et la cession des portefeuilles IREX et IPRICAS).

GESTION DU CAPITAL

Les principaux chiffres clés sont les suivants :

En K€ 2016 2017

Fonds propres éligibles au calcul du SCR 1 437 853 1 045 754

Tier 1 1 134 871 795 454 Tier 2 250 300 250 300 Tier 3 52 683 -

Montant SCR avec mesures transitoires 742 749 680 298

Ratio de solvabilité du SCR avec application des mesures

transitoires sur les actions 194 % 154 %

Ratio de solvabilité du SCR sans mesures transitoires sur les

actions 179 % 151 %

Ratio de solvabilité du SCR avec correction pour volatilité 191 % 153 %

Fonds propres éligibles au calcul du MCR 1 183 594 846 233

Tier 1 1 134 871 795 454 Tier 2 48 723 50 779

Montant MCR 243 615 253 895

Taux de couverture du MCR 486 % 333 %

Rapport 2017 SFCR Humanis Prévoyance 5

1 Activité et Résultats

1.1 Activité d’Humanis Prévoyance

1.1.1 Présentation générale L’institution de prévoyance, Humanis Prévoyance est un organisme paritaire régi par le titre III du livre IX du

code de la Sécurité Sociale. Elle est immatriculée au répertoire SIRENE sous le numéro 410 005 110. Son siège social est situé à Paris

75014 – 29, boulevard Edgar Quinet.

Humanis Prévoyance est soumise au contrôle de l'Autorité de Contrôle Prudentiel et de Résolution "ACPR"

située au 61, rue Taitbout - 75009 Paris. Le contrôleur du Groupe est Monsieur Laurent JURDIC de la Brigade numéro 6.

L’institution de prévoyance a donné mandat pour la certification de ses comptes annuels à deux cabinets : - KPMG SA représenté par Francine Morelli et Isabelle Goalec. Le cabinet est situé au 2 Avenue Gambetta

92066 Paris La Défense ; - GRANT THORNTON représenté par Laurent Luciani et Cyril Brogniard. Le cabinet est situé au 29, rue du

Pont, 92200 Neuilly sur Seine.

De par sa forme juridique (Institution de prévoyance), Humanis Prévoyance ne dispose pas de détenteurs de

participations.

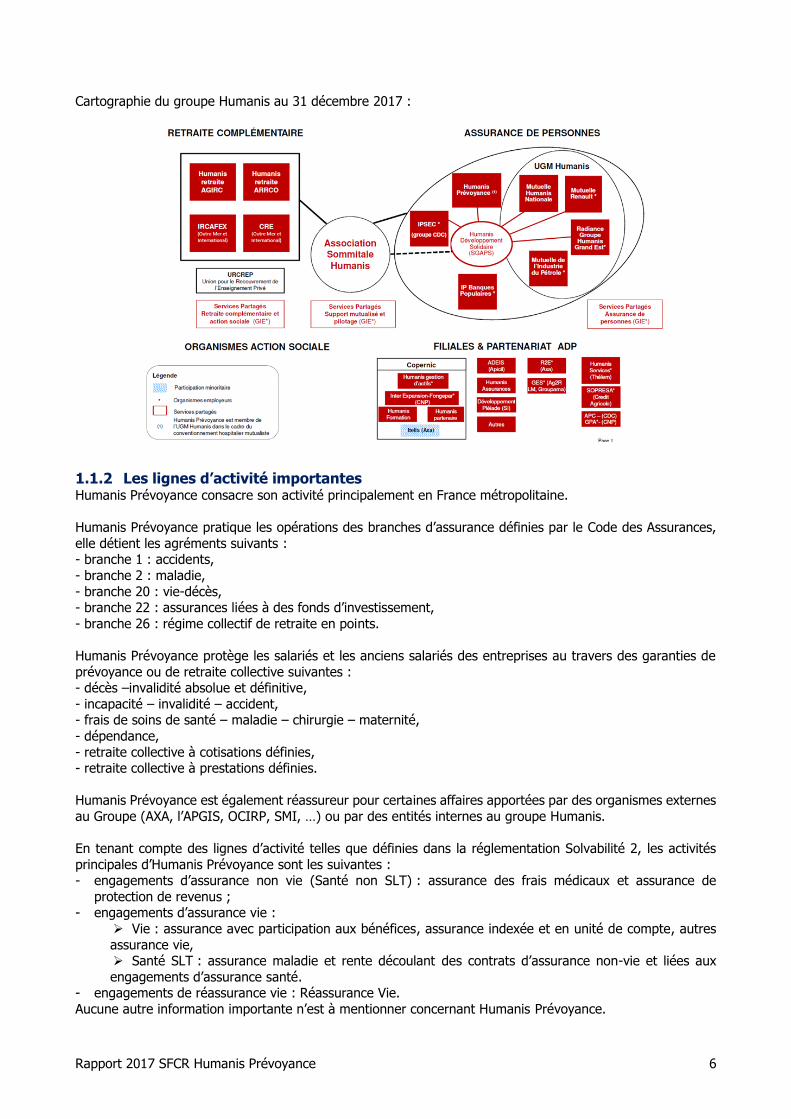

La liste des entreprises liées significatives est la suivante :

La filiale Copernic est une holding financière détenant notamment 99,73% de la société de gestion financière

Humanis Gestion d’Actifs et 64,96% de la société d’épargne salariale Inter Expansion Fongepar.

Humanis Prévoyance est membre fondateur de la Société de Groupe Assurantiel de Protection Sociale « Humanis Développement Solidaire », créée en juillet 2016.

Humanis Développement Solidaire est un organisme de tête du groupe prudentiel en assurance de personnes,

elle permet de compléter le dispositif de gouvernance du Groupe Humanis et de renforcer les synergies

existantes et la solidarité entre les organismes concernés du Groupe en conduisant et coordonnant les politiques utiles au développement de ses membres.

Humanis Prévoyance a approuvé les dispositions de la convention d’affiliation et a participé à la constitution

de son fonds d’établissement.

NOM ET SIEGE SOCIAL Pays Forme juridique% du capital

détenu

Filiales

COPERNIC France Société Anonyme 98,33%

HUMANIS SERVICES France Société par actions simplifiées 74,88%

SA DEVELOPPEMENT PLEIADE France Société Anonyme 73,48%

HUMANIS ASSURANCES France Société Anonyme 97,05%

R2E - Retraite Epargne Expertise France Société Anonyme 50,00%

VAUBAN HUMANIS CONSEIL France Société à Responsabilité limitée 75,00%

Rapport 2017 SFCR Humanis Prévoyance 6

Cartographie du groupe Humanis au 31 décembre 2017 :

1.1.2 Les lignes d’activité importantes Humanis Prévoyance consacre son activité principalement en France métropolitaine.

Humanis Prévoyance pratique les opérations des branches d’assurance définies par le Code des Assurances,

elle détient les agréments suivants : - branche 1 : accidents,

- branche 2 : maladie,

- branche 20 : vie-décès, - branche 22 : assurances liées à des fonds d’investissement,

- branche 26 : régime collectif de retraite en points.

Humanis Prévoyance protège les salariés et les anciens salariés des entreprises au travers des garanties de

prévoyance ou de retraite collective suivantes : - décès –invalidité absolue et définitive,

- incapacité – invalidité – accident, - frais de soins de santé – maladie – chirurgie – maternité,

- dépendance,

- retraite collective à cotisations définies, - retraite collective à prestations définies.

Humanis Prévoyance est également réassureur pour certaines affaires apportées par des organismes externes

au Groupe (AXA, l’APGIS, OCIRP, SMI, …) ou par des entités internes au groupe Humanis.

En tenant compte des lignes d’activité telles que définies dans la réglementation Solvabilité 2, les activités

principales d’Humanis Prévoyance sont les suivantes : - engagements d’assurance non vie (Santé non SLT) : assurance des frais médicaux et assurance de

protection de revenus ; - engagements d’assurance vie :

Vie : assurance avec participation aux bénéfices, assurance indexée et en unité de compte, autres

assurance vie, Santé SLT : assurance maladie et rente découlant des contrats d’assurance non-vie et liées aux

engagements d’assurance santé. - engagements de réassurance vie : Réassurance Vie.

Aucune autre information importante n’est à mentionner concernant Humanis Prévoyance.

Rapport 2017 SFCR Humanis Prévoyance 7

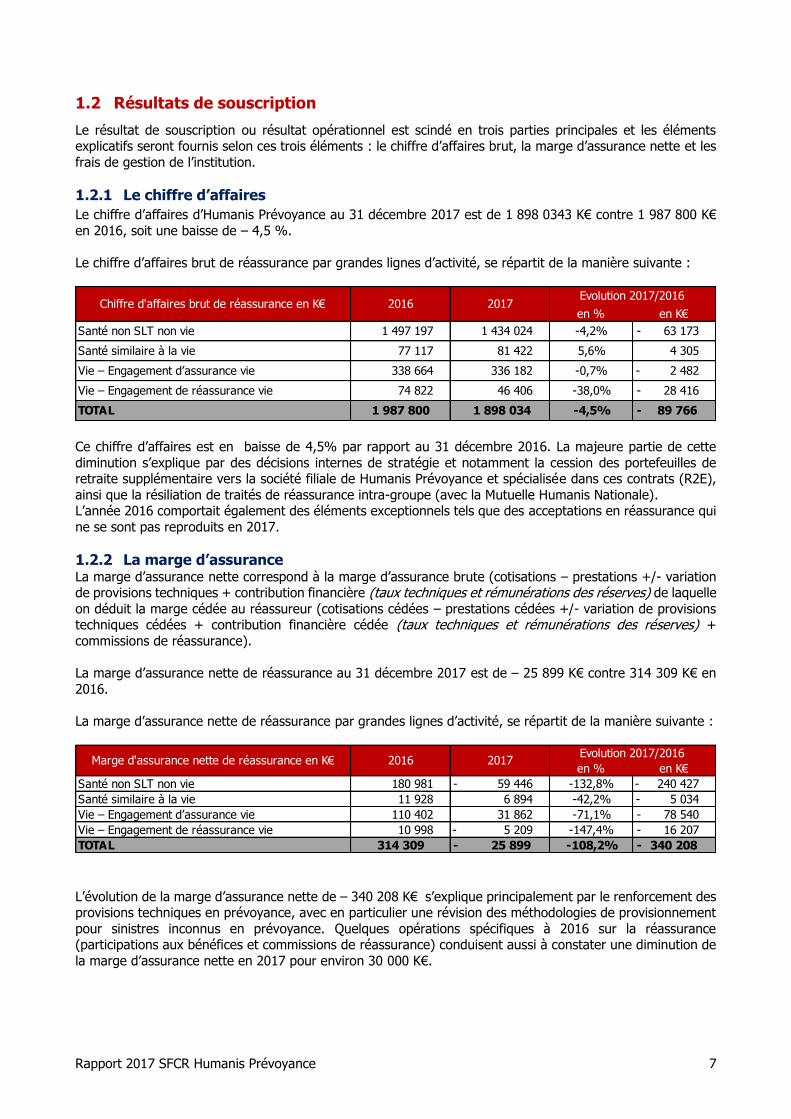

1.2 Résultats de souscription

Le résultat de souscription ou résultat opérationnel est scindé en trois parties principales et les éléments explicatifs seront fournis selon ces trois éléments : le chiffre d’affaires brut, la marge d’assurance nette et les

frais de gestion de l’institution.

1.2.1 Le chiffre d’affaires

Le chiffre d’affaires d’Humanis Prévoyance au 31 décembre 2017 est de 1 898 0343 K€ contre 1 987 800 K€

en 2016, soit une baisse de – 4,5 %.

Le chiffre d’affaires brut de réassurance par grandes lignes d’activité, se répartit de la manière suivante :

Ce chiffre d’affaires est en baisse de 4,5% par rapport au 31 décembre 2016. La majeure partie de cette

diminution s’explique par des décisions internes de stratégie et notamment la cession des portefeuilles de retraite supplémentaire vers la société filiale de Humanis Prévoyance et spécialisée dans ces contrats (R2E),

ainsi que la résiliation de traités de réassurance intra-groupe (avec la Mutuelle Humanis Nationale). L’année 2016 comportait également des éléments exceptionnels tels que des acceptations en réassurance qui

ne se sont pas reproduits en 2017.

1.2.2 La marge d’assurance La marge d’assurance nette correspond à la marge d’assurance brute (cotisations – prestations +/- variation de provisions techniques + contribution financière (taux techniques et rémunérations des réserves) de laquelle

on déduit la marge cédée au réassureur (cotisations cédées – prestations cédées +/- variation de provisions techniques cédées + contribution financière cédée (taux techniques et rémunérations des réserves) +

commissions de réassurance).

La marge d’assurance nette de réassurance au 31 décembre 2017 est de – 25 899 K€ contre 314 309 K€ en

2016.

La marge d’assurance nette de réassurance par grandes lignes d’activité, se répartit de la manière suivante :

L’évolution de la marge d’assurance nette de – 340 208 K€ s’explique principalement par le renforcement des provisions techniques en prévoyance, avec en particulier une révision des méthodologies de provisionnement

pour sinistres inconnus en prévoyance. Quelques opérations spécifiques à 2016 sur la réassurance (participations aux bénéfices et commissions de réassurance) conduisent aussi à constater une diminution de

la marge d’assurance nette en 2017 pour environ 30 000 K€.

en % en K€

Santé non SLT non vie 1 497 197 1 434 024 -4,2% 63 173 -

Santé similaire à la vie 77 117 81 422 5,6% 4 305

Vie – Engagement d’assurance vie 338 664 336 182 -0,7% 2 482 -

Vie – Engagement de réassurance vie 74 822 46 406 -38,0% 28 416 -

TOTAL 1 987 800 1 898 034 -4,5% 89 766 -

Evolution 2017/2016Chiffre d'affaires brut de réassurance en K€ 2016 2017

en % en K€

Santé non SLT non vie 180 981 59 446 - -132,8% 240 427 -

Santé similaire à la vie 11 928 6 894 -42,2% 5 034 -

Vie – Engagement d’assurance vie 110 402 31 862 -71,1% 78 540 -

Vie – Engagement de réassurance vie 10 998 5 209 - -147,4% 16 207 -

TOTAL 314 309 25 899 - -108,2% 340 208 -

Marge d'assurance nette de réassurance en K€ 2016 2017Evolution 2017/2016

Rapport 2017 SFCR Humanis Prévoyance 8

1.2.3 Les charges d’exploitation

Les charges d’exploitation d’Humanis Prévoyance s’élèvent à 339 656 K€ en 2017 contre 313 571 K€ en 2016.

Ces charges comprennent les frais généraux, les commissions d’apport et de gestion et les produits nets de gestion.

Ces charges d’exploitation sont en hausse par rapport à 2016 de 26 085 K€ qui s’explique par une hausse de

10 300 K€ des frais généraux en grande partie liée à des impacts sur les passifs sociaux, une augmentation

des commissions de 11 600 K€ liée à un élément 2016 non récurrent et une diminution des autres produits et charges de 4 200 K€.

1.2.4 Les résultats de souscription / résultat opérationnel

Ainsi le résultat global de souscription, qui se traduit par le résultat opérationnel d’Humanis Prévoyance, s’élève

en 2017 à - 365 555 K€, en diminution de – 366 221 K€ par rapport à l’an passé essentiellement liée à la forte baisse de la marge d’assurance (- 340 144 K€) et à la hausse des charges d’exploitation (+ 26 085 K€).

Le ratio combiné net de réassurance s’établit à 125% en 2017 (contre 100 % en 2016), en lien avec la forte dégradation de la marge d’assurance en 2017 du fait des renforcements de provisions techniques en

prévoyance.

1.3 Résultats des investissements

1.3.1 Le résultat financier

Les résultats financiers par grande classe d’actifs se décomposent de la manière suivante :

Le résultat financier d’Humanis Prévoyance au 31 décembre 2017 est de 80 888 K€ contre 96 704 K€ en 2016, soit une baisse de 15 816 K€.

La baisse de résultats financiers s’explique notamment par des revenus obligataires plus faibles en 2017 en raison de la baisse des taux de marché qui impacte les réinvestissements réalisés en 2017. Par ailleurs, l’année

2017 a été marquée par une gestion tactique de la poche actions permettant ainsi de dégager des résultats meilleurs sur les actions.

Le résultat financier se décompose en : - revenus de placements d’un montant de 73 213 K€ en 2017 contre 102 091 K€ en 2016 ;

- charges des placements d’un montant de 34 230 K€ en 2017 contre 31 163 K€ en 2016 ; - plus-values réalisées d’un montant de 41 136 K€ en 2017 contre 27 874 K€ en 2016 ;

- dotation nette de reprise des provisions financières pour – 984 K€ en 2017 contre 2 098 K€ en 2016.

En K€ 2016 2017 Evolution

Obligations et assimilées 49 619 38 896 -10 723

Actions et OPCVM 20 927 45 039 24 112

Monétaires 1 345 1 228 -117

Titres de participations/prêts 10 769 954 -9 815

Immobilier/SCI 19 000 5 990 -13 010

Créances pour dépôts d’espèces 13 498 5 796 -7 702

Coût du TSR -14 375 -14 375 0

Divers -4 079 -2 640 1 439

Résultat financier 96 704 80 888 -15 816

Intérêts techniques -21 700 -13 565 8 135

Produits financiers sur PE/RG -25 200 -18 193 7 007

Marge financière 49 804 49 130 -674

Rapport 2017 SFCR Humanis Prévoyance 9

Le résultat des investissements correspond à la marge financière et correspond au résultat financier net des intérêts techniques et des produits financiers sur provision d’égalisation et réserves générales. Il est quasiment

stable entre 2016 et 2017.

Les plus-values latentes qui sont intégrées dans les fonds propres économiques s’établissent à 208 967 K€ au

31 décembre 2017.

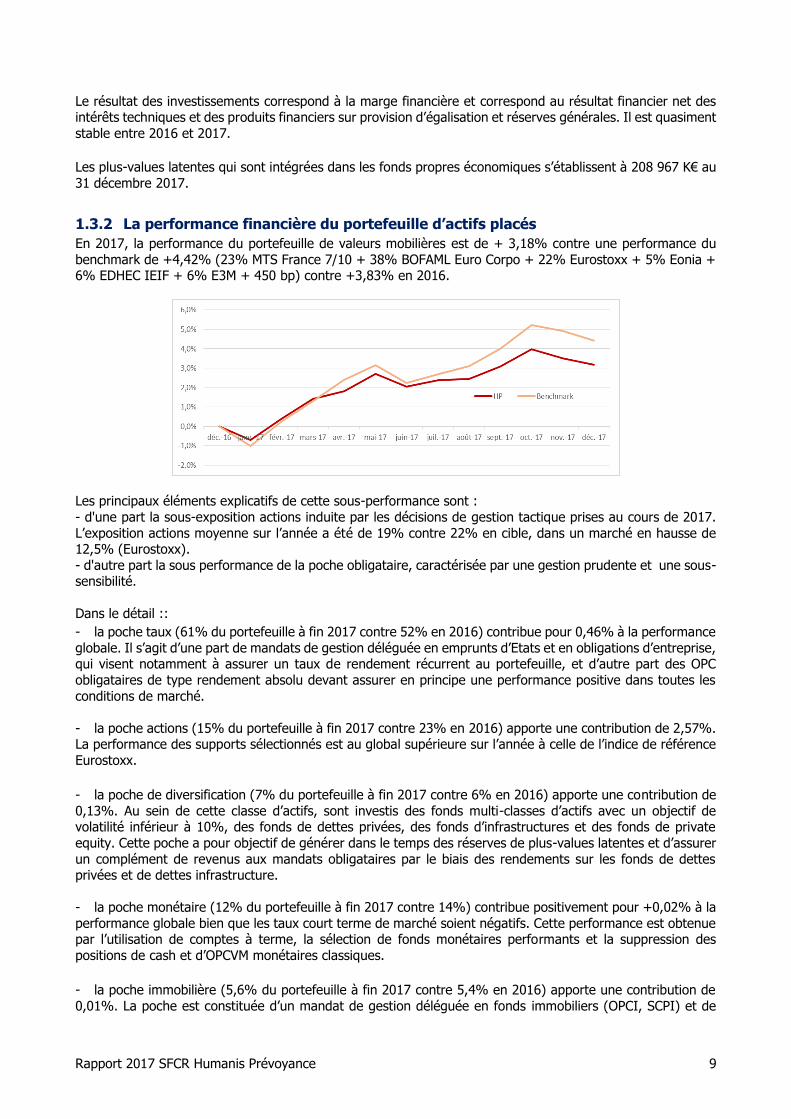

1.3.2 La performance financière du portefeuille d’actifs placés

En 2017, la performance du portefeuille de valeurs mobilières est de + 3,18% contre une performance du

benchmark de +4,42% (23% MTS France 7/10 + 38% BOFAML Euro Corpo + 22% Eurostoxx + 5% Eonia + 6% EDHEC IEIF + 6% E3M + 450 bp) contre +3,83% en 2016.

Les principaux éléments explicatifs de cette sous-performance sont :

- d'une part la sous-exposition actions induite par les décisions de gestion tactique prises au cours de 2017.

L’exposition actions moyenne sur l’année a été de 19% contre 22% en cible, dans un marché en hausse de 12,5% (Eurostoxx).

- d'autre part la sous performance de la poche obligataire, caractérisée par une gestion prudente et une sous-sensibilité.

Dans le détail ::

- la poche taux (61% du portefeuille à fin 2017 contre 52% en 2016) contribue pour 0,46% à la performance

globale. Il s’agit d’une part de mandats de gestion déléguée en emprunts d’Etats et en obligations d’entreprise, qui visent notamment à assurer un taux de rendement récurrent au portefeuille, et d’autre part des OPC

obligataires de type rendement absolu devant assurer en principe une performance positive dans toutes les

conditions de marché.

- la poche actions (15% du portefeuille à fin 2017 contre 23% en 2016) apporte une contribution de 2,57%. La performance des supports sélectionnés est au global supérieure sur l’année à celle de l’indice de référence

Eurostoxx.

- la poche de diversification (7% du portefeuille à fin 2017 contre 6% en 2016) apporte une contribution de

0,13%. Au sein de cette classe d’actifs, sont investis des fonds multi-classes d’actifs avec un objectif de volatilité inférieur à 10%, des fonds de dettes privées, des fonds d’infrastructures et des fonds de private

equity. Cette poche a pour objectif de générer dans le temps des réserves de plus-values latentes et d’assurer

un complément de revenus aux mandats obligataires par le biais des rendements sur les fonds de dettes privées et de dettes infrastructure.

- la poche monétaire (12% du portefeuille à fin 2017 contre 14%) contribue positivement pour +0,02% à la

performance globale bien que les taux court terme de marché soient négatifs. Cette performance est obtenue par l’utilisation de comptes à terme, la sélection de fonds monétaires performants et la suppression des

positions de cash et d’OPCVM monétaires classiques.

- la poche immobilière (5,6% du portefeuille à fin 2017 contre 5,4% en 2016) apporte une contribution de

0,01%. La poche est constituée d’un mandat de gestion déléguée en fonds immobiliers (OPCI, SCPI) et de

Rapport 2017 SFCR Humanis Prévoyance 10

parts de SCI investis dans les immeubles utilisés pour l’exploitation du groupe Humanis. Elle vise à assurer un complément de revenus aux mandats obligataires par le biais des rendements versés par les fonds.

Humanis Prévoyance n’a pas d’investissement en produit de titrisation.

1.4 Résultat des autres activités

1.4.1 Autres produits et dépenses

Humanis Prévoyance comptabilise, au 31 décembre 2017, une charge supplémentaire dans ses comptes liée

aux frais relatifs aux aides de l’action sociale, versées notamment pour les assurés d’Humanis Prévoyance en difficulté. Le montant comptabilisé au 31 décembre 2017 s’élevait à 2 606 K€ contre 2 900 K€ en 2016.

Humanis Prévoyance constate également un résultat exceptionnel d’un montant de - 2 790 K€ en 2017.

1.4.2 Description des accords de location

Humanis Prévoyance détient deux types de biens immobiliers : bureaux et habitation. Ces biens ne sont pas utilisés pour le propre usage ou l’exploitation de Humanis Prévoyance, puisque cette dernière n’est pas

employeur et utilise les moyens des Services partagés Humanis (GIE). Ces actifs ont été qualifiés d’immeubles de rendement.

Les baux existants ont donc tous un caractère financier.

Adresse Département Ville Bail en cours Commentaires

34 rue Saint-Jean 69 Lyon oui Habitation/gestion externe

27 rue Thiboumery 75 PARIS oui Habitation/gestion externe

303 rue Gabriel Debacq 45 SARAN oui Bureaux / locataire GIE HFG

1.5 Autres informations

Aucune autre information importante n’est à mentionner concernant Humanis Prévoyance.

Rapport 2017 SFCR Humanis Prévoyance 11

2 Système de Gouvernance

2.1 Informations générales sur le système de gouvernance

2.1.1 Les instances « délibérantes » Humanis Prévoyance est administrée par un Conseil d'administration composé paritairement de 40 membres

(30 titulaires et 10 suppléants). La durée de leur mandat est de 4 ans. Le Conseil d’administration d’Humanis Prévoyance a été renouvelé en 2016. Son mandat prendra fin à l’issue

de l’Assemblée générale qui se prononcera, en juin 2020, sur les comptes de l’exercice 2019.

Le Conseil d’administration détermine les orientations de l’activité de l’Institution et veille à leur mise en œuvre.

Sous réserve des pouvoirs expressément attribués à l’Assemblée générale et dans la limite de l’objet social, il se saisit de toute question intéressant la bonne marche de l’Institution et règle par ses délibérations les affaires

qui la concernent.

Le Conseil d’administration procède également aux contrôles et vérifications qu’il juge opportuns.

Le Conseil d’administration s’appuie sur deux comités spécialisés, qui émettent des avis et des recommandations à destination du Conseil d’administration auquel ils rendent compte :

Comité d’audit

(constitué au niveau du groupe Humanis

Développement Solidaire)

Ce comité a pour missions : - le suivi du processus de l’élaboration de l’information financière et comptable ;

- le suivi du contrôle légal des comptes annuels par les commissaires aux comptes ;

- le suivi de l’indépendance des commissaires aux comptes ;

- l’émission d’une recommandation sur les commissaires aux comptes proposés à la désignation de l’Assemblée générale ;

- le suivi des travaux de l’audit interne et le suivi de l’efficacité du dispositif du contrôle interne.

Conformément aux possibilités prévues par la règlementation, Humanis Prévoyance

s’est appuyée sur le Comité d’audit de la structure de groupe prudentiel (Humanis Développement Solidaire), celui-ci se substituant à un comité d’audit créé

uniquement au niveau de l’institution.

Comité finances et risques

Ce comité a pour missions :

- de faire le suivi de l’efficacité des systèmes de gestion des risques et notamment

à veiller à l’efficacité des processus et procédures mise en place pour déceler, mesurer, contrôler, gérer les risques auxquels Humanis Prévoyance est

exposée ; - d’analyser les études réalisées dans le cadre de l’évaluation des risques et de la

solvabilité et donne un avis sur le rapport rédigé suite à ces travaux ;

- d’étudier et donner un avis sur l’ensemble des politiques écrites et leur mise à jour ;

- de donner son avis au Conseil d’administration sur ses décisions stratégiques, en matière de règles de souscription, de provisionnement technique, de

définition de la réassurance, de gestion actif-passif et de politique de placements

pour le Conseil d’administration.

Le Conseil d’administration a également mis en place une Commission Sociale, qui a pour rôle, dans le cadre d’un budget qui lui a été délégué par le Conseil d’administration, d’attribuer des aides individuelles aux

participants, de mener toute réflexion sur les actions de l’Institution en matière d’intervention sociale

individuelle et collective et de lui proposer des plans d’action.

Ces comités et commission disposent d’une voix consultative et agissent sous la responsabilité et le contrôle du Conseil d’administration. Leurs modalités de fonctionnement et attributions sont définies au règlement

intérieur de l’Institution. Ils sont composés paritairement de 10 membres titulaires ; Des membres suppléants

sont désignés dans les mêmes conditions que les membres titulaires, à raison d’un suppléant par titulaire.

Rapport 2017 SFCR Humanis Prévoyance 12

Le Conseil d’administration a également mis en place trois comités de suivi spécifiques des portefeuilles suivants : agricole ; enseignement privé ; La Boétie.

Le Conseil d’administration élit par ailleurs parmi ses membres et pour une durée de 4 ans, un Bureau paritaire de 10 membres, dont le Président, le premier Vice-président, deux deuxièmes Vice-présidents. Le Bureau

prépare et met au point avec le concours de la Direction générale, les questions inscrites à l'ordre du jour du Conseil.

La Direction générale d’Humanis Prévoyance est assumée, sous le contrôle du Conseil d’administration et dans

le cadre des orientations arrêtées par celui-ci. Le Directeur général est investi des pouvoirs les plus étendus pour agir en toutes circonstances au nom de

l’Institution de Prévoyance. Il exerce ces pouvoirs dans la limite de l’objet social et sous réserve de ceux que la loi attribue expressément au Conseil d'administration et à l'Assemblée générale.

Le Directeur général représente l'Institution de prévoyance dans ses rapports avec les tiers.

Sur proposition du Directeur général de Humanis Prévoyance et après avis favorable du Directeur général et

agrément du Conseil d’administration de Humanis Développement Solidaire, à laquelle l’Institution est affiliée, le Conseil d’administration de Humanis Prévoyance a nommé un Directeur général délégué. Le Directeur

général délégué est chargé d’assister le Directeur général.

Le Directeur général et le Directeur général délégué sont désignés comme les deux dirigeants effectifs.

En accord avec le Directeur général, le Conseil d’administration détermine l’étendue, la durée des pouvoirs accordés au Directeur général délégué. En sa qualité de dirigeant effectif, le Directeur général délégué dispose

des mêmes pouvoirs que le Directeur général.

Le Directeur général assure l'animation et le management des équipes. Il est accompagné dans ses missions par un comité exécutif « COMEX ». Les membres de ce Comité exécutif instruisent les travaux stratégiques,

adaptent régulièrement l'organisation opérationnelle, coordonnent les travaux opérationnels du Groupe,

garantissent le bon fonctionnement des processus et le contrôle interne et préparent les décisions des institutions membres du Groupe.

Par ailleurs, un Comité de direction Santé Prévoyance, présidé par le Directeur général du Groupe, permet la

coordination de tout sujet opérationnel significatif (activité, portefeuille, risques majeurs, arbitrages opérationnels nécessaires) dans le domaine de l’assurance de personnes.

Le COMEX s’appuie également sur un dispositif de gouvernance opérationnelle complet et à forte dose de collégialité :

- un ensemble de Comités dédiés du COMEX (dont comité des engagements et de la réassurance, comité des risques, comité ALM, comité de suivi des résultats etc...). Ils permettent une instruction collégiale des

sujets, des propositions d’orientation, une remontée d’informations au COMEX sur les points clés ;

- des Comités opérationnels et fonctionnels transverses qui permettent une animation et une coordination

opérationnelle des projets et processus, une préparation de dossiers pour arbitrage si nécessaire, des propositions de réponse sur les points techniques, des remontées d’informations terrain.

Chacun de ces Comités est doté : - d’une présidence (Directeur général, Directeur général adjoint ou directeur investi des pouvoirs d’arbitrage

nécessaires sur la thématique du Comité) ; - d’une composition, de rôle, et de règles de fonctionnement du Comité ;

- et d’un secrétaire qui assure l’organisation et le bon déroulement des séances du Comité.

Rapport 2017 SFCR Humanis Prévoyance 13

2.1.2 Principales missions et responsabilités des fonctions clés

Les responsables des quatre fonctions clés définies dans la directive Solvabilité 2 ont été identifiés au niveau d’Humanis Prévoyance et notifié auprès de l’ACPR :

La fonction gestion des risques

Elle coordonne et anime le système de gestion des risques et notamment : - vérifie la mesure des risques et s’assure de la surveillance permanente et de la

maîtrise des risques; - garantit la mise en œuvre d’un dispositif de maîtrise des risques exhaustif et

homogène ;

- veille à ce que le niveau de risque pris soit cohérent avec les orientations de l’activité, notamment les objectifs de l’organisme, mises en œuvre par l’organe

exécutif et le profil de risque de l’organisme ; - définit et met en œuvre le plan de continuité d’activité.

La fonction gestion des risques est plus spécifiquement chargée de coordonner,

documenter et mettre en œuvre les dispositifs, systèmes et procédures destinés à assurer l’évaluation et la prévention des risques, ainsi que leur surveillance

permanente. Pour cela, elle s’appuie notamment sur la cartographie des risques, la gestion des incidents et les indicateurs d’alerte de risque.

La fonction

actuarielle

Elle informe, via son rapport actuariel annuel, les organes de direction et d’administration des éventuelles défaillances identifiées et formule des

recommandations. Elle s’assure de la qualité des provisions techniques et garantit la qualité des données et des hypothèses retenues. De plus, elle donne un avis

objectif sur les politiques techniques (souscription, réassurance), sur le

provisionnement et contribue à la mise en œuvre du système de gestion des risques.

La fonction

vérification de la conformité

Elle vérifie que l’ensemble des activités d’Humanis Prévoyance observent les lois, règlements et dispositions administratives à l’activité d’assurance en particulier

dans les domaines concernant les questions de protection de la clientèle. Elle évalue, contrôle et mesure l’exposition au « risque de non-conformité » liés aux

nouvelles activités (ou nouveaux produits), aux changements d’environnement externe (législatif ou réglementaire). Elle recense, initie et participe à l’élaboration

de référentiels « conformité ». Elle renforce les dispositifs de maîtrise des risques

de non-conformité.

La fonction audit interne

Elle élabore un plan d’audit annuel et pluriannuel, afin d’évaluer, de manière

indépendante et périodique, le bon fonctionnement et l’efficience du système de gestion des risques. Elle assiste les instances dirigeantes dans l’exercice effectif de

leurs responsabilités et fournit à cet effet des analyses, évaluations, recommandations, avis et informations sur les activités examinées. Elle a un devoir

d’alerte en cas de constatation de dégradation de situation ou de non-respect de la règlementation.

2.1.3 Positionnement des fonctions clés Les responsables de ces quatre fonctions clés sont rattachés, pour leur activité spécifique liée à leur mission

de fonction clés, au Directeur général d’Humanis Prévoyance qui est aussi le Directeur général du groupe prudentiel Humanis Développement Solidaire.

Par ailleurs, une procédure d’accès des responsables des fonctions clés au Conseil d’administration a été

validée au Conseil d’administration d’Humanis Prévoyance. Cette procédure décrit ainsi les modalités selon

lesquelles les responsables des fonctions clés peuvent avoir accès au Conseil d’administration ainsi que les modalités selon lesquelles le Conseil d’administration peut accéder aux responsables des fonctions clés.

Rapport 2017 SFCR Humanis Prévoyance 14

2.1.4 Changement du système de gouvernance Au cours de l’année 2017, un nouveau Directeur général a été nommé en tant que dirigeant effectif d’Humanis

Prévoyance, du fait du départ du Groupe du précédent Directeur Général. Ainsi, Monsieur Olivier MESNARD a

été nommé Directeur général d’Humanis Prévoyance lors du Conseil d’administration du 5 octobre 2017.

2.1.5 Politique et les pratiques de rémunération Les membres du Conseil d’administration ne perçoivent pas de rémunération dans le cadre de leur activité

d’administrateurs.

Concernant les pratiques de rémunération applicables aux dirigeants effectifs et aux responsables des

fonctions clés, Humanis Prévoyance a défini et validé le 13 décembre 2016 une politique pour l’année 2017 de rémunération qui précise ainsi les grands principes directeurs de la rémunération qui s’appliquent à Humanis

Prévoyance.

Humanis Prévoyance n’emploie pas de salariés et s’appuie sur les Services Partagés du Groupe (GIE Humanis Fonctions Groupe et GIE Humanis Assurance de Personnes) qui sont les organismes employeurs.

Ainsi la politique de rémunération validée par le Conseil d’administration d’Humanis Prévoyance s’applique à

l’ensemble des salariés de ces Services Partagés (GIE) travaillant pour le compte de l’Institution dans le cadre de leurs activités.

La politique de rémunération précise les principes spécifiques suivants pour les dirigeants effectifs, les fonctions clés et autres catégories de personnel dont les activités ont un impact important sur le profil de

risque d’Humanis Prévoyance pour lequel ils exercent leur activité :

Equilibre des composantes de

rémunération

La part fixe est suffisamment élevée par rapport à la part variable, afin d’éviter

que les salariés ne dépendent pas de manière excessive de la part variable. Par ailleurs, la part de rémunération variable liée à l’activité du responsable de la

fonction clé doit être indépendante de la performance des directions

opérationnelles ou des domaines placés sous leur contrôle.

Appréciation de la

performance

Lorsque la part variable est liée à la performance, son montant est déterminé à

partir d’une évaluation de la performance individuelle et de l’unité opérationnelle concernée, mais aussi sur la base du résultat global du groupe auquel il appartient.

Cette évaluation est fonction de critères tant financiers que non financiers, critères

consignés auprès du collaborateur concerné sous forme d’objectifs précis et partagés avec le collaborateur.

2.1.6 Informations sur les transactions importantes Durant l’année 2017, il n’y a pas eu de transactions importantes conclues avec des personnes exerçant une

influence notable sur l’entité ou les membres du Conseil d’administration.

2.2 Exigences de compétence et d’honorabilité

2.2.1 Description de la compétence et de l’honorabilité des acteurs-clés Les exigences spécifiques sont décrites et précisées dans des politiques dédiées :

- la politique de compétence et honorabilité des administrateurs et des dirigeants ;

- la politique de compétence et honorabilité des responsables des fonctions clés,

Ces politiques ont été validées le 13 décembre 2016 par le Conseil d’administration d’Humanis Prévoyance, et ont pour objectifs de consigner de manière transparente :

- les processus d’évaluation des compétences et de vérification de l’honorabilité ; - les acteurs du dispositif de suivi des compétences et de l’honorabilité.

Elles sont définies en cohérence avec les activités d’Humanis Prévoyance, avec ses intérêts de long terme et avec sa performance et sa stratégie. Elles sont conçues pour tenir compte de l’organisation Humanis, ainsi

que de la nature, de l’ampleur et de la complexité des risques inhérents à l’activité.

Rapport 2017 SFCR Humanis Prévoyance 15

L’objectif est d’apprécier les qualifications, les compétences, les aptitudes et l’expérience professionnelle nécessaires à l’exercice d’une gestion saine et prudente de l’organisme. Humanis Prévoyance garantit que les

personnes qui dirigent effectivement l’entreprise ou occupent des fonctions clés sont compétentes. Elle tient

compte de leurs obligations individuelles respectives pour garantir la diversité adéquate des qualifications, des connaissances et des expériences pertinentes, afin qu’Humanis Prévoyance soit gérée et supervisée de

manière professionnelle.

- Pour les dirigeants effectifs

Pour justifier de leur capacité à diriger un organisme d’assurance, les dirigeants effectifs doivent notamment fournir leur curriculum vitae actualisé daté et signé, indiquant de façon détaillée les formations suivies, les

diplômes obtenus et chacune des fonctions exercées au cours des 10 dernières années en France ou à l’étranger, le nom et la dénomination sociale de l’employeur ou de l’entreprise concernée, les responsabilités

effectivement exercées, les résultats obtenus en terme de développement de l’activité et de rentabilité.

Le Conseil d’administration s’assure régulièrement que les dirigeants effectifs sont compétents. Il tient compte

de leurs obligations individuelles respectives pour garantir la diversité adéquate des qualifications, des connaissances et des expériences pertinentes afin que l’organisme soit géré et supervisé de manière

professionnelle. La compétence est présumée à raison de l'expérience acquise. Elle est maintenue au travers d’un plan de

formation continue spécifique aux dirigeants.

- Pour les responsables des fonctions clés

Les compétences individuelles des responsables de fonctions clés sont appréciées en tenant compte, d’une part, de la nature des attributions, de la qualification, de la formation, de l’expérience, et d’autre part, de

manière proportionnée, de la nature, de l’ampleur et de la complexité des opérations d’Humanis Prévoyance.

Ces compétences sont appréciées au moment de leur nomination (qui est validé auprès de l’ACPR).

Humanis Prévoyance s’engage à tenir à jour la procédure d'évaluation, sur une base continue, des

compétences des salariés occupant une fonction clé.

Une réévaluation des exigences de compétences est faite a minima une fois par an, à l’occasion des entretiens

annuels organisés au sein de l’entreprise entre les managers et leurs collaborateurs.

2.2.2 Processus relatif à la compétence et l’honorabilité Des processus « Nommer les dirigeants effectifs des entités » et « désigner les responsables des fonctions clés des entités », ont été cartographiés et les différentes étapes du processus et des contrôles ont été

identifiés.

La vérification de l’honorabilité des responsables des dirigeants effectifs et des responsables des fonctions clés est faite par le bulletin numéro 3 du casier judiciaire. Il est complété par la déclaration de non condamnation

pour les infractions citées à l’article L 931-7-2 du code de la sécurité sociale.

Humanis Prévoyance s’engage à tenir à jour la procédure d'évaluation, sur une base continue, de l’honorabilité

des salariés occupant le poste de dirigeant effectif et de responsable d’une fonction clé.

Rapport 2017 SFCR Humanis Prévoyance 16

2.3 Le système de gestion des risques, y compris l’évaluation interne des risques et de la solvabilité

2.3.1 Le système de gestion des risques La gestion saine et prudente de l’activité d’Humanis Prévoyance est garantie par un système de gouvernance

sur la base d’une planification stratégique et financière qui intègre la dimension « risque ».

Ainsi, les décisions prises sont éclairées par une connaissance de l’environnement des risques et la mise en

œuvre du système de gestion des risques est suivie par les instances dirigeantes autour du système de gestion mis en place et en particulier :

- les politiques de gestion des risques qui sont adoptées ;

- les risques propres à Humanis Prévoyance qui sont identifiés ; - la définition du profil de risque d’Humanis Prévoyance et son évolution.

De plus, la dimension risque est intégrée dans le processus de décision d’Humanis Prévoyance, qui s’assure

également d’une surveillance permanente du système de gestion des risques, au regard de son appétence au

risque : examen des décisions prises par les responsables opérationnels, de la conformité des systèmes et des contrôles et de la mise en œuvre des politiques de gestion des risques.

Le système de gestion des risques est intégré à la structure organisationnelle et aux procédures de prises de

décision d’Humanis Prévoyance et il est dûment pris en compte par les personnes qui dirigent effectivement l’organisme ou qui sont responsables des fonctions clés.

2.3.1.1. Organisation du système de gestion des risques La gestion des risques fait partie intégrante de la fonction managériale et du système de management

d’Humanis Prévoyance et s’appuie sur une structure complète qui prend en compte tous les processus de la société d’assurance lui permettant de cerner, d’évaluer et de gérer les risques.

Le système de gestion des risques d’Humanis Prévoyance permet ainsi de procéder : - à la définition de son profil de risque ;

- à une évaluation interne, transversale et continue des risques propres (financiers, assurantiels, opérationnels, stratégique) ;

- au suivi de son exposition à ces risques.

Au niveau opérationnel, le système de gestion des risques d’Humanis Prévoyance s’appuie également sur huit

processus spécifiques à la gestion des risques dans le cadre d’un macro – processus « Piloter les risques » qui s’inscrit au niveau du groupe.

Ces processus ont été formalisés début 2016, ils sont revus annuellement. Des contrôles ont été intégrés dans l’outil de suivi des risques opérationnels.

Le système de gestion des risques comporte plusieurs phases qui vont de l’identification et l’évaluation des risques de l’institution à la surveillance du système de gestion des risques, en passant par le traitement des

risques identifiés et la mise en place d’indicateurs de suivi et de reporting. Ces phases sont décrites de manière précise au sein de la politique générale de gestion des risques, validée

et approuvée la Direction générale et le Conseil d’administration pour l’année 2017 (avec une mise à jour réalisée annuellement), le 13 décembre 2016.

La politique générale de gestion des risques est complétée par des politiques spécifiques aux principaux risques d’Humanis Prévoyance et notamment :

- politique de contrôle interne et gestion des risques opérationnels ; - politique de gestion des risques de Souscription ;

- politique de gestion des risques de Provisionnement ;

- politique de gestion des risques de Réassurance ; - politique de gestion des risques d’Actif – passif ;

- politique de gestion des risques d’Investissements et de concentration ; - politique de gestion des risques de Liquidité.

Rapport 2017 SFCR Humanis Prévoyance 17

2.3.1.2. Les indicateurs de pilotage et de suivi des risques La fonction gestion des risques utilise des indicateurs de pilotage permettant de mettre en évidence :

- les changements d’exposition aux risques pouvant impacter le niveau d’appétence prédéfini dans le profil

de risques ;

- les difficultés de mise en œuvre des leviers stratégiques ou leur efficacité, pouvant engendrer une

propension à ne pas atteindre les objectifs compte tenu de l’environnement de risques.

Au niveau opérationnel, les porteurs de risques remontent à la fonction Gestion des risques, des indicateurs de suivi permettant de suivre la maitrise de leurs risques, ces indicateurs sont précisés dans les politiques de

gestion des risques.

Avec l’ensemble de ces indicateurs transmis, une analyse est réalisée par la gestion des risques et un tableau

de bord de suivi des risques est réalisé. Ce tableau de bord des risques est suivi et présenté à la Direction générale et au Comité finances et risques, puis il en est rendu compte au Conseil d’administration en faisant

ressortir les éventuelles alertes.

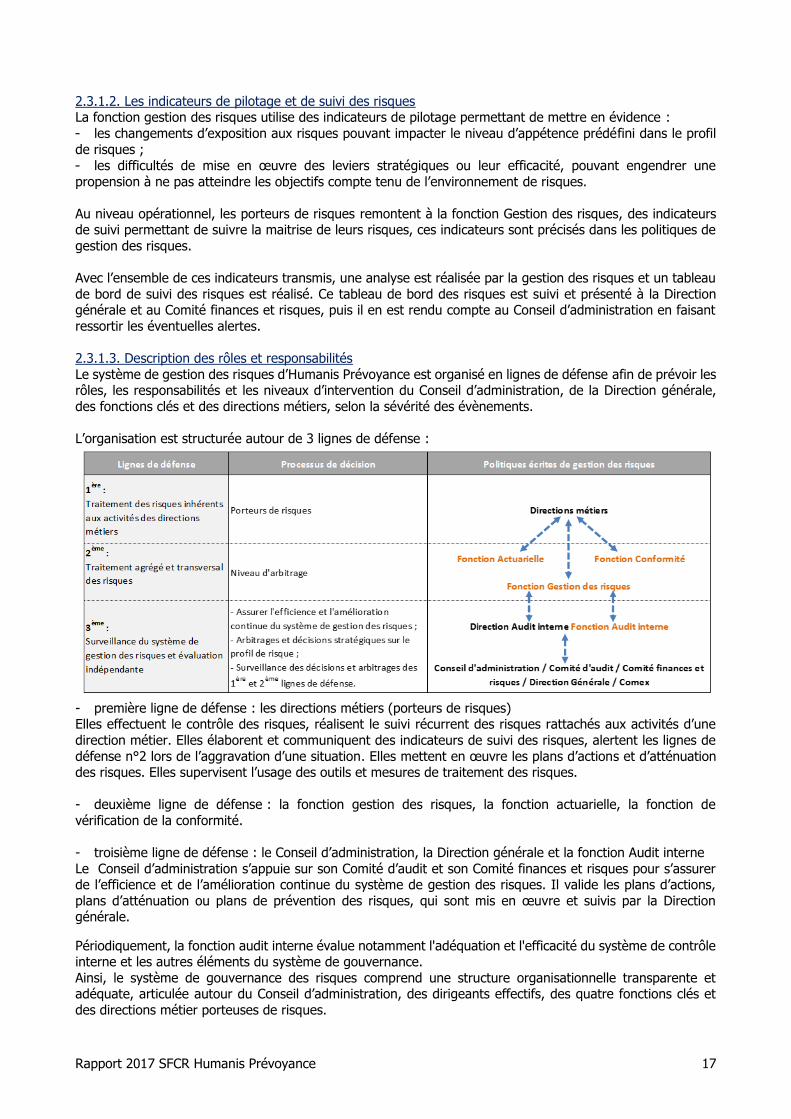

2.3.1.3. Description des rôles et responsabilités

Le système de gestion des risques d’Humanis Prévoyance est organisé en lignes de défense afin de prévoir les rôles, les responsabilités et les niveaux d’intervention du Conseil d’administration, de la Direction générale,

des fonctions clés et des directions métiers, selon la sévérité des évènements.

L’organisation est structurée autour de 3 lignes de défense :

- première ligne de défense : les directions métiers (porteurs de risques) Elles effectuent le contrôle des risques, réalisent le suivi récurrent des risques rattachés aux activités d’une

direction métier. Elles élaborent et communiquent des indicateurs de suivi des risques, alertent les lignes de

défense n°2 lors de l’aggravation d’une situation. Elles mettent en œuvre les plans d’actions et d’atténuation des risques. Elles supervisent l’usage des outils et mesures de traitement des risques.

- deuxième ligne de défense : la fonction gestion des risques, la fonction actuarielle, la fonction de

vérification de la conformité.

- troisième ligne de défense : le Conseil d’administration, la Direction générale et la fonction Audit interne

Le Conseil d’administration s’appuie sur son Comité d’audit et son Comité finances et risques pour s’assurer de l’efficience et de l’amélioration continue du système de gestion des risques. Il valide les plans d’actions,

plans d’atténuation ou plans de prévention des risques, qui sont mis en œuvre et suivis par la Direction générale.

Périodiquement, la fonction audit interne évalue notamment l'adéquation et l'efficacité du système de contrôle interne et les autres éléments du système de gouvernance.

Ainsi, le système de gouvernance des risques comprend une structure organisationnelle transparente et adéquate, articulée autour du Conseil d’administration, des dirigeants effectifs, des quatre fonctions clés et

des directions métier porteuses de risques.

Rapport 2017 SFCR Humanis Prévoyance 18

2.3.2 Intégration du système de gestion des risques dans l’organisation Le responsable de la fonction gestion des risques est rattaché au Directeur général d’Humanis Prévoyance. Il

est membre du comité exécutif (COMEX) du Groupe.

Pour la réalisation de ses missions il s’appuie sur la Direction Gestion des risques, qui est composée de 9 personnes et est également présent ou représenté dans les principaux comités opérationnels du Groupe.

En effet, pour fonctionner efficacement, le groupe Humanis s’est doté d’un dispositif de comités opérationnels

spécialisés composés des personnes disposant des compétences appropriées au sein desquels sont examinés

tous les sujets susceptibles d’avoir une importance pour le Groupe. Ces comités spécialisés permettent, grâce à un examen collégial, de rendre un avis, d’émettre une recommandation, de faire une proposition à

destination des personnes décisionnaires (instances, dirigeants, personnes disposant de délégations de pouvoirs).

Ces comités ne sont pas des organes de décision. Leur mission est de faciliter le reporting et d’éclairer la prise de décision par les décisionnaires habilités.

Le travail de ces comités est essentiel pour la sécurité du Groupe car il garantit des prises de décisions fondées

sur un travail préparatoire approfondi et partagé dans une vision globale au niveau du COMEX. Sauf exceptions liées à l’urgence, laquelle est appréciée par les personnes décisionnaires sous leur

responsabilité, la saisine des Comités est préalable à la prise de décision, laquelle intervient lorsque le comité

a rendu son avis ou sa recommandation. Ainsi, les comités spécifiques aux risques, au niveau opérationnel, sont les suivants :

2.3.2.1. Le Comité trimestriel des risques Humanis

Le Comité trimestriel des risques Humanis dont les principales missions sont de :

- suivre l’ensemble des risques (vision consolidée) ; - émettre un avis sur les hypothèses scenarios de stress et indicateurs réalisés de manière annuel et en cas

de nécessité ; - émettre un avis sur l’appétence aux risques avant validation par le Conseil d’administration ;

- suivre le processus de gestion des risques ainsi que les processus conformité et contrôle interne ; - suivre les questions de sécurité des personnes et des biens et de sécurité informatique, des plans de

continuité d’activité.

2.3.2.2. Le Comité de suivi des risques opérationnels

Le comité de suivi des risques opérationnels a pour mission de suivre les risques opérationnels. Il centralise, collecte, consolide et traite les risques opérationnels majeurs, hiérarchisés par la cartographie des risques

opérationnels, établit les plans d’actions associés et rend compte au Comité trimestriel des risques Humanis.

2.3.3 L’évaluation interne des risques et de la solvabilité L’évaluation interne des risques et de la solvabilité est réalisée selon trois phases principales : - la définition du profil de risques, incluant l’appétence aux risques, le dispositif de simulation de crises et

la définition du plan de gestion du capital ;

- le pilotage des risques et de la gestion du capital ; - la surveillance du dispositif de risques et des pratiques de gestion du capital.

2.3.3.1. Définition du profil de risque

Chaque année, Humanis Prévoyance vérifie que ses critères d’appétence aux risques sont respectés à partir

de la définition du profil de risque et du plan moyen terme.

Lors de la définition du profil de risques, Humanis Prévoyance s’assure de la correcte adéquation de son profil de risques avec la formule standard. Pour cela, Humanis Prévoyance procède à trois évaluations :

- l’évaluation du besoin global de solvabilité correspondant au montant de Capital de Solvabilité Requis (SCR) évalué selon la formule standard, auquel se rajoutent l’évaluation des risques propres ;

- l’évaluation du respect permanent des exigences réglementaires concernant la couverture du Capital de

Solvabilité Requis (SCR), du Minimum de Capital Requis (MCR) et les provisions Best Estimate ; - l’évaluation de la mesure dans laquelle le profil de risque d’Humanis Prévoyance s’écarte des hypothèses

qui sous-tendent le calcul du SCR par la formule standard.

Rapport 2017 SFCR Humanis Prévoyance 19

2.3.3.2. Synthèse de la méthode d’évaluation de l’appétence aux risques - la période de projection est de 5 ans et correspond à la période de projection des résultats du Plan Moyen

Terme « PMT » ;

- les stress tests et scenarios se composent d’un scenario de base et de plusieurs scenarios défavorables mais plausibles. La fonction gestion des risques identifie les risques significatifs et plausibles auxquels

l’organisme d’assurance est exposé.

Sur la base du profil de risque, du plan moyen terme et des impacts des scenarios de stress, le Conseil

d’administration vérifie le respect de ses critères d’appétence à respecter en fonction : - d’un taux de couverture de la solvabilité minimum et/ou un objectif de couverture du SCR à un horizon

donné ; - et d’un seuil de rentabilité en dessous duquel l’entité ne souhaite pas descendre, et/ou un objectif de

rentabilité à terme.

L’appétence aux risques définie par les instances dirigeantes sur l’horizon du plan à moyen terme est traduite

en seuil de tolérance et limites, avec un horizon annuel, reportés dans un cadre de gestion des risques, qui sera suivi tout au long de l’exercice au niveau opérationnel.

2.3.3.3. Pilotage des risques

L’ORSA comprend également une phase de pilotage des risques, avec un suivi trimestriel des indicateurs de pilotage. Ainsi, les risques émergents peuvent être suivis, en fonction des seuils de tolérance et des limites de risque fixés dans le cadre de gestion des risques. Dans ce cadre, les porteurs de risque effectuent un reporting régulier de leurs risques auprès de la fonction Gestion des risques et procèdent à une remontée des alertes, en cas d’atteinte des limites de risques.

Humanis Prévoyance doit avoir des processus adéquats et robustes pour l'évaluation, le contrôle et la mesure

de ses risques et des besoins de solvabilité globaux ainsi que pour déterminer, au travers d’un pilotage prospectif des risques, si elle dispose de capitaux suffisants en cas de maintien de la situation sur la durée de

la projection financière.

Les processus participant au dispositif ORSA sont les suivants :

- actualiser la cartographie des risques ;

- calculer les indicateurs de solvabilité en valeurs projetées ; - définir l’appétence aux risques ;

- venir en support pour le traitement des risques ; - évaluer de manière permanente le système de gestion des risques (dont le dispositif ORSA);

- piloter et mettre en œuvre le dispositif d’audit interne (qui inclut l’évaluation périodiquement du dispositif

ORSA) ; - réaliser les rapports RSR et SFCR ;

- mettre en œuvre le dispositif ORSA.

2.3.3.4. Fréquence de l’évaluation L’évaluation interne des risques et de la solvabilité, hors contexte particulier, se fera selon une périodicité

annuelle, par la rédaction d’un rapport ORSA qui sera soumis à l’approbation de la Direction générale dirigeant

effectifs) et du Conseil d’administration.

Au-delà de la réalisation d’un rapport ORSA annuel, à chaque fois que cela s’avère nécessaire, il est possible de procéder à un ORSA occasionnel en cours d’année.

Ainsi, la fonction Gestion des risques pourra, le cas échéant, déclencher un ORSA occasionnel pour tout

évènement dès lors qu’ils impactent significativement le profil de risques d’Humanis Prévoyance. Un ORSA occasionnel peut également être déclenché, pour tout évènement, à la demande du Conseil d’administration

ou de la Direction générale.

Rapport 2017 SFCR Humanis Prévoyance 20

2.3.4 Les propres besoins de solvabilité La réglementation Solvabilité 2 exige que chaque entité d’assurance présente lors de son évaluation des

risques et de sa solvabilité, et donc dans son rapport ORSA, une quantification de l’ensemble de ses besoins

en capitaux.

Pour l’année 2017, en tenant compte des éléments sur le profil de risques d’Humanis Prévoyance et des analyses des risques réalisées, il a été décidé que le Besoin Global de Solvabilité serait défini de la manière

quantitative suivante : le montant du SCR calculé via la formule standard sans prendre en compte les mesures

transitoires liées aux actions auquel est rajouté, après effet de diversification, le besoin en capital lié au risque de spread sur les dettes souveraines.

2.4 Le système de contrôle interne

2.4.1 Les dispositifs de maîtrise des risques opérationnels de Humanis Prévoyance Humanis Prévoyance se réfère, pour l’ensemble de ses processus et activités associées, au référentiel

international COSO, afin de mettre en place son dispositif de management des risques opérationnels.

Au sein d’Humanis Prévoyance, le contrôle interne est un dispositif collectif mis en œuvre sous l’impulsion du Conseil d’administration, du Comité d’audit, du Comité finances et risques et de la Direction générale. Ce

dispositif est une composante majeure du système global de gestion des risques, défini par la politique

générale de gestion des risques d’Humanis Prévoyance et concourt au traitement des risques opérationnels auxquels Humanis Prévoyance est exposée.

Le dispositif de contrôle interne s’appuie sur le référentiel des processus Groupe et couvre l’ensemble des

périmètres d’activités d’Humanis Prévoyance. Il s’appuie sur une organisation spécifique faisant intervenir la Direction Risques, Contrôle interne et Conformité en tant que garant de la méthodologie, animateur du

dispositif et les Directions métiers concernées, responsables de la mise en œuvre. Dans ce cadre, un réseau

de relais de contrôleurs internes et de contrôleurs opérationnels est déployé dans chaque Direction.

Les mécanismes du système de contrôle interne d’Humanis Prévoyance sont composés de cinq éléments : - un environnement de contrôle régi par la politique de contrôle interne et de gestion des risques

opérationnels de Humanis Prévoyance,

- l’évaluation des risques opérationnels menée systématiquement sur l’ensemble des processus opérationnels d’Humanis Prévoyance (environ 125 processus),

- les activités de contrôle conçues et mise en œuvre pour couvrir les risques opérationnels, - le pilotage du dispositif reposant sur l’outil e-Front dédié au contrôle interne,

- l’information et la communication reposant sur un réseau structuré d’acteurs du contrôle interne présents

au sein de l’ensemble des Directions et sur une coordination permanente au travers de Comités dédiés.

Le dispositif de contrôle interne concourt également à l’amélioration de la maîtrise des risques, notamment au travers des actions suivantes :

- la mise à jour périodique des risques et de leur évaluation,

- le suivi de la mise en œuvre des contrôles permanents, - l’utilisation d’une base d’incidents valorisés,

- la prise en compte des évolutions d’organisation et des évolutions règlementaires, - la prise en compte des exigences de continuité d’activité.

Enfin, le dispositif de contrôle interne repose sur trois niveaux de contrôle :

Directions Opérationnelles

(dont relais de Contrôle Interne)

Réalisation de contrôles permanents dans le

cadre de l’activité opérationnelle

Contrôles de 1er et 2ème

niveau (Permanent)

Direction Risques, Contrôle Interne et Conformité

Évaluation, animation et évolution du

dispositif de contrôle (réalisation d’un plan de

contrôle).

Contrôle de 2ème niveau (Permanent)

Rapport 2017 SFCR Humanis Prévoyance 21

Direction de l’Audit

Contrôle périodique par missions thématiques selon le plan d’audit interne

(évaluation du dispositif de contrôle interne

permanent).

Contrôle de 3ème niveau

(Périodique)

L’année 2017 s’est caractérisée par le déploiement opérationnel des différentes composantes du contrôle interne :

- la révision de la politique de contrôle interne et de gestion des risques opérationnels par le Conseil d’Administration de Humanis Prévoyance après examen par le Comité Finance et Risques,

- le renforcement du réseau de relais de contrôle interne dans les métiers (désormais plus de 70 à fin 2017,

dont 47 sur les activités Assurance de Personnes, contre 60 à fin 2016 pour l’ensemble du Groupe), - la réalisation de cartographies des risques opérationnels (plus de 120 cartographies pour environ 600

risques opérationnels analysés en 2017 – 450 à fin 2016), - la conception des Eléments de Maîtrise des Risques (EDMR) incluant des dispositifs de contrôle (450

contrôles définis et documentés à fin 2017 – 350 à fin 2016), - les formations des acteurs à la méthodologie et à l’outil Groupe (un total d’environ 190 acteurs formés en

2017) et la poursuite de l’animation de la filière Contrôle interne (1 réunion plénière organisée, 6 Comités des

Risques opérationnels dédiés au contrôle interne conduits en 2017).

2.4.2 Les dispositifs de maîtrise des risques de non-conformité

La conformité vise le respect des normes externes ou internes qui régissent l’ensemble des activités de

l’entreprise. Ces normes peuvent être de nature juridique (loi, règlements,...) ou extra-juridique (règles déontologiques et éthiques, procédures et directives internes, …).

Dans le cadre de son système de gestion des risques, Humanis Prévoyance veille à prévenir les risques de non-conformité susceptibles d’affecter ses activités et à corriger les situations de non-conformité identifiées.

Le risque de non-conformité est ainsi défini au travers de la politique de conformité d’Humanis Prévoyance.

La Direction générale (dirigeants effectifs) porte la responsabilité du contenu de cette politique et de sa bonne

application. Elle s’appuie principalement sur la fonction de vérification de la conformité, qui a en charge le déploiement des principes et des règles édictés par la politique et la vérification de sa bonne application. La

fonction de vérification de la conformité dispose d’une équipe dédiée de 6 collaborateurs réunissant des compétences en matières juridiques, métiers de l’assurance, protection de la clientèle et Lutte Contre le

Blanchiment – et le Financement du Terrorisme (LCB-FT) / gestion des fraudes. Cette équipe conduit ses

travaux au travers de deux démarches complémentaires : - la première constituée des missions de vérification de la conformité réalisées autour de thématiques

couvrant les principales zones de risques réglementaires et tenant compte des missions réalisées lors des précédents exercices,

- la seconde partie incluant les actions courantes d’amélioration de la maitrise des risques de non-conformité

afin de répondre aux attentes de la Directive Solvabilité 2. Pour répondre à ces attentes, et au-delà des réponses aux sollicitations des métiers tout au long de l’année,

l’activité de la conformité est organisée autour de trois grands thèmes : sensibiliser et former sur les risques de non-conformité, administrer et renforcer la gestion des risques de non-conformité et reporter.

En 2017, les principales actions conduites par la fonction de vérification de la conformité au titre du renforcement des actions de mise en conformité des pratiques du Groupe ont porté notamment sur les

domaines liés à :

La protection de la clientèle

Lancement du projet « Directive Distribution d’Assurance » au travers de

5 chantiers qui mobilise 45 contributeurs des directions Développement,

Marketing, Ressources Humaines, Actuariat, Juridique et Risque, Contrôle Interne, Conformité avec comme objectif la réalisation d’actions

concrètes de mise en conformité d’ici octobre 2018.

La Lutte Contre le Blanchiment

et le Financement du

Terrorisme (LCB-FT)

Mise à jour du dispositif LCB-FT afin d’intégrer les nouvelles exigences de la 4° Directive (déploiement de l’outil de détection Lexis Nexis auprès des

équipes commerciales et des gestionnaires prestations prévoyance décès, importantes actions de formations à l’utilisation de l’outil (155 collaborateurs formés), diffusion d’un nouveau e-learning intégrant les exigences de la 4° Directive).

Rapport 2017 SFCR Humanis Prévoyance 22

La lutte contre la fraude

Contribution à la structuration d’initiatives concernant la lutte contre la

fraude en santé, avec d’une part notre opérateur de tiers payant et avec d’autre part nos équipes internes de gestion des prestations santé ayant

permis de mettre en lumière un certain nombre d’atypies et de mettre en place des contrôles a priori gradués pour détecter, en amont des prises

en charge, les atypies et donc de commencer à réduire nos risques de

fraude.

Le volet anticorruption de la loi Sapin 2

- Conception d’ensemble du dispositif anticorruption d’Humanis (rédaction

d’un code de conduite anticorruption, réalisation d’une cartographie des risques de corruption),

- Choix et déploiement d’un dispositif de gestion des alertes

professionnelles (la solution retenue a été déployée début 2018) et - Mise en place du dispositif de recensement de suivi de l’activité des

représentants d’intérêts.

2.5 La fonction d’audit interne

2.5.1 Mise en œuvre de la fonction audit interne Humanis Prévoyance a désigné, comme titulaire de la fonction clé audit interne de l’institution de prévoyance, le directeur de l’audit interne Humanis.

Dans ce cadre, la direction de l’audit interne est l’opérateur des missions d’audit de l’institution sous la

responsabilité fonctionnelle du Directeur général de Humanis Prévoyance. Elle rapporte ses travaux au Comité

d’audit et au Conseil d’administration.

La fonction d’audit interne s’appuie sur le dispositif de contrôle interne. A partir d’une approche fondée sur un

croisement processus et risques, la fonction audit interne évalue notamment l’adéquation et l’efficacité du

système de contrôle interne, du système de gestion des risques et des autres éléments de gouvernance.

La fonction audit interne propose aux organes dirigeants un plan d’audit pluriannuel, établi sur les risques et les macro-processus, afin de définir des priorités cohérentes avec les objectifs de l’organisation. Elle s’assure

que les activités significatives sont passées en revue dans une période raisonnable de trois ans (cycle d’audit). Le plan d’audit peut prévoir des missions d’audit consécutives à des évènements imprévus ou d’incidents.

La fonction audit interne est donc susceptible d’intervenir sur toutes les activités, processus et directions de

l’entité et son contrôle est exercé par des missions réalisées sur pièces et/ou sur place. La fonction audit interne communique les résultats de chaque mission aux directions auditées et aux organes délibérants, puis

assure un suivi direct de la mise en œuvre des principales actions correctives engagées par les directions

auditées à la suite des recommandations formulées.

Dans le cadre de ses travaux, si des déficiences majeures sont observées, la direction de l’audit les notifie aux directions auditées et procède à une alerte auprès de la direction générale et saisit le cas échéant, le Comité

d’audit selon les modalités appropriées à la situation.

La direction de l’audit produit annuellement un rapport de l’activité, qui contient les éléments d’évaluation de l’efficacité du dispositif de contrôle interne, ainsi que les éventuelles divergences majeures de conformité et

les recommandations significatives sur la façon de remédier aux problèmes décelés. Il formule l’opinion de la direction de l’audit sur l’efficacité du dispositif de contrôle interne.

2.5.2 Indépendance et objectivité Les travaux des auditeurs sont effectués avec objectivité, intégrité dans le strict respect du principe de la confidentialité et les auditeurs sont tenus de respecter les principes énoncés dans le code d’éthique et de

déontologie de la direction. La direction de l’audit interne, rattachée hiérarchiquement au directeur général agit en toute indépendance, dans l’exercice de ses missions.

Rapport 2017 SFCR Humanis Prévoyance 23

2.6 La fonction actuarielle

La fonction actuarielle est une des quatre fonctions clés s’inscrivant dans la gouvernance d’Humanis Prévoyance, avec les fonctions gestion des risques, conformité et audit.

En application des dispositions réglementaires, la fonction actuarielle est tenue : - d’apprécier la suffisance et la qualité des données utilisées pour évaluer les provisions techniques

prudentielles ;

- de réaliser différentes analyses techniques portant sur ces provisions et de veiller à ce que les méthodes et hypothèses utilisées pour évaluer ces provisions soient appropriées. A cet égard, elle doit informer la

Direction générale et le Conseil d’administration de la fiabilité et du caractère adéquat de ces provisions ; - de formuler un avis sur la politique de souscription et le caractère adéquat des dispositions prises en matière

de réassurance ;

- de contribuer à la mise en œuvre effective du système de gestion des risques.

La fonction actuarielle est fonctionnellement positionnée à la direction de la solvabilité, de l’ALM et des

investissements dont le directeur est responsable de cette fonction clé (responsable hiérarchiquement sous

l’autorité du Directeur général du Groupe prudentiel pour l’exercice de ses missions de fonction actuarielle). Du fait de ce rattachement, la fonction actuarielle est indépendante des unités opérationnelles arrêtant les

provisions techniques prudentielles et les dispositions prises en matière de souscription et de réassurance, qui sont très majoritairement logées dans la direction actuariat. Ceci lui permet de formuler des avis indépendants

sur les travaux entrepris sur ces trois volets réglementaires.

Dans le cadre de ses différentes missions, la fonction actuarielle entretient des échanges réguliers avec les

unités opérationnelles et siège aux réunions des comités dédiés aux travaux relatifs aux provisions techniques, à la souscription et la réassurance. Elle collabore étroitement avec la fonction gestion des risques, notamment

pour la mise en œuvre effective du système de gestion des risques.

La fonction actuarielle a présenté le résultat de ses travaux dans son rapport actuariel annuel qui a été soumis

au Conseil d’administration d’Humanis prévoyance. Les éventuelles défaillances identifiées par la fonction actuarielle au cours de ses travaux et les recommandations qu’elle a pu formuler pour y remédier ont, à cette

occasion, été pleinement portée à la connaissance des administrateurs d’Humanis Prévoyance, tout comme l’état d’avancement de la prise en compte des recommandations formulées au cours de l’exercice précédent.

2.7 La sous-traitance

Humanis Prévoyance a approuvé en 2017 une politique d’externalisation (sous-traitance) qui traite un type

d’externalisation d’activités cœur de métier : les opérations de gestions (délégation de gestion et sous-traitance de gestion) et deux types d’activités opérationnelles importantes ou critiques, auxquels l’Institution

a recours : la gestion financière et les services informatiques.

La politique d’externalisation définit le rôle et les responsabilités des acteurs impliqués, et décrit les processus liés à l’externalisation notamment celui relatif à la prise de décision d’externalisation.

La politique décrit les principes généraux et les critères à suivre dans l’hypothèse où Humanis Prévoyance

externalise ou souhaiterait externaliser certaines des activités cœur de métier. Il s’agit des principes suivants : - une analyse approfondie par l’Institution, préalable à l’externalisation ;

- une sélection prudente du prestataire par l’Institution ; - un contrôle et une évaluation de la bonne exécution des tâches externalisées par l’Institution ;

- une acceptation par le prestataire de l’audit par un tiers ;

- la continuité d’activité en cas de défaillance du prestataire ; - la contractualisation des engagements du prestataire notamment en matière de conformité avec la

réglementation.

La politique définit également les risques liés à l’externalisation ainsi que les éléments de maîtrise mis en œuvre par l’Institution.

Les trois types d’externalisation évoqués ci-avant sont définis de la manière suivante :

Rapport 2017 SFCR Humanis Prévoyance 24

Les opérations de gestions

- La délégation de gestion est définie comme l’autorisation donnée par

Humanis Prévoyance à un intervenant extérieur (courtier, société de gestion) d’accomplir certaines activités de gestion pour le compte d’Humanis

Prévoyance sur un ensemble de contrats définis à l’avance. En contrepartie de ce service, Humanis Prévoyance verse une rémunération au délégataire.

Une convention de délégation de gestion est établie entre le délégant et le

délégataire.

- La sous-traitance de gestion consiste pour Humanis Prévoyance à associer, pour un ensemble de contrats, un prestataire extérieur chargé de l’exécution

d’activités de gestion prédéfinies. Il peut s’agir également d’activités liées au traitement des données, de plates-formes téléphoniques,…). Un contrat de

sous-traitance est systématiquement conclu entre Humanis Prévoyance et le

prestataire, ou entre les Services partagés d’Humanis (GIE) et le prestataire.

La gestion financière

Dans le but de maîtriser le budget et les ressources allouées à la gestion des

actifs, Humanis Prévoyance a recours à de la sous-traitance afin de pouvoir investir sur l’ensemble des marchés financiers et/ou supports.

Les services informatiques

Dans le but de maîtriser le budget de la Direction du Système d’Information

(DSI) et de le maintenir à un niveau en rapport avec la taille d’Humanis

Prévoyance, ainsi que maintenir le niveau et la qualité de service (performance, disponibilité…), il peut être nécessaire de recourir à de

l’externalisation afin de compléter le dispositif interne cette direction.