Raport Roczny 2017 - pkobp.pl · Raport Roczny 2017 Sytuacja finansowa jednostek samorządu...

37

Raport Roczny 2017 Sytuacja finansowa jednostek samorządu terytorialnego Departament Analiz Ekonomicznych Zespół Analiz Sektorowych [email protected] Warszawa, lipiec 2017

Transcript of Raport Roczny 2017 - pkobp.pl · Raport Roczny 2017 Sytuacja finansowa jednostek samorządu...

Raport Roczny 2017 Sytuacja finansowa jednostek samorządu terytorialnego

Departament Analiz Ekonomicznych Zespół Analiz Sektorowych [email protected] Warszawa, lipiec 2017

Synteza………………………………………………………………………………………………………………………………………………..………………….…....…..…….....3 Sytuacja finansowa jednostek samorządu terytorialnego (zróżnicowanie wg typów)...............................................6

Najsilniejszy segment sektora JST - miasta na prawach powiatu (powiaty grodzkie)..............................................22

Aneks metodologiczny………………………….…………………...........................................................................................................................36

2

Spis treści

3

Przedmiotem raportu jest ocena zmian sytuacji finansowej sektora jednostek samorządu terytorialnego (JST) na podstawie analizy: dochodów, wydatków i wyników budżetów, aktywności inwestycyjnej, stopnia samodzielności finansowej, a także zadłużenia. Podstawą analizy są najbardziej aktualne dane za 2016 r. oraz prognozy na lata 2017 – 2019 zawarte w Wieloletniej Prognozie Finansowej (WPF) składanej przez samorządy w Ministerstwie Finansów. Badana zbiorowość obejmuje 2478 gmin, 66 miast na prawach powiatu (powiatów grodzkich), 314 powiatów ziemskich i 16 województw.

Synteza

Główne czynniki zewnętrzne determinujące sytuację w sektorze JST w 2016 r.:

↑ korzystne otoczenie makroekonomiczne (wzrost PKB o 2,8% r/r i 3,9% w 2015),

↑ program rządowy Rodzina plus realizowany od 1 kwietnia 2016 r.,

↑ ożywienie na rynku nieruchomości,

opóźnienia w przygotowaniach do wykorzystania środków z perspektywy finansowej UE na lata 2014 – 2020.

• Istotny wzrost dochodów ogółem sektora JST w 2016 r. (7,4% r/r wobec 2,4% r/r w 2015) wynikiem nie tylko korzystnej koniunktury (wzrost wpływów z PIT i CIT o 7,5% r/r), ale także dzięki dotacjom przekazanym z budżetu państwa na finansowanie programu rządowego Rodzina plus. Wpłynęły one na wzrost dochodów budżetowych całego sektora o 9%, gmin o 14,7% i miast na prawach powiatu (bez m.st. Warszawy) o 6,9%.

• Negatywny wpływ opóźnień w absorpcji środków UE na dochody sektora JST w 2016 r. (6,7 mld zł vs 14,6 mld zł w 2015) i spadek udziału środków UE w dochodach ogółem do 3,1% wobec 7,9% w 2015 r. Spadek środków z budżetu UE dotyczył wszystkich województw – najwyższy zanotowano w warmińsko-mazurskim (-75% r/r), podkarpackim i podlaskim (po 73% r/r).

• Miasta grodzkie nadal najsilniejszym sektorem JST ze względu na wysoki udział dochodów własnych w dochodach ogółem: 74,9% w Warszawie i 58,3% w pozostałych miastach grodzkich, wobec 44,3% w gminach i 35,4% w powiatach.

• Wzrost dochodów per capita średnio w całym sektorze JST o 7,4% r/r.; wyższe dochody per capita w porównaniu ze średnią krajową, oprócz województwa mazowieckiego, osiągnęły województwo pomorskie (+6%), zachodniopomorskie (+4%) i dolnośląskie (+1%).

• Mocno zróżnicowana sytuacja finansowa gmin wiejskich: wysokie dochody per capita w gminach osiągających dochody np. z kopalni odkrywkowych (35 tys. zł w Kleszczowie), wobec średniej dla gmin wiejskich na poziomie ok. 4 tys. zł.

• Regres w inwestycjach (-34,4% r/r vs -6,8% w 2015) w konsekwencji opóźnień w absorpcji środków z perspektywy finansowej 2014 – 2020. Inwestycje finansowane ze środków UE to 1,7 mld zł wobec 11,1 mld zł w 2015 r.; spadek we wszystkich segmentach sektora JST, przy czym największy w województwach (o 4,3 mld zł, tj. o 58,4% r/r) i miastach na prawach (o 4,5 mld zł, tj. o 36,8% r/r).

• Znaczne zróżnicowanie wydatków inwestycyjnych per capita, przy średniej krajowej w 2016 r. na poziomie 635 zł: od 73% średniej krajowej w województwie warmińsko-mazurskim do 116% w województwie mazowieckim.

• Kolejny rok dodatniego wyniku budżetów na koniec 2016 r. (wzrost o 4 mld zł r/r) i znaczna nadwyżka operacyjna (20,5 mld zł, tj. +12,6% r/r) wskazują na gromadzenie przez samorządy środków koniecznych do wykorzystania dotacji UE.

• Rok 2016 kolejnym okresem zmniejszania kwoty długu generowanej przez JST (-3,7% r/r i -0,7% r/r w 2015) w efekcie ograniczania przez samorządy zaciągania zwrotnych źródeł finansowania inwestycji w sektorze JST; spadek zbiorczego zadłużenia zanotowały wszystkie rodzaje samorządów.

• Zmniejszenie o 3,7 pp poziomu relacji zobowiązań do dochodów (32,3% vs 36,0% w 2015) w wyniku wzrostu dochodów przy jednoczesnym spadku kwoty długu. Nadal wysokie obciążenie zobowiązaniami budżetów miast o liczbie ludności pow. 200 tys. (52,1%), przy znacznym zróżnicowaniu: od 2,9% dochodów ogółem w Rybniku do 94% w Wałbrzychu; w 7 miastach zobowiązania przekroczyły 60% uzyskanych dochodów (12 w 2015).

• Nadal niski udział zobowiązań z tytułu emisji obligacji w zobowiązaniach ogółem sektora JST w 2016 r. (6,2% i 5,8% w 2015). Szczególna pozycja Warszawy: w 2016 r., podobnie jak w 2015 r., wartość obligacji to 2,2 mld zł (52% wartości emisji papierów wartościowych całego sektora).

• Nierównomierne rozłożenie zadłużenia SP ZOZ: koncentracja 25% ogólnej kwoty zadłużenia w 3 jednostkach i 50% długu w 9. W 2016 r. zadłużenie SPZOZ dotyczyło 261 JST (280 w 2015), w tym 16 województw, 163 powiatów, 62 gmin oraz 20 powiatów grodzkich. Budżety województw najbardziej zagrożone zobowiązaniami SP ZOZ - skumulowanie zadłużenia (łączna wartość zobowiązań własnych województw oraz zobowiązań nadzorowanych przez nie SP ZOZ) podniosło poziom zadłużenia w 2016 r. z 50,1% do 68,2%; zgodnie z ustawą o działalności leczniczej samorządy są zobowiązane do pokrycia ujemnego wyniku nadzorowanej jednostki.

.

4

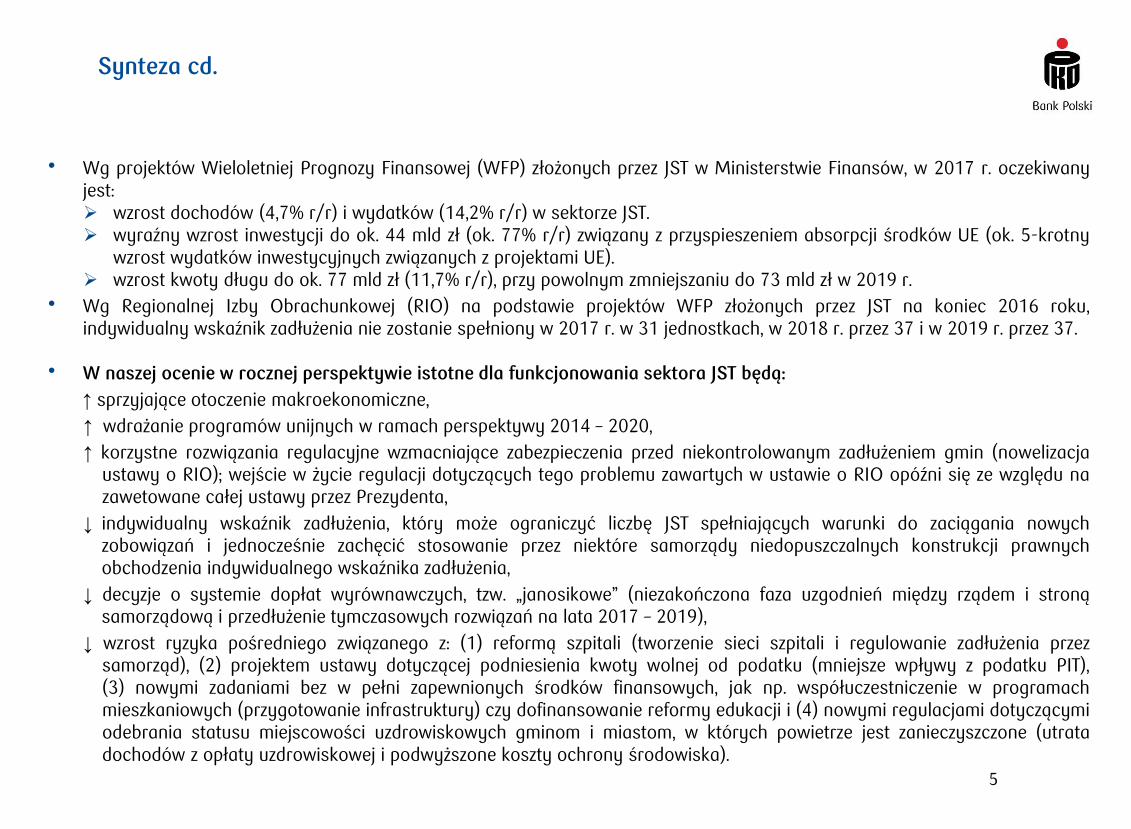

Synteza cd.

• Wg projektów Wieloletniej Prognozy Finansowej (WFP) złożonych przez JST w Ministerstwie Finansów, w 2017 r. oczekiwany jest: wzrost dochodów (4,7% r/r) i wydatków (14,2% r/r) w sektorze JST. wyraźny wzrost inwestycji do ok. 44 mld zł (ok. 77% r/r) związany z przyspieszeniem absorpcji środków UE (ok. 5-krotny

wzrost wydatków inwestycyjnych związanych z projektami UE). wzrost kwoty długu do ok. 77 mld zł (11,7% r/r), przy powolnym zmniejszaniu do 73 mld zł w 2019 r.

• Wg Regionalnej Izby Obrachunkowej (RIO) na podstawie projektów WFP złożonych przez JST na koniec 2016 roku, indywidualny wskaźnik zadłużenia nie zostanie spełniony w 2017 r. w 31 jednostkach, w 2018 r. przez 37 i w 2019 r. przez 37.

• W naszej ocenie w rocznej perspektywie istotne dla funkcjonowania sektora JST będą:

↑ sprzyjające otoczenie makroekonomiczne,

↑ wdrażanie programów unijnych w ramach perspektywy 2014 – 2020,

↑ korzystne rozwiązania regulacyjne wzmacniające zabezpieczenia przed niekontrolowanym zadłużeniem gmin (nowelizacja ustawy o RIO); wejście w życie regulacji dotyczących tego problemu zawartych w ustawie o RIO opóźni się ze względu na zawetowane całej ustawy przez Prezydenta,

↓ indywidualny wskaźnik zadłużenia, który może ograniczyć liczbę JST spełniających warunki do zaciągania nowych zobowiązań i jednocześnie zachęcić stosowanie przez niektóre samorządy niedopuszczalnych konstrukcji prawnych obchodzenia indywidualnego wskaźnika zadłużenia,

↓ decyzje o systemie dopłat wyrównawczych, tzw. „janosikowe” (niezakończona faza uzgodnień między rządem i stroną samorządową i przedłużenie tymczasowych rozwiązań na lata 2017 – 2019),

↓ wzrost ryzyka pośredniego związanego z: (1) reformą szpitali (tworzenie sieci szpitali i regulowanie zadłużenia przez samorząd), (2) projektem ustawy dotyczącej podniesienia kwoty wolnej od podatku (mniejsze wpływy z podatku PIT), (3) nowymi zadaniami bez w pełni zapewnionych środków finansowych, jak np. współuczestniczenie w programach mieszkaniowych (przygotowanie infrastruktury) czy dofinansowanie reformy edukacji i (4) nowymi regulacjami dotyczącymi odebrania statusu miejscowości uzdrowiskowych gminom i miastom, w których powietrze jest zanieczyszczone (utrata dochodów z opłaty uzdrowiskowej i podwyższone koszty ochrony środowiska).

5

Synteza cd.

x/ definicje w Aneksie metodologicznym

Źródło: obliczenia własne na podstawie danych Ministerstwa Finansów, www.mf.gov.pl

Wskaźniki finansowe x/ – JST ogółem

6

L.p. Wyszczególnieniejedn.

miary2015 2016 r/r

1 Dochody ogółem mld zł 199,0 213,7 7,4%

Dochody własne podstawowe mld zł 58,3 58,1 -0,2%

Dochody z tytułu podatków PIT i CIT mld zł 45,2 48,5 7,5%

Dotacje mld zł 44,2 54,0 22,0%

w tym Program Rodzina plus mld zł .- 17,6 x

Subwencja ogólna mld zł 51,3 53,0 3,3%

2 Wydatki ogółem mld zł 196,4 206,0 4,9%

w tym wydatki inwestycyjne mld zł 37,2 24,4 -34,4%

3 Wynik budżetu mld zł 2,6 7,6 193,2%

Wynik operacyjny mld zł 18,2 20,5 12,6%

4 Zobowiązania ogółem mld zł 71,6 69,0 -3,7%

w tym kredyty i pożyczki mld zł 67,3 64,7 -4,0%

5 Na mieszkańca

dochody ogółem zł 5 178 5 560 7,4%

wydatki ogółem zł 5 110 5 362 4,9%

wydatki inwestycyjne zł 968 635 -34,4%

6 Udziały

podatków PIT i CIT w dochodach ogółem % 22,7 22,7 x

subwencji i dotacji w dochodach ogółem % 48,0 50,1 x

wydatków inwestycyjnych w wydatkach ogółem % 18,9 11,8 x

zobowiązań w dochodach ogółem % 36,0 32,3 x

kredytów i pożyczek w zobowiązaniach ogółem % 94,0 93,7 x

7 Liczba JST z deficytem budżetowym 800 563 -29,6%

Struktura dochodów własnych ogółem * w 2016 r.

Struktura dochodów ogółem JST

Struktura dochodów wg typu JST w 2016 r.

Struktura dochodów JST – systemowo niski udział dochodów własnych

• Systemowo słaba samodzielność ekonomiczna samorządów w efekcie niskiego udziału w dochodach ogółem dochodów własnych podstawowych (bez wpływów z PIT i CIT), tj. takich, którymi samorządy mogą dysponować samodzielnie (spadek o 2,1 pp r/r w 2016).

• Znaczna wrażliwość dochodów JST na zmiany koniunktury gospodarczej w związku z wysokim udziałem wpływów z PIT oraz CIT i z podatku od nieruchomości w dochodach własnych ogółem (65% w 2016).

• Istotna zmiana struktury budżetów JST w 2016 r. (wzrost udziału dotacji o 3,1 pp r/r) w konsekwencji przekazania środków z budżetu państwa na finansowanie przez samorządy programu Rodzina 500 plus, przy jednoczesnym spadku dotacji z UE.

7

*/ dochody własne ogółem zawierają dochody podatkowe z PIT i CIT

31,1% 29,4% 26,9% 27,0% 27,7% 27,9% 29,0% 29,4% 29,3% 27,2%

25,3% 25,3% 21,7% 20,3% 21,2% 21,2% 21,1% 21,4% 22,7% 22,7%

15,6% 16,7% 22,1% 22,8% 23,0% 22,4% 22,0% 22,9% 22,2% 25,3%

28,0% 28,4% 29,3% 29,0% 28,2% 28,6% 27,9% 26,3% 25,8% 24,8%

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

dochody własne podstawowe dochody z PIT i CIT dotacje subwencje

udział w podatku PIT

38,5%

udział w podatku CIT

7,0% podatek od

nieruchomości 19,5%

dochody z majątku

6,9%

pozostałe dochody i

opłaty 28,1%

44,3% 58,3%

74,9%

35,4% 53,4%

29,8% 20,3%

13,3%

21,9%

32,1%

25,9% 21,4% 11,8%

42,7%

14,5%

gminy miasta naprawachpowiatu

Warszawa powiaty województwa

dochody własne ogółem dotacje celowe subwencje

• Dochody ogółem sektora JST w 2016 r. wzrosły w efekcie:

- większych wpływów z PIT i CIT (7,5% r/r) oraz,

- przekazania środków z budżetu państwa na realizację programu Rodzina 500 plus (wzrost dochodów budżetowych całego sektora o 9,0%, w gminach o 14,7% i w powiatach grodzkich, bez Warszawy, o 6,9%).

• Negatywny wpływ na dochody sektora JST opóźnień w absorpcji środków UE (spadek dotacji -54% r/r).

Dochody JST ogółem – koniunktura i dotacje na zadania zlecone przez administrację rządową czynnikami wzrostu dochodów

8

Dochody ogółem Dochody z PIT i CIT

Dotacje dla sektora JST

131 143

155 163 171 177 183

194 199 214

12,3

8,5 9,0

5,1 5,2

3,6 3,4

5,9

2,4

7,4

0

5

10

15

0

50

100

150

200

250

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

% mld zł

dochody ogółem dynamika r/r (p)

25,6 28,5 27,0

PIT 28,5 29,4 30,8

32,5 35,1

38,1 41,1

7,6 7,5 6,6

CIT 7,5

6,9 6,8 6,3 6,4 7,1 7,4 0

15

30

45

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

mld zł

17,8 19,3

17,6 14,6

6,7 11,8

10,4

0

20

40

60

2015 2016

mld zł

dotacje na zadania zlecone program 500+

dotacje UE dotacje pozostałe

Dochody ogółem wg typu JST w 2016 r. (w mld zł) na mieszkańca

Północny 7,0 tys.

Dochody ogółem na mieszkańca w 2016 r. wg województw w relacji do średniej krajowej

Południowy 10,9 tys.

Zróżnicowanie dochodów JST wg typu i województw – miasta na prawach powiatu najsilniejszym segmentem sektora

• Koncentracja ponad 1/3 dochodów całego sektora JST w miastach na prawach powiatu; szczególna pozycja Warszawy (1/5 dochodów ogółem wszystkich powiatów grodzkich).

• Wzrost dochodów per capita średnio w całym sektorze JST o 7,4% r/r, przy znacznym zróżnicowaniu: wyższe dochody per capita w porównaniu ze średnią krajową, oprócz województwa mazowieckiego, osiągnęły województwo pomorskie (+6%), zachodniopomorskie (+4%) i dolnośląskie (+1%).

• Mocno zróżnicowana sytuacja finansowa gmin wiejskich: wysokie dochody per capita w gminach osiągających dochody np. z kopalni odkrywkowych (Kleszczów 35 tys. zł i Rząśnia 8 tys. zł), wobec średniej dla gmin wiejskich na poziomie ok. 4 tys. zł.

9

gminy miejskie 22,7 11%

gminy miejsko-wiejskie

34,7 16%

gminy wiejskie 44,4 21%

miasta na prawach powiatu

59,7 28%

Warszawa 14,7 7%

powiaty ziemskie

23,9 11%

województwa 13,5 6%

średnia krajowa

80

100

120

Mazo

wie

ckie

Po

mo

rski

e

Zach

odnio

pom

ors

kie

Do

lno

śląsk

ie

Warm

ińsk

o-M

azu

rski

e

Kuja

wsk

o-P

om

ors

kie

Wie

lko

pols

kie

Łódzk

ie

Mało

pols

kie

Lubusk

ie

Po

dla

skie

Św

ięto

krzy

skie

Ślą

skie

Opo

lski

e

Lubel

skie

Po

dka

rpack

ie

%

3 9

44

3 8

03

3 8

96

4 0

59

5 4

95

8 4

18

92

8

35

1

0

3 000

6 000

9 000

gm

iny

mie

jski

e

mie

jsko

-wie

jski

e

wie

jski

e

mia

sta n

a p

raw

ach

po

wia

tu (

bez

W-w

y)

Wars

zaw

a

po

wia

ty

wo

jew

ództ

wa

w zł

2015

2016

Dotacje na projekty UE – opóźnienia w absorpcji środków UE z perspektywy finansowej 2014 - 2020

• Marginalny udział dotacji UE w 2016 r. w dochodach ogółem sektora JST (3,1% wobec 7,9% w 2015), nieco większy w budżetach województw (18,4% vs 28,2% w 2015), które były zaangażowane w duże projekty infrastrukturalne (refinansowanie poniesionych wydatków).

• Spadek dochodów z budżetu UE we wszystkich województwach – najwyższy w województwach: warmińsko-mazurskim (-75% r/r), podkarpackim i podlaskim (po 73% r/r).

10

Dochody ze źródeł zagranicznych na finansowanie i współfinansowanie projektów unijnych w 2016 r.

ogółem udział w dochodach ogółem wg typu JST

Dochody ze źródeł zagranicznych w 2016 r. wg województw

100,6

71,8

23,6 11,0

1,2 (1,2%)

2,6 (3,5%)

0,3 (1,4%) 2,5

(18,4%)

0

40

80

120

gminy powiatygrodzkie

powiatyziemskie

województwa

mld zł

dotacje z UE

dochody bez dotacji UE 2016

udział dotacji UE w dochodach ogółem ( % )

3,1% 11,6 11,2

13,3 14,5 14,0

15,6 14,6

6,7

0

6

12

18

20

09

(3-ci ro

kpersp

ekt. 20

07-1

3)

20

10

20

11

20

12

20

13

20

14

20

15

20

16

(3-ci ro

kpersp

ekt. 20

14-2

0)

mld zł

`

0,0

0,5

1,0

1,5

2,0

2,5

Mazo

wie

ckie

Ślą

skie

Mało

pols

kie

Łódzk

ie

Do

lno

śląsk

ie

Po

mo

rski

e

Zach

odnio

pom

ors

kie

Lubel

skie

Kuja

wsk

o-P

om

ors

kie

Wie

lko

pols

kie

Po

dka

rpack

ie

Opo

lski

e

Warm

ińsk

o-M

azu

rski

e

Św

ięto

krzy

skie

Po

dla

skie

Lubusk

ie

mld zł

2015 2016

Zmiana kierunków wydatków na projekty z udziałem środków UE w ramach perspektywy finansowej 2014 – 2020

• Zmiana kierunków finansowania projektów w ramach perspektywy 2014 – 2020 w porównaniu z perspektywą 2007- 2013: wzrost o 80% środków na programy regionalne i spadek o 20% na programy krajowe.

• W 2016 r. spadek r/r udziału wydatków na transport i łączność (-4,3 pp) oraz gospodarkę komunalną (-5,1 pp), natomiast wzrost wydatków na administrację publiczną (+9,1 pp) oraz oświatę i wychowanie (+8,5 pp).

11

Wybrane kierunki wydatków na projekty z udziałem środków UE

7,7

13,0

16,5

39,4

12,8

4,5

7,4

43,7

Gospodarkakomunalna

Oświata iwychowanie

Administracjapubliczna

Transport iłączność

0 10 20 30 40 50

%

2015

2016

Dostępne środki UE w ramach perspektyw finansowych

17,3 31,3

51,7

41,6

0

20

40

60

80

2007 - 2013 2014 - 2020

mld euro

16 Programów Regionalnych Programy Krajowe

Wydatki ogółem – regres wydatków inwestycyjnych

• W 2016 r. w sektorze JST wyższe tempo wzrostu dochodów (+7,4% r/r) niż wydatków (+4,9%), z wyjątkiem województw, których budżety w nikłym stopniu zasiliły dotacje celowe na realizację programu Rodzina 500 plus.

• Spadek udziału wydatków inwestycyjnych w wydatkach ogółem we wszystkich rodzajach samorządów: największy w województwach (-18,7pp).

12

Wydatki ogółem JST Tempo wzrostu wydatków i dochodów (2015=100)

Udział wydatków inwestycyjnych w wydatkach ogółem JST

129 145 168

178 182 180 184 197 196 206

7,8

12,2

15,6

6,0

2,2

-0,1 1,9

7,0

-0,2

4,9

-4

0

4

8

12

16

0

50

100

150

200

250

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

% mld zł

wydatki dynamika r/r (prawa skala)

4,9%

14,2%

3,0%

-0,6%

-26,7%

ogółem gminy miasta naprawachpowiatu

powiatyziemskie

województwa

dochody

wydatki

10,8%

10,7%

12,7%

24,4%

11,8%

gminy

miasta na prawachpowiatu

powiaty ziemskie

województwa

ogółem

2015

2016

Wydatki inwestycyjne - regres inwestycji we wszystkich rodzajach JST

• Kolejny rok regresu w inwestycjach komunalnych (-34,4% r/r w 2016 vs -6,8% w 2015) na skutek opóźnień w absorpcji środków UE w ramach perspektywy finansowej 2014 – 2020.

• Spadek wydatków inwestycyjnych r/r w 2016 r. we wszystkich segmentach sektora JST, przy czym największy w miastach na prawach powiatu (o 4,5 mld zł) i w województwach (o 4,3 mld zł).

• Znaczne zróżnicowanie wydatków inwestycyjnych per capita, przy średniej krajowej w 2016 r. na poziomie 635 zł: od 73% średniej krajowej w województwie warmińsko-mazurskim do 116% w województwie mazowieckim.

13

Dynamika wydatków inwestycyjnych wg rodzaju JST (2015=100)

Wydatki inwestycyjne wg rodzaju JST Wydatki inwestycyjne i dynamika zmian wydatków inwestycyjnych i bieżących (2015=100)

26,3

30,8

41,6 43,3 41,2

34,4 33,5

39,9 37,2

24,4 7,7

17,4

35,0

4,0

-4,8

-16,5

-2,6

19,2

-6,8

-34,4 -40

-20

0

20

40

0

10

20

30

40

50

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

% mld zł

wydatki inwestycyjne

wyd. inwestycyjne r/r (prawa skala)

wyd. bieżące r/r (prawa skala)

15,1 14,2 10,6

13,6 12,2

7,7

3,4 3,4

3,0

7,7 7,4

3,1

0

10

20

30

40

2014 2015 2016

mld zł

województwa powiaty ziemskie

miasta na prawach powiatu gminy

-25,1%

-36,8%

-12,4%

-58,4% gminy miasta na

prawachpowiatu

powiaty ziemskie województwa

2015/2014 2016/2015

Wydatki inwestycyjne – opóźnienia w realizacji perspektywy finansowej 2014 – 2020

• Marginalne znaczenie środków UE w finansowaniu inwestycji w 2016 r. w całym sektorze (1,7 mld zł vs 11,1 mld zł w 2015).

• Niewielki w porównaniu z rokiem 2015 udział wydatków inwestycyjnych finansowanych środkami zagranicznymi w wydatkach inwestycyjnych ogółem, z wyjątkiem województw, gdzie nadal 1/4 wydatków inwestycyjnych finansowały środki zagraniczne (51% w 2015).

14

Udział wydatków inwestycyjnych finansowanych ze środków zagranicznych w wydatkach inwestycyjnych ogółem

Wydatki inwestycyjne z udziałem środków zagranicznych

ogółem wg typu JST

25,6%

2,4%

1,7%

5,9%

3,9%

6,9%

województwa

powiaty ziemskie

Warszawa

miasta na prawachpowiatu

gminy

ogółem

2015 2016

0,419

0,385

0,021

0,070

0,787

gminy

miasta na prawachpowiatu

Warszawa

powiaty

województwa

mld zł

2014 2015 2016

28,6 23,4 22,8

27,1 26,1 22,7

12,6 11,0 10,7

12,8 11,1 1,7

0

15

30

45

2011 2012 2013 2014 2015 2016

wydatki inwestycyjne finansowane środkami zagranicznymi

pozostałe inwestycyjne

Wynik budżetów JST – kolejny rok na plusie

• Rok 2016 kolejnym rokiem z dodatnim wynikiem finansowym całego sektora JST (wzrost o 4 mld zł r/r).

• Zdecydowana większość JST z nadwyżką budżetową (80% ogółu), deficyt w 563 jednostkach wobec 800 w 2015 r.

Wynik budżetów wg typu JST Wynik planowany i wykonany

15

w dochodach

ogółemw PKB

2014 1,24 0,14

2015 1,31 0,15

2016 3,57 0,41

lata

Udział nadwyżki (w %)

2,3

-2,6

-13,0 -15,0

-10,3

-3,0 -0,4

-2,4

2,6 7,6

-30

-20

-10

0

10

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

mld zł

plan wykonanie

3,6

2,5

0,6 0,9

-1

0

1

2

3

4

gminy miasta naprawachpowiatu

powiatyziemskie

województwa

mld zł 2015

2016

Wynik operacyjny sektora JST – gromadzenie środków na wkład własny

Nadwyżka operacyjna sektora JST

• Rok 2016 kolejnym rokiem wzrostu nadwyżki operacyjnej (dochody bieżące minus wydatki bieżące) całego sektora JST, przy utrzymaniu wysokiego tempa wzrostu wolnych środków (12,6% r/r i 11,7% w 2015).

• Powiaty grodzkie najsilniejszym segmentem sektora JST w 2016 r.: 66 miast na prawach powiatu dysponowało nadwyżką operacyjną w wysokości ponad 6 mld zł, tj. ok. 30% całej nadwyżki w sektorze JST, natomiast ponad 2 tys. gmin miało do dyspozycji 10 mld zł, choć należy zauważyć, że ta kwota wzrosła o 19% r/r.

• Dodatni wynik budżetów i rosnąca nadwyżka operacyjna wskazują na gromadzenie przez samorządy środków koniecznych do wykorzystania środków UE w ramach perspektywy 2014 – 2020.

16

wg rodzajów JST ogółem

9,3

20,5

6

12

18

24

200

7

200

8

200

9

201

0

201

1

201

2

201

3

201

4

201

5

201

6

mld zł 10,4

6,2

2,1 1,9

0

4

8

12

gminy miasta naprawachpowiatu

powiatyziemskie

województwa

mld zł 2015

2016

Zobowiązania JST – stabilizacja poziomu zobowiązań

Zobowiązania JST

• Kolejny rok spadku zobowiązań (-3,7% r/r vs -0,7% r/r w 2015) efektem słabnących inwestycji w sektorze JST; spadek zbiorczego zadłużenia zanotowały wszystkie rodzaje samorządów.

• W 2016 r., podobnie jak w roku poprzednim, koncentracja zadłużenia w największych miastach (48% zadłużenia całego sektora wobec 34% w gminach, 8% w powiatach i 10% w województwach).

17

Zobowiązania JST wg typów JST

Tempo wzrostu zobowiązań r/r wg typów JST

25,9 28,8

40,3

55,1

65,8 67,8 69,2 72,1 71,6 69,0

4,0

11,0

40,0 36,7

19,4

3,1 2,0 4,3

-0,7 -3,7 -10

0

10

20

30

40

0

20

40

60

80

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

% mld zł

zobowiązania dynamika r/r (prawa skala)

-3,8% -3,0%

3,6%

-1,7% -1,8%

-6,2%

-0,8%

-3,1%

-4,7% -5,4%

gminy Warszawa miasta naprawachpowiatu

powiatyziemskie

województwa

2015/2014 2016/2015

10,0

gminy 23,9

11,3

miasta na prawach powiatu

32,8

2,6 powiaty ziemskie 5,6 2,0

województwa

6,8

0

5

10

15

20

25

30

35

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

mld zł

Zobowiązania JST – malejąca relacja do dochodów ogółemx/

Udział zobowiązań w dochodach ogółem

• Zmniejszenie o 3,7 pp poziomu relacji zobowiązań do dochodów (32,3% vs 36,0% w 2015) w wyniku wzrostu dochodów przy jednoczesnym spadku kwoty długu.

• Wysokie obciążenie zobowiązaniami budżetów województw i największych miast, przy znacznym zróżnicowaniu: od 2,9% w Rybniku do 94% w Wałbrzychu i 87,8% w Toruniu; w 5 miastach zobowiązania przekroczyły 60% uzyskanych dochodów (w 12 w 2015).

• Wg RIO, na podstawie projektów wieloletniej prognozy finansowej złożonych przez JST na koniec 2016 r., indywidualny wskaźnik zadłużenia nie zostanie spełniony w 2017 r. przez 31 jednostek.

18

ogółem wg typów JST

Liczba JST wg maksymalnego dopuszczalnego poziomu spłaty zadłużenia (% dochodu) obliczonego przez RIO wg art. 243 ust 1 i 2

x/ do 2013 r. wg art. 170 uofp z 2005 r. jeden z ustawowych limitów dopuszczalnego poziomu zobowiązań wynosił 60% dochodów ; od 2014 obowiązuje indywidualny wskaźnik zadłużenia dla każdej jednostki (w art. 243 uofp z 2011).

180

304

698

1011

544

63

8

powyżej 15,0%

12% - 15,0%

9,0% - 12,0%

6,0% - 9,0%

3,0% - 6,0%

0,0% - 3,0%

poniżej 0,0%

0 300 600 900 1200

2016 2017

23,4%

38,6% 45,5%

23,2%

50,1%

gminy Warszawa miasta naprawachpowiatu

powiatyziemskie

województwa

2015 2016

60% dochodów

19,7% 21,2% 26,0%

33,8% 38,4% 38,2% 37,7% 37,1% 36,0%

32,3%

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

60% dochodów

Zobowiązania JST – nierównomierne zagrożenie budżetów długami SPZOZ

• Nierównomierne rozłożenie zadłużenia SP ZOZ: koncentracja 25% ogólnej kwoty zadłużenia w 3 jednostkach i 50% długu w 9. W 2016 r. zadłużenie SPZOZ dotyczyło 261 JST (280 w 2015), w tym 16 województw, 163 powiatów, 62 gmin oraz 20 miast na prawach powiatu.

• Budżety województw najbardziej zagrożone zobowiązaniami SP ZOZ - skumulowanie zadłużenia (łączna wartość zobowiązań własnych województw oraz zobowiązań nadzorowanych przez nie SP ZOZ) podniosło poziom zadłużenia w 2016 r. z 50,1% do 68,2%; zgodnie z ustawą o działalności leczniczej samorządy są zobowiązane do pokrycia ujemnego wyniku nadzorowanej jednostki.

• Stabilizacja wydatków na obsługę długu na poziomie ok. 1% wydatków ogółem w związku z ograniczeniem wzrostu zobowiązań w całym sektorze JST.

19

Tempo wzrostu dochodów i zobowiązań (2015=100)

Obciążenie budżetów JST zobowiązaniami nadzorowanych jednostek w 2016 r. (skumulowany wskaźnik zadłużenia w %)

Koszty obsługi długu

0

0,5

1

1,5

2

0

1

2

3

4

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

%

mld zł

koszty obsługi długu (lewa skala)

udział obsługi długu w wydatkach ogółem (prawa skala)

16,1%

6,1% 2,9% 1,1%

-21,1%

-6,2%

-0,8% -3,1% -4,7% -5,4%

gminy Warszawa miasta naprawachpowiatu

powiatyziemskie

województwa

dochody

zobowiązania

23,5%

39,0% 46,8%

28,9%

68,2%

gminy Warszawa miasta naprawachpowiatu

powiaty województwa

ogółem zobowiązania skumulowane

60% dochodów

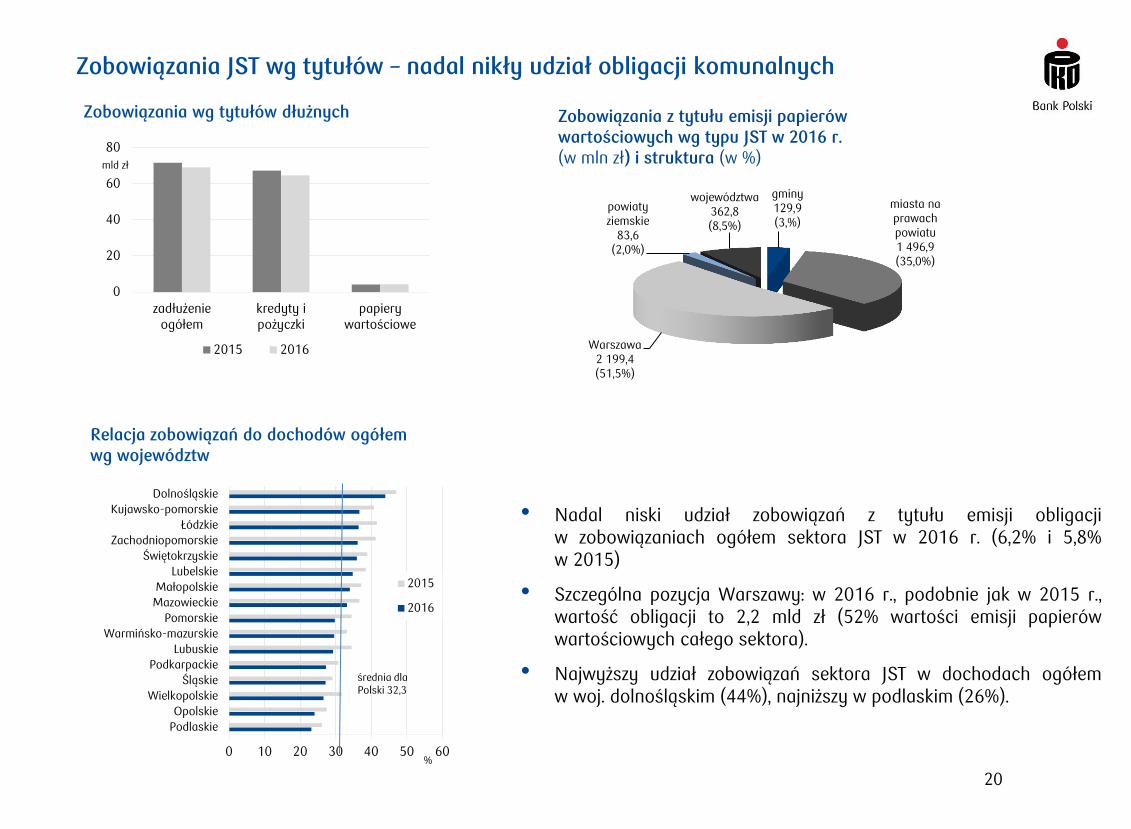

Zobowiązania JST wg tytułów – nadal nikły udział obligacji komunalnych

• Nadal niski udział zobowiązań z tytułu emisji obligacji w zobowiązaniach ogółem sektora JST w 2016 r. (6,2% i 5,8% w 2015)

• Szczególna pozycja Warszawy: w 2016 r., podobnie jak w 2015 r., wartość obligacji to 2,2 mld zł (52% wartości emisji papierów wartościowych całego sektora).

• Najwyższy udział zobowiązań sektora JST w dochodach ogółem w woj. dolnośląskim (44%), najniższy w podlaskim (26%).

20

Zobowiązania wg tytułów dłużnych

Relacja zobowiązań do dochodów ogółem wg województw

Zobowiązania z tytułu emisji papierów wartościowych wg typu JST w 2016 r. (w mln zł) i struktura (w %)

0

20

40

60

80

zadłużenieogółem

kredyty ipożyczki

papierywartościowe

mld zł

2015 2016

gminy 129,9 (3,%)

miasta na prawach powiatu 1 496,9 (35,0%)

Warszawa 2 199,4 (51,5%)

powiaty ziemskie

83,6 (2,0%)

województwa 362,8 (8,5%)

0 10 20 30 40 50 60

Podlaskie

Opolskie

Wielkopolskie

Śląskie

Podkarpackie

Lubuskie

Warmińsko-mazurskie

Pomorskie

Mazowieckie

Małopolskie

Lubelskie

Świętokrzyskie

Zachodniopomorskie

Łódzkie

Kujawsko-pomorskie

Dolnośląskie

%

2015

2016

średnia dla Polski 32,3

Wieloletnia Prognoza Finansowa (WPF) 2015 - 2019 wg projektów JST

• Wg projektów WFP złożonych przez JST w Ministerstwie Finansów, w 2017 r. spodziewany jest wzrost dochodów (4,7% r/r) i wydatków budżetowych (14,2%).

• Wzrost dochodów w 2017 r. oparty jest głównie na założeniu wzrostu wpływów ze sprzedaży majątku (o 31,3% r/r), natomiast wzrost wydatków na założeniu znacznego wzrostu wydatków majątkowych (o 77,8% r/r). Ok. 5-krotnie mają wzrosnąć wydatki inwestycyjne związane z projektami UE (z ok. 3 mld zł w 2016 do ok. 19 mld zł w 2017).

• W ślad za rosnącymi inwestycjami oczekiwany jest wzrost kwoty długu do ok. 77 mld zł (11,7% r/r).

• Wg opinii RIO zawarte w projektach WFP łączne wielkości prognoz do 2019 r. mogą być niedoszacowane, a niektóre z nich nierealistyczne jak np. dochody w 2017 r. ze sprzedaży majątku. Zagrożeniem dla osiągnięcia planowanych dochodów w niektórych gminach i miastach mogą być nowe regulacje jak np. odebranie statusu miejscowości uzdrowiskowych gminom i miastom o wysokim skażeniu powietrza.

21

Dochody i wydatki w latach 2016 – 2019 Wydatki inwestycyjne, w tym związane z projektami współfinansowanymi ze środków UE

Zobowiązania w latach 2016 – 2019

21

4

22

4

23

0

22

6

20

6 23

5

23

1

22

3

-4

0

4

8

12

16

0

50

100

150

200

250

2016wykonanie

2017 2018 2019

% mld zł

dochody ogółem wydatki

dynamika dochodów r/r (p) dynamika wydatków r/r (p)

69,0 77,1 76,4 73,1

-3,7

11,7

-0,9

-4,3 -6

-3

0

3

6

9

12

0

20

40

60

80

2016wykonanie

2017 2018 2019

% mld zł

zobowiązania dynamika (prawa skala)

3,2

18,5 21,7 15,3

21,2

24,7 16,3

13,8

0

9

18

27

36

45

2016 2017 2018 2019

mld zł

pozostałe wydatki inwestycyjne

wydatki inwestycyjne związane z projektami UE

Najsilniejszy segment sektora JST - miasta na prawach powiatu (powiaty grodzkie)

• Koncentracja ponad 1/3 dochodów całego sektora JST w miastach na prawach powiatu; szczególna pozycja Warszawy (1/5 dochodów ogółem wszystkich powiatów grodzkich).

• Większa, w porównaniu z pozostałymi rodzajami samorządów, samodzielność ekonomiczna miast na prawach powiatu z uwagi na wysoki udział dochodów własnych w dochodach ogółem; szczególna pozycja Warszawy (74,9% dochodów ogółem wobec 58,5% w pozostałych miastach).

• Istotny wpływ programu rządowego Rodzina 500 na finanse miast w 2016 r.: wzrost dochodów z tytułu dotacji przekazanych na finansowanie tego zadania w miastach na prawach powiatu (bez Warszawy) o 6,9% i 4,1% w Warszawie. Stosunkowo wyższe dochody per capita w mniejszych miastach (20-50 tys. mieszkańców) głównie dzięki wysokim wpływom do ich budżetów środków transferowych, w tym na program Rodzina 500 plus.

• Znaczny spadek napływu dotacji z UE w 2016 r. do budżetów największych miast (2,7 mld zł wobec 5,2 mld zł w 2015); w Warszawie (-12,8% r/r), w pozostałych miastach (-53,3% r/r).

• Kolejny rok spadku inwestycji w miastach na prawach powiatu (-36,8% r/r vs -10,4% w 2015) i najniższy udział wydatków inwestycyjnych w wydatkach ogółem od 2007 r., tj. pierwszego roku „starej” perspektywy finansowej (10,7% wobec 21,5% w 2007). Spadek r/r wydatków inwestycyjnych we wszystkich grupach miast, stosunkowo niewielki w Warszawie (-6,1% r/r), najwyższy w miastach od 100 do 200 tys. mieszkańców (-49,5%).

• Znaczący spadek wydatków inwestycyjnych finansowanych ze środków UE: w Warszawie (-87,1% r/r), w pozostałych miastach (-89,1% r/r).

• Wydatki na transport i łączność priorytetem wśród inwestycji (w Warszawie 42,3% wydatków inwestycyjnych, w pozostałych miastach 41,4%).

• Znaczne zróżnicowanie nakładów inwestycyjnych na mieszkańca w poszczególnych miastach w 2016 r.: od ponad 1500 zł w Gliwicach do 144 zł w Chełmie, przy średniej na poziomie 596 zł.

• Kolejny rok dodatniego wyniku budżetów (2,5 mld zł wobec 0,7 mld zł w 2015) i rosnąca nadwyżka operacyjna (6,6 mld zł w 2016) efektem gromadzenia środków na wkład własny do nowych projektów w ramach perspektywy 2014 – 2020.

• Pomimo obniżenia poziomu zobowiązań w 2016 r. do 32,8 mld zł (-1,2% r/r) w efekcie zmniejszonych potrzeb inwestycyjnych, nadal wysoki udział w dochodach ogółem (44,1%), przy znacznym zróżnicowaniu: od 2,9%

w Rybniku do 94% w Wałbrzychu; w 7 miastach zobowiązania przekroczyły 60% uzyskanych dochodów wobec 12 w 2015.

Synteza

23

Wskaźniki finansowe x/ – miasta na prawach powiatu

.

24

x/ definicje w Aneksie metodologicznym

Wyszczególnieniejedn.

miary2015 2016 r/r

1 Dochody ogółem mld zł 70,6 74,4 5,5%

Dochody własne podstawowe mld zł 25,8 25,5 -1,0%

Dochody z tytułu podatków PIT i CIT mld zł 19,0 20,4 7,1%

Dotacje mld zł 11,9 14,1 18,2%

w tym Program Rodzina plus mld zł .- 4,4 x

Subwencja ogólna mld zł 13,9 14,5 4,3%

2 Wydatki ogółem mld zł 69,8 71,9 3,0%

w tym wydatki inwestycyjne mld zł 12,2 7,7 -36,8%

3 Wynik budżetu mld zł 0,7 2,5 237,2%

Wynik operacyjny mld zł 5,8 6,2 6,8%

4 Zobowiązania ogółem mld zł 33,2 32,8 -1,2%

w tym kredyty i pożyczki mld zł 29,6 29,1 -1,8%

5 Na mieszkańca

dochody ogółem zł 5 591 5 897 5,5%

wydatki ogółem zł 5 533 5 700 3,0%

wydatki inwestycyjne zł 968 611 -36,8%

6 Udziały

podatków PIT i CIT w dochodach ogółem % 27,0 27,4 x

subwencji i dotacji w dochodach ogółem % 36,5 38,4 x

wydatków inwestycyjnych w wydatkach ogółem % 17,5 10,7 x

zobowiązań w dochodach ogółem % 47,1 44,1 x

kredytów i pożyczek w zobowiązaniach ogółem % 89,2 88,7 x

7 Liczba JST z deficytem budżetowym 37 17 -45,9%

• Koncentracja ponad 1/3 dochodów całego sektora JST w miastach na prawach powiatu; szczególna pozycja Warszawy (1/5 dochodów ogółem wszystkich miast na prawach powiatu).

• Stosunkowo wyższe dochody per capita w mniejszych miastach (20-50 tys. mieszkańców) głównie dzięki większym wpływom do ich budżetów środków transferowych (dotacje i subwencje).

Miasta na prawach powiatu najsilniejszym segmentem sektora JST

Udział dochodów ogółem miast na prawach powiatu w dochodach sektora JST w 2016 r. (w mld zł, %)

Dochody ogółem miast na prawach powiatu wg liczby mieszkańców w 2016 r. (w mld zł, w %)

25

Zróżnicowanie dochodów na mieszkańca w miastach na prawach powiatu wg liczby mieszkańców

gminy 101,8 48%

Warszawa 14,7 7%

pozostałe miasta na prawach powiatu

59,7 28%

powiaty ziemskie

23,9 11%

województwa 13,5 6%

do 100 tys. 8,9

12%

100-200 tys. 16,4 22%

pow. 200 tys. 34,4 46%

Warszawa 14,7 20%

6 3

41

5 1

35

5 3

44

6 0

05

8418

0

3000

6000

9000

20-50 tys. 50-100 tys. 100-500 tys. 500-1000 tys. Warszawa

zł

2015 2016

• Istotny wpływ programu rządowego Rodzina 500 na finanse miast - wzrost dochodów z tytułu dotacji przekazanych na finansowanie tego zadania w miastach na prawach powiatu (bez Warszawy) o 6,9% i 4,1% w Warszawie.

• Większa, w porównaniu z pozostałymi rodzajami samorządów, samodzielność ekonomiczna miast na prawach powiatu z uwagi na wysoki udział dochodów własnych w dochodach ogółem; szczególna pozycja Warszawy (74,9% dochodów ogółem wobec 58,5% w pozostałych miastach).

Dochody miast na prawach powiatu – osłabienie tempa wzrostu

Dochody ogółem

Dynamika wzrostu dochodów ogółem

26

Struktura dochodów miast na prawach powiatu

46,9 49,4 50,3 53,9

56,9 61,2 64,2

68,3 70,6 74,4 14,4

5,5

1,8

7,1

5,5

7,7

4,8

6,3

3,4

5,5

0

3

6

9

12

15

0

20

40

60

80

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

% mld zł

dochody dynamika (prawa skala)

33,2% 39,2%

25,3%

35,7% 13,9%

9,4% 6,4%

3,9% 21,2% 11,8%

pozostałe miasta na prawachpowiatu

Warszawa

subwencje

Rodzina plus

dotacje pozostałe

CIT i PIT

dochody własne podstawowe

3,2% 3,8%

6,9%

2,9%

pozostałe miasta naprawach powiatu

Warszawa

2015/2014 2016/2015

• Silny związek głównych źródeł dochodów własnych z koniunkturą gospodarczą (44% z wpływów z PIT i CIT oraz 18% z podatku od nieruchomości).

• W 2016 r. wzrost dochodów z PIT i CIT przy wolniejszym tempie wzrostu (odpowiednio 7,1% vs 7,7% w 2015 oraz 6,1% vs 12,1% w 2015).

• Spadek wpływów ze sprzedaży majątku (-6,8% vs 8,9% w 2015) związany z mniejszą presją na prywatyzację mienia komunalnego wobec rosnącej nadwyżki operacyjnej zgromadzonej przez największe miasta.

Dochody miast na prawach powiatu – koniunktura pomaga budżetom

Struktura dochodów własnych ogółem miast na prawach powiatu w 2016 r.

Tempo wzrostu/spadku głównych źródeł dochodów własnych ogółem miast na prawach powiatu

27

Dochody z PIT i CIT miast na prawach powiatu

dochody z majątku

9%

udział w podatku PIT

41%

udział w podatku CIT

4%

podatek od nieruchomości

18%

podatki i opłaty 4%

pozostałe 24%

7,1%

-7,7%

23,1%

14,9%

2,6%

wpły

wy z

PIT

i C

IT

doch

od

y z

mają

tku

po

date

k o

d c

zyn

no

ści

cyw

ilnych

po

date

k o

d s

padkó

w i

daro

wiz

n

po

date

k o

d n

ieru

cho

mo

ści

2015/2014

2016/2015

CIT 1,7

PIT

18,7

0

5

10

15

20

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

mld zł

• Istotny spadek napływu dotacji z UE w 2016 r. do budżetów największych miast związany zarówno z zakończeniem poprzedniej perspektywy finansowej UE (końcowe rozliczenie projektów), jak i z opóźnieniami w absorpcji środków w ramach perspektywy 2014 – 2020.

Dochody miast na prawach powiatu – marginalne znaczenie dotacji UE

Dochody ze środków UE w budżetach miast na prawach powiatu (w mld zł)

Udział dochodów ze środków UE w dochodach ogółem miast na prawach powiatu (w %)

28

Tempo wzrostu dochodów z UE w miastach na prawach powiatu (w %)

dochody ogółem bez środków z UE

dochody na finansowanie i współfinansowanie projektów UE

4,4%

Warszawa 3,5%

pozostałe miasta na prawach powiatu

2,2

3,5

2,0

2,9

3,6

5,5

4,6 5,3 5,2

2,7

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

-38,8%

2,2%

-12,8%

-53,3%

Warszawa pozostałe miasta naprawach powiatu

2015/2014 2016/2015

Wydatki ogółem miast na prawach powiatu

Udział wydatków inwestycyjnych miast na prawach powiatu w wydatkach ogółem

Wydatki miast na prawach powiatu – regres w inwestycjach

Wydatki inwestycyjne miast na prawach powiatu

• Kolejny rok ograniczania inwestycji w miastach na prawach powiatu (-36,8% r/r vs -10,4% w 2015) w konsekwencji kończenia projektów finansowanych w ramach „starej’ perspektywy oraz opóźnień w absorpcji środków w ramach kolejnej 2014 – 2020.

• Najniższy udział wydatków inwestycyjnych miast na prawach powiatu w wydatkach ogółem od 2007 r., tj. pierwszego roku „starej” perspektywy finansowej (10,7% wobec 21,5% w 2007).

29

45,9 51,2

56,2 59,0 61,5 63,7 65,0

69,7 69,8 71,9

11,4 11,5

9,8

4,9 4,3

3,6

1,9

7,2

0,2

3,0

0

5

10

15

0

20

40

60

80

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

% mld zł

wydatki dynamika (prawa skala)

9,9 11,1

12,1 12,7 12,4 12,1 11,5

13,6 12,2

7,71

25,6

12,9 8,5

5,1

-2,6 -2,1 -5,4

18,9

-10,4

-36,8 -40

-30

-20

-10

0

10

20

30

0

5

10

15

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

% mld zł

wydatki inwestycyjne dynamika (prawa skala)

21,5 21,9 21,5 21,5 20,1

19,0 17,6

19,6 17,5

10,7

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

%

Wydatki inwestycyjne miast na prawach powiatu wg liczby ludności w 2016 r. (mld zł)

Struktura wydatków inwestycyjnych miast na prawach powiatu (bez Warszawy) w 2016 r.

Wydatki inwestycyjne miast na prawach powiatu – priorytetem transport i łączność

Dynamika wydatków inwestycyjnych miast na prawach powiatu wg liczby mieszkańców (r/r)

• Ponad połowa wszystkich wydatków inwestycyjnych miast na prawach powiatu skupiona była w 16 największych miastach (pow. 200 tys. ludności); w 2016 r. inwestycje Warszawy stanowiły ok. 16% wydatków inwestycyjnych największych miast.

• Istotny spadek r/r wydatków inwestycyjnych we wszystkich grupach miast, stosunkowo niewielki w Warszawie (-6,1% r/r).

• W 2016 r. wydatki na transport i łączność priorytetem wśród inwestycji (42,3% wszystkich wydatków inwestycyjnych w Warszawie i 41,4% w pozostałych miastach).

30

do 100 tys. 0,7

(9,7%)

100-200 tys. 1,7

(22,3%)

pow.200 tys. 4,0

(51,9%)

Warszawa 1,2

(16%) -8,5% -7,4%

-43,9% -39,9%

-49,5%

-35,8%

-6,1%

do 100 tys. 100 - 200 tys. pow. 200 tys.(bez W-wy)

Warszawa

2015/2014 2016/2015

transport i łączność

41%

gospodarka mieszkaniowa

12%

gospodarka komunalna

11%

kultura fizyczna

10%

oświata i wychowanie działanośc usługowa

11%

kultura i ochrona

dziedzictwa narodowego

4%

pozostałe 11%

Wydatki inwestycyjne miast na prawach powiatu – zróżnicowanie

Najwyższe i najniższe wydatki inwestycyjne per capita w wybranych miastach w 2016 r.

.

Wydatki inwestycyjne miast na prawach powiatu wg źródła finansowania w 2016 r.

• Znikomy udział wydatków inwestycyjnych finansowanych ze środków UE w wydatkach inwestycyjnych ogółem zarówno w Warszawie, jak i w pozostałych miastach na prawach powiatu; oczekiwanie na inwestycje finansowane w ramach perspektywy 2014 – 2020.

• Znaczne zróżnicowanie nakładów inwestycyjnych na mieszkańca w poszczególnych miastach w 2016 r.: od ponad 1500 zł w Gliwicach do 144 zł w Chełmie.

31

Tempo spadku wydatków inwestycyjnych finansowanych środkami zagranicznymi (bez środków krajowych)

średnia bez Warszawy

596 zł

0

500

1000

1500

2000

Gliw

ice

Sopo

t

Po

znań

Św

ino

ujście

Kro

sno

Gdańsk

Wro

cław

Łom

ża

Łódź

Opo

le

Warsza

wa

Jelenia

Góra

Przem

yśl

No

wy S

ącz

So

sno

wiec

Siem

iano

wice Ś

ląskie

Św

iętoch

łow

ice

Ostro

łęka

Gru

dzią

dz

Bia

ła P

odla

ska

Ch

ełm

zł

1,2

6,1

0,02

0,4

0

2

4

6

8

Warszawa pozostałe miasta naprawach powiatu

mld zł

inwestycje finansowane ze środków UE

pozostałe inwestycyjne

-75,1%

-13,2%

-87,1% -89,1%

Warszawa pozostałe miasta naprawach powiatu

2015/2014 2016/2015

Wynik budżetów miast na prawach powiatu – gromadzenie zapasów

Wynik budżetów miast na prawach powiatu

.

Nadwyżka operacyjna miast na prawach powiatu

• Kolejny rok budżetów miast grodzkich zakończony dodatnim wynikiem (2,5 mld zł vs 0,7 mld zł w 2015) i nadal wysoki poziom nadwyżki budżetowej (6,2 mld zł vs 6,6 mld zł w 2015) efektem gromadzenia środków na wkład własny do nowych projektów w ramach perspektywy 2014 – 2020.

32

Nadwyżka operacyjna miast na prawach powiatu

1,0

-1,5

-5,9 -5,1 -4,7

-2,5

-0,7 -1,4

0,7

2,5

-10

-8

-6

-4

-2

0

2

4

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

mld zł

plan wykonanie

6,8

5,8

3,0 2,5

2,8 2,6

4,2

5,2

6,6 6,2

0

2

4

6

8

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

mld zł

5,1

1,5

4,9

1,3

0

2

4

6

miasta na prawachpowiatu (bez W-wy)

Warszawa

mld zł 2015 2016

Zobowiązania miast na prawach powiatu – spadek zadłużenia na skutek spadku inwestycji

Zobowiązania miast na prawach powiatu

.

• Obniżenie poziomu zobowiązań w 2016 r. wynikiem zmniejszonych potrzeb inwestycyjnych.

• Zobowiązania wszystkich miast na prawach powiatu stanowiły 48% zobowiązań całego sektora w 2016 r., w tym 34% to zobowiązania Warszawy i 17 miast o liczbie ludności pow. 200 tys.

• Kredyty i pożyczki nadal głównym źródłem uzupełniania budżetów miast na prawach powiatu; szczególna pozycja Warszawy - udział zobowiązań z tytułu emisji obligacji to 39% wszystkich zobowiązań miasta wobec 5% w pozostałych miastach.

33

Zobowiązania miast na prawach powiatu wg liczby mieszkańców w 2016 r.

Zobowiązania miast na prawach powiatu wg tytułów dłużnych (stan w 2016 r.)

11,3 12,8

18,7

23,4

28,1 29,6 30,9

32,4 33,2 32,8

0,0

13,5

46,6

25,1 19,8

5,4 4,4 5,1 3,2

-1,2 -10

0

10

20

30

40

50

0

10

20

30

40

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

% mld zł

zobowiązania dynamika (prawa skala)

do 100 tys. 3,1 mld zł

(9%)

100-200 tys. 6,3 mld zł

(19%)

pow. 200 tys. 18,0 mld zł

(55%)

Warszawa 5,7 mld zł

(17%)

3,5

25,6

2,2

1,5

0

6

12

18

24

30

Warszawa pozostałe miasta naprawach powiatu

mld zł

emisja papierów wartościowych

kredyty i pożyczki

Zobowiązania miast na prawach powiatu – zróżnicowanie zbiorowości

Udział zobowiązań w dochodach ogółem*

• Poprawa relacji zobowiązań do dochodów w wyniku wzrostu dochodów (efekt programu Rodzina plus) i zahamowania wzrostu zobowiązań w konsekwencji zmniejszonych inwestycji.

• Znaczne zróżnicowanie poziomu zobowiązań w poszczególnych miastach (udział zobowiązań w dochodach ogółem): od 94% w Wałbrzychu do 2,9% w Rybniku.

34

wg wielkości miast

w wybranych miastach

* do 2013 r. był to wskaźnik zadłużenia obowiązujący wszystkie jednostki samorządu terytorialnego, od 2014 obowiązuje indywidualny wskaźnik zadłużenia

ogółem

24,0% 25,8%

37,2%

43,5%

49,4% 48,3% 48,1% 47,5% 47,1% 44,1%

200

7

200

8

200

9

201

0

201

1

201

2

201

3

201

4

201

5

201

6

60% dochodów

34,5% 37,7%

52

,1%

38,6%

do 100 tys. 100-200 tys. pow. 200 tys.(bez W-wy)

Warszawa

2015 2016

60% dochodów

średnia 44,1%

0

20

40

60

80

100

Wałb

rzych

Toru

ń Łó

dź

Lublin

Wro

cław

Sied

lce K

ielce B

ydgo

szcz Z

abrze

Rzeszó

wP

łock

Ko

szalin

Elb

ląg

Żo

ry P

rzemyśl

Tarn

obrzeg

Słu

psk

Ruda Ś

l. O

lsztyn

Gliw

ice K

onin

Mysło

wice

Tych

y P

iotrkó

w Try

b.

Św

ino

ujście

Go

rzów

Wlkp

. Z

am

ość

Siem

iano

wice Ś

l.N

ow

y S

ącz

So

sno

wiec

Pieka

ry Ś

l. B

ielsko-B

iała

Jastrzęb

ie-Zdró

j R

ybnik

%

Zobowiązania miast na prawach powiatu – obciążenie budżetów długami SPZOZ

• W 2016 r. korzystna relacja r/r wzrostu dochodów przy spadku zobowiązań; w największych miastach (ponad 200 tys. mieszkańców) wzrost dochodów przewyższał dynamikę wzrostu zobowiązań.

• Niewielkie zagrożenie dla stabilności finansowej miast grodzkich ze strony zobowiązań jednostek nadzorowanych przez te miasta - skumulowanie zadłużenia (łączna wartość zobowiązań własnych miast grodzkich oraz zobowiązań nadzorowanych przez nie SP ZOZ) podniosło poziom zadłużenia w 2016 r. jedynie o 1,3 pp, a w Warszawie 0,4 pp.

• Spadkowa tendencja obciążenia budżetów miast na prawach powiatu wydatkami na obsługę długu w wydatkach ogółem.

35

Udział wydatków na obsługę długu w wydatkach ogółem

Zobowiązania miast na prawach powiatu oraz jednostek nadzorowanych w dochodach ogółem w 2016 r.

Tempo wzrostu dochodów i zobowiązań miast na prawach powiatu (2015=100)

1,1% 1,2% 1,1% 1,4%

1,8%

2,3%

1,9%

1,6%

1,3% 1,2%

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

11,4%

4,5% 5,6%

2,9%

-6,3% -6,7%

3,8%

-3,1%

do 100 tys. 100-200 tys. pow. 200 tys.(bez W-wy)

Warszawa

dochody zobowiązania

46,8

39,0

45,5

38,6

0 20 40 60

pozostałe miastana prawach

powiatu

Warszawa

%

zobowiązania bez zobowiązań SP ZOZ

zobowiązania skumulowane

Definicje wskaźników finansowych omawianych w raporcie:

- dochody własne podstawowe, oznaczają jedynie dochody uzależnione od efektywności gospodarowania władz lokalnych. Są to: • podatek od nieruchomości, • podatek od środków transportowych, • podatek rolny, • wpływy ze sprzedaży mienia komunalnego oraz • wszelkie opłaty lokalne (dochody z dzierżawy, leasingu);

- wpływy z tytułu udziału w podatkach od osób fizycznych (PIT) i prawnych (CIT) stanowiących dochody budżetu państwa; w opracowaniach dotyczących finansów JST wpływy z podatków PIT i CIT są zaliczane do dochodów własnych lub do transferów z budżetu państwa. Zgodnie z art. 3 ust. 2 obowiązującej ustawy o dochodach JST udziały w PIT i CIT są dochodami własnymi. W niniejszym raporcie, podobnie jak w poprzednich latach, dochody z tytułu udziału w podatkach PIT i CIT (stanowiące dochody budżetu państwa) są wyodrębnioną pozycją;

- dochody własne ogółem, tj. dochody własne podstawowe łącznie z udziałami w PIT i CIT.

- subwencje i dotacje, których zasady przekazywania do budżetów JST są określone ustawowo i nie zależą od wyników gospodarowania samorządów.

- wynik operacyjny (nadwyżka/deficyt) - różnica między dochodami bieżącymia/ i wydatkami bieżącymib/ (wynik dodatni to nadwyżka operacyjna, a ujemny to deficyt operacyjny. Nadwyżka operacyjna wskazuje na sytuację finansową samorządu, jego potencjał inwestycyjny oraz zdolność kredytową – im wyższy wskaźnik tym sytuacja samorządu jest lepsza

Wg definicji MF :

a/dochody bieżące = dochody ogółem – dochody majątkowe (dotacje i środki na inwestycje, dochody ze sprzedaży majątku, dochody ze sprzedaży składników majątkowych),

b/wydatki bieżące = wydatki ogółem – wydatki majątkowe (wydatki na inwestycje, zakup akcji, wniesienie wkładów do spółek prawa handlowego).

Aneks metodologiczny

36

Źródła danych:

- sprawozdania z wykonania budżetów jednostek samorządu terytorialnego oraz Wieloletnia Prognoza Finansowa, Ministerstwo Finansów, www.mf.gov.pl

- sprawozdanie z działalności RIO i wykonania budżetów jednostek samorządu terytorialnego, Krajowa Rada Regionalnych Izb Obrachunkowych, www.rio.gov.pl

- GUS, http://stat.gov.pl/

- Ministerstwo Rozwoju, www.mr.gov.pl

- Baza PONT Info.REGION

- Fitch Polska, www.fitchpolska.com.pl

- obliczenia i szacunki własne

37

Niniejszy materiał ma charakter wyłącznie informacyjny, jest przeznaczony wyłącznie dla klientów Grupy PKO Banku Polskiego i nie stanowi oferty w rozumieniu ustawy z dnia 23 kwietnia 1964 r. Kodeks Cywilny. Informacje zawarte w niniejszym materiale nie mogą być traktowane, jako propozycja nabycia jakichkolwiek instrumentów finansowych, usługa doradztwa inwestycyjnego, podatkowego lub jako forma świadczenia pomocy prawnej. Grupa PKO BP SA dołożyła wszelkich starań, aby zamieszczone w niniejszym materiale informacje były rzetelne oraz oparte na wiarygodnych źródłach. Klienci Grupy PKO BP SA ponoszą odpowiedzialność za skutki swoich decyzji inwestycyjnych, podjętych z uwzględnieniem informacji zamieszczonych w niniejszym materiale. Niniejszy materiał został przygotowany i/lub przekazany przez Powszechną Kasę Oszczędności Bank Polski Spółka Akcyjna, zarejestrowany w Sądzie Rejonowym dla m.st. Warszawy w Warszawie, XIII Wydział Gospodarczy Krajowego Rejestru Sądowego pod nr KRS 0000026438; NIP: 525-000-77-38 REGON: 016298263; kapitał zakładowy (kapitał wpłacony) 1 250 000 000 zł.