RADOBOHINC KORPORACIJSKO UPRAVLJANJE

361

RADO BOHINC KORPORACIJSKO UPRAVLJANJE ZDA, Evropa, Slovenija Ljubljana 2001

Transcript of RADOBOHINC KORPORACIJSKO UPRAVLJANJE

RADO BOHINC

KORPORACIJSKO UPRAVLJANJE

ZDA, Evropa, Slovenija

Ljubljana 2001

Rado BOHINCKORPORACIJSKO UPRAVLJANJEZDA, Evropa, Slovenija

Knjižna zbirka PRAVO IN GOSPODARSTVOIzdajatelj FAKULTETA ZA DRUŽBENE VEDEZa založbo Ivan HVALA

Copyright © po delih in v celoti Fakulteta za družbene vede 2000, LjubljanaFotokopiranje in razmnoževanje po delih in v celoti je prepovedano.Vse pravice pridržane.

Naslovnica in prelom B&V Co. Tisk Tiskarna LITTERA PICTA

Knjiga je izšla ob podpori Ministrstva za znanost in tehnologijo.

CIP - Kataložni zapis o publikacijiNarodna in univerzitetna knjižnica, Ljubljana

65.012.432(73:4)

BOHINC, RadoBOHKorporacijsko upravljanje, ZDA, Evropa, Slovenija / Rado Bohinc. - Ljubljana :Fakulteta za družbene vede, 2001. - (Knjižna zbirka Pravo in gospodarstvo)

ISBN 961-235-057-4111580416

3

VSEBINA

PREDGOVOR... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .13

PRVI DELUVOD

NOVA SLOVENSKA STVARNOST... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .16Postprivatizacijski kulturni šok in novi civilizacijski vzorci . . . . . . . . . . . . . . . . .16Slovenija in evropska razsežnost .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .17Korporacijsko upravljanje – na začetku konca prehoda .. . . . . . . . . . . . . . . . . . . . . .19

PRAVNI TEMELJI ZA KORPORACIJSKO UPRAVLJANJE V SLOVENIJI . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .21

Pravna ureditev gospodarskih družb v Sloveniji. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .21Zasnova slovenske korporacije .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .22

NEKATERI TEORETIČNI IN PRIMERJALNOPRAVNI IZZIVI KORPORACIJSKEGA UPRAVLJANJA V SLOVENIJI . . . . . . . . . . . . . . . . . . . . . .24

Ali so delničarji lastniki in ali lastniki upravljajo družbo? .. . . . . . . . . . . . . . . . . .24O direktorju .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .25O poslovodstvu .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .27O organih gospodarske družbe.. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .28

POLOŽAJ DELNIČARJEV V RAZMERJU DO UPRAVE PO SLOVENSKEM PRAVU ... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .30

Samostojnost uprave do delničarjev . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .31Lastna odgovornost uprave .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .31Dolžna skrbnost delničarjev.. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .31Izpodbojnost skupščinskega sklepa .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .32Odškodninska odgovornost oseb, ki na nedopusten način

vplivajo na člane uprave po ZGD... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .33Delničarji kot oškodovanci.. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .33Člani uprave in nadzornega sveta kot solidarni zavezanci .. . . . . . . . . . . . . . . . . .33Odškodninska odgovornost članov uprave upnikom po ZGD ... . . . . . . . . .34Posebna revizija delovanja uprave po Zakonu o prevzemih.. . . . . . . . . . . . . . . .35Odškodninski zahtevek na zahtevo skupščine ali

manjšine delničarjev po ZGD in ZPre .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .37

4

ZAKONODAJA O TRGU VREDNOSTNIH PAPIRJEV V SLOVENIJI . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .41

NOVOSTI V ODGOVORNOSTI UPRAVE, NADZORNEGA SVETA IN DRUŽBENIKOV ZA FINANČNO POSLOVANJE PODJETIJ.. . . . .44

Zaostritev odškodninske odgovornosti za finančno poslovanje .. . . . . . . . .44Razmerje ZFPPod do ZPPSL... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .45Razmerje ZFPPod do ZGD ... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .46Pojem finančnega poslovanja in veljavnost ZFPPod .. . . . . . . . . . . . . . . . . . . . . . . . . . . .46Poslovnofinančna načela .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .47Dolžnosti uprave in nadzornega sveta na področju finančnega

poslovanja podjetja .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .48Dolžnost enakega obravnavanja upnikov.. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .49Dolžnosti uprave pri pripravi načrta finančne reorganizacije . . . . . . . . . . . . .50Odškodninska odgovornost uprave pri stečaju podjetja .. . . . . . . . . . . . . . . . . . . . .50Odškodninska odgovornost članov nadzornega sveta

in družbenikov .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .51Omejitev in izključitev odškodninske odgovornosti . . . . . . . . . . . . . . . . . . . . . . . . . . . . .52Procesna legitimacija stečajnega upravitelja .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .52

NOVOSTI V KORPORACIJSKEM POLOŽAJU ČLANOV UPRAVE V PREDLAGANI NOVELI ZGD ... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .53

Izločitveni razlog za člana uprave .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .53Odprava odpoklica brez utemeljenega razloga in zakonske

odpravnine direktorjem ... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .53Sestava nadzornega sveta, nove omejitve za predstavnike

zaposlenih.. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .55Razmerja med upravo in nadzornim svetom ... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .56Odškodninska odgovornost uprave.. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .57Pristojnosti nadzornega sveta v zvezi z letnim poročilom ... . . . . . . . . . . . . . . . . .57Letno poročilo in odločanje o uporabi bilančnega dobička

na skupščini delničarjev.. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .58Razrešnica .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .59

DRUGI DELKORPORACIJSKO UPRAVLJANJE

IN DELNIČARSKI SESTAV V ZDA, EVROPI IN SLOVENIJI

DELNIČARSKI SESTAV AMERIŠKIH KORPORACIJ .. . . . . . . . . . . . . . . . . . . . . . . . .62Institucionalni vlagatelji v ZDA ... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .62Prosti strelci in delničarski aktivizem ... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .65Lastništvo in glasovalna pravica v ZDA... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .66

5

STRUKTURA DELNIČARJEV V NEKATERIH DRŽAVAH EU ... . . . . . . . . .68Visoka stopnja koncentracije glasovalne moči v celinski Evropi.. . . . . . . .68Posebnosti razmerij med družbo in delničarji v Veliki Britaniji. . . . . . . . . . .71Nekaj primerjalnih ugotovitev o delničarskem sestavu,

upravljanju korporacij in delničarskem aktivizmu ... . . . . . . . . . . . . . . . . . . . . . . . .72Kateri sistem upravljanja korporacij je najprimernejši v državah

z visoko koncentriranim lastništvom? .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .74

KORPORACIJSKO UPRAVLJANJE IN SESTAV DELNIČARJEV SLOVENSKE KORPORACIJE.. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .75

Splošno o sestavu delničarjev slovenske korporacije.. . . . . . . . . . . . . . . . . . . . . . . . . . .75Sestav delničarjev v Sloveniji po privatizaciji . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .75Postprivatizacijsko razmerje med državo in gospodarstvom

v Sloveniji. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .78Vzroki nastanka pretežnega instucionalnega lastništva .. . . . . . . . . . . . . . . . . . . . . .79

NEKAJ PODATKOV O GIBANJU SESTAVA DELNIČARJEV IZBRANIH SLOVENSKIH PODJETIJ .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .82

Prikaz razpredelnic o delničarskem sestavu .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .82Analiza razpredelnic in nekatere ugotovitve.. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .84Sklepne ugotovitve o razmerjih med državo in gospodarstvom ... . . . . . . .85

ANALIZA ANKETE O VPLIVU INSTITUCIONALNEGA DELNIČARSTVA NA KAKOVOST KORPORACIJSKEGA UPRAVLJANJA V SLOVENIJI . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .87

Naraščanje institucionalnih in upadanje razpršenih delničarjev .. . . . . . .87Oblikovanje večine na skupščini delniške družbe .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .88Delničarski sporazum in skupno delovanje .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .88Vpliv delničarjev na pomembne odločitve .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .89Predlogi in protipredlogi.. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .89Vloga večinskega delničarja .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .90Postopki proti upravi, nadzornemu svetu in delničarjem ... . . . . . . . . . . . . . . . . .90

STALIŠČA SLOVENSKIH DIREKTORJEV DO NEKATERIH VPRAŠANJ KORPORACIJSKEGA UPRAVLJANJA V SLOVENIJI . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .92

Anketa o delovanju korporacijskega upravljanja v gospodarski praksi. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .92

Ustreznost dvotirnega proti enotirnemu sistemu korporacijskega upravljanja v Sloveniji . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .92

Sodelovanje zaposlenih pri upravljanju.. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .94Razmerje med upravo in nadzornim svetom ... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .95Pristojnost nadzornega sveta .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .96Merila za izbor članov nadzornega sveta.. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .98

6

Položaj uprave.. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .99Delovnopravni položaj in nagrajevanje.. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .100

TRETJI DELPRIMERJALNOPRAVNI, TEORETIČNI IN PRAVNOSISTEMSKI

VIDIKI KORPORACIJSKEGA UPRAVLJANJA

PRIMERJALNOPRAVNI VIDIKI KORPORACIJSKEGA UPRAVLJANJA... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .104

Pomen primerjalnega prava .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .104Pravnosistemski vidik .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .107

ANGLO-AMERIŠKI PRAVNI SISTEM... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .108Razvrstitev prava v ZDA ... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .108Obče pravo .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .109Viri sodobnega angleškega sistema.. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .109Pravni sistem Združenih držav Amerike . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .110Pravo primerov v ZDA (Case Law) .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .112Uporaba ameriškega prava primerov .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .112Sodna funkcija v ZDA ... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .114Tehnike, ki se uporabljajo v precedenčnem pravu .. . . . . . . . . . . . . . . . . . . . . . . . . . . . .115Zvezna sodišča .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .116Zvezna pristojnost .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .117Zakonodajni sistem ZDA... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .118

RAZVOJ PRAVNEGA SISTEMA EU ... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .120 Nastanek prava EU... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .120Pravni red Evropske unije (acquis communitaire). . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .122Razvoj gospodarskega prava v Evropi .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .124Pojem trgovskega in trgovinskega prava, evropsko pravo družb .. . . . . .125

AMERIŠKE KORPORACIJSKE TEORIJE.. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .127Pravno-ekonomska teorija .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .127Teorija korporacije kot spleta pogodb.. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .129Korporacija kot umetna tvorba .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .132Razdelitev moči med delničarji in direktorskim odborom ... . . . . . . . . . . . . . .134Menedžerska korporacija .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .135Moč institucionalnih delničarjev .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .137Družbena odgovornost (social responsibility)

javne delniške družbe.. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .138Agencijsko razmerje in zastopniški problem (agency problem)

ali kako volka obvarovati pred ovcami .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .139

7

Teorija transakcijskih stroškov.. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .140Ameriške teorije o vlogi korporacijskih organov .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .141

EVROPSKI POGLED – TEORIJA PODJETJA, POGODBENA ALI INSTITUCIJSKA TEORIJA.. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .145

Temeljno o teoriji podjetja .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .145Teoretični pogled na podjetje in pravno osebo.. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .147Gospodarska družba kot pogodbena skupnost

ali kot pravna oseba .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .150Pogodbena teorija .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .151Institucijska teorija .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .152Podjetje in družba .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .152Način razreševanja interesnih nasprotij . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .153Nastanek in bistvo dvotirnega sistema .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .155

PRIMERJALNO-TEORETIČNI VIDIKI.. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .157 Od kod izvirajo razlike v upravljanju korporacij?. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .157Primerjava teoretičnih pristopov v upravljanju korporacij

med Evropo in ZDA ... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .158Ali opustiti koncept o suverenosti delničarjev in uvesti

delničarski aktivizem? .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .162Uporabnost ameriških pristopov za slovenske razmere.. . . . . . . . . . . . . . . . . . . . .163

ČETRTI DELAMERIŠKO KORPORACIJSKO UPRAVLJANJE

POJEM IN PRAVNI VIRI KORPORACIJSKEGA PRAVA V ZDA ... . . . .170Pojem ameriške korporacije .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .170Pravni viri . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .173

RAZVOJ KORPORACIJSKEGA PRAVA V ZDA... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .175Od koncesijskega sistema ustanavljanja družb dalje .. . . . . . . . . . . . . . . . . . . . . . . . .175Korporacijska tekma zveznih držav v ZDA ... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .175Skrivnost uspeha državice Delaware.. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .176

POSLOVNE KORPORACIJSKE OBLIKE V ZDA... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .178Razvrstitev poslovnih korporacijskih oblik .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .178Zvezno obdavčevanje različnih poslovnih korporacij . . . . . . . . . . . . . . . . . . . . . . . . .181Obdavčevanje korporacij C in S.. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .183

ZAKONSKA UREDITEV AMERIŠKEGA DIREKTORSKEGA ODBORA ... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .186

8

Splošno o ameriškem enotirnem sistemu upravljanja .. . . . . . . . . . . . . . . . . . . . . . .186Zunanji (nevpleteni, neodvisni) direktorji. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .187Komiteji ameriškega direktorskega odbora .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .190

Izvršilni komite .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .195Revizijski komite .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .195Komite za nagrajevanje .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .197Komite za imenovanje .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .197Drugi komiteji . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .198

Sporazumi z delničarji glede pooblastil direktorskega odbora v ZDA ... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .198

Sestava direktorskega odbora .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .201Razdelitev pooblastil in nalog v direktorskem odboru .. . . . . . . . . . . . . . . . . . . . . .203Delničarji, direktorji in uradniki korporacije.. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .204Razmerje med direktorskim odborom in izvršilnim osebjem... . . . . . . . . .206Razmerje med direktorskim odborom in delničarji . . . . . . . . . . . . . . . . . . . . . . . . . . . .208Delegacija dolžnosti . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .209Kumulativno glasovanje .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .209Klasificiran odbor direktorjev .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .210Dolžna skrbnost (duty of care).. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .210Pravilo poslovne presoje (the business judgement rule) . . . . . . . . . . . . . . . . . . . .212

TOŽBENI ZAHTEVKI PROTI AMERIŠKIM DIREKTORJEM... . . . . . . . . . .214Pojem derivativne tožbe.. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .214Postopek z derivativno tožbo .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .215

PETI DELUPRAVLJANJE KORPORACIJ V DRŽAVAH ČLANICAH EU

IN V SLOVENIJI

PRIMERJALNOPRAVNI PRIKAZ PRAVNEGA SISTEMA DRUŽB V DRŽAVAH ČLANICAH EU ... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .218

Splošno o pravnoorganizacijskih oblikah gospodarskih subjektov v državah članicah EU ... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .218

Avstrija.. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .220Nemčija.. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .221Francija .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .222Italija .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .222Nekaj podatkov o kapitalskih družbah v Evropi .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .224Nekaj podatkov o osebnih družbah in podjetnikih posameznikih

v Evropi .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .225Tržna kapitalizacija .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .226

9

PRIKAZ UREDITVE KORPORACIJSKEGA PRAVA V EVROPSKIH DIREKTIVAH ... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .227

Splošno o poenotenju evropskega korporacijskega prava .. . . . . . . . . . . . . . . . .227Publicitetna direktiva 68/151/EGS [9. marec 1968] .. . . . . . . . . . . . . . . . . . . . . . . . . . .228Kapitalska direktiva, 77/91/EGS [13. december 1976].. . . . . . . . . . . . . . . . . . . . . . .230Direktiva o združitvah delniških družb,

78/855/EGS [9. oktober 1978] .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .231Bilančna direktiva, 78/660/EGS [25. julij 1978].. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .233Direktiva o delitvah delniških družb, 82/891/EGS

[17. december 1982] .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .235Direktiva o konsolidaciji bilanc, 83/349/EGS [13. junij 1983] .. . . . . . . . . .236Direktiva o publiciteti podružnic, 89/666/EGS

[21. december 1989] .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .237Direktiva o dovoljenjih za revizorje, 84/253/EGS [10. april 1984].. . . .239Direktiva o enoosebni družbi, 89/667/EGS [21. december 1989] .. . . . .240

ORGANI GOSPODARSKIH DRUŽB V NEKATERIH DRŽAVAH EU... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .241

Velika Britanija.. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .241Direktorski odbor v Veliki Britaniji . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .241Prenehanje naloge in diskvalifikacija direktorjev .. . . . . . . . . . . . . . . . . . . . . . . . . .242Predsednik direktorskega odbora ter glavni izvršilni uradnik .. . . . .243Imenovanje direktorskega odbora.. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .244Sestav direktorskega odbora.. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .244Direktorske dolžnosti . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .245Neizvršilni direktorji . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .246Enotirni sistem ... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .246

Nemčija.. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .247Nemški dvotirni sistem ... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .247Sestav in število članov uprave in nadzornega sveta .. . . . . . . . . . . . . . . . . . . . .249Razmerja med organi nemškega dvotirnega sistema.. . . . . . . . . . . . . . . . . . . . .250

Francija .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .252Direktorji francoske SA... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .252

PRIMERJALNA ANALIZA EVROPSKEGA KORPORACIJSKEGAUPRAVLJANJA... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .254

Primerjava ureditev organov delniške družbe v državah EU ... . . . . . . . . . .254Uveljavitev dvotirnega sistema in delavske udeležbe

pri upravljanju v nekaterih državah EU ... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .255Dvotirni sistem, ki ga predlaga EU... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .260Primerjalna ureditev dolžnosti in pristojnosti uprave.. . . . . . . . . . . . . . . . . . . . . . . .263Kdo je lahko član uprave v primerjalnem pravu?.. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .266Primerjalna ureditev sestava uprave, upravnega sveta,

direktorskega odbora.. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .269

10

Primerjalna ureditev odločanja uprave in zastopanja .. . . . . . . . . . . . . . . . . . . . . . . .270Primerjalna ureditev imenovanja in odpoklica uprave .. . . . . . . . . . . . . . . . . . . . . .271Pravna narava razmerja med direktorjem in družbo.. . . . . . . . . . . . . . . . . . . . . . . . . .272Ureditev dolžne skrbnosti in odgovornosti članov uprave

po nemškem AktG in ZGD... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .274Odgovornost direktorjev v primerjalnem pravu.. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .275Primerjalna ureditev razmerij med nadzornim svetom in upravo .. . . .278

ŠESTI DELPRIMERJALNA ANALIZA KORPORACIJSKEGA UPRAVLJANJA V

ZDA IN EU IN MOŽNI PRISTOPI ZA SLOVENIJO

Primerjalnoteoretični vidiki korporacije.. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .284Splošne razlike in sorodnosti pri upravljanju korporacij v ZDA

in Evropi.. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .286Razlike in sorodnosti v pristojnostih skupščine delničarjev,

upravnega in nadzornega organa.. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .290Razlike in sorodnosti v položaju članov ameriškega direktorskega

odbora in nemškega nadzornega sveta .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .292Razlike in sorodnosti v nadzorstvenih pristojnostih ameriškega

direktorskega odbora in nemškega nadzornega sveta.. . . . . . . . . . . . . . . . . . .293Razlike in sorodnosti v delovanju ameriškega direktorskega

odbora in nemškega nadzornega sveta .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .294Razlike in sorodnosti med nemško upravo in

ameriškim izvršilnim komitejem ... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .296Razlike in sorodnosti med ameriškim glavnim izvršilnim

uradnikom in nemško upravo .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .297Razlike in sorodnosti v zastopanosti zaposlenih

v korporacijskem upravljanju .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .301Delničarski sporazumi v ZDA in v Evropi .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .302Slovenski sistem obveznega dvotirnega upravljanja

za večje korporacije . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .303Komiteji za korporacijsko upravljanje v Veliki Britaniji –

izkušnja za Slovenijo?.. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .304

SEDMI DELPLAČILA IN UDELEŽBA PRI DOBIČKU

PLAČILA DIREKTORJEM IN UDELEŽBA PRI DOBIČKU V ZDA ...308Oblike in višina plačil direktorjem v ZDA ... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .308

11

Davčni vidiki in razkritje podatkov .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .310Stališča stroke do nagrajevanja direktorjev .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .311Prejemki neizvršilnih, zunanjih direktorjev.. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .312Bonusi in sheme za soudeležbo pri dobičku v ZDA ... . . . . . . . . . . . . . . . . . . . . . . . . .313Delničarstvo zaposlenih v ZDA... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .314Načini širitve delničarstva zaposlenih.. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .314Posamezni načini delničarstva zaposlenih v ZDA ... . . . . . . . . . . . . . . . . . . . . . . . . . . . .317

PLAČILA DIREKTORJEM IN UDELEŽBA PRI DOBIČKU V EU IN V POSAMEZNIH DRŽAVAH ČLANICAH ... . . . . . . . . . . . . . . . . . . . . . . . . . . . . .321

Priporočilo EU glede udeležbe pri dobičku in delavskega delničarstva .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .321

Udeležba zaposlenih pri dobičku (profit sharing, gain sharing).. . . . . . .321Delavsko delničarstvo (employee share ownership).. . . . . . . . . . . . . . . . . . . . . . . . . . .322Nemčija.. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .323

Položaj direktorjev in vrste plačil . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .323Udeležba pri dobičku .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .324Posojila .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .324Delničarstvo zaposlenih .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .325

Anglija .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .325Položaj direktorjev .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .325Priporočila stroke.. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .326Višina prejemkov .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .327Delničarstvo direktorjev in zaposlenih.. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .328Delniško opcijska shema ... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .328Varčevalna opcijska shema ... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .329Odobrena delniška shema ... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .330Načrti delničarstva .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .331

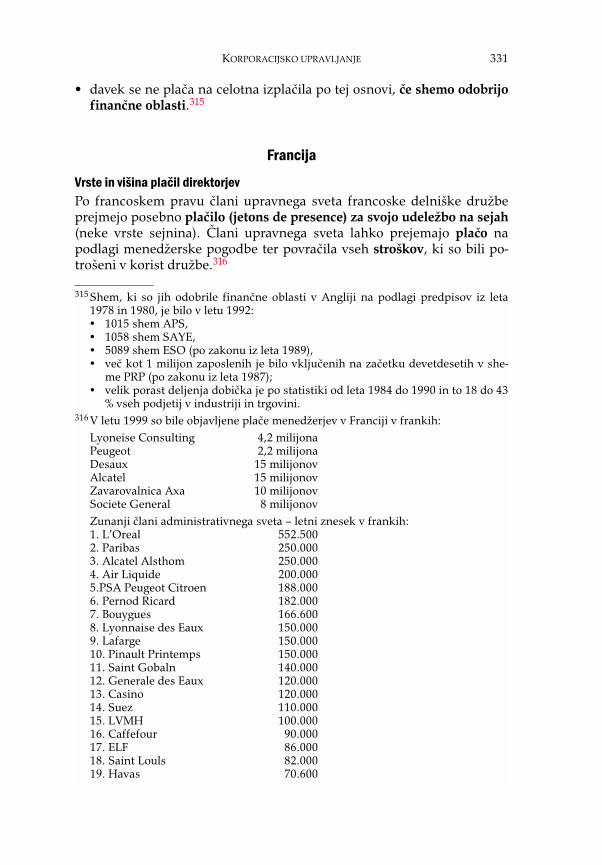

Francija .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .331Vrste in višina plačil direktorjev.. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .331Udeležba zaposlenih pri dobičku podjetja.. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .332Prostovoljna delitev dobička.. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .333Obvezna zadržana delitev dobička .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .333Delniške opcije .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .334Brezplačna podelitev in ugodnejši nakup delnic

oziroma podjetja .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .334Denarna delitev dobička .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .335Zadržana delitev dobička.. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .335Delničarstvo zaposlenih .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .336

Italija .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .338Položaj direktorjev .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .338Udeležba zaposlenih pri dobičku.. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .338

Irska .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .339Luksemburg .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .340

KORPORACIJSKO UPRAVLJANJE

12

Nizozemska.. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .340Avstrija.. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .341Portugalska.. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .341Belgija.. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .341Danska.. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .342Grčija .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .343Španija .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .343

PRIMERJALNA ANALIZA PLAČIL, UDELEŽBE ZAPOSLENIH PRI DOBIČKU IN DELAVSKEGA DELNIČARSTVA TER MOŽNI PRISTOPI ZA SLOVENIJO ... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .344

Analiza slovenskih razmer .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .344Prejemki menedžmenta in odškodninski zahtevki proti

ameriškim direktorjem... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .344Splošna primerjalnopravna analiza izkušenj pri delničarstvu

zaposlenih in udeležbe na dobičku.. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .347Primerjave po posameznih državah in položaj Slovenije.. . . . . . . . . . . . . . . . . . .348

***LITERATURA... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .351

13

PREDGOVOR

V tej knjigi poskušamo s pomočjo metode primerjalnega prava prikazatirazlike in podobnosti med ameriškim in evropskim sistemom upravlja-nja družb. Ugotoviti skušam družbene in gospodarske razloge zanje inpoiskati najboljše možnosti za Slovenijo glede na njeno dejansko gospo-darsko in pravno stanje.Z analiziranjem nekaterih vprašanj korporacijskega upravljanja, kot npr.strukture direktorskega odbora (ali gre za eno- ali dvotirni sistem uprav-ljanja podjetij), vloge delničarjev pri upravljanju, izvajanja nadzora itd.poskušam najti razloge za svoje opredelitve o najučinkovitejših rešitvahza Slovenijo. Brez teoretičnih razlag nekaterih splošnih dejstev je nemo-goče govoriti o takih vprašanjih. Zato jih bomo na kratko, ne preveč si-stematično in brez obširnih komentarjev predstavili na začetku knjige. Posebej bomo predstavili, kako je urejena zakonodaja na določenih po-dročjih nadzora korporacij v ZDA (v glavnem MBCA, deloma v Delawaruin Kaliforniji) in Evropi (v glavnem države Evropske unije – Nemčija indeloma Anglija in Francija). S pomočjo primerjav bom poskušal razložitizakonske razlike in podobnosti med obema pravnima sistemoma na po-sameznih področjih. Poskušali bomo odkriti širše zgodovinske in druž-bene vzroke zanje in predvideti možen razvoj. Radi pa bi seveda tudi po-nudili najboljše rešitve za razvoj nadzora korporacij v Sloveniji.

V knjigi poskušamo analizirati podobnosti in razlike ter dobre in slabestrani ameriškega sistema upravljanja korporacij z enotirnim direktor-skim odborom in ga primerjati z nekaterimi evropskimi dvotirnimi siste-mi. Z besedno zvezo ‘evropski dvotirni odbor’ mislim na dvotirne siste-me, ki so jih nekatere evropske države na različne načine vpeljale v svojezakonodaje (npr. predlagana peta evropska direktiva, Nemčija, Avstrija,Francija in Slovenija). Pravna analiza tega pomembnega vprašanja, o ka-terem je bilo predvsem v ZDA, pa tudi v Evropi že ogromno napisano,naj bi prispevala k sprejemanju najboljših odločitev in s tem k napredkukorporacijskega upravljanja in večji gospodarski učinkovitosti.

V raziskovalnih prizadevanjih za to delo1 smo izhajali iz empirično

KORPORACIJSKO UPRAVLJANJE

1 To delo v mnogočem temelji na spoznanjih raziskovalnega projekta, ki je nastajalv zimskem semestru l. 1999, ko sem kot Fulbrightov gostujoči raziskovalec naUCLA v Kaliforniji v ZDA proučeval primerjalnopravna vprašanja korporacijske-ga upravljanja v ZDA in Evropi ter raziskovalnega projekta o perspektivah sloven-skega menedžmenta, ki je sočasno tekel v Sloveniji na centru FDV za primerjalno-pravne in razvojne študije.

14

podprtih spoznanj, da so značilnost postprivatizacijske lastninske struk-ture slovenskega gospodarstva močni institucionalni delničarji (skladi,PID-i, država), ki manjšinsko ali v povezanosti z drugimi obvladujejo kor-poracije. Vpliv imajo ne samo na skupščino in nadzorni svet, temveč tudina menedžment. Druga značilnost postprivatizacijske lastniške struktureje velika neorganiziranost razpršenega lastništva, brez velikega vplivazaradi nevzpostavljenega profesionalnega zastopanja malih delničarjev.Tretja značilnost je precejšnji delež notranjega lastništva (posledica pri-vatizacijskega modela notranje razdelitve in notranjega odkupa), kar vpovezavi z delavskim predstavništvom v nadzornem svetu ponekod us-tvarja močne protikapitalske lobije.

Vsaka značilnost na svoj način izkrivlja zakonsko postavljena razmer-ja ter pristojnosti med organi in delničarji gospodarskih družb, kar se ka-že v odklonih v sistemu zasebnolastniškega obvladovanja korporacij(corporate governance).

Zaradi velikih razlik in različnih pristopov v državah EU je težko opre-deliti, kaj sploh je evropsko upravljanje korporacij (za ameriško bi bilolažje), zato bom opisal zakonodaje nekaterih evropskih držav in jih gledeistih vprašanj primerjal z ameriško. Nemogoče je odgovoriti na vpraša-nje, ne da bi se spustili v razpravo o tem, kaj korporacija sploh je (umet-na tvorba ali splet pogodb) oziroma kateri od obeh konceptov je primer-nejši v sedanji fazi razvoja pravnega sistema v Sloveniji.

Treba je povedati, da je korporacijsko upravljanje, ki temelji na last-ninski pravici, za države v prehodu dokaj nov teoretični in pravni kon-cept, ki se je pojavil šele po začetku politično spodbujenih reform trga ingospodarstva ter privatizacije v začetku devetdesetih. Prejšnji sistemi sobili preprosto neprimerljivi, naj je šlo za samoupravljanje, za sistem, vkaterem so pravice temeljile na delu ali za sistem, ki je temeljil na admi-nistrativnem nadzoru. Države v prehodu nimajo tradicije in kulture last-ninskih pravic, prav tako jim manjka izkušenj v korporacijskem dialogumed delničarji, menedžerji in drugimi člani. Tudi v Sloveniji je zelo maloempiričnega znanja o tem, kaj vse je treba upoštevati pri izbiri najpri-mernejšega modela korporacijskega upravljanja.

Cilj te knjige je torej predstaviti stanje na področju korporacijskegaupravljanja predvsem s pomočjo primerjav z najrazvitejšimi državamisveta, kot so ZDA in nekatere države EU, ter to primerjati z ugotovljeni-mi razmerami v Sloveniji.

15

PRVI DEL

UVOD

16 PRVI DEL

NOVA SLOVENSKA STVARNOST

Postprivatizacijski kulturni šok in novi civilizacijski vzorci

V Sloveniji si postopno utirajo poti novi, kapitalistični civilizacijski vzor-ci, ki temeljijo na lastninskem in ideološkem razslojevanju, kot temelje-ma novega zasebnolastninskega in politično pluralnega družbenega us-troja. To je proces, ki so ga odprle reforme iz začetka 90 let. Minevaskorajda desetletje – spremenjeni so politični in pravni temelji, ne pa kul-turni in vedenjski ter vrednostni.

To povzroča svojevrsten postranzicijski kulturni šok, ki nosi s sebojnevarnost, da nova slovenska družbena ureditev postane zlepljenka pre-pisanih evropskih smernic. To še posebej, ker Slovenija nima svoje gos-podarske in kulturne in meščanske tradicije niti predstave življenja v ka-pitalizmu, žal pa tudi slovenska politika ne dovolj modrosti in vizije pridoločanju smeri prehoda iz ene v drugo stvarnost.

Trenutno stanje v Sloveniji kažejo ti značilni procesi:Etatizacija družbe, to je državni kapitalizem, z gospodarstvom pod ve-

činskim (lastniško in regulatorno) nadzorom države in državno nadzoro-vanih institucionalnih lastnikov (različnih državno nadzorovanih skla-dov, agencij, bank in investicijskih oziroma razvojnih družb ter javnihpodjetij) in s tem tudi vsakokratno vladajočih političnih strank.

Krepi se moč institucionalnih delničarjev, ki monopolizirajo trg kapi-tala in hromijo njegovo konkurenčnost. Vse manj t. i. razpršenih zuna-njih in notranjih delničarjev je vse bolj brez vpliva. Notranje delničarstvoje brez spodbud in usiha.

Menedžment in nadzorni sveti izgubljajo samostojnost nasproti držav-no in strankarsko nadzorovanim institucionalnim lastnikom, ki pri vpli-vu na menedžment sledijo predvsem svojim in interesom vsakokratnepolitike in ne interesom podjetja. To lahko dolgoročno oslabi gospodar-sko učinkovitost podjetja in gospodarstva kot celote.

Etatizacija je tudi državno obvladovanje ustvarjalnih dejavnosti, kot sošolstvo, znanost, kultura in celo mediji (bolj ali manj izključno državnolastniško in regulatorno urejanje teh dejavnosti, pod vsakokratno stran-karsko usmeritvijo), kar slabi njihovo avtonomijo in svobodo ustvarjalno-sti.

Politizacija in birokratizacija z značilno nadvlado politike in javneganad zasebnim, z močno upravno in strankarsko oblastjo, korporativistič-no in partitokratsko podrejanje posameznika ter šibko in družbeno nev-plivno civilno družbo.

17

Svojevrstna evrobirokratizacija neprestano širi mrežo javnih institucijna račun (včasih nekritičnega) evropskega prilagajanja, kar povečuje iz-datke davkoplačevalcev in birokratizira življenje in družbo ter omogočarazraščanje normativizma in javne regulacije.

Centralizacija oblasti, torej širjenje pristojnosti centralni oblasti, na ra-čun regionalnih in lokalnih oblasti, politično obvladovanje družbe odzgoraj navzdol in ne obratno in tudi razvojno dajanje prednosti upravne-mu središču pred enakomernim razvojem vseh okolij z upoštevanjem na-čel subsidiarnosti in lokalne samouprave

Če npr. sedanjo slovensko družbo primerjamo z ameriško, se upraviče-no vprašamo, ali je premik od javnega k zasebnemu, od oblastništva, bi-rokratizacije in strankokracije k civilni družbi, od korporativizma k posa-mezniku od centralizacije k regionalizmu in lokalni samoupravi, zaresuspel.

Ali sta torej uspeli privatizacija in demokratizacija kot temelja sodob-ne zasebnolastninske družbe v Sloveniji, ali pa so se le spremenila imenainstitucij oblastvenega, torej javnega monopola nad kapitalom, kar zadr-žuje nadvlado politike nad gospodarstvom in civilno družbo? Ali je slepostopicanje po evropski poti vse, kar danes zmore slovenska pamet insme storiti slovenska politika, ali pa se bomo ozrli tudi po prednostih indosežkih drugih delov sveta in zavrnili slabosti evropskih rešitev, kadarne ustrezajo posebnostim slovenskega okolja?

Ameriška družba oziroma dosežki njene civilizacije, še zdaleč niso ne-kritično sprejemljiv recept za slovenski prehod. Toda proučevanje njene-ga delovanja pomaga k razkritju naših slabosti, pa tudi preprečuje po-navljanje stroki znanih evropskih napak v procesu našega prilagajanja.

Ker oblast premalo poglobljeno proučuje poti in družbena okolja dru-gih, se zato nekritično in parcialno v nastajajoči gospodarski in političnisistem prenašajo medsebojno nepovezani in z družbenim okoljem in tra-dicijo večkrat neskladni deli, iz medsebojno tako različnih sistemov, kotsta evropski in ameriški (npr. ameriška regulacija trga kapitala in nemš-ka ureditev gospodarskih družb in bančništva).

Slovenija in evropska razsežnost

Evropski svet je junija 1993 v Kobenhavnu2 sklenil, da bodo pridruženedržave srednje in vzhodne Evrope (med njimi je tudi Slovenija) postalečlanice Unije.3 Integracija teh držav v EU bo močno pripomogla k njiho-

KORPORACIJSKO UPRAVLJANJE

2 Agenda 2000 – 2. zvezek – Komunikacija: Vplivi širitvene politike unije na državekandidatke za vstop iz srednje in vzhodne Evrope.

3 Gospodarske koristi širitve je mogoče pričakovati zaradi razširitve enotnega trga,zaradi vsesplošnega integracijskega procesa in tudi zaradi močnejšega položaja

18

vemu gospodarskemu razvoju. Velike naložbe, povezane s temeljito mo-dernizacijo gospodarstva, ki ga bo treba prilagoditi življenjskim standar-dom Evropske unije, bodo povečale povpraševanje po vsej Evropi inhkrati okrepile konkurenčnost.4

V tem delu predstavljamo kratko gospodarsko analizo desetih takoimenovanih srednje in vzhodnoevropskih držav (SVED), kandidatk začlanstvo v Evropski uniji in jih primerjamo z državami članicami gledena njihovo gospodarsko stanje. Madžarsko, Poljsko, Romunijo, Slovaško,Latvijo, Estonijo, Litvo, Bolgarijo, Češko in Slovenijo bomo primerjali gle-de na površino, strukturo in gostoto prebivalstva, kmetijstva ter BDP gle-de na trenutne cene na trgu in BDP glede na merila kupne moči. Razvid-no je, da ima Slovenija daleč najvišji BDP na prebivalca med vsemikandidatkami, čeprav je ena izmed najmanjših držav v novi Evropi (povr-šinsko je manjši Luksemburg, po številu prebivalstva pa sta manjša Luk-semburg in Estonija).

BDP na prebivalca je v Sloveniji skoraj dvakrat višji kot na Češkem inMadžarskem, ki zasedata drugo in tretje mesto, višji kot portugalski inblizu grškemu, čeprav sta Portugalska in Grčija članici Evropske unije.Med državami kandidatkami so velike razlike, od 5 % do 42 % povprečja15 držav članic EU, t. j. razmerje 1 proti 8 med državo na prvem in zad-njem mestu (Latvija in Slovenija).

Kar se tiče gospodarstva, je treba Slovenijo obravnavati kot uspešnodržavo, kot državo, ki bo prispevala h konkurenčnosti v evropskem gos-podarstvu in tudi širše. Prav zaradi tega je odločitev o bodočem sistemukorporacijskega upravljanja tako pomembna in ne sme biti odvisna odvnaprejšnjih vzorcev, ki ne upoštevajo resničnih gospodarskih in značaj-skih posebnosti v državi.

Med 36 državami, ki so v oceni tveganja pred Slovenijo, jih ima 22 niž-je kazalnike sprememb v letih 1998 in 1999. Razloge za to je delno mogo-če iskati v azijski gospodarski krizi. Vendar pa negativnih sprememb prigospodarskih pričakovanjih v Sloveniji (med 22 omenjenimi državami jezasedla peto mesto) najverjetneje ni mogoče pripisati krizi v Aziji, ampak

PRVI DEL

Evropske unije na svetovnih trgih. Njen človeški potencial bo bistveno večji inmočnejši, zlasti pri kvalificiranih in visokokvalificiranih delavcih. Pridružene čla-nice imajo velika naravna bogastva (obdelovalno zemljo, nekatere minerale itd.)Njihov geografski položaj bo pomenil prednost v prometu, prenosu energije in pritelekomunikacijah.

4 Gledano dolgoročno bodo posledice širitve na gospodarstvo Evropske unije ned-vomno vplivale pozitivno. Širitev bo pomenila večji gospodarski prostor z več kot500 milijoni potrošnikov v primerjavi s sedanjimi 370 milijoni. Dejavniki sprosti-tve in trg blaga, splošna pravila igre in ne nazadnje skupna valuta bodo omogočaliboljšo razporeditev sredstev in uvajanje gospodarstva velikih količin. To bi na ce-lotnem območju spodbudilo višjo rast in manjšo inflacijo in tako izboljšalo kon-kurenčni položaj Evropske unije v svetu.

19

dejstvu, da je sta EU in IMF (Mednarodni denarni sklad) negativno oce-nila gospodarske reforme (prevelika počasnost pri izvajanju).

Leta 1995 je Slovenija po BDP na prebivalca glede na kupno moč dose-gla 59 % povprečja EU in za dobrih 64 % presegla povprečje preostalihpetih držav, ki naj bi v EU vstopile v prvem krogu širitve (Ciper, Češka,Estonija, Madžarska in Poljska). Če bi do dejanske priključitve prišlo leta1995, bi evropsko povprečje padlo za skoraj 10 % (iz 17.315 na 15.731 eku-jev). Španija, Ciper, Grčija, Portugalska, Češka, Madžarska in Slovenijabi bile tedaj pod EU-21 povprečjem (razvrstitev glede na BDP na prebi-valca in kupno moč).

Slovenija (BDP na prebivalca po kupni moči 10.212 ekujev) bi dosegla65 % povprečja EU-21 in 35 % gospodarskega razvoja Luksemburga, ki jeglede na BDP po kupni moči na prvem mestu med državami EU (več kot29.000 ekujev).

Glede na predpise, ki so veljali ob širitvi leta 1993–94, bo ob naslednjiširitvi močno naraslo število prebivalstva, in sicer s 94 na 200 milijonov.

V državah kandidatkah kmetijstvo še vedno prispeva 9 % k BDP-ju, vEU pa samo 2,4 %. S širitvijo se bodo kmetijske površine v Evropi razširi-le s sedanjih 60 milijonov hektarov na skoraj 200.

Korporacijsko upravljanje – na začetku konca prehoda

Slovenija se sooča z izzivi reform tudi pri korporacijskem upravljanju napodročju zakonodaje, gospodarstva ali obeh. Da bi zadovoljila pogoje EU,mora sprejeti njen pravni red in izboljšati gospodarsko in splošno konku-renčnost na enotnem trgu brez meja in protekcionizma. Če Slovenija po-stopoma vstopa v razmere, ki jih opredeljujejo dokončanje prehoda, pol-nopravno članstvo v Evropski uniji in procesi globalizacije, je zakorporacijsko področje značilno, da proces prehoda še zdaleč ni končan.5

Učinkovito korporacijsko upravljanje je prvi pogoj za uspešno gospo-darstvo. Ta za svoje delovanje potrebuje ustrezno pravno okolje. Z nor-mativnega vidika so bile sicer že izpeljane reforme, ki naj bi vzpostavileustrezen institucionalni pravni okvir za delovanje kapitalističnega gos-podarstva. Toda niz empirično podprtih spoznanj dokazuje, da zakonskopostavljena shema upravljanja družb (razmerja ter pristojnosti med orga-ni in delničarji gospodarskih družb) ne delujejo v skladu s pričakovanji.

Z vprašanjem korporacijskega upravljanja se v svetu ukvarjajo stro-kovne organizacije in zakonodajalci, ter tudi oblikovalci usmeritev vmednarodnih organizacijah, kot sta npr. EU in OECD.6

KORPORACIJSKO UPRAVLJANJE

5 Glej: Razvojna paradigma – konceptualno izhodišče Strategije gospodarskega raz-voja Slovenije; Urad RS za makroekonomske analize in razvoj, Ljubljana 2000.

6 Glej npr. OECD Principles of Corporate Governance, april 1998.

20

Korporacijsko upravljanje, kakor prevajamo vse bolj uveljavljeni intežko neposredno prevedljivi izraz »corporate governance«, je v razvitemsvetu tema v ospredju vsestranskega proučevanja in zanimanja. Z učin-kovitim sistemom korporacijskega upravljanja je namreč nedvomno mo-goče povišati uspešnost gospodarstva. Pri tem bo Slovenija morala spre-jeti nekaj pametnih odločitev pri približevanju EU in tudi sicer v pridvečji učinkovitosti. Treba je odgovoriti vsaj na dve temeljni vprašanji, nakateri poskušam najti odgovore tudi v tej knjigi:

Ko odgovarjamo na tako postavljena vprašanja, ne smemo upoštevatisamo evropskega vidika, ampak na vsak način tudi domače gospodarske,politične in kulturne posebnosti in okoliščine, do katerih je prišlo zaradisplošnega razvoja posamezne države. Prav zato bomo v nadaljevanju tudipredstavili kratko primerjavo gospodarskega položaja Slovenije medsrednje- in vzhodnoevropskimi državami, postprivatizacijsko lastninskostrukturo gospodarstva in posamezne dele korporacijske zakonodaje, kijo bomo primerjali z ameriško in nekaterimi značilnimi evropskimi.

PRVI DEL

21

PRAVNI TEMELJI ZA KORPORACIJSKO UPRAVLJANJE V SLOVENIJI

Pravna ureditev gospodarskih družb v Sloveniji

Leta 10. julija 1993 (30 dni po objavi v Uradnem listu RS), je v Slovenijizačel veljati Zakon o gospodarskih družbah (Ur. l. RS, št. 30/93 in spre-membe, v nad.: ZGD). S tem dnem se je prenehal uporabljati Zakon opodjetjih (Ur. l. SFRJ, št. 77/88, 40/89, 46/90 in 61/90, v nad.: ZP).

ZGD določa, da je gospodarska družba pravna oseba, ki na trgu samo-stojno opravlja pridobitno dejavnost kot svojo izključno dejavnost, ter dase gospodarske družbe organizirajo v eni izmed teh oblik:• kot osebne družbe: družba z omejeno odgovornostjo, komanditna

družba in tiha družba,• kot kapitalske družbe: družba z omejeno odgovornostjo, delniška

družba in komanditna delniška družba.Navedeno opredelitev ZGD štejemo kot numerus clausus pravnoorga-

nizacijskih oblik, ki so po uveljavitvi ZGD dopustne oziroma na voljo zaopravljanje pridobitne dejavnosti.

Seveda ZGD ne izključuje možnosti, da se navedene oblike gospodar-skih družb uporabijo tudi za opravljanje nepridobitnih dejavnosti. Toda,tudi če bi se delniška družba ali družba z omejeno odgovornostjo ali tudikatera koli druga, npr. osebna družba, uporabila za opravljanje neprido-bitne dejavnosti, se po ZGD kljub temu šteje kot gospodarska družba.Zakonsko določene pravnoorganizacijske oblike se štejejo torej kot gos-podarske družbe ne glede na dejavnost, ki je lahko pridobitna ali nepri-dobitna.

Uveljavitev navedenih pravnoorganizacijskih oblik iz prejšnjih druž-benih podjetij je bila postopna. Tako je ZGD določil, da morajo obstoječedružbe in druge organizacijske oblike podjetij (npr. družbeno ali mešanopodjetje itd.) in organizacij (različne organizacijske oblike, še ustanovlje-ne po zakonu o združenem delu in neprilagojene zakonu o podjetjih), us-kladiti akte z določbami ZGD do 31. 5. 1994. Do takrat so morale že ob-stoječe delniške družbe in družbe z omejeno odgovornostjo tudi uskladitiosnovni kapital, število delničarjev (ne več kot 50 pri družbi z omejenoodgovornostjo), najmanjši znesek delnice itd.

Sankcija za nespoštovanje zakonsko določenega roka za uskladitev znovo statusno ureditvijo družb je bila stroga. Takšne družbe oziromapodjetja ali drugačne organizacije se likvidirajo in izbrišejo iz registra;

KORPORACIJSKO UPRAVLJANJE

22

likvidacijo opravi sodišče po uradni dolžnosti za račun družbe oziromadružbenikov. To še posebej velja za organizacije in skupnosti, ki se nisopreoblikovale po zakonu o podjetjih in nato ne uskladile pravnoorganiza-cijske oblike z določbami ZGD do 31. 5. 1994.

V prehodnem obdobju, torej dokler je v celotnem kapitalu katere kolidružbe še kaj družbenega kapitala, se je upravljanje organiziralo na nače-lih, kot jih je uzakonil zakon o podjetjih za podjetja v mešani lastnini, to-rej s predstavniki družbenega kapitala. Ti so upravljali družbo v soraz-merju z deležem družbenega kapitala v celotnem kapitalu, lahko pa je sstatutom oziroma pravili ali aktom o ustanovitvi določeno tudi drugače.

Poleg gospodarskih družb ZGD uvaja še podjetnika posameznika. Toje fizična oseba, ki na trgu samostojno opravlja pridobitno dejavnost kotsvojo izključno dejavnost. Za podjetnika posameznika sicer v načelu ve-ljajo določbe ZGD o dejavnosti, firmi, sedežu, podružnici, prokuri, po-slovni skrivnosti, dodatno pa se za podjetnika, katerega podjetje ustrezamerilom za srednje in velike družbe, smiselno uporabljajo tudi določbezakona o poslovnih knjigah ter o sodnem registru, ne uporabljajo pa sedoločbe o priglasitvi podjetnika ter o poenostavljenem vodenju poslov-nih knjig zanj.

Poleg podjetnika posameznika pozna ZGD še osebe, ki kot posamez-niki ali skupno opravljajo kmetijsko oziroma gozdarsko dejavnost. Zanjese ZGD uporablja le, če se na svojo zahtevo vpišejo kot družbe v registerali se priglasijo kot podjetniki.

Zasnova slovenske korporacije

Zakon o gospodarskih družbah velja za enega najobsežnejših in najpo-membnejših zakonov, ki so bili sprejeti v Sloveniji po osamosvojitvi. Nje-gov namen je bil odpraviti prejšnji zakon o podjetjih, ki je bil sprejet vzadnjem obdobju nekdanje Jugoslavije (1988), in prvič po petih desetlet-jih družbene in državne lastnine uvesti lastninsko pravico kot temelj zaupravljanje pravnih oseb. V prejšnjem sistemu, ki je temeljil na zakonu ozdruženem delu (1976) ter na dogovornem in ne tržnem gospodarstvu(povezovanje med delavci in družbenimi podjetji), so podjetja vodili de-lavci oziroma so bila vodena samoupravno, kar ni primerljivo s tradicio-nalnim ameriškim podjetjem.

Slovenski zakon o gospodarskih družbah temelji na evropski tradiciji,natančneje na nemškem Aktiengesetz (v nad.: nAktG), zato je marsika-tera ureditev, med drugim tudi upravljanje na lastno odgovornost, dvotir-ni sistem upravljanja, sodelovanje zaposlenih v upravi in nadzornem sve-tu primerljiva s tistimi v Avstriji in Nemčiji. Po drugi strani pa jezakonodaja na področju vrednostnih papirjev (zakon o trgu vrednostnihpapirjev iz leta 1999, zakon o nematerializiranih vrednostnih papirjih iz

PRVI DEL

23

leta 1999, zakon o prevzemih iz 1997 ter zakon o investicijskih družbahin skladih iz 1993) ukrojena po ameriškem zgledu.

Glede na načine privatizacije, kjer se po eni strani sredstva razporedijomed javne sklade, po drugi pa gre za prosto distribucijo delnic med zapo-slenimi, nekdanjimi zaposlenimi in njihovimi sorodniki, kakor tudi zajavno prodajo, je jasno, da so prejšnja družbena podjetja postala podjetjav javni lasti, z zelo vplivnimi delničarji in velikim številom lastnikov, kipa nimajo veliko moči.

Osem let po sprejetju novega zakona o gospodarskih družbah je čas zasoočenje in pregled izkušenj in znanja, pridobljenega ob uvajanju novegasistema nadzora podjetij. To je tudi čas, ko bi kazalo razmisliti o spre-membah na tem področju, ki so se zgodile v skokovitem razvoju korpora-cijskega upravljanja v razvitem svetu, zlasti v Evropi in še posebno vZDA. 1. Ali naj slovenska zakonodaja še naprej sledi nemškemu dvotirnemu

načinu korporacijskega upravljanja kot zakonsko obveznemu, ali panaj korporacijam omogoči vpeljati enotirni sistem, kjer bi bilo to pri-mernejše?

2. Ali naj slovenska zakonodaja glede na potrebe in učinkovitost omogo-ča delničarjem pravnoposlovno spreminjati pravna razmerja pri kor-poracijskem upravljanju s pomočjo sporazumov med delničarji in po-godbene svobode? Ali pa naj bodo torej predpisi o upravljanjudoločeni kogentno, tako da zagotovijo enoten pravni status vseh kor-poracij?

KORPORACIJSKO UPRAVLJANJE

24

NEKATERI TEORETIČNI IN PRIMERJALNOPRAVNI IZZIVI KORPORACIJSKEGA UPRAVLJANJA V SLOVENIJI

Ali so delničarji lastniki in ali lastniki upravljajo družbo?

V teoriji je sporno že to, ali so delničarji lastniki delniške družbe ali ne.Sodobna slovenska teorija meni7, da delničarji niso lastniki delniškedružbe, ampak zgolj obligacijsko pravni upravičenci iz delnic kot vred-nostnih papirjev. Iz tega stališča izhaja, da delničarji niso v stvarnoprav-nem, absolutnem razmerju z delniško družbo, ampak zgolj v relativnem,obligacijskopravnem. Že s tega vidika je torej vprašljivo govoriti o tem,da delničarji kot lastniki upravljajo delniško družbo.

Upravljanje družbinega premoženja pomeni sprejemanje vseh odloči-tev v imenu in za račun družbe, povezanih z denarjem, stvarmi in pravi-cami, ki sestavljajo skupnost stvari, ki se kot premoženje izkazuje na ak-tivni strani bilance. Pri tem vodenju poslov obsega sprejemanje pravvseh odločitev v tej zvezi, razen tistih, ki so po zakonu ali statutu pridrža-ne drugim organom družbe.

Zgodba o tem, da lastniki upravljajo, menedžerji pa vodijo družbo vevropskih pravnih redih, vključno s slovenskim, enostavno ne drži. Resje prav nasprotno. Menedžerji upravljajo premoženje, ki so jim ga zau-pali lastniki, prav tako upravlja premoženje stečajni ali likvidacijskiupravitelj ali upravitelj zapuščine, menedžer je tudi upravitelj premože-nja družbinega podjetja. Menedžer je torej upravitelj in je zato besedauprava za menedžment kar ustrezna.

Res je, da Nemci ne uporabljajo besede uprava. Izraz Vorstand bi na-mreč prevedli z izrazom predstojništvo, upravo pa s Verwaltung. Upora-ba izraza uprava za menedžment je smiselna in ne dobesedna. S tegavidika izraz ravnateljstvo, za kar se zavzemajo teoretiki poslovno organi-zacijskih ved (Mihelčič, Rozman)8, ne bi bil sporen, seveda če bi se prijelkot ustrezen nadomestek besedi menedžment.

Z vidika evropskih dvotirnih sistemov upravljanja pa je seveda po-vsem zgrešeno razmišljanje, da bi organ nadzora (kar je nadzorni svet, vNemčiji Aufsichtsrat, v Franciji Conseil de surveillance) imel »lastniške«naloge upravljanja, menedžment pa naloge vodenja. Nadzorni svet ima

PRVI DEL

7 Marjan Kocbek, Delnice in delniška družba, Gospodarski vestnik, Ljubljana,1995.

8 Slovenska ekonomska revija, prispevki s posveta o menedžmentu kot ravnatelje-vanju, Ljubljana 1998.

25

funkcijo nadzora uprave in nikakršne pristojnosti upravljanja povsod,kjer je v Evropi uveljavljen, to je v Nemčiji, Avstriji, Franciji, na Nizozem-skem in še kje. Nemški AktG je že leta 1937 sprejel koncepcijo o popolniločitvi pristojnosti skupščine od poslov uprave.

V slovenski pravni teoriji je predvsem Šime Ivanjko povsem razločnoopredelil razmejitve med družbo kot samostojno pravno tvorbo in kotasociacijo lastnikov, družbinim podjetjem kot premoženjem, ki so ga del-ničarji oziroma družbeniki vložili v družbo in ga upravlja uprava ter del-ničarji oziroma družbeniki, ki na skupščini uresničujejo svoje individual-ne pravice.9

O direktorju

Izraz direktor se v naši gospodarski praksi uporablja v več pomenih.Tako se že tradicionalno kot direktorji imenujejo v aktih podjetij vodilniposamezniki oziroma tisti s posebnimi pooblastili in odgovornostmi.Takšno poimenovanje niti v prejšnjem pravnem sistemu niti v današnjiureditvi po ZGD nima zakonskega temelja. V tem pomenu je torej izrazdirektor zgolj poslovno organizacijsko oziroma funkcionalno poimeno-vanje posameznikov, ki vodijo dele delovnega procesa. Pravno takšno

KORPORACIJSKO UPRAVLJANJE

9 Šime Ivanjko: Nasprotje interesov v gospodarski družbi, Podjetje in delo, Gospo-darski vestnik d.d., št. 5–6/95, str. 608, ugotavlja obstoj temeljnih nasprotujočihsi interesov med podjetjem in družbo ter razpravlja o organih družbe kot o nosil-cih različnih interesov. Avtor navaja, da v tistih pravnih sistemih, v katerih jepoudarjeno ločevanje podjetja in družbe, poznajo tudi t. i. dvotirni sistem uprav-ljanja, v katerem je med organi jasno ločevanje interesnih sfer, ki jih organi pred-stavljajo. Tega ni v enotirnem sistemu upravljanja, v katerem je manj poudarjenoločevanje podjetja od družbe. V dvotirnem sistemu upravljanja je poudarjena razlika med delničarji oziromaozi-roma družbeniki kot lastniki kapitala, vloženega v družbino podjetje ter upravooziroma poslovodjem, ki vodi in organizira poslovanje podjetja. Med obema seoblikuje še vmesni organ, nadzorni svet, ki skuša povezovati družbenike oziro-maoziroma delničarje z upravo in zlasti razrešuje probleme nasprotujočih si inte-resov med upravo in delničarji oziromaoziroma družbeniki, to je nadzorni svet. Tako je uprava, odgovorna za poslovodenje podjetja, predvsem nosilka interesovpodjetja in tudi po svoji naravi mora zastopati interese podjetja pred družbo.Nadzorni svet naj bi skrbel za skupne interese družbe kot asociacije delničarjevob predpostavljeni različnosti interesov posameznih delničarjev. Nadzorni svetnaj bi varoval skupne interese in opravljal vlogo razsodnika med interesi podjetjain družbe oziromaoziroma posameznih družbenikov. Skupščina je po avtorju tipi-čen organ, v katerem se uveljavljajo individualni interesi delničarjev, ki so si lah-ko povsem nasprotni. Zaradi nasprotja omenjenih interesov zakon posveča posebno pozornost skupšči-ni delniške družbe, zlasti pri varovanju individualnega interesa posameznega del-ničarja. Zakon zlasti varuje interese manjšinskih delničarjev, ki jih po naravi stva-ri ogrožajo od večinski delničarji.

26

poimenovanje ne ustvarja nikakršnih pravnih posledic, razen toliko, ko-likor se nanj sklicujejo akti podjetij ter morebitno drugo avtonomno pra-vo (npr. kolektivne pogodbe).

Čeprav že v prejšnjem pravnem sistemu izraz direktor ni bil pravnourejen v zakonodaji (prejšnja zakonodaja je urejala t. i. individualne inkolegijske poslovodne organe) se je že tedaj tako močno zasidral v gos-podarski praksi, da se ga niti ni poskušalo izkoreniniti.

Po veljavni ureditvi (ZGD) je zakonski izraz direktor namenjen iz-ključno za člane uprave delniške družbe. Direktorji so po ZGD tako kotv primerjalnem pravu člani vodstvenega organa, ki se različno imenuje,npr. kot upravni odbor, v predlagani 5. direktivi (administrative board),kot upravni svet v romanskih pravnih redih (npr. Conseil d’admministra-tive po francoskem pravu) ali kot predstojništvo (Vorstand po nemškempravu) ali kot direktorski odbor (board of directors) v anglosaksonskihredih.

Seveda razlike v pravnih redih niso zgolj v poimenovanju direktorjevihdolžnosti, pristojnostih, položaju direktorjev, ampak tudi pravnih raz-merjih do družbe delničarjev in upnikov. Na drugi strani pa so sorodno-sti med položajem direktorjev in direktorskih odborov predvsem v prav-nih redih, ki uzakonjajo dvotirne sisteme vodenja (poleg pravnegaorgana tudi nadzorstveni organ) zelo velike. Razlikovanje je med direk-torji različnih pravnih redov večinoma vezano na razlike med enotirnimin dvotirnim sistemom. Do največjih razlik med direktorji pride prav venotirnem sistemu, v katerem se direktorji razvrščajo na izvršilne in naneizvršilne, kar ne velja za člane direktorskega organa v dvotirnem siste-mu.

Z vidika poimenovanja oziroma uporabe besede direktor velja, dapravni redi za člane direktorskega organa v enotirnem in tudi v dvotir-nem uporabljajo izraz direktor.

Iz ZGD, ki sicer predvideva enotirni sistem (čeprav ga posebej ne ure-ja), sicer izhaja, da bi člane najmanj tričlanske uprave v enotirnem sistemlahko imenovali direktorji, kljub temu da jih ne moremo razvrstiti na iz-vršilne in neizvršilne direktorje, tako kot je to značilno za enotirne siste-me. ZGD torej po vzoru primerjalnega prava besedo direktor uporabljaza člane upravnega organa. ZGD pri tem ne sledi tistim pravnim redom,ki izraz direktor uporabljajo tudi za člane nadzornega organa, saj članovnadzornega sveta ne poimenuje z direktorji, kar je glede na tradicijo ingospodarsko prakso pri nas ustrezno.

Bilo bi prav, če bi se po uveljavitvi ZGD uporaba izraza direktor zožilazgolj na člane uprave delniške družbe in morda še na poslovodje v druž-bi z omejeno odgovornostjo (čeprav ZGD tega izrecno ne predvideva). Zvidika korporacijskega prava bi bilo neutemeljeno v gospodarski praksiširiti uporabo izraza direktor tudi na druge vodilne oziroma vodstveneravni v družbah, saj so razlike v pravnem položaju predvsem v dolžno-

PRVI DEL

27

stih in odgovornostih direktorja, ki je član uprave nasproti osebi, ki to niin je zgolj izpolnitveni pomočnik oziroma vodja določenega dela gospo-darske družbe, neznansko velike.

Direktor, ki je član uprave, vodi družbo na lastno odgovornost, kar po-meni, da je odgovoren za morebitno škodo z vsem svojim premoženjem.Odgovoren je tudi za izbiro vodilnih uradnikov družbe, ki poslujejo le napodlagi pooblastila in pod odgovornostjo članov uprave delniške družbe.Tako je pravno povsem primerno in v praksi običajno, da so vodilni urad-niki v delovnem razmerju z družbo. Na drugi strani je korporacijski inobligacijskopravni položaj direktorja kot člana uprave delniške družbetakšne narave, da je dodatna sklenitev delovnega razmerja vsaj pravnovprašljiva, če že ne nesprejemljiva.

O poslovodstvu

Zakonu o gospodarskih družbah kot poslovodstvo šteje osebe, ki so pozakonu ali po aktih pravne osebe pooblaščene, da vodijo posle družbe, kijo zastopajo v pravnih razmerjih.

Poslovodstvo je torej splošen izraz za osebe oziroma organe, ki vodijoposle v kateri koli vrsti gospodarske družbe. Poslovodstvo ne glede naobliko družbe po samem zakonu:• vodi posle gospodarske družbe in oblikuje poslovno voljo, torej spreje-

ma odločitve o poslovni volji družbe kot umetne tvorbe, ki ji pravo po-deli pravno sposobnost, torej sposobnost biti subjekt pravic in obvez-nosti v pravnem prometu,

• zastopa gospodarsko družbo, torej izraža poslovno voljo, ki so jo izob-likovali poslovodstvo in drugi organi v okviru svojih pristojnosti, vpravnih razmerjih torej pravno zavezuje gospodarsko družbo in v nje-nem imenu sprejema pravice.Poslovodstvo je po ZGD obvezno, brez poslovodstva gospodarska

družba ne more obstajati. Poslovodstvo ima v okviru vodenja poslov inzastopanja gospodarske družbe številne pristojnosti, dolžnosti in odgo-vornosti, določene v zakonu ter v ustanovitvenem aktu gospodarskedružbe.