R-DCA--2011 · ofertado es neto, a dicho precio se le debe de aplicar el impuesto de ventas, para...

32

R-DCA-0392-2017 CONTRALORÍA GENERAL DE LA REPÚBLICA. División de Contratación Administrativa. San José, a las quince horas del nueve de junio del dos mil diecisiete.----------------------------------- Recurso de apelación interpuesto por la empresa DISEÑOS METALMECÁNICOS, S.A. en contra del acto de adjudicación de la LICITACIÓN PÚBLICA No. 2016LN-000008-0001000001, promovida por el INSTITUTO NACIONAL DE SEGUROS, para la contratación de servicios de lavandería de ropa hospitalaria de uso en la Red Servicios de Salud del Instituto Nacional de Seguros, modalidad según demanda, acto recaído a favor de la empresa TDM AMBIENTAL, S.A. por un monto de ¢642,97 por kilo.--------------------------------------------------------------------------- RESULTANDO I. Que la empresa Diseños Metalmecánicos, S.A. el veintiuno de abril de dos mil diecisiete presentó ante esta Contraloría General recurso de apelación contra el acto de adjudicación del referido concurso.-------------------------------------------------------------------------------------------------------- II. Que mediante auto de las ocho horas con cuarenta minutos del veinticinco de abril del dos mil diecisiete esta División solicitó el expediente del concurso de referencia, lo cual fue atendido mediante oficio No. PROV-02203-2017 del veintiséis de abril del dos mil diecisiete.------------------ III. Que mediante auto de las ocho horas del ocho de mayo del dos mil diecisiete se confirió audiencia inicial a la Administración y al adjudicatario la cual fue atendida mediante escritos que fueron incorporados al expediente de apelación.---------------------------------------------------------------- IV. Que mediante auto de las catorce horas del dieciséis de mayo del dos mil diecisiete, se confirió audiencia especial a la Administración para que se refiera a las argumentaciones que realizó la adjudicataria, con ocasión de la audiencia inicial en contra de la oferta apelante, en lo que respecta al punto e) denominado “La recurrente no tiene legitimación para impugnar, pues ya comprobó que no tiene viabilidad ambiental para operar…”, audiencia que fue atendida por la administración según escrito agregado al expediente de la apelación.--------------- V. Que mediante auto de las ocho horas del veintidós de mayo del dos mil diecisiete, se confirió audiencia especial a la apelante para que se refiera a las argumentaciones que en contra de su oferta realizó la Administración y la adjudicataria al momento de contestar la audiencia inicial y se puso en conocimiento de la apelante y adjudicataria el oficio PROV-02791-2017 del 18 de mayo último donde la Administración atendió la audiencia otorgada mediante auto de las catorce horas del dieciséis de mayo del dos mil diecisiete, la cual fue atendida según escritos agregados al expediente de la apelación.-------------------------------------------------------------------------

Transcript of R-DCA--2011 · ofertado es neto, a dicho precio se le debe de aplicar el impuesto de ventas, para...

R-DCA-0392-2017

CONTRALORÍA GENERAL DE LA REPÚBLICA. División de Contratación Administrativa.

San José, a las quince horas del nueve de junio del dos mil diecisiete.-----------------------------------

Recurso de apelación interpuesto por la empresa DISEÑOS METALMECÁNICOS, S.A. en

contra del acto de adjudicación de la LICITACIÓN PÚBLICA No. 2016LN-000008-0001000001,

promovida por el INSTITUTO NACIONAL DE SEGUROS, para la contratación de servicios de

lavandería de ropa hospitalaria de uso en la Red Servicios de Salud del Instituto Nacional de

Seguros, modalidad según demanda, acto recaído a favor de la empresa TDM AMBIENTAL,

S.A. por un monto de ¢642,97 por kilo.---------------------------------------------------------------------------

RESULTANDO

I. Que la empresa Diseños Metalmecánicos, S.A. el veintiuno de abril de dos mil diecisiete

presentó ante esta Contraloría General recurso de apelación contra el acto de adjudicación del

referido concurso.--------------------------------------------------------------------------------------------------------

II. Que mediante auto de las ocho horas con cuarenta minutos del veinticinco de abril del dos

mil diecisiete esta División solicitó el expediente del concurso de referencia, lo cual fue atendido

mediante oficio No. PROV-02203-2017 del veintiséis de abril del dos mil diecisiete.------------------

III. Que mediante auto de las ocho horas del ocho de mayo del dos mil diecisiete se confirió

audiencia inicial a la Administración y al adjudicatario la cual fue atendida mediante escritos que

fueron incorporados al expediente de apelación.----------------------------------------------------------------

IV. Que mediante auto de las catorce horas del dieciséis de mayo del dos mil diecisiete, se

confirió audiencia especial a la Administración para que se refiera a las argumentaciones que

realizó la adjudicataria, con ocasión de la audiencia inicial en contra de la oferta apelante, en lo

que respecta al punto e) denominado “La recurrente no tiene legitimación para impugnar,

pues ya comprobó que no tiene viabilidad ambiental para operar…”, audiencia que fue

atendida por la administración según escrito agregado al expediente de la apelación.---------------

V. Que mediante auto de las ocho horas del veintidós de mayo del dos mil diecisiete, se confirió

audiencia especial a la apelante para que se refiera a las argumentaciones que en contra de su

oferta realizó la Administración y la adjudicataria al momento de contestar la audiencia inicial y

se puso en conocimiento de la apelante y adjudicataria el oficio PROV-02791-2017 del 18 de

mayo último donde la Administración atendió la audiencia otorgada mediante auto de las

catorce horas del dieciséis de mayo del dos mil diecisiete, la cual fue atendida según escritos

agregados al expediente de la apelación.-------------------------------------------------------------------------

2

VI. Que mediante auto de las catorce horas cincuenta minutos del treinta de mayo del dos mil

diecisiete, se confirió audiencia especial a todas las partes para que se pronuncien sobre los

oficios RVLA-1145-2016- SETENA, del 17 de noviembre del 2016, SG-DEA-3069-2016-

SETENA del 03 de octubre del 2016, SPP-EST-0045-2017 del 24 de marzo del 2017 y el CS-

ARS-HMR-0597-2017, la cual fue atendida según escritos agregados al expediente de la

apelación.------------------------------------------------------------------------------------------------------------------

VII. Que mediante auto de las once horas treinta minutos del seis de junio del dos mil diecisiete

esta División confirió audiencia final a todas las partes para que formularan sus conclusiones, lo

cual fue atendido mediante escritos que fueron agregados al expediente de apelación.-------------

VIII. Que en la presente resolución se emite dentro del plazo de ley, habiéndose observado las

prescripciones legales y reglamentarias correspondientes.--------------------------------------------------

CONSIDERANDO

I.- HECHOS PROBADOS: Para el dictado de la presente resolución, a partir de la información

que consta en el expediente digital tramitado a través de la plataforma Merlink, a cuya

documentación se tiene acceso ingresando a la dirección electrónica http://www.mer-

link.co.cr/index.jsp, pestaña expediente electrónico, digitando el número de procedimiento, e

ingresando a la descripción del procedimiento de referencia, se tienen por demostrados los

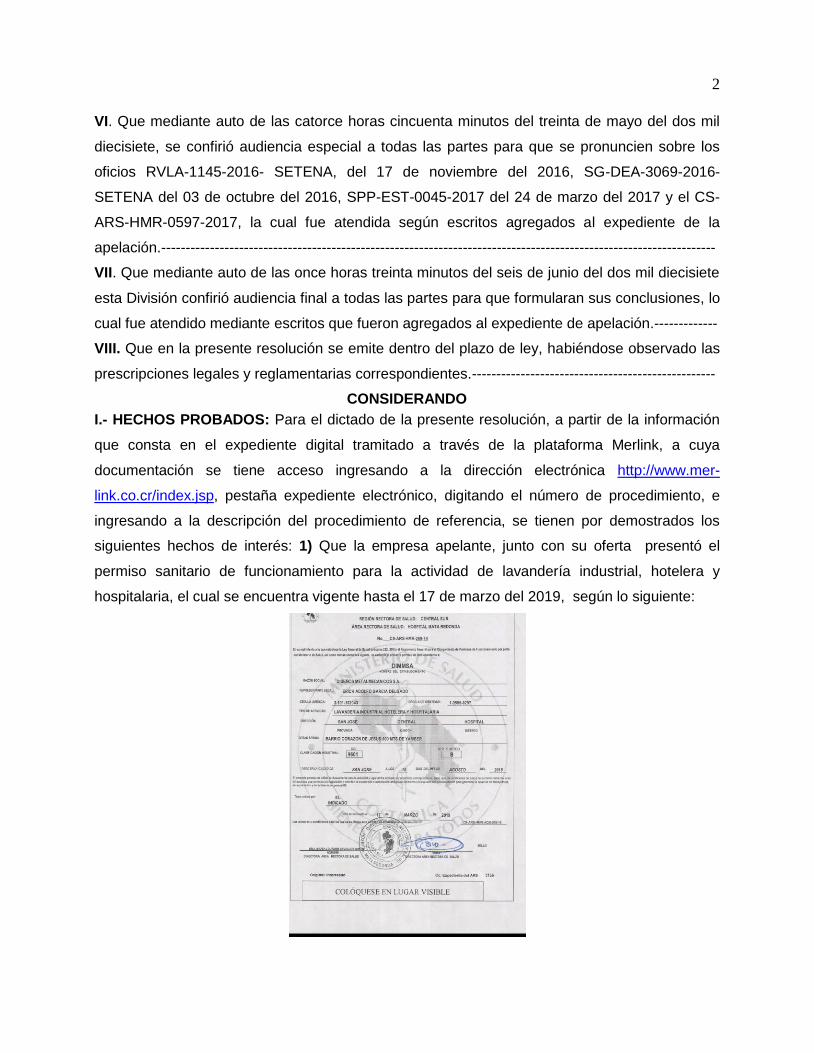

siguientes hechos de interés: 1) Que la empresa apelante, junto con su oferta presentó el

permiso sanitario de funcionamiento para la actividad de lavandería industrial, hotelera y

hospitalaria, el cual se encuentra vigente hasta el 17 de marzo del 2019, según lo siguiente:

3

(ver en: 3. Apertura de Ofertas/ Precio de mejoras finalizado/ Consultar/Nombre del proveedor/

2016LN-000008-0001000001 Partido 1- Oferta 2/ Documento Adjunto/Detalles documentos

adjuntos a la oferta/ archivo adjunto: Oferta_firmada.pdf). 2) Que la empresa adjudicataria

ofertó: “El precio por kilo es de 698,00 (Seiscientos noventa y ocho colones exactos). El precio

ofertado es neto, a dicho precio se le debe de aplicar el impuesto de ventas, para un total de

788,74 (Setecientos ochenta y ocho colones con 74/100)” y más adelante señaló:

(ver en 3. Apertura de ofertas/ Precio de mejoras finalizado/ Consultar/ Nombre del

proveedor/2016LN-000008-0001000001- Partido 1- Oferta 1/ Documento Adjunto/TDM

Ambiental oferta Firmada.pdf). 3) Que la empresa adjudicataria, el día 22 de noviembre de 2016

presentó la siguiente mejora de precios:

4

(ver en 3. Apertura de ofertas/ Precio de mejoras finalizado/ Consultar/ Nombre del

proveedor/2016LN-000008-0001000001- Partido 1- Oferta 1/ consulta de ofertas/documento

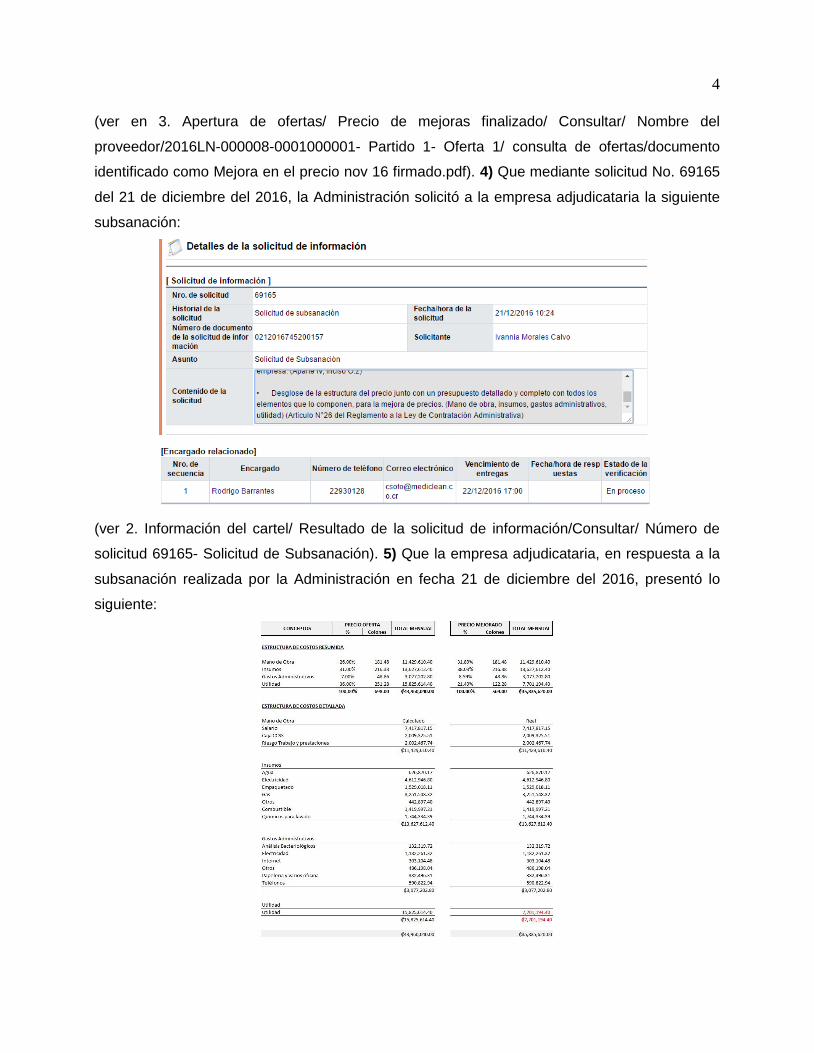

identificado como Mejora en el precio nov 16 firmado.pdf). 4) Que mediante solicitud No. 69165

del 21 de diciembre del 2016, la Administración solicitó a la empresa adjudicataria la siguiente

subsanación:

(ver 2. Información del cartel/ Resultado de la solicitud de información/Consultar/ Número de

solicitud 69165- Solicitud de Subsanación). 5) Que la empresa adjudicataria, en respuesta a la

subsanación realizada por la Administración en fecha 21 de diciembre del 2016, presentó lo

siguiente:

5

(ver en 3. Apertura de ofertas/ Precio de mejoras finalizado/ Consultar/ Nombre del

proveedor/2016LN-000008-0001000001- Partido 1- Oferta 1/ consulta de subsanación /

aclaración de ofertas/documento identificado como presentación de subsanación solicitada-

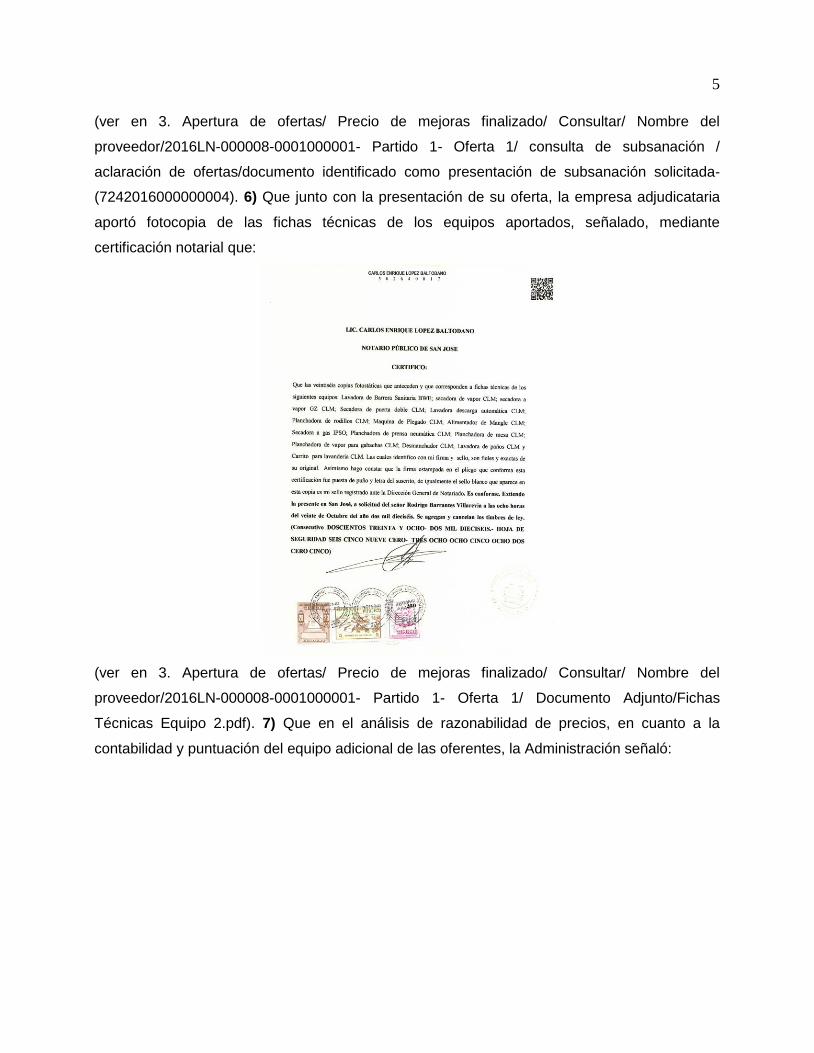

(7242016000000004). 6) Que junto con la presentación de su oferta, la empresa adjudicataria

aportó fotocopia de las fichas técnicas de los equipos aportados, señalado, mediante

certificación notarial que:

(ver en 3. Apertura de ofertas/ Precio de mejoras finalizado/ Consultar/ Nombre del

proveedor/2016LN-000008-0001000001- Partido 1- Oferta 1/ Documento Adjunto/Fichas

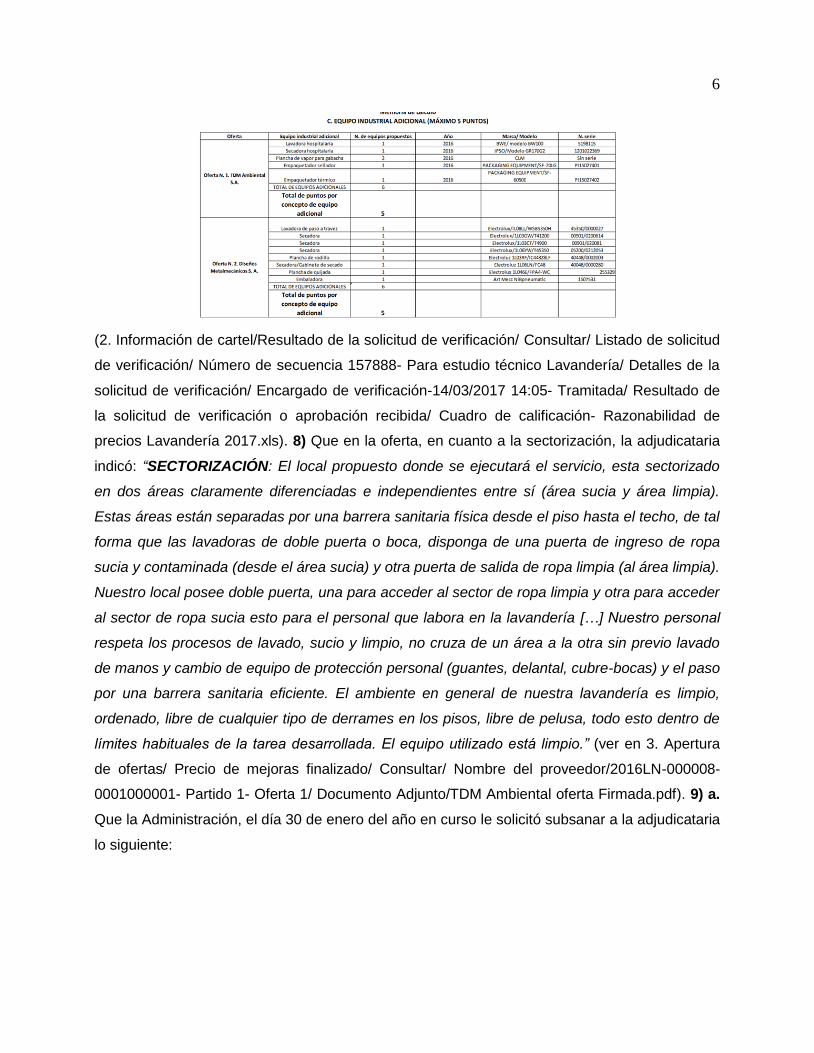

Técnicas Equipo 2.pdf). 7) Que en el análisis de razonabilidad de precios, en cuanto a la

contabilidad y puntuación del equipo adicional de las oferentes, la Administración señaló:

6

(2. Información de cartel/Resultado de la solicitud de verificación/ Consultar/ Listado de solicitud

de verificación/ Número de secuencia 157888- Para estudio técnico Lavandería/ Detalles de la

solicitud de verificación/ Encargado de verificación-14/03/2017 14:05- Tramitada/ Resultado de

la solicitud de verificación o aprobación recibida/ Cuadro de calificación- Razonabilidad de

precios Lavandería 2017.xls). 8) Que en la oferta, en cuanto a la sectorización, la adjudicataria

indicó: “SECTORIZACIÓN: El local propuesto donde se ejecutará el servicio, esta sectorizado

en dos áreas claramente diferenciadas e independientes entre sí (área sucia y área limpia).

Estas áreas están separadas por una barrera sanitaria física desde el piso hasta el techo, de tal

forma que las lavadoras de doble puerta o boca, disponga de una puerta de ingreso de ropa

sucia y contaminada (desde el área sucia) y otra puerta de salida de ropa limpia (al área limpia).

Nuestro local posee doble puerta, una para acceder al sector de ropa limpia y otra para acceder

al sector de ropa sucia esto para el personal que labora en la lavandería […] Nuestro personal

respeta los procesos de lavado, sucio y limpio, no cruza de un área a la otra sin previo lavado

de manos y cambio de equipo de protección personal (guantes, delantal, cubre-bocas) y el paso

por una barrera sanitaria eficiente. El ambiente en general de nuestra lavandería es limpio,

ordenado, libre de cualquier tipo de derrames en los pisos, libre de pelusa, todo esto dentro de

límites habituales de la tarea desarrollada. El equipo utilizado está limpio.” (ver en 3. Apertura

de ofertas/ Precio de mejoras finalizado/ Consultar/ Nombre del proveedor/2016LN-000008-

0001000001- Partido 1- Oferta 1/ Documento Adjunto/TDM Ambiental oferta Firmada.pdf). 9) a.

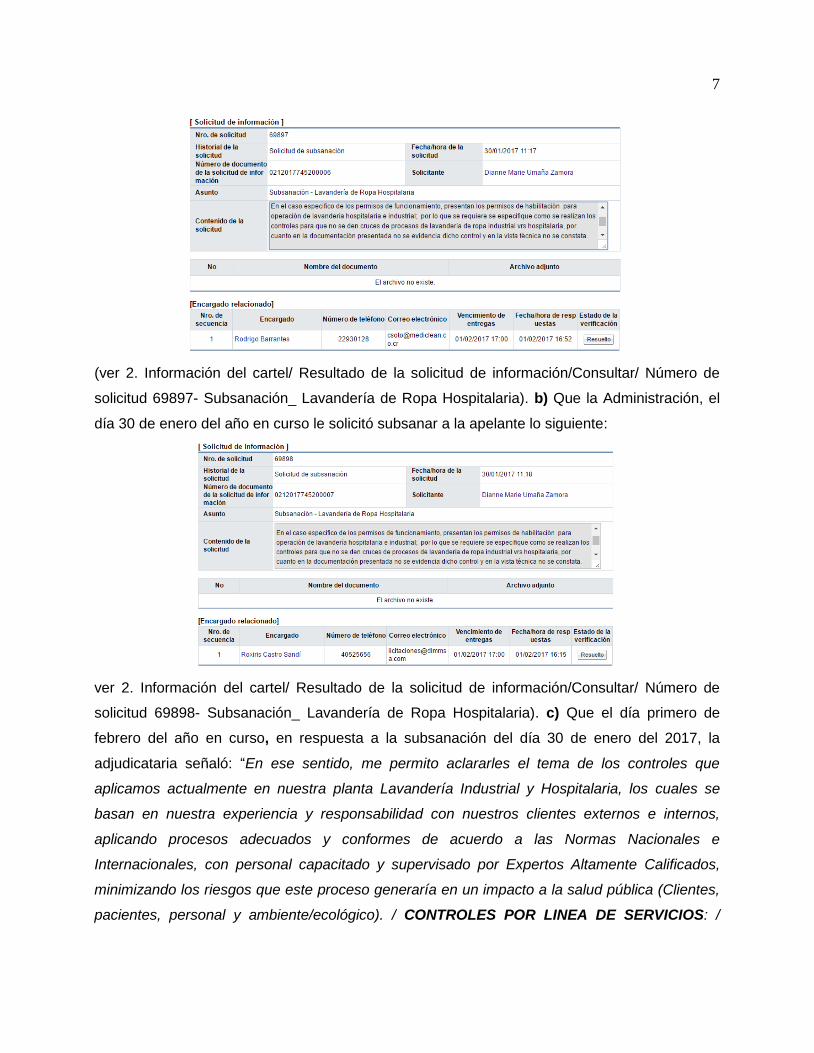

Que la Administración, el día 30 de enero del año en curso le solicitó subsanar a la adjudicataria

lo siguiente:

7

(ver 2. Información del cartel/ Resultado de la solicitud de información/Consultar/ Número de

solicitud 69897- Subsanación_ Lavandería de Ropa Hospitalaria). b) Que la Administración, el

día 30 de enero del año en curso le solicitó subsanar a la apelante lo siguiente:

ver 2. Información del cartel/ Resultado de la solicitud de información/Consultar/ Número de

solicitud 69898- Subsanación_ Lavandería de Ropa Hospitalaria). c) Que el día primero de

febrero del año en curso, en respuesta a la subsanación del día 30 de enero del 2017, la

adjudicataria señaló: “En ese sentido, me permito aclararles el tema de los controles que

aplicamos actualmente en nuestra planta Lavandería Industrial y Hospitalaria, los cuales se

basan en nuestra experiencia y responsabilidad con nuestros clientes externos e internos,

aplicando procesos adecuados y conformes de acuerdo a las Normas Nacionales e

Internacionales, con personal capacitado y supervisado por Expertos Altamente Calificados,

minimizando los riesgos que este proceso generaría en un impacto a la salud pública (Clientes,

pacientes, personal y ambiente/ecológico). / CONTROLES POR LINEA DE SERVICIOS: /

8

Nuestra lavandería cuenta con dos líneas de Servicios: Industrial y Hospitalaria, para las cuales

se desarrollaron protocolos, procedimientos y controles operativos exclusivos por línea. Ambas

líneas se ubicaron estratégicamente separadas para evitar absolutamente la confluencia, en

ninguna etapa de ambos procesos. / Mediclean desarrolló responsablemente desde sus inicios

protocolos para alcanzar de manera sistemática la completa higienización de los tejidos

(textiles) y cumple rigurosamente con los mismos, desde la búsqueda y entrega adecuada,

controlando todos los vectores posibles, tanto de contaminación como de transmisión de

infecciones” (ver 2. Información del cartel/ Resultado de la solicitud de información/Consultar/

Número de solicitud 69897- Subsanación_ Lavandería de Ropa Hospitalaria/ Detalles de la

solicitud de información/ Encargado de verificación- Resuelto/ Respuesta a solicitud de

información/ documento denominado: Subsanación II enero 17 firmada.pdf).---------------------------

II.- SOBRE LA LEGITIMACIÓN. 1) Sobre la viabilidad ambiental. En respuesta a la audiencia

inicial otorgada por este órgano contralor, la adjudicataria manifiesta que en el oficio CS-ARS-

HMR-0597-2017 emitido por el Ministerio de Salud el 14 de abril del año en curso, respecto al

apelante se indicó que: “Analizado el expediente 5166 de la empresa Metalmecánica, esta

Dirección considera que en 2014 cuando la empresa presentó al Área Rectora la solicitud

aportada, en esa ocasión, no indicada en forma clara el tipo de trámite (véase folio 0046) y se

cometió el error material en ventanilla de señalar el trámite como un cambio de actividad (folio

00050), lo que nos hizo incurrir en el error de analizar el expediente y enviar el informe previo

del caso, de que se trataba de cambio de actividad, sin embargo, toda la documentación que se

recibió era para un trámite por primera vez según el art. 8 y 9 del decreto 34728-S y así se

aprobó”. Agrega que con ese documento queda por demostrado la infracción a la Ley Orgánica

al Ambiente, Ley 7554, vigente desde la fecha del año 1996, año a partir del cual todo actividad

nueva que venga a alterar o destruir elementos del ambiente o generen residuos, materiales

tóxicos o peligrosos, requerirán de una evaluación ambiental y que la empresa apelante no

obtuvo la autorización sanitaria. Añade que si la actividad del apelante inició en el 2014, de

forma inexorable, necesitaba obtener la respectiva viabilidad ambiental por parte de la SETENA.

Adiciona que es contrario al sentido común, argüir que la actividad de una lavandería

hospitalaria se puede considerar como actividad de bajo impacto ambiental, y mal ha hecho el

Municipio de San José por extender un criterio, pues la SETENA es la que debe de extender

este tipo de autorizaciones. Agrega que la recurrente no debió iniciar operaciones sin haber

efectuado los trámites en tiempo y forma porque estaría contraviniendo los numerales 17 y 18

de la Ley No. 7554 así como el artículo 51 del RLCA. Señala que al no cumplir la apelante con

9

un requisito fundamental para operar, no logra acreditar su legitimación y lo que procede es

rechazar de plano la acción recursiva. La Administración señala que el tema fue analizado por

el equipo técnico designado, llegando a la conclusión de que no es requerimiento de la

Administración solicitar a la empresa en funcionamiento un estudio de viabilidad ambiental

otorgado por SETENA para la actividad de lavandería, ya que lo que se requiere es un servicio

en funcionamiento y no en proceso de construcción. Adiciona que es un hecho probado y así

verificado por el equipo evaluador, que el oferente además de haber aportado junto con su plica

la patente municipal, también ostenta el permiso sanitario de salud. Agrega que en ese sentido,

al tener ambos permisos, implica que de previo habían obtenido la viabilidad ambiental sin

perjuicio de ser acreedores de una sanción en el caso de infringir lo reglamentado por la Ley

Orgánica del Ambiente. Concluye que a su parecer, la empresa apelante no he ejercido la

actividad de lavandería al margen de la normativa, por lo que sí estuvo habilitada para

interponer el recurso de apelación y cumplió con lo solicitado en el pliego cartelario. La apelante

dispone que su representada obtuvo la viabilidad ambiental de la Municipalidad de San José y

no de la Secretaría Técnica Ambiental, de conformidad con la resolución 538-2008–SETENA,

ampliada mediante resolución 2653-2008-SETENA. Manifiesta que en dichas resoluciones, en

uso de sus potestades legales, la SETENA deslindó sus propios límites a las municipalidades,

definiendo así que las actividades, obras, o proyectos que generen muy bajo impacto ambiental

potencial son parte integral de las gestiones municipales, por lo que de esta forma la

Municipalidad de San José otorgó la viabilidad ambiental conforme a la normativa vigente.

Agrega que adicionalmente, cuenta con todos los permisos de funcionamiento y municipales

requeridos en orden, para que la industria opere de forma correcta según el ordenamiento

jurídico lo dispone. Criterio de la División. Como primer aspecto, resulta de importancia

destacar que el pliego cartelario estableció: “H. Solo se evaluarán ofertas de locales que estén

en pleno funcionamiento en el servicio ofertado”, y también: “El Oferente debe aportar junto con

su oferta, copia del permiso de funcionamiento vigente extendido por el Ministerio de Salud,

para brindar el servicio de lavandería hospitalaria el cual debe indicar explícitamente que la

actividad autorizada es de Lavandería Hospitalaria” (ver 8. Información relacionada/ CARTEL

VERSIÓN FINAL/ Consultar/ Archivo Adjunto/ documento denominado: Cartel Versión

Final.docx). Ahora bien, el punto que discute la adjudicataria en la audiencia inicial refiere a la

falta de legitimación de la empresa Diseños Metalmecánicos (DIMMSA) para apelar por no

tener la viabilidad ambiental emitida por SETENA. Sobre el particular, se tiene que en cuanto al

requisito de la viabilidad ambiental, en la primera ronda de objeciones al cartel de esta misma

10

licitación, este órgano contralor señaló: “Considerando lo anterior, y muy especialmente que el

cartel dispone que sólo se evaluarán empresas que estén en pleno funcionamiento, es que se

declara sin lugar este extremo del recurso, en tanto se parte que para poder operar, se debe

contar con todos los permisos correspondientes, incluida la viabilidad ambiental, tal y como lo

señala la Administración. Se estima que lo anterior guarda consonancia con la prueba aportada,

en tanto se asume que para poder operar se ha tenido que cumplir con tal requisito. No

obstante lo indicado, se le hace ver a la Administración que de frente al objeto de la licitación,

deberá verificar que se cumpla con la normativa vigente y aplicable. En consecuencia, se

procede a declarar sin lugar este extremo del recurso” (resolución de este Despacho No. R-

DCA-770-2016 de las trece horas veinticinco minutos del dieciséis de setiembre del dos mil

dieciséis). A partir de lo dispuesto por este órgano contralor en la resolución de cita, se debe

precisar que se le hizo ver a la Administración que debía verificar que se contara con todos los

permisos requeridos por el ordenamiento jurídico para poder desarrollar la actividad requerida,

lo cual es de principio como deber de quien licita para poder llevar adelante sus proyectos, lo

indique o no este órgano contralor. En el caso particular, al momento de resolver la objeción

presentada, se tomó en consideración no sólo lo manifestado por el INS, sino que también se

ponderó que el propio cartel dispuso que sólo se evaluarían ofertas de locales que estén en

pleno funcionamiento en el servicio ofertado. Ahora bien, de la verificación de la información

presentada por las partes, se desprende que SETENA, mediante resolución 538-2008 ampliada

por la 2653-2008, deslindó sus competencias para ciertas actividades, instituyendo a las

Municipalidades para otorgar el control ambiental en los casos de bajo impacto ambiental. Al

respecto la resolución 538-2008-SETENA indicó: “En virtud de la competencia otorgada por Ley

a esta Secretaría, se emite el siguiente acuerdo respecto a la evaluación ambiental para

actividades, obras o proyectos que generen muy bajo impacto ambiental potencial, para el

otorgamiento de los permisos municipales (…) Artículo 1.- Objeto del Acuerdo / Definir el

trámite de evaluación ambiental para actividades, obras o proyectos, que generen muy bajo

impacto ambiental potencial, como parte integral de las gestiones municipales” (folio 131 del

expediente de apelación). A partir de lo anterior, asume especial relevancia lo indicado por la

Municipalidad de San José en oficio SPP-EST-0045-2017 del 24 de marzo del 2017 dirigido a

Diseños Metalmecánicos S. A, donde señaló: “Considera este despacho que la actividad

autorizada de lavandería industrial hotelera y hospitalaria, y la ampliación de licencia y su local,

para la actividad supra, cumple con los aspectos indicados en la resolución número 583-2008-

SETENA de muy bajo impacto ambiental.” (folio 123 y 124 del expediente de apelación).

11

Adicionalmente, en el oficio CS-ARS-HMR-0597-2017, emitido por la Dra. Ma. Lourdes Zevallos

G, Directora del Área Rectora Salud Hospital- Mata Redonda, se indicó: “(…) se ha concluido

que en el momento de otorgar el permiso se trataba de una actividad nueva en una edificación

existente donde se desarrollaba una actividad de bajo impacto, similar a la solicitada; que la

solicitud entregada al Área Rectora por el administrado cumplía con los requisitos previos

citados en el art 8 del Decreto 34728-S, con excepción de la viabilidad ambiental de SETENA,

la cual no era potestad de Setena dar en el año 2014 ya que aunque fuera primera vez se

trataba de una edificación existente y a nuestro concepto correspondía a la MSJ otorgar dicha

viabilidad ya que SETENA mediante Resolución No. 583-2008-SETENA, se desligo (sic) de

ciertas actividades entre ellas las de instalaciones existentes, cediendo la autorización de las

mismas a las Municipalidades. Se observa también que el administrado presenta en el año

2014 un uso de suelo conforme otorgado por la MSJ para desarrollar la actividad de lavandería

de ese lugar (…) Me permito agregar que se le solicita a la Licda. Ana María Ramírez Solano,

salubrista ambiental, realizar visita de valoración en el establecimiento Diseños

Metalmecánicos, S.A., en cuyo informe técnico No. ARS-HMR-AMR-0149-2017 dice: “Durante

la visita de valoración al establecimientos Diseños Metalmecánicos DIMMSA no se constataron

inconformidades a la normativa vigente respecto a condiciones físico sanitarias (…)” (subrayado

no es del original) (folios 127 y 128 del expediente de apelación). De lo anterior queda claro que

la Municipalidad de San José, mediante oficio dirigido a la apelante fechado 24 de marzo del

presente año, de forma categórica señala que considera que la actividad autorizada de

lavandería industrial hotelera y hospitalaria cumple con los aspectos indicados en la resolución

No. 583-2008 SETENA, de muy bajo impacto ambiental. Así las cosas, de frente al contenido

del citado oficio es que no se observa el vicio que imputa el adjudicatario, el cual, de mantener

reparos sobre tal oficio o las competencias de la Municipalidad, puede recurrir a los remedios

que prevé el ordenamiento jurídico para su impugnación, sin que se haya llegado a acreditar en

esta fase recursiva que tal oficio o los habilitaciones otorgadas no puedan ser consideradas. Por

lo tanto, se impone declarar sin lugar este alegato. 2) Sobre la estructura de costos del

apelante. Manifiesta la adjudicataria que en cuanto a la estructura de costos de la empresa

apelante, presenta prueba donde los contadores señalan: “De acuerdo al análisis de la

información del cuadro de costos citado anteriormente, presentamos la siguiente tabla (…)

Como se aprecia en la columna “% de cargas sociales recalculado”, se procedió a recalcular el

porcentaje de cargas sociales asignado a cada rubro de salarios, para el caso de nómina

administrativa, se determina el uso de un porcentaje distinto a 26,33%. / Considerando el

12

porcentaje de la legislación costarricense del 26.33%, el gasto por cargas sociales de la nómina

administrativa debería ser US$526.60 lo que afectaría la utilidad final de la siguiente manera

(…) Diferencia – US$ 338.61 (…)”. Menciona que de conformidad con los contadores

consultados, la utilidad resulta menor a lo señalado por la apelante. Adiciona que el informe

presentado menciona: “Por otro lado, en la sección de “mano de obra” se incluye una línea de

“salario choferes + CCSS+ reservas” que en total suma US$3,285.90, al no dividirse el monto

de cargas sociales del salario de las reservas tal y como indica el nombre del rubro, no

podemos concluir que se hayan incluido las cargas sociales como parte del costo ni puede

asumirse que se hayan calculado con el porcentaje indicado por la legislación costarricense,

mismo caso para los rubros de “Salario de Control de Calidad” y “Salario Regencia Química” los

cuales no separan un costo de cargas sociales asociados a cada uno y por ende no incluyen

costo por cargas sociales”. Añade que tal como se colige del reporte de la empresa, pareciera

que la firma recurrente incurrió en un mal cálculo de la estructura del precio, en cuanto a las

cargas sociales, lo cual, a su parecer, queda demostrado con una simple operación matemática

que realizó. Agrega que en la prueba que presenta, se procedió a realizar un análisis de estrés

para determinar el efecto que producirían en la utilidad presentada y hace ver que se concluye

que incorporando los resultados del análisis de estrés, la utilidad presentada por el apelante en

el cuadro de costos se ve afectada. La apelante señala que la adjudicataria no señala ni afirma

–ni expresa ni tácitamente-, que su oferta padezca vicios que la tornen inadmisible, ni tampoco

se razona sobre la trascendencia o no que podrían tener esas supuestas inconsistencias de

frente al cumplimiento de requisitos trascendentales del concurso. Agrega que la memoria de

cálculo presentada en la oferta de mejora de precio es el resumen de una serie de documentos

y archivos de trabajo que funcionan como datos base para efectos del cálculo del precio, por lo

tanto es razonable que algunos elementos de la memoria de cálculo tengan un nivel mayor de

disgregación en los archivos de trabajo, situación que se presenta en la planilla administrativa

de DIMMSA. Menciona que el criterio técnico que aporta el adjudicatario, se limita a realizar una

serie de suposiciones, por ejemplo, al observar que las memorias de la recurrente incluyen dos

porcentajes diferentes bajo concepto de cargas sociales y, asume que debe ser uno solo, pero

no señala a cuáles cargos o puestos se refieren esas cargas ni cuáles son los servidores que se

contemplan bajo esos rubros, sino que se limita a asumir que debería ser el mismo porcentaje.

Dispone que la adjudicataria encuentra muy cómodo señalar un supuesto faltante al igualar las

cargas al mayor porcentaje citado en sus memorias pero no dictamina la prueba que en función

de la evaluación de la mano de obra, haya determinado faltantes por concepto de cargas

13

sociales, lo cual considera que es muy diferente. Hace ver que en las actividades

administrativas de DIMMSA existe una combinación de personal: personas con contrato de

trabajo, personas con contrato por servicios profesionales y empresas a las que se les contrata

un servicio y que en vista de que el contrato por servicios profesionales y los contratos por

servicios específicos a empresas externas no origina la obligación de cotizar respecto de las

retribuciones, se observa un porcentaje diferente respecto al 26,33% de las cargas sociales.

Indica que en la planilla total de DIMMSA se cuantifica el porcentaje de tiempo que diferentes

funcionarios dedican a las labores administrativas de la división de lavandería y de ahí que se le

imputaran USD 713.96, con su correspondiente cifra de las cargas sociales relacionadas a

estos USD 187,96 para un total de USD 901.95. Adicionalmente, menciona lo relacionado al

contrato por regencia química y al funcionario encargado de control de calidad, así como a los

montos determinados para los choferes y ayudantes requeridos. Manifiesta que Crowe Horwath

CR hace un ejercicio de re-cálculo de cargas sociales con el fin de reducir la utilidad de

DIMMSA en esta actividad, sin embargo, considera que la falta de conocimiento de Crowe

Horwath CR sobre la contabilidad de DIMMSA o del estudio de costos que se elaboró para este

proyecto, lo lleva a cometer errores, derivados de realizar especulaciones infundadas sobre la

contabilidad de otra empresa que no conocen. Menciona que sobre el punto b. del folio 18,

"Aplicación de análisis de estrés y efecto sobre la utilidad", las pruebas de estrés aplicadas por

la firma Crowe Horwath CR afectaría a ambas empresas por igual, sin embargo, el argumento

de la firma (aunque de manera subliminal) sería que al aplicar los mismos indicadores a ambas

empresas, y al tener su cliente una utilidad tan alta y unos costos tan bajos, aun quedaría con

utilidad alta para continuar con el negocio mientras que DIMMSA quedaría con pérdidas. Señala

que en materia de contratación administrativa no se requiere de escenarios de estrés del precio

ofertado como herramienta para medir si un precio será sostenible en el tiempo, porque en esta

materia rige el principio del equilibrio económico del contrato, el cual indica que si con

posterioridad a la adjudicación existiesen alteraciones a los costos, derivados de causas ajenas

al oferente, se podrán entonces aplicar medidas para el restablecimiento del equilibrio, tales

como reajustes de precios. Criterio de la División. Como punto de partida resulta de interés

señalar que el artículo 185 del Reglamento a la Ley de Contratación Administrativa establece el

deber de fundamentar el recurso, en los siguientes términos: “El escrito de apelación deberá

indicar con precisión la infracción sustancial del ordenamiento jurídico que se alega como

fundamento de la impugnación, así como individualizar las líneas que se recurren. El apelante

deberá aportar la prueba en que se apoyen sus argumentaciones, y cuando discrepe de los

14

estudios que sirven de motivo para adoptar la decisión, deberá rebatir en forma razonada tales

estudios, aportando los dictámenes y estudios emitidos por profesionales calificados en la

materia que se impugna.” Este deber de fundamentación se hace extensivo al adjudicatario

cuando presenta argumentos en contra de la oferta de la recurrente, ya que aplica el principio

de que quien alega debe probar “onus probandi”. Este ejercicio probatorio debe ejercerse a

través de la presentación de prueba que permita llevar al convencimiento de los alegatos que se

exponen. Dicho de otro modo, la prueba aportada debe resultar idónea para demostrar los

alegatos, de tal suerte que no basta con traer pruebas a conocimiento de la Contraloría

General, sino que necesariamente la prueba debe contar con los elementos mínimos para

desvirtuar un criterio, o bien, para apoyar una determinada afirmación. Sobre este tema, la

doctrina apunta: “...la carga de la prueba es el imperativo, o el peso que tienen las partes de

recolectar las fuentes de prueba y actividad adecuadamente para que demuestren los hechos

que le corresponda probar a través de los medios probatorios y sirve al juez en los procesos

dispositivos como elemento que forma su convicción ante la prueba insuficiente, incierta o

faltante” (Falcón, Enrique, Tratado de la Prueba, Buenos Aires, Astrea, 2003, Tomo I, p.247).

Aplicando lo que viene dicho al caso particular, se tiene que la adjudicataria indica que el

porcentaje de cargas sociales de la legislación costarricense es de 26,33% y pretende señalar

una diferencia en cuanto al monto ofertado por la empresa apelante por este concepto para la

nómina administrativa. Vista la posición de la adjudicataria, se observa que se limita a señalar

que el porcentaje de cargas es inferior a lo que considera que debe ser y ello implicaría una

disminución de la utilidad del apelante. No obstante, la ganadora del concurso no hace un

ejercicio para demostrar que a partir de la integralidad de la memoria de cálculo de la apelante

no se estén contemplando rubros referidos a cubrir las obligaciones patronales, en punto a este

aspecto y a manera de ejemplo, en la mencionada memoria de cálculo se observa el rubro

denominado “Reservas Derecho del Trabajador”. Por lo tanto, la adjudicataria se basa en

suposiciones para sustentar su dicho y no logra acreditar que desde la oferta de la apelante no

están contempladas las obligaciones patronales correspondientes. Así las cosas, ante la

debilidad de la argumentación que se apunta en la que incurre el adjudicatario, se impone

declarar sin lugar este alegato, en tanto no llega a acreditar en forma idónea que la oferta del

apelante no contemplara los rubros por concepto de cargas sociales, según lo dispone la

legislación costarricense. Por otra parte, que en cuanto al análisis de estrés y efecto sobre la

utilidad que señala la prueba de la adjudicataria, se observa que se refiere a escenarios o

situaciones hipotéticas mediante los cuales pretende demostrar que eventuales incrementos

15

inflacionarios podrían incidir en los costos ofertados por la apelante y por ende en su utilidad.

No obstante, la adjudicataria no logra demostrar cómo las posibles variaciones de costos no

podrían ser cubiertas o reconocidas a través del mantenimiento del equilibrio económico que

establece el artículo 18 de la Ley de Contratación Administrativa, constituyéndose entonces en

una prueba no idónea para demostrar su dicho. Por lo tanto, siendo que no logra demostrar que

a través de estos supuestos efectivamente la utilidad indicada por la apelante resulte afectada,

es que procede declarar sin lugar este alegato. Así las cosas, se concluye que el apelante

ostenta de la legitimación necesaria, por lo que se procede analizar el recurso por el fondo.-------

III.- SOBRE EL FONDO: 1) Sobre la inadmisibilidad de la mejora de precios. La apelante

manifiesta que el cartel del concurso expresamente estableció reglas concretas para que los

oferentes pudiesen acreditar una mejora de precios, en aplicación del artículo 28 bis del

Reglamento a la Ley de Contratación Administrativa (RLCA). Que el capítulo II, aparte I, referido

a los aspectos generales de evaluación, dispuso que para considerar la propuesta de mejora es

necesario que los oferentes incluyan como mínimo, a partir de la oferta original, un presupuesto

detallado en caso de concursos de obra o una memoria de cálculo del precio en el resto de

contrataciones. Señala que por lo tanto, el oferente debía cumplir con un requisito concreto y

puntual de acompañar su propuesta de mejora con una memoria de cálculo que indicara

claramente las cantidades y precios unitarios y que identificara los rubros o componentes

afectados por el descuento, siendo que, en caso de no presentarse, la propuesta no debía ser

considerada. Agrega que siendo que ese requisito no se presentó, la mejora de precio no podría

ser considerada aunque se entregó en un tiempo posterior producto de una subsanación, dado

que significaría contradecir lo indicado expresamente en el pliego cartelario, es decir, sería ir en

contra de un requisito concreto. Adicionalmente señala que la Administración debe en todo

concurso evaluar la razonabilidad del precio a efecto de descartar situaciones de precio ruinoso

o excesivo conforme a lo ordenado por el artículo 81 del RLCA. En ese sentido, las memorias

de cálculo, constituyen un requisito de admisión, dado que sin ella, no es posible considerar o

ponderar el precio mejorado o el descuento aplicado. Manifiesta que la Administración giró

prevención de subsanación de varios aspectos de la oferta de la adjudicataria, incluyendo las

memorias de cálculo omitidas con la mejora de precio, lo cual violenta principios básicos de

contratación administrativa tales como el principio de igualdad de trato y oportunidades, entre

otros. Menciona que resultan insubsanables los requisitos de la oferta que puedan afectar el

precio, lo cual sucedería si se permite aportar, fuera de plazo, un requisito que justifica el precio

ofertado, lo cual asimismo, otorga una ventaja indebida frente a los restantes oferentes. Agrega

16

que de conformidad con las resoluciones de la Contraloría General, R-DCA-405-2013 y R-DCA-

735-2014, permitir en un momento posterior a la presentación de la oferta inicial que un oferente

detalle el costo de algunos ítemes, lo sitúa en una posición de ventaja indebida de frente a los

restantes oferentes. La Administración refiere a algunas resoluciones de este órgano contralor y

hace ver que de conformidad con ellas, procedió a verificar que efectivamente la oferta de la

empresa adjudicataria, desde su plica base presentara el desglose de la estructura de precio,

siendo que en tal oferta, anexo 10, página 28 estaba el desglose de la estructura de precio.

Concluye que por lo tanto, la subsanación aplicada por la Administración no otorga ventaja

indebida al adjudicatario, por lo que no contraviene las reglas del proceso concursal. La

adjudicataria manifiesta que el órgano contralor, mediante la resolución R-DCA-200-2016

señaló la posibilidad de subsanar la estructura de precio de la oferta y que en consecuencia,

tanto el numeral 26 del RLCA y la propia jurisprudencia de la Contraloría General que invoca la

recurrente, señalan que es procedente y conforme a derecho la subsanación realizada por su

representada. Adiciona que la mejora del precio presentada por su empresa modificó

únicamente el rubro de la ganancia, manteniéndose incólume el resto de los factores, por lo que

no se produce ninguna ventaja indebida ni quebranta lo que exigen los numerales 26 y 80 del

Reglamento a la Ley de Contratación Administrativa. Menciona que en la propia información

aportada por la recurrente en la página 12 figura 3 se puede observar que en la estructura de

costos del precio original y de la mejora de precios, no existen cambios en los costos de

directos o indirectos, sino que el cambio sólo se ve en la reducción de la ganancia, lo cual es

una estrategia comercial en beneficio de la institución. En razón de lo anterior, solicita que el

agravio sea rechazado. Criterio de la División. El artículo 26 del Reglamento a la Ley de

Contratación Administrativa establece lo siguiente: “Desglose del precio. El oferente deberá

presentar el desglose de la estructura del precio junto con un presupuesto detallado y completo

con todos los elementos que lo componen. Esta disposición será obligatoria para todos los

contratos de servicios y de obra pública; además, para cualquier otro objeto contractual que lo

amerite cuando así lo exija el cartel” (subrayado no es del original). De conformidad con dicha

norma reglamentaria, se desprende que en las contrataciones de servicios y de obra pública,

los oferentes tienen la obligación de presentar el desglose de la estructura del precio junto con

un presupuesto detallado y completo con todos los elementos que lo componen,

independientemente de que el cartel del concurso establezca o no dicha obligación. Esto por

cuanto al ser el artículo 26 una norma de rango reglamentario, los oferentes se encuentran

obligados a su cumplimiento. Adicionalmente, el artículo 28 bis del mismo cuerpo de normas,

17

establece los requisitos y metodología que debe aplicarse para efectos de consideración de una

mejora de precios. Ahora bien, en el caso particular, se tiene que el pliego cartelario señaló: “I.

Desglose de precio: El Oferente debe indicar en su oferta el desglose de la estructura del precio

junto con un presupuesto detallado y completo con todos los elementos que lo componen

(Mano de obra, insumos, gastos administrativos, utilidad) (Concordancia al artículo N°26 del

Reglamento a la Ley de Contratación Administrativa)” y, en cuanto a la posibilidad de presentar

mejoras a ese precio, indicó: “Los potenciales oferentes podrán mejorar sus precios para

efectos comparativos, cuyas propuestas serán recibidas vía sistema, a más tardar en la fecha y

hora señalada en la convocatoria que se realice en sistema Merlink. La Administración, una vez

cumplido ese plazo y hora, procederá de inmediato a la realizar la apertura correspondiente. /

Para considerar la propuesta de mejora es necesario que los oferentes incluyan como mínimo: /

1. A partir de su oferta original, un presupuesto detallado en caso de concursos de obra o

memoria de cálculo del precio en el resto de contrataciones, en que se indiquen claramente

cantidades y precios unitarios que identifiquen los rubros o componentes afectados por el

descuento. / 2. Justificar con claridad las razones que justifican la disminución de su precio” (ver

8. Información relacionada/ CARTEL VERSIÓN FINAL/ Consultar/ Archivo Adjunto/ documento

denominado: Cartel Versión Final.docx). Ahora bien, de conformidad con lo indicado en el

sistema Merlink, la convocatoria de la mejora de precios se llevó a cabo del 21 al 23 de

noviembre del año anterior, siendo que la empresa adjudicataria presentó su mejora de precios

el día 22 de noviembre y la apelante el día siguiente, según se desprende:

(ver 3. Apertura de ofertas/Precio de mejoras finalizado/ Consultar/ Resultado de aperturas/

Mejora de precios/ Consulta de la convocatoria de mejora). Adicionalmente, se observa que la

firma adjudicataria presentó desde su oferta inicial el siguiente desglose de precios: mano de

obra: 26%, insumos: 31%, gastos administrativos: 7% y utilidad, 36% (hecho probado No. 2) y

en la mejora presentada el 22 de noviembre anterior, estableció: mano de obra: 31,89%,

insumos: 38,03%, gastos administrativos: 8,59% y utilidad, 21,49% con la siguiente indicación:

18

“Aclaramos que dicha mejora en el precio no afecta en ninguno de sus extremos la calidad y el

alcance del objeto contractual, y dicha mejora es de un 18,49% sobre el valor del precio

ofertado, y obedece a una reducción de la Ganancia o Utilidad por el servicio ofertado, siendo

siempre un precio que nos permite manejar un porcentaje de Utilidad y es remunerativo para

nuestra empresa” (hecho probado No. 3). Por otro lado, se tiene que la Administración le solicita

subsanar al adjudicatario, el 21 de diciembre del 2016, el desglose de la estructura del precio

junto con su presupuesto detallado con todos los elementos que lo compone (hecho probado

No. 4), siendo que el día siguiente, la firma adjudicataria presenta el detalle del precio, de donde

se desprende que el único rubro modificado es el correspondiente a la utilidad (hecho probado

No. 5), tal como lo dispuso en la mejora. De frente a lo indicado, es criterio de este órgano

contralor, que la firma adjudicataria desde la presentación de su oferta y, posteriormente en la

mejora de precios el 22 de noviembre anterior, detalló la estructura del precio con los

porcentajes correspondientes a mano de obra, insumos, gastos administrativos y utilidad,

señalando, en la última fecha, sea el 22 de noviembre, que la única modificación que realizada

a efectos de mejorar el precio inicial, correspondía en el rubro de utilidad. Así, valorando el caso

particular, se torna válida la subsanación realizada por la Administración en el tanto, con dicha

actuación, no se está configurando una ventaja indebida para la apelante, dado que lo

manifestado por el adjudicatario en cuanto a que la mejora incide en la utilidad, resulta acorde

con la estructura del precio presentada al momento de ofertar como al momento de realizar la

mejora del precio. Al respecto, conviene señalar que en la resolución de este órgano contralor

R-DCA-794-2015 de las quince horas con cincuenta minutos del siete de octubre de dos mil

quince, se indicó: “Sobre el particular, esta División considera de relevancia indicar que si bien

en posiciones anteriores se emitieron resoluciones que expresamente mencionaban la

imposibilidad de subsanar el presupuesto detallado, esa posición fue rectificada por esta

División indicando en la resolución R-DCA-316-2015 en lo que interesa que: (…) Sobre el

particular, debemos indicar que el concepto de presupuesto detallado, se regula junto al

desglose de la estructura del precio en el artículo 26 del Reglamento a la Ley de Contratación

Administrativa; pero ciertamente se trata de aspectos diferentes que se complementan entre sí.

En el caso de la estructura de precio, no es otra cosa que el detalle de los principales

componentes que contempla el precio atendiendo a la naturaleza del objeto contractual (obra,

servicio o suministro), siendo los señalados usualmente: costos directos (p.ej mano de obra,

insumos, etc) e indirectos (p.ej gastos administrativos), la utilidad y los imprevistos, según sea

el caso, todo lo cual se expresa ordinariamente en porcentajes del precio total que indican la

19

participación relativa de cada uno de los componentes que conforman el precio total, cabe

señalar que igualmente dicha estructura puede expresarse en términos absolutos. Conviene

precisar que esta estructura del precio se deriva del presupuesto detallado que cada oferente

elabora para determinar el precio cotizado, en el cual cada uno de esos grandes componentes

del precio se desagrega en los diferentes rubros que lo integran. Para efectos ilustrativos,

considérese la mano de obra requerida para brindar un servicio, en ese caso uno de los

componentes de la estructura del precio es el elemento Mano de Obra, sin embargo, en el

presupuesto detallado el costo de ese elemento del precio se desagrega en los diferentes

rubros que lo componen: salarios, horas extra, cargas sociales, para citar algunos. Así las

cosas, como ya se indicó, se trata de dos documentos que se refieren al precio cotizado que

difieren entre sí en cuanto a la información y grado de detalle que contienen, por lo que resultan

complementarios. Como puede verse, es mediante estos documentos que se define el alcance

del precio y por ende, el límite mismo de cada uno de sus componentes, sin perjuicio del mayor

o menor nivel de detalle que se tenga, sea que se trate del presupuesto detallado o del

desglose del precio respectivamente. Así las cosas, en el caso que nos ocupa, se tiene que el

presupuesto detallado, que fue aportado en el recurso de apelación, no podría superar o alterar

la estructura del precio presentada con la oferta, siendo que en este caso dicha estructura es la

que define el límite de cada rubro, de tal forma, que el presupuesto debería coincidir sin

mayores inconvenientes con los componentes definidos en la estructura del precio y los

elementos que lo conforman. Es por ello que, si bien anteriormente este órgano contralor ha

estimado que el presupuesto detallado es insubsanable, este órgano contralor estima que esa

tesis debe dimensionarse bajo una lectura armónica de los principios de eficiencia e igualdad,

en la medida que no es cualquier omisión del presupuesto detallado la que acarrea en sí misma

una ventaja indebida. Sobre el particular, es fundamental que en cada caso se analice la

ventaja indebida en los términos que exigen los artículos 80 y 83 párrafo segundo del

Reglamento a la Ley de Contratación Administrativa; toda vez que la omisión del presupuesto

por sí sola no podría acarrear la exclusión automática de una oferta, sino cuando concurran

circunstancias que generen una ventaja indebida porque coloca en una posición de ventaja al

oferente que subsana frente al resto de participantes. Esta circunstancia debe justificarse en

cada caso, porque debe considerar la Administración que la contratación pública no es una

simple operación automática de documentos para concluir la elegibilidad o no de un oferente,

sino que constituye un complejo engranaje de necesidades públicas, recursos públicos limitados

y reglas cartelarias, pero también de derechos fundamentales de quienes amparados al

20

principio de buena fe objetiva cotizan a la Administración para atender esas necesidades. Es

por ello que debe justificarse en cada caso, por qué se estima que la omisión del presupuesto

representa una ventaja indebida, pues en criterio de este órgano contralor el presupuesto

detallado no podría responder a un precio total cotizado diferente al indicado en la

estructura del precio, ni contener rubros que no sean consistentes o coherentes con

dicha estructura, por lo que si bien el presupuesto detallado resulta subsanable en tanto

encuentra su límite en la estructura del precio. Es por ello que, en ese sentido, se rectifica

expresamente la resolución No. R-DCA-405-2013 de las diez horas del ocho de julio del dos mil

trece, en el tanto se estimó que el presupuesto detallado resulta del todo insubsanable

(…)”.Expresado lo anterior, se tiene que en el caso la subsanación de la presentación del

presupuesto detallado resulta procedente. Asimismo, por cuanto no quedó demostrado que

hubiere existido una ventaja indebida con la subsanación hecha por la empresa adjudicada.

Conforme lo expuesto, se concluye entonces que la subsanación acaecida en esta licitación es

procedente, en consecuencia se declara sin lugar el recurso en este punto”. Por otra parte, si

bien la firma apelante señala que su alegato no va en contra de la posibilidad de subsanar la

estructura del precio, sino en cuanto a que lo señalado en la cláusula de las mejoras era un

requisito cartelario de admisibilidad, lo cierto es que no demuestra la trascendencia de su

señalamiento, tomando en consideración que a la luz del numeral 4 del RLCA, que establece la

jerarquía de las normas de la contratación administrativa, el cartel se encuentre por debajo de

las disposiciones del RLCA y, como fue dicho, el artículo 26 de tal cuerpo reglamentario se

aplica según lo indicado líneas arriba. Considerando lo anterior, no se acredita que con lo

actuado se haya conferido alguna ventaja indebida, por lo que procede declarar sin lugar este

extremo del recurso. 2) Sobre la omisión de rubros en el precio de la adjudicataria. Señala

la apelante que la firma adjudicataria mediante subsanación presentada en el sistema Merlink,

aporta la memoria de cálculo, y hace ver que llama su atención la similitud que utiliza la

adjudicataria para organizar la información de su empresa, respecto a la memoria presentada

por su representada, incurriendo inclusive en el nombre que utilizan, o sea, “calculado y real”

para referirse a las columnas correspondientes a los datos de la oferta base y de la oferta de

mejora. Manifiesta que la Administración licitante no realizó el ejercicio básico y necesario para

motivar el acto de adjudicación es decir, evaluar la razonabilidad del precio a partir de una

evaluación puntual y crítica de las memorias de cálculo. Menciona que existe una ausencia total

de una ponderación de los costos incorporados por el adjudicatario en su precio, siendo que la

Administración se limitó a una mera constatación de la existencia física de las memorias de

21

cálculo, sin ningún tipo de ejercicio de justificación o corroboración sobre la razonabilidad o

completés del precio recomendado, lo cual habría bastado para advertir que existen omisiones

palmarias de costos, inexplicables a nivel de memorias de cálculo. Agrega que la memoria de

cálculo presentada por el adjudicatario no refleja todos los rubros que el proyecto debe incluir,

entre los cuales se encuentran: el costo del mantenimiento del edificio o local, el presupuesto

para el aire acondicionado y/o sistema de ventilación, el presupuesto de los costos del contrato

de mantenimiento de los equipos de lavandería, entre otros. Señala que la suma de los rubros

antes indicados, no puede cubrirse con el monto expresado en el rubro “otros”, que en la

memoria de cálculo cuantifican en no más de 930 mil colones por mes, siendo que el resto de

rubros en la oferta de la adjudicataria están perfectamente identificados y no se pueden desviar

recursos de pago de electricidad, agua, entre otros. Agrega que los costos financieros que debe

cubrir la empresa para efectos de la operación de lavandería no son reflejados en las memorias,

ni en la estructura de costos. Señala que sobre todos los costos omitidos, adjunta prueba

técnica que ratifica que los citados costos forman parte inequívoca de cualquier estructura

financiera que proponga prestar servicios como los licitados en el concurso. La Administración

manifiesta que según el oficio CGTA-01506-2017 del 11 de mayo del 2017, la Unidad usuaria

indicó que: “…tomando como base el análisis de razonabilidad del precio presentado por la

administración se determinó que ambas ofertas eran razonables, presentando una diferencia de

18.02 colones por kilo, siendo la oferta de menor costo la presentada por TDM Ambiental. Con

respecto a lo expuesto por DIMMSA, es claro que cada empresa maneja sus propios gastos

administrativos y de operación según los procedimientos internos, donde la distribución de los

costos es propia de cada oferente. Por lo tanto, al revisar lo expuesto por el recurrente este

equipo técnico no encuentra fundamento para desestimar el precio global ofertado por TDM

Ambiental, por lo que no es posible definirlo como inadmisible por incompleto e irregular tal y

como lo solicita DIMMSA”. La adjudicataria menciona que la recurrente incurre en un error

técnico cuando pretende comparar los costos que mantiene DIMMSA con los costos de su

representada. Señala que el argumento no tiene sentido, pues la comparación resulta lógica

cuando los sujetos económicos tienen similitudes, sin embargo, indica que esto no ocurre ni por

asomo en la especie. Menciona que su empresa realiza parte de su operación industrial en una

planta física que tiene un área de 2000 m2, mientras que la recurrente tiene una planta cuyo

espacio físico es de 250 m2, esto es aproximadamente diez veces menos que su representada,

lo que implica que existe una economía de escala muy diferente entre una y otra empresa y por

ende sus costos van a ser diferentes. Agrega que es necesario también indicar que bajo su

22

misma estructura comercial, existen tres empresas en operación, a saber: a) TDM Ambiental

Desechos, con 14 años de experiencia, b) Servicios ML Santa Mónica, con 21 años de

experiencia, y c) TDM Ambiental S.A. División Lavandería, con un año de experiencia. Estas

empresas comparten costos directos, tales como, electricidad, insumos, agua, mano de obra,

personal de apoyo, mantenimiento, etc. Manifiesta que además, el factor de planta de la

empresa está sumamente maximizado, con una operación eficiente, lo que se traduce en la

reducción de costos, debiéndose también recordar que la planta es nueva, con vehículos

nuevos y equipos. Señala que para efectos de demostrar costos que "deduce" el recurrente

como inexistentes en la estructura de precios (3.2.1 al 3.2.10), adjunta una certificación contable

de uno de los despachos de contaduría pública más serios del país, en el que se demuestra la

existencia de los mismos, y refuta los argumentos de la recurrente. Criterio de la División.

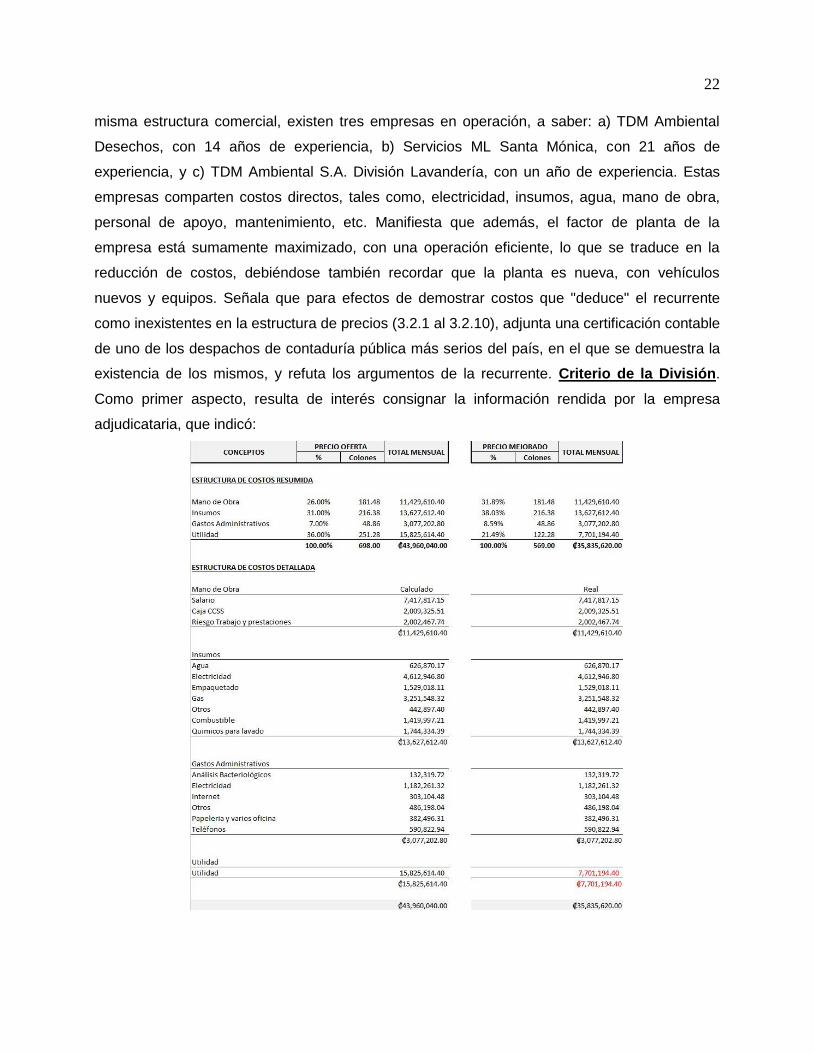

Como primer aspecto, resulta de interés consignar la información rendida por la empresa

adjudicataria, que indicó:

23

(hecho probado No. 5). A partir de lo anterior, la empresa apelante considera que no se

encuentran incluidos una serie de rubros que su oferta sí contempló y eran requeridos según el

pliego cartelario. En ese sentido, el apelante menciona que aspectos tales como ventilación,

mantenimiento de equipos, pólizas, control de plagas, entre otros, a su parecer no están

contabilizados dentro del precio de la adjudicataria y por ende arrojan un precio final menor. En

apoyo de sus argumentos, la firma apelante presenta un Dictamen Financiero, el cual dispone:

“Del análisis de estas memorias, concretamente del apartado denominado Estructura de costos

detallada, se determina que no se detallan los siguientes costos mínimos que conforme a la

naturaleza del proyecto y las cláusulas del cartel que se mencionan, deben ser considerados

(…) Es criterio de la suscrita, que las memorias de cálculo presentadas por el oferente TDM

Ambiental, S.A., no contemplan los costos mínimos que conforme a la naturaleza del proyecto,

las cláusulas cartelarias, y la normativa aplicable, deberían contemplar, para que su precio se

contentivo de los costos mínimos en que incurriría el oferente en caso de resultar adjudicatario

del concurso. Lo cual conduce necesariamente a concluir que el precio cotizado no se conforma

con la realidad de los costos que enfrentaría y por lo tanto el precio no es razonable y más bien

es parcial de los costos reales que enfrentaría el oferente en prestar el servicio que ofrece”

(folios 40 y 45 del expediente de apelación). Ahora bien, es lo cierto que la apelante presenta

una prueba técnica para acreditar sus argumentaciones, no obstante y tal como se indicó

anteriormente, la prueba, para ser considerada, requiere que sea idónea para acreditar la tesis

que se alega. Así, de lo presentado por la apelante únicamente se observa que, a su parecer,

existen rubros no considerados en el precio y que bajo el esquema requerido en el cartel, deben

contemplarse. No obstante, no existe un ejercicio matemático que cuantifique los costos de los

rubros en el mercado o que de forma contundente demuestre que no se encuentran incluidos

dentro de los rubros ofrecidos por la adjudicataria, o las razones por las que esto sea de

imposible cumplimiento. Es decir, en el caso particular la apelante no realiza la fundamentación

suficiente en su recurso y a partir de su prueba técnica no logra demostrar que el precio se vea

afectado por una omisión de aspectos requeridos por el pliego cartelario, esto es, se echan de

menos los montos o sumas necesarias para acreditar que efectivamente en los montos

ofertados por la adjudicataria no se encuentran incluidos. Así por ejemplo, señala el apelante en

su recurso: “Se omite indicar el costo del mantenimiento del edificio / local donde opera la

lavandería, cuyo tamaño según lo indican los planos y la publicación de un reportaje, que luego

referiremos, sería de alrededor de 2000 metros cuadrados de instalación (…)” y también: “El

cartel del concurso en los puntos I.III.G y I.IV.H. enfatiza la necesidad de que se considere

24

dentro del presupuesto el aire acondicionado y/o sistema de ventilación que permita un re-

cambio de aires y genere presiones negativa y positiva, que lógicamente deberá contemplar con

el mantenimiento respectivo que en esta materia es determinante para evitar mal

funcionamientos que puedan afectar el objeto contractual, siendo que la descomposición del

precio del adjudicatario, no contempla ese rubro y evidencia una omisión en sus costos

directos” (folio 16 del expediente de apelación), lo cual es indicado en similares términos en el

dictamen financiero, pero sin cuantificación de los montos o sumas necesarias requeridas para

evidenciar la sostenibilidad o no del negocio. Es lo cierto entonces, que no existe detalle

matemático que específicamente indique que, según lo establecen los costos de mercado o la

experiencia, no se entiendan incluidos los rubros que, según manifiesta, no se encuentran

presentes. Así entonces, si bien de la memoria de cálculo presentada por la adjudicataria bajo

una lectura de constatación no se desprenden la inclusión de estos rubros, lo cierto es que cada

empresa tiene un esquema de negocio propio, de ahí que le correspondía a la apelante realizar

el ejercicio mediante el cual reflejara que efectivamente los montos por los conceptos indicados,

no se encontraban incluidos o no podían estar contemplados en otro rubro. Ahora bien, en

cuanto a los costos financieros que debe cubrir la empresa por gastos administrativos, si bien el

dictamen financiero sí detalla un monto conveniente para esta suma, lo cierto es que el mismo

tampoco llega a desvirtuar que tales costos no se encuentren incluidos en otros rubros

aportados por la adjudicataria bajo su esquema de negocio. De frente a lo indicado, procede

declarar sin lugar este extremo del recurso. 3) Sobre la sectorización. Manifiesta la apelante

que el cartel solicitó, dentro de los requisitos de admisibilidad, que el local donde se ejecutara el

servicio debía estar sectorizado en dos áreas diferenciadas e independientes entre sí (área

sucia y área limpia), separadas por una barrera sanitaria física desde el piso hasta el techo.

Agrega que sobre el particular, el croquis aportado en la oferta de TDM Ambiental, S.A. muestra

que las lavadoras convencionales (que no son de doble puerta), que son las que utilizarían para

el procesamiento de ropa no hospitalaria, compartían la misma área física o recinto que el

equipo de secado y planchado para ropa hotelera y hospitalaria. Señala que esta observación la

advirtió oportunamente a la Administración en el documento adjunto al oficio DIM-GRC-003-

2017 del 01 de febrero del año en curso, y que no obstante, mediante documento denominado

“Análisis técnico Servicios de Lavandería RSS Hospital.xls”, la Administración indicó: “Cumple,

el flujo de ropa hospitalaria no presenta cruce de procesos, sin embargo el flujo de ropa hotelera

se desarrolla en la misma área física que el procesamiento de ropa limpia hospitalaria sin

ninguna barrera física que los separe”. Menciona que en respuesta a lo señalado por la

25

Administración, en el informe técnico identificado en Merlink con secuencia número

0672016745200061, emitió el oficio DIM-GRC-005-2017 donde señaló la falencia y solicitó un

pronunciamiento a la Administración sobre esos puntos, dada la relevancia que pueden tener

esos aspectos esenciales. Agrega que mediante oficio RSS-GSH-00097-2017 contenido dentro

del oficio RSS-LO-0177-2017, ambos del 23 de febrero anterior, la Administración señaló que

se debe realizar aclaración material del oficio DRSS-00124-2017 del 17 de febrero del 2017

para que se lea: “Cumple, el flujo de ropa hospitalaria no presenta cruce de procesos, el flujo

de ropa hotelera se desarrolla en área física distinta que el de ropa limpia hospitalaria con

barrera física que los separa”. Menciona que la Administración justifica el cambio realizado en la

subsanación solicitada y la información remitida por el oferente en el documento del 01 de

febrero del año en curso, en el cual indicó que: “se encuentra aplicando procesos adecuados y

conformes de acuerdo con las Normas Nacionales e internacionales”. Arguye que de

conformidad con los dibujos sobre la distribución del local ofertado por el adjudicatario, se

comprueba que el local no cumple con ese requisito, lo cual es constatado por la entidad

licitante en una primera visita. No obstante, señala que la Administración realiza una segunda

visita no establecida en las condiciones del concurso y concluye que sí cumple con el requisito.

Señala que en contraste, su representada debió incurrir en inversiones cuantiosas para ajustar

el local todos y cada uno de los requisitos cartelarios y reglamentarios para tener una oferta

admisible a concurso. Señala que a su entender, el incumplimiento resulta insubsanable y la

oportunidad extracartelaria y excesiva otorgada al adjudicatario resulta contraria a derecho por

cuanto sería una oportunidad para que construya su oferta o la ajuste a los requerimientos,

violentando con esto el principio de igualdad. La Administración señala que según oficio CGTA-

01506-2017 del 11 de mayo del año en curso, la Unidad Usuaria indicó que mantiene lo

sostenido en oficio RSS-GSH-00097-2017 del 23 de febrero del 2017 el cual versa en que

basados en la subsanación solicitada y la información remitida por el oferente en documento

fechado 01 de febrero del presente año, evidenciaron que se encuentra “aplicando procesos

adecuados y conformes de acuerdo a las Normas Nacionales e Internacionales”. Agrega que en

el documento de subsane de la adjudicataria, claramente se estableció que las instalaciones

están abiertas para que el INS pueda hacer las visitas que requiera, por lo tanto procedió a

realizar las visitas para constatar los elementos planteados en la Norma de Habilitación de

Servicio de Lavandería, constatando su cumplimiento. Añade que dado que no se encontraba

en un momento procesal en el que se hubiera dictado la decisión final, consideró viable y

oportuna la subsanación efectuada, por lo que procedió a la visita técnica respectiva, el 16 de

26

febrero anterior. Considera que la subsanación fue presentada por el oferente en tiempo, dentro

del estudio de las ofertas y por ende, bajo el marco de legalidad sin otorgar ninguna ventaja

indebida. La adjudicataria señala que invita al órgano contralor a revistar la sectorización que

existe en su planta en relación con dos áreas claramente diferenciadas: área sucia y área

limpia. Indica que en las dos visitas realizadas por funcionarios del INS, se percataron de la

división existente entre cada sector conforme lo dispone el cartel. Añade que la recurrente no

demuestra que la división sea inexistente, siendo que le resulta imposible porque nunca ha

estado en la planta y porque la división es real. Criterio de la División. Vista la oferta del

adjudicatario, se aprecia que en ella consignó: “El local propuesto donde se ejecutará el

servicio, esta sectorizado en dos áreas claramente diferenciadas e independientes entre sí

(área sucia y área limpia). Estas áreas están separadas por una barrera sanitaria física desde el

piso hasta el techo, de tal forma que las lavadoras de doble puerta o boca, disponga de una

puerta de ingreso de ropa sucia y contaminada (desde el área sucia) y otra puerta de salida de

ropa limpia (al área limpia). Nuestro local posee doble puerta, una para acceder al sector de

ropa limpia y otra para acceder al sector de ropa sucia esto para el personal que labora en la

lavandería […] Nuestro personal respeta los procesos de lavado, sucio y limpio, no cruza de un

área a la otra sin previo lavado de manos y cambio de equipo de protección personal (guantes,

delantal, cubre-bocas) y el paso por una barrera sanitaria eficiente. El ambiente en general de

nuestra lavandería es limpio, ordenado, libre de cualquier tipo de derrames en los pisos, libre de

pelusa, todo esto dentro de límites habituales de la tarea desarrollada. El equipo utilizado está

limpio.” (subrayado no es del original) (hecho probado No. 8). Adicionalmente, se tiene que el

30 de enero último, la Administración realizó una subsanación a la empresa apelante y a la

adjudicataria, en los siguientes términos: “En el caso especifico (sic) de los permisos de

funcionamiento, presentan los permisos de habilitación para operación de lavandería

hospitalaria e industrial; por lo que se requiere se especifique como (sic) se realizan los

controles para que no se den cruces de procesos de lavandería de ropa industrial vrs

hospitalaria, por cuanto en la documentación presentada no se evidencia dicho control y en la

vista técnica no se constata” (hecho probado No. 9 a y b). Ante esto, la empresa adjudicataria el

01 de febrero anterior, indicó que: “En ese sentido, me permito aclararles el tema de los

controles que aplicamos actualmente en nuestra planta Lavandería Industrial y Hospitalaria, los

cuales se basan en nuestra experiencia y responsabilidad con nuestros clientes externos e

internos, aplicando procesos adecuados y conformes de acuerdo a las Normas Nacionales e

Internacionales, con personal capacitado y supervisado por Expertos Altamente Calificados,

27

minimizando los riesgos que este proceso generaría en un impacto a la salud pública (Clientes,

pacientes, personal y ambiente/ecológico) (…) CONTROLES POR LÍNEAS DE SERVICIOS:

Nuestra lavandería cuenta con dos líneas de Servicios: Industrial y Hospitalaria, para las cuales

se desarrollaron protocolos, procedimientos y controles operativos exclusivos por línea. Ambas

líneas se ubicaron estratégicamente separadas para evitar absolutamente la confluencia, en

ninguna etapa de ambos procesos” (hecho probado No. 9c). Así, se observa que si bien la

apelante alega que mediante una segunda inspección la adjudicataria cumplió con el requisito

cartelario, es lo cierto que desde su oferta inicial, dicha firma señaló que: “El local propuesto

donde se ejecutará el servicio, esta sectorizado en dos áreas claramente diferenciadas e

independientes entre sí (área sucia y área limpia). Estas áreas están separadas por una barrera

sanitaria física desde el piso hasta el techo…”, y posteriormente señaló que aplican “procesos

adecuados y conformes de acuerdo a las Normas Nacionales e Internacionales”.

Adicionalmente, se ha de considerar que la Administración, en respuesta a la audiencia inicial,

señaló: “por lo tanto, debido a que nos encontramos en un momento procesal en el cual no se

ha dictado una decisión final se considera viable y oportuna la subsanación efectuada, se

procede a la visita respectiva por la unidad técnica el día 16/02/2017 y se constata que el

oferente realiza la división respectiva del área industrial y del área hospitalaria, consta de

barrera sanitaria del piso hasta el techo, con curva séptica, el mismo de material lavable y no

poroso (…) / Por lo tanto, considera esta Proveeduría, que la subsanación efectuada fue

presentada por el oferente en tiempo, dentro del plazo de estudio de las ofertas, por lo que la

misma fue considerada dentro del marco de la legalidad, por lo cual se considera procedente y

no genera ninguna ventaja indebida” (folios 159 y 160 del expediente de apelación). De frente a

lo indicado, se ha de considerar que la adjudicataria, desde el momento de ofertar señaló que el

local propuesto está sectorizado en dos áreas diferenciadas e independientes entre sí (área

sucia y limpia), separadas por una barrera sanitaria física desde el piso hasta al techo, lo cual, a

la luz del numeral 20 de la Ley de Contratación Administrativa le obligan a su cumplimiento.

Además, en su propuesta señala que el local posee doble puerta, una para acceder al sector de

ropa limpia y otra para acceder al sector de ropa sucia, para el personal. Por último, se debe

considerar también que la Administración señala que el requisito cartelario se encuentra

cumplido. En este aspecto, al atender la audiencia inicial, la adjudicataria expone: “En las dos

visitas realizadas por funcionarios del Instituto Nacional de Seguros, se percataron de la división

existente entre cada sector conforme lo dispone el cartel…” (folio 177 del expediente de la

28

apelación). Además, la Administración, en el oficio RSS-LO-00177-2017 del 23 de febrero del

2017, incorpora el oficio RSS-GSH-00097-2017, y señala:

(ver en 2. Información de cartel/Resultado de solicitud de verificación/Listado de solicitud de

verificación/ número de secuencia-157888- Para estudio técnico- Lavandería/ Detalles de

solicitud de verificación/ Encargado de verificación-4- Alexis Hernández Zárate-14/03/2017

11:14/ documento denominado: RSS-LO-00177-2017 23 de febrero 2017). Así las cosas,

considerando el marco fáctico expuesto, no se encuentra que exista un vicio capaz de generar

la exclusión de la propuesta, ya que la empresa apelante no logra desvirtuar que desde la oferta

inicial la firma adjudicataria contara con la barrera eficiente y controles para la adecuada

prestación de servicio, ni presenta la prueba oportuna en los términos del artículo 185 RLCA

para acreditar por lo que procede declarar sin lugar este extremo del recurso. 4) Sobre la

asignación irregular de puntos por el equipo adicional. Manifiesta la apelante que el cartel

estableció dentro de las reglas de puntuación de las ofertas que asignaría hasta un máximo de

cinco puntos a los oferentes que ofrecieran disponer de equipo adicional al mínimo requerido.

Señala, que en ese sentido, la firma adjudicataria fue beneficiada indebidamente con la

asignación de al menos 3 puntos por este concepto, lo cuales no le corresponden por incumplir

el oferente las condiciones establecidas en el pliego cartelario. 3.1) Sobre la embaladora o

empaquetadora: Manifiesta la apelante que contrario a lo que se solicita en el punto I.II.C, el

adjudicatario no aporta ficha técnica alguna para los equipos de la marca “Packaging

Equipment” con modelos “SF-20LG” y “SF7050E”, por lo cual computar o calificar este equipo

estaría en contra del texto literal del cartel que estableció condiciones específicas para aceptar

29

o no el equipo. La Administración señala que al revisar los folios del expediente constata que no

están presentes las fichas técnicas respectivas, a pesar de que en la visita técnica se verificó la

presencia de los equipos. Apunta que en apego del principio de razonabilidad y transparencia

del proceso, acoge lo solicitado por la apelante en cuanto a no sumar puntos por concepto de la

embaladora o empaquetadora, es decir, los modelos SF-20LG y SF-7050E. La adjudicataria

responde que en el análisis de razonabilidad del precio efectuado por el INS se consideraron las

siguientes máquinas a saber: “lavadora hospitalaria -1-, secadora hospitalaria -1-, plancha de

vapor para gabacha -2-, empaquetador sellador -1-, empaquetador térmico -1-“. No obstante

agrega, que el INS sólo observó 6 equipos adicionales, sin embargo, en el documento del 22 de

diciembre se presentan 12 equipos como adicionales y aun cuando la recurrente quiera

descalificar dos máquinas evaluadas, se observa que se ofrecieron más de las consideradas

por la entidad licitante. 3.1.1) Sobre la puntuación adicional por equipo no contemplado en

el cartel: manifiesta la apelante que la Administración determina en el oficio RSS-LO-00266-

2017, los equipos adicionales para cada oferente. Agrega que en el documento de subsanación,

la adjudicataria indica que el equipo con modelo “SF-20LG” es un “empaquetador sellador” y

que el “SF-7050E” es un “empaquetador térmico” y el informe técnico referido los considera