r a p p o r t a n n u e l 2009-2010 - We make ICT work … FR/rapport... · realDolmen est né de...

149

We make ICT work for your business. rapport annuel 2009-2010

Transcript of r a p p o r t a n n u e l 2009-2010 - We make ICT work … FR/rapport... · realDolmen est né de...

We make ICT work for your business.

r a p p o r t a n n u e l 2 0 0 9 - 2 0 1 0

realDolmen est une société anonyme de droit belge. la société a été constituée pour une durée indéterminée.realDolmen Sa a son siège social à 1654 Huizingen, a. Vaucampslaan 42. Son numéro d’entreprise est le 0429.037.235. la société dépose les documents sociaux, dont le dépôt est obligatoire en vertu du code des sociétés, auprès du registre des personnes morales de Bruxelles.les autres sites belges de la société sont situés dans les communes suivantes : De pinte, Harelbeke, Kontich, lummen et turnhout.Vous trouverez ailleurs dans la présente publication, ainsi que sur le site Internet de l’entreprise, l’indication des filiales étrangères et leur localisation.realDolmen est né de l’offre amicale de rachat faite par real Software Sa sur les actions de Dolmen Computer applications Sa. après la fusion, effective à dater du 1er avril 2009, le nom realDolmen fut choisi comme nouvelle dénomination de l’entreprise fusionnée. l’exercice comptable a été adapté à ce moment et il court désormais du 1er avril au 31 mars de l’année suivante.la société est cotée en bourse depuis 1997, sur le nYSe euronext (rea ISIn Be0003899193 et reat ISIn Be0003732469).

table des matières

I n t r o d u c t i o n d u C E O 5

R a p p o r t d ’ a c t i v i t é 2 0 0 9 - 2 0 1 0 8

P r é s e n t a t i o n d e l ’ e n t r e p r i s e 1 7 realDolmen: we maKe ICt worK for Your BuSIneSS 18 plan-BuIlD-operate 21 fournISSeur De tIC exCluSIf 22 VISIon et mISSIon 25 reSSourCeS HumaIneS 26

S t r u c t u r e d e l a S o c i é t é 2 8 ConSeIl D’aDmInIStratIon et DIreCtIon exéCutIVe 29 Conseild’AdministrationetcodedeCorporateGovernance

Conseild’Administration,contrôleinterneetgestiondurisque

Conseild’Administration–membresetfonctionnement

LePrésident

Administrateurdélégué–CEO

ComitésduConseild’Administration

DirectionExécutive

GouVernanCe D’entreprISe 38 Administrateurs

DirectionExécutive

DéclarationsdanslecadredelaGouvernanced’Entreprise

CommISSaIre 47 aCtIonnaIreS 49 Introduction

Structuredel’Actionnariat

TransactionsduManager

tItreS De realDolmen 52

le présent rapport financier annuel fait partie de l’information réglementaire visée par l’a.r. du 14 novembre 2007. Il comprend les comptes annuels, le rapport annuel établi

conformément aux articles 96 et 119 du Code des sociétés et les commentaires relatifs à la gouvernance d’entreprise.

le rapport doit être lu conjointement aux documents qui y sont incorporés par référence, comme la Charte de la gouvernance d’entreprise et les statuts de la Société. tous ces

documents sont disponibles sur le site Internet (www.realdolmen.com) et une copie peut en être obtenue sur simple demande auprès de la Société.

le rapport forme un tout : les différentes composantes (comptes annuels audités, rapport annuel simple et consolidé, etc.) s’englobent et se complètent mutuellement afin d’éviter

les répétitions inutiles et d’offrir une information aussi claire et transparente que possible.

la version en langue française ou anglaise n’est fournie qu’à titre d’information : la version en langue néerlandaise constitue le seul texte officiel.

I n f o r m a t i o n f i n a n c i è r e 5 4 CompteS De réSultatS ConSolIDéS - IfrS 55 étatdurésultatglobalconsolidépourlapériodecloturéeau31mars2010

Bilanconsolidépourlapériodecloturéeau31mars2010

Tableauconsolidédesfluxdetrésoreriepourlapériodecloturéeau31mars2010

étatconsolidédesvariationsdescapitauxproprespourlapériodecloturéeau31mars2010

annexeS aux étatS fInanCIerS annuelS ConSolIDéS au 31 marS 2010 61

DéClaratIon Du réVISeur 135

rapport annuel Du ConSeIl D’aDmInIStratIon a l’aSSemBlee Generale DeS aCtIonnaIreS 138

C a l e n d r i e r d e l ’ a c t i o n n a i r e 1 4 9

Annexe1: Informationgénérale

Annexe2: Déclarationdeconformité

Annexe3: Résumédesprincipalesméthodescomptables

Annexe4: Principauxjugementsetestimations

comptables

Annexe5: Informationsectorielle

Annexe6: Autresproduitsetchargesopérationnels

Annexe7: Chargesopérationnellesd’activitéspoursuivies

Annexe8: Produitsetchargesnon-recurrents

Annexe9: Résultatfinancier

Annexe10: Impôtssurlerésultat

Annexe11: Résultatparaction

Annexe12: Goodwill

Annexe13: Immobilisationscorporelles

Annexe14: Immobilisationsincorporelles

Annexe15: Filiales

Annexe16: Impôtsdifférés

Annexe17: Stocks

Annexe18: Créancescommercialesetautres

Annexe19: Actifsfinanciersdétenusàdesfinsde

transaction

Annexe20: Trésorerieetéquivalentsdetrésorerie

Annexe21: Capitalsocial

Annexe22: Obligationconvertible

Annexe23: Contratsdelocation-financement

Annexe24: Empruntsbancairesetautresemprunts

Annexe25: Obligationsliéesauxavantagesdupersonnel

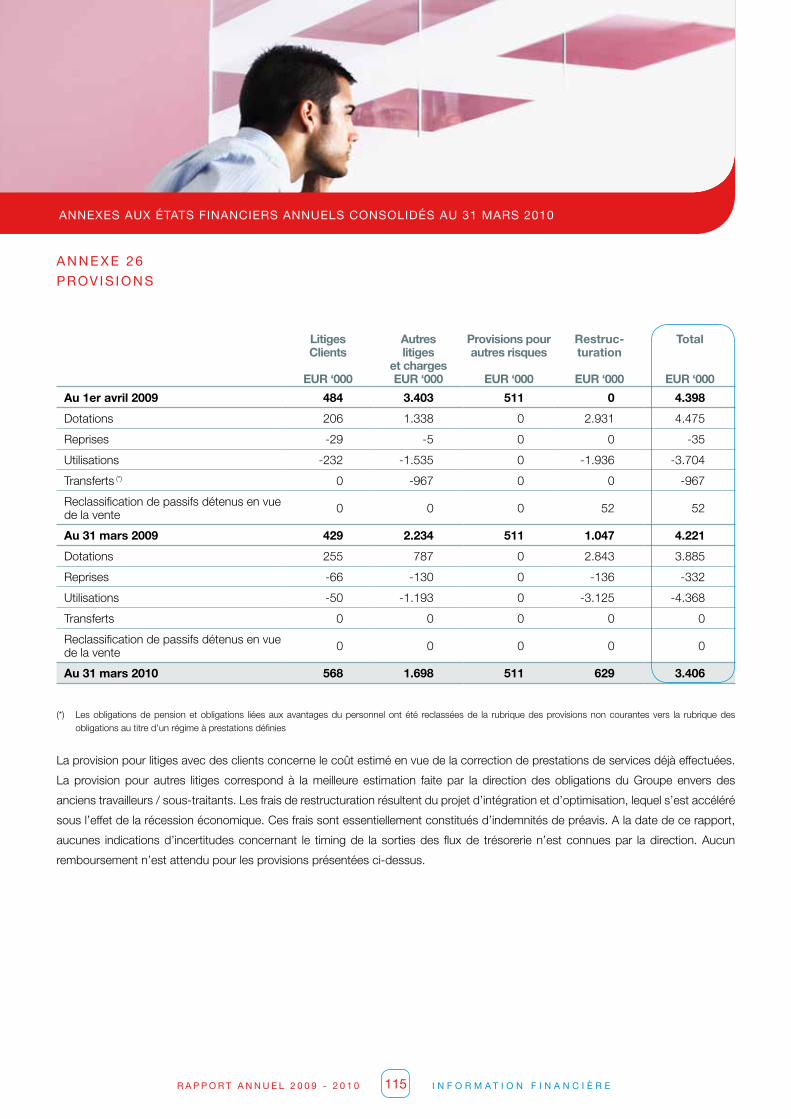

Annexe26: Provisions

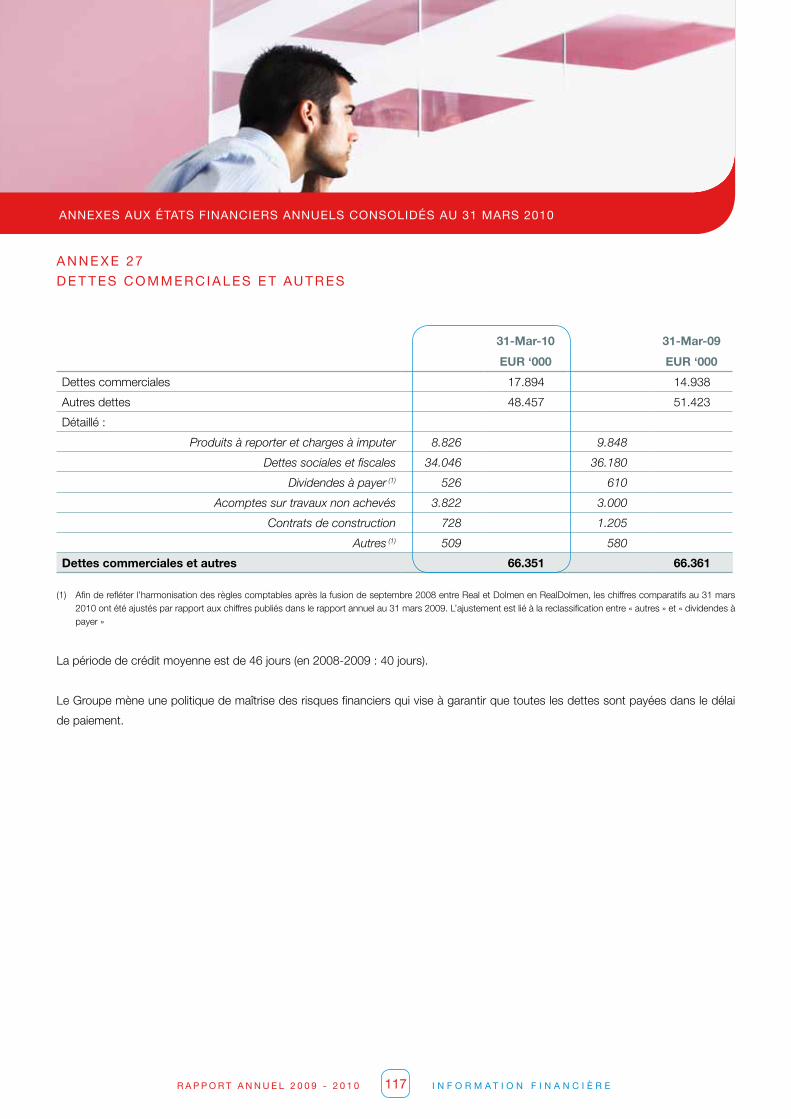

Annexe27: Dettescommercialesetautres

Annexe28: Passifséventuels

Annexe29: Engagements

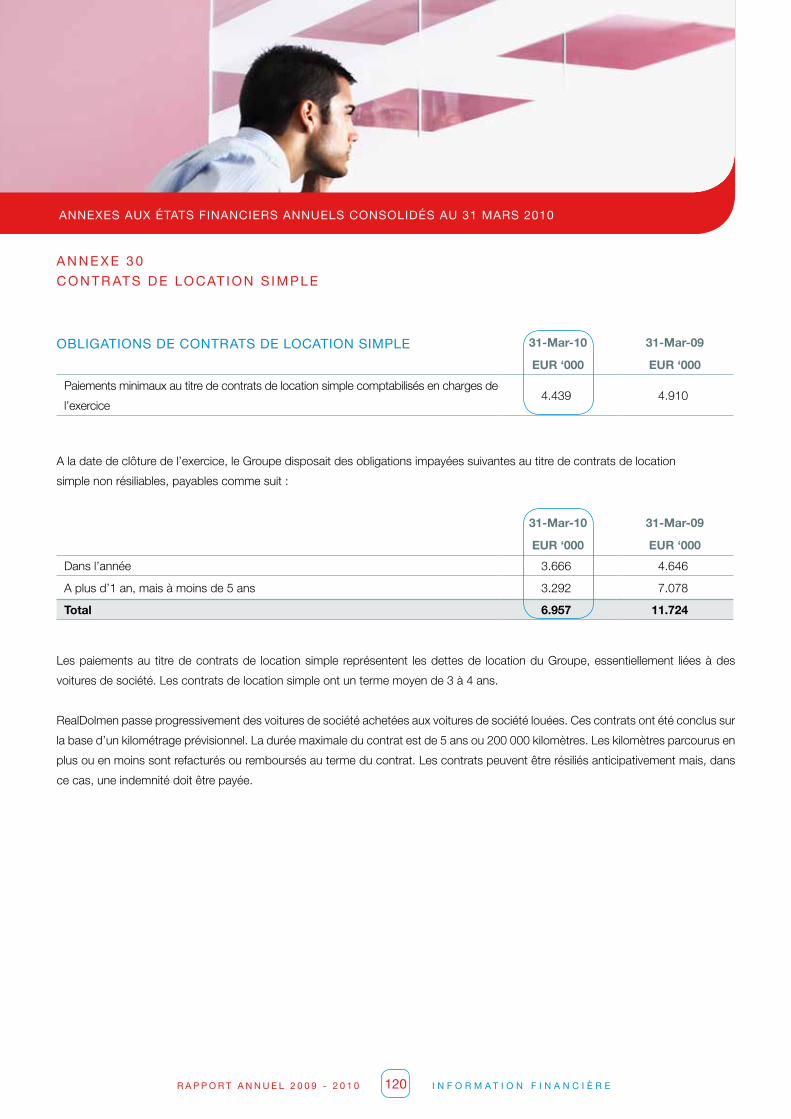

Annexe30: Contratsdelocationsimple

Annexe31: Paiementsfondéssurdesactions

Annexe32: Evénementspostérieursàladatedeclôture

Annexe33: Partiesliées

Annexe34: Instrumentsfinanciers

Annexe35: Etatsfinanciersnonconsolidéssimplifiés

RealDolmenSA

r a p p o r t a n n u e l 2 0 0 9 - 2 0 1 0 5 I n t r o D u C t I o n D u C e o

Madame,Monsieur,

2009s’estrévéléeêtreuneannéecomplexe.Uneannéecaractériséeparunclimatéconomique

exceptionnellementdifficile,avecpeuoupasdepointsderepèreoudevisibilitéàcourtterme.

UneannéeaucoursdelaquellenousavonsancrénotreactionnariatenBelgique.Uneannéeau

coursdelaquelleRealDolmenaétéactiveseptjourssursept.

J’aimeraispasserenrevueseptaspectsdenotreactivité.

Un : la vision

LesTICévoluentdemanièreextrêmementrapide.Lesentreprisesconstatentqu’ellesn’ontpas

forcémentbesoindedisposerdeleurproprematériel,deleurspropreslogiciels,oumêmedeleur

propredépartementTIC.Ellesontbesoindebonnescompétencesaubonmoment.C’estainsi

qu’ellespeuventsesortirplusrapidementdelacrise.

Afind’êtrel’entreprisederéférence,dansnosmarchésetdomaineslocaux,pourdessolutions

intégréesquicouvrentl’ensembleducycledeviedesTIC,lavisiondeRealDolmenconsisteà

faireensortequenousdisposions,danschacundecesdomainesmultiples,d’unpersonnel

nombreuxetqualifiéetdoncd’unsavoirfaireétendu.C’estlànotregranddéfi:noussommesà

lafoisdesgénéralistesetdesspécialistes.Nousvoulonsresterunleaderenmatièred’approche

intégrée. Avec succès. Rappelons en effet que Data News nous a élu System Integrator of

theYear. Et dans l’étude annuelle “ServiceProviderPerformance in theBeLux”d’Equaterra,

RealDolmenaobtenuunscorede77%pourcequiconcerneledegrégénéraldesatisfaction.

Nous arrivons ainsi de toute évidence en tête du classement des meilleurs fournisseurs de

servicesdegestiond’infrastructures.

Deux : la mission

Nousrestons,naturellement,àlapointedanslesdomainesdesTIC.Maissavons-nouscomment

nosclientsprocèdentdanscesdomaines?Celareprésenteaussiundéfi:resteràl’écouteavec

l’espritouvert.Lalangueduclientestaussinotrelangue.

C’estcelamemelasignificationdenotremission:We make ICT work for your business.Continuer

àexcellerdanslecadredenoscompétences,maisaussicomprendrenosclientsetlesaider

dansledéveloppementdeleursactivités.

2009 en sept points

IntroDuCtIon Du Ceo

r a p p o r t a n n u e l 2 0 0 9 - 2 0 1 0 6 I n t r o D u C t I o n D u C e o

IntroDuCtIon Du Ceo

Trois : l’équipe

Nous avons réuni deux groupes qui travaillent maintenant comme une seule équipe solide,

alignéesurunemêmeméthodologie,autourdeprocessuscommunsetavecunmêmesouci

delaqualité.LecertificatISO9001constitueàcetégardunereconnaissanceimportante.Nos

clients peuvent compter sur une entreprise attentive qui travaille de manière transparente et

réagitplusrapidement.

Quatre : l’organisation commerciale

Lesentreprisestechnologiquestraditionnellesneprévoientd’équipecommercialequepourles

grosclients.RealDolmenestimequenotremarchédeprédilection–lemidmarketdesgrandes

entreprises locales– lamériteaussi.Pourcette raison,nosclientssevoient tousaffecterun

«accountmanager»etunresponsableduserviceventesinterne.Lesclientspeuventaussifaire

appel, pour les domaines d’expertise spécifiques, à des specialized sales qui relèvent tous

duaccountmanager.Viaune seulepersonnedecontact, ilsbénéficientplus rapidementde

l’expertiseadéquate.

Cinq : à contre-courant

D’avril à septembre 2009, nous avons investi dans un certain nombre de processus de

changement et nous avons transformé notre appareil commercial de fond en comble et ce,

dansunclimatéconomiquepeufavorable.Maisiln’yavaitpasd’autresolution:nouscroyions

–etcroyonstoujours–encemodèle,nousdevionsdoncleréaliser.Unchoixbienréfléchiqui

nousabienoccupéspendantlapremièremoitiédel’année.Noussouhaitonsdéveloppernotre

entreprisedemanièredurableetmisonsdoncsuruneforcedeventeappropriée.

Six : la stabilisation

Au cours de la seconde moitié de l’année, la situation économique s’est stabilisée. Notre

nouvelappareilcommercialcommenceàfonctionner.RealDolmenréalisedemeilleuresmarges

opérationnelles.

Ilestvraiquelechiffred’affairesestinférieuràceluidel’andernier,maislesventesdeproduits

augmententdemanièrespectaculaire,lamargedeREBITévoluedanslabonnedirectionetnous

quittonsl’annéefiscale2009-2010avecplusdecashquejamais.

r a p p o r t a n n u e l 2 0 0 9 - 2 0 1 0 7 I n t r o D u C t I o n D u C e o

IntroDuCtIon Du Ceo

Sept : l’actionnariat

NosnouveauxactionnairessontancrésenBelgique:ilscomprennentnotremodèle,ycroientet

ilsnoussoutiennentdanssapromotionàl’étranger.LemomentétaitvenupourleGroupeGores

deseretirerdemanièrerentable.Unepremièremoitiédes27%ducapitalqu’ildétenaitaété

acquisepardesactionnairesfamiliauxlocaux,l’autremoitiépardesinvestisseursinstitutionnels.

Entrois jours,untiersde l’entrepriseachangédepropriétairesansaffecter lemarché.Cette

opérationaétéprécédéedequelquesmoisdepréparation:nousavonspesélepouretlecontre

etnousavonschoisilabonneoption.

L’avenir : une entreprise de référence dans les TIC

Le résultat de 2009 ? Notre résultat opérationnel a été moins bon qu’en 2008, mais notre

positionélevéeencashetnotrefaibleniveaud’endettementnetfontquelebilann’ajamaisété

aussisolide.NoussommesuneentreprisebelgederéférencedanslesTIC,dotéed’uncentre

dedécisionlocal.Nosclientsveulentsavoiravecquiilsfontdesaffaires.Ilsdécidentlocalement

etsouhaitentquenousdécidionsaussiauniveaulocal.

Mais un ancrage belge ne signifie pas que nous nous limitions au marché intérieur. Nous

développons actuellement notre modèle d’affaires à une échelle véritablement européenne.

NotreprésenceconfirméeauLuxembourgetenFranceenestunepreuve.Noussommesen

bonnevoied’occuperégalementuneplaceimportantesurlesmarchésdusuddelaBelgique,

dunorddelaFranceetdesPays-Bas.Acettefin,nousallonsprocéderàdesacquisitionsdans

lamesureoùnouspouvons les intégrer.Unechose restecependantclaire :dans toutes les

implantationsdenotregroupe,noussouhaitonsresteràproximitédenosclientsentantque

prestatairedeserviceslocaletintégré.Ceciestégalementlecaspour2010.

BrunoSegers

Représentantpermanentd’AllTogethersprl

AdministrateurdéléguéetCEO

r a p p o r t D ’ a C t I V I t é 2 0 0 9 - 2 0 1 0r a p p o r t a n n u e l 2 0 0 9 - 2 0 1 0 8

rapport D’aCtIVIté 2009-2010

RealDolmen, prestataire de solutions TIC intégrées, annonce des résultats pour l’exercice

comptableseclôturantle31mars2010.Cetteannéeaétéuneannéedifficiletantpourl’économie

engénéralquepour lesecteurdesservicesTICenparticulier.Néanmoins les résultatsde la

sociétémontrentpourle2esemestreunereprisesupérieureauxprévisions,àtraverstousles

indicateurs.Lebusinessmodeladopté–prestatairedesolutionsintégrées–estvalidétantparla

conquêtedenouveauxclientsqueparl’obtentionderécompenses.Laconstitutiond’unnouvel

actionnariat de référence en est une autre démonstration. Un excellent 4e trimestre limite la

baissederevenusdusecondsemestre,etplacelasociétéaurangdesplusperformantesdu

secteur.Lesmargesdurésultatopérationnelavantélémentsnonrécurrents(REBIT)etlecash-

flowexcèdentlesprévisions.Lastructurefinancièreestdèslorsplussolidequejamais.

n 6%debaissedurevenuau2esemestrecontre15%au1ersemestregrâceàunexcellent

4etrimestre

n 5,6%demargeREBITau2esemestre,contre3,2%au1ersemestre:l’impactdelabaisse

du revenu a été largement compensé par les avantages des synergies d’intégration et

d’optimalisationcontinue

n Génération d’un cash-flow positif de 12,2me même après 3,2me de charges de

restructuration et nonobstant la poursuite d’investissements dans des programmes

stratégiquesafindemieuxpositionnerlasociétéàlongterme

n Unestructurefinancièresaineavec12med’endettementnetetunepositiondetrésorerie

de45me

n Prévisionde200embauchesen2010

n Lenouvelactionnariatderéférencerenforceledéveloppementàlongtermedel’entreprise

n Lesnouveauxclientsetlesrécompensesobtenuesconfirmentlavaleurdubusinessmodel

deprestatairedeservicesintégrés

Points essentiels

rapport d’activité 2009-2010

r a p p o r t D ’ a C t I V I t é 2 0 0 9 - 2 0 1 0r a p p o r t a n n u e l 2 0 0 9 - 2 0 1 0 9

rapport D’aCtIVIté 2009-2010

BrunoSegers,AdministrateurdéléguéetCEOdeRealDolmen,acommentélesrésultatsences

termes:

“Au cours de notre second exercice comptable, RealDolmen a été confrontée à un climat

économique instableet imprévisible.Nousavonsdélibérémentutilisécescirconstancespour

accélérerl’intégrationdesdeuxentreprises.Nosrésultatsfinanciers,laconquêtedenouveaux

clientsetlacertificationISO9001prouventquenousavonsgagnénotrepari.L’obtentionduprix

duSystemIntegratoroftheYearetnosrésultatsdansl’étudeEquaterraestuneautreillustration

decesuccès.Les200embauchesplanifiéesen2010confirmentlapoursuitedecettetendance.

RealDolmenestàprésentparvenueautermeduprocessusd’alignementetd’intégration.Notre

solidepositiondetrésorerie,estnonseulement lapreuvedenotreréussitemaisnousdonne

égalementlesmoyensdecroîtreplusrapidementquelemarché.”

Visionner le message vidéo de Bruno Segers à propos des chiffres annuels sur

www.youtube.com/realdolmen

IFRS IFRS% Variance

31/03/10 31/03/09

Capital 131,8 130,5 1,0%

Endettementnet(2) 12,1 21,8 -44,5%

Cash 45,4 33,1 37,2%

(2) Endettementnet=Dettesfinancièresetdécouvertsbancairesmoinslatrésorerieetlesactifsdétenusàdesfinsdetransaction

en me IFRS FY IFRS H1 IFRS H2 IFRS FY % Variance % Variance

31/03/10 30/09/09 31/03/10 31/03/09 H1 vs H2 FY vs FY

Chiffred’affaires 237,5 111 126,5 265,6 14,0% -10,6%

Résultatopérationnelavantélémentsnon

récurrents(REBIT)10,6 3,5 7,1 15,9 102,9% -33,3%

Marge 4,5% 3,2% 5,6% 6,0% 2,5% -1,5%

Résultatopérationnel(EBIT) 7,2 1,3 5,9 12,7 353,8% -43,3%

Résultatdel’exercice 1,1 -1,7 2,8 17,9 264,7% -93,9%

EBITDA(1) 12,1 3,7 8,4 18,4 127,0% -34,2%

Marge 5,1% 3,3% 6,6% 6,9% 3,3% -1,8%

(1) EBITDA=EBITmajorédesréductionsdevaleursetamortissements

r a p p o r t D ’ a C t I V I t é 2 0 0 9 - 2 0 1 0r a p p o r t a n n u e l 2 0 0 9 - 2 0 1 0 10

rapport D’aCtIVIté 2009-2010

Enaoût2009,nousavonsannoncéquenousavionsréorganisénosactivitésdeventeencréant

uneforcedeventeuniqueetintégrée,organiséeparsegmentdemarchéetcapabled’offrirà

nosclientsdessolutionsàlafoisenmatièred’applicationsetd’infrastructures.Leprocessusde

réorganisationétaitessentielpourunmeilleuralignementdelastratégiedeprestataireuniquede

lasociété.Noussommesheureuxdevoirlesrésultatsquireflètentlesuccèsdeceréalignement

delaforcedeventes.

La migration vers une plate-forme administrative unique, avec intégration des opérations et

convergence des systèmes internes a été achevée avec succès. Nous avons pu constater

cetteannéelesuccèsdessynergiesd’uneplate-formeunique.Lasociétésetrouveainsibien

positionnéepouratteindrelesobjectifsannoncésenmatièred’améliorationdelaproductivité.

NosprocessusontétécertifiésISO9001.Nousyvoyonslareconnaissancequel’intégrationa

étémenéeàbienentermedequalitédesservicesoffertsànosclientsetentermedesatisfaction

denosemployésauxquelsnousoffronsunenvironnementdetravailapproprié.

Enoctobre2009,nousavons fusionné laplupartdenosfilialessubsistantesenBelgiqueen

simplifiantl’organisationlégaleetaméliorantlastructuredescoûts.

L’outsourcingdutransportetdelalogistiquedenosproduitsd’infrastructureaétépleinement

misenœuvreautroisièmetrimestrede l’exercicecomptableetcommenceàavoirun impact

positifsurlaproductivité.

RealDolmen a reçu cette année le titre de System Integrator of the Year de Data News. De

même,dansl’étudeannuelle“ServiceProviderPerformanceintheBeLux”réaliséeparEquaterra,

RealDolmenaatteintunscorede77%desatisfactiongénéraleetconservelapremièreplace

danslacatégoriedumeilleurfournisseurenmatièredegestiondesinfrastructures.Aveclegain

denouveauxclients,cesélémentsconfirmentnotrepositionnementdeprestatairedesolutions

intégrés.

Enjanvier,nousavonsannoncéuntournantimportantdansnotretransformationennousassurant

unactionnariatlocalderéférenceetdelongtermeetunflottantrenforcépoursoutenirlavaleur

denosactions.LaparticipationduGoresGroupdansRealDolmenaétévenduepartiellementà

prInCIpaleS

réalISatIonS De Cette

année

r a p p o r t D ’ a C t I V I t é 2 0 0 9 - 2 0 1 0r a p p o r t a n n u e l 2 0 0 9 - 2 0 1 0 11

rapport D’aCtIVIté 2009-2010

QuaeroQetpartiellementàdesinvestisseursinstitutionnelssanscréerdetroublesurlemarché

denotreaction.

Enfinet surtout, nous avonscontinué leprogrammeentaméavecnos employés autourdes

valeursquenousjugeonsessentiellesàlamanièredontnousvoulonsgérernosactivitéssurune

basequotidiennevis-à-visdenosclients,denosfournisseurs,denosactionnairesetdesautres

acteursconcernésauseindenotreSociété.

Aucoursdecettepériode,nousavonsgagnédenouveauxcontratsetdenouveauxclientsdans

unlargeéventaildesecteurs,dontcertainssontreprisci-après:

n RealDolmenaremportélecontratpourledéveloppementd’unoutilCRMsurmesurepour

Vanbreda Risk & Benefits.Ceprojetcomporteuneintégrationétroiteaveclebackoffice

développéparRealDolmenaucoursdecesdernièresannées.VanbredaRisk&Benefitsest

unimportantcourtierd’assuranceetconsultantauBeneluxpourlesentreprisesdetoute

tailleetpourlesprofessionslibérales.

n RealDolmenaobtenulecontrat-cadreThinClientauprèsdelaPoste belge.Cecontrat

courtsur3ansavec lapossibilitéde2prolongationsd’unanchacune.Envertudece

contrat,RealDolmen fourniraà laPostebelgedeséquipementsThinClientet le logiciel

de courtaged’accompagnement, le protocolede communication, le logiciel SBSet les

compétencesetlesressourcestechniquesnécessairespouraccompagnerleprojet.

n RealDolmenagagnélecontratpourlarefontedel’applicatifbancairedeCarnegie Banque

Luxembourgetledéveloppementdel’applicatifdefront-office.Cecidevraitpermettreà

CarnegieBanqued’améliorerlaproductivitédesesemployés,mieuxsepositionnersurle

marchéetaméliorerlaqualitédesesservicesàlaclientèledelabanque.

QuelQueS ClIentS

réCemment aCQuIS

r a p p o r t D ’ a C t I V I t é 2 0 0 9 - 2 0 1 0r a p p o r t a n n u e l 2 0 0 9 - 2 0 1 0 12

rapport D’aCtIVIté 2009-2010

Grâceàunbon4etrimestre,labaisseduchiffred’affairesdugroupesurl’ensembled’uneannée

marquéeparunecriseéconomiquemondialesansprécédentaétéramenéeà-10,6%contre

-15,3%pourlestroispremierstrimestresdel’année.Aucoursdecestroistrimestres,lerevenu

asouffertduralentissementdelaconjonctureetduréalignementdelaforcedeventeaudébut

del’année.Le4etrimestreavuunrenversementdecettetendanceavecunecroissancede4%.

Cettecroissanceest le résultatd’une forteprogressiondesventesdesproduitsaudébutde

l’annéecalendrieretàunestabilisationdansdesactivitésdeservicesprofessionnelsaprèsune

réductionaucoursdestroispremierstrimestres.

n Produits d’Infrastructure:Lechiffred’affairesaprogresséde23,8%au4etrimestre,signe

quelesentreprisesontrecommencéà investir.Cerésultattrimestrielexceptionnellement

bonest le résultatà la foisd’un rattrapagepar rapportaux investissements initialement

différés, et d’investissementsdansdenouveauxprojets.Sur l’ensemblede l’année, les

activitésenmatièredeproduitsontnéanmoinsencorebaisséde-12.7%suiteà la forte

baissedesvolumes,enparticulieraupremiersemestre.

n Services Professionnels :LerevenugénéréparlesServicesProfessionnelsabaisséde

1,2%au4etrimestre.Durantl’année,etàl’exceptiondesprojetstouchantausolutiond’

«unifiedcommunication », nosactivitésdeServicesd’Infrastructureontbien résistéau

ralentissementéconomiquetoutcommenosactivitésenFrance,quisontprincipalement

axéessurlesservicesauxpouvoirspublicsnationaux.EnBelgique,lesactivitésApplications

Servicesontsouffertdavantage,suiteàunebaissedesvolumesdanslesecteurprivéet

auxpressionssubiessur lesprixdescontratsaveclesgrandscomptes.Le4etrimestre

inaugurelafindecettetendancenégative.

ExamEn FInanCIER

CHIffre D’affaIreS

Chiffre d’affaires par segment Q4 Q4 FY FY Variance Variance

en k� 2009/2010 2008/2009 2009/2010 2008/2009 Q4 in % FY in %

Produitsd’Infrastructure 23.283 18.811 72.584 83.187 23,8% -12,7%

Services Professionnels 34.593 35.030 128.110 141.977 -1,2% -9,8%

Business Solutions 8.916 10.365 36.760 40.481 -14,0% -9,2%

Sous-totalServices&Solutions 43.509 45.395 164.870 182.458 -4,2% -9,6%

Total Groupe 66.792 64.206 237.454 265.645 4,0% -10,6%

r a p p o r t D ’ a C t I V I t é 2 0 0 9 - 2 0 1 0r a p p o r t a n n u e l 2 0 0 9 - 2 0 1 0 13

rapport D’aCtIVIté 2009-2010

n Business Solutions :LerevenugénéréparlesBusinessSolutionsabaisséde14%au

4etrimestreàcaused’unebaissespectaculairedesactivitésd’unclientmultinationalau

2e semestre, victime du ralentissement économique, et d’un retard dans l’achèvement

d’un projet. Nonobstant une saine évolution de l’activité de nos applicatifs Belges et

Luxembourgeoisetuneaméliorationdurevenugénéréparnossolutionsd’entreprise,cette

réductiondesactivitéss’esttraduiteparunebaissede9,2%pourl’ensembledel’année.

Durantlasecondemoitiédecetteannée,lamargeREBITaaugmentéà5,6%contre3,2%au

premiersemestre.CettemargeREBITpour lesecondsemestrede l’annéeestmoinsde1%

inférieuràlamargeREBITdu2esemestredel’annéedernière.

Pourl’ensembledel’année,lamargeREBITaclôturéà4,5%,cequiestsupérieurauxattentes.

L’évolutiondelamargeestlerésultatdedifférentséléments.

La marge a été négativement influencée par la baisse générale du revenu due à un climat

économique difficile, à la hausse des coûts salariaux suite à l’indexation légale de 4,5% en

janvier 2009et à l’impactde retardsdans l’achèvementdeprojets. LeGroupea également

continuéd’investirdanssessystèmesetprocessusinternesainsiquedanscertainesinitiatives

stratégiquesmenéesendépitde la récession.D’autrepart, lamaîtrisedes fraisgénérauxdu

Groupes’estconsidérablementamélioréesuiteàlamiseenœuvredesynergiesetàl’exécution

d’unpland’optimalisationàlafinduderniertrimestrede2009etdurantlepremiertrimestrede

2010,impactantlesfraisgénérauxgénérésaussibienparlesventesquelesactivitésG&A.

Dèslors,lesmargesrelativesauxProduitsd’InfrastructureetauxServicesProfessionnelssesont

amélioréesau2esemestregrâcenonseulementàl’améliorationdesconditionsd’exploitation,

maisaussiàlaréductiondesfraisgénérauxdanscessegments.Lemêmeeffetexisteauniveau

desBusinessSolutionsmaisilestdifficilementperceptible,comptetenudeladégradationdu

revenudecesegmentaucoursdel’année.

Parconséquent,etdemanièregénérale,uneaméliorationdesmargesdevraitcontinueràse

dessinersilesmarchéscontinuentàseredresser.

réSultat

opératIonnel aVant

élémentS non

réCurrentS (reBIt)

r a p p o r t D ’ a C t I V I t é 2 0 0 9 - 2 0 1 0r a p p o r t a n n u e l 2 0 0 9 - 2 0 1 0 14

rapport D’aCtIVIté 2009-2010

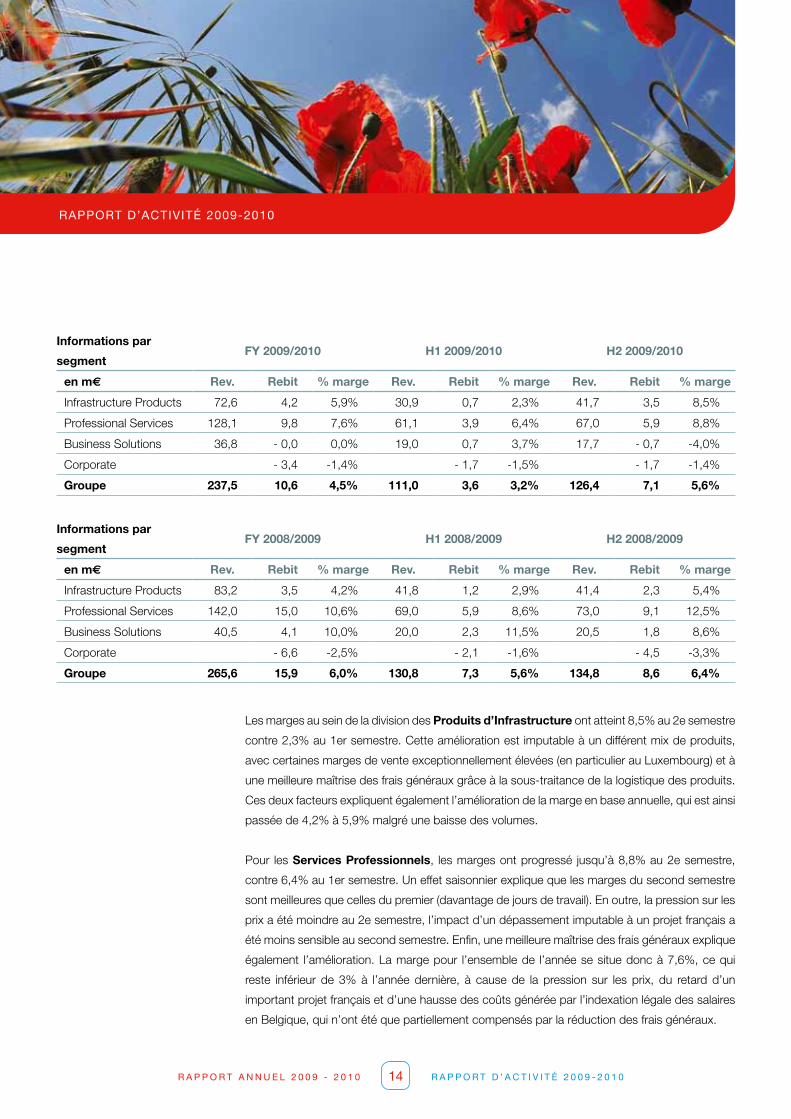

LesmargesauseindeladivisiondesProduits d’Infrastructureontatteint8,5%au2esemestre

contre2,3%au1ersemestre.Cetteaméliorationestimputableàundifférentmixdeproduits,

aveccertainesmargesdeventeexceptionnellementélevées(enparticulierauLuxembourg)età

unemeilleuremaîtrisedesfraisgénérauxgrâceàlasous-traitancedelalogistiquedesproduits.

Cesdeuxfacteursexpliquentégalementl’améliorationdelamargeenbaseannuelle,quiestainsi

passéede4,2%à5,9%malgréunebaissedesvolumes.

Pour lesServices Professionnels, lesmargesontprogressé jusqu’à8,8%au2esemestre,

contre6,4%au1ersemestre.Uneffetsaisonnierexpliquequelesmargesdusecondsemestre

sontmeilleuresquecellesdupremier(davantagedejoursdetravail).Enoutre,lapressionsurles

prixaétémoindreau2esemestre,l’impactd’undépassementimputableàunprojetfrançaisa

étémoinssensibleausecondsemestre.Enfin,unemeilleuremaîtrisedesfraisgénérauxexplique

également l’amélioration.Lamargepour l’ensemblede l’annéesesituedoncà7,6%,cequi

reste inférieur de 3% à l’année dernière, à cause de la pression sur les prix, du retard d’un

importantprojetfrançaisetd’unehaussedescoûtsgénéréeparl’indexationlégaledessalaires

enBelgique,quin’ontétéquepartiellementcompensésparlaréductiondesfraisgénéraux.

Informations par

segment FY 2008/2009 H1 2008/2009 H2 2008/2009

en m€ Rev. Rebit % marge Rev. Rebit % marge Rev. Rebit % marge

InfrastructureProducts 83,2 3,5 4,2% 41,8 1,2 2,9% 41,4 2,3 5,4%

ProfessionalServices 142,0 15,0 10,6% 69,0 5,9 8,6% 73,0 9,1 12,5%

BusinessSolutions 40,5 4,1 10,0% 20,0 2,3 11,5% 20,5 1,8 8,6%

Corporate -6,6 -2,5% -2,1 -1,6% -4,5 -3,3%

Groupe 265,6 15,9 6,0% 130,8 7,3 5,6% 134,8 8,6 6,4%

Informations par

segment FY 2009/2010 H1 2009/2010 H2 2009/2010

en m€ Rev. Rebit % marge Rev. Rebit % marge Rev. Rebit % marge

InfrastructureProducts 72,6 4,2 5,9% 30,9 0,7 2,3% 41,7 3,5 8,5%

ProfessionalServices 128,1 9,8 7,6% 61,1 3,9 6,4% 67,0 5,9 8,8%

BusinessSolutions 36,8 -0,0 0,0% 19,0 0,7 3,7% 17,7 -0,7 -4,0%

Corporate -3,4 -1,4% -1,7 -1,5% -1,7 -1,4%

Groupe 237,5 10,6 4,5% 111,0 3,6 3,2% 126,4 7,1 5,6%

r a p p o r t D ’ a C t I V I t é 2 0 0 9 - 2 0 1 0r a p p o r t a n n u e l 2 0 0 9 - 2 0 1 0 15

rapport D’aCtIVIté 2009-2010

LesmargesenmatièredeBusiness Solutionsontcontinuéàsedégraderavecunchiffrede

–4,0%pourlesecondsemestre,quiaramenélamargeannuelleàunepositiond’équilibre.La

dégradationdelamargeenbaseannuelleestdueàunretarddansl’achèvementd’unprojet,

quiapesélourdementsurlesmargestoutaulongdel’année,commeindiquéau1ersemestre,

à unebaisse spectaculairedesactivitésd’unclientmultinational au2e semestre, victimedu

ralentissement économique et d’une facturabilité dégradée, qui s’explique par le fait que,

volontairement,lasociétén’apasprocédéàuneréductionsignificativedeseseffectifsdansson

unitéEnterpriseSolutionendépitdelabaissedel’activité.

Les Frais généraux de la Société sont restés stables au 2e semestre par rapport au 1er

semestre.Les fraisgénérauxd’entreprisepour l’ensemblede l’annéeontétéde3,4me soit

1,4%du revenuduGroupe.Labaissedes fraisgénérauxest laconséquencedessynergies

déployéesetdelamiseenplacedupland’optimisationévoquéprécédemment.

L’EBITpour l’ensemblede l’annéecorrespondà3%du revenu.Ladifférenceavec leREBIT

s’expliqueessentiellementparuncoûtderestructurationde3,2mequiconcerneprincipalement

lesfraisderésiliationentraînéssurtoutparlasuppressionimmédiatedespostesredondants.

LeGroupefaitétatd’unbénéficenetannuelde1,1me.Ladifférenceaveclebénéficedel’année

précédentes’expliquepardifférentsfacteurs:

Lesrevenus financiersontreculéde10meparrapportàl’annéedernière.Cettebaisseest

dueaurachat,l’annéedernière,d’uneobligationconvertiblede31,5mequiavaitengendréun

profitnonrécurrentde9,8me.Lerestedeladifférences’expliqueparlabaissedesrevenusdes

intérêtssurlesactifsfinanciersetlesliquidités.

Lescharges financières sesontaméliorées,enpassantde7me en2008à5,8megrâce

essentiellementaurachatd’obligationconvertibleprécité.

Les taxes sur le revenu se sont élevées à750ke, soit unehaussede2,4me par rapport

à l’année précédente. Les chiffres fiscaux favorables de l’an dernier étaient la conséquence

delareconnaissanced’unnouveaureportd’avoirfiscalde2,7meetde1med’impôtspayés

au niveau des filiales belges et étrangères de RealDolmen SA. RealDolmen SA et la plupart

desfilialesbelgesontfusionnérétroactivementle1eravrildecetteannée.Dèslors,les750ke

d’impôtsdecetteannéeconcernentprincipalementdesimpôtsétrangers.

réSultat

opératIonnel (eBIt)

profIt net total Du

Groupe

r a p p o r t D ’ a C t I V I t é 2 0 0 9 - 2 0 1 0r a p p o r t a n n u e l 2 0 0 9 - 2 0 1 0 16

rapport D’aCtIVIté 2009-2010

Lesoldedeladifférenceentreleprofitnetdecetteannéeetceluidel’annéedernières’explique

parlereculduniveauduREBIT.

Letotaldesentréesdetrésoreries’estmontéà12,2me.Lecash-flowopérationnelgénérése

chiffreà15,5meendépitduralentissementdel’économie.Lasociétéaconsacré3,9mede

liquiditésàdeschargesderestructuration.Lefondsderoulementestenrecul,suiteàunebaisse

substantielledescréances,liéeàlamoindreactivitéopérationnelle,àunepolitiqueefficaceen

matièrederecouvrement,etàunebaisse relativementmoindredesdettescommerciales.La

différenceentreles12,2medecashgénérésetl’écartde14,2mepourlatrésorerieinscritsau

bilans’expliqueparlabaissede2medesactifsdétenusàdesfinsdetransaction.

Lescapitauxpropresontprogresséde1,3meà131,8me.Laposition totaled’endettement

s’élèveà57,3meetconsisteprincipalementenunedetteconvertiblede40,4meàdesconditions

favorablesavecéchéanceenjuillet2012.Lesoldedetrésorerierestesolide,à45,4me,soitune

haussede12,2medepuismars2009.

Même si l’environnement économique nous impose de rester prudents, nous prévoyons une

croissanceetune rentabilitéamélioréepar rapportaudernierexercicecomptable,alorsque la

sociétérenforcesapositiond’acteurderéférencesursonmarché.L’embauchede200personnes

prévueen2010estuneillustrationdecettedynamique.Lerésultatnetdevraitaussis’améliorer

étantdonnéqueleschargesexceptionnellesliéesauxsynergiesetauxplansd’améliorationsont

derrièrenous.

Nousrestonsconfiantsdanslefaitquegrâceànotrefortepositionsurlemarché,àlarépartition

équilibréedenosclientsentreuncertainnombredesecteurs,aurenforcementdenotreoffreetaux

bénéficesdesprojetsstratégiquesdanslesquelsnousavonscontinuéàinvestir,nouspourrons

gagnerencoredespartsdemarché,enparticulieraumomentoùl’économieseporteramieux.

Nous croyons que les processus et les systèmes harmonisés qui sont à présent en place, le

renforcementdel’organisationetlesbonsrésultatsdesbilansetdesfluxdetrésoreriepréparentla

sociétéàopérercommeuneplate-formepuissanteassurantunecroissancedurable.

CaSH flow

CapItaux propreS/

enDettement net

perSpeCtIVeS pour

l’exerCICe 2010-2011

p r é S e n t a t I o n

D e l ’ e n t r e p r I S e

c h a p i t r e 1

p r é S e n tat I o n D e l ’ e n t r e p r I S er a p p o r t a n n u e l 2 0 0 9 - 2 0 1 0 18

préSentatIon De l’entreprISe

realDolmen : we make ICt work for your business!tIC SupérIeure !

RealDolmenest un fournisseur solideetpassionnéde solutions

créneaux et d’entreprise, de développement de logiciels et de

solutions d’infrastructure. Sur le marché belge, RealDolmen est

l’entreprise de référence pour ces services et produits et vise

à atteindre une valeur ajoutée à tous les niveaux, tant pour les

clients,partenaires,employésquepourlesinvestisseurs.

La sociétéentretientdes relations stratégiquesavec lesacteurs

lesplus importantsdans ledomainede l’informatique,de sorte

à réaliser l’aspect du single-source. Une bonne répartition de

la clientèle, permet à RealDolmen d’atteindre au maximum le

segmentdumarchécible.

répartItIon GéoGrapHIQue

RealDolmen dispose d’une base de clientèle étendue, pas

uniquementauniveausectoriel,maiségalementauniveaude

l’implantationgéographique.Saprésencegéographiqueestun

réel atout. LaprésencedebureauxRealDolmenàHuizingen,

Kontich, Lummen, Turnhout, De Pinte, Bruxelles, Harelbeke,

LuxembourgetParisoffreauxclientsunnombredespointsde

servicenon-négligeable.

RealDolmenest également ungroupe international actif dans

4 pays : La Belgique, les Pays-Bas, le Luxembourg et la

France.Cetterépartitiongéographiqueoffrenonseulementune

présencephysiqueà laclientèledeRealDolmen,maispermet

égalementunemeilleurecompréhensiondesbesoinsrégionaux

desesclients.Ceciprenduneplaceimportantedanslastratégie

deRealDolmenquiseveut‘orientéeClient’.

une BaSe SolIDe

Les employés de RealDolmen forment incontestablement

la base de l’entreprise. Leur expertise, orientation client et

flexibilitéleurpermettentdefournirquotidiennementlesservices

techniquesetd’assistancesur le champ.RealDolmens’efforce

defaireensortequesesemployéssesententbienautravailen

leuroffrantdifférentespossibilitésdeformations.

Son histoire commune permet à RealDolmen de se référer à

plusde25ansd’expérience.Ainsi,l’entrepriseasudévelopper

un savoir unique dans différents secteurs et domaines. Ceci

constitueunevaleurajoutée très importantedans lepaysage

informatiquebelge.

Aujourd’hui, RealDolmen a à son actif plus de 1.200

gestionnaires de projet, architectes infrastructure et logiciels,

ingénieurslogicielsetingénieurssystèmesetexpert-conseils.

R é p a r t i t i o n d e s c o l l a b o r a t e u r s

Belgique 1203

TOTaL 1573

Luxembourg 73

France 297

p r é S e n tat I o n D e l ’ e n t r e p r I S er a p p o r t a n n u e l 2 0 0 9 - 2 0 1 0 19

préSentatIon De l’entreprISe

SIx pIlIerS

Lavisiond’entreprisedeRealDolmenaététraduiteensixpiliers,

desprogrammesinternesqui,chaquejour,sontrespectéspar

chacundansl’entreprise.

Rock-Solid Passion for ICT

Ce que l’on fait avec passion est bien fait. Parce

que les TIC font partie de la nature intrinsèque de

touslescollaborateursdeRealDolmen,cesderniers

s’impliquentprofondémentdans leurmission. Il n’y

a pas de meilleure garantie pour un produit fini de

grandequalité.

Simple for our customers

RealDolmenveutqueleschosessoientlepluslogique

possiblepoursesclients.Nonseulementlorsqu’une

nouvelletechnologieestexpliquéeoulorsqu’unprojet

estexécutémaiségalement lorsde l’établissement

desoffresetdesfactures.Cettetransparenceapour

effetdetisserunliendeconfianceavecleclient.

Showcase for our partners

RealDolmen veut être l’enseigne de référence pour

les technologies et les produits qu’elle distribue.

Ceciprouved’unepartlaconfiancequ’elleéprouve

à l’égard de ses produits mais aussi le fait que

RealDolmen puisse vraiment prendre part à la

discussionsurlesavantages,lesproblèmesdemise

enœuvre,lescoûts,...SiRealDolmenestunebonne

référencepoursespartenaires,elleleseraégalement

poursesclients.

Home for our employees

RealDolmen souhaite que ses collaborateurs se

sententàl’aisedansleuremploietveutleurdonner

unlieuoùilspeuventsedévelopper,oùilexisteun

équilibreentreletravailetlavieprivée,oùchacunest

traitéavecrespect.Enbref,unlieuoùilssesentent

chezeux.

Green for the environment

Agir et penser dans le respect de l’environnement

n’est plus un luxe depuis longtemps mais une

nécessité. RealDolmen ne fait pas exception à la

règle et y apportera également sa contribution,

tant dans ses actes proprement dits qu’en ce qui

concernelesproduitsetservicesquisontdistribués.

Des solutions d’infrastructure chez le client à sa

proprepolitiqueenmatièredevoitures.

Campus for all

Rester immobile, c’est reculer... Surtout dans le

secteur des TIC où l’économie du savoir n’est

nulle part aussi sensible. C’est précisément pour

cetteraisonqueRealDolmenattacheunesigrande

importance au fait que tous les collaborateurs

puissent continuer à s’instruire et à découvrir de

nouvelleschoses.Ceciestvalablepourchacun,du

débutantausenior.

www.realDolmen.Com

Le site Web www.realdolmen.com rayonne d’une passion

solide comme le roc et offre un aperçu des services et de

l’approche de RealDolmen. Le site constitue par ailleurs un

canald’informationsimportantpourlesinvestisseursetjoueun

rôlecapitaldanslerecrutementdenouveauxcollaborateurs.

p r é S e n tat I o n D e l ’ e n t r e p r I S er a p p o r t a n n u e l 2 0 0 9 - 2 0 1 0 20

préSentatIon De l’entreprISe

DeS SolutIonS tIC effICaCeS et fIaBleS

RealDolmen aide à traduire les stratégies d’entreprise en

solutionsTICefficacesetfiables.Danslerespectdesdélais,sans

erreurs,dansleslimitesdubudgetettoujoursencollaboration

avecleclient.Telestl’objectifdeRealDolmen.

Un projet peut être livré complètement, du début à la fin.

RealDolmen peut toutefois également apporter son aide là

où les services internes du client ou d’autres fournisseurs

ne disposent pas des compétences, de l’expertise ou des

capacités requises. Les divers services sont établis de façon

modulaireetsedéroulentselonlemodèle‘Plan-Build-Operate’

:chaquephaseduprojetpoursuitunobjectifclairementdéfiniet

estexécutéesurbased’uneméthodologiestandardisée.

p r é S e n tat I o n D e l ’ e n t r e p r I S er a p p o r t a n n u e l 2 0 0 9 - 2 0 1 0 21

préSentatIon De l’entreprISe

plan-build-operate

OPERaTE :

aVeC le ClIent,

ConStruIre une

Valeur ajoutée

BuILd :

BâtIr DeS SolutIonS

aVeC le ClIent

Mêmeaprèslacréationetlamiseenœuvredelasolution,RealDolmenproposediversservices

pourlamaintenanceetlesoutiendel’ensembleet/oudel’infrastructureTIC.

Lagestionde l’applicationet/oude l’environnementarchitecturalen tantqueservicesgérés,

la livraisoncomplémentaireet l’installationde l’équipement informatique, lesdéveloppements

supplémentairesetlesélargissementsspécifiquesauclient,lesoutienhelpdesketlaformation

sontdesservicespour lesquelsRealDolmendisposedesexpertsnécessairesen interne.Le

clientchoisitlui-mêmelaprestationdeservicessouhaitésetlamanièredontelleseraréalisée.

Le travail s’effectue, à ce niveau de service après-vente également, avec des processus

standardisés et avec les meilleures pratiques tels que la certification ISO9001 et ITIL. Les

conventionsnécessairesenmatièredeprestationdeservicessontétabliesdanslesAccordsde

niveaudeservice.

Dans cette phase, RealDolmen veille à l’exécution et au suivi des changements au sein de

l’organisation.ChaqueclientestlibredeconfiertotalementlagestionduprojetàRealDolmenou

defaireseulementappelauxprofessionnelsdeRealDolmenparvoied’externalisation.

Afind’assurerunegrandeproductivitéetunegrandequalité,RealDolmenaégalementrecours,

danscettephase,àdesprocessusstandardisésetauxmeilleurespratiques.Cetteméthode

garantit une livraison du projet en temps opportun, dans le respect des budgets établis au

préalableetenétroitecollaborationavecleclient.

Afindebienencadrerunprojet,lesconseillersdeRealDolmensuiventuneméthodestandardisée

encombinaisonavecuneapprocheindividualisée.Uneanalysedétailléepermetdecartographier

les éléments nécessaires : l’organisation, les processus d’entreprise existants, l’architecture

logicielleprésenteet l’infrastructure.Cettephasepermetdedétecter lesproblèmeséventuels

ainsiquelescausesquiysontliées.

Avec le client,RealDolmenchercheensuite les solutionsqui correspondent étroitement, tant

surleplantechniquequesurleplanfonctionnel,auxbesoinsd’informationsetàl’infrastructure

existante.Unprojetadhocestdoncélaboréetlesactionsàentreprendresontensuiteplanifiées

defaçondétaillée.

PLan :

DéVelopper une

VISIon aVeC le ClIent

p r é S e n tat I o n D e l ’ e n t r e p r I S er a p p o r t a n n u e l 2 0 0 9 - 2 0 1 0 22

préSentatIon De l’entreprISe

fournisseur de tIC exclusif

RealDolmensouhaitecontribueràlamiseaupointdesbesoinsetdessolutionsinformatiques

desaclientèleparrapportauxbesoinsetauxprocessusdel’entreprise.Nousnousefforçons

deveilleràuneplusgrandecroissance,unemeilleureefficacitéetuneplusgrandesatisfaction

duclientparuneapprocheintégrée.Ilestdèslorsextrêmementimportantdesélectionnerles

projetsTICadéquats,capablesdecontribueràlaréalisationdecestroisbesoins.

Lefaitquel’appréciationduclientoccupeuneplacecentralechezRealDolmenestattestépar

denombreuxnominationsetcertificatsimportants:

n Dansl’étudeServiceproviderperformanceintheBelux,menéeparEquaterra,RealDolmen

aobtenuunscorede77%surlaquestionconcernantlasatisfactiongénérale,etlasociété

se positionne incontestablement à la première place dans le classement des meilleurs

fournisseursdegestiond’infrastructure.©Equaterra,BeLuxServiceProviderPerformanceStudy2010

n Le29avril2010,lorsdela11èmeéditiondesDatanewsAwardsforExcellencetenuàTour

etTaxis,RealDolmenaétééluSystemIntegratoroftheYearparunjuryprofessionnelet

l’emportaitainsideEconocom&Getronicsdanscettecatégorie.

n Dansl’enquêtemenéeparDatanewsenmai2009,danslaquellel’ondemandaità1100

entreprises belges de nous indiquer leur sélection de trois fournisseurs TIC les plus

importants,RealDolmenestconsidérécommelefournisseurindépendantbelgedeservices

informatiquesparexcellence.©DataNews,mai2009

MicrosoftBelgacom

HPIBM

CiscoOracle

SAPTelenet

RealDolmenMobistar

SiemensITSolutionsSun

EconocomCronos

AccentureAtosOrigin

SiemensEnterpriseAvayaXerox

Verizon

34%31%

30%19%

14%10%10%

7%6%6%

5%4%4%4%4%4%4%

3%3%3%

le ClIent oCCupe une

plaCe Centrale

p r é S e n tat I o n D e l ’ e n t r e p r I S er a p p o r t a n n u e l 2 0 0 9 - 2 0 1 0 23

préSentatIon De l’entreprISe

Uneprestationdeservicesdegrandequalitéestégalementgarantieparlacombinaisonunique

desconnaissancesetexpériencesqueRealDolmenaacquisesaufildesansdansdifférents

secteursetdomaines.Aceteffet,RealDolmencompteunelargeéquipedecollaborateursqui

disposentd’uneformationsupérieureetsontcertifiéstantsurleplanfonctionnelquetechnique.

Ensuivantdeprèsetavecexactitudelesderniersdéveloppementstechnologiquesettendances,

RealDolmenpeut intervenirde façonoptimalesur lesdéfisetnouveautés liésausecteur.Le

modèle ‘Plan-Build-Operate’ offre des garanties supplémentaires en matière de résultats, de

contrôledelaqualitéetdesuiviconstant.

RealDolmenpeutseprévaloirdelabelsdequalitételsqueISO9001,CMMI(CapabilityMaturity

ModelIntegrated)etPMBoK(ProjectManagementBodyofKnowledge).

Lanorme ISO9001fixe lesexigencesenmatièredeSystèmedeGestiondeQualité (Quality

Management System, QMS), avec une attention portée aux possibilités de l’organisation

permettantdegarantirlasatisfactiondelaclientèle,derépondreauxexigencesenmatièrede

qualitéetdepoursuivreleseffortsd’améliorationdecesdifférentsdomaines.Dansceprocessus

d’amélioration continuelle, RealDolmen a chargé une équipe spécialisée de l’identification

de domaines pour lesquels une amélioration peut être trouvée ainsi que de formuler les

recommandationspermettantl’améliorationdeceux-ci.C’estuniquementainsiqueRealDolmen

estimedisposerdesélémentsadéquatsafindesurveilleretaméliorer lesprocessusgénéraux

requispourgarantirlaqualité,etcecidemanièrequantifiableetdémontrable.

RealDolmenseprofileentantqueprestataireuniquedesolutionsTICintégréespourlesentreprises.

Unsystèmeinformatiqueintégréoptimalnepeuttoutefoisexisterquesilesprocessusd’entreprise

et l’infrastructure TIC sont profondément harmonisés. C’est fondamental pour l’approche de

RealDolmen.Mieuxquepersonned’autre,lesconsultantscomprennentquelesapplicationsde

TICmodernesnesontpasdesîlotsisolésmaisfontpartied’unvasteréseaud’applicationsetde

processus.

En tant que prestataire unique, RealDolmen se concentre sur trois segments clés : Business

Solutions,ProfessionalServicesetInfrastructureProducts.

LesegmentdesBusiness Solutionsoffredessolutionsclé-sur-portequisontexploitéesavec

deslogicielspropresàl’entrepriseousurdesplates-formesdetiers.Danscedomaine,RealDolmen

une QualIté GarantIe

IntéGratIon De la

teCHnoloGIe tIC

et De l’entreprISe

p r é S e n tat I o n D e l ’ e n t r e p r I S er a p p o r t a n n u e l 2 0 0 9 - 2 0 1 0 24

préSentatIon De l’entreprISe

vendra des services et produits tels que des logiciels de tiers

ou des protocoles IP développés personnellement sous forme

de licences. Il s’agit essentiellement de solutions en matière

de Business Intelligence (BI), CAD, Customer Relationship

Management (CRM), Enterprise Asset Management (EAM),

Enterprise Content Management (ECM), Enterprise Resource

Planning(ERP),GIS,Mobilité,ServiceOrientedArchitecture(SOA),

Unified Communications (UC) et Web Content Management

(WCM).

Lesecondsegments’intituleProfessional Services.Cetensemble

deservicessecomposededéveloppementdelogiciels,analyses,

testsetactivitésd’intégrationainsiquedesactivitésd’infrastructure

associé avec la gestion de projet connexes dans les deux cas.

A l’appuidecesdeux lignesprincipalesdeservices,nousvous

offronségalementdesservicesdepropriétéintellectuelleinternes

souslaformededidacticiels,méthodologiesdedéveloppement,

méthodologiesdegestiondeprojet,ensemblesdedéveloppement

de logiciels, etc. Parmi les services concrets, vous trouverez

des études de systèmes et le développement d’applications,

infrastructure et architecture logicielle, Gestion de Processus

Opérationnels, service d’expertise-conseil (Consultancy), projets

de centres de traitement informatique (data center projects),

Intégration d’Application d’Entreprise, projets frontaux, Gestion

deservices,réseautiqueetprotection,externalisation,gestionde

projet,servicesdetestsetdeformations.

Enfin, la partie Infrastructure Products livre divers produits

hardware et licences logicielles dans des domaines tels que

Datacenter, applications frontales, mise en réseau & sécurité,

acquisitiondematérieletlogicieletUnifiedCommunications(UC).

une teCHnoloGIe InDépenDante, à la

meSure Du ClIent

ParcequeRealDolmenn’estpasliéeàdesfournisseursdelogiciels,

elleesttoujoursenmesuredeproposerlameilleuresolution,conçue

surmesurepour leclient.Celapeutallerdessolutionsstandard

qui sont intégréesdans l’environnementd’entrepriseà l’unedes

solutionspropresàRealDolmen.Desprogicielsspécifiquessonten

effetdéveloppéspourdenombreuxsecteurs.RealDolmenpeuten

outredévelopperégalementdesapplicationscomplémentaires.

RealDolmen dispose de centres de compétences en ce qui

concerne tous les grands fournisseurs d’infrastructure et de

logiciels. Il va sans dire qu’elle entretient également de bonnes

relationsaveccesacteursimportantssurlemarchédesTIC.Grâce

àdespartenariatsavecdesentreprisesTICdepremierplan,telles

que IBM, Microsoft, SAP, Oracle, HP, Cisco, VMware, Cognos,

Siebel,NECPhilips,JBossetCitrix,RealDolmenoccupeuneplace

envuesurlemarchédesTICdansleBeLuxetenFrance.

mISe en œuVre optImale

ChaquesolutionproposéeparRealDolmenest,dès lepremier

stade,axéesurunemiseenœuvreoptimaledansl’entreprise.A

ceteffet,elleanotammentrecoursàdesprogrammes‘readiness’,

desbusinessscansetdesétudesstratégiques.

RealDolmenabâti,aufildesans,unegrandeexpertisedansle

domainedesservicesgérés,dudéveloppementdeslogiciels,de

lagestiondesprojets,del’architectured’entreprise,delagestion

des processus d’entreprise, des centres de données, des

réseauxainsiquedelasécurité,del’instructionetlaformation,

dusoutienetduhelpdesk,de l’externalisationetdesconseils.

Toutescesexpertises veillent àceque lesprojets soient livrés

àtemps,avecunegrandequalitéetdansleslimitesdubudget.

Business Solutions

Professional Services

Infrastructure Products

p r é S e n tat I o n D e l ’ e n t r e p r I S er a p p o r t a n n u e l 2 0 0 9 - 2 0 1 0 25

préSentatIon De l’entreprISe

Danslesmarchéslocauxetlesdomainesoùelleintervient,RealDolmenapourambitiond’être

laréférencepourlessolutionsintégréesquisoutiennentl’ensembleducycledeviedesTIC.

n Référence : le choix préférentiel et fiable pour nos clients, nos partenaires et nos

collaborateurs.

n Locaux:proximitéparrapportànosclientsauBeneluxetenFrance.

n Solutions intégrées : une offre complète de TIC qui couvre tout le cycle de vie, y

comprisl’infrastructure,lesapplicationsetlacommunication.

n L’ensemble du cycle de vie des TIC : le soutiende toutes les activitésplan-build-

operate.

WemakeICTworkforyourbusiness.

VISIon

mISSIon

Vision et mission

p r é S e n tat I o n D e l ’ e n t r e p r I S er a p p o r t a n n u e l 2 0 0 9 - 2 0 1 0 26

préSentatIon De l’entreprISe

Aucoursde l’année2009-2010,nousavonspoursuivi laphasededéveloppementde la

gestion des compétences. L’Expectations Framework offre un modèle de compétences

offrantunaperçuglobaldescompétencesrequisespourchaquefonction,tantsur leplan

organisationnelquesur leplandefonctionnement individuel.L’ExpectationsFrameworket

les formationsàce sujetpouvaientbénéficierdes subventionsFSE, étantdonnéqu’elles

contribuentà“l’activationdestalents,l’intégrationdurableetunegestiondupersonneltenant

comptede l’âge”.Lescadreset lesemployésconcernésontassistéàune formationde

manièreàinstaurerunmodèlelogiqueetuniformepourtoutel’organisation.

LaPolitique “Apprentissageet Développement”deRealDolmens’aligneparfaitementsur

l’ExpectationsFramework.Pourchaquecompétence,différentesméthodesdidactiquessont

proposées.LedocumentINTaCT(IndividualTalentCompassTool)enregistrelesinitiativesen

vuedudéveloppementdescompétencessurlesquelleslemanageretl’employéconcerné

se sont mis d’accord. Finalement, chaque employé obtient chaque année un Projet de

DéveloppementPersonnel(PDP),quiseraprisencomptelorsdesonévaluation.

Le département des Ressources Humaines se charge également de l’élaboration de

curriculums collectifs pour le département de sales ou les account managers, et fournit

égalementdel’assistanceauxmanagers.

LeRealDolmenAcademyoffreunaperçuenlignedetouteslesformationsorganiséestant

auniveauinternequ’externe.

Lesprofilsdecompétencessontégalementutiliséslorsduprocessusderecrutement,dans

lescentresetlesévaluationsdedéveloppement.En2010,nousavonsdonnéuneimpulsion

audéroulementplusefficaceduprocessusderecrutementetdelamobilitéinterne.

LeprojetdemigrationverslesecrétariatsocialAcertaviae-Salsaaétéaccompliavecsuccès,

toutcommecefutlecasdelacréationd’uneentitéjuridiqueaprèslafusionde5entreprises

existantes.

LesdifférentsmanagersdisposentàprésentdulogicielHRD,leurpermettantd’afficherles

informationsdebase,lesalaireetl’évolutiondeleursemployés.

Les possibilités de reporting par l’intermédiaire du Report Builder de Microsoft ont été

ressources Humaines

GeStIon DeS talentS

reCrutement

rémunératIon et

aVantaGeS SoCIaux

- ComptaBIlIté DeS

SalaIreS

p r é S e n tat I o n D e l ’ e n t r e p r I S er a p p o r t a n n u e l 2 0 0 9 - 2 0 1 0 27

préSentatIon De l’entreprISe

améliorées de manière considérable. Un changement dans l’approche administrative des

différents avantages sociaux, tels que les chèques-repas, les éco-chèques, l’assurance

hospitalisation, l’assurance-groupe ont permis de travailler de manière plus efficace et à

moindrecoûts.

D’autresgrandsdéfis restentàêtre relevés,parmi lesquels l’harmonisationdesstatutset

l’actualisationdelapolitiquedessalaires.

En2009-2010, nousavons,decommunaccordet sur labasedediscussionspositives,

contribuéàlapoursuitedudéveloppementdufonctionnementduConseild’Entreprise,du

ComitépourlaPréventionetlaProtectionauTravail,etdelaDélégationSyndicale.

Pourlesreprésentantsdeladirectionetdesemployés,ilimportedemaintenirdesrelations

socialesconstructivespourgarantirlebonfonctionnementdel’entrepriseainsiquelebien-

êtredesemployés.

En2010,nousavonsentaméunrafraichissementsystématiquedetouteslesfonctionnalités

importantesenmatièredeRessourcesHumaines,afindepermettreauxmembres-cadres,

d’assumerlerôledePeoplemanager.

relatIonS SoCIaleS

ConCluSIon

S t r u C t u r e D e l a S o C I é t é

c h a p i t r e 2

Conformément au droit belge des sociétés, RealDolmen

est dirigée par un Conseil d’Administration qui détermine

la structure et la stratégie du groupe, approuve les

accords importants et à long terme, le budget et les plans

d’investissement. Le Conseil d’Administration décide

sur tous les sujets qui peuvent être utiles à la réalisation

de l’objet social, notamment la politique commerciale et

la politique de rémunérations de la société. Le Conseil

mène également les négociations importantes, par

exemple avec les partenaires, les repreneurs potentiels

ou les créanciers. La stratégie arrêtée par le Conseil

d’Administration est mise en oeuvre par la Direction

Exécutive sous le contrôle du Conseil.

Le Conseil d’Administration rend compte de son action

devant les actionnaires de la Société lors de l’Assemblée

générale annuelle des actionnaires qui, conformément

aux statuts, se tient chaque année le deuxième mercredi

de septembre.

S t r u C t u r e D e l a S o C I é t ér a p p o r t a n n u e l 2 0 0 9 - 2 0 1 0 29

StruCture De la SoCIété

Conseil d’administration et Direction exécutive

Le Conseil d’Administration agit comme un organe collégial et, dans les limites des lois en

vigueur,ildisposedespluslargespouvoirspourgéreretreprésenterlasociété.Lanominationet

larévocationdesesmembres,lespouvoirsetlefonctionnementduConseild’Administrationsont

déterminésparlalégislationapplicable,encecomprislaloisurlegouvernementd’entreprisedu

6avril2010.

Le Conseil d’Administration applique aussi intégralement le Code belge de 2009 sur la

gouvernance d’entreprise (www.corporategovernancecommittee.be/fr/home), les statuts de

RealDolmen,ainsique laChartesur laGouvernanced’entreprise (cesdeuxdocumentssont

disponiblessurwww.realdolmen.com).

Le Conseil d’Administration a confié au Comité d’audit la tâche de contrôler le processus

d’établissementdesrapportsfinanciers.LeComitéremplitsamissionen:

n contrôlant l’efficacité des systèmes de contrôle interne et de gestion des risques de la

sociétéàl’occasiondel’examenetdeladiscussiondesrésultatstrimestriels,semestriels

etannuels,quifontl’objetd’unexposédétaillédelapartduCFOetduGroupController

à l’intention des membres du Comité d’audit et ensuite de l’ensemble du Conseil

d’Administration, chaque fois en présence du CEO et avec la possibilité de poser des

questionsauxresponsablesopérationnels;ilad’ailleursétéchaquefoisfaitusagedecette

possibilité;

n vérifiant lescompteset les rapportsde l’entreprise,parsegment,parentitéet jusqu’au

niveau des divisions, au moyens de KPI et en procédant à des comparaisons avec le

budget,d’unepart,etleschiffresdesannéesprécédentes,d’autrepart,etmêmeavecles

chiffresd’entreprisescomparables;

n faisantfairerapportparl’auditeurinterne(quiaétédésignéàlademandeducomité),lors

dechaqueréunionducomité,sursontravail,sonefficacitéetendiscutantlesrapportset

leplanningdel’auditeurinterneenprésenceduCFOetduCEOcommereprésentantsde

lalignehiérarchique;

n préparant le contrôle légal des comptes annuels et comptes consolidés trimestriels,

semestrielsetannuelsentantqu’organedeconseilduConseild’Administration,ycompris

lesuividesquestionsetdesrecommandationsformuléesparl’auditeurexterneàl’occasion

desprésentationsparleCommissaireetcequ’onappelleles“managementletters”;

n contrôlantl’indépendancedel’auditeurexterne,notammentens’assurantdurespectdela

règledite1:1relativeàl’octroideservicescomplémentairesàlasociétéparleCommissaire

oudespersonnesliéesauCommissaire.

ConSeIl

D’aDmInIStratIon et

CoDe De Corporate

GoVernanCe

ConSeIl

D’aDmInIStratIon,

Contrôle Interne et

GeStIon Du rISQue

S t r u C t u r e D e l a S o C I é t ér a p p o r t a n n u e l 2 0 0 9 - 2 0 1 0 30

StruCture De la SoCIété

Enoutre,leConseild’AdministrationamisenplaceuneEthicsHotlinequipermetauxmembres

dupersonnelduGrouped’exprimerentouteconfidentialitéleurspréoccupationssurdepossibles

irrégularitésenmatièrederapportsfinanciersoud’autresactivitésde l’entreprise,ens’adressant

directementauComplianceOfficerquienrendracompteauPrésidentduConseild’Administration.

Deplus,lesmembresdupersonnelpeuventdirectementinformerlePrésidentduComitéd’audit.

L’auditeurexternefaitrapportauComitéd’auditsurlesquestionsimportantesquel’exercicedeson

contrôlelégaldescomptesannuelsamisesenlumièreetiladressechaqueannée,àcompterdu

présentexercice,unelettredeconfirmationauComitéd’auditsurl’étatducontrôleinterneauseinde

l’entreprise,accompagnéeparunelettreconfirmantsonindépendance.

LeConseild’AdministrationdeRealDolmenexigedesesmembresqu’ilsrespectentl’éthiqueetles

valeurspersonnellesetprofessionnelleslesplusélevées,enaccordaveclesvaleursetlesnormes

deRealDolmen.Chacund’euxpossèdeunelargeexpérience,s’emploieàaccroîtrelavaleurde

lasociétéetdoitdisposerdesuffisammentdetempspourremplirsesobligationsetpartagerles

perspectivesetlesacquisdesonexpérience.LeConseild’Administration,avecl’Administrateur

délégué,superviselaDirectionExécutive,quiopèresousl’autoritédirecteduCEO.

LeConseild’Administrations’estréuni(physiquementoupartéléconférence)treizefoisen2007.

Entrele1erjanvier2008etle31mars2008(exerciceabrégé2008),leConseild’Administration

s’estréunitroisfois.Du1eravril2008au31mars2009,leConseild’Administrations’estréuni

douze fois.Durant lapériodesous rubrique (du1eravril2009au31mars2010), le Conseil

d’Administrations’estréunisixfois.

(*) L’annoncedeladémissiondecesadministrateursaétéfaitele17mars2010,danslecadredelaventeparTheGores Groupdesaparticipationaucapital

ConSeIl

D’aDmInIStratIon

– memBreS et

fonCtIonnement

Conseil d’administration

03.04.09 28.05.09 20.08.09 19.11.09 10.02.10 25.03.10

AshleyW.Abdo 1 0 1 1 1 1

J-PDepaemelaere 1 1 1 1 1 1

FilipRoodhooft 1 1 1 1 1 1

ThierryJanssen 1 1 1 1 1 1

JefColruyt 1 1 1 1 0 0

W.B.Patton,Jr.(*) 0 1 1 1 1 0

ScottM.Honour(*) 0 1 0 1 1 0

JosephP.Page(*) 1 1 1 1 1 1

S t r u C t u r e D e l a S o C I é t ér a p p o r t a n n u e l 2 0 0 9 - 2 0 1 0 31

StruCture De la SoCIété

Parmisesadministrateursnonexécutifs, le Conseild’AdministrationanomméunPrésident,

chargédedirigerleConseild’Administration.Cerôleestassumé,depuisle25janvier2008,par

AshleyW.Abdo(représentantpermanentdeGoresGroupLtd.,KüsnachtBranch).

Comme l’indique de manière détaillée la Charte de gouvernance d’entreprise de la Société,

samission consiste àdévelopper et àmaintenir un climatde confianceau seindu Conseil

d’Administration, en contribuant à une discussion ouverte, en permettant des désaccords

constructifsetenfavorisantuneinteractionefficacetantauseinduconseilqu’entreleconseil

et laDirectionExécutive.Enplusdecerôle, lePrésidentdoitétablirunerelationétroiteavec

l’Administrateur délégué (CEO) en lui apportant son soutien et son avis, tout en respectant

pleinementlesresponsabilitésexécutivesduCEO.

Le Conseild’Administrationnomme le «ChiefExecutiveOfficer »ouCEO,une fonctionqui

estassuméepar l’Administrateurdélégué.Ce rôleestactuellement rempliparBrunoSegers

(représentant permanent d’All Together BVBA). Bruno Segers a rejoint RealDolmen en juillet

2007.Ilestl’ancienDirecteurgénéralnationaldeMicrosoftBeLuxoùilafaitprogresserlevolume

desaffairesde150MEURà300MEURenl’espacede6ans.IlestactifdanslesecteurITlocal

et,àcetitre,conservesesmandatsadministratifsauseindeNomadesk,d’i-venture,deCityLive

etdel’IBBT,uninstitutderecherchedugouvernementflamand.

La gestion journalière de l’entreprise est confiée à l’Administrateur délégué (CEO) et celui-

ci représente dès lors l’entreprise “sans préjudice des pouvoirs généraux du Conseil

d’Administration”–ainsiqu’ilestmentionnédanslesStatuts.Ilestresponsabledel’élaboration

des propositions au Conseil d’Administration concernant la stratégie, la planification, les

finances,lesopérations,lesressourceshumainesetlesbudgets,ainsiquelesautresquestions

devantêtretraitéesauniveauduConseild’Administrationetlamiseenoeuvredespropositions

approuvées.L’Administrateurdélégué(CEO)dirigeetsuperviselesdifférentsdépartementsde

l’entrepriseetrendcomptedeleursactivitésauConseild’Administration.Dansl’exercicedesa

fonction,l’Administrateurdélégué(CEO)estassistéparlaDirectionExécutive,laquelleluirend

directementcompte.Chacundecesdirecteurs remplit une fonctionspécifique,par exemple

Sales&Marketing.

le preSIDent

aDmInIStrateur

DeleGue – Ceo

S t r u C t u r e D e l a S o C I é t ér a p p o r t a n n u e l 2 0 0 9 - 2 0 1 0 32

StruCture De la SoCIété

LeConseild’Administrationainstauréuncertainnombredecomitésspécialisés,quisontdes

organespurementconsultatifs,créésafind’aiderleConseild’Administrationdanslasupervision

desopérationsdelaSociétéetdesescomptes:

Comité d’audit

Le Comité d’audit est un comité permanent, constitué majoritairement d’administrateurs

indépendantsetdotéd’unPrésident indépendant,quiassiste le Conseild’Administrationen

assumant ses responsabilités de surveillance au niveau financier, légal et réglementaire. Le

Comitéadestâchesspécifiquesqui incluent lesrapportsfinanciersdelaSociété, lecontrôle

interneetlagestiondurisqueainsiqueleprocessusd’auditetdeprésentationdesrapports,dont

l’examencouvrel’entrepriseetsesfilialesdansleurensemble.Ilrendrégulièrementcompteau

Conseild’Administrationsurl’exercicedesesdevoirsenidentifiantlesquestionspourlesquelles

ilconsidèrequ’uneactionouaméliorationestnécessaire,enémettantdesrecommandations

encequiconcernelesmesuresàprendre.LemandatduComitéd’auditestplusamplement

détaillédanslaChartedegouvernanced’entreprisedeRealDolmen.

Conformémentauxpratiquesdebonnegouvernanced’entrepriseetdebonnegestion,lecomité

d’auditsecomposedetroismembresaumoins,lesquelssontexclusivementdesadministrateurs

nonexécutifs,dontlaplupartsontindépendantsausensdel’article526terduCodebelgedes

sociétés.Chacundisposed’uneexpériencepertinente.

n Filip Roodhooft(représentantpermanentdeDRAssociatesBVBA)estunAdministrateur

indépendantetagitentantquePrésidentduComité.Sesqualificationsuniversitairesetsa

présidenceàlaK.U.L.etlaVlerickLeuvenGhentManagementSchooldansledomainede

lacomptabilitéainsiquesaprésidenceducomitéd’examendel’Institutbelgedesexperts-

comptablesetdesconseilsfiscauxlerendentparticulièrementapteàremplircemandat.

n Joseph P. Page,estunAdministrateurnonexécutif.Lefaitd’avoirremplidiversrôlesdans

ledomainedesopérationsetdesfinances,aprèsavoiroccupédespostesderesponsable

exécutifetentantqu’ancienpartenairechezPriceWaterhouse,avaitfaitdeluiunmembre

hautementestiméduComitéd’audit.SaparticipationauComitéd’auditaprisfinlorsdesa

démissionentantqu’administrateur.

ComIteS Du ConSeIl

D’aDmInIStratIon

S t r u C t u r e D e l a S o C I é t ér a p p o r t a n n u e l 2 0 0 9 - 2 0 1 0 33

StruCture De la SoCIété

n Jean-Pierre depaemelaere (représentant permanent de JPD Consult BVBA) est un

Administrateur indépendant.Sa largeexpérienceopérationnelle (notammenten tantque

DirecteurgénéraldeDistrigas)lemetensituationd’assurerunevaleurajoutéeconsidérable

auComitéd’audit.

n Thierry Janssen (représentantpermanentdeTemadBVBA) est unAdministrateur non

exécutifindépendant,avecplusde15ansd’expériencedanslessociétésdeservicesTIC

danstoutel’EuropeetestactifdanslecadredupartenariatavecJustInTimeManagement

(www.jitm.be)depuisplusde7ans.

Durantl’exercice2009-2010,lecomités’estréunihuitfois.

(*) L’annoncedeladémissiondecetadministrateuraétéfaitele17mars2010,danslecadredelaventeparTheGores Groupdesaparticipationaucapital

Comité d’audit 03.04.09 25.05.09 17.08.09 09.09.09 16.11.09 08.02.10 12.03.10 22.03.10

J-PDepaemelaere 1 1 1 2 1 1 1 1

FilipRoodhooft 1 1 1 2 1 1 1 1

ThierryJanssen 1 1 1 2 1 1 1 1

JosephP.Page(*) 1 0 1 1 1 1 0 0

S t r u C t u r e D e l a S o C I é t ér a p p o r t a n n u e l 2 0 0 9 - 2 0 1 0 34

StruCture De la SoCIété

Comité des nominations et rémunérations

Le Comité des nominations et rémunérations est un Comité permanent du Conseil

d’Administrationqui émetdes recommandationsdestinéesauConseil sur lanominationdes

administrateurs,dans lebutdeveilleràceque leprocessusdenominationetd’électionsoit

organisédefaçonobjectiveetprofessionnelle.Ilconseillesurlarépartitiondesfonctionsausein

duConseild’Administration.LeComitédiscutedelarémunérationdesadministrateurs(quiest

soumiseàl’Assembléegénéralepourapprobation)ainsiquedelanomination,delarévocation,

de la rémunération et des éventuelles primes de la Direction Exécutive et aide à déterminer

la politique salariale générale du groupe. Le mandat détaillé du Comité des nominations et

rémunérationsestexposédanslaChartedegouvernanced’entreprisedeRealDolmen.

Conformémentauxbonnespratiquesdegouvernanced’entreprise,leComitédesnominations

et rémunérations se compose de trois membres au moins, lesquels sont exclusivement des

administrateurs non exécutifs. Le Comité invite toujours l’Administrateur délégué (C.E.O.) à

assister à ses réunions saufdans le casoùsonposteet/ousa rémunération font l’objetde

ladiscussion. LacompositionduComitédesnominationset rémunérationsest équilibréeet

appropriéepourluipermettrederemplirsestâches:

n Jean-Pierre depaemelaere (représentant permanent de JPD Consult BVBA) est un

Administrateur indépendant et agit en tant que Président du Comité. Il dispose d’une

expérience spécifique dans le domaine des ressources humaines – notamment en tant

quedirecteurgénéraldes ressourceshumainesdeTractebel.Ceci luioffreuneposition

idéalepourlaconceptiondeslignesdepolitiquesdugroupedanslecadreduComitédes

nominationsetrémunérations.

n ashley W. abdo (représentant permanent de Gores Group Ltd., Küsnacht Branch) a

acquis,grâceàsalonguecarrièredanslesecteurdesTIC,unelargeexpérienceconcernant

larémunération,lecontrôleetlamotivationdesassociés.

n Jef Colruyt, Président du Groupe Colruyt, dispose de plus de 20 ans d’expérience

pertinentedanslagestioncouronnéedesuccèsdesressourceshumainesdansunesérie

desociétéscotéesenBourseounon.

n William B. Patton, Jr.estactifdanslesfondsd’investissementetétaitauparavantundirigeant

desociétéscotéesenBourseauxEtats-Unis,dontUnisysCorporation,uneentreprisereprise

dans la listedeFortune500.Grâceàsa longuecarrière, tant internationalequ’européenne,

RealDolmenpeutbénéficierdesesidéesenmatièredestratégieetderessourceshumaines.

EtantdonnéqueM.WilliamB.Patton,Jr.,bienquesurunebaseindépendanteetrestreinte,

émetdesconseilsàl’attentiondugroupeGores,ilnepeutêtredécritcommeétantentièrement

indépendant.Néanmoins, le Conseild’AdministrationestimequeceComitédisposed’une

S t r u C t u r e D e l a S o C I é t ér a p p o r t a n n u e l 2 0 0 9 - 2 0 1 0 35

StruCture De la SoCIété

indépendanceetd’uneneutralité suffisantepour sauvegarder laqualitéde ses travaux.Sa

participationauComitédesnominationsetrémunérationsaprisfinlorsdesadémissionentant

qu’administrateur.

Durantl’exercice2009-2010,leComitédesnominationsetrémunérationss’estréunitroisfois.

(*) L’annoncedeladémissiondecetadministrateuraétéfaitele17mars2010,danslecadredelaventeparTheGores Groupdesaparticipationaucapital

Comité stratégique

LeComitéstratégiqueseconcentresur lamobilisationdefondsainsiquesur lesévaluations

d’actionset lespossibilitésd’acquisitionsetdecessions. Il informe régulièrement le Conseil

d’Administration sur la situation du financement et les évaluations éventuelles des actifs

de l’entreprise. Il est de l’autorité exclusiveduComité stratégiquede contacter lesbanques

d’investissement,lesfondsspéculatifs,lesentreprisesdecapitauxprivésetd’autresinvestisseurs

intéresséspourexécuteruneapprochediversifiéedelamobilisationdesfondsetdel’exécutionde

lastratégiedelaSociété.LeComitéstratégiqueémetégalementdesrecommandationsdestinées

auConseild’Administrationsurladésignationetlemandatdesbanquesd’investissement,le

processusdemobilisationdesfondsetlesopportunitésd’entreprise.

LeComitéstratégiqueétaitcomposé,durantlapériodesousrubrique,dequatreadministrateurs:

ScottM.Honour,Jean-PierreDepaemelaere(représentantpermanentdeJPDConsultBVBA),

AshleyW.Abdo(représentantpermanentdeGoresGroupLtd.,KüsnachtBranch)etJefColruyt.

B & REm. Comité 28.05.09 19.11.09 22.03.10

AshleyW.Abdo 1 1 0

J-PDepaemelaere 1 1 1

JefColruyt 1 1 0

W.B.Patton,Jr.(*) 1 1 0

S t r u C t u r e D e l a S o C I é t ér a p p o r t a n n u e l 2 0 0 9 - 2 0 1 0 36

StruCture De la SoCIété

Durantl’exercice2009-2010,leComitéstratégiques’estréunideuxfois.

(*) L’annoncedeladémissiondecetadministrateuraétéfaitele17mars2010,danslecadredelaventeparTheGores Groupdesaparticipationaucapital(**) invité

Le Comité de gouvernance d’entreprise

LeComitédegouvernanced’entrepriseamisenoeuvrelaChartedegouvernanced’entreprise

de RealDolmen, le code éthique et une hotline interne sur l’éthique. Il administre et surveille

la conformité aux normes de gouvernance d’entreprise en vigueur ainsi que la Charte de

gouvernanced’entreprisedelaSociété,etestdisponiblesurwww.realdolmen.com.

LeComitédegouvernanced’entreprisesecomposededeuxadministrateurs,WilliamB.Patton

Jr.,entantqu’ancienPrésidentduConseil,etFilipRoodhooft(représentantpermanentdeDR

AssociatesBVBA)entantquePrésidentduComitéd’audit,ainsiqueduSecrétairedelasociété.

Durant lapériodesous rubrique, leComitédegouvernanced’entreprisenes’estpas réuni ;

autermede l’exercice,WilliamB.Patton,Jr.et lesautresreprésentantsduGoresGroupont

démissionnécommeadministrateuretdoncaussicommemembredececomité.

L’Administrateurdélégué–CEOestàlatêtedelaDirectionExécutivedeRealDolmen,laquelle

est sous le contrôle du Conseil d’Administration. Le Conseil d’Administration décide des

nominations des membres de la Direction Exécutive sur avis du Comité des nominations et

rémunérations.

L’organisationdelaDirectionExécutivereflètelastructureopérationnelledelaSociété.

Comité Stratégique 13.05.09 20.01.10

AshleyW.Abdo 1 1

J-PDepaemelaere 1 1

ScottM.Honour(*) 1 1

ThierryJanssen(**) 0 1

JefColruyt 1 0

DIreCtIon exeCutIVe

S t r u C t u r e D e l a S o C I é t ér a p p o r t a n n u e l 2 0 0 9 - 2 0 1 0 37

StruCture De la SoCIété

LaDirectionExécutiveneconstituepasuncomitédedirectionausensde l’article524bisdu

Codebelgesurlessociétés.Lespersonnessuivantessontnomméescommemembresdela

DirectionExécutiveetchacuned’ellesrendcompteàl’Administrateurdélégué–CEO:

PRÉSIDENT DU CONSEIL

Ashley W. Abdo(représentant permanent de

Gores Group Ltd, Küsnacht Branch)

ADMINISTRATEUR NON-EXÉCUTIF

Jef Colruyt

ADMINISTRATEUR NON-EXÉCUTIF

William B. Patton, Jr.*

ADMINISTRATEUR NON-EXÉCUTIF

Scott M. Honour*

ADMINISTRATEUR NON-EXÉCUTIF

Joseph P. Page*

ADMINISTRATEUR DÉLÉGUÉ

Bruno Segers

(représentant permanent d’All Together BVBA)

ADMINISTRATEURNON-EXÉCUTIF INDÉPENDANT

Thierry Janssen(représentant permanent de

Temad BVBA)

ADMINISTRATEURNON-EXÉCUTIF INDÉPENDANT

Jean-Pierre Depaemelaere(représentant permanent de

JPD Consult BVBA)

ADMINISTRATEURNON-EXÉCUTIF INDÉPENDANT-

Filip Roodhooft(représentant permanent de

DR Associates BVBA)

Direction Exécutive

Conseild’Administration

VICE-PRESIDENT SALES & MARKETING

Dirk DebraekeleerVICE-PRESIDENT HR a.i.

Toon Decloedt***CHIEF

OPERATING OFFICER

Marc De Keersmaecker

VICE-PRESIDENTINTERNATIONAL OPERATIONS &

CORPORATE DEVELOPMENT,CHIEF FINANCIAL OFFICER

Paul De Schrijver**

SECRÉTAIRE GÉNÉRALLEGAL/AUDIT INTERNE

Thierry de Vries

(*) L’annoncedeladémissiondecesadministrateursaétéfaitele17mars2010,danslecadredelaventeparTheGores Groupdesaparticipationaucapital(**) IlaétémisfindecommunaccordàlacollaborationavecM.JosNyns(CFOdurantlapériodesousrubrique)(***) IlaétémisfindecommunaccordàlacollaborationavecM.LucDeDonder(Vice-PrésidentHRdurant lapériode sousrubrique)

S t r u C t u r e D e l a S o C I é t ér a p p o r t a n n u e l 2 0 0 9 - 2 0 1 0 38

StruCture De la SoCIété

Gouvernance d’entreprise

LemandatduConseild’Administration,desescomitésspécialisésetdelaDirectionExécutive

de la société est établi de manière détaillée dans sa Charte de gouvernance d’entreprise

(disponible sur www.realdolmen.com). La charte contient notamment une description des

principalescaractéristiquesducontrôle interneetdesmesuresd’auditdestinéesàassurer la

fiabilitédescomptes.

RealDolmenseconformeaucodebelgede lagouvernanced’entreprise2009etn’apas fait

connaîtrededérogationssuivantleprincipe“comply or explain”.

LeComitédesnominationsetrémunérationsprépareunrapportquiseraconformeauxexigences

delaloibelgedu6avril2010surlagouvernanced’entreprise.L’assembléedesactionnairessera

dûment informéede lamanièredont lasociétéseconformeà la législationetauxmeilleures

pratiquesenmatièrederémunérations.

LarémunérationpayéeauxmembresduConseild’AdministrationdeRealDolmenpourl’exécution

deleurstâchesestdéterminéeparl’Assembléegénéraledesactionnairessurlabased’unbudget

estiméquiestfondésurunnombreminimumderéunionsduConseild’Administrationetdeses

comités.LeComitédesnominationset rémunérationsémetdesrecommandationsdestinées

auConseild’Administrationencequiconcernelapolitiquederémunération,lemandatetles

objectifsdesadministrateursetlaDirectionExécutivedelasociété.

administrateurs non exécutifs

Processus et base de calcul

ConformémentauCodedegouvernanced’entreprise,larémunérationdesadministrateursnon

exécutifsdoittenircomptedesresponsabilitésqu’ilsassumentetdutempsqu’ilsyconsacrent.

Les administrateurs non exécutifs ne devraient pas avoir droit à des indemnités liées aux

performances,commedesbonus,desprogrammesd’incitantsàlongtermeliésàdesactions,

despensionsoud’autresavantages.

aDmInIStrateurS

S t r u C t u r e D e l a S o C I é t ér a p p o r t a n n u e l 2 0 0 9 - 2 0 1 0 39

StruCture De la SoCIété

Conformément aux recommandations du Comité des nominations et rémunérations de

RealDolmen, la rémunération des administrateurs non exécutifs est déterminée comme suit

depuisle1eravril2008:

n Atitrederémunérationpourlaresponsabilitégénéralequ’ilsassument:unerémunération

annuellefixeparadministrateurde$20.000.

n Conformémentàl’importancedesonrôle,unedoubleindemnitéestoctroyéeauPrésident

duConseild’Administration,soit$40.000.

n Leseffortsactifsdesadministrateurssontreconnusparl’octroid’uneindemnitéforfaitaire

parréunionduConseild’Administrationet/oudusous-comitéàlaquellel’administrateur

concernéaparticipé,àconcurrencede$1.200(ramenéeà$600encasderéunionpar

téléconférencedemoinsd’uneheure).

n Lamêmeindemnitévariableestoctroyéelorsquelesbesoinsdel’entrepriseexigentdes

réunionssupplémentaires.

Enprincipe,RealDolmenn’octroiepasd’indemnitésliéesauxrésultatsàsesadministrateursnon

exécutifs,qu’ilssoientounonindépendants.Ceprincipeestconformeauxrecommandationsdu

Codebelgedegouvernanced’entreprise2009enlamatière.

Al’occasiondelasortieduTheGoresGroupdanslecourantdumoisdemars,lacomposition

duConseild’Administrationseraadaptée.TroisdesquatreadministrateursprésentésparThe

GoresGroupontdémissionnédeleurmandatle17mars2010;lequatrième,AshleyW.Abdo,

qui,àlademandedelaSociété,étaitrestéadministrateur,adonnésadémissionle28mai2010.

LeConseild’Administrationestoccupéaveclacooptationd’unAdministrateurIndépendanten

remplacementdeAshleyW.AbdocommePrésidentduConseil.D’autresmodificationssont

encoreattendues,demêmequ’uneévaluationdesindemnitésdesadministrateursmenéeparle

Conseilàl’occasiondelanouvellecomposition.

S t r u C t u r e D e l a S o C I é t ér a p p o r t a n n u e l 2 0 0 9 - 2 0 1 0 40

StruCture De la SoCIété