QU¶N TRÞ TµI CHÝNH T¹I C¸C TR¦êNG §¹I HäC TRùC THUéC Bé … · 2019-01-25 · quân...

194

VIỆN HÀN LÂM KHOA HỌC Xà HỘI VIỆT NAM HỌC VIỆN KHOA HỌC Xà HỘI NGUYỄN THỊ MAI LAN QU¶N TRÞ TμI CHÝNH T¹I C¸C TR¦êNG §¹I HäC TRùC THUéC Bé C¤NG TH¦¥NG TRONG §IÒU KIÖN Tù CHñ LUẬN ÁN TIẾN SĨ KINH TẾ HÀ NỘI - 2019

Transcript of QU¶N TRÞ TµI CHÝNH T¹I C¸C TR¦êNG §¹I HäC TRùC THUéC Bé … · 2019-01-25 · quân...

VIỆN HÀN LÂM

KHOA HỌC XÃ HỘI VIỆT NAM

HỌC VIỆN KHOA HỌC XÃ HỘI

NGUYỄN THỊ MAI LAN

QU¶N TRÞ TµI CHÝNH T¹I C¸C TR¦êNG §¹I HäC

TRùC THUéC Bé C¤NG TH¦¥NG

TRONG §IÒU KIÖN Tù CHñ

LUẬN ÁN TIẾN SĨ KINH TẾ

HÀ NỘI - 2019

VIỆN HÀN LÂM

KHOA HỌC XÃ HỘI VIỆT NAM

HỌC VIỆN KHOA HỌC XÃ HỘI

NGUYỄN THỊ MAI LAN

QU¶N TRÞ TµI CHÝNH T¹I C¸C TR¦êNG §¹I HäC

TRùC THUéC Bé C¤NG TH¦¥NG

TRONG §IÒU KIÖN Tù CHñ

Chuyên ngành: Quản lý kinh tế

Mã số: 9 34 04 10

LUẬN ÁN TIẾN SĨ KINH TẾ

Người hướng dẫn khoa học: 1. PGS.TS Phí Mạnh Hồng

2. PGS.TS Hoàng Thị Thúy Nguyệt

HÀ NỘI - 2019

LỜI CAM ĐOAN

Tôi xin cam đoan đây là công trình nghiên

cứu của riêng tôi. Các số liệu nêu trong luận

án là trung thực. Những kết luận khoa học của

luận án chưa từng được ai công bố trong bất

kỳ công trình nào khác.

TÁC GIẢ LUẬN ÁN

Nguyễn Thị Mai Lan

MỤC LỤC

Trang

MỞ ĐẦU 1

Chương 1: TỔNG QUAN NGHIÊN CỨU 10

1.1. Tình hình nghiên cứu trên thế giới 10

1.2. Tình hình nghiên cứu trong nước 17

1.3. Khoảng trống nghiên cứu 22

Chương 2: CƠ SỞ LÝ LUẬN VÀ THỰC TIỄN VỀ QUẢN TRỊ TÀI

CHÍNH TRONG CÁC TRƯỜNG ĐẠI HỌC CÔNG LẬP

TRONG ĐIỀU KIỆN TỰ CHỦ 24

2.1. Giáo dục đại học công lập và vấn đề tự chủ đại học 24

2.2. Tự chủ tài chính và quản trị tài chính trong các cơ sở giáo dục đại

học công lập 37

2.3. Kinh nghiệm quốc tế về tự chủ tài chính và quản trị tài chính trường

đại học công lập 57

Chương 3: THỰC TRẠNG QUẢN TRỊ TÀI CHÍNH TRONG CÁC

TRƯỜNG ĐẠI HỌC TRỰC THUỘC BỘ CÔNG THƯƠNG 69

3.1. Quản trị đại học đối với các trường đại học trực thuộc Bộ Công Thương 69

3.2. Thực tiễn quản trị tài chính tại các trường đại học trực thuộc Bộ

Công Thương 76

3.3. Đánh giá chung về quản trị tài chính tại các trường đại học tự chủ

trực thuộc Bộ Công Thương 105

Chương 4: GIẢI PHÁP HOÀN THIỆN QUẢN TRỊ TÀI CHÍNH TẠI CÁC

TRƯỜNG ĐẠI HỌC TRỰC THUỘC BỘ CÔNG THƯƠNG 114

4.1. Bối cảnh, xu thế và định hướng phát triển giáo dục đại học 114

4.2. Quan điểm hoàn thiện quản trị tài chính tại các trường đại học công

lập trực thuộc Bộ Công Thương 119

4.3. Giải pháp hoàn thiện quản trị tài chính tại các trường đại học trực

thuộc Bộ Công Thương 121

KẾT LUẬN 149

DANH MỤC CÔNG TRÌNH KHOA HỌC CỦA TÁC GIẢ ĐÃ CÔNG BỐ

LIÊN QUAN ĐẾN ĐỀ TÀI LUẬN ÁN 151

DANH MỤC TÀI LIỆU THAM KHẢO 152

PHỤ LỤC

DANH MỤC CÁC TỪ VIẾT TẮT

GDĐH : Giáo dục đại học

GD-ĐT : Giáo dục - đào tạo

ĐHCL : Đại học công lập

NCKH : Nghiên cứu khoa học

NSNN : Ngân sách nhà nước

QTTC : Quản trị tài chính

DANH MỤC CÁC BẢNG

Số hiệu

bảng

Tên bảng Trang

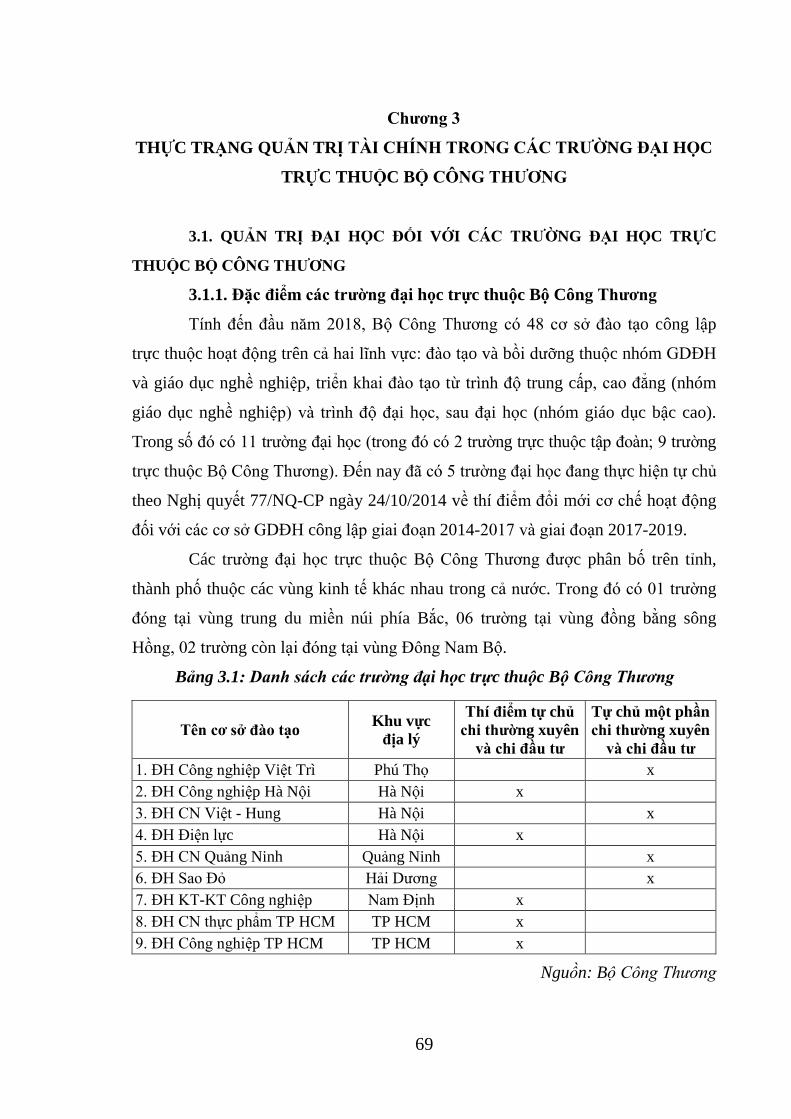

3.1 Danh sách các trường đại học trực thuộc Bộ Công Thương 69

3.2 Danh sách các trường tự chủ theo Nghị quyết 77 79

3.3 Tổng hợp nội dung chi giai đoạn 2013 - 2017 81

3.4 Chi phí đào tạo 1 sinh viên của Đại học Công nghiệp Hà Nội 85

3.5 Nguồn thu từ NCKH và chuyển giao công nghệ 2017 96

3.6 Các dự án hợp tác quốc tế của các trường đại học thuộc Bộ

Công Thương

96

3.7 Nguồn tài trợ của Đại học Công nghiệp Hà Nội giai đoạn

2010 - 2017

97

3.8 Mức học phí hệ đại học đại trà một số trường thuộc Bộ Công Thương 100

4.1 Thay đổi trong quản trị chi phí 134

DANH MỤC CÁC HÌNH

Số hiệu

hình

Tên hình Trang

1 Khung nghiên cứu luận án 5

2.1 Mức độ tự chủ trường đại học Mỹ 35

2.2 Các thành tố tự chủ đại học 35

2.3 Khung đánh giá quản trị tài chính trường đại học 53

3.1 Tỷ lệ sinh viên/giảng viên cơ hữu 76

3.2 Tỷ lệ giảng viên có trình độ tiến sĩ 76

3.3 Cơ cấu chi theo nội dung kinh tế năm 2017 81

3.4 Đánh giá về phương pháp quản lý chi tiêu đang áp dụng 86

3.5 Tổng nguồn thu của các trường năm 2017 90

3.6 Ngân sách nhà nước cấp chi thường xuyên và mức độ tự đảm

bảo chi thường xuyên

91

3.7 Cơ cấu nguồn ngân sách cấp cho các trường - so sánh 2013 và 2017 92

3.8 Nguồn thu từ học phí giai đoạn 2013 - 2017 93

3.9 Cơ cấu nguồn thu sự nghiệp giai đoạn 2013 - 2017 94

3.10 Nguồn thu từ hoạt động dịch vụ giai đoạn 2013 - 2017 95

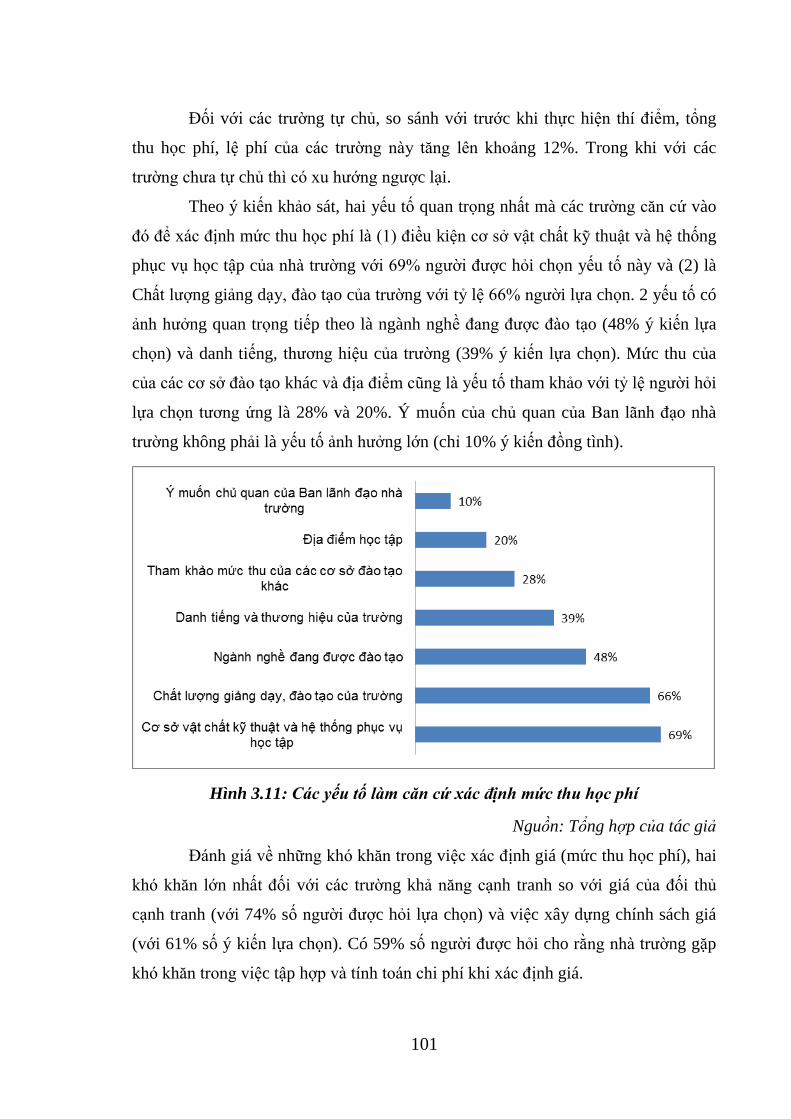

3.11 Các yếu tố làm căn cứ xác định mức thu học phí 101

3.12 Khó khăn khi xác định giá dịch vụ đào tạo 102

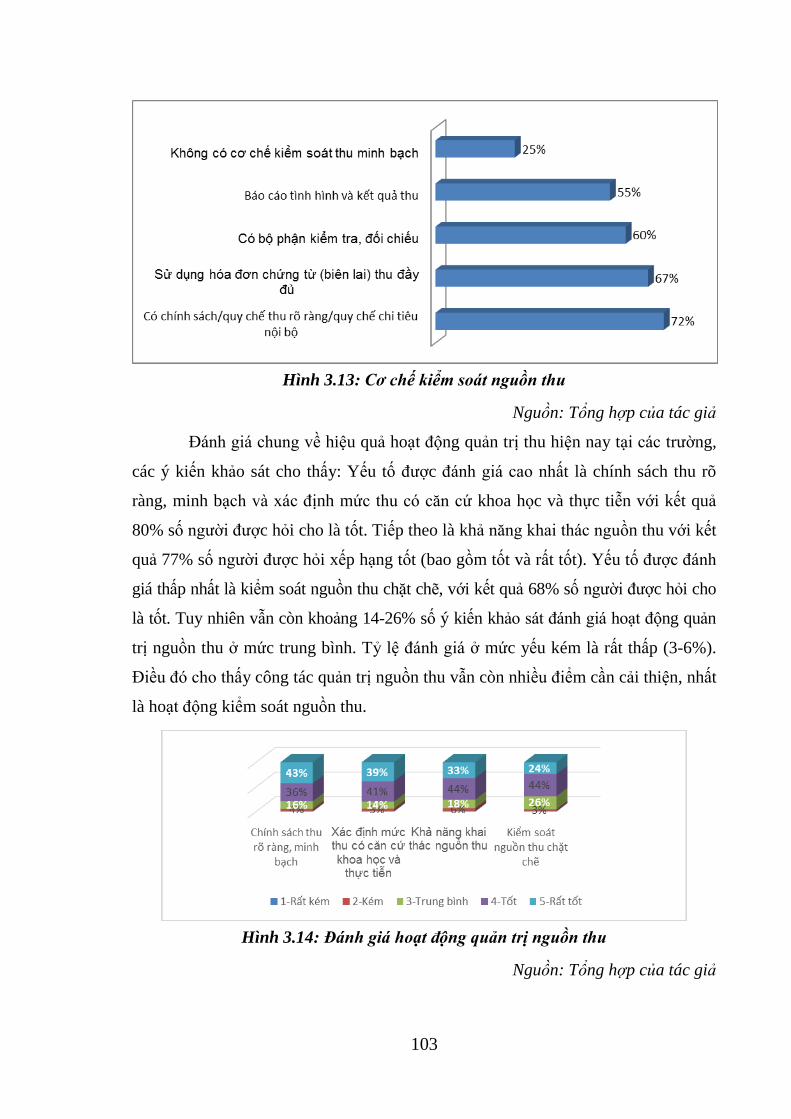

3.13 Cơ chế kiểm soát nguồn thu 103

3.14 Đánh giá hoạt động quản trị nguồn thu 103

3.15 Thu nhập bình quân của cán bộ, viên chức và nguồn thu bình

quân đầu người năm 2016

104

4.1 Mô hình QTTC trường đại học công lập 122

4.2 Quy trình lập kế hoạch tài chính có sự tham gia 128

4.3 Mô hình quản trị nguồn thu từ đào tạo 129

4.4 Tư duy chiến lược trong xác định nhu cầu đầu tư 137

1

MỞ ĐẦU

1. Tính cấp thiết của đề tài

Trong nền kinh tế hiện đại, quá trình sản xuất của cải ngày càng phụ thuộc

vào tri thức. Trong các nguồn lực, tri thức giờ đây đóng vai trò là nguồn lực số một,

dẫn dắt sự tăng trưởng và phát triển kinh tế. Khả năng sáng tạo và ứng dụng tri thức

được xem là yếu tố có ý nghĩa quyết định đối với năng lực cạnh tranh của mỗi quốc

gia, hay tổ chức. Trong điều kiện đó, sự phát triển của hệ thống giáo dục, đặc biệt là

giáo dục đại học (GDĐH) ngày càng trở nên quan trọng. Không đơn giản là nơi đào

tạo nhân lực chung cho nhu cầu của nền kinh tế, các trường đại học là cái nôi sản sinh

ra các tri thức khoa học, các phát minh sáng chế, là nơi đào tạo ra một lực lượng lao

động đặc biệt: các nhà khoa học, những nhà sáng chế, các kỹ sư, chuyên gia hay đội

ngũ lao động có trình độ và chất lượng cao, đóng vai trò dường cột trong việc sáng

tạo, phổ biến, lan truyền và áp dụng tri thức trong mọi hoạt động kinh tế - xã hội.

Sức mạnh của hệ thống đại học chính là nền tảng sức mạnh của một quốc gia.

Với tư cách là một cơ sở đào tạo, trường đại học trước hết là nơi tổ chức

các quá trình dạy và học, giúp sinh viên hoàn thiện và trưởng thành cả về năng lực

và nhân cách trước khi họ chính thức bước vào đời sống kinh tế, xã hội với tư

cách là người lao động. Tuy nhiên, khác với các cơ sở giáo dục phổ thông, trường

đại học về thực chất còn là một cơ sở nghiên cứu khoa học (NCKH) hùng mạnh,

nơi mà người ta xem việc tạo ra tri thức cũng quan trọng như việc truyền thụ tri

thức, do tri thức được giảng dạy luôn phải được cập nhật và đổi mới. Việc coi

trọng các hoạt động NCKH, tổ chức hoạt động dạy, học trên nền tảng NCKH, việc

xem các hoạt động sáng tạo, đổi mới là mang tính chất sống còn khiến cho sự vận

hành của một trường đại học đúng nghĩa, đẳng cấp phải được đặt trên nền tảng tự

chủ, trong đó sự sáng tạo và tự do học thuật luôn được đề cao, sự tự chủ về tổ

chức, nhân sự và tài chính được xem là các điều kiện cần thiết bảo đảm cho tự chủ

về học thuật. Nói cách khác, tính chất đặc thù của hoạt động GDĐH đòi hỏi các cơ

sở đào tạo GDĐH, nếu muốn hoàn thành được sứ mệnh của mình, phải trở thành

các tổ chức tự chủ.

2

Trước đổi mới, hệ thống đại học ở Việt Nam được tổ chức theo mô hình đại

học công, bao cấp, thiếu tính tự chủ, phù hợp với mô hình kinh tế kế hoạch hóa tập

trung. Quá trình chuyển sang nền kinh tế thị trường kéo theo nhiều sự thay đổi trong

hệ thống giáo dục, trong đó có GDĐH. Song song với việc mở cửa (khá ồ ạt) cho

việc hình thành các trường đại học tư, mạng lưới các trường đại học công cũng

được mở rộng. Sự gia tăng khá nhanh về mặt số lượng các trường đại học chỉ đi

kèm với một số ít thay đổi về mặt tổ chức, cơ chế quản lý áp dụng đối với các cơ sở

giáo dục loại này theo xu hướng: các trường đại học được bộ chủ quản phân quyền

ra quyết định nhiều hơn trong một số khâu hoạt động của mình, đặc biệt là các đại

học quốc gia và đại học vùng. Xu hướng tự chủ đại học diễn ra khá chậm chạp song

cũng đã được triển khai ở những bước đầu tiên và đang ngày càng thu hút sự chú ý

của xã hội.

Trong các nội dung của tự chủ đại học, xu hướng áp dụng cơ chế tự chủ tài

chính được triển khai và có nhiều nội dung đi vào cuộc sống hơn cả. Sau những

bước đi có tính chất thí điểm, Nghị định số 43/2006/NĐ-CP đã được ban hành mở

đầu cho việc trao quyền tự chủ tài chính cho các trường đại học, đặc biệt là đối với

hoạt động chi ở các cơ sở có khả năng đảm bảo toàn bộ chi phí hoạt động thường

xuyên. Quyền tự chủ này tiếp tục được mở rộng trong nội dung của Nghị định số

16/2015/NĐ-CP, trong đó các trường được chủ động hơn trong việc khai thác các

nguồn thu để đảm bảo cho hoạt động của mình. Một số trường được thí điểm áp

dụng mô hình tự chủ tài chính cao theo nguyên tắc tự bảo đảm về thu, chi, kể cả các

khoản chi đầu tư phát triển, đồng thời các trường này cũng được trao nhiều quyền tự

chủ hơn trong các lĩnh vực hoạt động khác. Nhìn chung, cơ chế tự chủ tài chính đại

học hiện hành cho phép các trường được tự quyết định nhiều hơn trong lĩnh vực tài

chính, đồng thời nguồn tài chính được xem là "bao cấp" từ nhà nước được cắt giảm.

Trong điều kiện được trao quyền tự chủ nhiều hơn, các trường đại học công

lập (ĐHCL) đã từng bước thay đổi để thích ứng. Với yêu cầu của cơ chế tự chủ theo

tinh thần Nghị định 16/2016/NĐ-CP, các cơ sở GDĐH đang chuyển dịch theo hướng

tiếp cận với thị trường với tư cách một nhà cung cấp dịch vụ để đáp ứng nhu cầu

khách hàng. Các cơ sở GDĐH nói chung và các cơ sở giáo dục - đào tạo (GDĐT)

3

trực thuộc Bộ Công Thương nói riêng đang nỗ lực từng bước hoàn thiện cơ chế

quản trị tài chính (QTTC) nội bộ theo hướng đa dạng hóa và tăng cường khai thác

nguồn thu, quản lý chặt chẽ hơn, tiết kiệm hơn, hiệu quả hơn các khoản chi, quản lý

và sử dụng hiệu quả hơn các tài sản, sử dụng tài chính như một đòn bẩy kích thích

mọi mặt hoạt động của nhà trường. Tuy nhiên, cùng với những chuyển động theo

hướng tích cực, trong thực tế, nhiều trường còn lúng túng trong việc đổi mới hoạt

động QTTC nội bộ phù hợp với yêu cầu của cơ chế tự chủ. Nhiều bất cập vẫn tồn

tại trong nhận thức, trong việc xây dựng, hoàn thiện cơ chế huy động và quản trị

nguồn thu, trong việc quản trị chi phí và kiểm soát chi tiêu cũng như trong lĩnh vực

quản trị tài sản và phân phối các kết quả tài chính.

Mặt khác, cơ chế tự chủ tài chính hiện hành đang được áp dụng cho các

trường ĐHCL là một cơ chế chưa hoàn thiện. Nó chưa được xác lập đồng bộ với

các nội dụng tự chủ khác trong hoạt động của các trường đại học. Nhà nước, thông

qua bộ chủ quản vẫn can thiệp với những mức độ khác nhau vào các hoạt động của

nhà trường. Kể cả trong lĩnh vực tài chính, nhiều ràng buộc đối với các cơ sở đào

tạo chưa được tháo gỡ. Trong khi đó, nhân danh việc cắt giảm, hay xóa bỏ cơ chế

tài chính bao cấp, nhà nước dường như có xu hướng thoái thác ở mức độ khác nhau

đối với nghĩa vụ của mình trong việc thực hiện chức năng ‘sửa chữa thất bại" thị

trường trong lĩnh vực GDĐH. Trong điều kiện như vậy, hoạt động QTTC nội bộ

của các trường ĐHCL, bao gồm cả các trường trực thuộc Bộ Công Thương càng trở

nên khó khăn.

Bất chấp những khó khăn như đã nói ở trên, xu hướng mở rộng tự chủ đại

học nói chung và tự chủ chủ tài chính đại học nói riêng đã được khởi động trong

những năm qua ở Việt Nam là không thể đảo ngược. Trong bối cảnh đó, với những

đặc thù và yêu cầu cụ thể của mình, hệ thống các trường đại học trực thuộc Bộ

Công Thương cần phải thay đổi và hoàn thiện cơ chế QTTC của mình để có thể đáp

ứng yêu cầu tồn tại và phát triển nhằm hoàn thành tốt sứ mệnh được xã hội giao

phó. Xuất phát từ những lý do trên, nghiên cứu sinh đã chọn đề tài: "Quản trị tài

chính tại các trường đại học trực thuộc Bộ Công Thương trong điều kiện tự chủ"

làm nội dung nghiên cứu của luận án.

4

2. Mục tiêu nghiên cứu

Mục tiêu tổng quát:

Trong điều kiện Nhà nước ban hành khuôn khổ pháp lý để thực hiện tự chủ đối

với các đơn vị sự nghiệp, các trường đại học trực thuộc Bộ Công Thương cũng không

nằm ngoài dòng chảy này. Nghiên cứu này nhằm phát hiện những điểm bất cập từ phía

chính sách để hoàn thiện, sửa đổi và quan trọng hơn là giúp các trường đại học trực

thuộc Bộ Công Thương nhận rõ những yêu cầu mới và điều chỉnh hoạt động quản trị tài

chính cho phù hợp, tạo điều kiện thúc đẩy Nhà trường hoàn thành tốt nhiệm vụ đào tạo.

Mục tiêu cụ thể:

Nghiên cứu cơ sở lý luận và thực tiễn QTTC tại các trường ĐHCL trực thuộc

Bộ Công Thương trong bối cảnh cơ chế tự chủ tài chính hiện hành; phân tích kết quả

đạt được, tồn tại, nguyên nhân và xu hướng phát triển; từ đó đề xuất một số giải pháp

nhằm hoàn thiện công tác QTTC tại các cơ sở đào tạo này.

3. Câu hỏi nghiên cứu

Các câu hỏi nghiên cứu sau sẽ được giải quyết trong luận án:

- Câu hỏi 1: Nội dung cốt lõi của QTTC ở các trường đại học trong điều

kiện tự chủ là gì?

- Câu hỏi 2: Thực trạng QTTC tại các trường đại học trực thuộc Bộ Công

Thương như thế nào?

- Câu hỏi 3: Trong bối cảnh tự chủ, mô hình và giải pháp QTTC tại các

trường đại học trực thuộc Bộ Công Thương có thể áp dụng là gì?

4. Đối tượng và phạm vi nghiên cứu

- Đối tượng nghiên cứu: Hoạt động QTTC tại các trường ĐHCL trực thuộc

Bộ Công Thương trong bối cảnh cơ chế tự chủ.

- Phạm vi nghiên cứu:

+ Về không gian: Luận án chỉ nghiên cứu vấn đề QTTC tại các trường đại

học trực thuộc Bộ Công Thương.

+ Về thời gian: Nghiên cứu cơ chế tự chủ tài chính thời kỳ từ năm 2006

(năm thực hiện Nghị định số 43/2006/NĐ-CP) đến nay (2017); thu thập số liệu về

thực trạng QTTC tại 5 (năm) trường khảo sát từ năm 2013 đến năm 2017.

5

- Về nội dung, luận án chỉ tập trung vào những vấn đề cốt lõi nhất của

QTTC trong trường đại học, đó là quản trị nguồn thu; quản trị chi phí; quản trị tài

sản và quản trị kết quả tài chính; thực trạng, xu hướng phát triển và các giải pháp

hoàn thiện QTTC tại các trường ĐHCL trong cơ chế tự chủ.

5. Phương pháp nghiên cứu

- Phương pháp tiếp cận: Dựa trên phương pháp luận duy vật biện chứng, đề

tài sử dụng cách tiếp cận hệ thống khi nghiên cứu hoạt động QTTC. Theo đó, hoạt

động QTTC của các trường đại học trực thuộc Bộ Công Thương được đặt trong hệ

thống các trường ĐHCL của Việt Nam và trong bối cảnh Nhà nước giao tự chủ cho

các trường. Hoạt động QTTC cũng được nghiên cứu trong mối quan hệ hữu cơ với

quản trị các hoạt động khác của nhà trường như quản trị đào tạo, quản trị nhân sự…

Đồng thời, QTTC được xem xét trong chu trình từ lập kế hoạch, tổ chức thực hiện

và theo dõi đánh giá.

Tóm lại, trọng tâm của nghiên cứu này là công tác quản trị tài chính (bao

gồm nội dung, quy trình, bộ máy quản trị). Các nội dung này được đặt trong bối

cảnh tự chủ tài chính với khuôn khổ pháp lý mà Nhà nước đã đề ra và các nhà

trường phải thay đổi, điều chỉnh hoạt động quản trị tài chính của mình nhằm thích

nghi với bối cảnh mới.

Cách tiếp cận đó giúp cho việc giải quyết vấn đề một cách thấu đáo, logic

và có ý nghĩa thực tiễn cao với các trường.

Hình 1: Khung nghiên cứu luận án

6

- Phương pháp nghiên cứu: Luận án sử dụng chủ yếu phương pháp nghiên

cứu định tính, trong đó kết hợp cả nghiên cứu tại bàn và khảo sát tại hiện trường.

Nghiên cứu tại bàn

Nghiên cứu tại bàn nhằm giúp xác định những vấn đề chính về QTTC trường

đại học đã được đề cập bởi các nghiên cứu liên quan và các phương tiện thông tin

đại chúng. Ngoài ra, các chính sách, văn bản liên quan của Chính phủ và Bộ GDĐT,

Bộ Công Thương đến các nội dung tự chủ trong các đơn vị sự nghiệp công lập nói

chung và các cơ sở đào tạo đại học nói riêng cũng được tổng hợp. Đặc biệt, nghiên

cứu tại bàn cũng phân tích, tổng hợp dữ liệu thứ cấp từ các trường ĐHCL trực

thuộc Bộ Công Thương để có bức tranh về tình hình QTTC tại các đơn vị này.

Khảo sát tại hiện trường:

Khảo sát được thực hiện đối với các trường đại học trực thuộc Bộ Công Thương

thông qua 2 công cụ là Phiếu phỏng vấn (Phụ lục 1) và Phiếu khảo sát (Phụ lục 2).

+ Phiếu khảo sát được thiết kế dưới dạng câu hỏi nhiều lựa chọn dành cho

các nhà quản lý và giáo viên. Phiếu khảo sát, ngoài các thông tin chung, gồm 5

phần: (i) đánh giá hệ thống văn bản, quy chế QTTC của trường; (ii) đánh giá việc

lập kế hoạch tài chính; (iii) đánh giá cách thức quản trị và hiệu quả quản trị nguồn

thu; (iv) đánh giá cách thức và hiệu quả quản trị chi phí; (v) đánh giá công tác đấu

thầu và quản trị tài sản

Mẫu khảo sát được chọn theo phương pháp ngẫu nhiên phân tầng từ đối

tượng là cán bộ lãnh đạo các trường, lãnh đạo các phòng ban chức năng của

trường và một số giáo viên. Tổng số phiếu bao gồm 350 cán bộ là đại diện trong

nhóm nói trên. Việc khảo sát được thực hiện qua kênh trực tiếp và qua internet.

Tổng số phiếu thu về là 289 phiếu. Về mặt thống kê, số phiếu này đủ lớn để kết

quả có ý nghĩa thống kê. Kết quả khảo sát được xử lý trên phần mềm SPSS, chủ

yếu phục vụ thống kê mô tả.

+ Phiếu Phỏng vấn được sử dụng cho phỏng vấn bán cấu trúc, bao gồm các

câu hỏi liên quan đến các nội dung sau: (i) công tác lập kế hoạch tài chính (ii)

nguồn thu và cách thức quản trị nguồn thu; (iii) hoạt động chi tiêu, quản trị chi phí;

(iv) quản trị tài sản và (v) quản trị kết quả tài chính.

7

Phỏng vấn bán cấu trúc được thực hiện tại một số trường. Đối tượng phỏng

vấn là Hiệu trưởng, Phó Hiệu trưởng phụ trách Tài chính, Trưởng/phó phòng Kế

hoạch - Tài chính, kế toán trưởng (hoặc phụ trách kế toán).

Bên cạnh phương pháp tổng hợp, so sánh, luận án còn áp dụng phương

pháp điển cứu để thực hiện nghiên cứu chuyên sâu với một số nội dung tại một số

trường điển hình trong số các trường trường đại học trực thuộc Bộ Công Thương.

- Nguồn dữ liệu:

Luận án sẽ sử dụng cả nguồn dữ liệu thứ cấp và sơ cấp để phục vụ mục tiêu

nghiên cứu.

+ Nguồn dữ liệu thứ cấp là số liệu của Vụ Kế hoạch - Tài chính, Bộ Công

Thương; Vụ Hành chính - Sự nghiệp, Bộ Tài chính; các số liệu do các trường cung

cấp; dữ liệu từ các công trình nghiên cứu đã công bố của các tác giả trong nước và

trên thế giới về các vấn đề liên quan tới đề tài luận án.

+ Nguồn dữ liệu sơ cấp được thu thập qua khảo sát bằng Phiếu khảo sát và

Phỏng vấn sâu tại các trường.

6. Tính mới và đóng góp của luận án

6.1. Tính mới của luận án

- Về cách tiếp cận:

Nhiều nghiên cứu đã được thực hiện lên quan đến tự chủ trong lĩnh vực sự

nghiệp nói chung và GDĐT nói riêng hầu hết tập trung nghiên cứu, hoàn thiện cơ

chế chính sách nhằm mở rộng tự chủ cho các cơ sở giáo dục đào tạo. Các nghiên

cứu này chủ yếu tiếp cận từ góc nhìn của các nhà làm chính sách, các cơ quan quản

lý. Với mục tiêu là vừa khuyến khích tự chủ của các đơn vị, vừa đáp ứng được yêu

cầu quản lý của các cơ quan này, nên các giải pháp đều có góc nhìn từ bên ngoài

đơn vị.

Đề tài mà luận án lựa chọn có cách tiếp cận và góc nhìn ngược lại. Đó là,

trong bối cảnh Nhà nước đã có các chính sách và cơ chế khuyến khích tự chủ như

vậy, các cơ sở GDĐT, với tư cách là người cung cấp dịch vụ, cần phải thay đổi như

thế nào, cần làm gì để vừa nắm bắt được cơ hội của cơ chế tự chủ của Nhà nước

mang lại; đồng thời cũng vượt qua những thách thức mà chính cơ chế này tạo ra. Vì

8

vậy, bên cạnh xử lý các mối quan hệ giữa nhà trường với các cơ quan quản lý; luận

án tập trung vào các giải pháp QTTC của các trường.

- Về nội dung:

Quản trị tài chính trong các trường ĐHCL không phải là vấn đề mới đối với

các trường. Tuy nhiên, trong giai đoạn trước, do nguồn thu chủ yếu của các trường

dựa vào nguồn ngân sách nhà nước (NSNN) cấp phát, các trường thực hiện nhiệm

vụ đào tạo theo chỉ tiêu Nhà nước giao. Vì vậy, mô hình quản trị tại các trường chủ

yếu là quản trị theo đầu vào. Hoạt động QTTC bị xơ cứng, thụ động và không phát

huy được năng lực của các trường.

Mô hình quản trị theo đầu vào không còn phù hợp khi Nhà nước đã ban

hành cơ chế tự chủ. Để tồn tại và phát triển trong bối cảnh này, các trường phải hoạt

động giống như doanh nghiệp, muốn vậy phải "lột xác" và tìm kiếm phương thức

quản trị mới. Điều đó khá lạ lẫm và khiến các trường lúng túng và gặp nhiều khó

khăn. Các trường đại học trực thuộc Bộ Công Thương cũng không phải là ngoại lệ.

Vì vậy, có thể khẳng định nội dung QTTC của các trường đại học trực thuộc Bộ

Công Thương là vấn đề mới chưa được nghiên cứu trước đó.

Đặc biệt là, mô hình Bộ chủ quản đã được áp dụng ở nước ta từ thời kỳ kế

hoạch hóa tập trung nhưng đến nay đã lộ rõ nhiều bất cập. Nghiên cứu này có tính

đột phá khi đề xuất lộ trình xóa bỏ bộ chủ quản đối với các trường ĐHCL như là

một điều kiện cần thiết để các trường tự chủ.

6.2. Những đóng góp của luận án

Luận án đã có những đóng góp sau:

- Về mặt lý luận, luận án làm rõ bản chất và những nội dung chủ yếu của

QTTC trong các trường ĐHCL, chỉ ra mục tiêu của QTTC các trường ĐHCL. Với

mỗi nội dung QTTC, luận án đã chỉ ra những vấn đề cốt lõi nhất, làm cơ sở lý luận

để soi chiếu vào thực tiễn, từ đó đánh giá thực tiễn. Mặt khác, các nội dung này

cũng được xem là khung lý thuyết để các trường vận dụng và xây dựng cho riêng

mình một mô hình QTTC nội bộ cụ thể, phù hợp với điều kiện riêng có của trường.

- Về mặt thực tiễn, luận án tiến hành phân tích thực trạng các nội dung

QTTC của các trường ĐHCL trực thuộc Bộ Công Thương, trong đó tập trung vào

9

các nội dung chính từ khâu lập kế hoạch tài chính, tổ chức thực hiện và đánh giá

tình hình thực hiện kế hoạch tài chính. Qua phân tích, luận án đã đánh giá và chỉ rõ

những kết quả đạt được, hạn chế và nguyên nhân của hạn chế trong công tác QTTC

của các trường. Dựa vào đó, luận án đưa ra mô hình QTTC trong trường ĐHCL nói

chung trong bối cảnh tự chủ và một số giải pháp nhằm hoàn thiện công tác QTTC

trong các trường đại học trực thuộc Bộ Công Thương nhằm đáp ứng yêu cầu của cơ

chế tự chủ tài chính. Kết quả nghiên cứu sẽ là tài liệu tham khảo tốt không chỉ cho

các trường đại học trực thuộc Bộ Công Thương mà còn cho các cơ sở GDĐH nói

chung trên toàn quốc.

7. Kết cấu của luận án

Ngoài phần mở đầu, kết luận, danh mục tài liệu tham khảo và phụ lục, nội

dung của luận án gồm 4 chương:

Chương 1: Tổng quan nghiên cứu.

Chương 2: Lý luận cơ bản về quản trị tài chính trong các cơ sở giáo dục đại

học công lập.

Chương 3: Thực trạng quản trị tài chính trong các trường đại học trực thuộc

Bộ Công Thương.

Chương 4: Giải pháp hoàn thiện quản trị tài chính trong các trường đại học

trực thuộc Bộ Công Thương.

10

Chương 1

TỔNG QUAN NGHIÊN CỨU

1.1. TÌNH HÌNH NGHIÊN CỨU TRÊN THẾ GIỚI

Các nghiên cứu của nước ngoài về QTTC tại các cơ sở GDĐH trong điều

kiện tự chủ được phân nhóm theo ba nội dung nghiên cứu tài chính và cơ chế quản

lý tài chính đối với trường đại học; tự chủ tài chính và QTTC ĐHCL.

1.1.1. Nghiên cứu về tài chính giáo dục đại học và quản lý tài chính

trường đại học

Trên thế giới đã có rất nhiều công trình nghiên cứu về tài chính GDĐH,

quản lý tài chính trường đại học, tiêu biểu như: "Higher Education Finance: Trends

and Issues" của Arthur M.Hauptman (2006), "Higher Education Financing Policy:

Mechanisms and Effects" của Bryan Cheung (2008), "Financial Management and

Planning in Higher Education institutions" của Tony Holloway (2006), "The

Strategy-Focused Organization: How Balanced Scorecard Companies Thrive in The

New Business Environment" của Kaplan, R. S. and Norton, D. P. (2000), "Financial

Management in Education" của J. R. Hough (1994)…

Nghiên cứu của Arthur M. Hauptman (2006) đã chỉ ra rằng, để có thêm

nhiều tiền thì việc tăng học phí là cách tốt nhất để đáp ứng nhu cầu tài chính của các

trường. Đồng thời, qua đó xem xét các nguồn hỗ trợ từ phía nhà nước cho các trường

vào các lĩnh vực hoạt động nghiên cứu, hoạt động chi thường xuyên. Vấn đề quan

trọng nhất trong quản lý tài chính là các trường phải minh bạch trong sử dụng nguồn tài

chính để đảm bảo chất lượng GDĐH. Đồng thời, việc sử dụng ngân sách cần gắn chặt

với vấn đề trách nhiệm, quyền chủ động trong sử dụng ngân sách [114, tr. 83-106].

Theo Bryan Cheung (2008), các trường đại học có thể tạo lập được các

nguồn thu lớn từ các hợp đồng bên ngoài. Nguồn thu này được kiểm soát như mô

hình công ty để tái khẳng định chi phí đơn vị và thiết lập một lợi nhuận công [117].

Tony Holloway (2006) cho rằng các cơ quan quản lý khi xem xét vấn đề quản lý tài

chính trong các trường đại học không thể cứng nhắc, tuân thủ các thủ tục tài chính,

quy trình truyền thống mà phải có sự mềm dẻo, được điều chỉnh liên tục phù hợp

11

với từng thời kỳ phát triển của mỗi quốc gia và đặc biệt coi trọng khía cạnh hành vi

của chủ thể sử dụng nguồn lực tài chính đó. Tony Holloway đã nhấn mạnh vào các

quyết định quản lý của người đứng đầu nhà trường trong việc sử dụng nguồn tài

chính cho GDĐH. Trong việc kiểm nghiệm lý thuyết, Tony Holloway xem xét và so

sánh hai lý thuyết của chủ nghĩa duy lý và sự gia tăng để rút ra kết luận về quản lý

tài chính áp dụng trong trường đại học. Tác giả đã đưa dịch vụ y tế vào so sánh với

dịch vụ GDĐH qua khía cạnh hành vi của con người có thể gây ảnh hưởng đến sự

thành công trong quản lý tài chính, và ông khẳng định ở khía cạnh này GDĐH tư

nhân có thể làm tốt hơn khu vực giáo dục công lập. Sự cần thiết cho thành công

trong quản lý tài chính các trường ĐHCL là việc áp dụng một mô hình quản lý tài

chính trong kinh doanh vì hoạt động tài chính trong khu vực này có kỷ luật rất

nghiêm ngặt và minh bạch để hướng tới việc đạt được lợi nhuận [142].

Quản lý tài chính trong các trường ĐHCL phải theo kiểu doanh nghiệp, có

sự kiểm soát của những đối tượng thụ hưởng đó là kết luận của Robert S. Kaplan

(2000). Tác giả cho rằng phần lớn các trường đại học công được chính phủ cung

cấp một phần kinh phí để hoạt động, đây chính là cơ chế quản lý được đặc trưng bởi

một mức độ cao của tập trung và quan liêu. Trong những năm gần đây, xu hướng

tăng quyền tự chủ của các trường đại học ngày càng lớn, ngân sách của các trường

đại học dần được xem là "ngân sách tự chủ" do người học đóng góp. Trong giới hạn

của ngân sách các trường học có thể tự quyết định việc phân phối các nguồn lực mà

không cần phê duyệt của các bộ có liên quan nhưng cần có sự giám sát của các đối

tượng thụ hưởng nó. Các trường đại học phải hiểu rằng đi đôi với quyền tự chủ là

minh bạch, do vậy các trường đại học phải có các công cụ quản lý hiện đại thay thế

công cụ quan liêu như hiện nay trong việc kiểm soát việc sử dụng các tài sản và tín

dụng. Trong bối cảnh này có nhiều điều để học hỏi từ các công ty hoạt động trong

môi trường kinh tế, vì họ thiết lập ngân sách dựa trên mục tiêu sản xuất và phối hợp

phòng ban ở mức độ tự trị cao. Để việc giám sát sử dụng nguồn lực tài chính của

các đối tượng thụ hưởng có hiệu quả, tác giả cho rằng các trường đại học phải phát

triển hệ thống thông tin minh bạch trong việc tổng hợp và xác định chi phí trong

hoạt động thường xuyên và hoạt động đầu tư phát triển. Tác giả tin rằng các trường

12

đại học hoạt động hiệu quả hơn nếu họ sử dụng các công cụ kinh tế này. Mặc dù các

trường ĐHCL là tổ chức phi lợi nhuận nhưng họ có nhiều hoạt động kinh tế nên có

thể áp dụng một phần mô hình quản lý tài chính của công ty. Ngoài ra, tác giả cũng

khẳng định việc quản lý chi phí trong trường đại học cần một hệ thống kế toán minh

bạch, có kỷ luật chặt chẽ và phải được thể hiện bằng dòng tiền, trong đó đặc biệt

phải cho thấy dòng chảy của vốn mà trường nhận được từ nhà nước và các nguồn

khác, đồng thời kết quả quản lý tài chính phải được thể hiện bằng những thay đổi

trong giá trị tài sản ròng theo thời gian mặc dù những chi phí thường thấp không

phải là đối tượng quan tâm đặc biệt. Tóm lại, theo tác giả để đảm bảo được việc

kiểm soát tài chính trong các trường ĐHCL thì yêu cầu hệ thống kế toán của một

trường đại học phải có ba loại thông tin kinh tế: báo cáo dòng tiền, bảng cân đối và

một tuyên bố thay đổi giá trị tài sản. Hệ thống này là công cụ cơ bản được sử dụng

bởi các kiểm toán viên và các nhà chức trách để kiểm tra tính minh bạch trong phân

bổ và sử dụng các nguồn lực tài chính [115].

J. R. Hough (1994) đưa ra đặc điểm đầy đủ của hệ thống quản lý tài chính

giáo dục là cách thức lập ngân sách và kiểm soát các chi phí. Tác giả cũng đưa ra

một số dự báo như: quản lý tài chính trong các trường ĐHCL phụ thuộc chủ yếu

vào chất lượng nhân viên quản lý chuyên trách, do vậy các trường ĐHCL cần khẩn

trương có các chương trình đào tạo nhân viên tham gia vào việc này; các trường nếu

muốn có chi phí thấp nhất mà tạo ra sản phẩm có chất lượng cao nhất thì đặc biệt

phải coi trọng đến sử dụng các nguồn lực sao có hiệu quả nhất để các ngành nghề

đào tạo có đầy đủ các máy móc thiết bị phục vụ giảng dạy hiện đại, tương đương

với hoạt động sản xuất ngoài thị trường [135].

Bên cạnh đó, các công trình như: "The School Financial Management

Tools" của Berkhout F., Berkhout S. (1992); "Financial School Management

Explained" của Bisschoff T. (1997); "School business management" của Niemann

G. S. (1997); "Theories of Educational Leadership and Management" của Bush T.

(2004); "A strategic approach to finance and budgeting" của Davies B. (2003);

"Financial accountability: The principal or school governing body" của Mestry R.

(2004); "Efficient Financial Management" của Kruger A. G. (2005); "The

13

Handbook of School Management" của Clarke A. (2007); "The Evaluation of the

Implementation of the Manual for Principals of High Schools Regarding To

Financial Management In The Mafeteng District Of Lesotho" của Motsamai M. J.

(2009); "A Programme to Facilitate Principals Financial Management of Public

Schools" của Ntseto V. E. (2009)… các nghiên cứu này đã cho thấy mối liên hệ

giữa các yếu tố quản lý tài chính với hiệu quả của tổ chức. Cụ thể, Bush (2004) đã

phân loại 6 mô hình với các nhân tố ảnh hưởng đến chất lượng quản lý các tổ chức

giáo dục với giả định các tổ chức được tổ chức theo mô hình cấp bậc [118]. Clarke

(2007) tiếp tục phát triển các mô hình của Bush và xác định các nhân tố ảnh hưởng

đến các nhiệm vụ quản lý của đơn vị là: lập kế hoạch, tổ chức, lãnh đạo và kiểm

soát [119]. Quản lý tài chính của trường là một phần quan trọng để quản lý hiệu quả

trường học (Mestry, 2004 [138], ; và Ntseto, 2009 [141]).

1.1.2. Nghiên cứu về tự chủ đại học

Có nhiều cách hiểu khác nhau về tự chủ đại học. Nội hàm của khái niệm tự

chủ đại học xuất phát từ nhận thức khác nhau về vai trò của Nhà nước đối với giáo

dục nói chung và GDĐH nói riêng.

Anderson and Jonhson, 1998 [122] cho rằng tự chủ đại học được định nghĩa

là "sự tự do của một cơ sở giáo dục trong việc điều hành công việc của mình mà

không có sự chỉ đạo hoặc tác động từ bất cứ cấp chính quyền nào".

Theo Groof J. D,. Neave G,. Svee J. (1988) thì "Tự chủ đại học là điều kiện

cho phép một trường đại học tự quản mà không có sự can thiệp từ bên ngoài" [133].

Theo Prof. Ulrike Felt, Michaela Glanz (2002), quyền tự chủ của các trường

đại học là một giá trị cơ bản và cũng là một điều kiện cần thiết để đảm bảo thực

hiện "tự do học thuật". Quyền tự chủ của các trường đại học bao hàm việc tự đưa ra

các quyết định, tự thiết lập các hệ thống giá trị, các hình thức liên kết, lĩnh vực hoạt

động trong xã hội nhằm ngày càng nâng cao giá trị khoa học. Trong đó, các trường

cũng phải tự chịu trách nhiệm đối với những quyết định cũng như những ảnh hưởng

đối với xã hội [140].

Fielden (2008) đã chỉ ra các mức độ khác nhau từ sự kiểm soát chặt chẽ các

trường công cho đến sự tự chủ và độc lập đầy đủ mà các trường có được, đưa ra 4 mô

14

hình có tính đại diện từ kiểm soát đến tự chủ. Ông cũng nhấn mạnh rằng, bên trong

mô hình kiểm soát nhà nước vẫn có một số sự tự chủ vì một Bộ ở trung ương không

thể nào kiểm soát được mọi thứ. Còn bên trong mô hình độc lập thì Bộ Giáo dục

vẫn được quyền chịu trách nhiệm pháp lý về nhiều mặt [129].

Theo Eurycide (2007), "Tự chủ nhà trường là một hình thức quản lý trong

đó nhà trường được trao quyền tự ra quyết định về hoạt động của nhà trường, bao

gồm sử dụng nguồn ngân sách nhà nước, huy động+ và sử dụng nguồn kinh phí từ

khu vực tư nhân và xã hội, tuyển dụng và sa thải nhân sự; đánh giá giảng viên và

hoạt động giảng dạy" [128].

Theo quan điểm của Philip Cummin (2012), "Tự chủ của cơ sở giáo dục đại

học không có nghĩa là trao quyền sở hữu nhà trường mà là việc tăng quyền của lãnh

đạo nhà trường khi đưa ra những quyết định quan trọng nhằm mục đích đem lại

những kết quả tốt cho nhiều sinh viên" [120].

Theo Tổ chức hợp tác và phát triển kinh tế (OECD), tự chủ trường học bao

gồm: (1) Tự chủ về chương trình và đánh giá học sinh, bao gồm: lựa chọn sách giáo

khoa, xác định nội dung giảng dạy và học tập; xác định các môn học trong nhà

trường; thiết lập các chính sách và đánh giá sinh viên. (2) Tự chủ trong phân bổ

nguồn lực và quản lý nhân sự, bao gồm: lựa chọn, tuyển dụng giảng viên; sa thải

giảng viên; xác định mức lương khởi điểm của giảng viên; tăng lương cho giảng

viên; tính toán ngân sách của nhà trường; xác định cơ chế phân bổ nguồn lực trong

nội bộ nhà trường…

Trong tuyên bố của Hiệp hội đại học Châu Âu (EAU), tự chủ tức là tự quản

lý, tự chịu trách nhiệm về những vấn đề bên trong hệ thống. Tuyên bố chỉ ra 4

nguyên lý tự chủ đại học, đó là: (1) tự chủ học thuật, (2) tự chủ tài chính, (3) tự chủ

tổ chức và (4) tự chủ nhân sự [127]. Quan niệm về các yếu tố cấu thành tự chủ đại

học như vậy được nhiều người chia sẻ.

1.1.3. Nghiên cứu về quản trị tài chính đại học công lập

Theo Robert S. Kaplan (2000), quản lý tài chính trong các trường ĐHCL

phải theo kiểu doanh nghiệp, có sự kiểm soát của đối tượng thụ hưởng. Trong

những năm gần đây, xu hướng tăng quyền tự chủ của các trường đại học ngày càng

15

lớn, ngân sách của các trường đại học dần được xem là "ngân sách tự chủ" do người

học đóng góp.

Nghiên cứu của Jamil Salmi và Arthur M. Hauptman (2006) cho thấy để có

thêm nhiều tiền thì việc tăng học phí là phương án tốt nhất để đáp ứng nhu cầu tài

chính của các trường. Đồng thời, phân bổ các nguồn hỗ trợ từ phía nhà nước cho

các trường vào các lĩnh vực hoạt động nghiên cứu, hoạt động chi thường xuyên.

Vấn đề quan trọng nhất trong quản lý tài chính là các trường phải minh bạch trong

sử dụng nguồn tài chính để đảm bảo chất lượng GDĐH [136].

Nghiên cứu của Học viện Khoa học và Nghệ thuật Mỹ (2016) cho biết, với

sự sụt giảm nhanh chóng về nguồn tài trợ của nhà nước, các trường đại học nghiên

cứu công lập ở Mỹ đã tích cực khám phá những cách mới để tạo ra doanh thu và cắt

giảm chi phí. Trong vài năm qua, nhiều trường đại học nghiên cứu công lập đã cắt

giảm giảng viên, loại bỏ hoặc sắp xếp lại các khóa học, đóng cửa các cơ sở đào tạo

vệ tinh, đóng cửa các phòng máy vi tính và giảm các dịch vụ thư viện. Nhiều trường

ĐHCL cố gắng bảo vệ thành tích của trường bằng cách trì hoãn công việc bảo trì và

giảm thiểu chi phí quản lý. Đồng thời, các trường đại học nghiên cứu công lập cũng

đã đưa ra kế hoạch tiết kiệm chi phí tích cực bao gồm giảm các lớp hành chính, tạo

ra các cuộc hẹn chung giữa các khoa với các bộ phận khác trong trường để chia sẻ

các thông tin và dịch vụ, và bắt tay vào các hợp tác toàn hệ thống. Ví dụ, Hệ thống

Đại học Maryland đã đưa ra Sáng kiến Hiệu suất và Hiệu quả (efficiency &

effectiveness, E&E) mang lại 356 triệu đô la tiền tiết kiệm trong suốt mười năm

đầu. Trường Đại học ở California, Berkeley đã khởi động Chương trình Hoạt động

xuất sắc ba năm trước và thông qua các chương trình liên quan đến mua sắm tiết

kiệm, tiêu chuẩn hóa nó được cung cấp và giấy phép phần mềm rộng khắp trường,

và cơ cấu tổ chức hợp lý - đã đạt được tổng cộng hơn 63 triệu đô la tiền tiết kiệm

tích lũy cho đến nay. Đại học Miami đã đưa ra dự án Mu-Lean trong năm 2009, từ

đó đã xác định hơn 25 triệu đô la tiết kiệm và doanh thu mới. Các tổ chức khác đã

thực hiện gia công phần mềm một số hoạt động, bao gồm quản lý bãi đỗ xe, nhà

nghỉ, và các cơ sở khác của trường.

16

Theo nghiên cứu vào năm 2008 của Hiệp hội Đại học Châu Âu (EUA), quá

trình hướng đến sự bền vững về tài chính đòi hỏi phải xác định chi phí đầy đủ (full

costing) cho tất cả các hoạt động của các trường đại học. Sau đó, các trường đại học

cần tập trung làm thế nào để đa dạng hóa nguồn thu nhập (Eurydice 2008,

Estermann và Nokkala 2009; Estemann và Bennetot 2011). EUA đề nghị thuật ngữ

"chi phí đầy đủ" là khả năng xác định và tính toán tất cả các chi phí trực tiếp và gián

tiếp của các hoạt động trong một trường đại học. Chi phí đầy đủ chính là công cụ

thích hợp để thừa nhận chi phí của các cơ sở GDĐH. EUA cũng đã thừa nhận lợi

ích khác nhau mang lại cho các trường đại học áp dụng phương pháp tính phí đầy

đủ này. Có thể chia thành hai nhóm lợi ích là lợi ích nội bộ và lợi ích bên ngoài.

Những điểm quan trọng nhất trong lợi ích nội bộ là giúp hiểu rõ hơn về những nội

hàm tài chính của các quyết định đầu tư và có được các thông tin cập nhật và nhất

quán cho những quyết định trong quản lý. Lợi ích bên ngoài là tạo ra cơ sở đáng tin

cậy để đàm phán tài trợ với các đối tác nhà nước và tư nhân, và làm khả năng thu

hồi chi phí cao hơn và phân bổ nguồn lực hiệu quả hơn. Cũng theo EUA, tính Chi

phí dựa vào Hoạt động (Activity Based Costing - ABC), một kỹ thuật thường được

sử dụng để thiết lập các hệ thống tính phí đầy đủ trong GDĐH, đã ảnh hưởng về

mặt định nghĩa nhưng chưa đạt được sự hiểu biết và sử dụng chung trong các cơ sở

GDĐH ở châu Âu như đã đạt được trong lĩnh vực kinh doanh.

Theo Robert S. Kaplan (2000), để việc giám sát sử dụng nguồn lực tài chính

của các đối tượng hưởng lợi có hiệu quả, tác giả cho rằng các trường đại học phải

phát triển hệ thống thông tin minh bạch trong việc tổng hợp và xác định chi phí

trong hoạt động thường xuyên và hoạt động đầu tư phát triển. Tác giả tin rằng các

trường đại học hoạt động hiệu quả hơn nếu họ sử dụng các công cụ kinh tế này.

Ngoài ra, tác giả cũng khẳng định việc quản lý chi phí trong trường đại học cần một

hệ thống kế toán minh bạch, có kỷ luật chặt chẽ và phải được thể hiện bằng dòng

tiền, trong đó đặc biệt phải cho thấy dòng chảy của vốn mà trường nhận được từ nhà

nước và các nguồn khác, đồng thời kết quả quản lý tài chính phải được thể hiện

bằng những thay đổi trong giá trị tài sản ròng theo thời gian mặc dù những chi phí

thường thấp không phải là đối tượng quan tâm đặc biệt. Tóm lại, theo tác giả để

17

đảm bảo được việc kiểm soát tài chính trong các trường ĐHCL thì yêu cầu hệ thống

kế toán của một trường đại học phải có ba loại thông tin kinh tế: báo cáo dòng tiền,

bảng cân đối kế toán và thuyết minh thay đổi giá trị tài sản. Hệ thống này là công cụ

cơ bản được sử dụng bởi các kiểm toán viên và các nhà chức trách để kiểm tra tính

minh bạch trong phân bổ và sử dụng các nguồn lực tài chính.

1.2. TÌNH HÌNH NGHIÊN CỨU TRONG NƯỚC

Các công trình nghiên cứu ở trong nước liên quan đến đề tài có thể tổng

hợp thành ba nhóm chính. Nhóm thứ nhất nghiên cứu về chính sách tài chính cho

GDĐH, tự chủ tài chính và cơ chế quản lý tài chính đối với các trường ĐHCL.

Nhóm thứ hai nghiên cứu về quản lý tài chính đối với các trường ĐHCL. Nhóm thứ

ba nghiên cứu chuyên sâu về các khía cạnh QTTC đối với ĐHCL.

1.2.1. Nghiên cứu về chính sách tài chính, cơ chế quản lý tài chính và tự

chủ tài chính đối với trường đại học công lập

Các nghiên cứu có giá trị trong nhóm này có thể kể đến là:

Các đề tài, dự án, nghiên cứu như Đề tài cấp Bộ: "Hoàn thiện cơ chế, chính

sách tài chính đối với hoạt động khoa học và công nghệ trong các trường đại học

Việt Nam" do GS.TS Mai Ngọc Cường (Trường Đại học Kinh tế Quốc dân) chủ trì;

Đề tài cấp Bộ: "Đổi mới cơ chế chính sách tài chính trong quá trình xã hội hóa hoạt

động giáo dục đại học Việt Nam", do TS. Vũ Quốc Huy - Trường Đại học Kinh tế

Quốc dân, làm chủ nhiệm, 2002; Dự án "Điều tra thực trạng và kiến nghị giải pháp

đổi mới đầu tư tài chính đối với các trường đại học Việt Nam phù hợp với cơ chế thị

trường và hội nhập kinh tế quốc tế’’ do GS.TS Mai Ngọc Cường - Trường Đại học

Kinh tế Quốc dân, làm chủ nhiệm, 2005; Dự án "Điều tra thực trạng và khuyến nghị

giải pháp thực hiện tự chủ về tài chính ở các trường đại học Việt Nam" do GS.TS. Mai

Ngọc Cường - Trường Đại học Kinh tế Quốc dân, làm chủ nhiệm, 2008. Phan Huy

Hùng (năm 2009), đề tài: Quản lý nhà nước theo hướng đảm bảo tự chủ, tự chịu

trách nhiệm của các trường đại học ở Việt Nam". Đề tài NCKH cấp Bộ "Hoàn thiện

cơ chế quản lý tài chính đối với các trường đại học công lập khối kinh tế ở Việt

Nam" của PGS.TS. Vũ Duy Hào, 2005; Đề tài cấp Bộ "Điều tra thực trạng và

khuyến nghị giải pháp thực hiện tự chủ về tài chính ở các trường đại học Việt Nam"

18

của GS.TS. Mai Ngọc Cường, 2007; Đề tài NCKH cấp Bộ "Đổi mới cơ chế tài

chính đối với các cơ sở giáo dục đại học công lập ở Việt Nam giai đoạn 2011-2015

và định hướng 2020" của PGS.TS. Nguyễn Trường Giang, 2013; Đề tài NCKH cấp

Bộ "Chính sách tài chính thúc đẩy xã hội hóa giáo dục đại học ở Việt Nam giai

đoạn 2014-2020" của TS. Đỗ Thị Thanh Vân, 2015; Đề tài NCKH cấp Bộ "Nghiên

cứu hoàn thiện hệ thống quản lý tài chính đối với các trường đại học, cao đẳng trực

thuộc Bộ Công Thương" của ThS. Tào Thị Kim Vân, 2016.

Các luận án tiến sĩ như: "Hoàn thiện chính sách tài chính cho giáo dục đại

học ở Việt Nam" của Lê Phước Minh, 2005; "Hoàn thiện cơ chế quản lý tài chính

nhằm thúc đẩy xã hội hóa giáo dục đại học ở Việt Nam" của Bùi Tiến Hanh, 2007;

"Hoàn thiện cơ chế quản lý tài chính đối với các trường đại học ở Việt Nam" của

Nguyễn Anh Thái, 2008; "Hoàn thiện cơ chế tự chủ tài chính các trường đại học

công lập ở Việt Nam" của Trần Đức Cân, 2012; "Tác động của công tác quản lý tài

chính đến chất lượng giáo dục đại học - nghiên cứu điển hình tại các trường đại

học thuộc Bộ Công thương" của Nguyễn Minh Tuấn, 2015; "Huy động nguồn tài

chính ngoài ngân sách nhà nước cho giáo dục đại học công lập ở Việt Nam" của

Trần Trọng Hưng, 2015…

Các nghiên cứu trên đã hệ thống hóa những vấn đề về GDĐH; vai trò

trường ĐHCL trong hệ thống GDĐH; khái niệm, đặc điểm, phân loại các trường

ĐHCL; cơ chế vận hành GDĐH trong nền kinh tế thị trường, yêu cầu cần đổi mới

toàn diện hệ thống giáo dục, đặc biệt GDĐH để nâng cao chất lượng đào tạo…

Đồng thời hệ thống hóa những vấn đề cơ chế quản lý tài chính, chính sách tài

chính, cơ chế tự chủ tài chính của các trường ĐHCL. Nhiều nghiên cứu làm rõ

những yếu tố tạo nên cơ chế tự chủ tài chính, đó là: tự chủ trong quản lý, khai thác

các khoản thu, tự chủ trong quản lý chi tiêu, tự chủ trong sử dụng tài sản; đưa ra

tiêu chí đánh giá mức độ hoàn thiện của cơ chế tự chủ tài chính trên các khía cạnh:

tính hiệu lực, tính hiệu quả, tính linh hoạt, tính công bằng, tính ràng buộc, sự thừa

nhận của cộng đồng; các nhân tố ảnh hưởng đến quản lý tài chính, đến cơ chế tự

chủ: chủ trương, đường lối, chính sách của Nhà nước, hệ thống pháp luật, sự phát

triển thị trường lao động, năng lực quản lý của cơ quan chủ quản, trình độ quản lý

19

của lãnh đạo tại trường, chiến lược phát triển của trường, quy mô và lĩnh vực đào

tạo của trường, tổ chức bộ máy quản lý tài chính, trình độ chuyên môn của đội

ngũ cán bộ giảng dạy… Các tác giả đã tiếp cận nghiên cứu chính sách tài chính

đối với trường ĐHCL theo các bộ phận cấu thành là chính sách khai thác, huy

động nguồn tài chính và chính sách phân phối, sử dụng nguồn tài chính… Nội

dung cơ chế tài chính được khái quát bao gồm cơ chế huy động, tạo nguồn lực tài

chính và quản lý sử dụng nguồn lực tài chính, cơ chế quản lý tài sản, cơ chế kiểm

tra, kiểm soát tài chính.

Các nghiên cứu trên cũng đánh giá thực trạng về cơ chế quản lý tài chính,

chính sách tài chính, cơ chế tự chủ tài chính của các trường ĐHCL, những thành

tựu, kết quả đạt được và những hạn chế, bất cập cũng như nguyên nhân của những

hạn chế bất cập. Từ đó đề xuất một số giải pháp như đa dạng hóa các nguồn tài

chính, đảm bảo tính đồng bộ giữa chất lượng, hiệu quả và công bằng xã hội trong

GDĐH thông qua việc hình thành phát triển và từng bước hoàn thiện mô hình

"giá thị trường" GDĐH; nâng cao hiệu lực quản lý GDĐH chuyển từ quản lý trực

tiếp sang giám sát GDĐH; xu hướng gia tăng trong khai thác, huy động các

nguồn tài chính ngoài NSNN và các chiến lược nhằm tăng nguồn thu từ người học

và các nguồn thu tiềm năng khác; coi học phí là giá cả của dịch vụ GDĐH; tăng

cường tính công khai, minh bạch trong quản lý tài chính GDĐH; tăng nguồn thu

từ học phí và lệ phí, từ hoạt động đào tạo và NCKH, chuyển giao công nghệ, dịch

vụ, từ đóng góp của cá nhân, doanh nghiệp và các tổ chức xã hội…; cải tiến phân

bổ NSNN; hoàn thiện việc phân công, phân cấp quản lý tài chính đối với các

trường ĐHCL…

1.2.2. Nghiên cứu về quản lý tài chính trường đại học công lập

Một số luận án của các nghiên cứu sinh trong nước liên quan đến quản lý

tài chính đối với trường ĐHCL có thể kể đến là: Luận án của Vũ Thị Thanh Thủy

(2012) với đề tài: "Quản lý tài chính các trường đại học công lập ở Việt Nam".

Luận án của Nguyễn Thu Hương, 2014: "Hoàn thiện cơ chế quản lý tài chính đối

với chương trình đào tạo chất lượng cao trong các trường đại học công lập Việt

Nam"; Luận án "Quản lý tài chính các trường đại học công lập trực thuộc Bộ Giáo

20

dục và Đào tạo ở Việt Nam" của Lương Thị Huyền, 2016; Nguyễn Thị Hương

(2015) với đề tài: "Quản lý tài chính tại Đại học Quốc gia Hà Nội trong bối cảnh

đổi mới giáo dục đại học"...

Có thể khái quát những nội dung nghiên cứu chính của các công trình trên

như sau:

Các tác giả đã đưa ra khái niệm về quản lý tài chính các trường ĐHCL dưới

góc độ quản lý của Nhà nước, đặc điểm, nguyên tắc, sự cần thiết của quản lý tài

chính các trường ĐHCL. Nội dung quản lý tài chính các trường ĐHCL được các tác

giả khai thác trên các khía cạnh: quản lý thu, quản lý chi, quản lý tài sản hoặc là

quản lý việc phân phối kết quả hoạt động tài chính. Các tác giả cũng đưa ra các chỉ

tiêu đánh giá quản lý tài chính các trường ĐHCL, nêu ra các nhân tố ảnh hưởng tới

quản lý tài chính các trường ĐHCL, nêu kinh nghiệm quản lý tài chính các trường

ĐHCL một số nước trên thế giới và bài học kinh nghiệm cho Việt Nam.

Các tác giả cũng đánh giá thực trạng quản lý tài chính các trường ĐHCL ở

Việt Nam, các trường ĐHCL trực thuộc Bộ GD-ĐT trên các khía cạnh: quản lý thu,

quản lý chi, quản lý tài sản, phân phối kết quả hoạt động tài chính, quản lý tài chính

theo hướng tự chủ tài chính; những thành tựu, kết quả đạt được và những hạn chế,

bất cập cũng như nguyên nhân của những hạn chế bất cập.

Trên cơ sở dó đã đề xuất một số giải pháp vĩ mô như tăng cường tự chủ tài

chính cho các trường ĐHCL, ứng dụng hệ thống chỉ tiêu đánh giá quản lý tài chính

gắn với kết quả đầu ra trong thực hiện vai trò của Nhà nước, hoàn thiện chính sách

học phí, chính sách hỗ trợ tài chính cho sinh viên, hoàn thiện quản lý thu và sử dụng

học phí, hoàn thiện cơ chế phân bổ nguồn lực từ NSNN hướng dần theo kết quả đầu

ra, khắc phục tình trạng bình quân, cào bằng, thực hiện cơ chế giá dịch vụ thay cho

phí dịch vụ… Nhóm giải pháp vi mô như đa dạng hóa các nguồn tài chính, hoàn

thiện, nâng cao hiệu quả chi, hoàn thiện trích lập các quỹ từ kết quả hoạt động tài

chính, tăng cường quản lý tài sản, hoàn thiện bộ máy quản lý tài chính, thông tin,

quy trình quản lý tài chính khoa học, nâng cao chất lượng công tác phục vụ đào tạo,

công khai hóa chất lượng GD-ĐT…

21

1.2.3. Nghiên cứu về các khía cạnh quản trị tài chính đối với đại học

công lập

Các nghiên cứu trong nhóm này tập trung nghiên cứu về vấn đề học phí,

xác định chi phí, giá dịch vụ đào tạo ĐHCL. Tiêu biểu là các tác giả: Nguyễn Thị

Lan Hương (2015), đề tài: "Chính sách chia sẻ chi phí đào tạo giáo dục đại học Việt

Nam đến năm 2020, tầm nhìn năm 2030"; Phan Công Nghĩa và các cộng sự (2015);

đề tài: "Xây dựng mô hình quản trị tài chính đối với các trường đại học công lập".

Trần Quang Hùng (2016); đề tài: "Chính sách học phí đại học của Việt Nam"...

Các nghiên cứu này đã phân tích và làm rõ những hạn chế của chính sách

học phí là mức học phí thấp, chưa dựa trên cơ sở chi phí và chất lượng đào tạo,

chưa đảm bảo cơ chế cạnh tranh giữa các trường. Chế độ học phí đối với các trường

công lập chậm được đổi mới, mức thu học phí vẫn còn thấp, chưa phù hợp với mặt

bằng giá cả cùng với chính sách cải cách tiền lương trong những năm qua. Điều này

đã làm hạn chế quyền tự chủ của các trường trong việc quản lý và sử dụng các

nguồn lực tài chính. Qua đó các nghiên cứu khuyến nghị giải pháp tăng học phí theo

hướng chia sẻ chi phí giữa Nhà nước và người học,

Đề tài NCKH cấp Bộ "Xác định chi phí đào tạo đại học ở Việt Nam" của

PGS.TS. Nguyễn Văn Áng, 2009. Đề tài đã đề xuất một số kiến nghị với Nhà nước

và các trường đại học trên cơ sở xây dựng khung lý thuyết cho việc tính toán chi phí

đào tạo thực tế 01 sinh viên cho các trường.

Đề tài "Kết quả nghiên cứu xác định chi phí đào tạo một sinh viên đại học ở

Việt Nam và khuyến nghị về chính sách tài chính giáo dục đại học Việt Nam" của

TS. Phạm Vũ Thắng, đăng trong kỷ yếu hội thảo "Đổi mới cơ chế tài chính đối với

giáo dục đại học" năm 2012. Đề tài tập trung xác định chi phí đào tạo thực tế một

sinh viên đại học Việt Nam năm 2010, xác định chi phí đào tạo hợp lý theo các mức

chất lượng khác nhau cho một sinh viên đại học Việt Nam năm 2010, đề xuất chính

sách học phí.

Đề tài NCKH cấp Bộ "Xác định chi phí hình thành giá dịch vụ và công cụ

quản lý chi phí dịch vụ đào tạo đại học công lập khối kinh tế trong điều kiện hiện

nay ở Việt Nam" của TS. Ngô Thanh Hoàng và ThS. Phạm Văn Trường, 2015. Đề

22

tài đã luận giải về giá dịch vụ đào tạo ĐHCL khối kinh tế, luận giải về xác định chi

phí hình thành giá dịch vụ đào tạo ĐHCL khối kinh tế, luận giải cách thức xác định

chi phí hình thành giá dịch vụ đào tạo ĐHCL khối kinh tế, luận giải về hệ thống

công cụ quản lý chi phí hình thành giá dịch vụ đào tạo ĐHCL khối kinh tế.

1.3. KHOẢNG TRỐNG NGHIÊN CỨU

Từ việc nghiên cứu về QTTC nội bộ các trường ĐHCL trên thế giới và

trong nước, một số khoảng trống trong nghiên cứu về vấn đề này ở nước ta được

đúc kết như sau:

- Chưa có nhiều nghiên cứu về tự chủ và QTTC trong bối cảnh tự chủ đối

với các trường đại học trực thuộc Bộ Công Thương.

- Các nghiên cứu chưa đưa được các giải pháp hữu hiệu nhằm khai thác mọi

tiềm năng, lợi thế trong điều kiện cụ thể ở Việt Nam đối với các cơ sở GDĐH nói

chung và các trường đại học trong Bộ Công Thương nói riêng. Các nghiên cứu về

thực hiện việc liên kết giữa trường với doanh nghiệp nhằm cung ứng nguồn nhân

lực có chất lượng cao cho doanh nghiệp; tăng cường thực hiện việc liên kết đào tạo

với các trường quốc tế, khuyến khích việc nghiên cứu đề tài khoa học cấp Nhà

nước, mở rộng và nâng cao dịch vụ tư vấn đào tạo vẫn chưa đưa ra được các hướng

đi cụ thể và thích hợp.

- Các nghiên cứu về tính toán chi phí cần thiết trong quá trình đào tạo chưa

phản ánh đầy đủ cơ sở khoa học để xác định mức chi phí trong điều kiện tự chủ của

các trường cụ thể cũng như chưa xác định được tất cả chi phí cần thiết để đào tạo

một sinh viên theo ngành học với những tiêu chí chất lượng nhất định. Khi tính

đầy đủ mọi chi phí trong đào tạo đại học mới có thể xác định được giá thành dịch

vụ đào tạo.

- Có một số nghiên cứu về xác định mức thu học phí nhưng vẫn chưa đưa ra

được mức thu học phí cụ thể dựa trên cơ sở ngành, khối ngành đào tạo của từng

trường trong điều kiện tự chủ tài chính. Nguyên nhân từ chỗ chưa xác định được giá

thành dịch vụ đào tạo nên chưa thể xác định học phí thích hợp để có thể biết được

điểm hòa vốn, lãi hoặc lỗ trong đào tạo.

23

Tóm lại, trong bối cảnh nước ta đang thực hiện chủ trương đổi mới GDĐH,

xã hội hóa và mở rộng quyền tự chủ, tự chịu trách nhiệm về tài chính cho các

trường ĐHCL, nhiệm vụ QTTC tại các trường ĐHCL càng trở nên nặng nề, không

còn ỷ lại chờ bao cấp từ nguồn ngân sách nhà nước (NSNN) rót xuống và phân phối

theo những chỉ dẫn của cấp trên, mà năng động sáng tạo tìm kiếm nguồn huy động

thích hợp xác lập cơ chế phân phối hợp lý với tinh thần trách nhiệm cao trước nhà

trường, trước xã hội và trước Nhà nước. Những nghiên cứu về QTTC đối với các

trường ĐHCL trên thế giới và trong nước là những thông tin quý báu và cần thiết

trong nghiên cứu đổi mới, nâng cao chất lượng toàn diện quá trình QTTC đối với

các ĐHCL ở nước ta. Những khoảng trống trong nghiên cứu về QTTC trong ĐHCL

được rút ra trong quá trình tổng hợp tài liệu cũng là những trăn trở cần xem xét để

có thể áp dụng phù hợp trong điều kiện thực tiễn ở nước ta đang thực hiện đổi mới

chất lượng GDĐH trong tiến trình hội nhập quốc tế. Đây cũng là cơ sở để xác định

hướng nghiên cứu và mục tiêu nghiên cứu của luận án này.

24

Chương 2

CƠ SỞ LÝ LUẬN VÀ THỰC TIỄN VỀ QUẢN TRỊ TÀI CHÍNH

TRONG CÁC TRƯỜNG ĐẠI HỌC CÔNG LẬP TRONG ĐIỀU KIỆN TỰ CHỦ

2.1. GIÁO DỤC ĐẠI HỌC CÔNG LẬP VÀ VẤN ĐỀ TỰ CHỦ ĐẠI HỌC

2.1.1. Giáo dục đại học: Khái niệm và loại hình

Giáo dục là quá trình thu nhận, chiếm lĩnh kiến thức, kỹ năng, giá trị, niềm

tin và thói quen của một người hay một nhóm người thông qua các hoạt động dạy -

học hay nghiên cứu. Nhờ giáo dục, tài sản trí tuệ, kỹ năng, kinh nghiệm... của thế hệ

này có thể trao, truyền cho thế hệ khác. Giáo dục có thể diễn ra thông qua hình thức

tự học - tự giáo dục song thông thường, giáo dục gắn liền với sự hướng dẫn của

người khác. Trong xã hội hiện đại, giáo dục chính thức thường được tổ chức thông

qua hệ thống nhà trường và thường được chia ra thành nhiều giai đoạn như: giáo

dục tuổi ấu thơ, giáo dục tiểu học, giáo dục trung học và GDĐH. Trong trường hợp

này, nhà trường là nơi tổ chức các quá trình dạy và học, giúp người học hình thành,

chiếm lĩnh các kiến thức, kỹ năng... cần thiết. Ở góc độ như vậy, người ta có thể nói

nhà trường là người cung cấp các dịch vụ giáo dục.

Trong hệ thống giáo dục, GDĐH là cấp độ giáo dục trình độ cao, trong đó

người học là những người đã tốt nghiệp phổ thông trung học. Bên cạnh việc trau dồi

phẩm chất và hoàn thiện nhân cách, mục tiêu của GDĐH là giúp người học có kiến

thức chuyên môn và kỹ năng cơ bản về một ngành nghề, khả năng giải quyết những

vấn đề thông thường thuộc chuyên ngành đào tạo. Vì thế, GDĐH là nơi rèn luyện trí

tuệ, phát triển phẩm chất đạo đức của người học để họ có thể trở thành những người

công dân có trách nhiệm. GDĐH đóng vai trò là "hệ thống nuôi dưỡng" của mọi

lĩnh vực trong đời sống, là nguồn cung cấp nhân lực có trình độ cao cho nền kinh tế,

đảm bảo nguồn nhân lực tối cần thiết để phục vụ các công tác quản lý, quy hoạch,

thiết kế, giảng dạy và nghiên cứu. GDĐH còn tạo ra các cơ hội cho học tập suốt đời,

cho phép con người cập nhật các kiến thức và kỹ năng thường xuyên theo nhu cầu

của xã hội. GDĐH cần phải được thực hiện nhiệm vụ của mình thông qua các cơ sở

25

GDĐH bao gồm các trường cao đẳng, đại học, học viện - có thể gọi chung là trường

đại học, với các loại hình khác nhau.

Người ta có thể phân loại các trường đại học theo những tiêu chí khác nhau.

Căn cứ theo mục đích hoạt động

Theo tiêu chí này, các trường đại học được phân thành: các trường đại học

theo định hướng nghiên cứu và các trường đại học theo định hướng ứng dụng và các

trường đại học theo định hướng thực hành.

- Các trường đại học theo định hướng nghiên cứu: là các trường có hoạt

động đào tạo, NCKH chuyên sâu về các vấn đề lý thuyết, học thuật trong các lĩnh

vực khoa học và phát triển các công nghệ nguồn; cung cấp nguồn nhân lực có

năng lực giảng dạy và nghiên cứu cơ bản, có năng lực chủ trì nghiên cứu giải

quyết các nhiệm vụ, đề tài khoa học cấp quốc gia và quốc tế; thực hiện đào tạo

tinh hoa, triển khai các nghiên cứu nhằm tạo ra các tiến bộ khoa học với các hoạt

động chính: phát minh, khám phá, sáng tạo. Với loại hình các trường đại học theo

mô hình nghiên cứu đòi hỏi cần có chi phí đủ lớn và chất lượng của đội ngũ các

nhà khoa học mạnh thực hiện nghiên cứu và đào tạo nguồn nhân lực có chất lượng

bậc cao ở quy mô lớn.

- Các trường đại học theo định hướng ứng dụng: là các trường đào tạo đội

ngũ nhân lực chủ yếu theo hướng ứng dụng; NCKH và công nghệ tập trung vào

việc phát triển các kết quả nghiên cứu cơ bản, ứng dụng các công nghệ nguồn thành

các giải pháp công nghệ, quy trình quản lý, thiết kế các công cụ hoàn chỉnh phục vụ

nhu cầu đa dạng của con người; có năng lực chủ trì nghiên cứu, giải quyết những

nhiệm vụ, đề tài khoa học và công nghệ cấp quốc gia và tham gia nghiên cứu, giải

quyết những nhiệm vụ, đề tài khoa học và công nghệ khu vực và quốc tế. Với các

trường này, chi phí bỏ ra ít hơn, đáp ứng đào tạo được chất lượng khác nhau và các

nhu cầu khác nhau của sinh viên.

- Các trường đại học theo định hướng thực hành: là trường chú trọng đào

tạo, phát triển năng lực thực hành của người học, gắn kết đào tạo với thực tế sản

xuất; NCKH và công nghệ tập trung theo hướng triển khai các kết quả nghiên cứu

ứng dụng đã đạt được vào thực tiễn cuộc sống; cung cấp nguồn nhân lực có kiến

26

thức thực tiễn và năng lực thực hành phù hợp với yêu cầu sử dụng lao động đa dạng

của các địa phương và các vùng, các tổ chức kinh tế.

Căn cứ vào ngành nghề đào tạo

Theo tiêu chí này, các trường đại học được chia thành các trường đại học

đào tạo chuyên ngành (đào tạo chuyên một ngành nghề nhất định), các trường đào

tạo đa ngành nghề nhằm bao phủ rộng khắp và cung cấp đầy đủ nhu cầu nhân lực

cho xã hội: ngành nông, lâm, thủy sản; ngành kinh tế tài chính, ngành kỹ thuật;

ngành mỹ thuật; thể dục thể thao…

Căn cứ vào hình thức sở hữu

Theo tiêu chí này, các cơ sở GDĐH được chia thành cơ sở GDĐH công lập

và tư thục. Cơ sở GDĐH công lập do Nhà nước đầu tư thành lập và đảm bảo điều

kiện hoạt động theo quy định của pháp luật. Cơ sở GDĐH tư thục do nhà đầu tư

thành lập và đảm bảo điều kiện hoạt động theo quy định của pháp luật.

Khác biệt lớn nhất giữa hai loại hình này là quyền sở hữu. Cơ sở GDĐH

công lập thuộc sở hữu Nhà nước, do Nhà nước đầu tư, xây dựng cơ sở vật chất. Cơ

sở GDĐH tư thục thuộc sở hữu của các tổ chức xã hội tổ chức kinh tế tư nhân hoặc

cá nhân (các nhà đầu tư), do các tổ chức, cá nhân này đầu tư, xây dựng cơ sở vật chất.

Vì thế dù mô hình và địa vị pháp lý của trường ĐHCL có sự khác nhau

trong hệ thống GDĐH ở mỗi quốc gia, tuy nhiên về mặt khái niệm, trường ĐHCL

có thể được hiểu như sau: Trường ĐHCL là cơ sở giáo dục công lập thuộc hệ thống

giáo dục quốc dân được Nhà nước thành lập và đầu tư về kinh phí và cơ sở vật

chất, hoạt động chủ yếu bằng nguồn NSNN hoặc các khoản đóng góp phi vụ lợi

nhằm cung cấp các nguồn nhân lực có chất lượng cao phục vụ cho sự nghiệp giáo

dục đào tạo và nhu cầu phát triển của đất nước.

Căn cứ vào mức độ tự chủ

Mức độ tự chủ của một trường đại học phản ánh quan hệ giữa nhà nước với

trường đại học. Tùy theo mức độ kiểm soát và chi phối khác nhau của nhà nước đối

với các trường đại học người ta có thể phân chia các trường đại học thành những

dạng khác nhau. Về đại thể, có thể sắp xếp các trường đại học thành ba loại: 1) Các

trường đại học phụ thuộc (tức các trường do nhà nước kiểm soát hoàn toàn và được

27

bao cấp kinh phí ở mức độ cao) 2) Các trường đại học tự chủ một phần (các trường

được tự chủ trong một số khâu, một số mặt hoạt động trong khi nhà nước vẫn can

thiệp vào một số khâu, một số mặt khác); 3) Các trường đại học độc lập, tự chủ

hoàn toàn (mọi hoạt động của trường đại học đều do nhà trường tự quyết định và tự

chịu trách nhiệm trước xã hội, không có sự can thiệp trực tiếp của cơ quan quản lý

nhà nước). Trên thực tế, người ta cũng có thể chia nhỏ các trường dạng 2 (tự chủ

một phần) thành những kiểu khác nhau để tạo ra sự phân loại chi tiết hơn. Ngoài ra,

người ta cũng có thể phân loại các trường đại học theo mức độ tự chủ của một mặt

riêng biệt (như mức độ tự chủ tài chính chẳng hạn).

2.1.2. Đặc điểm của giáo dục đại học và đại học công lập

Giáo dục ĐHCL vừa có những đặc điểm của GDĐH nói chung, vừa có

những đặc điểm gắn liền với tính chất công lập của cơ sở đào tạo. Vì thế, đối với

loại hình này, có thể kể đến một số đặc điểm nổi trội sau:

Thứ nhất, dịch vụ GDĐH là một loại hàng hóa có tính chất xã hội đặc biệt

Dịch vụ giáo dục chính thức được cung cấp bởi các nhà trường hay cơ sở

đào tạo chuyên nghiệp. Với tư cách là một loại hàng hóa vô hình, dịch vụ giáo dục

về cơ bản có tính chất của một loại hàng hóa tư nhân. Theo kinh tế học, xét theo

tính chất tiêu dùng, các hàng hóa được chia làm hai loại: hàng hóa tư và hàng hóa

công. Một hàng hóa tư thuần túy là một loại hàng hóa có hai đặc tính về mặt tiêu

dùng: tính cạnh tranh (hay kình địch) và tính loại trừ trong khi hàng hóa công thuần

túy lại có tính phi cạnh tranh và tính phi loại trừ. Dịch vụ giáo dục có tính cạnh

tranh vì với cùng một khối lượng dịch vụ được cung cấp, việc sử dụng của người

này thường ảnh hưởng đến cơ hội và khả năng sử dụng của người khác. Nói cách khác,

đối với xã hội, chi phí biên để có thêm một người đi học không phải là bằng 0. Mặt

khác, dịch vụ giáo dục có tính chất loại trừ vì người cung cấp dịch vụ có thể dễ

dàng loại trừ một người nào đó ra khỏi sự tiêu dùng (theo học) nếu người này không

đáp ứng được các tiêu chí nhất định mà bên cung cấp đặt ra (chẳng hạn không đóng

học phí không được học). Do có các tính chất của một loại hàng hóa tư như vậy

(đặc biệt là tính loại trừ) nên dịch vụ giáo dục có thể dễ dàng được cung cấp thông

qua thị trường bởi khu vực tư nhân.

28

Tuy vậy, dịch vụ giáo dục là một loại hàng hóa đặc biệt. Trong xã hội hiện

đại, nó là loại hàng hóa hầu như tất cả mọi người đều phải tiêu dùng. Quá trình

trưởng thành của con người hiện đại cả về năng lực và nhân cách đều không tách rời

quá trình học tập, tu dưỡng trong hệ thống nhà trường, nhờ đó họ có thể tham gia

vào các hoạt động xã hội và nền kinh tế với tư cách là những công dân hay người

lao động. Theo nghĩa đó, giáo dục là dịch vụ thiết yếu đối với hầu hết mọi người,

góp phần đào tạo nên những con người không chỉ có khả năng kiếm sống mà còn là

những thành viên có đạo đức (chằng hạn có tính trung thực) và có trách nhiệm đối

với xã hội. Chính nhìn ở góc độ kết quả này của giáo dục mà nhiều người cho rằng,

nó ít nhiều mang tính chất của một hàng hóa công. Tuy vậy, bất luận sự tranh cãi là

như thế nào thì giáo dục là một loại hàng hóa có ý nghĩa xã hội đặc biệt quan trọng,

cần được khuyến khích sử dụng (nói cách khác, có thể xem giáo dục là một hàng

hóa khuyến dụng). Vì lý do này cũng như vì mục tiêu đảm bảo công bằng xã hội,

nhà nước cần can thiệp vào lĩnh vực phát triển giáo dục (thông qua các biện pháp

như trợ cấp, tổ chức trực tiếp hệ thống trường công…), nhằm đảm bảo quyền tiếp

cận dịch vụ giáo dục dễ dàng hơn cho tất cả mọi người, đặc biệt là trẻ em các gia

đình nghèo.

Tính chất đặc biệt của hàng hóa giáo dục còn là ở chỗ việc tiêu dùng nó có

thể làm phát sinh các ngoại ứng tích cực, do lợi ích cá nhân của người học có được

từ quá trình học tập nhỏ hơn lợi ích xã hội tương ứng (người học không chỉ có kiến

thức, kỹ năng… để kiếm được thu nhập cao hơn trong tương lai mà còn là thành

viên có hiểu biết và trách nhiệm hơn đối với xã hội. Nói cách khác, xã hội thu được

thêm những lợi ích phụ trội từ những người được giáo dục tốt hơn). Theo kinh tế

học, khi có ngoại ứng tích cực, sản lượng thị trường có xu hướng thấp hơn mức sản

lượng hiệu quả. Trong trường hợp này, nhà nước cần thực hiện chính sách trợ cấp

(cho nhà trường hoặc cho người học) để gia tăng hiệu quả của giáo dục, ngay cả khi

dịch vụ này được cung cấp bởi khu vực tư nhân.

Tóm lại, với tính chất của một hàng hóa tư, giáo dục có thể được cung cấp

thông qua thị trường. Tuy nhiên, với tính cách là một loại hàng hóa khuyến dụng, có

thể làm phát sinh ngoại ứng tích cực, thị trường giáo dục, tự nó, không thể hoạt

29

động hiệu quả. Thị trường cũng không thể mở ra cơ hội tiếp cận dịch vụ giáo dục

công bằng đối với mọi người dân. Những "thất bại thị trường" kiểu này biện minh

cho sự can thiệp của nhà nước vào lĩnh vực giáo dục nói chung, cũng như GDĐH

nói riêng.

Thứ hai, hoạt động đào tạo của trường đại học luôn gắn kết chặt chẽ với

nghiên cứu và các hoạt động khác

Giáo dục đại học không phải là sự nối dài đơn giản giáo dục phổ thông mà

là một cấp học khác biệt về chất so với các cấp học phổ thông. Các trường đại học

không chỉ là nơi truyền thụ tri thức mà còn là nơi sáng tạo tri thức. Vì thế, nhiệm vụ

của giáo viên đại học không chỉ là giảng dạy mà còn tham gia NCKH, tư vấn

chuyển giao tri thức. Nhờ vào hoạt động NCKH mà nội dung kiến thức được giảng

dạy trong các trường đại học luôn luôn được đổi mới, cập nhật, góp phần đào tạo

nên đội ngũ nhân lực có trình độ và khả năng thích ứng cao cho xã hội. Do vậy, chất

lượng đào tạo đại học phụ thuộc không nhỏ vào chất lượng NCKH được tiến hành

trong nhà trường.

Hoạt động NCKH là một dạng hoạt động đặc thù, đòi hỏi sự tính sáng tạo

cao. Nó cần được nuôi dưỡng và khích lệ trong một môi trường đặc biệt, trong đó

mọi tìm tòi tri thức mới, phương pháp mới hay những kết luận mới, cách nhìn mới

cần được trân trọng, nâng đỡ. Những khác biệt trong quan điểm khoa học cần được

tranh luận, phản biện và kiểm chứng song cần được tôn trọng. Nói cách khác, tự do

học thuật là điều kiện cần thiết làm nên không gian sáng tạo cho hoạt động NCKH ở

các trường đại học.

Hoạt động NCKH là một loại hoạt động tốn kém (cần được đầu tư thích

đáng cả về nguồn lực tài chính lẫn con người), gặp nhiều rủi ro (kết quả nghiên cứu

tìm ra là không chắc chắn), song trong nhiều trường hợp không dễ thu hồi vốn

(những kết quả NCKH cơ bản chẳng hạn tuy có giá trị xã hội cao song hầu như

không thể thương mại hóa được). Vì thế, sự tài trợ cho hoạt động này không thể

thực hiện được một cách đơn giản thông qua thị trường, chẳng hạn thông qua nguồn

thu học phí của người học hoặc nguồn thu từ dịch vụ khoa học. Trong trường hợp

như vậy, nó cần nhà nước, các tổ chức xã hội hay những nhà hảo tâm… tài trợ. Đây

30

là lý do khiến cho các trường đại học có chất lượng, coi hoạt động NCKH là quan

trọng bên cạnh hoạt động giảng dạy, dù là trường công hay tư, thường là các trường

đại học phi lợi nhuận.

Đặc điểm này một mặt nói lên tính đặc thù trong cơ chế thu tài chính của

các trường đại học. Mặt khác, do tính phức tạp đặc thù của hoạt động NCKH, và sự

khác biệt của nó so với hoạt động giảng dạy, đặc điểm trên cũng gây ra không ít khó

khăn trong việc tập hợp chi phí, tính toán giá thành, xác định kết quả cho từng hoạt

động của trường đại học.

Thứ ba, sản phẩm của giáo dục rất khó đo lường chất lượng.

Để đo lường chất lượng và hiệu quả của giáo dục đòi hỏi nhiều thời gian,

đồng thời nó cũng bị tác động bởi nhiều yếu tố khác trong quá trình sử dụng người

lao động - sản phẩm của giáo dục. Khác với các sản phẩm cụ thể khác như cái bút,

quyển vở, cái máy tính - những thứ có thể cho thấy ngay chất lượng và hiệu quả sử

dụng nó ngay sau lần sử dụng đầu tiên và suốt quá trình sử dụng sản phẩm, sản

phẩm đầu ra của giáo dục là con người, rất khó đánh giá. Một mặt, kết quả của hoạt

động giáo dục, đào tạo mang tính tổng hợp, rất khó đo lường. Kết quả điểm số thi

cử chỉ phản ánh một phần, một cách gián tiếp và thường không hoàn hảo các kiến

thức, kỹ năng mà người học thu nhận được (người học có thể có kết quả thi cử cao

do gian lận hay do hệ thống đánh giá dễ dãi). Trong khi đó, những khía cạnh khác

như giá trị, niềm tin, thái độ, ý chí... mà người học có thể chiếm lĩnh được từ quá

trình học tập thường không đo được và khó được thể hiện chính xác trong các hồ sơ

sinh viên. Mặt khác, "nguyên liệu" đầu vào của quá trình giáo dục cũng là con

người với tư cách là các cá nhân độc đáo, riêng biệt, có sức khỏe, tư chất, ý chí,

nghị lực, hoàn cảnh gia đình... khác nhau. Do đó cùng trong một môi trường giáo

dục, cùng được hưởng thụ các dịch vụ giáo dục tương tự nhau, kết quả học tập và sự

trưởng thành của các cá nhân khác nhau là không giống nhau.

Người ta cũng có thể căn cứ vào sự thành đạt của các thế hệ cựu sinh viên

để đánh giá kết quả và chất lượng của một trường đại học. Tuy vậy, một mặt, người

ta cần phải có một thời gian dài để có thể thu thập được các thông tin như vậy. Mặt

khác, sự thành đạt (hay các khái niệm tương tự như hạnh phúc...) của một cá nhân

31

sau khi rời ghế nhà trường không chỉ phụ thuộc vào chất lượng đào tạo của nhà

trường, mà còn bị chi phối bởi nhiều yếu tố khác như: đặc điểm cá nhân và gia đình,

cách thức sử dụng và đối xử của người sử dụng lao động, môi trường làm việc...

Đặc điểm này cho thấy: thứ nhất, khi đánh giá chất lượng đào tạo của một

cơ sở giáo dục cần sử dụng nhiều tham số, nhiều chỉ số, cả những chỉ số trực tiếp và

chỉ số gián tiếp; cần có phương pháp loại trừ tác động của những biến số khác đến

chất lượng nguồn nhân lực để việc đánh giá được chính xác và đầy đủ. Thứ hai, nó

cũng nói lên rằng không dễ để xác lập một tương quan hợp lý giữa giá cả (học phí)

và chất lượng đào tạo giữa các các cơ sở đào tạo. Thứ ba, việc xây dựng uy tín và

thương hiệu của một trường đại học là một quá trình khó khăn, lâu dài, gắn với

công sức của nhiều thế hệ người dạy và người học.

Thứ tư, mô hình và phương thức tài trợ cho GDĐH rất đa dạng

Có nhiều mô hình cung cấp dịch vụ GDĐH ở các quốc gia khác nhau, trong

đó khác nhau bởi nhà cung cấp, nhà tài trợ và phương thức tài trợ. Các nhà cung cấp

dịch vụ này có thể là các tổ chức công lập hay ngoài công lập. Tài trợ cho hoạt động

GDĐH có thể là nguồn NSNN hay nguồn vốn của tư nhân. Như vậy, một trường đại

học có thể được tài trợ bởi NSNN, cũng có thể được tài trợ bởi các nguồn vốn khác

từ khu vực tư. Ngược lại, Nhà nước, với tư cách là người tài trợ, có thể sử dụng

NSNN để tài trợ cho các đơn vị công lập hoặc tư nhân để cung cấp dịch vụ giáo dục

cho xã hội.

Ở Việt Nam trước đây, cũng giống một số nước châu Âu như Anh và Đức

theo mô hình bao cấp cho GDĐH. Nhà nước sử dụng NSNN để tài trợ cho các cơ sở

GDĐH công lập để thực hiện nhiệm vụ cung cấp dịch vụ giáo dục. Tuy nhiên, trong

hai thập kỷ gần đây, quá trình xã hội hóa giáo dục cùng với xu hướng chi phí đào tạo

và nghiên cứu tăng cao khiến các trường đại học càng ngày càng phụ thuộc vào học phí

của sinh viên để tồn tại. Vả lại, thu nhập vượt trội của người tốt nghiệp đại học so với

người chưa học đại học làm cho việc theo đuổi giáo dục bậc đại học thực sự là một

cuộc đầu tư cho tương lai, và cung cấp GDĐH đã trở thành một thị trường năng động.

Tuy vậy, vì tính chất đặc biệt của dịch vụ giáo dục như đã nói trên nên

không thể phó mặc hoàn toàn cho thị trường mà vẫn cần can thiệp/tài trợ của Nhà

32

nước ở mức độ nhất định. Đối với những ngành học rất cần cho tương lai quốc gia

(như khoa học cơ bản, khoa học tự nhiên, các ngành công nghệ cao…) mà thị

trường không thể đáp ứng đủ (vì mục tiêu lợi nhuận) thì đó chính là nơi cần sự tài

trợ của nhà nước.

So với các cơ sở GDĐH tư thục, các trường ĐHCL có một số điểm khác

biệt sau:

Về quyền sở hữu, cơ sở GDĐH công lập thuộc sở hữu Nhà nước, do Nhà

nước đầu tư, xây dựng cơ sở vật chất. Cơ sở GDĐH tư thục thuộc sở hữu của các tổ

chức xã hội tổ chức kinh tế tư nhân hoặc cá nhân (các nhà đầu tư), do các tổ chức,

cá nhân này đầu tư, xây dựng cơ sở vật chất. Đây là khác biệt lớn nhất giữa các

trường ĐHCL và tư thục. Tính chất sở hữu sẽ quyết định mô hình quản trị và các

chính sách tài chính.

Mô hình quản trị của các cơ sở GDĐH tư thục là mô hình tự trị của một tổ

chức độc lập, có thể tổ chức gần giống như mô hình quản trị doanh nghiệp, trong đó

đề cao vai trò của Hội đồng trường (tương tự như Hội đồng quản trị doanh nghiệp).

Trong khi đó, việc quản trị các cơ sở GDĐH công lập khó tránh khỏi bị tác động và

chi phối bởi sự can thiệp ở những mức độ khác nhau của nhà nước.

Về phương diện tài chính, dù vẫn có thể nhận được sự hỗ trợ, tài trợ từ phía

nhà nước do tính chất đặc biệt của hàng hóa giáo dục, song về nguyên tắc, hoạt

động của các trường đại học tư thục là dựa trên nền tảng tự chủ tài chính. Các

trường này có thể vận hành trên cơ sở mô hình đại học vì lợi nhuận hay phi lợi

nhuận. Tuy nhiên, các trường ĐHCL buộc phải thực hiện các mục tiêu và sứ mệnh

xã hội mà nhà nước giao phó, do đó, phải là những trường đại học phi lợi nhuận.

Mức độ tự chủ tài chính của các cơ sở GDĐH công lập là khác nhau, tùy thuộc cách

thức xử lý mối quan hệ giữa nhà nước và trường đại học ở mỗi quốc gia. Vì thế, vấn

đề tự chủ tài chính thực chất chỉ được đặt ra đối với các trường ĐHCL.

2.1.3. Tự chủ đại học - điều kiện thiết yếu đối với sự phát triển của giáo

dục đại học

Tự chủ đại học có thể được hiểu và diễn giải theo nhiều cách khác nhau.

Theo Anderson and Jonhson (1998) tự chủ đại học là "sự tự do của một cơ sở giáo

33

dục trong việc điều hành công việc của mình mà không có sự chỉ đạo hoặc tác động

từ bất cứ cấp chính quyền nào". Theo nghĩa này, một trường đại học tự chủ có

nghĩa là nó có khả năng và điều kiện để "tự quản mà không có sự can thiệp từ bên

ngoài" (Groof J. D,. Neave G,. Svee J., 1988). Về cơ bản, nó được tự do tổ chức các

hoạt động của mình phù hợp với mục tiêu, sứ mệnh đã tuyên bố mà không chịu sự

chi phối hay sự can thiệp trực tiếp bởi các cơ quan quản lý nhà nước.

Ngoài đặc tính tự quyết định và tự chịu trách nhiệm, khi đề cập đến quyền

tự chủ của các trường đại học, Prof. Ulrike Felt và Michaela Glanz (2002), còn nhấn

mạnh đến quyền tự thiết lập các hệ thống giá trị, các hình thức liên kết, các lĩnh vực

hoạt động trong xã hội nhằm gia tăng các giá trị khoa học.

Theo Từ điển tiếng Việt và hiểu theo nghĩa truyền thống, "Tự chủ là tự điều

hành, quản lý một việc của mình, không bị ai chi phối" hay "tự chủ là mức độ tự

quyền và độc lập mà một công việc cho phép người làm được xác định thêm sẽ thực

hiện công việc đó như thế nào". Tự chủ được hiểu là tự mình có quyền và có thể

kiểm soát được những công việc của mình.

Về thực chất, tự chủ đại học phản ánh mối quan hệ giữa trường đại học và

chính phủ, mức độ can thiệp của chính phủ vào những vấn đề khác nhau của trường

đại học. (Phạm Phụ, Quyền tự chủ đại học và trách nhiệm xã hội, 2006). Quyền tự

chủ của trường đại học càng cao khi sự can thiệp của chính phủ vào các hoạt động

khác nhau của nhà trường càng ít. Vì thế, đo theo mức độ tự chủ, Ngân hàng thế

giới (2008- Báo cáo về xu hướng toàn cầu trong quản trị đại học) đã xếp các trường

đại học thành 4 mô hình khác nhau: 1) mô hình trường đại học do nhà nước kiểm

soát hoàn toàn; mô hình trường đại học bán tự chủ; 3) mô hình trường đại học bán

độc lập; 4) mô hình trường đại học độc lập. Trong mô hình độc lập, trường đại học

hoạt động như một thực thể hoàn toàn tự chủ, tự quyết định. Tuy vậy, ngay cả trong

trường hợp này, theo Báo cáo trên, nó ít nhiều vẫn chịu sự kiểm soát nhất định của

nhà nước, chẳng hạn như yêu cầu về tính giải trình.

Dù có thể có những cách nhìn nhận khác nhau, song khái quát lại, có thể

hiểu tự chủ đại học là khả năng chủ động, tự ra quyết định của các trường đại học

trong việc tổ chức và triển khai các hoạt động học thuật, tài chính, tổ chức và nhân

34