PtiódlCFEPresentación de la CFE - senado.gob.mx · eoloelÉctrica cfe 1 86.8 0.2% fotovoltaica 1...

24

P t ió d l CFE Presentación de la CFE Octubre 2012 1 PRESENTACIÓN C F E Octubre 2012

Transcript of PtiódlCFEPresentación de la CFE - senado.gob.mx · eoloelÉctrica cfe 1 86.8 0.2% fotovoltaica 1...

P t ió d l CFEPresentación de la CFE

Octubre 2012

1PRESENTACIÓN C F E

Octubre 2012

Contenido

1. Organización 2. Visión General3 Generación3. Generación4. Ventas5. Logros del Sexenio 6 T if6. Tarifas7. Situación Financiera8. Retos 9. Conclusiones

2PRESENTACIÓN C F E

1. Organización por Procesos Sustantivos

OperaciónGeneración Transmisión Distribución

C l d d C l l l C l l l

Servicio Público• CFE genera electricidad con plantas propias (187).

• Productores Independientes (25) generan electricidad para

• CFE realiza en exclusiva la transmisión de electricidad.

• Subestaciones de Potencia y Líneas de Transmisión en 7

ó

• CFE realiza en exclusiva la distribución de electricidad.

• Subestaciones de Distribución y Líneas de Distribución en 7 niveles de tensión

generan electricidad para venderla a CFE.

niveles de tensión (kilovolts- kV):

400 138

230 115

principales (kilovolts – kV):

33 13.8

34.5 6.6

• Productores Privados generan • CFE presta el servicio de conducción

161 185

69

23 4.1

2.4

3PRESENTACIÓN C F E

electricidad para su consumo – Autoabastecimiento– Cogeneración– Pequeña Producción

pde electricidad a productores privados (porteo)

1. Organización por Procesos Sustantivos

Operación

Generación Transmisión Distribución

Gerencias Regionales de Producción

Gerencias Regionales deTransmisión

Gerencias Divisionales

1. Noroeste

2. Norte

3. Occidente

4. Central

1. Baja California

2. Noroeste

3. Norte

4. Noreste

1. Baja California 9. VM Norte

2. Noroeste 10. MV Centro

3. Norte 11. VM Sur

4. Golfo Norte 12. Bajío

5. Sureste

6. Geotermoeléctricas

5. Occidente

6. Oriente

7. Central

8. Sureste

4. Golfo Norte 12. Bajío

5. Golfo Centro 13. Centro Sur

6. Centro Occidente 14. Oriente

7. Jalisco 15. Sureste

8. Centro Oriente 16. Peninsular

4PRESENTACIÓN C F E

9. Peninsular

8. Centro Oriente 16. Peninsular

2. Visión General CFE

Principales Cifras CFE*Clientes 36.078 millones Cobertura 97.80%Capacidad Generación 52.825 TW

Principales Cifras CFE

Generación 2011 257.8 TWhGeneración 2012 (a julio) 152.6 TwhLíneas de Transmisión y Distribución 849 mil kmsVentas 2011 (energía) 202 1 TWh

• Datos a julio del 2012

Ventas 2011 (energía) 202.1 TWhVentas 2011 ($) 291.9 MMDPTrabajadores 98,017

• Usuarios a agosto del 2012

5PRESENTACIÓN C F E

3. Generación - Capacidad

Al mes de julio de 2012, la capacidad efectiva para el servicio público que brinda CFE, incluyendo Productores Independientes, es de 52,825 MW.El conjunto del Sistema Eléctrico Nacional* suma 60,131 MW.

70,000

55 506

60,131 Capacidad de Generación CFE 2012

Sector Eléctrico NacionalEvolución de la Capacidad Efectiva MW

Servicio Público

30,000

40,000

50,000

60,000 55,506

Tipo de GeneraciónNo.

CentralesCapacidad

(MWh) % CICLO COMBINADO PIE'S 22 11,906.9 22.5%VAPOR 27 11,922.6 22.6%HIDROELÉCTRICA 79 11,500.8 21.8%

0

10,000

20,000

2006 2007 2008 2009 2010 2011 2012

ó d l d l d d

CICLO COMBINADO 13 6,122.4 11.6%TURBOGAS 46 2,968.1 5.6%DUAL 1 2,778.4 5.3%CARBOELÉCTRICA 2 2,600.0 4.9%NUCLEOELÉCTRICA 1 1,610.0 3.0%GEOTERMOELÉCTRICA 7 811 6 1 5%Comisión Federal de Electricidad

Productores Independientes de Energía

Autoabastecimiento y Cogeneración

LFC

GEOTERMOELÉCTRICA 7 811.6 1.5%EOLOELÉCTRICA PIE’s 3 306.0 0.6%COMBUSTIÓN INTERNA 9 210.9 0.4%EOLOELÉCTRICA CFE 1 86.8 0.2%FOTOVOLTAICA 1 1.0 0.0%TOTAL 212 52,825.4 100.0%

6PRESENTACIÓN C F E

,

* Servicio Público (CFE+PIEs), Autoabastecimiento y Cogeneración.

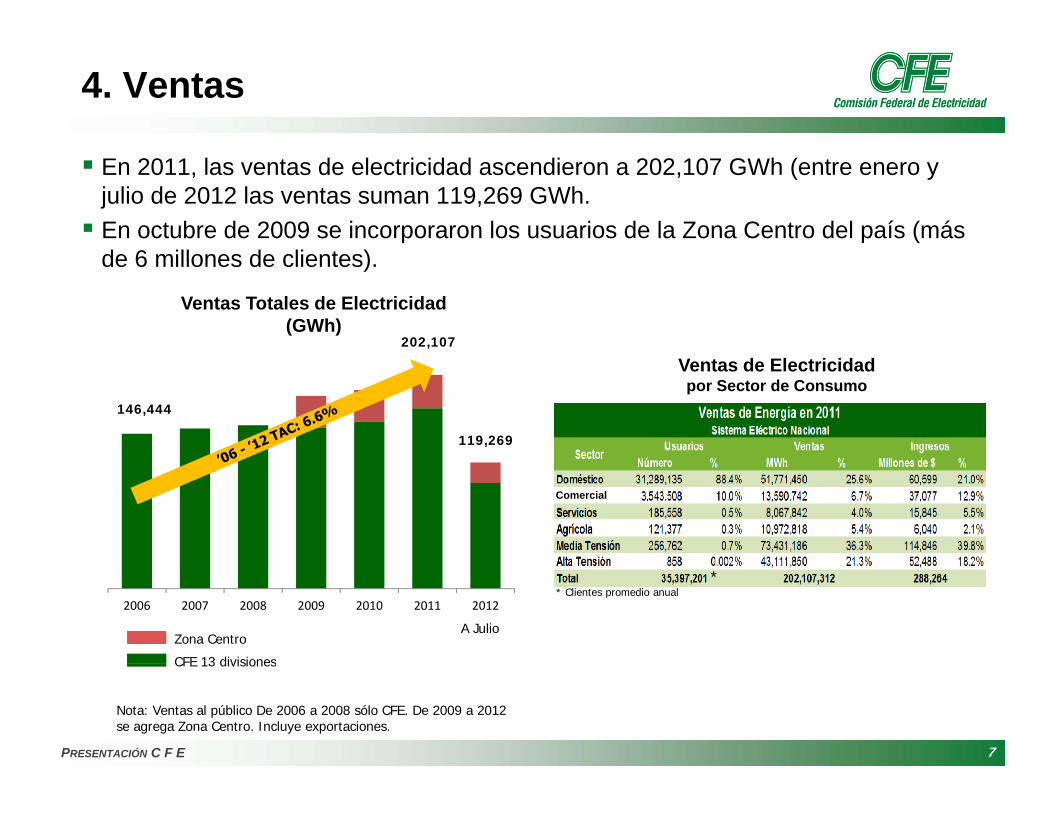

4. Ventas

En 2011, las ventas de electricidad ascendieron a 202,107 GWh (entre enero y julio de 2012 las ventas suman 119,269 GWh.En octubre de 2009 se incorporaron los usuarios de la Zona Centro del país (más d 6 ill d li t )de 6 millones de clientes).

202,107

Ventas Totales de Electricidad (GWh)

146,444 Sector Ventas Ene - Jul 2012GWh %

INDUSTRIA 70,828,352 59.4%119,269

Ventas de Electricidad por Sector de Consumo

INDUSTRIA 70,828,352 59.4%DOMÉSTICO 28,189,993 23.6%COMERCIAL 7,937,000 6.7%AGRÍCOLA 6,872,047 5.8%SERVICIOS 4,913,361 4.1%EXPORTACIONES 528,744 0.4%

Comercial

2006 2007 2008 2009 2010 2011 2012

TOTAL 119,269,497 100.0%

A Julio

* Clientes promedio anual*

CFE 13 divisiones

Zona Centro

7PRESENTACIÓN C F E

Nota: Ventas al público De 2006 a 2008 sólo CFE. De 2009 a 2012 se agrega Zona Centro. Incluye exportaciones.

CFE 13 divisiones

4. Ventas

El 88.4% de los clientes son del sector doméstico y un poco más de la mitad están en la tarifa 1.Medio millón de clientes son de alto consumo, que equivale al 1.6% de los

i d é tiusuarios domésticos.

Clientes (Miles)36,078

Zona Centro Agosto

Clientes Domésticos Por Tarifa

23,774 CFE 13 divisiones

Zona Centro AgostoTARIFA 2012

1 17,658,9041A 1,881,7221B 3,574,6181C 4 952 862

2006 2007 2008 2009 2010 2011 2012

Nota: De 2006 a 2011 Usuarios promedio. En 2012 usuarios de agosto.

1C 4,952,8621D 1,100,9861E 1,040,3741F 1,190,172

DAC 505,590Total Domésticos 31 905 228Total Domésticos 31,905,228

8PRESENTACIÓN C F E

5. Logros - Infraestructura

La construcción de grandes centrales hidroeléctricas: El Cajón y la Yesca.La articulación del Proyecto Integral Manzanillo.El impulso a las energías renovables, destacando el programa eólico.

El Cajón

Proyecto Integral Manzanillo

El CajónTerminal GNL: 300 mil m3 de

capacidadConversión y Repotenciación CT Manzanillo: + 814 MW = +40%

Compra de GNL exship: 500 MMPCD por 15 añosConcluida en 2007

750 MW de capacidadAprovechamiento RíoSantiago.

La Yesca

Centrales Futuras CC Guadalajaras, Salamanca

Gasoducto Manzanillo –Guadalajara: 300 Kms

Red eléctrica asociada

Programa EólicoConstruyéndose en loslímites de Nayarit yJalisco (Rio Santiago)98% de avanceInicio de Operaciones enoctubre 2012

En el Istmo deTehuantepec, 1er lugarmundial en recurso eólico.590 MW para serviciopúblico y 2 mil MW enproyectos privados (en

9PRESENTACIÓN C F E

10 mil empleos creadosdurante su construcción.750 MW de capacidad.

proyectos privados (enoperación o construcción).

5. Logros - Infraestructura

Repotenciación de Laguna Verde: Incremento de 20% para alcanzar 1,620 MWcon el mismo combustible.Modernización de equipos de control, extracción de vapor y calentadores de

S ti d id útil 20 ñ áagua. Se extiende su vida útil por 20 años más.

Datos técnicosUnidades (reactores) 2

Tipo de reactor BWR 5 (Boiling Water Reactor)

Por unidad: 810 MWPotencia eléctrica Por unidad: 810 MWTotal: 1,620 MW

Proveedor General Electric

Proveedor Original: Mitsubishi, Turbogeneradores Actual: ALSTOM

10PRESENTACIÓN C F E

5. Logros - Indicadores

Cada vez más metas en indicadores relevantes se comparan contra referentesinternacionales y contra las mejores prácticas internas para evaluar y orientar las acciones.Algunos ejemplos son los indicadores de accidentes laborales: en frecuencia, el indicadorde CFE es mejor que el de Iberdrola, España; en gravedad es mejor que AEM de Italia.de CFE es mejor que el de Iberdrola, España; en gravedad es mejor que AEM de Italia.

INDICADOR Unidad META 2012

RESULTADO 2012

BENCHMARK INTERNACIONAL O MEJOR PRÁCTICA CFE

TIU sin eventos Min/usuario N.D. 29.65 41.71 AUS

Clientes y Sociedad

Satisfacción del cliente % 77.0 75.60 80.00 EUA

Calidad de voltaje H F/B 0.08 0.02 0.033 CFE

Calidad de frecuencia Min F/B 1.333 0.001 0.013 CFE

Procesos

Internos

Disponibilidad proceso de Generación % 84.55 83.16 87.09 CEE

Disponibilidad del Sistema de Transmisión % 98.56 99.25 99.11 MUN

Salidas por falla en líneas Sal/100km 0.88 0.72 1.00 MUNp /

Financiera Eficiencia térmica % 36.68 36.83 37.13 EUA

Pérdidas de energía % 11.40 11.12 7.00 EUA

ad

Frecuencia Num. 3.28 1.38 1.59 MUN

11PRESENTACIÓN C F E

Segurida

Gravedad Num. 0.630 0.340 0.473 MUN

5. Logros – Zona Centro

Situación Operativa

El 11 de octubre de 2009, el Gobierno Federal declara la extinción del organismo Luz y Fuerza del Centro, encargando el servicio en el Valle de México a la CFE.

Cobro sin lectura a medidores:75% de facturación estimada

Conexión de nuevos servicios:

Incremento en número de lecturas8% de facturación estimada

Conexión de nuevos servicios

Antes Después

V ll d

Valle de México Centro

Valle de México Norte

Conexión de nuevos servicios:Media tensión: 37 días hábilesBaja tensión: 6 días hábiles

Apagones por usuario60 minutos

Conexión de nuevos serviciosMedia tensión: 3 días hábiles Baja tensión: 1 día hábil

Menos apagones por cliente: 9 minutos.

Nueva infraestructura para atender a

Valle de México Sur Instalaciones deficientes e inseguras

para clientes.Instalaciones eficientes que brindan seguridad al cliente: Línea 071; oficinas de atención: 214; Cfemáticos: 852 y, más de 4000 puntos de pago.

70% de infraestructura obsoleta y en pmás clientes (550 mil más)

Nuevas líneas: 885 kmNuevas subestaciones: 7Nuevos transformadores: 5,840Inversión de 10 mil MDP

670 il did di i l R d

ymalas condiciones que proporcionaba mal servicio al cliente.

Costo de operación era tres veces mayor que ahora (46 mil millones vs 15 il ill )

12PRESENTACIÓN C F E

670 mil medidores digitales; Red inteligente Polanco y Centro DF; Modernización Corredor Reforma11, 963 obras concluidas (96%)

15 mil millones).

Hasta antes del 2008 debido a la dimensión de la plantilla laboral de la empresa a su

5. Logros – Acuerdo de PensionesHasta antes del 2008, debido a la dimensión de la plantilla laboral de la empresa, a suantigüedad y al ritmo de jubilaciones, el pasivo laboral crecía a niveles insostenibles alargo plazo.

Como resultado al cierre de 2011 con las Normas de información financiera, el pasivoComo resultado al cierre de 2011 con las Normas de información financiera, el pasivolaboral fue de 297,020 mil millones de pesos y con las NIIF a agosto de 2012 el pasivolaboral asciende a 457,781 mil millones de pesos.

La visión de largo plazo y el compromiso con la productividad del sindicato (SUTERM) hizoposible que el 18 de agosto de 2008 se firmara un convenio para establecer un nuevorégimen de pensiones:

o La reforma consistió en iniciar un sistema de aportaciones individuales para lostrabajadores que ingresaron a partir de la firma del conveniotrabajadores que ingresaron a partir de la firma del convenio.

o Los trabajadores que ingresaron antes mantienen sin cambios el régimen anterior deaportaciones colectivas.

A j li d 2012 i t 37 757 j bil dA julio de 2012, existen 37,757 jubilados.

El nuevo régimen de pensiones es conocido internamente como «Cijubila». Al 24 deseptiembre de 2012, el total de los ahorros en las cuentas individuales de los trabajadoresde la nueva generación es de 1 347 7 millones de pesos con 32 534 trabajadores activos

13PRESENTACIÓN C F E

de la nueva generación es de 1,347.7 millones de pesos, con 32,534 trabajadores activoscotizando.

6. Tarifas – Estructura

Ajuste $ combustibles

Ajuste fijo

Ajuste $Ajuste $ combustibles

Ajuste fijo

Ajuste $ combustibles

Ajuste $ combustibles

14PRESENTACIÓN C F E

NOTA: En total son 44 diferentes tarifas

6. Tarifas – Factores de Ajuste

Las tarifas eléctricas se ajustan conforme lo siguiente:

o Tarifas comerciales e industriales se ajustan fundamentalmente en función de los preciosde los combustibles, variando el porcentaje de ajuste conforme el grado dei f t t i dinfraestructura asociada.

o Las tarifas domésticas (excepto las Domésticas de Alto Consumo) se ajustan en funciónde un factor fijo que establece la SHCyP, y que para 2012 es de 4% anual.

1.6

1.7IPP

Inflación (INPC)

Factores de Ajuste Promedio por Nivel de Tensión(Base 2007=100)

Factores de Ajuste para Tarifas Domésticas(Base 2007=100)

1.6

1.7 CombustiblesAlta tensiónMedia tensión

1.2

1.3

1.4

1.5Inflación (INPC)

Domésticas

1.2

1.3

1.4

1.5Media tensiónBaja tensiónIPP

0.8

0.9

1.0

1.1

7 8 8 8 8 9 9 9 9 0 0 0 0 1 10.8

0.9

1.0

1.1

15PRESENTACIÓN C F E

dic-

07

mar

-08

jun-

08

sep-

08

dic-

08

mar

-09

jun-

09

sep-

09

dic-

09

mar

-10

jun-

10

sep-

10

dic-

10

mar

-11

jun-

11

dic-

07

mar

-08

jun-

08

sep-

08

dic-

08

mar

-09

jun-

09

sep-

09

dic-

09

mar

-10

jun-

10

sep-

10

dic-

10

mar

-11

jun-

11

6. Tarifas Diferentes precios Conforme al tipo de tensión

La evolución de las tarifas en los últimos 2 años reflejan el ajuste fijo para domésticas y elajuste variable para las tarifas comerciales e industriales.

Tarifa doméstica 1 Tarifas comerciales (2 y 3)

0.92

2.67

1 00

1.50

2.00

2.50

3.002.98 2.89

1.74 1.631.00

1.50

2.00

2.50

3.00

3.50

0.75

0.00

0.50

1.00

may'11

jun'11

jul'11

ago'11

sep'11

oct'11

nov'11

dic'11

ene'12

feb'12

mar'12

abr'12

may'12

jun'12

jul'12

ago'12

Sep'12

Básico 1‐75 Intermedio Excedente

0.00

0.50

sep‐10

oct‐10

nov '10

dic '10

ene '11

feb '11

mar '11

abr '11

may '11

jun '11

jul '11

ago '11

sep '11

oct '11

nov '11

dic '11

ene '12

feb '12

mar '12

abr '12

may '12

jun '12

jul '12

ago '12

Sep '12

Tarifa 2: 1 ‐ 50 Tarifa 2: 51 ‐ 100

Tarifa 2: Adicional Tarifa 3

2.13 2.04

1.311.191.50

2.00

2.501.74 1.65

1.171.06

1 001.201.401.601.802.00

Tarifas media tensión (HM) Tarifas alta tensión (HSL)

1.10 0.99

0.00

0.50

1.00

sep‐10

oct‐10

nov '10

dic '10

ene '11

feb '11

mar '11

abr '11

may '11

jun '11

jul '11

ago '11

sep '11

oct '11

nov '11

dic '11

ene '12

feb '12

mar '12

abr '12

may '12

jun '12

jul '12

ago '12

Sep '12

1.04 0.94

0.000.200.400.600.801.00

sep‐10

oct‐10

nov '10

dic '10

ene '11

feb '11

mar '11

abr '11

may '11

jun '11

jul '11

ago '11

sep '11

oct '11

nov '11

dic '11

ene '12

feb '12

mar '12

abr '12

may '12

jun '12

jul '12

ago '12

Sep '12

16PRESENTACIÓN C F E

Energía Punta ($/kWh) Energía Intermedia ($/kWh)

Energía Base ($/kWh)

Energía Punta ($/kWh) Energía Intermedia ($/kWh)

Energía Base ($/kWh)

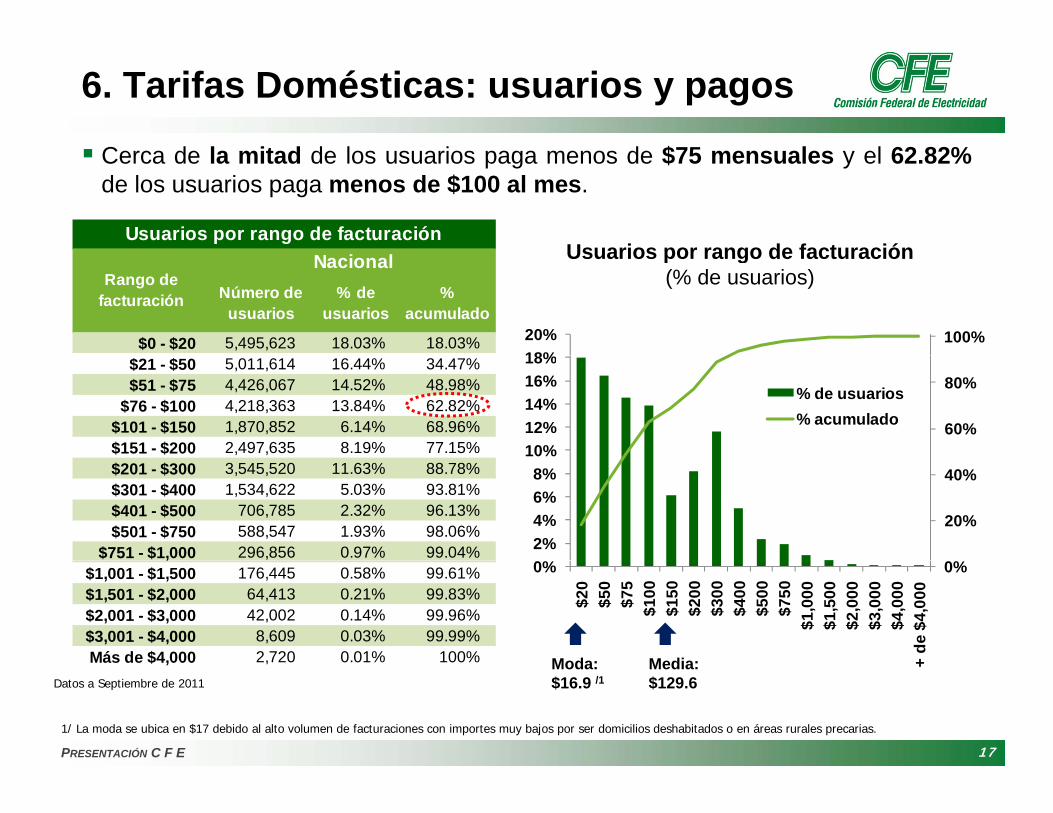

C d l it d d l i d $75 l l 62 82%

6. Tarifas Domésticas: usuarios y pagos

Cerca de la mitad de los usuarios paga menos de $75 mensuales y el 62.82%de los usuarios paga menos de $100 al mes.

Usuarios por rango de facturaciónUsuarios por rango de facturación

Usuarios por rango de facturación(% de usuarios)

Número de usuarios

% de usuarios

% acumulado

$0 - $20 5,495,623 18.03% 18.03%

NacionalRango de

facturación

100%18%20%

$21 - $50 5,011,614 16.44% 34.47%$51 - $75 4,426,067 14.52% 48.98%

$76 - $100 4,218,363 13.84% 62.82%$101 - $150 1,870,852 6.14% 68.96%$151 - $200 2,497,635 8.19% 77.15%

60%

80%

10%12%14%16%18%

% de usuarios% acumulado

$201 - $300 3,545,520 11.63% 88.78%$301 - $400 1,534,622 5.03% 93.81%$401 - $500 706,785 2.32% 96.13%$501 - $750 588,547 1.93% 98.06%

$751 - $1,000 296,856 0.97% 99.04%

20%

40%

2%4%6%8%

,$1,001 - $1,500 176,445 0.58% 99.61%$1,501 - $2,000 64,413 0.21% 99.83%$2,001 - $3,000 42,002 0.14% 99.96%$3,001 - $4,000 8,609 0.03% 99.99%Más de $4,000 2,720 0.01% 100%

0%0%$2

0$5

0$7

5$1

00$1

50$2

00$3

00$4

00$5

00$7

50$1

,000

$1,5

00$2

,000

$3,0

00$4

,000

+ de

$4,

000

Moda: Media:

17PRESENTACIÓN C F E

$ , , +Moda: $16.9 /1

Media: $129.6Datos a Septiembre de 2011

1/ La moda se ubica en $17 debido al alto volumen de facturaciones con importes muy bajos por ser domicilios deshabitados o en áreas rurales precarias.

6. Tarifas Domésticas: usuarios y pagos

Conforme a la Encuesta Nacional de Ingreso y Gasto en Hogares 2010, en losprimeros 7 deciles de ingreso, el gasto en electricidad sólo representa 1% delgasto corriente monetario mensual.

I II III IV V VI VII VIII IX XAlimentos y bebidas 65 5 70 5 49 0 35 6 31 3 26 2 21 1 14 3 10 0 4 5

Número de veces que equivale el gasto de cada bien al gasto en electricidadGasto mensual en bienes de consumo y electricidad*

Alimentos y bebidas 65.5 70.5 49.0 35.6 31.3 26.2 21.1 14.3 10.0 4.5Transporte público 20.5 21.0 13.6 10.8 9.5 8.0 6.8 4.5 3.2 1.3Comunicaciones 11.3 8.9 6.8 4.8 4.4 4.0 3.6 2.6 2.1 1.3Tabaco 17.4 11.0 5.9 6.1 3.6 2.7 2.2 1.4 1.1 0.5Bebidas alcohólicas 8.5 8.5 6.1 4.1 3.5 2.8 2.3 1.6 1.2 0.6

Pesos por decil

Ingreso Monetario 2,054 3,615 4,835 6,086 7,426 9,003 11,033 13,973 18,949 39,476

Gasto Promedio en Electricidad* 17.2 20.2 33.8 49.8 61.9 81.7 111.5 175.8 275.9 721.8

Gasto Promedio en Electricidad (% del ingreso) 0.84% 0.56% 0.70% 0.82% 0.83% 0.91% 1.01% 1.26% 1.46% 1.83%

18PRESENTACIÓN C F E

*Incluye usuarios domésticos de alto consumo (DAC).Fuente: ENIGH 2010.

Existen subsidios directos a las tarifas de electricidad

6. Tarifas Domésticas: SubsidiosExisten subsidios directos a las tarifas de electricidad.El mayor subsidio es para las tarifas domésticas de consumos bajos e intermedios. Los usuarios domésticos de alto consumo (DAC) no tienen subsidio.Tampoco hay subsidio para los usuarios comerciales e industriales.

VENTAS PRODUCTOS PRECIO MEDIO COSTOS COSTO MEDIO SUBSIDIO RELACIÓN

GWh mill. $ $/MWh mill.$ $/MWh mill.$ PRECIO/COSTO

Domésticas

1 18,916 20,656 1,092 59,348 3,139 38,728 0.3481A 2,119 2,089 986 6,548 3,093 4,459 0.3191 5 108 5 177 1 014 14 309 2 801 9 132 0 362

Tarifas

p y p

1B 5,108 5,177 1,014 14,309 2,801 9,132 0.3621C 10,850 11,887 1,096 27,894 2,571 16,007 0.4261D 2,914 3,105 1,066 7,412 2,543 4,307 0.4191E 3,384 3,108 919 8,427 2,490 5,318 0.3691F 5,681 5,044 888 13,740 2,419 8,695 0.367DAC 2,799 9,531 3,405 6,750 2,411 1.412Comerciales

2 11,663 32,403 2,778 29,210 2,505 1.1093 1,907 4,585 2,404 4,288 2,249 1.0697 21 89 4,259 64 3,064 1.39Servicios

5 876 2,364 2,698 1,683 1,921 1.4045A 3,991 8,666 2,171 9,146 2,292 496 0.9476 3 200 4 815 1 505 6 540 2 044 1 725 0 7366 3,200 4,815 1,505 6,540 2,044 1,725 0.736Agrícolas

9 78 109 1,395 236 3,012 127 0.4639M 976 1,355 1,389 1,688 1,730 459 0.8039CU y 9N 9,919 4,575 461 16,644 1,678 12,070 0.275Mediana Industria

OM's 13,183 24,430 1,853 22,148 1,680 1.103

19PRESENTACIÓN C F E

HM's 60,249 90,415 1,501 89,831 1,491 1.007Gran Industria

HS's 25,280 32,713 1,294 30,735 1,216 1.064HT's 17,832 19,724 1,106 19,211 1,077 1.027TOTAL 200,946 286,843 1,427 375,889 1,871 101,522 0.763

7. Situación Financiera

Variación Absoluta %

Activo circulante 183 163 166 032 17 131 10 3

Concepto 2012 2011

Estados de Situación Financiera al 31 de julio 2012 y 2011 (MDP)

Activo circulante 183,163 166,032 17,131 10.3

Propiedades, mobiliario y equipo (neto) 772,443 763,238 9,205 1.2

Otros activos 31 503 30 338 1 165 3 8 Otros activos 31,503 30,338 1,165 3.8

Total activo 987,109 959,608 27,501 2.9

Pasivo de corto plazo 138,412 106,939 31,473 29.4 Pasivo de corto plazo 138,412 106,939 31,473 29.4

Pasivo de largo plazo 256,099 234,039 22,060 9.4

Reservas 459,656 430,891 28,765 6.7

Total pasivo 854,167 771,869 82,298 10.7

Total patrimonio 132,942 187,739 (54,797) (29.2)

20PRESENTACIÓN C F E

Total pasivo y patrimonio 987,109 959,608 27,501 2.9

7. Situación FinancieraEntre los aspectos que inciden en la situación financiera de la empresa destacan laEntre los aspectos que inciden en la situación financiera de la empresa destacan laacumulación de adeudos por ventas de electricidad

Adeudos por Ventas de Electricidad

• Las cuentas por cobrar, a julio del 2012, ascienden a 87,909 millones de pesos, delos cuales casi la mitad, 40,825 (46%) corresponden a facturación vencida que en sugran mayoría acumula una antigüedad superior a 90 días.

Adeudos Apoyos Tarifarios Adeudos Municipales Adeudos Estatales

g y g p

• Asciende a $2,187.94 millones.

• Los municipios del Edomexagrupan el 68%. Agregando losmunicipios de seis entidades más(Chiapas, Tabasco, Hidalgo,Guerrero Morelos y BCS) se

• Asciende a $1,557.37 millones.

• El DF concentra el 88%.Agregando cinco entidades(Estado de México, Chiapas,Hidalgo, Tabasco y BajaCalifornia Sur) suma el 99 2%Guerrero, Morelos y BCS) se

concentra el 94.2% ($2,061millones).

• Concentración de adeudos enestados con resistencia social(Tabasco, Chiapas y Guerrero), y

tid d t did L FC

California Sur) suma el 99.2%($1,432 millones).

• Concentración en estados conresistencia histórica (Tabasco yChiapas) y entidades atendidaspor LyFC (Hidalgo, Estado deMé i DF)

21PRESENTACIÓN C F E

en entidades atendidos por LyFC. México y DF).

8. Retos - Escenarios POISE 2012-2026

POISE 2012-2026= se requerirán 44,532 MW de capacidadadicional (84% de la capacidad actual)

Escenarios crecimiento del consumo de energía

Escenarios crecimiento Demanda Máxima

SIN 2026

Planeación 4.0%Alto 4.8%Bajo 3.1%

Planeación 66,514 MWAlto 74,639 MWBajo 57,407 MW

Adiciones de capacidad 2012-2026 Capacidad instalada 2026

Servicio público 44,532 MWAutoabastecimiento 6,159 MWRetiros -11,708 MW

Servicio público 85,772 MWAutoabastecimiento 13,284 MWTotal 99,056 MW

22PRESENTACIÓN C F E

8. Retos - Nuevas Centrales

Premisas para el mediano y largo plazos:• Capacidad adicional fundamentalmente de la alternativa menos costosa.• Cumplimiento de las reglas/normatividad ambientales.• Reducción de costos e incremento de productividad.• Proveer certidumbre a inversionistas y mercados globales.

Total

Capacidad Instalada - Sector Público

85,772

W

Total 44,533

11 708

Limpia

Gas Natural

Necesario construircapacidad nueva

equivalente al 84% de la capacidad

52,947 /1

M 11,708 Natural

Otras

pactual en los

próximos 15 años

23PRESENTACIÓN C F E

Retiros Adiciones2012 2026

1/ Capacidad a enero 2012 según el escenario de planeación. La capacidad efectiva a julio del 2012 es de 52,825 MW

9. ConclusionesCFE cumple con su misión de garantizar un suministro suficiente y de calidadCFE cumple con su misión de garantizar un suministro suficiente y de calidad.Lleva electricidad al 98 por ciento de los hogares, que significa 112 millones de mexicanos.Utiliza los recursos públicos de forma eficiente.Sin embargo existen desequilibrios como el costo de producción contra el precio de ventaSin embargo, existen desequilibrios como el costo de producción contra el precio de venta.

Indicadores Financieros 2001-2012

En los últimos 10 años CFE ha presentado un resultado neto negativo acumulado en esep gperiodo, con pérdidas en 6 de dichos 10 años.El valor del patrimonio de CFE ha caído en 46.9% en términos reales y su pasivo ha crecidoun 179.9%. El crecimiento del pasivo está dirigido principalmente por el incremento de supasivo a largo plazo y de la reserva de pasivo laboralpasivo a largo plazo y de la reserva de pasivo laboral.Durante este periodo el subsidio que entregó CFE a sus clientes fue en promedio un 29.2%superior que el aprovechamiento que debe pagar a SHCP, en detrimento del patrimonio.

Escenario inercialEscenario inercial

Se presentarían pérdidas en resultado neto durante los próximos 14 años.El patrimonio caería a números negativos en alrededor de 6 años.Sin problemas de caja por la capacidad de endeudamiento de la empresa

24PRESENTACIÓN C F E

Sin problemas de caja por la capacidad de endeudamiento de la empresa.El cambio en el régimen de pensiones permitiría generar utilidades en 15 años.Para cumplir el POISE 2012-2026 se tendría incrementar el endeudamiento en 170%.