Wpływ rekomendacji nadzorczych na kształtowanie się rynku ...

description

PRZYKŁADOWE PYTANIA CZĘŚCI PISEMNEJ EGZAMINU DLA KANDYDATÓW NA CZŁONKÓW RAD NADZORCZYCH

MINISTERSTWO SKARBU PAŃSTWA

str. 1 z 118

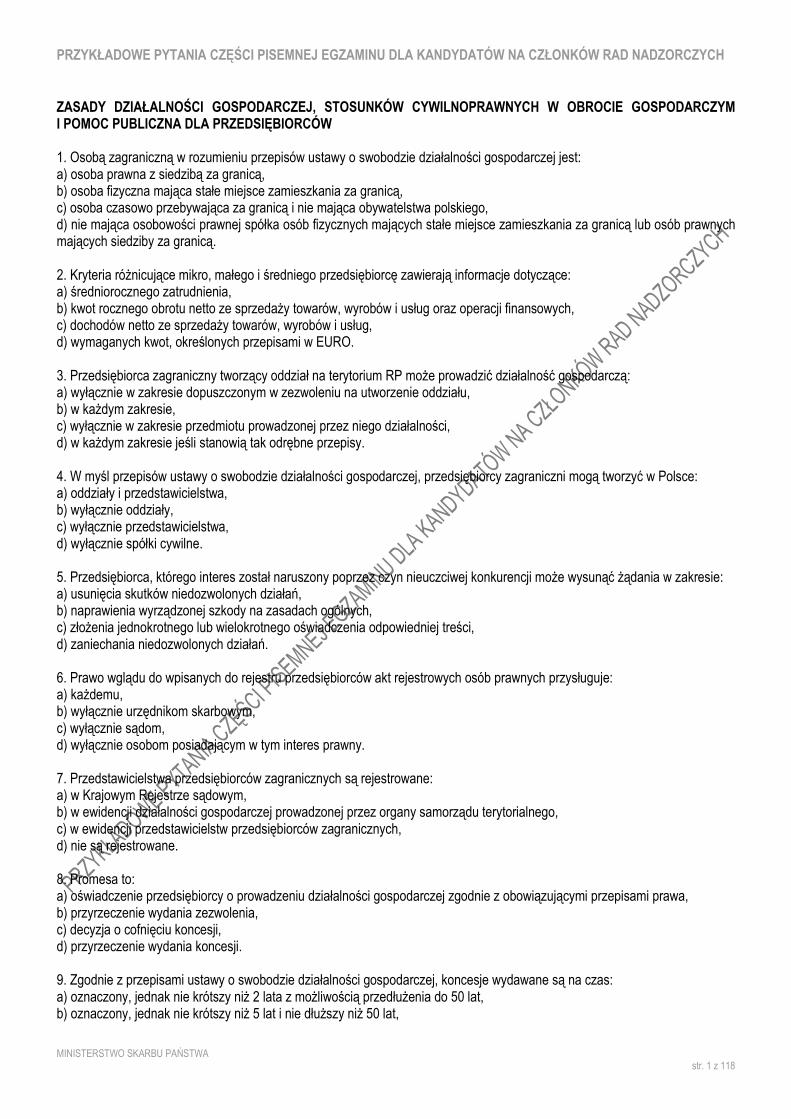

ZASADY DZIAŁALNOŚCI GOSPODARCZEJ, STOSUNKÓW CYWILNOPRAWNYCH W OBROCIE GOSPODARCZYM I POMOC PUBLICZNA DLA PRZEDSIĘBIORCÓW 1. Osobą zagraniczną w rozumieniu przepisów ustawy o swobodzie działalności gospodarczej jest: a) osoba prawna z siedzibą za granicą, b) osoba fizyczna mająca stałe miejsce zamieszkania za granicą, c) osoba czasowo przebywająca za granicą i nie mająca obywatelstwa polskiego, d) nie mająca osobowości prawnej spółka osób fizycznych mających stałe miejsce zamieszkania za granicą lub osób prawnych mających siedziby za granicą. 2. Kryteria róŜnicujące mikro, małego i średniego przedsiębiorcę zawierają informacje dotyczące: a) średniorocznego zatrudnienia, b) kwot rocznego obrotu netto ze sprzedaŜy towarów, wyrobów i usług oraz operacji finansowych, c) dochodów netto ze sprzedaŜy towarów, wyrobów i usług, d) wymaganych kwot, określonych przepisami w EURO. 3. Przedsiębiorca zagraniczny tworzący oddział na terytorium RP moŜe prowadzić działalność gospodarczą: a) wyłącznie w zakresie dopuszczonym w zezwoleniu na utworzenie oddziału, b) w kaŜdym zakresie, c) wyłącznie w zakresie przedmiotu prowadzonej przez niego działalności, d) w kaŜdym zakresie jeśli stanowią tak odrębne przepisy. 4. W myśl przepisów ustawy o swobodzie działalności gospodarczej, przedsiębiorcy zagraniczni mogą tworzyć w Polsce: a) oddziały i przedstawicielstwa, b) wyłącznie oddziały, c) wyłącznie przedstawicielstwa, d) wyłącznie spółki cywilne. 5. Przedsiębiorca, którego interes został naruszony poprzez czyn nieuczciwej konkurencji moŜe wysunąć Ŝądania w zakresie: a) usunięcia skutków niedozwolonych działań, b) naprawienia wyrządzonej szkody na zasadach ogólnych, c) złoŜenia jednokrotnego lub wielokrotnego oświadczenia odpowiedniej treści, d) zaniechania niedozwolonych działań. 6. Prawo wglądu do wpisanych do rejestru przedsiębiorców akt rejestrowych osób prawnych przysługuje: a) kaŜdemu, b) wyłącznie urzędnikom skarbowym, c) wyłącznie sądom, d) wyłącznie osobom posiadającym w tym interes prawny. 7. Przedstawicielstwa przedsiębiorców zagranicznych są rejestrowane: a) w Krajowym Rejestrze sądowym, b) w ewidencji działalności gospodarczej prowadzonej przez organy samorządu terytorialnego, c) w ewidencji przedstawicielstw przedsiębiorców zagranicznych, d) nie są rejestrowane. 8. Promesa to: a) oświadczenie przedsiębiorcy o prowadzeniu działalności gospodarczej zgodnie z obowiązującymi przepisami prawa, b) przyrzeczenie wydania zezwolenia, c) decyzja o cofnięciu koncesji, d) przyrzeczenie wydania koncesji. 9. Zgodnie z przepisami ustawy o swobodzie działalności gospodarczej, koncesje wydawane są na czas: a) oznaczony, jednak nie krótszy niŜ 2 lata z moŜliwością przedłuŜenia do 50 lat, b) oznaczony, jednak nie krótszy niŜ 5 lat i nie dłuŜszy niŜ 50 lat,

PRZYKŁADOWE PYTANIA CZĘŚCI PISEMNEJ EGZAMINU DLA KANDYDATÓW NA CZŁONKÓW RAD NADZORCZYCH

MINISTERSTWO SKARBU PAŃSTWA

str. 2 z 118

c) oznaczony, jednak nie krótszy niŜ 10 lat i nie dłuŜszy niŜ 50 lat, d) na czas nieoznaczony, jeŜeli przedsiębiorca zwróci się z wnioskiem o wydanie koncesji w terminie obowiązywania koncesji. 10. Skarb Państwa jako osoba prawna: a) moŜe być traktowany jako przedsiębiorca pod warunkiem, Ŝe stanowią tak przepisy szczegółowe, b) z mocy samego prawa jest przedsiębiorcą w rozumieniu przepisów o działalności gospodarczej, c) nie moŜe być uznany za przedsiębiorcę w rozumieniu przepisów o działalności gospodarczej, d) nie moŜe być uznany za przedsiębiorcę w rozumieniu przepisów o działalności gospodarczej, gdyŜ przedsiębiorcami zastępującymi Skarb Państwa w obrocie są organy administracji państwowej, 11. Centralna Informacja Krajowego Rejestru Sądowego prowadzona jest przy: a) sądach cywilnych, b) sądach rejestrowych, c) gminach, d) wszystkich sądach rejonowych. 12. Przedsiębiorca, którego interesy zostały naruszone poprzez czyn nieuczciwej konkurencji, moŜe dochodzić roszczeń odszkodowawczych przed: a) sądem powszechnym, b) urzędem Ochrony Konkurencji i Konsumentów, c) sądem administracyjnym, d) Prezesem Urzędu Ochrony Konkurencji i Konsumentów. 13. Uzyskania koncesji wymaga wykonywanie działalności gospodarczej w zakresie: a) transportu lotniczego, b) doradztwa podatkowego, c) ochrony osób i mienia, d) rozpowszechniania programów radiowych i telewizyjnych. 14. Kontrolę nad przestrzeganiem przez przedsiębiorców przepisów ustawy o ochronie konkurencji i konsumentów sprawuje: a) NajwyŜsza Izba Kontroli, b) Minister Gospodarki, c) Prezes Urzędu Ochrony Konkurencji i Konsumentów, d) sąd rozpatrujący skargę na przedsiębiorcę. 15. Organem podatkowym pierwszej instancji, posiadającym uprawnienia do wydawania decyzji administracyjnych jest w rozumieniu ustawy Ordynacja podatkowa: a) urząd skarbowy, b) wójt, burmistrz, prezydent miasta, c) urząd kontroli skarbowej, d) dyrektor izby skarbowej, jeśli stanowią tak odrębne przepisy. 16. W skład masy upadłościowej nie wchodzą: a) wynagrodzenie za pracę upadłego w części nie podlegającej zajęciu, b) mienie wyłączone uchwałą zgromadzenia wierzycieli, c) mienie wyłączone przez syndyka, d) mienie wyłączone przez sędziego komisarza. 17. Przedsiębiorcą w rozumieniu ustawy o swobodzie działalności gospodarczej mogą być: a) osoba fizyczna, b) wspólnicy spółki cywilnej, w zakresie wykonywanej przez nich działalności gospodarczej c) osoba prawna, d) rolnik. 18. Wpisy dokonane w rejestrze dłuŜników niewypłacalnych podlegają wykreśleniu z urzędu po upływie: a) 5 lat,

PRZYKŁADOWE PYTANIA CZĘŚCI PISEMNEJ EGZAMINU DLA KANDYDATÓW NA CZŁONKÓW RAD NADZORCZYCH

MINISTERSTWO SKARBU PAŃSTWA

str. 3 z 118

b) 10 lat, c) 15 lat, d) po upływie terminu określonego w orzeczeniu sądu prowadzącego postępowanie upadłościowe. 19. Ograniczeń czasu organu kontroli u przedsiębiorcy w jednym roku kalendarzowym nie stosuje się, gdy: a) przeprowadzenie kontroli jest uzasadnione zagroŜeniem Ŝycia, zdrowia lub środowiska naturalnego, b) osoba kontrolująca tak postanowi, c) kontrola dotyczy zasadności dokonania zwrotu podatku od towarów i usług przed jego zwrotem, d) kontrolujący tak ustali z kontrolowanym. 20. Koncesja ma formę: a) orzeczenia sądu, b) decyzji administracyjnej, c) aktu normatywnego organu administracji rządowej wydawanego na podstawie delegacji ustawowej, d) cywilnoprawnego oświadczenia woli reprezentanta Skarbu Państwa. 21. Prowadzenie działalności maklerskiej na terytorium Rzeczypospolitej Polskiej wymaga zezwolenia: a) Ministra Finansów, b) Prezesa Narodowego Banku Polskiego, c) Komisji Nadzoru Finansowego, d) Ministra Skarbu Państwa. 22. Przedsiębiorca, nie będący osobą fizyczną, moŜe podjąć działalność gospodarczą: a) z chwilą uchwalenia statutu przedsiębiorcy, b) po zarejestrowaniu działalności gospodarczej w ewidencji przedsiębiorców prowadzonej przez organ właściwy ze względu na miejsce prowadzeni działalności, c) po uzyskaniu wpis do rejestru przedsiębiorców w KRS, d) z chwilą doręczenia wypisu z rejestru przedsiębiorców organowi podatkowemu właściwemu ze względu na miejsce prowadzenia działalności. 23. Ewidencję majątku Skarbu Państwa prowadzi: a) Minister właściwy do spraw Skarbu Państwa, b) Główny Urząd Statystyczny, c) Centralny Urząd Ewidencji Majątku Skarbu Państwa, d) Minister Gospodarki. 24. Krajowy Rejestr Sądowy składa się z : a) rejestru dłuŜników niewypłacalnych, b) rejestru przedsiębiorców, c) rejestru stowarzyszeń i innych organizacji społecznych i zawodowych, d) rejestru przedstawicielstw zagranicznych. 25. Minister Skarbu Państwa sprawuje kontrolę: a) wykonywania uprawnień wynikających z praw majątkowych jednostek samorządu terytorialnego przez organy tych jednostek, b) wykonywania uprawnień wynikających z praw majątkowych Skarbu Państwa przez państwowe jednostki organizacyjne, którym przysługuje prawo wykonywania uprawnień wynikających z praw majątkowych Skarbu Państwa, c) wykonywania przez inne organy administracji państwowej oraz państwowe osoby prawne zadań określonych w odrębnych przepisach w zakresie przekształceń własnościowych, d) wykonywania uprawnień wynikających z praw majątkowych jednostek organizacyjnych samorządu terytorialnego. 26. W wykonywaniu dyspozycji przepisów ustawy o swobodzie działalności gospodarczej, organ koncesyjny cofa koncesję w przypadku, gdy: a) upłynął czas, na który koncesja została wydana, b) przedsiębiorca nie podjął działalności objętej koncesją mimo wezwania organu koncesyjnego,

PRZYKŁADOWE PYTANIA CZĘŚCI PISEMNEJ EGZAMINU DLA KANDYDATÓW NA CZŁONKÓW RAD NADZORCZYCH

MINISTERSTWO SKARBU PAŃSTWA

str. 4 z 118

c) wydane zostało prawomocne orzeczenie zakazujące przedsiębiorcy wykonywania działalności gospodarczej objętej koncesją, d) przedsiębiorca trwale zaprzestał wykonywania działalności gospodarczej. 27. Działalności gospodarczą w rozumieniu ustawy o swobodzie działalności gospodarczej jest m.in.: a) zarobkowa działalność wytwórcza, budowlana, handlowa i usługowa, b) dorywcza działalność handlowa wykonywana przez osobę fizyczna, c) niezarobkowa działalność wytwórcza, d) poszukiwanie, rozpoznawanie i wydobywanie kopalin ze złóŜ. 28. Czynem nieuczciwej konkurencji jest: a) reklama, która wprowadza klienta w błąd i moŜe przez to wpłynąć na jego decyzję co do nabycia towaru, b) oznaczenie przedsiębiorstwa, które moŜe wprowadzić klientów w błąd co do jego toŜsamości, c) rzeczowo uzasadnione, zróŜnicowane traktowanie niektórych klientów, d) utrudnianie innym przedsiębiorcom dostępu do rynku przez sprzedaŜ towarów poniŜej kosztów ich wytworzenia. 29. Własność akwenów portowych, własność infrastruktury zapewniającej dostęp do portów lub przystani morskich: a) przysługuje wyłącznie Skarbowi Państwa, b) przysługuje wyłącznie podmiotowi zarządzającemu portem, c) jest wyłączona z obrotu, d) przysługuje właściwemu terytorialnie wojewodzie. 30. Ustawowy monopol państwa stanowi prowadzenie działalności w zakresie: a) wytwarzania i dystrybucji broni, amunicji i materiałów wybuchowych, b) gier liczbowych i loterii pienięŜnych, c) wydobywania i przesyłu gazu ziemnego, d) rozpowszechniania programów radiowych i telewizyjnych. 31. Prawo pierwokupu przy sprzedaŜy nieruchomości gruntowych znajdujących się w granicach portów lub przystani morskich posiada: a) podmiot zarządzający portem, b) gmina właściwa ze względu na połoŜenie nieruchomości, c) Skarb Państwa w określonych w ustawie przypadkach, d) właściwy terytorialnie wojewoda. 32. Oddział przedsiębiorcy: a) wchodzi w skład jednostki posiadającej osobowość prawną, b) to wyodrębniona i samodzielna organizacyjnie część działalności gospodarczej przedsiębiorcy, c) moŜe być tworzony przez przedsiębiorcę zagranicznego dla wykonywania działalności gospodarczej na terytorium Rzeczypospolitej Polskiej jako wpisany do rejestru przedsiębiorców oddział przedsiębiorcy zagranicznego, d) moŜe tworzyć spółki prawa handlowego. 33. Do zasad ogólnych wykonywania działalności gospodarczej naleŜą: a) zasada uczciwej konkurencji, b) zasada podawania danych, c) zasada poszanowania dobrych obyczajów, d) zasada słusznych interesów konsumentów. 34. Podmioty wpisane do KRS winny umieszczać w oświadczeniach pisemnych – w zakresie swojej działalności gospodarczej – skierowanych do osób i organów: a) firmę lub nazwę, b) oznaczenie formy prawnej wykonywanej działalności, c) REGON, d) numer NIP. 35. Organem monitorującym pomoc publiczną jest:

PRZYKŁADOWE PYTANIA CZĘŚCI PISEMNEJ EGZAMINU DLA KANDYDATÓW NA CZŁONKÓW RAD NADZORCZYCH

MINISTERSTWO SKARBU PAŃSTWA

str. 5 z 118

a) Prezes Urzędu Ochrony Konkurencji i Konsumentów, b) Urząd Ochrony Konkurencji i Konsumentów, c) właściwy miejscowo wojewoda, d) organ udzielający pomocy publicznej. 36. Pomoc regionalna moŜe zostać udzielona: a) wyłącznie jeden raz, b) tylko małemu lub średniemu przedsiębiorcy, c) z przeznaczeniem na nowe inwestycje lub na tworzenie nowych miejsc pracy związanych z nową inwestycja, d) jeŜeli działalność gospodarcza związana z nową inwestycją będzie prowadzona przez okres co najmniej 5 lat od dnia udzielenia pomocy. 37. Dopuszcza się pomoc publiczną: a) udzieloną w celu naprawienia szkód wyrządzonych przez klęski Ŝywiołowe i inne nadzwyczajne zdarzenia, b) przeznaczoną na wspieranie kultury i zachowanie dziedzictwa kulturowego, o ile nie zmienia warunków wymiany handlowej i konkurencji we Wspólnocie w zakresie sprzecznym ze wspólnym interesem, c) udzielaną na pokrycie kosztów bieŜącej działalności przedsiębiorcy, który jednocześnie realizuje inwestycje ekologiczne, d) przeznaczoną na tworzenie sieci dystrybucyjnych za granicą. 38. Decyzje w przedmiocie zwrotu udzielonej pomocy publicznej są wydawane przez: a) Prezesa Urzędu Konkurencji i Konsumentów b) organ udzielający pomocy, c) Ministra Gospodarki, d) Komisję Europejską. 39. Podmiotem udzielającym pomocy publicznej moŜe być: a) przedsiębiorca publiczny, b) organ administracji publicznej, c) gminna jednostka organizacyjna, d) kaŜdy podmiot. 40. Notyfikacja polega na: a) przekazaniu programu pomocowego do Urzędu Ochrony Konkurencji i Konsumentów b) przesłaniu do Komisji Europejskiej projektu programu pomocowego, c) przekazaniu Komisji Europejskiej zgodnie z art. 88 Traktatu WE projektu programu pomocowego wraz z informacjami niezbędnymi dla oceny zgodności pomocy publicznej ze wspólnym rynkiem, d) przekazaniu do Komisji Europejskiej projektu programu pomocowego wraz z uzyskaniem odpowiedzi co do istoty przekazanego projektu. 41. Jednoosobowe spółki Skarbu Państwa: a) mogą udzielać pomocy innym przedsiębiorcom, b) nie są uprawnione do udzielania pomocy publicznej, c) mogą być beneficjentami pomocy publicznej, d) mogą otrzymać pomoc publiczną wyłącznie na restrukturyzację. 42. Restrukturyzacja zgodnie z ustawą o pomocy publicznej dla przedsiębiorców o szczególnym znaczeniu dla rynku pracy moŜe obejmować: a) naleŜności przedsiębiorcy, b) majątek, c) zatrudnienie, d) zakup środków trwałych. 43. Pomoc publiczna, zgodnie z art. 87 Traktatu WE jest nie do pogodzenia z regułami wspólnego rynku, w szczególności gdy: a) pomoc ta zakłóca lub grozi zakłóceniem konkurencji, b) pomoc zostaje udzielona przez państwa lub ze źródeł państwowych, c) zastosowany środek nie stanowi pomocy dla przedsiębiorstwa,

PRZYKŁADOWE PYTANIA CZĘŚCI PISEMNEJ EGZAMINU DLA KANDYDATÓW NA CZŁONKÓW RAD NADZORCZYCH

MINISTERSTWO SKARBU PAŃSTWA

str. 6 z 118

d) pomoc uprzywilejowuje niektóre przedsiębiorstwa lub gałęzie produkcji. 44. Przedsiębiorcą publicznym jest: a) przedsiębiorstwo państwowe, b) kaŜdy przedsiębiorca prowadzący działalność gospodarczą, c) jednoosobowa spółka Skarbu Państwa oraz jednoosobowa spółka jednostki samorządu terytorialnego, d) kaŜdy przedsiębiorca, prowadzący działalność gospodarczą, na który organ władzy publicznej ma decydujący wpływ. 45. Notyfikacji podlegają: a) projekty pomocy indywidualnej, b) projekty programów pomocowych, c) zwiększenie budŜetu zatwierdzonego programu pomocowego do 20% , d) projekty pomocy na restrukturyzację. 46. Przedmiotem ugody restrukturyzacyjnej dotyczącej zobowiązań cywilnoprawnych moŜe być: a) umorzenie tych zobowiązań w części , b) rozłoŜenie spłaty tych zobowiązań na raty, c) zobowiązanie się wierzycieli do zamiany tych zobowiązań na obligacje, d) zobowiązanie się przez wierzycieli do udzielenia przedsiębiorcy poręczeń. 47. Wielkość pomocy publicznej oznacza: a) wartość pomocy publicznej wyraŜoną w kwocie pienięŜnej, b) intensywność pomocy publicznej wyraŜoną jako stosunek wartości pomocy publicznej do kosztów kwalifikujących się do objęcia pomocą publiczną, c) sumę wartości pomocy publicznej i wartości środków własnych przedsiębiorcy, d) wartość pomocy publicznej pomniejszona o zastosowane ulgi podatkowe. 48. Poprzez dzień udzielenia pomocy rozumie się: a) dzień wystąpienia z wnioskiem o udzielenie pomocy, b) dzień, w którym podmiot nabył prawo do otrzymania pomocy publicznej, c) dzień zawarcia umowy na podstawie której pomoc zostanie przedsiębiorcy udzielona, d) dzień w którym przedsiębiorca faktycznie otrzymał pomoc. 49. Beneficjent pomocy publicznej jest zobowiązany do zwrotu udzielonej pomocy w wysokości: a) całej kwoty otrzymanej pomocy, b) całej kwoty otrzymanej pomocy wraz z odsetkami, c) kwoty stanowiącej równowartość otrzymanej pomocy, co do której Komisja Europejska wydała decyzję o obowiązku zwrotu pomocy wraz z odsetkami, d) kwoty stanowiącej równowartość otrzymanej pomocy, co do której Komisja Europejska wydała decyzję o obowiązku zwrotu pomocy, bez odsetek. 50. Beneficjent pomocy publicznej jest zobowiązany do przekazywania informacji o dotyczącej go pomocy publicznej na Ŝądanie: a) Prezesa Urzędu Ochrony Konkurencji i Konsumenta, b) regionalnej izby obrachunkowej, c) podmiotu, który tej pomocy udzielił, d) wojewody. 51. Z wnioskiem o opinię Prezesa Urzędu Ochrony Konkurencji i Konsumenta dotyczącą projektów programów pomocowych występuje: a) w przypadku pomocy indywidualnej- podmiot udzielający pomocy, b) w przypadku pomocy indywidualnej na restrukturyzację- podmiot udzielający pomocy, c) w przypadku pomocy indywidualnej- podmiot ubiegający się o tę pomoc, d) w przypadku pomocy indywidualnej na restrukturyzację- podmiot ubiegający się o tę pomoc. 52. Nie stanowi naruszenia tajemnicy przedsiębiorstwa, jak równieŜ tajemnic ustawowo chronionych przekazywanie:

PRZYKŁADOWE PYTANIA CZĘŚCI PISEMNEJ EGZAMINU DLA KANDYDATÓW NA CZŁONKÓW RAD NADZORCZYCH

MINISTERSTWO SKARBU PAŃSTWA

str. 7 z 118

a) informacji do Komisji Europejskiej w związku z realizacją zadań określonych prawem UE w zakresie pomocy publicznej, b) przekazywanie sprawozdań o udzielonej pomocy publicznej i zaległościach, c) przekazywanie informacji powszechnie znanych, d) informacji chronionych na podstawie odrębnych przepisów. 53. Organem monitorującym pomoc publiczną w rolnictwie lub rybołówstwie jest: a) Prezes Urzędu Ochrony Konkurencji i Konsumenta, b) Minister Gospodarki, c) Minister Rolnictwa, d) Minister Spraw Wewnętrznych i Administracji. 54 Dokonywanie notyfikacji projektu programu pomocowego wymaga zgody: a) Prezesa Urzędu Ochrony Konkurencji i Konsumenta, b) Rady Ministrów, c) Prezesa Rady Ministrów, d) Rady Ministrów i Prezesa Urzędu Ochrony Konkurencji i Konsumenta . 55. W przypadku przeprowadzania przez Komisję Europejską kontroli u beneficjenta pomocy, Prezes Urzędu Ochrony Konkurencji i Konsumenta moŜe: a) upowaŜnić wskazanych przez siebie przedstawicieli do obecności w trakcie jej trwania, b) składać zastrzeŜenia co do wyboru biegłych, c) przedstawić Komisji Europejskiej uwagi co do przeprowadzenia kontroli, d) wprowadzić w trakcie trwania kontroli własną grupę biegłych w celu skontrolowania przedsiębiorcy. 56. Za zgodną ze wspólnym rynkiem moŜe zostać uznana: a) pomoc przeznaczona na sprzyjanie rozwojowi gospodarczemu regionów, w których poziom Ŝycia jest nienormalnie niski, b) pomoc przeznaczona na wspieranie kultury i zachowanie dziedzictwa kulturowego, jeśli zmienia warunki wymiany handlowej i konkurencji we Wspólnocie w zakresie sprzecznym ze wspólnym interesem, c) pomoc przeznaczona na wspieranie realizacji waŜnych projektów stanowiących przedmiot wspólnego europejskiego zainteresowania lub mająca na celu zaradzenie powaŜnym zaburzeniom w gospodarce Państwa Członkowskiego, d) inne kategorie pomocy, jakie Rada moŜe określić decyzją, stanowiąc większością kwalifikowaną, na wniosek Komisji. 57. Rozporządzenie określające tzw. mapę pomocy regionalnej: a) określa obszary kraju, na których dopuszczalne jest udzielenie pomocy publicznej, b) określa rodzaje działalności gospodarczej, dla których udzielanie pomocy nie jest dozwolone, c) określa maksymalne wielkości pomocy dla obszarów uwzględnionych na mapie pomocy regionalnej, d) projekt tego rozporządzenia podlega notyfikacji, 58. Sprawozdania o udzielonej pomocy publicznej innej niŜ pomoc publiczna w rolnictwie lub rybołówstwie winny zawierać w szczególności informacje dotyczące: a) form udzielonej pomocy, b) rodzajów udzielonej pomocy, c) przeznaczeniu udzielonej pomocy, d) wielkości udzielonej pomocy. 59. Odpowiedzialnym za przedstawienie informacji o zaległościach przedsiębiorców we wpłatach świadczeń naleŜnych na rzecz sektora finansów publicznych jest: a) Prezes Urzędu Ochrony Konkurencji i Konsumenta b) Minister Skarbu Państwa, c) Minister Finansów, d) Prezes Rady Ministrów. 60. Na Ŝądanie Prezesa Urzędu Ochrony Konkurencji i Konsumenta, beneficjenci pomocy publicznej zobowiązani są przekazywać wszelkie informacje dotyczące ich pomocy w terminie: a) nie krótszym niŜ 14 dni, b) nie krótszym niŜ 30 dni,

PRZYKŁADOWE PYTANIA CZĘŚCI PISEMNEJ EGZAMINU DLA KANDYDATÓW NA CZŁONKÓW RAD NADZORCZYCH

MINISTERSTWO SKARBU PAŃSTWA

str. 8 z 118

c) nie dłuŜszym niŜ 30 dni, d) jeśli o przedłoŜenie informacje występuję Komisja Europejska- w terminie przez nią wskazanym. OBROT PAPIERAMI WARTOŚCIOWYMI I FUNKCJONOWANIE INSTYTUCJI RYNKU KAPITAŁOWEGO 1. W rozumieniu ustawy o obrocie instrumentami finansowymi, papierami wartościowymi nie są: a) prawa do akcji, b) certyfikaty inwestycyjne, c) swapy akcyjne, d) opcje walutowe. 2. W rozumieniu ustawy o obrocie instrumentami finansowymi, maklerskimi instrumentami finansowymi są: a) listy zastawne, b) akcje, c) prawa pochodne, d) opcje kupna lub sprzedaŜy instrumentów finansowych. 3. Przedsiębiorstwem inwestycyjnym jest: a) dom maklerski, b) zakład ubezpieczeń, c) oddział banku krajowego, d) fundusz typu private equity/venture capital. 4. Przed rozpoczęciem oferty publicznej emitent jest obowiązany do: a) zawarcia umowy z domem maklerskim na prowadzenie rachunku papierów wartościowych objętych ofertą publiczną, b) ich zdematerializowania poprzez złoŜenie w depozycie papierów wartościowych, c) zawarcia z Krajowym Depozytem Papierów Wartościowych S.A. umowy przechowania papierów wartościowych objętych ofertą publiczną, d) zawarcia z Krajowym Depozytem Papierów Wartościowych S.A. umowy, której przedmiotem jest rejestracja w depozycie papierów wartościowych, papierów wartościowych objętych ofertą publiczną. 5. Obligacje mogą emitować: a) wyłącznie spółki kapitałowe, b) spółki komandytowo-akcyjne, c) wyłącznie spółki akcyjne i komandytowo-akcyjne, d) podmioty prowadzące działalność gospodarczą. 6. Obligacja jest papierem wartościowym: a) wydawanym w kaŜdym przypadku w formie dokumentu, b) emitowanym w serii, c) o ograniczonej zbywalności, d) uprawniającym obligatariusza do Ŝądania od emitenta obligacji spełnienia określonego świadczenia. 7. Spółka publiczna moŜe emitować obligacje zamienne: a) tylko w przypadku, kiedy jej statut na to zezwala, b) po wprowadzeniu jej akcji do obrotu na rynku regulowanym, c) jeśli emisja obligacji zamiennych była przewidziana w prospekcie emisyjnym, d) za zgodą Komisji Papierów Wartościowych i Giełd. 8. Fundusz inwestycyjny to: a) firma inwestycyjna, b) bank inwestycyjny, c) osoba prawna, której wyłącznym przedmiotem działalności jest lokowanie środków pienięŜnych zebranych w drodze publicznego, a w przypadkach określonych w ustawie równieŜ niepublicznego, proponowania nabycia jednostek uczestnictwa albo certyfikatów inwestycyjnych, w określone w ustawie papiery wartościowe, instrumenty rynku pienięŜnego i inne prawa majątkowe,

PRZYKŁADOWE PYTANIA CZĘŚCI PISEMNEJ EGZAMINU DLA KANDYDATÓW NA CZŁONKÓW RAD NADZORCZYCH

MINISTERSTWO SKARBU PAŃSTWA

str. 9 z 118

d) działająca w formie spółki akcyjnej instytucja zbiorowego inwestowania w papiery wartościowe, instrumenty rynku pienięŜnego lub inne prawa majątkowe. 9. Utworzenie funduszu inwestycyjnego wymaga: a) nadania funduszowi inwestycyjnemu statutu przez towarzystwo funduszy inwestycyjnych, b) wydania zezwolenia przez Komisję Nadzoru Finansowego, c) wpisania funduszu do rejestru funduszy inwestycyjnych prowadzonego przez Komisję Nadzoru Finansowego, d) zebrania wpłat do funduszu inwestycyjnego w wysokości określonej w jego statucie. 10. Zgodnie z ustawą o funduszach inwestycyjnych, wyłącznym przedmiotem działalności funduszu inwestycyjnego jest: a) lokowanie środków pienięŜnych w papiery wartościowe oraz zarządzanie zbiorczym portfelem papierów wartościowych, b) zarządzanie portfelem papierów wartościowych na zlecenie, c) tworzenie i zarządzanie towarzystwem funduszy inwestycyjnych, d) lokowanie środków pienięŜnych zebranych publicznie w określone w ustawie papiery wartościowe i inne prawa majątkowe 11. Komisja Nadzoru Finansowego jest organem nadzoru nad działalnością: a) domów maklerskich, b) funduszy inwestycyjnych, c) funduszy emerytalnych, d) giełd towarowych. 12. Przepisy ustawy o ofercie publicznej stosuje się do obrotu: a) wekslowego, b) papierami wartościowymi dopuszczonymi do obrotu na rynku regulowanym, c) publicznymi certyfikatami inwestycyjnymi, d) wydawanymi przez banki certyfikatami depozytowymi. 13. W rozumieniu ustawy o obrocie instrumentami finansowymi, informacją poufną jest: a) kaŜda informacja dotycząca sytuacji prawnej, finansowej lub organizacyjnej spółki publicznej, b) kaŜda informacja dotycząca sytuacji prawnej, finansowej lub organizacyjnej spółki publicznej, nie przekazana do wiadomości publicznej, c) określona w sposób precyzyjny informacja dotycząca, bezpośrednio lub pośrednio spółki publicznej, która nie została przekazana do publicznej wiadomości, a która po takim przekazaniu mogłaby w istotny sposób wpłynąć na cenę akcji tej spółki, d) informacja o wolumenie obrotu akcjami spółki publicznej na poprzedniej sesji giełdowej. 14. Członkowie rady nadzorczej spółki publicznej: a) nie mogą wykorzystywać informacji poufnych dotyczących tej spółki, b) są obowiązani przekazywać Komisji Nadzoru Finansowego informacje o zawartych przez siebie transakcjach nabycia lub zbycia akcji tej spółki, c) mogą wykorzystywać lub ujawniać informacje poufne dotyczące tej spółki tylko w związku z nabywaniem akcji tej spółki, d) mogą ujawniać informacje poufne swojemu maklerowi. 15. Emitent, którego papiery wartościowe są dopuszczone do obrotu na rynku regulowanym: a) jest obowiązany przekazywać Komisji Nadzoru Finansowego i spółce prowadzącej rynek regulowany informacje poufne oraz informacje bieŜące i okresowe, b) jest obowiązany przekazywać takŜe kaŜdą informację, która stanowi znaczącą zmianę przekazanej wcześniej informacji poufnej, c) moŜe przekazywać informacje poufne oraz informacje bieŜące i okresowe takŜe do wiadomości publicznej jednak nie wcześniej niŜ po upływie 24 godzin od przekazania ich Komisji Nadzoru Finansowego, d) przekazuje informacje dotyczące swojej działalności wyłącznie za pośrednictwem agencji informacyjnej zatwierdzonej przez Komisję Nadzoru Finansowego. 16. Emitent, którego papiery wartościowe są dopuszczone do obrotu na rynku regulowanym moŜe opóźnić przekazanie informacji poufnej: a) w kaŜdym przypadku, kiedy ujawnienie tej informacji mogłoby wpłynąć w sposób nieuzasadniony na cenę tych papierów, b) wyłącznie na własną odpowiedzialność,

PRZYKŁADOWE PYTANIA CZĘŚCI PISEMNEJ EGZAMINU DLA KANDYDATÓW NA CZŁONKÓW RAD NADZORCZYCH

MINISTERSTWO SKARBU PAŃSTWA

str. 10 z 118

c) tylko wtedy, kiedy opóźnienie ujawnienia informacji poufnej nie spowoduje wyrządzenia szkody inwestorom, d) po uprzednim poinformowaniu Komisji Nadzoru Finansowego o takim opóźnieniu wraz ze wskazaniem przyczyn uzasadniających opóźnienie i terminu, w którym informacja zostanie ujawniona. 17. W ramach obowiązku przekazywania informacji bieŜących, emitent, będący spółką akcyjną, obowiązany jest przekazywać informacje o: a) terminie walnego zgromadzenia, b) zmianach w składzie organów emitenta, c) treści zawartej z członkami zarządu umowy o pracę lub innej umowy o podobnym charakterze, d) wyborze podmiotu uprawnionego do badania sprawozdań finansowych emitenta. 18. Świadectwo depozytowe: a) jest niezbywalnym papierem wartościowym, b) traci swą waŜność wraz z upływem terminu waŜności określonym w treści świadectwa, c) potwierdza legitymację do realizacji uprawnień wynikających z papierów wartościowych wskazanych w jego treści, które nie są lub nie mogą być realizowane wyłącznie na podstawie zapisów na rachunku papierów wartościowych, d) w przypadku akcji jest wystawiane przez emitenta i wydawane akcjonariuszom w zamian za akcje, które zostały zdematerializowane. 19. Rynek regulowany w Polsce obejmuje: a) rynek giełdowy, b) rynek pozagiełdowy, c) międzybankowy rynek depozytowy, d) towarowy rynek instrumentów finansowych. 20. Publicznym proponowaniem nabycia papierów wartościowych jest proponowanie nabycia akcji spółki: a) jeśli propozycja skierowana jest do co najmniej 99 osób, b) jeśli propozycja skierowana jest do co najmniej 300 osób, c) w drodze ogłoszonego publicznego wezwania do zapisywania się na sprzedaŜ akcji, d) w dowolnej formie i w dowolny sposób, jeŜeli propozycja jest skierowana do co najmniej 100 osób lub do nieoznaczonego adresata. 21. Udziały w spółce z ograniczoną odpowiedzialnością: a) mogą być notowane na giełdzie papierów wartościowych, b) nie mogą być przedmiotem obrotu na rynku regulowanym, c) mogą być papierem wartościowym po uprzednim ich zdematerializowaniu, d) są tzw. prawami pochodnymi. 22. Depozyt papierów wartościowych w rozumieniu ustawy o obrocie instrumentami finansowymi to: a) firma (nazwa) spółki Skarbu Państwa zajmującej się przechowywaniem papierów wartościowych, b) oddział Narodowego Banku Polskiego zajmujący się dematerializacją papierów wartościowych, c) system rejestracji zdematerializowanych papierów wartościowych prowadzony przez Krajowy Depozyt Papierów Wartościowych S.A., d) sposób ewidencjowania papierów wartościowych na rachunkach papierów wartościowych. 23. Rynek regulowany w Polsce: a) stanowi system obrotu wszystkimi instrumentami finansowymi, b) powinien zapewniać inwestorom powszechny i równy dostęp do informacji rynkowej, c) podlega nadzorowi Komisji Nadzoru Finansowego, d) moŜe być rynkiem pozagiełdowym. 24. Spółka prowadząca giełdę: a) moŜe być wyłącznie spółką akcyjną, b) moŜe organizować alternatywny system obrotu, c) moŜe działać w formie spółki komandytowo-akcyjnej, d) powinna mieć siedzibę w Warszawie.

PRZYKŁADOWE PYTANIA CZĘŚCI PISEMNEJ EGZAMINU DLA KANDYDATÓW NA CZŁONKÓW RAD NADZORCZYCH

MINISTERSTWO SKARBU PAŃSTWA

str. 11 z 118

25. Akcjonariusze spółki publicznej: a) mogą zawierać porozumienia dotyczące wspólnego wykonywania prawa głosu na walnym zgromadzeniu tej spółki, b) muszą informować spółkę przed kaŜdym walnym zgromadzeniem o liczbie posiadanych akcji, c) powinni otrzymywać od rady nadzorczej spółki okresowe informacje na temat działalności spółki, d) objęci są obowiązkiem zachowania tajemnicy zawodowej. 26. Rada nadzorca spółki publicznej: a) jest zobowiązana udzielić ustanowionemu w spółce rewidentowi do spraw szczególnych wyjaśnień niezbędnych dla przeprowadzenia badania, b) jest uprawniona do otrzymania od rewidenta do spraw szczególnych sprawozdania z wyników badania, c) zatwierdza sprawozdanie rewidenta do spraw szczególnych, d) przedstawia walnemu zgromadzeniu opinię w sprawie konieczności ustanowienia w spółce rewidenta do spraw szczególnych. 27. Uchwały walnego zgromadzenia spółki publicznej: a) nie podlegają zaskarŜeniu, b) mogą być zaskarŜone do sądu giełdowego przy Komisji Nadzoru Finansowego, c) są podejmowane większością 2/3 głosów przy obecności połowy kapitału zakładowego, d) powinny być protokołowane przez notariusza. 28. Rada nadzorcza spółki publicznej: a) składa się z co najmniej trzech członków, b) składa się z co najmniej pięciu członków, c) składa sprawdzanie ze swojej działalności Komisji Nadzoru Finansowego, d) moŜe wydawać zarządowi wiąŜące polecenia co do prowadzenia spraw spółki. 29. Akcjonariusz spółki publicznej posiadający co najmniej 90% ogólnej liczby głosów w tej spółce: a) obowiązany jest ogłosić wezwanie do zapisywania się na sprzedaŜ lub zamianę wszystkich pozostałych akcji, b) na walnym zgromadzeniu tej spółki moŜe wykonywać prawo głosu jedynie z połowy posiadanych akcji, c) ma prawo Ŝądania od pozostałych akcjonariuszy sprzedaŜy wszystkich posiadanych przez nich akcji, d) zobowiązany jest zapewnić, aby przynajmniej jeden z członków rady nadzorczej tej spółki miał status tzw. „niezaleŜnego członka rady”. 30. Konwersja akcji to inaczej: a) zamiana akcji, np. z akcji na okaziciela na akcję imienną, b) wymiana uszkodzonego dokumentu akcji, c) zamiana obligacji zamiennej na akcję, d) jedna z operacji na papierach wartościowych wykonywana w systemie depozytowo-rozliczeniowym. 31. Ogłoszenie upadłości spółki publicznej: a) nie jest moŜliwe, b) jest moŜliwe, o ile wyrazi na to zgodę Komisja Nadzoru Finansowego, c) jest moŜliwe, d) powoduje wycofanie akcji tej spółki z depozytu papierów wartościowych. 32. Zgodnie z ustawą o obrocie instrumentami finansowymi ,manipulację instrumentem finansowym stanowi: a) nabywanie lub zbywanie instrumentów finansowych na zakończenie notowań, b) składanie zleceń lub zawieranie transakcji z zamiarem wywołania innych skutków prawnych niŜ te, dla osiągnięcia których faktycznie jest dokonywana dana czynność prawna, c) świadome rozpowszechnianie za pomocą środków masowego przekazu fałszywych lub nierzetelnych informacji, które wprowadzają w błąd w zakresie instrumentów finansowych, d) składanie zleceń powodujących nienaturalne ustalenie się ceny instrumentu finansowego nawet jeśli powody tych działań były uprawnione a złoŜone zlecenie nie naruszyło przyjętych praktyk rynkowych na danym rynku.

PRZYKŁADOWE PYTANIA CZĘŚCI PISEMNEJ EGZAMINU DLA KANDYDATÓW NA CZŁONKÓW RAD NADZORCZYCH

MINISTERSTWO SKARBU PAŃSTWA

str. 12 z 118

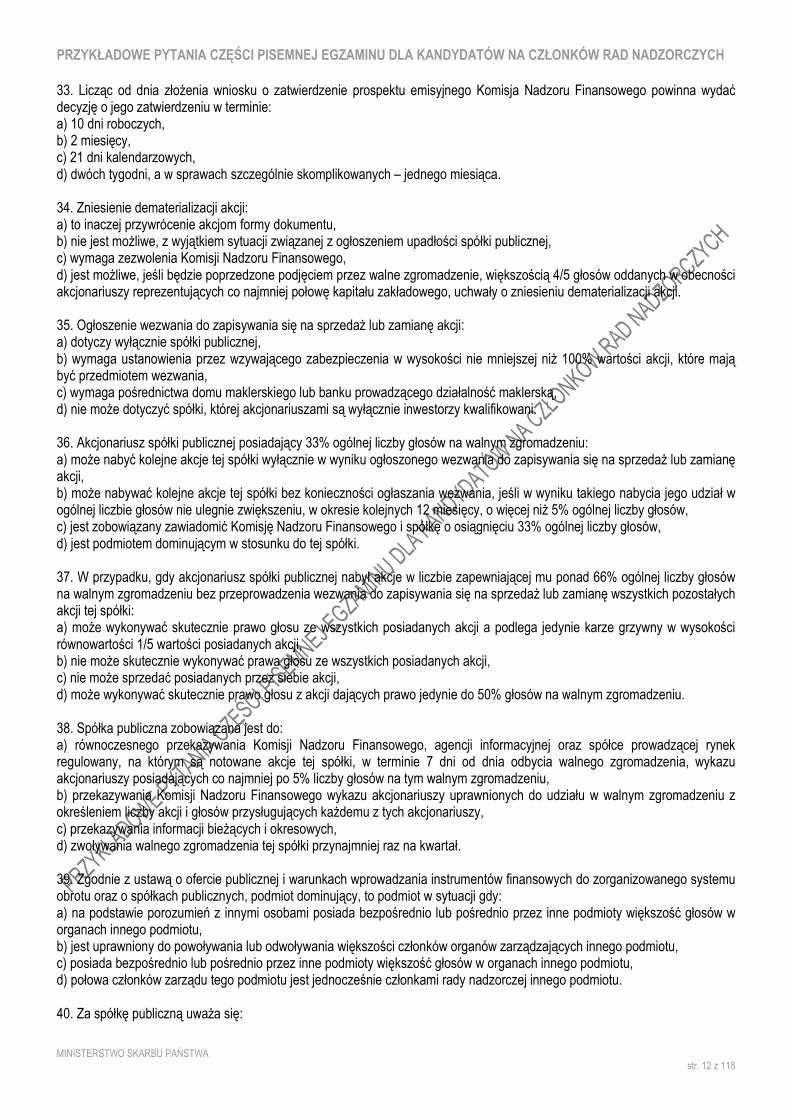

33. Licząc od dnia złoŜenia wniosku o zatwierdzenie prospektu emisyjnego Komisja Nadzoru Finansowego powinna wydać decyzję o jego zatwierdzeniu w terminie: a) 10 dni roboczych, b) 2 miesięcy, c) 21 dni kalendarzowych, d) dwóch tygodni, a w sprawach szczególnie skomplikowanych – jednego miesiąca. 34. Zniesienie dematerializacji akcji: a) to inaczej przywrócenie akcjom formy dokumentu, b) nie jest moŜliwe, z wyjątkiem sytuacji związanej z ogłoszeniem upadłości spółki publicznej, c) wymaga zezwolenia Komisji Nadzoru Finansowego, d) jest moŜliwe, jeśli będzie poprzedzone podjęciem przez walne zgromadzenie, większością 4/5 głosów oddanych w obecności akcjonariuszy reprezentujących co najmniej połowę kapitału zakładowego, uchwały o zniesieniu dematerializacji akcji. 35. Ogłoszenie wezwania do zapisywania się na sprzedaŜ lub zamianę akcji: a) dotyczy wyłącznie spółki publicznej, b) wymaga ustanowienia przez wzywającego zabezpieczenia w wysokości nie mniejszej niŜ 100% wartości akcji, które mają być przedmiotem wezwania, c) wymaga pośrednictwa domu maklerskiego lub banku prowadzącego działalność maklerską, d) nie moŜe dotyczyć spółki, której akcjonariuszami są wyłącznie inwestorzy kwalifikowani. 36. Akcjonariusz spółki publicznej posiadający 33% ogólnej liczby głosów na walnym zgromadzeniu: a) moŜe nabyć kolejne akcje tej spółki wyłącznie w wyniku ogłoszonego wezwania do zapisywania się na sprzedaŜ lub zamianę akcji, b) moŜe nabywać kolejne akcje tej spółki bez konieczności ogłaszania wezwania, jeśli w wyniku takiego nabycia jego udział w ogólnej liczbie głosów nie ulegnie zwiększeniu, w okresie kolejnych 12 miesięcy, o więcej niŜ 5% ogólnej liczby głosów, c) jest zobowiązany zawiadomić Komisję Nadzoru Finansowego i spółkę o osiągnięciu 33% ogólnej liczby głosów, d) jest podmiotem dominującym w stosunku do tej spółki. 37. W przypadku, gdy akcjonariusz spółki publicznej nabył akcje w liczbie zapewniającej mu ponad 66% ogólnej liczby głosów na walnym zgromadzeniu bez przeprowadzenia wezwania do zapisywania się na sprzedaŜ lub zamianę wszystkich pozostałych akcji tej spółki: a) moŜe wykonywać skutecznie prawo głosu ze wszystkich posiadanych akcji a podlega jedynie karze grzywny w wysokości równowartości 1/5 wartości posiadanych akcji, b) nie moŜe skutecznie wykonywać prawa głosu ze wszystkich posiadanych akcji, c) nie moŜe sprzedać posiadanych przez siebie akcji, d) moŜe wykonywać skutecznie prawo głosu z akcji dających prawo jedynie do 50% głosów na walnym zgromadzeniu. 38. Spółka publiczna zobowiązana jest do: a) równoczesnego przekazywania Komisji Nadzoru Finansowego, agencji informacyjnej oraz spółce prowadzącej rynek regulowany, na którym są notowane akcje tej spółki, w terminie 7 dni od dnia odbycia walnego zgromadzenia, wykazu akcjonariuszy posiadających co najmniej po 5% liczby głosów na tym walnym zgromadzeniu, b) przekazywania Komisji Nadzoru Finansowego wykazu akcjonariuszy uprawnionych do udziału w walnym zgromadzeniu z określeniem liczby akcji i głosów przysługujących kaŜdemu z tych akcjonariuszy, c) przekazywania informacji bieŜących i okresowych, d) zwoływania walnego zgromadzenia tej spółki przynajmniej raz na kwartał. 39. Zgodnie z ustawą o ofercie publicznej i warunkach wprowadzania instrumentów finansowych do zorganizowanego systemu obrotu oraz o spółkach publicznych, podmiot dominujący, to podmiot w sytuacji gdy: a) na podstawie porozumień z innymi osobami posiada bezpośrednio lub pośrednio przez inne podmioty większość głosów w organach innego podmiotu, b) jest uprawniony do powoływania lub odwoływania większości członków organów zarządzających innego podmiotu, c) posiada bezpośrednio lub pośrednio przez inne podmioty większość głosów w organach innego podmiotu, d) połowa członków zarządu tego podmiotu jest jednocześnie członkami rady nadzorczej innego podmiotu. 40. Za spółkę publiczną uwaŜa się:

PRZYKŁADOWE PYTANIA CZĘŚCI PISEMNEJ EGZAMINU DLA KANDYDATÓW NA CZŁONKÓW RAD NADZORCZYCH

MINISTERSTWO SKARBU PAŃSTWA

str. 13 z 118

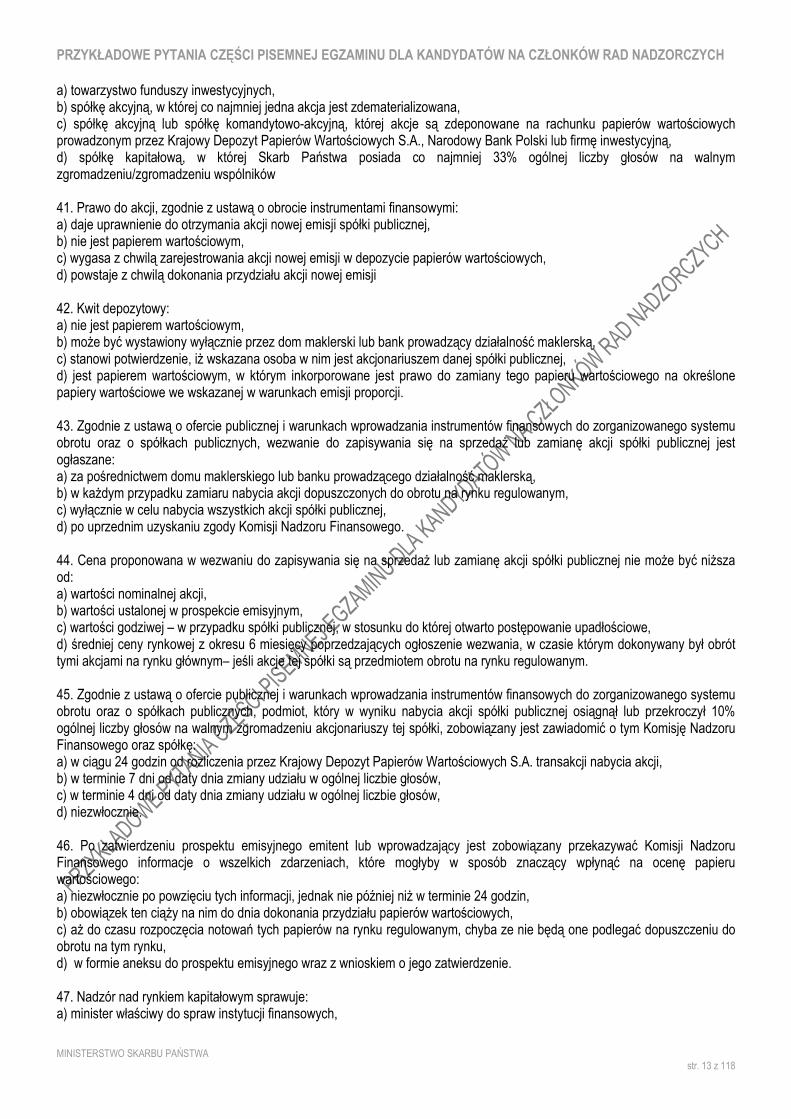

a) towarzystwo funduszy inwestycyjnych, b) spółkę akcyjną, w której co najmniej jedna akcja jest zdematerializowana, c) spółkę akcyjną lub spółkę komandytowo-akcyjną, której akcje są zdeponowane na rachunku papierów wartościowych prowadzonym przez Krajowy Depozyt Papierów Wartościowych S.A., Narodowy Bank Polski lub firmę inwestycyjną, d) spółkę kapitałową, w której Skarb Państwa posiada co najmniej 33% ogólnej liczby głosów na walnym zgromadzeniu/zgromadzeniu wspólników 41. Prawo do akcji, zgodnie z ustawą o obrocie instrumentami finansowymi: a) daje uprawnienie do otrzymania akcji nowej emisji spółki publicznej, b) nie jest papierem wartościowym, c) wygasa z chwilą zarejestrowania akcji nowej emisji w depozycie papierów wartościowych, d) powstaje z chwilą dokonania przydziału akcji nowej emisji 42. Kwit depozytowy: a) nie jest papierem wartościowym, b) moŜe być wystawiony wyłącznie przez dom maklerski lub bank prowadzący działalność maklerską, c) stanowi potwierdzenie, iŜ wskazana osoba w nim jest akcjonariuszem danej spółki publicznej, d) jest papierem wartościowym, w którym inkorporowane jest prawo do zamiany tego papieru wartościowego na określone papiery wartościowe we wskazanej w warunkach emisji proporcji. 43. Zgodnie z ustawą o ofercie publicznej i warunkach wprowadzania instrumentów finansowych do zorganizowanego systemu obrotu oraz o spółkach publicznych, wezwanie do zapisywania się na sprzedaŜ lub zamianę akcji spółki publicznej jest ogłaszane: a) za pośrednictwem domu maklerskiego lub banku prowadzącego działalność maklerską, b) w kaŜdym przypadku zamiaru nabycia akcji dopuszczonych do obrotu na rynku regulowanym, c) wyłącznie w celu nabycia wszystkich akcji spółki publicznej, d) po uprzednim uzyskaniu zgody Komisji Nadzoru Finansowego. 44. Cena proponowana w wezwaniu do zapisywania się na sprzedaŜ lub zamianę akcji spółki publicznej nie moŜe być niŜsza od: a) wartości nominalnej akcji, b) wartości ustalonej w prospekcie emisyjnym, c) wartości godziwej – w przypadku spółki publicznej, w stosunku do której otwarto postępowanie upadłościowe, d) średniej ceny rynkowej z okresu 6 miesięcy poprzedzających ogłoszenie wezwania, w czasie którym dokonywany był obrót tymi akcjami na rynku głównym– jeśli akcje tej spółki są przedmiotem obrotu na rynku regulowanym. 45. Zgodnie z ustawą o ofercie publicznej i warunkach wprowadzania instrumentów finansowych do zorganizowanego systemu obrotu oraz o spółkach publicznych, podmiot, który w wyniku nabycia akcji spółki publicznej osiągnął lub przekroczył 10% ogólnej liczby głosów na walnym zgromadzeniu akcjonariuszy tej spółki, zobowiązany jest zawiadomić o tym Komisję Nadzoru Finansowego oraz spółkę: a) w ciągu 24 godzin od rozliczenia przez Krajowy Depozyt Papierów Wartościowych S.A. transakcji nabycia akcji, b) w terminie 7 dni od daty dnia zmiany udziału w ogólnej liczbie głosów, c) w terminie 4 dni od daty dnia zmiany udziału w ogólnej liczbie głosów, d) niezwłocznie. 46. Po zatwierdzeniu prospektu emisyjnego emitent lub wprowadzający jest zobowiązany przekazywać Komisji Nadzoru Finansowego informacje o wszelkich zdarzeniach, które mogłyby w sposób znaczący wpłynąć na ocenę papieru wartościowego: a) niezwłocznie po powzięciu tych informacji, jednak nie później niŜ w terminie 24 godzin, b) obowiązek ten ciąŜy na nim do dnia dokonania przydziału papierów wartościowych, c) aŜ do czasu rozpoczęcia notowań tych papierów na rynku regulowanym, chyba ze nie będą one podlegać dopuszczeniu do obrotu na tym rynku, d) w formie aneksu do prospektu emisyjnego wraz z wnioskiem o jego zatwierdzenie. 47. Nadzór nad rynkiem kapitałowym sprawuje: a) minister właściwy do spraw instytucji finansowych,

PRZYKŁADOWE PYTANIA CZĘŚCI PISEMNEJ EGZAMINU DLA KANDYDATÓW NA CZŁONKÓW RAD NADZORCZYCH

MINISTERSTWO SKARBU PAŃSTWA

str. 14 z 118

b) Przewodniczący Komisji Nadzoru Finansowego, c) Rada Rynku Kapitałowego, d) Komisja Nadzoru Finansowego. 48. W przypadku gdy okaŜe się, Ŝe w prospekcie emisyjnym pominięte zostały dane, które mają istotny wpływ na treść zawartych w nim informacji, osoby odpowiedzialne za informacje zawarte w prospekcie: a) nie podlegają odpowiedzialności karnej, b) ponoszą tylko odpowiedzialność odszkodowawczą, chyba Ŝe nie moŜna im przypisać winy, c) podlegają grzywnie do 5.000.000 zł, d) podlegają karze pozbawienia wolności od 6 miesięcy do 5 lat. 49. Akcje spółki z siedzibą poza terytorium Rzeczypospolitej Polskiej: a) mogą być przedmiotem obrotu na rynku regulowanym w Polsce, b) nie mogą być przedmiotem obrotu na rynku regulowanym w Polsce, c) mogą być przedmiotem obrotu na rynku regulowanym w Polsce, ale jej akcje mogą nabywać wyłącznie inwestorzy zagraniczni, d) są papierami wartościowymi w rozumieniu przepisów polskiego prawa. 50. Pojęcie rynku kapitałowego w Polsce obejmuje: a) rynek towarów giełdowych w rozumieniu ustawy o giełdach towarowych, b) alternatywny system obrotu, c) rynek regulowany, d) rynek nieregulowany. ELEMENTY PRAWA CYWILNEGO 1. Według kodeksu cywilnego osobami prawnymi są: a) spółki cywilne, b) Skarb Państwa, c) przedsiębiorstwa państwowe i państwowe szkoły wyŜsze, d) jednostki organizacyjne, którym przepisy szczególne przyznają osobowość prawną. 2. Oferta jest to: a) wiąŜąca propozycja zawarcia umowy, określająca jej istotne postanowienia, b) ogłoszenie o terminie aukcji, c) ogłoszenie o terminie przetargu, d) zaproszenie do rozpoczęcia rokowań. 3. Ograniczoną zdolność do czynności prawnych: a) mają małoletni, którzy ukończyli lat trzynaście, b) mają osoby ubezwłasnowolnione częściowo, c) posiada jednoosobowa spółka Skarbu Państwa, w zakresie czynności prawnych, których stroną jest Skarbu Państwa, d) osiąga się z chwilą uzyskania pełnoletniości. 4. JeŜeli dłuŜnik jest zobowiązany do świadczenia rzeczy oznaczonych tylko co do gatunku, a jakość rzeczy nie jest oznaczona przez właściwe przepisy lub przez czynność prawną ani nie wynika z okoliczności, dłuŜnik powinien świadczyć: a) rzeczy jak najwyŜszej jakości, b) sam określa jaka powinna być ich jakość, c) moŜe to być gorsza jakość bo nie została nigdzie określona, d) rzeczy średniej jakości. 5. Przez umowę zlecenia: a) przyjmujący zlecenie zobowiązuje się do dokonania określonej czynności dla dającego zlecenie, b) przyjmujący zlecenie zobowiązuje się do wykonania oznaczonego dzieła, a dający zlecenie do zapłaty wynagrodzenia,

PRZYKŁADOWE PYTANIA CZĘŚCI PISEMNEJ EGZAMINU DLA KANDYDATÓW NA CZŁONKÓW RAD NADZORCZYCH

MINISTERSTWO SKARBU PAŃSTWA

str. 15 z 118

c) kaŜda ze stron zobowiązuje się przenieść na drugą stronę własność rzeczy w zamian za zobowiązanie się do przeniesienia własności innej rzeczy, d) przyjmujący zlecenie zobowiązuje się za wynagrodzeniem w zakresie działalności swego przedsiębiorstwa do kupna lub sprzedaŜy rzeczy ruchomych na rachunek dającego zlecenie, lecz w imieniu własnym. 6. Ogólna formuła zastrzegająca, Ŝe własność nieruchomości nie moŜe być przeniesiona pod warunkiem lub z zastrzeŜeniem terminu dotyczy: a) przeniesienia własności w trybie umowy sprzedaŜy, b) zamiany, c) darowizny, d) innej umowy zobowiązującej do przeniesienia własności. 7. Prawo własności budynku przechodzi na nabywcę z chwilą: a) zapłaty ceny, b) zawarcia umowy w formie określonej przepisami, c) wpisu nabywcy jako właściciela do księgi wieczystej, d) objęcia domu w posiadanie. 8. W wypadku podziału nieruchomości obciąŜonej słuŜebnością gruntową: a) słuŜebnością zostaje obciąŜona nieruchomość, co do której ogranicza się wykonywanie słuŜebności, b) słuŜebność utrzymuje się w mocy na kaŜdej z nieruchomości utworzonych przez podział, c) w wyniku podziału następuje zwolnienie powstałych części ze słuŜebności, d) słuŜebność gruntowa wygasa. 9. W razie zawarcia umowy o oddanie w uŜytkowanie wieczyste nieruchomości gruntowej zabudowanej, połoŜone na niej budynki: a) zostają równieŜ oddane w uŜytkowanie wieczyste, b) stają się własnością uŜytkownika wieczystego, c) stanowią nadal własność właściciela gruntu, d) przechodzą na własność uŜytkownika wieczystego z mocy prawa po upływie 3 lat od dnia zawarcia umowy. 10. JeŜeli do waŜności czynności prawnej potrzebna jest forma aktu notarialnego, to pełnomocnictwo do dokonania tej czynności powinno być udzielone: a) w formie pisemnej zwykłej, b) w formie pisemnej kwalifikowanej w postaci aktu notarialnego, c) w formie pisemnej z urzędowym poświadczeniem daty, d) w formie pisemnej z urzędowym poświadczeniem podpisu. 11. Organem osoby prawnej: a) są zawsze osoby fizyczne, b) moŜe być jednoosobowy jak i wielopodmiotowy, c) musi być powołany na podstawie ustawy lub zgodnie ze statutem osoby prawnej, d) moŜna dowolnie kształtować organy osoby prawnej i ich skład. 12. SłuŜebność gruntowa to: a) umowa o dzieło, b) umowa o usługę, c) umowa nienazwana, d) uprawnienie do korzystania z cudzej nieruchomości. 13. Zdolność prawną ma: a) kaŜdy człowiek, b) ubezwłasnowolniony całkowicie, c) dziecko, d) ubezwłasnowolniony częściowo

PRZYKŁADOWE PYTANIA CZĘŚCI PISEMNEJ EGZAMINU DLA KANDYDATÓW NA CZŁONKÓW RAD NADZORCZYCH

MINISTERSTWO SKARBU PAŃSTWA

str. 16 z 118

14. Osobowość prawną uzyskuje się z chwilą: a) wpisu do właściwego rejestru, b) uzyskania pełnoletności, c) rozpoczęcia działalności gospodarczej, d) urodzenia. 15. Umocowanie do działania w cudzym imieniu moŜe opierać się na: a) ustawie, b) oświadczeniu reprezentowanego, c) zapisach specjalnego rejestru, d) ustalonym zwyczaju. 16. Pełną zdolność do czynności prawnych: a) nabywa się z chwilą uzyskania pełnoletniości. b) mogą mieć osoby, które nie ukończyły lat trzynastu, c) mogą mieć osoby ubezwłasnowolnione całkowicie, d) posiada osoba pełnoletnia, która nie została ubezwłasnowolniona, choćby nawet była psychicznie chora. 17. Zdolność do czynności prawnych: a) moŜe być pełna lub ograniczona, b) jest zdolnością do bycia podmiotem praw i obowiązków w sferze prawa cywilnego, c) jest zdolnością do nabywania praw lub zaciągania zobowiązań we własnym imieniu i na własny rachunek, d) jest zdolnością do bycia stroną w postępowaniu sądowym. 18. Dobrami osobistymi są: a) zdrowie, wolność, b) nazwisko lub pseudonim, c) twórczość artystyczna, d) własność rzeczy. 19. Osoba prawna moŜe działać przez: a) właścicieli, b) swoje organy, c) kuratora, d) pełnomocnika. 20. W skład przedsiębiorstwa, w rozumieniu przepisów kodeksu cywilnego wchodzą: a) księgi i dokumenty związane z prowadzeniem działalności gospodarczej, b) prawa wynikające z umów najmu i dzierŜawy nieruchomości lub ruchomości, c) pracownicy, d) patenty i inne prawa własności przemysłowej. 21. Do ustanowienia uŜytkowania na przedsiębiorstwie wymagana jest forma: a) pisemna, b) akt notarialny, c) pisemna z podpisami notarialnie poświadczonymi, d) nie jest wymagana Ŝadna forma szczególna. 22. Oświadczenie woli, które ma być złoŜone innej osobie - adresatowi, uwaŜa się za złoŜone: a) z chwilą jego podpisania, b) z chwilą doręczenia do adresata w taki sposób, Ŝe mógł się z nim zapoznać, c) z chwilą zapoznania się adresata z tym oświadczeniem, d) z chwilą pokwitowania przez adresata jego otrzymania. 23. Do ustanowienia pełnomocnictwa do zbycia własności nieruchomości wymagana jest forma: a) ustna,

PRZYKŁADOWE PYTANIA CZĘŚCI PISEMNEJ EGZAMINU DLA KANDYDATÓW NA CZŁONKÓW RAD NADZORCZYCH

MINISTERSTWO SKARBU PAŃSTWA

str. 17 z 118

b) pisemna z podpisami notarialnie poświadczonymi, c) aktu notarialnego, d) pisemna z datą pewną. 24. Zawarcie umowy w wyniku aukcji następuje: a) gdy inny uczestnik aukcji złoŜył ofertę korzystniejszą, b) jeŜeli przetarg zostanie zamknięty bez wybrania którejkolwiek z ofert, c) gdy upłynął wyznaczony termin, d) z chwilą udzielenia przybicia. 25. Częścią składową rzeczy jest: a) wszystko, co nie moŜe być od niej odłączone bez uszkodzenia lub istotnej zmiany całości albo bez uszkodzenia lub istotnej zmiany przedmiotu odłączonego, b) przedmioty połączone z rzeczą tylko dla przemijającego uŜytku, c) silnik w samochodzie, d) rzeczy ruchome w razie ich pomieszania. 26. PoŜytkami cywilnymi rzeczy są: a) jej płody i inne odłączone od niej części składowe, b) zboŜe, owoce, przychówek zwierząt hodowlanych, c) dochody, które rzecz przynosi na podstawie stosunku prawnego, d) odłączone od gruntu glina, torf, próchnica, piasek, pospółka. 27. NiewaŜne jest oświadczenie woli: a) złoŜone przez osobę, która z jakichkolwiek powodów znajdowała się w stanie wyłączającym świadome albo swobodne powzięcie decyzji i wyraŜenie woli. b) złoŜone przez osobę chorą psychicznie, c) złoŜone przez osobę z niedorozwojem umysłowym, d) złoŜone przez osobę pod silnym wpływem alkoholu. 28. Domniemywa się, Ŝe wkłady wspólników w spółce cywilnej: a) mają równą wartość w zaleŜności od tego, czy są to nieruchomości czy tez ruchomości, b) mają jednakową wartość, c) jeśli polegają jedynie na świadczeniu usług, są niŜej wyceniane, d) ich wartość zaleŜy od momentu, w jakim zostały wniesione. 29. Umowa spółki cywilnej powinna być: a) stwierdzona pismem, b) moŜe być zawarta ustnie, c) powinna być zawarta w formie aktu notarialnego, d) powinna być zawarta w formie pisemnej z datą pewną. 30. W czasie trwania spółki cywilnej: a) wspólnik nie moŜe domagać się podziału wspólnego majątku wspólników, b) wierzyciel wspólnika nie moŜe Ŝądać zaspokojenia z jego udziału we wspólnym majątku wspólników ani z udziału w poszczególnych składnikach tego majątku, c) wspólnik nie moŜe Ŝądać podziału i wypłaty zysków, z wyjątkiem przypadku, gdy umowa spółki została zawarta na czas dłuŜszy, d) nie moŜna zmienić umowy spółki. 31. Najem zawarty na czas dłuŜszy niŜ lat dziesięć poczytuje się po upływie tego terminu: a) za zawarty na czas nieoznaczony, b) Ŝe umowa uległa rozwiązaniu, c) Ŝe Ŝadna ze stron nie moŜe go wypowiedzieć, d) strony mogą wypowiedzieć umowę z zachowaniem półrocznych terminów wypowiedzenia.

PRZYKŁADOWE PYTANIA CZĘŚCI PISEMNEJ EGZAMINU DLA KANDYDATÓW NA CZŁONKÓW RAD NADZORCZYCH

MINISTERSTWO SKARBU PAŃSTWA

str. 18 z 118

32. Zgodnie z przepisami Kodeksu cywilnego, przez określenie daty pewnej stwierdza się, Ŝe: a) dany dokument został w tym dniu sporządzony, b) dany dokument istniał w tym dniu, c) dany dokument został w tym dniu okazany zainteresowanym osobom, d) dany dokument nabył mocy prawnej. 33. Osoba prawna to: a) jednostka organizacyjna utworzona przez państwo, b) jednostka organizacyjna, której przepisy ustawy przyznały osobowość prawną, c) podmiot, który prowadzi działalność gospodarczą, d) Skarb Państwa. 34. W razie wątpliwości uwaŜa się, Ŝe niedozwolonymi postanowieniami umownymi są te, które w szczególności: a) wyłączają lub ograniczają odpowiedzialność względem konsumenta za szkody na osobie, b) uzaleŜniają zawarcie umowy od przyrzeczenia przez konsumenta zawierania w przyszłości dalszych umów podobnego rodzaju, c) przyznają tylko kontrahentowi konsumenta uprawnienie do stwierdzania zgodności świadczenia z umową, d) przewidują postanowienia, z którymi konsument nie miał moŜliwości zapoznać się przed zawarciem umowy, 35. Przedawnienie roszczenia oznacza, Ŝe: a) nie moŜe być złoŜone w sądzie powództwo o dochodzenie tego roszczenia, b) sąd oddali złoŜone w tej sprawie powództwo, o ile pozwany zgłosi zarzut przedawnienia, c) roszczenie to wygasa, d) roszczenie to wygaśnie w ciągu roku od złoŜenia zarzutu przedawnienia. 36. Wraz z wygaśnięciem uŜytkowania wieczystego wygasają z mocy prawa ustanowione na nim: a) uŜytkowanie, b) hipoteka, c) dzierŜawa, d) prawa i roszczenia ujawnione w księdze wieczystej. 37. Indos jest pisemnym oświadczeniem umieszczonym na papierze wartościowym na zlecenie i zawierającym: a) oznaczenie zbywcy, b) datę urodzenia zbywcy, c) adres zbywcy, d) co najmniej podpis zbywcy. 38. Umowa leasingu powinna być zawarta: a) w formie aktu notarialnego, b) na piśmie pod rygorem niewaŜności, c) na piśmie z datą pewną, d) ustnie. 39. Prokura: a) jest pełnomocnictwem udzielonym przez przedsiębiorcę podlegającego obowiązkowi wpisu do rejestru przedsiębiorców, b) jest umocowaniem do reprezentowania wspólnika, c) obejmuje umocowanie do czynności sądowych i pozasądowych, jakie są związane z prowadzeniem przedsiębiorstwa, d) moŜe być na podstawie przepisów Kodeksu cywilnego ograniczona ze skutkiem wobec osób trzecich. 40. Firma osoby prawnej: a) to jej nazwa, b) zawiera określenie formy prawnej osoby prawnej, c) moŜe wskazywać na przedmiot działalności, siedzibę tej osoby oraz inne określenia dowolnie obrane, d) moŜe zawierać nazwisko lub pseudonim osoby fizycznej, jeŜeli słuŜy to ukazaniu związków tej osoby z powstaniem lub działalnością przedsiębiorcy.

PRZYKŁADOWE PYTANIA CZĘŚCI PISEMNEJ EGZAMINU DLA KANDYDATÓW NA CZŁONKÓW RAD NADZORCZYCH

MINISTERSTWO SKARBU PAŃSTWA

str. 19 z 118

41. Zgodnie z Kodeksem cywilnym państwowe osoby prawne: a) ponoszą odpowiedzialność za zobowiązania Skarbu Państwa, b) nie ponoszą odpowiedzialności za zobowiązania Skarbu Państwa, c) ponoszą odpowiedzialność za zobowiązania Skarbu Państwa, o ile przepis szczególny tak stanowi, d) ponoszą odpowiedzialność za zobowiązania Skarbu Państwa do wysokości środków publicznych uzyskanych od Skarbu Państwa w ostatnim roku obrotowym. 42. JeŜeli osoba prawna nie moŜe prowadzić swoich spraw z braku powołanych do tego organów, sąd ustanawia dla niej: a) opiekuna, b) pełnomocnika, c) kuratora, d) syndyka, 43. NiewaŜność czynności prawnej pociąga za sobą: a) warunek niemoŜliwy, b) warunek przeciwny ustawie, c) warunek przeciwny zasadom współŜycia społecznego, d) jakiekolwiek zastrzeŜenie warunku. 44. JeŜeli ustawa lub oparty na niej statut nie stanowi inaczej, siedzibą osoby prawnej jest: a) miejscowość, w której ma siedzibę jej oddział. b) miejscowość, w której ma ona główne zakłady produkcyjne lub magazyny, c) miejsce zamieszkania osób fizycznych, które wchodzą w skład organu osoby prawnej, d) miejscowość, w której ma siedzibę jej organ zarządzający. 45. Kto jako organ osoby prawnej zawarł umowę w jej imieniu nie będąc jej organem albo przekraczając zakres umocowania takiego organu, obowiązany jest: a) do zwrotu tego, co otrzymał od drugiej strony w wykonaniu umowy, b) rozwiązać zawartą umowę. c) do naprawienia szkody, którą druga strona poniosła przez to, Ŝe zawarła umowę nie wiedząc o braku umocowania, d) odpracować na rzecz osoby prawnej ilość godzin odpowiadającą szkodzie przez nią poniesionej. 46. Do sprzedaŜy energii oraz do sprzedaŜy praw stosuje się odpowiednio: a) przepisy o dzierŜawie rzeczy, b) przepisy o darowiźnie rzeczy, c) przepisy o najmie rzeczy, d) przepisy o sprzedaŜy rzeczy. 47. Prokura wygasa: a) w skutek śmierci przedsiębiorcy, b) wskutek wykreślenia przedsiębiorcy z rejestru, c) ze śmiercią prokurenta, d) wskutek ogłoszenia upadłości przedsiębiorcy. 48. Prokurent: a) nie moŜe przenieść udzielonej mu prokury na inny podmiot, b) moŜe samodzielnie ustanawiać dalszych prokurentów, c) nie ma uprawnień do podejmowania czynności dotyczących wewnętrznych, organizacyjnych spraw przedsiębiorcy, d) moŜe ustanowić pełnomocnika do poszczególnej czynności lub pewnego rodzaju czynności. 49. Bieg przedawnienia przerywa się: a) przez kaŜdą czynność przed sądem lub innym organem powołanym do rozpoznawania spraw lub egzekwowania roszczeń danego rodzaju albo przed sądem polubownym, przedsięwziętą bezpośrednio w celu dochodzenia lub ustalenia albo zaspokojenia lub zabezpieczenia roszczenia, b) przez uznanie roszczenia przez osobę, przeciwko której roszczenie przysługuje, c) przez wszczęcie mediacji,

PRZYKŁADOWE PYTANIA CZĘŚCI PISEMNEJ EGZAMINU DLA KANDYDATÓW NA CZŁONKÓW RAD NADZORCZYCH

MINISTERSTWO SKARBU PAŃSTWA

str. 20 z 118

d) przez wniosek o zabezpieczenie powództwa. 50. Oferta złoŜona w postaci elektronicznej: a) nigdy nie wiąŜe drugiej strony, b) zawsze wiąŜe drugą stronę, c) wiąŜe drugą stronę, jeŜeli ta niezwłocznie potwierdzi jej otrzymanie, d) wiąŜe drugą stronę, jeŜeli ta nie odmówi niezwłocznie jej przyjęcia. 51. Pełnomocnictwo ogólne moŜe być udzielone w formie: a) aktu notarialnego, b) pisemnej, c) tylko w formie pisemnej, d) tylko w formie pisemnej z podpisem notarialnie poświadczonym. 52. Umowa przedwstępna: a) wymaga zabezpieczenia w postaci zadatku, b) jest zobowiązaniem stron do zawarcia umowy przyrzeczonej, c) musi określać istotne postanowienia umowy przyrzeczonej, d) nie ma Ŝadnych wymagań co do jej treści. 53. Ograniczonym prawem rzeczowym nie jest: a) dzierŜawa, b) najem, c) zastaw, d) słuŜebność. 54. Ograniczone prawo rzeczowe wygasa: a) jeśli trwa dłuŜej niŜ 30 lat, b) jeŜeli przejdzie na właściciela rzeczy obciąŜonej, c) jeŜeli uprawniony zrzeka się ograniczonego prawa rzeczowego, d) jeŜeli ten, komu prawo takie przysługuje, nabędzie własność rzeczy obciąŜonej. 55. UŜytkownik: a) moŜe zakładać w pomieszczeniach nowe urządzenia w takich granicach jak najemca, b) moŜe załoŜyć w uŜytkowanym lokalu oświetlenie elektryczne i telefon, c) obowiązany jest zachować substancję rzeczy, d) moŜe zmieniać przeznaczenie rzeczy. 56. W umowie leasingu finansujący: a) powinien wydać korzystającemu rzecz w takim stanie, w jakim znajdowała się ona w chwili wydania finansującemu przez zbywcę, b) odpowiada wobec korzystającego za przydatność rzeczy do umówionego uŜytku, c) obowiązany jest wydać korzystającemu razem z rzeczą odpis umowy ze zbywcą, d) odpowiada wobec korzystającego za wszystkie wady rzeczy. 57. DzierŜawca a) ma obowiązek dokonywania napraw niezbędnych do zachowania przedmiotu dzierŜawy w stanie niepogorszonym, b) bez zgody wydzierŜawiającego nie moŜe oddawać przedmiotu dzierŜawy osobie trzeciej do bezpłatnego uŜywania, c) bez zgody wydzierŜawiającego nie moŜe poddzierŜawiać przedmiotu dzierŜawy, d) moŜe zmieniać przeznaczenie przedmiotu dzierŜawy bez zgody wydzierŜawiającego. 58. Kto bez zlecenia prowadzi cudzą sprawę: a) powinien stosownie do okoliczności albo oczekiwać jej zleceń, albo prowadzić sprawę dopóty, dopóki osoba ta nie będzie mogła sama się nią zająć, b) powinien działać z korzyścią osoby, której sprawę prowadzi, i zgodnie z jej prawdopodobną wolą, c) przy prowadzeniu sprawy obowiązany jest zachowywać naleŜytą staranność,

PRZYKŁADOWE PYTANIA CZĘŚCI PISEMNEJ EGZAMINU DLA KANDYDATÓW NA CZŁONKÓW RAD NADZORCZYCH

MINISTERSTWO SKARBU PAŃSTWA

str. 21 z 118

d) moŜe zachować dla siebie wszystko, co przy prowadzeniu sprawy uzyskał dla osoby, której sprawę prowadzi. 59. Kodeks cywilny nadaje osobowość prawną: a) państwu, b) przedsiębiorstwom państwowym, c) wszystkim państwowym osobom prawnym, d) Skarbowi Państwa. 60. W granicach określonych przez ustawy i zasady współŜycia społecznego właściciel moŜe: a) korzystać z rzeczy zgodnie ze społeczno-gospodarczym przeznaczeniem swego prawa, b) pobierać poŜytki i inne dochody z rzeczy, c) rozporządzać rzeczą, d) posiadać rzecz. 61. Zgodnie z przepisami kodeksu cywilnego pełnomocnictwo ogólne dla swojej waŜności musi być zawarte w formie: a) notarialnej, b) pisemnej, c) ustnej, d) pisemnej z notarialnie poświadczonymi podpisami. 62. Pełnomocnik reprezentuje obie strony czynności prawnej: a) jest to niedopuszczalne, b) jest to dopuszczalne wyłącznie za zgodą sądu, c) jest to dopuszczalne pod warunkami określonymi w kodeksie spółek handlowych, d) jest to dopuszczalne pod warunkami określonymi w kodeksie cywilnym. 63. Miejscem zamieszkania osoby fizycznej jest: a) adres, pod którym jest zameldowana, b) miejscowość, w której osoba ta przebywa z zamiarem stałego pobytu, c) miejscowość, w której aktualnie przebywa bez zamiaru pozostania w niej, d) miejscowość, w której posiada nieruchomość. 64. ZastrzeŜenie stron o zadatku w umowie przedwstępnej: a) stanowi klauzulę umowną, b) jest konieczne, c) jest niedozwolone, d) wynika z woli stron. 65. Posiadaczem samoistnym rzeczy jest ten, kto nią faktycznie włada jak: a) uŜytkownik, b) właściciel, c) dzierŜawca, d) najemca. PRAWO HANDLOWE, W TYM DZIAŁALNOŚĆ RAD NADZORCZYCH 1. Prokura nie moŜe być udzielona w spółce: a) akcyjnej w organizacji, b) akcyjnej, c) akcyjnej w likwidacji, d) cywilnej. 2. Spółka cywilna: a) nie posiada osobowości prawnej, b) nie jest przedsiębiorcą,

PRZYKŁADOWE PYTANIA CZĘŚCI PISEMNEJ EGZAMINU DLA KANDYDATÓW NA CZŁONKÓW RAD NADZORCZYCH

MINISTERSTWO SKARBU PAŃSTWA

str. 22 z 118

c) jest spółką osobową prawa handlowego, d) jest uregulowana w kodeksie spółek handlowych. 3. Spółkami handlowymi są: a) spółka jawna, b) spółka partnerska, c) spółka akcyjna, d) spółka cywilna. 4. Według przepisów kodeksu spółek handlowych do spółek handlowych naleŜą: a) spółka jawna, spółka komandytowa, spółka z ograniczoną odpowiedzialnością, spółka akcyjna i spółka cywilna, b) spółka jawna, spółka komandytowa, spółka partnerska i spółka akcyjna, c) spółka jawna, spółka komandytowa i spółka wodna, d) spółka komandytowo-akcyjna i spółka partnerska. 5. Spółkami kapitałowymi są: a) spółka akcyjna, b) spółka jawna, c) spółka partnerska, d) spółka z ograniczoną odpowiedzialnością. 6. Do handlowych spółek osobowych zaliczamy: a) spółkę cywilną b) spółkę akcyjną c) spółkę z ograniczoną odpowiedzialnością, d) spółkę komandytową. 7. Wymóg bezwzględnej większości głosów jest zachowany, gdy: a) za uchwałą opowie się więcej niŜ połowa oddanych głosów, b) za uchwałą opowie się więcej głosów niŜ przeciwko niej, c) gdy za uchwałą opowie się 50% + 1 głos, d) za uchwałą opowie się więcej głosów „za” niŜ łącznie „przeciw” i „wstrzymujących się”. 8. Według przepisów ogólnych kodeksu spółek handlowych głosy uwzględniane w głosowaniu do obliczenia większości głosów to: a) tylko głosy „za” i głosy „przeciw”, b) głosy „za”, „przeciw” lub „wstrzymujące się” oddane podczas głosowania w sposób zgodny z ustawą, umową albo statutem spółki, c) głosy „za”, „przeciw” lub „wstrzymujące się” oddane podczas głosowania w sposób zgodny z ustawą, umową albo statutem spółki oraz głosy obecnych podczas głosowania według listy obecności, które nie zostały oddane, d) tylko głosy „za” i głosy „wstrzymujące się” oddane podczas głosowania w sposób zgodny z ustawą, umową albo statutem spółki. 9. Wymagane przez prawo ogłoszenia pochodzące od spółki, jeŜeli ustawa nie stanowi inaczej, są publikowane w: a) prasie o zasięgu ogólnopolskim, b) Monitorze Polskim B, c) Monitorze Sądowym i Gospodarczym, d) Wojewódzkim Dzienniku Urzędowym. 10. Spółki osobowe: a) mogą we własnym imieniu nabywać prawa, w tym własność nieruchomości i inne prawa rzeczowe, zaciągać zobowiązania, pozywać i być pozywane, b) mogą we własnym imieniu nabywać prawa, z wyłączeniem własności nieruchomości i innych praw rzeczowych, mogą zaciągać zobowiązania, pozywać i być pozywane, c) mogą we własnym imieniu nabywać prawa, które jednak naleŜą do ich wspólników, d) posiadają firmę.

PRZYKŁADOWE PYTANIA CZĘŚCI PISEMNEJ EGZAMINU DLA KANDYDATÓW NA CZŁONKÓW RAD NADZORCZYCH

MINISTERSTWO SKARBU PAŃSTWA

str. 23 z 118

11. Zmiana umowy spółki osobowej wymaga: a) zgody co najmniej połowy wspólników, jeŜeli umowa spółki nie stanowi inaczej, b) zgody 2/3 wspólników, jeŜeli umowa spółki nie stanowi inaczej c) zgody wszystkich wspólników, jeŜeli umowa spółki nie stanowi inaczej d) jest niedopuszczalna. 12. Ogół praw i obowiązków wspólnika spółki osobowej: a) moŜe być przeniesiony na inną osobę, tylko wówczas, gdy umowa spółki tak stanowi i gdy wszyscy pozostali wspólnicy wyraŜą pisemną zgodę na takie przeniesienie, chyba Ŝe umowa spółki wyłącza konieczność uzyskania takiej zgody, b) nie moŜe być przeniesiony na inną osobę, c) zawsze moŜe być przeniesiony na inną osobę, chyba, Ŝe umowa spółki wyraźnie wyłącza taką moŜliwość, d) moŜe być przeniesiony wyłącznie na innego wspólnika i tylko wówczas, gdy umowa spółki tak stanowi i gdy wszyscy pozostali wspólnicy wyraŜą pisemną zgodę na takie przeniesienie, chyba Ŝe umowa spółki wyłącza konieczność uzyskania takiej zgody. 13. Umowa spółki jawnej stanowi, Ŝe ogół praw i obowiązków moŜe być przeniesiony na inną osobę, natomiast nie zawiera w tej materii dalszych postanowień. Ogół praw i obowiązków wspólnika w tej spółce moŜe być przeniesiony na inną osobę: a) po uzyskaniu pisemnej zgody większości wspólników, b) po uzyskaniu pisemnej zgody wszystkich wspólników, c) bez zgody pozostałych wspólników, d) po uzyskaniu pisemnej zgody spółki. 14. Przed wpisem spółki kapitałowej do rejestru: a) rozporządzenie udziałem lub akcją jest niewaŜne, b) spółka ma osobowość prawną, c) spółka moŜe pozywać i być pozywana, d) istnieje spółka w organizacji. 15. Proszę wskazać zdanie/zdania prawdziwe: a) spółka z ograniczoną odpowiedzialnością w organizacji moŜe we własnym imieniu nabywać prawa i zaciągać zobowiązania, b) spółka z ograniczoną odpowiedzialnością w organizacji reprezentowana jest przez zarząd albo przez pełnomocnika powołanego jednomyślną uchwałą wspólników, c) spółka z ograniczoną odpowiedzialnością organizacji reprezentowana jest przez zarząd albo przez pełnomocnika powołanego jednomyślną uchwałą wspólników, a do czasu ich powołania przez wspólników, którzy zawarli umowę spółki, d) w spółce jednoosobowej w organizacji jedyny wspólnik nie ma prawa reprezentowania spółki; nie dotyczy to zgłoszenia spółki do sądu rejestrowego. 16. Który z wymienionych podmiotów posiada osobowość prawną: a) spółka cywilna, b) spółka komandytowo-akcyjna, c) spółka z ograniczoną odpowiedzialnością, d) spółka akcyjna. 17. Spółka z ograniczoną odpowiedzialnością uzyskuje osobowość prawną z chwilą: a) wpisania spółki do rejestru przedsiębiorców, b) zawarcia umowy spółki, c) złoŜenia wniosku o wpis spółki do rejestru przedsiębiorców, d) podpisania statutu 18. Spółka akcyjna uzyskuje osobowość prawną: a) z chwilą wpłacenia całego kapitału zakładowego, b) z chwilą podpisania statutu przez załoŜycieli, c) z chwilą wpisania spółki do rejestru przedsiębiorców, d) z chwilą zawiązania.

PRZYKŁADOWE PYTANIA CZĘŚCI PISEMNEJ EGZAMINU DLA KANDYDATÓW NA CZŁONKÓW RAD NADZORCZYCH

MINISTERSTWO SKARBU PAŃSTWA

str. 24 z 118

19. Zarząd spółki z ograniczoną odpowiedzialnością zawiera umowę sprzedaŜy samochodu. Stroną tej umowy jest/są: a) wspólnicy spółki, b) prokurenci spółki, c) spółka, d) zarząd spółki. 20. Za zobowiązania spółki kapitałowej w organizacji odpowiadają: a) wyłącznie spółka, b) rada nadzorcza oraz zarząd spółki, c) solidarnie spółka i osoby, które działały w jej imieniu, d) tylko osoby, które działały w jej imieniu. 21. Przedmiotem wkładu do spółki z ograniczoną odpowiedzialnością mogą być: a) pieniądze, b) świadczenie pracy, c) uŜytkowanie wieczyste, d) własności nieruchomości. 22. Wkładem do spółki jawnej mogą być: a) świadczenie pracy lub innego rodzaju usług, b) pieniądze, c) własność samochodu, d) wierzytelność. 23. Zawarcie przez spółkę kapitałową umowy kredytu, poŜyczki, poręczenia z członkiem zarządu wymaga zgody: a) rady nadzorczej, b) większości wspólników lub akcjonariuszy, c) zgromadzenia wspólników albo walnego zgromadzenia, d) taka zgoda nie jest wymagana. 24. W spółkach kapitałowych na inną osobę moŜna przenieść: a) akcje lub udziały o ile z umowy bądź statutu spółki nie wynikają jakieś ograniczenia, b) ogół obowiązków wspólnika, jeŜeli wspólnik uzyskał pisemną zgodę pozostałych wspólników, c) poszczególne prawa organizacyjne, gdy umowa lub statut tak stanowi, d) prawo prowadzenia spraw przez członka zarządu. 25. Spółka akcyjna zawarła umowę dzierŜawy przedsiębiorstwa spółki bez zgody walnego zgromadzenia, a od zawarcia umowy upłynął rok. Umowa jest: a) waŜna, jeŜeli statut przyznaje w tym zakresie kompetencję do podejmowania decyzji przez zarząd, b) waŜna, jeŜeli zostanie zatwierdzona przez radę nadzorczą, c) waŜna, bez względu na brak zgody walnego zgromadzenia, d) niewaŜna. 26. Statut spółki akcyjnej stanowi, Ŝe zarząd jest obowiązany uzyskać zgodę rady nadzorczej przed dokonaniem określonych w statucie czynności. Umieszczenie takich postanowień w statucie spółki akcyjnej: a) jest niedopuszczalne, bowiem rada nadzorcza nie ma prawa do wydawania zarządowi wiąŜących poleceń dotyczących prowadzenia spraw spółki, b) jest dopuszczalne, c) powoduje, Ŝe brak zgody rady nadzorczej skutkuje niewaŜnością czynności, d) powoduje, Ŝe w przypadku braku zgody rady nadzorczej zarząd moŜe zwrócić się o wyraŜenie zgody do walnego zgromadzenia. 27. Sąd rejestrowy moŜe orzec o rozwiązaniu spółki kapitałowej wpisanej do rejestru, jeŜeli od jej wpisu nie upłynęło pięć lat, w przypadku, gdy: a) umowa albo statut zawierają błędną firmę, b) umowa lub statut nie zostały sporządzone w formie aktu notarialnego,

PRZYKŁADOWE PYTANIA CZĘŚCI PISEMNEJ EGZAMINU DLA KANDYDATÓW NA CZŁONKÓW RAD NADZORCZYCH

MINISTERSTWO SKARBU PAŃSTWA

str. 25 z 118

c) określony w umowie albo statucie spółki przedmiot działalności spółki jest sprzeczny z prawem, d) umowa albo statut nie zawiera postanowień dotyczących przedsiębiorstwa. 29. Zgodnie z Kodeksem spółek handlowych, sąd rejestrowy moŜe orzec o rozwiązaniu wpisanej do rejestru spółki z ograniczoną odpowiedzialnością, gdy: a) nie wniesiono wkładów na kapitał zakładowy, b) nie zawarto umowy spółki, c) określony w umowie spółki przedmiot działalności jest sprzeczny z prawem d) spółka nie ma zarządu. 30. Sąd moŜe orzec rozwiązanie spółki: a) na Ŝądanie wspólnika, jeŜeli osiągnięcie celu spółki stało się niemoŜliwe, b) na Ŝądanie oznaczonego w odrębnej ustawie organu państwowego, jeŜeli działalność spółki naruszająca prawo zagraŜa interesowi publicznemu, c) jeŜeli określony w umowie przedmiot działalności spółki jest sprzeczny z prawem, o ile od wpisu spółki do rejestru nie upłynęło pięć lat, d) na Ŝądanie członka zarządu, jeŜeli osiągnięcie celu spółki stało się niemoŜliwe. 31. Wspólnicy spółki jawnej: a) nie odpowiadając za zobowiązania spółki, gdyŜ za zobowiązania te odpowiada wyłącznie spółka, b) odpowiadają za zobowiązania spółki całym swoim majątkiem solidarnie z pozostałymi wspólnikami, oraz solidarnie i subsydiarnie ze spółką, ale tylko do wysokości wniesionego wkładu, c) odpowiadają za zobowiązania spółki bez ograniczeń całym swoim majątkiem solidarnie z pozostałymi wspólnikami i spółką, przy czym ich odpowiedzialność ma charakter subsydiarny, d) odpowiadają bez ograniczeń całym swoim majątkiem solidarnie z pozostałymi wspólnikami, oraz solidarnie i subsydiarnie ze spółką, ale wyłącznie za zobowiązania publicznoprawne spółki. 32. Umowa spółki powinna zostać zawarta w formie: a) umowa spółki jawnej – w formie aktu notarialnego, b) umowa spółki partnerskiej – w formie pisemnej pod rygorem niewaŜności, c) umowa spółki komandytowej – w formie aktu notarialnego, d) umowa spółki z ograniczoną odpowiedzialnością – w formie aktu notarialnego. 33. Prokurent moŜe być ustanowiony: a) w spółce cywilnej, b) w spółce partnerskiej, c) w spółce z ograniczoną odpowiedzialnością, d) w spółce akcyjnej. 34. Subsydiarna odpowiedzialność wspólnika osobowej spółki handlowej oznacza, Ŝe: a) wierzyciel spółki nie moŜe skutecznie wytoczyć powództwa przeciwko wspólnikowi, zanim egzekucja z majątku spółki stanie się bezskuteczna, b) wierzyciel spółki moŜe prowadzić egzekucję z majątku wspólnika w przypadku, gdy egzekucja z majątku spółki okaŜe się bezskuteczna, c) wspólnik ponosi odpowiedzialność za zobowiązania spółki dopiero w razie jej niewypłacalności, d) wierzyciel moŜe wytoczyć wspólnikowi powództwo, zanim egzekucja z majątku spółki stanie się bezskuteczna. 35. Prawo osobistej kontroli działalności spółki przysługuje wspólnikom w spółce: a) jawnej, b) akcyjnej, c) komandytowej, d) partnerskiej. 36. Prokury moŜe udzielić: a) wspólnik spółki jawnej, za zgodą wszystkich pozostałych wspólników prowadzących sprawy spółki, b) członek zarządu, za zgodą wszystkich pozostałych członków zarządu w spółce z ograniczoną odpowiedzialnością,

PRZYKŁADOWE PYTANIA CZĘŚCI PISEMNEJ EGZAMINU DLA KANDYDATÓW NA CZŁONKÓW RAD NADZORCZYCH

MINISTERSTWO SKARBU PAŃSTWA

str. 26 z 118

c) wspólnik spółki z ograniczoną odpowiedzialnością, d) członek zarządu, za zgodą wszystkich pozostałych członków zarządu w spółce akcyjnej, 37. Udział kapitałowy wspólnika w spółce jawnej: a) odpowiada wartości wkładu wspólnika określonej w umowie spółki, b) odpowiada wartości rzeczywiście wniesionego wkładu, c) odpowiada kwocie likwidacyjnej przeznaczonej do podziału w razie likwidacji spółki, d) pozwala na pobieranie odsetek nawet jeŜeli spółka nie osiąga zysku. 38. Rozwiązanie spółki jawnej na podstawie jednomyślnej uchwały wspólników o rozwiązaniu spółki następuje: a) z chwilą podjęcia tej uchwały przez wspólników, b) z chwilą określoną w tej uchwale, c) z chwilą zakończenia postępowania likwidacyjnego, d) z chwilą wykreślenia spółki z rejestru przedsiębiorców. 39. Spółkę partnerską tworzy się w celu prowadzenia: a) kaŜdej działalności gospodarczej, b) wykonywania wolnego zawodu, c) działalności objętej koncesją, d) działalności rolniczej. 40. Spółka partnerska moŜe być zawiązana: a) w kaŜdym prawnie dopuszczalnym celu, b) w celu prowadzenia przedsiębiorstwa pod firmą spółki, c) w celu wykonywania przez wspólników wolnego zawodu w spółce prowadzącej przedsiębiorstwo pod własną firmą, d) w celu zarobkowym. 41. Spółki partnerskiej nie mogą załoŜyć: a) brokerzy ubezpieczeniowi, b) radcy prawni, c) doradcy podatkowi, d) główni księgowi. 42. Partnerami w spółce partnerskiej mogą być: a) kaŜda osoba fizyczna, b) adwokaci, c) wyłącznie osoby fizyczne wykonujące wolny zawód, określony w kodeksie spółek handlowych lub odrębnej ustawie, d) osoby fizyczne i osoby prawne. 43. W spółce partnerskiej za zobowiązania, które nie są związane z wykonywaniem wolnego zawodu odpowiadają: a) spółka i wszyscy partnerzy, b) spółka i partnerzy, którzy nie wykonują wolnego zawodu, c) jedynie partnerzy, d) wyłącznie partnerzy, którzy nie wykonują wolnego zawodu 44. Spółką komandytową jest spółka, w której: a) za zobowiązania spółki co najmniej jeden wspólnik odpowiada bez ograniczenia (komandytariusz), a odpowiedzialność co najmniej jednego wspólnika (komplementariusza) jest ograniczona, b) za zobowiązania spółki co najmniej jeden wspólnik odpowiada bez ograniczenia (komplementariusz), a odpowiedzialność co najmniej jednego wspólnika (komandytariusza) jest ograniczona, c) istnieje zarząd, d) firmie musi być podane nazwisko komplementariusza. 45. Za zobowiązania spółki komandytowej odpowiadają: a) komplementariusz bez ograniczeń całym swoim majątkiem, solidarnie z pozostałymi komplementariuszami i spółką, przy czym jego odpowiedzialność ma charakter subsydiarny,

PRZYKŁADOWE PYTANIA CZĘŚCI PISEMNEJ EGZAMINU DLA KANDYDATÓW NA CZŁONKÓW RAD NADZORCZYCH

MINISTERSTWO SKARBU PAŃSTWA

str. 27 z 118

b) komandytariusz do wysokości sumy komandytowej, przy czym jeśli wniósł do spółki wkład, zakres jego odpowiedzialności zmniejsza się o wartość wniesionego wkładu, c) bez ograniczeń spółka, d) komandytariusz bez ograniczeń całym swoim majątkiem, solidarnie z pozostałymi komplementariuszami oraz solidarnie ze spółką. 46. Suma komandytowa to: a) oznaczony kwotowo w umowie spółki komandytowej zakres odpowiedzialności komandytariusza za zobowiązania spółki wobec osób trzecich, b) kwota stanowiąca oznaczony w umowie spółki wkład komandytariusza do spółki komandytowej, c) udział kapitałowy komandytariusza, d) obligatoryjny element umowy spółki komandytowej. 47. JeŜeli umowa spółki komandytowej nie zawiera postanowień dotyczących prowadzenia spraw spółki i w konsekwencji obowiązują w tym zakresie postanowienia Kodeksu spółek handlowych, to: a) sprawy spółki prowadzą komplementariusze, b) sprawy spółki prowadzą komandytariusze, c) sprawy spółki prowadzi zarząd, d) sprawy spółki prowadzi rada nadzorcza. 48. Kapitał zakładowy spółki komandytowo-akcyjnej: a) nie moŜe być mniejszy niŜ 50.000 zł, b) nie moŜe być mniejszy niŜ 100.000 zł, c) moŜe mieć dowolną wysokość, Kodeks spółek handlowych nie wprowadza bowiem w tym zakresie Ŝadnych wymogów, d) nie moŜe być mniejszy niŜ 500.000 zł. 49. Spółka z ograniczoną odpowiedzialnością nie moŜe być utworzona przez: a) jedną osobę fizyczną, b) jedną spółkę jawną, c) jedną spółkę z ograniczoną odpowiedzialności, d) jedną jednoosobową spółkę z ograniczoną odpowiedzialnością 50. Spółka z ograniczoną odpowiedzialnością moŜe być zawiązana: a) wyłącznie w celu gospodarczym, b) wyłącznie w celu niezarobkowym, c) wyłącznie w celu zarobkowym, d) w kaŜdym celu prawnie dozwolonym. 51. Za zobowiązania spółki z ograniczoną odpowiedzialnością wspólnicy spółki: a) odpowiadają bez ograniczeń całym swoim majątkiem, solidarnie ze spółką i pozostałymi wspólnikami, b) odpowiadają całym swoim majątkiem, solidarnie ze spółką i pozostałymi wspólnikami, ale tylko za publicznoprawne zobowiązania spółki, c) odpowiadają wyłącznie do wysokości swoich udziałów, d) nie odpowiadają. 52. Proszę wskazać zdanie/zdania prawdziwe: a) udziały w spółce z ograniczoną odpowiedzialnością mogą mieć równą lub nierówną wartość nominalną, b) udziały mogą być obejmowane poniŜej ich wartości nominalnej, c) udziały nie mogą być obejmowane po cenie wyŜszej od ich wartości nominalnej, d) jeŜeli wspólnik moŜe mieć więcej niŜ jeden udział, to wszystkie udziały w kapitale zakładowym powinny być równe i są niepodzielne. 53. Kapitał zakładowy spółki z ograniczoną odpowiedzialnością powinien wynosić co najmniej: a) 150.000 zł, b) 100.000 zł, c) 50.000 zł,

PRZYKŁADOWE PYTANIA CZĘŚCI PISEMNEJ EGZAMINU DLA KANDYDATÓW NA CZŁONKÓW RAD NADZORCZYCH

MINISTERSTWO SKARBU PAŃSTWA

str. 28 z 118