Przewodnik Po Domowych Finansach

96

Przewodnik po domowych finansach Ja k walcz yć z de fi cy tem w budż ecie domowym Ja k za pew ni ć dzie ck u dobry start w dorosł ość Ja k si ę za bra ć do in westow ania Maciej Samcik Partner akcji:

-

Upload

digitalcustomer -

Category

Documents

-

view

256 -

download

0

Transcript of Przewodnik Po Domowych Finansach

5/9/2018 Przewodnik Po Domowych Finansach - slidepdf.com

http://slidepdf.com/reader/full/przewodnik-po-domowych-finansach 1/96

Przewodnik

po domowychfinansach

Jak walczyć z deficytemw budżecie domowym

Jak zapewnić dziecku

dobry start w dorosłość Jak się zabrać

do inwestowania

Maciej Samcik

Partner akcji:

5/9/2018 Przewodnik Po Domowych Finansach - slidepdf.com

http://slidepdf.com/reader/full/przewodnik-po-domowych-finansach 2/96

5/9/2018 Przewodnik Po Domowych Finansach - slidepdf.com

http://slidepdf.com/reader/full/przewodnik-po-domowych-finansach 3/96

Przewodnik

po domowychfinansach

Maciej Samcik

5/9/2018 Przewodnik Po Domowych Finansach - slidepdf.com

http://slidepdf.com/reader/full/przewodnik-po-domowych-finansach 4/96

„Przewodnik po domowych finansach”© 2010 Agora SA, wydanie pierwsze

ISBN 978-83-268-0131-0Egzemplarz promocyjny. Dodatek do „Gazety Wyborczej”

Autor: Maciej SamcikRedakcja: Robert Ogłodziński

Rysunki: Hanna PyrzyńskaProjekt, opracowanie graficzne i skład: Kaja MikoszewskaKorekta: Anna KsiążkowskaOpieka promocyjna: Marta Marczak

Dział sprzedaży wysyłkowej:Infolinia czynna w dni powszednie w godz. 9-17,tel. 801 130 000 (opłata 0,29 netto w sieci TP SA) lub 22 555 44 00,www.kulturalnysklep.pl

Agora SA, ul. Czerska 8/10, 00-732 Warszawa, PolskaAll rights reserved. Wszelkie prawa zastrzeżone.Żadna część ani całość książki nie mogą być reprodukowanebez wcześniejszej pisemnej zgody wydawcy.

Oprawa i druk: Oplograf SA, ul. Niedziałkowskiego 8-12, 45-085 Opolewww.opolgraf.com.pl

5/9/2018 Przewodnik Po Domowych Finansach - slidepdf.com

http://slidepdf.com/reader/full/przewodnik-po-domowych-finansach 5/96

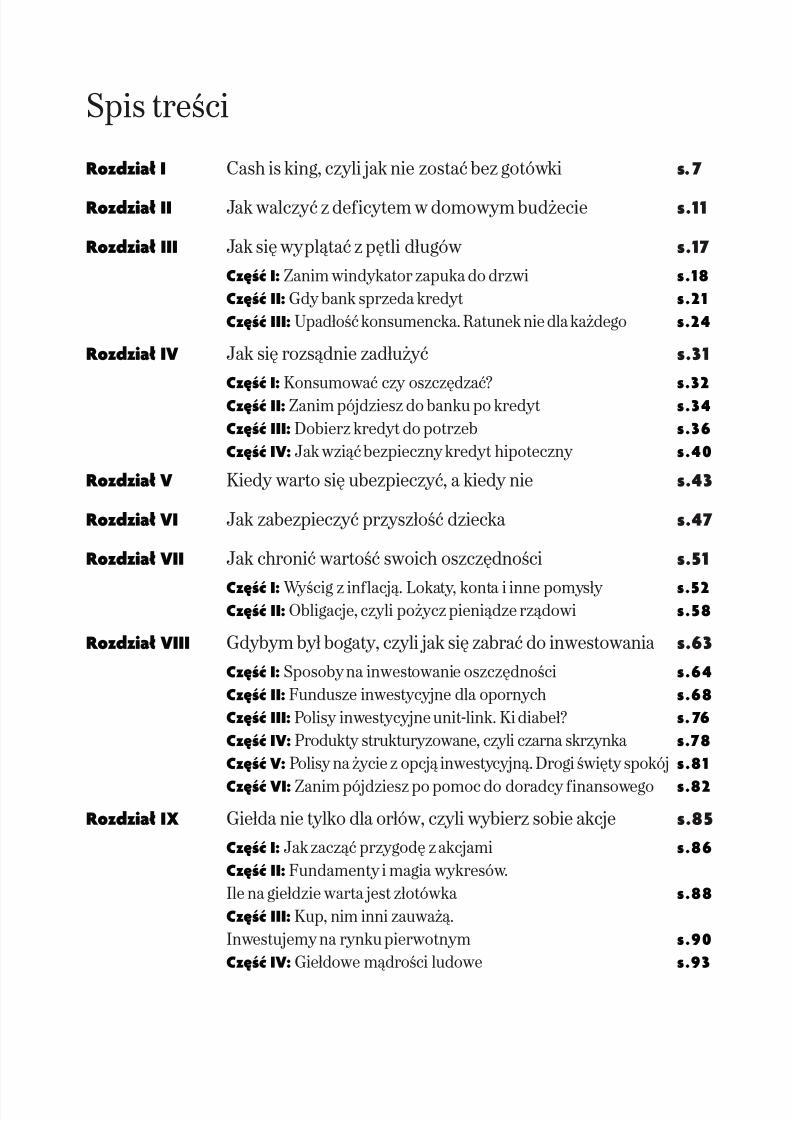

Spis treści

Rozdział I Cash is king, czyli jak nie zostać bez gotówki s. 7

Rozdział II Jak walczyć z deficytem w domowym budżecie s.11

Rozdział III Jak się wyplątać z pętli długów s.17

Część I: Zanim windykator zapuka do drzwi s.18Część II: Gdy bank sprzeda kredyt s.21Część III: Upadłość konsumencka. Ratunek nie dla każdego s.24

Rozdział IV Jak się rozsądnie zadłużyć s.31

Część I: Konsumować czy oszczędzać? s.32Część II: Zanim pójdziesz do banku po kredyt s.34Część III: Dobierz kredyt do potrzeb s.36Część IV: Jak wziąć bezpieczny kredyt hipoteczny s.40

Rozdział V Kiedy warto się ubezpieczyć, a kiedy nie s.43

Rozdział VI Jak zabezpieczyć przyszłość dziecka s.47

Rozdział VII Jak chronić wartość swoich oszczędności s.51

Część I: Wyścig z inflacją. Lokaty, konta i inne pomysły s.52Część II: Obligacje, czyli pożycz pieniądze rządowi s.58

Rozdział VIII Gdybym był bogaty, czyli jak się zabrać do inwestowania s.63

Część I: Sposoby na inwestowanie oszczędności s.64Część II: Fundusze inwestycyjne dla opornych s.68Część III: Polisy inwestycyjne unit-link. Ki diabeł? s. 76Część IV: Produkty strukturyzowane, czyli czarna skrzynka s.78Część V: Polisy na życie z opcją inwestycyjną. Drogi święty spokój s.81

Część VI: Zanim pójdziesz po pomoc do doradcy finansowego s.82

Rozdział IX Giełda nie tylko dla orłów, czyli wybierz sobie akcje s.85

Część I: Jak zacząć przygodę z akcjami s.86Część II: Fundamenty i magia wykresów.Ile na giełdzie warta jest złotówka s.88Część III: Kup, nim inni zauważą.Inwestujemy na rynku pierwotnym s.90Część IV: Giełdowe mądrości ludowe s.93

5/9/2018 Przewodnik Po Domowych Finansach - slidepdf.com

http://slidepdf.com/reader/full/przewodnik-po-domowych-finansach 6/96

4 Przewodnik po domowych finansach

Od lat eksperci finansowi narzekają na niski poziom świadomości finansowej naszegospołeczeństwa. Z badań jednak wynika, że coraz więcej Polaków doskonale wie,

czego chce, i potrafi tego wymagać od swojego banku. A jeśli tego nie dostaje, bezskrupułów przenosi się do konkurencji.

Bardzo nas, banki, to cieszy. I nie ma w tym sformułowaniu żadnej hipokryzji. Wzrostświadomości ekonomicznej jest w interesie nie tylko klientów, ale także instytucji finanso-wych. Po pierwsze, dużo łatwiej o partnerskie, konstruktywne relacje, jeśli klient ma po-czucie własnej finansowej wartości, przekracza próg banku świadomy swoich potrzeb, ale

jednocześnie ma podstawowe rozeznanie w kwestii możliwości i ograniczeń produktów fi-nansowych. Wiedza tworzy także atmosferę zaufania sprzyjającą dobrym, długofalowym

relacjom.Po drugie, wzrost świadomości finansowej Polaków podnosi poprzeczkę instytucjom fi-nansowym. Wiedza klienta stwarza mobilizującą presję na jeszcze większą konkurencyj-ność, innowacyjność, niepowtarzalność oferty.

Oczywiście nowa sytuacja jest dla nas, banków, wyzwaniem, ale przede wszystkim wielkąszansą. Wyedukowany klient przy wyborze produktów finansowych nie poprzestanie nalekturze prostych zestawień instytucji finansowych, np. uwzględniających liczbę klientów.Będzie drążył i szukał najlepszej oferty w swojej klasie. Krótko mówiąc, wzrost wiedzy klien-tów zmienia układ sił na polskim rynku finansowym, co doskonale odzwierciedlają roszady

w licznych rankingach i zestawieniach.Ważniejsze od laurów i wyróżnień są dla nas pozytywne sygnały zwrotne od klientów.

Świadomi i wymagający klienci niejednokrotnie deklarowali w naszych badaniach, że odbanków oczekują przede wszystkim jasnych zasad. I to już począwszy od podstawowego pro-duktu – konta, w którego przypadku liczy się dla nich prostota, wygoda, brak opłat za pod-stawowe operacje (prowadzenie konta, użytkowanie karty, wypłaty w bankomatach w Polscei na świecie) oraz stałe zasady gry. I nie jest przypadkiem, że o tak – wydawałoby się – pod-stawowych kwestiach mówią otwarcie osoby ponadprzeciętnie wykształcone i zamożne,

które stanowią śmietankę bankowych klientów w Polsce. Pół żartem, pół serio, stąd już tylkokrok do stwierdzenia, że wiedza to przepustka do bogactwa. Bez ryzyka możemy postawićinną tezę: wiedza ekonomiczna to przepis na mądre, efektywne zarządzanie swoimi finan-sami – od prostych oszczędności po zmianę nawyków dotyczących systematycznego oszczę-dzania przez efektywne sposoby pomnażania nadwyżek finansowych.

Z przyjemnością bierzemy udział w projekcie „Edukacja w finansach” jako jego partner.Wierzymy, że lektura tej książki da Państwu pewność, iż finanse nie gryzą, a systematyczneoszczędzanie i inwestowanie jest w zasięgu możliwości każdego z nas.

Deutsche Bank PBC

5/9/2018 Przewodnik Po Domowych Finansach - slidepdf.com

http://slidepdf.com/reader/full/przewodnik-po-domowych-finansach 7/96

Drogi Czytelniku,

O

ddaję w twoje ręce książkę, która – mam nadzieję – będzie od dziś twoim przyja-cielem w rozwiązywaniu przeróżnych dylematów dotyczących domowych finan-

sów. Jeśli twój budżet z trudem się dopina, a kredyty dają ci w kość – pierwszerozdziały są dla ciebie. Jeśli zamierzasz wziąć kredyt – przeczytaj o tym, jak się rozsądniezadłużać. Myśląc o oszczędzaniu lub inwestowaniu swoich zaskórniaków, zapewne naj-pierw przeczytasz końcowe rozdziały.

I dobrze! Tej książki nie trzeba czytać od deski do deski! Niech będzie takim „finanso-wym pogotowiem ratunkowym” stojącym w twojej bibliotece, które będzie niosło radę i od-powiedzi na nurtujące cię pytania lub wątpliwości. Dziś, jutro lub za kilka lat. W każdymmomencie, gdy będziesz takiej rady potrzebował.

Ale uwaga! Nie znajdziesz tu konkretnych wskazówek, w którym banku wziąć kredyt, jaki

fundusz inwestycyjny wybrać, do którego banku włożyć pieniądze na lokatę lub kontooszczędnościowe. Chciałbym za to, byś po tej lekturze umiał w nowy, bardziej dojrzały spo-sób pomyśleć o domowych finansach. Zakładający dłuższą perspektywę i zmienność ota-czających cię warunków, będący przeciwieństwem tradycyjnej zasady „od pierwszego dopierwszego”.

Ten przewodnik powstał na podstawie cyklu artykułów „Edukacja w finansach”, któreprzez cały 2010 r. ukazywały się co poniedziałek w „Gazecie Wyborczej”. Przygotowałem ci,drogi Czytelniku, kompleksowy przewodnik po domowych finansach. Czy mi się to udało?

Oceń sam!Miłej lektury!Maciej Samcik

Przewodnik po domowych finansach 5

5/9/2018 Przewodnik Po Domowych Finansach - slidepdf.com

http://slidepdf.com/reader/full/przewodnik-po-domowych-finansach 8/96

Rozdział I

Cash is king,czyli jak nie zostaćbez gotówki

5/9/2018 Przewodnik Po Domowych Finansach - slidepdf.com

http://slidepdf.com/reader/full/przewodnik-po-domowych-finansach 9/96

Założę się, że przynajmniej raz w życiu zdarzyła ci się sytuacja, gdy z powodu nagłych, nie-przewidzianych wydatków zostałeś bez grosza w portfelu i z pustym kontem. I pewniewiesz, jak nieprzyjemne to uczucie, kiedy finansowy grunt usuwa ci się spod nóg. W fir-

mach taki stan nazywają „utratą płynności finansowej”. Jest bardzo niebezpieczny zarównow budżecie firmowym, jak i w domowym – łatwo w takiej sytuacji wpaść w pętlę zadłużenia.Dlatego właśnie od płynności finansowej zaczynam tę książkę.

Dla ciebie – choć zarządzasz zapewne mniejszymi kwotami niż miliony złotych – zasadao gotówce, która jest królem, powinna być jeszcze ważniejsza niż dla rekinów giełdy. Jedenz moich znajomych, dość dobrze sytuowany finansowo, opowiedział mi niedawno historię,która pokazuje, jak łatwo zostać bez grosza przy duszy.

Otóż znajomy, chcąc kupić jakieś akcje wchodzące na giełdę, przelał wszystkie pieniądze,

jakie miał na koncie, do biura maklerskiego. Niestety, popełnił jakiś błąd przy logowaniu siędo biura i konto maklerskie zostało zablokowane. Nie kupił akcji ani nie mógł wycofać pie-niędzy. Miał też drugie konto w innym banku, ale akurat dzień wcześniej spłacił ratę kredytuhipotecznego, więc zostały na nim niewielkie środki. Znajomy, zwykle szastający pieniędzmina lewo i prawo, został bez gotówki. I jak niepyszny musiał ratować się wypłatą gotówki z...karty kredytowej, płacąc za to kilkadziesiąt złotych prowizji. Na biednego nie trafiło, przy-najmniej ma nauczkę.

Najgorzej jest wtedy, gdy z powodu nagłej dziury w budżecie trzeba biec do banku albo

do pośrednika f inansowego po horrendalnie oprocentowany kredyt chwilówkę. Gdy do-mowy budżet jest napięty, odsetki od tego kredytu mogą popchnąć niejednego z nas w pętlęzadłużenia. Zasada jest bowiem prosta – im bardziej dramatycznie potrzebujesz gotówki,tym drożej musisz ją pożyczać. Zaciąganie kredytów samo w sobie nie jest oczywiście złe, alepożyczka może być dużo tańsza, jeśli nie będziesz o nią wnioskował, stojąc pod ścianą. Dla-tego właśnie tak ważne jest utrzymywanie płynności finansowej, czyli rezerwy gotówki nanieprzewidziane, nagłe wydatki. Jak to zrobić?

8 Cash is king, czyli jak nie zostać bez gotówki

Cash is king, czyli gotówka jest królem – to jedno z najbardziej znanych powiedzeńużywanych przez inwestorów giełdowych. Oni najlepiej wiedzą, jak bolesne i kosztowne możebyć nieodpowiednie zarządzanie rezerwami gotówki. Nawet największy rekin giełdowy nigdynie zablokuje wszystkich swoich pieniędzy, choćby miały dać najwyższy nawet procent.

Część pieniędzy kosztem niższych zysków będzie trzymał na nisko oprocentowanych kontach jako polisę ubezpieczeniową na wypadek nieprzewidzianych wydarzeń.

5/9/2018 Przewodnik Po Domowych Finansach - slidepdf.com

http://slidepdf.com/reader/full/przewodnik-po-domowych-finansach 10/96

1. Spisuj wydatki, by nie wpaść w dziurę

Najczęściej płynność finansową tracimy nie tyle z powodu zablokowanego konta lub zgu-

bionej karty, ile z powodu dziury strukturalnej w domowym budżecie. Przez kilka miesięcymożna ten budżet łatać pożyczkami lub ekstra dochodami (np. kiedy szef przyzna premięw pracy), ale prędzej czy później nadejdzie moment prawdy. Jeśli miesięczne wydatki sąwiększe od dochodów, kryzys płynności finansowej jest tylko kwestią czasu.

Aby sprawdzić, czy jesteś nim zagrożony, przez kilka miesięcy spisuj wszystkie do-chody i wydatki. Sprawdź, na co wydajesz pieniądze, czy nie żyjesz ponad stan. Jeśli okażesię, że wydajesz tyle samo lub więcej, niż zarabiasz, weź się za cięcia domowych wydat-ków. Jak to zrobić – przeczytasz w kolejnym rozdziale. Jeśli chcesz uniknąć kryzysu płyn-

ności, to musisz tak skroić domowy budżet, by wydatki były o 10-15 proc. niższe oddochodów.

2. Planuj większe wydatki z wyprzedzeniem

Często w kłopoty może nas wpędzić pojedynczy większy wydatek. Ubezpieczenie samo-chodu, mieszkania, wyjazd na wakacje. Jest prosty sposób, by uniknąć szoku związanegoz takimi przewidywalnymi, ale bolesnymi wydatkami. Planuj je z wyprzedzeniem. Jeśli np.wiesz, że za pięć miesięcy będziesz musiał wydać 2000 zł na ubezpieczenie samochodu, za-

wczasu zacznij odkładać na ten cel pieniądze np. na koncie oszczędnościowym. Nawet jeślii tak trzeba będzie wydać na tę polisę jednorazowo większą sumę, odłożone zawczasu pie-niądze zamortyzują domowy budżet. Niektórych wydatków nie da się przewidzieć, ale to,że raz w roku musisz ubezpieczyć auto, mieszkanie lub kupić dziecku wyprawkę do szkoły,nie jest żadną niespodzianką.

3. Zadbaj o debet w koncie

Nie jestem zwolennikiem zadłużania się bez potrzeby, ale uważam, że na wszelki wypadekkażdy z nas powinien mieć w banku otwartą linię debetową. Czyli po prostu możliwość zej-ścia pod kreskę z saldem konta osobistego. Za utrzymywanie takiego limitu bank zażądakilku procent prowizji od jego wartości, więc nie ma sensu ustanawiać zbyt dużego limitu.Ale możliwość zdebetowania konta do jedno- lub dwukrotności comiesięcznych dochodówda ci większą swobodę, jeśli pojawią się niespodziewane wydatki. W sytuacji awaryjnejznacznie taniej i szybciej jest „pożyczyć” pieniądze z debetu, niż biec do banku po szybkikredyt gotówkowy.

Przewodnik po domowych finansach 9

5/9/2018 Przewodnik Po Domowych Finansach - slidepdf.com

http://slidepdf.com/reader/full/przewodnik-po-domowych-finansach 11/96

4. Jeśli możesz, płać kartą kredytową, a nie debetową

Karty kredytowe bywają niebezpiecznym narzędziem w ręku osób niezbyt zorientowanych

w istocie ich działania. Ale używane rozsądnie pomagają w utrzymaniu płynności domo-wego budżetu. Co to znaczy rozsądnie? Jeśli masz do wyboru: zapłacić za zakupy kartą de-betową (bank natychmiast ściągnie pieniądze z twojego konta osobistego) lub wyciągnąćz kieszeni kartę kredytową, bardziej opłaci ci się to drugie. Dlaczego?

Płacąc kartą kredytową, de facto płacisz pieniędzmi banku. Jeśli oddasz pieniądzeniedługo po tym, jak bank prześle ci wyciąg z karty (np. w ciągu tygodnia), kredyt w karciebędziesz miał darmowy. W świecie finansów mówi się, że zawsze lepiej jest finansować wy-datki cudzym kapitałem, a nie własnym. Stosuj tę zasadę w domowych finansach. Płać za

zakupy kartą kredytową, ale pamiętaj – zawsze spłacaj to zadłużenie w terminie wyznaczo-nym przez bank. Tylko wtedy nie natniesz się na prowizje, opłaty i odsetki od zaciągniętegokredytu. Finansując zakupy kartą kredytową, chronisz swoją płynność i masz rezerwę nawypadek nieprzewidzianych wydatków.

5. Inwestując, część pieniędzy trzymaj pod ręką

Jeśli masz jakieś oszczędności i lokujesz je na rynku kapitałowym (a więc masz akcje, obli-gacje, lokaty strukturyzowane), to pamiętaj, że potencjalny zysk nie może być jedynym kry-

terium wyboru inwestycji. Zawsze sprawdź też możliwości wycofania się z inwestycji przedterminem i koszty z tego wynikające. Jeśli nie masz pewności, że zdołasz doprowadzić in-westycję do końca, wybierz coś mniej dochodowego, na krótszy termin. No i przede wszyst-kim nigdy nie inwestuj wszystkich pieniędzy w instrumenty finansowe wymagającezablokowania ich na długi czas. Część pieniędzy (co najmniej 10-30 proc.) trzymaj na kon-tach lub lokatach, które możesz w każdej chwili zerwać. Więcej o rozsądnym inwestowa-niu pieniędzy przeczytasz w kolejnych rozdziałach.

10 Cash is king, czyli jak nie zostać bez gotówki

5/9/2018 Przewodnik Po Domowych Finansach - slidepdf.com

http://slidepdf.com/reader/full/przewodnik-po-domowych-finansach 12/96

Rozdział II

Jak walczyćz deficytemw domowymbudżecie

5/9/2018 Przewodnik Po Domowych Finansach - slidepdf.com

http://slidepdf.com/reader/full/przewodnik-po-domowych-finansach 13/96

Z domowymi finansami jest jak z budżetem państwa – wydatki nie powinny przekroczyć do-chodów. A jeśli tak się stanie, trzeba gdzieś znaleźć pieniądze na zasypanie powstałej dziury.Minister finansów ma łatwiej, bo rządowi banki i osoby prywatne zawsze chętnie pożyczają

pieniądze, kupując emitowane przez niego obligacje. Jeśli jesteś takim „domowym minis-trem finansów”, to doskonale wiesz, że tobie nikt nie pożyczy pieniędzy na 6 proc. rocznie,choć pewnie niejeden bank chętnie pomoże ci zasypać lukę w budżecie, udzielając kredytuna 15-20 proc. rocznie. Lepiej poradzić sobie o własnych siłach.

Jak więc się zabrać do akcji poprawiania domowego budżetu? Najpierw sprawdź, czy jużczas działać. A potem działaj – zdecydowanie i z żelazną konsekwencją.

1. Zrób spis inwentarza

Żeby w ogóle móc planować domowy budżet, musisz wiedzieć, co masz po stronie majątku,a co po stronie zobowiązań, a także jakie są twoje comiesięczne przepływy pieniędzy. Żebyto sprawdzić, weź kartkę i podziel ją na trzy części:

• w pierwszej wpisz wszystkie oszczędności (jeżeli je masz): lokaty, inwestycje w fun-dusze inwestycyjne, pieniądze na czarną godzinę odłożone na koncie;

• w drugiej wpisz swoje długi: pożyczki od rodziny, wykorzystane limity debetu na kon-cie i kredytu w kartach, kredyty ratalne, gotówkowe, na samochód. Pomiń kredyt hi-

poteczny (jeśli taki masz), bo to trochę inny rodzaj zadłużenia. Obok każdego z długówwpisz ratę, którą co miesiąc musisz spłacać;

• wtrzeciej wpisz miesięczne dochody: ale bez premii i dodatkowych wpływów – tylkoto, co jest pewne.

Uporządkowanie wiedzy o twoich finansach przyda się za chwilę.

2. Sprawdź elastyczność budżetu

Teraz czas zorientować się, na co wydajesz pieniądze. Większość z nas nie planuje wydat-ków, nic więc dziwnego, że pieniądze przeciekają nam przez palce. Czas z tym skończyć.Przez miesiąc zbieraj paragony i zapisuj wszystkie wydatki: osobno na żywność, osobno nainne rzeczy (kosmetyki, chemię, odzież). Swoje miejsce na liście powinny mieć wydatki natransport (bilety, paliwo) oraz te medyczne (leki, lekarze). No i pieniądze, które wydajesz naprzyjemności.

Podlicz wszystko. W ten sposób poznałeś najbardziej elastyczną część domowegobudżetu. Obok wpisz listę rat różnych długów, które spłacasz (porządkowałeś je w po-

przednim kroku), i zsumuj wszystkie. To druga, mniej elastyczna część wydatków. W trzeciejwpisz wszystkie stałe rachunki: telefon, prąd, gaz, czynsz, telewizja kablowa, kredyt hipo-teczny, internet, raty za angielski dla dziecka, składka polisy na życie.

12 Jak walczyć z deficytem w domowym budżecie

5/9/2018 Przewodnik Po Domowych Finansach - slidepdf.com

http://slidepdf.com/reader/full/przewodnik-po-domowych-finansach 14/96

Teraz dwie operacje rachunkowe.• Porównaj trzy obliczone przed chwilą części wydatków ze stałymi docho-

dami. Jeśli wydatki są wyższe od dochodów – trzeba będzie działać. Jeśli nie – jest

dobrze, ale... też nie spoczywaj na laurach i nie odkładaj tej książki do kąta. Twój budżet jest dobrze skonstruowany nie wtedy, kiedy z trudem się dopina, ale wtedy, kiedy po-zwala na generowanie dodatkowych pieniędzy na oszczędności, bez których nie ma comówić o bezpiecznych rodzinnych finansach.

• Sprawdź elastyczność wydatków. Jaką ich część stanowi suma spłat zadłużeniai stałe rachunki? Jeśli to ponad połowa wszystkich wydatków, to kolejnym krokiem jestprzyjrzenie się bliżej właśnie tej części budżetu. Jeśli jest inaczej i większość stanowiąwydatki „na życie”, to te trzeba będzie obejrzeć dokładniej.

3. Zracjonalizuj wydatki

„Zracjonalizuj” nie zawsze znaczy „obetnij”, choć jeśli w budżecie masz strukturalny deficyt(wydatki wyższe od dochodów), to pewnych wyrzeczeń nie da się uniknąć. Wpisz z boku ta-belki, o jaką kwotę powinieneś obniżyć wydatki, by odpowiadały dochodom (a najlepiej – bybudżet miał jeszcze 10 proc. luzu). Znalezienie tych pieniędzy będzie twoim zadaniem nanajbliższe miesiące. Nie łudź się, nie wszystko da się zrobić od razu. Restrukturyzację wy-datków podziel na cztery części.

Program oszczędności energii. Gaz jest tani, więc wiele na nim nie zaoszczędzisz, alena rachunkach za prąd i wodę możesz zaoszczędzić kilkanaście złotych miesięcznie. Zróblistę urządzeń, które mają funkcję czuwania, i wyrób w sobie nawyk wyłączania ich przyci-skiem – zaoszczędzisz nawet jedną piątą zużywanej przez te urządzenia energii. Nie włączajpralki, żeby wyprać dwie rzeczy (pralka i lodówka zużywają najwięcej prądu).

Przegląd stałych rachunków. Nie ma się co oszukiwać – większość z nich jest nie do

ruszenia. Nie przestaniesz płacić czynszu ani nie zrezygnujesz z angielskiego dziecka. Ale byćmoże są jakieś wydatki, które można ograniczyć? Rezygnacja z płatnych kanałów telewizyj-nych, obniżenie abonamentu telefonicznego (o ile zmniejszysz też liczbę rozmów, bo tańszyabonament to zwykle mniej darmowych minut), zmniejszenie sumy ubezpieczenia w poli-sie na życie, zamiana internetu na trochę wolniejszy... Jeśli nie chcesz bawić się w drobneoszczędności, po prostu zrezygnuj z najmniej potrzebnej usługi.

Restrukturyzacja zadłużenia. To dość skomplikowane, ale konieczne posunięcie.Celem jest redukcja wysokości comiesięcznych rat, by nie rujnowały stabilności domowego

budżetu.• Użyj oszczędności. Jeśli masz jakiekolwiek dodatkowe dochody (sprawdzałeś to

przy okazji spisu inwentarza), użyj ich do redukcji swego zadłużenia. Możesz np.

Przewodnik po domowych finansach 13

5/9/2018 Przewodnik Po Domowych Finansach - slidepdf.com

http://slidepdf.com/reader/full/przewodnik-po-domowych-finansach 15/96

spłacić nimi najdroższy z kredytów (z reguły jest to kredyt gotówkowy lub w karciekredytowej). Nawet jeśli ulokowane pieniądze dobrze zarabiają, odsetki od twojegonajdroższego kredytu na pewno są wyższe. Aby to zrobić, musisz spełnić dwa warunki:

po pierwsze, pod żadnym pozorem nie pozbywaj się wszystkich zaskórniaków (długidługami, ale płynność finansowa też jest bardzo ważna). Do zasypania dziuryw budżecie użyj np. połowy z nich. Po drugie, jeśli używasz oszczędności do ustabili-zowania budżetu, to od razu zaostrz kurs w cięciu wydatków. Musisz zagwarantowaćbudżetowi wystarczający luz, by w ciągu np. dwóch-trzech lat móc odbudowaćoszczędności. Zanim zabierzesz się do wcześniejszej spłaty kredytu, sprawdź, czybank to w ogóle umożliwia (czasem wcześniejsza spłata jest obwarowana wysokimikarami).

• Zmień strukturę długów. Jeśli masz niespłacony kredyt gotówkowy albo kartykredytowe, a debet na koncie osobistym nie jest jeszcze wykorzystany do końca, spłaćdrogie długi na kartach kredytowych, powiększając debet. Odsetki od długów na kar-tach są znacznie wyższe, a debet na koncie to w większości banków najtańszy rodzajkredytu. Zmieniając strukturę długów, zbijasz więc wysokość comiesięcznych rat.Spłacone karty od razu zwróć do banku, żeby nie płacić prowizji za ich używanie.

• Rozłóż kredyty na dłuższe raty. Jeśli masz kredyty gotówkowe lub ratalne, po-proś bank, by rozłożył ich spłatę na dłuższy okres. W sumie będziesz musiał oddaćwięcej odsetek, ale comiesięczna rata się obniży. A to twój najważniejszy cel.

• Zamień kredyty na kartach na ratalne – coraz więcej banków to umożliwia.Kredyt ratalny jest tańszy, więc zaoszczędzisz na odsetkach.

Limity na wydatki bieżące. To najbardziej dotkliwy element planu równoważeniadomowego budżetu. Przyjrzyj się pod mikroskopem wszystkim wydatkom, ze szczegól-nym uwzględnieniem tych na żywność i inne artykuły oraz – niestety – na przyjemności.Policz, ile średnio dziennie wydajesz na każdą z tych kategorii, i załóż, że od najbliższegomiesiąca spróbujesz ograniczyć te wydatki np. o 10 lub 20 proc. W praktyce wygląda to

tak, że zapisujesz sobie, ile dziennie możesz wydać na żywność, artykuły przemysłoweoraz przyjemności, a potem sprawdzasz rzeczywiste wydatki. Jeśli jednego dnia prze-kroczysz limit, następnego musisz ograniczyć wydatki. Po miesiącu, dwóch zobaczysz, żeto działa.

4. Monitoruj realizację planu

Na koniec jeszcze jedna zasada. Miesiąc po miesiącu monitoruj wysokość wydatków w po-szczególnych kategoriach i wysokość „deficytu” budżetu. Nic tak nie motywuje do dalszego

wysiłku jak świadomość, że plan zaczyna działać. Nie od razu będzie działać perfekcyjnie, alecierpliwości – z czasem pojawią się oczekiwane efekty.

14 Jak walczyć z deficytem w domowym budżecie

5/9/2018 Przewodnik Po Domowych Finansach - slidepdf.com

http://slidepdf.com/reader/full/przewodnik-po-domowych-finansach 16/96

Przewodnik po domowych finansach 15

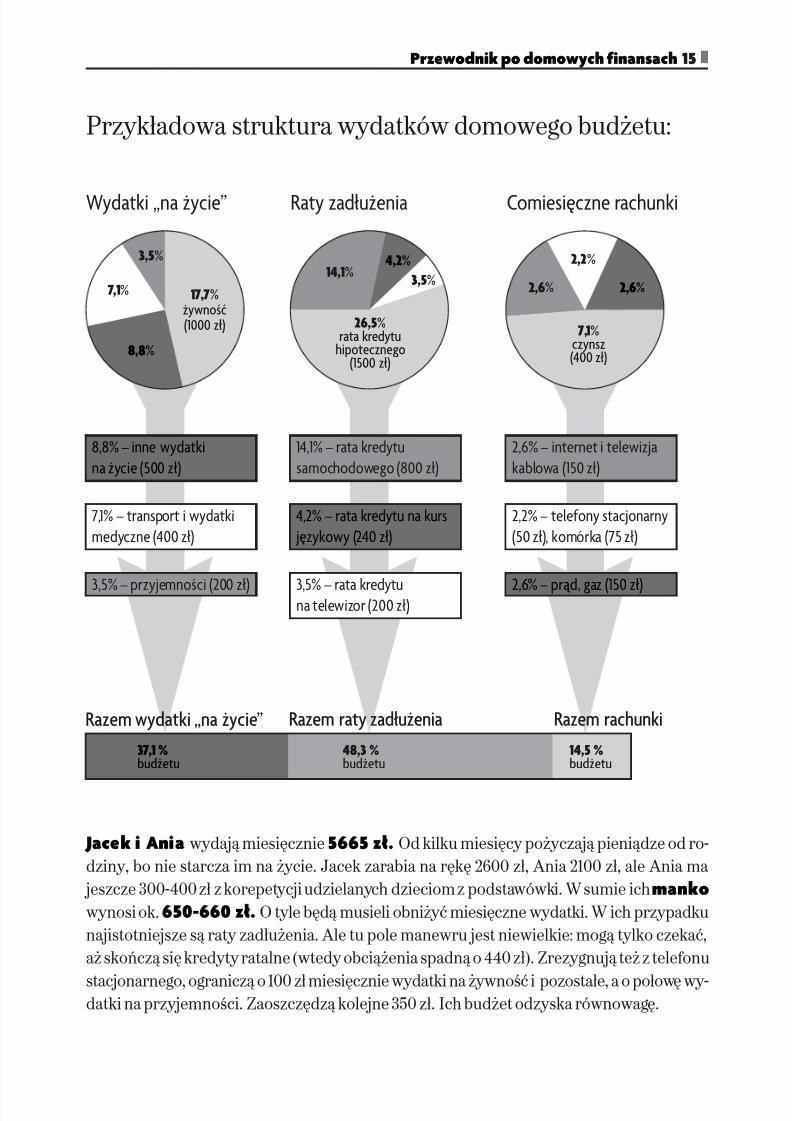

Przykładowa struktura wydatków domowego budżetu:

Razem wydatki „na życie” Razem raty zadłużenia Razem rachunki

Wydatki „na życie” Raty zadłużenia Comiesięczne rachunki

2,6% – prąd, gaz (150 zł)

2,2% – telefony stacjonarny(50 zł), komórka (75 zł)

2,6% – internet i telewizjakablowa (150 zł)

8,8% – inne wydatkina życie (500 zł)

7,1% – transport i wydatkimedyczne (400 zł)

3,5% – przyjemności (200 zł)

14,1% – rata kredytusamochodowego (800 zł)

3,5% – rata kredytuna telewizor (200 zł)

4,2% – rata kredytu na kurs językowy (240 zł)

37,1 %budżetu

48,3 %budżetu

14,5 %budżetu

26,5%rata kredytu

hipotecznego(1500 zł)

14,1%4,2%

17,7%żywność(1000 zł)

7,1%

3,5%

3,5%

8,8%

7,1%czynsz(400 zł)

2,6%

2,2%

2,6%

Jacek i Ania wydają miesięcznie 5665 zł. Od kilku miesięcy pożyczają pieniądze od ro-dziny, bo nie starcza im na życie. Jacek zarabia na rękę 2600 zł, Ania 2100 zł, ale Ania ma

jeszcze 300-400 zł z korepetycji udzielanych dzieciom z podstawówki. W sumie ich mankowynosi ok. 650-660 zł. O tyle będą musieli obniżyć miesięczne wydatki. W ich przypadkunajistotniejsze są raty zadłużenia. Ale tu pole manewru jest niewielkie: mogą tylko czekać,aż skończą się kredyty ratalne (wtedy obciążenia spadną o 440 zł). Zrezygnują też z telefonu

stacjonarnego, ograniczą o 100 zł miesięcznie wydatki na żywność i pozostałe, a o połowę wy-datki na przyjemności. Zaoszczędzą kolejne 350 zł. Ich budżet odzyska równowagę.

5/9/2018 Przewodnik Po Domowych Finansach - slidepdf.com

http://slidepdf.com/reader/full/przewodnik-po-domowych-finansach 17/96

5/9/2018 Przewodnik Po Domowych Finansach - slidepdf.com

http://slidepdf.com/reader/full/przewodnik-po-domowych-finansach 18/96

Rozdział III

Jak się wyplątaćz pętli długów

5/9/2018 Przewodnik Po Domowych Finansach - slidepdf.com

http://slidepdf.com/reader/full/przewodnik-po-domowych-finansach 19/96

CZĘŚĆ I: Zanim windykator zapuka do drzwiJeśli przestałeś spłacać raty i z przerażeniem myślisz o wizycie komornika, to restruktu-

ryzacja domowego budżetu nie wystarczy. Czas się zabrać do negocjacji z wierzycielami.Nie uciekaj od problemów, spróbuj zawczasu wyplątać się z kłopotów. Najgorszym roz-wiązaniem jest schowanie głowy w piasek i bierne czekanie na wyrok. Bank na pewno niezapomni o długu, prędzej czy później będzie chciał odzyskać pieniądze. Ale jeśli wykażeszdobrą wolę i spróbujesz się dogadać – możesz uniknąć wizyty komornika.

1. Co robić, gdy nie masz pieniędzy na spłatę kredytu

Stało się. Jesteś już w pętli zadłużenia. Masz do spłacenia kilka-kilkanaście tysięcy złotych.Co robić? Łatwo nie będzie, ale masz przynajmniej kilka potencjalnych dróg wyjścia z trud-nej sytuacji.

Restrukturyzacja długu. Spróbuj wynegocjować z bankiem takie zmiany umowy kre-dytowej, które pozwolą ci udźwignąć zobowiązanie. Zbierz dokumenty świadczące o tym, żewpadłeś w tarapaty niezupełnie z własnej winy, np. zaświadczenie o utracie pracy bądź o ob-niżeniu ci pensji. Zastanów się też, jaką maksymalną ratę byłbyś w stanie co miesiąc spłacać.W banku mogą cię o to zapytać. O jakie przywileje powinieneś walczyć?

• Wakacje kredytowe. Bank mógłby zawiesić ci spłatę kredytu na kilka lub kilka-naście miesięcy.

• Spłata tylko rat lub tylko odsetek. Możesz zaproponować bakowi, że przezpewien czas będziesz spłacał tylko same raty kapitałowe (odsetki byłyby doliczane do war-tości kredytu i spłaciłbyś je później) albo same odsetki.

• Rozłożenie kredytu na dłuższy czas. Bank mógłby się zgodzić, byś spłacał kre-dyt np. nie przez trzy lata, ale przez pięć lat. Dzięki temu miesięczna rata będzie niższa. Np.

jeśli masz do spłacenia 10 000 zł, to przy stawce 15 proc. i trzyletnim okresie spłaty płacisz

346 zł raty miesięcznie. Ten sam kredyt rozłożony na pięć lat będzie cię kosztował 238 zł namiesiąc.• Konsolidacja kredytów. Jeśli masz kilka wysoko oprocentowanych kredytów, to

może ci się opłacić skupienie ich w jeden. Nowy bank mógłby udzielić ci nowego kredytu naspłatę starych długów. Jeśli np. masz 35 000 zł długów oprocentowanych na 15-20 proc. rocz-nie, które musisz spłacić w ciągu dwóch lat, a nowy bank dałby ci pięcioletni kredyt opro-centowany na 10 proc., to zamiast 1700 zł miesięcznych rat płaciłbyś 1000 zł.

• Zamiana kredytów na kartach kredytowych na ratalne. Jeśli twojekłopoty biorą się z tego, że zbyt nieostrożnie się zadłużyłeś na kartach kredytowych i teraz

gniotą cię odsetki, spróbuj je zredukować. Część kart kredytowych ma opcję zamiany długu(oprocentowanego zwykle na 20 proc. rocznie) na niżej oprocentowany kredyt ratalny. Za-pytaj w bankach, które wydały ci karty, czy mogą dokonać takiej zamiany. Zapłacisz jedno-

18 Jak się wyplątać z pętli długów

5/9/2018 Przewodnik Po Domowych Finansach - slidepdf.com

http://slidepdf.com/reader/full/przewodnik-po-domowych-finansach 20/96

razowo prowizję od wartości zamienianego długu (kilka procent jego wartości), ale późniejcomiesięczne raty będą niższe.

• Wykorzystanie debetu. Jeśli spłacasz drogie kredyty gotówkowe albo ciśnie cię

limit na karcie kredytowej, spróbuj pokryć te długi z tańszego źródła. W większości bankównajtańszą odmianą kredytu jest debet przywiązany do konta osobistego. O ile kredyty go-tówkowe i karty kredytowe są zwykle oprocentowane na 15-20 proc., to oprocentowanie de-betów nie przekracza 10-12 proc. Jeśli możesz spłacić kredyty gotówkowe i karty kredytowedebetem w koncie, jest szansa na to, że będziesz płacił niższe raty.

Zastawienie ziemi lub mieszkania. Jeśli masz własne mieszkanie lub np. odziedzi-czyłeś po babci kawałek ziemi, sprawdź, czy nie opłaciłoby ci się zastawić tego majątku, by

pieniędzmi z kredytu spłacić stare zadłużenie. Kredyt hipoteczny jest najtańszym rodzajemzadłużenia, więc się opłaca zamienić kredyty gotówkowe i karciane na jedną pożyczkę hi-poteczną.

Powiększenie istniejącego kredytu hipotecznego. Jeśli już spłacasz kredyt hi-poteczny, zapytaj swój bank, czy nie podwyższyłby jego wartości – będziesz miał pieniądzena spłatę przeterminowanych długów. Uważaj tylko, by bank przy okazji wypłaty ekstra tran-szy nie podwyższył ci marży od całego kredytu. To się nie opłaca!

Upadłość konsumencka. Od roku obowiązuje ustawa o upadłości konsumenckiej.Możesz ogłosić niewypłacalność, a banki nie będą mogły naliczać ci nowych odsetek. Ale tonie jest panaceum na kredytowe zło. Wyznaczony przez sąd komisarz spisze wszystko, comasz wartościowego, i wystawi na licytację. Z uzyskanych pieniędzy spłaci twoje długi.W miarę możliwości co do grosza, bez żadnej taryfy ulgowej. Z dobrodziejstw upadłościmogą korzystać tylko osoby, które wpadły w tarapaty nie ze swojej winy, a więc z powoduutraty pracy, choroby lub innych przypadków losowych. Jeśli sąd uzna, że nie zaliczasz siędo tej grupy – odrzuci twój wniosek. Więcej oupadłości konsumenckiej napiszę na kolejnych

stronach.

2. Ile masz czasu, zanim bank upomni się o swoje?

Na negocjacje masz sporo czasu. Od chwili, kiedy przestajesz regulaminowo spłacać raty,do momentu, kiedy bank (a coraz częściej prywatna firma windykacyjna) przyśle do ciebiekomornika, upłynie dobrych kilka miesięcy, przeważnie ponad pół roku. Czego możesz sięspodziewać do tego czasu?

Droga postępowania banków jest zwykle podobna w przypadku wszystkich kredytów:

i tych drobnych, gotówkowych, i tych większych, np. samochodowych, i tych naprawdędużych, jak kredyty hipoteczne. A także kredytów na kartach kredytowych. Pamiętaj, każdybank ma własne procedury, więc jego kroki mogą się różnić od tych, które opisuję.

Przewodnik po domowych finansach 19

5/9/2018 Przewodnik Po Domowych Finansach - slidepdf.com

http://slidepdf.com/reader/full/przewodnik-po-domowych-finansach 21/96

Telefon lub SMS z upomnieniem. Przez pierwszych kilkanaście dni w banku będąmyśleli, że nie zapłaciłeś raty, bo po prostu o tym zapomniałeś. Albo że twój bank zapodziałgdzieś przelew (np. jeśli raty spłacałeś przez bankowe polecenia zapłaty). Po dwóch tygo-

dniach bankowcy zaczną się niepokoić. Po trzech – dadzą pierwszy sygnał, że czekają na pie-niądze. Najpewniej zadzwonią na numer kontaktowy, który podałeś we wniosku o kredyt,albo wyślą SMS-a. Taki monit jeszcze nic cię nie kosztuje.

Monit na piśmie. Jeśli upomnienie telefoniczne nie pomoże, bank przystąpi do tzw.miękkiej windykacji. Na twój adres wyśle list (często jest to polecony) z informacją, że po-wstało przeterminowane zadłużenie i trzeba je uregulować. W piśmie zapewne się pojawiągroźby, że dług może trafić do windykacji, że bank rozważa wystąpienie przeciwko tobie na

drogę sądową i że zostaniesz wpisany na czarną listę dłużników. Na razie to tylko czcze po-gróżki, ale za taki monit bank naliczy już dodatkową prowizję – nawet kilkadziesiąt złotych.Będziesz musiał ją zapłacić razem z przeterminowanymi ratami.

Drugi monit na piśmie i... karne odsetki. Nadal nie reagujesz? Żarty się kończą.Dostaniesz kolejne pismo, być może opatrzone klauzulą „pismo przedsądowe” albo innymrównie groźnie brzmiącym sformułowaniem. Tym razem bank poinformuje, że kredyt zos-tał przekazany do działu windykacji i będziesz musiał pokryć nie tylko raty, ale też karne od-setki od przeterminowanego długu (są dwa razy wyższe od zwykłych odsetek).

Kontakt z bankowym windykatorem. To już ostatni, standardowy element banko-wego odzyskiwania długu. Zazwyczaj dział windykacji się ogranicza do kontaktu telefonicz-nego z klientami, ale czasem windykator przychodzi osobiście. W obu przypadkachrozmowa ma podobny przebieg. Usłyszysz: „Prosimy o zwrot pieniędzy, w przeciwnym razieprzekażemy sprawę specjalistom z zewnętrznej firmy windykacyjnej”. Windykator zapro-ponuje spotkanie w banku, aby wspólnie dojść do porozumienia. Przypomni też o karnychodsetkach, postraszy komornikiem. No i nie omieszka dodać, że jeszcze wróci. Teraz mowa

jest już nie tylko o kosztach zaległych rat, prowizjach za monity i karnych odsetkach. Bankdolicza do rachunku również koszty działań windykacyjnych.

Wpis na czarną listę dłużników. Kolejnym krokiem banku będzie wpisanie dłużnikana listę nierzetelnych kredytobiorców. Korzystają z niej wszystkie banki, więc jeśli na niątrafisz, to przez dobrych kilka lat możesz mieć problem z zaciągnięciem nowego kredytu.

Bank sprzedaje dług. To najczęściej stosowane przez banki rozwiązanie w przypadkukredytów gotówkowych, zwłaszcza tych niezabezpieczonych. Na rynku działa mnóstwo

firm, które hurtowo skupują od banków długi za ułamek ich wartości. Bank dostanie za twójdług np. 5-10 proc. jego wartości, ale i tak będzie zadowolony. Po pierwsze, to i tak więcej,niż zdołał uzyskać od ciebie, po drugie, nie musi już wykazywać twojego niespłaconego kre-

20 Jak się wyplątać z pętli długów

5/9/2018 Przewodnik Po Domowych Finansach - slidepdf.com

http://slidepdf.com/reader/full/przewodnik-po-domowych-finansach 22/96

CZĘŚĆ II: Gdy bank sprzeda kredytA jeśli bank już sprzedał twój niespłacany terminowo kredyt? Nie załamuj rąk. Teraz nego-cjacje będą trudniejsze, bo trzeba będzie dogadywać się ze specjalistami od ściągania na-leżności. Ale na nich też są sposoby. Są bardziej elastyczni niż bankowcy i chętniej godzą sięna redukcję spłacanej kwoty albo na wydłużenie rat spłaty. To, że kredyt trafia do windy-katora, wcale nie oznacza też, że będziesz musiał spłacić więcej!

Co to jest fundusz sekurytyzacyjny? Zwykle wszystko zaczyna się od listu z infor-macją, że twój kredyt, w ramach którego masz do spłaty daną kwotę, jest teraz w rękach tzw.funduszu sekurytyzacyjnego. I że pieniądze masz wpłacać na nowy numer konta bankowegonależący właśnie do tego funduszu.

O co chodzi? Fundusz sekurytyzacyjny to instytucja finansowa, która zawiera w sobieworek z niespłaconymi w terminie kredytami. Fundusz ma swoich właścicieli, którzy będąchcieli wycisnąć z niego jak najwyższe zyski. Fundusz zarobi na siebie tylko wtedy, jeśli np.kupi od banku kredyty za 10 proc. ich prawdziwej wartości, a potem uda mu się odzyskaćnp. 30 proc. pieniędzy od klientów, którzy nie spłacali w terminie rat.

Aco to wszystko ma wspólnego zwindykatorami? Otóż fundusz taki zwykle zatrudnia firmęwindykacyjną, która ma się zająć faktycznym odzyskiwaniem pieniędzy od ludzi. Funduszzapłaci firmie windykacyjnej prowizję uzależnioną od jej skuteczności w odzyskiwaniu długów.

Przewodnik po domowych finansach 21

dytu (i tysięcy podobnych) przed akcjonariuszami. Ma problem z głowy. A straty na twoimkredycie odbije sobie, podwyższając oprocentowanie pozostałym klientom. Smutne, aleprawdziwe.

Co to takiego ta czarna lista? Jeśli masz zaległe płatności, nie tylko z tytułu kredytów,ale też z tytułu innych niezapłaconych rachunków, możesz trafić na jedną z list nierzetelnychdłużników. Prowadzą je biura informacji gospodarczej (w skrócie BIG). To prywatneprzedsiębiorstwa, które zbierają informacje o nierzetelnych płatnikach i sprzedają je firmomoraz osobom prywatnym, które chcą wiedzieć, czy ich partner w interesach jest rzetelny.Za możliwość sprawdzenia w bazie danych, czy dana osoba lub firma są na czarnej liście,chętnie płacą np. przedsiębiorcy przed podpisaniem ważnego kontraktu, banki przed

udzieleniem kredytu, a coraz częściej także osoby prywatne, które chcą sprawdzić,czy np. partner w nowo zakładanej spółce nie ma jakichś grzeszków na sumieniu. Po spłaciedługów dane dłużnika znikają z BIG-u. Nie zostaje po nich żaden ślad, a były dłużnik znów jestczysty. Niektórzy mylą biura informacji gospodarczej z Biurem Informacji Kredytowej (BIK)prowadzonym wspólnie przez banki. BIK zbiera informacje tylko z banków i tylko o twoichkredytach. Zarówno tych spłaconych w terminie, jak i tych zaległych.

5/9/2018 Przewodnik Po Domowych Finansach - slidepdf.com

http://slidepdf.com/reader/full/przewodnik-po-domowych-finansach 23/96

Odezwać się do windykatora czy czekać? Zwykle już kilka dni po tym, jak dosta-niesz list z funduszu sekurytyzacyjnego, przyjdzie kolejny, tym razem od firmy windyka-cyjnej, która na zlecenie funduszu ma odzyskać dług. W liście oczywiście będzie podana

suma, którą jesteś winien, i kontakt do firmy windykacyjnej lub konkretnego windykatora,z którym trzeba się kontaktować w sprawie spłaty.

Zastanawiasz się: odezwać się samemu do windykatorów czy czekać, licząc, że zapomnąo sprawie? A jeśli się odezwać, to co powiedzieć? Wiadomo, że nie masz pieniędzy, żeby jeoddać. Gdybyś miał, tobyś spłacał kredyt terminowo. Więc może nie ma sensu dzwonić dowindykatorów? Moja rada: jeśli dostałeś już list z firmy windykacyjnej, to nie ma na co cze-kać – warto samemu odezwać się do windykatorów i przedstawić jakąś propozycję. Oczy-wiście nie masz pieniędzy, żeby wszystko oddać od razu, ale firma windykacyjna wcale nie

będzie tego oczekiwała. Jej wystarczy, że zaproponujesz jakąś formę zwrotu pieniędzy w ra-tach, po kilkadziesiąt złotych miesięcznie.Możesz również zignorować ten list. Ale myślenie, że windykatorzy o tobie zapomną, to

naiwność. Ściąganie długów to ich praca, więc tak łatwo się ich nie pozbędziesz.

Czy windykator każe spłacić więcej niż bank? Rzetelni windykatorzy nie doli-czają żadnych opłat do wartości zadłużenia. Im wystarczy, że kupują od banku twój nie-spłacony kredyt dużo taniej, niż wynosi jego wartość. Zarobią sporo już tylko na tym, żeoddasz pieniądze co do grosza, dodatkowe prowizje i opłaty nie są im potrzebne do szczęś-

cia. Zresztą prawo nie pozwala na dodawanie do długów klientów dodatkowych kwot. Chybaże klient sam się na to zgodzi.

Niestety, zdarzają się też i mniej rzetelne firmy, które z marszu dokładają do twojego nie-spłaconego zadłużenia kilkadziesiąt lub kilkaset złotych dodatkowych kosztów (rzekomowindykacyjnych). Nie mają do tego prawa. Warto napisać do takiej firmy list z sugestią, żespłacisz chętnie wszystkie zaległości w ratach, o ile firma windykacyjna anuluje ci opłaty do-datkowe. A jeśli nie anuluje – rozważysz złożenie pozwu o ochronę dóbr osobistych. Takigest powinien zmiękczyć nierzetelnych windykatorów.

Czy z windykatorem można się targować? Oczywiście. Ale żeby skutecznie się tar-gować, musisz mieć w ręku jakieś atuty. Spisz więc swój domowy budżet i ustal, po ile mie-sięcznie mógłbyś spłacać, żeby twój dług w całości zniknął w ciągu kilku lat. Windykatorzychętnie zgodzą się na spłaty w ratach – i to bez żadnych dodatkowych odsetek – o ile okresspłaty nie przekroczy czterech-pięciu lat.

Ale jeśli masz niespłacony kredyt gotówkowy albo na karcie kredytowej na 5000zł, to raczejnie licz na to, że firma windykacyjna pozwoli ci spłacać go po 40 zł miesięcznie przez dziesięćlat. Windykatorzy prędzej zgodzą się na opcję spłacania po 80 zł miesięcznie przez pięć lat.

Jak negocjować? Zaproponuj windykatorom możliwość redukcji długu w zamian za to,że pozostałą część spłacisz wcześniej. Pewnie nie zgodzą się na umorzenie połowy, ale

22 Jak się wyplątać z pętli długów

5/9/2018 Przewodnik Po Domowych Finansach - slidepdf.com

http://slidepdf.com/reader/full/przewodnik-po-domowych-finansach 24/96

20 proc. może udać ci się wynegocjować. Zwłaszcza jeśli zobaczą klienta, który jest zdyscy-plinowany i sam sobie wyznaczył plan spłat. Dla funduszu, który kupił twój kredyt za kilka-naście procent jego wartości, te 20 proc. redukcji oznacza tylko tyle, że zarobi na interesie

trochę mniej. Ale za to szybciej zamknie sprawę twojego kredytu. Zyskać mogą więc obiestrony.

Jeśli zdecydujesz się na negocjacje, firma windykacyjna sama przejmie inicjatywę i spró-buje przedstawić ci swoją propozycję ugody. Tydzień po przesłaniu listu windykator możeprzesłać kolejne pismo, już w bardziej stanowczym tonie, a nawet zadzwonić (bank przeka-zuje windykatorom wszystkie kontakty do klientów).

Jak windykator będzie chciał cię zmiękczyć? Windykator będzie chciał się umó-

wić na spotkanie w celu ustalenia ugody. Z jednej strony będzie sondował, ile pieniędzymógłbyś spłacać miesięcznie, żeby w rozsądnym czasie uregulować dług, a z drugiej – bę-dzie wywierał na ciebie presję. Powie, że jeśli się nie zgodzisz na spisanie ugody, to sprawatrafi do sądu, a później do komornika..

W firmach windykacyjnych istnieje cały rytuał zmiękczania klienta. Pierwsze spotka-nie zwykle jest bardzo miłe, ale jeśli klient nie wykazuje ochoty do zawarcia ugody, ko-lejne listy, telefony i rozmowy są już coraz mniej sympatyczne. Windykator nie ma prawastraszyć cię ani ci grozić – to łamanie prawa, może za to nawet pójść do więzienia. Ale i takbędzie roztaczał wizje wstydliwej licytacji twojego majątku i przekonywał, że lepiej od razu

się dogadać.

Czego nie wolno windykatorowi? Firma windykacyjna to nie sąd ani komornik. Win-dykatorzy mogą działać tylko w ściśle wyznaczonych granicach. Ich główną rolą jest do-prowadzenie do ugody z klientem i ustalenie nowych warunków spłaty długu. Windykatornie ma prawa wejść do twojego mieszkania (chyba że sam dobrowolnie go wpuścisz). Niemoże też spisywać stanu twojego majątku ani sugerować, że może wystawić coś na licyta-cję. Nie ma takich uprawnień i łamałby w ten sposób prawo. Nie może rozmawiać o twoich

problemach finansowych z osobami trzecimi – np. sąsiadami czy przełożonymi w pracy.Nie może również samowolnie wpisać cię na czarne listy dłużników prowadzone przezbiura informacji gospodarczej. Jeśli windykator zrobi którąś z tych rzeczy, zawiadom o tym

jego przełożonych.

Sąd i komornik – blef czy realne zagrożenie? Wiele zależy od tego, jakie wrażeniezrobisz na przedstawicielach firmy windykacyjnej. Pójście z niezapłaconym długiem do sąduinasłanie na ciebie komornika to ostatnia rzecz, jakiej chcą. Dużo bardziej opłaca im się dojśćz tobą do porozumienia poza sądem. Jeśli więc windykator uzna, że jest szansa na to, żeby

się z tobą dogadać polubownie, na pewno będzie chciał z niej skorzystać. Negocjacje do-tyczące warunków spłaty długu mogą trwać nawet kilka miesięcy. Dopóki windykator widzi,że nie jest to z twojej strony gra na czas – będzie chciał nadal rozmawiać.

Przewodnik po domowych finansach 23

5/9/2018 Przewodnik Po Domowych Finansach - slidepdf.com

http://slidepdf.com/reader/full/przewodnik-po-domowych-finansach 25/96

Przedstawiciele firm windykacyjnych mają też takich dłużników, których sprawy już pomiesiącu trafiają do sądu. Dzieje się tak głównie w przypadku klientów, którzy nie odpowia-dają na e-maile, nie odbierają telefonów i nie można się z nimi w żaden sposób skontaktować.

Sprawa w sądzie trwa kilka miesięcy. Zła wiadomość jest taka, że w ramach postępowa-nia sądowego firma windykacyjna może już dopisać do długu własne koszty – listów, ponag-leń, telefonów – i koszty dojazdu windykatorów na spotkania z tobą. Sąd dołoży też kosztyprocesu. Jeśli twój dług nie podlega dyskusji, lepiej nie dopuszczać do tego, by trafił do sądu– będziesz musiał zapłacić jeszcze więcej.

Wyrok już jest. Komornik puka do drzwi. Jeśli firma windykacyjna ma w rękuwyrok zasądzający na jej rzecz określoną kwotę, to może z takim wyrokiem udać się do ko-

mornika. Może, ale nie musi. Niektórzy windykatorzy w takiej sytuacji dają jeszcze klien-towi szansę na dogadanie się. Argumenty windykatora będą proste: podpisz ugodę, touchronisz majątek przed zajęciem przez komornika. I uchronisz się przed dodatkowymikosztami (komornik z sumy uzyskanej ze sprzedaży twojego majątku pobiera kilku-setzłotową prowizję dla siebie). Oczywiście na tym etapie nie ma już mowy o jakichkolwieknegocjacjach z firmą windykacyjną – ugodę trzeba będzie podpisać na warunkach przygo-towanych przez windykatorów. Alternatywą jest wizyta komornika.

Dług spłacony. Nie zapomnij o zaświadczeniu. Niemiła przygoda z windykatorem za-

kończona? Sprawa zamknięta? Nie zapomnij wziąć zaświadczenia, że nie masz już żadnychprzeterminowanych zobowiązań. A w przyszłości, zaciągając kredyt bankowy, trzy razy sięzastanów, czy jesteś w stanie spłacić go w terminie, nawet w przypadku zajścia jakichś nie-przewidzianych wypadków losowych. Eksperci od kredytów twierdzą, że dług jest bez-pieczny, jeśli miesięczna rata nie przekracza 30 proc. dochodów rodziny. Staraj się trzymaćtej zasady.

CZĘŚĆ III: Upadłość konsumencka.Ratunek nie dla każdego

Jeśli nie masz już nadziei na spłatę swoich długów, nie posiadasz żadnej możliwości, by wy-rwać się z pętli kredytów, jedyną szansą pozostaje upadłość konsumencka. Dopóki jej nieogłosisz, wierzyciele, np. banki, bez końca naliczają odsetki, potem odsetki od odsetek,opłaty za windykację i prowizje. Te obciążenia dodatkowo podbijają wartość zadłużenia i

powodują, że dłużnik, nawet gdyby stanął na głowie, do końca życia nie jest w stanie spłacićwszystkiego. Upadłość konsumencka, obowiązującą w Polsce od wiosny 2009 r., ma pomócprywatnej osobie, która ją ogłosi, ochronić się przed rosnącą spiralą odsetek.

24 Jak się wyplątać z pętli długów

5/9/2018 Przewodnik Po Domowych Finansach - slidepdf.com

http://slidepdf.com/reader/full/przewodnik-po-domowych-finansach 26/96

Jakie korzyści daje upadłość? Z chwilą jej ogłoszenia banki i inni wierzyciele (np. ope-ratorzy telekomunikacyjni czy dostawcy prądu) nie mogą już naliczać żadnych dodatkowychopłat i odsetek. Wszystkie długi są spisywane, sprawdzane i zatwierdzane przez sąd. Dzięki

temu zadłużona osoba wie, ile pieniędzy jest winna i komu. Ma gwarancję, że po częściowejlub pełnej spłacie długów będzie mogła zacząć nowe życie – bez kolejnych odsetek i komor-ników. O prywatne bankructwo możesz wystąpić tylko ty sam, nie może zrobić tego żadenz twoich wierzycieli.

Kto może ogłosić upadłość? Jeśli masz długi, których nie jesteś w stanie spłacać, topewnie zastanawiasz się, czy możesz skorzystać z dobrodziejstw tego prawa. Może to uczy-nić tylko osoba niewypłacalna (co to znaczy – piszę kilka akapitów dalej). Ustawa pozwala na

upadłość tylko osobie fizycznej, która nie prowadzi działalności gospodarczej. Jeśli prowa-dzisz jednoosobową firmę, przepisy o upadłości cię nie obejmują. Prywatnego bankructwanie możesz również ogłosić, jeśli jesteś rolnikiem.

Gdzie się trzeba zgłosić? Jeśli chcesz złożyć wniosek o prywatne bankructwo, zgłośsię do sądu rejonowego w twoim mieście lub dzielnicy. Za wszczęcie sprawy będziesz mu-siał wnieść opłatę. Pieniądze nie wrócą do ciebie, nawet jeśli sąd odmówi ogłoszeniaupadłości.

1. Jakie warunki trzeba spełnić, by upaść?Co to znaczy być niewypłacalnym? Zanim sąd się zgodzi na twoje bankructwo,sprawdzi, czy spełniasz warunki formalne. Przede wszystkim ustali, czy rzeczywiście jesteśniewypłacalny. Potencjalnym bankrutem jesteś wtedy, jeśli nie spłacasz na czas swoich zo-bowiązań finansowych. A więc masz zaległości w spłacie rat kredytów, rachunków za miesz-kanie lub telefon. Prawo nie precyzuje, jak duże to muszą być zaległości i od jak dawnanieuregulowane. Sąd zapewne nie uzna cię za osobę niewypłacalną, jeśli nie zapłaciłeś jed-

nej raty kredytu. Ale jeśli nie spłacasz długów od pół roku, już masz na to szansę.Jest i drugie kryterium niewypłacalności – gdy twoje zobowiązania przekraczają wartośćmajątku, który posiadasz. Na przykład masz 300 000 zł kredytu, twoje mieszkanie jest warte200 000 zł, masz starego fiata, miesięcznie zarabiasz tyle, że po uregulowaniu rachunkówzostaje ci 1000 zł. Nawet jeśli spłacasz terminowo wszystkie długi, sąd może uznać, że jesteśniewypłacalny. Wystarczy, że spełniasz jedno z tych dwóch kryteriów, by sąd mógł uznać cięza osobę niewypłacalną. Ale to nie oznacza, że będziesz mógł ogłosić upadłość.

Czy sąd sprawdzi przyczyny niewypłacalności? Tak! I ma to kluczowe znaczenie

dla decyzji o ogłoszeniu twojej upadłości bądź odmowie jej ogłoszenia.• Jeśli sąd ma się zgodzić na twoje bankructwo, musi mieć pewność, że długi, które cię

przygniatają, nie powstały z twojej winy, np. przez to, że nierozsądnie zaciągałeś kredyty.

Przewodnik po domowych finansach 25

5/9/2018 Przewodnik Po Domowych Finansach - slidepdf.com

http://slidepdf.com/reader/full/przewodnik-po-domowych-finansach 27/96

• Przywilej upadłości przysługuje tylko osobom, które wpadły w kłopoty finansowez przyczyn niezależnych od siebie, np. na skutek zdarzeń losowych (przewlekłe choroby,wypadki, niezawiniona utrata pracy).

• Jeśli nie spłacasz rat kredytu, bo np. nie przewidziałeś wzrostu oprocentowania, niebędziesz mógł ogłosić upadłości.

• Jeśli stracisz pracę, ale umowa została rozwiązana z powodów dyscyplinarnych lub zaporozumieniem stron, sąd nie uzna, że straciłeś źródło z powodów losowych i nie pozwoliogłosić upadłości

• Twoje zadłużenie nie może być efektem spirali niespłaconych rat. Jeśli zaciągałeś nowedługi, już będąc niewypłacalnym, sąd nie pozwoli ci ogłosić upadłości. Uzna, że postąpiłeśnierozsądnie, pożyczając pieniądze z pełną świadomością, że nie masz z czego ich oddać.

Nie unikniesz licytacji majątku.Nie licz na to, że dzięki ogłoszeniuupadłości zrzucisz z siebie przynajmniejczęść długów i ocalisz własny majątek. To,że twoi wierzyciele nie będą mogli naliczaćci dalszych odsetek, nie oznacza, że sąduwolni cię od spłaty już narosłych długów.Ustawa mówi jasno, że postępowanie

upadłościowe polega na likwidacji majątkudłużnika. Nie ma mowy o tym, by sąd sięzgodził, byś spłacił tylko połowę długów,a dzięki temu będziesz mógł zatrzymać np.samochód. Przeciwnie. Wyznaczony przezsąd komisarz spisze wszystko, co maszwartościowego, i wystawi na licytację.Z uzyskanych pieniędzy spłaci twoje długi

– bez żadnej taryfy ulgowej.

Możesz stracić mieszkanie, ale...W przypadku, gdy do spłaty twoich zobo-wiązań niezbędna będzie sprzedaż miesz-kania lub domu, w którym mieszkasz, sądsię zgodzi i na to. Ale zabierając mieszka-nie, wydzieli i przekaże ci na konto pie-niądze pozwalające na wynajmowanie

innego mieszkania przez rok. O tym, iledokładnie dostaniesz, zdecyduje komisarzwyznaczony przez sąd – ma obowiązek

26 Jak się wyplątać z pętli długów

Między Chapter 7 a zimną Skandynawią.

Polska ustawa o upadłości konsumenckiej jest uznawana za jedną z najbardziejrestrykcyjnych na świecie. To znaczy,że nie możesz liczyć, iż sąd łatwo zgodzi sięna przyjęcie sprawy i uzna twoją upadłość, jeśli w przeszłości się nierozsądniezadłużałeś. Porównywalnie surowe

dla konsumentów prawo obowiązuje tylkow krajach skandynawskich. Ale już w EuropieZachodniej, np. we Francji lub w Niemczech,zadłużonym osobom jest znacznie łatwiejogłosić upadłość niż u nas. Nie mówiąc jużo liberalnych Stanach Zjednoczonych,w których co roku prywatne bankructwoogłasza ponad milion osób.

Ale tam większość upadającychkonsumentów korzysta z tzw. regulacjiChapter 7 prawa o bankructwie, którapozwala sądowi całkowicie umorzyć długibankruta, nie obciążając spłatami na rzeczwierzycieli nawet jego przyszłychdochodów! Jedyną konsekwencjąprywatnego bankructwa w USA jest to,że w kolejnych latach banki pożyczają takiej

osobie pieniądze na znacznie wyższyprocent i żądają dodatkowych zabezpieczeń.

5/9/2018 Przewodnik Po Domowych Finansach - slidepdf.com

http://slidepdf.com/reader/full/przewodnik-po-domowych-finansach 28/96

wziąć pod uwagę twoje potrzeby. Jeśli np. masz dzieci na utrzymaniu, dostaniesz tyle pie-niędzy, by wynająć przez rok mieszkanie kilkupokojowe, jeśli mieszkasz sam – dostanieszgotówkę na wynajem kawalerki. To twarde warunki, ale pamiętaj, że jeśli np. nie spłacasz

kredytu hipotecznego, to ryzykujesz znacznie więcej – bank może ci zabrać mieszkanie, niedając nic w zamian.

Masz pięć lat na spłatę długów. Jeśli po sprzedaniu samochodu, mebli, sprzętu RTVi w ostateczności nawet twojego mieszkania komisarz nie ma wystarczających pieniędzy, byspłacić wszystkie twoje długi, zgłasza ten fakt sądowi, a sąd negocjuje z tobą oraz twoimi wie-rzycielami plan spłaty pozostałej części długów w ratach. Maksymalny okres, po jakim spłatadługów w ratach powinna być zamknięta, to pięć lat, ale w niektórych przypadkach sąd może

przedłużyć ten okres nawet do siedmiu lat. Sąd, ustalając kwoty twoich comiesięcznych rat,weźmie pod uwagę m.in. twoje zarobki i to, ile pieniędzy będziesz potrzebował na utrzyma-nie siebie i rodziny (zwłaszcza jeśli zostałeś bez mieszkania i część zarobków musisz prze-znaczyć na wynajmowanie innego).

Co z żyrantami? To, że sąd ogłosi twoją upadłość i ustali plan spłaty długów, w żadnymwypadku nie zwalnia z odpowiedzialności osób, które poręczyły twoje niespłacone kredyty.Banki nadal będą mogły ściągać pieniądze z żyrantów.

Koniec ze wspólnotą majątkową. Oczywiście twój małżonek odpowiada za twojedługi – to znaczy, że wasz wspólny majątek wchodzi do tzw. masy upadłości. Chyba że swegoczasu spisaliście intercyzę, czyli rozdzielność majątkową. Ale uwaga: w chwili ogłoszeniaupadłości wspólnota majątkowa wygasa. Małżonek może od tej pory gromadzić majątek nawłasny rachunek.

Możesz walczyć o umorzenie! Masz prawo sam zaproponować sądowi, ile pieniędzyco miesiąc przeznaczysz na spłatę długów. Masz prawo zaproponować, by część długów sąd

po prostu umorzył. Sąd uwzględni ten pomysł, jeśli uzna, że rzeczywiście nie masz szans naspłacenie wszystkich długów w ratach na przestrzeni pięciu-siedmiu lat. Dłuższych spłatustawa nie przewiduje. Sąd ma obowiązek zadbać, byś – spłacając stare długi – nie wpadłw nowe tarapaty. Oczywiście, gdy zaczynasz spłacać uzgodnione z sądem raty, już wiesz, na

jakie umorzenie zgodził się sąd. Ale uwaga: umorzenie części długów zaczyna obowiązywaćdopiero wtedy, gdy wykonasz ustalony przez sąd plan spłaty.

Czeka cię kredytowy post. W okresie spłat długów w ratach nie będziesz mógł za-ciągać nowych pożyczek, kredytów, a nawet robić zakupów na raty lub kupować czegoś z od-

roczoną płatnością. To rodzaj próby – dopóki nie spłacisz starych długów, nie możesz zaciągaćnowych. Twoje dane trafią do wszystkich biur informacji gospodarczej, które prowadzączarne listy dłużników. Uwaga: sąd ma prawo zwiększyć kwotę comiesięcznych spłat, jeśli po-

Przewodnik po domowych finansach 27

5/9/2018 Przewodnik Po Domowych Finansach - slidepdf.com

http://slidepdf.com/reader/full/przewodnik-po-domowych-finansach 29/96

prawi się twoja sytuacja materialna, np. jeśli dostałbyś w pracy dużą podwyżkę. Jak równieżw przypadkach nadzwyczajnych: otrzymania darowizny, spadku czy wygranej w totolotka.Ale jednocześnie w razie kłopotów finansowych możesz liczyć na przejściowe obniżenie rat

przez sąd.

2. Od „nie takich wielkich długów” do upadłościkonsumenckiej

Pan Marian i jego żona Marianna zaciągnęli kredyt hipoteczny i kupili mieszkanie za200 000 zł. Płacili miesięcznie po 700 zł raty. Do tego pan Marian miał kartę kredytową z li-mitem 5000 zł (wykorzystaną prawie w całości), a pani Marianna spłacała 6000 zł kredytu

gotówkowego – rata wynosiła 240 zł miesięcznie.Do tej pory jakoś wiązali koniec z końcem. On pracował w sklepie jako kierownik działui zarabiał ok. 2000 zł netto. Ona pracuje w zakładzie odzieżowym i zarabia 1500 zł netto.Po spłaceniu rat – w sumie pochłaniają one 1210 zł – na życie zostawało 2300 zł. Z tego 500 złmiesięcznie wydawali na samochód (paliwo, naprawy, ubezpieczenie), 500 zł na czynszi rachunki mieszkaniowe, a 300 zł na lekcje angielskiego dla synka. Pozostały 1000 zł prze-znaczali na zakupy, czasem udało się oszczędzić 100 czy 200 zł.

Nadszedł kryzys, sklep pana Mariana zlikwidowano. Został bez pracy. Miał trzymie-sięczną odprawę (6000 zł), przez pół roku dostawał też zasiłek dla bezrobotnych, więc jakoś

sobie radzili. Ale gdy tych pieniędzy zabrakło, wpadli w pętlę długów. Z pensji Mariannydwie trzecie od razu szło na dziecko, czynsz i samochód. Najpierw przestali spłacać kartękredytową, potem kredyt gotówkowy.

Na domiar złego pani Marianna się rozchorowała i musiała pójść do szpitala. Leki kosz-towały fortunę, a w czasie pobytu na L4 na jej konto wpływała niższa pensja. Wtedy prze-stali też płacić raty kredytu hipotecznego – przeterminowane raty sięgnęły już 12 000 zł. Todziesięć razy tyle, ile dochody rodziny.

Pan Marian zgłosił się do sądu z wnioskiem o upadłość konsumencką. Sąd od razu po-

twierdził jego niewypłacalność. Teraz musiał ustalić, czy pan Marian wpadł w długi z przy-czyn losowych i czy nie zadłużył się nierozsądnie. Likwidacja zakładu pracy i choroba żonyto bez wątpienia przyczyny losowe, których nie można było przewidzieć ani im zapobiec.

Sprawdzając, czy pan Marian nie był lekkomyślny w zadłużaniu się, sąd ustalił, jaka byłarelacja rat kredytów do całości domowego budżetu rodziny. Ponieważ raty nie przekraczałynawet jednej trzeciej pierwotnych dochodów pana Mariana i jego żony, sąd uznał, że niema mowy o lekkomyślności. I zgodził się na ogłoszenie upadłości przez pana Mariana.

Banki przestały naliczać odsetki, a sąd podsumował niespłacone długi. Poza kredytemhipotecznym (200 000 zł) na karcie kredytowej zebrało się 6000 zł (w tym 1000 zł samych

karnych odsetek), a niespłacona część kredytu gotówkowego (też z karnymi odsetkami) wy-niosła kolejne 4000 zł.

28 Jak się wyplątać z pętli długów

5/9/2018 Przewodnik Po Domowych Finansach - slidepdf.com

http://slidepdf.com/reader/full/przewodnik-po-domowych-finansach 30/96

Ponieważ nie było szans na uregulowanie długów z bieżących dochodów rodziny, sąd na-kazał sprzedaż mieszkania pana Mariana. Z 200 000 zł, które powędrowały do banku, sądpobrał i przekazał na konto pana Mariana 20 000 zł, za które będzie on mógł przez rok wy-

najmować dwupokojowe mieszkanie. Do spłacenia pozostało 30 000 zł (kredyt hipoteczny,kredyt gotówkowy i karta). Pod młotek poszedł więc samochód pana Mariana – komisarzsprzedał go za 10 000 zł.

Sąd postanowił, że pozostałe 20 000 zł pan Marian będzie spłacał w ratach przez pięć lat.Czyli po 300 zł miesięcznie. Sąd uznał, że przez rok Marian znajdzie jakąś pracę – choćby za700-800 zł miesięcznie – co razem z dochodem żony da wystarczającą poduszkę finansową,by spłacać 300 zł raty i opłacić wynajem mieszkania. Być może uda się jeszcze zaoszczędzićna wkład własny do kredytu hipotecznego, który rodzina będzie mogła zaciągnąć po całko-

witej spłacie wierzycieli (do czasu zakończenia spłaty starych długów o żadnych nowych kre-dytach nie ma mowy).Problemy pana Mariana i jego żony nie musiały się skończyć utratą mieszkania. Za wy-

padki losowe (utrata pracy, choroba) żadne z nich nie odpowiada, ale powinni szybciej za-reagować na rosnące kłopoty ze spłatami długów. Mogli np. sprzedać samochód i za uzyskanepieniądze spłacić zadłużenie na karcie oraz kredyt gotówkowy. A jednocześnie negocjowaćz bankiem zasady spłaty kredytu hipotecznego.

Przewodnik po domowych finansach 29

5/9/2018 Przewodnik Po Domowych Finansach - slidepdf.com

http://slidepdf.com/reader/full/przewodnik-po-domowych-finansach 31/96

Rozdział IV

Jak się rozsądniezadłużyć

5/9/2018 Przewodnik Po Domowych Finansach - slidepdf.com

http://slidepdf.com/reader/full/przewodnik-po-domowych-finansach 32/96

Rocznie Polacy oddają bankom kilka miliardów złotych odsetek od zaciągniętych kredy-tów. Te pieniądze mogłyby zostać w naszych portfelach, ale wędrują do banków. Czy to źle?Oczywiście nie będę namawiał cię, byś w ogóle nie brał kredytów. Sam mam trzy. Ale wiem

też, że nie każdy kredyt jest niezbędny. Kiedy warto wziąć kredyt na zakup nowego telewi-zora lub samochodu, a kiedy lepiej zacisnąć pasa i oszczędzać, by kupić za własne pie-niądze? Porozmawiajmy o rozsądnym zadłużaniu się.

CZĘŚĆ I: Konsumować czy oszczędzać?

Często pożyczasz pieniądze, choć mógłbyś przez kilka miesięcy oszczędzać i kupić coś za

własne zaskórniaki? Na oszczędzaniu wyszedłbyś lepiej. Bo kredyt kosztuje. Czasem nawetnie wiesz, jak dużo.

1. Czy każdy kredyt jest zły?

Nie! Jeśli kupujesz na kredyt coś, na co musiałbyś oszczędzać przez pół życia – np. miesz-kanie – to kredyt jest wręcz niezbędny. Nawet jeśli wszystkie odsetki, różnice kursowe (jeżelipożyczyłeś w walucie), opłaty i prowizje dodane do rat sprawią, że mieszkanie na kredytkosztuje dwa, trzy razy więcej, niż gdybyś kupił je za gotówkę, to nie ma wyjścia. Policz sam:

rocznie oddajesz bankowi co najmniej 3-4 proc. odsetek od całej kwoty, w skali 20-30 latuzbiera się z tego 80-120 proc. pierwotnej ceny mieszkania... Albo lepiej nie licz, bo po co siędenerwować. Za taką cenę poprawiasz sobie przecież jakość życia, bez kredytu miałbyśmieszkanie, ale na starość. Jeśli starcza ci na raty, to wciąż powód do radości.

2. Kiedy kredyt jest zły?

Gdy kupujesz coś, na co cię stać. Korci cię, żeby wziąć kredyt na kino domowe i mieć

je od zaraz? Nim jednak uchylą się przed tobą drzwi banku, policz, ile miesięcy musiałbyśoszczędzać. Osiem? A może pięć, jeśli trochę zaciśniesz pasa? Naprawdę nie możesz pocze-kać? Co nagle, to drożej, i to dużo drożej. Może nie warto?

Gdy pożyczasz za dużo. Kredyt staje się niebezpieczny, jeśli może zrujnować domowybudżet. Nigdy nie kupuj na kredyt, jeśli miesięczna rata miałaby przekraczać połowę docho-dów. Jeśli zarabiasz 2500 zł, a z tego 1300 zł przeznaczasz na spłatę kredytów, balansujesz nakrawędzi. Co będzie, gdy bank podniesie ratę o 50 zł, a pracodawca obetnie pensję o 100 zł?Kredyt jest bezpieczny, gdy miesięczna rata nie przekracza jednej trzeciej dochodów.

Gdy nie masz oszczędności. Paradoksalnie długi możesz zaciągać, dopiero gdy maszoszczędności. Bo każdy kredyt to wielka niewiadoma i trzeba mieć jakieś rezerwy, by w razie

32 Jak się rozsądnie zadłużyć

5/9/2018 Przewodnik Po Domowych Finansach - slidepdf.com

http://slidepdf.com/reader/full/przewodnik-po-domowych-finansach 33/96

choroby, utraty pracy itp. choćby część pieniędzy oddać bankowi od ręki. I zredukować mie-sięczne raty do minimum. Poza tym kredyt człowieka oszczędnego jest tańszy – bank mniejpoliczy sobie za swoje ryzyko.

Menedżerowie mawiają, że lepiej wyłożyć na inwestycję pieniądze banku niż swoje.Własne pieniądze radzą trzymać, by mieć poduszkę finansową. Jeśli np. masz na lokacie5000 zł, a chcesz kupić 50-calowy telewizor, który kosztuje mniej więcej tyle, to częściowokup go na kredyt. To lepsze, niż pozbawić się oszczędności.

Gdy się panicznie boisz. Są takie przypadki, że ktoś po wzięciu kredytu nie może spaćpo nocach, wciąż zerka na kursy (jeśli kredyt jest walutowy), wylicza raty itp. To nie masensu. Jeśli z powodu kredytu masz żyć w stresie, lepiej go sobie odmówić.

3. Ile naprawdę kosztuje kredyt?

Zdarzają się, choć coraz rzadziej, kredyty, które nie kosztują nic. Tę miłą cechę mają raty„zero procent” ( jeżeli nie ma w nich haczyka) oraz kredyty 50 na 50 oferowane przez dile-rów samochodów. Kredyt w karcie kredytowej jest darmowy, jeżeli spłacisz go w 50 dni.Ale najczęściej, kupując na kredyt, przepłacasz.

Przykład? Kredyt na samochód. Pożyczasz 40 000 zł na pięć lat przy oprocentowaniu10 proc. rocznie. Oddasz bankowi ok. 52 000 zł. Auto staje się o 12 000 zł droższe! Tyle że na

auto tak jak na mieszkanie trzeba by oszczędzać latami.Popatrzmy jednak na zwykły kredyt gotówkowy, np. na wycieczkę za 3600 zł. Możesz na

nią odkładać na koncie oszczędnościowym po 300 zł miesięcznie przez rok, jeżeli wcześniejto zaplanujesz i zaciśniesz pasa, ograniczając inne wydatki.

Możesz też wziąć kredyt. Załóżmy, że na 3600 zł z oprocentowaniem 15 proc. (o tańszytrudno) rocznie. Będziesz spłacał 340 zł raty miesięcznie plus 180 zł jednorazowej prowizji.I jeszcze 4 zł miesięcznie ubezpieczenia. W sumie – 4260 zł. Wakacje podrożały o 660 zł! Czywarto aż tak przepłacać?

4. Co zrobić, by kredyt był bezpieczny?

Jeśli masz kredyt, to powinieneś jednocześnie gromadzić oszczędności, np. wpłacając nakonto po 100-200 zł miesięcznie. Jak się postarasz, to odsetki od oszczędności zrównają sięz tym, co płacisz bankowi za kredyt! Jak to możliwe? W matematyce nazywają to procentemskładanym. Jeśli odłożysz 1000 zł na 5 proc. rocznie, to dostaniesz 50 zł odsetek, ale w na-stępnym roku bank będzie liczył oprocentowanie już od 1050 zł. I tak dalej. Im dłużej oszczę-dzasz, tym więcej zarabiasz.

Odkładając przez 20 lat po 200 zł miesięcznie, przy średnim zysku np. 7 proc. rocznie,odbierzesz 102 000 zł. Z tego mniej niż połowa (48 000 zł) to wpłacane przez ciebie pieniądze.Reszta to zysk. Z niego możesz spłacić część kredytów, które zaciągnąłeś.

Przewodnik po domowych finansach 33

5/9/2018 Przewodnik Po Domowych Finansach - slidepdf.com

http://slidepdf.com/reader/full/przewodnik-po-domowych-finansach 34/96

CZĘŚĆ II:Zanim pójdziesz do banku po kredyt

Każdy (no, prawie każdy) kredyt kosztuje. Ale nie każdy zrujnuje twoje domowe finanse. Ja-kich zasad przestrzegać, by się zadłużać w sposób rozsądny i bezpieczny? Poniżej garśćporad dla tych, którzy jednak zdecydowali się na kredyt, ale chcą się zadłużyć, zachowujączasady zdrowego rozsądku. Czyli w taki sposób, by ograniczyć do minimum ryzyko, iż kie-dyś spłata rat okaże się wysiłkiem ponad siły.

1. Zobacz, czy masz rezerwę w budżecie

Zanim podejmiesz decyzję o zaciągnięciu pożyczki, dokładnie policz, czy stać cię na jejspłacanie przez kolejnych kilkanaście lub kilkadziesiąt miesięcy. Zsumuj miesięczne do-chody i stałe wydatki. Policz, ile wydajesz na życie, i zobacz, jak dużą masz rezerwę. Jeśli jestona niewielka – np. nie przekracza 10 proc. twojego domowego budżetu – głęboko się zasta-nów, czy warto się zadłużać. Więcej na ten temat pisałem w drugim rozdziale książki.

Kredyt jest bezpieczny tylko wtedy, gdy jego spłaty nie zachwieją stabilnością domowychrachunków nawet w przypadku nieprzewidzianych kłopotów, np. większych wydatków naleki, konieczności poważniejszej naprawy samochodu czy zakupu nowej pralki. Dlatego,

zanim zaciągniesz jakiś nowy kredyt, musisz się upewnić, że masz odpowiednie środki w do-mowym budżecie. Jeśli, uwzględniając spłaty rat nowego kredytu, jest on dopięty na ostatniguzik, ryzykujesz, że wpadniesz w pętlę zadłużenia.

2. Sprawdź, jaką część dochodów zabiorą raty

Jeśli widzisz w swoim domowym budżecie wystarczająco duże luzy, by spłata kolejnegokredytu nie zagrażała jego stabilności, to... nie, nie, jeszcze nie idź do banku. Najpierw zrób

jeszcze jeden test. Eksperci od finansów twierdzą, że powinno się zabraniać pożyczaniapieniędzy osobom, które łącznie wydawałyby na spłatę rat wszystkich swoich kredytówwięcej niż połowę miesięcznych dochodów. To rozsądny limit. Zrób sobie podobny ra-chunek. Jeśli np. zarabiasz 2500 zł, twoja żona 1500 zł, ale macie na koncie spłatę rat kre-dytu gotówkowego (400 zł miesięcznie), karty kredytowej (300 zł), kredytusamochodowego (1000 zł) i hipotecznego (1500 zł), to nie ma mowy o tym, by kolejny kre-dyt był bezpieczny.

3. Nie daj się złapać na reklamy

Większość z nas wpada na pomysł zaciągnięcia szybkiej pożyczki pod wpływem reklamy.I pierwsze kroki kierujemy właśnie do banku, który nas zaintrygował swoją ofertą. Nie ma

34 Jak się rozsądnie zadłużyć

5/9/2018 Przewodnik Po Domowych Finansach - slidepdf.com

http://slidepdf.com/reader/full/przewodnik-po-domowych-finansach 35/96

wtym nic złego, jeżeli nie poprzestaniesz na tym pierwszym kroku. Postaraj się skonfrontowaćofertę wybranego banku z kilkoma innymi, które znasz. Pamiętaj, że nie zawsze reklama mówicałą prawdę. Nie wierz bankowcom na słowo. Jeśli mówią: „u nas najtaniej, bo w promocji”, za-

wsze weź poprawkę na to, że w promocji ceny bywają wyższe. I wszystko spokojnie policz, niedając się omamić marketingowym sztuczkom.

4. Nie sugeruj się procentami

Żaden (no, prawie żaden, bo nie wykluczam chlubnych wyjątków) bank nie przedstawiaw swoich reklamach prawdziwego kosztu pożyczki. Pamiętaj, że do oprocentowania, którerzeczywiście niekiedy wygląda bardzo atrakcyjnie, doliczane są wysokie prowizje spra-

wiające, że spłacane raty okazują się dużo wyższe, niż wydawałoby się to na pierwszy rzutoka. Do prowizji banki dodają niekiedy również obowiązkowe składki ubezpieczeniowe,które z pozoru wyglądają niegroźnie (np. 0,5 proc. wartości pożyczki miesięcznie), ale po ichzsumowaniu okazuje się, że mocno podbijają koszt kredytu. Takie 0,5 proc. składki to prze-cież dodatkowe 6 proc. w skali roku! Porównując oferty, sumuj oprocentowanie, prowizje,dodatkowe opłaty. Wszystko razem da ci przybliżony obraz łącznych kosztów kredytu.

5. Porównuj miesięczne raty

Tak naprawdę to nawet porównanie procentów nie powie ci jeszcze całej prawdy. Bo prze-cież wystarczy, że jeden bank wlicza koszty prowizji w poszczególne raty, a drugi każezapłacić je z góry, i już wszystkie rachunki biorą w łeb. Poza tym banki często stosują różneprowizje dla różnych grup klientów. Można też wybrać różne sposoby spłaty (raty równe

lub malejące). Jak sprawdzić, ile naprawdę zapłacisz? Jedyna rada to w każdym odwiedza-nym banku zapytać o konkretną symulację dla określonej kwoty i okresu kredytowania, copozwoli porównać miesięczne raty dla interesującego cię wariantu kredytu.

Przewodnik po domowych finansach 35

RRSO, czyli jak porównać dwa kredyty? Ten tajemniczy skrót to nic innego jak rzeczywista

roczna stopa oprocentowania. Jest to wyrażony w procentach całkowity koszt kredytuuwzględniający wszystkie opłaty (odsetki, prowizje i inne opłaty), które zawiera kredyt.RRSO uwzględnia też tzw. zmianę wartości pieniądza w czasie, czyli ile warte będą płaconew przyszłości raty po uwzględnieniu inflacji. Ten ostatni czynnik sprawia, że – wbrewpowszechnej opinii – RRSO nie jest sumą oprocentowania nominalnego i prowizji bankowej.Zgodnie z ustawą o kredycie konsumenckim banki mają obowiązek podawania informacji o RRSOw ofertach i reklamach dotyczących kredytów. To ułatwia porównywanie ofert. Gdy np. maszdo wyboru dwa banki i nie masz ochoty porównywać tabel odsetek, opłat i prowizji – po prostusprawdź RRSO obu proponowanych kredytów.

5/9/2018 Przewodnik Po Domowych Finansach - slidepdf.com

http://slidepdf.com/reader/full/przewodnik-po-domowych-finansach 36/96

36 Jak się rozsądnie zadłużyć

6. Odwiedź swój bank, to się może opłacić

Zrób to, nawet jeśli w ogóle nie wiesz, czy oferuje on kredyt, bo nigdzie nie widziałeś reklamy

ani ogłoszenia. Jest duża szansa, że twój bank, w którym od lat masz konto osobiste – znająccię na wskroś – zaproponuje specjalne warunki. Np. obniży oprocentowanie, prowizję, nie bę-dzie żądał zaświadczenia o zarobkach. Pamiętaj też, że w świecie finansów obowiązuje nie-pisana zasada, że im łatwiejszy jest dostęp do pieniądza, tym ów pieniądz jest droższy. Jeśli

jakiś bank nie wymaga od ciebie zaświadczenia z pracy o zarobkach, daje pożyczkę prak-tycznie od ręki, możesz być pewien, że to ułatwienie jest wliczone w oprocentowanie kredytu.

CZĘŚĆ III:Dobierz kredyt do potrzeb

Zanim zdecydujesz się na kredyt, upewnij się, że wybrałeś taką formę zadłużenia, która jestnajlepiej dopasowana do twoich potrzeb. Jeśli wiesz, że będziesz mógł spłacić kredytszybko, nie zaciągaj pożyczki na długi termin. Jeśli nie wiesz, ile pieniędzy miesięcznie bę-dziesz w stanie zwracać, nie bierz pożyczki, która ma stałą, zafiksowaną wysokość raty.

1. Jaki rodzaj kredytu możesz wybrać?Pierwsze i zdecydowanie najpopularniejsze wśród klientów banków rozwiązanie to kre-dyt gotówkowy. Spłacasz go w równych, comiesięcznych ratach kapitałowo-odsetko-wych. Najlepiej, jeśli stać cię na spłacenie całego kredytu w ciągu roku. W niektórychbankach oprocentowanie 12-miesięcznej pożyczki będzie nawet dwa razy niższe oddłuższych kredytów.

Kredyt odnawialny. To linia kredytowa związana z kontem osobistym. Bank pozwala ci

zejść pod kreskę do wysokości kilkukrotności dochodów (najczęściej to równowartość trzechmiesięcznych pensji, ale czasami można wynegocjować i sześciokrotność płacy), a saldo wy-równuje się automatycznie – wraz z wpływającą na konto pensją. Odsetki są pobierane tylko

Plusy:• zwykle udzielany bez większychformalności• gotówka jest szybko na rachunku• bank nie pyta, na co chcesz wydaćpieniądze

Minusy:• w wielu bankach jest wysokooprocentowany• wyjątkowo często zawiera rafyi dodatkowe koszty

5/9/2018 Przewodnik Po Domowych Finansach - slidepdf.com

http://slidepdf.com/reader/full/przewodnik-po-domowych-finansach 37/96

od wykorzystanej części kredytu odnawialnego. Raz w roku od całego udostępnianego przezbank limitu trzeba zapłacić prowizję.

Z debetem wiąże się pewne zagrożenie – raz wpadając w dług, możesz w nim tkwić przez

długie miesiące, o ile nie będziesz miał wystarczająco dużo konsekwencji, by jak najszybciejwyrównać saldo. Jeśli w danym miesiącu zejdziesz pod kreskę, to w następnym bank za-bierze ci część pensji na spłatę długu, pozostawiając możliwość ponownego zadłużenia. Alboograniczysz wtedy wydatki, albo... znów będziesz pod kreską.

Kredyt ratalny. Opłaci się na zero procent. Bezpośrednio w sklepach sprzedającychmeble, sprzęt AGD, RTV lub w salonach samochodowych można wziąć kredyt ratalny. Jegourok polega na tym, że bank od razu przelewa pieniądze na konto sprzedawcy, a ty zabierasztowar do domu. Po kilkunastu dniach z banku przychodzi harmonogram spłaty rat. Kredyt ra-

talny bywa świetnym pomysłem, jeżeli zagwarantujesz sobie tzw. raty zero procent. Czylisprzedawca po prostu podzieli cenę towaru na 10, 20 lub więcej rat i będziesz spłacać tylko tękwotę – bez dodatkowych odsetek. Bank w takim przypadku też zarobi – zapłaci mu sklep,który wcześniej podwyższył cenę towaru i ukrył w niej oprocentowanie rat „zero procent”. Alei tak wyjdziesz na tym lepiej, niż biorąc kredyt ratalny z oprocentowaniem dla banku.

Jeśli zdecydujesz się zastąpić kredyt gotówkowy zakupami na raty, musisz być jeszczebardziej uważny. Pułapek i kruczków w umowach jest więcej niż przy kredytach gotówko-wych. A umowę pewnie będziesz podpisywał w tłoku, pośpiechu, nie czytając jej dokładnie.

Karta kredytowa. Mając w kieszeni kartę, możesz robić zakupy na koszt banku. Oczy-wiście tylko w ramach określonego limitu, dla każdej karty jest on inny, ale zwykle wynosiminimum dwu- lub trzykrotność pensji. A często sięga kilkunastu, kilkudziesięciu tysięcy

Przewodnik po domowych finansach 37

Plusy:• z reguły niższe oprocentowanie odinnych kredytów

• niższa prowizja za przyznanieniż przy kredycie gotówkowymi brak ukrytych kosztów

Minusy:• ryzyko wpadnięcia w pętlę zadłużenia• wysokość kredytu ograniczona

do kilkakrotnych miesięcznychdochodów

Plusy:• z reguły niższe oprocentowanieod innych kredytów• niższa prowizja za przyznanieniż przy kredycie gotówkowymi brak ukrytych kosztów

Minusy:• ryzyko wpadnięcia w pętlę zadłużenia• wysokość kredytu ograniczona dokilkakrotnych miesięcznych dochodów

5/9/2018 Przewodnik Po Domowych Finansach - slidepdf.com

http://slidepdf.com/reader/full/przewodnik-po-domowych-finansach 38/96

złotych. Jeśli oddasz pieniądze w ciągu mniej więcej 50 dni, nie zapłacisz ani grosza odse-tek (dla poszczególnych kart ten okres może się różnić).

Dopiero po upływie okresu darmowego kredytowania (tzw. grace period) bank zaczyna

naliczać odsetki. Zwykle są one porównywalne z oprocentowaniem kredytów gotówkowychlub nieco wyższe od niego. Karta kredytowa może się opłacić tylko pod jednym warunkiem:

jeśli jest szansa, że zredukujesz lub całkiem spłacisz kredyt w ciągu kilku miesięcy. Taką kartąwarto robić tylko zakupy bezgotówkowe. Wypłacanie pieniędzy z bankomatu zwykle jest ob-ciążone wysokimi prowizjami.

2. Wyciśnij soki z dotychczasowego długu

Jeśli już masz kredyty, zamiast iść do banku po kolejną szybką pożyczkę, zastanów się,w jaki sposób uzyskać dodatkowe pieniądze z już istniejącego zadłużenia. Są na to dwa naj-

popularniejsze sposoby.Powiększenie kredytu hipotecznego. Jeżeli kilka lat temu zaciągnąłeś kredyt hi-