PROGRAMME DU CONGRÈS 2016 - congres.apff.org · 2 PROGRAMME DU CONGRÈS 2016 Président du comité...

13

Transcript of PROGRAMME DU CONGRÈS 2016 - congres.apff.org · 2 PROGRAMME DU CONGRÈS 2016 Président du comité...

2

PROGRAMME DU CONGRÈS 2016

Président du comité :M. YVES COALLIERB.A.A. Fin. Int’l, M. Fisc.PrésidentGCI Tandem inc., membre du cabinet de fiscalité GALLANT

Comité organisateur :M. ÉRIC BRASSARDCPA, CA, Pl. Fin.Conseiller en placements, associéBrassard Goulet Yargeau, Services financiers intégrésPatrimoine Hollis, Scotia Capitaux inc.

M. GUY CHABOTFCPA, FCAAssocié, fiscalitéMallette s.e.n.c.r.l.

Me MARIE-ANDRÉE CÔTÉAvocate, M. Fisc.Première directrice principaleRaymond Chabot Grant Thornton s.e.n.c.r.l.

Me MICHEL DURANDAvocat, D. Fisc., TEPDirecteur principal, fiscalitéCollins Barrow Montréal s.e.n.c.r.l.

Me ALAIN FOURNIERAvocat, D. Fisc.Associé, fiscalitéOsler, Hoskin & Harcourt s.e.n.c.r.l./s.r.l.

Mme JOCELYNE GAGNONAVA, M. Fisc., Pl. Fin., FEAVice-présidente,Services de planification – QuébecConseils PPI

Mme RENÉE GALLANTFCPA, FCA, M. Fisc.Associée principaleGallant & Associés s.e.n.c.r.l.

Mme SYLVIE GARONCPA, CGA, M. Fisc.Associée, fiscalitéMazars Harel Drouin s.e.n.c.r.l.

Mme GUYLAINE GAUDREAULTCPA, CMA, M. Fisc.Directrice des services professionnelsAPFF

Mme PAULE GAUTHIERCPA, CA, LL.M. fisc., TEPVice-présidente, Services de planification, clientèle fortunéeService de gestion de patrimoineRBC/Dominion valeurs mobilières

Me ALEXANDRE GERMAINAvocat, CPA, CGA, M. Fisc.Premier directeurRichter s.e.n.c.r.l.

Mme ANNE-MARIE GIRARD-PLOUFFEPl. Fin., AVA, TEP, FCSIConseillère en sécurité financièreOption Fortune, Cabinet de services financiers et de Gestion du patrimoine

Mme DIANE HAMELCPA, CGA, TEPVice-présidente adjointe, Planification fiscale et successoraleFinancière Manuvie

Mme NATALIE HOTTEPl. Fin., D. Fisc.Expert-conseilBanque Nationale Gestion privée 1859

M. FRANÇOIS IMBEAUCPA, CA, M. Fisc.Associé, fiscalitéDeloitte s.e.n.c.r.l./s.r. l. – Chicoutimi

M. HUGUES LACHANCECPA, CA, associé, fiscalitéKPMG s.r.l./s.e.n.c.r.l.

Me MARTIN LORDAvocat, M. Fisc., J.D., TEPPrésident du conseil d’administration de l’APFF,Associé, fiscalitéRobinson Sheppard Shapiro s.e.n.c.r.l., Avocats

Me MARIE-ANDRÉE MAILLÉ-LAVOIELL. B., M. Fisc., BAADS Avocats

Me CHARLES P. MARQUETTEAvocat, associéBorden Ladner Gervais s.r.l., s.e.n.c.r.l.

Me HÉLÈNE MARQUISAvocate, D. Fisc., Pl. Fin., TEPDirectrice régionale, Services consultatifs de gestion de patrimoineGestion privée de patrimoine CIBC

Me ALAIN MÉNARDAvocat, BA, MBAAssociéCain Lamarre Casgrain Wells s.e.n.c.r.l./Avocats

Mme VALÉRIE MÉNARDCPA, CA, LL.M. fisc.Associée, service de la fiscalitéHardy, Normand & Associés, s.e.n.c.r.l.

Mme DANIÈLE MILETTEM. Fisc.Directrice, service de fiscalitéAmyot Gélinas

Me MAURICE MONGRAINAvocat,Président-directeur généralAPFF

Me CHRISTOPHER R. MOSTOVACAvocat, associéStarnino Mostovac s.e.n.c.

Me ANGELO NIKOLAKAKISAvocat, B.C.L., associéEY Cabinet d’Avocats s.r.l./s.e.n.c.r.l.

Me HUGO PATENAUDENotaire, M. Fisc., TEPAssocié, fiscalitéKPMG s.r.l./s.e.n.c.r.l.

Mme GISÈLE PRÉVOSTCPA, CGA, LL.M. fisc.Associée, fiscalitéRaymond Chabot Grant Thornton s.e.n.c.r.l.

Me SÉBASTIEN RHEAULTAvocat, MBA, associéBarsalou Lawson Rheault Avocats

Mme MARIE-HÉLÈNE ROCHELEAUCPA, CA, LL.M. fisc.Directrice, Service de la fiscalitéHardy, Normand & Associés, s.e.n.c.r.l.

Me RENÉ ROYAvocat, CPA, CAAssociéNorton Rose Fulbright Canada s.e.n.c.r.l., s.r.l.

Me PAUL RYANAvocat, associéRavinsky Ryan Lemoine Avocats s.e.n.c.r.l.

Me NICOLAS SIMARDAvocat, M. Fisc.Fasken Martineau DuMoulin s.e.n.c.r.l., s.r.l.

Vous invitent à ce rendez-vous annuel incontournable !L’inscription au congrès vous permet d’avoir accès aux textes des conférences, et ce, dès le lendemain

de leur présentation. Cette formation est reconnue par le Barreau du Québec, la Chambre des notaires du Québec et divers ordres professionnels pour plus de 16 heures de formation.

NOUVEAUTÉ : Téléchargez l’application mobile de l’APFF pour le congrès, dès septembre 2016!

Visitez le www.congres.apff.org pour information et inscription

Me Martin LordAvocat, M. Fisc., J.D., TEPAssocié, fiscalité Robinson Sheppard Shapiro s.e.n.c.r.l., Avocats

Me Maurice MongrainAvocatPrésident-directeur généralAPFF

M. Yves Coallier B.A.A., Fin. Int’l, M. Fisc.PrésidentGCI Tandem inc., membre du cabinet de fiscalité GALLANT

ainsi que le président du Congrès 2016

Le président du conseil d’administration et le président-directeur général de l’APFF

3

mercredi 5 octobre a.m.

DÉJEUNER12 h 15 à 13 h 30

TOUR D’HORIZON DES NOUVEAUTÉS Les sujets qui suivent présentent de façon sommaire les changements importants de la dernière année.

Mise à jour du praticien – Fiducie et succession

Le conférencier fera un survol des modifications législatives, décisions judiciaires et positions administratives récentes de l’ARC en matière de succession et de fiducie.

Hugo Patenaude, notaire, M. Fisc., TEP, associé, fiscalité – KPMG s.r.l./s.e.n.c.r.l.

Christopher R. Mostovac, avocat, associé – Starnino Mostovac s.e.n.c.

Éric Ducharme, président-directeur général – Revenu Québec

Les Panama Papers et la responsabilité fiscale pénale des professionnels

Au cours des dernières années, les poursuites pénales pour évasion et fraude fiscales n’ont cessé d’augmenter et, parallèlement, la gravité des peines imposées s’est accrue. La polémique entourant les Panama Papers requiert notamment que la communauté juridique et fiscale s’interroge sur la responsabilité fiscale pénale des professionnels qui en font partie. À quel moment l’intention d’éviter l’impôt (au moyen de planifications fiscales) devient-elle une intention de l’éluder? De quelle manière et dans quelle mesure les professionnels (ou les personnes en périphérie de ceux-ci) peuvent-ils engager leur responsabilité fiscale pénale?

Présentation de la nouvelle Charte des droits des contribuables

Le nouveau président-directeur général de Revenu Québec présentera la nouvelle Charte des droits des contribuables ainsi que les mesures qui seront mises en place à Revenu Québec pour en assurer l’application. Plus particulièrement, le conférencier passera en revue les dispositions de la Charte et les nouvelles protections offertes aux contribuables.

5

10 h 45 à 11 h 15 11 h 15 à 11 h 45 11 h 45 à 12 h 156 7

ANIMATEUR ET COORDONNATEUR : Yves Coallier

B.A.A. Fin. Int’l, M. Fisc.Président du congrèsPrésident – GCI Tandem inc., membre du cabinet de fiscalité GALLANT

Changements dans les taux d’impôt et leurs incidences

Le conférencier passera en revue les récents changements dans les taux d’impôt personnel et des sociétés et traitera de leurs incidences sur certaines stratégies et décisions.

Éric Brassard, CPA, CA, Pl. Fin., conseiller en placements, associé – Brassard Goulet Yargeau, Services financiers intégrés Patrimoine Hollis, Scotia Capitaux inc.

Alain Pérusse, associé, fusions et acquisitions, Services fiscaux – PwC

Isabelle Martin, CPA, CA, associée – Mallette s.e.n.c.r.l.

Diane Hamel, CPA, CGA, TEP, vice-présidente adjointe, planification fiscale et successorale – Financière Manuvie.

OUVERTURE DU CONGRÈS – Allocution de Me Maurice Mongrain, président-directeur général de l’APFF

INSCRIPTION

Mise à jour sur les réorganisations d’entreprises

Le conférencier examinera certaines modifications législatives apportées à la Loi de l’impôt sur le revenu, notamment l’effet de l’abolition du régime des biens en immobilisations admissibles sur les transactions hybrides. Il passera également en revue des positions administratives et interprétations techniques récentes rendues par l’ARC et traitera de leurs incidences sur les réorganisations d’entreprises.

La planification fiscale internationale après BEPS

La conférencière fera une revue sommaire des propositions et changements législatifs mis de l’avant par certains pays à la suite de l’adoption de BEPS. Elle mettra en lumière l’influence de ces modifications sur les planifications fiscales proposées et les obligations de conformité auxquelles les entreprises devront se soumettre.

Développements en matière d’assurance

La conférencière passera en revue les récentes modifications budgétaires et interprétations techniques touchant l’assurance. Elle fera également un survol de l’effet des modifications aux règles fiscales qui s’appliquent aux polices d’assurance émises après 2016.

7 h 30 à 8 h 15

PAUSE SANTÉ10 h 30 à 10 h 45

8 h 15

1

8 h 30 à 9 h 9 h à 9 h 30 9 h 30 à 10 h 10 h à 10 h 302 3 4

8 h 30

mercredi 5 octobre p.m.

ANIMATEUR :

Christopher R. Mostovac

Avocat Membre du conseil d’administration de l’APFFAssociéStarnino Mostovac s.e.n.c.

ANIMATEUR ET COORDONNATEUR : Éric Brassard

ANIMATRICE :

Marie-Hélène Rocheleau

CPA, CA, Pl. Fin.Membre du conseil d’administration de l’APFF, Conseiller en placements, associé Brassard Goulet Yargeau, Services financiers intégrés Patrimoine Hollis, Scotia Capitaux inc.

CPA, CA, LL.M. fisc.Directrice, Service de la fiscalitéHardy, Normand & Associés, s.e.n.c.r.l.

813 h 30

à 16 h

Juan-Carlos Paradis-Cabrera, CPA, CGA, conseiller,

Taxes à la consommation – Raymond Chabot Grant

Thornton s.e.n.c.r.l

Isabelle Traversy, CPA, CA, LL. L., directrice, Fiscalité – Raymond Chabot Grant Thornton s.e.n.c.r.l.

Traitement fiscal des variations de change : rappel des règles applicables

Les conférenciers feront un rappel des différentes incidences fiscales des variations de change ainsi que des éléments à considérer lorsqu’une société possède des placements ou des dettes en devises autres que le dollar canadien. Une revue des normes comptables applicables à la présentation et au traitement des variations de change sera effectuée, de même qu’une analyse des fondements législatifs, jurisprudentiels et administratifs qui dictent les conséquences fiscales applicables. Ensuite, les spécificités relatives aux opérations de couverture ainsi que l’effet potentiel des variations de change sur certaines structures de financement internationales seront présentés. Finalement, les conférenciers termineront avec l’analyse des impacts des variations de change sur les taxes à la consommation.

Éric Brassard, CPA, CA, Pl. Fin., conseiller en placements, associé – Brassard Goulet Yargeau, Services financiers intégrés Patrimoine Hollis, Scotia Capitaux inc.

Guy Goulet, CPA, CA, M. Fisc. –

Université du Québec en Outaouais

Valérie Ménard, CPA, CA, LL.M. fisc. Associée, service de la fiscalité Hardy, Normand & Associés, s.e.n.c.r.l.

Paul Ryan, avocat, associé –

Ravinsky Ryan Lemoine Avocats s.e.n.c.r.l.

PME et professionnels incorporés : taux d’impôt et rémunération des actionnaires

Les conférenciers aborderont différentes questions liées aux changements au taux d’imposition des PME, aux critères de qualification à la DPE et aux autres changements dans les taux d’imposition personnel et des sociétés. Ils utiliseront un cas évolutif au besoin. Il sera question des éléments suivants :

Mesures visant à empêcher la multiplication de l’accès à la DPE dans des structures de sociétés dans un contexte de PME et de professionnels et des impacts sur l’exploitation conjointe d’une entreprise, sur le partage des revenus et des dépenses et sur le transfert des revenus en faveur d’une société;

Nouveaux critères de qualification à la DPE liés au nombre minimal d’heures travaillées;

Mesures visant à imposer au taux général le revenu de placement gagné par une société lorsque ce revenu provient du REEA d’une société associée;

Mesures concernant les entreprises de prestations de services personnels;

Déductions additionnelles des PME des secteurs primaires et manufacturiers;

Changements dans les taux d’imposition et les impacts sur l’intégration;

Règles inchangées sur la distinction entre le REEA et le revenu tiré d’une entreprise de placement;

Incidences de tous ces changements sur la décision salaire-dividende et sur la décision de s’incorporer ou non;

Aspects de la rémunération des actionnaires qui font fréquemment l’objet de vérifications par les autorités fiscales et de décisions par les tribunaux.

13 h 30 à 14 h 15

Sébastien Durand, LL.M. fisc., directeur, Fiscalité internationale – Raymond Chabot Grant Thornton s.e.n.c.r.l.

10 1413 h 30 à 14 h 15

Nicolas Simard, avocat M. Fisc., associé – Fasken Martineau DuMoulin s.e.n.c.r.l., s.r.l.

Comment gérer une vérification qui tourne mal et développements récents en litige fiscal

Le conférencier abordera les divers recours du contribuable dans le cadre d’une vérification abusive, les obligations d’un contribuable en vérification et les conséquences d’un refus de coopérer avec les agences.

Au surplus, il traitera des récents développements suivants :

Poursuites contre les agences de revenu et réclamation de frais (offre de règlement non acceptée et abus);

Nouvelle position de Revenu Québec en recouvrement relativement aux taxes et cotisations de tiers;

Exigences documentaires en taxes relativement à la réclamation des intrants;

État de la situation concernant le secret professionnel de l’avocat et les comptes d’honoraires.

ADMINISTRATION FISCALE LA RELÈVEVOLET TECHNIQUE

4

mercredi 5 octobre p.m. (suite)

PAUSE SANTÉ

ANIMATEUR :

Christopher R. Mostovac

ANIMATRICE :

Marie-Hélène Rocheleau

Justin Cormier, conseiller en sécurité financière – SAFJ, Cabinet de services financiers

Francys Brown, Adm.A., LL.M. fisc., associé, fiscalité –

Demers Beaulne s.e.n.c.r.l.

Caractéristiques fiscales des différents types de produits d’investissement

Il existe une pléthore de produits financiers disponibles sur le marché pour vos clients. Non seulement chacun de ces produits possède des caractéristiques fiscales qui leur sont propres, mais les règles fiscales concernant ces produits sont aussi en constante évolution. Parmi les options d’investissement, les conférenciers différencieront notamment le cadre fiscal des fonds communs, des fonds distincts et des fonds en catégorie de société. De plus, à la suite du Budget fédéral de 2016, ils aborderont les modifications et les impacts qu’auront les nouvelles mesures quant aux fonds en catégorie de société.

Avocat, Membre du conseil d’administration de l’APFFAssociéStarnino Mostovac s.e.n.c.

CPA, CA, LL.M. fisc.Directrice, Service de la fiscalitéHardy, Normand & Associés, s.e.n.c.r.l.

Jean-François Poulin, avocat, associé – Ravinsky Ryan Lemoine Avocats s.e.n.c.r.l.

Daniel Cantin, avocat, Direction du contentieux

fiscal et civil – Revenu Québec

Développements récents en matière de faillite et d’insolvabilité dans un contexte fiscal

Les conférenciers analyseront les décisions récentes importantes rendues en matière de faillite et d’insolvabilité en abordant notamment les sujets suivants :

La compensation effectuée par les autorités fiscales dans un contexte d’insolvabilité;

La libération d’un créancier en matière de faillite fiscale/impact de la contestation des créances fiscales;

L’émission d’avis de cotisation à l’encontre d’un créancier s’étant placé sous la protection de la Loi sur la faillite et l’insolvabilité;

La responsabilité des tiers suivant une proposition concordataire;

Les fiducies présumées en matière de TPS;

L’impact fiscal d’une proposition concordataire (application ou non des règles sur les remises de dettes);

Le droit de vote des autorités fiscales à l’égard d’une proposition lorsque leurs cotisations sont contestées versus créance contestée.

Hajib Amachi, vice-président et directeur général, Direction générale des entreprises – Revenu Québec

René Martineau, avocat, M. Fisc., vice-président et directeur général,

Direction générale de la législation et du registraire des entreprises – Revenu Québec

Plan d’action de Revenu Québec donnant suite au rapport annuel d’activités 2014-2015 du Protecteur du citoyen et projet Virage Entreprises

Les conférenciers présenteront un suivi du plan d’action de Revenu Québec donnant suite au rapport annuel d’activités 2014-2015 du Protecteur du citoyen et du projet de transformation organisationnelle Virage Entreprises.

11

12

15

16

14 h 15 à 15 h

15 h 15 à 16 h

15 h à 15 h 15

Marguerite Auclair, avocate, consultante en fiscalité – KPMG s.r.l./s.e.n.c.r.l.

Josianne Gagnon, CPA, CA, M. Fisc., MBA, directrice principale, Fiscalité –

KPMG s.r.l./s.e.n.c.r.l.

BEPS : survol et perspective canadienne

Dans l’environnement fiscal international actuel, on ne cesse d’entendre parler du projet de l’OCDE visant à contrecarrer l’érosion de la base fiscale et le transfert des bénéfices (BEPS), dont les rapports finaux sont sortis en octobre 2015. Mais où en sommes-nous dans l’implantation de ces recommandations? Quels en sont les principaux enjeux d’un point de vue canadien? Suivant un survol du contexte dans lequel BEPS a été instauré, une mise à jour concernant les 15 actions entreprises dans le cadre de ce projet sera présentée par les conférencières, qui mettront l’accent sur la position du Canada à l’égard de ces différentes actions. Des cas concrets seront aussi exposés afin de mieux faire ressortir les situations visées par BEPS.

LA RELÈVEADMINISTRATION FISCALE

Vo

let

tech

niq

ue

(su

ite)

Vo

let

tech

niq

ue

(su

ite)

Vo

let

tech

niq

ue

(su

ite)

5

mercredi 5 octobre p.m. (suite)

COCKTAIL DE L’APFFTOUS LES PARTICIPANTS Y SONT INVITÉS GRACIEUSEMENT

ASSEMBLÉE GÉNÉRALE ANNUELLE DES MEMBRES DE L’APFF16 h 45

à 17 h 15ASSEMBLÉE GÉNÉRALE ANNUELLE DES MEMBRES DE L’APFF

REMISE DES BOURSES D’EXCELLENCE APFF AUX ÉTUDIANTS DE L’UNIVERSITÉ DE SHERBROOKE ET DE HEC MONTRÉAL17 h 15 à 17 h 30

16 h à 16 h 45

ANIMATEUR ET COORDONNATEUR : Éric Brassard

ANIMATEUR :Paul Ryan

ANIMATRICE :Marie-Hélène Rocheleau

CPA, CA, Pl. Fin.Membre du conseil d’administration de l’APFF, Conseiller en placements, associé Brassard Goulet Yargeau, Services financiers intégrés Patrimoine Hollis, Scotia Capitaux inc.

AssociéRavinsky Ryan Lemoine Avocats s.e.n.c.r.l.

CPA, CA, LL.M. fisc.Directrice, Service de la fiscalitéHardy, Normand & Associés, s.e.n.c.r.l.

139Louis Letellier, avocat, M. Fisc., directeur des contrats publics et des entreprises de services monétaires – Autorité des marchés financiers

Autorisation de l’AMF pour les contrats gouvernementaux

Le régime d’autorisation de l’AMF pour les entreprises qui désirent obtenir des contrats gouvernementaux a maintenant atteint sa vitesse de croisière.

Le conférencier présentera sommairement la Loi sur les contrats des organismes publics et son application et fera la revue des critères qui sont examinés par l’AMF lorsqu’une demande d’autorisation lui est présentée.

Lorsqu’une entreprise a connu des problèmes par le passé (allégations de corruption, vérifications ou enquêtes fiscales, etc.), mais a mis en place des mesures de réhabilitation, le conférencier fera le point sur les aspects qui sont considérés par l’AMF et son partenaire l’UPAC pour s’assurer que l’entreprise est à nouveau digne de la confiance du public.

17Nicolas Chaput, avocat – McCarthy Tétrault s.e.n.c.r.l., s.r.l.

Nicolas X. Cloutier, avocat, associé –

McCarthy Tétrault s.e.n.c.r.l., s.r.l.

Les pouvoirs de vérification et le secret professionnel : un « combat de titans »?

Les conférenciers aborderont, de façon pratique et à l’aide d’exemples, les conditions d’application du secret professionnel, la procédure à suivre pour l’invoquer, son étendue ainsi que ses limites. Les conférenciers traiteront également de la frontière où les pouvoirs de vérification des autorités fiscales se heurtent au droit des contribuables au secret professionnel. Enfin, ils donneront des exemples de marche à suivre lors de vérifications et d’enquêtes pénales afin de protéger le droit d’un contribuable au secret professionnel.

17 h 30 à 19 h

Serge Lessard, avocat, Pl. Fin., FLMI, vice-président adjoint, fiscalité, retraite et planification successorale régionale, Marché des particuliers – Investissements Manuvie

Mise à jour sur l’accumulation et les retraits des placements d’une société de gestion

Le conférencier abordera les thèmes suivants en tenant compte des taux de 2016 et des modifications prévues pour 2017. Retirer le CDC pour l’investir personnellement ou le laisser investi dans la société? Un actionnaire devrait-il retirer les revenus de placements de sa société malgré le fait que l’impôt à payer soit supérieur au RTD? Pour financer la retraite, devrait-on retirer du REÉR, du CÉLI ou de la société de gestion? Quel est l’ordre de décaissement d’une société de gestion? Si le paragraphe 55(2) L.I.R. s’applique et qu’un dividende intersociétés est qualifié de gain en capital plutôt que de dividende non imposable, de combien d’années dispose-t-on pour le sortir de Gesco avant que la perte de rendement fasse que le résultat final soit l’équivalent d’un dividende intersociétés non imposable ressorti de Gesco? Toutes ces questions seront analysées selon que l’actionnaire se rémunère habituellement par salaire ou par dividende pour ses besoins de base.

ADMINISTRATION FISCALE LA RELÈVEVOLET TECHNIQUE

6

ENTREPRISES INNOVANTES PLANIFICATION FINANCIÈREVOLET TECHNIQUE

7

jeudi 6 octobre a.m.

PAUSE SANTÉ10 h à

10 h 15

ANIMATRICE :Sophie Martin

ANIMATRICE :Danièle Milette

ANIMATRICE :Andrée Couture

Christiane Maurice, avocate, LL. M. fisc., directrice principale, Services fiscaux – BDO Canada s.r.l./s.e.n.c.r.l.

Développements récents en matière de TPS/TVQ et survol des règles applicables aux sociétés de personnes

La conférencière présentera les développements récents en matière de TPS/TVH/TVQ, plus particulièrement les changements proposés dans les budgets fédéral et provincial, annoncés en 2016 ou lors de budgets antérieurs et ayant pris effet en 2016. Finalement, la conférencière traitera des règles particulières applicables aux sociétés de personnes et des implications en matière de TPS/TVH/TVQ lorsque des actes sont posés par un associé d’une société de personnes.

Avocate, M. Fisc.Membre du conseil d’administration de l’APFF AssociéeStein Monast s.e.n.c.r.l.

Jean Bernard, CPA, CA, directeur, fiscalité – Mallette s.e.n.c.r.l.

L’entreprise innovante – Choix de la meilleure structure d’entreprise

Une fois son entreprise en exploitation, l’entrepreneur doit s’interroger rapidement sur la façon optimale d’organiser ses activités sur le plan corporatif. Le conférencier exposera entre autres le choix entre les différents types de structures qui s’offrent à lui; de plus, il abordera les considérations, notamment celles relatives à sa situation financière et familiale, qui lui permettront d’orienter son choix ainsi que le déploiement de la forme choisie au fil des années.

Simon Lamarche, avocat, M. Fisc., directeur principal – KPMG s.r.l./s.e.n.c.r.l.

Enjeux internationaux

Il arrive très souvent que les entreprises innovantes soient appelées à se tourner vers l’étranger pour la commercialisation de leur innovation. Dans ce contexte, le conférencier abordera notamment les enjeux importants de structure d’entreprise à l’étranger, de protection de la propriété intellectuelle et de prix de transfert, avec un accent particulier sur les États-Unis.

Marcel Racicot, C.Adm., M. Fisc., TEP, avocat – Racicot & Associés inc.

Gerry De Luca, CPA, CA, DESS fisc., associé –

Demers Beaulne, s.e.n.c.r.l.

Planification transfrontalière pour les enfants de l’oncle Sam

La citoyenneté américaine se porte même au Canada. Les planifications fiscales et successorales typiquement canadiennes sont peu adaptées pour les citoyens américains vivant au Canada et des rajustements importants doivent être effectués à la structure de détention en amont de la transmission à des action-naires, des bénéficiaires et des héritiers américains. Les conférenciers couvriront les structures typiquement adaptées pour les citoyens américains au Canada, ainsi que pour les Canadiens qui déménagent en permanence aux États-Unis. L’utilisation des ULC, des fiducies à double résidence et la détention des assurances vie dans ce contexte seront également abordées.

M. Fisc.Associée, responsable du Service de la fiscalitéLe Groupe Amyot Gélinas inc.

BAA, AVA, Pl. Fin., FLMI, Vice-présidente du conseil d’administration de l’APFFVice-présidente, Ventes – QuébecConseils PPI

19

26

27

348 h 30

à 9 h 15

9 h 15 à 10 h

18

35Paule Gauthier, CPA, CA, LL.M. fisc., TEP, vice-présidente, services de planification, clientèle fortunée – Services de gestion de patrimoine RBC/Dominion valeurs mobilières

Nathalie Fisette-Caza, Pl. Fin., MBA, D. Fisc., TEP,

vice-présidente, services de planification, clientèle fortunée – Services de gestion de patrimoine RBC/Dominion valeurs mobilières

Une nouvelle vie pour la planification post mortem ou regarder la mort en face

Les changements touchant les fiducies apparaissent comme étant un retour à la case départ pour la planification post mortem. Est-ce le cas? Les conférencières proposeront une revue et une mise à jour des principales techniques de réorganisation post mortem dans le nouvel environnement des fiducies et des successions. Les considérations fiscales et d’équité seront également abordées.

Suzanne Landry, Ph. D., M. Fisc., FCMA, FCPA, FCA – HEC Montréal

Marc St-Roch, CPA, CA, M. Fisc., directeur, service de

comptabilité et de fiscalité, Direction recherches et

politiques agricoles – L’Union des producteurs agricoles

Transfert d’entreprises au Québec (art. 84.1 L.I.R. et art. 517 L.I.)

Les conférenciers rappelleront les enjeux entourant l’application de l’article 84.1 L.I.R. et de sa correspondance provinciale, l’article 517.1 L.I., en matière de transfert d’entreprise. Ils examineront les nouvelles dispositions proposées par le gouvernement du Québec dans le Budget de 2016 afin d’exempter de l’application de l’article 517.1 L.I. certains transferts d’entreprises admissibles dont les entre prises agricoles. Ils commenteront également la récente proposition fédérale visant l’article 84.1 L.I.R. déposée par le NPD, laquelle reprend essentiellement la mesure qui avait été proposée par les libéraux précédemment aux dernières élections.

10 h 15 à 10 h 45 10 h 15 à 10 h 45

ENTREPRISES INNOVANTES PLANIFICATION FINANCIÈREVOLET TECHNIQUE

10 h 45 à 11 h 45 10 h 45 à 11 h 45

8

jeudi 6 octobre a.m. (suite)

DÉJEUNER11 h 45 à 13 h 30

10 h 15 à 11 h

11 h à 11 h 45

ANIMATRICE :Sophie Martin

ANIMATRICE ET COORDONNATRICE :Renée Gallant

ANIMATRICE :Andrée Couture

Avocate, M. Fisc.Membre du conseil d’administration de l’APFF AssociéeStein Monast s.e.n.c.r.l.

Marie-Emmanuelle Vaillancourt, avocate, M. Fisc., associée – Davies Ward Phillips & Vineberg s.e.n.c.r.l., s.r.l.

Mise à jour des options d’achat d’actionsLa conférencière traitera de la rémunération des cadres sous forme d’équité et de certaines opportunités de planification. Elle passera en revue les règles applicables aux options d’achat d’actions et autres régimes d’intéressement des employés, notamment dans un contexte transactionnel, à la lumière des interprétations techniques et décisions jurisprudentielles récentes.

FCPA, FCA, M. Fisc.Associée principaleGallant & Associés s.e.n.c.r.l.

BAA, AVA, Pl. Fin., FLMI, Vice-présidente du conseil d’administration de l’APFFVice-présidente, Ventes – QuébecConseils PPI

21

28

37

20

Luc Lacombe, FCPA, FCA, M. Fisc., associé, fiscalité – Raymond Chabot Grant Thornton s.e.n.c.r.l.

Nouveaux taux d’imposition et amendements au paragraphe 55(2) L.I.R. – Ce que doivent en retenir les praticiens

Le conférencier fera un survol des incidences, à la suite des modifications des taux d’imposition des particuliers et des sociétés, sur les planifications qui pourraient être mises en place, incluant les planifications pour la réalisation de gains en capital.

Le conférencier examinera également les effets des modifications apportées au paragraphe 55(2) L.I.R. sur le quotidien des praticiens et quels sont les pièges à éviter, ainsi que les planifications qui pourraient être mises en place afin d’en tirer parti au lieu de les subir.

La conférence s’adresse aux praticiens non spécialistes afin qu’ils puissent bien comprendre l’implication de ces changements dans leur quotidien.

Alain Fournier, avocat, D. Fisc., associé, fiscalité – Osler, Hoskin & Harcourt s.e.n.c.r.l./s.r.l.

Paul Seraganian, avocat – Osler, Hoskin & Harcourt s.e.n.c.r.l./s.r.l. (New York)

Développements en matière de financement au Canada et aux États-Unis

Les conférenciers passeront en revue les développements récents en matière de financement au Canada et aux États-Unis. Notamment, en ce qui concerne le Canada, les conférenciers traiteront des répercussions des récentes décisions Barejo, Agnico-Eagle et TDL sur les opérations de financement. En ce qui concerne les développements en matière de financement aux États-Unis, les conférenciers aborderont les modifications annoncées aux règlements se rapportant à l’Internal Revenue Code susceptibles de toucher les entreprises canadiennes ayant des activités aux États-Unis. Tel qu’il a été annoncé, ces règles ont un impact majeur sur les financements transfrontaliers, particulièrement sur les recaractérisations des dettes en équité. La portion de la conférence portant sur les développements américains sera donnée en anglais.

Jo Van Betsbrugge, Ph. D., conseiller en innovation, programme d’aide à la recherche industrielle – Conseil national de recherches Canada (CNRC)

Albert De Luca, FCPA, FCA, associé, leader national R & D et

Incitatifs gouvernementaux, fiscalité – Deloitte s.e.n.c.r.l./s.r.l.

Aides directes pour l’entreprise innovante et impact fiscal

Le financement des activités d’innovation d’une entreprise peut prendre plusieurs formes. Les gouvernements favorisent de plus en plus le financement sous forme d’aides directes telles que subventions, prêts ou capital de risque. À l’aide d’une mise en situation, les panélistes aborderont les programmes d’aide du Conseil national de recherches du Canada. De plus, à la suite de l’affaire Immunovaccine, amplement traitée notamment au Congrès 2015, il devient de plus en plus important, en pratique, de statuer sur l’impact fiscal de ces programmes d’aide.

Luc Martel, avocat, M. Fisc., associé – Martel, Cantin Avocats

Que nous réserve la fiducie en 2016?

Le conférencier fera la revue d’une jurisprudence choisie, afférente à l’existence, l’utilisation et l’interprétation de la fiducie, en matière commerciale.

Les thèmes traités seront dépendants de la jurisprudence publiée sur le sujet avant le congrès.

36

Élaine-Nathalie Lamontagne, CPA, CGA, M. Fisc., associée, RS & DE, Fiscalité – Deloitte s.e.n.c.r.l./s.r.l.

Pascal Martel, CPA, CA, associé, Services incitatifs

fiscaux R & D – KPMG s.r.l./s.e.n.c.r.l.

29

Martin Dussault, directeur de la vérification des crédits d’impôt et de l’impôt minier – Revenu Québec

Caroline Savoie, directrice, Direction de la vérification

des impôts – Revenu Québec

Aides fiscales du Québec pour l’entreprise innovante

Les représentants de Revenu Québec discuteront avec des praticiens des aides fiscales pour l’entreprise innovante, et plus particulièrement de questions d’actualité concernant les crédits pour la RS & DE, de l’application du crédit pour le développement des affaires électroniques (CDAÉ) et de la nouvelle déduction pour sociétés manufacturières innovantes au Québec (DSI).

INTERNATIONAL PLANIFICATION FINANCIÈREVOLET TECHNIQUE

Thierry L. Martel, avocat, M. Fisc. – Martel, Cantin Avocats

L’utilisation légitime des actions à dividendes discrétionnaires

Le conférencier fera un survol des différents types d’actions à dividendes discrétionnaires recommandés par les fiscalistes et évoquera sommairement les problèmes juridiques liés à leur utilisation et les difficultés relatives à leur évaluation. De plus, il proposera des solutions pratiques pour une utilisation efficace et sécuritaire de ces actions. Finalement, le conférencier traitera des développements récents relatifs à la nouvelle mouture du paragraphe 55(2) L.I.R. et de leurs incidences sur l’utilisation des actions à dividendes discrétionnaires.

39Angelo Nikolakakis, avocat, B.C.L., associé – EY Cabinet d’Avocats s.r.l./s.e.n.c.r.l.

Sébastien Rheault, avocat, MBA, associé –

Barsalou Lawson Rheault, Avocats

31

Chantal Tubie, CPA, CA, Spécialiste principale des questions

techniques, Section des services de conseils internationaux –

région de l’est du Canada, Division de l’impôt international,

Agence du revenu du Canada

Table ronde avec l’ARC sur les mesures BEPS reliées aux biens incorporels, au risque et au capital

Les panélistes échangeront sur les impacts pratiques et la mise en place par l’ARC des mesures BEPS reliées aux actifs incorporels, le transfert de risques entre membres d’un même groupe et l’attribution du capital aux membres de ce groupe.

Shauna Pittman, avocate-conseil, Direction générale des services juridiques – impôt international Ministère de la Justice du Canada

PAUSE SANTÉ

Robert Laniel, notaire, DESS comm., Pl. Fin., DESS fisc., conseiller en planification successorale et testamentaire – RBC services de gestion de patrimoine

La planification successorale, plus qu’un testament

La clientèle aisée se fait offrir plusieurs types de planifications visant généralement à réduire la facture fiscale du vivant. Cependant, advenant un décès, ces planifications peuvent ne pas très bien s’harmoniser dans un environnement successoral. Les conventions d’actionnaires, les fiducies familiales, la transmission d’entreprise sont autant d’éléments qui posent problème en planification successorale. Le conférencier abordera comment l’intégration pourrait se faire plus harmonieusement.

23

14 h 30 à 15 h 15

15 h 15 à 15 h 30

9

ANIMATEUR :Stéphane Leblanc

jeudi 6 octobre p.m.

ANIMATEUR :Angelo Nikolakakis

ANIMATRICE :Hélène Marquis

Serge Bilodeau, FCPA, FCA, conseiller spécial, fiscalité – KPMG s.r.l./s.e.n.c.r.l.

Mark D. Brender, avocat, associé – Osler, Hoskin

& Harcourt s.e.n.c.r.l./s.r.l. (Le conférencier s’exprimera en anglais)

Dominique Dupuis, avocate, M. Fisc., directrice principale, fiscalité – KPMG s.r.l./s.e.n.c.r.l.

François Imbeau, CPA, CA, M. Fisc., associé, fiscalité –

Deloitte s.e.n.c.r.l./s.r.l. – Chicoutimi

Modifications au paragraphe 55(2) L.I.R. : panel sur les aspects pratiques

Les panélistes présenteront et traiteront des aspects pratiques ainsi que des défis d’interprétation que posent les modifications à l’article 55 L.I.R. et les plus récentes positions administratives de l’ARC.

Albert De Luca, FCPA, FCA, associé, leader national R & D et Incitatifs gouvernementaux, fiscalité – Deloitte s.e.n.c.r.l./s.r.l.

Philippe Hamelin, avocat – Barsalou Lawson Rheault, Avocats

Isabelle Pelletier, Ph. D., agent de brevets, associée – Goudreau Gage Dubuc s.e.n.c.r.l./s.r.l.

Régimes fiscaux Patent Box à l’international et la nouvelle déduction pour sociétés innovantes au Québec

Les conférenciers survoleront les régimes de taxation de la propriété intellectuelle appliqués dans certains pays (Angleterre, Belgique, France, etc.), ailleurs au Canada (Colombie-Britannique, Saskatchewan) ainsi que l’impact de BEPS sur ces régimes. De plus, les panélistes aborderont en détail les règles entourant la DSI du Québec, traiteront de l’importance du droit des brevets et examineront certaines tensions que la DSI pourrait créer avec d’autres aspects fiscaux, notamment les prix de transfert et la RS & DE.

CPA, CAPrésident sortan t du conseil d’administration de l’APFFAssocié, EY

Danielle Loranger, avocate, D. Fisc., directrice principale, fiscalité – Raymond Chabot Grant Thornton s.e.n.c.r.l.

Caroline Renaud, avocate, M. Fisc., directrice régionale,

Planification – BMO Banque privée

Planification avec une fiducie – Pièges à éviter

Les conférencières traiteront de certains pièges à éviter lors de la mise en place d’une fiducie. Elles mettront l’accent sur le fait qu’en priorisant un objectif particulier, il peut arriver d’oublier certains aspects qui pourraient avoir des incidences fiscales négatives par ailleurs. Ainsi, à l’aide de cas pratiques, elles réviseront certains concepts qui peuvent devenir des pièges, notamment l’exemption pour résidence principale, la notion de sociétés associées, l’impôt de la partie IV L.I.R., les règles d’attribution et la possibilité d’utiliser la DGC.

Avocat, B.C.L.Membre du conseil d’administration de l’APFFAssocié, EY Cabinet d’Avocats s.r.l./s.e.n.c.r.l.

Avocate, D. Fisc., Pl. Fin., TEPDirectrice régionale, services consultatifs de gestion de patrimoineGestion privée de patrimoine CIBC

30 3813 h 30

à 14 h 30

22

PLANIFICATION FINANCIÈRE

France Gagnon, CPA, CA, M. Fisc., associée – Petrie Raymond, CPA s.e.n.c.r.l.

Roger Boucher, MBA, directeur général –

Petrie Raymond, CPA s.e.n.c.r.l.

Anne-Marie Girard-Plouffe, Pl. Fin., AVA, TEP, FCSI, conseillère en sécurité financière – Option Fortune, Cabinet de services financiers et de Gestion du patrimoine

Transmission d’une entreprise aux employés

À l’aide d’un cas pratique, les conférenciers traiteront des différents éléments à considérer lors du transfert d’une société aux cadres de l’entreprise. Plus précisément, les types de financement disponibles, l’établissement du prix de vente, les modalités de paiement ainsi que les différentes structures d’acquisition seront abordés tant sur le plan légal que sur le plan fiscal. À ces éléments viendront s’intégrer la gestion des risques financiers relatifs au décès, à l’invalidité et aux maladies graves, ainsi que l’analyse des instruments financiers disponibles.

4024

INTERNATIONALVOLET TECHNIQUE

CLÔTURE

FIN DE LA SOIRÉE : DIGESTIFS ET CAFÉS EXOTIQUES VOUS SONT OFFERTS

BANQUET DU PRÉSIDENT

COCKTAIL DU PRÉSIDENT : TOUS LES PARTICIPANTS Y SONT INVITÉS GRACIEUSEMENT

Patrice Lalande, avocat, D. Fisc., directeur principal, fusions et acquisitions – Deloitte s.e.n.c.r.l./s.r.l.

Sylvie Garon, CPA, CGA, M. Fisc., déléguée associée,

fiscalité – Mazars

Interprétations techniques récentes

Les conférenciers passeront en revue les interprétations techniques, décisions anticipées et positions administratives rendues par l’ARC à l’égard des réorganisations d’entreprises et analyseront leurs effets sur la fiscalité des sociétés.

Manon Thivierge, avocate, associée, fiscalité – Osler, Hoskin & Harcourt s.e.n.c.r.l./s.r.l.

Droits sur les mutations immobilières

Le Budget 2016 du Québec a introduit des modifications majeures à la Loi concernant les droits sur les mutations immobilières. Bien que le budget qualifie ces modifications de mesures visant à assurer l’intégrité et l’équité du régime sur les droits de mutations immobilières, ces mesures comprennent des modifications qui pourraient entraîner le paiement de droits de mutation à l’égard de transactions et d’opérations qui n’étaient pas autrefois assujetties à des droits sur les mutations immobilières, comme dans le cadre de réorganisations de groupes de sociétés. La conférencière passera en revue les modifications annoncées et traitera des implications pratiques de ces modifications, notamment en ce qui concerne les réorganisations d’entreprises.

Sébastien Rheault, avocat, MBA, associé – Barsalou Lawson Rheault, Avocats

Shauna Pittman, avocate-conseil, Direction générale

des services juridiques – impôt international Ministère de la Justice du Canada

Chantal Tubie, CPA, CA, Spécialiste principale des questions techniques, Section des services de conseils internationaux – région de l’est du Canada, Division de l’impôt international, Agence du revenu du Canada

Table ronde avec l’ARC et le ministère de la Justice sur les demandes de renseignements et les échanges d’informations à l’international

Les représentants de la Division de l’impôt interna-tional et du ministère de la Justice discuteront avec des praticiens de questions d’actualité concernant les demandes de renseignements dans le contexte de vérifications fiscales internationales, les procédures d’échanges d’informations en vertu des conventions fiscales et les nouvelles mesures annoncées en vertu de BEPS. Les panélistes aborderont la question des droits, des obligations et des recours disponibles pour les contribuables de même que pour les autorités fiscales dans un contexte en pleine évolution.

Angelo Nikolakakis, avocat, B.C.L., associé –

EY Cabinet d’Avocats s.r.l./s.e.n.c.r.l.

Laurie Tremblay, avocate, D. Fisc. – Mallette s.e.n.c.r.l.

Julien Maltais Laberge, BAA, M. Fisc., Fiscalité internationale, Vice Président

GCI Tandem inc.| GALLANT, cabinet de fiscalité

Citoyen américain en tant que bénéficiaire ou actionnaire : des solutions

Les conférenciers effectueront une revue de certaines mesures spécifiques de la Loi de l’impôt sur le revenu et de la Loi sur les impôts du Québec, en contexte de planification et de réorganisation fiscales concernant un citoyen américain qui réside au Canada, afin de faire ressortir, au moyen d’exemples :

Les différences entre le traitement fiscal canadien et américain;

La conformité fiscale afférente au moment des transactions, des distributions ou des déclarations annuelles;

Les pistes de solution à intégrer au moment de la planification.

25

32

33

15 h 30 à 16 h 15

16 h 15 à 17 h

17 h

18 h

19 h

22 h 30 à 24 h

Pierre Lamothe, avocat, coordonnateur du groupe national de la coordination sur les demandes de renseignements, Direction des affaires fiscales, Bureau régional du Québec – Ministère de la Justice du Canada

10

jeudi 6 octobre p.m. (suite)

JURISPRUDENCE FISCALE PLANIFICATION FINANCIÈREVOLET TECHNIQUE

ANIMATRICE :Manon Thivierge

ANIMATRICE ET COORDONNATRICE :Jocelyne Gagnon

ANIMATEUR ET COORDONNATEUR : Alain Ménard

Avocate, Membre du conseil d’administration de l’APFF, Associée, fiscalitéOsler, Hoskin & Harcourt s.e.n.c.r.l./s.r.l.

Avocat, BA, MBA, AssociéCain Lamarre Casgrain Wells s.e.n.c.r.l./Avocats

vendredi 7 octobre a.m.

AVA, M. Fisc., Pl. Fin., FEA,Vice-présidente, Services de planification – Québec, Conseils PPI

Natalie Hotte, Pl. Fin., D. Fisc., expert-conseil Banque Nationale Gestion privée 1859

Robert Duong, avocat, M. Fisc., agent de la politique de l’impôt,

Division de la législation de l’impôt – Ministère des Finances du Canada

Louise J. Roy, CPA, CGA, gestionnaire, Division des industries financières et des fiducies, Direction des décisions en impôt Agence du revenu du Canada

Mélanie Beaulieu, avocate, spécialiste secteur de l’industrie, Division des

industries financières et des fiducies, Direction des décisions en impôt –

Agence du revenu du Canada

Table ronde sur la fiscalité des stratégies financières et des instruments financiers

Hélène Marquis, avocate, D. Fisc., Pl. Fin., TEP, directrice régionale, services consultatifs de gestion de patrimoine – Gestion privée de patrimoine CIBC

Planifier pour les familles ayant des besoins spéciaux

Les prochaines décennies amèneront leur lot de circonstances obligeant à planifier pour les familles ayant des besoins spéciaux. Que ce soit pour des enfants handicapés ou des parents en perte d’autonomie, les lois fiscales offrent des outils pour alléger le fardeau des familles. La conférencière passera en revue certains de ces outils comme l’obtention du statut de personne handicapée selon le Formulaire T2201, les produits financiers comme le REÉI, les désignations de bénéficiaires privilégiés et la fiducie testamentaire pour personnes handicapées.

Nathalie Goyette, avocate, M. Fisc., associée, fiscalité – PwC

Wilfrid Lefebvre, avocat, CR,

associé principal – Norton Rose Fulbright Canada s.e.n.c.r.l., s.r.l.

Marie-Andrée Legault, avocate générale, Direction des affaires fiscales – Ministère de la Justice du Canada

Marc Lesage, avocat, Direction du

contentieux – Revenu Québec

Jurisprudence fiscale et administrative

Les panélistes feront la revue des principales décisions rendues au cours de la dernière année en matière fiscale, en insistant sur celles qui sont le plus susceptibles d’avoir une incidence sur la pratique de la fiscalité, tant sur le plan du fond que de l’administration fiscale, incluant notamment les décisions portant sur les questions de preuve et de procédures, le secret professionnel, les règles d’appel applicables aux grandes sociétés, la notion de dette, les demandes péremptoires visant des actifs à l’étranger, etc.

Marie-Andrée Maillé-Lavoie, avocate, M. Fisc., BAA – DS Avocats Canada

Julie Poulin, CPA, CA, M. Fisc. –

DS Avocats Canada

Relations fiscales entre personnes : revue des concepts de lien de dépendance, personnes liées, personnes affiliées, sociétés associées et personnes rattachées

La détermination de la relation fiscale entre différentes personnes par le biais des concepts de lien de dépendance, personnes liées, personnes affiliées, sociétés associées et personnes rattachées est particulièrement importante aux fins de l’application de plusieurs dispositions de la Loi de l’impôt sur le revenu et de la Loi sur les impôts.

Les conférencières feront un bref retour sur ces concepts en passant par la définition des règles relatives au « contrôle » d’une société et à la notion de « groupe de personnes ». Par la suite, elles feront une revue de la jurisprudence et des positions administratives pertinentes. Elles feront également la démonstration de situations dans lesquelles ces règles peuvent trouver application par le biais d’exemples.

41Hugues Lachance, CPA, CA, associé, fiscalité – KPMG s.r.l./s.e.n.c.r.l.

Jean-François Racine, avocat, M. Fisc., directeur principal,

fiscalité – KPMG s.r.l./s.e.n.c.r.l.

Élimination du régime des biens en immobilisations admissibles : opportunités, problématiques et nouvelles règlesLors du Budget fédéral de 2014, une annonce avait été faite concernant une consultation publique sur l’élimination du régime des immobilisations admissibles et son remplacement par une nouvelle catégorie de biens amortissables. Le Budget fédéral de 2016 donne effet à ce changement et spécifie les règles concernant le transfert des soldes actuels de montants cumulatifs des immobilisations admissibles à une nouvelle catégorie de biens amortissables en date du 1er janvier 2017. Les conférenciers passeront en revue ces nouvelles règles et traiteront des règles transitoires.

42

43 44

45

9 h à 10 h

10 h à 10 h 45

PAUSE SANTÉ10 h 45 à 11 h

11

vendredi 7 octobre a.m. et p.m. (suite)

COORDONNATEUR :

Guy Chabot, FCPA, FCA, associé, fiscalité Mallette s.e.n.c.r.l.

Sophie Martin, avocate, M. Fisc., associée Stein Monast s.e.n.c.r.l.

Sylvain Paquet, CPA, CA, associé délégué, fiscalité EY

Claudine Arsenault, notaire, D. Fisc., conseillère juridique, Direction principale des lois sur les impôts – Revenu Québec

Annie Boulanger, avocate, DESS fisc., Direction principale des lois sur les impôts – Revenu Québec

Martin Drolet-Zerounian, avocat, MBA, D. Fisc., Direction principale des lois sur les impôts – Revenu Québec

Les représentants de Revenu Québec répondront à des questions qui leur auront été préalablement soumises. Les réponses seront commentées par les panélistes.

COORDONNATEUR :

Pierre T. Allard, avocat, associé BCF s.e.n.c.r.l.

Stéphane Leblanc, CPA, CA, associé EY

Jean-François Thuot, CPA, CGA, M. Fisc., associé, fiscalité Raymond Chabot Grant Thornton s.e.n.c.r.l.

Les représentants de l’ARC répondront à des questions qui leur auront été préalablement soumises. Les réponses seront commentées par les panélistes.

DÉJEUNER

46

48

11 h à 12 h 15

13 h 30 à 15 h

12 h 15 à 13 h 30

11 h à 12 h 15

47François Lecompte, CPA, CA, LL.M. Fisc, directeur principal, fiscalité – Raymond Chabot Grant Thornton s.e.n.c.r.l.

Changements législatifs – Mise à jour sur les dons de bienfaisance

Le conférencier présentera les nouvelles règles fiscales sur les dons au décès applicables à compter de 2016. Il commencera par une étude comparative des anciennes et nouvelles règles fiscales. Il soulèvera par la suite les problématiques liées aux nouvelles règles et les illustrera à l’aide d’exemples. Il discutera également des nouveaux taux de crédit applicables aux dons faits à compter de 2016 par les particuliers et des mesures proposées par les plus récents budgets fédéral et provincial.

11 h à 11 h 45

TABLE RONDE PROVINCIALE

TABLE RONDE FÉDÉRALE

Alain Ross, notaire, CPA, CGA, M. Fisc., directeur adjoint des impôts des entreprises Ministère des Finances du Québec

Stéphane Charette, CPA, CMA, MBA, gestionnaire, Section des sociétés et industrie des ressources, Division des réorganisations, Direction des décisions en impôt – Agence du revenu du Canada

Danny Gagnon, CPA, CA, M. Fisc., spécialiste secteur de l’industrie de la section du revenu d’emploi et d’entreprises, Direction des décisions en impôt – Agence du revenu du Canada

Sophie Larochelle, avocate, M. Fisc., agent principal des décisions en impôt, Division des opérations internationales, Direction des décisions en impôt – Agence du revenu du Canada

12

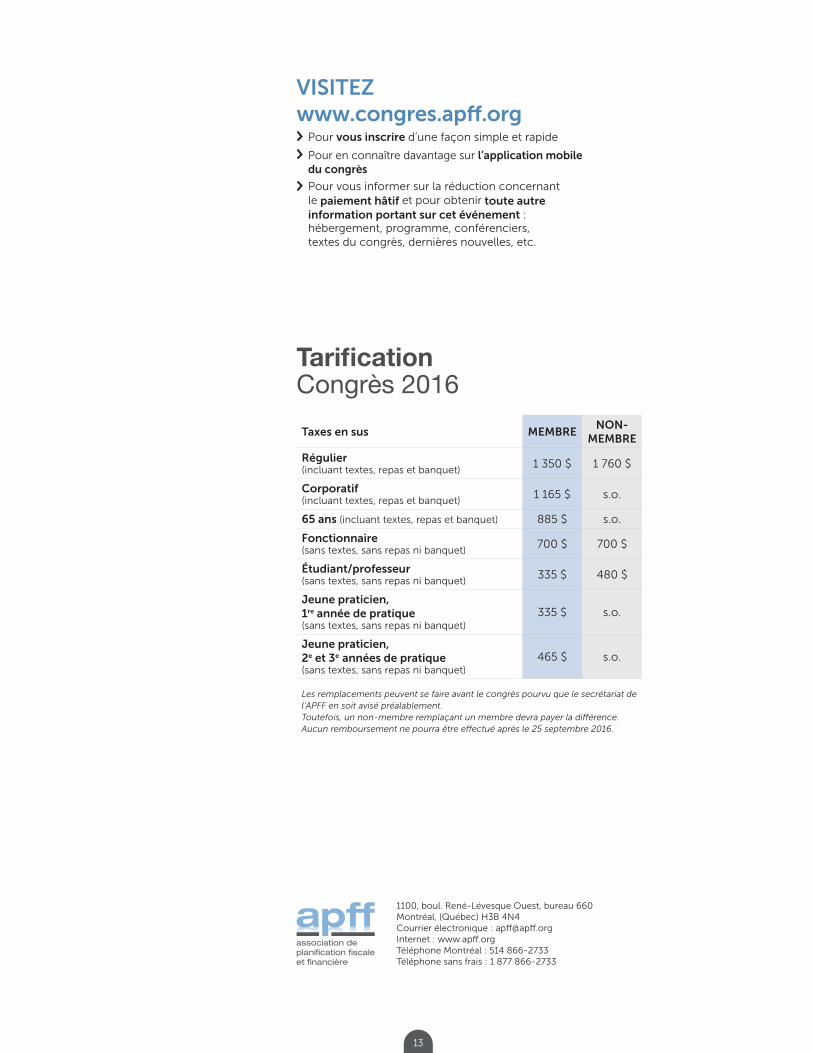

Tarification Congrès 2016

1100, boul. René-Lévesque Ouest, bureau 660 Montréal, (Québec) H3B 4N4Courrier électronique : [email protected] Internet : www.apff.orgTéléphone Montréal : 514 866-2733 Téléphone sans frais : 1 877 866-2733

VISITEZ www.congres.apff.org

Pour vous inscrire d’une façon simple et rapide

Pour en connaître davantage sur l’application mobile du congrès

Pour vous informer sur la réduction concernant le paiement hâtif et pour obtenir toute autre information portant sur cet événement : hébergement, programme, conférenciers, textes du congrès, dernières nouvelles, etc.

Taxes en sus MEMBRENON-

MEMBRE

Régulier (incluant textes, repas et banquet)

1 350 $ 1 760 $

Corporatif (incluant textes, repas et banquet)

1 165 $ s.o.

65 ans (incluant textes, repas et banquet) 885 $ s.o.

Fonctionnaire (sans textes, sans repas ni banquet)

700 $ 700 $

Étudiant/professeur (sans textes, sans repas ni banquet)

335 $ 480 $

Jeune praticien, 1re année de pratique (sans textes, sans repas ni banquet)

335 $ s.o.

Jeune praticien, 2e et 3e années de pratique (sans textes, sans repas ni banquet)

465 $ s.o.

Les remplacements peuvent se faire avant le congrès pourvu que le secrétariat de l’APFF en soit avisé préalablement. Toutefois, un non-membre remplaçant un membre devra payer la différence. Aucun remboursement ne pourra être effectué après le 25 septembre 2016.

13