PROGRAMA DE PÓS-GRADUAÇÃO EM GESTÃO DE ÁREAS PROTEGIDAS DA...

107

INSTITUTO NACIONAL DE PESQUISAS DA AMAZÔNIA – INPA PROGRAMA DE PÓS-GRADUAÇÃO EM GESTÃO DE ÁREAS PROTEGIDAS DA AMAZÔNIA DIRETRIZES PARA A SUSTENTABILIDADE FINANCEIRA DO PROBUC (PROGRAMA DE MONITORAMENTO DA BIODIVERSIDADE E USO DOS RECURSOS NATURAIS EM UNIDADES DE CONSERVAÇÃO ESTADUAIS DO AMAZONAS) MARIA GABRIELA ALBUJA BUCHELI Manaus, Amazonas Maio, 2013

Transcript of PROGRAMA DE PÓS-GRADUAÇÃO EM GESTÃO DE ÁREAS PROTEGIDAS DA...

INSTITUTO NACIONAL DE PESQUISAS DA AMAZÔNIA – INPA

PROGRAMA DE PÓS-GRADUAÇÃO EM GESTÃO DE ÁREAS

PROTEGIDAS DA AMAZÔNIA

DIRETRIZES PARA A SUSTENTABILIDADE FINANCEIRA DO

PROBUC (PROGRAMA DE MONITORAMENTO DA

BIODIVERSIDADE E USO DOS RECURSOS NATURAIS EM

UNIDADES DE CONSERVAÇÃO ESTADUAIS DO AMAZONAS)

MARIA GABRIELA ALBUJA BUCHELI

Manaus, Amazonas

Maio, 2013

i

DIRETRIZES PARA A SUSTENTABILIDADE FINANCEIRA DO PROBUC

(PROGRAMA DE MONITORAMENTO DA BIODIVERSIDADE E USO

DOS RECURSOS NATURAIS EM UNIDADES DE CONSERVAÇÃO

ESTADUAIS DO AMAZONAS)

Orientador: Dr. HENRIQUE DOS SANTOS PEREIRA

Coorientador: CARLOS EDUARDO MARINELLI E MARCOS AMEND

Membros da banca avaliadora: Dra. RITA DE CÁSSIA GUIMARÃES MESQUITA, Dra.

TATIANA SCHOR, Dr. GUILLAUME MARCHAND

Dissertação apresentada ao Programa de Pós

Graduação em Gestão de Áreas Protegidas da

Amazônia como parte dos requisitos para

obtenção do título de mestre em Gestão de

Áreas Protegidas da Amazônia

Manaus, Amazonas

Maio, 2013

ii

Sinopse:

Foram analisados os custos do ProBUC de forma histórica, hierárquica e

comparativa de forma a determinar a concentração de custos para partir para ações

estratégicas e recomendações para otimizar os recursos destinados ao programa e

melhorar seu desempenho.

Palavras-chave:

Monitoramento participativo, Biodiversidade, Unidades de conservação, Custo-

eficiência, Análise financeira.

iii

AGRADECIMENTOS

Ao INPA e ao Programa de Pós-Graduação em Gestão de Áreas Protegidas da Amazônia

pela oportunidade e aprendizado ao longo do curso.

Ao meu orientador Henrique Pereira e coorientador Marcos Amend pelo suporte, ajuda e

confiança.

Ao meu coorientador Carlos Eduardo Marinelli, quem por meio da sua disponibilidade,

constante suporte e compartilhamento de conhecimentos e experiências, contribuiu enormemente,

tanto no meu trabalho, quanto no meu crescimento profissional.

Aos meus companheiros de mestrado, com os quais fiz parte de grandes histórias,

aventuras e risadas enriquecedoras.

A Sinomar Fonseca Jr, quem foi a pessoa a me motivar durante todo o processo de coleta,

análise e geração de resultados. Agradeço muito seu apoio já que sua experiência no ProBUC foi

fundamental para o desenvolvimento do trabalho.

À equipe do ProBUC, Pedro Leitão, Poliana Figueira Lemos e Jessica Cancelli pelo

tempo e ajuda durante o processo de coleta de informações do ProBUC.

A Samuel Simões Neto, Daniel Ferreira e Heberton Barros, por compartilhar seus

conhecimentos técnicos e me enriquecer como pessoa.

A André Zumak pelo seu carinho, carisma e companhia incondicional que me mantiveram

e me manterão sempre motivada, confiante e positiva.

Aos meus pais, Alexandra Bucheli e José Albuja e à minha família toda, tanto equatoriana

quanto brasileira, que me acompanharam integralmente durante todo o processo e me deram todo

o apoio e motivação durante estes anos.

iv

“Science is the poetry of reality” Richard Dawkins

v

RESUMO

Sistemas de monitoramento da biodiversidade, especialmente dentro de unidades de

conservação, auxiliam o processo de tomada de decisão a favor da conservação. Em países em

desenvolvimento, onde recursos financeiros para programas de monitoramento não são

abundantes, vêm surgindo sistemas de monitoramento baseados em estratégias participativas.

Porém, há pouca informação disponível sobre a execução financeira e estrutura de custos de

programas participativos de monitoramento da biodiversidade, o que impede a elaboração de

estratégias voltadas para a melhora do desempenho desses sistemas. Nesse sentido foi feita uma

análise financeira do ProBUC de forma a contribuir para a redução desta lacuna e propor ações

estratégicas que gerem subsídios para a sustentabilidade financeira deste programa. Se constatou

que dentro dos macroprocessos do ProBUC, a fase que concentra a maior quantidade de custos

(33%) é a manutenção do monitoramento. Ao mesmo tempo, a fase de análise de resultados

representa menos de 4% dos custos totais. Visando otimizar os custos do ProBUC e melhorar seu

desempenho, se sugere a automação da coleta de dados e descentralização da manutenção do

monitoramento, ação que tem 80% de probabilidade de reduzir os custos da manutenção do

monitoramento diminuindo 7% de custos correspondentes a um macroprocesso do ProBUC em

um cenário médio. Ao mesmo tempo, para aumentar os investimentos destinados à gestão de

dados, se sugere investir na implementação de um sistema web para gerenciar o banco de dados

do ProBUC. Este investimento, que deverá começar no curto prazo terá um custo de

aproximadamente R$77.600, o qual poderá ser, em parte financiado pelas despesas poupadas pela

ação de automação e descentralização do ProBUC.

vi

ABSTRACT

Biodiversity monitoring systems, especially within protected areas, support the decision

making process for conservation. In developing countries, where financial resources destined to

monitoring programs are not abundant, participatory monitoring programs have emerged.

Nevertheless, there is very little available information regarding the financial execution and cost

structure of participatory biodiversity monitoring programs, which limits the possibility of

strategy proposals to improve the programs’ performance. Therefore, the present study

contributes to narrow this gap by providing a financial analysis of ProBUC in order to contribute

with the program’s financial sustainability. It was observed that, within ProBUC’s macro

processes, the phase that concentrates most costs (33%) is the “maintenance” phase. At the same

time, the “results analysis” phase represents only 4% of the total costs. In order to optimize the

use of resources of the most expensive phase, it is suggested that ProBUC automates the data

collection and decentralizes the monitoring maintenance. The combination of automation and

decentralization as a single strategic action has 80% probability of reducing ProBUC´s costs. In

an average scenario, this strategy can reduce up to 7% of the total macro process costs. In order to

increase the investments destined to the program´s data management, it is suggested that ProBUC

implements a web based system to manage its database. This should begin as a short term

investment that has a cost of approximately R$77.600, part of which can be financed by the saved

costs obtained after the implementation of the automation and decentralization.

vii

SUMÁRIO

1. INTRODUÇÃO…………………………………………………………………………...1

1.1 Problematização …..…………………………………………………………………...1

1.2 Justificativa ……………………………………………………………………………2

1.3 Objetivos ………………………………………………………………………………3

2. REVISÃO DA LITERATURA………………………………………………………….3

2.1 Monitoramento da Biodiversidade……………………………………………………..3

2.2 Monitoramento Participativo da Biodiversidade............................................................5

2.3 Custo-eficiência e Sustentabilidade Financeira .............................................................7

2.4 Contexto sobre o Programa de Monitoramento da Biodiversidade e do Uso de

Recursos Naturais em Unidades de Conservação Estaduais do Amazonas (ProBUC).......9

3. METODOLOGIA.............................................................................................................13

3.1 Área de Estudo..............................................................................................................13

3.2 Métodos........................................................................................................................15

4. RESULTADOS E DISCUSSÃO.....................................................................................18

4.1 Análise Histórica...........................................................................................................18

4.2 Análise Hierárquica......................................................................................................27

4.3 Análise de Eficiência....................................................................................................32

4.4 Análise Comparativa.....................................................................................................39

4.5 Análise de Ação Estratégica Integrada para Otimização de Custos do ProBUC.........42

4.6 Propostas de Melhoria de Gestão de Dados Pós-Coleta...............................................57

5. CONCLUSÕES E RECOMENDAÇÕES......................................................................67

6. REFERÊNCIAS BIBLIOGRÁFICAS...........................................................................69

7. APÊNDICE A – Valores absolutos de índices de eficiência em UCs onde o ProBUC é

executado............................................................................................................................76

8. APÊNDICE B- Guia de treinamento de monitores no uso de tecnologia de coleta de

dados eletrônica .................................................................................................................77

9. ANEXO A – Modelo Entidade-Relacionamento para elaboração de base de dados do

ProBUC...............................................................................................................................91

viii

LISTA DE TABELAS

Tabela 1. Classificação dos tipos de monitoramento da biodiversidade segundo coletores e

usuários de dados (Danielsen et al.,2008).......................................................................................5

Tabela 2. Detalhes sobre os componentes de monitoramento do ProBUC...................................10

Tabela 3. Protocolos metodológicos e pagamento aos monitores do ProBUC para cada

componente de monitoramento.......................................................................................................12

Tabela 4. Estrutura dos Macroprocessos do ProBUC...................................................................12

Tabela 5. Principais caraterísticas das unidades de conservação onde atua o ProBUC................14

Tabela 6. Detalhes sobre as análises realizadas para cumprir com o objetivo 1 do estudo...........16

Tabela 7. Custos por ação realizada do ProBUC...........................................................................26

Tabela 8. Custos de um macroprocesso do ProBUC.....................................................................26

Tabela 9. Detalhamento de custos por fase do ProBUC................................................................30

Tabela 10. Ranking de eficiência por UC para Esfera 1 (componente de recenseamento)...........34

Tabela 11. Ranking de eficiência por UC para Esfera 2 (componentes de: recenseamento, fauna,

quelônios e trânsito de embarcações).............................................................................................34

Tabela 12. Custos por componente do ProBUC em cada UC.......................................................36

Tabela 13. Caraterísticas e custos de programas de monitoramento participativo ao redor do

mundo.............................................................................................................................................39

Tabela 14. Caraterísticas dos principais sistemas de coleta de dados eletrônica...........................43

Tabela 15. Descrição de custos e benefícios da automação da coleta de dados e descentralização

da manutenção do monitoramento..................................................................................................46

Tabela 16. Pressupostos da ação de automação e descentralização nas três UCs onde o ProBUC

já foi implantado.............................................................................................................................47

Tabela 17. Cálculo do VPL para ação de automação descentralizada..........................................48

Tabela 18. Variáveis utilizadas para o cálculo de distribuição do VPL no Software Crystal

Ball.................................................................................................................................................50

Tabela 19. VPL conforme diferentes valores do celular, ceteris paribus......................................54

Tabela 20. Detalhamento de orçamento de funcionalidades do sistema web para gerenciamento

de dados do ProBUC......................................................................................................................63

Tabela 21. Detalhes de plataformas integradas para gestão de dados da biodiversidade..............64

ix

Tabela 22. Orçamento para sistema integrado de gerenciamento de dados do ProBUC...............65

LISTA DE FIGURAS

Figura 1. Mapa de distribuição das UCs pelo estado do Amazonas, com destaque para as áreas de

abrangência do ProBUC................................................................................................................14

Figura 2. Distribuição de custos históricos totais do ProBUC (2006-2011)................................19

Figura 3. Concentração dos custos do ProBUC (2006-2011)........................................................20

Figura 4. Histórico descritivo e financeiro das ações na RDS de Uacari......................................22

Figura 5. Histórico descritivo e financeiro das ações na RDS do Uatumã....................................23

Figura 6. Histórico descritivo e financeiro das ações no PAREST RNSN...................................24

Figura 7. Ações e custos históricos do ProBUC em cada UC onde o programa é executado.......25

Figura 8. Custos das ações do ProBUC ao longo do tempo...........................................................27

Figura 9. Custos recorrentes das ações do ProBUC ao longo do tempo.......................................28

Figura 10. Concentração de custos por etapa do ProBUC.............................................................29

Figura 11. Comparação de índices em UCs da Esfera 1................................................................32

Figura 12. Comparação de índices em UCs da Esfera 2................................................................33

Figura 13. Custos por ação, monitor e horas de coleta para cada componente do ProBUC.........37

Figura 14. Classificação de programas segundo custos e envolvimento comunitário..................40

Figura 15. Esquema ilustrativo do sistema eletrônico de coleta de dados....................................42

Figura 16. Distribuição do VPL segundo variações em 20 pressupostos......................................52

Figura 17. Análise de sensibilidade da ação estratégica de automação e descentralização...........53

Figura 18. Diagrama de etapas dentro do ciclo de vida dos dados (Michener et al., 2010).........57

Figura 19. Sistema web de banco de dados com aplicação CRUD...............................................61

Figura 20. Estrutura ideal para sistema de gestão de dados do ProBUC......................................65

x

LISTA DE ABREVIAÇÕES E SIGLAS

ABC: Análise Benefício – Custo

AMARU: Associação de Moradores Agroextrativistas da RDS de Uacari

ASPROC: Associação dos Produtores Rurais de Carauari

CEUC: Centro Estadual de Unidades de Conservação

CNS: Conselho Nacional das Populações Extrativistas

CPPQA: Centro de Pesquisas e Proteção de Quelônios Aquáticos

FAO: Organização das Nações Unidas para a Alimentação e a Agricultura

FDB: Fundação Defesa da Biosfera

FVA: Fundação Vitória Amazônica

FVS: Fundação Vigilância em Saúde do Amazonas

IBGE: Instituto Brasileiro de Geografia e Estatística

ICMBio: Instituto Chico Mendes de Conservação da Biodiversidade

IDESAM: Instituto de Conservação e Desenvolvimento Sustentável do Amazonas

IPCA: Índice de Preços ao Consumidor Amplo

MMA: Ministério do Meio Ambiente

NDG: Nokia Data Gathering

ODK: Open Data Kit

PAREST: Parque Estadual

PDBFF: Projeto Dinâmica Biológica de Fragmentos Florestais

PPBio: Programa de Pesquisa em Biodiversidade

ProBUC: Programa de Monitoramento da Biodiversidade e do Uso de Recursos Naturais em

Unidades de Conservação Estaduais do Amazonas

RESEX: Reserva Extrativista

RDS: Reserva de Desenvolvimento Sustentável

SEUC: Sistema Estadual de Unidades de Conservação

TIR: Taxa Interna de Retorno

UC: unidade de conservação

UEA: Universidade Estadual do Amazonas

xi

UFAM: Universidade Federal do Amazonas

USAID: Agência Norte-Americana para o Desenvolvimento

VPL: Valor Presente Líquido

WCS: Associação Conservação da Vida Silvestre

1

1. Introdução

1.1. Problematização

Para auxiliar a gestão da conservação da biodiversidade e dos recursos e serviços dela

derivados, são necessários sistemas de monitoramento que permitam detectar mudanças ao longo

do tempo e que forneçam alertas para tomada de decisão e o manejo de recursos naturais.

(Convention on Biological Diversity -CBD, 1992; Holck, 2007).

Em países em desenvolvimento, onde recursos financeiros para programas de

monitoramento não são abundantes, é menos provável que sistemas convencionais para monitorar

a biodiversidade sejam duradouros, devido ao seu alto custo (Holck, 2007; Danielsen et al.,

2007). Como alternativa, vêm surgindo sistemas de monitoramento baseados em estratégias

participativas, nas quais o envolvimento de comunidades locais teoricamente reduziria so custos

desses sistemas de monitoramento (Danielsen et al., 2008).

Embora sistemas participativos de monitoramento sejam considerados menos

dispendiosos, há pouca informação disponível sobre a execução financeira e estrutura de custos

dos mesmos (Poulsen e Luanglath, 2005; Holck, 2007). Este fato limita análises sobre a relação

custo-eficiência (a maximização da relação entre custos e benefícios) de sistemas de

monitoramento participativos e impede a elaboração de estratégias de otimização do desempenho

do gerenciamento desses sistemas (Danielsen et al., 2007, Malmegrin e Filho, 2005).

O presente projeto propõe realizar uma análise financeira do Programa de Monitoramento

da Biodiversidade e do Uso de Recursos Naturais em Unidades de Conservação Estaduais do

Amazonas (ProBUC) de forma a contribuir para propor ações estratégicas que gerem subsídios

para a sustentabilidade financeira deste programa, e por consequência, contribuir para reduzir as

lacunas de informação sobre a relação custo-eficiência de sistemas de monitoramento da

biodiversidade.

2

1.2 Justificativa

O ProBUC teve início em 2006 apesar de não ter sido continuamente executado ao longo

do tempo, e nem com os mesmos esforços nas UCs em que foi implementado durante esse

período de sete anos. No workshop sobre o programa, realizado em Manaus, em 2010, conclui-se

que existe necessidade de “melhorar a avaliação e sistematização de custos envolvidos no

monitoramento” (Weigand, De Oliveira e Calandino, 2010). Portanto, este estudo pretende

contribuir para reduzir esta lacuna de informação sobre os custos do ProBUC e auxiliar a sua

sustentabilidade financeira ao propor ações que otimizem os custos do programa.

É necessário analisar custos históricos do ProBUC, custos por componente de

monitoramento, por macroprocesso de operacionalização do programa e por unidade de

conservação para identificar a concentração de custos do programa de modo a subsidiar a

elaboração de propostas mais custo-eficientes que possam otimizar os recursos ao ajustar a

operacionalização de atividades com custos significativos. Ao mesmo tempo, uma análise

detalhada dos custos do ProBUC deve analisar a distribuição de recursos financeiros para

identificar as etapas de operacionalização que se encontram subfinanciadas e que precisam de

maior investimento.

Uma análise financeira que traga propostas de melhoria para o ProBUC tem o potencial de

reestruturar o programa de forma a que este cumpra seus objetivos, melhorando a eficiência do

programa, aumentando o engajamento dos atores locais e se tornando um programa útil para a

gestão e manutenção da integridade das UCs.

Uma vez que todas as etapas de operacionalização do programa ainda não foram

implementadas nas 3 UCs onde o ProBUC foi implantado, e devido a que ele existe somente em

três das 41 unidades de conservação do estado do Amazonas, uma análise financeira poderá gerar

informações importantes de ações estratégicas custo-eficientes para a completa implantação do

ProBUC nas UCs estaduais do Amazonas.

O presente estudo não trará somente aplicações práticas que tornarão o ProBUC mais

eficiente e melhor estruturado, mas também trará desdobramentos importantes para o Sistema

Estadual de Unidades de Conservação (SEUC) já que um programa de monitoramento

participativo bem estruturado e economicamente eficiente é replicável a nível estadual e as suas

experiências poderão ser utilizadas em outros programas participativos de monitoramento da

3

biodiversidade na Amazônia, resultando em melhorias na gestão e avaliação de unidades de

conservação do Amazonas.

1.3 Objetivos

O objetivo geral do presente estudo é gerar diretrizes para auxiliar a sustentabilidade

financeira do Programa de Monitoramento da Biodiversidade e Uso de Recursos Naturais em

Unidades de Conservação Estaduais do Amazonas (ProBUC).

Os objetivos específicos são:

1. Analisar os custos do ProBUC em unidades de conservação onde o programa já vem

sendo executado, sendo elas a RDS de Uacari, o PAREST Rio Negro-Setor Norte e a

RDS de Uatumã

2. Propor ações estratégicas custo-eficientes que otimizem o uso de recursos financeiros

destinados ao ProBUC nas UCs onde ele atua

3. Propor a destinação de recursos financeiros para áreas do ProBUC que precisam de

maiores investimentos e contribuir para que o programa alcance seus objetivos

2. Revisão da Literatura

2.1 Monitoramento da Biodiversidade

Por monitoramento da biodiversidade entende-se a coleta frequente e padronizada de

dados biológicos para determinar o status e as mudanças da biota ao longo do espaço e tempo,

possibilitando detectar mudanças nas populações e alertas preventivas (Niemela, 2000; Gardner,

2010). O monitoramento da biodiversidade auxilia a tomada de decisão voltada a gestão da

natureza, uma vez que ele fornece informações necessárias para avaliar o cumprimento de metas

de conservação e permite o redirecionamento de esforços (Barbosa et al., 2002; Jenkins, Rhys e

Madden, 2003; Balmford et al., 2005). Dessa forma, além de subsidiar o manejo da natureza,

sistemas de monitoramento ampliam o conhecimento, contribuindo para o avanço da ciência e

para a estruturação de programas de conservação (Abbot e Guijt, 1998).

Sistemas de monitoramento da biodiversidade podem abranger diferentes escalas: global,

nacional, regional e local, dependendo dos objetivos de cada programa, em específico. Alguns

programas são feitos em uma escala global, abrangendo territórios e paisagens amplas (World

4

Bank, 1998), como o promovido pelo Centro Mundial de Monitoramento da Conservação que

visa providenciar informação global sobre a biodiversidade para auxiliar o desenvolvimento de

políticas mundiais de conservação (United Nations Environmental Program-UNEP, 2012).

Na escala nacional, vários países vêm desenvolvendo iniciativas de monitoramento da

biodiversidade em consonância com o artigo 7 da Convenção da Diversidade Biológica (CDB),

no qual todo país signatário deve, na medida do possível, desenvolver um programa de

monitoramento da biodiversidade (CBD, 1992). No Brasil ainda não há programas desse tipo e

abrangência. O mais próximo disso é o Programa de Pesquisa em Biodiversidade (PPBio), que

apesar de ser do governo federal, não tem escala nacional na sua atuação, e apesar de acumular

dados e informações sobre biodiversidade não tem como pressuposto a coleta contínua de dados e

informação em prazos que vão além de projetos de dois a quatro anos. (PPBio, 2006)

Um exemplo de programa em escala regional é o Projeto Dinâmica Biológica de

Fragmentos Florestais (PDBFF), executado na Amazônia e que tem o intuito de conhecer as

consequências ecológicas da fragmentação florestal nesta região. Para isso, o Instituto de

Pesquisas da Amazônia (INPA) em parceria com o Instituto Smithsonian, apoia o

desenvolvimento de pesquisas em 23 fragmentos florestais dentro da ARIE (Área de Relevante

Interesse Ecológico) do PDBFF no Distrito Agropecuário da Superintendência da Zona Franca de

Manaus (SUFRAMA) (PDBFF, 2012). 1

Exemplos de programas locais de monitoramento da biodiversidade são desenvolvidos em

unidades de conservação (UCs) como o Programa de Monitoramento da Biodiversidade e do Uso

de Recursos Naturais em Unidades de Conservação Estaduais do Amazonas (ProBUC),

executado nas UCs estaduais do Amazonas. O monitoramento da biodiversidade em unidades de

conservação tem o objetivo de detectar mudanças no status da natureza para subsidiar a tomada

de decisão por parte dos gestores. Devido a este propósito, estes programas de monitoramento se

caracterizam por serem focados em ameaças à biodiversidade e é essa especificidade o que os

torna mais efetivos para a gestão. (Vreugdenhil et al., 2003; Ferraz, Marinelli e Lovejoy, 2008)

1. ver detalhes no site: http://pdbff.inpa.gov.br/

5

2.2. Monitoramento Participativo da Biodiversidade

Seja em escala global, nacional, regional ou local, o monitoramento da biodiversidade tem

sido feito convencionalmente por pesquisadores, profissionais que moram fora da área de estudo

e que coletam, analisam e usam informações resultantes sob enfoque de aplicação científica.

Porém, esse monitoramento é usualmente caro e pouco duradouro (Danielsen, Burgess e

Balmford, 2005). Além disso, esse tipo de monitoramento permanece alienado da realidade e dos

interesses locais e é usualmente direcionado para responder a hipóteses científicas de projetos de

pesquisa sendo, portanto, de pouca utilidade na gestão dos recursos naturais (Danielsen, Burgess

e Balmford, 2005; Gardner, 2010) e em debates coletivos sobre o manejo de populações

biológicas.

Com o objetivo de superar essas limitações do monitoramento tradicional e incentivar o

envolvimento dos agentes locais na gestão de recursos naturais e unidades de conservação, surge

a abordagem do monitoramento participativo. Esta alternativa envolve grupos de interesse locais

como gestores e comunitários no processo de monitoramento da biodiversidade (Abbot e Guijt,

1998; Basset et al., 2000; Danielsen et al., 2008).

Em muitas discussões de monitoramento da biodiversidade se consideram somente os dois

extremos: o monitoramento profissional e o monitoramento participativo. Porém, estas são apenas

as duas pontas de um espectro mais amplo de possibilidades. Danielsen et al. (2008) explicam

este gradiente ao classificar o monitoramento em cinco categorias, segundo o grau de

envolvimento dos grupos de interesse locais na coleta e uso dos dados (Tabela 1).

Tabela 1. Classificação dos tipos de monitoramento da biodiversidade segundo coletores e usuários de dados

(Danielsen et al., 2008)

Tipos de monitoramento Quem coleta os dados? Quem usa os dados? Descrição da forma de

participação de atores no

monitoramento

1.Externo, executado por

profissionais

Pesquisadores

profissionais

Pesquisadores

profissionais

Não existe a participação de

atores locais em nenhuma etapa

do monitoramento

2.Externo, com coletores de

dados locais

Pesquisadores

profissionais e moradores

locais

Pesquisadores

profissionais

Atores locais somente

participam da coleta de dados e

raramente tem acesso a

6

resultados

3.Colaborativo com

interpretação de dados feita

externamente

Moradores locais com

apoio de pesquisadores

profissionais

Moradores locais e

pesquisadores

profissionais

Envolve atores locais na coleta

e uso de dados. Porém, a

metodologia de coleta e a

análise de dados é feita por

pesquisadores

4.Colaborativo com

interpretação de dados feita

localmente

Moradores locais com

apoio de pesquisadores

profissionais

Moradores locais Atores locais coletam, analisam

e utilizam os dados, mas

recebem o apoio técnico de

pesquisadores ao longo do

processo

5.Local e autônomo Moradores locais Moradores locais Todo o monitoramento é

realizado unicamente por

moradores locais de forma

autónoma

No caso do monitoramento da biodiversidade em unidades de conservação (UCs), nas

últimas duas décadas, ênfase vem sendo dada para modelos com abordagem cada vez mais

participativas. De fato, são estes os modelos de monitoramento de biodiversidade que vêm sendo

cobrados por entidades financiadoras de projetos, tais como a Organização das Nações Unidas

para a Alimentação e a Agricultura (FAO), a Agência Norte-Americana para o Desenvolvimento

(USAID) e o Banco Mundial (Danielsen et al., 2008 e Danielsen et al., 2000).

O ProBUC foi concebido para ser um programa de monitoramento do tipo 4, colaborativo

com interpretação de dados feita localmente. Porém, atualmente ele ainda é do tipo 3,

colaborativo com interpretação de dados feita externamente devido a que os moradores locais,

apesar de terem acesso aos resultados do monitoramento, ainda não realizam análises localmente.

Várias iniciativas participativas vêm surgindo em unidades de conservação do Amazonas.

A oficina de sistemas de monitoramento participativo realizada pela Associação Conservação da

Vida Silvestre (WCS), em Manaus, em abril de 2011, compilou as experiências de programas

deste tipo na Amazônia brasileira, entre os quais o monitoramento coordenado pelo Instituto

Mamirauá e pela Fundação Vitória Amazônica (FVA).

A RDS Mamirauá e a RDS Amanã são áreas de atuação do Instituto Mamirauá, que

coordena doze sistemas de monitoramento que se enquadram em quatro linhas: meio ambiente

físico, biodiversidade, social e uso de recursos naturais. Identificou-se que existe total

7

envolvimento comunitário no monitoramento de pirarucu, no qual os comunitários realizam a

contagem populacional de pirarucu nos lagos de reprodução para pedir a autorização de pesca

para o ano seguinte. Neste tipo de monitoramento, os comunitários se sentem totalmente

empoderados e motivados pelo mercado para realizar o monitoramento e são eles mesmos, com

ajuda técnica do Instituto Mamirauá, os que analisam e usam os dados, sendo este monitoramento

considerado como tipo 4. Outros exemplos de monitoramento participativo, já com menor

apropriação por parte das comunidades, são o monitoramento do uso da fauna e de biodiversidade

cinegética e de primatas, nos quais os comunitários atuam principalmente na coleta de dados

(Lima et al., 2012).

A Fundação Vitória Amazônica coordena sistemas de monitoramento participativo na

RESEX do Rio Unini, onde capacita e dá as orientações técnicas para que comunitários realizem

a coleta de dados sobre uso de recursos naturais. Os dados coletados são analisados por

pesquisadores e repassados às comunidades para seu conhecimento e uso (Lima et al., 2012).

Portanto, este sistema de monitoramento ainda é do tipo 3. Porém, ele já tem gerado importantes

resultados como capacitação comunitária, empoderamento e envolvimento de atores locais.

2.3 Custo-eficiência e Sustentabilidade Financeira

Além de gerar estes benefícios, programas de monitoramento participativo têm a

vantagem de ser mais custo-eficientes do que programas convencionais. (Abbot e Guijt, 1998,

Sheil e Lawrence, 2004; Gardner, 2010) já que com os mesmos custos, programas participativos

geram maiores benefícios do que programas convencionais, sendo assim os primeiros

considerados mais custo-eficientes (Danielsen et al., 2007).

Por custo-eficiência se entende a maximização da relação entre custos e benefícios.

Quanto mais se produzir com os mesmos custos ou com custos menores, mais eficiente será um

processo (Malmegrin e Filho, 2005). Programas de monitoramento participativos são mais

eficientes do que programas de monitoramento convencionais porque monitores bem treinados

têm a capacidade de coletar melhores informações sobre a biodiversidade local de forma menos

custosa do que pesquisadores profissionais (Sheil e Lawrence, 2004), além de poderem fazer isso

de forma mais contínua por residirem na região onde o monitoramento é realizado.

Um claro exemplo de maior custo-eficiência do monitoramento participativo se detalha no

trabalho de Danielsen et al. (2007) nas Filipinas. Neste estudo, os autores concluem que sistemas

8

de monitoramento convencionais tem o mesmo custo do que sistemas participativos, mas estes

últimos resultam em um número maior de subsídios para a gestão das unidades de conservação.

Neste ponto é importante diferenciar entre eficiência, eficácia e efetividade. Enquanto eficiência é

a relação entre os resultados obtidos e os recursos empregados para alcançá-los, eficácia se refere

“ao atendimento aos requisitos dos serviços prestados ou os bens disponibilizados definidos por

clientelas específicas” (Malmegrin e Filho, 2005, p.9) Ou seja, eficiência é uma medida de

produtividade enquanto eficácia é uma medida de quão satisfatórios foram os resultados para o

usuário. Por outro lado, efetividade se refere ao “efeito transformador causado pelos serviços

prestados ou pelos bens disponibilizados por uma organização sobre uma realidade que se

pretende modificar” (Malmegrin e Filho, 2005, p.9), pelo que seria uma medida de alcance de

resultados esperados. Neste estudo, pretende-se analisar a eficiência por meio da proposta de

ações estratégicas para diminuição de custos do ProBUC, sendo a eficácia e efetividade temas

além do escopo do trabalho.

É importante enfatizar que, ainda que o custo-eficiência de um programa de

monitoramento da biodiversidade seja um pilar importante, ele não necessariamente garante a

sustentabilidade financeira do mesmo. Por sustentabilidade financeira se entende “a capacidade

de uma organização de obter receitas para manter processos produtivos em andamento ou

expansão, visando produzir resultados” (León, 2001, p.11). Logo, no contexto de monitoramento,

a sustentabilidade financeira é alcançada quando uma organização consegue financiar as

atividades necessárias para atingir os objetivos do programa de monitoramento (Danielsen,

Burgess e Balmford, 2005).

Outro pilar importante a ser considerado é a diversificação de fontes de renda. (León,

2011). Essa importância foi evidenciada no sistema de monitoramento participativo do Parque

Nacional Xe Pian, no Laos, onde mesmo com custos extremamente baixos, o programa parou de

funcionar após quatro anos devido a término de financiamento das suas poucas fontes de recurso

(Poulsen e Luanglath, 2005).

Outro pilar da sustentabilidade financeira é a geração de renda própria já que isso permite

que se tenha maior controle sobre as receitas para o financiamento das atividades (León, 2011).

Porém, esta iniciativa ainda é muito incipiente no caso de programas de monitoramento da

biodiversidade já que os resultados do monitormento raramente são aproveitados com fins

comerciais. Um exemplo na Amazônia brasileira é o monitoramento de pirarucu na RDS

9

Mamirauá já mencionado anteriormente, onde os comunitários geram renda pessoal a partir da

comercialização do pirarucu, o qual depende do monitoramento da população deste peixe para

obtenção de licenças de pesca (Lima et al., 2012). É essa renda obtida por meio da venda de

pirarucu que motiva aos comunitários a continuar com o monitoramento do peixe.

2.4 Contexto sobre o Programa de Monitoramento da Biodiversidade e do Uso de Recursos

Naturais em Unidades de Conservação Estaduais do Amazonas (ProBUC)

O estado do Amazonas é o maior estado brasileiro reconhecido por sua diversidade

biológica, cultural e socioambiental. Visando conservar esses elementos biológicos e culturais, o

estado criou o Sistema Estadual de Unidades de Conservação (SEUC), que consiste em um

conjunto de normas e diretrizes para a criação, implantação e gestão de unidades de conservação

estaduais (Lei Complementar 53/2007). O órgão gestor das unidades de conservação regido pelas

normas do SEUC é o Centro Estadual de Unidades de Conservação (Ceuc, 2010).

Até dezembro de 2012, haviam sido criadas 41 unidades de conservação estaduais no

Amazonas, as quais têm contribuído para manter 97% da área do estado com cobertura vegetal.

Com o propósito de colaborar para conservação, o CEUC desenvolveu o Programa de

Monitoramento da Biodiversidade e do Uso de Recursos Naturais em Unidades de Conservação

Estaduais do Amazonas (ProBUC). O ProBUC surgiu em 2005 com dois objetivos gerais: “gerar,

continuamente e de forma participativa, informações estratégicas para a gestão de unidades de

conservação” e “permitir a inserção das comunidades no processo decisório das ações de gestão

da UC onde estão localizadas.” (Fonseca et al., 2011, p. 15) O programa surgiu após amplas

discussões entre a comunidade científica e gestores do CEUC, que buscavam desenvolver um

programa inovador, baseado na participação comunitária e que fosse adaptável às distintas

realidades das unidades de conservação estaduais. (Fonseca et al., 2011)

O ProBUC foi desenvolvido com base em três princípios norteadores: (1) ser um

programa participativo em todas suas etapas, (2) gerar resultados aplicáveis à gestão da unidade

de conservação e (3) ser economicamente viável (Marinelli, 2007; Fonseca et al. 2011). A

implantação do ProBUC começou em 2006 na Reserva de Desenvolvimento Sustentável de

Uacari com a colaboração de um conjunto de organizações dos diferentes setores atuantes na

região, entre as quais estão: Instituto Chico Mendes de Conservação da Biodiversidade

(ICMBio), a Universidade Federal do Amazonas (UFAM) por meio do projeto Pé-de-Pincha, a

10

Associação de Moradores Agroextrativistas da RDS de Uacari (AMARU), a Prefeitura Municipal

de Carauari, o Conselho Nacional das Populações Extrativistas (CNS), a Associação dos

Produtores Rurais de Carauari (ASPROC), a Universidade Estadual do Amazonas (UEA) e a

Colônia de Pesca Z 25.

O ProBUC começou a ser expandido em 2007 quando foi implantado no Parque Estadual

do Rio Negro-Setor Norte com colaboração da Fundação Vitória Amazônica (FVA). Em 2009 foi

implantado na Reserva de Desenvolvimento Sustentável do Uatumã, em parceria com o Instituto

de Conservação e Desenvolvimento Sustentável do Amazonas (IDESAM) e o Centro de

Pesquisas e Proteção de Quelônios Aquáticos (CPPQA-Ibama). O CEUC pretende continuar

implantando o ProBUC em outras unidades de conservação estaduais ao ser incorporado nos

planos de gestão como ação estratégica de apoio à gestão e para o fortalecimento da participação

local no manejo e gestão de UCs. (Fonseca et al., 2011)

O ProBUC é composto por seis componentes de monitoramento(Tabela 2), os quais foram

escolhidos por representarem grupos indicadores da integridade das UCs (fauna, jacarés,

quelônios) e por representarem ameaças à conservação das UCs (pesca, recenseamento e trânsito

de embarcações), sendo ambos grupos de interesse para o monitoramento das áreas.

Tabela 2. Detalhes sobre os componentes de monitoramento do ProBUC

Componen

te

Objetivo Indicadores Resultados

esperados

Aplicação

1)Fauna Monitorar a presença e a

quantidade de espécies

da fauna com interesse

especial (espécies em

perigo crítico,

ameaçadas, bandeira, de

conflito)

Número de registros dos

animais alvo, sexo dos

animais alvo, número de

filhotes dos animais alvo

Conhecimento da

biodiversidade,

estado das

espécies, influência

da caça na estrutura

das populações

Divulgação da UC,

avaliação da integridade

da UC, propostas de

manejo e visitação

2)Jacarés Conhecer o status

populacional e de

conservação das

populações de jacarés

(Crocodylia)

Número de ninhos

encontrados, quantidade

de ovos por ninho,

número de filhotes

nascidos

Conhecimento de

locais de

nidificação, a taxa

de recrutamento e

predação de ovos.

Entendimento da

integridade da espécie

para o ordenamento de

seu uso para subsistência

11

3)Quelônio

s

Aquáticos

Acompanhar a

reprodução de quelônios

aquáticos

Desova, predação de

ninhos, nascimentos,

filhotes e solturas

Vigilância de

tabuleiros, dados

de desova,

eclosões, predação,

ninhos,

mortalidade,

soltura.

Análise de recrutamento,

redução de predação dos

ninhos e levantamento

de informação-chave

para a realização do

manejo das espécies alvo

4)Pesca

(comercial

e dinâmica

da frota

pesqueira)

Acompanhar a produção

de pescado nos

principais pontos de

desembarque do

município

Número de peixes

pescados, tamanho, peso,

valor médio

vendido, esforço de

pesca da frota,

apetrechos usados

Perfil e esforço das

capturas, respostas

biométricas,

flutuações

comerciais,

dinâmica da frota

pesqueira

Informações estratégicas

para acordos de pesca e

propostas de manejo,

ordenamento pesqueiro

5)Recensea

mento do

uso dos

recursos

naturais

Acompanhar o uso dos

recursos naturais

utilizados como fontes

de renda, alimento ou

para troca

Quantidade consumida e

comercializada de

recursos, valor médio de

vendas, esforço para

adquirir o recurso

Perfil das

atividades

extrativistas,

pressão sobre

recursos naturais,

potencial de

exploração

Entendimento dos

estoques, variações

espaciais e temporais e

taxas de extração para

propostas de manejo

6)Trânsito

de

embarcaçõ

es

Monitorar o trânsito das

embarcações em pontos

estratégicos

Número de embarcações,

finalidade da

embarcação (pesqueira,

pesca esportiva, bovina,

escolar), peso da carga

das embarcações, motor

das embarcações

Perfil das

embarcações que

navegam na UC,

dinâmica do

trânsito das

embarcações na

UC

Análise de ameaças,

apoio ao sistema de

proteção e informação

estratégica da UC

Fonte: Fonseca et al., 2011

O ProBUC desenvolveu uma série de protocolos metodológicos para a coleta de dados de

cada um dos seis componentes de monitoramento. Detalhes sobre estes protocolos e o pagamento

recebido por monitor se detalham na Tabela 3. Os valores das diárias aos monitores do ProBUC

foram definidos com base no valor médio de uma diária nas cidades sedes das unidades de

12

conservação em 2008, valor que correspondia a R$ 30,002. A diária dos monitores recenseadores

foi definida como média diária, ou R$ 15,00 enquanto a diária dos monitores de fauna e jacarés

foi definida como 0.75% de uma diária, ou R$ 22,50. O monitoramento de quelônios na RDS do

Uatumã é voluntário, pelo que não há diárias para os monitores de quelônios nesta UC. Os

valores mensais foram definidos junto aos comunitários.

Tabela 3. Protocolos metodológicos e pagamento aos monitores do ProBUC para cada componente de

monitoramento

Frequência de monitoramento Período do

monitoramento

(horas por dia)

Tipo de

pagamento

Valor de pagamento (R$)

Fauna 1 vez por semana (RDS

Uacari)

1 vez a cada 15 dias (RDS de

Uatumã)

8 Diária 22,5

Jacarés Todo dia durante duas fases:

Fase I: procura de ninhos,

Fase II: monitoramento de

filhotes (média de 75 dias)

8 Diária 22,5

Quelônios

aquáticos

Todo dia durante duas fases:

Fase I: procura de ninhos,

Fase II: monitoramento de

filhotes (julho-nov. na RDS de

Uacari; agosto-nov. na RDS

de Uatumã)

24 com

revesamento de 2 a

3 monitores

Mensal 300 (em rancho na RDS

de Uacari) , voluntário (na

RDS de Uatumã)

Pesca 10 dias por mês 8 Mensal 300

Recenseamento do

uso dos recursos

naturais

1 vez por semana 8 Diária 15

Trânsito de

embarcações

Todo dia Durante o dia ao

verificar barulho de

embarcação3

Mensal 100

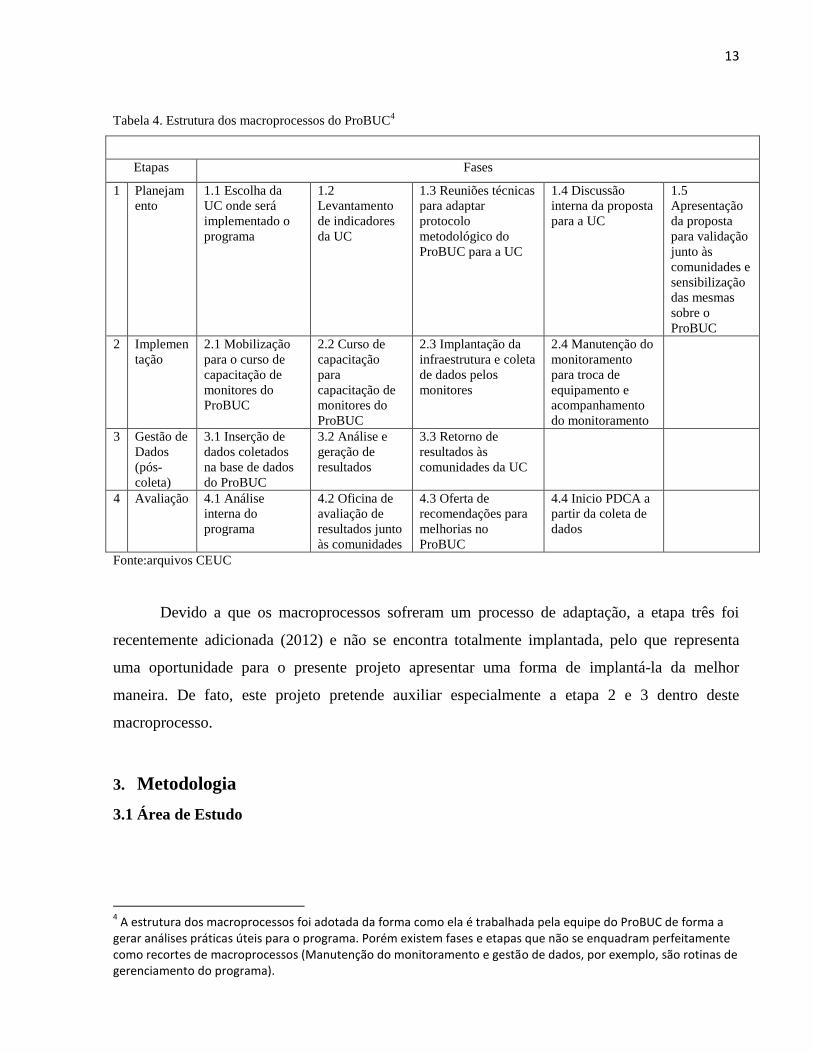

As atividades do ProBUC são realizadas em quatro etapas, as quais estão por sua vez

subdivididas em várias fases (Tabela 4). Este conjunto de etapas e fases constituem os

macroprocessos do ProBUC, os quais estão baseados na gestão adaptativa, a qual segue o ciclo do

PDCA (plan, do, check, act) para conseguir uma melhoria continua no processo de

monitoramento.

2 Em 2008, o salário mínimo era de R$415 (Lei 11.709 de 19 de Junho de 2008)

3 O monitoramento é realizado desde os domicílios, não sendo necessário o deslocamento dos monitores

13

Tabela 4. Estrutura dos macroprocessos do ProBUC4

Etapas Fases

1 Planejam

ento

1.1 Escolha da

UC onde será

implementado o

programa

1.2

Levantamento

de indicadores

da UC

1.3 Reuniões técnicas

para adaptar

protocolo

metodológico do

ProBUC para a UC

1.4 Discussão

interna da proposta

para a UC

1.5

Apresentação

da proposta

para validação

junto às

comunidades e

sensibilização

das mesmas

sobre o

ProBUC

2 Implemen

tação

2.1 Mobilização

para o curso de

capacitação de

monitores do

ProBUC

2.2 Curso de

capacitação

para

capacitação de

monitores do

ProBUC

2.3 Implantação da

infraestrutura e coleta

de dados pelos

monitores

2.4 Manutenção do

monitoramento

para troca de

equipamento e

acompanhamento

do monitoramento

3 Gestão de

Dados

(pós-

coleta)

3.1 Inserção de

dados coletados

na base de dados

do ProBUC

3.2 Análise e

geração de

resultados

3.3 Retorno de

resultados às

comunidades da UC

4 Avaliação 4.1 Análise

interna do

programa

4.2 Oficina de

avaliação de

resultados junto

às comunidades

4.3 Oferta de

recomendações para

melhorias no

ProBUC

4.4 Inicio PDCA a

partir da coleta de

dados

Fonte:arquivos CEUC

Devido a que os macroprocessos sofreram um processo de adaptação, a etapa três foi

recentemente adicionada (2012) e não se encontra totalmente implantada, pelo que representa

uma oportunidade para o presente projeto apresentar uma forma de implantá-la da melhor

maneira. De fato, este projeto pretende auxiliar especialmente a etapa 2 e 3 dentro deste

macroprocesso.

3. Metodologia

3.1 Área de Estudo

4 A estrutura dos macroprocessos foi adotada da forma como ela é trabalhada pela equipe do ProBUC de forma a

gerar análises práticas úteis para o programa. Porém existem fases e etapas que não se enquadram perfeitamente como recortes de macroprocessos (Manutenção do monitoramento e gestão de dados, por exemplo, são rotinas de gerenciamento do programa).

14

As unidades de conservação estaduais do Amazonas perfazem uma área total de

18.970.447,31 ha, o que representa 12% da área total do estado. Existem atualmente 41 unidades,

sendo oito do grupo de proteção integral e 33 do grupo de uso sustentável. A categoria mais

representativa espacialmente é a de Reserva de Desenvolvimento Sustentável (RDS)5, que

corresponde a 52% da área do Sistema Estadual de Unidades de Conservação (SDS, 2011).

O ProBUC foi implementado em três dessas unidades de conservação estaduais: a RDS de

Uacari, localizada no médio Juruá, o Parque Estadual do Rio Negro-Setor Norte, que se encontra

na margem direita do Rio Negro e a RDS do Uatumã localizada no Rio Uatumã (Figura 1).

Figura 1. Mapa de distribuição das UCs pelo estado do Amazonas, com destaque para as áreas de abrangência do

ProBUC. Elaboração: Maria Gabriela Albuja Bucheli Fonte de dados: arquivos CEUC e IDESAM

5Reservas de Desenvolvimento Sustentável são “áreas naturais que abrigam populações tradicionais, cuja existência

baseia-se em sistemas sustentáveis de exploração dos recursos naturais, desenvolvidos ao longo de gerações, adaptados às condições ecológicas locais, que desempenham um papel fundamental na proteção da natureza e na manutenção da diversidade biológica.” (SNUC, 2000).

15

As três UCs onde o ProBUC foi implantado apresentam caraterísticas únicas que determinam os

custos de implementação do programa e se encontram resumidas na Tabela 5.

Tabela 5. Principais caraterísticas das unidades de conservação onde atua o ProBUC

Caraterísticas/UC RDS de Uacari PAREST RNSN RDS de Uatumã

Ano de criação 2005 1995 2004

Área (ha) 632.949 146.028 424.430

Plano de Gestão (ano de

criação)

2010 2008 2009

Organização comunitária Associação dos Produtores

Rurais de Carauari

(ASPROC), Associação dos

Moradores Agro-

Extrativistas da RDS de

Carauari (AMARU)

Associação dos Produtores

Agrícolas da Comunidade Bom

Jesus do Puduari (APACBJ),

Sindicato dos Trabalhadores

Rurais de Novo Airão (STRNA)

Associação

Agroextrativista

das Comunidades

da RDS do Uatumã

(AACRDSU)

Número de famílias 212 34 257

Número de comunidades 33 4 20

População estimada 1.300 126 1312

Distância de Manaus (km

em linha reta)6

782 120 200

Principais atividades de

subsistência

Agricultura, pesca e

extrativismo

Agricultura, pesca, caça e

extrativismo

Agricultura, pesca,

caça

Principais produtos

comercializados

Borracha, andiroba e mel Farinha de mandioca, banana e

cipó

Mandioca,

macaxeira, banana

e melancia

Ano de implantação

ProBUC

2006 2007 2009

Número de monitores do

ProBUC

52 2 27

Componentes do ProBUC fauna, quelônios,

recenseamento do uso dos

recursos naturais, trânsito de

embarcações, jacarés7

Recenseamento do uso dos

recursos naturais

fauna, quelônios,

recenseamento do

uso dos recursos

naturais e trânsito

de embarcações

Fontes: Amazonas, 2010; Amazonas, 2008; Amazonas, 2009

3.2 Métodos

A metodologia se detalha a seguir por cada objetivo específico.

Objetivo específico 1: Analisar os custos do ProBUC em unidades de conservação onde o

programa já vêm sendo executado, sendo elas: RDS de Uacari, PAREST Rio Negro-Setor Norte e

RDS de Uatumã

Foram compilados os dados financeiros sobre os custos do ProBUC, obtidos em

relatórios de prestação de contas e documentos contábeis do Centro Estadual de Unidades de

6 Distância de Manaus com relação à sede municipal onde se localiza a UC

7 O componente de pesca já foi implementado, mas atualmente encontra-se desativado

16

Conservação (CEUC), órgão gestor das UCs consideradas neste estudo, e da Fundação Defesa da

Biosfera (FDB), organização responsável pelo repasse dos recursos financeiros da Fundação

Moore ao CEUC. Também se utilizaram relatórios técnicos que permitiram complementar os

dados contábeis com informações sobre o desenvolvimento de cada atividade. Devido à falta de

uma base de dados organizada e integrada, foi necessária a busca física de maior parte da

documentação, o que fez com que o processo de coleta de dados se torne demorado e ineficiente.

Para casos de atividades sem registro de custos foram realizadas projeções com base na

média (corrigida pela inflação) dos dados registrados para as mesmas atividades em outros anos.

Para ações ausentes em algumas UCs, foi feita uma projeção com base em dados disponíveis para

outras UCs. Valores de ações realizadas de forma integrada foram recalculados para contabilizar

valores de cada ação individual. Devido à existência de dados ao longo do tempo, os custos

(quando não históricos) foram padronizados no seu valor em 2012, o que foi feito por meio de

uma correção utilizando o índice de preços ao consumidor amplo (IPCA) médio por ano8 (IBGE,

2012).

A partir da coleta de informações foram realizaram várias análises: histórica, hierárquica,

de eficiência e comparativa como detalhadas na Tabela 6.

Tabela 6. Detalhes sobre as análises realizadas para alcançar o objetivo 1 do estudo

Tipo de

Análise

Pergunta Custos analisados Ferramenta de

análise

Variáveis consideradas

Histórica

Quais foram os custos

totais do ProBUC?

Históricos do

ProBUC (2006-2011)

Diagrama de Pareto9 Custos fixos, custos

variáveis

Quais foram as

atividades e custos

históricos em cada UC?

Históricos por UC Linhas do tempo Custos e atividades por UC

Hierárquica

Quais os custos de um

macroprocesso em cada

UC?

Por macroprocesso

em cada UC

Gráfico de linha Custos por UC, custos

recorrentes

Quais os custos por etapa

do ProBUC?

Por etapa em cada

UC

Diagrama de Pareto Custos de planejamento,

implementação, gestão de

dados e avaliação

Quais os custos por fase Por fase em cada UC Tabela de dados e Custos por fase

8 Este índice considera uma cesta básica dividida em 9 grandes grupos: Alimentação e Bebidas, Habitação, Artigos

de Residência, Vestuário, Transporte, Saúde, Cuidados Pessoais, Despesas Pessoais, Educação e Comunicação.

Abrange as famílias com rendimentos mensais compreendidos entre 1 e 40 salários mínimos. 9 É um gráfico de barras no qual o eixo horizontal contém as fontes de custos e o eixo vertical o percentual de custos.

(Pareto, 1897; Oliveira, Allora e Sakamoto, 2006)

17

do ProBUC? percentuais

Eficiência

Qual a UC mais custo-

eficiente?

Por UC Índices de eficiência

representados em

gráficos de estrela e

tabela de ranking

Custos de macroprocesso

por UC/envolvimento

comunitário, custos de

macroprocesso por

UC/área monitorada,

custos de macroprocesso

por UC/geração de dados

Quais os componentes

mais custo-eficientes?

Por componente Gráfico de barras

com índices de

eficiência

Custo por componente,

Custo por

componente/número de

ações, custo por

componente/número de

monitores Comparativa Quais os custos do

ProBUC em relação a

outros programas de

monitoramento

participativo?

Por programa de

monitoramento ao

redor do mundo

Tabela com índices

de comparação

Custos recorrentes,

custos/ha ano,

custos/comunitários

envolvidos, custos/esforço

Para as análises de concentração de custos, foi utilizado o Diagrama de Pareto por ser este

o melhor recurso visual para este tipo de análise já que mostra dados de frequência acumulada, os

quais facilitam análises de concentração de custos. Já para análises de eficiência, foram utilizados

índices de eficiência devido a que eles permitem incorporar custos e resultados na análise, o que é

indispensável ao lidar com eficiência. Para a análise de eficiência do programa em cada UC

foram escolhidos índices que representassem os objetivos do programa de ser participativo,

eficiente e capaz de gerar informações abrangentes para a gestão das UCs.

Objetivo específico 2. Propor ações estratégicas custo-eficientes que otimizem o uso de recursos

financeiros destinados ao ProBUC nas unidades onde ele atua

Para alcançar este objetivo, foram utilizados como base os resultados do objetivo 1, onde

foram identificadas as etapas e processos que merecem maior atenção. A partir daí, se

estabeleceram ações estratégicas para otimização de custos do ProBUC. Para determinar a

viabilidade financeira dessas ações foram realizadas análises custo-benefício (ACB). Esta é uma

técnica que determina se uma ação vale a pena ao considerar custos e benefícios monetários ao

longo do tempo quando comparado aos custos atuais de monitoramento. A partir da determinação

desses fluxos monetários obtem-se os valores monetários presentes ao descontá-los por meio de

uma taxa de desconto previamente definida. Finalmente, se realiza a somatória de todos os

valores presentes para obter o valor presente líquido (VPL) de cada ação. Um VPL positivo

18

indica que a ação é viável e quanto maior o VPL mais rentável é a ação (Zerbe e Bellas, 2006).

Outro indicador de viabilidade da ACB utilizado foi a taxa interna de retorno (TIR), a qual se

refere à taxa de desconto com a qual o VPL é zero, pelo que é um indicador de risco da ação

(Hartman e Schafrick, 2004). Em seguida se realizou uma análise de sensibilidade, que consiste

em saber quão sensível é o VPL a mudanças em diferentes variáveis, o que permite identificar as

variáveis que mais afetam o valor presente líquido e determinar como o VPL muda de acordo

com a variação das mesmas.

Além de uma análise quantitativa para avaliar as alternativas propostas, se realizou uma

análise qualitativa de descrição de custos e benefícios não monetários.

Objetivo específico 3. Propor a destinação de recursos financeiros para áreas do ProBUC que

precisam de maiores investimentos para contribuir para que o programa alcance seus objetivos

Para chegar às propostas de destinação de recursos, se realizaram reuniões com a equipe

técnica do ProBUC, profissionais da área de tecnologia da SDS, profissionais com expertise em

tecnologia da informação e pesquisas da literatura pertinente. A partir daí se compilou uma série

de recomendações de curto e longo prazo para a melhoria da gestão de dados do ProBUC, as

quais contam com dados orçamentários e descritivos.

4. Resultados e Discussão

4.1 Análise Histórica

Custos históricos totais do ProBUC

Os custos totais do ProBUC desde 2006 até 2011 foram de R$ 1.223.935,00. Este valor

está levemente acima da projeção de custos de implementação do Programa Arpa. Nesta

modelagem se estima que o valor de implementação de um programa de monitoramento

participativo da biodiversidade em UCs com as caraterísticas da RDS de Uacari, PAREST RNSN

e RDS de Uatumã para o respectivo período de atuação do ProBUC em cada UC seria de

$1.110.000 (Geluda et al., 2012). O valor do Arpa, 9% menor aos custos do ProBUC,

provavelmente é resultado de pressupostos adotados para a modelagem de custos do programa

Arpa.

19

O custo total do ProBUC ao longo da sua existência é tão baixo que representa 82% do

valor de uma única ação do CEUC para as obras e serviços de engenharia para a construção do

cercamento do Parque Estadual Sumaúma (arquivos SDS). Isso evidencia como o ProBUC tem se

tornado um programa sem maior importância dentro do CEUC, quando deveria ser precisamente

ao contrário, devido ao seu potencial de monitorar a integridade de todas as UCs do estado, o que

o torna indispensável como ferramenta de avaliação do trabalho desenvolvido pelo CEUC.

Dentro dos custos totais do ProBUC, os custos fixos referentes a concepção, material

publicitário, consultorias e custos administrativos do programa representam 50% dos custos

totais, totalizando R$609.886 enquanto os custos variáveis,10

referentes à execução do ProBUC

na RDS de Uacari (2006-2011), PAREST do Rio Negro Setor Norte (2007-2011) e RDS do

Uatumã (2009-2011) totalizam R$614.049 e representam a outra metade dos custos totais (Figura

2).

Figura 2. Distribuição de custos históricos totais do ProBUC (2006-2011)

A Figura 3 abaixo exibe a concentração dos custos totais, onde se observa que os custos

administrativos concentram 49% dos custos totais do ProBUC, sendo o item mais significativo.

Estes custos administrativos consistem no pagamento de dois técnicos e um estagiário com

dedicação completa ao ProBUC, 1 técnico com dedicação mínima (5% do tempo de dedicação

total de suas atividades) e um coordenador com dedicação de 30%. Os salários são referentes ao

período de existência do ProBUC, sendo que em 2011 somente teve o cordenador com dedicação

completa como parte da equipe do programa.

10

Custos variáveis por dependerem do número de ações em cada unidade de conservação

Custos Fixos 50%

Custos Variáveis

50%

Distribuição de custos históricos totais do ProBUC

20

O monitoramento na RESEX do Rio Unini, que consiste no recenseamento do uso de

recursos naturais também concentra seus custos totais nas despesas com custos administrativos,

os quais representam 50% de seus custos totais (arquivos FVA). Esta estrutura de custos do

ProBUC e do Rio Unini demonstra que pagamentos a pesquisadores externos são onerosos em

programas participativos e chama a atenção à necessidade de descentralizar os programas para

que estejam cada vez mais nas mãos de atores locais.

Figura 3. Concentração dos custos do ProBUC (2006-2011)

Na Figura 3 também nota-se que o segundo item com maior concentração de custos se

refere às ações realizadas na RDS de Uacari. Isto se deve a que esta é a unidade onde o ProBUC

21

tem mais anos de atuação e a que possui caraterísticas que encarecem a implementação do

ProBUC como dificuldade de acesso, grande extensão, maior número de monitores da

biodiversidade e maior número de componentes do ProBUC.

Histórico de atividades e evolução de custos por UC

Na RDS de Uacari, o programa se encontra em um momento de consolidação. O ProBUC

vem sendo implementado desde 2006, ano em que foi um projeto piloto envolvido inclusive com

ações de acompanhamento do monitoramento de quelônios coordenado pelo Projeto Pé de

Pincha. Desde 2007 até 2010, o ProBUC foi realizado sem maiores interrupções, implementando

os seis componentes que fazem parte do ProBUC embora o componente de pesca não esteja mais

ativo. Já em 2011, o programa enfrentou falta de financiamento, pelo que o número de ações se

viu reduzido. Até 2011, a RDS de Uacari foi a única UC onde o ProBUC realizou ações de

avaliação.

Nesta unidade foram realizadas 11 ações integradas (sinalizadas em vermelho escuro na

Figura 5), as quais otimizaram os custos do ProBUC, chegando a reduzir os custos das ações em

até 57% .11

A Figura 4 exibe todas as ações realizadas na RDS de Uacari com seus respectivos custos.

11

Valor obtido ao comparar os custos das ações integradas com os seus custos, caso elas tivessem sido feitas de

forma individual

22

Figura 4. Histórico descritivo e financeiro das ações do ProBUC na RDS de Uacari12

* Implementação I e II se referem a implementação de infraestrutura de fauna e recenseamento

respectivamente

12

Valores mais escuros em todas as linhas do tempo representam ações feitas de forma integrada

23

Na RDS do Uatumã, o ProBUC se encontra em fase de implementação, já que até 2011

não aconteceram ações de avaliação como a gincana ecológica (veja tabela 4). Apesar do

planejamento do ProBUC nesta UC ter começado em 2008, as ações de programa se deram a

partir da segunda metade de 2009. Durante o ano de 2010, foram realizadas a maior parte das

ações desta unidade, contando com a implementação de quatro componentes do ProBUC (fauna,

recenseamento, quelônios e trânsito de embarcações) e duas ações integradas (sinalizadas em

verde escuro na Figura 5),13

que resultaram em uma diminuição de até 33% dos custos por ação.

Figura 5. Histórico descritivo e financeiro das ações do ProBUC na RDS do Uatumã

No PAREST RNSN, o ProBUC ainda se encontra em fase incipiente de implementação.

As ações do programa nesta UC foram discontinuas, possivelmente devido à alta rotação de

técnicos do CEUC, a falta de recursos financeiros e à falta de acordos de uso de recursos naturais

13

A entrega de convites 1 foi realizada junto à entrega no PAREST RNSN.

24

no parque, o que deixa os moradores com receio de realizar monitoramento de uso dos recursos.

O ano de 2007 teve apenas uma ação, e durante 2008 houveram 6 ações, entre elas, o

cancelamento do curso de capacitação para os monitores, que teve que ser adiado por falta de

liberação de recurso. O programa só foi retomado em Março de 2009, necessitando que várias

ações de sensibilização fossem realizadas para recuperar a confiança e o interesse dos

comunitários em fazer parte do ProBUC. A unidade conta somente com um componente de

monitoramento do ProBUC (recenseamento) em parte devido ao processo discontinuo de

implementação do programa e devido às caraterísticas da unidade já que sendo de proteção

integral conta com uma população reduzida que resulta em poucos monitores interessados no

monitoramento. No total, foram feitas cinco ações de forma integrada (sinalizadas em laranja

escuro na Figura 6), sendo que as duas sensibilizações, em 2007 e 2008, foram realizadas junto

com outras ações do CEUC14

que não são parte do ProBUC. A integração de ações otimizou os

recursos em até 13%.

14

Estas duas ações foram realizadas junto a sensibilizações do Programa Agentes Ambientais Voluntários

25

Figura 6. Histórico descritivo e financeiro das ações do ProBUC no PAREST RNSN

Resumindo o histórico acima apresentado, a Figura 715

mostra o número de ações por UC

e por etapa com seus respectivos custos. No total foram realizadas 88 ações16

(55 na RDS de

Uacari, 19 no PAREST RNSN e 14 na RDS de Uatumã), sendo que mais da metade foram na

RDS de Uacari devido ao tempo que o ProBUC vem sendo executado nesta UC, e ao maior

número de componentes de monitoramento nela implementados. Observa-se também que as

ações de todas as unidades se concentram na etapa de implementação do ProBUC, sendo que a

avaliação carece de missões.

15

A Etapa 3 não contempla ações pelo que não se encontra na figura 16

O número de ações considera as ações que foram integradas individualmente

26

Figura 7. Ações e custos históricos do ProBUC em cada UC onde o programa é executado

Os custos históricos nas três UCs têm uma relação direta, porém não proporcional, com o

número de ações realizadas. Ao comparar os custos por número de ações, as ações de

sensibilização e de planejamento são relativamente menos custosas, enquanto ações de

manutenção e de avaliação são relativamente mais caras (Tabela 7). Isso se deve, em parte, ao

alto custo de gincanas ecológicas que são parte da etapa de avaliação, as quais requerem da

participação de todos os técnicos do ProBUC e incentivam a participação de todos os membros

das UCs, o que o as torna dispendiosas.

Tabela 7. Custos por ação realizada do ProBUC

Ações custos / # ações (R$)

reunião de planejamento 3.913

Sensibilização 2.758

Ações pré-curso e curso 5.795

Infraestrutura e coleta de dados 4.338

Manutenção 7.098

Avaliação 21.327

Etapa 1

Etapa 2

Etapa 4

27

4.2 Análise Hierárquica

Custos por macroprocesso

Os custos por macroprocesso incluem as quatro etapas de Planejamento, Implementação,

Gestão de Dados e Avaliação do ProBUC e os custos administrativos para a execução destas

etapas (Tabela 8). Considerando que a execução de um macroprocesso deveria levar

aproximadamente um ano e meio para se completar17

, os custos administrativos incluem os

salários da equipe técnica durante esse período e se referem ao salário de um coordenador com

dedicação de 30% das suas atividades ao ProBUC, dois técnicos com dedicação exclusiva ao

programa e um técnico com 5% de dedicação ao ProBUC. O custo administrativo exclui o valor

do tempo destinado à inserção e análise de dados por parte da equipe do ProBUC, considerados

na gestão de dados.

Tabela 8. Custos de um macroprocesso do ProBUC

PAREST RNSN RDS

UATUMA

RDS de UACARI

Custos ADM 159.128

Custos etapas

1,2,3,4

64.431

170.180

350.157

Total custos

macroprocesso do

ProBUC

743.896

Para relativizar estes dados, é importante comparar os custos do macroprocesso do

ProBUC com os custos de outros programas de gestão nestas mesmas unidades de conservação.

Os custos totais de implementar e consolidar programas de gestão (profoco, proteção e

fiscalização, manejo dos recursos naturais, regularização fundiária e ProBUC) no PAREST

RNSN, RDS de Uatumã e RDS de Uacari totalizam R$ 26.096.341 (arquivos IDESAM).

Considerando o custo de um macroprocesso do ProBUC nestas três UCs (R$743.896), os custos

do ProBUC representam apenas 2.9% dos custos totais dos programas de gestão nas mesmas.

17

Este é o período planejado para o desenvolvimento das 4 etapas do macroprocesso do ProBUC

28

Os custos das etapas de um macroprocesso completo do ProBUC não são uniformes ao

longo do tempo, sendo maiores no começo e especialmente no final do período de execução do

macroprocesso (Figura 8).

Figura 8. Custos totais das ações de um macroprocesso do ProBUC ao longo do tempo

Embora R$ 743.896,00 seja o custo total de um macroprocesso do ProBUC nas três UCs,

é importante lembrar que sistemas de monitoramento geralmente têm custos mais elevados nos

primeiros anos de atuação do programa, sendo que “uma vez que o programa esteja implantado e

as pessoas treinadas derivando suficientes benefícios, os custos diminuem” (Danielsen, Burgess e

Balmford, 2005, p.2519). Os custos por macroprocesso não serão os mesmos após a consolidação

do ProBUC nas UCs. Daí em diante haverá somente os custos recorrentes que incluem uma única

ação de sensibilização, o curso de capacitação de monitores, coleta de dados pelos monitores,

ações de manutenção do monitoramento, análise de dados e devolução dos mesmos, duas oficinas

de avaliação e uma gincana ecológica18

. Assim, os custos recorrentes a partir da consolidação do

ProBUC são R$ 590.943,00 ou USD$ 328,302.0019

.

18

Ou seja, o macroprocesso é mais curto devido a que não são necessárias duas ações de sensibilização e não é

necessário implantar a infraestrutura para coleta de dados.

19 Uso da taxa de câmbio média de jan. até ago. de 2012, equivalente a: 1USD = 1.8 R (Banco Central do Brasil,

2012)

0

20000

40000

60000

80000

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18

R$

meses do ano

Custos Macroprocesso ProBUC ao longo do tempo

29

Em termos de custos ao longo do tempo, os custos recorrentes são maiores especialmente

no final do período de um macroprocesso sendo que os custos iniciais diminuem rápidamente. Ao

comparar esta estrutura de custos (Figura 9) com a dos custos totais da Figura 8, se observa que o

período de execução do macroprocesso se reduz de 1 ano e meio para 14 meses devido à

diminuição no número de ações por etapa.

Figura 9. Custos recorrentes das ações de um macroprocesso do ProBUC ao longo do tempo

Custos por etapa e fase do ProBUC

Para entender a concentração de custos no macroprocesso do ProBUC é preciso fazer uma

análise de custos por etapa e fase de execução do ProBUC. No Diagrama de Pareto abaixo

(Figura 10), se detalham os custos e o percentual de acumulação de custos por etapa do ProBUC.

Observa-se que a etapa com maior concentração de custos é a etapa de implementação do

monitoramento devido a que conta com o maior número de fases que envolvem custos para o

ProBUC. Por outro lado, a etapa com menores custos é a de gestão de dados, por ter sido criada

apenas em 2012 com a revisão dos macroprocessos do programa e não ter sido prioridade dentro

0

10000

20000

30000

40000

50000

60000

70000

80000

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16

R$

meses do ano

Custos Recurrentes do ProBUC ao longo do ano

30

do programa. De qualquer forma, ela também merece atenção já que sem gestão de dados, o

ProBUC não gera o seu principal produto que são os subsídios para a gestão de UCs.

Figura 10. Concentração de custos por etapa do ProBUC

Ao se aprofundar na análise de custos e analisar cada fase dentro do macroprocesso do

ProBUC, observa-se que a fase com maior concentração de custos é a fase de manutenção do

monitoramento (2.4), a que concentra 33% dos custos e que contempla duas ações de manutenção

do monitoramento de quelônios e seis ações de manutenção anuais dos outros componentes do

programa (Tabela 8). Durante estas ações, a equipe do ProBUC se desloca até as reservas para

realizar várias atividades: pagamento aos monitores da biodiversidade, esclarecimento de dúvidas

sobre o monitoramento, coleta de formulários preenchidos e entrega de novos formulários. 49%

dos custos nesta fase se referem a pagamentos aos monitores, item que tem tendência a aumentar

no curto prazo devido à atualização do valor das diárias que têm sido as mesmas desde 2008.

Uma redução do pagamento de diárias somente poderá vir no longo prazo, quando os monitores

estejam dispostos a dar continuidade ao monitoramento sem pagamentos, processo que requer de

361333

161161

34489 27785

62%

89% 95%

100%

0%

20%

40%

60%

80%

100%

120%

-30000

70000

170000

270000

370000

470000

570000

670000

770000

Implementação Avaliação e consolidação

Planejamento Gestão de dados

fre

qu

ên

cia

acu

mu

lad

a

R$

Concentração de custos do ProBUC por etapa

Custos Frequência Acumulada

31

vários avanços, entre eles, a descentralização da gestão de dados do monitoramento para que os

comunitários sejam os que usufruam da coleta e análise dos dados.

Em termos de ações individuais, a gincana ecológica concentra o maior percentual de

custos abrangendo, 13% do total (Tabela 9). Este evento acontece anualmente junto a todas as

comunidades, com o propósito de realizar atividades educacionais, recreativas e culturais.

Durante a gincana se aproveita para analisar o ano de atividades do ProBUC e realizar a soltura

de quelônios. Porém, é mais uma atividade de educação ambiental do que uma atividade que

envolve o ProBUC pelo não deveria estar atrelada a este programa de monitoramento,

especialmete ao considerar seu alto custo. Sem a gincana, as etapas do macroprocesso do

ProBUC teriam um custo de R$507.100.

A gincana ecológica conta com várias parcerias. Por exemplo, na primeira Gincana, feita

em 2008 na RDS de Uacari, teve parceria com o Tiro de Guerra de Carauari, que disponibilizou

quatro soldados para apoiar durante toda a atividade. De forma similar, o IBAMA e o Conselho