Processos Markovianos Seminario -...

94

Processos Markovianos – Introdução e Aplicações Autores: Pedro Santana (04/35619) Yasmin Mendes (03/91158) Disciplina: Controle para Automação Prof.: Dr. João Yoshiyuki

Transcript of Processos Markovianos Seminario -...

Processos Markovianos –Introdução e Aplicações

Autores: Pedro Santana (04/35619)Yasmin Mendes (03/91158)

Disciplina: Controle para Automação

Prof.: Dr. João Yoshiyuki

Sumário

1. Processos Estocásticos2. Processos Markovianos3. Cadeias de Markov4. Equações de Chapman-Kolmogorov5. Classificação de Estados em Cadeias de Markov6. Probabilidades de Estados Estavéis (Steady-State)

7. Exemplos e Aplicações de Cadeias de Markov8. Aplicações da Teoria de Cadeias de Markov9. Fontes Consultadas

Processos Estocásticos

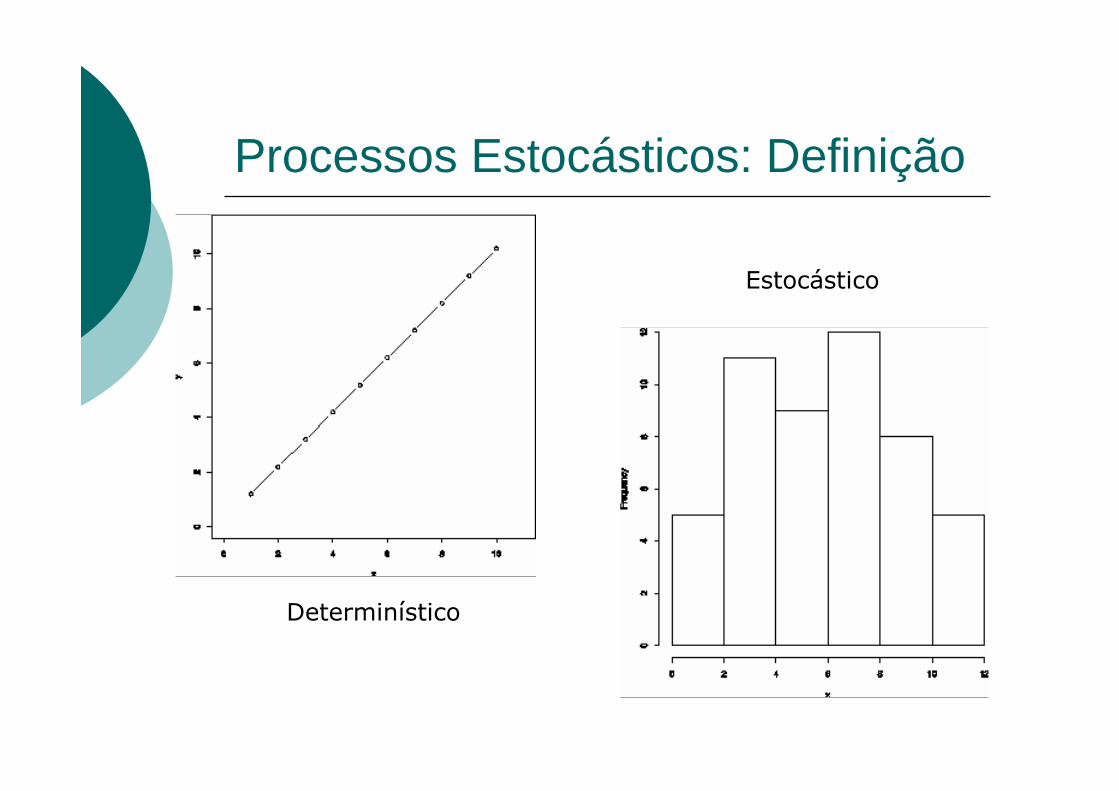

Processos Estocásticos: Definição

� Processo Determinístico� Evolução do estado totalmente

previsível.

� Processo Estocástico� Estado governado por funções de

distribuição de probabilidades.

Processos Estocásticos: Definição

Determinístico

Estocástico

Processos Estocásticos: Definição

� Processo Estocástico� Coleção de variáveis randômicas X(t);� X(t) representa uma característica

mensurável (estado do sistema) de interesse no parâmetro (geralmente tempo) t;� Portanto, pode-se afirmar que X(t) é

definido em um espaço denominado Espaço de Estados.

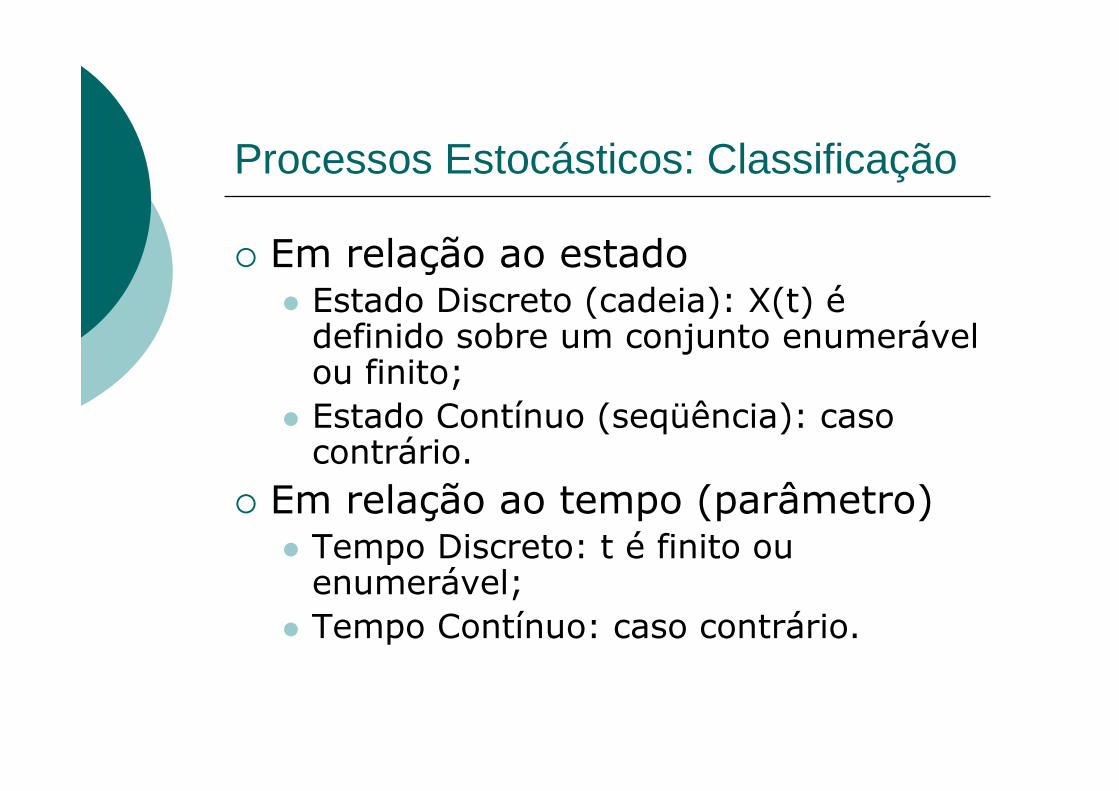

Processos Estocásticos: Classificação

� Em relação ao estado� Estado Discreto (cadeia): X(t) é

definido sobre um conjunto enumerável ou finito;

� Estado Contínuo (seqüência): caso contrário.

� Em relação ao tempo (parâmetro) � Tempo Discreto: t é finito ou

enumerável;� Tempo Contínuo: caso contrário.

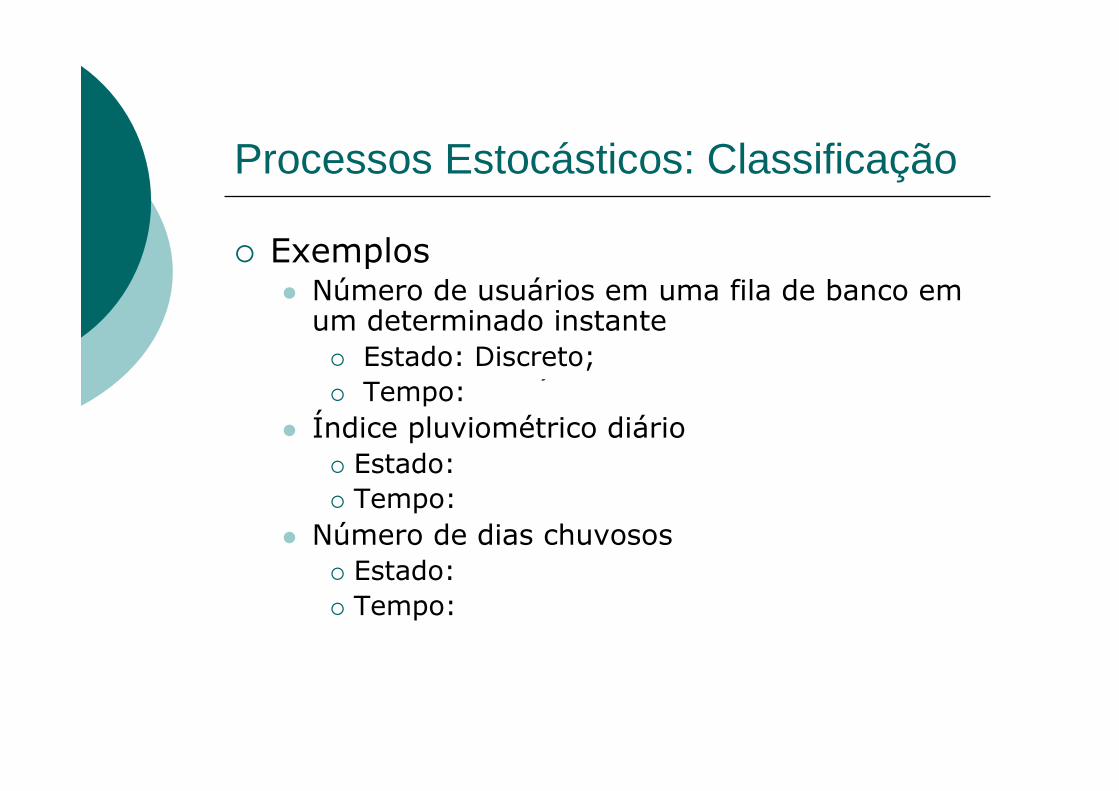

� Exemplos� Número de usuários em uma fila de banco em

um determinado instante� Estado: Discreto;� Tempo: Contínuo.

� Índice pluviométrico diário � Estado: Contínuo;� Tempo: Discreto.

� Número de dias chuvosos � Estado: Discreto; � Tempo: Discreto.

Processos Estocásticos: Classificação

� Exemplos� Número de usuários em uma fila de banco em

um determinado instante� Estado: Discreto;� Tempo: Contínuo.

� Índice pluviométrico diário � Estado: Contínuo;� Tempo: Discreto.

� Número de dias chuvosos � Estado: Discreto; � Tempo: Discreto.

Processos Estocásticos: Classificação

� Exemplos� Número de usuários em uma fila de banco em

um determinado instante� Estado: Discreto;� Tempo: Contínuo.

� Índice pluviométrico diário � Estado: Contínuo;� Tempo: Discreto.

� Número de dias chuvosos � Estado: Discreto; � Tempo: Discreto.

Processos Estocásticos: Classificação

� Exemplos� Número de usuários em uma fila de banco em

um determinado instante� Estado: Discreto;� Tempo: Contínuo.

� Índice pluviométrico diário � Estado: Contínuo;� Tempo: Discreto.

� Número de dias chuvosos � Estado: Discreto; � Tempo: Discreto.

Processos Estocásticos: Classificação

� Exemplos� Número de usuários em uma fila de banco em

um determinado instante� Estado: Discreto;� Tempo: Contínuo.

� Índice pluviométrico diário � Estado: Contínuo;� Tempo: Discreto.

� Número de dias chuvosos � Estado: Discreto; � Tempo: Discreto.

Processos Estocásticos: Classificação

� Exemplos� Número de usuários em uma fila de banco em

um determinado instante� Estado: Discreto;� Tempo: Contínuo.

� Índice pluviométrico diário � Estado: Contínuo;� Tempo: Discreto.

� Número de dias chuvosos � Estado: Discreto; � Tempo: Discreto.

Processos Estocásticos: Classificação

� Exemplos� Número de usuários em uma fila de banco em

um determinado instante� Estado: Discreto;� Tempo: Contínuo.

� Índice pluviométrico diário � Estado: Contínuo;� Tempo: Discreto.

� Número de dias chuvosos � Estado: Discreto; � Tempo: Discreto.

Processos Estocásticos: Classificação

Processos Markovianos

Processos Markovianos: Definição

� Um Processo Estocástico é dito ser um Processo Markoviano se o estado futuro depende apenas do estado presente e não dos estados passados.

� Este tipo de Processo Estocástico é também denominado de “memorylessprocess” (processo sem memória), uma vez que o passado é "esquecido" (desprezado).

Processos Markovianos: Definição

� Xn : estado atual;� Xn+1 : estado futuro;� xi : conjunto particular de valores das

variáveis aleatórias de estado ;� As probabilidades condicionais são

denominadas Probabilidades de Transição� Representam a probabilidade do estado Xn+1

ser x no instante n+1 dado que o estado é xnno instante n.

Processos Markovianos: Exemplo Prático

� Contextualização:

Você é o engenheiro responsável pelo planejamento de longo prazo de uma grande empresa cuja produção tem, em essência, três destinações principais:

50%CivilIII20%ExportaçãoII30%MilitarI

Tabela 1 – Destinação

Processos Markovianos: Exemplo Prático

� Para um intervalo de 10 anos, as probabilidades de transição são estimadas como segue:

0,90,10de III

0,20,70,1de II

0,10,10,8de I

para IIIpara IIpara I

Tabela 2 – Probabilidades de Transição Entre Estados

Processos Markovianos: Exemplo Prático

� Os valores da Tabela 1 podem ser dispostos em um vetor x, denominado Vetor de Estados:

x = [I II III]

� As probabilidades de cada Estado (probabilidade não-condicional) podem também ser dispostos em um vetor π, denominado Vetor de Probabilidade de Estado (para distinguí-las das probabilidades de transição).

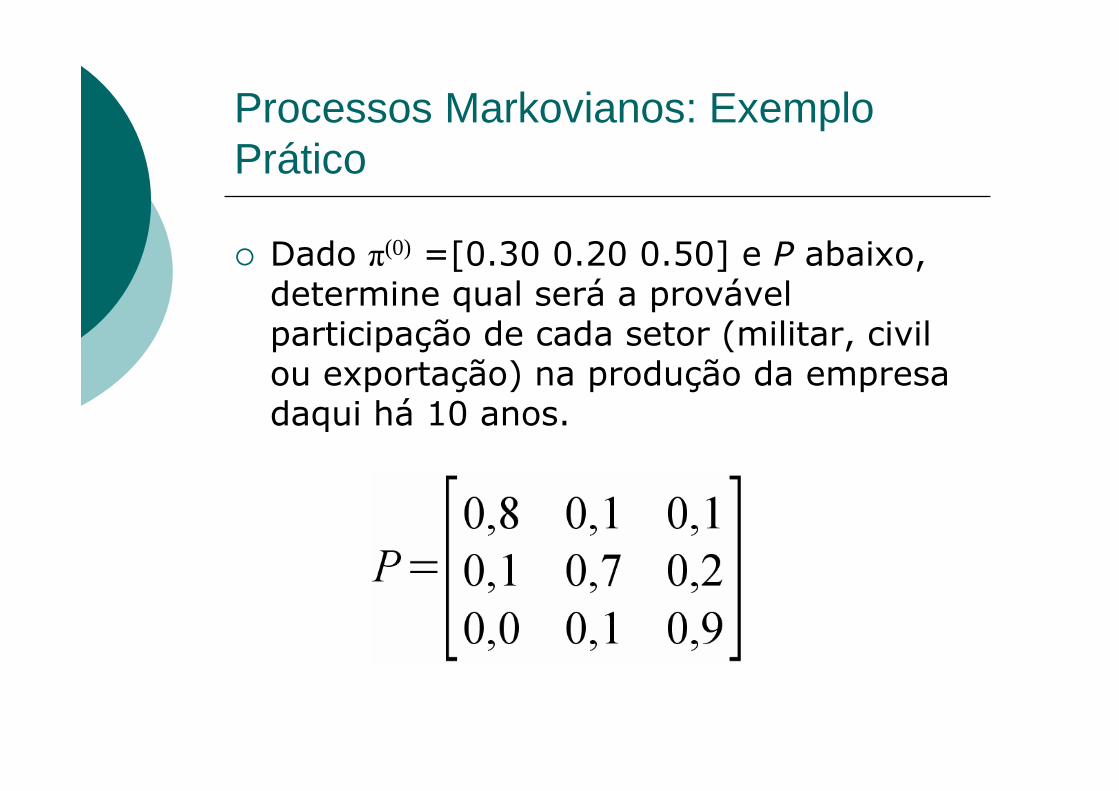

Processos Markovianos: Exemplo Prático

� Dado π(0) =[0.30 0.20 0.50] e P abaixo, determine qual será a provável participação de cada setor (militar, civil ou exportação) na produção da empresa daqui há 10 anos.

Processos Markovianos: Exemplo Prático

� Solução: dado que P é a matriz de transição de estado, o vetor de probabilidade de estado para daqui a 10 anos (π(1)) é dado como abaixo:

Cadeias de Markov

Cadeias de Markov

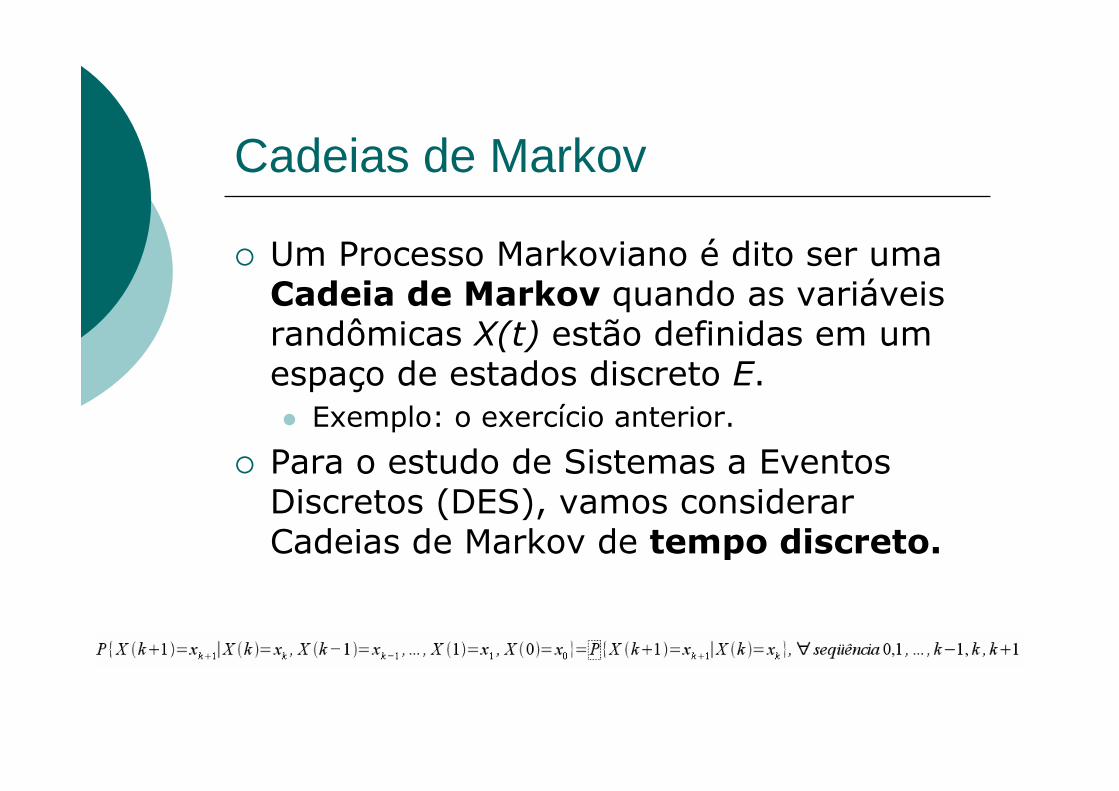

� Um Processo Markoviano é dito ser uma Cadeia de Markov quando as variáveis randômicas X(t) estão definidas em um espaço de estados discreto E.� Exemplo: o exercício anterior.

� Para o estudo de Sistemas a Eventos Discretos (DES), vamos considerar Cadeias de Markov de tempo discreto.

Cadeias de Markov de Tempo Discreto

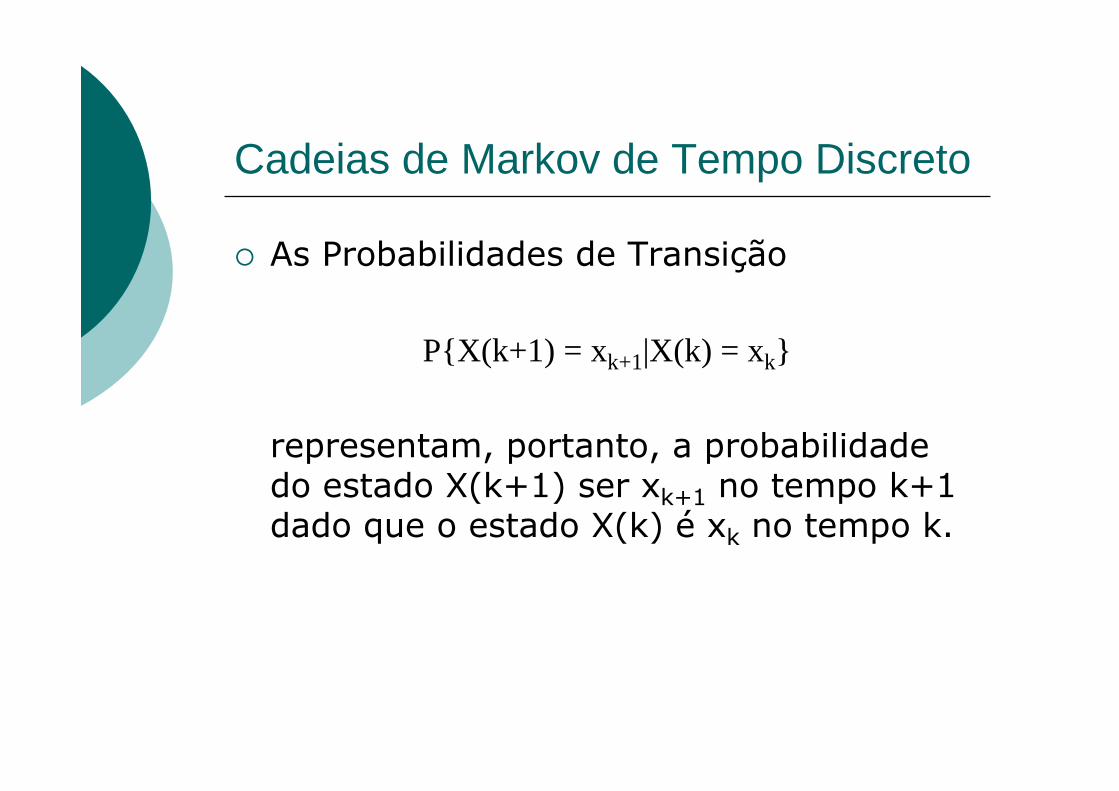

� As Probabilidades de Transição

P{X(k+1) = xk+1|X(k) = xk}

representam, portanto, a probabilidade do estado X(k+1) ser xk+1 no tempo k+1dado que o estado X(k) é xk no tempo k.

Cadeias de Markov Homogêneas

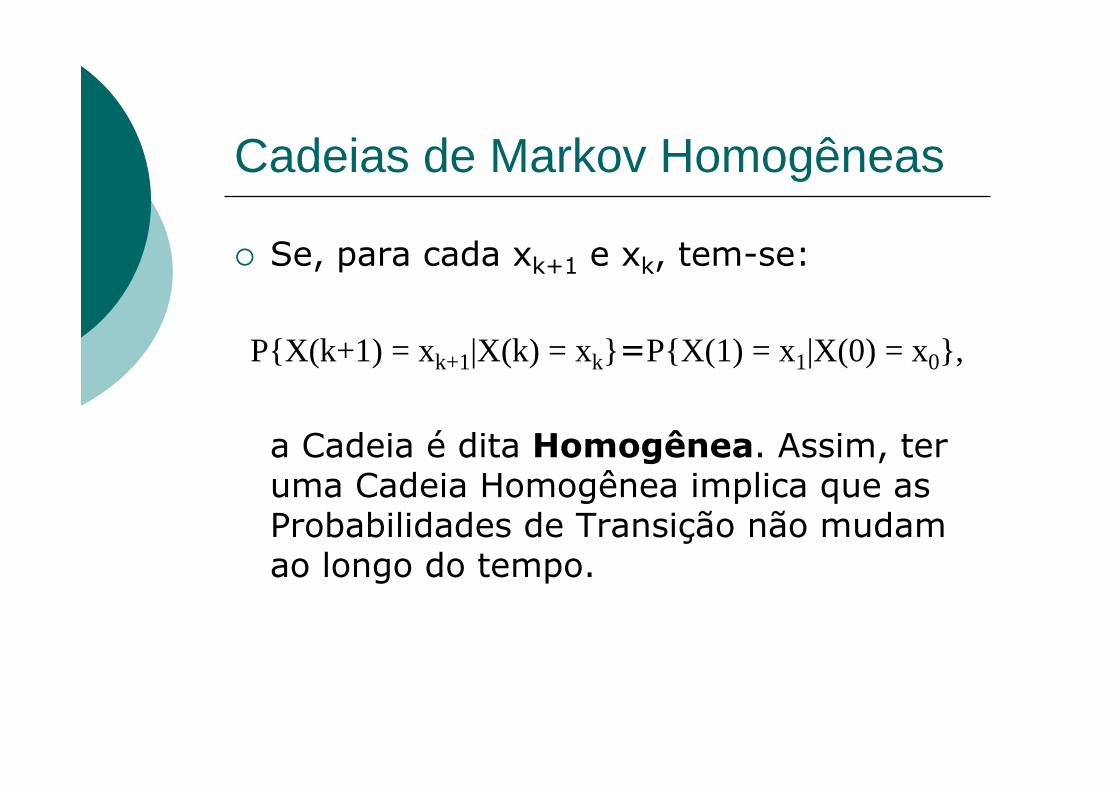

� Se, para cada xk+1 e xk, tem-se:

P{X(k+1) = xk+1|X(k) = xk}=P{X(1) = x1|X(0) = x0},

a Cadeia é dita Homogênea. Assim, ter uma Cadeia Homogênea implica que as Probabilidades de Transição não mudam ao longo do tempo.

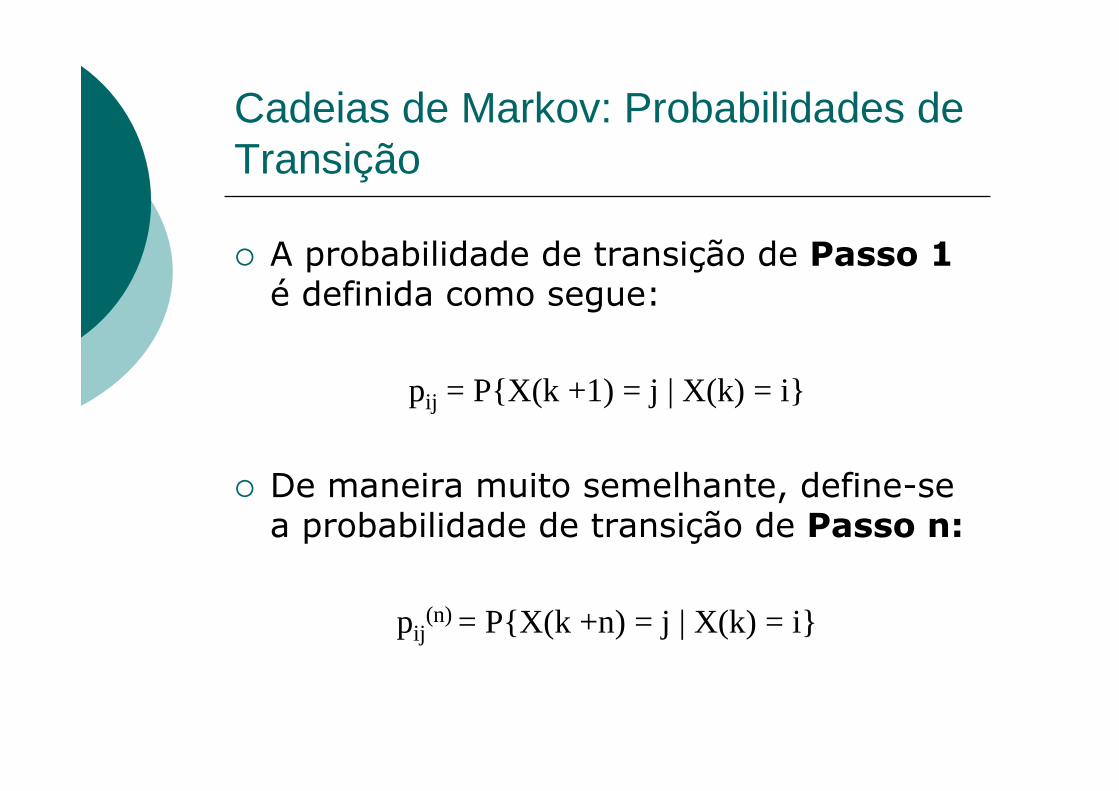

Cadeias de Markov: Probabilidades de Transição

� A probabilidade de transição de Passo 1é definida como segue:

pij = P{X(k +1) = j | X(k) = i}

� De maneira muito semelhante, define-se a probabilidade de transição de Passo n:

pij(n) = P{X(k +n) = j | X(k) = i}

Cadeias de Markov: Probabilidades de Transição

� Uma maneira conveniente de mostrar todas as probabilidades de transição de passo n é por meio da Matriz de Transição de Passo n:

Equações de Chapman-Kolmogorov

Equações de Chapman-Kolmogorov

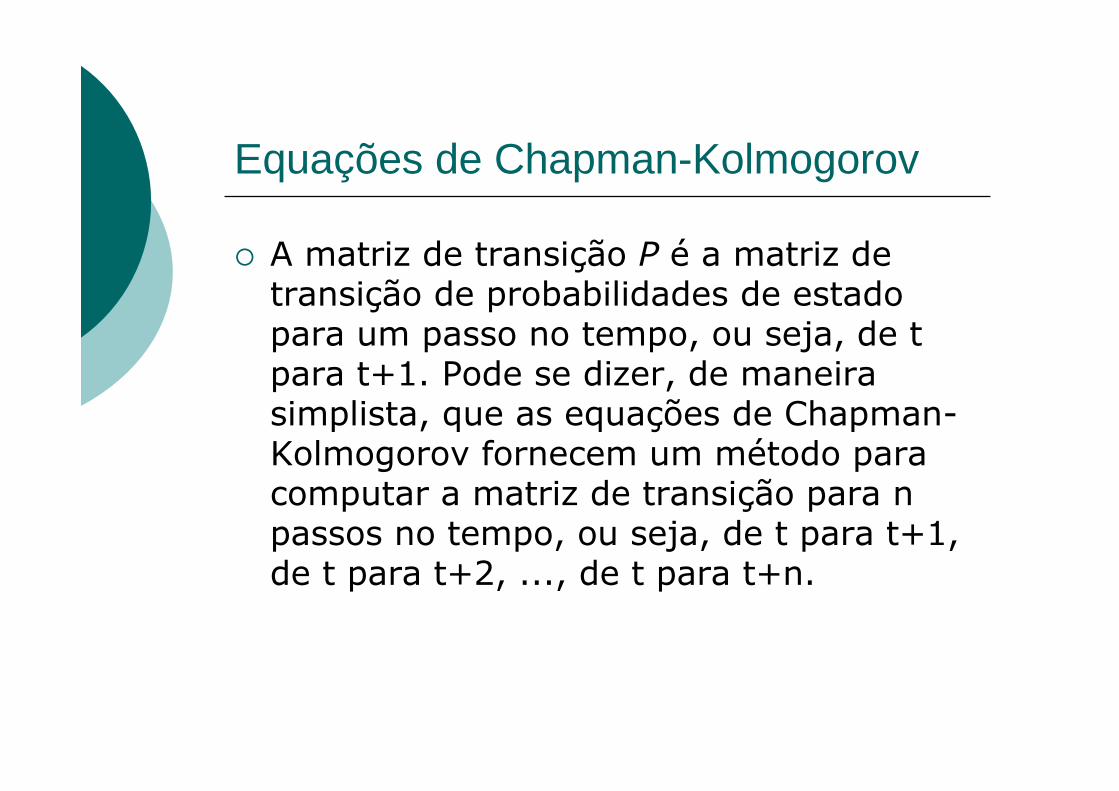

� A matriz de transição P é a matriz de transição de probabilidades de estado para um passo no tempo, ou seja, de t para t+1. Pode se dizer, de maneira simplista, que as equações de Chapman-Kolmogorov fornecem um método para computar a matriz de transição para n passos no tempo, ou seja, de t para t+1, de t para t+2, ..., de t para t+n.

Equações de Chapman-Kolmogorov

� Seja pij(n) a probabilidade de transição do

estado i para o estado j no tempo n. Pode-se escrever que:

� Em notação matricial:

P(n) = Pm.Pn-m

Equações de Chapman-Kolmogorov

� Para Cadeias de Markov cujas probabilidades de transição de estados são constantes em relação ao tempo (Cadeias Homogêneas), tem-se a igualdade abaixo:

P(n) = Pn

Classificação de Estados em Cadeias de Markov

Classificação de Estados em Cadeias de Markov

� Alcançável: Um estado j é dito ser alcançável (accessible) a partir de um estado i se pij

(n) >0 para algum n ≥ 0 . Isto implica que é possível o sistema entrar no estado j eventualmente quando este começa no estado i.

� Comunicante: Um estado j é dito comunicante com o estado i se o estado j é alcançável a partir do estado i e o estado i é alcançável a partir do estado j.

Classificação de Estados em Cadeias de Markov

� Se dois estados se comunicam entre si, diz-se que eles pertencem à mesma classe.

� Se todos os estados são comunicantes, portanto todos os estados pertencem a uma única classe, a Cadeia de Markov é dita ser Irredutível.

Classificação de Estados em Cadeias de Markov

� Um estado é dito ser Transiente (Temporário, Efêmero, Transitório) se, entrando neste estado, o processo pode nunca retornar novamente para este estado. Portanto, o estado i é transiente se e somente se existe um estado j (j ≠ i) que é alcançável a partir do estado i mas não vice-versa, isto é, o estado i não é alcançável a partir do estado j.

Classificação de Estados em Cadeias de Markov

� Um estado é dito ser Recorrente se entrando neste estado, o processo definitivamente irá retornar para este estado. Portanto, um estado é recorrente, se e somente se, não é transiente.

Classificação de Estados em Cadeias de Markov

� Um estado é dito ser Absorvente se, entrando neste estado, o processo nunca irá deixar este estado. Portanto, um estado i é absorvente se, e somente se, pii=1. Com isso, pode-se afirmar que um estado absorvente é um caso especial de um estado recorrente.

Classificação de Estados em Cadeias de Markov

� Em uma Cadeia de Markov, um conjunto C de estados é dito ser um Conjunto Fechado se o processo ao entrar em um desses estados de C, este irá permanecer nos estados de C indefinidamente, ou seja, C é um conjunto tal que nenhum estado fora de C é alcançável a partir de qualquer estado de C. Com isso, pode-se afirmar que C é um conjunto formado por estados recorrentes.

Classificação de Estados em Cadeias de Markov

� Em uma Cadeia de Markov, um conjunto C de estados é dito ser um Conjunto Fechado Mínimo se este conjunto não possui sub-conjuntos fechados.

Classificação de Estados em Cadeias de Markov

� Um estado i é periódico com período t se um retorno a este estado é possível somente em t, 2t, 3t,... passos para t>1 e t é o maior inteiro com esta propriedade (máximo divisor comum). Isto implica que pii

(n) 0 = sempre quando n não é divisível por t.

Classificação de Estados em Cadeias de Markov

� Um estado i é periódico com período t se um retorno a este estado é possível somente em t, 2t, 3t,... passos para t>1 e t é o maior inteiro com esta propriedade (máximo divisor comum). Isto implica que pii

(n) 0 = sempre quando n não é divisível por t.

Classificação de Estados em Cadeias de Markov

� Se há dois números consecutivos s e s+1 tal que o processo pode estar no estado i nos tempos s e s+1, o estado é dito ter período 1 e é chamado estado Aperiódico.

� Como a recorrência é uma classe de propriedade, a periodicidade também é uma classe de propriedade. Assim, se um estado i em uma classe tem período t, todos os estados nesta classe têm período t.

Classificação de Estados em Cadeias de Markov

� Um processo markoviano é dito Ergódicose seus estados são recorrentes e aperiódicos. Todas as suas propriedades podem ser aferidas a partir de apenas um conjunto de amostras. Uma Cadeia de Markov é dita ser Ergódica se todos os estados são estados ergódicos.

Classificação de Estados em Cadeias de Markov

� Exemplo: Determine para a matriz P:� Estados Transientes� Estados Recorrentes� Estados Absorventes� Conjuntos Fechados� Conjuntos Fechados Mínimos

Classificação de Estados em Cadeias de Markov - Resumo

Probabilidades de Estados Estavéis(Steady-State)

Probabilidades de Estados Estavéis(Steady-State)

� Sabemos até agora como calcular o vetor de probabilidade de estado no passo k de um sistema markoviano homogêneo (equação de Chapman-Kolmogorov);

� Mas, o que acontece quando k→∞?

Probabilidades de Estados Estavéis(Steady-State)

� Definição: para o j-ésimo estado, temos a seguinte expressão para sua probabilidade de regime permanente:

Probabilidades de Estados Estavéis(Steady-State)

� Teorema: Em uma cadeia de Markovirredutível e aperiódica (ergódica), os limites

sempre existem e são independentes do vetor de probabilidade de estado inicial.

Probabilidades de Estados Estavéis(Steady-State)

� Definindo π = [π0 π1 ... πn], verifica-se o seguinte em uma cadeia markovianaergódica quando k→∞:

π = πP

Probabilidades de Estados Estavéis(Steady-State)

� Conclusão: para determinar π, basta resolver simultaneamente o seguinte conjunto de equações lineares

π = πP1 -

2 -

Probabilidades de Estados Estavéis(Steady-State)

� O sistema de equações anterior possui n+1 incógnitas e n+2 equações.

� Logo, qualquer uma das equações de (1) pode ser eliminada para a solução do sistema.

Probabilidades de Estados Estavéis(Steady-State)

function [ssVec] = markovSS(A)

dim = size(A);

if(dim(1,1)==dim(1,2))

tmpM = eye(dim(1,1))-A'; ssVec = null(tmpM);

sum = 0;

for i = 1:dim(1,1)sum = sum + ssVec(i,1);

end

ssVec = ssVec/sum;

elsessVec = 0;

end

Implementação em MATLAB do algoritmo anterior.

EXEMPLOS E APLICAÇÕES DE CADEIAS DE MARKOV

EXEMPLOS E APLICAÇÕES DE CADEIAS DE MARKOV

� PREVISÃO DO TEMPO� Modelo: Suponha que o tempo a cada dia

seja determinado apenas pelo tempo do dia anterior, sendo que :- Após em dia ensolarado, a probabilidade de que o dia seguinte seja também ensolarado é de 90% e a probabilidade de que o dia seguinte seja chuvoso é de 10%.

- Após um dia chuvoso, há 50% de probabilidade de que o dia seguinte seja ensolarado e 50% de probabilidade de que seja chuvoso.

EXEMPLO:PREVISÃO DO TEMPO

� Assim, a matriz de transição associada ao modelo é

� Podem-se rotular as colunas como ensolarado e chuvoso, nessa ordem. O mesmo pode ser feito com as linhas. Assim, representa a probabilidade de que um dia i seja seguido por

um dia j.

� Suponha que o tempo no dia 0 está ensolarado. Assim, o estado inicial pode ser representado pelo vetor seguinte:

EXEMPLO:PREVISÃO DO TEMPO

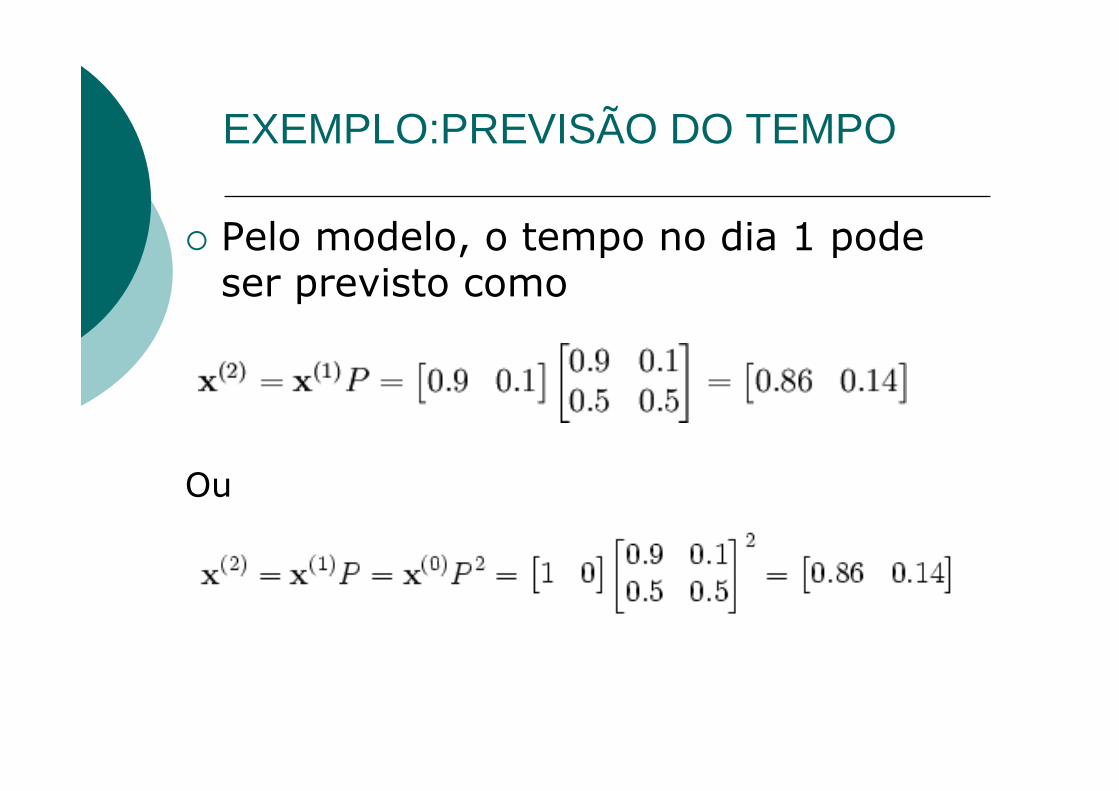

� Pelo modelo, o tempo no dia 1 pode ser previsto como

Ou

EXEMPLO:PREVISÃO DO TEMPO

� Regras gerais para o n-ésimo dia são

ESTADO ESTACIONÁRIO� Previsões do tempo a longo prazo convergem para um vetor de

estado estacionário. Este vetor representa as probabilidades de dias ensolarados e chuvosos para qualquer dia, independentemente do tempo inicial.

� Define-se o vetor de estado estacionário como:

� O qual só converge para um vetor estritamente positivo se P é uma matriz de transição regular (ou seja, há ao menos um Pncom todas as entradas não-nulas).

� Já que q independe das condições iniciais, ele deve permanecer inalterado após transformado por P. Isso o torna um autovetor (com autovalor 1), e significa que ele pode ser derivado de P.

ESTADO ESTACIONÁRIO

� No nosso exemplo,

ESTADO ESTACIONÁRIO

− 0.1q1 + 0.5q2 = 0q1 + q2 = 1

Resolvendo o sistema

Assim, a longo prazo 83,3% dos dias são ensolarados!

EXERCÍCIO:PREVISÃO DO TEMPO

� O mundo de Oz é abençoado com muitas coisas, dentre as quais não se encontra o tempo. Seus habitantes nunca têm dois dias de sol consecutivos. Depois de um dia bom, eles estão igualmente propensos a ter um dia de chuva ou um dia de neve. Se eles têm chuva ou neve num dia, há uma chance de 50% de terem o mesmo no dia seguinte. Se há mudança do tempo após um dia chuvoso ou com neve, esta mudança é para um dia bom em apenas 50% das vezes. Com base nessas informações, determine a matriz de transição do tempo no mundo de Oz.

EXERCÍCIO:PREVISÃO DO TEMPO

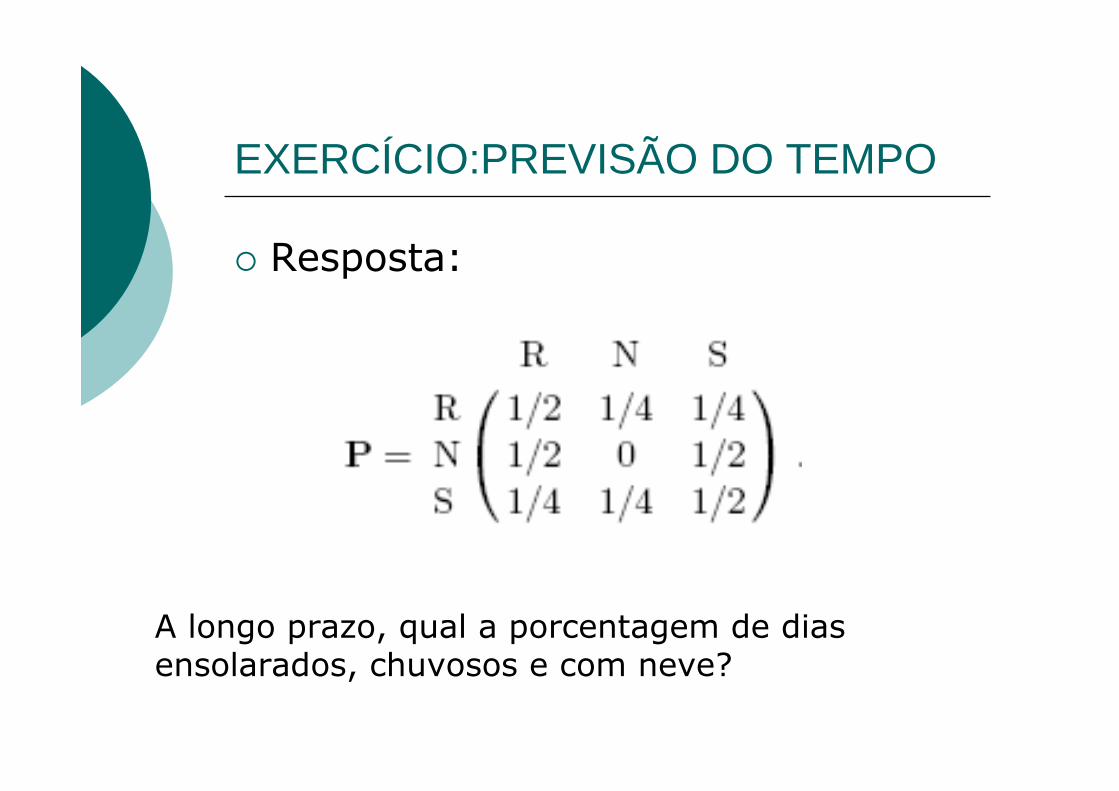

� Resposta:

A longo prazo, qual a porcentagem de dias ensolarados, chuvosos e com neve?

EXERCÍCIO:PREVISÃO DO TEMPO

� Resposta:

q = (0.4 0.2 0.4)

Na verdade, após apenas 6 dias já tem-se a distribuição de probabilidades acima encontrada. Observe:

EXERCÍCIO:PREVISÃO DO TEMPO

EXERCÍCIO:PREVISÃO DO TEMPO

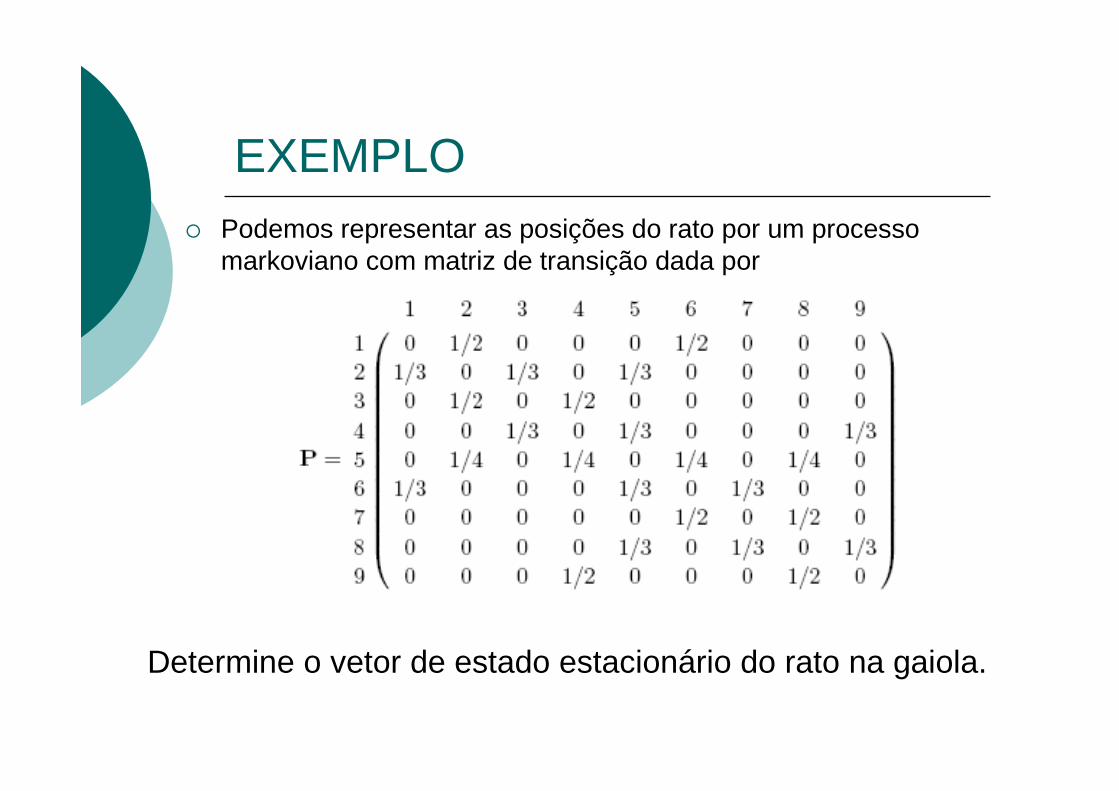

EXEMPLO� Um rato é colocado numa gaiola como a da figura

seguinte. Há nove compartimentos com conexões entre eles conforme indicado. O rato se move aleatoriamente entre os compartimentos. Ou seja, se há k formas de sair de um compartimento, ele escolhe cada uma delas igual probabilidade.

EXEMPLO� Podemos representar as posições do rato por um processo

markoviano com matriz de transição dada por

Determine o vetor de estado estacionário do rato na gaiola.

EXERCÍCIO� Para encontrar o vetor de estado estacionário para tal matriz,

teríamos que resolver 10 equações com 9 incógnitas. Contudo, é razoável considerar que o número de vezes que o rato alcança cada compartimento, no longo prazo, deve ser proporcional ao número de entradas para cada compartimento. Assim, basta construir um vetor cuja jésima componente é o número de entradas para o jésimo compartimento:

x = (2 3 2 3 4 3 2 3 2)

Normalizando para que a soma das componentes seja 1:

EXEMPLO:CADEIA DE MARKOV ABSORVENTE

� Lembrando:Um estado de uma cadeia de Markové chamado absorvente quando é impossível abandoná-lo (ou seja, ). Uma cadeia de Markov é absorvente quando tem ao menos um estado absorvente, e a partir de cada estado, é possível ir para um estado absorvente(não necessariamente em um passo). Um estado não absorvente é chamado transiente.

1=iip

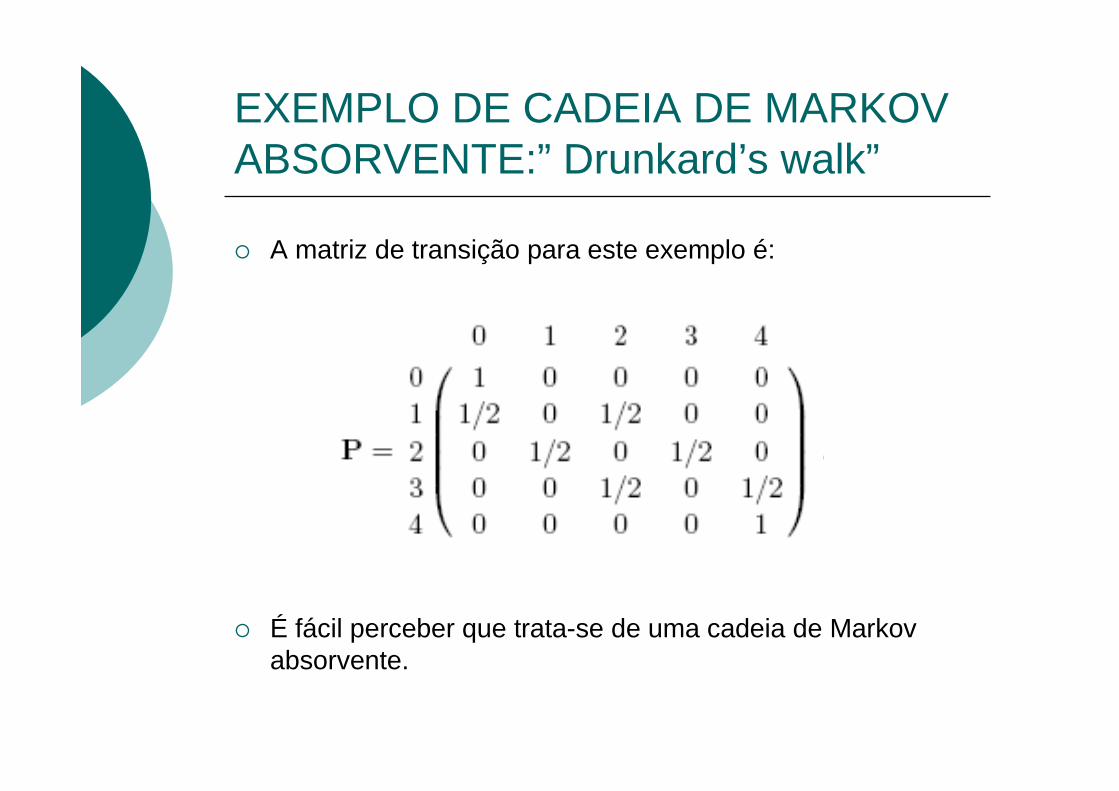

EXEMPLO DE CADEIA DE MARKOV ABSORVENTE:” Drunkard’s walk”

� Um homem caminha aleatoriamente ao longo de uma avenida. Se ele está nas esquinas 1, 2 ou 3, ele vai para a esquerda ou para a direita com igual probabilidade. Ele continua até atingir a esquina 4, na qual há um bar, ou a esquina 0, onde é sua casa. Se ele atingir o

bar ou o lar, ele permanece lá.

EXEMPLO DE CADEIA DE MARKOV ABSORVENTE:” Drunkard’s walk”

� A matriz de transição para este exemplo é:

� É fácil perceber que trata-se de uma cadeia de Markovabsorvente.

EXEMPLO DE CADEIA DE MARKOV ABSORVENTE:” Drunkard’s walk”

� Perguntas interessantes que podemos formular a respeito deste processo são:

� Qual é a probabilidade de que o processo vá, no longo prazo, parar em um estado absorvente?

� Na média, após quantos passos o processo será absorvido?

� Na média, quantas vezes o processo estará em cada estado transiente?

� As respostas para essas perguntas dependem, em geral, do estado inicial do processo assim como das probabilidades de transição.

FORMA CANÔNICA

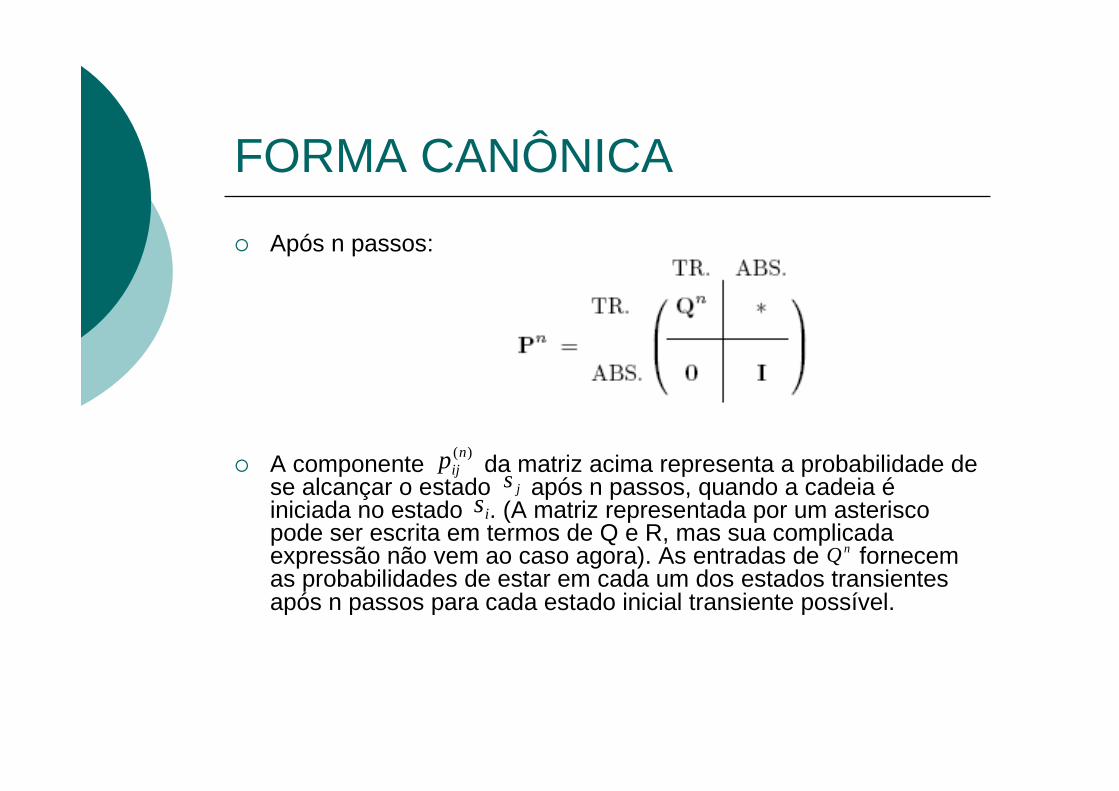

� Considere uma cadeia de Markov absorvente arbitrária. Renumere os estados de forma que os estados transientes sejam os primeiros. Se houver r estados absorventes e t estados transientes, a matriz de transição terá a seguinte forma canônica:

FORMA CANÔNICA�

� I é uma matriz identidade r-por-r, 0 é uma matriz de zeros r-por-t, R é uma matriz não-nula t-por-r, e Q é uma matriz t-por-t. Os primeiros t estados são transientes e os últimos r estados são absorventes.

FORMA CANÔNICA

� Após n passos:

� A componente da matriz acima representa a probabilidade de se alcançar o estado após n passos, quando a cadeia é iniciada no estado . (A matriz representada por um asterisco pode ser escrita em termos de Q e R, mas sua complicada expressão não vem ao caso agora). As entradas de fornecem as probabilidades de estar em cada um dos estados transientes após n passos para cada estado inicial transiente possível.

)(nijp

jsis

nQ

TEOREMA 1

� Em uma cadeia de Markov absorvente, a probabilidade de que o processo será absorvido é 1, ou seja, →0 quando n→∞.

� Prova: de cada estado transiente é possível alcançar um estado absorvente. Seja o número mínimo de passos requerido para se alcançar um estado absorvente, a partir de . Seja a probabilidade de que, começando no estado ,o processo não alcançará um estado absorvente em passos. Assim, <1. Seja m o maior dos e seja p o maior dos . A probabilidade de não ser absorvido em m passos é menor ou igual a p, em 2m passos é menor ou igual a , e etc. Como p<1, tais probabilidades tendem a zero. Assim, .

jsjm

js jp

js

jm

jpjm

jp

2p

0lim =∞→

n

n

Q

TEOREMA 1

Assim, voltando ao nosso exemplo:

A probabilidade de que o processo vá, no longo prazo, parar em um estado absorvente é igual a 1.

TEOREMA 2

� Para uma cadeia de Markov absorvente, a matriz I – Q tem uma inversa N = I + Q + Q+... . A entrada da matriz N é o número esperado de vezes que a cadeia passa pelo estado transiente antes de ser absorvida, dado que o estado transiente inicial é . O estado inicial é contado se i = j.

� Voltando ao exemplo

EXEMPLO:” Drunkard’s walk”

� Na forma canônica,

EXEMPLO:” Drunkard’s walk”

� Donde,

Da linha do meio de N, vemos que se o estado inicial é o estado 2, o número esperado de vezes que se passará pelos estados 1, 2 e 3 antes de ser absorvido será 1, 2 e 1.

TEOREMA 3

� Seja o número esperado de passos antes de a cadeia ser absorvida, dado que o estado inicial é ,e seja t o vetor coluna cuja i-ésima entrada é . Então,

t =Nc

onde c é um vetor coluna cujas entradas são todas iguais a 1.

it

is

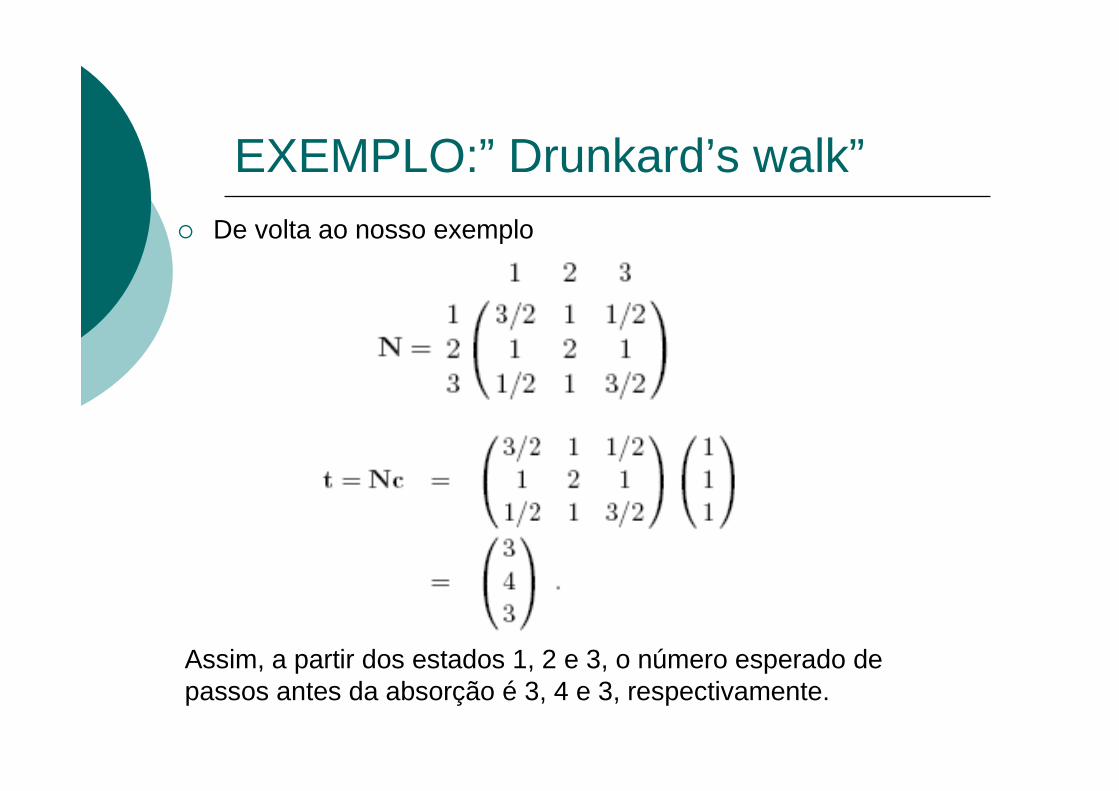

EXEMPLO:” Drunkard’s walk”� De volta ao nosso exemplo

Assim, a partir dos estados 1, 2 e 3, o número esperado depassos antes da absorção é 3, 4 e 3, respectivamente.

APLICAÇÕES DA TEORIA DE CADEIAS DE MARKOV

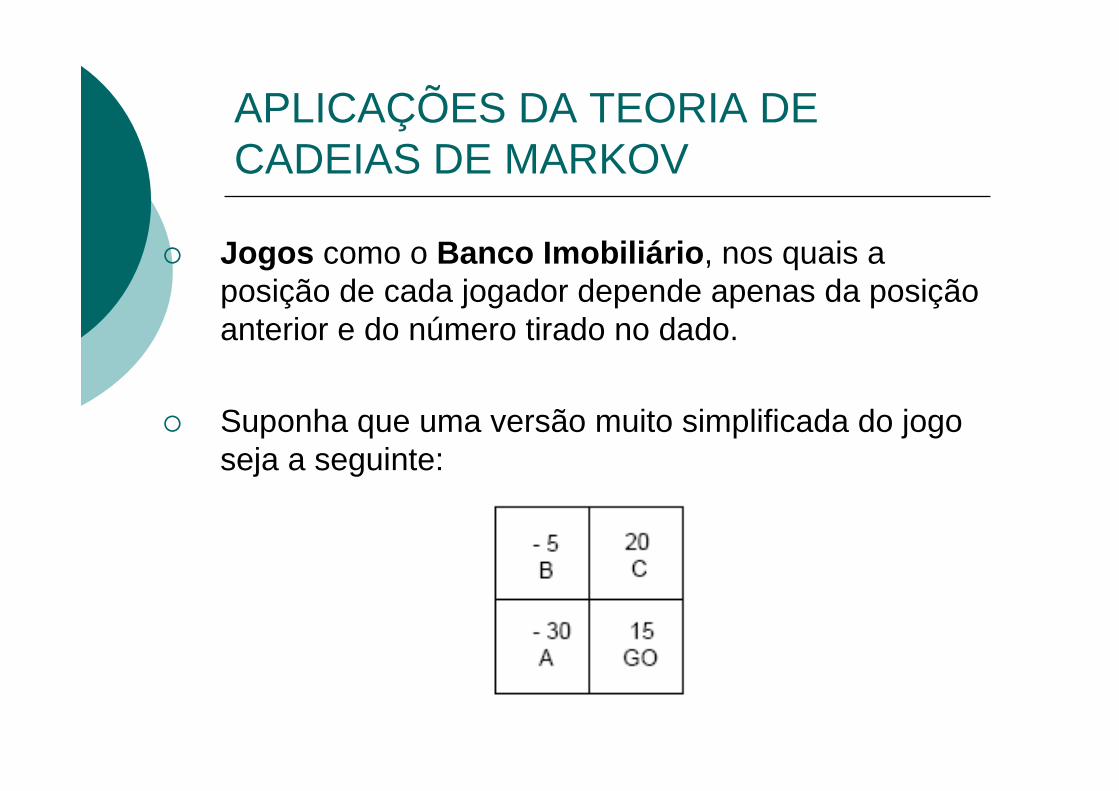

� Jogos como o Banco Imobiliário , nos quais a posição de cada jogador depende apenas da posição anterior e do número tirado no dado.

� Suponha que uma versão muito simplificada do jogo seja a seguinte:

APLICAÇÕES DA TEORIA DE CADEIAS DE MARKOV

APLICAÇÕES DA TEORIA DE CADEIAS DE MARKOV

O número em cada célula indica a quantia recebida ou paga por cada jogador ao alcançá-la. Usando a teoria de cadeias de Markov, é possível estimar a quantia que se espera receber após n rodadas de jogo:

P é a matriz de transição, f o vetor de payoffs, e gé a quantia recebida/paga.

APLICAÇÕES DA TEORIA DE CADEIAS DE MARKOV

� PageRank,do Google

� O algoritmo do PageRank é basicamente uma cadeia de Markov aplicada sobre o universo das páginas da Web.

� Em essência, o Google interpreta um link da página A para a página B como um voto, da página A para a página B. Contudo, não é só o total de votos que conta no ordenamento das páginas. O Google analisa também a página “votante”. Votos dados por páginas que são elas mesmas importantes têm um peso maior e ajudam outras páginas a tornarem-se também importantes.

APLICAÇÕES DA TEORIA DE CADEIAS DE MARKOV

� Apesar de a página E ter mais links apontando para ela, seu PageRank é menor que o da página C, a qual recebe apenas um link de uma página muito importante.

PageRank

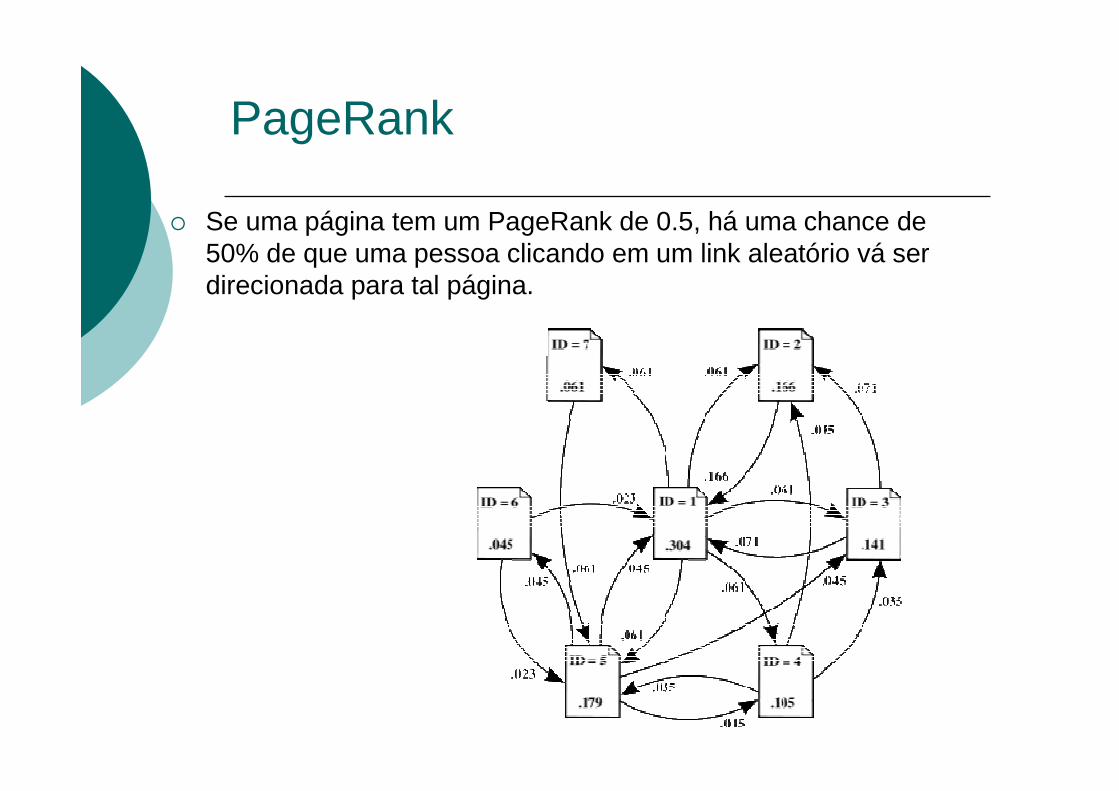

� Se uma página tem um PageRank de 0.5, há uma chance de 50% de que uma pessoa clicando em um link aleatório vá ser direcionada para tal página.

Fontes Consultadas

� Livros

� CASSANDRAS, Christos G.Introduction to discrete eventsystems / by Christos G.

Cassandras, Stéphane Lafortune

� HÄGGSTRÖM, Olle.

Finite Markov Chains and Algorithmic Applications

Fontes Consultadas

� Sítios da Internet

� Cadeias de Markov� www.est.ufmg.br/~msantos/estoc/Markov.pdf

� Markov Chain� http://en.wikipedia.org/wiki/Markov_chain

� Markov Chains� www.dartmouth.edu/~chance/teaching_aids/books_articles/probability_book/Chapter11.pdf

� Markov Logic Networks� www.cs.washington.edu/homes/pedrod/kbmn.pdf

� Application of Markov chains to identification of gas turbine engine dynamic models� http://www.informaworld.com/smpp/content~content=a743947737~db=jour

� Application of Markov chains in deriving for predicting the dynamic behaviour of chemicalengineering processes

� http://www.ingentaconnect.com/content/els/00981354/1995/00000019/90000001/art87121

Fontes Consultadas

� Simulation of hidden Markov models with EXCEL� http://www.jstor.org/pss/3650388

� Homogeneous semi-Markov reliability models for credit risk management.� http://goliath.ecnext.com/coms2/gi_0198-362250/Homogeneous-semi-Markov-reliability-

models.html

� Application of Markov processes to predict aircraft operational reliability� pagesperso-orange.fr/andre.cabarbaye/pdf/articles/Article3.pdf

� Hidden Markov models and their applications to customer relationship management� http://imaman.oxfordjournals.org/cgi/content/abstract/15/1/13

� Markov fields and their applications in economics� http://www.springerlink.com/content/l220x85671g64841/

� Hidden Markov Models� http://www.cs.brown.edu/research/ai/dynamics/tutorial/Documents/HiddenMarkovModels.ht

ml

![people.csail.mit.edupeople.csail.mit.edu/mcollins/6864/slides/CL2003.pdf · "! #$% '&(# ) +*, - "./- %0 *%-01 23- 4 %0 5687:9= ? @BA(?8?C68DFE:G H IKJMLONQPQRTSVUWRYX[Z\I^]](https://static.fdocument.pub/doc/165x107/5fa0498807b6d03896211fa0/-0-01-23-4-0-56879-ba8c68dfeg.jpg)