Presentation3 Convención de Finanzas y Mercado de Capitales … · Fuente: Cavali al 30 de Junio...

11

[ C L I E N T N A M E ] Presentation3 Convención de Finanzas y Mercado de Capitales 2013

Transcript of Presentation3 Convención de Finanzas y Mercado de Capitales … · Fuente: Cavali al 30 de Junio...

[ C L I E N T N A M E ]

Presentation3

Convención de Finanzas y Mercado de Capitales 2013

[ C L I E N T N A M E ]

Presentation3

Consumo Masivo

59%

Nutrición Animal

14%

Grupo Romero 45.3%

AFP's 29.8%

Fondos Mutuos 12.2%

Otros 12.7%

Consumo Masivo

61%

Nutrición Animal

9%

Estructura del Accionariado

Descripción del Negocio

Consumo Masivo

Productos

Industriales

Nutrición

Animal

Líneas de

negocios

Productos alimenticios, cuidado personal y del hogar.

Harinas industriales, y productos alimenticios para restaurantes

Alimentos para peces y camarones

Principales

Marcas

# de marcas 120 marcas 31 marcas

2 marcas

Presencia

Ecuador Colombia Perú

Chile Colombia Argentina

Ecuador

Perú

Perú

Guatemala

Historia de sólido crecimiento (Millones de Dólares)

Diversificación de Ventas y EBITDA (Millones de Dólares – 2T131)

Ventas: US$1,958.4mm EBITDA: US$243mm

1

Brasil

900

1,253 1,233 1,326

1,547 1,700

1,805 1,958

101 104 163 192 200 213 217 243 11.2%

8.3%

13.2% 14.5%

12.9% 12.5% 12.0% 12.4%

2007 2008 2009 2010 2011 2012 1T13 2T13

Ventas EBITDA Margen EBITDA

Fuente: Cavali al 30 de Junio de 2013

Chile

Panama CR Venezuela

Ventas CAGR 2007-2012: 13.6%

EBITDA CAGR 2007-2012: 16.1%

1

Productos Industriales

27%

Productos Industriales

29%

1

Empresa Líder en Consumo Masivo en Latinoamérica

[ C L I E N T N A M E ]

Presentation3

2

Incrementar nuestra presencia en el norte del

Perú

Complementa el portafolio de productos de

Consumo Masivo y Productos Industriales

Marca muy reconocida en el mercado

acuicola chileno

Diversificación del portafolio de alimento para

peces

Genera sinergias a través de (a) Plataforma

Nicovita y (b) consolida la compra de materias

primas

Love brand en Peru por más de 80 años

Consolida nuestro liderazgo en panaderías,

farinaceos y plataformas de impulso

Ingreso a las categorías de panetones,

caramelos y chocolates

Marca reconocida con trayectoria de más de

50 años en el mercado

Consolida el portafolio de Salsas en el

negocio de Food Service

Love brand por más de 50 años con

liderazgo en Minas Gerais

Apalanca el crecimiento de Brazil y el

consumo

Permite ser un importante competidor en el

mercado de pastas regional

Empresas que añaden valor Gran incremento de ventas

Volumen

TN K

Ventas

PEN M

86 364

14 88

3 14

85 265

129 600

1.271 293

Importante Expansión Inorgánica

[ C L I E N T N A M E ]

Presentation3

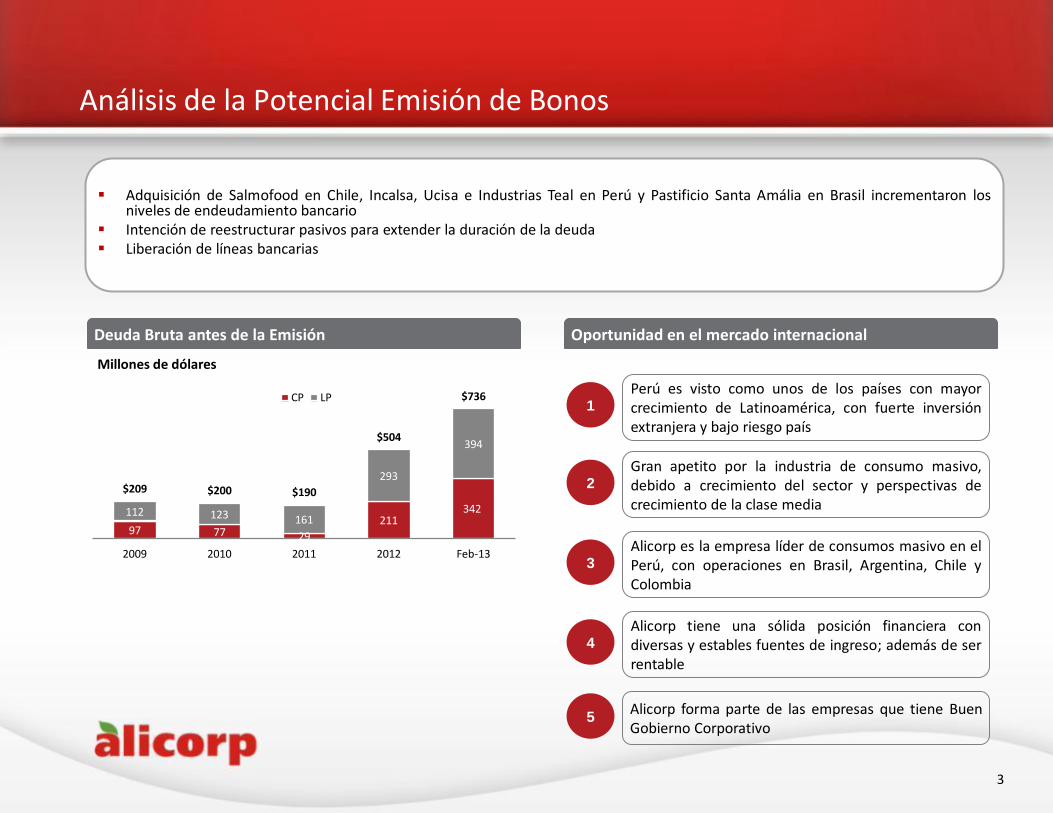

Análisis de la Potencial Emisión de Bonos

3

Deuda Bruta antes de la Emisión

Adquisición de Salmofood en Chile, Incalsa, Ucisa e Industrias Teal en Perú y Pastificio Santa Amália en Brasil incrementaron los niveles de endeudamiento bancario

Intención de reestructurar pasivos para extender la duración de la deuda Liberación de líneas bancarias

Oportunidad en el mercado internacional

97 77 29

211 342 112 123 161

293

394

$209 $200 $190

$504

$736

2009 2010 2011 2012 Feb-13

CP LP Perú es visto como unos de los países con mayor crecimiento de Latinoamérica, con fuerte inversión extranjera y bajo riesgo país

1

Gran apetito por la industria de consumo masivo, debido a crecimiento del sector y perspectivas de crecimiento de la clase media

2

Alicorp es la empresa líder de consumos masivo en el Perú, con operaciones en Brasil, Argentina, Chile y Colombia

3

Alicorp tiene una sólida posición financiera con diversas y estables fuentes de ingreso; además de ser rentable

4

Alicorp forma parte de las empresas que tiene Buen Gobierno Corporativo

5

Millones de dólares

[ C L I E N T N A M E ]

Presentation3

Perfil atractivo para inversionistas

Situación del Mercado de Capitales Internacional

Excelentes Condiciones

4

Tasas de endeudamiento históricamente bajas

Spreads crediticios atractivos

Creciente Flujo de Inversiones hacia títulos de Renta Fija en

Mercados Emergentes y un mercado secundario activo

Demanda importante por emisiones de Latinoamérica

Volatilidad Moderada

0.00%

0.50%

1.00%

1.50%

2.00%

2.50%

3.00%

3.50%

4.00%

ene-1

0

mar-

10

may-

10

jul-10

sep-1

0

nov-

10

ene-1

1

mar-

11

may-

11

jul-11

sep-1

1

nov-

11

ene-1

2

mar-

12

may-

12

jul-12

sep-1

2

nov-

12

ene-1

3

mar-

13

10 yr Treasury

25%

21%

16%

11%

9%

8% 5% 5%

Instituciones Financieras

Petroleo y Gas

Gobiernos

Telecomunicaciones

Mineria

Industriales

Consumo Masivo/Retail

Otros

Brasil 47%

Mexico 26%

Colombia 8%

Chile 6%

Perú 6% Otros 7%

Emisiones Peruanas por Rating Emisiones por País Emisiones por sector

4%

25%

17%

8% 13%

25%

8%

0%

5%

10%

15%

20%

25%

30%

BBB+ BBB BBB- BB+ BB BB- B

[ C L I E N T N A M E ]

Presentation3

Kick-Off Documentación Marketing / Roadshow

Emisión

• Definición de underwriters y bookruners

• Definición de Abogados

Proceso de Emisión

5

• Due Diligence

• Offering Memorandum

• Inscripción , y Filling

• Clasificación de Riesgo

• Underwriting Agreement

• Purchase Agreement

• Comfort Letter

• Identificación de inversionistas objetivo

• Organizarción de Conference Calls

• Reuniones con inversionistas

• Planificación de la estrategia del Roadshow

• Preparación de la presentación del Roadshow

• Construcción de un libro de órdenes sólido

• Pricing

• Emisión

Proceso de emisión retador de 8 semanas entre la estructuración y la emisión final de los bonos

[ C L I E N T N A M E ]

Presentation3

Clasificación de Riesgo

6

Fuerte posición de mercado en Perú, siendo líder en sus principales categorías como harinas industriales, detergentes, pastas, galletas, aceites y salsas

Amplio portafolio de productos con más de 190 marcas

Exitoso modelo de distribución

Diversificación geográfica con operaciones en países como Perú, Brasil, Argentina, Ecuador y Chile

Buenas perspectivas de crecimiento ecónomico de Perú

Principales Sustentos de la Clasificación

Sólida estructura de capital y habilidad de la empresa para generar flujos de caja

Clasificadoras de Riesgo Rating Otorgado

Baa2

BBB

Somos la primera empresa corporativa peruana en obtener el mismo riesgo crediticio que el gobierno

peruano

Muy buena situación financiera con ratios financieros conservadores y estables

Se posicionó la historia de Alicorp como un caso de éxito del sector consumo en Perú

[ C L I E N T N A M E ]

Presentation3

Roadshow Internacional

7

Santiago

Boston

Los Angeles

New York

Lima

Londres

Ginebra/Zurich

Bogotá

Dos equipos presentaron la historia crediticia a más de 130 cuentas en 9 ciudades en 5 días Más de 300 cuentas accedieron a la versión electrónica “netroadshow”

[ C L I E N T N A M E ]

Presentation3

Rating

Market Share

Riesgo Perú y Bonos Corporativos Peruanos

Racionalidad del Pricing

Condiciones Generales

Empresas comparables en la Región

(LatAm Food&Beverage )

Industria y Tamaño de la Compañía

8

Escasez

Extensa e inigualable red de distribución a lo largo de Perú

Solidez financiera

Portafolio de marcas consolidadas y de gran penetración

Condiciones Particulares de Alicorp

Liderazgo en la Industria

Exposición a mercados altamente atractivos

Exitoso historial de crecimiento orgánico e inorgánico

Management con track record

Respaldo Grupo Romero

Se abrió el libro de órdenes con un precio indicativo de Treasury a 10 años + 200 bps (bajos)

[ C L I E N T N A M E ]

Presentation3

Resultado de la emisión

9

Distribución de la Colocación

Tipo de Inversionista Por Geografía

Descripción de las Notas

Emisor: Alicorp S.A.A.

Monto: USD 450’000,000

Ranking: Senior Unsecured

Rating: Baa2 / BBB (Moody’s / Fitch)

Vencimiento: 20 de marzo de 2023

Amortización: Bullet

Tasa: 3.895%

Price: 99.836%

Cupón: 3.875%

Listado en: Luxemburgo

Alicorp obtuvo la tasa y cupón más bajos para un emisor corporativo

Peruano

La compañía fue clasificada con BBB/Baa2, el mismo riesgo que los bonos del gobierno Peruano

El libro de órdenes fue sobre-suscrito casi 9 veces con la participación de 230 inversionistas de distintas regiones

El Spread final de la emisión fue de T+ 190 bps

Se logró reperfilar la estructura de la deuda de la compañía elevando su duración

Se amplio y diversificó la base de inversionistas de la compañía

Formato: 144A / Reg S

Lead Managers

Fondos Privados

74%

Compañías de Seguro

10%

Hedge Funds

5%

Retail 5%

Fondos de Pensiones

4%

Bancos 2%

Estados Unidos

75%

Europa 12%

Latinoamérica 11%

Asia 2%

Joint Bookrunners

[ C L I E N T N A M E ]

Presentation3

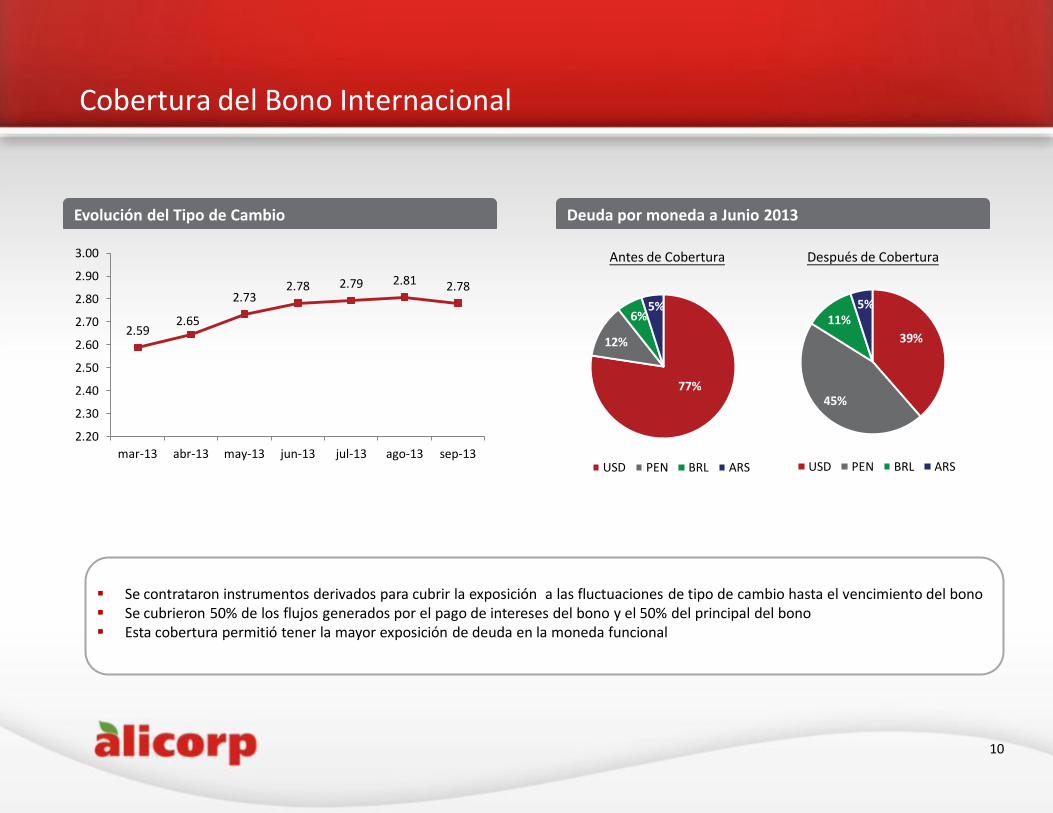

Cobertura del Bono Internacional

10

Evolución del Tipo de Cambio

2.59 2.65

2.73 2.78 2.79 2.81 2.78

2.20

2.30

2.40

2.50

2.60

2.70

2.80

2.90

3.00

mar-13 abr-13 may-13 jun-13 jul-13 ago-13 sep-13

Se contrataron instrumentos derivados para cubrir la exposición a las fluctuaciones de tipo de cambio hasta el vencimiento del bono Se cubrieron 50% de los flujos generados por el pago de intereses del bono y el 50% del principal del bono Esta cobertura permitió tener la mayor exposición de deuda en la moneda funcional

Deuda por moneda a Junio 2013

Antes de Cobertura Después de Cobertura

39%

45%

11% 5%

USD PEN BRL ARS

77%

12%

6% 5%

USD PEN BRL ARS

![NHA RLB PRESENTATION3[1]](https://static.fdocument.pub/doc/165x107/577d2c471a28ab4e1eabcb75/nha-rlb-presentation31.jpg)