Presentación de PowerPoint - Boletín Fiscal :: EY · 7,856 contribuyentes con amparo del total....

26

Fiscalización Electrónica OCTUBRE, 2016

-

Upload

nguyenlien -

Category

Documents

-

view

214 -

download

0

Transcript of Presentación de PowerPoint - Boletín Fiscal :: EY · 7,856 contribuyentes con amparo del total....

Fiscalización Electrónica

OCTUBRE, 2016

Buzón Tributario: es un servicio que permite la

comunicación entre el SAT y los contribuyentes, quienes

pueden realizar trámites, presentar promociones, depositar

información o documentación, atender requerimientos y

aclaraciones.

Fiscalización Electrónica: son auditorías que consisten en

revisar renglones específicos a través de medios

electrónicos a partir de antecedentes concretos que se

generan automáticamente con la información que obra en

poder de la Autoridad, se inician con una resolución

provisional acompañada de un oficio de preliquidación y se

concluyen con la resolución definitiva, todo a través del

Buzón Tributario.

Contabilidad Electrónica: Adicional a llevar la

contabilidad en medios electrónicos en la administración

del negocio, es la obligación de enviar mensualmente las

Balanzas de Comprobación exclusivamente, y solo en

ejercicio de una auditoría y a requerimiento expreso, las

Pólizas contables, en formato xml, a través del Buzón

Tributario o Portal de Trámites.

Fiscalización Electrónica

Fiscalización Electrónica

Diferencias entre Buzón Tributario, Fiscalización Electrónica

y Contabilidad Electrónica:

El buzón tributario es un medio de comunicación para

llevar a cabo las revisiones electrónicas y realizar el

envío de las balanzas de comprobación y pólizas contables.

Todos los contribuyentes tienen un Buzón Tributario, el

cuando deberán activar a través de un medio de contacto

(correo electrónico).

La fiscalización electrónica es un ejercicio de facultades

de comprobación conforme lo establece el artículo 42

fracción IX y 53 B del CFF.

La contabilidad electrónica es una obligación de los

contribuyentes conforme a lo establecido artículo 28

fracciones III y IV.

La contabilidad electrónica no es antecedente o el insumo

por excelencia de la fiscalización electrónica.

Fiscalización Electrónica

Universo potencial a revisar

1,678,645 contribuyentes que han confirmado

su Buzón Tributario (medio de contacto):

431,020 personas morales

1,247,625 personas físicas

7,856 contribuyentes con amparo del

total.

El resto de los contribuyentes (sin buzón

tributario) podrán ser sujetos a un acto de

fiscalización por el método tradicional

(visitas domiciliarias y revisiones de

gabinete).

Fiscalización Electrónica

Proceso

El Buzón Tributario envía correo al contribuyente.

3 días para abrir buzón y notificarse, de lo

contrario al cuarto día se entiende notificado.

El Contribuyente:

15 días hábiles para aportar pruebas o corregir su

situación fiscal.

Si no da respuesta o no aclara lo observado, se

notificará un crédito fiscal en un término máximo de

40 días, pudiendo ser impugnado mediante el recurso

de revocación o juicio contencioso.

El contribuyente podrá adoptar un Acuerdo Conclusivo

desde el inicio hasta antes de la “Resolución

Definitiva”

Fiscalización Electrónica

Supuestos que pudieran presentarse:

El contribuyente aporta documentación para

desvirtuar:

Se valorará en el plazo de 10 días hábiles

Derivado de dicho análisis se podrá emitir un

segundo requerimiento dentro del plazo de 10

días hábiles

La Autoridad podrá solicitar a terceros

relacionados información del contribuyente.

Con la información completa la autoridad

cuenta con un plazo de 40 días para emitir y

notificar la resolución fiscal.

Fiscalización Electrónica

Infracciones:

Multas de fondo ( autocorrección condonación al

100%)

Falta de respuesta al requerimiento de la

Autoridad. (De $15,430.00 a $46,290.00)

Acciones: A partir de los cruces de información con

fuentes que obran en las bases de datos y sistemas del

SAT (DIM, DIOT, Declaraciones, CFDI´s, MEC, etc,), se

realizarán 3,000 revisiones aproximadamente.

Inv. Bancarias Nacionales• Institución• Tipo• Monto $

Inmuebles• Tipo• Costo $

CédulaFATCA

Cuentas• Inversiones Bancarias en

el Extranjero

Cuentas • Inversiones Bancarias en

el Extranjero Registro Público

Vehículos

CNBV

CFDIs

Contabilidad

Información de Vuelos

Inmuebles• Tipo• Costo $

Padrón• Tipo• Costo $

Padrón• Tipo• Costo $

Inv. Bancarias Nacionales• Institución• Tipo• Monto

Ingresos / Egresos• Fecha• Concepto• Monto Ingresos / Egresos

• Fecha• Concepto• Monto

Clientes / Proveedores• Nombre• Saldo $

Clientes / Proveedores• Nombre• Saldo $

Información de Vuelos• Destino• Costo $

Información de Vuelos• Destino• Costo $

Minería de Datos

…

…

…

…

…

…

…

CÉDULA DE IRREGULARIDADES

Contribuyente: JUAN PEREZ ÁLVAREZ RFC: PEAJ640617KM1Domicilio: Av. De las Fuentes No. 279, Col. Bosques de la

Herradura, Naucalpan, Edo. De México

CURP: PEAJ640617HRRNV04

Declaración Anual

Fecha de presentación Tipo Saldo a pagar

24/04/2016 Normal $ 0

Inmuebles (propiedades)

Tipo Ubicación Valor de adquisiciónCasa habitación Paseo de los virreyes No. 10, Colonia Bosques de las

lomas, Miguel Hidalgo, Ciudad de México.

$ 12,000,000.00 MXN

Casa habitación Av. De las Fuentes No. 279, Col. Bosques de la

Herradura, Naucalpan, Edo. De México.

$ 9,000,000.00 MXN

Local comercial Río Lerma No. 201, Col. Cuauhtémoc, Del.

Cuauhtémoc. Ciudad de México $ 4,500,000.00 MXN

Vehículos adquiridos

Vehículo Placas Valor factura Fecha de adquisiciónFerrari MKY-3456 $90,000,000.00 MXN 30/11/2015

Aston Martin PYM-7895 $ 6,000,000.00 MXN 25/08/2015

Cuentas Bancarias Nacionales

Institución Bancaria Tipo de inversión y/o cuenta Monto Moneda

CITIBANAMEX Cheques $ 120,000,000.00 MXN

BANORTE - IXE Inversiones $ 70,000,000.00 MXN

HSBC Cheques $ 18,000,000.00

CFDI's

UUID Fecha Efecto Concepto Monto Moneda

4579-BIC90-07DTF-KIE093 05/08/2016 IngresoVenta de

contado$25,000,000.00 MXN

8723-DWE9-83UIA-SD98R 20/08/2016 Ingreso Venta a crédito $18,000,000.00 MXN

ER90-480D-ET983-12KDP 27/08/2016 EgresoCompras de

contado$3,800,000.00 MXN

Fiscalización Electrónica

Rubros o conceptos específicos detectados entre otros:

Omisión de ingresos (erogaciones mayores a ingresos

o discrepancia fiscal).

Determinación incorrecta del ajuste anual por

inflación acumulable o deducible.

Deducción indebida de intereses pagados por

créditos hipotecarios de más de una casa

habitación.

Donativos otorgados en exceso.

Acreditamientos indebidos de pagos provisionales

en declaración anual.

Diferencia entre impuestos a cargo declarados

contra lo efectivamente pagado.

Omisión de retenciones efectuadas y no enteradas de

ISR e IVA

Fiscalización Electrónica

Ejemplos de observaciones:

Omisión de ingresos

El contribuyente adquirió bienes inmuebles en

cantidad de $___, dos vehículos en cantidad de $__, y

emitió CFDI’s en cantidad de $___, sin embargo su

declaración fue presentada en ceros, es decir el

contribuyente tiene erogaciones mayores a sus

ingresos en cantidad de $___, obteniendo una

presuntiva en cantidad de $___. (Resolución

Provisional por omisión de ingresos).

Ajuste anual por inflación acumulable

El contribuyente manifestó en su declaración anual la

cantidad de $___, por concepto de ajuste anual por

inflación acumulable, y de la verificación del

calculo para determinación del ajuste se detectó una

determinación incorrecta en cantidad de $___.

(Resolución Provisional de Ajuste anual por

inflación)

Fiscalización Electrónica

Beneficios

Se detonarán actos de fiscalización sobre

rubros específicos haciendo más ágil la

atención de las auditorías.

Se reducen significativamente (aprox. 4 meses)

los plazos para concluir las auditorías.

Reducción de costos para el contribuyente en la

atención de las revisiones.

Procedimientos mucho menos invasivos, al no

tener que visitar al contribuyente.

Interacción por medios electrónicos entre

contribuyente y autoridad, haciendo más

eficiente dicha interacción.

Proceso Electrónico de Contacto con el

Contribuyente

Recibirá un aviso en el correo electrónico registrado como medio de contacto,

informándole que tiene una notificación pendiente.

1

Proceso Electrónico de Contacto con el

Contribuyente

Seleccione la opción de “Buzón Tributario”

Deberá ingresar al Portal de Trámites en www.SAT.gob.mx2

3

Ingreso mediante e.Firma portable o mediante los archivos

certificado y llave (key)4

Abrir las notificaciones pendientes

Revise que la autoridad le haya emitido alguna notificación5

6

Proceso Electrónico de Contacto con el

Contribuyente

Proceso Electrónico de Contacto con el

Contribuyente

Se muestra el Aviso de la Notificación.7

Proceso Electrónico de Contacto con el

Contribuyente

Se introducen los datos de e.Firma para darse por notificado.8

Proceso Electrónico de Contacto con el

Contribuyente

Una vez notificado, se visualiza la Resolución Provisional y Preliquidación,

“Folleto Anticorrupción” y la “Carta de los Derechos del Contribuyente

Auditado”

9

PROVISIONAL

Proceso Electrónico de Contacto con el

ContribuyentePara la preliquidación se anexa la línea de captura a efecto de que el

contribuyente corrija su situación fiscal.10

Proceso Electrónico de Contacto con el

Contribuyente

Para aportar pruebas, en el buzón tributario se selecciona

”aplicaciones”

Seleccione el número de la orden de la cual desea aportar pruebas.

11

Proceso Electrónico de Contacto con el

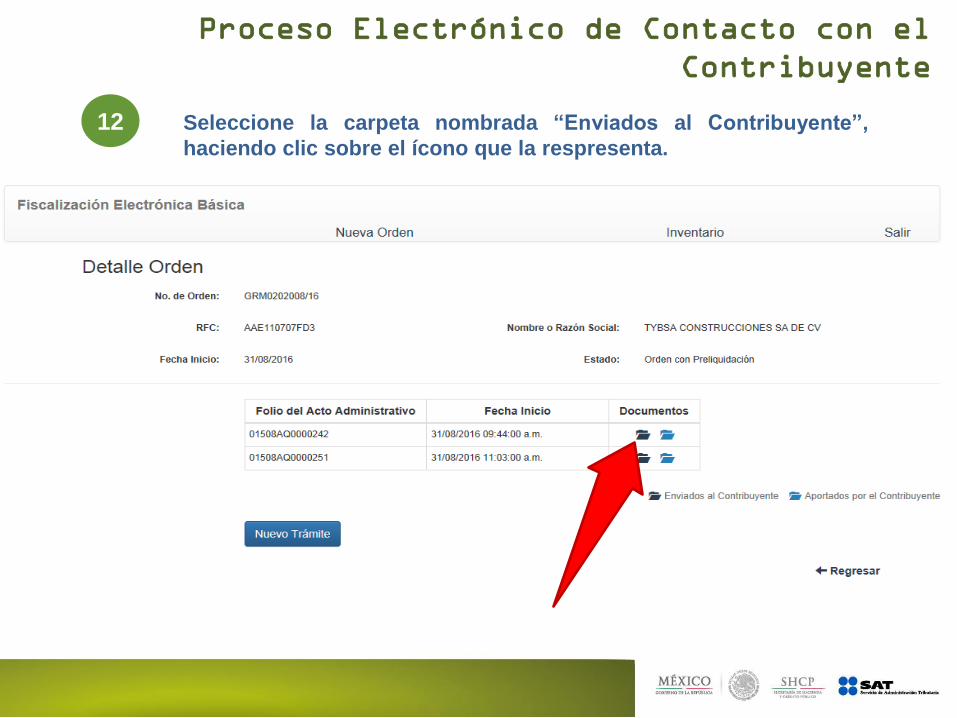

Contribuyente

Seleccione la carpeta nombrada “Enviados al Contribuyente”,

haciendo clic sobre el ícono que la respresenta.

12

Proceso Electrónico de Contacto con el

Contribuyente

Adjunte el

“Escrito de

Respuesta al

Requerimiento”

13

Observe que los

documentos

hayan sido

adjuntados en

las listas

14

Proceso Electrónico de Contacto con el

Contribuyente

Se firma el envío de los documento pruebas con la e.Firma y se

genera acuse de recibo.

15

Después de la valoración, se notificará la conclusión de la

fiscalización considerando 3 posibles escenarios.

A. Oficio de Conclusión sin observaciones (Al desvirtuar

los hechos u omisiones consignados)

B. Oficio de Conclusión por Autocorrección (Al aportar

las declaraciones con las que corrigió su situación

fiscal)

C. Resolución Definitiva (Al no aportar pruebas o las

aportadas no desvirtuaron los hechos consignados)

A

Formas de concluir

Fiscalización Electrónica

B

C

Proceso Electrónico de Contacto con el

Contribuyente

Cualquier acto con el que se concluya (sin observaciones,

autocorrección o resolución definitiva), se notificará en el buzón

tributario.

16

Gracias

![Información Financiera Trimestral · [700000] Datos informativos del Estado de situación financiera Concepto Cierre Periodo Actual MXN 2018-06-30 Cierre Año Anterior MXN 2017-12-31](https://static.fdocument.pub/doc/165x107/5f975d7c9c66061b677734b4/informacin-financiera-trimestral-700000-datos-informativos-del-estado-de-situacin.jpg)