Presentación de PowerPoint€¦ · • Prisión de 48 a 108 meses más multa equivalente al doble...

156

Transcript of Presentación de PowerPoint€¦ · • Prisión de 48 a 108 meses más multa equivalente al doble...

2

Guadalajara de Buga, enero 27 de 2017

Tulio Restrepo Rivera

3

REFORMA TRIBUTARIA

LEY 1819 DE 2016

4

Procedimiento

5

• La DIAN cuenta con plenas facultades de revisión y

verificación de los estados financieros, sus elementos,

sistemas de reconocimiento y medición; y los soportes

que sirvieron de base para determinar los tributos

Facultades a la DIAN

6

• Cuando una o varias operaciones involucre actos o

negocios jurídicos artificiosos, sin razón o propósito

económico comercial aparente con el fin de obtener

provecho tributario

• Emplazamiento especial Requerimiento especial

7

Abuso en Materia Tributaria

• Ineficaces a noviembre 30/2016

• Presentar antes de abril 29/2017

• Sin sanción por extemporaneidad e intereses de mora

8

Retención en la Fuentesin Pago

• Dos (2) meses para hacerlo con intereses de mora

• Si existe saldo a favor igual o superior a 2 veces el

valor de retención a cargo

9

Retención en la Fuentesin Pago

• Tres (3) años

• Vencimiento plazo para declarar

• Presentación extemporánea

• Fecha solicitud devolución o compensación

10

Firmeza de las Declaraciones Tributarias

• Retenciones e IVA

• Fechas vencimiento del plazo para declarar

renta

11

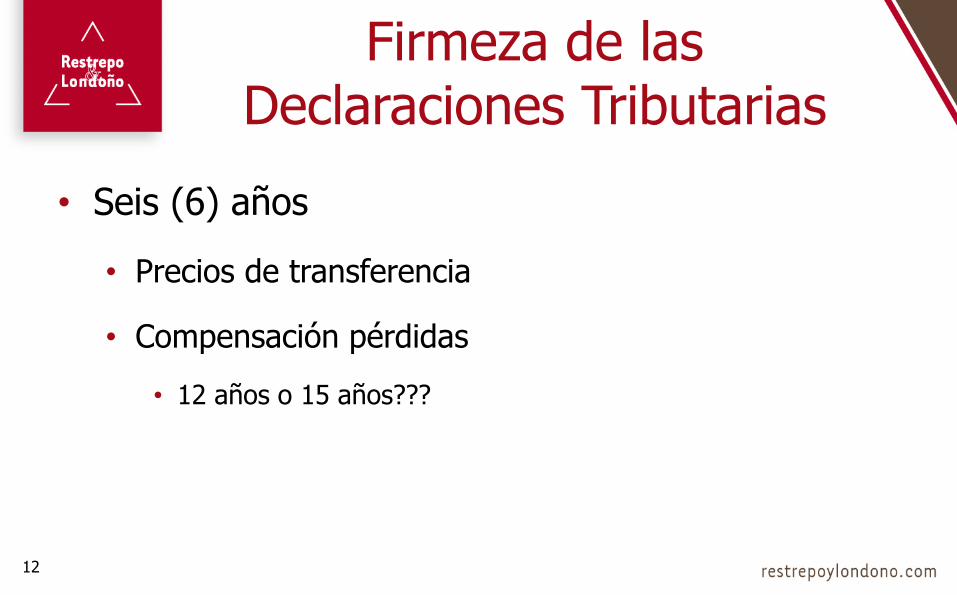

Firmeza de las Declaraciones Tributarias

• Seis (6) años

• Precios de transferencia

• Compensación pérdidas

• 12 años o 15 años???

12

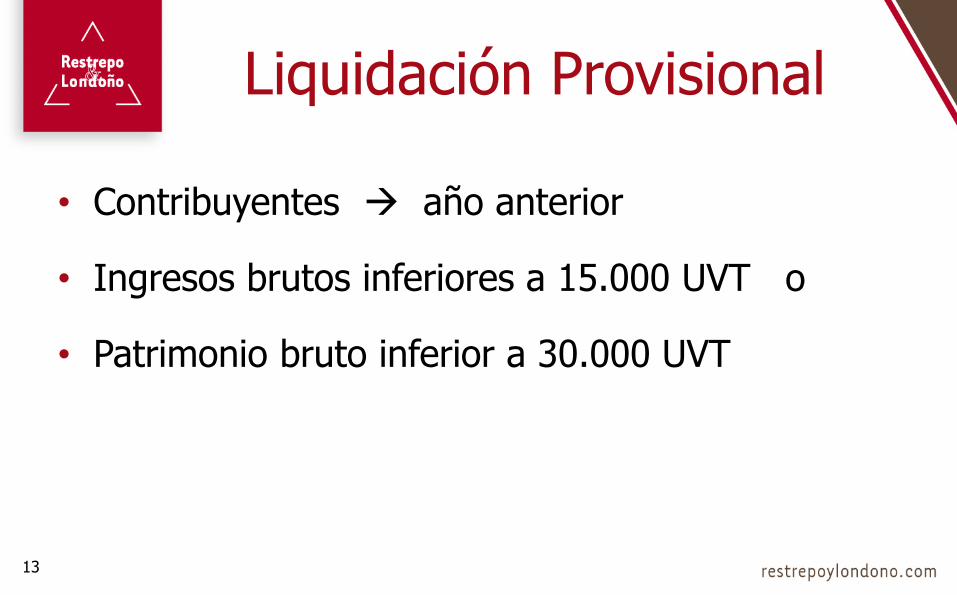

Firmeza de las Declaraciones Tributarias

• Contribuyentes año anterior

• Ingresos brutos inferiores a 15.000 UVT o

• Patrimonio bruto inferior a 30.000 UVT

13

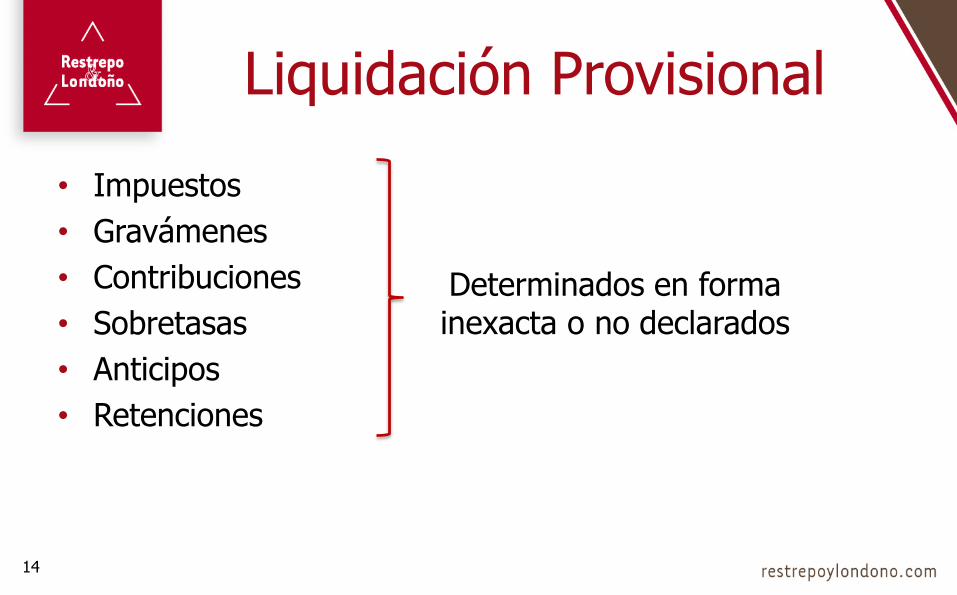

Liquidación Provisional

• Impuestos

• Gravámenes

• Contribuciones

• Sobretasas

• Anticipos

• Retenciones

14

Liquidación Provisional

Determinados en forma inexacta o no declarados

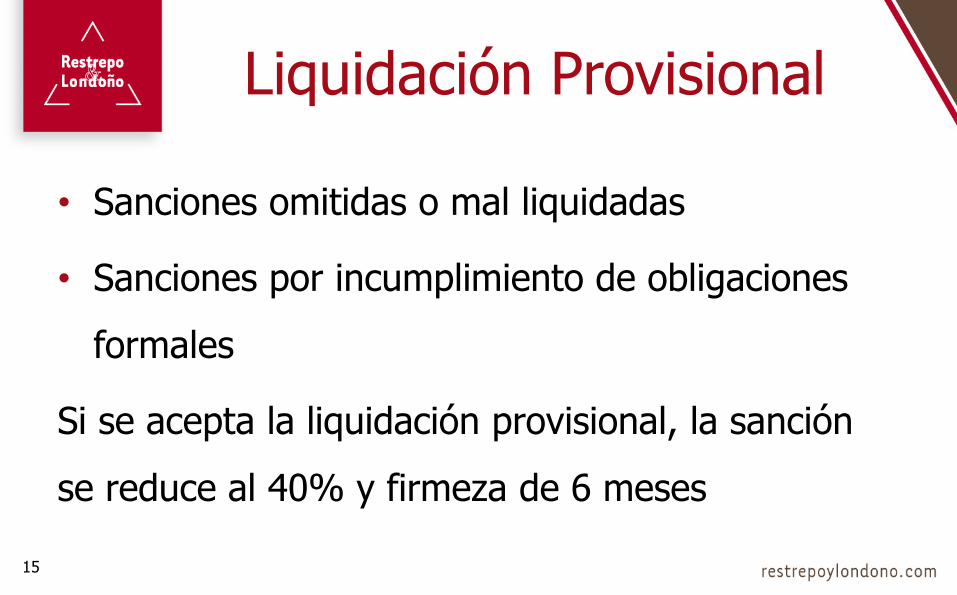

• Sanciones omitidas o mal liquidadas

• Sanciones por incumplimiento de obligaciones

formales

Si se acepta la liquidación provisional, la sanción

se reduce al 40% y firmeza de 6 meses

15

Liquidación Provisional

16

Tasa de Interés Moratorio

Tasa de Usura

Dos (2) Puntos

Porcentuales

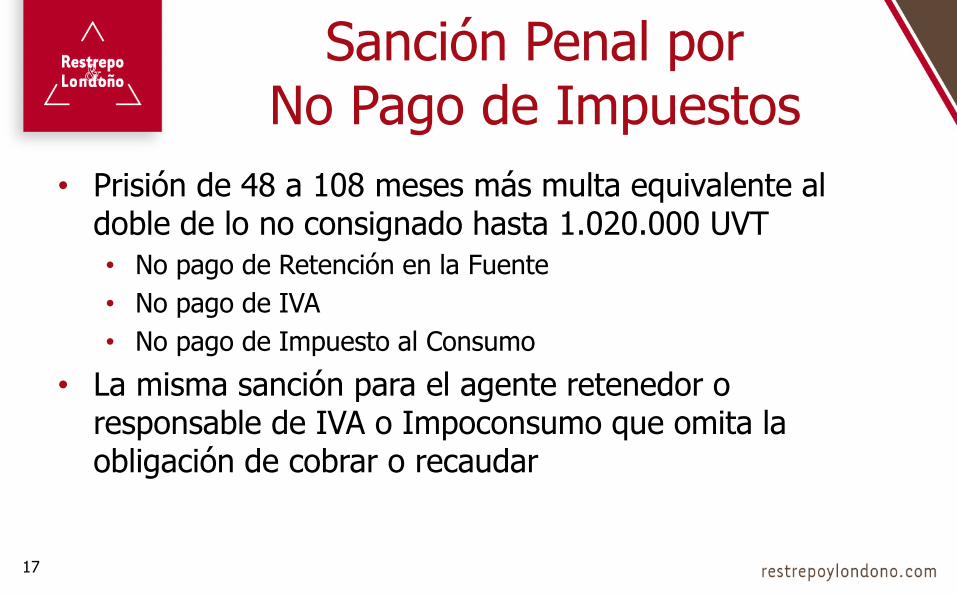

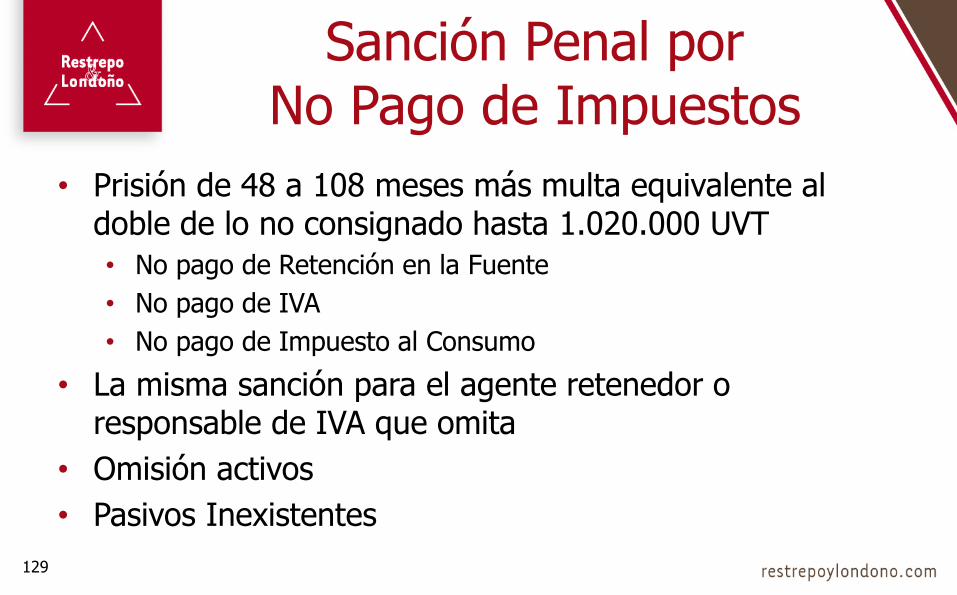

• Prisión de 48 a 108 meses más multa equivalente al doble de lo no consignado hasta 1.020.000 UVT

• No pago de Retención en la Fuente

• No pago de IVA

• No pago de Impuesto al Consumo

• La misma sanción para el agente retenedor o responsable de IVA o Impoconsumo que omita la obligación de cobrar o recaudar

17

Sanción Penal porNo Pago de Impuestos

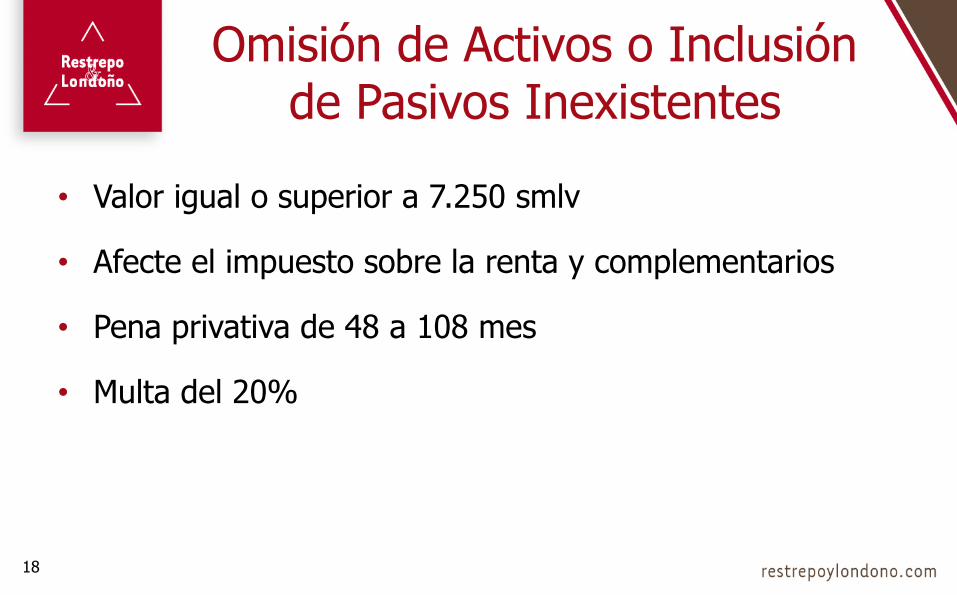

• Valor igual o superior a 7.250 smlv

• Afecte el impuesto sobre la renta y complementarios

• Pena privativa de 48 a 108 mes

• Multa del 20%

18

Omisión de Activos o Inclusión de Pasivos Inexistentes

Procedimiento

Sanciones

19

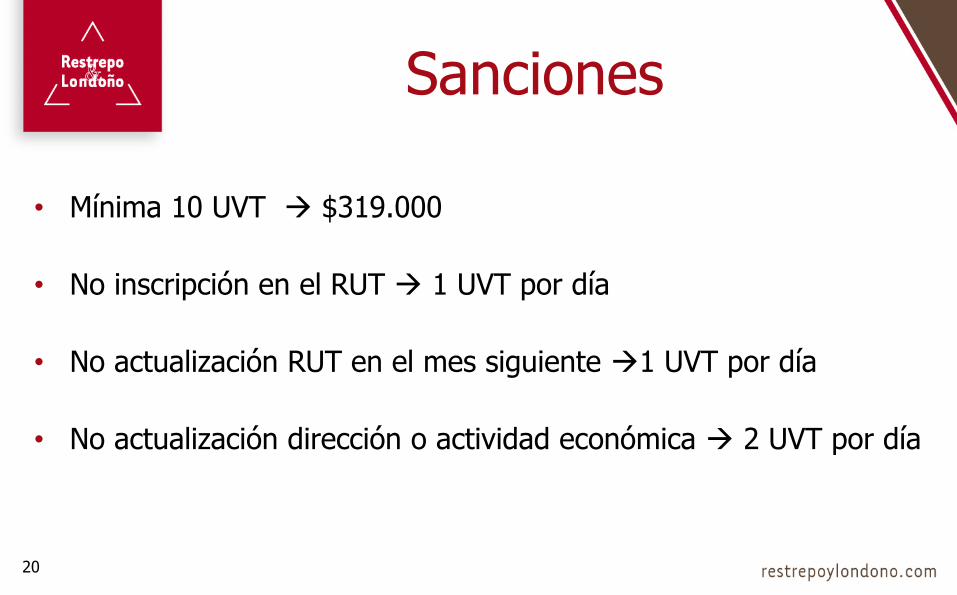

• Mínima 10 UVT $319.000

• No inscripción en el RUT 1 UVT por día

• No actualización RUT en el mes siguiente 1 UVT por día

• No actualización dirección o actividad económica 2 UVT por día

20

Sanciones

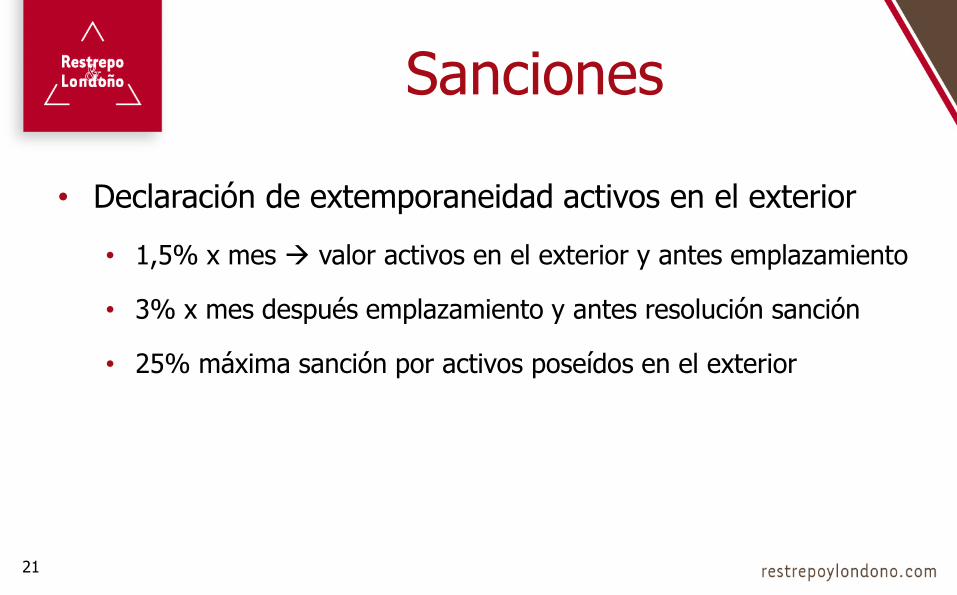

• Declaración de extemporaneidad activos en el exterior

• 1,5% x mes valor activos en el exterior y antes emplazamiento

• 3% x mes después emplazamiento y antes resolución sanción

• 25% máxima sanción por activos poseídos en el exterior

21

Sanciones

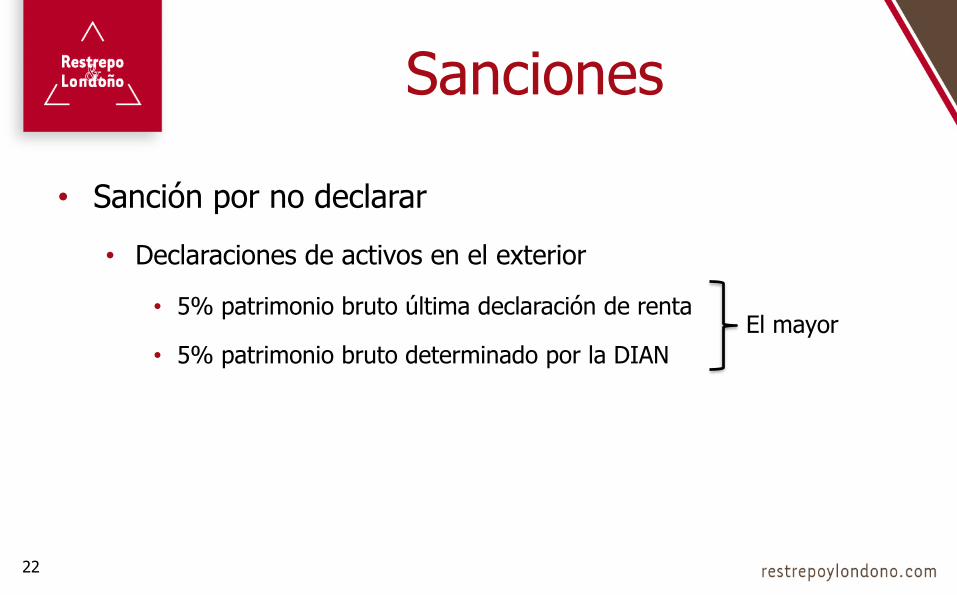

• Sanción por no declarar

• Declaraciones de activos en el exterior

• 5% patrimonio bruto última declaración de renta

• 5% patrimonio bruto determinado por la DIAN

22

Sanciones

El mayor

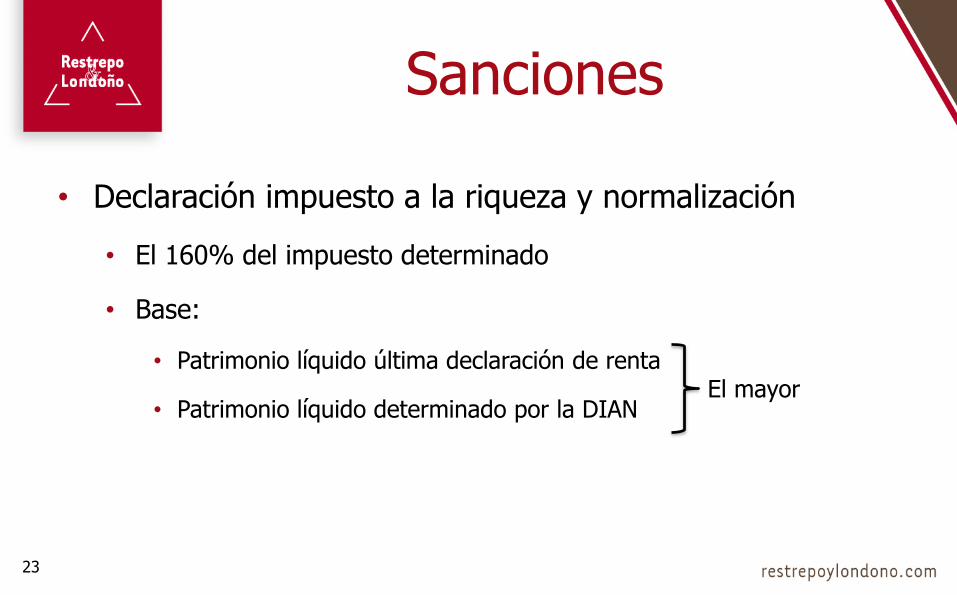

• Declaración impuesto a la riqueza y normalización

• El 160% del impuesto determinado

• Base:

• Patrimonio líquido última declaración de renta

• Patrimonio líquido determinado por la DIAN

23

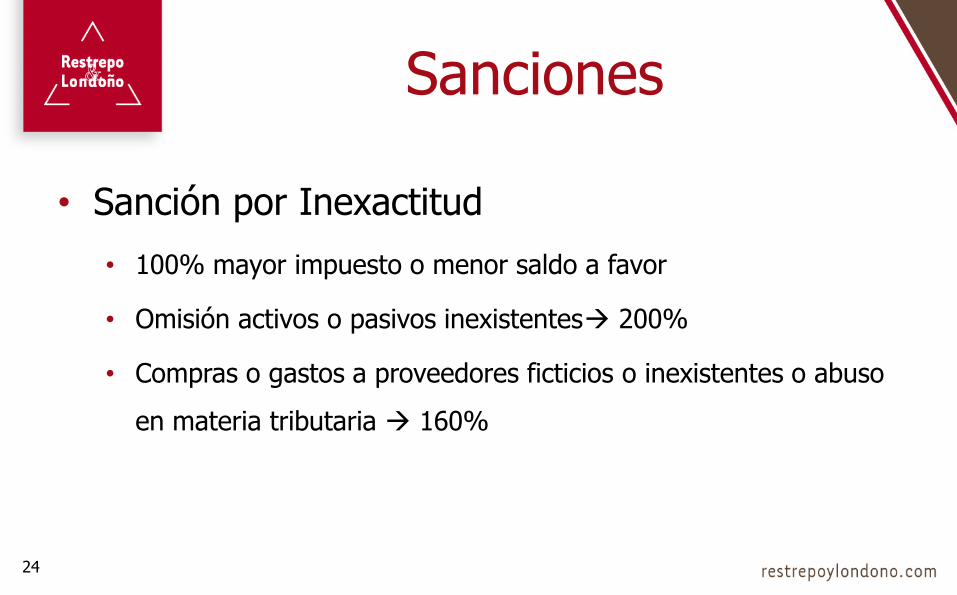

Sanciones

El mayor

• Sanción por Inexactitud

• 100% mayor impuesto o menor saldo a favor

• Omisión activos o pasivos inexistentes 200%

• Compras o gastos a proveedores ficticios o inexistentes o abuso

en materia tributaria 160%

24

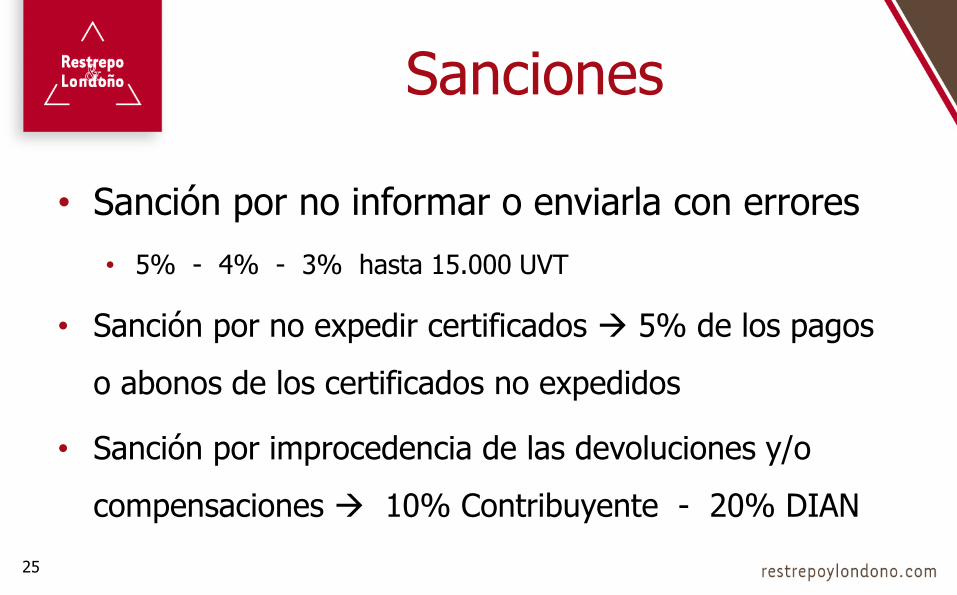

Sanciones

• Sanción por no informar o enviarla con errores

• 5% - 4% - 3% hasta 15.000 UVT

• Sanción por no expedir certificados 5% de los pagos

o abonos de los certificados no expedidos

• Sanción por improcedencia de las devoluciones y/o

compensaciones 10% Contribuyente - 20% DIAN

25

Sanciones

Procedimiento

Conciliaciones

26

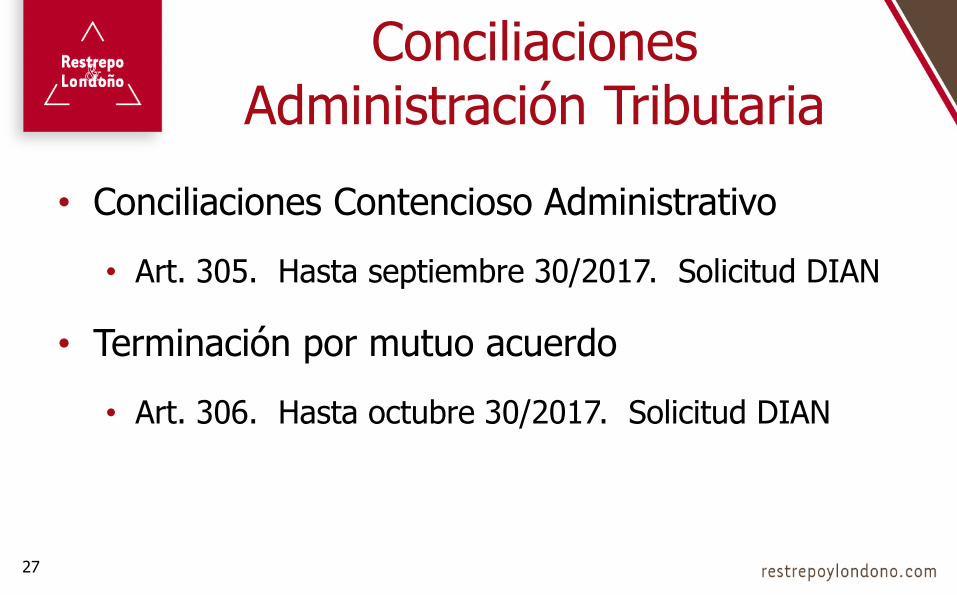

• Conciliaciones Contencioso Administrativo

• Art. 305. Hasta septiembre 30/2017. Solicitud DIAN

• Terminación por mutuo acuerdo

• Art. 306. Hasta octubre 30/2017. Solicitud DIAN

27

ConciliacionesAdministración Tributaria

• Terminación por mutuo acuerdo

• Art. 316. Hasta octubre 30/2017

• Conciliación en procesos judiciales

• Art. 317. Hasta octubre 30/2017

28

ConciliacionesUGPP

• Condición especial de pago

• Art 356. Mayo 31/2017

Octubre 30/2017

• Períodos gravables 2014 y anteriores

29

ConciliacionesEntidades Territoriales

Entidades Sin Ánimo de Lucro

30

31

Asociaciones

Fundaciones

Corporaciones

Son contribuyentes

del ISLR

Normas aplicables a las

sociedades

• Pueden pedir calificación del régimen tributario especial:

• Legalmente constituidas

• Objeto social sea de interés general con actividades meritorias

• Ni aportes ni excedentes reembolsados o distribuidos

• Si son calificados tarifa única del 20%

32

Régimen Tributario Especial

• Distribución indirecta de excedentes y

remuneración de los cargos directivos de

contribuyentes pertenecientes al régimen

tributario especial

33

Régimen Tributario Especial

• Las Entidades Sin Ánimo de Lucro solicitarán

calificación al régimen tributario especial ante la

DIAN

• Cada año deberán actualizar el RUT

34

Régimen Tributario Especial

• Tendrán exención sobre el beneficio neto o excedente si

lo destinan directa o indirectamente en el año siguiente,

a programas que desarrollen el objeto social y la

actividad meritoria

• Tendrán Renta por Comparación Patrimonial

35

Régimen Tributario Especial

1) Educación

2) Salud

3) Cultura

4) Ciencia, Tecnología e Innovación

5) Actividades de Desarrollo Social

6) Actividades de Protección al Medio Ambiente

Objeto Social Actividades Meritorias

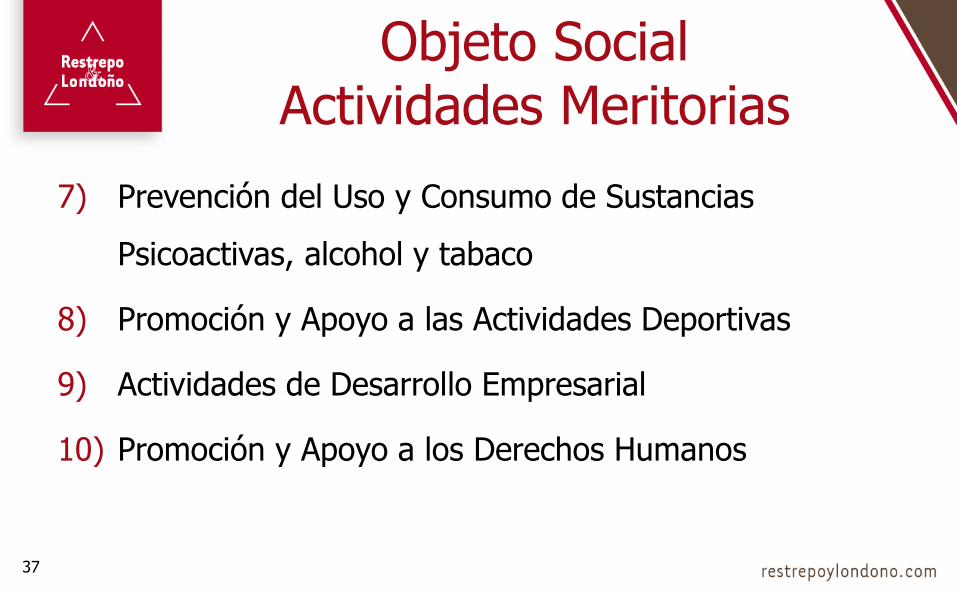

36

7) Prevención del Uso y Consumo de Sustancias

Psicoactivas, alcohol y tabaco

8) Promoción y Apoyo a las Actividades Deportivas

9) Actividades de Desarrollo Empresarial

10) Promoción y Apoyo a los Derechos Humanos

Objeto SocialActividades Meritorias

37

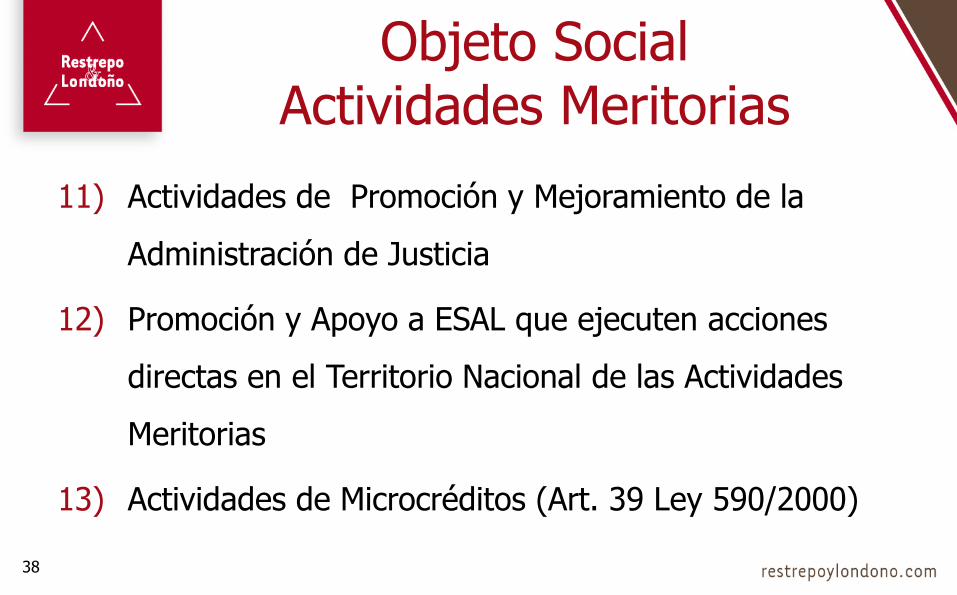

11) Actividades de Promoción y Mejoramiento de la

Administración de Justicia

12) Promoción y Apoyo a ESAL que ejecuten acciones

directas en el Territorio Nacional de las Actividades

Meritorias

13) Actividades de Microcréditos (Art. 39 Ley 590/2000)

Objeto Social Actividades Meritorias

38

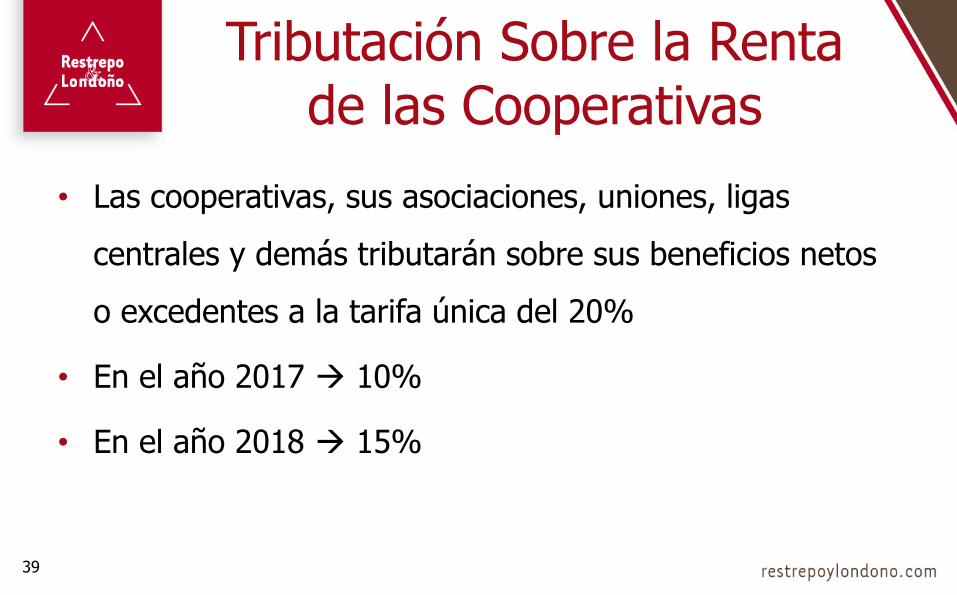

• Las cooperativas, sus asociaciones, uniones, ligas

centrales y demás tributarán sobre sus beneficios netos

o excedentes a la tarifa única del 20%

• En el año 2017 10%

• En el año 2018 15%

Tributación Sobre la Renta de las Cooperativas

39

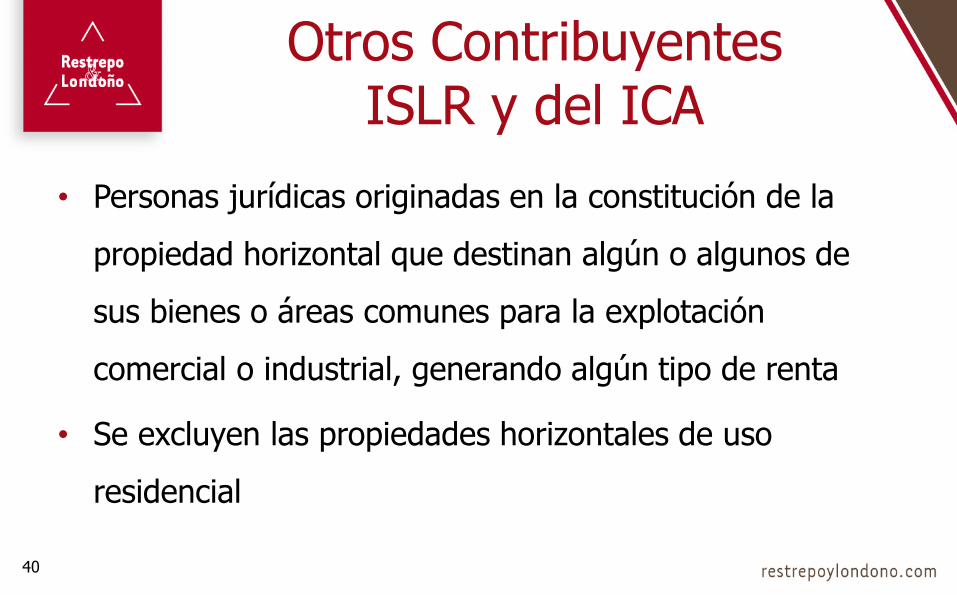

• Personas jurídicas originadas en la constitución de la

propiedad horizontal que destinan algún o algunos de

sus bienes o áreas comunes para la explotación

comercial o industrial, generando algún tipo de renta

• Se excluyen las propiedades horizontales de uso

residencial

40

Otros Contribuyentes ISLR y del ICA

Monotributo

41

• Tributo opcional de determinación integral

• Causación anual

• Hecho Generador y Base Gravable

• Ingresos ordinarios y extraordinarios en el periodo gravable

42

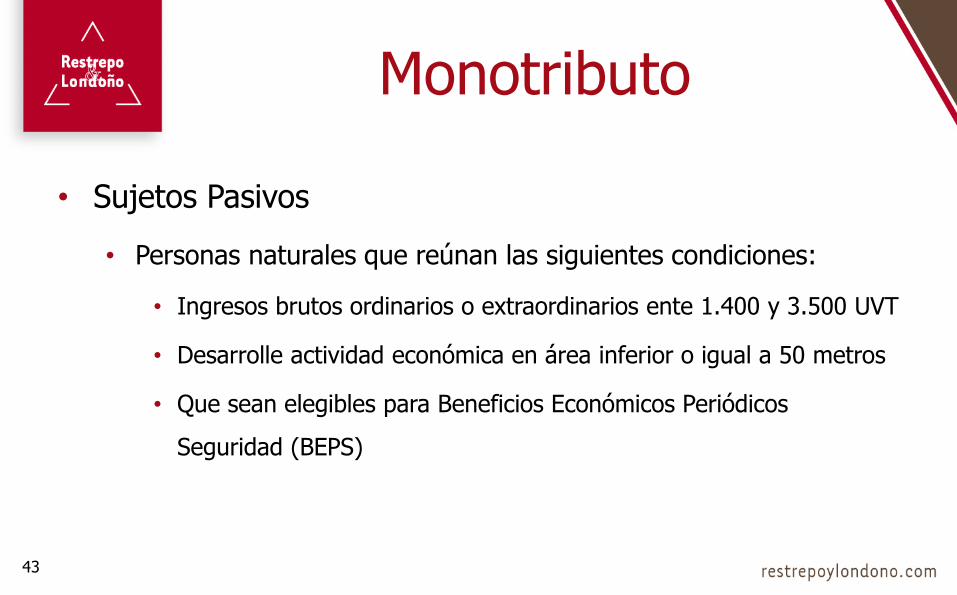

Monotributo

• Sujetos Pasivos

• Personas naturales que reúnan las siguientes condiciones:

• Ingresos brutos ordinarios o extraordinarios ente 1.400 y 3.500 UVT

• Desarrolle actividad económica en área inferior o igual a 50 metros

• Que sean elegibles para Beneficios Económicos Periódicos

Seguridad (BEPS)

43

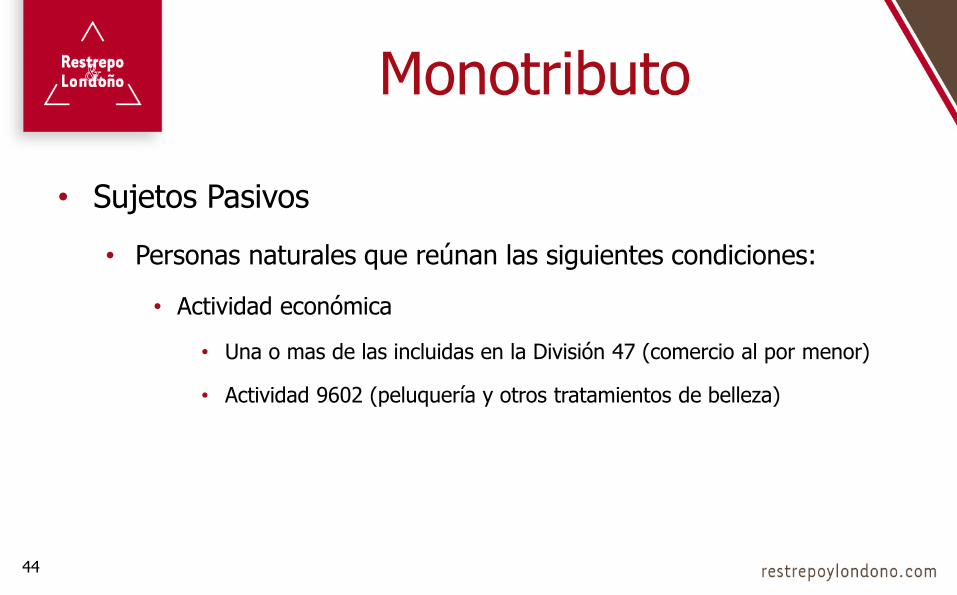

Monotributo

• Sujetos Pasivos

• Personas naturales que reúnan las siguientes condiciones:

• Actividad económica

• Una o mas de las incluidas en la División 47 (comercio al por menor)

• Actividad 9602 (peluquería y otros tratamientos de belleza)

44

Monotributo

Industria y Comercio

45

• Base Gravable

• Totalidad de los Ingresos Ordinarios y Extraordinarios

• Incluye rendimientos financieros y comisiones

• No Base Gravable

• Actividades exentas

• Actividades excluidas

• Exportaciones

• Venta activos fijos

46

Industria y Comercio

• Tarifas

• 2 x 1.000 a 7 x 1.000 actividades industriales

• 2 x 1.000 a 10 x 1.000 actividades comerciales y servicios

• Formulario único nacional

• A partir de 2018

47

Industria y Comercio

Contribución Nacional por Valorización

48

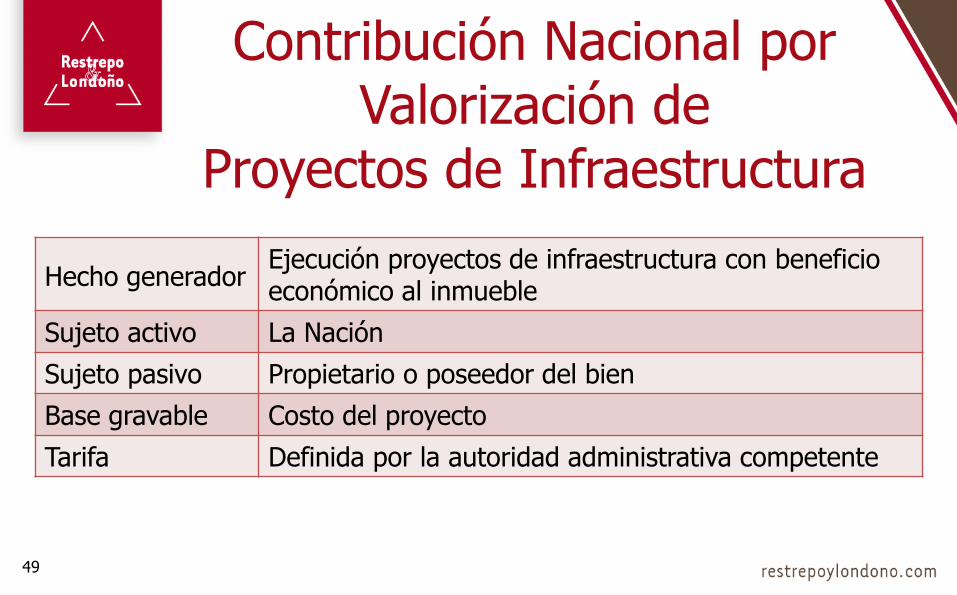

Hecho generadorEjecución proyectos de infraestructura con beneficio económico al inmueble

Sujeto activo La Nación

Sujeto pasivo Propietario o poseedor del bien

Base gravable Costo del proyecto

Tarifa Definida por la autoridad administrativa competente

49

Contribución Nacional por Valorización de

Proyectos de Infraestructura

Impuesto Nacional al Consumo de Bolsas Plásticas

50

• Aplica a partir del 1 de julio de 2017

• No costo ni deducción

• Responsables del Régimen Común

51

Impuesto Nacional al Consumo de Bolsas Plásticas

Año Tarifa

2017 $20

2018 $30

2019 $40

2020 $50

I V A

52

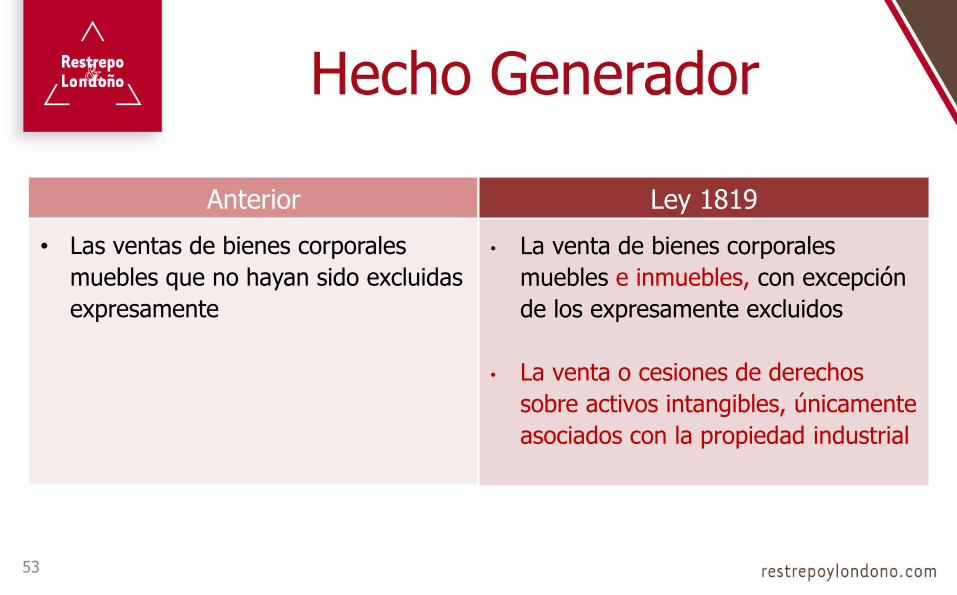

Hecho Generador

53

Anterior

• Las ventas de bienes corporales

muebles que no hayan sido excluidas

expresamente

Ley 1819

• La venta de bienes corporales

muebles e inmuebles, con excepción

de los expresamente excluidos

• La venta o cesiones de derechos

sobre activos intangibles, únicamente

asociados con la propiedad industrial

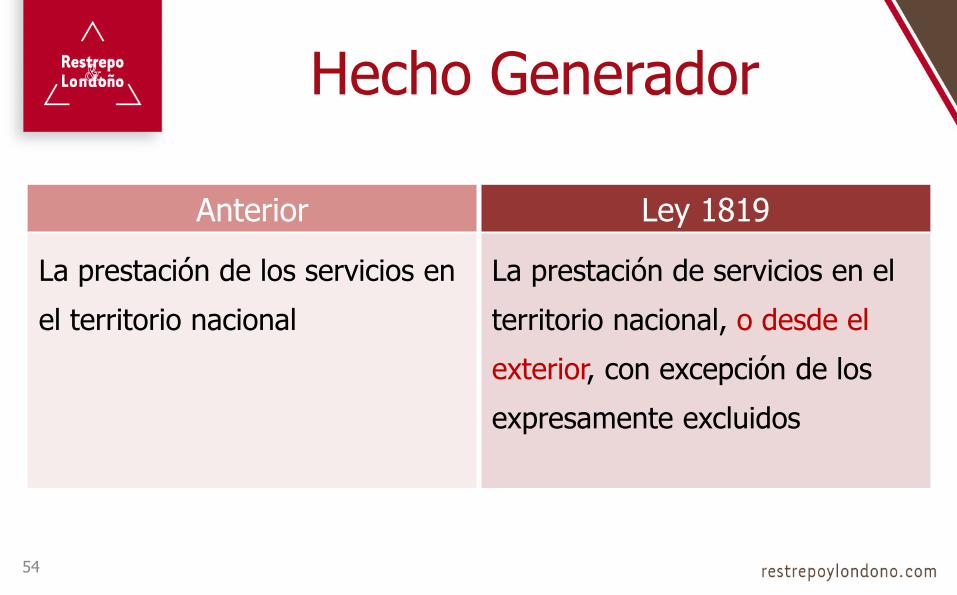

Hecho Generador

54

Anterior

La prestación de los servicios en

el territorio nacional

Ley 1819

La prestación de servicios en el

territorio nacional, o desde el

exterior, con excepción de los

expresamente excluidos

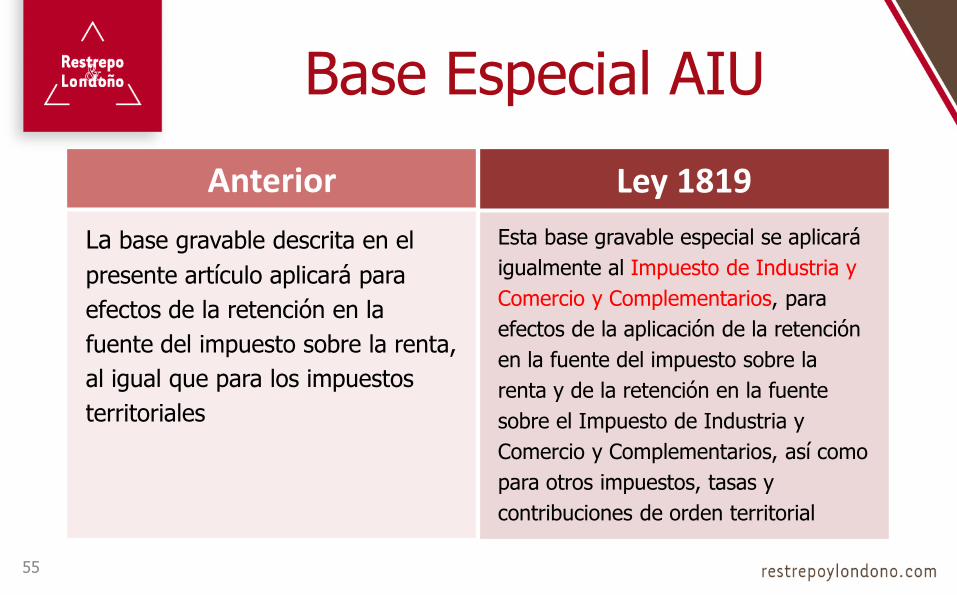

Base Especial AIU

55

Anterior

La base gravable descrita en el

presente artículo aplicará para

efectos de la retención en la

fuente del impuesto sobre la renta,

al igual que para los impuestos

territoriales

Ley 1819

Esta base gravable especial se aplicará

igualmente al Impuesto de Industria y

Comercio y Complementarios, para

efectos de la aplicación de la retención

en la fuente del impuesto sobre la

renta y de la retención en la fuente

sobre el Impuesto de Industria y

Comercio y Complementarios, así como

para otros impuestos, tasas y

contribuciones de orden territorial

56

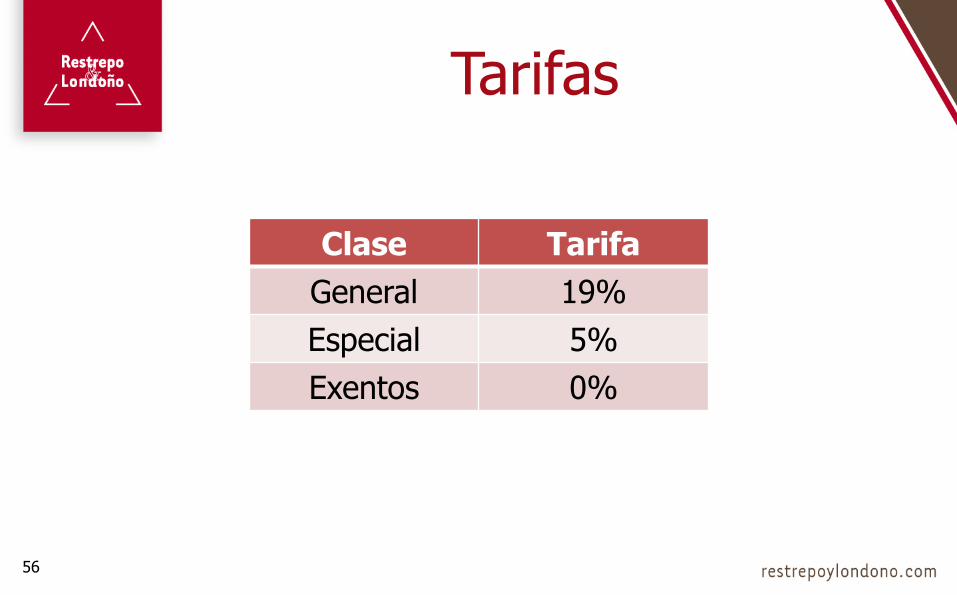

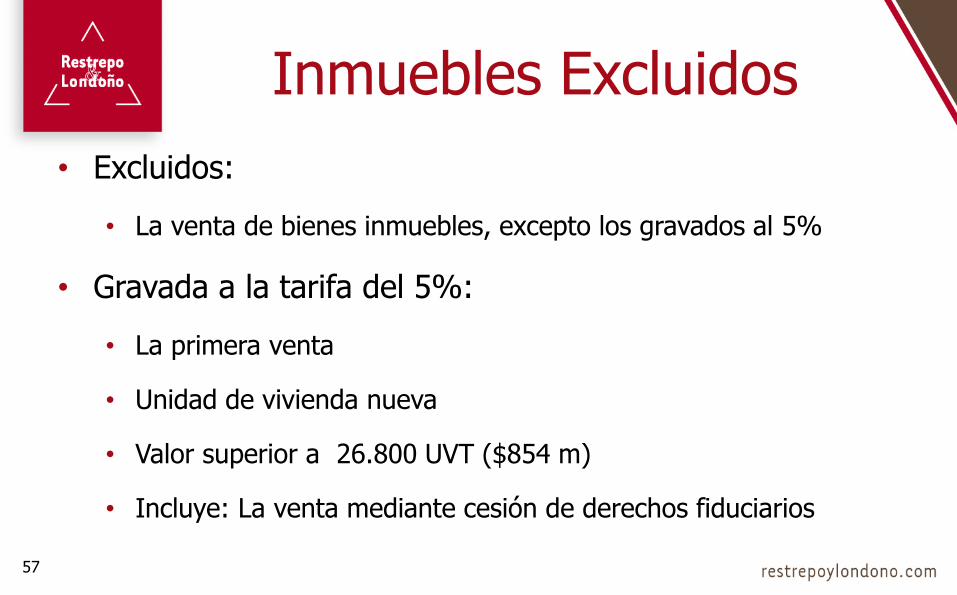

Tarifas

Clase Tarifa

General 19%

Especial 5%

Exentos 0%

• Excluidos:

• La venta de bienes inmuebles, excepto los gravados al 5%

• Gravada a la tarifa del 5%:

• La primera venta

• Unidad de vivienda nueva

• Valor superior a 26.800 UVT ($854 m)

• Incluye: La venta mediante cesión de derechos fiduciarios

57

Inmuebles Excluidos

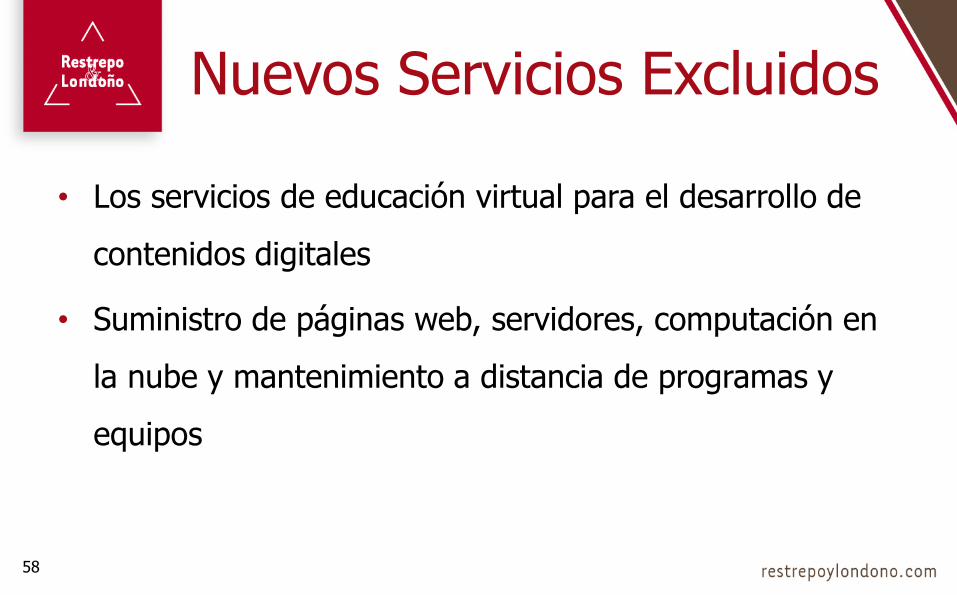

• Los servicios de educación virtual para el desarrollo de

contenidos digitales

• Suministro de páginas web, servidores, computación en

la nube y mantenimiento a distancia de programas y

equipos

58

Nuevos Servicios Excluidos

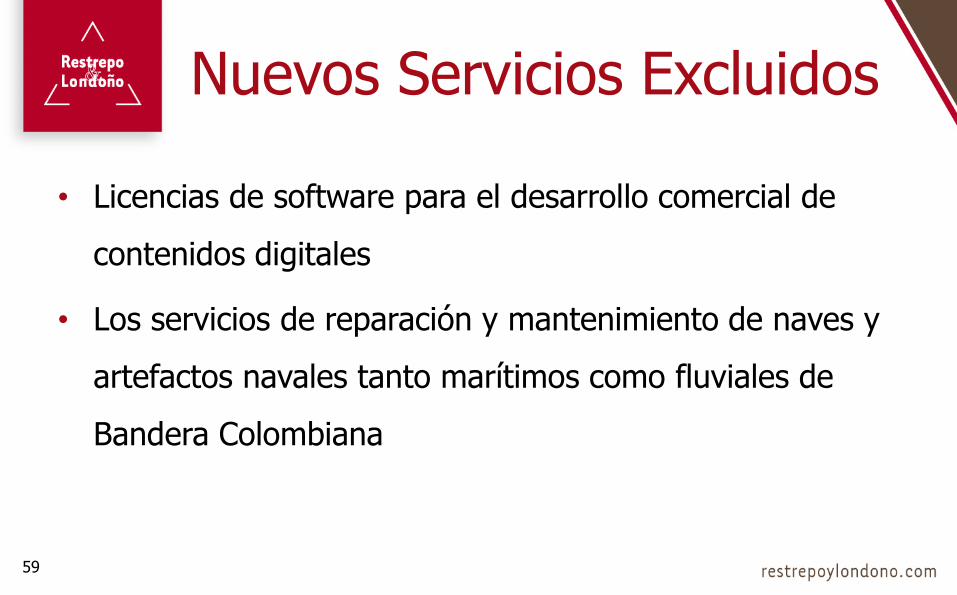

• Licencias de software para el desarrollo comercial de

contenidos digitales

• Los servicios de reparación y mantenimiento de naves y

artefactos navales tanto marítimos como fluviales de

Bandera Colombiana

59

Nuevos Servicios Excluidos

60

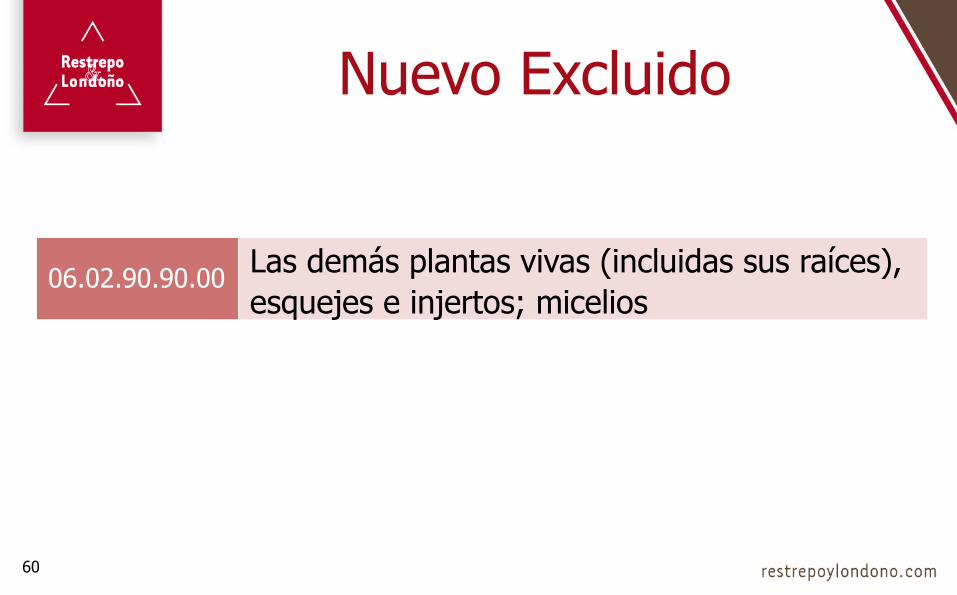

Nuevo Excluido

06.02.90.90.00Las demás plantas vivas (incluidas sus raíces),

esquejes e injertos; micelios

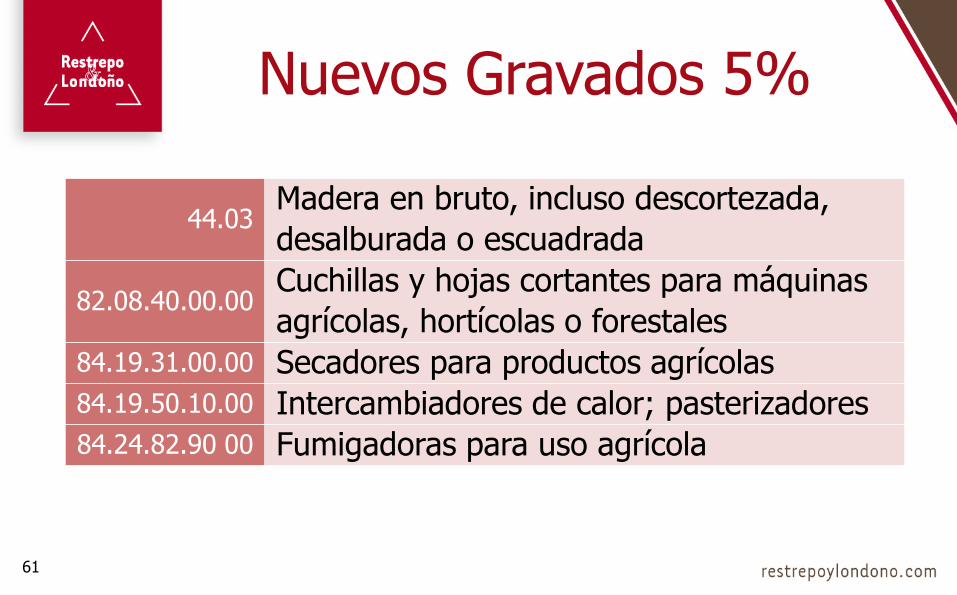

61

Nuevos Gravados 5%

44.03Madera en bruto, incluso descortezada,

desalburada o escuadrada

82.08.40.00.00Cuchillas y hojas cortantes para máquinas

agrícolas, hortícolas o forestales

84.19.31.00.00 Secadores para productos agrícolas

84.19.50.10.00 Intercambiadores de calor; pasterizadores

84.24.82.90 00 Fumigadoras para uso agrícola

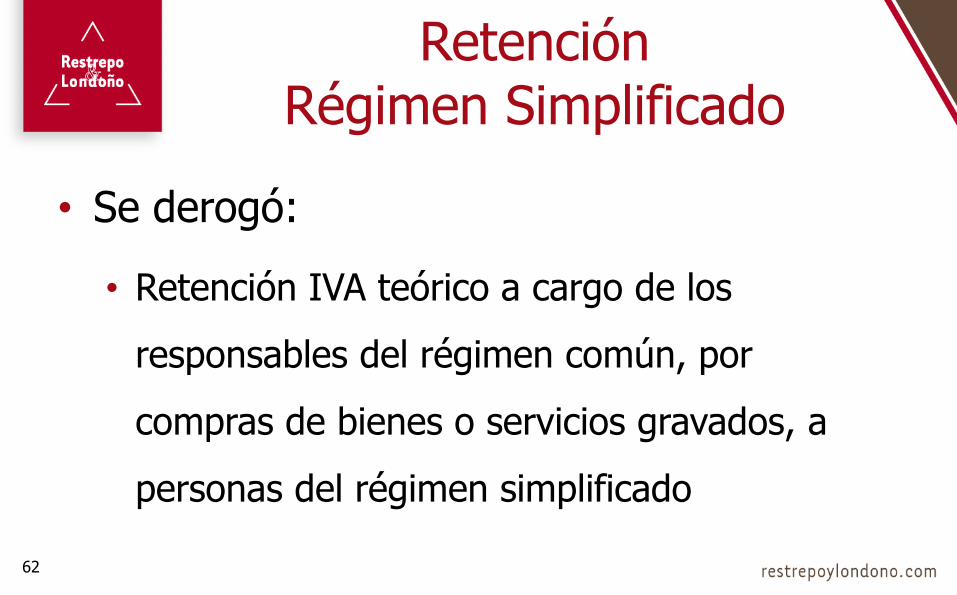

• Se derogó:

• Retención IVA teórico a cargo de los

responsables del régimen común, por

compras de bienes o servicios gravados, a

personas del régimen simplificado

Retención Régimen Simplificado

62

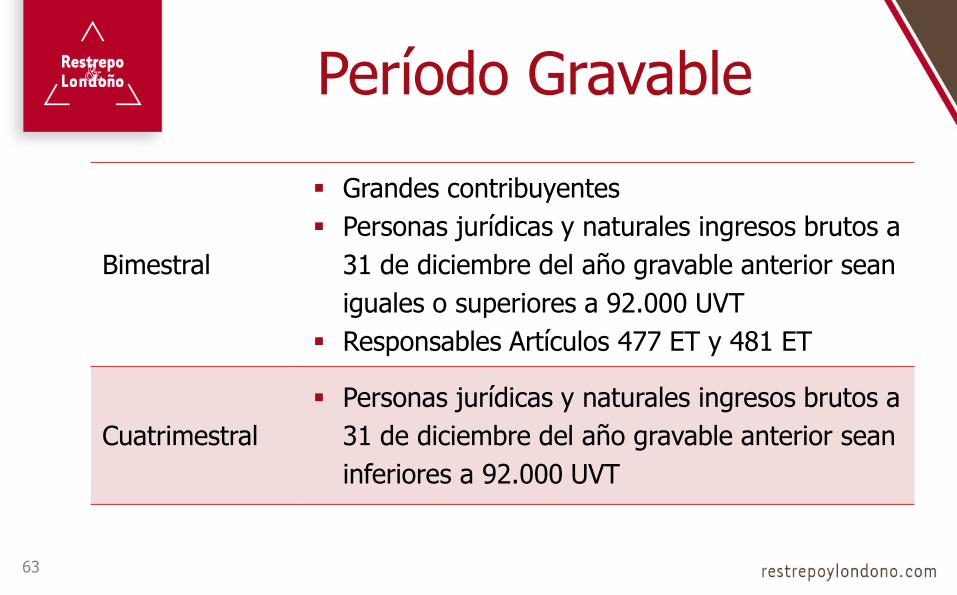

Período Gravable

Bimestral

Grandes contribuyentes

Personas jurídicas y naturales ingresos brutos a

31 de diciembre del año gravable anterior sean

iguales o superiores a 92.000 UVT

Responsables Artículos 477 ET y 481 ET

Cuatrimestral

Personas jurídicas y naturales ingresos brutos a

31 de diciembre del año gravable anterior sean

inferiores a 92.000 UVT

63

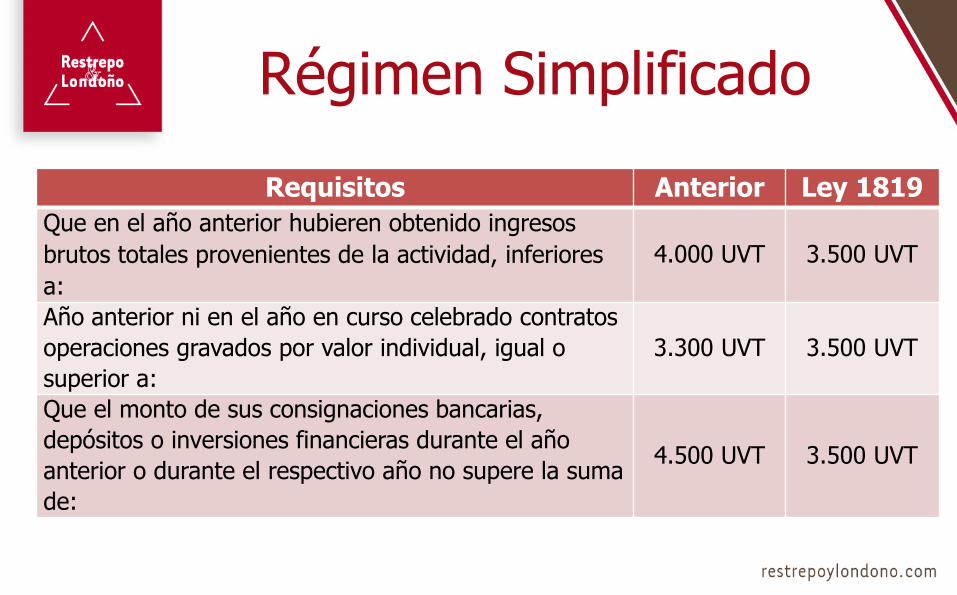

Régimen Simplificado

Requisitos Anterior Ley 1819

Que en el año anterior hubieren obtenido ingresos

brutos totales provenientes de la actividad, inferiores

a:

4.000 UVT 3.500 UVT

Año anterior ni en el año en curso celebrado contratos

operaciones gravados por valor individual, igual o

superior a:

3.300 UVT 3.500 UVT

Que el monto de sus consignaciones bancarias,

depósitos o inversiones financieras durante el año

anterior o durante el respectivo año no supere la suma

de:

4.500 UVT 3.500 UVT

Impuesto Sobre La Renta

65

Contratos de Colaboración Empresarial

66

Consorcios

Uniones Temporales

Joint Ventures

Cuentas en Participación

• Declarar de Manera Independiente:

• Activos

• Pasivos

• Ingresos

• Costos

• Deducciones

67

Contratos de Colaboración Empresarial

Según su Participación

• La DIAN puede solicitar toda la información de los

contratos

• En contratos con rendimiento garantizado se entiende

que no hay aportes al contrato y se tendrá como

enajenacion o prestación de servicios

Contratos de Colaboración Empresarial

68

• El Gestor certificará a los partícipes la información

financiera y fiscal

• Firmada por Representante Legal, Contador o Revisor Fiscal

• En cuentas en participación el certificado del gestor al

oculto hace las veces del registro sobre las actividades

desarrolladas en virtud del contrato

Contratos de Colaboración Empresarial

69

70

Determinación ISLRSistemas de Reconocimiento y

Medición MTNC

• Ingresos

• Costos

• Gastos

Base Contable deAcumulación o Devengo Causación

• Activos

• Pasivos

• Patrimonio

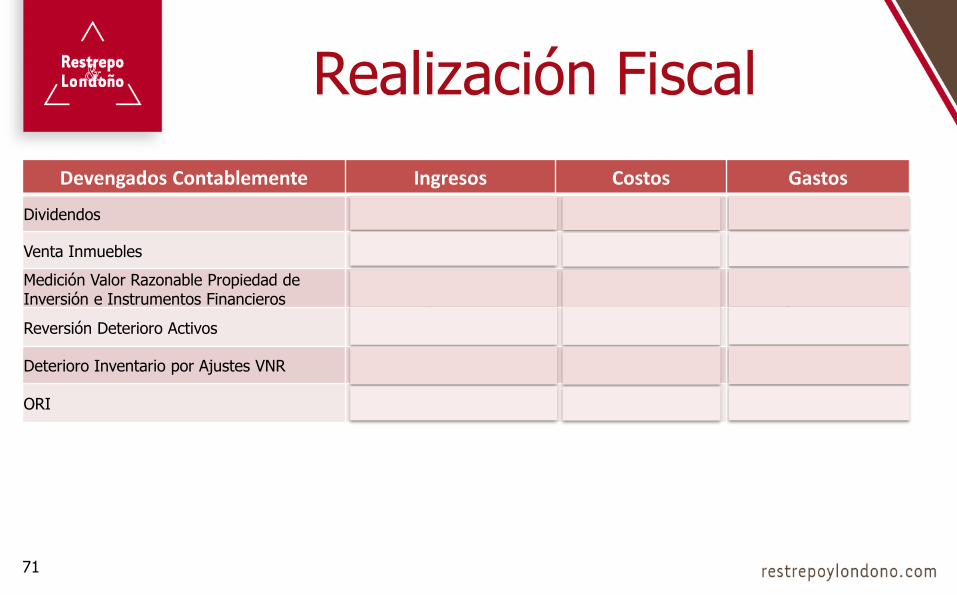

Devengados Contablemente Ingresos Costos Gastos

Dividendos Calidad de Exigibles N / A N / A

Venta Inmuebles Fecha Escritura Pública N / A N / A

Medición Valor Razonable Propiedad de Inversión e Instrumentos Financieros

EnajenaciónLiquidación

EnajenaciónLiquidación

EnajenaciónLiqReuidación

Reversión Deterioro Activos No Gravo sino fue Deducible N / A N / A

Deterioro Inventario por Ajustes VNR N / A Enajenación N / A

ORI Reconocimiento en

ResultadosReconocimiento en

ResultadosReconocimiento en

Resultados

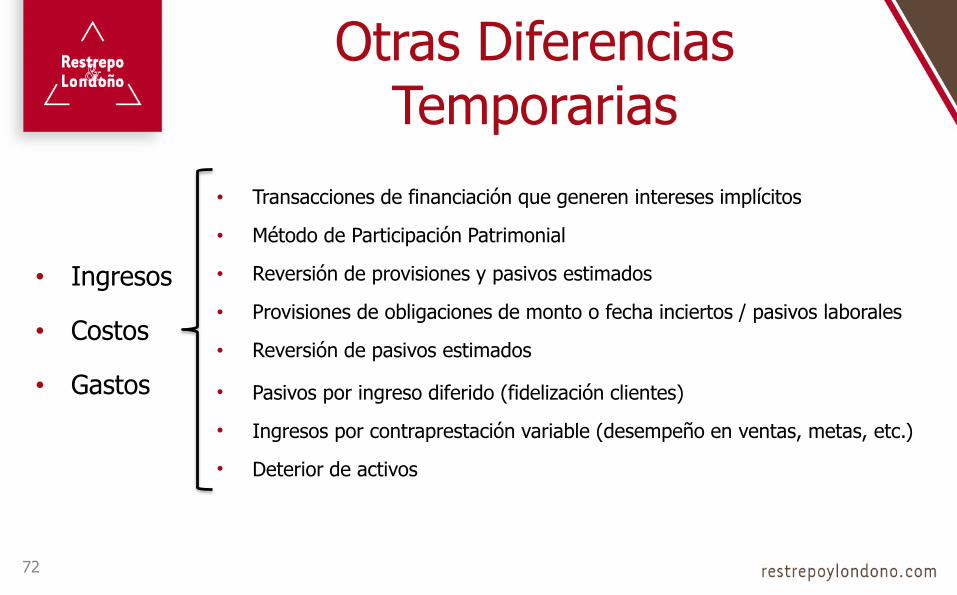

71

Realización Fiscal

• Ingresos

• Costos

• Gastos

• Transacciones de financiación que generen intereses implícitos

• Método de Participación Patrimonial

• Reversión de provisiones y pasivos estimados

• Provisiones de obligaciones de monto o fecha inciertos / pasivos laborales

• Reversión de pasivos estimados

• Pasivos por ingreso diferido (fidelización clientes)

• Ingresos por contraprestación variable (desempeño en ventas, metas, etc.)

• Deterior de activos

72

Otras Diferencias Temporarias

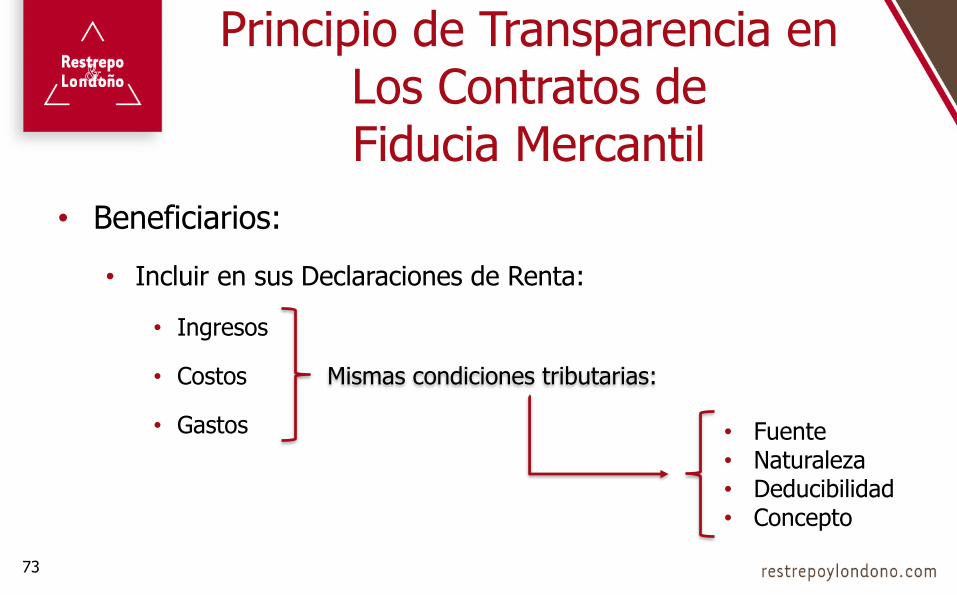

• Beneficiarios:

• Incluir en sus Declaraciones de Renta:

• Ingresos

• Costos

• Gastos

Principio de Transparencia en Los Contratos de Fiducia Mercantil

Mismas condiciones tributarias:

• Fuente• Naturaleza• Deducibilidad • Concepto

73

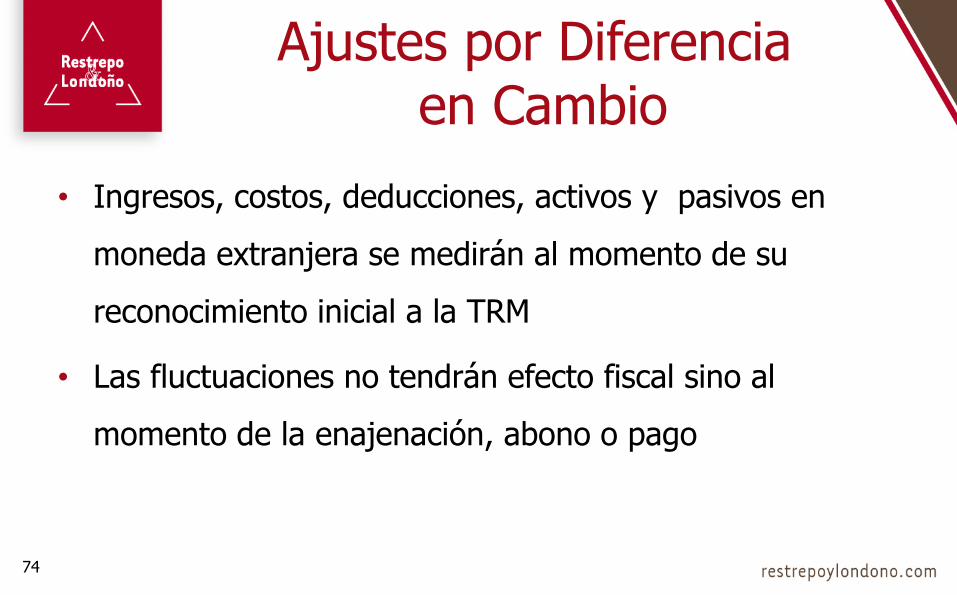

• Ingresos, costos, deducciones, activos y pasivos en

moneda extranjera se medirán al momento de su

reconocimiento inicial a la TRM

• Las fluctuaciones no tendrán efecto fiscal sino al

momento de la enajenación, abono o pago

Ajustes por Diferenciaen Cambio

74

75

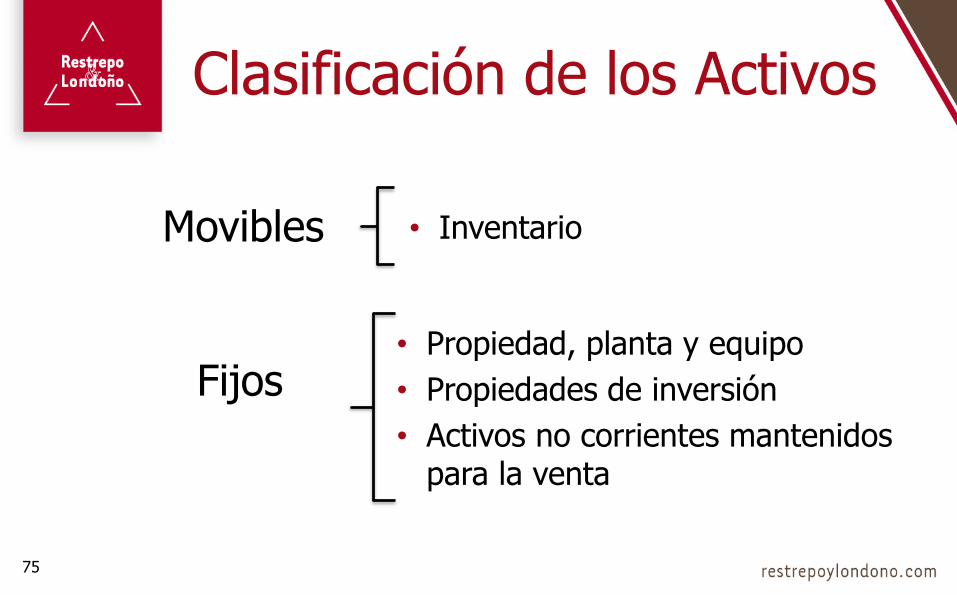

Clasificación de los Activos

Movibles

Fijos

• Inventario

• Propiedad, planta y equipo

• Propiedades de inversión

• Activos no corrientes mantenidos para la venta

Costo Fiscal Activos Adquiridos aPartir de Enero 2017

Precio de Adquisición

Costos Directamente

Atribuibles

76

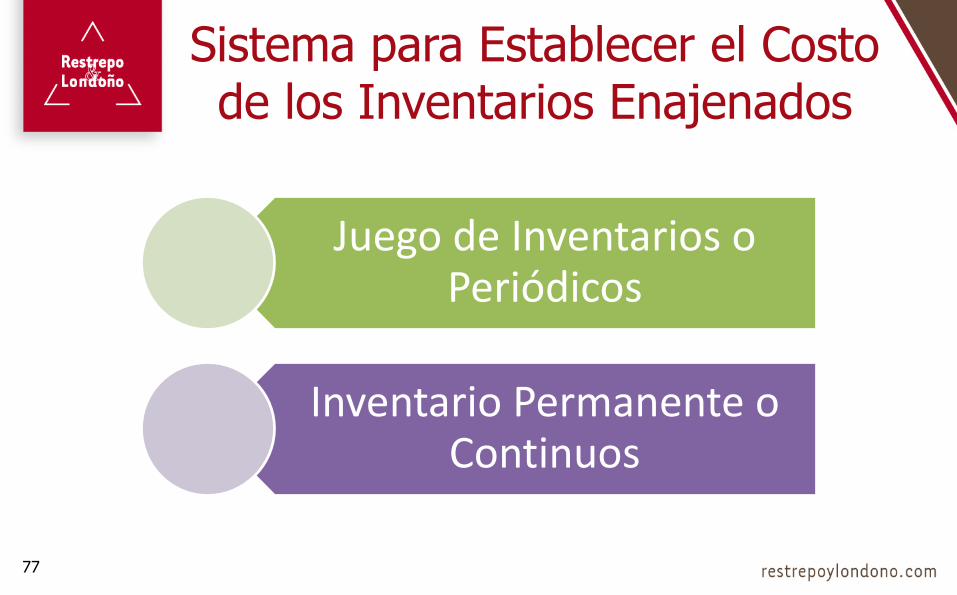

Sistema para Establecer el Costo de los Inventarios Enajenados

77

Juego de Inventarios o Periódicos

Inventario Permanente o Continuos

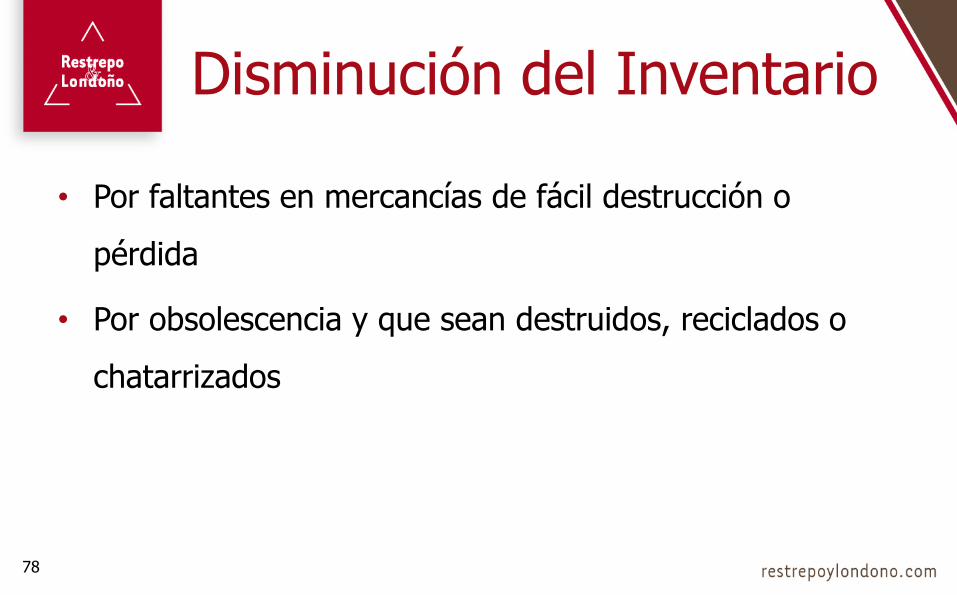

• Por faltantes en mercancías de fácil destrucción o

pérdida

• Por obsolescencia y que sean destruidos, reciclados o

chatarrizados

Disminución del Inventario

78

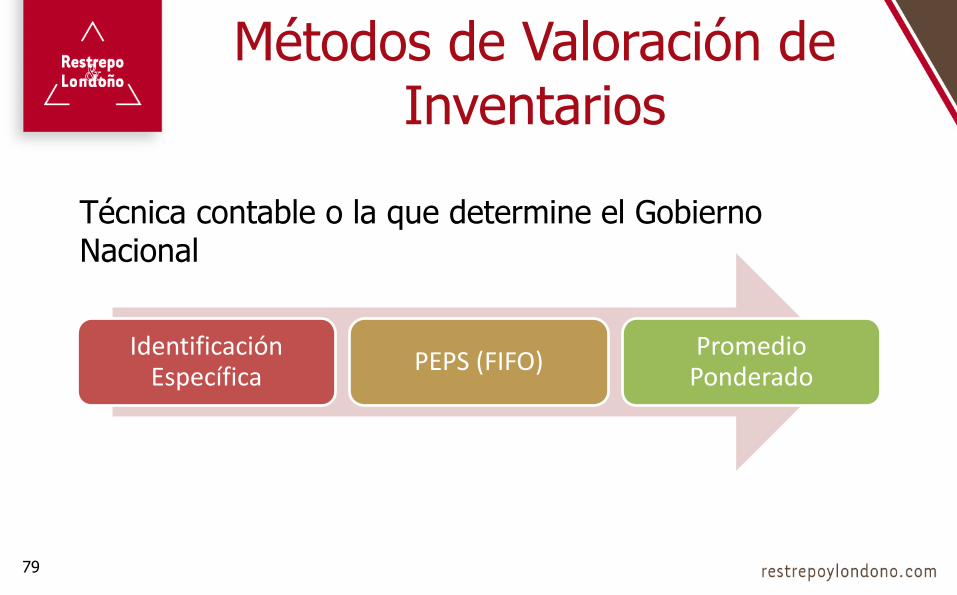

Identificación Específica

PEPS (FIFO)Promedio

Ponderado

79

Métodos de Valoración de Inventarios

Técnica contable o la que determine el Gobierno Nacional

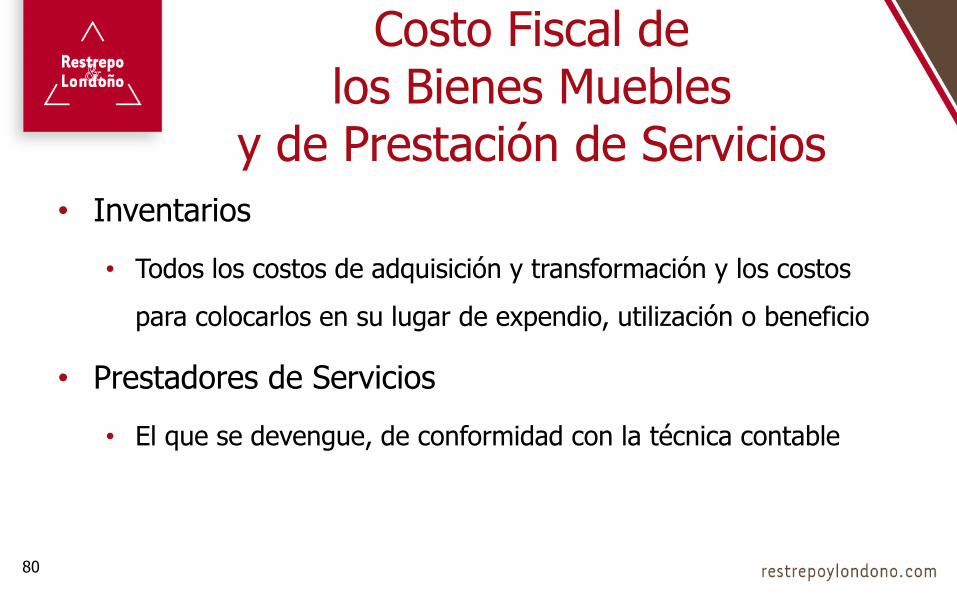

• Inventarios

• Todos los costos de adquisición y transformación y los costos

para colocarlos en su lugar de expendio, utilización o beneficio

• Prestadores de Servicios

• El que se devengue, de conformidad con la técnica contable

Costo Fiscal de los Bienes Muebles

y de Prestación de Servicios

80

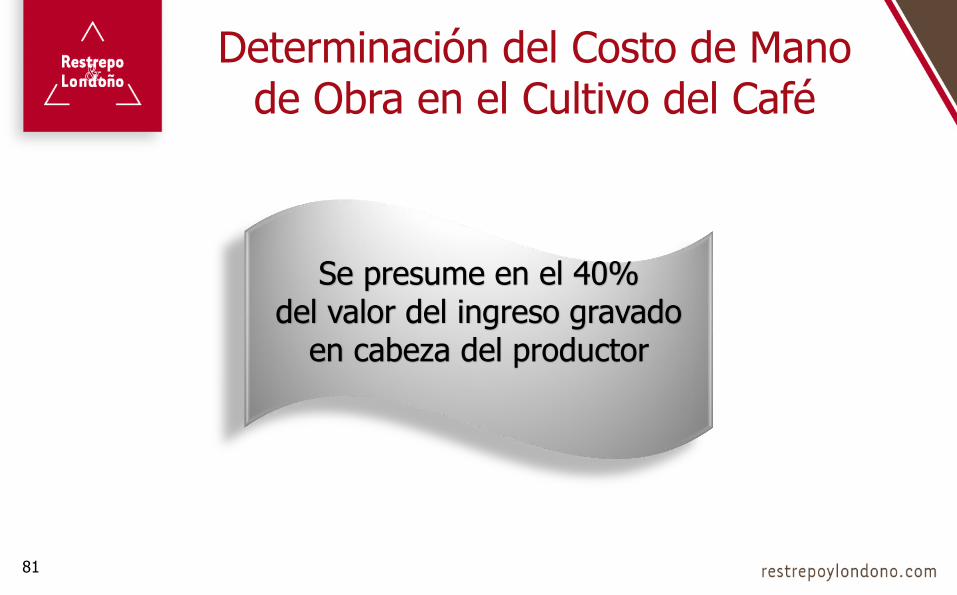

Determinación del Costo de Mano de Obra en el Cultivo del Café

Se presume en el 40% del valor del ingreso gravado

en cabeza del productor

81

Propiedad, planta y equipo

Propiedades de inversión

Activos no corrientes mantenidos para la venta

Activos intangibles

Inversiones

82

Costo Fiscal de:

Precio de adquisición

(+) Costos directamente atribuibles

(+) Mejoras

(+) Reparaciones mayores

(+) Inspecciones

(-) Depreciaciones y amortizaciones

Costo Fiscal

83

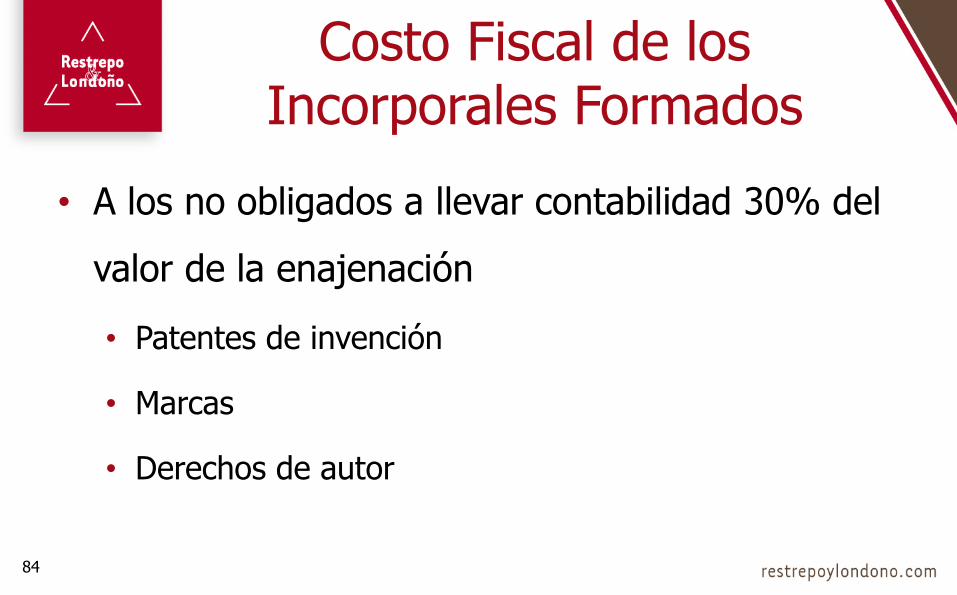

Capitalizados

• A los no obligados a llevar contabilidad 30% del

valor de la enajenación

• Patentes de invención

• Marcas

• Derechos de autor

Costo Fiscal de los Incorporales Formados

84

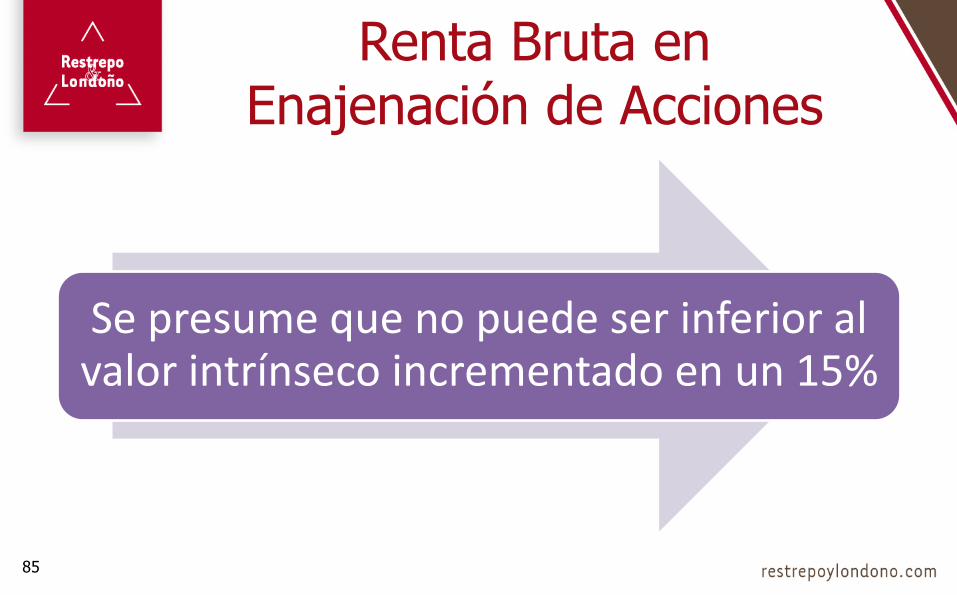

Se presume que no puede ser inferior al valor intrínseco incrementado en un 15%

Renta Bruta en Enajenación de Acciones

85

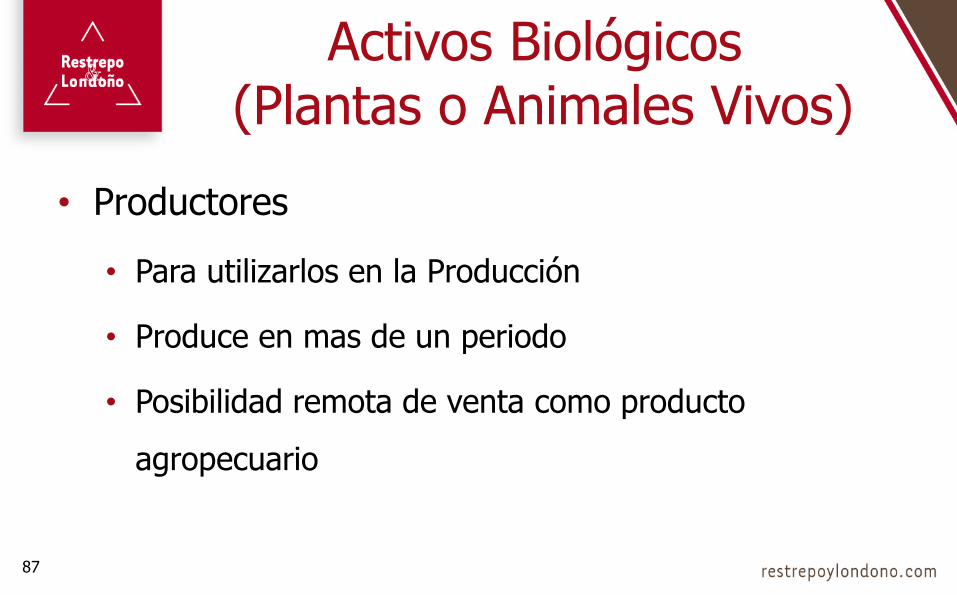

Activos Biológicos(Plantas o Animales Vivos)

Activo Biológico Producto Producto Final

Caña de azúcar Caña cortada Azúcar – Etanol – Panela

Árboles frutales Frutas recolectadas Frutas procesadas

Palma de aceite Fruto recolectado Aceite de palma

Gallinas ponedoras Huevo Huevo

Pollos Pollo sacrificado Pollo procesado

Cerdos Cerdo sacrificado Salchichas – Jamón

Cultivo de flores Flor cortada Ramo de flores

Árboles de caucho Látex recolectado Producto de caucho

Cultivo de arroz Arroz recolectado Arroz empacado

86

• Productores

• Para utilizarlos en la Producción

• Produce en mas de un periodo

• Posibilidad remota de venta como producto

agropecuario

87

Activos Biológicos(Plantas o Animales Vivos)

• Consumibles

• Ciclo de producción inferior a un año

• Se enajenan en el giro ordinario del negocio

• Consumidos por el mismo contribuyente

88

Activos Biológicos(Plantas o Animales Vivos)

• Productores

• Propiedad, planta y equipo

• Depreciación línea recta

• Consumibles

• Inventarios

Activos Biológicos(Plantas o Animales Vivos)

89

90

Activos Biológicos(Plantas o Animales Vivos)

Caña

Palma de aceite

Flores

Frutas

Arroz

Activos Biológicos(Plantas o Animales Vivos)

91

• Valor de Adquisición + Todos los Costos Devengados

• A diciembre 31/2016 mantendrán su costo fiscal

Costo Fiscal Activos Biológicos

92

• Atenciones a clientes, proveedores y empleados, tales

como:

• Regalos, cortesías, fiestas, reuniones y festejos

• Máximo el 1% de ingresos fiscales netos

• Pagos salariales y prestaciones, cuando provengan de

litigios laborales

Nueva Deducción

93

• Cuando se devenguen (causen), siempre que se hayan

pagado previamente a la presentación de la declaración

de renta inicial del impuesto sobre la renta

Deducción de Prestaciones Sociales Aportes, Parafiscales

e Impuestos

94

• Todos los contribuyentes lo podrán deducir de la base

gravable del ISLR

• Aplica a los adquiridos por Leasing Financiero

Deducción Especial del IVA por Adquisición o Importación de Bienes

de Capital Gravados a la Tarifa General

95

• Son bienes tangibles depreciables (fijos) entre otros:

• Maquinaria y equipo

• Equipos de informática

• Comunicaciones

• Transporte, cargue y descargue para la producción industrial y

agropecuaria y para la prestación de servicios

Deducción Especial del IVA por Adquisición o Importación de Bienes

de Capital Gravados a la Tarifa General

96

• Arrendamiento financiero o leasing

• Arrendamiento operativo

• Retroarriendo o lease-back

Contratos de Arrendamiento

97

• Deducción por depreciación

• Obligados a contabilidad

• Bases para calcular la depreciación

• Costo fiscal menos valor residual

• Métodos de depreciación

• Lineal

• Decreciente

• Unidades de producción

• Obsolescencia

98

Depreciación

• Bienes depreciables

• Propiedad, planta y equipo

• Propiedades de inversión

• Activos tangibles que se generen en exploración y evaluación de recursos naturales no renovables

• Limitación a la deduccion por depreciación

• 2,22% - 33%

• Depreciación acelerada

• 25% * 16 horas

Depreciación

99

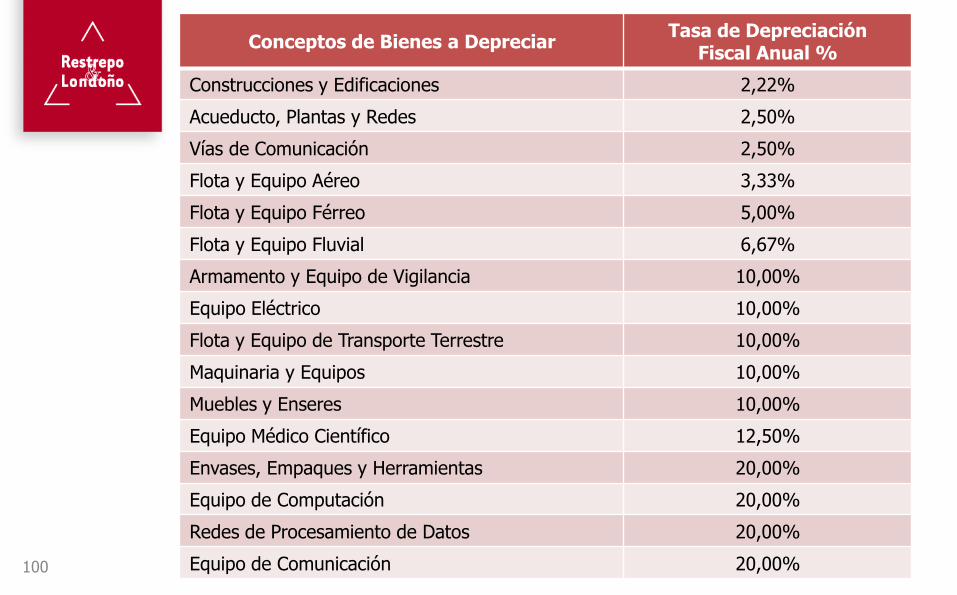

100

Conceptos de Bienes a DepreciarTasa de Depreciación

Fiscal Anual %

Construcciones y Edificaciones 2,22%

Acueducto, Plantas y Redes 2,50%

Vías de Comunicación 2,50%

Flota y Equipo Aéreo 3,33%

Flota y Equipo Férreo 5,00%

Flota y Equipo Fluvial 6,67%

Armamento y Equipo de Vigilancia 10,00%

Equipo Eléctrico 10,00%

Flota y Equipo de Transporte Terrestre 10,00%

Maquinaria y Equipos 10,00%

Muebles y Enseres 10,00%

Equipo Médico Científico 12,50%

Envases, Empaques y Herramientas 20,00%

Equipo de Computación 20,00%

Redes de Procesamiento de Datos 20,00%

Equipo de Comunicación 20,00%

• El saldo pendiente de depreciación de los activos fijos a

31 de diciembre de 2016

• Depreciar vida útil fiscal remanente

• Línea Recta - Reducción de Saldos

• Inmuebles 20 años

• Maquinaria y Equipo 10 años

• Vehículos 5 años

101

Depreciación(Transición)

• Gastos pagados por anticipado

• Desembolsos de establecimiento

• Investigación, desarrollo e innovación

• Activos intangibles

102

Deducción de Inversiones

• Las sociedades podrán compensar con las rentas liquidas

en los 12 períodos gravables siguientes

• El termino de firmeza de la Declaración de Renta

• 6 años

Compensación de Pérdidas

103

• De acuerdo a criterios Conpes 3834 de 2015 son

deducibles

• Además se puede solicitar descuento del 25%

Deducción por Donaciones eInversiones en Investigación,

Desarrollo Tecnológico e Innovación

104

• Los costos cuya aceptación este restringida no pueden

ser deducción

• Los gastos no aceptados fiscalmente no podrán:

• Ser tratados como costo

• Ni ser capitalizados

Costos y GastosNo Deducibles

105

• Método de Participación Patrimonial

• Impuesto Sobre La Renta

• Impuestos diferentes a los del Art. 115

• Predial

• ICA

• 50% del 4x1.000

106

Diferencias Permanentes(No Deducibles)

• Multas, sanciones, penalidades e intereses

moratorios

• Distribución de dividendos

• Impuestos asumidos de terceros

107

Diferencias Permanentes(No Deducibles)

• Tarifa 3,5% del patrimonio líquido año anterior

• Excluye también el valor patrimonial neto de:

• Los bienes destinados exclusivamente a actividades deportivas

de los clubes sociales o deportivos

Renta Presuntiva

108

• La Decisión 578 CAN

• Aportes a los Fondos de Pensiones

• Rendimientos financieros de convenios multilaterales con

el Gobierno

• Aprovechamiento de nuevas plantaciones forestales,

incluye guadua

109

Rentas Exentas a Partir delAño Gravable 2018

• Plantaciones de árboles maderables

• Exención hasta el año gravable 2036

• Donaciones recibidas del extranjero

• Las rentas asociadas a la vivienda de interés social y la

vivienda de interés prioritario

110

Rentas Exentas a Partir delAño Gravable 2018

• Exención por 15 años a partir año 2017

• Venta de energía eléctrica generada con base en:

• Energía eólica

• Biomasa, o residuos agrícolas

• Solar

• Geotérmica o de los mares

• La prestación del servicio de transporte fluvial con

embarcaciones o planchones de bajo calado

111

Rentas Exentas a Partir delAño Gravable 2018

Tarifas

112

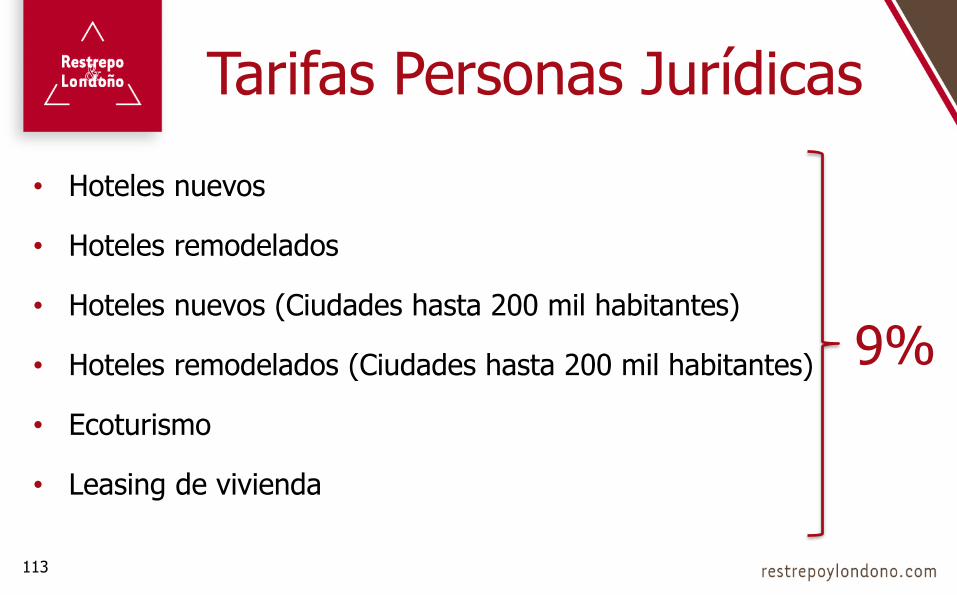

• Hoteles nuevos

• Hoteles remodelados

• Hoteles nuevos (Ciudades hasta 200 mil habitantes)

• Hoteles remodelados (Ciudades hasta 200 mil habitantes)

• Ecoturismo

• Leasing de vivienda

Tarifas Personas Jurídicas

113

9%

• Cultivos de tardío rendimiento

• Cacao

• Caucho

• Palma de aceite

• Cítricos

• Frutales

Tarifas Personas Jurídicas

114

9%

• Empresas Industriales y Comerciales del Estado

• Sociedades de Economía Mixta

• Departamental

• Municipal

• Distrital

• Empresas Editoriales

Tarifas Personas Jurídicas

115

9%Más del 90% monopolio de juegos de suerte y azar; licores y alcohol

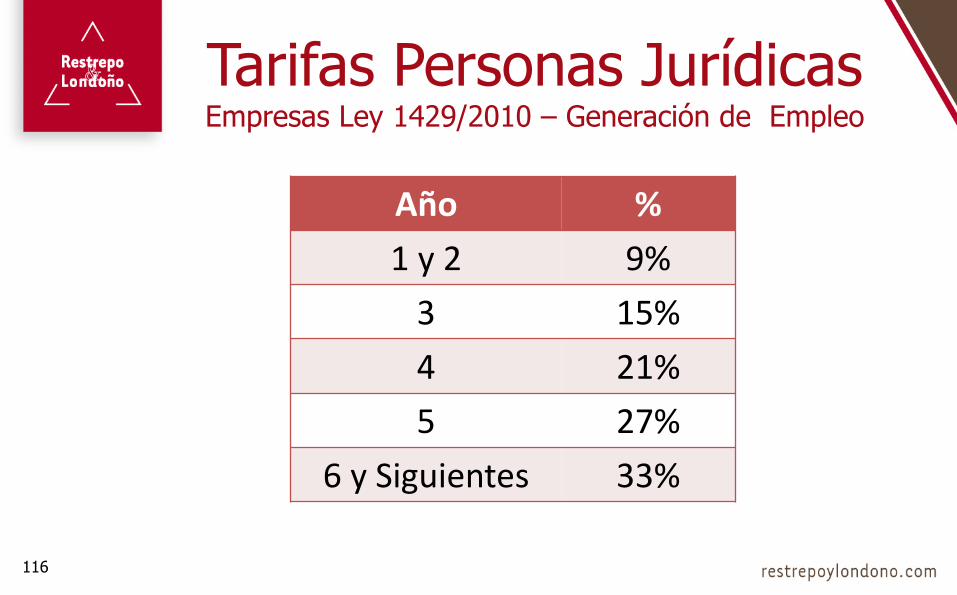

Tarifas Personas JurídicasEmpresas Ley 1429/2010 – Generación de Empleo

116

Año %

1 y 2 9%

3 15%

4 21%

5 27%

6 y Siguientes 33%

117

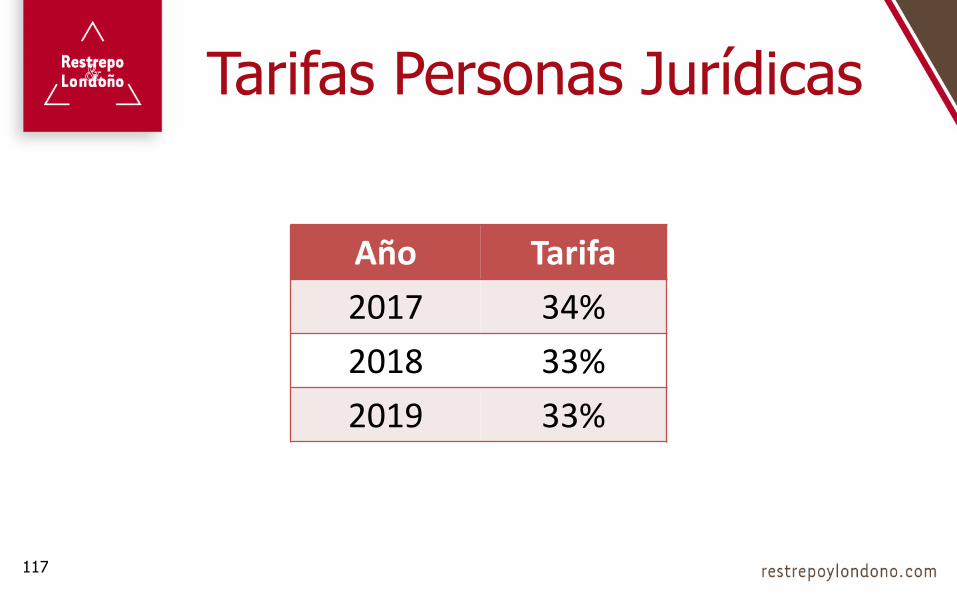

Tarifas Personas Jurídicas

Año Tarifa

2017 34%

2018 33%

2019 33%

Tarifas Personas JurídicasBase Gravable Superior a $800m

118

Año Tarifa Total

2017 34% + 6% 40%

2018 33% + 4% 37%

2019 33% + 0% 33%

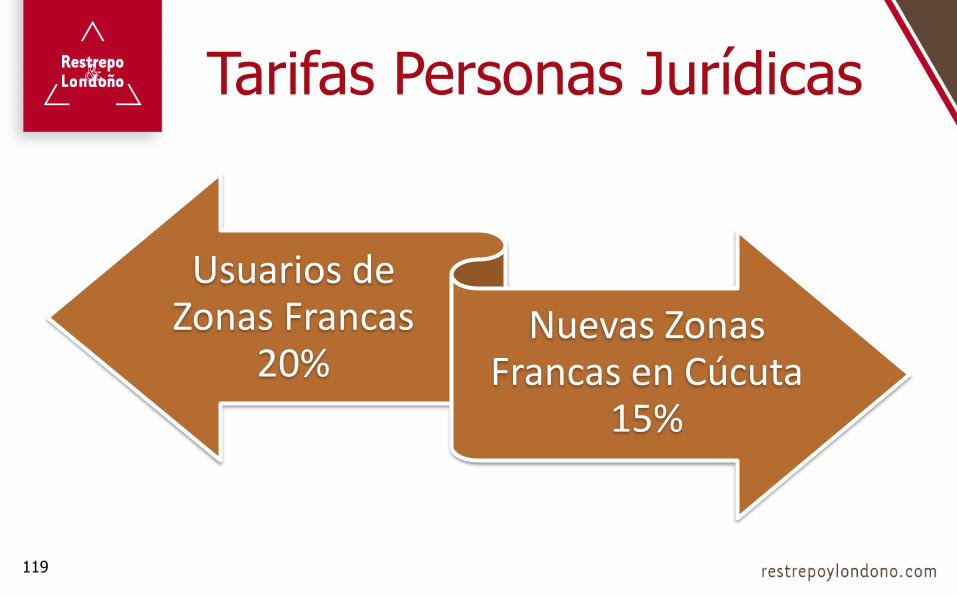

Usuarios de Zonas Francas

20%Nuevas Zonas

Francas en Cúcuta 15%

119

Tarifas Personas Jurídicas

Inversiones realizadas en

control,conservación y

mejoramiento del medio ambiente

Inversiones realizadas en investigación,

desarrollo tecnológico o

innovación

Donaciones a entidades sin ánimo

de lucro pertenecientes al régimen tributario

especial

Nuevos Descuentos Tributarios 25%

120

• Los contribuyentes deberán llevar un sistema de control

o de conciliaciones por las diferencias entre MTNC y el

Estatuto

• El Gobierno Nacional lo reglamentará

• El incumplimiento es sancionado como irregularidad en

la contabilidad

Conciliación Fiscal

121

Normas de Transición

122

• Activos amortizables Tiempo restante 5 años

• Depreciación Tiempo remanente

• Costos de exploración, explotación y desarrollo 5 años

• Saldos a favor de Renta y CREE Devolución o compensación o

acumular para la siguiente

• Pérdidas fiscales Antes de 2017

• Excesos renta presuntiva 2017

• Crédito mercantil 5 años

123

Normas de Transición

Patrimonio

124

• Bienes o deudas en moneda extranjera

• Reconocimiento inicial a la TRM, menos los

abonos o pagos

125

Valor Patrimonial

Retención en la Fuente

126

• El Gobierno las puede establecer y determinará los

porcentajes

• La DIAN podrá establecer un sistema de pagos

mensuales provisionales, como un régimen exceptivo

• La retención por ingresos tributarios será máximo del

4,5% del pago o abono en cuenta

• El Gobierno puede establecer una retención menor

Retención en la Fuente

127

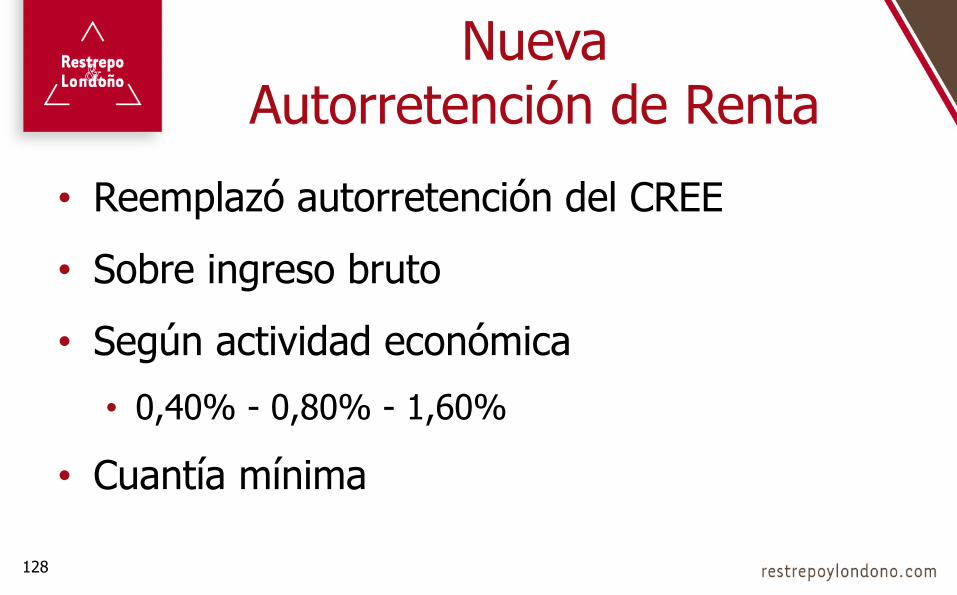

• Reemplazó autorretención del CREE

• Sobre ingreso bruto

• Según actividad económica

• 0,40% - 0,80% - 1,60%

• Cuantía mínima

128

Nueva Autorretención de Renta

• Prisión de 48 a 108 meses más multa equivalente al doble de lo no consignado hasta 1.020.000 UVT

• No pago de Retención en la Fuente

• No pago de IVA

• No pago de Impuesto al Consumo

• La misma sanción para el agente retenedor o responsable de IVA que omita

• Omisión activos

• Pasivos Inexistentes

129

Sanción Penal porNo Pago de Impuestos

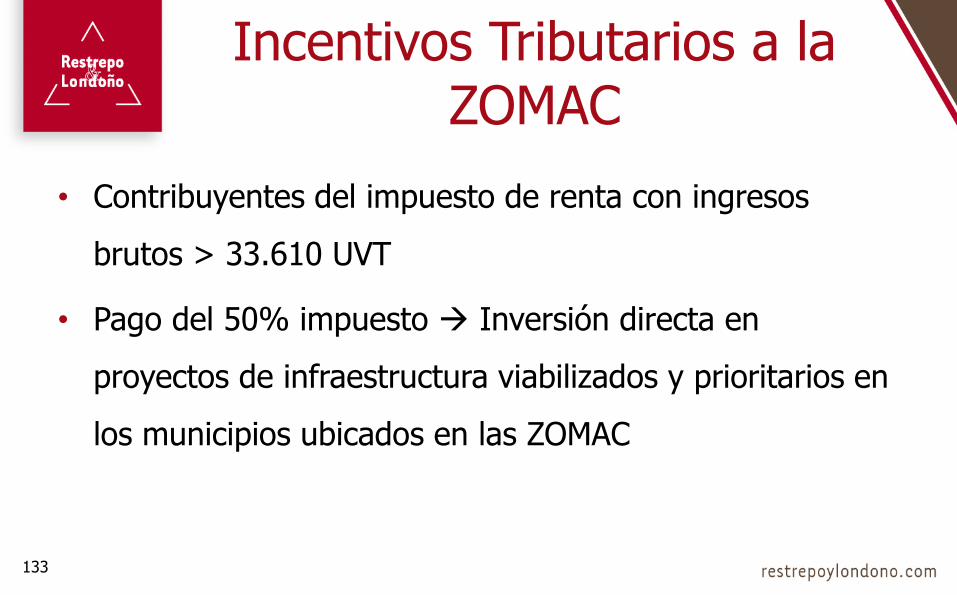

Incentivos Tributarios a la

ZOMAC

130

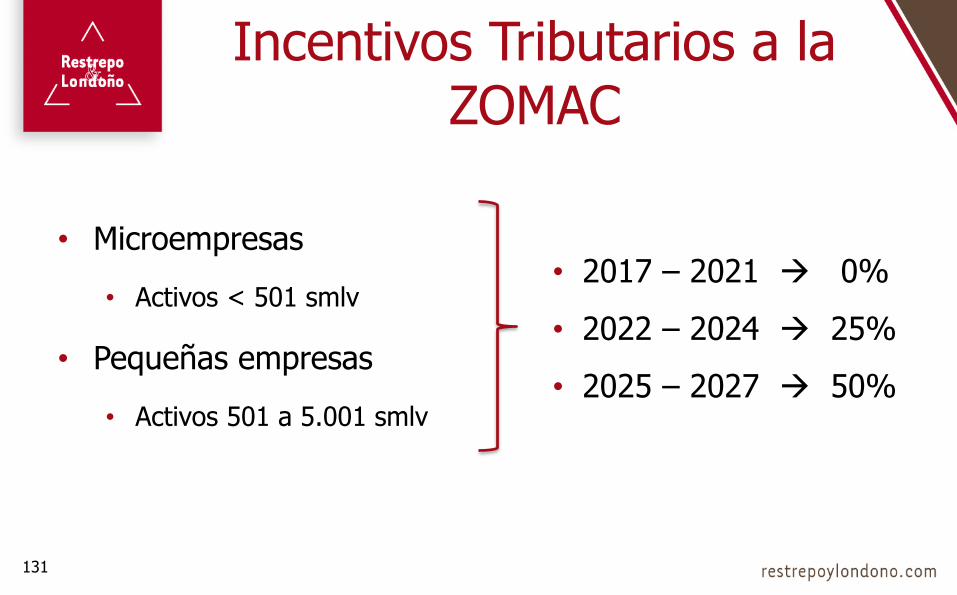

• Microempresas

• Activos < 501 smlv

• Pequeñas empresas

• Activos 501 a 5.001 smlv

131

Incentivos Tributarios a la ZOMAC

• 2017 – 2021 0%

• 2022 – 2024 25%

• 2025 – 2027 50%

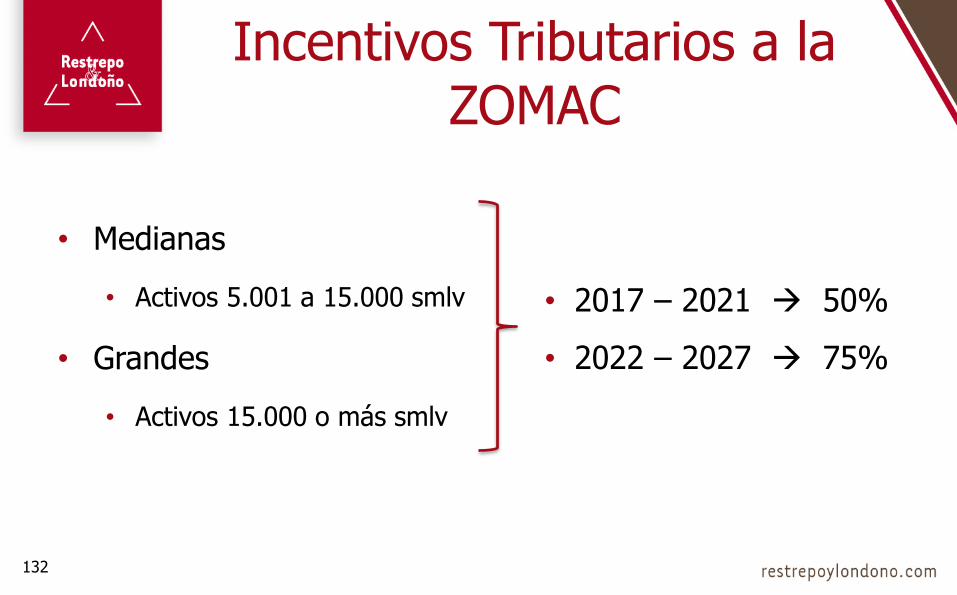

• Medianas

• Activos 5.001 a 15.000 smlv

• Grandes

• Activos 15.000 o más smlv

132

Incentivos Tributarios a la ZOMAC

• 2017 – 2021 50%

• 2022 – 2027 75%

• Contribuyentes del impuesto de renta con ingresos

brutos > 33.610 UVT

• Pago del 50% impuesto Inversión directa en

proyectos de infraestructura viabilizados y prioritarios en

los municipios ubicados en las ZOMAC

133

Incentivos Tributarios a la ZOMAC

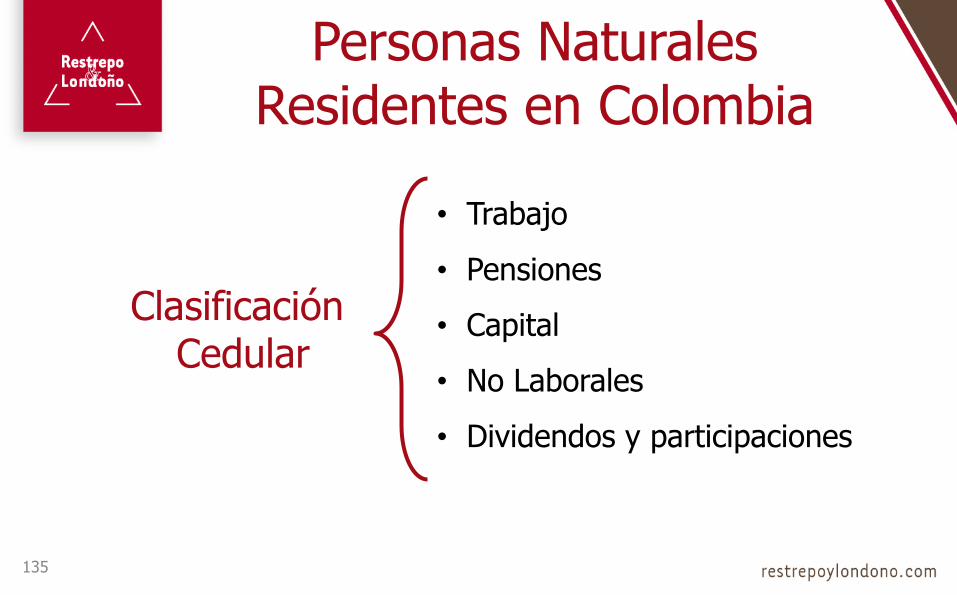

Personas Naturales

134

• Trabajo

• Pensiones

• Capital

• No Laborales

• Dividendos y participaciones

Clasificación Cedular

Personas NaturalesResidentes en Colombia

135

Rentas de Trabajo

• Rentas de Trabajo• Salarios y prestaciones sociales• Comisiones• Viáticos • Honorarios• Gastos de representación • Emolumentos eclesiásticos• Compensaciones por trabajo

asociados de cooperativas• Compensaciones por servicios

personales

(-) I N C R N G O

Exenciones y Deducciones

Máximo 40%

Hasta 5.040 UVT

136

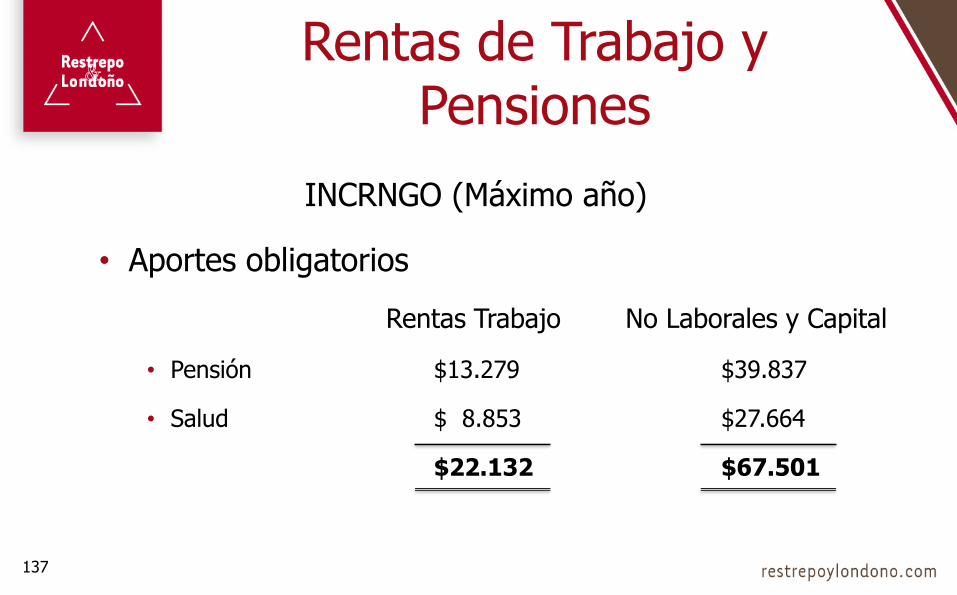

INCRNGO (Máximo año)

• Aportes obligatorios

Rentas Trabajo No Laborales y Capital

• Pensión $13.279 $39.837

• Salud $ 8.853 $27.664

$22.132 $67.501

137

Rentas de Trabajo y Pensiones

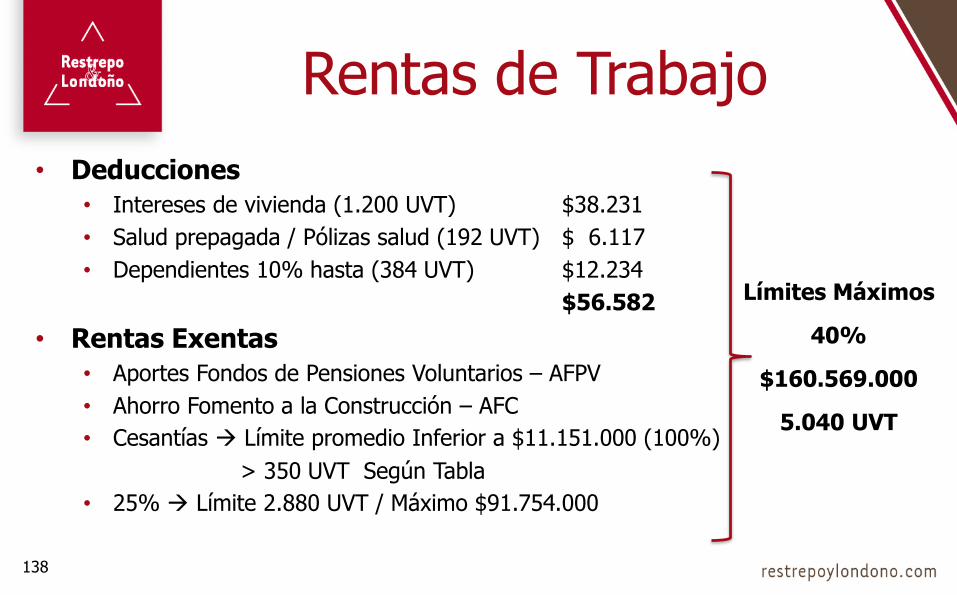

• Deducciones

• Intereses de vivienda (1.200 UVT) $38.231

• Salud prepagada / Pólizas salud (192 UVT) $ 6.117

• Dependientes 10% hasta (384 UVT) $12.234

$56.582

• Rentas Exentas

• Aportes Fondos de Pensiones Voluntarios – AFPV

• Ahorro Fomento a la Construcción – AFC

• Cesantías Límite promedio Inferior a $11.151.000 (100%)

> 350 UVT Según Tabla

• 25% Límite 2.880 UVT / Máximo $91.754.000

138

Rentas de Trabajo

Límites Máximos

40%

$160.569.000

5.040 UVT

Pensiones

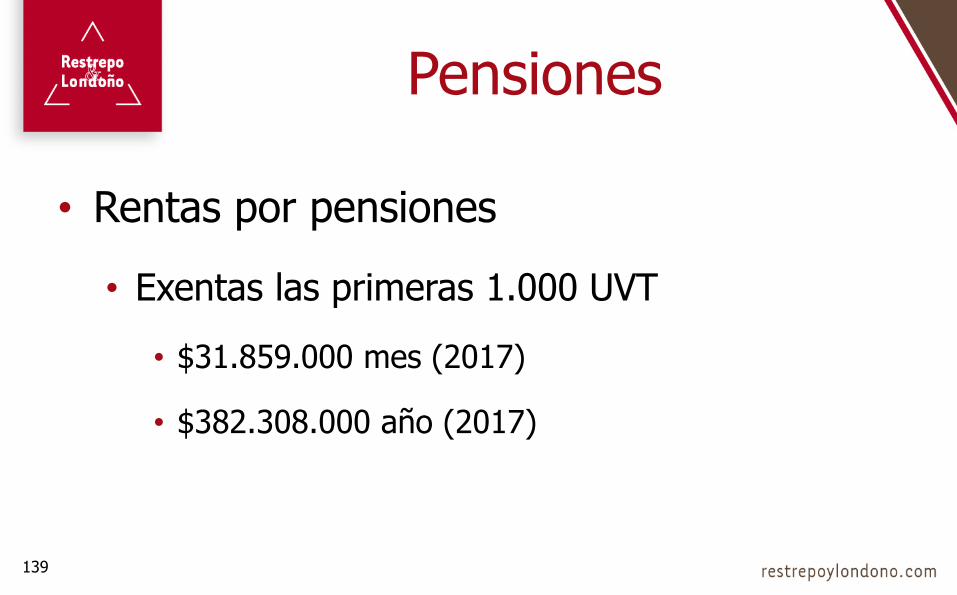

139

• Rentas por pensiones

• Exentas las primeras 1.000 UVT

• $31.859.000 mes (2017)

• $382.308.000 año (2017)

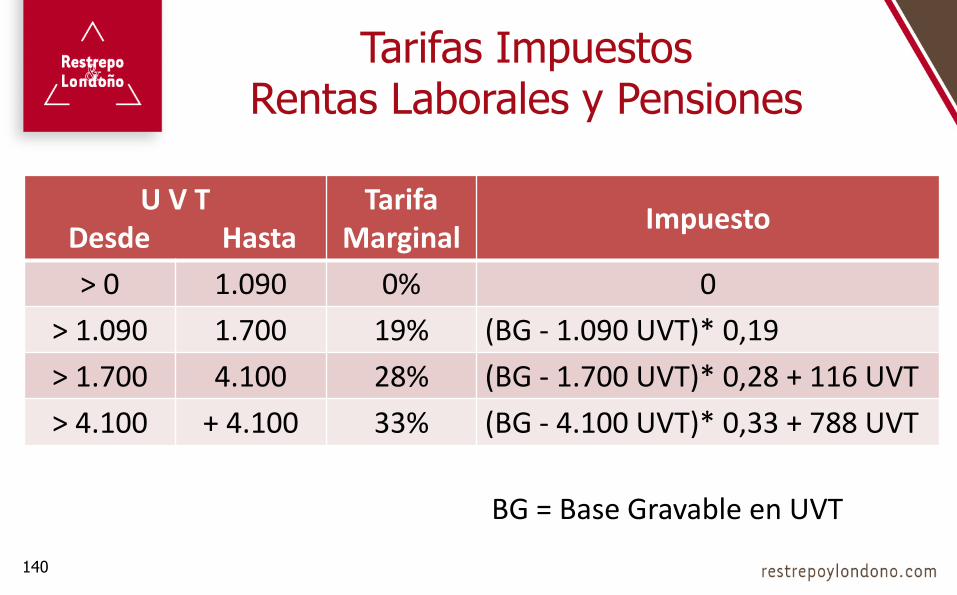

Tarifas Impuestos Rentas Laborales y Pensiones

140

U V TDesde Hasta

TarifaMarginal

Impuesto

> 0 1.090 0% 0

> 1.090 1.700 19% (BG - 1.090 UVT)* 0,19

> 1.700 4.100 28% (BG - 1.700 UVT)* 0,28 + 116 UVT

> 4.100 + 4.100 33% (BG - 4.100 UVT)* 0,33 + 788 UVT

BG = Base Gravable en UVT

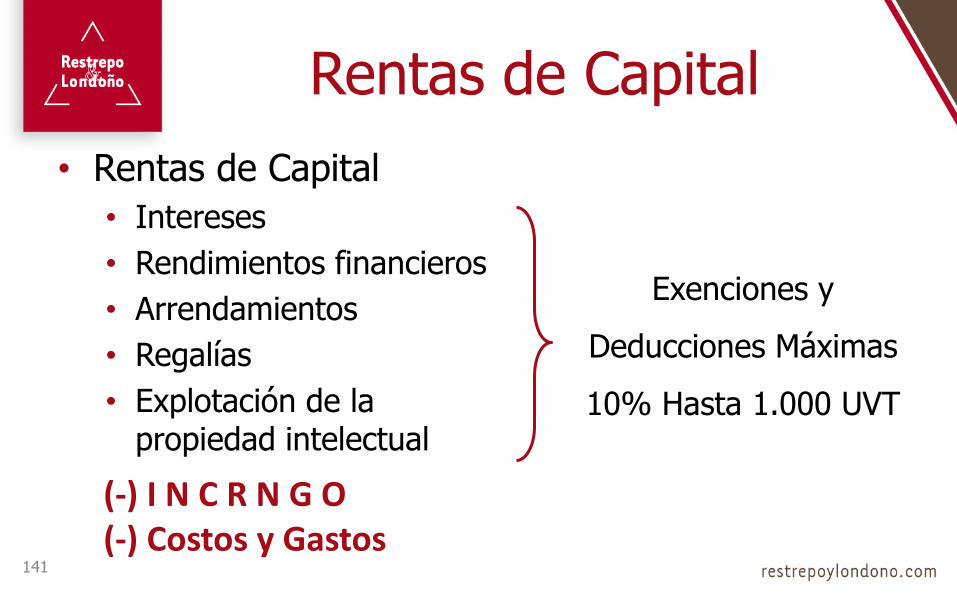

Rentas de Capital

• Rentas de Capital

• Intereses

• Rendimientos financieros

• Arrendamientos

• Regalías

• Explotación de la propiedad intelectual

Exenciones y

Deducciones Máximas

10% Hasta 1.000 UVT

141

(-) I N C R N G O(-) Costos y Gastos

Rentas No Laborales

• Rentas No Laborales

• Diferentes a las anteriores:

• Profesionales independientes (Con 2 o más trabajadores)

• Agricultores

• Ganaderos

• Comerciantes

• Otros

142

(-) I N C R N G O(-) Costos y Gastos

Exenciones y Deducciones

Máximas 10% Hasta

1.000 UVT

143

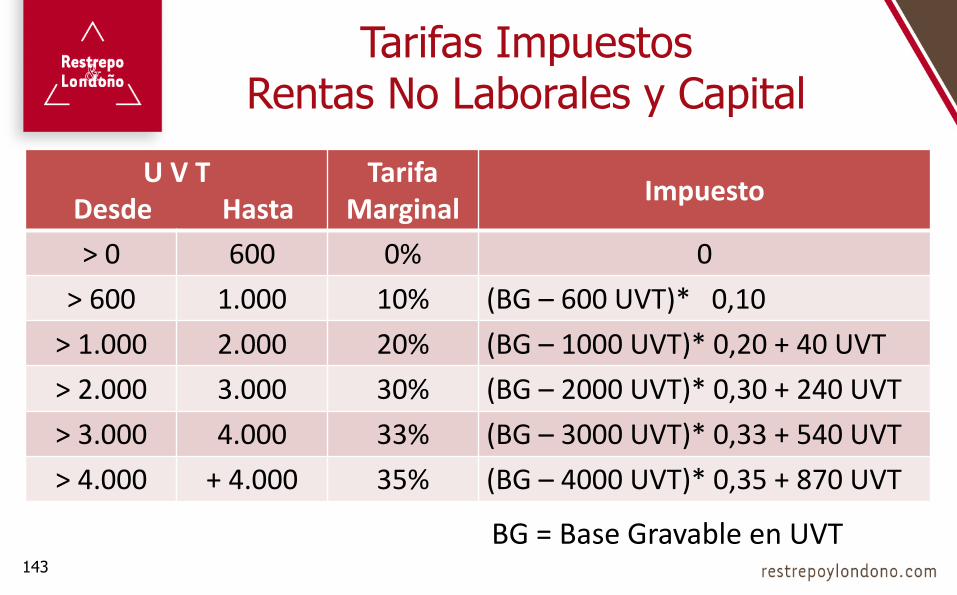

U V TDesde Hasta

TarifaMarginal

Impuesto

> 0 600 0% 0

> 600 1.000 10% (BG – 600 UVT)* 0,10

> 1.000 2.000 20% (BG – 1000 UVT)* 0,20 + 40 UVT

> 2.000 3.000 30% (BG – 2000 UVT)* 0,30 + 240 UVT

> 3.000 4.000 33% (BG – 3000 UVT)* 0,33 + 540 UVT

> 4.000 + 4.000 35% (BG – 4000 UVT)* 0,35 + 870 UVT

Tarifas Impuestos Rentas No Laborales y Capital

BG = Base Gravable en UVT

Rentas por Dividendos

144

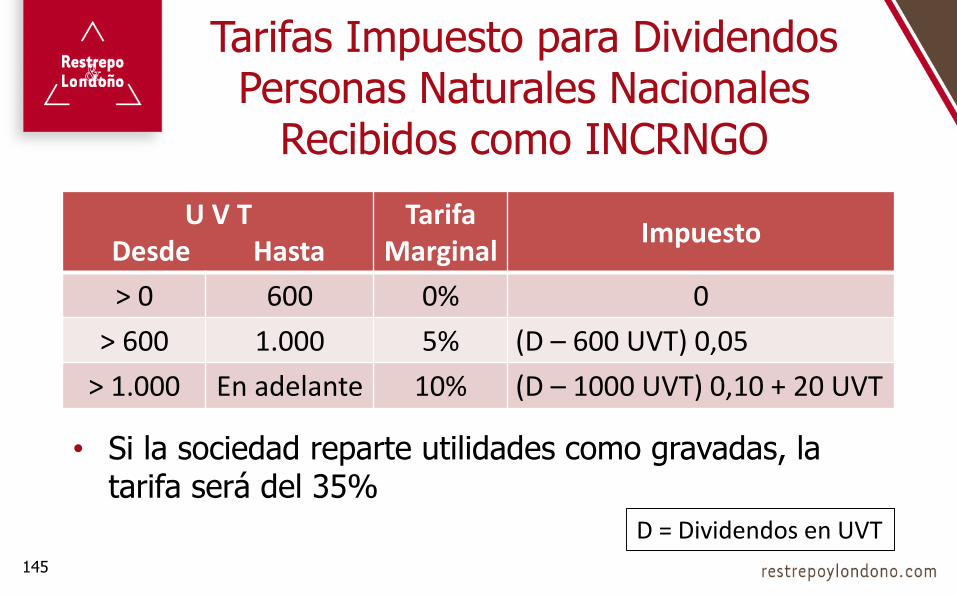

Tarifas Impuesto para Dividendos Personas Naturales Nacionales

Recibidos como INCRNGO

145

U V TDesde Hasta

TarifaMarginal

Impuesto

> 0 600 0% 0

> 600 1.000 5% (D – 600 UVT) 0,05

> 1.000 En adelante 10% (D – 1000 UVT) 0,10 + 20 UVT

• Si la sociedad reparte utilidades como gravadas, la tarifa será del 35%

D = Dividendos en UVT

146

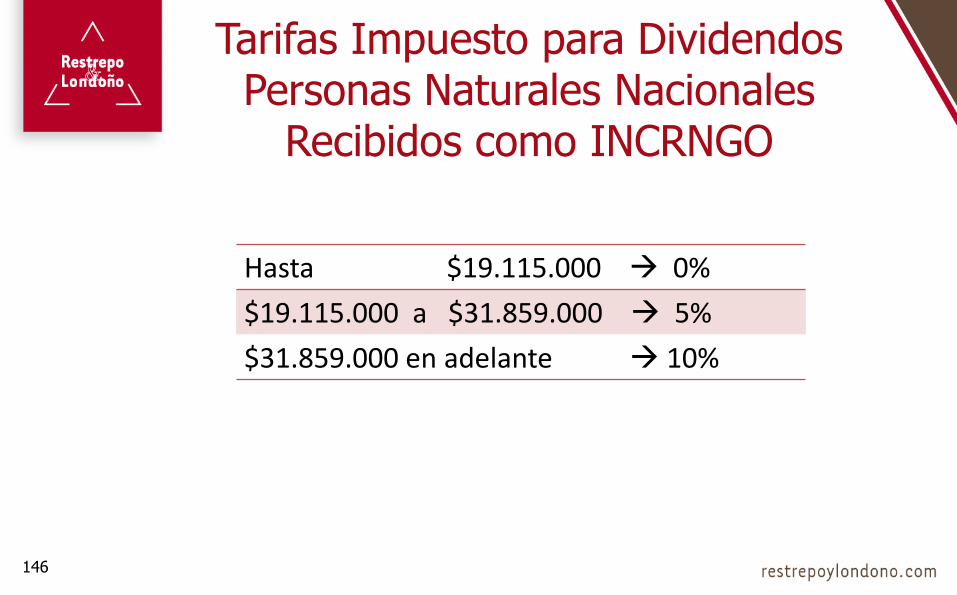

Tarifas Impuesto para Dividendos Personas Naturales Nacionales

Recibidos como INCRNGO

Hasta $19.115.000 0%

$19.115.000 a $31.859.000 5%

$31.859.000 en adelante 10%

147

Tarifas Impuesto para Dividendos Personas Naturales Nacionales

Recibidos como Gravados

Tarifa única 35%

Sobre el 65%Tabla anterior

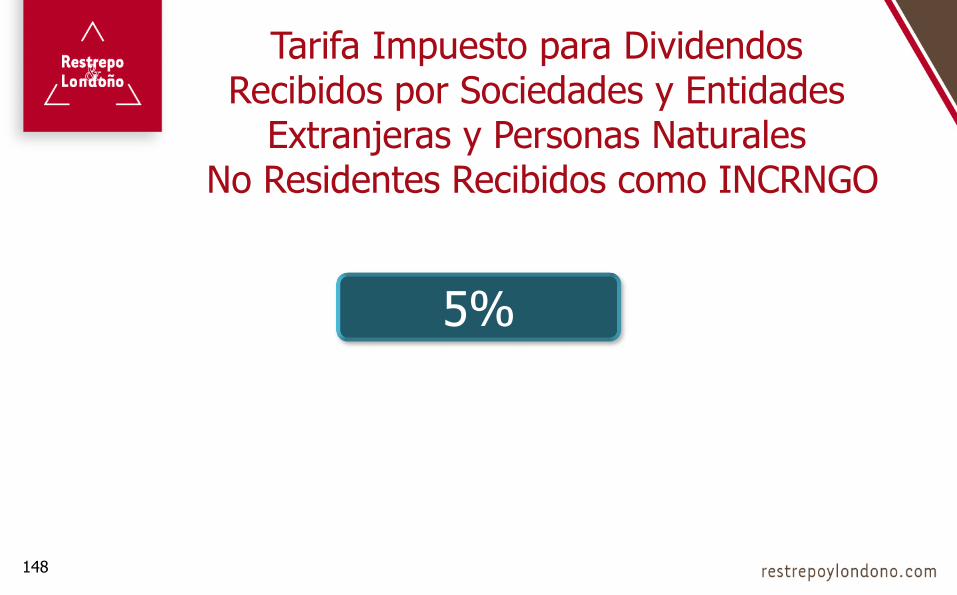

Tarifa Impuesto para Dividendos Recibidos por Sociedades y Entidades

Extranjeras y Personas NaturalesNo Residentes Recibidos como INCRNGO

148

5%

Tarifa Impuesto para Dividendos Recibidos por Sociedades y Entidades Extranjeras y

Personas NaturalesNo Residentes Recibidos como Gravados

149

Tarifa única 35%

Sobre el 65%El 5%

150

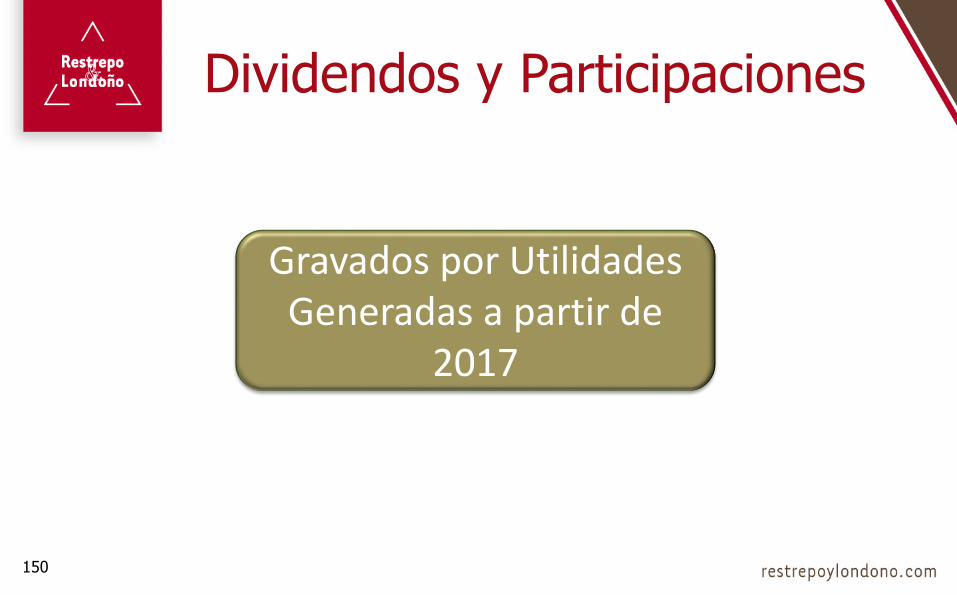

Dividendos y Participaciones

Gravados por Utilidades Generadas a partir de

2017

151

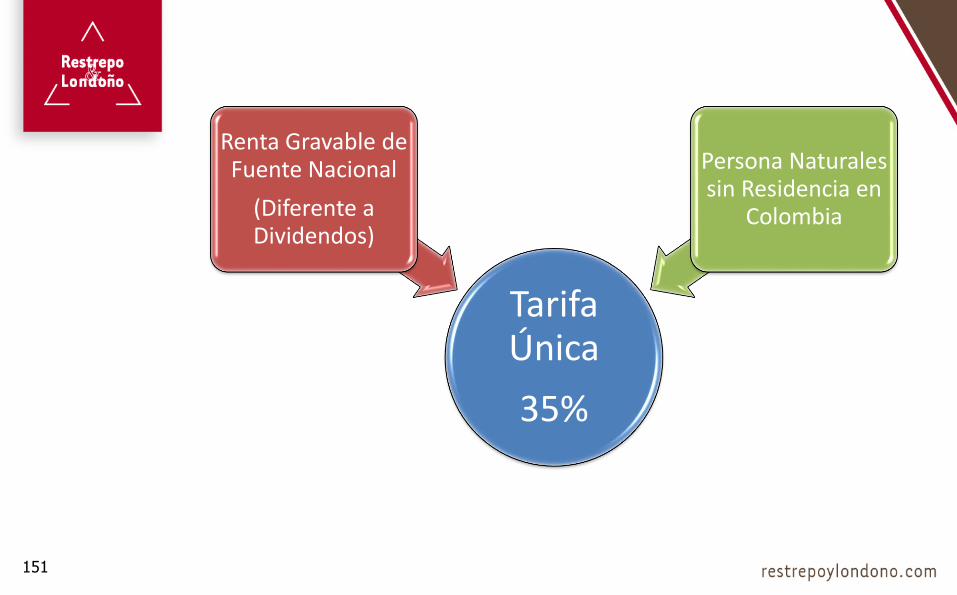

Tarifa Única

35%

Renta Gravable de Fuente Nacional

(Diferente a Dividendos)

Persona Naturales sin Residencia en

Colombia

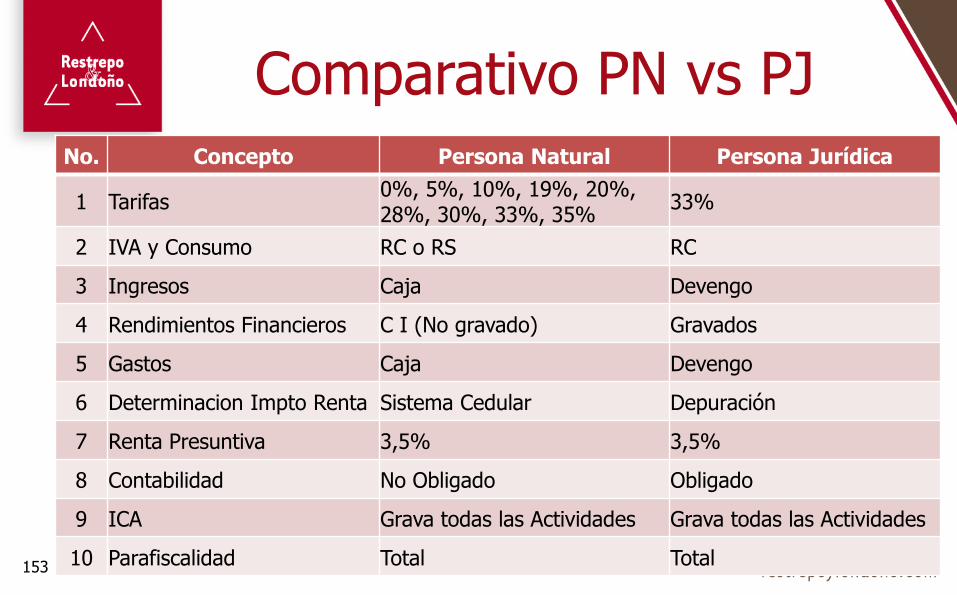

ComparativoPN vs PJ

152

No. Concepto Persona Natural Persona Jurídica

1 Tarifas0%, 5%, 10%, 19%, 20%, 28%, 30%, 33%, 35%

33%

2 IVA y Consumo RC o RS RC

3 Ingresos Caja Devengo

4 Rendimientos Financieros C I (No gravado) Gravados

5 Gastos Caja Devengo

6 Determinacion Impto Renta Sistema Cedular Depuración

7 Renta Presuntiva 3,5% 3,5%

8 Contabilidad No Obligado Obligado

9 ICA Grava todas las Actividades Grava todas las Actividades

10 Parafiscalidad Total Total153

Comparativo PN vs PJ

No. Concepto Persona Natural Persona Jurídica

11 Ganancias Ocasionales 10% 10%

12 Aportes Fondo Cesantías Independiente Aplica N/A

13 Rentas Exentas Rentas Laborales Según E.T.

14 Donaciones Descuento Tributario Descuento Tributario

15 Avalúo Catastral C. F. Obligado Mayor No Obligado

16 Depreciación N/A Si

17 Monotributo Si N/A

18 Deducciones Según Cedula Aceptados 107 E.T.

19 Dividendos Gravados INCRNGO

20 Pagos Bonos de Alimentación N/A Límite 41 UVT154

Comparativo PN vs PJ

Muchas Gracias156