![Programme [ukr]](https://static.fdocument.pub/doc/165x107/568c531e1a28ab4916b96ffb/programme-ukr.jpg)

PPE_in_IFRS(Ukr)

12

ФЕДЕРАЦІЯ ПРОФЕСІЙНИХ БУХГАЛТЕРІВ І АУДИТОРІВ Основні засоби у міжнародній фінансовій звітності м. Київ, 2014 1

-

Upload

sergiy-rogozny -

Category

Economy & Finance

-

view

89 -

download

0

Transcript of PPE_in_IFRS(Ukr)

ФЕДЕРАЦІЯ ПРОФЕСІЙНИХ

БУХГАЛТЕРІВ І АУДИТОРІВ

Основні засоби

у міжнародній фінансовій

звітності

м. Київ, 2014

1

Сутність статків більше

полягає у їх використанні, ніж

володінні (Аристотель)

2

Що таке основні засоби?

Основні засоби - матеріальні активи, які

підприємство утримує з метою

використання їх у процесі виробництва

або постачання товарів, надання послуг,

здавання в оренду іншим особам або для

здійснення адміністративних і соціально-

культурних функцій, очікуваний строк

корисного використання яких більше

одного року.

3

Яка інформація про ОЗ цікавить

інвесторів?

• Вартість

• Склад

• Переоцінка

• Амортизація

• Консервація

• Надходження

• Вибуття

• Зношеність

• Застава

• Страховка

4

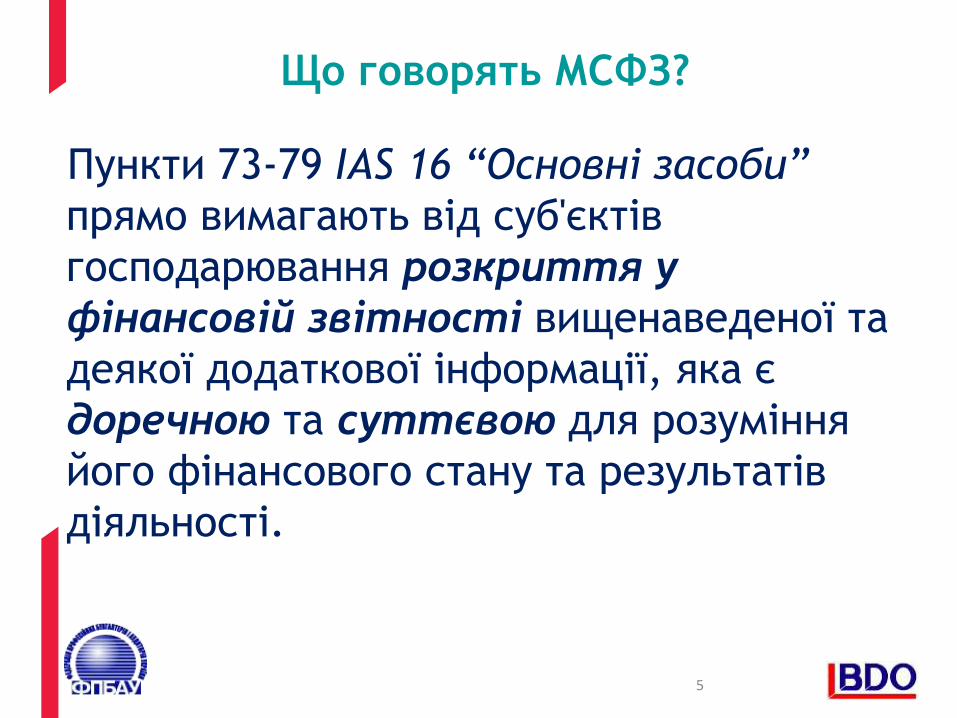

Що говорять МСФЗ?

Пункти 73-79 IAS 16 “Основні засоби”

прямо вимагають від суб'єктів

господарювання розкриття у

фінансовій звітності вищенаведеної та

деякої додаткової інформації, яка є

доречною та суттєвою для розуміння

його фінансового стану та результатів

діяльності.

5

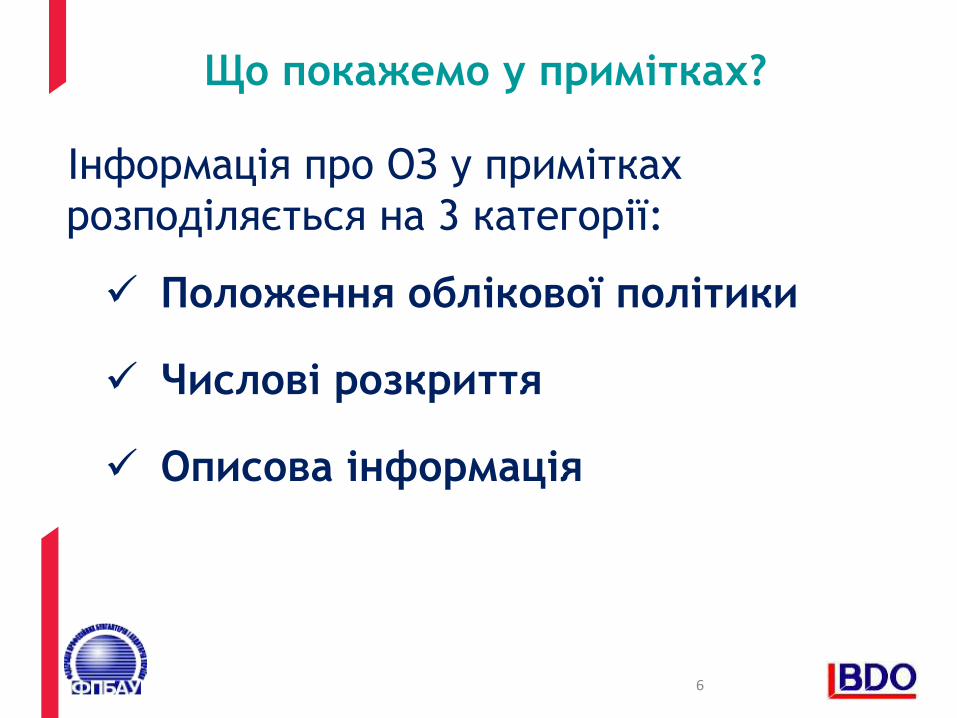

Що покажемо у примітках?

Інформація про ОЗ у примітках

розподіляється на 3 категорії:

Положення облікової політики

Числові розкриття

Описова інформація

6

Приклад розкриття

7

Будинки та

споруди

Машини та

обладнання

Транспортні

засоби

Інструменти,

прилади та

інвентар

Капітальні

інвестиціїРазом

Первісна вартість

На 01.01.2012 5 116 22 093 418 378 4 932 32 937

Придбання - - - - 2 191 2 191

Переведення 119 3 202 - 93 (3 414) -

Вибуття - (627) - (173) - (800)

На 31.12.2012 5 235 24 668 418 298 3 709 34 328

Придбання - - - - 16 028 16 028

Переведення 642 3 536 260 339 (4 776) -

Вибуття (56) (396) (16) (64) - (531)

На 31.12.2013 5 822 27 808 662 573 14 961 49 825

Знос

На 01.01.2012 (2 089) (9 358) (201) (350) - (11 997)

Нараховано за період(128) (1 767) (152) (113) - (2 161)

Вибуття - 503 - 173 - 676

На 31.12.2012 (2 217) (10 622) (353) (290) - (13 482)

Нараховано за період(130) (1 880) (184) (328) - (2 522)

Вибуття 42 349 16 72 - 478

На 31.12.2013 (2 305) (12 153) (522) (545) - (15 525)

Балансова вартість

На 01.01.2012 3 027 12 735 217 28 4 932 20 940

На 31.12.2012 3 019 14 047 64 8 3 709 20 846

На 31.12.2013 3 517 15 655 140 28 14 961 34 300

Де обліковувати ОЗ?

Субрахунки для обліку первісної вартості ОЗ:

101 "Земельні ділянки"

102 "Капітальні витрати на поліпшення земель"

103 "Будинки та споруди"

104 "Машини та обладнання"

105 "Транспортні засоби"

106 "Інструменти, прилади та інвентар"

107 "Тварини"

108 "Багаторічні насадження"

109 "Інші основні засоби"

8

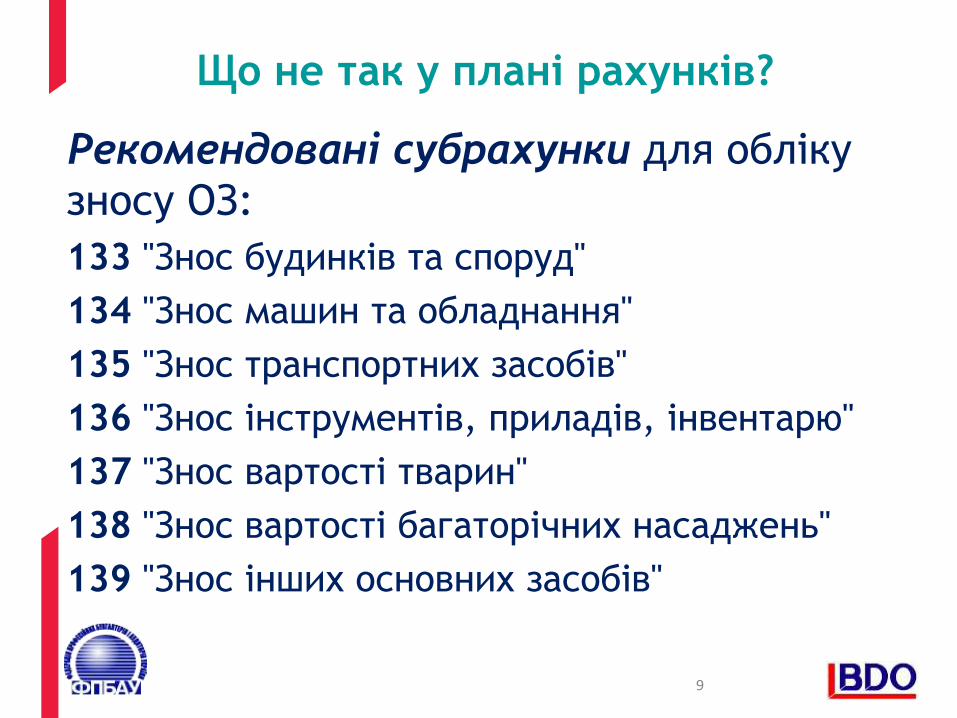

Що не так у плані рахунків?

Рекомендовані субрахунки для обліку

зносу ОЗ:

133 "Знос будинків та споруд"

134 "Знос машин та обладнання"

135 "Знос транспортних засобів"

136 "Знос інструментів, приладів, інвентарю"

137 "Знос вартості тварин"

138 "Знос вартості багаторічних насаджень"

139 "Знос інших основних засобів"

9

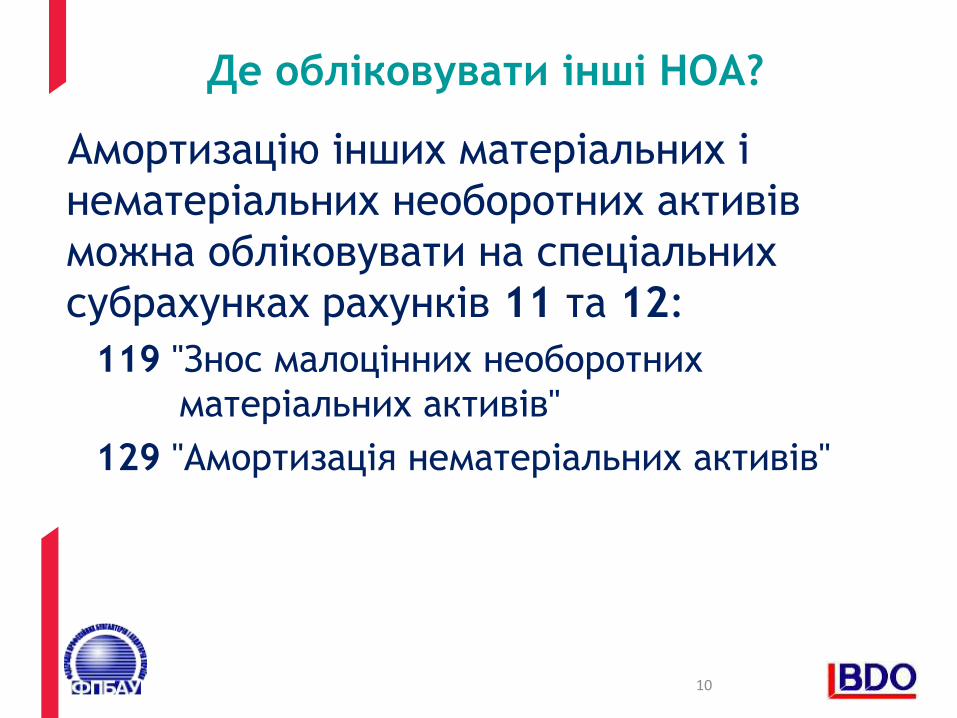

Де обліковувати інші НОА?

Амортизацію інших матеріальних і

нематеріальних необоротних активів

можна обліковувати на спеціальних

субрахунках рахунків 11 та 12:

119 "Знос малоцінних необоротних

матеріальних активів"

129 "Амортизація нематеріальних активів"

10

В чому ж різниця?

Ключові відмінності в обліку ОЗ між

ПСБО та МСФЗ:

1) Визнання МНМА

2) Класифікація ОЗ

3) Вплив податкового законодавства

4) Порядок нарахування зносу

5) Результат від вибутті ОЗ

11

Міжнародна аудиторська

компанія “БДО”

www.bdo.ua

тел. (044) 496 05 88 моб. (099) 271 77 08

Факс (044) 393 26 91 (067 / 093) 539 32 08

Питання???