POREZNA OSLOBOENJA, OLAKŠICE I...

100

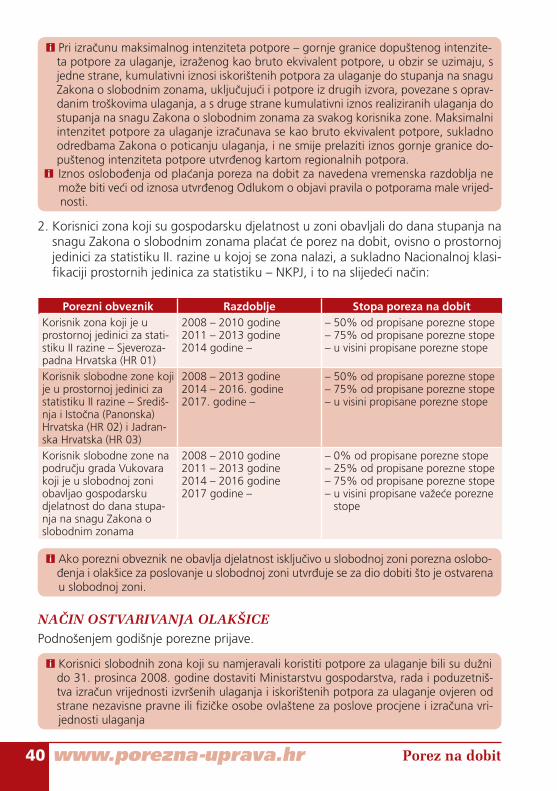

Republika Hrvatska Ministarstvo financija Porezna uprava POREZNA OSLOBOENJA, OLAKŠICE I POTICAJI Zagreb, 2010.

Transcript of POREZNA OSLOBOENJA, OLAKŠICE I...

Republika HrvatskaMinistarstvo fi nancija

Porezna uprava

POREZNA OSLOBO�ENJA,

OLAKŠICEI POTICAJI

Zagreb, 2010.

2 www.porezna-uprava.hr

Osniva�: Ministarstvo fi nancija Republike HrvatskePorezna uprava

Za osniva�a: mr. sc. Ivica Mladineo

Nakladnik: Institut za javne fi nancije

Za nakladnika: dr. sc. Katarina Ott

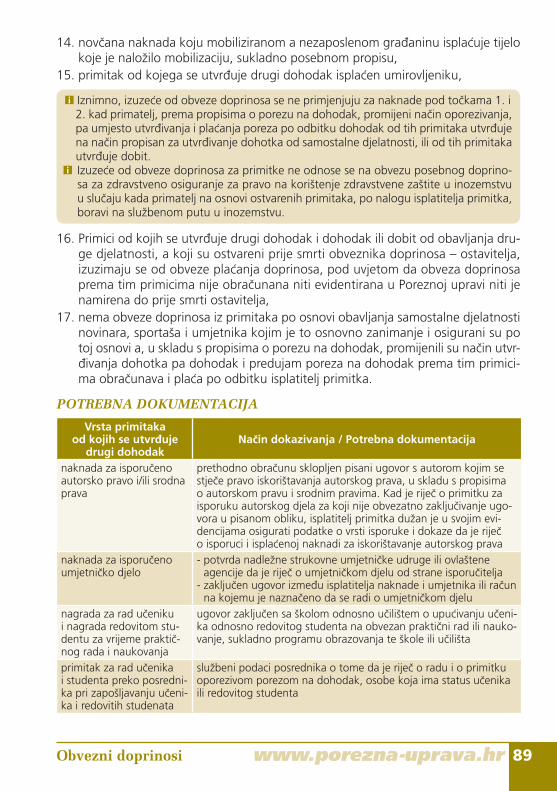

Glavna urednica: dr. sc. Mirjana Jerkovi�

Urednica: Ksenija Smešnjak Ramov

Ure�iva�ki odbor: mr. sc. Zlatko Fabijan�i�Željko Glavašdr. sc. Mirjana Jerkovi�mr. sc. Ivica Mladineodr. sc. Katarina OttDinka Salmi�Stanko Zorica

Autori: Zoran Jan�iev, Josip Supi�

Recenzenti: Ksenija Cipek, Renata Kal�i�, Tomo Šnajder,mr. sc. Marijana Vurai� Kudeljan

Uredništvo: Institut za javne fi nancijePorezni vjesnikBiblioteka Porezni priru�nici i brošureZagreb, Smi�iklasova 21Tel. (01) 48 19 363 / 48 86 443Fax (01) 48 19 365E-mail: [email protected]

Grafi �ka pripremai tisak: Bauer Grupa, Samoborske Celine bb, Samobor

Naklada: 10.000 primjeraka

ISBN 978-953-7613-25-9

CIP zapis dostupan u ra�unalnom kataloguNacionalne i sveu�ilišne knjižnice u Zagrebu pod brojem 729839

Podaci u ovom priru�niku ažurni su na dan 16. velja�e 2010. godine

www.porezna-uprava.hr

SADRŽAJ1. POREZ NA DOHODAK 5

1.1 Neoporezive naknade, potpore, nagrade i drugi primici 5 1.2 Pla�ene premije životnog osiguranja s obilježjem štednje, dopunskog

i dodatnog zdravstvenog osiguranja i dobrovoljnog mirovinskog osiguranjakao porezni izdatak 7

1.3 Osobna oslobo�enja 8 1.4 Oslobo�enja za hrvatske ratne vojne invalide iz Domovinskog rata i �lanove

obitelji smrtno stradalog, zato�enog ili nestalog hrvatskog braniteljaiz Domovinskog rata 8

1.5 Osobni odbitak – neoporezivi dio dohotka 9 1.6 Olakšice za podru�ja posebne državne skrbi, brdsko-planinska podru�ja,

Grada Vukovara i otoke prve skupine 22 1.7 Poticaji zapošljavanja 28 1.8 Državna potpora za obrazovanje i izobrazbu 29 1.9 Poticaji istraživanja i razvoja 32 1.10 Olakšice fi zi�kim osobama koje obavljaju umjetni�ku i kulturnu djelatnost 32 1.11 Neoporezive stipendije, nagrade i naknade za sportska ostvarenja i nagrade

i neoporezivi primici u�enika i studenata 34

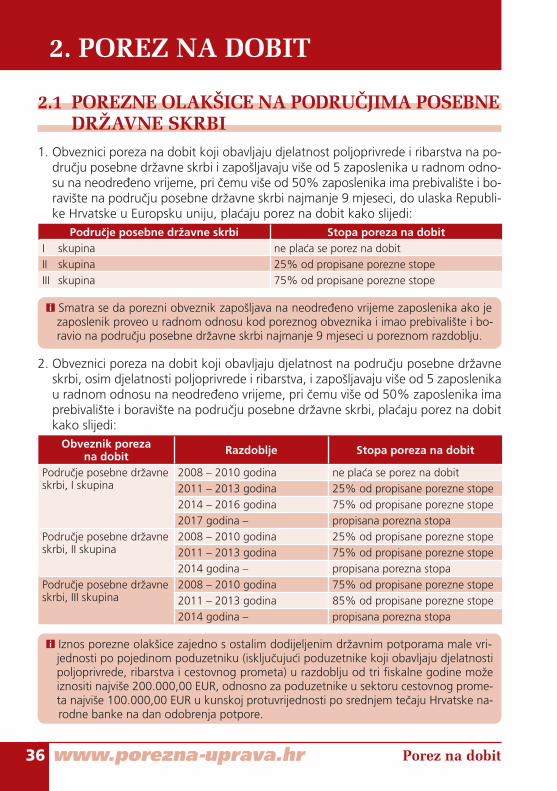

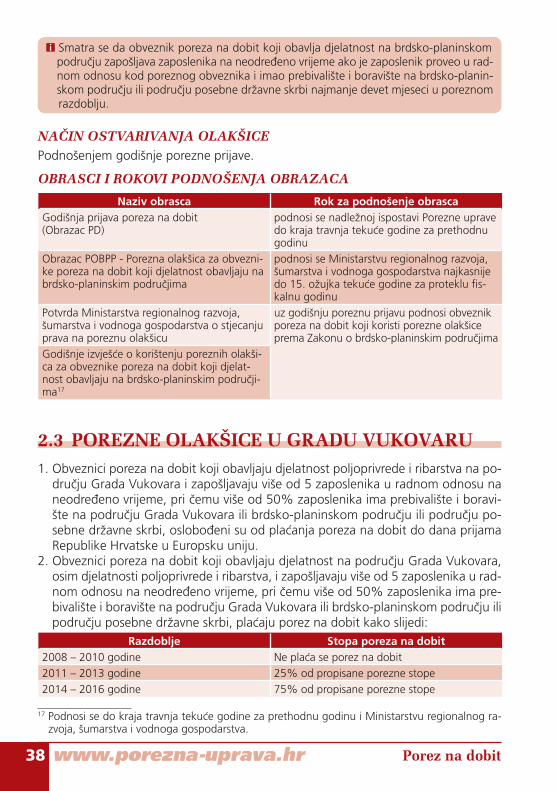

2. POREZ NA DOBIT 36

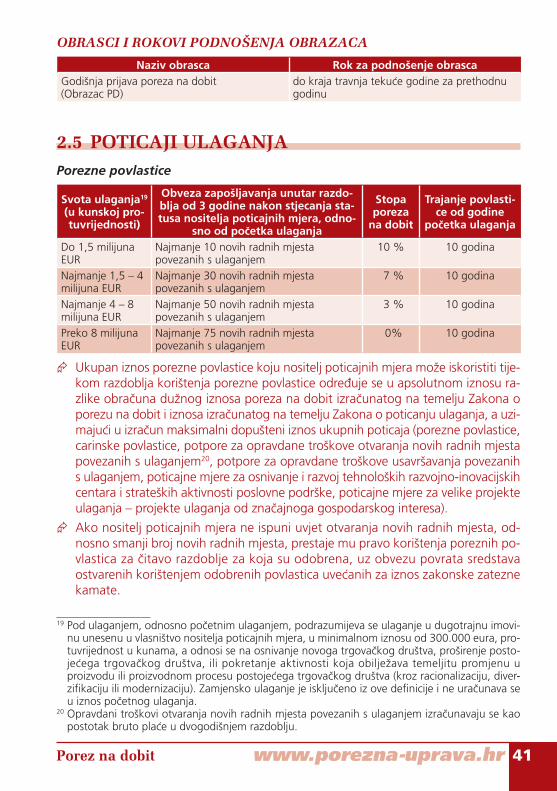

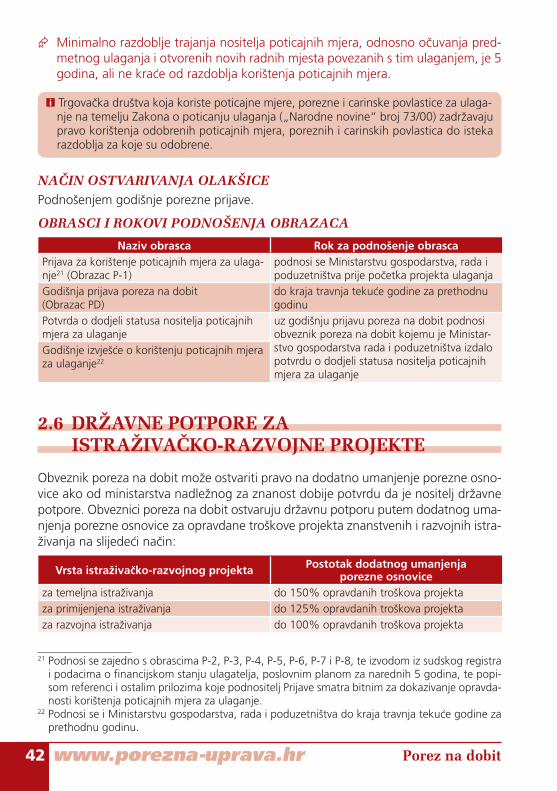

2.1 Porezne olakšice na podru�jima posebne državne skrbi 36 2.2 Porezne olakšice na brdsko-planinskim podru�jima 37 2.3 Porezne olakšice u Gradu Vukovaru 38 2.4 Porezne olakšice u slobodnim zonama 39 2.5 Poticaji ulaganja 41 2.6 Državna potpora za istraživa�ko-razvojne projekte 42 2.7 Državna potpora za obrazovanje i izobrazbu 45 2.8 Porezne olakšice za obavljanje pomorskog prijevoza 47

3. POREZ NA DODANU VRIJEDNOST (PDV) 48

3.1 Porezna oslobo�enja u tuzemstvu 48 3.2 Porezna oslobo�enja pri uvozu 50 3.3 Porezna oslobo�enja pri izvozu 55

3

Obveznik ste poreza i doprinosa? Znate li koja su propisana oslobo�enja i koje sve olakšice i poticaje možete koristiti? U ostvarivanju prava pomo�i �e Vam ovaj priru�nik u kojemu su prikazana sva oslobo�enja, olakšice i poticaji što su propi-sani poreznim zakonima i propisima o doprinosima za obvezna osiguranja. Osim na�ina na koji se oslobo�enja, olakšice i poticaji ostvaruju prikazani su i propisani obrasci što ih je potrebno podnijeti, kao i rokovi u kojima se podnose. Ako su Vam i nakon što ste pro�itali ovaj priru�nik ostale neke nejasno�e dodat-na pojašnjenja možete prona�i na Internet stranicama Ministarstva fi nancija Re-publike Hrvatske, Porezne uprave, na web adresi www.porezna-uprava.hr, ili u ispostavi Porezne uprave prema Vašem prebivalištu ili uobi�ajenom boravištu, ili sjedištu trgova�kog društva.

www.porezna-uprava.hr4

3.4 Porezna oslobo�enja za isporuke dobara i usluga što su izjedna�ene s izvozom 57 3.5 Porezna oslobo�enja u vezi s me�unarodnim prijevozom 58 3.6 Porezna oslobo�enja u svezi sudjelovanja Republike Hrvatske

u programima pomo�i Europske Unije 59 3.7 Porezne olakšice prema Zakonu o pravima hrvatskih branitelja

iz Domovinskog rata i �lanova njihovih obitelji 61

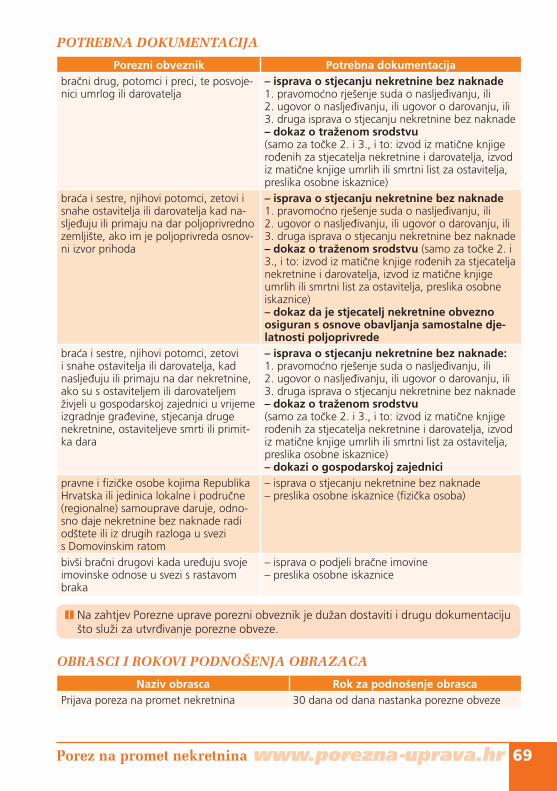

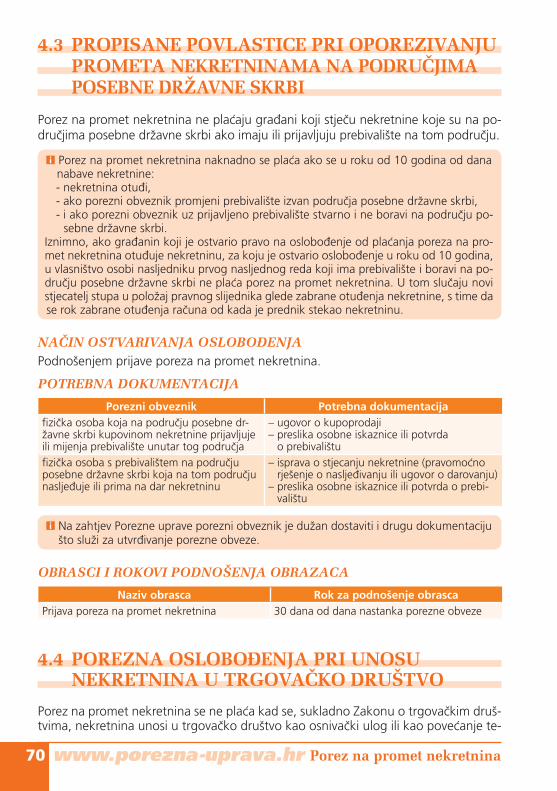

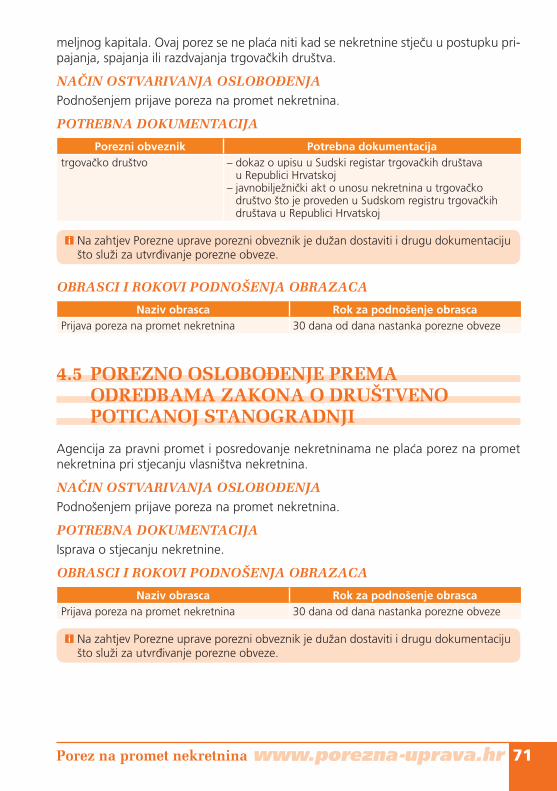

4. POREZ NA PROMET NEKRETNINA 64

4.1 Op�a oslobo�enja 64 4.2 Porezna oslobo�enja pri naslje�ivanju, darovanju i drugom stjecanju

nekretnina bez naknade 68 4.3 Propisane Povlastice pri oporezivanju prometa nekretninama

na podru�jima posebne državne skrbi 70 4.4 Porezna oslobo�enja pri unosu nekretnina u trgova�ko društvo 70 4.5 Porezno oslobo�enje prema odredbama Zakona o društveno

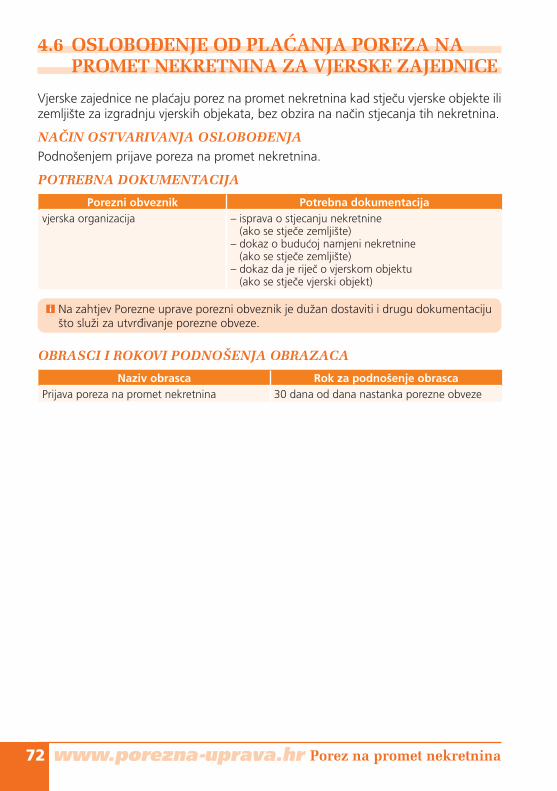

poticanoj stanogradnji 71 4.6 Oslobo�enje od pla�anja poreza na promet nekretnina za vjerske zajednice 72

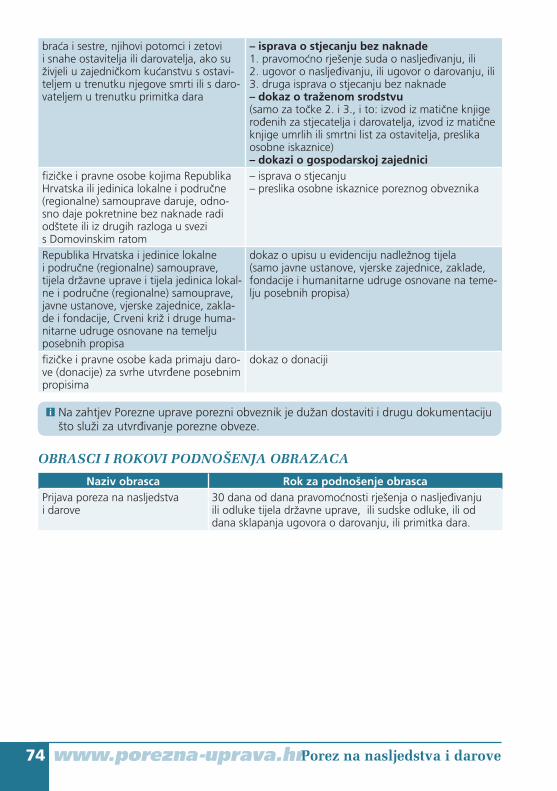

5. POREZ NA NASLJEDSTVA I DAROVE 73

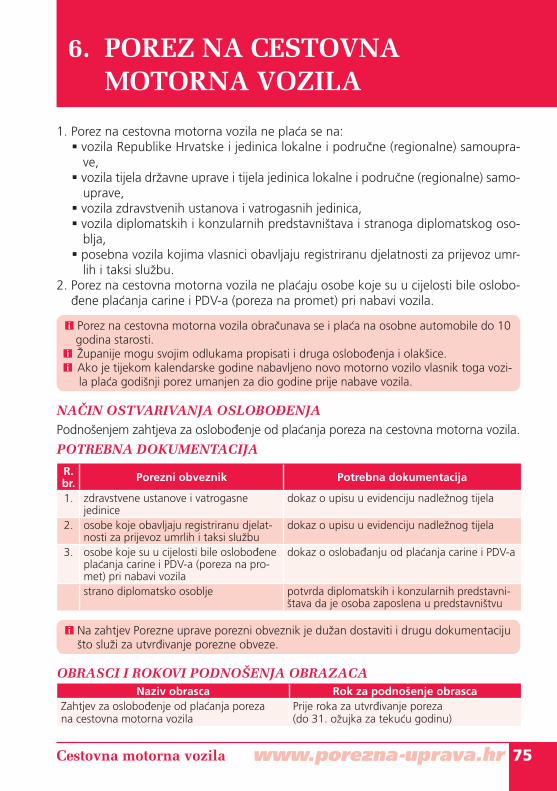

6. POREZ NA CESTOVNA MOTORNA VOZILA 75

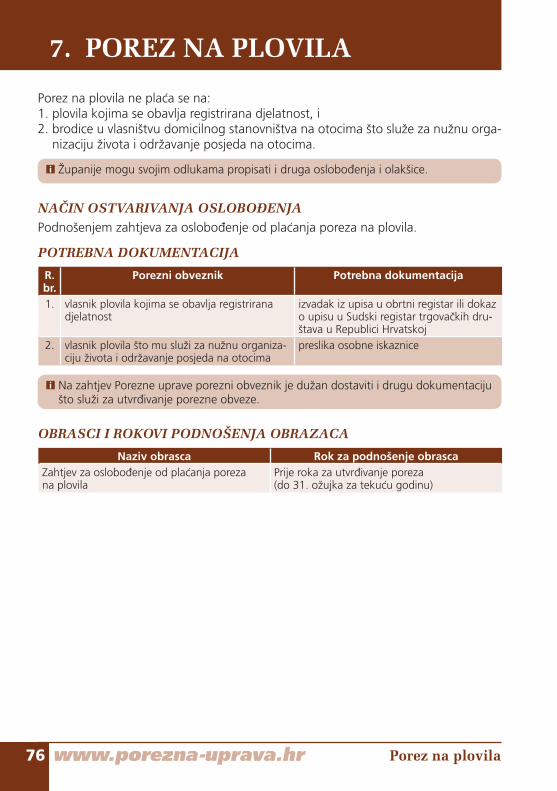

7. POREZ NA PLOVILA 76

8. POREZ NA AUTOMATE ZA ZABAVNE IGRE 77

9. POREZ NA KU�E ZA ODMOR 78

10. TROŠARINE I POSEBNI POREZI 79

10.1 Trošarinski sustav oporezivanja alkohola, alkoholnih pi�a, duhanskih proizvoda,energenata i elektri�ne energije 79

10.2 Posebni porezi na osobne automobile, ostala motorna vozila, plovila i zrakoplove 83 10.3 Poseban porez na bezalkoholna pi�a 85 10.4 Poseban porez na luksuzne proizvode 85 10.5 Porez na premije osiguranja od automobilske odgovornosti i premije

kasko osiguranja cestovnih vozila 86

11. OBVEZNI DOPRINOSI 87

11.1. Iznimke od obveze doprinosa prema primicima od kojih se utvr�ujedrugi dohodak 87

11.2 Ostale iznimke 87 11.3 Mirovanje obveze doprinosa 88 11.4 Iznimke od obveze doprinosa po osnovi primitaka stranaca kad se od

tih primitaka utvr�uje drugi dohodak ili dohodak od samostalne djelatnosti 92 11.5 Ostale iznimke 92 11.6 Mirovanje obveze doprinosa 93

12. PROPISI 95

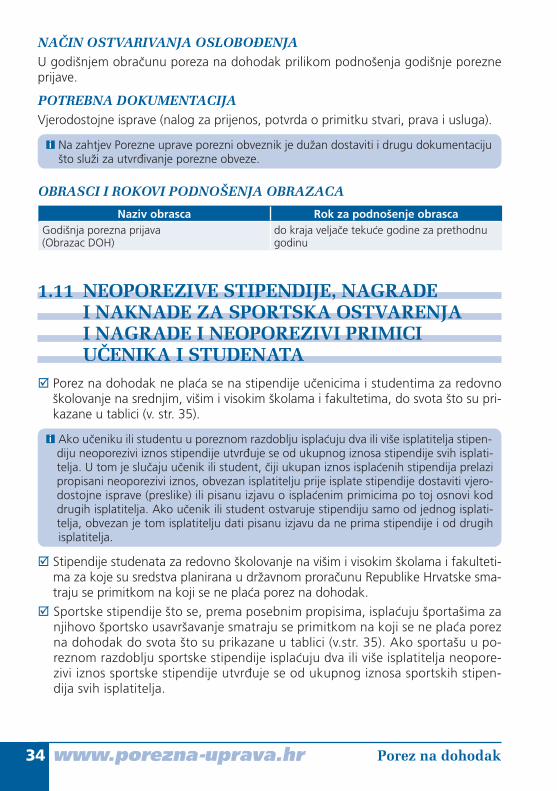

www.porezna-uprava.hrPorez na dohodak 5www.porezna-uprava.hr 5

1. POREZ NA DOHODAK

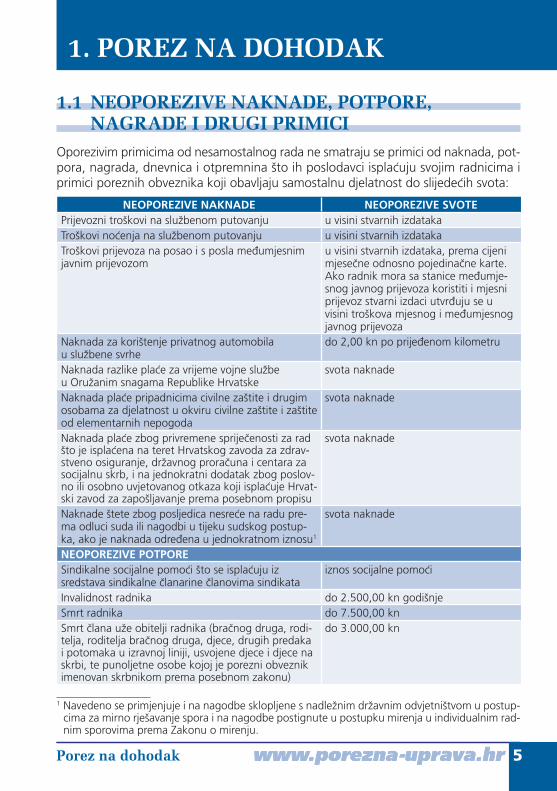

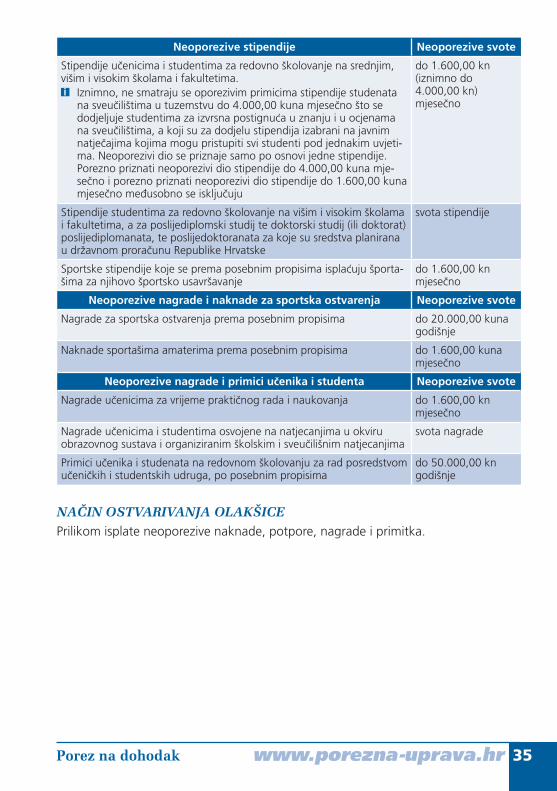

1.1 NEOPOREZIVE NAKNADE, POTPORE, NAGRADE I DRUGI PRIMICIOporezivim primicima od nesamostalnog rada ne smatraju se primici od naknada, pot-pora, nagrada, dnevnica i otpremnina što ih poslodavci ispla�uju svojim radnicima i primici poreznih obveznika koji obavljaju samostalnu djelatnost do slijede�ih svota:

NEOPOREZIVE NAKNADE NEOPOREZIVE SVOTEPrijevozni troškovi na službenom putovanju u visini stvarnih izdatakaTroškovi no�enja na službenom putovanju u visini stvarnih izdatakaTroškovi prijevoza na posao i s posla me�umjesnim javnim prijevozom

u visini stvarnih izdataka, prema cijeni mjese�ne odnosno pojedina�ne karte. Ako radnik mora sa stanice me�umje-snog javnog prijevoza koristiti i mjesni prijevoz stvarni izdaci utvr�uju se u visini troškova mjesnog i me�umjesnog javnog prijevoza

Naknada za korištenje privatnog automobilau službene svrhe

do 2,00 kn po prije�enom kilometru

Naknada razlike pla�e za vrijeme vojne službeu Oružanim snagama Republike Hrvatske

svota naknade

Naknada pla�e pripadnicima civilne zaštite i drugim osobama za djelatnost u okviru civilne zaštite i zaštite od elementarnih nepogoda

svota naknade

Naknada pla�e zbog privremene sprije�enosti za rad što je ispla�ena na teret Hrvatskog zavoda za zdrav-stveno osiguranje, državnog prora�una i centara za socijalnu skrb, i na jednokratni dodatak zbog poslov-no ili osobno uvjetovanog otkaza koji ispla�uje Hrvat-ski zavod za zapošljavanje prema posebnom propisu

svota naknade

Naknade štete zbog posljedica nesre�e na radu pre-ma odluci suda ili nagodbi u tijeku sudskog postup-ka, ako je naknada odre�ena u jednokratnom iznosu1

svota naknade

NEOPOREZIVE POTPORESindikalne socijalne pomo�i što se ispla�uju iz sredstava sindikalne �lanarine �lanovima sindikata

iznos socijalne pomo�i

Invalidnost radnika do 2.500,00 kn godišnjeSmrt radnika do 7.500,00 knSmrt �lana uže obitelji radnika (bra�nog druga, rodi-telja, roditelja bra�nog druga, djece, drugih predakai potomaka u izravnoj liniji, usvojene djece i djece na skrbi, te punoljetne osobe kojoj je porezni obveznik imenovan skrbnikom prema posebnom zakonu)

do 3.000,00 kn

1 Navedeno se primjenjuje i na nagodbe sklopljene s nadležnim državnim odvjetništvom u postup-cima za mirno rješavanje spora i na nagodbe postignute u postupku mirenja u individualnim rad-nim sporovima prema Zakonu o mirenju.

www.porezna-uprava.hr Porez na dohodak6

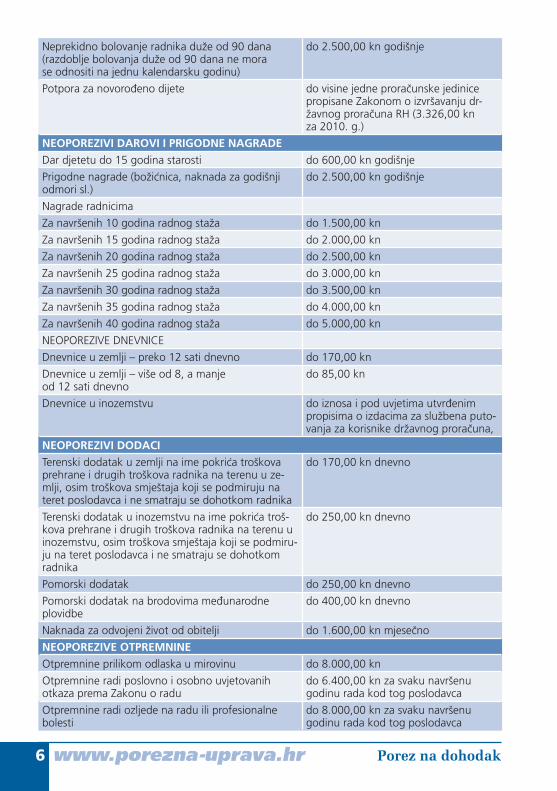

Neprekidno bolovanje radnika duže od 90 dana (razdoblje bolovanja duže od 90 dana ne morase odnositi na jednu kalendarsku godinu)

do 2.500,00 kn godišnje

Potpora za novoro�eno dijete do visine jedne prora�unske jedinice propisane Zakonom o izvršavanju dr-žavnog prora�una RH (3.326,00 knza 2010. g.)

NEOPOREZIVI DAROVI I PRIGODNE NAGRADE

Dar djetetu do 15 godina starosti do 600,00 kn godišnje

Prigodne nagrade (boži�nica, naknada za godišnji odmori sl.)

do 2.500,00 kn godišnje

Nagrade radnicima

Za navršenih 10 godina radnog staža do 1.500,00 kn

Za navršenih 15 godina radnog staža do 2.000,00 kn

Za navršenih 20 godina radnog staža do 2.500,00 kn

Za navršenih 25 godina radnog staža do 3.000,00 kn

Za navršenih 30 godina radnog staža do 3.500,00 kn

Za navršenih 35 godina radnog staža do 4.000,00 kn

Za navršenih 40 godina radnog staža do 5.000,00 kn

NEOPOREZIVE DNEVNICE

Dnevnice u zemlji – preko 12 sati dnevno do 170,00 kn

Dnevnice u zemlji – više od 8, a manjeod 12 sati dnevno

do 85,00 kn

Dnevnice u inozemstvu do iznosa i pod uvjetima utvr�enim propisima o izdacima za službena puto-vanja za korisnike državnog prora�una,

NEOPOREZIVI DODACI

Terenski dodatak u zemlji na ime pokri�a troškova prehrane i drugih troškova radnika na terenu u ze-mlji, osim troškova smještaja koji se podmiruju na teret poslodavca i ne smatraju se dohotkom radnika

do 170,00 kn dnevno

Terenski dodatak u inozemstvu na ime pokri�a troš-kova prehrane i drugih troškova radnika na terenu u inozemstvu, osim troškova smještaja koji se podmiru-ju na teret poslodavca i ne smatraju se dohotkom radnika

do 250,00 kn dnevno

Pomorski dodatak do 250,00 kn dnevno

Pomorski dodatak na brodovima me�unarodneplovidbe

do 400,00 kn dnevno

Naknada za odvojeni život od obitelji do 1.600,00 kn mjese�no

NEOPOREZIVE OTPREMNINE

Otpremnine prilikom odlaska u mirovinu do 8.000,00 kn

Otpremnine radi poslovno i osobno uvjetovanih otkaza prema Zakonu o radu

do 6.400,00 kn za svaku navršenu godinu rada kod tog poslodavca

Otpremnine radi ozljede na radu ili profesionalne bolesti

do 8.000,00 kn za svaku navršenu godinu rada kod tog poslodavca

www.porezna-uprava.hrPorez na dohodak 7

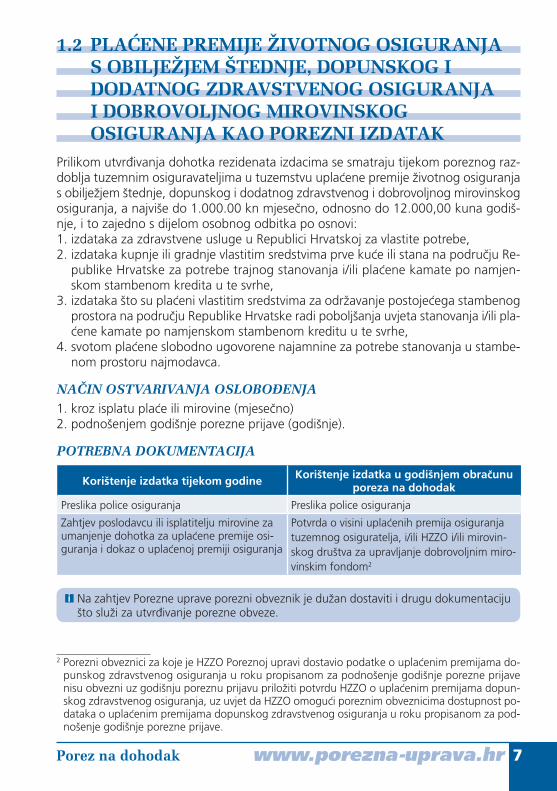

1.2 PLAĆENE PREMIJE ŽIVOTNOG OSIGURANJA S OBILJEŽJEM ŠTEDNJE, DOPUNSKOG I DODATNOG ZDRAVSTVENOG OSIGURANJA I DOBROVOLJNOG MIROVINSKOG OSIGURANJA KAO POREZNI IZDATAKPrilikom utvr�ivanja dohotka rezidenata izdacima se smatraju tijekom poreznog raz-doblja tuzemnim osiguravateljima u tuzemstvu upla�ene premije životnog osiguranja s obilježjem štednje, dopunskog i dodatnog zdravstvenog i dobrovoljnog mirovinskog osiguranja, a najviše do 1.000.00 kn mjese�no, odnosno do 12.000,00 kuna godiš-nje, i to zajedno s dijelom osobnog odbitka po osnovi:1. izdataka za zdravstvene usluge u Republici Hrvatskoj za vlastite potrebe,2. izdataka kupnje ili gradnje vlastitim sredstvima prve ku�e ili stana na podru�ju Re-

publike Hrvatske za potrebe trajnog stanovanja i/ili pla�ene kamate po namjen-skom stambenom kredita u te svrhe,

3. izdataka što su pla�eni vlastitim sredstvima za održavanje postoje�ega stambenog prostora na podru�ju Republike Hrvatske radi poboljšanja uvjeta stanovanja i/ili pla-�ene kamate po namjenskom stambenom kreditu u te svrhe,

4. svotom pla�ene slobodno ugovorene najamnine za potrebe stanovanja u stambe-nom prostoru najmodavca.

NAČIN OSTVARIVANJA OSLOBOĐENJA 1. kroz isplatu pla�e ili mirovine (mjese�no)2. podnošenjem godišnje porezne prijave (godišnje).

POTREBNA DOKUMENTACIJA

Korištenje izdatka tijekom godine Korištenje izdatka u godišnjem obra�unu poreza na dohodak

Preslika police osiguranja Preslika police osiguranja

Zahtjev poslodavcu ili isplatitelju mirovine za umanjenje dohotka za upla�ene premije osi-guranja i dokaz o upla�enoj premiji osiguranja

Potvrda o visini upla�enih premija osiguranja tuzemnog osiguratelja, i/ili HZZO i/ili mirovin-skog društva za upravljanje dobrovoljnim miro-vinskim fondom2

i Na zahtjev Porezne uprave porezni obveznik je dužan dostaviti i drugu dokumentaciju što služi za utvr�ivanje porezne obveze.

2 Porezni obveznici za koje je HZZO Poreznoj upravi dostavio podatke o upla�enim premijama do-punskog zdravstvenog osiguranja u roku propisanom za podnošenje godišnje porezne prijave nisu obvezni uz godišnju poreznu prijavu priložiti potvrdu HZZO o upla�enim premijama dopun-skog zdravstvenog osiguranja, uz uvjet da HZZO omogu�i poreznim obveznicima dostupnost po-dataka o upla�enim premijama dopunskog zdravstvenog osiguranja u roku propisanom za pod-nošenje godišnje porezne prijave.

www.porezna-uprava.hr Porez na dohodak8

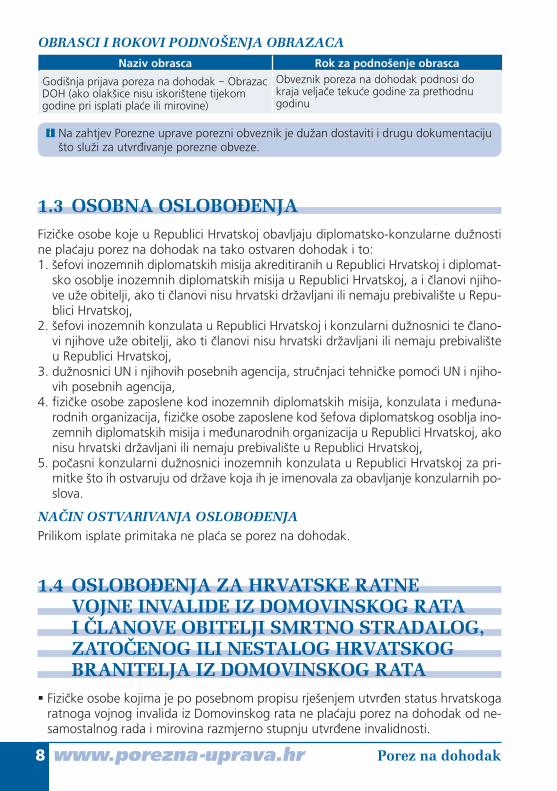

OBRASCI I ROKOVI PODNOŠENJA OBRAZACA

Naziv obrasca Rok za podnošenje obrasca

Godišnja prijava poreza na dohodak – Obrazac DOH (ako olakšice nisu iskorištene tijekom godine pri isplati pla�e ili mirovine)

Obveznik poreza na dohodak podnosi do kraja velja�e teku�e godine za prethodnu godinu

i Na zahtjev Porezne uprave porezni obveznik je dužan dostaviti i drugu dokumentaciju što služi za utvr�ivanje porezne obveze.

1.3 OSOBNA OSLOBOĐENJAFizi�ke osobe koje u Republici Hrvatskoj obavljaju diplomatsko-konzularne dužnosti ne pla�aju porez na dohodak na tako ostvaren dohodak i to:1. šefovi inozemnih diplomatskih misija akreditiranih u Republici Hrvatskoj i diplomat-

sko osoblje inozemnih diplomatskih misija u Republici Hrvatskoj, a i �lanovi njiho-ve uže obitelji, ako ti �lanovi nisu hrvatski državljani ili nemaju prebivalište u Repu-blici Hrvatskoj,

2. šefovi inozemnih konzulata u Republici Hrvatskoj i konzularni dužnosnici te �lano-vi njihove uže obitelji, ako ti �lanovi nisu hrvatski državljani ili nemaju prebivalište u Republici Hrvatskoj,

3. dužnosnici UN i njihovih posebnih agencija, stru�njaci tehni�ke pomo�i UN i njiho-vih posebnih agencija,

4. fi zi�ke osobe zaposlene kod inozemnih diplomatskih misija, konzulata i me�una-rodnih organizacija, fi zi�ke osobe zaposlene kod šefova diplomatskog osoblja ino-zemnih diplomatskih misija i me�unarodnih organizacija u Republici Hrvatskoj, ako nisu hrvatski državljani ili nemaju prebivalište u Republici Hrvatskoj,

5. po�asni konzularni dužnosnici inozemnih konzulata u Republici Hrvatskoj za pri-mitke što ih ostvaruju od države koja ih je imenovala za obavljanje konzularnih po-slova.

NAČIN OSTVARIVANJA OSLOBOĐENJA Prilikom isplate primitaka ne pla�a se porez na dohodak.

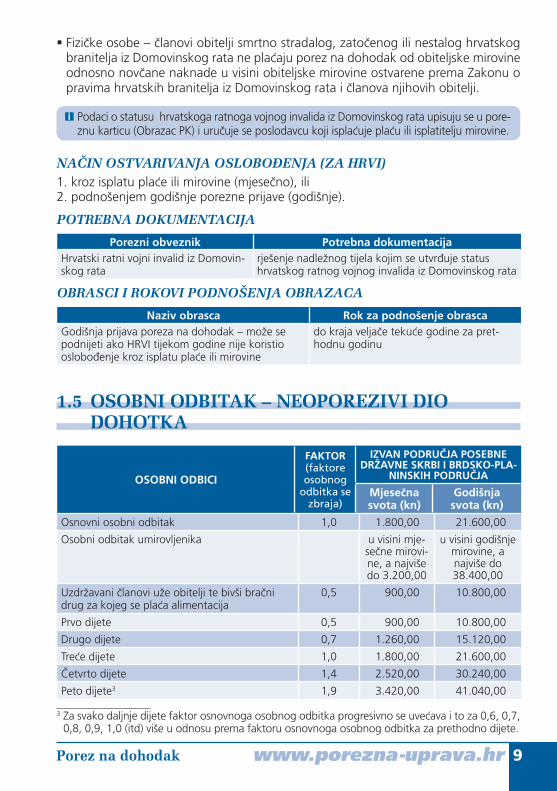

1.4 OSLOBOĐENJA ZA HRVATSKE RATNE VOJNE INVALIDE IZ DOMOVINSKOG RATA I ČLANOVE OBITELJI SMRTNO STRADALOG, ZATOČENOG ILI NESTALOG HRVATSKOG BRANITELJA IZ DOMOVINSKOG RATA Fizi�ke osobe kojima je po posebnom propisu rješenjem utvr�en status hrvatskoga ratnoga vojnog invalida iz Domovinskog rata ne pla�aju porez na dohodak od ne-samostalnog rada i mirovina razmjerno stupnju utvr�ene invalidnosti.

www.porezna-uprava.hrPorez na dohodak 9

Fizi�ke osobe – �lanovi obitelji smrtno stradalog, zato�enog ili nestalog hrvatskog branitelja iz Domovinskog rata ne pla�aju porez na dohodak od obiteljske mirovine odnosno nov�ane naknade u visini obiteljske mirovine ostvarene prema Zakonu o pravima hrvatskih branitelja iz Domovinskog rata i �lanova njihovih obitelji.

i Podaci o statusu hrvatskoga ratnoga vojnog invalida iz Domovinskog rata upisuju se u pore-znu karticu (Obrazac PK) i uru�uje se poslodavcu koji ispla�uje pla�u ili isplatitelju mirovine.

NAČIN OSTVARIVANJA OSLOBOĐENJA (ZA HRVI)1. kroz isplatu pla�e ili mirovine (mjese�no), ili2. podnošenjem godišnje porezne prijave (godišnje).

POTREBNA DOKUMENTACIJA

Porezni obveznik Potrebna dokumentacijaHrvatski ratni vojni invalid iz Domovin-skog rata

rješenje nadležnog tijela kojim se utvr�uje status hrvatskog ratnog vojnog invalida iz Domovinskog rata

OBRASCI I ROKOVI PODNOŠENJA OBRAZACA

Naziv obrasca Rok za podnošenje obrascaGodišnja prijava poreza na dohodak – može se podnijeti ako HRVI tijekom godine nije koristio oslobo�enje kroz isplatu pla�e ili mirovine

do kraja velja�e teku�e godine za pret-hodnu godinu

1.5 OSOBNI ODBITAK – NEOPOREZIVI DIO DOHOTKA

OSOBNI ODBICI

FAKTOR (faktore osobnog

odbitka se zbraja)

IZVAN PODRU�JA POSEBNE DRŽAVNE SKRBI I BRDSKO-PLA-

NINSKIH PODRU�JA

Mjese�nasvota (kn)

Godišnjasvota (kn)

Osnovni osobni odbitak 1,0 1.800,00 21.600,00

Osobni odbitak umirovljenika u visini mje-se�ne mirovi-ne, a najviše do 3.200,00

u visini godišnje mirovine, a najviše do 38.400,00

Uzdržavani �lanovi uže obitelji te bivši bra�ni drug za kojeg se pla�a alimentacija

0,5 900,00 10.800,00

Prvo dijete 0,5 900,00 10.800,00

Drugo dijete 0,7 1.260,00 15.120,00

Tre�e dijete 1,0 1.800,00 21.600,00

�etvrto dijete 1,4 2.520,00 30.240,00

Peto dijete3 1,9 3.420,00 41.040,00

3 Za svako daljnje dijete faktor osnovnoga osobnog odbitka progresivno se uve�ava i to za 0,6, 0,7, 0,8, 0,9, 1,0 (itd) više u odnosu prema faktoru osnovnoga osobnog odbitka za prethodno dijete.

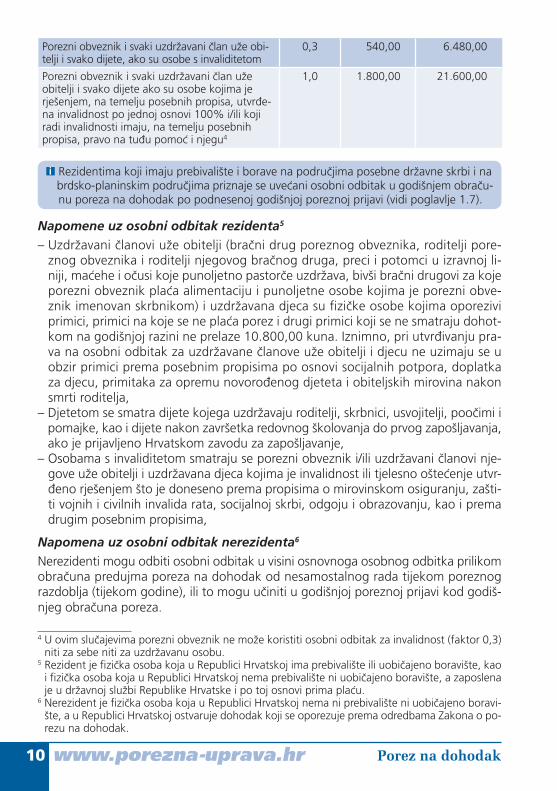

www.porezna-uprava.hr Porez na dohodak10

Porezni obveznik i svaki uzdržavani �lan uže obi-telji i svako dijete, ako su osobe s invaliditetom

0,3 540,00 6.480,00

Porezni obveznik i svaki uzdržavani �lan uže obitelji i svako dijete ako su osobe kojima je rješenjem, na temelju posebnih propisa, utvr�e-na invalidnost po jednoj osnovi 100% i/ili koji radi invalidnosti imaju, na temelju posebnih propisa, pravo na tu�u pomo� i njegu4

1,0 1.800,00 21.600,00

i Rezidentima koji imaju prebivalište i borave na podru�jima posebne državne skrbi i na brdsko-planinskim podru�jima priznaje se uve�ani osobni odbitak u godišnjem obra�u-nu poreza na dohodak po podnesenoj godišnjoj poreznoj prijavi (vidi poglavlje 1.7).

Napomene uz osobni odbitak rezidenta5

– Uzdržavani �lanovi uže obitelji (bra�ni drug poreznog obveznika, roditelji pore-znog obveznika i roditelji njegovog bra�nog druga, preci i potomci u izravnoj li-niji, ma�ehe i o�usi koje punoljetno pastor�e uzdržava, bivši bra�ni drugovi za koje porezni obveznik pla�a alimentaciju i punoljetne osobe kojima je porezni obve-znik imenovan skrbnikom) i uzdržavana djeca su fi zi�ke osobe kojima oporezivi primici, primici na koje se ne pla�a porez i drugi primici koji se ne smatraju dohot-kom na godišnjoj razini ne prelaze 10.800,00 kuna. Iznimno, pri utvr�ivanju pra-va na osobni odbitak za uzdržavane �lanove uže obitelji i djecu ne uzimaju se u obzir primici prema posebnim propisima po osnovi socijalnih potpora, doplatka za djecu, primitaka za opremu novoro�enog djeteta i obiteljskih mirovina nakon smrti roditelja,

– Djetetom se smatra dijete kojega uzdržavaju roditelji, skrbnici, usvojitelji, poo�imi i pomajke, kao i dijete nakon završetka redovnog školovanja do prvog zapošljavanja, ako je prijavljeno Hrvatskom zavodu za zapošljavanje,

– Osobama s invaliditetom smatraju se porezni obveznik i/ili uzdržavani �lanovi nje-gove uže obitelji i uzdržavana djeca kojima je invalidnost ili tjelesno ošte�enje utvr-�eno rješenjem što je doneseno prema propisima o mirovinskom osiguranju, zašti-ti vojnih i civilnih invalida rata, socijalnoj skrbi, odgoju i obrazovanju, kao i prema drugim posebnim propisima,

Napomena uz osobni odbitak nerezidenta6

Nerezidenti mogu odbiti osobni odbitak u visini osnovnoga osobnog odbitka prilikom obra�una predujma poreza na dohodak od nesamostalnog rada tijekom poreznog razdoblja (tijekom godine), ili to mogu u�initi u godišnjoj poreznoj prijavi kod godiš-njeg obra�una poreza.

4 U ovim slu�ajevima porezni obveznik ne može koristiti osobni odbitak za invalidnost (faktor 0,3) niti za sebe niti za uzdržavanu osobu.

5 Rezident je fi zi�ka osoba koja u Republici Hrvatskoj ima prebivalište ili uobi�ajeno boravište, kao i fi zi�ka osoba koja u Republici Hrvatskoj nema prebivalište ni uobi�ajeno boravište, a zaposlena je u državnoj službi Republike Hrvatske i po toj osnovi prima pla�u.

6 Nerezident je fi zi�ka osoba koja u Republici Hrvatskoj nema ni prebivalište ni uobi�ajeno boravi-šte, a u Republici Hrvatskoj ostvaruje dohodak koji se oporezuje prema odredbama Zakona o po-rezu na dohodak.

www.porezna-uprava.hrPorez na dohodak 11

NAČIN OSTVARIVANJA OLAKŠICE1. kroz isplatu pla�e ili mirovine (mjese�no)2. podnošenjem godišnje porezne prijave (godišnje).

Raspodjela osobnog odbitka

Ako oba bra�na druga ostvaruju dohodak i uzdržavaju �lanove uže obitelji osobni od-bitak za uzdržavane �lanove uže obitelji u na�elu dijele na jednake dijelove, ali mogu utvrditi i druga�iju raspodjelu. Ovom mogu�noš�u mogu se koristiti i druge osobe koje nisu bra�ni drugovi, ako istodobno zajedni�ki uzdržavaju jednog �lana ili više �la-nova svoje uže obitelji.

i Dio osobnog odbitka za uzdržavane �lanove uže obitelji i/ili djecu može se preraspo-dijeliti po godišnjoj poreznoj prijavi. U tom slu�aju osobe koje žele podijeliti osobni od-bitak za uzdržavane �lanove uže obitelji svojim godišnjim poreznim prijavama obvezno prilažu izjavu o omjeru (postotku) raspodjele osobnog odbitka, te o imenima i prezime-nima i osobnom identifi kacijskom broju osoba s kojima su osobni odbitak podijelile.

Ako se osobe ne mogu dogovoriti o raspodjeli dijela osobnog odbitka za uzdržavane �lanove uže obitelji i uzdržavanu djecu, a jedan od uzdržavatelja traži preraspodjelu osobnog odbitka, tada se osobni odbitak dijeli na jednake dijelove odnosno svakom poreznom obvezniku osobni odbitak priznaje se u jednakom dijelu. U tom slu�aju ras-podjelu osobnog odbitka obavit �e Porezna uprava na slijede�i na�in:

1. ako se traži preraspodjela osobnog odbitka u tijeku poreznog razdoblja – za oba porezna obveznika obavit �e izmjene poreznih kartica – Obrazaca PK, te ih dosta-viti poreznim obveznicima odnosno njihovim poslodavcima/isplatiteljima primitaka (pla�e) i mirovine,

2. ako se traži preraspodjela osobnog odbitka po podnesenim godišnjim poreznim prijavama – po podnesenim godišnjim poreznim prijavama za oba porezna obve-znika obavit �e raspodjelu osobnog odbitka.

POTREBNA DOKUMENTACIJA

Za poreznog obveznika Za uzdržavane �lanove uže obitelji7

Preslika osobne iskaznice ili potvrda o prebivalištu i uobi�ajenom boravi-štu za izdavanje i promjenu podata-ka u obrascu PK

Izvadak iz matice ro�enih, vjen�anih i umrlih

Rješenje nadležnog tijela o invalid-nosti (ako je rije� o invalidnoj osobi)

Rješenje o usvojenju djeteta8 i skrbništvu

7 Nabrojanu dokumentaciju je potrebno priložiti uz godišnju poreznu prijavu ako osobni odbitak nije korišten tijekom godine ili uzdržavani �lanovi nisu upisani u poreznu karticu.

8 Pri utvr�ivanju prava na uve�ani osobni odbitak za uzdržavanog �lana uže obitelji, pri �emu je uzdržavano dijete ili uzdržavani �lan posvojenik, �injenica posvojenja utvr�uje se izvodom iz ma-tice ro�enih, a ako podaci nisu dostatni može se zatražiti uvjerenje o zasnivanju posvojenja koje izdaje centar za socijalnu skrb.

www.porezna-uprava.hr Porez na dohodak12

Rješenja suda o pla�anju alimentacije za bivšeg bra�nog druga

Potvrda nadležnog tijela za zapošljavanje

Rješenje nadležnog tijela o utvr�enom invaliditetu

Potvrda o redovitom školovanju na školama i fakultetima

Potvrda o prebivalištu ili uobi�ajenom boravištu i drugo

Podaci o dohotku i ostalim primicima uzdržavanih osoba na osnovi kojih se može utvrditi mogu li se smatrati uzdr-žavanim �lanovima

i Na zahtjev Porezne uprave porezni obveznik je dužan dostaviti i drugu dokumentaciju što služi za priznavanje porezne olakšice.

OBRASCI I ROKOVI PODNOŠENJA OBRAZACA

Naziv obrasca Rok za podnošenje obrascaPorezna kartica (Obrazac PK) – besplatno izdaje nadležna ispostava Porezne uprave prema prebivali-štu ili uobi�ajenom boravištu radnika i umirovljenika

– prilikom prvog zaposlenja ili odlaska u mirovinu

– 30 dana od dana nastanka promjene što utje�e na osobni odbitak

Prijava poreza na dohodak (Obrazac DOH) – može se podnijeti ako osobni odbitak nije iskorišten tije-kom godine kroz isplatu pla�e ili mirovine

do kraja velja�e teku�e godine za pret-hodnu godinu

13www.porezna-uprava.hrPorez na dohodak

UVEĆANJE OSOBNOG ODBITKANakon što se dohodak umanji za osnovni osobni odbitak, dio osobnog odbitka za uz-državane �lanove i dio osobnog odbitka za invalidnost rezidentu se osobni odbitak može uve�ati, i to:

1. Uvećanje osobnog odbitka za svotu plaćenu za zdravstvenoosiguranje, ako porezni obveznik nije drukčije osiguran, do visine propisanoga obveznog doprinosa za zdravstveno osiguranje

NAČIN OSTVARIVANJA OLAKŠICE Podnošenjem godišnje porezne prijave.

POTREBNA DOKUMENTACIJA 1. dokaz o pla�enom obveznom zdravstvenom osiguranju.

i Na zahtjev Porezne uprave porezni obveznik je dužan dostaviti i drugu dokumentaciju što služi za utvr�ivanje porezne obveze.

OBRASCI I ROKOVI PODNOŠENJA OBRAZACA

Naziv obrasca Rok za podnošenje obrascaGodišnja prijava poreza na dohodak(Obrazac DOH)

do kraja velja�e teku�e godine za prethodnu godinu

2. Uvećanje osobnog odbitka do 12.000,00 kuna godišnje (uključujući i tuzemnim osiguravateljima u tuzemstvu uplaćene premije životnog osiguranja s obilježjem štednje, premije dopunskog i dodatnog zdravstvenog osiguranja i premije dobrovoljnog mirovinskog osiguranja) za naredne svote i ulaganja:

2.1 Svota stvarnih troškova zdravstvenih usluga u Republici Hrvatskoj za vlastite potrebe, a pod uvjetom da ti izdaci nisu plaćeni iz osnov-nog, dopunskog ili dodatnog zdravstvenog osiguranja i da nisu fi nan-cirani iz dobivenih darovanja za te namjene

Rezidentima se osobni odbitak za porezno razdoblje može uve�ati za svotu stvarnih troš-kova zdravstvenih usluga u Republici Hrvatskoj za vlastite potrebe pod uvjetom:

1. da su zdravstvene usluge obavljene za vlastite potrebe poreznog obveznika odno-sno da su pružene poreznom obvezniku,

2. da su zdravstvene usluge obavljene u zdravstvenoj ustanovi ili od zdravstvenog rad-nika privatne prakse koji su ovlašteni odnosno registrirani za obavljanje zdravstve-ne zaštite u Republici Hrvatskoj u skladu s posebnim zakonom,

3. da izdaci zdravstvenih usluga poreznog obveznika nisu pla�eni na teret osnovnog, dopunskog i dodatnog zdravstvenog osiguranja,

4. da izdaci za zdravstvene usluge obavljene poreznom obvezniku nisu pla�eni iz da-rovanja koje je porezni obveznik za te namjene primio od drugih fi zi�kih i pravnih osoba,

www.porezna-uprava.hr Porez na dohodak14

5. da za obavljene zdravstvene usluge porezni obveznik posjeduje i godišnjoj pore-znoj prijavi priloži vjerodostojne isprave.

i Zdravstvenim uslugama smatraju se usluge u okviru primarne, specijalisti�ko – konzi-lijarne i bolni�ke zdravstvene zaštite prema posebnom zakonu, a provode se u svrhu lije�enja i to: lije�ni�ki pregledi, dijagnosti�ke i laboratorijske pretrage, dijagnosti�ki i terapijski postupci, operativni zahvati uklju�uju�i i ugradbene materijale, bolni�ka zdrav-stvena zaštita i medicinska rehabilitacija, stomatološke usluge i protetski nadomjesci, lijekovi koji su registrirani u Republici Hrvatskoj i propisani na recept te se ne mogu ku-piti bez recepta, pla�ena participacija, lijekovi propisani na recept i kupljeni u Republici Hrvatskoj, a koji nisu registrirani u Republici Hrvatskoj i ne mogu se kupiti bez recepta, ortopedska pomagala, o�na i slušna pomagala, pomagala za omogu�avanje glasnog govora i druga pomagala, uklju�ivo i popravak pomagala, rezervne dijelove i drugo pre-ma Pravilniku o ortopedskim i drugim pomagalima.

i Osobni odbitak se ne može koristiti za izdatke estetskih i kozmeti�kih zahvata, kozme-ti�kih sredstava što nisu medicinski indicirana ili primijenjena za prevenciju ili lije�enje bolesti, za izdatke sanitetskog i potrošnog materijala i lijekova i sredstva što se mogu kupiti bez recepta.

NAČIN OSTVARIVANJA OLAKŠICE Podnošenjem godišnje porezne prijave.

POTREBNA DOKUMENTACIJA 1. izvorni ra�uni zdravstvenih ustanova i ovlaštenih zdravstvenih radnika privatne prak-

se o obavljenim zdravstvenim uslugama (moraju glasiti na ime i prezime poreznog obveznika)

2. potvrde o pla�enoj participaciji (moraju glasiti na ime i prezime poreznog obveznika)3. pisana izjava poreznog obveznika da izdatke za zdravstvene usluge nije platio sred-

stvima dobivenim darovanjem pravnih i fi zi�kih osoba (ne mora biti ovjerena kod javnog bilježnika).

i Na zahtjev Porezne uprave porezni obveznik je dužan dostaviti i drugu dokumentaciju što služi za priznavanje porezne olakšice.

OBRASCI I ROKOVI PODNOŠENJA OBRAZACA

Naziv obrasca Rok za podnošenje obrascaGodišnja prijava poreza na dohodak(Obrazac DOH)

do kraja velja�e teku�e godine za prethodnu godinu

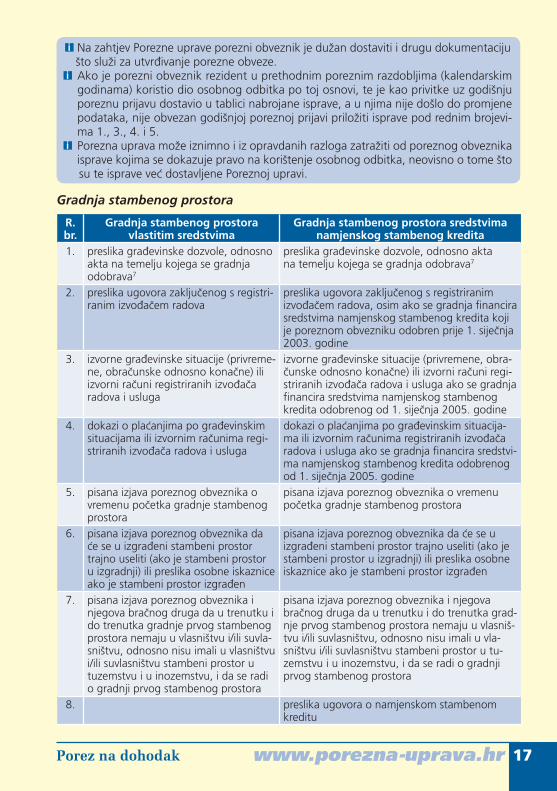

2.2 Kupnja ili gradnja prvog stambenog prostora (stambene kuće ili sta-na) na području Republike Hrvatske za potrebe trajnog stanovanja što se fi nancira iz vlastitih sredstava i/ili što se fi nancira sredstvima iz namjenskog stambenog kredita (uvećanje osobnog odbitka prizna-je se u visini plaćenih kamata za taj kredit)

Porezni obveznici rezidenti mogu koristiti dio osobnog odbitka za kupnju ili gradnju prvog stambenog prostora (stambene ku�e ili stana) za potrebe svojeg trajnog sta-novanja pod slijede�im uvjetima:

www.porezna-uprava.hrPorez na dohodak 15

1. stambeni prostor je na podru�ju Republike Hrvatske i porezni obveznik je rezident Republike Hrvatske,

2. porezni obveznik rezident i njegov bra�ni drug u trenutku kupnje ili gradnje prvo-ga stambenog prostora nemaju u tuzemstvu i u inozemstvu u vlasništvu ili suvla-sništvu stambeni prostor, neovisno o površini,

3. porezni obveznik rezident do trenutka kupnje ili gradnje prvoga stambenog pro-stora nije u tuzemstvu i u inozemstvu stekao u vlasništvo ili suvlasništvo stambeni prostor, neovisno o površini,

4. porezni obveznik rezident i/ili njegov bra�ni drug do trenutka kupnje ili gradnje pr-voga stambenog prostora, a nakon sklapanja bra�ne zajednice, nisu u tuzemstvu i u inozemstvu stekli u vlasništvo ili suvlasništvo stambeni prostor, neovisno o po-vršini,

5. porezni obveznik rezident za korištenje dijela osobnog odbitka za te namjene po-sjeduje vjerodostojne isprave o stvarnim izdacima, ako kupnju ili gradnju prvog stambenog prostora fi nancira vlastitim sredstvima, i/ili o svoti pla�enih kamata za namjenski stambeni kredit, ako kupnju ili gradnju prvog stambenog prostora fi -nancira sredstvima namjenskog stambenog kredita.

i Ako porezni obveznik i njegov bra�ni drug posjeduju poslovni prostor, zemljište i sli�no sma-tra se da nemaju u vlasništvu i/ili suvlasništvu stambeni prostor za potrebe stanovanja.

i Trenutkom kupnje smatra se trenutak sklapanja kupoprodajnog ugovora ili predugo-vora o kupnji, a trenutkom gradnje stambene ku�e/stana nadnevak sklopljenog ugo-vora o gradnji ili po�etak izvo�enja gra�evinskih radova.

i Gradnjom stana ili stambene ku�e smatra se izvo�enje pripremnih radova, gra�evin-skih radova, te ugradnja i montaža opreme, gotovih gra�evinskih elemenata i konstruk-cija registriranih izvo�a�a radova i usluga u skladu s odredbama Zakona o gradnji. Grad-njom se ne smatra kupnja gradilišta, projektiranje stambenog prostora, isho�enje gra�evinske dozvole i drugih isprava, niti projektiranje i gradnja pomo�nih gra�evina (garaža, drvarnica, spremišta, sjenica, bazena i drugog) iako su na istoj gra�evinskoj �estici.

i Ako porezni obveznik rezident gradi stambenu ku�u s više stanova (odnosno stambenih jedinica) dio osobnog odbitka može koristiti samo po osnovi gradnje jednog zasebnog stana (odnosno stambene jedinice) što je namijenjen za njegovo trajno stanovanje. Ako se u takvim slu�ajevima izdaci ne mogu odijeliti po stambenim jedinicama oni se dijele na razmjerni dio zasebnih stambenih jedinica prema veli�ini stambene površine i prizna-ju se poreznom obvezniku za jedan zasebni stan namijenjen za njegovo stanovanje.

Olakšica za kupnju ili gradnju prvog stambenog prostora po osnovi pla�enih kamata namjenskog stambenog kredita priznaje se neovisno o nadnevku zaklju�enog ugo-vora o kupnji ili gradnji prvog stambenog prostora i neovisno o nadnevku ugovora o namjenskom stambenom kreditu za kupnju ili gradnju tog stambenog prostora. Izni-mno od toga, za kupnju ili gradnju prvog stambenog prostora sredstvima namjen-skog stambenog kredita prije 1. sije�nja 2003. godine olakšica se priznaje pod uvje-tom da je pla�ena kamata u poreznom razdoblju (kalendarskoj godini) bila najmanje 6%. Ako je u pojedinim mjesecima poreznog razdoblja pla�ena kamata bila manja od 6%, a u pojedinim mjesecima viša od 6%, za priznavanje dijela osobnog odbitka po osnovi kamata priznaje se prosje�na kamatna stopa u tijeku poreznog razdoblja ako je bila najmanje 6%.

www.porezna-uprava.hr Porez na dohodak16

Pla�ena kamata za namjenski stambeni kredit što je odobren nakon 1. sije�nja 2005. godine može se priznati kao uve�anje osobnog odbitka tek nakon što su sredstva kre-dita namjenski utrošena, što se dokazuje izvornim ra�unima registriranih izvo�a�a ra-dova i usluga.

i Ako porezni obveznik kupnju ili gradnju stambenog prostora fi nancira sredstvima po ugovoru o kreditu što je sklopljen u inozemstvu nema pravo na dio osobnog odbitka po osnovi pla�enih kamata po tom kreditu.

NAČIN OSTVARIVANJA OLAKŠICE

Podnošenjem godišnje porezne prijave.

POTREBNA DOKUMENTACIJA

Kupnja stambenog prostora

R. br.

Kupnja stambenog prostoravlastitim sredstvima

Kupnja stambenog prostora sredstvi-ma namjenskog stambenog kredita

1. preslika predugovora ili ugovora o kupnji stambenog prostora9

preslika predugovora ili ugovora o kupnji stambenog prostora9

2. dokazi o pla�anju (preslika doznake prodavate-lju ili pisana potvrda prodavatelja gra�ana o primljenim uplatama)

dokazi o pla�anju (preslika doznake pro-davatelju ili pisana potvrda prodavatelja gra�ana o primljenim uplatama)

3. pisana izjava poreznog obveznika da �e se u kupljeni stambeni prostor trajno useliti (ako je stambeni prostor u izgradnji) ili preslika osob-ne iskaznice ako je stambeni prostor izgra�en

pisana izjava poreznog obveznika da �e se u kupljeni stambeni prostor trajno useliti (ako je stambeni prostor u izgrad-nji) ili preslika osobne iskaznice ako je stambeni prostor izgra�en

4. pisana izjava poreznog obveznika i njegova bra�nog druga da u trenutku i do trenutka kupnje prvog stambenog prostora nemaju u vlasništvu i/ili suvlasništvu, odnosno nisu imali u vlasništvu i/ili suvlasništvu stambeni prostor u tuzemstvu i u inozemstvu, i da se radi o kupnji prvog stambenog prostora

pisana izjava poreznog obveznika i nje-gova bra�nog druga da u trenutku i do trenutka kupnje prvog stambenog pro-stora nemaju u vlasništvu i/ili suvlasniš-tvu, odnosno nisu imali u vlasništvu i/ili suvlasništvu stambeni prostor u tuzem-stvu i u inozemstvu, i da se radi o kupnji prvog stambenog prostora

5. preslika ugovora o namjenskom stambe-nom kreditu

6. potvrda kreditora o pla�enim kamatama po namjenskom stambenom kreditu u poreznom razdoblju10

7. izvod iz matice vjen�anih (ne stariji od šest mjeseci) ako je bra�ni drug poreznog obvezni-ka vlasnik stambenog prostora

izvod iz matice vjen�anih (ne stariji od šest mjeseci) ako je bra�ni drug poreznog obveznika vlasnik stambenog prostora

9 Isprava mora glasiti na ime i prezime poreznog obveznika koji koristi olakšicu ili na ime i prezime njegovog bra�nog druga.

10 Porezni obveznik rezident je obvezan izvornim ra�unima i/ili gra�evinskim situacijama registrira-nih izvo�a�a radova i usluga dokazati u cijelosti namjensko iskorištenje sredstava kredita, osim ako se gradnja fi nancira sredstvima namjenskog stambenog kredita što je poreznom obvezniku odobren prije 1. sije�nja 2005. godine.

www.porezna-uprava.hrPorez na dohodak 17

i Na zahtjev Porezne uprave porezni obveznik je dužan dostaviti i drugu dokumentaciju što služi za utvr�ivanje porezne obveze.

i Ako je porezni obveznik rezident u prethodnim poreznim razdobljima (kalendarskim godinama) koristio dio osobnog odbitka po toj osnovi, te je kao privitke uz godišnju poreznu prijavu dostavio u tablici nabrojane isprave, a u njima nije došlo do promjene podataka, nije obvezan godišnjoj poreznoj prijavi priložiti isprave pod rednim brojevi-ma 1., 3., 4. i 5.

i Porezna uprava može iznimno i iz opravdanih razloga zatražiti od poreznog obveznika isprave kojima se dokazuje pravo na korištenje osobnog odbitka, neovisno o tome što su te isprave ve� dostavljene Poreznoj upravi.

Gradnja stambenog prostora

R. br.

Gradnja stambenog prostoravlastitim sredstvima

Gradnja stambenog prostora sredstvimanamjenskog stambenog kredita

1. preslika gra�evinske dozvole, odnosno akta na temelju kojega se gradnja odobrava7

preslika gra�evinske dozvole, odnosno aktana temelju kojega se gradnja odobrava7

2. preslika ugovora zaklju�enog s registri-ranim izvo�a�em radova

preslika ugovora zaklju�enog s registriranim izvo�a�em radova, osim ako se gradnja fi nancira sredstvima namjenskog stambenog kredita koji je poreznom obvezniku odobren prije 1. sije�nja 2003. godine

3. izvorne gra�evinske situacije (privreme-ne, obra�unske odnosno kona�ne) ili izvorni ra�uni registriranih izvo�a�a radova i usluga

izvorne gra�evinske situacije (privremene, obra-�unske odnosno kona�ne) ili izvorni ra�uni regi-striranih izvo�a�a radova i usluga ako se gradnja fi nancira sredstvima namjenskog stambenog kredita odobrenog od 1. sije�nja 2005. godine

4. dokazi o pla�anjima po gra�evinskim situacijama ili izvornim ra�unima regi-striranih izvo�a�a radova i usluga

dokazi o pla�anjima po gra�evinskim situacija-ma ili izvornim ra�unima registriranih izvo�a�a radova i usluga ako se gradnja fi nancira sredstvi-ma namjenskog stambenog kredita odobrenog od 1. sije�nja 2005. godine

5. pisana izjava poreznog obveznika o vremenu po�etka gradnje stambenog prostora

pisana izjava poreznog obveznika o vremenu po�etka gradnje stambenog prostora

6. pisana izjava poreznog obveznika da �e se u izgra�eni stambeni prostor trajno useliti (ako je stambeni prostoru izgradnji) ili preslika osobne iskaznice ako je stambeni prostor izgra�en

pisana izjava poreznog obveznika da �e se u izgra�eni stambeni prostor trajno useliti (ako je stambeni prostor u izgradnji) ili preslika osobne iskaznice ako je stambeni prostor izgra�en

7. pisana izjava poreznog obveznika i njegova bra�nog druga da u trenutku i do trenutka gradnje prvog stambenog prostora nemaju u vlasništvu i/ili suvla-sništvu, odnosno nisu imali u vlasništvu i/ili suvlasništvu stambeni prostor u tuzemstvu i u inozemstvu, i da se radi o gradnji prvog stambenog prostora

pisana izjava poreznog obveznika i njegova bra�nog druga da u trenutku i do trenutka grad-nje prvog stambenog prostora nemaju u vlasniš-tvu i/ili suvlasništvu, odnosno nisu imali u vla-sništvu i/ili suvlasništvu stambeni prostor u tu-zemstvu i u inozemstvu, i da se radi o gradnji prvog stambenog prostora

8. preslika ugovora o namjenskom stambenom kreditu

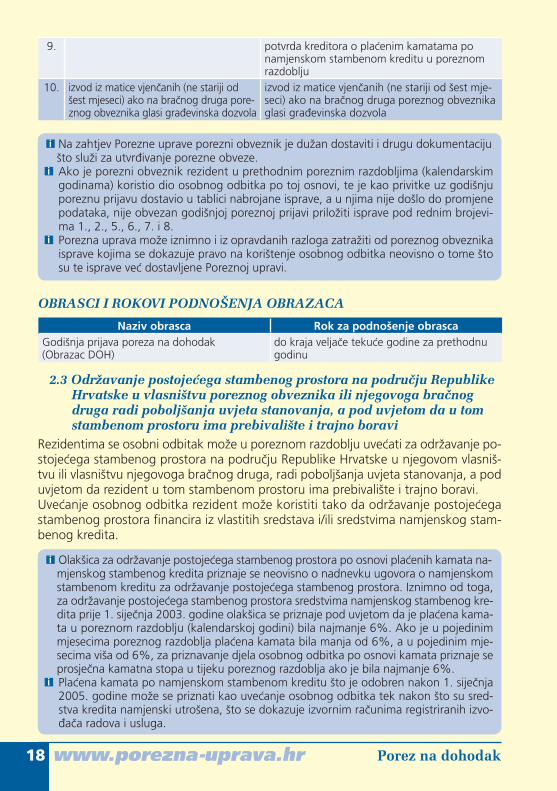

www.porezna-uprava.hr Porez na dohodak18

9. potvrda kreditora o pla�enim kamatama po namjenskom stambenom kreditu u poreznom razdoblju

10. izvod iz matice vjen�anih (ne stariji od šest mjeseci) ako na bra�nog druga pore-znog obveznika glasi gra�evinska dozvola

izvod iz matice vjen�anih (ne stariji od šest mje-seci) ako na bra�nog druga poreznog obveznika glasi gra�evinska dozvola

i Na zahtjev Porezne uprave porezni obveznik je dužan dostaviti i drugu dokumentaciju što služi za utvr�ivanje porezne obveze.

i Ako je porezni obveznik rezident u prethodnim poreznim razdobljima (kalendarskim godinama) koristio dio osobnog odbitka po toj osnovi, te je kao privitke uz godišnju poreznu prijavu dostavio u tablici nabrojane isprave, a u njima nije došlo do promjene podataka, nije obvezan godišnjoj poreznoj prijavi priložiti isprave pod rednim brojevi-ma 1., 2., 5., 6., 7. i 8.

i Porezna uprava može iznimno i iz opravdanih razloga zatražiti od poreznog obveznika isprave kojima se dokazuje pravo na korištenje osobnog odbitka neovisno o tome što su te isprave ve� dostavljene Poreznoj upravi.

OBRASCI I ROKOVI PODNOŠENJA OBRAZACA

Naziv obrasca Rok za podnošenje obrascaGodišnja prijava poreza na dohodak(Obrazac DOH)

do kraja velja�e teku�e godine za prethodnu godinu

2.3 Održavanje postojećega stambenog prostora na području Republike Hrvatske u vlasništvu poreznog obveznika ili njegovoga bračnog druga radi poboljšanja uvjeta stanovanja, a pod uvjetom da u tom stambenom prostoru ima prebivalište i trajno boravi

Rezidentima se osobni odbitak može u poreznom razdoblju uve�ati za održavanje po-stoje�ega stambenog prostora na podru�ju Republike Hrvatske u njegovom vlasniš-tvu ili vlasništvu njegovoga bra�nog druga, radi poboljšanja uvjeta stanovanja, a pod uvjetom da rezident u tom stambenom prostoru ima prebivalište i trajno boravi. Uve�anje osobnog odbitka rezident može koristiti tako da održavanje postoje�ega stambenog prostora fi nancira iz vlastitih sredstava i/ili sredstvima namjenskog stam-benog kredita.

i Olakšica za održavanje postoje�ega stambenog prostora po osnovi pla�enih kamata na-mjenskog stambenog kredita priznaje se neovisno o nadnevku ugovora o namjenskom stambenom kreditu za održavanje postoje�ega stambenog prostora. Iznimno od toga, za održavanje postoje�ega stambenog prostora sredstvima namjenskog stambenog kre-dita prije 1. sije�nja 2003. godine olakšica se priznaje pod uvjetom da je pla�ena kama-ta u poreznom razdoblju (kalendarskoj godini) bila najmanje 6%. Ako je u pojedinim mjesecima poreznog razdoblja pla�ena kamata bila manja od 6%, a u pojedinim mje-secima viša od 6%, za priznavanje djela osobnog odbitka po osnovi kamata priznaje se prosje�na kamatna stopa u tijeku poreznog razdoblja ako je bila najmanje 6%.

i Pla�ena kamata po namjenskom stambenom kreditu što je odobren nakon 1. sije�nja 2005. godine može se priznati kao uve�anje osobnog odbitka tek nakon što su sred-stva kredita namjenski utrošena, što se dokazuje izvornim ra�unima registriranih izvo-�a�a radova i usluga.

www.porezna-uprava.hrPorez na dohodak 19

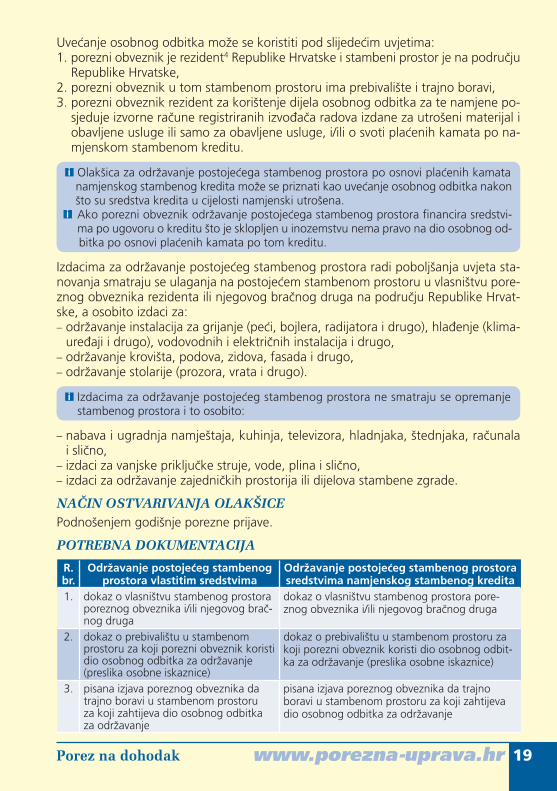

Uve�anje osobnog odbitka može se koristiti pod slijede�im uvjetima:1. porezni obveznik je rezident4 Republike Hrvatske i stambeni prostor je na podru�ju

Republike Hrvatske, 2. porezni obveznik u tom stambenom prostoru ima prebivalište i trajno boravi,3. porezni obveznik rezident za korištenje dijela osobnog odbitka za te namjene po-

sjeduje izvorne ra�une registriranih izvo�a�a radova izdane za utrošeni materijal i obavljene usluge ili samo za obavljene usluge, i/ili o svoti pla�enih kamata po na-mjenskom stambenom kreditu.

i Olakšica za održavanje postoje�ega stambenog prostora po osnovi pla�enih kamata namjenskog stambenog kredita može se priznati kao uve�anje osobnog odbitka nakon što su sredstva kredita u cijelosti namjenski utrošena.

i Ako porezni obveznik održavanje postoje�ega stambenog prostora fi nancira sredstvi-ma po ugovoru o kreditu što je sklopljen u inozemstvu nema pravo na dio osobnog od-bitka po osnovi pla�enih kamata po tom kreditu.

Izdacima za održavanje postoje�eg stambenog prostora radi poboljšanja uvjeta sta-novanja smatraju se ulaganja na postoje�em stambenom prostoru u vlasništvu pore-znog obveznika rezidenta ili njegovog bra�nog druga na podru�ju Republike Hrvat-ske, a osobito izdaci za:– održavanje instalacija za grijanje (pe�i, bojlera, radijatora i drugo), hla�enje (klima-

ure�aji i drugo), vodovodnih i elektri�nih instalacija i drugo,– održavanje krovišta, podova, zidova, fasada i drugo,– održavanje stolarije (prozora, vrata i drugo).

i Izdacima za održavanje postoje�eg stambenog prostora ne smatraju se opremanje stambenog prostora i to osobito:

– nabava i ugradnja namještaja, kuhinja, televizora, hladnjaka, štednjaka, ra�unalai sli�no,

– izdaci za vanjske priklju�ke struje, vode, plina i sli�no,– izdaci za održavanje zajedni�kih prostorija ili dijelova stambene zgrade.

NAČIN OSTVARIVANJA OLAKŠICE Podnošenjem godišnje porezne prijave.

POTREBNA DOKUMENTACIJA

R. br.

Održavanje postoje�eg stambenog prostora vlastitim sredstvima

Održavanje postoje�eg stambenog prostora sredstvima namjenskog stambenog kredita

1. dokaz o vlasništvu stambenog prostora poreznog obveznika i/ili njegovog bra�-nog druga

dokaz o vlasništvu stambenog prostora pore-znog obveznika i/ili njegovog bra�nog druga

2. dokaz o prebivalištu u stambenom prostoru za koji porezni obveznik koristi dio osobnog odbitka za održavanje (preslika osobne iskaznice)

dokaz o prebivalištu u stambenom prostoru za koji porezni obveznik koristi dio osobnog odbit-ka za održavanje (preslika osobne iskaznice)

3. pisana izjava poreznog obveznika da trajno boravi u stambenom prostoruza koji zahtijeva dio osobnog odbitka za održavanje

pisana izjava poreznog obveznika da trajno boravi u stambenom prostoru za koji zahtijeva dio osobnog odbitka za održavanje

www.porezna-uprava.hr Porez na dohodak20

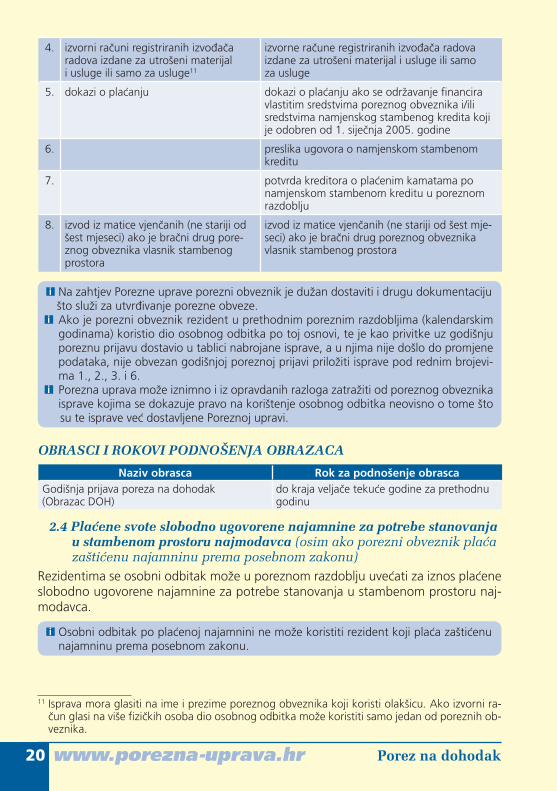

4. izvorni ra�uni registriranih izvo�a�a radova izdane za utrošeni materijali usluge ili samo za usluge11

izvorne ra�une registriranih izvo�a�a radova izdane za utrošeni materijal i usluge ili samoza usluge

5. dokazi o pla�anju dokazi o pla�anju ako se održavanje fi nancira vlastitim sredstvima poreznog obveznika i/ili sredstvima namjenskog stambenog kredita koji je odobren od 1. sije�nja 2005. godine

6. preslika ugovora o namjenskom stambenom kreditu

7. potvrda kreditora o pla�enim kamatama po namjenskom stambenom kreditu u poreznom razdoblju

8. izvod iz matice vjen�anih (ne stariji od šest mjeseci) ako je bra�ni drug pore-znog obveznika vlasnik stambenog prostora

izvod iz matice vjen�anih (ne stariji od šest mje-seci) ako je bra�ni drug poreznog obveznika vlasnik stambenog prostora

i Na zahtjev Porezne uprave porezni obveznik je dužan dostaviti i drugu dokumentaciju što služi za utvr�ivanje porezne obveze.

i Ako je porezni obveznik rezident u prethodnim poreznim razdobljima (kalendarskim godinama) koristio dio osobnog odbitka po toj osnovi, te je kao privitke uz godišnju poreznu prijavu dostavio u tablici nabrojane isprave, a u njima nije došlo do promjene podataka, nije obvezan godišnjoj poreznoj prijavi priložiti isprave pod rednim brojevi-ma 1., 2., 3. i 6.

i Porezna uprava može iznimno i iz opravdanih razloga zatražiti od poreznog obveznika isprave kojima se dokazuje pravo na korištenje osobnog odbitka neovisno o tome što su te isprave ve� dostavljene Poreznoj upravi.

OBRASCI I ROKOVI PODNOŠENJA OBRAZACA

Naziv obrasca Rok za podnošenje obrascaGodišnja prijava poreza na dohodak(Obrazac DOH)

do kraja velja�e teku�e godine za prethodnu godinu

2.4 Plaćene svote slobodno ugovorene najamnine za potrebe stanovanja u stambenom prostoru najmodavca (osim ako porezni obveznik plaća zaštićenu najamninu prema posebnom zakonu)

Rezidentima se osobni odbitak može u poreznom razdoblju uve�ati za iznos pla�ene slobodno ugovorene najamnine za potrebe stanovanja u stambenom prostoru naj-modavca.

i Osobni odbitak po pla�enoj najamnini ne može koristiti rezident koji pla�a zašti�enu najamninu prema posebnom zakonu.

11 Isprava mora glasiti na ime i prezime poreznog obveznika koji koristi olakšicu. Ako izvorni ra-�un glasi na više fi zi�kih osoba dio osobnog odbitka može koristiti samo jedan od poreznih ob-veznika.

www.porezna-uprava.hrPorez na dohodak 21

NAČIN OSTVARIVANJA OLAKŠICE Podnošenjem godišnje porezne prijave.

POTREBNA DOKUMENTACIJA 1. ugovor ili preslika ugovora o najmu,

i Ugovor može glasiti na ime i prezime poreznog obveznika ili njegovog bra�nog druga. Ako ugovor glasi na ime i prezime bra�nog druga, porezni obveznik mora uz godišnju prijavu podnijeti i izvod iz matice vjen�anih ne stariji od 6 mjeseci,

2. dokaz o pla�enoj najamnini u poreznom razdoblju (preslika naloga o doznaci na-jamnine ili potvrda najmodavca).

i Dokazi o pla�anju moraju glasiti na ime i prezime poreznog obveznika koji koristi dio osobnog odbitka po osnovi pla�ene najamnine.

i Na zahtjev Porezne uprave porezni obveznik je dužan dostaviti i drugu dokumentaciju što služi za utvr�ivanje porezne obveze.

i Ako je porezni obveznik rezident u prethodnim poreznim razdobljima (kalendarskim godinama) koristio dio osobnog odbitka po toj osnovi, te je kao privitke uz godišnju poreznu prijavu dostavio ugovor o najmu, a u njemu nije došlo do promjene podata-ka, nije obvezan priložiti ugovor o najmu godišnjoj poreznoj prijavi.

i Porezna uprava može iznimno i iz opravdanih razloga zatražiti od poreznog obveznika isprave kojima se dokazuje pravo na korištenje osobnog odbitka neovisno o tome što su te isprave ve� dostavljene Poreznoj upravi.

OBRASCI I ROKOVI PODNOŠENJA OBRAZACA

Naziv obrasca Rok za podnošenje obrascaGodišnja prijava poreza na dohodak(Obrazac DOH)

do kraja velja�e teku�e godine za prethodnu godinu

3. Uvećanje osobnog odbitka za darovanja u tuzemstvuu naravi i u novcu

Poreznim obveznicima se osobni odbitak može u poreznom razdoblju uve�ati za da-rovanja što su ih dali u tuzemstvu (u naravi i u novcu dozna�enim na žirora�un) u kul-turne, odgojno-obrazovne, znanstvene, zdravstvene, humanitarne, športske i vjerske svrhe udrugama i drugim osobama koje te djelatnosti obavljaju u skladu s posebnim propisima. Uve�anje odbitka se u poreznom smislu priznaje do visine 2% primitaka za koje je u prethodnoj godini podnesena godišnja porezna prijava i utvr�en godišnji porez na dohodak.

i Iznimno, osobni odbitak se uve�ava za darovanja dana iznad propisane visine pod uvje-tom da su dana prema odlukama nadležnih ministarstava o provedbi i fi nanciranju po-sebnih programa i akcija, ali ne i za redovnu djelatnost primatelja darovanja.

Uvjeti za priznavanje uve�anja osobnog odbitka:1. darovanja su namijenjena udrugama i drugim osobama koje djelatnosti obavljaju

u skladu s posebnim propisima, a u kulturne, odgojno-obrazovne, znanstvene, zdravstvene, humanitarne, športske, vjerske i u druge sli�ne svrhe,

22 www.porezna-uprava.hr Porez na dohodak

2. darovanja su dozna�ena na korisnikov žirora�un,3. podnesena godišnja prijava poreza na dohodak za prethodnu godinu.

NAČIN OSTVARIVANJA OLAKŠICE Podnošenjem godišnje porezne prijave.

POTREBNA DOKUMENTACIJA 1. potvrda o uplati na žiro ra�un primatelja, i/ili2. ugovor o darovanju dobara i usluga.

i Na zahtjev Porezne uprave porezni obveznik je dužan dostaviti i drugu dokumentaciju što služi za priznavanje porezne olakšice.

OBRASCI I ROKOVI PODNOŠENJA OBRAZACA

Naziv obrasca Rok za podnošenje obrascaGodišnja prijava poreza na dohodak(Obrazac DOH)

do kraja velja�e teku�e godine za prethodnu godinu

1.6 OLAKŠICE ZA PODRUČJA POSEBNE DRŽAVNE SKRBI, BRDSKO-PLANINSKA PODRUČJA, GRAD VUKOVAR I OTOKE PRVE SKUPINE

i Podru�ja posebne državne skrbi:

Prvoj skupini podru�ja posebne državne skrbi pripadaju u cijelosti podru�ja gradova i op�ina:Antunovac, Beli Manastir, Bilje, Bogdanovci, Borovo, Cetingrad, Civljane, �eminac, Darda, Donji Kukuruzari, Donji Lapac, Draž, Dubrova�ko primorje, Dragali�, Dvor, Erdut, Ernesti-novo, Gvozd, Hrvatska Dubica, Hrvatska Kostajnica, Ilok, Jagodnjak, Jasenovac, Kijevo, Kneževi Vinogradi, Lovas, Majur, Markušica, Negoslavci, Nijemci, Nuštar, Petlovac, Plitvi�-ka Jezera, Popovac, Rakovica, Slunj, Stara Gradiška, Stari Jankovci, Šodolovci, Tompojevci, Topusko, Tordinci, Tovarnik, Trpinja, Vojni�, Vrlika, Vukovar, Župa dubrova�ka.

Prvoj skupini pripadaju i naselja u gradovima:Osijek – naselje Klisa, Nemetin, Sarvaš, Tenja.Vinkovci – naselje Mirkovci.

Drugoj skupini podru�ja posebne državne skrbi pripadaju u cijelosti podru�ja gradova i op�ina:Barilovi�, Benkovac, Biskupija, Brestovac, �a�inci, Drniš, �ulovac, Ervenik, Glina, Gornji Bogi�evci, Gospi�, Gra�ac, Grubišno Polje, Hrvace, Jasenice, Josipdol, Kistanje, Knin, Ko-navle, Krnjak, Lasinja, Lipik, Lišane Ostrovi�ke, Lovinac, Mikleuš, Novigrad, Novska, Obro-vac, Oku�ani, Oto�ac, Pakrac, Petrinja, Plaški, Pola�a, Poli�nik, Posedarje, Promina, Ruži�, Saborsko, Sira�, Skradin, Stankovci, Ston, Sunja, Škabrnja, Tounj, Udbina, Velika, Velika Pisanica, Veliki Gr�evac, Vo�in, Vrhovine i Zemunik Donji.

www.porezna-uprava.hrPorez na dohodak 23

Drugoj skupini podru�ja posebne državne skrbi pripadaju i naselja u gradovima:Daruvar – naselja Markovac, Vrbovac,Dubrovnik – naselja Bosanka, Brse�ine, Dubravica, Donje Obuljeno, �ajkovica, �ajkovi�i, Gornje Obuljeno, Groma�a, Kliševo, Knežica, Komolac, Ljuba�, Mokošica, Mravinjac, Mr-�evo, Nova Mokošica, Orašac, Osojnik, Petrovo Selo, Prijevoj, Pobrežje, Rožat, Šumet, Tr-steno, Zaton,Karlovac – naselja Banska Selnica, Banski Moravci, Blatnica Pokupska, Brezova Glava, Bre-žani, Bro�ani, Cerovac Vukmani�ki, Donja Trebinja, Donji Sjeni�ak, Gornja Trebinja, Gor-nji Sjeni�ak, Ivankovi� Sela, Ivoševi� Selo, Kablar, Kamensko, Karlovac – dijelovi Gornje Mekušje, Sajevac i Turanj, Klipino Brdo, Kljai� Brdo, Knez Gorica, Lipje, Manjerovi�i, Oki�, Popovi� Brdo, Ribari, Skakavac, Slunjska Selnica, Slunjski Moravci, Tušilovi�, Udbinja, Uti-nja, Vukmani�.Sisak – naselja Blinjski Kut, Klobu�ak, Letovanci, Madžari, Staro Selo, Vurot,Slatina – naselja Goleni�, Ivanbrijeg, Lukavac,Virovitica – naselja Jasenaš,Vodice – naselja �ista Mala, �ista Velika, Grabovci,Zadar – naselja Babindub, Crno.

Tre�oj skupini podru�ja posebne državne skrbi pripadaju op�ine:Babina Greda, Bebrina, Bednja, Berek, Bosiljevo, Brinje, Brod Moravice, Cernik, Cestica, Cista Provo, Crnac, �a�avica, �aglin, Dekanovec, Donja Vo�a, Drenovci, Galovac, Ge-neralski Stol, Gornja Rijeka, Gar�in, Gradina, Grožnjan, Gundinci, Gunja, Ivanska, Jarmi-na, Klakar, Kraljevec na Sutli, Kula Norinska, Laniš�e, Le�evica, Levanjska Varoš, Lokvi-�i�, Netreti�, Oprisavci, Oprtalj, Oriovac, Otok (Splitsko-dalmatinska županija), Otok (Vukovarsko-srijemska županija), Pakoštane, Peruši�, Pisarovina, Podgora�, Podravska Moslavina, Podturen, Podcrkavlje, Pokupsko, Pojezerje, Prgomet, Privlaka (Vukovarsko-srijemska županija), Proložac, Punitovci, Ribnik, Runovi�i, Satnica �akova�ka, Semeljci, Sikirevci, Slavonski Šamac, Sopje, Starigrad, Suhopolje, Trnava, Uneši�, Velika Kopanica, Vladislavci, Vo�inci, Vrbanja, Vrbje, Zagorska Sela, Zagvozd, Zažablje, Zmijavci, Zrinski Topolovac, Žumberak.

i Brdsko-planinska podru�ja

Status brdsko-planinskog podru�ja imaju sljede�e jedinice lokalne samouprave:

– gradovi Buzet, �abar, Delnice, Imotski, Lepoglava, Ogulin, Orahovica, Senj, Sinj, Trilj, Vr-bovsko i Vrgorac,– op�ine Bistra, Budinš�ina, Cerovlje, �avle, Dicmo, �urmanec, Fužine, Gra�iš�e, Jelenje, Jesenje, Kalnik, Kaptol, Karlobag, Klana, Klis, Lobor, Lokve, Lovre�, Lupoglav, Ljubeš�ica, Matulji, Motovun, Mrkopalj, Mu�, Novi Golubovec, Podbablje, Primorski Dolac, Radoboj, Ravna Gora, Skrad, Stubi�ke Toplice, Šestanovac i Vinodolska op�ina.

i Otoci prve skupine

Unije, Susak, Srakane Vele, Srakane Male, Ilovik, Maun, Prvi� (kvarnersko oto�je), Goli, Sv. Grgur, Premuda, Silba, Olib, Škarda, Ist, Molat, Dugi otok, Zverinac, Sestrunj, Rivanj, Rava, Iž, Ošljak, Babac, Vrgada, Prvi� (šibensko oto�je), Zlarin, Kaprije, Žirje, Veli i Mali Drvenik, Š�edro, Vis, Biševo, Sv. Andrija, Lastovo, Sušac, Vrnik, Mljet, Šipan, Lopud, Kolo�ep, Lo-krum, Kornati i otoci Žutsko-sitske skupine.

www.porezna-uprava.hr Porez na dohodak24

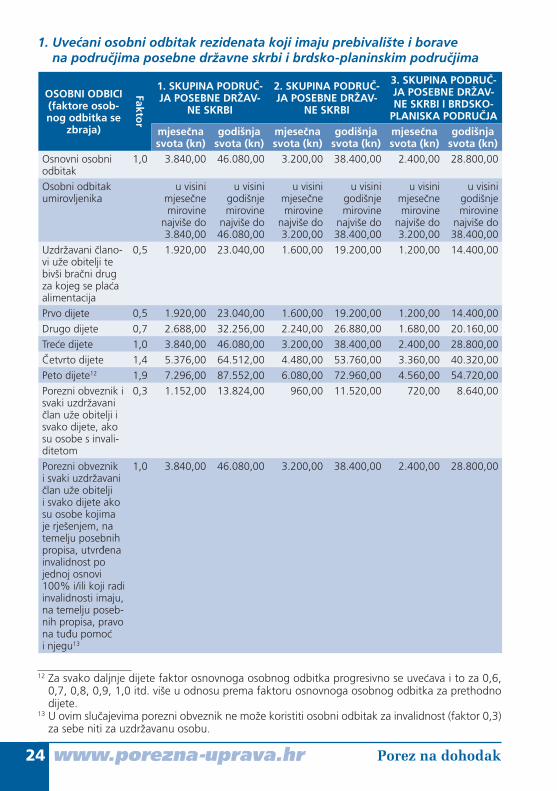

1. Uve�ani osobni odbitak rezidenata koji imaju prebivalište i boravena podru�jima posebne državne skrbi i brdsko-planinskim podru�jima

OSOBNI ODBICI (faktore osob-nog odbitka se

zbraja)

Faktor

1. SKUPINA PODRU�-JA POSEBNE DRŽAV-

NE SKRBI

2. SKUPINA PODRU�-JA POSEBNE DRŽAV-

NE SKRBI

3. SKUPINA PODRU�-JA POSEBNE DRŽAV-NE SKRBI I BRDSKO-

PLANISKA PODRU�JAmjese�na svota (kn)

godišnja svota (kn)

mjese�na svota (kn)

godišnja svota (kn)

mjese�na svota (kn)

godišnja svota (kn)

Osnovni osobni odbitak

1,0 3.840,00 46.080,00 3.200,00 38.400,00 2.400,00 28.800,00

Osobni odbitak umirovljenika

u visini mjese�ne mirovine

najviše do 3.840,00

u visini godišnje mirovine

najviše do 46.080,00

u visini mjese�ne mirovine

najviše do 3.200,00

u visini godišnje mirovine

najviše do 38.400,00

u visini mjese�ne mirovine

najviše do 3.200,00

u visini godišnje mirovine

najviše do 38.400,00

Uzdržavani �lano-vi uže obitelji te bivši bra�ni drug za kojeg se pla�a alimentacija

0,5 1.920,00 23.040,00 1.600,00 19.200,00 1.200,00 14.400,00

Prvo dijete 0,5 1.920,00 23.040,00 1.600,00 19.200,00 1.200,00 14.400,00

Drugo dijete 0,7 2.688,00 32.256,00 2.240,00 26.880,00 1.680,00 20.160,00

Tre�e dijete 1,0 3.840,00 46.080,00 3.200,00 38.400,00 2.400,00 28.800,00

�etvrto dijete 1,4 5.376,00 64.512,00 4.480,00 53.760,00 3.360,00 40.320,00

Peto dijete12 1,9 7.296,00 87.552,00 6.080,00 72.960,00 4.560,00 54.720,00

Porezni obveznik i svaki uzdržavani �lan uže obitelji i svako dijete, ako su osobe s invali-ditetom

0,3 1.152,00 13.824,00 960,00 11.520,00 720,00 8.640,00

Porezni obvezniki svaki uzdržavani �lan uže obitelji i svako dijete ako su osobe kojima je rješenjem, na temelju posebnih propisa, utvr�ena invalidnost po jednoj osnovi 100% i/ili koji radi invalidnosti imaju, na temelju poseb-nih propisa, pravo na tu�u pomo�i njegu13

1,0 3.840,00 46.080,00 3.200,00 38.400,00 2.400,00 28.800,00

12 Za svako daljnje dijete faktor osnovnoga osobnog odbitka progresivno se uve�ava i to za 0,6, 0,7, 0,8, 0,9, 1,0 itd. više u odnosu prema faktoru osnovnoga osobnog odbitka za prethodno dijete.

13 U ovim slu�ajevima porezni obveznik ne može koristiti osobni odbitak za invalidnost (faktor 0,3) za sebe niti za uzdržavanu osobu.

www.porezna-uprava.hrPorez na dohodak 25

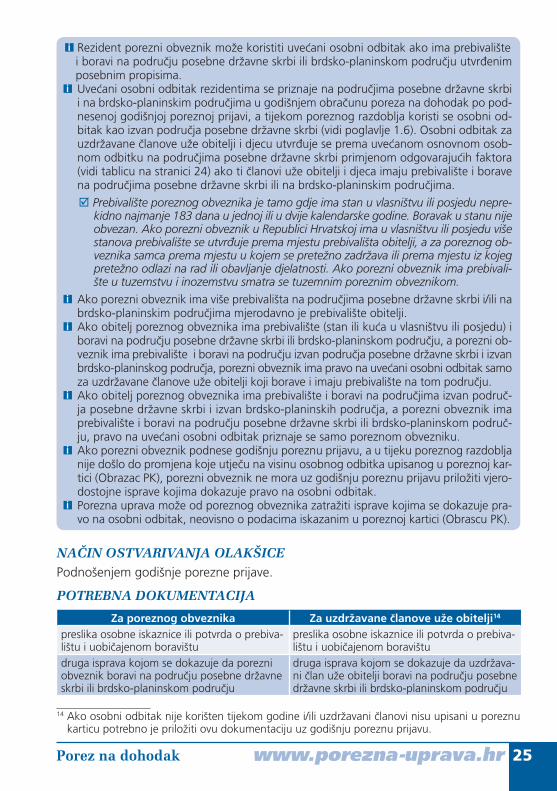

i Rezident porezni obveznik može koristiti uve�ani osobni odbitak ako ima prebivalište i boravi na podru�ju posebne državne skrbi ili brdsko-planinskom podru�ju utvr�enim posebnim propisima.

i Uve�ani osobni odbitak rezidentima se priznaje na podru�jima posebne državne skrbi i na brdsko-planinskim podru�jima u godišnjem obra�unu poreza na dohodak po pod-nesenoj godišnjoj poreznoj prijavi, a tijekom poreznog razdoblja koristi se osobni od-bitak kao izvan podru�ja posebne državne skrbi (vidi poglavlje 1.6). Osobni odbitak za uzdržavane �lanove uže obitelji i djecu utvr�uje se prema uve�anom osnovnom osob-nom odbitku na podru�jima posebne državne skrbi primjenom odgovaraju�ih faktora (vidi tablicu na stranici 24) ako ti �lanovi uže obitelji i djeca imaju prebivalište i borave na podru�jima posebne državne skrbi ili na brdsko-planinskim podru�jima.

Prebivalište poreznog obveznika je tamo gdje ima stan u vlasništvu ili posjedu nepre-kidno najmanje 183 dana u jednoj ili u dvije kalendarske godine. Boravak u stanu nije obvezan. Ako porezni obveznik u Republici Hrvatskoj ima u vlasništvu ili posjedu više stanova prebivalište se utvr�uje prema mjestu prebivališta obitelji, a za poreznog ob-veznika samca prema mjestu u kojem se pretežno zadržava ili prema mjestu iz kojeg pretežno odlazi na rad ili obavljanje djelatnosti. Ako porezni obveznik ima prebivali-šte u tuzemstvu i inozemstvu smatra se tuzemnim poreznim obveznikom.

i Ako porezni obveznik ima više prebivališta na podru�jima posebne državne skrbi i/ili na brdsko-planinskim podru�jima mjerodavno je prebivalište obitelji.

i Ako obitelj poreznog obveznika ima prebivalište (stan ili ku�a u vlasništvu ili posjedu) i boravi na podru�ju posebne državne skrbi ili brdsko-planinskom podru�ju, a porezni ob-veznik ima prebivalište i boravi na podru�ju izvan podru�ja posebne državne skrbi i izvan brdsko-planinskog podru�ja, porezni obveznik ima pravo na uve�ani osobni odbitak samo za uzdržavane �lanove uže obitelji koji borave i imaju prebivalište na tom podru�ju.

i Ako obitelj poreznog obveznika ima prebivalište i boravi na podru�jima izvan podru�-ja posebne državne skrbi i izvan brdsko-planinskih podru�ja, a porezni obveznik ima prebivalište i boravi na podru�ju posebne državne skrbi ili brdsko-planinskom podru�-ju, pravo na uve�ani osobni odbitak priznaje se samo poreznom obvezniku.

i Ako porezni obveznik podnese godišnju poreznu prijavu, a u tijeku poreznog razdoblja nije došlo do promjena koje utje�u na visinu osobnog odbitka upisanog u poreznoj kar-tici (Obrazac PK), porezni obveznik ne mora uz godišnju poreznu prijavu priložiti vjero-dostojne isprave kojima dokazuje pravo na osobni odbitak.

i Porezna uprava može od poreznog obveznika zatražiti isprave kojima se dokazuje pra-vo na osobni odbitak, neovisno o podacima iskazanim u poreznoj kartici (Obrascu PK).

NAČIN OSTVARIVANJA OLAKŠICE Podnošenjem godišnje porezne prijave.

POTREBNA DOKUMENTACIJA

Za poreznog obveznika Za uzdržavane �lanove uže obitelji14

preslika osobne iskaznice ili potvrda o prebiva-lištu i uobi�ajenom boravištu

preslika osobne iskaznice ili potvrda o prebiva-lištu i uobi�ajenom boravištu

druga isprava kojom se dokazuje da porezni obveznik boravi na podru�ju posebne državne skrbi ili brdsko-planinskom podru�ju

druga isprava kojom se dokazuje da uzdržava-ni �lan uže obitelji boravi na podru�ju posebne državne skrbi ili brdsko-planinskom podru�ju

14 Ako osobni odbitak nije korišten tijekom godine i/ili uzdržavani �lanovi nisu upisani u poreznu karticu potrebno je priložiti ovu dokumentaciju uz godišnju poreznu prijavu.

www.porezna-uprava.hr Porez na dohodak26

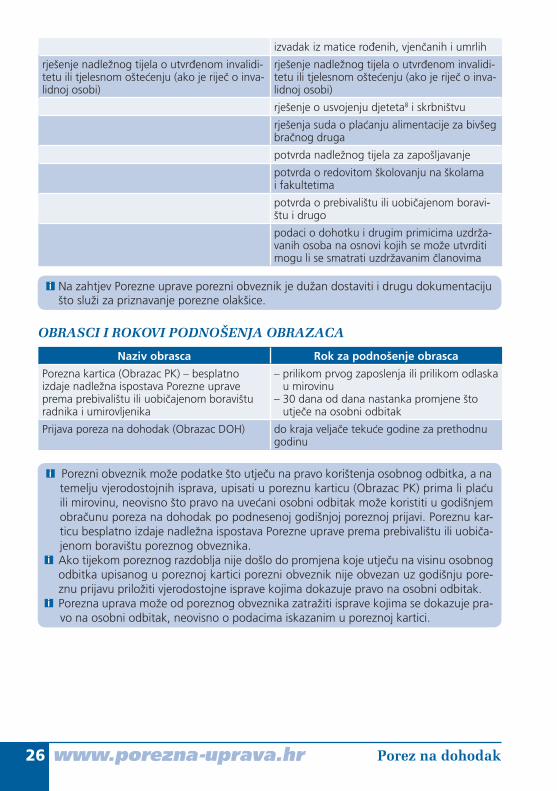

izvadak iz matice ro�enih, vjen�anih i umrlih

rješenje nadležnog tijela o utvr�enom invalidi-tetu ili tjelesnom ošte�enju (ako je rije� o inva-lidnoj osobi)

rješenje nadležnog tijela o utvr�enom invalidi-tetu ili tjelesnom ošte�enju (ako je rije� o inva-lidnoj osobi)

rješenje o usvojenju djeteta8 i skrbništvu

rješenja suda o pla�anju alimentacije za bivšeg bra�nog druga

potvrda nadležnog tijela za zapošljavanje

potvrda o redovitom školovanju na školamai fakultetima

potvrda o prebivalištu ili uobi�ajenom boravi-štu i drugo

podaci o dohotku i drugim primicima uzdrža-vanih osoba na osnovi kojih se može utvrditi mogu li se smatrati uzdržavanim �lanovima

i Na zahtjev Porezne uprave porezni obveznik je dužan dostaviti i drugu dokumentaciju što služi za priznavanje porezne olakšice.

OBRASCI I ROKOVI PODNOŠENJA OBRAZACA

Naziv obrasca Rok za podnošenje obrasca

Porezna kartica (Obrazac PK) – besplatno izdaje nadležna ispostava Porezne uprave prema prebivalištu ili uobi�ajenom boravištu radnika i umirovljenika

– prilikom prvog zaposlenja ili prilikom odlaska u mirovinu

– 30 dana od dana nastanka promjene što utje�e na osobni odbitak

Prijava poreza na dohodak (Obrazac DOH) do kraja velja�e teku�e godine za prethodnu godinu

i Porezni obveznik može podatke što utje�u na pravo korištenja osobnog odbitka, a na temelju vjerodostojnih isprava, upisati u poreznu karticu (Obrazac PK) prima li pla�u ili mirovinu, neovisno što pravo na uve�ani osobni odbitak može koristiti u godišnjem obra�unu poreza na dohodak po podnesenoj godišnjoj poreznoj prijavi. Poreznu kar-ticu besplatno izdaje nadležna ispostava Porezne uprave prema prebivalištu ili uobi�a-jenom boravištu poreznog obveznika.

i Ako tijekom poreznog razdoblja nije došlo do promjena koje utje�u na visinu osobnog odbitka upisanog u poreznoj kartici porezni obveznik nije obvezan uz godišnju pore-znu prijavu priložiti vjerodostojne isprave kojima dokazuje pravo na osobni odbitak.

i Porezna uprava može od poreznog obveznika zatražiti isprave kojima se dokazuje pra-vo na osobni odbitak, neovisno o podacima iskazanim u poreznoj kartici.

www.porezna-uprava.hrPorez na dohodak 27

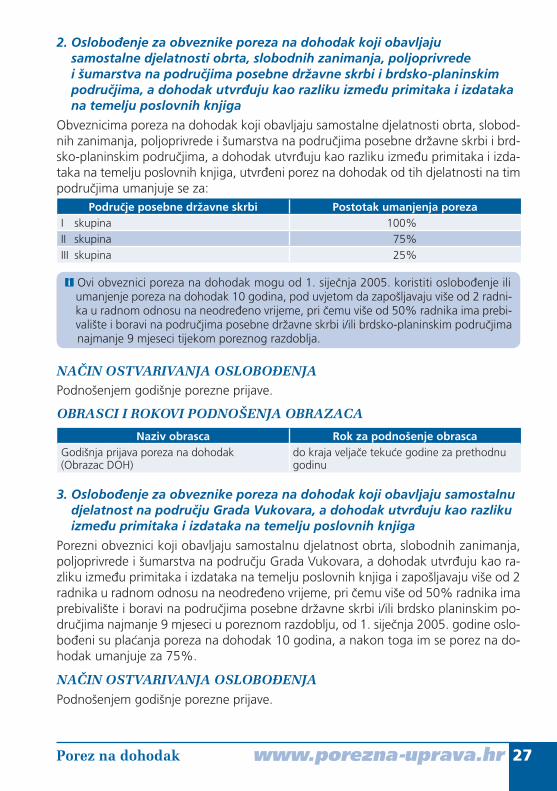

2. Oslobo�enje za obveznike poreza na dohodak koji obavljajusamostalne djelatnosti obrta, slobodnih zanimanja, poljoprivredei šumarstva na podru�jima posebne državne skrbi i brdsko-planinskim podru�jima, a dohodak utvr�uju kao razliku izme�u primitaka i izdataka na temelju poslovnih knjiga

Obveznicima poreza na dohodak koji obavljaju samostalne djelatnosti obrta, slobod-nih zanimanja, poljoprivrede i šumarstva na podru�jima posebne državne skrbi i brd-sko-planinskim podru�jima, a dohodak utvr�uju kao razliku izme�u primitaka i izda-taka na temelju poslovnih knjiga, utvr�eni porez na dohodak od tih djelatnosti na tim podru�jima umanjuje se za:

Podru�je posebne državne skrbi Postotak umanjenja porezaI skupina 100%II skupina 75%III skupina 25%

i Ovi obveznici poreza na dohodak mogu od 1. sije�nja 2005. koristiti oslobo�enje ili umanjenje poreza na dohodak 10 godina, pod uvjetom da zapošljavaju više od 2 radni-ka u radnom odnosu na neodre�eno vrijeme, pri �emu više od 50% radnika ima prebi-valište i boravi na podru�jima posebne državne skrbi i/ili brdsko-planinskim podru�jima najmanje 9 mjeseci tijekom poreznog razdoblja.

NAČIN OSTVARIVANJA OSLOBOĐENJA Podnošenjem godišnje porezne prijave.

OBRASCI I ROKOVI PODNOŠENJA OBRAZACA

Naziv obrasca Rok za podnošenje obrascaGodišnja prijava poreza na dohodak(Obrazac DOH)

do kraja velja�e teku�e godine za prethodnu godinu

3. Oslobo�enje za obveznike poreza na dohodak koji obavljaju samostalnu djelatnost na podru�ju Grada Vukovara, a dohodak utvr�uju kao razliku izme�u primitaka i izdataka na temelju poslovnih knjiga

Porezni obveznici koji obavljaju samostalnu djelatnost obrta, slobodnih zanimanja, poljoprivrede i šumarstva na podru�ju Grada Vukovara, a dohodak utvr�uju kao ra-zliku izme�u primitaka i izdataka na temelju poslovnih knjiga i zapošljavaju više od 2 radnika u radnom odnosu na neodre�eno vrijeme, pri �emu više od 50% radnika ima prebivalište i boravi na podru�jima posebne državne skrbi i/ili brdsko planinskim po-dru�jima najmanje 9 mjeseci u poreznom razdoblju, od 1. sije�nja 2005. godine oslo-bo�eni su pla�anja poreza na dohodak 10 godina, a nakon toga im se porez na do-hodak umanjuje za 75%.

NAČIN OSTVARIVANJA OSLOBOĐENJAPodnošenjem godišnje porezne prijave.

www.porezna-uprava.hr Porez na dohodak28

OBRASCI I ROKOVI PODNOŠENJA OBRAZACA

Naziv obrasca Rok za podnošenje obrascaGodišnja prijava poreza na dohodak(Obrazac DOH)

do kraja velja�e teku�e godine za prethodnu godinu

4. Smanjenje paušalnog poreza na dohodak od samostalne djelatnostiPorezni obveznici koji samostalne djelatnosti obrta (osim djelatnosti ugostiteljstva i trgovine) i samostalne djelatnosti poljoprivrede obavljaju na podru�jima posebne dr-žavne skrbi, na otocima prve skupine i brdsko–planinskim podru�jima pla�aju godiš-nji paušalni porez na dohodak u visini:

Podru�je obavljanja sa-mostalne djelatnosti

Postotak go-dišnjeg pau-

šalnog poreza na dohodak

Svota go-dišnjeg

paušalnog poreza na dohodak

Svota tromje-se�nog pau-

šalnog poreza na dohodak

Svota mjese�-nog paušal-nog poreza na dohodak

– Podru�je posebne državne skrbi I. skupine

– Otoci prve skupine– Grad Vukovar

25%478,13 kn

(1.912,50 kn x 25%)

119,53 kn 39,84 kn

Podru�je posebne državne skrbi II. skupine

50% 956,25 kn(1.912,50 kn

x 50%)

239,06 kn 79,69 kn

– Podru�je posebne državne skrbi III. skupine

– Brdsko-planinska podru�ja75%

1.434,38 kn(1.912,50 kn

x 75%)358,60 kn 119,53 kn

NAČIN OSTVARIVANJA OLAKŠICE Prilikom pla�anja paušalnog poreza na dohodak.

POTREBNA DOKUMENTACIJA Rješenje Porezne uprave o pla�anju paušalnog poreza na dohodak.

1.7 POTICAJI ZAPOŠLJAVANJA Obveznicima poreza na dohodak koji obavljaju samostalne djelatnosti obrta, slobod-nih zanimanja, poljoprivrede i šumarstva, a dohodak utvr�uju kao razliku izme�u pri-mitaka i izdataka na temelju poslovnih knjiga, dohodak od samostalne djelatnosti može se u poreznom razdoblju dodatno umanjiti za iznos ispla�enih pla�a i upla�e-nih doprinosa na pla�u novim radnicima.

i Novim se radnicima smatraju radnici s kojima je porezni obveznik sklopio ugovor o radu na neodre�eno vrijeme, a zaposlenje je uslijedilo nakon najmanje jednomjese�ne prijave kod Zavoda za zapošljavanje i trajanja probnog rada, ako je ugovoreno. Novim radnicima smatraju se i osobe zaposlene nakon odustanka od korištenja prava na mi-rovinu ili osobe koje se prvi put zapošljavaju, a i osobe zaposlene na odre�eno vrijeme kao pripravnici, vježbenici, stažisti i sli�no.

www.porezna-uprava.hrPorez na dohodak 29

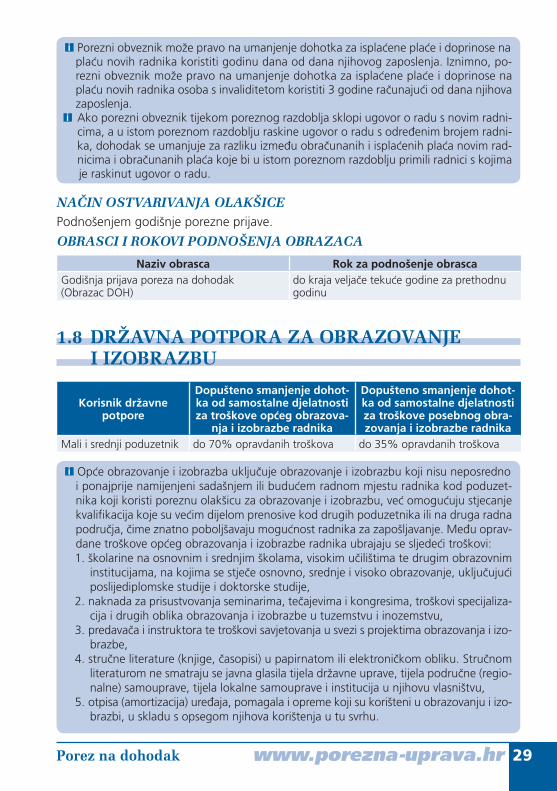

i Porezni obveznik može pravo na umanjenje dohotka za ispla�ene pla�e i doprinose na pla�u novih radnika koristiti godinu dana od dana njihovog zaposlenja. Iznimno, po-rezni obveznik može pravo na umanjenje dohotka za ispla�ene pla�e i doprinose na pla�u novih radnika osoba s invaliditetom koristiti 3 godine ra�unaju�i od dana njihova zaposlenja.

i Ako porezni obveznik tijekom poreznog razdoblja sklopi ugovor o radu s novim radni-cima, a u istom poreznom razdoblju raskine ugovor o radu s odre�enim brojem radni-ka, dohodak se umanjuje za razliku izme�u obra�unanih i ispla�enih pla�a novim rad-nicima i obra�unanih pla�a koje bi u istom poreznom razdoblju primili radnici s kojima je raskinut ugovor o radu.

NAČIN OSTVARIVANJA OLAKŠICE Podnošenjem godišnje porezne prijave.

OBRASCI I ROKOVI PODNOŠENJA OBRAZACA

Naziv obrasca Rok za podnošenje obrascaGodišnja prijava poreza na dohodak(Obrazac DOH)

do kraja velja�e teku�e godine za prethodnu godinu

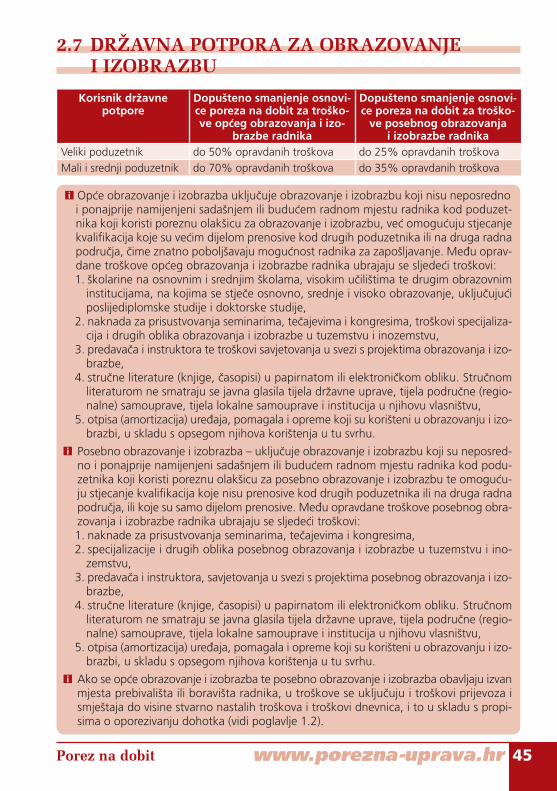

1.8 DRŽAVNA POTPORA ZA OBRAZOVANJE I IZOBRAZBU

Korisnik državnepotpore

Dopušteno smanjenje dohot-ka od samostalne djelatnosti za troškove op�eg obrazova-

nja i izobrazbe radnika

Dopušteno smanjenje dohot-ka od samostalne djelatnosti za troškove posebnog obra-zovanja i izobrazbe radnika

Mali i srednji poduzetnik do 70% opravdanih troškova do 35% opravdanih troškova

i Op�e obrazovanje i izobrazba uklju�uje obrazovanje i izobrazbu koji nisu neposredno i ponajprije namijenjeni sadašnjem ili budu�em radnom mjestu radnika kod poduzet-nika koji koristi poreznu olakšicu za obrazovanje i izobrazbu, ve� omogu�uju stjecanje kvalifi kacija koje su ve�im dijelom prenosive kod drugih poduzetnika ili na druga radna podru�ja, �ime znatno poboljšavaju mogu�nost radnika za zapošljavanje. Me�u oprav-dane troškove op�eg obrazovanja i izobrazbe radnika ubrajaju se sljede�i troškovi:1. školarine na osnovnim i srednjim školama, visokim u�ilištima te drugim obrazovnim

institucijama, na kojima se stje�e osnovno, srednje i visoko obrazovanje, uklju�uju�i poslijediplomske studije i doktorske studije,

2. naknada za prisustvovanja seminarima, te�ajevima i kongresima, troškovi specijaliza-cija i drugih oblika obrazovanja i izobrazbe u tuzemstvu i inozemstvu,

3. predava�a i instruktora te troškovi savjetovanja u svezi s projektima obrazovanja i izo-brazbe,

4. stru�ne literature (knjige, �asopisi) u papirnatom ili elektroni�kom obliku. Stru�nom literaturom ne smatraju se javna glasila tijela državne uprave, tijela podru�ne (regio-nalne) samouprave, tijela lokalne samouprave i institucija u njihovu vlasništvu,

5. otpisa (amortizacija) ure�aja, pomagala i opreme koji su korišteni u obrazovanju i izo-brazbi, u skladu s opsegom njihova korištenja u tu svrhu.

www.porezna-uprava.hr Porez na dohodak30

i Posebno obrazovanje i izobrazba – uklju�uje obrazovanje i izobrazbu koji su neposredno i ponajprije namijenjeni sadašnjem ili budu�em radnom mjestu radnika kod poduzetnika koji koristi poreznu olakšicu za posebno obrazovanje i izobrazbu te omogu�uju stjeca-nje kvalifi kacija koje nisu prenosive kod drugih poduzetnika ili na druga radna podru�ja, ili koje su samo dijelom prenosive. Me�u opravdane troškove posebnog obrazovanja i izobrazbe radnika ubrajaju se sljede�i troškovi:1. naknade za prisustvovanja seminarima, te�ajevima i kongresima,2. specijalizacije i drugih oblika posebnog obrazovanja i izobrazbe u tuzemstvu i ino-

zemstvu,3. predava�a i instruktora, savjetovanja u svezi s projektima posebnog obrazovanja i izo-

brazbe,4. stru�ne literature (knjige, �asopisi) u papirnatom ili elektroni�kom obliku. Stru�nom

literaturom ne smatraju se javna glasila tijela državne uprave, tijela podru�ne (regio-nalne) samouprave, tijela lokalne samouprave i institucija u njihovu vlasništvu,

5. otpisa (amortizacija) ure�aja, pomagala i opreme koji su korišteni u obrazovanju i izo-brazbi, u skladu s opsegom njihova korištenja u tu svrhu.

i Ako se op�e obrazovanje i izobrazba te posebno obrazovanje i izobrazba obavljaju izvan mjesta prebivališta ili boravišta radnika, u troškove se uklju�uju i troškovi prijevoza i smještaja do visine stvarno nastalih troškova i troškovi dnevnica, i to u skladu s propi-sima o oporezivanju dohotka (vidi stranicu 29).

N A P O M E N E :

Korisnik državne potpore koji prema posebnim propisima ispunjava uvjete za do-djelu regionalne državne potpore može smanjenje dohotka od samostalne djelat-nosti uve�ati do 10 postotnih bodova ako djelatnost obavlja na podru�ju koje je Kartom regionalnih potpora odre�eno kao podru�je Središnje i Isto�ne (Panonske) Hrvatske ili Jadranske Hrvatske, odnosno do 5 postotnih bodova ako djelatnost obavlja na podru�ju Sjeverozapadne Hrvatske.

Korisnik državne potpore koji obavlja djelatnosti pomorskog prijevoza može do-hodak od samostalne djelatnosti umanjiti i do 100% opravdanih troškova za obrazovanje i izobrazbu, bez obzira na to odnose li se ti troškovi na op�e obra-zovanje i izobrazbu ili na posebno obrazovanje i izobrazbu, ako su ispunjeni slje-de�i uvjeti:• obrazovanje se mora provoditi na brodovima koji su upisani u Hrvatski registar

brodova,• osoba koja se usavršava ne može biti djelatni ve� pri�uvni �lan posade.

Korisnik državne potpore može smanjenje dohodak od samostalne djelatnosti uve�ati za 10 postotnih bodova u slu�aju op�eg obrazovanja i izobrazbe te po-sebnog obrazovanja i izobrazbe radnika u nepovoljnom položaju.

i Radnik u nepovoljnom položaju je:1. svaki radnik mla�i od 25 godina koji prethodno nije pronašao nikakav posao s re-

dovitom pla�om,2. svaki radnik s invaliditetom koji je posljedica tjelesnih, duševnih ili psiholoških ošte-

�enja, a koji je sposoban sudjelovati na tržištu rada,

www.porezna-uprava.hrPorez na dohodak 31

3. svaki radnik koji se ponovno zaposlio nakon prekida od najmanje tri godine, a po-sebice svaki radnik koji se ponovno zaposlio nakon što je prestao raditi zbog teško-�a u uskla�ivanju svojih rad nih obveza i obiteljskog života, pri �emu se na radnika ovaj pojam primjenjuje u razdoblju od šest mjeseci od njegova ponovnog zapoš-ljavanja, tj. radnik koji se zaposlio nakon korištenja roditeljskih i obiteljskih prava ure-�enih posebnim propisima,

4. svaki radnik stariji od 45 godina koji nije stekao srednju školsku ili srednju stru�nu spremu,

5. svaki dugotrajno nezaposleni radnik, odnosno radnik koji je bio nezaposlen tijekom dvanaest uzastopnih mjeseci, pri �emu se ovaj pojam primjenjuje na ovog radnika u razdoblju od prvih šest mjeseci nakon njegova ponovnog zapošljavanja.

i Radnikom se podrazumijeva i obrtnik koji osobno radi u obrtu. Opravdani troškovi op-�eg obrazovanja i izobrazbe te posebnog obrazovanja i izobrazbe priznaju se samo za radnike korisnike državne potpore i moraju biti u svezi s djelatnoš�u korisnika državne potpore.

i Ako se op�e obrazovanje i izobrazba te posebno obrazovanje i izobrazba obavljaju izvan mjesta prebivališta ili boravišta radnika, u troškove se uklju�uju i troškovi prijevoza i smještaja do visine stvarno nastalih troškova i troškovi dnevnica, i to u skladu s propi-sima o oporezivanju dohotka.

Poduzetnik u �ijim se pogonima ili radionicama izvodi naukovanje za obrtni�ka za-nimanja može dohodak od samostalne djelatnosti umanjiti za iznos ispla�enih na-grada nau�nicima u vrijeme naukovanja.

Poduzetnik kod kojega su na naukovanju jedan do tri nau�nika može poreznu osno-vicu umanjiti za 5%. Poduzetnik kod kojeg su na naukovanju više od tri nau�nika može postotak umanjenja porezne osnovice pove�ati za 1 postotni bod po svakom nau�ni-ku, a najviše do 15% porezne osnovice ili dohotka od samostalne djelatnosti.

i Iznos umanjenja dohotka od samostalne djelatnosti (za postotak umanjena za nau�-nike na naukovanju) ne može biti ve�i od godišnjeg neoporezivog iznosa nagrada u�e-nicima za vrijeme prakti�nog rada i naukovanja po svakom nau�niku na naukovanju. Neoporezivi iznos nagrada u�enicima za vrijeme prakti�nog rada i naukovanja utvr�uje se sukladno propisima o oporezivanju dohotka (vidi stranicu 35).

NAČIN OSTVARIVANJA OLAKŠICE Podnošenjem godišnje porezne prijave.

OBRASCI I ROKOVI PODNOŠENJA OBRAZACA

Naziv obrasca Rok za podnošenje obrascaGodišnja prijava poreza na dohodak (Obrazac DOH)

do kraja velja�e teku�e godine za prethodnu godinu

Pregled opravdanih troškovaza obrazovanje i izobrazbu

uz godišnju poreznu prijavu podnosi porezni obveznik koji ko-risti porezne povlastice prema Zakonu o državnoj potpori za obrazovanje i izobrazbu

Izra�un državne potporeza obrazovanje i izobrazbu

uz godišnju poreznu prijavu podnosi porezni obveznik koji ko-risti porezne povlastice prema Zakonu o državnoj potpori za obrazovanje i izobrazbu

www.porezna-uprava.hr Porez na dohodak32

1.9 POTICAJI ISTRAŽIVANJA I RAZVOJAObveznici poreza na dohodak koji obavljaju samostalne djelatnosti obrta, slobodnih zanimanja, poljoprivrede i šumarstva, a dohodak utvr�uju kao razliku izme�u primi-taka i izdataka na temelju poslovnih knjiga, dohodak od samostalne djelatnosti mogu u poreznom razdoblju dodatno umanjiti po osnovi izdataka za istraživanje i razvoj, i to u visini 100% nastalih i u poslovnim knjigama iskazanih izdataka.

i Istraživanje je izvorno i planirano ispitivanje poduzeto radi stjecanja novih znanstve-nih i tehni�kih spoznaja i razumijevanja, a uklju�uje temeljno istraživanje i primijenje-no istraživanje. Temeljnim istraživanjem smatra se teorijski ili pokusni rad poduzet radi stjecanja novih znanja bez konkretne prakti�ne primjene, a primijenjenim istraživanjem teorijski ili pokusni rad poduzet radi stjecanja novih znanja i usmjeren na ostvarivanje prakti�nog cilja.