Políticas Públicas en el Sector · PDF filepresentacion aniversario diario...

33

PRESENTACION ANIVERSARIO DIARIO ESTRATEGIA POLITICAS PUBLICAS EN EL SECTOR BANCARIO ENRIQUE MARSHALL SUPERINTENDENTE DE BANCOS E INSTITUCIONES FINANCIERAS Octubre, 2004

Transcript of Políticas Públicas en el Sector · PDF filepresentacion aniversario diario...

PRESENTACIONANIVERSARIO DIARIO ESTRATEGIA

POLITICAS PUBLICAS EN EL SECTOR BANCARIO

ENRIQUE MARSHALL

SUPERINTENDENTE DE BANCOS E INSTITUCIONES FINANCIERAS

Octubre, 2004

2

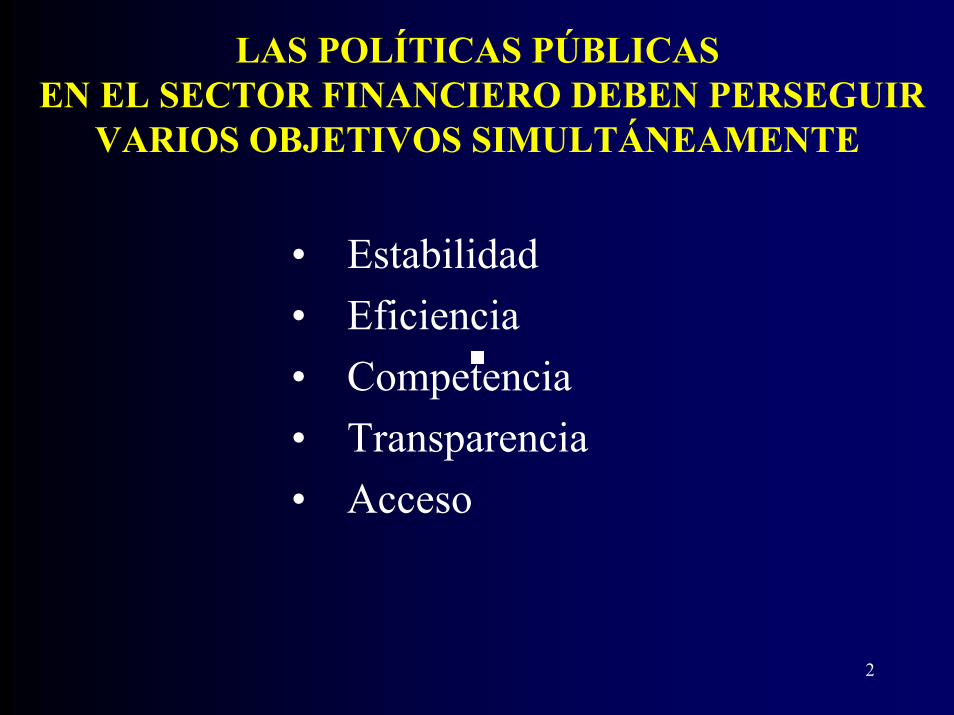

LAS POLÍTICAS PÚBLICASEN EL SECTOR FINANCIERO DEBEN PERSEGUIR

VARIOS OBJETIVOS SIMULTÁNEAMENTE

� Estabilidad� Eficiencia� Competencia� Transparencia� Acceso

3

ESTABILIDAD (1)

� La estabilidad es el objetivo prioritario.� Es condición necesaria para el desarrollo

del sistema financiero.� Debe ser entendida para el sistema en su

conjunto, no necesariamente para cada una de las instituciones.

� Los bancos asumen riesgos y por tanto están expuestos al fracaso.

4

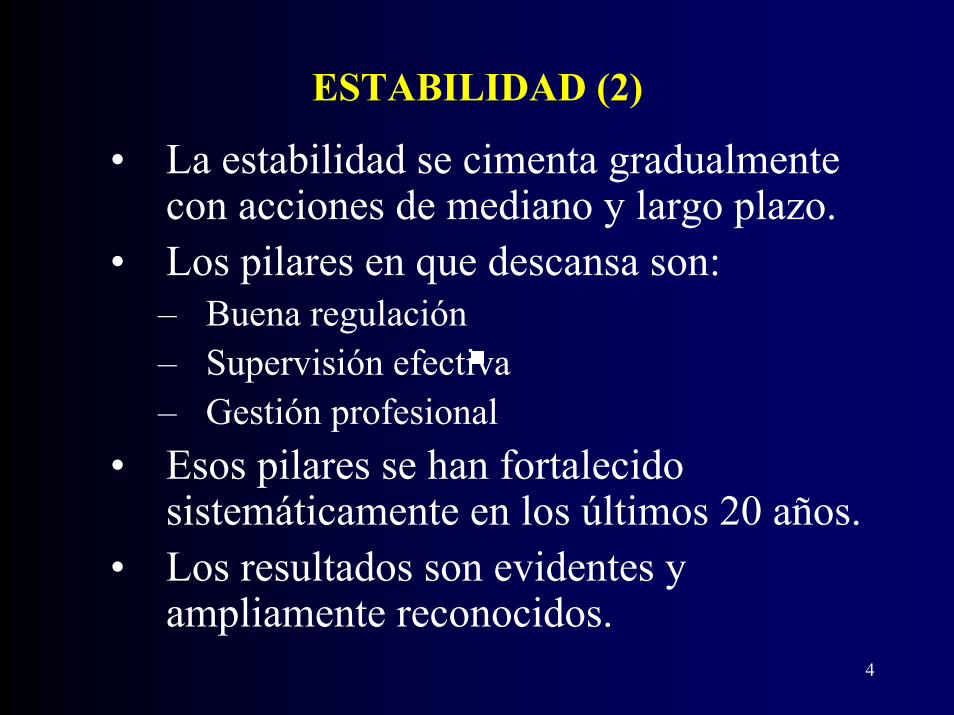

ESTABILIDAD (2)

� La estabilidad se cimenta gradualmente con acciones de mediano y largo plazo.

� Los pilares en que descansa son:� Buena regulación� Supervisión efectiva� Gestión profesional

� Esos pilares se han fortalecido sistemáticamente en los últimos 20 años.

� Los resultados son evidentes y ampliamente reconocidos.

5

DOS EVALUACIONES RECIENTES CONFIRMAN LA BUENA POSICIÓN EN QUE SE ENCUENTRA

EL SISTEMA FINANCIERO CHILENO

� Informe del FMI sobre la solidez comparada de los sistemas financieros.

� Evaluación de una misión del FMI/Banco Mundial sobre la calidad de la supervisión bancaria en Chile.

6

FORTALEZA DEL SISTEMA BANCARIO*:CHILE LÍDER EN LATINOAMÉRICA

0,0

0,0

2,1

8,3

24,2

24,3

25,0

37,4

56,5

0 10 20 30 40 50 60

Argentina

Uruguay

Bolivia

Venezuela

Colombia

Brasil

Perú

México

CHILE

Fuente: FMI. Puntaje varía entre 0 y 100

7

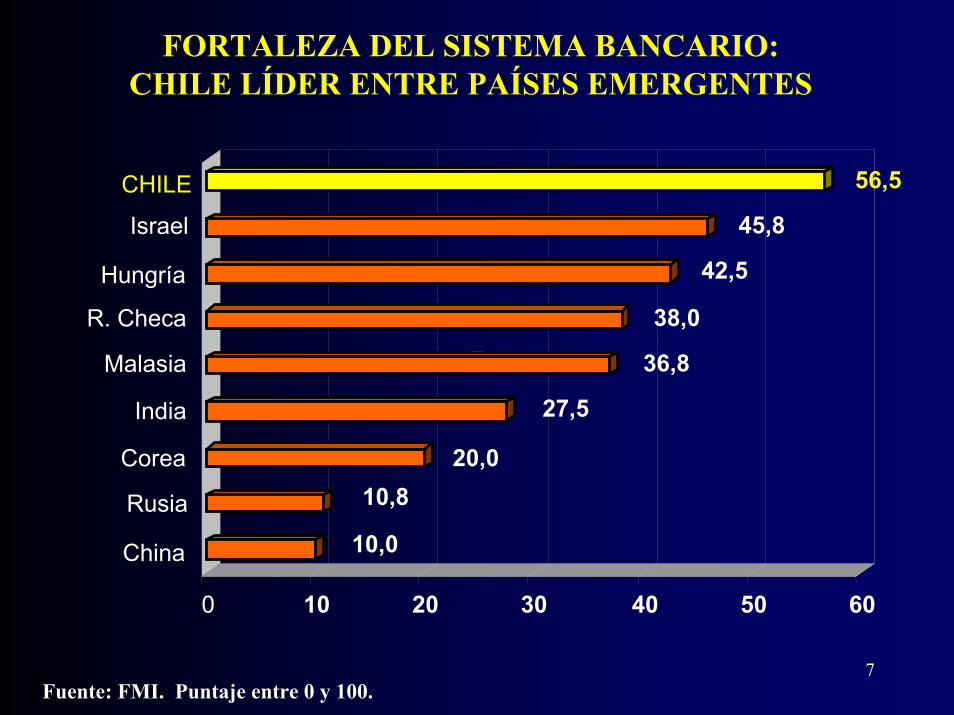

FORTALEZA DEL SISTEMA BANCARIO:CHILE LÍDER ENTRE PAÍSES EMERGENTES

10,0

10,820,0

27,5

36,8

38,0

42,5

45,8

56,5

0 10 20 30 40 50 60

China

Rusia

Corea

India

Malasia

R. Checa

Hungría

Israel

CHILE

Fuente: FMI. Puntaje entre 0 y 100.

8

FORTALEZA DEL SISTEMA BANCARIO*:CHILE COMPARABLE A PAÍSES DESARROLADOS

12,0

24,3

37,4

44,8

46,7

56,5

63,3

65,0

75,0

0 10 20 30 40 50 60 70 80

Japón

Brasil

México

Grecia

Alemania

CHILE (21°)

Italia

Noruega

EE.UU.

Fuente: FMI. Puntaje entre 0 y 100.

9

EVALUACIÓN EXTERNA DE LA CALIDAD DE LA SUPERVISIÓN EN CHILE

(% de cumplimiento de los denominados principios de supervisión efectiva)

59%

93%

83%

50%

60%

70%

80%

90%

100%

Promedio países en desarrollo Chile 2004 Promedio países industrializados

10

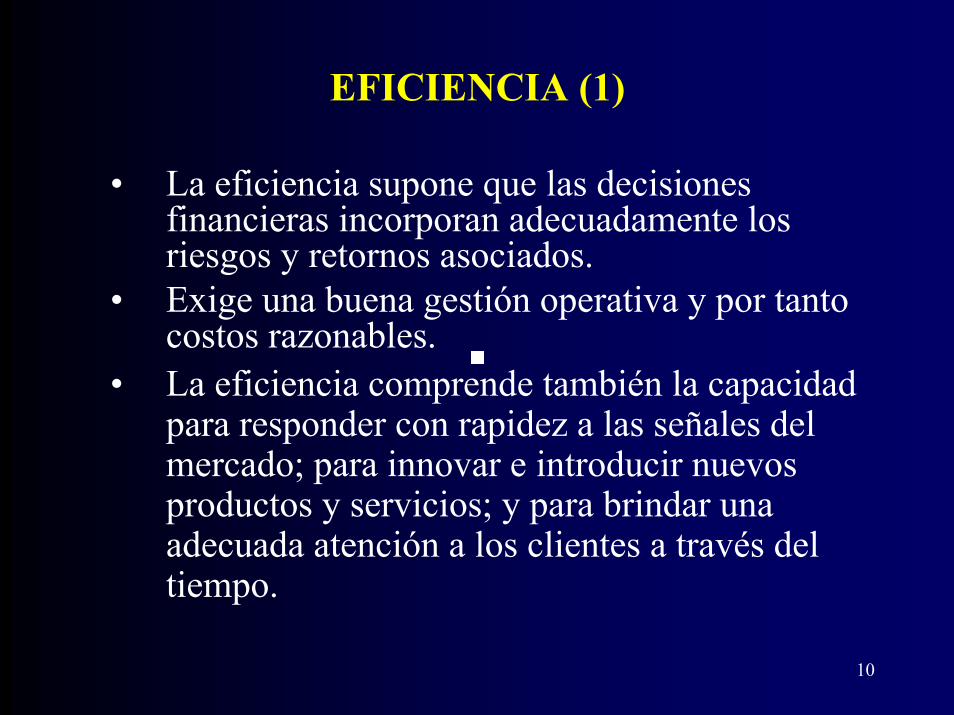

EFICIENCIA (1)

� La eficiencia supone que las decisiones financieras incorporan adecuadamente los riesgos y retornos asociados.

� Exige una buena gestión operativa y por tanto costos razonables.

� La eficiencia comprende también la capacidad para responder con rapidez a las señales del mercado; para innovar e introducir nuevos productos y servicios; y para brindar una adecuada atención a los clientes a través del tiempo.

11

EFICIENCIA (2)

� La eficiencia se promueve con buenas políticas y regulaciones, entregando grados crecientes de libertad a las instituciones para que desarrollen su gestión, y con transparencia.

� La SBIF ha implementado políticas en esa línea: ha eliminado normas que interfieren con la gestión comercial, ha flexibilizado las normas de clasificación de cartera y provisiones, y simultáneamente ha entregado grados crecientes de responsabilidad a los directorios y a la alta administración de las instituciones

12

LOS INDICADORES DE EFICIENCIAMUESTRAN AVANCES IMPORTANTES

INDICADOR: GASTOS DE APOYO SOBRE MARGEN BRUTO *

Sep-04;53,4%

Ene-95;67,2%

40,0%

45,0%

50,0%

55,0%

60,0%

65,0%

70,0%E

ne-9

5Ju

l-95

Ene

-96

Jul-9

6

Ene

-97

Jul-9

7E

ne-9

8

Jul-9

8

Ene

-99

Jul-9

9

Ene

-00

Jul-0

0E

ne-0

1

Jul-0

1

Ene

-02

Jul-0

2

Ene

-03

Jul-0

3E

ne-0

4

Jul-0

4Se

p-04

* Gastos de apoyo sobre margen bruto acumulados en 12 meses

13

INDICADORES DE EFICIENCIAMUESTRAN AVANCES IMPORTANTES

INDICADOR: GASTOS DE APOYO SOBRE ACTIVOS *

Sep-042,3%

Ene-95; 3,2%

2,0%

2,5%

3,0%

3,5%E

ne-9

5Ju

l-95

Ene

-96

Jul-9

6

Ene

-97

Jul-9

7E

ne-9

8

Jul-9

8

Ene

-99

Jul-9

9

Ene

-00

Jul-0

0E

ne-0

1

Jul-0

1

Ene

-02

Jul-0

2

Ene

-03

Jul-0

3E

ne-0

4

Jul-0

4Se

p-04

* Gastos de apoyo acumulados en 12 meses sobre activos

14

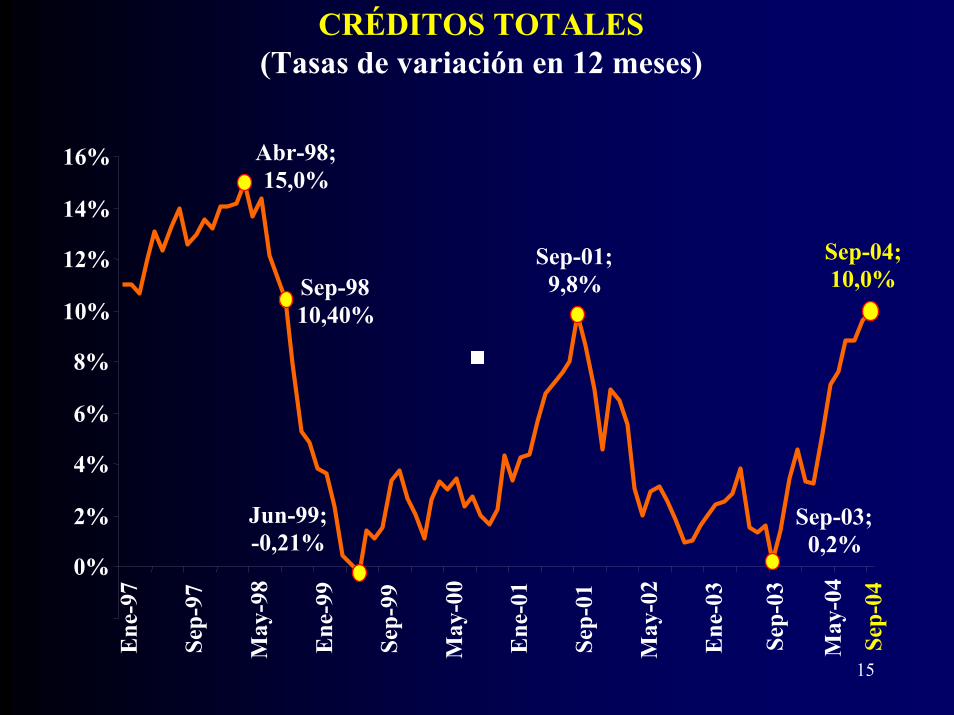

TAMBIÉN HAY QUE RECONOCER LAFORMA COMO HA EVOLUCIONADO LA

ACTIVIDAD EN EL ULTIMO TIEMPO

La actividad bancaria se ha recuperado respondiendo a las señales del mercado y brindando un claro apoyo al proceso de recuperación

15

CRÉDITOS TOTALES(Tasas de variación en 12 meses)

Sep-9810,40%

Abr-98;15,0%

Sep-01;9,8%

Sep-03;0,2%

Sep-04;10,0%

Jun-99;-0,21%

0%

2%

4%

6%

8%

10%

12%

14%

16%E

ne-9

7

Sep-

97

May

-98

Ene

-99

Sep-

99

May

-00

Ene

-01

Sep-

01

May

-02

Ene

-03

Sep-

03

Sep-

04

May

-04

16

CRÉDITOS COMERCIALES(Tasas de variación en 12 meses)

4,9%

Ene-03; -2,90%

-10%

-5%

5%

10%

15%

20%E

ne-9

7

Ago

-97

Mar

-98

Oct

-98

May

-99

Dic

-99

Jul-0

0

Feb-

01

Sep-

01

Abr

-02

Nov

-02

Jun-

03

Ene

-04

Sep-

04

0%

17

CRÉDITOS DE CONSUMO(Tasas de variación en 12 meses)

-20%

-10%

0%

10%

20%

30%

40%

Ene

-97

Ago

-97

Mar

-98

Oct

-98

May

-99

Dic

-99

Jul-0

0

Feb-

01

Sep-

01

Abr

-02

Nov

-02

Jun-

03

Ene

-04

Sep-

04

0%

Sep-0417,3%

Jun-99- 12,7%

18

CRÉDITOS PARA LA VIVIENDA(Tasas de variación en 12 meses)

Abr-02;4,16%

Sep-04;17,7%

0%

5%

10%

15%

20%

25%E

ne-9

7

Ene

-98

Sep-

98

May

-99

Ene

-00

Sep-

00

May

-01

Ene

-02

Sep-

02

May

-03

Ene

-04

Sep-

04

19

EVOLUCIÓN TRANSACCIONES BANCARIAS (1)(VARIACIONES ANUALES)

4,2%

5,4%4,9% 4,9%

7,0%

0%

1%

2%

3%

4%

5%

6%

7%

8%

2000 2001 2002 2003 2004 (2)

(1) Suma del número anual de transacciones a través de Internet, cajeros automáticos, tarjetas de crédito, débito y de cheques presentados.

(2) Anualizado en base a acumulado a Junio de 2004 para transacciones Internet y acumulado a agosto de 2004 para las transacciones restantes.

20

COMPETENCIA (1)

� Las políticas y las regulaciones deben preservar un adecuado ambiente de competencia.

� La tentación de sobreproteger al sistema debe ser evitada.

� Especial atención se debe prestar a los requisitos de entrada y al otorgamiento de nuevas licencias.

� El objetivo competencia fue postergado durante algún período de tiempo por razones fundadas.

21

COMPETENCIA (2)

� Pero su importancia ha sido plenamente restablecida en los últimos años.

� Este es un objetivo que ha estado muy presente en las políticas aplicadas por la autoridad.

� Habría que destacar, por ejemplo, la apertura del sistema a nuevos actores.

� En el curso de los últimos 4 años se han otorgado 8 nuevas licencias.

22

COMPETENCIA (3)

� También habría que mencionar el otorgamiento de flexibilidad para los intermediarios financieros no bancarios.

� En la actualidad, 1/3 del financiamiento de los hogares y las personas naturales proviene de intermediarios no bancarios

� Todo ello se ha traducido en importantes avances en materia de competencia, como queda en evidencia al observar las ofertas disponibles en el mercado.

23

TRANSPARENCIA (1)

� La transparencia financiera es esencial para el buen funcionamiento de los mercados, porque los inversionistas y depositantes (especialmente los calificados) deben evaluar los riesgos e incorporarlos en sus decisiones.

� La transparencia promueve la disciplina de mercado, la que complementa muy bien a la que introduce el supervisor.

� La transparencia financiera en nuestro país estámuy en línea con estándares internacionales.

24

TRANSPARENCIA (2)

� La información sobre los bancos es abundante y de buena calidad.

� La regulación recogió muy bien la experiencia de la crisis de los 80s.

� En el último tiempo, se han observado importantes avances en esta materia.

� La información que está fluyendo del nuevo sistema de clasificación de cartera provee un detalle de los perfiles de riesgo de las instituciones mucho mayor que el disponible hasta ahora.

25

TRANSPARENCIA (3)

� El principal desafío que tenemos por delante en materia de transparencia es armonizar nuestras normas contables con los estándares internacionales.

� Somos parte de un mundo globalizado, por tanto debemos asumir las reglas contables del mundo.

� Hace un año iniciamos un proyecto cuyo objetivo es lograr esa convergencia.

26

ACCESO (1)

� El acceso a los servicios financieros es también un objetivo para las políticas públicas.

� El sistema bancario está para brindar servicios al conjunto del país bajo condiciones y precios razonables.

� En nuestro país, la cobertura cuantitativa es satisfactoria considerando el nivel de desarrollo alcanzado.

27

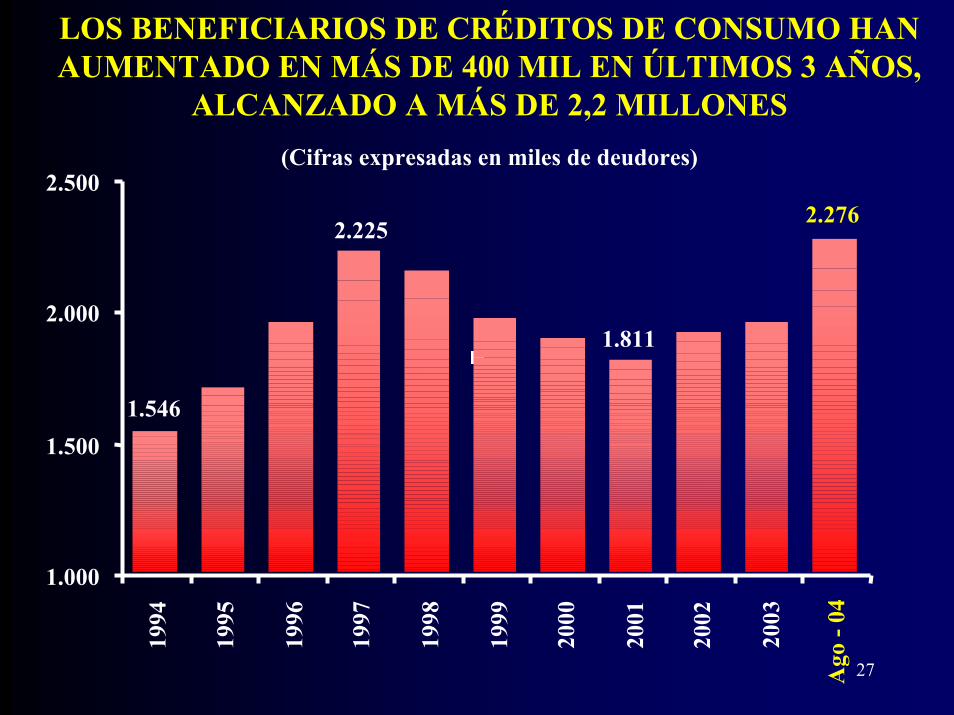

LOS BENEFICIARIOS DE CRÉDITOS DE CONSUMO HAN AUMENTADO EN MÁS DE 400 MIL EN ÚLTIMOS 3 AÑOS,

ALCANZADO A MÁS DE 2,2 MILLONES(Cifras expresadas en miles de deudores)

2.500

2.2252.276

1.546

2.0001.811

1.500

1.000

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

Ago

-04

28

LOS BENEFICIARIOS DE CRÉDITO PARA VIVIENDA HAN CRECIDO SIN INTERRUPCIÓN, SUPERANDO EN LA

ACTUALIDAD A LOS 650 MIL

(Cifras expresadas en miles de deudores)800

378

655

600

400

200

0

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

Ago

-04

29

LAS EMPRESAS BENEFICIARIAS DE CRÉDITOSUPERAN LAS 500 MIL

Tamaño Número % del Total

Micro 74,7%393.351

Pequeñas 100.771 19,1%

Medianas 4,6%24.178

Grandes 6.873 1,3%

Mega 1.246 0,2%

Total 100%526.419

(1) Deudores comerciales según volumen de deuda. Ver bases de construcción de esta estadística enwww.sbif.cl. Información de julio de 2004

30

ACCESO (2)

� Sin desconocer que la cobertura debe seguir extendiéndose a nuevos segmentos, el principal desafío en materia de acceso estámás bien en el perfeccionamiento de dicho acceso.

� Para mejorar la calidad del acceso (términos y condiciones) hay actuar en varios frentes.

� En primer lugar, hay que seguir avanzando en mejorar la eficiencia y reducir los costos de operación.

31

ACCESO (3)

� Segundo, es necesario seguir elevando los estándares de transparencia. Hemos avanzado, pero queda aún camino por recorrer.

� Y tercero, debemos perfeccionar la información financiera de los clientes, especialmente de las pequeñas y medianas empresas.

� El proyecto que crea una ficha de información financiera estandarizada para las pymes apunta en esta última dirección.

32

DESAFÍOS

� Preservar las fortalezas.� Profundizar los avances en eficiencia.� Incorporar a nuevos segmentos de la

población a los servicios.� Perfeccionar la atención a la micro,

pequeña y mediana empresa.� Seguir avanzando en la modernización del

sistema de pagos.

33

FIN