Políticas de Competitividad en Colombia: Una Perspectiva...

100

1 Políticas de Competitividad en Colombia: Una Perspectiva desde el Capital Humano y la Innovación Tecnológica para el año 2010. Heidy Tatiana García Mosquera Melissa García Herrera Tutor María del Pilar López Rodríguez Mg. En políticas públicas Universidad de San Buenaventura Cali Facultad de Ciencias Económicas Programa de Economía Santiago de Cali, Noviembre de 2013

Transcript of Políticas de Competitividad en Colombia: Una Perspectiva...

1

Políticas de Competitividad en Colombia: Una Perspectiva desde el Capital Humano y la

Innovación Tecnológica para el año 2010.

Heidy Tatiana García Mosquera

Melissa García Herrera

Tutor

María del Pilar López Rodríguez

Mg. En políticas públicas

Universidad de San Buenaventura Cali

Facultad de Ciencias Económicas

Programa de Economía

Santiago de Cali, Noviembre de 2013

2

Resumen

Un proceso exitoso de competitividad en Colombia implica el desarrollo articulado de un

conjunto de políticas que soportan el Sistema Nacional de Ciencia, Tecnología e Innovación; y si

bien, en el país los lineamientos Conpes en materia de Capital Humano e Innovación tecnológica

atienden las necesidades del Sistema, estos podrían estar formulados de manera aislada para

asistir requerimientos específicos de la sociedad y no necesariamente están cohesionados entre sí

o guardan una relación directa con el marco de Competitividad referido.

El trabajo pretende evidenciar la articulación de las políticas de capital humano e innovación

tecnológica en la competitividad del país para el año 2010, tomando como referentes principales

los lineamientos CONPES (Consejo Nacional de Política Económica y Social) en el primer

decenio del siglo XXI. Para ello fue necesaria la descripción del estado de capital humano e

innovación tecnológica en Colombia para el periodo 2005-2010, luego se analizó el nivel de

Innovación Tecnológica por grupos industriales y el potencial de capital humano por regiones

según lo propuesto en la política de Competitividad nacional. El estudio se sustenta en las teorías

de Competitividad (Porter, 1990), Capital Humano (Becker, 1964), Innovación Tecnológica

(Schumpeter, 1942) y Políticas Públicas (Lasswell, 1948).

Metodológicamente el trabajo se aborda bajo un enfoque mixto de tipo correlacional

utilizando información cuantitativa (estadísticas proporcionadas por la Encuesta de Desarrollo e

Innovación Tecnológica (EDIT)) y cualitativa (documentos Conpes) mediante el método de

análisis de conglomerados con el fin de agrupar 55 grupos industriales y 33 departamentos de

Colombia (incluyendo Bogotá D.C.) de manera que los grupos obtenidos mediante esta técnica

brindaran un panorama aproximado para el 2010. En seguida, el procesamiento de datos permitió

determinar que para el año 2010 las empresas innovadoras en sentido estricto son las que

elaboran bebidas y productos minerales no metálicos, mientras que las empresas que elaboran

productos de café y productos textiles tienen un bajo nivel de innovación. Además, el personal

ocupado de I+D es bajo y las Regiones con mayor nivel de capital humano son Bogotá y Caldas a

diferencia de Arauca con el nivel más bajo en capital humano.

3

Palabras Claves: Competitividad, Innovación Tecnológica, Políticas, Capital Humano,

Investigación y Desarrollo, Cluster, Grupos Industriales, Departamentos.

Abstract

A successful competitiveness process in Colombia implies the articulated development of a set

of politics that support the National System of Science, Technology and Innovation; and

although, in the country the lineaments Conpes on the subject of Human Capital and

technological Innovation attend to the needs for the System, these might be formulated of way

isolated to assist specific requests of the society and not necessary they are united between

themselves or keep a direct relation with the above-mentioned Competitiveness frame.

The work tries to demonstrate the joint of the politics of human capital and technological

innovation in the competitiveness of the country for the year 2010, taking as main modality the

lineaments CONPES (National Council of Economic and Social Policy) in the first decade of the

XXIst century. For it there was necessary the description of the state(condition) of human capital

and technological innovation in Colombia for the period 2005-2010, then there was analyzed the

level of Technological Innovation for industrial holdings and the potential of human capital for

regions according to the proposed in the politics of national Competitiveness. The study is

sustained in the theories of Competitiveness (Porter, 1990), Human Capital (Becker, 1964),

Technological Innovation (Schumpeter, 1942) and Public Politics (Lasswell, 1948).

Methodologically the work is tackled under a mixed type approach correlational using

quantitative information (statistics provided by the Survey of Development and Technological

Innovation (EDIT)) and qualitative (Conpes documents) by using the method of cluster analysis

with a view to grouping 55 industrial groups and 33 departments of Colombia (including Bogotá

D.C.) so that the groups obtained by this technique will provide an overview about the 2010.

Then, data processing allowed determining that for 2010 the innovative companies in the strict

sense are which produced drinks and non-metallic mineral products, while the companies that

produce coffee products and textile products have a low level of innovation. In addition, the

4

personnel employed in I & D is low and the regions with higher levels of human capital are

Bogotá and Caldas unlike Arauca with the level lower in human capital.

Key words: Competitiveness, technological innovation, policy, Human Capital, research and

development, Cluster, industrial groups, departments.

5

Tabla de contenido

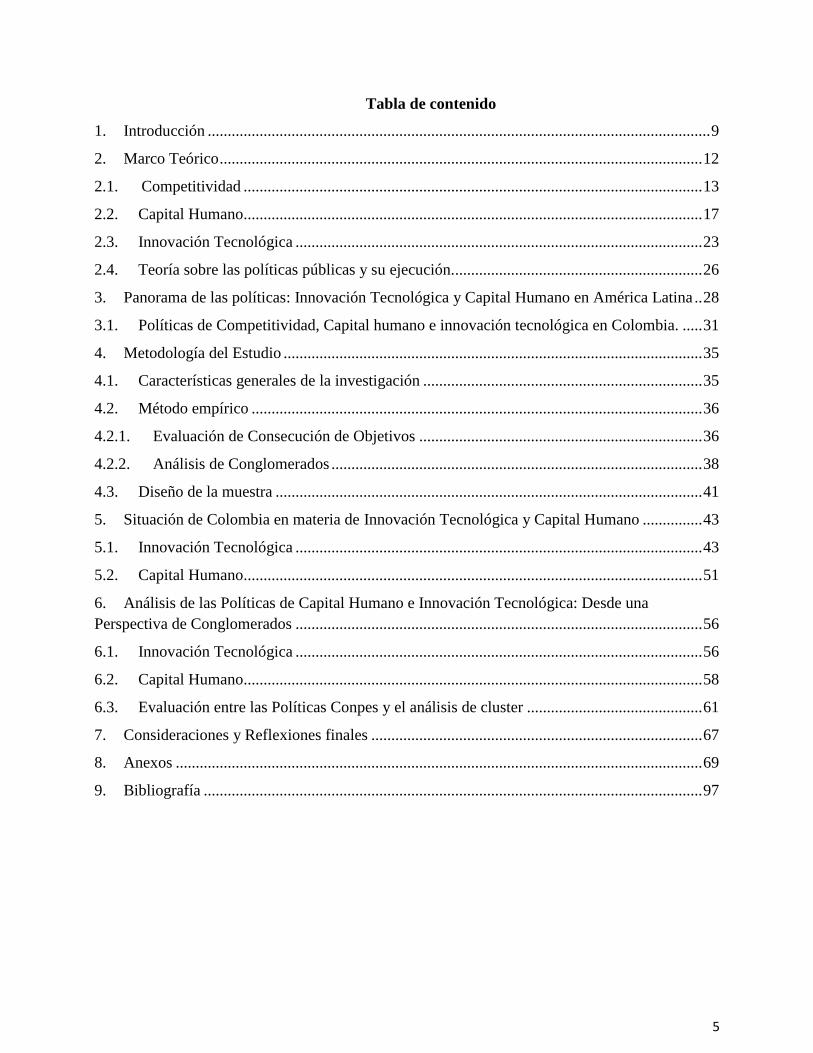

1. Introducción .............................................................................................................................. 9

2. Marco Teórico ......................................................................................................................... 12

2.1. Competitividad ................................................................................................................... 13

2.2. Capital Humano ................................................................................................................... 17

2.3. Innovación Tecnológica ...................................................................................................... 23

2.4. Teoría sobre las políticas públicas y su ejecución. .............................................................. 26

3. Panorama de las políticas: Innovación Tecnológica y Capital Humano en América Latina .. 28

3.1. Políticas de Competitividad, Capital humano e innovación tecnológica en Colombia. ..... 31

4. Metodología del Estudio ......................................................................................................... 35

4.1. Características generales de la investigación ...................................................................... 35

4.2. Método empírico ................................................................................................................. 36

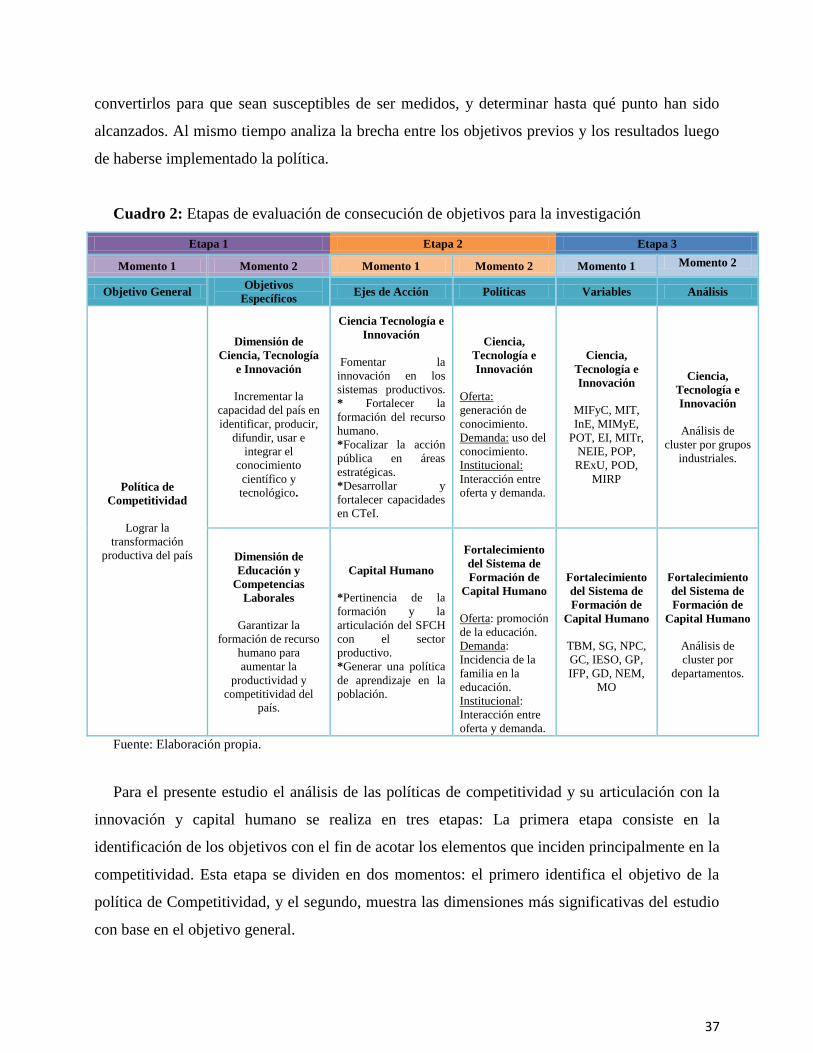

4.2.1. Evaluación de Consecución de Objetivos ....................................................................... 36

4.2.2. Análisis de Conglomerados ............................................................................................. 38

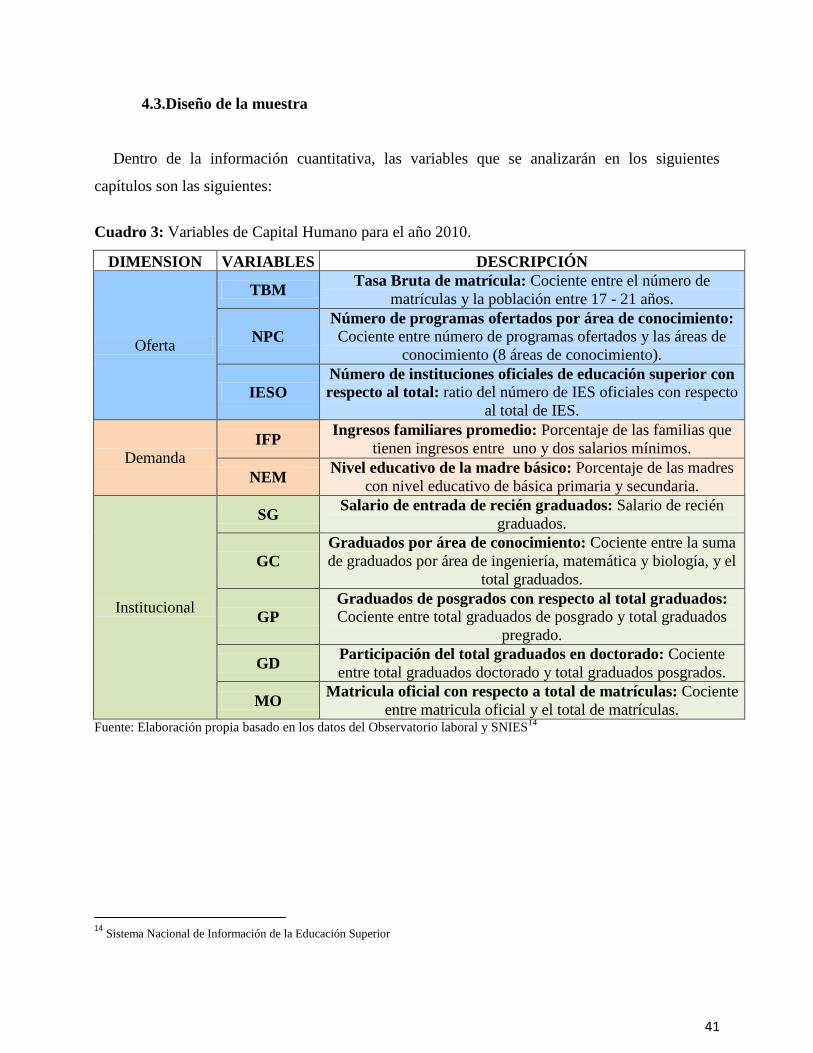

4.3. Diseño de la muestra ........................................................................................................... 41

5. Situación de Colombia en materia de Innovación Tecnológica y Capital Humano ............... 43

5.1. Innovación Tecnológica ...................................................................................................... 43

5.2. Capital Humano ................................................................................................................... 51

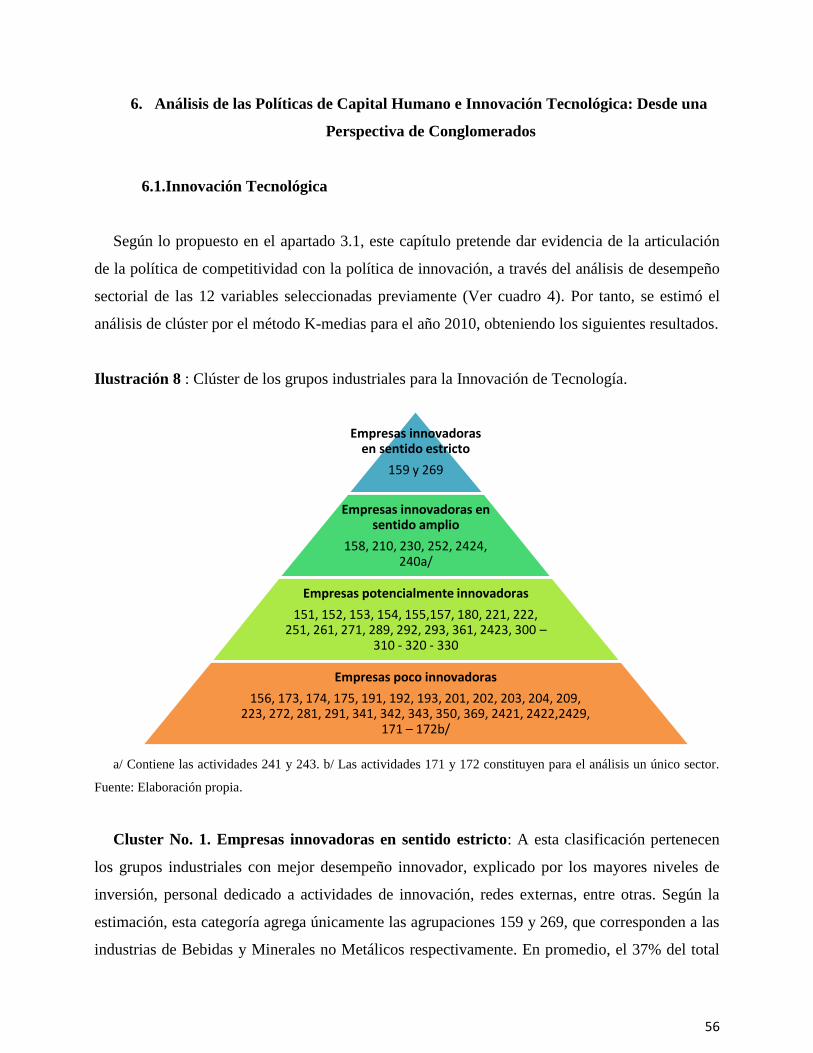

6. Análisis de las Políticas de Capital Humano e Innovación Tecnológica: Desde una

Perspectiva de Conglomerados ...................................................................................................... 56

6.1. Innovación Tecnológica ...................................................................................................... 56

6.2. Capital Humano ................................................................................................................... 58

6.3. Evaluación entre las Políticas Conpes y el análisis de cluster ............................................ 61

7. Consideraciones y Reflexiones finales ................................................................................... 67

8. Anexos .................................................................................................................................... 69

9. Bibliografía ............................................................................................................................. 97

6

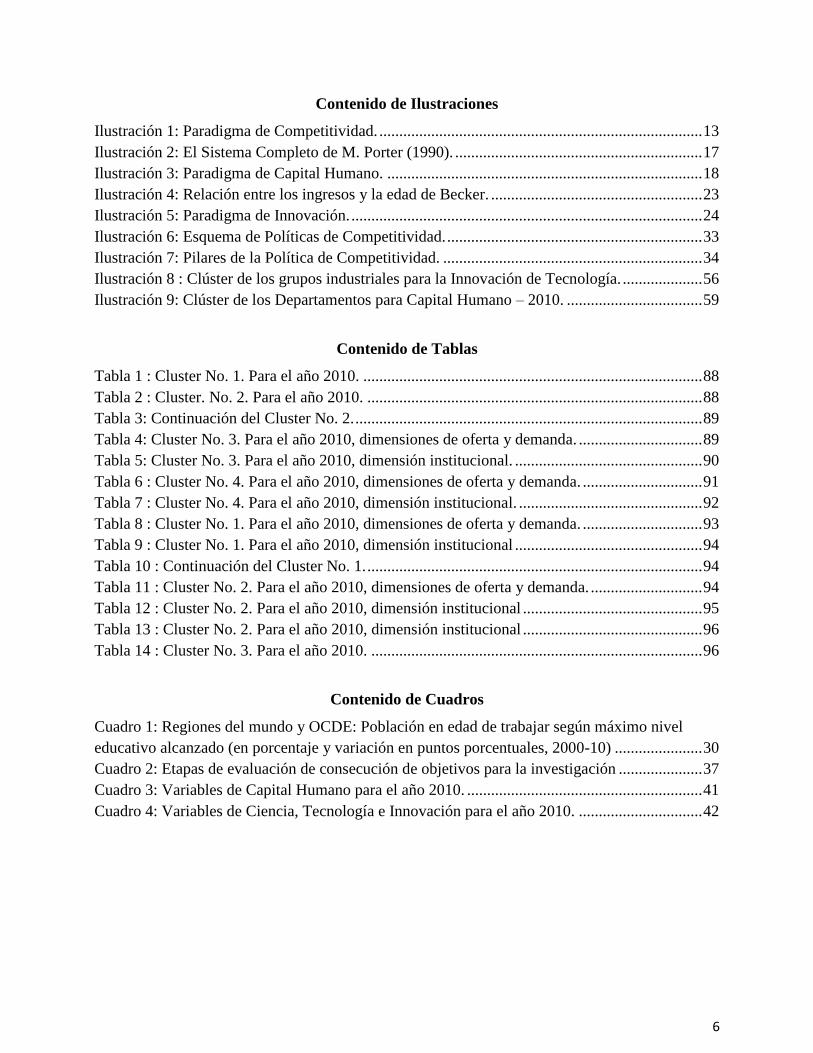

Contenido de Ilustraciones

Ilustración 1: Paradigma de Competitividad. ................................................................................. 13

Ilustración 2: El Sistema Completo de M. Porter (1990). .............................................................. 17

Ilustración 3: Paradigma de Capital Humano. ............................................................................... 18

Ilustración 4: Relación entre los ingresos y la edad de Becker. ..................................................... 23

Ilustración 5: Paradigma de Innovación. ........................................................................................ 24

Ilustración 6: Esquema de Políticas de Competitividad. ................................................................ 33

Ilustración 7: Pilares de la Política de Competitividad. ................................................................. 34

Ilustración 8 : Clúster de los grupos industriales para la Innovación de Tecnología. .................... 56

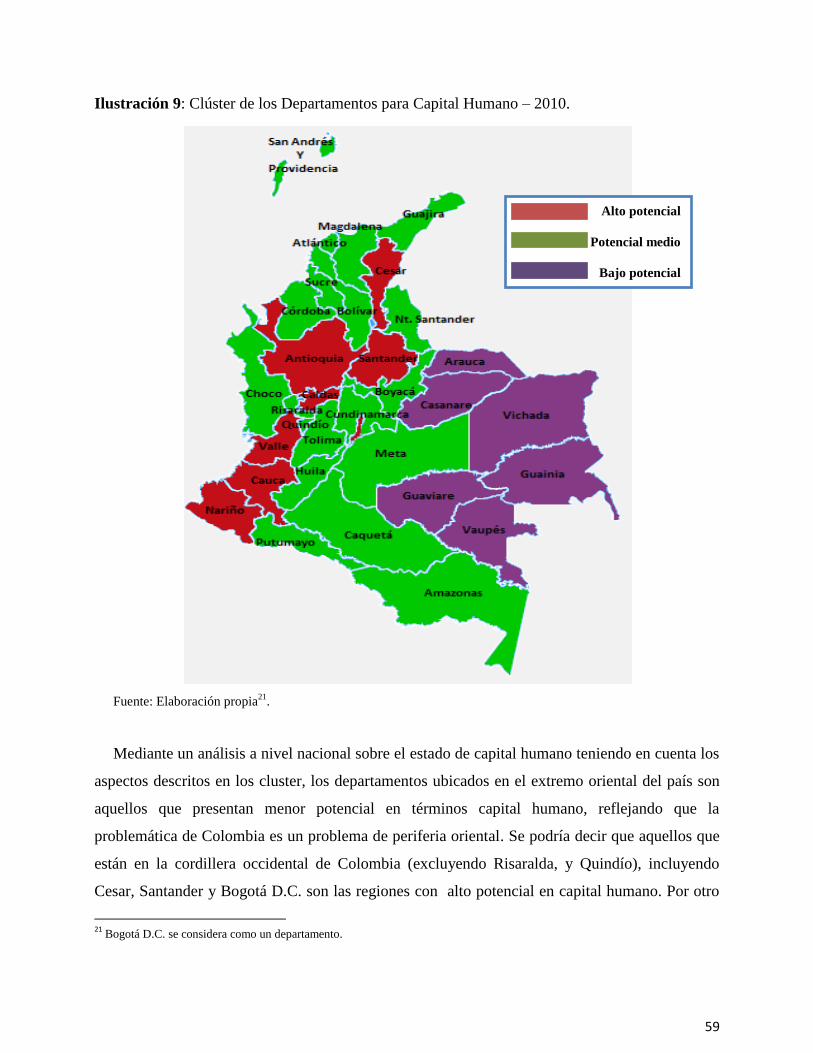

Ilustración 9: Clúster de los Departamentos para Capital Humano – 2010. .................................. 59

Contenido de Tablas

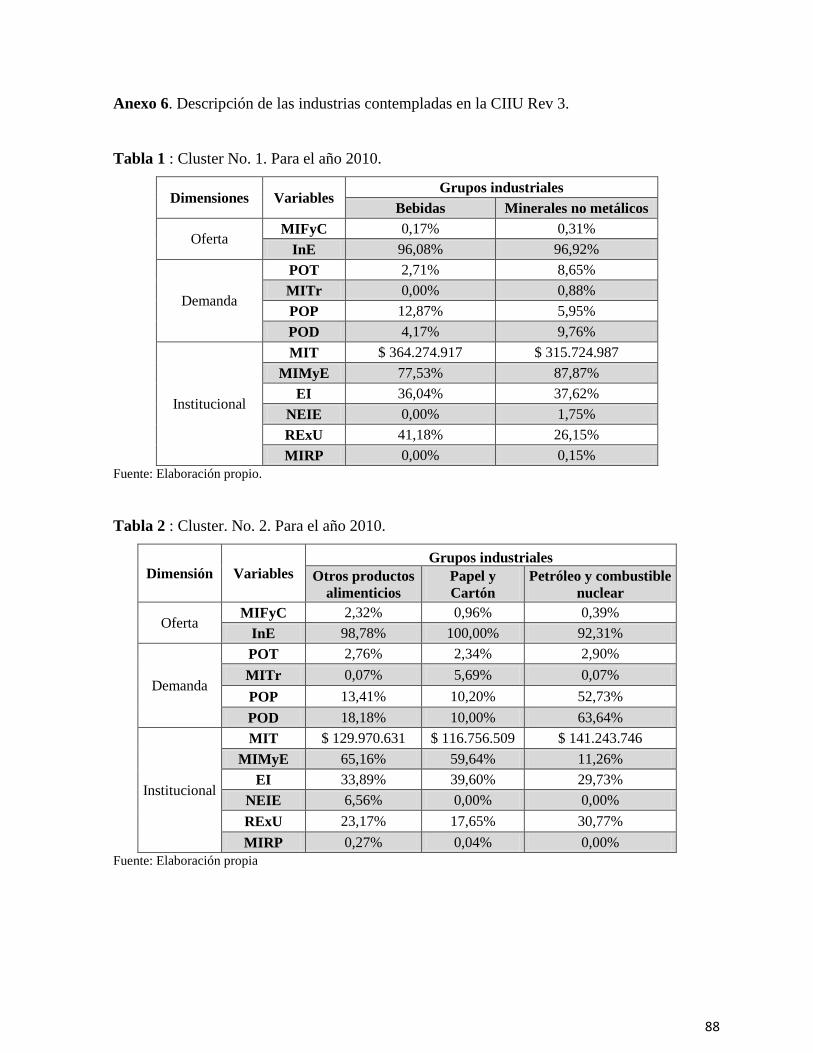

Tabla 1 : Cluster No. 1. Para el año 2010. ..................................................................................... 88

Tabla 2 : Cluster. No. 2. Para el año 2010. .................................................................................... 88

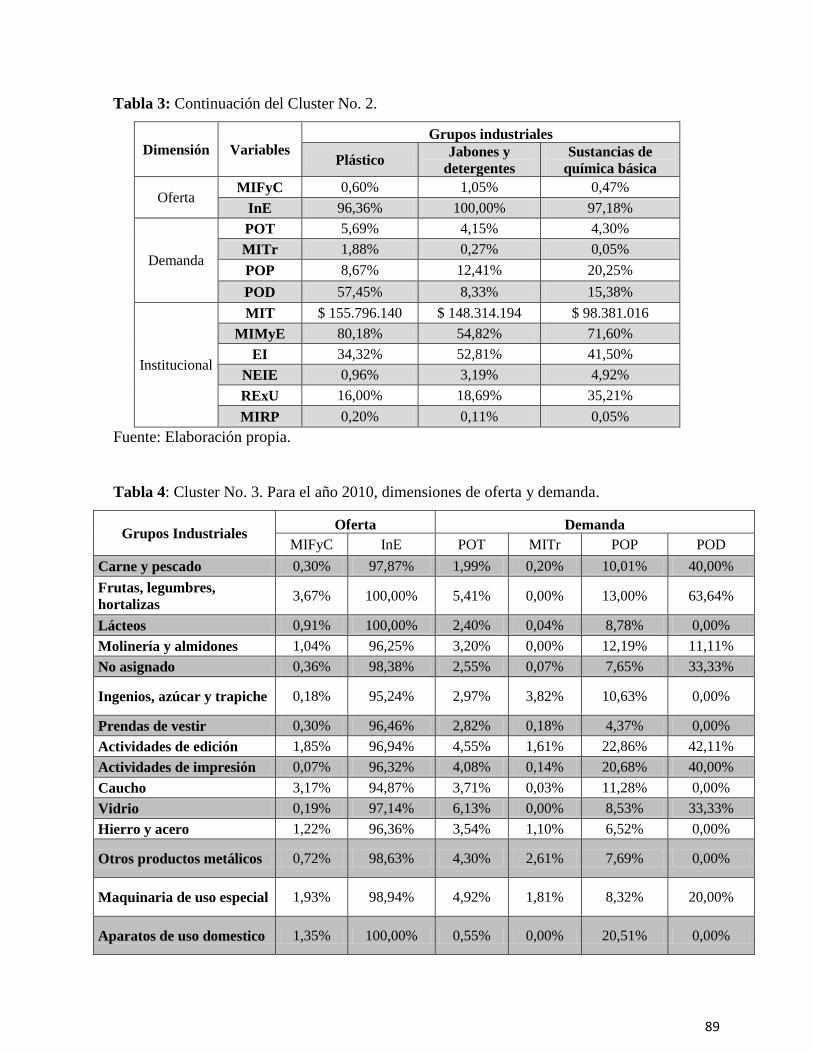

Tabla 3: Continuación del Cluster No. 2. ....................................................................................... 89

Tabla 4: Cluster No. 3. Para el año 2010, dimensiones de oferta y demanda. ............................... 89

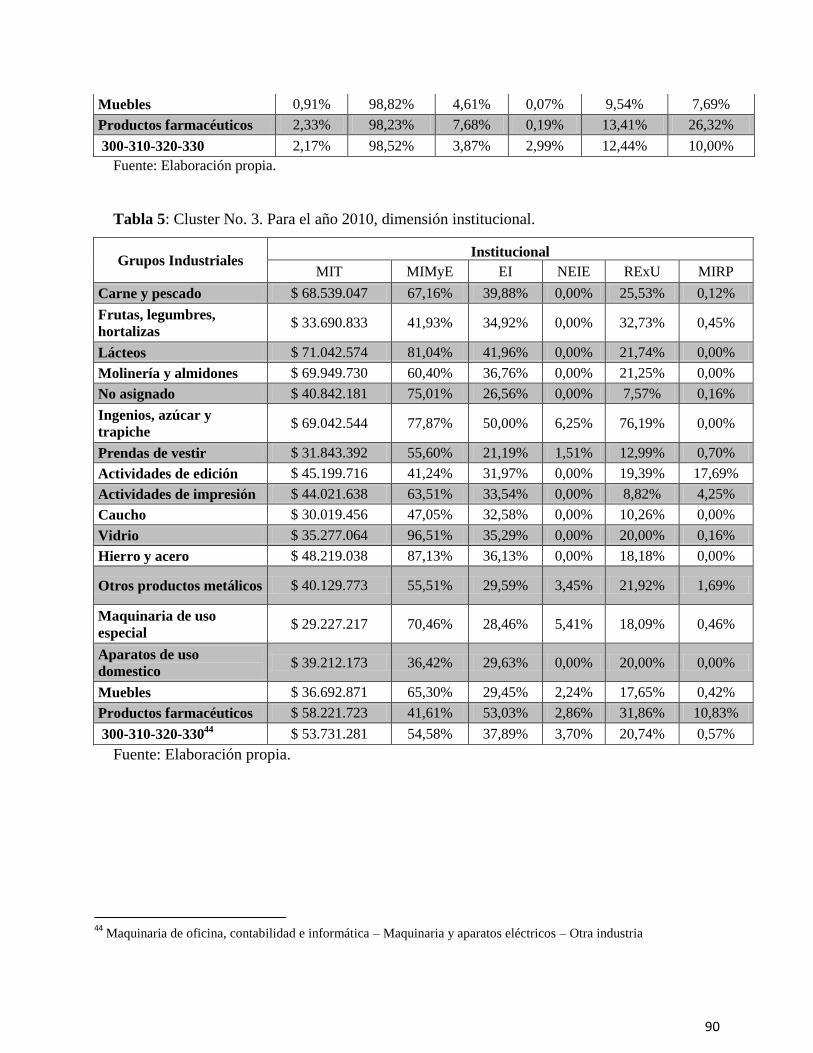

Tabla 5: Cluster No. 3. Para el año 2010, dimensión institucional. ............................................... 90

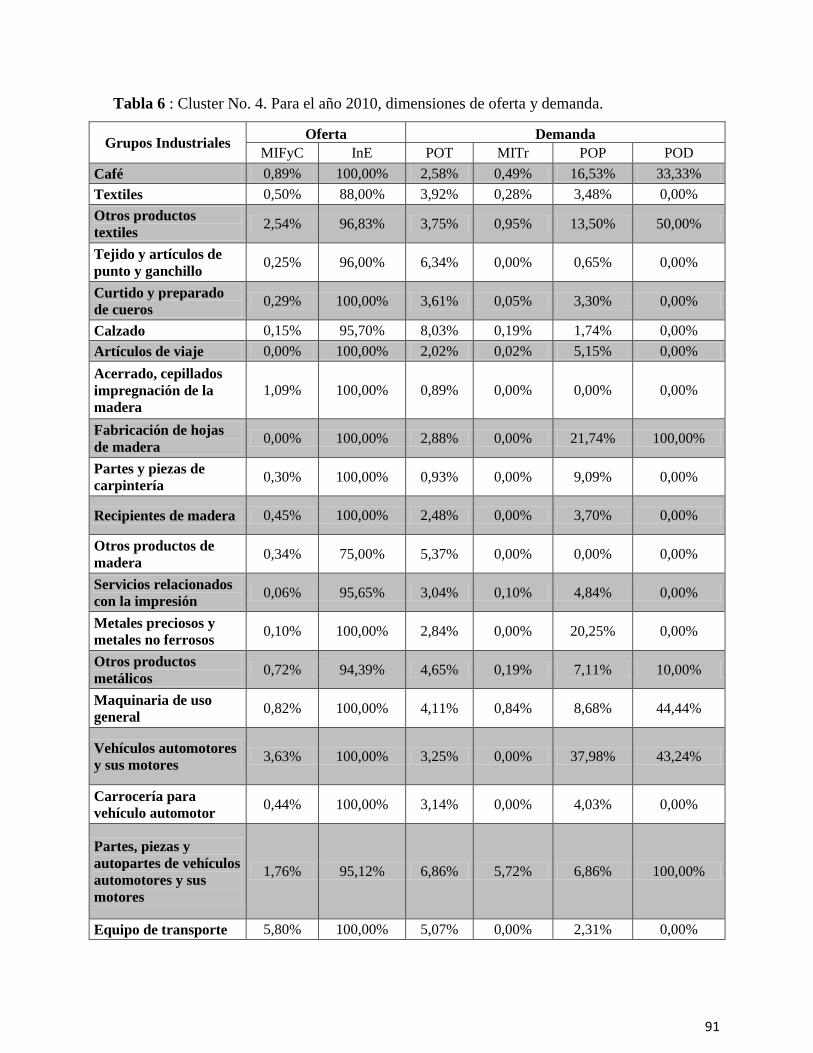

Tabla 6 : Cluster No. 4. Para el año 2010, dimensiones de oferta y demanda. .............................. 91

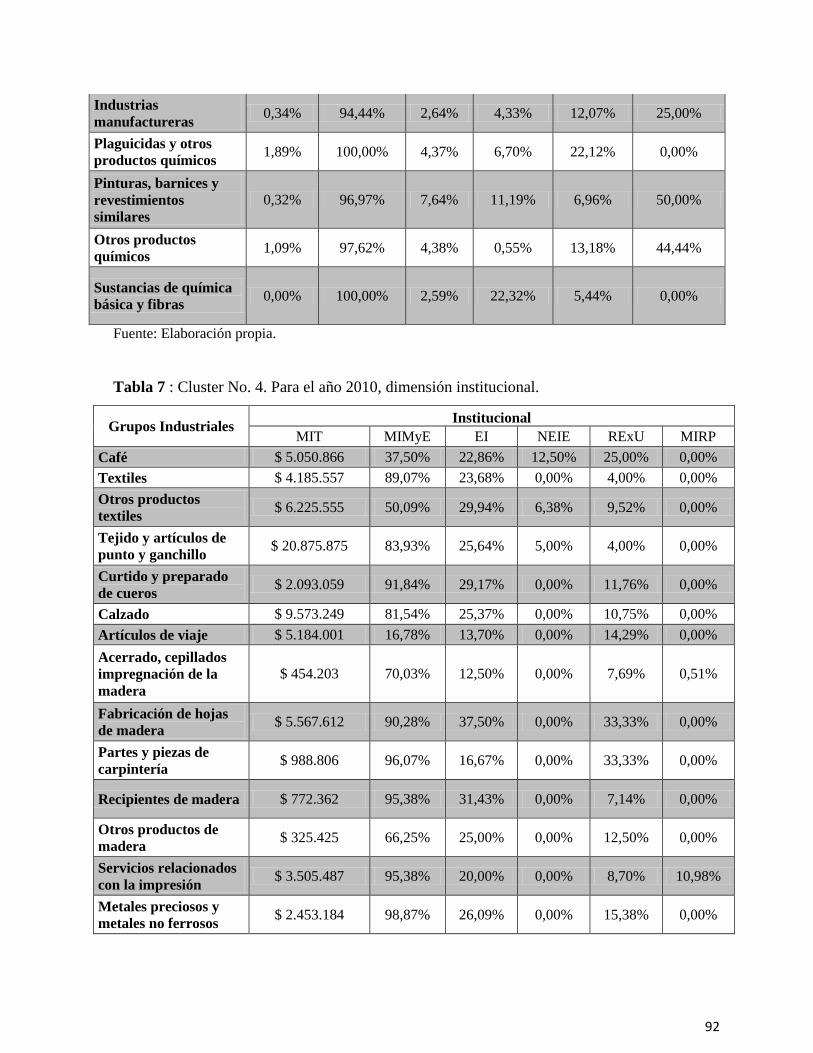

Tabla 7 : Cluster No. 4. Para el año 2010, dimensión institucional. .............................................. 92

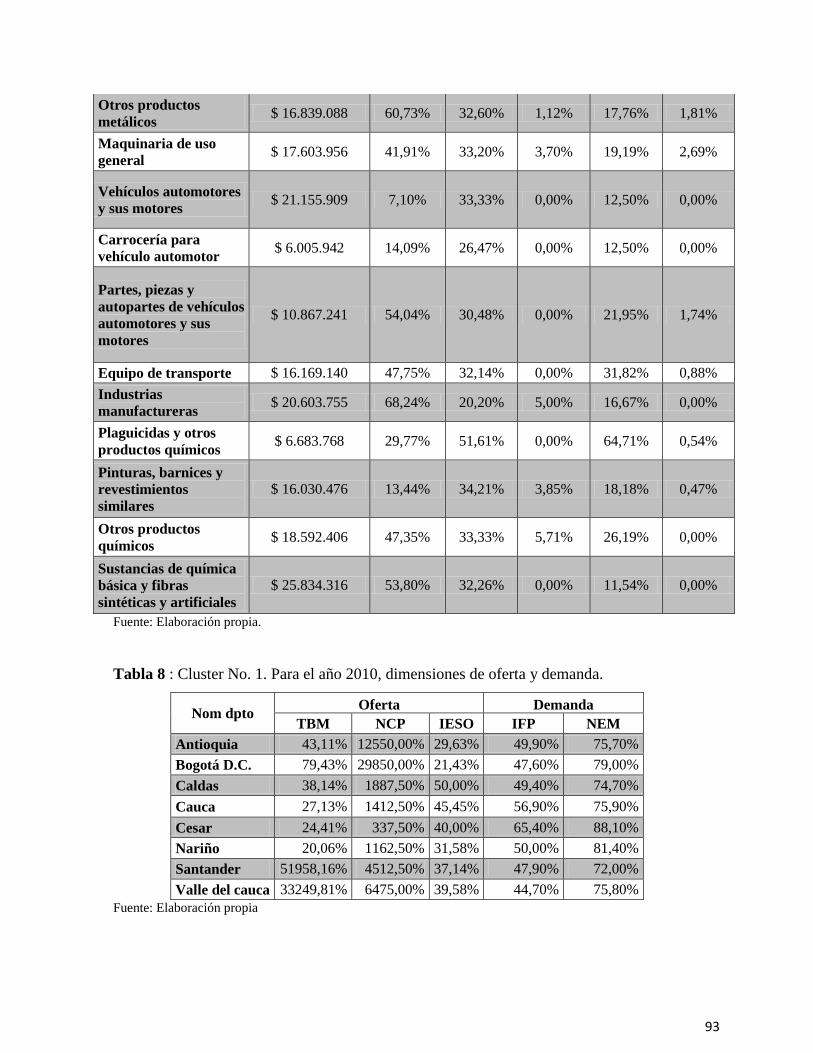

Tabla 8 : Cluster No. 1. Para el año 2010, dimensiones de oferta y demanda. .............................. 93

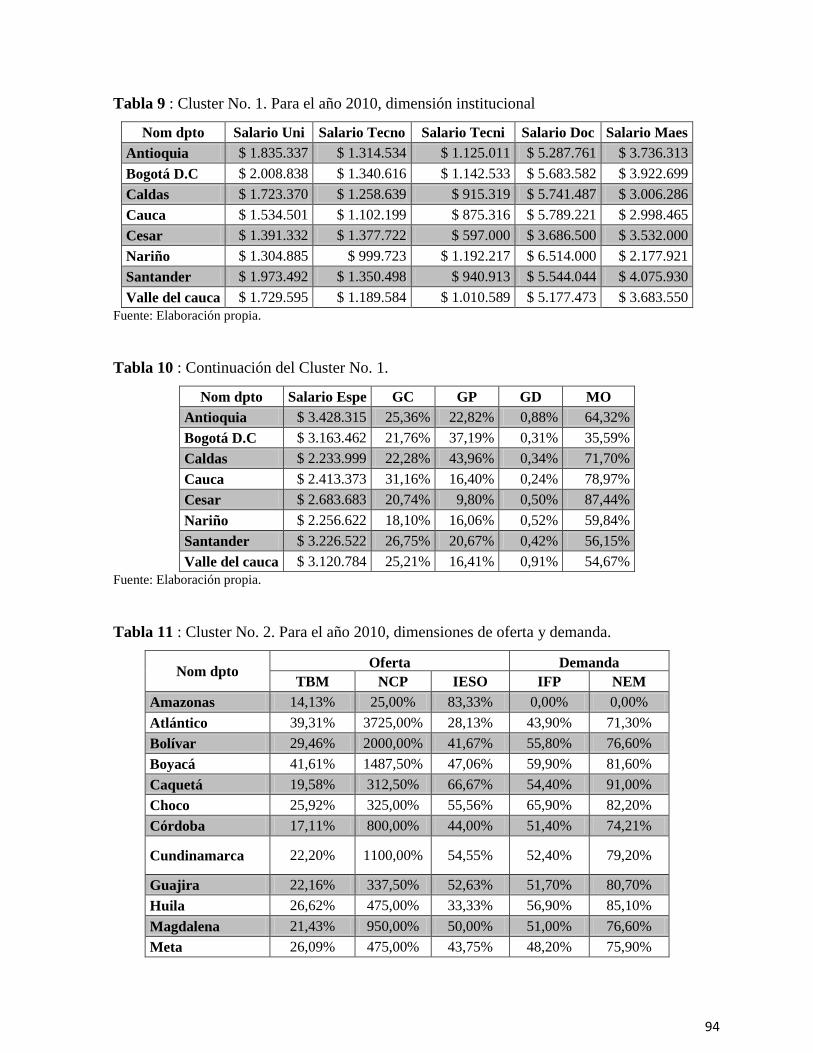

Tabla 9 : Cluster No. 1. Para el año 2010, dimensión institucional ............................................... 94

Tabla 10 : Continuación del Cluster No. 1. .................................................................................... 94

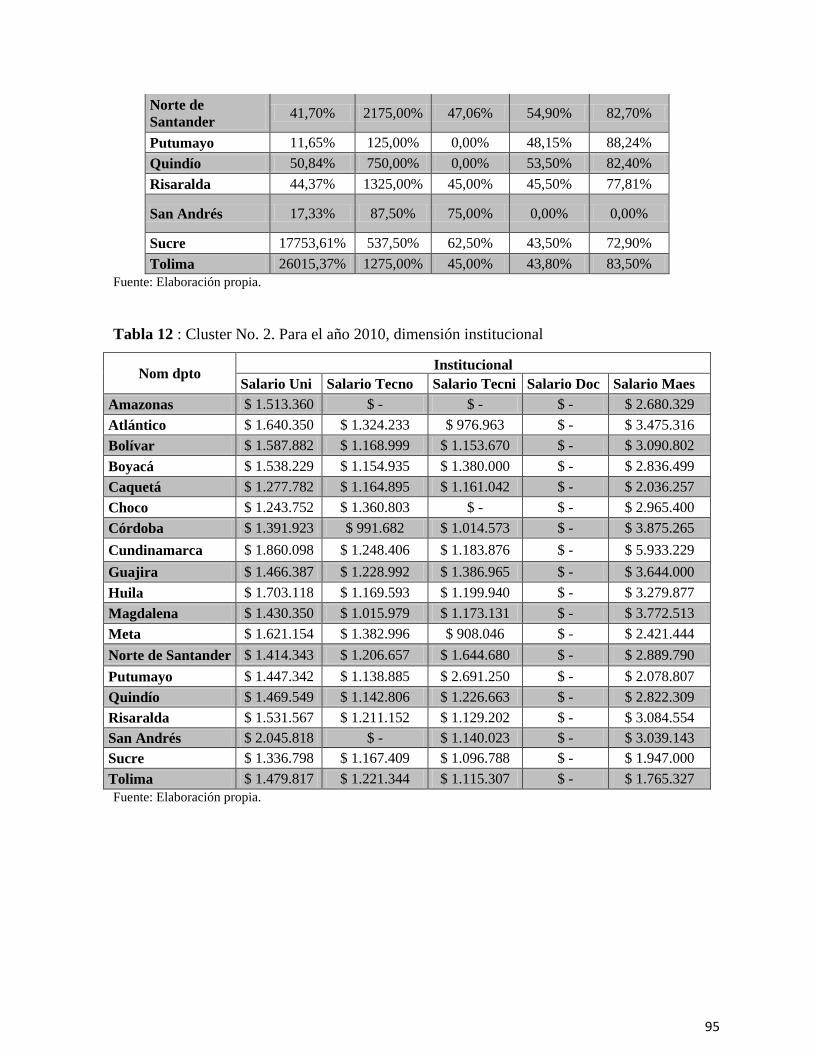

Tabla 11 : Cluster No. 2. Para el año 2010, dimensiones de oferta y demanda. ............................ 94

Tabla 12 : Cluster No. 2. Para el año 2010, dimensión institucional ............................................. 95

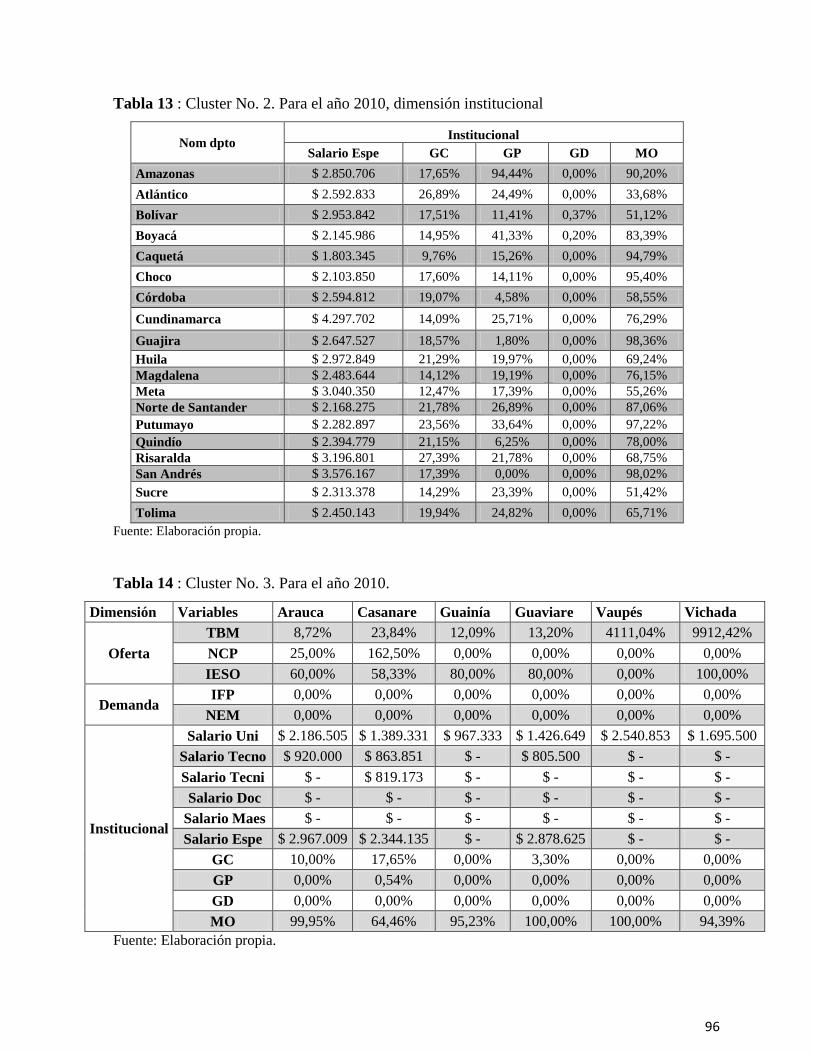

Tabla 13 : Cluster No. 2. Para el año 2010, dimensión institucional ............................................. 96

Tabla 14 : Cluster No. 3. Para el año 2010. ................................................................................... 96

Contenido de Cuadros

Cuadro 1: Regiones del mundo y OCDE: Población en edad de trabajar según máximo nivel

educativo alcanzado (en porcentaje y variación en puntos porcentuales, 2000-10) ...................... 30

Cuadro 2: Etapas de evaluación de consecución de objetivos para la investigación ..................... 37

Cuadro 3: Variables de Capital Humano para el año 2010. ........................................................... 41

Cuadro 4: Variables de Ciencia, Tecnología e Innovación para el año 2010. ............................... 42

7

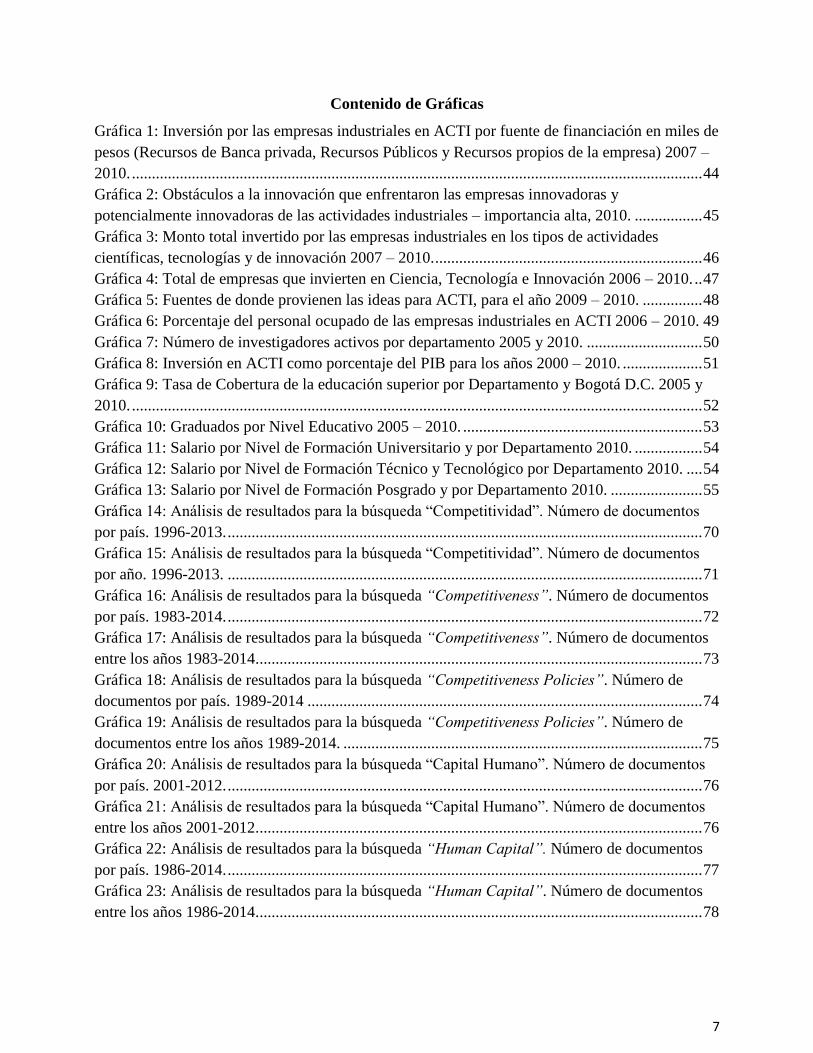

Contenido de Gráficas

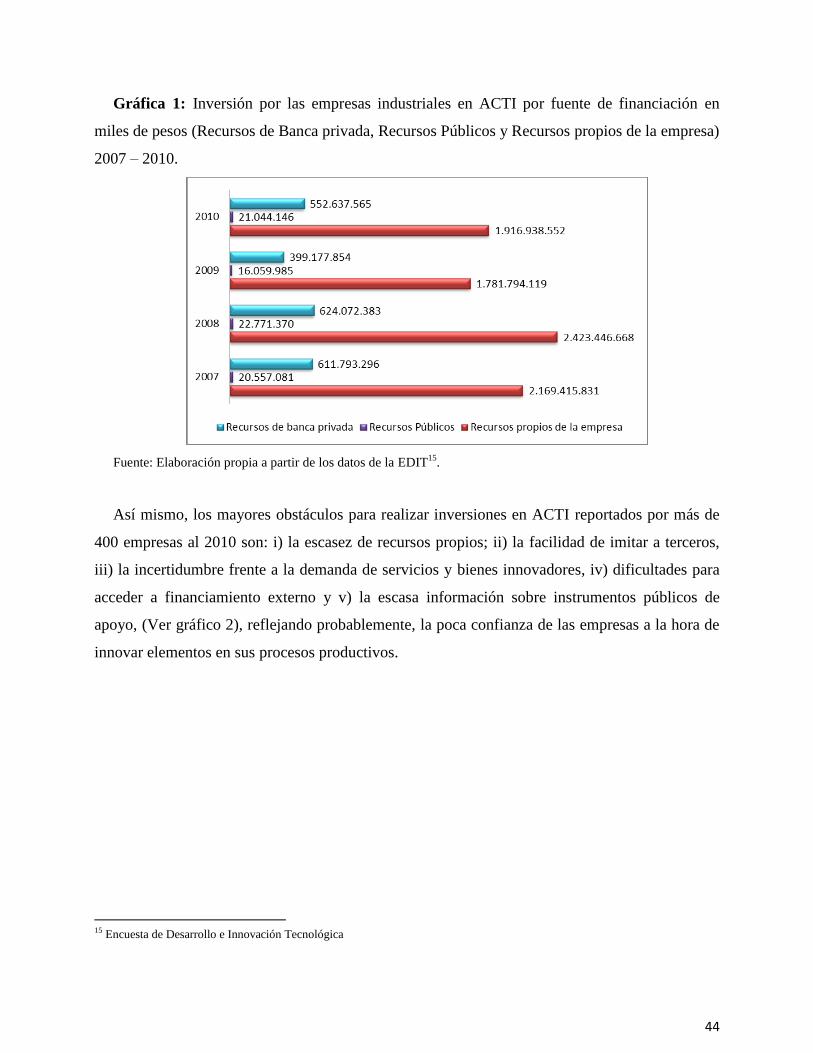

Gráfica 1: Inversión por las empresas industriales en ACTI por fuente de financiación en miles de

pesos (Recursos de Banca privada, Recursos Públicos y Recursos propios de la empresa) 2007 –

2010. ............................................................................................................................................... 44

Gráfica 2: Obstáculos a la innovación que enfrentaron las empresas innovadoras y

potencialmente innovadoras de las actividades industriales – importancia alta, 2010. ................. 45

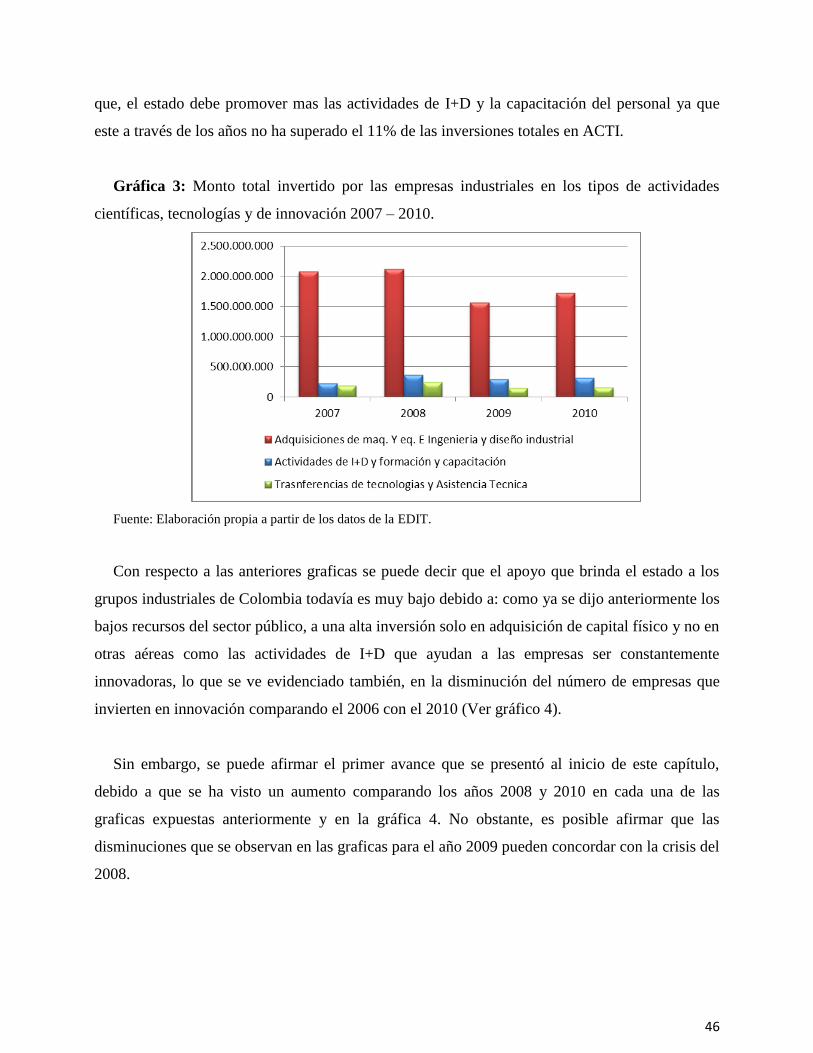

Gráfica 3: Monto total invertido por las empresas industriales en los tipos de actividades

científicas, tecnologías y de innovación 2007 – 2010. ................................................................... 46

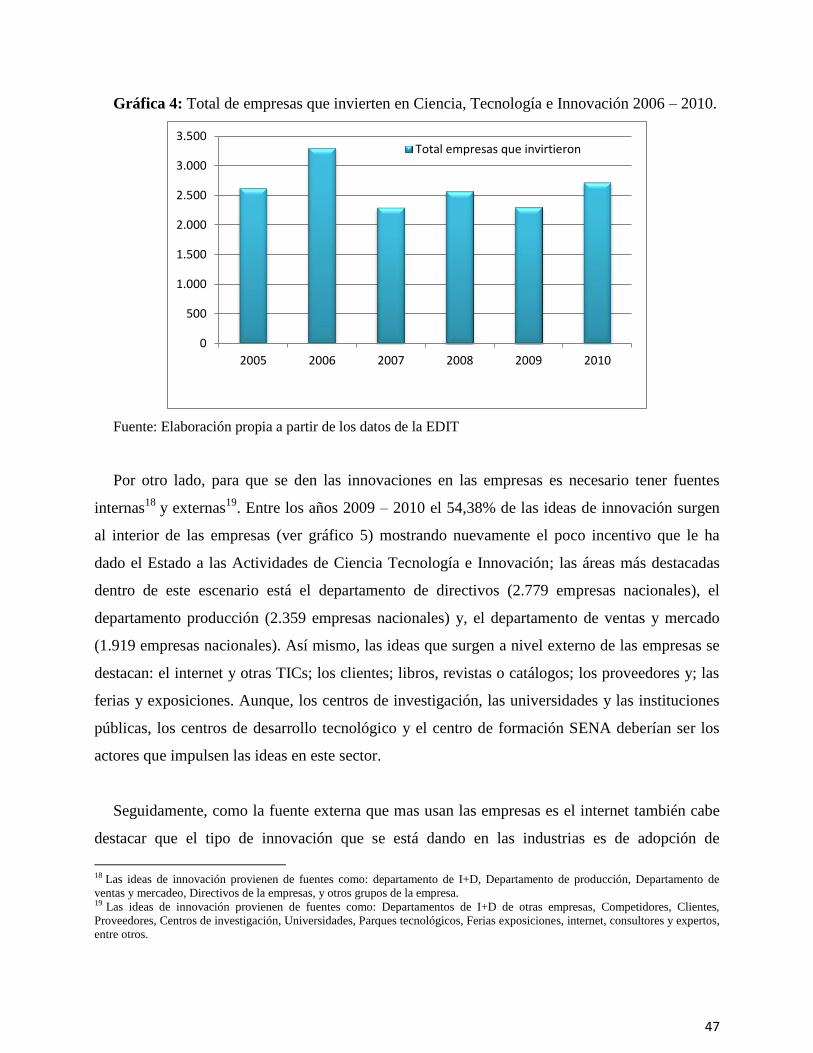

Gráfica 4: Total de empresas que invierten en Ciencia, Tecnología e Innovación 2006 – 2010. .. 47

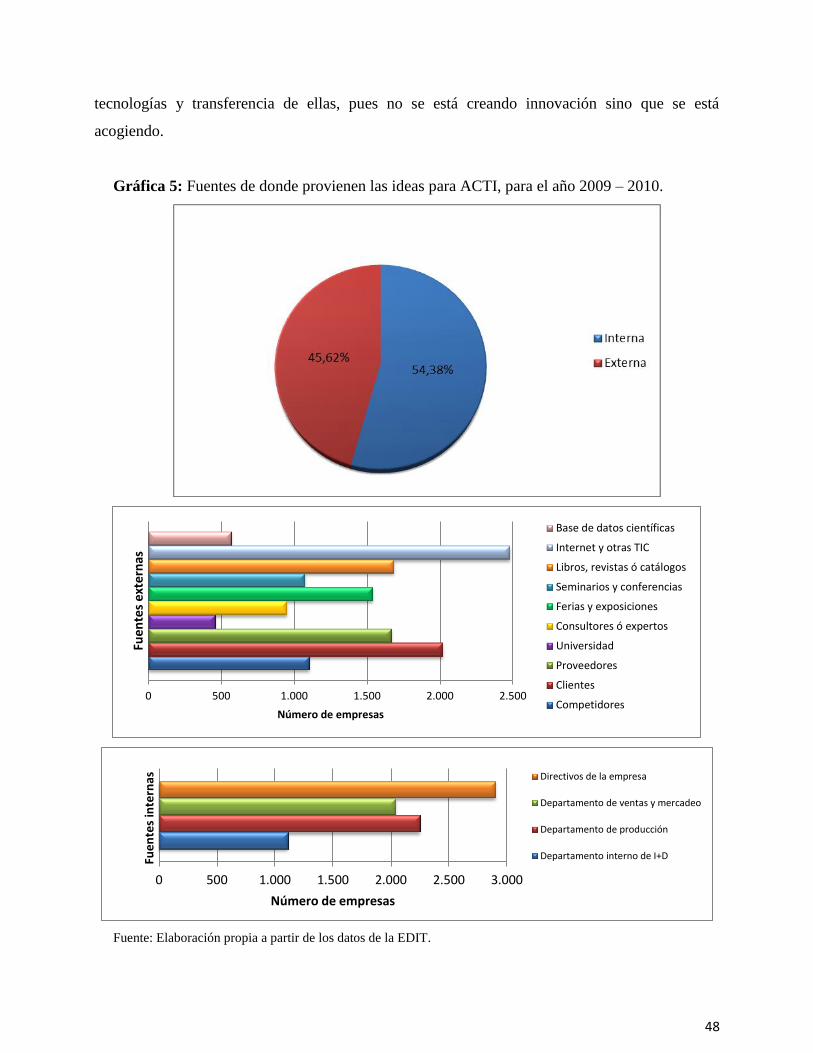

Gráfica 5: Fuentes de donde provienen las ideas para ACTI, para el año 2009 – 2010. ............... 48

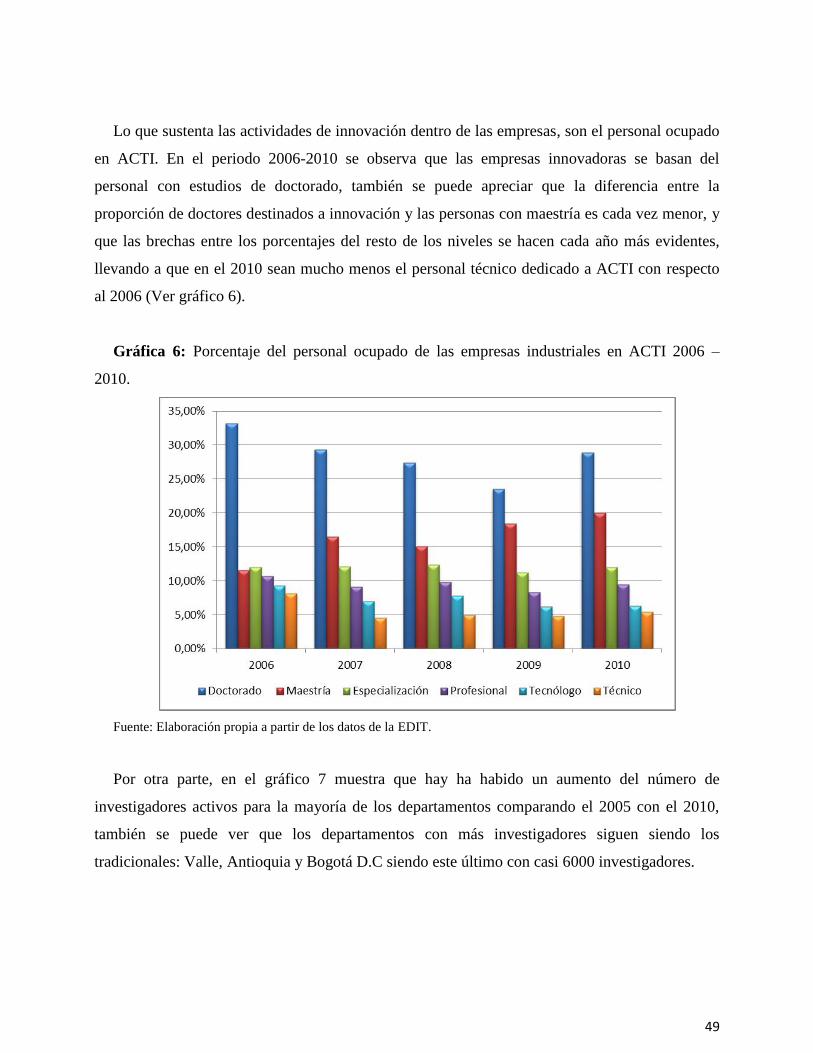

Gráfica 6: Porcentaje del personal ocupado de las empresas industriales en ACTI 2006 – 2010. 49

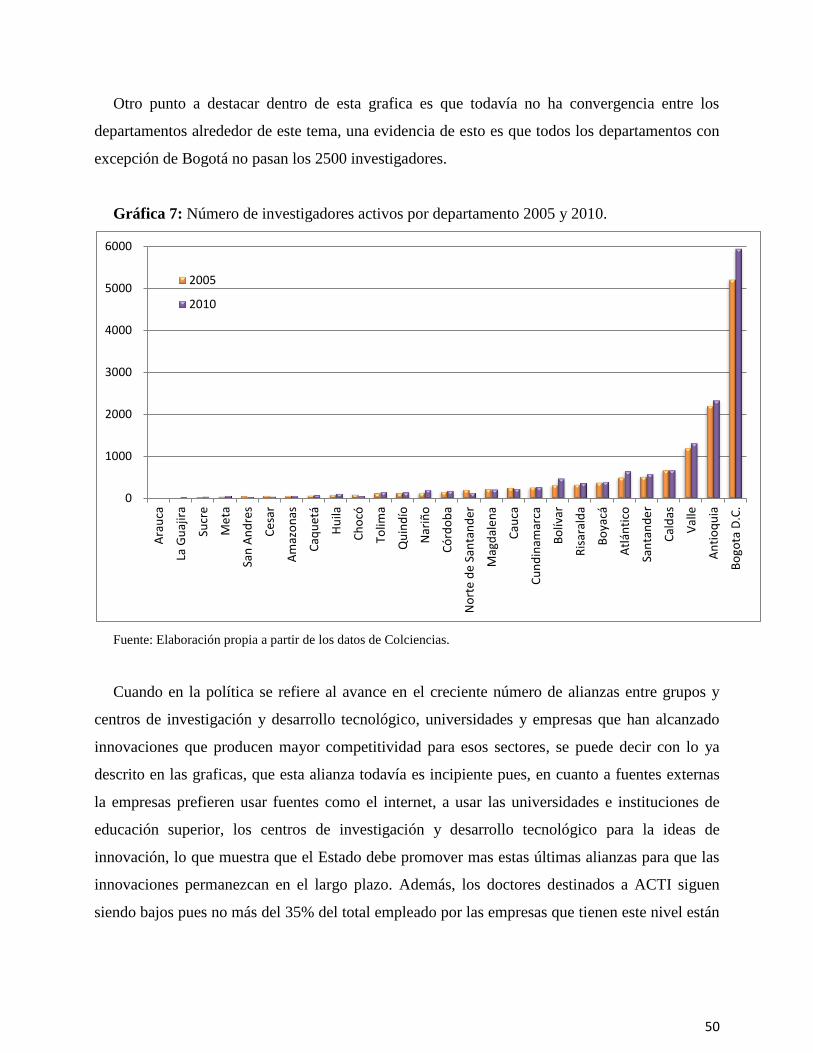

Gráfica 7: Número de investigadores activos por departamento 2005 y 2010. ............................. 50

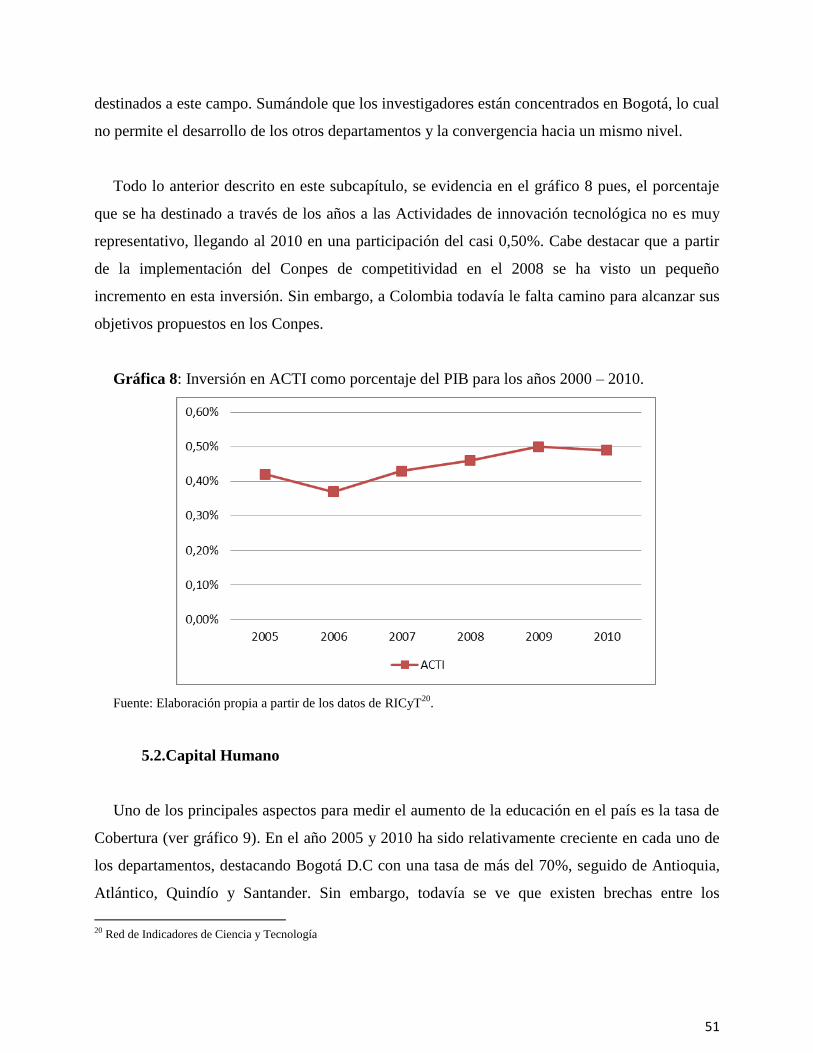

Gráfica 8: Inversión en ACTI como porcentaje del PIB para los años 2000 – 2010. .................... 51

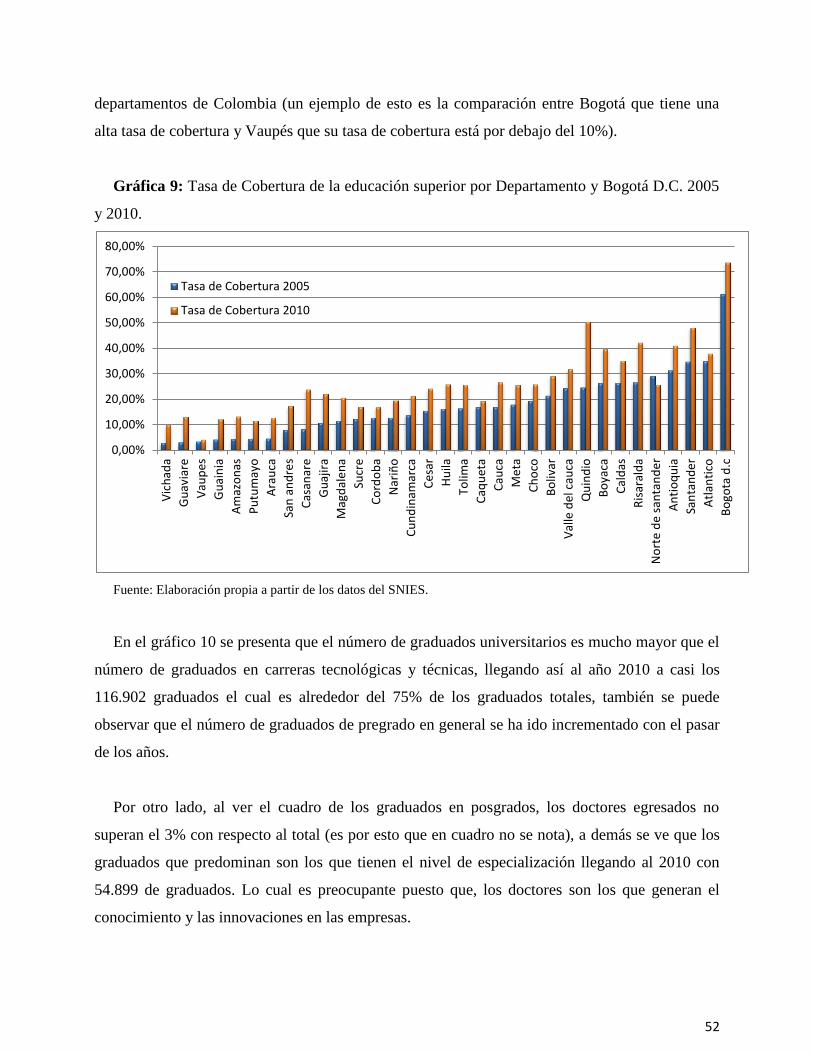

Gráfica 9: Tasa de Cobertura de la educación superior por Departamento y Bogotá D.C. 2005 y

2010. ............................................................................................................................................... 52

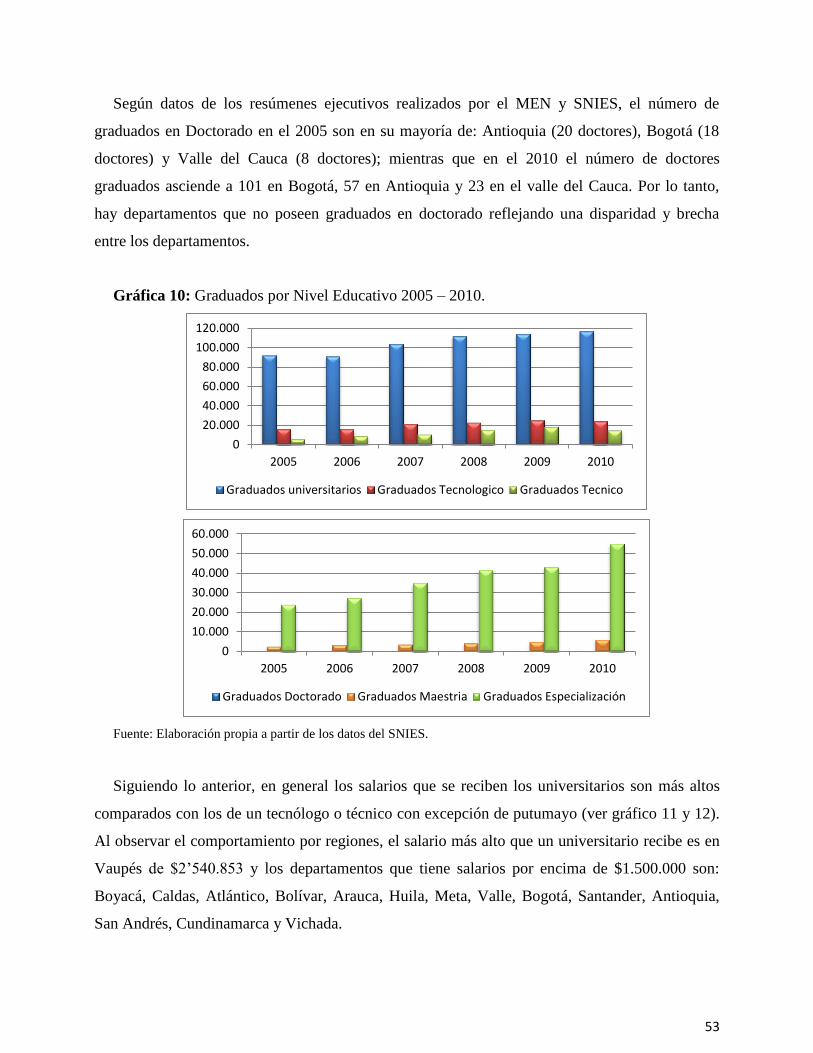

Gráfica 10: Graduados por Nivel Educativo 2005 – 2010. ............................................................ 53

Gráfica 11: Salario por Nivel de Formación Universitario y por Departamento 2010. ................. 54

Gráfica 12: Salario por Nivel de Formación Técnico y Tecnológico por Departamento 2010. .... 54

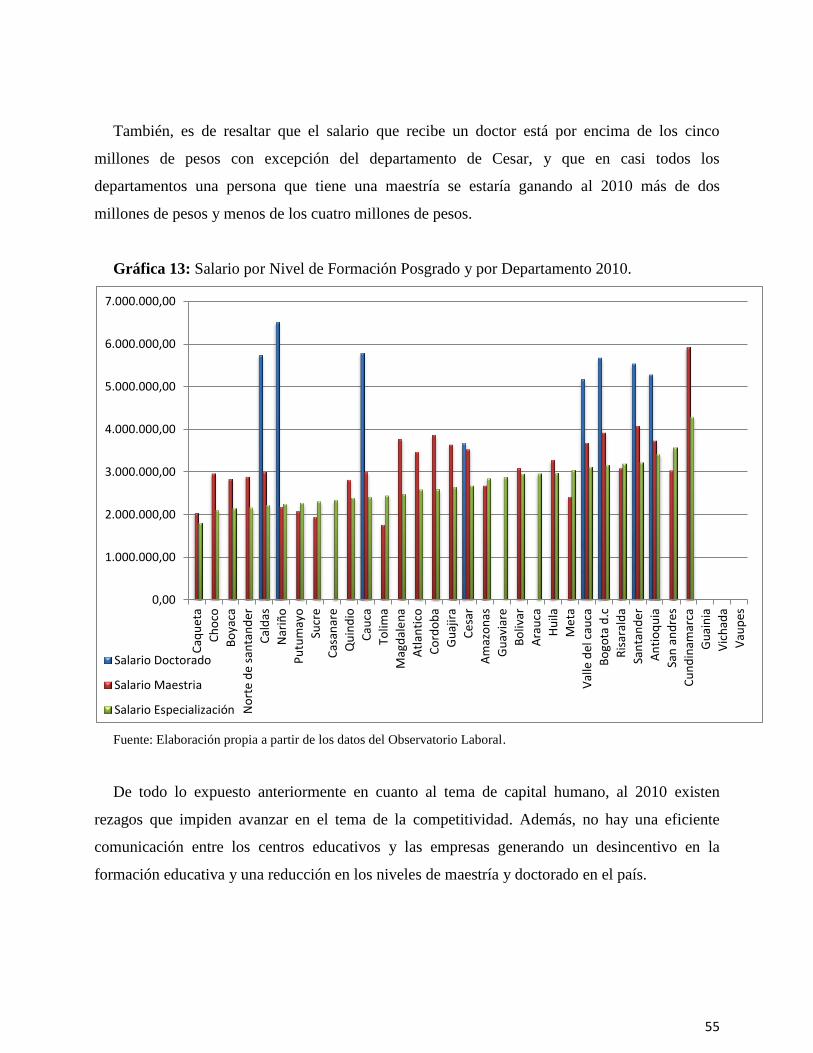

Gráfica 13: Salario por Nivel de Formación Posgrado y por Departamento 2010. ....................... 55

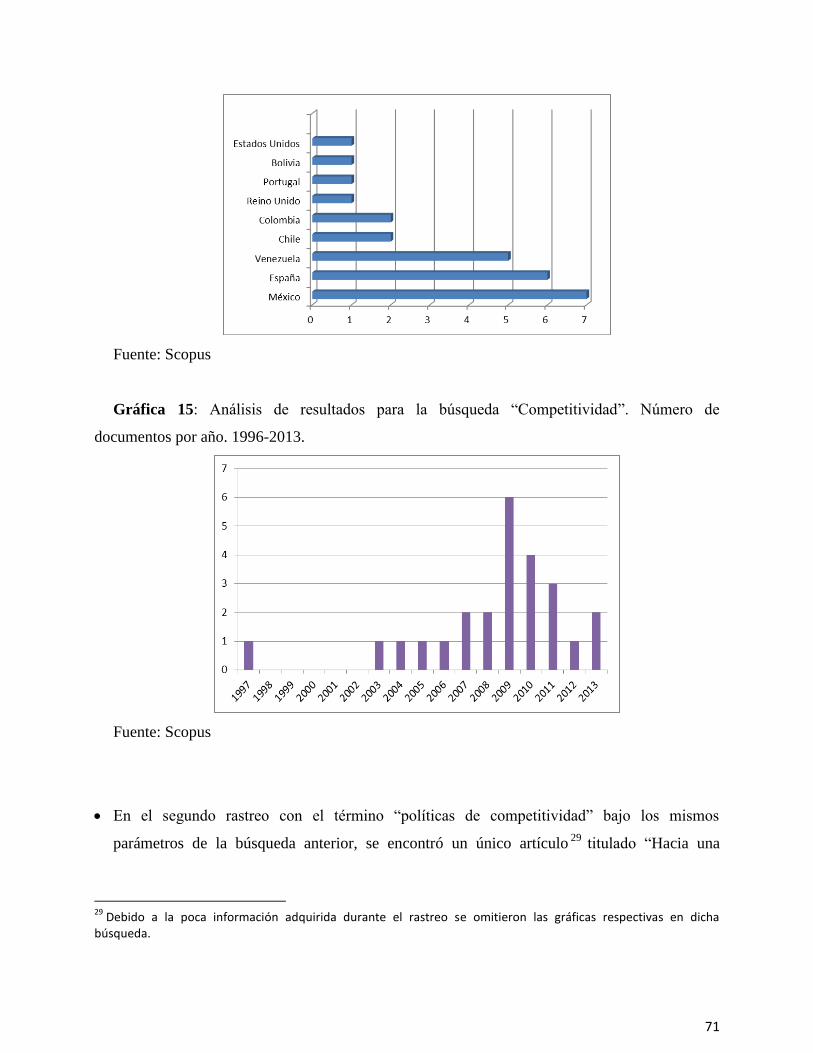

Gráfica 14: Análisis de resultados para la búsqueda “Competitividad”. Número de documentos

por país. 1996-2013. ....................................................................................................................... 70

Gráfica 15: Análisis de resultados para la búsqueda “Competitividad”. Número de documentos

por año. 1996-2013. ....................................................................................................................... 71

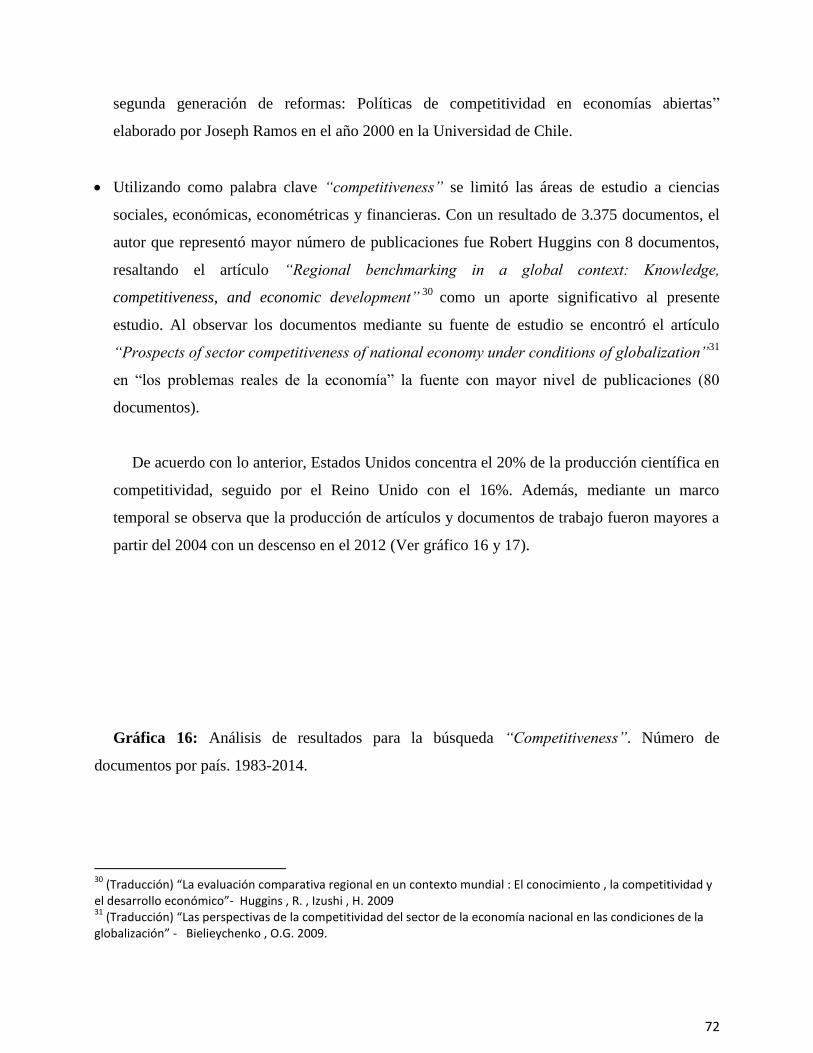

Gráfica 16: Análisis de resultados para la búsqueda “Competitiveness”. Número de documentos

por país. 1983-2014. ....................................................................................................................... 72

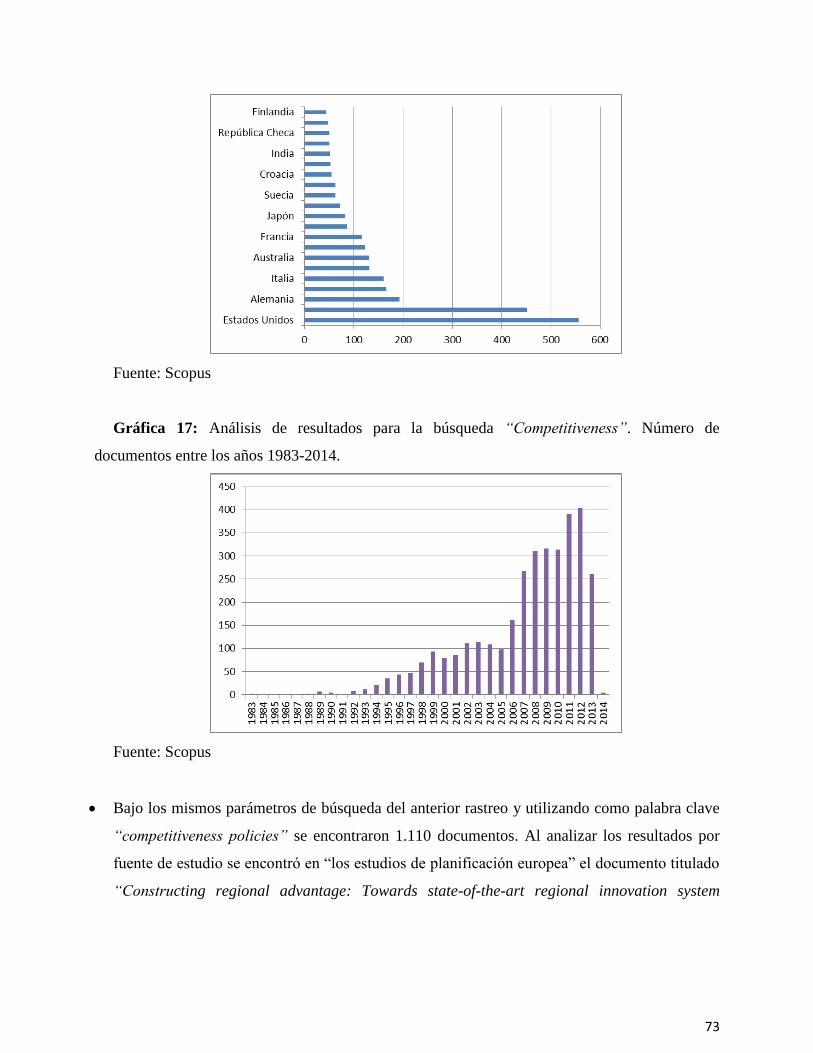

Gráfica 17: Análisis de resultados para la búsqueda “Competitiveness”. Número de documentos

entre los años 1983-2014. ............................................................................................................... 73

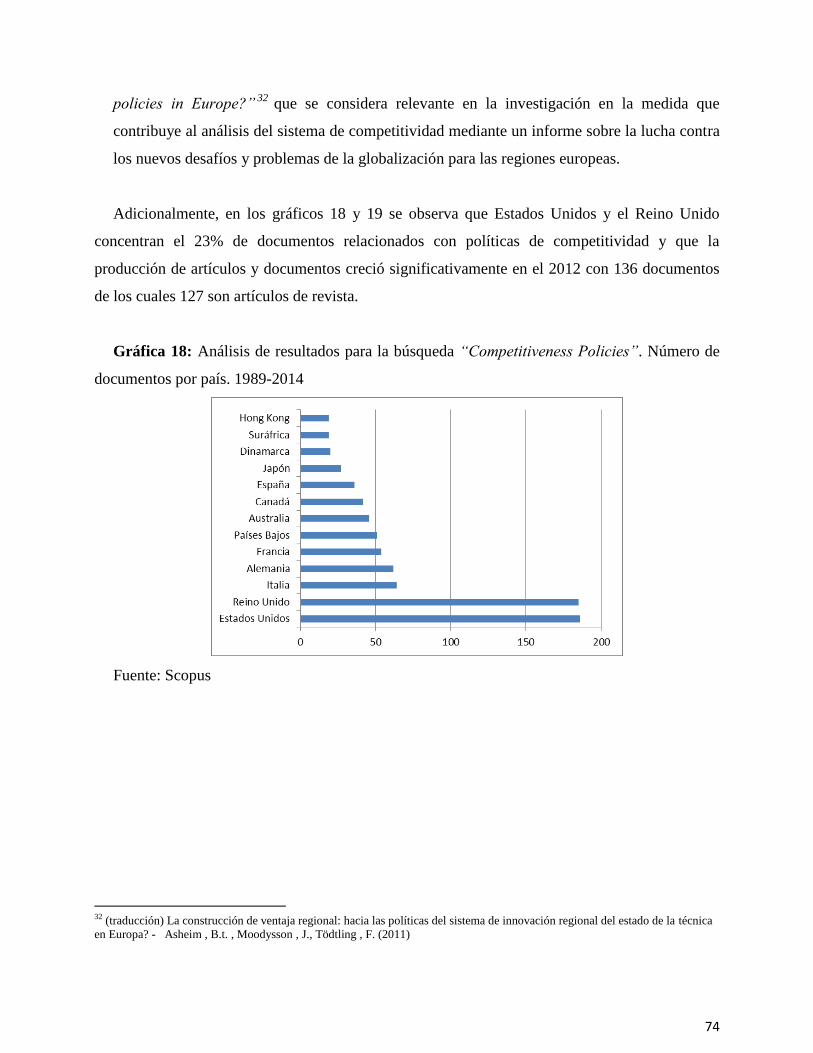

Gráfica 18: Análisis de resultados para la búsqueda “Competitiveness Policies”. Número de

documentos por país. 1989-2014 ................................................................................................... 74

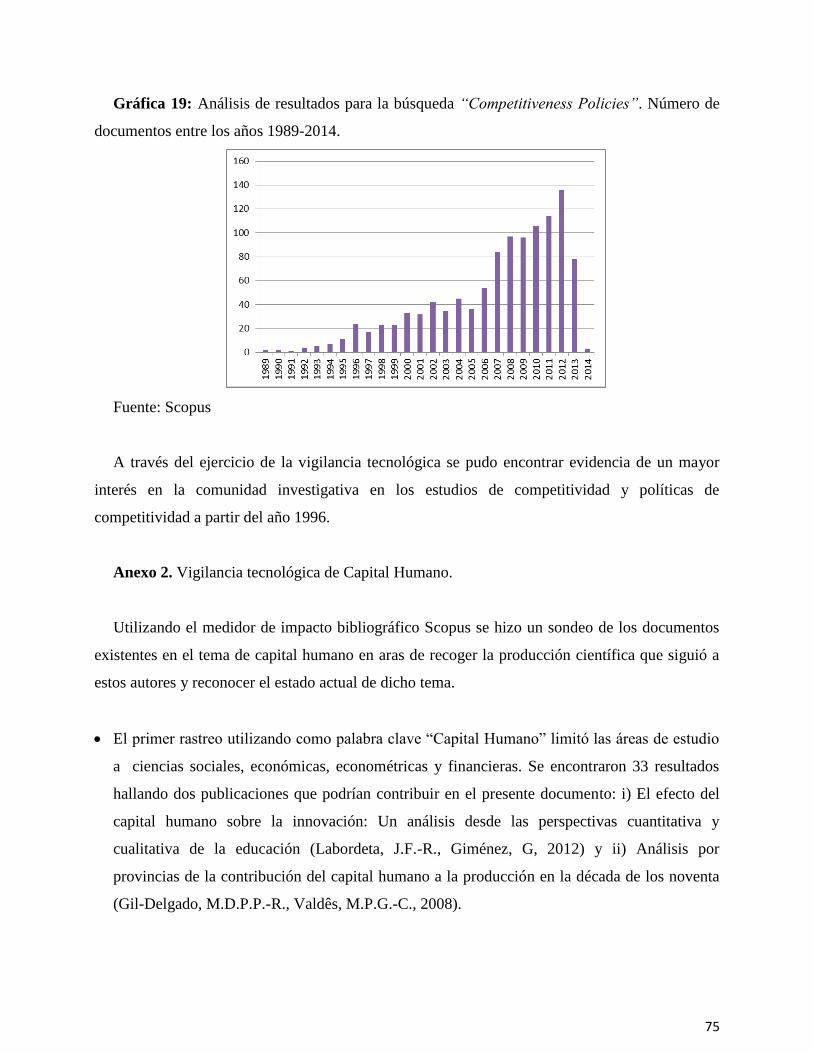

Gráfica 19: Análisis de resultados para la búsqueda “Competitiveness Policies”. Número de

documentos entre los años 1989-2014. .......................................................................................... 75

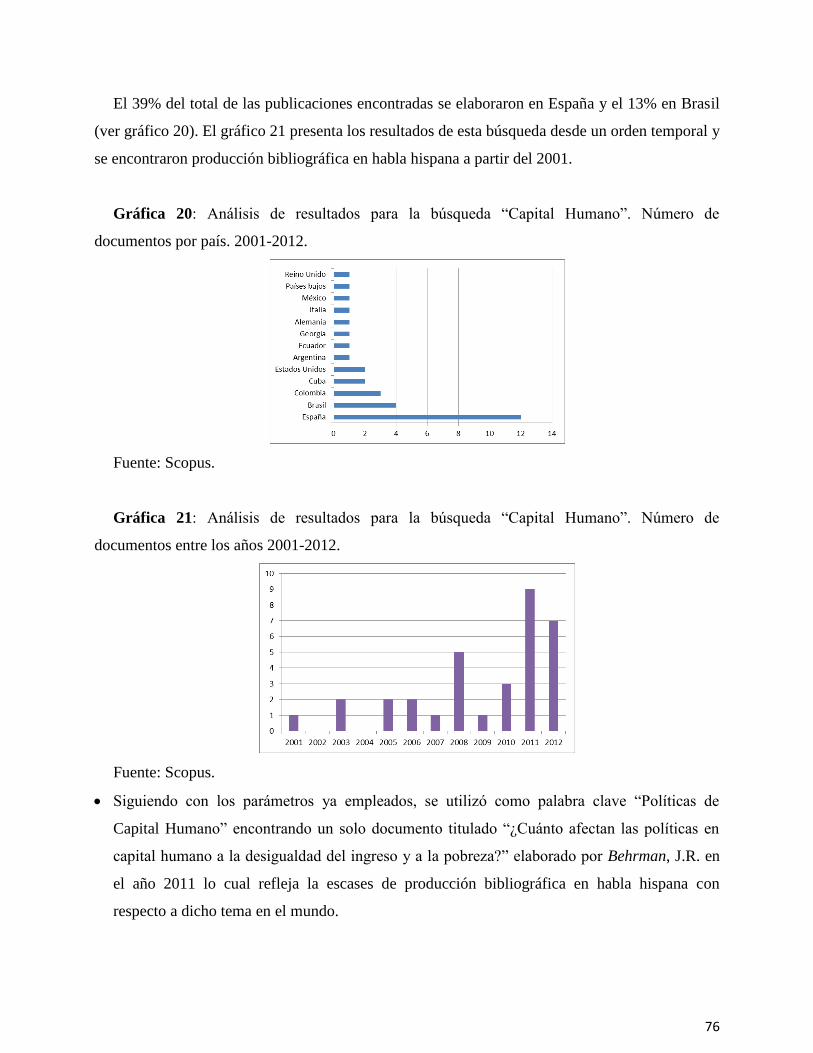

Gráfica 20: Análisis de resultados para la búsqueda “Capital Humano”. Número de documentos

por país. 2001-2012. ....................................................................................................................... 76

Gráfica 21: Análisis de resultados para la búsqueda “Capital Humano”. Número de documentos

entre los años 2001-2012. ............................................................................................................... 76

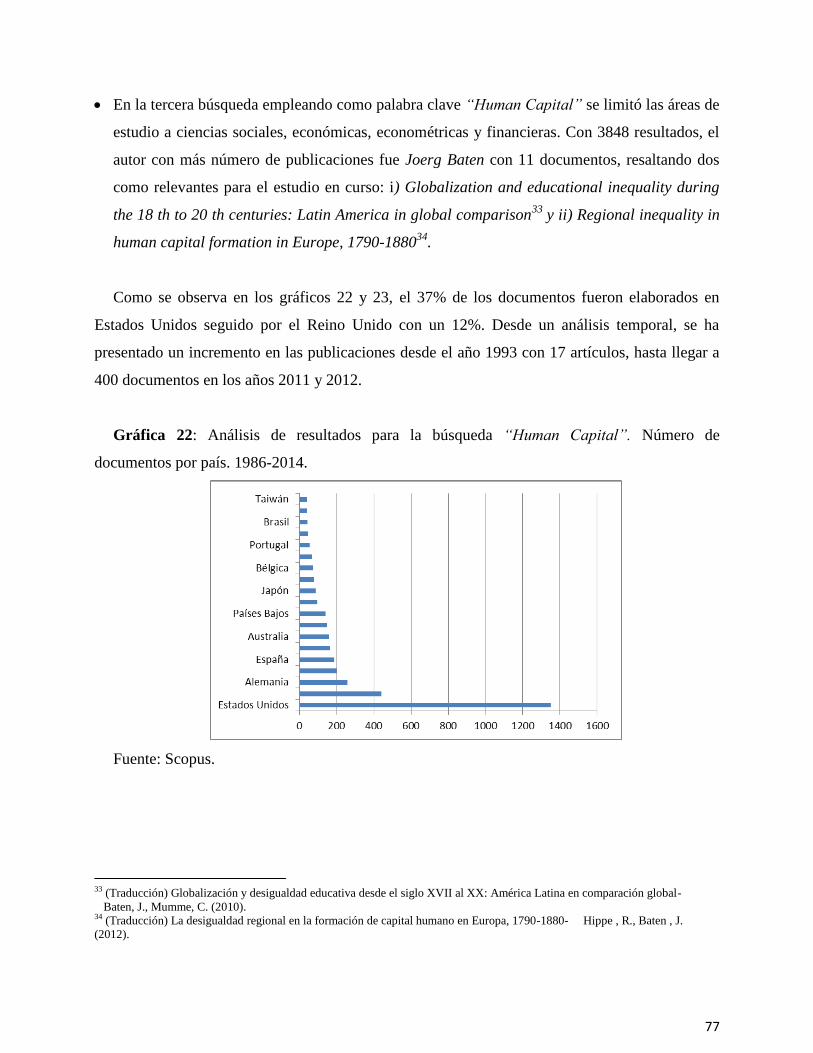

Gráfica 22: Análisis de resultados para la búsqueda “Human Capital”. Número de documentos

por país. 1986-2014. ....................................................................................................................... 77

Gráfica 23: Análisis de resultados para la búsqueda “Human Capital”. Número de documentos

entre los años 1986-2014. ............................................................................................................... 78

8

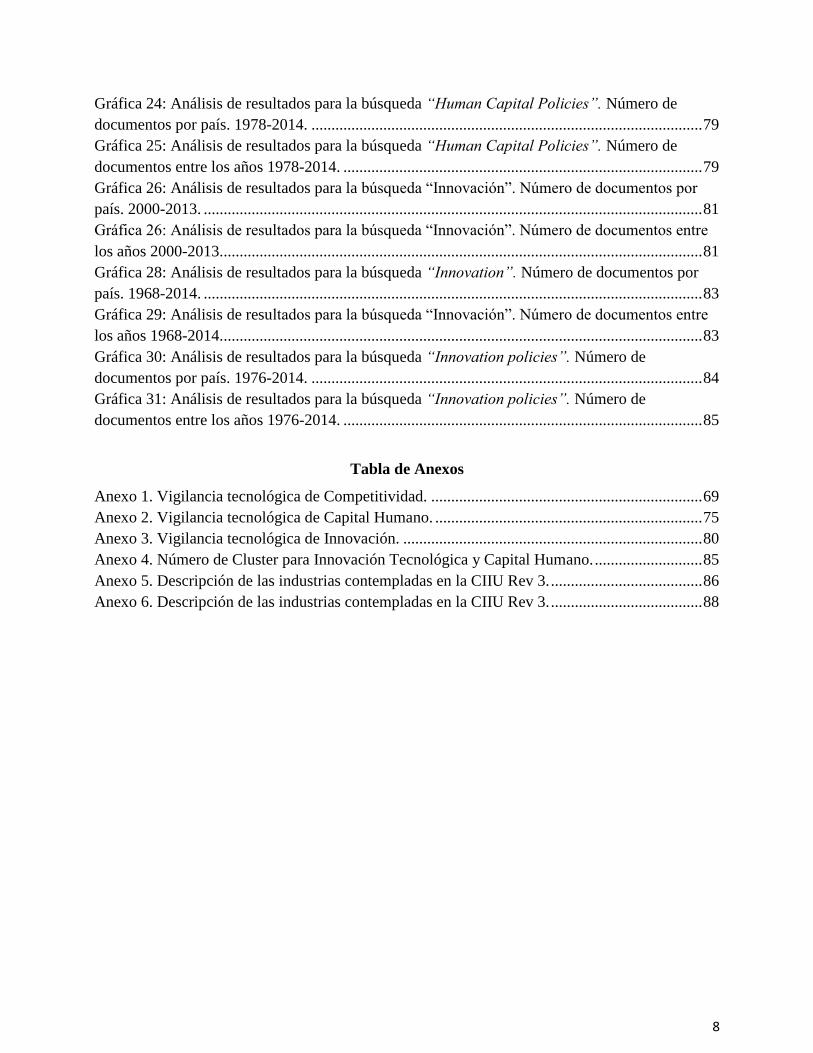

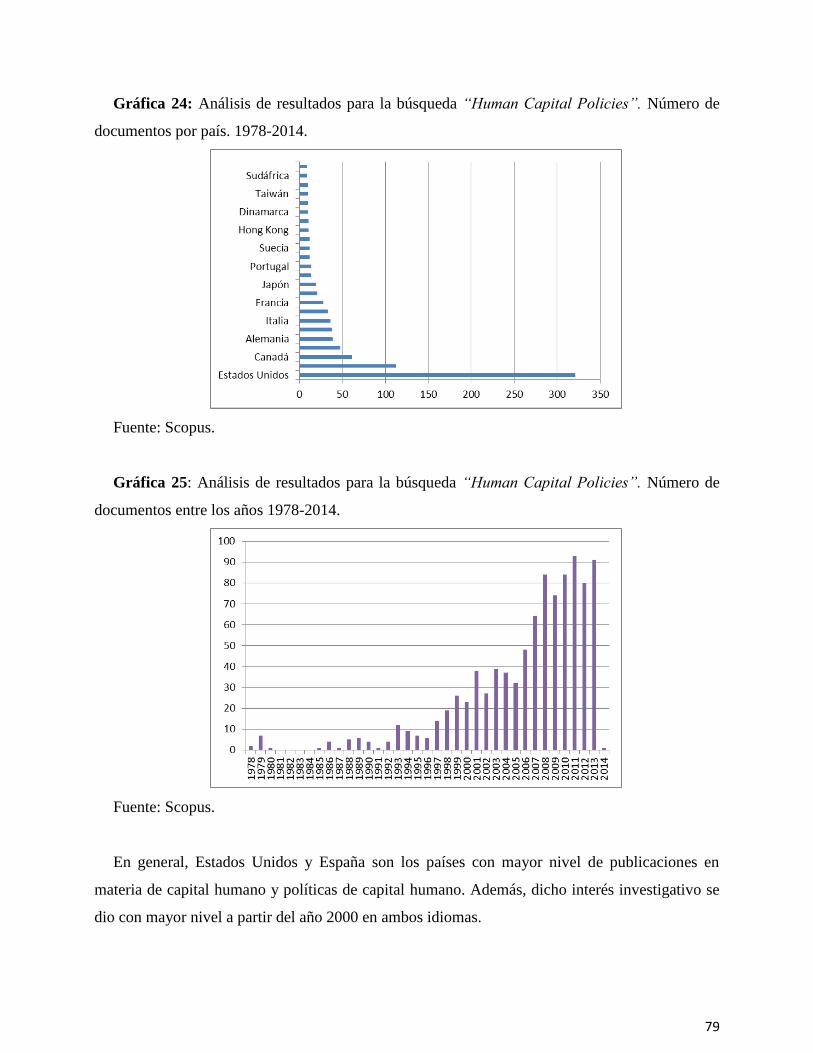

Gráfica 24: Análisis de resultados para la búsqueda “Human Capital Policies”. Número de

documentos por país. 1978-2014. .................................................................................................. 79

Gráfica 25: Análisis de resultados para la búsqueda “Human Capital Policies”. Número de

documentos entre los años 1978-2014. .......................................................................................... 79

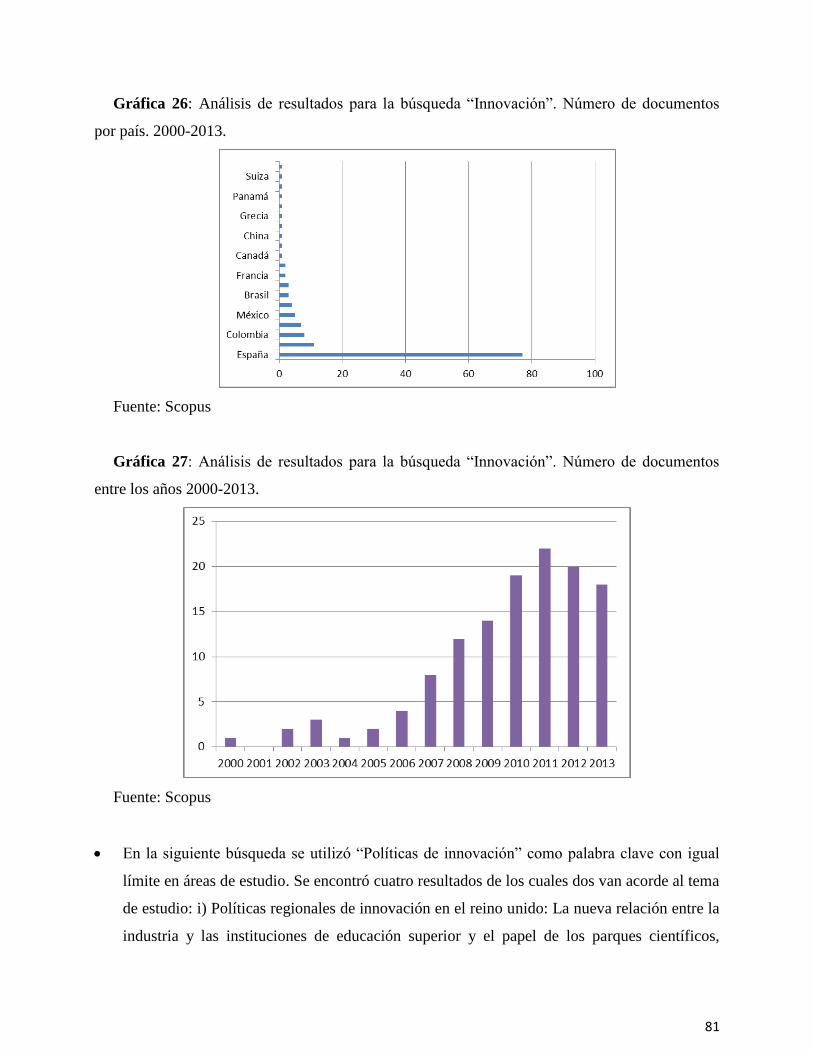

Gráfica 26: Análisis de resultados para la búsqueda “Innovación”. Número de documentos por

país. 2000-2013. ............................................................................................................................. 81

Gráfica 26: Análisis de resultados para la búsqueda “Innovación”. Número de documentos entre

los años 2000-2013. ........................................................................................................................ 81

Gráfica 28: Análisis de resultados para la búsqueda “Innovation”. Número de documentos por

país. 1968-2014. ............................................................................................................................. 83

Gráfica 29: Análisis de resultados para la búsqueda “Innovación”. Número de documentos entre

los años 1968-2014. ........................................................................................................................ 83

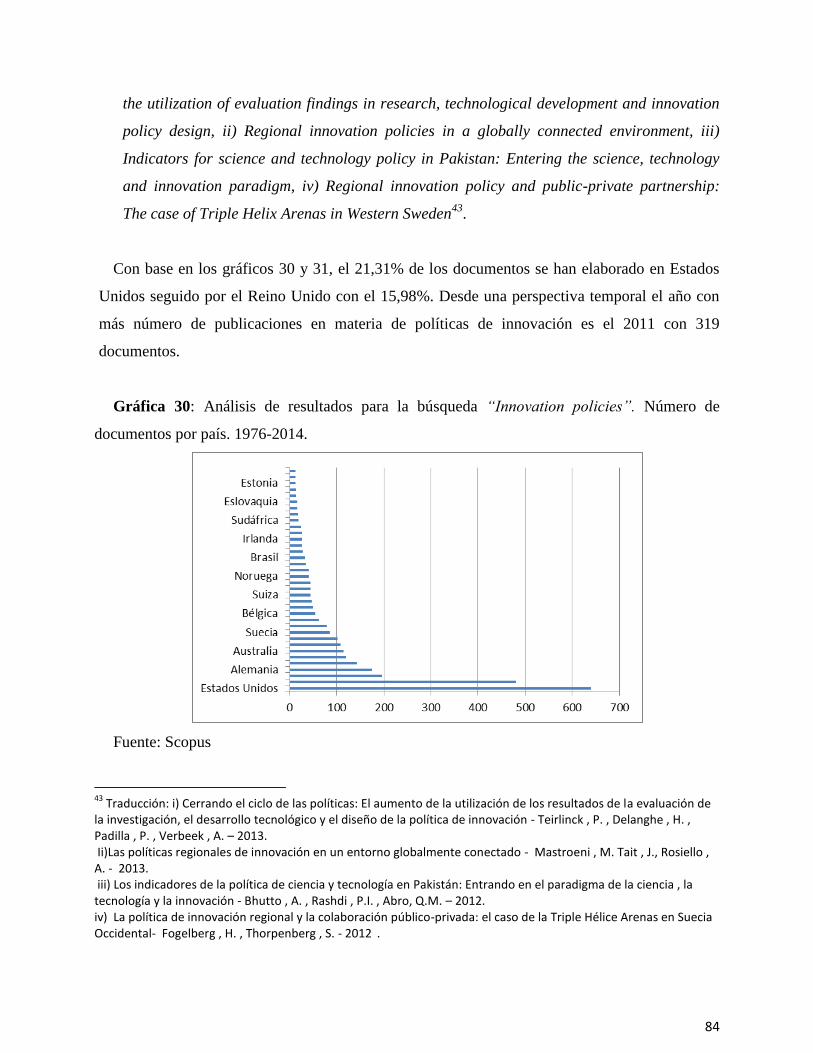

Gráfica 30: Análisis de resultados para la búsqueda “Innovation policies”. Número de

documentos por país. 1976-2014. .................................................................................................. 84

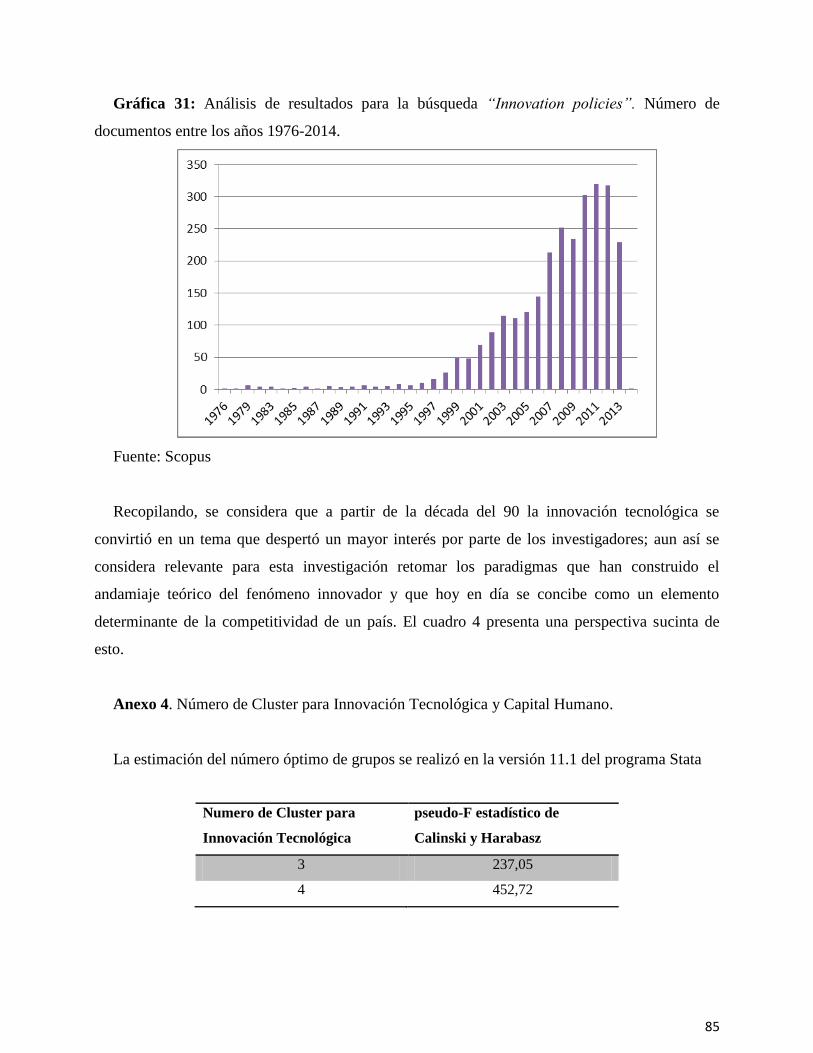

Gráfica 31: Análisis de resultados para la búsqueda “Innovation policies”. Número de

documentos entre los años 1976-2014. .......................................................................................... 85

Tabla de Anexos

Anexo 1. Vigilancia tecnológica de Competitividad. .................................................................... 69

Anexo 2. Vigilancia tecnológica de Capital Humano. ................................................................... 75

Anexo 3. Vigilancia tecnológica de Innovación. ........................................................................... 80

Anexo 4. Número de Cluster para Innovación Tecnológica y Capital Humano. ........................... 85

Anexo 5. Descripción de las industrias contempladas en la CIIU Rev 3. ...................................... 86

Anexo 6. Descripción de las industrias contempladas en la CIIU Rev 3. ...................................... 88

9

Política de Competitividad en Colombia: Una Perspectiva desde el Capital Humano y la

Innovación Tecnológica para el año 2010.

1. Introducción

A principios de la década del 90 Colombia pasó de ser un país con una economía

proteccionista basada en un modelo de sustitución de importaciones, a uno neoliberal apoyado en

la apertura económica. Si bien los aires de globalización como fenómeno mundial alentaron este

cambio, lo radical de la política fue el impacto negativo en la estructura industrial del país, lo que

se atribuye entre otras cosas, al bajo grado de competitividad que presentaban los empresarios

nacionales con respecto a otros países al momento de la liberalización económica, haciendo que

pequeñas y medianas empresas asumieran altos costos administrativos y tributarios, lo que más

adelante implicó la insostenibilidad financiera y administrativa de estas organizaciones, y a

escala macroeconómica llevó a incrementar la tasa de desempleo hasta un 18% (Nájar, 2006) y a

generar un déficit en la balanza comercial1.

Al respecto, los problemas más relevantes que se identificaron en Colombia fueron: i) la

desarticulación de la oferta de profesionales con la demanda de las empresas; ii) poca mano de

obra calificada; iii) la falta de un análisis de las necesidades de corto plazo en las industrias; y iv)

la existencia de un atraso en la penetración de tecnologías de información y en conectividad; lo

que impidió impulsar una política de alta productividad a nivel país de posicionamiento

competitivo.

La competitividad de una nación se define como el grado en que un país puede producir bienes

y servicios capaces de competir exitosamente en mercados globalizados y a la vez mejorar las

condiciones de ingreso y calidad de vida de su población; es el resultado de la interacción de

múltiples factores relacionados con las condiciones que enfrenta en la actividad empresarial y que

condiciona su desempeño, tales como infraestructura, recursos humanos, ciencia y tecnología,

instituciones, entorno macroeconómico y productividad (Conpes 3439, 2006); no obstante, para

1 las exportaciones fueron un 15% del PIB y las importaciones un 21% del PIB entre 1993 y 1998- (Banco mundial,

1993-1998).

10

el análisis de la competitividad algunos autores como Nelson Phelps (1966), y Porter (1990)

destacan el capital humano y la capacidad de desarrollo científico y tecnológico como inputs

esenciales en la consolidación de un sistema de competitividad.

En este sentido, algunas propuestas de política apuntaron a establecer una transformación

productiva mediante el fomento de la innovación y el desarrollo tecnológico del sector

productivo, al apoyo en la formación de ciencia, tecnología innovación (CTeI) y a formar capital

humano en investigación y desarrollo (I+D) en áreas estratégicas (Conpes 3527, 2008). Por ende,

un proceso exitoso de competitividad en Colombia implica el desarrollo articulado de un

conjunto de políticas que soportan el SNCeI2, y si bien, en el país los lineamientos Conpes en

materia de Capital Humano (Conpes 3674, 2010) e Innovación tecnológica (Conpes 3582, 2009)

y competitividad (Conpes 3527, 2008) atienden las necesidades del Sistema, hipotéticamente

estos podrían estar formulados de manera aislada para asistir requerimientos específicos de la

sociedad y no necesariamente están cohesionados entre sí o guardan una relación directa con el

marco de Competitividad referido, por lo tanto, es probable que no estén efectivamente

coordinados y en consecuencia los resultados del SNCeI tenderían a desviarse de los objetivos

esperados.

Las posibles brechas y desfases en la articulación de estas políticas probablemente redundarían

en la pérdida de eficiencia de las mismas y por ende, en un camino más lento hacia la

consecución de lo que el país definió como la visión de competitividad al 2032. Se evidencia

entonces la necesidad de un estudio que examine para el año 2010, ¿Cómo están articuladas las

políticas de Capital Humano e Innovación Tecnológica con la política de Competitividad

nacional?, Esto contribuiría a entender de forma integrada como están interactuando el sector

público y privado en la consecución de un bien común: el bienestar del país, que a escala

macroeconómica y de política se entenderían como un mayor crecimiento económico, y a escala

microeconómica se sustentaría en un mayor fortalecimiento financiero y expansión del sector

empresarial.

2 Sistema Nacional de Competitividad e Innovación.

11

Dentro de este escenario, el objetivo general del trabajo apunta a evaluar la articulación de las

políticas de capital humano e innovación tecnológica con respecto a las políticas de

competitividad en Colombia según los lineamientos Conpes para el año 2010, cuyos objetivos

específicos con el fin de cumplir el objetivo general son:

Describir para el periodo 2005-2010 el estado de Capital Humano e Innovación Tecnológica

en Colombia, según las variables más relevantes en materia de Competitividad.

Analizar el nivel de Innovación Tecnológica por los grupos industriales según lo propuesto en

la política de Competitividad nacional para el año 2010.

Analizar el potencial de Capital Humano por regiones, según la política de Competitividad

nacional para el año 2010.

Por tanto, el enfoque metodológico de la investigación abordará los elementos cuantitativo y

cualitativo mediante la descripción y la correlación de las principales variables asociadas al

componente del capital humano e innovación tecnológica, siendo estos explicativos de la

competitividad. Dada la disponibilidad de la información el sujeto de estudio será el ámbito

nacional: para profundizar en el análisis del componente del capital humano las variables se

desagregarán para los 32 departamentos de Colombia y Bogotá; y para el análisis del componente

de innovación tecnológica las variables se segmentarán por grupos industriales (CIIU Rev.3 a.c.).

Este trabajo se divide en siete secciones incluyendo esta introducción. En la segunda sección

se expondrán los referentes teórico-conceptuales alrededor de los temas de capital humano,

innovación tecnológica y competitividad que guían la investigación; en la tercera sección se

presentará un panorama de las políticas de capital humano e innovación tecnológica en América

Latina, Colombia y la política de Competitividad nacional; la cuarta sección consistirá en el

diseño metodológico empleado para el estudio, basado en el análisis de conglomerados; la

sección cinco presentará la situación de Colombia en materia de capital humano e innovación

tecnológica en el periodo 2005-2010; la sexta parte presenta la evaluación de la articulación y

cumplimiento de las políticas mediante el análisis de conglomerados, y finalmente se presentaran

las conclusiones y reflexiones finales.

12

Se espera que los resultados de esta investigación contribuyan a la mejor comprensión de las

rutas de política nacional sobre competitividad, así como a generar un mayor interés por el

estudio de la evaluación y seguimiento de las políticas públicas en el campo económico.

Complementariamente, es deseable que este estudio se convierta en un referente teórico para

otras investigaciones que deseen profundizar en esta área de estudio.

2. Marco Teórico

¿Qué hace a un país más competitivo? Autores como Nelson y Phelps (1966) identifican al

capital humano como un factor clave detrás del crecimiento tecnológico, en el sentido de que una

fuerza laboral educada y conocedora está mejor capacitada para adoptar la nueva tecnología

disponible. Adicionalmente, Escorsa y Valls (2003) afirman que la innovación es el elemento

clave que explica la competitividad, tomando como referente a François Chesnais, quién

manifiesta que "la actividad innovadora constituye efectivamente, con el capital humano (es

decir, el trabajo calificado), uno de los principales factores que determinan las ventajas

comparativas de las economías industriales avanzadas”. En la medida que la competitividad se ha

identificado como el motor del crecimiento económico y este a su vez en objetivo prioritario para

la sociedad, el Estado debe contribuir y promover la creación y articulación de sistemas de

calidad que garanticen la formación de capital humano y generen nuevos elementos tecnológicos

con el fin de incrementar el nivel de productividad en el sector empresarial y así, aumentar la

competitividad del país.

Entonces, puede inferirse una estrecha relación entre los tres elementos de referencia (capital

humano, competitividad e innovación tecnológica), tal como lo plantean Nelson y Phelps (1966)

al afirmar que:

Los individuos más educados están en mejores condiciones de discriminar entre buenas y malas

ideas, están en mejores condiciones de resolver problemas y se enfrentan con menos miedo a

actividades emprendedoras, de tal manera que incentivan más la innovación en las empresas y

tienen mejor disposición para asimilar innovaciones procedentes del exterior. La innovación, a su

vez, hace que la productividad de las organizaciones aumente, permitiendo un mejor

aprovechamiento del capital humano (Cañibano, pág. 258, s.f)

13

A continuación se presentará un compendio de las principales posturas teóricas y conceptuales

sobre competitividad, capital humano, e innovación tecnológica, los cuales constituyen la base

para el análisis de las políticas en las temáticas referidas.

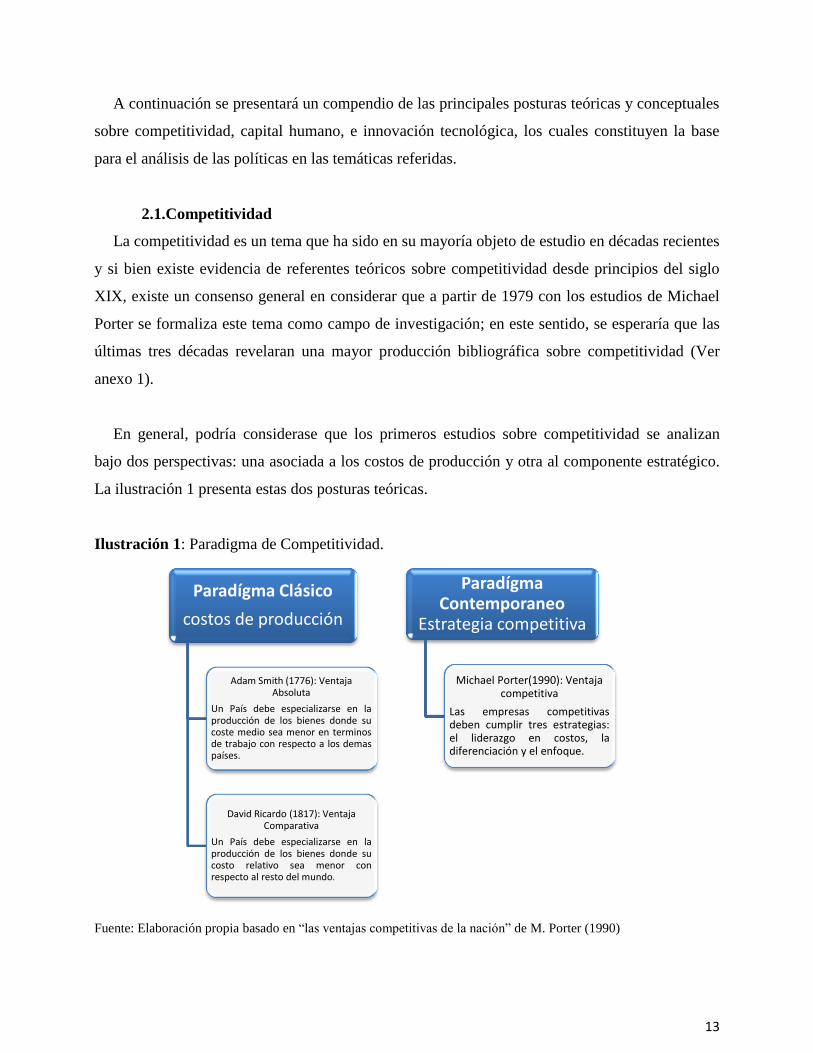

2.1.Competitividad

La competitividad es un tema que ha sido en su mayoría objeto de estudio en décadas recientes

y si bien existe evidencia de referentes teóricos sobre competitividad desde principios del siglo

XIX, existe un consenso general en considerar que a partir de 1979 con los estudios de Michael

Porter se formaliza este tema como campo de investigación; en este sentido, se esperaría que las

últimas tres décadas revelaran una mayor producción bibliográfica sobre competitividad (Ver

anexo 1).

En general, podría considerase que los primeros estudios sobre competitividad se analizan

bajo dos perspectivas: una asociada a los costos de producción y otra al componente estratégico.

La ilustración 1 presenta estas dos posturas teóricas.

Ilustración 1: Paradigma de Competitividad.

Fuente: Elaboración propia basado en “las ventajas competitivas de la nación” de M. Porter (1990)

Paradígma Clásico

costos de producción

Adam Smith (1776): Ventaja Absoluta

Un País debe especializarse en la producción de los bienes donde su coste medio sea menor en terminos de trabajo con respecto a los demas países.

David Ricardo (1817): Ventaja Comparativa

Un País debe especializarse en la producción de los bienes donde su costo relativo sea menor con respecto al resto del mundo.

Paradígma Contemporaneo

Estrategia competitiva

Michael Porter(1990): Ventaja competitiva

Las empresas competitivas deben cumplir tres estrategias: el liderazgo en costos, la diferenciación y el enfoque.

14

La noción de competitividad no es nueva en el sentido estricto, ya desde Adam Smith (1776)

por medio de la teoría de las ventajas absolutas3 se estableció que cada país debía especializarse

en la producción de aquellas mercancías en las que su costo medio de producción fuera menor en

términos de mano de obra con respecto a otros países, con el fin de lograr la misma eficiencia a

nivel internacional. A través de la teoría clásica de las ventajas comparativas4, David Ricardo

(1817) propuso que aunque un país no tenga una ventaja absoluta en la producción de un bien,

éste puede especializarse en aquellas mercancías para las que su ventaja sea comparativamente

mayor o su desventaja comparativamente menor; haciendo énfasis en producir aquel bien que

tenga menores costos comparativos y no aquel que resulte más barato.

Las bases económicas para el análisis de la competitividad propuestas por los autores clásicos

dieron paso a una visión más específica propuesta por Michael Porter (1990) denominada teoría

sobre las ventajas competitivas5, afirmando que la competitividad es la capacidad para sostener e

incrementar la participación en los mercados internacionales mejorando el nivel de vida de la

población; es decir, es el reflejo de la productividad con la que cada país usa sus recursos

humanos, naturales y de capital de manera que la productividad alcanzada establezca los salarios,

retornos de capital y el estándar de vida del país.

Porter comprobó que existen sólo tres formas de obtener una ventaja competitiva: a través de

costos bajos, por la diferenciación y el enfoque. Estos tres conceptos son la base de toda

estrategia competitiva; esta estrategia debe ser fruto de una perfecta comprensión de la estructura

del sector y de cómo está cambiando. En cualquier sector, tanto si es nacional como

internacional, la naturaleza de la competencia se compone de cinco fuerzas competitivas: I) la

amenaza de nuevas incorporaciones, II) la amenaza de productos o servicios sustitutivos, III) el

poder de negociación de los proveedores, IV) el poder de negociación de los compradores, y V)

la rivalidad entre los competidores existentes. Por lo tanto, dichas fuerzas determinan la

competencia del sector. (E. Porter, 1990, pág. 65)

3 Adam Smith (1776) define que un país tiene una ventaja absoluta sobre otro en la producción de un bien, cuando es más

eficiente, es decir: requiere de menos recursos por unidad para su producción que el otro país. 4David Ricardo (1817) afirma que un país tiene una ventaja comparativa cuando el país con ventaja absoluta en ambos bienes se

especializa en producir aquel con mayor eficiencia relativa (menor costo de oportunidad). 5 Ventaja Competitiva es un concepto desarrollado por Michael E. Porter (1990) que busca enseñar cómo la estrategia elegida y

seguida por una organización puede determinar y sustentar su suceso competitivo.

15

Teniendo en cuenta las fuerzas competitivas, los sectores estructuralmente atractivos con

barreras para la entrada en áreas tales como tecnología, técnicas especializadas, acceso a los

canales y prestigio de las marcas, generan un alto nivel de productividad en los trabajadores y

altos rendimientos sobre el capital mejorando el nivel de vida de la población ( (E. Porter, 1990,

pág. 67).

“Las formas en que las empresas crean y mantienen la ventaja competitiva en los sectores

mundiales brindan la necesaria base para comprender el papel que la nación de origen

desempeña en este proceso. No obstante, este papel dista mucho de ser sencillo.”. (E.

Porter, 1990, pág. 108)

¿Por qué alcanza una nación el éxito en un sector en particular? Porter (1990) establece cuatro

determinantes que conforman el entorno en que han de competir las empresas locales y que

fomenta o entorpece la creación de ventaja competitiva:

Condiciones de los factores: La posición de la nación en relación a la mano de obra

especializada o infraestructura necesaria para competir en un sector dado. La dotación de

factores con que cuenta una nación tiene un papel determinante en la ventaja competitiva de

las empresas de esa nación; el rápido crecimiento de la fabricación en países con bajas

escalas salariales es reflejo de su enorme dotación de mano de obra barata. (E. Porter, 1990,

pág. 114)

Condiciones de la demanda: Las condiciones de la demanda interior de los productos o

servicios del sector. La influencia más importante de la demanda interior sobre la ventaja

competitiva se produce mediante la combinación y carácter de las necesidades del comprador

local. (E. Porter, 1990, pág. 129)

Sectores afines y de apoyo: La presencia o ausencia en la nación de sectores proveedores y

sectores afines que sean internacionalmente competitivos. “contar con un sector proveedor

afincado en el propio país y competitivo es preferible, con mucho, a tener que depender de

proveedores extranjeros, por muy calificados que estén” (E. Porter, 1990, pág. 152)

16

Estrategia, estructura y rivalidad de la empresa: Las condiciones vigentes en la nación

respecto a cómo se crean, organizan y gestionan las compañías, así como la naturaleza de la

rivalidad doméstica. Los competidores domésticos fuertes crean presiones particularmente

apreciables entre ellos para mejorar (E. Porter, 1990, pág. 171).

Además de los determinantes, Porter resalta los acontecimientos casuales como un factor

influyente en las circunstancias de una nación porque crean discontinuidades que propician

algunos cambios en la posición competitiva. Es necesaria una discontinuidad para alterar las

bases de la ventaja lo suficiente para permitir que un nuevo “diamante” nacional especializado

sustituya a otro (E. Porter, 1990, pág. 179).

Una variable final que considera Porter es el papel del Gobierno como influyente en los cuatro

determinantes de manera positiva o negativa. “la política gubernamental influye en la estrategia,

estructura y rivalidad de la empresa, por medio de mecanismos tales como la regulación de los

mercados de capitales, la política fiscal y la legislación antitrust6” (Ilustración 2) (E. Porter, 1990,

pág. 181). Por lo tanto, el gobierno, ya sea en el ámbito local, estatal o nacional, puede influir en

la ventaja competitiva de un sector si su política afecta a uno o más de los cuatro determinantes.

La actuación idónea de un Gobierno hacia la industria de un país es la de estimular la

innovación en los sectores existentes y la formación de nuevas empresas con la finalidad de

generar puestos de trabajo para las personas que acceden al mundo laboral. La política

gubernamental también debe fomentar la capacidad de las empresas de un país para penetrar en

sectores nuevos en los que se pueda conseguir una productividad mayor que en las posiciones

cedidas en sectores y segmentos menos productivos (E. Porter, 1990, pág. 764)

6 "leyes de competencia", "de libre competencia" o "antimonopolios".

17

Ilustración 2: El Sistema Completo de M. Porter (1990).

Fuente: M. Porter (1990)

2.2.Capital Humano

Podría considerarse que el Capital Humano ha sido tema de interés científico desde principios

del siglo XIX, pero sería a partir del siglo XX con los aportes de Schultz (1961) y más adelante

con los estudios de Gary Becker (1964) que se da comienzo a la construcción de una teoría más

robusta. De esta manera se ha observado un aumento en la producción bibliográfica alrededor de

este tema (Ver anexo 2).

La evolución del análisis en capital humano ha pasado por tres momentos en la historia; el

primero es la conceptualización, luego el análisis de los alcances del capital humano para explicar

las diferencias salariales de ingreso, productividad y el último es la validación teórica del

concepto. En la ilustriación 3 se presenta una línea de paradigmas que han construido el concepto

de capital humano.

18

Ilustración 3: Paradigma de Capital Humano.

Fuente: Elaboración propia “La teoría de capital humano: Orígenes y evolución”- Falgeras, s.f.

Inicialmente los autores clásicos ofrecieron importantes contribuciones al término de “Capital

humano”, que más adelante fueron discutidas de forma complementaria o contra-argumentativa.

Este conjunto de pensamientos evidenciaron la interacción de las habilidades y destrezas en las

actividades productivas.

Dentro de estos autores se encuentra Adam Smith (1776) al considerar el aprendizaje como

uno de los determinantes de la diferenciación salarial. Aunque no lo haya definido de manera

Paradigma Clásico

El conocimiento y las habilidades

Adam Smith (1776):

* Conceptualización del capital humano.

* Capital humano como decisión de inversión.

Nassau William Senior (1836):

*Capital humano como decisión de consumo.

John Stuart Mill (1864):

*Sentido amplio del capital humano (intelectual y moral).

Say (1880):

*Industria Humana.

*Diferenciación del capital humano (colectivo e individual).

Paradigma Contemporaneo

Retornos a la educación

Cannan (1928):

*Diferencias salariales según ocupación y requerimiento de capital humano.

Walsh (1935):

*Capital humano como decisión de consumo con beneficios explícitos.

Schultz (1961):

*Debate sobre la terminología del capital humano.

Mincer (1958):

*Modelación empírica de los retornos al capital humano.

Teoría del Capital Humano

visión sistémica

Becker (1962):

*Inversión en capital humano.

*Validación empírica.

*Otros alcances del capital humano (economía del bienestar).

19

formal, Smith fue uno de los precursores del concepto “capital humano” al suponer el coste en el

aprendizaje de un oficio como uno de los elementos que influye en los salarios, además,

considera la inclusión de las habilidades y conocimientos como parte del capital productivo del

país.

“Un Hombre Educado a expensas de mucho trabajo y tiempo en cualquiera de aquellos

oficios que requieren una destreza y pericia extraordinaria, debe compararse con una de

estas costosas máquinas. Por lo tanto, la diferencia entre los salarios de un trabajo de

mucho talento y de otro más común está fundada en este principio” (A. Smith, 1776,

Tomo I, Cap. X).

Otro de los clásicos que contribuyó a lo que actualmente se denomina “Capital Humano” fue

Nassau William Senior (1836), al afirmar que las decisiones en gastos de educación de los

trabajadores se asemejan más a decisiones de consumo que a decisiones de inversión; para Senior

la cantidad invertida en educación no se debe tanto a sus beneficios futuros como lo consideran

los padres al otorgar a sus hijos la misma educación que ellos tuvieron (Falgueras, s.f).

Seguidamente otro autor a resaltar es John Stuart Mill (1864) quien apoya el pensamiento de

Smith sobre el grado de destreza y formación que tienen los trabajadores como elemento

determinante en la productividad del trabajo. Adicional a esto, considera las virtudes como

influyente de forma directa y positiva en el funcionamiento de la economía, aunque reconoce que

estos beneficios no se pueden cuantificar con facilidad.

“Es evidente por sí mismo que la productividad del trabajo de un pueblo se halla limitada

por su conocimiento de las artes de la vida, y que cualquier progreso en esas artes, y

cualquier perfeccionamiento en la forma de aplicar los objetos o las fuerzas de la

naturaleza a los usos industriales, permite que con la misma cantidad e intensidad de

trabajo se produzca más” (Mill, 1943, pág. 115)

John Baptiste Say (1880) aporta a la teoría del capital humano al explicar de forma más

detallada la influencia de los conocimientos o la formación en el proceso productivo (industria

20

humana); en primer lugar para obtener un bien es necesario conocer y estudiar las leyes de la

naturaleza, luego se necesita que esos conocimientos se apliquen a un propósito útil y de la

ejecución del trabajo manual para obtener el producto terminado. Por lo tanto, en necesario del

conocimiento y las habilidades para poder elaborar con efectividad el producto (Falgueras, s.f,

pág. 24).

Con respecto a la diferenciación salarial, Say (1880) considera que hay aspectos en los que no

se cumple la teoría de “a mayor preparación, mayor salario” debido a que hay conocimientos que

se transmiten fácilmente sin remuneración alguna. Por lo tanto, Say distingue los tipos de

conocimientos inmersos en el proceso productivo: las ideas o descubrimientos y las habilidades

de los trabajadores.

Posteriormente, durante la primera mitad del siglo XX se retomaron algunos de los problemas

que ya habían sido planteados por los economistas clásicos. Entre los autores que retoman el

estudio sobre la diferenciación salarial esta Cannan (1928), cuyo aporte no es muy significativo

pero, establece nuevamente la inquietud sobre la importancia que las personas con mayor nivel

educativo reciban un salario más alto con el fin de recuperar la inversión en formación. Otro de

los autores a resaltar es Walsh (1935) quién considera como inversión en capital el dinero que los

trabajadores destina en educación con el fin de obtener beneficios a futuro. A diferencia de

Senior, Walsh supone la educación como una decisión de inversión.

En la formalización del concepto de capital humano esta Schultz (1963), quien escribe el

primer libro dedicado con exclusividad al tema de capital humano y hace énfasis en la educación

como una inversión donde el acceso a la educación y a la salud está determinado por los

diferentes ingresos; además, afirma que la clave para contribuir al bienestar humano es invertir en

la calidad de la población ya que determina, en gran parte, las perspectivas futuras de la

humanidad. (Cardona et al, 2007, pág. 12)

Schultz (1970) reconoce la dificultad de diferencias entre gastos destinados al consumo y

gastos destinados a la inversión, por lo tanto, para solucionar este problema identifica cinco

principales categorías de las actividades que tienden a mejorar la capacidad humana: i) los

21

servicios de sanidad ampliamente concebidos (expectativa de vida, fuerza vital, resistencia física,

vigor); ii) la formación profesional (el antiguo sistema de aprendizaje organizado por las

empresas); iii) la educación organizada en sus tres niveles (primario, secundario y superior); iv)

los programas de estudio para adultos no organizados por las empresas; y v) las migraciones

internas familiares o personales (que sirven para ajustarse a las cambiantes oportunidades de

empleo) (Capocasale, 2000, pág 74).

También, dentro de los teóricos que contribuyen en el estudio del capital humano esta Jacob

Mincer (1974); mediante una modelación empírica estima el impacto de la educación sobre los

ingresos teniendo en cuenta la experiencia laborar potencial y el retorno privado promedio por

adquirir un año más de educación, además establece que las habilidades entre individuos son

idénticas y hay igualdad de oportunidades. Dicha afirmación ha sido de controversia debido a que

las habilidades difieren entre personas y podrían determinar la inversión en capital humano.

(Cardona et al, 2007, pág. 15).

Seguidamente, Gary Becker (1964) define el capital humano como el conjunto de las

capacidades productivas que un individuo adquiere por acumulación de conocimientos generales

o específicos. Además parte de un panorama general al resaltar varios fenómenos que determinan

la importancia del capital humano (Becker, 1993, pág.30):

Los ingresos se incrementan con la edad a una tasa decreciente. Ambos, el crecimiento y

decrecimiento están positivamente relacionadas al nivel de la habilidad.

La tasa de desempleo tiende a estar inversamente relacionada a la habilidad.

Las empresas en los países subdesarrollados parecen ser más “paternalistas” hacia los

empleados que en países desarrollados.

Los jóvenes cambian con mayor frecuencia de trabajo y reciben más capacitación que las

personas adultas.

La distribución de las ganancias Tienen un sesgo positivo hacia las personas que tengan

mayor competencia.

Las personas talentosas reciben más educación y otros tipos de entrenamiento que otras

personas.

22

La división del trabajo está limitado por la ampliación del mercado.

El inversionista promedio en capital humano es más impetuoso y por ende más propenso a

equivocarse que el inversor promedio en capital físico.

Basándose en los ingresos de las personas, Becker (1993) explica la relación entre la inversión

en capital humano y la distribución de ingresos. Partiendo de la definición de ingresos netos del

trabajador, construye un modelo que permite distinguir la cantidad óptima de capital humano que

debe invertir una persona. En general, Becker supone que la demanda de capital humano tiene

pendiente negativa porque los beneficios marginales de la inversión tienden a disminuir a medida

que el capital humano se va acumulando, es decir, existen rendimientos decrecientes en la

inversión de capital humano; con el fin de justificar dicho supuesto resalta las siguientes

características: I) El capital humano es inseparable de la persona que realiza el trabajo, de modo

que está afectado por las capacidades físicas del que invierte y II) Para la producción de capital

humano es necesario invertir tiempo, tiempo que es más valioso cuanto mayor sea la acumulación

de capital humano que haya adquirido (Becker, 1993, pág. 37-38).

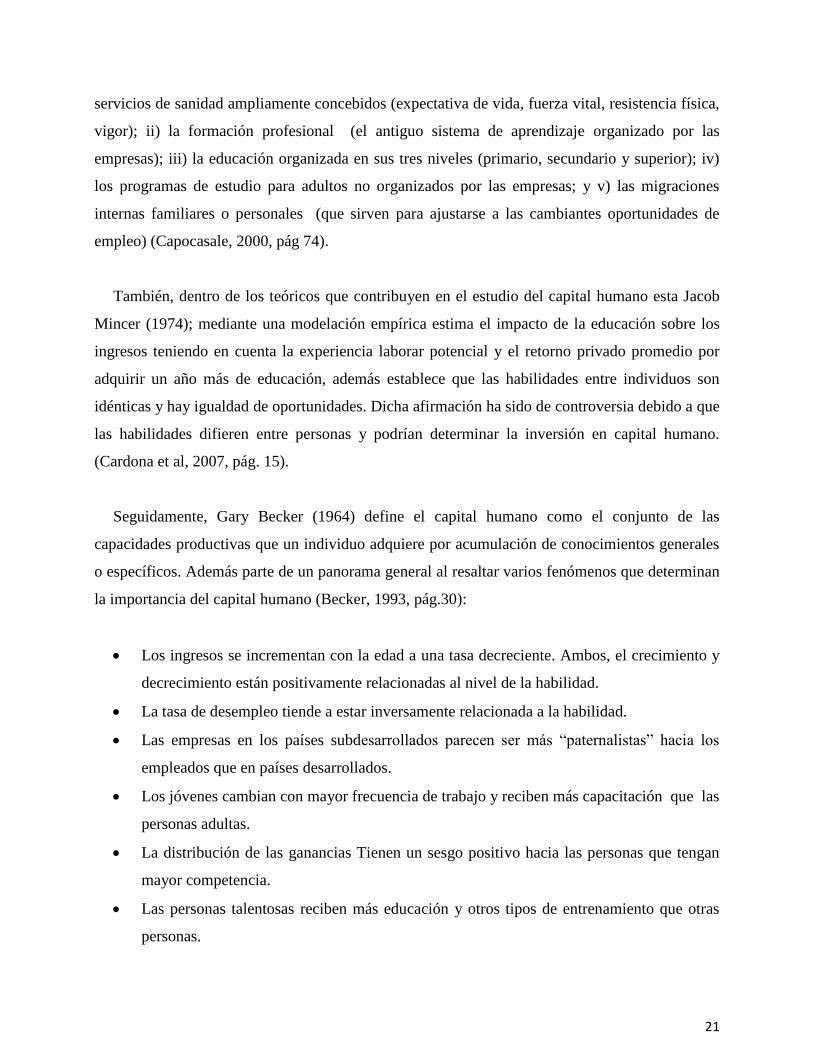

El autor destaca la importancia de la formación para incrementar ingresos en el futuro,

mostrando gráficamente como las personas entrenadas reciben menores ingresos durante el

periodo de entrenamiento, y mayores ingresos a una edad mayor en la que se recibe el retorno

(Ilustración 4). La línea (U) refleja los ingresos que reciben las personas sin formación,

independientemente de su edad y la línea (T) da a conocer lo que recibirían las personas con

formación durante su periodo de aprendizaje (recibirán unas retribuciones menores durante su

periodo de aprendizaje debido a que se pagan los costos durante ese periodo de formación; a

medida que aumenta la edad se incrementan los ingresos percibidos). Según Becker la sociedad

no crece ni se desarrolla si no invierte en capital humano.

“Una firma estará dispuesta a pagar por una inversión en capital humano realizada por un

empleado si la misma se beneficia del aumento resultante en la productividad. Ha sido

mostrado que las firmas se beneficiarán más de la inversión en el trabajo.” (Becker, 1993,

pág. 56-57).

23

Ilustración 4: Relación entre los ingresos y la edad de Becker.

Fuente: Becker (1993).

2.3.Innovación Tecnológica

Los avances sociales se reconocen como grandes innovaciones; es decir se habla del

conocimiento aplicado esencialmente a la trasformación de las actividades productivas. El

“fenómeno innovador” ha tenido un incremento en las publicaciones de los últimos años (Ver

anexo 3) y ha estado presente en el discurso económico durante siglos, siendo ampliamente

discutido desde la perspectiva teórica y la empírica; pero ha sido el análisis del crecimiento

económico el que ha destacado la importancia del cambio técnico en el bienestar de la población,

tanto así que en la actualidad se considera uno de los factores indispensables para impulsar el

desarrollo de las estructuras económicas de un país.

A partir de la década del 90 la innovación tecnológica se convirtió en un tema que despertó un

mayor interés por parte de los investigadores; aun así se considera relevante para esta

investigación retomar los paradigmas que han construido el andamiaje teórico del fenómeno

innovador y que hoy en día se concibe como un elemento determinante de la competitividad de

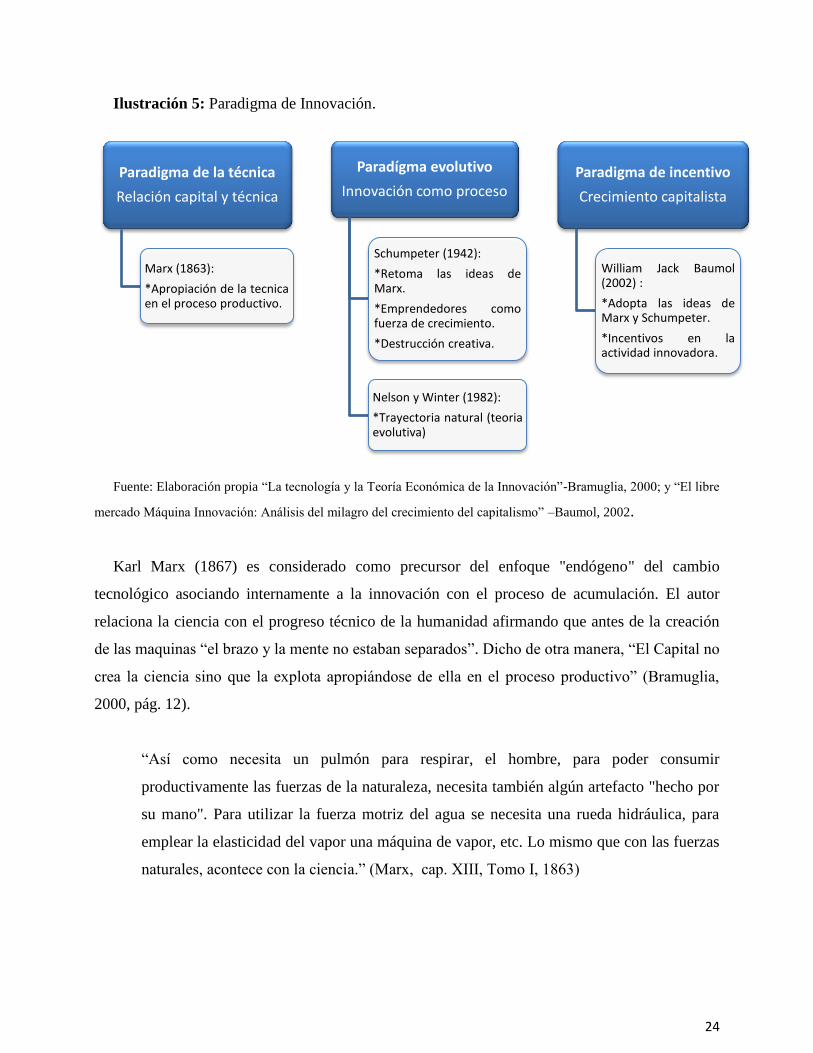

un país. La ilustración 5 presenta una perspectiva sucinta de esto.

24

Ilustración 5: Paradigma de Innovación.

Fuente: Elaboración propia “La tecnología y la Teoría Económica de la Innovación”-Bramuglia, 2000; y “El libre

mercado Máquina Innovación: Análisis del milagro del crecimiento del capitalismo” –Baumol, 2002.

Karl Marx (1867) es considerado como precursor del enfoque "endógeno" del cambio

tecnológico asociando internamente a la innovación con el proceso de acumulación. El autor

relaciona la ciencia con el progreso técnico de la humanidad afirmando que antes de la creación

de las maquinas “el brazo y la mente no estaban separados”. Dicho de otra manera, “El Capital no

crea la ciencia sino que la explota apropiándose de ella en el proceso productivo” (Bramuglia,

2000, pág. 12).

“Así como necesita un pulmón para respirar, el hombre, para poder consumir

productivamente las fuerzas de la naturaleza, necesita también algún artefacto "hecho por

su mano". Para utilizar la fuerza motriz del agua se necesita una rueda hidráulica, para

emplear la elasticidad del vapor una máquina de vapor, etc. Lo mismo que con las fuerzas

naturales, acontece con la ciencia.” (Marx, cap. XIII, Tomo I, 1863)

Paradigma de la técnica

Relación capital y técnica

Marx (1863):

*Apropiación de la tecnica en el proceso productivo.

Paradígma evolutivo

Innovación como proceso

Schumpeter (1942):

*Retoma las ideas de Marx.

*Emprendedores como fuerza de crecimiento.

*Destrucción creativa.

Nelson y Winter (1982):

*Trayectoria natural (teoria evolutiva)

Paradigma de incentivo

Crecimiento capitalista

William Jack Baumol (2002) :

*Adopta las ideas de Marx y Schumpeter.

*Incentivos en la actividad innovadora.

25

Ya en el siglo XX el tema de innovación fue abordado por Joseph A. Schumpeter (1964) quien

comparte las ideas de Marx en relación a que los procesos económicos son orgánicos y el cambio

surge desde dentro del sistema (proceso endógeno) y no desde afuera. De esta forma la

innovación constituye el factor endógeno de cambio con respecto a la generación de

combinaciones nuevas incluyendo la creación de nuevos productos o mejoras en la calidad de

productos ya existentes, la introducción de nuevos métodos de producción, la introducción de

nuevas formas de organización de la industria, la apertura de nuevos mercados y el acceso a

nuevas fuentes de aprovisionamiento. Por tanto, la innovación desde la visión schumpeteriana se

considera como cambios que transfieren recursos utilizados en los métodos de producción

existentes a nuevas formas de utilización de los mismos. (Icard & Ignasi, 2011)

El proceso de mutación industrial ha revolucionado la estructura económica desde dentro,

destruyendo lo antiguo y creando continuamente elementos nuevos. Schumpeter considera dicho

proceso como “destrucción creativa” constituyendo así uno de los elementos centrales del

capitalismo. Bajo este enfoque, la historia de la humanidad puede clasificarse en dos tipos de

etapas: i) Cambio incremental; y, ii) Cambio de paradigma tecno económico. En la primera, se ha

mejorado lo existente hasta llevarlo casi al límite de sus capacidades. La segunda se refiere a una

nueva concepción para enfrentar los problemas y los métodos para solucionarlos. (Berumen,

2008, p.33)

Seguidamente, Schumpeter considera al emprendedor como el actor clave en el proceso de

desarrollo económico. “El emprendedor schumpeteriano dispara la destrucción creativa, y crea

nuevas industrias a medida que se destruyen algunas de las antiguas; por lo tanto son agentes

desestabilizadores, porque cambian las relaciones y técnicas de producción exitentes” (Icard &

Ignasi, 2011, pág. 60).

Más adelante, los desarrollos teóricos bajo la perspectiva evolutiva comenzaron en 1983 con

Nelson y Winter analizando el comportamiento concreto de las organizaciones empresariales.

Ellos destacan la ausencia de los procesos de “optimización racional” debido a que las empresas

no conocen todas las opciones tecnológicas posibles. También, afirman que el “conocimiento

operativo” (rutinas) de las organizaciones constituyen la destreza de la misma y comprende la

26

integración efectiva de un número de subrutinas que se construyen espontáneamente, no por

orden del “top management” (Bramuglia, 2000, pág. 10).

Al igual que Schumpeter, los evolucionistas afirman que es el proceso de creación y

destrucción del conocimiento lo que produce los cambios cualitativos en el sistema. En este

sentido, consideran que las innovaciones en productos, procesos y métodos de organización de la

producción, generan diversidad e influye en la rentabilidad de las empresas y en las tasas de

crecimiento de las mismas (Icard & Ignasi, 2011).

En la actualidad el autor que ha hecho tributo a los estudios sobre innovación de Schumpeter

es William Baumol, quien afirma que la innovación es la principal fuente del milagro del

crecimiento capitalista, comenzando con la "ola de gadgets"- la oleada de innovación que

probablemente comenzó a tomar fuerza ya en el siglo XIV y tal vez alcanzan por primera vez un

ritmo sustancial temprano en el siglo XIX. Se puede decir que prácticamente todo el crecimiento

económico que se ha producido desde el siglo XVIII, es en última instancia, atribuible a la

innovación. (Baumol, 2002, p.12-13).7

Así pues, los minuciosos estudios sobre el cambio tecnológico indican no solo que éste ha sido

indispensable en la formación del sector industrial moderno, sino también que el proceso por el

que la tecnología ha configurado la actividad económica durante largos periodos de tiempo ha

sido un determinante crucial para la competitividad de un país.

2.4.Teoría sobre las políticas públicas y su ejecución.

Las políticas públicas han desempeñado un papel significativo dentro del estudio de la

economía mediante la interacción de diversos sujetos sociales, en medio de una situación de

complejidad social y de relaciones de poder en pro de emplear eficientemente los recursos

públicos, y tomar decisiones a través de mecanismos democráticos con la participación de la

7Version original: “The innovation is, of course, a primary source of the capitalist growth miracle, starting off with the “wave of

gadgets”- the surge of innovation that probably began to gather force as early as the fourteenth century and perhaps first reached a

substantial pace early in the nineteenth century. It can be argued that virtually all of the economic growth that has occurred since

the eighteenth century is ultimately attributable to innovation”.

27

sociedad. “Las políticas se entienden como una declaración de intenciones, una declaración de

metas y objetivos”. (Aguilar Astorga & Lima Facio, 2009)

A principios del siglo XX, la idea de que el gobierno podría, mediante la formulación de

políticas, “resolver” problemas, incluidos nada menos los asociados a “la economía”, significaba

que las ciencias sociales empezaban a establecer una nueva relación con la política y el gobierno.

En la década de 1930 los científicos sociales, cuyo principal representante era el economista John

Maynard Keynes (1936), afirmaban que, si se diera al gobierno la oportunidad de enfrentar los

problemas del día, éste tendría que reconocer la necesidad de contar con un enfoque más

informado y sustentado en la teoría para el ejercicio gubernamental (Parsons, 2007, pág. 51).

Más adelante, por medio de Harold Lasswell (1948) se unificó el estudio de los problemas

públicos y las políticas públicas. Laswell afirma que la ciencia de las políticas públicas incluye: i)

Los métodos de investigación del proceso de las políticas públicas, ii) los resultados del estudio

de las políticas y iii) Las conclusiones de las disciplinas que contribuyen de manera más

importante a las necesidades de inteligencia de nuestro tiempo (Parsons, 2007, pág. 52).

En un Estado descentralizado se otorga mayor poder a los gobiernos locales, permitiendo

tomar decisiones propias sobre sus esferas de competitividad. Por lo tanto, para que el gobierno

tenga un diagnostico sólido de lo que sucede en el país, debe permitir la interacción entre los

frentes gubernamentales de cada región para luego establecer los objetivos de las políticas a

implementar y así obtener mejores resultados a largo plazo.

Debido a la importancia creciente de las políticas públicas como un instrumento esencial en

los proceso de descentralización que lideran la mayoría de los países latinoamericanos, se

requiere de una adecuada evaluación de políticas con el fin de velar por el buen funcionamiento

de las instituciones públicas y ayudar a controlar sus irregularidades. En este sentido, La

evaluación de políticas permite la diferenciación entre los objetivos deseados, y el impacto

alcanzado.

28

Esto se puede resumir en tres preguntas:

¿Están los resultados de acuerdo a los objetivos formulados?

¿Son los resultados consecuencia del programa?

¿Los beneficiarios están satisfechos con los resultados de los programas?

Para dar respuesta a las preguntas anteriores se emplean metodologías de evaluación como:

evaluación ex-ante o expost, de procesos, de resultados, de impacto, con diseño experimental,

cuasi experimental o no experimental, de consecución de objetivos, de costo-efectividad u otras.

(Nina, 2007, pág. 2)

3. Panorama de las políticas: Innovación Tecnológica y Capital Humano en América

Latina8

De acuerdo con el Foro Económico Mundial (FEM), a pesar del robusto crecimiento

económico de años anteriores, en el 2013 América Latina sigue contando con bajas tasas de

productividad generando un estancamiento en la competitividad de la región. Chile en el puesto

34 sigue a la cabeza de la clasificación regional, aventajando a Panamá (40), Costa Rica (54) y

México (55), que se mantienen relativamente estables. Brasil pierde ocho puestos (56). La región

sigue afectada por un funcionamiento débil de las instituciones, infraestructura deficiente e

ineficiencia en la asignación de factores de producción, como resultado de un nivel insuficiente

de competencia y una brecha en materia de formación y capacitación, tecnología e innovación

que impide a muchas compañías y naciones avanzar hacia actividades de mayor valor añadido.

(FEM, 2013-2014)

Con respecto a lo anterior, es esencial desarrollar en América Latina políticas orientadas a

fortalecer las capacidades de cooperación entre los agentes del sistema nacional de innovación y

sistemas de formación en capital humano. Aunque pocos países presentan sistemas de

8 Si bien hay otros estándares de políticas, se describirá el de América Latina por tener proximidad en dimensiones socio-

económicas con respecto a Colombia.

29

información fuertes, hay consenso sobre la importancia de la innovación y el capital humano para

mejorar el crecimiento económico y la competitividad. (OCDE/CEPAL, 2013)

En términos de Innovación Tecnológica, esta ocupa un lugar cada vez más importante tanto

para los empresarios como para los hacedores de política (policy makers) de América Latina,

ganando por lo tanto importancia en las agendas gubernamentales de los países, pero muchas

veces esta importancia en el discurso no se traduce en actividades concretas que impulsen el

cambio técnico, la innovación y el desarrollo tecnológico. Las reacciones creativas de las

empresas explican la conducta innovadora de éstas, y si bien estas reacciones no son espontáneas,

están fuertemente influenciadas y dependen de las capacidades internas y del entorno en el cual

éstas están insertas. (OCDE/CEPAL, 2013)

En materia de educación y capacidades, a pesar de los avances recientes en América Latina,

persisten varios desafíos que para ser abordados requieren de reflexión y nuevas políticas

públicas. Los relativamente bajos niveles de formación de la fuerza de trabajo y del

empresariado, la deserción escolar y la baja calidad educacional constituyen una barrera para

aumentar la productividad de los países. Sin embargo, han avanzado el acceso y la cobertura, en

especial en el aumento progresivo del número de años de escolaridad de la población

económicamente activa en la región (OCDE/CEPAL, 2013).

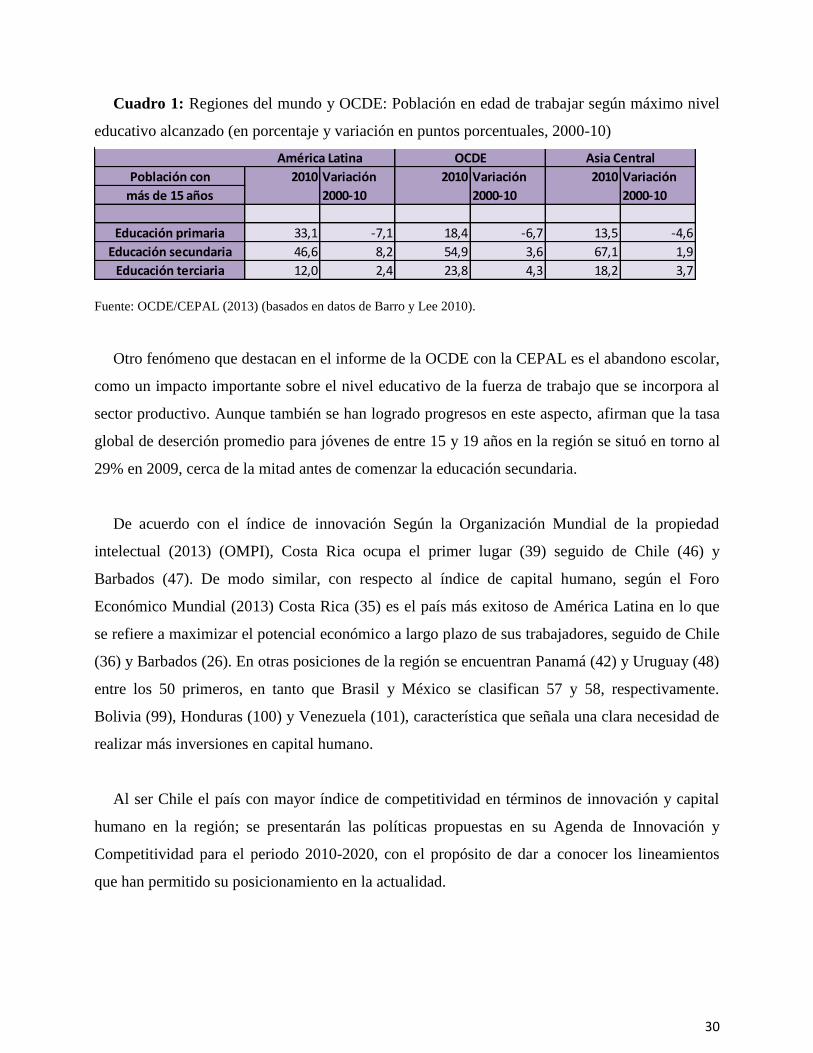

Según la OCDE, en el período 2000-10, la población en edad de trabajar en América Latina

llegó a un nivel máximo de educación secundaria con un incremento en 8.2 puntos porcentuales,

mientras que en el caso de la educación terciaria el incremento fue de 2.4 puntos porcentuales

(véase el Cuadro 1).

30

Cuadro 1: Regiones del mundo y OCDE: Población en edad de trabajar según máximo nivel

educativo alcanzado (en porcentaje y variación en puntos porcentuales, 2000-10)

Fuente: OCDE/CEPAL (2013) (basados en datos de Barro y Lee 2010).

Otro fenómeno que destacan en el informe de la OCDE con la CEPAL es el abandono escolar,

como un impacto importante sobre el nivel educativo de la fuerza de trabajo que se incorpora al

sector productivo. Aunque también se han logrado progresos en este aspecto, afirman que la tasa

global de deserción promedio para jóvenes de entre 15 y 19 años en la región se situó en torno al

29% en 2009, cerca de la mitad antes de comenzar la educación secundaria.

De acuerdo con el índice de innovación Según la Organización Mundial de la propiedad

intelectual (2013) (OMPI), Costa Rica ocupa el primer lugar (39) seguido de Chile (46) y

Barbados (47). De modo similar, con respecto al índice de capital humano, según el Foro

Económico Mundial (2013) Costa Rica (35) es el país más exitoso de América Latina en lo que

se refiere a maximizar el potencial económico a largo plazo de sus trabajadores, seguido de Chile

(36) y Barbados (26). En otras posiciones de la región se encuentran Panamá (42) y Uruguay (48)

entre los 50 primeros, en tanto que Brasil y México se clasifican 57 y 58, respectivamente.

Bolivia (99), Honduras (100) y Venezuela (101), característica que señala una clara necesidad de

realizar más inversiones en capital humano.

Al ser Chile el país con mayor índice de competitividad en términos de innovación y capital

humano en la región; se presentarán las políticas propuestas en su Agenda de Innovación y

Competitividad para el periodo 2010-2020, con el propósito de dar a conocer los lineamientos

que han permitido su posicionamiento en la actualidad.

2010 Variación 2010 Variación 2010 Variación

2000-10 2000-10 2000-10

33,1 -7,1 18,4 -6,7 13,5 -4,6

46,6 8,2 54,9 3,6 67,1 1,9

12,0 2,4 23,8 4,3 18,2 3,7Educación terciaria

Población con

más de 15 años

Regiones del mundo y OCDE: población en edad

de trabajar según máximo nivel educativo alcanzado

(en porcentaje y variación en puntos porcentuales, 2000-10)

América Latina OCDE Asia Central

Educación primaria

Educación secundaria

31

Objetivos Política de Capital Humano:

Avanzar decididamente en la construcción de un sistema de aprendizaje a lo largo de la

vida.

Asegurar calidad y pertinencia de la formación y capacitación.

Aumentar la cobertura de formación y capacitación con foco en sectores de menores

ingresos y técnicos.

Fortalecer el rol conductor del Ministerio de Educación del subsistema de capital humano

e investigación científica, mediante la creación de la Subsecretaría de Educación Superior

y Ciencia, destinada a dar dirección estratégica a las agencias encargadas de la política

científica y la formación de capital humano a nivel terciario.

Objetivos Política de Innovación empresarial:

Impulsar un salto en la difusión de mejore prácticas y tecnologías en las empresas.

Desarrollar el ecosistema para la innovación empresarial.

Desarrollar dinámicas de innovación empresarial en sectores con ventajas competitivas

(clusters).

Adicional a esto, Chile involucra a las universidades considerándolos como actores claves de

los sistemas regionales y nacionales de innovación, capaces de jalonar la economía en pro de un

mayor nivel de competitividad por medio de la innovación y el capital humano de calidad.

Así, con el apoyo de políticas adecuadas se puede contribuir en un nivel de competitividad

más alto por medio de variables que influyen directamente en su comportamiento, como lo son la

innovación y el capital humano.

3.1. Políticas de Competitividad, Capital humano e innovación tecnológica en

Colombia.

Colombia es un país que está comprometido con la competitividad, siendo este uno los

instrumentos en pro del crecimiento económico. Esto se ha evidenciado en el plan de desarrollo

32

2010-2014 al establecerse que la nación necesita garantizar una tasa de crecimiento potencial del

6% o más de manera sostenida, y que para lograrlo se requiere avanzar en la política de

competitividad y de mejoramiento de la productividad.

Por tanto el país se ha propuesto como visión a largo plazo (2032) ser uno de los tres países

más competitivos de América Latina y tener un elevado nivel de ingreso por persona, equivalente

al de un país de ingresos medios altos, a través de una economía exportadora de bienes y

servicios de alto valor agregado e innovación, además de un ambiente de negocios que incentive

la inversión local y extranjera, propiciando la convergencia regional, mejorando las

oportunidades de empleo formal y elevando la calidad de vida al reducir sustancialmente los

niveles de pobreza. (CNC, sesión del 3 de julio de 2007; citado por el DNP,2008).

Al respecto, el primer mandatario del país opina: “Un país más competitivo es un país más

atractivo para la inversión, tanto nacional como extranjera. Un país más competitivo crece a tasas

más altas y con menores niveles de desempleo y de informalidad. Pero sobre todo un país más

competitivo puede ofrecerle a toda su gente la oportunidad de alcanzar la Prosperidad

Democrática” (Santos, 2010)

Debido al grado de importancia que el Gobierno le ha dado al aspecto de competitividad, este

ha pasado de ser un instrumento a considerarse como un cuasi-objetivo9, por lo que el gobierno

colombiano formuló una política específica para este propósito, en la que se establecen

específicamente los lineamientos para dar cumplimiento a la visión 2032. De ahí la importancia

de hacerle seguimiento en este trabajo.

Si bien esta política de competitividad en Colombia compete a diversos actores (políticos,

gobernantes, tecnócratas…), es el Consejo Nacional de Política Económica y Social – CONPES

la máxima autoridad nacional de planeación, y por ende, lidera, coordina y orienta a los otros

organismos de Gobierno involucrados en los aspectos de desarrollo económico y social del país.

9 .Se trata de variables que, aun siendo importantes, se sitúan a un nivel más bajo que los objetivos, puesto que son, realmente,

medios para lograr los objetivos más relevantes. (Cuadrado, 2006)

33

En este sentido, el CONPES es el encargado de elaborar y aprobar los lineamientos generales de

política económica y social, conocidos como Documentos Conpes.

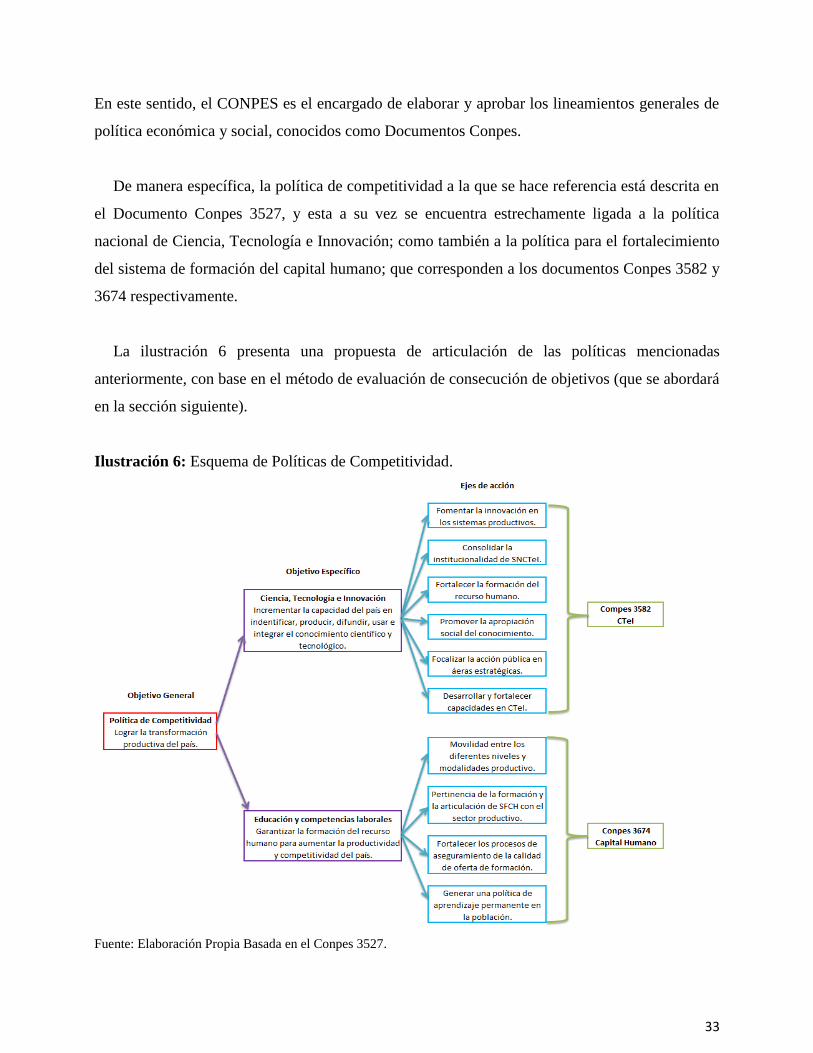

De manera específica, la política de competitividad a la que se hace referencia está descrita en

el Documento Conpes 3527, y esta a su vez se encuentra estrechamente ligada a la política

nacional de Ciencia, Tecnología e Innovación; como también a la política para el fortalecimiento

del sistema de formación del capital humano; que corresponden a los documentos Conpes 3582 y

3674 respectivamente.

La ilustración 6 presenta una propuesta de articulación de las políticas mencionadas

anteriormente, con base en el método de evaluación de consecución de objetivos (que se abordará

en la sección siguiente).

Ilustración 6: Esquema de Políticas de Competitividad.

Fuente: Elaboración Propia Basada en el Conpes 3527.

34

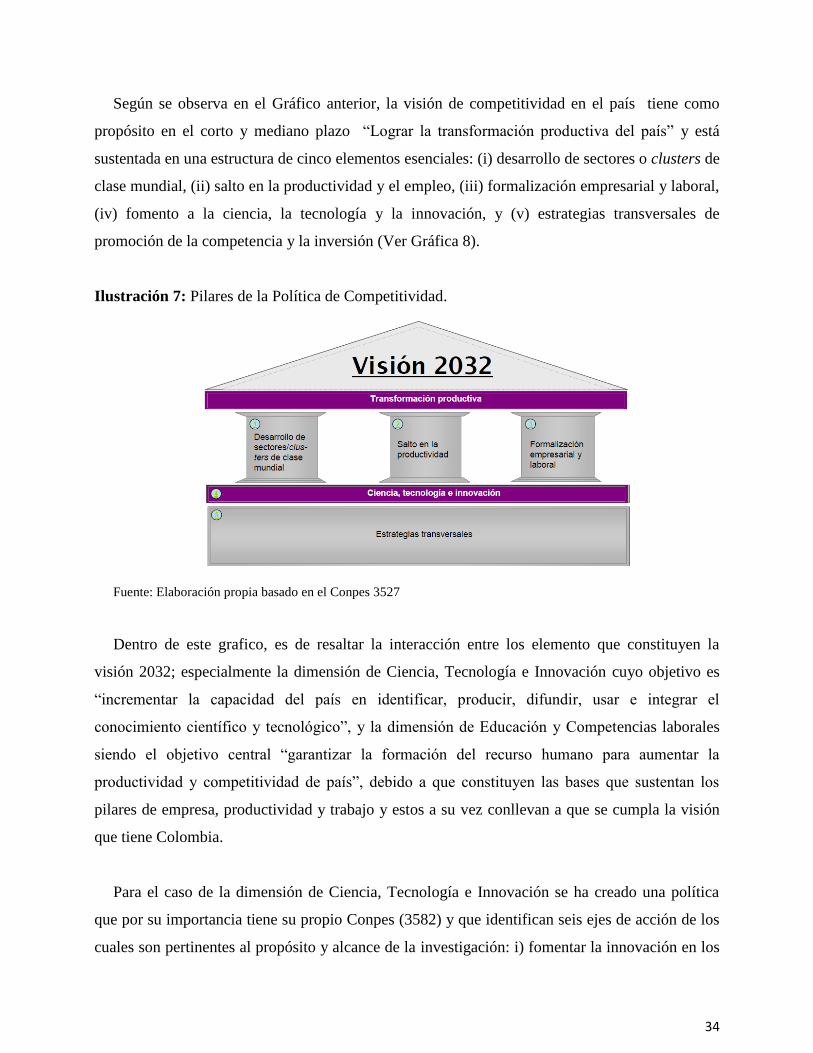

Según se observa en el Gráfico anterior, la visión de competitividad en el país tiene como

propósito en el corto y mediano plazo “Lograr la transformación productiva del país” y está

sustentada en una estructura de cinco elementos esenciales: (i) desarrollo de sectores o clusters de

clase mundial, (ii) salto en la productividad y el empleo, (iii) formalización empresarial y laboral,

(iv) fomento a la ciencia, la tecnología y la innovación, y (v) estrategias transversales de

promoción de la competencia y la inversión (Ver Gráfica 8).

Ilustración 7: Pilares de la Política de Competitividad.

Fuente: Elaboración propia basado en el Conpes 3527

Dentro de este grafico, es de resaltar la interacción entre los elemento que constituyen la

visión 2032; especialmente la dimensión de Ciencia, Tecnología e Innovación cuyo objetivo es

“incrementar la capacidad del país en identificar, producir, difundir, usar e integrar el

conocimiento científico y tecnológico”, y la dimensión de Educación y Competencias laborales

siendo el objetivo central “garantizar la formación del recurso humano para aumentar la

productividad y competitividad de país”, debido a que constituyen las bases que sustentan los

pilares de empresa, productividad y trabajo y estos a su vez conllevan a que se cumpla la visión

que tiene Colombia.

Para el caso de la dimensión de Ciencia, Tecnología e Innovación se ha creado una política

que por su importancia tiene su propio Conpes (3582) y que identifican seis ejes de acción de los

cuales son pertinentes al propósito y alcance de la investigación: i) fomentar la innovación en los

35

sistemas productivos ii) Fortalecer la formación del recurso humano iii) focalizar la acción

pública en áreas estratégicas y iv) Desarrollar y fortalecer las capacidades en Ciencia, Tecnología

e innovación. Para el caso de la Educación y Competencias laborales que tiene su propia política

y al igual que la dimensión anterior su propio Conpes (3674) los ejes de acción son cuatro de los

cuales este trabajo abordará: i) Pertinencia de la formación y la articulación del SFCH con el

sector productivo y ii) Generar una política de aprendizaje permanente en la población.

4. Metodología del Estudio

4.1.Características generales de la investigación

Este estudio se desarrolla bajo un enfoque mixto de tipo correlacional ya que utiliza

información cuantitativa (Datos estadísticos de Capital Humano e Innovación Tecnológica) y

cualitativa (informes, documentos y normativas). La bondad de este método permite analizar la

relación entre las políticas de Capital Humano e Innovación Tecnológica en la Competitividad

del país por medio de una discusión conjunta.

El tipo de estudio es correlacional en la medida que asocia variables mediante un patrón

predecible para un grupo o población con la finalidad de conocer la relación o grado de

asociación que exista entre dos o más conceptos, categorías o variables en un contexto en

particular. También se utilizará como herramienta de clasificación el análisis de conglomerados

con el fin de, luego de los resultados, evaluar su grado de asociación y afinidad con los objetivos

propuestos en las políticas.

El método mixto representa un conjunto de procesos sistemáticos, empíricos y críticos de

investigación e implica la recolección y el análisis de datos cuantitativos y cualitativos, así como

su integración y discusión conjunta, para realizar inferencias producto de toda la información

obtenida (meta inferencias) y lograr un mayor entendimiento del fenómeno bajo

estudio(Hernández Sampieri y Mendoza, 2008). En el caso del presente estudio se tendrá como

objeto de investigación el territorio nacional. Las características de la información para el análisis

36

de innovación será por grupos industriales (CIIU Revisión 3 a.c.) y el capital humano se analizará

por regiones (32 departamentos de Colombia y Bogotá Distrito – Capital.

Por tanto, este trabajo utiliza como información cualitativa los documentos Conpes, a los que

se puede acceder de forma libre a través de la página web del DNP (Departamento Nacional de

Planeación), y como información cuantitativa las estadísticas proporcionadas por la Encuesta de

Desarrollo e Innovación Tecnológica (EDIT) para los años 2005, 2006, 2007, 2008, 2009 y 2010,

cuya fuente de acceso público se encuentra en la página web del DANE. También se emplearán

estadísticas de educación superior que provee el Ministerio de Educación Nacional para los

mismos años, a través de sus portales virtuales de consulta gratuita: Sistema Nacional de

Información de Educación Superior - SNIES y el Observatorio Laboral para la Educación.

4.2. Método empírico

Para cumplir con el objetivo general del estudio se empleará el análisis de conglomerados.

4.2.1. Evaluación de Consecución de Objetivos

Durante el proceso de elaboración de políticas se debe considerar un análisis de aplicación

previo a los hechos, para así evitar reformas que generen efectos nulos y costos más elevados del

previsto en lo presupuestado para su implementación. Por tanto, se hace necesario los siguientes

aspectos con el fin de gestionar de manera eficiente los objetivos de la política: i) la fijación de

unos objetivos claros y susceptibles de ser medidos. Además, deben ser reales y positivos, y

referirse a los resultados; ii) La participación de todos los niveles jerárquicos, incluidos los más

bajos; iii) La difusión de los resultados alcanzados a todo el rango jerárquico con el propósito de

controlar el proceso hacia la consecución de los objetivos y evaluar los resultados en términos de

efectividad y eficiencia.

La evaluación de consecución de objetivos es un modelo de efectividad que se centra en