Podnikový transformačný proces

65

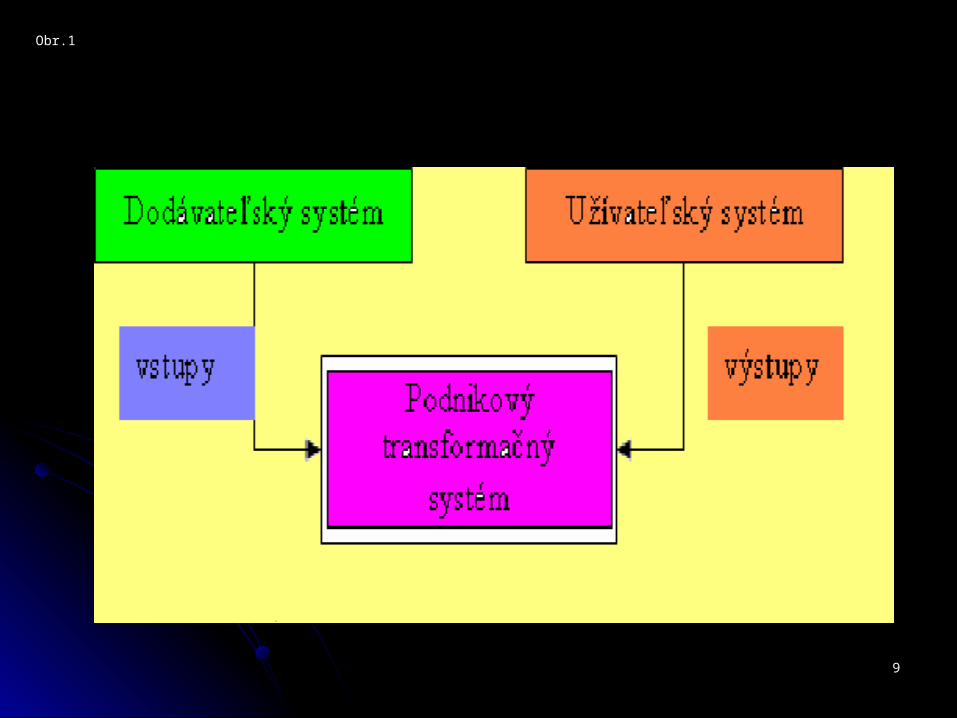

1 Podnikový transformačný Podnikový transformačný proces proces Podnikový transformačný proces je možné chápať ako množinu podnikových činností, ktorých cieľom je zmena podnikových vstupov na výstupy. Podnik považujeme za komplexný transformačný systém, ktorého vstupy zabezpečuje jeho dodávateľský systém a výstupy odoberá jeho užívateľský systém

-

Upload

madeline-merritt -

Category

Documents

-

view

135 -

download

0

description

Podnikový transformačný proces. Podnikový transformačný proces je možné chápať ako množinu podnikových činností, ktorých cieľom je zmena podnikových vstupov na výstupy. Podnik považujeme za komplexný transformačný systém , ktorého vstupy zabezpečuje jeho - PowerPoint PPT Presentation

Transcript of Podnikový transformačný proces

11

Podnikový transformačný Podnikový transformačný procesproces

Podnikový transformačný proces je možné chápať

ako množinu podnikových činností, ktorých cieľom

je zmena podnikových vstupov na výstupy.

Podnik považujeme za komplexný transformačný

systém, ktorého vstupy zabezpečuje jeho

dodávateľský systém a výstupy odoberá jeho

užívateľský systém

22

Podnikový transformačný Podnikový transformačný procesproces

Transformačný proces podniku sleduje základné

poslanie – lepšie premeniť (zhodnotiť) vstupy na

trhom žiadané výstupy a celkovo zvýšiť kvalitu,

účelnosť a hospodárnosť reprodukčného procesu

podniku.

33

obr.obr.

44

Model podnikateľského Model podnikateľského transformačného systémutransformačného systému

obr. obr.

PTPPTP

66

Podnikateľské činnosti je možné rozdeliť

na 1. primárne, ktoré zabezpečujú hlavné výkonovo-hospodárske funkcie podniku –zásobovanie, výroba, odbyt a 2. prierezové tzv. podporné – personalistika, financovanie,investovanie, vývoj a výskum, ...

Medzi týmito činnosťami existuje množstvo väzieb hodnotového, hmotného a informačného

charakteru. Podobné väzby však existujú aj medzi rôznymi podnikateľskými systémami, pričom ich poznanie je jednou z hlavných podmienok efektívneho

fungovania transformačného procesu podniku.

77

Podnik pri realizácii svojich podnikových cieľov uskutočňuje množstvo činností, ktoré sú vo

vzájomnej interakcii. Ich cieľom je, aby vstupy, ktoré vstupujú do

podniku a sú nevyhnutné pre uskutočňovanie podnikového výkonu, zmenili na trhom žiadané výstupy

v podobe realizovanej produkcie alebo služby. Súhrn podnikových činností, ktorých cieľom je

zmena podnikových vstupov na výstupy, nazývame podnikovým transformačným procesom.

88

Vstupy transformačného systému zabezpečuje

jeho dodávateľský systém a výstupy odberateľský systém. Ako na strane vstupov, tak na strane

výstupov sa nachádzajú podobné transformačné

systémy (viď obr.1), ktoré majú niektoré spoločné znaky, zároveň sa však odlišujú v dôsledku rôznej stratégie i rôznych prostriedkov a nástrojov

jej realizácie.

99

Obr.1Obr.1

1010

Cieľom transformačného procesu je maximalizácia zisku a jeho znakom je hospodárnosť. Pre získanie optimálnej kombinácie týchto dvoch prvkov je nutné poznať nielen

vlastný podnikateľský systém, ale aj systémy iných firiem v rámci odvetvového

podnikateľského systému a ich vzájomné interakcie.Súhrn podnikateľských subjektov a ich vzájomných väzieb tvorí súčasť podnikateľského prostredia.

1111

Hodnota podnikových výstupov sa meria celkovou tržbou, t.j. súčinom počtu

predaných jednotiek a ceny za jednotku. Tržba = (Cj x Q)

Podnik bude mať zisk tak dlho, kým bude celková táto hodnota presahovať náklady vyplývajúce zo všetkých podnikových

činností.

Cieľom je teda vytvoriť užívateľskú hodnotu,

ktorá prevyšuje náklady na jej vlastnú tvorbu.

1212

Každú činnosť v podnikateľskom systéme je možné

považovať za subsystém (podsystém) s vlastnými vstupmi a určitou technológiou transformujúcou vstupy na výstupy. Každá hodnotová činnosť používa a ďalej odvádza informácie od dodávateľov a odberateľov. Úplný hodnotový reťazec (podnikateľský systém) zahŕňa všetky hodnotové činnosti, vrátane

príjmov, ktoré sú rozdielom medzi celkovou vytvorenou hodnotou a nákladmi všetkých činností.

1313

Podnikateľské činnosti, ktoré tvoria transformačný proces možno rozdeliť na primárne (výkonovo hospodárske) a prierezové (podporné).Primárne činnostiTypický podnikateľský systém

predstavuje 3 typy primárnych hodnotových činností, pričom každá z nich zahŕňa rôzne

špecifické funkcie, sú to: zásobovanie, výroba a

odbyt.

1414

Primárne činnostiPrimárne činnosti

1515

Primárne činnosti

1616

Zásobovanie

Zásobovanie predstavuje funkčnú činnosť

podniku, ktorou sa začína transformačný proces

v ňom prebiehajúci.

Bez zásobovania by sa nemohla realizovať

podniková činnosť.

1717

obr. obr. Model zásobovania:

1818

V širšom slova zmysle by sme túto činnosť mohli charakterizovať ako súbor činností podniku súvisiacich so stanovením potrieb materiálových zdrojov na zabezpečenie predmetu činnosti podniku s ich obstaraním, dopravou, príjmom, distribúciou vstupov,

ako je skladové hospodárstvo, riadením zásob a prípadnou ich úpravou pred odovzdaním,

do výroby, inšpekciou a reklamáciou chybných vstupov.

1919

Cieľom zásobovania je teda zabezpečiť

materiálové vstupy do reprodukčného procesu

v požadovanom množstve, kvalite, sortimente

a čase, pri kritériu optimálnosti v podobe

minima nákladov vyplývajúcich z procesu

obstarania a skladovania materiálu.

2020

Zásobovacia stratégia musí vychádzať

z podstaty vzťahov medzi dodávateľmi, útvarom zásobovania v podniku

a miestami spotreby materiálových vstupov do

podniku.

Pri zásobovaní treba venovať veľkú pozornosť

výberu dodávateľov, ako aj samotným obchodným rokovaniam s nimi.

2121

Pri tvorbe konkrétnej zásobovacej stratégie

ide v podstate o rozhodovanie o kombinácii jej

prvkov.

Často sa tu využíva metóda portfóliovej analýzy a ako

pomocná metóda ABC.

2222

Poznáme nasledujúce úlohy zásobovania:Poznáme nasledujúce úlohy zásobovania:

nákupný prieskum potrieb (trhu)vyhodnotenie najvhodnejších

dodávateľovobjednanie materiáludoprava materiálu od dodávateľa

do podnikuvstupná kontrola materiáluskladovanie materiáluvýdaj materiálu

2323

Vzájomné vzťahy môžu mať charakter:

vecný – fyzické dodávky (priame alebo cez sprostredkovateľa)

finančný

informačný

2424

Rozoznávame nasledujúce druhy nákupu :Rozoznávame nasledujúce druhy nákupu :

delenie podľa obsahu : nákup materiálu a výrobkov nákup materiálu a výrobkov

k opätovnému predaju k opätovnému predaju

nákup materiálu a nákup materiálu a komponentov pre potreby komponentov pre potreby výrobyvýroby

nákup materiálov, výrobkov, nákup materiálov, výrobkov, komponentov pre komponentov pre zabezpečenie prevádzky zabezpečenie prevádzky podnikania podnikania

nákup služieb pre výrobu, nákup služieb pre výrobu, údržbu, zabezpečenie údržbu, zabezpečenie prevádzkyprevádzky

nákup materiálov, výrobkov, nákup materiálov, výrobkov, služieb, informácií pre služieb, informácií pre výskum, vývoj, investičný výskum, vývoj, investičný rozvoj.rozvoj.

delenie z hľadiska manažérskeho rozhodovania

opakovaný nákup

modifikovaný nákup

nová nákupná úloha

2525

Rozoznávame nasledujúce druhy nákupu :Rozoznávame nasledujúce druhy nákupu :

delenie z hľadiska organizácia a postavenie zásobovania v štruktúre podniku:

útvar zásobovania patrí do OBCHODNÉHO ÚSEKU

útvar zásobovania patrí do VÝROBNÉHO ÚSEKU

SAMOSTATNÝ útvar zásobovania (tzv. ”MTZ”)

delenie z hľadiska deľby

práce:

2626

FUNKČNE CENTRALIZOVANÝ TYP organizácie útvaru zásobovania – je založený na deľbe práce podľa

funkčných činností:

Výhoda: užšia špecializácia pracovníkov, vyššia odbornosť, skúsenostiNevýhoda: šablónovité myslenieUplatnenie: veľké podniky (relatívne stabilný a úzky výrobný program)

2727

FUNKČNE DECENTRALIZOVANÝ TYP organizácie útvaru zásobovania:

Výhoda: hlbšie technické znalosti pracovníkov a vzťahy s dodávateľmiNevýhoda: nižšia odbornosť zvládnutia niektorých funkčných činnostíUplatnenie: stredné a veľké podniky s veľkým počtom materiálových druhov alebo dodávateľov

2828

Organizácia zásobovania:Je založená na usporiadaní zásobovacích činností a organizačných útvarov, v ktorých sa tieto činnosti uskutočňujú.

Dôležité je delenie faktorov, ktoré ovplyvňujú

výber organizačnej štruktúry:

vnútornévonkajšie

2929

Vonkajšie faktory: počet dodávateľov externé možnosti zabezpečenia dopravy územné rozmiestnenie dodávateľov

Vnútorné faktory: objem výroby, zameranie, sortiment kvalifikačná štruktúra riadiaceho

aparátu technické vybavenie podniku podniková doprava špecifiká vyplývajúce z technológie

3030

Zásoby sú vlastne hmotné statky, ktoré sú v podniku

a zatiaľ neboli použité na účel, na ktorý sú určené. Vysoké zásoby - viažu veľké množstvo finančných prostriedkov a skladových zásob to vyžaduje

značné náklady. Preto podnik musí zvoliť optimálne množstvo zásob. Tým umožní nepretržitý výrobný proces, bude viazať minimálne množstvo finančných prostriedkov a bude vyžadovať minimálne náklady na skladovanie.

3131

VýrobaVýrobná činnosť v rozhodujúcej miere ovplyvňuje samotné fungovanie podniku, jeho postavenie na trhu a konkurenčnú schopnosť jeho výrobkov. Výrobe sa preto venuje maximálna

pozornosť na všetkých stupňoch riadenia podniku.

Táto činnosť zahŕňa činnosti priamej transformácie vstupov (výrobných

faktorov) na výstupy t.j. výrobky a služby.

3232

Ide vlastne o hlavnú podnikovú činnosť, pričom

podnik môže mať jednu, alebo viacero hlavných

činností, napríklad stavebná firma môže vykonávať viacero činností: projektovanie, stavebnú

činnosť, inžinierske služby, obchodnú činnosti a pod.

Spoločným znakom týchto činností je snaha o minimalizáciu nákladov, hospodárnosť, snaha o rýchle a pružné reagovanie na

potreby odberateľov, o vysokú kvalitu, produktivitu, humanizáciu práce, rešpektovanie ekologických kritérií.

3333

Samotné činnosti vo výrobnej sfére je možné

z hľadiska časovej realizácie rozdeliť na:

technickú prípravu výroby (vypracovanie technologickej a konštrukčnej dokumentácie, pracovných noriem, noriem spotreby energie, materiálu a pod.) a

vlastný výrobný proces.

3434

Na základe technologických znakov (miera opakovateľnosti, stupeň stálosti výrobného procesu) rozlišujeme kusový, sériový a hromadný typ výroby.Výsledkom výrobného procesu je

výrobok. Výrobkom uspokojuje podnik – výrobca potreby spotrebiteľa. Schematicky môžeme jednotlivé úrovne

výrobku načrtnúť nasledovne:

3535

Obr. Úrovne výrobku

3636

Z tohto pohľadu sa výrobok stáva súhrnom niekoľkých

faktorov – sú to: funkčnosť, účinnosť a dizajn.

Pod funkčnosťou rozumieme schopnosť vykonávať

požadované funkcie v požadovanom prostredí.

Účinnosť predstavuje dosiahnutie požadovaného

stupňa výkonnosti, hospodárnosti, ovládateľnosti

a trvanlivosti.

Dizajn vytvára estetický dojem, ktorý vyvoláva pozitívny vzťah k výrobku.

3737

Jadro výrobku je základnou úrovňou výrobku, t.j. predstavuje

základný úžitkový efekt. Je zhmotnením funkčnosti výrobku

a popisuje jeho účel. Poskytuje úžitok, ktorý požaduje spotrebiteľ.

Rozšírený výrobok má tiež charakteristické znaky: kvalita, vyhotovenie, dizajn a štýl, značka, obal.

Výrobok v najširšom ponímaní, t.j. ako úplný výrobok, musí

zahŕňať aj dodatočné formy. K týmto službám patria: inštalácia

výrobku, možnosť platenia formou úverov, možnosť prenájmu,

výhodné dodacie lehoty, záručný a pozáručný servis, bezplatné

inštruktáže o výrobku a rôzne iné predajné služby. Výroba musí teda ponúknuť viac, nielen konkrétny

výrobok.

3838

OdbytIde o súhrn činností, ktorých cieľom je realizovať

na trhu výrobky či služby, napr. prieskum trhu

a potrieb, činnosti zamerané na podporu predaja (reklama, propagácia, cenová tvorba, predaj, tvorba distribučných ciest, výrobková a sortimentová

politika), ale tiež súhrn činnosti zameraných na

poskytovanie podpory zákazníkov po predaji, ktorých účelom je zvýšenie alebo zachovanie hodnoty výrobku (inštruktáž, inštalácia, dodávky dielov, opravy,

servis a pod.).

3939

Význam uvedených činnosti bude v rôznych odvetviach rôzny. Predajca pečiva alebo dentálnych nití si pravdepodobne nebude

robiť starosti so servisom, zatiaľ čo pre výrobcu počítačov alebo automobilov je starostlivosť o zákazníka jednou z hlavných súčastí jeho podnikateľskej stratégie a dobrého mena

firmy.

Relatívnosť významu hodnotových činností bude tiež závisieť od stratégie ďalších firiem v tom istom odvetví.

4040

Podporné činnosti

Rovnako ako primárne, aj podporné činnosti je

možné roztriediť do niekoľkých všeobecných

kategórií a každá z nich zahŕňa rozdielne

špecifické funkcie v závislosti od charakteru

odvetvia.

4141

Personalistika (riadenie ľudských zdrojov) sa skladá z činností ako napr. nábor, prijímanie pracovníkov, zvyšovanie ich kvalifikácie,

spôsob odmeňovania a stimulovania všetkých zamestnancov v podniku, starostlivosť o sociálne záujmy pracovníkov.

Cieľom tejto činnosti je, aby pre podnik bol zabezpečený dostatočný počet pracovníkov vo vhodnej kvalifikačno-profesnej i vekovej štruktúre.

4242

FinancovanieCieľom je zabezpečiť pre podnik dostatočný prísun finančných zdrojov a tým dosiahnuť finančnú sebestačnosť podniku, zachovanie a udržanie finančnej rovnováhy a optimálnej kapitálovej štruktúry.Úlohou financovania je riešiť dodávateľsko-odberateľské vzťahy, vzťahy so štátnym rozpočtom, s rozpočtom miest a obcí, s finančným a kapitálovými inštitúciami, s vlastnými pracovníkmi a vlastníkmi

kapitálu.

4343

Investovanie

Investičná činnosť podniku predstavuje oblasť

aktivít zameraných na obnovu a rozšírenie hmotného a nehmotného dlhodobého

majetku. V menšej miere môže ísť o investovanie do finančného majetku, trvalého prírastku krátkodobého majetku, reklamy a výchovy pracovníkov.

4444

Výskum a vývojSpolu s ostatnými nástrojmi

marketingového mixu zohráva táto činnosť významnú

úlohu. Je reprezentovaná snahou na základe

vlastných alebo externých vedeckých a technických poznatkov zdokonaľovať vyrábané výrobky a poskytované služby (výrobkové inovácie) a zlacňovať a zvyšovať produktivitu používaných výrobných postupov (technologické inovácie).

4545

Inými slovami, ide o činnosti potrebné k zdokonaleniu transformačných

procesov a výstupov firmy a tým ovplyvňuje všetky časti hodnotového reťazca.

Typickým príkladom sú informačné technológie, ktoré môžu podporovať

všetky činnosti od príjmu objednávok až po

výrobný proces ( napr. automatizácia) a samotný výrobok.

4646

Všeobecná administratívaZahŕňa administratívne podporné činnosti, ako je účtovníctvo, financie, všeobecné riadenie, právna pomoc, plánovanie.Činnosti tohto druhu sú obvykle centralizované

tak, aby podporovali celý podnikový systém.

V diverzifikovaných firmách sú tieto činnosti často

rozdelené medzi podnikové riaditeľstvo a divízie alebo

podnikové jednotky.

4747

Podporné činnosti pri napĺňaní cieľov firmy zohrávajú významnú úlohu napr. vývoj

nových technológii, príp. výrobkov môže byť rozhodujúcim prvkom v konkurenčnom boji.

Podobne riadenie ľudských zdrojov sa môže najmä v prípade technicky vyspelých firiem

či podnikov služieb stať kritickým faktorom.

4848

Príkladom môžu byť firmy zamerané na tvorbu softwaru ako Lotus či Ashton Tate, ktoré nemôžu fungovať bez kvalitných programátorov.Dokonca aj administratívne činnosti môžu byť významným zdrojom konkurenčnej výhody.

Systém riadenia firmy a jej organizačná štruktúra môžu

mať zásadný význam pre podnikovú stratégiu.Aj keď sú jednotlivé hodnotové činnosti

považované za oddelené a samostatné, neznamená to, že sú

vzájomne nezávislé. Naopak väčšina hodnotových činností

je závislá od iných činností v hodnotovom reťazci.

4949

Hodnotové činnosti a ich Hodnotové činnosti a ich vzťahyvzťahy

Medzi primárnymi a podpornými činnosťami existuje množstvo väzieb. Môžeme ich rozdeliť na: hmotné väzby, t.j. pohyb tovarov, výrobkov,

surovín, materiálov a pod. Tieto väzby prebiehajú

predovšetkým v rámci primárnych činností, informačné väzby, ktoré prebiehajú

predovšetkým medzi TOP manažmentom a ostatnými

podnikovými útvarmi.

5050

TOP manažment predstavuje vrcholové riadenie

podniku a orientuje sa na splnenie vrcholového

cieľa a riadenie podniku ako celku. Medzi jeho

hlavné úlohy patrí: hľadanie najefektívnejších ciest

zhodnotenia kapitálu, riadenie procesov dlhodobých až

strednodobých, tzv. stratégia firmy, riadenie a usmerňovanie tzv.

mimoriadnych procesov, napr. zmien v hlavnej výrobe.

5151

Personálne zabezpečenie TOP manažérov predstavujú

profesionálni manažéri (napr. vedenie akciovej spoločnosti) a manažéri vo vrcholnom stupni.

Je veľmi dôležité, aby bola jasná a zreteľná deľba kompetencií medzi TOP manažérmi a jeho

útvarmi na jednej strane a hospodárskymi strediskami na

strane druhej.

Musí byť jasné, ktoré činnosti a útvary patria do pôsobnosti TOP manažmentu, tzv. ktoré majú charakter funkčný a nie hospodársky a také sú konkrétne kompetencie vedúcich hospodárskych stredísk a členov TOP manažmentu.

5252

K zásadným riadiacim informáciám a rozhodnutiam

TOP manažmentu patrí predovšetkým: určenie základných podnikových cieľov, určenie podnikovej politiky pre dlhodobý

výhľad, vlastná koordinácia základných jednotiek

podniku, resp. jednotlivých filiálok, ale aj koordinácia základných činností nákupu, odbytu a pod.,

určenie základných smerov personálnej politiky, včítane mzdovej a sociálnej podnikovej politiky,

prijímanie zásadných opatrení finančnej a investičnej politiky a rozhodovanie o obchodných prípadoch zásadného významu,

prijímanie zásadných opatrení z hľadiska ochrany životného prostredia.

5353

Spätné informačné väzby, ktoré zabezpečujú tok

informácií z podnikateľských činností

do riadiacich orgánov a predstavujú tak základ

pre kontrolu vykonaných rozhodnutí alebo

pre ich prípadnú zmenu.

5454

Hodnotové väzby vyplývajú z opačného pohybu

tovarov, t.j. pohybu finančných prostriedkov, ktoré majú na začiatku transformačného

procesu podobu peňažných výdavkov na nákup materiálov, surovín, strojov, pracovnej sily

a pod., zhodnocujú sa vo výrobnom procese

a v procese realizácie tovarov či služieb na trhu sa

menia na peňažné príjmy.

5555

Ak abstrahujeme od zložitých problémov

ekonomickej reality, ktorá v podnikovom

trhovom systéme vzniká, môžeme hodnotovo vyjadrený vstup označiť

ako náklady a hodnotovo vyjadrený výstup ako

výkony.

5656

Znakom hodnotového reťazca je teda Znakom hodnotového reťazca je teda hospodárnosť, hospodárnosť,

ktorá sa prejavuje v dvoch rovinách:ktorá sa prejavuje v dvoch rovinách: vo forme úspornosti vynaložených vo forme úspornosti vynaložených

prostriedkov a práce, prostriedkov a práce, zvyšovaním účinnosti využitia vynaložených zvyšovaním účinnosti využitia vynaložených

prostriedkov práce.prostriedkov práce.Obidve uvedené roviny sa vzájomne dopĺňajú Obidve uvedené roviny sa vzájomne dopĺňajú a prelínajú. Vedú však zároveň k rovnakému a prelínajú. Vedú však zároveň k rovnakému

výsledku, výsledku, a to znižovaniu nákladov na jednotku výkonu.a to znižovaniu nákladov na jednotku výkonu.

Hospodárnosť je však nutné dopĺňať druhým Hospodárnosť je však nutné dopĺňať druhým znakom znakom

efektívnosti, a to účelnosťou, t.j. aby vyrábaná efektívnosti, a to účelnosťou, t.j. aby vyrábaná produkcia alebo poskytnutá služba spĺňala produkcia alebo poskytnutá služba spĺňala požiadavku účinnosti.požiadavku účinnosti.

5757

Podnikový transformačný Podnikový transformačný procesproces

predstavuje proces premeny vstupov na

výstupy, počas ktorého sa vytvára a pôsobí

merateľná hodnota, ktorá v jednote peňažnej

a materiálnej stránky viaže podnik so svojim okolím.

PTPPTP

PTPPTP

6060

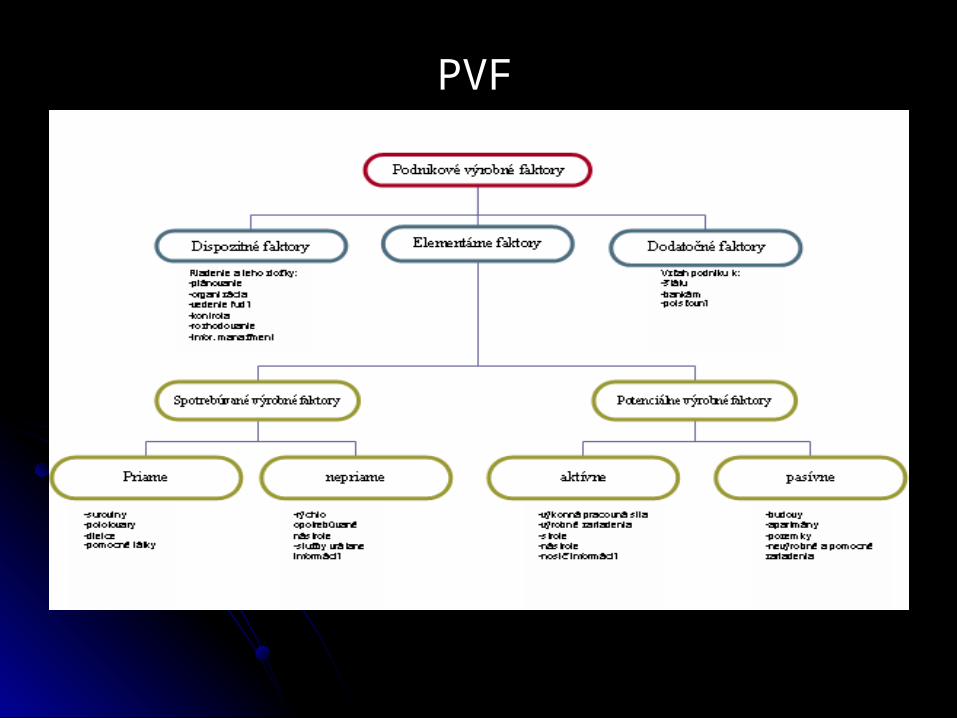

Podnikové výrobné faktoryPodnikové výrobné faktory

z národohospodárskeho hľadiska – práca, pôda (príroda), kapitál

z hľadiska podnikovej ekonomiky – podľa toho, ako sa zúčastňujú výrobného procesu, výrobné faktory delíme na:

o dispozitívneo elementárneo dodatočné

6161

Podnikové výrobnéfaktory

Dispozitívné faktoryRiadenie a jeho zložky:• plánovanie• organizovanie• vedenie ľudí• kontrola• rozhodovanie• infor. manažment

Dodatočné faktoryVzťah podniku k:• štátu,bankám, •Poisťovníam, ...•k mikro-, makro-, mezo- a mega- prostrediu

Elementárne faktory:opotenciálne aktívnepasívneospotrebúvanépriamenepriame

PVFPVF

6363

elementárne faktory – sú to prvotné originálne prvky ktoré, nevyhnutne

potrebujeme na uskutočnenie výrobného procesu (pracovná sila,

pozemky, budovy, zariadenia, suroviny, materiály)

potenciálne: pôsobia dlhšie obdobie vo výrobnom procese a postupne sa

otrebovávajú a tým prenášajú svoju hodnotu do hodnoty nových výrobkov (pracovná sila, výrobné zariadenia).

Delíme ich na aktívne (duševne a fyzicky pracujúci ľudia) a pasívne

(aparatúry a zariadenia, ktoré slúžia podniku alebo celku, alebo jeho

prevádzkam)spotrebovávané: jednorázovo sa spotrebujú môžu tvoriť substanciu výrobku – priame faktory. Výrobné

faktory i iných prípadoch len ovplyvňujú priebeh výroby - nepriame