Plynárenství z pohledu evropského, doporučení pro odběratele

29

Plynárenství z pohledu evropského, doporučení pro odběratele Vladimír Štěpán ENA s.r.o. Březen 2009 [email protected]

-

Upload

clarke-wade -

Category

Documents

-

view

21 -

download

0

description

Plynárenství z pohledu evropského, doporučení pro odběratele. Vladimír Štěpán ENA s.r.o. Březen 2009 [email protected]. Aktuální vývoj na trhu s plynem (pozitiva). Ekonomická krize ovlivnila a urychlila vývoj na trhu s plynem: spotřeba plynu klesá, narůstá likvidita (nabídka) - PowerPoint PPT Presentation

Transcript of Plynárenství z pohledu evropského, doporučení pro odběratele

Plynárenství z pohledu evropského, doporučení pro odběratele

Vladimír Štěpán

ENA s.r.o.Březen 2009 [email protected]

Aktuální vývoj na trhu s plynem (pozitiva)

Ekonomická krize ovlivnila a urychlila vývoj na trhu s plynem:- spotřeba plynu klesá, narůstá likvidita (nabídka)- ceny plynu klesají- vyšší nabídka na trhu vede k vytváření nových nástrojů

(krátkodobé smlouvy za výhodné ceny)- počet obchodníků s plynem stoupá- narůstají možnosti v obchodu s plynem, ale i rizika- pravidla trhu s plynem se upravují ve prospěch

obchodníků (v diskusi i větší diferenciace cen a úprava sazeb pro krátkodobé smlouvy)

2

3

Aktuální vývoj na trhu s plynem (negativa - rizika)

- ekonomická krize může být delší a hlubší než se očekává- bezpečnostní rizika (chybí projekty regionálního významu)- krach obchodníků (riziko menší než u elektřiny)- riziko předčasného uzavření smlouvy- návrat k vysokým cenám energie- rozdílný vývoj cen energií ve světě a v ČR- oslabování koruny a vyšší spotřeba energie než v západní Evropě- nárůst cen za strukturování a dopravu plynu (přeprava a distribuce)

Narůstá volání po znovuzavedení regulace cen energie (počet států, které zavedli regulaci se rozšiřuje).

Bezpečnost dodávek plynu

Závěry evropského parlamentu z února 2009(4 teze týkající se zvýšení bezpečnosti):

Každý stát včetně vnitrozemských má mít právo přístupu ke zkapalněnému plynu (zásadní změna proti minulosti - názor, že LNG terminály jsou drahé, je dnes již menšinový)

Propoje Sever – Jih napříč střední a jihovýchodní Evropou budou finančně podporovány (tj. v ČR teoreticky i projekt plynovodu Mozart a/nebo plynovod jih – sever RWE s propoji z Rakouska až po Polsko).

Rozšíření kapacity zásobníků pro krytí 90 dnů spotřeby (dotace 35 mil. Euro pro ČR).

Akceptování jádra. 4

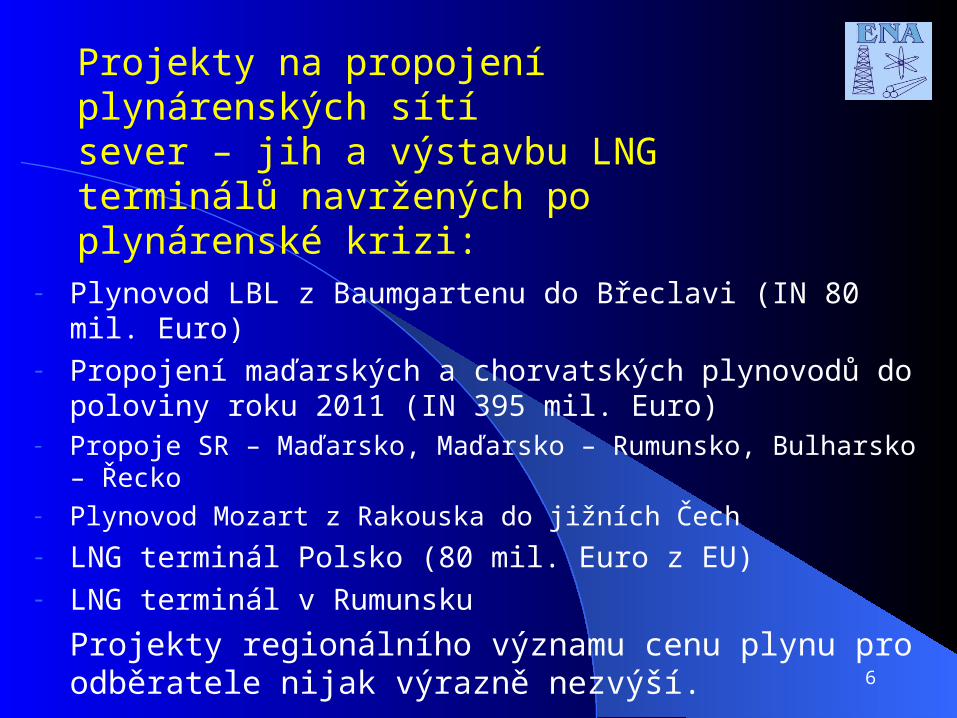

Projekty na propojení plynárenských sítí sever – jih a výstavbu LNG terminálů navržených po plynárenské krizi:

- Bezpečnost států střední a východní Evropy je nutno posílit- Na rozdíl od západní Evropy ve střední a jihovýchodní Evropě

není vybudován žádný LNG terminál

5

Projekty na propojení plynárenských sítí sever – jih a výstavbu LNG terminálů navržených po plynárenské krizi:

- Plynovod LBL z Baumgartenu do Břeclavi (IN 80 mil. Euro)- Propojení maďarských a chorvatských plynovodů do poloviny

roku 2011 (IN 395 mil. Euro)- Propoje SR – Maďarsko, Maďarsko – Rumunsko, Bulharsko – Řecko- Plynovod Mozart z Rakouska do jižních Čech

- LNG terminál Polsko (80 mil. Euro z EU)- LNG terminál v Rumunsku

Projekty regionálního významu cenu plynu pro odběratele nijak výrazně nezvýší.

6

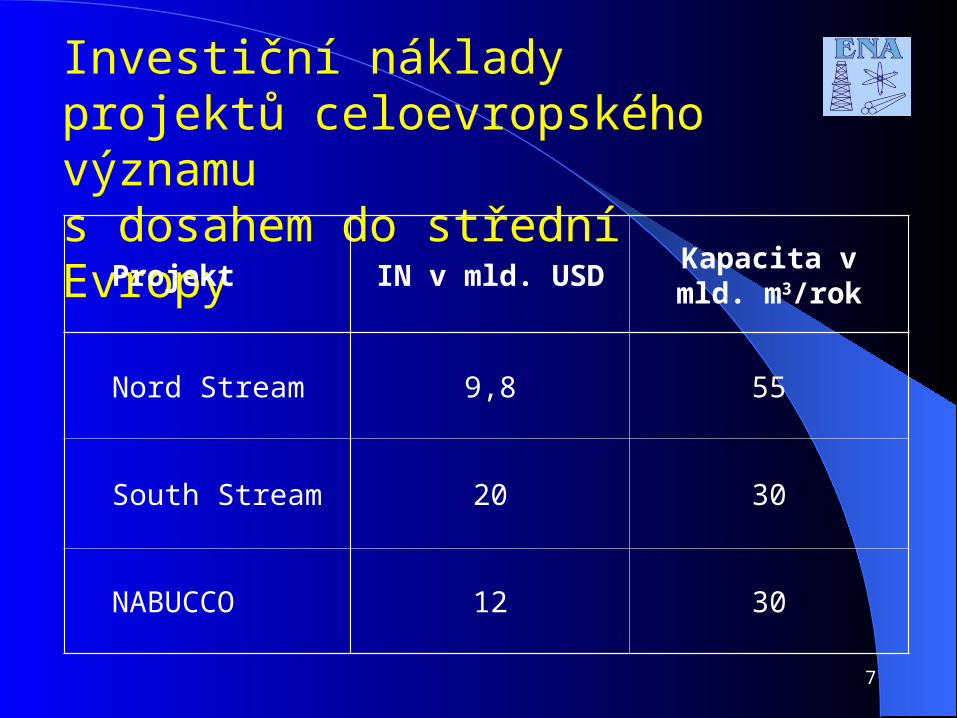

Investiční náklady projektů celoevropského významu s dosahem do střední Evropy

Projekt IN v mld. USDKapacita v mld.

m3/rok

Nord Stream 9,8 55

South Stream 20 30

NABUCCO 12 30

7

Schéma projektu plynovodů sever-jih. 8

PZP

6 – 9 mld. m3

9

Regionální propoje ve SEERegionální propoje ve SEE

- na výše uvedeném grafu jsou uvedeny dosud publikované projekty propojů plynárenských sítí regionálního významu ve směru sever - jih

- lze předpokládat, že se objeví další projekty nejen na propojení sítí

a LNG, ale i na rozšíření kapacity zásobníků

- ČR zůstane na předním místě pokud jde o rozšiřování kapacity zásobníků

Rizika opakování plynárenské krize

Hlavním rizikem se zdá být hospodářský kolaps Ukrajiny:

Hlavní riziko již nespočívá v obsahu smlouvy Ukrajina – Rusko

na 10 roků (budoucí spory by dle smlouvy měly být řešeny mezinárodní arbitráží).

- výroba klesla o cca 40% a pokles má dále pokračovat

- nízké ceny energií ohrožují energetické společnosti

- přesto obyvatelstvo neplatí za energie

Řešením je poskytnutí půjček (dotací) Ukrajině stimulujících efektivnější využívání energie a snížení její spotřeby.

Ukrajinský tranzitní systém je v lepším stavu než se předpokládalo.Přesto rekonstrukce systému si vyžádá 2,5 mld. Euro.

10

11

Rizika na straně Ruska Odklon nových tras mimo EU (riziko se stále zmenšuje, Čína není ochotna platit evropské ceny a hledá zdroje mimo Rusko)

Nedostatek zdrojů plynu a prostředků na projekty:

- zvýšení cen plynu pro státy SNS může přinést úsporu 100 mld. m3/rok (v letech 2007 až 2008 došlo k poklesu

spotřeby plynu ve státech SNS o cca 10%, pokles se bude dále stupňovat)

- hospodářská krize vede k výraznému snížení spotřeby plynu i ve státech EU, proto i Gazprom snižuje těžbu plynu

- pokles příjmů za ropu a plyn může vést v dlouhodobém horizontu k nedostatku zdrojů plynu. Zde lze ale předpokládat ochotu investorů z EU profinancovat projekty na zvýšení bezpečnosti dodávek (zdroje plynu i nové trasy)

12

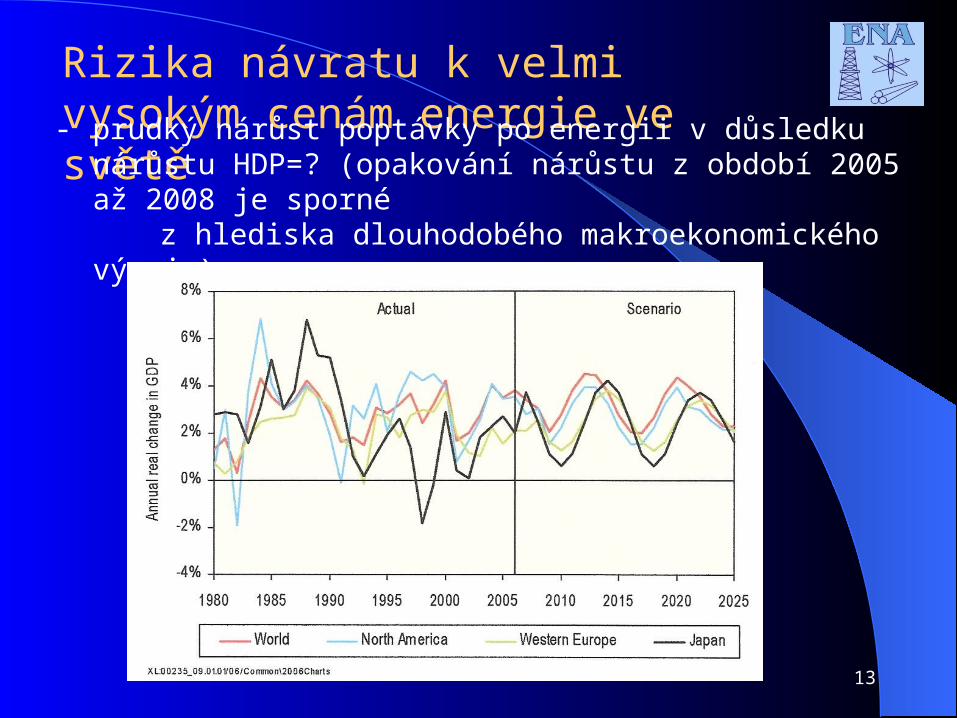

Rizika návratu k velmi vysokým cenám energie ve světě - prudký nárůst poptávky po energii v důsledku nárůstu HDP=?

(opakování nárůstu z období 2005 až 2008 je sporné z hlediska dlouhodobého makroekonomického vývoje)

13

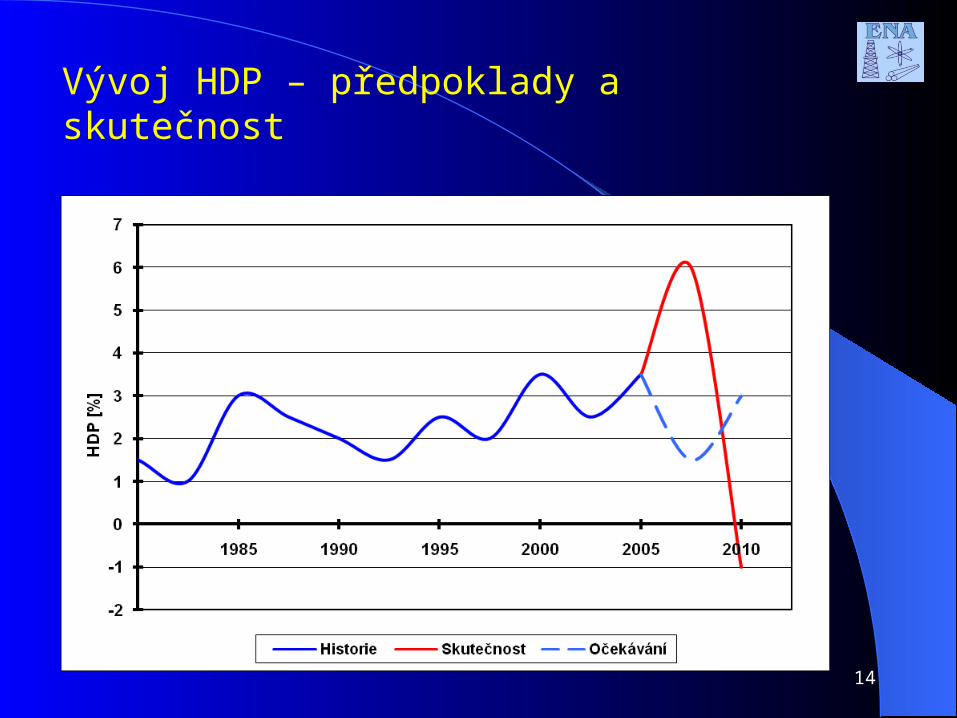

Vývoj HDP – předpoklady a skutečnost

14

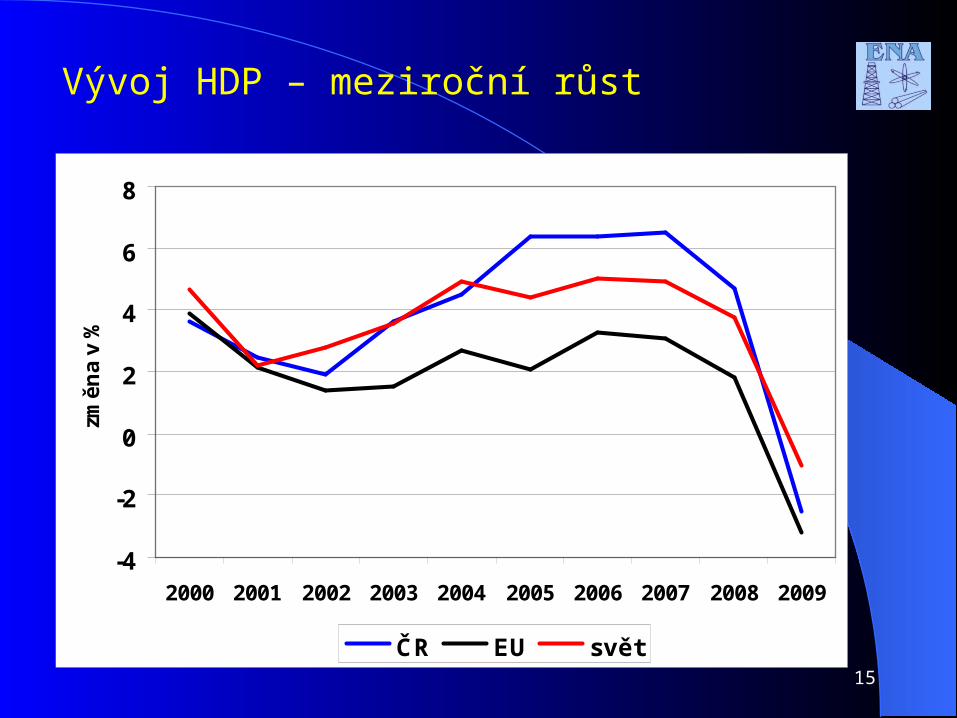

Vývoj HDP – meziroční růst

15

15

-4

-2

0

2

4

6

8

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

změ

na

v %

ČR EU svět

Rizika návratu k velmi vysokým cenám energie

- vysoké ceny energií v období 2007 až 2008 vedly k přijetí opatření na snížení spotřeby fosilních paliv (zejména ropy)

ve všech státech EU i státech jako Čína a Indie (odbourání dotací)

- i když je zřejmé, že řada projektů pro těžbu ropy a plynu byla zastavena, opatření přijatá pro úsporu energie, zvýšení efektivnosti, návrat jádra a využívání uhlí v rozvojových státech by poptávku po energii měla snížit

- prudký nárůst cen energií není očekáván v roce 2009 ani v roce 2010

- nelze však očekávat návrat k cenám ropy pod 40 USD/barel, zejména z důvodu ekologicky zaměřené legislativy, podpory obnovitelných zdrojů, opatření pro zvýšení bezpečnosti

a nárůstu počtu obyvatel 16

Rizika vývoje cen energií ve státech střední a jihovýchodní Evropy jsou vyšší

- dopad vysokých cen energií na ekonomiku těchto států je výraznější než u států západní Evropy (nižší přidaná hodnota, nižší zisky a vyšší spotřeba energie)

- ceny paliv z lokální produkce rostou bez ohledu na pokles cen energií na světových trzích (např. uhlí v ČR)

- oslabování lokálních měn v dobách krize (chybí finanční rezervy)

- nižší bezpečnost dodávek

Zkušenosti z plynárenské krize, dva základní závěry:

17

18

- inflace v ČR klesne pod 2%, jedním z důvodů je i pokles cen energií

- ceny ropy a dalších paliv se sníží ze 146 USD/barel na 30-40 USD/barel, přesto celosvětový nárůst HDP bude činit max. 1% za rok, v řadě států EU včetně ČR může dojít i k poklesu HDP do minusu

- na rozdíl od roku 2008 v ČR již vysoké ceny energií mají závažný dopad na růst HDP a bilanci ZO

- struktura průmyslu ČR je náročná na energii a na světové konjunktuře, dopad na ekonomiku ČR proto může být výraznější než v jiných státech EU

- v ČR začíná diskuse o opatřeních z úrovně státu na podporu průmyslu (proexportní opatření, snadnější přístup k úvěrům, daňové úlevy)

- finanční a ekonomická krize bude hluboká a může trvat i více roků

Makroekonomická problematika a ceny energií v roce 2009

Prudké kolísání cen energií v letech 2004 až 2009

- ceny ropy se v období 2004 až 2008 zvýšily 4x, podobný trend byl patrný i u ostatních komodit- inflace se zvýšila na dvojnásobek

- ceny ropy se od poloviny roku 2008 do března 2009 snížily 4x - podobný trend výrazného byl patrný i u ostatních komodit a inflace, výjimkou je cena pokročilých technologií

- otázkou je zda prudký nárůst cen energií 2004-2008 byl mimořádný výkyv nebo se bude opakovat?

- pokud se bude opakovat, pak kdy?

19

20

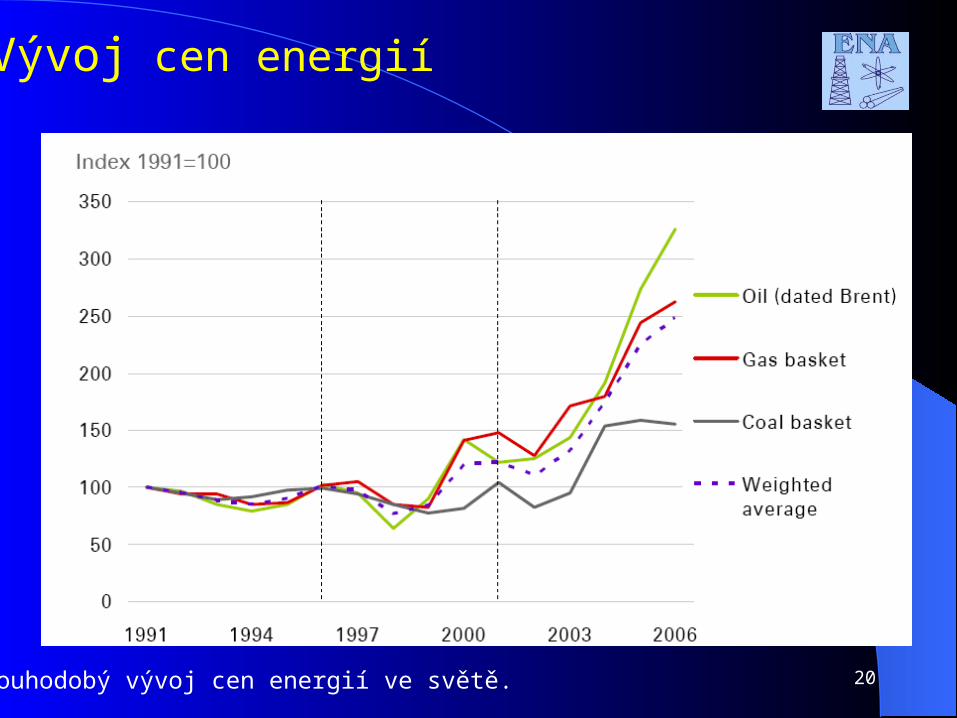

Vývoj cen energií

Dlouhodobý vývoj cen energií ve světě.

Dlouhodobý vývoj ceny ropy Brent v USD/barel 21

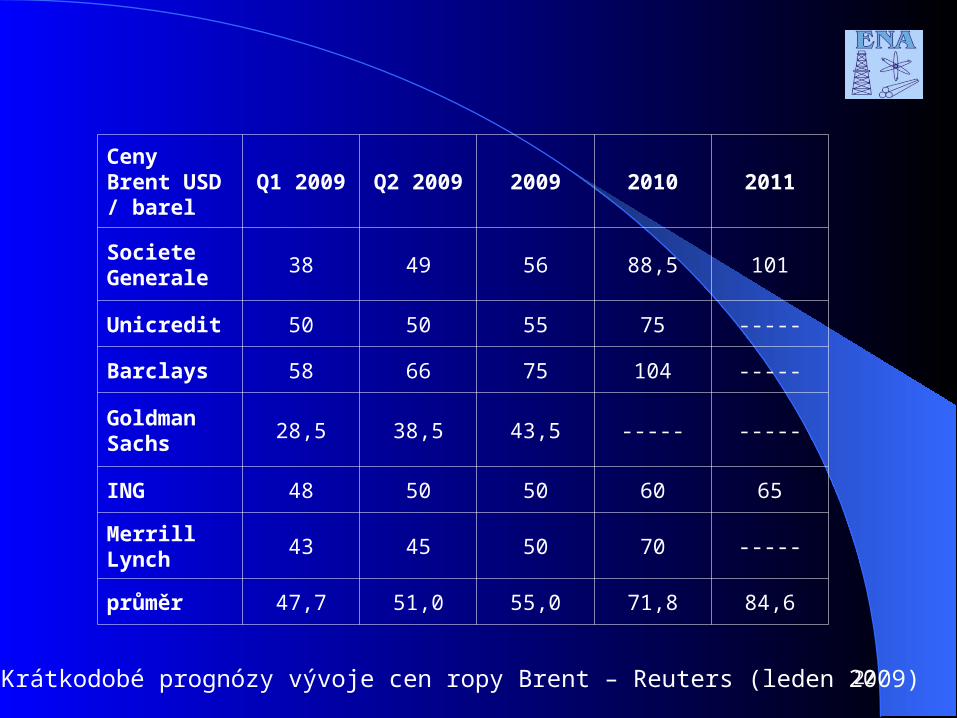

22

Ceny Brent USD / barel

Q1 2009 Q2 2009 2009 2010 2011

Societe Generale

38 49 56 88,5 101

Unicredit 50 50 55 75 -----

Barclays 58 66 75 104 -----

Goldman Sachs

28,5 38,5 43,5 ----- -----

ING 48 50 50 60 65

Merrill Lynch

43 45 50 70 -----

průměr 47,7 51,0 55,0 71,8 84,6

Krátkodobé prognózy vývoje cen ropy Brent – Reuters (leden 2009)

23

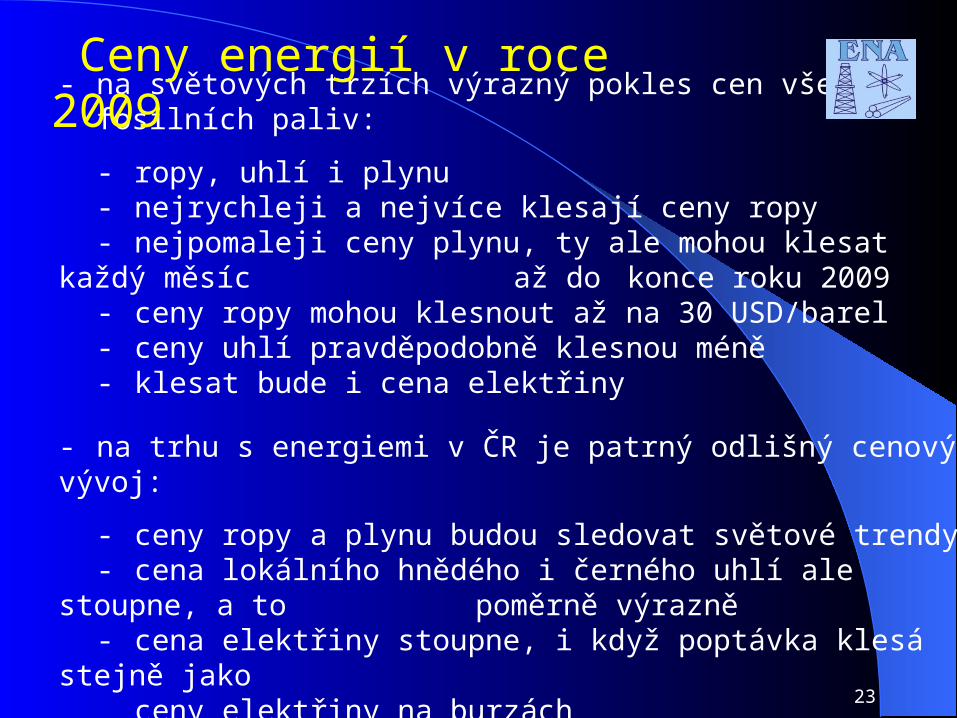

- na světových trzích výrazný pokles cen všech fosilních paliv:

- ropy, uhlí i plynu - nejrychleji a nejvíce klesají ceny ropy- nejpomaleji ceny plynu, ty ale mohou klesat každý měsíc

až do konce roku 2009- ceny ropy mohou klesnout až na 30 USD/barel- ceny uhlí pravděpodobně klesnou méně- klesat bude i cena elektřiny

- na trhu s energiemi v ČR je patrný odlišný cenový vývoj:

- ceny ropy a plynu budou sledovat světové trendy- cena lokálního hnědého i černého uhlí ale stoupne, a to

poměrně výrazně- cena elektřiny stoupne, i když poptávka klesá stejně jako

ceny elektřiny na burzách

Ceny energií v roce 2009

Vývoj cen olejů a uhlí 2001 - 2009

Vývoj cen olejů a uhlí v USD v porovnání s plynem v CZK.

25

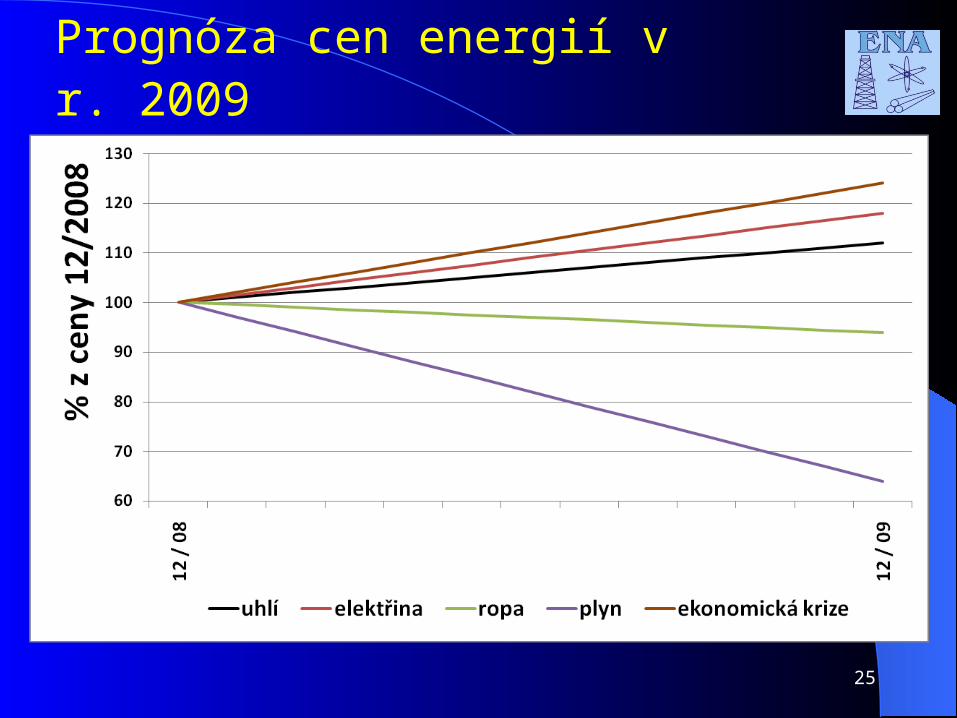

Prognóza cen energií v r. 2009

26

Prognóza cen energií v r. 2010

27

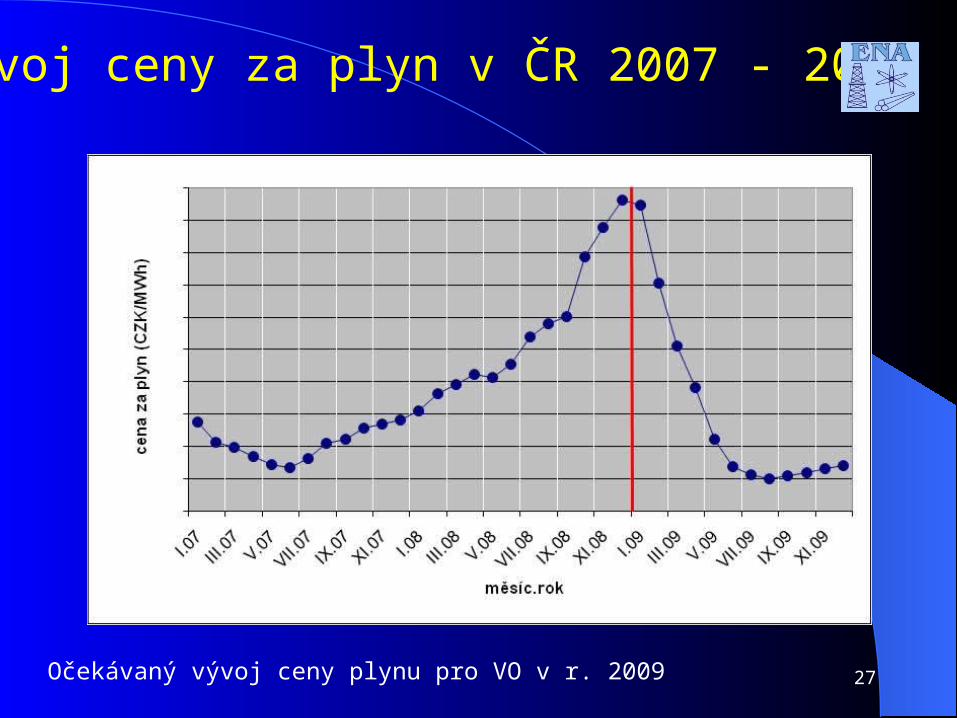

Vývoj ceny za plyn v ČR 2007 - 2009

Očekávaný vývoj ceny plynu pro VO v r. 2009

Úroveň cen ropy nad 115 USD/barel (duben 2008) při kurzu 15 Kč/USD odpovídá ceně 82 USD/barel při kurzu 21 Kč/USDa 69 USD/barel při kurzu 25 Kč/USD.

Vlivem zpevňování kurzu koruny byla cena plynu v prosinci 2007vyjádřená v Kč o 30% nižší než by odpovídalo nárůstu cen ropy při stabilním kursu USD. Vlivem oslabení koruny v současné doběbude pokles ceny plynu v Kč nižší o cca 25 - 30 %.

Při prognóze cen ropy je proto nutno prognózovat i vývoj kursu USD. U výpočtu ceny plynu v Kč i kurs koruny.

28

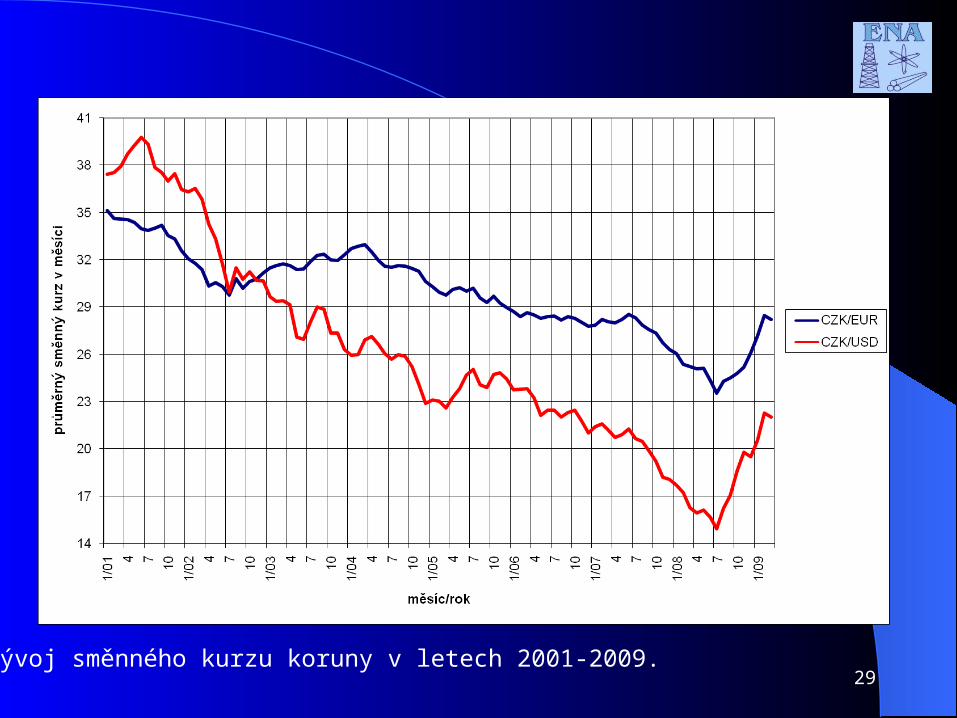

Vliv směnného kurzu

Vývoj směnného kurzu koruny v letech 2001-2009.29