Biểu thuế VKFTA - Biểu thuế Nhập khẩu theo FTA Viet Nam - Korea giai đoạn 2015-2018.

8/10/2019 Phân tích tác động của thuế nhập khẩu

http://slidepdf.com/reader/full/phan-tich-tac-dong-cua-thue-nhap-khau 1/10

BỘ GIÁO DỤC VÀ ĐÀO TẠOTRƯỜNG ĐẠI HỌC KINH TẾ TPHCM

KHOA ĐÀO TẠO SAU ĐẠI HỌC

ĐỀ TÀI :

PHÂN TÍCH TÁC ĐỘNG CỦATHUẾ NHẬP KHẨU

GVHD : PGS.TS NGUYỄN NGỌC HÙNGHVTH : TRỊNH THỊ QUỲNH TRANGLỚP : NH ĐÊM 6 – K20

THÀNH PHỐ HỒ CHÍ MINH, THÁNG 8 NĂM 2012

8/10/2019 Phân tích tác động của thuế nhập khẩu

http://slidepdf.com/reader/full/phan-tich-tac-dong-cua-thue-nhap-khau 2/10

Mục LụcLời Mở Đầu .......................................................................................................................... 1

Chương I: Cơ sở lý luận về Thuế nhập khẩu ................................................................. 2

1.Định nghĩa thuế Thuế nhập khẩu ..................................................................................... 2

2.Vai trò của Thuế nhập khẩu .............................................................................................. 2

3.Tác động của thuế Thuế nhập khẩu .................................................................................. 3

Chương II: Đánh giá thực trạng của thuế Thuế nhập khẩu tại Việt Nam ................ 7

1.Cơ sở pháp lý của thuế Thuế nhập khẩu .......................................................................... 7

2.Xác định trị giá tính thuế ................................................................................................... 7

3.Phương pháp tính thuế Thuế nhập khẩu .......................................................................... 9

4. Những tác động của Thuế nhập khẩu tại Việt Nam sau khi gia nhập WTO ............... 10

5.Những tồn tại trong chính sách thuế Thuế nhập khẩu tại Việt Nam ............................ 11

Chương III: Giải pháp hoàn thiện Thuế nhập khẩu tại Việt Nam ........................... 13

Kết Luận ............................................................................................................................. 18

8/10/2019 Phân tích tác động của thuế nhập khẩu

http://slidepdf.com/reader/full/phan-tich-tac-dong-cua-thue-nhap-khau 3/10

Danh mục tài liệu tham khảo1. PGS.TS. Sử Đình Thành và TS. Bùi Thị Mai Hoài, “Tài chính công và phântích chính sách thuế”, Nhà xuất bản Lao Động năm 2010.

2. Robert S.Pindyck và Daniel L.Rubinfeld , “Kinh tế học Vi Mô” , Nhà xuấtbản thống kê 1999

3. ThS. Nguyễn Thu Hiền, ThS Nguyễn Thị Bình Minh và Th.S Khúc ĐìnhNam, “ Thuế, nhà xuất bẩn Lao Động 2012

4. Website : http://www.tapchithue.com/5. Website : http://www.mof.gov.vn6. Website : http://gso.gov.vn

8/10/2019 Phân tích tác động của thuế nhập khẩu

http://slidepdf.com/reader/full/phan-tich-tac-dong-cua-thue-nhap-khau 4/10

Phân tích tác động của Thuế Nhập Khẩu

1

LỜI MỞ ĐẦU

Thuế đóng vai trò là công cụ quan trọng của nhà nước để điều tiết quản lý sảnxuất kinh doanh, cũng như phân phối tiêu dùng thúc đẩy kinh tế phát triển. Có mộthệ thống chính sách thuế phù hợp, đồng bộ hoàn thiện và luôn theo kịp sự pháttriển với thực tiễn là điều kiện cấp bách. Trong quá trình vận hành và đổi mới nềnkinh tế, nước ta đã rất chú trọng đến cải cách hệ thống thuế, bao gồm chính sách

và bộ máy hành thu để đảm bảo hệ thống pháp luật thuế luôn luôn phù hợp và thựcthi có hiệu quả. Đặc biệt trong xu thế quốc tế hóa đời sống kinh tế thế giới và khuvực, nước ta đã và đang từng bước hòa mình để phát triển kinh tế và quan hệ kinhtế đối ngoại. Việc có thể quản lý được hoạt động mua bán giữa các nước, nhà nướcđã có nhiều biện pháp, trong đó thuế nhập khẩu là một công cụ chủ yếu. Đây làloại thuế gián thu đánh vào hàng hóa nhập khẩu, tạo nguồn thu cho ngân sách nhànước, khuyến khích đầu tư trong nước, là công cụ hữu hiệu bảo vệ sản xuất nội địa,

chuyển dịch cơ cấu kinh tế, thực hiện đường lối đối ngoại về mặt kinh tế của quốcgia nhằm mục tiêu thúc đẩy nền kinh tế phát triển. Do đó việc hoàn thiện hệ thốngthuế nhập khẩu là một việc làm rất cần thiết.

Hiện nay thuế nhập khẩu ở nước ta vẫn còn có những mặt tồn tại và hạn chếnhư: thiếu tính khả thi, chưa đồng bộ, nhất quán, thiếu tính đơn giản rõ ràng, biểuthuế nhập khẩu còn quá nhiều mức... Đứng trước thực trạng đó việc hoàn thiện

chính sách thuế nhập khẩu phù hợp với sự phát triển của đất nước luôn được chútrọng quan tâm xây dựng.

Đứng trước thực trạng đó của nền kinh tế đất nước, đặc biệt trong thời kỳ mởcửa hội nhập kinh tế thế giới thì việc tìm hiểu về thuế nhập khẩu trở nên rất cầnthiết. Chính vì vậy trong đề tài này tôi xin được đề cập đến vấn đề“ PHÂN TÍCHTÁC ĐỘNG CỦA THUẾ NHẬP KHẨU”

8/10/2019 Phân tích tác động của thuế nhập khẩu

http://slidepdf.com/reader/full/phan-tich-tac-dong-cua-thue-nhap-khau 5/10

Phân tích tác động của Thuế Nhập Khẩu

2

Chương I: Cơ sở lý luận về Thuế nhập khẩu

1. Định nghĩa thuế Thuế nhập khẩuTheo quan niệm chung, thuế là khoản tiền do các tổ chức, cá nhân nộp cho nhà

nước để góp phần chia sẻ gánh nặng chi tiêu với Nhà nước trong quá trình pháttriển kinh tế - xã hội. Theo đó, có nhiều cách hiểu khác nhau về khái niệm thuếnhập khẩu, tùy thuộc vào từng góc độ tiếp cận.

+ Xét về phương diện kinh tế, thuế nhập khẩu được quan niệm là khoản đónggóp bằng tiền của tổ chức, cá nhân vào ngân sách nhà nước theo quy định của pháp luật, khi họ có hành vi nhập khẩu hàng hóa, dịch vụ qua biên giới một nước.

+ Xét về phương diện pháp lý, thuế nhập khẩu có thể hiểu như là một quan hệ pháp luật phát sinh giữa nhà nước (người thu thuế) với tổ chức, cá nhân (ngườinộp thuế), về việc tạo lập và việc thực hiện các quyền và nghĩa vụ pháp lý cho các bên trong quá trình thu thuế nhập khẩu.

So với các loại thuế nội địa thì thuế nhập khẩu có nhiều điểm khác biệt. Đó là:

- Thuế nhập khẩu có đối tượng chịu thuế là các hàng hóa được phép vận chuyểnqua biên giới.

- Thuế nhập khẩu không hoàn toàn là thuế trực thu hay thuế gián thu.- Thuế nhập khẩu có chức năng đặc trưng là bảo hộ sản xuất trong nước và điềutiết hoạt động nhập khẩu.

2. Vai trò của Thuế nhập khẩu

Cũng giống như bất kỳ loại thuế nào, thuế nhập khẩu cũng thể hiện ba vai tròcơ bản:

+ Tạo nguồn thu cho ngân sách; điều tiết hoạt động kinh tế.

+ Thuế nhập khẩu là công cụ thuế quan để bảo hộ ngành sản xuất trong nước,tạo điều kiện để các sản phẩm trong nước có thể xuất khẩu ra nước ngoài và điềutiết cung - cầu hàng hóa trong nước. Nguyên nhân chính là do thuế nhập khẩu cấu

8/10/2019 Phân tích tác động của thuế nhập khẩu

http://slidepdf.com/reader/full/phan-tich-tac-dong-cua-thue-nhap-khau 6/10

Phân tích tác động của Thuế Nhập Khẩu

3

thành trong giá cả hàng hóa, làm tăng giá hàng hóa, do đó có tác dụng điều tiếtnhập khẩu và hướng dẫn tiêu dùng trong xã hội.

+ Tuy nhiên, xuất phát từ đặc trưng của thuế nhập khẩu là đánh vào các hànghóa nhập khẩu và sau đó được cấu thành trong giá cả của hàng hóa nên loại thuếnày còn có một vai trò khá đặc thù, đó là bảo hộ nền sản xuất trong nước và chốnglại xu hướng cạnh tranh không cân sức giữa hàng hóa trong nước với hàng hóangoại nhập. Giúp cho các doanh nghiệp sản xuất kinh doanh còn non trẻ trongnước có thời gian trưởng thành và sinh lời để từ đó có thể cạnh tranh với hàng hóa

nhập khẩu.3. Tác động của thuế Thuế nhập khẩu

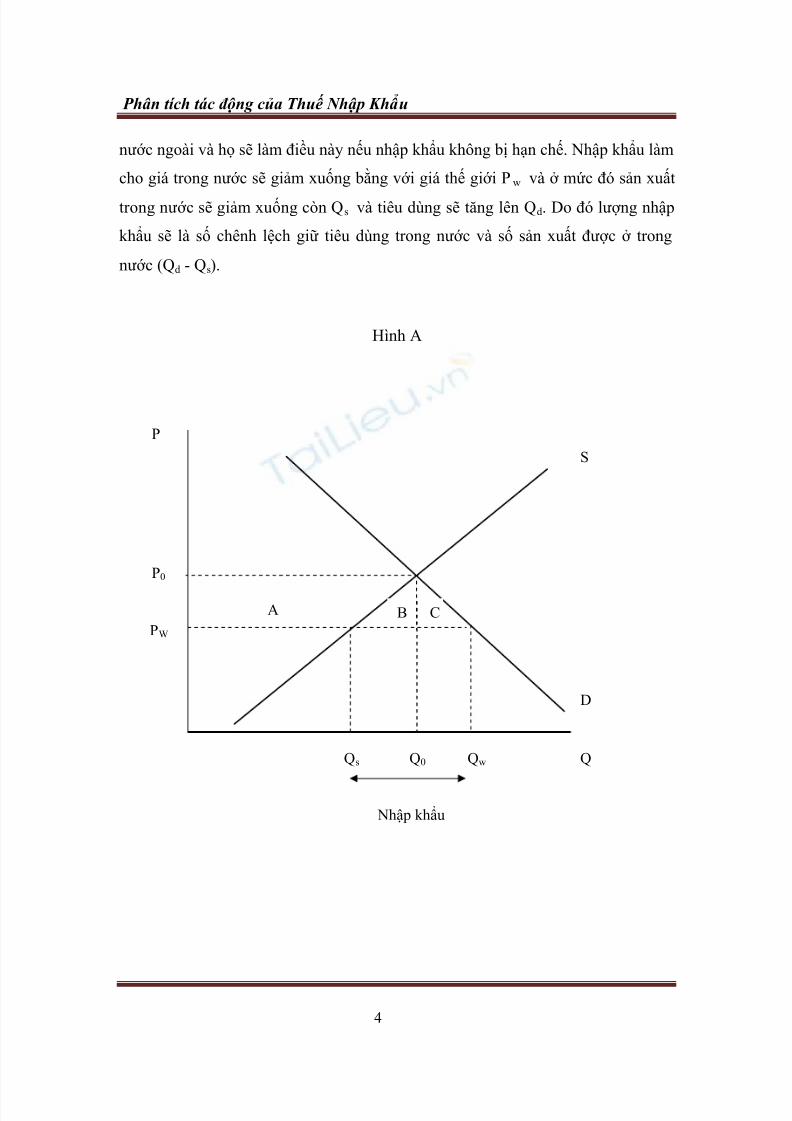

Khi đánh Thuế nhập khẩu, người sản xuất hàng trong nước được lợi nhưng ngườitiêu dùng bị thiệt hại vì nó làm tăng giá của hàng nhập khẩu từ mức giá thế giớilên bằng với giá thế giới cộng với thuế nhập khẩu. Tóm lại, thuế nhập khẩu dẫnđến thu nhập chuyển giao từ người tiêu dùng sang chính phủ và nhà sản xuất trongnước đồng thời gây tổn thất lợi ích ròng của toàn xã hội. Do những tác động ấy, nókhuyến khích sản xuất phi hiệu quả trong nước, làm cho người tiêu dùng giảm sútđộ thoả dụng do phải tiêu dùng ít đi nhưng nó tạo ra nguồn thu cho chính phủ.

Nhiều nước sử dụng Thuế nhập khẩu để giữ cho giá trong nước của một sản phẩmcao hơn mức giá thế giới và do đó tạo cho ngành sản xuất trong nước hưởng lợinhuận cao hơn so với trường hợp tự do hóa thương mại. Như chúng ta sẽ thấy cáigiá mà xã hội phải trả cho sự bảo hộ này có thể cao, do thiệt hại của người tiêu

dùng vượt quá phần lợi thu được của người sản xuất.Trong trường hợp không có thuế nhập khẩu, một nước có thể nhập một sản

phẩm khi giá thế giới thấp hơn giá cả trên thị trường khi không có nhập khẩu.Hình A sẽ minh họa điều đó. S và D là những đường cung và cầu trong nước. Nếukhông có nhập khẩu , giá và số lượng cân bằng trong nước sẽ là P0 và Q0 . Nhưngdo giá thế giới Pw thấp hơn P0 người tiêu dùng trong nước có động cơ mua hàng

8/10/2019 Phân tích tác động của thuế nhập khẩu

http://slidepdf.com/reader/full/phan-tich-tac-dong-cua-thue-nhap-khau 7/10

Phân tích tác động của Thuế Nhập Khẩu

4

nước ngoài và họ sẽ làm điều này nếu nhập khẩu không bị hạn chế. Nhập khẩu làmcho giá trong nước sẽ giảm xuống bằng với giá thế giới Pw và ở mức đó sản xuấttrong nước sẽ giảm xuống còn Qs và tiêu dùng sẽ tăng lên Qd. Do đó lượng nhậpkhẩu sẽ là số chênh lệch giữ tiêu dùng trong nước và số sản xuất được ở trongnước (Qd - Qs).

Hình A

D

Q

PS

P0

PW

Qs Q0 Qw

A B C

Nhập khẩu

8/10/2019 Phân tích tác động của thuế nhập khẩu

http://slidepdf.com/reader/full/phan-tich-tac-dong-cua-thue-nhap-khau 8/10

Phân tích tác động của Thuế Nhập Khẩu

5

Nhập khẩu cũng có thể được giảm tới không bằng cách áp dụng một mức thuế đủcao. Mức thuế phải bằng hoặc lớn hơn số chênh lệhc giữa P0 và Pw. Với mức thuếnhư vậy, sẽ không có nhập khẩu nữa và chính phủ sẽ không có thu nhập từ thuếnhập khẩu. Ảnh hưởng đối với người tiêu dùng và người xuất khẩu như sau:

+ Tổng thay đổi trong thặng dư người tiêu dùng ΔCS = - A - B - C

+ Thặng dư nhà sản xuất tăng thêm một lượng biểu thị bằng hình thang A :ΔPS = A

Thay đổi trong tổng thặng dư ΔCS + ΔPS = - B – C. Đây là phần mất không, phần

thiệt hại của những người tiêu dùng lớn hơn phần đựoc lợi của nhà sản xuất.

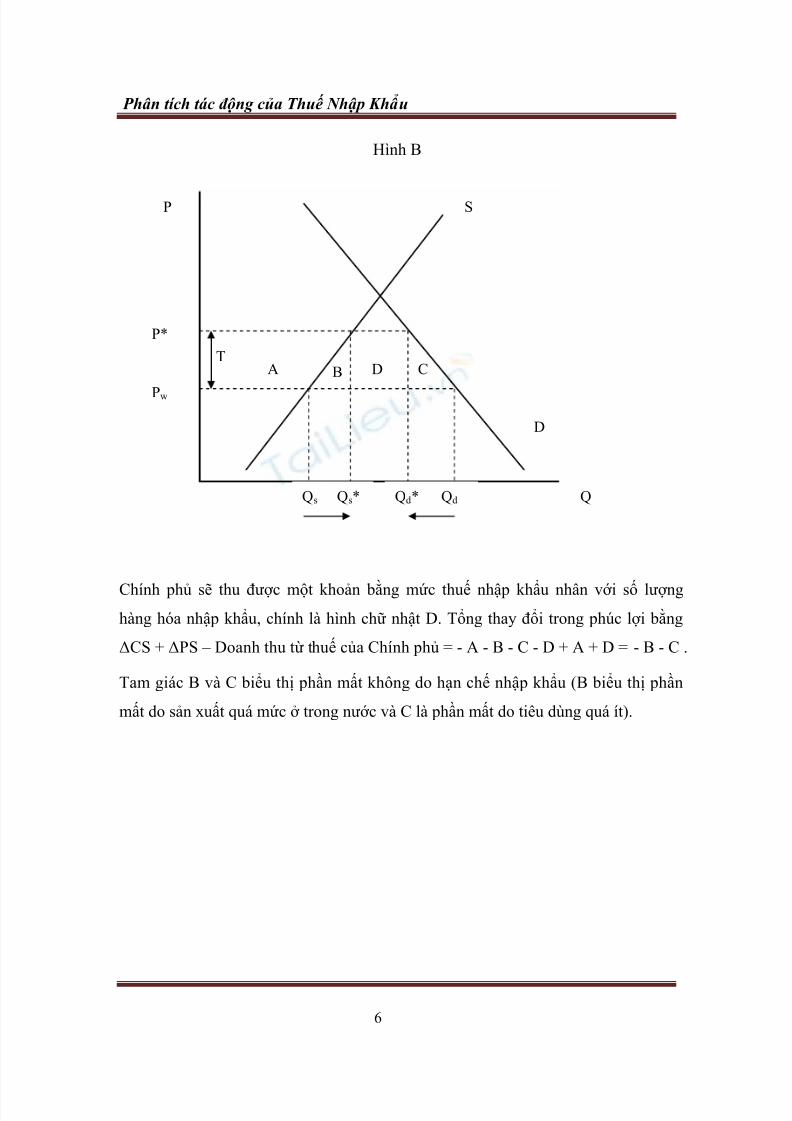

Thông thường, chính sách của Chính phủ nhằm hạn chế nhập khẩu chứ không thủtiêu nhập khẩu. Chính sách này được thể hiện qua Hình B. Với tự do hóa thươngmại, giá trong nước sẽ bằng với giá thế giới Pw và số nhập khẩu sẽ bằng (Qd - Qs).Gỉa sử mức thuế nhập khẩu là T đôla cho một đơn vị hàng hóa nhập khẩu. Trongtrường hợp này giá trong nước sẽ tăng đến P* (mức giá thế giới cộng với thuếnhập khẩu): sản xuất trong nước sẽ tăng, và tiêu dùng trong nước sẽ giảm. Vớimức thuế nhập khẩu này:

+ Thặng dư tiêu dùng thay đổi là: ΔCS = -A - B - C - D

+ Thặng dư sản xuất ẫn thay đổi là: ΔPS = A

8/10/2019 Phân tích tác động của thuế nhập khẩu

http://slidepdf.com/reader/full/phan-tich-tac-dong-cua-thue-nhap-khau 9/10

Phân tích tác động của Thuế Nhập Khẩu

6

Hình B

Chính phủ sẽ thu được một khoản bằng mức thuế nhập khẩu nhân với số lượnghàng hóa nhập khẩu, chính là hình chữ nhật D. Tổng thay đổi trong phúc lợi bằngΔCS + ΔPS – Doanh thu từ thuế của Chính phủ = - A - B - C - D + A + D = - B - C .

Tam giác B và C biểu thị phần mất không do hạn chế nhập khẩu (B biểu thị phầnmất do sản xuất quá mức ở trong nước và C là phần mất do tiêu dùng quá ít).

Qs*

Pw

Qs Qd* Qd Q

P S

D

P*

A CDBT

8/10/2019 Phân tích tác động của thuế nhập khẩu

http://slidepdf.com/reader/full/phan-tich-tac-dong-cua-thue-nhap-khau 10/10

Phân tích tác động của Thuế Nhập Khẩu

7

Chương II: Đánh giá thực trạng của thuế Thuế nhập khẩu tại

Việt Nam1. Cơ sở pháp lý của thuế Thuế nhập khẩu

* Đối tượng chịu thuế nhập khẩu:

Đối tượng chịu thuế nhập khẩu là những Hàng hoá được phép nhập khẩuqua cửa khẩu, biên giới Việt Nam, kể cả hàng hoá từ khu chế xuất đưa ra thịtrường trong nước, đều là đối tượng chịu thuế nhập khẩu

Trừ các loại hàng hóa thuộc trường hợp sau đây không thuộc diện chịu thuếnhập khẩu, sau khi làm đầy đủ thủ tục hải quan: Hàng vận chuyển quá cảnh hoặcmượn đường qua biên giới Việt Nam; Hàng chuyển khẩu; Hàng viện trợ nhân đạo.

* Căn cứ tính thuế nhập khẩu:

+ Căn cứ để tính thuế nhập khẩu là số lượng hàng hóa, giá tính thuế và thuếsuất của mặt hàng nhập khẩu.

+ Số lượng hàng hóa nhập khẩu căn cứ tính thuế là số lượng từng mặt hàngthực tế nhập khẩu.

* Đối tượng nộp thuế nhập khẩu:

Đối tượng nộp thuế là các tổ chức, cá nhân có hàng hoá thuộc đối tượngchịu thuế khi nhập khẩu đều phải nộp thuế nhập khẩu.

2. Xác định trị giá tính thuế.

+ Nguyên tắc:Trị giá tính thuế của hàng Nhập khẩu là giá trị thực tế phải trả tính đến cửa khẩunhập đầu tiên (giá CIF)

+ Phương pháp:

a/ Phương pháp trị giá giao dịch: