Prosedur dan Pendekatan dalam Pelaksanan Audit Pertemuan 15-16

Upload

syahwil-ackbar-al-amienCategory

view

238download

3

INTERNAL AUDIT K3

LANGKAH SMK3

TAHAPAN

1. INPUT : KEBIJAKAN DAN PERENCANAAN2. PROCESS: IMPLEMENTASI DAN OPERASI3. OUTPUT : EVALUASI DAN TINJAU ULANG

INPUT

1. Pembentukan tim2. Penentuan lingkup smk33. Tinjau awal4. Kebijakan k35. Identifikasi bahaya, risiko dan control6. Legal aspek7. Sasaran k38. Program k3

DEFINISI

- Audit (K3) adalah pengujian kritis secara sistematis terhadap penerapan Manajemen K3 diseluruh kegiatan perusahaan, dengan tujuan untuk meminimaliisasi kerugian

- Inspeksi (K3) adalah pemeriksaan secara rutin dan berkala terhadap suatu Obyek Kegiatan atau Departemen biasanya dilakukan oleh petugas setempat

PERBEDAAN AUDIT & INSPEKSI

- Audit: Upaya mengatur efektivitas dari pelaksanaan suatu Sistem, Difokuskan terhadap proses suatu Sistem, Penekanan terhadap Proses, Metode Pelaksanaan : tinjauan ulang, verifikasi dan observasi, Jangka Panjang

- Inspeksi: Upaya menemukan kesesuaian dari suatu Obyek, Difokuskan terhadap suatu Obyek, Penekanan terhadap hasil akhir, Metode Pelaksanaan : dengan pengujian secara teknis dan mendetil, JangkaPendek

MENGAPA AUDIT DIPERLUKAN?- Melakukan evaluasi terhadap efektifitas program- Sebagai motivator terhadap usaha perbaikan- Membandingkan antara pelaksanaan dan program- Melakukan identifikasi terhadap ketidak sesuaian- Agen dari kegiatan Manajemen

TUJUAN AUDIT- untuk menentukan efektifitas program K3 perusahaan, dan mengukur upaya pencegahan kerugian

RUANG LINGKUP AUDIT

- Audit K3 dilaksanakan pada semua kegiatan perusahaan

- Pelaksanaan audit K3 harus mencakup semua tujuan dan program serta sistem manajemen K3 yang yang telah ditetapkan

- Melibatkan semua unsur untuk melaksanakan perbaikan sebagai perwujudan komitmen manajemen

LAPORAN AUDIT BERISIKAN

- Ringkasan Pelaksanaan audit K3 (Executive Summary)

- Nama lokasi yang diaudit, nama auditor termasuk semua anggota tim audit K3, tanggal pelaksanaan audit K3, distribusi laporan, dan tanggal rencana jawaban

- Kata pengantar dan ucapan terima kasih kepada Tim Manajemen dan semua pihak terkait, sehingga audit K3 dapat terlaksana dengan baik

- Tujuan dan ruang lingkup audit K3

- Laporan utama yang berisikan

- Kesimpulan

process

1. Sumberdaya, 2. Pelatihan3. Komunikasi, konsultasi4. Dokumentasi5. Operasional6. Tanggap darurat

Output

1. Penyelidikan inciden2. N uaPengendalian rekaman3. Audit internal4. Tinjauan manajemen

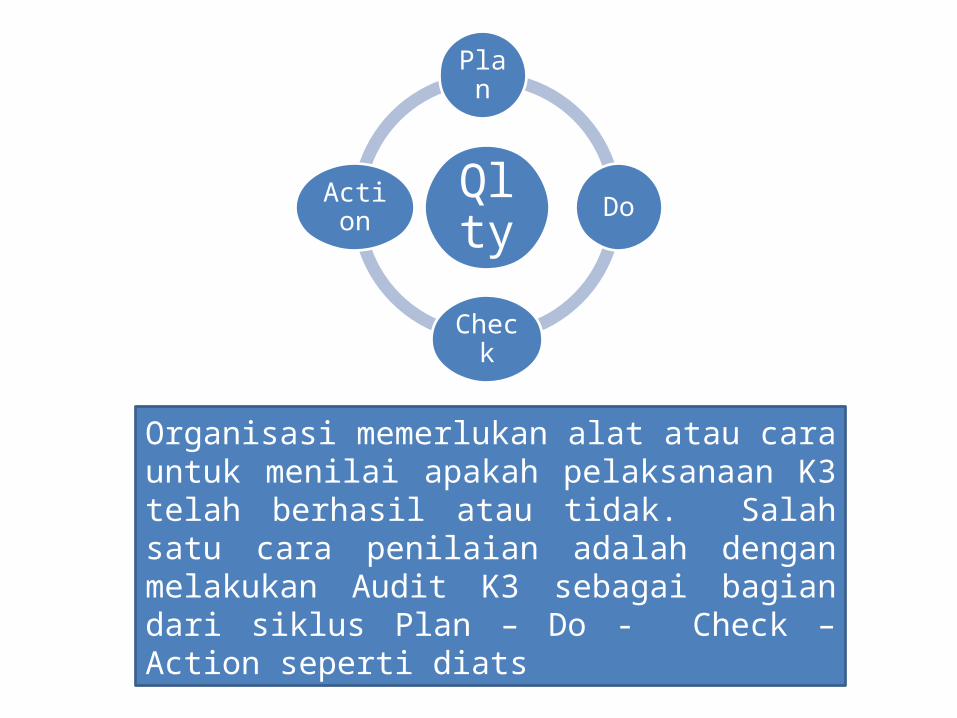

Qlty

Plan

Do

Check

Action

Organisasi memerlukan alat atau cara untuk menilai apakah pelaksanaan K3 telah berhasil atau tidak. Salah satu cara penilaian adalah dengan melakukan Audit K3 sebagai bagian dari siklus Plan – Do - Check – Action seperti diats

Tujuan Audit

1. Memastikan apakah Sistem Manajemen K3 yang dijalankan telah memenuhi prosedur

2. Mengetahui apakah Sistem Manajemen K3 telah berjalan di seluruh jajaran sesuai dengan lingkupnya.

3. Memastikan apakah Sistem Manajemen K3 telah efektif

Macam Audit

• Internal Audit : dilakukan oleh auditor dari dalam organisasi sendiri setelah mendapat tugas dari pimpinan

• External Audit : dilakukan oleh auditor dari luar organisasi yang telah mendapat tugas dari badan auditing baik pemerintah maupun swasta .

Karakteristik internal audit

• Dilakukan secara berkala• Tim audit bersifat independen• Tim audit memiliki kompetensi melakukan

audit• Mendapat tugas dari pimpinan organisasi• Melaporkan hasilnya kepada manajemen

dengan rekomendasi yang membangun

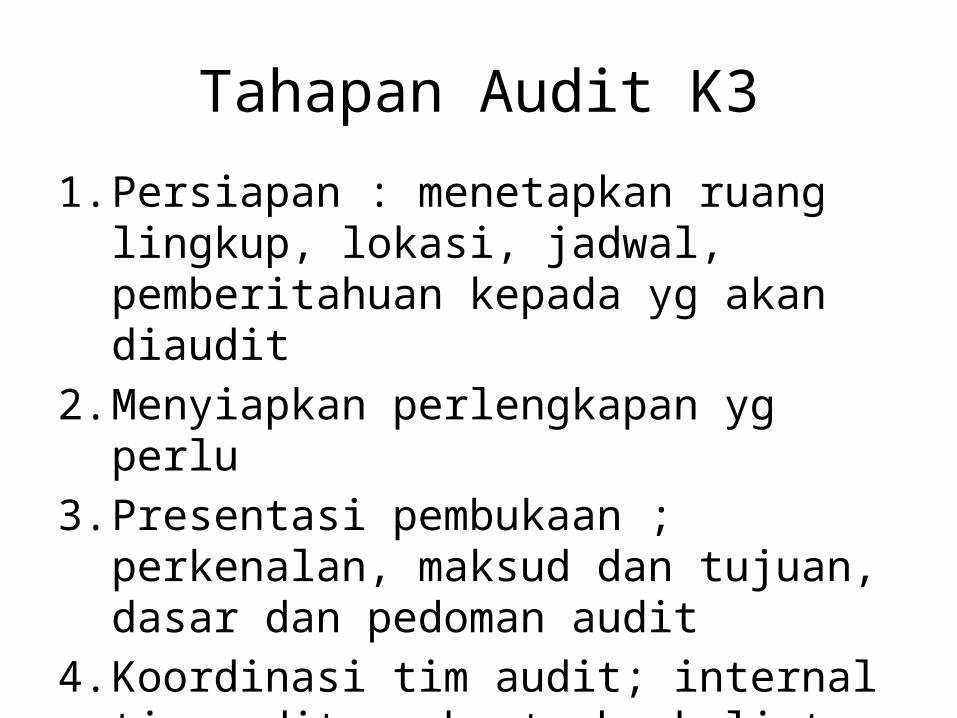

Tahapan Audit K3

1. Persiapan : menetapkan ruang lingkup, lokasi, jadwal, pemberitahuan kepada yg akan diaudit

2. Menyiapkan perlengkapan yg perlu3. Presentasi pembukaan ; perkenalan, maksud

dan tujuan, dasar dan pedoman audit4. Koordinasi tim audit; internal tim audit

membuat check list, wawancara.

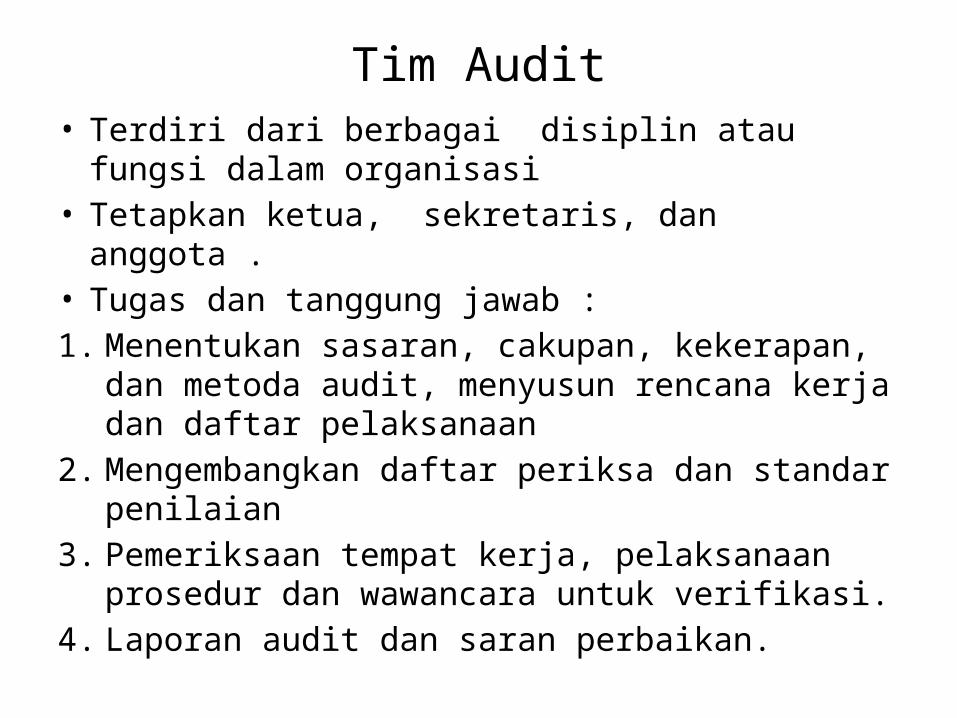

Tim Audit• Terdiri dari berbagai disiplin atau fungsi dalam

organisasi • Tetapkan ketua, sekretaris, dan anggota . • Tugas dan tanggung jawab :1. Menentukan sasaran, cakupan, kekerapan, dan

metoda audit, menyusun rencana kerja dan daftar pelaksanaan

2. Mengembangkan daftar periksa dan standar penilaian

3. Pemeriksaan tempat kerja, pelaksanaan prosedur dan wawancara untuk verifikasi.

4. Laporan audit dan saran perbaikan.

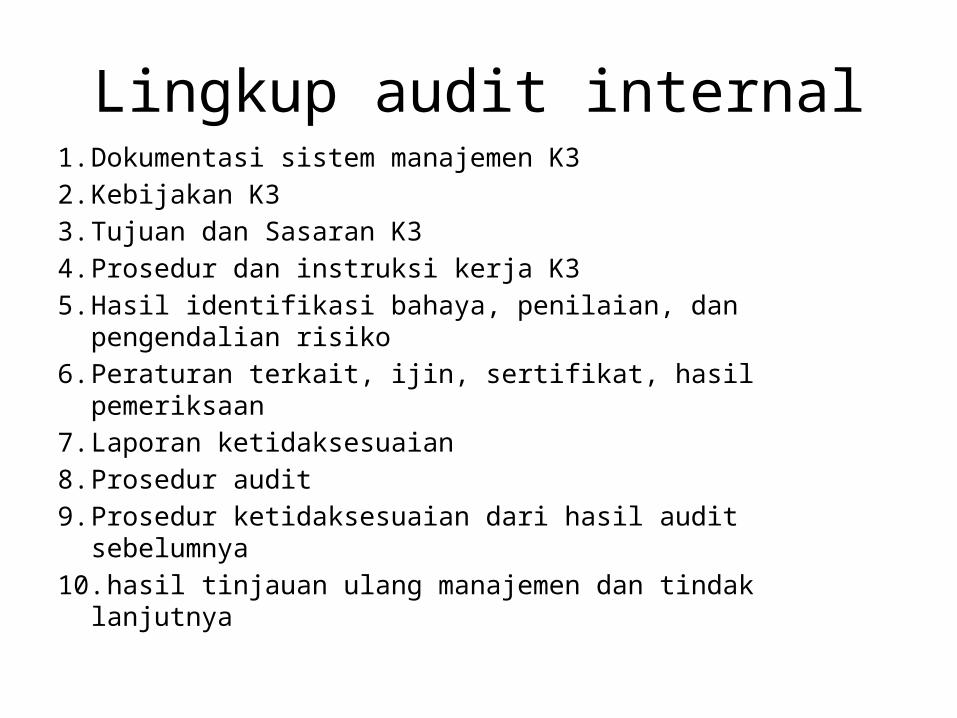

Lingkup audit internal1. Dokumentasi sistem manajemen K32. Kebijakan K33. Tujuan dan Sasaran K34. Prosedur dan instruksi kerja K35. Hasil identifikasi bahaya, penilaian, dan pengendalian risiko6. Peraturan terkait, ijin, sertifikat, hasil pemeriksaan7. Laporan ketidaksesuaian8. Prosedur audit9. Prosedur ketidaksesuaian dari hasil audit sebelumnya10. hasil tinjauan ulang manajemen dan tindak lanjutnya

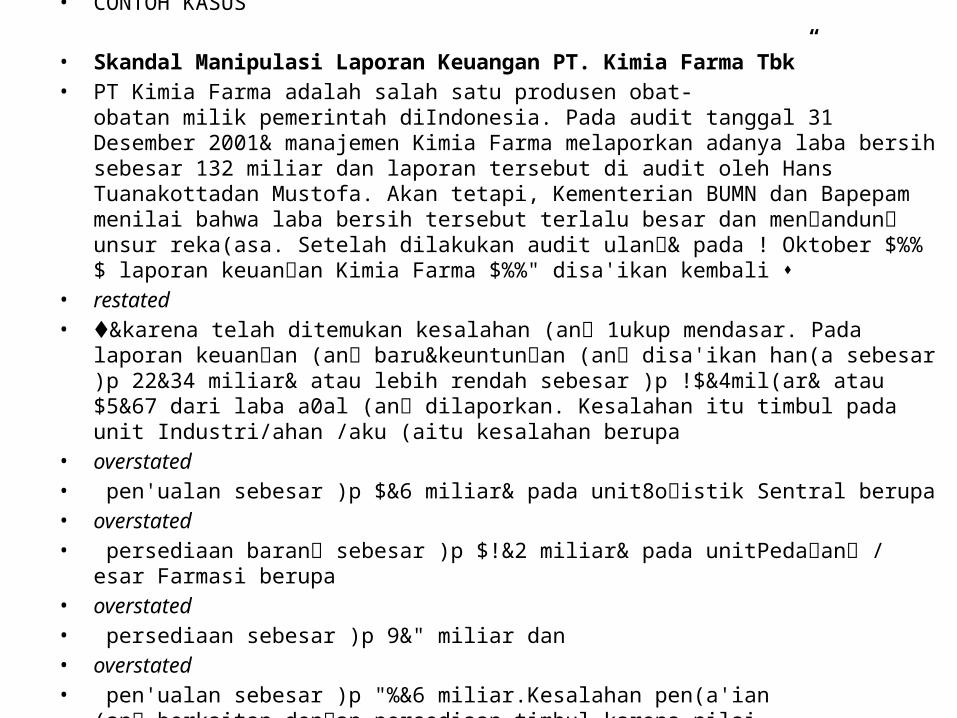

• CONTOH KASUS

• Skandal Manipulasi Laporan Keuangan PT. Kimia Farma Tbk”• PT Kimia Farma adalah salah satu produsen obat-obatan milik pemerintah diIndonesia. Pada audit

tanggal 31 Desember 2001& manajemen Kimia Farma melaporkan adanya laba bersih sebesar 132 miliar dan laporan tersebut di audit oleh Hans Tuanakottadan Mustofa. Akan tetapi, Kementerian BUMN dan Bapepam menilai bahwa laba bersih tersebut terlalu besar dan men andun unsur reka(asa. Setelah dilakukan audit ulan & pada ! Oktober $%%$ laporan keuan an Kimia Farma $%%" disa'ikan kembali

• restated • &karena telah ditemukan kesalahan (an 1ukup mendasar. Pada laporan keuan an (an

baru&keuntun an (an disa'ikan han(a sebesar )p 22&34 miliar& atau lebih rendah sebesar )p ! $&4mil(ar& atau $5&67 dari laba a0al (an dilaporkan. Kesalahan itu timbul pada unit Industri/ahan /aku (aitu kesalahan berupa

• overstated • pen'ualan sebesar )p $&6 miliar& pada unit8o istik Sentral berupa• overstated • persediaan baran sebesar )p $!&2 miliar& pada unitPeda an /esar Farmasi berupa • overstated • persediaan sebesar )p 9&" miliar dan• overstated • pen'ualan sebesar )p "%&6 miliar.Kesalahan pen(a'ian (an berkaitan den an persediaan

timbul karena nilai (an adadalam da,tar har a persediaan di elembun kan. PT Kimia Farma& melalui direktur pro duksin(a& menerbitkan dua buah da,tar har a persediaan

• master prices• pada tan al "dan ! Februari $%%$. #a,tar har a per ! Februari ini telah di elembun kan

nilain(a dandi'adikan dasar penilaian persediaan pada unit distribusi Kimia Farma per !" #esember $%%".Sedan kan kesalahan pen(a'ian berkaitan den an pen'ualan adalah den an dilakukann(a pen1atatan anda atas pen'ualan. Pen1atatan anda tersebut dilakukan pa da unit-unit (an tidak disamplin oleh akuntan& sehin a tidak berhasil dideteksi. /erdasarkan pen(elidikan/apepam& disebutkan bah0a KAP (an men audit laporan keuan an PT Kimia Farma telahmen ikuti standar audit (an berlaku& namun a al mendeteksi ke1uran an tersebut. Selainitu& KAP tersebut 'u a tidak terbukti membantu mana'emen melakukan ke1uran an tersebut.Selan'utn(a diikuti den an pemberitaan di harian Kontan (an men(atakan bah0aKement erian /U+N memutuskan pen hentian proses di:estasi saham milik Pemerintah diPT KA;F setelah melihat adan(a indikasi pen elembun an keuntun an

• overstated • dalamlaporan keuan an pada semester I tahun $%%$

I N S P E K S I

Pada kamus besar bahasa Indonesia secara terminologi bahwa inspeksi adalah pemeriksaan dengan saksama; pemeriksaan secara langsung tentang pelaksanaan peraturan, tugas.

Inspeksi dimanfaatkan disegala bidang ilmu termasuk K3 untuk memastikan upaya dan program keselamatan berjalan secara berkesinambungan.

Inspeksi K3 sangat berperan dalam mengidentifikasi dan mengontrol bahaya ditempat kerja maupun dirumah sebelum menimbulkan masalah kesehatan dan keselamatan.

Inpeksi adalah pengecekan paling populer dalam masyarakat, salah satu contoh Sidak (jenis inspeksi mendadak / surprise inspection) yang biasanya dilakukan oleh petinggi pemerintahan untuk menemukan ketidaksesuaian dan menimbulkan efek psikososial yang efektif.

Dalam peraturan pemerintah inspeksi tempat kerja diatur dalam Permenaker nomor 05 Tahun 1996 tentang SMK3 pada lampiran I: Pedoman Penerapan Sistem Manajemen K3. Dijelaskan bahwa perusahaan harus menetapkan dan memelihara prosedur inspeksi, pengujian dan pemantauan yang berkaitan dengan tujuan dan sasaran keselamatan dan kesehatan kerja, frekuensi inspeksi dan pengujian harus sesuai dengan obyeknya.

Tahapan pelaksanaan inspeksi dilakukan dengan konsep managemen PDCA (Plan – Do – Check – Action)1. Plan atau Perencanaan Inspeksi, dengan membuat persiapan-persiapan inspeksi seperti menentukan jenis inspeksi, frekuensi inspeksi, lokasi/area tempat kerja, dan formulir inspeksi atau inspection checklist.2. Do atau Pelaksanaan Inspeksi, befokuslah pada area yang telah ditentukan dan periksa bahwa seluruh isi checklist inspeksi telah diperikasa.3. Check atau Pelaporan Inspeksi dilakukan melalui suatu alat atau sarana yang dapat digunakan sebagai bahan informasi dan komunikasi yang efektif.4. Action atau Tindak lanjut atau Pemantauan dengan membuat skala prioritas upaya-upaya perbaikan yang harus dikerjakan dan memantau program perbaikan dan anggaran biaya hingga implementasi perbaikan selesai

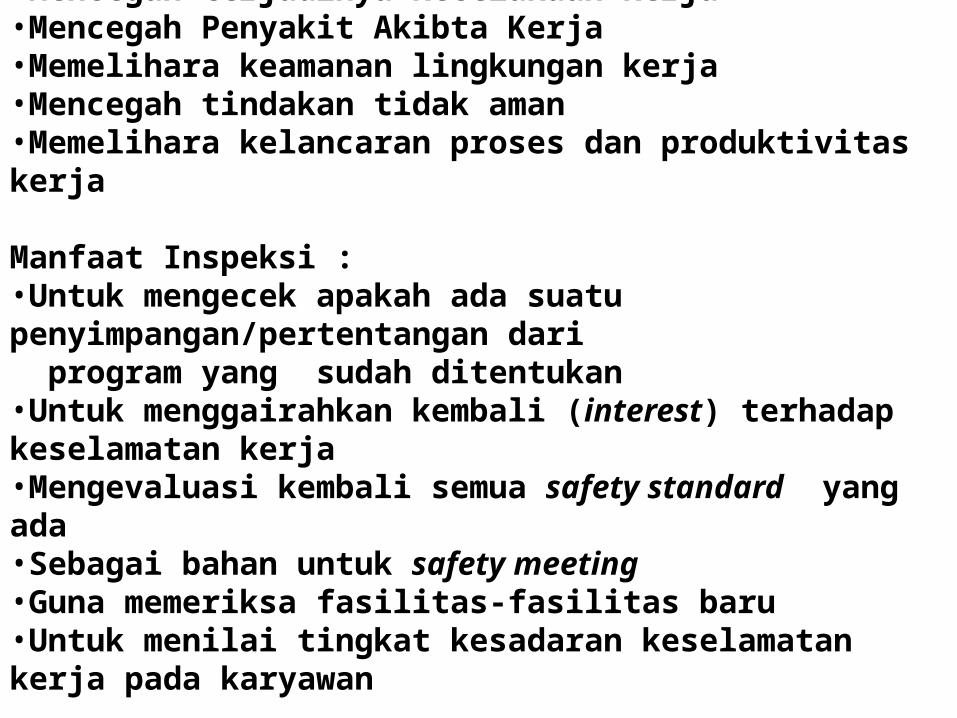

Tujuan Inspeksi :•Mencegah terjadinya kecelakaan kerja•Mencegah Penyakit Akibta Kerja•Memelihara keamanan lingkungan kerja•Mencegah tindakan tidak aman•Memelihara kelancaran proses dan produktivitas kerja

Manfaat Inspeksi :•Untuk mengecek apakah ada suatu penyimpangan/pertentangan dari program yang sudah ditentukan•Untuk menggairahkan kembali (interest) terhadap keselamatan kerja•Mengevaluasi kembali semua safety standard yang ada•Sebagai bahan untuk safety meeting•Guna memeriksa fasilitas-fasilitas baru•Untuk menilai tingkat kesadaran keselamatan kerja pada karyawan

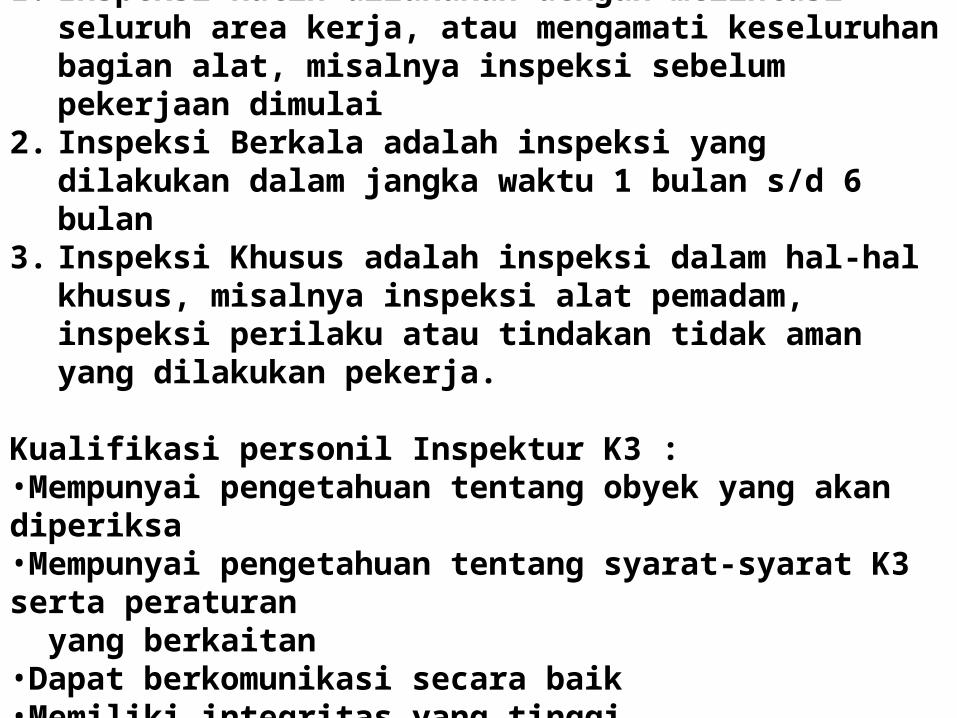

Jenis Inspeksi 1. Inspeksi Rutin dilakukan dengan melintasi seluruh area kerja, atau

mengamati keseluruhan bagian alat, misalnya inspeksi sebelum pekerjaan dimulai

2. Inspeksi Berkala adalah inspeksi yang dilakukan dalam jangka waktu 1 bulan s/d 6 bulan

3. Inspeksi Khusus adalah inspeksi dalam hal-hal khusus, misalnya inspeksi alat pemadam, inspeksi perilaku atau tindakan tidak aman yang dilakukan pekerja.

Kualifikasi personil Inspektur K3 :•Mempunyai pengetahuan tentang obyek yang akan diperiksa•Mempunyai pengetahuan tentang syarat-syarat K3 serta peraturan yang berkaitan•Dapat berkomunikasi secara baik•Memiliki integritas yang tinggi•Mengetahui prosedur inspeksi K3

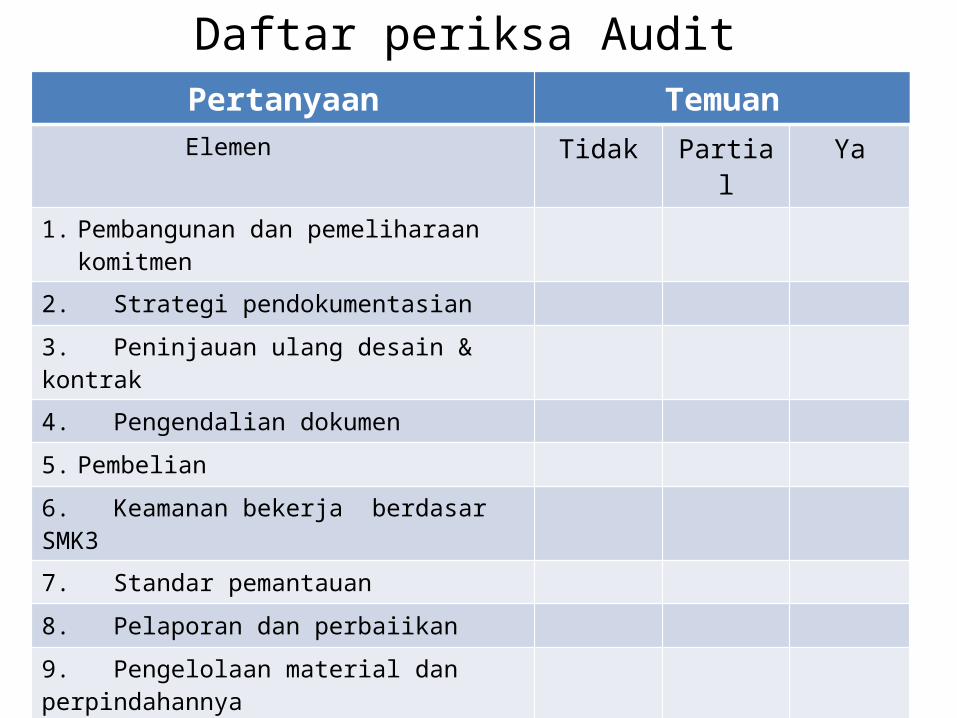

Daftar periksa Audit Pertanyaan Temuan

Elemen Tidak Partial Ya

1. Pembangunan dan pemeliharaan komitmen

2. Strategi pendokumentasian

3. Peninjauan ulang desain & kontrak

4. Pengendalian dokumen

5. Pembelian

6. Keamanan bekerja berdasar SMK3

7. Standar pemantauan

8. Pelaporan dan perbaiikan

9. Pengelolaan material dan perpindahannya

10. Pengumpulan dan penggunaan data

11. Audit SMK3

12.Pengembangan ketrampilan dan kemampuan

Daftar Periksa

PERTANYAAN TEMUAN

ELEMEN 1: PEMBANGUNAN KEBIJAKAN TIDAK PARTIAL YA

Butir 1.1 : KEBIJAKAN K3

1.1.1 ADA KEBIJAKAN

1.1.2 KEBIJAKAN DITANDATANGANI PIMP

1.1.3 KEBIJAKAN DISUSUN BERSAMA

1.1.4 KEBIJAKAN DI KOMUNIKASIKAN

1.1.5 ADA KEBIJAKAN YANG BERSIFAT KHUSUS

1.1.6 KEBIJAKAN DITINJAU ULANG SECARA BERKALA

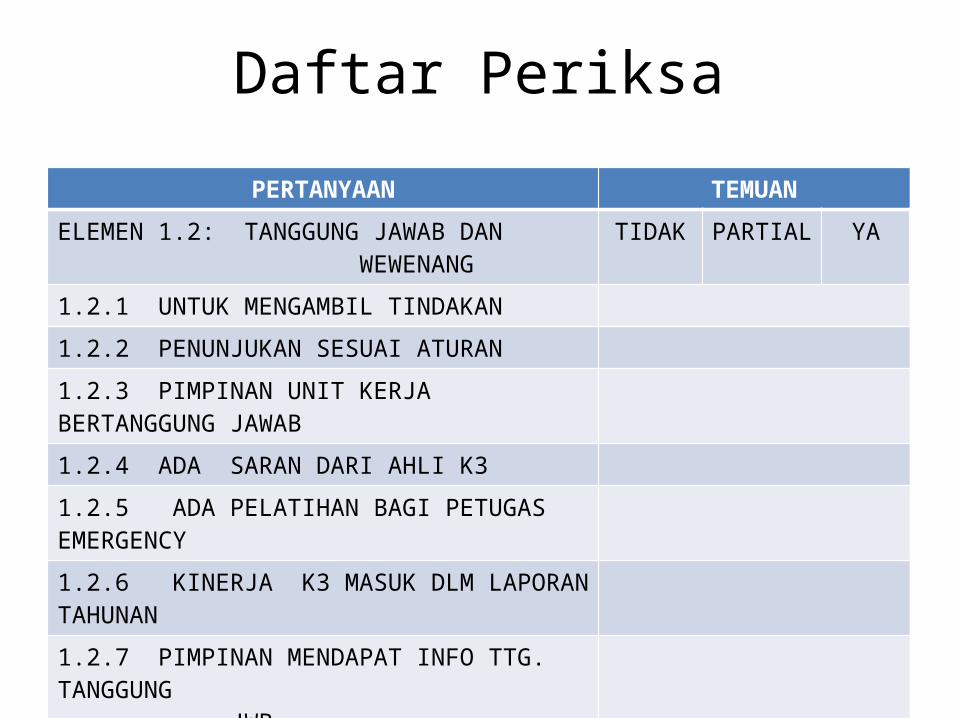

Daftar Periksa

PERTANYAAN TEMUAN

ELEMEN 1.2: TANGGUNG JAWAB DAN WEWENANG

TIDAK PARTIAL YA

1.2.1 UNTUK MENGAMBIL TINDAKAN

1.2.2 PENUNJUKAN SESUAI ATURAN

1.2.3 PIMPINAN UNIT KERJA BERTANGGUNG JAWAB

1.2.4 ADA SARAN DARI AHLI K3

1.2.5 ADA PELATIHAN BAGI PETUGAS EMERGENCY

1.2.6 KINERJA K3 MASUK DLM LAPORAN TAHUNAN

1.2.7 PIMPINAN MENDAPAT INFO TTG. TANGGUNG JWB

1.2.8. DISTRIBUSI INFO TERBARU K3

1.2.9.JAMINAN TERLAKSANANYA SISTEM SMK3

Daftar Periksa

PERTANYAAN TEMUAN

ELEMEN 1.3: TINJAUAN ULANG DAN EVALUASI TIDAK PARTIAL YA

1.3.1 HASIL TINJAUAN ULANG DIDOKUMENTASI

1.3.2 HASIL TINJAUAN ULANG MASUK PERENCANAAN

1.3.3 PIMPINAN MENINJAU ULANG PELAKSANAAN SMK3 SECARA BERKALA

Daftar PeriksaPERTANYAAN TEMUAN

ELEMEN 1.4: KETERLIBATAN DAN KONSULTASI TIDAK PARTIAL YA

1.4.1 ADA KETERLIBATAN KARYAWAN DAN KONSULTASI

1.4.2 ADA PROSEDUR KEMUDAHAN KONSULTASI

1.4.3 TELAH DIBENTUK KOMITE K3RS

1.4.4 KETUA KOMITE K3RS UNSUR PIMPINAN

1.4.5 SEKRETARIS KOMITE K3RS AHLI K3

1.4.6 KOMTE K3RS MENGEMBANGKAN EBIJAKAN DAN PROSEDUR MENGENDALIKAN RISIKO

1.4.7 ADA PERTEMUAN TERATUR KOMITE K3RS

1.4.8. ADA LAPORAN KOMITE K3 RS TERATUR

1.4.9. ADA KELOMPOK KERJA D AN DILATIH

1.4.10. SOSIALISASI KELOMPOK KERJA