PERKEMBANGAN INFLASI PERKEMBANGAN INFLASI · Core inflation pada triwulan laporan sebesar 9,71%...

22

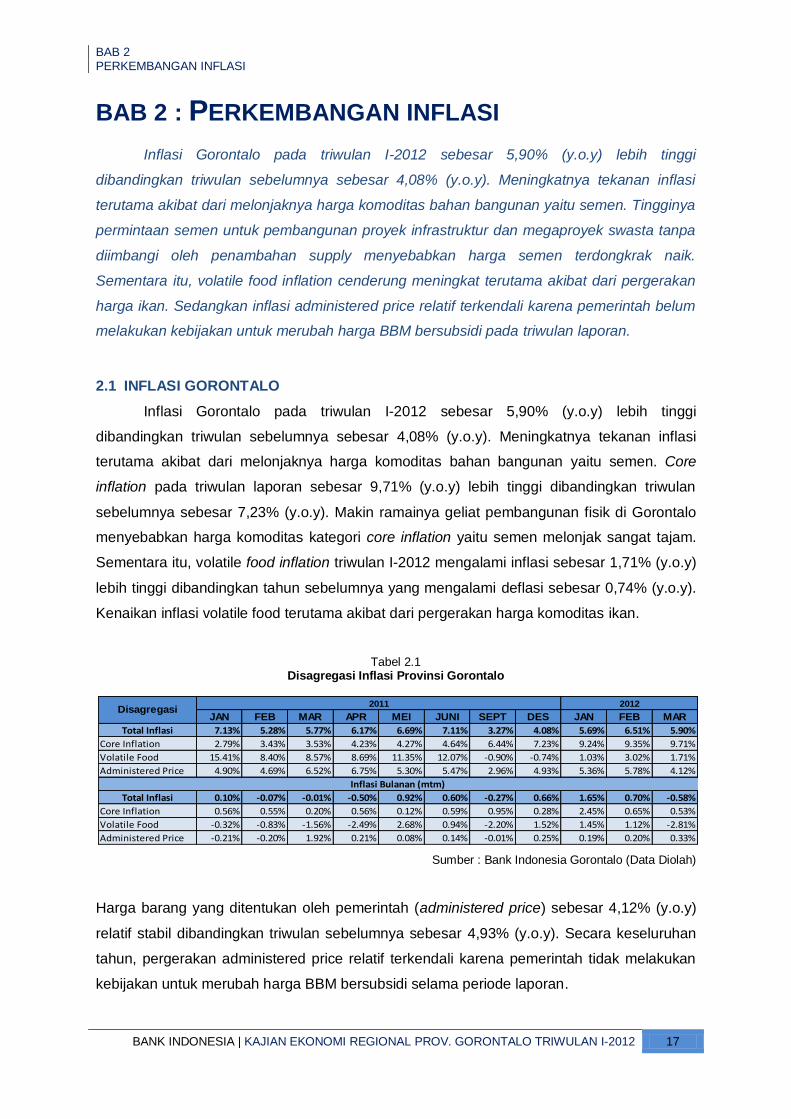

BAB 2 PERKEMBANGAN INFLASI BANK INDONESIA | KAJIAN EKONOMI REGIONAL PROV. GORONTALO TRIWULAN I-2012 17 BAB 2 : PERKEMBANGAN INFLASI Inflasi Gorontalo pada triwulan I-2012 sebesar 5,90% (y.o.y) lebih tinggi dibandingkan triwulan sebelumnya sebesar 4,08% (y.o.y). Meningkatnya tekanan inflasi terutama akibat dari melonjaknya harga komoditas bahan bangunan yaitu semen. Tingginya permintaan semen untuk pembangunan proyek infrastruktur dan megaproyek swasta tanpa diimbangi oleh penambahan supply menyebabkan harga semen terdongkrak naik. Sementara itu, volatile food inflation cenderung meningkat terutama akibat dari pergerakan harga ikan. Sedangkan inflasi administered price relatif terkendali karena pemerintah belum melakukan kebijakan untuk merubah harga BBM bersubsidi pada triwulan laporan. 2.1 INFLASI GORONTALO Inflasi Gorontalo pada triwulan I-2012 sebesar 5,90% (y.o.y) lebih tinggi dibandingkan triwulan sebelumnya sebesar 4,08% (y.o.y). Meningkatnya tekanan inflasi terutama akibat dari melonjaknya harga komoditas bahan bangunan yaitu semen. Core inflation pada triwulan laporan sebesar 9,71% (y.o.y) lebih tinggi dibandingkan triwulan sebelumnya sebesar 7,23% (y.o.y). Makin ramainya geliat pembangunan fisik di Gorontalo menyebabkan harga komoditas kategori core inflation yaitu semen melonjak sangat tajam. Sementara itu, volatile food inflation triwulan I-2012 mengalami inflasi sebesar 1,71% (y.o.y) lebih tinggi dibandingkan tahun sebelumnya yang mengalami deflasi sebesar 0,74% (y.o.y). Kenaikan inflasi volatile food terutama akibat dari pergerakan harga komoditas ikan. Tabel 2.1 Disagregasi Inflasi Provinsi Gorontalo Sumber : Bank Indonesia Gorontalo (Data Diolah) Harga barang yang ditentukan oleh pemerintah ( administered price) sebesar 4,12% (y.o.y) relatif stabil dibandingkan triwulan sebelumnya sebesar 4,93% (y.o.y). Secara keseluruhan tahun, pergerakan administered price relatif terkendali karena pemerintah tidak melakukan kebijakan untuk merubah harga BBM bersubsidi selama periode laporan. JAN FEB MAR APR MEI JUNI SEPT DES JAN FEB MAR Total Inflasi 7.13% 5.28% 5.77% 6.17% 6.69% 7.11% 3.27% 4.08% 5.69% 6.51% 5.90% Core Inflation 2.79% 3.43% 3.53% 4.23% 4.27% 4.64% 6.44% 7.23% 9.24% 9.35% 9.71% Volatile Food 15.41% 8.40% 8.57% 8.69% 11.35% 12.07% -0.90% -0.74% 1.03% 3.02% 1.71% Administered Price 4.90% 4.69% 6.52% 6.75% 5.30% 5.47% 2.96% 4.93% 5.36% 5.78% 4.12% Total Inflasi 0.10% -0.07% -0.01% -0.50% 0.92% 0.60% -0.27% 0.66% 1.65% 0.70% -0.58% Core Inflation 0.56% 0.55% 0.20% 0.56% 0.12% 0.59% 0.95% 0.28% 2.45% 0.65% 0.53% Volatile Food -0.32% -0.83% -1.56% -2.49% 2.68% 0.94% -2.20% 1.52% 1.45% 1.12% -2.81% Administered Price -0.21% -0.20% 1.92% 0.21% 0.08% 0.14% -0.01% 0.25% 0.19% 0.20% 0.33% Inflasi Bulanan (mtm) 2012 Disagregasi 2011

Transcript of PERKEMBANGAN INFLASI PERKEMBANGAN INFLASI · Core inflation pada triwulan laporan sebesar 9,71%...

BAB 2 PERKEMBANGAN INFLASI

BANK INDONESIA | KAJIAN EKONOMI REGIONAL PROV. GORONTALO TRIWULAN I-2012 17

BAB 2 : PERKEMBANGAN INFLASI

Inflasi Gorontalo pada triwulan I-2012 sebesar 5,90% (y.o.y) lebih tinggi

dibandingkan triwulan sebelumnya sebesar 4,08% (y.o.y). Meningkatnya tekanan inflasi

terutama akibat dari melonjaknya harga komoditas bahan bangunan yaitu semen. Tingginya

permintaan semen untuk pembangunan proyek infrastruktur dan megaproyek swasta tanpa

diimbangi oleh penambahan supply menyebabkan harga semen terdongkrak naik.

Sementara itu, volatile food inflation cenderung meningkat terutama akibat dari pergerakan

harga ikan. Sedangkan inflasi administered price relatif terkendali karena pemerintah belum

melakukan kebijakan untuk merubah harga BBM bersubsidi pada triwulan laporan.

2.1 INFLASI GORONTALO

Inflasi Gorontalo pada triwulan I-2012 sebesar 5,90% (y.o.y) lebih tinggi

dibandingkan triwulan sebelumnya sebesar 4,08% (y.o.y). Meningkatnya tekanan inflasi

terutama akibat dari melonjaknya harga komoditas bahan bangunan yaitu semen. Core

inflation pada triwulan laporan sebesar 9,71% (y.o.y) lebih tinggi dibandingkan triwulan

sebelumnya sebesar 7,23% (y.o.y). Makin ramainya geliat pembangunan fisik di Gorontalo

menyebabkan harga komoditas kategori core inflation yaitu semen melonjak sangat tajam.

Sementara itu, volatile food inflation triwulan I-2012 mengalami inflasi sebesar 1,71% (y.o.y)

lebih tinggi dibandingkan tahun sebelumnya yang mengalami deflasi sebesar 0,74% (y.o.y).

Kenaikan inflasi volatile food terutama akibat dari pergerakan harga komoditas ikan.

Tabel 2.1 Disagregasi Inflasi Provinsi Gorontalo

Sumber : Bank Indonesia Gorontalo (Data Diolah)

Harga barang yang ditentukan oleh pemerintah (administered price) sebesar 4,12% (y.o.y)

relatif stabil dibandingkan triwulan sebelumnya sebesar 4,93% (y.o.y). Secara keseluruhan

tahun, pergerakan administered price relatif terkendali karena pemerintah tidak melakukan

kebijakan untuk merubah harga BBM bersubsidi selama periode laporan.

JAN FEB MAR APR MEI JUNI SEPT DES JAN FEB MAR

Total Inflasi 7.13% 5.28% 5.77% 6.17% 6.69% 7.11% 3.27% 4.08% 5.69% 6.51% 5.90%

Core Inflation 2.79% 3.43% 3.53% 4.23% 4.27% 4.64% 6.44% 7.23% 9.24% 9.35% 9.71%

Volatile Food 15.41% 8.40% 8.57% 8.69% 11.35% 12.07% -0.90% -0.74% 1.03% 3.02% 1.71%

Administered Price 4.90% 4.69% 6.52% 6.75% 5.30% 5.47% 2.96% 4.93% 5.36% 5.78% 4.12%

Total Inflasi 0.10% -0.07% -0.01% -0.50% 0.92% 0.60% -0.27% 0.66% 1.65% 0.70% -0.58%

Core Inflation 0.56% 0.55% 0.20% 0.56% 0.12% 0.59% 0.95% 0.28% 2.45% 0.65% 0.53%

Volatile Food -0.32% -0.83% -1.56% -2.49% 2.68% 0.94% -2.20% 1.52% 1.45% 1.12% -2.81%

Administered Price -0.21% -0.20% 1.92% 0.21% 0.08% 0.14% -0.01% 0.25% 0.19% 0.20% 0.33%

Inflasi Bulanan (mtm)

2012Disagregasi

2011

BAB 2 PERKEMBANGAN INFLASI

18 KAJIAN EKONOMI REGIONAL PROV. GORONTALO TRIWULAN I-2012| BANK INDONESIA

Sumber : Bank Indonesia Gorontalo (Data Diolah)

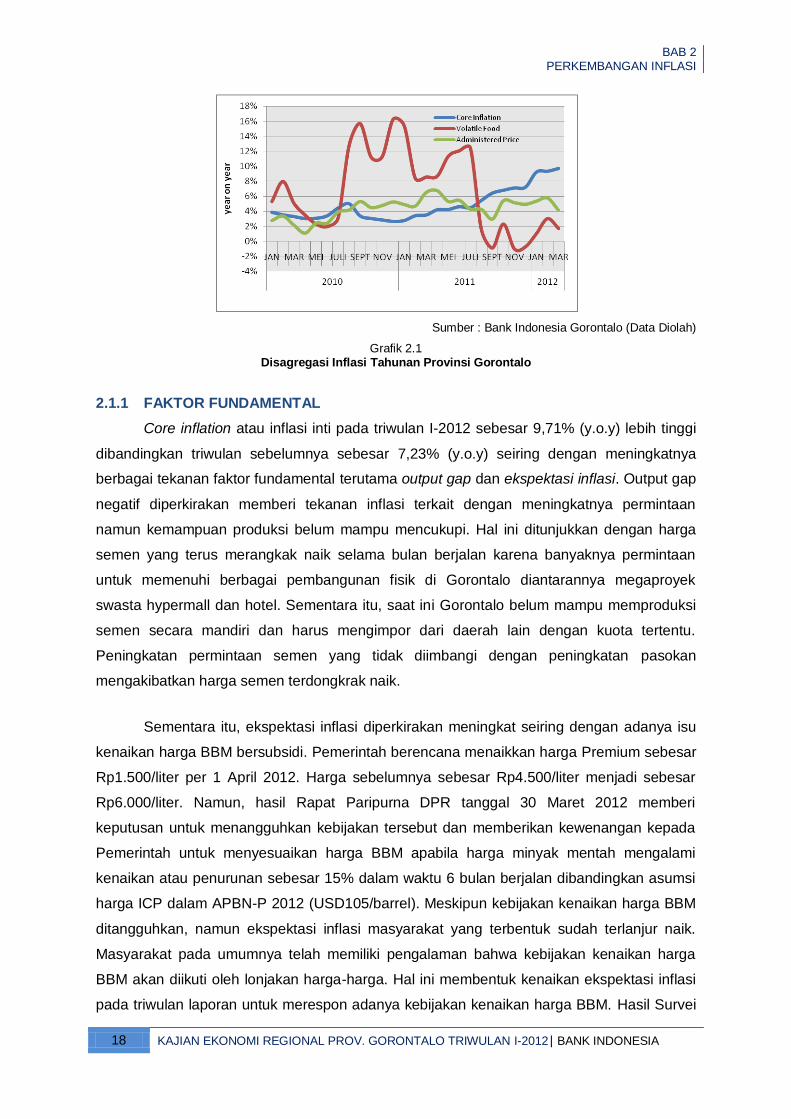

Grafik 2.1 Disagregasi Inflasi Tahunan Provinsi Gorontalo

2.1.1 FAKTOR FUNDAMENTAL

Core inflation atau inflasi inti pada triwulan I-2012 sebesar 9,71% (y.o.y) lebih tinggi

dibandingkan triwulan sebelumnya sebesar 7,23% (y.o.y) seiring dengan meningkatnya

berbagai tekanan faktor fundamental terutama output gap dan ekspektasi inflasi. Output gap

negatif diperkirakan memberi tekanan inflasi terkait dengan meningkatnya permintaan

namun kemampuan produksi belum mampu mencukupi. Hal ini ditunjukkan dengan harga

semen yang terus merangkak naik selama bulan berjalan karena banyaknya permintaan

untuk memenuhi berbagai pembangunan fisik di Gorontalo diantarannya megaproyek

swasta hypermall dan hotel. Sementara itu, saat ini Gorontalo belum mampu memproduksi

semen secara mandiri dan harus mengimpor dari daerah lain dengan kuota tertentu.

Peningkatan permintaan semen yang tidak diimbangi dengan peningkatan pasokan

mengakibatkan harga semen terdongkrak naik.

Sementara itu, ekspektasi inflasi diperkirakan meningkat seiring dengan adanya isu

kenaikan harga BBM bersubsidi. Pemerintah berencana menaikkan harga Premium sebesar

Rp1.500/liter per 1 April 2012. Harga sebelumnya sebesar Rp4.500/liter menjadi sebesar

Rp6.000/liter. Namun, hasil Rapat Paripurna DPR tanggal 30 Maret 2012 memberi

keputusan untuk menangguhkan kebijakan tersebut dan memberikan kewenangan kepada

Pemerintah untuk menyesuaikan harga BBM apabila harga minyak mentah mengalami

kenaikan atau penurunan sebesar 15% dalam waktu 6 bulan berjalan dibandingkan asumsi

harga ICP dalam APBN-P 2012 (USD105/barrel). Meskipun kebijakan kenaikan harga BBM

ditangguhkan, namun ekspektasi inflasi masyarakat yang terbentuk sudah terlanjur naik.

Masyarakat pada umumnya telah memiliki pengalaman bahwa kebijakan kenaikan harga

BBM akan diikuti oleh lonjakan harga-harga. Hal ini membentuk kenaikan ekspektasi inflasi

pada triwulan laporan untuk merespon adanya kebijakan kenaikan harga BBM. Hasil Survei

BAB 2 PERKEMBANGAN INFLASI

BANK INDONESIA | KAJIAN EKONOMI REGIONAL PROV. GORONTALO TRIWULAN I-2012 19

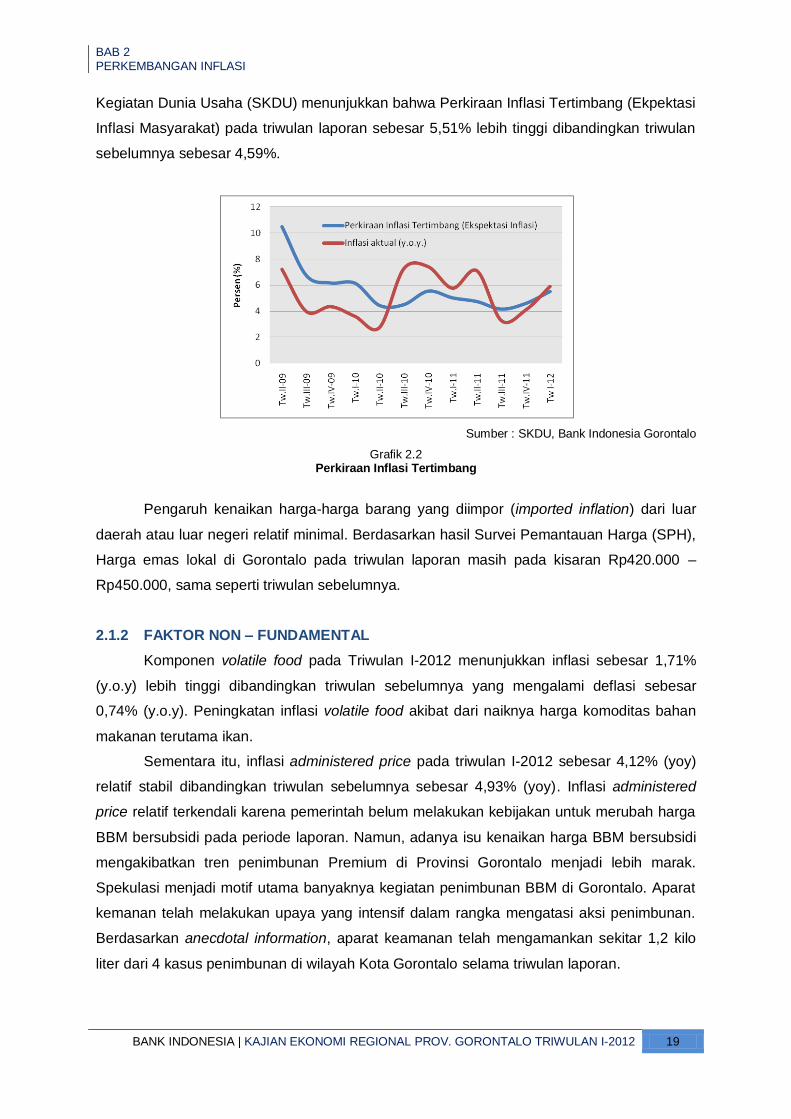

Kegiatan Dunia Usaha (SKDU) menunjukkan bahwa Perkiraan Inflasi Tertimbang (Ekpektasi

Inflasi Masyarakat) pada triwulan laporan sebesar 5,51% lebih tinggi dibandingkan triwulan

sebelumnya sebesar 4,59%.

Sumber : SKDU, Bank Indonesia Gorontalo

Grafik 2.2 Perkiraan Inflasi Tertimbang

Pengaruh kenaikan harga-harga barang yang diimpor (imported inflation) dari luar

daerah atau luar negeri relatif minimal. Berdasarkan hasil Survei Pemantauan Harga (SPH),

Harga emas lokal di Gorontalo pada triwulan laporan masih pada kisaran Rp420.000 –

Rp450.000, sama seperti triwulan sebelumnya.

2.1.2 FAKTOR NON – FUNDAMENTAL

Komponen volatile food pada Triwulan I-2012 menunjukkan inflasi sebesar 1,71%

(y.o.y) lebih tinggi dibandingkan triwulan sebelumnya yang mengalami deflasi sebesar

0,74% (y.o.y). Peningkatan inflasi volatile food akibat dari naiknya harga komoditas bahan

makanan terutama ikan.

Sementara itu, inflasi administered price pada triwulan I-2012 sebesar 4,12% (yoy)

relatif stabil dibandingkan triwulan sebelumnya sebesar 4,93% (yoy). Inflasi administered

price relatif terkendali karena pemerintah belum melakukan kebijakan untuk merubah harga

BBM bersubsidi pada periode laporan. Namun, adanya isu kenaikan harga BBM bersubsidi

mengakibatkan tren penimbunan Premium di Provinsi Gorontalo menjadi lebih marak.

Spekulasi menjadi motif utama banyaknya kegiatan penimbunan BBM di Gorontalo. Aparat

kemanan telah melakukan upaya yang intensif dalam rangka mengatasi aksi penimbunan.

Berdasarkan anecdotal information, aparat keamanan telah mengamankan sekitar 1,2 kilo

liter dari 4 kasus penimbunan di wilayah Kota Gorontalo selama triwulan laporan.

BAB 2 PERKEMBANGAN INFLASI

20 KAJIAN EKONOMI REGIONAL PROV. GORONTALO TRIWULAN I-2012| BANK INDONESIA

2.2 INFLASI BERDASARKAN KELOMPOK BARANG DAN JASA

2.2.1 INFLASI TAHUNAN

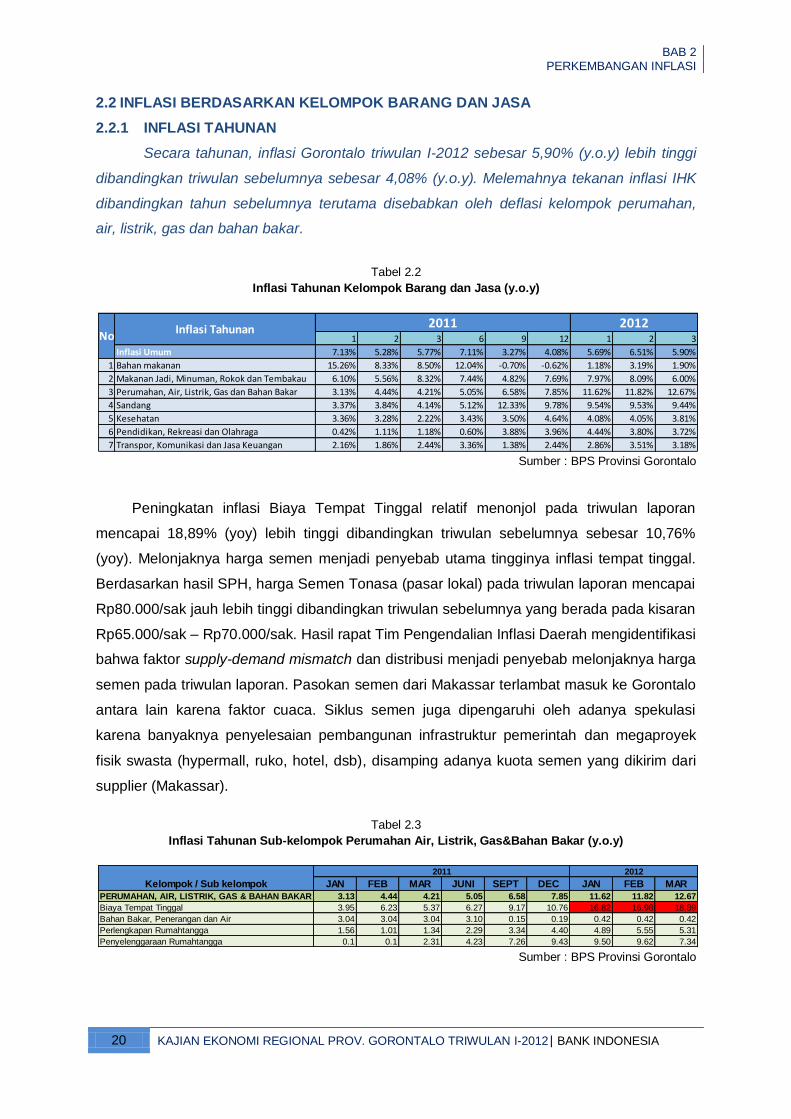

Secara tahunan, inflasi Gorontalo triwulan I-2012 sebesar 5,90% (y.o.y) lebih tinggi

dibandingkan triwulan sebelumnya sebesar 4,08% (y.o.y). Melemahnya tekanan inflasi IHK

dibandingkan tahun sebelumnya terutama disebabkan oleh deflasi kelompok perumahan,

air, listrik, gas dan bahan bakar.

Tabel 2.2

Inflasi Tahunan Kelompok Barang dan Jasa (y.o.y)

Sumber : BPS Provinsi Gorontalo

Peningkatan inflasi Biaya Tempat Tinggal relatif menonjol pada triwulan laporan

mencapai 18,89% (yoy) lebih tinggi dibandingkan triwulan sebelumnya sebesar 10,76%

(yoy). Melonjaknya harga semen menjadi penyebab utama tingginya inflasi tempat tinggal.

Berdasarkan hasil SPH, harga Semen Tonasa (pasar lokal) pada triwulan laporan mencapai

Rp80.000/sak jauh lebih tinggi dibandingkan triwulan sebelumnya yang berada pada kisaran

Rp65.000/sak – Rp70.000/sak. Hasil rapat Tim Pengendalian Inflasi Daerah mengidentifikasi

bahwa faktor supply-demand mismatch dan distribusi menjadi penyebab melonjaknya harga

semen pada triwulan laporan. Pasokan semen dari Makassar terlambat masuk ke Gorontalo

antara lain karena faktor cuaca. Siklus semen juga dipengaruhi oleh adanya spekulasi

karena banyaknya penyelesaian pembangunan infrastruktur pemerintah dan megaproyek

fisik swasta (hypermall, ruko, hotel, dsb), disamping adanya kuota semen yang dikirim dari

supplier (Makassar).

Tabel 2.3

Inflasi Tahunan Sub-kelompok Perumahan Air, Listrik, Gas&Bahan Bakar (y.o.y)

Sumber : BPS Provinsi Gorontalo

1 2 3 6 9 12 1 2 3

Inflasi Umum 7.13% 5.28% 5.77% 7.11% 3.27% 4.08% 5.69% 6.51% 5.90%

1 Bahan makanan 15.26% 8.33% 8.50% 12.04% -0.70% -0.62% 1.18% 3.19% 1.90%

2 Makanan Jadi, Minuman, Rokok dan Tembakau 6.10% 5.56% 8.32% 7.44% 4.82% 7.69% 7.97% 8.09% 6.00%

3 Perumahan, Air, Listrik, Gas dan Bahan Bakar 3.13% 4.44% 4.21% 5.05% 6.58% 7.85% 11.62% 11.82% 12.67%

4 Sandang 3.37% 3.84% 4.14% 5.12% 12.33% 9.78% 9.54% 9.53% 9.44%

5 Kesehatan 3.36% 3.28% 2.22% 3.43% 3.50% 4.64% 4.08% 4.05% 3.81%

6 Pendidikan, Rekreasi dan Olahraga 0.42% 1.11% 1.18% 0.60% 3.88% 3.96% 4.44% 3.80% 3.72%

7 Transpor, Komunikasi dan Jasa Keuangan 2.16% 1.86% 2.44% 3.36% 1.38% 2.44% 2.86% 3.51% 3.18%

2012No

Inflasi Tahunan 2011

JAN FEB MAR JUNI SEPT DEC JAN FEB MAR

PERUMAHAN, AIR, LISTRIK, GAS & BAHAN BAKAR 3.13 4.44 4.21 5.05 6.58 7.85 11.62 11.82 12.67

Biaya Tempat Tinggal 3.95 6.23 5.37 6.27 9.17 10.76 16.82 16.98 18.89

Bahan Bakar, Penerangan dan Air 3.04 3.04 3.04 3.10 0.15 0.19 0.42 0.42 0.42

Perlengkapan Rumahtangga 1.56 1.01 1.34 2.29 3.34 4.40 4.89 5.55 5.31

Penyelenggaraan Rumahtangga 0.1 0.1 2.31 4.23 7.26 9.43 9.50 9.62 7.34

20122011

Kelompok / Sub kelompok

BAB 2 PERKEMBANGAN INFLASI

BANK INDONESIA | KAJIAN EKONOMI REGIONAL PROV. GORONTALO TRIWULAN I-2012 21

Sumber : SPH, Bank Indonesia Gorontalo

Grafik 2.3 Harga Lokal Semen Tonasa

2.2.2 INFLASI TRIWULANAN (q.t.q)

Secara triwulanan, perkembangan harga-harga di Gorontalo pada triwulan I-2012

mengalami inflasi sebesar 1,77% (q.t.q) lebih tinggi dibandingkan triwulan sebelumnya

sebesar 1,16% (q.t.q). Kenaikan inflasi secara triwulanan terutama disebabkan oleh

melonjaknya harga semen.

Tabel 2.4 Kelompok Barang dan Jasa (q.t.q)

Sumber : BPS Provinsi Gorontalo

Secara triwulanan, inflasi subkelompok sandang pada triwulan I-2012 sangat

dominan dengan inflasi sebesar 6,28% (q.t.q) lebih tinggi dibandingkan triwulan sebelumnya

sebesar 1,08% (q.t.q). Inflasi kelompok sandang terutama disebabkan oleh melonjaknya

harga semen. Sebaliknya, komoditas bahan makanan mengalami deflasi yang cukup dalam

mencapai -0.20% (qtq). Deflasi terutama disebabkan oleh menurunnya harga komoditas

ikan pada akhir triwulan laporan. Harga komoditas ikan sempat melonjak tinggi pada awal

tahun 2012 namun berangsur menurun karena perbaikan cuaca untuk melaut.

1 2 3 6 9 12 1 2 3

Umum 1.63 0.62 0.02 1.01 1.84 1.16 2.26 3.04 1.77

1 Bahan makanan 3.50 0.03 -2.66 1.12 -0.23 1.20 2.28 4.18 -0.20

2 Makanan Jadi, Minuman, Rokok dan Tembakau 0.26 0.25 2.61 0.74 1.69 2.44 0.68 0.44 1.01

3 Perumahan, Air, Listrik, Gas dan Bahan Bakar 1.06 2.13 1.73 1.23 3.60 1.08 5.36 6.12 6.28

4 Sandang 1.10 0.44 0.18 2.28 7.93 -0.73 -0.58 -0.63 -0.13

5 Kesehatan 1.08 1.38 1.57 1.11 0.76 1.13 1.52 1.50 0.76

6 Pendidikan, Rekreasi dan Olahraga -0.06 0.55 0.62 -0.38 3.52 0.19 0.58 0.38 0.39

7 Transpor, Komunikasi dan Jasa Keuangan 0.68 -0.23 -0.04 0.69 0.94 0.83 0.48 0.79 0.68

2012No

Inflasi Triwulanan2011

BAB 2 PERKEMBANGAN INFLASI

22 KAJIAN EKONOMI REGIONAL PROV. GORONTALO TRIWULAN I-2012| BANK INDONESIA

Tabel 2.5

Survei Pemantauan Harga

Sumber : Bank indonesia

No Komoditas Satuan 9-Jan 24-Jan 6-Feb 20-Feb 5-Mar 19-Mar

1 Beras

Super Win kg 8500 8500 8500 8500 8500 8500

Ciheran kg 8000 8000 8000 8000 8000 8000

IR 64 kg 7500 7500 7500 7500 7500 7500

2 Minyak Goreng

Kemasan Bimoli liter 15000 15000 15000 15000 15000 15000

Curah kg 12000 12000 12000 12000 12000 13000

3 Daging&telur

Daging Sapi kg 75000 75000 75000 75000 75000 75000

Daging Ayam ekor/kg 45000 50000 40000 40000 40000 40000

Telur Ayam Ras butir 1200 1200 1200 1200 1200 1200

4 Cabe Merah

Cabe Rawit kg 12000 12000 12000 14000 18000 20000

Cabe Keriting kg 15000 15000 16000 12000 12000 10000

5 Bumbu-bumbuan

Bawang Merah kg 16000 15000 14000 15000 14000 14000

Bawang Putih kg 12000 12000 12000 12000 12000 12000

Tomat kg 12000 10000 10000 9000 6000 5000

6 Ikan

Ekor Kuning kg 21000 25000 20000 23000 17000 18000

Tude/Oci kg 22500 20000 20000 20000 20000 25000

Malalugis kg 20000 20000 13500 15000 23000 17500

Cakalang Kg 12000 13000 13500 16000 17000 15000

Mujair Kg 32500 32500 32500 35000 35000 35000

7 Gula

Gula Pasir kg 11000 11000 11000 11000 11000 11000

8 Semen

Semen Tonasa sak 80000 80000 70000 70000 70000 70000

BAB 2 PERKEMBANGAN INFLASI

BANK INDONESIA | KAJIAN EKONOMI REGIONAL PROV. GORONTALO TRIWULAN I-2012 23

BOKS 2 : SIMULASI DAMPAK KEBIJAKAN KENAIKAN HARGA

BBM TERHADAP INFLASI GORONTALO

Isu kebijakan kenaikan BBM bersubsidi (Premium) menjadi isu nasional yang memberikan

berbagai persepsi pro dan kontra di tengah masyarakat. Bertambahnya biaya produksi

akibat kenaikan harga BBM dikhawatirkan akan mendorong peningkatan harga-harga

secara keseluruhan. Di sisi lain, efisiensi dan efektivitas penggunaan anggaran sangat

diperlukan untuk mempertahankan pertumbuhan ekonomi yang berkelanjutan.

Studi Kasus Tahun 2005

Berdasarkan pengalaman sebelumnya, kebijakan kenaikan harga Premium akan

direspon oleh naiknya harga-harga barang secara keseluruhan dan tingginya tekanan

inflasi. Studi Kasus Oktober 2005, pemerintah menaikkan harga BBM bersubsidi pada

Oktober 2005 dari Rp2.400/L menjadi Rp4.500/L. Hal ini menyebabkan inflasi bulanan

Gorontalo pada Oktober 2005 mencapai 10,16% (mtm). Inflasi Gorontalo tahun 2005

melonjak hingga 18,56% (yoy) lebih tinggi dibandingkan dibandingkan inflasi nasional

sebesar 11,81% (yoy) maupun inflasi tahun sebelumnya sebesar 8,64% (yoy).

Hasil analisis dampak inflasi menunjukkan bahwa kenaikan harga BBM tersebut

memberikan dampak langsung dan tidak langsung pada pergerakan harga komoditas di

Gorontalo. Dampak langsung berakibat pada kenaikan harga bahan bakar dan biaya

transportasi diantaranya angkutan umum dan bentor. Sementara, dampak tidak langsung

akan mempengaruhi harga-harga komoditas lainnya diantaranya bahan makanan. Hasil

simulasi menunjukkan bahwa komoditas yang menerima dampak lanjutan terbesar adalah

sayur-sayuran dan ikan segar. Sayur-sayuran di Gorontalo pada umumnya merupakan

barang impor dari daerah lain sehingga sangat dipengaruhi oleh naiknya biaya transportasi.

Sementara itu, harga ikan segar sangat dipengaruhi oleh naiknya biaya bahan bakar/ongkos

produksi untuk melaut.

Hasil Keputusan DPR Terhadap Implementasi Kebijakan Kenaikan Harga BBM 2012

Pemerintah berencana menaikkan harga BBM bersubsidi (Premium) sebesar Rp1.500/liter

per 1 April 2012. Harga sebelumnya sebesar Rp4.500/liter akan naik menjadi sebesar

Rp6.000/liter. Namun, hasil Rapat Paripurna DPR tanggal 30 Maret 2012 memberi

keputusan untuk menangguhkan kebijakan tersebut dan memberikan kewenangan kepada

BAB 2 PERKEMBANGAN INFLASI

24 KAJIAN EKONOMI REGIONAL PROV. GORONTALO TRIWULAN I-2012| BANK INDONESIA

Pemerintah untuk menyesuaikan harga BBM apabila harga minyak mentah mengalami

kenaikan atau penurunan sebesar 15% dalam waktu 6 bulan berjalan dibandingkan asumsi

harga ICP dalam APBN-P 2012 (USD105/barrel). Perkembangan ini tetap membuka

peluang yang cukup besar adanya kenaikan harga BBM pada Mei 2012.

Simulasi Dampak Kenaikan Harga Premium

*Dampak kenaikan inflasi Gorontalo 2012 merupakan adjustment dari hasil simulasi dampak inflasi oleh Direktorat Riset

Ekonomi dan Kebijakan Moneter, Bank Indonesia

Gambar 2.1 Simulasi Dampak Kenaikan Harga Premium

Hasil simulasi Bank Indonesia memperkirakan bahwa apabila diimplementasikan kebijakan

kenaikan harga Premium sebesar Rp1.500,- akan memberikan dampak inflasi nasional

sebesar 2,4%. Namun, dampak inflasi untuk Provinsi Gorontalo diperkirakan akan lebih

tinggi yaitu pada kisaran 3-4%.Tekanan inflasi di Gorontalo diperkirakan lebih tinggi karena

Gorontalo merupakan daerah net importir. Sebagian besar komoditas strategis harus

didatangkan dari Jawa atau daerah lain di Sulawesi sehingga dampak ikutan inflasi akan

memberikan tekanan lebih tinggi terkait ongkos biaya angkut.

Langkah Antisipasi Tim Pengendali Inflasi Daerah (TPID)

TPID mengidentifikasi bahwa kebijakan kenaikan harga BBM memberikan sejumlah

tantangan dan opportunity. Salah satu tantangan yang perlu dihindari adalah maraknya

spekulasi dengan memanfaatkan momentum untuk menaikkan harga secara berlebihan.

Tindakan ini dapat menyebabkan efek kenaikan harga-harga barang menjadi berkali-lipat.

Sementara itu, kebijakan kenaikan harga BBM ternyata juga menyimpan sejumlah

opportunity. Pedagang eceran BBM Gorontalo saat ini telah menjual dengan harga

Rp6.000/botol sehingga bila kebijakan kenaikan BBM bersubsidi diimplementasikan

BAB 2 PERKEMBANGAN INFLASI

BANK INDONESIA | KAJIAN EKONOMI REGIONAL PROV. GORONTALO TRIWULAN I-2012 25

diharapkan tidak menyebabkan goncangan (shock) perekonomian yang berlebihan. Selain

itu, pasca kebijakan kenaikan BBM bersubsidi diharapkan dapat meningkatkan kelancaran

pasokan BBM di Gorontalo. Di sisi lain, peluang dalam pengembangan energi alternatif juga

menjadi terbuka. Pemanfaatan bahan bakar alternatif seperti energi terbarukan (panas

matahari, panas bumi, angin, dsb) dan energi BBG (Bahan Bakar Gas) dapat menjadi solusi.

TPID telah menyusun rekomendasi kebijakan sebagai langkah strategis untuk

mengantisipasi dampak negatif terkait dengan implementasi kebijakan kenaikan harga BBM,

sebagai berikut:

• Melakukan penambahan kuota Premium dari 275 KL/hari menjadi 350 KL/hari dan

penambahan SPBU di Gorontalo hingga 22 unit SPBU pada tahun 2015.

• Penertiban penjual eceran BBM di seluruh kabupaten/kota karena merupakan tindakan

melanggar hukum. Upaya untuk menindak tegas pengecer diharpakan dapat

diberlakuan sama di setiap wilayah kabupaten/kota.

• Mendiseminasikan aturan publik untuk memberi informasi yang jelas kepada masyarakat

dan pihak berwenang mengenai larangan terhadap pelanggaran penimbunan.

• Surat edaran dari Bupati/Walikota kepada aparat desa agar seluruh lapisan masyarakat

(ayahanda, kepala desa, aparat kecamatan, dsb) tidak mendukung/melakukan

penimbunan dan berdagang BBM secara eceran.

• Penertiban pemberian rekomendasi pembelian BBM dengan galon untuk nelayan.

Pemberian rekomendasi BBM tersebut tidak lagi oleh camat atau perangkat desa tetapi

harus diberikan oleh instansi terkait yang dilakukan secara selektif dan komprehensif.

• Pengalihan mata pencarian pengecer dengan peluang usaha yang lain dan prospektif.

Hal ini disertai dengan pelatihan kewirausahaan yang baik untuk menumbuhkan jiwa

entrepreneurship yang bermanfaat untuk ekonomi daerah.

• Pemantauan harga sembako yang mulai merangkak naik, penetapan harga tertinggi,

himbauan kepada distributor, informasi harga, pengamanan stok, mempercepat

penyaluran raskin, dan operasi pasar yang tanggap.

• Pembahasan solusi permasalahan dan antisipasi pengamanan BBM di Gorontalo pada

level Muspida dan Pemilik Kebijakan Daerah.

• Pengembangan energi alternatif BBG untuk bentor dan katinting yang disertai dengan

sosialisasi, penyempurnaan teknologi, dan dukungan anggaran subsidi.

BAB 2 PERKEMBANGAN INFLASI

26 KAJIAN EKONOMI REGIONAL PROV. GORONTALO TRIWULAN I-2012| BANK INDONESIA

Pengembangan Energi Alternatif

Gambar 2.2 Ujicoba Bentor BBG Oleh Gubernur Gorontalo

Dalam menghadapi isu kenaikan harga BBM, TPID merekomendasikan agar

konversi bahan bakar gas (BBG) di Gorontalo terutama untuk usaha mikro-kecil, kapal

katinting, dan bentor perlu digalakan. Rekomendasi ini diapresiasi dan ditindaklanjuti oleh

para pemilik kebijakan di Gorontalo. Bank Indonesia Gorontalo telah melakukan inisiasi

untuk memodifikasi teknologi sederhana kendaraan bentor dengan bahan bakar gas yang

irit dan ramah lingkungan.

Hasil ujicoba menunjukkan bahwa bentor BBG memiliki perbandingan tingkat

penghematan dengan BBM kurang lebih sebesar satu berbanding empat. Bentor dapat

beroperasi penuh kurang lebih selama empat hari dengan menggunakan BBG isi ulang 3 Kg

seharga Rp15.000. Sementara, dengan biaya yang sama sebesar Rp15.000 bentor hanya

bertahan untuk beroperasi selama sehari apabila menggunakan BBM. Penggunaan bentor

BBG juga ramah lingkungan karena tidak mengeluarkan polusi layaknya BBM. Langkah ini

diapresiasi positif oleh Gubernur dengan mencanangkan penggunaan elpiji sebagai bahan

bakar bentor menggantikan bensin yang dilakukan bertepatan dengan HUT Provinsi

Gorontalo ke-11. Para akademisi juga turut aktif untuk terus mengembangkan teknologi ini

agar menjadi lebih efisien, aman, dan mudah diaplikasikan.

BAB 3 PERKEMBANGAN PERBANKAN DAERAH

BANK INDONESIA | KAJIAN EKONOMI REGIONAL PROV. GORONTALO TRIWULAN I-2012 27

BAB 3 : PERKEMBANGAN PERBANKAN DAERAH

Indikator perbankan Gorontalo pada triwulan I-2012 menunjukkan tendensi

peningkatan yang cukup baik. Dana Pihak Ketiga (DPK) yang dihimpun oleh bank umum

tercatat sebesar Rp.2,88 trilliun atau tumbuh secara tahunan (y.o.y) sebesar 22.93%,

sementara itu DPK yang berhasil dihimpun Bank Perkreditan Rakyat (BPR) adalah sebesar

Rp.16,47 milliar atau tumbuh 13,54% (y.o.y). Penyaluran kredit yang dilakukan oleh bank

umum tercatat sebesar Rp.4,74 trilliun atau tumbuh sebesar 22.93% (y.o.y), sementara

pada BPR tercatat Rp.21.46 milliar atau tumbuh 14,40% (y.o.y). Dilihat dari angka tersebut,

terlihat bahwa permintaan kredit di Gorontalo masih cukup tinggi seperti ditunjukkan oleh

angka Loan to Depopsit Ratio (LDR) yang mencapai 164.38% pada bank umum dan

130,29% pada BPR. Di sisi lain, hal yang perlu mendapat perhatian adalah rasio kredit

bermasalah (Non Performing Loans/NPLs), dimana pada BPR tercatat relatif tinggi sebesar

11,66%, sedangkan pada bank umum masih terjaga pada level wajar yaitu sebesar 2,65%.

3.1 FUNGSI INTERMEDIASI

Loan to Deposit Ratio (LDR) yang mencerminkan fungsi intermediasi perbankan di

Provinsi Gorontalo menunjukkan perkembangan yang cukup baik. Hingga triwulan I-2012

indikator Loan to Deposit Ratio (LDR) pada bank umum tercatat sebesar 164,38%,

sementara pada BPR tercatat sebesar 130,29% artinya dana yang berhasil dihimpun oleh

perbankan di Gorontalo telah seluruhnya disalurkan kepada masyarakat Gorontalo. Namun

demikian, satu hal yang menjadi catatan adalah penyaluran kredit pada bank umum masih

didominasi oleh kredit konsumsi yakni sebesar 49.78% dari total kredit yang disalurkan.

Besarnya pangsa kredit konsumsi dibandingkan produksi menunjukkan bahwa sebagian

besar masyarakat Gorontalo cenderung bersifat konsumtif. Sementara itu untuk BPR terlihat

bahwa pangsa terbesar penyaluran kredit adalah kredit modal kerja yaitu 53,42% dari total

kredit yang disalurkan. Sementara itu jika dilihat secara sektoral, kredit terbesar disalurkan

untuk sektor perdagangan, hotel dan restoran (PHR) dengan pangsa sebesar 31,83% pada

bank umum dan 37,44% pada BPR.

3.1.1 PERKEMBANGAN KANTOR BANK

Perkembangan jumlah bank di Gorontalo hingga triwulan I-2012 tercatat sebanyak

17 Bank Umum Konvensional, 3 Bank Umum Syariah dan 4 Bank Perkreditan Rakyat

(BPR). Jumlah bank tersebut sama seperti periode triwulan sebelumnya. Dari jumlah bank

tersebut, jaringan kantor Bank umum di Provinsi Gorontalo terdiri dari 17 kantor cabang, 31

kantor cabang pembantu, 2 kantor fungsional, 13 kantor kas serta 22 kantor unit.Sementara

itu, jaringan kantor BPR terdiri dari 4 kantor pusat, 3 kantor cabang dan 1 kantor kas.

BAB 3 PERKEMBANGAN PERBANKAN DAERAH

28 KAJIAN EKONOMI REGIONAL PROV. GORONTALO TRIWULAN I-2012| BANK INDONESIA

3.1.2 PENYERAPAN DANA MASYARAKAT

Pada periode triwulan I-2012, Dana Pihak Ketiga (DPK) yang dihimpun bank umum

di Gorontalo tercatat sebesar Rp.2,88 triliun atau tumbuh sebesar 22,93% (y.o.y).

Pertumbuhan DPK tersebut lebih rendah dibandingkan dengan pertumbuhan pada triwulan

sebelumnya yang tercatat sebesar 27,81% (y.o.y). Pertumbuhan jumlah DPK tersebut

terutama bersumber dari tabungan dan deposito yang masing-masing mengalami

pertumbuhan sebesar 26,91% dan 21,93% (y.o.y). Dalam grafik 3.2, terlihat bahwa pangsa

tabungan terhadap pembentukan DPK pada triwulan laporan masih sangat tinggi (53,93%),

namun mengalami penurunan dibandingkan triwulan IV-2011 yang tercatat sebesar 61,75%.

Sementara itu simpanan giro masih memiliki pangsa terhadap DPK terkecil yaitu sebesar

15,51%, dengan pertumbuhansebesar 12,51%(y.o.y) seperti ditunjukan dalam grafik 3.1.

Komponen pembentuk DPK lainnya seperti deposito, pada triwulan laporan

menunjukkan pelambatan pertumbuhan sebesar 25,93% (y.o.y), lebih rendah dibandingkan

periode triwulan sebelumnya yang tercatat sebesar 35,46% (y.o.y). Di sisi lain, pangsa

deposito terhadap pembentukan DPK justru mengalami kenaikan yaitu menjadi sebesar

30,56% lebih tinggi dibandingkan triwulan sebelumnya yang tercatat sebesar 26,77%.

Sumber : Bank Indonesia

Grafik 3.1 Grafik 3.2 Pertumbuhan Dana Pihak Ketiga (DPK) Komposisi Dana Pihak Ketiga (DPK)

Pada Bank Perkreditan Rakyat (BPR), penghimpunan DPK hingga triwulan I-2012

tercatat sebesar Rp 16,47 milliar atau tumbuh sebesar 13,54% (y.o.y). Pertumbuhan

tersebut lebih tinggi dibandingkan triwulan sebelumnya yang tercatat sebesar 12,35%

(y.o.y). Peningkatan jumlah penghimpunan dana BPR terutama terjadi karena adanya

peningkatan jumlah deposito sebesar 8,09% (y.o.y) yakni dari Rp 9,23 milliar menjadi Rp

9,55 milliar. Hal yang sama juga terjadi pada tabungan yang meningkat dari Rp 6,43 milliar

BAB 3 PERKEMBANGAN PERBANKAN DAERAH

BANK INDONESIA | KAJIAN EKONOMI REGIONAL PROV. GORONTALO TRIWULAN I-2012 29

menjadi Rp 6,91 miliiar atau tumbuh 10,13% (y.o.y) dibandingkan dengan periode yang

sama tahun sebelumnya.

Angka statistik Dana Pihak Ketiga (DPK) di atas, menunjukkan bahwa

penghimpunan dana masyarakat oleh perbankan Gorontalo sudah cukup baik dan perlu

terus diupayakan untuk mendorong kesadaran masyarakat dalam hal menabung atau

menyimpan uang di bank. Dana Pihak Ketiga (DPK) dalam dalam bentuk Deposito dan Giro

agaknya perlu ditingkatkan untuk membantu perbankan dalam menjaga keseimbangan

likuiditas keuangan, khususnya dalam jangka menengah panjang. Hal tersebut penting guna

menunjang pertumbuhan kredit yang masih cukup tinggi di Gorontalo. Oleh sebab itu,

perbankan perlu terus menggalakkan gerakan sosialisasi “Ayo ke Bank” kepada masyarakat

mulai dari kota hingga ke pedesaan.

3.1.3 PENYALURAN KREDIT

Penyaluran dana yang dilakukan oleh bank umum dalam bentuk kredit/pembiayaan

pada triwulan I-2012 masih cukup baik. Hal tersebut tercermin dari jumlah

kredit/pembiayaan yang disalurkan sebesar Rp 4,74 triliun atau mengalami pertumbuhan

sebesar 22,61% (y.o.y) dibandingkan periode yang sama tahun sebelumnya. Angka tersebut

lebih tinggi dibandingkan triwulan IV-2011 yang tercatat sebesar 22,29% (y.o.y).

Pertumbuhan kredit pada triwulan ini ditopang oleh penggunaan kredit produktif.

Kredit investasi pada triwulan I-2012 tercatat sebesar Rp 238 milliar atau tumbuh 49,12%

(y.o.y). Pertumbuhan tersebut lebih rendah dibandingkan triwulan sebelumnya yang tercatat

Rp 752,34 milliar atau tumbuh 108,71% (y.o.y). Sementara itu kredit modal kerja

menunjukkan peningkatan positif yaitu sebesar Rp 1,41 trilliun atau tumbuh 31,25% (y.o.y)

dibandingkan triwulan yang sama tahun sebelumnya.Tidak seperti kredit investasi yang

mengalami perlambatan, angka pertumbuhan kredit modal kerja justru menunjukan

peningkatan dibandingkan dengan triwulan sebelumnya yang tercatat sebesar 14,71%

(y.o.y). Sementara itu, pertumbuhan kredit konsumsi pada triwulan laporan sedikit menurun

dibandingkan triwulan sebelumnya.Kredit konsumsi hingga triwulan I-2012 tercatat sebesar

Rp 2,36 trilliun dengan pertumbuhan sebesar 11,37% (y.o.y) lebih rendah dibandingkan

triwulan IV-2011 yang tercatat sebesar 11,77% (y.o.y). Pertumbuhan kredit berdasarkan

penggunaan dapat dilihat pada grafik 3.3.

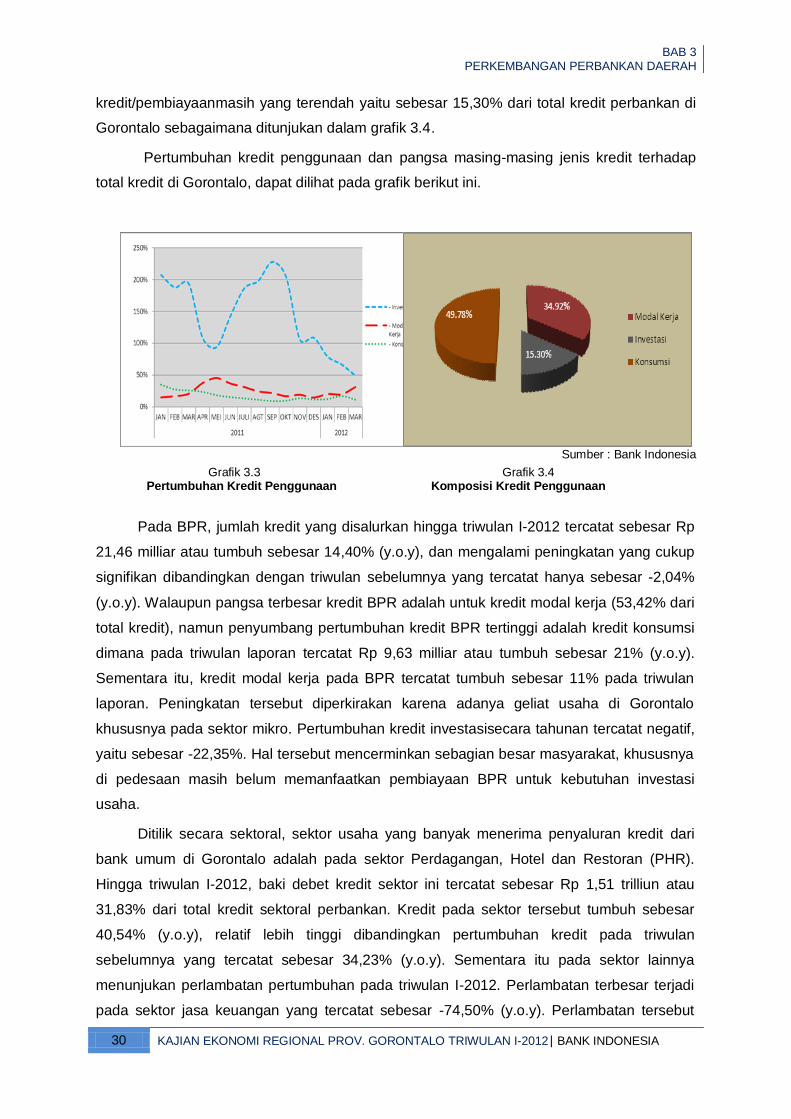

Ditinjau dari penggunaan kredit, pangsa terbesar kredit/pembiayaan di Gorontalo

pada triwulan I-2012 masih didominasi oleh kredit konsumsi yang tercatat sebesar Rp 2,36

trilliun, dengan pangsa sebesar 49,78%. Selanjutnya kredit modal kerja, yang tercatat

sebesar 34,92% dari total kredit di Gorontalo. Pangsa kredit investasi terhadap total

BAB 3 PERKEMBANGAN PERBANKAN DAERAH

30 KAJIAN EKONOMI REGIONAL PROV. GORONTALO TRIWULAN I-2012| BANK INDONESIA

kredit/pembiayaanmasih yang terendah yaitu sebesar 15,30% dari total kredit perbankan di

Gorontalo sebagaimana ditunjukan dalam grafik 3.4.

Pertumbuhan kredit penggunaan dan pangsa masing-masing jenis kredit terhadap

total kredit di Gorontalo, dapat dilihat pada grafik berikut ini.

Sumber : Bank Indonesia

Grafik 3.3 Grafik 3.4 Pertumbuhan Kredit Penggunaan Komposisi Kredit Penggunaan

Pada BPR, jumlah kredit yang disalurkan hingga triwulan I-2012 tercatat sebesar Rp

21,46 milliar atau tumbuh sebesar 14,40% (y.o.y), dan mengalami peningkatan yang cukup

signifikan dibandingkan dengan triwulan sebelumnya yang tercatat hanya sebesar -2,04%

(y.o.y). Walaupun pangsa terbesar kredit BPR adalah untuk kredit modal kerja (53,42% dari

total kredit), namun penyumbang pertumbuhan kredit BPR tertinggi adalah kredit konsumsi

dimana pada triwulan laporan tercatat Rp 9,63 milliar atau tumbuh sebesar 21% (y.o.y).

Sementara itu, kredit modal kerja pada BPR tercatat tumbuh sebesar 11% pada triwulan

laporan. Peningkatan tersebut diperkirakan karena adanya geliat usaha di Gorontalo

khususnya pada sektor mikro. Pertumbuhan kredit investasisecara tahunan tercatat negatif,

yaitu sebesar -22,35%. Hal tersebut mencerminkan sebagian besar masyarakat, khususnya

di pedesaan masih belum memanfaatkan pembiayaan BPR untuk kebutuhan investasi

usaha.

Ditilik secara sektoral, sektor usaha yang banyak menerima penyaluran kredit dari

bank umum di Gorontalo adalah pada sektor Perdagangan, Hotel dan Restoran (PHR).

Hingga triwulan I-2012, baki debet kredit sektor ini tercatat sebesar Rp 1,51 trilliun atau

31,83% dari total kredit sektoral perbankan. Kredit pada sektor tersebut tumbuh sebesar

40,54% (y.o.y), relatif lebih tinggi dibandingkan pertumbuhan kredit pada triwulan

sebelumnya yang tercatat sebesar 34,23% (y.o.y). Sementara itu pada sektor lainnya

menunjukan perlambatan pertumbuhan pada triwulan I-2012. Perlambatan terbesar terjadi

pada sektor jasa keuangan yang tercatat sebesar -74,50% (y.o.y). Perlambatan tersebut

BAB 3 PERKEMBANGAN PERBANKAN DAERAH

BANK INDONESIA | KAJIAN EKONOMI REGIONAL PROV. GORONTALO TRIWULAN I-2012 31

diperkirakan karena jasa keuangan yang ada di Gorontalo, belum sepenuhnya

memanfaatkan fasilitas credit channeling dari perbankan. Adapun rincian pertumbuhan dan

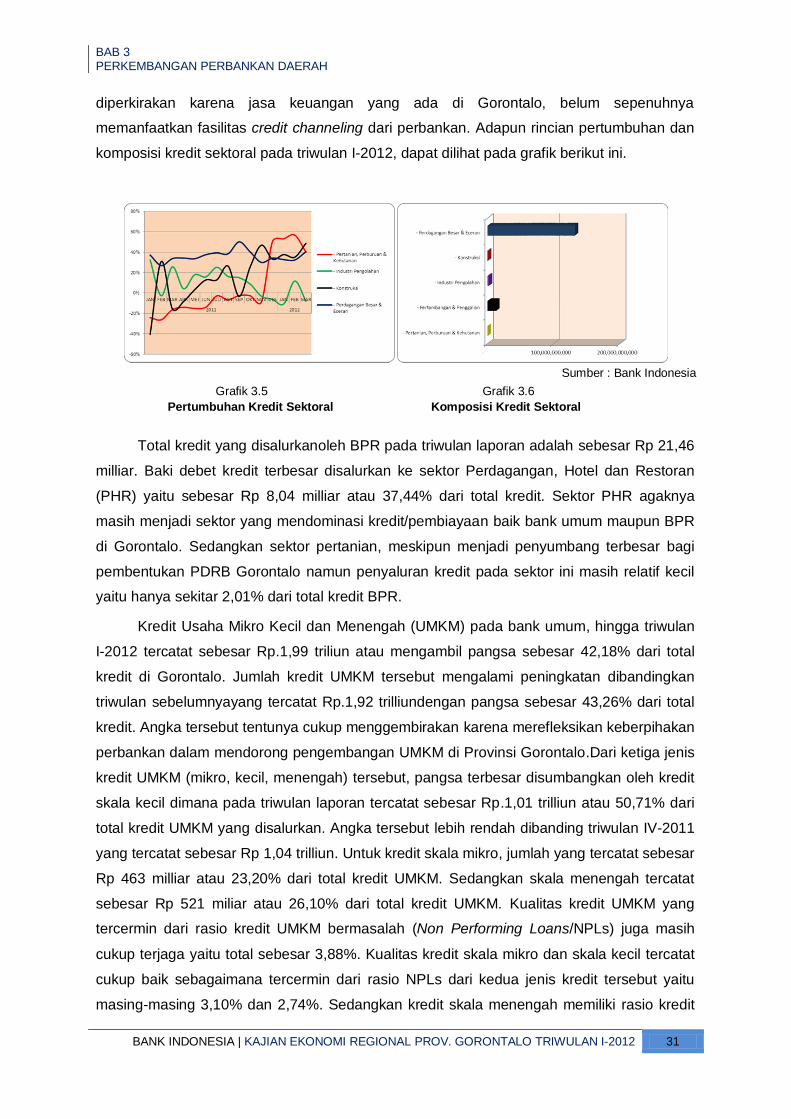

komposisi kredit sektoral pada triwulan I-2012, dapat dilihat pada grafik berikut ini.

Sumber : Bank Indonesia

Grafik 3.5 Grafik 3.6

Pertumbuhan Kredit Sektoral Komposisi Kredit Sektoral

Total kredit yang disalurkanoleh BPR pada triwulan laporan adalah sebesar Rp 21,46

milliar. Baki debet kredit terbesar disalurkan ke sektor Perdagangan, Hotel dan Restoran

(PHR) yaitu sebesar Rp 8,04 milliar atau 37,44% dari total kredit. Sektor PHR agaknya

masih menjadi sektor yang mendominasi kredit/pembiayaan baik bank umum maupun BPR

di Gorontalo. Sedangkan sektor pertanian, meskipun menjadi penyumbang terbesar bagi

pembentukan PDRB Gorontalo namun penyaluran kredit pada sektor ini masih relatif kecil

yaitu hanya sekitar 2,01% dari total kredit BPR.

Kredit Usaha Mikro Kecil dan Menengah (UMKM) pada bank umum, hingga triwulan

I-2012 tercatat sebesar Rp.1,99 triliun atau mengambil pangsa sebesar 42,18% dari total

kredit di Gorontalo. Jumlah kredit UMKM tersebut mengalami peningkatan dibandingkan

triwulan sebelumnyayang tercatat Rp.1,92 trilliundengan pangsa sebesar 43,26% dari total

kredit. Angka tersebut tentunya cukup menggembirakan karena merefleksikan keberpihakan

perbankan dalam mendorong pengembangan UMKM di Provinsi Gorontalo.Dari ketiga jenis

kredit UMKM (mikro, kecil, menengah) tersebut, pangsa terbesar disumbangkan oleh kredit

skala kecil dimana pada triwulan laporan tercatat sebesar Rp.1,01 trilliun atau 50,71% dari

total kredit UMKM yang disalurkan. Angka tersebut lebih rendah dibanding triwulan IV-2011

yang tercatat sebesar Rp 1,04 trilliun. Untuk kredit skala mikro, jumlah yang tercatat sebesar

Rp 463 milliar atau 23,20% dari total kredit UMKM. Sedangkan skala menengah tercatat

sebesar Rp 521 miliar atau 26,10% dari total kredit UMKM. Kualitas kredit UMKM yang

tercermin dari rasio kredit UMKM bermasalah (Non Performing Loans/NPLs) juga masih

cukup terjaga yaitu total sebesar 3,88%. Kualitas kredit skala mikro dan skala kecil tercatat

cukup baik sebagaimana tercermin dari rasio NPLs dari kedua jenis kredit tersebut yaitu

masing-masing 3,10% dan 2,74%. Sedangkan kredit skala menengah memiliki rasio kredit

BAB 3 PERKEMBANGAN PERBANKAN DAERAH

32 KAJIAN EKONOMI REGIONAL PROV. GORONTALO TRIWULAN I-2012| BANK INDONESIA

bermasalah (NPLs) yang relatif lebih tinggi sebesar 6,78%. Kualitas kredit yang cukup baik

tersebut tentunya menjadi pertimbangan tersendiri bagi perbankan untuk terus menyalurkan

kredit/pembiayaan kepada UMKM khususnya skala mikro dan kecil sehingga dapat tumbuh

menjadi usaha skala menengah maupun besar yang pada gilirannya dapat menggerakan

perekonomian Gorontalo. Adapun gambaran perkembangan penyaluran kredit UMKM pada

bank umum, secara ringkas dapat dilihat pada grafik berikut ini.

Sumber : Bank Indonesia Grafik 3.7

Pertumbuhan Kredit UMKM

Perkembangan Kredit Usaha Rakyat (KUR) hingga triwulan I-2012 berdasarkan data

dari Kementerian Koordinator Perekononomian menunjukkan outstanding sebesar Rp

176,99 milliar. Angka tersebut meningkat 23,26% dibandingkan posisi yang sama tahun

sebelumnya yang tercatat sebesar Rp.143,59 milliar. Adapun jumlah penerima kredit

program tersebut mencapai 43.928 debitur. Sejak digulirkan oleh pemerintah pada tahun

2008 lalu, jumlah penyaluran KUR menunjukkan peningkatan yang cukup baik seiring

dengan kualitas kredit yang membaik pula. Pertumbuhan KUR di Gorontalo ditunjukan

dengan grafik 3.8 berikut.

Sumber : Kementerian Koordinator Perekonomian

Grafik 3.8 Pertumbuhan Kredit Usaha Rakyat (KUR)

BAB 3 PERKEMBANGAN PERBANKAN DAERAH

BANK INDONESIA | KAJIAN EKONOMI REGIONAL PROV. GORONTALO TRIWULAN I-2012 33

3.2 STABILITAS SISTEM PERBANKAN

Risiko kredit bank umum masih terkendali sebagaimana tercermin dari rasio kredit

bermasalah (Non Performing Loans/NPLs) yang pada triwulan I-2012 tercatat sebesar

2,56%. Di sisi lain, risiko likuiditas yang tercermin dari Loan to Deposit Ratio (LDR) tercatat

sebesar 164,38%.

3.2.1 RISIKO KREDIT

Hingga triwulan I-2012, rasio kredit bermasalah atau Non Performing Loans (NPLs)

pada bank umum masih berada pada level wajar yaitu 2,56% (bruto) yang tercatat

mengalami perbaikan dibandingkan triwulan sebelumnya sebesar 2,75%. Rasio NPLs

tersebut menunjukan bahwa perbankan dalam menyalurkan kreditnya di Gorontalo masih

memperhatikan faktor risiko dan senantiasa menerapkan prinsip kehati-hatian (prudential

banking) sebagaimana tercermin dari rasio kredit bermasalah yang masih terjaga pada level

wajar sesuai aturan Bank Indonesia yaitu dibawah 5% (bruto). Secara sektoral, kredit pada

sektor konstruksi dan perantara keuangan masih perlu mendapat perhatian mengingat

hingga posisi Maret 2012 rasio NPLs kedua sektor tersebut tercatat masih cukup tinggi

dimana yaitu masing-masing sebesar 16,66% dan 16,62%. Sementara itu, untuk BPR, rasio

kredit bermasalah (NPLs) hingga triwulan laporan adalah sebesar 11,66%, mengalami

perbaikan (lebih rendah) dibanding triwulan sebelumnya yang tercatat 14,30%. Penurunan

NPLs pada BPR tersebut merupakan tindak lanjut dari upaya BPR untuk menjaga tingkat

risiko kredit bank dan diharapkan angka NPLs tersebut akan terus diperbaiki hingga berada

pada level dibawah 5%.

Sumber : Bank Indonesia

Grafik 3.9 Grafik 3.10 Perkembangan NPL bank umum NPL bank umum per Sektor

BAB 3 PERKEMBANGAN PERBANKAN DAERAH

34 KAJIAN EKONOMI REGIONAL PROV. GORONTALO TRIWULAN I-2012| BANK INDONESIA

Dipandang dari segikonsentrasi penyaluran kredit pada bank umum, terlihat bahwa

kredit ke sektor lainnya (konsumsi) masih cukup dominan yaitu diatas 50% dari total kredit,

seperti tampak pada grafik di bawah ini. Namun demikian, dalam rangka mendorong

pertumbuhan sektor riil, perbankan Gorontalo senantiasa dihimbau untuk memerhatikan

keseimbangan penyaluran kredit pada sektor produktif.

Sumber : Bank Indonesia Grafik 3.11

Konsentrasi Kredit

3.2.2 RISIKO LIKUIDITAS

Risiko likuiditas perbankan yang tercermin dari indikator jangka waktu komposisi Dana

Pihak Ketiga (DPK) dan Loan Deposit Ratio(LDR) menunjukkan tendensi penurunan, namun

demikian perlu mendapat perhatian karena berkaitan langsung dengan kewajiban jangka

pendek perbankan. Untuk DPK, terlihat bahwa komposisi dana jangka menengah-panjang

(giro-deposito) relatif lebih kecil dibanding dana jangka pendek (tabungan) pada triwulan I-

2012. Komposisi dana jangka panjang yaitu deposito pada triwulan laporan tercatat

mencapai 30,56% dari total DPK, relative meningkat dibandingkan triwulan sebelumnya

yang tercatat sebesar 26,77% dari total DPK. Sementara itu, dana jangka pendek

khususnya tabungan mencapai 53,93% dalam struktur Dana Pihak Ketiga (DPK). Hal

tersebut menunjukkan bahwa perbankan masih menghadapi risiko likuditas karena

komposisi dana jangka pendek masih mendominasi struktur Dana Pihak Ketiga (DPK).

Adapun gambaran perkembangan portofolio Dana Pihak Ketiga (DPK) perbankan, dapat

dilihat pada tabel berikut.

BAB 3 PERKEMBANGAN PERBANKAN DAERAH

BANK INDONESIA | KAJIAN EKONOMI REGIONAL PROV. GORONTALO TRIWULAN I-2012 35

Sumber : Bank Indonesia Grafik 3.12

Perkembangan Portofolio DPK

Sebagian kredit/pembiayaan yang disalurkan oleh perbankan di Gorontalo masih

berasal dari kantor bank di luar wilayah Gorontalo. Hal tersebut nampak dari rasio kredit

terhadap dana simpanan pihak ketiga (LDR) pada triwulan laporan sebesar 164,38% relatif

meningkat dibanding triwulan IV-2011 yang tercatat sebesar 162,98%. Grafik 3.13

menunjukkan bahwa selama setahun terakhir, angka LDR perbankan (khususnya bank

umum) di Gorontalo rata-rata berada diatas 130%. Hal ini menunjukkan bahwa disamping

likuiditas perbankan Gorontalo sangat ketat, juga merefleksikan perlunya upaya peningkatan

kemandirian dalam penyaluran kredit/pembiayaan oleh perbankan di Gorontalo. Angka LDR

sebesar 164,38% mengindikasikan bahwa masih terdapat sekitar 64,38% kebutuhan kredit

masyarakat yang dananya berasal dari perbankan di luar Gorontalo (antar kantor bank

umum). Oleh karenanya perbankan Gorontalo perlumengoptimalkan penghimpunan Dana

Pihak Ketiga (DPK) dari masyarakatsehingga pada akhirnya tercapai tingkat LDR yang

dinilai wajar/optimal yaitu berada pada kisaran 80%-90%. Perkembangan kondisi LDR bank

umum di Gorontalo dapat dilihat pada grafik berikut ini.

Sumber: Bank Indonesia

Grafik 3.13 Perkembangan LDR Perbankan Gorontalo (dalam %)

Sumber: Bank

Indonesia

BAB 3 PERKEMBANGAN PERBANKAN DAERAH

36 KAJIAN EKONOMI REGIONAL PROV. GORONTALO TRIWULAN I-2012| BANK INDONESIA

3.2.3 RISIKO PASAR

Perbankan menghadapi risiko pasar yang diindikasikan dari volatilitas suku bunga

dan pergerakan kurs rupiah. Suku bunga acuan (BI Rate) pada posisi Maret 2012 ditetapkan

sebesar 5,75% atau tidak mengalami perubahan sejak bulan Februari 2012. Tingkat BI Rate

tersebut dinilai masih konsisten dengan tekanan inflasi Indonesia dari sisi fundamental yang

diperkirakan relatif terkendali. Disamping itu, pertumbuhan ekonomi Indonesia diperkirakan

masih relatif tinggi seiring perlambatan ekonomi dunia dan kemungkinan implementasi

kebijakan pemerintah terkait harga BBM.

Sementara itu, dalam kurun waktu triwulan I-2012 pergerakan nilai tukar rupiah

mengalami pelemahan. Pada posisi Maret 2012, kurs tengah rupiah mencapai Rp 9.180 per

dolar atau melemah dibanding bulan Februari 2012 yang tercatat sebesar Rp 9.085 per

dolar. Pelemahan tersebut diikuti dengan volatilitas yang meningkat dibandingkan dengan

triwulan sebelumnya. Tekanan terhadap rupiah tersebut dipicu oleh penyesuaian portofolio

investor asing akibat pengaruh sentimen global dan ekspektasi inflasi yang meningkat di

dalam negeri. Di samping itu permintaan terhadap valas juga cenderung meningkat seiring

dengan menguatnya impor yang dalam hal ini termasuk migas untuk konsumsi BBM di

dalam negeri. Perkembangan kurs rupiah terhadap dolar Amerika dan tingkat BI Rate

ditunjukkan grafik di bawah ini.

Sumber: Bank Indonesia

Grafik 3.14

Perkembangan Kurs Rupiah terhadap USD dan BI-Rate

BAB 3 PERKEMBANGAN PERBANKAN DAERAH

BANK INDONESIA | KAJIAN EKONOMI REGIONAL PROV. GORONTALO TRIWULAN I-2012 37

BOKS 3 : PENGELOLAAN KEUANGAN UMKM DAN AKSEBILITAS

KREDIT PERBANKAN

UMKM sebagai pilar ekonomi suatu negara seringkali menghadapi permasalahan

baik dari segi teknikal maupun manajerial. Diantara permasalahan yang ada, menajerial

keuangan ternyata memiliki porsi yang cukup signifikan dalam pengembangan suatu usaha.

Hal ini dikarenakan tanpa adanya pengelolaan keuangan yang baik, hampir mustahil bagi

UMKM dapat mengetahui perhitungan untung-rugi maupun proyeksi terhadap usahanya ke

depan. Terlebih dalam kaitannya dengan sumber pembiayaan seperti bank misalnya,

pengelolaan keuangan yang baik mutlak diperlukan untuk mengetahui sampai sejauh mana

suatu usaha dapat dikatakan feasible atau berkemampuan untuk dibiayai.

Untuk menjawab permasalahan di atas, Kantor Perwakilan Bank Indonesia Provinsi

Gorontalo pada akhir bulan Januari hingga awal Februari 2012 yang lalu menggelar

pelatihan Pembukuan Sederhana. Pelatihan yang berlangsung selama empat hari tersebut

bertempat di gedung Bele Lo Karawo dan diperuntukan bagi UMKM maupun BMT (Baitul

Maal Wa Tamwil) yang siap berhubungan dengan bank dalam arti memenuhi persyaratan

dasar seperti lama usaha minimal 2 tahun, tidak sedang atau belum pernah memperoleh

pembiayaan bank sebelumnya serta bersedia diberikan pembiayaan apabila

memungkinkan.

Pelatihan yang dilakukan bekerjasama dengan pemerintah daerah dan perbankan

tersebut mengambil silabus materi berupa kebanksentaralan, pengenalan keasliaan uang

rupiah, kebijakan pemerintah dalam pengembangan UMKM serta pengelolaan keuangan

sederhana. Khusus terkait materi pengelolaan keuangan sederhana, perbankan gorontalo

diberikan peran untuk “berbagi’ dari sudut pandangnya masing-masing.

Hal yang menarik adalah terjadinya interaksi antara para peserta yang berjumlah 43

UMKM dan BMT dengan bank pemateri. Bank dari sisi penyedia dana (supply) dan UMKM

selaku pencari dana (demand) bertemu dan bertatap muka secara langsung. Sebagian

besar UMKM yang menganggap birokarsi pembiayaan selama ini rumit dan menyulitkan

akhirnya dapat mengetahui seluk beluk pemberian kredit oleh perbankan, baik dari aspek

5C maupun lainnya Perbankan pun mengetahui bahwasannya kondisi di lapangan perlu

sentuhan “tangan” perbankan terlepas dari business as usual yang dilakukan.

Hasil yang diharapkan dari pelatihan tersebut adalah terciptanya pemahaman UMKM

akan pentingnya pengelolaan keuangan usaha serta terhubungnya sisi penawaran dan

permintaan kredit yang selama ini dirasakan sulitsehingga fungsi intermediasi dan financial

inclusion tercipta.

BAB 3 PERKEMBANGAN PERBANKAN DAERAH

38 KAJIAN EKONOMI REGIONAL PROV. GORONTALO TRIWULAN I-2012| BANK INDONESIA

Halaman ini sengaja dikosongkan