Perencanaan Pajak

16

PERENCANAAN PERPAJAKAN

-

Upload

naiila-ea-naiila -

Category

Documents

-

view

9 -

download

3

description

Perencanaan Pajak

Transcript of Perencanaan Pajak

PERENCANAAN PERPAJAKAN

Dengan leasing perusahaan tidak perlu mengeluarkan uang dalam jumlah besar sekaligus

Dengan biaya leasing yang besar, dapat menghemat pembayaran pajaknya

Menjaga posisi cash flow agar tetap baikContoh kasusSuatu perusahaan akan membeli mesin pabrik senilai 1 milyar rupiah, yang dicicil secara bulanan selama 2 tahun. Masa penyusutan komersil dengan metode garis lurus adalah 8 tahun, sedang bunga pinjaman adalah 1% perbulan

BAGAIMANA MENGHEMAT CASH FLOW ?

Keterangan JumlahHarga beli mesin 1.000.000.000DP 20% 200.000.000Pokok Pembayaran 800.000.000Bunga 2 tahun 192.000.000Asuransi all risk 2 tahun

50.000.000

Total pengeluaran 1.042.000.000Cicilan perbulan 43.416.667

PERHITUNGAN LEASING

Keterangan JumlahFV Anuitas leasing dari angsuran pertahun

1.104.520.008

DP 20% 200.000.000Jumlah FV Leasing 1.304.520.008

FV Anuitas Tunai 1.003.520.000DP 20% 200.000.000Jumlah FV tunai 1.203.520.000Kelebihan leasing atas tunai

101.000.008

PERHITUNGAN PV

Keterangan JumlahFV amortisasi leasing 2 tahun

880.490.007

DP 20% 200.000.000Jumlah FV amortisasi leasing

1.080.490.007

FV depresiasi 8tahun 621.000.000DP 20% 200.000.000Jumlah FV depresiasi tunai 8 tahun

821.000.000

Kelebihan leasing atas tunai

259.490.007

PERHITUNGAN PENGEMBALIAN MODAL

Pendekatan yang dapat dilakukan didalam perencanaan pajak adalah :Laba kena pajakyaitu menghitung target laba kena

pajak terlebih dahuluTarget penjualan sesuai kondisi pasar yaitu

penentuan laba kena pajak bukan target utama tetapi penjualan yang menjadi sasaran utamanya

Kombinasi laba kena pajak dan target penjualan sesuai kondisi pasar yaitu mengkompromikan penjualan dan laba secara bersama - sama

GAMBARAN UMUM PENDEKATAN PERENCANAAN PAJAK

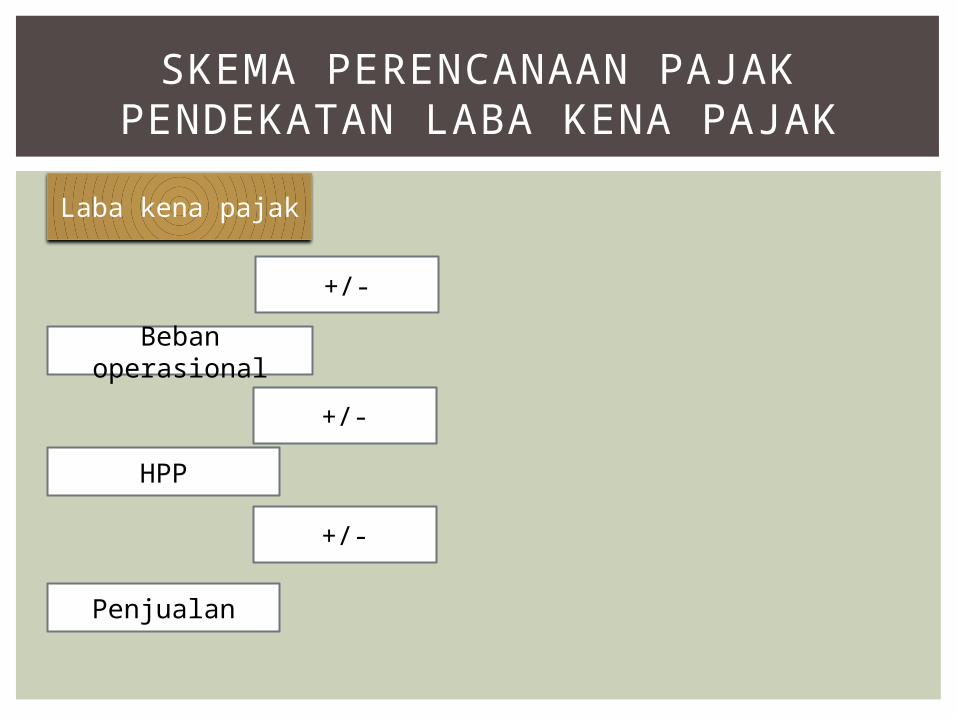

SKEMA PERENCANAAN PAJAK PENDEKATAN LABA KENA PAJAK

Laba kena pajak

+/-

Beban operasional

+/-

HPP

+/-

Penjualan

SKEMA PERENCANAAN PAJAK PENDEKATAN LABA KENA PAJAK

Laba kena pajak

+/-

Beban operasional

+/-

HPP

+/-

Penjualan

PPh 25

PPh 23,26, pasal 4 ayat 2

PPh 21,22,23,26

Pasal 4 ayat 2, PPn masukan

PPn keluaran

SKEMA PERENCANAAN PAJAK PENDEKATAN PENJUALAN

Penjualan

+/-

Beban operasional

+/-

HPP

+/-

Laba Kena pajak

PPn Keluaran

PPh 23,26, pasal 4 ayat 2

PPh 21,22,23,26

Pasal 4 ayat 2, PPn masukan

PPh 25

Tarif pajak penghasilan (PPh) yang digunakan untuk menghitung penghasilan kena pajak adalah sebagai berikut :Tarif pajak yang diterapkan atas penghasilan kena

pajak bagi :a. Wajib pajak orang pribadi dalam negeri adalah

sebagai berikut :

b. Wajib pajak badan dalam negeri dan bentuk usaha tetap adalah sebesar 28% (dua puluh delapan persen)

TARIF PAJAK PENGHASILAN (PPH)

Lapisan penghasilan kena pajak Tarif pajakSampai dengan 50.000.000 5%Diatas 50.000.000 sampai dengan 250.000.000

15%

Diatas 250.000.000 sampai dengan 500.000.000

25%

Diatas 500.000.000 30%

Tarif pajak penghasilan wajib pajak badan untuk tahun pajak 2015 berdasarkan pasal 17 dan pasal 31 e undang undang no 36 tahun 2008 tentang pajak penghasilan yaitu sebagai berikut :1. Tarif pajak untuk tahun pajak 2015 adalah sebesar

25% dan penghasilan kena pajak2. Wajib pajak badan dalam negeri yang berbentuk

perseroan terbuka yang paling sedikit 40% dari jumlah keseluruhan saham yang disetor diperdagangkan di BEI dan memenuhi persyratan tertentu lainnya dapat memperoleh tarif sebesar 5% lebih rendah daripada tarif tersebut yang diatur dengan atau berdasarkan peraturan pemerintah.

TARIF PAJAK PENGHASILAN (PPH)

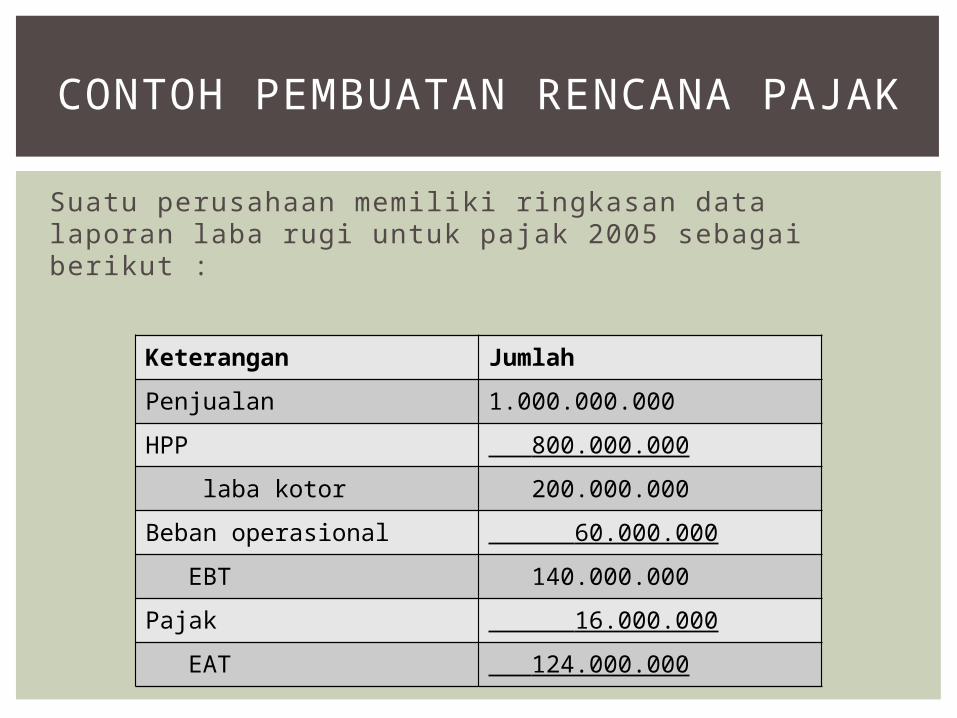

Suatu perusahaan memiliki ringkasan data laporan laba rugi untuk pajak 2005 sebagai berikut :

CONTOH PEMBUATAN RENCANA PAJAK

Keterangan JumlahPenjualan 1.000.000.000HPP 800.000.000 laba kotor 200.000.000Beban operasional 60.000.000 EBT 140.000.000Pajak 16.000.000 EAT 124.000.000

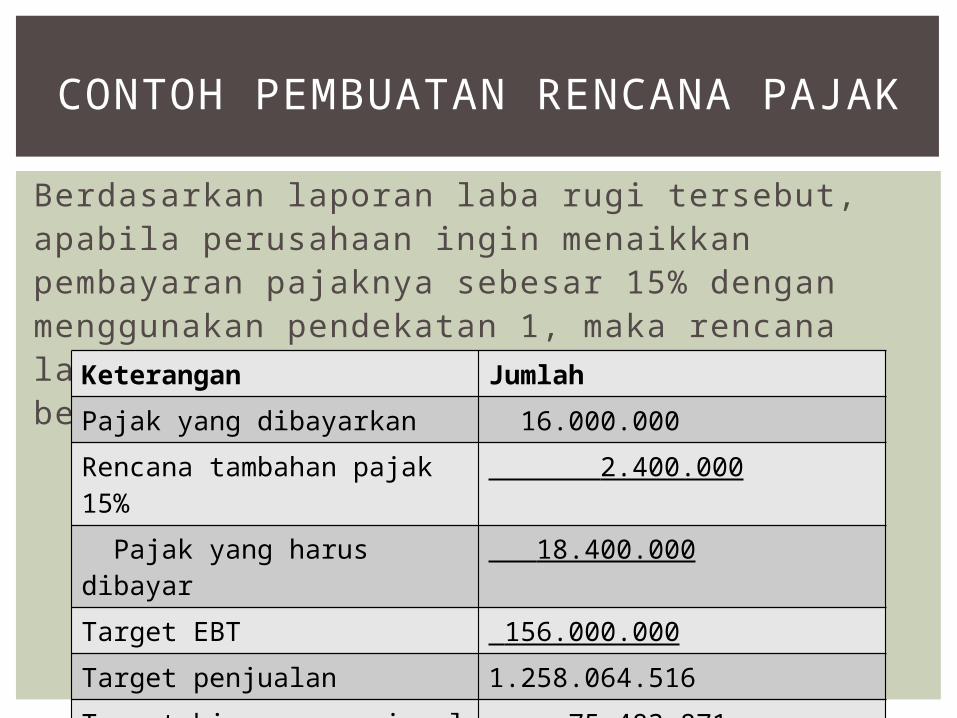

Berdasarkan laporan laba rugi tersebut, apabila perusahaan ingin menaikkan pembayaran pajaknya sebesar 15% dengan menggunakan pendekatan 1, maka rencana laba rugi untuk pajaknya adalah sebagai berikut :

CONTOH PEMBUATAN RENCANA PAJAK

Keterangan JumlahPajak yang dibayarkan 16.000.000Rencana tambahan pajak 15%

2.400.000

Pajak yang harus dibayar 18.400.000Target EBT 156.000.000Target penjualan 1.258.064.516Target biaya operasional 75.483.871 EAT 137.600.000

Keterangan JumlahLapisan pajak 1 = 5% x 50 juta

2.500.000

Rencana pajak yang harus dibayar

18.400.000

Saldo untuk lapisan 2 15.900.000Saldo lapisan 2 maks 15% x 250juta

37.500.000

EBT lapisan 2 = 15.9000.000/15%

106.000.000

EBT lapisan 1 50.000.000 EBT 156.000.000

PERHITUNGAN ASAL ANGKA 156.000.000

Berdasarkan laporan laba rugi tersebut, apabila perusahaan ingin menaikkan penjualannya sebesar 15% dengan menggunakan pendekatan 2 maka rencana laba rugi untuk pajaknya adalah sebagai berikut :

CONTOH PEMBUATAN RENCANA PAJAK

Keterangan Jumlah Penjualan naik 15% 1.150.000.000HPP 920.000.000 Laba kotor 230.000.000Beban Operasional 69.000.000 EBT 161.000.000Pajak 19.150.000 EAT 141.850.000

Berdasarkan laporan laba rugi tersebut, apabila perusahaan ingin menaikkan penjualan dan pembayaran pajaknya sebesar 15% dengan menggunakan pendekatan ke 3

CONTOH PEMBUATAN PERENCANAAN PAJAK