PENGARUH PENGUNGKAPAN SUSTAINABILITY REPORT...

137

PENGARUH PENGUNGKAPAN SUSTAINABILITY REPORT TERHADAP KINERJA KEUANGAN PERUSAHAAN YANG TERDAFTAR DI BEI PERIODE 2012-2016 SKRIPSI Diajukan kepada Fakultas Ekonomi dan Bisnis Untuk Memenuhi Syarat Meraih Gelar Sarjana Ekonomi (S.E) Oleh: Mella Anggrelia NIM: 11140810000006 PROGRAM STUDI MANAJEMEN FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA 1440 H / 2018 M

Transcript of PENGARUH PENGUNGKAPAN SUSTAINABILITY REPORT...

PENGARUH PENGUNGKAPAN SUSTAINABILITY REPORT TERHADAP

KINERJA KEUANGAN PERUSAHAAN YANG TERDAFTAR DI BEI

PERIODE 2012-2016

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat Meraih Gelar Sarjana Ekonomi (S.E)

Oleh:

Mella Anggrelia

NIM: 11140810000006

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

1440 H / 2018 M

ii

PENGARUH PENGUNGKAPAN SUSTAINABILITY REPORT TERHADAP

KINERJA KEUANGAN PERUSAHAAN YANG TERDAFTAR DI BEI

PERIODE 2012-2016

Skripsi

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-Syarat Meraih Gelar Sarjana Ekonomi

Oleh :

Mella Anggrelia

NIM. 11140810000006

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

1440 H/2018 M

iii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini, Kamis 09 Agustus 2018 telah dilakukan Ujian Komprehensif atas

mahasiswa:

1. Nama : Mella Anggrelia

2. NIM : 11140810000006

3. Jurusan : Manajemen (Keuangan)

4. Judul Skripsi : Pengaruh Pengungkapan Sustainability Report

Terhadap Kinerja Keuangan Perusahaan yang

Terdaftar di BEI

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang

bersangkutan selama proses ujian komprehensif, maka diputuskan bahwa

mahasiswa tersebut di atas dinyatakan LULUS dan diberi kesempatan untuk

melanjutkan ke tahap Ujian Skripsi sebagai salah satu syarat untuk memperoleh

gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri

Syarif Hidayatullah Jakarta.

iv

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini, 30 November 2018 telah dilakukan Ujian Skripsi atas mahasiswa :

1. Nama : Mella Anggrelia

2. NIM : 11140810000006

3. Jurusan : Manajemen

4. Judul Skripsi : Pengaruh Pengungkapan Sustainability Report Terhadap

Kinerja Keuangan Perusahaan yang Terdaftar di BEI

Periode 2012 – 2016

G

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama

proses Ujian Skripsi, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan LULUS

dan Skripsi ini diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif

Hidayatullah Jakarta.

v

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan dibawah ini :

Nama : Mella Anggrelia

NIM : 11140810000006

Fakultas : Ekonomi dan Bisnis

Jurusan : Manajemen

Dengan ini menyatakan bahwa dalam penelitian skripsi ini, saya :

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan

mempertanggungjawabkan.

2. Tidak melakukan plagiat terhadap naskah karya orang lain.

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli atau

tanpa izin pemilik karya.

4. Tidak melakukan menipulasi dan pemalsuan data.

5. Mengerjakan sendiri karya ini dan mampu bertanggung jawab atas karya

ini.

Jika di kemudian hari ada tuntutan dari pihak lain atas karya saya, dan telah melalui

pembuktian yang dapat dipertanggungjawabkan, ternyata memag ditemukan bukti

bahwa saya telah melanggar pernyataan di atas, maka saya siap untuk dikenai sanksi

yang berlaku di Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

Tangerang Selatan, November 2018

Mella Anggrelia

NIM. 11140810000006

vi

DAFTAR RIWAYAT HIDUP

A. INFORMASI PRIBADI

Nama : Mella Anggrelia

Tempat, Tanggal Lahir : Tangerang, 10 Januari 1996

Jenis Kelamin : Perempuan

Agama : Islam

Kebangsaan : Indonesia

Alamat : Pondok Maharta Blok d3 no 12 RT 010 RW 011,

Pondok Kacang Timur, Pondok Aren, Tangerang

Selatan, 15226.

Telepon : 082214100678

Email : [email protected]

B. Pendidikan Formal

TK Bunda Tangerang Selatan : Tahun 2001 - 2002

SDN Sudimara 15 Ciledug - Tangerang : Tahun 2003 - 2008

SMPN 5 Tangerang Selatan : Tahun 2008 - 2011

SMAS An-Nurmaniyah Ciledug - Tangerang : Tahun 2011 - 2014

Universitas Islam Negeri Syarif Hidayatullah Jakarta : Tahun 2014 - 2018

C. Pengalaman Organisasi

1. Anggota Himpunan Mahasiswa Jurusan Management Periode 2014-2015

2. Volunteer PKPU “Belanja Bareng Anak Yatim” 2015

3. Volunteer Gerakan Banten Mengajar 2015

4. Magang di Direktorat Jendral Pajak Kantor Wilayah Jakarta Pusat 2016

5. Bendahara Umum Kuliah Kerja Nyata Samudera UIN Syarif Hidayatullah Jakarta

2017

vii

Abstract

Research aims to understand the influence of the disclosure of sustainability

report which projected with economic dimension, dimensions environment, the

social dimension to the financial performance of corporations. Sample in this

research as many as 13 companies registered at the indonesian stock exchange for

five years in the 2012-2016.Technique the analysis used namely regression analysis

data panel.The result of this research shows that only variable economic dimension

who have had a positive impact on financial performance.While variable

dimensions the environment and the social dimension has not been affecting the

financial performance.The results of the f (simultaneous) show is the significant

between economic dimension, dimensions the environment and the social

dimension to financial performance.With the Adjusted R2 of 12.5 %

Keywords: Sustainability Report, Ecomonic Dimension, Enviromental Dimension,

Social Dimension, Return On Assets.

viii

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh pengungkapan

Sustainability report yang diproyeksi dengan dimensi ekonomi, dimensi

lingkungan, dimensi sosial terhadap kinerja keuangan perusahaan. Sampel dalam

penelitian ini sebanyak 13 perusahaan yang terdaftar di Bursa Efek Indonesia

selama 5 tahun yaitu pada tahun 2012-2016. Teknik analisis yang digunakan yaitu

analisis regresi data panel. Hasil penelitian ini menunjukkan bahwa hanya variabel

dimensi ekonomi yang berpengaruh positif terhadap kinerja keuangan. Sedangkan

variabel dimensi lingkungan dan dimensi sosial tidak berpengaruh terhadap kinerja

keuangan. Hasil uji F (simultan) menunjukkan terdapat pengaruh yang signifikan

antara dimensi ekonomi, dimensi lingkungan dan dimensi sosial terhadap kinerja

keuangan. Dengan nilai Adjusted R2sebesar 12.5%

Kata Kunci : Sustainability report, dimensi ekonomi, dimensi lingkungan, dimensi

sosial, return on asets.

ix

KATA PENGANTAR

Assalamu’alaikum Warahmatullahi Wabarakatuh.

Alhamdulillahirobbil’alamin, segala puji bagi Allah SWT yang telah

memberikan rahmat dan KaruniaNya kepada penulis, sehingga penulis dapat

menyelesaikan skripsi ini dengan baik. Shalawat serta salam senantiasa tercurahkan

kepada nabi besar kita Muhammad SAW yang telah mengantarkan manusia dari

zaman kegelapan ke zaman yang terang benderang ini, semoga kita semua

termasuk umatnya yang kelak mendapatkan syafa’at dalam menuntut ilmu.

Penyusunan skripsi ini dimaksudkan untuk memnuhi salah satu syarat untuk

mencapai gelar Sarjana Ekonomi di Universitas Islam Negeri Syarif Hidayatullah

Jakarta.

Penulis menyadarai bahwa penulisan ini tidak dapat terselesaikan tanpa

dukungan dari berbagai pihak, baik moril maupun materil. Oleh karena itu, penulis

ingin menyampaikan ucapan terima kasih kepada semua pihak yang telah

membantu dalam penyusunan skripsi ini terutama kepada :

1. Terima kasih kepada Allah SWT yang selalu mencurahkan nikmat dan

karuniaNya kepada saya, sehingga saya dapat menyelesaikkan perkuliahan

ini hingga pada penyusunan skripsi ini.

2. Terima kasih kepada keluarga saya, Ibu, Bapak, Mba lely dan Adit yang

telah memberikan dukungan moril dan materil serta do‟a yang selalu

mengalir untuk penulis. Tanpa kalian penulis tidak mungkin bisa

menyelesaikan tugas ini.

3. Dr. Arief Mufraini selaku Dekan Fakultas Ekonomi dan Bisnis UIN Syarif

Hidayatullah Jakarta.

4. Ibu Titi Dewi Warninda, SE., M.Si selaku Ketua Jurusan dan Ibu Ela

Patriana, M.M. selaku Seketaris Jurusan Manajemen Fakultas Ekonomi dan

Bisnis UIN Syarif Hidayatullah Jakarta, yang telah memberikan ilmu yang

bermanfaat kepada saya.

x

5. Ibu Murdiyah Hayati, S.Kom., MM selaku Dosen Pembimbing skripsi yang

telah meluangkan waktu ditengah kesibukannya untuk memberikan arahan,

masukan dan evaluasi selama pembuatan skripsi ini sehingga saya dapat

menyelesaikkannya dengan baik, semoga Allah SWT membalas kebaikan

Ibu.

6. Bapak Bahrul Yaman S. Sos., M.Si selaku dosen pembimbing akademik

yang selalu mendukung, menasehati dan memberikan arahan selama masa

perkuliahan.

7. Seluruh jajaran dosen Fakultas Ekonomi dan Bisnis yang telah memberikan

ilmu yang bermanfaat dan berharga untuk saya selama masa perkuliahan.

8. Terima kasih untuk kembaranku tapi tak serupa Siti Khumairoh yang selalu

mendengarkan keluh kesah dan saling support serta mendokan dan

membantu mengerjakan tugas akhir ini.

9. Terima kasih untuk Arghea Permata, Hilyatun Nafisah, Farrah Balqis yang

telah menjadi kakak di kampus selalu membantu penulis untuk harus tetap

menjadi perempuan yang tangguh dan support nya sehingga penulis dapat

menyelesaikan tugas akhir ini.

10. Terima kasih untuk sahabat kelas dari awal masuk kelas konsentrasi

keuangan sampai sekarang Gialin Prihatna Putri Br Sitepu, Rayi Tyas

Cahyani, Zulfa Adila Mafadatin, Fatayatul Khusnia dan Nurkholis Bayan

yang selalu menguatkan dan selalu ada untuk penulis dalam kondisi apapun.

11. Terima kasih untuk Adinda Rachmawati yang selalu memberikan energy

positif kepada penulis dan selalu support penulis dalam kondisi apapun.

12. Teima kasih untuk Reno Trie Ramadhan yang selalu mendengarkan keluh

kesah dan selalu support penulis dalam kondisi apapun.

13. Terima kasih untuk sahabat dari zaman SMA sampai sekarang Siti Nur Aini,

Oppy Maya Fatma, Monica Riawiyah, Selly Novianti, Sonya Intan Haryani

dan Tanshurina yang selalu mensupport penulis dalam kondisi apapun.

14. Terima kasih untuk keluarga KKN Samudera yang selalu support dan

mendo‟akan penulis untuk menyelesaikan tugas akhir ini.

xi

15. Teman-teman manajemen 2014 yang telah membuat banyak cerita selama 4

tahun. Semoga silahturahmi tetap berjalan dengan baik.

Penulis menyadari sepenuhnya bahwasannya skripsi ini masih jauh dari kata

sempurna dikarenakan terbatasnya pengalaman dan pengetahuan. Oleh karena itu,

penulis mengharapkan saran dan kritik yang membangun dari berbagai pihak atas

skripsi ini.

Wassalamu’alaikum Warahmatullahi Wabarakatuh

Jakarta, November 2018

Mella Anggrelia

xii

DAFTAR ISI

LEMBAR PENGESAHAN PEMBIMBING .......................................................... ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ...................................... iiii

LEMBAR PENGESAHAN UJIAN SKRIPSI ....................................................... iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ................................ iv

DAFTAR RIWAYAT HIDUP .............................................................................. vii

Abstract ......................................................................................................... viii

ABSTRAK ......................................................................................................... viii

KATA PENGANTAR .......................................................................................... ixx

DAFTAR ISI ......................................................................................................... xii

DAFTAR TABEL ................................................................................................ xiv

DAFTAR GAMBAR ............................................................................................. xv

DAFTAR LAMPIRAN ........................................................................................ xvi

BAB I PENDAHULUAN ....................................................................................... 1

A. Latar Belakang .............................................................................................. 1

B.

Perumusan Masalah .................................................................................... 12

C.

Tujuan Penelitian ........................................................................................ 12

D.

Manfaat Penelitian ...................................................................................... 13

BAB II TINJAUAN PUSTAKA ........................................................................... 14

A.

Tinjauan Literatur ....................................................................................... 14

B.

Konsep Sustainability Report ..................................................................... 18

C.

Kinerja Keuangan ....................................................................................... 28

D.

Hasil Penelitian Terdahulu ......................................................................... 31

E.

Hubungan Keterkaitan Antara Variabel ..................................................... 36

G. Hipotesis ....................................................................................................... 40

BAB III METODOLOGI PENELITIAN .............................................................. 41

A.

Ruang Lingkup Penelitian .......................................................................... 41

B.

Metode Penentuan Sampel ......................................................................... 41

xiii

C.

Metode Pengumpulan Data ........................................................................ 43

D.

Metode Analisis Data ................................................................................. 43

E.

Operasional Variabel Penelitian ................................................................. 54

BAB IV ANALISIS DAN PEMBAHASAN ........................................................ 56

A.

Sekilas Gambaran Umum Objek Penelitian ............................................... 56

B.

Deskriptif Data Penelitian .......................................................................... 64

C.

Analisis Data .............................................................................................. 70

D.

Model Regresi Data Panel .......................................................................... 83

E.

Interprestasi Hasil ....................................................................................... 84

BAB V PENUTUP ................................................................................................ 90

A.

Kesimpulan ................................................................................................. 90

B.

Keterbatas Penelitian .................................................................................. 91

C.

Saran ........................................................................................................... 92

DAFTAR PUSTAKA ............................................................................................ 94

LAMPIRAN .......................................................................................................... 97

xiv

DAFTAR TABEL

Tabel 1.1 Perkembangan Return On Assets Perusahaan ................................... 2

Tabel 2.1 Hasil Penelitian Terdahulu ............................................................. 31

Tabel 3.1 Proses Pengambilan Sampel ............................................................ 42

Tabel 3.2 Daftar Perusahaan Yang Menjadi Sampel ....................................... 42

Tabel 3.3 Operasional Variabel Penelitian ...................................................... 55

Tabel 4.1 Perusahaan Yang Menjadi Objek Penelitian .................................... 56

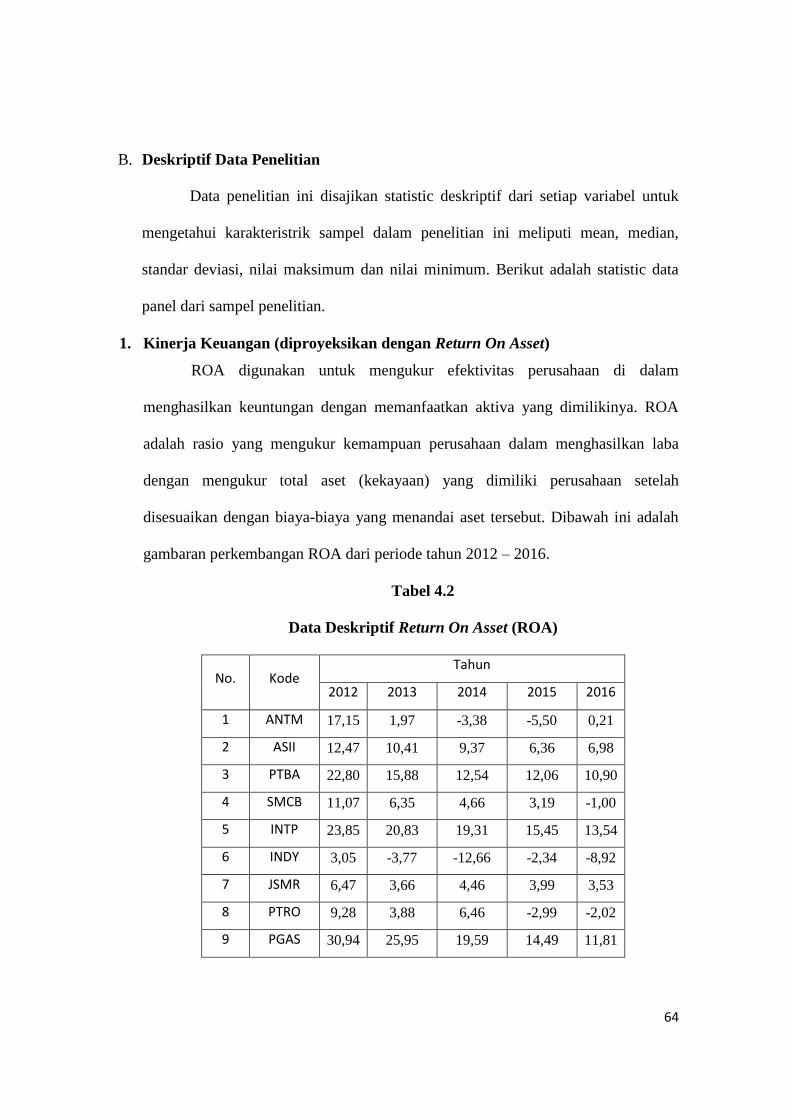

Tabel 4.2 Data Deskriptif Return On Asset ...................................................... 64

Tabel 4.3 Data Deskriptif Sustainability Report Dimensi Ekonomi ............... 66

Tabel 4.4 Data Deskriptif Sustainability Report Dimensi Lingkungan ........... 68

Tabel 4.5 Data Deskriptif Sustainability Report Dimensi Sosial .................... 69

Tabel 4.6 Hasil Uji Augmented Dickey Fuller (ADF) Tingkat Level .............. 70

Tabel 4.7 Hasil Uji Multikolineritas ................................................................ 71

Tabel 4.8 Hasil Uji Heteroskedastisitas ............................................................ 72

Tabel 4.9 Hasil Uji Autokolerasi ...................................................................... 73

Tabel 4.10 Output Common Effect ................................................................... 75

Tabel 4.11 Output Fixed Effect .......................................................................... 76

Tabel 4.12 Output Uji Chow .............................................................................. 77

Tabel 4.13 Output Random Effect ...................................................................... 78

Tabel 4.14 Output Uji Hausman ......................................................................... 79

Tabel 4.15 Hasil Uji F (Simultan) ..................................................................... 80

Tabel 4.16 Hasil Uji t (Parsial) .......................................................................... 81

Tabel 4.17 Hasil Uji Koefisien Determinasi (Adjusted R2) ............................... 83

xv

DAFTAR GAMBAR

Gambar 1.2 Pertumbuhan Jumlah Perusahaan yang Menerbitkan Sustainability

Report ................................................................................................ 7

Gambar 1.2 Peran Penting Sustainability Report .................................................. 9

Gambar 2.1 Kerangka Pemikiran ......................................................................... 38

Gambar 4.1 Hasil Uji Normalitas ......................................................................... 70

xvi

DAFTAR LAMPIRAN

Lampiran 1 Data Sampel Penelitian ..................................................................... 95

Lampiran 2 Daftar Kode GRI .............................................................................. 99

Lampiran 3 Uji Stasioner Data Tahap Level ..................................................... 104

Lampiran 4 Uji Multikolerasi ............................................................................. 108

Lampiran 5 Uji Heteroskedastisitas ................................................................... 109

Lampiran 6 Uji Autokolerasi .............................................................................. 110

Lampiran 7 Uji Normalitas ................................................................................ 111

Lampiran 8 Hasil Common Effect Model .......................................................... 112

Lampiran 9 Hasil Fixed Effect Model ................................................................ 113

Lampiran 10 Hasil Random Effect Model ........................................................... 114

Lampiran 11 Hasil Uji Chow .............................................................................. 115

Lampiran 12 Hasil Uji Hausman ........................................................................ 116

Lampiran 13 Tabel Distribusi F........................................................................... 117

Lampiran 14 Tabel Distribusi t ............................................................................ 119

1

BAB I

PENDAHULUAN

A. Latar Belakang

Sebuah perusahaan dibangun dengan tujuan untuk mendapatkan

pengembalian yang memuaskan atas dana yang diinvestasikan di dalamnya dan

mampu untuk terus bertahan dengan kondisi keuangan yang terus membaik. Hal ini

bearti perusahaan harus memiliki kondisi keuangan yang baik agar tujuannya dapat

tercapai dengan maksimal (Nofianto dan Agustina, 2014). Perusahaan dengan

kinerja keuangan yang baik akan dapat terus bertahan hidup, namun perusahaan

dengan kinerja keuangan yang buruk akan mengalami penurunan secara perlahan

dan akan mati. Maka dari itu berdasarkan pernyataan tersebut banyak perusahaan

yang berlomba-lomba untuk meningkatkan kinerja keuangan yang sempurna.

Kinerja perusahaan dapat tercermin dari beberapa hal, (Sawir, 2005; dalam

Nofianto dan Agustina, 2014) menyebutkan pengukuran kinerja keuangan

dilakukan dengan memperhatikan beberapa aspek yaitu seperti likuiditas,

solvabilitas, dan profitabilitas. Profitabilitas dapat dijadikan pengukuran kinerja

keuangan yang baik karena mencerminkan kemampuan sebuah perusahaan dalam

memperoleh keuntungan.

Perkembangan kinerja keuangan sebuah perusahaan bermanfaat untuk

melihat seberapa kuat dan lemah perusahaan dalam mengelola dan memanfaatkan

aset-asetnya. Dengan mengamati perkembangan kinerja keuangan dari beberapa

periode dapat mengevaluasi keadaan finansial pada masa lalu, masa sekarang dan

2

memproyeksikan hasilnya dimasa yang akan datang. Bagi sebuah perusahaan

menjaga dan meningkatkan kinerja keuangan adalah sebuah kewajiban supaya

saham perusahaan tersebut tetap diminati oleh para investor (Sumantri dkk, 2007).

Analisis laporan keuangan merupakan proses pengidentifikasian ciri-ciri

keuangan perusahaan yang didapat dari data-data akuntansi serta laporan keuangan

lainya. Bagi para investor selaku pihak eksternal, laporan keuangan sangat berperan

penting dalam memberikan gambaran mengenai aktivitas keuangan baik dalam

kinerja keuangan maupun operasional perusahaan.

Evaluasi kinerja keuangan dapat dilakukan dengan menggunakan analisis

laporan keuangan yaitu dengan analisis rasio keuangan. Rasio keuangan yang

banyak digunakan untuk menilai kinerja keuangan perusahaan adalah rasio

likuiditas, rasio aktifitas, rasio solvabilitas dan rasio profitabilitas (Putra, 2012).

Dalam penelitian ini menggunakan rasio profitabilitas dengan proyeksi

return on assets karena rasio ini memberi gambaran kepada investor bahwa

kemampuan manajemen dapat diandalkan untuk menarik keuntungan dari aset dan

proyek yang akan dipilihnya. ROA juga memberikan garis pandang yang baik ke

margin bersih dan perputaran aset.

Tabel 1.1

Perkembangan Return On Assets Perusahaan

Perusahaan Tahun

2012 2013 2014 2015 2016

ANTM 17,15% 1,97% -3,38% -5,50% 0,21%

ASII 12,47% 10,41% 9,37% 6,36% 6,98%

PTBA 22,80% 15,88% 12,54% 12,06% 10,90%

SMCB 11,07% 6,35% 4,66% 3,19% -1,00%

3

Perusahaan Tahun

2012 2013 2014 2015 2016

INTP 23,85% 20,83% 19,31% 15,45% 13,54%

INDY 3,05% -3,77% -12,66% -2,34% -8,92%

JSMR 6,47% 3,66% 4,46% 3,99% 3,53%

PTRO 9,28% 3,88% 6,46% -2,99% -2,02%

PGAS 30,94% 25,95% 19,59% 14,49% 11,81%

TLKM 11,53% 11,04% 10,20% 9,32% 10,77%

SMGR 18,18% 22,43% 16,19% 11,85% 10,25%

INCO 2,89% 1,69% 7,38% 2,20% 8,56%

WIKA 4,32% 4,53% 3,82% 3,19% 3,25%

Sumber : Data diolah

Jika dilihat dari tabel 1.1, mengenai perkembangan Return On Assets

perusahaan. Sebagian besar nilai ROA perusahaan mendekati 1 (satu) yang artinya

profitabilitas perusahaan sudah semakin baik, karena setiap aktiva yang ada dapat

meningkatkan laba. Sedangkan jika nilai ROA tidak mendekati atau dibawah 1

(satu), maka hal tersebut menandakan bahwa investasi asset perusahaan dalam

menghasilkan laba tidak dapat berjalan secara efektif. Hal ini dapat berdampak bagi

perusahaan dikarenakan profit yang diterima perusahaan tidak maksimal.

Hastuti (2005) menyatakan bahwa ada beberapa faktor yang mempengaruhi

tinggi atau rendahnya kinerja sebuah perusahaan, yaitu konsentrasi atau tidak

konsentrasinya kepemilikan, memanipulasi laba dan tingkat pengungkapan.

Pengungkapan sangat diperlukan oleh perusahaan untuk menginformasikan

keadaan didalam sebuah perusahaan kepada para pemangku kepentingan. Salah

satu pengungkapan yang dapat dilakukan oleh perusahaan adalah Sustainability

Report. Corporate Sustainability (Keberlanjutan Perusahaan) mengakui pentingnya

pertumbuhan dan profitabilitas perusahaan, sejalan dengan tujuan social lainnya

4

(Wilson, 2003). Sustainability Report adalah praktek pengukuran, pengungkapan,

dan upaya akuntabilibilitas dari kinerja organisasi dalam mencapai tujuan

pembangunan berkelanjutan kepada para pemangku kepentingan baik internal

maupun eksternal (GRI, 2006). Sustainability Report bagi perusahaan merupakan

publikasi informasi yang mencerminkan kinerja organisasi dalam dimensi

ekononmi, social dan lingkungan yang dapat menjadi media bagi perusahaan untuk

menginformasikan kinerja organisasi kepada seluruh pemangku kepentingan

(Stakeholder).

Sustainability Report menjadi media bagi perusahaan yang awalnya hanya

melaporkan aspek keuangan beralih lebih modern dengan melaporkan aspek non-

keuangan seperti social dan lingkungan kepada pemangku kepentingan. Hal ini

dikarenakan adanya pergerakan yang cukup signifikan dalam penentuan nilai pasar

organisai bisnis. Tahun 1975, nilai perusahaan sebanyak 83% ditentukan oleh aspek

keuangan, sedangkan sisanya 17% oleh aspek non keuangan. Tahun 2009, nilai

pasar organisasi bisnis ditentukan hanya 19% oleh aspek keuangan dan sisanya

81% oleh aspek nonkeuangan (Tomo, 2011; dalam Wijaya, 2016). Bergesernya

penentuan nilai perusahaan ini bersamaan dengan meningkatnya isu-isu kerusakan

alam seperti polusi udara, pembuangan limbah cair, penggundulan hutan, system

pembangunan yang tidak ramah lingkungan hingga perubahan iklim. Fenomena-

fenomena ini yang kemudian mengingatkan masyarakat akan pentingnya

pengelolaan sumber daya alam yang jumlahnya terbatas sehingga perusahaan

5

dituntut agar mampu menggunakannya secara efisien terutama dalam memenuhi

kebutuhannya (Kates et al, 2005).

Sustainability (keberlanjutan) itu sendiri adalah keseimbangan antara profit ,

people dan planet, atau terkenal dengan konsep Triple Bottom Line (TBL). Hal ini

sebenarnya sudah diungkapkan oleh (Elkington, 1997; dalam Kusuma, 2015)

(Wijayanti, 2016). Pengungkapan triple bottom line dalam Sustainability Report

meningkatkan transparansi mengenai dampak kegiatan ekonomi, social dan

lingkungan dari kegiatan perusahaan sehingga perusahaan dapat mengetahui

besarnya risiko dan ancaman yang dihadapi dan menilai peluang ke depannya

menurut (Adhima, 2012), (Dewi dan Sudana, 2015; dalam Wijayanti, 2016).

Beberapa stakeholder penting yang dapat membantu perusahaan untuk

mencapai keuntungan maksimal serta tetap bertahan hingga saat ini adalah

masyarakat atau para konsumen. Tanpa adanya masyarakat atau konsumen, tentu

produk yang ditawarkan oleh perusahaan tidak akan laku terjual sehingga

menyebabkan kebangkrutan bagi perusahaan itu sendiri. Masyarakat atau

konsumen dapat dikatakan sebagai pengendali perusahaan. Maksudnya masyarakat

atau konsumen itu sendiri yang dapat menentukan sebuah perusahaan akan

mengalami kebangkrutan atau tidak. Ketika stakeholder mengendalikan sumber

ekonomi yang penting bagi perusahaan, maka perusahaan akan beraksi dengan cara

memuaskan keinginan stakeholder (Ullman, 1982; dalam Ghozali dan Chari,

2007). Dalam hal ini, perusahaan harus pandai „menarik hati‟ konsumen maupun

6

calon konsumen agar tujuan utama perusahaan dapat tercapai, yaitu mencapi profit

yang maksimal dan bertahan ditengah persaingan bisnis yang semakin ketat.

Supaya para pelaku bisnis bisa memperhatikan kepentingan publik selain

kepentingan bisnis mereka sendiri, maka tercipta konsep Corporate Social

Responsibility (CSR) yang biasa disebut dengan Tanggung Jawab Sosial dari pihak

perusahaan. Undang-Undang Republik Indonesia Nomor 40 Tahun 2007 tentang

Perseroan Terbatas, menyatakan bahwa tanggung jawab social dan lingkungan

adalah komitmen Perseroan untuk berperan serta dalam pembangunan ekonomi

berkelanjutan guna meningkatkan kualitas kehidupan dan lingkungan yang

bermanfaat, baik bagi Perseroan sendiri, komunitas setempat, maupun masyarakat

pada umumnya.

Pratik pengungkapan tanggung jawab sosial perusahaan sangat erat berkaitan

dengan konsep corporate governance. Forum for Corporate Governance in

Indonesia (FCGI) mendefinisikan corporate governance sebagai system yang

mengarahkan dan mengendalikan perusahaan. Menurut definisi tersebut bahwa

corporate governance adalah system yang dapat memberikan kendali agar

perusahaan dapat melaksanakan dan mengungkapkan aktivitas CSRnya (Nurkhin,

2009). Menurut Khaihatu (2006); dalam Ratnasari (2011) mekanisme GCG (Good

Corporate Governance) akan bermanfaat untuk mengatur dan mengendalikan

perusahaan sehingga dapat menciptakan nilai tambah untuk mengatur dan

mengendalikan perusahaan sehingga dapat menciptakan nilai tambah untuk para

stakeholder.

7

Fenomena yang terjadi di Indonesia saat ini adalah perusahaan yang

menngungkapkan Sustainability Report mengalami peningkatan pada setiap

tahunnya padahal pengungkapan Sustainability Report di Indonesia masih bersifat

sukarela. Hal ini membuktikan bahwa perusahaan sudah memiliki kepedulian yang

lebih terkait dengan keberlanjutan dibidang ekonomi, lingkungan maupun sosial

ditempat perusahaan tersebut berdiri. Menurut (Weber et, al, 2008; dalam Simbolon

dan Sueb, 2016) perusahaan yang mengungkapkan Sustainability Report ingin

menunjukkan janji perusahaan terhadap isu-isu sosial dan lingkungan kepada para

stakeholder serta menunjukkan transparansi dan mendapatkan titik balik pada

kinerja keuangan dalam menanggapi tuntunan informasi dari para stakeholder.

Gambar 1.1

Pertumbuhan Jumlah Perusahaan yang Menerbitkan Sustainability

Report Periode 2006-2015

Sumber : Global Reporting Initiatives (GRI)

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Laporan 1 7 11 10 15 26 35 46 48 63

0

10

20

30

40

50

60

70

8

Pelaporan keberlanjutan ini sudah menunjukkan tren positif, dimana dapat

dilihat pada setiap tahunnya jumlah perusahaan yang menerbitkan laporan

keberlanjutan semakin bertambah. Namun dibandingkan dengan negara lain di Asia

Tenggara, Indonesia dan Thailand adalah negara terbanyak yang sudah

menerbitkan laporan keberlanjutan ini.

Berdasarkan gambar 1.1, mengenai perkembangan perusahaan yang

menerbitkan sustainability report. Pada tahun 2005 menjadi tonggak CSR di

Indonesia dimana untuk pertama kalinya National Center for Sustainability

Reporting (NCSR) menyelenggarakan penilaian kepada perusahaan yang telah

mengembangkan laporan keberlanjutan dan CSR. Dan mulai tahun 2006 baru

terdapat 1 perusahaan yang sudah menerbitkan sustainability report. Memasuki

tahun ke-5 pada tahun 2011, terdapat dari 438 perusahaan yang saat ini tercatat di

Bursa Efek Indonesia (BEI), baru sekitar 26 perusahaan yang membuat laporan

keberlanjutan (sustainability report). Berdasarkan data yang didapat dari Global

Reporting Initiatives (GRI), per Februari 2016 tedapat sebanyak 85 perusahaan

yang sudah membuat dan mempublikasikan laporan keberlanjutan mereka. Ini

merupakan perkembangan yang sudah cukup baik jika dibandingkan dari tahun

2011, dikarenakan keengganan perusahaan go public dalam membuat laporan ini

dapat disebabkan oleh beberapa hal, seperti adanya tambahan biaya dan usaha

dalam pembuatan laporan ini, perusahaan lebih mementingkan penjualan produk

untuk meningkatkan nilai assets perusahaan tersebut. Selain itu karena belum

9

adanya kewajiban dari regulator pasar modal terkait laporan ini maka dari itu

membuat para emiten merasa belum siap untuk menyiapkan laporan keberlanjutan.

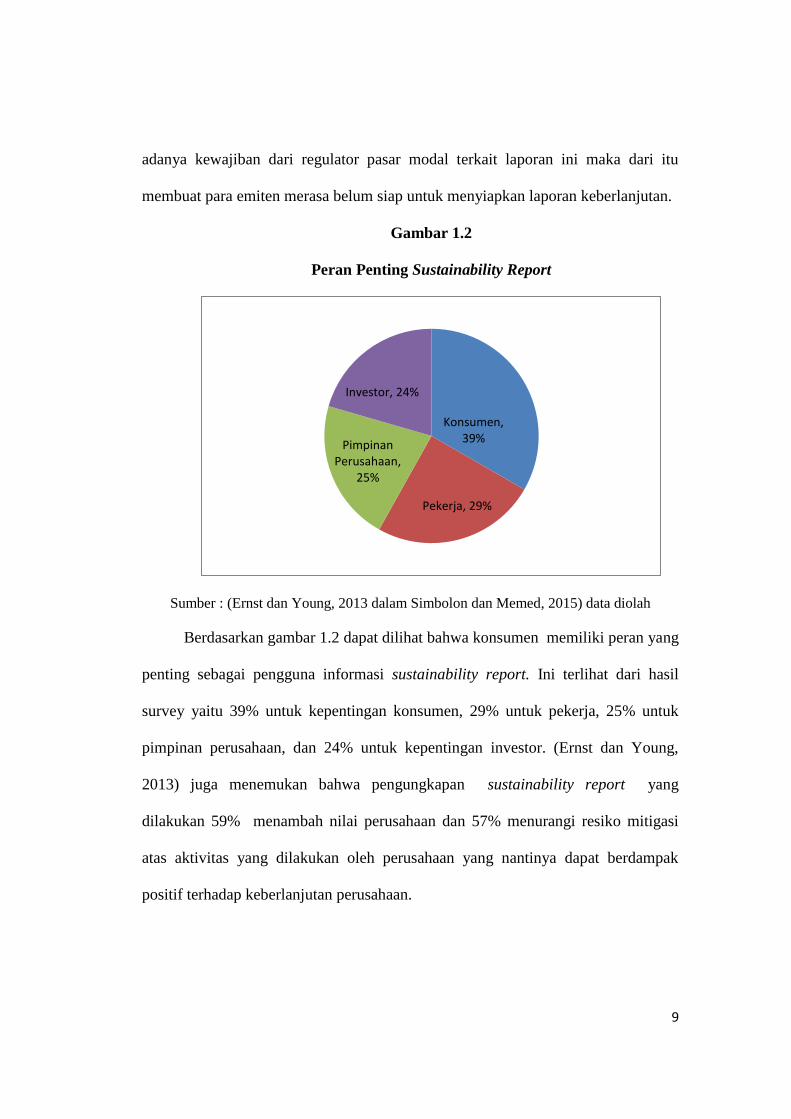

Gambar 1.2

Peran Penting Sustainability Report

Sumber : (Ernst dan Young, 2013 dalam Simbolon dan Memed, 2015) data diolah

Berdasarkan gambar 1.2 dapat dilihat bahwa konsumen memiliki peran yang

penting sebagai pengguna informasi sustainability report. Ini terlihat dari hasil

survey yaitu 39% untuk kepentingan konsumen, 29% untuk pekerja, 25% untuk

pimpinan perusahaan, dan 24% untuk kepentingan investor. (Ernst dan Young,

2013) juga menemukan bahwa pengungkapan sustainability report yang

dilakukan 59% menambah nilai perusahaan dan 57% menurangi resiko mitigasi

atas aktivitas yang dilakukan oleh perusahaan yang nantinya dapat berdampak

positif terhadap keberlanjutan perusahaan.

Konsumen, 39%

Pekerja, 29%

Pimpinan Perusahaan,

25%

Investor, 24%

10

Beberapa waktu belakangan ini terjadi bencana-bencana lingkungan hidup

diberbagai belahan dunia, seperti Three Mile Island, Chernobly (Rusia), Times

Beach (Missouri), sampai peracuan merkuri di Minamata (Jepang) (Sobur, 2005).

Tragedy lingkungan juga terjadi di Indonesia, seperti kasus yang dialami oleh PT.

Lapindo Brantas di Sidoarjo Jawa Timur, PT. Freeport di Irian Jaya (Luthfia,

2012). Kasus Lapindo Brantas disebkan leh kelalaian manusia dalam melakukan

ekplorasi penggalian pada saat melakukan pengeboran gas serta adanya kesalahan

SOP yang kemudian menyebabkan terjadinya semburan gas. Akibat dari semburan

gas tersebut mengakibatkan penceramaran lingkungan dan warga disekitar daerah

yang terkena semburan gas kehilangan tempat tinggalnya.

Di Indonesia, publikasi sustainability report sudah mulai menjadi tren dan

sangat menarik untuk diteliti. Selain itu, menguatnya tuntutan stakeholders

mendorong perusahaan untuk memberikan informasi yang transparan, akuntabel,

dan praktik tata kelola perusahaan yang baik. Beberapa penelitian terdahulu yang

dilakukan terkait sustainability report sebagian besar hanya berfokus untuk melihat

dampak sustainability report terhadap kinerja keuangan seperti penelitian yang

dilakukan oleh Josua Trigan dan Hatane Semuel, (2014) mengungkapkan bahwa

dimensi ekonomi (EC) dari Sustainability Report tidak berpengaruh terhadap

kinerja keuangan. Serta dimensi lingkungan (EN) dan dimensi sosial (SO) dari

Sustainability Report berpengaruh terhadap kinerja keuangan.

Lain halnya dengan penelitian yang dilakukan oleh Nofianto dan Agustina

(2014) menyatakan economis performance disclosure, environmental performance

11

disclosure, dan social performance disclosure tidak memiliki pengaruh signifikan

terhadap kinerja keuangan perusahaan. Dengan demikian dapat dinyatakan bahwa

secara bersama-sama Sustainability Report tidak memiliki pengaruh yang

signifikan terhadap kinerja keuangan perusahaan.

Hasil berbeda juga ditunjukkan oleh hasil penelitian (Meutia, 2016)

menyatakan variabel independen (Sustainability Report) dimensi ekonomi

berpengaruh positif terhadap kinerja perusahaan yang diukur dengan Return On

Asset. Sedangkan, pada dimensi lingkungan dan dimensi sosial tidak terdapat

pengaruh terhadap kinerja perusahaan yang diukur dengan Return On Asset.

Berdasarkan fenomena-fenomena yang telah dikemukakan diatas serta hasil

beberapa penelitian terdahulu dengan hasil yang beragam dan tidak konsisten.

Pada penelitian sebelumnya ditemukan masih sedikit yang membagi sustainability

report ke dalam tiga aspek yaitu ekonomi, lingkungan dan sosial, maka penelitian

tertarik untuk melakukan penelitian ”PENGARUH PENGUNGKAPAN

SUSTAINABILITY REPORT TERHADAP KINERJA KEUANGAN

PERUSAHAAN”. Dengan tujuan untuk melihat apakah pengungkapan

Sustainability Report memberikan dampak kepada perusahan atau hanya menjadi

sebuah laporan yang tidak akan direspon oleh stakeholder. Dan dapat memberikan

nilai jangka panjang yan baik bagi perusahaan serta meningkatkan pentingnya

mengelola kinerja yang lebih baik.

12

B. Perumusan Masalah

Berdasarkan latar belakang diatas maka perumusan masalah yang akan

diteliti dalam penelitian ini adalah sebagai berikut:

a. Bagaimana Pengaruh Penggungkapan Sustainability Report dimensi ekonomi,

dimensi lingkungan dan dimensi sosial secara simultan terhadap Kinerja

Keuangan Perusahaan ?

b. Bagaimana Pengaruh Pengungkapan Sustainability Report dalam dimensi

ekonomi terhadap Kinerja Keuangan Perusahaan ?

c. Bagaimana Pengaruh Pengungkapan Sustainability Report dalam dimensi

lingkungan terhadap Kinerja Keuangan Perusahaan ?

d. Bagaimana Pengaruh Pengungkapan Sustainability Report dalam dimensi sosial

terhadap Kinerja Keuangan Perusahaan ?

C. Tujuan Penelitian

Berdasarkan perumusan masalah diatas, penelitian ini bertujuan untuk

menemukan bukti empiris atas hal-hal sebagai berikut:

1. Untuk menganalisis pengaruh pengungkapan Sustainability Report dalam

dimensi ekonomi, dimensi lingkungan, dimensi sosial secara simultan terhadap

Kinerja Keuangan perusahaan.

2. Untuk menganalisis pengaruh pengungkapan Sustainability Report dalam

dimensi ekonomi terhadap Kinerja Keuangan perusahaan.

3. Untuk menganalisis pengaruh pengungkapan Sustainability Report dalam

dimensi lingkungan terhadap Kinerja Keuangan perusahaan.

13

4. Untuk menganalisis pengaruh pengungkapan Sustainability Report dalam

dimensi sosial terhadap Kinerja Keuangan perusahaan.

D. Manfaat Penelitian

Manfaat penelitian yang diharapkan dapat ditemukan dalam penelitian ini

adalah sebagai berikut:

1. Bagi Akademisi

- Penelitian ini bermanfaat sebagai sarana untuk menambag pengetahuan di

bidang keuangan, khususnya mengenai Pengaruh Pengungkapan

Sustainability Report terhadap Kinerja Kuangan Perusahaan, serta dapat

dijadikan bahan bacaan dan referensi untuk penelitian selanjutnya.

2. Bagi Praktisi

- Perusahaan diharapkan dapat menggunakan informasi dalam penelitian ini

untuk meningkatkan pengungkapan Sustainability Report di masa yang akan

datang.

- Dapat memberikan gambaran mengenai kinerja keuangan perusahaan di

Indonesia sehingga para investor dapat menggunakan sebagai indikasi

perusahaan tersebut memiliki competitive advantage yang lebih.

14

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Literatur

1. Teori Keagenan (Agency Theory)

Corporate Governance yang berkaitan dengan agency theory yaitu dimana

perusahaan yang dikelola dan dimiliki oleh pihak yang berbeda seiring dengan

perkembangan dari ukuran perusahaan, pemilik perusahaan akan semakin tidak

mempu mengelola usahanya sendiri. Dengan demikian pemilik perusahaan

menunjuk pihak pengelola untuk mengatur dan menjalankan perusahaan. Namun,

kedua belah pihak ini memiliki kepentingan yang berbeda sehingga menimbulkan

konflik yang biasa disebut dengen agency theory.

Pada umumnya perusahaan menggunakan perjanjian atau kontrak dalam

menjalani kerja sama dengan pihak lain yang berhubungan dengan perusahan

seperti supplier, investor, karyawan, manager pemerintah dan stakeholder lainnya.

Kontrak atau perjanjian ini bertujuan agar hak dan kewajiban masing-masing pihak

diatur dengan baik sehingga setiap pihak memperoleh keuntungan dari kontrak

yang disetujui.

Menurut Jensen dan Meckling (1976) agency theory dengan adanya dua

pihak yang terlibat dalam suatu kontrak atau perjanjian. Salah satu pihak akan

disebut sebagai pemilik sumber daya (principal) dan pihak lainnya akan disebut

sebagai pengelola sumber daya (agent). Dalam sebuah kerjasama tersebut, pihak

principal menunjuk agent sebagai pengelola sumber daya yang dimiliki oleh

15

principal dan pelaksana setiap aktivitas dalam organisasi untuk mencapai tujuan

perusahaan dengan biaya yang seefisien mungkin.

Menurut Belkaoui (2007) dalam Ody Faisal (2016) hubungan agensi

dikatakan telah terjadi apabila suatu kontrak antara principal dengan agen untuk

memberikan jasa demi kepentingan principal termasuk pemberian kekuasaan

kepada agen untuk pengambilan keputusan masing-masing pihak baik principal

maupun agen termotivasi hanya untuk memaksimalkan kepentingan dirinya.

Konsep corporate governance lahir karena adanya agency problem yang

menimbulkan ketidak seimbangan relasi antara berbagai pihak dalam perusahaan.

Corporate governance lahir dengan tujuan untuk mengartur relasi pihak principal

agent guna menyelaraskan peran kedua pihak untuk mencapai tujuan perusahaan.

Penerapan GCG diharapkan mampu meminimalisasikan agency problemyang

terjadi dalam perusahaan karena penerapan corporate governance yang tidak

efisien akan menimbulkan agency cost yang besar sehingga menciptakan kerugian

secara financial bagi perusahaan. Dengan kata lain, penerapan GCG akan

mengurangi peluang terjadinya kerugian akibat agency cost.

Menurut Putri (2013) dalam Faisal (2016) konflik keagenan dan principal

dapat diatasi dengan menerapkan corporate governance sebagai mekanisme untuk

mengatur dan mengendalikan perusahaan.

Dalam kaitannya dengan Sustainability Report, agent bertanggung jawab

secara moral terhadap sustainable perusahaan yang dipimpinnya. Pemilik memberi

wewenang kepada agent untuk melakukan kegiatan operasional perusahaan

16

sehingga informasi lebih banyak diketahui oleh agent dibandingkan pemilik. Agent

mungkin takut mengungkapkan informasi yang tidak diharapkan pemilik sehingga

terdapat kecendrungan untuk memanipulasi laporan keuangan tersebut

(Kusumastuti, 2016).

2. Teori Stakeholder

Stakeholder theory merupakan salah satu teori utama yang banyak

digunakan untuk mendasari penelitian tentang Sustainability Report. Teori

stakeholder pada dasarnya adalah suatu teori yang menggambarkan kepada pihak

mana saja perusahaan yang melakukan pertanggungjawaban terhadap social dan

lingkungan. Salah satu pendukung teori tersebut adalah (Donaldson dan Preston,

1995) dalam (Simbolon dan Sueb, 2015) yang berpendapat bahwa stakeholder

theory memperluas tanggungjawab organisasi kepada seluruh pemangku

kepentingan tidak hanya kepada investor atau pemilik.

Berdasarkan pada teori stakeholder, manajemen suatu perusahaan

diharapkan untuk selalu melakukan aktivitas yang dianggap penting oleh

stakeholder dan harus selalu melaporkan kegiatan mereka kepada stakeholder.

Teori menyatakan bahwa setiap stakeholder memiliki hak untuk mendapatkan

informasi terkait aktivitas yang dilakukan suatu perusahaan (Kusuma, 2015).

Teori stakeholder mengatakan suatu perusahaan bukan entitas yang hanya

beroperasi untuk kepentingan sendiri namun harus memberikan manfaat bagi

stakeholdernya. Stakeholder dapat mengendalikan atau mempengaruhi pemakaian

sumber-sumber ekonomi yang digunakan dalam opersional suatu perusahaan. Maka

17

dari itu, kekuatan stakeholder dapat ditentukan dari besar kecilnya kekuatan yang

dimiliki stakeholder (Ghozali dan Charir, 2007) dalam Faisal (2016)

Dengan adanya laporan Sustainability Report, sangat diharapkan

perusahaan dapat menjalani gubungan yang lebih baik dengan stakeholdernya,

sehingga perusahaan dapat mencapai keberlanjutan. Terdapat beberapa alasan yang

menyebutkan bahwa perusahaan harus menjalani hubungan dengan stakeholdernya

terkait masalah tanggung jawab sosial (Kusuma, 2015).

3. Teori Legitimasi

Teori legitimasi adalah yang berfokus pada interaksi antara perusahaan

dengan masyarakat. Teori legitimasi untuk mendorong supaya perusahaan dapat

meyakinkan masyarakat bila aktifitas dari perusahaan yang dilakukanya dapat

masuk ke dalam bingkai masyakat atau sekitar lingkungan perusahaan tersebut

(Junita dan Memed, 2015), (Ovid dan Maswar, 2016), (Kusumastuti, 2016).

Menurut Sari (2013) dalam (Ovi dan Maswar, 2016), suatu perusahaan

beroperasi dengan seijin masyarakat, yang dimana ijin dapat sewaktu-waktu ditarik

apabila masyarakat merasa pihak perusahaan tidak dapat melakukan hal-hal yang

diwajibkan kepada masyarakat tersebut. Adapun cara yang efektif untuk

mendapatkan legitimasi dari masyarakat yaitu dengan melakukan pengungkapan

Sustainability Report yang memaparkan tanggung jawab lingkungan dan sosial

suatu perusahaan. Apabila suatu organisasi atau perusahaan memberikan kontribusi

sosial, maka keberadaan perusahaan dan aktivitasnya yang dilakukan mendapat ijin

dari masyarakat atau lingkungan sekitar perusahaan tersebut.

18

Perbedaan antara nilai-nilai perusahaan dengan nilai-nilai sosial masyarakat

sering dinamakan legitimacy gap yang dapat mempengaruhi kemampuan

perusahaan untuk melanjutkan kegiatan usahanya. Untuk mengurangi legitimacy

gap, perusahaan harus mengidentifikasi aktivitas yang berada dalam kendala dan

mengidentifikasi public yang memiliki kekuatan sehingga mampu memberikan

legitimacy kepada perusahaan.

Teori legitimasi untuk mendorong perusahaan untuk meyakinkan bahwa

aktivitas dan kinerjanya dapat diterima dengan baik oleh masyarakat. Laporan

aktivitas tanggungjawab sosial dan lingkungan perusahaan yang dituangkan dalam

Sustainability Report dapat digunakan oleh perusahaan untuk membuktikan bahwa

perusahaan telah menjalankan tanggung jawab sosial. Hal ini sebagai upaya agar

keberadaan organisasi dapat diterima oleh masyarakat. Legitimasi dari masyarakat

merupakan salah satu sumber daya opersional yang penting bagi perusahaan.

B. Konsep Sustainability Report

1. Sustainability Report

Undang-undang No. 40 tahun 2007 tentang Perseroan Terbatas pasal 74

menjelaskan bahwa perseroan yang kegiatan usahanya dibidang dan berkaitan

dengan sumber daya alam wajib melaksanakan tanggungjawab sosial dan

lingkungan sekitar. Dengan adanya peraturan tersebut menurut National Center For

Sustainability Reporting (NCSR), sustainability di Indonesia terus berkembang,

tetapi jumlah perusahaan di Indonesia yang melaporkan Sustainability Report

masih jauh tertinggal dibandingkan dengan negara maju.

19

Laporan kebelanjutan adalah praktik pengukuran, pengungkapan dan upaya

akuntabilitas dari kinerja organisasi dalam mencapai tujuan pembangunan

berlanjutan kepada para pemangku kepentingan baik internal maupun eksternal

(Puspowardhani, 2013). SR sebagai bukti bahwa telah adanya perjanjian dari pihak

perusahaan terhadap lingkungan sosialnya yang dapat dinilai hasilnya oleh para

pihak yang membutuhkan informasi tersebut. Selain itu, SR adalah salah satu

instrument yang dapat dipergunakan oleh suatu perusahaan baik pemerintah

maupun perusahan dalam berdialog dengan warga negara ataupun stakeholder

sebagai salah satu upaya penerapan pendidikan pembangunan berkelanjutan. Oleh

kaerenanya penyususnan SR pada saat sekarang ini menempati posisi yang sama

pentingnya dengan pengungkapan informasi seperti yang diungkapkan dalam

laporan keuangan (Hanindito, 2014).

Menurut GRI (2006), laporan keberlanjutan dapat menjadi platform untuk

menyampaikan kinerja ekonomi, lingkungan, sosial dan tata kelola organisasi, yang

menunjukkan dampak yang positif dan negatif. Aspek yang dianggap sangat

penting bagi organisasi, terkait dengan harapan dan kepentingan para pemangku

kepentingan, mendukung pelaporan keberlanjutan. Pemangku kepentingan dapat

mencakup mereka yang berinvestasi pada organisasi serta mereka yang memiliki

hubungan lain dengan organisasi. Laporan keberlanjutan membantu organisasi

untuk menetapkan tujuan, mengukur kinerja dan mengelola perubahan.

20

Sustainability Report harus sesuai dengan prinsip-prinsip yang sudah

ditetapkan oleh Global Reporting Index (GRI). Prnsip-prinsip yang harus di penuhi

antara lain, yaitu :

1. ”Keseimbangan

Sebaiknya Sustainability Report menggungkapkan aspek positif dan negative

dari kinerja perusahaan tersebut agar dapat menilai secara keseluruhan kinerja

dari perusahaan tersebut.

2. Dapat Dibandingkan

Sustainability Report berisi isu dan informasi yang ada sebaiknya dipilih,

dikompilasi dan dilaporkan secara konsisten. Informasi tersebut harus disajikan

dengan seksama sehingga memungkinkan stakeholders untuk menganalisis

perubahan kinerja perusahaan dari waktu ke waktu.

3. Kecermatan

Informasi yang dilaporkan dalam Sustainability Report harus cukup akurat dan

rinci sehingga memungkinkan pemangku kepentingan untuk menilai kinerja

perusahaan.

4. Ketepatan Waktu

Pelaporan Sustainability Report tersebut harus terjadwal serta informasi yang

ada harus selalu tersedia bagi para stakeholder ketika dibutuhkan dalam

mengambil kebijakan.

21

5. Kesesuaian

Informasi yang diberikan dalam Sustainability Report harus sesuai dengan

pedoman dan dapat dimengerti serta dapat diakses oleh stakeholder.

Stakeholder harus dapat menemukan informasi yang diperlukan dengan mudah.

6. Dapat Dipertanggungjawabkan

Informasi dan proses yang digunakan dalam penyusunan laporan harus

dikumpulkan direkam, dikompilasi, dianalisis, dan diungkapkan dengan tepat

sehingga dapat menetapkan kualitas dan materialitas informasi dari

Sustainability Report.”

Standar pengungkapan yang harus dimasukkan dan terdapat dalam laporan

keberlanjutan (Sustainability Report) menururt GRI (2006), antara lain:

1. “strategi dan Profil: Pengungkapan yang membentuk keseluruhan konteks

untuk dapat memahami kinerja organisasi, seperti strategi yang dimiliki, profil,

dan tata kelola.

2. Pendekatan Manajemen: Pengungkapan yang mencakup mengenai bagaimana

sebuah organisasi menggunakan topik tertentu untuk memberikan konteks

dalam memahami kinerja pada sebuah bidang konteks tertentu.

3. Indikator Kinerja: Indikator yang memberikan perbandingan informasi terkait

kinerja ekonomi, lingkungan dan sosial dari organisasi.”

Menurut Natalia dan Tarigan (2014) bahwa pengungkapan sustainability

report dibagi menjadi 3 dimensi yaitu :

22

1. Ekonomi

Kondisi ekonomi dan dampapk yang dihasilkan oleh perusahaan baik di tingkat

lokal hingga global yang meliputi penciptaan dan pendistribusian nilai

ekonomi, kehadiran di pasar serta dampak ekonomi decara tdak langsung.

2. Lingkungan

Dimensi lingkungan dari keberlanjutan yang mempengaruhi dampak organisasi

terhadap sistem alami hidup dan tidak hidup, termasuk ekosistem tanah, air,

udara. Indikator Lingkungan meliputi kinerja yang berhubungan dengan input

(misalnya material, energi, dan air) dan output (misalnya emisi, air, limbah).

Sebagai tambahan, indikator ini melingkupi kinerja lingkungan yang

berhubungan dengan biodoversity (keanekaragaman hayati), kepatuhan

lingkungan, dan informasi relevan lainnya seperti pengeluaran lingkungan

(evironmental expenditure) dan dampaknya terhadap produk dan jasa.

3. Sosial, Pada dimensi sosial terbagi manjadi 4 bagian yaitu :

a. Hak Asasi Manusia, menentukan bahwa organisasi harus melaporkan sejauh

mana hak asasi manusia diperhitungkan dalam investasi dan praktek

pemilihan supplier. Sebagai tambahan, indikator ini meliputi pelatihan

menegani hak asasi manusia bagi karyawan dan aparat keamanan,

sebagaimana juga bagi non diskriminasi, kebebasan berserikat, tenaga kerja

anak, hak adat serta kerja paksa dan kerja wajib.

b. Masyarakat, indikator ini memperhatikan dampak organisasi terhadap

masyarakat di mana mereka beroperasi, dan menjelaskan risiko interaksi

23

dengan institusi sosial lainnya yang mereka kelola. Pada khususnya,

informasi yang dicari berhubungan dengan risiko yang diasosiasikan dengan

suap, korupsi, praktik monopoli dan kolusi.

c. Tanggung jawab produk, pada indikator tanggung jawab produk ini seberapa

besar pelaporan produk yang dihasilkan oleh perusahaan dan layanan yang

diberikan kepada konsumen, yaitu mencakup aspek kesehatan dan

keselamatan dari pengguna produl dan pelanggan pada umumnya, prduk dan

jasa, komunikasi untuk pemasaran, serta customer privacy.

d. Tenaga kerja dan pekerjaan layak, indikator ini mengenai kegiatan sosial

yang dilakukan oleh perusahaan yang meliputi lapangan pekerjaan, kondisi

pekerja, relasi buruh dengan manajemen, keselamatan dan kesehatan kerja,

pelatihan, pendidikan, pengembangan karyawan serta keberagaman dan

peluang.

Menurut World Business Cuncil for Sustainable Development (WBCSD,

2002) dalam Wijayanti (2016), manfaat yang didapat dari Sustainability Report

antara lain:

1) Memberi informasi kepada para stakeholder (pemegang saham, anggta

komunitas lokal, pemerintah) dan meningkatkan prospek perusahaan, serta

membantu mewujudkan transparansi.

2) Membantu membangun repurtasi sebagai alat yang memberikan kontribusi

guna meningkatkan brand value, market share, dan loyalitas konsumen jangka

panjang.

24

3) Cerminan sebuah perusahaan bagaimana dalam mengelola risikonya.

4) Digunakan sebagai situmulasi leadership thingking dan performance yang

diukur dengan semangat kompetisi.

5) Mengembangkan dan memfasilitasi pengimplementasian system manajemen

yang lebih baik dalam mengelola dampak lingkungan, ekonmi, sosial.

6) Mencerminkan secara langsung kemampuan dan kesiapan perusahaan untuk

memenuhi keinginan pemegang saham untuk jengka panjang, dan

7) Membantu membangun ketertarikan para pemegang saham dengan visi jangka

panjang dan membantu mendemonstrasikan bagaimana meningkatkan nilai

perusahaan yang terkait dengan isu sosial dan lingkungan.

Banyak manfaat akan diperoleh jika sebuah perusahaan mengeluarkan

Sustainability Report. Namun, di Indonesia masih banyak yang belum

mengeluarkan laporan keberlanjutan atau Sustainability Report hal tersebut

disebabkan karena kendala-kendala seperti berikut (Witoelar, 2005; dalam

Ratnasari, 2011) :

1) Rendahnya Political Will

Pengungkapan Sustainability Report di Indonesia masih bersifat sukarela

bukan mandatory maka dari itu dalam pelaporannya diperlukan political will

yang kuat dan juga top manajemen karena mereka yang menentukan kebijakan

sebuah perusahaan.

2) Tidak Ada Pengukuran Kinerja

25

Rasio keuangan dapat diukur dengan menggunakan rasio keuangan. Kinerja

Sustainability Report tidak dapat dihitung secara langsung dari kegiatan

perusahaan tersebut. Tidak adanya kepastian apakah kenaikan penjulan

perusahaan merupakan pengaruh langsung dari adanya kegiatan sosial

perusahaan. Namun, kendala ini dapat diatasi dengan membuat indikator-

indikator atas dampak kegiatan perusahaan. Indikator ini biasanya bersifat non

keuangan.

Tujuan dari pengungkapan laporan keberlanjutan atau Sustainability Report

dapat digunakan sebagai berikut (Kusumastuti, 2016) :

1. Menjadi perbandingan dan pengukuran kinerja keberlanjutan yang

menghormati hukum, norma, kode, standar kinerja dan insitiatif sukarela.

2. Menunjukkan bagaimana organisasi mempengaruhi dan dipengaruhi oleh

harapannya mengenai pembangunan berkelanjutan.

3. Membandingkan kinerja dalam sebuah organisasi dan di antara berbagai

organisasi dalam waktu tertentu.

2. Konsep Triple Bottom Line

Salah satu model awal yang digunakan perusahaan untuk menyusun SR

adalah mengadopsi metode akutansi baru yang dinamakan Triple Bottom Line.

Elkington (dikutip dari Solihin, 2009) menjelaskan Triple Bottom Line sebagai

berikut:

“The three lines of the triple bottom line represent society, the economy and the

enviroment. Society depend on the global ecosystem, whose health represent the

26

ultimate bottom line. The three lines are not stable; they are in constant flux, due to

social political, economi and environment pressures, cycleand conflicts.”

Elkington (dikutip dari Hanindito, 2014) mengembangkan konsep triple

bottom line dalam istilah economic prosperity, enviromental quality, dan social

justice. Sebuah perusahaan harus mampu memenuhi kesejahteraan masyarakat

(people), turut berkonsentrasi dalam menjaga kelestarian lingkungan (planet), serta

mengejar profit. Triple bottom line (3P) dijelaskan sebagai berikut:

1. “Profit

Setiap perusahaan mempunyai tujuan untuk mendapatkan profit. Perusahaan

dapat berjalan dengan baik kedepannya yaitu perusahaan yang mempunyai

profit yang secara terums menerus meningkat. Aktivitas yang dapat dilakukan

untuk mendapatakan profit yang maksimal yaitu dengan meningkatkan

produktivitas dan melakukan efisiensi biaya., sehingga perusahaan mempunyai

keunggulan kompetitif yang dapat memberikan nilai tambah yang semaksimal

mungkin.

2. People

Hampir semua perusahaan memerlukan people baik investor, karyawan,

supplier, konsumen, maupun lembaga masyarakat. Investor diperlukan guna

menandai kegiatan operasional perusahaan. Untuk menarik hati para investor,

perusahaan harus dapat memenuhi keinginan investor dan dapat memberikan

kepercayaan yang tingi agar para investor dapat tertarik untuk

menginvestasikan dananya kepada perusahan tersebut. Karyawan menjadi

27

bagian yang sangat penting untuk perusahaan, karyawan yang membantu penuh

dalam kegiatan operasionalk sebuah perusahan. Karyawan memerlukan

perhatian atas gaji, pelatihan pendidikan dan jaminan-jaminan.

Masyarakat sebagai stakeholder yang sangat penting bagi perusahan, karena

dukungan mereka sangat diperlukan bagi keberadaan, kelangsungan hidup dan

perkembangan perusahaan. Jika perusahaan ingin bertahan hidup dan diterima

oleh masyarakat sekitar, maka perlu berkomitmen untuk terus berupaya

memberikan manfaat yang sebesar-besarnya bagi lingkungan sekitar

perusahaan.

3. Planet

Perusahaan juga harus memperhatikan lingkungan sekitar perusahaan, karena

perusahaan dapat beroperasi dengan mengambil sumer daya alam yang ada

didalamnya. Perusahaan yang menggunakan sumber daya alam secara terus

menerus dapat menyebabkan menipisnya SDA yang ada. Rusaknya lingkungan

tidak hanya disebabkan karena penggunaan SDA secara terus menerus, namun

juga karena tercemarnya lingkungan sebagai akibat dari kurangnya kemampuan

perusahaan mengelola limbah yang dihasilkan dari kegiatan opersional

perusahan. Dengan rusaknya SDA yang ada akan menurunkan pendapatkan

perusahaan itu sendiri. Maka dari itu, perusahaan harus dapat menggunakan

SDA dengan efisien untuk generasi selanjutnya dan mengelola limbah dengan

efekif agar lingkungan sekitar tidak tercemar.”

28

C. Kinerja Keuangan

Kinerja keuangan yaitu sebuah hasil keputusan yang berdasarkan penilaian

terhadap kemampuan sebuah perusahaan, baik dari segi likuiditas, aktivitas,

solvabilitas dan profitabilitas yang dibuat oleh pihak yang terkait dengan

perusahaan tersebut. Kinerja keuangan dibuat untuk menggambarkan kondisi

keuangan dari masa lalu dan digunakan untuk memprediksi masa depan keuangan.

Kinerja keuangan digunakan manajemen sebagai salah satu pedoman untuk

mengelola sumber daya data yang dipercayakan. Kinerja keuangan merefleksikan

kinerja fundamental perusahaan yang akan diukur dengan menggunakan data yang

berasal dari laporan keuangan (Paskah dan Irine, 2014), (Simbolon dan Sueb,

2015).

Perusahaan dengan kinerja keuangan yang baik akan mampu untuk terus

hidup dan bertahan. Perusahaan dengan kinerja keuangan yang buruk akan

mengalami keguncangan yang buruk dan akan mati secara perlahan berdasarkan

kenyataan tersebut maka dari itu perusahaan berlomba untuk menciptakan kinerja

keuangan yang sangat sempurna (Nofianto dan Agustina, 2014). Pengukuran

kinerja keuangan dapat dilakukan dengan penilaian analisis keuangan yang

merupakan dasar untuk menilai dan menganalisis prestasi sebuah perusahaan.

Terdapat dua kunci yang digunakan sebagai ukuran yang menghubungkan antara

reputasi tanggung jawab sosial sebuah perusahaan dengan kinjer ekonominya, yaitu

tingkat kemampuan menciptakan pendapatan melalui penjualan dan tingkat

29

kemampuan menciptakan sebuah laba (Jenia, 2011), (Nofianto dan Agustina

,2014).

Laporan keuangan yang sangat utama yang dapat digunakan dalam

melakukan interprestasi laporan keuangan yaitu laporan neraca dan rugi laba.

Neraca adalah laporan keuangan yang menunjukkan posisi keuangan sutau

perusahaan pada saat tertentu. Di dalam neraca akan terlihat semua aset yang

dimiliki oleh perusahaan yang berupa aktiva lancar dan aktiva tetap, yang sumber

pendanaanya baik yang berasal dari dari pinjaman jangka pendek maupun pinjaman

jangka panjangdan modal itu sendiri. Sedangkan laporan rugi laba yaitu laporan

keuangan yang menunjukkan hasil kegiatan suatu perusahaan dalam waktu tertentu.

Pada laporan rugi laba akan terlihat pendapatan, biaya dan laba atau rugi yang

diperoleh perusahaan selama jangka waktu tertentu.

Dalam pengukuran kinerja keuangan terdapat tujuan dan harapan yang ingin

dicapai, maka analisis keuangan juga beragam. Tidak ada satu analisis rasio yang

dapat menjawab semua kepentingan supplier, shareholder, kreditor maupun

manajemen yang memperhatikan semua aspek analisis keuangan baik jangka

pendek maupun jangka panjang.

Dalam penelitian ini, rasio Profitabilitas dengan Retun on Assets (ROA)

ditetapkan sebagai proksi pengukuran kinerja keuangan. Rasio profitablitas yaitu

rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan. Rasio ini

juga memberikan ukuran tingkat efektivitas manajemen suatu perusahaan (Kasmir,

2014:196). Rasio ini adalah keuntungan bersih setelah pajak terhadap jumlah aset

30

secara keseluruhan. Rasio ini merupakan suatu ukuran untuk menilai seberapa besar

tingkat pengembalian (%) dari asset yang dimiliki. Hanafi dan Halim (2007) dalam

Indika (2016).

Return On Asset = Laba Bersih Setelah Pajak

Total Aset

31

D. Hasil Penelitian Terdahulu

Tabel 2.2

Hasil Penelitian Terdahulu

No Nama

Peneliti/Jurnal

Judul

Penelitian Metode/alat Hasil Persamaan Perbedaan

1. Prianka

Aggarwal

(2013)

Global Journal

Of

Management

and Business

Reserch

Finance vol 13

issue11/ 2013

Impact of

Sustainability

Performance

of Company

on its

Financial

Performance:

A Study of

Listed Indian

Companies

Mengguna

kan analisis

regresi

linier

sederhana

dan

berganda

Analisis

menggunak

an IBM

SPSS

Statistics

20

Keberlanjutan

kinerja bersama

karyawan,

lingkungan dan

dimensi tata

kelola

berpengaruh

terhadap kinerja

keuangan

perusahaan.

Variabel

Dependent:

Return On

Assets

Variabel

Independent:

Sustainability

Report

Variabel

Penelitian

Tahun

Penelitian

Obyek

Penelitian

2. Eko Nofianto

dan Linda

Agustina

(2014)

Accounting

Analysis

Journal 3 (3) /

2014

Analisis

Pengaruh

Sustainability

Report

Terhadap

Kinerja

Keuangan

Perusahan

Mengguna

kan analisis

regresi

linier

sederhana

dan

berganda

Analisis

menggunak

an IBM

SPSS

Statistics

20

Economic

performance

dislosure,

environmental

performance

disclosure, dan

social

performance

dislosure tidak

memiliki

pengaruh

terhadap kinerja

keuangan

perusahaan.

Variabel

Dependent: Return On

Asset

Variabel

Independent:

Sustainability

Report

Variabel

Penelitian

Tahun

Penelitian

Obyek

Penelitian

3. Josua Tarigan

dan Hatane

Semuel

(2014)

Jurnal

Akutansi dan

Keuangan,

vol.16 no.2 /

Pengungkapan

Sustainability

Report dan

Kinerja

Keuangan

Metode

yang

digunakan

yaitu

menggunka

kan uji

ANOVA

dan

menggunaka

Dimensi ekonomi

(EC) tidak

berpengaruh

terhadap kinerja

keuangan,

sedangkan kedua

dimensi lainnya

yaitu lingkungan

(EN) dan sosial

Variabel

Dependent:R

etun On Asset

Variabel

Independent:

Sustainability

Report

Variabel

Penelitian

Tahun

Penelitian

32

No Nama

Peneliti/Jurnal

Judul

Penelitian Metode/alat Hasil Persamaan Perbedaan

2014 n

pendekatan

Structural

Equation

Modeling

(SEM)

(SO) berpengaruh

terhadap kinerja

keuangan.

4. Paskah Ika

Nugroho dan

Irine Stephanie

Arjowo

(2014)

Jurnal

Internasional

Bisnis dan

Studi

Manajemen /

2014

The Effect Of

Sustainability

Report

Disclosure

Towards

Financial

Performance

Mengguna

kan analisis

regresi

linier

sederhana

dan

berganda

Analisis

menggunak

an IBM

SPSS

Statistics

20

Laporan

keberlanjutan

pengungkapan

secara positif

mempengaruhi

ROA tetapi tidak

memiliki

pengaruh

terhadap CR,

DER, IT dan

DPR

Variabel

Dependent:R

eturn On Asset

Variabel

Independent:

Sustainability

Report

Variabel

Penelitian

Tahun

Penelitian

Obyek

Penelitian

5. Komang Eva

Cyntia Dewi

dan I Putu

Sudana

(2015)

E-Jurnal

Akutansi

Universitas

Udayana 12.3 /

2015

Sustainability

Reporting dan

Profitabilitas

(Studi Pada

Pemenang

Indonesian

Sustainability

Reporting

Awards)

Mengguna

kan analisis

regresi

linier

sederhana

dan

berganda

Analisis

menggunak

an IBM

SPSS

Statistics

13.0 for

windows

Pengungkapan

sustainability

report

berpengaruh

terhadap

profitabilitas

perusahaan.

Variabel

Dependent:R

eturn On Asset

Variabel

Independent:

Sustainability

Report

Variabel

Penelitian

Tahun

Penelitian

Obyek

Penelitian

6. Junita

Simbolon dan

Dr.H.Memed

Sueb

(2016)

Simposium

Pengaruh

Pengungkapan

Sustainability

Report

Terhadap

Kinerja

Keuangan

Mengguna

kan analisis

regresi

linier

sederhana

dan

berganda

Hasil pengujian

secara simultan

(F test)

menyatakan

bahwa

pengungkapan

kinjera ekonomi,

Variabel

Dependent:R

eturn On Asset

Variabel

Independent:

Peneliti

menggunaka

n variabel

kontrol Firm

Size,

Tahun

33

No Nama

Peneliti/Jurnal

Judul

Penelitian Metode/alat Hasil Persamaan Perbedaan

Nasional

Akuntansi

XIX, Lampung

/2016

Perusahaan

(Studi Empiris

pada

Perusahaan

Tambang dan

Infrasturktur

Subsektor

Energi yang

Terdaftar di

BEI tahun

2010-2014)

Analisis

menggunak

an Eviews7

sosial dan

lingkungan

dengan ukuran

perusahan

sebagai variabel

kontrol secara

simultan

berpengaruh

terhadap kinerja

keuangan

perusahaan

dengan koefisien

determinasi

50.95%

Secara parsial

hanya

pengungkapan

kinerja ekonomi

berpengaruh,

sedangkan

kinerja

lingkungan dan

sosial tidak

berpengaruh

terhadap kinerja

keuangan.

Sustainability

Report

Penelitian

Objek

Penelitian

7. Ovi Rizki

Muallifin

(2016)

Jurnal Ilmu dan

Riset

Akuntansi

Vol.5 N.5 /

2016

Dampak

Pengungkapan

Sustainability

Report

terhadap

Kinerja

Kuangan dan

Kinerja Pasar

Mengguna

kan teknik

statistik

ANOVA

dan

berganda

Analisis

menggunak

an IBM

SPSS

Statistics

Sustainability

Report

berpengaruh

terhadap kinerja

keuangan yang

dikukur dengan

menggunakan

CR, sedangkan

Sustainability

Report

berpengaruh

terhadap kinerja

keuangan yang

diukur dengan

ROA dan DER.

Sustainability

Report tidak

berpengaruh

terhadap kinerja

Variabel

Dependent:R

eturn On Asset

Variabel

Independent:

Sustainability

Report

Variabel

Penelitian

Tahun

Penelitian

Obyek

Penelitian

Metode

Penelitian

34

No Nama

Peneliti/Jurnal

Judul

Penelitian Metode/alat Hasil Persamaan Perbedaan

pasar yang diukur

dengan

menggunakan

Tobin‟s Q

8. Rita Wijayanti

(2016)

Menakar Peran

Profesi sebagai

Engine of

Reform dalam

Pembangunan

Global

Berkelanjutan /

2016

Pengaruh

Pengungkapan

Sustainability

Report

Terhadap

Kinerja

Keuangan

Perusahaan

Mengguna

kan analisis

regresi data

panel dan

berganda

Analisis

menggunak

an Eviews

6

SR dengan

dimensi ekonomi,

lingkungan, dan

sosial

berpengaruh

terhadap

profitabilitas,

namun hanya

dimensi

lingkungan yang

berpengaruh

terhadap

likuiditas.

Variabel

Dependent:R

eturn On Asset

Variabel

Independent:

Sustainability

Report

Tahun

Penelitian

Obyek

Penelitian

9. Anak Agung

Gde Satia

Utama dan

Reza Renaldi

Mirhard

(2016)

International

Journal Of

Ecnomi and

Financial Issue/

2016

The Influence

of

Sustainability

Report

Disclosure as

Moderating

Variable

toward the

Impact of

Intellectual

Capital on

Company’s

Performance

Mengguna

kan analisis

regresi

linier

sederhana

dan

berganda

Analisis

menggunak

an IBM

SPSS

Statistics

20

VAIC memiliki

efek positif pada

ROA dan ROE,

pengungkapan

SR memiliki efek

positif pada ROA

dan ROE tetapi

tidak memiliki

pengaruh pada

RG.

Variabel

Dependent:R

eturn On Asset

Variabel

Independent:

Sustainability

Report

Variabel

Penelitian

Tahun

Penelitian

Obyek

Penelitian

Metode

Penelitian

10. Dea Eka

Manisa dan F.

Defung

(2017)

FORUM

EKONOMI /

2017

Pengaruh

Pengungkapan

Sustainability

Report

terhadap

Kinerja

Perusahan

Insfrastuktur

yang Terdaftar

di Bursa Efek

Indonesia

Mengguna

kan analisis

regresi

linier

sederhana

dan

berganda

Analisis

menggunak

an IBM

Hanya

pengungkapan

kinerja sosial dan

pengungkapan

kinerja

tanggungjawab

produk yang

memepengaruhi

kinerja keuangan

perusahaan.

Variabel

Independent:

Sustainability

Report

Variabel

Penelitian

Tahun

Penelitian

Obyek

Penelitian

Metode

35

No Nama

Peneliti/Jurnal

Judul

Penelitian Metode/alat Hasil Persamaan Perbedaan

SPSS

Statistics

20

Penelitian

36

E. Hubungan Keterkaitan Antara Variabel

1. Pengaruh penggungkapan Sustainability Report dimensi ekonomi, dimensi

lingkungan dan dimensi sosial secara simultan terhadap Kinerja Keuangan

Perusahaan.

Sustainability report memiliki tiga aspek yaitu aspek ekonomi, lingkungan

dan sosial yang bersama-sama disebut sustainablity report. Dari ketiga aspek ini

yang menggambarkan bagaimana bentuk pertanggungjawaban perusahaan dalam

melakukan kegiatan operasionalnya terhadap masyarakat sekitar. Menurut (Ammer

dan Otman, 2011) menyatakan pengungkapan sustainability report dapat

memberikan peningkatan yang signifikan terhadap pertumbuhan penjualan, return

on assets dan arus kas perusahaan. Hasil penelitian yang dilakukan oleh (Weber

et.al, 2008) dan (Burhan dan Rahmanti, 2012) yang menyatakan terhadap kolerasi

positif antara kegiatan berkelanjutan, dampak pada sustainable development dan

kineja keuangan perusahaan. Sustainability report di bidang ekonomi, lingkungan

dan sosial mengakibatkan kinerja yang baik sehubung dengan dampak

keberlanjutan di tiga bidang tersebut.

2. Pengaruh pengungkapan Sustainability Report dimensi ekonomi terhadap

Kinerja Keuangan Perusahaan.

Rasio profitabilitas merupakan rasio yang digunakan untuk menilai

kemampuan-kemampuan perusahaan dalam mencari keuntungan. Rasio ini juga

memberikan ukuran tingkat efektivitas manajemen sutau perusahan. Hal ini

ditunjukkan oleh laba yang dihasilkan dari penjualan dan pendapatan dari investasi

37

(Kasmir, 2014:196). Perusahaan yang mengeluarkan biaya untuk tambahan khusus

untuk memenuhi tanggung jawab sosial mereka akan menghasilkan dampak netral

pada profitabilitas, dikarenakan biaya tambahan yang ditanggung tercukupi oleh

efisiensi biaya dengan peluang untuk mendapatkan pengeluaran tersebut. Jadi

profitabilitas akan meningkat dengan seiring peluang mendapatkan keuntungan

bagi perusahaan (Adhima, 2012).

Informasi yang tercantum di dalam laporan keuangan berkelanjutan dimensi

ekonomi dapat meyakinkan potensi sumber daya modal yang komperatif dengan

tingkat risiko yang rendah pada stakeholder. Penelitian yang dilakukan oleh Ernst

& Young (2013) menyatakan bahwa investor lebih memilih untuk berinvestasi di

organisasi yang transparan dalam hal keakuratan peralaman dan analisis, serta

informasi yang diberikan memiliki asumetri rendah. Penelitian yang dilakukan oleh

(Simbolon dan Sueb, 2015) kinerja ekonomi memiliki pengaruh terhadap kinerja

keuangan.

3. Pengaruh pengungkapan Sustainability Report dimensi lingkungan tethadap

Kinerja Keuangan Perusahaan.

Publikasi terbaru yang dilakukan oleh (Ernst & Young, 2013) menyatakan

kemampuan perusahaan untuk mengkomunikasikan kegiatan lingkungan kepada

stakeholder perusahaan dinilai sangat penting untuk meningkatkan reputasi dan

kepercayaan stakeholder, termasuk konsumen yang dapat mengakibatkan

peningkatan pendapatan perusahaan.

38

Penelitian yang dilakukan oleh (Wijayanti, 2016) Dilihat dari segi rasio

profitabilitas SR dalam dimensi lingkungan memiliki pengaruh terhadap kinerja

keuangan dengan proksi Return On Assset.

Pemanfaatan sumber daya alam yang terdapat dilingkungan harus dilakukan

dengan efisien dan bertanggung jawab, supaya tidak mempengaruhi kemampuan