Pengaruh Penagihan Pajak Dengan Surat Teguran dan Surat...

16

1 Pengaruh Penagihan Pajak Dengan Surat Teguran dan Surat Paksa Terhadap Pencairan Tunggakan Pajak Di Kantor Pelayanan Pajak Pratama Bintan. (Periode 2013-2015) Oleh Taufik Hidayat, Fatahurrazak, Asri Eka Ratih. Fakultas Ekonomi, Universitas Maritim Raja Ali Haji ABSTRAK Secara umum, tujuan dari penelitian ini adalah untuk mengetahui pengaruh pemungutan pajak dengan surat teguran dan surat kuasa terhadap penarikan tunggakan pajak di KPP Pratama Bintan Tahun 2013- 2015.Data yang digunakan adalah data sekunder yang diperoleh langsung dari KPP Pratama Bintan dalam bentuk laporan kinerja bagian penagihan, laporan penerimaan pajak, dan data terkait lainnya. Populasi dalam penelitian ini adalah wajib pajak yang memiliki tunggakan pajak diKPP. Teknik pengambilan sampel dengan teknik dokumentasi, sehingga diperoleh sampel 36 sampel penelitian dengan observasi 3 tahun (2013-2015). Teknik analisis data menggunakan analisis regresi berganda dengan SPSS versi 21.0.Hasil penelitian ini menunjukkan bahwa surat peringatan tersebut secara parsial berpengaruh signifikan terhadap pencairan tunggakan pajak. Sedangkan surat kekuatan parsial tidak mempengaruhi pencairan tunggakan pajak. Studi ini juga menunjukkan bahwa surat teguran dan surat paksa bersama (bersamaan) berpengaruh signifikan terhadap pencairan tunggakan pajak. Besarnya pengaruh yang diberikan oleh variabel bebas terhadap variabel terikat adalah 14,5%. Sedangkan sisanya 85,5% dipengaruhi atau dijelaskan oleh faktor lain yang tidak termasuk dalam penelitian ini. Kata kunci: pencairan Tunggakan Pajak, Surat Peringatan, Surat Paksa ABSTRACT In general, the purpose of this study is to determine the effect of tax collection with letters of reprimand and a letter of force against the withdrawal of tax arrears in the Tax Office Pratama Bintan Year 2013- 2015.The data used are secondary data obtained directly from the KPP Pratama Bintan in the form of billing section performance report, tax revenue report, and other related data. The population of this study are taxpayer who have tax arrears in theKPP Pratama Bintan. Technique of sampling with technique of documentation, so that obtained sample 36 samples of research with observation 3 years (2013-2015). The data analysis technique used multiple regression analysis with SPSS version 21.0.The results of this study indicate that the warning letter partially significant effect on disbursement of tax arrears. While the letter of partial force does not affect the disbursement of tax arrears. This study also shows that letters of reprimand and forced letter together (simultaneously) have a significant effect on the disbursement of tax arrears. The amount of influence given by the independent variable to the dependent variable is 14.5%. While the rest of 85.5% influenced or explained by other factors not included in this study. Keywords: disbursement of Tax Arrears, Warning Letters, Forced Letter

Transcript of Pengaruh Penagihan Pajak Dengan Surat Teguran dan Surat...

1

Pengaruh Penagihan Pajak Dengan Surat Teguran dan Surat Paksa Terhadap

Pencairan Tunggakan Pajak Di Kantor Pelayanan Pajak Pratama Bintan.

(Periode 2013-2015)

Oleh

Taufik Hidayat, Fatahurrazak, Asri Eka Ratih.

Fakultas Ekonomi, Universitas Maritim Raja Ali Haji

ABSTRAK

Secara umum, tujuan dari penelitian ini adalah untuk mengetahui pengaruh pemungutan pajak dengan

surat teguran dan surat kuasa terhadap penarikan tunggakan pajak di KPP Pratama Bintan Tahun 2013-

2015.Data yang digunakan adalah data sekunder yang diperoleh langsung dari KPP Pratama Bintan dalam bentuk laporan kinerja bagian penagihan, laporan penerimaan pajak, dan data terkait lainnya.

Populasi dalam penelitian ini adalah wajib pajak yang memiliki tunggakan pajak diKPP. Teknik

pengambilan sampel dengan teknik dokumentasi, sehingga diperoleh sampel 36 sampel penelitian dengan observasi 3 tahun (2013-2015). Teknik analisis data menggunakan analisis regresi berganda

dengan SPSS versi 21.0.Hasil penelitian ini menunjukkan bahwa surat peringatan tersebut secara

parsial berpengaruh signifikan terhadap pencairan tunggakan pajak. Sedangkan surat kekuatan parsial

tidak mempengaruhi pencairan tunggakan pajak. Studi ini juga menunjukkan bahwa surat teguran dan surat paksa bersama (bersamaan) berpengaruh signifikan terhadap pencairan tunggakan pajak.

Besarnya pengaruh yang diberikan oleh variabel bebas terhadap variabel terikat adalah 14,5%.

Sedangkan sisanya 85,5% dipengaruhi atau dijelaskan oleh faktor lain yang tidak termasuk dalam penelitian ini.

Kata kunci: pencairan Tunggakan Pajak, Surat Peringatan, Surat Paksa

ABSTRACT

In general, the purpose of this study is to determine the effect of tax collection with letters of reprimand and a letter of force against the withdrawal of tax arrears in the Tax Office Pratama Bintan Year 2013-

2015.The data used are secondary data obtained directly from the KPP Pratama Bintan in the form of

billing section performance report, tax revenue report, and other related data. The population of this

study are taxpayer who have tax arrears in theKPP Pratama Bintan. Technique of sampling with technique of documentation, so that obtained sample 36 samples of research with observation 3 years

(2013-2015). The data analysis technique used multiple regression analysis with SPSS version

21.0.The results of this study indicate that the warning letter partially significant effect on disbursement of tax arrears. While the letter of partial force does not affect the disbursement of tax arrears. This study

also shows that letters of reprimand and forced letter together (simultaneously) have a significant effect

on the disbursement of tax arrears. The amount of influence given by the independent variable to the

dependent variable is 14.5%. While the rest of 85.5% influenced or explained by other factors not included in this study.

Keywords: disbursement of Tax Arrears, Warning Letters, Forced Letter

2

1. PENDAHULUAN

1.1 Latar Belakang

Masalah pajak merupakan masalah Negara dan setiap

orang yang hidup dalam Negara harus berurusan

dengan pajak. Pajak merupakan iuran wajib yang

harus dibayarkan oleh Wajib Pajak kepada negara

sebagai peran masyarakat dalam pembangunan

nasional yang berdasarkan Undang-Undang dan

dapat dipaksakan. Pajak ialah iuran rakyat kepada

kas Negara berdasarkan Undang-Undang (yang

dapat dipaksakan) dengan tiada mendapat jasa

timbal (kontraprestasi) yang langsung dapat

ditunjukkan dan digunakan untuk membayar

pengeluaran umum.

Di negara-negara lain selain negara Indonesia, pajak

juga merupakan salah satu sumber utama untuk

pembiayaan pembangunan di pemerintahan

tersebut. Pajak merupakan pendapatan negara yang

cukup potensial untuk mencapai keberhasilan

pembangunan.

Penerimaan dari sektor pajak ternyata salah satu

sumber penerimaan terbesar negara. Penerimaan

dari sektor pajak selalu dikatakan merupakan

primadona dalam membiayai pembangunan

nasional. Oleh karena itu, peran masyarakat dalam

pemenuhan kewajiban perpajakan perlu

ditingkatkan dengan cara mendorong kesadaran,

pemahaman, dan penghayatan bahwa pajak adalah

sumber utama pembiayaan negara dan

pembangunan nasional.

Indonesia adalah salah satu negara

berkembang yang melaksanakan kegiatan

pembangunan. Salah satu kegiatan pembangunan

yang dilakukan adalah pembangunan nasional.

Agar tujuan tersebut dapat terwujud, maka

Pemerintah membutuhkan dana. Dana ini salah

satunya berasal dari penerimaan pajak.

Penerimaan negara dari sektor pajak secara

keseluruhan per 31 Desember 2016 mencapai

Rp1.105 triliun atau sebesar 81,54% dari target

penerimaan pajak APBN Perubahan 2016

sebesar Rp 1.539,2 triliun. Penerimaan pajak

tahun 2016 ini adalah 219 triliun lebih rendah

dari yang ditargetkan. Ini menunjukkan bahwa

rendahnya tingkat kesadaran masyarakat untuk

membayar pajak. (sumber:https//.m.detik.com).

Di Provinsi Kepulauan Riau juga menunjukkan

tingkat kepatuhan pajak yang tergolong rendah,

hanya 40 persen.

(sumber:https//.batampos.co.id).

Pajak dipungut oleh pemerintah, baik

pemerintah pusat maupun pemerintah daerah.

Pajak daerah merupakan pajak yang dikelola

oleh pemerintah daerah dan hasilnya

dipergunakan untuk membiayai pengeluaran

rutin dan pembangunan daerah. Pajak daerah

Kabupaten/Kota terdiri dari pajak hotel, pajak

restoran, pajak hiburan, pajak reklame, pajak

penerangan jalan, dan pajak parkir.Kepatuhan

Wajib Pajak merupakan tolak ukur dalam

pencapaian penerimaan pajak. Kepatuhan

Wajib Pajak diharapkanmampu memberikan

kontribusi dalam hal pembayaran sampai pada

saat pelaporan pajak yang terutang.

Sesuai dengan Undang-Undang yang

berlaku tentang Ketentuan Umum dan Tata

Cara Perpajakan, bahwa Surat Ketetapan

maupun Surat Keputusan yang menjadi dasar

penagihan pajak. Maka akan diperlukan sarana

3

yang mendukung untuk melakukan penagihan pajak

kepada masyarakat yang enggan atau belum

melunasi pajaknya, maka dibuatlah surat yang

berkekuatan hukum seperti Surat Teguran, Surat

Paksa dan Surat Sita atau surat lain yang sejenisnya.

Berdasarkan dari latar belakang masalah dan

penelitian-penelitian terdahulu yang telah diuraikan

di atas, penelitian ini bermaksud untuk menguji

seberapa besar pengaruh penagihan pajak dengan

surat teguran dan surat paksa terhadap

pencairan tunggakan pajak. Dengan demikian,

peneliti akan mengangkat topik ini dalam karya

tulis ilmiah berbentuk skripsi dengan judul:

“Pengaruh Penagihan Pajak Dengan Surat

Teguran dan Surat Paksa Terhadap Pencairan

Tunggakan Pajak Di Kantor Pelayanan Pajak

Pratama Bintan“.

1.2 Tujuan Penelitian

Berdasarkan rumusan masalah yang

telah diuraikan di atas, maka tujuan

dari penelitian ini adalah:

1. Untuk mengetahui pengaruhpenagihan pajak

dengan surat teguran terhadap

pencairantunggakan pajak di Kantor

Pelayanan Pajak Pratama Bintan.

2. Untuk mengetahui pengaruh penagihan pajak

dengan surat paksa terhadap pencairan

tunggakan pajak di Kantor Pelayanan Pajak

Pratama Bintan.

3. Untuk mengetahui pengaruh penagihan pajak

dengan surat teguran dan surat paksa terhadap

pencairan tunggakan pajak di Kantor

Pelayanan Pajak Pratama Bintan.

2. TINJAUAN PUSTAKA

2.1. Kajian Teori

2.1.1Akuntansi

Akuntansi Horngren (2010:3) menyatakan bahwa

akuntansi adalah sistem informasi yang mengukur

aktivitas bisnis, memproses informasi menjadi

laporan keuangan, dan mengkomunikasikan

hasilnya kepada para pembuat keputusan.

Akuntansi merupakan

„bahasa bisnis. Semakin baik anda memahami

bahasa tersebut, akan semakin baik keputusan

anda, dan semakin baik anda dapat mengelola

keuangan anda. American accounting association

dikutip dalam Soemarso (2011:3),

mendefenisikan akuntansi sebagai proses

mengidentifikasikan, mengukur, dan melaporkan

informasi ekonomi, untuk memungkinkan adanya

penilaian dan keputusan yang jelas dan tegas bagi

mereka yang menggunakan informasi tersebut

sebagai: 1. Kegiatan akuntansi

2. Kegunaan akuntansi

Bahwa informasi ekonomi yang dihasilkan

oleh akuntansi diharapkan berguna dalam

penilaian dan pengambilan keputusan mengenai

kesatuan usaha yang bersangkutan. Suwardjono

(2010:5), menyatakan bahwa akuntansi adalah

seperangkat pengetahuan dan fungsi yang

berkepentingan dengan masalah pengadaan,

pengabsahan, pencatatan, pengklasifikasian,

pemrosesan, peringkasan, penganalisisan,

peninterpretasian dan penyajian secara sistematik

informasi yang dapat dipercaya dan berdaya guna

tentang transaksi dan kejadian yang bersifat

keuangan yang diperlukan dalam pengelolaan dan

pengoperasian suatu unit dan yang diperlukan

4

untuk dasar penyusunan laporan yang harus

disampaikan untuk memenuhi

pertanggungjawaban pengurusan keuangan dan

lainnya. 2.1.2 Pengertian Pajak

Secara umum, pajak dapat diartikan sebagai

pungutan yang dilakukan oleh pemerintah

berdasarkan oleh peraturan perundang-undangan

yang hasilnya digunakan untuk pembiayaan

pengeluaran umum pemerintah yang balas jasanya

tidak langsung dirasakan oleh rakyat. Disamping

itu, ada beberapa definisi pajak menurut beberapa

ahli yang pada dasarnya memiliki inti yang sama.

Menurut Prof. Dr. H. Rochmat Soemitro, SH

dalam Mardiasmo (2016 : 1), pendapatnya tentang

pajak adalah iuran kepada kas negara berdasarkan

Undang-Undang (yang dapat dipaksakan) dengan

tidak mendapat jasa timbal (kontraprestasi), yang

langsung dapat ditunjukkan dan yang

dipergunakan untuk membayar pengeluaran

umum.

Sedangkan definisi pajak menurut

UndangUndang Nomor 16 Tahun 2009 Perubahan

Keempat Undang-Undang Nomor 6 Tahun 1983

Tentang Ketentuan Umum Dan Tata Cara

Perpajakan (KUP) adalah sebagai berikut:“Pajak

adalah kontribusi wajib kepada negara yang

terutang oleh orang pribadi atau badan yang

bersifat memaksa berdasarkan undang-undang

dengan tidak mendapatkan imbalan secara

langsung dan digunakan untuk keperluan negara

bagi sebesar-besarnya kemakmuran rakyat.”

2.2 Tunggakan Pajak

Adapun pengertian Tunggakan Pajak menurut

Resmi (2009 : 40) adalah sebagai

beriku:“Tunggakan pajak adalah jumlah piutang

pajak yang belum lunas sejak dikeluarkannya

ketetapan pajak, dan jumlah piutang pajak yang

belum lunas yang sebelumnya dalam masa tagihan

pajak, Surat Ketetapan Pajak Kurang Bayar, Surat

Ketetapan Pajak Kurang Bayar Tambahan, Surat

Keputusan Pembetulan dan

Putusan Banding.”

2.2.1 Pencairan Tunggakan Pajak

Pengertian Pencairan Tunggakan Pajak menurut

Yustinus Prastowo (2010 : 164) adalah sebagai

berikut: “Pencairan Utang Pajak adalah

pembayaran utang pajak sebesar yang masih harus

dibayar sesuai administrasi di Kantor

Pajak.”

2.3 Penagihan Pajak

2.3.1 Pengertian Penagihan Pajak

Pelaksanaan penagihan pajak yang tegas,

konsisten dan konsekuen diharapkan akan dapat

membawa pengaruh positif terhadap kepatuhan

Wajib Pajak dalam membayarkan hutang

pajaknya. Dasar hukum melakukan tindakan

penagihan pajak adalah undang-undang Nomor 19

tahun 1997 tentang penagihan pajak dengan surat

paksa. Undang-undang ini mulai berlaku tanggal

23 Mei 1997. Undang-undang ini kemudian

diubah dengan undang-undang Nomor 19 tahun

2000 yang mulai berlaku tanggal 1 Januari 2001.

Sesuai dengan ketentuan tersebut maka

penagihan pajak sesuai dengan undang-undang

yang berlaku dimaksudkan dengan penagihan

pajak adalah sebagai berikut:“Serangkaian

tindakan agar penanggung pajak melunasi utang

pajak dan biaya penagihan pajak dengan menegur

atau memperingatkan, melaksanakan penagihan

seketika dan sekaligus, memberitahukan surat

paksa, mengusulkan pencegahan, melaksanakan

penyitaan, melaksanakan penyanderaan, menjual

barang yang telah disita”.

5

Definisi lain menurut Mardiasmo (2016:151),

yaitu Penagihan pajak adalah kegiatan yang

dilakukan oleh fiskus karena Wajib Pajak tidak

mematuhi ketentuan undang-undang pajak,

khususnya mengenai pembayaran pajak yang

terutang, penagihan pajak meliputi kegiatan,

perbuatan dan pengiriman surat peringatan, surat

teguran, surat paksa, penyitaan, leleng,

pencegahan dan penyanderaan.

Kegiatan penagihan pajak dilakukan oleh

bagian/pihak penagihan (seksi penagihan) di

Kantor Pelayanan Pajak tempat Wajib Pajak

terdaftar. Penagihan pajak adalah tindakan

penagihan yang dilaksanakan oleh fiskus atau juru

sita pajak kepada penanggung pajak tanpa

menunggu jatuh tempo pembayaran yang meliputi

seluruh utang pajak dari semua jenis pajak, masa

pajak dan tahun pajak.

2.3.2 Dasar Penagihan Pajak

Sesuai Pasal 18 ayat 1 Undang-Undang

Nomor 16 Tahun 2009, perubahan keempat

atas Undang-Undang Nomor 6 Tahun 1983

tentang Ketentuan Umum dan Tata Cara

Perpajakan, bahwa Surat Ketepatan maupun

Surat Keputusan yang menjadi dasar

penagihan pajak seperti berikut ini: 1. Surat

Tagihan Pajak (STP)

2. Surat Ketetapan Pajak Kurang Bayar

(SKPKB)

3. Surat Keputusan Pembetulan

4. Surat Keputusan Keberatan

5. Putusan Banding

2.3.3 Kewajiban dan Hak Wajib Pajak

Kewajiban Wajib pajak diantaranya yaitu:

a. Mendaftarkan diri untuk

mendapatkan NPWP.

b. Menghitung dan membayar sendiri pajak

dengan benar.

c. Mengisi dengan benar SPT dan memasukan

ke KPP dalam batas waktu yang telah

ditentukan.

d. Menyelenggarakan pembukuan atau

pencatatan.

e. Jika diperiksa wajib:

1. Memperlihatkan dan atau meminjamkan

buku atau catatan, dokumen yang menjadi

dasarnya dan dokumen lain yang

behubungan dengan penghasilan yang

diperoleh, kegiatan usaha, pekerjaan

Wajib Pajak, atau objek yang terhutang

pajak.

2. Memberi kesempatan untuk memasuki

tempat atau ruangan yang dianggap perlu

dan memberi kesempatan guna

memperlancar pemeriksaan.

f. Apabila dalam waktu pengungkapan

pembukuan, pencatatan atau dokumen serta

keterangan yang diminta, Wajib Pajak terkait

oleh suatu kewajiban untuk merahasiakan,

maka kewajiban untuk merahasiakan itu

ditiadakan oleh permintaan untuk keperluan

pemeriksaan.

Hak-hak Wajib Pajak diantaranya yaitu

sebagai berikut:

a. Mengajukan surat keberatan

dan surat banding.

b. Menerima tanda bukti pemasukan SPT.

c. Melakukan pembetulan SPT yang telah

dimasukkan.

d. Mengajukan permohonan penundaan

pemasukan SPT.

e. Mengajukan permohonan penundaan atau

pengangsuran pembayaran pajak.

f. Mengajukan permohonan perhitungan pajak

yang dikenakan dalam surat ketetapan pajak.

6

g. Meminta pengembalian kelebihan

pembayaran pajak.

h. Mengajukan permohonan penghapusan dan

pengurangan sanksi, serta pembetulan surat

ketetapan yang salah.

i. Memberi kuasa kepada orang untuk

melaksanakan kewajiban pajaknya.

j. Apabila Wajib Pajak dipotong oleh pemberi

kerja, Wajib Pajak berhak meninta bukti

pemotongan PPh 21 kepada pemotong Wajib

Pajak, mengajukan surat keberatan dan surat

pemohonan pajak.

2.3.4 Tindakan Penagihan Pajak

Sesuai dengan sistem perpajakan yang dianut

di Indonesia, maka tindakan penagihan pajak

dilakukan setelah adanya pemeriksaan pajak dan

setelah diterbitkannya Surat Ketetapan maupun

Surat Keputusan Pajak (STP, SKPKB, SKPKBT,

SK Pembetulan, SK Keberatan, Putusan Banding

yang menyebabkan pajak yang harus dibayar

setelah lewat jatuh tempo pembayaran yang

bersangkutan).

Menurut Suandy dalam Marduati (2012 : 18),

penagihan pajak dapat dikelompokkan menjadi 2,

yaitu:

1. Penagihan pajak pasif

2. Penagihan pajak aktif

2.3.6 Prosedur Penagihan dengan Surat

Paksa

Ini merupakan cara penagihan yang terakhir

dimana fiskus melalui juru sita pajak negara

menyampaikan atau memberikan surat paksa,

melakukan penyitaan dan melakukan pelelangan

melalui Kantor Lelang Negara terhadap barang

milik Wajib Pajak. Penagihan dengan surat paksa

ini dikenal dengan penagihan yang “keras” dalam

rangka melakukan Law Enforcement di bidang

perpajakan. Namun, langkah ini merupakan

langkah terakhir yang dilakukan oleh fiskus

apabila tidak ada jalan lain yang dapat dilakukan.

Dalam pelaksanaan penagihan aktif tersebut dapat

dilakukan dengan 3 tahap, yaitu: a. Surat

Teguran

Menurut Rusji (2005:23) dalam Mayang

Wijoyanti (2010), Surat Teguran adalah surat yang

diterbitkan oleh pejabat untuk menegur Wajib

Pajak agar melunasi utang pajaknya.Surat teguran,

surat peringatan atau surat lain yang sejenis sesuai

dengan Pasal 1 angka 10 (UU Penagihan Pajak)

adalah “surat yang diterbitkan oleh pejabat pajak

untuk menegur atau memperingatkan kepada

Wajib Pajak untuk melunasi utang pajaknya”. b.

Surat paksa

Penagihan dengan surat paksa dilakukan

apabila jumlah tagihan pajak tidak atau kurang

bayar sampai dengan tanggal jatuh tempo

pembayaran, atau dengan sampai jatuh tempo

penundaan pembayaran atau tidak memenuhi

angsuran pembayaran pajak.Surat paksa sesuai

Pasal 1 huruf 21 (UU KUP) dan Pasal 1 huruf 12

(UUPenagihan Pajak) menyatakan bahwa “surat

paksa adalah surat perintah membayar utang pajak

dan biaya penagihan pajak”.

2.4 Penelitian Terdahulu Berikut beberapa

penelitian terdahulu yang digunakan sebagai

referensi dan perbandingan dalam melakukan

penelitian ini.

1. Dalam penelitan Widya Ningsih (2008)Secara

parsial, penagihan pajak dengan surat teguran,

penagihan pajak dengan surat paksa dan

Penyitaan Monetary Asset di Bank, tidak

berpengaruh terhadap pencairan tunggakan

pajak di Kanwil Jakarta Barat.Pengaruh

penagihan pajak dengan surat paksa, surat

teguran dan Penyitaan Monitary Asset di Bank

7

secara simultan (bersama-sama) tidak

berpengaruh terhadap Variabel Dependennya

yaitu pencairan tunggakan pajak.

2. Dalam penelitian Andi Marduati (2012)Secara

parsial, penagihan pajak dengan surat teguran

dan penagihan pajak dengan surat paksa

berpengaruh signifikan terhadap pencairan

tunggakan pajak.Secara simultan, penagihan

pajak dengan surat teguran dan surat paksa

berpengaruh signifikan terhadap pencairan

tunggakan pajak.

2.5 Hipotesis

Berdasarkan penjelasan yang disampaikan

sebelumnya, maka dapat diangkat hipotesis

penelitian ini, yaitu sebagai berikut :

2.5.1 Pengaruh antara penagihan pajak

dengan surat teguran

terhadap pencairan tunggakan pajak

Penagihan pajak dengan surat teguran adalah

tindakan awal dari proses penagihan pajak aktif.

Surat teguran dikirim ke Wajib Pajak bertujuan

untuk menegur atau memperingatkan Wajib Pajak

agar melunasi hutang pajaknya (Ilyas dan

Suhartono dalam Saputri, 2015 : 3). Apabila

dalam jangka waktu satu bulan Wajib Pajak tidak

melunasi utang pajaknya, maka dikeluarkan surat

teguran. Waktu pelaksanaan surat teguran yaitu 7

(tujuh) hari sejak saat jatuh tempo utang pajak

Wajib Pajak tidak melunasi utang pajaknya.

Berdasarkan uraian di atas, maka hipotesisnya

adalah :

H1: Diduga Penagihan Pajak dengan

Suarat Teguran berpengaruh terhadap

Pencairan Tunggakan Pajak di Kantor

Pelayanan Pajak Pratama Bintan.

2.5.2 Pengaruh antara penagihan pajak dengan

surat paksa terhadap

pencairan tunggakan pajak

Undang-Undang Nomor 19 tahun 2000 tentang

penagihan pajak dengan Surat Paksa menyatakan:

“Penagihan Pajak dengan Surat Paksa adalah

perintah membayar utang pajak dan biaya

penagihan pajak”. Menurut Mardiasmo (2016 :

153), Surat Paksa mempunyai kekuatan

eksekutorial dan kedudukan hukum yang sama

dengan putusan pengadilan yang telah mempunyai

kekuatan hukum tetap. Berdasarkan uraian di atas,

maka hipotesisnya adalah :

H2: Diduga Penagihan Pajak dengan

Surat Paksa berpengaruh terhadap

Pencairan Tunggakan Pajak di Kantor

Pelayanan Pajak Pratama Bintan.

2.5.3 Pengaruh antara penagihan pajak dengan

surat teguran dan surat paksa terhadap

pencairan tunggakan pajak Penagihan pajak

dibedakan menjadi dua, yaitu penagihan aktif dan

penagihan pasif. Penagihan pajak merupakan

serangkaian tindakan agar Wajib Pajak melunasi

utang pajak dan biaya penagihan pajak dengan

cara menegur atau memperingatkan,

melaksanakan penagihan seketika dan sekaligus,

memberitahukan surat paksa, mengusulkan

pencegahan, melaksanakan penyitaan,

melaksanakan penyanderaan, dan menjual barang

yang telah disita (Suandy dalam Marduati, 2012 :

3). maka hipotesisnya adalah :

H3: Diduga Penagihan Pajak dengan Surat

Teguran dan Surat Paksa berpengaruh

terhadap Pencairan Tunggakan Pajak di

Kantor Pelayanan Pajak Pratama

Bintan.

8

3. METODOLOGI PENELITIAN

3.1 Variabel Penelitian

Sesuai dengan rumusan masalah, untuk

melihat pengaruh penagihan pajak dengan surat

teguran dan surat paksa terhadap pencairan

tunggakan pajak, maka variabel operasional yang

digunakan dalam penelitian ini melibatkan empat

variabel yang terdiri atas tiga variabel independen

(bebas) dan satu variabel dependen (terikat), yaitu:

3.1.1 Variabel Dependen

Variabel dependen dalam penelitian ini

adalah pencairan tunggakan pajak. Pencairan

tunggakan pajak adalah segala bentuk pencairan

yang berkaitan dengan tunggakan pajak yang

disetorkan ke kas negara yang dapat berupa

pembayaran, penghapusan, pemindah bukuan,

maupun keberatan. Variabel pencairan tunggakan

pajak dilihat dari jumlah pembayaran atas pajak

yang terutang yang didasarkan pada STP, SKP,

SKPKB, SKPKBT.

3.1.2 Variabel Independen

Variabel independen dalam penelitian ini adalah:

1. Surat Teguran (X1)

2. Surat Paksa (X2)

3.2 Populasi dan Sampel

3.2.1 Populasi

Adapun yang menjadi populasi dalam

penelitian ini adalah Wajib Pajak yang memiliki

tunggakan pajak di Kantor Pelayanan Pajak (KPP)

Pratama Bintan.

3.2.2 Sampel

Sampel dalam penelitian ini

adalah Wajib Pajak yang memiliki

tunggakan pajak selama 3 tahun terakhir

(tahun 2013-2015) pada Kantor

Pelayanan Pajak (KPP) Pratama Bintan

sebanyak 36 bulan.

3.3 Tempat Penelitian Lokasi penelitian ini

dilakukan diwilayah kewenangan Kantor

Pelayanan Pajak (KPP) Pratama Bintan.

3.4 Sumber Data

Menurut Hasan (2010 : 19), data merupakan

keterangan-keterangan tentang suatu hal yang

dapat berupa sesuatu yang diketahui atau yang

dianggap atau anggapan. Data yang digunakan

dalam penelitian ini adalah data sekunder yang

diperoleh langsung dari Kantor Pelayanan Pajak

(KPP) Pratama Bintan berupa laporan kinerja

seksi penagihan, laporan penerimaan pajak, serta

data-data lain yang terkait.

3.5 Metode Analisis Data

Metode analisis data dalam penelitian ini adalah

menggunakan metode statistik yang dibantu

dengan program SPSS (Statistical Product and

Service Solution) versi 21.0. Adapun

metodemetode yang digunakan untuk

menganalisis data dan menguji hipotesis dalam

penelitian ini adalah sebagai berikut:

3.5.1 Uji Asumsi Klasik

Dalam penggunaan regresi, terdapat beberapa

asumsi dasar yang menghasilkan estimator linear

tidak bias yang terbaik dari model regresi yang

diperoleh dari metode kuadrat terkecil biasa.

Dengan terpenuhinya asumsi-asumsi tersebut,

maka hasil yang diperoleh dapat lebih akurat dan

mendekati atau sama dengan kenyataannya.

Klasik. Asumsi-asumsi dasar itu dikenal sebagai

asumsi klasik, yaitu sebagai berikut:

9

3.5.1.1 Uji Normalitas

Menurut Ghozali (2006,h.110), uji normalitas

bertujuan untuk menguji apakah model regresi,

variabel pengganggu atau residual memiliki

distibusi normal. Uji Heteroskedastisitas

Bertujuan untuk menguji apakah dalam model

regresi terjadi ketidaksamaan varians dan residual

satu pengamatan ke pengamatan yang lain.

Uji Autokorelasi

Model regresi yang baik adalah regresi yang bebas

dari autokorelasi. Pengujian autokorelasi

dilakukan dengan metode Durbin-Watson (Uji

DW). Pengambilan keputusan pada uji

DurbinWatson menurut Santoso (2014 : 194)

adalah sebagai berikut:

1. Bila angka DW < -2 berarti ada autokorelasi

yang positif

2. Bila angka DW -2 sampai dengan +2 berarti

tidak ada autokorelasi

3. Bila angka DW > +2 berarti ada autokorelasi

yang negative

3.5.1.2 Uji Multikolinieritas

Menurut Priyatno (2011 : 288), uji

multikolinearitas digunakan untuk

menguji apakah model regresi ditemukan adanya

korelasi antar variabel bebas (independen).

3.5.2 Analisis Regresi

Analisis regresi berganda digunakan untuk

mengetahui pengaruh antara dua atau lebih

variabel independen dengan satu variabel

dependen yang ditampilkan dalam bentuk

persamaan regresi (Priyatno, 2011:238).

Persamaan regresi dalam penelitian ini adalah:

Y= a + X1 b1+ X2 b2 + e Keterangan:

Y = Jumlah Pencairan

Tunggakan Pajak A =

Konstanta b1 = Koefisien

Surat Teguran b2 = Koefisien

Surat Paksa X1 = Surat

Teguran X2 = Surat Paksa

e = Error

3.5.3 Pengujian Hipotesis

3.5.3.1 Uji Statistik t (Uji Parsial)

Uji-t dilakukan dengan

caramengumpulkan,

mengklasifikasikan,menyajikan dan menganalisis

data denganmenggunakan analisis uji-t yang

diolah 1dengan bantuan program SPSS.

3.5.3.2 Uji Statistik F (Uji Simultan)

Digunakan untuk mengukurproporsi atau

persentase sumbanganvariabel independen yang

diteliti terhadap variasi naik turunnya variable

dependen.

3.5.3.2 Koefisien Determinasi (Adjusted R2)

Banyak peneliti menganjurkan untuk

menggunakan nilai Adjusted R2 pada saat

mengevaluasi mana model regresi terbaik.

4. ANALISIS DATA DAN PEMBAHASAN

4.1 Deskripsi Objek Penelitian Penerimaan

Pajak Di KPP Pratama Bintan

4.1.2 Rencana Dan Realisasi Penerimaan Pajak

Di KPP Pratama Bintan Berikut ini adalah tabel

rencana dan realisasi penerimaan pajak di Kantor

Pelayanan Pajak Pratama Bintan untuk tahun 2013

sampai 2015:

Tabel 4.1 Rencana dan Realisasi

Penerimaan Pajak Tahun 2013-

2015

10

Sumber :KPP Pratama Bintan

4.2 Deskripsi Data

Sebelum melakukan pengolahan data dan

pengujian hipotesis terlebih dahulu akan

dijabarkan data yang akan diolah mengenai

jumlah surat teguran dan jumlah surat paksa yang

diterbitkan serta pencairan tunggakan pajak yang

dilihat dari jumlah pembayaran atas pajak yang

terutang yang didasarkan pada STP, SKPKB,

SKPKBT di Kantor Pelayanan Pajak Pratama

Bintan dari tahun 2013 sampai 2015.

4.3 Pengujian Hipotesis

4.3.1 Statistik Deskriptif

Adapun gambaran mengenai nilai minimum,

nilai maksimum, nilai rata-rata dan standar deviasi

untuk data yang digunakan dalam penelitian ini

dapat dilihat dari statistik deskriptif berikut ini:

Tabel 4.3

Deskriptive Statistics

Sumber: Hasil Output SPSS V.21.0

Berdasarkan dari tabel 4.3di atas dapat dilihat

bahwa:

1. Jumlah data (N) dalam penelitian ini adalah 36

data. Hal ini berdasarkan jumlah sampel

dengan periode penelitian selama 3 tahun (3 x

12 = 36).

2. Pencairan tunggakan pajak memiliki nilai

minimum 81dan nilai maksimum 10609

dengan nilai rata-rata (mean) adalah 2060.97

dan standar deviasi 2233.538.

3. Surat teguran memiliki nilai minimum 2 dan

nilai maksimum 98 dengan nilai rata-rata

(mean) adalah 28.61 dan standar deviasi

25.264.

4. Surat paksa memiliki nilai minimum 3 dan

nilai maksimum 52 dengan nilai rata-rata

(mean) adalah 17.31 dan standar deviasi

12.382.

4.4 Hasil Uji Asumsi Klasik

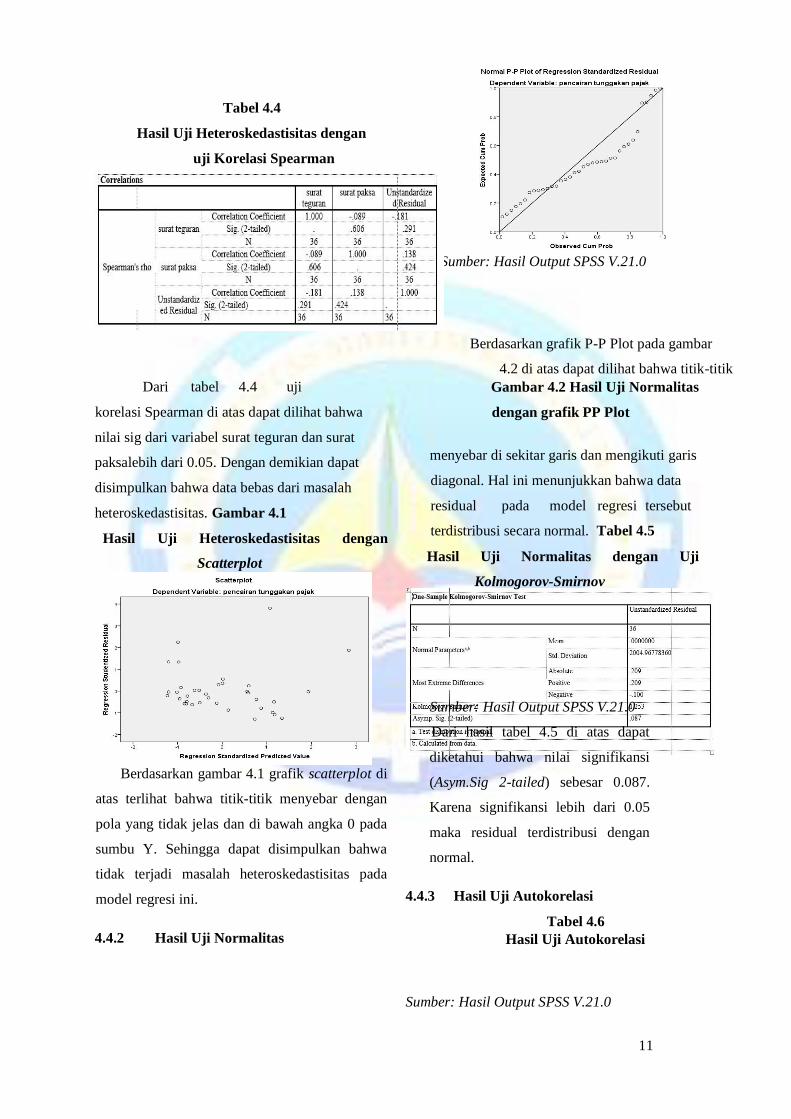

4.4.1 Hasil Uji Heteroskedastisitas

Adapun hasil dari uji korelasi

Spearman dapat dilihat pada tabel di bawah

ini:

11

Dari tabel 4.4 uji

korelasi Spearman di atas dapat dilihat bahwa

nilai sig dari variabel surat teguran dan surat

paksalebih dari 0.05. Dengan demikian dapat

disimpulkan bahwa data bebas dari masalah

heteroskedastisitas. Gambar 4.1

Hasil Uji Heteroskedastisitas dengan

Scatterplot

Berdasarkan gambar 4.1 grafik scatterplot di

atas terlihat bahwa titik-titik menyebar dengan

pola yang tidak jelas dan di bawah angka 0 pada

sumbu Y. Sehingga dapat disimpulkan bahwa

tidak terjadi masalah heteroskedastisitas pada

model regresi ini.

4.4.2 Hasil Uji Normalitas

Gambar 4.2 Hasil Uji Normalitas

dengan grafik PP Plot

menyebar di sekitar garis dan mengikuti garis

diagonal. Hal ini menunjukkan bahwa data

residual pada model regresi tersebut

terdistribusi secara normal. Tabel 4.5

Hasil Uji Normalitas dengan Uji

Kolmogorov-Smirnov

Sumber: Hasil Output SPSS V.21.0

Dari hasil tabel 4.5 di atas dapat

diketahui bahwa nilai signifikansi

(Asym.Sig 2-tailed) sebesar 0.087.

Karena signifikansi lebih dari 0.05

maka residual terdistribusi dengan

normal.

4.4.3 Hasil Uji Autokorelasi

Tabel 4.6

Hasil Uji Autokorelasi

Sumber: Hasil Output SPSS V.21.0

Berdasarkan grafik P-P Plot pada gambar

4.2 di atas dapat dilihat bahwa titik-titik

Tabel 4.4

Hasil Uji Heteroskedastisitas dengan

uji Korelasi Spearman

Sumber: Hasil Output SPSS V.21.0

Sumber: Hasil Output SPSS.V.21.0

12

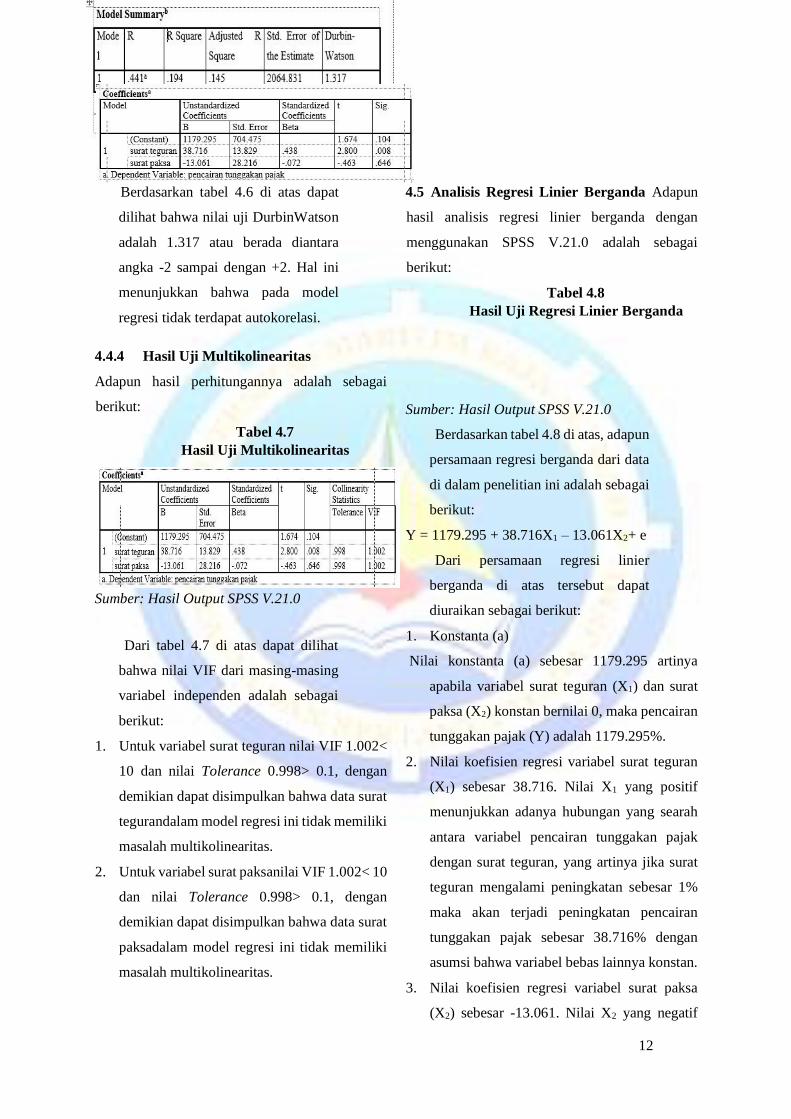

Berdasarkan tabel 4.6 di atas dapat

dilihat bahwa nilai uji DurbinWatson

adalah 1.317 atau berada diantara

angka -2 sampai dengan +2. Hal ini

menunjukkan bahwa pada model

regresi tidak terdapat autokorelasi.

4.4.4 Hasil Uji Multikolinearitas

Adapun hasil perhitungannya adalah sebagai

berikut:

Tabel 4.7

Hasil Uji Multikolinearitas

Sumber: Hasil Output SPSS V.21.0

Dari tabel 4.7 di atas dapat dilihat

bahwa nilai VIF dari masing-masing

variabel independen adalah sebagai

berikut:

1. Untuk variabel surat teguran nilai VIF 1.002<

10 dan nilai Tolerance 0.998> 0.1, dengan

demikian dapat disimpulkan bahwa data surat

tegurandalam model regresi ini tidak memiliki

masalah multikolinearitas.

2. Untuk variabel surat paksanilai VIF 1.002< 10

dan nilai Tolerance 0.998> 0.1, dengan

demikian dapat disimpulkan bahwa data surat

paksadalam model regresi ini tidak memiliki

masalah multikolinearitas.

4.5 Analisis Regresi Linier Berganda Adapun

hasil analisis regresi linier berganda dengan

menggunakan SPSS V.21.0 adalah sebagai

berikut:

Tabel 4.8

Hasil Uji Regresi Linier Berganda

Sumber: Hasil Output SPSS V.21.0

Berdasarkan tabel 4.8 di atas, adapun

persamaan regresi berganda dari data

di dalam penelitian ini adalah sebagai

berikut:

Y = 1179.295 + 38.716X1 – 13.061X2+ e

Dari persamaan regresi linier

berganda di atas tersebut dapat

diuraikan sebagai berikut:

1. Konstanta (a)

Nilai konstanta (a) sebesar 1179.295 artinya

apabila variabel surat teguran (X1) dan surat

paksa (X2) konstan bernilai 0, maka pencairan

tunggakan pajak (Y) adalah 1179.295%.

2. Nilai koefisien regresi variabel surat teguran

(X1) sebesar 38.716. Nilai X1 yang positif

menunjukkan adanya hubungan yang searah

antara variabel pencairan tunggakan pajak

dengan surat teguran, yang artinya jika surat

teguran mengalami peningkatan sebesar 1%

maka akan terjadi peningkatan pencairan

tunggakan pajak sebesar 38.716% dengan

asumsi bahwa variabel bebas lainnya konstan.

3. Nilai koefisien regresi variabel surat paksa

(X2) sebesar -13.061. Nilai X2 yang negatif

13

menunjukkan adanya hubungan yang

berlawanan arah antara variabel pencairan

tunggakan pajak dengan surat paksa, yang

artinya jika surat paksa mengalami

peningkatan sebesar 1% maka tidak terjadi

peningkatan pencairan tunggakan pajak

sebesar 13.061% dengan asumsi bahwa

variabel bebas lainnya konstan.

4.6 Hasil Uji Hipotesis

4.6.1 Uji Statistik t (Uji Parsial)

Adapun hasil perhitungan uji t didalam

penelitian ini adalah sebagai berikut:

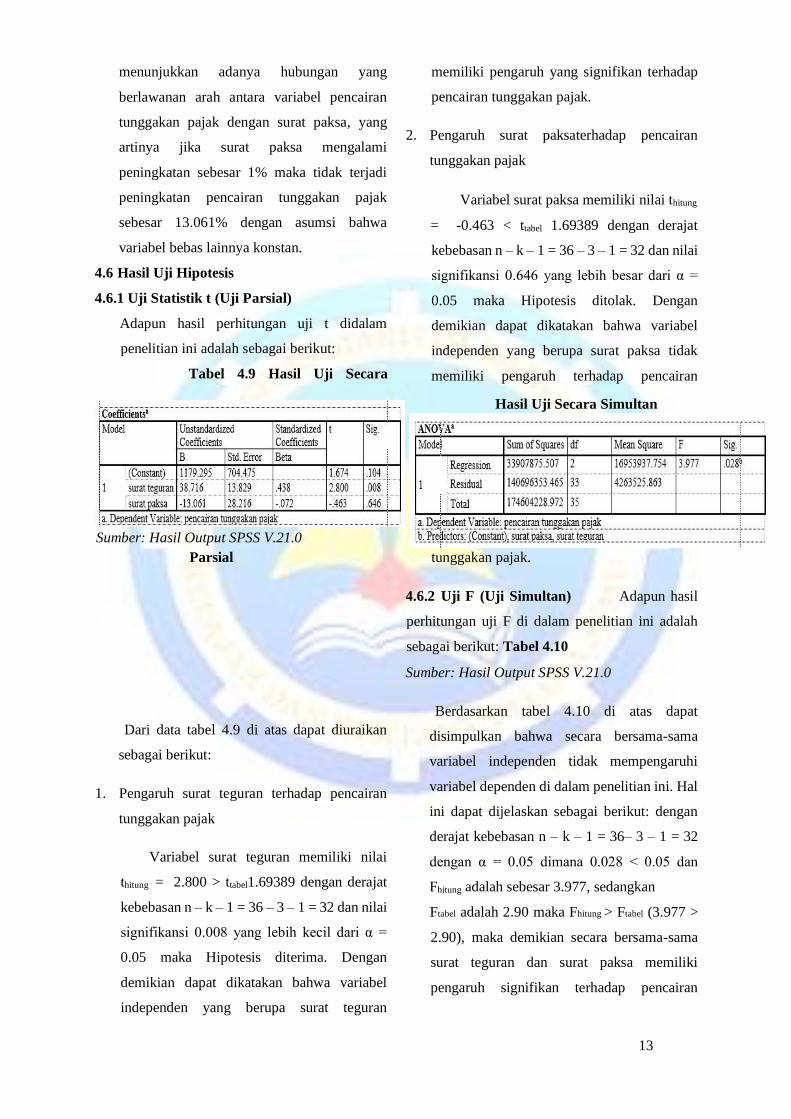

Tabel 4.9 Hasil Uji Secara

Parsial

Dari data tabel 4.9 di atas dapat diuraikan

sebagai berikut:

1. Pengaruh surat teguran terhadap pencairan

tunggakan pajak

Variabel surat teguran memiliki nilai

thitung = 2.800 > ttabel1.69389 dengan derajat

kebebasan n – k – 1 = 36 – 3 – 1 = 32 dan nilai

signifikansi 0.008 yang lebih kecil dari α =

0.05 maka Hipotesis diterima. Dengan

demikian dapat dikatakan bahwa variabel

independen yang berupa surat teguran

memiliki pengaruh yang signifikan terhadap

pencairan tunggakan pajak.

2. Pengaruh surat paksaterhadap pencairan

tunggakan pajak

Variabel surat paksa memiliki nilai thitung

= -0.463 < ttabel 1.69389 dengan derajat

kebebasan n – k – 1 = 36 – 3 – 1 = 32 dan nilai

signifikansi 0.646 yang lebih besar dari α =

0.05 maka Hipotesis ditolak. Dengan

demikian dapat dikatakan bahwa variabel

independen yang berupa surat paksa tidak

memiliki pengaruh terhadap pencairan

tunggakan pajak.

4.6.2 Uji F (Uji Simultan) Adapun hasil

perhitungan uji F di dalam penelitian ini adalah

sebagai berikut: Tabel 4.10

Sumber: Hasil Output SPSS V.21.0

Berdasarkan tabel 4.10 di atas dapat

disimpulkan bahwa secara bersama-sama

variabel independen tidak mempengaruhi

variabel dependen di dalam penelitian ini. Hal

ini dapat dijelaskan sebagai berikut: dengan

derajat kebebasan n – k – 1 = 36– 3 – 1 = 32

dengan α = 0.05 dimana 0.028 < 0.05 dan

Fhitung adalah sebesar 3.977, sedangkan

Ftabel adalah 2.90 maka Fhitung > Ftabel (3.977 >

2.90), maka demikian secara bersama-sama

surat teguran dan surat paksa memiliki

pengaruh signifikan terhadap pencairan

Sumber: Hasil Output SPSS V.21.0

Hasil Uji Secara Simultan

14

tunggakan pajak pada Kantor Pajak Pratama

Bintan.

4.6.3 Koefisien Determinasi (Adjusted R2)

Koefisien determinasi pada regresi linier berganda

dapat menunjukkan seberapa besar kemampuan

semua variabel independen dapat menjelaskan

varians dari variabel dependen. Tingkat ketepatan

terbaik dalam regresi dinyatakan dalam koefisien

determinasi majemuk yang nilainya antara nol dan

satu. Adapun nilai dari koefisien determinasi

dapat dilihat dalam tabel summary sebagai

berikut:

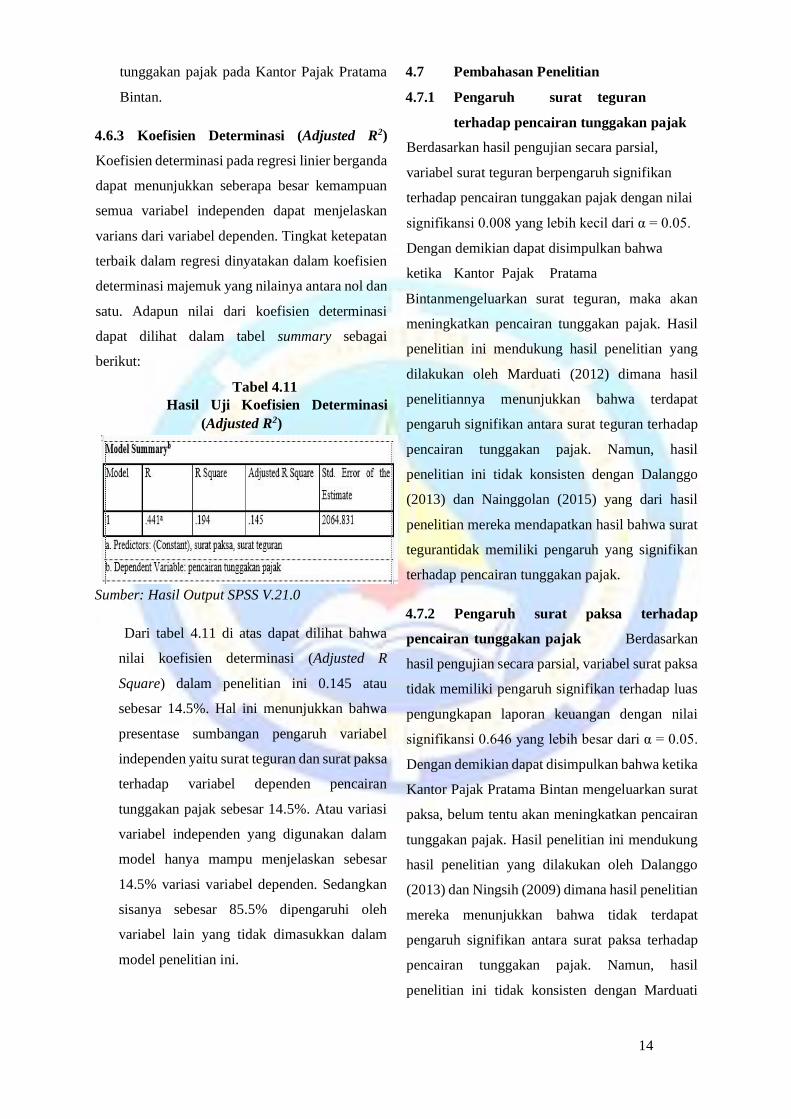

Tabel 4.11

Hasil Uji Koefisien Determinasi

(Adjusted R2)

Sumber: Hasil Output SPSS V.21.0

Dari tabel 4.11 di atas dapat dilihat bahwa

nilai koefisien determinasi (Adjusted R

Square) dalam penelitian ini 0.145 atau

sebesar 14.5%. Hal ini menunjukkan bahwa

presentase sumbangan pengaruh variabel

independen yaitu surat teguran dan surat paksa

terhadap variabel dependen pencairan

tunggakan pajak sebesar 14.5%. Atau variasi

variabel independen yang digunakan dalam

model hanya mampu menjelaskan sebesar

14.5% variasi variabel dependen. Sedangkan

sisanya sebesar 85.5% dipengaruhi oleh

variabel lain yang tidak dimasukkan dalam

model penelitian ini.

4.7 Pembahasan Penelitian

4.7.1 Pengaruh surat teguran

terhadap pencairan tunggakan pajak

Berdasarkan hasil pengujian secara parsial,

variabel surat teguran berpengaruh signifikan

terhadap pencairan tunggakan pajak dengan nilai

signifikansi 0.008 yang lebih kecil dari α = 0.05.

Dengan demikian dapat disimpulkan bahwa

ketika Kantor Pajak Pratama

Bintanmengeluarkan surat teguran, maka akan

meningkatkan pencairan tunggakan pajak. Hasil

penelitian ini mendukung hasil penelitian yang

dilakukan oleh Marduati (2012) dimana hasil

penelitiannya menunjukkan bahwa terdapat

pengaruh signifikan antara surat teguran terhadap

pencairan tunggakan pajak. Namun, hasil

penelitian ini tidak konsisten dengan Dalanggo

(2013) dan Nainggolan (2015) yang dari hasil

penelitian mereka mendapatkan hasil bahwa surat

tegurantidak memiliki pengaruh yang signifikan

terhadap pencairan tunggakan pajak.

4.7.2 Pengaruh surat paksa terhadap

pencairan tunggakan pajak Berdasarkan

hasil pengujian secara parsial, variabel surat paksa

tidak memiliki pengaruh signifikan terhadap luas

pengungkapan laporan keuangan dengan nilai

signifikansi 0.646 yang lebih besar dari α = 0.05.

Dengan demikian dapat disimpulkan bahwa ketika

Kantor Pajak Pratama Bintan mengeluarkan surat

paksa, belum tentu akan meningkatkan pencairan

tunggakan pajak. Hasil penelitian ini mendukung

hasil penelitian yang dilakukan oleh Dalanggo

(2013) dan Ningsih (2009) dimana hasil penelitian

mereka menunjukkan bahwa tidak terdapat

pengaruh signifikan antara surat paksa terhadap

pencairan tunggakan pajak. Namun, hasil

penelitian ini tidak konsisten dengan Marduati

15

(2012) dan Nainggolan (2015) yang dari hasil

penelitian mereka mendapatkan hasil bahwa surat

paksa memiliki pengaruh yang signifikan terhadap

pencairan tunggakan pajak.

4.7.3 Pengaruh surat teguran dan surat paksa

terhadap pencairan tunggakan pajak

Pengujian hipotesis ketiga, variabel

independen memiliki nilai Fhitung 3.977 lebih besar

dari Ftabel 2.90 dengan derajat kebebasan n – k – 1

= 36 – 3 – 1 = 32 dan nilai signifikansi 0.028 yang

lebih kecil dari α = 0.05 maka dari hasil pengujian

ini hipotesis diterima yang menunjukkan bahwa

surat teguran dan surat paksa secara bersama-

sama (simultan) memiliki pengaruh yang

signifikan terhadap pencairan tunggakan pajak.

Hal ini berarti semakin banyak surat teguran dan

surat paksa yang dikeluarkan secara bersama-

sama (simultan), maka akan meningkatkan hasil

pencairan tunggakan pajak di Kantor Pajak

Pratama Bintan.

5.KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil analisis dan pembahasan

yang telah diuraikan pada bab-bab sebelumnya

dan pengujian yang telah dilakukan, maka dapat

diambil kesimpulan sebagai berikut:

1. Variabel surat teguran memiliki pengaruh

yang signifikan terhadap pencairan tunggakan

pajak pada Kantor Pajak Pratama Bintan.

2. Variabel surat paksa tidak berpengaruh

terhadap pencairan tunggakan pajak pada

Kantor Pajak Pratama Bintan.

3. Surat teguran dan surat paksa secara bersama-

sama memiliki pengaruh yang signifikan

terhadap pencairan tunggakan pajak pada

Kantor Pajak Pratama Bintan.

5.2 Saran

Berdasarkan hasil pembahasan penelitian dan

kesimpulan di atas maka dapat diberikan

saran-saran sebagai berikut:

1. Variabel yang digunakan untuk penelitian ini

sedikit, yaitu hanya dua variabel, oleh sebab

itu pada penelitian selanjutnya dapat

menambahkan variabel lainnya yang

berhubungan dengan pencairan tunggakan

pajak. Sehingga dapat memberikan gambaran

yang lebih luas mengenai faktor apa saja yang

mempengaruhi pencairan tunggakan pajak

selain surat teguran dan surat paksa.

2. Bagi penelitian selanjutnya, disarankan untuk

memperluas sampel dan diharapkan

memperpanjang periode penelitian untuk

memprediksi pencairan tunggakan pajak

untuk tahun mendatang.

3. Diharapkan pada penelitian selanjutnya untuk

melakukan penelitian selain di kantor Pajak

Pratama Bintan sebagai objek penelitian.

DAFTAR PUSTAKA

Dalanggo, Nufiarti. 2013. Pengaruh

Penagihan Pajak Dengan Surat Teguran Dan Surat Paksa Terhadap Kepatuhan Wajib

Pajak di Kantor Pelayanan Pajak Pratama

Gorontalo. Jurnal Fakultas Ekonomi. Universitas Gorontalo

Hasan, Iqbal. 2010. Analisis

Data Penelitian dengan

Statistik. Jakarta: PT Bumi

Aksara https://m.detik.com

https://batampos.co.id

Mardiasmo. 2016. Perpajakan Edisi

Revisi. Yogyakarta: Andi

Marduati, Andi. 2012. Pengaruh Penagihan

Pajak Dengan Surat Teguran dan Surat

16

Paksa Terhadap Pencairan Tunggakan

Pajak di Kantor Pelayanan Pajak Pratama

Makassar Barat. Jurnal Fakultas Ekonomi.

UniversitasHasanuddin

Nainggolan, YohanesDiaken. 2015. Pengaruh

Penagihan Pajak Dengan Surat Teguran

dan Surat Paksa Terhadap Efektivitas

Pencairan Tunggakan Pajak di Kantor

Pelayanan Pajak Madya Pekanbaru.

Jurnal Fakultas Ekonomi. Universitas Riau

Ningsih, Widya. 2008.Analisis Pengaruh Surat

Teguran, Surat Paksa dan Penyitaan

Monetary Asset di Bank Terhadap

Pencairan Tunggakan Pajak. (StudiKasus

Pelaksanaan Penagihan Pajak Kanwil

DJP Jakarta Barat).Jurnal Fakultas

Ekonomi. Universitas Islam Negeri Syarif

Hidayatullah

Prastowo, Yustinus. 2010. Panduan Lengkap

Pajak. Jakarta: Raih Asaf Sukses

Priyatno, Dwi. 2011. SPSS Analisis Statistik Data.

Yogyakarta: Mediakom

Republik Indonesia.1997. Undang-Undang

Nomor 19 Tahun 1997 tentang Penagihan

Pajak dengan Surat Paksa, diubah dengan

Undang-Undang Nomor 19 Tahun

2000.Sekretariat Negara. Jakarta

Republik Indonesia.2000.Keputusan Menteri

Keuangan Republik Indonesia Nomor 561/KMK.04/2000. Tentangtata cara

pelaksanaan penagihan seketika dan

sekaligus dan pelaksanaan surat

paksa.SekretariatKabinet RI. Jakarta

Republik Indonesia.2007. Undang-Undang

Nomor 28 Tahun 2007, Perubahan Ketiga

Undang-UndangNomor 6 Tahun 1983

tentang Ketentuan Umum dan Tata Cara

Perpajakan.Sekretariat Negara. Jakarta

Resmi, Siti. 2009.Perpajakan: TeoridanKasus,

EdisiKelima. Jakarta: SalembaEmpat

Sangadji, Etta Mamang Dan Sopiah. 2010.

Metodologi Penelitian – Pendekatan

Praktis Dalam Penelitian. Yogyakarta:

C.V Andi Offset

Santoso, Singgih. 2014. Statistik Parametrik.

Jakarta: PT. Elek Media Komputindo

Saputri, Helsy Amelia. 2015. Pengaruh

Penagihan Pajak Dengan Surat Teguran

dan Surat Paksa Terhadap Efektivitas

Pencairan Tunggaka nPajak (Studi Kasus

KPP Pratama Bandung Cibeunying

Periode 2010-2014). Jurnal Fakultas

Ekonomi. Universitas Telkom

Utomo, dkk. 2011. Perpajakan: Aplikasi Dan

Terapan. Yogyakarta: Andi

Walewangko, TingkanLarosa Ursula. 2016

.Analisis Efektivitas Pencairan Tunggakan

Pajak Aktif Dengan Tindakan Penyitaan

Terhadap Pencairan Tunggakan Pajak di

KPP Pratama Ambon. Jurnal Fakultas

Ekonomi dan Bisnis. Universitas Sam

Ratulangi

Waluyo. 2008. Perpajakan Indonesia. Jakarta:

Salemba Empat

Wijoyanti, Mayang. 2010. Pengaruh Penagihan

Pajak Dengan Surat Paksa Terhadap

Kepatuhan WajibPajak di Kantor Pelayanan

PajakPratama Jakarta Mampang Prapatan.

Jurnal Fakultas Ekonomi. Universitas

Pembangunan Nasional Veteran www.pajak.go.id