PENGARUH INTENSITAS MODAL, LEVERAGE, INTENSITAS …repository.umrah.ac.id/413/1/JURNAL EBOL.pdf ·...

15

PENGARUH INTENSITAS MODAL, LEVERAGE, INTENSITAS PERSEDIAAN, TRANSAKSI PERUSAHAAN AFILIASI, DAN TRANSFER PRICING TERHADAP TARIF PAJAK EFEKTIF PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2013-2016 KARTIKA PERTIWI, TUMPAL MANIK, ASMAUL HUSNA [email protected], ABSTRAK Tujuan penelitian ini adalah untuk mengetahui pengaruh intensitas modal, leverage, intensitas persediaan, transaksi perusahaan afiliasi, dan transfer pricing terhadap tarif pajak efektif pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2013-2016. Metode pengambilan sampel penelitian ini adalah purposive sampling dan didapatkan 37 sampel yang memenuhi kriteria dari 148 perusahaan yang menjadi data observasi. Teknik analisis yang digunakan dalam penelitian ini adalah analisis regresi berganda. Dan hasil dalam penelitian ini mendapatkan bahwa intensitas modal, leverage, intensitas persediaan dan transaksi perusahaan afiliasi berpengaruh terhadap tarif pajak efektif. Dan transfer pricing tidak berpengaruh terhadap tarif pajak efektif. Kata kunci : Tarif pajak efektif, intensitas modal, leverage, intensitas persediaan, transaksi perusahaan afiliasi, transfer pricing PENDAHULUAN Menurut Undang-Undang Nomor 28 Tahun 2007 pasal 1 ayat 1, pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang – Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat. Pajak memberikan sumbangan terbesar bagi penerimaan negara dibandingkan dengan penerimaan bukan pajak seperti: penerimaan sumber daya alam, bagian laba BUMN, penerimaan bukan pajak lainnya dan pendapatan badan layanan umum serta hibah. Berdasarkan website resmi Dirjen Pajak pada tahun 2016, Pemerintah mencatat bahwa realisasi penerimaan pajak dari PPh Non Migas sampai dengan 31 Oktober 2016 mencapai Rp.

Transcript of PENGARUH INTENSITAS MODAL, LEVERAGE, INTENSITAS …repository.umrah.ac.id/413/1/JURNAL EBOL.pdf ·...

PENGARUH INTENSITAS MODAL, LEVERAGE, INTENSITAS PERSEDIAAN,

TRANSAKSI PERUSAHAAN AFILIASI, DAN TRANSFER PRICING TERHADAP

TARIF PAJAK EFEKTIF PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR

DI BURSA EFEK INDONESIA TAHUN 2013-2016

KARTIKA PERTIWI, TUMPAL MANIK, ASMAUL HUSNA

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui pengaruh intensitas modal, leverage,

intensitas persediaan, transaksi perusahaan afiliasi, dan transfer pricing terhadap tarif pajak

efektif pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2013-2016.

Metode pengambilan sampel penelitian ini adalah purposive sampling dan didapatkan 37 sampel

yang memenuhi kriteria dari 148 perusahaan yang menjadi data observasi. Teknik analisis yang

digunakan dalam penelitian ini adalah analisis regresi berganda. Dan hasil dalam penelitian ini

mendapatkan bahwa intensitas modal, leverage, intensitas persediaan dan transaksi perusahaan

afiliasi berpengaruh terhadap tarif pajak efektif. Dan transfer pricing tidak berpengaruh terhadap

tarif pajak efektif.

Kata kunci : Tarif pajak efektif, intensitas modal, leverage, intensitas persediaan,

transaksi perusahaan afiliasi, transfer pricing

PENDAHULUAN

Menurut Undang-Undang Nomor 28 Tahun 2007 pasal 1 ayat 1, pajak adalah kontribusi

wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa

berdasarkan Undang – Undang, dengan tidak mendapatkan imbalan secara langsung dan

digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat. Pajak

memberikan sumbangan terbesar bagi penerimaan negara dibandingkan dengan penerimaan

bukan pajak seperti: penerimaan sumber daya alam, bagian laba BUMN, penerimaan bukan

pajak lainnya dan pendapatan badan layanan umum serta hibah.

Berdasarkan website resmi Dirjen Pajak pada tahun 2016, Pemerintah mencatat bahwa

realisasi penerimaan pajak dari PPh Non Migas sampai dengan 31 Oktober 2016 mencapai Rp.

870,594 triliun atau 64,27% dari target penerimaan pajak yang ditetapkan sesuai APBN-2016

sebesar Rp. 1.355,203 triliun. Angka ini lebih tinggi 13,30% dibandingkan periode yang sama

ditahun 2015 yang mana total realisasi penerimaan pajak tercatat sebesar Rp. 768,691 triliun.

Perbedaan sebesar Rp. 484,609 triliun tersebut menunjukkan bahwa penerimaan dan target

penerimaan dari sektor pajak tidak sesuai dengan yang diharapkan.

Permasalahan dalam penelitian ini adalah banyaknya perusahaan yang ingin menekan

kewajiban perpajakannya sehingga menyebabkan adanya perbedaan perhitungan beban pajak

yang ditetapkan dengan tarif pada undang-undang yang dilaporkan dalam laporan keuangan

perusahaan. Kemudian masih banyaknya perusahaan yang tidak mematuhi pembayaran pajak

hingga melakukan upaya penghindaran pajak untuk memperkecil jumlah pajak yang dibayar dan

tarif pajak efektif perusahaan. Ada beberapa faktor yang berkemungkinan berpengaruh dan dapat

dimaksimalkan oleh perusahaan untuk kegiatan manajemen pajaknya antara lain intensitas

modal, leverage, intensitas persediaan, transaksi perusahaan afiliasi dan transfer pricing.

Rumusan masalah dalam penelitian ini yaitu untuk mengetahui pengaruh intensitas

modal, leverage, intensitas persediaan, transaksi perusahaan afiliasi dan transfer pricing terhadap

tarif pajak efektif pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia Tahun

2013-2016 baik secara parsial maupun simultan. Sedangkan tujuan dari penelitian ini adalah

untuk menganalisis pengaruh intensitas modal, leverage, intensitas persediaan, transaksi

perusahaan afiliasi dan transfer pricing terhadap tarif pajak efektif.

TINJAUAN TEORI dan PENGEMBANGAN HIPOTESIS

Tarif pajak efektif adalah besaran persentase tarif pajak yang ditanggung oleh

perusahaan. Tarif pajak menunjukkan efektivitas manajemen pajak dan menunjukkan respon

serta dampak intensif pajak terhadap suatu perusahaan Tarif pajak efektif dapat dihitung dengan

membagi beban pajak tehadap laba sebelum pajak dan tidak membedakan antara beban pajak

kini dan beban pajak tangguhan (Amelia, 2016). Adapun rumusnya sebagai berikut:

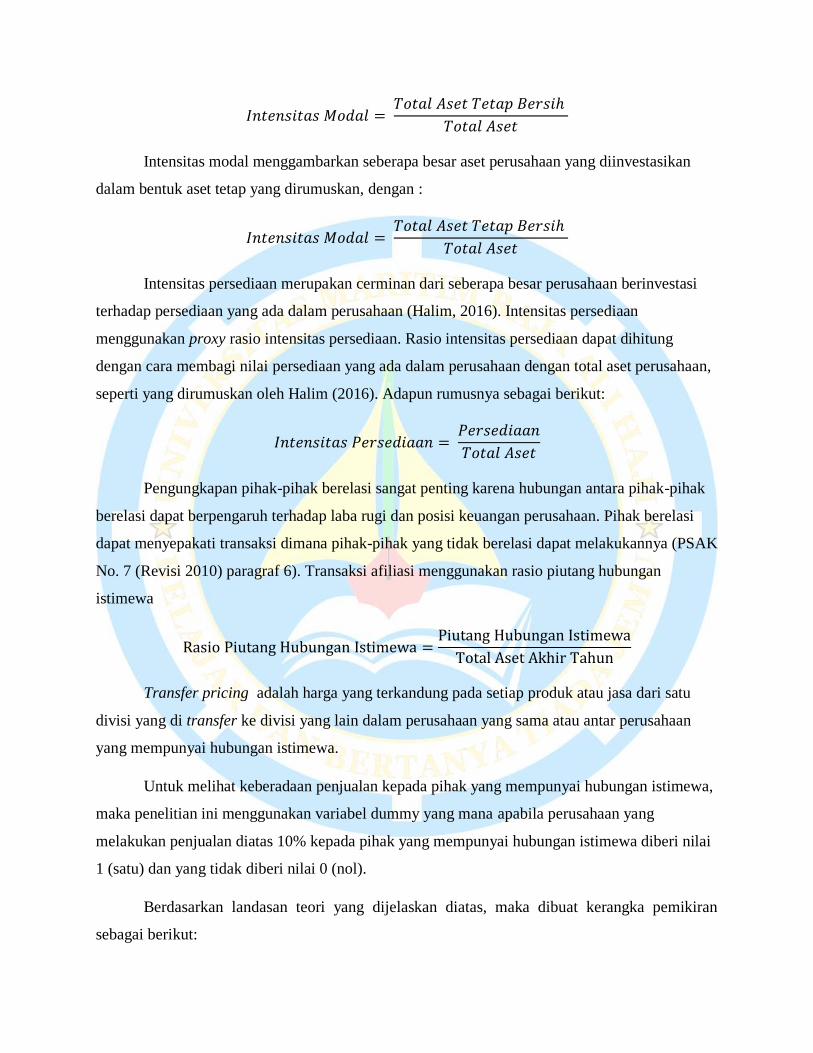

Intensitas modal menggambarkan seberapa besar aset perusahaan yang diinvestasikan

dalam bentuk aset tetap yang dirumuskan, dengan :

Intensitas modal menggambarkan seberapa besar aset perusahaan yang diinvestasikan

dalam bentuk aset tetap yang dirumuskan, dengan :

Intensitas persediaan merupakan cerminan dari seberapa besar perusahaan berinvestasi

terhadap persediaan yang ada dalam perusahaan (Halim, 2016). Intensitas persediaan

menggunakan proxy rasio intensitas persediaan. Rasio intensitas persediaan dapat dihitung

dengan cara membagi nilai persediaan yang ada dalam perusahaan dengan total aset perusahaan,

seperti yang dirumuskan oleh Halim (2016). Adapun rumusnya sebagai berikut:

Pengungkapan pihak-pihak berelasi sangat penting karena hubungan antara pihak-pihak

berelasi dapat berpengaruh terhadap laba rugi dan posisi keuangan perusahaan. Pihak berelasi

dapat menyepakati transaksi dimana pihak-pihak yang tidak berelasi dapat melakukannya (PSAK

No. 7 (Revisi 2010) paragraf 6). Transaksi afiliasi menggunakan rasio piutang hubungan

istimewa

Transfer pricing adalah harga yang terkandung pada setiap produk atau jasa dari satu

divisi yang di transfer ke divisi yang lain dalam perusahaan yang sama atau antar perusahaan

yang mempunyai hubungan istimewa.

Untuk melihat keberadaan penjualan kepada pihak yang mempunyai hubungan istimewa,

maka penelitian ini menggunakan variabel dummy yang mana apabila perusahaan yang

melakukan penjualan diatas 10% kepada pihak yang mempunyai hubungan istimewa diberi nilai

1 (satu) dan yang tidak diberi nilai 0 (nol).

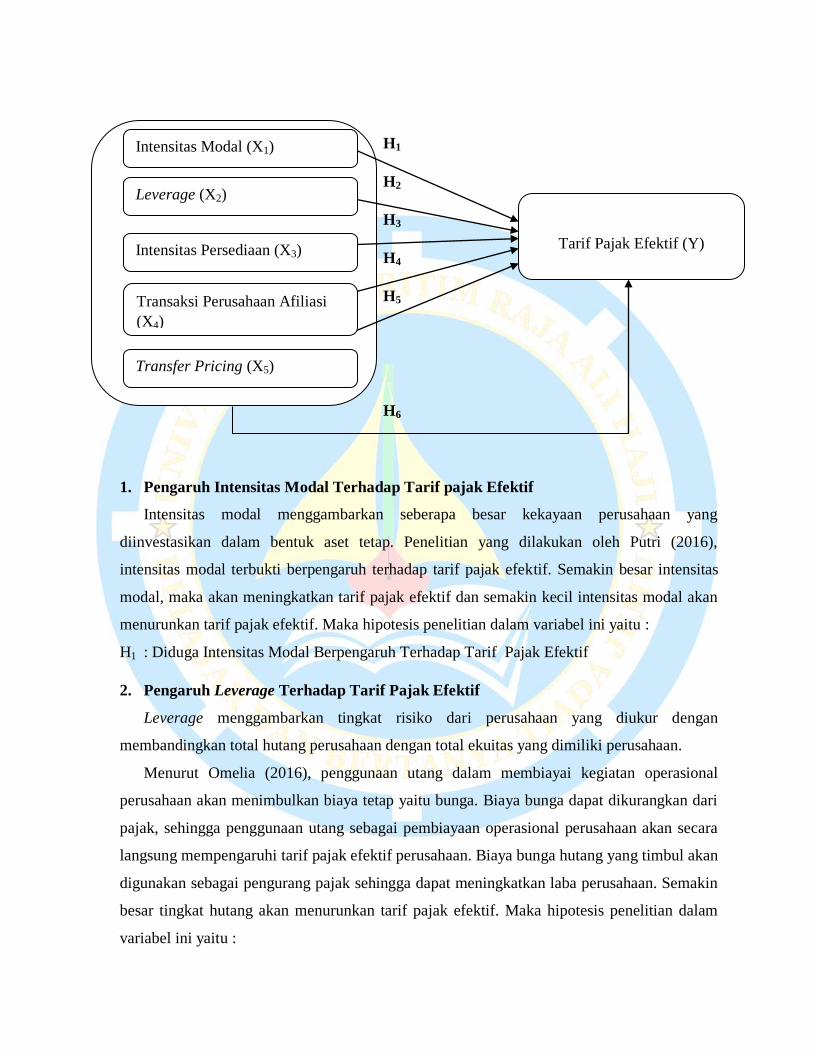

Berdasarkan landasan teori yang dijelaskan diatas, maka dibuat kerangka pemikiran

sebagai berikut:

H1

H2

H3

H4

H5

H6

1. Pengaruh Intensitas Modal Terhadap Tarif pajak Efektif

Intensitas modal menggambarkan seberapa besar kekayaan perusahaan yang

diinvestasikan dalam bentuk aset tetap. Penelitian yang dilakukan oleh Putri (2016),

intensitas modal terbukti berpengaruh terhadap tarif pajak efektif. Semakin besar intensitas

modal, maka akan meningkatkan tarif pajak efektif dan semakin kecil intensitas modal akan

menurunkan tarif pajak efektif. Maka hipotesis penelitian dalam variabel ini yaitu :

H1 : Diduga Intensitas Modal Berpengaruh Terhadap Tarif Pajak Efektif

2. Pengaruh Leverage Terhadap Tarif Pajak Efektif

Leverage menggambarkan tingkat risiko dari perusahaan yang diukur dengan

membandingkan total hutang perusahaan dengan total ekuitas yang dimiliki perusahaan.

Menurut Omelia (2016), penggunaan utang dalam membiayai kegiatan operasional

perusahaan akan menimbulkan biaya tetap yaitu bunga. Biaya bunga dapat dikurangkan dari

pajak, sehingga penggunaan utang sebagai pembiayaan operasional perusahaan akan secara

langsung mempengaruhi tarif pajak efektif perusahaan. Biaya bunga hutang yang timbul akan

digunakan sebagai pengurang pajak sehingga dapat meningkatkan laba perusahaan. Semakin

besar tingkat hutang akan menurunkan tarif pajak efektif. Maka hipotesis penelitian dalam

variabel ini yaitu :

Intensitas Modal (X1)

Leverage (X2)

Intensitas Persediaan (X3)

Transaksi Perusahaan Afiliasi

(X4)

Transfer Pricing (X5)

Tarif Pajak Efektif (Y)

H2 : Diduga Leverage Berpengaruh Terhadap Tarif Pajak Efektif

3. Pengaruh Intensitas Persediaan Terhadap Tarif Pajak Efektif

Intensitas persediaan menggambarkan bagaimana perusahaan menginvestasikan

kekayaannya pada persediaan. Menurut Putri (2016), tingkat persediaan yang tinggi juga

dapat mengurangi jumlah pajak yang dibayar perusahaan. Hal ini karena timbulnya beban-

beban bagi perusahaan akibat dari adanya persediaan. Beban-beban tersebut akan

mengurangi laba bersih perusahaan dan mengurangi jumlah pajak yang dibayarkan oleh

perusahaan. Maka hipotesis penelitian dalam variabel ini yaitu :

H3 : Diduga Intensitas Persediaan Berpengaruh Terhadap Tarif Pajak Efektif

4. Pengaruh Transaksi Perusahaan Afiliasi Terhadap Tarif Pajak Efektif

Untuk menguji apakah transaksi perusahaan istimewa berpengaruh terhadap tarif pajak

efektif perusahaan dipergunakan kriteria hubungan istimewa menurut PSAK No. 7 Revisi

2010. Penelitian yang dilakukan oleh Handayani (2014), membuktikan bahwa transaksi

perusahaan afiliasi berpengaruh signifikan terhadap tarif pajak efektif. Semakin tinggi

transaksi afiliasi maka tarif pajak efektif akan semakin kecil. Maka hipotesis penelitian

dalam variabel ini yaitu :

H4 : Diduga Piutang Hubungan Istimewa Berpengaruh terhadap Tarif Pajak Efektif

5. Pengaruh Transfer Pricing Terhadap Tarif Pajak Efektif

Dalam transfer pricing, perusahaan multinasional cenderung menggeser kewajiban

perpajakannya dari negara-negara yang memiliki tarif pajak yang tinggi (high tax countries)

ke negara-negara yang menerapkan tarif pajak rendah (low tax countries) yang dilakukan

dengan cara memperkecil harga jual antara perusahaan dalam satu grup.

Penelitian yang dilakukan oleh Mayangsari (2015), menyebutkan bahwa transfer pricing

berpengaruh terhadap penghindaran pajak yang diukur menggunakan proxy tarif pajak

efektif. Oleh karena itu, beban pajak yang besar memicu perusahaan untuk melakukan

transfer pricing dengan harapan dapat menekan beban tersebut. Maka hipotesis penelitian

dalam variabel ini yaitu :

H5 : Diduga Transfer Pricing Berpengaruh terhadap Tarif Pajak Efektif

METODOLOGI PENELITIAN

DESAIN PENELITIAN

Penelitian ini menggunakan pendekatan kuantitatif dengan metode deskriptif. Pendekatan

kuantitatif merupakan penelitian yang menekankan pada pengujian teori-teori melalui

pengukuran variabel-variabel penelitian dengan angka dan melakukan analisis data dengan

prosedur statistik. Sedangkan statistik deskriptif memberikan gambaran atau deskripsi suatu data

yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum,

range, kurtosis dan skewness (kemencengan distribusi) (Ghozali, 2013).

JENIS dan SUMBER DATA

Jenis data dalam penelitian ini adalah data sekunder yang diperoleh dari perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2013-2016. Penelitian ini

menggunakan data laporan keuangan perusahaan manufaktur periode 203-2016. Data diambil

dari Indonesia Capital Market Directory (ICMD) yang dipublikasikan di www.idx.co.id serta

sumber-sumber lainnya.

POPULASI dan SAMPEL

Populasi dari penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di Bursa

Efek Indonesia tahun 2013-2016. Jumlah populasi dalam penelitian ini adalah sebanyak 138

perusahaan manufaktur. Teknik pengambilan sampel dalam penelitian ini adalah purposive

sampling yaitu teknik penentuan sampel dengan pertimbangan khusus sehingga layak dijadikan

sampel. Adapun kriterianya yaitu :

1. Perusahaan manufaktur yang melaporkan laporan keuangan secara lengkap selama

periode 2013-2016

2. Perusahaan manufaktur yang menyajikan laporan keuangan dalam mata uang rupiah (Rp)

selama periode 2013-2016

3. Perusahaan manufaktur yang mengalami laba selama periode 2013-2016

4. Perusahaan yang memiliki piutang hubungan istimewa selama periode 2013-2016

Berdasarkan kriteria sampel yang digunakan, maka sampel yang digunakan dalam

penelitian ini sebanyak 37 perusahaan.

METODE ANALISIS DATA

Metode analisis data dalam penelitian ini adalah analisis regresi linier berganda. Dengan

bantuan SPSS 20.0. dalam analisis ini, terdiri dari uji statistik deskriptif, uji asumsi klasik (uji

normalitas, multikoliniearitas, heterokedastisitas, dan autokorelasi), dan uji hipotesis (uji t, uji f

dan koefisien determinasi). Metode ini digunakan untuk menjelaskan hubungan antara variabel

terikat dengan variabel-variabel bebas. Dalam penelitian ini, analisis regresi linier berganda

digunakan untuk mengetahui pengaruh inensitas modal, leverage, intensitas persediaan, transaksi

perusahaan afiliasi dan transfer pricing padaperusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia tahun 2013-2016. Hasil dan pembahasan dalam pengujian statistik penelitian ini

adalah sebagai berikut:

DATA OUTLIER

1. Uji Statistik Deskriptif dan Uji Frekuensi

Menurut Ghozali (2013:19), statistik deskriptif memberikan gambaran atau deskripsi suatu

data yang dilihat dari nilai rata-rata, standar devaisi, maksimum,

Berdasarkan hasil penelitian, diperoleh data intensitas modal memiliki minimum sebesar

0,0804, nilai maksimum 0,6975, nilai rata-rata 0,354405 dan standar deviasi sebesar 0,1582625,

leverage memiliki nilai minimum sebesar 0,0244, nilai maksimum 2,6939, nilai rata-rata

0,732834, dan standar deviasi sebesar 0,5639573, intensitas persediaan memiliki nilai minimum

sebesar 0,0160, nilai maksimum 0,4581, nilai rata-rata sebesar 0,180680 dan standar deviasi

sebesar 0,0953338, transaksi perusahaan afiliasi memiliki nilai minimum 0,0000, nilai

maksimum 0,2191, nilai rata-rata 0,41644 dan standar deviasi sebesar 0,0586159.

Untuk variabel transfer pricing menggunakan uji frekuensi dimana dari 129 sampel

penelitian, terdapat 69 perusahaan yang melakukan penjualan daiatas 10% kepada pihak berelasi

atau sekitar 46,6% dan sisanya 60 perusahaan tidak melakukan penjualan diatas 10% kepada

pihak berelasi atau sekitar 40,5%.

2. Uji Asumsi Klasik

2.1 Uji Normalitas

Menurut Ghozali (2013:160), uji normalitas bertujuan untuk menguji apakah model

regresi, variabel pengganggu atau residual memiliki distribusi normal. Uji t dan F

mengasumsikan bahwa nilai residual mengikuti distribusi normal. Dan jika asumsi ini

dilanggar, maka uji statistik menjadi tidak valid. Untuk melihat residual berdistribusi normal

atau tidak, dapat dilakukan dengan analisis grafik dan analisis statistik.

Berdasarkan hasil uji normalitas menggunakan uji statistik non parametrik Kolmogrov-

Smirnov, besarnya nilai Kolmogrov- Smirnov adalah 1,255 dan signifikan pada 0,086 yang

nilainya lebih dari 0,05. Dengan demikian dapat disimpulkan bahwa data dalam penelitian ini

telah terdistribusi dengan normal.

2.2 Uji Multikoliniearitas

Menurut Ghozali (2013:105) untuk mendeteksi ada atau tidaknya multikoliniearitas

didalam model regresi dapat dilihat dari nilai tolerance dan lawannya variance inflation

factor (VIF). Nilai umum yang dipakai untuk menunjukkan tidak adanya masalah

multikolinearitas adalah nilai Tolerance ≥ 0,10 atau sama dengan nilai VIF ≤ 10.

Berdasarkan hasil uji multikoliniearitas menggunakan VIF terlihat bahwa variabel

intensitas modal (CAPINT) memiliki nilai tolerance (T) sebesar 0,792 dan variance inflation

factor (VIF) sebesar 1,262, variabel leverage (LEV) memiliki nilai tolerance (T) sebesar

0,891 dan variance inflation factor (VIF) sebesar 1,123, variabel intensitas modal (INVINT)

memiliki nilai tolerance (T) sebesar 0,886 dan variance inflation factor (VIF) sebesar 1,128,

variabel transaksi perusahaan afiliasi (SPEC_REC) memiliki nilai tolerance (T) sebesar

0,782 dan variance inflation factor (VIF) sebesar 1,374, serta variabel transfer pricing (TP)

memiliki nilai tolerance (T) sebesar 0,722 dan variance inflation factor (VIF) sebesar 1,386.

Sehingga dapat disimpulkan masing-masing variabel independen yaitu intensitas modal,

leverage, intensitas persediaan, transaksi perusahaan afiliasi, dan transfer pricing yang

digunakan dalam penelitian ini memiliki nilai tolerance diatas 0,10 dan nilai variance

inflation factor (VIF) dibawah 10 sehingga model persamaan regresi dalam penelitian ini

tidak terdapat masalah pada uji multikoliniearitas dan model persamaan regresi dapat

digunakan dalam penelitian ini.

2.3 Uji Autokorelasi

Persamaan regresi yang baik adalah tidak memiliki masalah autokorelasi. Jika terjadi

autokorelasi maka persamaan tersebut menjadi tidak baik atau tidak layak dipakai prediksi.

Salah satu ukuran dalam menentukan ada tidaknya autokorelasi adalah dengan menggunakan

uji Durbin-Watson (DW).

Durbin-Watson diatas diketahui bahwa nilai Durbin-Watson hitung sebesar 2,009.

Apabila dibandingkan dengan nilai Durbin-Watson tabel pada tingkat signifikan 5%, dengan

k=6 dan n=129 maka diperoleh dL = 1,6165 dan dU = 1,8107 , maka nilai 4-dU = 2,1893

dan nilai 4-dL = 2,3835. Hasil dari Durbin-Watson hitung sebesar 2,009 dan nilai ini berada

diposisi antara dU dengan 4-dU, yaitu antara 1,8107 dan 2,1893, yang artinya bahwa tidak

adanya gejala autokorelasi dalam model regresi ini.

2.4 Uji Heterokedastisitas

Uji heterokedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi

ketidaksamaan variance dari residual satu pengamatan ke pengamtan yang lain jika sama

disebut Homokedastisitas dan jika berbeda disebut Heterokedastisitas. Model regresi yang

baik tidak mengandung heterokedastisitas.

Nilai sig untuk variabel intensitas modal (CAPINT) sebesar 0,256, nilai sig untuk

variabel leverage (LEV) sebesar 0,283, nilai sig untuk variabel intensitas persediaan

(INVINT) 0,395, nilai sig untuk variabel transaksi perusahaan afiliasi (SPEC_REC) 0,603

dan nilai sig untuk variabel transfer pricing (TP) sebesar 0,811, sehingga dapat disimpulkan

bahwa semua variabel mempunyai nilai sig > 0,05, maka dapat dipastikan model tidak

mengandung heterokedastisitas.

3. Analisis Regresi Berganda

ETR = 0,138 + 0,130CAPINTit + 0.046LEVit + 0,301INVINTit – 0.455SPEC_RECit +

0,16TP + ℮

Dari persamaan model regresi linear tersebut dapat diinterpretasikan sebagai berikut :

1. Konstanta (α)

Nilai konstanta (α) sebesar 0,138 menyatakan bahwa jika variabel intensitas modal,

leverage, intensitas persediaan, transaksi perusahaan afiliasi, dan transfer pricing

dianggap konstan, maka nilai tarif pajak efektif sebesar 0,138.

2. Koefisien β1 untuk variabel intensitas modal

Besarnya nilai koefisien regresi (β1) sebesar 0,130. Nilai β1 yang positif menunjukkan

bahwa jika setiap kenaikan satu persen variabel intensitas modal, dengan asumsi variabel

lain tetap maka akan menaikkan tarif pajak efektif sebesar 0,130

3. Koefisien β2 untuk variabel leverage

Besarnya nilai koefisien regresi (β2) sebesar 0,046. Nilai β2 yang positif menunjukkan

bahwa jika setiap kenaikan satu persen variabel leverage, dengan asumsi variabel lain

tetap maka akan menaikkan tarif pajak efektif sebesar 0,046.

4. Koefisien β3 untuk variabel intensitas persediaan

Besarnya nilai koefisien regresi (β3) sebesar 0,301. Nilai β3 yang positif menunjukkan

bahwa jika setiap kenaikan satu persen variabel intensitas persediaan, dengan asumsi

variabel lain tetap maka akan menaikkan tarif pajak efektif sebesar 0,301.

5.Koefisien β4 untuk variabel transaksi perusahaan afiliasi

Besarnya nilai koefisien regresi (β4) sebesar -0,4555. Nilai β4 yang negatif menunjukkan

bahwa jika setiap kenaikan satu persen variabel transaksi perusahaan afiliasi, dengan

asumsi variabel lain tetap maka akan menurunkan tarif pajak efektif sebesar 0,455.

6.Koefisien β5 untuk variabel transfer pricing

Besarnya nilai koefisien regresi (β5) sebesar 0,016. Nilai β5 yang positif menunjukkan

bahwa jika setiap kenaikan satu persen variabel transfer pricing, dengan asumsi variabel

lain tetap maka akan menaikkan tarif pajak efektif sebesar 0,016

4. Uji Hipotesis

4.1 Uji Signifikansi Parameter Individual (Uji-t)

1. Variabel intensitas modal (CAPINT) memiliki tingkat signifikansi 0,025 < 0,05. Variabel

intensitas modal ini juga memiliki nilai thitung sebesar 2,265 > 1,97960 (ttabel α = 0,05, df =

(129-6-1) = 122). Hal ini dapat disimpulkan bahwa H1 diterima dan H0 ditolak, yang berarti

variabel intensitas modal secara parsial berpengaruh terhadap tarif pajak efektif.

2. Variabel leverage (LEV) memiliki nilai tingkat signifikansi 0,003 < 0,05. Variabel

leverage ini juga memiliki nilai thitung sebesar 3,028 > 1,97960 (ttabel α = 0,05, df = (129-6-1)

= 122). Hal ini dapat disimpulkan bahwa H2 diterima dan H0 ditolak, yang berarti variabel

leverage secara parsial berpengaruh terhadap tarif pajak efektif.

3.Variabel intensitas persediaan (INVINT) memiliki nilai tingkat signifikansi 0,001 < 0,05.

Variabel intensitas persediaan juga memiliki nilai thitung sebesar 3,341 > 1,97960 (ttabel α =

0,05, df = (129-6-1) = 122). Hal ini dapat disimpulkan bahwa H3 diterima dan H0 ditolak,

yang berarti variabel intensitas persediaan secara parsial berpengaruh terhadap tarif pajak

efektif.

4.Variabel transaksi perusahaan afiliasi (SPEC_REC) memiliki nilai tingkat signifikansi

0,006 < 0,05. Variabel transaksi perusahaan afiliasi juga memiliki nilai tabel thitung sebesar -

2,816 < -1,97960 (ttabel α = 0,05, df = (129-6-1) = 122). Hal ini dapat disimpulkan bahwa H4

diterma dan H0 ditolak, yang berarti transaksi perusahaan afiliasi secara parsial berepengaruh

terhadap tarif pajak efektif.

5.Variabel transfer pricing (TP) memiliki nilai tingkat signifikansi 0,389 > 0,05. Variabel

transfer pricing juga memiliki nilai thitung sebesar 0,865 < 1,97960 (ttabel α = 0,05, df = (129-

6-1) = 122). Hal ini dapat disimpulkan bahwa H5 ditolak dan H0 diterima, yang berarti

transfer pricing secara parsial tidak berpengaruh terhadap tarif pajak efektif.

4.2. Uji Signifikan Simultan (Uji Statistik F)

Hasil uji signifikasi simultan (uji statistik F) atau uji ANOVA dapat diketahui bahwa tingkat

signifikansi yaitu 0,000 < 0,05, maka dapat dikatakan bahwa Ha diterima dan H0 ditolak.

Sementara itu dapat juga dilihat nilai Fhitung dibanding dengan nilai Ftabel. Fhitung memiliki nilai

sebesar 6,446. Nilai Ftabel pada tingkat kesalahan α = 5% dengan derajat kebebasan (df) = df

pembilang (k-1) ; df penyebut (n-k). Jumlah variabel penelitian (k) berjumlah 6, dan jumlah

sampel (n) sebanyak 129. Jadi df pembilang (6-1) = 5 dan df penyebut (129-6) = 123, sehingga

Ftabel pada tingkat kepercayaan 95% (α = 5%) adalah 2,29. Jadi Fhitung > Ftabel (6,446 > 2,29) dan

tingkat signifikansi sebesar 0,000 < 0,05. Maka dapat disimpulkan bahwa Ha diterima dan H0

ditolak artinya intensitas modal (CAPINT), leverage (LEV), intensitas persediaan (INVINT),

transaksi perusahaan afiliasi (SPEC_REC), dan transfer pricing (TP) secara simultan

berpengaruh secara signifikan terhadap tarif pajak efektif pada perusahaan amnufaktur yang

terdaftar di Bursa Efek Indonesia periode 2013-2016.

4.3 Uji Koefisien Determinasi (R2)

Hasil uji koefisien determinasi (R2) besarnya nilai adjusted R

2 square adalah 0,175, hal ini

berarti 17,5% variabel tarif pajak efektif dapat dijelaskan oleh kelima variabel independen,

intensitas modal (CAPINT), leverage (LEV), intensitas persediaan (INVINT), transaksi

perusahaan afiliasi (SPEC_REC), dan transfer pricing (TP). Sedangkan sisanya yaitu 82,5%

(100%-17,5%) dijelaskan oleh variabel lain yang tidak dijelaskan dalam model ini.

KESIMPULAN

Penelitian ini dilakukan pada perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia selama tahun 2013-2016 dan bertujuan untuk melihat apakah intensitas modal,

leverage, intensitas persediaan, transaksi perusahaan afiliasi dan transfer pricing terhadap tarif

pajak efektif. Adapun populasi dalam penelitian ini berjumlah 138 perusahaan dan perusahaan

yang menjadi sampel sebanyak 37 perusahaan sehingga data observasi dalam penelitian ini

sebanyak 148 data sebelum dioutlier. Setelah dilakukan outlier berjumlah 129 data.

Berdasarkan penelitian yang telah dilakukan, maka dapat ditarik kesimpulan hasil

penelitian sebagai berikut:

1. Intensitas modal berpengaruh terhadap tarif pajak efektif pada perusahaan manufaktur

yang terdaftar di Bursa Efek Indonesia periode 2013-2016.

2. Leverage berpengaruh terhadap tarif pajak efektif pada perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia periode 2013-2016.

3. Intensitas persediaan berpengaruh terhadap tarif pajak efektif pada perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia periode 2013-2016.

4. Transaksi perusahaan afiliasi berpengaruh terhadap tarif pajak efektif pada perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia periode 2013-2016.

SARAN

Untuk penelitian selanjutnya juga diharapkan agar dapat menambah periode penelitian

yang tidak hanya empat periode, menambah variabel independen lain yang dapat mempengaruhi

tarif pajak efektif seperti variabel laba sebagai variabel intervening dan juga jumlah tenaga

professional yang dimiliki perusahaan.

DAFTAR PUSTAKA

Agoes, Sukrisno dan Estralita Trisnawati. 2013. Akuntansi Perpajakan. Jakarta: Salemba Empat.

Amelia, Vicky. 2015. Pengaruh Ukuran Perusahaan, Leverage, Profitabilitas, Intensitas Aset

Tetap, Intensitas Persediaan dan Komisaris Independen Terhadap Effective Tax Rate.

Jakarta. Universitas Islam Negeri Syarif Hidayatullah.

Ardyansyah, D., & Zulaikha. 2014. Pengaruh Size, Leverage, Profitability, Capital Intensity

Ratio, dan Komisaris Independen terhadap Effective Tax Rate (ETR). Diponegoro

Journal Accounting, Volume 3, Nomor 2, Halaman 2-9.

Bursa Efek Indonesia. Laporan Tahunan dan Laporan Keuangan Perusahaan diakses dari

www.idx.co.id

Dharma, I Made Surya. 2016. Pengaruh Leverage, Intensitas Aset Tetap, Ukuran Perusahaan,

dan Koneksi Politik Terhadap Tax Avoidance. E-journal Akuntansi Universitas Udayana,

Volume 15, Halaman 584-613.

Diana, Nur. 2017. Pengaruh Size, Leverage,Profitability, Capital Intensity Ratio, dan Activity

Ratio Terhadap Effective Tax Rate (ETR). e-Jurnal Ilmiah Riset Akuntansi, Volume 06,

Nomor 17, Halaman 13-26. ISSN: 2302-706.

Ghozali, Imam. 2013 Aplikasi Analisis Mutivariate dengan SPSS. Edisi Keempat, Semarang:

Badan Penerbit Universitas Diponegoro.

Gunadi,. 2007. Akuntansi Pajak (Edisi Revisi), Jakarta:Grasindo,

Handayani, Desi & Tobi Arfan. 2014. Pengaruh Transaksi Perusahaan Afiliasi Terhadap Tarif

Pajak Efektif. Jurnal Akuntansi Keuangan dan Bisnis, Volume 7 , Halaman 11-19.

Hery. 2014. Akuntansi Perpajakan. Jakarta: Grasindo.

Ikatan Akuntan Indonesia. 2010. Pernyataan Standar Akuntansi Keuangan No. 7 Revisi 2010

Tentang Pihak-Pihak Berelasi

Ikatan Akuntan Indonesia. 2008. Pernyataan Standar Akuntansi Keuangan No. 14 Tentang

Persediaan Revisi 2008

Ikatan Akuntan Indonesia. 2011. Pernyataan Standar Akuntansi Keuangan No. 16 Tentang Aset

Tetap Revisi 2011

Kasmir. 2008. Analisis Laporan Keuangan. Jakarta: Rajawali Pers.

Kasmir. 2012. Analisis Laporan Keuangan. Edisi 5. Jakarta: Rajawali Pers.

Kieso, Weygandt, Warfield. 2011. Intermediate Accounting. Volume 1, IFRS Edition. USA:

John Wiley & sons, Inc.

Kieso, Weygandt, Warfield. 2011. Intermediate Accounting. Volume 2, IFRS Edition. USA:

John Wiley & sons, Inc.

Manik, Tumpal. 2015. Pengantar Akuntansi (Accounting Principle). Volume 1. ISBN 978-602-

71992-3-1. UMRAHPRES

Putri, Citra Lestari dan Lautania, Maya Febrianti. 2016. Pengaruh Capital Intensity Ratio,

Inventory Intensity Ratio, Ownership Structure dan Profitability terhadap Effective Tax

Rate. Jurnal Ilmiah Mahasiswa Ekonomi Akuntansi,Volume 1, Nomor 1, Halaman 101-

119.

Putri, Scania Evana. 2016. Pengaruh Ukuran Perusahaan, Return on Asset (ROA), Leverage dan

Intensitas Modal Terhadap Tarif pajak Efektif. JOM Fekon, Volume 3, Nomor 1,

Halaman 1506-1519.

Septi, Imelia.2015. Analisis Faktor yang Mempengaruhi Manajemen Pajak Dengan Indikator

Tarif Pajak Efektif (ETR) pada perusahaan LQ45”.Jom FEKON, Volume 2, Nomor 1,

Halaman 1-15.

Subramnayam dan Wild. 2010. Analisis Laporan Keuangan Financial Statement Analysis Edisi

10. Jakarta: Salemba Empat.

Sugiyono, 2013. Metode Penelitian Kuantitatif, Kualitatif, dan R&D. Edisi 9. Bandung : Mitra

Wacana Media. Alfabeta.

Suprihatin. 2016. Pengaruh Transfer Pricing Terhadap Penghindaran Pajak Pada Perusahaan

yang Listing di Bursa Efek Indonesia Periode 2011-2014. Unissula.

UU No. 28 tahun 2007 tentang Pajak Penghasilan

UU No. 36 tahun 2008 tentang Pajak Penghasilan

Waluyo. 2011. Perpajakan Indonesia. Buku 1, Edisi 10. Jakarta: Salemba Empat.

www.pajak.go.id