PENERAPAN SKEMA KLASIFIKASI DALAM SISTEM KEARSIPAN...

88

PENERAPAN SKEMA KLASIFIKASI DALAM SISTEM KEARSIPAN ELEKTRONIK DI K.A.P X, Y, Z DAN REKAN Skripsi Diajukan untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Ilmu Perpustakaan (S.IP) Oleh: Ratu Fauziah NIM: 1112025100009 PROGRAM STUDI ILMU PERPUSTAKAAN FAKULTAS ADAB DAN HUMANIORA UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA 1439 H / 2018 M

Transcript of PENERAPAN SKEMA KLASIFIKASI DALAM SISTEM KEARSIPAN...

PENERAPAN SKEMA KLASIFIKASI DALAM SISTEM KEARSIPAN

ELEKTRONIK DI K.A.P X, Y, Z DAN REKAN

Skripsi

Diajukan untuk Memenuhi Persyaratan Memperoleh

Gelar Sarjana Ilmu Perpustakaan (S.IP)

Oleh:

Ratu Fauziah

NIM: 1112025100009

PROGRAM STUDI ILMU PERPUSTAKAAN

FAKULTAS ADAB DAN HUMANIORA

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA 1439 H / 2018 M

PEI{BRAPAN SKEMA KLASIFIKASI DALAM SISTEM KEARSIPANELEKTRONTK DI K.A.P X, Y, Z DA.N REKAN

SkripsiDiajukan untuk Memenuhi Persyaratan Memperoleh

Gelar Sarjana ilmu Perpustakaan (S.IP)

Oleh:Ratu Fauziah

NIM: 1112025100009

di bawah bimbingan

PR.OGRAM STUDI ILMU PERPUSTAKAANFAKULTAS ADAB DAN HUMANIORA

UNIVERSITAS ISLAM h[trGERI SYARIF HIDAYATULLAHJAKARTA 1439 H / 2018 M

NIP. 1961 1 199903 1001

KEMENTERIAN AGAMAUNIVERSITAS ISLAM NEGERI (UIN)

r, SYARIF HIDAYATULLAH JAKARTAFAKULTAS ADAB DAN HUMANIORA

Telp. (021) 7443329, Fax. (021) 7493364

SURAT PERNYATAAN

Saya yang bertanda tangan di bawah ini:

Nama

NIM

Jurusan

: Ratu Fauziah

: 1112025100009

: Ilmu Perpustakaan

Dengan ini menyatakan bahwa skripsi yang berjudul : "Penerapan Skema

Klasifikasi dalam Sistem Kearsipan Elektronik di ICA.P X,Y,Z dan Rekan"

adalah benar rnerupakan karya sendiri dan tidak melakukan tindakan plagiat.

Dalam penyusunan skripsi ini telah saya cantumkan sumber pengutipannya dalam

daftar pustaka.

Saya bersedia untuk melakukan proses yang semestinya sesuai dengan undan-

undang jika ternyata skripsi ini secara prinsip merupakan plagiat atau jiplakan dari

karya orang lain.

Demikian pernyataan ini dibuat dengan segala akibat yang timbul di kemudian

hari menjadi tanggung jawab saya.

Jakarta, 2B Nulc€j._ LDl9

KEMENTERIAN AGAMAUNIVERSITAS ISLAM NEGERI (UIN)SYARIF HIDAYATULLAH JAKARTA

f FAKULTAS ADAB DAN HUMANIORAJl. Tarumanegara, Pisangan, Ciputat, L5419 - lndonesia Telp. (021) 7443329, Fax. (021) 7493364

LEMBAR PENGESAHAN UJIAN SKRIPSI

Nama : Ratu Fauziah

NIM :1112025100009

Judul skripsi : Penerapan Skema Klasifikasi dalam Sistem Kearsipan Elektronik

di K.A.P X, Y, Z dan Rekan

Ujian Skripsi : Selasa, 24 Oktober 2017

Skripsi tersebut telah diperbaiki sesuai saran dan komentar Tim Penguji sebagai

syarat untuk memperoleh gelar Sarjana Strata (S1) pada Program Studi Ilmu

Perpustakaan Fakultas Adab dan Humaniora UIN Syarif Hidayatullah Jakarta.

Jakarta, .N..*."*...... 201 8

Tanda tangan Tanggal

1. Ketua Sidang Pungki Purnomo. MLISNIP. 1 9641 2151999031A05

Mukmin Suprayogi. M.SiNIP. I 9620301 1 99903 1 001

*loslzqD

2. Sekretaris Sidang

3. Pembimbing

4. Penguji I

Mukmin Supralzo gi. M.SiNiP. 1 96203011 99903 1 00 1

Nuru1Ha:rati. M.HumNIDN.2014058102

Evi Zakilrah. M.HumNUP. 99201t2759

rhtl*s5. Penguji II a')013d{}"

i

ABSTRAK

Ratu Fauziah (NIM. 1112025100009). Penerapan Skema Klasifikasi dalam Sistem

Kearsipan Elektronik di K.A.P X, Y, Z dan Rekan. Di bawah bimbingan

Mukmin Suprayogi, M.Si. Program Studi Ilmu Perpustakaan Fakultas Adab

dan Humaniora Universitas Islam Negeri Syarif Hidayatullah Jakarta. 2017.

Penelitian ini bertujuan untuk mengetahui bagaimana penerapan skema klasifikasi

arsip dalam sistem kearsipan elektronik di K.A.P X, Y, Z dan Rekan, sumber-

sumber yang diperlukan untuk menerapkannya, serta bagaimana K.A.P X, Y, Z

dan Rekanmenghadapi tantangan dalam penerapannya. Penelitian ini

menggunakan jenis penelitian deskriptif dengan metode pendekatan kualitatif.

Teknik pengumpulan data primer penelitian ini meliputi observasi dan

wawancara. Adapun teknik pengumpulan data sekunder penelitian ini berupa studi

pustaka. Sedangkan teknik analisa data meliputi reduksi data, penyajian data,

kemudian penarikan kesimpulan. Hasil dari penelitian ini adalah K.A.P X, Y, Z

dan Rekan menerapkan skema klasifikasi yang sesuai prinsip umum klasifikasi

arsip. Adapun Sumber-sumber yang diperlukan untuk penerapan skema

klasifikasinya adalah Hardware, Software dan Brainware. Lalu dalam

menghadapi tantangan pada penerapan skema klasifikasi di dalam sistem

kearsipan elektroniknya, Records Management Team bekerja sama dengan GTS

(IT) untuk membuat jaringan untuk mengakses rekod elektronik menjadi stabil.

Dari hasil penelitian tersebut, dapat disimpulkan bahwa K.A.P X, Y, Z dan Rekan

menerapkan skema klasifikasi yang sesuai dengan pedoman dan prinsip yang

ditetapkan pada Perka ANRI no. 19 tahun 2012 yang disusun secara berjenjang

dengan tingkatan fungsi, kegiatan dan transaksi. Sementara sumber-sumber yang

dibutuhkan untuk penerapan skema klasifikasinya seperti software, harus cukup

mengakomodasi kebutuhan pengelolaan arsip K.A.P X, Y, Z dan Rekan.

Kata Kunci: Skema Klasifikasi Arsip, Sistem Kearsipan Elektronik, Arsip

Elektronik.

ii

ABSTRACT

Ratu Fauziah (NIM. 1112025100009). The Using of Classification Scheme on

Electronic Record System at K.A.P X, Y, Z and Partner. Under

supervisor of Mukmin Suprayogi, M.Si. Departement of Library and

Information Science Faculty of Adab and Humanities Islamic State

University Syarif Hidayatullah Jakarta. 2017.

The aim of this research is to investigate the using of classification scheme on

electronic record system at K.A.P X, Y, Z and Partner, the resources that need to

use it and how K.A.P X, Y, Z and Partner encounter the challenge in applying it.

This research use descriptive method with qualitative approach. For collecting

primary data, this research use observation and interviews. Then for collecting

secondary data, this research use literature interview. The data analysis techniques

are data reduction, data presentation and conclusion. The result shows that, K.A.P

X, Y, Z and Partner using an appropriate classification scheme as general

principle archive classification. The resources that need to use the classification

scheme are hardware, software and brainware. And to encounter the challenge on

using the classification scheme in the electronic record classification, the Record

Management Team cooperation with GTS (IT) to make a stable network for

accessing the electronic record. From the results, we can conclude that Consultan

ABC applying an appropriate classification scheme as the manual in Perka ANRI

no. 19 year 2012 that arrange by level of fungtion, activity and transaction.

Whereas the resources that need for using the classification scheme such as

software, hardware and brainware are sufficient to accommodate the necessary of

archieve management of K.A.P X, Y, Z and Partner.

Keyword: Archive Classification Scheme, Electronic Record System, Electronic

Record.

iii

KATA PENGANTAR

Alhamdulillah dengan rasa syukur kehadirat Allah SWT atas rahmat dan

bimbingan-Nya penulis dapat menuntaskan skripsi yang berjudul Penerapan

Skema Klasifikasi dalam Sistem Kearsipan Elektronik di K.A.P X, Y, Z dan

Rekan. Shalawat serta salam semoga senantiasa dihaturkan kepada Rasulullah

SAW. keluarga, sahabat dan para pengikutnya sampai akhir zaman.

Skripsi ini dibuat untuk memenuhi persyaratan memperoleh gelar Sarjana

Strata (S1) pada Program Studi Ilmu Perpustakaan Fakultas Adab dan Humaniora

UIN Syarif Hidayatullah Jakarta. Dalam prosesnya dari awal hingga akhir, skripsi

ini tidak akan berhasil jika tanpa bantuan serta dukungan dari berbagai pihak.

Oleh karena itu pada kesempatan ini penulis ingin berterima kasih kepada:

1) Bapak Prof. Dr. Syukron Kamil, M. Ag selaku Dekan Fakultas Adab dan

Humaniora UIN Syarif Hidayatullah Jakarta.

2) Bapak Pungki Purnomo, MLIS selaku Ketua Jurusan Ilmu Perpustakaan

Fakultas Adab dan Humaniora UIN Syarif Hidayatullah Jakarta.

3) Bapak Mukmin Suprayogi, M.Si selaku Sekretaris Jurusan Ilmu

Perpustakaan Fakultas Adab dan Humaniora UIN Syarif Hidayatullah

Jakarta. Sekaligus selaku Dosen Pembimbing yang telah berkenan

menyisihkan waktunya ditengah kesibukan untuk membantu,

mengarahkan dan membimbing penulis untuk dapat menyelesaikan skripsi

ini.

4) Bapak Nuryudi, M.Lis selaku Dosen Pembimbing Akademik yang telah

berkenan membantu dan mengarahkan penulis untuk menuntaskan skripsi

ini.

5) Ibu Menik Handini selaku Records Management Manager K.A.P X, Y, Z

dan Rekan yang telah berkenan memberi izin dan menyisihkan waktunya

untuk membantu penulis dalam mengumpulkan data selama penelitian

dilangsungkan.

6) Saudari Anik Handayani, Khalista Vania, Nuruls Sofa, Tantri Ratna dan

Nova Lawanti, juga saudara Ali Badar, Fajar Wibowo, dan Agit Grahito

iv

selaku anggota-anggota Record Management Team yang telah berkenan

menyisihkan waktunya ditengah kesibukan untuk membantu penulis

mengumpulkan data selama penelitian dilangsungkan.

7) Kepada segenap Bapak dan Ibu dosen Jurusan Ilmu Perpustakaan Ilmu

Perpustakaan Fakultas Adab dan Humaniora UIN Syarif Hidayatullah

Jakarta yang telah memberikan ilmu yang manfaat selama 4-5 tahun ini.

8) Ayahanda tercinta (alm) Abdul Azis, Ibunda tercinta Erry Sufriany,

Adinda tersayang Mella, Tante Oki Nuryani & Tante Redista Manis yang

tiada henti memberikan dukungan moril dan materiil dari awal hingga

akhirnya penulis mampu menyelesaikan skripsi dan menuntaskan

pendidikan strata I ini.

9) Bapak Fahri Hamzah beserta keluarga juga Bapak Erwin beserta keluarga

yang telah memberikan dukungan moril dan materiil sehingga penulis

mampu menyelesaikan skripsi dan menuntaskan pendidikan strata I ini.

10) Teman-teman seperjuangan Jurusan Ilmu Perpustakaan, khususnya IP A

yang terus memberikan dukungan dan semangat untuk penulis dalam

menyelesaikan skripsi ini.

11) Kawan-kawan Kolac Club yang terus mengingatkan, menyemangati juga

mendukung penulis dalam menyelesaikan skripsi ini.

12) Sahabat-sahabat Blue Classic nan jauh di sana yang selalu mendoakan,

mengingatkan dan mendukung penulis untuk menyelesaikan skripsi ini.

13) Keluarga Komisariat Dakwah (KomDa) Fakultas Adab dan Humaniora

(FAH) yang senantiasa mengingatkan, mendukung dan menyemangati

penulis untuk menyelesaikan skripsi ini.

14) Sahabat, kawan, Kakak-kakak, adik-adik serta seluruh keluarga besar

Islamic Otaku Community (IOC) Indonesia, khususnya IOC 1, IOC

Writing Project, dan IOC UIN Jakarta yang mengingatkan penulis juga

mendoakan serta mendukung sehingga penulis dapat menyelesaikan

skripsi ini.

Tak ada gading yang tak retak. Sebagaimana tidak ada skripsi yang sempurna.

Penulis menyadari, masih banyak kekurangan dalam skripsi ini. Karena penulis

hanyalah manusia biasa yang tak luput dari kesalahan dan jauh dari kata

v

sempurna. Dan kesempurnaan hanyalah milik Allah SWT. Oleh karena itu,

dengan senang hati dan tangan terbuka penulis menerima koreksi, kritik dan saran

pembaca. Semoga skripsi ini memberikan banyak manfaat bagi dan dalam

perkembangan ilmu pengetahuan.

Ciputat, 2018

Penulis

vi

DAFTAR ISI

ABSTRAK .............................................................................................................. i

ABSTRACT ........................................................................................................... ii

KATA PENGANTAR .......................................................................................... iii

DAFTAR ISI ......................................................................................................... vi

DAFTAR TABEL .............................................................................................. viii

DAFTAR GAMBAR ............................................................................................ ix

BAB I PENDAHULUAN ...................................................................................... 1

A. Latar Belakang .......................................................................................... 1

B. Pembatasan dan Perumusan Masalah ........................................................ 5

C. Tujuan dan Manfaat Penelitian .................................................................. 6

D. Definisi Istilah ........................................................................................... 6

E. Sistematika Penulisan ................................................................................ 7

BAB II TINJAUAN LITERATUR ...................................................................... 9

A. Definisi Arsip Elektronik .......................................................................... 9

B. Karakteristik Arsip Elektronik ................................................................ 10

C. Siklus Hidup Arsip Elektronik ................................................................ 12

D. Pengelolaan Arsip Elektronik.................................................................. 13

E. Skema Klasifikasi .................................................................................... 17

F. Penelitian Terdahulu ................................................................................ 20

BAB III METODE PENELITIAN .................................................................... 22

A. Jenis dan Pendekatan Penelitian .............................................................. 22

B. Pemilihan Informan ................................................................................. 23

C. Teknik Pengumpulan Data ...................................................................... 24

D. Teknik Analisis Data ............................................................................... 26

E. Jadwal Penelitian ..................................................................................... 26

vii

BAB IV HASIL PELITIAN DAN PEMBAHASAN ........................................ 28

A. Gambaran Umum K.A.P X, Y, Z dan Rekan .......................................... 28

1. Sejarah K.A.P X, Y, Z dan Rekan...................................................... 28

2. Profil K.A.P X, Y, Z dan Rekan ........................................................ 30

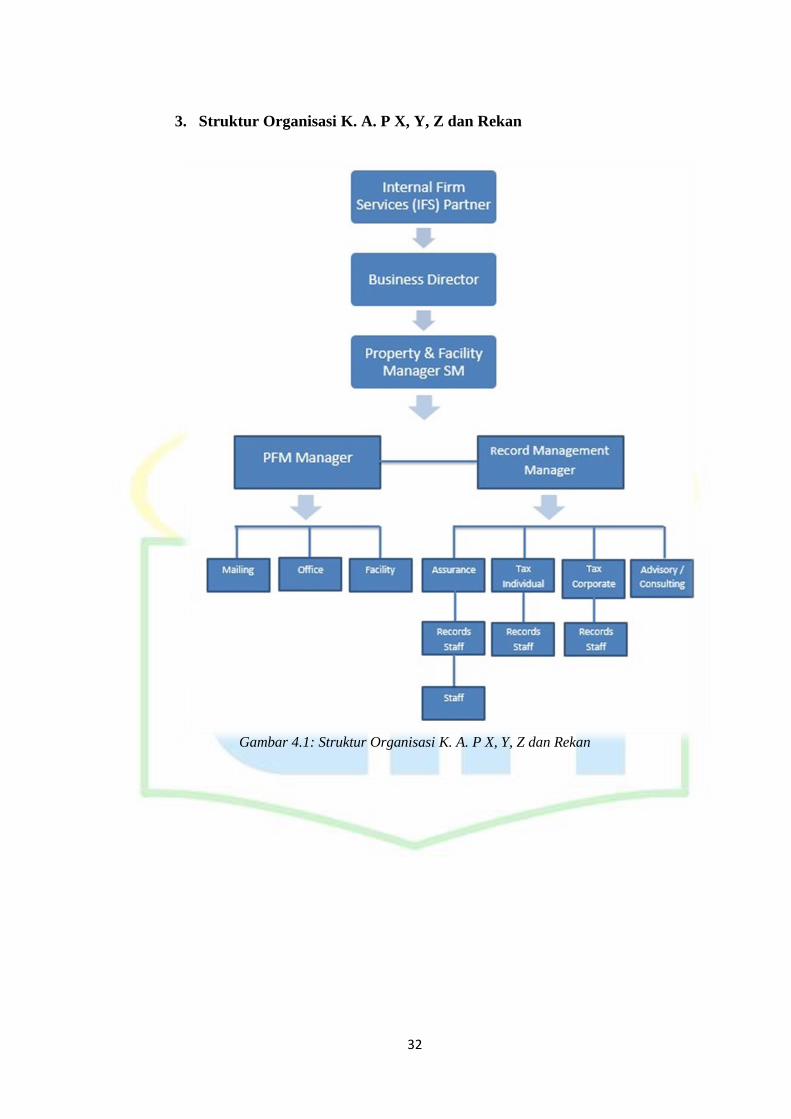

3. Struktur Organisasi K.A.P X, Y, Z dan Rekan .................................. 32

4. Profil Divisi Record Management ..................................................... 33

5. Visi dan Misi Divisi Record Management ......................................... 33

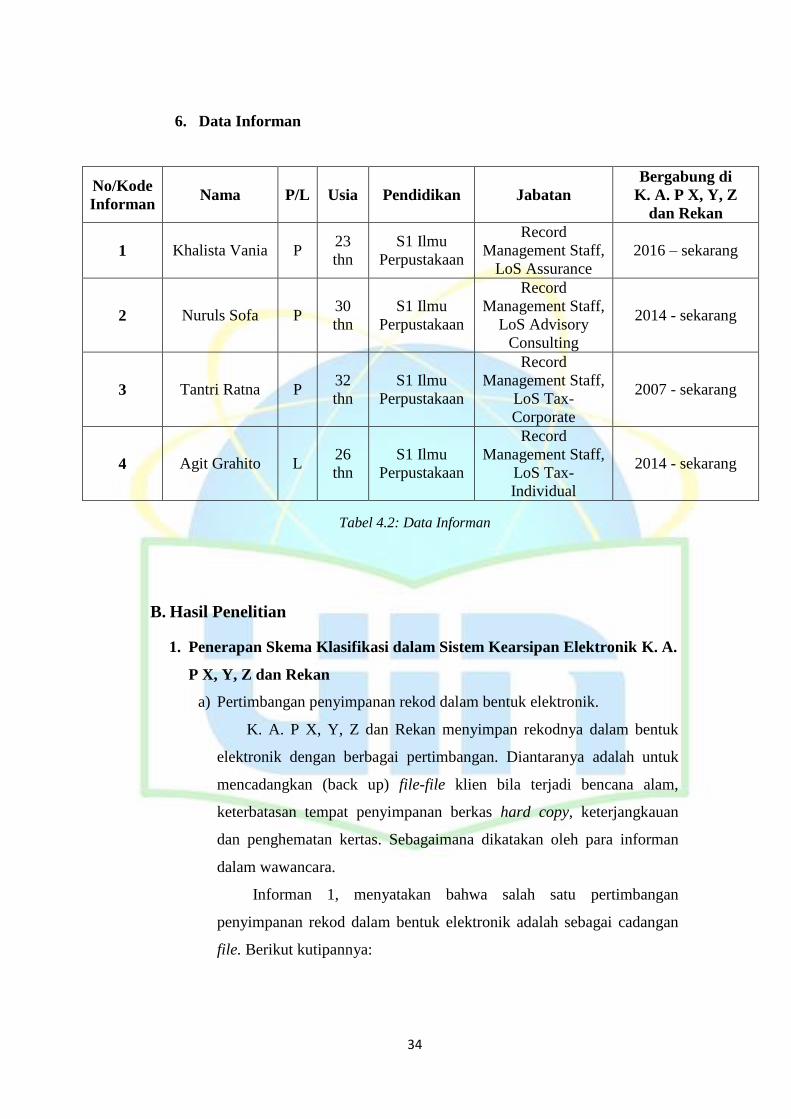

6. Data Informan .................................................................................... 34

B. Hasil Penelitian ........................................................................................ 34

1. Penerapan Skema Klasifikasi dalam Sistem Kearsipan Elektronik

K.A.P X, Y, Z dan Rekan.................................................................... 34

2. Sarana dan prasarana dan prasarana Penerapan Skema Klasifikasi

dalam Sistem Kearsipan Elektronik K.A.P X, Y, Z dan Rekan .......... 46

3. Tantangan pada Penerapan Skema Klasifikasi dalam Sistem Kearsipan

Elektronik K.A.P X, Y, Z dan Rekan .................................................. 46

C. Pembahasan ............................................................................................. 47

1. Penerapan Skema Klasifikasi dalam Sistem Kearsipan Elektronik

K.A.P X, Y, Z dan Rekan.................................................................... 47

2. Sarana dan prasarana Penerapan Skema Klasifikasi dalam Sistem

Kearsipan Elektronik K.A.P X, Y, Z dan Rekan ................................ 52

3.Tantangan pada Penerapan Skema Klasifikasi dalam Sistem Kearsipan

Elektronik K.A.P X, Y, Z dan Rekan .................................................. 53

BAB V PENUTUP ............................................................................................... 55

A. Kesimpulan ............................................................................................. 55

B. Saran ........................................................................................................ 56

DAFTAR PUSTAKA

LAMPIRAN-LAMPIRAN

BIODATA PENULIS

viii

DAFTAR TABEL

Tabel 3.1: Jadwal Pelaksanaan ............................................................................... 27

Tabel 4.2: Data Informan ....................................................................................... 34

Tabel 4.3: Contoh Klasifikasi Substantif ............................................................... 44

Tabel 5.4: Contoh Klasifikasi Substantif ............................................................... 52

ix

DAFTAR GAMBAR

Gambar 4.1: Struktur Organisasi K.AP X, Y, Z dan Rekan ................................. 32

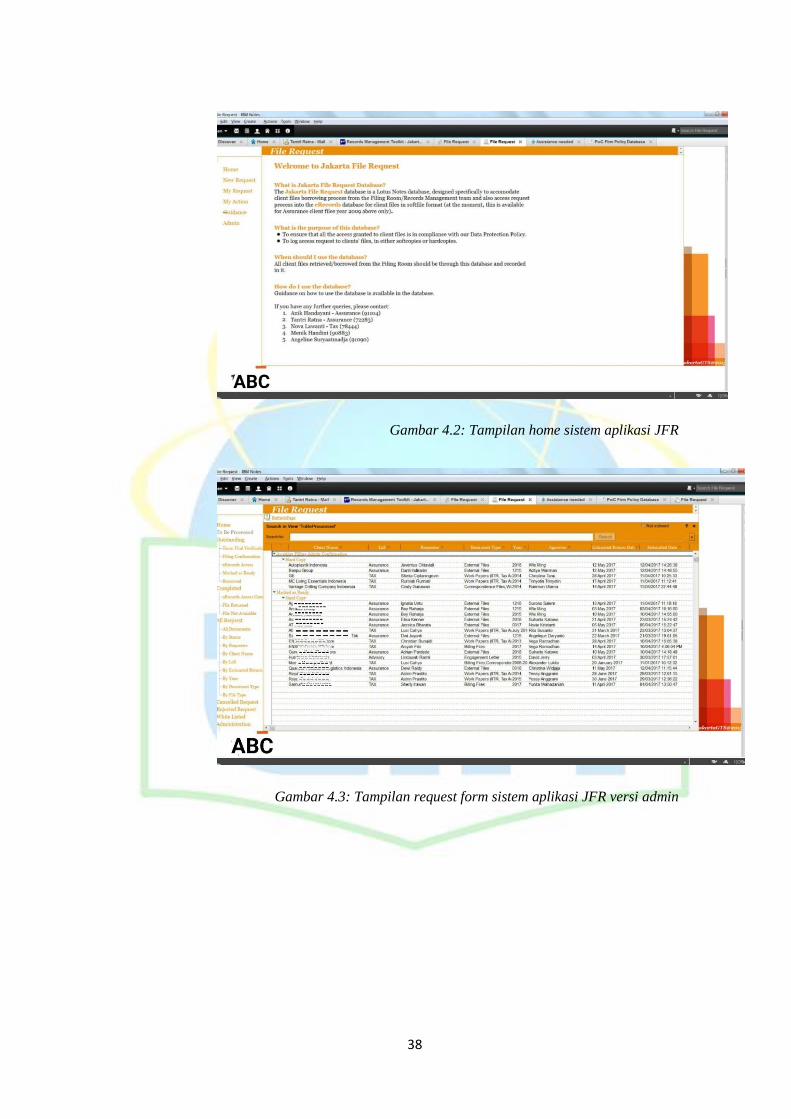

Gambar 4.2: Tampilan Home Sistem Aplikasi JFR .............................................. 38

Gambar 4.3: Tampilan Request Form Sistem Aplikasi JFR Versi Admin ........... 38

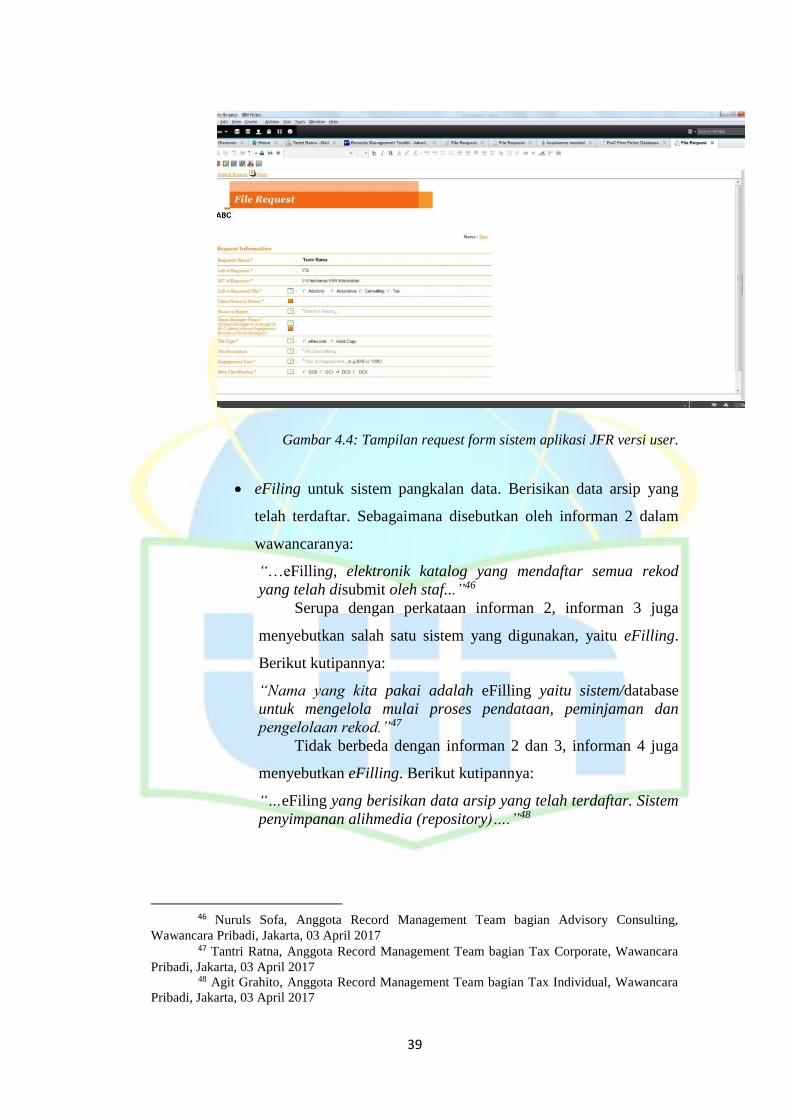

Gambar 4.4: Tampilan Request Form Sistem Aplikasi JFR Versi User. .............. 39

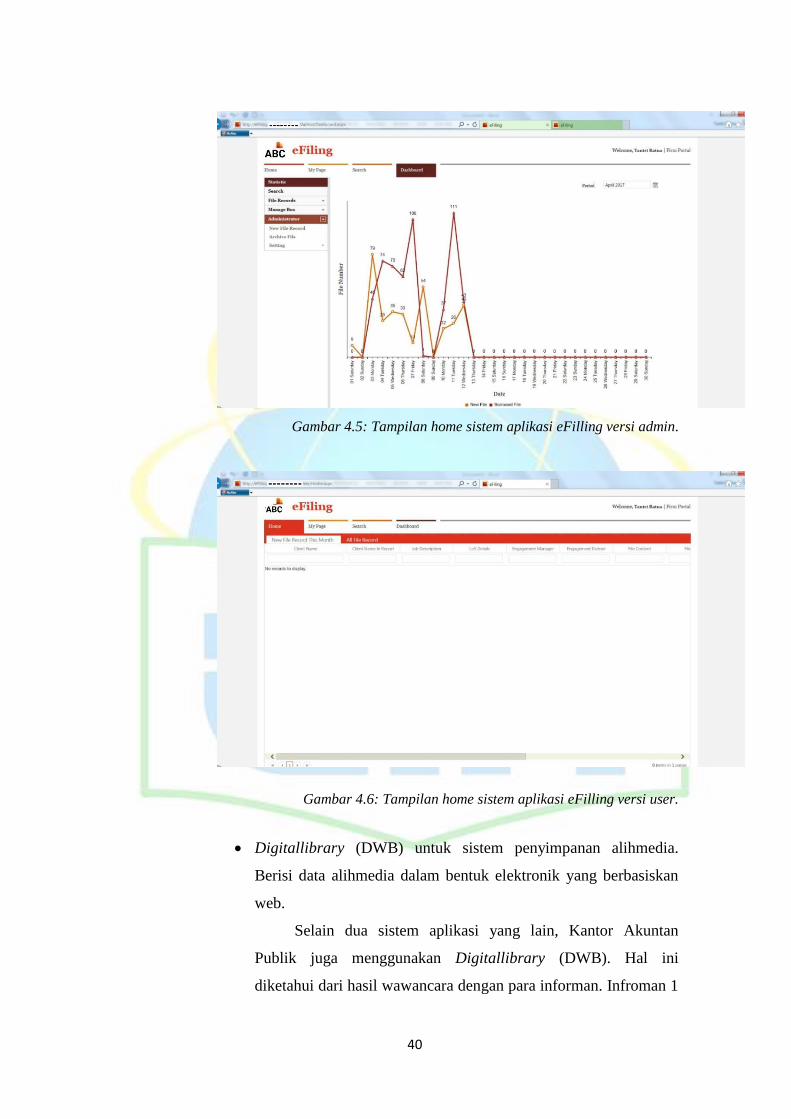

Gambar 4.5: Tampilan Home Sistem Aplikasi Efilling Versi Admin .................. 40

Gambar 4.6: Tampilan Home Sistem Aplikasi Efilling Versi User. ..................... 40

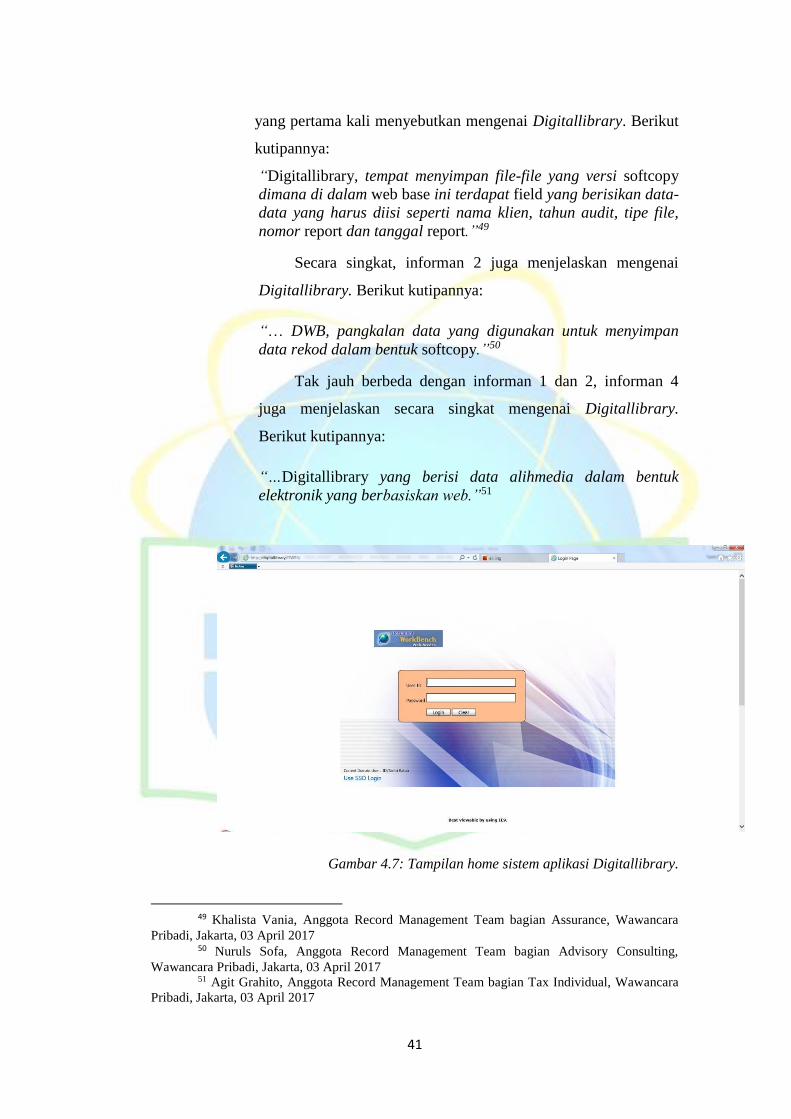

Gambar 4.7: Tampilan Home Sistem Aplikasi Digitallibrary. ............................. 41

Gambar 4.8: Contoh Penomoran Arsip. ................................................................ 45

1

BAB I

PENDAHULUAN

A. Latar Belakang

Arsip merupakan salah satu sumber informasi yang penting bagi suatu

organisasi. Berbagai infomasi yang berkaitan dengan perkembangan dan kegiatan

operasional suatu organisasi akan senantiasa terjaga seiring dengan terjaganya

arsip organisasi tersebut. Keberadaan arsip bagi suatu organisasi tidak sekedar

menjadi bukti sejarah, tetapi memiliki berbagai fungsi dan nilai guna. Secara

fungsional, suatu arsip akan dibutuhkan oleh pimpinan sebagai bahan

pertimbangan dalam mengambil keputusan organisasi. Arsip juga diperlukan

sebagai bahan acuan dalam menyusun perencanaan organisasi. Selain itu, arsip

juga banyak dipergunakan untuk mendukung kegiatan operasional organisasi.

Demikian pula untuk kepentingan pengawasan, arsip menjadi salah satu unsur

penting dalam pengendalian organisasi.

Selain memiliki fungsi yang penting bagi suatu organisasi, arsip juga

mengandung berbagai nilai guna bagi organisasi, seperti nilai guna hukum, nilai

guna edukasi, nilai guna finansial, dan nilai guna penelitian. Oleh karena arsip

memiliki fungsi dan nilai guna tersebut, maka arsip harus dikelola dengan baik

agar pada saat diperlukan dapat tersedia dengan cepat dan tepat.

Sejalan dengan perkembangan ilmu pengetahuan dan teknologi dalam

bidang informasi dan komunikasi, serta berkembangnya berbagai jenis pekerjaan

dan jenis arsip yang dihasilkan, maka pengelolaan arsip arsip tak lagi dikelola

secara manual tapi juga secara elektronik. Arsip elektronik, menurut Australia

Archive, seperti dikutip oleh Agus Sugiarto dan Teguh Wahyono, adalah arsip

yang tercipta dan terpelihara sebagai bukti dari transaksi, aktivitas dan fungsi

lembaga atau individu yang ditransfer dan diolah di dalam dan di antara sistem

komputer1. National Archive and Record Administration (NARA) USA

mendefinisikan bahwa arsip elektronik merupakan arsip-arsip yang disimpan dan

1 Agus Sugiarto dan Teguh Wahyono, Manajemen Kearsipan Eletronik (Yogyakarta:

Penerbit Gava Media, 2014), h. 85

2

diolah di dalam suatu format, di mana hanya komputer yang dapat mengolahnya.

Sementara itu, menurut International Standart Organization (ISO), arsip

elektronik adalah informasi yang disimpan dalam bentuk data dalam komputer,

dibuat atau diterima oleh organisasi maupun orang dalam transaksi bisnis, dan

menyimpannya sebagai bukti aktivitas (ISO 2016)2.

Di zaman yang serba digital ini, tentunya keberadaan arsip elekronik

menjadi penting. Selain menghemat kertas (paperless), juga menghemat tempat

penyimpanan serta biaya. Hal ini juga meminimalisir kerugian akibat arsip yang

rusak atau hilang karena bencana alam. Disamping itu, arsip elektronik juga

memiliki tingkat keamanan data yang lebih baik dari arsip konvensional.

Kehadiran teknologi dalam kegiatan perkantoran, membuat arsip elektronik

semakin diperlukan oleh perusahaan. Selain sebagai bentuk aplikasi dari otomasi

kantor, kegiatan perkantoran juga didukung untuk menjadi lebih efektif dan

efisien. Dengan arsip elektronik, proses transaksi dokumen juga akan lebih mudah

dan efisien. Serta banyak manfaat penting lainnya bila dilihat dari perspektif

bisnis.

Dengan arsip elektonik pula user perusahaan, dalam hal ini K.A.P X, Y, Z

dan Rekan, akan lebih mudah melakukan pencarian dan penyajian informasi yang

dibutuhkan. Waktu yang digunakan pun akan lebih singkat dengan tingkat

keakuratan yang tinggi. Pendistribusian atau akses informasi pun dapat dilakukan

dalam waktu yang bersamaan oleh berbagai pihak. Selain itu, lokasi penyimpanan

pun dilakukan secara terpusat, sehingga tidak terjadi duplikasi informasi. Adapun

penelitian dilakukan di K.A.P X, Y, Z dan Rekan karena perusahaan ini sudah

mendigitalisasi arsip konvensionalnya sejak 2012 lalu.

Perubahan arsip konvensional ke dalam bentuk elektronik umumnya turut

merubah sistem secara keseluruhan. Jika pada arsip konvensional penyusunan

berdasarkan tingkat primer, sekunder dan tersier dilakukan menggunakan map-

map folder dalam rak kabinet. Sementara pada arsip elektronik, penyusunannya

dilakukan berjenjang dalam folder pada sistem yang digunakan. Selain bentuk

2 Agus Sugiarto dan Teguh Wahyono, Manajemen Kearsipan Eletronik (Yogyakarta:

Penerbit Gava Media, 2014), h. 85

3

arsipnya sendiri yang juga berbeda, proses temu kembalinya pun demikian. Jika

proses temu kembali arsip konvensional harus menelusuri sederet map folder

dalam rak kabinet, maka untuk menemukan kembali arsip elektronik, user hanya

perlu mengetikkan kata kunci dari file arsip yang dibutuhkan. Dan di balik temu

kembali arsip elektronik yang lebih mudah itu, terdapat skema klasifikasi yang

mengaturnya.

Mengingat bahwa K.A.P X, Y, Z dan Rekan sudah mendigitalisasi arsipnya

sejak 2012 lalu, bagaimana skema klasifikasi yang diterapkan pada sistem

kearsipan elektroniknya? Karena dalam pengelolaan arsip, baik konvensional

maupun elektronik, salah satu sarana yang dibutuhkan adalah skema klasifikasi.

Pada Perka ANRI No 19 Tahun 2012 tentang Pedoman Penyusunan Klasifikasi

Arsip, skema klasifikasi arsip adalah penjabaran kerangka induk klasifikasi

menjadi bentuk yang berjenjang yakni terdiri dari beberapa kegiatan dan masing-

masing kegiatan terdiri dari beberapa transaksi. Singkatnya, skema klasifikasi

merupakan proses di mana arsip organisasi dapat dikelompokkan untuk

memudahkan penemuan kembali. Karena skema klasifikasi yang ideal dibentuk

untuk melingkupi seluruh rekod organisasi. Penyusunan skema klasifikasi

bertujuan untuk memudahkan penjabaran uraian fungsi dan tugas secara logis,

faktual, perbaikan berkelanjutan, sistematis, akomodatif dan kronologis. Skema

klasifikasi merupakan master plan suatu struktur arsip yang berfungsi untuk

memudahkan penataan berkas secara hierarki dan tidak tumpang tindih.

Fungsi utama skema klasifikasi adalah menjadi penghubung antara rekod

yang dihasilkan dari aktivitas yang sama ataupun relatif, menentukan penempatan

sebuah rekod, membantu user menemukan kembali dan menginterpretasi rekod.

Skema klasifikasi juga dapat digunakan untuk memudahkan pembagian tugas,

seperti tanggung jawab pemeliharaan, hak akses, keamanan, sampai periode

retensi. Berbeda dengan penerapannya dalam sistem kearsipan konvensional,

penerapan skema klasifikasi dalam sistem kearsipan elektronik tidak mengatur

folder-folder pokok masalah hingga sub-sub masalah dalam kabinet, melainkan

dalam sistem komputer.

4

Dalam Perka ANRI no 19 tahun 2012 penerapan skema klasifikasi pada

sistem kearsipan konvensional dilakukan dengan cara menggambarkan tahapan

pelaksanaan kegiatan, mulai dari perencanaan, persiapan, pelaksanaan, hingga

evaluasi. Setelah itu, skema klasifikasi disusun berjenjang yang dijabarkan

berdasarkan pokok masalah (primer), sub masalah (sekunder) sampai sub-sub

masalah (tersier). Penyusunan ini dilakukan dengan mengatur folder dalam

kabinet berdasarkan tiga tingkatan sebelumnya, yakni primer, sekunder dan

tersier. Tak lupa, folder-folder tersebut diberi label nama atau judul fungsi juga

nama kegiatan dan nama transaksi kegiatan. Nama fungsi merupakan judul

pertama dan bersifat umum (primer), nama aktivitas merupakan jenjang kedua

dari fungsi (sekunder), dan jenjang ketiga merupakan nama transaksi (tersier).

Jauh sebelum ketentuan klasifikasi ditetapkan dalam Perka ANRI atau

peraturan lainnya kemudian diterapkan dalam sistem kearsipan, di dalam Al-

Qur’an sudah terdapat ayat-ayat tentang klasifikasi. Contohnya tentang klasifikasi

makhluk hidup. Surat-surat dalam Al-Qur’an pun merupakan kelompok besar dari

ayat-ayat dengan subjek yang sama. Seperti surat Al-Baqarah yang berisi ayat-

ayat tentang hukum-hukum ibadah dan muamalah, atau surat Al-Qalam dan Al-

‘Alaq yang keduanya membahas mengenai kunci ilmu pengetahuan, dan

sebagainya.

Umat Islam, dalam membaca Al-Qur’an pada Rasulullah dan generasi

sahabat bahkan sudah menerapkan klasifikasi sederhana: Klasifikasi bacaan Al-

Qur’an sesuai kemampuan masing-masing. Ibrahim al-Ibyari menjelaskan, seperti

dikutip oleh Moh. Ali Azis, bahwa ada yang membagi-bagi bacaanya menjadi 30,

agar dapat dihabiskan dalam kurun waktu satu bulan. Ada pula yang membagi-

bagi bacaanya menjadi 7, agar dapat diselesaikan dalam waktu satu pekan. Setelah

itu, pada masa Khalifah ‘Abd al-Malik bin Marwan, Al-Hajjaj dan para penghafal

Al-Qur’an saat itu membagi mushaf Al-Qur’an menjadi 7 bagian. Hal ini

dimaksudkan sebagai batas untuk memberikan kemudahan dalam membaca Al-

Qur’an. Lalu, ulama sesudah Al-Hajjaj membagi mushaf Al-Qur’an berdasarkan

jumlah ayat. Kemudian terakhir, pada abad kedua Hijrah, mushaf Al-Qur’an

dibagi menjadi 30 juz. Dimana setiap juz terdiri dari 2 hizb dan setiap hizb dibagi

5

menjadi 4 rubu’3. Jadi umat Islam yang ingin menyelesaikan bacaan Al-

Qur’annya dalam waktu satu bulan bisa menggunakan ukuran juz, atau jika ingin

selesai dalam waktu dua bulan, hizb bisa dijadikan patokannya. Begitu seterusnya,

sesuai kemampuan masing-masing.

Pembagian mushaf Al-Qur’an menjadi juz, hizb dan rubu’ mirip dengan

tingkatan primer, sekunder dan tersier dalam sistem klasifikasi arsip. Berdasarkan

pemikiran tersebut, peneliti tertarik untuk mengkaji lebih dalam lagi mengenai

penerapan skema klasifikasi dalam sistem kearsipan elektronik. Penelitian ini

diberi judul: “Penerapan Skema Klasifikasi dalam Sistem Kearsipan

Elektronik di K.A.P X, Y, Z dan Rekan”.

B. Pembatasan dan Perumusan Masalah

Mengingat pentingnya peran skema klasifikasi dalam sistem kearsipan maka

peneliti membatasi masalah pada penerapan skema klasifikasi dalam sistem

kearsipan elektronik di K.A.P X, Y, Z dan Rekan, Sarana dan prasarana yang

diperlukan untuk menerapkan skema klasifikasi tersebut dalam sistem kearsipan

elektroniknya, dan tantangan yang dihadapi oleh K.A.P X, Y, Z dan Rekan pada

penerapan skema klasifikasi dalam sistem kearsipan elektroniknya.

Berdasarkan latar belakang dan batasan masalah di atas, maka rumusan

masalah penelitian adalah sebagai berikut:

1) Bagaimana skema klasifikasi yang diterapkan dalam sistem kearsipan

elektronik di K.A.P X, Y, Z dan Rekan?

2) Sarana dan prasarana apa saja yang diperlukan K.A.P X, Y, Z dan Rekan

untuk menerapkan skema klasifikasi dalam sistem kearsipan

elektroniknya?

3) Bagaimana K.A.P X, Y, Z dan Rekan menghadapi tantangan pada

penerapan skema klasifikasi dalam sistem kearsipan elektronik?

3 Moh. Ali Azis, Mengenal Tuntas Al-Qur’an (Surabaya: IMTIYAZ Surabaya 2012), h.

71

6

C. Tujuan dan Manfaat Penelitian

Adapun tujuan dari penelitian ini adalah,

1) Untuk mengetahui skema klasifikasi yang diterapkan K.A.P X, Y, Z dan

Rekan dalam sistem kearsipan elektroniknya.

2) Untuk mengetahui sarana dan prasarana yang diperlukan K.A.P X, Y, Z

dan Rekan untuk menerapkan skema klasifikasi dalam sistem kearsipan

elektroniknya.

3) Untuk mengetahui bagaimana K.A.P X, Y, Z dan Rekan menghadapi

tantangan pada penerapan skema klasifikasi dalam sistem kearsipan

elektronik.

Di kemudian hari, diharapkan penelitian ini bermanfaat untuk:

a) Memperluas dan memperdalam pengetahuan di bidang arsip elektronik

b) Menambah wawasan mengenai sistem kearsipan elektronik dalam

organisasi, khususnya penerapan skema klasifikasi.

c) Menambah literatur khazanah ilmu pengetahuan dan teknologi, terutama

dalam bidang ilmu kearsipan khususnya arsip elektronik.

D. Definisi Istilah

1) Arsip elektronik

Arsip elektronik adalah arsip yang tercipta dan terpelihara sebagai bukti

transaksi, aktivitas dan fungsi dari K.A.P X, Y, Z dan Rekan yang ditransfer

dan diolah di dalam dan di antara sistem komputer.

2) Skema klasifikasi (classification scheme)

Classification Scheme atau skema klasifikasi adalah penggolongan atau

pengelompokan arsip menurut urusan atau masalah berdasarkan fungsi,

aktivitas dan transaksi di K.A.P X, Y, Z dan Rekan.

7

3) Filing Room

Filing room adalah tempat yang digunakan untuk menyimpan file-file klien

K.A.P X, Y, Z dan Rekan sekarang sampai beberapa tahun kedepan. Tempat

ini tersedia di masing-masing Line of Service (departemen, red).

E. Sistematika Penulisan

Bab I Pendahuluan

Bab ini memuat argumen-argumen seputar penelitian. Meliputi latar belakang,

rumusan dan batasan masalah, tujuan dan manfaat penelitian, definisi istilah

dan sistematika penulisan.

Bab II Tinjauan Literatur

Bab ini menjelaskan landasan teori dan variabel penelitian yang sesuai dengan

topik penelitian. Meliputi pengertian arsip elektronik dan pengelolaannya juga

skema klasifikasi dan penerapan.

Bab III Metode Penelitian

Bab ini menguraikan teori-teori metode penelitian yang digunakan pada

penelitian penerapan skema klasifikasi dalam sistem kearsipan elektronik di

K.A.P X, Y, Z dan Rekan. Mulai dari jenis dan pendekatan yang digunakan,

teknik pemilihan informan dan kriteria-kriteria yang ditetapkan, serta teknik

pengumpulan dan analisis data. Termasuk di dalamnya jadwal

dilangsungkannya penelitian.

Bab IV Hasil Penelitian dan Pembahasan

Bab ini berisi gambaran umum K.A.P X, Y, Z dan Rekan yang meliputi sejarah

dan profil K. A. P X, Y, Z dan Rekan juga profil, struktur dan personalia divisi

Record Managementnya. Selain itu berisi penjabaran hasil penelitian yang

kemudian pembahasannya disesuaikan, guna menjawab tujuan penelitian.

8

Bab V Penutup

Bab ini merupakan bab akhir dari penelitian. Meliputi penarikan kesimpulan

dan beberapa rekomendasi berupa saran-saran. Baik kesimpulan dan saran

berupa jawaban dari tujuan penelitian, yang diulas secara singkat dan padat.

9

BAB II

TINJAUAN LITERATUR

A. Definisi Arsip Elektronik

Pada dasarnya arsip elektronik adalah informasi yang disimpan dan direkam

dalam media elektronik dengan wujud digital. National Archive and Record

Administration (NARA) USA mendefinisikan arsip elektronik sebagai arsip-arsip

yang disimpan dan diolah di dalam suatu format, dimana hanya komputer yang

dapat memprosesnya4. Menurut Australia, seperti dikutip oleh Agus Sugiarto dan

Teguh Wahyono, arsip elektronik adalah arsip yang tercipta dan terpelihara

sebagai bukti dari transaksi, aktivitas dan fungsi lembaga atau individu yang di

transfer dan diolah di dalam dan di antara sistem komputer5. Pendapat senada

disampaikan pula oleh Wallace Patricia, sebagaimana dikutip oleh Agus Sugiarto

dan Wahyono, bahwa berkas elektronik terdiri dari himpunan informasi yang

terekam dalam bentuk kode yang dapat dibaca dan disimpan pada beberapa media

sehingga dapat ditemukan kembali, dibaca dan digunakan6. Sedangkan

International Council on Archive/ICA mendefinisikan arsip elektronik sebagai

arsip yang dapat dimanipulasi, ditransmisikan, atau diproses dengan

menggunakan komputer7.

Menurut The Georgian Archives, arsip atau dokumen elektronis dapat

berasal dari berbagai bentuk, yaitu semua dokumen, kertas, surat, peta, buku

(kecuali yang dikelola perpustakaan), microfilm, magnetic tape, atau bahan lain

tanpa menghiraukan bentuk fisik atau karakteristik, dibuat dan diterima menurut

undang-undang8. Sedangkan menurut International standart Organization (ISO),

arsip adalah informasi yang disimpan dalam berbagai bentuk, termasuk data

4 Agus Sugiarto dan Teguh Wahyono, Manajemen Kearsipan Elektronik (Yogyakarta:

Penerbit Gava Media, 2014), h. 85 5 Loc. cit 6 Loc. cit 7 Sambas Ali Muhidin dan Hendri Winata, Manajemen Kearsipan untuk Organisasi

Publik, Bisnis, Sosial, Politik dan Kemasyarakatan (Bandung: Pustaka Setia Bandung, 2016), h.

426 8 Op. cit, h. 86

10

komputer, dibuat atau diterima serta dikelola oleh organisasi maupun perorangan

dalam transaksi bisnis, dan menyimpannya sebagai bukti aktivitas9.

Sementara itu, Undang-Undang Nomor 11 Tahun 2008 tentang Informasi

dan Transaksi Elektronik, mendefinisikan Informasi Elektronik sebagai satu atau

sekumpulan data elektronik, termasuk tetapi tidak terbatas pada tulisan, suara,

gambar, peta, rancangan, foto, Electronic data Interchange (EDI), surat elektronik

(electronic mail/e-mail), telegram atau sejenisnya, huruf, angka, tanda, kode

akses, simbol, atau perforasi yang telah diolah yang memiliki arti atau dapat

dipahami oleh orang yang mampu memahaminya10. Adapun dalam Perka ANRI

No. 20 tahun 2011 tentang Pedoman Autentikasi Arsip Elektronik, disebutkan

bahwa arsip elektronik adalah arsip yang diciptakan (dibuat, diterima atau

disimpan) dalam format elektronik11.

B. Karakteristik Arsip Elektronik

Arsip elektronik memiliki karakteristik yang berbeda dengan arsip

tradisional yang menggunakan media kertas. Menurut Irwanto Eko Saputro,

seperti dikutip oleh Agus Sugiarto, berikut adalah karakteristik arsip elektronik12:

1) Perekaman dan simbol yang digunakan.

Isi direkam pada suatu media dan tidak dapat diakses (dibaca) oleh

manusia karena direpresentasikan oleh simbol (binary digits) yang harus

lebih dulu diterjemahkan oleh mesin untuk bisa dibaca oleh manusia.

2) Hubungan antara isi dan media.

Isi yang terekam pada suatu media, seperti disk atau flashdisk, dapat

dipisahkan dari medianya.

9 Agus Sugiarto dan Teguh Wahyono, Manajemen Kearsipan Elektronik (Yogyakarta:

Penerbit Gava Media, 2014), h. 85 10 Loc. cit 11 Sambas Ali dan Hendri Winata, Manajemen Kearsipan untuk Organisasi Publik,

Bisnis, Sosial dan Kemasyarakatan (Bandung: Pustaka Setia, 2016), h. 426 12 Op. cit, h. 427-429

11

3) Struktur fisik dan logik.

Struktur fisik tidak dapat langsung dilihat dan pada umumnya tidak dapat

diketahui oleh pengguna awam. Setiap kali arsip tersebut dipindahkan ke

sarana lainnya, struktur fisiknya dapat berubah. Pengguna akan selalu

memerlukan suatu sistem komputer yang mampu ‘membaca’ struktur

fisik tersebut.

4) Metadata.

Selain konteks fungsional dan administratif, metadata arsip elektronik

juga menunjukkan bagaimana informasi direkam atau dibuat.

5) Identifikasi arsip.

Tidak dapat diidentifikasi dengan cara melihat entitas fisiknya, tetapi dari

suatu entitas logik yang merupakan hasil dan yang memberikan bukti

dari suatu aktivitas atau transaksi.

6) Pelestarian arsip.

Media penyimpanan harus disimpan dalam kondisi sebaik mungkin.

Akan tetapi, dalam kaitannya dengan media, arsip elektronik akan tetap

terancam keberadaannya dalam jangka waktu yang tidak begitu lama.

selain itu, karena perkembangan teknologi informasi yang cepat, banyak

sistem komputer yang menjadi usang dalam jangka waktu yang relatif

singkat.

Karena karakteristiknya yang berbeda tersebut, Menurut Irwanto Eko

Saputro, sebagaimana dikutip oleh Agus Sugiarto dan Teguh Wahyono, arsip

elektronik dapat ditemukan dalam beberapa bentuk, yaitu13:

a) Dokumen yang diciptakan dengan menggunakan aplikasi perkantoran.

Misalnya, word-processed documents, spreadsheet, dan presentasi.

b) Arsip dalam lingkungan online dan berbasis web. Misalnya Internet,

website publik dan arsip transaksi online.

c) Arsip yang diciptakan oleh sistem informasi bisnis, seperti basis data,

sistem informasi data geospasial, sistem informasi kepegawaian, sistem

13 Agus Sugiarto dan Teguh Wahyono, Manajemen Kearsipan Elektronik (Yogyakarta:

Penerbit Gava Media, 2014), h. 429

12

informasi keuangan, sistem informasi pengelolaan hubungan klien, dan

sistem informasi yang dibuat sendiri.

d) Pesan elektronik dari sistem informasi, seperti e-mail, SMS (short

messaging service), MMS (multimedia messaging service), EDI

(electronic data interchange), fax, voice mail, dan komunikasi

multimedia.

C. Siklus Hidup Arsip Elektronik

Sebagaimana arsip tradisional, arsip elektronik juga memiliki siklus hidup.

Menurut Judith Read dan Mary Lea Ginn, seperti yang dikutip oleh Agus Sugiarto

dan Teguh Wahyono, berikut adalah siklus hidup arsip elektronik14:

(1) Penciptaan dan Penyimpanan (creation and storage). Penciptaan arsip

elektronik pada umumnya dibuat dan disimpan dalam aplikasi perangkat

lunak tertentu, seperti Word, Wxcel, Access, dan sebagainya. Dokumen

elekronik disimpan sebagai byte pada beberapa jenis penyimpanan

komputer. Di beberapa organisasi, file elektronik disimpan pada hard

drive magnetik, dan USB flash drive. Perangkat ini dapat dilepas, sehingga

pengguna dapat mengambil perangkat dari satu komputer dan

menggunakannya di komputer lain.

(2) Distribusi dan Penggunaan (distribution and use). Tahap berikutnya adalah

mendistribusikan dan menggunakan informasi yang terkandung dalam

folder atau file elektronik. Distribusi dapat dilakukan melalui saluran

elektronik atau file dapat dicetak dan dikirim melalui pos biasa, dengan

faksimili atau dengan kurir.

(3) Pemeliharaan (maintenance). Tahap pemeliharaan arsip pada umumnya

berkaitan dengan jadwal retensi. Pemeliharaan file elektronik dapat

dijadwalkan secara rutin dengan menyimpan atau membuang file.

(4) Disposisi (disposition). Tahap disposisi berkaitan dengan penentuan

keberadaan arsip elektronik yang dibuat, apakah arsip tersebut disimpan

atau dimusnahkan.

14 Agus Sugiarto dan Teguh Wahyono, Manajemen Kearsipan Elektronik (Yogyakarta:

Penerbit Gava Media, 2014), h.430

13

D. Pengelolaan Arsip Elektronik

Menurut Rolt Julio, seperti dikutip oleh Agus Sugiarto dan Teguh Wahyono,

bahwa Electronic Document Management (EDM) adalah pengelolaan berbagai

jenis dokumen dalam organisasi yang menggunakan program komputer dan

penyimpanan. Sebuah sistem EDM memungkinkan suatu organisasi dan pegguna

untuk membuat dokumen, memindai hard copy dalam bentuk elektronik dan

menyimpan, mengedit, mencetak, memproses, dan juga mengelola dokumen15.

Terkait manajemen arsip elektronik, Siatiras Kerri dalam bukunya

Electronic Document Management-Why You Need It, berpendapat bahwa

manajemen dokumen elektronik adalah istilah yang digunakan untuk

menggambarkan alat dan proses untuk mengelola dokumen elektronik dan

catatan. Sebuah sistem manajemen dokumen elektronik adalah alat perangkat

lunak yang khusus dirancang untuk menggambarkan dan mengelola informasi

elektronik tidak terstruktur dengan cara yang terkontrol dan konsisten16.

1) Kelebihan dan Kekurangan Pengelolaan Arsip Elektronik

Kehadiran teknologi dalam kegiatan perkantoran, memungkinkan

dilakukannya pengelolaan arsip melalui media elektronik. Dengan melalui

media ini, diharapkan pengelolaan arsip dapat dilakukan dengan baik. Berikut

merupakan beberapa keuntungan pengelolaan arsip elektronik dibandingkan

dengan pengelolaan arsip secara konvensional:

a) Proses penemuan dan penyajian informasi dapat dilakukan dengan

cepat dan lengkap. Cepat berarti membutuhkan waktu yang singkat,

sedangkan lengkap berarti semua yang diperlukan dapat terlayani.

b) Pendistribusian atau akses informasi dapat dilakukan dengan cepat dan

dalam waktu yang sama dapat digunakan oleh banyak pihak.

c) Penyimpanan informasi dapat dilakukan secara terpusat, sehingga

tidak terjadi duplikasi informasi.

d) Memiliki tingkat keakuratan dalam penyimpanan yang tinggi.

15 Agus Sugiarto dan Teguh Wahyono, Manajemen Kearsipan Elektronik (Yogyakarta:

Penerbit Gava Media, 2014), h. 86 16 Loc. cit

14

e) Menghemat kertas (paperless), tempat penyimpanan, dan ruangan

karena arsip disimpan dalam bentuk digital.

Selain manfaat efisien transaksi dokumen, penerapan sistem kearsipan

elektronik juga memberikan manfaat secara ekonomis. Thilmany Jean,

sebagaimana dikutip oleh Agus Sugiarto dan Teguh Wahyono, bahwa dari

perspektif bisnis, penyimpanan dan penanganan dokumen secara elektronik

membantu perusahaan untuk mengelola dokumen dengan biaya pengelolaan

rendah17. Lebih lanjut, ada beberapa manfaat dari pengelolaan arsip

elektronik, yaitu18:

(1) Penanganan arsip dinamis dan statis dapat dikelola dari awal

perencanaan atau pembuatan naskah dokumen.

(2) Memenuhi kebutuhan top management terhadap kecepatan dan

ketepatan.

(3) Memudahkan aksesibilitas dan menjamin akuntabilitas.

(4) Menuju paperless society dan menghemat ruangan atau sarana

prasarana (dari gedung ke server).

(5) Manajemen pengawasan akan lebih mudah, cepat dan lebih

accountable menuju good governance.

(6) Pengindeksan yang fleksibel dan mudah dimodifikasi berdasarkan

prosedur yang telah dikembangkan akan menghemat tenaga, waktu,

dan biaya. Bandingkan dengan mengubah sistem indeks kertas yang

mengakibatkan berlaku hal sebaliknya

(7) Meningkatkan pelayanan umum.

17 ibid, h.87 18 Sambas Ali dan Hendri Winata, Manajemen Kearsipan untuk Organisasi Publik,

Bisnis, Sosial dan Kemasyarakatan (Bandung: Pustaka Setia, 2016), h. 427

15

Disamping keuntungan yang dapat diperoleh dengan penggunaan arsip

elektronik, terdapat pula beberapa kelemahan. Adapun beberapa kelemahan

pengelolaan arsip secara elektronik, yaitu19:

(a) Biaya pengadaan alat-alat dan sistem yang relatif tinggi.

(b) Adanya kemungkinan perubahan informasi atau bahkan manipulasi

informasi.

(c) Ketergantungan terhadap perangkat lunak dan keras yang berkembang

pesat. Semakin cepatnya inovasi dan kemajuan teknologi, membuat

media atau alat yang kita miliki cepat usang dan ketinggalan jaman.

(d) Terbatasnya daya tahan media fisik penyimpanan arsip elektronik.

Selain itu, menurut Skupsy D.S, seperti dikutip oleh Agus Sugiarto dan

Teguh Wahyono, ada beberapa kelemahan lain pengelolaan arsip secara

elektronik yang perlu dipertimbangkan oleh organisasi, yaitu20:

(i) Adanya peluang untuk memanipulasi file – menciptakan,

menyimpan, memodifikasi, atau menghapus – dalam segala cara.

(ii) Kesulitan untuk berbagai file karena format file maupun akses untuk

berbagi file dengan yang lain.

(iii)Kemungkinan rusaknya file stiap saat tanpa adanya indikasi terlebih

dahulu, misalnya server terserang virus atau terhapus permanen

karena tidak sengaja.

19 Agus Sugiarto dan Teguh Wahyono, Manajemen Kearsipan Elektronik (Yogyakarta:

Penerbit Gava Media, 2014), h.88 20 ibid, h.87

16

2) Prinsip Pengelolaan Arsip Elektronik

Pada proses pengelolaan arsip elektronik, prinsipnya sama dengan arsip

tradisional, meliputi21:

a) Penciptaan (make, receive), penyimpanan, pengiriman, dan temu balik

(retrieve).

b) Kaptur (capture) dan registrasi.

c) Klasifikasi arsip.

d) Identifikasi penyusutan arsip.

e) Penyimpanan, penggunaan, dan penelusuran arsip aktif dan inaktif.

f) Penyusutan arsip.

g) Penyimpanan dan preservasi arsip statis oleh lembaga kearsipan.

h) Kontrol pengelolaan khazanah arsip statis oleh lembaga kearsipan.

i) Penggunaan arsip statis.

3) Pemeliharaan Arsip Elektronik

Selain mengelola, memelihara arsip elektronik juga penting. Menurut

Irwanto Eko Saputro, sebagaimana dikutip oleh Sambas Ali dan Hendri

Winata, pemeliharaan arsip elektronik dapat dilakukan sebagai berikut22:

a) Pemeliharaan arsip elektronik tidak hanya pada perangkat

penyimpanannya, tapi juga pada fasilitas ruangan tempat penyimpanan

dan sistem komputer yang digunakan untuk membuat arsip.

b) Arsip elektronik lebih ‘rapuh’ daripada arsip kertas, sehingga lembaga

harus mengerahkan waktu dan sudaya yang lebih banyak untuk

menanganinya.

c) Kondisi penyimpanan arsip elektronik harus mampu melindungi arsip,

membuat arsip lebih mudah diakses, dan hemat biaya. Perangkat

penyimpanan elektronik mudah terpengaruh oleh perubahan

21 Sambas Ali dan Hendri Winata, Manajemen Kearsipan untuk Organisasi Publik,

Bisnis, Sosial dan Kemasyarakatan (Bandung: Pustaka Setia, 2016), h. 431 22 ibid, h. 432

17

kelembapan, suhu dan radiasi sehingga stabilitas kondisi lingkungan

perlu dijaga.

d) Perlu dilakukan pengecekan secara periodik untuk mengetahui apakah

kondisi penyimpanan memadai untuk perangkat penyimpanan

elektronik. Selain itu, juga harus dilakukan pengecekan integritas

seluruh perangkat penyimpanan elektronik untuk menjamin tidak

terjadinya kerusakan atau kehilangan data.

e) Teknologi penyimpanan elektronik selalu berkembang, teknologi baru

menggantikan teknologi sebelumnya. Lembaga harus selalu

mencermati perkembangan yang ada untuk memastikan bahwa masih

tersedia teknologi untuk melakukan migrasi bagi teknologi

penyimpanan yang saat ini digunakan.

E. Skema Klasifikasi

Skema klasifikasi (classification scheme) adalah penggolongan atau

pengelompokan arsip menurut urusan atau masalah secara logis, kronologis dan

sistematis berdasarkan fungsi dan aktivitas organisasi pencipta dan merupakan

pedoman untuk pengaturan, penataan, dan penemuan kembali arsip23. Dalam

keputusan kepala ANRI no. 19 tahun 2012 tentang Pedoman Penyusunan

Klasifikasi Arsip dikatakan bahwa skema klasifikasi adalah pola pengaturan arsip

secara berjenjang dari hasil pelaksanaan fungsi dan tugas instansi menjadi

beberapa kategori unit informasi kearsipan24.

Tujuan dilakukannya skema klasifikasi arsip adalah untuk menjamin

pengelolaan arsip secara efektif dan efisien. Dengan hal ini, arsip yang dicipta

atau diterima dalam rangka pelaksanaan fungsi atau kegiatan organisasi dapat

diatur dengan mudah sehingga penemuan kembali pun dapat dilakukan dengan

tepat dan cepat. Demikian pula dengan penyusutan.

23 ibid, h. 89 24 Arsip Nasional Republik Indonesia, Peraturan Kepala ANRI no. 19 tahun 2012

18

Prihatmi Wuryatmini dalam bukunya Pengelolaan Arsip Aktif: Pengurusan

surat, Pemberkasan arsip Aktif, Penyusunan Daftar Arsip Aktif (Daftar Berkas

dan Daftar Isi Berkas), menjelaskan kegunaan skema klasifikasi arsip yaitu25:

1) Pedoman baku untuk penataan arsip yang didasarkan pada sistem

pemberkasan subjek.

2) Keutuhan informasi, arsip dari aktivitas atau masalah yang sama akan

mengelompok dalam satu berkas.

3) Mengatur penyimpanan arsip secara logis dan sistematis.

4) Mendukung secara langsung penyusutan arsip.

5) Sebagai sarana pengendalian dan membantu mempercepat penemuan

kembali arsip.

Sementara itu, menurut Gunawan Ariwibowo, seperti dikutip oleh Sambas

Ali dan Hendri Winata, menambahkan unsur-unsur lain yang ikut berperan dalam

klasifikasi arsip. Unsur klasifikasi arsip tersebut meliputi26:

1) Kelompok informasi arsip

a) Unsur fungsi,

b) Unsur struktur suatu organisasi

c) Unsur masalah/subjek

2) Kode arsip

a) Angka

b) Abjad

c) Gabungan abjad dan angka

25 Sambas Ali dan Hendri Winata, Manajemen Kearsipan untuk Organisasi Publik,

Bisnis, Sosial dan Kemasyarakatan ((Bandung: Pustaka Setia, 2016), h. 89 26 ibid, h.90-91

19

Sementara dalam menyusun klasifikasi, Menurut Gunawan Ariwibowo,

seperti dikutip oleh Sambas Ali dan Hendri Winata, ada syarat-syarat yang harus

diperhatikan, yaitu27:

1) Terpeliharanya hubungan logis dan urutan yang kronologis di antara

subjek yang ada atau masalah-masalahnya. Artinya, antara fungsi dan

aktivitas merupakan rangkaian dari bagian-bagian aktivitas yang utuh.

2) Harus mencerminkan luas lingkup proses tahapan-tahapan aktivitas

organisasi yang bersangkutan, harus sesuai dengan masalah yang benar-

benar terjadi dan dilaksanakan oleh organisasi yang bersangkutan.

Klasifikasi harus fleksibel, luwes, dapat mengakomodasi, dan mengikuti

perkembangan fungsi kegiatan yang ada.

3) Jika terdapat kegiatan yang permasalahannya tidak bisa dilakukan

dengan urutan kronologis, penyusunan dapat dilakukan dengan abjad.

4) Harus terdapat hubungan logis dan urutan kronologis yangg membentuk

skema klasifikasi. Untuk mempermudah pengenalan klasifikasi,

digunakan kode berupa abjad, angka, atau gabungan abjad dan angka

yang mudah diingat.

5) Skema klasifikasi harus disusun secara berjenjang atau bertingkat, mulai

dari masalah pokok (primer), submasalah (sekunder), dan sub-

submasalah (tersier). Sebaiknya maksimal tiga tingkat sampai ke masalah

tersier.

Masih menurut Gunawan Ariwibowo, sebagaimana dikutip oleh Sambas Ali

dan Hendri Winata, penyusunan klasifikasi arsip adalah sebagai berikut28:

1) Melakukan analisis fungsi organisasi untuk mengetahui arsip apa yang

tercipta dalam suatu fungsi organisasi. Fungsi organisasi adalah seluruh

tanggung jawab yang dibebankan organisasi untuk melaksanakan

kegiatan.

27 ibid, h. 90 28 ibid, h. 91

20

2) Klasifikasi disusun berdasarkan masalah yang mencerminkan fungsi dan

kegiatan organisasi.

3) Klasifikasi disusun secara berjenjang dengan menggunakan prinsip

perkembangan dari umum ke khusus, yang terdiri atas pokok masalah

(fungsi), submasalah (aktivitas), dan sub-submasalah (transaksi).

4) Setelah penyusunan klasifikasi, kode klasifikasi ditambahkan untuk

mempermudah penyebutan klasifikasi.

F. Penelitian Terdahulu

Penelitian mengenai arsip elektronik bukanlah hal yang baru. Sebelumnya,

sudah ada yang melakukan penelitian mengenai arsip elektronik. Penelitian

tersebut adalah:

1. Penerapan Arsip Elektronik di Badan Perpustakaan dan Kearsipan

Provinsi Jawa Timur29.

Penelitian berbentuk skripsi ini dilakukan pada tahun 2013 oleh Wawan

Harianto, Mahasiswa Fakultas Ekonomi UNESA. Masalah yang diteliti

adalah penerapan arsip elektronik di Badan Perpustakaan dan Kearsipan

Provinsi Jawa Timur. Masalah penelitian ini serupa dengan yang diteliti

oleh Wawan Harianto, hanya saja lebih terfokus pada skema klasifikasi

yang diterapkan. Tidak jauh berbeda dengan metode penelitian yang

digunakan, Wawan Harianto menggunakan metode pendekatan kualitatif

dengan jenis deskriptif dan teknik analisa domain. Penelitian ini juga

menggunakan metode pendekatan kualitatif dengan jenis deskriptif.

Adapun perbedaan penelitian ini dengan yang dilakukan oleh Wawan

Harianto adalah tempat. Dimana Wawan Harianto melakukan penelitian di

Badan Perpustakaan dan Kearsipan Provinsi Jawa Timur, sedangkan

penelitian ini dilakukan di Kantor Akuntan Publik X, Y, Z dan Rekan yang

bertempat di Jakarta.

29 Wawan Harianto, “Penerapan Arsip Elektronik di Badan Perpustakaan dan Kearsipan

Provinsi Jawa Timur”, (Skripsi S1 Fakultas Ekonomi, UNESA, 2013)

21

2. Studi tentang Implementasi Sistem Manajemen Arsip Elektronik pada

Kantor Pemerintah Kota Yogyakarta30.

Penelitian dilakukan pada 2015 oleh Sutirman, M.Pd., Purwanto, MM,

M.Pd. dan Nadia Sasmita Wijayanti, M.Si. Ketiganya merupakan dosen

Fakultas Ekonomi Universitas Negeri Yogyakarta. Berbeda dengan

masalah penelitian, yaitu terbatasnya informasi hasil kajian mengenai

implementasi manajemen elektronik di kantor dan lembaga pemerintahan,

penelitian ini dilakukan berdasarkan masalah penerapan skema klasifikasi

dalam system kearsipan elektronik di K.A.P X, Y, Z dan Rekan. Selain

masalah, perbedaan lain terdapat pada metode penelitian. Dimana metode

penelitian yang digunakan oleh Sutirman dan kawan-kawan adalah metode

survei analisis eksploratif deskriptif. Sedangkan metode penelitian ini

adalah metode kualitatif deskriptif. Begitu juga dengan lokasi penelitian,

dimana Sutirman dan kawan-kawan melakukan penelitian di Kantor

Pemerintah Kota Yogyakarta, sedang penelitian ini dilakukan di Kantor

Akuntan Publik X, Y, Z dan rekan yang merupakan instansi swasta.

30Sutirman, Purwanto dan Nadia Sasmita Wijayanti., “Studi Tentang Implementasi Sistem

Manajemen Arsip Elektronik pada Kantor Pemerintah Kota Yogyakarta”, (Laporan Akhir

Penelitian D3 Fakultas Ekonomi, Universitas Negeri Yogyakarta. 2015)

22

BAB III

METODE PENELITIAN

A. Jenis dan Pendekatan Penelitian

Dalam menggali informasi mengenai penelitian ini, perlu pemahaman dan

analisis yang mendalam, yang tidak dapat disaring dengan metode penelitian

kuantitatif. Maka jenis penelitian ini deskriptif. Penelitian deskriptif adalah

penelitian yang bertujuan untuk memberikan gambaran tentang suatu gejala atau

suatu masyarakat tertentu. Dalam penelitian ini, peneliti memperkecil bias dan

meningkatkan keyakinan hingga maksimal.

Sementara menurut Erickson dan Susan Stainback, sebagaimana dikutip

oleh Sugiyono, pendekatan penelitian yang di ambil berupa metode penelitian

kualitatif, yang dilakukan secara intensif, dimana peneliti ikut berpartisipasi lama

di lapangan, mencatat dengan baik apa yang terjadi di lapangan, dan membuat

laporan penelitian secara mendetail31. Salah satu ciri khas penelitian kualitatif

adalah dengan melakukan wawancara. Maka, peneliti akan mengumpulkan data

dengan melaksanakan suatu wawancara, dimana informan dipersilahkan berbicara

secara terbuka tentang suatu topik secara spesifik melalui pertanyaan-pertanyaan

khusus yang peneliti berikan.

Dengan melakukan pendekatan kualitatif, maka peneliti sudah memutuskan

untuk menekankan kualitas dari sesuatu, selain itu juga pada proses dan makna.

Dimana untuk mendapatkan hal-hal tersebut peneliti melibatkan diri secara

langsung, dengan menjadikan diri sebagai “perangkat penelitian” dan

mengupayakan kedekatan dan keakraban antara peneliti dengan objek atau subjek

penelitian, bukan melalui eksperimen atau kegiatan mengukur lainnya.

31 Sugiyono, Memahami Penelitian Kualitatif, (Bandung: Alfabeta, 2012), h. 10

23

B. Pemilihan Informan

1) Karakteristik Informan

Informan yang sesuai dengan penelitian ini adalah anggota dari Record

Management Team yang merupakan sarjana Ilmu Perpustakaan dan sudah

bekerja di K. A. P X, Y, Z dan Rekan minimal 1 (satu) tahun.

2) Teknik Pemilihan Informan

Prosedur pemilihan informan yang digunakan dalam penelitian ini adalah

secara purposive sampling, yakni pengambilan sampel dengan

pertimbangan tertentu yang dianggap relevan atau dapat mewakili objek

yang akan diteliti. Dalam penerapannya, peneliti memilih anggota Record

Management Team yang sesuai kriteria dan mewakili masing-masing Line

of Service.

3) Jumlah Informan

Penelitian kualitatif tidak menentukan jumlah minimal atau maksimal

informan, selama jumlah informan dianggap sudah cukup representatif

untuk hasil penelitian. Karena penelitian ini menekankan pada informan

yang memenuhi kriteria, agar nantinya informasi yang didapat akan lebih

mendalam. Oleh karena itu di dalam K. A. P X, Y, Z dan Rekan, bagian

yang mengelola arsip elektronik hanyalah Record Management Team, yang

berada di bawah Property and Facility Manager. Maka penelitian hanya di

fokuskan ke Record Management Team. Dan dari seluruh anggota Record

Management Team, hanya 4 (empat) orang saja yang dapat dikategorikan

sebagai informan. Adapun keempat orang tersebut adalah Khalista Vania

yang mewakili LoS Assurance, Nuruls Sofa yang mewakili LoS Advisory &

Consulting, serta Tantri Ratna dan Agit Grahito yang masing-masing

mewakili LoS Tax Corporate dan Individuals.

24

C. Teknik Pengumpulan Data

Selama melakukan penelitian, data yang dikumpulkan ada dua jenis yaitu:

1) Data Primer

Data primer merupakan sumber data yang telah diamati, dialami, atau

direkam yang mendekati kebenaran dari informan, atau langsung memberikan

data kepada peneliti selaku pengumpul data. Ditinjau dari teknik

pengumpulannya, ada 4 tipe data primer yaitu ukuran, observasi, wawancara

dan partisipasi32. Data primer adalah data pertama dan utama yang harus

terekam dalam situasi. Tanpa rekaman data ini, akan sulit untuk menentukan

kebenarannya selain fenomena sederhana dan memaparkan faktanya kepada

yang lain.

Untuk mengambil data primer ini, peneliti akan melakukan:

a) Observasi

Adalah rekaman suatu kejadian, situasi atau pengalaman sendiri atau

dengan bantuan instrumen lain. Observasi ini peneliti lakukan untuk

mengetahui sarana dan prasarana apa saja yang diperlukan oleh K. A.

P X, Y, Z dan Rekan dalam menerapkan skema klasifikasi pada system

kearsipan elektroniknya.

b) Wawancara

Wawancara adalah suatu proses tanya jawab lisan dimana dua orang

atau lebih berhadapan secara fisik, sehingga keduanya dapat melihat

dan mendengar satu sama lain. Metode ini melakukan pengumpulan

data dengan mengajukan pertanyaan-pertanyaan kepada informan yang

berkompeten untuk menjawab pertanyaan-pertanyaan terkait subyek

penelitian untuk mendapatkan jawaban yang sesuai. Metode

wawancara akan dilakukan secara kritis dengan bersandar pada

keterangan yang ada untuk mengatasi kesenjangan pengertian antar

pelaku. Jenis wawancara yang akan peneliti lakukan adalah wawancara

32 Sedarmayanti dan Syarifudin Hidayat, Metodologi Penelitian (Bandung: Penerbit

Mandar Maju, 2011), h. 23

25

terstruktur, dimana pewawancara mengajukan pertanyaan-pertanyaan

yang sudah ditetapkan sebelumnya.

Dalam wawancara terstruktur, peneliti:

Menggunakan pedoman yang telah disiapkan dalam rangka tanya

jawab.

Mengumpulkan data melalui tanya jawab.

Mempunyai data yang relevan dengan maksud penyelidikan yang

telah disiapkan dengan matang.

Memiliki daftar pertanyaan yang telah disusun dalam sebuah

kartu kecil untuk memudahkan wawancara

Peneliti melakukan wawancara untuk mengetahui lebih jelas sarana

dan prasarana apa saja yang digunakan serta bagaimana skema

klasifikasi yang diterapkan. Selain itu, untuk mengetahui bagaimana

K. A. P X, Y, Z dan Rekan menghadapi tantangan dalam penerapan

skema klasifikasinya.

2) Data Sekunder

Data Sekunder adalah data yang diambil secara tidak langsung dari sumber

datanya. Umumnya hanya berupa tafsiran atau arsip dinamis primer yang

cenderung kurang dapat diandalkan. Data sekunder dapat diambil dari

dokumen-dokumen atau karya tulis lain yang serupa, majalah, laporan, dan

koran. Kualitas data sekunder tergantung dari sumber dan metode

penyampaiannya. Sementara, aspek utama dari penggunaan data sekunder

adalah membuat taksiran kualitas dari informasi atau opini yang tersedia33.

Untuk mengambil data sekunder ini, peneliti akan melakukan Studi

Pustaka adalah metode dengan melakukan pencarian informasi melalui media

cetak dan elektronik. Studi pustaka media cetak adalah dengan mengunjungi

perpustakaan atau tempat yang relevan guna mendapatkan informasi

tambahan, sementara studi pustaka elektronik dengan mencari data melaui

internet.

33 Loc. cit

26

D. Teknik Analisis Data

Analisis data merupakan bagian penting dalam penelitian. Karena dari

analisis ini nantinya akan diperoleh temuan berupa hasil. Sementara untuk

menganalisa data, tidak bisa sembarangan. Oleh karena itu diperlukan teknik.

Adapun teknik analisa data yang peneliti gunakan adalah sebagai berikut34:

1) Reduksi data

Data yang peneliti peroleh melalui observasi, studi pustaka dan wawancara,

akan peneliti catat dan dikelompokkan dan difokuskan pada hal-hal penting.

Dengan demikian data yang peneliti kumpulkan dapat memberikan

gambaran yang jelas.

2) Penyajian data

Usai mereduksi data, peneliti akan menyajikan data dalam bentuk deskriptif

dan berupa teks narasi.

3) Penarikan kesimpulan

Seluruh data yang terkumpul yang sudah dijabarkan dalam bentuk narasi,

akan peneliti buatkan kesimpulan yang nantinya digunakan untuk menjawab

tujuan penelitian.

E. Jadwal Penelitian

Penelitian dilakukan di K. A. P X, Y, Z dan Rekan yang beralamat di Plaza

89, Jl. HR Rasuna Said Kav. X-7 No. 6, Jakarta. Penelitian dilangsungkan selama

rentang waktu waktu pembuatan skripsi, yaitu selama kurang lebih 8 (delapan)

bulan.

34 ibid, h. 25

27

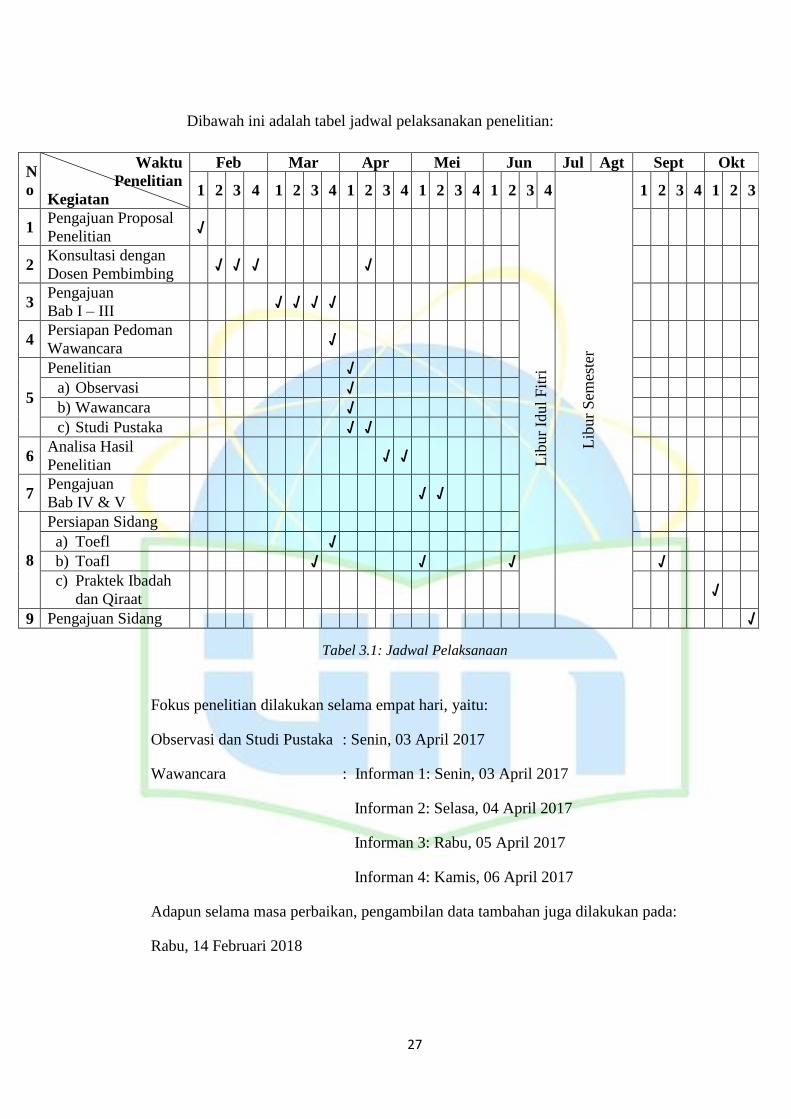

Dibawah ini adalah tabel jadwal pelaksanakan penelitian:

N

o

Waktu

Penelitian

Kegiatan

Feb Mar Apr Mei Jun Jul Agt Sept Okt

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

Lib

ur

Sem

este

r

1 2 3 4 1 2 3

1 Pengajuan Proposal

Penelitian √

Lib

ur

Idul

Fit

ri

2 Konsultasi dengan

Dosen Pembimbing √ √ √ √

3 Pengajuan

Bab I – III √ √ √ √

4 Persiapan Pedoman

Wawancara √

5

Penelitian √

a) Observasi √

b) Wawancara √

c) Studi Pustaka √ √

6 Analisa Hasil

Penelitian √ √

7 Pengajuan

Bab IV & V √ √

8

Persiapan Sidang

a) Toefl √

b) Toafl √ √ √ √

c) Praktek Ibadah

dan Qiraat √

9 Pengajuan Sidang √

Tabel 3.1: Jadwal Pelaksanaan

Fokus penelitian dilakukan selama empat hari, yaitu:

Observasi dan Studi Pustaka : Senin, 03 April 2017

Wawancara : Informan 1: Senin, 03 April 2017

Informan 2: Selasa, 04 April 2017

Informan 3: Rabu, 05 April 2017

Informan 4: Kamis, 06 April 2017

Adapun selama masa perbaikan, pengambilan data tambahan juga dilakukan pada:

Rabu, 14 Februari 2018

28

BAB IV

HASIL PELITIAN DAN PEMBAHASAN

A. Gambaran Umum K. A. P X, Y, Z dan Rekan35

1. Sejarah K. A. P X, Y, Z dan Rekan

K. A. P X, Y, Z dan Rekan adalah kantor jasa profesional terbesar di dunia

saat ini. K. A. P X, Y, Z dan Rekan adalah yang terbesar di antara the Big

Four auditors, selain Deloitte, Ernst & Young dan KPMG. Penghasilan

gabungan K. A. P X, Y, Z dan Rekan di seluruh dunia mencapai 20.3 miliar

dolar Amerika Serikat untuk tahun fiskal 2005, dan mempekerjakan lebih dari

130.000 profesional di 148 negara. Di Amerika Serikat kantor ini beroperasi

dengan nama ABC Auditors LLP yang merupakan perusahaan swasta terbesar

keenam.

Kantor ini dibentuk pada tahun 1998 dari penggabungan usaha dari dua

kantor besar yaitu AB dan C & De . Kedua kantor ini memiliki sejarah

panjang sejak abad ke-19.

a) Perusahaan Konsultan AB

Mr. SP, seorang akuntan, mulai praktik di London pada tahun 1849.

Dalam tahun 1865 Mr. SP membuat persekutuan dengan Mr. WH dan

Mr. EW. Sejak tahun 1874 kantor ini kemudian dikenal dengan nama

Perusahaan Konsultan A, B & Co. Mr. WH akhirnya meninggalkan

persekutuan itu dan kemudian huruf '& Co' dan koma dihilangkan dari

nama kantor tersebut. Di akhir tahun 1800-an, Perusahaan Konsultan

AB mendapat pengakuan sebagai suatu kantor akuntan publik

tepercaya. Dengan berkembangnya perdagangan antara Britania Raya

dan Amerika Serikat, Perusahaan Konsultan AB kemudian membuka

kantornya di New York pada tahun 1890, yang kemudian kantor di

Amerika ini berkembang dengan sangat pesatnya. Kantor asalnya di

Inggris juga membuka banyak kantor di negara-negara Persemakmuran

Inggris. Setiap kali mendirikan persekutuan terpisah di setiap negara,

35 PricewaterhouseCoopers. About Us. Halaman web dilihat pada Kamis, 05 April 2017

pukul 10:54 WIB dari https://www.pwc.com

29

setiap sekutu yang diberikan insentif yang baik untuk meluaskan

praktik lokalnya. Jadi kegiatan Perusahaan Konsultan AB di seluruh

dunia merupakan suatu gabungan kantor-kantor lokal yang berkembang

secara alamiah dibandingkan dengan merupakan hasil dari

penggabungan usaha internasional.

b) Perusahaan Konsultan C & De

Seperti AB, Perusahaan Konsultan C & De juga didirikan dalam abad

kesembilanbelas. Pada tahun 1854 Mr. CW mulai berpraktik di London,

yang tujuh tahun kemudian berganti nama menjadi C Brothers saat

ketiga saudaranya bergabung. Di Amerika Serikat dalam tahun 1898

Mr. RM, Mr. WL, Mr. AR Jr. dan kakaknya Mr. ER mendirikan

Perusahaan Konsultan De, R bros dan M. C & De merupakan hasil

penggabungan antara C Brothers & Co; De, Ross Bros & M dan sebuah

kantor dari Kanada McDonald, Currie and Co. dalam tahun 1957.

Dalam tahun 1990 C & De bergabung dengan DHS di Britania Raya,

namun sebagian dari DHS bergabung dengan TR dan membentuk DTT.

Untuk menambah pembentukan kantor di berbagai ibukota utama

dunia, seringkali AB atau C menggabungkan diri dengan kantor

akuntan lokal. Dengan cara ini terbentuklah kantor-kantor di tiap negara

dan menggelembungkan jumlah kantornya agar bisa menawarkan

jasanya dimanapun mereka berada. Pertumbuhan juga dirasakan dengan

bertambahnya kebutuhan audit khususnya setelah Depresi Hebat dalam

tahun 1920-an dan 1930-an dan juga dengan bertambah kompleksnya

perpajakan.

Sebagai kelanjutan usahanya dalam memperoleh skala ekonomis, AB

dan Arthur Andersen pernah membicarakan suatu penggabungan dalam

tahun 1989, namun akhirnya negosiasi ini gagal terutama karena adanya

konflik kepentingan, contohnya keterkaitan bisnis Andersen dengan

IBM padahal AB mengaudit IBM. Dalam tahun 1998 AB dan C & De

bergabung dan membentuk K. A. P X, Y, Z dan Rekan. Tahun

30

berikutnya, pembicaraan untuk menggabungkan ABC dengan GT gagal

karena berkurangnya jumlah kantor-kantor besar.

2. Profil K. A. P X, Y, Z dan Rekan

a) K. A. P X, Y, Z dan Rekan Global

Klien-klien dari firma ABC di seluruh dunia memilih ABC karena

kualitas pelayanan disediakan oleh orang-orang ABC setiap harinya.

Setiap firma ABC global network dipersembahkan untuk merekrut

orang-orang terbaik, membantu mengembangkan kemampuan dan

kompetensi mereka serta memungkinkan untuk mengadaptasi nilai-

nilai kebersamaan, seperti yang ditunjukkan dalam global Code of

Conduct ABC. Seraya mereka menambah pengalaman dan

membangun teknis serta skill komersil, ABC juga membantu orang-

orang untuk tumbuh sebagai pemimpin yang bertanggung jawab.

b) K. A. P X, Y, Z dan Rekan Indonesia

KAP X, Y, Z & Rekan, PT PWC, PT ABC Indonesia Advisory dan PT

ABC Consulting Indonesia yang berikutnya dimaksud dengan “ABC

Indonesia” adalah firma di Indonesia dan anggota dari firma ABC

global network, yang masing-masing adalah terpisah dan memiliki

entitas legal sendiri.

Selama lebih dari 40 tahun, ABC Indonesia sudah berperan dalam

kisah sukses pertumbuhan ekonomi dan perkembangan sosial di

Indonesia. Sekarang, jasa yang ditawarkan oleh network ABC terus

menambahkan nilai virtual dalam setiap industri dan profesi, juga

sebagian besar institusi privat dan umum, di setiap daerah negara.

Firma ABC global network membantu klien untuk menyelesaikan

masalah bisnis yang kompleks dengan menggabungkan pemikiran

global dan para ahli. ABC menyediakan industry-focused assurance,

tax, dan advisory services untuk klien privat dan umum. ABC

menggunakan koneksi, pengalaman dan pemahaman bisnis untuk

membangun kepercayaan dan penghargaan dari klien.

31

Cara ABC memilih dan melatih staff, metode yang digunakan untuk

memperluas pengetahuan global, pengetahuan mendalam tentang

situasi ekonomi lokal dan cara mengembangkan hubungan dengan

klien secara bersamaan menjamin bahwa ABC meraih tujuan

utamanya:

“To help our clients, do business better, more efficiently, and more

profitably and to train our people and provide them with an experience

and professional environment which will be the platform for

outstanding careers.”

c) Sejarah Singkat K. A. P X, Y, Z dan Rekan Indonesia

1938 : KAP Drs.O.T.E dibentuk

1965 : KAP Drs. O.T.E menjadi KAP Drs. SH

1971: Mengikuti hubungan koresponden dengan Perusahaan

Konsultan AB

1990 : Perubahan nama menjadi KAP Drs. SH & Rekan

1990 : Bermitra dengan Perusahaan Konsultan AB

1998 : Perusahaan Konsultan AB menjadi K. A. P X, Y, Z dan

Rekan

2004 : Perubahan nama dari KAP Drs. SH & Rekan menjadi KAP

HS & Rekan

2010 : Perubahan nama dari KAP HS & Rekan menjadi KAP X, Y

& Rekan

2015 : Perubahan nama dari KAP X, Y & Rekan menjadi KAP X,

Y, Z & Rekan

32

3. Struktur Organisasi K. A. P X, Y, Z dan Rekan

Gambar 4.1: Struktur Organisasi K. A. P X, Y, Z dan Rekan

33

4. Profil Divisi Record Management

Unit Records Officers and Administrative Staff bertanggung jawab untuk

memelihara seluruh file klien, mulai dari mengumpulkan dan menemukan

kembali file-file tersebut di dalam atau diluar lokasi penyimpanan. File-file

klien dipelihara secara terpisah dalam Filling Room kantor oleh Records

Officers berdasarkan LoS (Line of Service) masing-masing.

Lokasi Filing Room:

4th Floor (Tax IAS-Investment)

8th Floor (Tax Corporate)

10th Floor (Advisory & Consulting)

11th Floor (Assurance)

5. Visi dan Misi Divisi Record Management

Vision:

To expand the services of the Records Management program to include

digital and born digital records and documents and deliver high quality

services. (Untuk memperluas layanan program manajemen rekod termasuk

rekod dan dokumen digital serta memberikan layanan berkualitas tinggi.)

Mission:

The Records Management is responsible for acquiring, preserving and

providing access to our client's documentary. (Manajemen Rekod

bertanggung jawab untuk memperoleh, melestarikan, dan menyediakan akses

ke dokumen milik klien.)

34

6. Data Informan

No/Kode

Informan Nama P/L Usia Pendidikan Jabatan

Bergabung di

K. A. P X, Y, Z

dan Rekan

1 Khalista Vania P 23

thn

S1 Ilmu

Perpustakaan

Record

Management Staff,

LoS Assurance

2016 – sekarang

2 Nuruls Sofa P 30

thn

S1 Ilmu

Perpustakaan

Record

Management Staff,

LoS Advisory

Consulting

2014 - sekarang

3 Tantri Ratna P 32

thn

S1 Ilmu

Perpustakaan

Record

Management Staff,

LoS Tax-

Corporate

2007 - sekarang

4 Agit Grahito L 26

thn

S1 Ilmu

Perpustakaan

Record

Management Staff,

LoS Tax-

Individual

2014 - sekarang

Tabel 4.2: Data Informan

B. Hasil Penelitian

1. Penerapan Skema Klasifikasi dalam Sistem Kearsipan Elektronik K. A.

P X, Y, Z dan Rekan

a) Pertimbangan penyimpanan rekod dalam bentuk elektronik.

K. A. P X, Y, Z dan Rekan menyimpan rekodnya dalam bentuk

elektronik dengan berbagai pertimbangan. Diantaranya adalah untuk

mencadangkan (back up) file-file klien bila terjadi bencana alam,

keterbatasan tempat penyimpanan berkas hard copy, keterjangkauan

dan penghematan kertas. Sebagaimana dikatakan oleh para informan

dalam wawancara.

Informan 1, menyatakan bahwa salah satu pertimbangan

penyimpanan rekod dalam bentuk elektronik adalah sebagai cadangan

file. Berikut kutipannya:

35

“...bertujuan untuk mem-back up file-file client bilamana terjadi

bencana alam, seperti banjir, gempa bumi kebakaran dan lain-lain.”36

Informan 2 mengatakan pertimbangan lain yaitu keterbatasan

tempat. Berikut kutipannya:

“Keterbatasan tempat penyimpanan rekod dalam bentuk hardcopy”37

Adapun informan 3, mengatakan bahwa pertimbangan

penyimpanan adalah untuk penghematan kertas. Berikut kutipannya:

“Penghematan kertas, Mengikuti perkembangan teknologi dan

informasi.”38

Tak jauh berbeda dengan yang lainnya, informan 4 mengatakan

bahwa hal-hal yang jadi pertimbangan adalah keterjangkauan, tempat

dan disaster management. Berikut kutipannya:

“Yang menjadi pertimbangan adalah Accessibility (keterjangkauan),

Space (tempat), Disaster management (tanggap bencana).”39

Berdasarkan hasil wawancara tersebut disimpulkan bahwa

pertimbangan penyimpanan rekod dalam bentuk elektronik adalah

untuk, back up file, keterbatasan tempat, penghematan kertas,

mengikuti perkembangan teknologi dan informasi serta accessibility

juga disaster management.

b) Pertimbangan penerapan sistem kearsipan elektronik.

K. A. P X, Y, Z dan Rekan menerapkan sistem kearsipan

elektronik juga dengan berbagai pertimbangan yaitu, terbatasnya

tempat, agar dokumen dapat tersusun rapi, fleksibelitas yang dimiliki

arsip elektronik memudahkan akses karyawan Perusahaan ABC

36 Khalista Vania, Anggota Record Management Team bagian Assurance, Wawancara

Pribadi, Jakarta, 03 April 2017 37 Nuruls Sofa, Anggota Record Management Team bagian Advisory Consulting,

Wawancara Pribadi, Jakarta, 03 April 2017 38 Tantri Ratna, Anggota Record Management Team bagian Tax Corporate, Wawancara

Pribadi, Jakarta, 03 April 2017 39 Agit Grahito, Anggota Record Management Team bagian Tax Individual, Wawancara

Pribadi, Jakarta, 03 April 2017

36

maupun auditor, meningkatkan rasio temu kembali dan ketepatan, serta

meminimalisir kesalahan.

Dikatakan oleh informan 1, bahwa arsip elektronik sangat fleksibel

sehingga dapat diakses dari mana saja dan kapan saja. Dengan kata lain

memudahkan karyawan mengakses dokumen yang dibutuhkan. Berikut

kutipannya:

“Pertimbangannya adalah, arsip elektronik sangat fleksibel, bisa

diakses dari mana saja, kapan saja sepanjang masih menjadi staff K. A.

P X, Y, Z dan Rekan.; Memudahkan karyawan K. A. P X, Y, Z dan

Rekan untuk mengakses dokumen, tidak perlu datang ke filing room.;

Sangat membantu sekali para auditor untuk mengakses dokumen saat

mereka berada di client.”40

Sementara Informan 2 menambahkan bahwa penerapan sistem

kearsipan elektronik dilakukan karena keterbatasan tempat, selain untuk

memudahkan akses bagi staff. Berikut kutipannya:

“Keterbatasan tempat penyimpanan, kemudahaan akses bagi staff

untuk mengakses rekod elektronik.”41

Informan 3, mengatakan bahwa pertimbangan penerapan sistem

arsip elektronik tersebut adalah untuk merapikan dokumen secara

sistematis agar lebih mudah ditemukan kembali. Seperti yang

dikatakannya:

“Yang menjadi pertimbangannya adalah agar dokumen-dokumen yang

ada tidak berantakan, tersusun rapih secara sistematis dan mudah

ditemukan kembali.”42

Informan 4 sendiri menjelaskan bahwa penerapan sistem arsip

elektronik tersebut dilakukan untuk meningkatkan ketepatan rasio temu