PENANGANAN PEMBIAYAAN BERMASALAH PADA...

55

PENANGANAN MURABAHAH DI Diajukan Un Guna Memperoleh PROGR FAKULTAS SYA i N PEMBIAYAAN BERMASALAH PA I KJKS BINAMA SEMARANG TAHU TUGAS AKHIR ntuk Memenuhi Tugas Dan Melengkapi Syarat h Gelar Ahli Madya Dalam Ilmu Perbankan Sya Oleh: SUYUTI 092503071 RAM D.3 PERBANKAN SYARI’AH ARI’AH IAIN WALISONGO SEMAR 2012 ADA UN 2011 ari’ah RANG

Transcript of PENANGANAN PEMBIAYAAN BERMASALAH PADA...

PENANGANAN PEMBIAYAAN BERMASALAH PADA

MURABAHAH DI

Diajukan Untuk Memenuhi Tugas Dan Melengkapi Syarat

Guna Memperoleh Gelar Ahli Madya Dalam Ilmu Perbankan Syari’ah

PROGRAM D

FAKULTAS SYARI ’AH IAIN WALISONGO SEMARANG

i

PENANGANAN PEMBIAYAAN BERMASALAH PADA

RABAHAH DI KJKS BINAMA SEMARANG TAHUN 2011

TUGAS AKHIR

Diajukan Untuk Memenuhi Tugas Dan Melengkapi Syarat

Guna Memperoleh Gelar Ahli Madya Dalam Ilmu Perbankan Syari’ah

Oleh:

SUYUTI 092503071

PROGRAM D.3 PERBANKAN SYARI ’AH

FAKULTAS SYARI ’AH IAIN WALISONGO SEMARANG

2012

PENANGANAN PEMBIAYAAN BERMASALAH PADA

KJKS BINAMA SEMARANG TAHUN 2011

Guna Memperoleh Gelar Ahli Madya Dalam Ilmu Perbankan Syari’ah

FAKULTAS SYARI ’AH IAIN WALISONGO SEMARANG

Dr. H. Mohamad Arja Imroni

Jl. Mahoni Beringin Indah

Ngaliyan Semarang

PERSETUJUAN PEMBIMBING

Lamp : 3 (tiga) eks

Hal : Naskah Tugas Akhir (TA)

An. Sdr. Suyuti

Assalamu‘alaikum Wr. Wb.

Setelah saya meneliti dan mengadakan perbaikan seperlunya, bersama

ini saya kirim naskah Tugas Akhir Saudara :

Nama : Suyuti

NIM : 092503071

Judul : PENANGANAN PEMBIAYAAN BERMASALAH PADA

MUR

2011

Dengan ini saya mohon kiranya Tugas Akhir Saudara tersebut dapat

segera diujikan.

Demikian harap menjadi maklum.

Wassalamu‘alaikum Wr. Wb.

ii

H. Mohamad Arja Imroni, M.Ag

Jl. Mahoni Beringin Indah

PERSETUJUAN PEMBIMBING

: Naskah Tugas Akhir (TA)

Suyuti

Assalamu‘alaikum Wr. Wb.

Setelah saya meneliti dan mengadakan perbaikan seperlunya, bersama

ini saya kirim naskah Tugas Akhir Saudara :

Suyuti

092503071

PENANGANAN PEMBIAYAAN BERMASALAH PADA

MURABAHAH DI KJKS BINAMA SEMARANG TAHUN

2011

Dengan ini saya mohon kiranya Tugas Akhir Saudara tersebut dapat

segera diujikan.

Demikian harap menjadi maklum.

Wassalamu‘alaikum Wr. Wb.

Pembimbing,

Dr. H. Mohamad Arja ImroniNIP. 19690709 199703 1 001

Setelah saya meneliti dan mengadakan perbaikan seperlunya, bersama

PENANGANAN PEMBIAYAAN BERMASALAH PADA

KJKS BINAMA SEMARANG TAHUN

Dengan ini saya mohon kiranya Tugas Akhir Saudara tersebut dapat

H. Mohamad Arja Imroni, M. Ag 19690709 199703 1 001

iii

iv

M O T T O � B erusaha m enjadi m utiara dim anapun kita berada

� N iat, K erjakan, B erusaha, N ikm ati dan B ersyukur

� K esuksesan bukan dilihat dari m ateri tapi dilihat bagaim ana kita bisa

berm anfaat bagi orang lain

v

PERSEMBAHAN - Allah dan Rasulullah SAW

- Bapakku dan Ibuku

- Semua Guru-guruku yang telah memberikan ilmu

ilmunya dengan ikhlas.

- Kakakku, saudaraku dan ponaanku yang telah

memberikan arti kehidupan bagiku.

- Buat teman-temanku yang selalu menciptakan

kekompakan.

vi

DEKLARASI

Dengan penuh kejujuran dan tanggung jawab, penulis

menyatakan bahwa tugas akhir ini tidak berisi materi

yang telah pernah ditulis oleh orang lain atau diterbitkan.

Demikian juga tugas akhir ini tidak berisi satupun

pemikiran-pemikiran orang lain, kecuali informasi yang

terdapat dalam referensi yang dijadikan bahan rujukan.

Semarang, April 2012

Deklarator

Suyuti

vii

ABSTRAKSI

Murabahah adalah penjulan barang oleh seseorang kepada pihak lain dengan pengaturan bahwa penjual berkewajiban untuk mengungkapkan kepada pembeli harga pokok dari barang dan margin keuntungan yang dimasukan ke dalam harga jual barang tersebutSecara sederhana, murabahah berarti suatu penjualan barang seharga barang tersebut ditambah keuntungan yang disepakati.

Penyelesaian yang dilakukan oleh KJKS untuk penyelesaian pembiayaan bermasalah ini, tergantung pada besarnya pembiayaan yang dihadapi serta sebab-sebab terjadinya kemacetan Apabila pembiayaan itu masih dapat diharapkan akan berjalan baik kembali, maka dari pihak KJKS dapat memberikan keringanan-keringanan.

Apabila usahanya masih baik tetapi untuk memperbaiki kondisi usahanya perlu tambahan dana, KJKS dapat memberikan bantuan tambahan dana. Tetapi bila kondisi perusahaan sudah tidak dapat diharapkan lagi, maka KJKS dapat melakukan penghapusan piutang atau pembiayaan tersebut. Apabila kemacetan tersebut akibat kelalaian, pelanggaran atau kecurangan nasabah, maka dari pihak KJKS dapat meminta agar nasabah menyelesaikan segera. Bila penyelesaian di luar pengadilan tidak dapat dicapai, maka pihak KJKS dapat menempuh jalur hukum.

viii

KATA PENGANTAR

Puji syukur kita panjatkan kepada Allah SWT, rahmat dan hidayah-Nya

penulis dapat menyelesaikan penyusunan tugas akhir ini. Tugas akhir ini penulis

susun untuk memenuhi persyaratan dalam menyelesaikan pendidikan D III dalam

Program Studi Perbankan Syari’ah.

Dalam menyusun tugas akhir ini penulis telah banyak mendapatkan bantuan

dari berbagai pihak baik secara langsung maupun tidak langsung untuk itu penulis

menyampaikan ucapan terima kasih kepada :

1. Dr. H. Muhibin, M.Ag selaku Rektor IAIN Walisongo Semarang.

2. Dr. Imam Yahya, M.Ag, selaku Dekan Fakultas Syari’ah IAIN Walisongo

Semarang.

3. Dr. H. Wahab Zaenuri MM, selaku Ketua Program Jurusan D 3 Perbankan

Syari’ah

4. Dr. H. Mohamad Arja Imroni, M.Ag selaku Dosen Pembimbing yang telah

bersedia meluangkan waktu, tenaga dan pikiran untuk memberikan bimbingan

dan pengarahan dalam penyusunan tugas akhir ini.

5. Seluruh Dosen Pengajar Jurusan D III Perbankan Syari’ah

6. Bapak Kartiko A Wibowo, Bapak Sulaeman, Bapak Yayat Hidayat, Bapak

Mugiono, Mas Andre, Mbak lina dan seluruh Staf karyawan KJKS

BINAMA Semarang yang telah membantu penulis dalam memberikan data

dan informasi yang diperlukan dalam penyusunan tugas akhir ini.

ix

7. Bapakku Wahyudi, yang senantiasa mendoakanku sehingga tugas akhir ini

selesai.

8. Kakakku, Saudaraku serta keponakanku.

9. Semua anak-anak Perbankan Syari’ah khususnya angkatan 2009

10. Berbagai pihak yang secara tidak langsung telah membantu baik moral

maupun materi dalam penyusunan tugas akhir ini.

Akhirnya hanya kepada Allah penulis berserah diri, dan semoga apa yang

tertulis dalam tugas akhir ini bisa bermanfaat khususnya bagi penulis sendiri dan

para pembaca pada umumnya. Amin.

Semarang, April 2012

Penulis

x

DAFTAR ISI

HALAMAN JUDUL .................................................................................... i

HALAMAN PERSETUJUAN PEMBIMBING ............................................ ii

HALAMAN PENGESAHAN ....................................................................... iii

HALAMAN MOTTO ................................................................................... iv

HALAMAN PERSEMBAHAN .................................................................... v

DEKLARASI ............................................................................................... vi

ABSTRAKSI .................................................................................................. vii

KATA PENGANTAR .................................................................................. viii

DAFTAR ISI ................................................................................................ x

BAB I : PENDAHULUAN

A. Latar Belakang ........................................................................ 1

B. Perumusan Masalah .............................................................. 4

C. Tujuan Penelitian .................................................................. 5

D. Manfaat Penelitian ................................................................. 5

E. Metode Penelitian .................................................................. 6

F. Sistematika Penulisan ............................................................. 8

BAB II: GAMBARAN UMUM KJKS BINAMA SEMARANG

A. Sejarah Berdirinya ................................................................. 10

B. Visi dan Misi KJKS BINAMA Semarang .............................. 12

C. Susunan Organisasi KJKS BINAMA Semarang ..................... 13

D. Sistem dan Produk – produk KJKS BINAMA Semarang ...... 14

xi

E. Perkembangan ..................................................................... 21

BAB III : PEMBAHASAN

A. Murabahah Dalam Teori Ekonomi Islam .............................. 22

B. Analisa Pembiayaan Murabahah Yang Dilakukakan di KJKS

BINAMA Semarang.......................... ...................................... 32

C. Faktor – Faktor Yang Menyebabkan Pembiayaan Murabahah

Bermasalah…………. .. .. ....................................................... 34

D. Penanganan Pembiayaan Murabahah Bermasalah di KJKS

BINAMA Semarang ................................................................ 36

BAB V : PENUTUP

A. Kesimpulan ........................................................................... 39

B. Saran ...................................................................................... 41

C. Penutup .................................................................................. 41

DAFTAR PUSTAKA

LAMPIRAN

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan perbankan syari’ah pada era reformasi ditandai dengan

disetujuinya UU No. 10 Tahun 1998. Dalam Undang-Undang tersebut diatur

dengan rinci landasan hukum serta jenis-jenis usaha yang dapat dioperasikan dan

diimplementasikan oleh bank syari’ah. Undang-undang tersebut juga memberikan

arahan bagi bank-bank konvensional untuk membuka cabang syari’ah atau

bahkan mengkonversikan diri secara total menjadi bank syari’ah1

Perkembangan lembaga-lembaga keuangan syari’ah tergolong cepat salah

satu alasannya adalah karena keyakinan yang kuat di kalangan masyarakat

muslim bahwa perbankan konvensional itu mengandung unsur riba yang

dilarang agama Islam. Rekomendasi hasil loka karya utama bunga tentang bunga

bank dan perbankan itu ditujukan kepada Majelis Ulama Indonesia (MUI) kepada

pemerintah dan seluruh umat Islam.

Seiring dengan perkembangan zaman KJKS sekarang menjadi lembaga

keuangan yang sangat dibutuhkan oleh masyarakat luas untuk membantu dalam

hal permodalan. Penduduk Indonesia sebagian besar merupakan golongan

1 Muhammad Syafi’i Antonio, Bank Syari’ah Dari Teori dan Praktek, Jakarta: Gema Insani Press,2001,

hlm. 26

2

ekonomi menengah ke bawah, eksistensi lembaga keuangan yang bisa

menyentuh lapisan inilah yang perlu dikembangkan agar kualitas kehidupan

masyarakat mengalami perkembangan. KJKS pada dasarnya merupakan

pengembangan dari konsep ekonomi Islam, terutama dalam bidang keuangan.

KJKS BINAMA Semarang merupakan lembaga keuangan yang

menghimpun dana dari masyarakat dan menyalurkan dana tersebut kepada

masyarakat yang membutuhkan dana. Hal utama yang membedakannya dengan

bank konvensional adalah dalam cara menghimpun dan menyalurkan dana dari

dan kepada masyarakat harus sesuai dengan prinsip-prinsip syari’ah

Peranan KJKS BINAMA Cabang Semarang adalah sebagai wadah

menghimpun dan menyalurkan dananya pada usaha-usaha yang dilakukan

masyarakat dengan berdasarkan pada sistem perekonomian syari’at Islam. Untuk

menjalankan peranannya tersebut, maka terdapat produk-produk pendanaan yang

beruapa simpanan dan produk – produk penyaluran dana berupa pembiayaan.

Penyaluran dana berupa pembiayaan yang sesuai dengan syariat islam

yang disesuaikan dengan kebutuhan mitra seperti Pembiayaan MUDHARABAH

(Bagi Hasil), Pembiayaan MURABAHAH (Jual beli), Pembiayaan AL IJARAH

(Sewa menyewa). 2sehingga masyarakat yang membutuhkan dana dapat memilih

akad yang sesuai.

2 Brosur KJKS BINAMA

3

Pemberian pembiayaan dapat mendorong peningkatan ekonomi dan

kesejahteraan social masyarakat dan harus dikelola dengan baik oleh lembaga

keuangan tersebut. Sebaliknya pengelolaan pembiayaan yang tidak baik akan

banyak menimbulkan masalah bahkan akan menyebabkan ambruknya lembaga

keuangan tersebut.

Resiko kredit didefinisikan sebagai resiko kerugian sehubungan dengan

pihak peminjam ( counterparty ) tidak dapat atau tidak mau memenuhi kewajiban

untuk membayar kembali dana yang dipinjamnya secara penuh pada saat jatuh

tempo atau sesudahnya. Pinjaman yang dimaksud dalam pembahasan resiko

kredit ini adalah aktiva produktif yaitu alokasi dana bank yang ditempatkan pada

pihak lawan trasaksi atau peminjam, dimana peminjam berkewajiban untuk

mengembalikan kembali pada waktu yang disepakati. Pengembalian dana dari

pinjaman adalah berupa pokok pinjaman ditambah margin atau bantuk investasi

lain.3

Meskipun pembiayaan bermasalah tersebut, pihak BMT atau KJKS

dibenarkan melakukan upaya-upaya hukum untuk menyelamatkan dana yang

sudah diberikan kepada nasabah. Ini sesuai dengan Undang-undang No. 7 tahun

1992 tentang perbankan yang membenarkan lembaga ekonomi melakukan

tindakan hukum.

3 Ferry N. Idroes, Sugiarto. Manajeman resiko perbankan. Yogyakarta : Graha ilmu. 2006. Hlm . 79

4

Meskipun Undang-undang memperbolehkan lembaga ekonomi

melakukan upaya-upaya hukum dalam menyelamatkan modalnya, tapi dalam

menghadapi kejadian tersebut KJKS BINAMA Semarang justru melakukan

langkah-langkah persuasif dalam mengatasi pembiayaan bermasalah terutama

dalam pembiayaan murabahah.

Berdasarkan latar belakang di atas penulis tertarik untuk mengetahui lebih

dalam tentang penanganan pembiayaan bermasalah murabahah di KJKS

BINAMA Semarang yang dituangkan dalam tugas akhir ini dengan judul

“PENANGANAN PEMBIAYAAN BERMASALAH PADA MURABAHAH DI

KJKS BINAMA SEMARANG TAHUN 2011”.

B. Perumusan Masalah

Berdasarkan uraian latar belakang masalah di atas, diharapkan

pembahasan yang selanjutnya dapat dituangkan secara rinci mengenai hal-hal

yang berkaitan dengna pembiayaan KJKS BINANA Semarang dalam hal

pembiayaan bermasalah , maka dapat dirumuskan permasalahan sebagai berikut :

1. Faktor – faktor yang menyebabkan pembiayaan bermasalah pada

murabahah di KJKS BINAMA Semarang

2. Bagaimana strategi penanganan pembiayaan bermasalah pada murabahah

di KJKS BINAMA Semarang

C. Tujuan Penelitian

Tujuan yang hendak dicapai dalam penelitian ini adalah :

5

1. Untuk mengetahui faktor – faktor yang menyebabkan pembiayaan

bermasalah pada murabahah di KJKS BINAMA Semarang.

2. Untuk mengetahui penanganan pembiayaan bermasalah pada murabahah

di KJKS BINAMA Semarang.

D. Manfaaat Penelitian

1. Bagi penulis

a. Dapat menambah wawasan dan pengetahuan tentang operasional serta

penanganan pembiayaan bermasalah di KJKS BINAMA Semarang

b. Dapat menambah wawasan dan pengetahuan tentang dunia kerja di

lembaga keuangan syariah.

2. Bagi bank

a. Sebagai media publik ke masyarakat untuk memperkenalkan produk

pembiayaan Murabahah yang sesuai syariah kepada masyarakat.

b. Memperkenalkan produk-produk yang ada di KJKS BINAMA

Semarang.

E. Metode Penelitian

1. Jenis penelitian

a. Lapangan

Penelitian lapangan adalah cara pengumpulan data dan informasi

secara intensitas disertai dengan analisa dan pengujian kembali

atas semua yang telah dikumpulkan langsung dari KJKS BINAMA

Semarang.

6

b. Kepustakaan

Cara pengumpulan data dengan sumber dari buku-buku atau bahan

bacaan yang diperlukan bagi suatu karya yang disebut dengan

studi pustaka.

2. Sumber data

Untuk menyelesaikan tugas akhir ini dan menyelesaikan masalah tersebut,

penulis memperoleh sumber data antara lain:

a. Data Primer

Data primer adalah data yang dikumpulkan secara langsung dari

lapangan penelitian.4 Dengan data ini penulis dapat mendapatkan

gambaran umum tentang KJKS BINAMA Semarang dan penanganan

pembiayaan bermasalah pada murabahah di KJKS BINAMA Semarang.

b. Data Sekunder

Data sekunder adalah data yang diperoleh dari penelitian terdahulu

yang dilakukan oleh pihak lain.5 Data sekunder dalam penelitian ini adalah

majalah, artikel dan buku-buku yang berkaitan dengan penelitian ini.

4 Ervan Agsu Purawnto, Dyah Ratih Sulistyastuti. Metode Penelitian Kuantitatif. Yogyakarta : Gava

Media. 2007. Hal : 20 5 Ibid Ervan Agsu Purawnto, Dyah Ratih Sulistyastuti hal 20

7

3. Metode pengumpulan data

a. Wawancara

Merupakan teknik pengumpulan data dengan cara melakukan

tanya jawab dengan petugas, pegawai dan otoritas (pihak yang

berwenang) tentang bagaimana menangani pembiayaan bermasalah pada

murabahah di KJKS BINAMA Semarang.

b. Observasi

Metode ini dilakukan dengan cara mengamati secara langsung

terhadap objek tertentu yang terjadi fokus penelitian dan mengetahui

suasana kerja di KJKS BINAMA Semarang dan bagaimana cara

menangani pembiayaan bermasalah pada murabahah di KJKS BINAMA

Semarang.

c. Dokumentasi

Metode ini dilakukan dengan cara mencari data tentang hal-hal yang

berkaitan dalam pembahasan dalam penelitian ini, yang berupa arsip-arsip

yang berkaitan dengan cara menangani pembiayaan bermasalah pada

murabahah di KJKS BINAMA Semarang.

4. Metode analsis data

Dalam penelitian ini penulis menggunakan metode deskripsi. Analisis

deskripsi bertujuan untuk memberikan deskripsi mengenai subyek penelitian

8

berdasarkan data dan variabel yang diperoleh dari kelompok subyek yang

diteliti. Data-data yang diperoleh kemudian penulis analisa dengan

mengaitkan antara penanganan pembiayaan bermasalah pada murabahah di

KJKS BINAMA Semarang dengan teori dan konsep yang ada

F. Sistematika penulisan

Sistematika penulian pada tugas akhir adalah sebagai berikut :

BAB I PENDAHULUAN

Berisi tentang latar belakang masalah, rumusan masalah,

tujuan penelitian, , metode penelitian dan sistematika

penulisan.

BAB II GAMBARAN UMUM KJKS BINAMA SEMARANG

Berisi tentang sejarah berdirinya KJKS BINAMA Semarang

,visi dan misi KJKS BINAMA Semarang,data KJKS BINAMA

Semarang, susunan manajemen KJKS BINAMA

Semarang,uraian dan fungsi tugas masing – masing jabatan,

produk-produk KJKS BINAMA Semarang,dan perkembangan

KJKS BINAMA Semarang.

BAB III PEMBAHASAN

Berisi tentang pengertian murabahah, dasar hukum murabahah,

faktor – faktor yang menyebabkan pembiayaan murabahah

9

bermasalah, analisi pembiayaan pada murabahah, dan strategi

penaganan pembiayaan bermasalah pada murabahah.

BAB IV PENUTUP

Terdiri dari kesimpulan , saran-saran dan penutup.

DAFTAR PUSTAKA

10

BAB II

GAMBARAN UMUM KJKS BINAMA SEMARANG

A. Sejarah Berdirinya

KJKS BINAMA (koperasi jasa keuangan syariah bina niaga utama),

adalah lembaga keuangan berbadan hukum Koperasi yang bergerak di bidang

jasa keuangan syariah, yaitu melayani anggota dan calon anggota akan

kebutuhan produk pendanaan dan pembiayaan syariah dengan mengacu pada

proses pembangunan ekonomi kerakyatan.

Pendirian KJKS BINAMA dirintis oleh para aktivis muda didukung

para tokoh masyarakat, didasarkan pada pemikiran bahwa masih jarang

lembaga keuangan yang mengakses masyarakat bawah yang bertujuan untuk

pertumbuhan atau pemberdayaan usaha kecil. Pada tanggal 18 Agustus 1993,

secara resmi berdirilah Koperasi Serba Usaha (KSU) BINAMA. Melalui

Perubahan Anggaran Dasar I pada tahun 1996, disahkan badan Hukum KSU

BINAMA dengan nomor: 1210A /BH/PAD/KWK.11/X/96 tanggal 31

Oktober 1996.1

1 Company profile KJKS BINAMA

11

Dengan berkembangnya lembaga leuangan yang sangat pesat KJKS

BINAMA didirikan dengan tujuan untuk :

a. Menjadikan KJKS BINAMA sebagai lembaga yang memberi jalan keluar

terhadap kendala modal pengembangan usaha sebagaimana banyak

dialami oleh para pengusaha kecil dan menengah.

b. Menjadi perantara kerjasama antara mereka yang mempunyai simpanan

harta tetapi tidak bisa melaksanakan usaha di satu pihak dengan para

pengusaha yang membutuhkan dana untuk pengembangan.

c. Menjadi lembaga perintis dalam pengembangan lembaga keuangan

swadaya dan swadana dengan sistem syari’ah Islam (bagi hasil)2

BINAMA diunggulkan dengan adanya on line sistem, yang

memungkinkan para anggota dapat melakukan transaksi di seluruh kantor

pelayanan KJKS BINAMA yang kantor pusatnya di Ruko Anda Kav. 7 Jl.

Tlogosari Raya 1 - Semarang 50196 Telp. 024-6702792 ; Email :

[email protected], Kantor Cabang KJKS BINAMA terdiri dari :

1. Semarang Ruko ANDA Kav. 4-5, Jl. Tlogosari Raya 1 - Semarang

50196 Telp. 024-6702790 (hunting) ; Email :

2. Weleri Ruko Weleri Square No. 2, Jl. Raya Barat Telp : 0294 – 643440 ;

Email : [email protected]

2 Wawancara tanggal 7 febuari 2012 jm 09.30

12

3. Kaliwungu Ruko Kaliwungu Baru Blok A No. 8, Jl. KH. Asy`ari Telp :

024 – 3688860, 024 – 70778003 ; Email : [email protected]

4. Ungaran Jl. Mayjen Sutoyo No. 1A, Sebantengan Telp : 024 – 6926355

; Email : [email protected]

5. Batang Ruko Yos Sudarso No. 1G, Jl. Yos Sudarso Telp : 0285 – 392074

; Email : [email protected]

B. Visi dan Misi KJKS BINAMA Semarang

1. Visi KJKJ BINAMA Semarang :

Menjadi lembaga keuangan syariah yang mempunyai nilai strategis untuk

pengembangan ekonomi masyarakat.

2. Misi KJKS BINAMA Semarang :

a. Mewujudkan KJKS BINAMA yang sehat.

b. Mewujudkan KJKS BINAMA yang berkembang

c. Mewujudkan KJKS BINAMA yang professional

d. Memilki resiko usaha yang minimal

e. Tingkat pengembalian yang malksimal

f. Memberi Kontribusi dalam pengembangan ekonomi dan kesejahteraan

masyarakat

3 Ibid

13

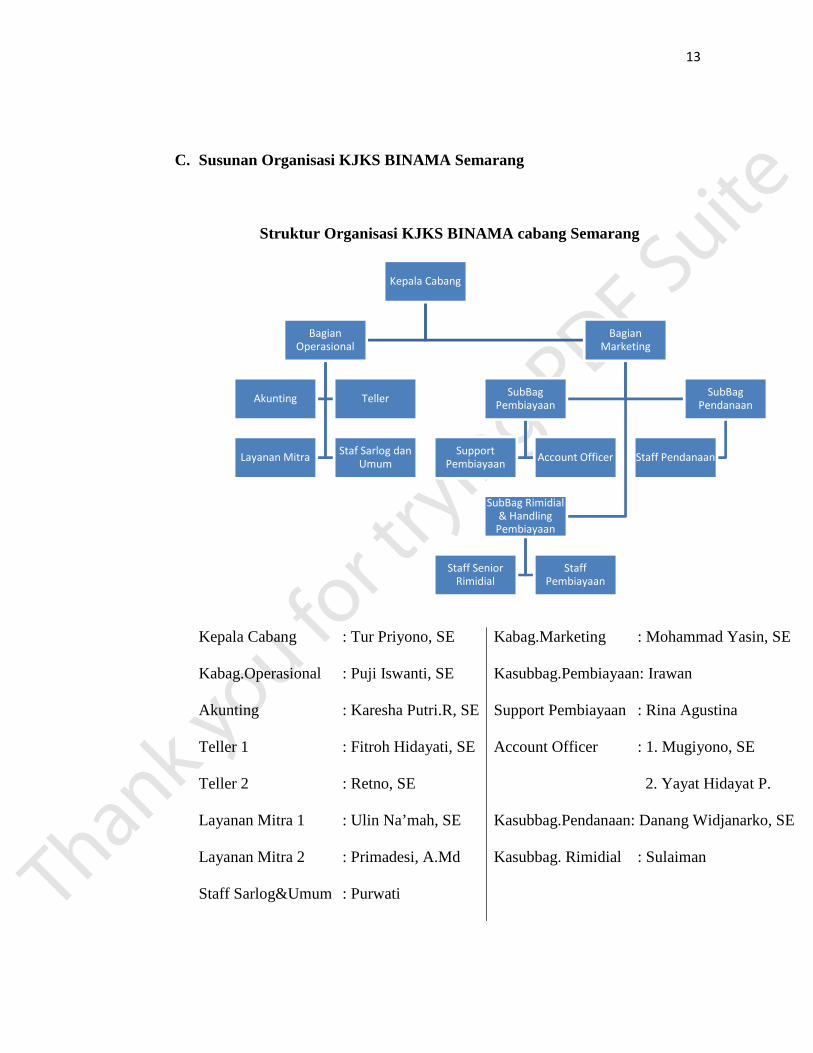

C. Susunan Organisasi KJKS BINAMA Semarang

Struktur Organisasi KJKS BINAMA cabang Semarang

Kepala Cabang : Tur Priyono, SE

Kabag.Operasional : Puji Iswanti, SE

Akunting : Karesha Putri.R, SE

Teller 1 : Fitroh Hidayati, SE

Teller 2 : Retno, SE

Layanan Mitra 1 : Ulin Na’mah, SE

Layanan Mitra 2 : Primadesi, A.Md

Staff Sarlog&Umum : Purwati

Kabag.Marketing : Mohammad Yasin, SE

Kasubbag.Pembiayaan: Irawan

Support Pembiayaan : Rina Agustina

Account Officer : 1. Mugiyono, SE

2. Yayat Hidayat P.

Kasubbag.Pendanaan: Danang Widjanarko, SE

Kasubbag. Rimidial : Sulaiman

Kepala Cabang

Bagian

Operasional

Akunting Teller

Layanan MitraStaf Sarlog dan

Umum

Bagian

Marketing

SubBag

Pembiayaan

Support

PembiayaanAccount Officer

SubBag

Pendanaan

Staff Pendanaan

SubBag Rimidial

& Handling

Pembiayaan

Staff Senior

Rimidial

Staff

Pembiayaan

14

D. Sistem dan Produk Produk KJKS BINAMA Semarang

Sistem yang digunakan oleh KJKS BINAMA baik dalam produk funding

(simpanan) maupun lending (pembiayaan) adalah dengan sistem syari’ah (bagi

hasil). Produk-produk KJKS BINAMA terbagi atas produk penghimpunan dana

dan produk penyaluran dana kepada para anggota.

1. Produk Penghimpunan Dana

Produk penghimpunan dana yang dirancang khusus atas dasar syari’ah

(dengan sistem bagi hasil), terdiri dari beberapa jenis simpanan, antara lain:

a) SIRELA (Simpanan Sukarela Lancar)

SIRELA merupakan simpanan anggota masyarakat koperasi

yang didasarkan akad wadiah yad dhamanah dan mudharabah. Atas

seizin penitip dana yang disimpan pada rekening SIRELA dapat

dimanfaatkan oleh BINAMA. Penarikan maupun penyetoran dari

produk ini dapat dilakukan oleh pemegang rekening setiap saat.

Keistimewaan:

- Penyimpanan memperoleh bagian dari keuntungan BINAMA

dengan nisbah bagi hasil 35% : 65%

- Dapat dijadikan simpanan pribadi atau keluarga

- Dapat dijadikan jaminan pembiayaan dan sebagai salah satu

persyaratan pembiayaan.

15

Pembukaan rekening:

- Mengisi aplikasi pembukaan rekening

- Melampirkan foto copy identitas diri

- Setoran awal minimal Rp 25.000

- Setoran selanjutnya minimal Rp 2.000

b) TASAQUR (Tabungan Persiapan Qurban)

Tasaqur khusus dirancang bagi mereka yang mempunyai

rencana untuk melaksanakan ibadah penyembelihan hewan kurban.

Penyetoran dapat dilakukan sewaktu-waktu, sedangkan penarikan

atau pencairannya hanya dapat dilakukan pada bulan Dzulhijjah saat

pelaksanaan penyembelihan hewan kurban. Simpanan ini didasarkan

akad wadiah yad dhomanah dan mudharabah.

Keistimewaan:

- Penyimpan memperoleh bagi hasil dengan nisbah 35% : 65%

- Sebagai simpanan untuk mempersiapkan ibadah

penyembelihan hewan kurban.

Pembukaan rekening:

- Mengisi aplikasi pembukaan rekening

- Melampirkan foto copy identitas diri

- Setoran awal minimal Rp 25.000

16

- Setoran selanjutnya minimal Rp 5.000

c) TARBIAH (Tabungan Arisan Berhadiah)

Tarbiah merupakan penggabungan antara tabungan dengan

arisan yang didasarkan akad wadiah yad dhamanah dengan jangka

waktu tertentu. Oleh karena itu terhadap simpanan ini tidak diberikan

bagi hasil.

Keistimewaan:

- Setiap pemilik rekening berhak ikut pada pembukaan arisan

yang dilakukan setiap bulan

- Bagi pemilik rekening yang namanya keluar pada pembukaan

arisan akan memperoleh hadiah-hadiah berupa uang maupun

barang.

- Pemilik rekening yang mendapat hadiah utama (dana arisan)

tidak perlu melakukan penyetoran lagi pada bulan berikutnya,

karena kelebihan uang yang diterima merupakan hadiah dari

BINAMA

- Pemilik rekening bisa mempunyai lebih dari satu rekening

Tarbiah sehingga kesempatan mendapatkan hadiah lebih besar.

- Dapat dijadikan simpanan jangka panjang yang aman, karena

pencarian Tarbiah hanya dapat dilakukan pada saat jatuh

tempo.

17

Pembukaan rekening:

- Mengisi aplikasi pembukaan rekening

- Melampirkan fotocopy identitas diri

- Melakukan setoran awal sesuai dengan nominal Tarbiah.

d) SISUKA (Simpanan Sukarela Berjangka)

Sisuka adalah jenis simpanan yang diperuntukkan bagi

masyarakat (mitra) yang menginginkan investasi dana dalam jangka

waktu yang relatif lama dengan prinsip syari’ah. Produk ini

didasarkan akad wadiah yad dhamanah dan mudharabah.

Keistimewaan:

- Penyimpanan memperoleh bagi hasil sesuai nisbah yang

disepakati.

- Sebagai sarana investasi jangka panjang

- Dapat dijadikan jaminan pembiayaan

- Tersedia suvenir cantik bagi penyimpan

Nisbah / bagi hasil:

- SISUKA 3 bulan: nisbah 40%: 60%

- SISUKA 6 bulan: nisbah 45% : 55%

- SISUKA 12 bulan: nisbah 50% : 50%

Pembukaan rekening:

18

- Mengisi aplikasi pembukaan rekening

- Melampirkan fotocopy identitas diri

- Setoran awal minimal Rp 500.000,00

e) Siap Haji ( Simpanan Persiapan Haji )

Siap Haji yaitu produk yang dikhususkan sebagai simpanan untuk

persiapan dana ibadah Haji. Penarikan simpanan ini hanya dapat

dilakukan untuk melunasi Biaya Penyelenggaraan Ibadah Haji. Produk

ini didasarkan atas akad Mudharabah yaitu akad antara dua pihak, satu

pihak sebagai mudharib ( pengelola usaha ) dan yang lain sebagai

shahibl maal ( penyedia modal ). Atas kerjasama ini berlaku bagi hasil

dengan nisbah yang disepakati.

Keistemawaan :

- Penyetoran dapat dilakukan sewaktu – waktu

- Peruntukanya khusus sebagai dana untuk melaksanakan ibadah

haji

- Dilenkapi dengan layanan jemput bola, untuk kemudahan

transaksi setoran yang akan langsung diambil oleh petugas

kami ke tenpat anda

- Nisbah bagi hasil = 28% : 72%

- Bebas biaya administrasi bulanan

- Tidak dapat dicairkan kecuali untuk melunasi Biaya

Penyelenggaraan Ibadah Haji / Umroh ( BPIH )

19

- Saldo minimal untuk didaftarkan ke SISKOHAT ( system

kordinasi haji terpadu ) Rp. 25.000.000 atau sesuai dengan

ketentuan DEPAG

Ketentuan dan syarat Pembukaan Rekening Siap Haji :

- Penyimpanan perorangan

- Mengisi permohonan keanggotaan dan pembukaan rekening

simpanan

- Menyerahkan fotocopy identitas diri ( KTP / SIM )

- Setoran awal minimal Rp. 250.000

- Setoran selanjutnya minimal Rp. 10.000

2. Produk pembiayaan

Sedangkan produk penyaluran dana berupa jenis pembiayaan untuk kegiatan

usaha produktif baik investasi maupun modal kerja adalah produk-produk sebagai

berikut:

- Pembiayaan mudharabah

- Pembiayaan murabahah (jual beli)

- Pembiayaan ijarah (sewa menyewa)

Dana simpanan dari masyarakat yang ada di KJKS BINAMA dikelola secara

produktif dan profesional dalam bentuk pembiayaan untuk pengembangan ekonomi

20

umat. Berbagai produk pembiayaan diperuntukkan bagi mitra yang membutuhkan

modal kerja usaha atau investasi maupun kebutuhan konsumtif.

Jenis-jenis akad pembiayaan

1) Akad Mudharabah

Adalah akad antara dua pihak yang satu sebagai mudharib (pengelola

usaha) dan yang lain sebagai shahibul maal (penyedia modal). Atas

kerjasama ini berlaku bagi hasil dengan nisbah yang telah disepakati.

2) Akad murabahah (jual beli)

Adalah menjual dengan harga asal ditambah margin kentungan yang

telah disepakati dan dibayar secara angsuran.

3) Akad Ijarah (sewa)

Adalah memberi penyewa kesempatan untuk mengambil pemanfaatan

dari barang sewaan untuk jangka waktu tertentu dengan imbalan yang

besarnya telah disepakati bersama. 4

E. Perkembangan

Sinergi antara sistem operasional yang handal dengan profesionalime Sumber

Daya Insani memungkinkan KJKS BINAMA untuk memberikan pelayanan

yang cepat, mudah dan akurat bagi seluruh anggota.

4 Brosur KJKS BINAMA

21

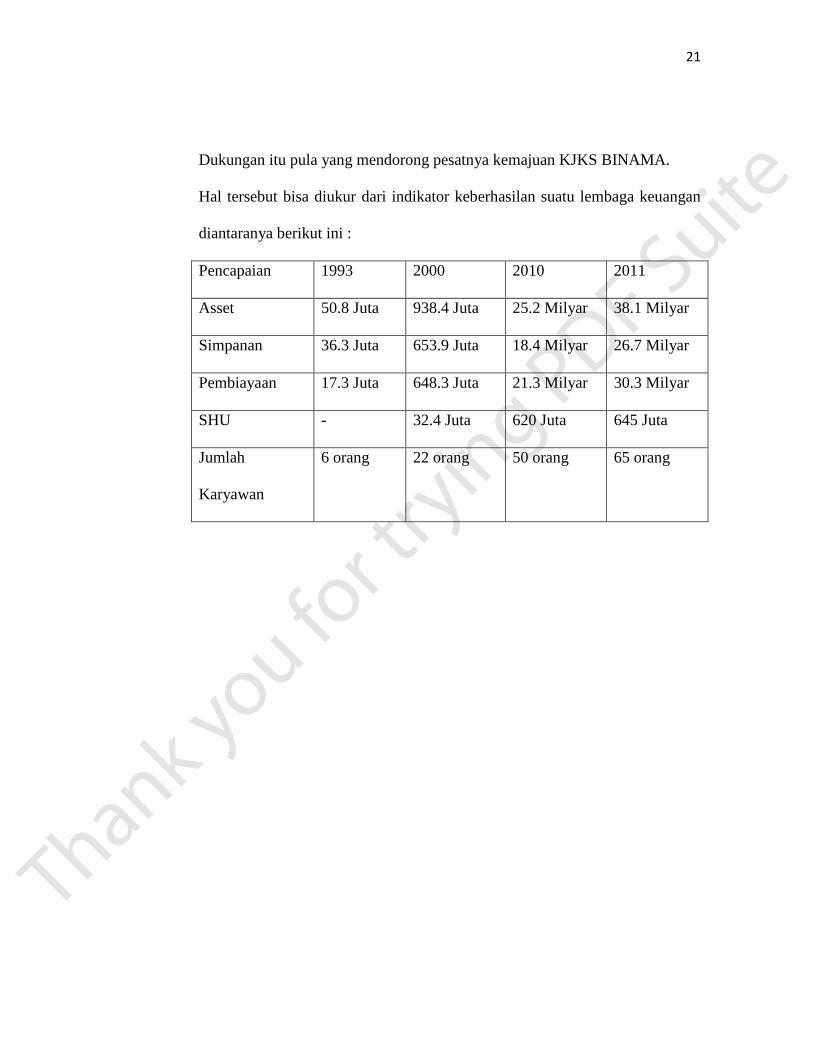

Dukungan itu pula yang mendorong pesatnya kemajuan KJKS BINAMA.

Hal tersebut bisa diukur dari indikator keberhasilan suatu lembaga keuangan

diantaranya berikut ini :

Pencapaian 1993 2000 2010 2011

Asset 50.8 Juta 938.4 Juta 25.2 Milyar 38.1 Milyar

Simpanan 36.3 Juta 653.9 Juta 18.4 Milyar 26.7 Milyar

Pembiayaan 17.3 Juta 648.3 Juta 21.3 Milyar 30.3 Milyar

SHU - 32.4 Juta 620 Juta 645 Juta

Jumlah

Karyawan

6 orang 22 orang 50 orang 65 orang

22

BAB I I I

PEMBAHASAN

A. Murabahah Dalam Teor i Ekonomi Islam

1. Landasan Syari’ah

a. Al Quran

¨≅ ymr&uρ ª! $# yì ø‹ t7 ø9$# tΠ §� ymuρ (#4θt/ Ìh�9 $#

“ Allah telah menghalalkan jual beli dan mengharamkan riba” .(Al-

Baqarah 275)1

Ÿωuρ (# þθè= ä.ù' s? Νä3s9≡uθøΒ r& Νä3oΨ ÷� t/ È≅ ÏÜ≈t6ø9 $$Î/ (#θä9 ô‰è? uρ !$yγÎ/ ’ n< Î) ÏΘ$¤6 çt ø: $# (#θè= à2ù' tG Ï9 $Z)ƒÌ� sù ô ÏiΒ

ÉΑ≡uθøΒ r& Ĩ$Ψ9 $# ÉΟ øOM} $$Î/ óΟ çFΡr&uρ tβθßϑ n= ÷ès? ∩⊇∇∇∪

“ Dan janganlah sebahagian kamu memakan harta sebahagian yang lain

di antara kamu dengan jalan yang batil dan (janganlah) kamu membawa

(urusan) harta itu kepada hakim, supaya kamu dapat memakan

1 Al Qur'an dan Terjemahnya, Depag RI, hlm 69

23

sebahagian daripada harta benda orang lain itu dengan (jalan berbuat)

dosa, Padahal kamu mengetahui” . (Al-Baqarah 188)2

βÎ) uρ šχ% x. ρèŒ ;ο u� ô£ ãã îο t� ÏàoΨ sù 4’ n< Î) ;ο u� y£ ÷� tΒ 4 βr&uρ (#θè% £‰ |Ás? ×� ö� yz óΟ à6 ©9 ( βÎ) óΟ çFΖ ä.

šχθßϑ n= ÷ès?

“ Dan jika (orang yang berhutang itu) dalam kesukaran, Maka berilah

tangguh sampai Dia berkelapangan. dan menyedekahkan (sebagian atau

semua utang) itu, lebih baik bagimu, jika kamu mengetahui” . (Al-Baqarah

280)3

$y㕃 r' ‾≈ tƒ šÏ% ©!$# (#þθãΨ tΒ# u (#θèù÷ρr& ÏŠθà) ãèø9 $$Î/ ∩⊇∪

“ Hai orang-orang yang beriman, penuhilah akad-akad itu” .(Al-Maidah:

1)4

$y㕃 r' ‾≈ tƒ šÏ% ©!$# (#θãΨ tΒ#u Ÿω (#þθè= à2ù' s? Νä3s9≡uθøΒ r& Μà6 oΨ ÷� t/ È≅ ÏÜ≈ t6ø9 $$Î/ HωÎ) βr& šχθä3s? ¸ο t�≈ pgÏB

tã <Ú# t� s? öΝ ä3Ζ ÏiΒ 4 Ÿωuρ (#þθè= çFø) s? öΝ ä3|¡ à$Ρr& 4 ¨βÎ) ©! $# tβ% x. öΝ ä3 Î/ $VϑŠ Ïmu‘ ∩⊄∪

2 Ibid, hlm 46 3 Ibid, hlm 70 4 Ibid, hlm 122

24

“ Hai orang-orang yang beriman, janganlah kamu saling memakan harta

sesamamu dengan jalan yang batil, kecuali dengan jalan perniagaan yang

Berlaku dengan suka sama suka di antara kamu. dan janganlah kamu

membunuh dirimu; Sesungguhnya Allah adalah Maha Penyayang

kepadamu” .(An-Nisa 29)5

b. Al Hadits

1. Hadits riwayat al Baihaqi dan Ibnu Majah dan sahihkan oleh Ibnu

Hibban:

عن داود بن , ثنا مروان محمد ثنا عبد العزيز ابن محمد, حد ثنال العباس بن الوليد الدمشقى

سمعت ايا سعيد الخدرى يقول قال قال رسو ل هللا صلى هللا عليه : صالح المدنى عن أبيه قال

6انما البيع عن تراض: م وسل

Dari Abu Said al Khudri bahwa Rasulullah SAW bersabda,

“ Sesungguhnya jual beli itu hanya boleh dilakukan dengan kerelaan

kedua belah pihak” .

2. Hadits Riwayat Imam Bukhari, Muslim, dan Nasai

تذكرنا عند ابرھيم الرھن والقبيل فى الشلف فقال : حدثنا مسدد حدثنا عبد الواحد ا0عمش قال

حد ثنا ا0سود عن عائسة رضي هللا عنھا أن النبي صلى هللا عليه و سلم اشترى من : ابراھيم

7يھدي طعاما الى أجل و رھنه درعة

5 Ibid hlm 132 6 Al Hafidh Abu Abdullah Muhammad Yazid, Sunan Ibnu Majah, Juz 2, Beirut Libanon: Darul Kutub, t.t., hlm 12

25

“Bahwa Rasulullah SAW pernah membeli bahan makanan dari

seorang Yahudi dengan hutang dan beliau memberikan baju besinya

sebagai jaminan” .

c. Kaidah Fiqih:

ن يدل دليل على تح◌◌ريمھا ◌ أ J إ معامNت اLباحة صل فى ال 0◌◌◌◌◌ أ

“ Pada dasarnya semua bentuk muamalah boleh dilakukan kecuali ada

dalil yang mengharamkannya” . 8

d. Fatwa Dewan Syari’ah Nasional MUI

Fatwa MUI tentang ketentuan murabahah kepada nasabah

1. Nasabah mengajukan permohonan dan janji pembelian suatu

barang atau aset kepada bank.

2. Jika bank menerima permohonan tersebut, ia harus membeli

terlebih dahuu aset dipesanya secara sah dengan perdagangan.

3. Bank kemudian menawarkan aset tersebut kepada nasabah dan

nasabah harus menerima ( membeli ) sesuai dengan janji yang

telah disepakatinya, karena secara hukum janji tersebut mengikat,

kemudian kedua belah pihak harus membuat kontrak jual beli.

7 Ibnu Abullah Muhammad bin Ismail, Shahih Bukhari, Juz 3, Beirut Libanon : Darul Kutub

Alamiah, 1992, hlm 151 8 Tim Penulis DSN-MUI, Himpunan Fatwa Dewan Syari’ah Nasional, edisi kedua, Jakarta:

BI-MUI, 2003, hlm 11

26

4. Dalam jual beli ini bank dibolehkan meminta nasabah untuk

membayar uang muka saat menandatangani kesepakatan awal

pemesanan.

5. Jika nasabah kemudian menolak membeli barang tersebut, biaya

riil bank harus dibayar dari uang muka tersebut.

6. Jika nilai uang muka kurang dari kerugian yang harus ditanggung

oleh bank, bank dapat meminta kembali sisa kerugiannya kepada

nasabah.

7. Jika uang muka memakai kontrak ‘urbun sebagai alternatif dari

uang muka, maka

a. Jika nasabah memutuskan untuk membeli barang tersebut, ia

tinggal membayar harga sisa.

b. Jika nasabah batal membeli, uang muka menjadi milik bank

maksimal sebasar kerugian yang diangung oleh bank akibat

pembatalan tersebut.; dan jika uang muka tidak mencukupi,

nasabah wajib melunasi kekuranganya.9

e. Pengertian

Murabahah adalah penjulan barang oleh seseorang kepada

pihak lain dengan pengaturan bahwa penjual berkewajiban untuk

mengungkapkan kepada pembeli harga pokok dari barang dan margin

9 Tim Penulis DSN-MUI, Himpunan Fatwa Dewan Syari’ah Nasional, edisi Revisi tahun 2006, Jakarta: CV.Gaung Pesada, 2006, hlm 25

27

keuntungan yang dimasukan ke dalam harga jual barang tersebut. 10

Dalam murabahah barang yang diperjualbelikan haruslah barang –

barang yang nyata dan bukan berupa dokumen – dokumen kredit,

karena murabahah merupakan jual beli maka komonditas yang mejadi

objek jual beli haruslah berwujud, dimiliki oleh penjula dan dalam

penguasaan.

Sedangkan dalam pendapat Syafi’ i Antonio murabahah adalah

jual beli barang pada harga asal dengan tambahan keuntungan yang

disepakati.11 Sedangkan dalam Pedoman Akuntansi Perbankan

Syari’ah Indonesia 2003 Murabahah adalah transaksi penjualan barang

dengan menyatakan harga perolehan dan keuntungan (marjin) yang

disepakati oleh penjual dan pembeli. Secara sederhana, murabahah

berarti suatu penjualan barang seharga barang tersebut ditambah

keuntungan yang disepakati.

Dalam jula beli yang dilakukan di KJKS BINAMA tingkat

keuntungan atau margin ditentukan di depan dan menjadi bagian harga

atas barang atas barang yang dijual, Dalam murabahah, penjual

menyebutkan harga pembelian barang kepada pembeli, kemudian ia

mensyaratkan atas laba dalam jumlah tertentu. Pada perjanjian

10 Ascarya, Akad dan Produk Bank Syariah, Jakarta : Raja Grafindo Persada, 2007, hlm 163 11 Muhammad Syafi’ i Antonio, Bank Syari’ah dari Teori ke Praktek, Jakarta: Gema Insani, 2001, hlm 101

28

murabahah, KJKS membiayai pembeli barang yang dibutuhkan oleh

nasabahnya dengan membeli barang itu dari pemasok, ia kemudian

menjualnya kepada nasabah dengan harga yang ditambah keuntungan.

Jadi pada intinya murabahah adalah kegiatan jual beli, seperti

jual beli lainnya memerlukan adanya peryataan menerima ( ijab dan

Kabul ) dengan barang diterima di depan sementara pembayarannya

kemudian. Dalam akad murabahah KJKS BINAMA penetuan margin

sudah disepakati kedua belah pihak sebelum terjadinya akad

pembiaayaan.

a. Rukun

1) Pihak yang berakad

a) Penjual

b) Pembeli

2) Obyek yang diakadkan

a) Barang yang diperjualbelikan

b) Harga

3) Akad

a) Serah (ijab)

b) Terima (kabul)

29

4) Syarat

a) Pihak yang berakad

b) Cakap hukum

c) Sukarela (ridha)

5) Obyek yang diperjual belikan

a) Tidak termasuk yang dilarang/diharamkan

b) Bermanfaat

c) Penyerahan dari penjual ke pembeli, dapat dilakukan

d) Merupakan hak milik penuh pihak yang berakad

e) Sesuai spesifikasinya antara yang diserahkan penjual dan

yang diterima pembeli.

6) Akad/sighat

a) Harus jelas dan disebutkan secara spesifikasi dengan

siapa berakad

b) Antara ijab kabul (serah terima) harus selaras, baik dalam

spesifikasi barang maupun harga yang disepakati.

c) Tidak bersifat klausul yang bersifat menguntungkan

keabsahan transaksi pada hal / kejadian yang akan

datang.

d) Tidak membatasi waktu. 12

12 Modul KJKS BINAMA

30

Gambar 1

Skema Pembiayaan Murabahah

1. Negosiasi dan persyaratan

2. Akad jual beli

6. Bayar (secara angsur)

3. Beli barang 4. Kirim 5.Terima barang13

Keterangan :

a. KJKS bertindak sebagai penjual sementara nasabah

sebagai pembeli. Harga jual adalah harga beli KJKS dari

produsen ditambah keuntungan. Kedua pihak harus

menyepakati harga jual dan jangka waktu pembayaran.

b. Harga jual dicantumkan dalam akad jual beli dan jika

telah disepakati tidak dapat berubah selama berlaku

akad. Dalam perbankan, murabahah lazimnya dilakukan

dengan cara pembayaran cicilan.

c. Dalam transaksi ini, bila sudah ada barang diserahkan

segera kepada nasabah, sedangkan pembayaran

dilakukan secara tangguh.

13 Ibid, Muhamad Syafi’ I Antonio hlm. 107

NASABAH BANK

SUPLIER

PENJUAL

31

B. Analisis Pembiayaan Murabahah Yang Dilakukan di KJKS BINAMA

Semarang

Program Analisis Pembiayaan bertujuan untuk meningkatkan kompetensi

pegawai/staf bank syariah dalam mengelola dana dan melakukan analisis

pembiayaan serta menggunakan prinsip-prinsip sesuai syariah sehingga tujuan

perusahaan dapat tercapai.

Pembiayaan adalah aktifitas menyalurkan dana yang terkumpul kepada

anggota pengguan dana, memilih jenis usaha yang dibiayai, dan menentukan

anggota mana yang dibiayai agar diperoleh usaha yang produktif,

menguntungkan dan dikelola olah anggota yang jujur dan bertanggung jawab.

Tujuan analisis pembiayaan adalah sebagai alat untuk memberikan

jawaban pengambilan keputusan tentang masalah – masalah seperti :

a. Kepada siapa dana dalam bentuk

pembiayaan harus diberikan.

b. Untuk maksud apa dana pembiayaan itu

diberikan.

c. Apakah calon anggota debitur yang akan

menerima dana pembiayaan mampu

mengembalikan pokok pembiayaan

ditambah bagi hasil.

32

d. Berapa jumlah uang yang layak diberikan.

e. Apakah dana pembiayaan yang akan

diberikan tersebut cukup aman atau

berisiko kecil.14

Analisis pembiayan yang diperlukan di KJKS BINAMA Semarang

harus memperhatikan konsep 5 C yaitu adalah sebagai berikut :

a. Character adalah penilaian terhadap karakter atau kepribadian seorang

nasabah, dengan tujuan untuk memperkirakan kemungkinan bahwa

seorang nasabah yang mengajukan pembiayaan dapat memuhi

kewajibanya.

b. Capacity adalah penilaian secara subjektif tentang kemampuan

nasabah untuk melakukan pembayaran. Kemampuan ini diukur dengan

dengan catatan prestasi seorang nasabah masa lalu yang didukung

dengan pengamatan di lapangan atas usaha nasabah, cara berusaha dan

tempat usaha.

c. Capital adalah penilaian terhadap kemampuan modal yang dimiliki

oleh seorang nasabah, yang diukur dengan posisi usahanya secara

keseluruhan.

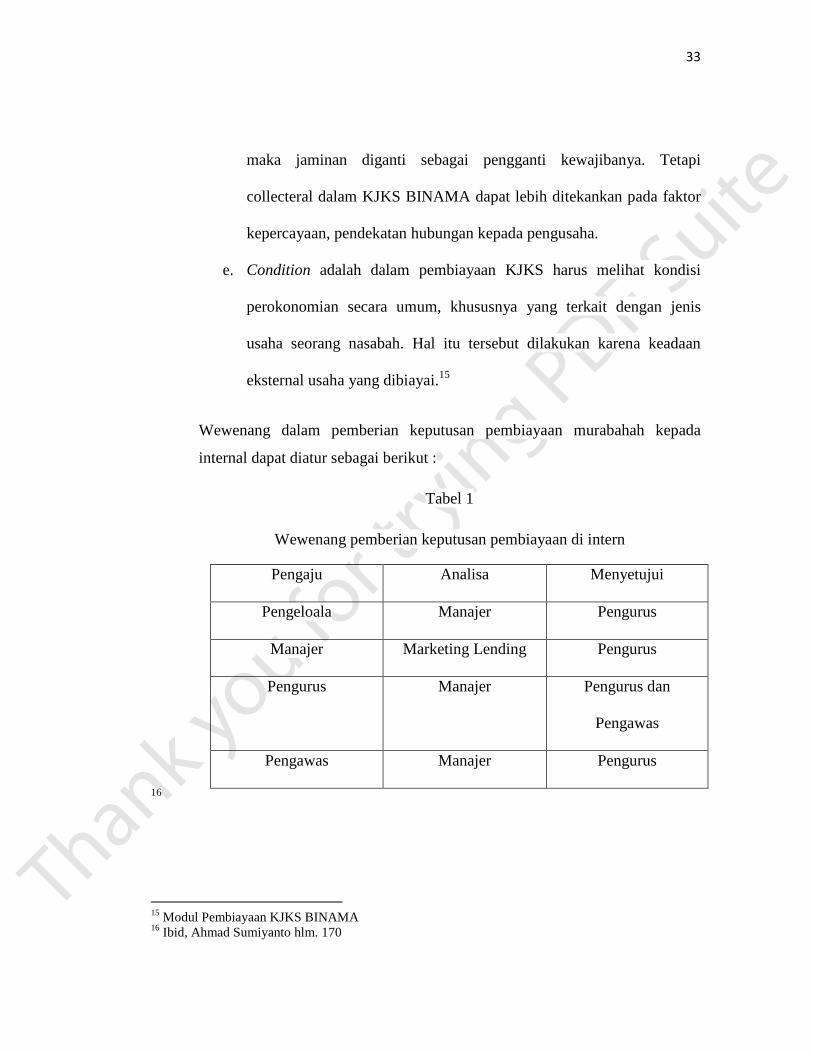

d. Collateral adalah jaminan milik calon nasabah. Penilaian untuk lebih

menyakinkan jika suatu resikosuatu kegagalan pembayaran terjadi,

14 Ahmad Sumiyanto, BMT Menuju Koperasi Modern, Yogyakarta : Ises Publishing, 2008 hlm. 165

33

maka jaminan diganti sebagai pengganti kewajibanya. Tetapi

collecteral dalam KJKS BINAMA dapat lebih ditekankan pada faktor

kepercayaan, pendekatan hubungan kepada pengusaha.

e. Condition adalah dalam pembiayaan KJKS harus melihat kondisi

perokonomian secara umum, khususnya yang terkait dengan jenis

usaha seorang nasabah. Hal itu tersebut dilakukan karena keadaan

eksternal usaha yang dibiayai.15

Wewenang dalam pemberian keputusan pembiayaan murabahah kepada

internal dapat diatur sebagai berikut :

Tabel 1

Wewenang pemberian keputusan pembiayaan di intern

Pengaju Analisa Menyetujui

Pengeloala Manajer Pengurus

Manajer Marketing Lending Pengurus

Pengurus Manajer Pengurus dan

Pengawas

Pengawas Manajer Pengurus

16

15 Modul Pembiayaan KJKS BINAMA 16 Ibid, Ahmad Sumiyanto hlm. 170

34

C. Faktor – Faktor Yang Menyebabkan Pembiayaan Murabahah

Bermasalah

Setiap bismis sudah pasti akan berhadpan dengan berbagai resiko

sehingga tidak ada suatu bisnis yang tidak ada resiko. Pemberian pembiayaan

sudah pasti mengandun resiko, dan disinilah peran Account Officer untuk

memperkecil atau bahkan menghindarkan resiko dengan berbagai rambu yang

dipersiapkan sebelumnya.17 Berbagai faktor yang bias menyebabkan

pembiayaan bermasaah pada murabahah adalah sebagai berikut :

1. Faktor Intern

a. Kurang pengecekan diawal proses

b. Kurang tajam analisa

c. Kurang paham terhadap kebutuhan keuangan

nasabah yg sebenarnya

d. Kurang lengkap pencantuman persyaratan

e. Terlalu agresif

f. Petugas yang kurang pengalaman.

g. Kurang mengadakan review.

h. Adanya kepentingan pribadi dari pengurus.

i. Pengikatan jaminan kurang sempurna.

17 Veithzal Rivai, AndriaPernata Veithzal, Islamic Financial Management, Jakarta : PT RajaGrafindo Persada, 2008, hlm. 213

35

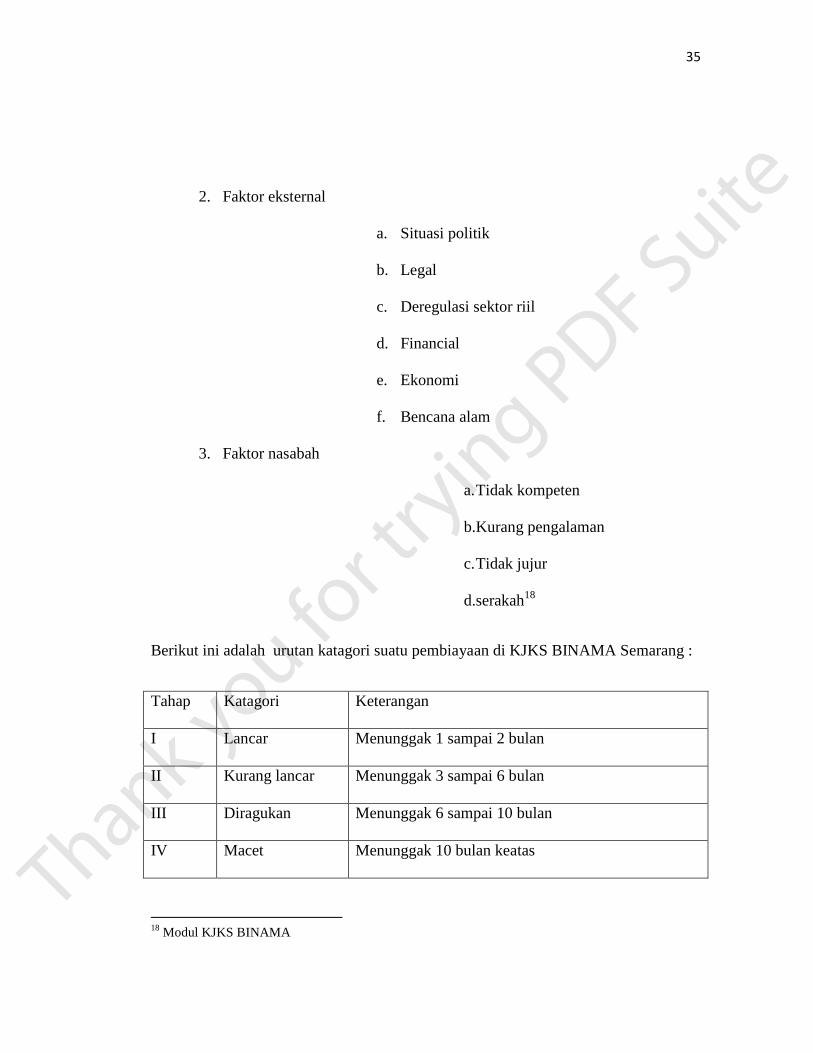

2. Faktor eksternal

a. Situasi politik

b. Legal

c. Deregulasi sektor riil

d. Financial

e. Ekonomi

f. Bencana alam

3. Faktor nasabah

a. Tidak kompeten

b.Kurang pengalaman

c. Tidak jujur

d.serakah18

Berikut ini adalah urutan katagori suatu pembiayaan di KJKS BINAMA Semarang :

Tahap Katagori Keterangan

I Lancar Menunggak 1 sampai 2 bulan

II Kurang lancar Menunggak 3 sampai 6 bulan

III Diragukan Menunggak 6 sampai 10 bulan

IV Macet Menunggak 10 bulan keatas

18 Modul KJKS BINAMA

36

D. Penanganan Pembiayaan Murabahah Bermasalah di KJKS BINAMA

Semarang

Penyelesaian yang dilakukan oleh KJKS BINAMA untuk

penyelesaian pembiayaan bermasalah ini, tergantung pada besarnya

pembiayaan yang dihadapi serta sebab-sebab terjadinya kemacetan. Apabila

pembiayaan itu masih dapat diharapkan akan berjalan baik kembali, maka dari

pihak KJKS dapat memberikan keringanan-keringanan misalnya menunda

jadwal angsuran (rescheduling).

Namun bila kemacetan tersebut akibat kelalaian, pelanggaran atau

kecurangan dari nasabah, maka KJKS dapat meminta agar nasabah

menyelesaikan segera, termasuk menyerahkan barang yang diagunkan kepada

KJKS. Bila penyelesaian di luar pengadilan tidak dapat dicapai, maka KJKS

dapat menempuh jalur hukum. Dalam hal ini ada dua cara yang dapat

ditempuh yaitu pengadilan negeri atau badan arbitrase. Berikut ini adalah cara

penanganan pembiayaab yang bermasalah di KJKS BINAMA Semarang :

a. Identifikasi permasalahan

sebelum mentukan strategi penyelesaian yang akan dipilih, maka perlu

menganalisa dan mengidentifikasi risiko nasabah sbb:

1. Kondisi industri atau usahanya

2. Posisi perusahaan dlm industry atau usahanya

3. Kondisi keuangan

37

4. Keadaan jaminan

5. Kualitas manajemen: integritas, kompetensi, aliansi19

b. Penetapan kondisi pembiayaan

Penetapan kondisi pembiayaan meliputi :

1.Besarnya pembiayaan

Dalam hal ini kita perlu mengetahui besarnya pembiayaan

nasabah dan sudah seberapa yang sudah dibayarkan sehingga

mengetahui seberapa banyak yang belum dibayarkan.

2.Pentingnya masalah ditangani

Pembiayaan bermasalah karena ada suatu permasalahan di

seorang nasabah, maka dari itu sebelum melakukan tindakan

penagihan seorang Remidial ( bagian pembiayaan bermasalah )

harus mengetahui ada masalah apa yang menyebabkan seorang

nasabah tidak lagi mengansur atau menyetor.

3.Tindakan penagihan

Penagihan pembiayaan bermasalah yang pertama dilakukan

adalah mengirim surat tagihan yang di format ringkas dan

jelas secara 3 atau 4 kali secara berturut – turut, yang

diharapkan nasabah bisa mengerti dan sadar sehingga ada

kemauan untuk membayar kembali.

19 Modul KJKS BINAMA

38

4.Perjanjian kepada nasabah

Melakukan perjanjian kepada nasabah yaitu memberi

perjanjian waktu kepada nasabah kapan nasabah mau

membayar atau mengansur kembali apabila perjanjian itu di

langgar maka pihak KJKS akan melakukan penyelamatan

denga mengeksekusi jaminan.

c. Tindakan penyelesaian atau penyelamatan

Tindakan penyelesaian yang dilakukan oleh KJKS BINAMA apabila

seorang nasabah masih belum bisa membayar yaitu melelang atau menjual

jaminan dari nasabah tersebut, setelah jaminan itu terjual misalkan ada

sisa dari penjualan maka sisanya akan dikembalikan kepada nasabah,

pihak KJKS hanya mengambil sebagian dana yang belum terbayarkan.20

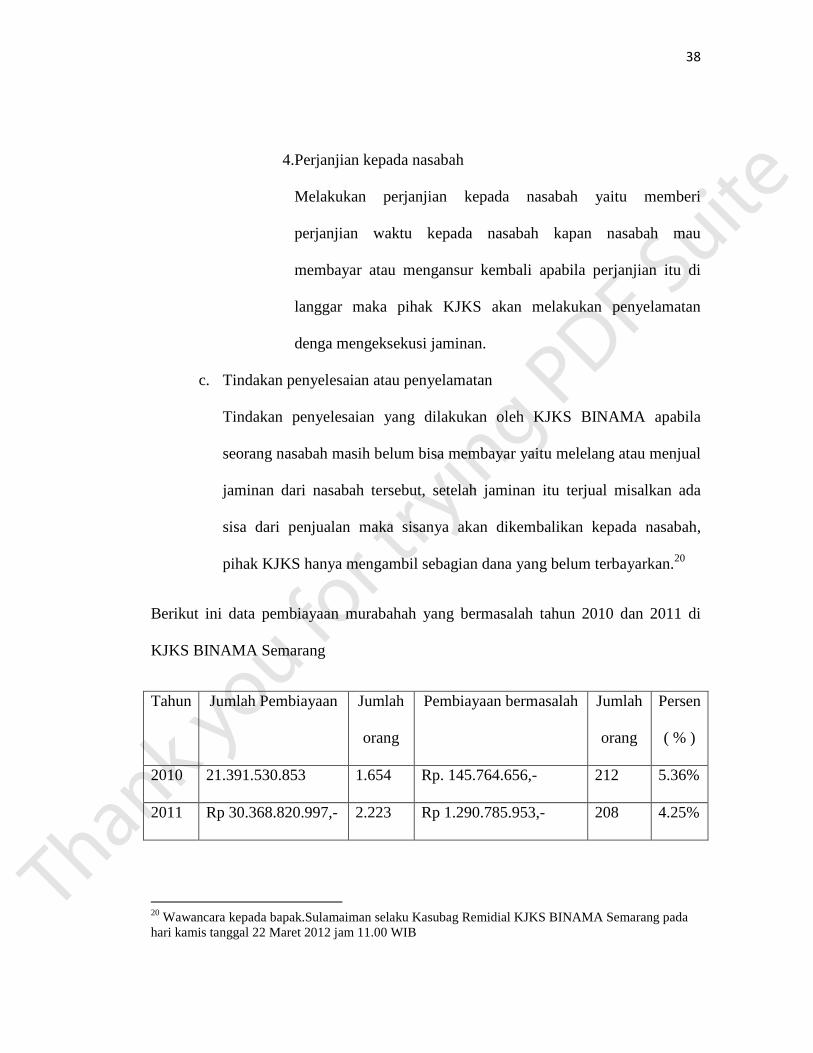

Berikut ini data pembiayaan murabahah yang bermasalah tahun 2010 dan 2011 di

KJKS BINAMA Semarang

Tahun Jumlah Pembiayaan Jumlah

orang

Pembiayaan bermasalah Jumlah

orang

Persen

( % )

2010 21.391.530.853 1.654 Rp. 145.764.656,- 212 5.36%

2011 Rp 30.368.820.997,- 2.223 Rp 1.290.785.953,- 208 4.25%

20 Wawancara kepada bapak.Sulamaiman selaku Kasubag Remidial KJKS BINAMA Semarang pada hari kamis tanggal 22 Maret 2012 jam 11.00 WIB

39

BAB IV

PENUTUP

A. Kesimpulan

1. Murabahah adalah penjulan barang oleh seseorang kepada pihak lain

dengan pengaturan bahwa penjual berkewajiban untuk mengungkapkan

kepada pembeli harga pokok dari barang dan margin keuntungan yang

dimasukan ke dalam harga jual barang tersebut.

2. Tujuan analisis pembiayaan adalah sebagai alat untuk memberikan

jawaban atas pengajuan pembiayaan dan pengambilan keputusan atas

suatu pembiayaan.

3. Analisis pembiayaan yang dilakukan oleh KJKS BINAMA Semarang

dengan 5C (Character, Capacity, Capital, Condition, dan Collateral)

4. Faktor – faktor yang menyebabkan pembiayaan bermasalah pada

murabahah dalah sebagai berikut :

a. Faktor Intern

1. Kurang pengecekan diawal proses

2. Kurang tajam analisa

3. Kurang paham terhadap kebutuhan keuangan nasabah yg

sebenarnya

4. Kurang lengkap pencantuman persyaratan

5. Terlalu agresif

40

6. Petugas yang kurang pengalaman.

7. Kurang mengadakan review.

8. Adanya kepentingan pribadi dari pengurus.

9. Pengikatan jaminan kurang sempurna.

b. Faktor eksternal

1. Situasi politik

2. Legal

3. Deregulasi sektor riil

4. Financial

5. Ekonomi

6. Bencana alam

c. Faktor nasabah

1. Tidak kompeten

2. Kurang pengalaman

3. Tidak jujur

4. Serakah

5. Penaganan pembiayaan bermasalah pada murabahah di KJKS BINAMA

Semarang adalah sebagai berikut :

a. Identifikasi permaslahan yang meliputi melihat

kondisi usahanya, posisi industri atau

41

usahanya,kondisi keuangan, kondisi jaminan dan

kualitas manajemen.

b. Penetapan kondisi pembiayaan yang meliputi

besarnya pembiayaan, pentingnya masalah yang

ditangani,tindakan penagihan dan perjanjian kepada

nasabah.

c. Tindakan penyelesaian atau penyelamatan.

B. Saran

1. Meningkatkan kualitas pelayanan terhadap nasabah guna meningkatkan

profesionalisme kerja para karyawan Koperasi Jasa Keuangan Syari’ah

(KJKS) BINAMA Semarang.

2. Harus ada terobosan baru dalam produk KJKS BINAMA yang yang

sesuai dengan kebutuhan masyarakat saat ini.

3. Perlu adanya setiap karyawan breafing sebelum bekerja, sehingga ada

rencana dan optimal.

4. Meningkatkan sumber daya manusia karyawan Koperasi Jasa Keuangan

Syari’ah (KJKS) BINAMA Semarang.

C. Penutup

Dengan segala kerendahan hati penyusun panjatkan puji syukur kehadirat

allah SWT, akhirnya walaupun dalam bentuk yang sangat sederhana penyusun

dapat menyelesaikan tugas akhir ini. Penyusun mengakui bahwa penulisan

42

tugas akhir ini masih jauh dari kesempurnaan yang kesemuanya itu karena

keterbatasan kemampuan dan pengetahuan penyusun. Semoga

kekurangsempurnaan ini bisa menjadi cambuk bagi penyusun untuk lebih giat

dalam menempuh kegiatan – kegiatan akademik lainnya.

Semoga tugas akhir ini dapat bermanfaat bagi penyusun pada khususnya dan

mahasiswa pada umumnya, sebagai masukan dan bahan kritikan yang

membangun demi penyusunan tugas akhir masa yang akan datang. Akhirnya

segala sesuatu kita kembalikan kepada – Nya.

DAFTAR PUSTAKA

Antonio, M. Syafi’ i, Bank Syariah dari Teori ke Praktek, Jakarta: Gema Insani dan Tazkia, 2001.

Brosur KJKS BINAMA

Idroes, Ferry N, Sugiarto, Manajemen Resiko Perbankan, Yogyakarta: Graha Ilmu, 2006

Purawanto,Ervan Agsu, Sulistyastuti Dyah Ratih, Metode Penelitian Kuantitatif, Yogyakarta: Gava Media, 2007

Al Qur'an dan Terjemahnya, Depag RI.

Company Profile KJKS BINAMA

Tim Penulis DSN-MUI, Himpunan Fatwa Dewan Syari’ah Nasional, edisi kedua, Jakarta: BI-MUI, 2003.

Tim Penulis DSN-MUI, Himpunan Fatwa Dewan Syari’ah Nasional, edisi revisi, Jakarta: CV. Gaung Persada, 2006.

Ascarya, Akad dan Produk Bank Syariah, Jakarta: Raja Grafindo Persada, 2007.

Modul KJKS BINAMA

Ahmad Sumiyanto, BMT Menuju Koperasi Modern, Yogyakarta: Ises Publishing, 2008

Rivai Veithzal, Veithzal, Andria Permata, Islamic Financial Management, Jakarta: PT Raja Grafindo Persada, 2008.

Wawancara kepada bapak.Sulaman selaku Kasubag Remidial KJKS BINAMA Semarang pada hari kamis tanggal 22 Maret 2012 jam 11.00 WIB

.

i

DAFTAR RIWAYAT HIDUP

Yang bertanda tangan di bawah ini:

Nama : Suyuti

Tempat/Tanggal Lahir : Kendal, 7 Agustus 1989

Alamat Asal : Parakan Sebaran Rt. 02 Rw. 03 Kecamatan

Pageruyung Kabupaten Kendal

Pendidikan : - MI Parakan Sebaran lulus tahun 2002

- MTs Penawaja Pageruyung lulus tahun 2005

- MA Darul Amanah lulus tahun 2008

- D.3 Perbankan Syariah IAIN Walisongo Semarang

lulus tahun 2012

Demikianlah daftar riwayat hidup ini saya buat dengan sebenarnya untuk

dapat dipergunakan sebagaimana mestinya.

Yang menyatakan,

Suyuti