Panorama Energético de la República Dominicana y la Visión ...

64

1 Panorama Energético de la República Dominicana y la Visión del Gobierno Santo Domingo 12 de febrero de 2015 Lic. Juan Rodríguez Nina DIRECTOR EJECUTIVO

Transcript of Panorama Energético de la República Dominicana y la Visión ...

1

Panorama Energético de la República Dominicana y la Visión

del Gobierno

Santo Domingo

12 de febrero de 2015

Lic. Juan Rodríguez NinaDIRECTOR EJECUTIVO

SUBSECTOR ELÉCTRICOREPÚBLICA DOMINICANA

6ta Mesa Redonda Anual sobre Energía

2

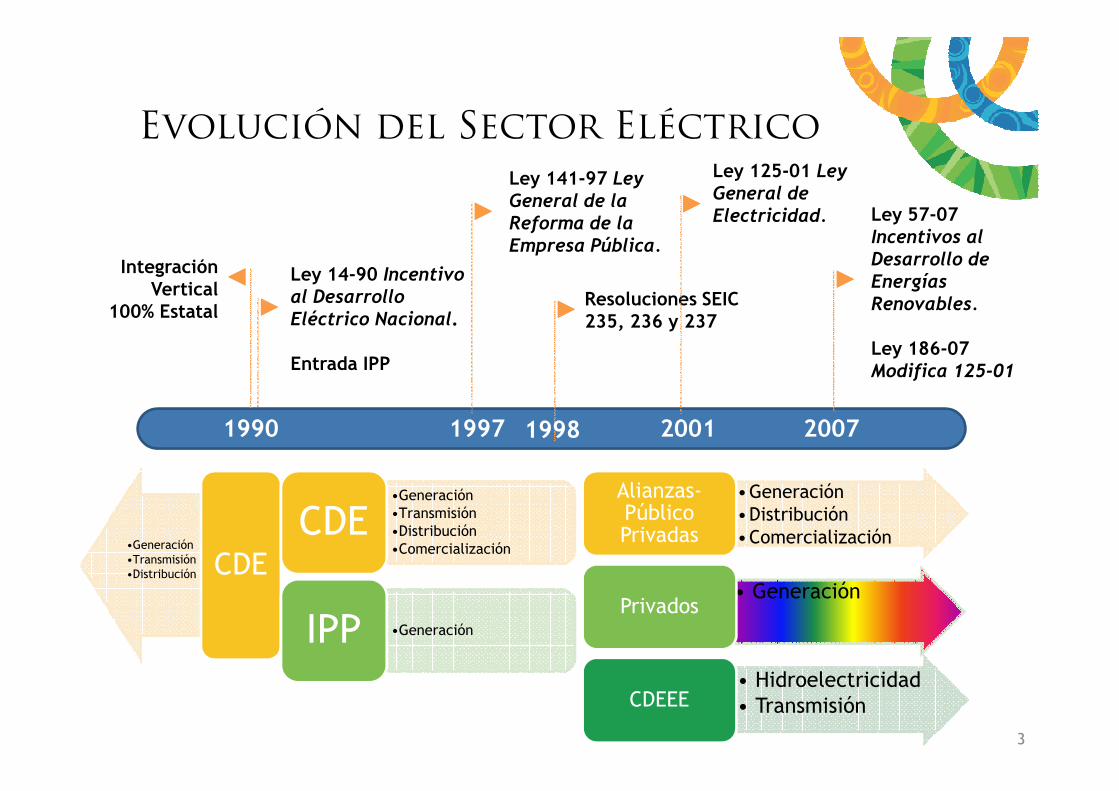

Integración Vertical

100% Estatal

Ley 14-90 Incentivo al Desarrollo Eléctrico Nacional.

Entrada IPP

Ley 141-97 Ley General de la Reforma de la Empresa Pública.

Resoluciones SEIC 235, 236 y 237

Ley 125-01 Ley General de Electricidad. Ley 57-07

Incentivos al Desarrollo de Energías Renovables.

Ley 186-07 Modifica 125-01

Evolución del Sector Eléctrico

19971990 2001 20071998

•Generación•Transmisión•Distribución CDE

3

•Generación•Transmisión•Distribución•Comercialización

CDE

•GeneraciónIPP

•Generación•Distribución•Comercialización

Alianzas-Público Privadas

• GeneraciónPrivados

• Hidroelectricidad• TransmisiónCDEEE

Estructura del Subsector Eléctrico

Establece Políticas

Energéticas, Normas y

reglamentaciones, aplicables al “Mercado”.

CCE: Operador del Sistema,

depende de la Empresa de Transmisión

Sistemas Aislados

y Auto-

productores

Fiscaliza el cumplimiento de las normas del “Mercado”. Tarifas y

Protección al Usuario.

Operador del “Mercado”. Administra los contratos entre Agentes, para las liquidaciones.

Además programa el despacho del

Sistema.

4

productores

Rol del Estado: Reforma Eléctrica

En la LGE las funciones esenciales del Estado son de carácter:

Normativo Promotor Regulador Fiscalizador Representante HoldingHolding

5

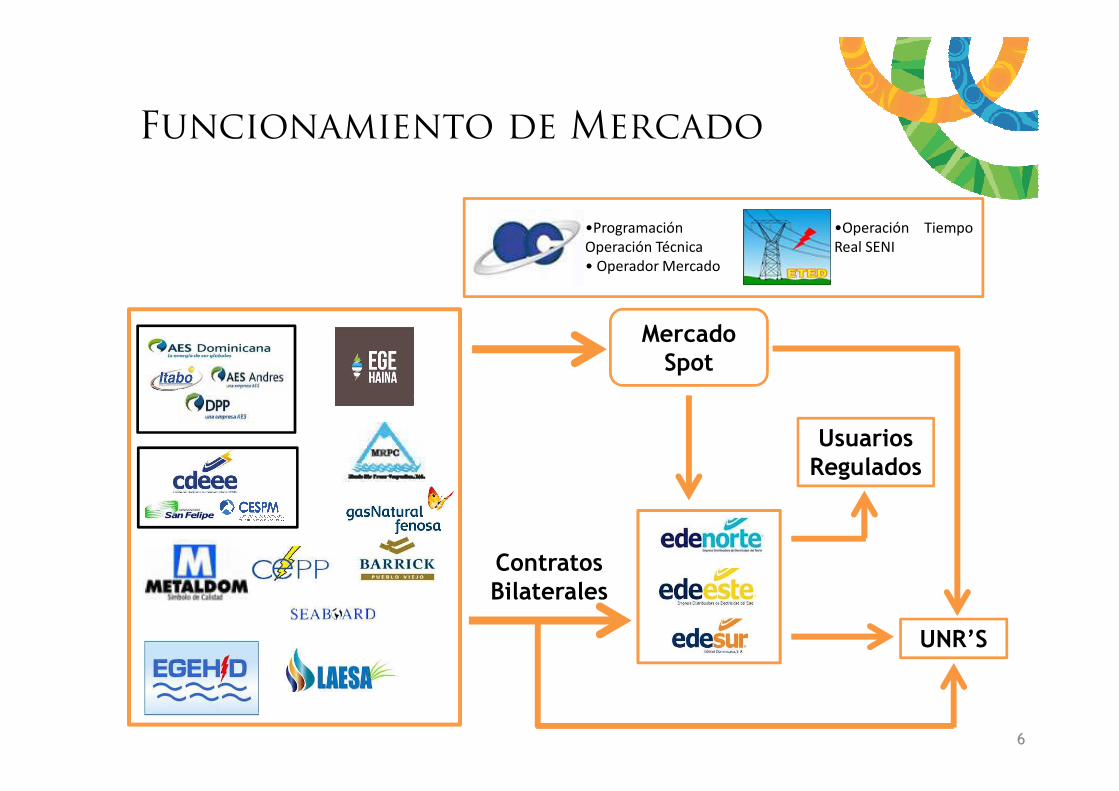

Funcionamiento de Mercado

Mercado Spot

•Programación

Operación Técnica

• Operador Mercado

•Operación Tiempo

Real SENI

UNR’S

ContratosBilaterales

UsuariosRegulados

6

MARCO LEGALSECTOR ENERGÉTICOREPÚBLICA DOMINICANA

6ta Mesa Redonda Anual sobre Energía

7

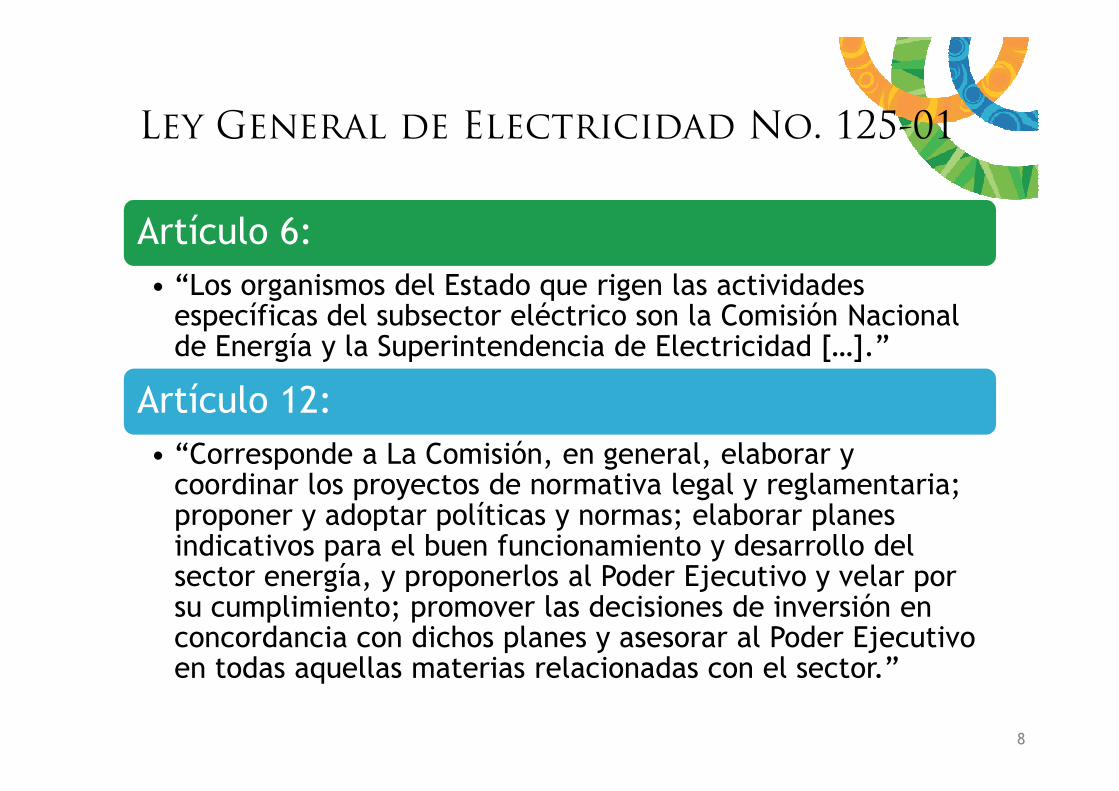

Ley General de Electricidad No. 125-01

Artículo 6:• “Los organismos del Estado que rigen las actividades

específicas del subsector eléctrico son la Comisión Nacional de Energía y la Superintendencia de Electricidad […].”

Artículo 12:Artículo 12:• “Corresponde a La Comisión, en general, elaborar y

coordinar los proyectos de normativa legal y reglamentaria; proponer y adoptar políticas y normas; elaborar planes indicativos para el buen funcionamiento y desarrollo del sector energía, y proponerlos al Poder Ejecutivo y velar por su cumplimiento; promover las decisiones de inversión en concordancia con dichos planes y asesorar al Poder Ejecutivo en todas aquellas materias relacionadas con el sector.”

8

Ley General de Electricidad No. 125-01

Artículo 13:• “Para los efectos de la competencia que sobre esta

materia corresponde a La Comisión, el sector energía comprende todas las actividades de estudio, exploración, construcción, exportación, pestudio, exploración, construcción, exportación, producción, transmisión, almacenamiento, distribución, importación, comercialización y cualesquiera otras que conciernan a la electricidad, carbón, gas, petróleo y sus derivados, energía hidráulica, nuclear, geotérmica, solar, energía no convencional y demás fuentes energéticas, presentes o futuras.

9

Mar

co L

egal • Ley General de Electricidad No. 125-

01 - modificada Ley No. 186-07 de fecha 06 de agosto de 2007, en su artículo 7.

Mar

co L

egal

fecha 06 de agosto de 2007, en su artículo 7.

• Ley de Incentivos al Desarrollo de Energías Renovables No. 57-07.

• Ley de Incentivos Importación de Vehículos energía No Convencional No. 103-13

10

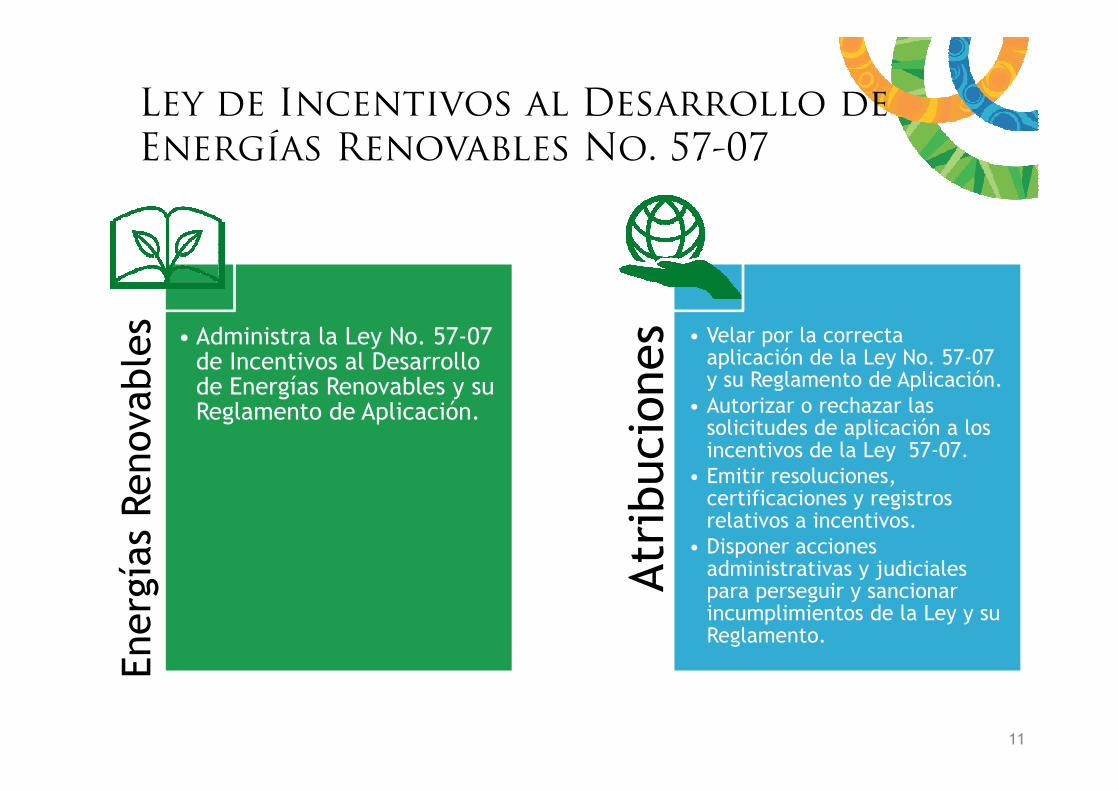

Ley de Incentivos al Desarrollo de Energías Renovables No. 57-07

Ener

gías

Ren

ovab

les • Administra la Ley No. 57-07

de Incentivos al Desarrollo de Energías Renovables y su

Atr

ibuc

ione

s • Velar por la correcta aplicación de la Ley No. 57-07 y su Reglamento de Aplicación.

• Autorizar o rechazar las

Ener

gías

Ren

ovab

les

de Energías Renovables y su Reglamento de Aplicación.

Atr

ibuc

ione

s

• Autorizar o rechazar las solicitudes de aplicación a los incentivos de la Ley 57-07.

• Emitir resoluciones, certificaciones y registros relativos a incentivos.

• Disponer acciones administrativas y judiciales para perseguir y sancionar incumplimientos de la Ley y su Reglamento.

11

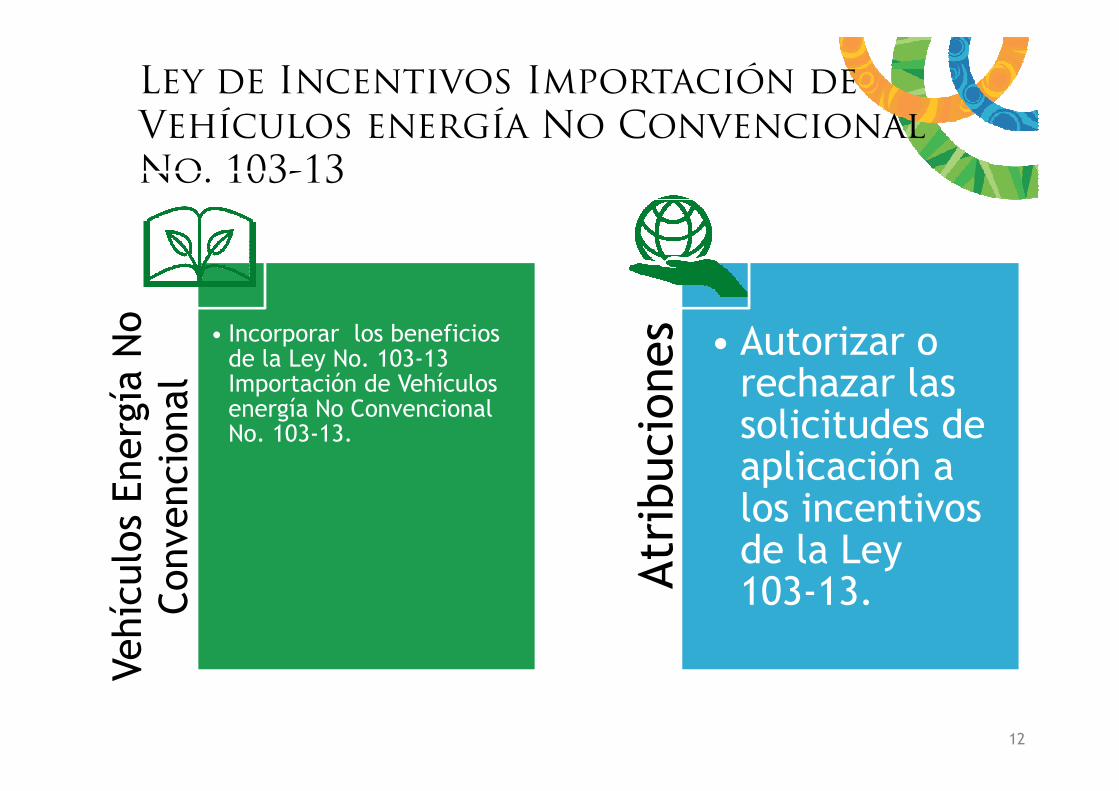

Ley de Incentivos Importación de Vehículos energía No Convencional No. 103-13

Vehí

culo

s En

ergí

a N

o C

onve

ncio

nal

• Incorporar los beneficios de la Ley No. 103-13 Importación de Vehículos energía No Convencional

Atr

ibuc

ione

s • Autorizar o rechazar las

Vehí

culo

s En

ergí

a N

o C

onve

ncio

nal Importación de Vehículos

energía No Convencional No. 103-13.

Atr

ibuc

ione

s

rechazar las solicitudes de aplicación a los incentivos de la Ley 103-13.

12

EJES CNE6ta Mesa Redonda Anual sobre Energía

13

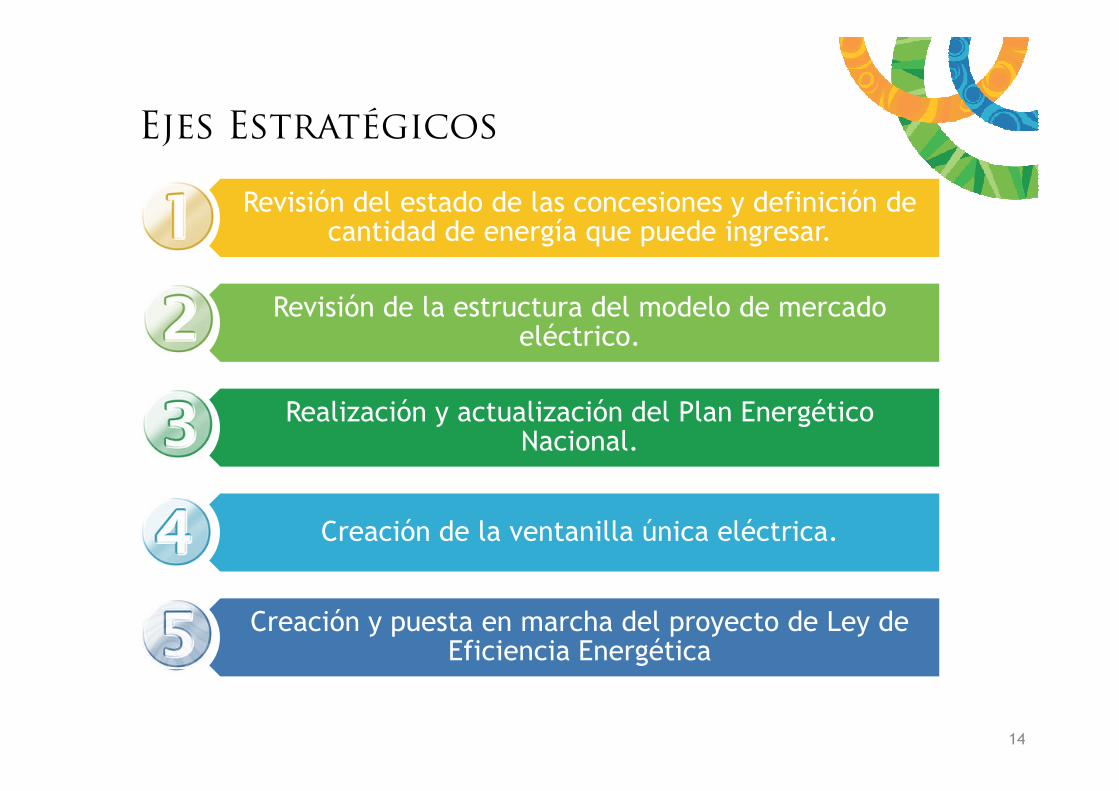

Ejes Estratégicos

Revisión del estado de las concesiones y definición de cantidad de energía que puede ingresar.

Revisión de la estructura del modelo de mercado eléctrico.

Realización y actualización del Plan Energético Realización y actualización del Plan Energético Nacional.

Creación de la ventanilla única eléctrica.

Creación y puesta en marcha del proyecto de Ley de Eficiencia Energética

14

PLAN ENERGÉTICO NACIONAL

6ta Mesa Redonda Anual sobre Energía

15

Plan Energético Nacional

Integral, incluye todas las fuentes de energía, permitiendo una visión coherente y articulada entre los planes sub-

sectoriales.

Indicativo, previendo el crecimiento del

sector, estableciendo alternativas de

desarrollo e inversión y promoviendo la

inversión privada.

Incluye planes indicativos sub-

sectoriales, particularmente plan

de expansión de generación, transmisión

y distribución de

PENDefinir la estrategia del Estado para desarrollar

el sector.

sectoriales. y distribución de energía eléctrica.

Debe tener una visión de mediano plazo cinco (5) años y largo plazo quince (15) años, con ajustes anuales, de

acuerdo al desarrollo del sector.

16

Actualización del PEN 2013-2030

Demanda• Prospectiva de la

Demanda de Energía 2013-2030.

• Julio 2014.• Fundación Bariloche

Electricidad• Plan Indicativo del

Subsector Eléctrico 2010-2030. (Generación)

• Marzo 2014.• Mercados Energéticos.

Oferta• Prospectiva de la

Oferta de Energía 2013-2030.

• Resultados Preliminares.

• Fundación Bariloche

Hidrocarburos• Plan Indicativo del

Subsector de Hidrocarburos.

• En ejecución.• Recursos Propios.

EERR y URE• Planes Indicativos de

Energía Renovable.• Falta por Ejecutar.

Plan Energético Nacional

PEN

17

REVISIÓN DE CONCESIONES6ta Mesa Redonda Anual sobre Energía

18

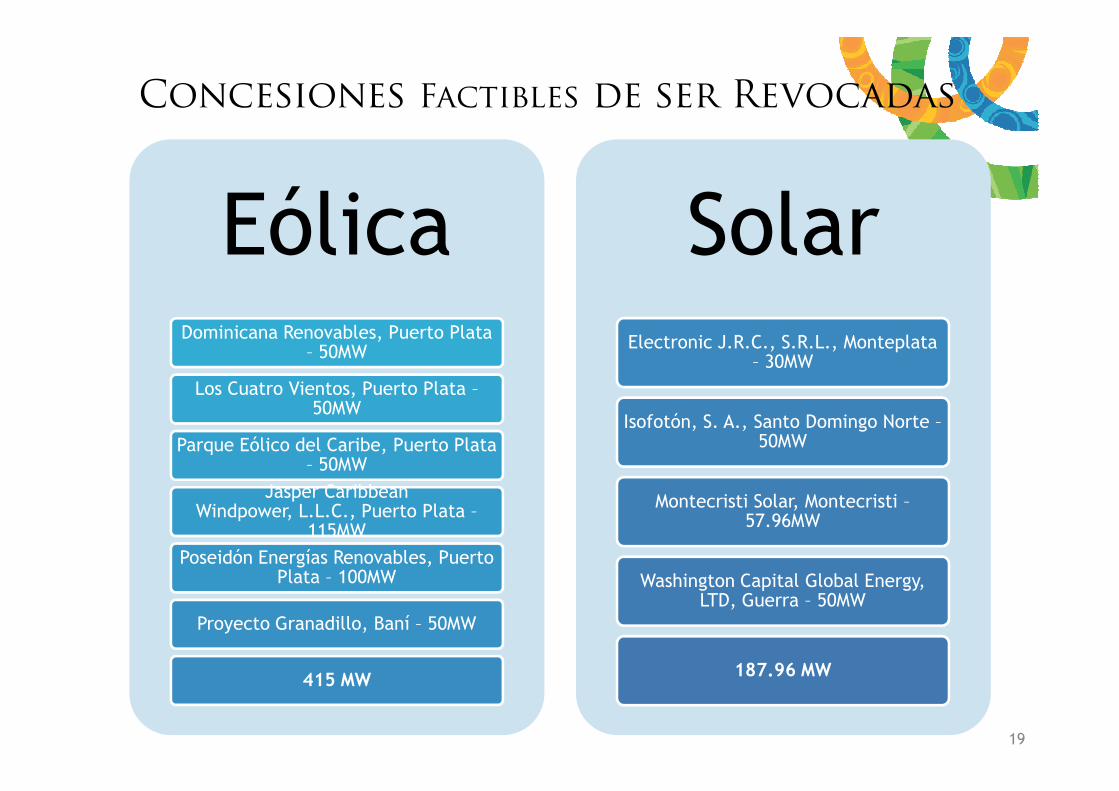

Concesiones Factibles de ser Revocadas

EólicaDominicana Renovables, Puerto Plata

– 50MW

Los Cuatro Vientos, Puerto Plata –

SolarElectronic J.R.C., S.R.L., Monteplata

– 30MW

Los Cuatro Vientos, Puerto Plata –50MW

Parque Eólico del Caribe, Puerto Plata – 50MW

Jasper CaribbeanWindpower, L.L.C., Puerto Plata –

115MW

Poseidón Energías Renovables, Puerto Plata – 100MW

Proyecto Granadillo, Baní – 50MW

415 MW

Isofotón, S. A., Santo Domingo Norte –50MW

Montecristi Solar, Montecristi –57.96MW

Washington Capital Global Energy, LTD, Guerra – 50MW

187.96 MW

19

ACTUALIDAD ENERGÉTICA6ta Mesa Redonda Anual sobre Energía

20

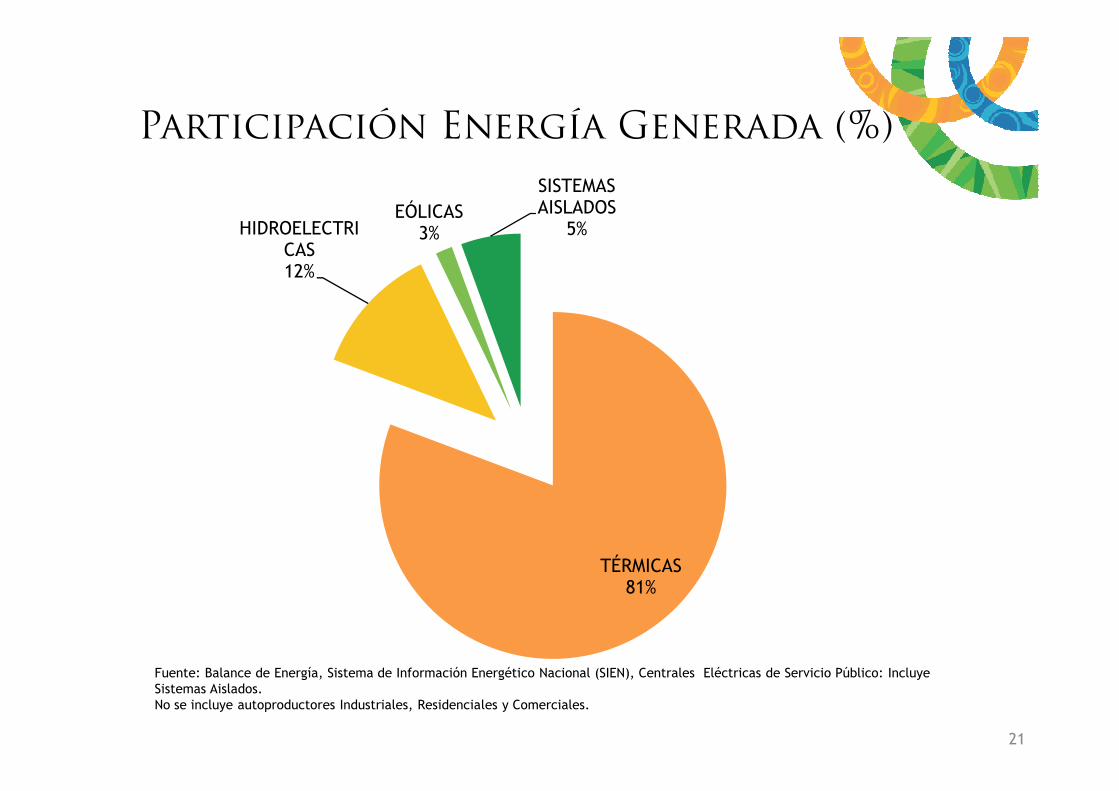

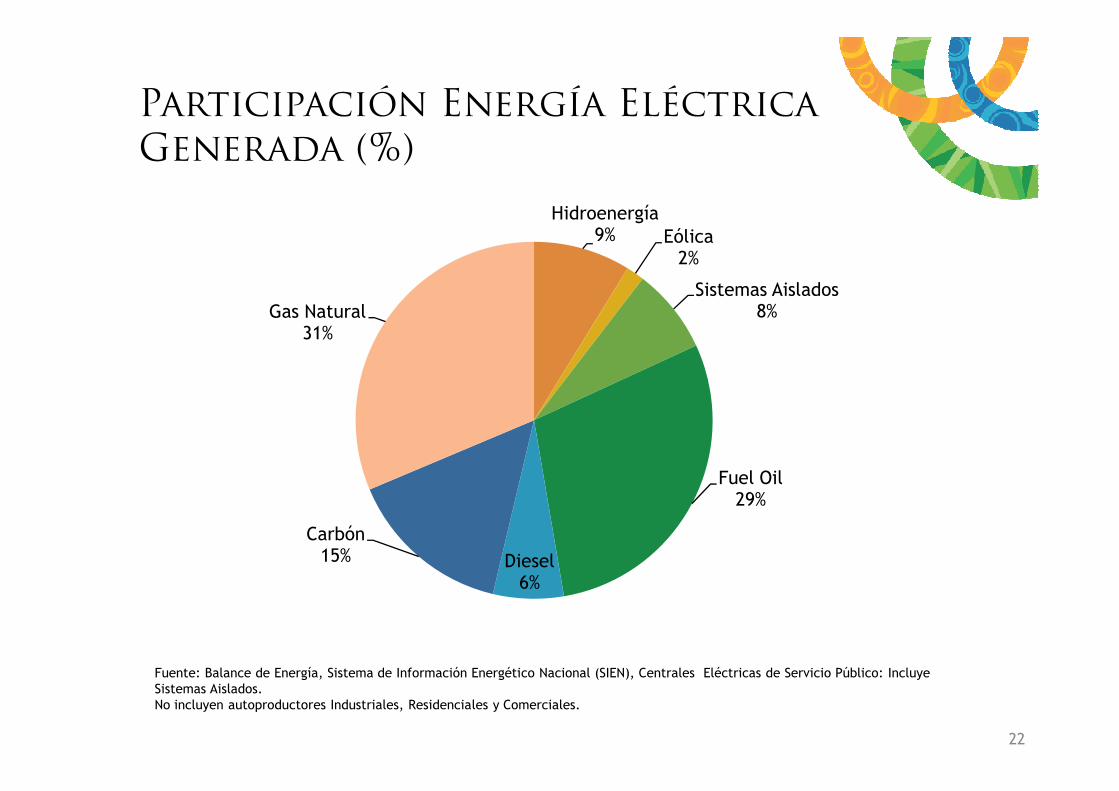

Participación Energía Generada (%)

HIDROELECTRICAS12%

EÓLICAS3%

SISTEMAS AISLADOS

5%

21

Fuente: Balance de Energía, Sistema de Información Energético Nacional (SIEN), Centrales Eléctricas de Servicio Público: Incluye Sistemas Aislados.No se incluye autoproductores Industriales, Residenciales y Comerciales.

TÉRMICAS81%

Participación Energía Eléctrica Generada (%)

Hidroenergía9% Eólica

2%

Sistemas Aislados8%Gas Natural

31%

22

Fuente: Balance de Energía, Sistema de Información Energético Nacional (SIEN), Centrales Eléctricas de Servicio Público: Incluye Sistemas Aislados.No incluyen autoproductores Industriales, Residenciales y Comerciales.

Fuel Oil29%

Diesel6%

Carbón15%

Evolución de Energía Generada (GWh)

2,259

3,37328% 3,453

29%

4,00931%

4,52732%

1,45313%

1,41612% 1,513

13%

1,78214%

1,90013%

-

-13.99

0%

961%

2412%

10,789

12,26012,030

12,990

14,083

8,000.00

10,000.00

12,000.00

14,000.00

16,000.00

EÓLICA

HIDROELECTRICIDAD

GAS NATURAL

23

Fuente: Sistema de Información Energético Nacional (SIEN), Centrales Eléctricas de Servicio Público: Incluye Sistemas Aislados.No incluyen autoproductores Industriales, Residenciales y Comerciales.

3,79835%

4,55837% 3,429

29%

3,69428%

3,64326%

1,34412%

1,0589%

1,61813%

1,28310%

1,66712%

1,93318%

1,85315% 2,000

17%2,12416%

2,10215%

2,25921%

0.00

2,000.00

4,000.00

6,000.00

8,000.00

2009 2010 2011 2012 2013

GAS NATURAL

CARBÓN MINERAL

DIESEL

FUEL OIL

TOTALES

CONSUMO ENERGÉTICO VS APORTE AL PIBSECTORES PRODUCTIVOS

6ta Mesa Redonda Anual sobre Energía

24

Sector Transporte

2,000.00

2,500.00

3,000.00

5.00%6.00%7.00%8.00%9.00%10.00%

MMRD$1991

2000-2013

2,419.85

2,122.07

2,361.26

2,030.76

2,492.88

2,414.16

2,335.51

2,287.50

2,248.03

2,264.35

2,427.79

2,537.61

2,716.97

2,452.29

-

500.00

1,000.00

1,500.00

0.00%1.00%2.00%3.00%4.00%5.00%

MMRD$

Consumo de Energía (kTep) Aporte a PIB (%)Fuente:-Balance Nacional de Energía Neta 1998-2013 (CNE, 2014).- PIB a Precios Corrientes Anual 1991-2013 (BCRD, recuperado en Página web 22/01/15)

25

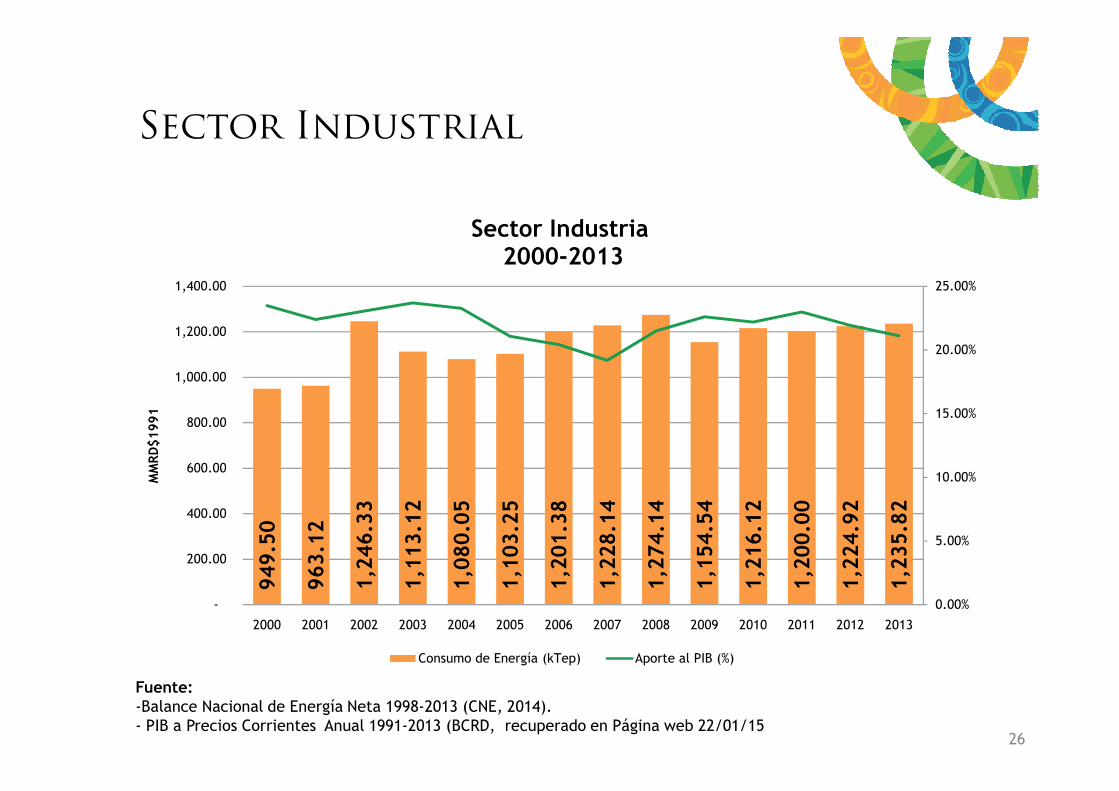

Sector Industrial

20.00%

25.00%

1,000.00

1,200.00

1,400.00

Sector Industria2000-2013

Fuente:-Balance Nacional de Energía Neta 1998-2013 (CNE, 2014).- PIB a Precios Corrientes Anual 1991-2013 (BCRD, recuperado en Página web 22/01/15

949.50

963.12

1,246.33

1,113.12

1,080.05

1,103.25

1,201.38

1,228.14

1,274.14

1,154.54

1,216.12

1,200.00

1,224.92

1,235.82

0.00%

5.00%

10.00%

15.00%

-

200.00

400.00

600.00

800.00

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

MMRD$1991

Consumo de Energía (kTep) Aporte al PIB (%)

26

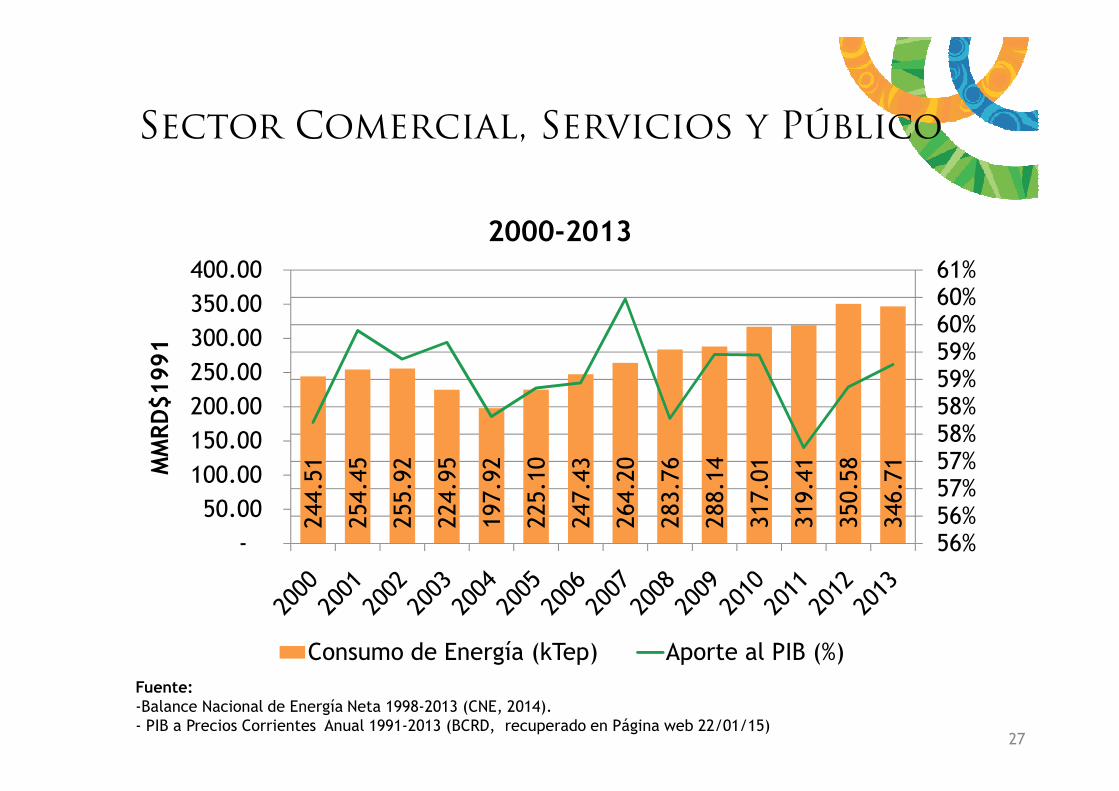

Sector Comercial, Servicios y Público

200.00 250.00 300.00 350.00 400.00

58%59%59%60%60%61%

MMRD$1991

2000-2013

244.

51

254.

45

255.

92

224.

95

197.

92

225.

10

247.

43

264.

20

283.

76

288.

14

317.

01

319.

41

350.

58

346.

71

-50.00

100.00

150.00 200.00

56%56%57%57%58%58%

MMRD$1991

Consumo de Energía (kTep) Aporte al PIB (%)Fuente:-Balance Nacional de Energía Neta 1998-2013 (CNE, 2014).- PIB a Precios Corrientes Anual 1991-2013 (BCRD, recuperado en Página web 22/01/15)

27

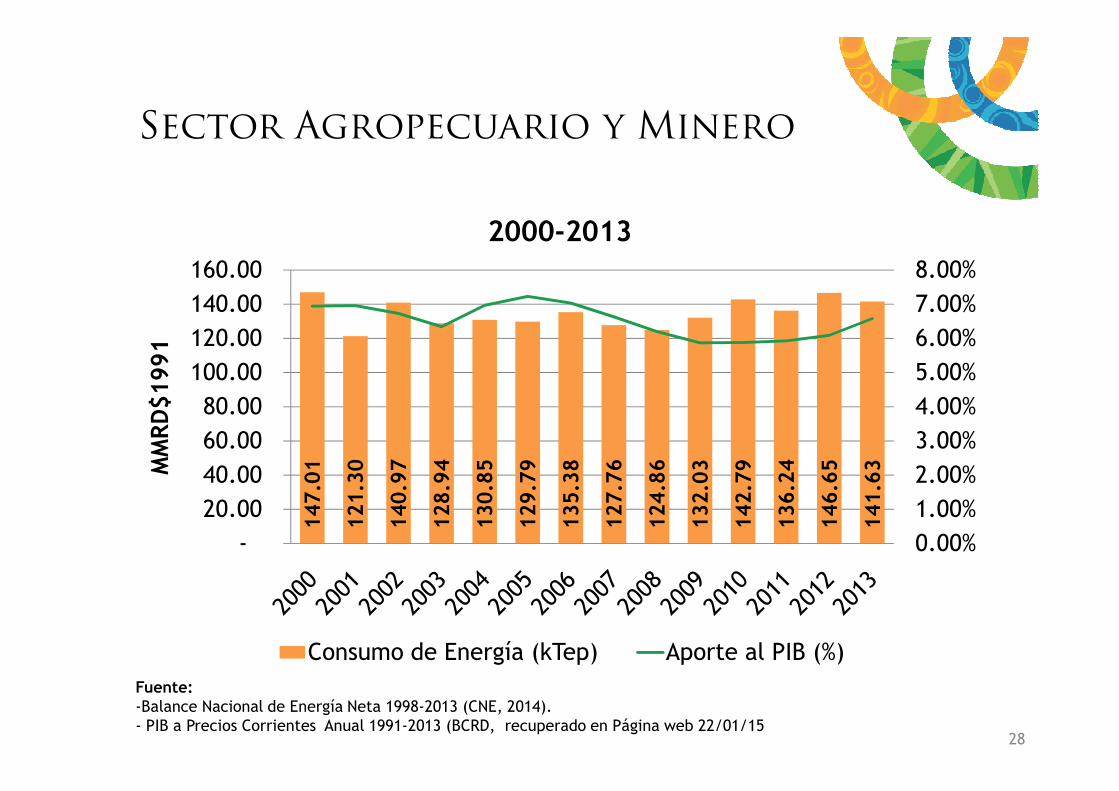

Sector Agropecuario y Minero

80.00 100.00 120.00 140.00 160.00

4.00%5.00%6.00%7.00%8.00%

MMRD$1991

2000-2013

147.01

121.30

140.97

128.94

130.85

129.79

135.38

127.76

124.86

132.03

142.79

136.24

146.65

141.63

-20.00 40.00

60.00 80.00

0.00%1.00%2.00%

3.00%4.00%

MMRD$1991

Consumo de Energía (kTep) Aporte al PIB (%)Fuente:-Balance Nacional de Energía Neta 1998-2013 (CNE, 2014).- PIB a Precios Corrientes Anual 1991-2013 (BCRD, recuperado en Página web 22/01/15

28

Sector Construcción y Otros

20.00 25.00 30.00 35.00 40.00

4.0%

5.0%

6.0%

7.0%

MMRD$1991

2000-2013

35.47

27.56

26.72

25.59

26.42

27.89

30.58

31.95

32.97

33.13

33.27

32.63

32.88

33.46

-5.00

10.00

15.00 20.00

0.0%

1.0%

2.0%

3.0%

4.0%

MMRD$1991

Consumo de Energía (kTep) Aporte al PIB (%)Fuente:-Balance Nacional de Energía Neta 1998-2013 (CNE, 2014).- PIB a Precios Corrientes Anual 1991-2013 (BCRD, recuperado en Página web 22/01/15)

29

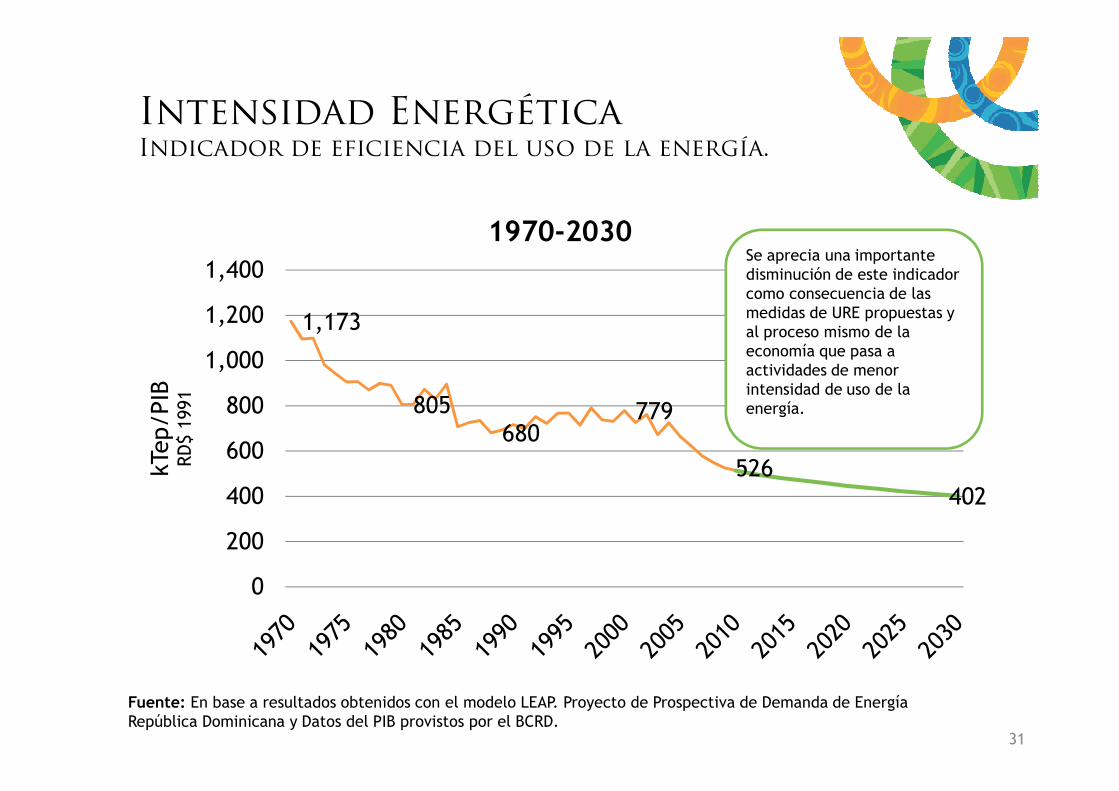

INTENSIDAD ENERGÉTICA6ta Mesa Redonda Anual sobre Energía

30

Intensidad EnergéticaIndicador de eficiencia del uso de la energía.

1,173

805800

1,000

1,200

1,400

/PIB

R

D$

1991

1970-2030Se aprecia una importante disminución de este indicador como consecuencia de las medidas de URE propuestas y al proceso mismo de la economía que pasa a actividades de menor intensidad de uso de la

805680

779

526402

0

200

400

600

800

kTep

/PIB

R

D$

1991

intensidad de uso de la energía.

Fuente: En base a resultados obtenidos con el modelo LEAP. Proyecto de Prospectiva de Demanda de Energía República Dominicana y Datos del PIB provistos por el BCRD.

31

PROSPECTIVAS ENERGÉTICASComisión Nacional de Energía

32

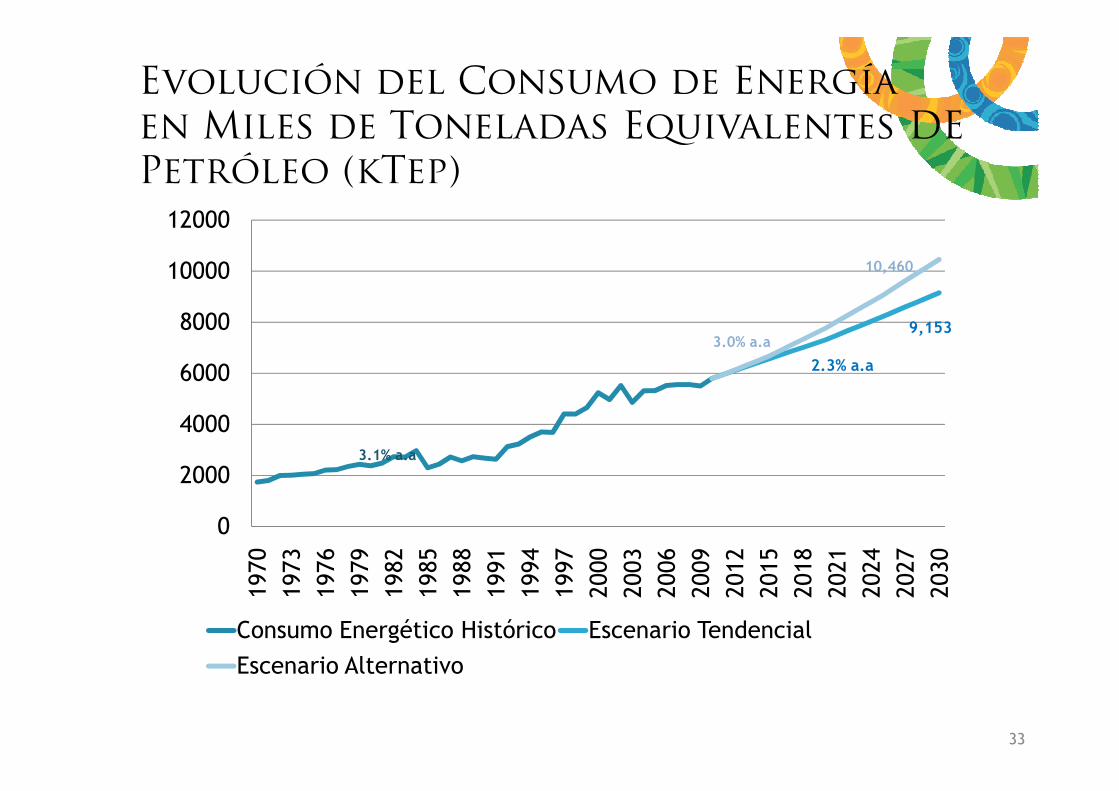

Evolución del Consumo de Energía en Miles de Toneladas Equivalentes DE Petróleo (kTep)

6000

8000

10000

12000

3.0% a.a

2.3% a.a

10,460

9,153

33

0

2000

4000

1970

1973

1976

1979

1982

1985

1988

1991

1994

1997

2000

2003

2006

2009

2012

2015

2018

2021

2024

2027

2030

Consumo Energético Histórico Escenario Tendencial

Escenario Alternativo

3.1% a.a

Demanda Eléctrica Sectorial

34

Proyección de la Demanda Eléctrica (GWh)

25,000.00

30,000.00

35,000.00

30,129

24,658

35

10,000.00

15,000.00

20,000.00

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

2026

2027

2028

2029

2030

Escenario Tendencial Escenario Alternativo

24,658

14,062

Fuente: Prospectiva de la Demanda de Energía de República Dominicana, IDEE/FB, Enero 2014.

Generación por tipo de combustible (escenario Tendencial) GWh

5,631.7 5,713.6

624.3

3,026.8

6,108.1

1,856.9

1,908.4

1,908.4

1,908.4

242.9 269.2

687.9

687.9

687.9

15,000.0

18,000.0

21,000.0

24,000.0

36

706.3 402.5 299.6 333.2 380.5 - - - - -

2,213.5 2,266.0

9,997.5 9,997.5 9,997.5

- -

260.1 260.1 260.1

4,333.8 4,610.3

5,042.5 5,631.7 5,713.6

5,102.2 6,073.4

1,870.9 1,856.9 242.9

-

3,000.0

6,000.0

9,000.0

12,000.0

2013 2015 2020 2025 2030

Gasoil Solar Carbon Mineral Bagazo Gas Natural Fuel Oil Hidro Eolica

Fuente: Prospectiva de Oferta RD 2013-2030, Resultados Preliminares

MEDICIÓN NETA6ta Mesa Redonda Anual sobre Energía

37

Medición Neta

• Mediante la resolución CNE-AD-0007-2011la Comisión Nacional de Energía (CNE)aprobó el Reglamento de Medición Neta el28 de junio 2011.

Aprobación del Reglamento

38

• Sistema de medición bidireccional delservicio eléctrico para los usuarios quedecidan autoabastecerse parcial ototalmente mediante sistemas degeneración a base de fuentes renovablesde esta manera los excedentes deenergía, se restarán o compensarán con laenergía consumida.

¿En qué consiste?

Beneficios para los clientes del programa Crédito fiscal

hasta el 40% del costo de los equipos del sistema de generación

renovables en tres años.

Al final de año recibirá en

RD, el 75% de los créditos de

energía acumulados.

Paga solo del neto consumido

a las EDE. (Reducción escalón de

facturación).

39

Beneficios

Parcialmente autosuficiente

en energía eléctrica.

Incentiva a usar su energía de

forma racional y eficiente

Reduce sus emisiones

contaminantes

Evolución del Programa de Medición Neta

Potencia Total Instalada: 12.31

MW

521clientes conectados a la 1 Cliente Gobierno

40

conectados a la red de distribución

352 Clientes Residenciales

(67.6%)

168 Clientes Comerciales

(32.3%)

1 Cliente Gobierno (0.2%)

284

353

387

433

495

521

8000

10000

12000

14000

300

400

500

600

Usuarios

Evolución del Programa Medición Netajulio 2011 - diciembre 2014

41

0

3962

81

112

150

183

217

284

0

2000

4000

6000

0

100

200

300

Usuarios

Período

Usuarios

KW

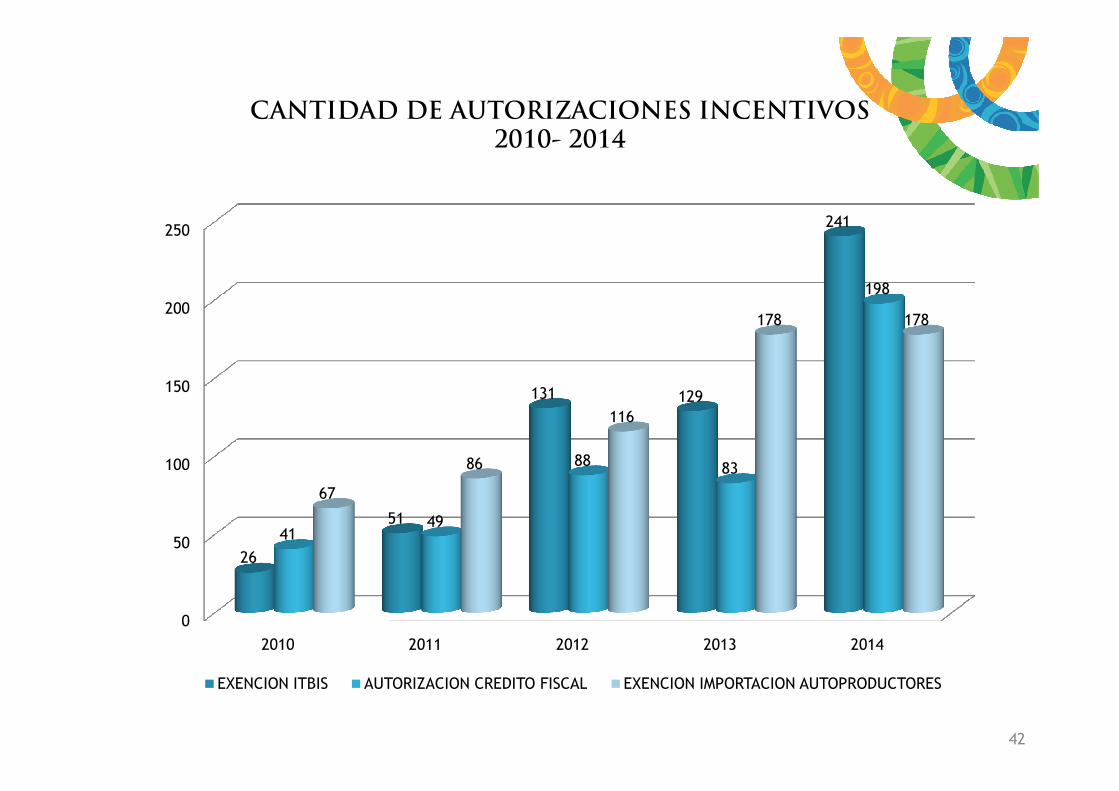

CANTIDAD DE AUTORIZACIONES INCENTIVOS 2010- 2014

150

200

250

131 129

241

198

178 178

42

0

50

100

2010 2011 2012 2013 2014

26

51

131 129

4149

88 83

67

86

116

EXENCION ITBIS AUTORIZACION CREDITO FISCAL EXENCION IMPORTACION AUTOPRODUCTORES

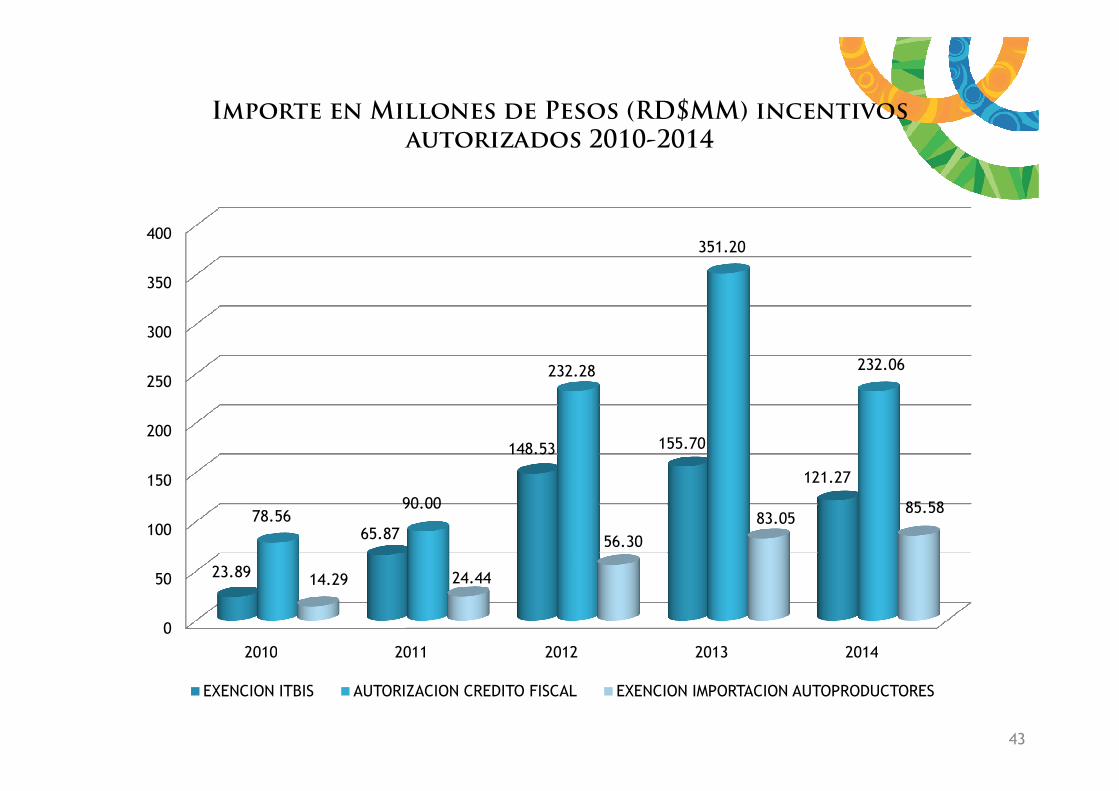

Importe en Millones de Pesos (RD$MM) incentivos autorizados 2010-2014

250

300

350

400

232.28

351.20

232.06

43

0

50

100

150

200

2010 2011 2012 2013 2014

23.89

65.87

148.53 155.70

121.27

78.5690.00

14.29 24.44

56.30

83.0585.58

EXENCION ITBIS AUTORIZACION CREDITO FISCAL EXENCION IMPORTACION AUTOPRODUCTORES

GENERACIÓN6ta Mesa Redonda Anual sobre Energía

44

Generación

Participación Privada y/o Estatal

Térmica Hidroeléctrica RenovableTérmica Hidroeléctrica

>5MW solo Estado

<5MW privados y/o

estado

Renovable

45

Requiere Concesión

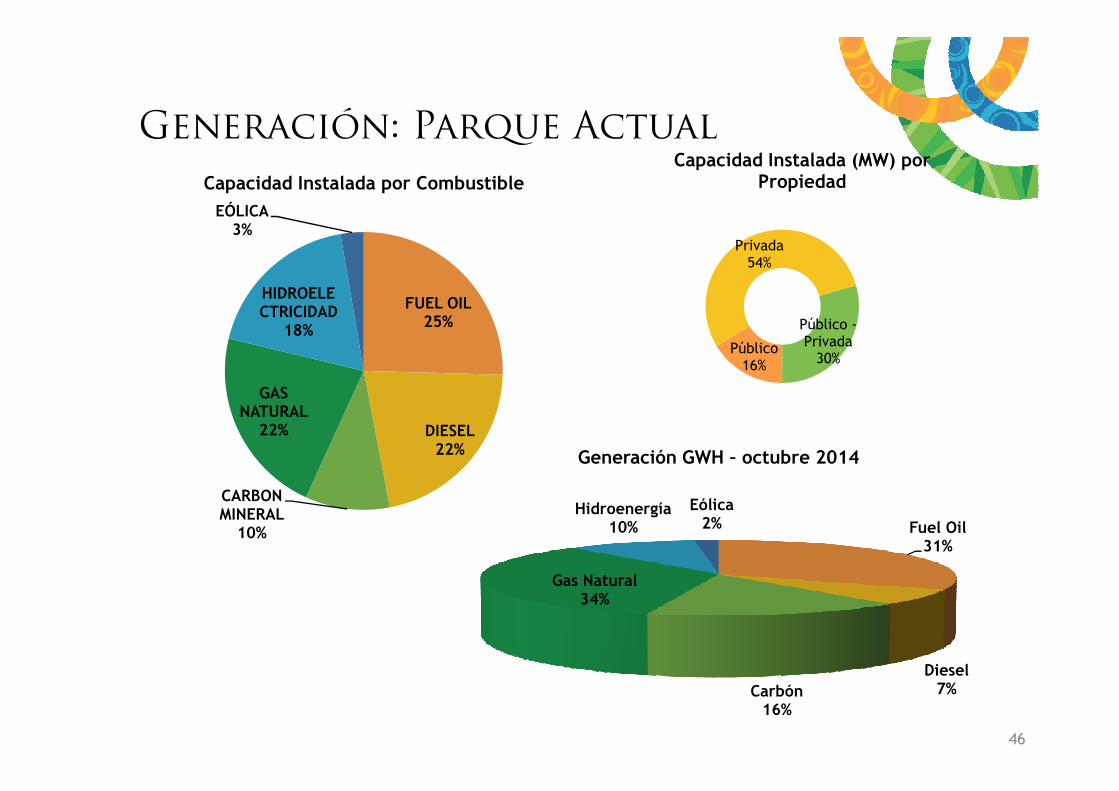

Generación: Parque Actual

Público16%

Privada54%

Público -Privada

30%

Capacidad Instalada (MW) por Propiedad

FUEL OIL25%

GAS

HIDROELECTRICIDAD

18%

EÓLICA3%

Capacidad Instalada por Combustible

DIESEL22%

CARBON MINERAL10%

GAS NATURAL22%

Fuel Oil31%

Diesel7%Carbón

16%

Gas Natural34%

Hidroenergía10%

Eólica 2%

Generación GWH – octubre 2014

46

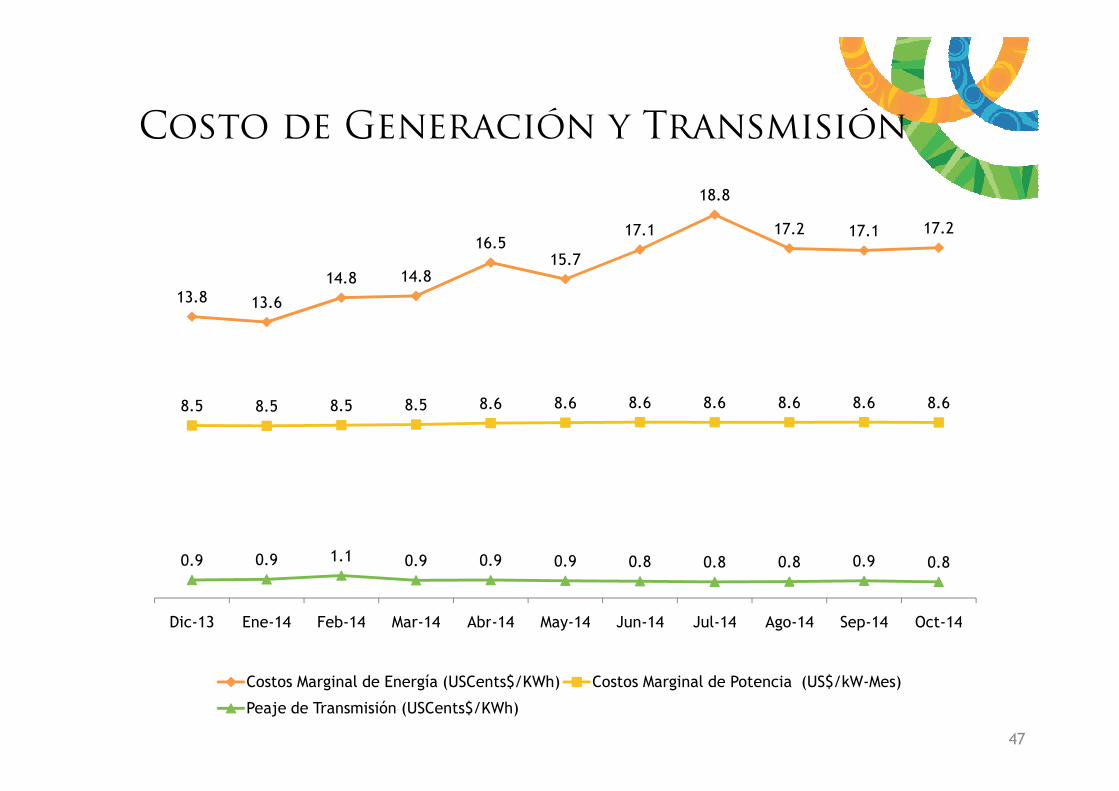

Costo de Generación y Transmisión

13.8 13.6

14.8 14.8

16.5 15.7

17.1

18.8

17.2 17.1 17.2

8.5 8.6 8.6 8.6 8.6 8.6 8.6 8.6

47

8.5 8.5 8.5 8.5 8.6 8.6 8.6 8.6 8.6 8.6 8.6

0.9 0.9 1.1 0.9 0.9 0.9 0.8 0.8 0.8 0.9 0.8

Dic-13 Ene-14 Feb-14 Mar-14 Abr-14 May-14 Jun-14 Jul-14 Ago-14 Sep-14 Oct-14

Costos Marginal de Energía (USCents$/KWh) Costos Marginal de Potencia (US$/kW-Mes)

Peaje de Transmisión (USCents$/KWh)

Generación: Diversificación parque

A pesar de que se han realizado inversiones, no han sido suficientes para poder modificar la dependencia

del Fuel.

Algunas causas son:

Acuerdo Madrid –limita la capacidad de contratación de nueva capacidad

Ausencia Licitaciones – Las

EDES no han realizado a tiempo el llamado a nueva

capacidad

Rotura Cadena de Pago – lo que limita

la entrada de oferentes por

riesgo

No ejecución Proyectos de

Carbón, conversión CESPM, Licitación 1,200 MW (2012)

48

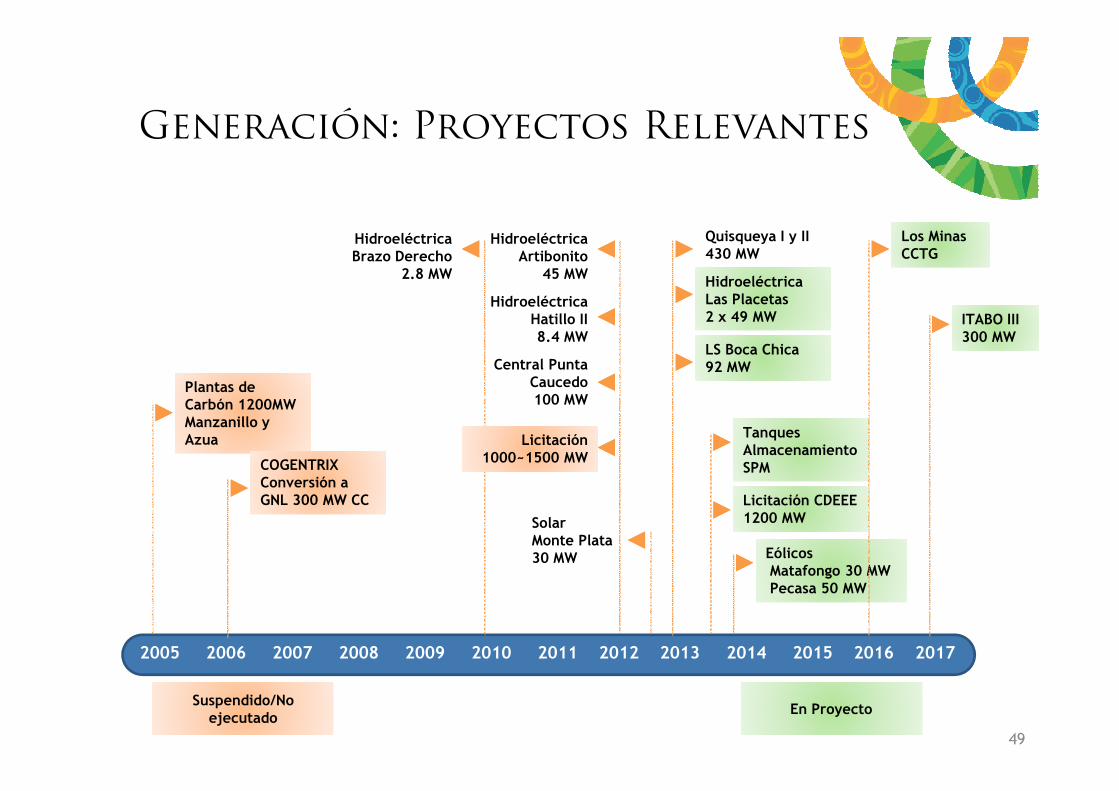

Plantas de Carbón 1200MW

Hidroeléctrica Brazo Derecho

2.8 MW

Generación: Proyectos Relevantes

Hidroeléctrica Artibonito

45 MW

Hidroeléctrica Hatillo II8.4 MW

Central Punta Caucedo100 MW

Quisqueya I y II 430 MW

Hidroeléctrica Las Placetas2 x 49 MW

LS Boca Chica 92 MW

Los Minas CCTG

ITABO III300 MW

49

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Plantas de Carbón 1200MW Manzanillo y Azua

COGENTRIX Conversión a GNL 300 MW CC

100 MW

Licitación 1000~1500 MW

Solar Monte Plata30 MW

Tanques Almacenamiento SPM

Licitación CDEEE 1200 MW

EólicosMatafongo 30 MWPecasa 50 MW

Suspendido/No ejecutado

En Proyecto

Modificación de la Matriz de Generación Nueva

Tipo de Inversión

Pública53%

900MW

Capacidad

300 MW

300+300MW

Combustible

Gas Natural

Carbón

50

Privada

Mixta

900MW

26%

450MW

21%

350MW

300+300MW

300MW 150MW

250MW

100MW

Carbón

Gas

Carbón

Carbón

Ahorro Estimado de US$600MM – US$800MM

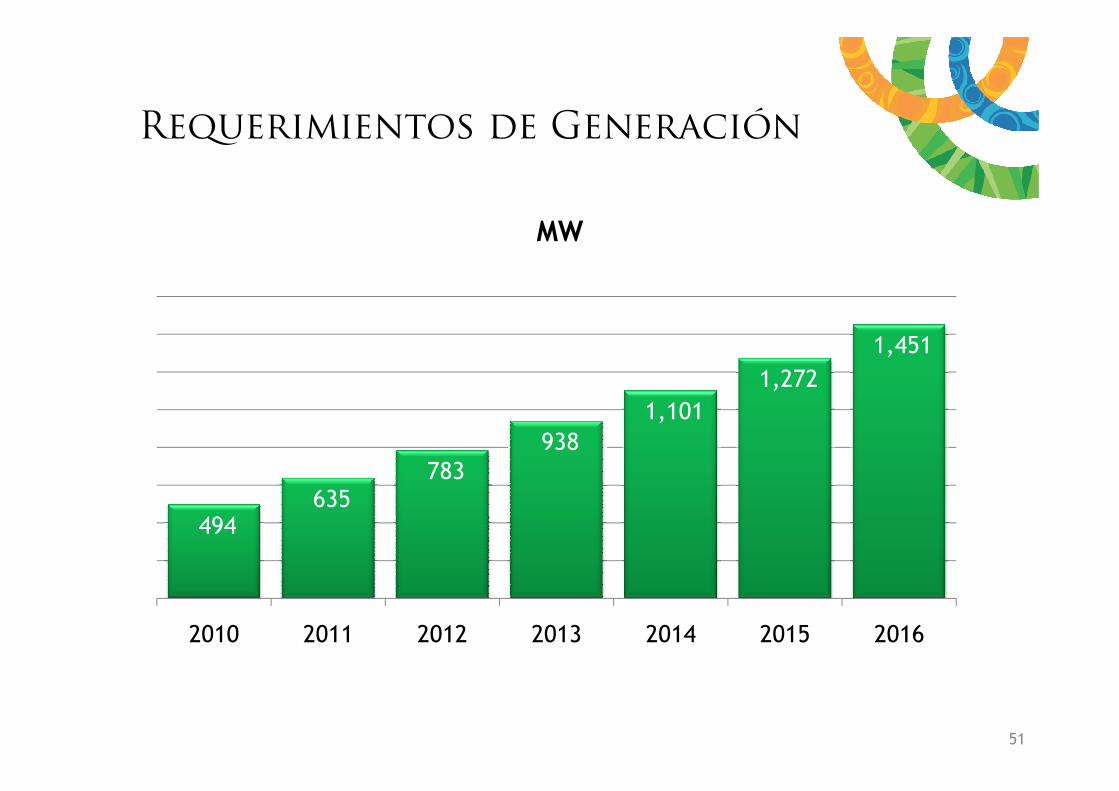

Requerimientos de Generación

1,272 1,451

MW

51

494 635

783 938

1,101

2010 2011 2012 2013 2014 2015 2016

TRANSMISIÓN6ta Mesa Redonda Anual sobre Energía

52

Transmisión

Propiedad•Participación limitada solo al Estado.•Expansión a cargo Empresa Transmisión Eléctrica Dominicana (ETED).

Técnico•Niveles de Tensión: 69 kV, 138 kV y 345 kV.•Servicios Auxiliares: Energía Reactiva (Precio Regulado).•Congestiones:•Congestiones:

•Se prevé la creación de subsistemas.•No existen penalizaciones por congestión.

Remuneración Económica (Revenue Cap)•Sistema eficientemente dimensionado.

•Valoración bajo Metodología VNR.•Opex = Empresa Modelo (diseñada criterios SIE).•Costo Capital: costo oportunidad inversión (Banco Central).•Recaudación a través de Ingresos Tarifarios (Derecho Uso) y Sello Estampilla (Derecho

Conexión).

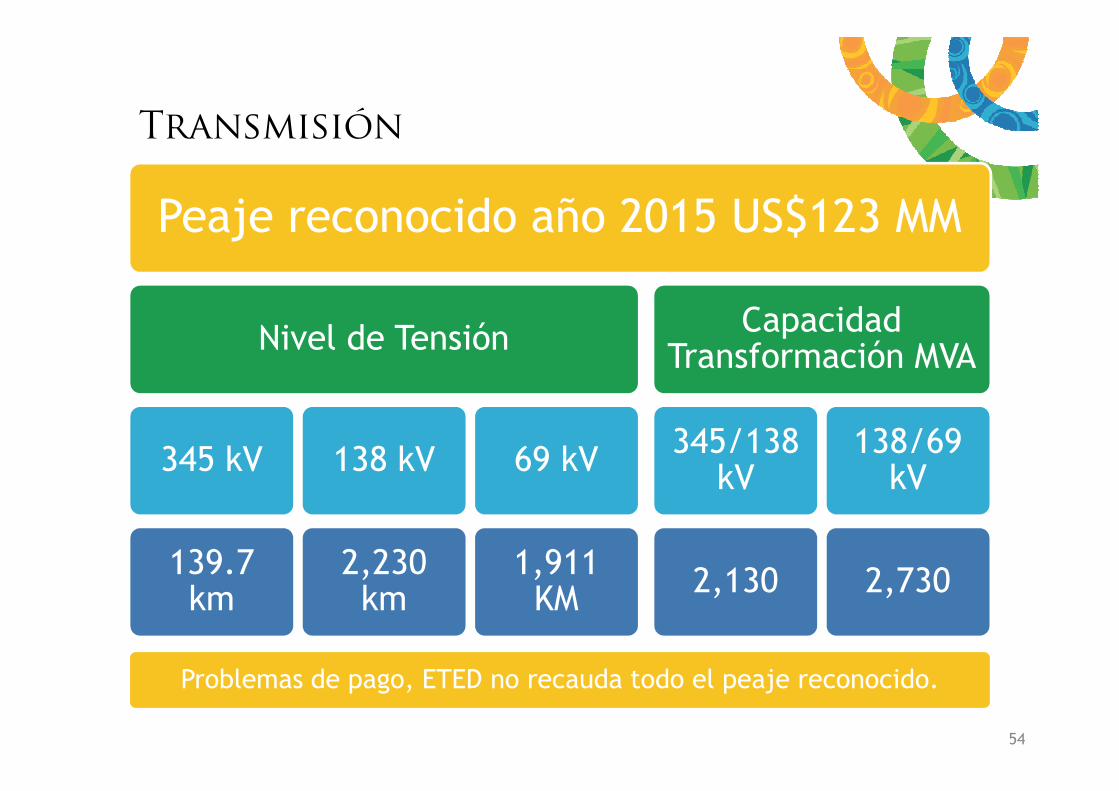

53

Transmisión

Peaje reconocido año 2015 US$123 MM

Nivel de Tensión Capacidad Transformación MVA

345 kV

139.7 km

138 kV

2,230 km

69 kV

1,911 KM

345/138 kV

2,130

138/69 kV

2,730

54

Problemas de pago, ETED no recauda todo el peaje reconocido.

Obras a ser reconocidas Peaje 2015

Proyecto KM Costo (US$)

L.T. 345kV Pedro Brand-Guerra (2c – 3 cond/fase) 43

L.T. 138kV Los Mina-Metropolitana (1c – 2 cond/fase) 10

L.T. 138kV Piedra Blanca-Bonao II(2c – 2 cond/fase) 10

L.T. 138kV Higüey-Uvero Alto(1c – 1 cond/fase) 27

L.T. 138kV Puerto Plata-Playa Dorada 2c – 1 cond/fase) 23

TOTAL LLTT 37,055,336

S/E H. Mayor 138/69kV y Ampliación S/E El Seibo y SPM

S/E Río San Juan 138/12.5kV

S/E Guerra 345/138kV

S/E 345/230/138 kV Piedra Blanca

S/E 138 kV Uvero Alto

S/E 138/69kV Higuey III

Compra Terrenos (6)

Banco Capacitores 105MVAr

TOTAL SSEE 42,124,316

TOTAL LLTT y SSEE 79,179,652

55

DISTRIBUCIÓNComisión Nacional de Energía

56

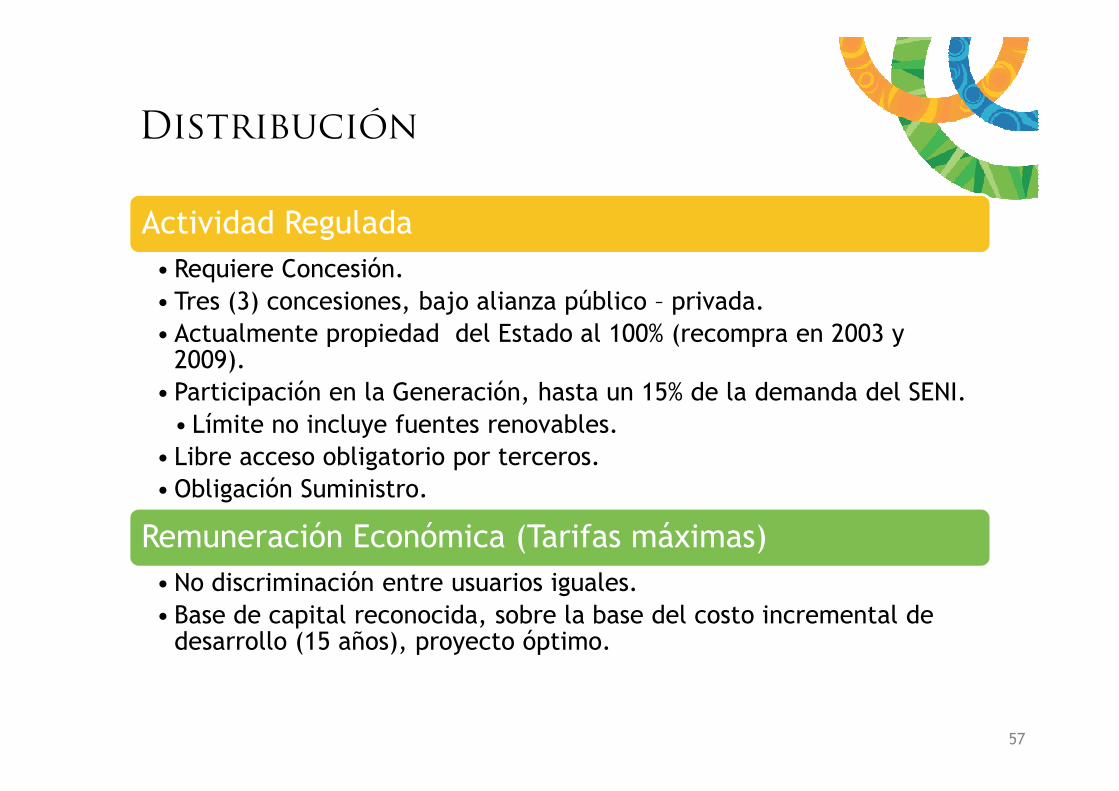

Distribución

Actividad Regulada• Requiere Concesión.• Tres (3) concesiones, bajo alianza público – privada.• Actualmente propiedad del Estado al 100% (recompra en 2003 y

2009).• Participación en la Generación, hasta un 15% de la demanda del SENI.• Participación en la Generación, hasta un 15% de la demanda del SENI.

• Límite no incluye fuentes renovables.• Libre acceso obligatorio por terceros.• Obligación Suministro.

Remuneración Económica (Tarifas máximas)• No discriminación entre usuarios iguales.• Base de capital reconocida, sobre la base del costo incremental de

desarrollo (15 años), proyecto óptimo.

57

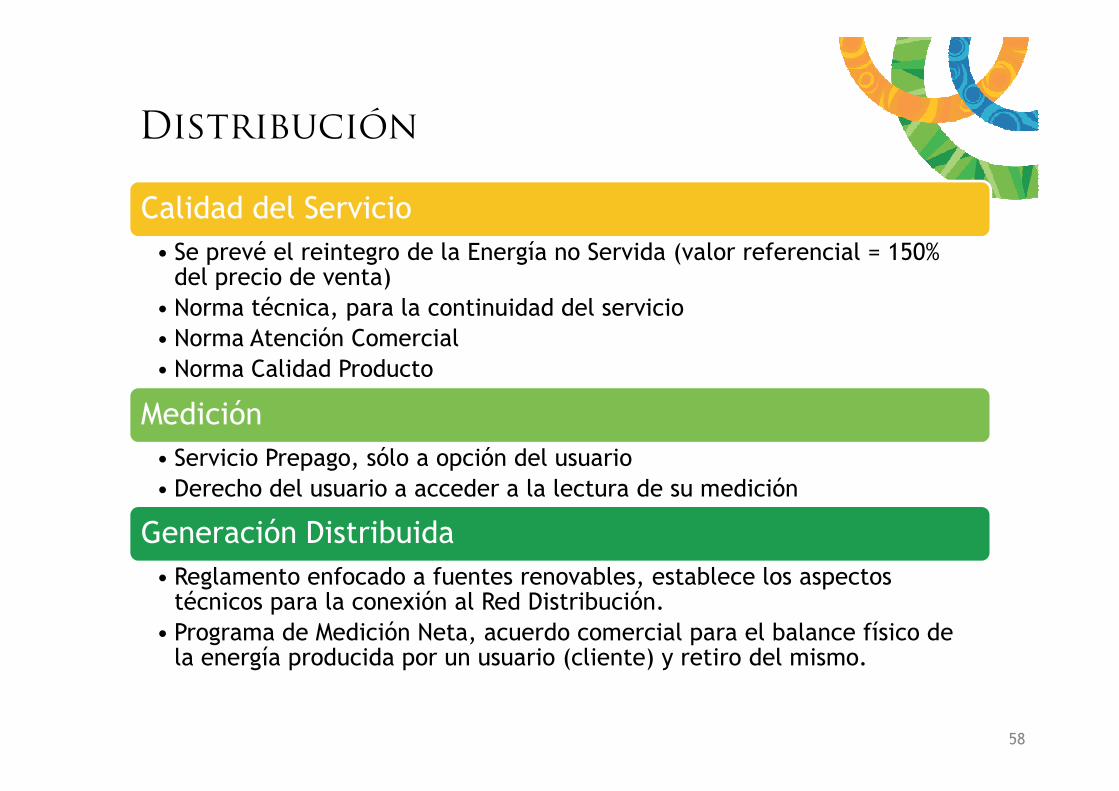

Distribución

Calidad del Servicio• Se prevé el reintegro de la Energía no Servida (valor referencial = 150%

del precio de venta)• Norma técnica, para la continuidad del servicio• Norma Atención Comercial• Norma Calidad Producto

MediciónMedición• Servicio Prepago, sólo a opción del usuario• Derecho del usuario a acceder a la lectura de su medición

Generación Distribuida• Reglamento enfocado a fuentes renovables, establece los aspectos

técnicos para la conexión al Red Distribución.• Programa de Medición Neta, acuerdo comercial para el balance físico de

la energía producida por un usuario (cliente) y retiro del mismo.

58

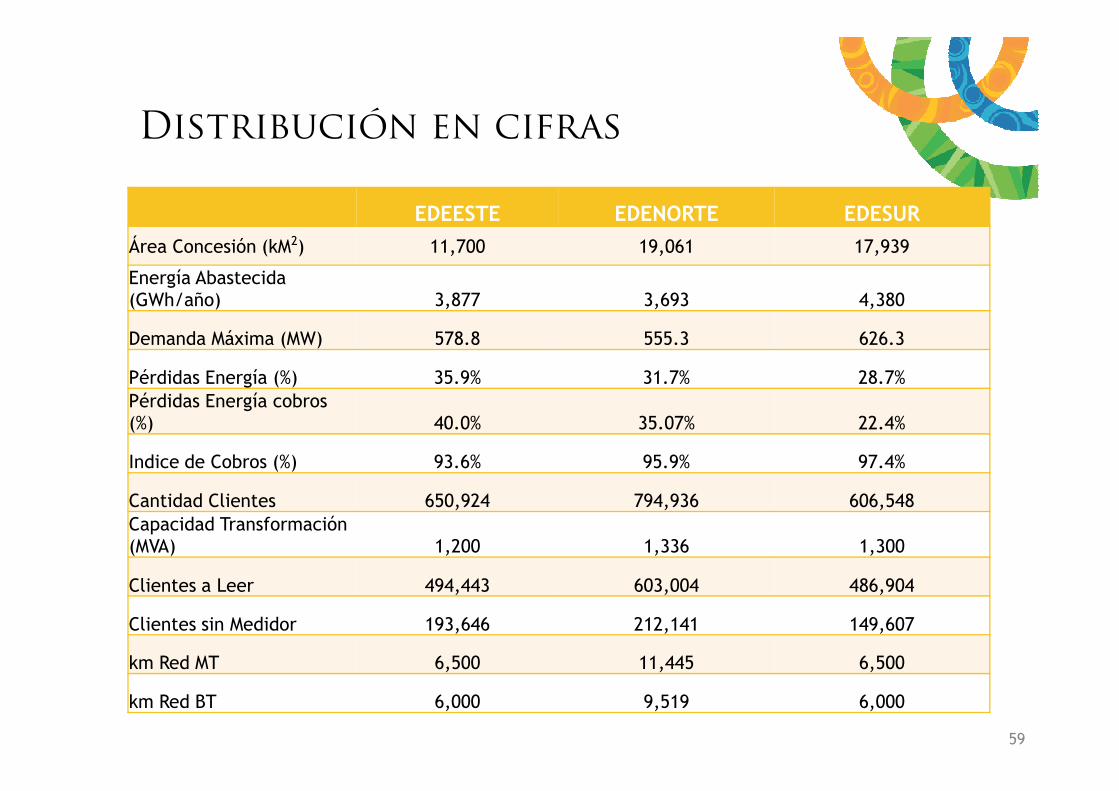

Distribución en cifras

EDEESTE EDENORTE EDESUR

Área Concesión (kM2) 11,700 19,061 17,939

Energía Abastecida (GWh/año) 3,877 3,693 4,380

Demanda Máxima (MW) 578.8 555.3 626.3

Pérdidas Energía (%) 35.9% 31.7% 28.7%Pérdidas Energía cobros Pérdidas Energía cobros (%) 40.0% 35.07% 22.4%

Indice de Cobros (%) 93.6% 95.9% 97.4%

Cantidad Clientes 650,924 794,936 606,548 Capacidad Transformación (MVA) 1,200 1,336 1,300

Clientes a Leer 494,443 603,004 486,904

Clientes sin Medidor 193,646 212,141 149,607

km Red MT 6,500 11,445 6,500

km Red BT 6,000 9,519 6,000

59

Distribución en cifras

EDEESTE EDENORTE EDESUR

SMART GRID

Telemedición

Cantidad Clientes 62,680 (9.6%) 92,539 (11%) 139,172 (22.9%)Energía TelemedidaFact (GWh/año) 1,085 1,177 2,276 Fact (GWh/año) 1,085 1,177 2,276

Energía Telemedida (%) 42.7% 45.5% 72.9%

Generación Distribuida

Clientes Medición Neta 44 219 172 Potencia Instalada MN (MW) 0.64 5.72 4.88 Energía Inyectada / Energía Retiro (%) 20.7% 15.5% 7.7%

60

PRÓXIMAS ACCIONESComisión Nacional de Energía

61

Programas

Reactivación del Programa de Biocombustibles.

Ahorro y eficiencia energética en instituciones gubernamentales.instituciones gubernamentales.

Continuación del Programa de Bombillas de Sol.

Reactivación de los programas de cooperación en Energía Nuclear.

62

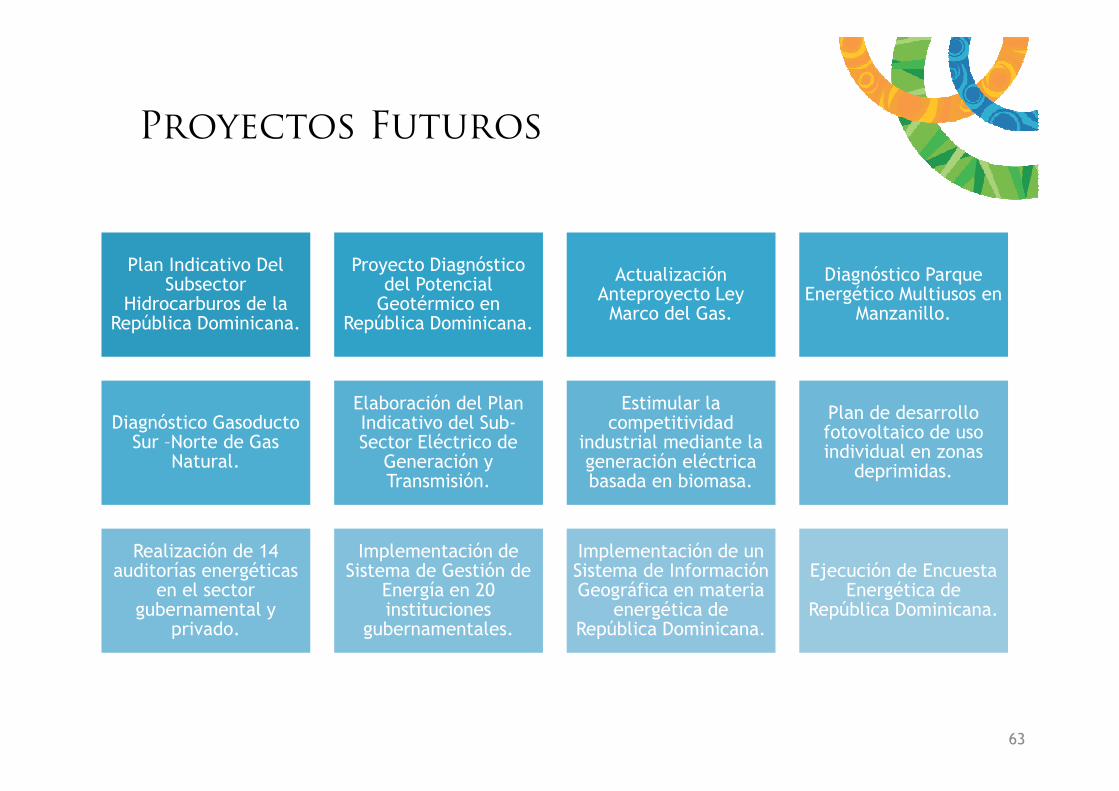

Proyectos Futuros

Plan Indicativo Del Subsector

Hidrocarburos de la República Dominicana.

Proyecto Diagnóstico del Potencial

Geotérmico en República Dominicana.

Actualización Anteproyecto Ley

Marco del Gas.

Diagnóstico Parque Energético Multiusos en

Manzanillo.

Elaboración del Plan Estimular la Diagnóstico Gasoducto

Sur –Norte de Gas Natural.

Elaboración del Plan Indicativo del Sub-Sector Eléctrico de

Generación y Transmisión.

Estimular la competitividad

industrial mediante la generación eléctrica basada en biomasa.

Plan de desarrollo fotovoltaico de uso individual en zonas

deprimidas.

Realización de 14 auditorías energéticas

en el sector gubernamental y

privado.

Implementación de Sistema de Gestión de

Energía en 20 instituciones

gubernamentales.

Implementación de un Sistema de Información Geográfica en materia

energética de República Dominicana.

Ejecución de Encuesta Energética de

República Dominicana.

63

Ave. Rómulo Betancourt No. 361, Bella Vista Santo Domingo, República DominicanaTel.: 809-540-9002 / Fax. 809-566-0841Tel.: 809-540-9002 / Fax. 809-566-0841

Código Postal: 10112

www.cne.gob.dowww.cne.gob.do

Comisión Nacional de Energía@cne_energia cneenergia

64