Painel: Governança para redução de riscos de distorção ... · Right-click on slide ... Painel:...

40

© 2015 Deloitte Touche Tohmatsu Painel: Governança para redução de riscos de distorção relevante nas demonstrações contábeis Wanderley Olivetti 5º Encontro de Contabilidade e Auditoria para Companhias Abertas e Sociedades de Grande Porte 14 e 15 de setembro de 2015

Transcript of Painel: Governança para redução de riscos de distorção ... · Right-click on slide ... Painel:...

© 2015 Deloitte Touche Tohmatsu

White markers indicate position of Deloitte Drawing Guides

7.40 cm

2.91 Inches

6.00 cm

2.36 Inches

8.00 cm

3.15 Inches

11.70 cm

4.61 inches

0.50 cm

0.2 inches

0.50 cm

0.2 inches

11.70 cm

4.61 inches

To view Deloitte drawing guides:

1. Right-click on slide and select ’Grid and Guides...’

2. Check ’Display drawing guides on screen’

3. Select ’OK’

Painel: Governança para redução de riscos de

distorção relevante nas demonstrações contábeis

Wanderley Olivetti

5º Encontro de Contabilidade e Auditoria para Companhias Abertas e

Sociedades de Grande Porte

14 e 15 de setembro de 2015

© 2015 Deloitte Touche Tohmatsu

Agenda

1. Responsabilidade do Auditor em Relação a Fraude, no Contexto da Auditoria de

Demonstrações Contábeis (NBC TA 240)

2. Consideração de Leis e Regulamentos na Auditoria de Demonstrações

Contábeis (NBC TA 250)

3. Comunicação com os Responsáveis pela Governança (NBC TA 260 (R1))

4. Identificação e Avaliação dos Riscos de Distorção Relevante por meio do Entendimento da

Entidade e do seu Ambiente (NBC TA 315)

5. Resposta do Auditor aos Riscos Avaliados (NBC TA 330)

6. Avaliação das Distorções Identificadas durante a Auditoria (NBC TA 450)

7. Novo modelo de relatório do auditor

ISA 700 (Revised) – Forming an Opinion and Reporting on Financial Statements

ISA 701 (Communicating Key Audit Matters in The Independent Auditor´s report)

8. Anexos

Responsabilidade do Auditor em Relação a Fraude (NBC TA 240)

© 2015 Deloitte Touche Tohmatsu

NBC TA 240 A análise do assunto fraude e suas implicações nas demonstrações contábeis, requer que sejam considerados e relembrados os seguintes itens que constam da NBC TA 240:

Responsabilidade pela prevenção e detecção da fraude

4. A principal responsabilidade pela prevenção e detecção da fraude é dos responsáveis pela governança da

entidade e da sua administração. É importante que a administração, com a supervisão geral dos responsáveis

pela governança, enfatize a prevenção da fraude, o que pode reduzir as oportunidades de sua ocorrência, e a

dissuasão da fraude, o que pode persuadir os indivíduos a não perpetrar fraude por causa da probabilidade

de detecção e punição. Isso envolve um compromisso de criar uma cultura de honestidade e comportamento

ético, que pode ser reforçado por supervisão ativa dos responsáveis pela governança. A supervisão geral por

parte dos responsáveis pela governança inclui a consideração do potencial de burlar controles ou de outra

influência indevida sobre o processo de elaboração de informações contábeis, tais como tentativas da

administração de gerenciar os resultados para que influenciem a percepção dos analistas quanto à

rentabilidade e desempenho da entidade.

Responsabilidade do auditor

5. O auditor que realiza auditoria de acordo com as normas de auditoria é responsável por obter segurança

razoável de que as demonstrações contábeis, como um todo, não contêm distorções relevantes, causadas por

fraude ou erro. Conforme descrito na NBC TA 200, devido às limitações inerentes da auditoria, há um risco

inevitável de que algumas distorções relevantes das demonstrações contábeis podem não ser detectadas,

apesar de a auditoria ser devidamente planejada e realizada de acordo com as normas de auditoria.

Responsabilidade do Auditor em Relação a Fraude, no Contexto da Auditoria de Demonstrações Contábeis

© 2015 Deloitte Touche Tohmatsu

Orientações (continuação)

• Em caso de eventual suspeita de fraude, compete à administração da entidade e aos responsáveis pela governança efetuar uma investigação dos fatos ou alegações. Essas investigações envolvem análises robustas e conclusivas e, geralmente requerem a participação de especialistas na execução de procedimentos de auditoria forense, que não podem ser confundidos com os trabalhos de auditoria de demonstrações contábeis;

• O auditor não poderá concluir seus trabalhos antes que a administração e os níveis de governança tenham suas próprias conclusões embasadas pelas análises realizadas pela própria administração e governança, com auxilio ou não de especialistas em auditoria forense.

• Os auditores devem avaliar as informações e documentos existentes, os trabalhos efetuados pela administração da entidade na condução de suas análises em casos de suspeitas, incluindo, quando aplicável, também as projeções elaboradas pela administração da entidade sobre a capacidade de continuar suas operações, no curso normal dos negócios.

Responsabilidade do Auditor em Relação a Fraude, no Contexto da Auditoria de Demonstrações Contábeis

Consideração de Leis e Regulamentos na Auditoria (NBC TA 250)

© 2015 Deloitte Touche Tohmatsu

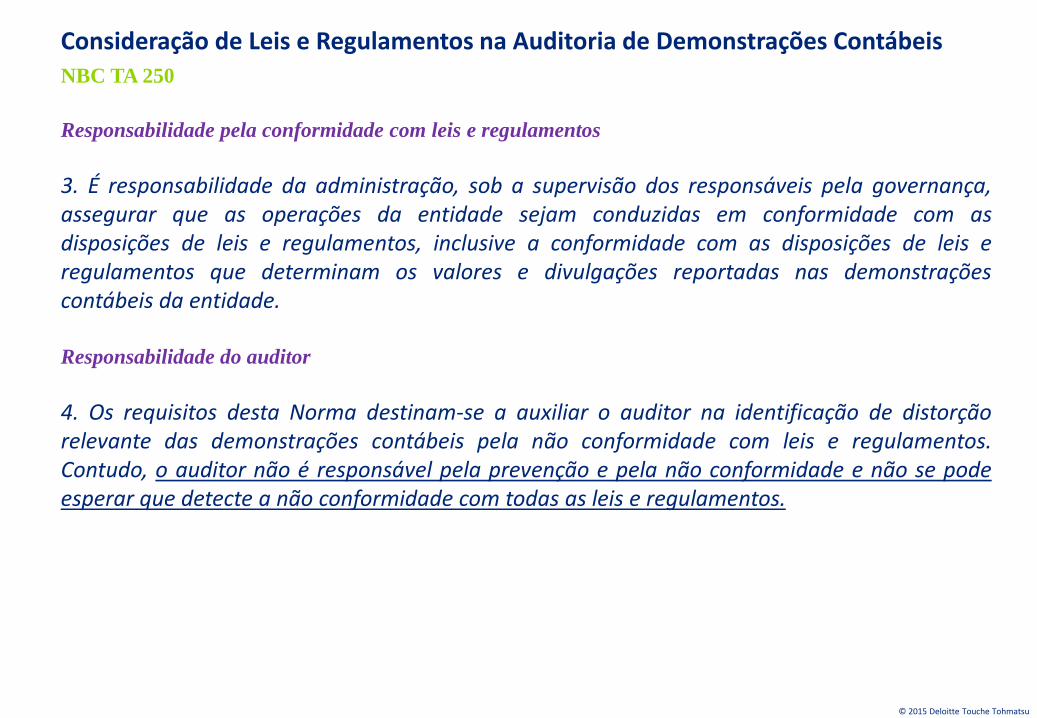

NBC TA 250

Responsabilidade pela conformidade com leis e regulamentos

3. É responsabilidade da administração, sob a supervisão dos responsáveis pela governança, assegurar que as operações da entidade sejam conduzidas em conformidade com as disposições de leis e regulamentos, inclusive a conformidade com as disposições de leis e regulamentos que determinam os valores e divulgações reportadas nas demonstrações contábeis da entidade. Responsabilidade do auditor

4. Os requisitos desta Norma destinam-se a auxiliar o auditor na identificação de distorção relevante das demonstrações contábeis pela não conformidade com leis e regulamentos. Contudo, o auditor não é responsável pela prevenção e pela não conformidade e não se pode esperar que detecte a não conformidade com todas as leis e regulamentos.

Consideração de Leis e Regulamentos na Auditoria de Demonstrações Contábeis

Comunicação com os Responsáveis pela Governança (NBC TA 260(R1))

© 2015 Deloitte Touche Tohmatsu

NBC TA 260 Papel da comunicação

4. Esta Norma aborda principalmente as comunicações do auditor aos responsáveis pela governança.

Contudo, uma efetiva comunicação recíproca é importante para auxiliar:

(a) o auditor e os responsáveis pela governança a entenderem assuntos relacionados no contexto da

auditoria e a desenvolverem uma relação de trabalho construtivo. Esse relacionamento é desenvolvido

mantendo ao mesmo tempo a independência e a objetividade do auditor;

(b) o auditor a obter dos responsáveis pela governança informações relevantes para a auditoria. Por

exemplo, os responsáveis pela governança podem auxiliar o auditor a entender a entidade e seu

ambiente, identificar fontes de evidência de auditoria apropriadas, e fornecer informações sobre

transações ou eventos específicos; e

(c) os responsáveis pela governança a cumprirem sua responsabilidade de exercer supervisão geral no

processo de relatórios contábeis, reduzindo dessa maneira os riscos de distorção relevante nas

demonstrações contábeis.

Comunicação com os Responsáveis pela Governança

Identificação e Avaliação dos Riscos de Distorção Relevante(NBC TA 315)

© 2015 Deloitte Touche Tohmatsu

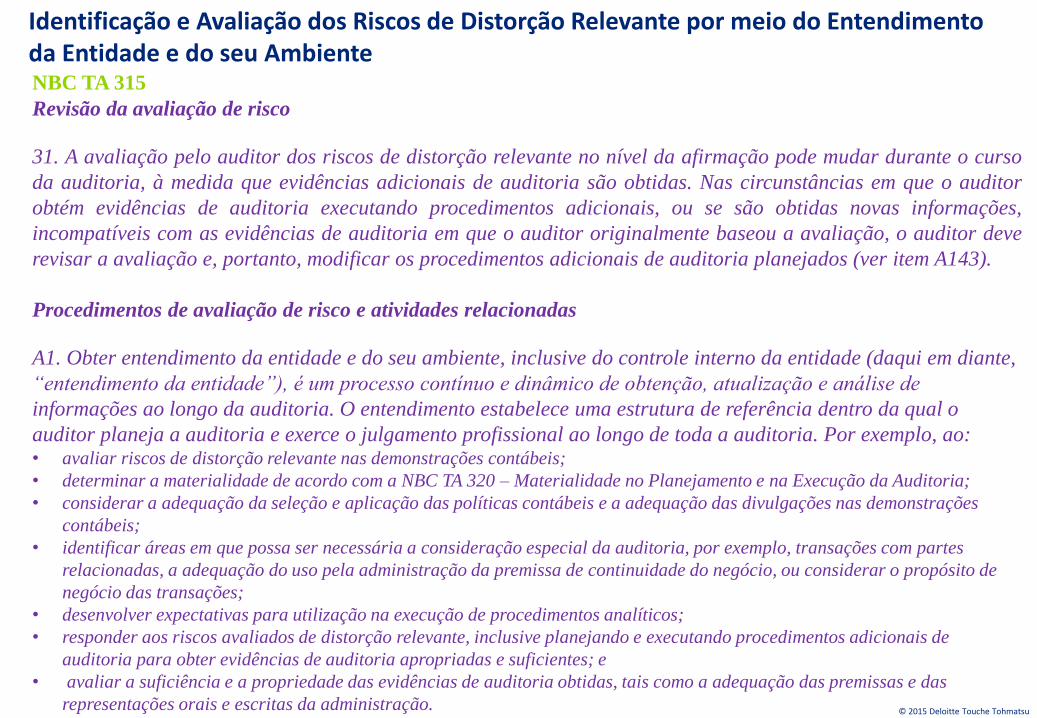

NBC TA 315 Revisão da avaliação de risco

31. A avaliação pelo auditor dos riscos de distorção relevante no nível da afirmação pode mudar durante o curso

da auditoria, à medida que evidências adicionais de auditoria são obtidas. Nas circunstâncias em que o auditor

obtém evidências de auditoria executando procedimentos adicionais, ou se são obtidas novas informações,

incompatíveis com as evidências de auditoria em que o auditor originalmente baseou a avaliação, o auditor deve

revisar a avaliação e, portanto, modificar os procedimentos adicionais de auditoria planejados (ver item A143).

Procedimentos de avaliação de risco e atividades relacionadas

A1. Obter entendimento da entidade e do seu ambiente, inclusive do controle interno da entidade (daqui em diante,

“entendimento da entidade”), é um processo contínuo e dinâmico de obtenção, atualização e análise de

informações ao longo da auditoria. O entendimento estabelece uma estrutura de referência dentro da qual o

auditor planeja a auditoria e exerce o julgamento profissional ao longo de toda a auditoria. Por exemplo, ao: • avaliar riscos de distorção relevante nas demonstrações contábeis;

• determinar a materialidade de acordo com a NBC TA 320 – Materialidade no Planejamento e na Execução da Auditoria;

• considerar a adequação da seleção e aplicação das políticas contábeis e a adequação das divulgações nas demonstrações

contábeis;

• identificar áreas em que possa ser necessária a consideração especial da auditoria, por exemplo, transações com partes

relacionadas, a adequação do uso pela administração da premissa de continuidade do negócio, ou considerar o propósito de

negócio das transações;

• desenvolver expectativas para utilização na execução de procedimentos analíticos;

• responder aos riscos avaliados de distorção relevante, inclusive planejando e executando procedimentos adicionais de

auditoria para obter evidências de auditoria apropriadas e suficientes; e

• avaliar a suficiência e a propriedade das evidências de auditoria obtidas, tais como a adequação das premissas e das

representações orais e escritas da administração.

Identificação e Avaliação dos Riscos de Distorção Relevante por meio do Entendimento da Entidade e do seu Ambiente

© 2015 Deloitte Touche Tohmatsu

NBC TA 315

Continuação

A5. Embora se exija que o auditor execute todos os procedimentos de avaliação de riscos descritos no item 6

no decorrer da obtenção do necessário entendimento da entidade (ver itens 11 a 24), não se exige que o

auditor execute todos eles para cada aspecto do entendimento. Outros procedimentos podem ser

executados quando a informação a ser obtida puder ser útil na identificação de riscos de

distorção relevante. Exemplos de tais procedimentos incluem:

• revisão de informações obtidas de fontes externas como periódicos comerciais e econômicos, relatórios de

analistas, bancos ou agências de classificação e publicações regulatórias ou financeiras;

• indagações junto ao consultor legal externo da entidade ou de especialistas de avaliação que a entidade

tenha utilizado.

Identificação e Avaliação dos Riscos de Distorção Relevante por meio do Entendimento da Entidade e do seu Ambiente

Resposta do Auditor aos Riscos Avaliados (NBC TA 330)

© 2015 Deloitte Touche Tohmatsu

NBC TA 330 Uso da evidência de auditoria obtida em auditoria anterior

14. Se o auditor planeja usar a evidência de auditoria da auditoria anterior a respeito da efetividade

operacional de controles específicos, o auditor deve estabelecer se essa evidência continua relevante

mediante a obtenção de evidência de auditoria quanto a ocorrência ou não de alterações significativas nesses

controles após a auditoria anterior. O auditor deve obter essa evidência mediante indagação, juntamente com

observação ou inspeção, para confirmar o entendimento desses controles específicos, e:

(a) se houve alterações (nos controles) que afetam a continuidade da relevância da evidência de auditoria de

um trabalho anterior, o auditor deve testar os controles na auditoria corrente (ver item A36);

(b) se não houve essas alterações, o auditor deve testar os controles pelo menos uma vez a cada três

auditorias e deve testar alguns desses controles em todas as auditorias a fim de evitar a possibilidade de

testar todos os controles nos quais o auditor pretende confiar em um único período de auditoria e não

testar os controles nos dois períodos de auditoria subsequentes (ver itens A37 a 39).

Resposta do Auditor aos Riscos Avaliados

Avaliação das Distorções Identificadas durante a Auditoria (NBC TA 450)

© 2015 Deloitte Touche Tohmatsu

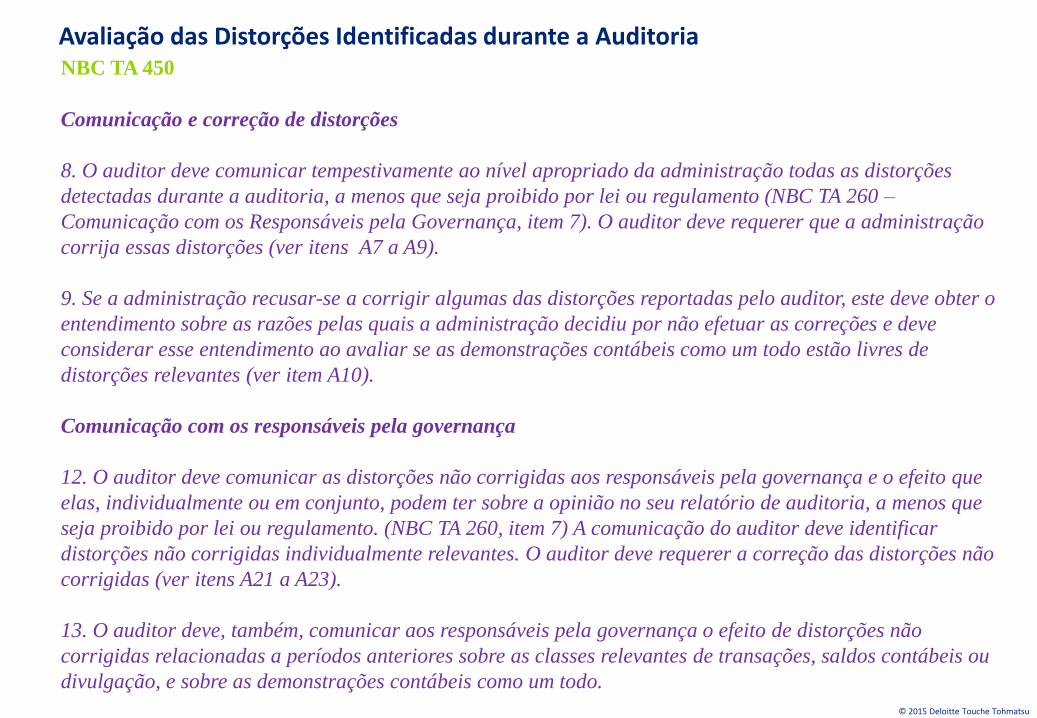

NBC TA 450 Comunicação e correção de distorções

8. O auditor deve comunicar tempestivamente ao nível apropriado da administração todas as distorções

detectadas durante a auditoria, a menos que seja proibido por lei ou regulamento (NBC TA 260 –

Comunicação com os Responsáveis pela Governança, item 7). O auditor deve requerer que a administração

corrija essas distorções (ver itens A7 a A9).

9. Se a administração recusar-se a corrigir algumas das distorções reportadas pelo auditor, este deve obter o

entendimento sobre as razões pelas quais a administração decidiu por não efetuar as correções e deve

considerar esse entendimento ao avaliar se as demonstrações contábeis como um todo estão livres de

distorções relevantes (ver item A10).

Comunicação com os responsáveis pela governança

12. O auditor deve comunicar as distorções não corrigidas aos responsáveis pela governança e o efeito que

elas, individualmente ou em conjunto, podem ter sobre a opinião no seu relatório de auditoria, a menos que

seja proibido por lei ou regulamento. (NBC TA 260, item 7) A comunicação do auditor deve identificar

distorções não corrigidas individualmente relevantes. O auditor deve requerer a correção das distorções não

corrigidas (ver itens A21 a A23).

13. O auditor deve, também, comunicar aos responsáveis pela governança o efeito de distorções não

corrigidas relacionadas a períodos anteriores sobre as classes relevantes de transações, saldos contábeis ou

divulgação, e sobre as demonstrações contábeis como um todo.

Avaliação das Distorções Identificadas durante a Auditoria

© 2015 Deloitte Touche Tohmatsu

NBC TA 450

Continuação

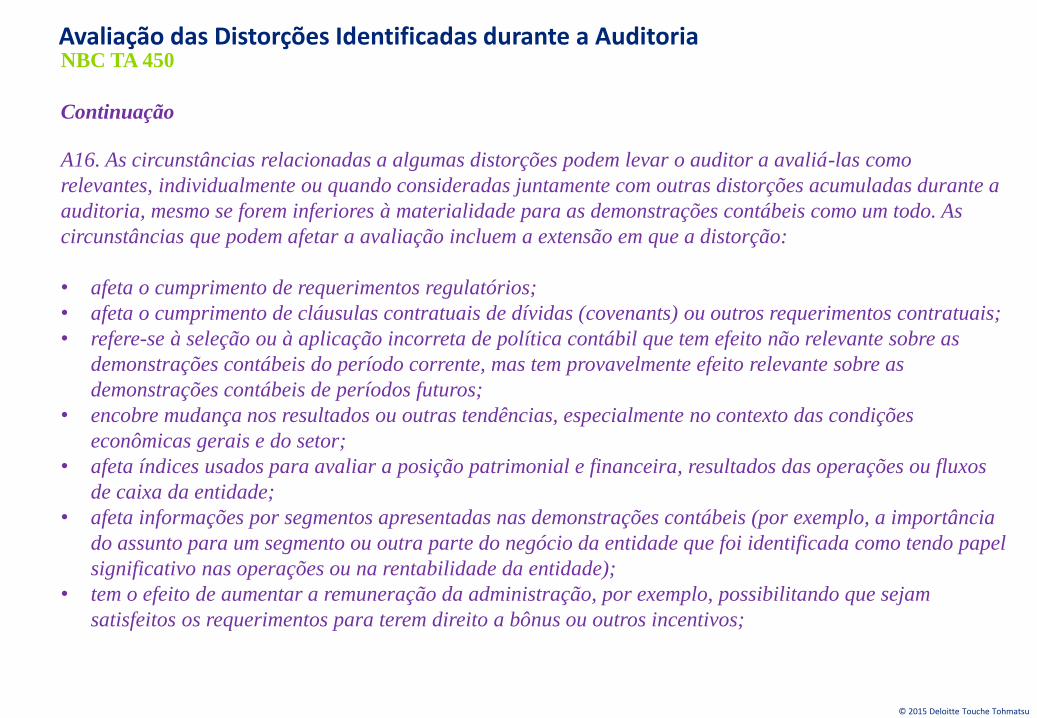

A16. As circunstâncias relacionadas a algumas distorções podem levar o auditor a avaliá-las como

relevantes, individualmente ou quando consideradas juntamente com outras distorções acumuladas durante a

auditoria, mesmo se forem inferiores à materialidade para as demonstrações contábeis como um todo. As

circunstâncias que podem afetar a avaliação incluem a extensão em que a distorção:

• afeta o cumprimento de requerimentos regulatórios;

• afeta o cumprimento de cláusulas contratuais de dívidas (covenants) ou outros requerimentos contratuais;

• refere-se à seleção ou à aplicação incorreta de política contábil que tem efeito não relevante sobre as

demonstrações contábeis do período corrente, mas tem provavelmente efeito relevante sobre as

demonstrações contábeis de períodos futuros;

• encobre mudança nos resultados ou outras tendências, especialmente no contexto das condições

econômicas gerais e do setor;

• afeta índices usados para avaliar a posição patrimonial e financeira, resultados das operações ou fluxos

de caixa da entidade;

• afeta informações por segmentos apresentadas nas demonstrações contábeis (por exemplo, a importância

do assunto para um segmento ou outra parte do negócio da entidade que foi identificada como tendo papel

significativo nas operações ou na rentabilidade da entidade);

• tem o efeito de aumentar a remuneração da administração, por exemplo, possibilitando que sejam

satisfeitos os requerimentos para terem direito a bônus ou outros incentivos;

Avaliação das Distorções Identificadas durante a Auditoria

© 2015 Deloitte Touche Tohmatsu

NBC TA 450

Continuação

• é significativa considerando o entendimento do auditor de que foram feitas comunicações anteriores a usuários, por

exemplo, em relação a resultados previstos;

• refere-se a itens envolvendo partes específicas (por exemplo, se as partes externas da transação têm relação com

membros da administração da entidade);

• constitui uma omissão de informações não requeridas especificamente pela estrutura de relatório financeiro aplicável,

mas que no julgamento do auditor, é importante para que os usuários entendam a posição patrimonial e financeira, o

desempenho das operações ou os fluxos de caixa da entidade; ou

• afeta outras informações que são comunicadas em documentos que contenham as demonstrações contábeis auditadas

(por exemplo, informações a serem incluídas no comentário do desempenho constante do Relatório da Administração)

que se pode razoavelmente esperar que influenciem decisões econômicas dos usuários das demonstrações contábeis. A

NBC TA 720 – Responsabilidade do Auditor em Relação a Outras Informações Incluídas em Documentos que Contenham

Demonstrações Contábeis Auditadas trata da consideração pelo auditor de outras informações sobre as quais o auditor

não tem obrigação de emitir relatório, em documentos que contenham demonstrações contábeis auditadas.

Essas circunstâncias são apenas exemplos; nem todas estão presentes em todas as auditorias, nem a lista está

necessariamente completa. A existência de qualquer circunstância como essas não leva necessariamente à

conclusão de que a distorção seja relevante.

Avaliação das Distorções Identificadas durante a Auditoria

Novo modelo de relatório do auditor

© 2015 Deloitte Touche Tohmatsu

Novo modelo de relatório do auditor

Em 15 de janeiro de 2015 foi editada a ISA 700, revisada, cujas alterações devem ser aplicadas para a auditoria das demonstrações contábeis para períodos que terminem em/ou após 15 de dezembro de 2016.

Um dos conceitos foi a inclusão da comunicação dos “Key Audit Matters” - questões chaves de auditoria , conforme norma ISA 701 (nova), editada em 14 de janeiro de 2015, aplicável a auditoria de demonstrações contábeis para períodos que terminem em/ou após 15 de dezembro de 2016.

Em relação aos Key Audit Matters

30. Para as auditorias de conjuntos completos de demonstrações contábeis de Companhias Abertas, o auditor deve comunicar as questões chaves de auditoria no relatório do auditor, de acordo com a NBC TA 701.

31. Quando o auditor é exigido por lei ou regulamento ou decide comunicar questões chaves de auditoria no relatório do auditor, o auditor deve fazê-lo de acordo com a ISA 701.

Aplicação da norma

© 2015 Deloitte Touche Tohmatsu

Novo modelo de relatório do auditor

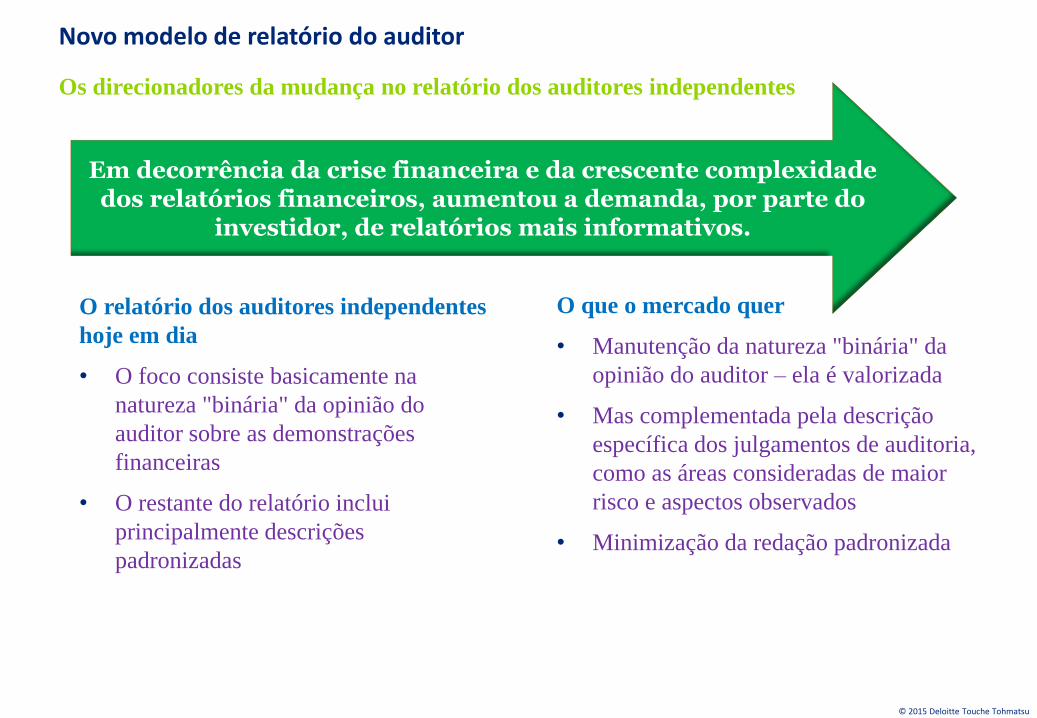

O relatório dos auditores independentes

hoje em dia

• O foco consiste basicamente na

natureza "binária" da opinião do

auditor sobre as demonstrações

financeiras

• O restante do relatório inclui

principalmente descrições

padronizadas

O que o mercado quer

• Manutenção da natureza "binária" da

opinião do auditor – ela é valorizada

• Mas complementada pela descrição

específica dos julgamentos de auditoria,

como as áreas consideradas de maior

risco e aspectos observados

• Minimização da redação padronizada

Em decorrência da crise financeira e da crescente complexidade dos relatórios financeiros, aumentou a demanda, por parte do

investidor, de relatórios mais informativos.

Os direcionadores da mudança no relatório dos auditores independentes

© 2015 Deloitte Touche Tohmatsu

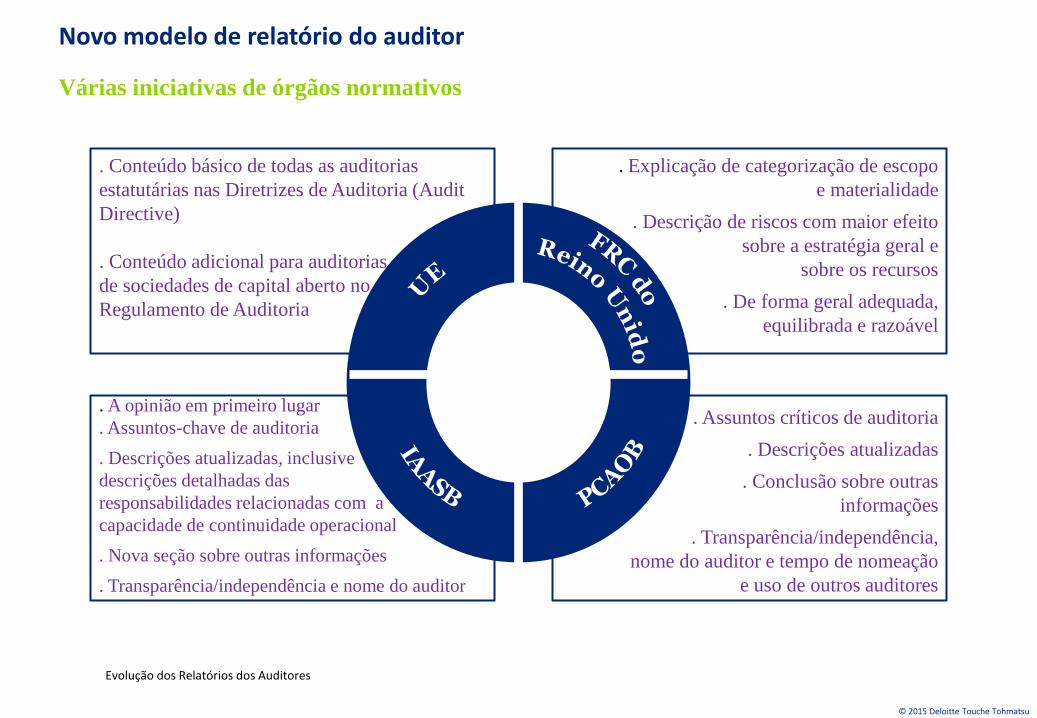

Evolução dos Relatórios dos Auditores

. Assuntos críticos de auditoria

. Descrições atualizadas

. Conclusão sobre outras

informações

. Transparência/independência,

nome do auditor e tempo de nomeação

e uso de outros auditores

. Explicação de categorização de escopo

e materialidade

. Descrição de riscos com maior efeito

sobre a estratégia geral e

sobre os recursos

. De forma geral adequada,

equilibrada e razoável

. A opinião em primeiro lugar

. Assuntos-chave de auditoria

. Descrições atualizadas, inclusive

descrições detalhadas das

responsabilidades relacionadas com a

capacidade de continuidade operacional

. Nova seção sobre outras informações

. Transparência/independência e nome do auditor

. Conteúdo básico de todas as auditorias

estatutárias nas Diretrizes de Auditoria (Audit

Directive)

. Conteúdo adicional para auditorias

de sociedades de capital aberto no

Regulamento de Auditoria

Novo modelo de relatório do auditor

Várias iniciativas de órgãos normativos

© 2015 Deloitte Touche Tohmatsu

Novo modelo de relatório do auditor - Resumo

Uma nova seção do relatório do auditor sobre sociedades com ações negociadas em bolsa irá descrever os "assuntos-chave de auditoria" (KAMs). O objetivo é proporcionar maior transparência aos assuntos que a auditoria considerou mais importantes - descrições personalizadas, específicas do trabalho.

Assuntos-chave de auditoria

Capacidade de continuidade operacional

Outras informações

Uma nova seção no relatório do auditor sobre a capacidade de continuidade operacional da sociedade (going concern). O IAASB incluiu orientações sobre as conclusões do auditor sobre a adequação do uso por parte da administração da base contábil da capacidade de continuidade operacional.

Ver anexo A

Uma nova seção com a descrição das responsabilidades do auditor com relação a "outras informações" que acompanham as demonstrações financeiras e um reporte por exceção em relação ao resultado do trabalho feito (no Brasil, o Relatório da Administração).

Ver anexo B

Independência e Ética

Identificação do nome do sócio do trabalho

Aprimoramento da redação e da estrutura existentes

Apresentação de uma declaração explícita sobre a independência e ética do auditor e as fontes das exigências relacionadas com independência e Ética.

Ver anexo C

Proposta de transparência com relação ao nome do sócio do trabalho – que é prática comum em muitas, mas não em todas as partes do mundo. Essa exigência é dirigida a auditorias de companhias de capital aberto.

Além de exemplificar um relatório reestruturado, que evidencia a opinião do auditor e as informações específicas da entidade em primeiro lugar, propõe melhorar as descrições da auditoria e as responsabilidades do auditor tanto para atualizá-las, quanto para fornecer explicações de conceitos técnicos.

© 2015 Deloitte Touche Tohmatsu

Novo modelo de relatório do auditor

Anexo A

Responsabilidades da administração e dos responsáveis pela governança pelas demonstrações

contábeis

...

Na elaboração das demonstrações contábeis, a administração é responsável por avaliar a capacidade da Companhia

continuar operando, divulgando, quando aplicável, os assuntos relacionados com a continuidade da entidade e o

uso dessa base contábil na elaboração das demonstrações contábeis a não ser que a administração pretenda liquidar

a Companhia ou cessar suas operações e não possui nenhuma alternativa realista para evitar o encerramento das

atividades.

Responsabilidades dos Auditores Independentes pela Auditoria das Demonstrações Contábeis

...

Em uma auditoria realizada de acordo com as normas brasileiras e internacionais de auditoria, exercemos nosso

julgamento profissional e mantemos nosso ceticismo profissional ao longo da auditoria. Nós também:

...

• Concluímos sobre a adequação do uso da base contábil de continuidade na elaboração das demonstrações

contábeis pela administração. Se concluíssemos que uma incerteza significativa existisse, nós seriamos requeridos

a chamar atenção em nosso relatório de auditoria para as divulgações em notas explicativas ou, se as divulgações

fossem inadequadas, seriamos requeridos a incluir ressalva em nossa opinião. Nossas conclusões estão

fundamentadas nas evidências de auditoria obtidas até a data de nosso relatório. Todavia, eventos ou condições

futuras podem levar a Companhia a não mais se manter em continuidade operacional.

© 2015 Deloitte Touche Tohmatsu

Novo modelo de relatório do auditor

Anexo B

Outras informações que acompanham as demonstrações contábeis e o relatório do auditor A administração é responsável pelas informações que acompanham as demonstrações contábeis. Essas

informações que acompanham as demonstrações contábeis da Companhia referem-se ao Relatório X

(descrever o nome do(s) relatório(s)). Nossa opinião sobre as demonstrações contábeis não abrange

esse Relatório X e nós não expressamos qualquer forma de conclusão de auditoria sobre o mesmo.

Em conexão com a nossa auditoria das demonstrações contábeis, a nossa responsabilidade é a de ler o

Relatório X e, ao fazê-lo, considerar se o mesmo é materialmente inconsistente com as demonstrações

contábeis ou nosso conhecimento obtido na auditoria ou, de outra forma, se parece estar materialmente

errado. Se, com base no trabalho realizado, nós concluirmos que há uma distorção relevante no

Relatório X, nós somos requeridos a comunicar esse fato. Não temos nada a reportar a este respeito.

© 2015 Deloitte Touche Tohmatsu

Novo modelo de relatório do auditor

Anexo C

Base para Opinião

Nossa auditoria foi conduzida de acordo com as normas brasileiras e internacionais de auditoria.

Nossas responsabilidades, em conformidade com tais normas, estão descritas na seção intitulada

Responsabilidades do auditor pela auditoria das demonstrações contábeis. Somos independentes em

relação à Companhia ABC de acordo com os requerimentos éticos previstos nas Normas Profissionais

emitidas pelo Conselho Federal de Contabilidade - CFC e estabelecidos no Código de Ética dos

Contadores Profissionais emitido pelo Conselho de Normas Internacionais de Ética para Contadores

(“IESBA”) da Federação Internacional de Contadores (IFAC), bem como com outros requerimentos

éticos relevantes para nossa auditoria das demonstrações contábeis no Brasil. Adicionalmente,

cumprimos com nossas outras responsabilidades de acordo com esses requisitos éticos e as Normas

Profissionais emitidas pelo Conselho Federal de Contabilidade - CFC e o Código de Ética dos

Contadores Profissionais emitido pelo IESBA. Acreditamos que a evidência de auditoria obtida é

suficiente e apropriada para fundamentar nossa opinião.

© 2015 Deloitte Touche Tohmatsu

Novo modelo de relatório do auditor

Reações dos investidores do Reino Unido

• Os novos relatórios são um bom começo... os

relatórios mais criteriosos são muito bem- -

vindos.

• O aspecto mais valioso dos novos relatórios é a

discussão de riscos / áreas de foco especial.

• Os investidores estão ansiosos para ouvir a

perspectiva do auditor sobre os riscos - eles

querem a visão independente do auditor.

• Os investidores estão ansiosos para ouvir do

auditor quais são as áreas que apresentam maior

risco, por que elas são importantes, como o

auditor respondeu ao risco, mas também o que o

auditor encontrou.

© 2015 Deloitte Touche Tohmatsu

Novo modelo de relatório do auditor

Reações dos investidores do Reino Unido (continuação)

• Embora reconhecendo que a elaboração de relatórios financeiros envolve julgamento,

e não esperando uma classificação considerando uma grande variação, os

investidores estão interessados em saber a opinião do auditor sobre as estimativas da

administração - e se elas são otimistas ou conservadoras.

• Vasta referência cruzada e apresentação são valorizadas.

• Os julgamentos exercidos na auditoria (referentes à materialidade e ao escopo da

auditoria do grupo) estão atraindo menos atenção, na medida em que os investidores

estão mais interessados em informações que ajudem a entender as políticas e

estimativas contábeis críticas da entidade.

• Dos dois julgamentos, aquele relacionado com a materialidade tem sido objeto de

maior atenção - em particular, a descrição da base.

© 2015 Deloitte Touche Tohmatsu

Novo modelo de relatório do auditor

Experiências com a elaboração dos primeiros relatórios – Firmas e equipes de trabalho

• Reunir os "assuntos-chave de auditoria" certos é uma

tarefa muito desafiadora.

• A experiência mostra que a revisão geralmente

envolve múltiplas interações e revisão crítica de partes

externas à equipe de auditoria.

• Para as áreas de foco, o objetivo é ser claro e

compreensível, ser preciso quanto a qual é realmente a

área de foco em particular, articular claramente por

que focamos nela e como o teste a abordou, sendo que

há um debate em andamento sobre a possibilidade de

ir adiante, e incluir pontos levantados e resultado.

• O desafio é redigir assuntos-chave de auditoria de

forma sucinta e que abordem os aspectos técnicos em

linguagem que seja compreensível para os usuários.

• A administração e os comitês de auditoria estão

ansiosos para ver quais assuntos o auditor irá descrever

e o que o auditor irá dizer a respeito deles.

© 2015 Deloitte Touche Tohmatsu

Novo modelo de relatório do auditor

Considerações para os comitês de auditoria

• A seleção dos "assuntos-chave de auditoria" começa com os

assuntos discutidos com o comitê de auditoria. Esse é um

importante ponto de partida.

• No Reino Unido, os comitês de auditoria também emitem relatórios

públicos que devem incluir a discussão de questões importantes

relacionadas com os relatórios financeiros e com a forma como eles

atendem às suas exigências. Por essa razão, existe a necessidade de

interação entre os comitês de auditoria e os auditores - mas para

decidir se o relatório dos comitês deve ser auditado, será necessário

mais diálogo.

• As discussões preliminares sobre o formato do relatório de

auditoria e os assuntos que ele poderia abordar começam muito

cedo no processo de auditoria, e envolvem mais do que uma

conversa ao final da auditoria.

• A elaboração do relatório do auditor envolve várias interações e

crescentes níveis de revisão - por essa razão, o tempo precisa ser

planejado.

• As discussões sobre o relatório de auditoria podem levar a

administração a decidir ampliar ou mudar o seu próprio relatório e

sua divulgação.

© 2015 Deloitte Touche Tohmatsu

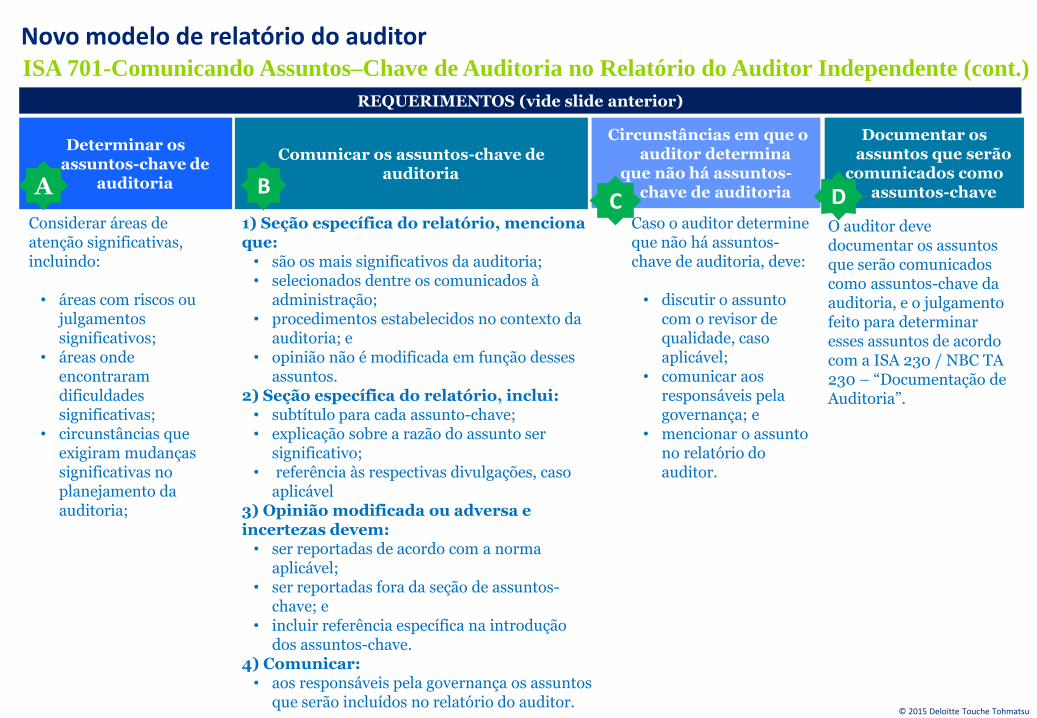

Novo modelo de relatório do auditor

ISA 701

Comunicando Assuntos – Chave de Auditoria no Relatório do Auditor Independente

ALCANCE OBJETIVO DEFINIÇÃO REQUERIMENTOS

• Responsabilidade de comunicação pelo auditor

• Relevância para os usuários das demonstrações contábeis

• Julgamento, forma e conteúdo

• Aplicável para Cia. de capital aberto e outras entidades, caso aplicável

• O objetivo do auditor é determinar os assuntos-chave de auditoria, e tendo formado sua opinião sobre as demonstrações contábeis, comunicar esses assuntos no relatório do auditor.

Os assuntos-chave de auditoria são:

• aqueles que, no

julgamento profissional do auditor, foram os mais significativos para a auditoria das demonstrações contábeis do período corrente; e

• selecionados dentre os assuntos comunicados aos responsáveis pela governança das companhias.

• Determinar os assuntos-chave de auditoria

• Comunicar os assuntos-chave de auditoria

• Circunstâncias em que o auditor determina que não há assuntos-chave de auditoria

• Documentar os assuntos que serão comunicados como assuntos-chave

A

B

C

D

© 2015 Deloitte Touche Tohmatsu

Novo modelo de relatório do auditor

ISA 701-Comunicando Assuntos–Chave de Auditoria no Relatório do Auditor Independente (cont.)

Determinar os assuntos-chave de

auditoria

Considerar áreas de atenção significativas, incluindo: • áreas com riscos ou

julgamentos significativos;

• áreas onde encontraram dificuldades significativas;

• circunstâncias que exigiram mudanças significativas no planejamento da auditoria;

A

Comunicar os assuntos-chave de auditoria

1) Seção específica do relatório, menciona que: • são os mais significativos da auditoria; • selecionados dentre os comunicados à

administração; • procedimentos estabelecidos no contexto da

auditoria; e • opinião não é modificada em função desses

assuntos. 2) Seção específica do relatório, inclui: • subtítulo para cada assunto-chave; • explicação sobre a razão do assunto ser

significativo; • referência às respectivas divulgações, caso

aplicável 3) Opinião modificada ou adversa e incertezas devem: • ser reportadas de acordo com a norma

aplicável; • ser reportadas fora da seção de assuntos-

chave; e • incluir referência específica na introdução

dos assuntos-chave. 4) Comunicar: • aos responsáveis pela governança os assuntos

que serão incluídos no relatório do auditor.

B

Circunstâncias em que o auditor determina

que não há assuntos-chave de auditoria

Caso o auditor determine que não há assuntos-chave de auditoria, deve:

• discutir o assunto

com o revisor de qualidade, caso aplicável;

• comunicar aos responsáveis pela governança; e

• mencionar o assunto no relatório do auditor.

C

Documentar os assuntos que serão

comunicados como assuntos-chave

O auditor deve documentar os assuntos que serão comunicados como assuntos-chave da auditoria, e o julgamento feito para determinar esses assuntos de acordo com a ISA 230 / NBC TA 230 – “Documentação de Auditoria”.

D

REQUERIMENTOS (vide slide anterior)

© 2015 Deloitte Touche Tohmatsu

Novo modelo de relatório do auditor Exemplo 1 - Observando as melhores características

ISA 701-Comunicando Assuntos–Chave de Auditoria no Relatório do Auditor Independente (cont.)

Texto

Descrição customizada da abordagem de auditoria

opinião do auditor posicionada no início em vez de no final do relatório de auditoria

Redação clara e menos padronizada

Visão geral do escopo da nossa auditoria

O Grupo encontra-se estruturado em três linhas de negócios, a saber: a

Predominante de Hospedagem & Destinos e Especializada & Voltada para a

Atividade. As demonstrações financeiras do Grupo são uma consolidação de

suas unidades de negócio em todo o mundo, incluindo seus negócios

operacionais e áreas centralizadas.

Ao estabelecer o plano e a estratégia global de auditoria do Grupo,

determinamos o tipo de trabalho que precisava ser realizado no ...

Com base em nosso julgamento profissional, determinamos a materialidade das

demonstrações financeiras do Grupo como um todo em £ 15m. Para chegar a esse

julgamento, consideramos o resultado das operações porque, a nosso ver, essa é

a métrica com base na qual o desempenho do Grupo é mais comumente

mensurado.

Nós combinamos com o Comitê de Auditoria que informaríamos a eles as

distorções identificadas durante a nossa auditoria que excedessem a £ 1 milhão,

assim como as distorções que ficassem abaixo desse valor que, a nosso ver,

justificassem a sua apresentação por razões qualitativas.

Área de foco

Provisão para manutenção de aeronaves

A Administração da Companhia registrou uma provisão de £ 252

milhões para custos com manutenção de aeronaves sob arrendamento

mercantil operacional (vide Notas 1 e 16 às contas contábeis).

Nós concentramo-nos nessa área devido ao nível de dificuldade em...

De que forma o escopo de nossa auditoria abordou a área de foco

Avaliamos e testamos o modelo de provisão para manutenção e os

cálculos efetuados pela Administração, incluindo a avaliação da

razoabilidade das premissas, o teste dos dados utilizados e o

reprocessamento dos cálculos. Também realizamos uma análise de

sensibilidade em relação aos principais direcionadores do modelo:

provável utilização da aeronave; o custo esperado da manutenção

pesada...

© 2015 Deloitte Touche Tohmatsu

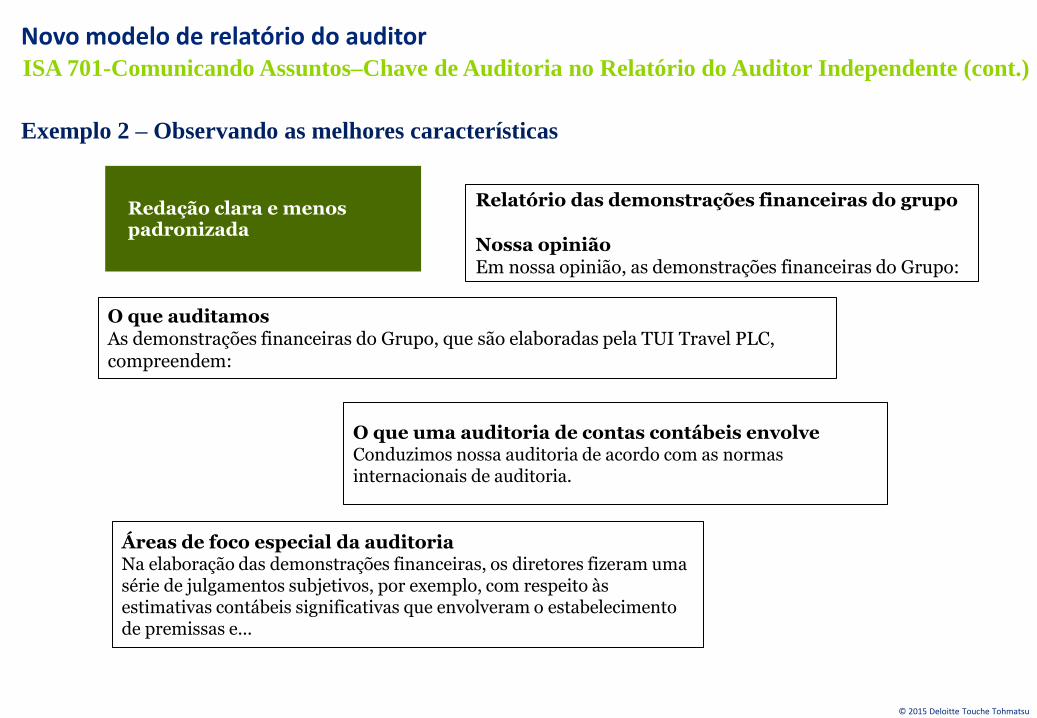

Novo modelo de relatório do auditor Exemplo 2 – Observando as melhores características

ISA 701-Comunicando Assuntos–Chave de Auditoria no Relatório do Auditor Independente (cont.)

Texto

Opinião do auditor posicionada no início em vez de no final do relatório de auditoria Redação clara e menos

padronizada

O que auditamos As demonstrações financeiras do Grupo, que são elaboradas pela TUI Travel PLC, compreendem:

O que uma auditoria de contas contábeis envolve Conduzimos nossa auditoria de acordo com as normas internacionais de auditoria.

Áreas de foco especial da auditoria Na elaboração das demonstrações financeiras, os diretores fizeram uma série de julgamentos subjetivos, por exemplo, com respeito às estimativas contábeis significativas que envolveram o estabelecimento de premissas e...

Relatório das demonstrações financeiras do grupo Nossa opinião Em nossa opinião, as demonstrações financeiras do Grupo:

© 2015 Deloitte Touche Tohmatsu

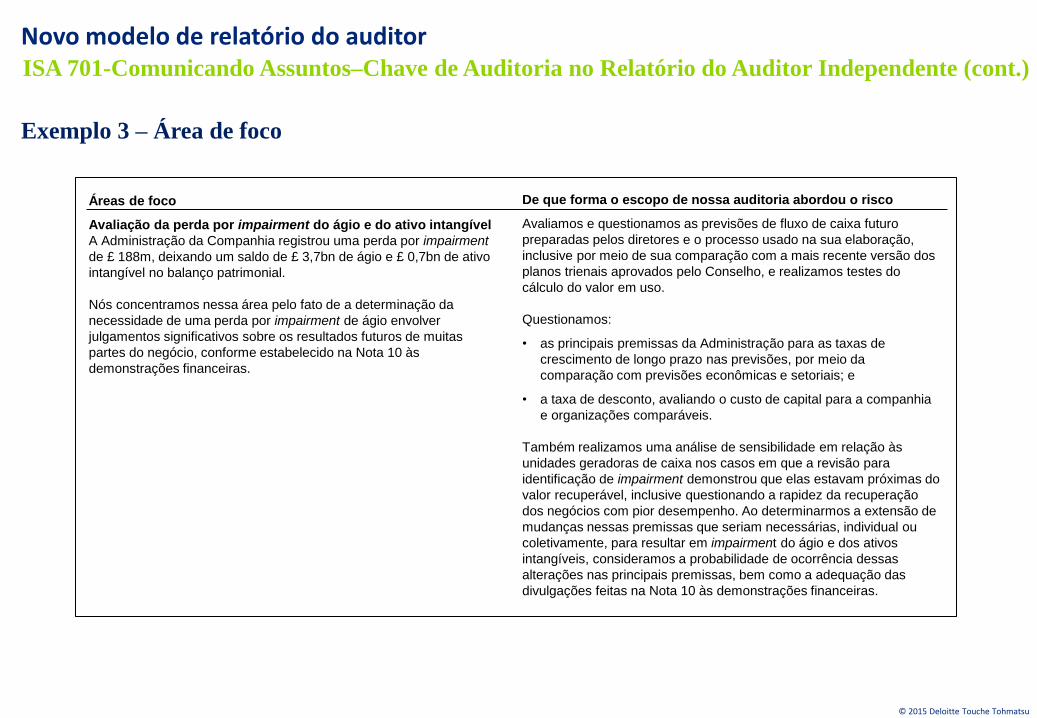

Novo modelo de relatório do auditor Exemplo 3 – Área de foco

ISA 701-Comunicando Assuntos–Chave de Auditoria no Relatório do Auditor Independente (cont.)

Áreas de foco

Avaliação da perda por impairment do ágio e do ativo intangível

A Administração da Companhia registrou uma perda por impairment

de £ 188m, deixando um saldo de £ 3,7bn de ágio e £ 0,7bn de ativo

intangível no balanço patrimonial.

Nós concentramos nessa área pelo fato de a determinação da

necessidade de uma perda por impairment de ágio envolver

julgamentos significativos sobre os resultados futuros de muitas

partes do negócio, conforme estabelecido na Nota 10 às

demonstrações financeiras.

De que forma o escopo de nossa auditoria abordou o risco

Avaliamos e questionamos as previsões de fluxo de caixa futuro

preparadas pelos diretores e o processo usado na sua elaboração,

inclusive por meio de sua comparação com a mais recente versão dos

planos trienais aprovados pelo Conselho, e realizamos testes do

cálculo do valor em uso.

Questionamos:

• as principais premissas da Administração para as taxas de

crescimento de longo prazo nas previsões, por meio da

comparação com previsões econômicas e setoriais; e

• a taxa de desconto, avaliando o custo de capital para a companhia

e organizações comparáveis.

Também realizamos uma análise de sensibilidade em relação às

unidades geradoras de caixa nos casos em que a revisão para

identificação de impairment demonstrou que elas estavam próximas do

valor recuperável, inclusive questionando a rapidez da recuperação

dos negócios com pior desempenho. Ao determinarmos a extensão de

mudanças nessas premissas que seriam necessárias, individual ou

coletivamente, para resultar em impairment do ágio e dos ativos

intangíveis, consideramos a probabilidade de ocorrência dessas

alterações nas principais premissas, bem como a adequação das

divulgações feitas na Nota 10 às demonstrações financeiras.

© 2015 Deloitte Touche Tohmatsu

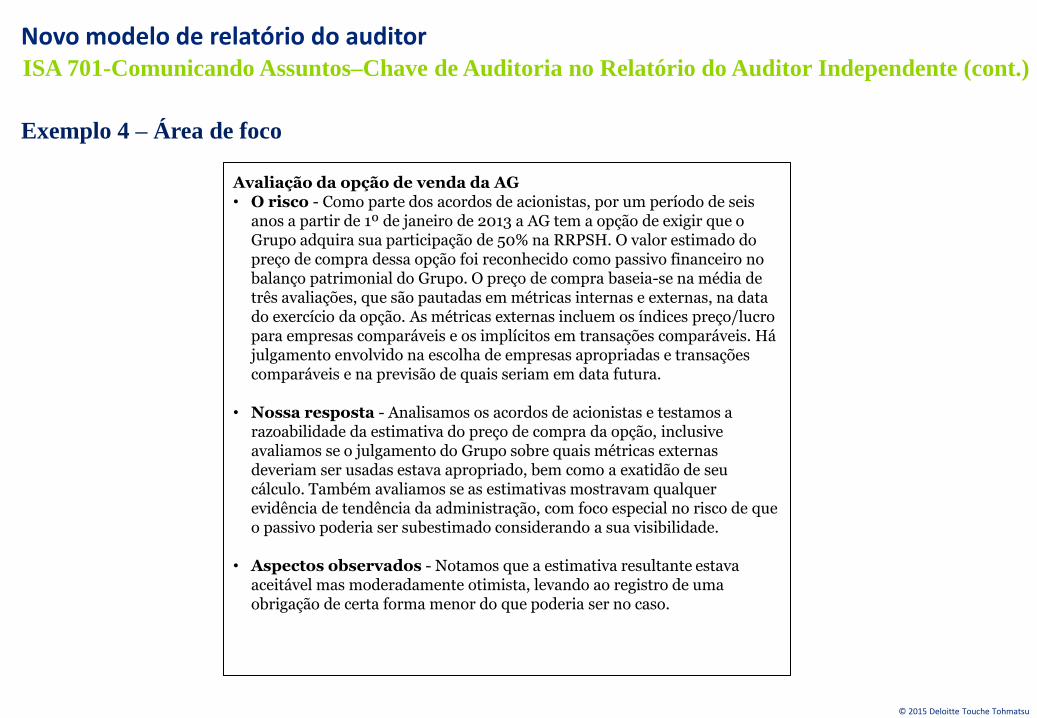

Novo modelo de relatório do auditor Exemplo 4 – Área de foco

ISA 701-Comunicando Assuntos–Chave de Auditoria no Relatório do Auditor Independente (cont.)

Avaliação da opção de venda da AG • O risco - Como parte dos acordos de acionistas, por um período de seis

anos a partir de 1º de janeiro de 2013 a AG tem a opção de exigir que o Grupo adquira sua participação de 50% na RRPSH. O valor estimado do preço de compra dessa opção foi reconhecido como passivo financeiro no balanço patrimonial do Grupo. O preço de compra baseia-se na média de três avaliações, que são pautadas em métricas internas e externas, na data do exercício da opção. As métricas externas incluem os índices preço/lucro para empresas comparáveis e os implícitos em transações comparáveis. Há julgamento envolvido na escolha de empresas apropriadas e transações comparáveis e na previsão de quais seriam em data futura.

• Nossa resposta - Analisamos os acordos de acionistas e testamos a

razoabilidade da estimativa do preço de compra da opção, inclusive avaliamos se o julgamento do Grupo sobre quais métricas externas deveriam ser usadas estava apropriado, bem como a exatidão de seu cálculo. Também avaliamos se as estimativas mostravam qualquer evidência de tendência da administração, com foco especial no risco de que o passivo poderia ser subestimado considerando a sua visibilidade.

• Aspectos observados - Notamos que a estimativa resultante estava

aceitável mas moderadamente otimista, levando ao registro de uma obrigação de certa forma menor do que poderia ser no caso.

© 2015 Deloitte Touche Tohmatsu

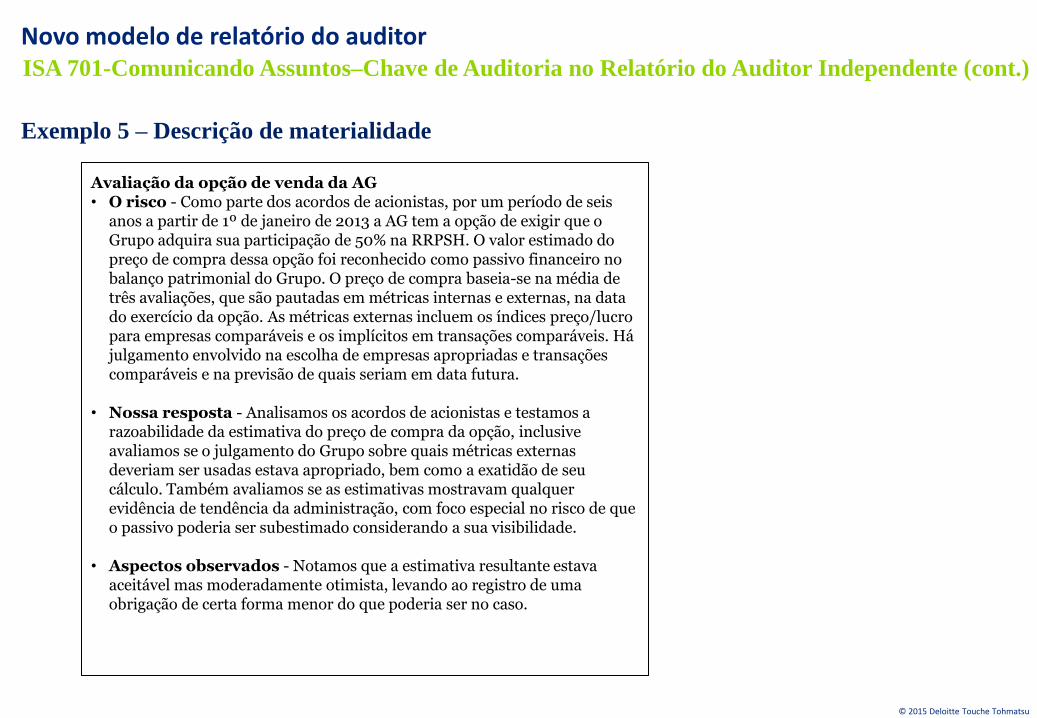

Novo modelo de relatório do auditor Exemplo 5 – Descrição de materialidade

ISA 701-Comunicando Assuntos–Chave de Auditoria no Relatório do Auditor Independente (cont.)

Avaliação da opção de venda da AG • O risco - Como parte dos acordos de acionistas, por um período de seis

anos a partir de 1º de janeiro de 2013 a AG tem a opção de exigir que o Grupo adquira sua participação de 50% na RRPSH. O valor estimado do preço de compra dessa opção foi reconhecido como passivo financeiro no balanço patrimonial do Grupo. O preço de compra baseia-se na média de três avaliações, que são pautadas em métricas internas e externas, na data do exercício da opção. As métricas externas incluem os índices preço/lucro para empresas comparáveis e os implícitos em transações comparáveis. Há julgamento envolvido na escolha de empresas apropriadas e transações comparáveis e na previsão de quais seriam em data futura.

• Nossa resposta - Analisamos os acordos de acionistas e testamos a

razoabilidade da estimativa do preço de compra da opção, inclusive avaliamos se o julgamento do Grupo sobre quais métricas externas deveriam ser usadas estava apropriado, bem como a exatidão de seu cálculo. Também avaliamos se as estimativas mostravam qualquer evidência de tendência da administração, com foco especial no risco de que o passivo poderia ser subestimado considerando a sua visibilidade.

• Aspectos observados - Notamos que a estimativa resultante estava

aceitável mas moderadamente otimista, levando ao registro de uma obrigação de certa forma menor do que poderia ser no caso.

Anexos

© 2015 Deloitte Touche Tohmatsu

Anexos INTERNATIONAL STANDARD ON AUDITING 700 (REVISED) FORMING AN OPINION AND REPORTING ON FINANCIAL STATEMENTS

INTERNATIONAL STANDARD ON AUDITING 701 COMMUNICATING KEY AUDIT MATTERS IN THE INDEPENDENT AUDITOR’S REPORT

“Deloitte” refere-se à sociedade limitada estabelecida no Reino Unido “Deloitte Touche Tohmatsu Limited” e sua rede de firmas-membro, cada qual constituindo uma pessoa jurídica independente e legalmente separada. Acesse www.deloitte.com/about para uma descrição detalhada da estrutura jurídica da Deloitte Touche Tohmatsu Limited e de suas firmas-membro.

© 2015 Deloitte Touche Tohmatsu. Todos os direitos reservados.