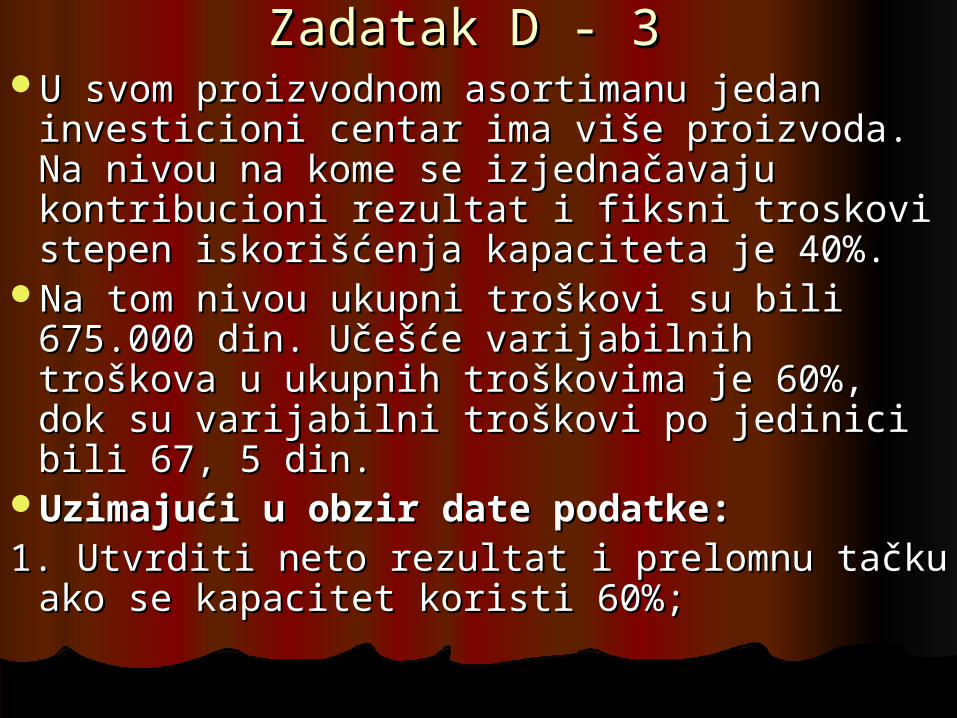

Osnovni problemi ili pitanja koja želimo postaviti su:

160

1 UPRAVLJAČKO UPRAVLJAČKO R R AČUNOVODSTVO AČUNOVODSTVO VII ANALIZA PRAGA VII ANALIZA PRAGA EKONOMIČNOSTI EKONOMIČNOSTI ANALIZA PRELOMNE TAČKE ANALIZA PRELOMNE TAČKE Predavanja Predavanja 7. 7. Prof. dr Jovica Lazić Prof. dr Jovica Lazić

description

UPRAVLJAČKO R AČUNOVODSTVO VII ANALIZA PRAGA EKONOMIČNOSTI ANALIZA PRELOMNE TAČKE Predavanja 7. Prof. dr Jovica Lazić Biljana Lazić, asistent. - PowerPoint PPT Presentation

Transcript of Osnovni problemi ili pitanja koja želimo postaviti su:

11

UPRAVLJAČKO UPRAVLJAČKO

RRAČUNOVODSTVOAČUNOVODSTVO

VII ANALIZA PRAGA VII ANALIZA PRAGA

EKONOMIČNOSTIEKONOMIČNOSTI

ANALIZA PRELOMNE TAČKEANALIZA PRELOMNE TAČKE

PredavanjaPredavanja 7. 7.

Prof. dr Jovica Lazić Prof. dr Jovica Lazić

Biljana Lazić, asistent Biljana Lazić, asistent

Analiza praga ekonomičnosti često se koristi pri Analiza praga ekonomičnosti često se koristi pri donošenju poslovnih odluka i može biti veoma donošenju poslovnih odluka i može biti veoma korisna kada se primjenjuje u odgovarajućem skupu korisna kada se primjenjuje u odgovarajućem skupu uslova. Menadžeri moraju znati procjenjivati buduće uslova. Menadžeri moraju znati procjenjivati buduće prihode, troškove i profite kako bi mogli planirati i prihode, troškove i profite kako bi mogli planirati i nadgledati ekonomske aktivnosti u poslovnom nadgledati ekonomske aktivnosti u poslovnom sistemu. sistemu.

Korištenjem analize praga ekonomičnosti utvrđuju Korištenjem analize praga ekonomičnosti utvrđuju se nivoi proizvodnih aktivnosti sa ciljem da se se nivoi proizvodnih aktivnosti sa ciljem da se izbjegnu gubici, postignu željeni profiti, te da se izbjegnu gubici, postignu željeni profiti, te da se utvrdi obim proizvodnje i korištenja kapaciteta. utvrdi obim proizvodnje i korištenja kapaciteta. Menadžeri, tMenadžeri, taakođe, analiziraju troškove i strukturu kođe, analiziraju troškove i strukturu troškova, kao i utjecaj cene koštanja na prihode troškova, kao i utjecaj cene koštanja na prihode preduzeća.preduzeća.

Osnovni problemi ili pitanja koja želimo postaviti su:Osnovni problemi ili pitanja koja želimo postaviti su:

1.1. Šta je analiza praga ekonomičnosti i kako se koristi kod Šta je analiza praga ekonomičnosti i kako se koristi kod donošenja poslovnih odluka?donošenja poslovnih odluka?

2.2. KKako se utvrđuje i kako prikazuje prag ekonomičnosti?ako se utvrđuje i kako prikazuje prag ekonomičnosti?

3.3. Koje pretpostavke i ograničenja mora menadžer razmotriti Koje pretpostavke i ograničenja mora menadžer razmotriti u korištenju praga ekonomičnosti?u korištenju praga ekonomičnosti?

Ciljevi rada su vezani za problem istraživanja, a odnose se Ciljevi rada su vezani za problem istraživanja, a odnose se na: opisivanje praga ekonomičnosti, utvrđivanje i na: opisivanje praga ekonomičnosti, utvrđivanje i klasifikovanje elementa koji utiču na prag ekonomičnosti, klasifikovanje elementa koji utiču na prag ekonomičnosti, utvrđivanje povezanost između tih elemenata, kao i utvrđivanje povezanost između tih elemenata, kao i utvrđivanje uzročno posljedične zavisnosti. Potrebno je utvrđivanje uzročno posljedične zavisnosti. Potrebno je pokazati kako se na osnovu tih informacija donose pokazati kako se na osnovu tih informacija donose poslovne odluke i upravlja poslovanjem preduzeća.poslovne odluke i upravlja poslovanjem preduzeća.

2. ANALIZA PRAGA EKONOMIČNOSTI2. ANALIZA PRAGA EKONOMIČNOSTI Analiza praga ekonomičnosti istražuje veze između Analiza praga ekonomičnosti istražuje veze između

ukupnih prihoda, ukupnih troškova i ukupnih profita ukupnih prihoda, ukupnih troškova i ukupnih profita preduzeća na različitim nivoima proizvodnje i korištenja preduzeća na različitim nivoima proizvodnje i korištenja kapaciteta. Menadžeri često koriste analizu praga kapaciteta. Menadžeri često koriste analizu praga ekonomičnosti da odrede količinu prodaje koja je ekonomičnosti da odrede količinu prodaje koja je neophodna da preduzeće pokrije troškove izbjegavajući neophodna da preduzeće pokrije troškove izbjegavajući gubitke i ostvarujući željene profite. gubitke i ostvarujući željene profite.

Postoje dvije metode koje se koriste kod analize praga Postoje dvije metode koje se koriste kod analize praga ekonomičnosti, a to su: grafička i algebarska. Kod ekonomičnosti, a to su: grafička i algebarska. Kod jednostavnih problema grafička metoda je veoma efikasna. jednostavnih problema grafička metoda je veoma efikasna. Kod složenih problema koristi se algebarska metoda pa čak Kod složenih problema koristi se algebarska metoda pa čak i specijalni softver za te potrebe. i specijalni softver za te potrebe.

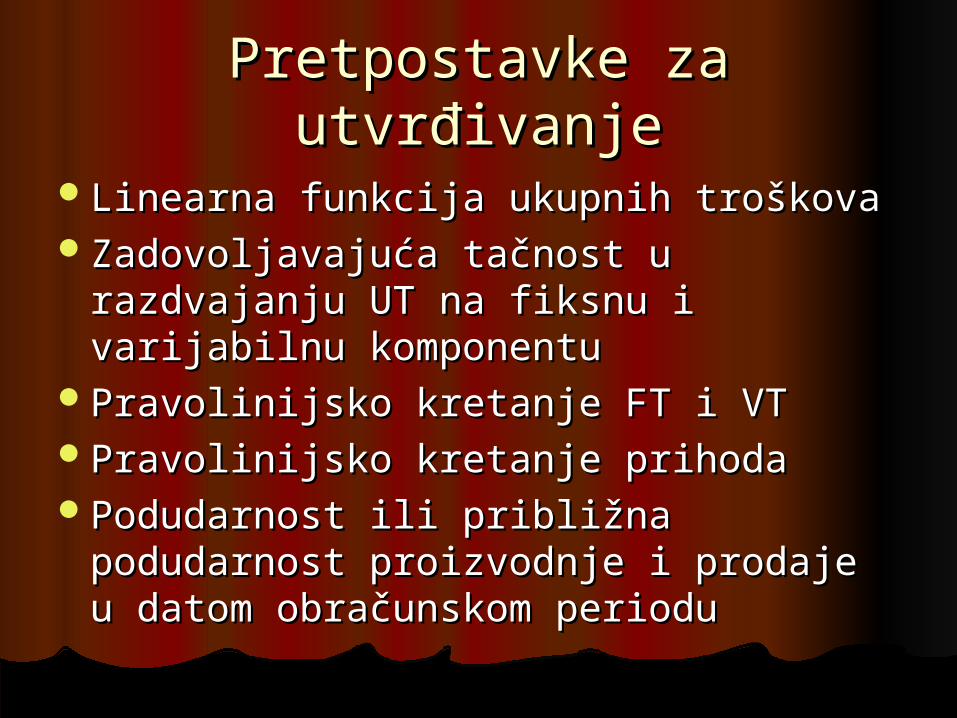

Kod analize prelomne tačke ekonomičnosti Kod analize prelomne tačke ekonomičnosti polazimo od određenih pretpostavki:polazimo od određenih pretpostavki:

1.1. Troškovi se klasifikuju kao fiksni i varijabilniTroškovi se klasifikuju kao fiksni i varijabilni,,

2.2. Ukupni troškovi su prikazani u linearnom oblikuUkupni troškovi su prikazani u linearnom obliku,,

3.3. Zahtjeva se da se fiksni troškovi ne mijenjaju,Zahtjeva se da se fiksni troškovi ne mijenjaju,

4.4. Zahtjeva se da su prosječni varijabilni troškovi Zahtjeva se da su prosječni varijabilni troškovi konstantni,konstantni,

5.5. Ukupni prihodi su prikazani u linearnom obliku,Ukupni prihodi su prikazani u linearnom obliku,

6.6. Zahtjeva se da cena bude konstantna,Zahtjeva se da cena bude konstantna,

7.7. Zahtjeva se da se tokom analize ne uvode novi Zahtjeva se da se tokom analize ne uvode novi proizvodi.proizvodi.

Analiza praga ekonomičnosti upotrebljava se u Analiza praga ekonomičnosti upotrebljava se u slučajevima kad:slučajevima kad:

1.1. Budući obim proizvodnje, prihodi ili troškovi Budući obim proizvodnje, prihodi ili troškovi nisu poznati,nisu poznati,

2.2. Nemamo informaciju o pragu ekonomičnosti.Nemamo informaciju o pragu ekonomičnosti.Kod analize prelomne tačke potrebno je:Kod analize prelomne tačke potrebno je:

1.1. Koristiti tačne, precizne i kvalitetne podatke,Koristiti tačne, precizne i kvalitetne podatke,

2.2. Koristiti prikladne metode (algebarske i Koristiti prikladne metode (algebarske i grafičke) za izračunavanje i predstavljanje.grafičke) za izračunavanje i predstavljanje.

2.1. 2.1. Grafičko prikazivanje praga ekonomičnostiGrafičko prikazivanje praga ekonomičnosti Analiza koristi grafikon troškova, količine i profita na Analiza koristi grafikon troškova, količine i profita na

kojem se krivulje ukupnog prihoda (kojem se krivulje ukupnog prihoda (C) C) i ukupnih troškova i ukupnih troškova (T) (T) prikazuju pravcima, kao na Slici 1. Na slici se ukupni prikazuju pravcima, kao na Slici 1. Na slici se ukupni prihodi i ukupni troškovi nanose na vertikalnu osu, dok se prihodi i ukupni troškovi nanose na vertikalnu osu, dok se količina proizvodnje, prodaja po jedinici vremena ili količina proizvodnje, prodaja po jedinici vremena ili korištenje kapaciteta (korištenje kapaciteta (Q)Q) nanosi na horizontalnu osu. Nagib nanosi na horizontalnu osu. Nagib krivulje ukupnog prihoda pripisuje se konstantnoj cijeni po krivulje ukupnog prihoda pripisuje se konstantnoj cijeni po jedinici prema kojoj preduzeće može prodavati proizvode. jedinici prema kojoj preduzeće može prodavati proizvode.

Krivulja ukupnih troškova prikazuje ukupne fiksne troškove Krivulja ukupnih troškova prikazuje ukupne fiksne troškove ((Tφ) Tφ) i konstantne prosječne varijabilne troškove (Tρq) (koji i konstantne prosječne varijabilne troškove (Tρq) (koji određuju nagib krivulje), odnosno ukupne varijabilne određuju nagib krivulje), odnosno ukupne varijabilne troškove (Tπ). Ukupni fiksni troškovi su prikazani na troškove (Tπ). Ukupni fiksni troškovi su prikazani na određenom nivou paralelno sa horizontalnom osom. određenom nivou paralelno sa horizontalnom osom. Varijabilni troškovi su označeni kao razlika između ukupnih Varijabilni troškovi su označeni kao razlika između ukupnih i fiksnih troškova. i fiksnih troškova.

Slika 1. Linearno grafikon praga ekonomičnostiSlika 1. Linearno grafikon praga ekonomičnostif(x)=60x

f(x)=200+35x

f(x)=200

2 4 6 8 10 12 14 16 18

200

400

600

800

Q

T, C

C

TProfit

Gubitak

B - Prelomna ta~ka

Fiksni tro{kovi

Preduzeće pokriva troškove prihodima na mjestu gdje se sijeku Preduzeće pokriva troškove prihodima na mjestu gdje se sijeku ove dvije krivulje, odnosno kod tačke ove dvije krivulje, odnosno kod tačke BB. Na tom nivou . Na tom nivou proizvodnje preduzeće ostvaruje nultni profit, odnosno nalazi proizvodnje preduzeće ostvaruje nultni profit, odnosno nalazi se na prelomnoj tački (pragu) ekonomičnosti. Lijevo od tačke se na prelomnoj tački (pragu) ekonomičnosti. Lijevo od tačke BB prema ishodištu koordinatnog sistema ulazi se u zonu gubitka. prema ishodištu koordinatnog sistema ulazi se u zonu gubitka. Desno od tačke Desno od tačke BB, ulazi se u zonu profita., ulazi se u zonu profita.

Slika 2. Promena cene proizvodaSlika 2. Promena cene proizvoda

f(x)=60x

f(x)=200+35x

f(x)=200

f(x)=55x

f(x)=65x

2 4 6 8 10 12 14 16 18

200

400

600

800

Q

T, C

C

TProfit

Gubitak

B

Fiksni tro{kovi

B'

B''

Povećanjem ukupnih fiksnih troškova povećavaju se ukupni Povećanjem ukupnih fiksnih troškova povećavaju se ukupni troškovi, tačka troškovi, tačka BB’ na Slici 3. Praga ekonomičnosti ostvaruje ’ na Slici 3. Praga ekonomičnosti ostvaruje se na višem nivou proizvodnjese na višem nivou proizvodnje. .

Smanjenjem ukupnih fiksnih troškova smanjuje smanjuju se Smanjenjem ukupnih fiksnih troškova smanjuje smanjuju se ukupni troškovi, tačka ukupni troškovi, tačka BB’’’’. . Prag ekonomičnosti ostvaruje se Prag ekonomičnosti ostvaruje se na nižem nivou proizvodnjena nižem nivou proizvodnje. .

Grafikon praga ekonomičnosti je veoma efikasno sredstvo Grafikon praga ekonomičnosti je veoma efikasno sredstvo za brzu analizu učinka promene uslova preduzeća. Na za brzu analizu učinka promene uslova preduzeća. Na primjer, povećanje cene proizvoda povećava ukupni primjer, povećanje cene proizvoda povećava ukupni prihodi, tačka prihodi, tačka BB”” Slici 2. Slici 2.

Praga ekonomičnosti se ostvaruje pri nižem nivou Praga ekonomičnosti se ostvaruje pri nižem nivou proizvodnje.proizvodnje. Suprotno, smanjivanjem cene proizvoda Suprotno, smanjivanjem cene proizvoda smanjuje prihodi, tačka smanjuje prihodi, tačka BB’. Prag ekonomičnosti se ostvaruje ’. Prag ekonomičnosti se ostvaruje pri višem nivou proizvodnje.pri višem nivou proizvodnje.

Slika 3. Promena fiksnih troškovaSlika 3. Promena fiksnih troškova

f(x)=60x

f(x)=200+35x

f(x)=200

f(x)=150

f(x)=150+35x

f(x)=250+35x

f(x)=250

2 4 6 8 10 12 14 16 18

200

400

600

800

Q

T, C

C

TProfit

Gubitak

B

Fiksni tro{kovi

B'

B''

Slika 4. Promena varijabilnih troškovaSlika 4. Promena varijabilnih troškova

f(x)=60x

f(x)=200+35x

f(x)=200

f(x)=200+40x

f(x)=200+30x

2 4 6 8 10 12 14 16 18

200

400

600

800

Q

T, C

C

TProfit

Gubitak

B

Fiksni tro{kovi

B'

B''

Povećanjem varijabilnih po jedinici povećavaju se Povećanjem varijabilnih po jedinici povećavaju se ukupnih troškova, tačka ukupnih troškova, tačka BB’ na ’ na Slici 4. Slici 4. Prag Prag ekonomičnosti se ostvaruje na višem nivou ekonomičnosti se ostvaruje na višem nivou proizvodnjeproizvodnje. .

Smanjenje varijabilnih po jedinici smanjuju se ukupnih Smanjenje varijabilnih po jedinici smanjuju se ukupnih troškova, tačka troškova, tačka BB’’. Prag ekonomičnosti se ostvaruje ’’. Prag ekonomičnosti se ostvaruje na nižem nivou proizvodnjena nižem nivou proizvodnje

Слика 5. Праг економичности кориштења Слика 5. Праг економичности кориштења капацитетакапацитета

Ukoliko želimo izračunati postotak korištenog Ukoliko želimo izračunati postotak korištenog kapaciteta, maksimalni kapacitet izjednačavamo sa kapaciteta, maksimalni kapacitet izjednačavamo sa 100, a postotak kapaciteta na pragu ekonomičnosti 100, a postotak kapaciteta na pragu ekonomičnosti očitavamo sa grafikona, vidi Sliku 5. očitavamo sa grafikona, vidi Sliku 5.

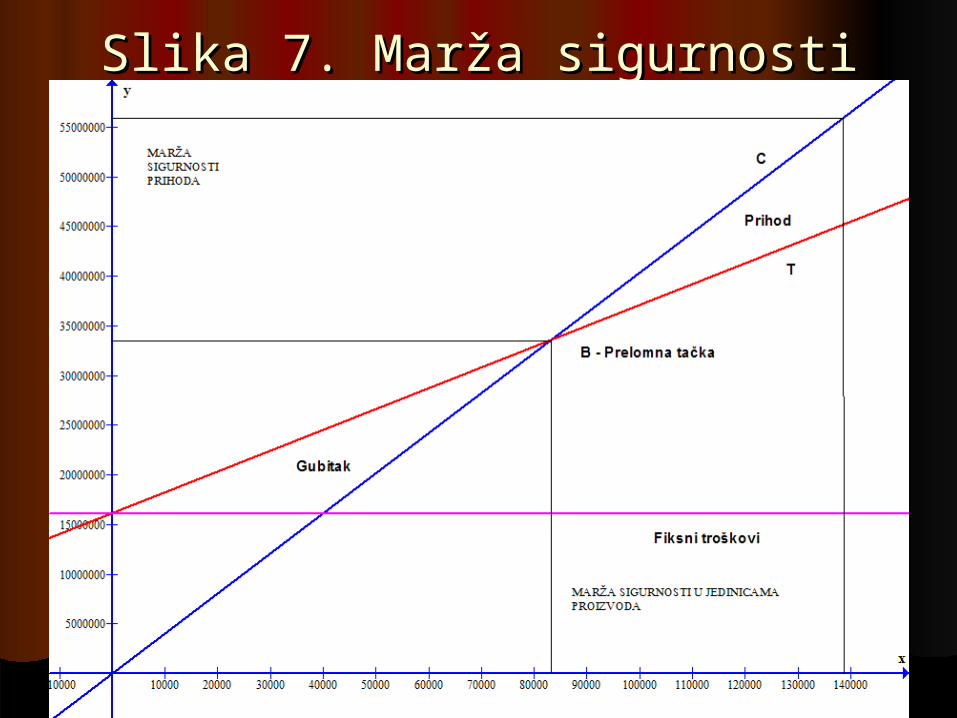

Marža sigurnosti je moguće prekoračenje iznad Marža sigurnosti je moguće prekoračenje iznad praga ekonomičnosti očekivanje buduće prodaje praga ekonomičnosti očekivanje buduće prodaje (izražene u jedinicama proizvoda ili prihodima).(izražene u jedinicama proizvoda ili prihodima).

Slika 6. Marža sigurnosti

7.7.2.2. Algebarsko izvođenje 2.2. Algebarsko izvođenje praga ekonomičnosti praga ekonomičnosti

Postoje dva osnovna metoda Postoje dva osnovna metoda algebarskog izračunavanja praga algebarskog izračunavanja praga ekonomičnosti i to:ekonomičnosti i to:

a) naturalni metod, kada a) naturalni metod, kada izračunavamo količinu učinka iizračunavamo količinu učinka i

b) vrednosni metod, gdje b) vrednosni metod, gdje izračunavamo visinu prihoda.izračunavamo visinu prihoda.

7.7.2.2.1. Naturalni metod 2.2.1. Naturalni metod izračunavanja praga izračunavanja praga

ekonomičnostiekonomičnosti Ukupni prihod jednak je umnožak prodajne cene Ukupni prihod jednak je umnožak prodajne cene ((CqCq) po jedinici i količine ) po jedinici i količine

proizvoda ili prodaje (proizvoda ili prodaje (QQ). Simbolički, ). Simbolički, CC==CqCq QQ (1.)(1.) Ukupni troškovi su jednaki zbiru ukupnih fiksnih (Ukupni troškovi su jednaki zbiru ukupnih fiksnih (Tφ) Tφ) i ukupnih varijabilnih i ukupnih varijabilnih

troškova (Tπ). Budući da su ukupni varijabilni troškovi jednaki umnošku troškova (Tπ). Budući da su ukupni varijabilni troškovi jednaki umnošku prosječnih (jediničnih) varijabilnih troškova (Tρq) i količine proizvodnje ili prosječnih (jediničnih) varijabilnih troškova (Tρq) i količine proizvodnje ili prodaje, imamoprodaje, imamo

TT==((Tφ) + Tφ) + QQ(Tρq)(Tρq) (2(2..)) Ako izjednačimo ukupni prihod sa ukupnim troškovima dobićemo količinu Ako izjednačimo ukupni prihod sa ukupnim troškovima dobićemo količinu

proizvodnje pri kojoj se pokrivaju troškoviproizvodnje pri kojoj se pokrivaju troškovi, imamo, imamo CC==TT (3.)(3.) CqCq QQ==((Tφ) + Tφ) + QQ(Tρq)(Tρq) (4.)(4.) Kad Jednačinu 4. riješimo za količinu proizvodnje pri kojoj se pokriva troškovi Kad Jednačinu 4. riješimo za količinu proizvodnje pri kojoj se pokriva troškovi

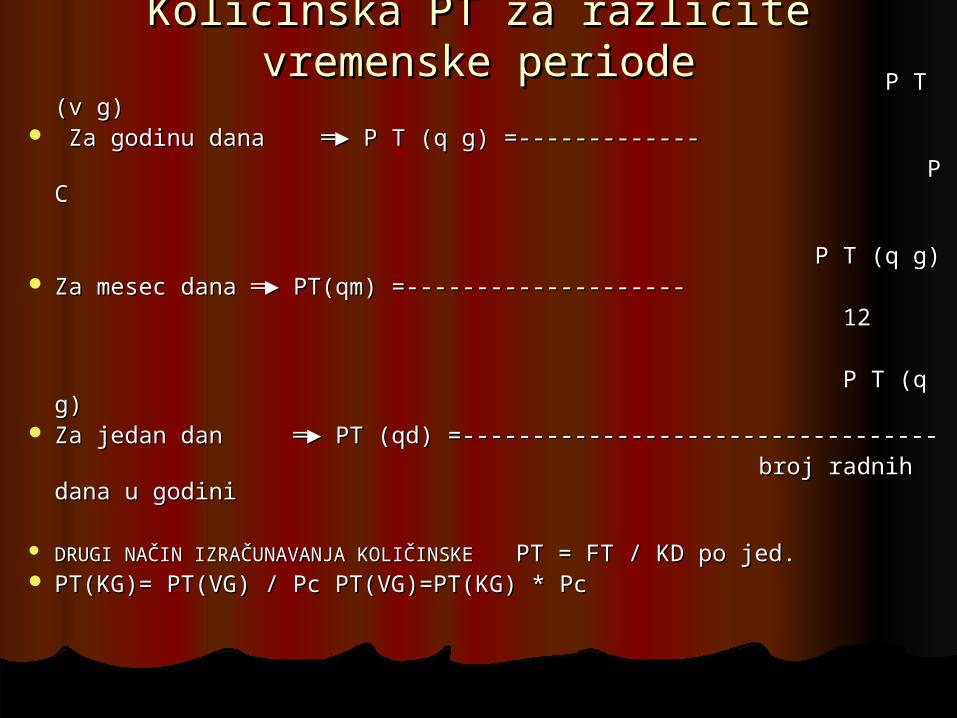

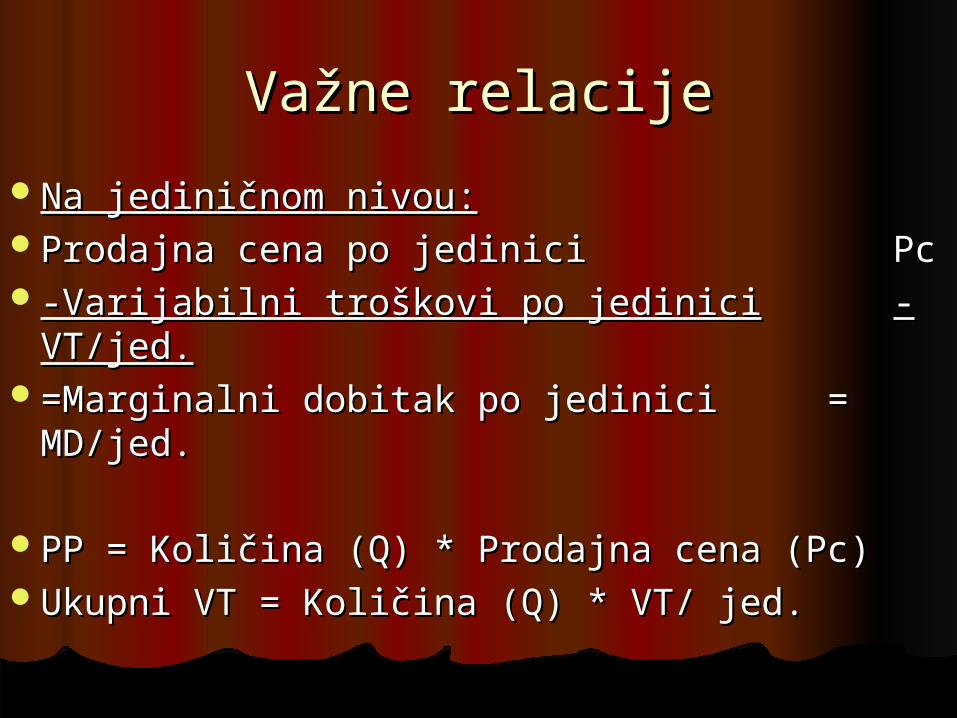

((KqρKqρ), dobijamo), dobijamo (5.)(5.)

pri čemu je:pri čemu je: KqρKqρ - procenat ili obim korištenja kapaciteta na pragu ekonomičnosti, - procenat ili obim korištenja kapaciteta na pragu ekonomičnosti, TφTφ – ukupni fiksni troškovi, – ukupni fiksni troškovi, CqCq – konstantna prodajna cena po jedinici proizvoda, – konstantna prodajna cena po jedinici proizvoda, Tρq – proporcijalni (varijabilni) troškovi po jediniciTρq – proporcijalni (varijabilni) troškovi po jedinici

pqqqp TC

TKQ

pqqqp TC

TKQ

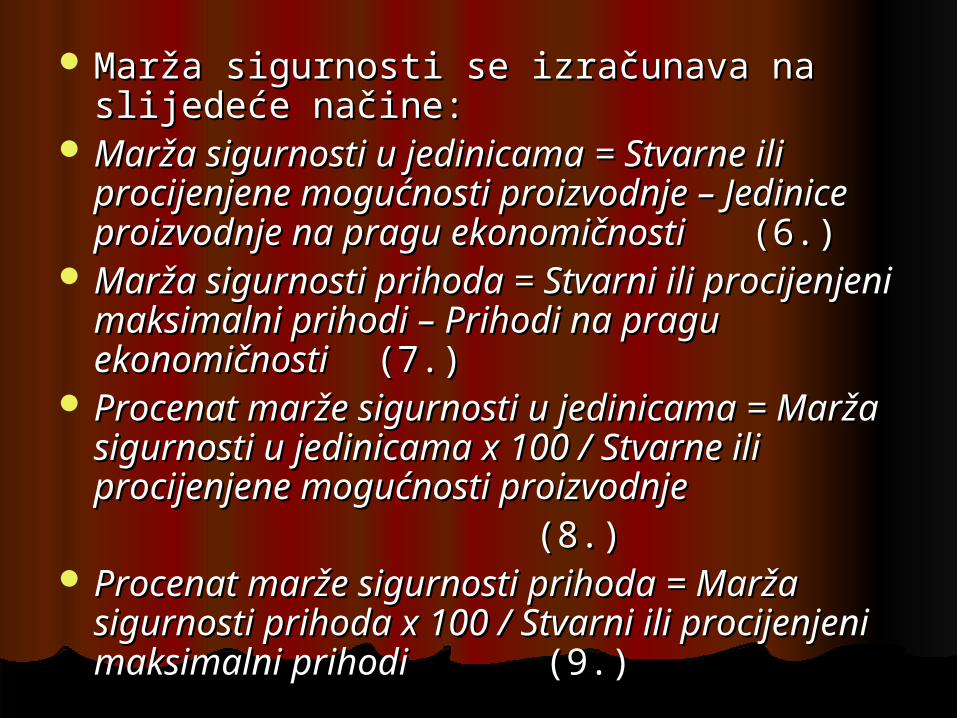

Marža sigurnosti se izračunava na slijedeće Marža sigurnosti se izračunava na slijedeće načine:načine:

Marža sigurnosti u jedinicamaMarža sigurnosti u jedinicama = = Stvarne ili Stvarne ili procijenjene mogućnosti proizvodnje – Jedinice procijenjene mogućnosti proizvodnje – Jedinice proizvodnje na pragu ekonomičnostiproizvodnje na pragu ekonomičnosti (6.)(6.)

Marža sigurnosti prihoda = Stvarni ili procijenjeni Marža sigurnosti prihoda = Stvarni ili procijenjeni maksimalni prihodi – Prihodi na pragu maksimalni prihodi – Prihodi na pragu ekonomičnostiekonomičnosti (7.)(7.)

Procenat marže sigurnosti u jedinicama = Marža Procenat marže sigurnosti u jedinicama = Marža sigurnosti u jedinicama sigurnosti u jedinicama xx 100 100 / Stvarne ili / Stvarne ili procijenjene mogućnosti proizvodnjeprocijenjene mogućnosti proizvodnje

(8.)(8.) Procenat marže sigurnosti prihoda = Marža Procenat marže sigurnosti prihoda = Marža

sigurnosti prihoda sigurnosti prihoda xx 100 100 / Stvarni ili procijenjeni / Stvarni ili procijenjeni maksimalni prihodimaksimalni prihodi (9.)(9.)

Često menadžeri planiraju Često menadžeri planiraju ostvarivanje određenog profitaostvarivanje određenog profita (Π) (Π). . Proširenjem Jednačine 5. možemo Proširenjem Jednačine 5. možemo izračunati prihode, koji se ostvaruju izračunati prihode, koji se ostvaruju na datom obimu proizvodnje, uz to na datom obimu proizvodnje, uz to da se podmire troškovi i željeni profit, da se podmire troškovi i željeni profit, što se izražava kao: što se izražava kao:

((1010.).)

pqqqp TC

TKQ

7.7.2.2.2. Vrednosni metod 2.2.2. Vrednosni metod izračunavanja praga izračunavanja praga

ekonomičnostiekonomičnostiKod ovog metoda izračunavamo koji Kod ovog metoda izračunavamo koji

iznos prihoda mora ostvariti iznos prihoda mora ostvariti preduzeće da bi poslovalo na pragu preduzeće da bi poslovalo na pragu ekonomičnosti.ekonomičnosti.

TC

TCC pe

(11.)

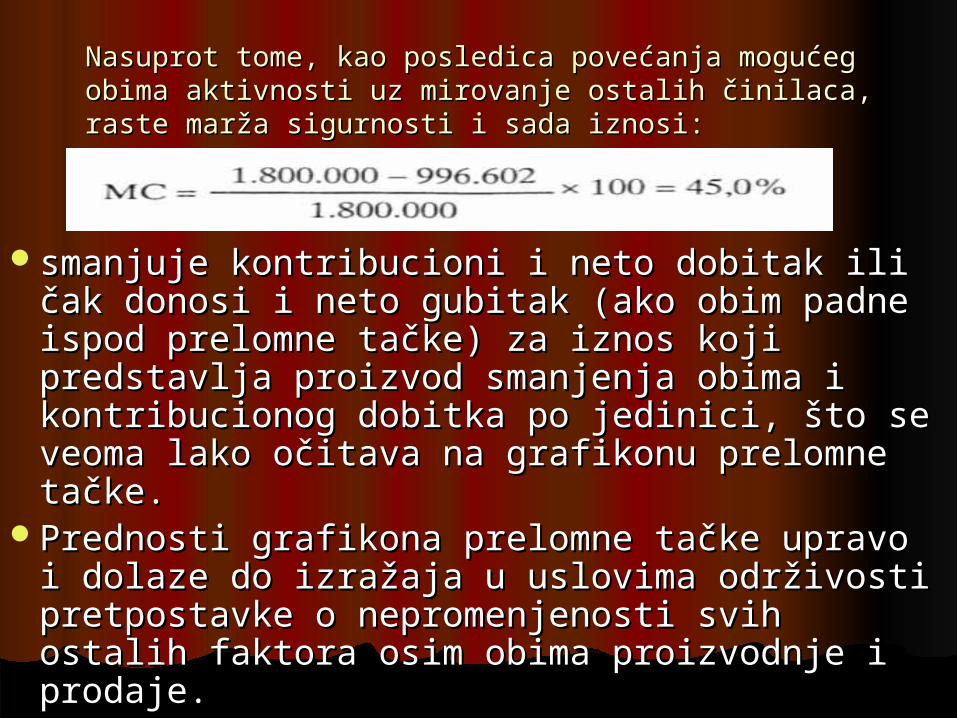

Efekti promene faktora na prag ekonomičnosti izračunava se na slijedeći način:

T

TKqp %100

100

(12.)

3. EMPIRIJSKO OCJENJIVANJE 3. EMPIRIJSKO OCJENJIVANJE PRAGA EKONOMIČNOSTIPRAGA EKONOMIČNOSTI

3.1. Izračunavanje i prikazivanje 3.1. Izračunavanje i prikazivanje pragapraga

ekonomičnostiekonomičnostiZa ocjenjivanje praga ekonomičnosti Za ocjenjivanje praga ekonomičnosti

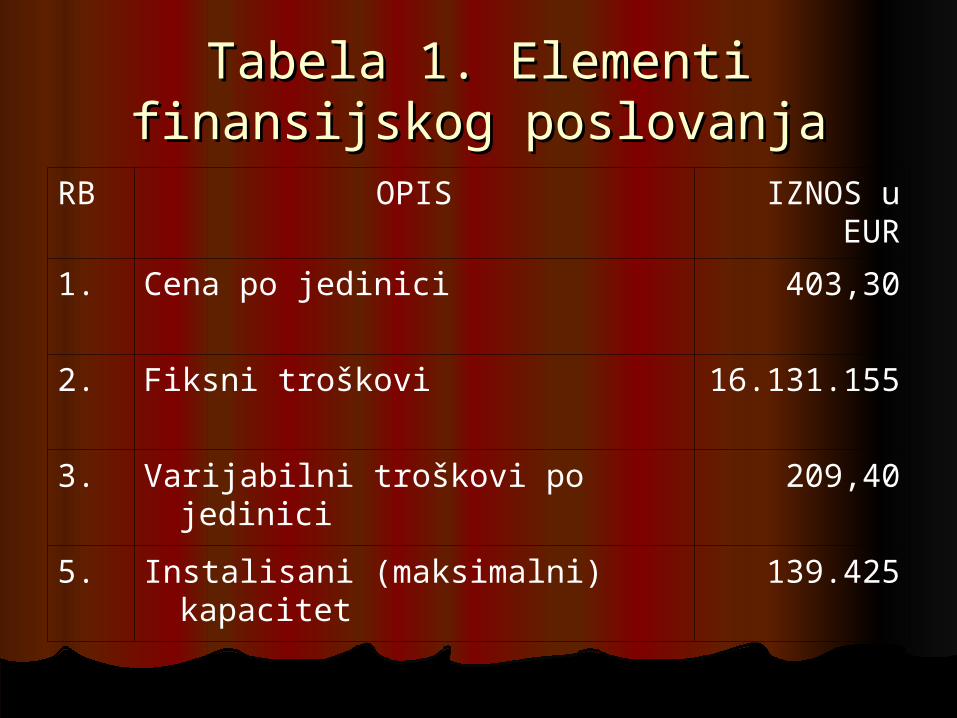

koristili smo podatke iz Izvještaj o koristili smo podatke iz Izvještaj o poslovanju Telekoma Srposlovanju Telekoma Srbije bije a.d. a.d. Beograd Beograd RJ TT RJ TT Beograd Beograd za 200za 20099. . godinu koji su prikazani u Tabeli 1.godinu koji su prikazani u Tabeli 1.

Tabela 1. Elementi finansijskog Tabela 1. Elementi finansijskog poslovanjaposlovanja

RB OPIS IZNOS u EUR

1. Cena po jedinici 403,30

2. Fiksni troškovi 16.131.155

3. Varijabilni troškovi po jedinici 209,40

5. Instalisani (maksimalni) kapacitet 139.425

Iz Tabele 1. uzimamo podatke za Iz Tabele 1. uzimamo podatke za formiranje jednačina prihoda, formiranje jednačina prihoda, troškova i fiksnih troškova.troškova i fiksnih troškova.

CC==CqCq Q = 403,30QQ = 403,30QTT==((Tφ) + Tφ) + QQ(Tρq)(Tρq) = 16.131.155 + = 16.131.155 +

209,40Q209,40QTψ = 16.131.155Tψ = 16.131.155

193.8340,20930,403

155.131.16

pqqqp TC

TK

Slika 6. Prikaz prag Slika 6. Prikaz prag ekonomičnosti ekonomičnosti

Prag ekonomičnosti ostvaruje se kod Prag ekonomičnosti ostvaruje se kod obima proizvodnje od 83.193. Ako obima proizvodnje od 83.193. Ako želimo da utvrdimo ukupni prihod želimo da utvrdimo ukupni prihod praga ekonomičnosti uvrstićemo praga ekonomičnosti uvrstićemo podatke u jednačinu podatke u jednačinu CC==CqCq QQ= = 403,30 403,30 xx 83.193 = 33.551.736,60 83.193 = 33.551.736,60 EUREUR. Ukupni prihod praga . Ukupni prihod praga ekonomičnosti možemo utvrditi ekonomičnosti možemo utvrditi očitavanjem iznosa na vertikalnoj osi.očitavanjem iznosa na vertikalnoj osi.

3.2. Izračunavanje i prikazivanje marže sigurnosti praga 3.2. Izračunavanje i prikazivanje marže sigurnosti praga ekonomičnostiekonomičnosti

Marža sigurnosti u jedinicamaMarža sigurnosti u jedinicama = = Stvarne ili procijenjene Stvarne ili procijenjene mogućnosti proizvodnje – Jedinice proizvodnje na pragu mogućnosti proizvodnje – Jedinice proizvodnje na pragu ekonomičnosti=ekonomičnosti=

= 139.425-83.193=56.232 = 139.425-83.193=56.232 (14.)(14.)

Procenat marže sigurnosti u jedinicama = Marža sigurnosti Procenat marže sigurnosti u jedinicama = Marža sigurnosti u jedinicama u jedinicama xx 100 100 / Stvarne ili procijenjene mogućnosti / Stvarne ili procijenjene mogućnosti proizvodnjeproizvodnje==

= 56.232 = 56.232 xx 100/ 139.425 = 40.33% 100/ 139.425 = 40.33% (15.)(15.)

Marža sigurnosti prihoda = Stvarni ili procijenjeni Marža sigurnosti prihoda = Stvarni ili procijenjeni maksimalni prihodi – Prihodi na pragu ekonomičnosti =maksimalni prihodi – Prihodi na pragu ekonomičnosti = ((139.425 139.425 xx 403.30) – 33.551.736,90 = 403.30) – 33.551.736,90 =

= 56.230.102,50 - 33.551.736,90 = 22.678.365,60 = 56.230.102,50 - 33.551.736,90 = 22.678.365,60 EUREUR (1(166.).)

Procenat marže sigurnosti prihoda = Marža sigurnosti Procenat marže sigurnosti prihoda = Marža sigurnosti prihoda prihoda xx 100 100 / Stvarni ili procijenjeni maksimalni prihodi / Stvarni ili procijenjeni maksimalni prihodi==

= 22.678.365,60 x 100 / 56.230.102.50 = 40.33%= 22.678.365,60 x 100 / 56.230.102.50 = 40.33% (1(177.).)

Slika 7. Marža sigurnostiSlika 7. Marža sigurnosti

Marža sigurnosti nam govori o dozvoljenom Marža sigurnosti nam govori o dozvoljenom prekoračenju iznad prelomne tačke do nivo prekoračenju iznad prelomne tačke do nivo instalisanog (maksimalnog) kapaciteta ili instalisanog (maksimalnog) kapaciteta ili maksimalnog prihoda.maksimalnog prihoda.

Marža sigurnosti u jedinicama proizvoda iznosi Marža sigurnosti u jedinicama proizvoda iznosi 56.232, odnosno procenat marže sigurnosti u 56.232, odnosno procenat marže sigurnosti u jedinicama proizvodnje je 40,33%. Pošto jedinicama proizvodnje je 40,33%. Pošto preduzeće koristi kapacitet sa 59,67% (100-preduzeće koristi kapacitet sa 59,67% (100-40,33 = 59,67%) preduzeće je zainteresovano 40,33 = 59,67%) preduzeće je zainteresovano za povećanje obima proizvodnje, koji bi za povećanje obima proizvodnje, koji bi ostvarilo dodatni prihod. ostvarilo dodatni prihod.

Iz marže sigurnosti prihoda iznos od Iz marže sigurnosti prihoda iznos od 22.678.365,60 EUR ili 40,33% (vidi Jednačine 22.678.365,60 EUR ili 40,33% (vidi Jednačine 16. i 17.). 16. i 17.).

Menadžment mora donijeti marketinške Menadžment mora donijeti marketinške planove, odnosno povećati tražnju.planove, odnosno povećati tražnju.

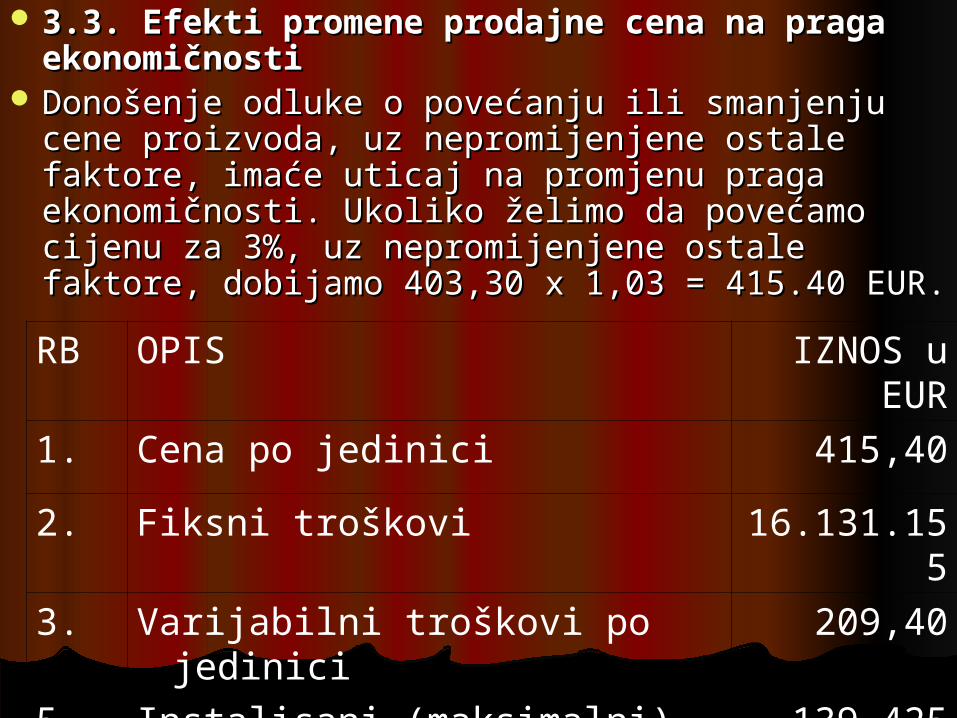

3.3. Efekti promene prodajne cena na 3.3. Efekti promene prodajne cena na praga ekonomičnostipraga ekonomičnosti

Donošenje odluke o povećanju ili smanjenju Donošenje odluke o povećanju ili smanjenju cene proizvoda, uz nepromijenjene ostale cene proizvoda, uz nepromijenjene ostale faktore, imaće uticaj na promjenu praga faktore, imaće uticaj na promjenu praga ekonomičnosti. Ukekonomičnosti. Ukooliko želimo da povećamo liko želimo da povećamo cijenu za 3%, uz nepromijenjene ostale faktore, cijenu za 3%, uz nepromijenjene ostale faktore, dobijamo 403,30 dobijamo 403,30 xx 1,03 = 415.40 1,03 = 415.40 EUREUR..

RB OPIS IZNOS u EUR

1. Cena po jedinici 415,40

2. Fiksni troškovi 16.131.155

3. Varijabilni troškovi po jedinici 209,40

5. Instalisani (maksimalni) kapacitet 139.425

Iz Tabele Iz Tabele 22. uzimamo podatke za formiranje . uzimamo podatke za formiranje jednačina prihoda, troškova i fiksnih jednačina prihoda, troškova i fiksnih troškova.troškova.

CC==CqCq QQ = 4 = 415,4015,40QQTT==((Tφ) + Tφ) + QQ(Tρq)(Tρq) = 16.131.155 + 209,40Q = 16.131.155 + 209,40QTψ = 16.131.155Tψ = 16.131.155Sa Slike 9. se vidi da povećanjem cena Sa Slike 9. se vidi da povećanjem cena

pomeramo prelomnu tačku u lijevo od tačke pomeramo prelomnu tačku u lijevo od tačke BB do tačke do tačke BB’’, odnosno prag ekonomičnosti , odnosno prag ekonomičnosti ostvarujemo na nižem nivou.ostvarujemo na nižem nivou.

306.7840,20940,415

155.131.16

pqqqp TC

TKQ

Slika 9. Efekat promene cene na Slika 9. Efekat promene cene na prag ekonomičnostiprag ekonomičnosti

3.4. Efekti promene varijabilnih troškova na praga ekonomičnosti

Praćenje kretanja varijabilnih troškova od posebnog je značaja za menadžment, posebno sa aspekta kratkoročne poslovne politike. Ukoliko želimo da smanjiti varijabilne troškove za 7 %, a da ostali faktori budu konstantni, dobijamo 209,40 x 0,93 = 194,74 EURTabela 3. Promena varijabilnih troškova

RB OPIS IZNOS u EUR

1. Cena po jedinici 403,30

2. Fiksni troškovi 16.131.155

3. Varijabilni troškovi po jedinici 194,74

5. Instalisani (maksimalni) kapacitet 139.425

345.7774.19430.403

155.131.16

pqqqp TC

TKQ

Slika 10. Efekat promene varijabilnih troškova na prag ekonomičnosti

Iz Tabele Iz Tabele 33. uzimamo podatke za formiranje . uzimamo podatke za formiranje jednačina prihoda, troškova i fiksnih jednačina prihoda, troškova i fiksnih troškova.troškova.

CC==CqCq QQ = 4 = 403,3003,30QQ TT==((Tφ) + Tφ) + QQ(Tρq)(Tρq) = 16.131.155 + 194,74Q = 16.131.155 + 194,74Q Tψ = 16.131.155Tψ = 16.131.155 Iz Slike 10. vidimo smanjenje varijabilnih Iz Slike 10. vidimo smanjenje varijabilnih

troškova utiču na smanjenje ukupnih troškova utiču na smanjenje ukupnih troškova, a pomeramo prelomnu tačku u troškova, a pomeramo prelomnu tačku u lijevo od tačke lijevo od tačke BB do tačke do tačke BB’’, odnosno prag , odnosno prag ekonomičnosti ostvarujemo na nižem nivou.ekonomičnosti ostvarujemo na nižem nivou.

7.7.3.5. Efekti promene fiksnih 3.5. Efekti promene fiksnih troškova na praga troškova na praga

ekonomičnostiekonomičnostiNabavkom novog softvera za Nabavkom novog softvera za

poboljšanje rada došlo je do poboljšanje rada došlo je do povećanja fiksnih troškova povećanja fiksnih troškova (vremenska amortizacija) za iznosi (vremenska amortizacija) za iznosi 1.652.425 EUR, a uz nepromijenjene 1.652.425 EUR, a uz nepromijenjene ostale faktore, dobijamo 16.131.155 ostale faktore, dobijamo 16.131.155 + 1. 652.425 = 17.783.580 + 1. 652.425 = 17.783.580 EUREUR..

Tabela 4. Promena fiksnih troškovaTabela 4. Promena fiksnih troškova

RB OPIS IZNOS u EUR

1. Cena po jedinici 403,30

2. Fiksni troškovi 17.783.580

3. Varijabilni troškovi po jedinici 209,40

5. Instalisani (maksimalni) kapacitet 139.425

715.9140.20930.403

580.783.17

pqqqp TC

TKQ

Iz Tabele 4. uzimamo podatke za formiranje jednačina prihoda, troškova i fiksnih troškova.

C=Cq Q = 403,30QT=(Tφ) + Q(Tρq) = 17.783.580 + 209,40Q

Tψ = 17.783.580

Slika 11. Efekat promene fiksnih Slika 11. Efekat promene fiksnih troškova na prag ekonomičnostitroškova na prag ekonomičnosti

Iz Slike 11. vidimo povećanje fiksnih Iz Slike 11. vidimo povećanje fiksnih troškova povećavamo ukupne troškove i troškova povećavamo ukupne troškove i pomeramo prelomnu tačku u desno od pomeramo prelomnu tačku u desno od tačke tačke BB do tačke do tačke BB’’, odnosno prag , odnosno prag ekonomičnosti ostvarujemo na višem nivou.ekonomičnosti ostvarujemo na višem nivou.

3.6. Izračunavanje željenog obima 3.6. Izračunavanje željenog obima prodaje ili profitaprodaje ili profita

Pretpostavimo da menadžmet preduzeća Pretpostavimo da menadžmet preduzeća želi da postigne profit u iznosu od 5.000.000 želi da postigne profit u iznosu od 5.000.000 EUR. Primjenom Jednačine 10. i Tabele 1., EUR. Primjenom Jednačine 10. i Tabele 1., dobijamodobijamo

980.10890,193

155.131.21

40,20930,403

000.000.5155.131.16

pqqqp TC

TKQ

Slika 12. Izračunavanje željenog Slika 12. Izračunavanje željenog obima prodaje ili profitaobima prodaje ili profita

4. ZAKLJUČAK4. ZAKLJUČAKAnaliza praga ekonomičnosti je veoma Analiza praga ekonomičnosti je veoma

korisna metoda za menadžere jer je korisna metoda za menadžere jer je jednostavna i usmjerava pažnju na glavne jednostavna i usmjerava pažnju na glavne poslovne faktore. Analizom se ispituje poslovne faktore. Analizom se ispituje uzročno posljedična zavisnost, kako uzročno posljedična zavisnost, kako promene nezavisnih faktora (obima promene nezavisnih faktora (obima prodaje, cena i troškovi), utiču na profit prodaje, cena i troškovi), utiču na profit kao zavisnu varijablu. Grafičko prikazivanje kao zavisnu varijablu. Grafičko prikazivanje praga ekonomičnosti je korisno za praga ekonomičnosti je korisno za menadžere zato što sažima veliki broj menadžere zato što sažima veliki broj podataka na mali prostor. Grafikon podataka na mali prostor. Grafikon prikazuje povezanost između ukupnih prikazuje povezanost između ukupnih prihoda i ukupnih troškova, te njihov uticaj prihoda i ukupnih troškova, te njihov uticaj na očekivane profite pod dejstvom na očekivane profite pod dejstvom različitih nivoa aktivnosti. različitih nivoa aktivnosti.

Analiza praga ekonomičnosti se koristi kod Analiza praga ekonomičnosti se koristi kod planiranja i donošenja poslovnih odluka i to planiranja i donošenja poslovnih odluka i to kod:kod:

donošenja poslovnih planova, davanja značaja donošenja poslovnih planova, davanja značaja i prioriteta pojedinim proizvodima, utvrđivanja i prioriteta pojedinim proizvodima, utvrđivanja prodajne cene, utvrđivanje proizvodnje i prodajne cene, utvrđivanje proizvodnje i obima, zapošljavanju kadrova, nabavci obima, zapošljavanju kadrova, nabavci materijala, objašnjenju troškova – posebno materijala, objašnjenju troškova – posebno troškova reklame, objašnjenju odnosa između troškova reklame, objašnjenju odnosa između fiksnih i varijabilnih troškova i drugo. fiksnih i varijabilnih troškova i drugo.

Posebno se koristi u toku procesa rada da bi Posebno se koristi u toku procesa rada da bi se kontrolisali očekivani i stvarni rezultati, sa se kontrolisali očekivani i stvarni rezultati, sa naglaskom na optimizaciju profita.naglaskom na optimizaciju profita.

VII ANALIZA PRELOMNE TAČKEVII ANALIZA PRELOMNE TAČKE

1. 1. Značaj i osnovne pretpostavke analize Značaj i osnovne pretpostavke analize prelomne tačkeprelomne tačke

Maksimalizacija poslovnog rezultata u Maksimalizacija poslovnog rezultata u dugom roku vrhovni je ili barem jedan od dugom roku vrhovni je ili barem jedan od vrhovnih ciljeva svakog poslovnog vrhovnih ciljeva svakog poslovnog subjekta. Kratkoročni periodični rezultati subjekta. Kratkoročni periodični rezultati imaju u tome ulogu neke vrste faznih imaju u tome ulogu neke vrste faznih rezultata. rezultata.

Otuda i kratkoročni poslovni rezultat stoji Otuda i kratkoročni poslovni rezultat stoji pod zahtevom maksimalizacije. Jedina pod zahtevom maksimalizacije. Jedina ograničenja u tom pogledu su očuvanje ograničenja u tom pogledu su očuvanje dugoročne zarađivačke moći i održanje dugoročne zarađivačke moći i održanje zdravog finansijskog položaja, tj. zdravog finansijskog položaja, tj. likvidnosti i solventnosti preduzeća.likvidnosti i solventnosti preduzeća.

Poslovni rezultat nije nešto što se jednostavno Poslovni rezultat nije nešto što se jednostavno dešava, nastaje. Njime se upravlja: predmet je dešava, nastaje. Njime se upravlja: predmet je pojedinačnih odluka i sistematskog planiranja i pojedinačnih odluka i sistematskog planiranja i kontrole. kontrole.

On predstavlja neto vrednosni ishod svesnog On predstavlja neto vrednosni ishod svesnog kombinovanja elemenata poslovnog rezultata od kombinovanja elemenata poslovnog rezultata od strane upravljačke strukture preduzeća u datom strane upravljačke strukture preduzeća u datom opštem ekonomskom ambijentu. opštem ekonomskom ambijentu.

Poslovnom rezultatu se, najčešće s razlogom, Poslovnom rezultatu se, najčešće s razlogom, pripisuje centralno mesto u plansko-kontrolnim pripisuje centralno mesto u plansko-kontrolnim akcijama menadžmenta preduzeća, što je slučaj i s akcijama menadžmenta preduzeća, što je slučaj i s računovodstvom kao glavnom informacionom računovodstvom kao glavnom informacionom osnovom.osnovom.

Opravdanje za takav tretman leži verovatno u Opravdanje za takav tretman leži verovatno u tome što poslovni rezultat predstavlja tome što poslovni rezultat predstavlja materijalno odrediv i shvatljiv izraz cilja (ili materijalno odrediv i shvatljiv izraz cilja (ili ciljeva) preduzeća, prikladnu osnovu merenja i ciljeva) preduzeća, prikladnu osnovu merenja i vrednovanja ostvarenja postavljenog cilja (ili vrednovanja ostvarenja postavljenog cilja (ili ciljeva), kao i materijalnu osnovu održanja i ciljeva), kao i materijalnu osnovu održanja i rasta poslovnog subjekta o kome je reč.rasta poslovnog subjekta o kome je reč.

Osnovni elementi poslovnog rezultata su Osnovni elementi poslovnog rezultata su prihod, odnosno učinak u ulozi pozitivne prihod, odnosno učinak u ulozi pozitivne komponente, na jednoj strani, i rashodi, komponente, na jednoj strani, i rashodi, odnosno troškovi kao negativni tok vrednosti, odnosno troškovi kao negativni tok vrednosti, na drugoj strani. na drugoj strani.

Svaki od njih je složena veličina, vrednosti Svaki od njih je složena veličina, vrednosti određene od mnogo činilacaodređene od mnogo činilaca

Na Na strani prihoda deluju obim strani prihoda deluju obim prodaje (i proizvodnje), struktura prodaje (i proizvodnje), struktura prodaje iprodaje i o asortimanu, tržištima, o asortimanu, tržištima, kanalima prodaje i sl., kao i prodajne kanalima prodaje i sl., kao i prodajne cene.cene.

Troškovi su određeni prirodom delatnosti, Troškovi su određeni prirodom delatnosti, kapacitetom, obimom proizvodnje i prodaje, kapacitetom, obimom proizvodnje i prodaje, ekonomičnošću trošenja, efikasnošću rada, ekonomičnošću trošenja, efikasnošću rada, cenama elemenata trošenja itd. cenama elemenata trošenja itd.

Uz to, pojedini činioci prihoda i troškova Uz to, pojedini činioci prihoda i troškova međusobno su uslovljeni.međusobno su uslovljeni.

Usled toga, upravljanje poslovnim rezultatom Usled toga, upravljanje poslovnim rezultatom pretpostavlja:pretpostavlja:

1.1. pažljivu pažljivu cost-benefit cost-benefit analizu u postupku donošenja analizu u postupku donošenja pojedinačnih odluka ipojedinačnih odluka i

2.2. pažljivo integralno periodično planiranje i kontrolu, pažljivo integralno periodično planiranje i kontrolu, kojima ćemo se, kao nužnim instrumentima upravljanja, u kojima ćemo se, kao nužnim instrumentima upravljanja, u ovom radu i detaljnije baviti.ovom radu i detaljnije baviti.

Ovde želimo posvetiti nešto više pažnje jednom Ovde želimo posvetiti nešto više pažnje jednom instrumentu koji je s pomenuta dva komplementaran kako instrumentu koji je s pomenuta dva komplementaran kako u smislu da za njih otvara probleme i označava puteve u smislu da za njih otvara probleme i označava puteve analize problema, tako i u smislu da predstavlja test analize problema, tako i u smislu da predstavlja test prihvatljivosti neke pojedinačne odluke i periodičnog prihvatljivosti neke pojedinačne odluke i periodičnog poslovnog plana sa aspekta vrhovnog ciljnog kriterijumaposlovnog plana sa aspekta vrhovnog ciljnog kriterijuma

Reč je o analizi prelomne tačke, koja u svojoj Reč je o analizi prelomne tačke, koja u svojoj grafičkoj verziji uživagrafičkoj verziji uživa relativno visoku popularnost relativno visoku popularnost naročito među višim rukovodstvom, i to zbog naročito među višim rukovodstvom, i to zbog jednostavnosti njene upotrebe, mogućnosti relativno jednostavnosti njene upotrebe, mogućnosti relativno lake procene globalnih tokova rentabiliteta u lake procene globalnih tokova rentabiliteta u kratkom roku, njene prevashodne usmerenosti na kratkom roku, njene prevashodne usmerenosti na kratkoročno planiranje i kontrolu odnosa "kratkoročno planiranje i kontrolu odnosa "troškovi-troškovi-prihodi-rezultatprihodi-rezultat" za alternativne obime aktivnosti " za alternativne obime aktivnosti (proizvodnje i prodaje), što je često dominantni (proizvodnje i prodaje), što je često dominantni kratkoročni problem privređivanja. kratkoročni problem privređivanja.

Upravo zbog toga, uprkos niza statičkih Upravo zbog toga, uprkos niza statičkih pretpostavki na kojima se ona zasniva, analiza pretpostavki na kojima se ona zasniva, analiza prelomne tačke može se smatrati unekoliko prelomne tačke može se smatrati unekoliko dinamičnijim instrumentom od, recimo, dinamičnijim instrumentom od, recimo, periodičnog plana poslovnog rezultata koji, kada je periodičnog plana poslovnog rezultata koji, kada je prihvaćen, glasi na jedan dati obim aktivnosti. prihvaćen, glasi na jedan dati obim aktivnosti.

Istina fleksibilno planiranje i kontrola ostvarenja Istina fleksibilno planiranje i kontrola ostvarenja pretpostavljaju prilagođavanje zadatih (planskih) pretpostavljaju prilagođavanje zadatih (planskih) vrednosti ostvarenom obimu aktivnosti, što je vrednosti ostvarenom obimu aktivnosti, što je neophodna detaljna informacija koja, iako nužna, neophodna detaljna informacija koja, iako nužna, ne isključuje ažurnije (brže) projekcije barem ne isključuje ažurnije (brže) projekcije barem približnih vrednosti pomoću grafikona prelomne približnih vrednosti pomoću grafikona prelomne tačke.tačke.

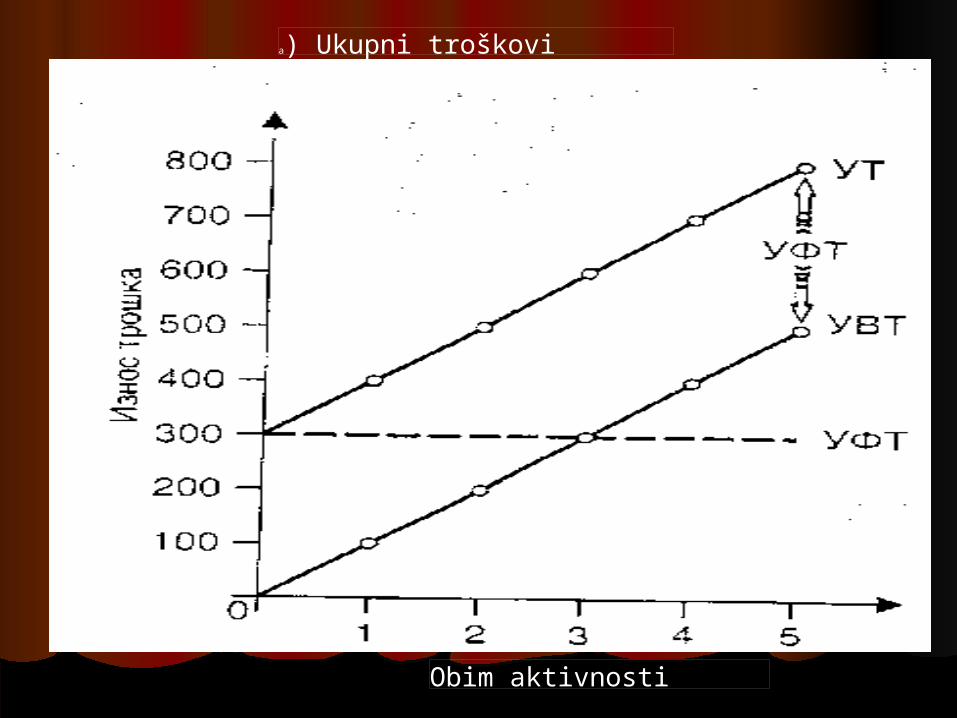

а) Ukupni troškovi

Obim aktivnosti

Analiza prelomne tačke pretpostavlja poznavanje Analiza prelomne tačke pretpostavlja poznavanje funkcije troškova i funkcije prihoda. S obzirom na funkcije troškova i funkcije prihoda. S obzirom na brojnost i. isprepletenost njihovih činilaca, to nije brojnost i. isprepletenost njihovih činilaca, to nije jednostavan zadatak. jednostavan zadatak.

Ekonomska teorija uglavnom se služi krivolinijskim Ekonomska teorija uglavnom se služi krivolinijskim ponašanjem troškova i prihoda u odnosu na obim ponašanjem troškova i prihoda u odnosu na obim aktivnosti, što je za primenu analize prelomne tačke aktivnosti, što je za primenu analize prelomne tačke (analize odnosa "troškovi-obim-prihod-rezultat") (analize odnosa "troškovi-obim-prihod-rezultat") skup i spor postupak. skup i spor postupak.

Pretpostavka o pravolinijskom ponašanju troškova i Pretpostavka o pravolinijskom ponašanju troškova i prihod! rešava problem jednostavnosti i ažurnosti prihod! rešava problem jednostavnosti i ažurnosti analize, a dovoljno je pouzdana za kratkoročne analize, a dovoljno je pouzdana za kratkoročne projekcije rezultata.projekcije rezultata.

Графикон VIII- Графикон VIII- 7. 7. Понашање трошкова Понашање трошкова у у односу на обим актнвностиодносу на обим актнвности

Полазећи од такве претпоставке, претходно смо илустровали могуће облике функција трошкова, чији би синтетички израз Полазећи од такве претпоставке, претходно смо илустровали могуће облике функција трошкова, чији би синтетички израз могао имати следећи изглед (погледати графикон могао имати следећи изглед (погледати графикон VIII-l).VIII-l).[1][1]

[1][1] Графикон који следи конструисан је на основу података из Графикона Графикон који следи конструисан је на основу података из Графикона III-l • III-l • Пона-шање вариЈабилних трошкова и Пона-шање вариЈабилних трошкова и Графикона Ш-2: Понашање фиксних трошкова у Ш делу ове књиге. Они у себе укључују и припадајуће делове мешовитих Графикона Ш-2: Понашање фиксних трошкова у Ш делу ове књиге. Они у себе укључују и припадајуће делове мешовитих трошко-ва који се обавезно разлажу на варијабилну и фиксну компоненту и у планско-контролне сврхе прикључујући трошко-ва који се обавезно разлажу на варијабилну и фиксну компоненту и у планско-контролне сврхе прикључујући варијабилним и фиксним трошковимаваријабилним и фиксним трошковима

b) Prosečni i marginalni troškovi

Obim aktivnosti

a) Ukupni troškovia) Ukupni troškovi Obim aktivnostiObim aktivnostiZnačenje simbola: Značenje simbola: UT-ukupni troškoviUT-ukupni troškoviUVT- ukupni UVT- ukupni vvarijabilni troškovi UFT arijabilni troškovi UFT - - ukupni ukupni

fiksni troškovi PPT- prosečni puni troškovi PVT- fiksni troškovi PPT- prosečni puni troškovi PVT- prosečni varijabilni troškoviprosečni varijabilni troškovi

MT MT - - marginalni troškovi PFT- prosečni fiksni marginalni troškovi PFT- prosečni fiksni troškovitroškovi

Pretpostavka o pravolinijskom ponašanju troškova Pretpostavka o pravolinijskom ponašanju troškova donosi nadonosi najjmanje tri bitne prednosti:manje tri bitne prednosti:

b) Prosečni prihod (prodajna cena)a) Ukupni prihodb) Prosečni prihod (prodajna cena)a) Ukupni prihodomogućava brze projekcije ukupnih troškova za omogućava brze projekcije ukupnih troškova za

alternativne obime aktivnosti;alternativne obime aktivnosti; izjednačava marpšalne troškove sa prosečnim izjednačava marpšalne troškove sa prosečnim

varijabilnim troškovima i tako ih čini konstantnom varijabilnim troškovima i tako ih čini konstantnom vrednošću za čitav mogući raspon zaposlenosti;vrednošću za čitav mogući raspon zaposlenosti;

eliminiše progresiju troškova pri visokim stepenima eliminiše progresiju troškova pri visokim stepenima zaposlenosti, odnosno najniže prosečne ukupne zaposlenosti, odnosno najniže prosečne ukupne troškove pomera na granicu praktično dostiživog troškove pomera na granicu praktično dostiživog obima aktivnosti (iskorišćenja kapaciteta), što, obima aktivnosti (iskorišćenja kapaciteta), što, izgleda, i odgovara stvarnosti te otuda široka izgleda, i odgovara stvarnosti te otuda široka primena pomenute pretpostavke.primena pomenute pretpostavke.

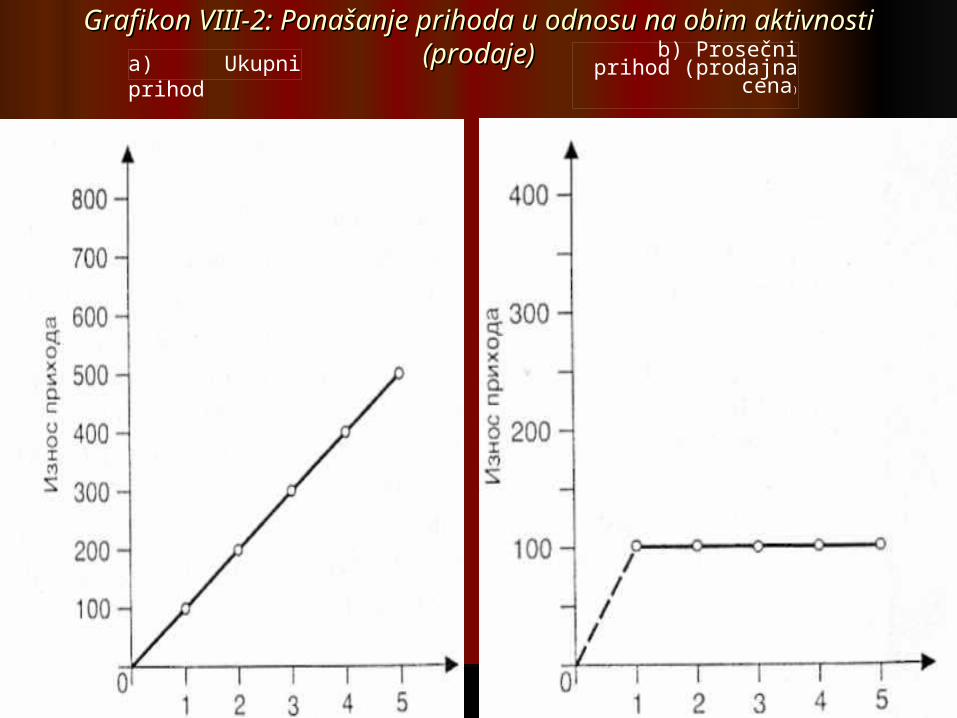

U iste svrhe, umesto pedantnog istraživanja U iste svrhe, umesto pedantnog istraživanja krivolinijske funkcije prihoda, koristi se održiva krivolinijske funkcije prihoda, koristi se održiva pretpostavka o njegovom pravolinijskom ponašanju pretpostavka o njegovom pravolinijskom ponašanju u odnosu na obim aktivnosti (prodaje i proizvodnje) u odnosu na obim aktivnosti (prodaje i proizvodnje) za relevantni raspon tog obima koji ne pokazuje za relevantni raspon tog obima koji ne pokazuje ekstremne vrednosti ni u jednom smeru. ekstremne vrednosti ni u jednom smeru.

Grafička ilustracija ponašanja prihoda pod tom Grafička ilustracija ponašanja prihoda pod tom pretpostavkom mogla bi imati sledeći izgled pretpostavkom mogla bi imati sledeći izgled (pogledati-grafikon VIII (pogledati-grafikon VIII -2):-2):

Grafikon Grafikon VIII-2: VIII-2: Ponašanje prihoda u odnosu na obim Ponašanje prihoda u odnosu na obim aktivnosti (prodaje)aktivnosti (prodaje)a) Ukupni prihod

b) Prosečni prihod (prodajna cena)

Pretpostavka pravolinijskog ponašanja prihoda Pretpostavka pravolinijskog ponašanja prihoda donosi sledeće osnovne prednosti:donosi sledeće osnovne prednosti:

- - omogućava brže projekcije prihoda za alternativne omogućava brže projekcije prihoda za alternativne nivoe aktivnosti;nivoe aktivnosti;

izjednačava marginalni prihod s prosečnim izjednačava marginalni prihod s prosečnim prihodom po jedinici i tako ga čini stalnom prihodom po jedinici i tako ga čini stalnom vrednošću za sve nivoe aktivnosti unutar vrednošću za sve nivoe aktivnosti unutar relevantnog raspona zaposlenosti;relevantnog raspona zaposlenosti;

eliminiše degresiju prosečnog prihoda pri visokim eliminiše degresiju prosečnog prihoda pri visokim nivoima aktivnosti, odnosno ekonomski optimum nivoima aktivnosti, odnosno ekonomski optimum pomera na granicu raspoloživog kapaciteta tako da pomera na granicu raspoloživog kapaciteta tako da poslovni ljudi mogu nesmatano razmišljati o poslovni ljudi mogu nesmatano razmišljati o maksimizaciji iskorišćenja kapaciteta, što često maksimizaciji iskorišćenja kapaciteta, što često odgovara stvarnosti.odgovara stvarnosti.

2. Utvrđivanje i grafičko prikazivanje prelomne tačkea 2. Utvrđivanje i grafičko prikazivanje prelomne tačkea Ukupni prihod - Ukupni prihodUkupni prihod - Ukupni prihod

Svako preduzeće ulazi u svaku svoju poslovnu godinu s Svako preduzeće ulazi u svaku svoju poslovnu godinu s datim fiksnim troškovima koji su nezavisni od obima datim fiksnim troškovima koji su nezavisni od obima aktivnosti. Realizacija pozitivnog poslovnog rezultata aktivnosti. Realizacija pozitivnog poslovnog rezultata pretpostavlja da prethodno, i to što pre, budu pokriveni pretpostavlja da prethodno, i to što pre, budu pokriveni fiksni troškovi perioda. Njihovo pokriće obezbeđuje se fiksni troškovi perioda. Njihovo pokriće obezbeđuje se poslovnom aktivnošću koja donosi prihod od prodaje poslovnom aktivnošću koja donosi prihod od prodaje proizvoda i usluga i varijabilne troškove u vezi s tim. proizvoda i usluga i varijabilne troškove u vezi s tim.

Pretičući prihod preko varijabilnih troškova predstavlja Pretičući prihod preko varijabilnih troškova predstavlja kontribucioni dobitak, koji možemo nazvati još i kontribucioni dobitak, koji možemo nazvati još i marginalnim dobitkom ili kontribucionom maržom. marginalnim dobitkom ili kontribucionom maržom.

On je doprinos poslovnih aktivnosti najpre pokriću fiksnih On je doprinos poslovnih aktivnosti najpre pokriću fiksnih troškova, a onda i formiranju neto poslovnog dobitka. troškova, a onda i formiranju neto poslovnog dobitka. Ukoliko je kontribucioni dobitak nedovoljan za pokriće Ukoliko je kontribucioni dobitak nedovoljan za pokriće fiksnih troškova, dolazi do pojave neto poslovnog gubitka.fiksnih troškova, dolazi do pojave neto poslovnog gubitka.

Na granici između zone neto gubitka i zone neto Na granici između zone neto gubitka i zone neto dobitka stoji prelomna tačka (mrtva tačka, prag dobitka stoji prelomna tačka (mrtva tačka, prag rentabilnosti). rentabilnosti).

Ona predstavlja onaj obim proizvodnje i prodaje pri Ona predstavlja onaj obim proizvodnje i prodaje pri kome je ostvareni kontribucioni rezultat jednak kome je ostvareni kontribucioni rezultat jednak fiksnim troškovima za čitav period. fiksnim troškovima za čitav period.

Drugim rečima, to je obim aktivnosti ili vremenski Drugim rečima, to je obim aktivnosti ili vremenski trenutak u kome dođe do izjednačavanja prihoda i trenutak u kome dođe do izjednačavanja prihoda i ukupnih troškova koji uključuju varijabilne troškove ukupnih troškova koji uključuju varijabilne troškove za taj obim i fiksne troškove za čitav period za taj obim i fiksne troškove za čitav period (poslovnu godinu, na primer). Otuda značaj (poslovnu godinu, na primer). Otuda značaj poznavanja prelomne tačke za preduzeće ili i poznavanja prelomne tačke za preduzeće ili i njegove delove (pogone s tržišnim učincima).njegove delove (pogone s tržišnim učincima).

Zavisno od načina iskazivanja obima aktivnosti Zavisno od načina iskazivanja obima aktivnosti konkretnog poslovnog subjekta, prelomna tačka može biti konkretnog poslovnog subjekta, prelomna tačka može biti izražena količinski i vrednosno ili samo vrednosno.izražena količinski i vrednosno ili samo vrednosno.

Količinsko izražavanje prelomne tačke dolazi u obzir Količinsko izražavanje prelomne tačke dolazi u obzir samo u slučaju mopoproizvodnih preduzeća ili njegovih samo u slučaju mopoproizvodnih preduzeća ili njegovih užih organizacionih delova. Tada prelomnu tačku užih organizacionih delova. Tada prelomnu tačku utvrđujemo po jednostavnoj formuli,utvrđujemo po jednostavnoj formuli, Fiksni troškovi Fiksni troškovi periodaperioda

Kontribucioni dobitak po jedinici proizvodaKontribucioni dobitak po jedinici proizvoda pri čemu pri čemu imenilac predstavlja razliku između prosečnog prihoda imenilac predstavlja razliku između prosečnog prihoda (prodajne cene) po jedinici i varijabilnih troškova po (prodajne cene) po jedinici i varijabilnih troškova po jedinici proizvoda. jedinici proizvoda.

Vrednosna prelomna tačka je tada prost umnožak Vrednosna prelomna tačka je tada prost umnožak količinske prelomne tačke i prodajne cene.količinske prelomne tačke i prodajne cene.

Obim aktivnosti preduzeća ili i užeg organizacionog dela najčešće nije moguće Obim aktivnosti preduzeća ili i užeg organizacionog dela najčešće nije moguće količinski izraziti, s obzirom na zastupljenost dva ili više proizvoda u asortnmanu. količinski izraziti, s obzirom na zastupljenost dva ili više proizvoda u asortnmanu. To je, na primer, slučaj i sa preduzećem, čiji je predračun prihoda, troškova i To je, na primer, slučaj i sa preduzećem, čiji je predračun prihoda, troškova i rezultata za nastupajuću godinu u vreme naše analize imao sledeći izgled:rezultata za nastupajuću godinu u vreme naše analize imao sledeći izgled:

1. Predviđeni prihod 1.645.782 din.

2. Varijabilni troškovi 817.454 din.

3. Kontribucionи dobitak (1-2) 828.328 din.

4. Fiksni troškоvi 501.291 din.

5. Neto dоbitak (3-4) 327.037 din.

6. Stopa vаrijabilnиh troškоva (2:1) 49,7%

7. Stopa kontribucionоg dobitka (3:1) 50,3%

U ovom i svim multiproizvodnim preduzećima ili njihovim U ovom i svim multiproizvodnim preduzećima ili njihovim delovima prelomna tačka se izražava samo vrednosno, a do nje delovima prelomna tačka se izražava samo vrednosno, a do nje se dolazi na sledeći način:se dolazi na sledeći način:

Dakle, neophodni obim aktivnosti za dostizanje praga renta-Dakle, neophodni obim aktivnosti za dostizanje praga renta-bilnosti (tačke izlaska iz zone neto gubitka), vrednosno bilnosti (tačke izlaska iz zone neto gubitka), vrednosno izražen potrebnim prihodom, iznosi izražen potrebnim prihodom, iznosi 996.602 996.602 din. din.

I zaista, stopa kontribucionog (marginalnog) dobitka od I zaista, stopa kontribucionog (marginalnog) dobitka od 50,3%, 50,3%, primenjena na ovaj iznos prihoda, odbacuje tačno primenjena na ovaj iznos prihoda, odbacuje tačno 501.291 501.291 din. kontribucionog dobitka koliko iznose fiksni din. kontribucionog dobitka koliko iznose fiksni troškovi preduzeća za plansku godinu.troškovi preduzeća za plansku godinu.

Računajući s prosečnim mesečnim prihodom od Računajući s prosečnim mesečnim prihodom od (1.645.782:12) 137.148 (1.645.782:12) 137.148 din., din., ovom preduzeću je potrebno svega ovom preduzeću je potrebno svega 7,27 7,27 kalendarskih meseci da dosegne kalendarskih meseci da dosegne prelomnu tačku, što svedoči o relativno visokoj marži sigurnosti, čija računska prelomnu tačku, što svedoči o relativno visokoj marži sigurnosti, čija računska velnčina u našem slučaju iznosi:velnčina u našem slučaju iznosi:Značaj marže sigurnosti je u tome što pokazuje moguću stopu smanjenja Značaj marže sigurnosti je u tome što pokazuje moguću stopu smanjenja

aktivnosti u odnosu na planirani prihod bez aktivnosti u odnosu na planirani prihod bez opasnosti ulaska preduzeća u zonu neto gubitka, opasnosti ulaska preduzeća u zonu neto gubitka, što u našem slučaju iznosi relativno visokih što u našem slučaju iznosi relativno visokih 39%.39%.

Prelomna tačka je sigurno značajna pojava. Međutim, Prelomna tačka je sigurno značajna pojava. Međutim, za aktivno upravljanje elementima poslovnog rezultata za aktivno upravljanje elementima poslovnog rezultata značajnije je sve ono što se dešava do nje i posebno značajnije je sve ono što se dešava do nje i posebno posle nje. Jer, pravi cilj poslovnog subjekta nije posle nje. Jer, pravi cilj poslovnog subjekta nije dostizanje prelomne tačke, već maksimalizacija perio-dostizanje prelomne tačke, već maksimalizacija perio-dičnog rezultata. dičnog rezultata.

Otuda potreba za instrumentom koji omogućava br-zo, Otuda potreba za instrumentom koji omogućava br-zo, lako i relativno pouzdano planiranje i kontrolu lako i relativno pouzdano planiranje i kontrolu poslovnog rezultata pre svega za alternativne nivoe poslovnog rezultata pre svega za alternativne nivoe aktivnosti, a onda i uz promene ostalih njihovih aktivnosti, a onda i uz promene ostalih njihovih činilaca. činilaca.

U tu svrhu može uspešno posluži-ti grafikon prelomne U tu svrhu može uspešno posluži-ti grafikon prelomne tačke koji, na bazi prethodno datog obračuna prihoda i tačke koji, na bazi prethodno datog obračuna prihoda i troškova, za naše preduzeće može biti konstruisan na troškova, za naše preduzeće može biti konstruisan na sledeći način (videti grafikon VIII—sledeći način (videti grafikon VIII—3):3):

Pažljivim očitavanjem grafikona prelomne tačke relativno je Pažljivim očitavanjem grafikona prelomne tačke relativno je lako utvrditi ne samo da obim aktivnosti (prihod) potreban lako utvrditi ne samo da obim aktivnosti (prihod) potreban za dostizanje praga rentabilnosti, iznosi oko za dostizanje praga rentabilnosti, iznosi oko 996 996 hiljada hiljada dinara, već i iznose marginalnog (kontribucionog) dobitka, i dinara, već i iznose marginalnog (kontribucionog) dobitka, i neto rezultata preduzeća za bilo koji obim aktivnosti. neto rezultata preduzeća za bilo koji obim aktivnosti.

Tako, na primer, ako se poslovanje odvija planiranim Tako, na primer, ako se poslovanje odvija planiranim tokom, devetomesečni period planske godine trebalo bi tokom, devetomesečni period planske godine trebalo bi završiti s obimom aktivnosti od oko završiti s obimom aktivnosti od oko 1.200 1.200 hiljada (tačnije hiljada (tačnije 1.234.336) 1.234.336) din. prihoda, s marginalnim dobitkom od oko din. prihoda, s marginalnim dobitkom od oko 621 621 hiljadu (tačnije hiljadu (tačnije 620.801) 620.801) din. i neto rezultatom od oko din. i neto rezultatom od oko 246 246 hiljada (tačnije hiljada (tačnije 244.901) 244.901) din. Lakoća ovakvih prognoza din. Lakoća ovakvih prognoza je glavna prednost grafikona prelomne tačke. Međutim, to je glavna prednost grafikona prelomne tačke. Međutim, to nije glavni izazov za rukovodstvo i organe upravljanja bilo nije glavni izazov za rukovodstvo i organe upravljanja bilo kog pa ni preduzeća o kome je reč. kog pa ni preduzeća o kome je reč.

Osnovni problem je održanje zadovoljavajućeg ili i Osnovni problem je održanje zadovoljavajućeg ili i popravljanje odnosa elemenata poslovnog rezultata popravljanje odnosa elemenata poslovnog rezultata obuhvaćenih grafikonom prelomne tačke, odnosno obuhvaćenih grafikonom prelomne tačke, odnosno položaja praga rentabilnosti i iznosa položaja praga rentabilnosti i iznosa kontribucionog i neto dobitka, što se može postići:kontribucionog i neto dobitka, što se može postići:

1.1. promenama prodajnih cena,promenama prodajnih cena,

2.2. promenama varijabilnih troškova po jedinici,promenama varijabilnih troškova po jedinici,

3.3. primenama ukupnih fiksnih troškova,primenama ukupnih fiksnih troškova,

4.4. promenama obima proizvodnje i prodaje ipromenama obima proizvodnje i prodaje i

5.5. promenama asortimana proizvodnje i prodaje.promenama asortimana proizvodnje i prodaje.

Grafikon VIII-3: Grafikon prepomne tačke

3. 3. Efekti promena prodajnih cenaEfekti promena prodajnih cenaU ispitivanju efekata potencijalne odluke o promeni U ispitivanju efekata potencijalne odluke o promeni

prodajnih cena na prelomnu tačku i rezultat poći prodajnih cena na prelomnu tačku i rezultat poći ćemo od prethodno datogćemo od prethodno datog: :

osnovnog slučaja, tj. od inicijalnog plana preduzeća osnovnog slučaja, tj. od inicijalnog plana preduzeća čiji su glavni podaci dati u tački čiji su glavni podaci dati u tački 2. 2.

Utvrćivanje i grafičko prikazivanje prelomne tačke.Utvrćivanje i grafičko prikazivanje prelomne tačke.Ako se preduzeće nalazi pred mogućnošću Ako se preduzeće nalazi pred mogućnošću

podizanja prodajnih cena pojedinih ili svih podizanja prodajnih cena pojedinih ili svih proizvoda u svom asortimanu, za odluku je bitan proizvoda u svom asortimanu, za odluku je bitan njen efekat po prelomnu tačku, marginalni njen efekat po prelomnu tačku, marginalni (kontribucioni). dobitak i neto rezultat.(kontribucioni). dobitak i neto rezultat.

Izolovano povećanje prodajnih cena, koje se Izolovano povećanje prodajnih cena, koje se dešava pod pretpostavkom da svi ostali dešava pod pretpostavkom da svi ostali činioci poslovnog rezulta-. ta ostaju činioci poslovnog rezulta-. ta ostaju nepromenjeni, dovodi do povećanja nepromenjeni, dovodi do povećanja kontribucionog rezulta-. ta po jedinici i kontribucionog rezulta-. ta po jedinici i njegove stope, do smanjenja prelomne njegove stope, do smanjenja prelomne tačke, poveća-nja kontribucionog dobitka u tačke, poveća-nja kontribucionog dobitka u masi i povećanja neto dobitka ili sma njenja masi i povećanja neto dobitka ili sma njenja neto gubitka. To je vidljivo iz sledećeg neto gubitka. To je vidljivo iz sledećeg grafikona prelomne tačke našeg preduzeća, grafikona prelomne tačke našeg preduzeća, konstruisanog pod pretpostavkom o deseto-konstruisanog pod pretpostavkom o deseto-procentnom povećanju cena svih proizvoda i procentnom povećanju cena svih proizvoda i izražavanja obima ak-tivnosti u dinarima izražavanja obima ak-tivnosti u dinarima prihoda iz osnovnog grafikona, tj. po stalnim prihoda iz osnovnog grafikona, tj. po stalnim cenama (videti grafikon cenama (videti grafikon VIII-4):VIII-4):

Графикон VIII-4: Графикон препомне тачке за алтернативу повећања продајних ценаГрафикон VIII-4: Графикон препомне тачке за алтернативу повећања продајних цена

Графикон VIII-4: Графикон препомне тачке за алтернативу повећања продајних цена

Povećanjem prodajnih cena linija prihoda je u Povećanjem prodajnih cena linija prihoda je u novom grafikonu poprimila strmiji oblik. Pošto novom grafikonu poprimila strmiji oblik. Pošto varijabilni troškovi po jedinici ostaju nepromenjeni, varijabilni troškovi po jedinici ostaju nepromenjeni, linija varijabilnih troškova zadržava prethodni linija varijabilnih troškova zadržava prethodni položaj, a kontribucioni rezultat po jedinici i stopa položaj, a kontribucioni rezultat po jedinici i stopa kontribucionog rezultata rastu. kontribucionog rezultata rastu.

Zahvaljujući tome nepromenjeni fiksni troškovi Zahvaljujući tome nepromenjeni fiksni troškovi pokriveni su na nižem obimu aktivnosti. pokriveni su na nižem obimu aktivnosti.

Kako planirani obim proizvodnje i prodaje ostaju Kako planirani obim proizvodnje i prodaje ostaju nepromenjeni, dolazi Do porasta ukupnog nepromenjeni, dolazi Do porasta ukupnog kontribucionog dobitka i neto dobitka za plansku kontribucionog dobitka i neto dobitka za plansku godinu, što pomenutu poslovnu mogućnost čini godinu, što pomenutu poslovnu mogućnost čini prihvatljivom.prihvatljivom.

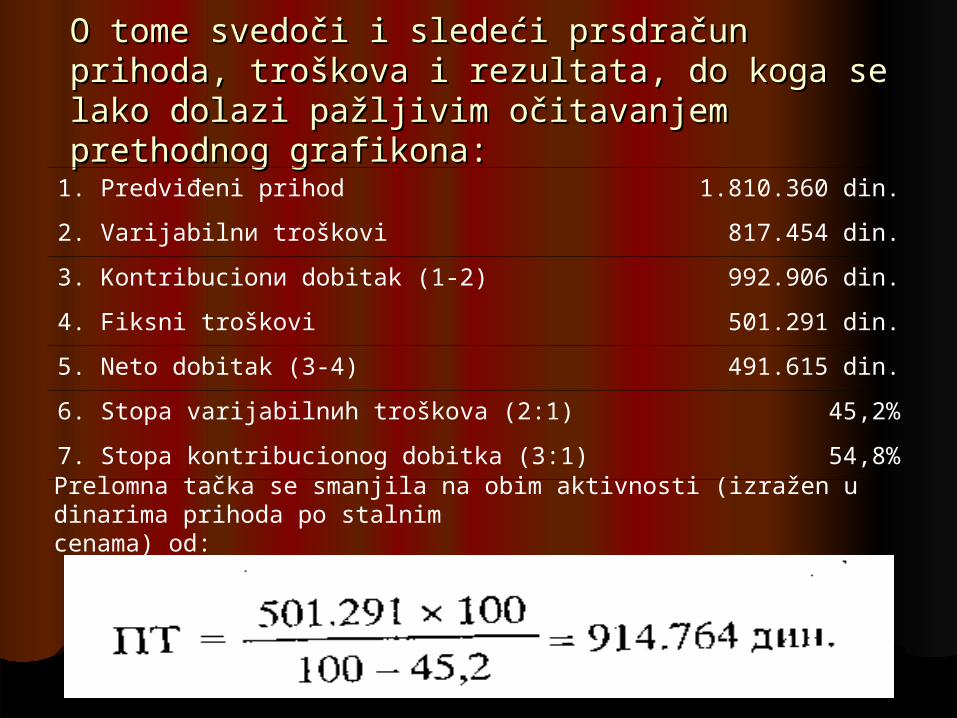

O tome svedoči i sledeći prsdračun prihoda, troškova i O tome svedoči i sledeći prsdračun prihoda, troškova i rezultata, do koga se lako dolazi pažljivim očitavanjem rezultata, do koga se lako dolazi pažljivim očitavanjem prethodnog grafikona:prethodnog grafikona:

1. Predviđeni prihod 1.810.360 din.

2. Varijabilnи troškоvi 817.454 din.

3. Kontribucionи dobitak (1-2) 992.906 din.

4. Fiksni troškоvi 501.291 din.

5. Neto dоbitak (3-4) 491.615 din.

6. Stopa vаrijabilnиh troškоva (2:1) 45,2%

7. Stopa kontribucionоg dobitka (3:1) 54,8%

Prelomna tačka se smanjila na obim aktivnosti (izražen u dinarima prihoda po stalnim cenama) od:

Marža sigurnosti bi porasla na vrednost od:Marža sigurnosti bi porasla na vrednost od:

Sasvim obrnuto, izolovano smanjenje prodajnih Sasvim obrnuto, izolovano smanjenje prodajnih cena uz ostale nepromenjens okolnosti sužava cena uz ostale nepromenjens okolnosti sužava područje marginalnog dobitka odnosno, uz područje marginalnog dobitka odnosno, uz zadržavanje varijabilnih troškova po jedinici na zadržavanje varijabilnih troškova po jedinici na istom nivou, dovodi do pada kontribucionog istom nivou, dovodi do pada kontribucionog rezultata po jedinici i stope kontribucionog rezultata.rezultata po jedinici i stope kontribucionog rezultata.

Uz nepromenjene fiksne troškove to znači dizanje Uz nepromenjene fiksne troškove to znači dizanje prelomne tačke na viši nivo i pad neto dobitka prelomne tačke na viši nivo i pad neto dobitka ukoliko je marginalni dobitak dovoljan da se ne ukoliko je marginalni dobitak dovoljan da se ne pojavi neto gubitak.pojavi neto gubitak.

Međutim, izolovane promene cena su pre retkost Međutim, izolovane promene cena su pre retkost nego učestala pojava. nego učestala pojava.

Tako, povećanje prodajnih cena često može biti Tako, povećanje prodajnih cena često može biti postignuto uz povećanje varijabilnih troškova po postignuto uz povećanje varijabilnih troškova po jedinici (u cilju poboljšanja kvaliteta proizvoda, na jedinici (u cilju poboljšanja kvaliteta proizvoda, na primer), uz dodatne diskrecione fiksne tpoškove primer), uz dodatne diskrecione fiksne tpoškove (dodatno ulaganje u propagandni program, na (dodatno ulaganje u propagandni program, na primer)primer) iliili pod cenu smanjenja obima proizvodnje i pod cenu smanjenja obima proizvodnje i prodaje, što može eventualno anulirati pozitivne prodaje, što može eventualno anulirati pozitivne efekte povećanja prodajnih cena po poslovni rezultat efekte povećanja prodajnih cena po poslovni rezultat ili ga čak i smanjiti.ili ga čak i smanjiti.

•4. 4. Efekti promena varijabilnih troškova po jediniciEfekti promena varijabilnih troškova po jediniciKao ishodište za iapitivanje efekata moguće odluke o Kao ishodište za iapitivanje efekata moguće odluke o prome-ni varijabilnih troškova po jedinici na prelomnu prome-ni varijabilnih troškova po jedinici na prelomnu tačku i rezultat poslužiće nam podaci iz inicijalnog plana tačku i rezultat poslužiće nam podaci iz inicijalnog plana preduzeća, koji su dati u tački preduzeća, koji su dati u tački 2. 2. Utvrđivanje i grafičko prikazivanje prelomne tačke, što pre Utvrđivanje i grafičko prikazivanje prelomne tačke, što pre prilaska ovom delu analize treba pogledati.prilaska ovom delu analize treba pogledati.

Na drugoj strani, smanjenjem prodajnih cena možs Na drugoj strani, smanjenjem prodajnih cena možs se možda, uz manje ili nepromenjene diskrecionarne se možda, uz manje ili nepromenjene diskrecionarne fiksne troškove i varpjabilne troškove po jedinici, fiksne troškove i varpjabilne troškove po jedinici, obezbediti toliki dodajni obim proizvodnje i prodaje obezbediti toliki dodajni obim proizvodnje i prodaje koji je sa stanovišta neto rezultata prihvatljiv uprkos koji je sa stanovišta neto rezultata prihvatljiv uprkos tome što prelomna tačka možda i raste.tome što prelomna tačka možda i raste.

Smanjenje varijabilnih troškova po jedinici Smanjenje varijabilnih troškova po jedinici proizvoda često je veoma koristan pokušaj proizvoda često je veoma koristan pokušaj popravljanja poslovnog rezultata, naročito u popravljanja poslovnog rezultata, naročito u preduzećima sa visokim učešćem troškova preduzećima sa visokim učešćem troškova materijala i direktnog rada. materijala i direktnog rada.

Ukoliko bi nam u slučaju kojim ilustrujemo naše Ukoliko bi nam u slučaju kojim ilustrujemo naše izlaganje pošlo za rukom da se prosečni varijabilni izlaganje pošlo za rukom da se prosečni varijabilni troškovi po jedinici smanje za, recimo, deset posto u troškovi po jedinici smanje za, recimo, deset posto u proseku, to bi uticalo na prelomnu tačku i r-ezultat proseku, to bi uticalo na prelomnu tačku i r-ezultat na način kako to pokazuje sledeći grafikon (videti na način kako to pokazuje sledeći grafikon (videti grafikon grafikon VIII-5):VIII-5):

GGrafikon rafikon VIII-5: VIII-5: Grafikon prelomne tačke za alternativu smanjenja varijabilnih Grafikon prelomne tačke za alternativu smanjenja varijabilnih troškovatroškova p po jedinici proizo jedinici proizvvodaoda

Smanjenjem prosečnih varijabilnih troškova po Smanjenjem prosečnih varijabilnih troškova po jedinici proizvoda, uz ostale nepromenjene uslove, jedinici proizvoda, uz ostale nepromenjene uslove, postignuto je povećanje konpostignuto je povećanje konttribucionog rezultata po ribucionog rezultata po jedinici i stope kontribucionog rezultata, što jedinici i stope kontribucionog rezultata, što omogućava izjednačavanje ukupnog marginalnog omogućava izjednačavanje ukupnog marginalnog dobitka i fiksnih troškova, odnosno prihoda i dobitka i fiksnih troškova, odnosno prihoda i ukupnih troškova na nižem obimu aktivnosti u ukupnih troškova na nižem obimu aktivnosti u odnosu na osnovni grafikon prelomne tačke. odnosu na osnovni grafikon prelomne tačke.

Zahvaljujući ranijem napuštanju zone gubitka, Zahvaljujući ranijem napuštanju zone gubitka, nepromenjeni planirani obim aktivnosti odbacio je nepromenjeni planirani obim aktivnosti odbacio je veći neto dobitak. Sve to potvrćuje i sledeći veći neto dobitak. Sve to potvrćuje i sledeći predračun prihoda, troškova i rezultata, nastao predračun prihoda, troškova i rezultata, nastao pažljivim očitavanjem prethodnog grafikona:pažljivim očitavanjem prethodnog grafikona:

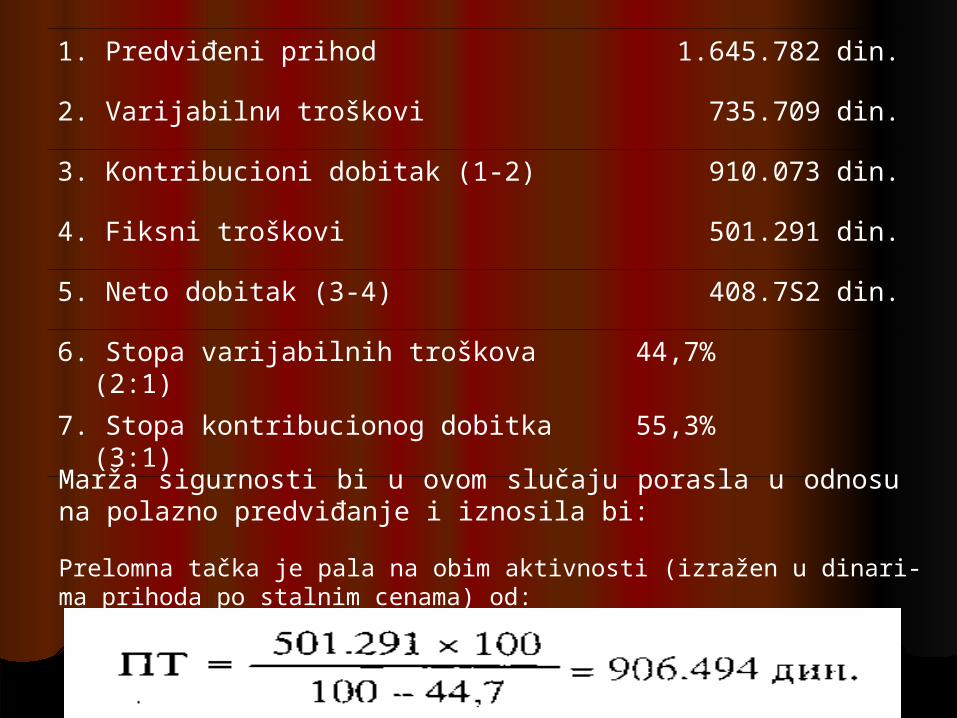

1. Predviđeni prihod 1.645.782 din.

2. Varijabilnи troškоvi 735.709 din.

3. Kontribucioni dobitak (1-2) 910.073 din.

4. Fiksni troškоvi 501.291 din.

5. Neto dоbitak (3-4) 408.7S2 din.

6. Stopa varijabilnih troškova (2:1) 44,7%

7. Stopa kontribucionоg dobitka (3:1) 55,3%

Marža sigurnosti bi u ovom slučaju porasla u odnosu na polazno predviđanje i iznosila bi:

Prelomna tačka je pala na obim aktivnosti (izražen u dinari-ma prihoda po stalnim cenama) od:

Saglasno prednjoj logici, povećanje varijabilnih Saglasno prednjoj logici, povećanje varijabilnih troškova po jedinici proizvoda, uz nepromenjene troškova po jedinici proizvoda, uz nepromenjene ostale činioce rezultata, dovelo bi do pada ostale činioce rezultata, dovelo bi do pada kontribucionog dobitka po jedinici proizvoda i stope kontribucionog dobitka po jedinici proizvoda i stope marginalnogmarginalnog

rezultata, što bi uslovilo porast prelomne tačke ipad neto dobitka za planirani obim aktivnosti.Međutim, često nisu moguće izolovane promenevarijabilnih troškova po jedinici proizvoda .

Ako smanjenje varijabilnih tro-škova po jedinici Ako smanjenje varijabilnih tro-škova po jedinici zahteva dodatne fiksne troškove, odluka ne mo-že zahteva dodatne fiksne troškove, odluka ne mo-že biti donešena samo na osnovu efekata uštede na biti donešena samo na osnovu efekata uštede na varijabilnim troškovima. Jer dodatni fiksni troškovi varijabilnim troškovima. Jer dodatni fiksni troškovi mogu biti toliki da anulnraju pozitivne efekte mogu biti toliki da anulnraju pozitivne efekte porasta kontribucionog rezultata po jediiici i porasta kontribucionog rezultata po jediiici i njegove stope učešća u prihodu. Slično tome, njegove stope učešća u prihodu. Slično tome, smanjenje vari-jabilnih troškova po jedinici može smanjenje vari-jabilnih troškova po jedinici može biti nauštrb kvaliteta proizvoda u tolikoj meri da biti nauštrb kvaliteta proizvoda u tolikoj meri da dovede do smanjenja tražnje, dakle i obima dovede do smanjenja tražnje, dakle i obima proizvodnje i prodaje. Uprkos spuštanja prelomne proizvodnje i prodaje. Uprkos spuštanja prelomne tačke na niži nivo, to u krajnjoj liniji može doneti tačke na niži nivo, to u krajnjoj liniji može doneti pad marginalnog i neto rezultata za poslovni period pad marginalnog i neto rezultata za poslovni period ukoliko se snižavanjem prodajnih cena ne obezbedi ukoliko se snižavanjem prodajnih cena ne obezbedi prvobitno planirani obim poslovne aktivnosti.prvobitno planirani obim poslovne aktivnosti.

5. 5. Efekti promena fiksnih troškovaEfekti promena fiksnih troškovaU testiranju efekata potencijalne odluke o promeni U testiranju efekata potencijalne odluke o promeni

fiksnih. troškova, naravno diskrecionih, na fiksnih. troškova, naravno diskrecionih, na prelomnu tačku i rezultat, poći ćemo od osnovnog prelomnu tačku i rezultat, poći ćemo od osnovnog slučaja, tj. od prvobitnog plana datog u tački slučaja, tj. od prvobitnog plana datog u tački 2. 2.

Utvrđivanje i grafičko prikazivanje prelomne tačke, Utvrđivanje i grafičko prikazivanje prelomne tačke, koji pre upuštanja u daljnu analizu treba pogledati.koji pre upuštanja u daljnu analizu treba pogledati.

Ako u našem slučaju od ukupno inicijalno Ako u našem slučaju od ukupno inicijalno planiranih fiksnih troškova, u iznosu od planiranih fiksnih troškova, u iznosu od 501.291 501.291 din., na diskrecione fiksne troškove otpada din., na diskrecione fiksne troškove otpada 100.258 100.258 din.,din., onda je to gornja granica mogućnosti sma-onda je to gornja granica mogućnosti sma-njenjа fiksnih trоškоvа.njenjа fiksnih trоškоvа.

Recimo da je u postupku testiranja inicijalnoRecimo da je u postupku testiranja inicijalnogg predračuna predračuna prihoda, troškova i rezultata prisutna alternativa smanjenja prihoda, troškova i rezultata prisutna alternativa smanjenja diskrecionih fiksnih troškova na svega jednu četvrtinu diskrecionih fiksnih troškova na svega jednu četvrtinu prvobitno predviđenog iznosa, tj. za prvobitno predviđenog iznosa, tj. za 75.194 75.194 din. Ova din. Ova izolovana promena ima sledeći uticaj na prelomnu tačku, izolovana promena ima sledeći uticaj na prelomnu tačku, marginalni dobitak i neto rezultat (videti grafikon VIII—marginalni dobitak i neto rezultat (videti grafikon VIII—6):6):

Izolovano smanjenje diskrecionih fiksnih troškova ne Izolovano smanjenje diskrecionih fiksnih troškova ne menja1 kontribucioni dobitak po jedinici proizvoda niti menja1 kontribucioni dobitak po jedinici proizvoda niti stopu kontribucionog dobitka, koji ostaju na nivou od stopu kontribucionog dobitka, koji ostaju na nivou od 50,30 50,30 din. po jedinici obima,din. po jedinici obima, aktivnosti od aktivnosti od 100 100 din. prihoda, din. prihoda, odnosno odnosno 50,3%. 50,3%.

Ovo je sasvim razumljivo kada se ima u vidu da su prodajne Ovo je sasvim razumljivo kada se ima u vidu da su prodajne cene i varijabilni troškovi po jedinici proizvoda jedini cene i varijabilni troškovi po jedinici proizvoda jedini činioci kontribucionog dobitka pš jedinici i stope činioci kontribucionog dobitka pš jedinici i stope kontribucionog dobitka, a oni po pretpostavci miJ ruju.kontribucionog dobitka, a oni po pretpostavci miJ ruju.

Smanjenje fiksnih troškova naspram Smanjenje fiksnih troškova naspram nepromenjenog marginalnog dobitka i stope nepromenjenog marginalnog dobitka i stope kontribucionog dobitka nužno rezultuje kontribucionog dobitka nužno rezultuje smanjenjem prelomne tačke. smanjenjem prelomne tačke.

Drugim rečima, sada je potreban manji obim Drugim rečima, sada je potreban manji obim aktivnosti za izjednačavanje kontribucionog aktivnosti za izjednačavanje kontribucionog dobitka s fiksnim troškovima, odnosno prihoda s dobitka s fiksnim troškovima, odnosno prihoda s ukupnim troškovima.ukupnim troškovima.

Pažljivim očitavanjem prethodnog grafihona lako Pažljivim očitavanjem prethodnog grafihona lako je doći do novog mogućeg predračuna prihoda, je doći do novog mogućeg predračuna prihoda, troškova i rezultata, koji računski potvrđuje troškova i rezultata, koji računski potvrđuje istaknute zaključke i koji ima sledeći izgledistaknute zaključke i koji ima sledeći izgled

1. Predviđeni prihod2. Varijabilni troškovi

1.645.782 din. 817.454 din.

3. Kontribucioni dobitak (1-2)4. Fiksni troškovi (501.291-75.194)

828.328 din. 426.097 din.

5. Neto dobitak (3-4) 402.231 din.

6. Stopa varijabilnih troškova (2:1) 49,7%

7. Stopa kontribucionog dobitka (3:1) 50,3%

Grafikon VIII-6: Grafikon preloše tačke za alternatieu smanjenja fiksnih troškoea

Prelomna tačka bi bila tada na nivou aktivnosti od:Prelomna tačka bi bila tada na nivou aktivnosti od:

Marža sigurnosti bi se povećala u odnosu na polaznu Marža sigurnosti bi se povećala u odnosu na polaznu alternativu i iznosila bi:alternativu i iznosila bi:

Saglasno prednjoj logici, sasvim suprotan efekat imalo bi Saglasno prednjoj logici, sasvim suprotan efekat imalo bi izolovano povećanje fiksnih troškova. Prelomna tačka bi izolovano povećanje fiksnih troškova. Prelomna tačka bi tadа porasla, suzila bi se zona neto dobitka i proširilа zona tadа porasla, suzila bi se zona neto dobitka i proširilа zona pokrića fiksnih troškova iz marginalnog rezultata.pokrića fiksnih troškova iz marginalnog rezultata.

Pošto obim proizvod-nje i prodaje po pretpostavci Pošto obim proizvod-nje i prodaje po pretpostavci miruju, došlo bi do smanjenja iznosa neto dobitka miruju, došlo bi do smanjenja iznosa neto dobitka uprkos nepromenjenog kontribucionog dobitka. uprkos nepromenjenog kontribucionog dobitka. Marža sigurnosti bi se sigurno smanjila.Marža sigurnosti bi se sigurno smanjila.

Izolovane promene fiksnih troškova bez uticaja na Izolovane promene fiksnih troškova bez uticaja na ostaleostale, , činioce rezultata su, naravno, moguće. One činioce rezultata su, naravno, moguće. One su posebno korisne ako se tiču oslobađanja viška su posebno korisne ako se tiču oslobađanja viška kapaciteta i neiskorišćenih fiksnih troškova u vezi s kapaciteta i neiskorišćenih fiksnih troškova u vezi s tim ili oslobađanja nekih neportebnih fiksnihtim ili oslobađanja nekih neportebnih fiksnih davanja. Međutim, promene određenih diskrecionih davanja. Međutim, promene određenih diskrecionih fiksnih troškova obično nisu izolovane i konačni fiksnih troškova obično nisu izolovane i konačni efekti promene ne moraju biti kao prethodno efekti promene ne moraju biti kao prethodno označeni. označeni.

Tako, na primer, smanjenje diskrecionih fiksnih Tako, na primer, smanjenje diskrecionih fiksnih troškova, preduzeto s ciljem popravljanja poslovnog troškova, preduzeto s ciljem popravljanja poslovnog rezultata, može doneti pad tražnje i obima prodaje, rezultata, može doneti pad tražnje i obima prodaje, što uz ostale nepromenjene uslove može usloviti što uz ostale nepromenjene uslove može usloviti toliko smanjenje kontribucionog dobitka u masi da toliko smanjenje kontribucionog dobitka u masi da pozitivni efekat smanjenja fiksnih troškova bude pozitivni efekat smanjenja fiksnih troškova bude anuliran ili prouzrokovan čak pad dobitka u odnosu anuliran ili prouzrokovan čak pad dobitka u odnosu na polaznu poslovnu alternativu. na polaznu poslovnu alternativu.

Tada bi bilo razumno odustati od akcije sma-njenja Tada bi bilo razumno odustati od akcije sma-njenja fiksnih troškova iako ona donosi pad prelomne fiksnih troškova iako ona donosi pad prelomne tačke.tačke.

Na drugoj strani, dodatni fiksni troškovi (dodatna ulaganja u Na drugoj strani, dodatni fiksni troškovi (dodatna ulaganja u istraživanje tržišta, propagandu i sl.) mogu doneti dodatni istraživanje tržišta, propagandu i sl.) mogu doneti dodatni obim proizvodnje i prodaje, porast ukupnog kontribucionog obim proizvodnje i prodaje, porast ukupnog kontribucionog i neto dobitka i porast marže sigurnosti tako da akciju i neto dobitka i porast marže sigurnosti tako da akciju dodatnih fiksnih ulaganja treba prihvatiti uprkos pomeranja dodatnih fiksnih ulaganja treba prihvatiti uprkos pomeranja prelomne tačke na viši nivo. prelomne tačke na viši nivo.

Narvno, ni u jednom od ova dva slučaja prodajne cene ne Narvno, ni u jednom od ova dva slučaja prodajne cene ne moraju mirovati, a njihovi efekti ne smeju biti ignorisani. moraju mirovati, a njihovi efekti ne smeju biti ignorisani.

Ni varijabilni troškovi po jedinici proizvoda ne moraju biti Ni varijabilni troškovi po jedinici proizvoda ne moraju biti nezavisni od promena fiksnih troškova. nezavisni od promena fiksnih troškova.

Jer, fiksni troškovi, posebno u okviru funkcije proizvodnje Jer, fiksni troškovi, posebno u okviru funkcije proizvodnje često se dodaju u cilju ušteda na varijabilnim troškovima ili često se dodaju u cilju ušteda na varijabilnim troškovima ili i poboljšanja kvaliteta proizvoda, što nudi nove mogućnosti i poboljšanja kvaliteta proizvoda, što nudi nove mogućnosti planskog kombinovanja činilaca poslovnog rezultata.planskog kombinovanja činilaca poslovnog rezultata.

6. 6. Efekti promena obima proizvodnje i prodajeEfekti promena obima proizvodnje i prodaje

I ovde će nam kao polazni slučaj za ispitivanje efekata I ovde će nam kao polazni slučaj za ispitivanje efekata moguće odluke o promeni obima aktivnosti na prelomnu moguće odluke o promeni obima aktivnosti na prelomnu tačku i rezultat poslužiti podaci iz inicijalnog poslovnog tačku i rezultat poslužiti podaci iz inicijalnog poslovnog plana preduzeća, koji su prethodno dati u tački plana preduzeća, koji su prethodno dati u tački 2. 2. Utvrđivanje i grafičko prikazivanje prelomne tačke, što pre Utvrđivanje i grafičko prikazivanje prelomne tačke, što pre nailazeće analize treba pogledati.nailazeće analize treba pogledati.

Izolovano pomeranje obima proizvodnje i prodaje ostaje bez Izolovano pomeranje obima proizvodnje i prodaje ostaje bez uticaja na položaj prelomne tačke. To je logična posledica uticaja na položaj prelomne tačke. To je logična posledica pretpostavke da prodajne cene i varijabilni troškovi po pretpostavke da prodajne cene i varijabilni troškovi po jedinici, dakle kontribucioni dobitak po jedinici proizvoda i jedinici, dakle kontribucioni dobitak po jedinici proizvoda i stope varijabilnih troškova i kontribucionog dobitka, ostaju stope varijabilnih troškova i kontribucionog dobitka, ostaju nepromenjeni elementi, isto kao i fiksni troškovi nepromenjeni elementi, isto kao i fiksni troškovi posmatranog perioda. posmatranog perioda.

Za razliku od prelomne tačke, ukupni kontribucioni i neto Za razliku od prelomne tačke, ukupni kontribucioni i neto dobitak menjaju se sa izolovanim porastom ili padom obima dobitak menjaju se sa izolovanim porastom ili padom obima aktivnosti.aktivnosti.

Ako bi u našem slučaju došlo do porasta obima aktivnosti Ako bi u našem slučaju došlo do porasta obima aktivnosti na nivo od, recimo na nivo od, recimo 1.800 1.800 hiljada dinara prihoda (iskazanog hiljada dinara prihoda (iskazanog po stalnim prvobitno planiranim cenamа), grаfikon po stalnim prvobitno planiranim cenamа), grаfikon prelomne tačke bi imao sledeći izgled (videti grafikon VIIIprelomne tačke bi imao sledeći izgled (videti grafikon VIII——7):7):

Upoređivanjem ovog sa osnovnim (polaznim) grafikonom Upoređivanjem ovog sa osnovnim (polaznim) grafikonom (u tački (u tački 2. 2. ovog poglavlja knjige) lako ćemo uočiti da ovog poglavlja knjige) lako ćemo uočiti da nijedna linija nije promenila svoj položaj uprkos povećanju nijedna linija nije promenila svoj položaj uprkos povećanju obima aktivnosti. Zahvaljujući tome, izjednačavanje obima aktivnosti. Zahvaljujući tome, izjednačavanje kontribucionog dobitka s fiksnim troškovima, odnosno kontribucionog dobitka s fiksnim troškovima, odnosno prihoda sa ukupnim troškovima odigrava se na istom nivou prihoda sa ukupnim troškovima odigrava se na istom nivou aktivnosti. aktivnosti.

To je sasvim logično, s obzirom da fik-sni troškovi, To je sasvim logično, s obzirom da fik-sni troškovi, kontribucioni dobitak po jedinici (dakle, prodajne kontribucioni dobitak po jedinici (dakle, prodajne cene i varijabilni troškovi po jedinici) i stope cene i varijabilni troškovi po jedinici) i stope varijabilnih tro-škova i kontribucionog dobitka varijabilnih tro-škova i kontribucionog dobitka zadržavaju prvobitne vrednosti. Za razliku od toga, zadržavaju prvobitne vrednosti. Za razliku od toga, menjaju se ukupni kontribucioni i neto rezultat tako menjaju se ukupni kontribucioni i neto rezultat tako što znajčajnije rastu. što znajčajnije rastu.