Sousa Jorge Pedro Elementos Teoria Pequisa Comunicacao Media

1

OS FUNDAMENTOS DA ECONOMIA NO BRASIL

Pedro Jorge Ramos Vianna Professor Titular da UFC , aposentado

Os economistas costumam descrever a situação do sistema econômico de um país, argumentando acerca dos FUNDAMENTOS DA ECONOMIA.

Mas o que significa esta expressão?

Normalmente, o que os economistas querem dizer quando dizem que o sistema econômico está em equilíbrio e que os FUNDAMENTOS DA ECONOMIA estão em patamares confiáveis, é que o sistema econômico apresenta:

Equilíbrio no Balanço de Pagamentos em Conta Corrente; Existência de Superávit Primário (ou do Superávit Nominal) Taxa de Inflação Controlada Emissão de Moeda Controlada Taxa de Câmbio Estável (ou Taxa Cambial de Paridade?) Percentual da Dívida Líquida em relação ao PIB abaixo de 50,0%.

De princípio chamamos a atenção do leitor que vamos apresentar as estatísticas referentes a essas variáveis somente para os primeiros onze anos do presente século (2000-2010).

No caso brasileiro temos que situação para cada uma das variáveis/parâmetros acima nominadas?

Para responder a esta pergunta, é importante que conheçamos os conceitos acima nominados.

Temos, pois, que conhecer o

ESQUEMA CONTÁBIL DO BALANÇO DE PAGAMENTOS EM CONTA CORRENTE

Este esquema é composto pelas seguintes contas:

1. BALANÇO COMERCIAL

1.1. EXPORTAÇÃO 1.2. IMPORTAÇÃO

2

2. BALANÇO DE SERVIÇOS

2.1. VIAGENS INTERNACIONAIS 2.2. TRANSPORTES 2.3. SEGURO 2.4. RENDA DE CAPITAL (JUROS + LUCROS + DIVIDENDOS) 2.5. SERVIÇOS GOVERNAMENTAIS 2.6. SERVIÇOS DIVERSOS 3. TRANSFERÊNCIAS UNILATERAIS 4. TOTAL DO BALANÇO DE PAGAMENTO EM CONTA CORRENTE = (1 + 2

+ 3)

Devemos entender, primeiro, que o Balanço de Pagamentos em Conta Corrente é o registro contábil das relações de comércio e serviços do Balanço de Pagamentos Total do País. Não envolve as transações puramente financeiras. A Conta “RENDA DE CAPITAL (2.4) = JUROS + LUCROS + DIVIDENDOS” é o pagamento do serviço do capital, portanto, não é uma operação financeira.

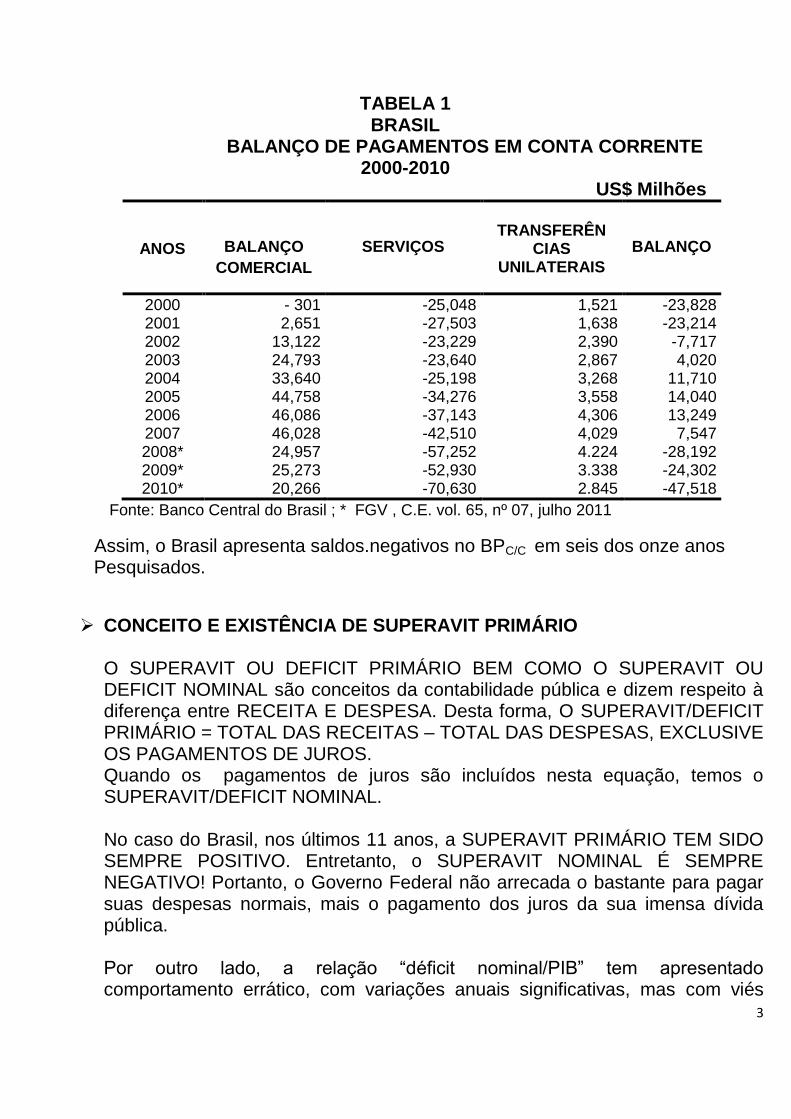

No caso do Brasil, este Balanço QUASE SEMPRE APRESENTA DÉFICIT, conforme se pode ver na Tabela 1, abaixo

3

TABELA 1 BRASIL

BALANÇO DE PAGAMENTOS EM CONTA CORRENTE 2000-2010

US$ Milhões

ANOS

BALANÇO

COMERCIAL

SERVIÇOS

TRANSFERÊN

CIAS UNILATERAIS

BALANÇO

2000 2001 2002 2003 2004 2005 2006 2007 2008* 2009* 2010*

- 301 2,651

13,122 24,793 33,640 44,758 46,086 46,028 24,957 25,273 20,266

-25,048 -27,503

-23,229 -23,640

-25,198 -34,276 -37,143 -42,510

-57,252 -52,930 -70,630

1,521 1,638 2,390 2,867 3,268 3,558 4,306 4,029 4.224 3.338 2.845

-23,828 -23,214 -7,717 4,020 11,710 14,040 13,249 7,547

-28,192 -24,302 -47,518

Fonte: Banco Central do Brasil ; * FGV , C.E. vol. 65, nº 07, julho 2011

Assim, o Brasil apresenta saldos.negativos no BPC/C em seis dos onze anos Pesquisados.

CONCEITO E EXISTÊNCIA DE SUPERAVIT PRIMÁRIO O SUPERAVIT OU DEFICIT PRIMÁRIO BEM COMO O SUPERAVIT OU DEFICIT NOMINAL são conceitos da contabilidade pública e dizem respeito à diferença entre RECEITA E DESPESA. Desta forma, O SUPERAVIT/DEFICIT PRIMÁRIO = TOTAL DAS RECEITAS – TOTAL DAS DESPESAS, EXCLUSIVE OS PAGAMENTOS DE JUROS. Quando os pagamentos de juros são incluídos nesta equação, temos o SUPERAVIT/DEFICIT NOMINAL. No caso do Brasil, nos últimos 11 anos, a SUPERAVIT PRIMÁRIO TEM SIDO SEMPRE POSITIVO. Entretanto, o SUPERAVIT NOMINAL É SEMPRE NEGATIVO! Portanto, o Governo Federal não arrecada o bastante para pagar suas despesas normais, mais o pagamento dos juros da sua imensa dívida pública. Por outro lado, a relação “déficit nominal/PIB” tem apresentado comportamento errático, com variações anuais significativas, mas com viés

4

ascendente, embora em 2010 esta relação tenha sido de 1,25%, quando em 2000 foi de 2,12,%. Na Tabela 2 são apresentados os números do superávit primário e os do déficit nominal. Aqui chama a atenção o crescimento vertiginoso do pagamento dos juros da dívida. De fato, o pagamento de 2010 representa 2,7 vezes o valor do pagamento de 2000. Ou seja, esse valor foi inflacionado em 173,97%. Como nesse período o IPCA só cresceu 119,15% , houve um crescimento real 54,82 pontos percentuais.

5

TABELA 2

BRASIL SUPERÁVIT PRIMÁRIO 2000-2010

] R$ milhões

Resultado Primário /1 Realizado

2000 Realizado

2001 Realizado

2002 Realizado

2003 Realizado

2004 Realizado

2005 Realizado

2006 Realizado

2007 Realizado

2008 Realizado

2009 Realizado

2010

I. RECEITA TOTAL

235.052

270.441

320.056

356.656

419.615

488.375

543.505

618.873

716.658

739.304

919.773

178.875

207.549

248.602

274.933

324.614

378.547

418.416

477.142

551.344

555.054

705.297

I.2. Receitas da Previdência Social

55.715

62.492

71.028

80.730

93.765

108.434

123.520

140.412

163.355

182.008

211.968

I.3. Receitas do Banco Central

462

401

427

993

1.236

1.394

1.569

1.319

1.959

2.242

2.508

II. TRANSFERÊNCIAS A ESTADOS E MUNICÍPIOS

40.283

46.025

56.140

60.226

67.557

83.937

92.780

105.605

133.076

127.684

140.678

III. RECEITA LÍQUIDA TOTAL (I-II)

194.769

224.416

263.917

296.430

352.058

404.438

450.725

513.268

583.583

611.621

779.095

IV. DESPESA TOTAL

173.787

202.679

232.340

257.350

302.717

351.765

401.977

455.618

497.901

572.184

700.048 IV.1. Pessoal e Encargos Sociais1

53.858

62.494

71.091

75.842

83.656

92.231

105.496

116.372

130.829

151.653

166.486

IV.2. Benefícios Previdenciários

65.787

75.328

88.027

107.135

125.751

146.010

165.585

185.293

199.562

224.876

254.859

IV.3. Custeio e Capital

53.203

63.765

72.017

72.661

91.115

111.265

128.460

151.468

164.036

191.604

274.433 IV.4. Transferência do Tesouro ao Banco Central

-

-

-

525

622

553

695

521

1.043

1.180

1.242

IV.5. Despesas do Banco Central

939

1.092

1.205

1.188

1.572

1.706

1.740

1.964

2.431

2.872

3.027

6

V. FUNDO SOBERANO DO BRASIL - FSB (7)

-

-

-

-

-

-

-

-

14.244

-

-

VI. RESULTADO PRIMÁRIO GOVERNO CENTRAL (III - IV - V)

20.982

21.737

31.577

39.080

49.341

52.673

48.748

57.650

71.438

39.436

79.047

VI. AJUSTE METODOLÓGICO (10)

-

-

-

-

2.634

2.400

2.591

1.788

1.229

1.373

1.358

VIII. DISCREPÂNCIA ESTATÍSTICA

(552)

243

342

(336)

409

669

13

1

(1.360)

1.634

(1.682)

IX. RESULTADO PRIMÁRIO DO GOVERNO CENTRAL (VI + VII + VIII) (11)

20.431

21.980

31.919

38.744

52.385

55.741

51.352

59.439

71.308

42.443

78.723

Resultado Nominal

X. JUROS NOMINAIS (11)

(45.447)

(47.253)

(41.948)

(100.896)

(79.419)

(129.025)

(125.827)

(119.046)

(96.199)

(149.806)

(124.509) XI. RESULTADO NOMINAL DO GOVERNO CENTRAL (IX + X) (11)

(25.016)

(25.273)

(10.029)

(62.153)

(27.033)

(73.284)

(74.475)

(59.607)

(24.891)

(107.363)

(45.785)

-

PIB Nominal

1.179.482

1.302.136

1.477.822

1.699.947

1.941.497

2.147.239

2.369.483

2.661.343

3.031.864

3.185.125

3.674.964

Fonte: Banco Central do Brasil

7

O CONCEITO DE TAXA DE INFLAÇÃO CONTROLADA Nos países desenvolvidos, dizer que a inflação está controlada é dizer que a variação no índice geral de preços está ao derredor de zero. No caso do Brasil, dada a nossa experiência e passado inflacionário, a inflação estará controlada quando as METAS DE INFLAÇÃO (normalmente ao derredor dos 5,0% a.a) DO BANCO CENTRAL SÃO ALCANÇADAS. Na Tabela 3, a seguir, são apresentadas as metas estabelecidas e a evolução do IPCA. Como se pode ver, nem sempre as metas inflacionárias nem sempre são cumpridas. De fato, na série estatística apresentada, dos 13 anos para os quais já temos os dados efetivos, em oito a inflação superou a meta prevista. Portanto, não podemos dizer que neste quesito a situação brasileira esteja em situação de ótimo.

8

TABELA 3 BRASIL

METAS DE INFLAÇÃO E INFLAÇÃO EFETIVA 1999 - 2010

9

O CONCEITO DE EMISSÃO DE MOEDA CONTROLADA A EMISSÃO DE MOEDA ESTÁ CONTROLADA quando o crescimento dos MEIOS DE PAGAMENTO (M1) não significa emissão de moeda para financiar os gastos públicos. Neste caso, seu crescimento deve ser compatível com a variação do índice geral de preços que é usado para medir a inflação. Em outras palavras,

Δ%M1 = Δ%P Para o nosso país, no período analisado esta igualdade não se verifica. Os dados da Tabela 5 atestam esta afirmativa. Note que enquanto o IPCA apresentou variação acumulada no período da ordem de 119,15%, o M1 aumentou 276,78%. Ora, como o M1 é formado pelo Papel Moeda em Poder do Público (PMPP) mais os Depósitos à Vista no Sistema Bancário, este aumento acima da inflação só pode ter ocorrido pela EMISSÃO DE MOEDA. Portanto, também aqui não temos o “equlíbrio desejado”

TABELA 4 A EMISSÃO DE MOEDA NO BRASIL

2000-2010 R$ Milhões

ANOS

VARIÁVEIS

M1 M2 M3 M4

2000 74.352 283.785 556.577 652.093

2001 83.707 321.612 625.057 756.181

2002 107.846 397.503 688.269 807.523

2003 109.648 412.895 838.386 958.471

2004 127.946 493.497 988.622 1.109.519

2005 144.778 582.464 1.166.502 1.312.399

2006 174.345 661.500 1.377.704 1.558.613

2007 231.430 781.280 1.617.618 1.884.847

2008 223.440 1.072.986 1.908.187 2.242.126

2009 250.234 1.157.424 2.206.320 2.604.911

2010 280.141 1.360.654 2.546.005 3.038.760

Variação no Período 276,78% 379,47% 357,44% 366,00%

Variação do IPCA no Período

119,15%

10

O CONCEITO DE TAXA DE CÂMBIO ESTÁVEL Quando a Taxa de Câmbio é Livre, portanto determinado pelo mercado, então ela será estável se seu valor orbitar em torno de um determinado valor. As oscilações são fruto da interação entre oferta e demanda, mas o valor de equilíbrio é estável. No que diz respeito ao Brasil, não temos uma taxa de câmbio livre. Na verdade temos uma taxa de câmbio flutuante, com o Governo intervindo no mercado sempre que acha conveniente. Todavia, mesmo tendo em vista que de há muito não tem ocorrido maxidesvalorização, não podemos dizer que a taxa cambial no Brasil é estável. Também aqui deveria ocorrer a igualdade

Δ%TC = Δ%P

Na Tabela 5, a seguir, apresentamos o valor da SOBREVALORIZAÇÃO DO REAL PARA TODOS OS ANOS DA SÉRIE, EXCETO 2002, QUANDO O REAL ESTAVA SUBVALORIZADO EM 10,68%. Mas o que chama a atenção é o comportamento ascendente desta variável. Como se pode ver, a sobrevalorização do Real não é de agora. Aqui só trabalhamos com um período de onze anos, mas na realidade, esta é a NORMA da política cambial brasileira desde 1947. Os períodos de SUBVALORIZAÇÃO são muito raros ao longo desses 64 anos. Esta prática tem muito a ver com duas outras políticas: o combate à inflação e o incentivo à industrialização. No que diz respeito ao combate a inflação, a SOBREVALORIZAÇÃO DA MOEDA NACIONAL barateia artificialmente as importações. Não é atoa que hoje o mercado brasileiro está abarrotado das quinquilharias chinesas. Então isto mascara a inflação.

11

Quanto à política de industrialização, esta situação de sobrevalorização beneficia as indústrias que importam maquinário e insumos para produzirem seus produtos. Assim, a sobrevalorização da moeda nacional foi vital para a industrialização do sudeste brasileiro. Por outro lado, as informações das Tabelas 4 e 5 nos permitem visualizar o desequilíbrio existentes entre o comportamento dos preços e o comportamento da taxa nominal de câmbio. A variação desta tem sido decrescente; daquela, crescente.

T A B E L A 5 BRASIL

ÍNDICE DE VALORIZAÇÃO DA MOEDA NACIONAL 2000 – 2010

US$ Milhões

TAXA DE CÂMBIO OFICIAL

VALOR EM 31/12

TAXA CAMBIAL DE PARIDADE

ÍNDICE DE VALORIZAÇÃO DA

MOEDA NACIONAL (%)

2000 1,9554 2,0520 4,94

01 2,3204 2,3590 1,66

02 3,5333 3,1577 (10,63)

03 2,8892 3,2694 13,16

04 2,6544 3,6194 36,36

05 2,3407 3,4195 46,09

06 2,1380 3,3915 58,63

07

08

09

10

1,7713

2,3370

1,7412

1,6662

3,8368

4,3206

3,9704

9,3459

116,61

84,87

128,02

460.97

Fontes: 1) WHOLESALE PRICE: 1948-1996: Statistical Yearbook; Financieras Internacionales. FMI. Vários anos.

12

2) IPA - DI: 1948-1970: Statistical Yearbook, United Nations. Vários anos; 1971-1996: Conjuntura Econômica (FGV), Vols. 31, 32, 33, 43, 45, 48, 50 e 51. 1997 – 2007: BACEN. Boletins. Vários anos.

3) TAXA DE CÂMBIO OFICIAL: 1948-1959: Conjuntura Econômica, Abril 1977; 1960-1990: SETIN/ETENE, BNB; 1991-1996: Conjuntura Econômica, Vol. 51. Nº 5, maio 1997. 1997-2007: BACEN. Boletins. Vários anos

4)TAXA CAMBIAL DE PARIDADE: 1948, Estima por DONALD HUDDLE, em “Balanço de Pagamentos e Controle de Câmbio no Brasil. Eficácia, Bem-estar e Desenvolvimento Econômico”, em RBE, Vol. 18, Nº 2, junho 1964. 1997-2010: BACEN. Boletins. Vários anos.

5) PRODUCER PRICE INDEX . 1978-2010: Bureau of Labor Statistics. US

Government. 2007

O ESTOQUE DAS DÍVIDAS BRUTA E LÍQUIDA EM RELAÇÃO AO PIB Por fim devemos conhecer o quanto representa do PIB o estoque de dívida pública, Bruta e Líquida. Para tanto, apresentamos a Tabela 6, abaixo, onde estão discriminados estas três variáveis, ano a ano, para o período 2000 a 2010.

13

TABELA 6

BRASIL A RELAÇÃO DÍVIDA BRUTA, DÍVIDA LÍQUIDA E PIB

2000 – 2010 R$

Milhões

ANOS

VARIÁVEIS

DÍVIDA BRUTA

A

DÍVIDA LÍQUIDA

B

PIB C

A/C %

B/C %

2000 745.807 529.581 1.179.482 63,2 44,9

2001 885.907 648.685 1.302.136 68,0 49,8

2002 1.132.894 859.712 1.477.822 76,7 58,2

2003 1.228.569 901.569 1.699.947 72,3 53,0

2004 1.331.761 961.136 1.941.497 68,6 49,5

2005 1.453.608 1,010.241 2.147.239 67,7 47,0

2006 1.556.476 1.091.255 2.369.483 72,5 46,0

2007 1.714.436 1.181.418 2.661.343 64,4 44,4

2008 1.910.043 1.175.203 3.031.864 63,0 38,8

2009* ... 1.345.325 3.185.125 42,2 2010* ... 1.475.820

3.674.964

40,2

Fonte: Banco Central do Brasil. * FGV – C.E. vol. 65, nº 07, julho 2011

... Dados não disponíveis

No que diz respeito á relação DÍVIDA/PIB, a situação do Brasil

é até confortável, se vista dentro dos parâmetros

internacionais.

CONCLUSÕES:

1. O BALANÇO DE PAGAMENTO EM CONTA CORRENTE

mostra tendência a apresentar saldo negativo, o que impõe a

entrada de divisas no País, para que não haja diminuição das

reservas internacionais. Dado que o Real está sobrevalorizado,

o que é um desincentivo para a entrada de divisas para

financiamento, isto implica em que se mantenha a taxa de juros

em níveis elevados para compensar o “desincentivo” da

sobrevalorização do Real.!

14

2. O SUPERAVIT PRIMÁRIO tem se mostrado crescente, mas

em contra partida, o DÉFICIT NOMINAL também tem se

mostrado crescente, muito embora tal comportamento

apresente movimento errático.

3. O COMPORTAMENTO DA INFLAÇÃO apresenta tendência

altista. De fato, no período analisado apenas em três ocasiões a

variação efetiva do IPCA esteve abaixo do parâmetro

estabelecido para a META INFLACIONÁRIA.

4. A EMISSÃO DE MOEDA durante o período analisado tem

apresentado movimento ascendente (tomando-se a variação do

M1 como parâmetro) bem superior à variação do IPCA.

Portanto, apresentando tendência inflacionária.

5. O VALOR DA TAXA CAMBIAL se consubstancia como uma

situação, a cada ano, de SOBREVALORIZAÇÃO DO REAL.

Este fato está contribuindo para a DESINDUSTRIALIZAÇÃO do

País e é um indutor da manutenção da taxa de juros em altos

patamares.

6. O SUPERÁVIT PRIMÁRIO como Já foi dito, continua

apresentando valores positivos e a relação DÍVIDA LÍQUIDA DO

SETOR PÚBLICO/PIB apresenta uma situação confortável. Mas

o ESTOQUE DA DÍVIDA SE TORNA MUITO PREOCUPANTE

PELO “SERVIÇO DA DÍVIDA” QUE O GOVERNO É

OBRIGADO A PAGAR TODOS OS ANOS: EM 2010 ESTE

VALOR ATINGIU R$124,5 BILHÕES. Naturalmente esta é uma

sangria muito grande na capacidade de investimento do setor

público brasileiro.

DADAS TODAS ESTAS CONDICIONANTES A SITUAÇÃO DA

ECONOMIA BRASILEIRA EMBORA CONFORTÁVEL NO

MOMENTO, DEMANDA CUIDADOS REDOBRADOS SE

QUIZERMOS MANTER A ESTABILIDADE E O

CRESCIMENTO DO NOSSO SISTEMA ECONÔMICO.