OS CONSELHOS MUNICIPAIS DE ESPORTE E O ICMS...

23

Nome do Projeto 2016 OS CONSELHOS MUNICIPAIS DE ESPORTE E O ICMS ESPORTIVO - ALTERAÇÕES NA LEGISLAÇÃO DO ICMS ESPORTIVO

Transcript of OS CONSELHOS MUNICIPAIS DE ESPORTE E O ICMS...

Nome do Projeto 2016

OS CONSELHOS MUNICIPAIS DE ESPORTE E O ICMS ESPORTIVO -

ALTERAÇÕES NA LEGISLAÇÃO DO ICMS ESPORTIVO

Nome do Projeto 2016

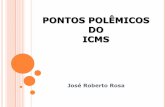

Recursos do Estado

75%

Repasse aosMunicípios

25%

Constituição Federal (artigo 158-inciso IV)

Determina que 25% do total arrecadado com ICMS nos Estados

pertencem aos municípios.

Os Conselhos Municipais de Esporte e o ICMS Esportivo- alterações

na legislação do ICMS Esportivo

Nome do Projeto 2016Os Conselhos Municipais de Esporte e o ICMS Esportivo- alterações

na legislação do ICMS Esportivo

O que é o Minas Esportiva ICMS Esportivo?

No Estado de Minas Gerais, a Lei n°18.030/2009 dispõesobre a distribuição da parcela da receita do produto daarrecadação do ICMS pertencente aos municípios.

O critério “Esportes”, popularmente chamado de ICMSEsportivo, é um dos 18 (dezoito) critérios estabelecidos poresta Lei, pelo qual cada município participante receberecursos de acordo com as atividades esportivas que realiza.O recurso redistribuído pelo ICMS Esportivo corresponde a0,1% da cota parte do ICMS pertencente aos municípios.

Nome do Projeto 2016

Legislação

Lei N° 18.030, de 12 de janeiro de 2009 – Dispõe sobre a distribuição da parcela dareceita do produto da arrecadação do ICMS pertencente aos Municípios.

Decreto N° 45.393, de 9 de junho de 2010 – Regulamenta o critério “Esportes”estabelecido na Lei N° 18.030 de 12 de janeiro de 2009, que dispões sobre adistribuição da parcela da receita do produto da arrecadação do ICMS pertencente aosMunicípios.

Resolução SEESP N°02, de 07 de janeiro de 2016 – Dispõe sobre o critério “Esportes”do ICMS Solidário- ICMS Esportivo, estabelecido pela Lei n°18.030, de 12 de janeiro de2009, e regulamentada pelo Decreto Estadual n°45.393, de 9 de junho de 2010.

Os Conselhos Municipais de Esporte e o ICMS Esportivo- alterações

na legislação do ICMS Esportivo

Nome do Projeto 2016

Fluxo de Participação no ICMS Esportivo

Os Conselhos Municipais de Esporte e o ICMS Esportivo- alterações

na legislação do ICMS Esportivo

Ano de realização das atividades do

Conselho e programas /projetos

esportivos

Ano de cálculoAno de repasse

dos recursos

Nome do Projeto 2016

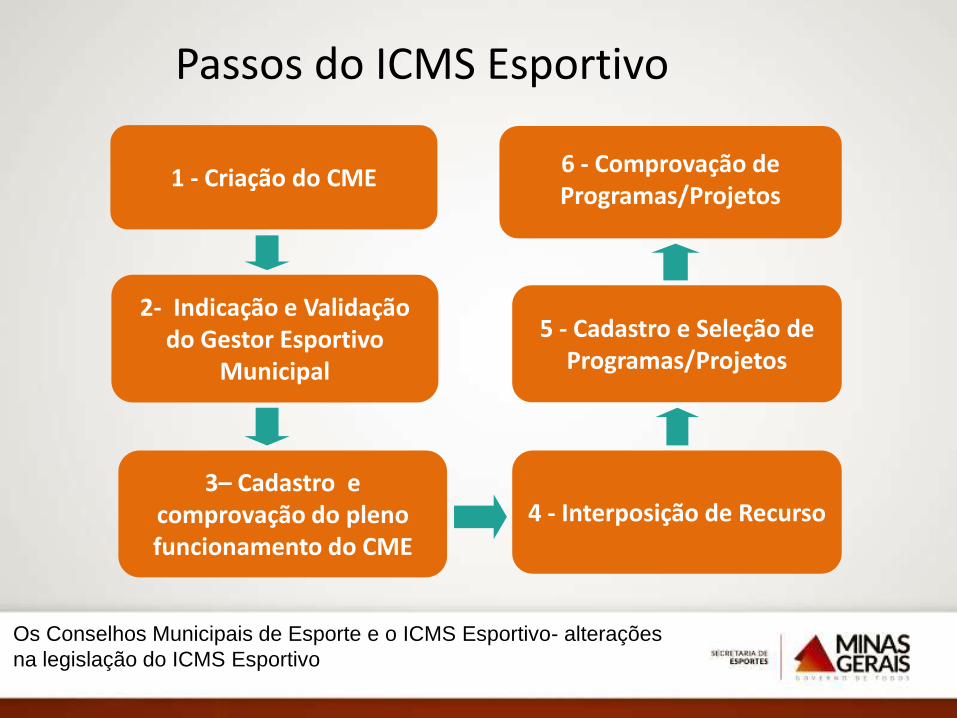

Passos do ICMS Esportivo

1 - Criação do CME

2- Indicação e Validação do Gestor Esportivo

Municipal

3– Cadastro e comprovação do pleno funcionamento do CME

4 - Interposição de Recurso

5 - Cadastro e Seleção de Programas/Projetos

6 - Comprovação de Programas/Projetos

Os Conselhos Municipais de Esporte e o ICMS Esportivo- alterações

na legislação do ICMS Esportivo

Nome do Projeto 2016

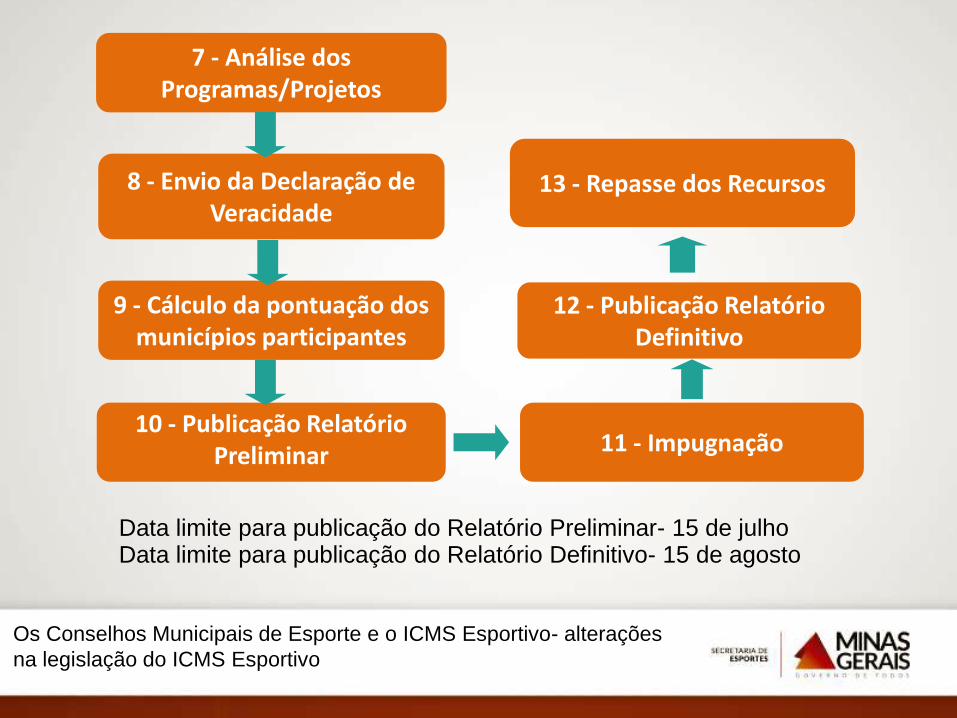

12 - Publicação Relatório Definitivo

7 - Análise dos Programas/Projetos

8 - Envio da Declaração de Veracidade

9 - Cálculo da pontuação dos municípios participantes

10 - Publicação Relatório Preliminar

13 - Repasse dos Recursos

11 - Impugnação

Os Conselhos Municipais de Esporte e o ICMS Esportivo- alterações

na legislação do ICMS Esportivo

Data limite para publicação do Relatório Preliminar- 15 de julhoData limite para publicação do Relatório Definitivo- 15 de agosto

Nome do Projeto 2016

Sistema de Informação ICMS Esportivo

• Todos os procedimentos relativos ao ICMS Esportivo, inclusiveo cadastro de documentos e informações são realizados noSistema de Informação ICMS Esportivo(icms.esportes.mg.gov.br).

•O município deve indicar um Gestor Esportivo Municipal: servidor(a) responsável por inserir as informações do município no Sistema de Informação.

Os Conselhos Municipais de Esporte e o ICMS Esportivo- alterações

na legislação do ICMS Esportivo

Nome do Projeto 2016

Conselho Municipal de Esportes

Os Conselhos Municipais de Esporte e o ICMS Esportivo- alterações

na legislação do ICMS Esportivo

Órgão colegiado, de natureza permanente, que tempor finalidade elaborar e desenvolver, em conjuntocom a Prefeitura Municipal, os projetos destinados àpromoção das atividades esportivas, bem comofiscalizar a sua execução, contribuindo para aelaboração de políticas públicas municipaisrelacionadas ao esporte, exercendo o controle social eauxiliando na melhoria da gestão, da qualidade e datransparência das políticas públicas de esporteexecutadas no Município

Nome do Projeto 2016Os Conselhos Municipais de Esporte e o ICMS Esportivo- alterações

na legislação do ICMS Esportivo

Comprovação do Pleno funcionamento do Conselho Municipal de Esportes

• Pré-requisito para participação no ICMS Esportivo. Os documentos/informações do Conselho devem ser cadastrados até o dia 31 de janeiro.

• Documentos/informações necessários:

• Lei ou Decreto municipal de criação do Conselho e sua(s) alteração(ões) posteriores devidamente datada(s) e assinada(s) e/ou publicada(s);

• Decreto(s) ou Portaria(s) Municipal(is) de nomeação dos conselheiros, devidamente datado(s) e assinado(s) e/ou publicado(s);

Nome do Projeto 2016

Comprovação do Pleno funcionamento do Conselho Municipal de Esportes

• Documentos/informações necessários (continuação):

•Atas de, no mínimo, três reuniões ordinárias do Conselho, devidamente datadas e assinadas pelos conselheiros nomeados presentes às reuniões e/ou publicadas;

• Regimento Interno atualizado, devidamente datado e assinado

• Cadastro dos conselheiros titulares e suplentes ativos no ano base.

Os Conselhos Municipais de Esporte e o ICMS Esportivo- alterações

na legislação do ICMS Esportivo

Nome do Projeto 2016

Comprovação do Pleno funcionamento do Conselho Municipal de Esportes

Somente serão validadas pela SEESP as atas de reuniões, cujo conteúdo identifique as discussões e/ou deliberações relativas às ações de esportes no município.

Somente serão validadas pela SEESP as atas de reuniões que permitam identificar com clareza o texto, a data, o nome por extenso e a assinatura dos conselheiros presentes à reunião e/ou a publicação a que se refere a ata.

A SEESP analisará os documentos e informações do Município, pautada nesta Resolução e na legislação do Município em relação ao Conselho Municipal de Esportes, observando aspectos como quórum, periodicidade das reuniões, período de mandato dos membros.

Os Conselhos Municipais de Esporte e o ICMS Esportivo- alterações

na legislação do ICMS Esportivo

Nome do Projeto 2016Os Conselhos Municipais de Esporte e o ICMS Esportivo- alterações

na legislação do ICMS Esportivo

• Uma vez que o Conselho Municipal de Esportesseja considerado em plenofuncionamento, cabe ao Gestor EsportivoMunicipal cadastrar e comprovar a realizaçãode programas/projetos esportivos no Sistema deInformação ICMS Esportivo até o dia 20 demarço.

Cadastro e Comprovação de Programas/Projetos Esportivos

Nome do Projeto 2016Os Conselhos Municipais de Esporte e o ICMS Esportivo- alterações

na legislação do ICMS Esportivo

Cadastro e Comprovação de Programas/Projetos Esportivos• O município pode cadastrar e comprovar programas/projetos

esportivos de seu município e programas/projetos esportivosde outros locais, desde que atletas tenham participadorepresentando o município.

• O município também pode cadastrar e comprovarprogramas/projetos esportivos realizados por entidadespúblicas e privadas, tais como clubes, associações e pessoasfísicas. Não necessariamente, os programas/projetosesportivos precisam ser realizados pela Prefeitura.

Nome do Projeto 2016

A pontuação varia de acordo com os seguintes fatores: Atividade Esportiva Modalidades Número de atletas Receita corrente líquida per capita

Os Conselhos Municipais de Esporte e o ICMS Esportivo- alterações

na legislação do ICMS Esportivo

Cálculo da Pontuação

Nome do Projeto 2016Os Conselhos Municipais de Esporte e o ICMS Esportivo- alterações

na legislação do ICMS Esportivo

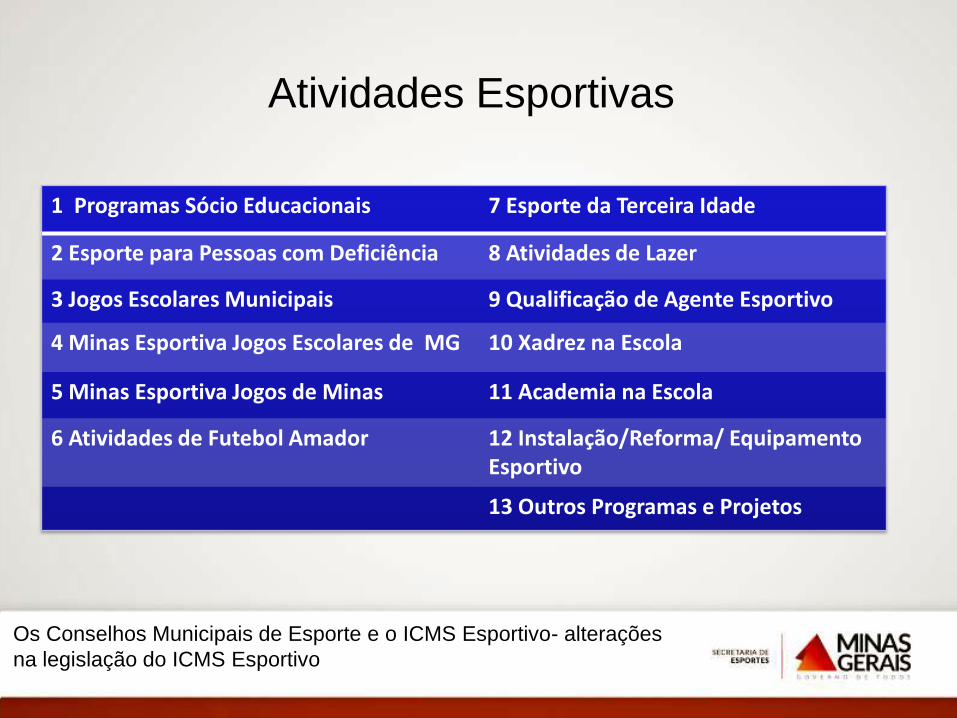

1 Programas Sócio Educacionais 7 Esporte da Terceira Idade

2 Esporte para Pessoas com Deficiência 8 Atividades de Lazer

3 Jogos Escolares Municipais 9 Qualificação de Agente Esportivo

4 Minas Esportiva Jogos Escolares de MG 10 Xadrez na Escola

5 Minas Esportiva Jogos de Minas 11 Academia na Escola

6 Atividades de Futebol Amador 12 Instalação/Reforma/ Equipamento Esportivo

13 Outros Programas e Projetos

Atividades Esportivas

Nome do Projeto 2016

ModalidadesPara a identificação das modalidades desenvolvidas nos programas/projetos dosMunicípios no âmbito do ICMS Esportivo utilizou-se o conceito de práticascorporais, entendido como a “expressão do corpo, dotada de sentidos esignificados, adquiridos a partir de experiências corporais do contexto a qual estáinserida”, nos termos da Resolução SEESP nº 02/2016.

Assim, além das modalidades esportivas e atividades físicas que já pontuam no ICMSEsportivo, as ações recreativas executadas de maneira planejada e apropriada poderãopontuar no mecanismo. Com isto, os municípios têm a possibilidade de comprovarprogramas/projetos que contenham duas novas modalidades: “Dança” e “Recreação”.

A modalidade “Dança” será validada quando comprovada a prática sistematizada eorientada, visando benefícios a seus praticantes, excluindo sua prática em ambientesfestivos. Esta poderá ser direcionada para praticantes de todas as idades.

Os Conselhos Municipais de Esporte e o ICMS Esportivo- alterações

na legislação do ICMS Esportivo

Nome do Projeto 2016

Atletas

• Deve-se comprovar o número de atletas por modalidade esportiva

Os Conselhos Municipais de Esporte e o ICMS Esportivo- alterações

na legislação do ICMS Esportivo

Nome do Projeto 2016Os Conselhos Municipais de Esporte e o ICMS Esportivo- alterações

na legislação do ICMS Esportivo

Ações não consideradas para fins de pontuação

• O futebol profissional;

• A disciplina obrigatória no currículo escolar brasileiro conhecida como Educação Física;

• A prática corporal realizada no intervalo entre as disciplinas escolares, conhecido como recreio escolar.

Nome do Projeto 2016

Documentos comprobatórios

De acordo com as novas regras, para a comprovação de um programa/projeto, será necessária a apresentação de, no mínimo, dois documentos comprobatórios, sendo um deles, necessariamente, um documento básico.

Em todo caso, a SEESP não considerará os programas/projetos que contenham documentos comprobatórios de arquivo ilegível, em branco, adulterado ou inapropriado.

Os Conselhos Municipais de Esporte e o ICMS Esportivo- alterações

na legislação do ICMS Esportivo

Nome do Projeto 2016

Documentos básicos

Os documentos básicos mais comuns na Resolução SEESP nº 02/2016 são:

Súmulas

Listas de Presença

Notas fiscais

Boletim de competição;

Matéria de jornal/internet posterior ao programa/projeto;

Nota de liquidação ligada ao programa/projeto;

Termo de patrocínio/doação (aquisição de equipamento esportivo)

Os Conselhos Municipais de Esporte e o ICMS Esportivo- alterações

na legislação do ICMS Esportivo

Nome do Projeto 2016

Informações mínimas para documentos comprobatórios

Anexo II da Resolução SEESP N°02/2016

Exemplo

Tipo de documento: Ficha de inscrição (coletiva)

Informações mínimas que deverão conter no documento:

Nome do programa/projeto; data e local de realização do programa/projeto; modalidade; identificação dos participantes/equipes e assinatura dos responsáveis pelos participantes/equipes.

Os Conselhos Municipais de Esporte e o ICMS Esportivo- alterações

na legislação do ICMS Esportivo

Nome do Projeto 2016

Dúvidas?

Mais informações e cartilha:http://esportes.mg.gov.br/

Contatos:Minas Esportiva ICMS [email protected]

Os Conselhos Municipais de Esporte e o ICMS Esportivo- alterações

na legislação do ICMS Esportivo

![[E-book] - ICMS Substituição Tributária (ICMS ST) e CEST](https://static.fdocument.pub/doc/165x107/5882f2a11a28ab3f1e8b5ecb/e-book-icms-substituicao-tributaria-icms-st-e-cest.jpg)