店頭通貨バイナリーオプション取引説明書 外貨ネクスト ......2020/12/19 · 1 店頭通貨バイナリーオプション取引説明書 (外貨ネクストバイナリー)

Upload

wataru-fukatsuCategory

view

1.207download

0

Orb仮想通貨・地域通貨ソリューション

12 Jan, 2017株式会社OrbChief Business OfficerWataru Fukatsu

1. 会社概要

2. Orb 製品概要

3. 地域通貨ソリューション

3

会社概要

株式会社 Orb について

4

創業年⽉ : 2014年2⽉代表取締役 : 仲津正朗資本⾦ : 405,001,500円

(資本準備⾦含)従業員数 : 15名所在地 : 〒107-0052

東京都港区⾚坂7-10-7⾚坂FSビル6階

事業内容 : ⾮中央集権型クラウドコンピューティングシステム「Orb」の研究開発とその関連ソリューションの提供 千代⽥線

⾚坂駅7番出⼝より徒歩5分乃⽊坂駅1番出⼝より徒歩10分

⼤江⼾線六本⽊駅13番出⼝より徒歩10分

2016年の⾜取り

5

2016年4⽉27⽇ 代表仲津がブロックチェーン協会(JBA)理事就任

2016年7⽉12⽇ 株式会社エスクロー・エージェント・ジャパン様が、Orb1 の技術を利⽤し、三井住友信託銀⾏、およびSBI住信ネット銀⾏と、エスクローサービス等における共同実証実験で基本合意

2016年11⽉10⽇ ⼭陰合同銀⾏と地域通貨の実証実験をスタート

2016年12⽉14⽇ 朝⽇新聞に⼭陰合同銀⾏との実証実験掲載QRコードによる⾷堂での決済の実証実験の様⼦写真は、朝⽇新聞の記事より引⽤

2016年12⽉9⽇

信⾦中⾦⽉報にOrb2の記事が掲載

2016年7⽉23⽇

「東洋経済すごいベンチャー100」に掲載

2016年8⽉9⽇

丸⼭隆平著『FinTechの教科書』に掲載

週刊東洋経済『2017年⼤予測』号「2017年注⽬のベンチャー10社」の1社として掲載

2016年12⽉27⽇

2016年12⽉28⽇『⽇経FinTech』に電⼦地域通貨の取り組み企業として掲載

新たな決済インフラを構築する分散台帳技術

6

ブロックチェーン技術と、分散トランザクション技術から、独⾃の分散台帳技術を実現

Distributed Transaction

19801970 1990 2000 2010 2020

Blockchain

Nakamoto論⽂ Ethereum Sidechain

Transaction(Jim Gray –Turing AwardWinner)

Paxos Consensus(Lamport –Turing Award Winner)

DistributedTransaction

Spanner(Google)

Raft

Orb1

Orb2〜

特定多数CP(C重視型)

不特定多数A(P)(A重視型)

Decentralized Transaction

P2P

File Sharing PIER, PeerDB(Non-transactional Query Processing)

X〜Orb の開発指針〜仮想通貨を実現するための要件の充⾜

1. データの⼀貫性 (Consistency)2. ファイナリティ (Finality, Atomicity)3. 性能 (Performance)4. スケーラビリティ (Scalability)5. 可⽤性 (Availability)

Def: 最新の⼀貫性のある状態が維持できるか6. プライバシ制御 (Privacy Control)7. 費⽤対効果(Cost Effectiveness)

会員(カード利⽤者) 加盟店

Orb が⽬指している技術

7

分散台帳技術による⾮中央集権的な決済の実現

• 各事業体ごとに伝票を処理し、⼝座から引落し、⼝座への⼊⾦を⾏っていく

• それぞれの事業体同⼠で、伝票を交換し、これをそれぞれの台帳に記録して⾏っている仕組みであるため、相互の台帳の整合性をとり、現⾦の精算を⾏うために、様々な業務プロセスを介在する

• 台帳の整合性を取るために、カード会社が台帳の⼀括管理を⾏う

• 台帳を利害関係者で相互に持っているため、伝票を送受信する必要がない

• すべての決済はリアルタイムに共有されている台帳に記録される• 利⽤者も、加盟店も、銀⾏も、発⾏事業体も、同じ⽴場で業務が

遂⾏される

イシュア(カード発⾏会社)

アクワイアラ(加盟店契約会社)

利⽤代⾦請求

代⾦⽀払い

売上データ

⽀払い 売上データ 代⾦⽀払い

会員(カード利⽤者) 加盟店

決済履歴台帳

カード会社の台帳をもとに伝票を取り回す

地域通貨発⾏事業体(地⽅銀⾏、商店街、商⼯会議所など)

地域通貨精算業(地⽅銀⾏)

Wallet App POS/CCT

台帳台帳

台帳 台帳

決済情報 売上明細

地域通貨への適⽤

8

地域活性化・地⽅創⽣の⼿段としての地域通貨

<<地域通貨としてのOrb の特⻑>>• 電⼦マネーと同じような利⽤形態を実現可能• 複数の振る舞いをするコインをまとめて1つのコインとして管理

例)ボーナス分が減価するコイン=通常のコイン+減価するコイン• 台帳が共有されるため、精算業務をシンプル化

例)地域振興券の電⼦化とオペレーションの効率化の実現• 複数の発⾏体の通貨を1元管理

例)発⾏数量の⼩さなコインをまとめて1つのインフラで管理

コミュニティ・クレジット

商店街

地域通貨での融資

地域通貨での商取引

コミュニティクレジットへの

融資

地域通貨での信託

地元⼤⼿企業

地元企業地域通貨での融資

地域通貨での給与払い地域通貨から給与引落し

従業員

商店街

商⼯会

地域通貨から現⾦への精算

地域通貨の預託

利⽤者

地域通貨での⽀払い

地域振興券としての地域通貨の発⾏

ボランティア

NPO団体

地域通貨での寄付

地域通貨での寄付

地域通貨での報酬

P2P送⾦

適⽤領域• 地域振興券の電⼦化• 囲込み、減価による回転

率アップ• 簡易電⼦⼿形としての商

業取引• コミュニティ・クレジッ

トによる融資

10,000円

10,500円

10か⽉

例:0.5%/⽉の減価

5%のプレミアム

プレミアム消滅前(減価期間中)

(設定条件例)・5%プレミアム+0.5%/⽉の減価・受領後⼀定期間内に使えば減価しない・対価受領者にもプレミアムは引き継がれる・円転できない

(効果)・お⾦の回転率が上がり、域内消費が活性化

プレミアム消滅後

(設定条件例)・額⾯で減価ストップ・換⾦⼿数料(例:3%)を払えば円転できる

(効果)・額⾯以下にはならないため消費者や店舗も安⼼

プレミアム率、減価率、有効期限等は地域の実情に応じて個別に設定可能。

プレミアム付与: 地域通貨にチャージする動機付け減価機能: 早く使いたいという動機付け利⽤範囲を限定: 地域にお⾦を落とすための制限

• 地域のお⾦を地域で流通→ 現代版電⼦藩札、現代版頼⺟⼦講の実現

• インセンティブをコントロールして、地域への貢献活動へ振り向ける→ ボランティア活動、地域貢献など

• 利便性を担保と、インセンティブの付与→通常の電⼦マネーとしての利⽤を促進

• 減価する通貨の導⼊による地域通貨の回転率の向上→B2B B2C ともに経済を活性化。従来の利息モデルとは違う融資⼿段

「プレミアム付与+減価機能+利⽤範囲を限定」

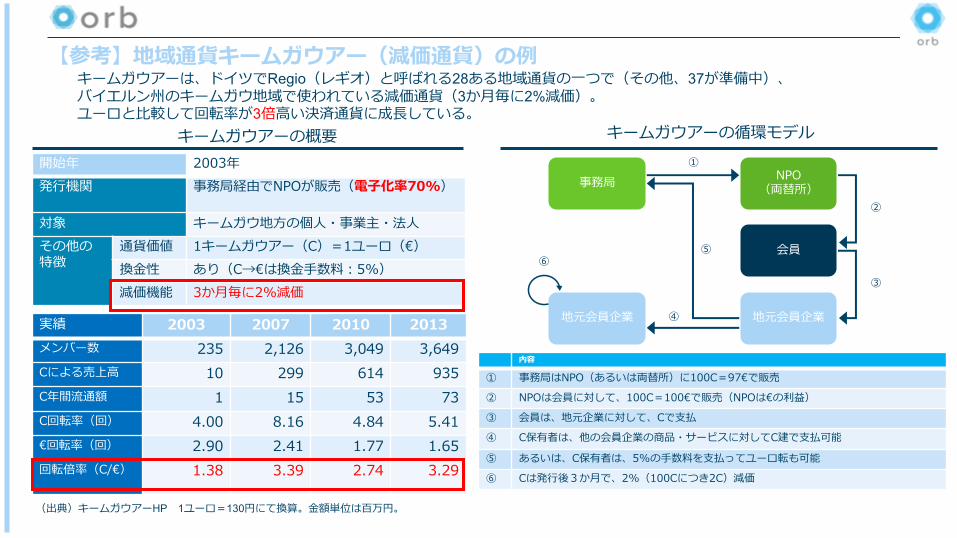

【参考】地域通貨キームガウアー(減価通貨)の例キームガウアーは、ドイツでRegio(レギオ)と呼ばれる28ある地域通貨の⼀つで(その他、37が準備中)、バイエルン州のキームガウ地域で使われている減価通貨(3か⽉毎に2%減価)。ユーロと⽐較して回転率が3倍⾼い決済通貨に成⻑している。

実績 2003 2007 2010 2013メンバー数 235 2,126 3,049 3,649Cによる売上⾼ 10 299 614 935C年間流通額 1 15 53 73C回転率(回) 4.00 8.16 4.84 5.41€回転率(回) 2.90 2.41 1.77 1.65回転倍率(C/€) 1.38 3.39 2.74 3.29

(出典)キームガウアーHP 1ユーロ=130円にて換算。⾦額単位は百万円。

キームガウアーの概要 キームガウアーの循環モデル開始年 2003年発⾏機関 事務局経由でNPOが販売(電⼦化率70%)

対象 キームガウ地⽅の個⼈・事業主・法⼈その他の特徴

通貨価値 1キームガウアー(C)=1ユーロ(€)換⾦性 あり(C→€は換⾦⼿数料:5%)減価機能 3か⽉毎に2%減価

事務局 NPO(両替所)

会員

地元会員企業地元会員企業

内容

① 事務局はNPO(あるいは両替所)に100C=97€で販売② NPOは会員に対して、100C=100€で販売(NPOは€の利益)

③ 会員は、地元企業に対して、Cで⽀払④ C保有者は、他の会員企業の商品・サービスに対してC建で⽀払可能

⑤ あるいは、C保有者は、5%の⼿数料を⽀払ってユーロ転も可能⑥ Cは発⾏後3か⽉で、2%(100Cにつき2C)減価

①

②

③

⑤

④

⑥

×××共同センター向け仮想通貨基盤

仮想通貨の運⽤イメージ

10

〇〇〇銀⾏コイン

ボーナスコイン

〇〇商店街コイン

△△△銀⾏コイン

ボーナスコイン

〇〇商店街コイン

××商店街コイン

地域通貨交換ル

ル

□□□共同センター向け仮想通貨基盤●●●銀⾏コイン

ボーナスコイン

〇〇商店街コイン

▲▲▲銀⾏コイン

ボーナスコイン

〇〇コイン

地域通貨交換ル

ル

Orb 仮想通貨基盤(AWS, Oracle, etc)銀⾏勘定系システム

×××共同センター

Banking API

Internet Banking

銀⾏勘定系システム

□□□共同センター

Banking API

Internet Banking

〇〇〇銀⾏コイン

△△△銀⾏コイン

・・・

●●●銀⾏コイン

▲▲▲銀⾏コイン

・・・

地域通貨交換ル

ル

I/F

スマホ POS端末 決済端末

Wallet

Wallet管理サービス

POS端末管理サービス

決済端末管理サービス

mPOS

Legacy POS電⼦マネー対応端末

QR決済端末

OEM Wallet

顧客管理DB 加盟店管理DB, 端末管理DB

I/F

相互の交換ルールを個別に定義

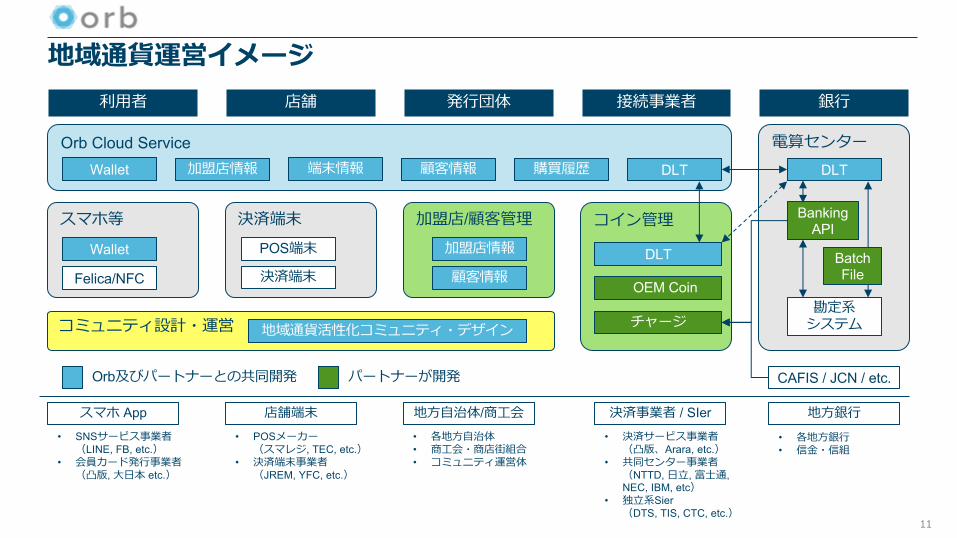

地域通貨運営イメージ

11

利⽤者 店舗 発⾏団体 銀⾏接続事業者

Orb Cloud Service加盟店情報 顧客情報 DLTWallet 端末情報 購買履歴

決済端末POS端末

決済端末

電算センターDLT

Banking API

勘定系システム

BatchFile

コイン管理

DLT

OEM Coin

チャージ

CAFIS / JCN / etc.

加盟店/顧客管理加盟店情報

顧客情報

スマホ等Wallet

Felica/NFC

地⽅銀⾏決済事業者 / SIer

• 各地⽅銀⾏• 信⾦・信組

• 決済サービス事業者(凸版、Arara, etc.)

• 共同センター事業者(NTTD, ⽇⽴, 富⼠通, NEC, IBM, etc)

• 独⽴系Sier(DTS, TIS, CTC, etc.)

地⽅⾃治体/商⼯会• 各地⽅⾃治体• 商⼯会・商店街組合• コミュニティ運営体

店舗端末• POSメーカー

(スマレジ, TEC, etc.)• 決済端末事業者

(JREM, YFC, etc.)

スマホ App

• SNSサービス事業者(LINE, FB, etc.)

• 会員カード発⾏事業者(凸版, ⼤⽇本 etc.)

コミュニティ設計・運営 地域通貨活性化コミュニティ・デザイン

Orb及びパートナーとの共同開発 パートナーが開発

12

Orb製品概要

Orb2 : Decentralized Ledger / Analytics Software

13

⾮中央集権型分散トランザクション・システム

ブロックチェーンの好ましい性質を踏襲– ⾮中央集権型システムアーキテクチャ

⽤途をプライベート型・コンソーシアム型に限定– ビザンチン故障は想定から除外 Orb

DLT

Orb DLT

Orb DLT

Orb DAT

NodeData Center

DLT: Decentralized Transaction ManagerDAT: Decentralized Analytics

〜Orb の開発指針〜仮想通貨を実現するための要件の充⾜

1. データの⼀貫性 (Consistency)2. ファイナリティ (Finality, Atomicity)3. 性能 (Performance)4. スケーラビリティ (Scalability)5. 可⽤性 (Availability)

Def: 最新の⼀貫性のある状態が維持できるか6. プライバシ制御 (Privacy Control)7. 費⽤対効果(Cost Effectiveness)

ブロックチェーン技術の課題

14

ブロックチェーンにおける4つの課題とOrb2における対応

• PoXを⽤いた確率的くじ引きによるリーダ選択• 参加者数不定 => No Finality => No Consistency• ⼀部ではQuorum Consensusを検討中

• HA Quorum Consensus- 同じデータを有するレプリカグループから多数決- レプリカ数は固定(パーテョション分断を検出可能)

• Strong Consistency

• ブロックのリンクリスト(レッジャー型データ)構造- 原理的に低い並列性

• 性能とノード数(計算機資源量)は直交- トランザクションスループット P = c (c: 定数)

• 集合型データ構造においてレッジャー型データを実現- ⾼い並列性

• ノード数N(計算機資源量)に⽐例した性能- データを複数のノードにパーティショニング- トランザクションスループット P = f(N/RF)

• 全データを全ノードに複製(⼀部パーティショニングを検討)- ノード数に応じてデータ(処理)量が線形に増加- DVi = DV (DV: Total amount of data)

• トランザクション処理の低いスケーラビリティ

• データをパーティショニングし⼀部ノードに複製- DVi = DV / N・RF (RF: Replication Factor << N)

• トランザクション処理の⾼いスケーラビリティ

• ⾮中央集権型によるSPoFの排除• 全ノードに全データをコピーして冗⻑性を確保- => Finalityがない限りデータのコピーは無意味

• ⾮中央集権型によるSPoFの排除• ⼀部のノードにデータをコピーして冗⻑性を確保• [現状]1つの(論理)プライベートネットワーク内における

⾼い可⽤性

Orb2Blockchain Like System

データの⼀貫性ファイナリティ

性能(スループット)

スケーラビリティ

可⽤性

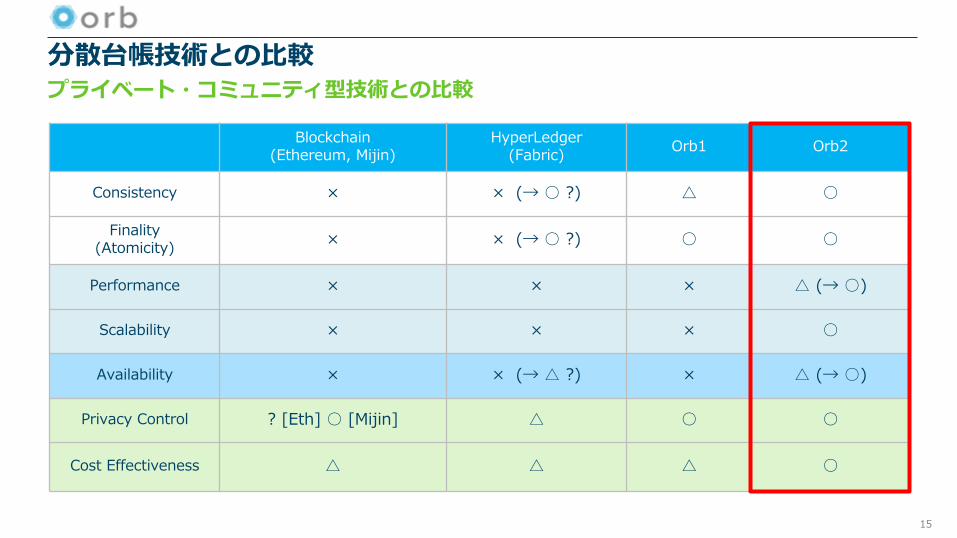

分散台帳技術との⽐較

15

プライベート・コミュニティ型技術との⽐較

Blockchain(Ethereum, Mijin)

HyperLedger(Fabric) Orb1 Orb2

Consistency × × (→ ○ ?) △ ○

Finality(Atomicity) × × (→ ○ ?) ○ ○

Performance × × × △ (→ ○)

Scalability × × × ○

Availability × × (→ △ ?) × △ (→ ○)

Privacy Control ? [Eth] ○ [Mijin] △ ○ ○

Cost Effectiveness △ △ △ ○

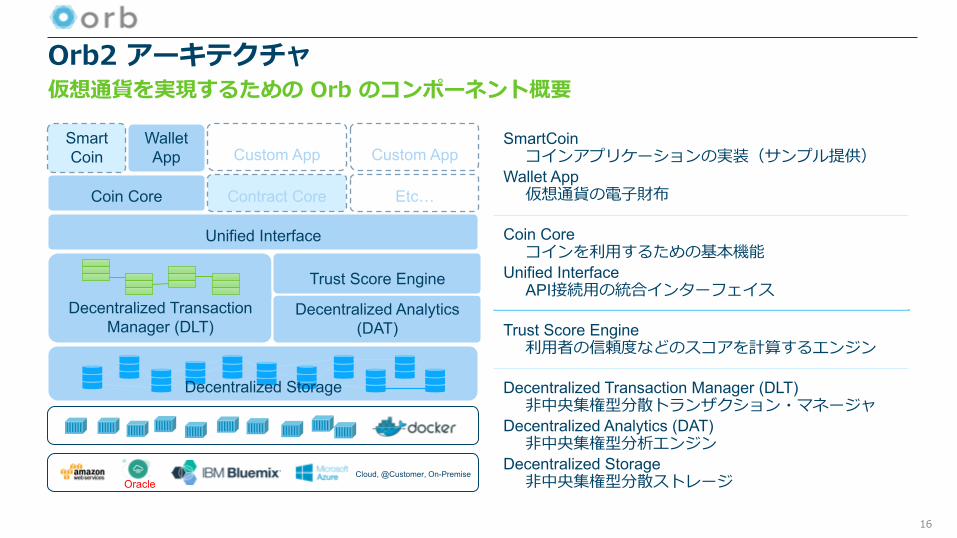

Orb2 アーキテクチャ

16

仮想通貨を実現するための Orb のコンポーネント概要

OracleCloud, @Customer, On-Premise

Decentralized Storage

Decentralized Transaction Manager (DLT)

Decentralized Analytics(DAT)

Trust Score Engine

Unified Interface

Coin Core

WalletApp

Smart Coin

Contract Core Etc…

Custom App Custom AppSmartCoin

コインアプリケーションの実装(サンプル提供)Wallet App

仮想通貨の電⼦財布

Coin Coreコインを利⽤するための基本機能

Unified InterfaceAPI接続⽤の統合インターフェイス

Trust Score Engine利⽤者の信頼度などのスコアを計算するエンジン

Decentralized Transaction Manager (DLT)⾮中央集権型分散トランザクション・マネージャ

Decentralized Analytics (DAT)⾮中央集権型分析エンジン

Decentralized Storage⾮中央集権型分散ストレージ

Coin Core Architecture

17

消滅

・減

価

⼊⾦

時ボ

ーナ

ス

ボー

ナス

抽選

・・

・

Coin Define SDK Coin Charge SDK

Banking API Connectors

⼭陰

合同

銀⾏

API

⼭⼝

銀⾏

API

・・

・銀

⾏API

POS Charge Connectors

スマ

レジ

Arara

・・

・

Event Manager

Security Manager

Clearing SDKNetting Module

Banking API Connectors

⼭陰

合同

銀⾏

API

⼭⼝

銀⾏

API

・・

・銀

⾏API

加盟店別

精算処理⽤ファイルアウト

File Adapter

顧客別

QR

Code

Felica/ N

FC

明細

取込

み

Coin Payment SDK

POSレジ Adapter

クー

ポン

発⾏

Wallet SDK

Query Engine

Wallet App

Module

Wallet UI Designer

Authentication Module

顧客-端末-加盟店-コインの紐付けデータベース

加盟店管理モジュール

加盟店管理API

端末管理モジュール

端末管理API

顧客管理モジュール

顧客管理API

Coin Configurator

Coin Manager

Multi Coin Manager

Coin Configuration GUI

Event Configuration GUI

管理画⾯

SDK Manager2017年度開発予定

今後の計画予定※PoC向けにサンプルコードとして、QR決済⽤の仕組みは提供

© 2016 orb, inc.

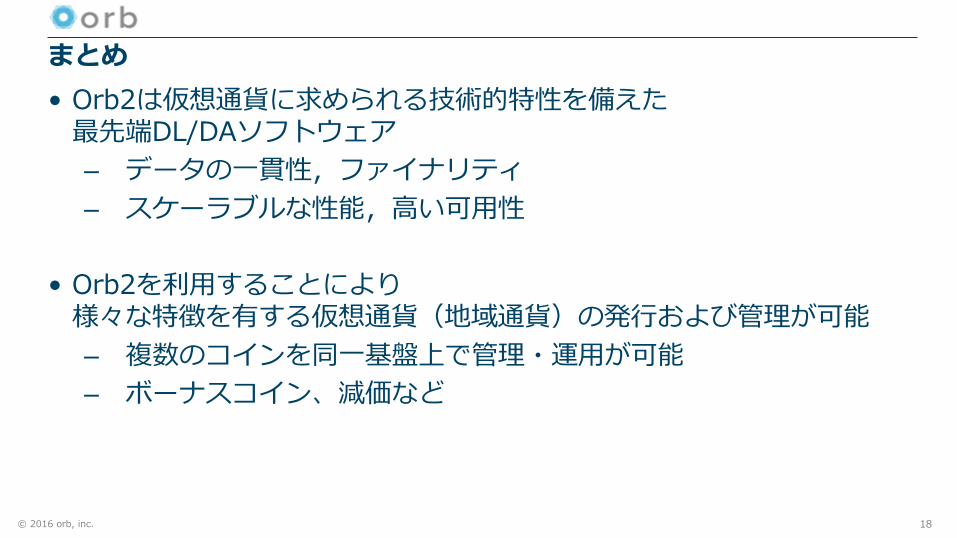

まとめ• Orb2は仮想通貨に求められる技術的特性を備えた

最先端DL/DAソフトウェア– データの⼀貫性,ファイナリティ– スケーラブルな性能,⾼い可⽤性

• Orb2を利⽤することにより様々な特徴を有する仮想通貨(地域通貨)の発⾏および管理が可能– 複数のコインを同⼀基盤上で管理・運⽤が可能– ボーナスコイン、減価など

18

デモ

19

QRコード決済による利⽤⼊⾦(チャージ) 決済(ペイメント) 照会

20

地域通貨ソリューション

地域通貨とは

21

経済圏を限定して、地域の経済を発展させる仕組み

フランスのアカデミー賞にあたるセザール賞で、ベストドキュメンタリー賞に輝いた話題作。21⼈の科学者たちによる「今のライフスタイルを続ければ、⼈類は滅亡する」という論⽂に衝撃を受けたロランが、友⼈ディオンとともに解決策を求めて世界各国をめぐり、そこに⽣きる⼈々の⽣活様式や取り組みを通して、豊かな⽣活のために⾏っている⼩さな⾏動が、未来を良くしていくのだと発⾒していく。⼈類が滅亡しない⽅法を探し、“新たな暮らし”を提案する、ポジティブな視点で展開されるドキュメンタリー

地域通貨ピーナッツ運営会社「(株)みんなのまち」の地域通貨の定義より

定義1 閉空間で通⽤するシステムであること。定義2 ひたすら交換のツールであり、利を産むものではない。ピーナッツは、時間と

ともに減少する仕組み。定義3 需要に対して直接供給を発⽣させるシステムであること。定義4 ⽇本経済の活性化に資すること。地域にとって「⼊るを図って出るを制する」

機能を果たす。定義5 世界の経済弱者救済の⽅策を持つこと。地域発の世界貧富格差の格差解消。

地域に貢献する経済を優遇し、地域の経済を活性化させるツール

現代版『電⼦藩札』である

地域通貨の歴史

22

⽇本では昔から、存在していた・・・

1830年代 労働貨幣(ロバート・オーエン/英)交換銀⾏論(ジョセフ・プルードン/仏)に起源

1897年 シルビオ・ゲゼル(独1862〜1930)⾃由貨幣論を提唱1931年 シュヴァーネンキルヘン(ドイツ)でヴェーラ発⾏1932年 ヴェルクル(オーストリア)で労働証明書(スタンプ貨幣)発⾏1934年 ヴィア経済リング(スイス/現在のWIR銀⾏の前⾝)のWIR開始

1983年 LETSをマイケル・リントン(カナダ)が提唱。カナダ、ドイツ、オーストラリア、ニュージーランド、イギリス、フランスで急速に普及

1985年 タイムダラー(byエドガー・カーン)発⾏1990年 トラロック(メキシコ)個⼈振出し⼩切⼿による決済システム1991年 イサカ・アワー(⽶国ニューヨーク州イサカ市)1995年 RGT(アルゼンチン)経済危機でいまや利⽤者数百万⼈で世界最⼤

1998年 トロントダラー(カナダオンタリオ州トロント市) 90%で換⾦可能1999年 フレンドリー・フェイバー(⽶カルフォルニア州byセルジオ・ラブ)

134カ国から11400⼈が参加するインターネット地域通貨2001年 コミュニティ・ヒーローカード(⽶ミネソタ州ミネアポリス)

ICカード型開始

古くから「結い」「⼿間替え」(=地域通貨)・「無尽」「講」(=地域⾦融)など相互扶助の仕組みが発達していた。

1600年 頃伊勢⼭⽥の商⼈らが預かり⼿形として「⼭⽥⽻書」を発⾏→全国で流通する商⼈札→藩札として普及(〜1871年藩札処分)

1973年 ボランティア労⼒銀⾏(⼤阪)が先駆的な取り組み。いまも続く。1981年 暮らしお⼿伝い協会(東京都練⾺区〜1996年)がふれあい切符制度を開始

※「ふれあい切符制度」は、さわやか福祉財団が時間預託、労⼒銀⾏、タイムダラーなどを総称して1992年に名づけたもの。ボランティア活動推進に有効。

1991年 ⽣活クラブ⽣協神奈川の「神奈川バーターネット」の実験(4ヶ⽉間)1995年 愛媛県越智群関前村がタイムダラーを導⼊(だんだん)1997年 通産省(当時)の加藤敏春⽒が⽇本独⾃の「エコマネー」を提唱

1999年 千葉市「ピーナッツ」・草津市「おうみ」など開始1999年 テレビ番組「エンデの遺⾔」放送(5/4)をきっかけに導⼊例増え現在に

全国の地域通貨

23

⽇本国内で発⾏されている地域通貨

出典:http://www.sawayakazaidan.or.jp/chiikitsuka/sitemap.html

地域通貨の事例

24

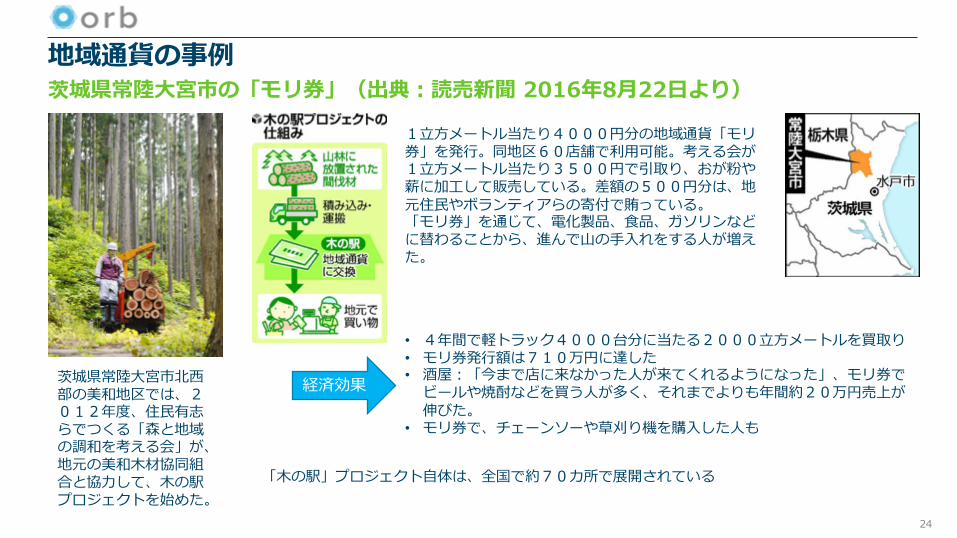

茨城県常陸⼤宮市の「モリ券」(出典:読売新聞 2016年8⽉22⽇より)

茨城県常陸⼤宮市北⻄部の美和地区では、2012年度、住⺠有志らでつくる「森と地域の調和を考える会」が、地元の美和⽊材協同組合と協⼒して、⽊の駅プロジェクトを始めた。

1⽴⽅メートル当たり4000円分の地域通貨「モリ券」を発⾏。同地区60店舗で利⽤可能。考える会が1⽴⽅メートル当たり3500円で引取り、おが粉や薪に加⼯して販売している。差額の500円分は、地元住⺠やボランティアらの寄付で賄っている。「モリ券」を通じて、電化製品、⾷品、ガソリンなどに替わることから、進んで⼭の⼿⼊れをする⼈が増えた。

経済効果

• 4年間で軽トラック4000台分に当たる2000⽴⽅メートルを買取り• モリ券発⾏額は710万円に達した• 酒屋:「今まで店に来なかった⼈が来てくれるようになった」、モリ券で

ビールや焼酎などを買う⼈が多く、それまでよりも年間約20万円売上が伸びた。

• モリ券で、チェーンソーや草刈り機を購⼊した⼈も

「⽊の駅」プロジェクト⾃体は、全国で約70カ所で展開されている

地域通貨の悩み

25

京都・⼭科の地域通貨「べる」の苦戦京都市⼭科区の地域通貨「べる」は、中学⽣から19歳までの10代の若者のボランティア活動の報酬に、30分300ベルの基準で発⾏している。地域イベントの模擬店では広く使えるようになったが、常設では同センターの「やませいカフェ」と、社会福祉法⼈などが経営するカフェ「るまんやましな」のみ。昨年度は留守番電話の録⾳吹き込みや清掃の⼿伝いなどで75⼈が計1万7200べるを受け取ったが、本年度は25⼈に減少し、流通量も伸びていない。参加した中⾼⽣からは「スイーツを買いたい」「飲⾷店以外でも使えないか」との声が上がっている、という。

出典:京都新聞 2016年12⽉08⽇より

⽇常で使える地域通貨になることが普及の上では重要であり、そのためには加盟店開拓が重要

B2Bへの応⽤:スイス WIR銀⾏

26

地域通貨に対する融資を優遇して普及させた事例

WIR銀⾏

会員企業

従業員

会員企業

WIR銀⾏に⼝座を開設

WIRで融資

WIRを⽀給

カタログを発⾏

カタログに商品を登録

注⽂

WIRで取引(全部か⼀部)

WIRで取引(全部か⼀部)

WIRで取引(全部か⼀部)

地域通貨「WIR」は、資⾦繰りの難しい中⼩企業に法定通貨ではなく、地域通貨を融資し、中⼩企業間で相互に流通させる仕組み

加⼊条件• 中⼩企業の経営者であること• 過去3年間に破産しなかったこと• スイス国内に経営基盤を置いていること

融資は、通常スイスフラン建ての場合 3.25%程度であるのに対して、WIR建ての場合1%程度となっている。また、会員企業同⼠の取引における決済⼿数料は、0.8%程度である。

会員企業の商品は、カタログに登録され、何%までWIRで決済できるかが記載されている。

利⽤が停滞していると、80スイスフランの⼿数料が徴収される仕組みとなっている。

B2Bへの応⽤:コミュニティクレジット(現代の頼⺟⼦講)

27

神⼾コミュニティ・クレジットのケース

貸付

返済

貸付

返済

銀⾏ 信託 参加企業

東京商⼯リサーチ

委託者兼受益者

⾦銭の信託

配当

受益者の

スクリ

ニング

借⼊申込

部分保証

(1)⾦融機関および構成企業相互の信頼関係を強める徹底した情報開⽰(2)構成企業相互の審査・保証・監視等を通じて、コミュニティ内部で

信頼のない企業が排除され、モラルハザードを起こさない仕組み(3)⾦融ストラクチャーを活⽤したリスクコントロールによる信⽤補完

出典:⽇本政策投資銀⾏の資料より、著者が再作成

神⼾コミュニティ・クレジットのスキームでは、まず互いに信頼関係を持つ地域企業の15社が共同で出資し、信託を組成する。この際、この信託は、出資のほかに⽇本政策投資銀⾏やみなと銀⾏からの借⼊れも⾏った。そして、参加企業のうち6社がその信託から融資を受けた。融資を受ける際には、事業計画を他の参加企業に説明し、融資の同意を取り付ける必要がある。また融資を受けられる企業は、参加企業から連帯保証(30%の部分保証)を受けられる企業に限られる。

コミュニティ・クレジットは、参加企業が出資した資⾦を信託にプールして、相互に保証とモニタリングを⾏う仕組みによって、コミュニティ内のお⾦をコミュニティ内に環流させる。参加企業は相互に連帯保証しているため、銀⾏なども信託に資⾦を出しやすいというメリットがある。

コミュニティ・クレジットを、オーストリアのWIRのように、貸出すお⾦を現⾦ではなく、地域通貨にし、コミュニティ内で環流するように応⽤することで、新たな地域活性の⼿段となる可能性がある

© 2016 orb, inc.

Thank you

28