ČSN 01 6910 Novinky a změny - videolektor.cz · VNITROPODNIKOVÉ SMĚRNICE A ZÚ •účtový...

152

Vnitropodnikové směrnice Ing. Lenka Kruntorádová MBA

Transcript of ČSN 01 6910 Novinky a změny - videolektor.cz · VNITROPODNIKOVÉ SMĚRNICE A ZÚ •účtový...

Vnitropodnikové směrnice

Ing. Lenka Kruntorádová MBA

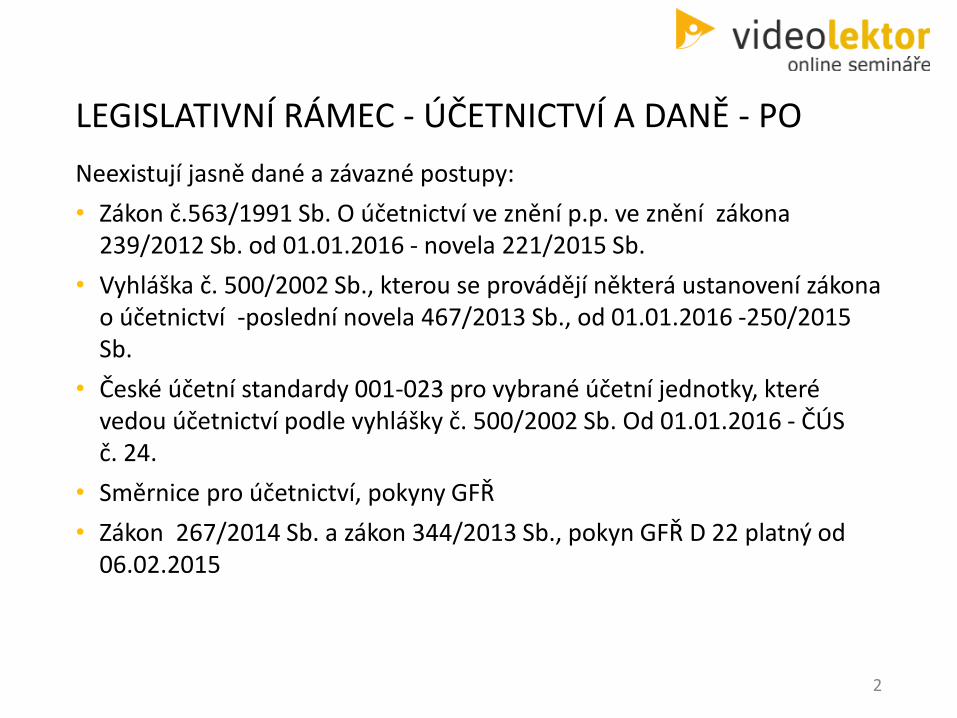

LEGISLATIVNÍ RÁMEC - ÚČETNICTVÍ A DANĚ - PO

Neexistují jasně dané a závazné postupy:

• Zákon č.563/1991 Sb. O účetnictví ve znění p.p. ve znění zákona 239/2012 Sb. od 01.01.2016 - novela 221/2015 Sb.

• Vyhláška č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona o účetnictví -poslední novela 467/2013 Sb., od 01.01.2016 -250/2015 Sb.

• České účetní standardy 001-023 pro vybrané účetní jednotky, které vedou účetnictví podle vyhlášky č. 500/2002 Sb. Od 01.01.2016 - ČÚS č. 24.

• Směrnice pro účetnictví, pokyny GFŘ

• Zákon 267/2014 Sb. a zákon 344/2013 Sb., pokyn GFŘ D 22 platný od 06.02.2015

2

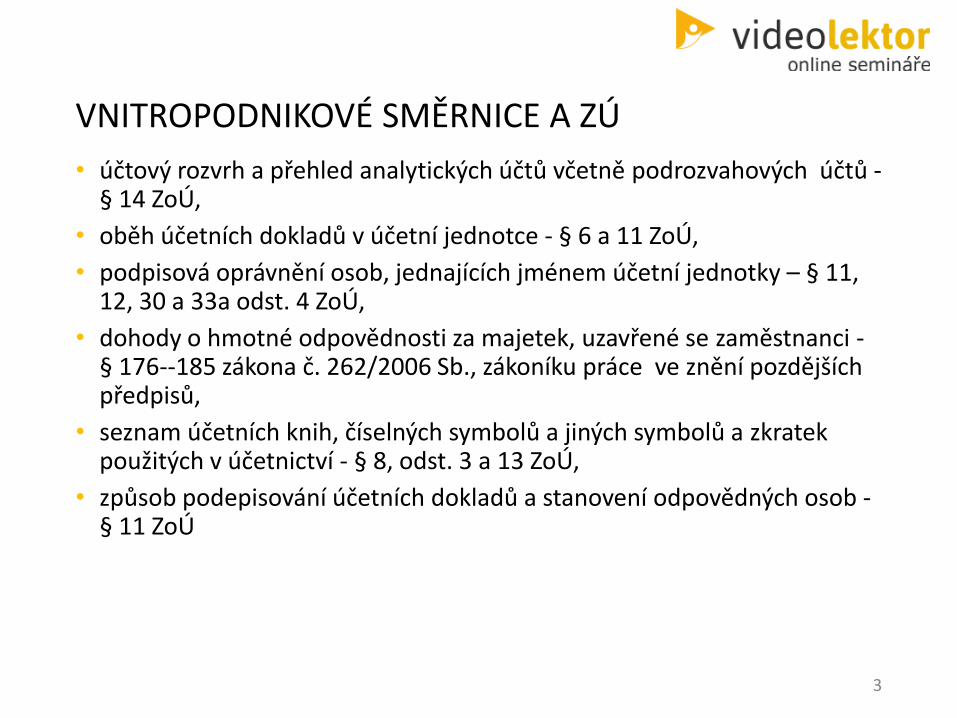

VNITROPODNIKOVÉ SMĚRNICE A ZÚ

• účtový rozvrh a přehled analytických účtů včetně podrozvahových účtů -§ 14 ZoÚ,

• oběh účetních dokladů v účetní jednotce - § 6 a 11 ZoÚ,

• podpisová oprávnění osob, jednajících jménem účetní jednotky – § 11, 12, 30 a 33a odst. 4 ZoÚ,

• dohody o hmotné odpovědnosti za majetek, uzavřené se zaměstnanci -§ 176--185 zákona č. 262/2006 Sb., zákoníku práce ve znění pozdějších předpisů,

• seznam účetních knih, číselných symbolů a jiných symbolů a zkratek použitých v účetnictví - § 8, odst. 3 a 13 ZoÚ,

• způsob podepisování účetních dokladů a stanovení odpovědných osob -§ 11 ZoÚ

3

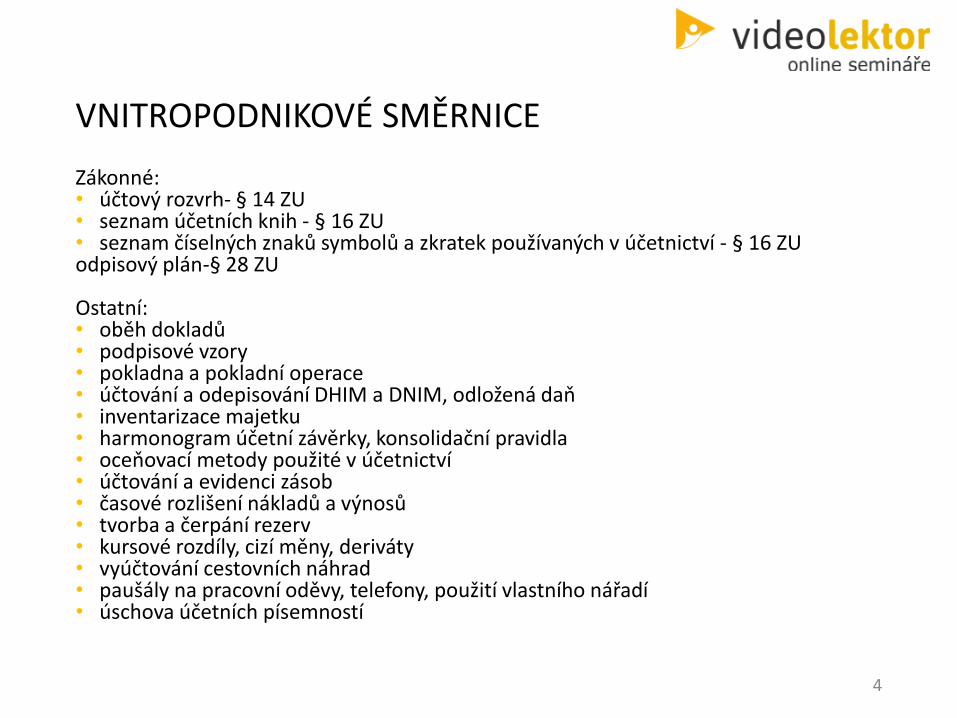

VNITROPODNIKOVÉ SMĚRNICE

Zákonné:• účtový rozvrh- § 14 ZU• seznam účetních knih - § 16 ZU• seznam číselných znaků symbolů a zkratek používaných v účetnictví - § 16 ZUodpisový plán-§ 28 ZU

Ostatní: • oběh dokladů• podpisové vzory• pokladna a pokladní operace• účtování a odepisování DHIM a DNIM, odložená daň• inventarizace majetku• harmonogram účetní závěrky, konsolidační pravidla• oceňovací metody použité v účetnictví• účtování a evidenci zásob• časové rozlišení nákladů a výnosů• tvorba a čerpání rezerv• kursové rozdíly, cizí měny, deriváty• vyúčtování cestovních náhrad• paušály na pracovní oděvy, telefony, použití vlastního nářadí• úschova účetních písemností

4

VNITŘNÍ PŘEDPIS - DEFINICE, CÍLE

• Vnitřní předpis (interní normativní akt) je neveřejný právní předpis (jehož zveřejnění ovšem může být přípustné), kterým právnická osoba, ať už veřejnoprávní nebo soukromoprávní, upravuje práva a povinnosti svých pracovníků, členů, zaměstnanců či zástupců v rámci své působnosti.

• Některé vnitřní předpisy musí právnická osoba vydat povinně na základě zákona a zákony ukládají povinnost se jimi řídit nebo zněním vnitřních předpisů podmiňují některé právní vztahy.

• Vnitřní předpis může vydat jen k tomu oprávněný orgán právnické osoby a z předpisu by mělo být zřejmé, který orgán a na základě jakého zmocnění jej vydal.

• Vnitřními předpisy nejsou právní akty směřující vně organizace, například obchodní podmínky, veřejné soutěže, veřejné sliby atd.

• Hlavním cílem vnitřních předpisů je Zajištění jednotného metodického postupu při zachycování hospodářských operací. – srozumitelnost, přehlednost, ulehčení práce - stejný postup, řešení ale i reprezentace účetní jednotky. Jedná se o nástroj vnitřního řízení új. - zjednodušení kontrolní činnosti.

5

PRO KOHO JE VNITŔNÍ PŘEDPIS ZÁVAZNÝ

• Vnitřní předpis upravuje pouze právní vztah mezi organizací, která jej vyhlásila, a osobou, která je s ní v pracovním, členském, služebním, zmocněneckém nebo podobném vztahu.

• Vnitřní předpis sám o sobě nemůže ukládat povinnosti například obchodním partnerům, zákazníkům nebo jiným osobám.

• Vnitřní předpisy a jejich dodržování však mohou být legitimním předmětem zájmu pro orgány dozoru, ať už by šlo o státní dozor, nebo dozor ze strany zřizovatele, odborové organizace aj.

• Čím je účetní jednotka větší a členitější, tím má vnitřní předpis větší váhu a i složitost

6

ORGANIZAČNÍ SCHÉMA

7

AKTUALIZACE VNITŘNÍCH SMĚRNIC

Aktualizaci každé vnitropodnikové směrnice je třeba provést v těchto případech:

• každoročně, vždy k začátku nového účetního období (kalendářního roku)

• při organizačních změnách

• při změně pravidel obsažených v obecně platných předpisech

• při změně ve způsobu realizace některých činností

• při změně zvolených účetních postupů apod.

8

STRUKTURA VNITŘNÍHO PŘEDPISU

• název účetní jednotky a její adresa,

• identifikační údaje,

• uvozovací věta,

• úvodní ustanovení,

• vlastní text řídicího aktu,

• přechodná ustanovení,

• závěrečná ustanovení,

• schválení a podpis oprávněného pracovníka,

• revize, rozdělovník, účinnost, vydal,

• seznam příloh.

Pravidla pro sestavování: logičnost, srozumitelnost, jednoduchost, soulad s předpisy a praxí.

9

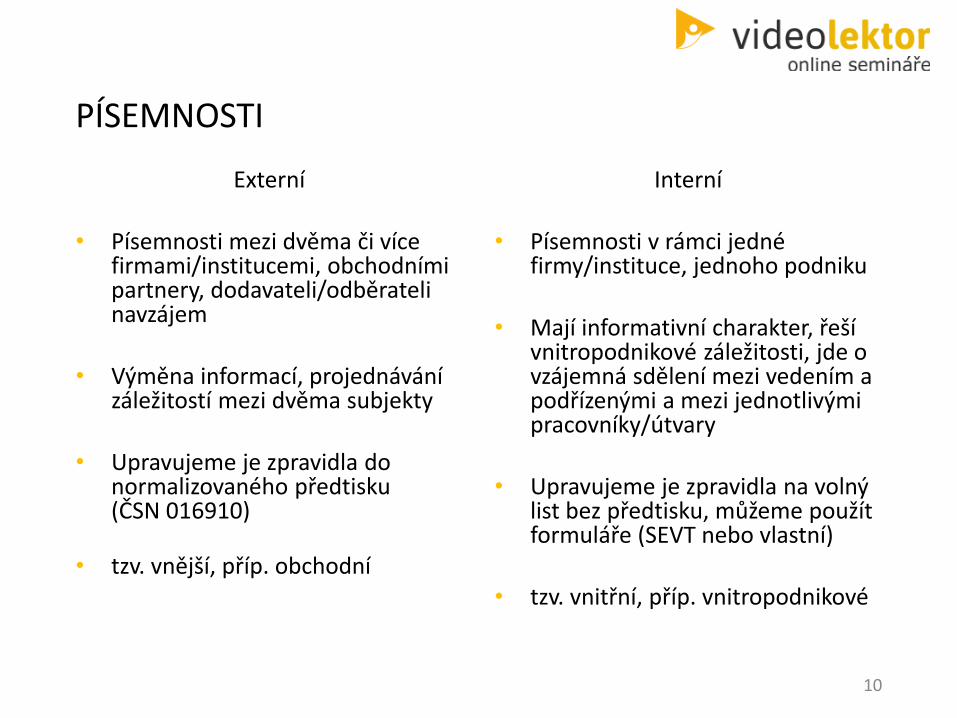

PÍSEMNOSTI

Externí

• Písemnosti mezi dvěma či více firmami/institucemi, obchodními partnery, dodavateli/odběrateli navzájem

• Výměna informací, projednávání záležitostí mezi dvěma subjekty

• Upravujeme je zpravidla do normalizovaného předtisku (ČSN 016910)

• tzv. vnější, příp. obchodní

Interní

• Písemnosti v rámci jedné firmy/instituce, jednoho podniku

• Mají informativní charakter, řeší vnitropodnikové záležitosti, jde o vzájemná sdělení mezi vedením a podřízenými a mezi jednotlivými pracovníky/útvary

• Upravujeme je zpravidla na volný list bez předtisku, můžeme použít formuláře (SEVT nebo vlastní)

• tzv. vnitřní, příp. vnitropodnikové

10

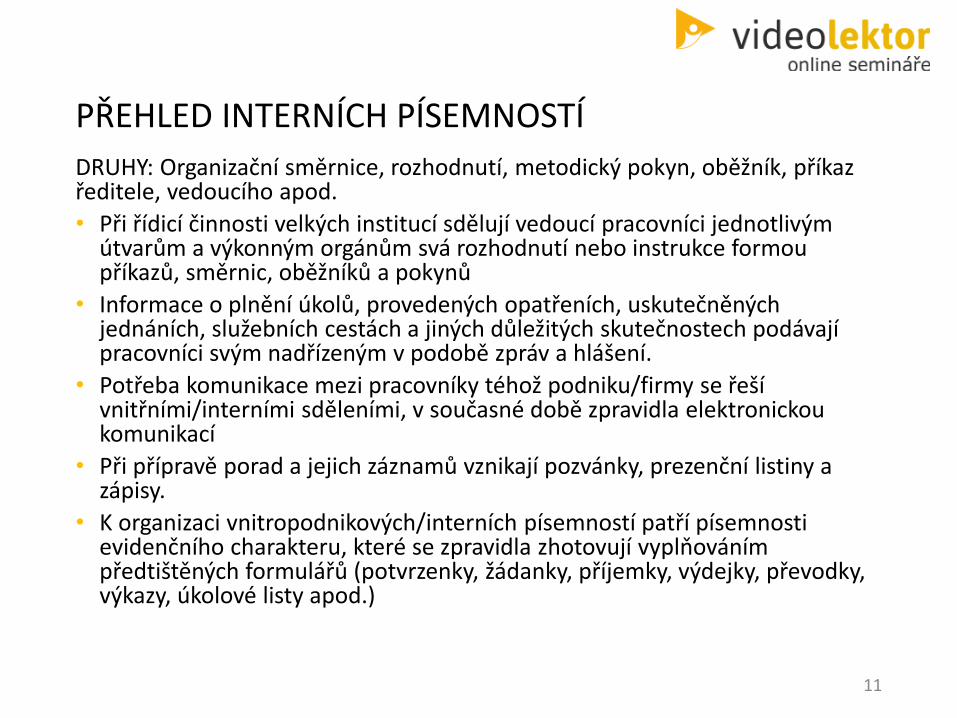

PŘEHLED INTERNÍCH PÍSEMNOSTÍ

DRUHY: Organizační směrnice, rozhodnutí, metodický pokyn, oběžník, příkaz ředitele, vedoucího apod.

• Při řídicí činnosti velkých institucí sdělují vedoucí pracovníci jednotlivým útvarům a výkonným orgánům svá rozhodnutí nebo instrukce formou příkazů, směrnic, oběžníků a pokynů

• Informace o plnění úkolů, provedených opatřeních, uskutečněných jednáních, služebních cestách a jiných důležitých skutečnostech podávají pracovníci svým nadřízeným v podobě zpráv a hlášení.

• Potřeba komunikace mezi pracovníky téhož podniku/firmy se řeší vnitřními/interními sděleními, v současné době zpravidla elektronickou komunikací

• Při přípravě porad a jejich záznamů vznikají pozvánky, prezenční listiny a zápisy.

• K organizaci vnitropodnikových/interních písemností patří písemnosti evidenčního charakteru, které se zpravidla zhotovují vyplňováním předtištěných formulářů (potvrzenky, žádanky, příjemky, výdejky, převodky, výkazy, úkolové listy apod.)

11

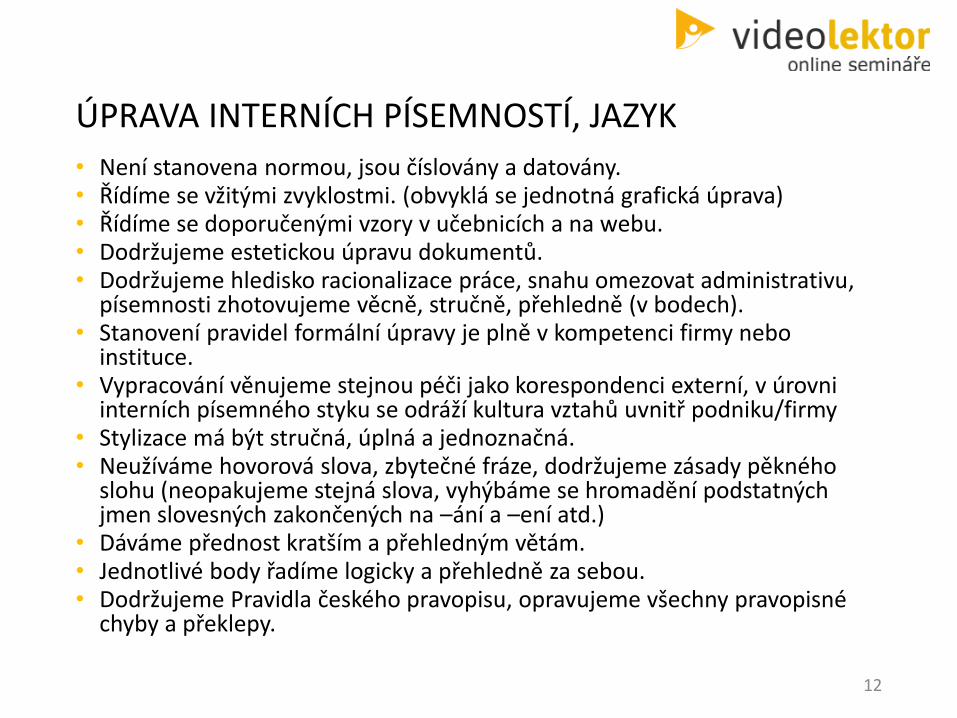

ÚPRAVA INTERNÍCH PÍSEMNOSTÍ, JAZYK

• Není stanovena normou, jsou číslovány a datovány.• Řídíme se vžitými zvyklostmi. (obvyklá se jednotná grafická úprava)• Řídíme se doporučenými vzory v učebnicích a na webu.• Dodržujeme estetickou úpravu dokumentů.• Dodržujeme hledisko racionalizace práce, snahu omezovat administrativu,

písemnosti zhotovujeme věcně, stručně, přehledně (v bodech).• Stanovení pravidel formální úpravy je plně v kompetenci firmy nebo

instituce.• Vypracování věnujeme stejnou péči jako korespondenci externí, v úrovni

interních písemného styku se odráží kultura vztahů uvnitř podniku/firmy• Stylizace má být stručná, úplná a jednoznačná.• Neužíváme hovorová slova, zbytečné fráze, dodržujeme zásady pěkného

slohu (neopakujeme stejná slova, vyhýbáme se hromadění podstatných jmen slovesných zakončených na –ání a –ení atd.)

• Dáváme přednost kratším a přehledným větám.• Jednotlivé body řadíme logicky a přehledně za sebou.• Dodržujeme Pravidla českého pravopisu, opravujeme všechny pravopisné

chyby a překlepy.

12

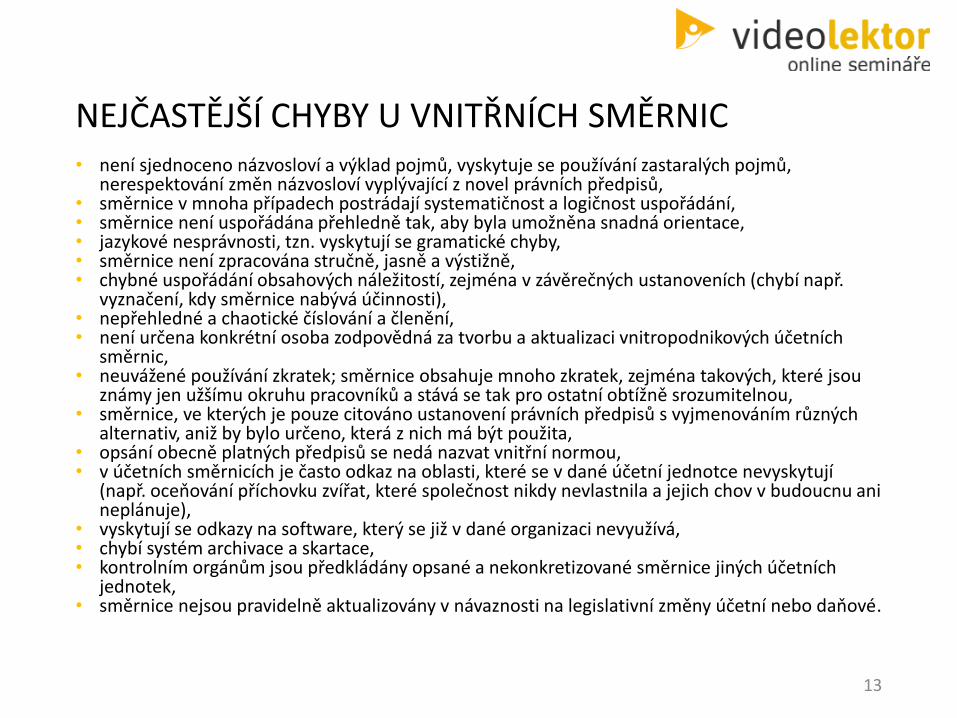

NEJČASTĚJŠÍ CHYBY U VNITŘNÍCH SMĚRNIC• není sjednoceno názvosloví a výklad pojmů, vyskytuje se používání zastaralých pojmů,

nerespektování změn názvosloví vyplývající z novel právních předpisů,• směrnice v mnoha případech postrádají systematičnost a logičnost uspořádání,• směrnice není uspořádána přehledně tak, aby byla umožněna snadná orientace,• jazykové nesprávnosti, tzn. vyskytují se gramatické chyby,• směrnice není zpracována stručně, jasně a výstižně,• chybné uspořádání obsahových náležitostí, zejména v závěrečných ustanoveních (chybí např.

vyznačení, kdy směrnice nabývá účinnosti),• nepřehledné a chaotické číslování a členění,• není určena konkrétní osoba zodpovědná za tvorbu a aktualizaci vnitropodnikových účetních

směrnic,• neuvážené používání zkratek; směrnice obsahuje mnoho zkratek, zejména takových, které jsou

známy jen užšímu okruhu pracovníků a stává se tak pro ostatní obtížně srozumitelnou,• směrnice, ve kterých je pouze citováno ustanovení právních předpisů s vyjmenováním různých

alternativ, aniž by bylo určeno, která z nich má být použita,• opsání obecně platných předpisů se nedá nazvat vnitřní normou,• v účetních směrnicích je často odkaz na oblasti, které se v dané účetní jednotce nevyskytují

(např. oceňování příchovku zvířat, které společnost nikdy nevlastnila a jejich chov v budoucnu ani neplánuje),

• vyskytují se odkazy na software, který se již v dané organizaci nevyužívá,• chybí systém archivace a skartace,• kontrolním orgánům jsou předkládány opsané a nekonkretizované směrnice jiných účetních

jednotek,• směrnice nejsou pravidelně aktualizovány v návaznosti na legislativní změny účetní nebo daňové.

13

SMĚRNICE - POUŽITÉ ÚČETNÍ METODY• Stanovení účetní jednotky• Forma zpracování účetnictví• Dokladové řady• Seznam účetních knih• Dohody o hmotné odpovědnosti• Náklady, výdaje, výnosy a příjmy příštích období• Dohadné účty, rezervy• Klíčování nákladů a výnosů z hlediska daně z příjmu po• Vzájemné zúčtování• Přepočet cizí měny, kursové rozdíly• Účtování o zásobách• Opravné položky• Odložená daň• Bilanční kontinuita• Stálost metod• Akruální princip• Nepřetržité trvání účetní jednotky

14

SMĚRNICE- ÚČTY A ÚČTOVÝ ROZVRH

Účtový rozvrh – ČÚS č 1, § 14 ZÚ, ů 46 vyhlášky

• každá firma má povinnost na začátku podnikání nebo účetního období sestavit účtový rozvrh. Je to souhrn účtů, které bude ÚJ používat. Součástí jsou i analytické účty.

• v průběhu roku nebo období můžeme doplňovat o další účty, ale nesmíme účty rušit nebo vyjímat, či měnit. Zase až 1.1. nebo v dalším období.

• Účtový rozvrh je rozdělen do 10 tříd, každá třída se pak dělí na skupiny účtů a na samotné účty-rozvahové 0-4, výsledkové- 5,6, závěrkové 7 a podrozvahové 7, vnitropodnikové 8,9.

15

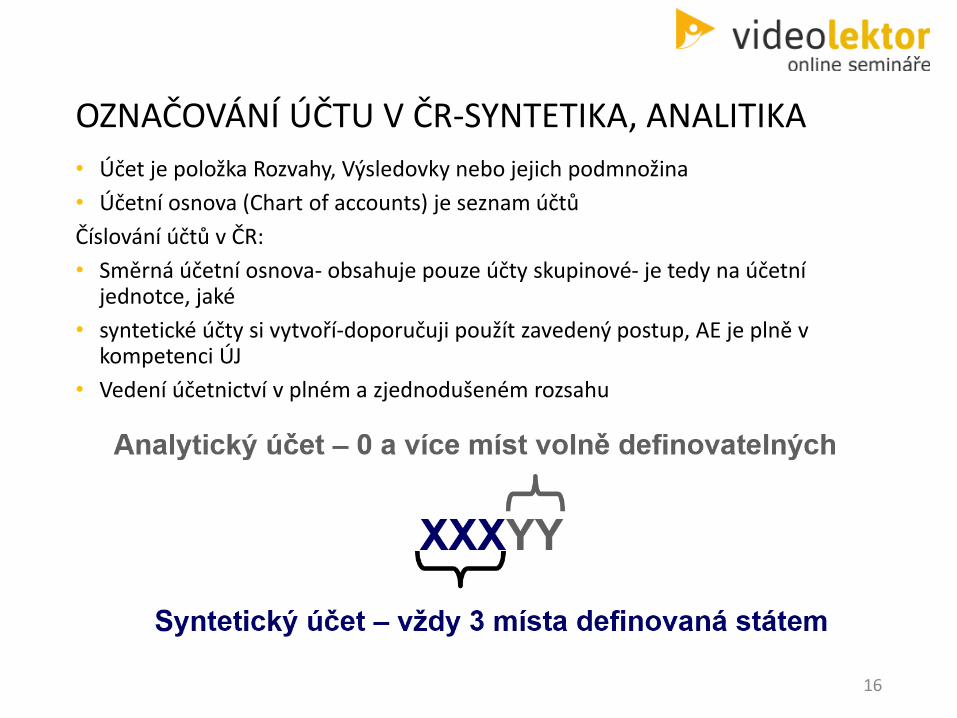

OZNAČOVÁNÍ ÚČTU V ČR-SYNTETIKA, ANALITIKA

• Účet je položka Rozvahy, Výsledovky nebo jejich podmnožina

• Účetní osnova (Chart of accounts) je seznam účtů

Číslování účtů v ČR:

• Směrná účetní osnova- obsahuje pouze účty skupinové- je tedy na účetní jednotce, jaké

• syntetické účty si vytvoří-doporučuji použít zavedený postup, AE je plně v kompetenci ÚJ

• Vedení účetnictví v plném a zjednodušeném rozsahu

16

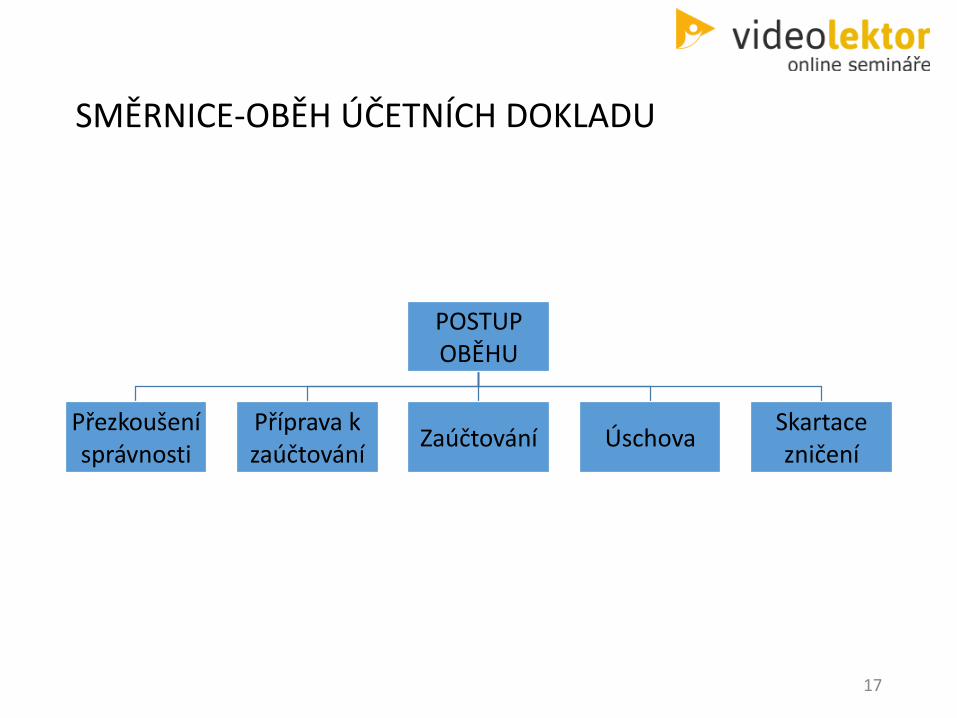

SMĚRNICE-OBĚH ÚČETNÍCH DOKLADU

17

POSTUPOBĚHU

Přezkoušenísprávnosti

Příprava k zaúčtování

Zaúčtování ÚschovaSkartacezničení

VÚS - OBĚH ÚČETNÍCH DOKLADU - PŘÍKLAD

• Fáze oběhu účetních dokladů

• Oběh výdajových dokladů

• Oběh příjmových dokladů

• Oběh pokladních dokladů

• Oběh bankovních dokladů

• Objednávky

• Podpisové vzory

• Harmonogram účetní závěrky

• Schvalování a zveřejňování ÚZ

18

PŘEZKOUŠENÍ SPRÁVNOSTI ÚČETNÍCH DOKLADU

• Patří do fáze příprava k zaúčtování:

• KONTROLA ÚČETNÍHO DOKLADU Z HLEDISKA VĚCNÉ(OBSAHOVÉ) A FORMÁLNÍ STRÁNKY

• VĚCNÁ STRÁNKA = PROVĚŘENÍ SPRÁVNOSTI ÚDAJŮ NA ÚČ.DOKLADU A PŘÍPUSTNOST PŘÍPADU, KTERÉHO SE TÝKÁ

• (např. zda to co je uvedeno na faktuře bylo také dodáno v příslušné kvalitě, v uvedeném množství )

• Součástí je i přezkoušení z hlediska početního

• FORMÁLNÍ STRÁNKA = ZAMĚŘUJE SE NA OVĚŘENÍ ÚPLNOSTÍ NÁLEŽITOSTÍ ÚČETNÍHO DOKLADU viz Zákon o účetnictví

• Vymezení okamžiku účetního případu

19

PODPISOVÝ ZÁZNAM, OSOBY DISPONUJÍCÍ BANKOU A JEDNAJÍCÍ ZA FIRMUDefinice podpisu dle zákona o účetnictví:

• § 33aPrůkaznost účetního záznamu...(4)Podpisovým záznamem se rozumí účetní záznam, jehož obsahem je vlastnoruční podpis nebo elektronický podpis podle zvláštního právního předpisu30a) anebo obdobný průkazný účetní záznam v technické formě. Na obě formy podpisového záznamu se přitom pohlíží stejně a obě mohou být použity na místě, kde se vyžaduje vlastnoruční podpis.

Definice elektronického podpisu:

• Poznámka 30a) – Zákon č. 227/2000 Sb., o elektronickém podpisu a o změně některých dalších zákonů (zákon o elektronickém podpisu), ve znění pozdějších předpisů.

• Vlastnoruční podpis, elektronický podpis, zaručený el. podpis, elektronická značka, průkazný jiný záznam- parafa, šifra, razítko.

• Účtárna by dále měl mít k dispozici jména osob mající dispoziční právo k bankovním kontům včetně denního limitu, dále seznam osob jednajících za společnost (náplň práce)

• Př. Smlouva podepsána neoprávněnou osobou

20

KDO PODEPISUJE-OSOBY ZODPOVĚDNÉ ZA ÚČETNÍ PŘÍPADY

Nyní již víme, co je vlastně podpisový záznam a můžeme tedy pokročit k tomu, kdo vlastně má účetní doklad podepsat. Z výše uvedeného vyplývá, že se má jednat o osobu:

1.odpovědnou za účetní případ - většinou je prováděno přímo softwarově- elektronicky

Co je účetním případem definuje § 6 a z toho lze nepřímo odvodit, kdo je osobou odpovědnou za účetní případ.„§ 6(1)Účetní jednotky jsou povinny zachycovat skutečnosti, které jsou předmětem účetnictví, (dále jen „účetní případy“) účetními doklady.“

Účetním případem je tedy nějaká skutečnost, která je předmětem účetnictví; je tedy významná pro firmu, která vede účetnictví a která musí být v účetnictví zachycena. odpovědnou osobou v tomto případě je tedy osoba, která např. provedla objednávku , vystavila fakturu apod.

2.odpovědnou za zaúčtování účetního případu. V tomto případě se zpravidla jedná o podpis účetní na dokladu, po jeho zaúčtování. V naší firmě se jedná o podpis p. XYZ na „košilce“ dokladu.- Lze nahradit sjetinou dokladů s jedním podpisem za max. měsíční období

3. Osoba zodpovědná za schválení účetní operace -Lze nahradit sjetinou dokladů s jedním podpisem za max. měsíční období

Podpisy je nutné vyhotovovat i u interních účetních dokladů a i v případ externě

zpracovávaného účetnictví

21

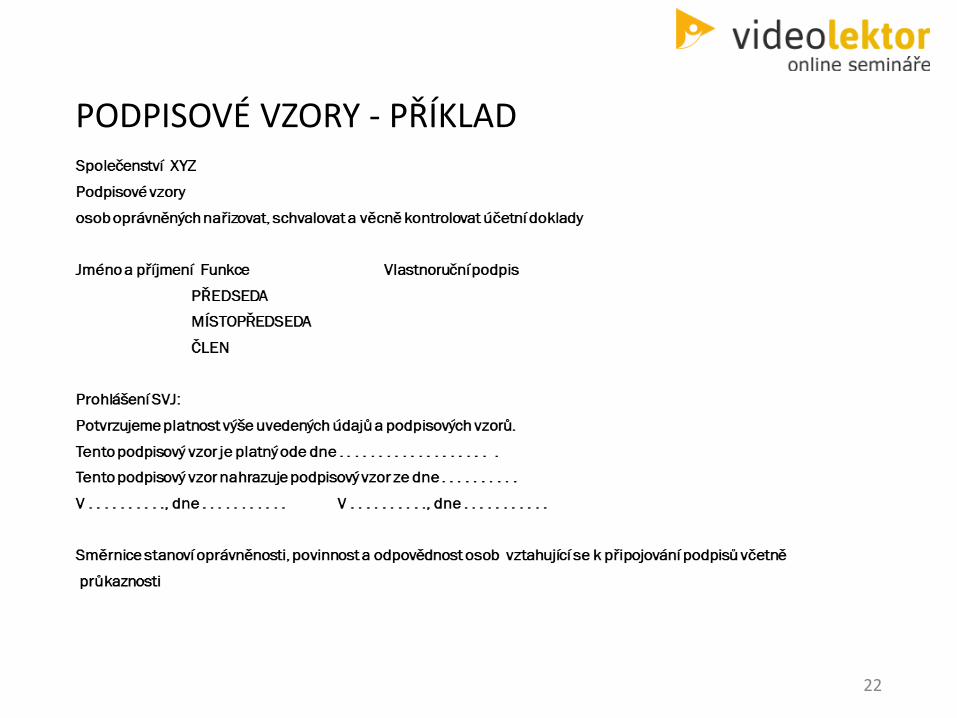

PODPISOVÉ VZORY - PŘÍKLAD

22

ČISELNÉ ŘADY DOKLADU

§ 8 ZÚ - úplnost účetních zápisů

V kompetenci účetní jednotky bez děr a duplicit. Vnitřní směrnice.

Otázka:

Musím fakturu do 10 000 Kč, která je hrazena přes pokladnu, zadávat jako fakturu MD 111100/D 321, nebo mohu přímo účtovat na MD 111100/D 211? Jedná se o nákup materiálu a zboží.

Zjednodušený daňový doklad nebo daňový doklad (fakturu), který je placen v hotovosti, můžete zaúčtovat přímo v pokladně bez souvztažného účtu č. 321, tzn. klidně můžete zaúčtovat takovýto doklad MD 111100/D 211. Toto skutečně záleží jen na vás a na způsobu, jakým vedete účetnictví, hlavně se vám nesmí stát, že daný daňový doklad budete mít v nákladech dvakrát, jednou v pokladně a podruhé v přijatých daňových dokladech.

23

SMĚRNICE PRO INVENTARIZACI MAJETKU

24

INVENTARIZACE MAJETKU PO

Zjištění skutečného stavu veškerého majetku a závazků a ověření zda tento stav odpovídá stavu majetku a závazků v účetnictví společnosti

• Vyhláška 270/2010 Sb.

• Zákon o účetnictví - § 26 dále § 29 a § 30 tohoto zákona

Povinnost inventarizace je uvedena v § 6 a 8 ZU

25

VNITŘNÍ SMĚRNICE PRO INVENTARIZACI

Inventarizace

5.1. Úvodní ustanovení

5.2. Inventarizační komise

5.3. Metody provádění inventarizace

5.4. Inventarizační dokumentace

5.5. Vypořádání inventarizačních rozdílů

5.6. Prošetření rozdílů

5.7. Zhodnocení a přijetí nápravných opatření

26

ÚKONY PŘI INVENTARIZACI U PO

• sestavení plánu inventur - kdy, kde, co

• zřízení inventarizační komise, popř. ústřední inventarizační komise -členové, pravomoci, znalosti členů

• Způsob provedení fyzické inventury- vážení , měření, stanovení měrných jednotek, inventarizačního identifikátoru- viz § 9 vyhlášky

• Sestavení inventarizačních soupisů-podpisy, sumarizace inventurních soupisů

• Sestavení celkové zprávy z provedené inventarizace včetně vyčíslení celkových rozdílů mezi fyzickým a účetním stavem majetku

• Proúčtování inventarizačních rozdílů do období v němž byla inventura provedena

• Zajištění důsledné archivace inventurních soupisů –viz § 29 odst. 3 zákona o účetnictví- 5 let po provedení inventury

27

PROCES PROVÁDĚNÍ INVENTUR

Podle ustanovení § 30 odst. 2 zákona o účetnictví účetní jednotky při inventarizaci postupují tak, že provádějí jednu nebo více inventur a ověřují, zda zjištěný skutečný stav odpovídá stavu v účetnictví.

Nová ustanovení § 30 zákona o účetnictví v odst. 3 také uvádějí, jakým způsobem lze provádět fyzickou inventuru. Následně je vymezen „rozhodný den“, jímž je míněn účetní jednotkou stanovený den, k němuž se zjišťuje skutečný stav a který předchází rozvahovému dni. Rozhodný den tedy nesmí být stanoven po rozvahovém dni.

Za období mezi rozhodným dnem a rozvahovým dnem musí účetní jednotka dopočítat podle účetních záznamů pohyby majetku a závazků.

Při periodické inventarizaci lze zahájit inventuru 4 měsíce před rozvahovým dnem, ukončit inventuru lze nejpozději 2 měsíce po rozvahovém dni.

28

PROVEDENÍ INVENTUR

• FYZICKA PERIODICKÁ INVENTURA- září až prosinec, již ne leden, únor následujícího účetního období (rozhodný den nesmí být stanoven po rozvažném dni), pokud je inventura provedena v jiný den, než ke konci zdaňovacího období , je nutné prokázat i přírůstky a úbytky majetku od ukončení inventury do konce účetního období.

• Provádí se jednou ročně – viz § 29 odst. 1 Zákona o účetnictví DOKLADOVÁ PERIODICKÁ INVENTURA-veškerých rozvažnýcha podrozvahových účtů ke konci zdaňovacího období, u kterých není možné provést inventuru fyzickou.

• PRUBĚŽNÁ INVENTARIZACE-zásoby, účtované dle druhů a míst uložení a dále HIM, který je neustále v pohybu (obaly) - termín je stanoven kdykoliv v průběhu roku, nutno provést minimálně jednou ročně - § 29 odst. 2 ZÚ.

29

INVENTURNÍ SOUPIS

Novela zákona o účetnictví rozšiřuje obsah inventurního soupisu:

a) veškerý majetek a závazky tak, aby bylo možno zjištěný majetek a závazky jednoznačně určit,

b) podpisový záznam osoby odpovědné za zjištění skutečností podle písmene a) a podpisový záznam osoby odpovědné za provedení inventury,

c) Způsob zjišťování skutečných stavů,

d) Ocenění majetku a závazků při periodické inventarizaci k rozvahovému dni nebo i k rozhodnému dni, pokud jej účetní jednotka stanovila,

e) Ocenění majetku a závazků při průběžné inventarizaci ke dni ukončení inventury nebo i k rozhodnému dni, pokud jej účetní jednotka stanovila,

f) Okamžik, ke kterému se sestavuje účetní závěrka,

g) Rozhodný den, pokud jej účetní jednotka stanovila,

h) Okamžik zahájení a okamžik ukončení inventury.

30

INVENTARIZAČNÍ ROZDÍL

§ 30 Zákona o účetnictví

• Jedná se o rozdíl mezi skutečným stavem a stavem v účetnictví, které nelze prokázat, kdy:

• Skutečný stav je nižší než stav v účetnictví a rozdíl se označuje jako manko

• Skutečný stav je vyšší než stav v účetnictví a rozdíl s označuje jako přebytek

• Inventarizační rozdíly účetní jednotky účtují zásadně do období, ZA KTERÉ se inventarizací majetek ověřuje.

31

ÚČTOVÁNÍ INVENTURNÍCH ROZDÍLU MAJETKU

Doúčtování ZC u odpisovaného majetku je daňově uznáno pouze za předpokladu, že se jedná o rozdíl v důsledku živelné pohromy nebo v důsledku škody způsobené krádeží neznámým pachatelem či byl-li zaúčtován reciproční výnos, a to minimálně ve výši škody.

DHM – MD 549/ D 08x

DNM – MD 549/ D 07x

Vyřazení chybějícího dlouhodobého majetku z evidence:

DHM – MD 08x/ D 02x

DNM – MD 07x/ D 01x

Účtování chybějícího neodpisovaného dlouhodobého hmotného majetku:

Pořizovací cena MD 549/ D 03x

Účtování přebytků – nalezeného dlouhodobého majetku:

DNM – MD 01x/ D 07x

DHM odpisovaný MD 02x/ D 08x

DHM neodpisovaný MD 03x/ D 413

32

ODSOUHLASENÍ POHLEDÁVEK A ZÁVAZKU

• Konfirmační dopisy

• Ověřují stav pohledávek a závazků k rozvažnému dni

• Pohledávky, které nám odběratel oprávněně neodsouhlasí odepisujeme:

• MD 546/311 a jedná se o nedaňový náklad

• Závazky, které nám odběratel neodsouhlasí odepisujeme:

• MD 321/648 a jedná se o daňově uznatelný výnos

33

DODANĚNÍ ZÁVAZKU OD 2015

Novela zákona č. 261/2007 Sb.

• § 23 odst. 3 písm. a bod 12 ZDP - ZD zvyšujeme o neuhrazené závazky 36 měsíců po jejich splatnosti

• § 23 odst. 3 písm. c bod 6 ZDP - ZD snižujeme v případě úhrady dodaněného závazku

• Účtování MD 321/ D 688

• Nedodaňují se závazky u dlužníka, který je v úpadku, dále závazky z CP a ostatních inv. nástrojů, závazky z úvěrů, půjček a ručení, zálohy, smluvních sankcí a plnění ve prospěch VK.

• K zásadní změna dochází v ustanovení § 23/3/a/12, které se týká dodanění neuhrazených závazků.

• Od roku 2015 se dosavadní lhůta rozhodná pro dodanění

• neuhrazených závazků zkracuje ze 36 měsíců na 30 měsíců.

34

DAŇOVÁ INFORMAČNÍ SCHRÁNKA

§ 69, 69a a 69b daňového řádu

• Nástroj komunikace se správcem daně podklad pro dokladovou inventarizaci účtů 34x.

• Od 01.01.2014 jsou správci daně technicky vybavení k jejímu zřízení ji na požádání daňového subjektu zřídit, do 15 ti dnů ode dne podání žádosti.

• Měla by zefektivnit správu daňových povinností poplatníka.

• Díky možnosti on-line nahlížení do schránky a pořizování výpisů pro kontrolu daňových povinností poplatníka znamená výrazný posun pro řízení daní v reálném čase.

• Poplatník tak v každém okamžiku ví, jaká je jeho aktuální bilance s finančními úřady.

35

PODKLADNA A POKLADNÍ OPERACE

36

SMĚRNICE U POKLADNY

Vnitřním předpisem je třeba v každé firmě vymezit alespoň:

• funkci pokladníka

• pravidla pro přesuny hotovosti, pojištění pokladní hotovosti (není upravena žádnou zákonnou normou)

• pravidla pro omezení plateb v hotovosti (270 000 Kč)

• pravidla pro účtování hotovosti v české a v cizí měně

• limit pokladní hotovosti (není žádným zákonem stanoven)

• stanovení pokladních hodin odděleně pro veřejnost a odděleně pro vlastní zaměstnance tak, aby se nepřekrývaly

• postupy pro zástup a předávání pokladen

• zásady pro výdej a vyúčtování záloh

• zásady pro kontroly pokladní hotovosti včetně určení komise

• interní úprava systému řešení škodních událostí

37

FUNKCE POKLADNIKASe zaměstnancem odpovědným za nakládání s peněžními prostředky v hotovosti, šeky, poukázkami k zúčtování a ceninami (pokladník) musí být uzavřena dohoda o odpovědnosti k ochraně hodnot svěřených zaměstnanci k vyúčtování [§ 252 zákona č. 262/2006 Sb., zákoník práce, ve znění pozdějších předpisů (dále jen „ZP“)]. Prvotním požadavkem je, aby pokladní činnost nevykonávala osoba, která není kvalifikovaná a trestně bezúhonná (opět není požadováno obecnou normou). Bezúhonnost je možno prokázat aktuálním výpisem z rejstříku trestů.

Funkce pokladníka zpravidla zahrnuje tyto činnosti:

• vede evidenci o hotovosti a ceninách zpravidla v evidenčních knihách (podle jednotlivých měn a druhu cenin);

• vyhotovuje pokladní doklady, průběžně je čísluje a odpovídá za jejich formální správnost;

• ověřuje výši plateb v hotovosti (pravidla jsou uvedena dále); pokladník je povinen odmítnout provést platbu v hotovosti, jejíž výše překračuje zákonný limit,

• zajišťuje doplňování pokladní hotovosti z banky a odvody pokladní hotovosti do banky,

• v určených hodinách zajišťuje příjem a výdej peněžních prostředků v hotovosti a výdej cenin,

• předává pokladní doklady k zaúčtování; pokladní doklady spolu s kopiemi listů evidenčních knih předává pokladník do účtárny.

V současné době je v kompetenci každé firmy (majitele), jak rozhodne o personálním obsazení pokladny; žádným předpisem není stanoveno, že pokladnu musí vést odlišný zaměstnanec než ten, který o ní účtuje. (Ne neziskovky!)

38

LEGISLATIVA PŘEVOZU PENĚZ PŘES HRANICE

• V současné době je problematika převozu peněz v hotovosti upravena v § 41 a 42 zákona č. 253/2008 Sb. a souběžně v nařízení (ES) č. 1889/2005. Zákon upravuje oblasti, které nejsou komplexně upraveny nařízením, zejména povinnosti oznamovatele; z právní úpravy nařízení (ES) č. 1889/2005 se tak prakticky uplatní především ustanovení týkající se činnosti a pravomocí správních orgánů.

• LIMIT 10 000 EUR za 12 MĚSÍCU - částky se sčítají a týkají se i ekvivalentu peněz

• V rámci EU je zaveden jednotný formulář pro plnění ohlašovací povinnosti při přeshraničních převozech, a to zejména z důvodu sjednocení postupu celních orgánů při jejich přijímání a následném zpracování- „společný ohlašovací formuláře EU“.

• Dostupný na www.celnisprava.cz

• Pokuta až 25 % z převážené částky.

39

PRAVIDLA PRO PŘESUNY HOTOVOSTI

Při přesunech hotovosti (při doplňování pokladní hotovosti a odvodech hotovosti do banky) je vhodné v každé firmě stanovit způsob zabezpečení ochrany, například:

• speciální kufřík pro převoz hotovosti,

• doprovod pokladníka členem firemní ochrany, apod.

Vnitřní směrnice

40

HMOTNÁ ODPOVĚDNOST

Prvním předpokladem vzniku odpovědnosti zaměstnance za schodek je existence dohody o odpovědnosti k ochraně hodnot svěřených zaměstnanci k vyúčtování, jak je definována v ustanovení § 252 odst. 1 NZP.

Dohoda o odpovědnosti může být nadále uzavřena i v případě založení pracovněprávního vztahu na základě dohody o provedení práce nebo dohody o pracovní činnosti.

Předmětem dohody o odpovědnosti mohou být pouze hodnoty svěřené zaměstnanci k vyúčtování, za které se považují hotovost, ceniny, zboží, zásoby materiálu nebo jiné hodnoty, které jsou předmětem obratu nebo oběhu, s nimiž má zaměstnanec možnost osobně disponovat po celou dobu, po kterou mu byly svěřeny.

Druhým předpokladem vzniku odpovědnosti zaměstnance podle ustanovení § 252 odst. 1 NZP je existence schodku na hodnotách svěřených mu k vyúčtování.

Schodek jako jeden z předpokladů odpovědnosti zaměstnance podle ustanovení § 252 odst. 1 NZP práce vyjadřuje skutečnost, že chybí hodnoty, které se hmotně odpovědný zaměstnanec zavázal vyúčtovat. Zaměstnancovo zavinění není třeba prokazovat.

Nutnost předávacích inventur, společná hmotná odpovědnost.

41

SMĚRNICE O MAJETKU SPOLEČNOSTI

42

KONTROLY HIM A NIM VRÁMCI ÚZ - SMĚRNICE

Vstupní cena HIM jako základna pro účetní a daňový odpis majetku:

• Výdaje spojené s pořízením majetku (PC §25 odst.4 Zák. o účetnictví) nejsou zahrnovány do vstupní ceny HIM

• Nesprávné použití RPC (darování, vklad, vlastní činnost)

• Nesprávné účtování TZ

• „Přeceňování“ majetku-účtování v historických cenách

• Chybné zatřídění majetku do odpisových skupin

• Přerušení či nezaúčtování účetních odpisů

• Nesprávné datum zařazení a vyřazení majetku (protokol)

• Sestava majetku nesouhlasí na OP společnosti

43

SMĚRNICE - OCEŇOVÁNÍ MAJETKU A ZÁVAZKUDlouhodobý majetek se oceňuje:a) pro potřeby účetnictvíb) Pro potřeby prodeje majetkuDlouhodobý majetek se pro potřeby účetnictví oceňuje- k okamžiku uskutečnění účetního případu způsoby podle §25 zákona o účetnictví- ke konci rozvahového dne nebo k jinému okamžiku, k němuž se účetní závěrka sestavuje,způsoby podle §27 zákona o účetnictvíDlouhodobý majetek se oceňuje:1. pořizovací cenou2. reprodukční pořizovací cenou3. vlastními náklady4. reálnou cenou (u obcí např. u obchodovatelných cenných papírů)Nelze-li samostatně ocenit jednotlivé složky majetku, může účetní jednotky provést jejich ocenění jako soubor majetku, jak je vymezen účetními metodami

44

CO JE SOUČÁSTÍ PC?

Vyhláška 500/2002 Sb. ve znění p. p. - § 47

Součástí PC HIM jsou vždy:

• Odměny za poradenské služby a zprostředkování nákupu, správní poplatky, platby za poskytnuté záruky popř. akreditivy, expertízy a patentové rešerše, přípravné předprojektové práce, licence a patenty při pořizování HIM

• úroky z úvěru - POKUD TAK ÚČETNÍ JEDNOTKA ROZHODNE

• Průzkumné, geologické, projektové práce, odstranění porostu, terénní úpravy, vyřazení stávajících staveb v důsledku nové výstavby

• Clo dopravné, montáž

• Náhrady za omezení vlastnických práv, popř. náhrady nájemci za omezení obvyklého užívání po dobu výstavby

• Náklady na energie po dobu výstavby

• Náklady na přeložky a překládky pozemních komunikací

• Zkoušky před uvedením majetku do používání

• Zabezpečovací, konzervační a udržovací práce, dekonzervační práce

45

CO NENÍ SOUČÁSTÍ PC

§ 47 vyhlášky 500/2002 Sb.

• opravy a údržba

• náklady nájemce na uvedení najatého majetku do předcházejícího stavu

• kursové rozdíly

• sankce ze smluvních vztahů

• nájemné za stavební pozemek, na kterém probíhá výstavba

• náklady na zaškolení pracovníků

• náklady na vybavení pořizovaného HIM zásobami

Náklady spojené s majetkem PO jeho uvedení do provozu-POZOR NA OFICIELNĚ POVOLENÝ ZKUŠEBNÍ PROVOZ

podle § 47 odst. 2 písm. j) součástí ocenění dlouhodobého majetku pro účely účetnictví nejsou pozemky, které se vykazují v jiných částech rozvahy (například - B.II.1. Pozemky, B.II.2. Stavby, B.II.4. Pěstitelské celky trvalých porostů a B.II.6. Jiný dlouhodobý hmotný majetek – zejména v položce ložisek vyhrazených nerostů.

46

DHIM, DNIM,TZ DO LIMITU

• DHIM – Hmotný majetek s pořizovací cenou do 40 000 Kč bez DPH/rok-konto 501 - u neziskovek od 3 000 Kč do 40 000 Kč (§ 14 vyhlášky 410/2009 Sb.

• DNIM-Nehmotný majetek s pořizovací cenou do 60 000 Kč/rok - konto 518, u neziskovek od 7 000 Kč do 60 000 Kč ( §11 vyhlášky 410/2009 Sb.)

• TZ majetku d limitu 40 000/rok - konto 548

• Doporučuji účtovat přes 042, v prosinci (popř. dříve) jednorázově či postupně odepsat do nákladů. Nutné vést dále v OE.

• Směrnice pro účtování a odepisování tohoto majetku. Jednorázový odpis tohoto majetku je možný pouze v případě, že nedojde k významnějšímu zkreslení časové a věcné souvislosti nákladů a výnosů. Jestliže tomu však tak není, je nutno i náklady na drobný dlouhodobý majetek rozprostřít do více období.

47

TZ OD 2014

• Dle předchozí úpravy platné do 31. 12. 2013 byla definice technického zhodnocení navázána na zákon o daních z příjmů, přičemž částka technického zhodnocení byla stanovena pevně ve výši 40 tis. Kč.

• Od 1. 1. 2014 je stanovení výše hranice od které budou vynaložené náklady posuzovány jako technického zhodnocení v kompetenci účetní jednotky. Nutná aktualizace směrnice.

• TZ je nově definováno pro účely účetnictví „nezávisle“ na definici ZDP. Novinkou je povinnost hodnotového vymezení technického zhodnocení shodně jako ocenění určeného účetní jednotkou pro vykazování jednotlivého dlouhodobého hmotného či nehmotného majetku a to počítáno za všechny dokončené zásahy do jednotlivého dlouhodobého majetku za účetní období.

• TZ na DHIM a DNIM, stejně tak i technické zhodnocení pronajatého majetku bude vykazováno i nadále jako součást položky Stavby nebo Samostatné hmotné (nehmotné) movité věci a to od hodnoty stanovené v § 47 odst. 3 VPU.

48

ODEPISOVÁNÍ HIM NÁJEMCEM

Možné varianty:

1) Pronajímatel výdaje za TZ nájemci ihned uhradí.

2) Výdaje na TZ se započtou na úhradu nájemného.

3) Nájemce TZ odpisuje a nakonec jej „prodá“ pronajímateli.

4) Nájemce TZ odpisuje a nakonec jej „prodá“ svému nástupci, novému nájemci.

5) Nájemce TZ odpisuje a pronajímatel jej „neodkoupí“.

6) Nájemce TZ odpisuje a při ukončení nájmu TZ odstraní (věc uvede do původního stavu).

7) Nájemce TZ neodpisuje a pronajímatel mu nic neuhrazuje.

8) Nájemci je nahrazena pouze určitá část jeho výdajů na TZ.

49

ODPISY MAJETKU

• Analitické členění účtu 551

• 551100-odpisy 1 odpisové skupiny

• 551200-dtto 2

• 551300-dtto 3

• 551400-dtto 4

• 551500-dtto 5

• 551600-dtto 6

• 551700-časové odpisy HIM- § 30 odst. 5 ZDP

• 551800-odpisy DHIM a DNIM- § 24 odst. 2 písm.v

• 551900-ZC zlikvidovaného HIM-§ 24 odst. 2 písm.b ZDP

• Operativní evidence u DHIM,DNIM, směrnice

• Přerušení odpisu /§ 26 odst 8 ZDP, odpis ve výši 1/2

50

ÚČETNÍ A DAŇOVÉ ODPISY

• Účetní odpisy představují opotřebení HIM A NIM z časového hlediska a mají být stanoveny odpisovým plánem účetní jednotky podle skutečné DOBY ŽIVOTNOSTI majetku

• Daňové odpisy HIM postupně snižují pomocí oprávek PC HIM a NIM v souladu se zákonem o daních z příjmů 586/1992 Sb. ve znění p. p.

• Rozdíl mezi účetními a daňovými odpisy vykazujeme na ř. 50 / účetní odpisy> daňové odpisy popř.ř. 150 DPPO účetní odpisy< daňové odpisy/

• U účetních jednotek, které nejsou povinně auditovanou účetní jednotkou, je možné mít účetní a daňové odpisy totožné

• Způsob odepisování majetku musí být popsán v příloze k účetní závěrce a společnost musí mít směrnici na odepisování HIM, NIM, DHIM a DNIM.

51

ZMĚNA VÝŠE ÚČETNÍCH ODPISU

• Máme-li již sestavený odpisový plán, účtujeme o účetních odpisech podle tohoto plánu. Realita se ale vždy neodvíjí podle předem stanovených plánů. Je tedy třeba se zamyslet nad tím, zda-li je možné v průběhu odpisování změnit odpisový plán a změnit výši odpisů. I když se účetní předpisy časté změně účetních metod brání, máme-li dodržet zásadu věrného zobrazení, je nutné odpisový plán v průběhu odpisování někdy upravit. Pokud se výrazně změní předpoklady, ze kterých jsme při určení výše odpisů vycházeli, že vedou i k jiné míře snížení hodnoty majetku, pak je nutné přehodnotit odpisování a odpisy snížit či zvýšit, a to přes zkrácení či prodloužení doby životnosti majetku. Tento postup směřující ke změně odpisového plánu je plně v souladu s § 7 odst. 4 ZU. Důvodem vedoucím ke změnám v odpisovém plánu nemůže být změna doby životnosti pro daňové odpisování.

52

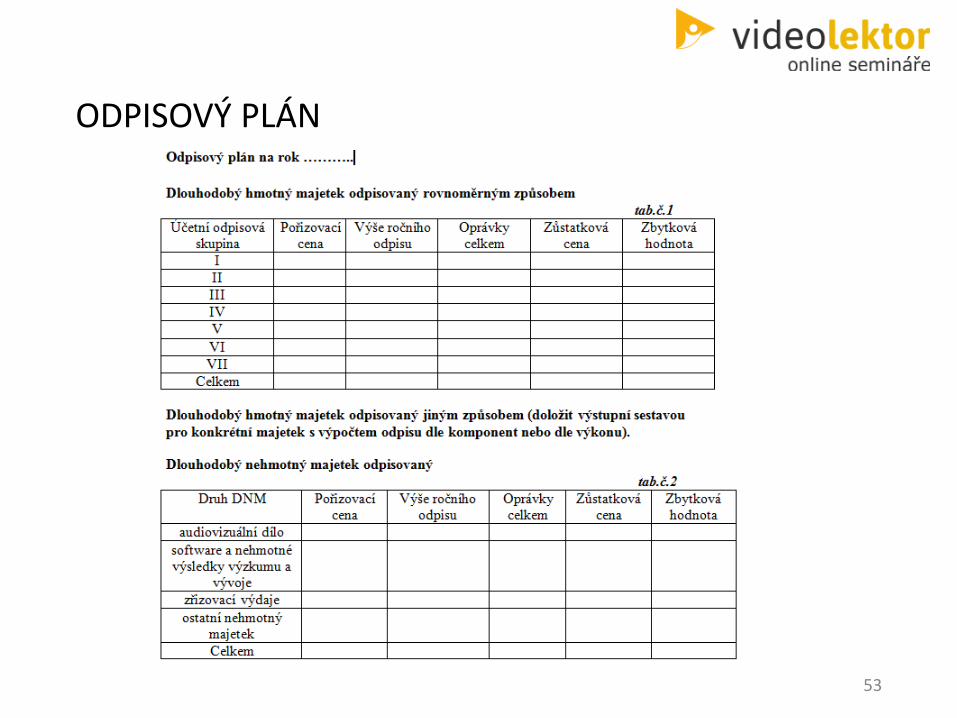

ODPISOVÝ PLÁN

53

ZÁSOBY

54

SMĚRNICE U ZÁSOB• Metoda A a metoda B účtování zásob• Směrnice musí rozhodnout o• Způsobu A či B u účtování zásob, způsobu jejich ocenění (FIFO, průměrná skladová

cena)• I u způsobu B je nutnost vedení skladové evidence, která je předepsána a z tohoto

titulu pak účetní jednotce chybí informace pro správné vykázání konečného zůstatku zásob na skladě a reálné spotřeby.

• I u způsobu B vyčíslujeme inventarizační rozdíly.• Problémovými oblastmi při evidenci zásob způsobem A jsou nedostatky v oceňování

materiálu a zboží- není zajištěna návaznost v účtování – konkrétně účtu 112,132 na skladovou evidenci.

• V evidenci vedlejších nákladů spojených s pořízením materiálu a zboží.-účtování na účet 518, popř.501

• Přirozené úbytky zásob do normy• Aktivace vnitropodnikových výkonu• Zaúčtování rozpracovanosti jako nedokončené výroby• Nutná tvorba opravných položek k pomalu obrátkovým zásobám

• NSS-3 Afs 35/2011- stejnokroje v daňových výdajích, 1 Afs 50/2013-paušály na pracovní oděvy

55

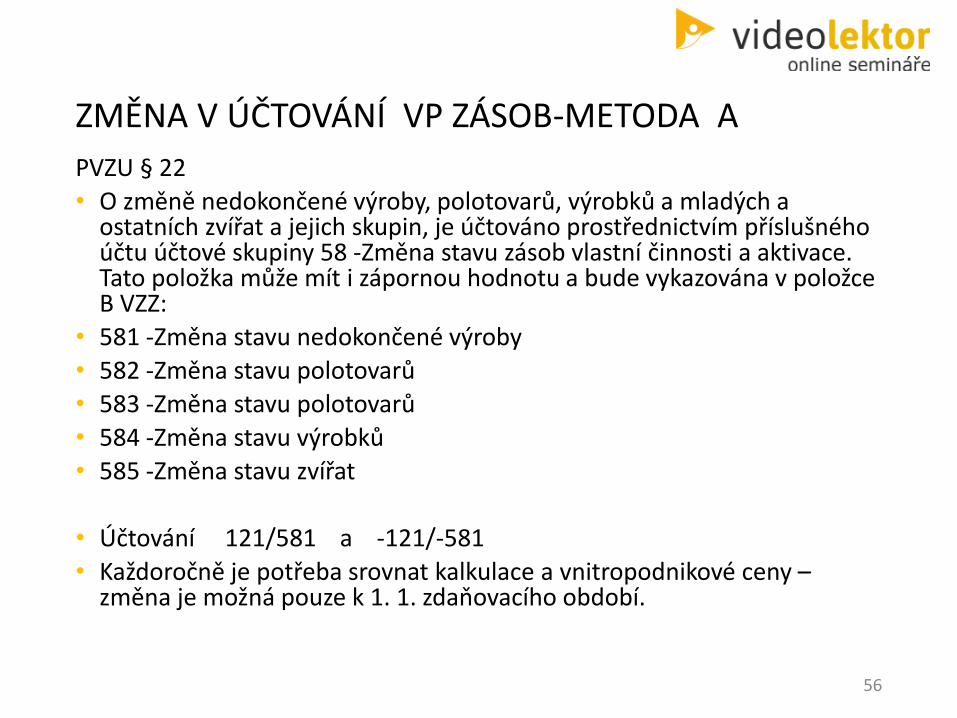

ZMĚNA V ÚČTOVÁNÍ VP ZÁSOB-METODA A

PVZU § 22

• O změně nedokončené výroby, polotovarů, výrobků a mladých a ostatních zvířat a jejich skupin, je účtováno prostřednictvím příslušného účtu účtové skupiny 58 -Změna stavu zásob vlastní činnosti a aktivace. Tato položka může mít i zápornou hodnotu a bude vykazována v položce B VZZ:

• 581 -Změna stavu nedokončené výroby

• 582 -Změna stavu polotovarů

• 583 -Změna stavu polotovarů

• 584 -Změna stavu výrobků

• 585 -Změna stavu zvířat

• Účtování 121/581 a -121/-581

• Každoročně je potřeba srovnat kalkulace a vnitropodnikové ceny –změna je možná pouze k 1. 1. zdaňovacího období.

56

ZMĚNA UČTOVÁNÍ A OCEŇOVÁNÍ AKTIVACE

PVZÚ § 23

• O nákladech souvisejících s aktivací je účtováno jako o snížení nákladů ve prospěch příslušného účtu účtové skupiny 58 -Změna stavu zásob vlastní činnosti a aktivace. Tato položka má zápornou hodnotu a je vykazována v položce C VZZ.

• účtování MD 04x, D 1XX/ D 58x

PVZÚ § 49

• VN zahrnují přímé náklady a mohou zahrnovat také poměrnou část variabilních a fixních nepřímých nákladů, příčinně přiřaditelných danému výkonu a vztahujících se k období činnosti.

57

SKLADOVÁ KARTA

58

SMĚRNICE - KURSOVÉ ROZDÍLY

59

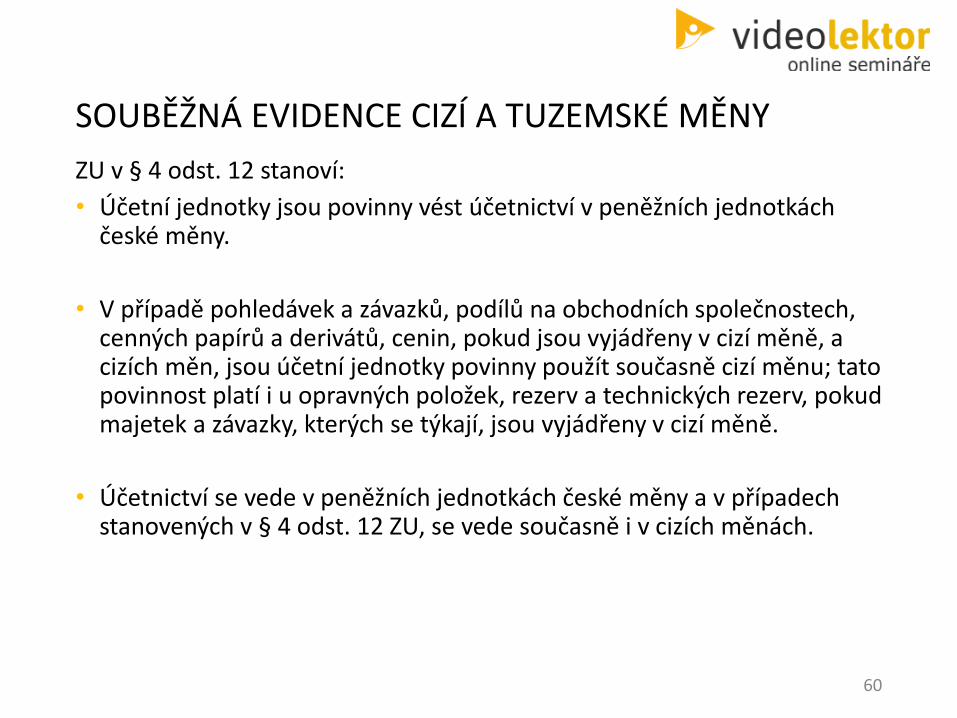

SOUBĚŽNÁ EVIDENCE CIZÍ A TUZEMSKÉ MĚNY

ZU v § 4 odst. 12 stanoví:

• Účetní jednotky jsou povinny vést účetnictví v peněžních jednotkách české měny.

• V případě pohledávek a závazků, podílů na obchodních společnostech, cenných papírů a derivátů, cenin, pokud jsou vyjádřeny v cizí měně, a cizích měn, jsou účetní jednotky povinny použít současně cizí měnu; tato povinnost platí i u opravných položek, rezerv a technických rezerv, pokud majetek a závazky, kterých se týkají, jsou vyjádřeny v cizí měně.

• Účetnictví se vede v peněžních jednotkách české měny a v případech stanovených v § 4 odst. 12 ZU, se vede současně i v cizích měnách.

60

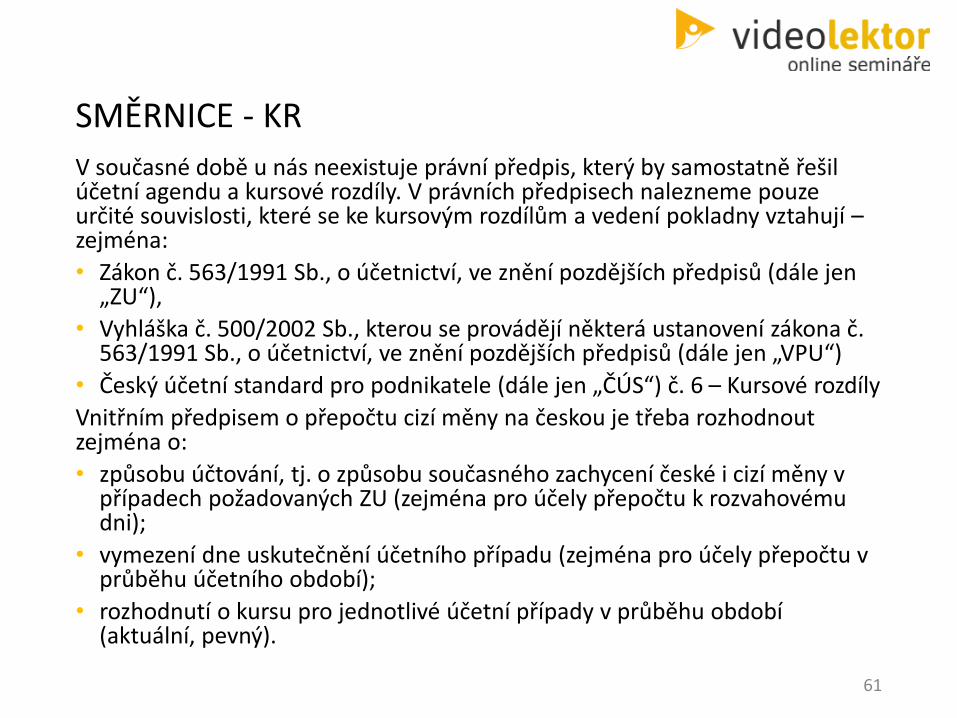

SMĚRNICE - KR

V současné době u nás neexistuje právní předpis, který by samostatně řešil účetní agendu a kursové rozdíly. V právních předpisech nalezneme pouze určité souvislosti, které se ke kursovým rozdílům a vedení pokladny vztahují –zejména:

• Zákon č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů (dále jen „ZU“),

• Vyhláška č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů (dále jen „VPU“)

• Český účetní standard pro podnikatele (dále jen „ČÚS“) č. 6 – Kursové rozdíly

Vnitřním předpisem o přepočtu cizí měny na českou je třeba rozhodnout zejména o:

• způsobu účtování, tj. o způsobu současného zachycení české i cizí měny v případech požadovaných ZU (zejména pro účely přepočtu k rozvahovému dni);

• vymezení dne uskutečnění účetního případu (zejména pro účely přepočtu v průběhu účetního období);

• rozhodnutí o kursu pro jednotlivé účetní případy v průběhu období (aktuální, pevný).

61

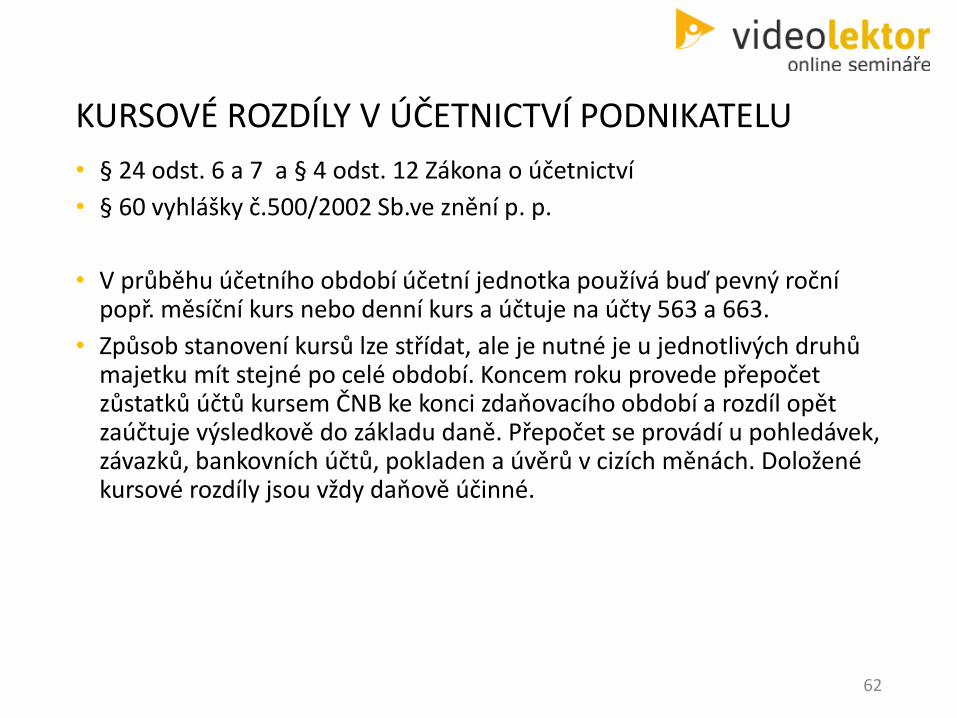

KURSOVÉ ROZDÍLY V ÚČETNICTVÍ PODNIKATELU

• § 24 odst. 6 a 7 a § 4 odst. 12 Zákona o účetnictví

• § 60 vyhlášky č.500/2002 Sb.ve znění p. p.

• V průběhu účetního období účetní jednotka používá buď pevný roční popř. měsíční kurs nebo denní kurs a účtuje na účty 563 a 663.

• Způsob stanovení kursů lze střídat, ale je nutné je u jednotlivých druhů majetku mít stejné po celé období. Koncem roku provede přepočet zůstatků účtů kursem ČNB ke konci zdaňovacího období a rozdíl opět zaúčtuje výsledkově do základu daně. Přepočet se provádí u pohledávek, závazků, bankovních účtů, pokladen a úvěrů v cizích měnách. Doložené kursové rozdíly jsou vždy daňově účinné.

62

JAK STANOVIT PEVNÝ KURS

• Návod jak stanovit pevný kurs je dán zákonem č. 563/1991 Sb., o účetnictví v § 24 odst. 7.

• Pevný kurs se rovná aktuálnímu kursu České národní banky k prvnímu dni období, po které pevný kurs platí.

• Pokud tedy zvolíte měsíční kurs, pak je třeba vždy pro daný měsíc používat aktuální kurs České národní banky k prvnímu dni v měsíci.

• Pokud tento den připadne na sobotu, neděli či státní svátek, je nutné zvolit kurs posledního předchozího dne - tj. například je-li 1. 3. v neděli, je nutné pro březen zvolit kurs z pátku 27. 2., nikoliv pak z pondělí 2. 3., neboť 2. 3. není první den měsíce března.

• Tento způsob stanovení pevného kursu je shodný pro účetnictví i pro neúčetní jednotky, pokud si pevný kurs zvolí.

63

SMĚRNICE REZERVY A OPRAVNÉ POLOŽKY

64

SMĚRNICE - OPRAVNÉ POLOŽKY A REZERVYPoužití a tvorba opravných položek vychází z jedné ze základních účetních zásad, a to zásady opatrnosti. Tato zásada je prvotně vyjádřena ustanovením § 25 odst. 3 zákona o účetnictví, které stanovuje účetním jednotkám povinnost v procesu oceňování ke konci účetního období (rozvahovému dni) zohledňovat v účetní evidenci všechna předvídatelná rizika a možné ztráty, které se týkají majetku a závazků, a také všechna snížení hodnoty majetku.

Tato možná rizika a snížení hodnoty majetku se v účetních jednotkách vyjadřují pomocí rezerv, opravných položek a odpisů majetku.

O rezervách jsme si povídali již v osmé části seriálu o vnitropodnikových směrnicích, takže již víme, že rezervy vytvářejí účetní jednotky na pokrytí očekávaných rizik a ztrát. Odpisy jsme se částečně zabývali v páté části věnované hmotnému a nehmotnému majetku, je nám tedy známo, že pomocí odpisů majetku se vyjadřuje trvalé snížení jeho hodnoty.

Naproti tomu opravnými položkami se vyjadřuje snížení hodnoty majetku dočasné, tedy z účetního hlediska slouží opravné položky k zachycení přechodného snížení částek majetku na rozvahových účtech.

Přičemž opravné položky je možno vytvářet jak k majetku dlouhodobému hmotnému i nehmotnému, tak také k majetku oběžnému, tedy zásobám a pohledávkám. Jedná se vesměs o náklad NEDAŇOVY MD 559 / D 09x, 19X, 39X

65

ZMĚNA ZÁKONA O REZERVÁCHZákon 593/1992 Sb. ve znění p.p. 221/2015 Sb.,GFŘ Č. j.: 28889/15/7100-10110-011620 • § 5 - Bankovní rezervy • § 6 - Rezervy v pojišťovnictví• § 7 - Rezervy na opravu HIM• § 8 - Opravné položky za dlužníky v insolvenci• § 8a - Opravné položky k nepromlčeným pohledávkám• § 8b - Opravné položky k pohledávkám z titulu ručení za celní dluh• § 9 - Rezerva na pěstební činnost• § 10 - Ostatní rezervy (na odbahnění rybníka, na sanaci pozemků dotčených těžbou,

na vypořádání důlních škod).PVZU -§ 57 odst. 2• Účetní jednotka, která využije metodu komponentního odpisování, neúčtuje o

rezervě na opravy hmotného majetku • Tvorba rezerv na nakládání s elektroodpadem ze solárních panelů uvedených na trh

do dne 1. ledna 2013 (§ 11a až 11c). Tvorba těchto rezerv bude snižovat daňový základ prostřednictvím úpravy základu daně dle § 23 odst. 3 písm. c) bod 10. zákona o daních z příjmů (viz výše). Tvorba této rezervy je možná již pro rok 2015 a umožňuje zohlednit i část připadající na období roku 2014.

• Tvorbu rezerv může mít i poplatník s ju

66

REZERVA NA OPRAVU HIM

§ 7 Zákona o rezervách

• tvoří se na majetek zatříděný do majetku poplatníka v 2,3,4,5 a 6 odpisové skupině, minimálně na 2 zdaňovací období.

• rezerva musí být PŘED její tvorbou doložena ROZPOČTEM a dále PLÁNEM TVORBY A ČERPÁNÍ REZERVY- tzv. inventární kartou rezervy.

• Tvorba rezervy musí být ROVNOMĚRNÁ a maximální doba tvorba rezervy je ve druhé odpisové skupině 3 roky /3-6, 4-8 a 5 a 6-10/.

• Čerpání rezervy je možné počínaje následujícím rokem po její tvorbě, nejpozději však ve zdaňovacím období, které následuje po období plánovaného začátku čerpání rezervy, pokud tato oprava započata nebyla.

• Od roku 2009 je nutné deponovat finanční prostředky ve výši tvorby rezervy na zvláštním kontu v bance se sídlem v ČR nebo EU (v Kč, EUR)a to do data podání DP.

67

REZERVA NA OPRAVY HIM• § 7 Zákona č. 593/1992 Sb.

• Rezervu nelze vytvářen na TZ, udržování, pouze na opravy/nikoli opravy v důsledku škod, pravidelně se opakující opravy/

• Doba odepisování majetku je pět a více let

• Rezervu nelze vytvářet na DHIM, majetek po leasingu

• Rezervu musí vytvářet vlastník majetku

• Finanční prostředky musí být ve výši tvorby rezervy převedeny na samostatný účet v bance se sídlem na území čl. státu EU, je veden v Kč, popř. v EUR, tento účet slouží výhradně pro ukládání a čerpání prostředků na rezervu a je zřízen nejpozději v termínu pro podání DP.

• Maximální výše tvorby rezervy je:

• 2 odpisová skupina – 3 roky

• 3 odpisová skupina – 6 let

• 4 odpisová skupina - 8 let

• 5 a 6 odpisová skupina -10 let

• Plátce DPH vychází při stanovení výše rezervy z rozpočtu nákladů na opravu v ocenění bez DPH. Rezervu je nutné doložit rozpočtem PŘED začátkem její tvorby a plánem jejího čerpání.(maximálně tři roky)

68

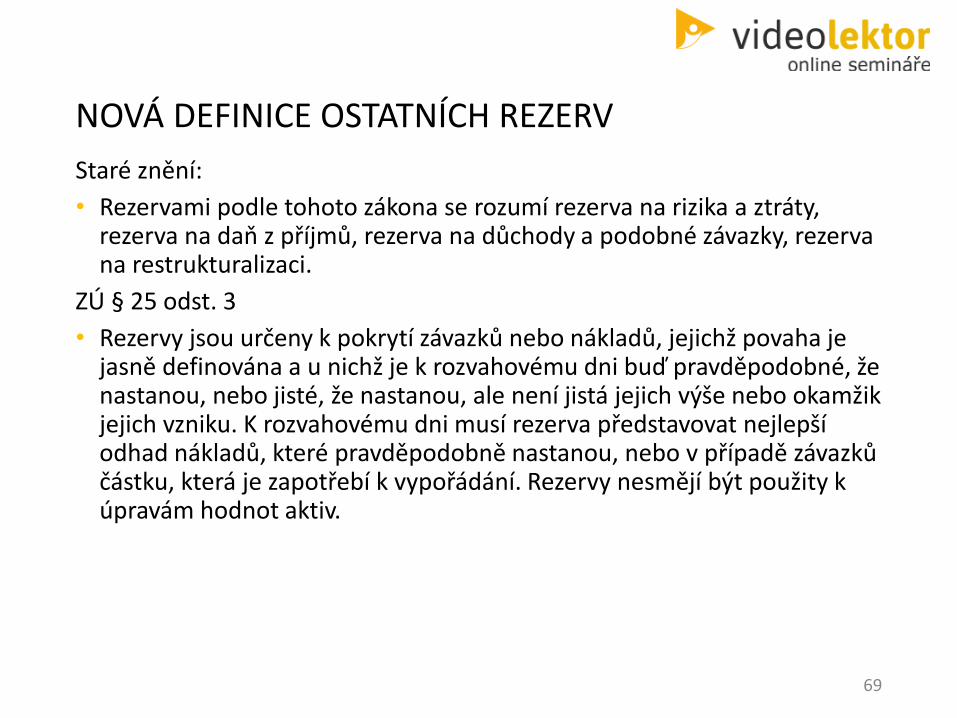

NOVÁ DEFINICE OSTATNÍCH REZERV

Staré znění:

• Rezervami podle tohoto zákona se rozumí rezerva na rizika a ztráty, rezerva na daň z příjmů, rezerva na důchody a podobné závazky, rezerva na restrukturalizaci.

ZÚ § 25 odst. 3

• Rezervy jsou určeny k pokrytí závazků nebo nákladů, jejichž povaha je jasně definována a u nichž je k rozvahovému dni buď pravděpodobné, že nastanou, nebo jisté, že nastanou, ale není jistá jejich výše nebo okamžik jejich vzniku. K rozvahovému dni musí rezerva představovat nejlepší odhad nákladů, které pravděpodobně nastanou, nebo v případě závazků částku, která je zapotřebí k vypořádání. Rezervy nesmějí být použity k úpravám hodnot aktiv.

69

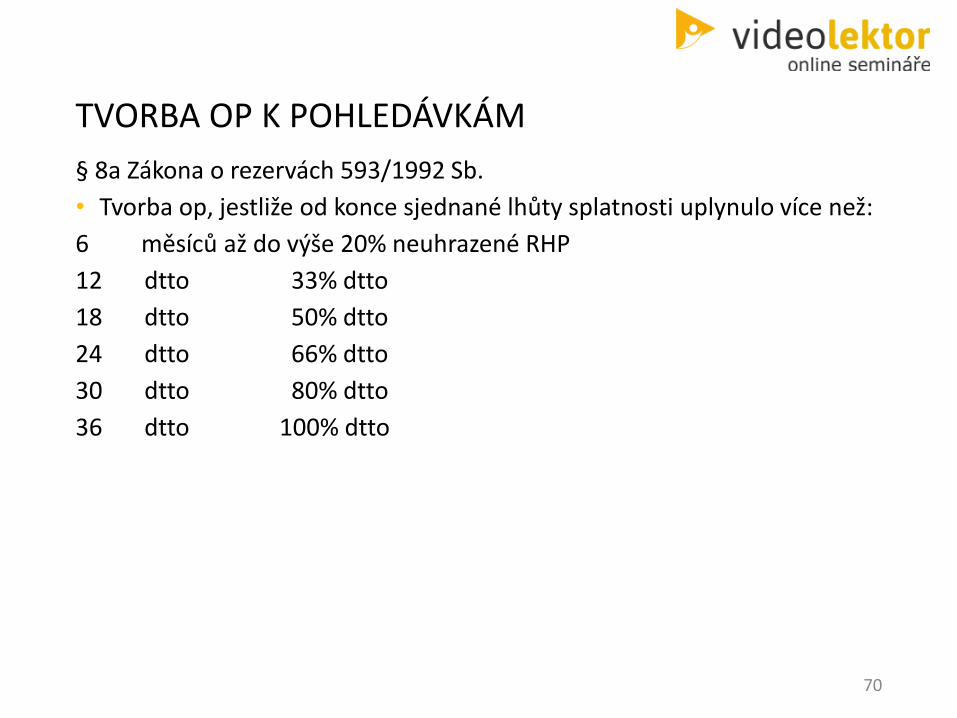

TVORBA OP K POHLEDÁVKÁM

§ 8a Zákona o rezervách 593/1992 Sb.

• Tvorba op, jestliže od konce sjednané lhůty splatnosti uplynulo více než:

6 měsíců až do výše 20% neuhrazené RHP

12 dtto 33% dtto

18 dtto 50% dtto

24 dtto 66% dtto

30 dtto 80% dtto

36 dtto 100% dtto

70

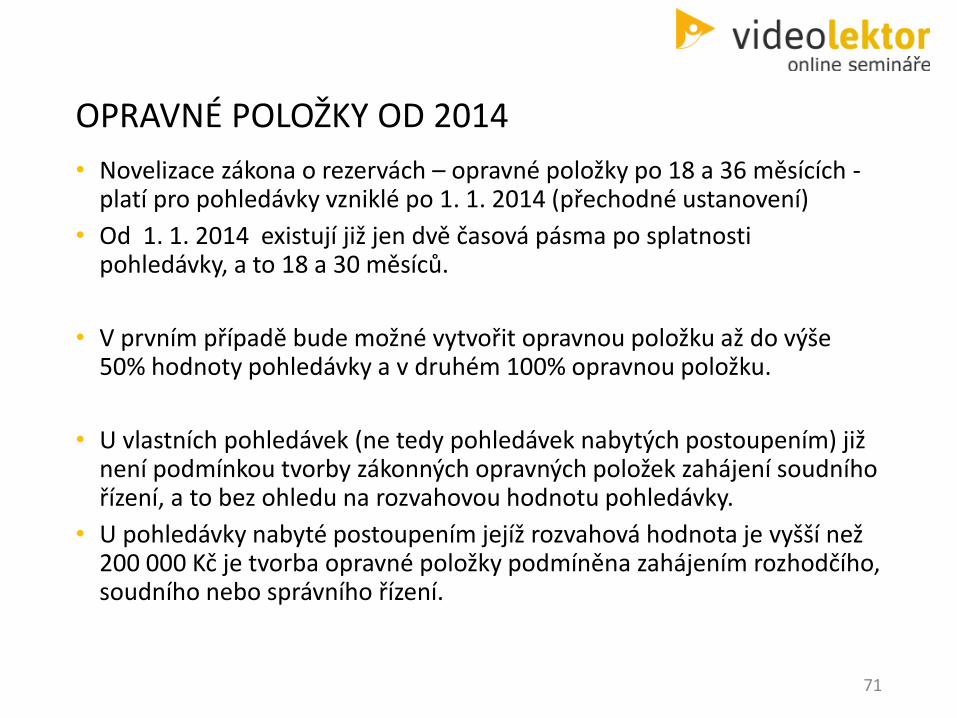

OPRAVNÉ POLOŽKY OD 2014

• Novelizace zákona o rezervách – opravné položky po 18 a 36 měsících -platí pro pohledávky vzniklé po 1. 1. 2014 (přechodné ustanovení)

• Od 1. 1. 2014 existují již jen dvě časová pásma po splatnosti pohledávky, a to 18 a 30 měsíců.

• V prvním případě bude možné vytvořit opravnou položku až do výše 50% hodnoty pohledávky a v druhém 100% opravnou položku.

• U vlastních pohledávek (ne tedy pohledávek nabytých postoupením) již není podmínkou tvorby zákonných opravných položek zahájení soudního řízení, a to bez ohledu na rozvahovou hodnotu pohledávky.

• U pohledávky nabyté postoupením jejíž rozvahová hodnota je vyšší než 200 000 Kč je tvorba opravné položky podmíněna zahájením rozhodčího, soudního nebo správního řízení.

71

SMĚRNICE VĚDA A VÝZKUM

72

SMĚRNICE VĚDA A VÝZKUM

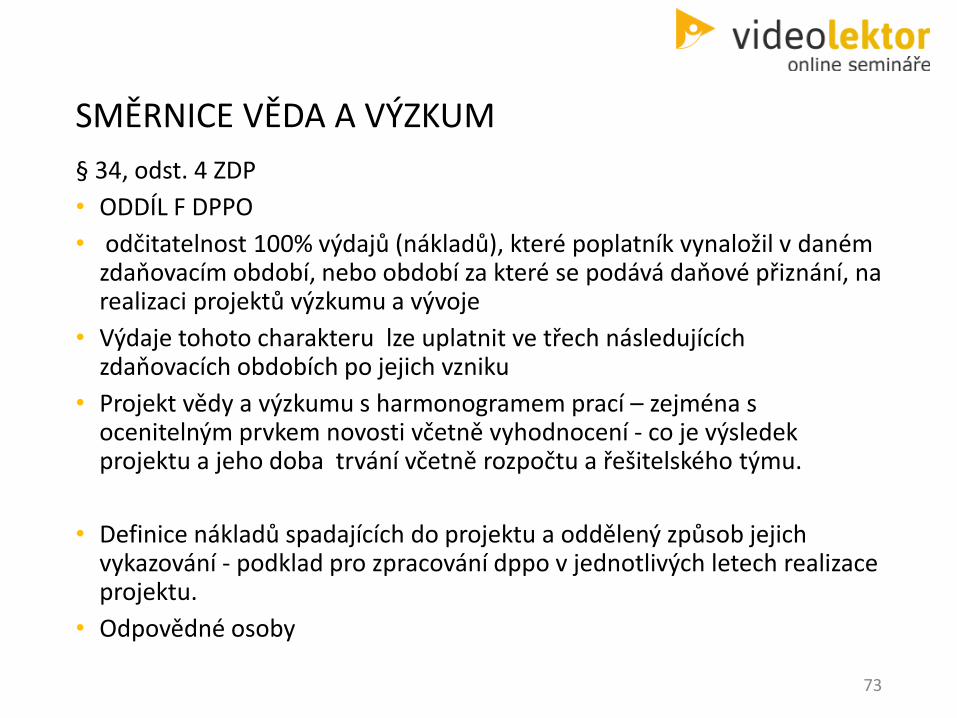

§ 34, odst. 4 ZDP

• ODDÍL F DPPO

• odčitatelnost 100% výdajů (nákladů), které poplatník vynaložil v daném zdaňovacím období, nebo období za které se podává daňové přiznání, na realizaci projektů výzkumu a vývoje

• Výdaje tohoto charakteru lze uplatnit ve třech následujících zdaňovacích obdobích po jejich vzniku

• Projekt vědy a výzkumu s harmonogramem prací – zejména s ocenitelným prvkem novosti včetně vyhodnocení - co je výsledek projektu a jeho doba trvání včetně rozpočtu a řešitelského týmu.

• Definice nákladů spadajících do projektu a oddělený způsob jejich vykazování - podklad pro zpracování dppo v jednotlivých letech realizace projektu.

• Odpovědné osoby

73

POKYN D - 288Ministerstvo financí vydalo v souvislosti s odpočtem podle § 34 na vědu a výzkum Pokyn D-288 k jednotnému postupu při uplatňování ustanovení § 34 odst. 4 a 5 ZDP, ve kterém specifikuje:

• co je to projekt výzkumu a vývoje,

• vymezení výzkumu a vývoje pro účely zákona,

• činnosti prováděné poplatníkem při realizaci projektů, které lze zahrnout mezi činnosti výzkumu a vývoje pro účely odpočtu od základu daně z příjmů,

• činnosti, které nelze zahrnout mezi činnosti výzkumu a vývoje pro účely odpočtu od základu daně z příjmů,

• výdaje vynaložené při realizaci projektů,

• období uplatnění výdajů (nákladů)na výzkum a vývoj,

• odpočet nelze uplatnit na služby a nehmotné výsledky výzkumu a vývoje,

• výdaje (náklady), na které byla byť jen z části poskytnuta podpora z veřejných zdrojů,

• souběh odčitatelných položek dle § 34 odst. 3 a 4 zákona,

• období, ve kterém lze odpočet na výzkum a vývoj uplatnit,

• dodatečné daňové přiznání,

• přenos neuplatněného odpočtu na právního nástupce,

• výdaje na výzkum a vývoj u zanikající společnosti po rozhodném dni přeměny.

74

ČASOVÉ ROZLIŠENÍ, DOHADY

75

SMĚRNICE - ČASOVÉ ROZLIŠENÍ N A V

• Zavedení akruálního principu do praxe, ČUS 17 a 19, § 7 odst. 4 ZU-změny nutno uvést v příloze k ÚZ

• Časové rozlišení nákladů a výnosů 381, 383, 388, 389

Směrnice definuje použití:

• nevýznamných částek (předplatné novina časopisů, nákup časových jízdenek, kalendářů apod.)

• pravidelně se opakujících výdajů nebo příjmů (pojistné, fa za audit, daňové poradenství).

Časové rozlišení je nutné použít vždy u:

• energií, finančního leasingu, komplexních náklad příštích období.

• Způsob účtování lze měnit pouze v odůvodněných případech.

• Pozor na možnost vzniku nehmotného majetku u poradenských služeb! - analýzy, studie, prognózy, projekty

76

SMĚRNICE - DOHADNÉ POLOŽKY

Konta 388, 389

• Pokud známe titul a období, neznáme částku, budeme náklad či výnos do daného období odhadovat a účtovat do dohadných položek:

• MD 5xx/ D 389

• MD 388/D 6xx

• Dohadné položky podléhají inventarizaci a je nutné je zúčtovat v období, kdy je nám výše účetní operace známa. Zde zohledňujeme nejistotu o přesné částce nikoliv nejistotu o tom, zda daný případ skutečně nastane.

• Rezerva není dohadná položka !

• NSS 2 Afs 101/2008-neuzavřená pojistná událost, NSS 2 Afs 36/2006,-náklady, které nastanou v následujícím roce NSS 8 Afs 35/2010-odměny zaměstnanců vázané na HV

• Směrnice definuje okruh nákladů a výnosů - účetní případy, způsob účtování dohadů a stanovení jejich výše a dobu tvorby a čerpání dohadů

77

ÚČETNÍ ZÁVĚRKA

78

HARMONOGRAM ÚZ

79

ÚČETNÍ UZÁVĚRKA

Účetní uzávěrka představuje:

• doúčtování úč. operací k 31. 12.

• uzavření úč. knih

• zjištění hospodářského výsledku

• výpočet a doúčtování

ÚČETNÍ UZÁVĚRKA

skládá se z několika bodů:

1) přípravné práce - inventarizace

2) doúčtování hospod. a účet. operací k 31.12.-dohady, časové rozlišení, opr. položky, rezervy, inventarizační a kursové rozdíly

3) vlastní uzávěrka –uzavření účetních knih, výpočet ZD, schválení, zveřejnění, převod HV

80

TYPY ÚČETNÍCH ZÁVĚREK

Rozeznáváme tyto „typy“ účetní závěrky:

• řádná účetní závěrka,

• mimořádná účetní závěrka,

• mezitímní účetní závěrka.

O řádnou účetní závěrku jde, je-li rozvahovým dnem poslední den účetního období. V ostatních případech hovoříme o mimořádné účetní závěrce. Pokud se sestavuje účetní závěrka podle zvláštních předpisů v průběhu účetního období k jinému okamžiku než ke konci rozvahového dne (a neuzavírají se účetní knihy), pak hovoříme o mezitímní účetní závěrce. Zákonem o účetnictví je definován obsah účetní závěrky, zatímco forma účetní závěrky je ponechána plně v kompetenci účetní jednotky, ale musí být v souladu s vyhláškou č. 500/2002 Sb. Další právní normou ovlivňující přístup k účetní závěrce představují České účetní standardy.

81

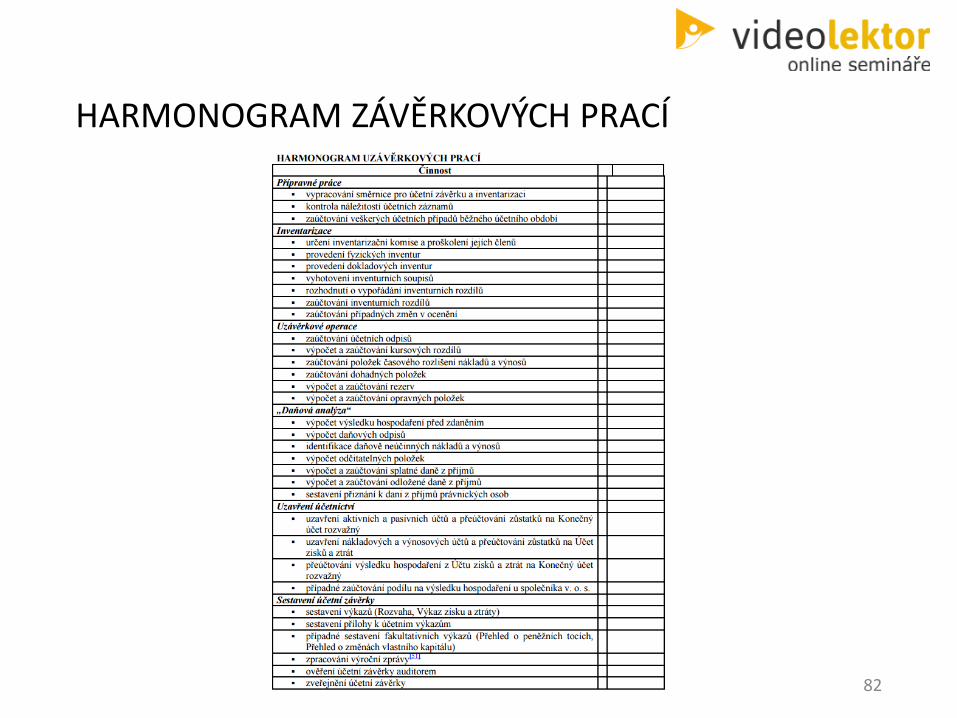

HARMONOGRAM ZÁVĚRKOVÝCH PRACÍ

82

ÚČETNÍ ZÁVĚRKA

§ 18 Zákona o účetnictví

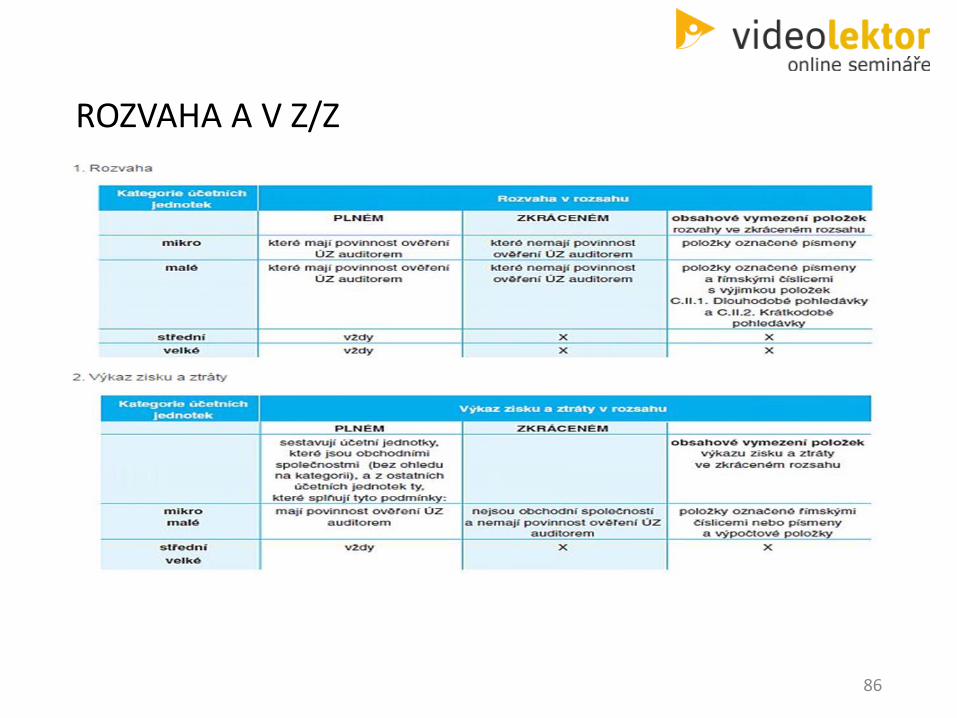

• Je možné ji sestavit v plném či zjednodušeném rozsahu.

Tvoří ji:

• Rozvaha

• Výsledovka

• Výkaz zisku a ztráty

• Příloha

• Může zahrnovat přehled o cash-flow a o změnách vlastního kapitálu. Tyto výkazy povinně sestavují účetní jednotky, pokud mají obrat vyšší než 80 tis. Kč a brutto aktiva celkem vyšší než 40 tis. Kč.

• Účetní závěrka vždy musí obsahovat okamžik sestavení a dále podpisový záznam statutárního orgánu účetní jednotky.

• Některé účetní jednotky v podnikatelských seskupeních dále sestavují zprávu o propojených osobách a výroční zprávu.

83

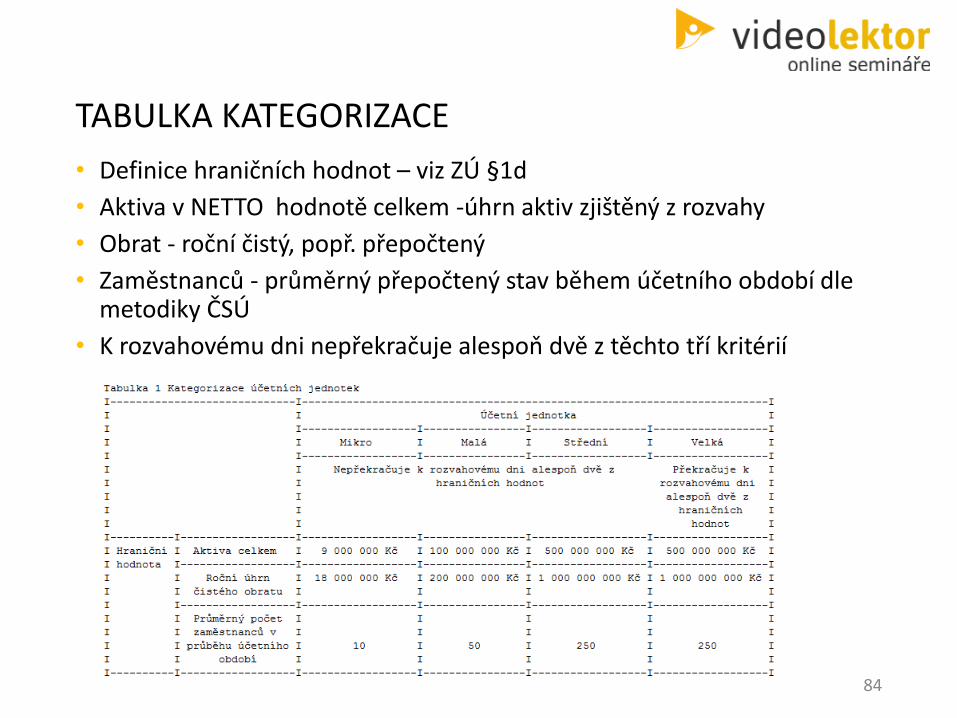

TABULKA KATEGORIZACE

• Definice hraničních hodnot – viz ZÚ §1d

• Aktiva v NETTO hodnotě celkem -úhrn aktiv zjištěný z rozvahy

• Obrat - roční čistý, popř. přepočtený

• Zaměstnanců - průměrný přepočtený stav během účetního období dle metodiky ČSÚ

• K rozvahovému dni nepřekračuje alespoň dvě z těchto tří kritérií

84

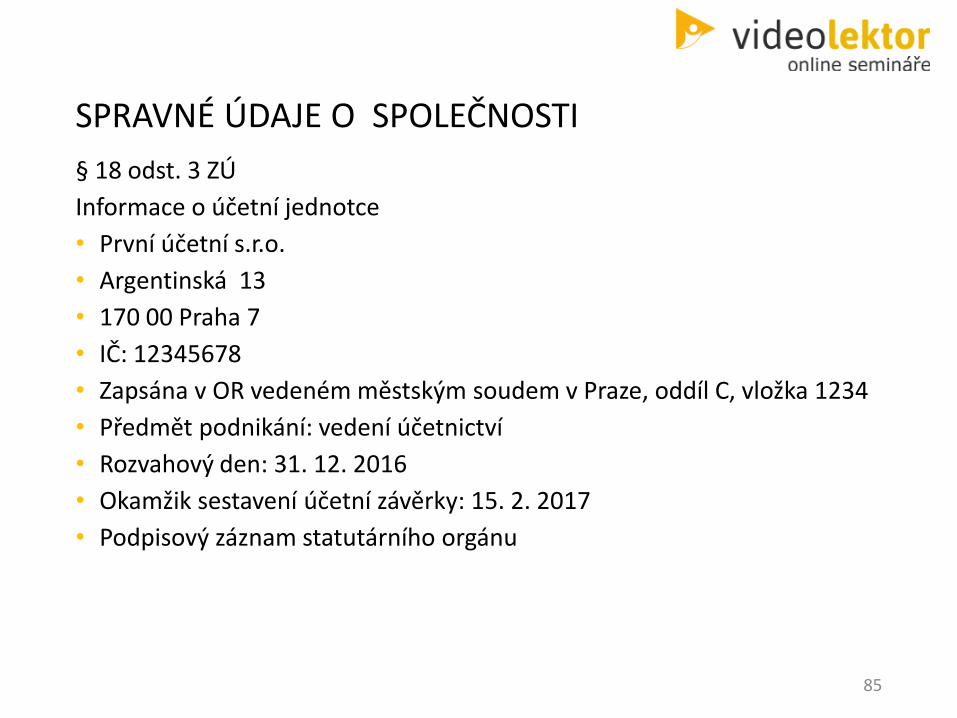

SPRAVNÉ ÚDAJE O SPOLEČNOSTI

§ 18 odst. 3 ZÚ

Informace o účetní jednotce

• První účetní s.r.o.

• Argentinská 13

• 170 00 Praha 7

• IČ: 12345678

• Zapsána v OR vedeném městským soudem v Praze, oddíl C, vložka 1234

• Předmět podnikání: vedení účetnictví

• Rozvahový den: 31. 12. 2016

• Okamžik sestavení účetní závěrky: 15. 2. 2017

• Podpisový záznam statutárního orgánu

85

ROZVAHA A V Z/Z

86

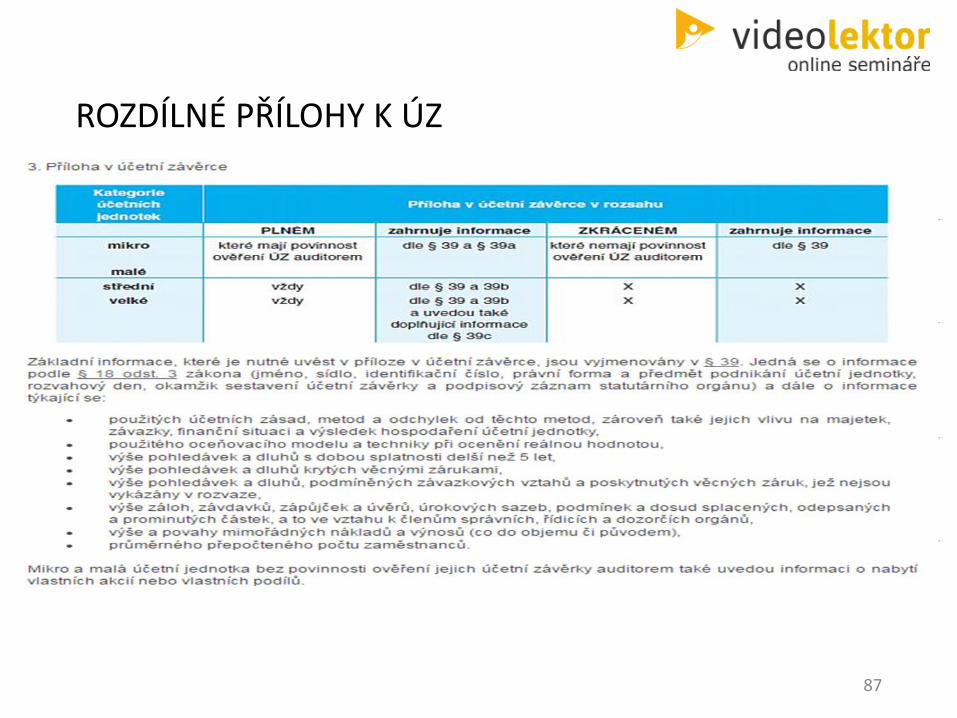

ROZDÍLNÉ PŘÍLOHY K ÚZ

87

PŘEVODOVÝ MŮSTEK 2015-2016

Účetní závěrka účetní jednotky uplatňující jako účetní období kalendářní rok bude sestavena podle nových pravidel k 31. 12. 2016.

Ve sloupci údajů za minulé účetní období je nutné vykázat srovnatelné údaje. Pro tento účel a stanovení počátečních stavů rozvahových položek k 1. 1. 2016 bude vydán Čús pro podnikatele č. 024 -Srovnatelné období za účetní období započatém v roce 2016 se stanoveným postupem.

Převodový můstek 2015-2016.

Zřizovací výdaje

Goodwill

Zásoby vytvořené vlastní činností (ocenění)

Mimořádné náklady a výnosy

Aktivace zásob a majetku

Přijaté dary

Dotace

Vzájemné zúčtování

88

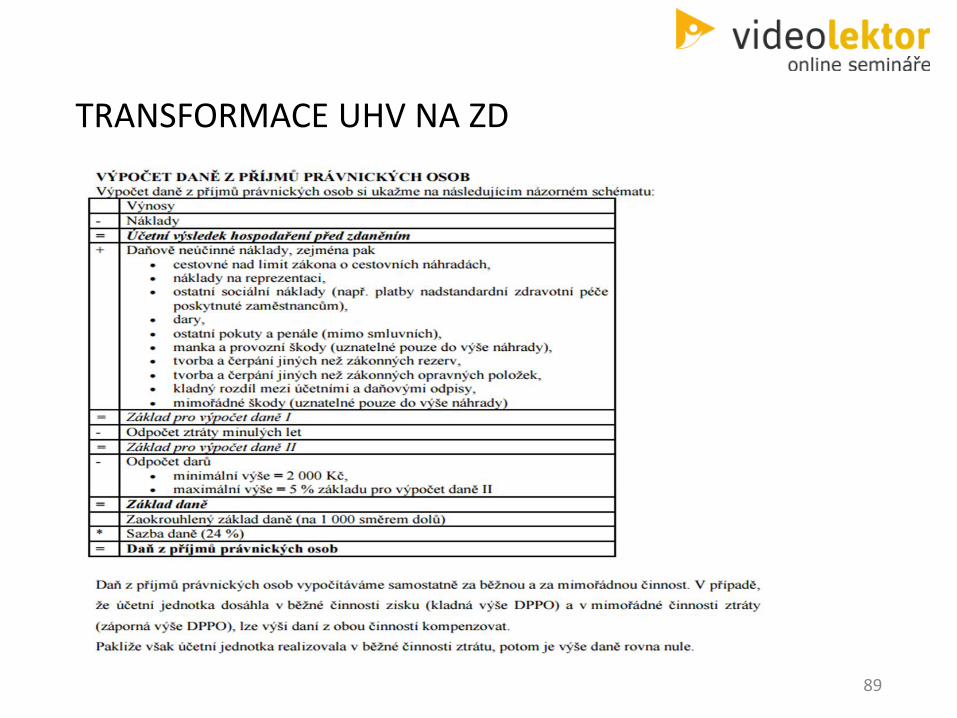

TRANSFORMACE UHV NA ZD

89

ZVEŘEJNĚNÍ ÚČETNÍ ZÁVĚRKY

Zákon č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, v § 21a odst. 1 – od 1. 1. 2014 –zákon 403/2014 Sb. rejstříkový zákon vymezuje mimo jiné povinnost zveřejnění účetní závěrky u účetních jednotek, které se zapisují do obchodního rejstříku. Účetní závěrku zveřejňují účetní jednotky zapsané v obchodním rejstříku jejím uložením do sbírky listin obchodního rejstříku u příslušného rejstříkového soudu. Zveřejňuje se KOMPLETNÍ účetní závěrka.

Možnosti zasílání dokumentů do sbírky listin jsou následující:

1) Zaslat el. poštou se zaručeným elektronickým podpisem

2) Zaslat na datovém nosiči CD-R s průvodním dopisem. Podpis na tomto dopise

provede oprávněná osoba (statutární orgán společnosti).

3) Zaslat datovou schránkou

90

KONSOLIDOVANÁ ÚČETNÍ ZÁVĚRKA

• Konsolidovaná účetní závěrka je účetní závěrka skupiny podniků, která slučuje stav majetku a závazků a dosažené hospodářské výsledky mateřského podniku s jeho podílovou účastí v ostatních podnicích, které kontroluje nebo v nichž má podstatný vliv (holding) nebo je ovládající osoba ve smyslu obchodního zákoníku tj. má podstatný nebo rozhodující vliv.

• Cílem konsolidované účetní závěrky je podat akcionářům mateřského podniku a odborné veřejnosti komplexní informace o celkovém majetku, závazcích, vlastním kapitálu, nákladech a výnosech za ekonomicko-hospodářské seskupení podniků, které jsou kapitálově propojeny.

• Osvobozeny od povinnosti sestavovat konsolidovanou účetní závěrku jsou podniky, které účtují podle jiné osnovy a postupů účtování, vstupují do likvidace, konkurzu nebo vyrovnání, mají sídlo na území jiného státu a nedosáhly alespoň dvou ze tří stanovených kritérií (podle zákona o účetnictví):

• výše čistého obratu činila více než 700 mil. Kč

• výše jejich brutto aktiv činila více než 350 mil. Kč

• průměrný přepočtený stav zaměstnanců více než 250.

• Obsah konsolidované účetní závěrky stanovuje § 67 prováděcí vyhlášky.

91

TABULKA KONSOLIDAČNÍCH SKUPIN

• § 1 c a d ZÚ

• Aktiva celkem -úhrn aktiv zjištěný z rozvahy

• Obrat-roční čistý, popř. přepočtený

• Zaměstnanců-průměrný přepočtený stav během účetního období

• Povinnost konsolidace pokud k rozvahovému dni překračuje alespoň dvě z těchto tří kritérií :

• k rozvahovému dni překračuje alespoň dvě z těchto tří kritérií

92

KONSOLIDAČNÍ PRAVIDLA

• Konsolidující účetní jednotka je ze zákona povinná stanovit konsolidovaným účetním jednotkám zahrnutým do konsolidačního celku, že budou konsolidovány. Musí jim také podat informace o vymezení celého konsolidačního celku, popřípadě dílčího konsolidačního celku ve formě organizačního schématu a pravidel, které pro daný celek platí.

Mezi konsolidační pravidla patří hlavně:

• způsoby oceňování majetku a závazků,

• požadavky na údaje určené pro konsolidaci, které předkládají konsolidované podniky a

• termíny předkládání údajů,

• předložení konsolidovaných účetních závěrek nižších konsolidačních celků,

• termíny sestavení konsolidované účetní závěrky za konsolidační celek.

93

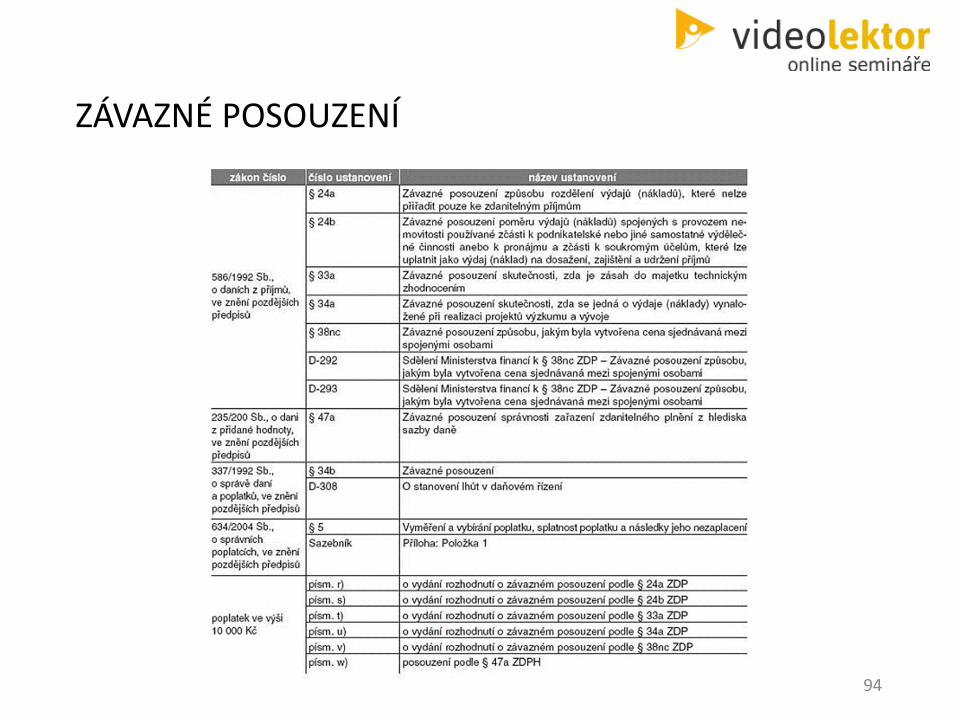

ZÁVAZNÉ POSOUZENÍ

94

SMĚRNICE - TRANSFEROVÉ CENY

95

PRINCIP TRANSFEROVÝCH CEN

• Společnost A, která se nachází v ČR, prodá část své produkce své dceřiné společnosti B na Maltě.

• Cena za dodávku je ale nižší, než by byla na trhu za běžných podmínek, jedná se tedy o transferovou cenu. Společnost B prodá, to co získala za zvýhodněných podmínek od A, společnosti C. Ta převede peněžní prostředky za dodávku na účet společnosti B, která se nachází v daňovém ráji. Společnost B tento zisk převede na účet mateřské společnosti A ve formě dividend.

• Závěr: Společnost A tak na daních v ČR zaplatila méně, protože zdanila jen příjem od společnosti B, který byl nižší než příjem, který za dodávku utržila společnost B.

• Společnost B zaplatila na daních v daňovém ráji minimum a navíc dividendy jsou zatíženy méně než příjem zdaňovaný DPPO.

96

DOKUMENTACE TVORBY CEN

1) Základní dokumentace, tzv. Masterfile, která by měla obsahovat údaje o celé skupině podniku použitelné pro všechny členské státy EU. Tyto údaje by mely pojednávat o ekonomických skutečnostech a poskytovat celkový přehled o nadnárodní společnostech.

2) Specifická dokumentace v návaznosti na Masterfile by měla obsahovat:

• podrobný popis podnikatelské činnosti a podnikatelské strategie, včetně změn podnikatelské strategie oproti předchozímu roku,

• popis obchodních vztahu, kterých se tento clen účastní se specifikací předmětu transakce, jejího rozsahu a průběhu fakturace,

• srovnávací analýzu (5 faktoru srovnávací analýzy),

• vysvětlení týkající se výběru a uplatňování metody tvorby převodních cen, tj. proč byla zvolena konkrétní metoda tvorby převodních cen a jak byla uplatněna,

• informace o vnitřních a/nebo vnějších srovnatelných údajích.

97

SMĚRNICE - PODROZVAHA

98

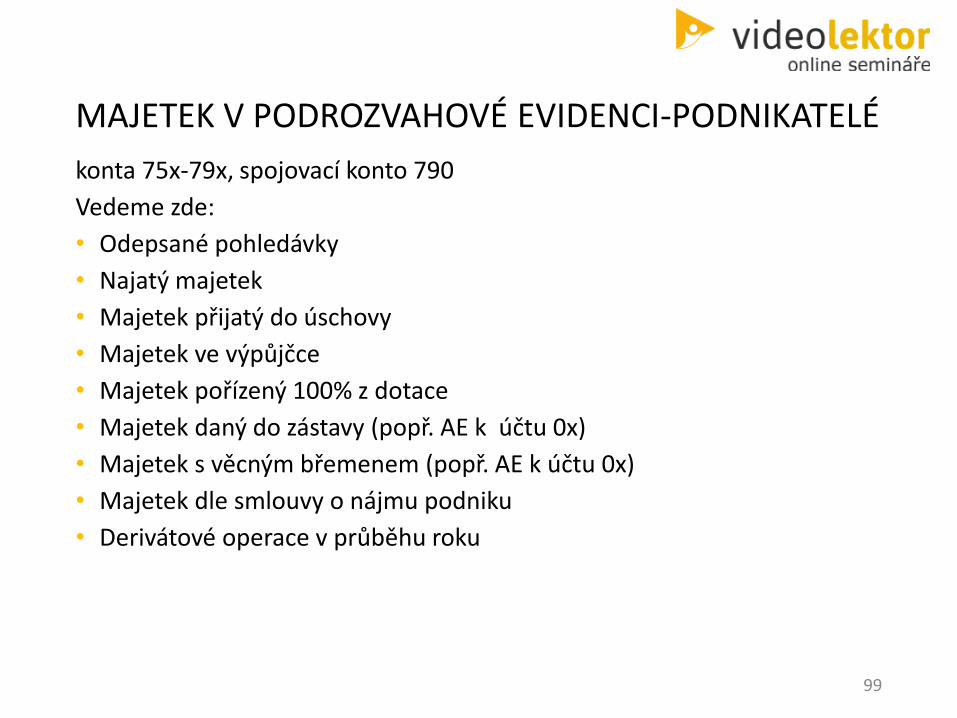

MAJETEK V PODROZVAHOVÉ EVIDENCI-PODNIKATELÉ

konta 75x-79x, spojovací konto 790

Vedeme zde:

• Odepsané pohledávky

• Najatý majetek

• Majetek přijatý do úschovy

• Majetek ve výpůjčce

• Majetek pořízený 100% z dotace

• Majetek daný do zástavy (popř. AE k účtu 0x)

• Majetek s věcným břemenem (popř. AE k účtu 0x)

• Majetek dle smlouvy o nájmu podniku

• Derivátové operace v průběhu roku

99

SMĚRNICE O BEZÚPLATNÉM PLNĚNÍ

100

SMĚRNICE - DARY• Příspěvková organizace, může přijímat dary od právnických i fyzických osob ve formě věcné

i peněžní.

• Dary jsou přijímány na základě darovací smlouvy mezi dárcem a obdarovaným.

• Dary jsou využívány pro hlavní i vedlejší činnost organizace.

• Ve finanční podobě mohou být přijaty v hotovosti nebo převodem na účet.

• Podle novely zákona č. 250/2000Sb. o rozpočtových pravidlech územních rozpočtů č. 477/2008 může příspěvková organizace přijmout dar až po písemném souhlasu zřizovatele.

Druhy darů:

• Účelově neurčené finanční dary, Účelově určené dary finanční nebo věcné:

• Přijaté finanční prostředky jsou zdrojem rezervního fondu – přijatí daru se účtuje na samostatném analytickém účtu RF – 914.13.

• Přijaté věcné dary (majetek, bonusy) – zaúčtování na účtu 901 – Fond dlouhodobého majetku, resp. 902 – Fond oběžných aktiv.

Určení hodnoty nefinančních darů:

• a) Dárce předloží doklad o zakoupení (max. 2 roky starý)

• b) Hodnota daru se odhadne

• Způsob zdanění daru, podání dppo

• kontrola využití darů

101

ÚČTOVÁNÍ DARU OD 1. 1. 2016

102

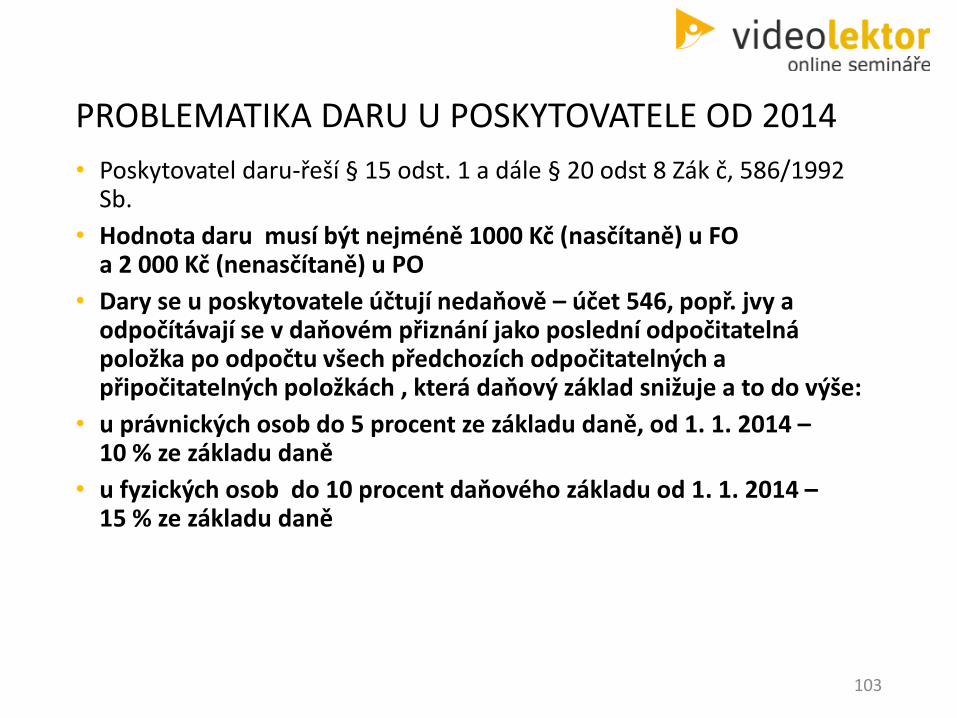

PROBLEMATIKA DARU U POSKYTOVATELE OD 2014

• Poskytovatel daru-řeší § 15 odst. 1 a dále § 20 odst 8 Zák č, 586/1992 Sb.

• Hodnota daru musí být nejméně 1000 Kč (nasčítaně) u FO a 2 000 Kč (nenasčítaně) u PO

• Dary se u poskytovatele účtují nedaňově – účet 546, popř. jvy a odpočítávají se v daňovém přiznání jako poslední odpočitatelná položka po odpočtu všech předchozích odpočitatelných a připočitatelných položkách , která daňový základ snižuje a to do výše:

• u právnických osob do 5 procent ze základu daně, od 1. 1. 2014 –10 % ze základu daně

• u fyzických osob do 10 procent daňového základu od 1. 1. 2014 –15 % ze základu daně

103

ZVÝŠENÍ LIMITU ODPOČTU U DONÁTORA

FO

• Zvýšení limitu odpočtu darů jako nezdanitelné částky pro fyzické osoby z 10 % na 15 %.

PO

• Zvýšení limitu odpočtu darů jako odpočitatelné částky pro právnické osoby z 5 % na 10 %.

• Do ustanovení § 20 odst. 8 ZDP se doplňuje úprava, na základě které od základu daně nelze odečíst hodnotu bezúplatného plnění, na základě kterého plyne poskytovateli bezúplatného plnění nebo osobě s ním spojené prospěch bez poskytnutí odpovídajícího protiplnění. Ustanovení zabraňuje možnosti odečtení takového bezúplatného plnění, které bylo poskytnuto zištně za účelem získání nějakého protiplnění.

104

DARY JAKO NÁKLAD

• § 20 ODST. 8 ZDP

• Dar lze poskytnout obcím, krajům, právnickým a fyzickým osobám na území ČR na vymezené účely - financování vědy a vzdělání, výzkumných a vývojových účelů, kultury, školství, policii, na požární ochranu, na podporu a ochranu mládeže, na ochranu zvířat a jejich zdraví, na účely sociální, zdravotnické, ekologické, humanitární, charitativní, náboženské, registrované církve, tělovýchovné a sportovní, na činnost politických stran.

• Fyzickým osobám s bydlištěm na území ČR provozující školská a zdravotnická zařízení a zařízení na ochranu opuštěných zvířat.

• FO s bydlištěm v ČR, kteří jsou poživateli částečného nebo plného invalidního důchodu, popř. jsou nezletilými dětmi závislými na péči jiné osoby na zdravotnické prostředky nejvýše do výše nehrazené zdrav. pojišťovnami, dále na vzdělání a zařazení do zaměstnání.

• PO a FO na území jiného čl. státu EU, Norska nebo Islandu, přičemž splnění podmínek, které se týkají účelu nebo příjemce daru se posuzuje podle právních předpisů příslušného státu, není-li takové úpravy, musí být splněny podmínky stanovené v ČR

105

DAROVACÍ SMLOUVA

§ 2055 odst. 1 zákona č. 89/2012 Sb., OZ

Písemná smlouva mezi dárcem a obdarovaným a musí mít následující údaje:

• Identifikace dárce a obdarovaného - IČ, adresa, stát EU

• Předmět daru

• Účel daru

• Předávací protokol daru

• Datum a podpisy

• Zákon nenařizuje písemnou formu, nicméně pro daně a účetnictví ji vřele doporučuji.

106

PROBLEMATIKA DARU U PŘÍJEMCE DARU 2014

• Občanské sdružení - (spolek) nezisková organizace, zabývající se sportem, obdrží sponzorský finanční dar ve výši 200 000 Kč, určený na provoz. Bude se tento příjem zdaňovat?

• V roce 2014 se mění systém zdanění darů a dar bude předmětem daně z příjmu (§ 18 a § 18a ZDP).

• Zároveň je však osvobozen od této daně (§ 19b (2) b) 1.).

• V praxi to tedy znamená, že nebudete muset podávat přiznání k darovací dani a pro účely daně z příjmu právnických osob jej vyloučíte z příjmů (popř. pokud nemáte jiné zdaňované příjmy není důvodem pro podání přiznání).

107

OBDAROVANÝ OD 1. 1. 2014

• Přijetí dědictví je plošně osvobozeno od daně z příjmů.

• Přijetí darů je osvobozeno pouze pro veřejně prospěšné poplatníky, kteří přijatý dar použijí pro účely vymezené v § 15 odst. 1 nebo § 20 odst. 8, tj. v principu pro veřejně prospěšné činnosti (nikoliv obce a kraje, kde je DPPO příjmem jejich rozpočtu).

• Není stanoven žádný časový limit, kdy dar musí být využit (až 2015).

• Osvobozen pro všechny poplatníky je příjem přijatý z veřejné sbírky a plynoucí do veřejné sbírky, nebo příjem určený na humanitární nebo charitativní účely.

• ZDP zavádí nový princip přímé vazby bezúplatně nabytého příjmu s výdaji (náklady), které jsou z tohoto příjmu hrazené. Pokud organizace výše uvedené osvobození dle § 19 písm. b) ZDP uplatní, pak jsou výdaje (náklady), které z přijatého daru bude hradit, daňově neuznatelnými výdaji.

108

SMĚRNICE PRO FAKTURACI

109

SMĚRNICE PRO FAKTURACI

• Způsob fakturace – elektronicky, papírové, selfbilling

• Číselné řady faktur, oprávněné osoby

• Náležitosti daňových dokladů

• Dobu vystavení faktury s ohledem na DUZP

• Způsob provádění storen faktur

• Opravné daňové doklady a jejich vystavování

• Splatnost

• Skonta a slevy

• Způsob penalizace za pozdní úhradu

• Vystavovaní faktur za vícenáklady, vícepráce

110

SMĚRNICE FAKTURY – VEŘEJNÉ ZAKÁZKYO vydaných objednávkách vede zadavatel evidenci v knize objednávek, kde uvede:• Číslo objednávky• Datum vystavení a datum předpokládaného plnění• Dodavatele, zhotovitele• Stručný popis předmětu objednávky• Výstavce objednávky• Hodnocení nabídek provádí nejméně tříčlenná komise.• Dokumenty k hodnocení nabídek jsou:

• seznam oslovených dodavatelů,• seznam dodavatelů, kteří podali nabídku,• protokol o otevírání obálek,• protokol jednání hodnotící komise,• zpráva o hodnocení nabídek.

• c. Smlouvy• Po ukončení zadávacího řízení se na profilu zadavatele zveřejní celý průběh

veřejné zakázky webové stránky

111

MAXIMÁLNÍ DOBA SPLATNOSTI POHLEDÁVEK

• § 1963 NOZ

• Maximální doba splatnosti faktur, kterou vláda stanovila na 60 dní, a vyšší sankce za prodlení při platbě faktur a to na 8 % nad sazbou centrální banky. Pokud by tedy sazba ČNB zůstala nezměněna, bude nově úrok činit minimálně 8,05 %.

• Nabytí účinnosti přechází z Obch. Z. a je od 1. 7. 2013.

• Podnikatelé si podle novely mohou sjednat delší lhůty splatnosti, která nemá přesáhnout 60 dní. V ostatních případech, pokud si objednavatel vymíní lhůtu delší než 60 dní, nesmí to být pro dodavatele tzv. hrubě nespravedlivé. Nespravedlnost se bude posuzovat případ od případu, zejména podle obchodních zvyklostí, charakteru zboží nebo služby či existence určitých objektivních důvodů pro prodloužení lhůty.

112

UROKY Z PRODLENÍ NÁKLADY NA VYMÁHÁNÍ

• Zvyšují se také úroky z prodlení, a věřitel bude mít navíc nárok na úhradu nákladů, které měl kvůli vymáhání pohledávky.

• Dosud jsou úroky z prodlení navázány na repo sazbu vyhlašovanou ČNB s navýšením o 7 %. Aktuální sazba úroků z prodlení činí 7,5 %. Směrnice přináší minimální navýšení o 8 %, tedy o jedno procento více oproti současnému stavu.

• Ačkoli opatření dopadá pouze na obchodní transakce, sazba úroků z prodlení by měla být zvýšena plošně, stejně jako doposud. Zvýšení sazeb se tak pravděpodobně dotkne i nepodnikatelů, včetně běžných občanů.

• Situace věřitelů by se měla zlepšit i při samostatném vymáhání pohledávek. Dodavatelům, kterým nebylo včas zaplaceno, totiž přiznává kromě úroku z prodlení i paušální náhradu nákladů spojených s vymáháním jejich pohledávek. Směrnice navíc mluví o nároku na veškeré další náklady na vymáhání, které přesáhnou stanovený paušál -např. na právní služby nebo inkasní agentury.

113

SMĚRNICE PRO MZDY

114

SMĚRNICE - MZDOVÝ PŘEDPIS

• Uzavírání pracovního poměru, způsob výpočtu platu, postup mzdové účetní, měsíční podklady od ředitele školy, kontrola

• Základní orientace v personalistice a zpracování platů, příslušné právní předpisy pro příspěvkové organizace, vnitřní směrnice organizace pro platovou oblast – kolektivní smlouva, vnitřní platový předpis, přesčasová práce, evidence pracovní doby, pracovní cesty, FKSP

• Problémy při zpracování platů – chybné výpočty, neoprávněné čerpání, zpronevěry, negativní výsledky kontrol.

• Osobní spis, doklady nutné před vznikem pracovního poměru, doklady doplňované během pracovního poměru a po jeho skončení. Jejich obsah a náležitosti, postupné doplňování, archivace. Zpracování a evidence osobních a citlivých údajů.

• Organizační směrnice důležité pro personální agendu

115

DRUHY MZDY

• měsíční - pevná částka za odpracovaný měsíc, neodpracovaná doba mzdu krátí, státní svátky jsou již v této mzdě zahrnuty

• časová – hodinová - vypočítává se za odpracované hodiny (brigádníci) Nebere se ohled na svátky či víkendy

• úkolová-odvozuje se od skutečně splněných výkonů, používá se zejména ve výrobní sféře, cena za výkon je předem stanovená, bývají do ní započítány i státní svátky

• podílová, používá se zejména u služeb (stravování, obchodní zástupci), kdy je zaměstnanec odměňován určitým podílem z tržeb - % (individuální, kolektivní).

• smíšená z různých forem

116

SLOŽKY HRUBÉ MZDYDo hrubé mzdy se pro účely ZDP zahrnují veškeré nárokové složky zaměstnanců v pracovním poměru poskytnuté za odvedenou práci či v souvislosti s jejich zaměstnáním v příslušném kalendářním měsíci. Může jít přitom o peněžitá i nepeněžitá plnění (naturální mzda), nepeněžité plnění pak musí být vyjádřeno v peněžní formě. Zaměstnavatelé v praxi používají rozličné mzdové systémy s různými formami odměňování (např. z důvodu motivace zaměstnanců), kdy se hrubá mzda skládá z různých nárokových i nenárokových složek (částí) mzdy, může jít např. o tyto mzdové složky:

• základní mzda (platový tarif, měsíční mzda atd.),

• hodinová mzda,

• úkolová mzda, tj. mzda závislá na konkrétních výkonech,

• odměny (měsíční, mimořádné), prémie (periodické, cílové), osobní ohodnocení, tzv. 13. a 14. plat atd.,

• náhrady mzdy (dovolená, svátek, návštěva lékaře atd.), tyto náhrady se samozřejmě nezahrnují do hrubé mzdy pro účely výpočtu průměrného výdělku,

• příplatky (za přesčasy, práci ve svátek, v sobotu, v neděli, v noci, ve ztíženém pracovním prostředí atd.),

• ostatní mzdové složky a plnění (odstupné, plnění při příležitosti životního jubilea či odchodu do důchodu, náhrady ztráty na výdělku atd.).

117

SLOŽKY MZDY DOBROVOLNÉ A POVINNÉ

DOBROVOLNÉ:

• Prémie, odměny, příplatky, bonusy

POVINNÉ:

• Kompenzace za práce přesčas – příplatek ve výši 25% průměrného výdělku (pokud není čerpáno NV)

• Kompenzace práce ve svátek –příplatek ve výši 100% průměrného výdělku (pokud není čerpáno NV)

• Příplatek za práci v noci- přípatek ve výši nejméně 10% průměrného výdělku, přičemž v kolektivní smlouvě, popř. vnitřním předpise lze sjednat i jinou výši příplatku (korunově, paušálem).

• Příplatek za práci ve ztíženém pracovním prostředí-nejméně 10% základní sazby minimální mzdy. Ztížené pracovní prostředí je uvedeno v nařízení vlády

• Příplatek za práci v so a ne - nejméně ve výši 10 % průměrného hodinového výdělku. Lze stanovit i jeho nižší výši a lze jej určit u jinak.

• Doplatek při převedení na jinou práci- v případech stanovených zákonem

118

MINIMÁLNÍ MZDA 2016, 2017

• Minimální mzda je od 1. 1. 2016 zvýšena novým nařízením vlády č. 233/2015 Sb., kterým se mění nařízení vlády č. 567/2006 Sb., o minimální mzdě, o nejnižších úrovních zaručené mzdy, o vymezení ztíženého pracovního prostředí a o výši příplatku ke mzdě za práci ve ztíženém pracovním prostředí. Minimální mzda se mění nařízením vlády na základě § 111 odst. 2 a § 112 odst. 2 zákona č. 262/2006 Sb. ZP na 9 900 Kč.

• Má vliv na bonusy ( 59 400 Kč), příplatek v práci ve ztíženém pracovním prostředí ( 5,87 Kč) a možnosti přivýdělku při pobírání příspěvku v nezaměstnanosti ( 4 950 Kč), odvod ZP z minima -1 337 Kč

• Od 1. 1. 2017 plánovaná minimální mzda ve výši 11 000 Kč

119

ZARUČENÁ MZDA

• § 112 ZP, nařízení vlády 567/2006 Sb.

• Je stanovena nařízením vlády č. 567/2006 Sb. není nutné ji stanovovat, pokud je mzda zam-ce sjednána v kolektivní smlouvě. Tato mzda se nevztahuje na dohody konané mimo pracovní poměr.

• Vztahuje se na zam-ce odměňované mzdou i platem

• Práce jsou odstupňovány dle složitosti, odpovědnosti a namáhavosti do 8 skupin a mzda v první skupině prací je rovna minimální mzdě.

• Nedosáhne-li mzda nebo plat nejnižší úrovně zaručené mzdy, náleží zaměstnanci doplatek do zaručené mzdy. Nerespektování této skutečnosti je hrubým porušením zákona.

120

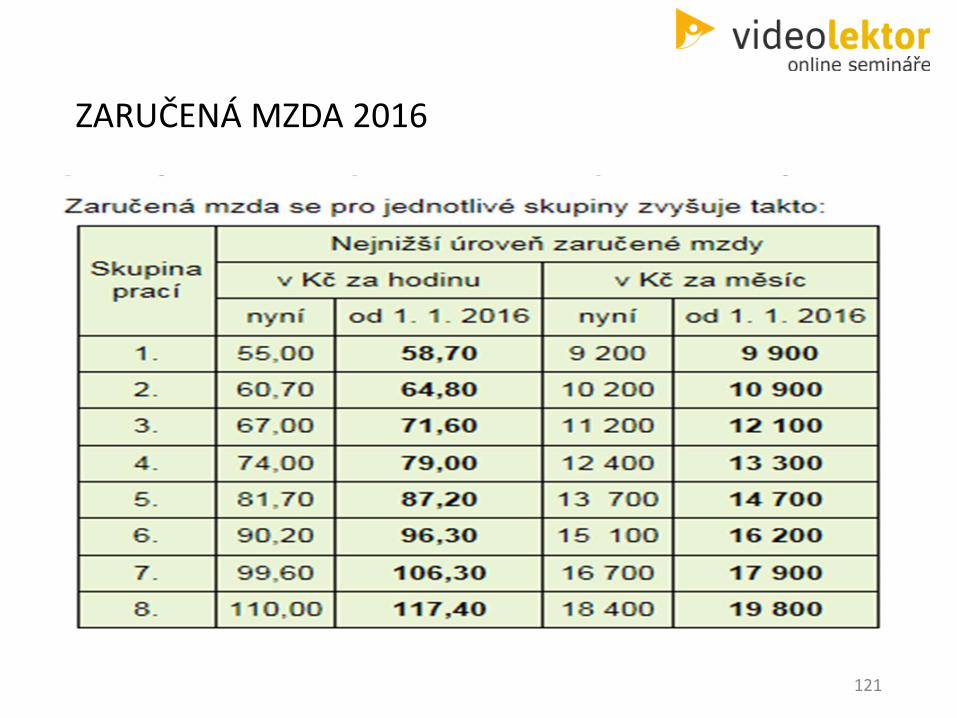

ZARUČENÁ MZDA 2016

121

KRÁCENÍ DOVOLENÉ

§ 223 ZP

• Jestliže zaměstnanec, který splnil podmínku odpracování 60 dní neodpracuje v tomto kalendářním roce pro překážky v práci určitou dobu, dovolená se mu za tento rok krátí. Za prvních 100 takto zameškaných pracovních dnů se krátí o 1/12 a za dalších 21 zameškaných dnů o dalších 1/12.

• Při neomluvené absenci může zaměstnavatel dovolenou krátit o 1 až 3 dny za každou neomluveně zameškanou směnu. Pokud zaměstnanec pracuje u zaměstnavatele celý rok může tento krátit dovolenou pouze minimálně na 2 týdny.

• Krátit nelze dovolenou vyčerpanou v návaznosti na mateřskou dovolenou.

• Od roku 2012 je možné se odchýlit od zákonného ustanovení ve prospěch zam-ce př. Čerpání dovolené v návaznosti na MD, neomluvené absenci.

• Nově by zaměstnavatel celkovou dobu dovolené (zákonná délka je 20 dní) musel přepočítat na počet odpracovaných hodin podle délky pracovní doby, a to včetně jejího proplácení.

122

JEDNOTNÉ PRACOVNÍ OBLEČENÍ

• Ve smyslu pokynu GFŘ D 22 se za pracovní oblečení považováno tzv. jednotné pracovní oblečení (stejnokroje) poskytnuté zaměstnavatelem zaměstnancům (např. prodejních organizací, poskytovatelů služeb pohostinských, ubytovacích zařízení apod.), pokud plní zejména reklamní, propagační a organizační účely.

• Předpokladem je, že zaměstnavatel ve vnitřním předpise nebo smluvní strany v kolektivní smlouvě stanoví povinnost zaměstnanců používat pracovní oblečení pouze při výkonu zaměstnání a vymezí charakter a podobu jednotného pracovního oblečení a všech jeho součástí a je zaměstnancům poskytováno nepeněžním způsobem.

• Zaměstnavatel musí ale také zajistit, aby jednotné pracovní oblečení bylo trvale a viditelně označeno identifikačními znaky zaměstnavatele, čímž se rozumí např. obchodní jméno, ochranná známka, firemní barvy apod.

• Další součástí jednotného pracovního oblečení, které nelze opatřit viditelným či trvalým označením by měly být poskytovány v přiměřené hodnotě a množství.

• Dne 23. října 2013 vydal Nejvyšší správní soud rozsudek (č.j. 3 Ads 35/2011-105), jehož obsahem je opětovné posouzení sporu společnosti UNIMEX GROUP, a. s., (zaměstnavatel) s ČSSZ.

123

OCHRANNÉ NÁPOJE A VODA• Rozsah a podmínky poskytování ochranných nápojů upravuje např. nařízení vlády č.

361/2007 Sb., kterým se stanoví podmínky ochrany zdraví při práci, ve znění pozdějších předpisů. Posouzení mikroklimatických podmínek na pracovišti provádí PLS, OHS, soukromá firma, zodpovědný zaměstnavatel

• Horký provoz-teplota přesahující ½ směny 28 °C, chladný provoz-průměrná denní teplota nižší než -4°C.

A) Poskytnuté v limitu a v nepeněžní formě:• Náklad zaměstnavatele: ano -§ 24 odst. 2 písm. j) bod 1 ZDP• Základ daně zaměstnance: ne [§ 6 odst. 7 písm. b) ZDP]• Vyměřovací základ pro pojištění: ne• DPH na vstupu: ano (§ 72 odst. 1 ZDPH), DPH na výstupu: ne, nevzniká zdanitelné

plnění• Účtování MD 501/ D 321, popř.211, MD 343/ D 321, popř.211B) Poskytnuté v peněžní formě:• Náklad zaměstnavatele: ne [§ 25 odst. 1 písm. j) ZDP]• Základ daně zaměstnance: ano• Vyměřovací základ pro pojištění: ano• DPH na vstupu: ne., DPH na výstupu: ne, finanční plnění není předmětem daně.

Účtování MD 528/D 331

124

OOPP, PRACOVNÍ ODĚVY, ČISTICÍ PROSTŘEDKYA) Poskytnuté v limitu a v nepeněžní formě:• Náklad zaměstnavatele: ano [§ 24 odst. 2 písm. j) bod 1. ZDP do výše limitu dle § 8

nařízení vlády č. 361/2007 Sb. • Základ daně zaměstnance: ne [§ 6 odst. 7 písm. b) ZDP]. • Vyměřovací základ pro veřejné pojištění: ne• DPH na vstupu: ano (§ 72 odst.1 ZDPH), DPH na výstupu: ne, nevzniká žádné

zdanitelné plnění• Účtování: MD 501, MD 343/ D 321, popř. 211

B) Poskytnuté nad limit nebo v peněžní formě:• Náklad zaměstnavatele: ne [§ 25 odst. 1 písm. j) ZDP, ani když je nárok sjednán podle

kolektivní smlouvy.• Základ daně zaměstnance: ano• Vyměřovací základ pro veřejné pojištění: ano• DPH na vstupu: ano • DPH na výstupu: ne, nevzniká žádné zdanitelné plnění.• Účtování: MD 528/ D 331, MD 343/D 331 • Nicméně příklad: peněžní příspěvek na úpravu zevnějšku – dle předpisu daňovka, u

zaměstnance přípočet.

125

SLUŽEBNÍ MOBILY

Mobil je využíván pro služební i soukromé hovory:

U zaměstnavatele -

• Hovory jsou daňově uznatelné buď v poměru jejich využívání ke služebním popř. soukromým hovorům (%) nebo v plné výši jako benefit -§ 24/2/j bod 5.

U zaměstnance - se jedná vždy o přípočet ke zdanitelné mzdě ve výši neuhrazených soukromých hovorů.

• Současně je nutné doodvést DPH na výstupu ze soukromých hovorů (např. vše nad stanovený paušál)

126

SMĚRNICE - CESTOVNÍ NÁHRADY

127

SMĚRNICE O CN

• Musí být vydána písemně, ne se zpětnou účinností a zaměstnanci s ním

• musí být seznámeni (15 dní dopředu).

OBSAH:

• obecné formální náležitosti / firmy, číslo, datum, platnost, podpis/.

• použití tiskopisů pro nařízení SC

• osoby nařizující SC, stanovující její podmínky, stanovující výši zálohy

• výše a způsob krácení stravného / zahraničí, tuzemsko/

• výše kapesného

• způsob možného ubytování

• osoba provádějící vyúčtování a kontrolu správnosti SC

• způsob paušalizace náhrad

• další organizační náležitosti

128

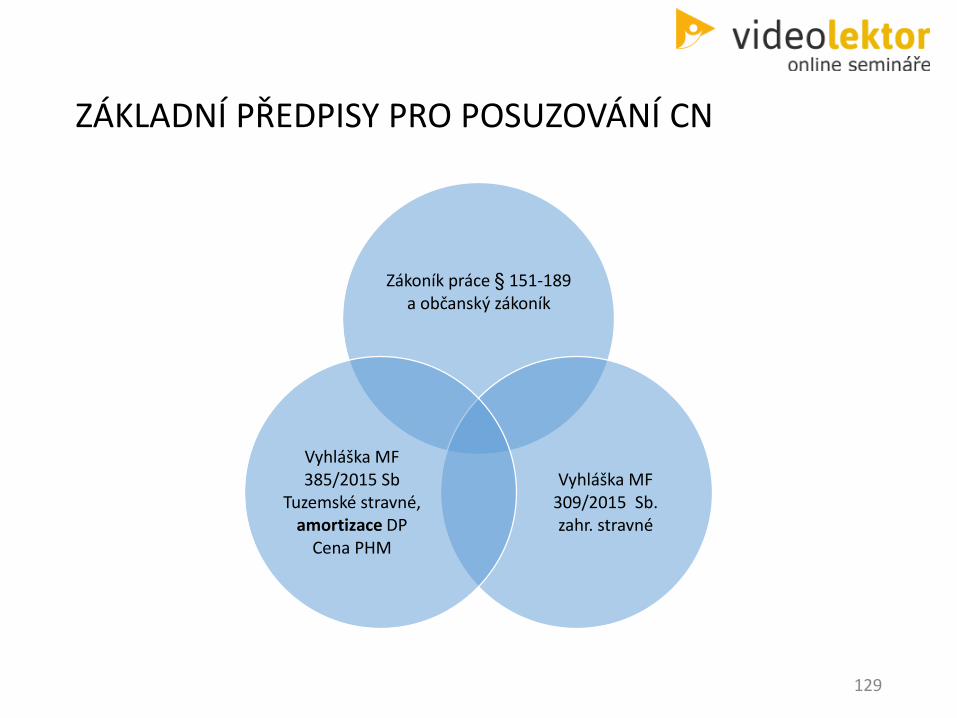

ZÁKLADNÍ PŘEDPISY PRO POSUZOVÁNÍ CN

129

Zákoník práce § 151-189 a občanský zákoník

Vyhláška MF309/2015 Sb.zahr. stravné

Vyhláška MF 385/2015 Sb

Tuzemské stravné, amortizace DP

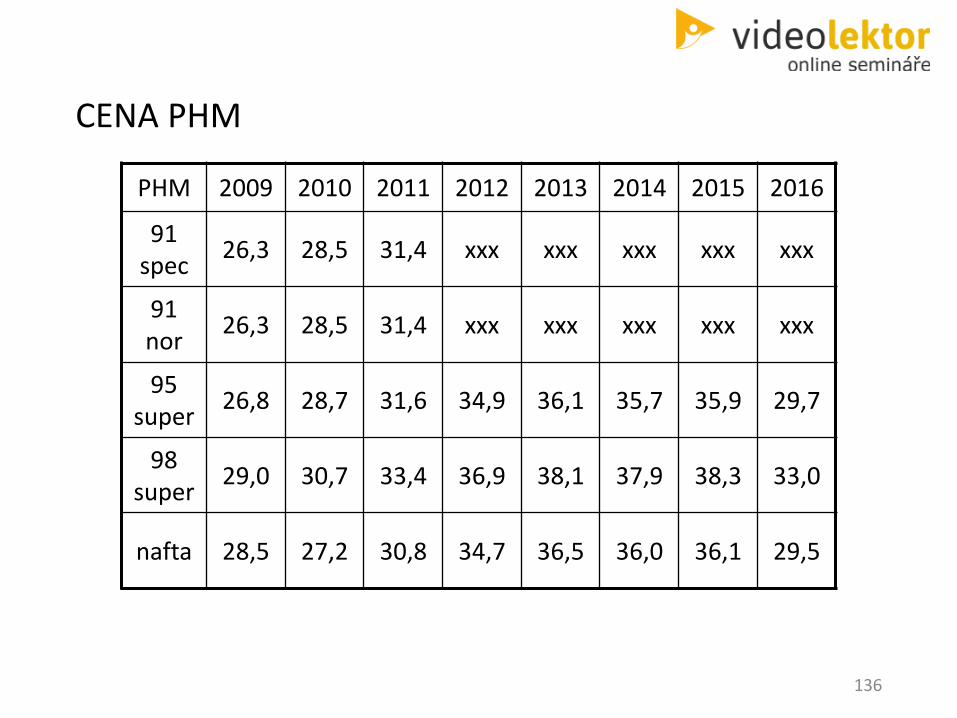

Cena PHM

CESTOVNÍ NÁHRADY 2016

ZÁKLADNÍ NÁHRADY

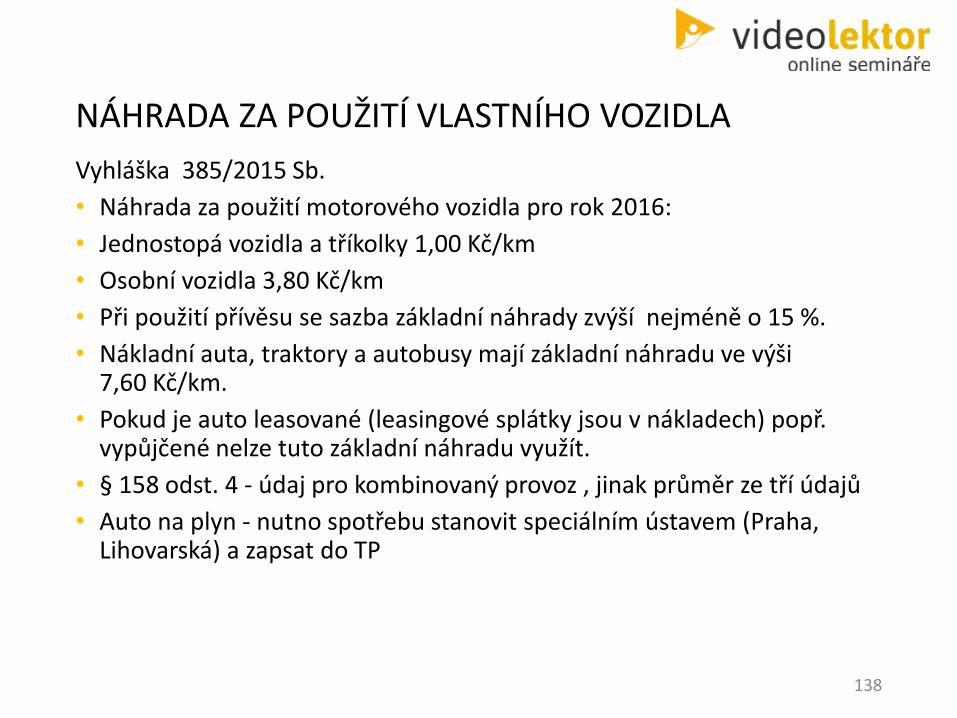

• S odkazem na § 157/4 Zákoníku práce činí sazba základní náhrady za 1 km jízdy nejméně:

• pro jednostopá vozidla a tříkolky 1,00 Kč/1,00 Kč pro osobní silniční motorová vozidla 3,70 Kč/3,80 Kč PRŮMĚRNÉ CENY PHM

• benzin 95 oktanů 35,90 Kč/29,70 Kč; benzin 98 oktanů 38,30 Kč/33,00 Kč; motorová nafta 36,10 Kč/29,50 Kč

TUZEMSKÉ STRAVNÉ

• Doba trvání pracovní cesty ( státní sféra § 176 ZP)

• 5 až 12 hod. 69 až 82 Kč 70 až 83 Kč

• 12 až 18 hod. 104 až 125 Kč 106 až 127 Kč

• nad 18 hod. 163 až 195 Kč 166 až 198 Kč

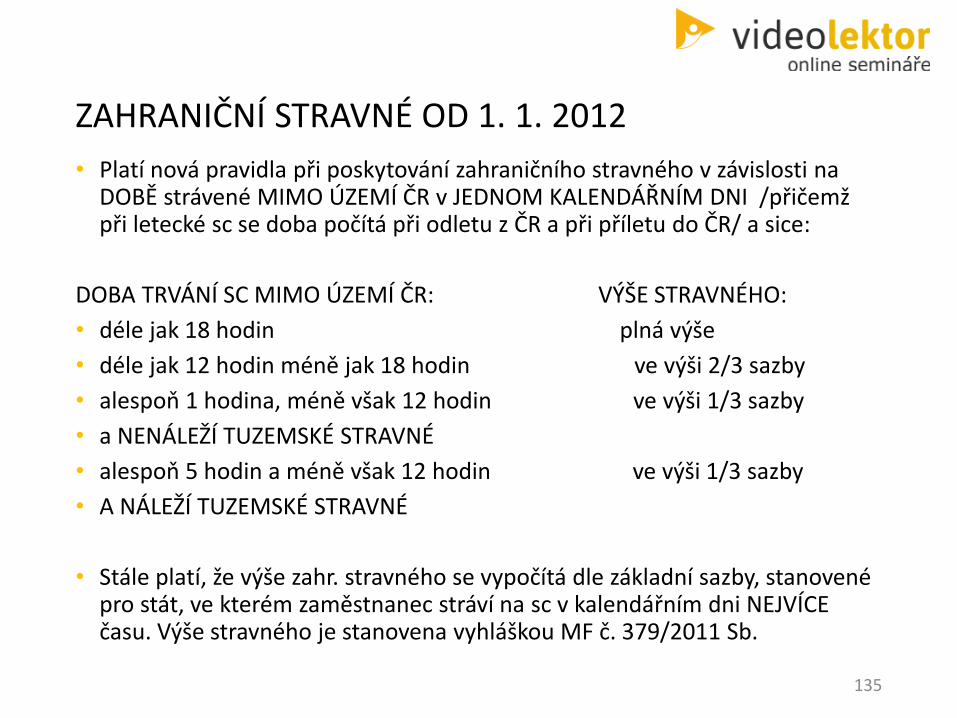

• ZAHRANIČNÍ STRAVNÉ - vyhl. MF 309/2015 Sb.

130

PRAVIDELNÉ PRACOVIŠTĚ

V pracovní smlouvě musí být sjednáno místo výkonu práce - (obec) zaměstnance - § 34 odst.1 ZP, nikoliv však pravidelné pracoviště (užší pojem-sídlo firmy v obci). Toto může být dle povahy vykonávané práce sjednáno jako:

• Jedno konkrétní místo, více konkrétních míst v jedné obci, část obce, celá obec (od 1. 1. 2012 nelze sjednat šířeji - § 34 a ZP).