中國大陸地方債務危機之研究2012 08 20 - tri · 作為包括投入2008...

14

1 中國大陸地方債務危機之研究 台灣綜合研究院企劃主任 戴肇洋 1 摘 要 中國大陸自 1979 年起實施改革與市場開放政策之後,其經濟體在短短 30 餘 年期間,不但高度成長,而且超「德」越「日」成為全球僅次於美國的經濟體。 此一過程之中,為能促進區域均衡發展與地方更加繁榮,逐漸下放地方政府部分 權限並放寬其自主規劃空間。然而,由於許多地方政府領導高層為能追求政績表 現 , 往往忽略對其財政收入來源之進行評估 , 反而利用各種管道不斷提高融資舉 債規模 , 基即投入地方各項公共建設 ,導致此類以地方型為主屬於政府性的債務 大幅增加, 終於引發中國大陸中央政府重視並提出一些改革措施。 儘管許多學者 專家認為,中國大陸部分地方政府債務一旦無法償還 , 將成為銀行在資產負債上 的呆帳;不過,中國大陸地方債務最關鍵的風險因素則是,目前期金融監理相關 制度不夠完善,加上許多地方政府發行債券環境亦不具備。因此,未來中國大陸 地方債務風險是否擴大延伸成為債務危機 , 甚至波及金融體系安全,進而影響中 國大陸經濟結構轉型,是值得後續觀察的焦點。 關鍵詞彙:地方政府債務、地方融資平台 一、前言 眾所周知,中國大陸自 1979 年起實施改革與市場開放政策,從過去計畫經 濟的型態轉型為具有社會主義特色市場經濟的型態,在短短 30 餘年期間,不但 促進其經濟高度成長,而且超「德」越「日」經濟體,成為全球僅次於美國的經 濟體。此一轉型過程之中,為能落實加速改革與擴大開放政策,逐漸下放地方政 府部分權限,以促進地方之更加繁榮。 在此同時,由於地方政府的權限增加,提供其自主規劃之空間擴大,其與中 央之關係也在此時開始變化 。 尤其許多地方政府領導高層為能追求政績表現 , 往 往忽略對其財政收入來源之進行評估,反而利用各種管道不斷提高融資舉債規 模,積極投入地方各項公共建設,導致此類以地方型為主屬於政府性的債務 (以 下簡稱地方債務) 大幅增加, 終於引發中國大陸中央政府重視並提出一些改革措 施,以防止其對金融體系之安全造成威脅。爰此,本文以 1980 年之後中國大陸 作者: 1 戴肇洋,曾任台灣綜合研究院研究員兼所長 1

Transcript of 中國大陸地方債務危機之研究2012 08 20 - tri · 作為包括投入2008...

1

中國大陸地方債務危機之研究

台灣綜合研究院企劃主任 戴肇洋1

摘 要

中國大陸自 1979年起實施改革與市場開放政策之後,其經濟體在短短 30餘

年期間,不但高度成長,而且超「德」越「日」成為全球僅次於美國的經濟體。

此一過程之中,為能促進區域均衡發展與地方更加繁榮,逐漸下放地方政府部分

權限並放寬其自主規劃空間。然而,由於許多地方政府領導高層為能追求政績表

現,往往忽略對其財政收入來源之進行評估,反而利用各種管道不斷提高融資舉

債規模,基即投入地方各項公共建設,導致此類以地方型為主屬於政府性的債務

大幅增加,終於引發中國大陸中央政府重視並提出一些改革措施。儘管許多學者

專家認為,中國大陸部分地方政府債務一旦無法償還,將成為銀行在資產負債上

的呆帳;不過,中國大陸地方債務最關鍵的風險因素則是,目前期金融監理相關

制度不夠完善,加上許多地方政府發行債券環境亦不具備。因此,未來中國大陸

地方債務風險是否擴大延伸成為債務危機,甚至波及金融體系安全,進而影響中

國大陸經濟結構轉型,是值得後續觀察的焦點。

關鍵詞彙:地方政府債務、地方融資平台

一、前言

眾所周知,中國大陸自 1979年起實施改革與市場開放政策,從過去計畫經

濟的型態轉型為具有社會主義特色市場經濟的型態,在短短 30餘年期間,不但

促進其經濟高度成長,而且超「德」越「日」經濟體,成為全球僅次於美國的經

濟體。此一轉型過程之中,為能落實加速改革與擴大開放政策,逐漸下放地方政

府部分權限,以促進地方之更加繁榮。

在此同時,由於地方政府的權限增加,提供其自主規劃之空間擴大,其與中

央之關係也在此時開始變化。尤其許多地方政府領導高層為能追求政績表現,往

往忽略對其財政收入來源之進行評估,反而利用各種管道不斷提高融資舉債規

模,積極投入地方各項公共建設,導致此類以地方型為主屬於政府性的債務(以

下簡稱地方債務)大幅增加,終於引發中國大陸中央政府重視並提出一些改革措

施,以防止其對金融體系之安全造成威脅。爰此,本文以 1980 年之後中國大陸

作者:1戴肇洋,曾任台灣綜合研究院研究員兼所長1

2

地方政府權限調整與債務發展變遷為論述基礎,從地方債務現況中分析其特性,

以及歸納地方債務存在的問題與可能之影響,並且指出中國大陸改革地方債務所

面對的限制,俾以瞭解其未來對中國大陸經濟之影響。

二、地方債務擴大經緯

(一) 地方政府權限範圍的增加

1949 年中共建政之後,採取單一制度的國家,並且實施中央高度集權之行

政管理體系,在其憲法賦予下,中央政府承攬全部職掌;相對地方政府則是其執

行機關,其權限來自中央政府授權與規範,中央政府可以依據其需要加以擴大或

削減。亦即在中央政府高度集權下,中央對地方之財政收入分配,缺乏無一套較

明確的比例與規範,而且中央亦不允許各省建立自有財政預算體系,地方政府在

投入任何重要公共建設項目前,必須取得中央政府批准。

然而,1978 年中共「第十一屆三中全會」之後,中國大陸開始實施經濟改

革與市場開放政策,中央與地方的權力關係出現極大變化與調整。亦即改革開放

政策成為打破以往中央政府高度集中權力最重要的依據,地方政府權限因配合推

動改革開放政策而不斷擴大,其下放地方政府權限包括:其一,增加下放地方自

主範圍,例如物資調配、投資項目審議、外資利用、國營企業管理等;其二,改

革地方財政體系,調整地方政府增加財政收入做法;其三,加強中心城市發展經

濟與社會事業,賦予計畫單列市為省屬一級的經濟管理權限;其四,開發地方各

種特區,例如經濟區、開發區、保稅區等;其五,擴大地方行政職掌,例如人事

管理逐層下放等,這些對於地方經濟的結構產生極大之影響。

不過,在下放地方政府權的同時,地方政府在財政上也被規範必須取得收支

均衡,包括:1980~1985 年從中央政府「統收統支」政策,調整為「劃分收支、

分級包乾」制度;1986年更進一步劃分稅種,核定收支;1989年起,針對其 37

個省、自治市、直轄市與計畫單列市分別實施收入遞增、總額分成、增加分成、

上解遞增、定額上解、定額補助等六種包乾做法,以擴大地方政府在財政管理上

的收入權與支配權。

上述中國大陸中央政府所實施的各項財政改革措施,對於長期被限制財政管

理權限的地方政府而言,雖提高其財政收入管理統籌能力,擴大財政支出彈性調

整範圍,但相對卻又提供地方政府之後利用各種管道大量融資舉債積極投入公共

建設自主空間,間接造成地方債務急劇擴大。

3

(二) 地方政府自主空間之擴大

回顧近些年來中國大陸地方債務規模不斷擴大所引發的問題,其實可以溯自

1979 年實施經濟改革與市場開放政策之後,在追求經濟成長及產業發展目標前

提下,其中央政府為能促進地方更加繁榮,開始下放地方政府部分權限,例如物

資調配、國企管理、投資審批、外資引進、地方財政收支管理範圍提高、地方經

濟與社會事業發展、地方各種特區開發、地方行政職掌擴大等項目,提供地方政

府在財政管理統籌上增加許多自主規劃空間。

在上述權限下放基礎下,雖提供其各級地方政府擴大自主規劃空間,配合地

方經濟發展需求,積極投入各項公共建設,但由於各級地方政府自有財政收入來

源條件不同,使得財政收入較短絀的地方政府開始利用各種管道融資舉債模式,

作為投入各項公共建設支出所需要的資金。依據中國國務院審計署審濟結果報告

(2011年第 35號)資料統計顯示,從 1999年至 2008年全球金融風暴期間,中

國大陸各級地方政府利用各種管道融資舉債,平均每年以 25%的速度成長,造成

其地方財政債務餘額大幅增加。

2008年 9月全球金融風暴之後,中國大陸為能降低其對經濟成長與產業發

展之衝擊,透過財政擴大與貨幣寬鬆政策措施,推動 4兆元經濟刺激方案,以及

提高銀行信用貸款規模,促進其各級地方政府增加投入公共建設項目,或是擴大

補助社會福利範圍。不過,此一緊急政策措施,卻又引發部分財政基礎較薄弱的

地方政府,利用各種地方融資平台公司大量融資舉債行為,2009 年其融資舉債

餘額甚至大幅成長 60%以上,使得中國大陸各級地方政府債務在 2年內增加 2兆

元以上,其債務餘額甚至超過中央政府債務餘額,儼然已成為潛在的債務危機。

此外,中國大陸中央政府為能提高其地方政府在財政運作上更加彈性靈

活,2009年另又公布「關於中央財政將為地方政府代發代償 2000億元地方債務」

政策通知,不但讓各級地方政府藉此變相取得發行地方債券的機會,而且讓其避

開國家預算法令規範地方政府不得直接發行債券之限制,亦是導致近二、三年來

中國大陸 許多地方政府增加債務因素之一。

三、地方債務現況與特性

(一) 地方債務現況

1.地方債務規模

依據中國國務院審計署審計結果報告(2011年第 35號)資料統計顯示,至

4

2010 年底止,各級地方政府利用各種融資管道所累積的債務餘額高達 10.72 兆

元,佔 2010年其 GDP的 26.9%,雖 2011年其債務餘額可以略下降至 9.10兆元,

但佔 2011年其 GDP的比重,仍是達到 20.9%。

在上述所公布的 10.72兆元地方債務餘額中,包括:政府負償還責任的債務

為 6.71兆元,佔全部之 62.59%;政府負擔保責任的債務為 2.34兆元,佔全部之

21.83%;政府負承擔一定補助責任的相關債務為 1.67 兆元,佔全部的 15.58%。

其中,5.48兆元佔全部債務餘額的 51.11%,是 2008年及以前的融資舉債餘額,

作為包括投入 2008年及以前已開工的專案項目之 3.20兆元,以及償還 2008年及

以前債務本息的 2.28兆元。

不過,2011年 7月 5日國際著名信用評等機構穆迪公司則是認為,中國大陸

各級地方政府所累積的債務餘額之中,許多係由地方政府所設置的地方融資平台

舉債,由於這些地方融資平台模式多元,其認定標準不易掌握,所以中國大陸地

方債務餘額可能高達 14.20兆元以上,其誤差的可能是,部分地方政府因為了掩

飾其不當投入,而申報不實。

2.地方債務結構

從上述資料統計中可以發現,中國大陸地方政府所融資舉債的金額,大多集

中 2008 年全球金融風暴之後,在政策加持下所累積出來的。茲將中國大陸地方

債務結構說明如下:

先就其地方債務單位來看,其中 1981-1985年之間有 28個省級政府開始融資

舉債,1986-1990年為 5個,1991-1996年有 3個,亦即目前中國大陸全部省級政

府均有融資舉債。至於市級及縣級政府方面,則集中於 1991-1995年之間,至 2010

年底止,僅有 54個縣級政府尚未融資舉債。

若就其地方債務層級統計,至 2010 年底止,省、市、縣級政府債務餘額分

別為 3.21兆元、4.66兆元、2.84兆元,各自佔 29.95%、43.56%、26.49%。再就其

地方債額區域分布,至 2010年底止,東部 11個省(直轄市)與 5個計畫單列市

政府債務餘額為 5.32兆元,占全部之 49.65%;中部 8個省政府債務餘額為 2.47

兆元,占全部的 23.06%;西部 12個省(自治區、直轄市)政府債務餘額為 2.93

兆元,占 27.29%。

另以其地方債務主體觀察,利用地方融資平台公司所融資的債務餘額達到

4.97 兆元,佔全部的 46.36%為最多;政府部門自有債務餘額則有 2.50 兆元,佔

23.32%次之。若以其地方債務來源區分,從上述資料統計可以發現,以來自銀行

5

融資貸款高達 8.47兆元,佔其債務餘額的 79.01%為最多。

再以其地方債務償還分析,其中 2011、2012年到期的債務,分別佔 24.49%

及 17.17%,亦即兩年之內地方政府必須償還債務佔全部債務餘額的四成以上;

2016年之後到期的債務,則是佔全部債務餘額的三成。由此顯示,2015年之前,

中國大陸各級地方政府在財政支出分配上,每年均有目前債務餘額的一成以上之

償還壓力。

儘管中國大陸各級政府已融資的債務餘額之中,許多係屬投入交通運輸、

科教文衛、保障住房、農田水利等基礎公共建設;但是,不可忽略的是,在 2010

年底時,上述各級地方政府已超過 10.72兆元的債務餘額之中,卻仍有 1.10兆元

的餘額保留。在在說明,近 30 年來在部分權限下放地方情形下,引發其各級地

方政府對融資舉債的盲目性,以及對公共建設之浮濫性。

表 1 中國大陸地方債務性質統計(至 2010年止) 單位:兆元人民幣

債 務 類 型 合 計 省 級 市 級 縣 級

金 額 比 重 金 額 比 重 金 額 比 重 金 額 比 重

負償還責任的債務 6.71 62.59% 1.27 39.56% 3.25 69.55% 2.19 77.11%

負擔保責任的債務 2.34 21.83% 1.20 37.38% 0.77 16.49% 0.37 13.03%

其 他 相 關 債 務 1.67 15.58% 0.74 23.06% 0.65 13.92% 0.28 9.86%

合 計 10.72 100% 3.21 100% 4.67 100% 2.84 100%

資料來源:中國大陸國務院審計署審計結果報告 2011年第 35號

表 2 中國大陸地方債務主體統計(至 2010年止) 單位:兆元人民幣

舉 債 主 體 類 別 合 計 政府負償債責任 政府負擔保責任 其 他 相 關 債 務

債務額 比 重 債務額 比 重 債務額 比 重 債務額 比 重

融 資 平 台 公 司 4.97 46.36% 3.14 46.80% 0.81 34.61% 1.02 61.08%

地方政府部門與機構 2.50 23.32% 1.58 23.55% 0.92 39.32% 0.00 0.00%

經費補助事業單位 1.72 16.05% 1.12 16.69% 0.16 6.84% 0.44 26.35%

公 用 事 業 單 位 0.25 2.33% 0.11 1.64% 0.03 1.28% 0.11 6.58%

其 他 單 位 1.28 11.94% 0.76 11.32% 0.42 17.95% 0.10 5.99%

合 計 10.72 100% 6.71 100% 2.34 100% 1.67 100%

資料來源:同表 1

6

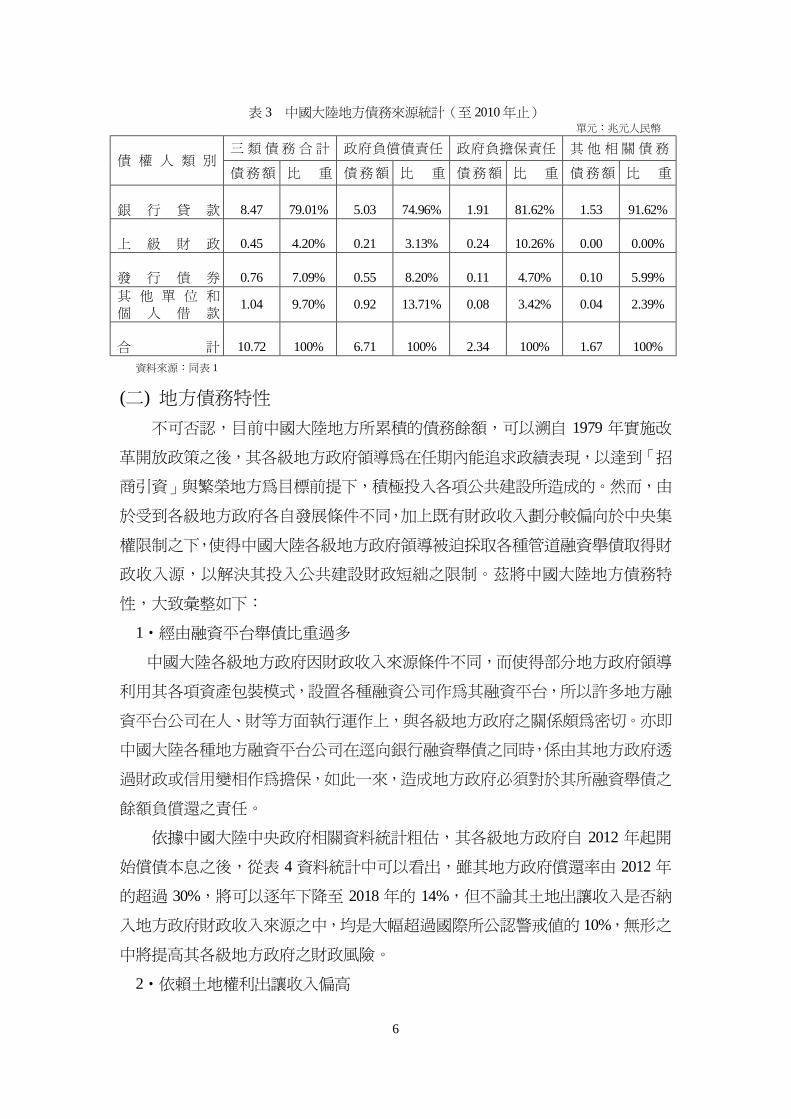

表 3 中國大陸地方債務來源統計(至 2010年止) 單元:兆元人民幣

債 權 人 類 別 三類債務合計 政府負償債責任 政府負擔保責任 其他相關債務

債務額 比 重 債務額 比 重 債務額 比 重 債務額 比 重

銀 行 貸 款 8.47 79.01% 5.03 74.96% 1.91 81.62% 1.53 91.62%

上 級 財 政 0.45 4.20% 0.21 3.13% 0.24 10.26% 0.00 0.00%

發 行 債 券 0.76 7.09% 0.55 8.20% 0.11 4.70% 0.10 5.99%

其 他 單 位 和

個 人 借 款 1.04 9.70% 0.92 13.71% 0.08 3.42% 0.04 2.39%

合 計 10.72 100% 6.71 100% 2.34 100% 1.67 100%

資料來源:同表 1

(二) 地方債務特性

不可否認,目前中國大陸地方所累積的債務餘額,可以溯自 1979 年實施改

革開放政策之後,其各級地方政府領導為在任期內能追求政績表現,以達到「招

商引資」與繁榮地方為目標前提下,積極投入各項公共建設所造成的。然而,由

於受到各級地方政府各自發展條件不同,加上既有財政收入劃分較偏向於中央集

權限制之下,使得中國大陸各級地方政府領導被迫採取各種管道融資舉債取得財

政收入源,以解決其投入公共建設財政短絀之限制。茲將中國大陸地方債務特

性,大致彙整如下:

1‧經由融資平台舉債比重過多

中國大陸各級地方政府因財政收入來源條件不同,而使得部分地方政府領導

利用其各項資產包裝模式,設置各種融資公司作為其融資平台,所以許多地方融

資平台公司在人、財等方面執行運作上,與各級地方政府之關係頗為密切。亦即

中國大陸各種地方融資平台公司在逕向銀行融資舉債之同時,係由其地方政府透

過財政或信用變相作為擔保,如此一來,造成地方政府必須對於其所融資舉債之

餘額負償還之責任。

依據中國大陸中央政府相關資料統計粗估,其各級地方政府自 2012 年起開

始償債本息之後,從表 4 資料統計中可以看出,雖其地方政府償還率由 2012 年

的超過 30%,將可以逐年下降至 2018 年的 14%,但不論其土地出讓收入是否納

入地方政府財政收入來源之中,均是大幅超過國際所公認警戒值的 10%,無形之

中將提高其各級地方政府之財政風險。

2‧依賴土地權利出讓收入偏高

7

中國大陸隨著經濟改革的加速與市場開放之擴大,各級地方政府在財政管理

權限上,因下放項目增加而同步擴大。目前其可支用的財政收入包括:地方法定

權限收入、中央移轉支付收入、房地市場交易相關賦稅收入與土地使用權力出讓

收入等四大部分;其中,房地市場交易相關賦稅收入與國有土地使用權力出讓收

入,佔其可支用的財政收入之 25%以上。

依據其中央政府相關資料統計顯示,許多地方政府在透過各種融資平台公

司融資舉債時,雖採取以土地抵押的做法取得銀行貸款,但由於未來在償還規劃

上,除了其所投入的交通、水利等公共建設項目報酬多寡與回收期限不易粗估之

外,土地價值往往因其政府公共政策的調整或市場交易價格之變化,而造成土地

價值急劇波動或下滑,此對各級地方政府財政收入的穩定性與償還能力之安定

性,將產生極大之影響,直接亦提高了銀行呆帳風險。

表 4 中國大陸地方政府未來償還債務負擔粗估 單位:億元人民幣,%

年份 貨款

利率 付息 還本

財政一般

預算收入

土地出

讓收入

地方政

府負債

還本付息/

財政收入

(不含土地

出讓)

還本付息/

財政收入

(含土地

出讓)

2009 5.35 4,010 0 31,719 15,910 75,000 12.66% 8.43%

2010 5.59 4,611 0 35,842 9,600 82,500 12.88% 10.16%

2011 6.08 5,513 0 40,502 9,600 90,750 13.63% 11.02%

2012 6.08 5,458 9,075 45,767 9,600 89,843 31.77% 26.26%

2013 6.08 5,403 8,984 51,717 9,600 88,944 27.83% 23.47%

2014 6.08 5,349 8,894 58,440 9,600 88,055 24.38% 20.94%

2015 6.08 5,296 8,805 66,037 9,600 87,174 21.36% 18.65%

2016 6.08 5,243 8,717 74,622 9,600 86,302 18.72% 16.58%

2017 6.08 5,190 8,630 84,323 9,600 85,439 16.40% 14.72%

2018 6.08 5,139 8,544 95,285 9,600 84,585 14.37% 13.05% 資料來源:中國人民銀行、國土資源部、財政部

四、地方債務存在的問題與可能之影響

誠如上述,中國大陸地方債務可以溯自 1980年代初期,其大幅增加則是 2008

年全球金融風暴之後,中國大陸被「全球經濟救世主、牽引力」等虛幻的光環圍

繞,期待其透過擴大內需投入各項公共建設,以促進全球經濟之復甦。另一方面,

中國大陸實施改革開放政策之後,在追求政績表現下,其地方政府在積極投入各

項公共建設的同時,並未重視其財政收入是否足以因應未來償還風險,造成債務

8

不斷擴大,所以一直至其總理溫家寶及政協委員李金華於 2010 年 3 月「兩會」

分別提出警告,以及在 2011 年 6 月時,部分地方政府因到期債務無法償還而引

發違約之後,其地方政府財政困境逐漸浮出,迫使中國大陸國務院銀監會決定嚴

格規範其地方各種融資平台公司貸款規模並控制風險。茲將中國大陸地方債務存

在的問題及可能之影響,大致歸納如下:

(一) 地方債務存在的問題

1.地方財政責任支出不斷擴大

中國大陸現行預算法令之下,其中央政府並未賦予地方政府融資舉債權

限;但是,在既有財政收入劃分原則下,「財權」朝中央不斷提高,相對「事權」

則是向地方大量下放,使得地方政府財政責任支出不斷擴大。亦即目前中國大陸

中央與地方政府對財權與事權的劃分不夠對稱,許多責任支出層層下放,例如理

應中央政府透過移轉支付委託地方政府執行的基本教育、公共衛生等公共服務之

責任,卻由地方政府承擔較多責任。尤其隨著實施分稅財政制度,地方財政收入

占國家財政收入之比重逐漸下降,造成地方財政收入來源已無法因應日益增加的

責任支出。此外,其中央政府投資許多公共建設項目,亦是需要地方政府提供部

分財政配合執行,對於部分財政能力較短絀的地方政府而言,在財政責任支出提

高與配合執行增加雙重壓力下,最後被迫採取各種做法進行融資舉債,此乃近年

中國大陸各級地方政府債務餘額不斷增加最關鍵的問題所在。

2.地方政府舉債行為規範不足

中國大陸實施改革開放政策之後,除了部分屬於國家型重要基礎公共建設項

目,由中央政府負責規劃投入之外,許多地方型公共建設項目,則是透過部分權

限下放,以及依據地方發展需要,由地方政府自行負責規劃投入。然而,由於地

方債務管理法令與制度不夠健全,加上部分地方政府領導在追求政績表現與個人

前途下,使得部分地方公共建設項目在規劃時,往往忽略地方發展需要或財政償

還能力進行客觀妥善評估。亦即對地方政府舉債之行為規範缺乏,極易造成地方

融資舉債盲目擴大,導致債務累積不斷增加。

3.地方領導風險控制觀念薄弱

中國大陸既有官僚體系之下,其地方領導個人政績多寡與表現良否,往往影

響未來政治定位與前途,尤其現行係以地方經濟成長、 財政收入、固定資產

投資、人均可支配之所得等作為考核指標,並未將其債務率、償還率納入比較之

範圍。在重資金投入、輕效益考核下,極易忽略財政風險控制原則,所以部分地

9

方領導在任期中往往利用各種融資舉債做法,積極投入地方公共建設,以顯示其

治理地方能力的優異。亦即現行考核制度的不太合理,造成風險控制之觀念偏

低,加上現任地方領導又以追求政績表現與個人前途為前提,如果金融機構將資

金借給償還能力風險偏高的地方政府,在提高地方經濟規模或排名光環虛名下,

勢必引發其大量舉債卻無評估未來償還能力,如此一來,每一任期官員將債務留

給次一任期的官員承擔,導致地方債務餘額降低不易。

4.地方融資公司資訊不夠透明

中國大陸現行憲法之下,其政府機關依據單一制度,擁有絕行政權,對於金

融機構佔有較強勢的指導權地位。由於兩者在權限上存在頗明顯不夠對稱的地

位,使得各級地方政府可以透過其所設置的數個融資公司作為平台,從金融機構

中輕易取得其投入公共建設所需要的資金。亦即中國大陸商業銀行不但不易掌握

地方政府所控制的融資公司內部或結構或信貸資金利用情形,而且亦是無法瞭解

其資產負債與償還能力等與融資評估相關的資訊,造成難以採取各種指標,藉以

有效管理其所融資信貸的資金風險。

5.地方收入來源土地抵押偏高

近年隨著中國大陸工業化的積極推動與城鎮化之加速建設,在對土地的需求

增加之同時,造成土地交易價格不斷上揚,此一機會提供仍掌握土地資源的中國

大陸地方政府作為財政工具。亦即其地方財政收入之中,以土地抵押融資為來源

比重偏高,使得地方政府融資平台對於其龐大投入成本風險管控較為寬鬆。換句

話說,在各級地方政府概括承受其地方融資平台所累積的債務成本風險下,加上

地方融資平台缺乏建立一套較嚴格的自我管控制度,相對造成地方財政提高負擔

其債務風險。

6.地方舉債結構多元監督不易

目前中國大陸地方政府必須負償還的債務責任範圍,除了地方政府自行所融

資的部分債務之外,其絕大部分仍存在於地方政府相關機構、國營企業及地方融

資平台公司等事業單位,從舉債的主體來說,雖在舉債規範上,地方政府佔有指

導地位,但在舉債規模上,則是其事業單位占有極高比重;此外,從債務來源的

分布而言,包括來自銀行籌措、債券融資、上級財政部門轉貸等。由於其舉債主

體與來源多元,使得地方政府難以全面掌握其實際現況,亦即在舉債結構過於複

雜下,不利地方政府進行有效監督。

10

(二) 地方債務可能之影響

儘管中國大陸地方債務對於補助地方政府財政不足、因應各種自然災害處理、改善民眾生活與維護生態環境等與地方經濟、社會的發展,充分發揮其功能,

但是其地方債務不斷擴大,對於未來中國大陸國家治理卻衍生一些可能的影響,

包括:

1‧引發政府主權債務危機

由於地方債務是具有償還的責任,在公共財政架構下,地方債務資金大多投

入公共領域,其資金償還需要透過賦稅及規費收入作為後盾。一般而言,地方政

府在融資前,需要針對其融資規模、償還期限,依據其賦稅及規費可能收入進行

客觀評估或合理分配,一旦舉債規模大幅增加與成長過度,勢必打破其地方財政

均衡,提高未來地方財政困難,造成債務負擔限制其地方政府財政正常支出與執

行能力,使得財政收支長期存在短絀不足的壓力,甚至引發地方政府產生與近來

歐盟部分國家類似之主權債務危機。

2‧波及金融體系運作安全

由於中國大陸已存在的地方債務之中,除了自行所融資舉債的部分之外,許

多以擔保之作法,透過地方融資平台逕向金融體系融資貸款,一旦地方政府對於

已到期的債務無法償還,勢必造成銀行不良貸款。亦即將這些地方債務風險轉移

至金融機構,如果其債務規模經由不斷累積增加,甚至成為銀行呆帳,不但將有

可能引發本土型地方性金融危機,而且久而久之波及金融體系運作安全,進而衝

擊中國大陸中央政府財政體系之健全發展。

3‧排擠民生福祉保障支出

由於中國大陸地方債務之中,許多係屬投入與提高民生福祉保障相關的公共

建設,尤其目前中國大陸已面對著社會結構改革壓力,例如:民眾保障住房建設、

醫療衛生體系整備、人口少子化與高齡化之下長期照護安養機構設置等,均是地

方政府未來數年之內所必須進行規劃與投入之公共建設項目。一旦地方政府每年

財政收入之中,必須分配償還債務比重過高,勢必排擠民生福祉保障支出,最後

不利其社會體制改革。

五、地方債務改革所面對的挑戰

從上述中可以看出,中國大陸各級地方政府為能落實其中央政府改革開放政策,在追求經濟成長與產業發展為最高指導原則之下,配合地方權限下放,透

11

過各種融資作法取得銀行信貸,藉以投入地方各項公共建設,對於促進地方進步

繁榮與提高民眾生活水準,的確有其正面的貢獻與意義。

然而,卻因部分地方政府領導在投入公共建設項目前,一般較少對於其未

來可能經濟效益多寡,尤其財政收入是否具有足夠償還能力作一較客觀審慎的評

估;此外,加上在政績表現與個人前途前提下,不斷擴大融資舉債盲目投入公共

建設,以顯示其在任期期間中治理能力之優異。

面對其地方債務問題日益嚴重,引發中國大陸中央領導高層官員重視,決定

修正相關法規,藉以加強管理各級地方政府債務。其中,包括:2010年 3月,中

國大陸總理溫家寶在「兩會」政府工作報告中特別指示,「加強政府債務管理,

提高內、外部約束能力,有效防範與化解潛在財政風險」。無獨有偶,其政協委

員李金華在「兩會」政協分組討論提出:「部分地方政府透過地方融資平台取得

銀行貸款,其中有些市、縣舉債金額非常龐大,超過其財政收入,已造成財政潛

在的風險,相關單位必須儘速調查」,終於讓較少受到重視的地方債務問題浮出

檯面。

2010年 6月,中國大陸國務院為能規範各級地方政府債務,發布「國務院

關於加強地方政府融資平台公司管理有關問題的通知(國發 2010年第 19號)」,

其中特別指出:堅決防止地方政府違規擔保承諾行為。2011年 7月 6日,其總理

溫家寶在國務常務會議中,特別年針對化解地方債務風險做出包括:「分類管理、

區別對待原則、妥善處理償還與協調正進行建設中項目後續融資問題;持續清理

與規範地方融資平台公司借貸行為;金融機構嚴格落實借款人條件與按照商業化

原則審批;禁止政府違規擔保;建立規範地方政府融資舉債制度」等指示,以防

止地方政府之債務問題不斷擴大延伸,進而對中國大陸金融體系運作之安全造成

威脅。

2011年 10月 17日,中國大陸財政部更是針對「規範地方政府融資舉債制

度」訂定「2011年地方自行發債試點辦法」,在國務院批准發債規模規範下,選

擇上海市、廣東省、浙江省與深圳市先行實施地方政府自行發債試點,俾以降低

銀行風險;同時,利用債券市場對地方政府之債務進行評估與鑑價,除了作為融

資參考之外,促進地方政府提高舉債資金運用效率與改善償還能力。

2012 年 3 月 20 日,中國大陸國務院銀監會另又訂定監督地方融資平台措

施,包括:對於現金流量完全覆蓋、項目已建立卻仍尚無產生足夠現金償還貸款

本息的融資平台,可以在既有額度下再行融資;銀行對於融資平台,按照「支持

12

類」、「維持類」、「緊縮類」三種情形進行信貸調整;針對新增融資平台貸款方向,

作出更嚴格的規範等,以促進融資平台之正常發展。2012年 6月 26日,中國大

陸人大常委會再度修正「預算法」,規定其地方各級預算必須量入為出、收支平

衡原則編製,不列赤字。

儘管近來中國大陸中央政府相關單位不斷針對其地方債務問題修正法規及

提出許多改革措施,已讓地方政府融資舉債行為受到限制,但是不能忽略的是,

在改革其地方融資平台運作的同時,亦帶來了一些挑戰,這些包括:

(一) 融資平台認定標準差異,不易掌握實際債務

雖中國大陸中央政府相關單位積極管理並清查各級政府融資平台公司運

作,但由於對融資平台的認定標準差異,除了無法統計目前所存在的地方政府融

資平台公司家數之外,不易瞭解其融資舉債餘額規模。此乃前揭國際著名信評機

構穆迪公司認為,目前中國大陸地方債務存在明顯被低估的現象,其實際債務規

模理應超過中國大陸國務院審計署審計結果報告所公布的金額,在認定標準差異

與金額統計不同下,將讓其地方債務改革措施大打折扣。

(二) 償還金額排擠公共建設,不利促進地方繁榮

自 2012 年起是中國大陸地方債務進入償還本息之高峰,亦即未來數年之

內,其各級地方政府每年財政收入之中,恐將必須分配超過三成以上作為支付過

去數年所借貸的債務本息。由於目前中國大陸已面對著經濟結構升級轉型與社會

制度改革重建階段,更加需要地方政府積極配合;不過,在償還債務本息壓力下,

將增加地方政府財政支出分配之困境,如此勢必不利地方政府未來增加投入公共

建設,影響地方繁榮。

(三) 房地市場價格急劇變化,影響地方財政收入 中國大陸為能避免房地市場泡沫造成金融風暴,以及降低青年族群購屋壓

力,未來將會持續採取打房政策,俾讓房地市場價格更加合理。如此一來,恐將

使得依賴土地出讓收入、房地市場交易相關賦稅收入為主的各級地方政府之財政

收入帶來許多變數與嚴重挑戰,甚至影響其公共建設或償還能力。再者,銀行也

會因地方融資平台公司以土地抵押的價值不斷下修,甚至造成呆帳,而對於其財

務結構安全衍生極大風險,不利正常運作。

(四) 經濟朝向中度成長轉型,恐將延長償還期限

儘管 2008 年全球金融風暴對各國經濟造成的衝擊,迄今業已逐漸緩和,許

13

多先進國家經濟開始復甦,但是國際經濟仍存在著包括:歐債危機並未完全擺

脫、美國經濟復甦曙光不明,加上石油價格大幅上揚、全球氣候極端變遷等諸多

變數,所以 2012年 3月其總理溫家寶在中國大陸「兩會」工作報告中特別提出,

由於受到外在不確定性環境因素影響,2012年中國大陸經濟成長將下修至 7.5%。

此一情勢似乎已顯示出,未來中國大陸經濟將會朝向中度成長模式轉型,相對亦

會對地方經濟之成長帶來或多或少影響,間接恐將波及其地方財政收入。如此一

來,其所融資貸款投入公共建設的債務,償還期限勢必延長,對於地方財政已無

異於雪上加霜。

六、結語

很顯然地,近些年來隨著中國大陸經濟持續高度成長,各級地方政府為了推

動地方加速工業化與提高城鎮化,不斷擴大投入地方公共建設,造成地方財政支

出急劇增加。在此同時,卻因 2008 年全球金融風暴,由於先進國家經濟景氣轉

弱,未來中國大陸經濟成長被迫放緩,間接影響地方經濟,使得地方財政收入恐

將無法因應其所擴大的各項公共建設資金支出。

儘管許多學者專家認為,中國大陸部分地方政府債務一旦無法償還,將成為

銀行在資產負債上的呆帳;不過,若以中國大陸目前人均資本存量僅達到美國的

7%左右,即使地方債務違約,其公債將不至於崩潰,此乃目前中國大陸公債佔

GDP的比重,比較美國的 94%或日本的 220 %,相對仍是較少。然而,中國大陸

地方債務最關鍵的風險因素則是,目前其金融監理相關制度不夠完善,加上許多

地方政府發行債券環境亦不具備,未來其地方債務風險是否擴大延伸成為債務危

機,甚至波及金融體系安全,進而影響中國大陸經濟結構轉型,是值得後續加以

追蹤觀察的核心焦點。

說明:地方融資平台係指,地方政府發起所設置的單位,透過劃撥土地、股權、規費與國債等

資產,包裝成一個資產與現金均可達到融資標準的公司;若有必要,輔以財政補貼作為

還款承諾,以實質承接各種資金之目的,進將資金投入於公共建設等項目。

參考文獻 吳延君,中國地方債務管理問題與政策分析,經濟研究導刊,雲南財經大學,2012年第 6期(總

第 152期),中國。

吳明澤,中國金融與地方債務—問題與展望,2012 全球經濟展望,中華經濟研究院出版,2012

年 1月。

馬金華,地方政府債務問題研究最新進展,中央財經大學學報,第 2011年第 11期,中國。

14

田君美,中國大陸地方政府負債問題,國際情勢雙周報 1735期,行政院經濟建設委員會,2011

年 8月。

戴肇洋,中國大陸地方債務危機猶存,台灣競爭力論壇網頁,2011年 8月。

趙全厚,地方政府債務問題研究,經濟研究參考,財政部財政學研究所,第 2011年第 57期(總

2401期),中國。

成 暉,中國地方政府債務成因與風險控制,南昌大學,2011年 7月,中國。

顧蕾靚,關於地方政府債務問題思考,現代經濟信息,山東大學經濟學院,2011年 6月,中國。

柯金川,地方政府債務風險分析,北京交通大學經濟管理學院,2010年 5月,中國。

中國國務院審計署、財政部、國土資源部、人民銀行網頁。

(本文已刊載於「台灣經濟金融月刊」第 48卷第 8期,台灣銀行,2012年 8月 20日)