해외 주요국의 독서실태 및 독서문화진흥정책 사례 연구...해외 주요국의 독서실태 및 독서문화진흥정책 사례 연구 2015 연구책임자 김은하

기본연구보고서 10-24

석유산업 미래전략 연구:

원유조달 전략

이 달 석

노 남 진

참여연구진

연구책임자 : 선임연구위원 이달석

연구참여자 : 연구원 노남진

한양대학교 교수 윤원철

해외자원개발협회 상무 이철규

요약 i

< 요 약 >

1. 연구의 필요성 및 목적

화석에너지를 대표하는 에너지원인 석유는 녹색성장정책과 기후변

화에 따른 세계 각국의 대응정책으로 인해 그 사용에 제약을 받게 될

것이다. 그렇지만 석유는 앞으로 수십 년 동안 주종 에너지원으로서의

위치를 계속 유지할 것으로 예상되고 있다. IEA는 2030년 세계 1차

에너지소비에서 차지하는 석유의 비중이 29.5% 수준을 유지할 것으로

전망하였다. 우리나라의 에너지믹스는 세계 에너지믹스에 비해 석유의

비중이 더 높은 상태를 유지할 전망이다. 국가에너지기본계획(2008년

8월)에 의하면, 화석에너지 소비를 억제하기 위한 각종 정책수단이 도

입된다 해도 석유의 비중은 2007년의 43.4%에서 2030년 33.0%로 낮아

지는데 그친다.

국내 석유산업은 정제와 판매 등 하류부문의 괄목할만한 성장에

도 불구하고 소요 원유의 전량을 해외에 의존해야 하는 형편이므

로 합리적인 원유조달 전략의 수립은 석유산업 발전을 위해 긴요

한 과제이다. 그런데 국제 원유시장에서는 석유소비국들의 원유조달

에 장애가 될 수 있는 다양한 문제들이 예상되고 있어, 이에 대해

면밀히 분석해 볼 필요가 있다.

본 연구는 『석유산업 미래전략 연구』의 제1차년도 연구로서 석

유산업의 상류부문에 초점을 맞추어 안정적이고 효율적인 원유조

달 전략을 모색하는데 그 목적을 두고 있다. 이를 위해 우리 석유

ii

산업의 원유조달과 관련된 국제 원유시장의 이슈들을 분석한 후,

그에 따른 미래의 대응전략을 논의하였다.

2. 주요 내용

본 연구는 국제 원유시장의 이슈를 전통적 원유공급 위험, 자원

민족주의의 재등장, 피크오일 논란, 중동원유의 아시아프리미엄, 그

리고 원유가격 변동성이라는 다섯 가지 주제로 나누어 분석하였다.

원유시장에서 전통적인 공급 위험은 여전히 존재하고 있어서 미래

원유도입의 장애요인이 될 수 있다. 일시적인 공급중단과 같은 전통적

인 공급 위험을 가져오는 요소는 석유자원의 지역적 편중과 자원보유

지역의 정세 불안이라고 말할 수 있다. 그런데, 석유자원은 여전히 중

동지역에 편중되어 있고, 중동 산유국들의 원유공급 비율은 점점 더

높아지고 있다. 또한 중동지역은 정치 경제적으로 매우 불안한 상태에

있다. 여기에 더하여, 아시아․태평양지역의 석유교역량 증가로 인한

석유수송로의 혼잡은 공급 위험을 더 높일 것으로 예상된다.

자원민족주의의 재등장은 석유자원에 대한 접근성을 제약할 것이다.

자원에 대한 국가통제의 강화를 수단으로 하는 자원민족주의의 확산

은 국영석유회사들(NOCs)의 시장지배력 확대를 가져오는 한편, 석유

자원에 대한 국제석유회사들(IOCs)의 접근성을 제약하게 될 것이다.

이는 결국 석유생산 부문의 투자 부진을 가져오므로 공급이 감소하여

고유가의 원인이 될 수 있다. 주요 산유지역에서의 투자여건 악화는

상대적으로 심해 및 비전통 석유자원에 대한 개발 투자를 증대시킬

것이다.

요약 iii

피크오일에 관해서는 많은 논란이 있지만 저렴한 석유의 시대가 끝

나가고 있음은 분명하다. 잔존하는 석유자원은 물리적 특성과 입지,

요구되는 투자규모 등으로 인해 상대적으로 생산비용이 높아질 것이

기 때문이다. 피크오일 시점에 대한 논란은 매장량, 회수율, 석유소비

증가율, 피크시점 고갈상태 등 주요한 가정의 차이에서 비롯된다. 피

크오일 시점에 관한 기존의 연구와 주장은 2030∼40년경을 피크시점

으로 보는 경우가 많다. 만일 타 에너지원에 의한 석유의 대체와 석유

이용효율이 획기적으로 개선되지 않는다면 피크시점에서의 유가 급등

은 피할 수 없을 것으로 보인다.

중동원유의 아시아 프리미엄은 향후에도 아시아 석유소비국들의 효

율적인 원유도입을 위해 해결해야 할 중요한 과제가 될 것이다. 아시

아 프리미엄은 아시아 소비국들의 중동원유에 대한 높은 의존도와 중

동 산유국의 경직적인 공급방식에서 비롯된다. 중동의 국영 석유회사

들의 대다수가 판매 원유의 도착지를 제한하고 제 3자거래를 엄격히

통제함으로써 가격차이에 따른 재정거래를 방해하고 있다. 이와 같은

공급방식이 중동 산유국들로 하여금 수에즈를 중심으로 동․서 시장

을 효과적으로 차별화 하면서 아시아 프리미엄을 부과할 수 있도록

한다.

유가의 변동성이 높은 것은 석유의 단기 수요 및 공급이 매우 비탄

력적이고 석유시장에 OPEC이라는 카르텔이 존재한다는 구조적인 이

유가 있기 때문이다. 석유수요는 연료소비 장치를 대체하는데 시간이

소요되고, 석유공급은 유전의 생산능력을 증가시키는데 시간이 소요되

므로 단기적으로 비탄력적이다. OPEC은 생산량 조절전략과 생산능력

조절전략이라는 두 가지 전략을 활용하는데, 이러한 OPEC 전략의 성

iv

공과 실패로 인해 유가 변동성이 확대된다. 즉, 생산능력 조절전략의

성공으로 가격의 상승이 야기되고, 생산량 조절전략의 실패로 가격의

변동성이 심화된다는 것이다. 한편, 투기자금에 대한 구분 및 정의가

어려운 상태여서 금융거래자 등 석유산업과 관련이 없는 다른 자금의

원유선물시장 유출입이 유가 변동성을 확대시키는 원인인지는 불분명

하다.

이와 같은 원유시장의 문제에 대처하기 위해서는 도입선다변화, 해

외 석유개발, 가격변동성 대응을 주요 전략으로 추진할 필요가 있다.

도입선다변화는 공급중단 등 전통적 공급위험에 대처할 수 있는 전략

일 뿐더러 중동원유의 아시아 프리미엄 문제를 동시에 해결할 수 있

는 전략의 하나이다. 해외 석유개발은 새로운 자원민족주의 경향과 전

통적 석유자원의 고갈에 대응하여 안정적으로 원유를 확보하기 위한

전략이다. 또한 해외 석유개발은 우리의 석유산업이 상 하류부문 사이

의 연계를 강화하여 국제경쟁력을 강화할 수 있는 전략이기도 하다.

마지막으로 가격변동성에 대한 대응은 원유가격의 변동으로 인한 위

험을 감소시켜 석유산업을 안정적으로 운영하기 위한 전략이다.

3. 정책제언

원유의 도입선다변화는 석유산업의 효율적 운영은 물론 국가 에너

지안보 강화를 위해서도 중요한 문제이다. 그러나 도입선다변화 전략

은 다변화 대상지역의 생산 및 수출능력, 수송거리 및 운임, 원유의

성상, 국내 정제시설 구조 등에 의해 제약을 받는다. 이러한 제약요인

을 감안할 때, 가장 유력한 다변화 대상은 러시아, 특히 동시베리아

요약 v

지역과 캐나다이다. 도입선다변화를 추진하기 위한 전략으로는 종래의

원유도입선다변화 지원금과 같은 제도적 지원 체계 보다는 자원외교

및 정부주도의 국가 간 협력이 매우 중요할 것으로 보인다. 수송비 지

원제도를 통해 중동의존도를 실질적으로 감축시키기 위해서는 막대한

재원이 소요될 뿐더러, 산유국들과의 자유무역협정(FTA)에서 그러한

제도 유지가 곤란하기 때문이다.

석유기업들의 해외 석유개발사업을 활성화시키기 위해서는 정부의

적극적인 지원정책이 요구된다. 석유개발사업에 대한 융자지원 예산

확대, 기술력을 갖춘 전문인력 확보, 광권매입비용에 대한 세액공제

확대 등이 그것이다. 아울러 공적개발원조(ODA)나 대외경제협력기금

(EDCF)과 같은 유무상원조자금을 자원개발과 연계하는 방안도 고려해

보아야 한다.

가격변동성에 대한 대응전략은 파생상품을 활용할 필요가 있다. 정

부도 고유가 혹은 유가 변동성 대책으로서 기존의 비축사업과 유전개

발 이외에 파생상품을 활용한 위험관리 등 대응수단을 보다 다양화시

키는 것이 바람직하다. 이와 함께, 유가변동성 완화를 위한 국제적인

공조체제가 요구된다. 국제공조의 기본 방향은 정보의 비대칭성, 관리

가격과 보조금, 투자 및 무역 장벽 등 시장기능의 원활한 작동을 방해

하는 요소들을 제거함으로써 유가의 안정을 도모하는 것이라고 할 수

있다.

Abstract i

ABSTRACT

1. Research Purpose

Constraints in the use of oil, a representative fossil energy, may

be inevitable due to the countermeasures taken by all nations

against climate change. It is expected, however, that oil will

maintain its status as a major energy source for years to come. IEA

has projected that oil consumption will remain at a 29.5% level in

the world’s primary energy consumption in 2030. As far as energy

mix is concerned, Korea is expected to have a higher dependence

on oil compared with other nations. According to the National

Energy Plan(Aug. 2008), even after the introduction of various

policy measures to curb the country’s fossil fuel consumption, oil

consumption will see only a slight drop to 33.0% in 2030 from

43.4% in 2007. Although Korea’s oil industry has experienced

remarkable growth in the downstream field, it is heavily dependent

on overseas supply for its crude oil requirement. Accordingly, the

establishment of rationalized oil procurement strategies is a pressing

task for industry development. There is, however, a wide range of

foreseeable issues in the global oil market that can play out as

impediments to oil procurement for oil-consuming nations, thus

ii

requiring thorough analysis. This study is the first-year study of

『Future Strategy on the Oil Industry』, and its objective is to

come up with stable and efficient oil procurement strategies, with

focus on the upstream field of the oil industry. Towards this end,

the issues relating to the global oil market, which are pertinent to

oil procurement for Korea’s oil industry, were analyzed, after which

discussions were held on the subsequent corresponding strategies.

2. Major Contents

As for the issues relating to the global oil market, the following

five were analyzed: the traditional oil supply risk, the revival of

resource nationalism, the peak oil controversy, the Asian premium

of the Middle Eastern crude oil, and the oil price volatility. As the

traditional oil supply risk still remains to this days in the oil

market, it can serve as a stumbling block to future oil imports. The

factors causing the traditional oil supply risk, such as temporary

oil supply disruption, are biased fossil energy reserves in certain

regions of the world, and political and economic instability in those

regions. The oil remains heavily concentrated in the Middle East,

and the ratio of oil supply by the oil-producing nations in the

Middle East is increasing. Moreover, the Middle East remains

extremely unstable in terms of politics and the economy. Adding to

this, the oil trade volume increase in the Asia-Pacific region has

Abstract iii

already led to severe congestion in the oil transport routes, which

predictably increases the supply risk.

The revival of resource nationalism may limit the accessibility to

the oil. The spread of resource nationalism, where national control

over a country’s resources is strengthened as a mean to advance

the country’s interests, will bring about greater market dominance

by national oil companies(NOCs) while limiting the international oil

companies'(IOCs) access to the oil. This will lead to weak

investments in the oil production sector, with a subsequent decrease

in oil supply, thus serving as a factor contributing to higher oil

prices. Deterioration of investment conditions in the major

oil-producing nations will boost investments in the development of

deep-sea and unconventional oil.

There have been many controversies regarding the peak oil, but it

is certain that the era of cheap oil has nearly come to an end. This

is because the physical characteristics, location and investment scales

of the remaining oil will require relatively higher production costs.

The controversy over the peak oil period arises from the difference

in the major assumptions, including resources in place, recovery

efficiency, oil consumption growth rates, and state of depletion at

peak. Many existing researches sees that the peak oil period will

come at around 2030 to 2040. Unless alternative resources replace

oil and the efficiency for oil use is drastically improved, a sharp

rise in oil prices at the peak oil period seems inevitable.

iv

As for the Asian premium of the Middle Eastern crude oil, it is

an important matter to address for efficient oil imports by the

oil-consuming Asian nations. The Asian premium is created because

of oil-consuming Asian nations' heavy dependency on the Middle

Eastern oil as well as inflexible supply method of the oil-procuring

countries in the Middle East. Most of the NOCs in the Middle East

restrict the destination of their oil and strictly control re-sale to

third parties to prevent arbitrage through price differences. Such

supply method enables the Middle Eastern oil-producing countries

to place Asian premium while allowing them to effectively

discriminate the Eastern and Western markets.

The oil price volatility is the structural problem in the market.

Short term oil demand and supply is inelastic and the market has

OPEC, an oil cartel. The short term oil demand is inelastic due to

long lead time for altering the stock of fuel-consuming equipment,

and the short term oil supply is inelastic because it takes time to

augment the productive capacity of oil fields. OPEC makes use of

both production volume control and production capacity control

strategies and the success and failure of the two strategies affect oil

price volatility. That is, its success in restricting capacity growth has

driven up the average price level, while its failure to manage

production volume has increased price volatility. On the other hand,

given the difficulty of classifying and defining speculative funds, it

is unclear whether the funds from non-oil industry players

Abstract v

including financial speculators in the oil futures markets increases

oil price volatility.

To deal with such issues in the oil market, it is necessary to

pursue the following as major strategies: diversification of the

supply sources; overseas oil development; countermeasures against

oil price volatility. The diversification of the supply sources is one

of the strategies that can handle both the traditional oil supply

risks, such as oil supply disruption, and the Asian premium of the

Middle Eastern crude oil. Regarding overseas oil development, it is

a strategy to secure crude oil in a stable manner in response to the

re-emergence of resource nationalism and the depletion of the

conventional oil. Moreover, it can contribute to stronger national

competitiveness in that it strengthens the link between upstream

and downstream oil industries of Korea. Lastly, the countermeasures

against oil price volatility will help the stable operation of the oil

industry.

3. Policy Suggestion

Diversification of crude oil import sources is critical for efficient

operation of the oil industry and the strengthening of national

energy security. This strategy, however, has many constraints such

as the production and export capacity of alternative supply sources,

transport distance and freight costs, and the conditions of domestic

vi

refinery structures. Given such constraints, the possible candidates

for diversification are Russia, particularly the East Siberian region,

and Canada. As for the strategies that are suitable for the

diversification of the oil import sources, it seems that resource

diplomacy and state-initiated cooperation between countries are

more crucial than the existing institutional assistance systems, such

as subsidy for the diversification of the crude import sources. This

is because an enormous amount of economic resources is required

to substantially reduce oil dependence on the Middle East through

freight cost assistance.

The overseas oil development by oil companies requires the

government’s proactive assistance policies. These include budget

expansion for financing loans to oil development projects, securing

the services of people equipped with technological expertise, and

the expansion of tax breaks for purchasing mining rights. In

addition, measures for connecting resource development with

grant-type aids and credit assistance, such as Official Development

Assistance(ODA) and Economic Development Cooperation

Fund(EDCF), should be considered.

As for the countermeasures against oil price volatility, it is

necessary to utilize derivative products. On the part of the

government, it is desirable to diversify the countermeasures,

including risk management utilizing derivative products, other than

the existing oil stockpile and oil development in response to higher

Abstract vii

oil prices or oil price volatility. In addition, an international

cooperative system is required to ease the oil price volatility. The

international cooperation towards stable oil prices should eliminate

the factors obstructing the market function, such as asymmetrical

information, administered prices and subsidies, as well as

investment and trade barriers.

차례 i

제목 차례

제Ⅰ장 서 론 ······················································································· 1

제Ⅱ장 원유도입 현황과 정책 ························································· 3

1. 원유도입 현황 ·················································································· 3

2. 원유도입선다변화 정책 ·································································· 16

제Ⅲ장 세계 원유 수급구조 분석 ················································· 27

1. 원유매장량 ······················································································ 27

2. 원유생산 ·························································································· 30

3. 석유수요 ·························································································· 35

4. 석유수출입 ······················································································ 38

5. 장기 석유수급 전망 ······································································· 40

제Ⅳ장 국제 원유시장의 주요 이슈 분석 ·································· 43

1. 전통적 원유공급 위험의 상존 ······················································· 43

2. 자원민족주의 재등장 ····································································· 53

3. 피크오일 논란 ················································································ 65

4. 중동원유의 아시아 프리미엄 ························································ 73

5. 유가의 변동성 확대 ······································································· 85

ii

제Ⅴ장 미래 원유조달 전략 ·························································· 101

1. 개관 ······························································································· 101

2. 도입선다변화 전략 ······································································· 102

3. 해외 석유개발 전략 ····································································· 110

4. 가격변동성 대응 전략 ·································································· 118

제Ⅵ장 결 론 ··················································································· 128

참 고 문 헌 ························································································ 133

차례 iii

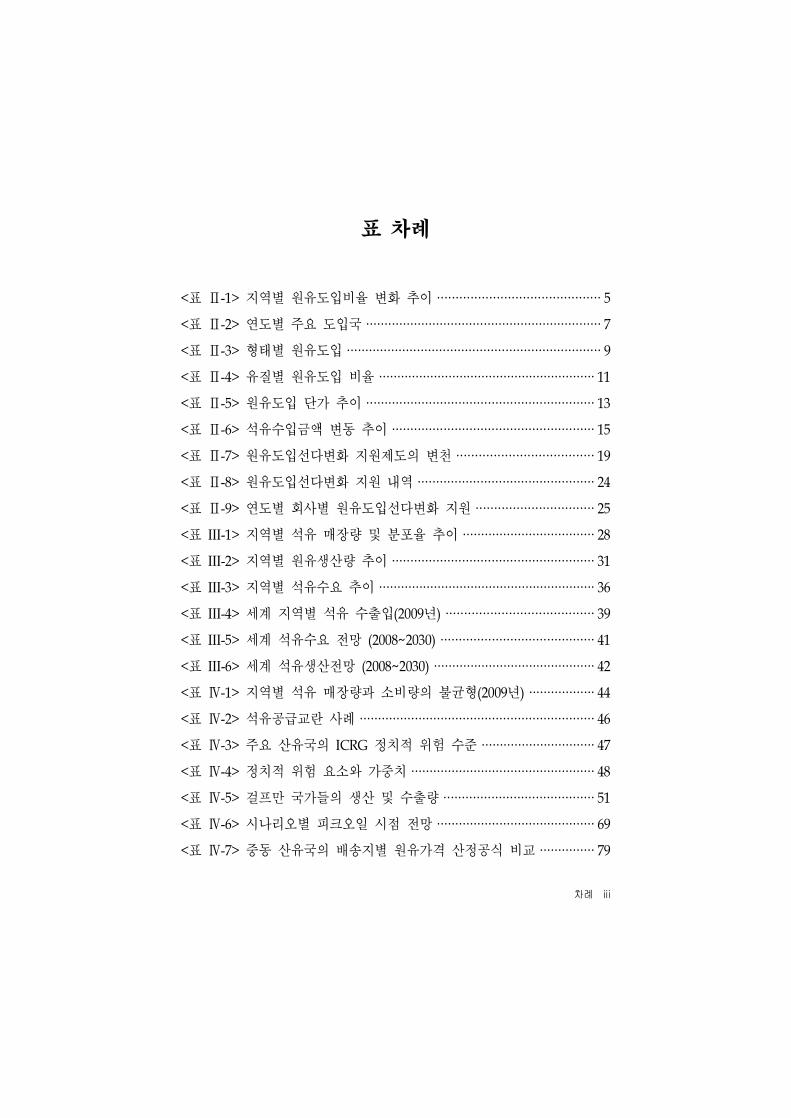

표 차례

<표 Ⅱ-1> 지역별 원유도입비율 변화 추이 ············································ 5

<표 Ⅱ-2> 연도별 주요 도입국 ································································ 7

<표 Ⅱ-3> 형태별 원유도입 ····································································· 9

<표 Ⅱ-4> 유질별 원유도입 비율 ··························································· 11

<표 Ⅱ-5> 원유도입 단가 추이 ······························································ 13

<표 Ⅱ-6> 석유수입금액 변동 추이 ······················································· 15

<표 Ⅱ-7> 원유도입선다변화 지원제도의 변천 ····································· 19

<표 Ⅱ-8> 원유도입선다변화 지원 내역 ················································ 24

<표 Ⅱ-9> 연도별 회사별 원유도입선다변화 지원 ································ 25

<표 III-1> 지역별 석유 매장량 및 분포율 추이 ···································· 28

<표 III-2> 지역별 원유생산량 추이 ······················································· 31

<표 III-3> 지역별 석유수요 추이 ··························································· 36

<표 III-4> 세계 지역별 석유 수출입(2009년) ········································ 39

<표 III-5> 세계 석유수요 전망 (2008~2030) ·········································· 41

<표 III-6> 세계 석유생산전망 (2008~2030) ············································ 42

<표 Ⅳ-1> 지역별 석유 매장량과 소비량의 불균형(2009년) ·················· 44

<표 Ⅳ-2> 석유공급교란 사례 ································································ 46

<표 Ⅳ-3> 주요 산유국의 ICRG 정치적 위험 수준 ······························· 47

<표 Ⅳ-4> 정치적 위험 요소와 가중치 ·················································· 48

<표 Ⅳ-5> 걸프만 국가들의 생산 및 수출량 ········································· 51

<표 Ⅳ-6> 시나리오별 피크오일 시점 전망 ··········································· 69

<표 Ⅳ-7> 중동 산유국의 배송지별 원유가격 산정공식 비교 ··············· 79

iv

<표 Ⅳ-8> 아라비안라이트 원유의 배송지역별 연평균 가격 ················ 80

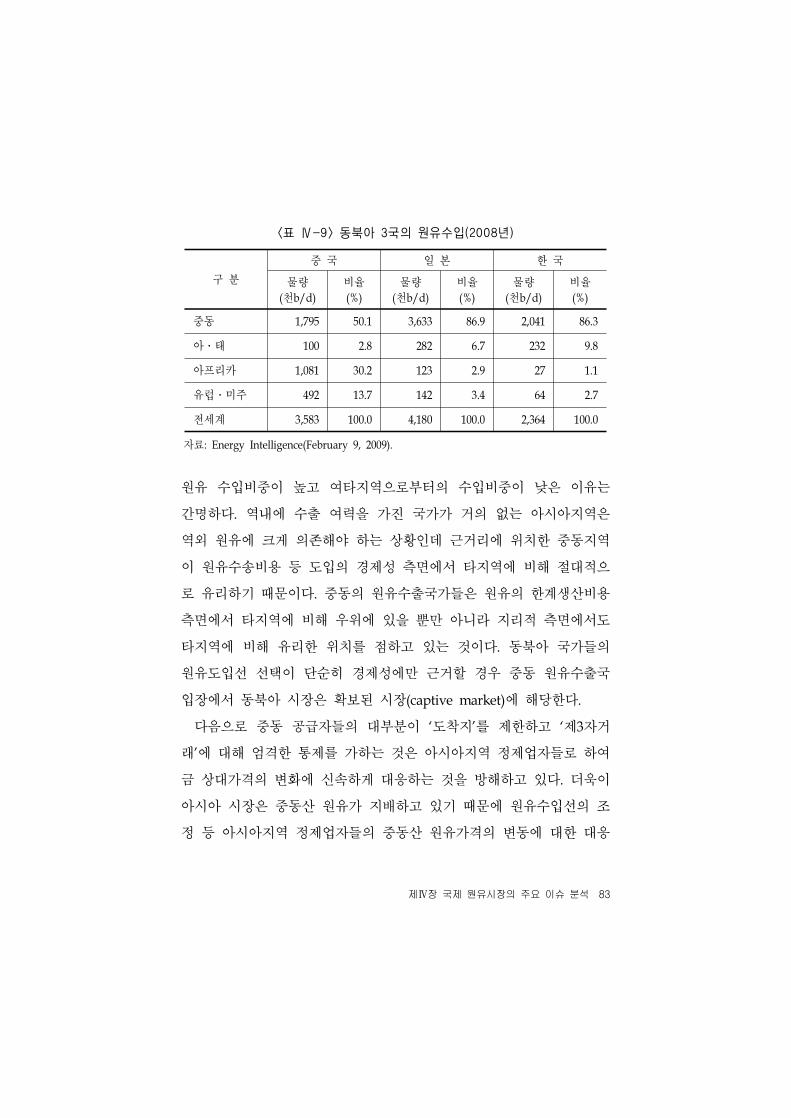

<표 Ⅳ-9> 동북아 3국의 원유수입(2008년) ············································ 83

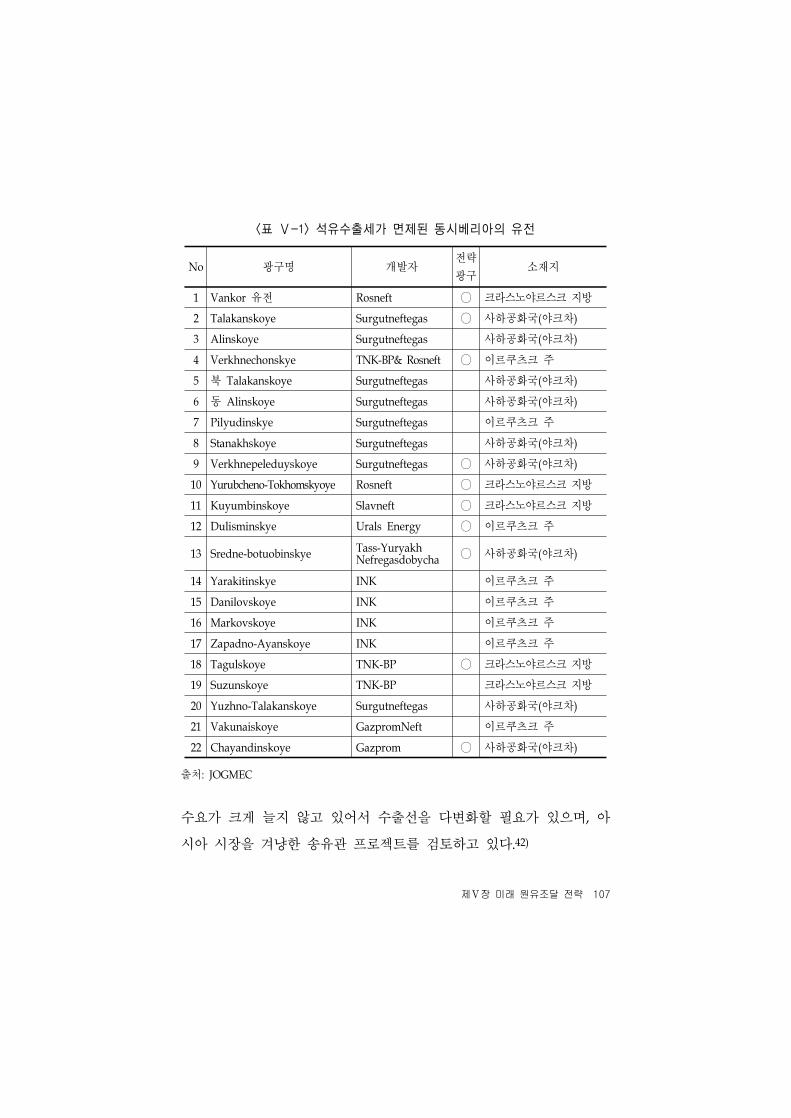

<표 Ⅴ-1> 석유수출세가 면제된 동시베리아의 유전 ··························· 107

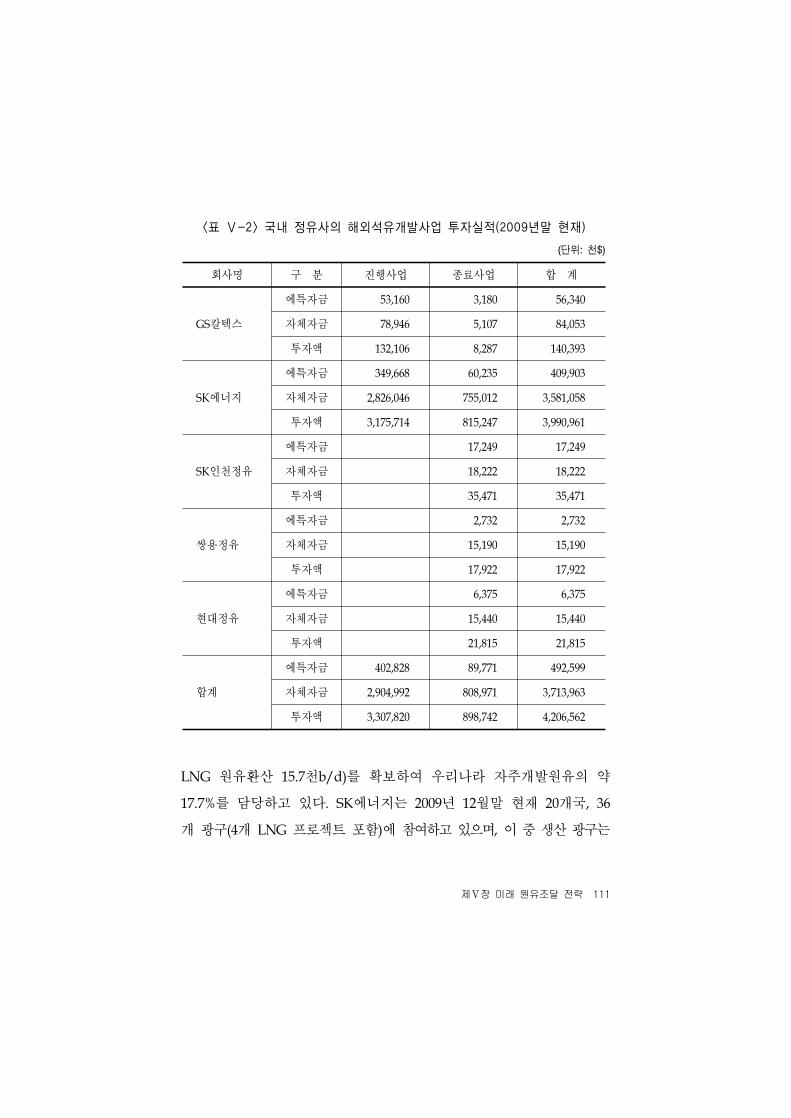

<표 Ⅴ-2> 국내 정유사의 해외석유개발사업 투자실적 ······················· 111

<표 Ⅴ-3> 선물계약을 활용한 매수헤징 사례 ····································· 120

<표 Ⅴ-4> 옵션계약을 활용한 매수헤징 사례 ····································· 122

<표 Ⅴ-5> 칼라거래를 활용한 매수헤징 사례 ····································· 123

<표 Ⅴ-6> 공급측면에서의 고유가 대응수단별 비교 ··························· 125

차례 v

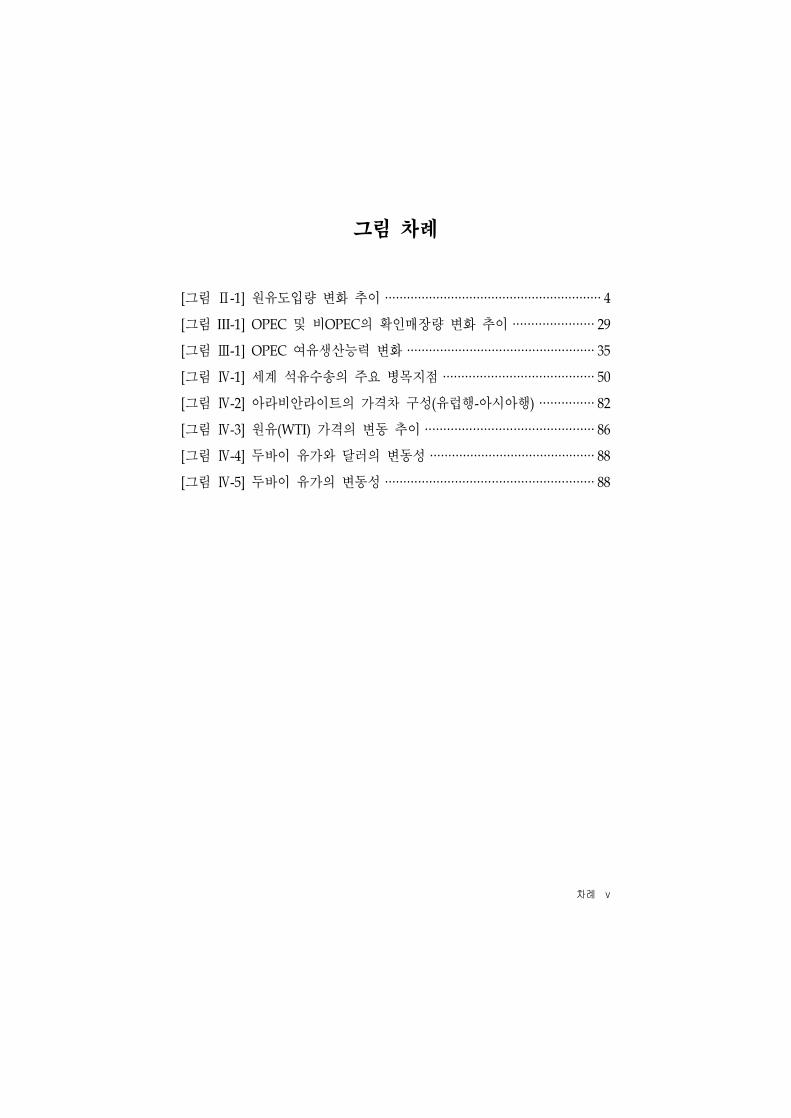

그림 차례

[그림 Ⅱ-1] 원유도입량 변화 추이 ··························································· 4

[그림 III-1] OPEC 및 비OPEC의 확인매장량 변화 추이 ······················ 29

[그림 Ⅲ-1] OPEC 여유생산능력 변화 ··················································· 35

[그림 Ⅳ-1] 세계 석유수송의 주요 병목지점 ········································· 50

[그림 Ⅳ-2] 아라비안라이트의 가격차 구성(유럽행-아시아행) ··············· 82

[그림 Ⅳ-3] 원유(WTI) 가격의 변동 추이 ·············································· 86

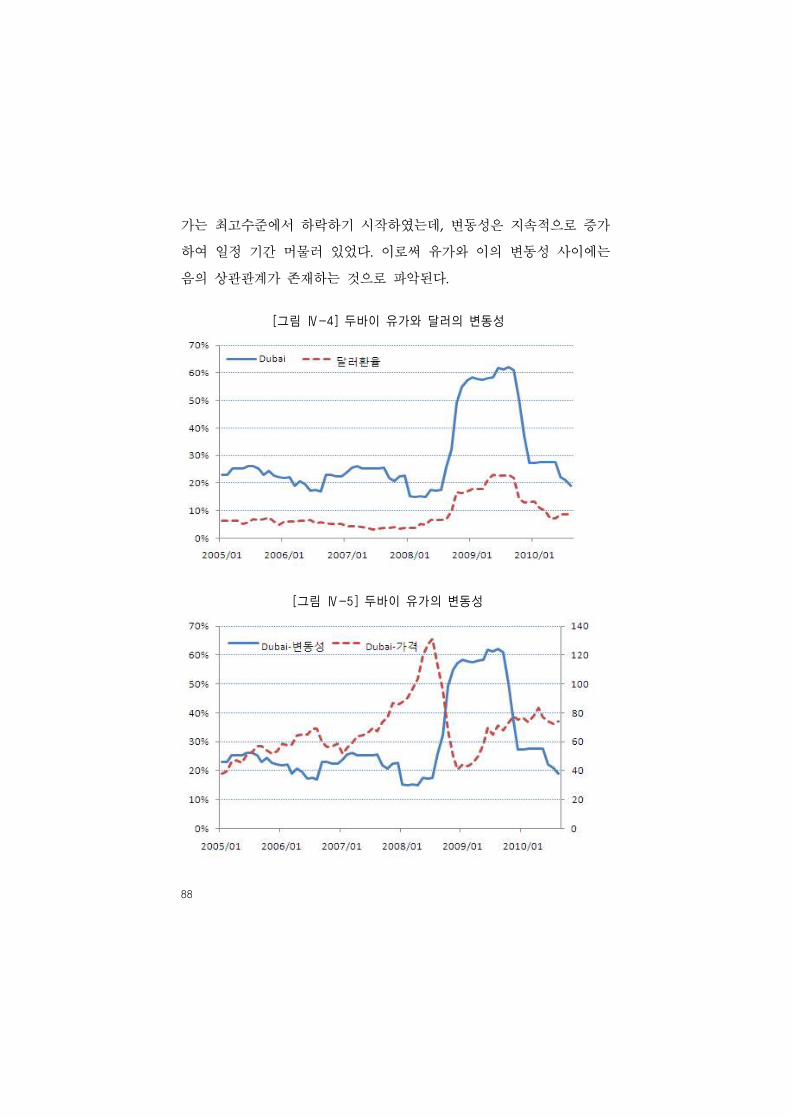

[그림 Ⅳ-4] 두바이 유가와 달러의 변동성 ············································· 88

[그림 Ⅳ-5] 두바이 유가의 변동성 ························································· 88

제Ⅰ장 서론 1

제Ⅰ장 서 론

석유산업을 둘러싼 여건은 상류부문에서 하류부문에 이르기까지 급

속히 변화되고 있다. 국제 원유시장에서는 자원보유 국가들의 자원민

족주의 경향과 함께 석유수입국들 사이의 치열한 원유확보 경쟁이 나

타나고 있다. 또한 아시아 태평양 지역의 석유제품 시장에서는 중국과

인도, 중동 산유국 등 개도국의 정제시설 확충으로 수급여건이 크게

변화하고 있다. 여기에 더해 각국의 녹색성장정책 추진으로 석유 에너

지는 새로운 위상정립을 요구받고 있다.

화석에너지를 대표하는 에너지원인 석유는 녹색성장정책과 기후변

화에 따른 세계 각국의 대응정책으로 인해 그 사용에 제약을 받게 될

것이다. 그렇지만 석유는 앞으로 수십 년 동안 주종 에너지원으로서의

위치를 계속 유지할 것으로 예상되고 있다. IEA(국제에너지기구)의 소

위 ‘450시나리오’에서도1) 세계 석유수요는 연평균 0.2%씩 증가하여

2030년에 8,900만b/d에 이르고 석유의 비중은 29.5%를 유지할 것으로

전망하였다. 우리나라의 에너지믹스는 세계 에너지믹스에 비해 석유의

비중이 더 높은 상태를 유지할 전망이다. 국가에너지기본계획(2008년

8월)에 의하면, 화석에너지 소비를 억제하기 위한 각종 정책수단이 도

입된다 해도 국내 석유수요는 2030년까지 연평균 1.0%씩 증가하고 석

유의 비중은 2007년의 43.4%에서 2030년 33.0%로 낮아지는데 그친다.

1) 지구의 대기권 온도가 2℃ 이상 상승하는 확률을 25%로 제한하기 위해 온실가스

농도를 450ppm으로 제한하는 의무 규정을 각국 정부가 도입하는 시나리오(IEA(2009)).

2

국내 석유산업은 정제와 판매 등 하류부문의 괄목할만한 성장에도

불구하고 소요 원유의 전량을 해외에 의존해야 하는 형편이므로 합리

적인 원유조달 전략의 수립은 석유산업 발전을 위해 긴요한 과제이다.

그런데 국제 원유시장에서는 석유소비국들의 원유조달에 장애가 될

수 있는 다양한 문제들이 예상되고 있어, 이에 대해 면밀히 분석해 볼

필요가 있다.

본 연구는 『석유산업 미래전략 연구』의 제1차년도 연구로서 석유

산업의 상류부문에 초점을 맞추어 안정적이고 효율적인 원유조달 전

략을 모색하는데 그 목적을 두고 있다. 이를 위해 우리 석유산업의 원

유조달과 관련된 국제 원유시장의 이슈들을 식별하여 분석한 후, 그에

따른 미래의 대응전략을 논의하고자 한다.

본 보고서의 구성은 다음과 같다. 우선 제 2장에서는 우리나라의 원

유도입 현황과 정책을 살펴보았다. 원유도입 정책에서는 주로 원유도

입선다변화 지원제도의 운용에 관해 설명하였다. 제 3장에서는 석유의

매장량과 생산 소비, 수출입 등 세계 원유시장의 수급구조를 분석하였

다. 제 4장에서는 국제 원유시장의 이슈를 5가지 주제로 나누어 분석

하였다. 여기에는 원유시장의 전통적 원유공급 위험, 자원민족주의의

재등장, 피크오일 논란, 중동원유의 아시아프리미엄, 그리고 원유가격

변동성 등이 포함되어 있다. 이어서 제 5장은 4장의 분석을 토대로 원

유시장에서 예상되는 문제에 대처하기 위한 미래 원유조달을 위한 주

요 전략으로서, 도입선다변화, 해외 석유개발, 가격변동성 대응을 제시

한다. 제 6장은 연구의 주요 내용과 결과를 요약하여 결론으로 삼았다.

제Ⅱ장 원유도입 현황과 정책 3

제Ⅱ장 원유도입 현황과 정책

1. 원유도입 현황

가. 지역별 원유도입

우리나라의 원유도입량은 국내 석유수요의 증가와 더불어 괄목할만

한 증가세를 보였다. 2009년 원유도입량은 835백만 배럴로 1980년에

비해 4.6배가 증가한 양이며, 이 기간 동안의 연평균 증가율은 5.4%에

해당한다. 원유도입량의 증가는 주로 1980∼90년대에 이루어져서, 국

내 석유수요가 본격적인 증가세를 보인 1987년부터 외환위기 발생연

도인 1997년까지 10년 간 연평균 증가율은 무려 15.0%에 달하였다. 그

러나 외환위기 이후의 석유수요 정체로 인해 2009년의 원유도입량은

1997년의 원유도입량에도 미치지 못하고 있다([그림 Ⅱ-1] 참조).

원유도입은 주로 중동지역에 의존하고 있다. 제2차 석유위기 이전에

우리나라는 원유의 전량을 중동지역에서 도입하였으나, 이후 원유도입

선다변화 정책의 추진으로 중동지역에 대한 의존도가 점차 낮아져서

1985년에는 57%로 최저치를 기록하였다. 1980년대 중반의 원유공급과

잉에 따른 세계 석유시장의 안정 및 중동 산유국의 시장점유율 확보

정책은 이후 우리나라 원유도입의 중동지역 의존도를 다시 증가세로

반전시켰다. 중동지역 의존도는 1989년 다시 70%를 넘어서서 꾸준히

상승하다가 2005년 이후에는 80%를 상회하고 있다(<표 Ⅱ-1> 참조).

4

[그림 Ⅱ-1] 원유도입량 변화 추이

자료 : 한국석유공사

중동의존도가 증가하는 이유로 동남아시아 국가 등 개발도상 산

유국이 국내수요의 급속한 증가로 수출여력이 감소했다는 점, 아프리

카․미주지역 원유는 거리상의 문제로 수송비 부담이 크다는 점, 중동

원유의 세계 시장점유율이 계속 높아졌다는 점, 원유도입선다변화 제

도가 유명무실해졌다는 점 등을 들 수 있다.

1980년대 중반까지는 중동지역 의존도 감축과 더불어 우리나라와

근거리인 동남아시아로부터의 원유도입량과 도입선다변화 대상지역인

미주(아메리카) 및 아프리카로부터의 원유도입량이 크게 증가하였다.

총 원유도입량에서 아시아지역이 차지하는 비율은 1985년 24%까지 높

아졌으며, 이후 감소추세를 보여 최근에는 10∼15%에 머물고 있다.

아프리카지역이 차지하는 비율은 1999년 최고 12.5%에 이르렀으나

제Ⅱ장 원유도입 현황과 정책 5

연도 중 동 아시아 아프리카 아메리카 유럽

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

98.9

90.7

76.0

74.0

66.5

57.0

60.5

64.1

64.3

72.1

74.3

73.7

74.7

76.9

76.7

77.9

73.8

66.4

75.9

72.3

76.8

77.0

73.3

79.5

78.1

81.8

82.2

80.7

86.3

84.5

0.4

2.8

12.3

13.6

19.3

24.2

22.2

23.7

19.7

21.1

20.2

20.7

18.6

17.2

15.9

13.1

13.7

13.9

13.9

10.7

12.6

15.1

17.3

12.5

14.1

13.3

12.4

15.0

12.5

13.9

0.0

0.8

3.6

6.2

6.1

6.0

6.1

7.0

6.8

5.5

3.1

1.4

2.5

2.8

4.0

6.1

5.1

9.4

7.6

12.5

7.6

4.6

4.5

4.2

5.2

4.1

4.8

4.1

1.1

1.4

0.7

5.7

8.1

6.1

8.1

12.8

11.1

5.1

9.1

1.3

2.3

4.2

4.1

3.2

3.5

3.0

3.5

2.7

2.1

3.2

2.4

3.0

3.8

3.5

2.6

0.6

0.5

0.2

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.1

0.5

1.3

0.6

0.4

1.0

0.2

0.0

0.0

0.0

0.0

0.0

0.0

<표 Ⅱ-1> 지역별 원유도입비율 변화 추이

(단위: %)

자료: 한국석유공사

현재는 1.4%로 낮아졌다. 1990년대 아프리카지역에서의 도입비율이 높

아진 것은 국내 석유수요의 경질․저유황화 추세로 인해 아프리카산

6

경질․저유황 원유의 수요가 증대되었기 때문이다. 미주지역에서의 도

입비율도 1985년 최고 13%를 기록하였으나, 2000년대 중반까지 3~4%

수준에 머물렀고, 최근 들어서는 도입물량이 전무하다.

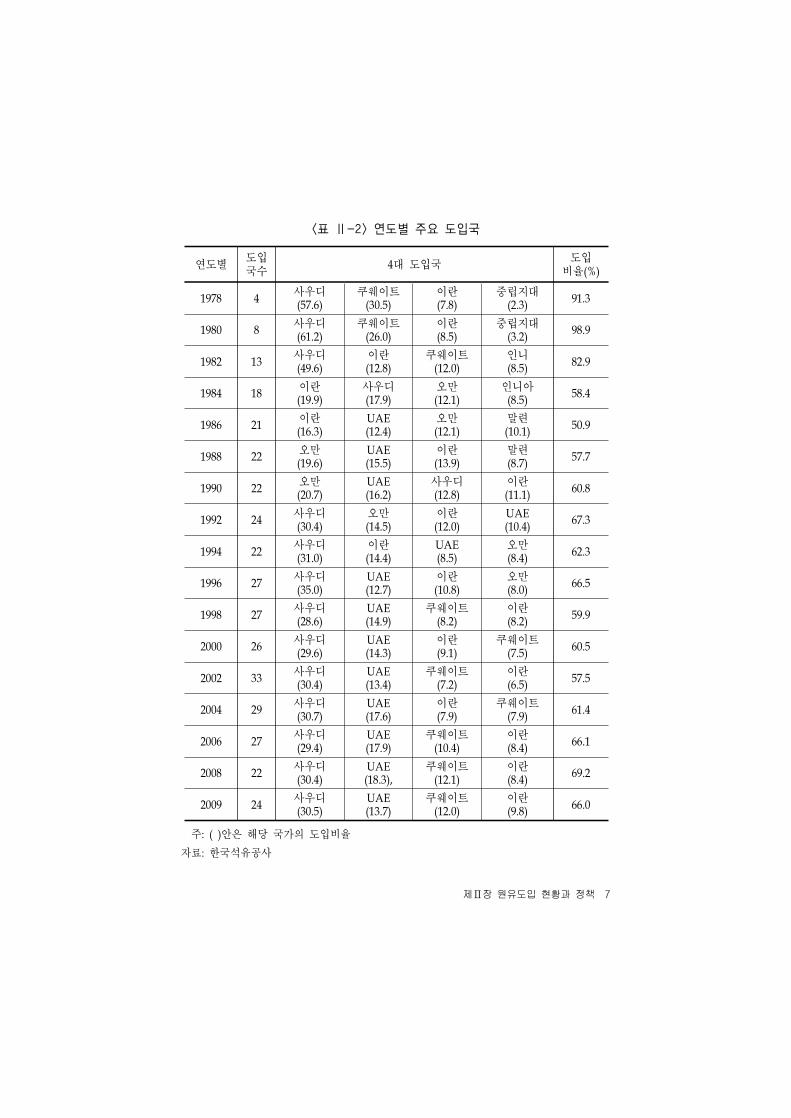

나. 국별 원유도입

원유도입 국가 수는 연도별로 등락하여 왔지만 전반적으로 증가하

는 추세를 보였다. 1978년 중동지역의 사우디아라비아, 쿠웨이트, 이란

3개국으로 한정되었던 원유도입선은 중동의 여타 국가와 동남아시아,

미주 및 아프리카지역의 각국으로 확대되었다. 도입국 수는 1982년 13

개국, 1990년 22개국이었으며, 2001년과 2002년에는 각각 30개국과 33

개국이었다. 최근에는 아프리카와 미주지역 국가로부터의 원유도입이

감소하는 경향을 보여, 2009년의 원유도입 국가는 모두 24개국이다

(<표 Ⅱ-2> 참조).

중동지역에서는 사우디아라비아, 쿠웨이트, 이란에 더하여 오만,

UAE, 카타르 등이 주요 도입선이 되었다. 아시아지역에서는 인도네시

아를 시작으로 말레이시아, 브루나이, 중국 등에서 원유가 도입되고

있다. 아프리카지역은 리비아가 최초의 도입선이며, 1980∼90년대에는

리비아, 이집트, 알제리로부터의 도입량이 많았으나 최근에는 나이지

리아, 앙골라, 콩고로부터의 도입량이 많다. 미주지역은 전통적으로 에

콰도르로부터의 도입량이 큰 비중을 점하여 왔으나 최근에는 도입량

이 없다. 1990년대 도입국 수가 늘어난 것은 앙골라, 콩고, 구소련, 파

푸아뉴기니, 베트남, 필리핀 등에서 원유도입이 있었기 때문이다.

제Ⅱ장 원유도입 현황과 정책 7

연도별도입국수

4대 도입국도입

비율(%)

1978 4사우디(57.6)

쿠웨이트(30.5)

이란(7.8)

중립지대(2.3)

91.3

1980 8사우디(61.2)

쿠웨이트(26.0)

이란(8.5)

중립지대(3.2)

98.9

1982 13사우디(49.6)

이란(12.8)

쿠웨이트(12.0)

인니(8.5)

82.9

1984 18이란(19.9)

사우디(17.9)

오만(12.1)

인니아(8.5)

58.4

1986 21이란(16.3)

UAE(12.4)

오만(12.1)

말련(10.1)

50.9

1988 22오만(19.6)

UAE(15.5)

이란(13.9)

말련(8.7)

57.7

1990 22오만(20.7)

UAE(16.2)

사우디(12.8)

이란(11.1)

60.8

1992 24사우디(30.4)

오만(14.5)

이란(12.0)

UAE(10.4)

67.3

1994 22사우디(31.0)

이란(14.4)

UAE(8.5)

오만(8.4)

62.3

1996 27사우디(35.0)

UAE(12.7)

이란(10.8)

오만(8.0)

66.5

1998 27사우디(28.6)

UAE(14.9)

쿠웨이트(8.2)

이란(8.2)

59.9

2000 26사우디(29.6)

UAE(14.3)

이란(9.1)

쿠웨이트(7.5)

60.5

2002 33사우디(30.4)

UAE(13.4)

쿠웨이트(7.2)

이란(6.5)

57.5

2004 29사우디(30.7)

UAE(17.6)

이란(7.9)

쿠웨이트(7.9)

61.4

2006 27사우디(29.4)

UAE(17.9)

쿠웨이트(10.4)

이란(8.4)

66.1

2008 22사우디(30.4)

UAE(18.3),

쿠웨이트(12.1)

이란(8.4)

69.2

2009 24사우디(30.5)

UAE(13.7)

쿠웨이트(12.0)

이란(9.8)

66.0

<표 Ⅱ-2> 연도별 주요 도입국

주: ( )안은 해당 국가의 도입비율

자료: 한국석유공사

8

원유도입 국가는 20여개에 이르고 있지만 원유도입의 집중도는 매

우 높은 편이다 . 2006년 이후 현재까지 4대 원유 도입국은 사우

디아라비아․UAE․쿠웨이트․이란인데, 이들 국가로부터의 원유도입

비율은 65%를 넘고 있다. 최대 도입국인 사우디아라비아의 도입비율

은 30% 내외를 꾸준히 유지하고 있다.

다. 형태별 원유도입

원유도입의 형태로서 기간계약(term contract)과 현물계약(spot contract)

간의 비율에서도 큰 변화가 있었다.2) 1980년까지는 대부분 장기계약으

로 원유가 도입되었으나, 제2차 석유위기 이후 원유의 공급과잉이 나

타나면서 현물시장이 크게 확대되자 기간계약에 비해 가격상의 이점

이 있는 현물계약을 통한 도입비율이 계속 상승하였다. 현물원유의 도

입비율은 1988년 43%로 최고치를 기록하였다. 그러나 1990년대 이후

에는 기간계약이 다시 증가하는 추세를 보여, 2000년대에는 기간계약

비율이 60∼70%, 현물계약 비율이 30∼40% 정도를 유지하고 있다.

원유도입에 있어서 이러한 기간계약과 현물계약 간의 비율 변화는

원유가격결정 방식의 변화에서 비롯된 것이다. 즉, 1980년대 중반까지

우리나라의 정유회사들은 현물시장으로부터 저렴한 원유를 도입하여

원유비를 절감하려고 현물도입 비율을 증가시켰다. 그런데 1986년의

원유가 폭락을 전환점으로 원유가격 결정방식이 현물가격에 연동되는

2) 국제 원유시장은 원유의 인수도 여부에 따라 실물시장과 선물시장으로 구분할 수 있

는데, 실물시장은 실제 원유의 인수와 인도를 목적으로 거래되는 시장인데 반하여 선

물시장은 미래의 가격변동에 대한 위험회피(hedging) 혹은 투기(speculation) 등을 목

적으로 계약서류만으로 거래가 이루어지는 시장이다. 실물시장으로는 현물시장(spot

market)과 기간계약시장(term contract market)의 형태가 있다.

제Ⅱ장 원유도입 현황과 정책 9

방식으로 변화되어 기간계약과 현물계약간의 가격격차가 해소되자 정

유회사들은 원유공급의 안정성을 고려하여 기간계약으로 다시 이동하

였다. 이 외에도 기간계약에 의한 원유도입 비율이 증가한 이유로는

걸프전쟁을 계기로 원유의 안정공급에 대한 인식이 새로워졌다는 점,

산유국과의 유대를 강화할 수 있다는 점, 계약기간이 1년 이하로 짧아

졌다는 점 등을 들 수 있다.

연도총도

입량

개발수입 기간계약 현물계약

물량 비율 물량 비율 물량 비율

1997 873,415 1,242 0.2 620,344 71.0 251,830 28.8

1998 819,094 - - 614,272 75.0 204,822 25.0

1999 874,090 - - 571,075 65.3 303,015 34.7

2000 893,943 - - 582,931 65.2 311,012 34.8

2001 859,367 340 0.0 538,385 62.7 320,642 37.3

2002 790,992 - - 478,646 60.5 312,346 39.5

2003 804,809 1,348 0.2 550,893 68.5 252,569 31.3

2004 825,790 665 0.1 571,537 69.2 253,588 30.7

2005 843,203 1,188 0.1 563,900 66.9 278,115 33.0

2006 888,429 - - 585,343 65.9 303,086 34.1

2007 872,541 - - 543,353 62.3 329,187 37.7

2008 864,872 - - 586,860 67.9 278,012 32.1

2009 835,163 - - 579,774 69.4 255,389 30.6

<표 Ⅱ-3> 형태별 원유도입

(단위: 천배럴, %)

주: 2003년 현물 물량에는 임가공 물량 996천배럴 포함

자료: 한국석유공사

라. 유질별 원유도입

원유는 유전 및 매장된 지층에 따라 유질(油質)의 차이가 있다. 원

유의 물리적 성질에는 비중․비등점․점도․응고점․팽창계수․발열

10

량 등이 있으며, 화학적 성질에는 원유를 구성하는 탄화수소 계열 및

석유에 함유된 황화합물․질소화합물․산소화합물․금속염류 등이 있

다. 이러한 원유의 성질 중 가격결정에 가장 중요한 것은 비중과 유황

함량이다. 원유의 유황분은 0.1~7w% 정도가 함유되어 있다.3) 석유의

비중은 대개 0.65~0.95 정도인데, 일반적으로 미국석유협회(American

Petroleum Institute; API)가 제정한 API도가 이용되고 있다.4) 이 API

도에 의해 원유를 분류할 때 API 30도 이하를 중질(重質)원유, API 3

0~34도의 원유를 중질(中質)원유, API 34도 이상의 원유를 경질(輕質)

원유라 한다.

도입원유의 유질은 국내 석유제품 수요구조, 2차 정제시설능력 수

준, 제품수출입 정책 등을 반영한다. 국내 석유제품 수요는 경질화 추

세가 급속히 진전되어, 전체 석유제품 소비에서 경질제품이 차지하는

비중은 1980년의 45.8%에서 1990년 68.1%, 2000년 80.1%, 2009년

87.8%로 늘어났다.5)

이와 같은 석유제품 수요구조의 변화에 따른 제품 간 수급불균형에

직면하여 국내 정유회사들은 우선적으로 경질원유의 도입 확대를 통

해 대응하여 왔다. <표 Ⅱ-4>에서 보는 것처럼 경질원유 도입비율은

1980년에 15.7%에 불과했으나, 1988년에는 64.8%로 늘어났다.

3) 황함유율에 의한 원유의 분류는 명확하지 않으나 대체로 황함량 1w% 이하를 저유황

원유, 2w% 이상을 고유황원유로 분류한다.

4) API도란 원유의 비중을 나타내는 기준으로 물(비중 1)을 API 10도로 하고 비중이 가

벼워지는데 따라서 API도는 높아진다. API도와 비중식과의 관계는 API=141.5/비중

(60/60℉)-131.5이다.

5) 석유정보망(www.petronet.org). 경질제품은 경질중유, 중질중유, B-C유, 아스팔트를

제외한 모든 석유제품이다.

제Ⅱ장 원유도입 현황과 정책 11

년도총도입량

(천배럴)

유질별 비율(%)

경질유 중(中)질유 중(重)질유

1980 168,465 15.8 27.3 56.9

1981 171,542 23.1 26.3 50.6

1982 171,842 27.3 24.7 47.9

1983 192,969 37.5 25.7 36.8

1984 199,482 44.2 30.0 25.8

1985 198,313 53.6 17.7 28.7

1986 219,667 60.2 16.1 23.7

1987 213,621 61.5 12.1 26.4

1988 260,179 64.8 15.4 19.8

1989 292,584 64.1 14.1 21.9

1990 308,368 56.7 15.6 27.6

1991 387,156 61.5 10.5 27.9

1992 508,986 55.1 17.8 27.1

1993 560,563 52.9 22.8 24.3

1994 573,714 49.8 27.0 23.2

1995 624,945 55.7 24.1 20.2

1996 721,927 59.1 22.9 18.0

1997 873,415 58.9 23.3 17.8

1998 819,094 60.6 22.5 16.9

1999 874,090 60.3 21.2 18.5

2000 893,943 60.9 20.0 19.2

2001 859,367 61.4 18.4 20.3

2002 790,992 63.5 14.7 21.8

2003 804,809 59.1 16.1 24.8

2004 825,790 57.8 16.9 25.3

2005 843,203 57.2 19.3 23.5

2006 888,794 55.9 19.8 24.3

2007 872,541 59.4 20.9 19.6

2008 864,872 56.3 20.5 23.2

2009 835,085 56.7 22.0 21.3

<표 Ⅱ-4> 유질별 원유도입 비율

주: 경질유는 API 34도 이상, 중(中)질유는 API 30~34도, 중(重)질유는 API 30도 이하

자료: 한국석유공사

12

이는 2차 정제시설 설치에 막대한 투자비가 소요되어 수요구조 변화에

따라 적기에 시설투자가 이루어지지 않았고, 또한 소비지정제원칙을

견지하여 가능한 한 제품수출입보다는 국내정제에 중점을 두고자

하였기 때문이다.

그러나 경질원유의 도입비율은 2000년에 60.8%, 2009년에 56.7%에

머물고 있다. 이는 경질원유의 도입을 통한 수요구조 변화에의 대응이

한계를 가질 수밖에 없으므로, 정유회사들이 중질유분해 및 탈황시설

등 고도화설비능력을 확충하고 중질제품의 수출과 경질제품의 수입을

병행하여 대처해 왔기 때문이다.

마. 원유도입 단가 및 금액

원유도입 단가는 국제 원유가격의 변동과 더불어 등락하여 왔다.

1990년 걸프전 이후 잉여생산능력의 증가로 약세를 보이던 국제유가

는 1995년 이후 개발도상국을 중심으로 꾸준한 석유수요 증가에 따라

상승추세를 보이기 시작했고, 우리나라의 원유도입 단가(FOB 기준)도

1997년 $19.3/배럴로 상승하였다. 그러나 국제유가는 아시아지역 금융

위기에 따른 석유수요 부진으로 1998년에 다시 하락하였고, 원유도입

단가도 $12.7/배럴을 기록하였다. 그럼에도 불구하고 1990년대의 유가

는 비교적 안정되어 있었다고 말할 수 있다.

2000년대에는 중국 등 개도국의 높은 경제성장에 의한 수요 급증과

세계적인 경기회복에 의한 수요 증가로 국제유가는 매년 급등세를 지

속하였다.6) 국제 원유가격은 서부텍사스유(WTI) 기준으로 2008년 7월

$145/배럴까지 치솟았다가 미국발 금융위기와 함께 떨어지기 시작

6) 이 기간 중 원유가 상승의 원인에 대한 자세한 분석은 이달석(2007), pp.3∼50 참조

제Ⅱ장 원유도입 현황과 정책 13

연도도입 단가 수송 단가

FOB C&F CIF 수송비 비율(%)

1992 17.80 18.54 18.55 0.74 4.0

1993 15.81 16.58 16.59 0.77 4.6

1994 14.84 15.53 15.55 0.69 4.4

1995 16.50 17.31 17.32 0.81 4.7

1996 19.16 20.10 20.11 0.94 4.7

1997 19.28 20.33 20.34 1.05 5.2

1998 12.74 13.72 13.72 0.98 7.1

1999 16.13 16.91 16.91 0.78 4.6

2000 27.04 28.21 28.22 1.17 4.1

2001 23.58 24.86 24.86 1.28 5.1

2002 23.34 24.23 24.24 0.89 3.7

2003 27.48 28.72 28.73 1.24 4.3

2004 34.49 36.17 36.18 1.68 4.6

2005 48.94 50.52 50.53 1.58 3.1

2006 61.08 62.83 62.83 1.75 2.8

2007 67.86 69.34 69.36 1.48 2.1

2008 95.82 98.27 98.28 2.45 2.5

2009 59.30 60.75 60.75 1.45 2.4

<표 Ⅱ-5> 원유도입 단가 추이

(단위: $/배럴)

주: 수송비 비율은 C&F 도입 단가에서 차지하는 비율

자료: 한국석유공사

하여 2009년 1월에는 $31/배럴에 이르렀다. 이에 따라 우리나라 원유

도입 단가는 2002년 $23.3/배럴에서 2006년 $61.1/배럴, 2008년 $95.8/

배럴로 상승하였다가 2009년에는 다시 $59.3/배럴로 하락하였다.

원유도입 C&F 가격에서 FOB 가격을 뺀 원유수송 단가는 세계 유

조선 해운시황에 따라 변동된다. 원유수송 단가는 1980년대 후반부터

1990년대 전반까지 계속 하락하는 추세를 보였다. 왜냐하면 세계의 대

형 유조선 경기가 1980년대 후반부터 유조선 신규 건조량의 증가와

14

해체량의 감소로 운임이 급격히 하락하는 등 구조적 수급불균형에 의해

장기 침체 국면이 계속되었기 때문이다. 원유수송 단가는 1995년부터

상승추세를 보여 1997년 $1.05/배럴을 기록하였다. 이는 노후선 해체

량이 증가함에 따라 선박량의 증가율이 현저히 둔화되었기 때문이다.

노후선 해체량의 증가는 IMO (International Maritime Organization)가

1995년 7월부터 25년이 경과한 유조선에 대해 바닥의 이중화를 의무화

하여 1970년대 초반에 건조한 유조선이 폐기되기 시작한 것에 기인한다.

2000년대 초반까지 다시 하락세를 보이던 해운시황이 2003년 이라

크전 등 중동정세가 불안해지고 중동수역의 선박 부족사태가 일어나

면서 다시 호전되어 큰 폭의 운임상승으로 이어졌다. 2004년에는 중국

의 급속한 경제성장으로 인한 이른바 ‘중국효과’가 본격화되면서 유조

선 운임이 상승하였다. 2007년에는 단일선체 유조선이 벌크선으로 개

조되면서 일시적인 선복량 부족이 초래되어 운임도 상승하였으나,

2008년 3/4분기 이후 국제 금융위기에 따른 경기후퇴로 운임이 하락

세로 돌아섰다.7) 우리나라의 2009년 평균 원유수송 단가는 $1.45/배럴

로 C&F 원유도입 단가의 2.4%를 차지하고 있다.

한편, 원유도입 금액은 도입단가의 변동을 반영하여 등락을 거듭하

였다. 국내 총 수입금액에서 원유도입 금액이 차지하는 비율은 1995년

8.0%에서 원유가격이 폭등했던 2008년의 경우 19.5%까지 상승하였다

(<표 Ⅱ-6> 참조). 원유와 석유제품 수입금액을 합한 전체 석유류 수

입금액은 2008년 처음으로 1천억달러를 넘었고 국내 총 수입액에서

차지하는 비율도 24.3%를 기록하였다. 2009년의 전체 석유류 수입금액

은 656억 달러로 총 수입액 대비 20.3%에 해당한다.

7) 한국수출입은행(2009.3), pp.40∼41.

제Ⅱ장 원유도입 현황과 정책 15

연도총수입액(A)(백만달러)

석유수입금액(백만달러) 비 율(%)

원유(B) 제품(C)합계

(B+C)B/A (B+C)/A

1992 81,775 9,443 2,582 12,025 11.5 14.7

1993 83,800 9,298 2,989 12,287 11.1 14.7

1994 102,348 8,919 3,152 12,071 8.7 11.8

1995 135,119 10,825 3,999 14,823 8.0 11.0

1996 150,339 14,517 4,863 19,380 9.7 12.9

1997 144,616 17,768 4,325 22,092 12.3 15.3

1998 93,282 11,239 2,860 14,099 12.0 15.1

1999 119,752 14,784 3,492 18,276 12.3 15.3

2000 160,481 25,227 6,001 31,228 15.7 19.5

2001 141,098 21,368 5,477 26,845 15.1 19.0

2002 152,126 19,173 5,690 24,864 12.6 16.3

2003 178,827 23,123 6,710 29,833 12.9 16.7

2004 224,463 29,874 7,670 37,544 13.3 16.7

2005 261,238 42,604 8,796 51,399 16.3 19.7

2006 309,383 55,846 11,286 67,132 18.1 21.7

2007 356,846 60,517 14,152 74,670 17.0 20.9

2008 435,275 84,995 20,831 105,826 19.5 24.3

2009 323,085 50,735 14,822 65,557 15.7 20.3

<표 Ⅱ-6> 석유수입금액 변동 추이

자료: 한국석유공사․한국은행

16

2. 원유도입선다변화 정책

가. 도입선다변화 지원제도의 변천

국내 소요원유의 전량을 해외에 의존할 수밖에 없는 우리나라는

1970년대 두 차례의 석유위기를 겪으면서 안정적인 원유도입의 필요

성을 절감하게 되었다. 특히 제 2차 석유위기 전까지 원유도입의 전량

을 중동지역에 의존하고 있었기 때문에, 원유의 안정적인 확보를 위해

서는 무엇보다 도입선 다변화를 추진하여 위험의 분산과 위기 시 대

응능력을 제고하는 것이 중요한 과제가 되었다.

제 2차 석유위기 시 정부는 원유도입선 다변화의 조속한 실현을 위

해 정부차원의 경제외교 노력은 물론 해당국에 진출하여 사업을 벌이

고 있는 국내 민간종합상사의 정보와 교섭능력을 활용토록 하였다. 또

산유국별로 민간회사를 지정, 창구화하여 불필요한 과당경쟁을 방지하

고 교섭의 효율성을 높이도록 하였다. 당시 원유도입선 다변화에 기여

한 회사는 남방개발(인도네시아), 삼성(멕시코, 말레이시아), 현대(에콰

도르), 대우(리비아), 유공(브루나이), 쌍용(아랍에미리트), 경인에너지

(베네수엘라) 등이었다.8)

정부는 1982년부터 「석유사업법」에 근거하여 원유도입선 다변화를

제도적으로 지원하기로 하였는데, 그 내용은 다변화지역(미주 및 아프

리카)으로부터 도입되는 원유에 대한 추가운송비를 지원하는 것으로

출발하였다(동력자원부고시 제 82-17호,1982.3.23). 이어서 추가운송비

지원에 더해 다변화지역의 원유도입 시 추가로 발생하는 금융비용과

수입장려금($0.7/배럴)을 당시의 ‘석유안정기금’으로 보전하도록 하였다

8) 대한석유협회(1990), p.428.

제Ⅱ장 원유도입 현황과 정책 17

(동력자원부고시 제 83-5호,1983.2.21). 이러한 원유도입선다변화 지원

의 확충은 원거리 수송에 따라 필연적으로 발생하는 추가부담금과 도

입상사에 대한 소정의 장려금을 정부가 지원함으로써 실수요자인 정

유회사와 원유를 도입하는 민간상사의 분쟁소지를 줄이고 도입선다변

화 정책을 원활히 추진하기 위한 것이었다.

1980년대 중반 들어 원유의 공급과잉으로 OPEC의 시장지배력이 약

화되면서 현물시장가격이 산유국의 공식가격을 밑도는 등 원유시장이

구매자시장으로 전환되자 정부는 원유도입선다변화 지원제도를 대폭

정비하였다(동력자원부 고시 제 87-19호,1987.5.13).

우선 수입장려금제도를 폐지하여 민간상사의 정책원유에 대한 장려

금을 지급하지 않기로 하고 정유회사가 일괄적으로 원유도입 업무를

수행하도록 하였다. 그리고 현물시장의 약세를 활용하여 원유도입 부

담액을 낮추기 위해 장기계약과 현물구입을 신축적으로 운용하여 저

가 현물구입을 확대하도록 유도하였다.

또한 추가금융비 지원제도를 폐지하고 지원대상을 축소하였으며, 추

가운송비의 차등지원제도를 도입하였다. 원유도입선다변화 지원대상은

미주 및 아프리카지역의 산유국정부 또는 국영석유회사와 장기계약을

체결하여 도입하는 원유로 한정하였다. 추가운송비 차등지원은 중동지

역에서 도입되는 원유의 운송비보다 추가로 발생하는 운송비를 지원

하되, 다변화 대상국을 대산유국과 군소산유국으로 구분하여 매장량 1

백억 배럴 이상의 대산유국 도입분은 추가운송비의 100% 범위 내에서

지원하고 1백억 배럴 미만의 군소산유국의 경우에는 70% 범위 내에서

지원토록 한 것이다.

1989년 3월 27일부터는 ‘석유사업기금을 조성하기 위한 수입금의 징

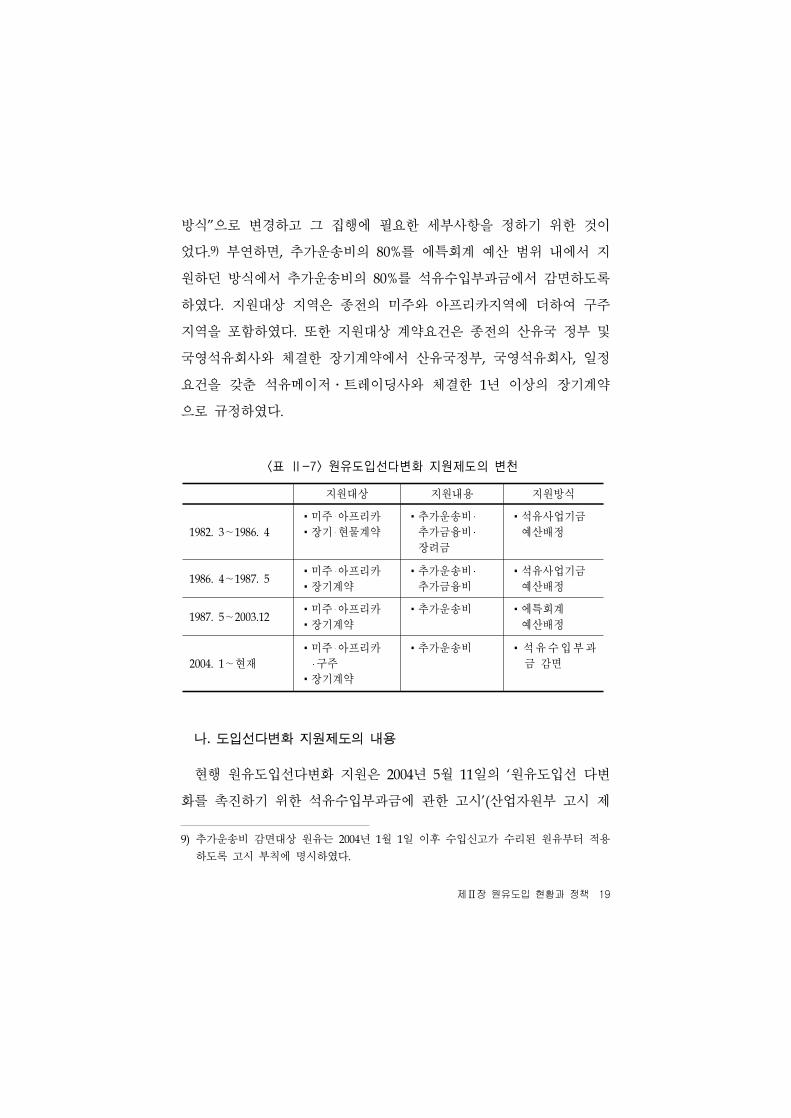

18

수 및 석유사업기금에 의한 손실보전’에서 다루던 원유도입선다변화

지원 내용을 분리해 내어 그 명칭을 ‘원유도입선다변화를 촉진하기 위한

원유도입추가운송비의 지급기준’으로 변경하였다(동력자원부고시 제

89-16호).

1991년 7월 6일에는 도입선다변화 지역의 추가운송비 지급기준을

대산유국과 군소산유국 구분 없이 추가운송비의 80%로 제한하고 지급

한도도 당해 연도 석유사업기금 운용계획중 원유도입선 다변화 지원

자금으로 조성된 석유사업기금의 예산범위 내에서 지급하는 것으로

하였다(동력자원부고시 제91-38호).

1994년 12월 22일에는 추가운송비 산출기준에서 국제용선율의 정의

를 변경하였다. 즉, 종전까지 월평균 국제용선율이란 TCR(Tanker

Charter Record)지에 게재되는 평균 현물운임율(Average Spot Freight

Rate-% World Scale)을 말하였다. 그러나 이때부터 국제용선율이란

AFRA(Average Freight Rate Assessment)지에 게재되는 단독항해 월

드스케일 포인트(Single Voyage World Scale Point)가 되었다(상공자

원부고시 제 1994-160호).

1995년 4월 12일에는 지원자금원인 석유사업기금이 에너지 및 자원

사업특별회계(에특회계)로 넘어감에 따라, 추가운송비 지급한도도 에

특회계 예산중 원유도입선다변화 지원자금으로 배정된 예산범위 내에

서 지급하는 것으로 변경하였다(통상산업부 고시 제 1995-38호).

2004년 2월 13일부터는 고시의 명칭이 ‘원유도입선 다변화를 촉진하

기 위한 석유수입부과금 부과기준’으로 변경되었다(산업자원부 고시

제 2004-17호). 이는 「석유사업법」시행령 개정(2003.10.15)으로 원유

도입선 다변화 지원방식이 종전의 “예산지원방식”에서 “부과금 감면

제Ⅱ장 원유도입 현황과 정책 19

방식”으로 변경하고 그 집행에 필요한 세부사항을 정하기 위한 것이

었다.9) 부연하면, 추가운송비의 80%를 에특회계 예산 범위 내에서 지

원하던 방식에서 추가운송비의 80%를 석유수입부과금에서 감면하도록

하였다. 지원대상 지역은 종전의 미주와 아프리카지역에 더하여 구주

지역을 포함하였다. 또한 지원대상 계약요건은 종전의 산유국 정부 및

국영석유회사와 체결한 장기계약에서 산유국정부, 국영석유회사, 일정

요건을 갖춘 석유메이저․트레이딩사와 체결한 1년 이상의 장기계약

으로 규정하였다.

지원대상 지원내용 지원방식

1982. 3∼1986. 4

▪미주 아프리카

▪장기 현물계약

▪추가운송비

추가금융비

장려금

▪석유사업기금

예산배정

1986. 4∼1987. 5▪미주 아프리카

▪장기계약

▪추가운송비

추가금융비

▪석유사업기금

예산배정

1987. 5∼2003.12▪미주 아프리카

▪장기계약

▪추가운송비 ▪에특회계

예산배정

2004. 1∼현재

▪미주 아프리카

구주

▪장기계약

▪추가운송비 ▪석유수입부과

금 감면

<표 Ⅱ-7> 원유도입선다변화 지원제도의 변천

나. 도입선다변화 지원제도의 내용

현행 원유도입선다변화 지원은 2004년 5월 11일의 ‘원유도입선 다변

화를 촉진하기 위한 석유수입부과금에 관한 고시’(산업자원부 고시 제

9) 추가운송비 감면대상 원유는 2004년 1월 1일 이후 수입신고가 수리된 원유부터 적용

하도록 고시 부칙에 명시하였다.

20

2004-53호, 2004.5.11)의 내용이 그대로 유지되고 있다.

우선 지원대상 지역은 미주지역, 아프리카지역과 구주지역(구소련지

역 포함)을 말한다. 지원대상 원유는 국내 석유정제업자 또는 석유수

출입업자가 산유국정부, 국영석유회사, 석유메이저 또는 트레이딩회사

와 계약을 체결하고, 그 계약에 따라 도입되는 원유에 한한다.

그런데, 체결된 계약은 여러 가지 요건을 모두 충족시켜야 한다. 즉,

계약기간은 최소 1년 이상이고, 도입물량은 최소 연간 700만 배럴 이

상이어야 한다. 도입가격은 확정된 가격 또는 가격공식이 명시되어 있

어야 하며, 연간 4항차 이상의 도입이 이루어져야 한다. 계약대상 원

유의 원산지는 1개국이어야 하고 계약 상대방은 1개사이어야 한다.

또한 석유메이저 또는 트레이딩회사와 계약을 체결하는 경우, 당해

장기계약 원유도입대상 국가와 3년동안 계속해서 원유거래실적을 보

유하고 있는 회사로 제한하였다. 계약서상의 도입물량은 계약기간 내

에 90%이상 도입되는 경우에 도입물량 요건을 충족한 것으로 보고 있다.

다변화원유에 대한 석유수입부과금은 다음의 산식에 따라 항차별로

산출한 금액으로 부과한다.

A = B-C

C = (α-β)×γ×(1+δ)×ε×0.90

여기에서,

A = 다변화원유에 적용되는 석유수입부과금

B = 원유에 부과되는 석유수입부과금

C = 다변화원유에 대한 석유수입부과금 차감액

α = 다변화원유를 도입하는데 소요되는 리터당 운송비

β = 중동지역 원유를 도입하는데 소요되는 리터당 운송비10)

제Ⅱ장 원유도입 현황과 정책 21

γ = 다변화원유 운송비 실지급일의 전신환 매도율(TTS)

δ = 실행관세율

ε = 다변화원유 도입물량(리터)

중동지역으로부터 원유를 도입하는데 소요되는 리터당 운송비는 석

유정제업자가 다변화원유를 도입하는 선적월에 해당하는 월의 당해

정제업자의 중동지역 원유도입 평균운송비를 말한다. 그리고 석유정제

업자가 석유수출입업자를 통하여 다변화원유를 도입하는 경우에는 최

종수요자인 당해 정제업자의 중동지역 원유도입 평균운송비를 말한다.

만일 중동지역 원유의 선적실적이 없는 경우에는 다변화원유 선적월

에 해당하는 월의 국내 전체 석유정제업자의 중동지역 원유도입 평균

운송비를 기준으로 한다.

그렇지만 이러한 규정에 따른 다변화원유에 대한 석유수입부과금이

아래 월드스케일(World Scale) 산출기준에 따라 산출된 석유수입부과

금보다 적을 경우에는 아래 월드스케일 산출기준에 따른 석유수입부

과금을 적용한다.

A = B-C

C = (αζ-βη)×γ×(1+δ)×ε×0.80

여기에서,

A = 다변화원유에 적용되는 석유수입부과금

B = 원유에 적용되는 석유수입부과금

C = 다변화원유에 대한 석유수입부과금 차감액

10) 중동지역이라 함은 사우디아라비아, 카타르, UAE, 쿠웨이트, 오만, 예멘, 시리아,

요르단, 이라크, 이란, 아프가니스탄, 이스라엘, 레바논의 영역에 포함된 지역을

말한다.

22

α = 다변화원유를 도입하는데 소요되는 월드스케일의 리터당 기준

운임11)

β = 중동지역 원유를 도입하는데 소요되는 월드스케일의 리터당 기

준운임12)

γ = 다변화원유 운송비 실지급일의 전신환매도율(TTS)

δ = 실행관세율

ε = 다변화원유 도입물량(리터)

ζ = 다변화원유 선적월의 LR1, LR2, VLCC 또는 ULCC 중 해당선

박의 평균 국제용선율13)

η = 다변화원유 선적월에 해당하는 월의 중동원유의 VLCC 평균

국제용선율

위 식에서, 정제업자가 다수의 항구에서 다변화원유를 선적하여 도

입하는 경우에는 다변화원유의 월드스케일의 리터당 기준운임은 각

항구별 선적물량을 가중한 월드스케일의 리터당 기준운임의 평균치로

한다. 그리고 정제업자등이 다변화원유와 비다변화원유를 함께 선적하

여 도입하는 경우에는 다변화원유 월드스케일의 리터당 기준운임은

다변화원유 월드스케일의 리터당 기준운임과 다변화원유와 비다변화

원유의 선적물량을 가중한 월드스케일의 리터당 기준운임의 평균치중

11) 다변화 World Scale이라 함은 다변화원유 선적항에서 국내 하역항까지 최단거리 기

준의 World Scale Single Port Rate이다.

12) 중동 World Scale이라 함은 Ras Tanura, Kharg Island, Mina Al Ahmadi, Mina Al

Fahal에서 국내 하역항까지 각 World Scale Single Port Rate의 산술평균이다.

13) 월평균 국제용선율이란 AFRA(Average Freight Rate Assessments)에 게재되는

Single Voyage World Scale Points를 말한다. 이 경우의 AFRA는 전월 16일부터 당

월 15일까지의 기간은 당월로 간주하여 적용한다.

제Ⅱ장 원유도입 현황과 정책 23

작은 것으로 한다.

다변화원유 도입에 따른 지원을 받고자 하는 정제업자 등은 계약을

체결한 후 15일 이내에 계약서를 한국석유공사 사장에게 제출하여야

한다. 한국석유공사 사장은 제출된 계약서가 규정에 합치되는지를 검

토한 후 정제업자 등의 계약서 제출 후 10일 이내에 계약서가 첨부된

검토보고서를 지식경제부장관에게 제출해야 한다.

다변화원유 도입에 따른 부과금 차감 신청은 원유수입신고 수리일

이 속한 달의 다음달 5일까지 이루어져야 한다. 한국석유공사 사장은

신청서가 요건을 충족하는 경우에 석유수입부과금 차감액을 결정하여

당해월 석유수입부과금에서 차감된 납부고지서를 교부해야 한다.

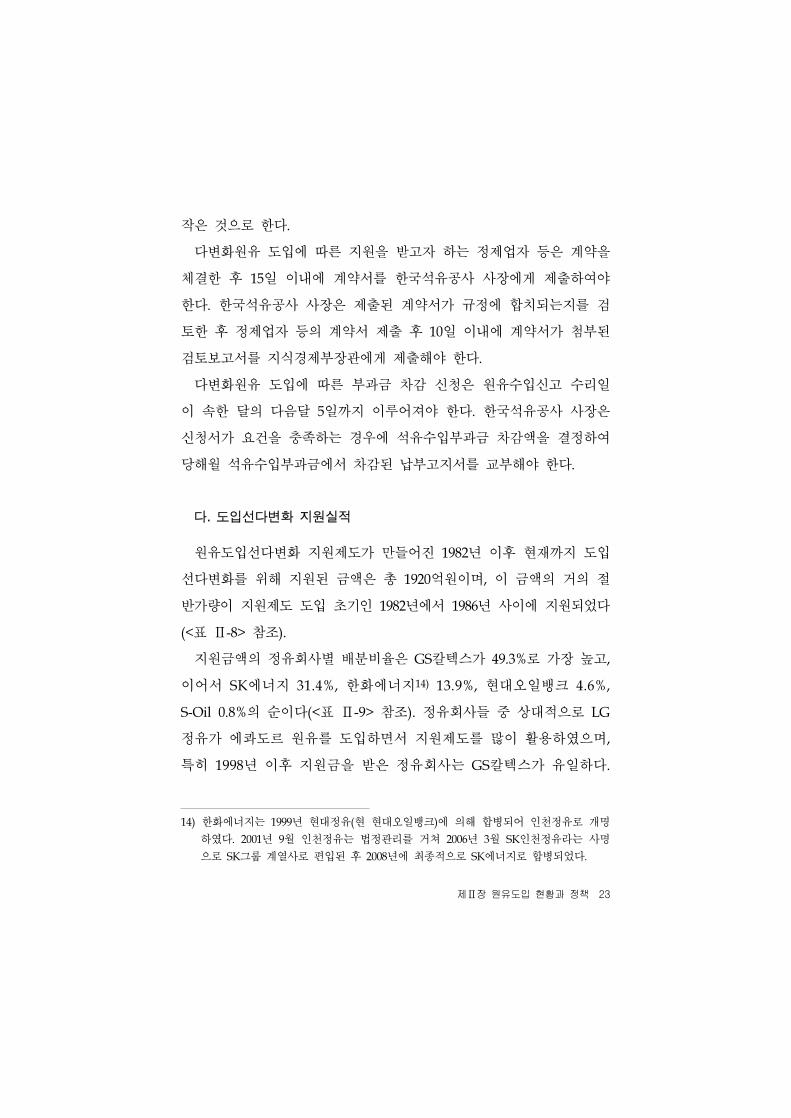

다. 도입선다변화 지원실적

원유도입선다변화 지원제도가 만들어진 1982년 이후 현재까지 도입

선다변화를 위해 지원된 금액은 총 1920억원이며, 이 금액의 거의 절

반가량이 지원제도 도입 초기인 1982년에서 1986년 사이에 지원되었다

(<표 Ⅱ-8> 참조).

지원금액의 정유회사별 배분비율은 GS칼텍스가 49.3%로 가장 높고,

이어서 SK에너지 31.4%, 한화에너지14) 13.9%, 현대오일뱅크 4.6%,

S-Oil 0.8%의 순이다(<표 Ⅱ-9> 참조). 정유회사들 중 상대적으로 LG

정유가 에콰도르 원유를 도입하면서 지원제도를 많이 활용하였으며,

특히 1998년 이후 지원금을 받은 정유회사는 GS칼텍스가 유일하다.

14) 한화에너지는 1999년 현대정유(현 현대오일뱅크)에 의해 합병되어 인천정유로 개명

하였다. 2001년 9월 인천정유는 법정관리를 거쳐 2006년 3월 SK인천정유라는 사명

으로 SK그룹 계열사로 편입된 후 2008년에 최종적으로 SK에너지로 합병되었다.

24

연도 지원물량

지원내역

추가

운송비

추가

금융비

수입

장려금합계

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

7,070

36,953

27,893

38,326

33,108

16,136

16,681

4,436

-

13,362

22,699

19,658

25,712

20,859

16,362

9,868

5,019

6,613

7,513

5,776

4,457

645

-

-

-

-

-

-

2,187

9,546

2,779

8,696

14,244

4,065

2,939

457

-

5,509

9,176

9,775

14,509

11,144

9,360

7,860

4,716

4,716

4,530

4,818

4,818

441

-

-

-

-

-

-

5

4,013

3,533

2,668

2,234

259

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

6,846

12,046

15,812

8,704

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

2,195

20,405

18,358

27,176

25,182

4,324

2,939

457

-

5,509

9,176

9,775

14,509

11,144

9,360

7,860

4,716

4,716

4,530

4,418

4,818

441

-

-

-

-

-

-

합계 339,206 136,285 12,712 43,408 192,405

<표 Ⅱ-8> 원유도입선다변화 지원 내역

(단위: 천배럴, 백만원)

자료: 지식경제부(2010.5), p.42.

제Ⅱ장 원유도입 현황과 정책 25

연도 SK GS칼텍스 한화 현대 S-Oil 합 계

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

1,692

2,795

8,411

8,832

7,997

1,919

1,081

157

-

3,019

4,746

4,682

5,563

4,513

3,701

1,240

-

-

-

-

-

-

-

-

-

-

-

-

-

11,796

6,193

8,043

8,438

1,323

1,129

152

-

2,334

4,195

5,093

7,050

4,560

3,979

6,620

4,716

4,716

4,530

4,808

4,818

441

-

-

-

-

-

-

500

4,742

1,203

8,731

4,305

732

693

132

-

-

-

-

1,896

2,071

1,680

-

-

-

-

-

-

-

-

-

-

-

-

-

-

1,072

1,178

1,427

4,199

108

-

-

-

156

235

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

833

143

243

242

36

16

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

2,192

20,405

18,358

27,176

25,182

4,324

2,939

457

-

5,509

9,176

9,775

14,509

11,144

9,360

7,860

4,716

4,716

4,530

4,808

4,818

441

-

-

-

-

-

-

합계 60,348 94,945 26,685 8,915 1,513 192,405

<표 Ⅱ-9> 연도별 회사별 원유도입선다변화 지원

(단위: 백만원)

자료: 지식경제부

26

반면에 S-Oil은 합작선인 사우디 아람코사에 원유도입을 의존하고 있어

1990년 이후 도입선다변화 지원제도를 전혀 활용하지 않았다 .

정유회사에 대한 원유도입선다변화 지원실적은 2004년 이후에는 전

무한 상태가 지속되고 있다. 2004년 정부는 안정적인 도입선다변화 지

원을 위해 에특회계의 예산 범위 내에서 지원하던 방식을 석유수입부

과금에서 감면하는 방식으로 변경하였다. 그러나 지원을 받기 위한 다

변화원유의 계약체결 요건이 지나치게 까다롭고, 설사 요건을 충족시

킨다 해도 지원금액이 추가운송비의 80% 수준에 불과해 제도 활용의

유인이 부족한 상황이다.

정부가 원유도입선다변화 정책을 추진한 직후에는 이로 인해 우리

나라 원유도입의 중동의존도는 크게 낮아졌다. 그러나 도입선다변화

보조금을 지급받고 도입되는 원유의 비율은 1980년대 전반 14.3%였던

것이 1980년대 후반에는 5.4%, 1991∼97년에는 3.2%로 낮아졌다. 지원

실적이 있는 1998년부터 최종년도인 2003년까지 GS칼텍스가 에콰도르

에서 도입한 물량 30,086천 배럴은 이 기간 중 도입한 국내 총 원유도

입량의 0.6%에 불과하였다.

도입선다변화 지역인 미주 및 아프리카에서 도입되는 원유 중에서

추가수송비를 보조받을 수 있는 장기계약물량의 비중도 감소하여 왔

다. 1982~85년 기간 중에는 미주 및 아프리카에서 도입된 원유의 거

의 전량이 보조금 지급대상이었으나, 그 비율이 1986~90년 49%, 199

1~97년 38%로 낮아졌다. 특히 1998~2003년의 경우는 총 원유도입량

에서 도입선다변화 지역의 원유가 차지하는 비율이 9.8%였지만 보조

금을 지급한 원유는 0.6%에 머물렀다. 보조금 지급대상 원유의 비율이

이처럼 감소한 것은 현물시장 활용의 확대뿐만 아니라, 예산 제약으로

지원대상의 원유의 일부에 대해서만 지원이 이루어졌기 때문이다.

제Ⅲ장 세계 원유 수급구조 분석 27

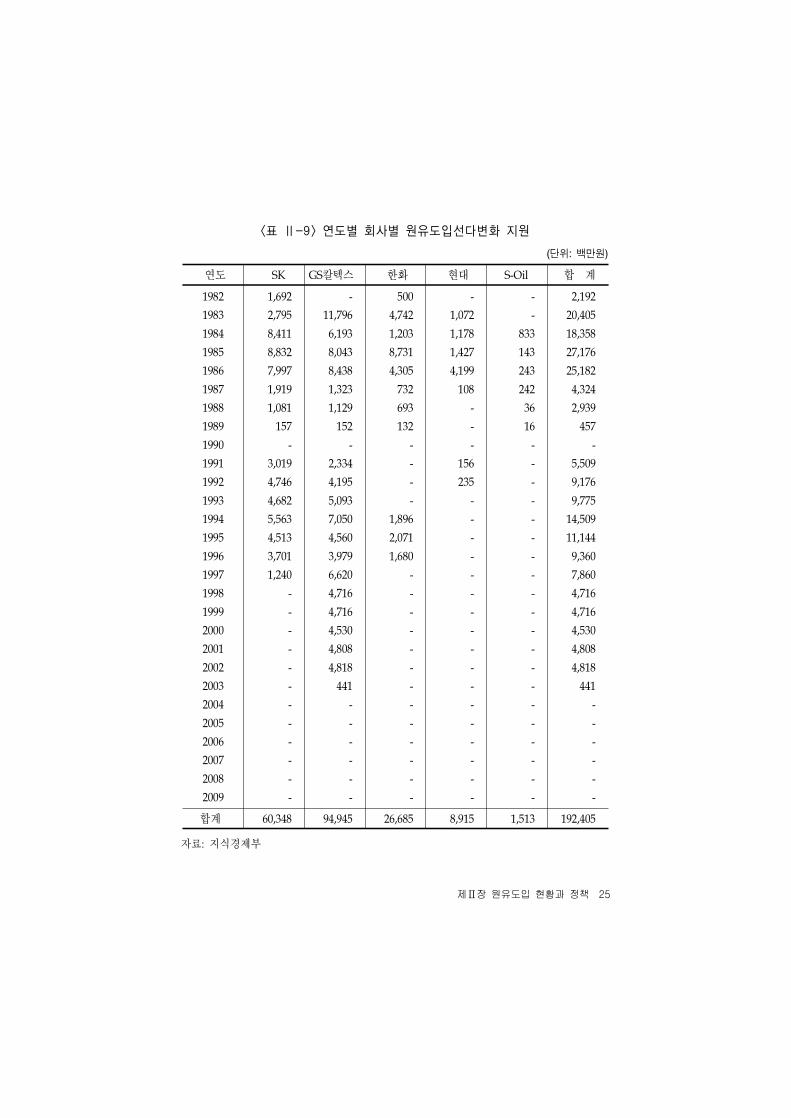

제Ⅲ장 세계 원유 수급구조 분석

1. 원유매장량

가. 지역별 매장량 분포

2009년 기준 세계 석유 확인매장량은 1,333.1십억 배럴로 2000년 대

비 약 228억 배럴 증가하였다. 석유생산 증가에도 불구하고 탐사 및

채굴기술의 발전에 따라 회수율이 향상되고 개발 가능한 신규 유전

수가 증가했기 때문이다.

세계 석유 매장량은 절반 이상(56.6%)이 중동 지역에 분포되어 있으며,

나머지 대부분도 중남미 유럽 아프리카 지역에 분포하고 있어 심한

지역적 편중성을 보이고 있다.

중동 지역의 매장량은 1990년 세계 매장량의 65.7%를 차지해 최고치

를 기록한 이후 점차 감소하는 추세이지만 여전히 높은 매장량 비율을

유지하고 있다. 세계 최대의 석유 소비국인 미국이 포함된 북미 지역의

매장량은 1980년대 후반을 정점으로 급격히 감소하는 추세를 보이고

있으나 최근 캐나다 앨버타 주의 오일샌드가 전통석유를 대체할 새로

운 자원으로 부각되고 있다. BP 통계에 따르면 2009년 말 캐나다 오일

샌드에 포함된 석유(비튜멘) 매장량은 143.3십억 배럴로 캐나다 원유

매장량(33.2십억 배럴)의 4배 이상인 것으로 평가되고 있다.15)

15) 앨버타 주정부의 발표에 따르면, 2008년 말 기준 앨버타 주에 매장된 비튜멘의 확인

매장량은 약 170십억 배럴로 BP의 통계치보다 많다.

28

중남미와 아프리카 지역의 석유 매장량은 해외자본에 의한 탐사사

업 증대로 꾸준한 증가세를 보이고 있는데, 특히 중남미 최대 매장량

보유국인 베네수엘라는 최근 오리노코 강 주변 대규모 신규 매장지를

발견함으로서 매장량이 사우디아라비아보다 클 수 있는 것으로 평가

되고 있다. 베네수엘라 국영석유회사인 PDVSA는 오리노코 지역의 초

중질유 매장량 규모를 2,800억 배럴로 추정하고 있다.

지역1980년 1990년 2000년 2009년

매장량 비율 매장량 비율 매장량 비율 매장량 비율

북미 92.5 13.9 96.3 9.6 68.9 6.2 73.3 5.5

중남미 26.7 4.0 71.5 7.1 97.9 8.9 198.9 14.9

유럽·유라시아 98.6 14.8 80.8 8.1 108.5 9.8 136.9 10.3

중동 362.4 54.3 659.6 65.7 696.7 63.0 754.2 56.6

아프리카 53.4 8.0 58.7 5.9 93.4 8.4 127.7 9.6

아시아·태평양 33.9 5.1 36.3 3.6 40.1 3.6 42.2 3.2

세계전체 667.5 100 1,003.2 100 1,105.5 100 1,333.1 100

<표 III-1> 지역별 석유 매장량 및 분포율 추이

(단위: 십억 배럴, %)

자료: BP(June 2010)

나. OPEC과 비OPEC의 매장량

중동 지역의 주요 원유생산 국가와 아프리카 및 남미 지역 일부 국

가로 구성된 OPEC은 경제성이 있고 생산이 용이한 매장지를 다수 보

유하고 있다. 세계 원유 매장량 순위의 상위 10개국 중 8개국이

OPEC 회원국이며, OPEC의 매장량 비율은 1980년 63.7%에서 2000년

76.9%, 2009년 77.2%로 꾸준히 증가하는 추세이다.

제Ⅲ장 세계 원유 수급구조 분석 29

비OPEC 국가의 신규 매장지 발굴을 위한 투자 증가에도 불구하고,

OPEC이 매장량의 대부분을 보유함에 따라 세계 석유매장량 변동추이

는 OPEC 매장량 변동추이와 흐름을 같이하고 있다. OPEC 회원국 중

가장 많은 매장량을 보유한 사우디아라비아의 2009년 석유매장량은

264.6십억 배럴로 세계 전체 매장량의 약 20%를 차지하고 있다. 사우

디아라비아는 1980년대 후반 이래 매장량 규모가 정체되어 매장량 보

유 비율이 감소하는 추세이지만, 그 규모는 전체 비OPEC의 매장량과

거의 비슷한 수준에 해당한다.

한편, 비OPEC의 매장량은 OPEC이 보유한 매장량의 1/3에도 못 미

치는 큰 격차를 보이고 있다. 2009년 기준 비OPEC의 원유 매장량은

264십억 배럴로 1980년에 비해 불과 24십억 배럴이 증가한 정도에 그

치고 있다. 비OPEC 지역은 경제성 있는 매장지가 많지 않아 투입한

예 산 에 비 해 추 가 적 인 매 장 량 증 대 성 과 는 O P E C 에

[그림 III-1] OPEC 및 비OPEC의 확인매장량 변화 추이

자료: BP(June 2010)

30

비해 현저히 떨어지고 있다. 비OPEC 내에서도 매장량 분포는 지역별

로 심한 편중을 나타내고 있다. 즉, 북미 지역 및 구소련 국가의 매장

량은 전체 비OPEC 국가의 62%를 차지하고 있으며, 나머지 매장량의

대부분도 아프리카 및 남미 일부 국가와 중국이 보유하고 있다. 비

OPEC 국가 중 가장 많은 석유매장량을 보유한 국가는 러시아로서

2009년 74.2십억 배럴에 이르고 있으나, 전 세계 매장량에서 차지하는

비중은 5.6%에 불과하다.

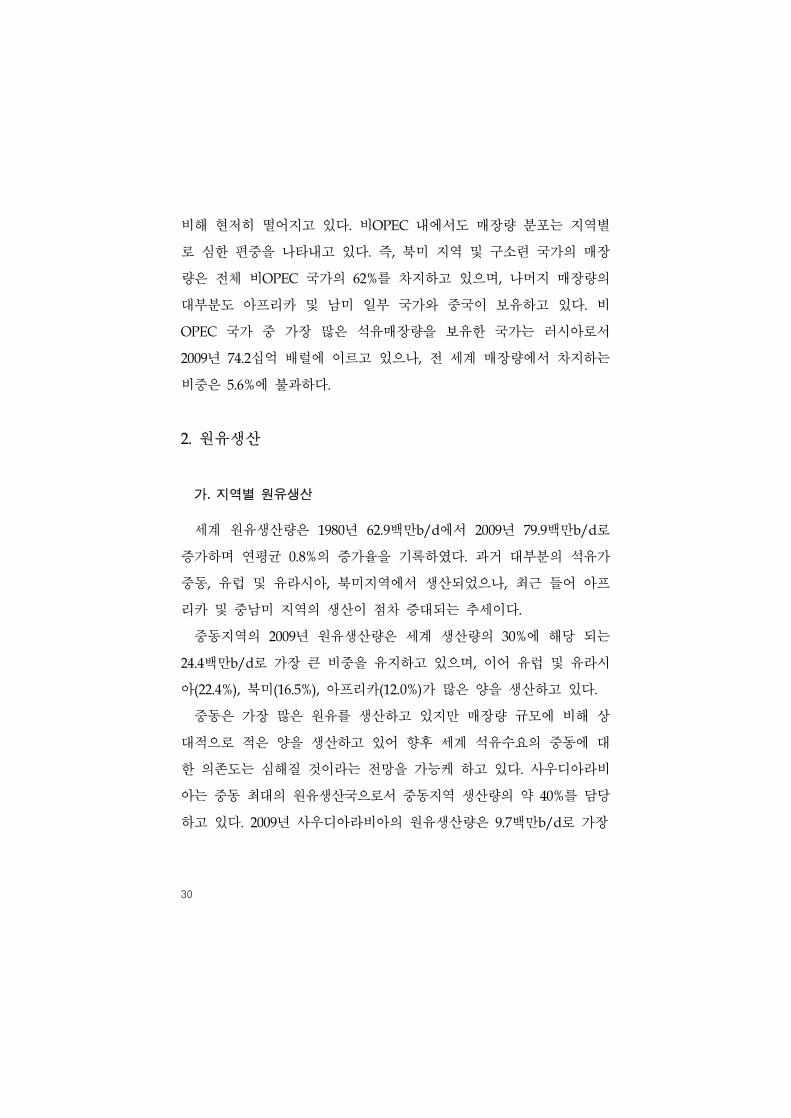

2. 원유생산

가. 지역별 원유생산

세계 원유생산량은 1980년 62.9백만b/d에서 2009년 79.9백만b/d로

증가하며 연평균 0.8%의 증가율을 기록하였다. 과거 대부분의 석유가

중동, 유럽 및 유라시아, 북미지역에서 생산되었으나, 최근 들어 아프

리카 및 중남미 지역의 생산이 점차 증대되는 추세이다.

중동지역의 2009년 원유생산량은 세계 생산량의 30%에 해당 되는

24.4백만b/d로 가장 큰 비중을 유지하고 있으며, 이어 유럽 및 유라시

아(22.4%), 북미(16.5%), 아프리카(12.0%)가 많은 양을 생산하고 있다.

중동은 가장 많은 원유를 생산하고 있지만 매장량 규모에 비해 상

대적으로 적은 양을 생산하고 있어 향후 세계 석유수요의 중동에 대

한 의존도는 심해질 것이라는 전망을 가능케 하고 있다. 사우디아라비

아는 중동 최대의 원유생산국으로서 중동지역 생산량의 약 40%를 담당

하고 있다. 2009년 사우디아라비아의 원유생산량은 9.7백만b/d로 가장

제Ⅲ장 세계 원유 수급구조 분석 31

지역 1980년 1990년 2000년 2009년생산비율

(2009년)

북미 14,063 13,856 13,904 13,388 16.7

중남미 3,747 4,507 6,813 6,760 8.5

유럽·유라시아 15,088 16,106 14,950 17,702 22.1

중동 18,882 17,540 23,475 24,357 30.5

아프리카 6,225 6,725 7,804 9,705 12.1

아시아·태평양 4,943 6,726 7,874 8,036 10.1

세계전체 62,948 65,460 74,820 79,948 100.0

<표 III-2> 지역별 원유생산량 추이

(단위: 천b/d, %)

주: 바이오연료와 기타 석탄 부산물은 제외

자료: BP(June 2010)

많았으며 이어 이란과 UAE는 각각 4.2백만b/d, 2.6백만b/d를 생산하며

뒤를 잇고 있다.

한편, 중동지역의 2009년 원유생산량은 전년대비 7.3% 감소하였는데

경기침체에 따른 세계 석유수요 감소와 유가 급락에 따른 OPEC의 생

산량감축 합의 때문이었다. 중동의 생산량 감축으로 2009년 사우디아

라비아는 세계 최대 생산국의 자리를 러시아에게 내주며 세계 2위의

원유생산 국가가 되었다.

북미 지역의 원유생산량은 1980년대 이후 14백만b/d 내외에 머물고

있는데, 특히 이 지역 최대 생산국인 미국의 2009년 석유생산량은 7.2

백만b/d로 석유생산 피크기인 1970년 생산의 64% 수준에 그치면서

지속적인 생산량 감소 추세를 보이고 있다. 반면에 캐나다는 북동부

지역의 유전 개발과 앨버타 주의 오일샌드 개발로 인해 생산량이 빠

르게 증가하고 있다.

32

아시아 및 태평양 지역의 경우 다른 지역에 비해 생산량이 적지만,

중국을 중심으로 생산량이 점차 늘어나는 추세를 보이고 있다. 인도네

시아의 경우는 1990년대 초 약 1.6백만b/d의 원유를 생산하는 아시아

지역의 주요 생산국이었으나, 최근 생산량이 1.0백만b/d 수준으로 하

락하였다. 인도네시아는 2008년 OPEC 회원국에서 탈퇴한 바 있다.

유럽 및 유라시아의 주요 원유생산 지역은 영국 및 노르웨이로 대

표되는 서유럽 지역과 구소련연방 구성국가인 러시아 및 CIS(독립국

가연합)로 구분될 수 있다. 서유럽 국가의 원유생산은 주로 북해 유전

개발을 통해 이루어졌는데, 2000년 이후 북해 유전의 노후화로 인해

생산량이 급감하는 추세이다. 노르웨이는 1990년 이후 영국보다 더 많

은 원유를 생산하며 서유럽 최대 생산국이 되었지만, 2001년 생산량이

3.4백만b/d를 기록한 이후 감소세를 보여 2009년 생산량은 2.3백만

b/d에 머물고 있다. 하지만 노르웨이의 원유생산량 감소 원인은 석유

고갈에 대비하여 채취가 용이한 근해 지역의 유전개발을 자제하고 국

영석유회사인 스타토일(StatOil)을 중심으로 심해유전 개발을 중심으로

신규유전 탐사 및 개발에 집중하고 있기 때문인 것으로 분석되고

있다.

중남미 지역의 원유생산량은 1980년대 초부터 1990년대 말까지

빠른 증가세를 보였으나 2000년 이후 증가세가 크게 둔화되었다. 그것은

이 지역의 최대 생산국인 베네수엘라의 생산량이 감소했기 때문이다.

베네수엘라의 원유생산은 1990년대 말 3백만b/d를 상회하였으나 이후

감소세를 보이면서 2009년 생산량이 2.4백만b/d에 그치고 있다. 브라

질의 원유생산량은 2009년 2.0백만b/d로 본격적인 유전탐사 및 개발

사업이 시작된 1970년대 중반보다 약 12배가 증가하는 성과를 보이고

제Ⅲ장 세계 원유 수급구조 분석 33

있다. 1990년대 초 캄포스 만의 해저유전 개발을 시작으로 최근 남동

부 산토스 만 해저유전 개발까지 외국자본에 대한 탐사 및 채굴 허가

를 통한 적극적인 유전개발로 향후에도 생산량이 꾸준히 증가할 전망

이다.

나. OPEC 및 비OPEC의 원유 생산

OPEC 회원국 대부분은 풍부한 매장량을 보유한데다 비교적 채굴이

용이한 육상에 매장지를 확보하고 있어 대체로 석유생산비용이 낮고

수익률이 높다. OPEC의 원유 탐사 및 개발 사업은 일반적으로 국영

석유회사의 주도로 시행되어 원유 판매수익은 대부분 국가재정으로

흡수되며, 원유판매 수익이 전체 국가재정에서 차지하는 비중은 매우

크다.

OPEC의 원유생산은 1970년대 세계 총 원유생산량의 40~50% 수준

을 유지하였으나, 제 2차 석유위기에 따른 세계적인 석유수요 감소로

1980년대 초반의 생산비율은 30% 아래로 하락하였다. OPEC의 원유생

산 비율은 2000년대 들어 신흥국의 급속한 석유수요 증가로 인한 고

유가로 다시 40%를 넘고 있다. 비OPEC의 대표적인 원유생산 지역은

구소련과 북해 및 북미지역을 꼽을 수 있다. 비OPEC의 석유산업은

OPEC과 달리 대부분 민간부문이 주도하므로 기업의 수익극대화를 목

표로 경제성이 있는 최대한의 생산량을 모두 생산하고 있다.

비OPEC의 석유생산량은 세계 석유수요의 증가와 함께, 1980년 36.9

백만b/d에서 2009년 46.9백만b/d로 증가하였다. 그렇지만 최근 유전

의 노후화 및 신규 유전개발 부진에 따른 매장량 감소로 비OPEC 국

가들의 생산량은 점차 감소하는 추세이다. 특히 미국의 원유생산은 이

34

미 1970년대 정점에 이른 후 지속적인 감소 추세를 보이고 있으며, 유

럽의 경우도 북해 유전의 노후화로 인해 감소 추세를 보이고 있다.

2000년 이후 급속한 생산량 증가를 보인 러시아 역시 신규 유전의 개

발 부진으로 생산 증가세가 지속될 수 있을지 여부는 불투명한 상황

이다.

다. OPEC의 여유생산능력

비OPEC의 경우 최대 생산능력으로 가능한 한 모든 석유를 생산하

지만 세계 석유시장의 잔여공급자(residual suppliers)인 OPEC은 여유

생산능력을 유지하게 된다. OPEC이 보유하고 있는 여유생산능력 규

모는 세계 석유시장의 안정과 밀접한 관계가 있다. 즉, OPEC의 여유

생산능력이 부족하다는 것은 원유의 공급차질이 발생했을 때 이를 대

체할 수 있는 여력이 없다는 것을 의미하며, 시장에 나타나는 작은 충

격도 유가의 상승으로 이어진다.

2000년대 고유가를 유발한 중요한 원인의 하나는 OPEC의 여유생산

능력 부족에서 찾을 수 있다. OPEC의 여유생산능력이 2002년 7.0백만

b/d 수준에서 2004년 1.0백만b/d 이하로 감소되었고, 2008년 세계적

인 경기침체로 수요가 폭락할 때까지 3백만b/d를 넘지 못하였다([그

림 III-2] 참조). 2000년대 OPEC의 여유생산능력이 감소했던 것은 신

흥국을 중심으로 한 석유수요의 급격한 증가에 기인한다. 또한 1980년

대와 1990년대의 저유가로 인하여 탐사ㆍ개발 등 생산부문에 대한 투

자가 매우 부진했다는 사실을 그 이유로 들 수 있다. 2008년 금융위기

이후 세계 석유수요가 급감함에 따라 2010년 현재 OPEC의 여유생산

능력은 6백만b/d 수준을 회복되었다.

제Ⅲ장 세계 원유 수급구조 분석 35

비OPEC의 원유생산 확대에 대한 비관적인 전망을 감안할 때, 향후

OPEC의 생산능력 확대와 충분한 여유생산능력의 보유는 수급의 안정

화 측면에서 매우 중요하다. 하지만 OPEC은 석유소비국들이 공급안

보를 강조하는 것과 마찬가지로 안정적인 수요 확보를 강조하며 생산

능력 확대에 소극적인 전략을 취하고 있다.

[그림 Ⅲ-2] OPEC 여유생산능력 변화

자료: IEA

3. 석유수요

2009년 세계 석유소비량은 84.1백만b/d로 1980년에 비해 1.4배

증가하였다. 북미와 유럽 및 유라시아 지역의 수요 증가세가 둔화

된 가운데, 아시아 태평양 및 중남미, 중동 지역의 수요 증가가 세

계 석유수요의 증가를 주도하고 있다.

36

북미 지역의 2009년 석유소비는 22.8백만b/d로 세계 소비의 26.4%

라는 높은 비중을 차지하고 있지만, 1970년대 석유위기 이후 기타

지역에 비해 상대적으로 낮은 소비증가율을 보이고 있다. 미국은

북미 지역 석유수요의 대부분을 차지하고 있어서 미국 경제상황

및 에너지 믹스 변화, 에너지 효율개선, 환경규제 등은 북미 지역

석유수요를 변동시키는 주요한 요인이 되고 있다.

중남미 지역의 석유소비는 2009년 5.7백만b/d로 세계 소비의 6.6%

에 불과하지만, 상대적으로 빠른 증가세를 나타내고 있다. 국가별로

는 브라질의 소비량이 2.4백만b/d로 이 지역 국가 중 가장 많았으며,

이어서 베네수엘라와 아르헨티나, 칠레가 많은 소비량을 기록하고 있

다 . 브라질은 최근 정부의 바이오연료 생산 및 활용 촉진

지역 1980년 1990년 2000년 2009년세계수요비중

(2009년 기준)

북미 20,012 20,206 23,548 22,826 27.1

중남미 3,391 3,661 4,855 5,653 6.7

유럽·유라시아 24,389 23,473 19,577 19,372 23.0

중동 2,050 3,493 4,838 7,146 8.5

아프리카 1,386 1,997 2,484 3,082 3.7

아시아·태평양 10,341 13,862 21,126 25,998 30.9

세계전체 61,569 66,693 76,428 84,077 100.0

<표 III-3> 지역별 석유수요 추이

(단위: 천b/d, %)

자료: BP(June 2010)

제Ⅲ장 세계 원유 수급구조 분석 37

정책으로 인해 바이오 연료 수요가 크게 증가하고 석유수요의 증가를

견인하고 있다. 2000~2009년 기간 동안 브라질 전통 석유수요의 연평

균 증가율은 1.4%에 불과했으나 바이오연료의 증가율은 10.8%에 달하

고 있다.

유럽 및 유라시아 지역의 2009년 석유소비량은 19.4백만b/d로 전

세계 석유소비의 23.5%를 차지하고 있다. 이 지역은 많은 수의

OECD 선진국이 포함되어 있어 세계 석유소비에서 차지하는 비중은

높으나 2006년 이후 소비가 감소 추세를 보이고 있다. 이 지역에서는

러시아의 석유소비량이 2.7백만b/d로 가장 많았으며 독일과 프랑스,

영국 등 서유럽 선진국이 그 뒤를 잇고 있다. 구소련의 석유수요는

1991년 체제 붕괴에 따른 경기침체로 인해 큰 폭으로 감소했으며,

1990년대 중반부터 현재까지 약 4백만b/d 수준을 유지하고 있다.

중동 지역의 2009년 석유소비는 7.1백만b/d로 세계 소비의 8.7%에

그치고 있으나, 최근에는 석유소비가 빠르게 증가하고 있다. 사우디

아리바아의 석유소비는 2.6백만b/d로 이 지역 국가들 중 가장 많

은 소비량을 기록했으며, 이어 이란이 1.7백만b/d 쿠웨이트가 0.4

백만b/d를 기록하고 있다. 사우디아라비아의 2009년 석유소비는 전

년대비 23만b/d 증가하여 큰 폭의 증가세를 보였다. 석유화학산업

확장전략에 따른 LPG와 에틸렌 및 납사 소비 증가는 최근 소비 증

가세 주요 원인이 되었으며, 휘발유 소비에 대한 정부보조금 지급

역시 석유소비 증가에 영향을 미쳤다.

아프리카 지역의 2009년 석유소비는 3.1백만b/d로 세계 소비의

3.7%에 불과하나 2000년대 들어 소비 증가세가 지속되고 있다. 한편,

이 지역 최대 석유소비국인 이집트는 생산량 증가세는 둔화된 반면

38

소비는 계속 늘고 있어 머지않아 석유순수입국으로 전환될 전망이

다. 이집트 정부는 수송용 연료소비 및 화학산업용 원료소비 증가에

대비하여 2016년까지 현 정제설비에 60만b/d의 정제능력을 추가하

고, 이집트 동부의 홍해 연안 지역에 13만b/d의 정제시설을 건설할

계획이다. 남아프리카공화국의 석유수요 역시 꾸준한 증가세를 기록

하고 있는데, 일반적인 아프리카 국가의 상황과 반대로 소비량이 생

산량을 크게 상회하여 약 38만b/d의 석유를 수입하고 있다.

아시아 태평양 지역은 1990년 이후부터 세계 석유소비 증가의 대

부분을 차지하며 가장 빠른 소비 증가율을 보이고 있다. 중국의 석

유소비는 2009년 약 8.6백만b/d에 이르러 미국에 이어 세계 2위를

기록하였다. 중국은 2000년부터 2009년까지 연평균 6.8%의 석유소비

증가율을 보이며, 세계 석유수요 증가분의 절반 이상을 차지하고 있

다. 인도 역시 급속한 경제성장에 따라 중국과 함께 이 지역 석유수

요의 증가를 주도하고 있다. 인도는 약 68만b/d의 원유를 생산하고

있지만 소비의 증가 폭이 커서 석유 수입량이 빠르게 증가하고 있

다. 세계 3위의 석유소비국인 일본은 2005년 이후 소비가 감소세를

나타내고 있는데, 주요 요인은 경제성장의 둔화 및 에너지효율 개선,

산업부문 석유소비의 천연가스 전환 등이다.

4. 석유수출입

세계 석유수요 절반 이상을 OECD 국가가 차지하고 있는 반면,

생산은 OPEC 및 러시아 등 비OECD 국가를 중심으로 이루어짐에

따라 지역 간 석유거래는 활발하게 이루어지고 있다.

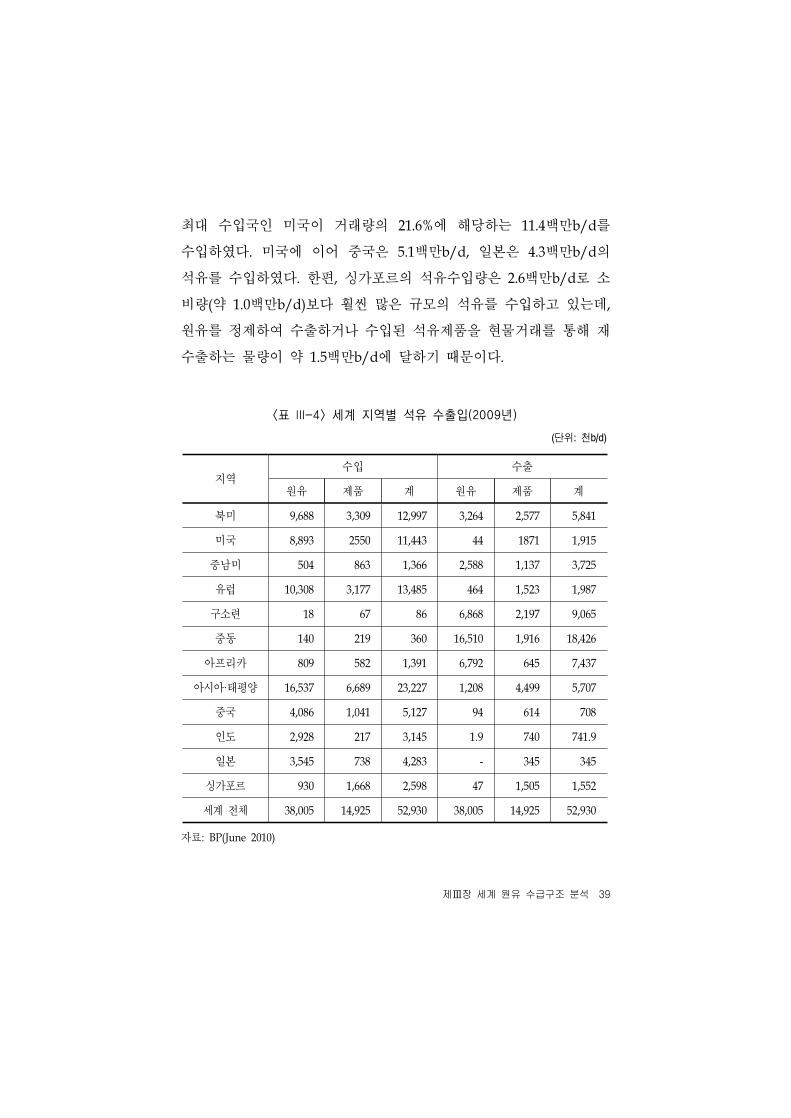

2009년 세계 석유거래량은 52.9백만b/d를 기록했으며, 이중 세계

제Ⅲ장 세계 원유 수급구조 분석 39

최대 수입국인 미국이 거래량의 21.6%에 해당하는 11.4백만b/d를

수입하였다. 미국에 이어 중국은 5.1백만b/d, 일본은 4.3백만b/d의

석유를 수입하였다. 한편, 싱가포르의 석유수입량은 2.6백만b/d로 소

비량(약 1.0백만b/d)보다 훨씬 많은 규모의 석유를 수입하고 있는데,

원유를 정제하여 수출하거나 수입된 석유제품을 현물거래를 통해 재

수출하는 물량이 약 1.5백만b/d에 달하기 때문이다.

지역수입 수출

원유 제품 계 원유 제품 계

북미 9,688 3,309 12,997 3,264 2,577 5,841

미국 8,893 2550 11,443 44 1871 1,915

중남미 504 863 1,366 2,588 1,137 3,725

유럽 10,308 3,177 13,485 464 1,523 1,987

구소련 18 67 86 6,868 2,197 9,065

중동 140 219 360 16,510 1,916 18,426

아프리카 809 582 1,391 6,792 645 7,437

아시아·태평양 16,537 6,689 23,227 1,208 4,499 5,707

중국 4,086 1,041 5,127 94 614 708

인도 2,928 217 3,145 1.9 740 741.9

일본 3,545 738 4,283 - 345 345

싱가포르 930 1,668 2,598 47 1,505 1,552

세계 전체 38,005 14,925 52,930 38,005 14,925 52,930

<표 III-4> 세계 지역별 석유 수출입(2009년)

(단위: 천b/d)

자료: BP(June 2010)

40

지역별로 살펴보면 중국, 일본, 인도, 한국 등 대소비국이 포함된

아시아 태평양 지역의 석유수입량이 23.2백만b/d로 가장 많았으며,

이어 유럽 지역이 13.5백만b/d, 북미 지역이 13.0백만b/d를 수입하

였다. 이들 세 지역의 수입비중은 세계 석유수입의 93.9%를 차지하

고 있다.

석유수출은 중동이 전체 수출량의 34.8%에 해당하는 18.4백만b/d

를 수출하였으나, 역내 석유수요의 증가와 기타 지역의 석유생산량

증대로 세계 수출에서 차지하는 비중은 감소하는 추세이다. 구소련

의 석유수출은 연방체제 붕괴시점이었던 1991년 당시 1.9백만b/d(세

계시장 점유율 5.8%)에 불과했으나 빠른 증가세를 보이며 2009년

9.1백만b/d(세계시장 점유율 10.8%)에 이르렀다. 특히 러시아의 수출

은 석유기업의 민영화 추진이 이루어진 1996년부터 2003년 기간 동

안에 급격한 증가하였다.

5. 장기 석유수급 전망

가. 세계 석유수요 전망

국제에너지기구(IEA) 및 미 에너지정보청(EIA)의 에너지 수요전망

에 따르면 세계 석유수요는 2030년까지 연평균 1% 내외의 증가율을

보이며 1억b/d 이상으로 증가할 전망이다. OECD 석유수요는 정체

하거나 감소할 것으로 전망되는 반면, 비OECD 석유수요는 2008년

부터 2030년까지 연평균 2% 내외의 꾸준한 증가세를 보일 것으로

전망된다. 특히 아시아와 중동 비OECD 국가는 석유수요 증가분의

대부분을 차지할 전망이다.

제Ⅲ장 세계 원유 수급구조 분석 41

부분별로는 수송부문이 석유수요 증가를 주도하여 전체 석유수요

증가분의 약 97%를 차지할 것으로 전망되고 있다. 특히 중국과 인

도의 자동차 수 증가는 수송용 연료소비 증가의 주요인이 될 전망이

다. 한편, 수송부문에서 전통석유의 비중은 바이오 연료의 생산증대

로 다소 감소할 전망이지만 여전히 90% 이상을 유지할 것으로 예상

된다.

전망

기관지역 2008 2015 2020 2025 2030

2008-2030연평균증가율

IEA

OECD 43.2 41.2 n.a. n.a. 40.1 -0.3

비OECD 35.0 40.2 n.a. n.a. 56.2 2.2

국제벙커링 6.5 7.0 n.a. n.a. 8.9 1.4

계 84.7 88.4 n.a. n.a. 105.2 1.0

EIA

OECD 47.9 46.3 46.4 47.2 48.3 0.0

비OECD 37.9 42.4 45.7 50.4 55.6 1.8

계 85.8 88.7 92.1 97.6 103.9 0.9

<표 III-5> 세계 석유수요 전망 (2008~2030)

(단위: 백만b/d, %)

자료: IEA(2009), EIA(2010)

나. 세계 석유공급 전망

IEA에 따르면 세계 석유생산량은 연평균 약 1.0%의 증가율을 보

이며 2030년까지 약 105백만b/d로 늘어날 전망이다. 이 가운데

OPEC의 석유생산량은 전망기간동안 연평균 1.8%의 증가율을 기

록, 2030년 53.8백만b/d로 늘어날 전망이며, 세계 생산량에서 차지

하는 비중은 44%에서 52%로 높아질 전망이다.

42

비OPEC 국가의 경우 원유생산량은 2030년에 2008년 대비 약 2.4

백만b/d 증가한 49.2백만b/d에 달할 전망이다. 이는 오일샌드 및

석탄액화석유(CTL), 가스액화석유(GTL) 등 비전통석유의 생산량

증대에 기인한다. 반면 전통석유 생산량은 신규 유전탐사의 어려

움, 유전개발 비용의 상승, 그리고 2009년 유가 급락에 따른 유전

개발 투자 부진 등으로 2010년을 정점으로 감소하기 시작하여

2030년에는 2008년 대비 약 4.0백만b/d 감소한 35.3백만b/d에 그

칠 전망이다. 한편, 석유생산량에 관한 장기 전망은 국제 유가 상

황과 해외 석유 기업의 유전개발 투자 가능성, 계획된 프로젝트의

실현 가능성 등 예측에 많은 변수가 있어, IEA와 EIA의 전망에 큰

차이를 보이고 있다.

전망

기관지역 2008 2015 2020 2025 2030

2008-2030연평균증가율

IEA

OPEC 36.3 40.3 n.a. n.a. 53.8 1.8

비OPEC 46.8 46.3 n.a. n.a. 49.2 0.2

process gain 1.5 1.8 n.a. n.a. 2.2 1.8

계 84.6 88.4 n.a. n.a. 105.2 1.0

EIA

OPEC 35.6 37.4 38.8 41.2 43.9 1.0

비OPEC 49.9 51.3 53.3 56.5 60.0 0.8

계 85.5 88.7 92.1 97.6 103.9 0.9

<표 III-6> 세계 석유생산 전망 (2008~2030)

(단위: 백만b/d, %)

자료: IEA(2009), EIA(2010)

제Ⅳ장 국제 원유시장의 주요 이슈 분석 43

제Ⅳ장 국제 원유시장의 주요 이슈 분석

1. 전통적 원유공급 위험의 상존

가. 개요

지난 반세기 동안 50만b/d 이상의 원유 공급부족을 수반한 중대 사

태가 적어도 14회가 있었다. 이러한 공급중단 사태들은 거의 모두가

중동지역의 정치적 군사적 문제들과 관련된 것들이었다. 즉, 공급중단

사태들 중 일부는 산유국 내부의 정치·사회적 불안(예: 이란 혁명)으로

인해 야기되었고 일부는 주요 산유국들이 관여된 전쟁(예: 1990년 걸

프전쟁)으로 인해 야기되었다.

이러한 역사적 사실에 비추어, 일시적인 공급중단과 같은 전통적인

원유공급 위험을 가져오는 요소는 석유자원의 지역적 편중과 자원보

유 지역의 정세 불안이라고 말할 수 있다. 세계 석유시장 상황이 과거

에 비해 크게 변화되었다고 하지만 이러한 공급 위험의 요소는 과거

와 크게 다를 바가 없다. 여전히 석유자원은 중동지역에 편중되어 있

고, 중동 산유국들의 원유공급 비율은 점점 더 높아지고 있다. 만일

이 나라들이 정치적으로 안정되어 있고 시장중심적 정책을 추구한다

면 편중 상태 그 자체가 공급 위험을 야기한다고 볼 수는 없을 것이

다. 그러나 중동지역은 정치 경제적으로 매우 불안한 상태에 있고 중

동의 OPEC 산유국들은 생산량 제한 등 석유시장에 영향을 미치려는

정책을 지속적으로 추진하고 있다. 따라서 이 지역에서 혼란 사태가

44

발생하여 원유의 공급중단이 발생할 가능성은 여전하다고 볼 수 있다.

전통적 공급위험을 야기하는 또 다른 요소는 원유수송로의 안전 문

제이다. 세계 석유의 2/3는 이른바 병목지점(choke point)을 경유하여

해상으로 수송되는데, 이들 병목지점은 좁은 통로로 인해 선박사고나

테러공격에 대단히 취약하다. 더욱이 세계 석유수요가 증가하면서 원

유교역량은 더 늘어나고 있어 원유수송로의 혼잡은 가중되고 있다.

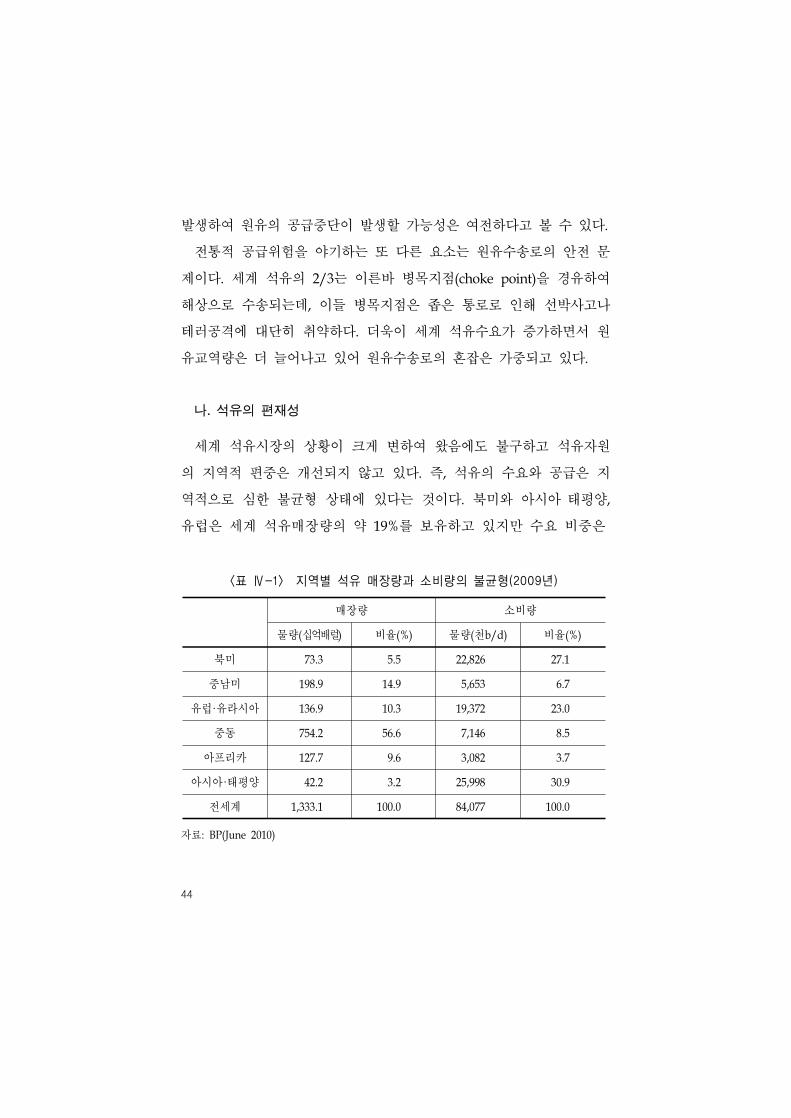

나. 석유의 편재성

세계 석유시장의 상황이 크게 변하여 왔음에도 불구하고 석유자원

의 지역적 편중은 개선되지 않고 있다. 즉, 석유의 수요와 공급은 지

역적으로 심한 불균형 상태에 있다는 것이다. 북미와 아시아 태평양,

유럽은 세계 석유매장량의 약 19%를 보유하고 있지만 수요 비중은

매장량 소비량

물량(십억배럴) 비율(%) 물량(천b/d) 비율(%)

북미 73.3 5.5 22,826 27.1

중남미 198.9 14.9 5,653 6.7

유럽·유라시아 136.9 10.3 19,372 23.0

중동 754.2 56.6 7,146 8.5

아프리카 127.7 9.6 3,082 3.7

아시아·태평양 42.2 3.2 25,998 30.9

전세계 1,333.1 100.0 84,077 100.0

<표 Ⅳ-1> 지역별 석유 매장량과 소비량의 불균형(2009년)

자료: BP(June 2010)

제Ⅳ장 국제 원유시장의 주요 이슈 분석 45

약 81%를 차지하고 있다. 반면에 중동과 아프리카는 세계 석유매장량

의 66%를 보유하고 있지만 수요 비중은 12%에 불과하다. 이러한 수

급의 불균형은 석유의 국제무역을 촉진시켜 전 세계 석유공급의 약

60%가 국제적으로 거래되고 있다. 공급측면에서는 석유매장량이 불균

형하게 분포되어 있어 세계 석유매장량의 56%가 중동의 퇴적분지에

집중되어 있다. 또 OPEC 회원국은 세계 석유매장량의 77.2%를 보유

하고 세계 석유생산의 41.4%를 통제하고 있다.

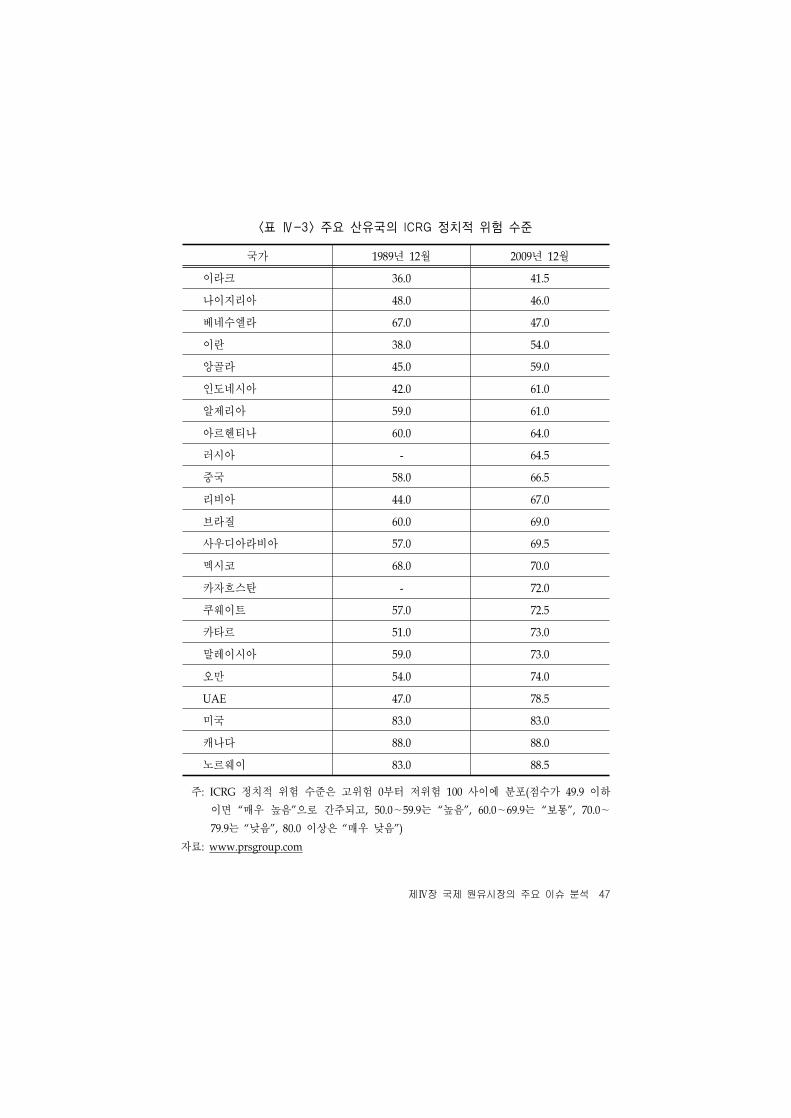

다. 산유국의 정세 불안

석유공급 및 석유수출국의 대부분은 여전히 정치적으로 불안한 상

태에 있다. 과거와 마찬가지로 석유시장에서는 여전히 일시적인 공급

중단이 일어날 수 있다는 것이다. <표 Ⅲ-2>에서 보는 것처럼 원유 공

급중단 사태들의 거의 대부분은 중동지역의 정치적․군사적 문제들과

관련된 것들이었다. 1973년까지 이러한 공급중단 사태들은 1956년의

수에즈 전쟁으로 유발된 경우를 제외하고는 사소한 것들이었다. 그러

나 1973년 이후 네 차례의 사태, 즉 1973년의 아랍-이스라엘 전쟁,

1978∼79년의 이란 혁명, 1980년의 이란-이라크 전쟁, 1990∼91년의 걸

프전쟁 등은 초기 몇 달 동안 300만∼560만b/d의 공급중단을 가져왔

다. 이와 같은 역사적 사실과 더불어, 일부 석유수출국들의 내부 긴장

이 최근 몇 년 사이에 커지고 있는 것을 고려하면, 이 지역에서 대규

모의 혼란 사태가 발생할 가능성을 낮게 볼 수는 없다.

ICRG(International Country Risk Guide)는 매년 세계 주요 국가의

정치적 위험 순위를 평가하고 있다. 정치적 위험수준의 평가에서,

점수가 49.9 이하이면 “매우 높음”으로 간주되고, 50.0∼59.9는 “높음”,

46

공급교란 요인 시기지속기간

(개월)

공급부족량

(백만b/d)

세계소비중

비율(%)

이란유전 국유화 51.03-54.10 44 0.7 5.30

수에즈 운하전쟁 56.11-57.03 4 2.0 11.43

시리아 수송료 분쟁 66.12-67.03 3 0.7 2.04

6일 전쟁 67.06-67.08 2 2.0 5.00

나이지리아 내전 67.07-68.10 15 0.5 1.25

리비아 가격분쟁 70.05-71.01 9 1.3 2.71

알제리-프랑스 국유화 분쟁 71.04-71.08 5 0.6 1.20

레바논 정치소요 73.03-73.05 2 0.5 0.86

아랍-이스라엘 전쟁 73.10-74.03 6 1.6 2.75

레바논 내전 76.04-76.05 2 0.3 0.50

사우디 유전사고 77.05 1 0.7 1.13

이란혁명 78.11-79.04 6 3.7 5.68

이란-이라크전 발발 80.10-81.01 3 3.0 4.97

액손 발데즈 사고 89.03-89.04 1 0.5 1.00

UK 코모란트 플랫폼 폭발 89.04-89.06 2 0.5 1.00

이라크 쿠웨이트 침공 90.08-91.01 5 4.3 6.50

베네수엘라 파업과 소요 02.12-03.02 3 2.1 2.62

나이지리아 소요 03.03-03.08 6 0.3 0.37

이라크 전쟁 03.03-04.09 19 1.0 1.12

허리케인 카트리나, 리타 05.08.24 1 1.5 1.80

자료: IEA 등

<표 Ⅳ-2> 석유공급교란 사례

60.0∼69.9는 “보통”, 70.0∼79.9는 “낮음”, 80.0 이상은 “매우 낮음”으로

간주된다. <표 Ⅳ-3>은 ICRG의 주요 산유국에 대한 1989년 12월과

2009년 12월의 정치적 위험 순위를 정리한 것이다.

제Ⅳ장 국제 원유시장의 주요 이슈 분석 47

국가 1989년 12월 2009년 12월

이라크 36.0 41.5

나이지리아 48.0 46.0

베네수엘라 67.0 47.0

이란 38.0 54.0

앙골라 45.0 59.0

인도네시아 42.0 61.0

알제리아 59.0 61.0

아르헨티나 60.0 64.0

러시아 - 64.5

중국 58.0 66.5

리비아 44.0 67.0

브라질 60.0 69.0

사우디아라비아 57.0 69.5

멕시코 68.0 70.0

카자흐스탄 - 72.0

쿠웨이트 57.0 72.5

카타르 51.0 73.0

말레이시아 59.0 73.0

오만 54.0 74.0

UAE 47.0 78.5

미국 83.0 83.0

캐나다 88.0 88.0

노르웨이 83.0 88.5

<표 Ⅳ-3> 주요 산유국의 ICRG 정치적 위험 수준

주: ICRG 정치적 위험 수준은 고위험 0부터 저위험 100 사이에 분포(점수가 49.9 이하

이면 “매우 높음”으로 간주되고, 50.0∼59.9는 “높음”, 60.0∼69.9는 “보통”, 70.0∼

79.9는 “낮음”, 80.0 이상은 “매우 낮음”)

자료: www.prsgroup.com

48

순서위험요소

점수(최대)주요소 부요소

A 정부의 안정성․정부의 통일성․법률적 힘․대중지지도

12

B 사회경제적 여건․실업․소비자신뢰․빈곤

12

C 투자 상황․계약 실행가능성․이윤회수․지불연기

12

D 내부 갈등․내전, 쿠테타․테러, 정치폭동․시민 난동

12

E 외부 갈등․전쟁․국경 갈등․외국의 압력

12

F 부패 6

G 군부의 정치개입 6

H 종교의 정치개입 6

I 법과 질서 6

J 인종 문제 6

K 민주화 정도 6

L 관료의 수준 4

합계 100

<표 Ⅳ-4> 정치적 위험 요소와 가중치

자료: The PRS Group, Inc.(October 2006), pp.139∼146.

이라크와 나이지리아의 정치적 위험은 “매우 높음“으로 분류되고

베네수엘라․인도네시아․앙골라․알제리아의 정치적 위험은 “높

제Ⅳ장 국제 원유시장의 주요 이슈 분석 49

음“으로 분류되고 있다. 또한 상당수의 산유국이 ”보통“으로 분류

되어 전반적으로 주요 산유국의 정정불안은 여전히 존재하는 것으

로 평가하고 있다.

ICRG의 정치적 위험 수준에 대한 평가방법은 정치적 위험요소에

점수를 부여함으로써 이루어진다. 각각의 정치적 위험요소에 대한

최저 점수는 0점이 되고 최고 점수는 전체 정치적 위험의 평가에

서 해당 요소가 부여 받은 고정된 가중치이다(<표 Ⅳ-4>). 각 위험

요소에 대한 위험수준 평가는 주어지는 점수가 50% 이하이면 매우

높은 수준이고, 50∼60%는 높은 수준, 60∼70%는 보통, 70∼80%는

낮은 수준, 80% 이상은 매우 낮은 수준이다.

각국의 정치적 위험에 더해 전반적인 중동정세 역시 언제든지 공급

중단과 국제유가 급등을 가져올 수 있는 문제들을 안고 있다. 가장 이

슈가 되는 것은 이란의 핵문제로, 서방측과의 충돌 가능성과 이란에

대한 제재조치의 강도에 따라 중동의 원유공급에 차질이 발생할 가능

성이 있다. 이스라엘과 팔레스타인의 무력충돌이 잦아지고 있다는 점

도 중동지역 원유공급의 주요 위험요인이다.

라. 석유수송로 위험

세계 석유의 2/3는 호르무즈 해협, 말라카해협, 수에즈운하와 보스

포루스 등 여러 병목지점을 경유하여 해상으로 수송된다. 또한 아시

아, 서유럽, 미국으로 향하는 페르시아만 석유의 약 88%는 호르무즈해

협을 통해 수송된다. 그런데 이들 병목지점은 좁은 통로로 인해 선박

사고나 테러공격에 대단히 취약하다.

50

[그림 Ⅳ-1] 세계 석유수송의 주요 병목지점

자료: U.S. Joint Forces Command(2010), p.28.

특히 아시아․태평양지역의 석유교역량 증가로 인해, 페르시아만에

서 호르무즈해협을 거쳐 인도양-말라카해협-남중국해-동중국해로 이어

지는 동북아 국가들의 석유수송로는 혼잡 등 위험이 가중되어 공급중

단의 가능성이 높아지고 있는 실정이다.

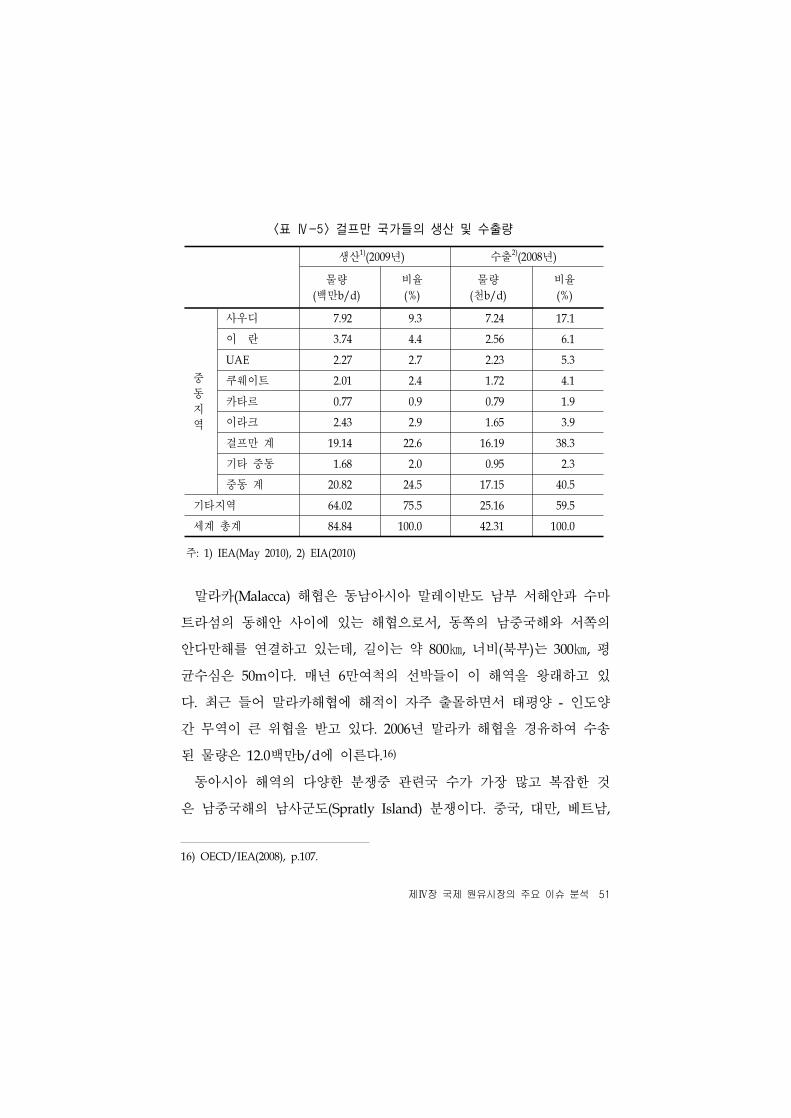

호르무즈(Hormuz) 해협은 페르시아만과 오만만을 잇는 해협으로

페르시아만 연안의 여러 항구에서 원유를 실어 나르는 유조선들이 반

드시 지나가야 하는 항로이기 때문에 매우 중요한 전략적․경제적 요

충지이다. 호르무즈 해협을 통한 원유수송량은 약 16.2백만b/d로 추정

되는데, 이는 세계 석유수요의 20.7%와 세계 석유교역량의 38.3%에

해당하는 양이며, 앞으로는 그 비율이 점점 더 높아지게 될 것이다

(<표 Ⅳ-5> 참조).

제Ⅳ장 국제 원유시장의 주요 이슈 분석 51

생산1)(2009년) 수출2)(2008년)

물량

(백만b/d)

비율

(%)

물량

(천b/d)

비율

(%)

중

동

지

역

사우디 7.92 9.3 7.24 17.1

이 란 3.74 4.4 2.56 6.1

UAE 2.27 2.7 2.23 5.3

쿠웨이트 2.01 2.4 1.72 4.1

카타르 0.77 0.9 0.79 1.9

이라크 2.43 2.9 1.65 3.9

걸프만 계 19.14 22.6 16.19 38.3

기타 중동 1.68 2.0 0.95 2.3

중동 계 20.82 24.5 17.15 40.5

기타지역 64.02 75.5 25.16 59.5

세계 총계 84.84 100.0 42.31 100.0

<표 Ⅳ-5> 걸프만 국가들의 생산 및 수출량

주: 1) IEA(May 2010), 2) EIA(2010)

말라카(Malacca) 해협은 동남아시아 말레이반도 남부 서해안과 수마

트라섬의 동해안 사이에 있는 해협으로서, 동쪽의 남중국해와 서쪽의

안다만해를 연결하고 있는데, 길이는 약 800㎞, 너비(북부)는 300㎞, 평

균수심은 50m이다. 매년 6만여척의 선박들이 이 해역을 왕래하고 있

다. 최근 들어 말라카해협에 해적이 자주 출몰하면서 태평양 - 인도양

간 무역이 큰 위협을 받고 있다. 2006년 말라카 해협을 경유하여 수송

된 물량은 12.0백만b/d에 이른다.16)

동아시아 해역의 다양한 분쟁중 관련국 수가 가장 많고 복잡한 것

은 남중국해의 남사군도(Spratly Island) 분쟁이다. 중국, 대만, 베트남,

16) OECD/IEA(2008), p.107.

52

말레이시아, 필리핀, 브루나이 등 6개국이 분쟁당사국이며, 중국, 대만,

베트남은 남사군도 해수면상의 모든 도서에 대해 영유권을 주장하고

있고, 중국, 대만, 필리핀은 해수면하의 모든 지형물에 대한 영유권을

주장하고 있다.

남중국해의 서사군도(Paracel Islands)는 중국 해남도 남쪽 336㎞, 베

트남 동쪽 445㎞ 지점에 위치한 2개의 군도, 총 40여개의 소도, 사주

및 암초로 구성되어 있다. 1970년 이전에는 중국이 서사군도의 동쪽

군도(Amphitrite Group)를 점유하고 있었고, 서쪽 군도(Crescent

Group)는 베트남(당시 월남)이 점유하고 있었으나, 1974년 1월 중국이

서쪽 군도의 5개 소도를 무력으로 점령한 후, 현재까지 서사군도 전도

서에 대해 실질적인 점유권을 행사하고 있다. 1970년 이전부터 서사군

도의 동쪽 군도 내 일부 무인도를 점유하고 있었던 중국은 1970년부

터 이 해역에 대한 해양조사를 실시하였고, 1971년부터 해양조사의 범

위를 넓혀 서쪽 군도를 포함시켰다. 당시, 전쟁 중이던 월남정부는

1973년 외국석유회사와 인근 해역에 대한 석유탐사 계약을 체결하여

중국과의 영유권 분쟁의 빌미를 제공하였다.

조어도는 일본 오키나와 서남쪽 약 40㎞, 중국대륙 동쪽 약 350㎞,

대만 북동쪽 190㎞의 동중국 해상에 위치한 8개 무인도로 구성되어

있고 총면적은 6.3㎢이다. 현재는 일본이 점유하고 있으나 중국과 대

만이 영유권을 주장하고 있다. 조어도는 인근해역의 석유매장 가능성,

EEZ(배타적경제수역) 선포 및 독도에 대한 일본 측의 영유권 주장으

로 인해 우리나라의 관심이 높은 지역이다.

이처럼 아시아 태평양지역의 원유수송물량 증가는 취약한 해상 수

송요충지의 혼잡을 가중시키고 영유권 분쟁을 둘러싼 관련국들의 갈

제Ⅳ장 국제 원유시장의 주요 이슈 분석 53

등을 고조시켜 원유수송의 안전을 위협할 가능성이 크다. 도서영유권

분쟁으로 인한 관련국 간의 무력충돌 가능성과 정치적 이유로 인한

해양인접국 간의 군사훈련 등은 해상교통로의 안전을 해치는 요인으

로 등장할 수 있다. 연안국이 영해의 기준선을 변경함으로써 관할권

범위가 지나치게 확대된다든지 또는 정치적 이유를 들어 항해에 이용

되는 국제해협을 봉쇄할 경우 유조선 통항에 심각한 영향을 줄 수

있다.

유조선 통항과 해상교통로 안전에 위협이 되는 또 다른 요인은 해

적행위 등 해상범죄행위이며, 이미 해적행위는 동아시아 역내 경제활

동과 직결된 해상교통로 안전을 위협하는 요인이 되고 있다.

2. 자원민족주의 재등장

가. 개요

자원민족주의(resource nationalism)란 용어는 1960~70년대 개발도

상국이 남북문제의 해결을 위해 국내 천연자원에 대한 주권을 확립하

려는 움직임으로서 주로 중동의 자원국유화를 일컫는 말로 널리 활용

되기 시작하였다. 1970년대의 자원국유화는 세계열강에 의한 식민지배

또는 제국주의의 영향으로부터 산유국의 독립과 자주권을 확보하기

위한 것으로 자국의 경제 및 정치적 위상을 높이려는 이데올로기적

측면이 존재하였다.17) 당시의 산유국들이 취한 조치는 외국 석유회사

의 자산 몰수, 강제 국유화, 석유 금수 등 일방적인 경제적 제재였다.

17) Energy Intelligence(2007), p.5.

54

또한 산유국들은 개별 국가의 자원국유화만으로는 선진국에 대응하기

어렵다는 판단 하에 석유수출국기구(OPEC, 1960), 아랍석유수출국기구

(OAPEC, 1968) 등 상호 협력을 모색하는 카르텔을 결성하였다.

자원민족주의는 1980~90년대에는 세계 석유시장의 구조가 변화되

고 세계 경제의 개방화․자유화 추세가 확산됨에 따라 퇴조하는 모습

을 보였다. 제2차 석유위기에 의한 고유가와 석유수요 둔화로 인해

1980년대 중반 잉여생산능력이 확대되고 유가가 폭락함으로써 석유시

장이 구매자시장(buyer's market)으로 전환되었기 때문이다. OPEC의

시장지배력은 국제적으로 원유를 거래할 수 있는 석유의 현물․선물

시장이 발달함에 따라 약화되었다.

2000년대 중반 이후 고유가와 더불어 대두된 신자원민족주의는 과

거의 이데올로기적 측면보다는 자원보유국들이 부존자원에 대한 국가

통제를 강화하여 자국의 수익 배분 몫을 증대시키려는 실용적 측면이

강하다. 베네수엘라․볼리비아의 경우, 미국의 영향력에서 벗어나 자

국의 자원에 대한 통제권을 강화한다는 점에서 일견 1970년대의 형태

와 유사하지만, 외국 석유회사들을 석유개발 프로젝트에 참여시킴으로

써 실리적인 측면을 고려하고 있다. 외국 자본에 대해 무조건 철수를

명령한 과거 중동의 자원민족주의와는 달리 기술 및 자본 투자의 지

속적인 유지를 위해 로열티와 세금을 인상하는 한편 외국 기업이 생

산한 자원의 처분권을 확보하기 위해 보상절차를 거쳐 단계적으로 지

분을 매입하는 형태를 취하고 있다. 러시아는 각종 제도 변경을 통해

민간기업의 자산을 국영기업에 귀속시키고 석유 및 천연가스 등의 자

원을 토대로 국제사회에서의 정치적․경제적 영향력을 강화시키는 수

단으로 활용하고 있다.

제Ⅳ장 국제 원유시장의 주요 이슈 분석 55

여기에서는 우선 자원민족주의가 다시 대두된 배경을 살펴본 후,

자원민족주의의 내용과 영향을 검토하기로 한다.

나. 자원민족주의의 대두 배경

자원민족주의가 다시 대두된 가장 중요한 배경은 2000년대 중반에

고유가 상황이 지속되면서 산유국들이 고유가의 배분 몫을 더 많이

확보하려는 것이었다. 산유국들은 고유가 상황에서 자사의 이익만을

추구하는 IOC들에 대한 반발심이 작용하여 경제개발 및 사회적 비용

지출에 요구되는 재원확보를 위해 IOC에 대한 압박을 강화하였다. 또

한 유가가 상승하자 남미 좌파정권 산유국들에서는 1990년대에 추진

한 에너지산업에 대한 민영화가 국부(國富)의 해외 유출만 초래했다고

판단하는 분위기가 팽배하게 되었다.

자원민족주의가 대두된 또 하나의 배경은 자원보유국들이 시장지배

력을 강화하려는 것이다. 한정된 석유자원을 놓고 주요 석유 소비국들

의 자원확보 경쟁이 치열해지면서 산유국들은 국제 에너지시장에서

자국의 영향력과 위상을 높이고자 하였다. 고도의 경제성장을 지속하

고 있는 중국이 필요한 에너지자원을 확보하기 위해 중동, 중남미, 중

앙아시아, 아프리카 등 자원보유지역으로 진출하면서 소비국간의 자원

확보 경쟁이 치열해지는 계기가 되었다.

자원민족주의가 대두된 배경에는 정치적 측면도 있다. 남미지역에서

는 신자유주의적 경제개혁의 실패, 우파정권의 실정 및 반미감정의 확

대 등으로 인해 좌파정권이 확산되면서18) 자원민족주의의 경향이 나

18) 2006년 칠레 미첼 바첼레트 대통령 취임(2006년 10월)에 이어, 브라질 룰라 대통령의

재선(2006년 10월), 베네수엘라 차베스 태통령의 3선(2006년 12월), 니카롸과 다니엘

오르테가 대통령 취임(2007년 1월), 에콰도르 라파엘 코레아 대통령 취임(2007년

56

타나게 되었다. 남미지역의 좌파정권은 국부의 해외유출 억제를 통해

빈부격차를 해소하려는 정책을 취하는 한편, 경제성장을 위해 미국에

의존하기 보다는 역내 동맹을 강화하고 중국과의 교류를 확대하는데

주력하고 있다. 러시아의 경우, “자원이 러시아의 국제적인 정치․경

제적 영향력을 재건하는데 기여하는 도구로 활용 되어야” 한다는 의

도를 가지고 자원의 국가 통제를 강화하였다.19) 러시아의 우크라이나

에 대한 천연가스 공급중단(2006년 1월)은 상업적 목적 이외에 석유

및 가스자원을 통한 유럽 및 주변 국가에 대한 정치적 영향력 확대를

목적으로 하였다고 볼 수 있다. 그 외에도 이란, 베네수엘라 등은 미

국을 상대로 종종 석유를 정치적 무기로 활용하고자 한다.

다. 자원민족주의의 내용과 특징

1) 중남미 지역

중남미 국가들은 1990년대 중반 원유생산량의 감소를 만회하기 위

해 외국 석유회사에 자국의 유전을 개방하였으나 2000년대 중반 들어

다시 국유화를 추진하였다.

중남미 지역에서는 지역 최대의 자원보유국인 베네수엘라가 계약형

태 변경 및 국영석유회사 참여 강화, 세율 및 로열티 인상, 세무조사

와 세금 소급납부 강요 등을 통해 자원민족주의를 주도하여 왔다. 차

베스 대통령은 2006년 4월 1일부터 국영석유회사(PdVSA)와 외국 석유

회사 간의 기존 원유생산계약을 무효화하고 정부가 지분의 60% 이상

을 소유하는 합작사업 방식으로 국유화를 추진하였다. 국유화 대상이

1월) 등 좌파정권이 잇따라 들어섰다.

19) The Arab Petroleum Research Center(2007), p.3.

제Ⅳ장 국제 원유시장의 주요 이슈 분석 57

었던 32개 석유광구 중 7개는 100%, 25개는 60~75%의 지분을 정부

가 획득하였으며, 합작사업을 거부한 이탈리아 Eni사의 Dacion유전(65

천b/d)과 프랑스 Total사의 Jusepin유전(30천b/d)을 몰수하기도 하였다.

한편 베네수엘라 정부는 새로운 합작사업에서 외국기업에 부과하는

로얄티를 종전의 16.7%에서 33.4%로, 소득세율은 34%에서 50%로 조

정하였다. 2007년 5월에는 2002년 ExxonMobil이 미납한 380만 달러의

세금 및 과징금을 소급 징수하였다. 2007년 6월에는 자원국유화 조치의

일환으로 국제석유회사들의 초중질유 프로젝트의 지분을 몰수하

였다.20)

베네수엘라 천연가스 규제기관인 Enagas는 가스법과 탄화수소법을

통합하여 가스에 대해서도 국가통제를 강화하였다. 종전의 가스법은

가스개발사업에서 PdVSA가 지분의 35%를 보유할 권리가 있다고 규

정하고 있는 반면, 탄화수소법에서는 PdVSA가 모든 석유개발사업에

서 51% 이상의 지분을 보유해야 한다고 규정하고 있었기 때문이다.

이에 따라 프랑스 Total사와 스페인 Repsol사는 베네수엘라 국영

PdVSA사와 Yucal Placer 및 Barrancas 육상 가스 프로젝트의 지분을

양도하였다.

베네수엘라 차베스 대통령은 2008년 하반기 이후의 경기침체로 취

약해져가는 석유산업을 활성화하고자 오리노코 까라보보(Carabo- bo)

20) 당시 ExxonMobile은 Cerro Negro 프로젝트의 지분 41.7%를 보유하고 있었으나, 동

프로젝트에 대한 보상에 합의하지 못하고 철수하였다. ExxonMobile은 이듬해인

2008년 2월 7일 고등법원, 뉴욕 연방지방법원 등으로부터 베네수엘라 정부의 자원국

유화에 대한 보상조치로 베네수엘라 국영 PDVSA사의 해외자산 120억달러 상당을

동결하는 명령을 받아냈다고 발표하였다. 이에 차베스 대통령은 “ExxonMobile이 경

제전쟁을 중단하지 않을 경우 미국으로의 원유수출을 전면 중단할 것”이라고 언급

하면서 당시 유가가 큰 폭으로 상승하였다.

58

유전 개발에 해외기업들의 신규투자를 유치하였다. 2010년 2월 10일

까라보보 유전에 대한 입찰결과를 발표하는 자리에서 차베스는 국가

의 이데올로기보다는 기업들과의 전략적 동맹을 강조하면서 투자수익

과 자본회수를 보장하겠다고 약속하였다. 그러나 이 프로젝트의 지분

은 베네수엘라 정부가 60%를 보유하고, PdVSA가 지배주주가 되어 국

영관리를 강화하는 입장을 여전히 고수하고 있다.21)

볼리비아에서는 자원국유화 공약으로 당선된 모랄레스 대통령이

2006년 5월 1일 외국석유회사들의 석유 및 천연가스사업 소유권을

180일 이내에 볼리비아 국영석유회사(YPFB)에 이전하도록 하는 자산

국유화 포고령을 발표하였다. 볼리비아에 진출해 있던 12개 다국적 에

너지기업과 맺고 있는 44개 계약서를 국유화 방침에 맞게 변경하여

통보하였다. 즉, 외국 석유회사들은 운영서비스만 제공하게 되며, E&P

에서 수송에 이르기까지 모든 석유제품의 유통, 판매, 수출을 YPFB가

독점한다는 것이다. 또한 천연가스 1일 평균생산량이 2005년 기준으로

1억 입방피트를 넘는 기업에 대해서는 이윤의 82%(종전에는 50%)를

세금으로 납부토록 하였다.22)

에콰도르 의회는 2006년 4월 석유회사들이 수익의 50%를 세금으로

에콰도르 정부에 납부해야 한다는 법안을 가결하였다. 또한 2007년 10

월에는 초과 이윤세율을 종전의 50%에서 99%로 상향 조정하였다.

21) Reuters(2010.2.24), 에너지경제연구원(2010.3.5)에서 재인용

22) 로열티 18% + 직접세 32% + YPFB 추가세 32%

제Ⅳ장 국제 원유시장의 주요 이슈 분석 59

2) 러시아

러시아는 국영기업의 민간업체 인수 및 해외기업으로부터의 지분확

대 등을 통해 자국 에너지산업을 Gazprom(가스), Rosneft(석유),

Transneft(송유관)의 3대 국영기업체제로 재편하였다.23)

러시아 정부는 일찍이 2003년 당시 러시아 최대 석유회사 Yukos를

강제 해체하여 2004년 핵심 자회사인 Yuganskneftegaz를 국영석유회

사 Rosneft에 매각함으로써 석유산업의 국유화 전략을 추진하였다.

2007년 5월 3일, Rosneft(자회사 Neft-Aktiv)는 Yuoks의 상류부문 최대

자회사인 Tomskndft를 매입함으로써 러시아의 석유생산 1위 업체로

부상하였다.

2007년 5월 7일, 러시아 연방독점방지청(FAS)은 Yukos사 자산 입찰

에서 Promregion Holding사가 낙찰받자 불충분한 정보와 투명성 부

족을 이유로 인수 중단 결정을 내리고, 차점자인 Rosneft사(자회사

Neft-Aktiv)가 인수 권한을 취득하도록 하였다.24)