Odluka o Upravljanju Rizicima Banke

17

"Службени гласник РС"; 129/2007, 63/2008 и 112/2008 На основу члана 21. став 1. Закона о Народној банци Србије ("Службени гласник РС", бр. 72/2003 и 55/2004) и чланa 28. став 6, члана 33. став 6. и члана 36. Закона о банкама ("Службени гласник РС", бр. 107/2005), гувернер Народне банке Србије доноси О Д Л У К У О УПРАВЉАЊУ РИЗИЦИМА БАНКЕ 1. Овом одлуком одређују се ближи услови и начин идентификације, мерења и процене ризика којима је банка изложена у свом пословању, осим ризика ликвидности и ризика усклађености пословања, као и управљање ризицима, укључујући и начин израчунавања појединачних показатеља пословања банке у вези са управљањем ризицима и ограничењa која се односе на ризике. 2. Банка је у свом пословању изложена нарочито следећим ризицима: 1) кредитном ризику, 2) каматном ризику, 3) девизном ризику и осталим тржишним ризицима, 4) ризицима изложености банке, 5) ризицима улагања банке, 6) ризицима који се односе на земљу порекла лица према коме је банка изложена, 7) оперативном ризику. 3. У вези с ризицима којима је изложена у свом пословању, банка успоставља систем управљања ризицима, који је део јединственог система управљања ризицима банке, односно дужна је да: 1) утврди циљеве и принципе за управљање ризицима; 2) утврди одговарајућа правила (процедуре) за управљање ризицима; 3) организује управљање ризицима на начин који одговара обиму, врсти и сложености послова које обавља; 4) успостави информациони систем који подржава управљање ризицима; 5) утврди процедуре за ризике (идентификовање, мерење, односно процена, ублажавање и праћење ризика); 6) успостави одговарајући систем унутрашњих контрола за управљање ризицима; 7) успостави процес интерне процене адекватности капитала банке.

-

Upload

palacinke-super -

Category

Documents

-

view

138 -

download

5

Transcript of Odluka o Upravljanju Rizicima Banke

"Службени гласник РС"; 129/2007, 63/2008 и 112/2008

На основу члана 21. став 1. Закона о Народној банци Србије ("Службени гласник РС", бр. 72/2003 и 55/2004) и чланa 28. став 6, члана 33. став 6. и члана 36. Закона о банкама ("Службени гласник РС", бр. 107/2005), гувернер Народне банке Србије доноси

О Д Л У К У О УПРАВЉАЊУ РИЗИЦИМА БАНКЕ

1. Овом одлуком одређују се ближи услови и начин идентификације, мерења и процене ризика којима је банка изложена у свом пословању, осим ризика ликвидности и ризика усклађености пословања, као и управљање ризицима, укључујући и начин израчунавања појединачних показатеља пословања банке у вези са управљањем ризицима и ограничењa која се односе на ризике. 2. Банка је у свом пословању изложена нарочито следећим ризицима: 1) кредитном ризику, 2) каматном ризику, 3) девизном ризику и осталим тржишним ризицима, 4) ризицима изложености банке, 5) ризицима улагања банке, 6) ризицима који се односе на земљу порекла лица према коме је банка изложена, 7) оперативном ризику. 3. У вези с ризицима којима је изложена у свом пословању, банка успоставља систем управљања ризицима, који је део јединственог система управљања ризицима банке, односно дужна је да: 1) утврди циљеве и принципе за управљање ризицима; 2) утврди одговарајућа правила (процедуре) за управљање ризицима; 3) организује управљање ризицима на начин који одговара обиму, врсти и сложености послова које обавља; 4) успостави информациони систем који подржава управљање ризицима; 5) утврди процедуре за ризике (идентификовање, мерење, односно процена, ублажавање и праћење ризика); 6) успостави одговарајући систем унутрашњих контрола за управљање ризицима; 7) успостави процес интерне процене адекватности капитала банке.

2

4. Утврђивање циљева и принципа за управљање ризицима нарочито обухвата:

– специфичне дефиниције ризика које банка користи; – дугорочне циљеве у вези с прихватљивим ризичним профилом и изложеношћу банке ризицима; – приступе у управљању појединачним ризицима банке; – врсте лимита ризика које ће банка користити; – принципе за организовање управљања ризицима банке; – принципе процеса интерне процене адекватности капитала банке. 5. Утврђивање одговарајућих правила (процедура) за управљање ризицима нарочито обухвата:

– организацију управљања ризицима банке, укључујући и опис те организације; – процену ризичног профила банке и методологије за идентификовање и мерење, односно процену ризика; – функционисање система унутрашњих контрола банке; – спровођење процеса интерне процене адекватности капитала банке. 6. Организовање управљања ризицима на начин који одговара обиму, врсти и сложености послова које банка обавља обухвата: – стварање такве организационе структуре банке која омогућава остваривање утврђених циљева и принципа за управљање ризицима; – утврђивање одговорности лица укључених у систем управљања ризицима банке; – прецизно утврђивање делокруга органа и организационих јединица банке – на начин којим се спречава сукоб интереса; – обезбеђење размене информација у систему управљања ризицима банке; – обавештавање свих лица укључених у систем управљања ризицима банке о циљевима и принципима за управљање ризицима. 7. Успостављање информационог система који подржава управљање ризицима обухвата успостављање таквог система који ће обезбедити податке за благовремено и континуирано управљање ризицима којима је банка изложена у свом пословању, усклађеност с лимитима опрезног банкарског пословања који су утврђени Законом о банкама и прописима Народне банке Србије, као и усклађеност с правилима и процедурама банке.

3

Информациони систем банке треба да одговара обиму, врсти и сложености послова које банка обавља и да омогући:

– прикупљање информација о постојању ризика, мерење појединачних ризика и група ризика, као и поређење достигнутог нивоа ризика с постављеним лимитима, и то на различитим нивоима агрегирања, при чему се под различитим нивоима агрегирања подразумевају подаци груписани по изабраним критеријумима (појединачни ризици, географске области, валуте, организационе јединице банке, портфолија банке, врсте трансакција, уговорне стране и сл.); – тачну процену појединачних позиција; – приступ информацијама за лица одговорна за управљање ризицима. 8. Утврђивање процедура за ризике обухвата утврђивање процедура за идентификовање ризика, за мерење, односно процену ризика, за ублажавање ризика и за праћење ризика. Процедурама за идентификовање ризика омогућава се благовремено и свеобухватно идентификовање ризика којима је банка изложена, као и анализа узрока који доводе до настанка ризика. Процедурама за мерење, односно процену ризика омогућава се стварање квантитативних и/или квалитативних процена мерљивих и немерљивих ризика које је банка идентификовала.

Процедурама за ублажавање ризика утврђују се мере и правила за примену тих мера који се односе на преузимање, смањење, диверсификацију, пренос и избегавање ризика које је банка идентификовала и измерила, односно проценила. Процедурама за праћење ризика утврђују се правила у вези са одговорношћу, учесталошћу и методама праћења ризика којима је банка изложена – на начин којим се омогућава постизање прихватљивог ризичног профила банке. 9. Успостављање одговарајућег система унутрашњих контрола банке за управљање ризицима обезбеђује прикупљање релевантних и тачних података у вези са управљањем ризицима и стварање базе тих података, као и благовремено и ефикасно праћење свих активности које се односе на управљање ризицима и контролу усклађености овог система с правилима и процедурама банке. Систем унутрашњих контрола банке обухвата:

4

– одговарајуће контролне активности које спроводе извршни одбор банке, лица одговорна за управљање ризицима и запослени у банци; – редовну процену адекватности, поузданости и ефикасности овог система у управљању ризицима, коју врши унутрашња ревизија. Системом унутрашњих контрола из ове тачке обезбеђује се благовремено информисање организационих јединица банке и лица одговорних за управљање ризицима о недостацима који се уоче, примена мера којима ће се ти недостаци отклонити, као и евентуалне измене система управљања ризицима када за то постоји потреба. 10. Успостављање процеса интерне процене адекватности капитала банке подразумева успостављање таквог процеса који се заснива на утврђеним циљевима и принципима управљања ризицима, као и на идентификовању, мерењу, односно процени и праћењу ризика којима је банка изложена у свом пословању, а ради процене капитала потребног за покриће ризика. Процес из става 1. ове тачке мора бити у складу са обимом, врстом и сложеношћу послова које банка обавља. 11. Кредитни ризик је ризик од настанка негативних ефеката на финансијски резултат и капитал банке услед неизвршавања обавеза дужника према банци. Кредитни ризик банке условљен је кредитном способношћу дужника, његовом уредношћу у извршавању обавеза према банци, као и квалитетом инструмената обезбеђивања потраживања банке, а идентификује се, мери, процењује и прати у складу са одлукама којима се уређују класификација билансне активе и ванбилансних ставки банке, односно адекватност њеног капитала. Да би умањила кредитни ризик и могућност настанка негативних ефеката на финансијски резултат и капитал банке због неизвршавања обавеза дужника према банци – банка може доспело потраживањe да уступи правном лицу у Републици Србији које се претежно бави финансијском делатношћу у тој републици, под условом да је покушала да га наплати од дужника, при чему банка и ово правно лице не могу бити повезана лица у смислу закона којим се уређују банке, нити банка може то потраживање истовремено уступити већем броју правних лица.

5

12. Каматни ризик је ризик од настанка негативних ефеката на финансијски резултат и капитал банке услед промена каматних стопа, а банка је изложена овом ризику по основу ставки које се воде у банкарској књизи. Банка је дужна да посебно анализира изложеност по основу:

1) ризика неусклађености доспећа (за ставке с фиксном каматном стопом) и поновног одређивања цена (за ставке с променљивом каматном стопом) за појединачне ставке активе и пасиве, као и за ванбилансне ставке банке (repricing risk); 2) базног ризика (basis risk) (ризика тзв. имперфектне корелације у кретању стопа примања и плаћања на различите каматно осетљиве ставке са иначе сличним карактеристикама што се тиче доспећа, односно поновног одређивања цена); 3) ризика опција уграђених у каматно осетљиве ставке активе и пасиве, као и у ванбилансне ставке банке (оptionality). Банка је дужна да за своје потребе сачињава извештаје о изложености ризицима из става 2. ове тачке. Банка може за своје потребе анализирати и ризик који настаје када промене криве приноса имају негативан утицај на финансијски резултат и економску вредност капитала банке – ризик криве приноса (yield curve risk) и о томе сачињавати извештај. Код утврђивања изложености каматном ризику, банка је дужна да процени негативне ефекте промене каматне стопе на финансијски резултат банке (биланс успеха), као и на економску вредност њеног капитала. Процена каматног ризика банке укључује процену њених губитака у редовним, односно ванредним тржишним условима, при чему код утврђивања лимита губитака банка узима у обзир ниво свог капитала и прихода. Лимити губитака банке заснивају се на процени нивоа ризика и највећег дозвољеног губитка у одређеном периоду, а банка је дужна да утврђене лимите губитака редовно прилагођава. Банке које су изложене значајном каматном ризику у различитим валутама дужне су да тај ризик процењују посебно за сваку валуту.

6

Динамика праћења каматног ризика банке треба да буде у складу са изложеношћу банке том ризику, као и у складу с величином банке и активностима које утичу на промену њене изложености овом ризику. 13. Тржишни ризици су ризици од настанка негативних ефеката на финансијски резултат и капитал банке услед промена вредности портфолија финансијских инструмената, а укључују девизни ризик и остале тржишне ризике. Процена тржишних ризика банке укључује процену њених губитака у редовним, односно ванредним тржишним условима, при чему код утврђивања лимита губитака банка узима у обзир ниво свог капитала и прихода. Лимити губитака банке заснивају се на процени нивоа ризика и највећег дозвољеног губитка у одређеном периоду, а банка је дужна да утврђене лимите губитака редовно прилагођава. Прекорачење лимита губитака банке мора претходно одобрити надлежни орган банке. Банка прати тржишне ризике тако што дневно прати ставке из књиге трговања, коришћење и прекорачење утврђених лимита, као и резултате активности трговања. Извештаји о праћењу ставки из књиге трговања садрже преглед текућих и кумулативних резултата на месечном и годишњем нивоу. Банка је дужна да за своје потребе сачињава извештаје о праћењу ставки из књиге трговања и о утврђеним лимитима, који садрже преглед отворених позиција по врстама трансакција или по ризицима, односно по организационим јединицама, као и преглед за њих везаних лимита и степена њиховог коришћења. Банка је дужна да организује дневно праћење прекорачених лимита и да о сваком прекорачењу лимита без одлагања обавештава извршни одбор банке. 14. Девизни ризик је ризик од настанка негативних ефеката на финансијски резултат и капитал банке услед промене девизног курса, а банка му је изложена по основу ставки које се воде у банкарској књизи и у књизи трговања. Показатељ девизног ризика је однос између укупне нето отворене девизне позиције (укључујући и апсолутну вредност нето отворене позиције у злату) и капитала банке, који се обрачунавају у складу са одлуком којом се уређује адекватност капитала банке. Банка је дужна да однос између активе и пасиве одржава тако да њена укупна нето отворена девизна позиција (укључујући и апсолутну вредност нето отворене позиције у злату) на крају сваког радног дана не буде већа од 10% њеног капитала.

7 Банка чији је показатељ девизног ризика у току два узастопна радна дана већи од процента из става 2. ове тачке дужна је да о томе обавести Народну банку Србије наредног радног дана. Извештаје о показатељу девизног ризика банка доставља Народној банци Србије на начин, у форми и роковима прописаним упутством о извештајима банака. 15. Остали тржишни ризици обухватају ценовни ризик по основу дужничких хартија од вредности, ценовни ризик по основу власничких хартија од вредности, ризик измирења/испоруке и ризик друге уговорне стране – у складу са одлуком којом се уређује адекватност капитала банке. 16. Ризици изложености банке обухватају ризике изложености банке према једном лицу или према групи повезаних лица и ризике изложености банке према лицу повезаном с банком. 17. Укупна изложеност банке према једном лицу или према групи повезаних лица представља збир свих билансних потраживања и ванбилансних ставки који се односе на то лице или групу повезаних лица, осим: – средстава по виђењу и средстава орочених до седам дана на рачунима код банака које су, према последњем рангирању које су извршили Standard&Poor's или Fitch–IBCA, рангиранe с најмање BBB или које је извршио Moody's – с најмање Baa3, умањених за део који служи за обезбеђење измирења преузетих обавеза; – потраживања од Народне банке Србије или Републике Србије и потраживања обезбеђених њиховим безусловним гаранцијама плативим на први позив; – потраживања од влада и централних банака земаља чланица Организације за економску сарадњу и развој и потраживања обезбеђених њиховим безусловним гаранцијама плативим на први позив; – потраживања обезбеђених хартијама од вредности Народне банке Србије или Републике Србије; – покривених акредитива за које је покриће обезбеђено на посебном рачуну краткорочних депозита на име покрића по акредитивима – до висине покривености; – потраживања обезбеђених готовинским депозитом код банке, у висини депозита, под условом да је уговорено да депозит служи као обезбеђење за та потраживања, да рок доспећа депозита одговара року доспећа потраживања и да једино банка може располагати тим депозитом – у висини доспелог ненаплаћеног потраживања;

8

– потраживања обезбеђених безусловним гаранцијама плативим на први позив банака које су, према последњем рангирању које су извршили Standard&Poor's или Fitch–IBCA, рангиранe с најмање BBB или које је извршио Moody's – с најмање Baa3, али не и безусловним гаранцијама које је издала банка која је већински акционар банке, односно банка из исте банкарске групе, изузев ако постоји претходна писмена сагласност Народне банке Србије коју она даје ако банка достави списак важећих гаранција и одлуку којом се управни одбор банке обавезује да ће банка активирати поменуте гаранције и ако износ важећих гаранција не прелази четвороструки износ капитала банке у моменту издавања гаранција; – одбитних ставки од капитала банке из тачке 3. став 2, одредбе под 1, 2 и 3, Одлуке о адекватности капитала банке ("Службени гласник РС", бр. 129/2007). Под збиром свих билансних потраживања и ванбилансних ставки из става 1. ове тачке подразумева се збир нето књиговодствених вредности билансних потраживања, књиговодствених вредности ванбилансних ставки умањених за резервисања за губитке по ванбилансној активи и помножених факторима кредитне конверзије, као и износа укупних трошкова замене деривата којима се не тргује на берзанском тржишту. Укупни трошкови замене деривата из става 2. ове тачке представљају оригиналну изложеност овог деривата, односно збир текуће и потенцијалне кредитне изложености тог деривата, зависно од метода који банка примењује за израчунавање износа деривата којима се не тргује на берзанском тржишту а који се укључује у активу пондерисану кредитним ризиком, у складу са одлуком којом се уређује адекватност капитала банке. Изложеност банке према једном лицу или према групи повезаних лица не сме прећи 25% капитала банке. 18. Велика изложеност банке према једном лицу или према групи повезаних лица представља изложеност која износи најмање 10% капитала банке. Збир свих великих изложености банке не може бити већи од 400% капитала банке. Збир свих великих изложености банке, у смислу ове одлуке, укључује и изложеност банке према лицима повезаним с банком.

9

19. Изложеност банке према лицу повезаном с банком представља изложеност која износи највише 5% капитала банке, с тим да се лицем повезаним с банком у смислу овог ограничења не сматра чланица банкарске групе која се у консолидоване финансијске извештаје укључује применом метода пуне консолидације. На обрачун укупне изложености банке према лицу повезаном с банком примењују се одредбе тачке 17. ове одлуке. Укупна изложеност банке према лицима повезаним с банком не сме прећи 20% капитала банке. 20. Ризици улагања банке обухватају ризике њених улагања у друга правна лица и у основна средства. Улагање банке у једно лице које није лице у финансијском сектору не сме прећи 10% њеног капитала, при чему се под овим улагањем подразумева улагање којим банка стиче удео или акције лица које није лице у финансијском сектору. Укупна улагања банке у лица која нису лица у финансијском сектору и у основна средства банке не смеју прећи 60% капитала банке, с тим што се ово ограничење не односи на стицање акција ради њихове даље продаје у року од шест месеци од дана стицања тих акција. 21. Ризици који се односе на земљу порекла лица према коме је банка изложена (у даљем тексту: ризик земље) јесу ризици негативних ефеката на финансијски резултат и капитал банке због немогућности банке да наплати потраживања од овог лица из разлога који су последица политичких, економских или социјалних прилика у земљи порекла тог лица. Ризик земље обухвата: – политичко-економски ризик, под којим се подразумева вероватноћа остваривања губитка због немогућности наплате потраживања банке услед ограничења утврђених актима државних и других органа земље порекла дужника, као и општих и системских прилика у тој земљи; – ризик трансфера, под којим се подразумева вероватноћа остварења губитка због немогућности наплате потраживања исказаних у валути која није званична валута земље порекла дужника, и то услед ограничења плаћања обавеза према повериоцима из других земаља у

10

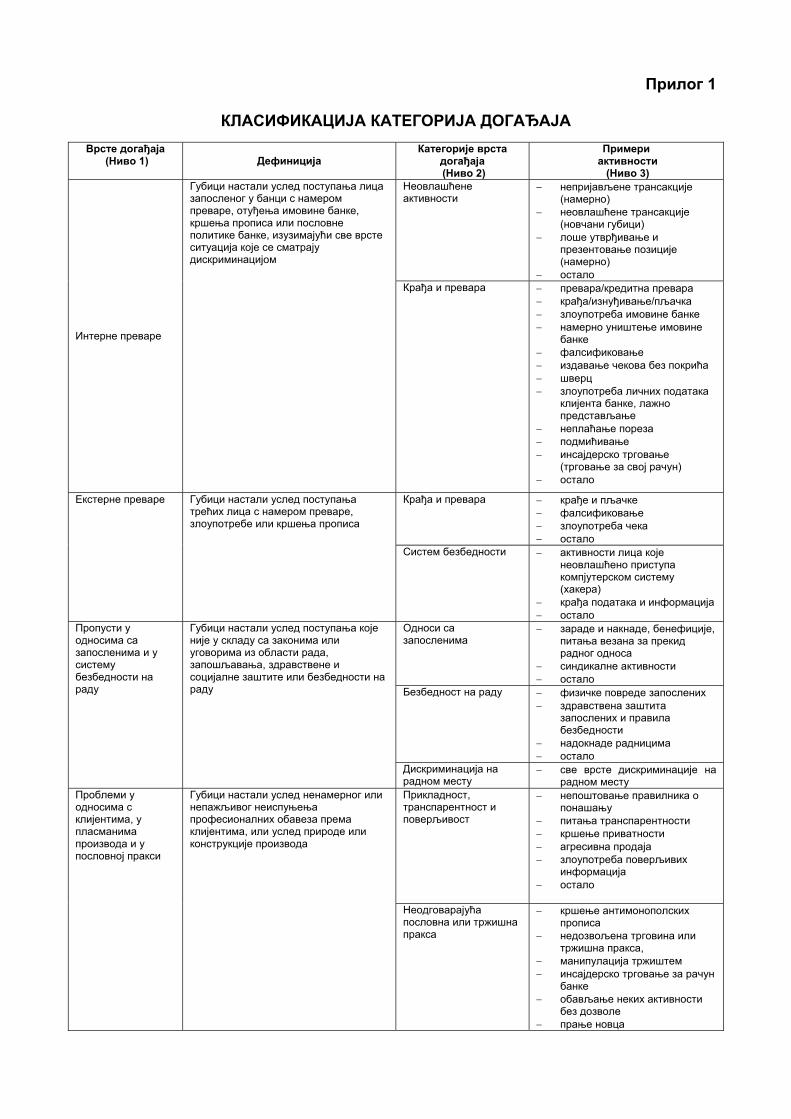

одређеној валути која су утврђена актима државних и других органа земље дужника. Банка лимите изложености ризику земље утврђује појединачно по земљи порекла дужника, а у случају утврђене концентрације изложености по појединим географским регионима – утврђује их и на регионалној основи. 22. Оперативни ризик је ризик од настанка негативних ефеката на финансијски резултат и капитал банке услед пропуста у раду запослених, неадекватних процедура и процеса у банци, неадекватног управљања информационим и другим системима у банци, као и услед наступања непредвидивих спољних догађаја. Банка је дужна да идентификује, процењује и прати оперативни ризик у свим материјално значајним производима, активностима, процесима и системима и обавезна је да, пре увођења нових производа, активности, процеса или система, примени адекватне процедуре за процену оперативног ризика који може настати њиховим увођењем. 23. Банка је дужна да идентификује догађаје који представљају изворе оперативног ризика и да их класификује у категорије према обрасцу (Прилог 1) који је саставни део ове одлуке, при чему се изворима оперативног ризика сматрају следеће категорије догађаја: 1) интерне преваре; 2) екстерне преваре; 3) пропусти у односима са запосленима и у систему безбедности на раду; 4) проблеми у односима с клијентима, у пласманима производа и у пословној пракси банке; 5) штете на физичкој имовини банке; 6) прекиди у пословању и грешке у системима банке; 7) извршење трансакција, испорука и управљање процесима у банци. 24. Банка је дужна да, у складу са својом организацијом и делатношћу, категорије догађаја из тачке 23. ове одлуке прати по следећим пословима, односно линијама пословања:

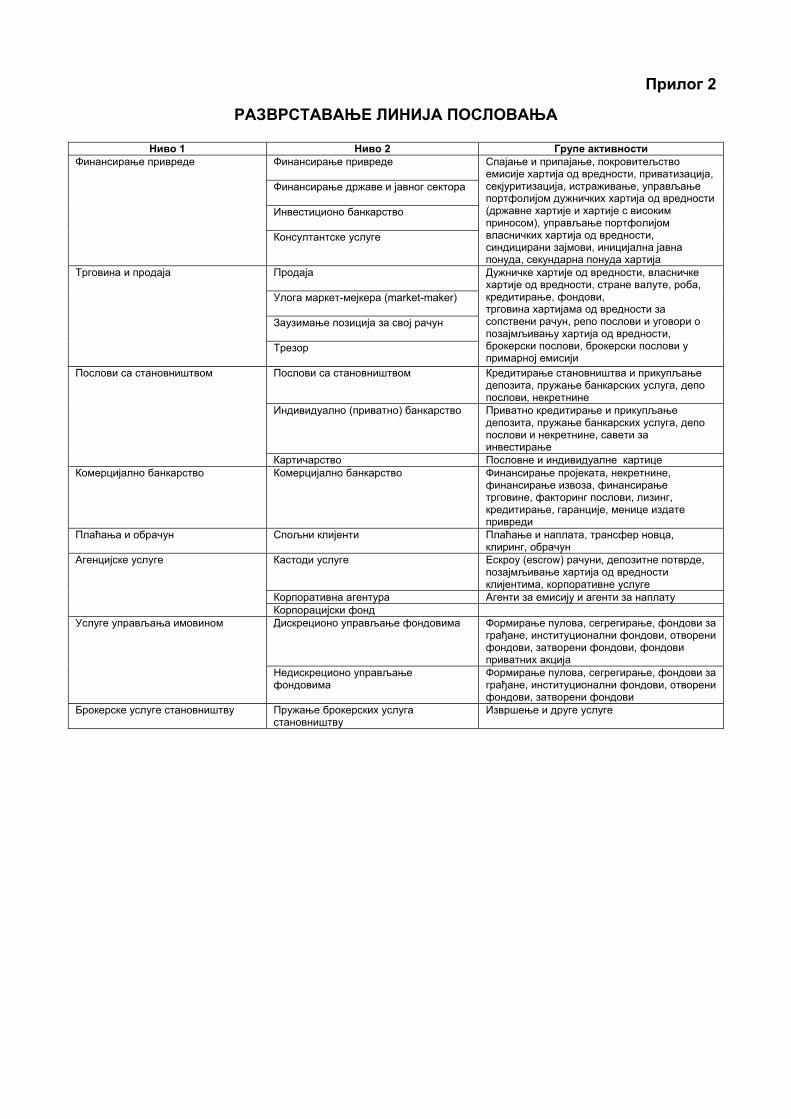

1) финансирање привреде, 2) трговина и продаја, 3) послови са становништвом,

11

4) комерцијално банкарство, 5) плаћањa и обрачун, 6) агенцијске услуге, 7) услуге управљања имовином, 8) брокерске услуге становништву. Линије пословања из става 1. ове тачке банка разврстава према обрасцу (Прилог 2) који је саставни део ове одлуке, при чему је дужна да се придржава следећих принципа:

– све активности банке морају бити разврстане у неку од линија пословања из тог става; – било која банкарска/небанкарска активност која не може са сигурношћу бити разврстана у неку од линија пословања из тог става а представља допунску активност главној активности класификованој у неку од ових линија пословања – банка је дужна да разврста у линију пословања у коју је класификована главна активност; – за класификовање нових активности и производа у линије пословања из тог става банка мора имати израђене процедуре. Управни одбор банке врши надзор над разврставањем пословних активности банке. Процес разврставања пословних активности банке предмет је унутрашње ревизије банке. 25. Банка је дужна да формира базу података о догађајима насталим по основу оперативног ризика који су довели до губитка који у бруто износу прелази (или се процењује да прелази) 10.000 динара, као и о догађајима насталим по основу овог ризика који су могли (а нису) довести до губитка који у бруто износу прелази (или се процењује да прелази) 10.000 динара. Базу података из става 1. ове тачке, банка формира по категоријама догађаја из тачке 23. ове одлуке, по линијама пословања из тачке 24. став 1. те одлуке, као и по типу губитка (губитак и избегнути губитак) и по узроцима настанка оперативног ризика (људски фактор, процеси, системи и спољни фактор). 26. Банка је дужна да обавести Народну банку Србије – Сектор за контролу пословања банака (у даљем тексту: Сектор) о губицима насталим као последица оперативног ризика, као и онима који су могли (а нису) настати на тај начин а који прелазе (или се процењује да прелазе) 1% капитала банке, као и о мерама које предузима ради

12

адекватног управљања повећаним оперативним ризиком – најкасније у року од пет радних дана од дана настанка губитка. Банка је дужна да достави Сектору тромесечне извештаје о догађајима из тачке 25. став 1. ове одлуке на прописаном обрасцу –Образац ОР – Извештај о догађајима насталим по основу оперативног ризика банке (Прилог 3), који је саставни део те одлуке, и то у року од 20 дана од истека тромесечја. Ако се овај извештај доставља електронски, његов формат мора одговарати формату прописаном упутством којим се уређује електронско достављање података Народној банци Србије. 27. За потребе управљања оперативним ризиком, банка је дужна да усвоји план за обезбеђење континуитета пословања и план пословања у случају настанка непредвиђених догађаја, с чијом садржином морају бити упозната лица задужена за њихово спровођење. План за обезбеђење континуитета пословања је документ који се састоји од процедура за обезбеђивање несметаног и континуираног функционисања свих значајних процеса и система у банци. Саставни део овог плана је план пословања у случају настанка непредвиђених догађаја којим се утврђују техничке и организационе мере за поновно успостављање пословања банке у што краћем року, односно за ублажавање последица прекида у пословању банке. Планови из ове тачке морају да садрже описе начина за обављање свих видова комуникација који ће се користити у ванредним ситуацијама и банка је дужна да их периодично тестира ради процене њихове ефикасности и адекватности, као и да их периодично ажурира. 28. Управни одбор банке дужан је да по потреби, а најмање једном годишње, размотри утврђене процедуре за идентификовање, мерење, односно процену, ублажавање и праћење ризика, као и за управљање сваким појединачним ризиком коме је банка изложена. Извршни одбор банке је дужан да најмање једном у току пословног тромесечја анализира ефикасност у примени процедура из става 1. ове тачке и да о томе писмено обавести управни одбор банке. Одбор за праћење пословања банке (одбор за ревизију) дужан је да најмање једном месечно писмено обавести управни одбор банке о својим активностима и о утврђеним неправилностима, као и да предложи начин на који ће се те неправилности отклонити, односно начин на који ће се унапредити процедуре из става 1. ове тачке и спровођење система унутрашњих контрола банке.

13

Одбор за управљање активом и пасивом банке прати, а најмање једном у току месеца анализира, изложеност банке ризицима који произлазе из структуре њених билансних обавеза и потраживања, као и ванбилансних ставки, и предлаже мере за управљање овим ризицима, а обавља и друге послове утврђене актима банке. 29. За спровођење ове одлуке Народна банка Србије доноси упутство. 30. Планове из тачке 27. ове одлуке банка је дужна да усвоји до 30. јуна 2009. године. 31. Даном ступања на снагу ове одлуке престаје да важи Одлука о управљању ризицима ("Службени гласник РС", бр. 57/2006 и 86/2007). 32. Ова одлука објављује се у "Службеном гласнику РС" и ступа на снагу 1. јула 2008. године. О. бр.107 Г у в е р н е р 28. децембра 2007. године Народне банке Србије Б е о г р а д Радован Јелашић, с.р.

Прилог 1

КЛАСИФИКАЦИЈА КАТЕГОРИЈА ДОГАЂАЈА Врсте догађаја

(Ниво 1)

Дефиниција Категорије врста

догађаја (Ниво 2)

Примери активности

(Ниво 3) Неовлашћене активности

− непријављене трансакције (намерно)

− неовлашћене трансакције (новчани губици)

− лоше утврђивање и презентовање позиције (намерно)

− остало

Интерне преваре

Губици настали услед поступања лица запосленог у банци с намером преваре, отуђења имовине банке, кршења прописа или пословне политике банке, изузимајући све врсте ситуација које се сматрају дискриминацијом

Крађа и превара − превара/кредитна превара − крађа/изнуђивање/пљачка − злоупотреба имовине банке − намерно уништење имовине

банке − фалсификовање − издавање чекова без покрића − шверц − злоупотреба личних података

клијента банке, лажно представљање

− неплаћање пореза − подмићивање − инсајдерско трговање

(трговање за свој рачун) − остало

Крађа и превара

− крађе и пљачке − фалсификовање − злоупотреба чека − остало

Екстерне преваре

Губици настали услед поступања трећих лица с намером преваре, злоупотребе или кршења прописа

Систем безбедности − активности лица које неовлашћено приступа компјутерском систему (хакера)

− крађа података и информација − остало

Односи са запосленима

− зараде и накнаде, бенефиције, питања везана за прекид радног односа

− синдикалне активности − остало

Безбедност на раду − физичке повреде запослених − здравствена заштита

запослених и правила безбедности

− надокнаде радницима − остало

Пропусти у односима са запосленима и у систему безбедности на раду

Губици настали услед поступања које није у складу са законима или уговорима из области рада, запошљавања, здравствене и социјалне заштите или безбедности на раду

Дискриминација на радном месту

− све врсте дискриминације на радном месту

Прикладност, транспарентност и поверљивост

− непоштовање правилника о понашању

− питања транспарентности − кршење приватности − агресивна продаја − злоупотреба поверљивих

информација − остало

Проблеми у односима с клијентима, у пласманима производа и у пословној пракси

Губици настали услед ненамерног или непажљивог неиспуњења професионалних обавеза према клијентима, или услед природе или конструкције производа

Неодговарајућа пословна или тржишна пракса

− кршење антимонополских прописа

− недозвољена трговина или тржишна пракса,

− манипулација тржиштем − инсајдерско трговање за рачун

банке − обављање неких активности

без дозволе − прање новца

− остало Грешке у производима

− грешке у производима − нејасне или кажњиве клаузуле

уговора − остало

Селекција, спонзорство и изложеност

− лоша селекција клијената (супротно правилима),

− прекорачење лимита изложености клијенту

− остало Саветодавне активности

− спорови око извршења саветодавних активности

− остало Штете на физичкој имовини банке

Губици настали по основу губитка или оштећења физичке имовине услед природних катастрофа или других догађаја

Природне катастрофе и други догађаји

− губици услед природних катастрофа, тероризма и вандализма

− остало

Прекиди у пословању и грешке у системима банке

Губици настали услед прекида у пословању или системских грешака

Системи

− хардвер − софтвер − телекомуникације − прекиди у напајању

електричном енергијом, водом, гасом и осталим изворима енергије које банка користи

− остало Евидентирање и извршавање трансакција

− лоша комуникација − унос података, грешке због

преоптерећености − пропуштени рокови или друге

обавезе − неоперативност

модела/система − рачуноводствена грешка − пропусти у испоруци − неадекватно управљање

колатералом − чување података − остало

Праћење и извештавање

− пропусти у обавезном извештавању

− нетачан екстерни извештај − остало

Пријем клијента и адекватност документације

− непотписан и неисправно попуњен документ

− недостатак документације о клијентима / непотпуност

− остало Клијенти и управљање рачунима клијената

− неовлашћен приступ рачунима клијената

− нетачни подаци о клијентима − немар или штета на имовини

клијента − остало

Пословни партнери

− лош рад пословних партнера − спорови с пословним

партнером − остало

Извршење трансакција, испорука и управљање процесима у банци

Губици због ненамерних грешака повезаних с процесима и/или подршком управљању, као и услед односа с пословним партнерима (клијентима и добављачима)

Продавци и добављачи − спорови − лош рад − остало

Прилог 2

РАЗВРСТАВАЊЕ ЛИНИЈА ПОСЛОВАЊА

Ниво 1 Ниво 2 Групе активности Финансирање привреде Финансирање државе и јавног сектора Инвестиционо банкарство

Финансирање привреде

Консултантске услуге

Спајање и припајање, покровитељство емисије хартија од вредности, приватизација, секјуритизација, истраживање, управљање портфолијом дужничких хартија од вредности (државне хартије и хартије с високим приносом), управљање портфолијом власничких хартија од вредности, синдицирани зајмови, иницијалнa јавнa понудa, секундарна понуда хартија

Продаја Улога маркет-мејкера (market-maker) Заузимање позиција за свој рачун

Трговина и продаја

Трезор

Дужничке хартије од вредности, власничке хартије од вредности, стране валуте, роба, кредитирање, фондови, трговина хартијама од вредности за сопствени рачун, репо послови и уговори о позајмљивању хартија од вредности, брокерски послови, брокерски послови у примарној емисији

Послови са становништвом Кредитирање становништва и прикупљање депозита, пружање банкарских услуга, депо послови, некретнине

Индивидуално (приватно) банкарство Приватно кредитирање и прикупљање депозита, пружање банкарских услуга, депо послови и некретнине, савети за инвестирање

Послови са становништвом

Картичарство Пословне и индивидуалне картице Комерцијално банкарство Комерцијално банкарство Финансирање пројеката, некретнине,

финансирање извоза, финансирање трговине, факторинг послови, лизинг, кредитирање, гаранције, менице издате привреди

Плаћањa и обрачун Спољни клијенти Плаћање и наплата, трансфер новца, клиринг, обрачун

Кастоди услуге Ескроу (еscrow) рачуни, депозитне потврде, позајмљивање хартија од вредности клијентима, корпоративне услуге

Корпоративна агентура Агенти за емисију и агенти за наплату

Агенцијске услуге

Корпорацијски фонд Дискреционо управљање фондовима

Формирање пулова, сегрегирање, фондови за грађане, институционални фондови, отворени фондови, затворени фондови, фондови приватних акција

Услуге управљања имовином

Недискреционо управљање фондовима

Формирање пулова, сегрегирање, фондови за грађане, институционални фондови, отворени фондови, затворени фондови

Брокерске услуге становништву Пружање брокерских услуга становништву

Извршење и друге услуге

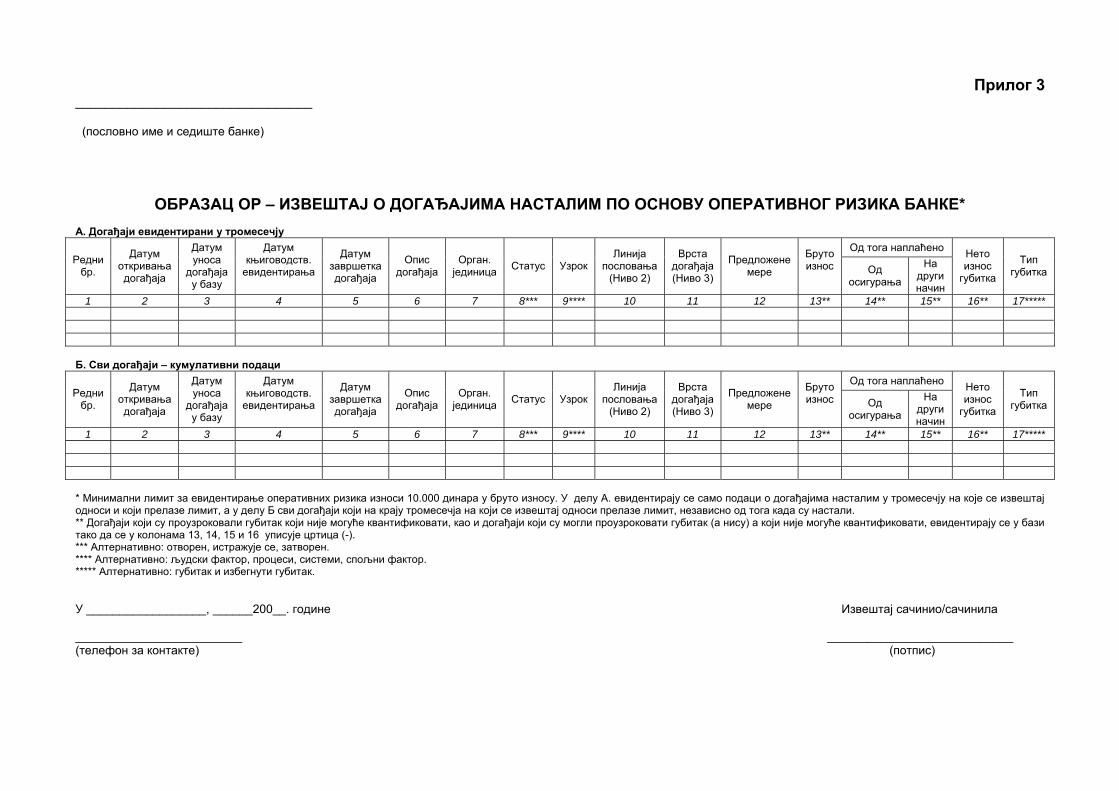

Прилог 3 ________________________________

(пословно име и седиште банке)

ОБРАЗАЦ OР – ИЗВЕШТАЈ О ДОГАЂАЈИМА НАСТАЛИМ ПО ОСНОВУ ОПЕРАТИВНОГ РИЗИКА БАНКЕ* А. Догађаји евидентирани у тромесечју

Од тога наплаћено Редни бр.

Датум откривања догађаја

Датум уноса

догађаја у базу

Датум књиговодств. евидентирања

Датум завршетка догађаја

Опис догађаја

Орган. јединица Статус Узрок

Линија пословања

(Ниво 2)

Врста догађаја (Ниво 3)

Предложене мере

Бруто износ

Од

осигурања

На други начин

Нето износ губитка

Тип губитка

1 2 3 4 5 6 7 8*** 9**** 10 11 12 13** 14** 15** 16** 17*****

Б. Сви догађаји – кумулативни подаци

Од тога наплаћено Редни бр.

Датум откривања догађаја

Датум уноса

догађаја у базу

Датум књиговодств. евидентирања

Датум завршетка догађаја

Опис догађаја

Орган. јединица Статус Узрок

Линија пословања

(Ниво 2)

Врста догађаја (Ниво 3)

Предложене мере

Бруто износ

Од

осигурања

На други начин

Нето износ губитка

Тип губитка

1 2 3 4 5 6 7 8*** 9**** 10 11 12 13** 14** 15** 16** 17*****

* Минимални лимит за евидентирање оперативних ризика износи 10.000 динара у бруто износу. У делу А. евидентирају се само подаци о догађајима насталим у тромесечју на које се извештај односи и који прелазе лимит, а у делу Б сви догађаји који на крају тромесечја на који се извештај односи прелазе лимит, независно од тога када су настали. ** Догађаји који су проузроковали губитак који није могуће квантификовати, као и догађаји који су могли проузроковати губитак (а нису) а који није могуће квантификовати, евидентирају се у бази тако да се у колонама 13, 14, 15 и 16 уписује цртица (-). *** Алтернативно: отворен, истражује се, затворен. **** Алтернативно: људски фактор, процеси, системи, спољни фактор. ***** Алтернативно: губитак и избегнути губитак. У __________________, ______200__. године Извештај сачинио/сачинила _________________________ ____________________________ (телефон за контакте) (потпис)