Formiranje i Pretrazivanje Baza Podataka u Sistemu Naucnih i Tehnoloskih Informacija Srbije

1

RAIFFEISEN BANKA A.D., Beograd PODACI I INFORMACIJE KOJI SE OBJAVLJUJU U SKLADU SA ODLUKOM O OBJAVLJIVANJU PODATAKA I INFORMACIJA

BANKE (Informacije i podaci sa stanjem na dan 31. decembra 2011)

Raiffeisen banka a.d, Beograd (u daljem tekstu: Banka) na svom sajtu objavljuje podatke i informacije propisane Odlukom o objavljivanju podataka i informacija banke (u daljem tekstu: Odluka). Procena i kontrola adekvatnosti sadžaja tih podataka i informacija vrši se u skladu sa pozitivnim načelima struke i obezbeđivanjem njihove verodostojnosti. Podaci i informacije se, u skladu sa Odlukom, objavljuju se jedanput godišnje, i to sa stanjem na dan 31. decembra, najkasnije do 31. maja naredne godine. Izuzetno, podaci o kapitalu, adekvatnosti kapitala i tehnikama ublažavanja kreditnog rizika objavljuju se i sa stanjem na dan 30. juna najkasnije do 30. septembra tekuće godine.

1. OPIS STRATEGIJE I POLITIKE UPRAVLJANJA RIZICIMA

Upravljanje rizicima obuhvata proces identifikacije, merenja, procene, ublažavanja, praćenja i kontrole rizika kojima je Banka izložena ili može da bude izložena. Strategija za upravljanje rizicima obezbeđuje jedinstveno i dosledno upravljanje rizicima Banke na dugoročnoj osnovi i usaglašena je sa strategijom Banke. Osnovni princip strategije upravljenja rizicima je optimizacija rizičnog profila Banke, kroz kontinuirani fokus zasnovan na sledećem:

- Jasna unutrašnja organizacija i kompletna podela dužnosti u okviru risk nadležnosti sa jasno definisanim, transparentnim i konzistentnim linijama odgovornosti

- Sveobuhvatna integracija u sve poslovna aktivnosti Banke - Uspostavljanje visokih standarda upravljanja rizicima Politike za upravljenje rizicima predstavljaju set dokumenata kojim Banka reguliše područje upravljanja, nadzora i kontrole izloženosti rizicima. Politike za upravljanje rizicima su deo sveobuhvatnog i pouzdanog sistema upravljanja rizicima, koji je uključen u sve poslovne aktivnosti Banke i koji obezbeđuje da rizični profila Banke uvek bude u skladu sa utvrđenom sklonošću ka rizicima. Cilj politika je da definišu način na koji Banka upravlja rizicima kojima je izložena ili može da bude izložena tj. definisanje principa, smernica i načela identifikacije, merenja, procene, kontrole i ograničavanja tih rizika. Politike upravljanja rizicima

2

revidiraju se godišnje, a po potrebi i češće ukoliko nastupe značajen promene u rizičnom profilu Banke.

Banka reguliše područje upravljanja, nadzora i kontrole izloženosti rizicima. Na osnovu strategije i politika za upravljanje rizicima, Banka usvaja, primenjuje i, po potrebi, ažurira sledeće procedure:

• procedure za identifikovanje rizika, koje obezbeđuju blagovremeno i sveobuhvatno identifikovanje rizika i omogućavaju analzu uzroka koji dovode do nastanka rizika;

• Procedure za merenje, odnosno procenu rizika, koje naročito sadrže kvantitativne i kvalitativne metode za blagovremeno uočavanje promena svog rizičnog portfolija, uključujući i nastanak novih rizika i

• Procedure za upravljanje rizicima koje sadrže opis postupaka za ublažavanje i kontrolu rizika.

Rizici kojima je Banka izložena u svom poslovanju mogu de grupisati u (1) kreditne rizike, (2) rizike likvidnosti, (3) tržišne rizike i (4) operativne rizike, o čemu u nastavku navode odgovarajuće napomene.

2. KAPITAL BANKE Kapital Banke na dan 31. decembra 2011. iznosio je 35.756.368 hilj.din. i sastojao se iz sledećih agregatnih elemenata: Redni broj Opis Iznos u hilj.din.

1 Osnovni kapital 34.616.875

2 Dopunski kapital 1.452.173

3 Odbitne stavke od kapitala 312.680

4=1+2-3 UKUPAN KAPITAL 35.756.368

3

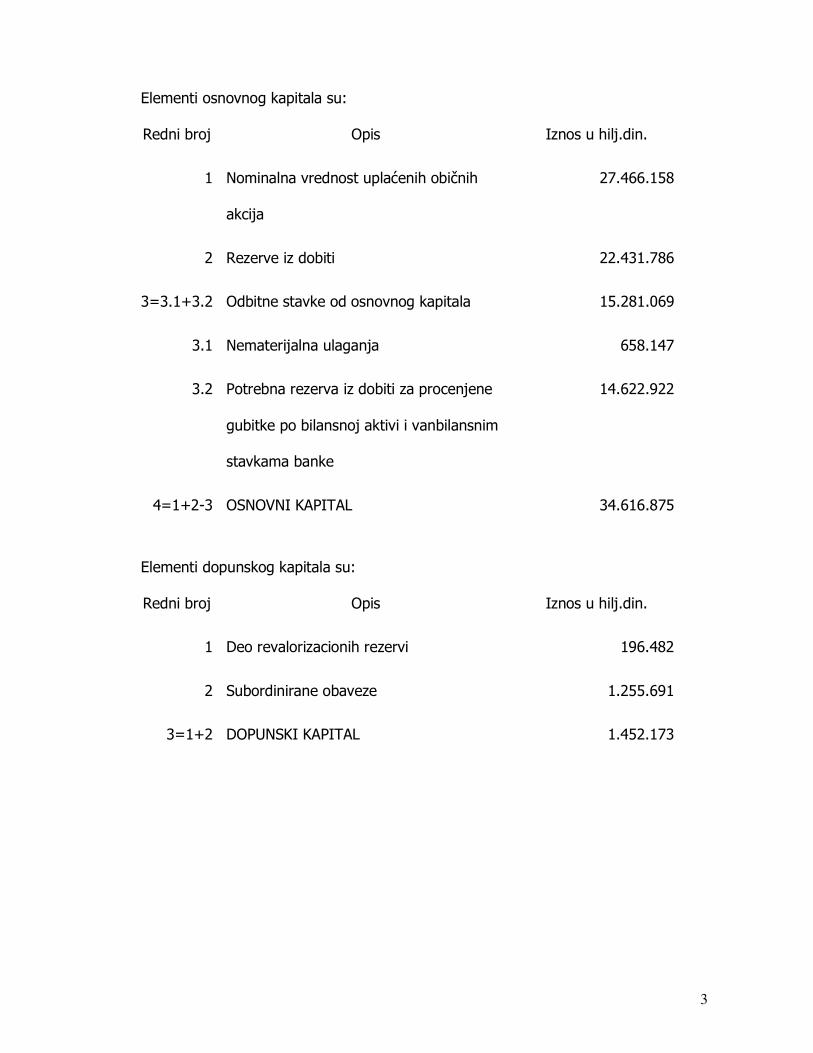

Elementi osnovnog kapitala su: Redni broj Opis Iznos u hilj.din.

1 Nominalna vrednost uplaćenih običnih

akcija

27.466.158

2 Rezerve iz dobiti 22.431.786

3=3.1+3.2 Odbitne stavke od osnovnog kapitala 15.281.069

3.1 Nematerijalna ulaganja 658.147

3.2 Potrebna rezerva iz dobiti za procenjene

gubitke po bilansnoj aktivi i vanbilansnim

stavkama banke

14.622.922

4=1+2-3 OSNOVNI KAPITAL 34.616.875

Elementi dopunskog kapitala su: Redni broj Opis Iznos u hilj.din.

1 Deo revalorizacionih rezervi 196.482

2 Subordinirane obaveze 1.255.691

3=1+2 DOPUNSKI KAPITAL 1.452.173

4

Elementi odbitnih stavki od kapitala su: Redni broj Opis Iznos u hilj.din.

1 Direktna ili indirektna ulaganja u banke i

druga lica u finansijskom sektoru u iznosu

većem od 10% njihovog kapitala

312.608

2 Iznos za koji su prekoračena kvalifikovana

učešća u licima koja nisu u finansijskom

sektoru

72

3=1+2 ODBITNE STAVKE OD KAPITALA 312.680

Ukupan iznos odbitnih stavki od kapitala rasopređen je tako da jedna polovina njegovog iznosa ide na umanjenje osnovnog kapitala, a druga polovina na umanjenje dopunskog kapitala.

3. ADEKVATNOST KAPITALA I PROCES INTERNE PROCENE ADEKVATNOSTI KAPITALA

Proces interne procene adekvatnosti kapitala Banka, pored procene adekvatnosti kapitala u skladu sa Odlukom o adekvatnosti kapitala banke, radi i internu procenu adekvatnosti kapitala. Smisao interne procene je da se u obračun pokazatelja adekvatnosti uključe i specifični materijalno značajni rizici u poslovanju Banke koji nisu propisani Odlukom o adekvatnosti kapitala banke. Na taj način se realnije procenjuje adekvatnost kapitala Banke i dobija potreban iznos internog kapitala koji je potreban za pokriće rizika u poslovanju, a koji se po pravilu razlikuje od iznosa regulatornog kapitala dobijenog na osnovu Odluke o adekvatnosti kapitala. Na osnovu kapitala izračunatog u procesu interne procene adekvatnosti kapitala, poslovodstvo Banke određuje strategiju održavanja potrebnog nivoa kapitala Banke. Proces interne procene adekvatnosti kapitala obuhvata sledeće faze:

• Utvrđivanje materijalno značajnih rizika; • Obračun iznosa potrebnog internog kapitala po segmentima rizika; • Određivanje ukupnog internog kapitala i

5

• Poređenje iznosa kapitala obračunatog u skladu sa Odlukom NBS o adekvatnosti kapitala banke i iznosa internog kapitala.

U sladu sa Strategijom i planom upravljanja kapitalom, Banka je identifikovala sledeće materijalno značajne rizike za koje se vrši obračun kapitalnog zahteva u procesu interne procene adekvatnosti kapitala:

• Kreditni rizik, koji predstavlja mogućnost nastanka negativnih efekata na finansijski rezultat i kapital Banke usled neizvršavanja obaveza dužnika prema Banci;

• Devizni rizik, predstavlja rizik moguceg verovatnoću nastanka negativnih efekata na finansijski rezultat i kapital Banke usled promene vrednosti deviznih kurseva;

• Operativni rizik, rizik nastanka negativnih efekata na finansijski rezultat i kapital banke usled propusta u radu zaposlenih, neodgovarajućih unutrasnjih procedura i procesa, neadekvatnog upravljanja informacionim i drugim sistemima, kao i usled nastupanja nepredvidivih eksternih događaja. Definicija ukljucuje pravni rizik ali iskljucuje strateski i rizik reputacije;

• Kamatni rizik, koji predstavlja mogućnost nastanka negativnih efekata na finansijski rezultat i kapital banke usled promene u nivou kamatnih stopa. Kretanje kamatnih stopa direktno utice na stvaranje, generisanje prihoda od kamata uslked neusaglasenosti ukupne kamatonosne aktive i pasive ili fiksirane cene kamatonosnih instrumenata;

• Rizik izmirenja / isporuke, koji predstavlja mogućnost nastanka negativnih efekata na finansijski rezultat i kapital banke po osnovu transakcija vezanih za dužničke ili vlasničke hartije od vrednosti (izuzev repo i reverse repo ugovora i ugovora o davanju i uzimanju u zajam hartija od vrednosti) kod kojih postoji neusklađenost između momenta isplate i isporuke;

• Rizik druge ugovorne strane, koji predstavlja mogućnost nastanka negativnih

efekata na finansijski rezultat i kapital Banke po osnovu neizmirenja obaveze druge ugovorne strane u transakciji pre konačnog poravnanja novčanih tokova transakcije.

Potreban interni kapital predstava nivo kapitala koji je neophodan za pokriće kapitalih zahteva po osnovu svih rizika koje je Banka identifikovala kao materijalno značajne za potrebe procesa interne procene adekvatnosti kapitala, a koji su navedeni u prethodnom stavu. Primenom procedura za upravljanje rizicima, kao i ostalih akata Banke, vriši se obračun kapitalnih zahteva i utvrđuje iznos potrebnog internog kapitala za svaki pojedinačni rizik koji je Banka identifikovala kao materijalno značajan za potrebe procesa interne procene adekvatnosti kapitala.

6

Potreban interni kapital se obračunava tromesečno. Ukupni iznos potrebnog internog kapitala izračunava se uzimajući u obzir, pored potrebnog internog kapitala za pokriće kapitalnih zahteva po osnovu svih rizika koje je Banka identifikovala kao materijalno značajne, i rezultate stres testova. Banka periodično, a najmanje jednom godišnje, vrši stres testiranje za sve značajne rizike i za interni kapital. Pod stres terstiranjem se podrazumeva procena potencijalnih rizika specifičnih događaja i/ili promene više faktora rizika na kapital i finansijski rezultat banke. Stres testiranje se može sprovoditi putem: • Analize osetljivosti, kojom se procenjuju efekti promene određenog faktora rizika

na kapital i finansijski rezultat Banke i

• Scenario analize, kojom se procenjuju efekti istovremene promene više faktora rizika na kapital i finansijski rezultat Banke u jasno definisanim vanrednim (stresnim) okolnostima.

Nivo internog kapitala, dobijen kao rezultat procesa interne procene adekvatnosti kapitala, poredi se sa regulatornim kapitalom, obračunatog u skladu sa tačkom 5. Odluke Narodne banke Srbije o adekvatnosti kapitala banke. Utvrđene razlike se analiziraju i dokumentuju. Interni kapital se poredi sa iznosom raspoloživih finansijskih sredstava. Raspoloživa finansijska sredstva predstavljaju stvarni iznos kapitala raspoloživ za pokriće gubitaka po osnovu materijalno značajnih rizika, a uključuje osnovni akcijski kapital, rezerve iz dobiti, revalorizacione rezerve, akcijski kapital po osnovu preferencijalnih kumulativnih akcija, hibridne instrumente (uključujući i subordinirane obaveze) i planirana povećanja / smanjenja elemenata kapitala čija se realizacija, sa visokim stepenom izvesnosti, očekuje u narednih godinu dana, a predvidjeno planom poslovanja/budgetom Banke za dati period. Banka je ciljnu stopu adekvatnosti kapitala obračunatu u skladu sa regulatornim propisima utvrdila na nivou od najmanje 2.5 procentna poena iznad propisane minimalne stope adekvatnosti kapitala, a ciljnu stopu adekvatnosti ukupnog internog kapitala na nivou minimalne propisane stope adekvatnosti kapitala.

7

Iznosi kapitalnih zahteva na dan 31.12.2011.

Opis Iznos u hiljadama dinara

Kapitalni zahtev za kreditni rizik, rizik

druge ugovorne strane i rizik izmirenja /

isporuke po osnovu slobodnih isporuka

14.907.117

Kapitalni zahtev za rizik izmirenja /

isporuke po osnovu neizmirenih

transakcija

0

Kapitalni zahtev za tržišne rizike 280.879

Kapitalni zahtev za operativni rizik 2.019.810

KAPITALNI ZAHTEVI - UKUPNO 17.207.806

4. PODACI / INFORMACIJE KOJE SE ODNOSE NA ADEKVATNOST KAPITALA I PROCES INTERNE PROCENE ADEKVATNOSTI KAPITALA

Kreditni rizik Pri merenju kreditnog rizika na nivou dužnika, Banka procenjuje rizik mogućih gubitaka usled pogoršanja kreditne sposobnosti dužnika. Kreditni rizik obuhvata rizik da dužnici neće biti u mogućnosti da pravovremeno ispune svoje obaveze usled default-a ili drugih razloga. Takođe, u okviru kreditnog rizika sagledava se i mogući gubitak usled kreditne migracije i pogoršanja finansijskog stanja dužnika u kojem Banka ima vlasnički udeo. Osim toga, rezidualni rizik se posmatra kao sastavni deo kreditnog rizika, jer sredstva obezbeđenja pri realizaciji mogu imati manju vrednost od očekivanih. Banka tretira sledeće rizike:

a) Rizik dužnika – odnosi se na negativne posledice koje proističu iz eventualnog default-a dužnika ili iz pogoršanja njegove kreditne sposobnosti. Rizik default-a je rizik da dužnik neće biti u stanju da ispuni ugovorene finansijske obaveze bilo da je malo verovatno da će ih izmiriti u potpunosti iz

8

svojih primarnih izvora, bilo da je u materijalno značajnoj docnji više od 90 dana. Iznos gubitka usled default-a zavisi od nekoliko faktora uključujući tip proizvoda, senioritet, raspoložive garancije i vrednost kolaterala. Default se u bilansu stanja Banke oslikava kroz obračunatu ispravku vrednosti ili kroz direktan otpis i stoga ima trenutan uticaj na bilans uspeha Banke. b) Rizik zemlje – odnosi se na zemlju porekla dužnika i predstavlja rizik nastanka negativnih efekata na rezultat i kapital Banke zbog nemogućnosti naplate potraživanja od dužnika, a kao posledica ekonomskih ili socijalnih prilika u zemlji porekla dužnika. c) Rizik učešća predstavlja rizik od smanjenja vrednosti učešća u kapitalu u kojima Banka ima dugoročni udeo. d) Rizik migracije sagledava mogući gubitak usled promene vrednosti datih plasmana kao rezultat pogoršanja rejtinga dužnika. e) Rizik koncentracije je rizik koji direktno ili indirektno proističe iz izloženosti Banke prema istom ili sličnom faktoru rizika ili vrsti rizika, kao što su izloženosti prema jednom licu ili grupi povezanih lica, privrednim granama, aktivnostima, finansijskim instrumentima, geografskim područjima ili koji proističe iz izloženosti za koje se koriste iste tehnike ublažavanja kreditnog rizika. f) Rezidualni rizik je rizik da tehnike ublažavanja kreditnog rizika budu manje efikasne nego što je očekivano, odnosno da vrednost sredstava obezbeđenja pri realizaciji budu manje od očekivanih. g) Rizik smanjenja vrednosti potraživanja je rizik smanjenja iznosa otkupljenih potraživanja usled gotovinskih ili negotovinskih obaveza prethodnog poverioca prema dužnika

Banka primenjuje rejting sistem korporativnih dužnika uskladjen sa sistemom RZB. Ovaj sistem razmatra kvantitativne i kvalitativne parameter za određivanje rejtinga dužnika. Rejting skala je podeljena u 10 nivoa: 0,5 - minimalan rizik; 1,0 - odličan bonitet; 1,5 - vrlo dobar bonitet; 2,0 - dobar bonitet; 2,5 - prosečan bonitet; 3,0 - osrednji bonitet; 3,5 - loš bonitet; 4,0 - veoma loš bonitet; 4,5 - visoka verovatnoća neizmirenja obaveza; 5,0 - status neizmirenja obaveza/default/stečaj. Problematični plasmani su u nadležnosti Odbora za rešavanje problematičnih kredita (Problem Loan Committee - PLC). Predlozi PLC-a u vezi iznosa ispravke vrednosti, kao i ukupan iznos ispravke izveštava se menadžmentu Banke kao i nadležnim strukturama na nivou RZB grupe.

Banka upravlja limitima i kontroliše rizik koncentracije i rizik druge ugovorene strane na nivou klijenta. Investiranje u hartije od vrednosti i blagajničke zapise emitovane od strane države ili državnih institucija (NBS i MinFin RS) vrši se u cilju postizanja što boljeg kvaliteta portfolia plasmana sa aspekta rizika i profitabilnosti.

Rizici koji se odnose na ove plasmane kontinuirano se prate i podležu godišnjoj reviziji. Limiti se analiziraju na inicijativu i predlog Sektora sredstava, preporuke Sektora rizika (nakon urađene analize klijenata i dobijenog preliminarnog odobrenja od RBA) i odobravaju na Kreditnom odboru banke i to kao maksimum izloženosti

9

banke u definisanom roku prema instrumentu; jednom klijentu; grupi povezanih lica. Stvarna izloženost u okviru limita se prati na dnevnom nivou. Rizik likvidnosti je rizik mogucnosti nastanka negativnih efekata na finansijski rezultat i kapital banke usled nesposobnosti banke da ispunjava svoje dospele obaveze. Nastaje usled neuskladenosti rokova dospeca aktive i pasive; ukljucuje i rizik nemogucnosti finansiranja sredstava o dospecu obaveza po odgovarajucim stopama kao i rizik pretvaranja drugih oblika imovine u gotovinu po razumnoj ceni i odgovarajucem roku Banka u svom poslovanju obezbeđuje pristup različitim izvorima sredstava:

• depozitima sa različitim rokovima dospeća (po broju i vrsti deponenata), • dugoročnim sredstvima finansijskih tržišta, • subordiniranim obavezama i • akcijskom kapitalu

Diversifikacijom izvora sredstava obezbeđuje se stabilan i dugoročan izvor finansiranja. Banka kontinuirano procenjuje rizik likvidnosti tako što identifikuje i prati promene u pogledu sredstava koja su potrebna za ispunjenje ciljeva postavljenih u skladu sa celokupnom strategijom Banke. U sledećoj tabeli prikazana su sredstva i obaveze Banke po grupisanim pozicijama u skladu sa rokovima dospeća od datuma bilansa stanja do ugovorenog roka dospeća.

U hiljadama RSD

Na dan 31. decembar 2011. godine do 3 meseca od 3 meseca do

godinu dana od 1 do 5

godina Preko 5 godina

Ukupno

Gotovina i gotovinski ekvivalenti 16,870,590 0 0 0 16,870,590

Opozivi depoziti i krediti 38,057,407 0 0 0 38,057,407

Potraživanja za kamatu i naknadu i druga potraživanja

1,159,929 0 0 0 1,159,929

Dati krediti i depoziti 31,314,124 24,373,278 28,223,952 18,872,921 102,784,275

Hartije od vrednosti (bez sopstvenih akcija) 4,316,242 12,225,667 7,360,255 0 23,902,164

Udeli (učešća) 0 0 0 531,061 531,061

Ostali plasmani 5,178,187 0 0 0 5,178,187

Nematerijalna ulaganja 0 0 0 673,851 673,851

Osnovna sredstva 0 0 0 4,076,913 4,076,913

Ostala aktiva i odložena poreska sredstva 829,729 0 0 0 829,729

Ukupno aktiva 97,726,208 36,598,945 35,584,207 24,154,746 194,064,106

Transakcioni depoziti 35,731,344 0 0 0 35,731,344

Ostali depoziti 43,638,341 23,025,173 2,271,988 914,352 69,849,854

Primljeni krediti 14,939,154 556,137 4,843,214 4,734,280 25,072,785

Obaveze po osnovu hartija od vrednosti 0 0 0 0 0Obaveze po osnovu kamata, naknada i poreza

710,036 0 0 0 710,036

Rezervisanja 1,589,249 0 0 0 1,589,249

Ostale obaveze i PVR 1,902,550 0 4,185,636 0 6,088,186

Kapital 0 0 0 55,022,652 55,022,652

Ukupno pasiva 98,510,674 23,581,310 11,300,838 60,671,284 194,064,106

Neto ročna nesukladjenost 2011 %784,466 13,017,635 24,283,369 %36,516,538

10

Tržišni rizici su rizici nastanka negativnih efekata na finansijski rezultat i kapital Banke usled neočekivanih i nepovoljnih kretanja na tržištu (u smislu volatilnosti kamatne stope, deviznog kursa, kreditne marže tržišnih cena vlasničkih hartija od vrednosti). Tržišni rizici nastaju iz rizika promene vrednosti otvorenih pozicija koje banke zauzima u svom poslovanju: uključuje promene vrednosti portfolia raspoređenih u knjigu trgovanja i bankarsku knjigu. Cilj upravljanja tržišnim rizikom podrazumeva upravljanje i kontrolu izloženosti Banke tržišnom riziku u okviru prihvatljivih parametara uz optimizaciju prihoda od izloženosti riziku. Osnovni instrumenti za ograničavanje tržišnih rizika koji se preuzimaju u Banci su: - Lista proizvoda: ukljucuje sve proizvode kod kojih banka može da drži otvorene

pozicije. Novi proizvodi se dodaju na listu tek pošto prođu kroz definisan proces odobrenja proizvoda

- Sistem internih Limita: definisan je u formi „granica“ čime se kvantitativno ogranicava izloženost Banke tržišnim rizicima

Uspostavljanje sistema internih limita tržišnih rizika ima za cilj kontrolu izloženosti i ograničavanje gubitaka Banke koji mogu nastati iz neoèekivanih tržišnih dogaðaja/kretanja. Banka izračunava kapitalni zahtev za tržišne rizike kao zbir:

1) kapitalnog zahteva za devizni rizik za sve poslovne aktivnosti 2) kapitalnog zahteva za cenovni rizik za poslovne aktivnosti iz knjige trgovanja

Devizni rizik predstavlja rizik mogućnosti nastanka negativnih efekata na finansijski rezultat i kapital banke usled promene deviznog kursa. Deviznom riziku Banka je izložena po osnovu stavki koje se vode u bankarskoj i knjizi trgovanja. Devizni rizik se izražava i meri Otvorenom deviznom pozicijom. Otvorena devizna pozicija banke predstavlja razliku između potraživanja i obaveza banke u stranoj valuti kao i potraživanja i obaveza u dinarima indeksiranim valutnom klauzulom (uključujući i apsolutnu vrednost neto otvorene pozicije u zlatu). Devizni rizik nastaje u slučajevima neusklađenosti aktive i pasive denominovane u stranim valutama. Banka treba da obezbedi da njena otvore devizna pozicija bude što manja. Banka nastoji da umanji rizik promene kursa valute putem odobravanja kredita sa deviznom klauzulom.

Banka radi analizu osetljivosti: analiza se sastoji iz scenarija sačinjenih na osnovu pretpostavljenih mogućih promena deviznog kursa pri čemu sve druge varijable ostaju konstantne; pokazuje mogući efekat na finansijski rezultat:

a) Proporcionalno kretanje deviznog kursa od +10% (aprecijacija strane valute) b) Proporcionalno kretanje deviznog kursa od -5 % (apresijacija RSD)

u 000 RSD USD EUR CHF Other Total Neto devizna pozicija (Gap ) 31. decembar 2011

9,641 401,642 68,407 17,253

efekat + 10% (apresijacija strane valute)

876

36,513

6,219

1,568 45,177

efekat - 5% (RSD apresijacija)

(507)

(21,139)

(3,600)

(908) (26,155)

11

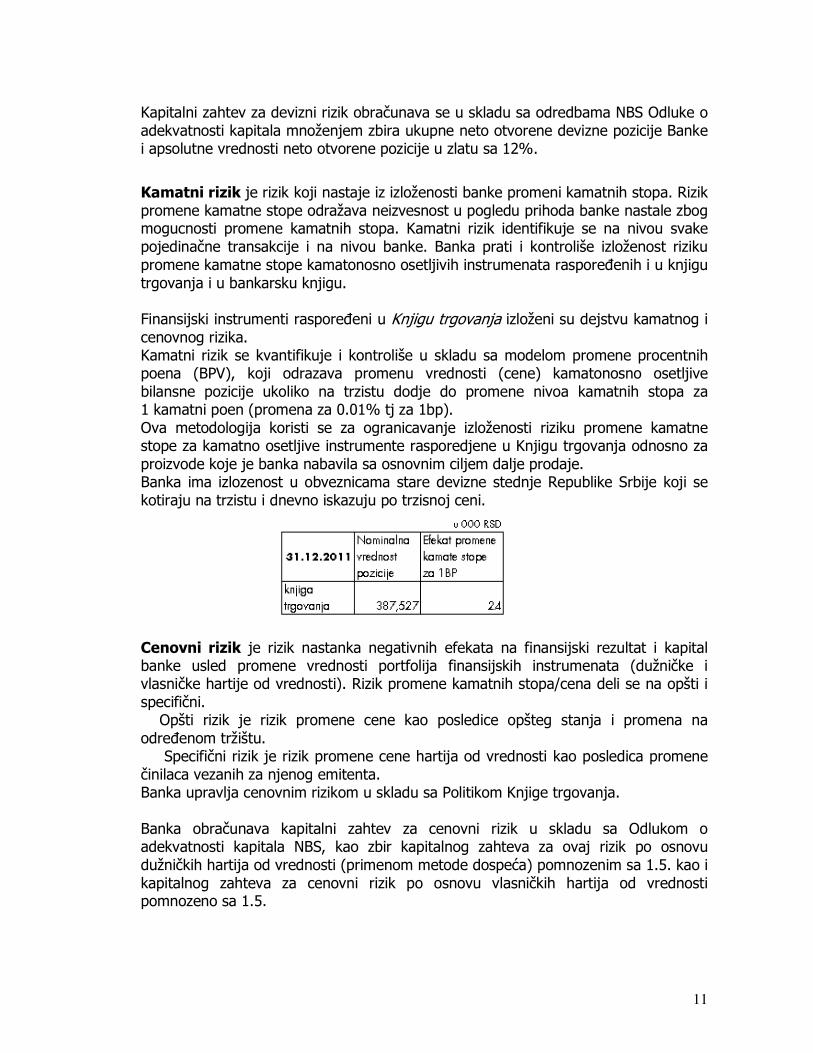

Kapitalni zahtev za devizni rizik obračunava se u skladu sa odredbama NBS Odluke o adekvatnosti kapitala množenjem zbira ukupne neto otvorene devizne pozicije Banke i apsolutne vrednosti neto otvorene pozicije u zlatu sa 12%.

Kamatni rizik je rizik koji nastaje iz izloženosti banke promeni kamatnih stopa. Rizik promene kamatne stope odražava neizvesnost u pogledu prihoda banke nastale zbog mogucnosti promene kamatnih stopa. Kamatni rizik identifikuje se na nivou svake pojedinačne transakcije i na nivou banke. Banka prati i kontroliše izloženost riziku promene kamatne stope kamatonosno osetljivih instrumenata raspoređenih i u knjigu trgovanja i u bankarsku knjigu. Finansijski instrumenti raspoređeni u Knjigu trgovanja izloženi su dejstvu kamatnog i cenovnog rizika. Kamatni rizik se kvantifikuje i kontroliše u skladu sa modelom promene procentnih poena (BPV), koji odrazava promenu vrednosti (cene) kamatonosno osetljive bilansne pozicije ukoliko na trzistu dodje do promene nivoa kamatnih stopa za 1 kamatni poen (promena za 0.01% tj za 1bp). Ova metodologija koristi se za ogranicavanje izloženosti riziku promene kamatne stope za kamatno osetljive instrumente rasporedjene u Knjigu trgovanja odnosno za proizvode koje je banka nabavila sa osnovnim ciljem dalje prodaje. Banka ima izlozenost u obveznicama stare devizne stednje Republike Srbije koji se kotiraju na trzistu i dnevno iskazuju po trzisnoj ceni.

Cenovni rizik je rizik nastanka negativnih efekata na finansijski rezultat i kapital banke usled promene vrednosti portfolija finansijskih instrumenata (dužničke i vlasničke hartije od vrednosti). Rizik promene kamatnih stopa/cena deli se na opšti i specifični. Opšti rizik je rizik promene cene kao posledice opšteg stanja i promena na određenom tržištu. Specifični rizik je rizik promene cene hartija od vrednosti kao posledica promene činilaca vezanih za njenog emitenta. Banka upravlja cenovnim rizikom u skladu sa Politikom Knjige trgovanja. Banka obračunava kapitalni zahtev za cenovni rizik u skladu sa Odlukom o adekvatnosti kapitala NBS, kao zbir kapitalnog zahteva za ovaj rizik po osnovu dužničkih hartija od vrednosti (primenom metode dospeća) pomnozenim sa 1.5. kao i kapitalnog zahteva za cenovni rizik po osnovu vlasničkih hartija od vrednosti pomnozeno sa 1.5.

12

Operativni rizik je rizik mogućnosti nastanka negativnih efekata na finansijski rezultat i kapital Banke usled propusta u radu zaposlenih, neodgovarajućih unutrašnjih procedura i procesa, neadekvatnog upravljanja informacionim i drugim sistemima, kao i usled nepredvidivih eksternih događaja. Definicija uključuje pravni, ali isključuje strateški i rizik reputacije. Proces upravljanja operativnim rizikom organizovan je tako da su rukovodioci organizacionih delova - sektora, odelenja, službi /’menadžeri OpRizika’/ odgovorni za preuzimanje i upravljanje operativnim rizikom (procena rizika, otkrivanje gubitaka, aktivno reagovanje na OpRisk dogadjaje). OpRisk kontrolori uèestvuju u razvoju i primeni metodologije za kontrolu i praæenje OpRizika, merenju OpRizika, pružanju podrške OpRisk Menadžerima i izveštavanju rukovodstva Banke. Identifikacija rizika Aktivnosti upravljanja rizikom imaju za cilj identifikaciju kako postojećih, tako i potencijalnih izvora rizika koji može nastati uvođenjem novih poslovnih proizvoda, sistema ili aktivnosti, u skladu sa organizacijom i poslovnim aktivnostima Banke. Procena rizika metodom samoocenjivanja sprovodi se za sve kategorije rizika i poslovne procese koristeći dvodimenzionalnu matricu. Ocena nivoa operativnih rizika zavisi od vrste događaja, frekvencije pojavljivanja i finansijskog uticaja na poslovanje banke. Identifikacija rizika obuhvata sledeće kategorije:

� interne greške i zloupotrebu; � eksterne prevare i zloupotrebu; � propusti u politici zapošljavanja i sistemima bezbednosti na radnom mestu ; � problemi u upravljanju odnosima sa klijentima, uvođenju proizvoda i

poslovnim procedurama - ukoliko su neadekvatni; � šteta nastala na imovini Banke usled prirodnih nepogoda i drugih događaja; � poremećaji i greške u organizaciji i funkcionisanju informacionih sistema; � problemi u implementaciji i realizaciji poslovnih procesa, procedura i odluka.

Praćenje Gubici OpRisk-a evidentiraju se u ORCA (Operational Risk Controlling Application) bazi podataka. Organizacioni delovi u Banci su u obavezi da evidentiraju nastale gubitke i izbegnute gubitke (near-miss) po osnovu operativnih rizika prema utvrðenoj matrici rizika i to preko definisanog minimalnog iznosa/njihovog uticaja na finansijski rezultat banke. Baza služi kao osnova za statistièku obradu. Kontrola, praćenje, izveštavanje o uočenim i procenjenim izvorima rizika, kao i preduzimanje mera za ublažavanje mogućih negativnih posledica, predstavljaju sastavni deo procesa upravljanja operativnim rizikom. Kvantificiranje Banka obračunava minimalni kapitalni zahtev za operativni rizik primenom standardizovanog pristupa, a u skladu sa Odlukom o adekvatnosti kapitala NBS. Za kalkulaciju kapitalnog zahteva za operativni rizik, sve poslovne aktivnosti se razvrstavaju u neku od osam linija poslovanja definisanih Odlukom o adekvatnosti kapitala.

13

Kapitalni zahtev za operativni rizik jednak je trogodišnjem proseku godišnjih kapitalnih zahteva (proizvodu indikatora izloženosti izračunatog za odredjenu liniju poslovanja i odgovarajuće/propisane stope kapitalnog zahteva a koje se krecu u rasponu od 12-18%) za sve linije poslovanja. Kapitalni zahtev po vrstama rizika:

Redni br. Naziv: Iznos (u hiljadama din)

I KAPITALNI ZAHTEV ZA KREDITNI RIZIK, RIZIK DRUGE UGOVORNE STRANE I RIZIK IZMIRENJA/ISPORUKE PO OSNOVU SLOBODNIH ISPORUKA

14.907.118

1 Izloženosti prema državama i centralnim bankama -

2 Izloženosti prema teritorijalnim autonomijama i jedinicama i lokalne samouprave

3.390

3 Izloženosti prema javnim administrativnim telima

21.911

4 Izloženosti prema medjunarosnim razvojnim bankama

1.467

5 Izloženosti prema međunarodnim organizacijama -

6 Izloženosti prema bankama

440.648

7 Izloženosti prema privrednim društvima

10.502.117

8 Izloženosti prema fizičkim licima

3.410.840

9 Izloženosti obezbeđene hipotekama na nepokretnostima

10 Dospela nenaplaćena potraživanja

11 Visokorizične izloženosti

12 Izloženosti po osnovu pokrivenih obveznica -

13 Izloženosti po osnovu ulaganja u otvorene investicione fondove

14 Ostale izloženosti

526.745

II KAPITALNI ZAHTEV ZA TRŽIŠNE RIZIKE

280.879

1 Kapitalni zahtevi za cenovni, devizni i robni rizik izračunati primenom standardizovanih pristupa

280.879

1.1 Kapitalni zahtev za cenovni rizik po osnovu dužničkih hartija od vrednosti

216.810

1.2 Kapitalni zahtev za cenovni rizik po osnovu vlasničkih hartija od vrednosti

4.388

1.3 Kapitalni zahtev za devizni rizik

59.681

1.4 Kapitalni zahtev za robni rizik -

2 Kapitalni zahtevi za cenovni, devizni i robni rizik izračunati primenom pristupa internih modela

-

III KAPITALNI ZAHTEV ZA OPERATIVNI RIZIK

2.019.810

1 Kapitalni zahtev za operativni rizik izračunat primenom pristupa osnovnog indikatora -

2 Kapitalni zahtev za operativni rizik izračunat primenom standardizovanog pristupa

2.019.810

3 Kapitalni zahtev za operativni rizik izračunat primenom naprednog pristupa -

POKRIVENOST KAPITALNIH ZAHTEVA (I+II+III)

17.207.807

14

5. PODACI / INFORMACIJE KOJE SE ODNOSE NA IZLOŽENOSTI KREDITNIM RIZICIMA I PRISTUPIMA ZA MERENJE, ODNOSNO PROCENU RIZIKA

Definicije pojmova dospelih nenaplaćenih potraživanja i izloženosti kod kojih je izvršena ispravka vrednosti, a koje Banka koristi U dospela nanaplaćena potraživanja se rapoređuju sva pojedinačna potraživanja po osnovu kojih je dužnik u docnji duže od 90 dana u materijalno značajnom iznosu, s tim što se dužina docnje i materijani značaj iznosa u docnji utvrđuje na način propisan odlukom kojom se uređuje klasifikacija bilansne aktive i vanbilansnih stavki banke.Izloženosti kod kojih je izvršena ispravka vrednosti se utvrđuju procenom gubitka. Ova procena obuhvata individulano obračunatu ispravku vrednosti i grupno obračunatu ispravku vrednosti. Opis pristupa i metoda koji se koriste za obračun ispravke vrednosti bilansne aktive i rezervisanja za gubitke po vanbilansnim stavkama Banka vrši procenu, kreiranje i preispitivanje rezervisanja po osnovu rizika kojima je izložena u poslovanju , posebno rezervisanja vezano za gubitke koji mogu nastati po osnovu kreditnog rizika u skladu sa IFRS standardima, Odlukom o klasifikaciji bilansne aktive i rezervisanjima za gubitke po vanbilansnim stavkama i ostalim propisima. Banka definiše metodologiju kojom se utvrđuju uslovi pod kojima se klasifikuje bilansna aktiva i vanbilansne stavke i obračunava ispravka vrednosti bilansne aktive i rezervisanja za gubitke po vanbilansnim stavkama radi adekvatnog i efikasnog upravljanja rizicima kojima je izložena u svom poslovanju.Banka metodologijom definiše kriterijuma za aktivu/vanbilansne stavke koja se rapoređuje u kategorija rizika i akivu/vanbilansne stavke koja se ne raspoređuje u kategorije rizika. Ispravka vrednosti bilansne aktive i rezervisanja za gubitke po vanbilasnim stavkama se vrši za gubitke koji su se desili na dan bilansa i za koje postoje objektivni dokazi nepotpune naplativosti. Banka na mesečnom nivou vrši procenu da li postoje objektivni dokazi da je plasman ili grupa plasmana delimično ili u potpunosti nenaplativa u smislu postojanja objektivnih dokaza nenaplativosti koji su nastali kao rezultat jednog ili više događaja koji imaju merljiv uticaj na procenjene buduće novčane tokove po osnovu naplate potraživanja (kao što su: značajne finansijeske poteškoće dužnika, kršenje ugovornih obaveza, stečaj dužnika, pogoršanje tržišne pozicije itd). Ukoliko postoji objektivni dokaz da je plasman ili grupa plasmana delimično ili u potpunosti nenaplativa, Banka obračunava ispravku vrednosti na pojedinačnom nivou, u suprotnom se potencijalni gubitka računa na nivou portfolija (grupe) plasmana.Obračun se vrši u skladu sa MRS 39. Banka obračunava ispravku vrednosti na pojedinačnoj osnovi za sva potraživanja dužnika sa default statusom (Rejting klijenta 5.0) Grupno obračunata ispravka vrednosti obezbeđuje se za:

(i) portfelje homogenih sredstava koja su pojedinačno ispod materijalnih limita; i

15

(ii) gubitke koji su pretrpljeni, ali još nisu identifikovani, korišćenjem raspoloživog istorijskog iskustva, stručne ocene i statističkih tehnika.

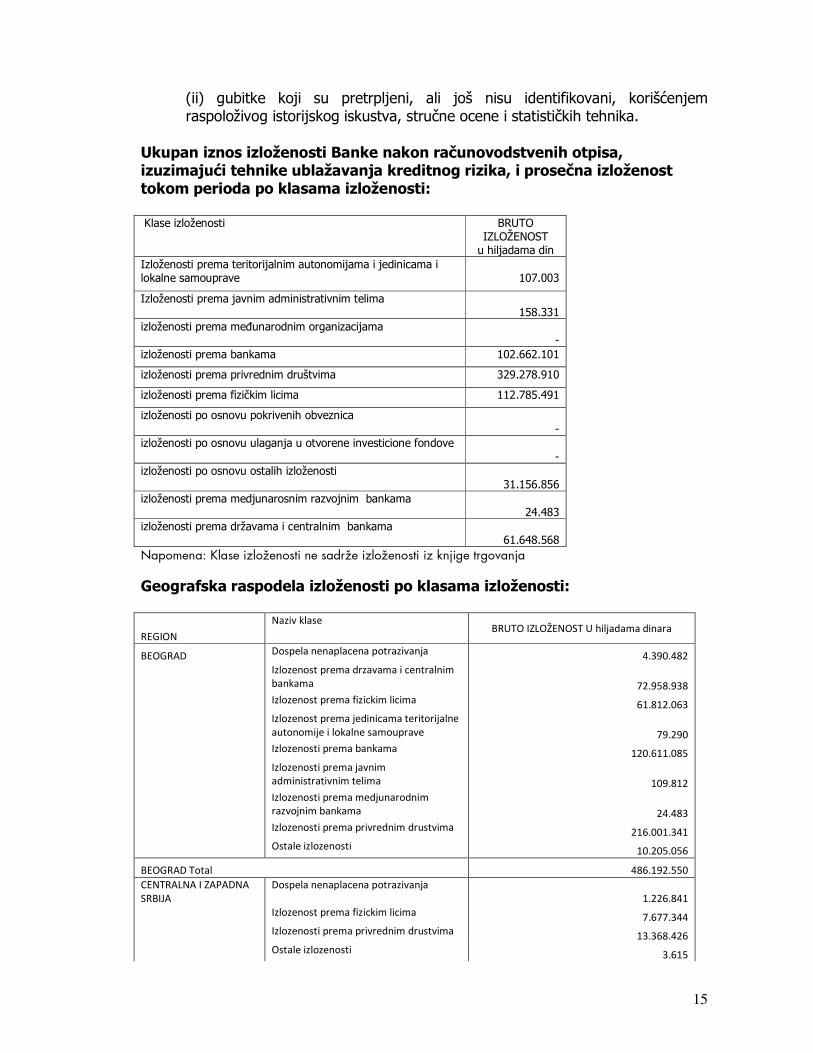

Ukupan iznos izloženosti Banke nakon računovodstvenih otpisa, izuzimajući tehnike ublažavanja kreditnog rizika, i prosečna izloženost tokom perioda po klasama izloženosti: Klase izloženosti BRUTO

IZLOŽENOST u hiljadama din

Izloženosti prema teritorijalnim autonomijama i jedinicama i lokalne samouprave

107.003

Izloženosti prema javnim administrativnim telima 158.331

izloženosti prema međunarodnim organizacijama -

izloženosti prema bankama 102.662.101

izloženosti prema privrednim društvima 329.278.910

izloženosti prema fizičkim licima 112.785.491

izloženosti po osnovu pokrivenih obveznica -

izloženosti po osnovu ulaganja u otvorene investicione fondove -

izloženosti po osnovu ostalih izloženosti 31.156.856

izloženosti prema medjunarosnim razvojnim bankama 24.483

izloženosti prema državama i centralnim bankama 61.648.568

Napomena: Klase izloženosti ne sadrže izloženosti iz knjige trgovanja

Geografska raspodela izloženosti po klasama izloženosti:

REGION

Naziv klase BRUTO IZLOŽENOST U hiljadama dinara

BEOGRAD Dospela nenaplacena potrazivanja 4.390.482

Izlozenost prema drzavama i centralnim bankama 72.958.938

Izlozenost prema fizickim licima 61.812.063

Izlozenost prema jedinicama teritorijalne autonomije i lokalne samouprave 79.290

Izlozenosti prema bankama 120.611.085

Izlozenosti prema javnim administrativnim telima 109.812

Izlozenosti prema medjunarodnim razvojnim bankama 24.483

Izlozenosti prema privrednim drustvima 216.001.341

Ostale izlozenosti 10.205.056

BEOGRAD Total 486.192.550

CENTRALNA I ZAPADNA SRBIJA

Dospela nenaplacena potrazivanja 1.226.841

Izlozenost prema fizickim licima 7.677.344

Izlozenosti prema privrednim drustvima 13.368.426

Ostale izlozenosti 3.615

16

CENTRALNA I ZAPADNA SRBIJA Total

22.276.226

JUGOISTOCNA SRBIJA Dospela nenaplacena potrazivanja 4.764.651

Izlozenost prema drzavama i centralnim bankama 24

Izlozenost prema fizickim licima 6.608.844

Izlozenosti prema privrednim drustvima 14.263.125

Ostale izlozenosti 4.057

JUGOISTOCNA SRBIJA Total

25.640.701

JUGOZAPADNA SRBIJA Dospela nenaplacena potrazivanja 356.719

Izlozenost prema drzavama i centralnim bankama 10

Izlozenost prema fizickim licima 5.788.892

Izlozenosti prema privrednim drustvima 13.638.792

Ostale izlozenosti 186

JUGOZAPADNA SRBIJA Total

19.784.599

JUZNA VOJVODINA Dospela nenaplacena potrazivanja 1.532.394

Izlozenost prema fizickim licima 15.149.467

Izlozenosti prema bankama 422

Izlozenosti prema privrednim drustvima 51.308.976

Ostale izlozenosti 105

JUZNA VOJVODINA Total 67.991.363

NA Izlozenost prema fizickim licima 36.252

Ostale izlozenosti 20.954.784

NA Total 20.991.036

SEVERNA VOJVODINA Dospela nenaplacena potrazivanja 864.368

Izlozenost prema drzavama i centralnim bankama 76

Izlozenost prema fizickim licima 5.689.694

Izlozenost prema jedinicama teritorijalne autonomije i lokalne samouprave 15.936

Izlozenosti prema privrednim drustvima 17.331.026

Ostale izlozenosti 645

SEVERNA VOJVODINA Total

23.901.745

SUMADIJA Dospela nenaplacena potrazivanja 960.879

Izlozenost prema fizickim licima 6.930.950

Izlozenosti prema privrednim drustvima 11.837.968

Ostale izlozenosti 3.583

SUMADIJA Total 19.733.380

Tabela: Geografska raspodela izloženosti po klasama izloženosti uključujući knjigu trgovanja *Ostalo predstavlja bruto knjigovodstvenu vrednost rasporedjenu u ostale izloženosti

17

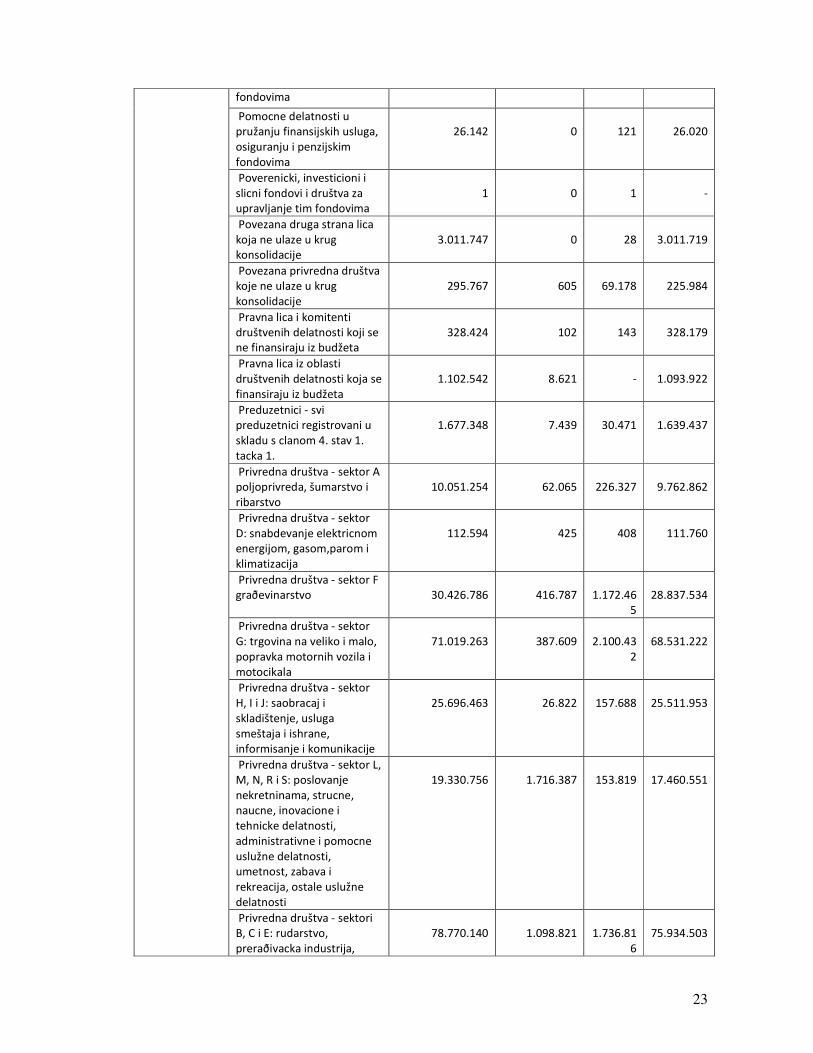

Raspodela svih izloženosti prema sektorima ili vrsti druge ugovorne strane, po klasama izloženosti, s posebnim prikazom (1) dospelih nenaplaćenih potraživanja i izloženosti kod kojih je izvržena ispravka vrednosti i (2) ispravki vrednosti bilansne aktive i rezervisanja za gubitke po vanbilansnim stavkama: Klasa izlozenosti

Sektor BRUTO IZLOŽENOST U hiljadama dinara

Ispravke vrednosti u hiljadama dinara

Rezerva NBS u hiljadama dinara

NETO IZLOŽENOST u hiljadama dinara

Dospela nenaplacena potrazivanja

Banke u stecaju 339

339

-

-

Banke u zemlji i ostalo monetarno posredovanje

402

402

-

-

Delatnost holding kompanija i ostale usluge kreditiranja i finansiranja, osim osiguranja i penzijskih fondova

-

-

-

-

Domaca fizicka lica 1.628.999

962.282

341.403

325.314

Druga pravna lica (osim banaka u stecaju)

658.461

445.121

53.558

159.782

Javna preduzeca - sektor D: snabdevanje elektricnom energijom, gasom,parom i klimatizacija

-

-

-

-

Javna preduzeca - sektor F graðevinarstvo

-

-

-

-

Javna preduzeca - sektor H, I i J: saobracaj i skladištenje, usluga smeštaja i ishrane, informisanje i komunikacije

-

-

-

-

Javna preduzeca - sektor L, M, N, R i S: poslovanje nekretninama, strucne, naucne, inovacione i tehnicke delatnosti, administrativne i pomocne uslužne del

-

-

-

-

Javna preduzeca - sektori B, C i E: rudarstvo, preraðivacka industrija, snabdevanje vodom, upravljanje otpadnim vodama, kontrolisanje procesa uklanjanja otpada i slicne aktivnost

-

-

-

-

Jedinice lokalne samouprave - organi i javne službe jedinica lokalne samouprave

11.777

238

11.540

-

Neprofitna pravna lica i

18

komitenti društvenih delatnosti koji se ne finansiraju iz budjeta

965 877 - 89

Pomocne delatnosti u pružanju finansijskih usluga, osiguranju i penzijskim fondovima

10

10

-

-

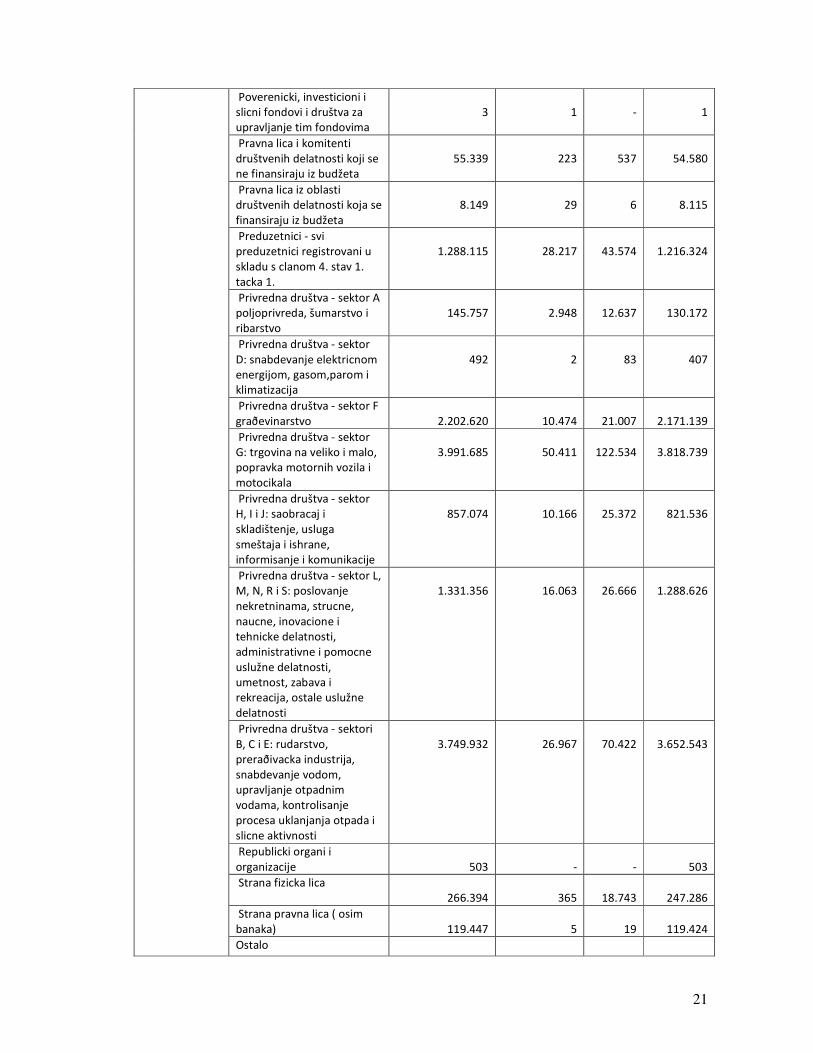

Poverenicki, investicioni i slicni fondovi i društva za upravljanje tim fondovima

48.519

-

-

48.519

Pravna lica i komitenti društvenih delatnosti koji se ne finansiraju iz budžeta

8.316

6.349

0

1.967

Pravna lica iz oblasti društvenih delatnosti koja se finansiraju iz budžeta

-

-

-

-

Preduzetnici - svi preduzetnici registrovani u skladu s clanom 4. stav 1. tacka 1.

432.855

266.328

65.524

101.002

Privredna društva - sektor A poljoprivreda, šumarstvo i ribarstvo

15.293

10.830

866

3.596

Privredna društva - sektor D: snabdevanje elektricnom energijom, gasom,parom i klimatizacija

-

-

-

-

Privredna društva - sektor F graðevinarstvo

2.330.869

500.790

1.360.59

5

469.484

Privredna društva - sektor G: trgovina na veliko i malo, popravka motornih vozila i motocikala

2.809.216

1.471.824

611.503

725.890

Privredna društva - sektor H, I i J: saobracaj i skladištenje, usluga smeštaja i ishrane, informisanje i komunikacije

398.853

125.843

100.710

172.300

Privredna društva - sektor L, M, N, R i S: poslovanje nekretninama, strucne, naucne, inovacione i tehnicke delatnosti, administrativne i pomocne uslužne delatnosti, umetnost, zabava i rekreacija, ostale uslužne delatnosti

102.148

41.278

18.330

42.539

Privredna društva - sektori B, C i E: rudarstvo, preraðivacka industrija, snabdevanje vodom, upravljanje otpadnim vodama, kontrolisanje procesa uklanjanja otpada i

5.644.397

941.205

530.111

4.173.081

19

slicne aktivnosti

Republicki organi i organizacije

-

-

-

-

Strana fizicka lica 4.911

2.037

0

2.874

Strana pravna lica ( osim banaka)

-

-

-

-

Dospela nenaplacena potrazivanja Total 14.096.330

4.775.753

3.094.13

9

6.226.437

Izlozenost prema drzavama i centralnim bankama

Centralna banka 45.281.811

-

-

45.281.811

Jedinice lokalne samouprave - organi i javne službe jedinica lokalne samouprave

108

-

-

108

Republicki organi i organizacije

27.677.125

-

-

27.677.125

Strana pravna lica ( osim banaka)

1

-

1

-

Izlozenost prema drzavama i centralnim bankama Total

72.959.045

-

1

72.959.044

Izlozenost prema jedinicama teritorijalne autonomije i lokalne samouprave

Jedinice lokalne samouprave - organi i javne službe jedinica lokalne samouprave

95.226

1.924

36.798

56.504

Izlozenost prema jedinicama teritorijalne autonomije i lokalne samouprave Total

95.226

1.924

36.798

56.504

Izlozenosti prema bankama

Banke u zemlji i ostalo monetarno posrdovanje

16.022.593

53

230

16.022.310

Osiguranje 10.623.620

10.753

1.314

10.611.553

Pomocne delatnosti u pružanju finansijskih usluga, osiguranju i penzijskim fondovima

33.213

0

20

33.192

Povezana druga strana lica koja ne ulaze u krug konsolidacije

71.833.810

116

85.279

71.748.414

Povezana privredna društva koje ne ulaze u krug konsolidacije

1.088.837

-

1

1.088.836

Povezane finasijske organizacije koje ulaze u krug konsolidacije

1.524.613

101.232

158.203

1.265.178

Privredna društva - sektor L, M, N, R i S: poslovanje nekretninama, strucne, naucne, inovacione i tehnicke delatnosti, administrativne i pomocne uslužne delatnosti, umetnost, zabava i

1

0

1

-

20

rekreacija, ostale uslužne delatnosti

Strana pravna lica ( osim banaka)

3.665.593

29

4.410

3.661.154

Strane banke 15.819.225

847

165.468

15.652.909

Izlozenosti prema bankama Total 120.611.505

113.031

414.927

120.083.54

7

Izlozenosti prema fizickim licima

Delatnost holding kompanija i ostale usluge kreditiranja i finansiranja, osim osiguranja i penzijskih fondova

611.705

46

83

611.576

Domaca fizicka lica 94.966.241

424.426

3.930.10

5

90.611.710

Druga pravna lica (osim banaka u stecaju)

31

24

7

-

Javna preduzeca - sektor D: snabdevanje elektricnom energijom, gasom,parom i klimatizacija

10.039

58

156

9.824

Javna preduzeca - sektor F graðevinarstvo

1.511

26

-

1.484

Javna preduzeca - sektor H, I i J: saobracaj i skladištenje, usluga smeštaja i ishrane, informisanje i komunikacije

2.463

46

60

2.357

Javna preduzeca - sektor L, M, N, R i S: poslovanje nekretninama, strucne, naucne, inovacione i tehnicke delatnosti, administrativne i pomocne uslužne del

10.195

407

1.104

8.683

Javna preduzeca - sektori B, C i E: rudarstvo, preraðivacka industrija, snabdevanje vodom, upravljanje otpadnim vodama, kontrolisanje procesa uklanjanja otpada i slicne aktivnost

33.341

724

1.393

31.224

Jedinice lokalne samouprave - organi i javne službe jedinica lokalne samouprave

148

0

3

146

Neprofitna pravna lica i komitenti društvenih delatnosti koji se ne finansiraju iz budjeta

20.240

101

24

20.115

Pomocne delatnosti u pružanju finansijskih usluga, osiguranju i penzijskim fondovima

6.026

636

1.019

4.370

21

Poverenicki, investicioni i slicni fondovi i društva za upravljanje tim fondovima

3

1

-

1

Pravna lica i komitenti društvenih delatnosti koji se ne finansiraju iz budžeta

55.339

223

537

54.580

Pravna lica iz oblasti društvenih delatnosti koja se finansiraju iz budžeta

8.149

29

6

8.115

Preduzetnici - svi preduzetnici registrovani u skladu s clanom 4. stav 1. tacka 1.

1.288.115

28.217

43.574

1.216.324

Privredna društva - sektor A poljoprivreda, šumarstvo i ribarstvo

145.757

2.948

12.637

130.172

Privredna društva - sektor D: snabdevanje elektricnom energijom, gasom,parom i klimatizacija

492

2

83

407

Privredna društva - sektor F graðevinarstvo

2.202.620

10.474

21.007

2.171.139

Privredna društva - sektor G: trgovina na veliko i malo, popravka motornih vozila i motocikala

3.991.685

50.411

122.534

3.818.739

Privredna društva - sektor H, I i J: saobracaj i skladištenje, usluga smeštaja i ishrane, informisanje i komunikacije

857.074

10.166

25.372

821.536

Privredna društva - sektor L, M, N, R i S: poslovanje nekretninama, strucne, naucne, inovacione i tehnicke delatnosti, administrativne i pomocne uslužne delatnosti, umetnost, zabava i rekreacija, ostale uslužne delatnosti

1.331.356

16.063

26.666

1.288.626

Privredna društva - sektori B, C i E: rudarstvo, preraðivacka industrija, snabdevanje vodom, upravljanje otpadnim vodama, kontrolisanje procesa uklanjanja otpada i slicne aktivnosti

3.749.932

26.967

70.422

3.652.543

Republicki organi i organizacije

503

-

-

503

Strana fizicka lica 266.394

365

18.743

247.286

Strana pravna lica ( osim banaka)

119.447

5

19

119.424

Ostalo

22

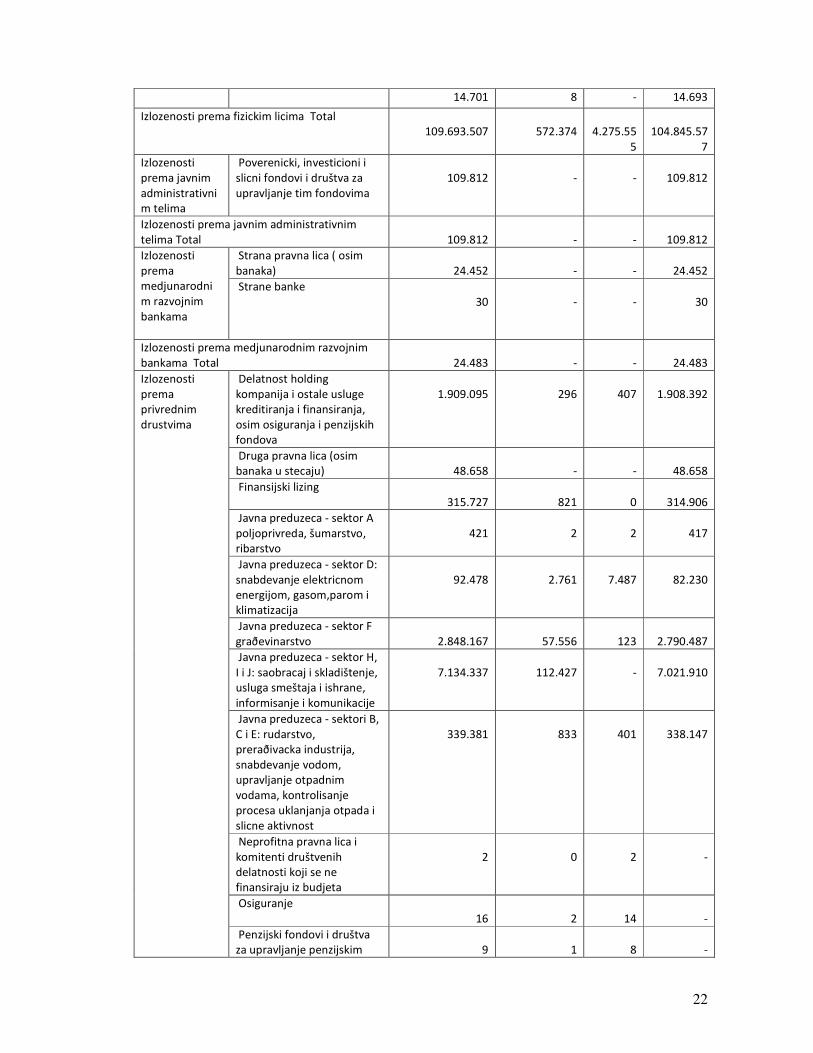

14.701 8 - 14.693

Izlozenosti prema fizickim licima Total 109.693.507

572.374

4.275.55

5

104.845.57

7

Izlozenosti prema javnim administrativnim telima

Poverenicki, investicioni i slicni fondovi i društva za upravljanje tim fondovima

109.812

-

-

109.812

Izlozenosti prema javnim administrativnim telima Total

109.812

-

-

109.812

Izlozenosti prema medjunarodnim razvojnim bankama

Strana pravna lica ( osim banaka)

24.452

-

-

24.452

Strane banke 30

-

-

30

Izlozenosti prema medjunarodnim razvojnim bankama Total

24.483

-

-

24.483

Izlozenosti prema privrednim drustvima

Delatnost holding kompanija i ostale usluge kreditiranja i finansiranja, osim osiguranja i penzijskih fondova

1.909.095

296

407

1.908.392

Druga pravna lica (osim banaka u stecaju)

48.658

-

-

48.658

Finansijski lizing 315.727

821

0

314.906

Javna preduzeca - sektor A poljoprivreda, šumarstvo, ribarstvo

421

2

2

417

Javna preduzeca - sektor D: snabdevanje elektricnom energijom, gasom,parom i klimatizacija

92.478

2.761

7.487

82.230

Javna preduzeca - sektor F graðevinarstvo

2.848.167

57.556

123

2.790.487

Javna preduzeca - sektor H, I i J: saobracaj i skladištenje, usluga smeštaja i ishrane, informisanje i komunikacije

7.134.337

112.427

-

7.021.910

Javna preduzeca - sektori B, C i E: rudarstvo, preraðivacka industrija, snabdevanje vodom, upravljanje otpadnim vodama, kontrolisanje procesa uklanjanja otpada i slicne aktivnost

339.381

833

401

338.147

Neprofitna pravna lica i komitenti društvenih delatnosti koji se ne finansiraju iz budjeta

2

0

2

-

Osiguranje 16

2

14

-

Penzijski fondovi i društva za upravljanje penzijskim

9

1

8

-

23

fondovima

Pomocne delatnosti u pružanju finansijskih usluga, osiguranju i penzijskim fondovima

26.142

0

121

26.020

Poverenicki, investicioni i slicni fondovi i društva za upravljanje tim fondovima

1

0

1

-

Povezana druga strana lica koja ne ulaze u krug konsolidacije

3.011.747

0

28

3.011.719

Povezana privredna društva koje ne ulaze u krug konsolidacije

295.767

605

69.178

225.984

Pravna lica i komitenti društvenih delatnosti koji se ne finansiraju iz budžeta

328.424

102

143

328.179

Pravna lica iz oblasti društvenih delatnosti koja se finansiraju iz budžeta

1.102.542

8.621

-

1.093.922

Preduzetnici - svi preduzetnici registrovani u skladu s clanom 4. stav 1. tacka 1.

1.677.348

7.439

30.471

1.639.437

Privredna društva - sektor A poljoprivreda, šumarstvo i ribarstvo

10.051.254

62.065

226.327

9.762.862

Privredna društva - sektor D: snabdevanje elektricnom energijom, gasom,parom i klimatizacija

112.594

425

408

111.760

Privredna društva - sektor F graðevinarstvo

30.426.786

416.787

1.172.46

5

28.837.534

Privredna društva - sektor G: trgovina na veliko i malo, popravka motornih vozila i motocikala

71.019.263

387.609

2.100.43

2

68.531.222

Privredna društva - sektor H, I i J: saobracaj i skladištenje, usluga smeštaja i ishrane, informisanje i komunikacije

25.696.463

26.822

157.688

25.511.953

Privredna društva - sektor L, M, N, R i S: poslovanje nekretninama, strucne, naucne, inovacione i tehnicke delatnosti, administrativne i pomocne uslužne delatnosti, umetnost, zabava i rekreacija, ostale uslužne delatnosti

19.330.756

1.716.387

153.819

17.460.551

Privredna društva - sektori B, C i E: rudarstvo, preraðivacka industrija,

78.770.140

1.098.821

1.736.81

6

75.934.503

24

snabdevanje vodom, upravljanje otpadnim vodama, kontrolisanje procesa uklanjanja otpada i slicne aktivnosti

Strana pravna lica ( osim banaka)

82.199.818

177.549

1.138.08

4

80.884.185

Strane banke 2

0

-

2

Ostalo 1.012.314

-

-

1.012.314

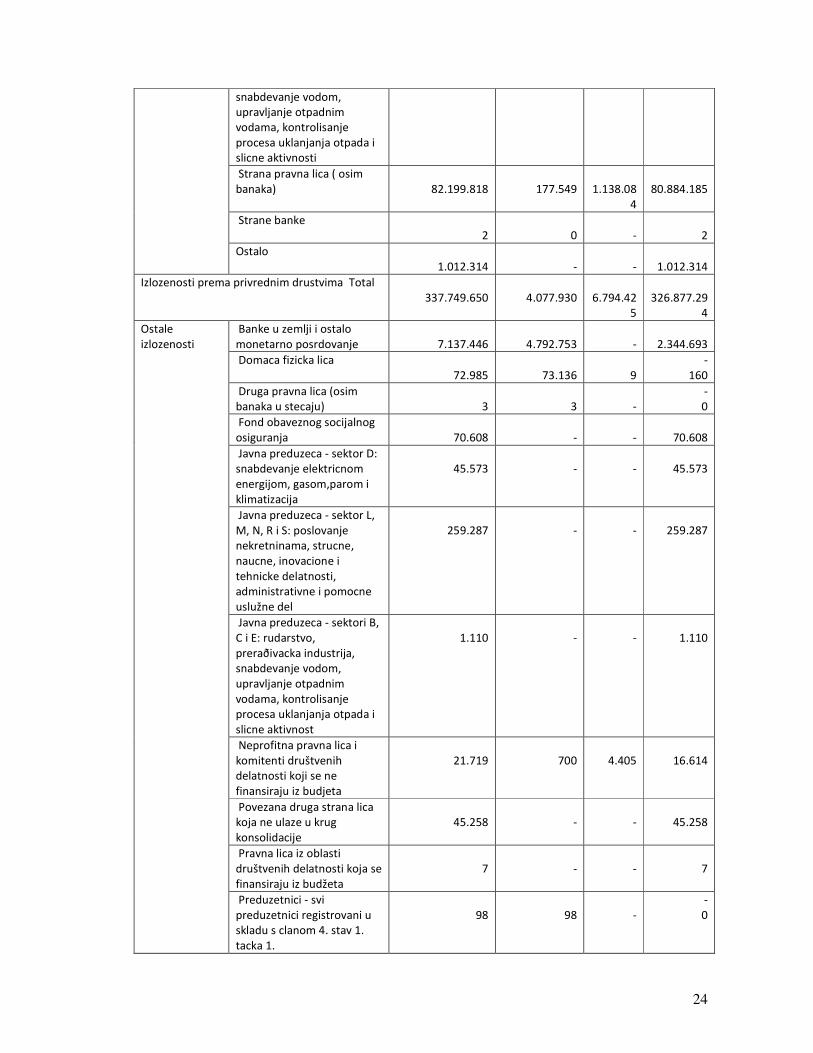

Izlozenosti prema privrednim drustvima Total 337.749.650

4.077.930

6.794.42

5

326.877.29

4

Ostale izlozenosti

Banke u zemlji i ostalo monetarno posrdovanje

7.137.446

4.792.753

-

2.344.693

Domaca fizicka lica 72.985

73.136

9

- 160

Druga pravna lica (osim banaka u stecaju)

3

3

-

- 0

Fond obaveznog socijalnog osiguranja

70.608

-

-

70.608

Javna preduzeca - sektor D: snabdevanje elektricnom energijom, gasom,parom i klimatizacija

45.573

-

-

45.573

Javna preduzeca - sektor L, M, N, R i S: poslovanje nekretninama, strucne, naucne, inovacione i tehnicke delatnosti, administrativne i pomocne uslužne del

259.287

-

-

259.287

Javna preduzeca - sektori B, C i E: rudarstvo, preraðivacka industrija, snabdevanje vodom, upravljanje otpadnim vodama, kontrolisanje procesa uklanjanja otpada i slicne aktivnost

1.110

-

-

1.110

Neprofitna pravna lica i komitenti društvenih delatnosti koji se ne finansiraju iz budjeta

21.719

700

4.405

16.614

Povezana druga strana lica koja ne ulaze u krug konsolidacije

45.258

-

-

45.258

Pravna lica iz oblasti društvenih delatnosti koja se finansiraju iz budžeta

7

-

-

7

Preduzetnici - svi preduzetnici registrovani u skladu s clanom 4. stav 1. tacka 1.

98

98

-

- 0

25

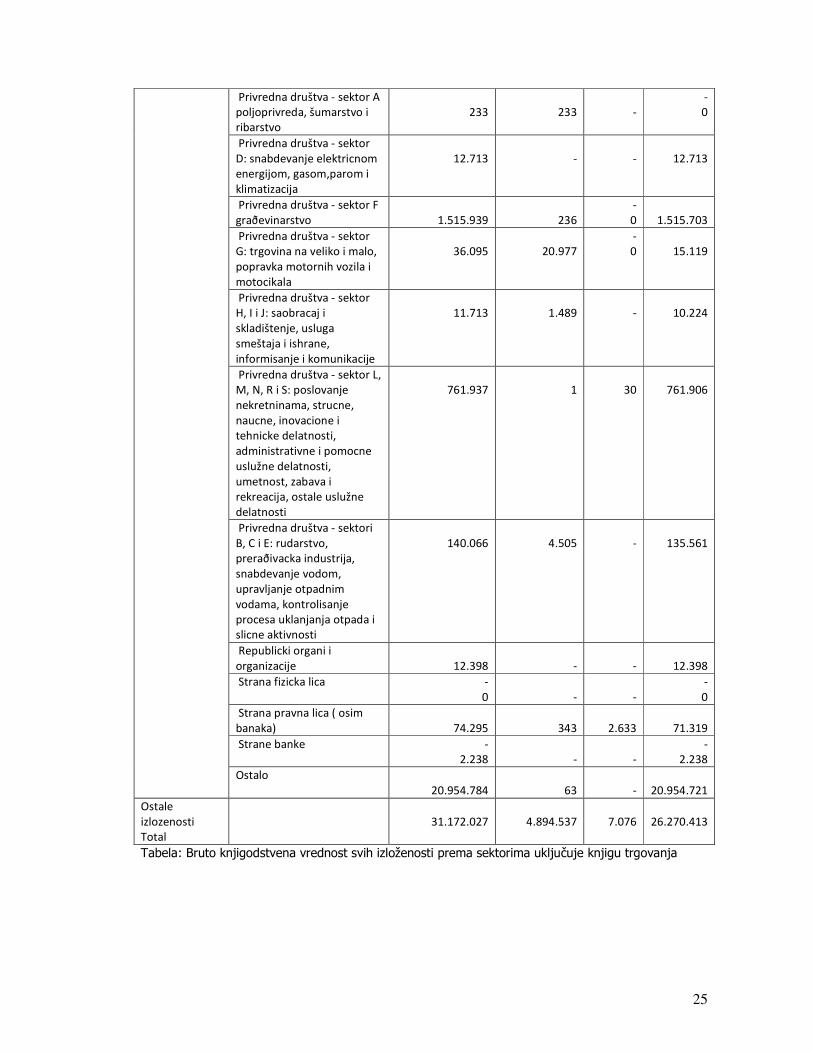

Privredna društva - sektor A poljoprivreda, šumarstvo i ribarstvo

233

233

-

- 0

Privredna društva - sektor D: snabdevanje elektricnom energijom, gasom,parom i klimatizacija

12.713

-

-

12.713

Privredna društva - sektor F graðevinarstvo

1.515.939

236

- 0

1.515.703

Privredna društva - sektor G: trgovina na veliko i malo, popravka motornih vozila i motocikala

36.095

20.977

- 0

15.119

Privredna društva - sektor H, I i J: saobracaj i skladištenje, usluga smeštaja i ishrane, informisanje i komunikacije

11.713

1.489

-

10.224

Privredna društva - sektor L, M, N, R i S: poslovanje nekretninama, strucne, naucne, inovacione i tehnicke delatnosti, administrativne i pomocne uslužne delatnosti, umetnost, zabava i rekreacija, ostale uslužne delatnosti

761.937

1

30

761.906

Privredna društva - sektori B, C i E: rudarstvo, preraðivacka industrija, snabdevanje vodom, upravljanje otpadnim vodama, kontrolisanje procesa uklanjanja otpada i slicne aktivnosti

140.066

4.505

-

135.561

Republicki organi i organizacije

12.398

-

-

12.398

Strana fizicka lica - 0

-

-

- 0

Strana pravna lica ( osim banaka)

74.295

343

2.633

71.319

Strane banke - 2.238

-

-

- 2.238

Ostalo 20.954.784

63

-

20.954.721

Ostale izlozenosti Total

31.172.027

4.894.537

7.076

26.270.413

Tabela: Bruto knjigodstvena vrednost svih izloženosti prema sektorima uključuje knjigu trgovanja

26

Raspodela svih izloženosti prema preostalom dospeću, po klasama izloženosti: Naziv klase do 180 dana od 1 do 3

god od 180 do 1 god

preko 3 god

Dospela nenaplaćena potraživanja 9.271.971

831.608

675.299

225.467

Izlozenost prema državama i centralnim bankama

52.857.641

7.098.359

7.602.028

5.401.017

Izlozenost prema jedinicama teritorijalne autonomije i lokalne samouprave

10.453

5.810

27.468

51.495

Izlozenosti prema fizičkim licima 794.266

4.925.589

1.183.040

105.882.597

Izlozenosti prema bankama 118.648.879

1.662.060

241.403

59.163

Izlozenosti prema javnim administrativnim telima

109.812

-

-

-

Izlozenosti prema medjunarodnim razvojnim bankama

24.483

-

-

-

Izlozenosti prema privrednim drustvima

291.321.674

17.512.331

15.468.003

13.447.642

Ostale izlozenosti 31.124.507

5.944

125.343

- 83.767

Tabela: Raspodela svih izloženosti prema preostalom dospeću, po klasama izloženosti uključujući knjigu trgovanja Raspodela izloženosti prema kategorijama klasifikacije, po vrstama druge ugovorne strane i podaci o obračunatoj i potrebnoj rezervi: IZVEŠTAJ O KLASIFIKACIJI BILANSNE AKTIVE BANKE sa stanjem na dan 31.12.2011. godine (u hiljadama dinara)

Redni broj Potraživanja

Kategorija klasifikacije Ukupno А Б В Г Д

1 2 3 4 5 6 I. BILANSNA AKTIVA

KOJA SE KLASIFIKUJE: OSNOVICA ZA OBRAČUN REZERVE ZA PROCENjENE GUBITKE (zbir pozicija od 1 do 11)

51.404.887 34.986.062 14.753.779

8.088.788

12.405.214 121.638.730

Procent koji se primenjuje na osnovicu

0% 2% 15% 30% 100%

II. OBRAČUNATA REZERVA ZA PROCENjENE GUBITKE

0 699.721 2.213.067

2.426.636

12.405.212 17.744.636

III. ISPRAVKA VREDNOSTI BILANSNE AKTIVE

149.575 321.732 1.813.467

367.553 5.759.406 8.411.733

IV. POTREBNA REZERVA ZA PROCENjENE GUBITKE

0 410.499 1.298.319

1.423.612

7.277.651 10.410.081

V. BILANSNA AKTIVA KOJA SE NE KLASIFIKUJE (bruto knjig. vrednost)

0 0 0 0 0 86.098.756

VI. UKUPNA BILANSNA AKTIVA (bruto knjig. vrednost)

0 0 0 0 0 207.737.486

27

IZVEŠTAJ O KLASIFIKACIJI VANBILANSNE AKTIVE BANKE sa stanjem na dan 31.12.2011. godine (u hiljadama dinara) Redni broj

Potraživanja

Kategorija klasifikacije Ukupno А Б В Г Д

1 2 3 4 5 6 I. VANBILANSNE

STAVKE KOJE SE KLASIFIKUJU (zbir pozicija od 1 do 7)

36.645.145

28.079.809

11.719.526

20.157.663

767.599 97.369.742

II. OSNOVICA ZA OBRAČUN REZERVE ZA PROCENjENE GUBITKE (I - I.1. - I.2. - I.3. - I.4)

13.011.990

15.976.489

6.105.439 11.955.521

315.281 47.364.720

Procent koji se primenjuje na osnovicu

0% 2% 15% 30% 100%

III. OBRAČUNATA REZERVA ZA

PROCENjENE GUBITKE

0 319.530 915.816 3.586.656 315.281 5.137.283

IV. REZERVISANjA ZA GUBITKE PO

VANBILANSNIM STAVKAMA

67.113 156.977 293.510 456.552 79.433 1.053.585

V. POTREBNA REZERVA ZA PROCENjENE

GUBITKE

0 262.031 751.017 2.941.245 258.547 4.212.840

VI. VANBILANSNE STAVKE KOJE SE NE KLASIFIKUJU (knjig.

vrednost pre umanjenja za rezervisanja)

0 0 0 0 0 381.404.358

VII. UKUPNE VANBILANSNE STAVKE (knjig. vrednost pre

umanjenja za rezervisanja)

0 0 0 0 0 478.774.100

UKUPNA POTREBNA

REZERVA ZA PROCENjENE GUBITKE

14.622.921

Naziv izabrane agencije za rejting ili agencije za kreditiranje izvoza i razlozi za svaku promenu izbora ove agencije Prema odluci NBS RBRS primenjuje Moody’s nezahtevane kreditne rejtinge za izlozenosti prema drzavama i centralnim bankama. Klase izloženosti za koje se koriste kreditni rejtinzi svake izabrane agencije za rejting ili agencije za kreditiranje izvoza Prema odluci NBS, Raiffeisenbank a.d je za obračun na 31.12.11 koristila kreditne procene država sporazumno određene od strane agencija za kreditiranje izvoza, potpisnica Sporazuma Organizacije za ekonomsku saradnju i izvoz (OECD) "Arrangement on Guidelines for Officially Supported Credits".

28

Nakon objavljivanja informacije o podobnim agencijama za rejting (NBS sajt, 28.02.12) banka za klasu izloženosti prema drzavama i centralnim bankama koristi nezahtevane kreditne rejtinge agencije Moodys Investor Service Ltd. Prema odluci NBS RBRS koristi Moody’s nezahtevane kreditne rejtinge za izlozenosti prema drzavama i centralnim bankama, pored toga iz ovih rejtinga i preostalog roka dospeća plasmana se izvode nivoi kreditnog kvalitete za klasu izloženosti prema bankama. Raspoređivanje kreditnih rejtinga izabrane agencije za rejting i agencije za kreditiranje izvoza u odgovarajuće nivoe kreditnog kvaliteta Pojedinačni kreditni rejtinzi agencije Moodys raspoređeni su od strane NBS u odgovarajuće nivoe kreditnog kvaliteta. Banka ovu informaciju koristi prilikom određivanja NKKV u klasi Izloženosti prema drzavama i centralnim bankama:

Nivo kreditnog kvaliteta

Dugoročni kreditni rejting (Moodys)

1 od Aaa do Aa3 2 od A1 do A3 3 od Baa1 do Baa3 4 od Ba1 do Ba3 5 od B1 do B3 6 od Aaa do Aa7

Pored toga, banka na osnovu nezahtevanih kreditnih rejtinga država i preostalog roka dospeća plasmana, izvodi nivoe kreditnog kvaliteta za klasu Izloženosti prema bankama. Unutrašnji akti kojima se uređuje vrednovanje instrumenata kreditne zaštite i upravljanje tim instrumentima Procedurom za vrednovanje instrumenata obezbedjenja koja je uskladjena sa Grupnim pravilima za vrednovanje instrumenata obezbedjenja uredjena je interna metodologija vrednovanja pojedinih tipova obezbedjenja. Pravila vrednovanja koja je propisala NBS implementirana su kroz alokacijski algoritam u Collateral Management System. Opis osnovnih vrsta instrumenata materijalne kreditne zaštite koje Banka koristi Banka koristi sledeće instrumente materijalne kreditne zaštite: 1. Sredstva obezbeđenja u obliku finansijske imovine 2. Ostali instrumenti materijalne kreditne zaštite

29

Iznos izloženosti prema na primenjenim tehnikama umanjenja kreditnog rizika (u hiljadama dinara):

Kategorije izloženosti Materijalna kreditna zaštita

Nematerijalna kreditna zaštita

Izloženosti prema bankama - 921.049 Izloženosti prema privrednim društvima

925.970 2.254.747

Neto izloženost pre i posle primene kreditne zaštite: Klasa izloženosti Neto izloženost Neto izloženost posle primene

kreditne zaštite izloženosti prema teritorijalnim autonomijama i jedinicama lok. samouprave

56.504

56.504

izloženosti prema javnim administrativnim telima 158.331

158.331

izloženosti prema međunarodnim organizacijama -

-

izloženosti prema bankama 102.133.402

102.385.848

izloženosti prema privrednim društvima 312.941.209

311.771.049

izloženosti prema fizičkim licima 105.545.534

104.554.881

Ostale izloženosti 26.255.243

28.163.609

izloženosti prema međunarodnim razvojnim bankama

24.483

24.483

izloženosti prema državama i centralnim bankama 61.648.567

61.648.567

Ukupno 608.763.272

608.763.271

Osnovne vrste pružalaca kreditne zaštite po osnovu garancija i kreditnih derivata, kao i njihov kreditni rejting Najveći broj pružalaca kreditne zaštite po osnovu garancija čine banke. Banka na osnovu nezahtevanih kreditnih rejtinga država i preostalog roka dospeća plasmana, određuje nivoe kreditnog kvaliteta za klasu izloženosti prema bankama. Banka ne koristi tehnike bilansnog i vanbilansnog netiranja na način kako je definisano u Odluci o adekvatnosti kapitala. Rizik druge ugovorne strane Rizik druge ugovorne strane (counterparty risk) je u svojoj ekonomskoj sustini kreditni rizik koji nastaje kod svih potraživanja iz Knjige trgovanja i pozicija iz Bankarske knjige kod kojih postoji neusklađenost momenta isplate i isporuke.

30

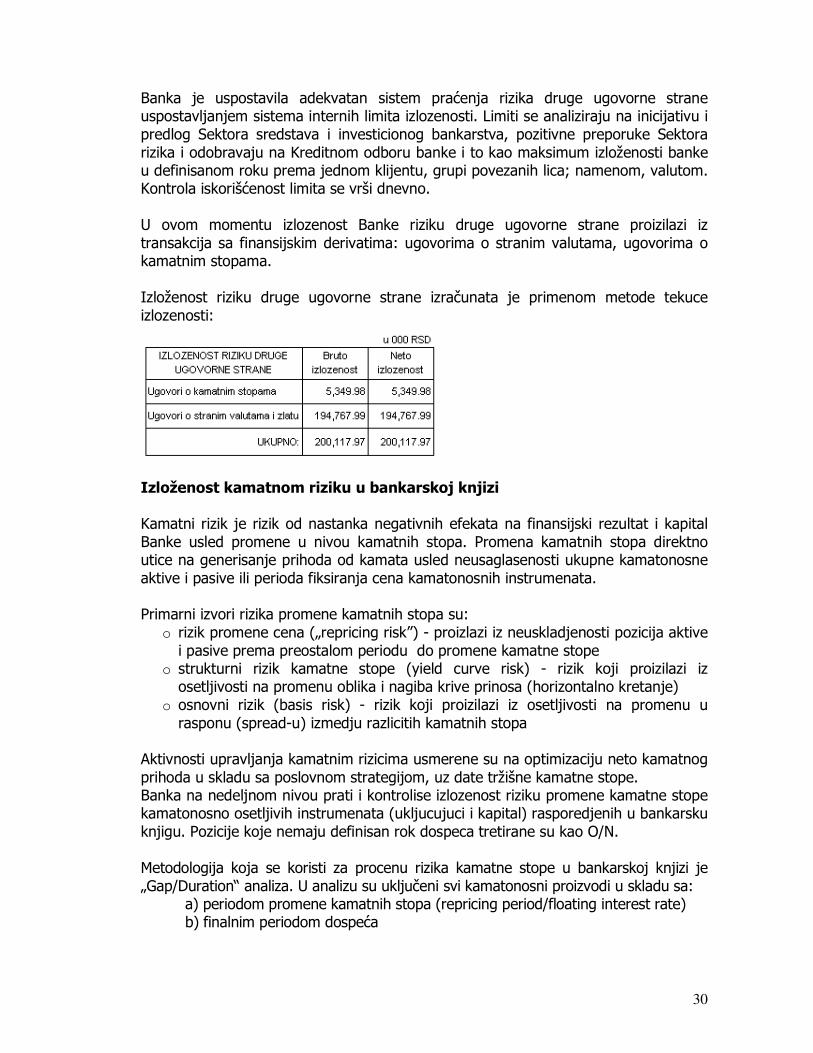

Banka je uspostavila adekvatan sistem praćenja rizika druge ugovorne strane uspostavljanjem sistema internih limita izlozenosti. Limiti se analiziraju na inicijativu i predlog Sektora sredstava i investicionog bankarstva, pozitivne preporuke Sektora rizika i odobravaju na Kreditnom odboru banke i to kao maksimum izloženosti banke u definisanom roku prema jednom klijentu, grupi povezanih lica; namenom, valutom. Kontrola iskorišćenost limita se vrši dnevno. U ovom momentu izlozenost Banke riziku druge ugovorne strane proizilazi iz transakcija sa finansijskim derivatima: ugovorima o stranim valutama, ugovorima o kamatnim stopama. Izloženost riziku druge ugovorne strane izračunata je primenom metode tekuce izlozenosti:

Izloženost kamatnom riziku u bankarskoj knjizi Kamatni rizik je rizik od nastanka negativnih efekata na finansijski rezultat i kapital Banke usled promene u nivou kamatnih stopa. Promena kamatnih stopa direktno utice na generisanje prihoda od kamata usled neusaglasenosti ukupne kamatonosne aktive i pasive ili perioda fiksiranja cena kamatonosnih instrumenata. Primarni izvori rizika promene kamatnih stopa su:

o rizik promene cena („repricing risk”) - proizlazi iz neuskladjenosti pozicija aktive i pasive prema preostalom periodu do promene kamatne stope

o strukturni rizik kamatne stope (yield curve risk) - rizik koji proizilazi iz osetljivosti na promenu oblika i nagiba krive prinosa (horizontalno kretanje)

o osnovni rizik (basis risk) - rizik koji proizilazi iz osetljivosti na promenu u rasponu (spread-u) izmedju razlicitih kamatnih stopa

Aktivnosti upravljanja kamatnim rizicima usmerene su na optimizaciju neto kamatnog prihoda u skladu sa poslovnom strategijom, uz date tržišne kamatne stope. Banka na nedeljnom nivou prati i kontrolise izlozenost riziku promene kamatne stope kamatonosno osetljivih instrumenata (ukljucujuci i kapital) rasporedjenih u bankarsku knjigu. Pozicije koje nemaju definisan rok dospeca tretirane su kao O/N. Metodologija koja se koristi za procenu rizika kamatne stope u bankarskoj knjizi je „Gap/Duration“ analiza. U analizu su uključeni svi kamatonosni proizvodi u skladu sa:

a) periodom promene kamatnih stopa (repricing period/floating interest rate) b) finalnim periodom dospeća

31

Razlika između kamatonosne aktive i kamatonosne pasive unutar definisanih vremenskih odrednica, „korpi“ pokazuje kako dve strane bilansa različito reaguju na promene kamatnih stopa:

• kada je GAP pozitivan, Banka je izložena riziku gubitka u slučaju pada kamatnih stopa

u posmatranoj valuti odgovarajuće ročnosti • kada je GAP negativan, Banka je izložena riziku gubitka u slučaju rasta

kamatnih stopa u posmatranoj valuti odgovarajuće ročnosti

Broj korpi i ročnost definišu se na nivou ALCO-a. Gap Limit raspoređen je po svim valutama u kojima banka ima poziciju (Limiti po valuti). Rezultirajuće kratke i duge pozicije po svim vremenskim odrednicama, ponderišu se „faktorima“ dizajniranim tako da odražavaju osetljivost pozicija u različitim vremenskim korpama na pretpostavljenu promenu kamatnih stopa od 200 bazičnih poena i procenu njihovog modifikovanog trajanja - merenje efekata standardnog testa šoka od 200 bp paralelnog pomaka referentne krive prinosa.

Izloženosti po osnovu vlasničkih ulaganja u bankarskoj knjizi Na dan 31.12.2011. godine, Banka je imala sledeće stanje vlasničkih ulaganja:

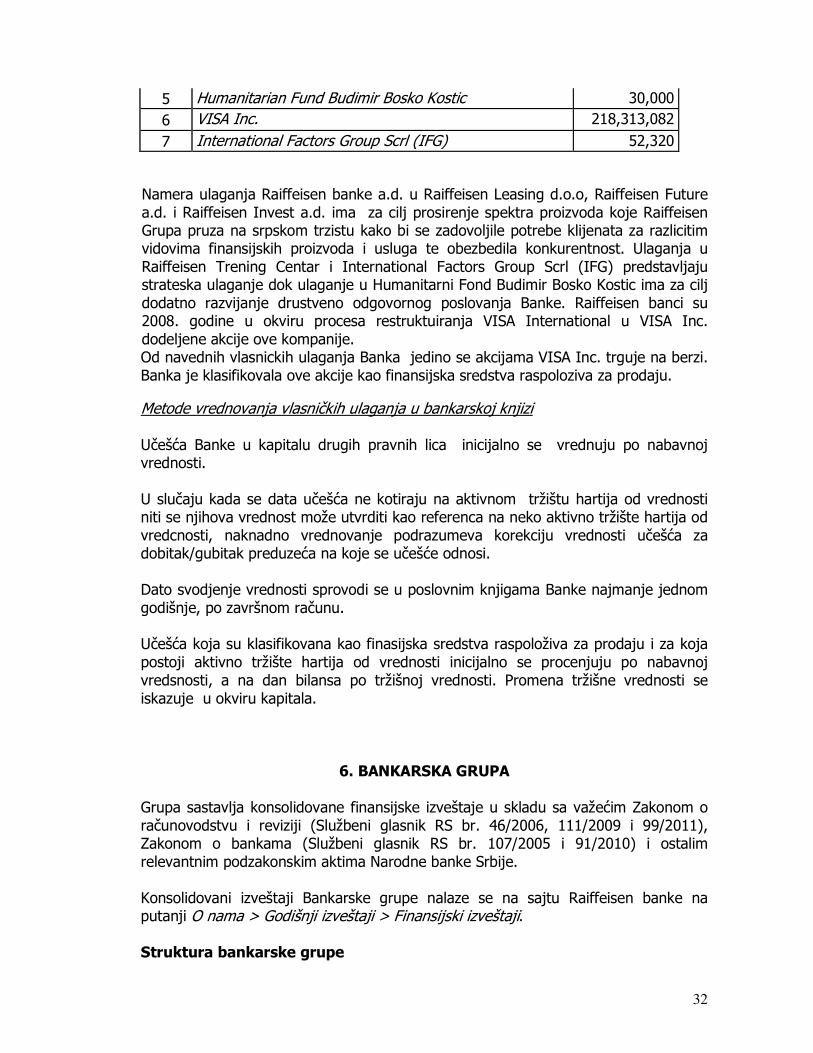

Redni broj Naziv

Iznos u dinarima

1 Raiffeisen Leasing d.o.o., Belgrade 113,194,950 2 Raiffeisen Future a.d. Beograd 143,204,921 3 Raiffeisen Trening Centar doo , Zagreb 57,495 4 Raiffeisen Invest Fund Management Company, Belgrade 56,207,706

32

5 Humanitarian Fund Budimir Bosko Kostic 30,000 6 VISA Inc. 218,313,082

7 International Factors Group Scrl (IFG) 52,320

Namera ulaganja Raiffeisen banke a.d. u Raiffeisen Leasing d.o.o, Raiffeisen Future a.d. i Raiffeisen Invest a.d. ima za cilj prosirenje spektra proizvoda koje Raiffeisen Grupa pruza na srpskom trzistu kako bi se zadovoljile potrebe klijenata za razlicitim vidovima finansijskih proizvoda i usluga te obezbedila konkurentnost. Ulaganja u Raiffeisen Trening Centar i International Factors Group Scrl (IFG) predstavljaju strateska ulaganje dok ulaganje u Humanitarni Fond Budimir Bosko Kostic ima za cilj dodatno razvijanje drustveno odgovornog poslovanja Banke. Raiffeisen banci su 2008. godine u okviru procesa restruktuiranja VISA International u VISA Inc. dodeljene akcije ove kompanije. Od navednih vlasnickih ulaganja Banka jedino se akcijama VISA Inc. trguje na berzi. Banka je klasifikovala ove akcije kao finansijska sredstva raspoloziva za prodaju. Metode vrednovanja vlasničkih ulaganja u bankarskoj knjizi Učešća Banke u kapitalu drugih pravnih lica inicijalno se vrednuju po nabavnoj vrednosti. U slučaju kada se data učešća ne kotiraju na aktivnom tržištu hartija od vrednosti niti se njihova vrednost može utvrditi kao referenca na neko aktivno tržište hartija od vredcnosti, naknadno vrednovanje podrazumeva korekciju vrednosti učešća za dobitak/gubitak preduzeća na koje se učešće odnosi. Dato svodjenje vrednosti sprovodi se u poslovnim knjigama Banke najmanje jednom godišnje, po završnom računu. Učešća koja su klasifikovana kao finasijska sredstva raspoloživa za prodaju i za koja postoji aktivno tržište hartija od vrednosti inicijalno se procenjuju po nabavnoj vredsnosti, a na dan bilansa po tržišnoj vrednosti. Promena tržišne vrednosti se iskazuje u okviru kapitala.

6. BANKARSKA GRUPA

Grupa sastavlja konsolidovane finansijske izveštaje u skladu sa važećim Zakonom o računovodstvu i reviziji (Službeni glasnik RS br. 46/2006, 111/2009 i 99/2011), Zakonom o bankama (Službeni glasnik RS br. 107/2005 i 91/2010) i ostalim relevantnim podzakonskim aktima Narodne banke Srbije. Konsolidovani izveštaji Bankarske grupe nalaze se na sajtu Raiffeisen banke na putanji O nama > Godišnji izveštaji > Finansijski izveštaji. Struktura bankarske grupe

33

Na dan 31.12.2011. članovi Bankarske grupe su:

Matični broj člana Poslovno ime i sedište člana 17335600 Raiffeisen Banka a.d, Beograd, Bulevar

Zorana Đinđića 64a 17457284 Raiffeisen Leasing d.o.o, Beograd,

Milutina Milankovića 134a 20223243 Raiffeisen Futura d.o.o, Beograd, Bulevar

Zorana Đinđića 64a 20302402 Raiffeisen Invest a.d, Beograd, Bulevar

Zorana Đinđića 64a Raiffeisen Banka je matično duštvo Bankarske grupe. Članovi bankarske grupe se uključuju u konsolidovane izveštaje, i to: Raiffeisen Leasing primenom metoda pune konsolidacije, a Raiffeisen Futura i Raiffeisen Invest primenom metoda udela. Vlasnička ulaganja Banke u ostale članove bankarske grupe su trajna ulaganja. Pri tome, učešće Banke u kapitalu članova Bankarske grupe iznosi: 50% u Raiffeisen Leasingu i 100% u Raiffeisen Futuri i Raiffeisen Investu. Pored ulaganja u članove Bankarske grupe, Banka ima trajne uloge i u sledećim pravnim licima:

• Humanitarni fond „Budimir Boško Kostić“, Beograd (100% učešća u kapitalu); • Raiffeisen Trening Centar DOO, Zagreb, Hrvatska (20% ušešća u kapitalu) i • International Factors Group, Brisel, Belgija (0.66% učešća u kapitalu).

Banka je imala i vlasnički udeo raspoloživ za prodaju u Visa INC, San Francisko, SAD. Razlike između izveštaja sačinjenih za potrebe kontrole bankarske grupe na konsolidovanoj osnovi i konsolidovanih finansijskih izveštaja bankarske grupe sačinjenih u skladu sa MSFI: Podaci Domaći propisi MSFI Ukupna aktiva 199.499.149 199.340.745 Ukupni kapital 55.262.993 55.262.993 Neto rezultat 4.425.757 4.425.757 Razlike u primeni metoda konsolidacije: Član bankarske grupe Domaći propisi MSFI

Raiffeisen Leasing d.o.o., Beograd metod pune konsolidacije metod pune konsolidacije

Raiffeisen Invest a.d., Beograd metod udela metod pune konsolidacije Raiffeisen Future a.d., Beograd metod udela metod pune konsolidacije