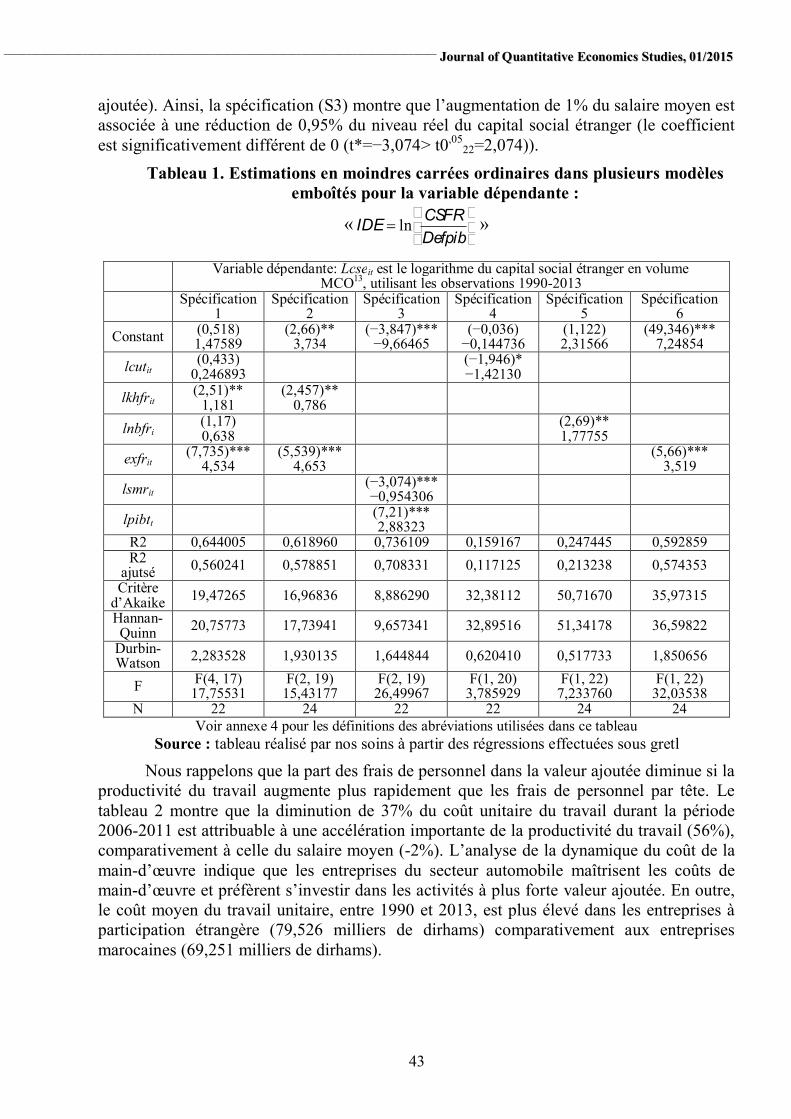

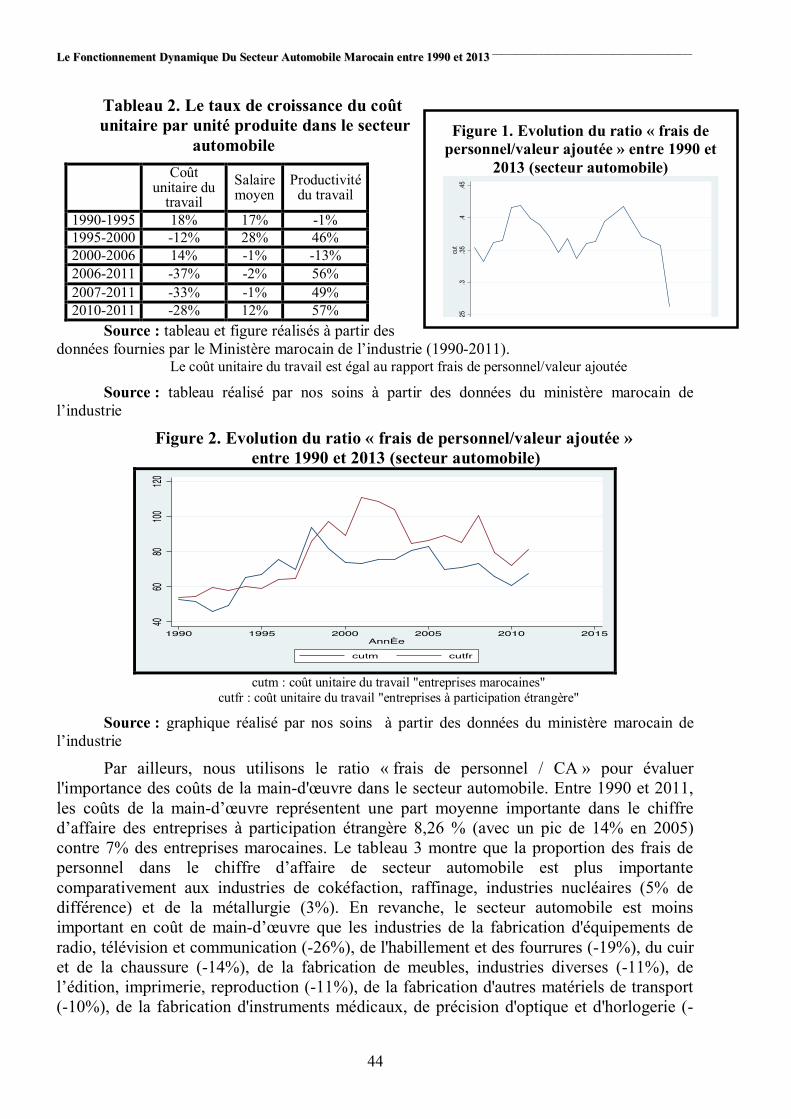

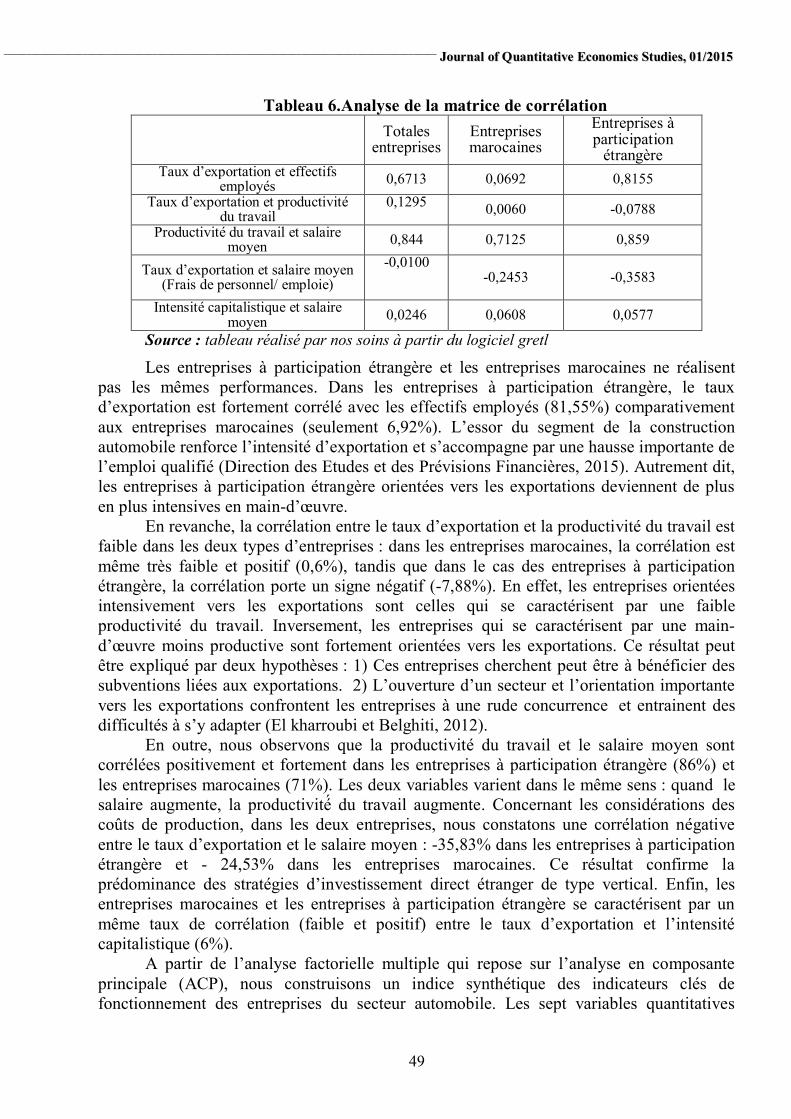

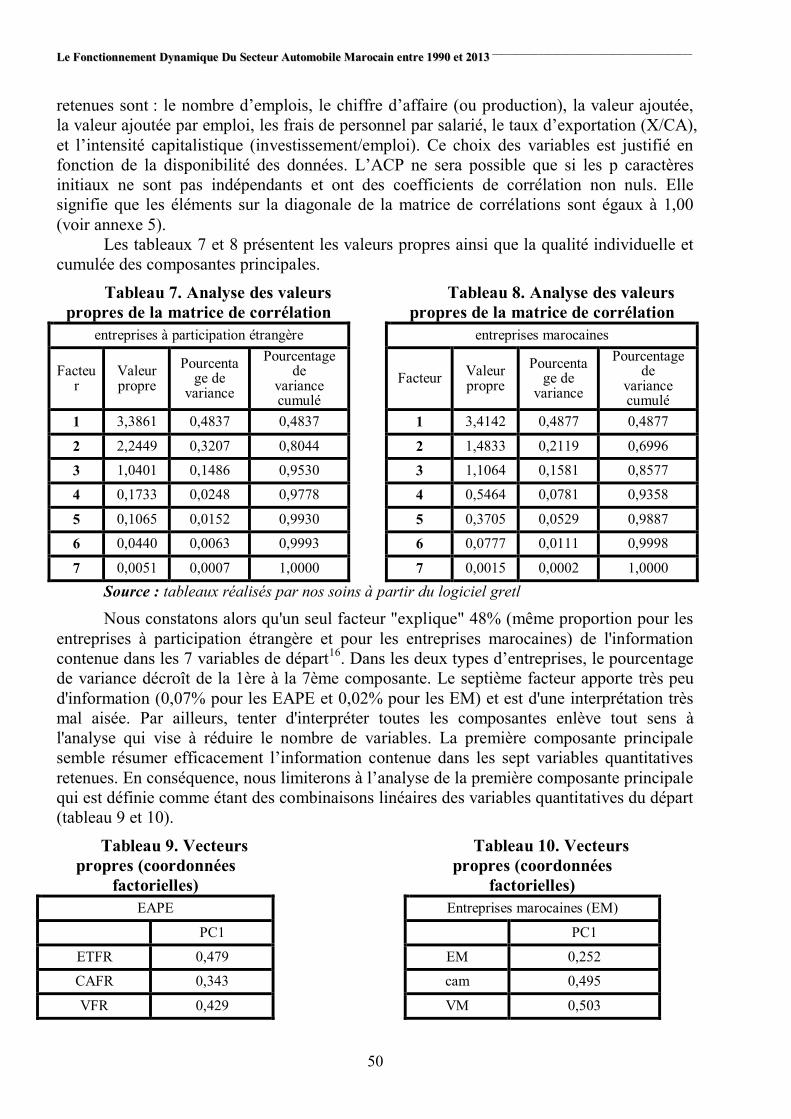

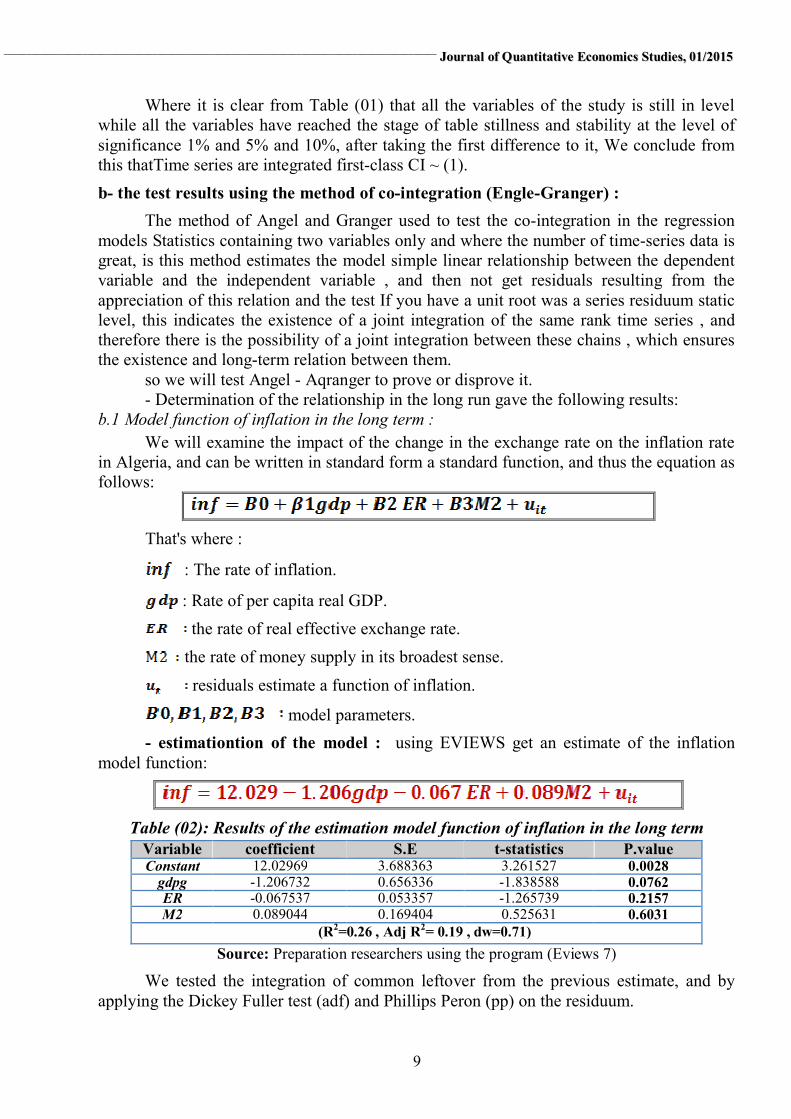

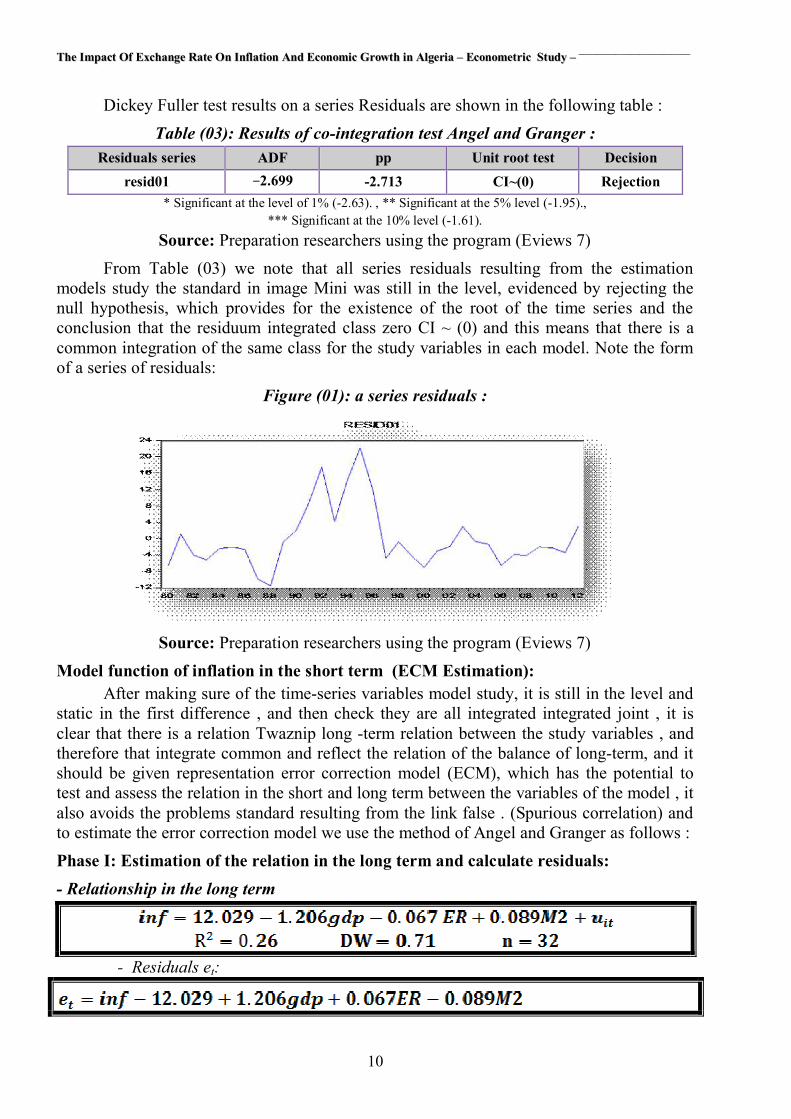

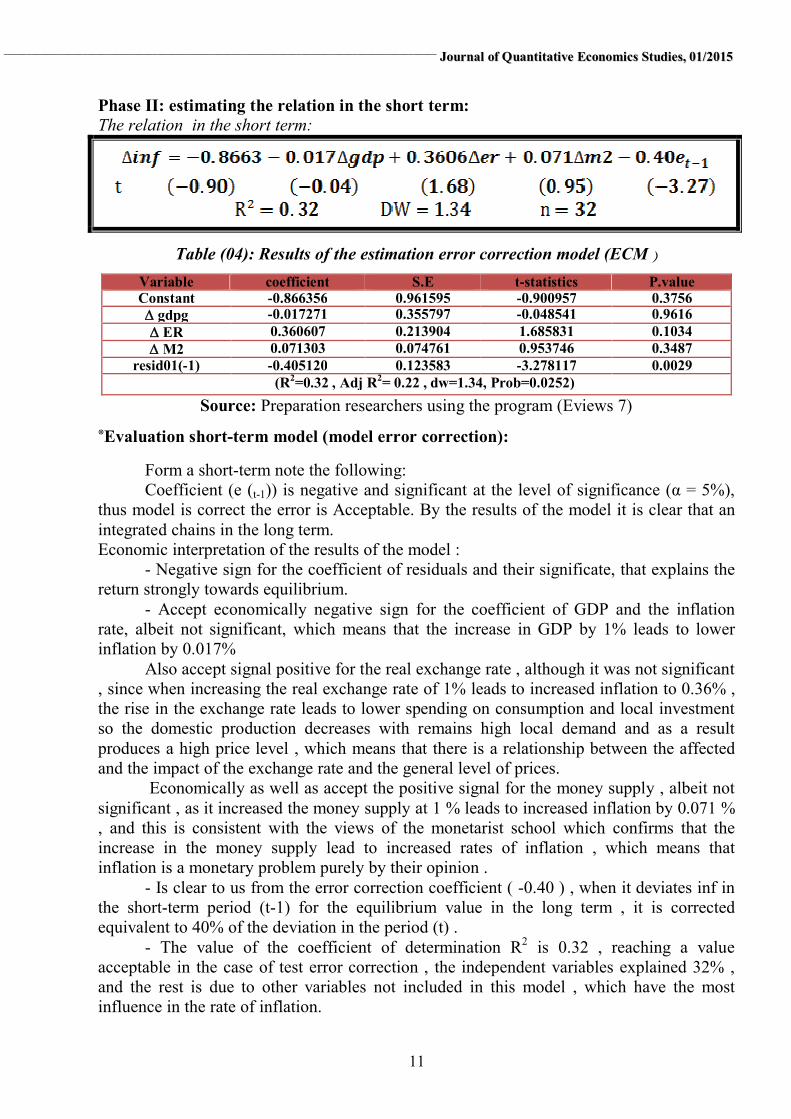

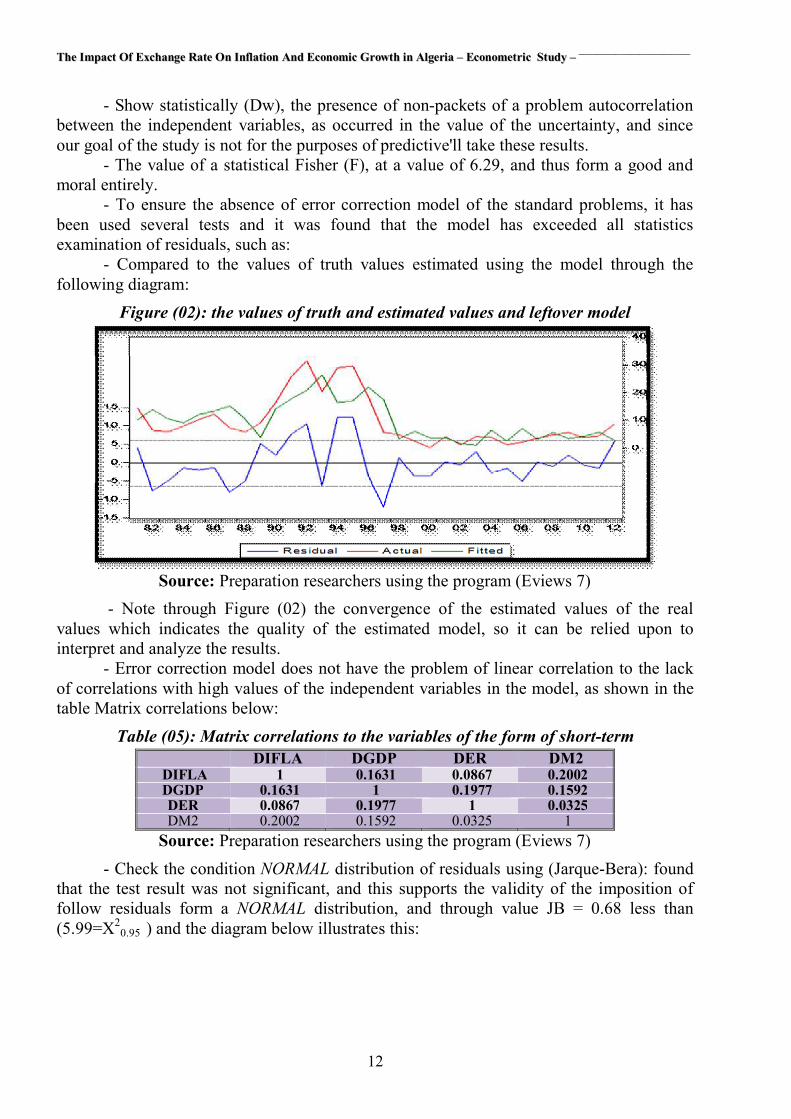

OAk@gd¸ @ Ϲ Ï˽µ¸@ ÏÊcAtM°ß@se25646a70f727562.jimcontent.com/download/version...1...

344

01 2015 ﻣطﺑﻌﺔ ﺟﺎﻣﻌﺔ ﻗﺎﺻدي ﻣرﺑﺎح ورﻗﻠـﺔ/ اﻟﺟزاﺋر- 2015 – 01 6680 2015 - 1033 2437- ISSN :

Transcript of OAk@gd¸ @ Ϲ Ï˽µ¸@ ÏÊcAtM°ß@se25646a70f727562.jimcontent.com/download/version...1...

012015

2015 - الجزائر/ ورقلـة مرباح قاصدي جامعة مطبعة

–

01

66802015-10332437-ISSN :

تصدر عن

الجزائر - لةورققاصدي مرباح جامعة

01/2015 األول العدد

ISSN : 2437-1033 : ردمد - 66802015: رقم قانوني إیداع

تنشر األبحاث سنویة محكمةعلمیة دوریة

المالیةاإلقتصادیة والعلوم التطبیقیة في دراساتالمتعلقة بال

1

)جامعةال مدير( حمدأة يبوطرفا/ د.أ: مدير المجلة

خليفة عبد القادر /د :النشـرمدير بن قانة إسماعيل/ د :رئيس التحرير

عرابة الحاج/ د :رئيس التحريرنائب

: أعضاء هيئة التحرير )المسيلةجامعة ( بلعباس رابح/ د )المركز الجامعي عين تيموشنت( بن الضب علي/ د ) غردايةجامعة ( بوخاري عبد الحميد/ د )جامعة ورقلة(بوعمار بوعالم / د )جامعة ورقلة(زرقون محمد / د )جامعة ورقلة(سالمي أحمد / د

)بومرداسجامعة ( سمير بالل/ د )جامعة ورقلة( ياغ أحمد رمزيس/ د ) جامعة ورقلة( مبروكي الطاهر/ د )جامعة ورقلة(عالوي محمد لحسن / د )جامعة ورقلة(غريب بولرباح / د )جامعة ورقلة( مقدم خالد/ د

:للمجلة لعلميةهيئة اال الجزائر – 3أقاسم قـادة، جامعة الجزائر / د.أ الجزائر –بختي ابراهيم، جامعة ورقلة / د.أ الجزائر – المسيلة، جامعة برحومة عبد الحميد/ د.أ الجزائر –المدرسة العليا لإلحصاء واالقتصاد التطبيقي بلقاسم ناصر عز الدين،/ د.أ الجزائر –جامعة تلمسان بلمقدم مصطفى،/ د.أ الجزائر –بن بوزيان محمد، جامعة تلمسان / د.أ الجزائر –، جامعة ورقلة بهدي عيسى/ د.أ الجزائر – 3جامعة الجزائر تومي صالح، / د.أ الجزائر –اإلقتصادية والتجارية وعلوم التسييرالعلوم حشمان مولود، المدرسة التحضيرية في / د.أ الجزائر –دادن عبد الوهاب، جامعة ورقلة / د.أ الجزائر –راتول محمد، جامعة الشلف / د.أ الجزائر –المدرسة العليا لإلحصاء واالقتصاد التطبيقي زكان احمد، / د.أ الجزائر – المركز الجامعي إليزيري، سويسي هوا/ د.أ مصر –سيد مشعال سيد تاج الدين، معهد البحوث والدراسات اإلحصائية / د.أ مصر –الشوربجي مجدي، جامعة مصر للتكنولوجيا / د.أ الجزائر –، جامعة ورقلة شيخي محمد/ د.أ الكويت –العباس بلقاسم، المعهد العربي للتخطيط / د.أ األردن –غازي إبراهيم رحو، جامعة الشرق األوسط للدراسات العليا / د.أ الجزائر – 3قدي عبد المجيد، جامعة الجزائر / د.أ الجزائر –قريشي محمد الجموعي، جامعة ورقلة / د.أ تونس –قوادي محمد، جامعة قرطاج / د.أ الجزائر –المدرسة العليا لإلحصاء واالقتصاد التطبيقي لطرش عبد الوهاب، / د.أ الجزائر –مصيطفى عبد اللطيف، جامعة غرداية / د.أ األردن –مالوي أحمد، جامعة اليرموك / د.أ المملكة العربية السعودية –وصاف سعيدي، جامعة الملك فيصل / د.أ

2

لمجلةبا التعریف

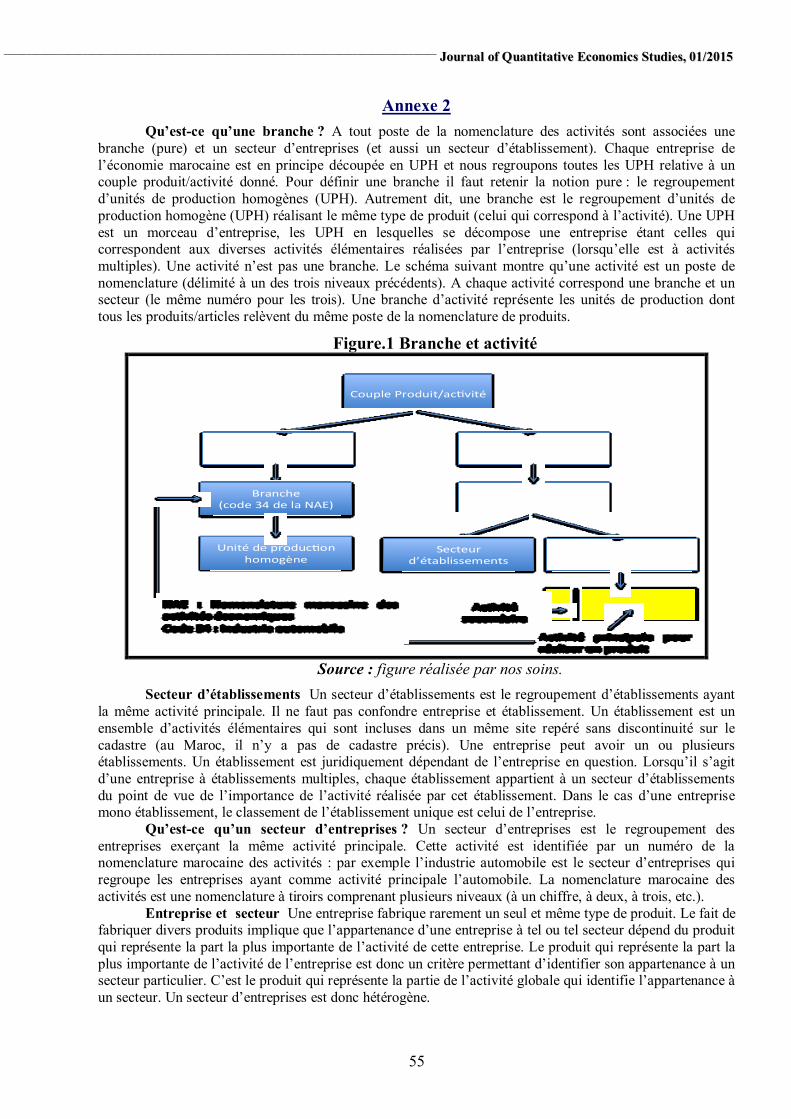

كلية العلوم اإلقتصادية والعلوم التجارية تصدر عنم، 2015ظهرت سنة مة حمك سنويةدورية علمية ،اإلقتصادية الكميةلدراسات امجلة .اجلزائر –امعة قاصدي مرباح ورقلة جب التطبيقات الكمية يف العلوم اإلقتصادية واملاليةخمرب وعلوم التسيري بالتنسيق مع

اجلة بأسلوب علمي موثق؛ وهي العلوم التجارية وعلوم التسيري، االقتصاديةاملتعلقة بالعلوم التطبيقية تم بنشر األحباث ، واملع ، اليت مل يتم نشرها سابقا؛ وتنشر فيها األحباث باللغات االقتصاديةالدوائر احلكومية أو املؤسسات لكيانات البحثية أو األكادميية، موجهة جلميع الباحثني أينما وجدوا سواء يف ا

.ية، اإلجنليزية والفرنسيةالعرب: الثالث

لس العلمي ل لس العلمي للجامعة يف إطار املخطط الوطين للبحث العلمي، ويتم اإلشراف العلمي من طرف ا لة من قبل ا كلية ترسم سياسة ا .لةاوهيئة حترير جملس املخرب ، االستشاريةوالتجارية وعلوم التسيري، مبعية اهليئة العلمية االقتصاديةالعلوم

لةتسهر مديرية النشر للمنشورات العلمية باجلامعة على املتابعة واإلشراف اإلداري للمجلة والتكفل بطبعها وتوزيعها، بالتنسيق مع رئيس حت .رير ا

لة الورقية جمانا، باإلضافة إىل شهادة النشر، علما أن إدارة ا لة ال تتحمل مصاريف حيق لكل صاحب مقال منشور، احلصول على نسخة من ا .من موقعها الرمسي باجلامعةالكاملة وميكن حتميل النسخة الرقمية . التوزيع

ة ومراكز توزع الدورية بشكل جماين، للمؤسسات اجلامعية واملكتبة الوطنية ومركز البحث يف اإلعالم العلمي والتقين وغريه من املؤسسات األكادمييلة. البحث املتواجدة على الرتاب الوطين .ويسمح لغريها من الكيانات املتواجدة داخل أو خارج الوطن بتحميل النسخ الرقمية من موقع ا

.ميكن للمجلة أن تصدر أعدادا خاصة، حسب طبيعة الظرف، واملتطلبات البحثية، وذلك يف حدود إمكانيات التحكيم

3

قواعد النشر في المجلة

ترســل املقــاالت وجوبــا يف شــكل ملــف مرفــق عــرب الربيــد اإللكــرتوين للمجلــة املــدون أدنــاه، ويشــرتط أن يكــون املقــال مكتوبــا بربنـــامج – 1

Microsoft Word بنسـقRTF. ) نـوع اخلـطTraditional Arabic اللغـة األجنبيــةب أمـا ،باللغـة العربيـة، 14: ، مقاسـه ، مبــا فيهــا املصــادر، )هــاثخينواملقــاس مــع تط اخلــ، أمــا العنــاوين فتكتــب بــنفس 13: ، مقاســهTimes New Romanنــوع اخلــط

.اهلوامش، اجلداول والرسوم التوضيحية، وجيب أن ترقم الصفحات ترقيما متسلسال Times New: نـوع اخلـط (عشرة أسـطر بلغـة حتريـر املقـال، وباللغـة اإلجنليزيـة 10يرفق الباحث ملخصا عن البحث ال يزيد عن -2

Roman (، مـــع ضــرورة إدراج الكلمـــات املفتاحيــة )13: ، مقاســهKeywords ( ترتـــب حســـب كلمــات 7الـــيت ال جيــب أن تتعـــدى .ورودها يف املقال

:جيب اإللتزام بقواعد ضبط الكتابة -3 .إحرتام املسافات البادئة، يف الفقرات، وجتنب الفقرات و اجلمل الطويلة جدا -أ

.نص أوبكلمة أتبعتوترك مسافة بعدها إذا )،(والفاصلة (.) قبل عالمات الضبط املنفردة كالنقطة ) فراغ(عدم ترك مسافة -بوعالمـــة ( ! ) وعالمـــة التعجـــب ( : ) و النقطتـــني ) ؛ ( جيـــب تـــرك مســـافة قبـــل وبعـــد عالمـــات الضـــبط املركبـــة كالنقطـــة الفاصـــلة -ج

.)؟ ( اإلستفهام الشخصـي، واملؤسسـة اجلامعيـة عنـوان بريـده اإللكـرتوينمتضمنة امسه بالعربيـة وبالالتينيـة مـع الباحث ترفق املادة املقدمة للنشر بنبذة عن -4

كــل واحــد مــنهم لب إرســال املوافقــة الصــرحية جيــتقــدمي املقــال مــن طــرف جمموعــة بــاحثني، يف حالــة و املنتمــي إليهــا، وإســم املخــرب إن وجــد ؛ .عن طريق بريده الشخصي النشر املشرتكقبول ب

:مادة النشر تكون موثقة كما يلي -5 .الصفحات/، مكان النشر وسنة النشر، رقم الصفحة)الناشر(، دار النشر "عنوان الكتاب"إسم املؤلف، : بالنسبة للكتب -لة، العدد، مكان الن"عنوان املقال"إسم املؤلف، : للمجلة بالنسبة - .الصفحات/شر وسنة النشر، رقم الصفحة، عنوان ا .)يشمل امللف(، تاريخ التصفح، العنوان اإللكرتوين كامال "عنوان املقال"إسم املؤلف، : االنرتنت ملراجع بالنسبة -

مراجع املقال هي فقط (، ، وترقم بالتسلسل حسب ظهورها يف النصقاليف آخر املإلحاالت واملراجع واملصادر واجلداول توضع ا - 6 ). تلك املراجع واملصادر املقتبس منها فعال

لة غري )إذا رأت ضرورة لذلك(حيق للمجلة - 7 ا؛ ا إجراء بعض التعديالت الشكلية على املادة املقدمة للنشر دون املساس مبضمو .ملزمة برد املقاالت غري املقبولة للنشر

التحكيم بعد مالئمته لقواعد النشر، و يصبح مقبوال للنشر إذا نال موافقة عضوين من جلنة التحكيم، يتم حتويل املقال إىل جلنة - 8أحدمها حملي من داخل اجلزائر، واآلخر خارجي ؛ ويف حالة رفض أحدمها يعرض مرة أخرية على حمكم ثالث ومن مت يتحدد مآله حسب

ائية، ويف حالة القبول بعد التعديل فإن صاحب املقال عليه أن جيري التصحيحات املطلوبة منه خالل مدة نتيجة التحكيم، اليت تعترب .زمنية ال تتعدى شهرا واحدا

لة غري معنية بإعالم صاحب املقال بذلك -9 .ننبه على أن كل مقال خيالف شروط النشر ال يؤخذ بعني االعتبار، وا10- لة عن آرات لةعرب مضامني املواد املنشورة يف ا ا، وال متثل بالضرورة رأي ا .ء أصحالة -11 .كل مقال مقرصن أو سبق تقدميه إىل جهة أخرى للنشر، فإن صاحبه يدرج يف القائمة السوداء املمنوعة من النشر با JJqqeess..rreevviieeww@@ggmmaaiill..ccoomm :للمجلةترسل وتوجه املراسالت فقط عرب الربيد اإللكرتوين - 12

4

5

أخالقیات النشر

ائها من خالل االلتزام مببادئ مدونة اإلقتصادية الكميةلدراسات امجلة تنشر دف توفري جودة عالية لقر املقاالت العلمية األصيلة واحملكمة،

.أخالقيات النشر ومنع املمارسات اخلاطئةوهي األساس املرشد ) COPE : Committee on Publication Ethics( تصنف املدونة األخالقية ضمن جلنة أخالقيات النشر

لة لوضع لة من حمكمني، مستشارين، منقحني وناشرين، حبيث تسعى ا معايري للمؤلفني والباحثني واألطراف األخرى املؤثرة يف نشر املقاالت بالة على أن يقبل اجلميع بقوانني املدونة دة للسلوك ؛ وتسهر ا األخالقية إتفاقا، وبذلك فهي ملتزمة متاما باحلرص على تطبيقها يف ظل القبول موح

:باملسؤولية والوفاء بالواجبات واملسؤوليات املسندة لكل طرف

1

لة، و جيب مراعاة حقوق الطبع وحقوق االقتباس من األعمال العلمية السابقة، بغرض حفظ حقوق اآلخرين عند : قرار النشر نشر املقاالت بالة والتقيد باملتطلبات القانونية للنشر، خاصة فيما ي تعلق يعترب رئيس التحرير مسؤوال عن قرار النشر والطبع ويستند يف ذلك إىل سياسة ا

لتحرير أو املراجعني يف اختاذ بالتشهري أو القذف أو انتهاك حقوق النشر والطبع أو القرصنة، كما ميكن لرئيس التحرير استشارة أعضاء هيئة ا .القرار

يضمن رئيس التحرير بأن يتم تقييم حمتوى كل مقال مقدم للنشر، بغض النظر عن اجلنس، األصل، االعتقاد الديين، املواطنة أو االنتماء :النزاهة .السياسي للمؤلف

افظ عليها من قبل كل األشخاص الذين ميكنهم االطالع عليها، ب أن تكون املعلومات اخلاصة مبؤلفي املقاالت سرية للغاية وأن جي: السرية حيمثل رئيس التحرير، أعضاء هيئة التحرير، أو أي عضو له عالقة بالتحرير والنشر وباقي األطراف األخرى املؤمتنة حسب ما تتطلب عملية

.التحكيم خرين املتعلقة باملقاالت غري القابلة للنشر بدون تصريح أو إذن خطي من ال ميكن استخدام أو االستفادة من نتائج أحباث اآل: الموافقة الصريحة

.مؤلفها

2

م :المساهمة في قرار النشر حك قيم(يساعد امل رئيس التحرير وهيئة التحرير يف اختاذ قرار النشر وكذلك مساعدة املؤلف يف حتسني املقال ) امل .وتصويبه

م املبادرة والسرعة يف القيام بتقييم املقال املوجه إليه يف اآلجال احملددة، وإذا تعذر ذلك بعد القيام :والتقيد باآلجالسرعة الخدمة حك على املمخارج نطاق عمل املقال موضوعبالدراسة األولية للمقال، عليه إبالغ رئيس التحرير بأن ، تأخري التحكيم بسبب ضيق الوقت أو عدم احملك

.اإلمكانيات الكافية للتحكيمود وج م للمحافظة على سريتها وال ميكن اإلفصاح عليها أو : السرية حك م، وأن يسعى امل حك جيب أن تكون كل معلومات املقال سرية بالنسبة للم

.مناقشة حمتواها مع أي طرف باستثناء املرخص هلم من طرف رئيس التحرير م إثبات م :الموضوعية حك راجعته وتقييم األحباث املوجهة إليه باحلجج واألدلة املوضوعية، وأن يتجنب التحكيم على أساس بيان وجهة على امل

. نظره الشخصية، الذوق الشخصي، العنصري، املذهيب وغريه م حماولة حتديد املصادر واملراجع املتعلقة باملوضوع :تحديد المصادر حك ؤلف، و أي نص أو فقرة مأخوذة و اليت مل يهمشها امل) املقال(على امل

ة أو م إبالغ رئيس التحرير وإنذاره بأي أعمال متماثلة أو متشا ميشها بشكل صحيح، وعلى احملك من أعمال أخرى منشوره سابقا جيب .متداخلة مع العمل قيد التحكيم

م عدم حتكيم املقاالت ألهداف شخصية، أي ال جيب عل: تعارض المصالح حك يه قبول حتكيم املقاالت اليت عن طريقها ميكن أن تكون على املالحظ فيها عالقات شخصية . هناك مصاحل لألشخاص أو املؤسسات أو ي

6

3

على املؤلف تقدمي حبث أصيل وعرضه بدقة وموضوعية، بشكل علمي متناسق يطابق مواصفات املقاالت احملكمة سواء من : معايير اإلعدادلة، وتبيان املعطيات بشكل صحيح، و ذلك عن طريق اإلحالة حيث اللغة، أو الشكل أو املضمون، و ذلك وفق معايري و سياسة النشر يف ا

علومات الكاملة، ومراعاة حقوق اآلخرين يف املقال ؛ وجتنب إظهار املواضيع احلساسة وغري األخالقية، الذوقية، الشخصية، العرقية،املذهبية، امل .يفة وغري الصحيحة وترمجة أعمال اآلخرين بدون ذکر مصدر االقتباس يف املقالاملز ميشه بطريقة مناسبة وصحيحة؛ : األصالة و القرصنة على املؤلف إثبات أصالة عمله وأي اقتباس أو استعمال فقرات أو كلمات اآلخرين جيب

.ج اكتشاف القرصنة لألعمال املقدمة للنشرحتتفظ حبق استخدام برام اإلقتصادية الكميةلدراسات امجلة و ألكثر من جملة أو مؤمتر، وفعل ذلك يعترب سلوك غري أخالقي وغري مقبول) املقال(ال ميكن للمؤلف تقدمي العمل نفسه : إعادة النشر. قدميها عند الطلب من قبل هيئة على املؤلف االحتفاظ بالبيانات اخلاصة اليت استخدمها يف مقاله، و ت: الوصول للمعطيات واالحتفاظ بها

قيم .التحرير أو امل على املؤلف اإلفصاح عن أي تضارب للمصاحل، مايل أو غريه والذي قد يؤثر على نتائج البحث و تفسريها، وجيب اإلفصاح عن : اإلفصاح

.مصدر كل دعم مايل ملشروع مقاله املسامهني فقط بشكل كبري وواضح سواء من حيث التصميم، التنفيذ والتفسري، مع مؤلفي املقال يف أولئك ) عدد(ينبغي حصر : مؤلفي المقال

ذکرون أيضا يف املقال على ضرورة حتديد املؤلف املسؤول عن املقال وهو الذي يؤدي دورا کبريا يف إعداد املقال والتخطيط له، أما بقية املؤلفني يم مسامهون فيه فعال، وجيب أن يتأكد املؤلف األصلي للمقال من وجود األمساء واملعلومات اخلاصة جبميع املؤلفني، وعدم إدراج أمساء أخرى أ

ع املؤلفون بأمجعهم عن املقالة جيدا، وأن يتفقوا صراحة على ما ورد يف حمتواها ونشرها بذلك الشكل لغري املؤلفني للمقال ؛ کما جيب أن يطل .املطلوب يف قواعد النشر

يلتزم صاحب املقال بذكر اإلحاالت بشكل مناسب، وجيب أن تشمل اإلحالة ذکر کل الكتب، املنشورات، املواقع : اجعاإلحاالت والمر .اإللكرتونية و سائر أحباث األشخاص يف قائمة اإلحاالت واملراجع، املقتبس منها أو املشار إليها يف نص املقال

ه وإكتشف: اإلبالغ عن األخطاء زمن، على املؤلف إذا تنب أن يشعر فورا رئيس حترير وجود خطأ جوهريأ و عدم الدقة يف جزئيات مقاله يف أيلة أو الناشر، ويتعاون لتصحيح اخلطأ .ا

7

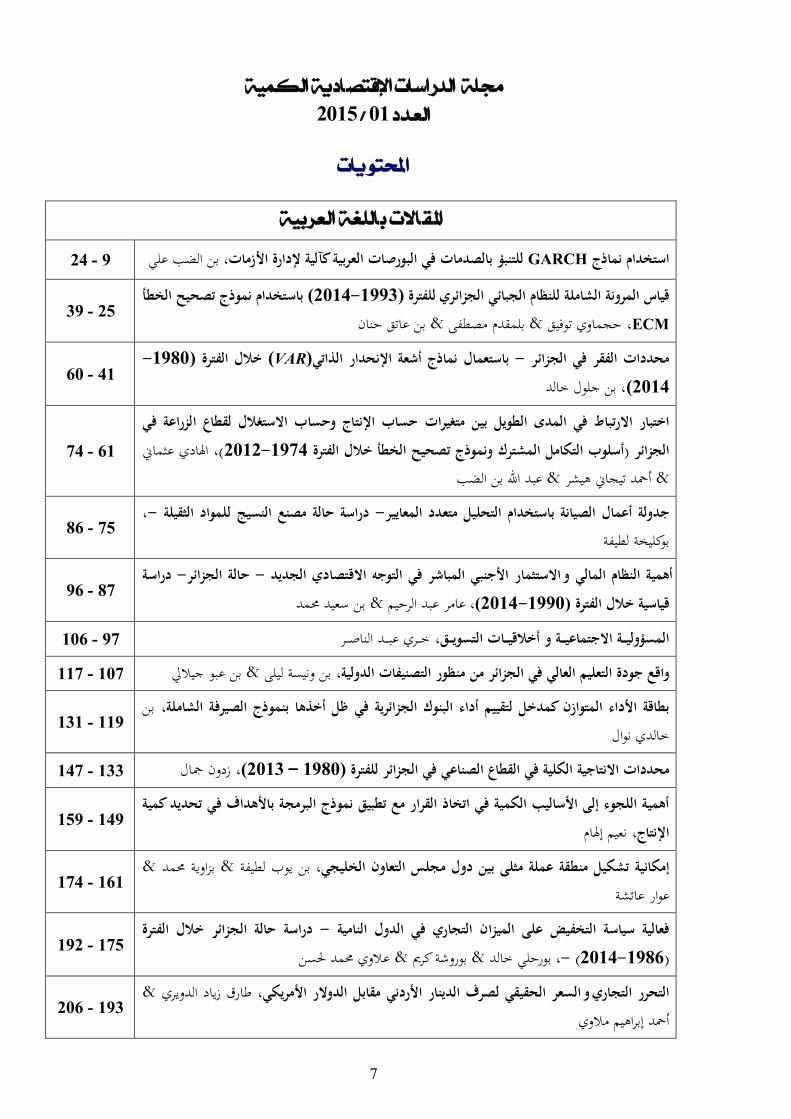

012015

علي بن الضب ،للتنبؤ بالصدمات في البورصات العربية كآلية إلدارة األزمات GARCH نماذجاستخدام 24 - 9

25 - 39 باستخدام نموذج تصحيح الخطأ )2014-1993( للفترة قياس المرونة الشاملة للنظام الجبائي الجزائري

ECM، بن عاتق حنان& بلمقدم مصطفى& حجماوي توفيق

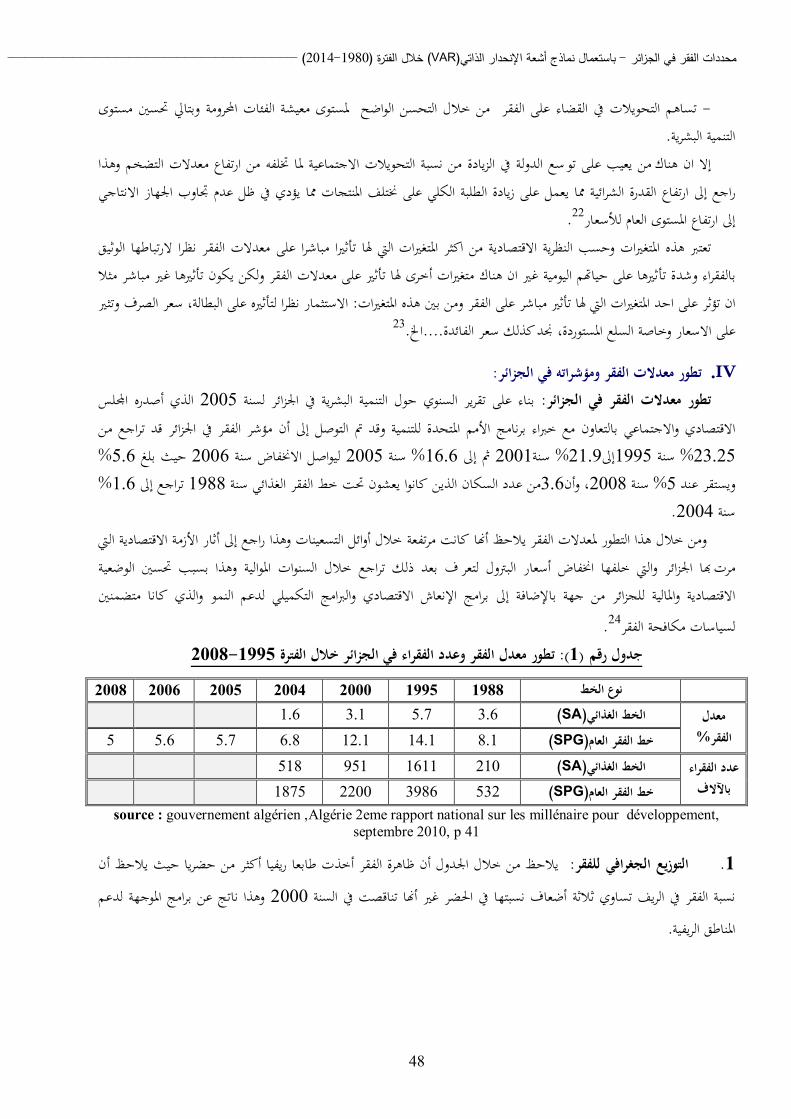

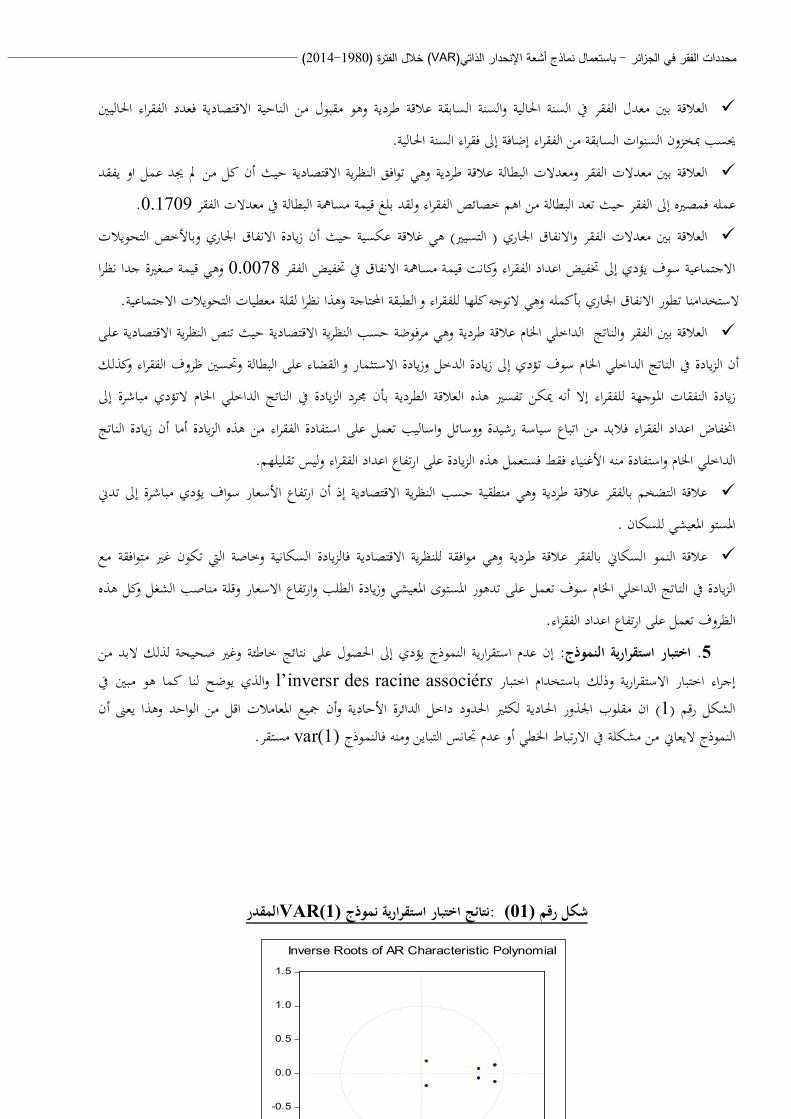

41 - 60 - 1980( الفترةخالل (VAR)باستعمال نماذج أشعة اإلنحدار الذاتي - الجزائر محددات الفقر في

بن جلول خالد ،)2014

61 - 74

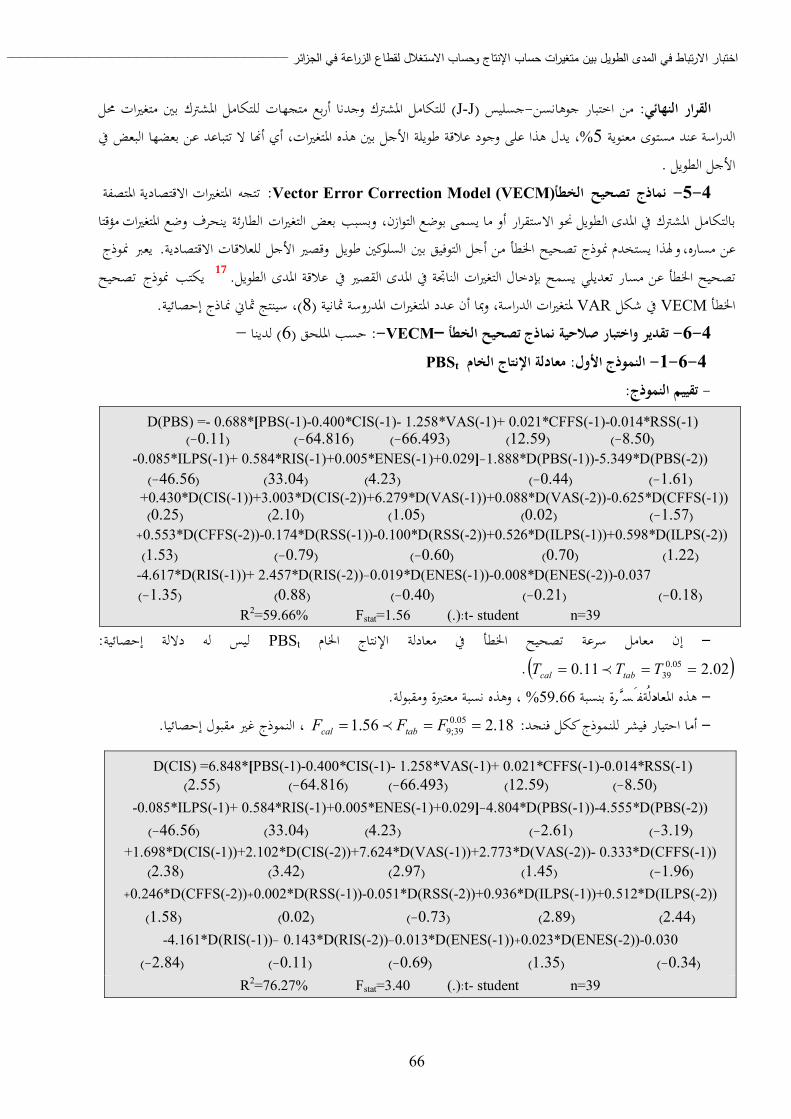

في الزراعةمتغيرات حساب اإلنتاج وحساب االستغالل لقطاع بيناختبار االرتباط في المدى الطويل اهلادي عثماين ،)2012-1974ونموذج تصحيح الخطأ خالل الفترة المشتركأسلوب التكامل (الجزائر

عبد اهللا بن الضب& أمحد تيجاين هيشر&

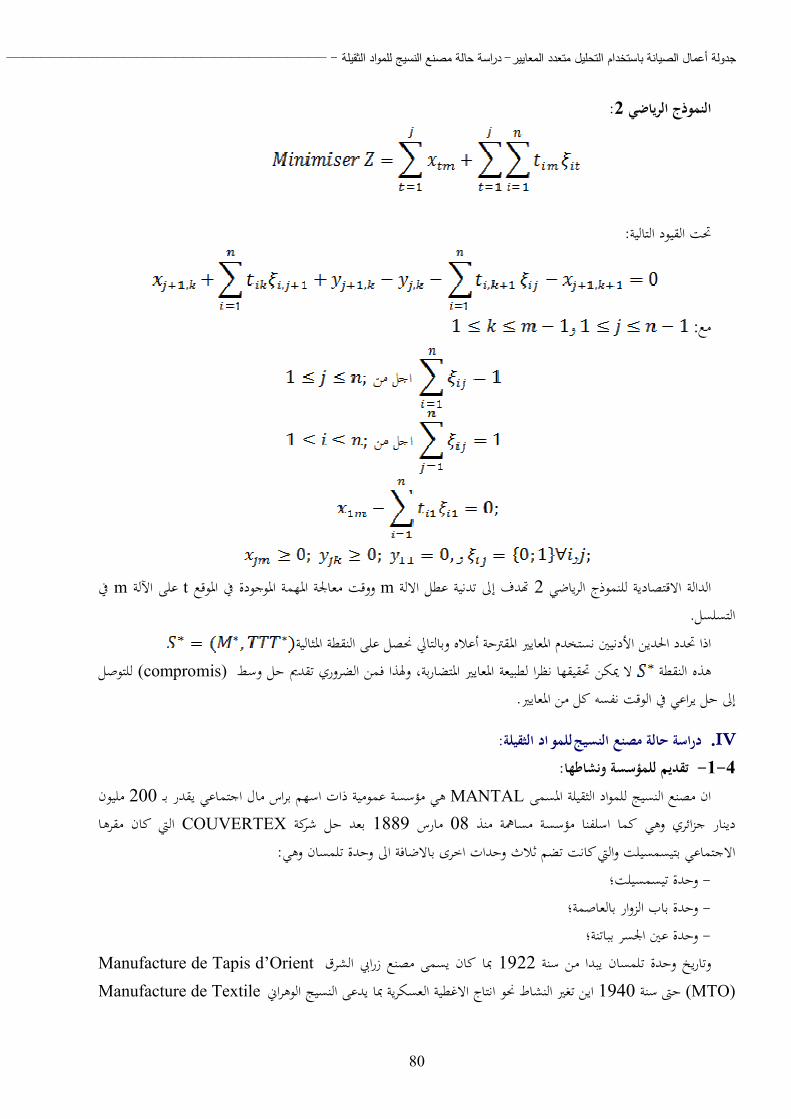

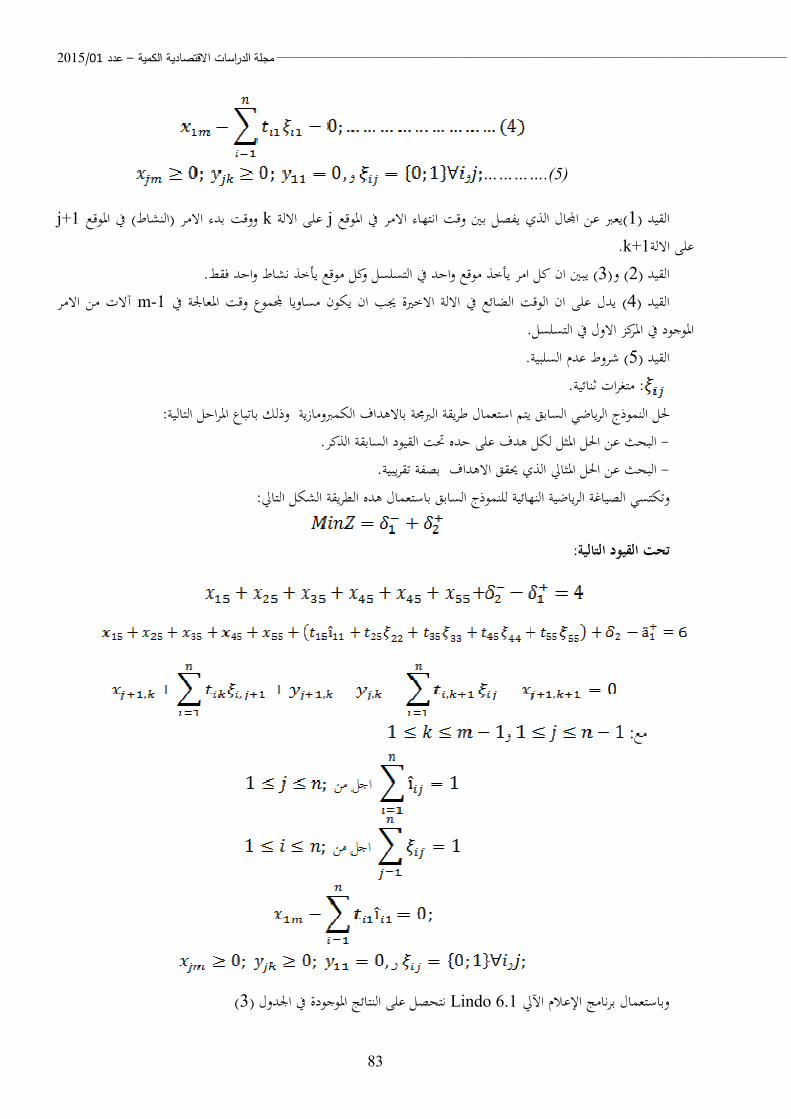

75 - 86 ،- للمواد الثقيلة النسيجدراسة حالة مصنع - الصيانة باستخدام التحليل متعدد المعايير أعمالجدولة

بوكليخة لطيفة

87 - 96 دراسة -الجزائرحالة - األجنبي المباشر في التوجه االقتصادي الجديد االستثمارأهمية النظام المالي و

بن سعيد حممد& عامر عبد الرحيم ،)2014-1990( خالل الفترة قياسية

خـــري عبــــد الناصـــر ،المسؤوليـــة االجتماعيـــة و أخالقيـــات التسويـــق 106 - 97

بن عبو جياليل& ونيسة ليلىبن ،التصنيفات الدولية منظورمن التعليم العالي في الجزائر واقع جودة 117 - 107

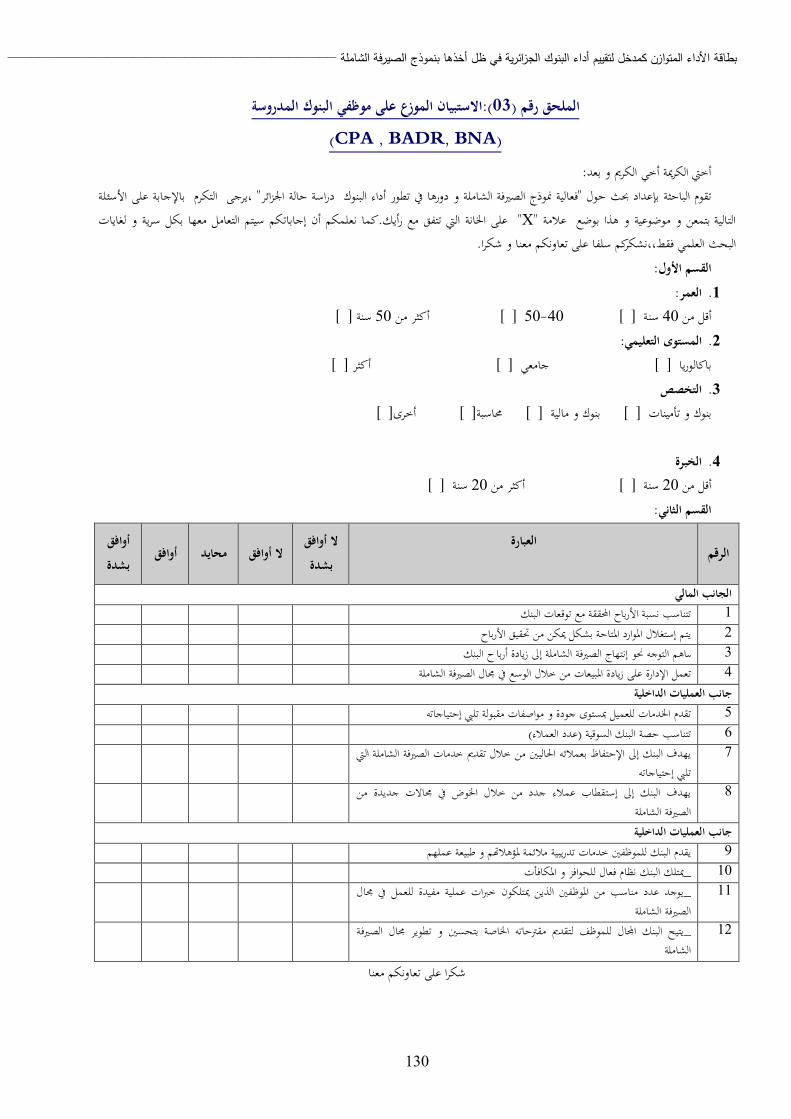

119 - 131 بن ،بنموذج الصيرفة الشاملة أخذهافي ظل بطاقة األداء المتوازن كمدخل لتقييم أداء البنوك الجزائرية

نوال خالدي زدون مجال ،)2013 – 1980(في القطاع الصناعي في الجزائر للفترة الكليةمحددات االنتاجية 147 - 133

149 - 159 أهمية اللجوء إلى األساليب الكمية في اتخاذ القرار مع تطبيق نموذج البرمجة باألهداف في تحديد كمية

نعيم إهلام ،اإلنتاج

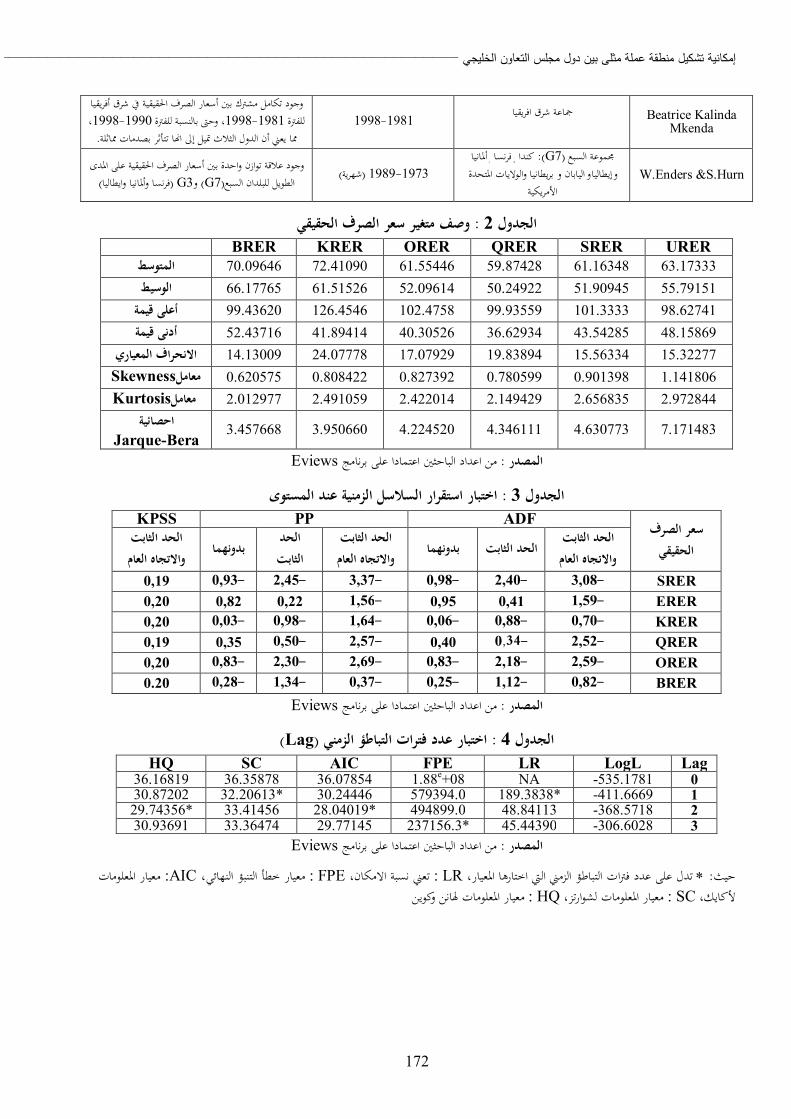

161 - 174 & بزاوية حممد& بن يوب لطيفة ،تشكيل منطقة عملة مثلى بين دول مجلس التعاون الخليجي إمكانية

عوار عائشة

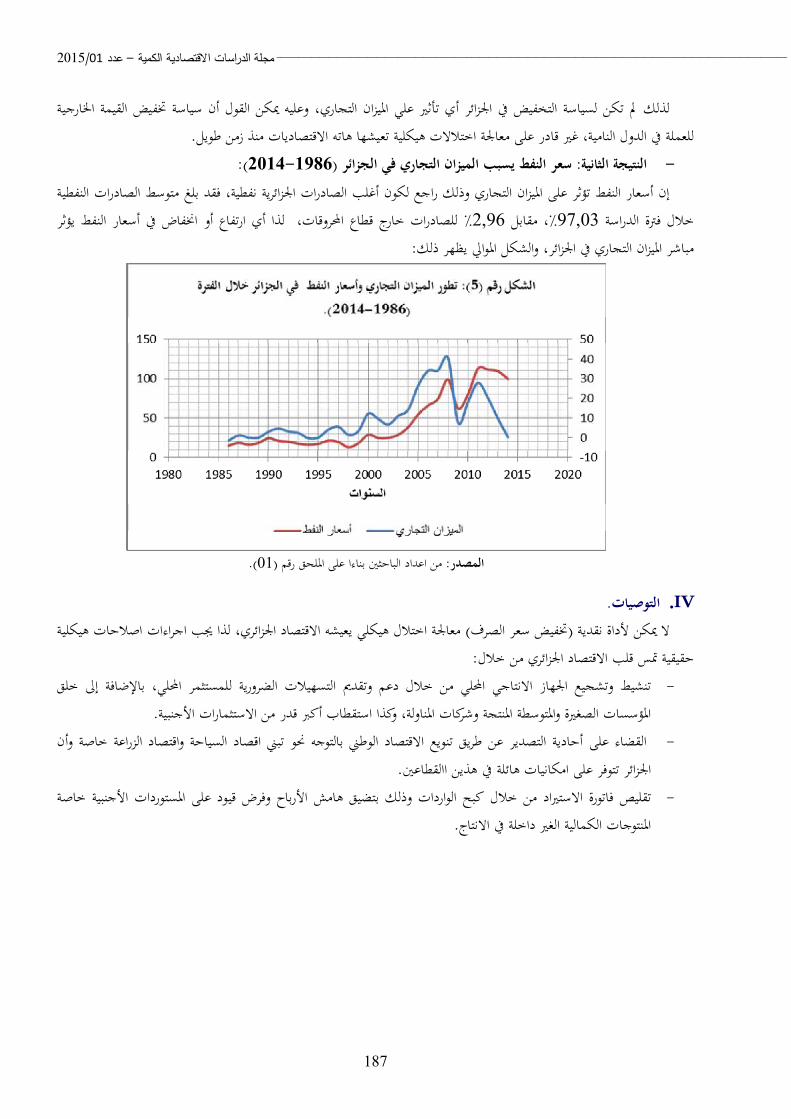

175 - 192 خالل الفترة دراسة حالة الجزائر - في الدول الناميةفعالية سياسة التخفيض على الميزان التجاري

عالوي حممد حلسن& بوروشة كرمي& بورحلي خالد ،- )1986-2014(

193 - 206 & طارق زياد الدويري ،األردني مقابل الدوالر األمريكي الدينارالسعر الحقيقي لصرف و التحرر التجاري

أمحد إبراهيم مالوي

8

207 - 226 والية / دراسة ميدانية في مؤسسة مطاحن جديع بتقرت - األداء الوظيفيآثار أنماط القيادة اإلدارية على

قمو سهيلة& بوخلوة باديس ،- ورقلة

227 - 238 مثال تطبيقي داخل المؤسسة - دور جدولة العمليات في تحقيق االستغالل األمثل لموارد اإلنتاج

زكرياء مجعـــة ،–الصناعية

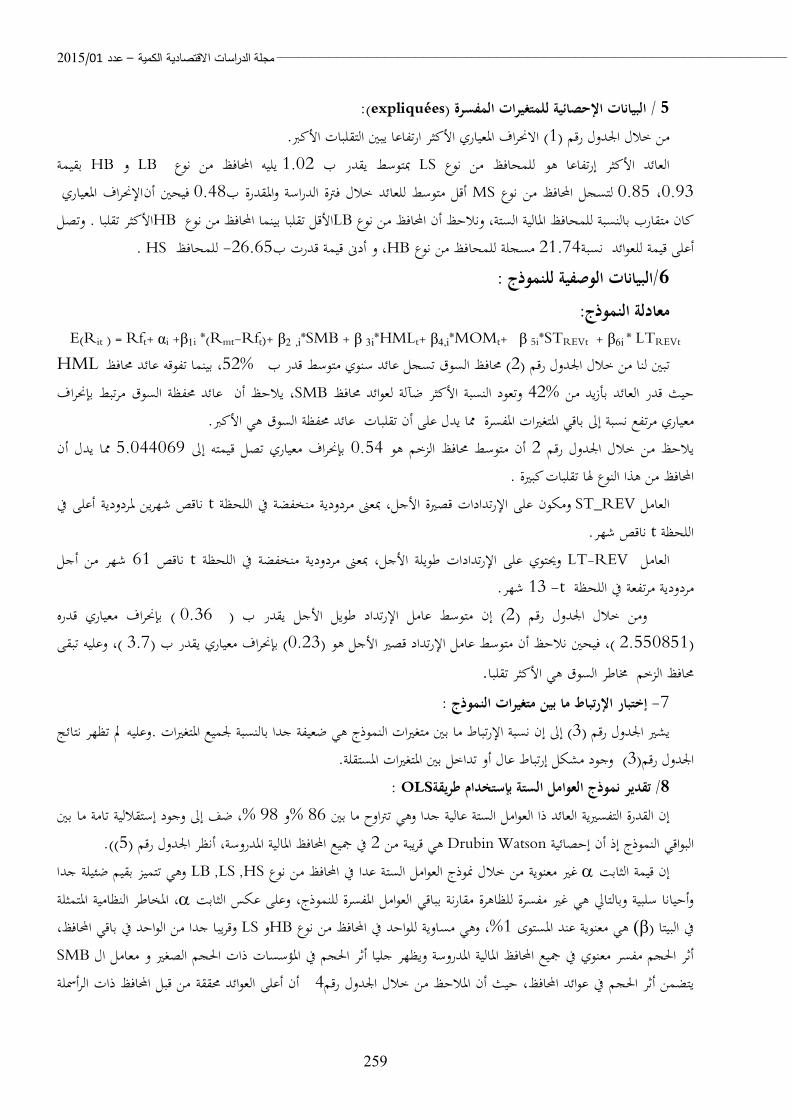

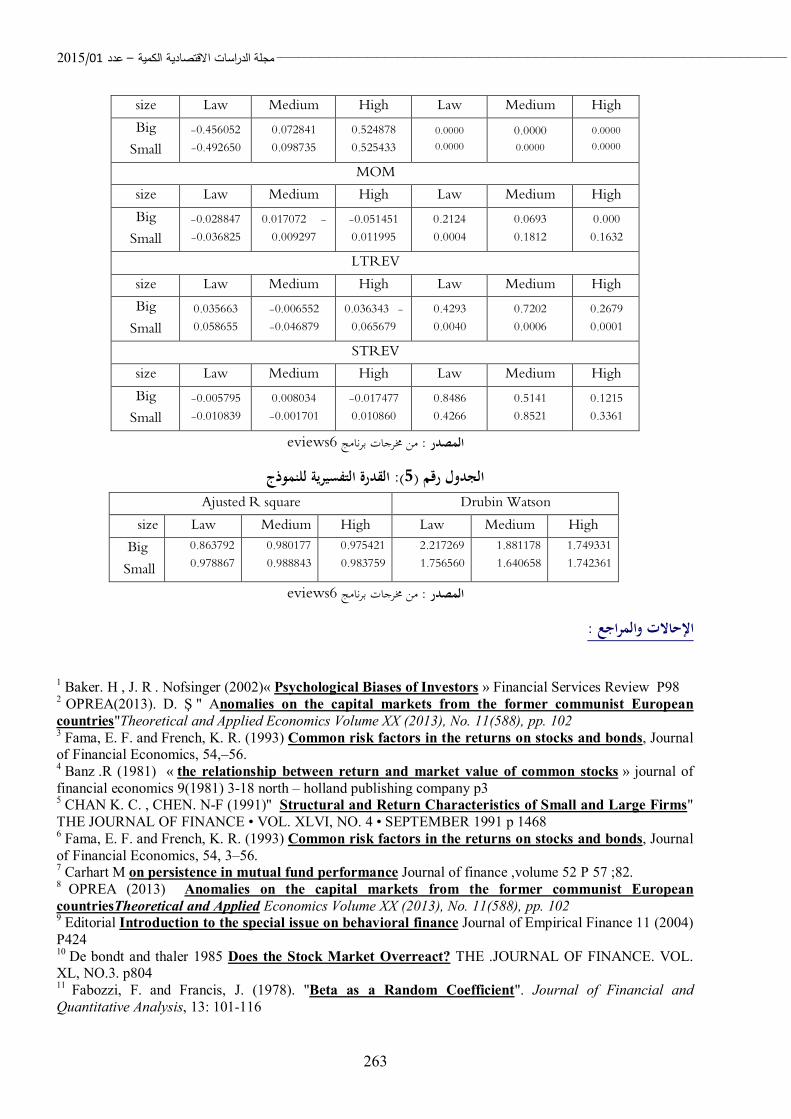

239 - 251 دراسة قدرة المؤشرات التقليدية والحديثة على تفسير األداء المالي للمؤسسات االقتصادية المسعرة في

زرقون حممد & شنني عبد النور ،- )2013-2000( دراسة حالة بورصة الجزائر للفترة - البورصة

رشاش عباسية& سحنون مرمي ،نموذج العوائد المتعددة في تفسير سلوك األسواق المالية إستخدامفعالية 264 - 253

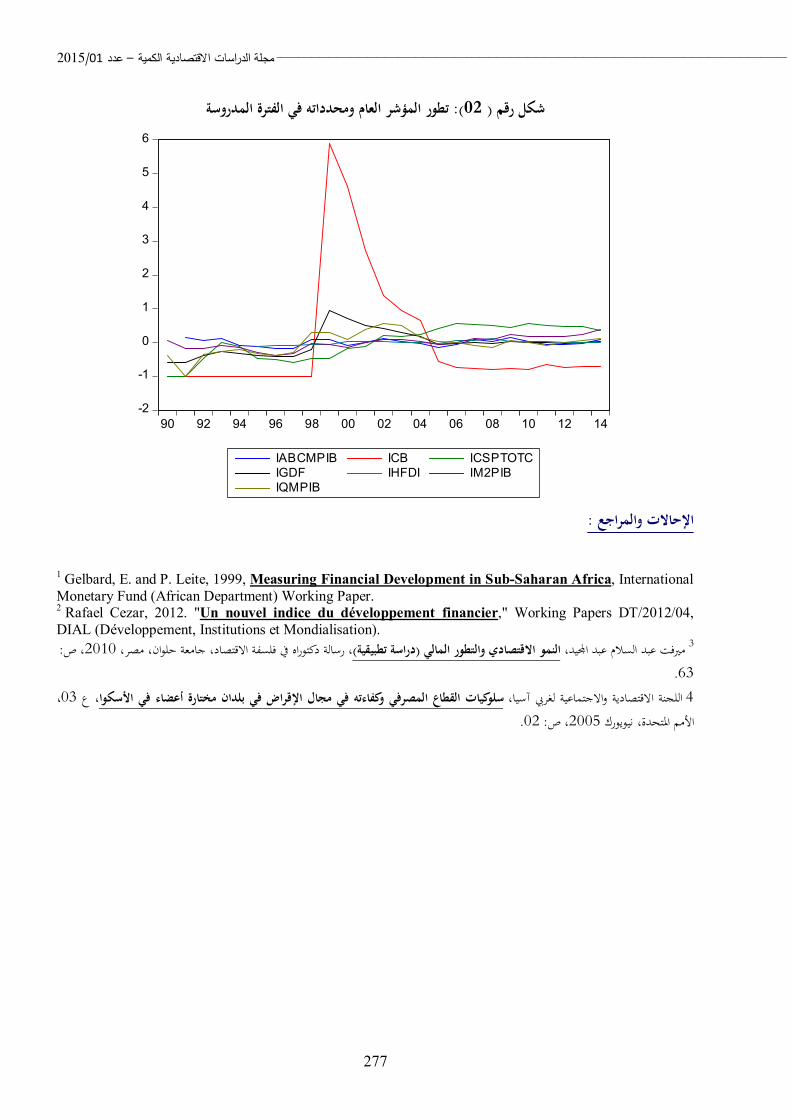

265 - 277 بوغزالة أحممد عبد & بن قانة إمساعيل ،)2014-1990(قياس التطور المالي في الجزائر خالل الفترة

الكرمي

The Impact Of Exchange Rate On Inflation And Economic Growth in Algeria -Econometric Study –, TAHRAUI Farid & BENELBAR Mohamed

16-01

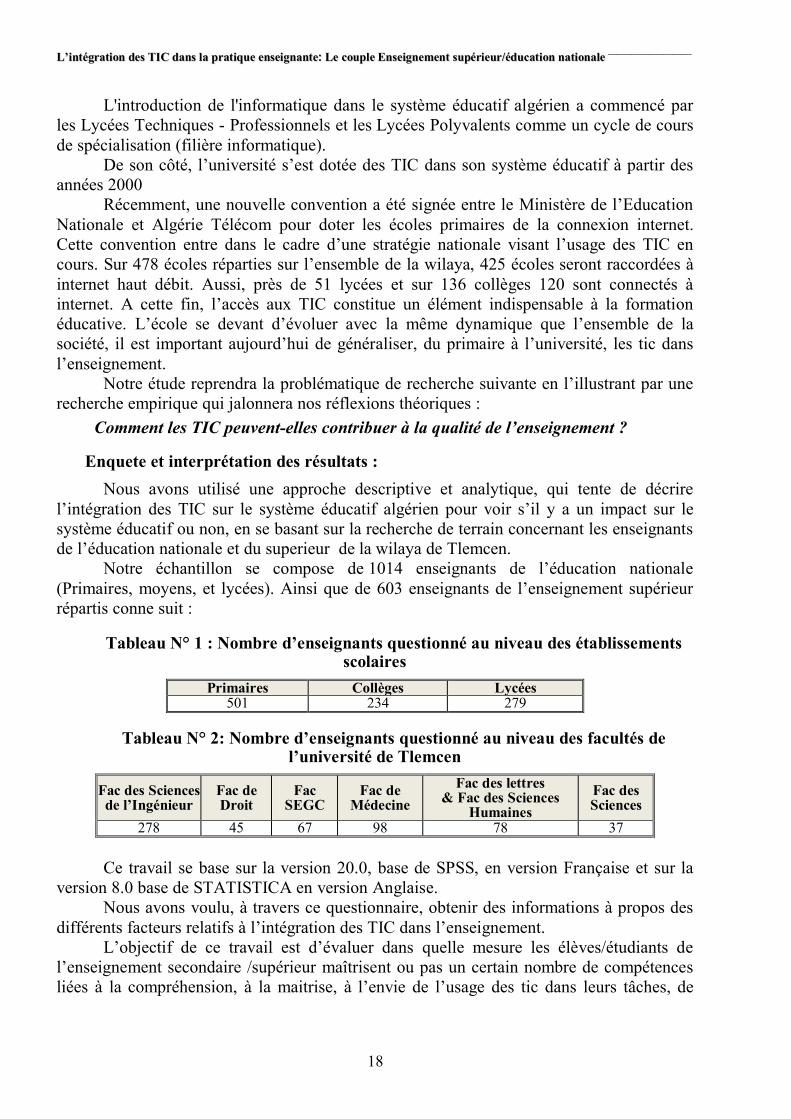

L’intégration des TIC dans la pratique enseignante: Le couple Enseignement supérieur/éducation nationale, GRARI Yamina 34-17

Le Fonctionnement Dynamique Du Secteur Automobile Marocain entre 1990 et 2013, EL ISSAOUI Khadija 61-35

01/5201عدد – الكمیة االقتصادیة راساتالدمجلة ____________________ __________________________________________________________________________________________________

9

GARCH

GARCH Models Using for Forecasting of Shocks in the Arab Stock Exchanges as a Mechanism for Crises Management

علي بن الضب

املركز اجلامعي لعني متوشنت[email protected]

ا كآلية إلدارة: ملخص األزمات دف هذه الدراسة إىل إبراز أمهية مناذج االحندار الذايت املشروطة بعدم جتانس التباين يف منذجة التقلبات والتنبؤ أبو ظيب، البحرين، ديب، : ى مؤشرات أسهم تسع بورصات عربية وهيبعد تقدمي اخللفية النظرية للنماذج مت تطبيقها على مستو . املبكر واإلنذار

خلصت الدراسة إىل ) . مشاهدة يومية 1304( 2012و 2007مصر، الكويت، املغرب، عمان، قطر والسعودية باستخدام بيانات يومية مابني .م النماذج املشروطة بعدم جتانس التباينوجود مشكل عدم جتانس التباين واستمرارية يف الصدمات يف ظل األزمة مما يفرض استخدا

.، الصدمات، البورصات العربية، األزمةGARCHمناذج : الكلمات المفتاحAbstract: This study aims to highlight the importance of GARCH models in the volatility modeling and forecasting as a mechanism for crisis management and early warning. After presenting the theoretical background of the models have been applied at the level of nine Arab stock exchanges indicators, namely: Abu Dhabi, Bahrain, Dubai, Egypt, Kuwait, Morocco, Oman, Qatar and Saudi Arabia, using daily data between 2007 and 2012 (1304 daily observation). The study concluded there is the problem of Heteroskedasticity and continuity in shock in light of the crisis, which imposes the use of GARCH models. Keywords: GARCH models, shocks, Arab stock markets, crisis.

I. مقدمة يعد بروز البورصات يف الوطن العريب أمرا حديث العهد يف الغالب، الشيء الذي جعلها تتصف بالتطور املستمر من خالل سن

ا يف اآلونة األخرية لعدة عوامل داخلية وأخرى خارجية، فمن التنافس على جلب التشريعات وعمليات إعادة التنظيم، كما زاد االهتمام ل السيما املهاجرة يف ظل التحرير املايل والتوجه حنو العوملة املالية وتنوع األدوات االستثمارية يف البيئة اخلارجية، إىل زيادة رؤوس األموا

Emerging)الفوائض املالية وهشاشة االقتصاديات ونقص التنمية يف البيئة الداخلية، حيث أطلق مصطلح األسواق املالية الناشئة financial markets) من قبل الشركة املالية الدولية 1987ألول مرة سنة (IFC) على األسواق اليت تكون يف مرحلة انتقالية ويكون

حجمها ونشاطها ومستوى تطورها يف منو متزايد، كما جيب توفر شرطي انتماء االقتصاد ذو دخل متوسط أو ضعيف ورأس املال القابل .SPلة ستاندر بورد حسب وكا PIBلالستثمار منخفض مقارنة مع

عملية إعادة تدوير وجلب رؤوس األموال العربية املستثمرة يف اخلارج التحدي الكبري الذي يواجه األسواق املالية العربية عموما تعتربال أمام املستثمر العريب وتوفري املناخ االستثماري املالئم لذلك، فقد بلغت األموال العربية اليت والبورصات خصوصا، من خالل فتح ا

يف وقت يعاين فيه العامل العريب من نقص األموال الالزمة لتمويل 1مليار دوالر 800إىل 600يتم استثمارها يف دول العامل ما بني ·مشروعات التنمية الراهنة، وحتديات النهضة املعاصرة

ا، كما أن البورصات العربية حديثة النشأة يف معظمها ومتتاز بالعديد من التغريات النا مجة عن التطورات واإلصالحات اليت متر عرف تدهورا كبريا خالل الفرتة املدروسة، واليت مشلت أزمة الرهن العقاري وزلزال وتسونامي إضافة إىل األحداث اجليوسياسية اليت أدائها

فاقت الرمسلة البورصية للدول العربية . يف البحرينميزت املنطقة العربية فمن أحداث الربيع العريب إىل الصراع السياسي يف الكويت واملذهيب

_____________________________________________________________________________________ في البورصات العربیة كآلیة إلدارة األزمات للتنبؤ بالصدمات GARCHاستخدام نماذج

10

ا 2007مليار دوالر سنة 200املدروسة بليون و وهي قليلة جدا إذا ما قارناها بالدول املتقدمة أو النامية اليت فاقت الرمسلة البورصية يف املائة، يسيطر السوق 30ع فاقت بنسبة تراج 2012مليار سنة 885بليون دوالر على التوايل، لتتقهقر إىل 1500، 15000

1009و 1150كما تراوح عدد الشركات املدرجة بالبورصات العربية املدروسة ما بني . يف املائة منها 40السعودي على أكثر من .شركة خالل فرتة الدراسة

العاملي؛ وذلك نتيجة أزمة الرهن العقاري، متيزت فرتة الدراسة بتقلبات كبرية على مستوى املتغريات االقتصادية والنقدية على املستوى وزلزال وتسونامي، إضافة إىل أزمة الديون السيادية اليت حلقت مبجموعة من دول االحتاد األوريب؛ فقد تراجع النمو االقتصادي إىل مادون

ستويات قياسية وكذا ، ناهيك عن معدالت التضخم اليت سجلت م2007يف املائة سنة 5.2مقارنة ب 2008يف املائة سنة 3.2 :مت تقسيم الدراسة إىل. معدالت البطالة، إضافة إىل ترجع حجم التجارة العاملية

II. نماذج االنحدار الذاتي المشروطة بعدم تجانس التباين L’Hétéroscédasticité conditionnelle (ARCH) هذهعلى مر الزمن، وملعاجلة متغري تباينال أو تقلبال حيث، املالية قتصادية أواال سالسلال على خصائص بعض هذا العنوان يركز الباحث، ويعترب حديثة نسبيا النماذج هي هذهحيث تعترب الشرطي؛ عدم جتانس مناذج مت عرض املالية االقتصاد القياسي يف املشكلة

، اليت " املتحدة اململكة التضخم يف نلتقدير تباي بعدم جتانس شروطاالحندار الذاتى امل" يف مقال بعنوان 2)1982( اجنل الرئيسي هوبعدم شروطاملاالحندار الذايت :لـ هو اختصار؛ ARCHمنوذج اجنل، اقرتح 1982يف عام Econometrica يف جملة نشرت

.جتانس التباين "حندار الذاتى اال شرطي عدم جتانساملعمم " االقتصاد القياسي بعنوان جملة يف 1986عام مقالة نشرت يف، 3بولريسليف قدم .4نموذجال استخلصت وأضيفت هلذا من أكثر تطورا اإلصدارات وهناك جمموعة من .GARCH لل :اجنل معمم منوذج مننسخة

(ARCH Autoregressive Conditionalاالحندار الذايت ذات التباين غري املتجانس مناذجتعترب (Heteroskedasticity وGARCH منذجة بات أجل منذجة التباين؛ حيث تستخدم هذه النماذج بكثرة يفكآلية للتنبؤ بالتذبذ

ا يف األسواق املالية، السالسل الزمنية املالية، ألن التفكري احلديث للمستثمرين ال ينصب فقط على دراسة عوائد األصول املالية، والتنبؤ مناذج خاصة تتعامل مع اسة عدم التأكد هناك حاجة إىل، ولدر (uncertainty)بل االهتمام أيضا بعنصر املخاطرة وعدم التأكد

التباين إىل ما يسمى بعائلة مناذج قيم األصول املالية كدالة يف الزمن؛ تنتمي النماذج اليت تتعامل مع هذا النوع من (volatility)تقلب .ARCH5االحندار الذايت ذات التباين الشرطي غري املتجانس

يف حتديد حركية سلوك خمتلف املتغريات االقتصادية احلديثة، خاصة يف املسائل املالية جعل " أكدعدم الت"كما إن دور صفة ، ARMAالنظريات االقتصادية القياسية تعطيه قدرا من األمهية، بدءا باستخدام املتغري الشرطي بدال من املتوسط غري الشرطي يف مناذج

ا أن تساهم يف حتسني بني هذين املفهومني، نعترب وللتفريق التنبؤات الناجتة عن هذه النماذج املختلطة، هذه الصفة اإلضافية من شأ :السريورة التالية

AR(1) : ttt YY 1

:الشرطي يعطى بالعالقة التالية) التوقع( واملتوسطهو tحيث121 ,.......),( tttt YYYYE

.مابينما يكون املتوسط غري الشرطي معدو

01/5201عدد – الكمیة االقتصادیة راساتالدمجلة ____________________ __________________________________________________________________________________________________

11

التباينإىل أمهية استعمال مفهوم 6 1982سنة Engleبعد ذلك تطورت هذه الفكرة لتشمل لعزوم من الدرجة الثانية، حيث أشار ميكنالشرطي بدال من التباين غري الشرطي يف حتسني القيم التنبؤية، ألنه بينما يبقى هذا األخري ثابت بتغري الزمن، فإن التباين الشرطي

من AR(1)،فإذا أخذنا املثال السابق، يكون التباين الشرطي للسريورة1tY، واملشاهدات السابقةtYعالقة بني املشاهدة أن يرتجم ال :الشكل

,.....,,.......),/(,.......),( 212

2121 ttttttttt YYYYYEYEYYYVar :بينما يكون التباين غري الشرطي كما يلي

21

2 1/ tYVar من خالل سد النقص Engel 1982السابقة، حيث أراد ARCHيفرش لصياغة النماذج كانت بساطا املبادئ كل هذه

املرتبطة The volatilityالسابقة،خاصة يف السالسل الزمنية اليت متتاز بسرعة التقلبات ARMAالذي كانت تعاين منه مناذج .7بالزمن

ن األخطاء يمشكل عدم تجانس تباHeteroscedasticity problem ا ممعظإن النماذج الكالسيكية ترتكز على فكرة أساسية تتمثل يف أن متوسط األخطاء معدوم وتباينها ثابت مع تغري الزمن وأ

:مستقلة عن بعضها البعض أي

,0tE Tt .,,.........1 22

1 EVar t Tt .,,.........1 0, '' tttt ECov Ttttt .,,.........1',, '

يعد إسقاط هذه الفرضيات يف تقدير مصفوفة التباين والتباين املشرتك أمرا صعبا، ألن األخطاء متتاز خباصية عدم التجانس واالرتباط قدمة واحللول املقرتحة حول مصفوفة التباين ويف هذا اإلطار وجدت العديد من األعمال امل. فيما بينها، مما يقلل من جناعة النماذج املقدرة

كيف نقوم كيف نبني نموذج رياضي يسمح بدارسة الشكل المقترح؟ : املستحدثة، أدت بدورها إىل مجلة من التساؤالت، من بينها ؟ 8كيف نكتشف وجود شكل معني بتقدير معامل هذا النموذج؟

صياغة نموذجARCH(p) هوخصائص: كتشويش أبيض خيضع للتوزيع الطبيعي « ARCH « Autoregressive Conditional Heteroscedasticالسريورة تعرف

t 2مضروبة من أجل كل فرتة مبتغري عشوائي1

thللسريورة 9الذي يرتبط خطيا بالقيم املاضية:

1,01

210

21

N

h

h

t

p

ittt

ttt

:thطبيعي مركز ذي تباينtوالتوزيع الشرطي لـــــt، كمية املعلومات املتاحة يف الفرتة tIاللةبدtعن التعبرين ميك

tTt

Tt

hI

IE

1

1

var

0

2إضافة إىل ذلك ميكن صياغة

t على شكل سريورةAR(p) نضع:

_____________________________________________________________________________________ في البورصات العربیة كآلیة إلدارة األزمات للتنبؤ بالصدمات GARCHاستخدام نماذج

12

ttt hv 2

: مع

p

ittth

1

210

: أيt

p

ittt v

1

210

2

.متوسط وتباين مشرتك ومعدوم لكل تباين غري ثابتtvحيث لـــاملدرجة يف والداخليةتوليفة خطية للمتغريات اخلارجية tوذلك بافرتتاض أن متوسط ARCHمنوذج اإلحندار احلصول على ميكن

:مضروبا بشعاع معامل جمهولة1tIشعاع املعلومات

ttt

ptttt

t

p

itttttt

x

hh

vhxNI

,...,,.........,

,,

21

1

2101

املتعلق بالتنبؤ يتغري بتغري الفرتات وليس " عدم التأكد"تبار أن العبارة خصائص مهمة يف التطبيقات القياسية وذلك باع هذهمتلك

إن الصيغة الرياضية . 10فقط مع أفق التنبؤ واألخطاء العشوائية تتجمع عادة على شكل أخطاء مرتفعة متبوعة بأخطاء ضعيفةكلها tإذا كانت املعامالت . ه الظاهرة، حيث التباين يرتبط بالزمن واألخطاء السابقة، تسمح باألخذ بعني اإلعتبار هذARCHلـــــ

، نشاهد إذن «Volatility» على مستوى التقلبات «Persistence» موجبة وكبرية نسبيا، يوجد ما يسمى باالستمرارية يف الصدمةلدى احملللني ن كبريا تعرف هذه الفرتاتفرتات معينة حيث يكون التباي ترتكز التقلبات يففرتات تطاير قوية تتبعها فرتات تطاير ضعيفة؛

اليت تأخذ صورة (calm)و تشبه صورة قرن الثور، ويعقبها فرتات أقل تقلبا، وفرتات الركود أو السبات (wild) املاليني بفرتات اهليجانيعرف يف حتليل األسواق املالية الكبرية يف عوائد األسهم يعقبها تغريات أخرى مقابله هلا، وهو ما الدب؛ لذلك نستنتج أن التغريات

.معينة بتكدس التقلبات يف فرتاتللتطاير ويوفق بني احلركية االحتمالية والتمثيل اهليكلي للظاهرة املدروسة ) أو دينامكية(هذا النوع من النماذج بنمذجة حركية يسمح

.ويساعد على حتليل تطاير األصول املالية : فينبغي أن تكون الشروط التالية على املعامل حمققة) أقل من (حمدودا التباين الشرطي موجبا و يكون لكي

p

i

p

11

10

1

0,........,0,0

، ARCH(1)، يف حالة 2على مربع العزم املركز من الدرجة 4على أنه نسبة العزم املركز من الدرجة Kurtosisمؤشر يعرف

:لدينا

21

21

24

4

3113

t

t

E

EK

ا حتتوي على شكل التوزيع مفلطح أي أكثر 2ثر متاما من أك K املقدر وهذا ما نالحظه خالصة يف السالسل الزمين املالية حيث أ

.« Leptokurtic distribution » 11اليت هلا توزيع مفلطح ARCHمسكا من التوزيع الطبيعي وهذا هو حال السريورة

01/5201عدد – الكمیة االقتصادیة راساتالدمجلة ____________________ __________________________________________________________________________________________________

13

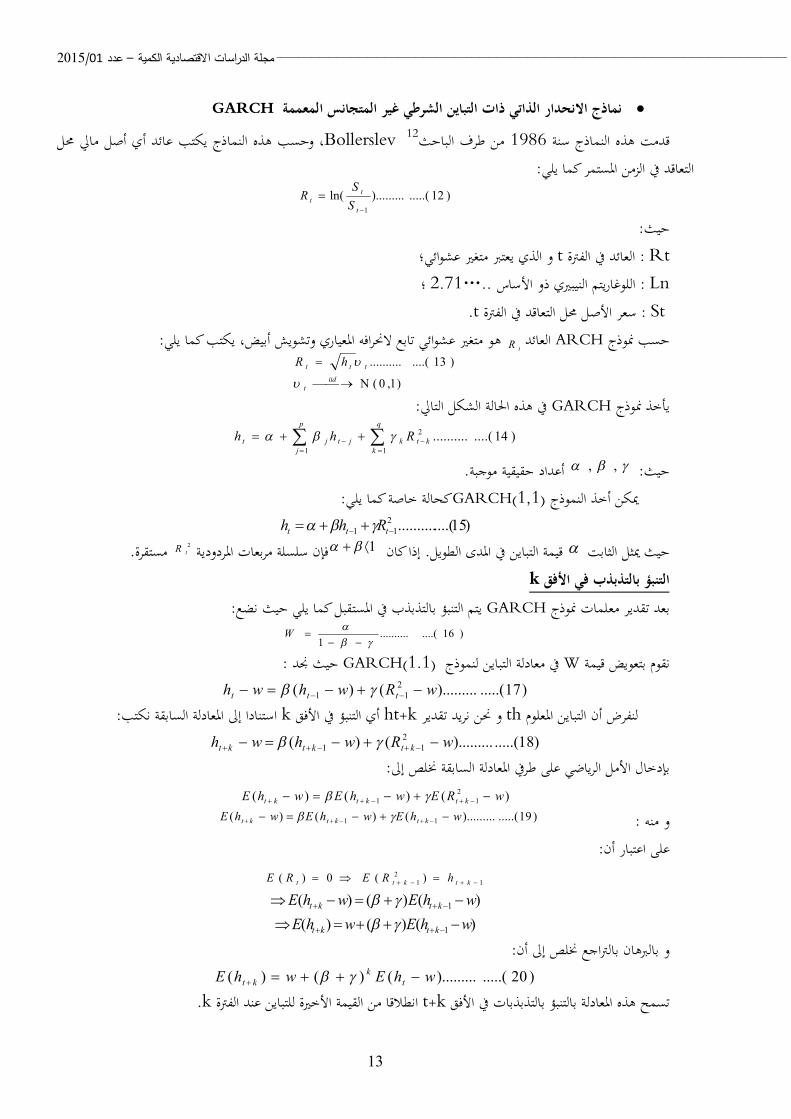

غير المتجانس المعممة نماذج االنحدار الذاتي ذات التباين الشرطي GARCH ، وحسب هذه النماذج يكتب عائد أي أصل مايل حمل Bollerslev 12من طرف الباحث 1986هذه النماذج سنة قدمت

:التعاقد يف الزمن املستمر كما يلي)12.....().........ln(

1

t

tt S

SR

:حيثRt :يف الفرتة العائدt و الذي يعترب متغري عشوائي؛ Ln :؛ ..…2.71يبريي ذو األساس الن اللوغاريتم

St :األصل حمل التعاقد يف الفرتة سعرt. العائد ARCHحسب منوذج

tR هو متغري عشوائي تابع الحنرافه املعياري وتشويش أبيض، يكتب كما يلي :

)1,0(

)13....(..........

iid

t

ttt hR

:يف هذه احلالة الشكل التايل GARCHمنوذج يأخذ

)14....(..........1

2

1

q

kktk

p

jjtjt Rhh

:حيث .أعداد حقيقية موجبة ,,

:كحالة خاصة كما يليGARCH(1,1)أخذ النموذج ميكن )15....(..........2

11 ttt Rhh 1إذا كان . قيمة التباين يف املدى الطويل حيث ميثل الثابت 2فإن سلسلة مربعات املردودية

tR مستقرة . kالتنبؤ بالتذبذب في األفق

:يتم التنبؤ بالتذبذب يف املستقبل كما يلي حيث نضع GARCHمعلمات منوذج تقديربعد )16....(..........

1

W

: حيث جند GARCH(1.1)يف معادلة التباين لنموذج Wقيمة بتعويضنقوم )17.....().........()( 2

11 wRwhwh ttt : استنادا إىل املعادلة السابقة نكتب kأي التنبؤ يف األفق ht+kو حنن نريد تقدير thتباين املعلوم لنفرض أن ال

)18.....().........()( 211 wRwhwh ktktkt

: الرياضي على طريف املعادلة السابقة خنلص إىل األملبإدخال )()()( 2

11 wREwhEwhE ktktkt )()().........().....19(: و منه 11 whEwhEwhE ktktkt

: أنعلى اعتبار 1

21 )(0)( ktktt hRERE

)()()( 1 whEwhE ktkt )()()( 1 whEwhE ktkt

: بالرتاجع خنلص إىل أن بالربهانو )20.....().........()()( whEwhE t

kkt

.kانطالقا من القيمة األخرية للتباين عند الفرتة t+kهذه املعادلة بالتنبؤ بالتذبذبات يف األفق تسمح

_____________________________________________________________________________________ في البورصات العربیة كآلیة إلدارة األزمات للتنبؤ بالصدمات GARCHاستخدام نماذج

14

المعممة وغير المتناظرةلشرطي غير المتجانس نماذج االنحدار الذاتي ذات التباين ا EGARCH م حيث توصل الباحث إىل أن دالة التباين الشرطي غري خطية بل هي دالة أسية Nelson 1991هذا النموذج من قبل قد

)Exponential (13على عكس ما يرىBollerslev يف منوذجGARCH حيث يكتب منوذج التباين الشرطي غري املتجانس : كما يلي) أو غري املتناظر(األسي

)07.....(..........)log()log(111

q

k it

ktk

q

k it

ktk

p

jjtjt

RRhh

أثر الرافعة املالية يف حالة وجوده سالب و ذو داللة إحصائية، و يف حالة عكس ذلك نقول إنه ال يوجد أثر kاملعامل يقيس . 14للرافعة املالية

III. لبيانات يومية 2012-2007ية خالل الفترة نمذجة تقلبات مؤشرات أسعار األسهم في البورصات العرب احمللي الناتج املنطقة العربية تقلبات كبرية على مستوى االقتصادي والنقدي بل حىت اجتماعيا وسياسيا؛ حيث عرف شهدت

التضخم معدل متوسط ، كما قفز2011يف سنة املائة يف 2.4 إىل 2010يف سنة املائة يف 4.6 من تراجعا الثابتة باألسعار اإلمجايل العام اإلنفاق يف ذلك زيادة ، حيث ساهم2011املائة يف سنة يف 6.1 إىل حوايل 2010يف سنة املائة يف 4.4 من العربية الدول يف السياسات األخرى، حيث استمرت اجلاري وأشكال اإلنفاق االجتماعية والتحويالت والرواتب األجور زيادة خالل من الدول معظم يف

تأثر الذي االقتصادي املصريف ودفع النشاط االئتمان حفز دف التوسعي جها يف 2011 عام خالل العربية الدول يف النقدية سلبا . الدول من عدد يف واخلارجي احمللي الطلب مستويات برتاجع

وهي 2007مليار دوالر سنة 200أما على مستوى البورصات العربية فقد فاقت الرمسلة البورصية للدول العربية املدروسة بليون وا بليون دوالر على التوايل، لتتقهقر 1500، 15000قليلة جدا إذا ما قارناها بالدول املتقدمة أو النامية اليت فاقت الرمسلة البورصية

كما تراوح . هايف املائة من 40يف املائة، يسيطر السوق السعودي على أكثر من 30بنسبة تراجع فاقت 2012مليار سنة 885إىل .شركة خالل فرتة الدراسة 1009و 1150عدد الشركات املدرجة بالبورصات العربية املدروسة ما بني

تطور أداء مؤشرات البورصات العربية - 1 : ايلتأثر مجيع البورصات العربية بتبعات األزمة املالية العاملية، ولكن بصورة خمتلفة، وهو ما يربزه الشكل املو ) 01(من الشكل يظهر

01/5201عدد – الكمیة االقتصادیة راساتالدمجلة ____________________ __________________________________________________________________________________________________

15

تطور أداء مؤشرات البورصات العربية) : 01(الشكل

2000

2400

2800

3200

3600

4000

4400

4800

5200

2007 2008 2009 2010 2011

_ABU

1000

1500

2000

2500

3000

2007 2008 2009 2010 2011

_BAH

1000

2000

3000

4000

5000

6000

7000

2007 2008 2009 2010 2011

_DAU

2000

4000

6000

8000

10000

12000

14000

2007 2008 2009 2010 2011

_EGY

300

400

500

600

700

800

900

1000

1100

1200

2007 2008 2009 2010 2011

_KAU

9000

10000

11000

12000

13000

14000

15000

2007 2008 2009 2010 2011

_MAR

2000

2500

3000

3500

4000

4500

5000

5500

2007 2008 2009 2010 2011

_OUM

80

120

160

200

240

280

2007 2008 2009 2010 2011

_QAT

4000

5000

6000

7000

8000

9000

10000

11000

12000

2007 2008 2009 2010 2011

_SAU

باالعتماد على بيانات الدراسة من إعداد الباحث :المصدر

اختبار استقرارية سلسلة مؤشرات البورصات العربية - 2 :نتائج التقدير ملخصة يف اجلدول املوايل

_____________________________________________________________________________________ في البورصات العربیة كآلیة إلدارة األزمات للتنبؤ بالصدمات GARCHاستخدام نماذج

16

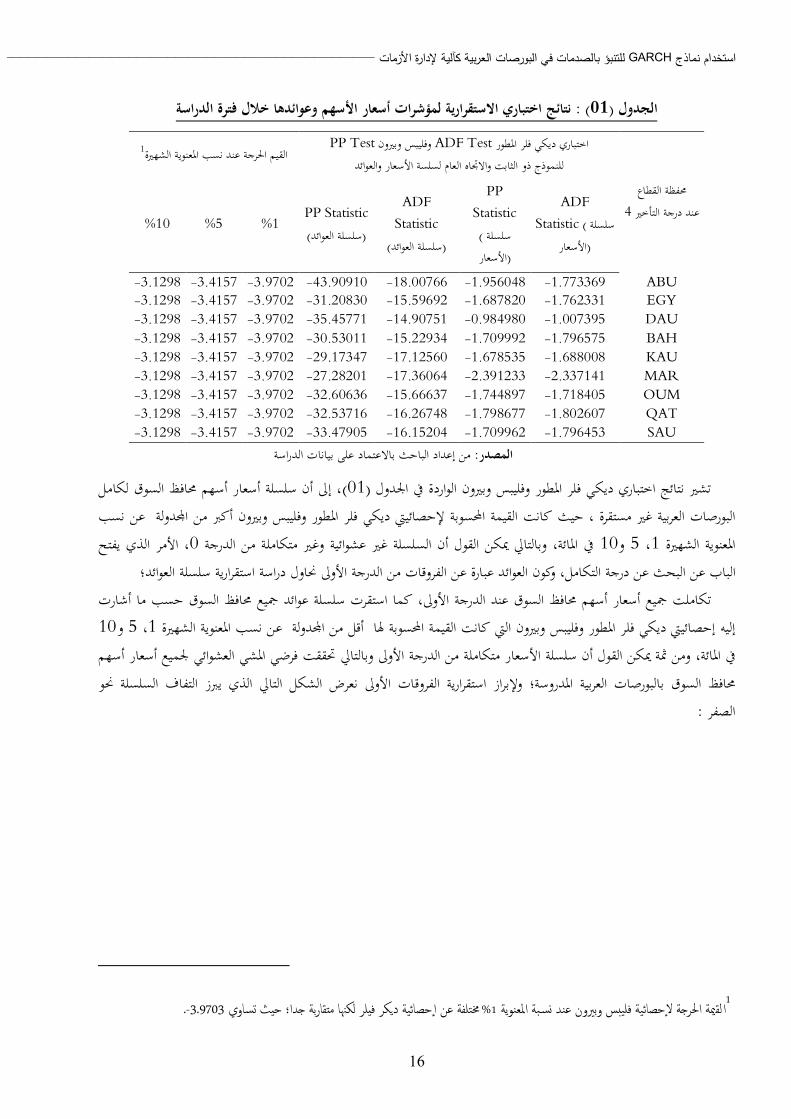

لمؤشرات أسعار األسهم وعوائدها خالل فترة الدراسةنتائج اختباري االستقرارية ) : 01(الجدول

حمفظة القطاع 4عند درجة التأخري

PP Testوفليبس وبريون ADF Testاختباري ديكي فلر املطور 1القيم احلرجة عند نسب املعنوية الشهرية للنموذج ذو الثابت واالجتاه العام لسلسة األسعار والعوائد

ADF Statistic ( سلسلة

سعاراأل )

PP Statistic سلسلة ) (األسعار

ADF Statistic

(سلسلة العوائد)

PP Statistic (سلسلة العوائد)

%1 %5 %10

ABU -1.773369 -1.956048 -18.00766 -43.90910 -3.9702 -3.4157 -3.1298 EGY -1.762331 -1.687820 -15.59692 -31.20830 -3.9702 -3.4157 -3.1298 DAU -1.007395 -0.984980 -14.90751 -35.45771 -3.9702 -3.4157 -3.1298 BAH -1.796575 -1.709992 -15.22934 -30.53011 -3.9702 -3.4157 -3.1298 KAU -1.688008 -1.678535 -17.12560 -29.17347 -3.9702 -3.4157 -3.1298 MAR -2.337141 -2.391233 -17.36064 -27.28201 -3.9702 -3.4157 -3.1298 OUM -1.718405 -1.744897 -15.66637 -32.60636 -3.9702 -3.4157 -3.1298 QAT -1.802607 -1.798677 -16.26748 -32.53716 -3.9702 -3.4157 -3.1298 SAU -1.796453 -1.709962 -16.15204 -33.47905 -3.9702 -3.4157 -3.1298

باالعتماد على بيانات الدراسة من إعداد الباحث :المصدر

لكامل، إىل أن سلسلة أسعار أسهم حمافظ السوق )01(تشري نتائج اختباري ديكي فلر املطور وفليبس وبريون الواردة يف اجلدول دولة عن نسب البورصات العربية غري مستقرة ، حيث كانت القيمة احملسوبة إلحصائييت ديكي فلر املطور وفليبس وبريون أكرب من ا

، األمر الذي يفتح 0يف املائة، وبالتايل ميكن القول أن السلسلة غري عشوائية وغري متكاملة من الدرجة 10و 5، 1املعنوية الشهرية سلسلة العوائد؛الباب عن البحث عن درجة التكامل، وكون العوائد عبارة عن الفروقات من الدرجة األوىل حناول دراسة استقرارية

أشارتتكاملت مجيع أسعار أسهم حمافظ السوق عند الدرجة األوىل، كما استقرت سلسلة عوائد مجيع حمافظ السوق حسب ما دولة عن نسب املعنوية الشهرية 10و 5، 1إليه إحصائييت ديكي فلر املطور وفليبس وبريون اليت كانت القيمة احملسوبة هلا أقل من ا

، ومن مثة ميكن القول أن سلسلة األسعار متكاملة من الدرجة األوىل وبالتايل حتققت فرضي املشي العشوائي جلميع أسعار أسهم يف املائةحمافظ السوق بالبورصات العربية املدروسة؛ وإلبراز استقرارية الفروقات األوىل نعرض الشكل التايل الذي يربز التفاف السلسلة حنو

: الصفر

سبة املعنویة 1 س وبريون عند ة الحصائیة فلی لقمية احلر ساوي 1% ا ث دا؛ ح قاربة لر لكهنا م كر ف حصائیة د .-3.9703خمتلفة عن ا

01/5201عدد – الكمیة االقتصادیة راساتالدمجلة ____________________ __________________________________________________________________________________________________

17

في البورصات العربية) العوائد(تطور فروقات األسعار من الدرجة األولى ) : 02( الشكل

-.4

-.2

.0

.2

.4

.6

I II III IV I II III IV I II III IV I II III IV I II III IV I2007 2008 2009 2010 2011

Log Differenced _ABU

-.06

-.04

-.02

.00

.02

.04

I II III IV I II III IV I II III IV I II III IV I II III IV I2007 2008 2009 2010 2011

Log Differenced _BAH

-.10

-.05

.00

.05

.10

.15

I II III IV I II III IV I II III IV I II III IV I II III IV I2007 2008 2009 2010 2011

Log Differenced _DAU

-.20

-.15

-.10

-.05

.00

.05

.10

I II III IV I II III IV I II III IV I II III IV I II III IV I2007 2008 2009 2010 2011

Log Differenced _EGY

-.12

-.08

-.04

.00

.04

.08

I II III IV I II III IV I II III IV I II III IV I II III IV I2007 2008 2009 2010 2011

Log Differenced _KAU

-.06

-.04

-.02

.00

.02

.04

.06

I II III IV I II III IV I II III IV I II III IV I II III IV I2007 2008 2009 2010 2011

Log Differenced _MAR

-.10

-.05

.00

.05

.10

I II III IV I II III IV I II III IV I II III IV I II III IV I2007 2008 2009 2010 2011

Log Differenced _OUM

-.15

-.10

-.05

.00

.05

.10

I II III IV I II III IV I II III IV I II III IV I II III IV I2007 2008 2009 2010 2011

Log Differenced _QAT

-.15

-.10

-.05

.00

.05

.10

I II III IV I II III IV I II III IV I II III IV I II III IV I2007 2008 2009 2010 2011

Log Differenced _SAU

باالعتماد على بيانات الدراسة من إعداد الباحث :المصدر

وهي الفرتة اليت تصادف األزمة املالية اليت مست خمتلف البورصات 2009و 2008يظهر من الشكل زيادة التباين يف سنيت ، وهي متقاربة األثر على مستوى البورصتني، األمر الذي يعطي للنموذج املشروط بعدم جتانس التباين مربر االستخدام والتطبيق، العاملية

كما يربز جليا وجود قيمة دنيا وعليا يف أغلب احلاالت، وميكن إرجاع هذا إىل القرارات اليت تتخذها إدارة البورصة بشأن حتديد حد :وإلبراز اخلصائص الوصفية لكل بورصة نعرض الشكل التايل. األسعار أعلى وأدىن لتقلبات

اإلحصائيات الوصفية دالة التوزيع اإلحصائية لعوائد مؤشرات البورصات العربية - 3

_____________________________________________________________________________________ في البورصات العربیة كآلیة إلدارة األزمات للتنبؤ بالصدمات GARCHاستخدام نماذج

18

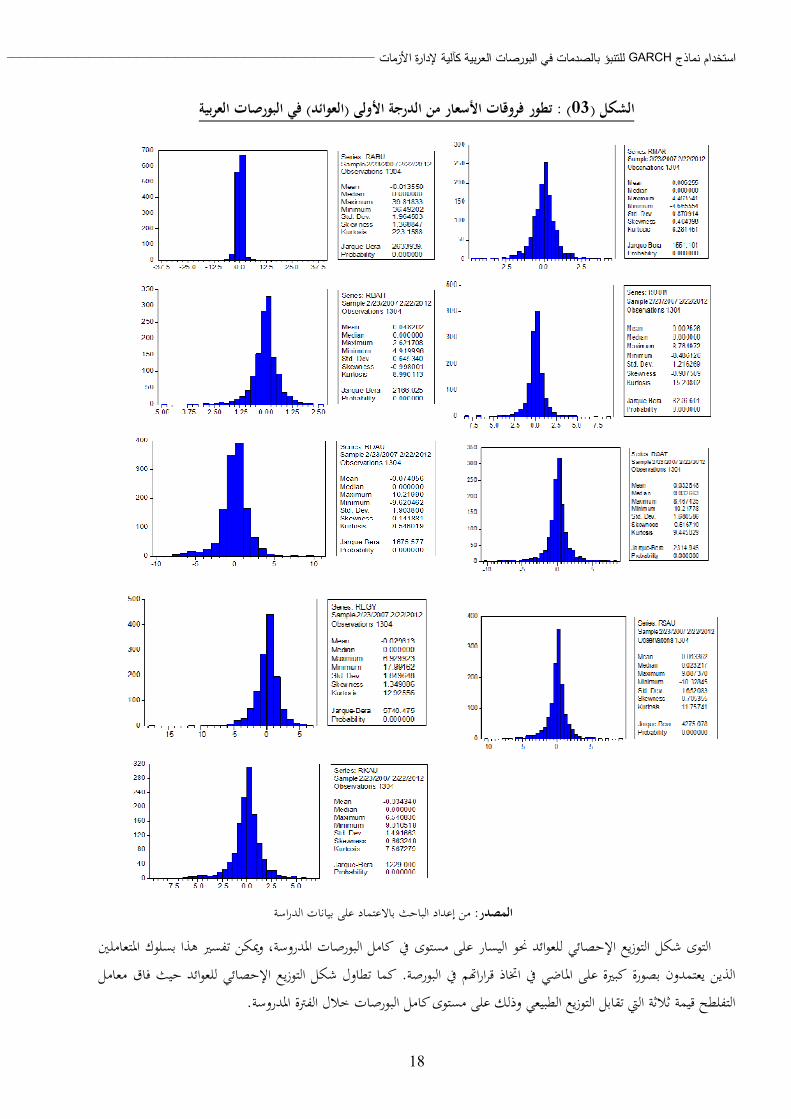

في البورصات العربية) العوائد(تطور فروقات األسعار من الدرجة األولى ) : 03(الشكل

باالعتماد على بيانات الدراسة من إعداد الباحث :لمصدرا

التوزيع اإلحصائي للعوائد حنو اليسار على مستوى يف كامل البورصات املدروسة، وميكن تفسري هذا بسلوك املتعاملني شكلالتوى م يف البورصة اإلحصائي للعوائد حيث فاق معامل كما تطاول شكل التوزيع. الذين يعتمدون بصورة كبرية على املاضي يف اختاذ قرارا

.التفلطح قيمة ثالثة اليت تقابل التوزيع الطبيعي وذلك على مستوى كامل البورصات خالل الفرتة املدروسة

01/5201عدد – الكمیة االقتصادیة راساتالدمجلة ____________________ __________________________________________________________________________________________________

19

مل يتبع شكل التوزيع اإلحصائي للعوائد التوزيع الطبيعي حيث مقاييس الشكل أثبتت أنه غري متناظر ومتطاول، كما تربز إحصائية شكل عدم إتباع ويدل هذا على . أن الشكل ال يتبع التوزيع الطبيعي على مستوى كامل البورصات باستخدام للبيانات اليوميةبريا جارك

التوزيع اإلحصائي للعوائد التوزيع الطبيعي مما جيعل االعتماد على النماذج التقليدية ضربا من اخليال، لذلك بات استخدام النماذج .بالغ األمهيةاملشروطة واملطورة أمرا

: دراسة االرتباط بني البورصات العربية ملعرفة عالقتها مع بعضها وهو ما يربزه اجلدول التايل ميكنكما االرتباط بين العوائد في البورصات العربية) : 02( الجدول

ABU EGY DAU BAH KAU MA OUM QAT SAU

ABU 1,00 EGY 0,26 1,00 DAU 0,46 0,42 1,00 BAH 0,20 0,17 0,28 1,00 KAU 0,20 0,19 0,22 0,28 1,00 MAR 0,06 0,12 0,13 0,11 0,05 1,00 OUM 0,34 0,29 0,45 0,27 0,20 0,13 1,00 QAT 0,35 0,38 0,53 0,30 0,25 0,15 0,44 1,00 SAU 0,25 0,26 0,30 0,08 0,14 0,10 0,22 0,28 1,00 باالعتماد على بيانات الدراسة من إعداد الباحث :لمصدرا

ز معامل االرتباط بني عوائد حمافظ السوق للبورصات العربية قيد الدراسة خالل الفرتة املختارة باإلشارة املوجبة، لكن بقيم متدني ة متييف املائة، كما يبدو جليا أثر التباعد اجلغرايف؛ 5يف املائة وأدناها بني املغرب والكويت بنسبة 53بلغت أقصاها بني قطر وديب بقيمة

فبورصات جملس التعاون اخلليجي كانت ذات معامالت ارتباط أعلى فيما بينها مقارنة ببورصيت املغرب ومصر اليت متيزت مبعامالت ارتباط املراجحة بني البورصات اخلليجية خاصة متدنية مع بورصات دول جملس التعاون اخلليجي، وميكن تفسري ذلك إىل إمكانية القيام بعملية

ا تعتمد على ا متنح العديد من املزايا للمتعاملني ذو اجلنسيات اخلليجية من جهة، ومن جهة أخرى لطبيعة االقتصاديات وجتانسها كو وأ .الريع البرتويل

اختبار وجود مشكل عدم تجانس التباين في عوائد مؤشرات البورصات العربية - 4له معنوية إحصائية كلية ختتلف عن الصفر على منوذج االحندار الذايت للدرجة األوىلأن ) 03(ج التقدير يف اجلدول تشري نتائ

، وهذا دليل على وجود اثر حسب إحصائية فيشر عدا بورصة ديب يف املائة 5البورصات املدروسة عند نسبة معنوية كلمستوى يبدو لنا أن املعامل بيتا خيتلف .الذين يأخذون يف احلسبان ما حققته األسهم يف اليوم السابقللمعلومات التارخيية على سلوك املتعاملني

، لكن ما عدا بورصة ديب يف املائة 5معنويا عن الصفر يف مجيع القطاعات على مستوى كل البورصات املدروسة عند نسبة معنوية ا أقل من الواحد وموجبة؛ أما عن الثابت فلم تكن له معنوية إحصائية نالحظه كذلك وجود ميل سالب لبورصة أبو ظيب، والبقية كله

.على مستوى كامل البورصات عدا بورصة البحرين

_____________________________________________________________________________________ في البورصات العربیة كآلیة إلدارة األزمات للتنبؤ بالصدمات GARCHاستخدام نماذج

20

OLSللبيانات اليومية لعوائد مؤشرات األسهم في البورصات العربية بطريقة AR (1)نتائج تقدير نموذج) : 03(الجدول

-t الثابت البورصاتStatistic

يف بواقي النموذج ARCH اختبار وجود أثر .z-Stat F stat بيتامعامل Obs*R-squared Prob.

RABU -0,013 -0,291 -0,185 -6,804 46,292 337,171 0.000000

RBAH -0,048 -2,317 0,145 5,269 27,767 36,847 0.000000

RDAU -0,074 -1,371 0,019 0,699 0,488 260,612 0.000000 REGY -0,030 -0,488 0,167 6,093 37,129 19,646 0.000009 RKAU -0,034 -0,751 0,102 3,692 13,632 54,005 0.000000 RMAR 0,008 0,252 0,255 9,521 90,655 99,424 0.000000 ROUM 0,003 0,068 0,185 6,800 46,240 533,780 0.000000 RQAT 0,033 0,636 0,106 3,851 14,827 228,330 0.000000 RSAU -0,014 -0,285 0,075 2,702 7,298 25,295 0.000000

باالعتماد على بيانات الدراسة من إعداد الباحث :المصدر

دروسة مما جيعل استخدام منوذج االحندار الذايت اخلطي أمر غري مقبول يربز لنا من خالل اجلدول وجود أثر يف مجيع البورصات امل .اينوخمل بالفرضيات األساسية لطريقة املربعات الصغرى العادية، مما حيتم علينا استخدام مناذج االحندار الذايت املشروطة بعدم جتانس التب

وائد مؤشرات األسهم في البورصات العربيةللبيانات اليومية لع GACH (1.1)نتائج تقدير نموذج) : 04(الجدول

z-Stat معامل بيتا t-Statistic الثابت البورصاتVaiance Equationمعادلة التباين ACH

+ GACH الثابت z-Stat ACH(1) z-Stat GACH(1) z-Stat

_ABU 0,018 0,588 0,274 10,016 0,029 6,640 0,309 19,429 0,769 67,208 1,078 _BAH -0,025 -1,458 0,109 3,545 0,014 5,325 0,129 11,411 0,847 66,164 0,976 _DAU 0,014- 0,377- 0,020 0,734 0,063 6,699 0,122 10,550 0,865 90,260 0,987 _EGY 0,055 0,944 0,140 5,261 0,056 6,573 0,062 17,683 0,924 209,822 0,986 _KAU 0,009 0,386 0,168 5,552 0,069 9,957 0,201 10,178 0,701 40,003 0,902 _MA 0,029 0,843 0,084 2,526 0,071 6,957 0,157 11,990 0,816 58,808 0,973

_OUM 0,018 0,634 0,241 8,493 0,023 6,799 0,183 11,253 0,819 69,645 1,003 _QAT 0,075 2,283* 0,133 4,992 0,040 7,160 0,170 11,836 0,825 91,085 0,995 _SAU 0,070 1,823 0,075 2,088 0,042 11,354 0,111 11,088 0,877 99,086 0,988

باالعتماد على بيانات الدراسة من إعداد الباحث :المصدر

يف 5، فإن منوذج االحندار الذايت املشروط بعدم جتانس التباين مقبول إحصائيا عند نسبة معنوية )04(ملا هو وارد يف اجلدول تبعا املائة، على مستوى كل البورصات باستثناء بورصة ديب اليت كان فيها النموذج مرفوض أصال،

مثة ميكننا القول أن منوذج االحندار الذايت املشروط بعدم جتانس التباين سوف يسمح بتحسني منوذج االحندار الذايت اخلطي ومنتصف به جل النماذج يف املالية، وأن هناك عالقة طردية بني العائد والبسيط، وذلك من خالل حل مشكل عدم جتانس التباين الذي ت

: وللوقوف على املسامهة الفعلية هلذا النموذج على مستوى معادلة التباين نستنتج ما يلي. واملخاطرة

01/5201عدد – الكمیة االقتصادیة راساتالدمجلة ____________________ __________________________________________________________________________________________________

21

ببورصة البحرين يف املائة، أما أدناها فكان يف 6قيمة التباين يف املدى الطويل أقصاها على مستوى بورصة الكويت بقيمة بلغتوهذا دليل على أن املعلومات احلديثة أكثر تأثريا GARCH معامل كان أكرب من ARCHيف املائة، كما نالحظ أن معامل 1بقيمة

من املعلومات القدمية على مستوى كامل البورصات؛ مما يعين أن املتعاملني يف السوق يأخذون يف احلسبان املعلومات اجلديدة أكثر من و مبا أن . يف املائة 1دمية أو التارخيية؛ كما متيزت العالقة بني العائد واملخاطرة بالطردية، وذات داللة إحصائية عند مستوى معنوية الق

Persistence of صدمات التذبذبات استمراريةأكرب من الواحد فهذا دليل على GARCHو ARCHجمموع معاملي Volatility shock اية، األمر الذي يتطلب التعامل مع نوع خاص من هذه النماذج أال وهو منوذج الصدمة تؤول حيث إىل ما ال

GARCH األسيEGARCH وغري اخلطي وهو ما سوف نناقشه الحقا. للبيانات اليومية لعوائد مؤشرات األسهم في البورصات العربية EGACH (1.1)نتائج تقدير نموذج) : 05(الجدول

الثابت البورصات

t-Stat

istic

معامل بيتا

z-St

at

Vaiance Equationمعادلة التباين

الثابت

z-St

at

|ES|

/SQ

[GAC

H](1

)

z-St

at

ES/SQ

[GAC

H]

(1)

z-St

at

EGAC

H(1

)

z-St

at

_ABU -0,011 -0,354 0,227 7,602 -0,248 -17,779 0,378 17,567 -0,082 -5,741 0,971 251,901 _BAH -0,043 -2,663 0,105 3,418 -0,273 -12,017 0,284 13,282 -0,035 -2,446 0,933 88,962 _DAU -0,056 -1.445 0,031 1.190 0.150 - 11.75 - 0.249 12.77 0.041 - 3.168 - 0.966 198.61 _EGY 0,062 1,145 0,177 7,057 -0,033 -5,491 0,070 14,815 -0,089 -14,339 0,979 435,204 _KAU 0,013 0,356 0,099 3,107 -0,194 -18,956 0,301 18,681 -0,046 -3,146 0,951 158,572 _MA -0,020 -0,937 0,190 6,500 -0,325 -17,145 0,358 14,033 -0,060 -3,464 0,888 74,577 _OUM -0,041 -1,628 0,267 9,891 -0,262 -17,140 0,355 16,041 -0,059 -4,131 0,944 123,043 _QAT 0,077 2,615 0,113 4,367 -0,198 -15,721 -0,031 15,782 0,294 -2,597 0,971 312,999 _SAU 0,099 3,354 0,072 2,218 -0,149 -13,149 0,229 16,557 -0,110 -10,062 0,969 375,058

باالعتماد على بيانات الدراسة من إعداد الباحث :المصدر

يف املائة على مجيع البورصات 5ذج مقبول إحصائيا عند نسبة معنوية أن النمو ) 05(تشري نتائج التقدير امللخصة يف اجلدول ديب، حيث كان املعامل بيتا ال خيتلف معنويا عن الصفر يف النموذج من البداية؛ باستثناء

بة على يف املائة، وهو ذو إشارة سال 5الثابت يف معادلة التباين معنويا عن الصفر يف كامل القطاعات عند نسبة معنوية اختلف ا اثر مستوى العادي، GARCH، وهي معاكسة متاما للثابت يف معادلة التباين لنموذج GARCHكل حمافظ القطاعات اليت

مع التباين املوجب فقط عكس GARCHحيث كان التباين يف املدى الطويل موجبا يف كامل احلاالت، ويرجع ذلك لتعامل GARCH من التباينالذي خيتص باجلزء املوجب والسالب.

أخذ معاملي القيمة واملخاطرة والتباين األسي اإلشارة املوجبة على مستوى كامل البورصات باستثناء قطر وهو دليل على العالقة الطردية بني العائد واملخاطرة من جهة، وعلى عدم خطية التباين من جهة أخرى، أما اجلزء السالب فكانت اإلشارة سالبة باستثناء بورصة قطر

اليت سجلت قيمة موجبة؛، وميكن تفسري األثر السالب ماليا باالعتماد على االستدانة يف التمويل ، وإلبراز دور هذه النماذج نعرض : الشكل التايل

_____________________________________________________________________________________ في البورصات العربیة كآلیة إلدارة األزمات للتنبؤ بالصدمات GARCHاستخدام نماذج

22

للبورصات العربية EGARCH(1.1)التباين المتوقع في ظل نموذج ) : 04(شكل ال

باالعتماد على بيانات الدراسة لباحثمن إعداد ا :المصدر

01/5201عدد – الكمیة االقتصادیة راساتالدمجلة ____________________ __________________________________________________________________________________________________

23

لدى احملللني املاليني بفرتات أن التقلبات ترتكز يف فرتات معينة حيث يكون التباين كبريا، تعرف هذه الفرتات) 04(يبني الشكل خذ صورة الدب؛ لذلك اليت تأ (calm)وتشبه صورة قرن الثور، ويعقبها فرتات أقل تقلبا، وفرتات الركود أو السبات (wild) اهليجان

نستنتج أن التغريات الكبرية يف عوائد األسهم يعقبها تغريات أخرى مقابله هلا، وهو ما يعرف يف حتليل األسواق املالية بتكدس التقلباتاليت 2008أن التقلبات ترتكز يف فرتات معينة حيث يكون التباين كبريا وذلك قبل سنة ) 04(كما يتضح من الشكل . يف فرتات معينة

وتشبه صورة قرن الثور، ويعقبها فرتات أقل تقلبا، وفرتات الركود أو (wild) كانت بداية األزمة، نسمي هذه الفرتات بفرتات اهليجان؛ لذلك نستنتج أن التغريات الكبرية يف عوائد األسهم يعقبها تغريات أخرى 2008اليت تأخذ صورة الدب بعد سنة (calm)السبات

.، وهو ما يعرف يف حتليل األسواق املالية بتكدس التقلبات يف فرتات معينةمقابله هلااستطاعت مناذج االحندار الذايت املشروطة بعد جتانس التباين التنبؤ بالتقلبات خاصة يف فرتة األزمة األمر الذي جيعل استخدام

.النماذج اخلطية التقليدية ضربا من اخليال

IV. خالصة واستنتاجات ، ديبأبو ظيب البحرين، : ممثلة يف كل منالدراسة تقلبات وسلوك مؤشرات أسعار أسهم وعوائدها بالبورصات العربية ناقشت هذا

على مستوى ، 22/02/2012و 02/2007-/22خالل الفرتة املمتدة مابني املغرب، مصر، الكويت، عمان، قطر والسعودية،لوصفية ممثلة يف مقاييس النزعة املركزية، التشتت والشكل، إضافة إىل اختبار كفاءة البيانات اليومية، وذلك من خالل دراسة اإلحصائيات ا

البورصات العربية والسري العشوائي لألسعار، ومشكل جتانس التباين؛حنو اليسار النتائج أن عوائد حمفظة السوق بالبورصات العربية خالل الفرتة املدروسة ال تتبع التوزيع الطبيعي، ومتتاز بااللتواء خلصت

والتطاول الزائد عن الطبيعي؛ كما سارت أسعار أسهم عشوائيا بالبورصات العربية وتكاملت من الدرجة األوىل خالل الفرتة املختارة تبعا . يفملا ورد من نتائج الختباري ديكي فلر املطور وفليبس وبريون، ومن مثة ميكن قبول فرضية كفاءة البورصات العربية على املستوى الضع

يت متتاز سلسلة العوائد بوجود عدم جتانس التباين األمر الذي جيعل استخدام النماذج اخلطية ضربا من اخليال، كما أن مناذج االحندار الذااملشروطة بعدم جتانس التباين تساهم يف التنبؤ بالتقلبات يف فرتات اهليجان والسبات، األمر الذي يساعد يف التنبؤ باألزمات من خالل

.احملاكاة وبناء السيناريوهات املختلفة باستعمال هذه النماذج

:اإلحاالت والمراجع

. 03.09.2010، بتاريخ 531جملة الوعي اإلسالمي، العدد ، وزارة األوقاف والشئون اإلسالمية بدولة الكويت. 1

http://alwaei.com/topics/view/article_new.php?sdd=212&issue=440 (25/07/2012) 2.Robert F. Engle مع كاليف جراجنر 2003يف االقتصاد يف عام "جائزة نوبل"يف سرياكيوز، بنيويورك، حائز على 1942نوفمرب 10من مواليد

أما . تصادي للسالسل الزمنية االقتصادية ذات التباين املتغري عرب الزمن، وما يعرف بنماذج االحندار الذايت ذات التباين غري املتجانسيف أساليب التحليل االقClive William John Granger هو (كاليفورنيا، دييغو سان يف 2009 مايو 27 وتويف، ويلز، سوانسي يف 1934سبتمرب 4 فهو من مواليد

يف العلوم السويد جائزة بنك من حاصل على جائزةالواليات املتحدة األمريكية، وهو دييغو، سان كاليفورنيا يف يف جامعةأستاذ فخري و ي الربيطايناالقتصاد .اجنل روبرت مع 2003يف عام نوبل ذكرى الفريد يف االقتصادية

3. Tim Peter Bollerslev اركي، حاليا أستاذ االقتصاد يف جامعة ديوك، وعضو يف مجعية االقتصاد هو اقتصادي دمن ؛ 1958مايو 11من مواليد .GARCHألفكاره لقياس والتنبؤ تقلبات السوق املالية ومناذج Bollerslevالقياسي، ومن املعروف

4. François-Eric Racicot ,Raymond Théoret ,Traité d’économétrie financière : modélisation financière, Canada, 2001, P273.

_____________________________________________________________________________________ في البورصات العربیة كآلیة إلدارة األزمات للتنبؤ بالصدمات GARCHاستخدام نماذج

24

لة اجلزائرية دراسة حالة سوق عمان المالي: GARCHالكفاءة المعلوماتية لألسواق المالية ونموذج علي بن الضب وحممد بن بوزيان، .5 ، ا

لد -سطيف–للدراسات املالية واملصرفية، جامعة فرحات عباس .2011، جوان 1، العدد 1اجلزائر، ا6. Engle, Robert F. (1982). Autoregressive Conditional Heteroscedasticity with Estimates of Variance of United Kingdom Inflation", Econometrica 50:987-1008. Avaible at : http://www.sendsms.com.cn/download/wavecom/AT%D6%B8%C1%EE%BF%E2%A3%A8%B4%F3%C8%AB%A3%A9/autoregressive%20conditional%20heteroskedasicity%20with%20estimates%20of%20the%20variance%20of%20U.K.inflation.pdf (19/09/2013, cité 14934 fois)

348-309ص ص 2012 ،1، دار ومكتبة احلامد، عمان، ططرق االقتصاد القياسي، محاضرات وتطبيقاتحممد شيخي، .7 .348-309ص ص ،مرجع سابقحممد شيخي، .8 .513-496، ص ص 2004، الدار اجلامعية، االقتصاد القياسي بين النظرية والتطبيقعبد القادر حممد عبد القادر عطية، : ملزيد من التفصيل أنظر .9

.348-309ص ص ،مرجع سابقحممد شيخي، .10 .348-309 ص ص ،مرجع سابقحممد شيخي، .11

12. Bollerslev Tim (1987). "A Conditional Heteroskedastic Time Series Model for Speculative Prices and Rates of Return". The Review of Economics and Statistics 69 (3): 542–547. available at : http://www.hss.caltech.edu/~camerer/SS280/BollerslevRES87.pdf (19/09/2013 cité 14044 fois) 13 Nelson B.Daniel (1991), Conditional heteroskedasticity in asset returns: A new approach, Econometrica 59: 347-370, available at. http://www.samsi.info/sites/default/files/Nelson_1991.pdf (19/09/2013) 14. Peijie Wang(2009), Financial Econometrics, Routledge, Second edition, Canada, 2009, P69.

01/5201عدد – الكمیة االقتصادیة الدراساتمجلة ____________________ __________________________________________________________________________________________________

25

19932014 ECM

Measuring overall system fiscally Algerian flexibility for the period 1993-2014 Using error correction model ECM

حجماوي توفيق بلمقدم مصطفى بن عاتق حنان

جامعة سعيدة جامعة تلمسان معسكرجامعة [email protected] belmo_ mus@yahoo. Fr [email protected]

ب للنظام الضرييب اجلزائري لتقدير املرونة الشاملة ملختلف أنواع الضرائ ECMنستخدم يف هذه الدراسة تقنية منوذج تصحيح األخطاء : ملخصو باالعتماد على بيانات تقارير بنك اجلزائر؛ توضح نتائج الدراسة أن املرونة الشاملة كانت أقل بقليل 2014إىل 1993سنة بداية من 22 لفرتة

ا كانت أكرب من الواحد لك ل من الضرائب على السلع و من الواحد بالنسبة لكل من الضرائب العادية واحلقوق اجلمركية؛ يف حني اتضح أ .اخلدمات و الضرائب على األرباح و الدخول

.املرونة الشاملة، املرونة اآللية، التكامل املشرتك، منوذج تصحيح اخلطأ : الكلمات المفتاحAbstract: We have use in this study a technic of Error Correction Model (ECM) to estimate the tax buoyancy of the various types of taxes in the tax system of Algeria during the 22 years through 1993 till 2014. We have noticed that the tax buoyancy was a little less than one for each of the non hydrocarbon revenue and the customs duties, while it was more than one for each of taxes on goods and services and taxes on income and profits. Keywords: Tax buoyancy, Tax elasticity, Co-intégration, Error Correction Model.

I. مقدمة ، و اليت كانت 1 1991قامت اجلزائر يف القرن املاضي بعدة إصالحات جبائية، أمهها و أحدثها اإلصالحات اليت انتهجتها سنة

مدى جناح علىو لتسليط الضوء . و حيررها من التبعية للجباية البرتولية تسعى من ورائها إىل إعداد نظام جبائي فعال خايل من التعقيدت سوف نلجأ إىل قياس املرونة الضريبية و اليت تعترب من بني األدوات اهلامة يف تقييم فعالية السياسة اجلبائية ألي بلد، هذه اإلصالحا

فهي تساعد يف حتديد نقاط الضعف يف اهليكل الضرييب و صياغة اسرتاتيجيات لتصحيح نقاط الضعف هذه و حتسني اإليرادات و . يةباألخص اإليرادات الضريبية العاد

اجلبائية ترتفع عموما مع ارتفاع القاعدة الضريبية املعرب عنها بالناتج الداخلي اخلام و تنخفض مع اخنفاضها؛ و لقياس اإليراداتإن ة هذه العالقة نلجأ عموما إىل مؤشر املرونة اجلبائية، و اليت تعترب واحدة من القياسات و املؤشرات املهمة ملعرفة مدى حساسية و استجاب

ال اجلبائي أن املرونة املرتفعة . اإليرادات الضريبية للتغريات اليت حتدث يف بنية و قيمة القاعدة الضريبية و يرى املهتمني و املختصني يف اتقبلها لإليرادات اجلبائية تسمح بتمويل التنمية عن طريق رفع العائد اجلبائي، دون احلاجة إىل اختاذ إجراءات و تدابري جبائية قد يصعب

من طرف املكلفني؛ و يف املقابل إذا كانت مرونة اإليرادات اجلبائية منخفضة فهذا يدفع السلطات إىل البحث عن إيرادات إضافية عن طرق اختاذ إجراءات و تدابري جبائية كرفع املعدالت الضريبية، البحث عن أوعية ضريبية جديدة، فرض ضرائب جديدة، أو العمل على

.إلدارة اجلبائيةحتسني أداء ا

________________________________________________________________ ECMباستخدام نموذج تصحیح الخطأ )2014-1993( للفترة قیاس المرونة الشاملة للنظام الجبائي الجزائري

26

إن ارتفاع اإليرادات اجلبائية يف بلد ما قد يفسر إما كنتيجة لزيادة القاعدة الضريبية املعرب عنها عموما بالناتج الداخلي اخلام أو ا أن ترفع من هذه اإليرادات أو كنتيجة لالثنني معا، مما يدفعنا إىل التمييز بني م كنتيجة فهومني خمتلفني الختاذ إجراءات جبائية من شأ

2:للمرونة اجلبائيةهي مقياس ملدى استجابة اإليرادات اجلبائية للتغريات النسبية يف كل :Tax Buoyancy) التعويمية(المرونة الشاملة -1-1

فاملرونة، )ةزيادة معدالت الضريبة، توسيع الوعاء الضرييب وإدخال ضرائب و رسوم جديد(من القاعدة الضريبية و اإلجراءات اجلبائية .الشاملة تأخذ بعني االعتبار أثار اإلجراءات اجلبائية على اإليرادات اجلبائية

هي مقياس ملدى استجابة اإليرادات اجلبائية للتغريات النسبية يف القاعدة :ElasticityTax)التلقائية(المرونة اآللية -1-2، لذلك ميكن )التغريات يف التدابري و اإلجراءات اجلبائية( Discretionary changesمستبعدا منها أثار التغريات االختيارية الضريبية

فمن . القول أن املرونة اآللية تقيس تطور اإليرادات الضريبية املرتبط بتحقيق النمو االقتصادي و املستقل عن كل إجراء جبائي مقصودمعلومات و بيانات جبائية دقيقة األمر الذي جيعل هذه املهمة الطبيعي أن دراسة أي نظام جبائي عن طريق املرونة اآللية يتطلب مجع

صعبة خاصة إذا كان النظام الضرييب يتعرض إىل تغريات دائمة سواء تعلق األمر بتعديالت يف املادة الضريبية أو إىل تعديالت يف التشريعهري و تصفية السالسل الزمنية لإليرادات الضريبية من لذلك غالبا ما يتم استخدام يف الدراسات القياسية طرق تعمل على تط. 3اجلبائي

؛ و تتمثل الطرق األكثر شيوعا و استخداما لعمل لذلك حسب ما discretionary effectsأثار اإلجراءات و التدابري اجلبائية 4:أشارت إليه معظم الدراسات يف أربع طرق

Constant rate structureطريقة بنية املعدل الثابت -1 The proportional adjustment method النسيب ) التصحيح( ريقة التعديل ط -2 Divisia index approachطريقة مؤشر ديفيزيا -3 The dammy variable approachطريقة املتغريات الومهية -4

للقاعدة اجلبائية، إال أن الفرق مما سبق ميكن القول، أن كل من املرونة اآللية و املرونة الشاملة تقيسان استجابة اإليرادات اجلبائيةرونة اآللية هي بينهما يكمن يف أن قياس املرونة اآللية يتم بافرتاض بقاء النظام اجلبائي و القوانني اجلبائية ثابتني دون تغيري، و بالتايل فإن امل

أما املرونة . 5استمراره يف التطبيق على حاله نتيجة بناء افرتاضي تقيس التغري يف اإليرادات اجلبائية مع افرتاض ثبات النظام اجلبائي وزيادة معدالت الضريبة، (الشاملة فهي تقيس التغري يف اإليرادات الضريبية الناتج عن التغري يف القاعدة اجلبائية و يف النظام اجلبائي معا

).توسيع الوعاء الضرييب و إدخال ضرائب و رسوم جديدةو اجلبائية للدولة االسرتاتيجيةستخدم مفاهيم املرونة الشاملة و اآللية كأداتني مهمتني يف تقييم فعالية توجتدر اإلشارة إىل أنه غالبا ما

املتمثلة يف قدرة النظام اجلبائي على تعبئة اإليرادات سواء كان ذلك باختاذ إجراءات جبائية أم ال، كما تساعد يف حتديد نقاط الضعف يفو يف هذا الصدد قد أشار كل من . ة اسرتاتيجيات لتصحيح نقاط الضعف هذه و حتسني اإليراداتاهليكل الضرييب مما يسمح بصياغ

Mitchell et Andrews 19916 ىل أن معرفة املرونات ملختلف الضرائب يسمح بإبراز اإليرادات اإلضافية اليت ميكن تعبئتها من إ :ام هذه املرونات من أجلخالل النظام اجلبائي القائم، و بشكل أكثر حتديدا ميكن استخد

رصد التقدم احملرز يف حتصيل الضرائب. صياغة و إعداد امليزانيات احلكومية. التنبؤ باإليرادات الضريبية. إجراء مقارنات بني البلدان.

01/5201عدد – الكمیة االقتصادیة الدراساتمجلة ____________________ __________________________________________________________________________________________________

27

ا و يف هذا الصدد، جتدر االشارة إىل أن هناك العديد من الدراسات اليت تناولت موضوع املرونة اجلبائية على غرار ال دراسة اليت قام ، حيث حاول الباحثون قياس املرونة اجلبائية لدول منظمة التعاون االقتصادي Vincent. B, Ruud. M, John. N 20147كل من

اجلبائية يف املدى لإليراداتو توصلت الدراسة إىل أن املرونة الشاملة . 2012و 1965للفرتة املمتدة بني سنة OCDEو التنمية . ختتلف كثريا عن الواحد يف معظم هذه البلدان، أما يف املدى الطويل فقد جتاوزت الواحد يف معظم هذه الدولالقصري ال

.كما توصلت الدراسة إىل أن االيرادات املتأتية من الضرائب على الشركات تستجيب بشكل كبري للتغريات يف القاعدة الضريبية هلاقياس مدى استجابة االيرادات اجلبائية للتغريات يف الناتج الداخلي اخلام Tonni-Anne. T Milwood8و يف ذات السياق حاول

و قد توصلت الدراسة إىل أن . و ذلك باستخدام مؤشر ديفيزيا 2010و 1998يف جامايكا، و ذلك للفرتة املمتدة بني سنة ا دولة جامايكا أدت إىل زيادة االيرادات اجلبائية خالل فرتة الدراسة؛ كما توصلت الدراسة إىل أن التدابري و االجراءات اجلبائية اليت اختذ

.النظام الضرييب كان عدمي املرونة بالنسبة للقاعدة الضريبية

II. و البيانات المعتمدة المنهجية: الناتج الداخلي (ضريبية املرونة الشاملة للنظام الضرييب، بصفة عامة، إىل مدى استجابة عائدات الضرائب للتغري يف القاعدة ال تشري

و تقاس بقسمة التغري النسيب املئوي من الضريبة قيد الدراسة على التغري النسيب املئوي يف القاعدة الضريبية؛ فإذا كان ناتج تلك ) اخلاما الضريبية، و إذا كان ناتج القس مة أقل من الواحد القسمة أكرب من الواحد الصحيح فهذا يعين أن تلك الضريبة مرنة بالنسبة لقاعد

ا الضريبية 9:و لقياس املرونة الشاملة ننطلق من املعادلة األسية التايل. الصحيح قيل أن تلك الضريبة قليلة املرونة بالنسبة لقاعد

:حيثTR :اجلباية اإليرادات :Y ممثلة بالناتج الداخلي اخلام(الضريبية القاعدة(

β :ة اإليرادات اجلبائية للتغري يف القاعدة الضريبيةو اليت تقيس مدى استجاب املرونة α :احلد الثابت ε :حد اخلطأ

:إعادة كتابتها بعد إدخال اللوغاريتم كما يلي املمكنومن

وجود قواعد ضريبية يف مثل هذه الدراسات عادة ما يتم استخدام الناتج الداخلي اخلام لتمثيل القاعدة الضريبية على الرغم من

للرسومو اخلدمات، و استخدام الواردات كقاعدة خرى، كاستخدام االستهالك النهائي كقاعدة بالنسبة للضرائب على السلعممكنة أالضريبة على الدخل، الضريبة على السلع و ( األمر الذي يتطلب حتديد املتغريات التفسريية لإليرادات اجلبائية لكل ضريبة . إخل...اجلمركية

هذه املتغريات التفسريية متثل األوعية القانونية ملختلف الضرائب، و هو ما ميكن توضيحه ...). لى التجارة اخلارجيةاخلدمات، الضريبة ع :من خالل اجلدول التايل

10.الضرائب و أوعيتها المرافقة: 1الجدول رقم

األوعية القانونية نوع الضرائب PIBاخلام الناتج الداخلي TRاإليرادات اجلبائية العادية الكلية CFاالستهالك النهائي IBSضرائب على السلع و اخلدمات

________________________________________________________________ ECMباستخدام نموذج تصحیح الخطأ )2014-1993( للفترة قیاس المرونة الشاملة للنظام الجبائي الجزائري

28

IMPTقيمة الواردات IC) حقوق مجركية(ضرائب على التجارة اخلارجية PIB 11الناتج الداخلي اخلام IRضرائب على الدخول و األرباح

إال .اجلارية احمللية باألسعار اجلزائر معرب عنهاك من تقارير البن 2014-1993تؤخذ البيانات املستخدمة يف هذه الدراسة للفرتة ا اللوغاريتمية، و ذلك للتأكد من استقرارها و قبل تقدير النماذج سيتم أنه و اختبار استقرارية السالسل الزمنية للمتغريات يف مستويا

؛ فإذا اتضح أن الضرائب و أوعيتها %1عند مستوى معنوية PP فيليبس و بريونمعرفة درجة تكاملها و ذلك باستخدام اختبار و ذلك باستخدام طريقة بني كل ضريبة و القاعدة الضريبية هلايتم تقدير العالقة يف املدى الطويل القانونية متكاملة من نفس الدرجة

MCO وفق الصيغة التالية:

تقرة من درجة أقلعالقة التكامل املتزامن جيب أن تكون سلسلة بواقي هذا النماذج مس تتوفرو حىت 0Iet .

و الذي ECMالشروط السالفة الذكر، فإن النموذج املالئم لتقدير العالقة بني هذه السالسل هو منوذج تصحيح اخلطأ توفرتإذا ل وذلك بإدراج فروق يأخذ يف االعتبار كل من العالقة طويلة األجل الحتوائها على متغريات ذات فجوة زمنية و العالقة قصرية األج

و منوذج ديناميكي السالسل الزمنية فيها، بالتايل فهو ميثل يف نفس الوقت منوذج ستاتيكي

12:تقدير العالقة التالية ميكنو منه

I(0) I(0) I(0) و هو يشري إىل مقدار التغري يف املتغري التابع نتيجة الحنراف قيمة املتغري ) معامل التصحيح(مل سرعة التعديل يشري إىل معا:

يف األجل القصري عن قيمته التوازنية يف األجل الطويل مبقدار وحدة واحدة، و يتوقع أن يكون هذا املعامل سالبا ألنه يشري املستقل 13.لقصرية األجل حنو العالقة الطويلة األجلللمعدل الذي تتجه به العالقة ا

:وميكن إعادة صياغة املعادلة السابقة كما يلي

حد التصحيح : :أن حيث

III. النتائج و مناقشتها: اختبار استقرارية السالسل الزمنية: اختبار فيليبس و بيرون Test de Phillips-perron 1988 أو عدم جتانس تباين حد اخلطأ، و يتم ليأخذ بعني االعتبار مشكلة عدم ثبات Phillips-perron نفيليبس و بريو اختبارجاء

14:تطبيق هذا االختبار من خالل أربعة مراحل :فولر مع حساب اإلحصائيات املرافقة-تقدير بواسطة طريقة املربعات الصغرى النماذج القاعدية الثالثة اختبار ديكي -1

.ميثل املتبقي املقدر etحيث أن

01/5201عدد – الكمیة االقتصادیة الدراساتمجلة ____________________ __________________________________________________________________________________________________

29

:تقدير التباين للمدى القصري -2

:فولر-انطالقا من التباينات املشرتكة لبواقي عملية التقدير للنماذج ديكي)(تقدير التباين للمدى الطويل كعامل مصحح -3

املقدرة بداللة عدد (Newey-West) يتطلب األمر حتديد عدد فرتات التأخر ) املعامل املصحح(اإلحصائية هذهلتقدير :، على النحو التايلnاملشاهدات

عدد فرتات التأخر: :بريون- حساب إحصائية فيليبس -4

:حيث أن

يتم . فولر البسيط-إىل اختبار ديكي و يؤول هذا االختبار 1متيل إىل kمتجانسة فإن قيمة إذا كان تباين املتغريات العشوائية

، و بإتباع نفس املنهجية املتبعة يف اختبارات Mackinnonمع القيم احلرجة جلدول بريون-هذا االختبار مبقارنة إحصائية فيليبس .فولر-ديكي بالنسبة لسلسلة لناتج الداخلي الخام -

. L=2بس بريون هو عدد التأخرات املأخوذة يف اختبار فيلي :سوف نقدر النماذج كما يلي

تقدير النموذج الثالث: H0 : b=0: أي اختبار bأوال نقوم باختبار معنوية معامل االجتاه العام

معامل و هذا ما يعين أن %1 لية عند مستوى معنويةاجلدو tاحملسوبة أكرب من tالنتائج املتحصل عليها نالحظ أن خاللمن

.و بالتايل منر إىل تقدير النموذج الثاين H0قبول الفرضية أي العام ال خيتلف جوهريا عن الصفر االجتاه تقدير النموذج الثاني

H0 : c=0 :أي اختبار cباختبار معتوية الثابت نقومأوال

________________________________________________________________ ECMباستخدام نموذج تصحیح الخطأ )2014-1993( للفترة قیاس المرونة الشاملة للنظام الجبائي الجزائري

30

تقدير و بالتايل منر إىل ، H0نقبل الفرضية و بالتايل %1اجلدولية عند مستوى معنوية tأصغر من احملسوبة tنالحظ أن .النموذج األول األول النموذجتقدير: H0 : Φ=1 :جذر الوحدة باختبارنقوم

أي أن السلسلة غري مستقرة من ، H0نقبل الفرضية و بالتايل %1اجلدولية عند مستوى معنوية tاحملسوبة أكرب من tأن نالحظ

.DSنوع األولى لسلسلة الفروق النموذج الثالث تقدير:

H0 : b=0: أي اختبار bأوال نقوم باختبار معنوية معامل االجتاه العام

معامل و هذا ما يعين أن %1 اجلدولية عند مستوى معنوية tاحملسوبة أكرب من tعليها نالحظ أن املتحصل النتائجخالل من

.و بالتايل منر إىل تقدير النموذج الثاين H0قبول الفرضية أي االجتاه العام ال خيتلف جوهريا عن الصفر تقدير النموذج الثاني

H0 : c=0 :أي اختبار cأوال نقوم باختبار معنوية الثابت

و بالتايل منر إىل تقدير النموذج ، H0نقبل الفرضية و بالتايل %1اجلدولية عند مستوى معنوية tاحملسوبة أصغر من tنالحظ أن

.األول تقدير النموذج األول:

H0 : Φ=1 :نقوم باختبار جذر الوحدة

أي أن السلسلة غري مستقرة من ، H0نقبل الفرضية و بالتايل %1اجلدولية عند مستوى معنوية tحملسوبة أكرب من ا tنالحظ أن

.DSنوع الفروق الثانية لسلسلة

تقدير النموذج الثالث: H0 : b=0: أي اختبار bأوال نقوم باختبار معنوية معامل االجتاه العام

معامل و هذا ما يعين أن %1 اجلدولية عند مستوى معنوية tاحملسوبة أكرب من tمن خالل النتائج املتحصل عليها نالحظ أن

.و بالتايل منر إىل تقدير النموذج الثاين H0قبول الفرضية أي االجتاه العام ال خيتلف جوهريا عن الصفر انيتقدير النموذج الث

H0 : c=0 :أي اختبار cأوال نقوم باختبار معتوية الثابت

01/5201عدد – الكمیة االقتصادیة الدراساتمجلة ____________________ __________________________________________________________________________________________________

31

و بالتايل منر إىل تقدير النموذج ، H0نقبل الفرضية و بالتايل %1اجلدولية عند مستوى معنوية tاحملسوبة أصغر من tنالحظ أن .األول

ولتقدير النموذج األ: H0 : Φ=1 :باختبار جذر الوحدة نقوم

مستقرة من الدرجة و هذا ما يعين أن السلسلة %1اجلدولية عند مستوى معنوية tاحملسوبة أصغر من tنالحظ أن

.I (2)األوىل :لتحديد درجة استقرار كل املتغريات يف اجلدول التايل PP، نتائج اختبارات فيليبس بريونبإتباع نفس املنهجيةو ميكن تلخيص،

15.نتائج اختبار جذر الوحدة: 2الجدول رقم

*PPاختبار فليبس بيرون المستوى الفروق األولى الفروق الثانية

بدون حد ثابت

حد ثابتحد ثابت و اتجاه زمني

حد ثابت بدون حد ثابتبت و اتجاه حد ثا

زمنيبدون حد

ثابت حد ثابت

حد ثابت و اتجاه زمني

المتغيرات

-6.75 -6.77 -6.58 -1.99 -3.63 -4.17 5.33 -2.93 -2.9 LnPIB -5.05 -5.09 -5.02 -1.79 -1.89 -2.51 4.87 -1.24 -2.79 LnTR

-2.9 -4.57 -4.36 4.83 -1.25 -3.49 LnImpt -6.89 -6.96 -7.18 -1.78 -2.98 -3.3 4.11 -2.07 -3.51 LnIBS -7.2 -7.06 -6.86 -1.87 -3.53 -3.42 4.97 -0.25 -1.66 LnIRB

-2.98 -3.15 -3.02 2.47 -1.58 -3.07 LnIC -3.96 -4.05 -4.17 -1.94 -2.42 -2.18 5.55 -1.48 -2.88 LnCF

-2.69 -3.83 -4.53 -2.68 -3.8

-4.49

م احلرجةالقي 4.46- 3.78- 2.67-1%

**: PP : مت استخدام معيارL(Newey-West) لتحديد عدد فرتات التباطؤ :L=4(n/100)2/9=4(22/100)2/9=2

باستثناء ايرادات التجارة اخلارجية و قيمة I(2)يتضح من خالل اختبار جذر الوحدة أن مجيع املتغريات مستقرة من الدرجة الثانية .ريبة مستقرة من الدرجة مقارنة بوعائها القانوين ما يؤكد إمكانية اختبار التكامل املشرتك بينهما، كما يالحظ أن كل ضالواردات نموذج تصحيح الخطأ تقديرECM بين كل ضريبة و القاعدة الضريبية لها باستخدام طريقة المربعات الصغرى

MCO : .MCOباستخدام PIBو TRبين ECMنموذج تصحيح الخطأ تقدير -

:MCOباستخدام PIBو TRعالقة الطويلة المدى بين تقدير ال -1- 1

..... (1)

( -6.75) (26.99 ) (.) t Student R2= 0.97 R2 ajusté= 0.97 DW= 0.55 F. statistique=728

:حيث أن

________________________________________________________________ ECMباستخدام نموذج تصحیح الخطأ )2014-1993( للفترة قیاس المرونة الشاملة للنظام الجبائي الجزائري

32

TR :إمجايل اإليرادات الضريبية العادية ،α :الثابت ،β :املرونة الدخلية إلمجايل اإليرادات الضريبية العادية ،PIB : الناتج الداخلي اخلام

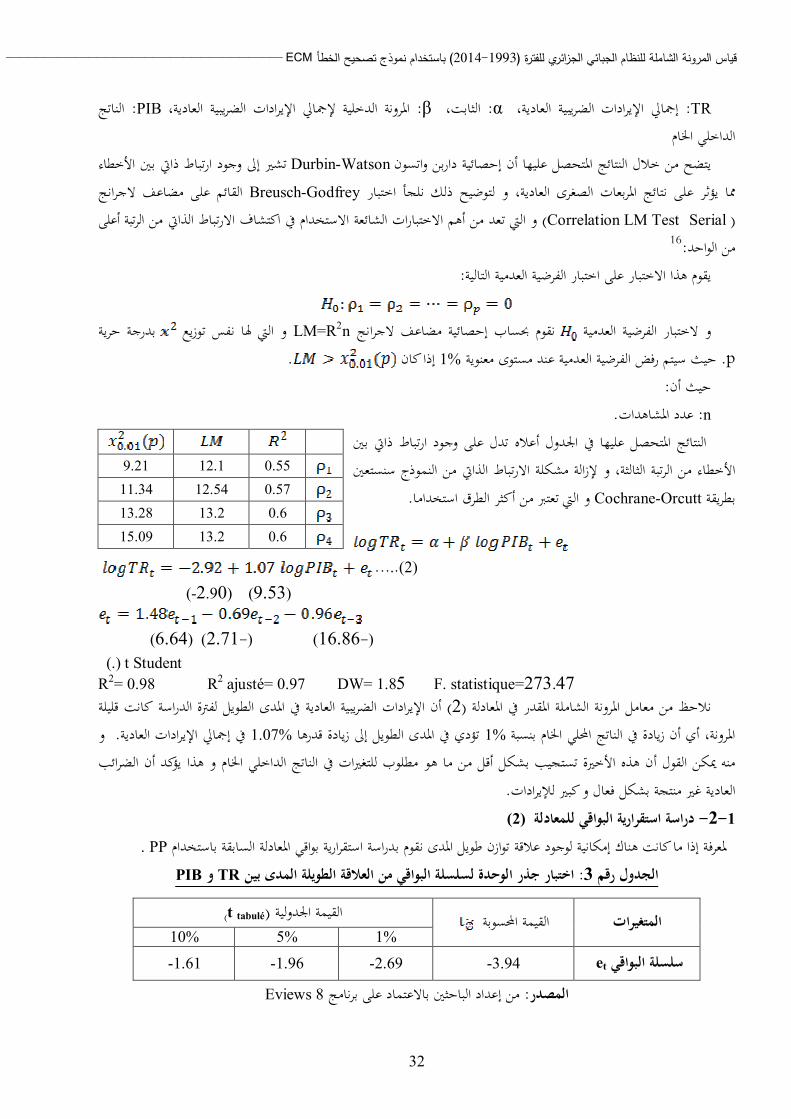

ىل وجود ارتباط ذايت بني األخطاء تشري إ Durbin-Watson املتحصل عليها أن إحصائية داربن واتسون النتائجمن خالل يتضح القائم على مضاعف الجرانج Breusch-Godfreyيؤثر على نتائج املربعات الصغرى العادية، و لتوضيح ذلك نلجأ اختبار مما)Serial Correlation LM Test (أعلى الرتبة من و اليت تعد من أهم االختبارات الشائعة االستخدام يف اكتشاف االرتباط الذايت

16:الواحد من :على اختبار الفرضية العدمية التالية االختباريقوم هذا

بدرجة حرية و اليت هلا نفس توزيع LM=R2nنقوم حبساب إحصائية مضاعف الجرانج و الختبار الفرضية العدمية

p. ان إذا ك %1عند مستوى معنوية حيث سيتم رفض الفرضية العدمية. :حيث أن

n: املشاهداتعدد. النتائج املتحصل عليها يف اجلدول أعاله تدل على وجود ارتباط ذايت بني

لنموذج سنستعني ، و إلزالة مشكلة االرتباط الذايت من امن الرتبة الثالثةاألخطاء .من أكثر الطرق استخداما تعترب و اليت Cochrane-Orcuttبطريقة

.....(2) (-2.90) (9.53)

(6.64) ( -2.71 ) ( -16.86 ) (.) t Student R2= 0.98 R2 ajusté= 0.97 DW= 1.85 F. statistique=273.47

دية يف املدى الطويل لفرتة الدراسة كانت قليلة اإليرادات الضريبية العا أن) 2(الشاملة املقدر يف املعادلة معامل املرونةنالحظ من و . يف إمجايل اإليرادات العادية %1.07تؤدي يف املدى الطويل إىل زيادة قدرها %1املرونة، أي أن زيادة يف الناتج احمللي اخلام بنسبة

اخلي اخلام و هذا يؤكد أن الضرائب منه ميكن القول أن هذه األخرية تستجيب بشكل أقل من ما هو مطلوب للتغريات يف الناتج الد . العادية غري منتجة بشكل فعال و كبري لإليرادات

(2) دراسة استقرارية البواقي للمعادلة - 1-2 . PPملعرفة إذا ما كانت هناك إمكانية لوجود عالقة توازن طويل املدى نقوم بدراسة استقرارية بواقي املعادلة السابقة باستخدام

PIBو TRاختبار جذر الوحدة لسلسلة البواقي من العالقة الطويلة المدى بين : 3رقم الجدول

)t tabulé(القيمة اجلدولية القيمة احملسوبة المتغيرات1% 5% 10%

et -3.94 -2.69 -1.96 -1.61 سلسلة البواقي Eviews 8رنامج من إعداد الباحثني باالعتماد على ب: المصدر

0.55 12.1 9.21

0.57 12.54 11.34

0.6 13.2 13.28

0.6 13.2 15.09

01/5201عدد – الكمیة االقتصادیة الدراساتمجلة ____________________ __________________________________________________________________________________________________

33

، I (0)مستقرة يف املستوى et اجلدولية عند كل املستويات و هذا ما يعين أن سلسلة البواقي tاحملسوبة أصغر من tنالحظ أن .و بالتايل فإن منوذج تصحيح اخلطأ هو األكثر مالئمة يف هذه احلالة

.PIBو TRبين ECMنموذج تصحيح الخطأ تقدير - 1-3متكاملة من نفس الدرجة و البواقي مستقرة من درجة أقل يتم تقدير عالقة النموذج الديناميكي ) PIBو TR (تغريات مبا أن امل

:باستخدام املعادلة التالية) القصري األجل(

:حيث أن سرعة التعديل معامل:

:و منه

( -1.26 ) (3.05) ( -4.11 )

:ميكن إعادة صياغة منوذج تصحيح األخطاء باملعادلة التالية

يا عن الصفر و معامل سرعة التعديل جوهريا سالب، مما يعين أن يتضح من خالل النموذج الديناميكي أن املعامالت ختتلف جوهر ينتج عنها يف املدى القصري %1الناتج الداخلي اخلام بنسبة حمقق؛ كما توضح النتائج أن الزيادة يف ECMتصحيح األخطاء منوذج

.يف إمجايل إيرادات الضريبة العادية(%0.93) زيادة أقل من الواحد .MCOباستخدام CFو IBSبين ECMالخطأ نموذج تصحيح تقدير -2

:MCOباستخدام CFو IBSتقدير العالقة الطويلة المدى بين -1- 2

….(3) (-14.18) (37.77) (.) t Student R2= 0.98 R2 ajusté= 0.98 DW= 0.68 F. statistique= 1426

:حيث أنIBS :الضريبة على السلع و اخلدمات إيرادات ،α :الثابت ،β :املرونة ، CF :االستهالك النهائي

، و بنفس املنهجية Brusch-Godfreyذايت بني األخطاء، و للتأكد من ذلك نلجأ إىل اختبار النتائج إىل وجود ارتباط تشير و هذا يدل على وجود ارتباط ذايت بني :املتبعة أعاله جند

. Cochrane-Orcuttإلزالة مشكلة االرتباط الذايت من النموذج سنستعني بطريقة و . األخطاء من الرتبة األوىل

(-3.25) (10.5)

________________________________________________________________ ECMباستخدام نموذج تصحیح الخطأ )2014-1993( للفترة قیاس المرونة الشاملة للنظام الجبائي الجزائري

34

(3.98) لفرتة الدراسة كانت مرنة، أي على السلع و اخلدماتإيرادات الضرائب أن) 3(الشاملة املقدر يف املعادلة معامل املرونةنالحظ من

ايل إيرادات الضريبة على يف إمج (%1.22)ينتج عنها يف املدى الطويل زيادة أكرب من الواحد %1أن زيادة يف االستهالك النهائي بنسبة غري و بالتايل فإن هذه األخرية تستجيب بشكل سريع للتغريات يف االستهالك النهائي، و هذا يؤكد أن الضرائب . السلع و اخلدمات

. منتجة بشكل فعال لإليرادات املباشرة (3) دراسة استقرارية البواقي للمعادلة -2-2

.PPة لوجود عالقة توازن طويل املدى نقوم بدراسة استقرارية بواقي املعادلة السابقة باستخدام إذا ما كانت هناك إمكاني ملعرفة CFو IBSاختبار جذر الوحدة لسلسلة البواقي من العالقة الطويلة المدى بين : 4الجدول رقم

)t tabulé(القيمة اجلدولية القيمة احملسوبة المتغيرات1% 5% 10%

et -4.89 -2.68 -1.96 -1.61 سلسلة البواقي Eviews 8من إعداد الباحثني باالعتماد على برنامج : المصدر

، I (0)مستقرة يف املستوى et اجلدولية عند كل املستويات و هذا ما يعين أن سلسلة البواقي tاحملسوبة أصغر من tأن نالحظ .اخلطأ هو األكثر مالئمة يف هذه احلالة و بالتايل فإن منوذج تصحيح

CFو IBSبين ECMنموذج تصحيح الخطأ تقدير -2-3متكاملة من نفس الدرجة و البواقي مستقرة من درجة أقل يتم تقدير عالقة النموذج الديناميكي )CFو IBS(مبا أن املتغريات

:باستخدام املعادلة التالية) القصري األجل(

:حيث أن

:و منه

(2.52) (-6.46)

:ميكن إعادة صياغة منوذج تصحيح األخطاء باملعادلة التالية

من خالل النموذج الديناميكي أن املعامالت ختتلف جوهريا عن الصفر و معامل سرعة التعديل جوهريا سالب، مما يعين يتضح ينتج عنها يف املدى القصري %1االستهالك النهائي بنسبة قق؛ كما توضح النتائج أن الزيادة يفحم ECMأن منوذج تصحيح األخطاء

.يف إمجايل إيرادات الضريبة على السلع و اخلدمات(%0.78) زيادة أقل من الواحد

.MCOباستخدام IMPTو ICبين ECMنموذج تصحيح الخطأ تقدير -3 :MCOباستخدام IMPTو ICتقدير العالقة الطويلة المدى بين -1- 3

…..(4)

(-1.57 ) ( 15.56)

01/5201عدد – الكمیة االقتصادیة الدراساتمجلة ____________________ __________________________________________________________________________________________________

35

(.) t Student R2= 0.92 R2 ajusté=0.91 DW= 0.59 F. statistique=242

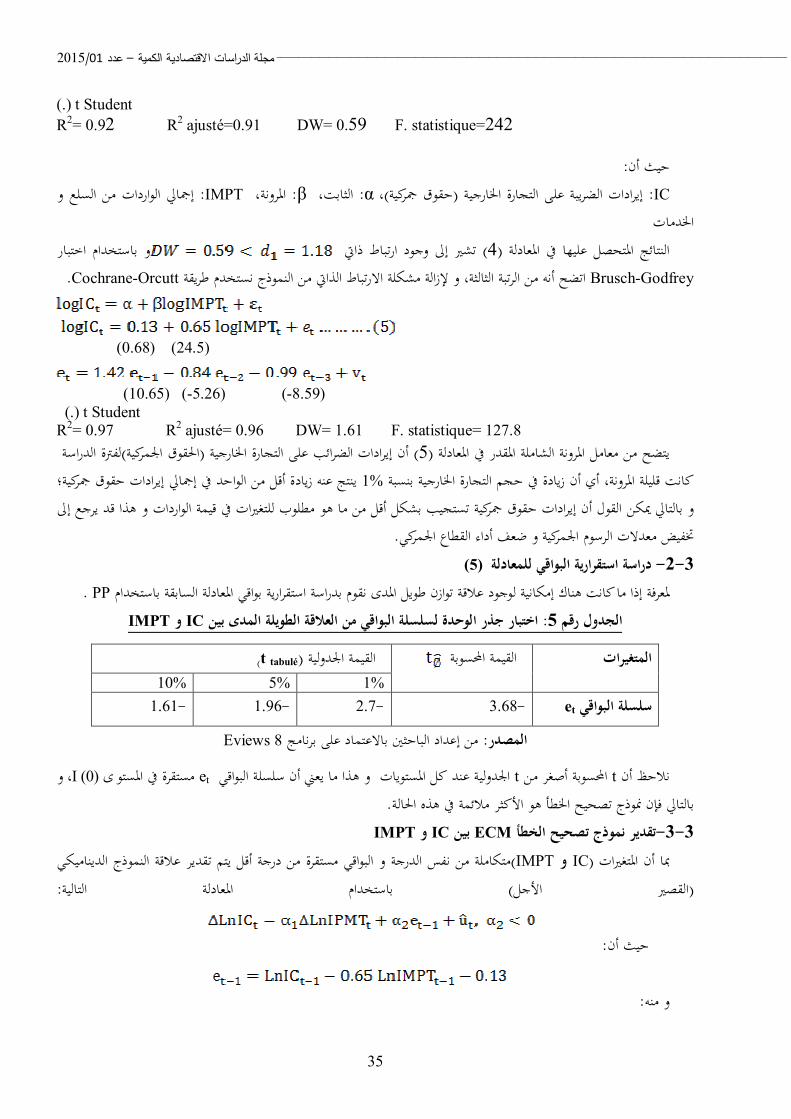

:حيث أنIC : حقوق مجركية(إيرادات الضريبة على التجارة اخلارجية(، α :الثابت ،β :املرونة، IMPT : إمجايل الواردات من السلع و اخلدمات

و باستخدام اختبار تشري إىل وجود ارتباط ذايت ) 4(عليها يف املعادلة املتحصلالنتائج Brusch-Godfrey طريقة اتضح أنه من الرتبة الثالثة، و إلزالة مشكلة االرتباط الذايت من النموذج نستخدمCochrane-Orcutt .

(0.68) (24.5)

(10.65) (-5.26) (-8.59) (.) t Student R2= 0.97 R2 ajusté= 0.96 DW= 1.61 F. statistique= 127.8

لفرتة الدراسة ) احلقوق اجلمركية(إيرادات الضرائب على التجارة اخلارجية أن) 5(الشاملة املقدر يف املعادلة معامل املرونةيتضح من واحد يف إمجايل إيرادات حقوق مجركية؛ ينتج عنه زيادة أقل من ال %1كانت قليلة املرونة، أي أن زيادة يف حجم التجارة اخلارجية بنسبة

و بالتايل ميكن القول أن إيرادات حقوق مجركية تستجيب بشكل أقل من ما هو مطلوب للتغريات يف قيمة الواردات و هذا قد يرجع إىل .ختفيض معدالت الرسوم اجلمركية و ضعف أداء القطاع اجلمركي

(5) دراسة استقرارية البواقي للمعادلة -3-2 . PPملعرفة إذا ما كانت هناك إمكانية لوجود عالقة توازن طويل املدى نقوم بدراسة استقرارية بواقي املعادلة السابقة باستخدام

IMPTو ICاختبار جذر الوحدة لسلسلة البواقي من العالقة الطويلة المدى بين : 5الجدول رقم

)t tabulé(القيمة اجلدولية القيمة احملسوبة المتغيرات1% 5% 10%

et -3.68 -2.7 -1.96 -1.61 سلسلة البواقي Eviews 8من إعداد الباحثني باالعتماد على برنامج : المصدر

، و I (0)ى مستقرة يف املستو et اجلدولية عند كل املستويات و هذا ما يعين أن سلسلة البواقي tاحملسوبة أصغر من tنالحظ أن .بالتايل فإن منوذج تصحيح اخلطأ هو األكثر مالئمة يف هذه احلالة

IMPTو ICبين ECMنموذج تصحيح الخطأ تقدير -3-3متكاملة من نفس الدرجة و البواقي مستقرة من درجة أقل يتم تقدير عالقة النموذج الديناميكي )IMPTو IC( املتغريات مبا أن

:املعادلة التالية باستخدام) القصري األجل(

:حيث أن

:و منه

________________________________________________________________ ECMباستخدام نموذج تصحیح الخطأ )2014-1993( للفترة قیاس المرونة الشاملة للنظام الجبائي الجزائري

36

(2.35) (-5.41)

:إعادة صياغة منوذج تصحيح األخطاء باملعادلة التالية يمكن

أن املعامالت ختتلف جوهريا عن الصفر و معامل سرعة التعديل جوهريا سالب، مما يعين يتضح من خالل النموذج الديناميكي

تؤدي يف املدى القصري إىل زيادة قدرها %1زيادة يف الواردات بنسبة حمقق؛ كما توضح النتائج أن ECMأن منوذج تصحيح األخطاء .يف إمجايل احلقوق اجلمركية 0.46% نموذج تصحيح الخطأ تقديرECM بينIRB وPIB باستخدامMCO. :MCOباستخدام PIBو IRBتقدير العالقة الطويلة المدى بين -2- 3

….(6)

(-9.35 ) ( 18.24) (.) t Student R2= 0.94 R2 ajusté= 0.94 DW= 0.41 F. statistique= 332.94

:حيث أنIRB: الضريبة على األرباح و الدخول إيرادات α :الثابت β : املرونة PIB :الناتج الداخلي اخلام

Brusch-Godfreyالسابقة تشري إىل وجود ارتباط ذايت بني األخطاء، و باالعتماد على اختبار املعادلةالنتائج احملصل عليها يف .Cochrane-Orcuttطريقة ثة، و إلزالة مشكلة االرتباط الذايت من النموذج نستخدماتضح أنه من الرتبة الثال

……(7) (-7.11) (12.59)

(5.29) (-3.31) (26.96) (.) t Student R2= 0.97 R2 ajusté= 0.97 DW= 1. 86 F. statistique= 127.46

أي زيادة يف الناتج دخول، و يالحظ أنإمجايل إيرادات الضريبة على األرباح و الأن الناتج الداخلي اخلام يؤثر على النتائجتوضح و . يف إمجايل إيرادات الضريبة على األرباح و الدخول %1.45ينتج عنها يف املدى الطويل زيادة قدرها %1احمللي اخلام بنسبة

(7) دراسة استقرارية البواقي للمعادلة -4-2 . PPى نقوم بدراسة استقرارية بواقي املعادلة السابقة باستخدام ملعرفة إذا ما كانت هناك إمكانية لوجود عالقة توازن طويل املد

PIBو IRBاختبار جذر الوحدة لسلسلة البواقي من العالقة الطويلة المدى بين: 6الجدول رقم

)t tabulé(القيمة اجلدولية القيمة احملسوبة المتغيرات1% 5% 10%

et -5.32 -2.7 -1.96 -1.61 سلسلة البواقي

01/5201عدد – الكمیة االقتصادیة الدراساتمجلة ____________________ __________________________________________________________________________________________________

37

Eviews 8من إعداد الباحثني باالعتماد على برنامج : المصدر

، و I (0)مستقرة يف املستوى et اجلدولية عند كل املستويات و هذا ما يعين أن سلسلة البواقي tاحملسوبة أصغر من tنالحظ أن .ه احلالةبالتايل فإن منوذج تصحيح اخلطأ هو األكثر مالئمة يف هذ

:PIBو IRBبين ECMنموذج تصحيح الخطأ تقدير - 4-3متكاملة من نفس الدرجة و البواقي مستقرة من درجة أقل يتم تقدير عالقة النموذج )PIBو IRBبين(مبا أن املتغريات

:باستخدام املعادلة التالية) القصري األجل(الديناميكي

:أن حيث سرعة التعديل معامل:

:و منه

(-0.38) (-0.02) (-1.73)

يتضح من خالل النموذج الديناميكي أن مجيع املعلمات ال ختتلف جوهريا عن الصفر، مما يعين أن منوذج تصحيح األخطاء ECM غري حمقق.

IV. الخالصة: يلة املرونة، أي أن هذه األخرية إليرادات الضريبية العادية لفرتة الدراسة كانت قلالشاملة ل معامل املرونة النتائج إىل أن خلصت

تستجيب بشكل أقل من ما هو مطلوب للتغريات يف الناتج الداخلي اخلام، و هذا يؤكد أن الضرائب العادية غري منتجة بشكل فعال و اجلباية العادية، حيث قد تعزى املرونة املنخفضة نسبيا إىل هيمنة إيرادات الضرائب غري املباشرة على إمجايل إيرادات و . كبري لإليرادات

من عائدات الضرائب العادية خالل الفرتة %43.41سجلت إيرادات الضرائب على السلع و اخلدمات لوحدها متوسط قدره ، مما يوحي اعتماد اجلزائر على الضرائب غري املباشرة كأحد الوسائل املهمة للحصول على إيرادات ضريبية غري برتولية و 1993-2014

د من األهداف االقتصادية واالجتماعية، باعتبارها إحدى األدوات الفعالة اليت ميكن أن تلجأ إليها احلكومة يف حتقيق التوازن حتقيق العديبني الطلب والعرض؛ أي عكس ما هو سائد يف البلدان املتقدمة، األمر الذي أشارت إليه بعض الدراسات حني حاولت الربط بني النمو

يف إحدى Hinrichs Gحيث أشار . و مدى األمهية النسبية لكل ضريبة لى النظام الضرييب السائد االقتصادي و انعكاسه عة دراساته من خالل االعتماد على املنهج التارخيي و أسلوب التحليالت القطاعية إىل أنه يف املراحل األوىل للتنمية االقتصادية تكون نسب

باشرة مرتفعة نسبيا، و مع االستمرار يف عملية التنمية االقتصادية تزداد األمهية النسبية للضرائب غري الضرائب املباشرة إىل الضرائب غري املباشرة املباشرة على حساب اخنفاض األمهية النسبية للضرائب املباشرة، و يف املراحل املتقدمة للنمو تتالشى األمهية النسبية للضرائب غري امل

ال لألمهية النسب 17.ية للضرائب املباشرةتاركتا اإىل التطبيق السخي و الضرائب غري املباشرة يف بنية النظام الضرييب اجلزائري، إضافة إىل العوامل السابقة الذكر، أمهيةو ترجع

لإلعفاءات اجلبائية خاصة للمؤسسات املنشأة يف إطار برامج تشجيع الشباب على االستثمار، إضافة إىل كرب حجم القطاعات اليتيصعب فرض ضرائب عليها مثل األعمال التجارية الصغرية؛ كما جتدر اإلشارة إىل أن تفشي ظاهرة الفساد قد تشجع و تغذي انتشار

فكلما ؛Tanzi 1992، و إىل طبيعة اهليكل االقتصادي الذي يعترب واحد من العوامل اليت تؤثر على مستوى الضرائب .األنشطة املوازية

________________________________________________________________ ECMباستخدام نموذج تصحیح الخطأ )2014-1993( للفترة قیاس المرونة الشاملة للنظام الجبائي الجزائري

38

قطاع الزراعي يف الناتج الداخلي اخلام كبرية كلما كان من املتوقع أن يتولد عنه عوائد منخفضة لصعوبة فرض كانت نسبة مسامهة الضرائب مباشرة على القطاع الزراعي الن معظم عمال القطاع مومسيني و يتقاضون أجورهم نقدا، إضافة إىل ذلك عادة ما يستفيد القطاع