Numero Demo - Copyright Wolters Kluwer Italia s.r.l. GUIDA · Cecilia Bondi -Avvocato...

86

Transcript of Numero Demo - Copyright Wolters Kluwer Italia s.r.l. GUIDA · Cecilia Bondi -Avvocato...

GUIDAALLE PAGHE

PAGHE

• Retribuzione del lavoratore somministrato• Congedo parentale a oreINSERTO

• Indice 2017PROCEDURE DEL PERSONALE

• Unioni civili e coppie di fatto: tutele previdenziali• Limiti al potere direttivo del datore di lavoro• Stress lavoro-correlatoPARERE PROFESSIONALE

• Clausole sociali negli appalti: la flessibilità è nell’obbligo• I vantaggi della certificazione dei contratti di co.co.co.SCHEDE CCNL

• Centri elaborazione dati - Ced• Terziario – ConfcommercioALLEGATO

• Aliquote, detrazioni e addizionali regionali 2018

2018MARzO 3

50

00

00

23

06

47

1

0023

0647

AN

NO

XIV

- M

arzo

201

8, n

. 3 -

Dire

zion

e e

reda

zion

e V

ia d

ei M

issa

glia

n. 9

7 - E

dific

io B

3 20

142

MIL

AN

O

Tarif

fa R

.O.C

.: Po

ste

Ital

iane

Spa

- Sp

ediz

ione

in a

bbon

amen

to P

osta

le D

.L. 3

53/2

003

(con

v. in

L. 2

7/02

/200

4 n.

46)

art

. 1, c

omm

a 1,

DC

B M

ilano

4° FORUM TUTTOLAVORO

LAVORO 4.0 - GESTIRE LA

FLESSIBILIT

À NEL 2018

Modena, 21 febbraio 2018

www.ipsoa.it/forum

tuttolavoro

WKI-Template(Online).indd 1 2/5/2018 5:01:26 PM

Numero Demo - Copyright Wolters Kluwer Italia s.r.l.

WKI-Template(Online).indd 1 2/5/2018 4:54:24 PM

Numero Demo - Copyright Wolters Kluwer Italia s.r.l.

Paghe Retribuzione del lavoratore somministratoEmiliana Maria Dal Bon e Cecilia Bondi 125

Congedo parentale a oreGloria Baldoni 137

Procedure del personale Unioni civili e coppie di fatto: tutele previdenzialiPaola Bernardi Locatelli 146

Limiti al potere direttivo del datore di lavoroStefano Carotti 150

Inserto Indice annuale 2017

Procedure del personale Stress lavoro-correlatoAlessio Scarcella 155

Parere professionale Clausole sociali negli appalti: la flessibilita e nell’obbligoCarlo Fossati e Marco Marzano 168

I vantaggi della certificazione dei contratti di co.co.co.Pasquale Staropoli 171

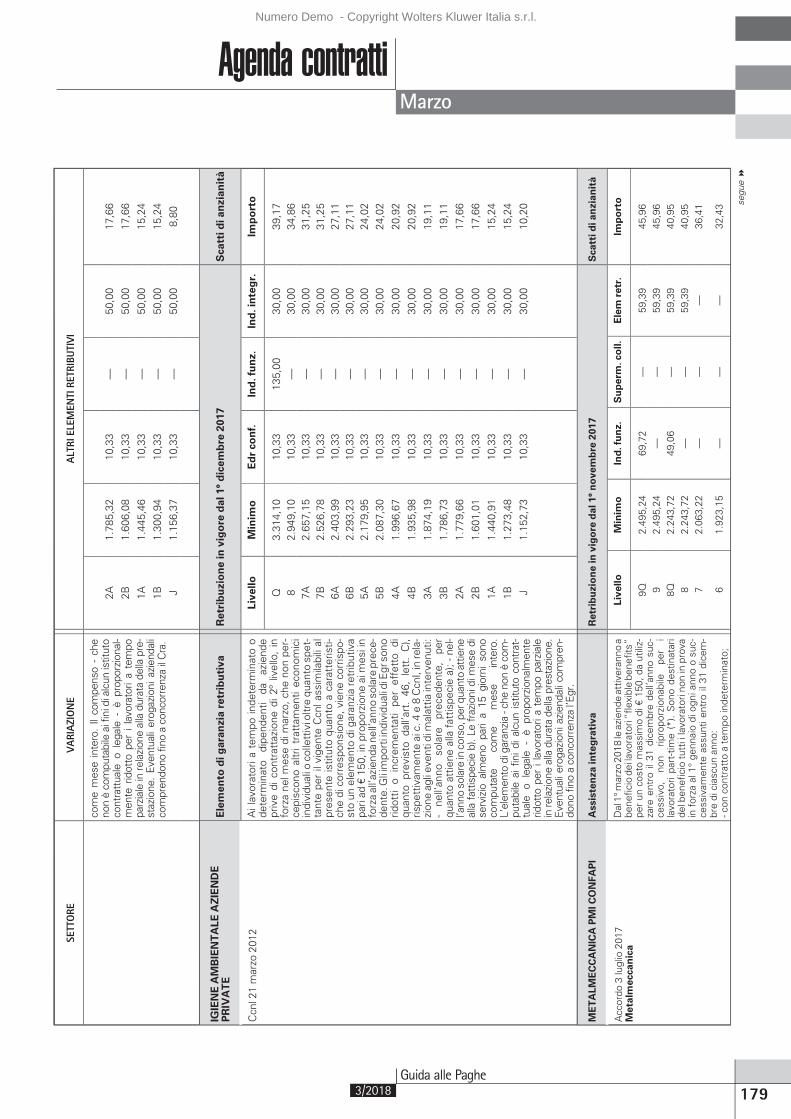

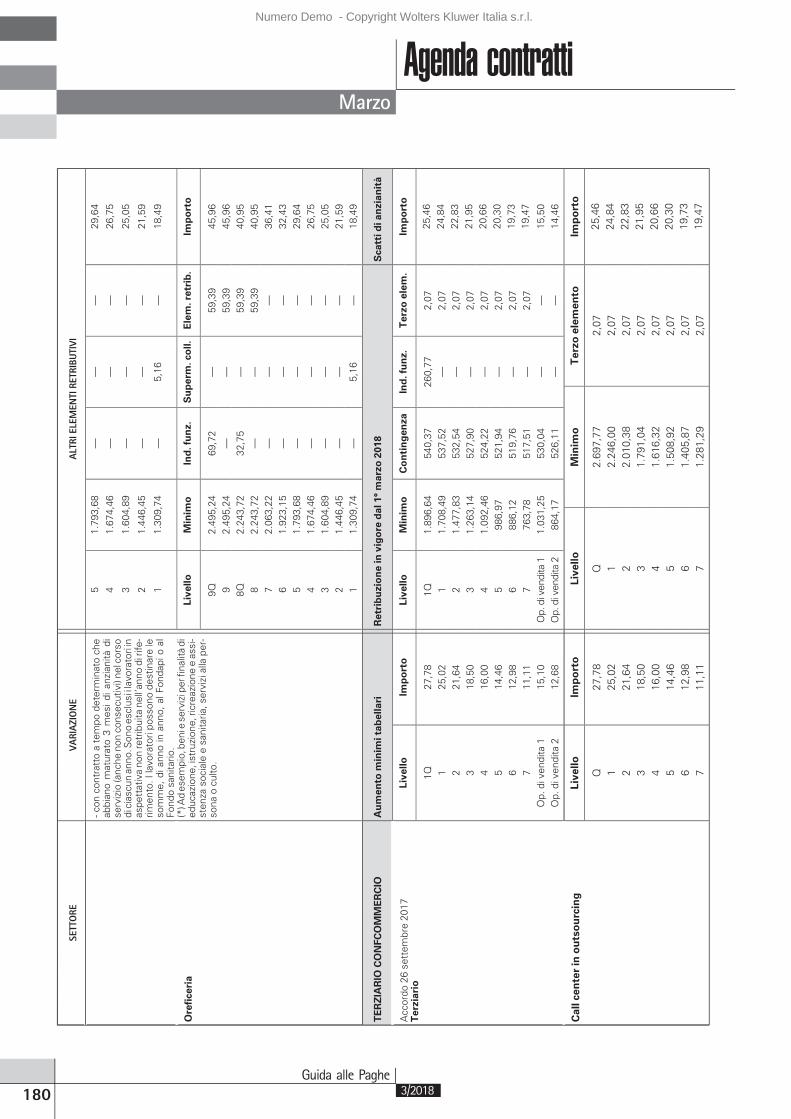

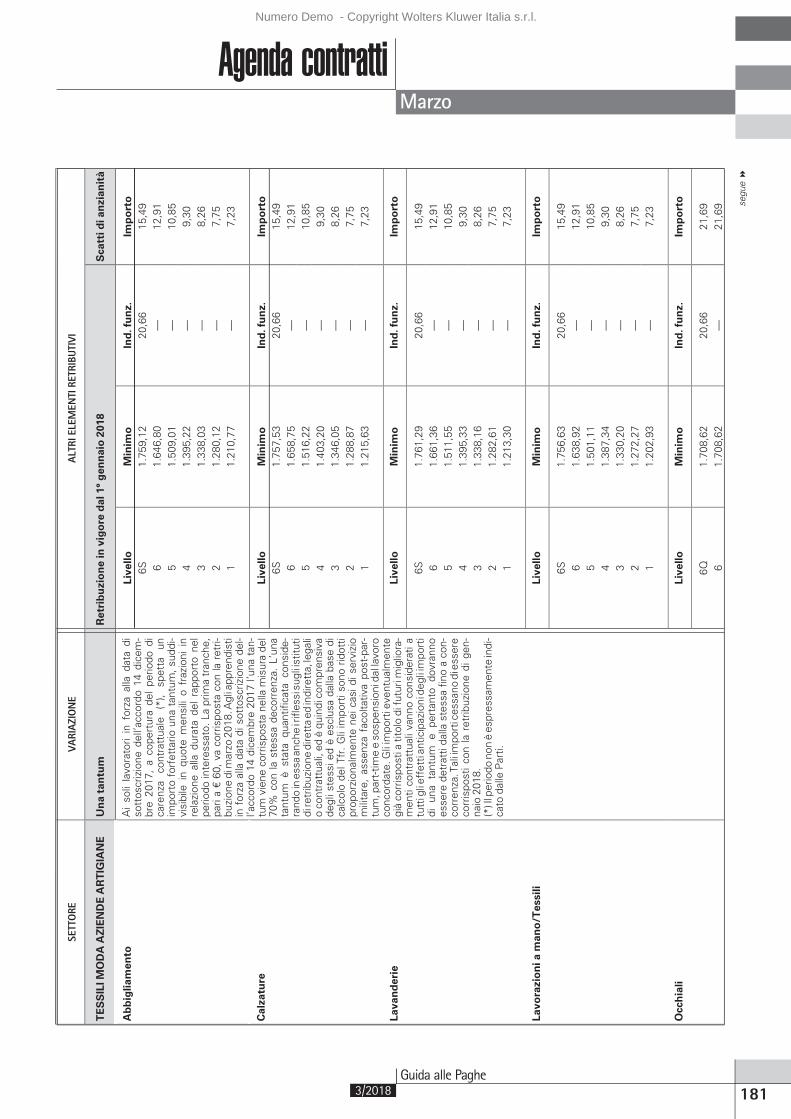

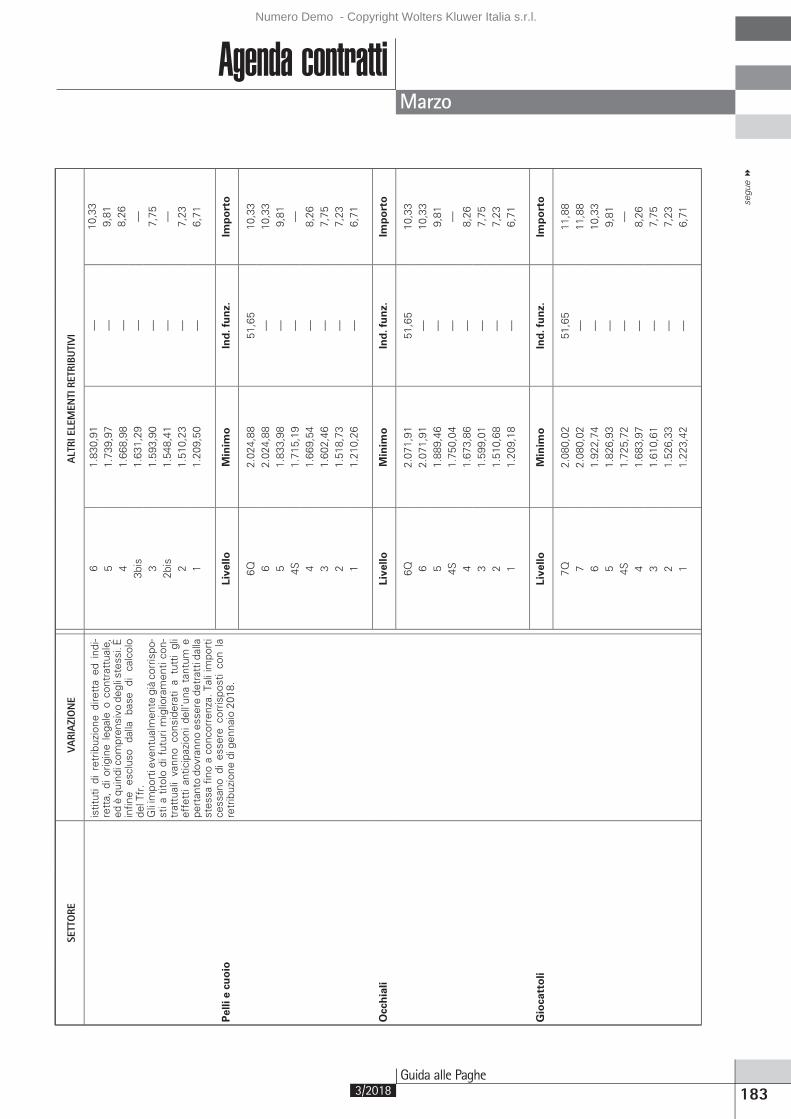

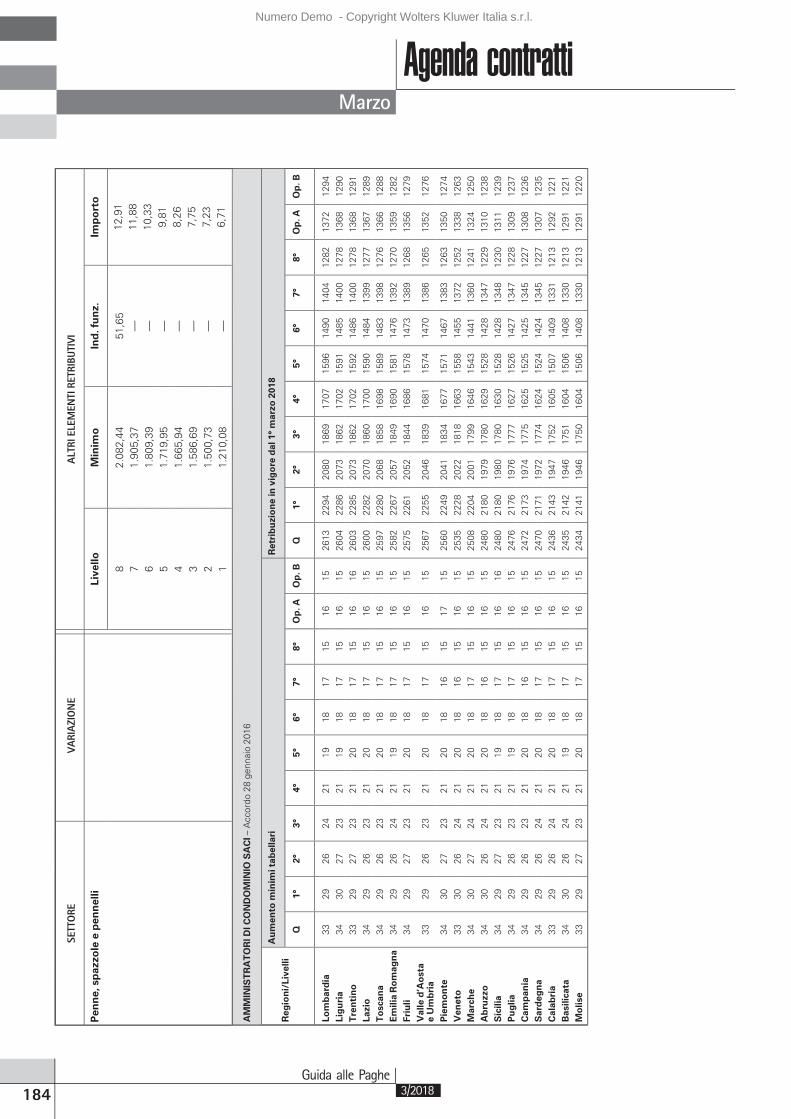

Agenda contratti Contratti collettivi 174Contratti collettivi 174

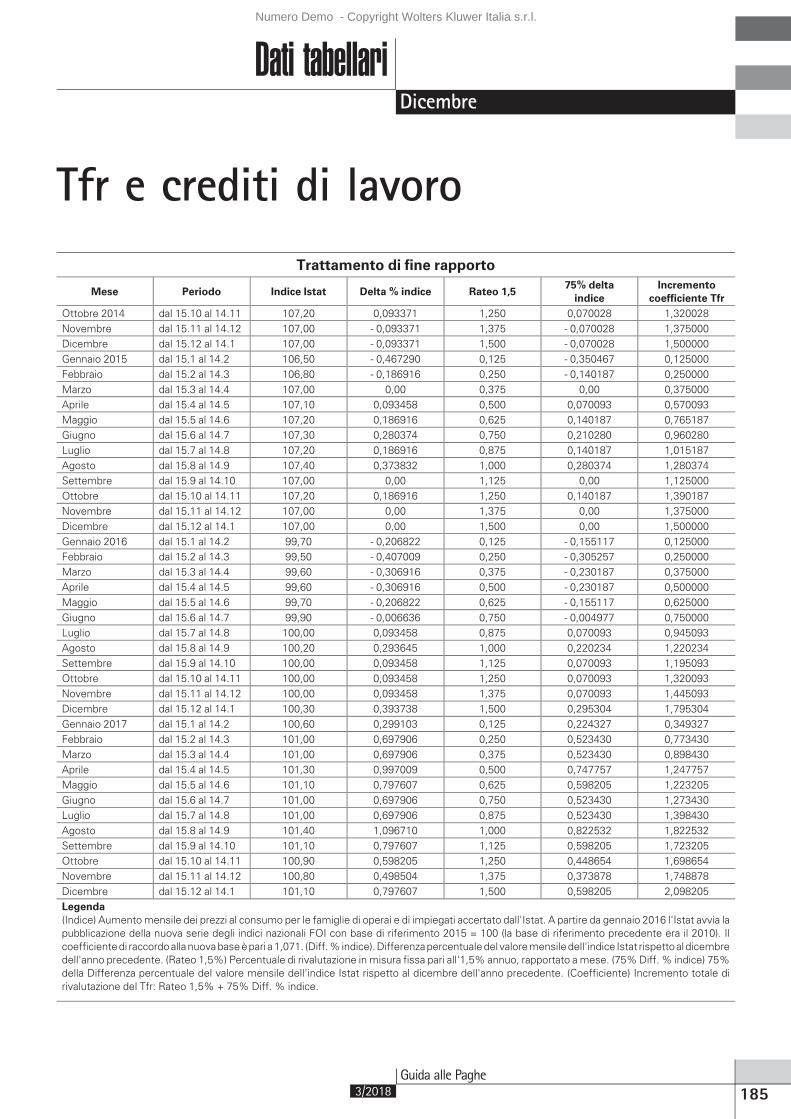

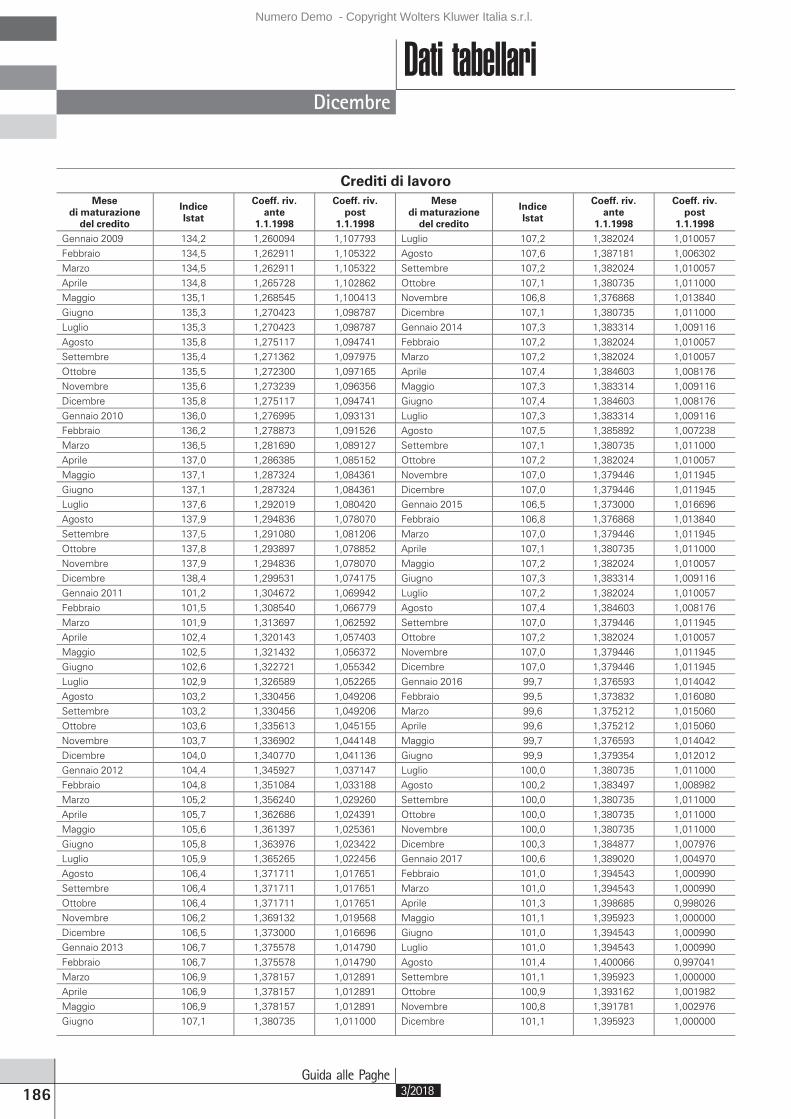

Dati tabellari Tfr e crediti di lavoro 185Tfr e crediti di lavoro 185

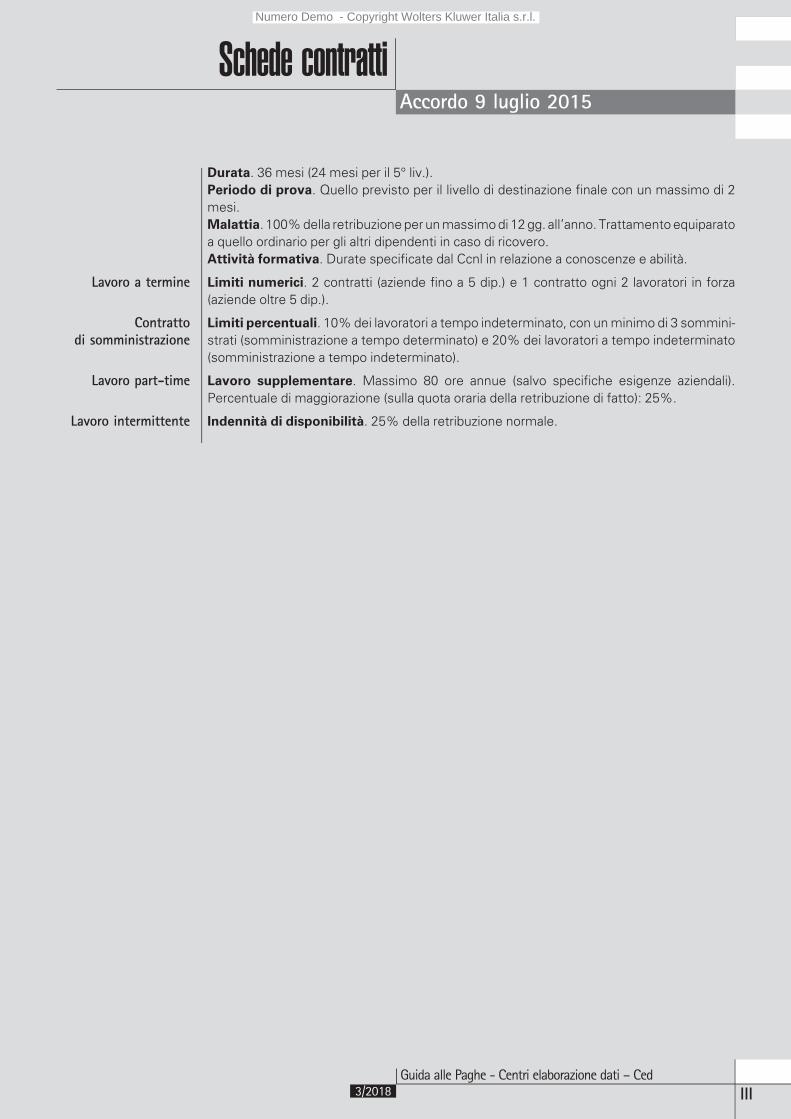

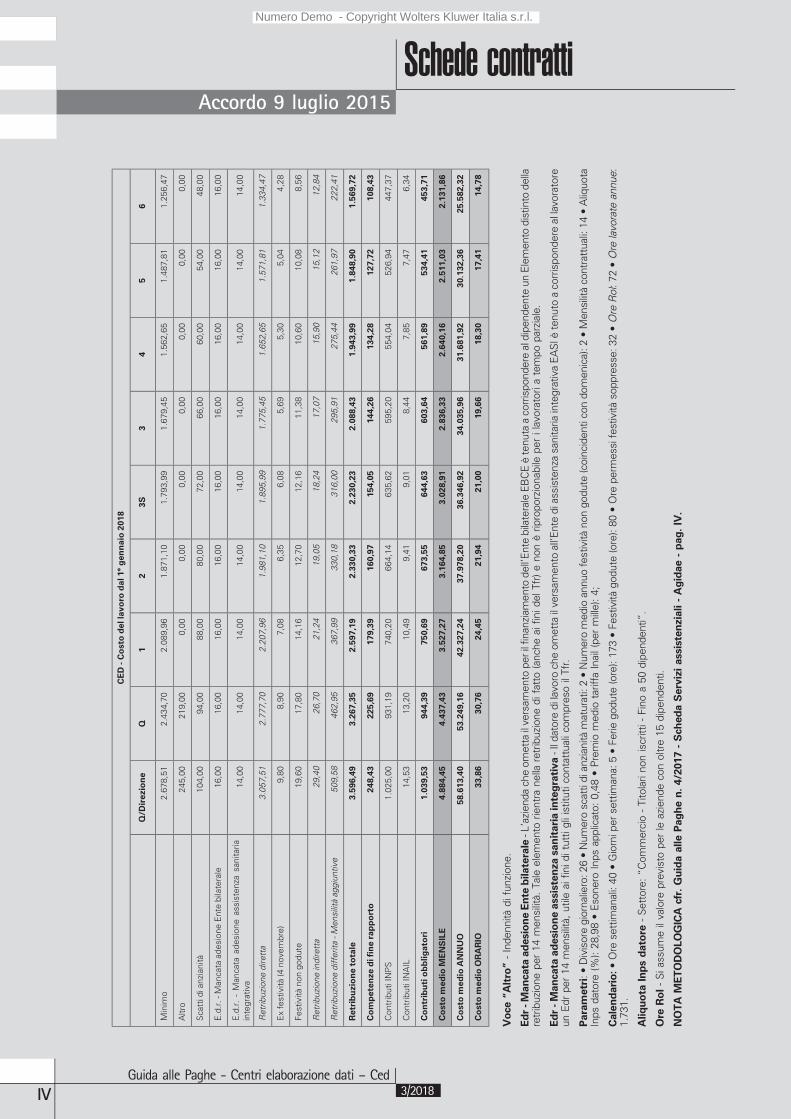

Schede contratti Centri elaborazione dati – Ced

Terziario – Confcommercio

Si segnala che le opinioni espresse dai Funzionari dei Ministeri e dell’Inps non sono vincolanti per l’Amministrazione di appartenenza.

Sommario

Guida alle Paghe3/2018 123

Numero Demo - Copyright Wolters Kluwer Italia s.r.l.

124Guida alle Paghe

3/2018

Mensile di consulenzaper le paghe

e le procedure del personale

EditriceWolters Kluwer Italia S.r.l.Via dei Missaglia n. 97 - Edificio B320142 Milano, Italiahttp://www.ipsoa.it

Direttore ResponsabileGiulietta Lemmi

Direzione scientificaMassimo Brisciani

RedazioneRoberta Antonelli, Federica Calcagno,Stefano Minardi, Massimo Mutti,Evelina Pisu, Barbara Settimi

Realizzazione graficaIpsoa

FotocomposizioneIntegra Software Services Pvt. Ltd.

StampaGECA S.r.l.ViaMonferrato,54-20098SanGiulianoMilanese (MI)Tel. 02 99952

AutorizzazioneAutorizzazione Tribunale di Milano n. 732del 18 ottobre 2004Tariffa R.O.C.: Poste Italiane Spa – Spedizione inabbonamento Postale –D.L. 353/2003 (conv. in L. 27febbraio 2004 n. 46) art. 1, comma 1, DCB Milano

Contributi redazionaliPer informazioni in merito a contributi, articolied argomenti trattati scrivere o telefonare a:Ipsoa Redazione Guida alle PagheTel. 02 82476.550 – Fax 02 82476.227e-mail: [email protected] Postale 12055 – 20120 Milano

AmministrazionePer informazioni su gestione abbonamenti,numeriarretrati, cambid’indirizzo, ecc. scrivereotelefonare a:

Ipsoa Servizio ClientiTel. 02 82476.1 – Fax 02 82476.799Serviziorispostaautomatica:Tel. 0282476.999Casella postale 12055 – 20120 Milano

Iscritta nel Registro Nazionale della Stampa con iln. 3353 vol. 34 foglio 417 in data 31 luglio 1991Iscrizione al R.O.C. n. 1702

Pubblicita:

E-mail: [email protected]

Via dei Missaglia n. 97 - Edificio B320142 Milano, Italia

AbbonamentiGli abbonamenti hanno durata annuale, solare:gennaio-dicembre; rolling: 12 mesi dalla data disottoscrizione,esi intendonorinnovati, inassenzadidisdettadacomunicarsientro60gg.primadelladatadi scadenzaamezzo raccomandataA.R. da inviare aWolters Kluwer Italia S.r.l. Via deiMissaglia n. 97 -Edificio B3 - 20142Milano, Italia.

Servizio Clienti: tel. 02.824761 - e-mail:[email protected] -www.ipsoa.it/servizioclienti

Indirizzo internetCompresa nel prezzo dell’abbonamentol’estensione on line della Rivista, consultabileall’indirizzo www.edicolaprofessionale.com.

ItaliaAbbonamento annuale: € 225,00

EsteroAbbonamento annuale: € 450,00

Prezzo copia € 26,00Arretrati: prezzo dell’anno in corso all’atto dellarichiesta

DistribuzioneVendita esclusiva per abbonamento.Ilcorrispettivoper l’abbonamentoaquestoperiodicoè comprensivo dell’IVA assolta dall’editore ai sensi eper gli effetti del combinato disposto dell’art. 74 delD.P.R. 26/10/1972, n. 633 e del D.M. 29/12/1989 esuccessivemodificazioni e integrazioni.

Egregio abbonato,ai sensi dell’art. 13 del D.Lgs. 30 giugno 2003 n. 196,La informiamoche i Suoi dati personali sono registrati su databaseelettronici di proprietà di Wolters Kluwer Italia S.r.l., con sedelegale in Via dei Missaglia n. 97 - Edificio B3, 20142 Milano,titolare del trattamento e sono trattati da quest'ultima tramitepropri incaricati. Wolters Kluwer Italia S.r.l. utilizzerà i dati cheLa riguardano per finalità amministrative e contabili. I Suoirecapiti postali e il Suo indirizzo di posta elettronica sarannoutilizzabili, ai sensi dell'art. 130, comma 4, del D.Lgs. n. 196/2003, anche a fini di vendita diretta di prodotti o servizi analoghi aquelli oggetto della presente vendita. Lei potrà in ogni momentoesercitare i diritti di cui all'art. 7 del D.Lgs. n. 196/2003, fra cui ildiritto di accedere ai Suoi dati e ottenerne l'aggiornamento o lacancellazione per violazione di legge, di opporsi al trattamento deiSuoi dati ai fini di invio dimateriale pubblicitario, vendita diretta ecomunicazioni commerciali e di richiedere l'elenco aggiornato deiresponsabili del trattamento, mediante comunicazione scritta dainviarsi a: Wolters Kluwer Italia S.r.l. - PRIVACY - Via deiMissaglia n. 97 - Edificio B3, 20142 Milano, o inviando un Faxal numero: 02.82476.403.

Numero Demo - Copyright Wolters Kluwer Italia s.r.l.

Retribuzione del lavoratoresomministratoEmiliana Maria Dal Bon - Consulente del lavoroCecilia Bondi - Avvocato

Trilateralita della somministrazione

La disciplina della somministrazione di lavoro, che fino a prima del JobsAct era contenuta nelD.Lgs. n. 276/2003, è ora stata riordinata negli artt. 30-40, D.Lgs. n. 81/2015, cd. TestoUnicodei Contratti.Consci che la somministrazionenonèuncontrattodi lavoro, bensì uncontratto commerciale,non si può – in un’analisi relativa alla retribuzione del lavoratore somministrato come lapresente – prescindere dal ricordare che i soggetti che entrano in gioco sono: il sommini-stratore (l’agenzia per il lavoro); l’utilizzatore (l’impresa che si servirà materialmente dellamanodopera somministrata) e il lavoratore.

Rapporti tra i soggetti Tra questi soggetti si instaurano tre rapporti di tipo diverso, ed in particolare:• un rapporto di natura commerciale, propriamente inquadrabile e definibile come

contratto di somministrazione, che viene sottoscritto dal somministratore e dall’uti-lizzatoree checonsiste in uncontrattodi scambio tra prestazioni periodicheecontinuativee un corrispettivo economico (art. 30, D.Lgs. n. 81/2015);

• un contratto di lavoro subordinato a tempo determinato o indeterminato, nella prassidenominato contratto di prestazione, che lega il lavoratore al somministratore e cheprevede una missione, ossia un periodo durante il quale il lavoratore è messo a dispo-sizione dell’utilizzatore e opera sotto il controllo e la direzione dello stesso (art. 34, D.Lgs.n. 81/2015);

• un rapporto di fatto, privo di una effettiva qualificazione giuridica (e quindi privo anche diun’effettiva fonte normativa), che lega il lavoratore e l’utilizzatore presso il quale questopresta la propria attività lavorativa.

È probabilmente a partire da quest’ultimo aspetto che si generano la maggior parte degliequivoci circa la gestione dei rapporti legati alla somministrazione; infatti, i soggetti tra i qualisembrerebbe effettivamente esplicarsi il rapporto di lavoro (utilizzatore e lavoratore) nonsono, invece, quelli tra cui tale rapporto è giuridicamente ed effettivamente in essere(somministratore e lavoratore).

Onere della retribuzioneQuesto genera ovviamente confusione anche sotto il profilo dell’onere della retribuzione:qual è il soggetto obbligato a riconoscere la retribuzione al lavoratore? La retribuzione è laprestazione che il datore di lavoro mette sul piatto come corrispettivo della prestazionelavorativa del dipendente. Partendo da questa semplice considerazione verrebbe, quindi, dasostenere che siccome la prestazione lavorativa è resa a favore dell’utilizzatore sia quest’ul-timo il soggetto obbligato a retribuire il lavoratore, ma non è così.

Soggetto obbligato Infatti, il soggetto obbligato a corrispondere la retribuzione è sempre e solo il datore di lavoroche nel caso del rapporto trilaterale di somministrazione è e rimane il somministratore.L’agenzia per il lavoro vedrà chiuso il cerchio delle prestazioni corrispettive quando

PagheDifferenze con il dipendente diretto

Guida alle Paghe3/2018 125

Numero Demo - Copyright Wolters Kluwer Italia s.r.l.

l’utilizzatore, in virtù del contratto (commerciale) di somministrazione e in base alle regole iviconcordate, le riconoscerà quanto pattuito per la messa a disposizione del lavoratoresomministrato.A tal proposito, l’art. 33, c. 2,D.Lgs. n. 81/2015, sancisce che«con il contrattodi somministrazione di lavoro l'utilizzatore assume l'obbligo di (…) rimborsare al sommini-stratore gli oneri retributivi e previdenziali da questo effettivamente sostenuti in favore deilavoratori». Ovviamente a tale rimborso si aggiungerà l’effettivo compenso da riconoscereall’agenzia per il servizio di somministrazione: tali somme passeranno attraverso la fatturarelativa al contratto commerciale, e non avranno nulla a che vedere con la busta paga dellavoratore.

SolidarietaIn tuttociò, adognimodo,nonèneppurecompletamenteveroche l’utilizzatore restadel tuttoestraneo dall’obbligazione retributiva in quanto il Legislatore, a tutela della parte debole delrapporto che anche in questo caso di trilateralità resta il lavoratore, ha previsto un regime disolidarietà tra somministratore ed utilizzatore. In particolare, l’art. 35, c. 2, D.Lgs. n. 81/2015stabilisce che «l’utilizzatore è obbligato in solido con il somministratore a corrispondere ailavoratori i trattamenti retributivi e a versare i relativi contributi previdenziali, salvo il diritto dirivalsa verso il somministratore».

Tutela del lavoratore La ratio di questa previsione normativa è chiaramente quella di garantire la tutela dellavoratore e del suo diritto a vedersi riconosciuta la retribuzione che gli spetta in virtù delcontratto di lavoro che ha sottoscritto (e che ricordiamo è l’unico rapporto a rilevanzagiuridica in cui il lavoratore è parte), indipendentemente dall’inadempimento di quantodedotto nel contratto (commerciale) di somministrazione di cui lui non è parte in sensogiuridico.Più precisamente, a norma dell’art. 1292 c.c., l’obbligazione è in solido quando piùdebitori sono obbligati tutti per la medesima prestazione, in modo che ciascuno puòessere costretto all’adempimento per la totalità e l’adempimento da parte di uno libera glialtri; oppure quando tra più creditori ciascuno ha diritto di chiedere l’adempimentodell’intera obbligazione e l’adempimento conseguito da uno di essi libera il debitoreverso tutti i creditori.Tra utilizzatore e somministratore sorge, quindi, un’obbligazione solidale di tipo pas-sivo, nella quale entrambi i soggetti possono essere costretti dal prestatore di lavoro alversamento dell’intero trattamento retributivo, previdenziale ed assistenziale: il prestatoredi lavoro ha diritto a pretendere la retribuzione e ogni altro elemento che gli spetti sia dalsuo datore di lavoro, il somministratore, che dall’utilizzatore della sua prestazione. Comespecificato dalla disposizione codicistica, l’adempimento da parte di uno dei due soggetti,libera anche l’altro, perciò il lavoratore non potrà pretendere la controprestazione daentrambi.

Obbligazioni del contratto di somministrazioneDal contratto commerciale di somministrazione deriva, così, il seguente intreccio diobbligazioni:• il somministratore è obbligato a pagare direttamente al lavoratore il trattamento econo-

mico, nonché a versare i contributi previdenziali ed assistenziali;• l’utilizzatore è obbligato a rimborsare al somministratore gli oneri retributivi, previdenziali

ed assistenziali da questo effettivamente sostenuti in favore dei prestatori di lavoro;• l’utilizzatore è obbligato, in caso di inadempimento del somministratore, al paga-

mento diretto al lavoratore del trattamento economico nonché al versamento deicontributi previdenziali e assistenziali, fatto salvo il suo diritto di rivalsa verso ilsomministratore.

Differenze con il dipendente diretto

Paghe

126Guida alle Paghe

3/2018

Numero Demo - Copyright Wolters Kluwer Italia s.r.l.

In altre parole, l’agenzia per il lavoro deve corrispondere al lavoratore la retribuzione che glispetta erogando regolarmente la sua busta paga; nel caso in cui il somministratore nonprovveda, in virtù della solidarietà tra somministratore e utilizzatore nell’obbligazione, saràl’azienda utilizzatrice a versare la retribuzione al lavoratore, predisponendo personalmente ilcedolino.Parallelamente, al termine del rapporto commerciale, l’agenzia per il lavoro fatturerà all’uti-lizzatore il costo della retribuzione e dei contributi previdenziali versati al lavoratore, più lamaggiorazione relativa al servizio fornito (normalmente il contratto di somministrazioneprevedeuna tariffa oraria applicabile adogni ora lavorata e comprensiva di ogni onere differitoo corrente, scaturente dalla prestazione lavorativa).

Inquadramento del lavoratore somministrato

Anche questo aspetto della gestione del rapporto di lavoro in somministrazione subiscealcune complicazioni derivanti dalle peculiarità del contratto di somministrazione. Il lavora-tore, infatti, viene – in pratica – inquadrato due volte secondo due discipline diverse.In primis viene inquadrato, come qualsiasi altro lavoratore, all’atto dell’assunzione e in basealla classificazione del personale prevista dal Ccnl del datore di lavoro, ossia l’agenzia per illavoro.In secundis sarà inquadrato, durante la singola missione e solo per la durata della stessa, inbase alle mansioni che è inviato a svolgere e a norma del Ccnl applicato dall’utilizzatore.

Nel rapporto di lavoro Relativamente al primo dei suddetti punti, gli artt. 27 e 28 Ccnl per i lavoratori in sommini-strazione presentano un sistema di inquadramento dei lavoratori dipendenti delle agenzie disomministrazionestrutturato inmaniera taledapotersi armonizzarecongli inquadramenti deivari Ccnl adottati dalle imprese utilizzatrici, in base ai quali il lavoratore verrà inquadratodurante la missione.Tale classificazione unica (così definita dal Ccnl) prevede una suddivisione dei lavoratori in 3grandi aree di aggregazione, in relazione ai diversi contenuti professionali posseduti.• Gruppo A: comprende i lavoratori con elevato contenuto professionale quali dirigenti,

quadri e impiegati direttivi;• Gruppo B: comprende i lavoratori di concetto, operai specializzati e/o corrispondenti alle

cosiddette categorie intermedie con contenuti professionali caratterizzati da autonomiaoperativa ma non decisionale e da un elevato livello di conoscenze teorico/pratiche;

• Gruppo C: comprende i lavoratori qualificati e d’ordine, che eseguono il lavoro sotto laguida e il controllo di altri.

Nella missione Come specificato dal c. 2, art. 28 Ccnl in parola, ciò non toglie che, ai fini dell’attribuzionedel livello di inquadramento contrattuale per ogni singola missione si dovrà far riferi-mento, seppur in coerenza con la suesposta classificazione in gruppi, ai diversi livelli/categorie di inquadramento previsti per le specifiche mansioni di cui al Ccnl delle impreseutilizzatrici.Questo significa che a seconda delle esatte mansioni che il lavoratore è inviato asvolgere presso l’utilizzatore, ai fini di quella missione e del relativo trattamentoretributivo, il lavoratore – in coerenza con l’inquadramento ottenuto in base alla classi-ficazione unica, sarà inquadrato sulla base dei livelli e delle declaratorie del Ccnlapplicato dall’utilizzatore.Ipotizzando, quindi, un lavoratore assunto dall’agenzia di somministrazione con contratto atempo indeterminato e inviato presso diversi utilizzatori in virtù di diverse missioni, ci sitroverà di fronte ad inquadramenti contrattuali che varieranno al variare della missione e delCcnl di riferimento, fermo restando la classificazione unica del lavoratore effettuata all’attodell’assunzione.

PagheDifferenze con il dipendente diretto

Guida alle Paghe3/2018 127

Numero Demo - Copyright Wolters Kluwer Italia s.r.l.

Parita di trattamento

Tutto il discorso di cui sopra diviene ancor più rilevante alla luce di uno dei principi cardinedella gestione della retribuzione del lavoratore somministrato. L’art. 35, c. 1, D.Lgs. n. 81/2015 sancisce che «per tutta la durata della missione presso l’utilizzatore, i lavoratori delsomministratore hanno diritto, a parità di mansioni svolte, a condizioni economiche enormative complessivamente non inferiori a quelle dei dipendenti di pari livellodell’utilizzatore».Laprevisionenormativa, chegià era presente anchenella previgentedisciplina contenuta nelD.Lgs. n. 276/2003, trova supporto anche nellaDirettiva 19 novembre2008, n. 2008/104/CE,relativa proprio al lavoro tramite agenzia interinale, che all’art. 5 prevede che «per tutta ladurata della missione presso un’impresa utilizzatrice, le condizioni di base di lavoro ed’occupazione dei lavoratori tramite agenzia interinale devono essere almeno identiche aquelle chesi applicherebbero loro se fosserodirettamente impiegati dalla stessa impresapersvolgervi il medesimo lavoro».Il D.Lgs. n. 81/2015 parla di «parità di condizioni economiche e normative», e la Direttiva siriferisce alla «parità di condizioni di base di lavoro e d’occupazione». Al di là delle diverseforme terminologiche attraverso le quali viene declinata, in cosa consiste realmente la paritàdi trattamento che deve essere garantita?

Vari aspetti Stante le parole utilizzate dal Legislatore (parità di condizioni economiche e normative)sarebbe sicuramente riduttivo e pertanto inesatto ritenere che la parità di trattamento siesplichi solo relativamente al profilo economico retributivo. Pertanto, più in generale, la paritàdi trattamento tra il lavoratore somministrato inviato in missione e il lavoratore dipendentediretto dell’utilizzatore deve essere garantita in relazione a:• la retribuzione;• l’orariodi lavoro, leoredi lavorostraordinario (e le relativemaggiorazioni), lepause, i periodi

di riposo, il lavoro notturno (e le corrispondenti indennità), le ferie e i giorni festivi;• la protezione delle donne in stato di gravidanza e in periodo di allattamento;• la protezione dei bambini e dei giovani;• la parità di trattamento fra uomini e donne;• la protezionecontroogni formadi discriminazione fondata susesso, razzaoorigineetnica,

religione o convinzioni personali, disabilità, età o tendenze sessuali.L’intenzione del Legislatore è, chiaramente, di riconoscere al lavoratore somministrato nonsolo la stessa controprestazione economica, puramente retributiva e non (paga base,attribuzioni patrimoniali accessorie di tipo retributivo e attribuzioni patrimoniali accessorienon retributive), ma di garantirgli, altresì, gli stessi diritti e le stesse possibilità riconosciutedalla legge e dai contratti collettivi, anche di secondo livello, ai lavoratori dipendenti dall’a-zienda utilizzatrice.

Come garantire la parita di trattamentoIl diritto del lavoratore somministrato alla parità di trattamento implica uno specularedovere dell’agenzia di somministrazione, in qualità di datore di lavoro tenuto al versa-mento della retribuzione, in tale senso. Sarà, infatti, preciso dovere del datore di lavorogarantire che al lavoratore somministrato siano applicate condizioni di base di lavoro e dioccupazione complessivamente non inferiori a quelle dei dipendenti di pari livello del-l’utilizzatore, a parità di mansioni svolte. A tale proposito si richiama l’art. 33, c. 2, D.Lgs.n. 81/2015 che prevede che «con il contratto di somministrazione di lavoro l’utilizzatoreassume l’obbligo di comunicare al somministratore il trattamento economico e normativoapplicabile ai lavoratori suoi dipendenti che svolgono le medesime mansioni dei lavoratorida somministrare». Quindi il diritto del lavoratore somministrato alla parità di trattamentoimplica:

Differenze con il dipendente diretto

Paghe

128Guida alle Paghe

3/2018

Numero Demo - Copyright Wolters Kluwer Italia s.r.l.

• un dovere del datore di lavoro (agenzia di somministrazione) di garantire tale parità;• un dovere dell’utilizzatore di fornire al datore di lavoro tutte le informazioni necessarie per

garantire tale parità.Lo strumento che permette all’utilizzatore di comunicare al somministratore le specificheregole applicate in azienda è un modulo comunemente chiamato “prospetto informativo”nel quale l’azienda utilizzatrice è chiamata ad indicare ogni elemento economico enormativo (derivante anche da contrattazione di secondo livello o da usi e consuetudiniaziendali) che possa determinare un diverso trattamento retributivo. Pertanto, al fine digarantire un trattamento comparabile così come previsto dal legislatore, non sarà suffi-ciente la semplice indicazione – da parte dell’utilizzatore – del contratto collettivonazionale di riferimento e del livello di inquadramento, ma sarà necessario fornire unadescrizione dettagliata della mansione da svolgere e degli elementi retributivi ad essacollegati, ivi incluse le eventuali erogazioni economiche correlate ai risultati conseguitinella realizzazione di programmi concordati tra le parti o collegati all’andamento econo-mico dell’impresa.

Particolarita del trattamento retributivo

Parita di trattamento Gli elementi fissi della retribuzione del lavoratore somministrato sono declinati nelle loroparticolarità dall’art. 30 Ccnl delle agenzie per il lavoro che si apre con un richiamo al principiodella parità di trattamento («al lavoratore/trice è corrisposto un trattamento non inferiore aquello cui hanno diritto i dipendenti dell’impresa utilizzatrice inquadrati al corrispondentelivello, secondo la contrattazione collettiva applicata alla stessa»).

Retribuzione oraria Nello specifico viene stabilito che la retribuzione del lavoratore somministrato viene,come di consueto, liquidata con periodicità mensile, ma sulla base delle ore lavorate e diquelle contrattualmente dovute nel corso di ciascun mese dell’anno. A tal fine vienestabilito che il coefficiente per il divisore orario mensile deve essere calcolato moltipli-cando l’orario settimanale in vigore presso l’utilizzatore per 52, e dividendo quantoottenuto per 12.La retribuzione del lavoratore dipendente diretto dell’utilizzatore, invece, sarà calcolatasulla base del differente divisore orario mensile previsto dal Ccnl applicato dal suo datoredi lavoro.

Divisore orario mensileEmerge così un primo elemento di potenziale disparità di trattamento tra lavoratoresomministrato e lavoratore dipendente diretto dell’utilizzatore, poiché i due soggetti, aparità di mansioni, avranno sì la stessa paga base, ma la retribuzione di ciascuno di essisarà calcolata secondo un diverso divisore orario mensile, e perciò potrebbe non essereuguale in termini di lordo e ancor meno in termini di netto effettivamente percepito.Questo è ancor più vero se si considera che l’art. 30, c. 2, Ccnl stabilisce che laretribuzione del lavoratore somministrato viene erogata sulla base delle ore lavorate edi quelle contrattualmente dovute nel corso di ciascun mese dell’anno: ciò significa,banalmente, che a seconda del mese cui la retribuzione è riferita, le ore effettivamentelavorabili possono variare. Questo può determinare un diverso trattamento tra sommini-strato e dipendente diretto dell’utilizzatore, poiché nella maggior parte degli altri Ccnl,invece, la retribuzione è calcolata sempre sulla base del coefficiente orario mensile chedetermina una forfettizzazione delle ore mensili di lavoro retribuite, indipendentementedal fatto che concretamente nel singolo mese di riferimento le ore effettivamentelavorabili siano maggiori o minori.

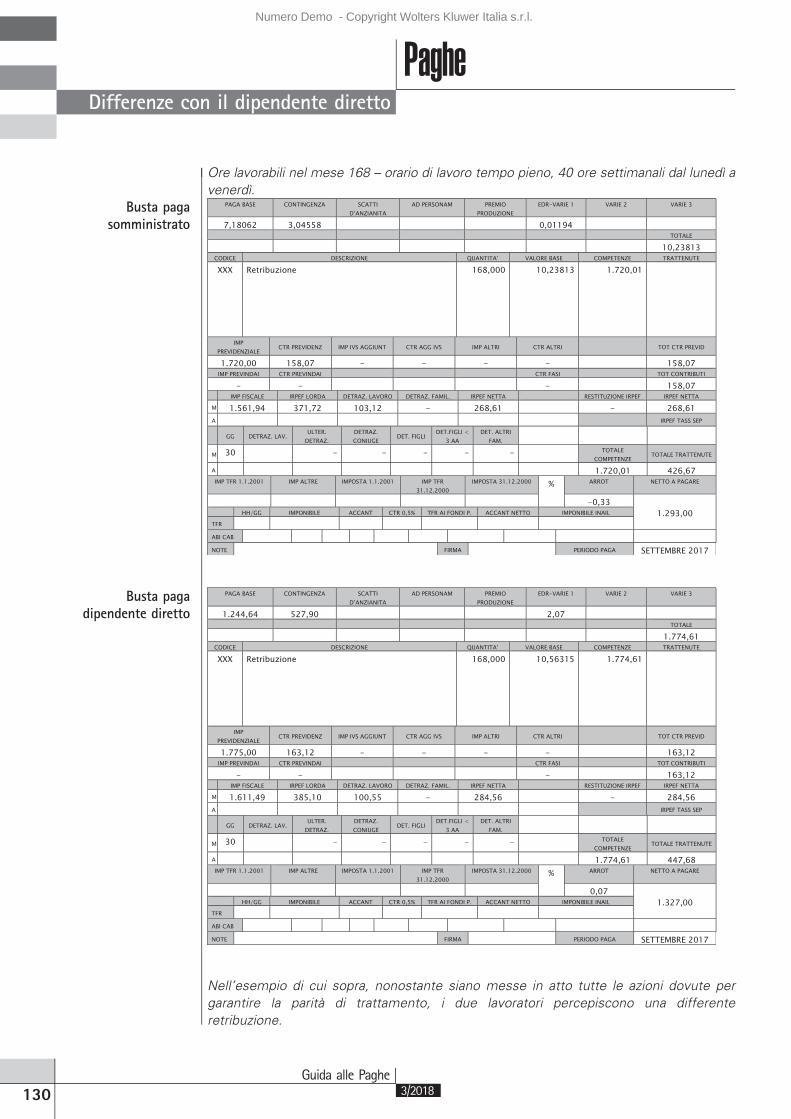

Esempio 1 Si ipotizzi il caso di un lavoratore livello 3, Ccnl Terziario Confcommercio.

PagheDifferenze con il dipendente diretto

Guida alle Paghe3/2018 129

Numero Demo - Copyright Wolters Kluwer Italia s.r.l.

Ore lavorabili nel mese 168 – orario di lavoro tempo pieno, 40 ore settimanali dal lunedì avenerdì.

Busta pagasomministrato

Busta pagadipendente diretto

Nell’esempio di cui sopra, nonostante siano messe in atto tutte le azioni dovute pergarantire la parità di trattamento, i due lavoratori percepiscono una differenteretribuzione.

Differenze con il dipendente diretto

Paghe

130Guida alle Paghe

3/2018

Numero Demo - Copyright Wolters Kluwer Italia s.r.l.

Ciò è determinato dal fatto che il lavoratore somministrato è retribuito a ore, mentre illavoratore diretto è mensilizzato, ed in particolare ciò che incide è il divisore orario:• per il lavoratore diretto mensilizzato è quello del Ccnl Terziario, pari a 168;• per il lavoratore somministrato è quello del Ccnl per le agenzie di somministrazione, pari in

questo caso a 173,33 (40*52/12).Ferie, permessi e festivita Oltrealla retribuzionedelleore lavorate, il lavoratoresomministratohachiaramentedirittoalla

retribuzione delle ore di ferie, dei permessi (comprese riduzioni orarie ed ex festività), dellefestività, della malattia, dell’infortunio e ogni altro istituto previsto dal contratto collettivoapplicato dall’impresa utilizzatrice, secondo quanto in esso disposto, riproporzionatosecondo le modalità definite dal Ccnl delle agenzie di somministrazione. Stesso principiosi applica anche alla 13a e alle eventuali mensilità aggiuntive previste dal Ccnl applicatodall’impresa utilizzatrice.Il lavoratore somministrato matura, inoltre, ratei di Tfr come da previsioni di legge, salvocondizioni di miglior favore previste dal Ccnl delle agenzie di somministrazione.La parità del trattamento retributivo non sarebbe effettiva se al lavoratore somministrato nonvenissero riconosciute anche tutte le maggiorazioni della retribuzione oraria o le indennitàrelative alle ore di lavoro straordinario, notturno, supplementare, a turni e simili, che sonodeterminate sempre sulla base del Ccnl applicato dall’utilizzatore.

Festivita natalizieRiguardo al periodo delle festività natalizie il Ccnl delle agenzie di somministrazione contieneuna disciplina specifica, la cui ratio è chiaramente quella di scoraggiare gli utilizzatori dallaprassi di concludere le missioni con i lavoratori inviati in somministrazione a ridosso delperiodo delle feste, per poi intraprendere nuove missioni a festività concluse. Chiaramentetale prassi è usata per evitare di sostenere il costo di un lavoratore durante un periodo dipotenziale inattività aziendale.

Limiti allo “stop&go” Onde limitare le conseguenze di tale “stop&go” (per rubare un termine alla disciplina delcontratto a termine) il Ccnl delle agenzie di somministrazione prevede che:• qualora una missione di durata di almeno 2 mesi si concluda nell’arco dei 2 giorni

antecedenti il 25 dicembre e venga rinnovata entro i 14 giorni di calendario successivialla cessazione dellamissione, al lavoratore in somministrazione, a titolo dimiglior favore,vengono retribuite al 100% le festività del 1° e 6 gennaio;

• qualora unamissione venga rinnovata e cessata entro ilmese di dicembre, al lavoratore insomministrazione, a titolo di miglior favore, vengono retribuite al 50% le festività del 25 e26 dicembre. In tal caso l’eventuale retribuzione relativa alle festività del 1° e 6 gennaio siriduce al 50%;

• conesclusionedella festivitànatalizia, in casodi successionediduecontratti, dove il primotermina il giornoantecedenteunaopiù festività e il secondo inizia il primogiorno lavorativosuccessivo alla stessa/e i due contratti, ai soli fini del pagamento di tale o tali festività, siconsiderano continuativi in caso di reiterazione, da parte della stessa agenzia, dellamissione con lo stesso utilizzatore con la medesima mansione e inquadramento.

Elementi accessori della retribuzione

Indennita di disponibilita A norma dell’art. 34, c. 1, D.Lgs. n. 81/2015, al lavoratore assunto dall’agenzia di sommini-strazionemediante uncontrattodi lavoro a tempo indeterminato spetta un’indennitàmensiledi disponibilità, divisibile in quote orarie, corrispostagli dal somministratore per i periodi neiquali egli rimane in attesa di essere inviato inmissione. Lamisura dell’indennità è stabilita dalcontratto collettivo applicabile al somministratore: ex art. 32 Ccnl delle agenzie di sommini-strazione, l’indennità è pari a € 750 mensili.

PagheDifferenze con il dipendente diretto

Guida alle Paghe3/2018 131

Numero Demo - Copyright Wolters Kluwer Italia s.r.l.

Si tratta, pertanto, di un elemento che potrebbe comparire solo nella retribuzione deilavoratori assunti a tempo indeterminato e solo qualora essi vengano inviati in missionein attuazione di un contratto (commerciale) di somministrazione a tempo determinato,poiché se, invece, si trattasse di staff leasing il lavoratore non avrebbe periodi di nonlavoro, in quanto la sua assegnazione presso l’utilizzatore sarebbe a tempoindeterminato.

MOG Un’altra variabile che può incidere sul trattamento retributivo del lavoratore sommini-strato dipende dal cd. Monte Ore retribuito Garantito (MOG), regolato dall’art. 51 Ccnldelle agenzie di somministrazione. Tale disposizione prevede che, nei rapporti di lavoroa tempo determinato tra agenzia di somministrazione e lavoratore che abbiano unadurata minima di 3 mesi, nel rispetto del principio di parità di trattamento retributivo esecondo quanto previsto dalla contrattazione collettiva applicata dall’utilizzatore, possaessere garantita al lavoratore una retribuzione minima pari al 25%, su base mensile,dell’orario di lavoro normale applicato presso l’azienda utilizzatrice. Tale garanziarappresenta la contropartita dell’incertezza cui il lavoratore va incontro poiché la suaattività lavorativa potrà essere richiesta con un preavviso minimo di 24 ore, nelle fasceorarie concordate, in funzione delle effettive esigenze organizzative dell’utilizzatore,come in una sorta di contratto intermittente in somministrazione. In pratica il lavoratoreviene assunto a tempo determinato dall’agenzia per essere somministrato pressol’utilizzatore solo quando quest’ultimo richiederà effettivamente la prestazione. Illavoratore, nell’ambito della fascia prevista contrattualmente e fino al limite delmonte ore stabilito contrattualmente, avrà in sostanza l’obbligo di rispondere allachiamata. Tale particolare modalità di gestione del rapporto di lavoro in seno allasomministrazione può, però, essere attivato solo quando le missioni siano pressoutilizzatori dei settori del Turismo, GDO, Logistica, Alimentare, Agricoltura, TLC eServizi alla Persona.L’istituto agisce in termini di gestione dell’orario di lavoro e si pone l’obiettivo diconsentire all’impresa utilizzatrice di conciliare le esigenze contingenti di prestazionilavorative, e allo stesso tempo garantire al lavoratore somministrato una tutela minima.Le ore di lavoro che dovessero eccedere il monte ore minimo garantito, rappresente-ranno comunque lavoro ordinario fino a concorrenza del normale orario di lavoro a tempopieno applicato nell’azienda utilizzatrice: tali ore eccedenti non sono soggette a maggio-razione e non prevedono per il lavoratore alcun obbligo di disponibilità alla chiamatadell’agenzia.

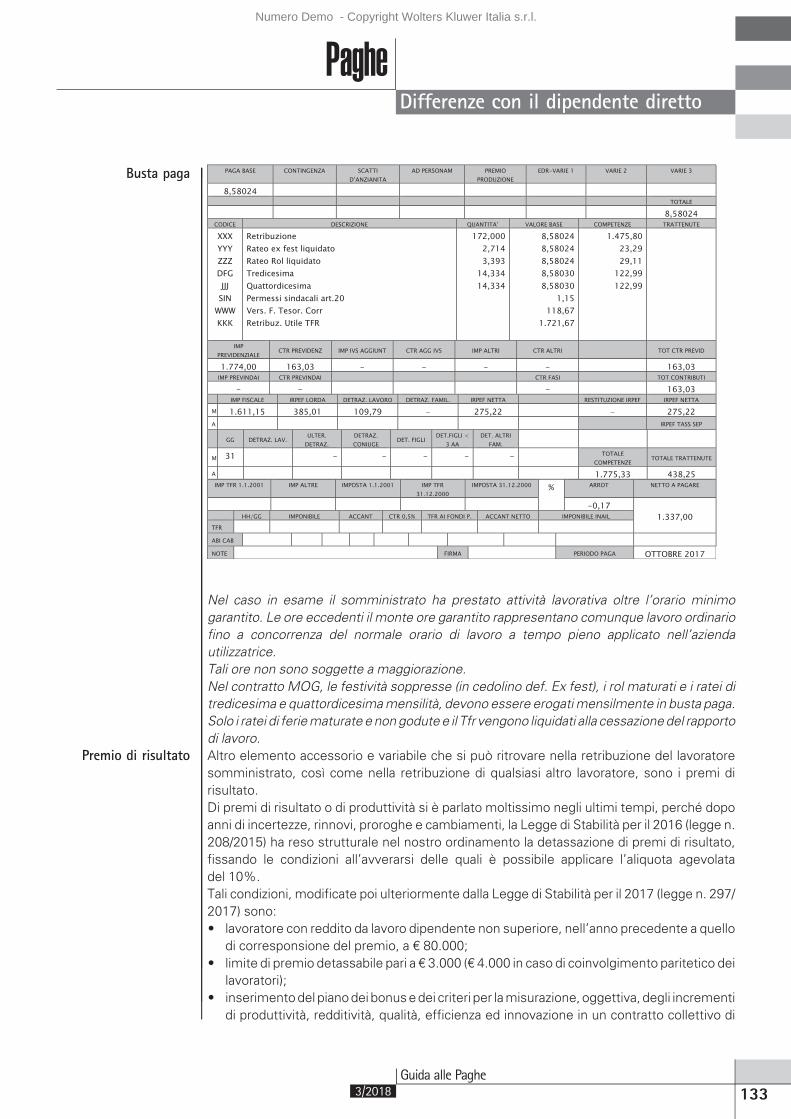

Esempio 2 Si ipotizzi il caso di un lavoratore somministrato con monte ore retribuito garantito (MOG),presso azienda utilizzatrice del settore trasportomerci, con orario a tempopieno pari a 40 oresettimanali.

Differenze con il dipendente diretto

Paghe

132Guida alle Paghe

3/2018

Numero Demo - Copyright Wolters Kluwer Italia s.r.l.

Busta paga

Nel caso in esame il somministrato ha prestato attività lavorativa oltre l’orario minimogarantito. Le ore eccedenti il monte ore garantito rappresentano comunque lavoro ordinariofino a concorrenza del normale orario di lavoro a tempo pieno applicato nell’aziendautilizzatrice.Tali ore non sono soggette a maggiorazione.Nel contratto MOG, le festività soppresse (in cedolino def. Ex fest), i rol maturati e i ratei ditredicesima e quattordicesimamensilità, devono essere erogatimensilmente in busta paga.Solo i ratei di feriematurate enongodutee il Tfr vengono liquidati alla cessazionedel rapportodi lavoro.

Premio di risultato Altro elemento accessorio e variabile che si può ritrovare nella retribuzione del lavoratoresomministrato, così come nella retribuzione di qualsiasi altro lavoratore, sono i premi dirisultato.Di premi di risultato o di produttività si è parlato moltissimo negli ultimi tempi, perché dopoanni di incertezze, rinnovi, proroghe e cambiamenti, la Legge di Stabilità per il 2016 (legge n.208/2015) ha reso strutturale nel nostro ordinamento la detassazione di premi di risultato,fissando le condizioni all’avverarsi delle quali è possibile applicare l’aliquota agevolatadel 10%.Tali condizioni, modificate poi ulteriormente dalla Legge di Stabilità per il 2017 (legge n. 297/2017) sono:• lavoratore con reddito da lavoro dipendente non superiore, nell’anno precedente a quello

di corresponsione del premio, a € 80.000;• limite di premio detassabile pari a € 3.000 (€ 4.000 in caso di coinvolgimento paritetico dei

lavoratori);• inserimentodel pianodei bonusedei criteri per lamisurazione,oggettiva, degli incrementi

di produttività, redditività, qualità, efficienza ed innovazione in un contratto collettivo di

PagheDifferenze con il dipendente diretto

Guida alle Paghe3/2018 133

Numero Demo - Copyright Wolters Kluwer Italia s.r.l.

secondo livello cheentro30giorni dalla suasottoscrizionedeveessere (telematicamente)depositato presso l’Ispettorato territoriale del lavoro competente.

Alla luce, quindi del principio di parità di trattamento, se i contratti collettivi di secondo livelloapplicati dall’utilizzatore prevedono la corresponsione di premi di risultato, questi dovrannoessere riconosciuti anche ai lavoratori somministrati (riproporzionati alla durata della mis-sione), sulla base delle specifiche regole che tali contratti collettivi possono prevedere circal’accesso al premio.Qualora, inoltre, le condizioni di cui sopra si avverino, il premio di produttività erogatodall’utilizzatore e, in virtù della parità di trattamento, riconosciuto anche al lavoratore sommi-nistrato sarà soggetto alla disciplina della detassazione.

Welfare totalmente esenteAnormadell’art. 35, c. 3, secondoperiodo,D.Lgs. n. 81/2015 i lavoratori somministrati hannodiritto a fruire dei servizi sociali e assistenziali di cui godono i dipendenti dell’utilizzatoreaddetti alla stessa unità produttiva, esclusi quelli il cui godimento sia condizionato all’iscri-zione ad associazioni o società cooperative o al conseguimento di una determinata anzianitàdi servizio.La previsione normativa parrebbe collocarsi perfettamente nell’alveo del principio di parità ditrattamento, riconoscendo al lavoratore somministrato gli stessi diritti dei lavoratori dipen-denti diretti dell’utilizzatore.In determinati casi, però, la parità di trattamento che si realizza tramite tale previsionelegislativa è reale sotto il profilo normativo, ma non si concretizza anche in una parità dalpunto di vista retributivo.Per capire meglio questo discorso occorre pensare a tutte quelle somme o quei serviziaggiuntivi, rispetto alla normale retribuzione, che il datore di lavoro ha la facoltà di riconoscereai propri dipendenti, ed in particolare porre l’attenzione su quelli che vengono riconosciuti allageneralità dei dipendenti e per questo soggetti ad agevolazioni fiscali.

Generalitadei dipendenti

L’articolo 51, c. 2, Tuir, stabilisce, per quanto rileva ai fini di questa trattazione, che nonconcorrono a formare il reddito da lavoro dipendente (rectius: sono totalmente esenti, anchesotto il profilo contributivo stante il noto principio di armonizzazione delle basi imponibili):• le prestazioni di servizi di trasporto collettivo riconosciute alla generalità o a categorie di

dipendenti, anche se affidate a terzi ivi compresi gli esercenti servizi pubblici;• l’utilizzazione delle opere e dei servizi riconosciuti dal datore di lavoro volontariamente o in

conformità a disposizioni di contratto o di accordo o di regolamento aziendale, offerti allageneralità dei dipendenti o a categorie di dipendenti e ai loro familiari a carico per le finalitàdi educazione, istruzione, ricreazione, assistenza sociale e sanitaria o culto;

• le somme, i servizi e le prestazioni erogati dal datore di lavoro alla generalità dei dipendentio a categorie di dipendenti per la fruizione, da parte dei familiari a carico, dei servizi dieducazionee istruzioneanche inetàprescolare, compresi i servizi integrativi edimensaadessi connessi, nonchéper la frequenzadi ludotecheedi centri estivi e invernali e per borsedi studio a favore dei medesimi familiari;

• le somme e le prestazioni erogate dal datore di lavoro alla generalità dei dipendenti o acategorie di dipendenti per la fruizione dei servizi di assistenza ai familiari anziani o nonautosufficienti a carico;

• i contributi e i premi versati dal datore di lavoro a favore della generalità dei dipendenti o dicategorie di dipendenti per prestazioni, anche in forma assicurativa, aventi per oggetto ilrischio di non autosufficienza nel compimento degli atti della vita quotidiana;

• il valore delle azioni offerte alla generalità dei dipendenti.

Differenze con il dipendente diretto

Paghe

134Guida alle Paghe

3/2018

Numero Demo - Copyright Wolters Kluwer Italia s.r.l.

Elemento che accomuna tutti i punti sopra esposti è che l’esenzione è riconosciuta all’avve-rarsi della condizione che il datore di lavoro offra tali servizi o somme alla generalità deidipendenti o a categorie di dipendenti.In tutti questi casi, però, il lavoratore somministrato presso un’azienda che riconosca una opiù di queste prestazioni si troverà, inesorabilmente, in una situazione di disparità di tratta-mento. Questa potrà essere più precisamente definita disparità di trattamento fiscale econtributivo, poiché il lavoratore somministrato si vedrà riconoscere i medesimi servizi e lemedesime prestazioni applicate ai lavoratori dipendenti, a parità di mansioni svolte, con lasottile ma sostanziale differenza che tali prestazioni concorreranno alla formazione delreddito del lavoratore somministrato sia dal punto di vista dell’imponibile fiscale che di quellocontributivo, mentre saranno esenti per il lavoratore dipendente dall’impresa utilizzatrice.L’esenzione, infatti, è strettamente connessa al riconoscimento della prestazione allageneralità dei dipendenti o a categorie di essi e, come noto, il lavoratore somministratonon è dipendente dell’azienda utilizzatrice, bensì dell’agenzia per il lavoro. Ciò implica chel’esenzione fiscale della prestazione potrebbe essere applicata al lavoratore somministratosolose lamedesimaprestazione fosse riconosciutadall’agenziaper il lavoroallageneralitàdeisuoi dipendenti. Essendo difficilmente immaginabile (se non impossibile) che ciò accada, illavoratore somministrato si vedrà versare la somma corrispondente alla prestazione ricono-sciuta dall’impresa utilizzatrice alla generalità dei suoi dipendenti, con l’essenziale differenzache tale somma sarà netta per i dipendenti dell’utilizzatore e lorda per il lavoratore sommini-strato che su di essa sarà tenuto a pagare tanto la contribuzione Inps quanto l’imposta Irpef.

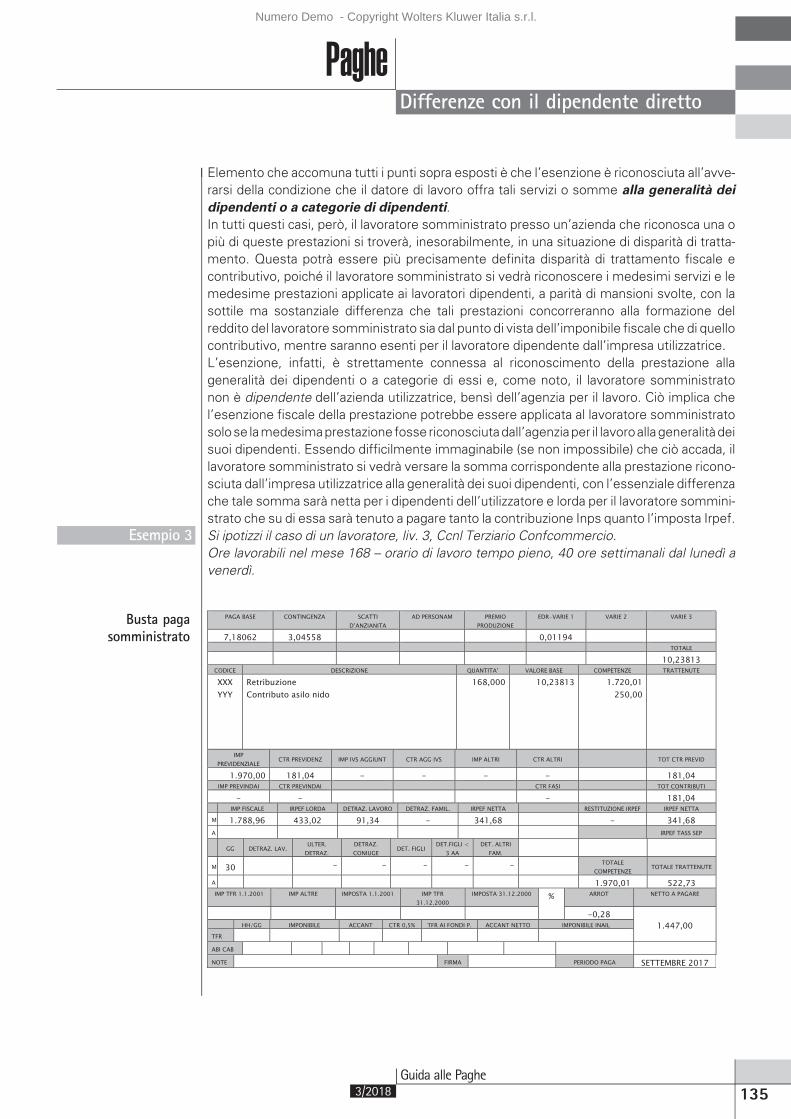

Esempio 3 Si ipotizzi il caso di un lavoratore, liv. 3, Ccnl Terziario Confcommercio.Ore lavorabili nel mese 168 – orario di lavoro tempo pieno, 40 ore settimanali dal lunedì avenerdì.

Busta pagasomministrato

PagheDifferenze con il dipendente diretto

Guida alle Paghe3/2018 135

Numero Demo - Copyright Wolters Kluwer Italia s.r.l.

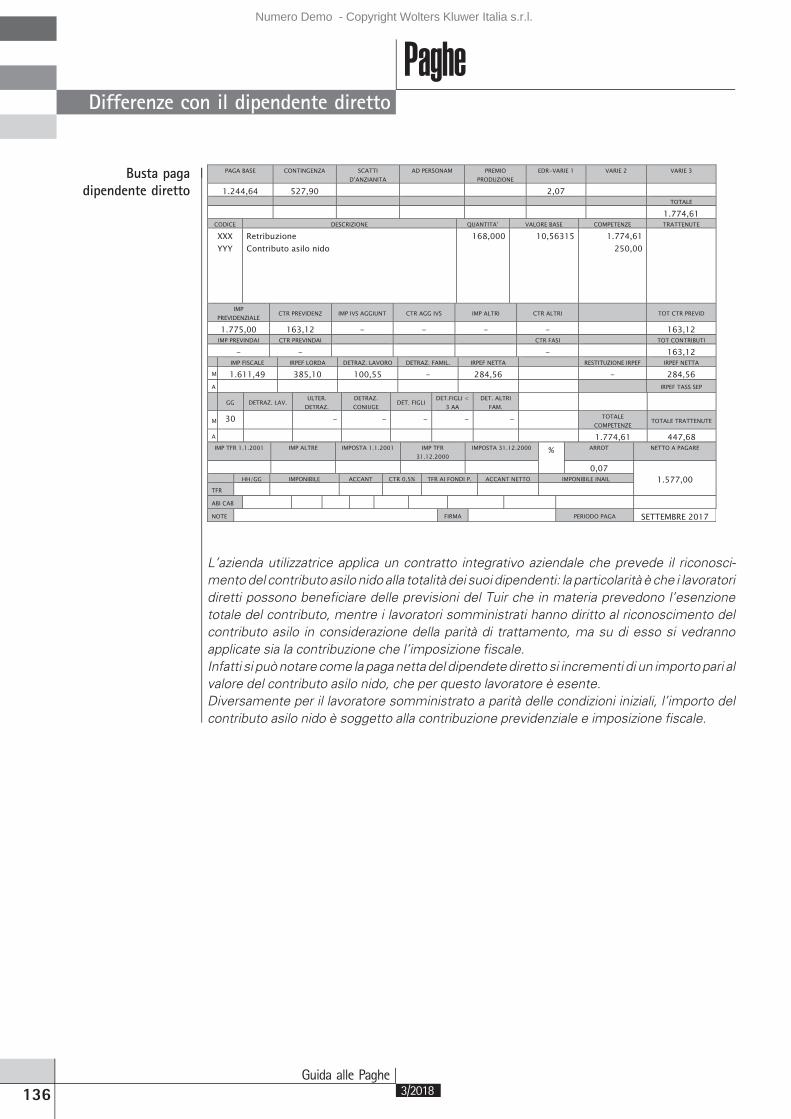

Busta pagadipendente diretto

L’azienda utilizzatrice applica un contratto integrativo aziendale che prevede il riconosci-mentodel contributo asilo nido alla totalità dei suoi dipendenti: la particolarità è che i lavoratoridiretti possono beneficiare delle previsioni del Tuir che in materia prevedono l’esenzionetotale del contributo, mentre i lavoratori somministrati hanno diritto al riconoscimento delcontributo asilo in considerazione della parità di trattamento, ma su di esso si vedrannoapplicate sia la contribuzione che l’imposizione fiscale.Infatti si puònotare come lapaganettadel dipendetediretto si incrementi di un importopari alvalore del contributo asilo nido, che per questo lavoratore è esente.Diversamente per il lavoratore somministrato a parità delle condizioni iniziali, l’importo delcontributo asilo nido è soggetto alla contribuzione previdenziale e imposizione fiscale.

Differenze con il dipendente diretto

Paghe

136Guida alle Paghe

3/2018

Numero Demo - Copyright Wolters Kluwer Italia s.r.l.

Congedo parentale a oreGloria Baldoni - Consulente Lavoro e Contrattualistica, Area Consulenza, Sixtema Spa

Le modalità di fruizione del congedo orario sono disciplinate dalla contrattazione collettiva,ancheaziendale, applicata dal datoredi lavoro. Inmancanzadi taledisciplina, per previsionedilegge, i genitori lavoratori dipendenti possono fruire del congedo parentale ad ore in misurapari alla metà dell’orario medio giornaliero del periodo di paga quadrisettimanale o mensileimmediatamente precedente a quello nel corso del quale il congedo ha inizio.La validità temporale di taleprevisione, inizialmente introdotta in via sperimentale nel corsodel 2015, èstata estesa fino all’anno 2024 (D.Lgs. n. 148/2015).L’Inpsha fornito le indicazionioperativeutili allagestionedelcongedoparentalesubaseorariaper rendere concretamente applicabili le disposizioni della contrattazione collettiva o, inmancanza, della legge (circ. n. 152/2015en. 230/2016; documento tecnicoe allegato tecnicoper la compilazione delle denunce UniEMens).Tali modalità operative, tuttavia, per espressa previsione dell’Istituto rivestono caratteretransitorio, in attesa di una più ampia revisione della materia relativa alle diverse modalità difruizione del congedo parentale, nonché dei corrispondenti codici di conguaglio.Rispetto alle modalità di fruizione del congedo parentale già in uso, giornaliera o mensile,l’introduzione della modalità oraria non modifica la durata del congedo parentale e pertantorimangono invariati i limiti complessivi ed individuali previsti. Inoltre,è ammessa la possibilitàdi alternare periodi di fruizione nelle tre diverse modalità consentite: giornaliera, mensile ooraria.

Assenza del lavoratore

A fronte della domanda di fruizione del congedo parentale a ore presentata dal lavoratore, ildatore di lavoro è chiamato ad effettuare diversi adempimenti operativi che vanno dallagestione della domanda e corrispondente assenza del lavoratore, fino ai riflessi nell’elabo-razione della busta paga e della denuncia UniEMens.

Disciplina contrattuale Le modalità di fruizione del congedo parentale su base oraria devono essere regolamentatedalla contrattazione collettiva di settore, anche di livello aziendale, nella quale devono esseredefiniti:• i criteri di calcolo della base oraria;• l’equiparazione di un determinato monte ore alla singola giornata lavorativa.In mancanza di tale regolamentazione, ciascun genitore può scegliere liberamente tra lafruizione giornaliera e quella oraria prendendo a riferimento la disciplina legale.

Disciplina legale Per legge, la fruizione su base oraria è consentita in misura pari alla metà dell’orario mediogiornaliero del periodo di paga quadrisettimanale o mensile immediatamente precedente aquello nel corso del quale ha inizio il congedo parentale.

Preavviso Per fruiredel congedo il genitoreè tenuto, salvocasi di oggettiva impossibilità, apreavvisare ildatore di lavoro secondo lemodalità e i criteri definiti dai contratti collettivi e, comunque, conun termine di preavviso non inferiore a 2 giorni qualora intenda fruire del congedo su baseoraria, a fronte dei 5 giorni prescritti per il congedo a giorni.

Limiti di durata La modalità di fruizione oraria del congedo parentale, come anticipato, si aggiunge allatradizionale modalità di fruizione su base giornaliera e mensile e non modifica la durata del

PagheModalita di fruizione

Guida alle Paghe3/2018 137

Numero Demo - Copyright Wolters Kluwer Italia s.r.l.

congedoparentale.Rimangono, quindi, invariati i limiti complessivi ed individuali entro i quali igenitori lavoratori dipendenti possono assentarsi dal lavoro a titolo di congedo parentale.Anchei periodi di fruizione oraria del congedo parentale, rapportati su base giornalierasecondo le modalità previste, concorrono al raggiungimento dei limiti massimi di duratadel congedo, in eventuale sommatoria con i periodi di fruizione giornaliera e mensile.Il congedo parentale è riconosciuto, per ogni figlio, nei primi suoi 12 anni di vita oppure fino ai12 anni dall’ingresso in famiglia del minore adottato/affidato, per i seguenti periodi:• per la madre lavoratrice, 6 mesi, continuativi o frazionati, da fruire dopo il termine del

congedo di maternità;• per il padre lavoratore, 6 mesi, elevabili a 7 in caso di fruizione di almeno 3 mesi,

continuativi o frazionati, fruibili dalla nascita del bambino (anche mentre la madre è incongedo di maternità per lo stesso figlio);

• per la sommatoria tra entrambi i genitori, 10 mesi, elevabili a 11 se il padre usufruisce dialmeno 3 mesi di congedo, continuativi o frazionati;

• per il genitore solo, 10 mesi, continuativi o frazionati.Modalita di calcolo

dei periodiAnche in caso di congedo fruito in tutto o in parte a ore, sono integralmente confermate lemodalità di calcolo dei periodi ai fini del computo deimesi fruibili (Inps, circ. n. 134382/1982):• qualora la durata del periodo sia esattamente pari ad 1mese o ad unmultiplo di esso (es.

dal 1° al 31 gennaio; dal 18 febbraio al 17 marzo) devono essere computati 1 o più mesiinteri;

• qualora la durata del periodo sia inferiore al mese si sommano le giornate di assenza diciascunperiodofinoal raggiungimentodelle30unità, considerando lestessepari a1mesee tenendo in evidenza i giorni residui per poi sommarli successivamente ad eventualiulteriori periodi;

• per i periodi di duratasuperiore almese (manonmultipli dello stesso), si computa ilmeseoil numero di mesi inclusi nei periodi medesimi secondo il calendario comune, lasciandocome resto il numero dei giorni che non raggiungono il mese intero. Per questi ultimi siseguirà il criterio di cui al punto precedente.

Esempio • 1° periodo dal 12/4 al 28/4 = mesi 0 + gg. 17• 2° periodo dal 10/5 al 31/8 = mesi 3 + gg. 22• 3° periodo dal 9/10 al 8/11 = mesi 1 + gg. 0Totale = mesi 4 + gg. 39 = mesi 5 + gg. 9

Congedo frazionato Anche in merito al godimento frazionato del congedo parentale, l’Inps conferma integral-mente le indicazioni già fornite per effetto delle quali il periodo di congedo si intendefrazionato, con la conseguenza che non si computano i sabati e le domeniche che cadonoimmediatamente dopo o prima di un periodo di congedo, solo se interrotto dall’effettivaripresa lavorativa e nonda giorni non lavorati, anche se retribuiti (es. ferie,malattia). Pertanto,in casodi fruizionedel congedoparentale aore, con contestualepresenzadi attività lavorativanella medesima giornata, le giornate di domenica ed eventualmente di sabato, in caso disettimana corta, non sono mai considerate né ai fini del computo né ai fini dell’indennizzo.

Cumulabilitacon altre assenze

In mancanza di specifica disciplina contrattuale, la legge prevede la non cumulabilità delcongedo con permessi o riposi disciplinati dal T.U. sulla maternità (D.Lgs. n. 151/2001).Pertanto, il congedo parentale ad ore è:• compatibile con la fruizione ad ore dei 3 giorni di permesso spettanti ai lavoratori per

l’assistenza di familiari, anche seminori, con handicap in situazione di gravità (art. 33, c. 3,legge n. 104/1992) oppure spettanti al lavoratore stesso con handicap maggiorenne insituazione di gravità (art. 33, c. 6);

• incompatibile con la fruizione nella stessa giornata di ore di congedo parentale per altrofiglio; di riposi orari per allattamento (art. 39 e40, T.U.) anche se richiesti per figli differenti;di riposi orari fruiti per l’assistenza a figli disabili gravi in alternativa al prolungamento del

Modalita di fruizione

Paghe

138Guida alle Paghe

3/2018

Numero Demo - Copyright Wolters Kluwer Italia s.r.l.

congedoparentale (art. 33, c.1,T.U.), anchese richiesti per figli differenti.Resta fermochelacontrattazionecollettiva, anchedi livello aziendale,nel definire lemodalitàdi fruizionedelcongedo parentale, può prevedere diversi criteri di compatibilità.

Domanda telematica Il lavoratore deve presentare la domanda di congedo parentale su base oraria mediante unadelle modalità messe a disposizione dall’Inps. In particolare, i canali per la presentazionepossono essere i seguenti:• Web: il servizio è disponibile tra i servizi OnLine dedicati al Cittadino presenti sul sito

dell’Inps, mediante Pin dispositivo; in particolare, una volta effettuato l’accesso tramitePin, il cittadino dovrà selezionare le voci «Invio Domande di prestazioni a Sostegno delreddito», «Maternità», «Acquisizione domanda»;

• Contact center integrato: contattando il numero verde 803164, gratuito da rete fissa, o ilnumero 06164164 da telefono cellulare;

• Patronati: attraverso i servizi telematici offerti dagli stessi.Nella fase transitoria, cheèancora inessere, ladomandadi congedoparentaleaorecontiene iseguenti elementi:• la dichiarazione relativa al fatto che il congedo sia richiesto in base alla contrattazione

collettiva di riferimento oppure in base al criterio generale di legge (art. 32, T.U.). In questosecondo caso la fruizione nella singola giornata di lavoro è necessariamente pari allametàdell’orario medio giornaliero;

• il numero di giornate di congedo parentale da fruire in modalità oraria. La proceduradell’istituto, infatti, prevede che il totale delle ore di congedo richieste sia calcolato ingiornate lavorative intere;

• il periodo all’interno del quale queste giornate intere di congedo parentale saranno fruite.La domanda è presentata in relazione al singolo mese. Ad esempio, se il lavoratore intendefruire di congedo parentale ad ore sia nel mese di gennaio che nel mese di febbraio, devepresentare due distinte domande, una per ciascun mese.

Contribuzione figurativa Leoredi congedoparentalesonocopertedacontribuzione figurativa.Pertanto, sonoprevistespecifiche modalità di valorizzazione delle coperture assicurative nella denuncia UniEMensche saranno oltre esaminate nel paragrafo dedicato alla Denuncia UniEMens.

Indennita economica Ladisciplinadelcongedoparentaleaorenonprevedemodifiche inmeritoalcalcolodell’indennitàeconomica a carico Inps, rispetto a quanto già previsto per le altre modalità di fruizione.

Denuncia UniEMens

La gestione su base oraria del congedo parentale produce rilevanti riflessi operativi anchenella composizione della denuncia dei dati retributivi e contributivi UniEMens, che i datori dilavoro trasmettono mensilmente all’Inps, comportandone un adeguamento sia ai fini delconguaglio delle relative indennità che della valorizzazione delle coperture assicurativematurate in capo lavoratore, nonché dei necessari controlli da parte dell’istituto.

Allineamentoinformazioni

Le attuali impostazioni procedurali definite dall’Inps e gli aggiornamenti introdotti nella compo-sizione della denuncia UniEMens, nell’ambito dell’attuale fase transitoria, raggiungono la finalitàdi garantire l’allineamento tra reale fruizione del congedo parentale, come risultante anche dalleregistrazioni del Lul, e la denuncia mensile trasmessa all’Inps, superando molte delle criticitàinizialmente emerse, in particolare nel caso in cui il totale delle ore di congedo parentale fruitecomplessivamente nel mese corrisponda non solo a giornate intere ma a frazioni di giornata.

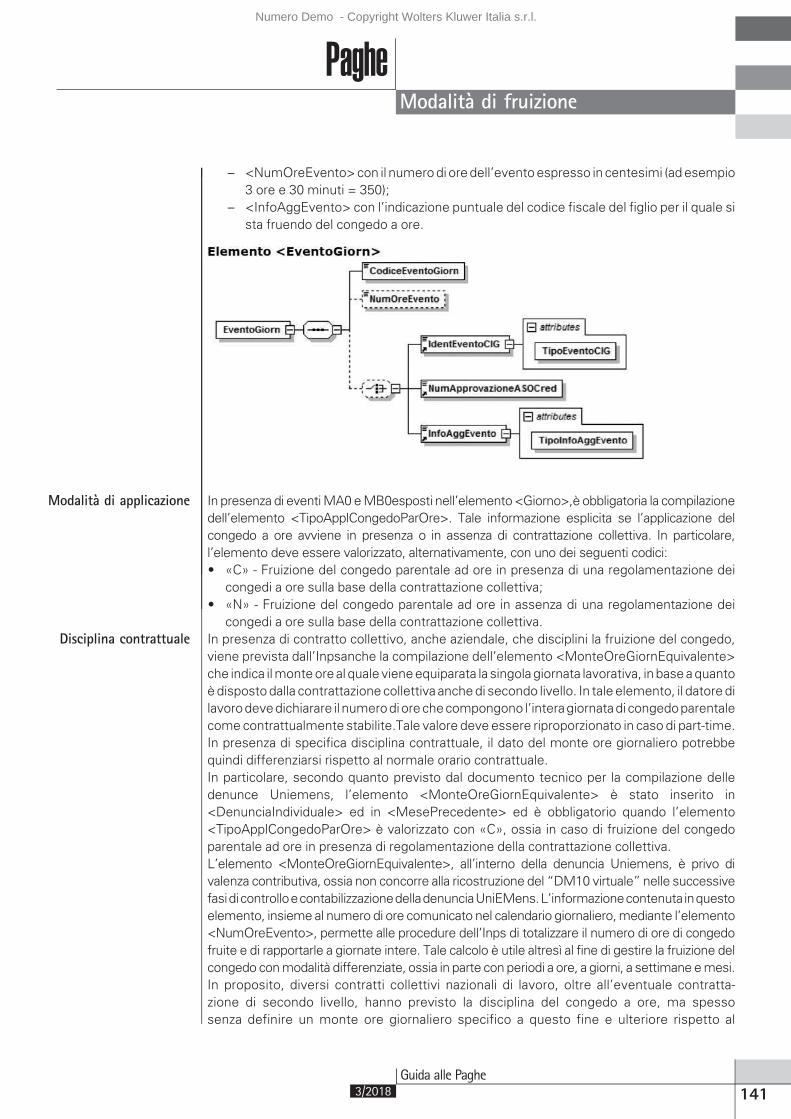

Codici evento I codici evento MA0 e MB0 identificano la fruizione in modalità oraria del congedo parentale adifferenza dei preesistenti codiciMA2 eMB2, relativi alla fruizione non oraria.Comegià previstoper la fruizione giornaliera e mensile, anche per la modalità oraria, in particolare, il codice MA0riguarda i periodi di congedo parentale fruiti entro i 6mesi e 6 anni di vita del bambino, con dirittoalla relativa indennità economica. Diversamente, il codice MB0 identifica gli eventuali ulteriori

PagheModalita di fruizione

Guida alle Paghe3/2018 139

Numero Demo - Copyright Wolters Kluwer Italia s.r.l.

periodidi congedofruitidopo il6°annodivitadelbambinoaiquali si applica il c.2,art.35,D.Lgs.n.151/2001 (retribuzione convenzionale, integrabilità con riscatto o versamenti volontari). Taledisposizionesiapplicaancheper iperiodidicongedofruitidaigenitorioltre il periodocomplessivodi 6 mesi (anche se fruiti entro il 6° anno di vita del bambino).I codici eventoMA0 eMB0 devono essere utilizzati in UniEMens, nella Denuncia individualedei lavoratori coinvolti, fornendo informazioni sia a livello settimanale che giornaliero, neiseguenti elementi:• <CodiceEvento> di <Settimana>e di <DifferenzeAccredito>oppure di <SettAccredito>;• <CodiceEventoGiorn> di <Giorno>.

Settimana Ai fini del conto assicurativo del lavoratore, i codici MA0 e MB0 sono valorizzati in corri-spondenza delle settimane delmese che rientrano nel periodo interessato dalla fruizione delcongedo parentale a ore, come individuato anche nella domanda presentata all’Inps. Inoltre,poiché l’elemento <CodiceEvento> può essere ripetuto più volte con riferimento a diversicodici evento, possono essere valorizzati più codici (ad esempio MA0 e MA2), se la stessasettimana risulta interessata dalla fruizione del congedo parentale con diverse modalità (adesempio oraria e giornaliera).

Differenze accredito Il codiceMA0, relativo al congedo parentale fruito entro i 6 mesi e 6 anni di vita del bambino,con diritto alla relativa indennità economica, deve poi essere valorizzato anche in corrispon-denza dell’elemento <DiffAccredito> per indicare, in modo analogo a quanto avviene per lealtre modalità di fruizione del congedo parentale, l’importo dell’imponibile perso nell’interomese per effetto dell’assenza legataal congedo parentale fruito a ore. Se nel mese sonopresenti più eventi o più periodi di congedo parentale fruiti con diversemodalità (ad esempiooraria e giornaliera), saranno presenti più elementi <DiffAccredito> con il relativo codiceidentificativo dell’evento e l’importo dell’imponibile.

<SettAccredito> Il codice MB0, invece, relativo agli ulteriori periodi di congedo parentale, in quanto caratte-rizzato da accredito figurativo mediante una retribuzione convenzionale, non deve esserevalorizzato con l’importo delle differenze accreditabili figurativamente, ma con il numero disettimane da utilizzare per la determinazione della retribuzione convenzionale ai fini dell’ac-credito figurativo. In caso di lavoratori del settore sport e spettacolo, occorre compilarel’elemento <GiorniAccredito>.

Calendario giornaliero Incasodicongedoparentale fruito inmodalitàoraria, il datoredi lavorodevecompilareanche ilcalendario giornaliero, specificando il giornoesatto in cui cade il congedoe la relativa durata inore.A tale fine, agli eventi di congedoparentaleaore, identificati dai codiciMA0eMB0,èstataestesa la compilazione del calendario giornaliero mediante la valorizzazione dell’elemento<Giorno>dei <DatiRetributivi>della Denuncia individuale.

Elemento <Giorno> L’elemento<Giorno>prevede la valorizzazione, per ciascuna giornata cadente nel periodo didenuncia, delle seguenti informazioni:• <Lavorato> con valori Sì/No (S/N) per indicare l’informazione relativa all’effettivo svolgi-

mentodella prestazionedi lavoronella giornata, indipendentementedal fattoche lastessasia retribuita;

• <TipoCoperturaGiorn> con valori:– X - totalmente retribuito;– 2 -parzialmente retribuitopereventi tutelati condirittoacontribuzione figurativa, come

di norma avviene in presenza del congedo parentale a ore;– 1 - totalmente non retribuito per eventi tutelati con diritto a contribuzione figurativa;– 0 - nessuna copertura;

• <EventoGiorn> con:– <CodiceEventoGiorn> con la codifica relativa alla tipologia dell’evento presente nel

giorno, ossia MA0 e MB0 in presenza di congedo parentale a ore;

Modalita di fruizione

Paghe

140Guida alle Paghe

3/2018

Numero Demo - Copyright Wolters Kluwer Italia s.r.l.

– <NumOreEvento>con il numerodi oredell’eventoespresso in centesimi (adesempio3 ore e 30 minuti = 350);

– <InfoAggEvento> con l’indicazione puntuale del codice fiscale del figlio per il quale sista fruendo del congedo a ore.

Modalita di applicazione In presenza di eventiMA0eMB0esposti nell’elemento<Giorno>,è obbligatoria la compilazionedell’elemento <TipoApplCongedoParOre>. Tale informazione esplicita se l’applicazione delcongedo a ore avviene in presenza o in assenza di contrattazione collettiva. In particolare,l’elemento deve essere valorizzato, alternativamente, con uno dei seguenti codici:• «C» - Fruizione del congedo parentale ad ore in presenza di una regolamentazione dei

congedi a ore sulla base della contrattazione collettiva;• «N» - Fruizione del congedo parentale ad ore in assenza di una regolamentazione dei

congedi a ore sulla base della contrattazione collettiva.Disciplina contrattuale In presenza di contratto collettivo, anche aziendale, che disciplini la fruizione del congedo,

viene prevista dall’Inpsanche la compilazione dell’elemento <MonteOreGiornEquivalente>che indica ilmonteoreal quale vieneequiparata la singolagiornata lavorativa, inbaseaquantoèdispostodalla contrattazionecollettiva anchedi secondo livello. In tale elemento, il datoredilavorodevedichiarare il numerodiorechecompongono l’interagiornatadi congedoparentalecomecontrattualmente stabilite.Tale valore deve essere riproporzionato in caso di part-time.In presenza di specifica disciplina contrattuale, il dato del monte ore giornaliero potrebbequindi differenziarsi rispetto al normale orario contrattuale.In particolare, secondo quanto previsto dal documento tecnico per la compilazione delledenunce Uniemens, l’elemento <MonteOreGiornEquivalente> è stato inserito in<DenunciaIndividuale> ed in <MesePrecedente> ed è obbligatorio quando l’elemento<TipoApplCongedoParOre> è valorizzato con «C», ossia in caso di fruizione del congedoparentale ad ore in presenza di regolamentazione della contrattazione collettiva.L’elemento <MonteOreGiornEquivalente>, all’interno della denuncia Uniemens, è privo divalenza contributiva, ossia non concorre alla ricostruzione del “DM10 virtuale” nelle successivefasidicontrolloecontabilizzazionedelladenunciaUniEMens.L’informazionecontenuta inquestoelemento, insieme al numero di ore comunicato nel calendario giornaliero,mediante l’elemento<NumOreEvento>, permette alle procedure dell’Inps di totalizzare il numero di ore di congedofruite e di rapportarle a giornate intere. Tale calcolo è utile altresì al fine di gestire la fruizione delcongedo conmodalità differenziate, ossia in parte con periodi a ore, a giorni, a settimaneemesi.In proposito, diversi contratti collettivi nazionali di lavoro, oltre all’eventuale contratta-zione di secondo livello, hanno previsto la disciplina del congedo a ore, ma spessosenza definire un monte ore giornaliero specifico a questo fine e ulteriore rispetto al

PagheModalita di fruizione

Guida alle Paghe3/2018 141

Numero Demo - Copyright Wolters Kluwer Italia s.r.l.

normale orario contrattuale. In questi casi, si ritiene valido il riferimento al normaleorario contrattuale.Infine, contestualmenteall’inserimentodel nuovoelemento<MonteOreGiornEquivalente>,l’Inps prevede che venga meno l’utilizzo del precedente elemento<OrarioGiornMedioContrattuale>, sia in<DenunciaIndividuale>che in<MesePrecedente>.

Disciplina legale In assenza di disciplina contrattuale, è sufficiente la compilazione dell’elemento<TipoApplCongedoParOre> in quanto in questo caso i congedi possono essere fruiti esclu-sivamente in misura pari alla metà dell’orario medio giornaliero, nel periodo di paga imme-diatamente precedente quello di inizio del congedo parentale.In questo caso, il congedo fruito a ore viene ricondotto a giornate esclusivamente conside-rando il criterio della mezza giornata, indipendentemente dal numero di ore che la compon-gono. Pertanto, non è richiesta la compilazione dell’elemento <NumOreEvento>.

Codice fiscale bambino In tutti i casi di applicazione del congedo a ore, nell’elemento <InfoAggEvento>, occorreesporre anche il codice fiscale del figlio al quale si riferisce la fruizione del congedo a ore.L’elemento <InfoAggEvento> è stato inserito in <EventoGiorn> di <Giorno> di<DatiRetributivi> e di <DatiRetributiviMesePrecedente> di <MesePrecedente>. Il tipo diinformazione dipende dal codice esposto nell’attributo “TipoInfoAggEvento”. L’attributoobbligatorio “TipoInfoAggEvento” indica il tipo di informazione utilizzata nell’elemento<InfoAggEvento> e, nel caso del congedo parentale a ore, deve essere valorizzato con ilcodice «CF»avente la descrizione«Codice fiscale del dante causa», ossia il codice fiscale delfiglio con riferimento al quale il genitore fruisce del congedo.In caso di adozione o affida-mento, l’informazione deve essere esposta dalla data di ingresso in famiglia.Tale dato permette all’Inps di gestire emonitorare correttamente casi di fruizione di congedoparentale riferito almedesimo figlio inmodalità ripartita tra i genitori oppure per gestire casi incui i genitori fruiscano del congedo con riferimento a più figli.

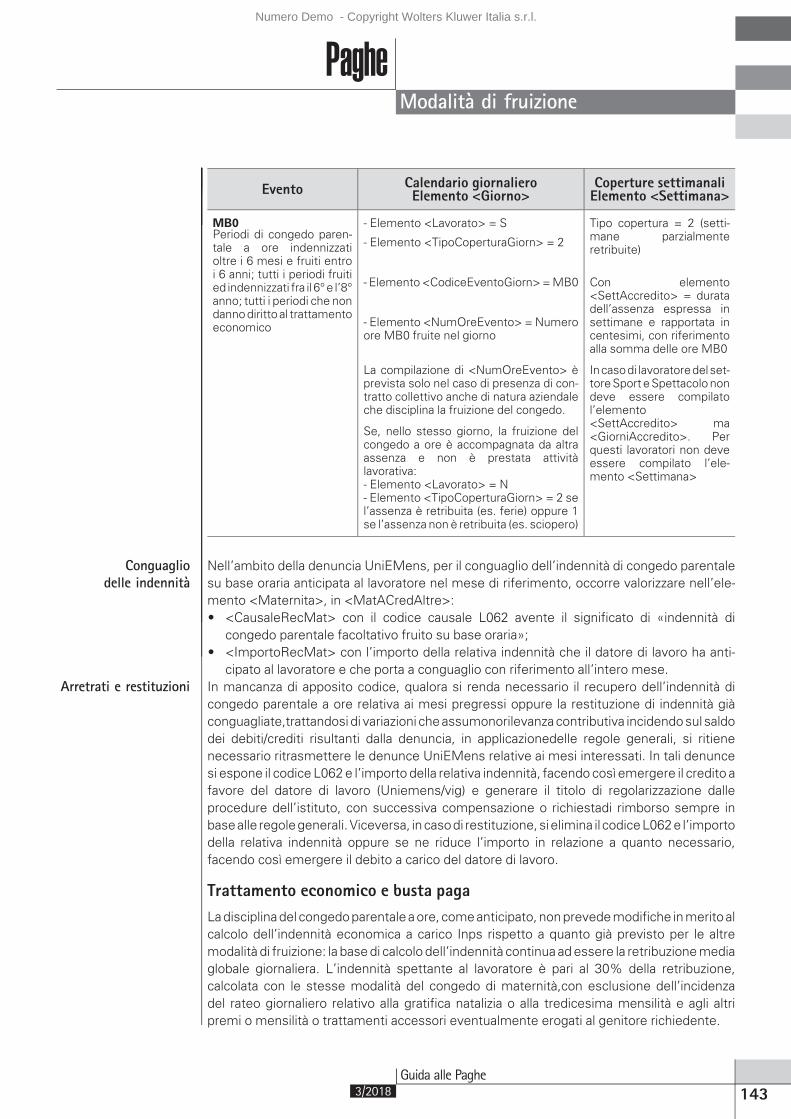

Tabella Le modalità per la compilazione del calendario giornaliero e delle coperture settimanalipossono essere sintetizzate nella seguente tabella.

Evento Calendario giornalieroElemento <Giorno>

Coperture settimanaliElemento <Settimana>

MA0Periodi di congedo paren-tale a ore indennizzati,entro il massimo di coppiadi 6 mesi e fruiti entro i 6anni

- Elemento <Lavorato> = S

- Elemento <TipoCoperturaGiorn> = 2

- Elemento<CodiceEventoGiorn>=MA0

- Elemento <NumOreEvento> = Numeroore MA0 fruite nel giorno

La compilazione di <NumOreEvento> èprevista solo nel caso di presenza di con-tratto collettivo anche di natura aziendaleche disciplina la fruizione del congedo.

Se, nello stesso giorno, la fruizione delcongedo a ore è accompagnata da altraassenzaenonèprestata attività lavorativa:

- Elemento <Lavorato> = N

- Elemento <TipoCoperturaGiorn> = 2 sel’assenza è retribuita (es. ferie) oppure 1se l’assenza non è retribuita (es. sciopero)

Tipo copertura = 2 (setti-mane parzialmenteretribuite)

Con elemento<DiffAccredito>= retribu-zione persa nel mese rife-rita al totale delle ore MA0

La compilazione dell’ele-mento <Settimana> non èprevista in caso di lavora-tore del settore Sport eSpettacolo

Modalita di fruizione

Paghe

142Guida alle Paghe

3/2018

Numero Demo - Copyright Wolters Kluwer Italia s.r.l.

Evento Calendario giornalieroElemento <Giorno>

Coperture settimanaliElemento <Settimana>

MB0Periodi di congedo paren-tale a ore indennizzatioltre i 6 mesi e fruiti entroi 6 anni; tutti i periodi fruitied indennizzati fra il 6°e l’8°anno; tutti i periodi che nondannodiritto al trattamentoeconomico

- Elemento <Lavorato> = S

- Elemento <TipoCoperturaGiorn> = 2

- Elemento<CodiceEventoGiorn>=MB0

- Elemento <NumOreEvento> = Numeroore MB0 fruite nel giorno

La compilazione di <NumOreEvento> èprevista solo nel caso di presenza di con-tratto collettivo anche di natura aziendaleche disciplina la fruizione del congedo.

Se, nello stesso giorno, la fruizione delcongedo a ore è accompagnata da altraassenza e non è prestata attivitàlavorativa:- Elemento <Lavorato> = N- Elemento <TipoCoperturaGiorn> = 2 sel’assenza è retribuita (es. ferie) oppure 1se l’assenza non è retribuita (es. sciopero)

Tipo copertura = 2 (setti-mane parzialmenteretribuite)

Con elemento<SettAccredito> = duratadell’assenza espressa insettimane e rapportata incentesimi, con riferimentoalla somma delle ore MB0

Incasodi lavoratoredel set-toreSport eSpettacolonondeve essere compilatol’elemento<SettAccredito> ma<GiorniAccredito>. Perquesti lavoratori non deveessere compilato l’ele-mento <Settimana>

Conguagliodelle indennita

Nell’ambito della denuncia UniEMens, per il conguaglio dell’indennità di congedo parentalesu base oraria anticipata al lavoratore nel mese di riferimento, occorre valorizzare nell’ele-mento <Maternita>, in <MatACredAltre>:• <CausaleRecMat> con il codice causale L062 avente il significato di «indennità di

congedo parentale facoltativo fruito su base oraria»;• <ImportoRecMat> con l’importo della relativa indennità che il datore di lavoro ha anti-

cipato al lavoratore e che porta a conguaglio con riferimento all’intero mese.Arretrati e restituzioni In mancanza di apposito codice, qualora si renda necessario il recupero dell’indennità di

congedo parentale a ore relativa ai mesi pregressi oppure la restituzione di indennità giàconguagliate,trattandosi di variazioni cheassumonorilevanzacontributiva incidendosul saldodei debiti/crediti risultanti dalla denuncia, in applicazionedelle regole generali, si ritienenecessario ritrasmettere le denunce UniEMens relative ai mesi interessati. In tali denuncesi espone il codice L062e l’importo della relativa indennità, facendocosì emergere il credito afavore del datore di lavoro (Uniemens/vig) e generare il titolo di regolarizzazione dalleprocedure dell’istituto, con successiva compensazione o richiestadi rimborso sempre inbasealle regolegenerali.Viceversa, incasodi restituzione,sielimina il codiceL062e l’importodella relativa indennità oppure se ne riduce l’importo in relazione a quanto necessario,facendo così emergere il debito a carico del datore di lavoro.

Trattamento economico e busta paga

Ladisciplinadel congedoparentaleaore, comeanticipato,nonprevedemodifiche inmeritoalcalcolo dell’indennità economica a carico Inps rispetto a quanto già previsto per le altremodalità di fruizione: la basedi calcolo dell’indennità continua adessere la retribuzionemediaglobale giornaliera. L’indennità spettante al lavoratore è pari al 30% della retribuzione,calcolata con le stesse modalità del congedo di maternità,con esclusione dell’incidenzadel rateo giornaliero relativo alla gratifica natalizia o alla tredicesima mensilità e agli altripremi o mensilità o trattamenti accessori eventualmente erogati al genitore richiedente.

PagheModalita di fruizione

Guida alle Paghe3/2018 143

Numero Demo - Copyright Wolters Kluwer Italia s.r.l.

• per un periodo massimo complessivo tra i genitori di 6 mesi;• da fruire entro il 6° anno di vita del bambino.L’indennità spetta ancheper gli ulteriori periodi di congedo parentale, fino all’8° annodi vita delbambino,acondizioneche il reddito individualedell’interessatosia inferiorea2,5volte l’importodel trattamento minimo di pensione a carico dell’assicurazione generale obbligatoria.Dagli 8 anni e 1 giorno ai 12 anni di età del bambino il congedo non è mai indennizzato.

Conguaglio Anche le modalità di esposizione del conguaglio dell’indennità di congedo parentale, fruito inmodalitàoraria,nonpresentanovariazioni rispettoalleregolegenerali.Atalefine,vieneespostoin UniEMens il codice causale L062 nella denuncia individuale, come verrà oltre illustrato.

Calcolo Con riferimento alla metodologia di calcolo dell’indennità spettante, l’Inps precisa che «nelcaso di contratto collettivo che disciplini dettagliatamente le modalità di fruizione del con-gedo, per calcolare l’importo dell’indennità si dovrà dividere il numero di ore fruite nel mesesolare per ilmonte ore indicato dal datore di lavoro. Ciò al fine di assicurare che, a prescinderedallamodalitàutilizzata (oraria, giornalieraomensile), l’indennitàgiornalieradefinita secondo iparametri di legge (art. 23 T.U. cit.), abbia lo stesso importo.La stessametodologia di calcolodovrà applicarsi anchenel casodi assenza di contrattazione collettiva chedisciplini il congedoparentale in modalità oraria». In base a tali indicazioni:• il valore della giornata Inps è calcolato secondo le consuete modalità e resta un valore

giornaliero;• occorre stabilire quante giornate di congedo sono state fruite nel mese, con la seguente

distinzione:– in presenzadi disciplina contrattuale, l’Inps indica di dividere le ore di congedoparentale

godutenelmeseper ilmonteoreacuièequiparata la giornata lavorativa, comunicatodaldatore di lavoro. Tale valore corrisponde ad 1 giorno di congedo parentale;

– in assenza di disciplina contrattuale, l’Istituto considera il dato della mezza giornatafruita e comunicata nel calendario giornaliero, indipendentemente dalla composizioneoraria della stessa;

• il valore della giornata Inps andrà poi moltiplicato per il numero dei giorni, o frazione,determinato come sopra.

Esempio 1 Si ipotizzi la presenza di contrattazione collettiva aziendale in base alla quale ilmonte ore a cuiè equiparata la giornata lavorativa è pari a 8.Le ore di congedo parentale fruite nel mese sono 6 al giorno per 10 giorni, per un totale di 60ore nel mese, da comunicare mediante codice MA0 nell’elemento <Giorno>).Il valore giornata Inps è di € 58 (già riproporzionato al 30%).Il conteggio dell’indennità mensile spettante è il seguente:• Ore di congedo parentale del mese diviso monte ore giornaliero = 60/8 = 7,5 giorni di

congedo parentale;• 7,5 giorni × € 58 (valore giornata Inps al 30%)= € 435 di indennità per congedo parentale a

ore da conguagliare con codice L062 nella denuncia UniEMens del mese.Esempio 2 Si ipotizzi l’assenza di contrattazione collettiva e la conseguente applicazione della disciplina

di legge. Inquestocaso,nonoccorredeterminare ilmonteoreal qualeèequiparata lagiornatalavorativa e devono essere considerate esclusivamente le “mezze giornate” interessatedalla fruizione del congedo.Le “mezze giornate” di congedo parentale fruite nel mese sono 10.In questo caso, nonèprevista la compilazionedell’elemento<MonteOreGiornEquivalente>,né l’esposizione del numero di ore di congedo fruite nel giorno (elemento<NumOreEvento>). Nell’elemento <Giorno> devono essere indicate esclusivamente le“mezze giornate” interessate dalla fruizione del congedo.Il valore giornata Inps è di € 58 (già riproporzionato al 30%).Il conteggio dell’indennità mensile spettante è il seguente:

Modalita di fruizione

Paghe

144Guida alle Paghe

3/2018

Numero Demo - Copyright Wolters Kluwer Italia s.r.l.

• Mezzegiornatedi congedoparentaledelmesemoltiplicatopervaloregiornata Inpsal30%riparametrato = 10;

• 10giorni ×€58 (valoregiornata Inpsal 30%)×0,5 (per riparametrare la“mezzagiornata”agiorni) = € 290 di indennità per congedo parentale a ore da conguagliare con codice L062nella denuncia UniEMens del mese.

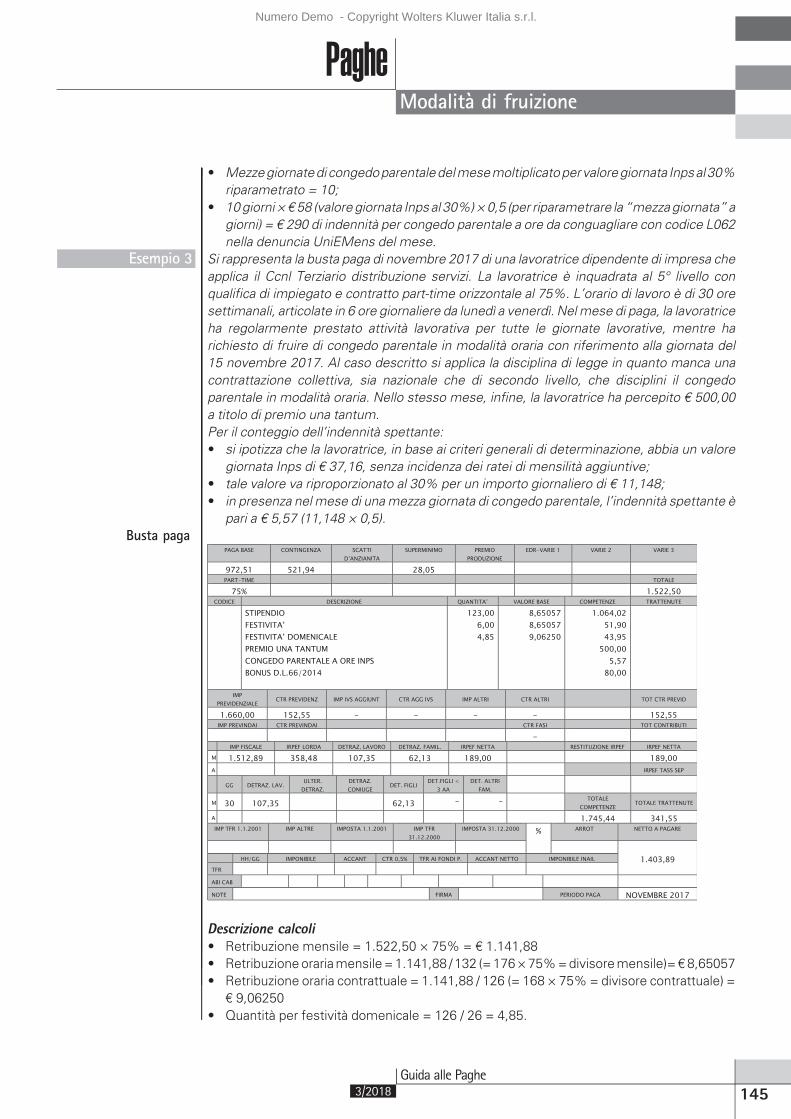

Esempio 3 Si rappresenta la busta paga di novembre 2017 di una lavoratrice dipendente di impresa cheapplica il Ccnl Terziario distribuzione servizi. La lavoratrice è inquadrata al 5° livello conqualifica di impiegato e contratto part-time orizzontale al 75%. L’orario di lavoro è di 30 oresettimanali, articolate in 6 ore giornaliere da lunedì a venerdì. Nel mese di paga, la lavoratriceha regolarmente prestato attività lavorativa per tutte le giornate lavorative, mentre harichiesto di fruire di congedo parentale in modalità oraria con riferimento alla giornata del15 novembre 2017. Al caso descritto si applica la disciplina di legge in quanto manca unacontrattazione collettiva, sia nazionale che di secondo livello, che disciplini il congedoparentale in modalità oraria. Nello stesso mese, infine, la lavoratrice ha percepito € 500,00a titolo di premio una tantum.Per il conteggio dell’indennità spettante:• si ipotizza che la lavoratrice, in base ai criteri generali di determinazione, abbia un valore

giornata Inps di € 37,16, senza incidenza dei ratei di mensilità aggiuntive;• tale valore va riproporzionato al 30% per un importo giornaliero di € 11,148;• in presenza nel mese di unamezza giornata di congedo parentale, l’indennità spettante è

pari a € 5,57 (11,148 × 0,5).Busta paga

Descrizione calcoli• Retribuzione mensile = 1.522,50 × 75% = € 1.141,88• Retribuzioneorariamensile=1.141,88 / 132 (=176×75%=divisoremensile)=€8,65057• Retribuzione oraria contrattuale = 1.141,88 / 126 (= 168 × 75%= divisore contrattuale) =

€ 9,06250• Quantità per festività domenicale = 126 / 26 = 4,85.

PagheModalita di fruizione

Guida alle Paghe3/2018 145

Numero Demo - Copyright Wolters Kluwer Italia s.r.l.

Unioni civili e coppie di fatto:tutele previdenzialiPaola Bernardi Locatelli - Consulente del lavoro

Quali differenze ci sono tra unioni civili e convivenze difatto?Qual è la disciplina dell’assegno per congedomatri-moniale, nucleo familiare e assegno familiare? Qual è ilnucleo familiare di riferimento per le unioni civili? Comeviene regolamentata l’impresa familiare? Quali congedi epermessi sono previsti per assistere il coniuge disabile?Qual è la disciplina pensionistica?

Conla leggen.76/2016(c.d.LeggeCirinnà)èstato introdottonelnostroordinamento l’istitutodelleunionicivili trapersonedello stesso sesso (art. 1, c. 2-35) e sono state disciplinate leconvivenze di fatto (art. 1, c. 36-65).Le unioni civili sono definite «specifica formazione socialeai sensi degli articoli 2 e 3 della Costituzione» e sonocostituite da due persone maggiorenni dello stessosesso mediante dichiarazione di fronte all’ufficiale distato civile e alla presenza di due testimoni.Le convivenze di fatto consistono, invece, in unioni stabilitra due persone maggiorenni, legate da vincoli affettivi dicoppia e di reciproca assistenza morale e materiale, nonvincolate da rapporti di parentela, affinità o adozione, damatrimonio o da un’unione civile.Qualsiasi disposizione normativa, regolamentare o ammi-nistrativa, oltreché tutte le disposizioni del codice civileespressamente richiamate dalla legge n. 76/2016, che siriferiscono al matrimonio o ai coniugi, devono intendersiriferite anche ad ognuna delle parti dell’unione civile.Diversamente, le convivenze di fatto non sono equiparateal matrimonio (art. 1, c. 20).

Riflessi previdenziali e assistenziali

È pertanto di tutta evidenza che la legge in commentoabbia importanti riflessi anche in materia di lavoro e, inparticolare, in materia previdenziale e assistenziale.L’Inps, con ilmessaggion. 5171/2016econ lecircolari n. 66/2017en.84/2017,e l’Inail, con lacircolaren.45/2017,hannofornito le prime istruzioni in merito all’incidenza delle nuovedisposizioni normative sulla disciplina degli obblighi assicu-rativi e delle prestazioni previdenziali e assistenziali.

Di seguito esaminiamo i singoli istituti sui quali incide lalegge n. 76/2016.

Assegni

L’assegno per congedo matrimoniale è una prestazioneprevidenziale che prevede per i lavoratori dipendenti uncongedo della durata di 8 giorni da fruire entro i 30 giornisuccessivi alla data del matrimonio. La prestazione spettaora anche in caso di unione civile tra persone dello stessosesso,mentrenonspettanel casodellaconvivenzadi fatto.Comenoto, l’assegnoper il nucleo familiare (ANF)erogatodall’Inps spetta ai nuclei familiari dei lavoratori dipendenti,ai pensionati e ai titolari delle prestazioni economicheprevidenziali da lavoro dipendente (disoccupazione,Cigs, maternità), dei lavoratori assistiti dall’assicurazionecontro la tubercolosi, del personale statale in servizio e inquiescenza e dei dipendenti e pensionati degli enti pub-blici anche non territoriali.Gli assegni familiari (AF) sono, invece, erogati per il soste-gno delle famiglie di coltivatori diretti, coloni e mezzadri,piccoli coltivatori diretti, titolari dellepensioni a caricodellegestioni speciali dei lavoratori autonomi (artigiani, com-mercianti, coltivatori diretti, coloni emezzadri) il cui nucleofamiliare abbia un reddito complessivo al di sotto dei limitistabiliti annualmente dalla legge.In entrambi i casi il nucleo familiare è composto dal richie-dente, dal coniuge non legalmente ed effettivamente sepa-rato e dai figli legittimi o legittimati ed equiparati (adottivi,affiliati, legalmente riconosciuti o giudizialmente dichiarati,nati da precedentematrimonio del coniuge, affidati dai com-petenti organi a norma di legge), di età inferiore a 18 anni omaggiorenni inabili senza limiti di età, purché non coniugati.Premesso ciò, alla luce di quanto disposto con la leggen. 76/2016 e in base alle indicazioni fornite con nota del 25gennaio 2017 dal Ministero del lavoro e delle politichesociali, l’Inps ha fornito chiarimenti in merito all’individua-zione del nucleo di riferimento per le unioni civili e alladeterminazione del reddito complessivo per i nuclei fami-liari composti da genitori conviventi.

Congedi e permessi

Procedure del personale

146Guida alle Paghe

3/2018

Numero Demo - Copyright Wolters Kluwer Italia s.r.l.

Nucleo di riferimento