Num 355-356 Evolución del sector textil en España. El caso ... · EL CASO DEL TEXTIL HOGAR ......

22

Para ello pretende racionalizar dicha evolución basán- dose en la íntima relación que presentan estos hechos con las circunstancias evolutivas de los entornos políti- cos, económico-sociales y tecnológicos, y la forma en que los agentes económicos territoriales reaccionaron frente a las amenazas y oportunidades de los mismos. Los hitos evolutivos concretos son siempre el resulta- do de las acciones que emprenden los agentes económicos al conciliar sus circunstancias, caracte- rísticas e idiosincrasia locales con los condicionantes evolutivos de los mencionados entornos. Como re- sultado, aparecen los fenómenos de cambio estra- tégico ligados a los modelos de desarrollo tecnoló- gico local, lo que en la literatura especializada se denomina desarrollo de los distritos industriales o de los clusters territoriales productivos especializados. Cuando se analiza el conjunto del sector textil en tér- minos de producto-mercado, aparecen en él tres grandes segmentos estratégicos genéricos: el de las prendas de vestir, el de los productos textiles para el hogar y el de los llamados textiles técnicos. Este últi- mo, en realidad, es un gran «cajón de sastre» que se define por exclusión: se llegan a definir como «texti- les técnicos» todos los productos textiles cuyo uso no está destinado a vestir a las personas o a formar par- te del hábitat humano. Por esta razón, en este trabajo, aunque usaremos ge- néricamente el término de «sector textil hogar», con rigor debemos entender que nos referimos al «seg- mento estratégico de las empresas productoras de artículos textiles para el hábitat humano». Así, el estu- dio evolutivo que sigue se realiza sobre el análisis de la evolución conjunta de este grupo de empresas, de sus productos desarrollados y producidos (innovación de productos) y de los procesos desarrollados por ellas con dicho fin (innovación de procesos). Produc- tos cuyo destino final (mercado) es el de ser vendidos para los diferentes usos y aplicaciones textiles del há- bitat humano. 355/356>Ei 283 CRECIMIENTO Y COMPETITIVIDAD EVOLUCIÓN DEL SECTOR TEXTIL EN ESPAÑA. EL CASO DEL TEXTIL HOGAR El presente trabajo pretende analizar la evolución del sector textil español sobre la base de los diferentes cambios acontecidos, a partir de los hitos significativos en procesos innovado- res —de productos y de procesos— ocurridos en él, sin desdeñar la referencia a la serie his- tórica de las diferentes magnitudes macroeconómicas. ENRIQUE MASÍA BUADES JOSEP CAPÓ VICEDO Escuela Politécnica Superior de Alcoy Universidad Politécnica de Valencia

-

Upload

truonghanh -

Category

Documents

-

view

228 -

download

0

Transcript of Num 355-356 Evolución del sector textil en España. El caso ... · EL CASO DEL TEXTIL HOGAR ......

Para ello pretende racionalizar dicha evolución basán-dose en la íntima relación que presentan estos hechoscon las circunstancias evolutivas de los entornos políti-cos, económico-sociales y tecnológicos, y la forma enque los agentes económicos territoriales reaccionaronfrente a las amenazas y oportunidades de los mismos.

Los hitos evolutivos concretos son siempre el resulta-do de las acciones que emprenden los agenteseconómicos al conciliar sus circunstancias, caracte-rísticas e idiosincrasia locales con los condicionantesevolutivos de los mencionados entornos. Como re-sultado, aparecen los fenómenos de cambio estra-tégico ligados a los modelos de desarrollo tecnoló-gico local, lo que en la literatura especializada sedenomina desarrollo de los distritos industriales o delos clusters territoriales productivos especializados.

Cuando se analiza el conjunto del sector textil en tér-minos de producto-mercado, aparecen en él tresgrandes segmentos estratégicos genéricos: el de las

prendas de vestir, el de los productos textiles para elhogar y el de los llamados textiles técnicos. Este últi-mo, en realidad, es un gran «cajón de sastre» que sedefine por exclusión: se llegan a definir como «texti-les técnicos» todos los productos textiles cuyo uso noestá destinado a vestir a las personas o a formar par-te del hábitat humano.

Por esta razón, en este trabajo, aunque usaremos ge-néricamente el término de «sector textil hogar», conrigor debemos entender que nos referimos al «seg-mento estratégico de las empresas productoras deartículos textiles para el hábitat humano». Así, el estu-dio evolutivo que sigue se realiza sobre el análisis dela evolución conjunta de este grupo de empresas, desus productos desarrollados y producidos (innovaciónde productos) y de los procesos desarrollados porellas con dicho fin (innovación de procesos). Produc-tos cuyo destino final (mercado) es el de ser vendidospara los diferentes usos y aplicaciones textiles del há-bitat humano.

355/356>Ei 283

CRECIMIENTO Y COMPETITIVIDAD

EVOLUCIÓN DEL SECTORTEXTIL EN ESPAÑA.

EL CASO DEL TEXTIL HOGAR

El presente trabajo pretende analizar la evolución del sector textil español sobre la base delos diferentes cambios acontecidos, a partir de los hitos significativos en procesos innovado-res —de productos y de procesos— ocurridos en él, sin desdeñar la referencia a la serie his-tórica de las diferentes magnitudes macroeconómicas.

ENRIQUE MASÍA BUADESJOSEP CAPÓ VICEDO

Escuela Politécnica Superior de AlcoyUniversidad Politécnica de Valencia

355/356>Ei284

E. MASÍA BUADES / J. CAPÓ VICEDO

Este último, entendido en toda su amplia acepción,es decir, al hablar de «hogar» no sólo se entende-rán las viviendas privadas, sino las dotaciones de losedificios en los que pueda tener presencia (vida otrabajo) el hombre: colectividades, hoteles, hospi-tales, etc.

Aunque se analizará el proceso evolutivo del sectortextil hogar español, la concentración geográfica delmismo en los clusters territoriales de Cataluña y, es-pecialmente, de la Comunidad Valenciana, conlle-va a que los hechos concretos analizados sean losocurridos en estas regiones autonómicas, en especialen la valenciana, en cuyas comarcas de los valles in-dustriales valencianos (l’Alcoià-Comtat y la Vall d’Al-baida) y del Baix Vinalopó (Crevillent) se produce ac-tualmente más del 45% del textil español para elhogar (ATEVAL, 2003).

Las empresas dedicadas al textil hogar, basadas enel espíritu emprendedor de sus agentes económicos—empresarios, técnicos y operarios—, han sabido enestos últimos 30 años utilizar sus capacidades y habi-lidades, muchas de ellas fruto de una larga historiatextil, para acertar no sólo en la elección de la tec-nología y de los mercados destino más adecuados,sino, además, para abordar con éxito actividades deinnovación, tanto de productos como de procesos,obteniendo como resultado un papel relevante en losmercados internacionales, tal como pone de mani-fiesto el volumen de sus exportaciones.

Cuando se estudia la dinámica de los procesos de in-novación de tipo endógeno, se debe tener en cuen-ta, como caso ejemplar, la evolución y desarrollo delsector textil hogar español desde el momento de laapertura económica de España al resto del mundo,finalizada la etapa autárquica, en la década de1970, hasta nuestros días.

Y será interesante, asimismo, vigilar su evolución futu-ra en los años inmediatos, para ver cómo resiste es-te segmento estratégico a los turbulentos cambios desu entorno, que se concretan, básicamente, en los si-guientes retos:

El proceso de mundialización de la economía, conla incorporación al escenario internacional de fuertespaíses textiles competidores (los nuevos países que sehan unido a la UE en mayo del 2004, China, Turquía,India, Pakistán, etc.).

La desaparición de las barreras arancelarias pre-vistas a partir del 2005 por la liquidación del AcuerdoMultifibras firmado en la Ronda Uruguay del GATT ymaterializado en el nuevo Acuerdo sobre Textiles yConfección de Marrakech en 1994.

La asimilación competitiva de las nuevas posibili-dades tecnológicas, centradas en los nuevos mate-riales textiles, las microfibras «inteligentes», las nuevaspresentaciones textiles (TNT, telas no tejidas), las nue-vas tecnologías (esencialmente, las posibilidades dela nanotecnología aplicada a las fibras textiles y a losagentes activos), el control de los canales de distri-bución y las habilidades necesarias para la rápidaadecuación a los gustos y costumbres de los nuevosmercados emergentes.

EL SECTOR TEXTIL ESPAÑOL

La industria española ocupa hoy el quinto puestoen Europa, sobre la base de los datos de las cifrasde sus ventas. Dentro de la industria manufacture-ra española se integran un total de 23 tipos de ac-tividades, clasificados atendiendo a los códigos dela Clasificación Nacional de Actividades Económi-cas de 1993 (CNAE-93). Considerando la utilizaciónde materias primas similares en el proceso pro-

CUADRO 1CIFRAS DE VENTAS DE LA INDUSTRIA MANUFACTURERA EN ESPAÑA

Año 2002, en miles de euros

CNAE-93 Actividad Cifra de ventas (103 €)

1 15-16 Alimentación, bebidas y tabaco 56.774.9782 34-35 Material de transporte 46.716.0463 23-24 Refino de petróleo y químicas 39.515.5404 29-30-33 Maquinaria y bienes de equipo, óptica y similares 23.655.6655 28 Productos metálicos 21.920.7216 26 Productos minerales no metálicos 19.892.4967 21-22 Papel, artes gráficas y edición 19.145.5878 27 Producción, 1.ª transf. y fundición de metales 17.312.2329 31-32 Material eléctrico y electrónico 13.945.206

10 17-18 Textil y confección 13.199.04711 25 Manufacturas de caucho y plástico 12.974.62012 36 Otras industrias manufactureras 10.226.28313 40 Energía eléctrica, gas y vapor 8.931.58714 20 Madera y corcho 5.881.60415 19 Cuero y calzado 4.091.621

FUENTE: Encuesta Anual de Productos. Período 2001/2002. INE.

355/356>Ei 285

EVOLUCIÓN DEL SECTOR TEXTIL EN ESPAÑA. EL CASO DEL TEXTIL HOGAR

ductivo, algunas actividades podemos agregarlas,dando un total de 15 grupos, como se describe enel cuadro 1.

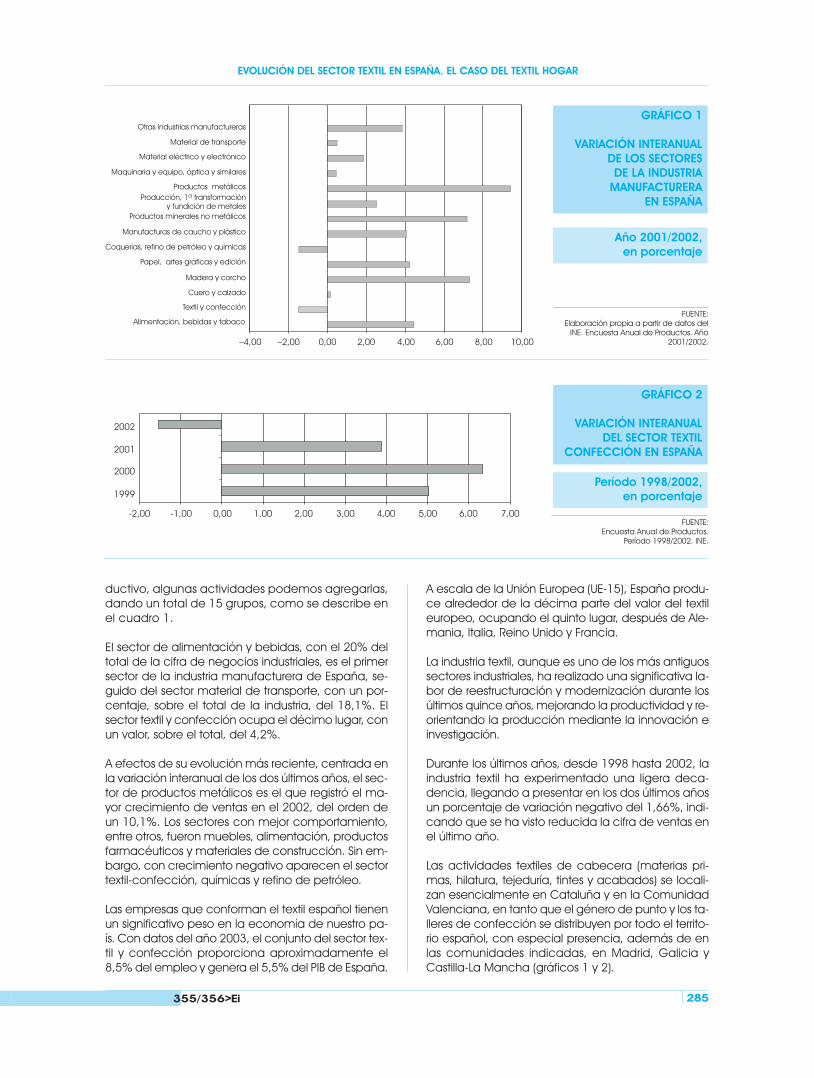

El sector de alimentación y bebidas, con el 20% deltotal de la cifra de negocios industriales, es el primersector de la industria manufacturera de España, se-guido del sector material de transporte, con un por-centaje, sobre el total de la industria, del 18,1%. Elsector textil y confección ocupa el décimo lugar, conun valor, sobre el total, del 4,2%.

A efectos de su evolución más reciente, centrada enla variación interanual de los dos últimos años, el sec-tor de productos metálicos es el que registró el ma-yor crecimiento de ventas en el 2002, del orden deun 10,1%. Los sectores con mejor comportamiento,entre otros, fueron muebles, alimentación, productosfarmacéuticos y materiales de construcción. Sin em-bargo, con crecimiento negativo aparecen el sectortextil-confección, químicas y refino de petróleo.

Las empresas que conforman el textil español tienenun significativo peso en la economía de nuestro pa-ís. Con datos del año 2003, el conjunto del sector tex-til y confección proporciona aproximadamente el8,5% del empleo y genera el 5,5% del PIB de España.

A escala de la Unión Europea (UE-15), España produ-ce alrededor de la décima parte del valor del textileuropeo, ocupando el quinto lugar, después de Ale-mania, Italia, Reino Unido y Francia.

La industria textil, aunque es uno de los más antiguossectores industriales, ha realizado una significativa la-bor de reestructuración y modernización durante losúltimos quince años, mejorando la productividad y re-orientando la producción mediante la innovación einvestigación.

Durante los últimos años, desde 1998 hasta 2002, laindustria textil ha experimentado una ligera deca-dencia, llegando a presentar en los dos últimos añosun porcentaje de variación negativo del 1,66%, indi-cando que se ha visto reducida la cifra de ventas enel último año.

Las actividades textiles de cabecera (materias pri-mas, hilatura, tejeduría, tintes y acabados) se locali-zan esencialmente en Cataluña y en la ComunidadValenciana, en tanto que el género de punto y los ta-lleres de confección se distribuyen por todo el territo-rio español, con especial presencia, además de enlas comunidades indicadas, en Madrid, Galicia yCastilla-La Mancha (gráficos 1 y 2).

GRÁFICO 1

VARIACIÓN INTERANUALDE LOS SECTORESDE LA INDUSTRIA

MANUFACTURERAEN ESPAÑA

Año 2001/2002,en porcentaje

FUENTE:Elaboración propia a partir de datos del

INE. Encuesta Anual de Productos. Año2001/2002.–4,00 –2,00 0,00 2,00 4,00 6,00 8,00 10,00

Alimentación, bebidas y tabaco

Textil y confección

Cuero y calzado

Madera y corcho

Papel, artes gráficas y edición

Coquerías, refino de petróleo y químicas

Manufacturas de caucho y plástico

Productos minerales no metálicos

Productos metálicos

Maquinaria y equipo, óptica y similares

Material eléctrico y electrónico

Material de transporte

Otras industrias manufactureras

Producción, 1ª transformacióny fundición de metales

GRÁFICO 2

VARIACIÓN INTERANUALDEL SECTOR TEXTIL

CONFECCIÓN EN ESPAÑA

Período 1998/2002,en porcentaje

FUENTE:Encuesta Anual de Productos.

Período 1998/2002. INE.

-2,00 -1,00 0,00 1,00 2,00 3,00 4,00 5,00 6,00 7,00

1999

2000

2001

2002

355/356>Ei286

E. MASÍA BUADES / J. CAPÓ VICEDO

En el gráfico 3 se representa la distribución porcentualde la actividad textil (cifra de ventas) por comunidadesautónomas. Cabe destacar la gran importancia quetiene el sector textil en la comunidad catalana, que re-presenta el 48,01% de la cifra de negocios nacional,seguida de la Comunidad Valenciana, con un por-centaje del 19,44%, de las comunidades de Madridy de Galicia, con un 7,82 y 7,27%, respectivamente.

En el cuadro 2 se muestra la evolución del sector tex-til y confección de cada una de las comunidadesautónomas, pudiendo comprobar sus avances y susretrocesos en los últimos cinco años.

Analizando los datos de este cuadro se observa có-mo existen grandes diferencias entre las cifras de ven-tas textiles de unas a otras comunidades autónomas.De hecho, se pueden observar cuatro grupos.

En el primero encontramos las dos comunidades au-tónomas más relevantes en la industria textil, Catalu-

ña y la Comunidad Valenciana. Ambas han evolu-cionado positivamente hasta el año 2002, en el quehan visto bajar sus cifras de ventas.

En el segundo se encuentran Madrid, Galicia, Anda-lucía y Castilla-La Mancha. Madrid ha transcurrido loscinco años incrementando ligeramente su cifra deventas de forma continuada, mientras que Galicia yAndalucía han ido incrementándola hasta el 2002,en el que han caído varios puntos.

En el tercer grupo se encuentran Castilla y León, Ara-gón, País Vasco, Murcia y Navarra. Cabe destacarque Castilla y León incrementa su cifra de ventas con-siderablemente en 1999, un 16,56%, que ha ido as-cendiendo ligeramente con los años.

Y por último, en el cuarto, vienen representadas lascomunidades en las que el textil y la confección noson muy importantes, como son, Cantabria, La Rioja,Extremadura, Baleares, Asturias y Canarias. Destacar

GRÁFICO 3

PORCENTAJE DE CIFRADE VENTAS DEL TEXTIL

CONFECCIÓN EN ESPAÑAPOR COMUNIDADES

AUTÓNOMAS

Año 2002

FUENTE:Encuesta Anual de Productos, año 2002, y

eleboración propia.

Cataluña Comunidad valenciana MadridGalicia Andalucía Castilla - La ManchaCastilla y León Resto CCAA

48%

19%

8%

7%4%

4%3% 7%

CUADRO 2EVOLUCIÓN DEL SECTOR TEXTIL CONFECCIÓN POR COMUNIDADES AUTÓNOMAS

1998-2002, en miles de euros

Cifra de ventas

1988 1999 2000 2001 2002

España 11.477.324 12.083.967 12.900.376 13.399.952 13.199.047Cataluña 5.597.893 5.777.061 6.176.938 6.380.310 6.342.958Valencia 2.260.659 2.337.336 2.522.520 2.608.777 2.566.205Madrid 792.224 902.540 944.743 992.005 1.031.961Galicia 674.197 802.790 920.156 1.007.161 959.502Andalucía 575.836 618.712 589.166 620.431 570.721Castilla-La Mancha 404.836 443.673 460.760 484.808 472.857Castilla y León 290.992 284.032 340.401 347.144 350.027Aragón 198.959 212.350 203.803 205.699 199.904País Vasco 172.052 166.823 164.353 169.853 169.231Murcia 136.039 142.284 156.431 165.841 155.553Navarra 104.017 107.311 107.773 103.239 104.062Cantabria 92.604 91.300 97.899 103.190 94.454Rioja (La) 65.282 66.953 76.274 65.959 66.972Extremadura 57.108 52.583 60.023 67.254 57.952Baleares 21.084 23.415 26.847 22.353 25.163Asturias 0 45.593 44.445 48.024 22.608Canarias 0 9.226 7.855 7.905 8.915

FUENTE: Elaboración propia a partir de datos del INE. Encuesta Anual de Productos. Período 1998-2002.

355/356>Ei 287

EVOLUCIÓN DEL SECTOR TEXTIL EN ESPAÑA. EL CASO DEL TEXTIL HOGAR

que estas dos últimas inician su actividad textil en1999 y que actúan con dificultades para poder man-tenerse en el mercado. Dificultades que se puedenatribuir a la inexistencia de factores territoriales del ti-po clusters o distritos industriales, tal como se ha co-mentado previamente.

En definitiva, en el año 2002 han sido doce las co-munidades autónomas que han visto descender lacifra de ventas de la industria textil y confección.

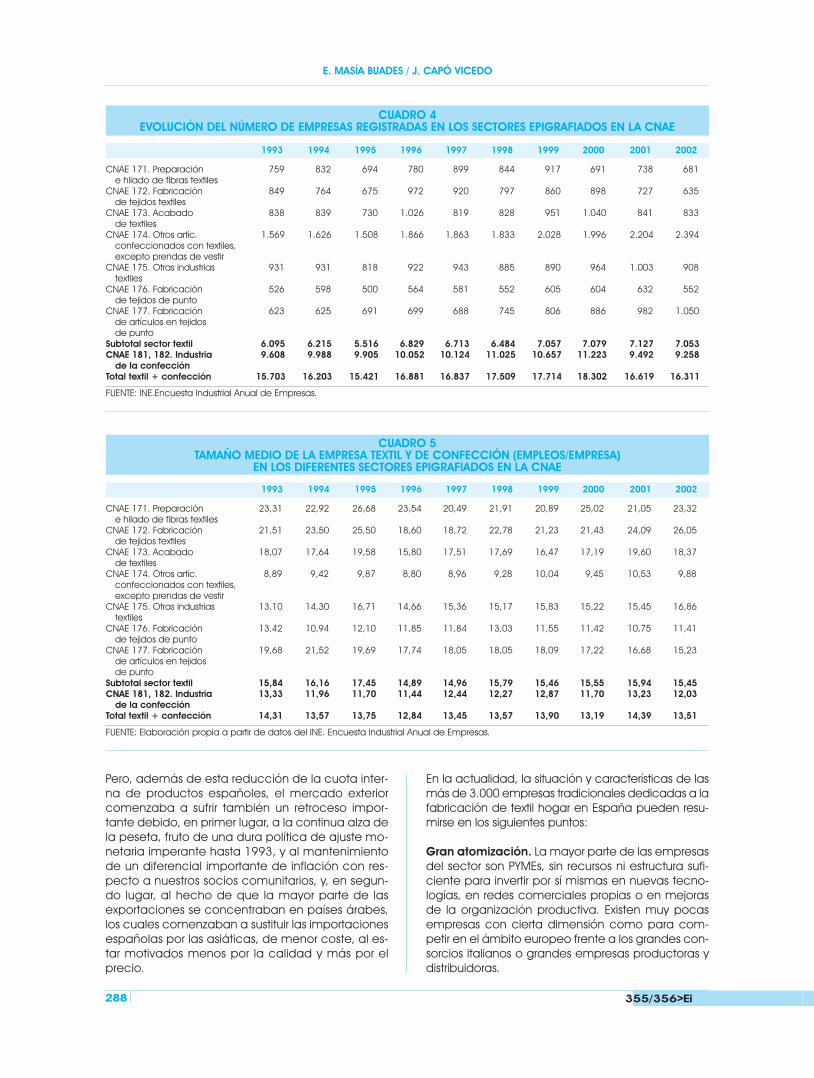

Ocupación y número de empresas La evolución del empleo en la época más reciente—desde 1993, en que se tienen series homogéneasdel INE— se puede apreciar en el cuadro 3, en el quese recogen los miles de personas empleadas en losdiferentes epígrafes de la CNAE referentes al sectortextil y confección.

Utilizando las mismas fuentes, se recoge en el cua-dro 4 la evolución del número de empresas registra-das de alta en los epígrafes de referencia, para ca-da uno de los años considerados.

Esto nos permite determinar la evolución del tama-ño medio de las empresas textiles y de la confec-ción. Como se puede ver, la dimensión media dela empresa textil española es pequeña, lo que sibien es causa de problemas, en general, desde elpunto de vista de economías de escala que per-mitan competir en precios, le confiere, sin embar-go, una gran flexibilidad y capacidad de respuestasi sabe aprovecharse de los activos estratégicosque representa tomar la decisión oportuna de ope-rar en red.

En los gráficos 4 y 5 se refleja la evolución de la ocu-pación y números de empresas registradas en los dossubsectores, textil y confección.

EL SECTOR TEXTIL HOGAR EN ESPAÑA

Realizaremos un breve análisis histórico para aproxi-marnos adecuadamente a una primera interpreta-ción de los cambios producidos en el mercado, aun-que sólo sea a escala de la evolución relativa de laoferta y la demanda, dentro del correspondiente en-torno socioeconómico.

El textil hogar español ha sido tradicionalmente ex-portador, llegando a enviar al exterior de nuestrasfronteras el 45% de su facturación. Sin embargo, enlos últimos años ha aparecido una creciente entradade productos de importación, tanto semimanufactu-rados (p. ej., tela blanca para artículos estampados)como confeccionados, que ha coincidido con unareducción de la demanda de los principales paísesdestino de nuestras exportaciones, sobre todo delárea de países árabes.

Varias han sido las razones de este importante cam-bio en la tendencia exportadora e importadora. Enprimer lugar, la incorporación a la CEE, a partir de1986, produjo una inevitable entrada en España —hasta entonces, primer mercado del propio textilhogar español— de artículos extranjeros, tanto de ori-gen europeo como procedentes de terceros países,a través de las redes comerciales de los propiospaíses comunitarios. Estos productos textiles foráneoscomenzaban a ser atractivos para una demanda in-terna poco acostumbrada a productos exteriores aprecios asequibles.

CUADRO 3EMPLEOS EN LOS DIFERENTES SECTORES EPIGRAFIADOS EN LA CNAE

Miles de personas ocupadas

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

CNAE 171. Preparación 17.691 19.071 18.513 18.358 18.422 18.494 19.159 17.287 17.746 15.878e hilado de fibras textiles

CNAE 172. Fabricación 18.260 17.956 17.213 18.081 17.220 18.155 18.255 19.248 17.517 16.541de tejidos textiles

CNAE 173. Acabado 15.145 14.803 14.295 16.210 14.344 14.646 15.659 17.880 16.480 15.303de textiles

CNAE 174. Otros artíc. 13.954 15.311 14.882 16.415 16.690 17.018 20.356 18.859 23.200 23.661confeccionados con textiles,excepto prendas de vestir

CNAE 175. Otras industrias 12.197 13.312 13.672 13.513 14.481 13.426 14.091 14.671 15.498 15.306extiles

CNAE 176. Fabricación 7.059 6.541 6.049 6.685 6.878 7.190 6.987 6.896 6.792 6.299de tejidos de punto

CNAE 177. Fabricación 12.260 13.453 11.637 12.403 12.421 13.444 14.584 15.255 16.377 15.992de artículos en tejidos de punto

Subtotal sector textil 96.566 100.447 96.261 101.665 100.456 102.373 109.091 110.096 113.610 108.980CNAE 181, 182. Industria 128.074 119.487 115.845 115.025 125.937 135.289 137.159 131.258 125.604 111.402

de la confecciónTotal textil + confección 224.640 219.934 212.106 216.690 226.393 237.662 246.250 241.354 239.214 220.382

FUENTE: INE. Encuesta Industrial Anual de Empresas.

355/356>Ei288

E. MASÍA BUADES / J. CAPÓ VICEDO

Pero, además de esta reducción de la cuota inter-na de productos españoles, el mercado exteriorcomenzaba a sufrir también un retroceso impor-tante debido, en primer lugar, a la continua alza dela peseta, fruto de una dura política de ajuste mo-netaria imperante hasta 1993, y al mantenimientode un diferencial importante de inflación con res-pecto a nuestros socios comunitarios, y, en segun-do lugar, al hecho de que la mayor parte de lasexportaciones se concentraban en países árabes,los cuales comenzaban a sustituir las importacionesespañolas por las asiáticas, de menor coste, al es-tar motivados menos por la calidad y más por elprecio.

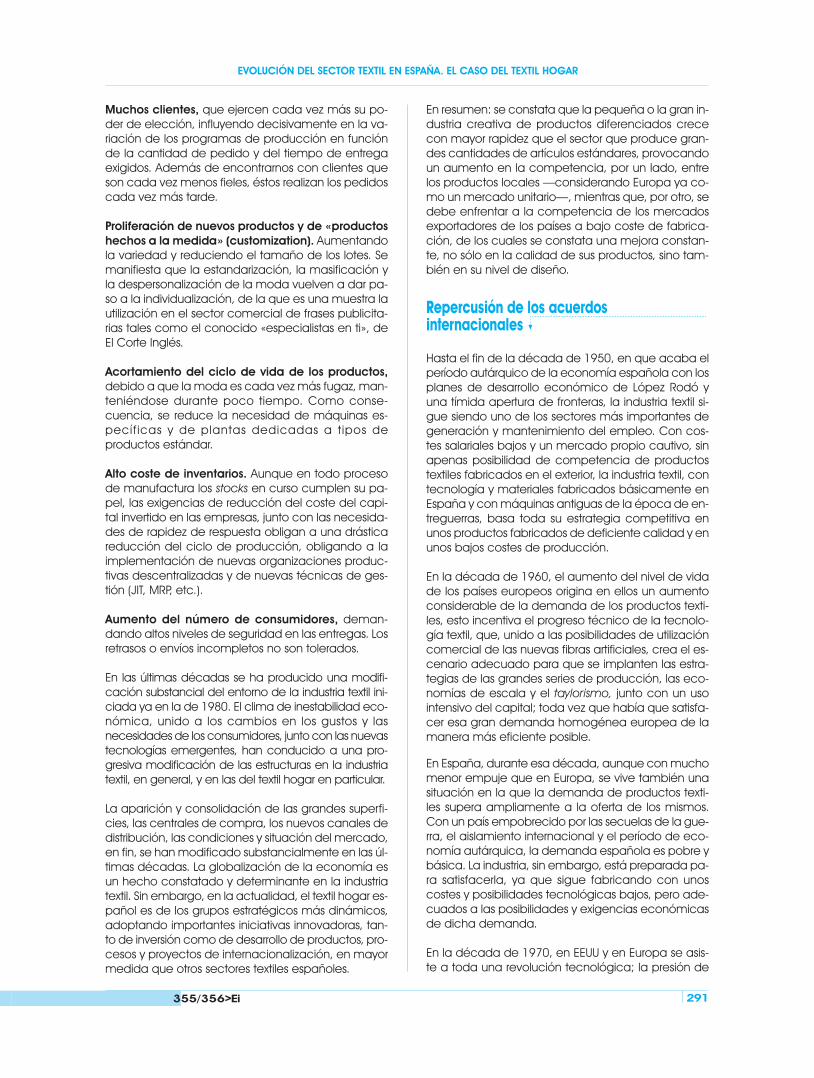

En la actualidad, la situación y características de lasmás de 3.000 empresas tradicionales dedicadas a lafabricación de textil hogar en España pueden resu-mirse en los siguientes puntos:

Gran atomización. La mayor parte de las empresasdel sector son PYMEs, sin recursos ni estructura sufi-ciente para invertir por sí mismas en nuevas tecno-logías, en redes comerciales propias o en mejorasde la organización productiva. Existen muy pocasempresas con cierta dimensión como para com-petir en el ámbito europeo frente a los grandes con-sorcios italianos o grandes empresas productoras ydistribuidoras.

CUADRO 4EVOLUCIÓN DEL NÚMERO DE EMPRESAS REGISTRADAS EN LOS SECTORES EPIGRAFIADOS EN LA CNAE

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

CNAE 171. Preparación 759 832 694 780 899 844 917 691 738 681e hilado de fibras textiles

CNAE 172. Fabricación 849 764 675 972 920 797 860 898 727 635de tejidos textiles

CNAE 173. Acabado 838 839 730 1.026 819 828 951 1.040 841 833de textiles

CNAE 174. Otros artíc. 1.569 1.626 1.508 1.866 1.863 1.833 2.028 1.996 2.204 2.394confeccionados con textiles,excepto prendas de vestir

CNAE 175. Otras industrias 931 931 818 922 943 885 890 964 1.003 908textiles

CNAE 176. Fabricación 526 598 500 564 581 552 605 604 632 552de tejidos de punto

CNAE 177. Fabricación 623 625 691 699 688 745 806 886 982 1.050de artículos en tejidos de punto

Subtotal sector textil 6.095 6.215 5.516 6.829 6.713 6.484 7.057 7.079 7.127 7.053CNAE 181, 182. Industria 9.608 9.988 9.905 10.052 10.124 11.025 10.657 11.223 9.492 9.258

de la confecciónTotal textil + confección 15.703 16.203 15.421 16.881 16.837 17.509 17.714 18.302 16.619 16.311

FUENTE: INE.Encuesta Industrial Anual de Empresas.

CUADRO 5TAMAÑO MEDIO DE LA EMPRESA TEXTIL Y DE CONFECCIÓN (EMPLEOS/EMPRESA)

EN LOS DIFERENTES SECTORES EPIGRAFIADOS EN LA CNAE

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

CNAE 171. Preparación 23,31 22,92 26,68 23,54 20,49 21,91 20,89 25,02 21,05 23,32e hilado de fibras textiles

CNAE 172. Fabricación 21,51 23,50 25,50 18,60 18,72 22,78 21,23 21,43 24,09 26,05de tejidos textiles

CNAE 173. Acabado 18,07 17,64 19,58 15,80 17,51 17,69 16,47 17,19 19,60 18,37de textiles

CNAE 174. Otros artíc. 8,89 9,42 9,87 8,80 8,96 9,28 10,04 9,45 10,53 9,88confeccionados con textiles,excepto prendas de vestir

CNAE 175. Otras industrias 13,10 14,30 16,71 14,66 15,36 15,17 15,83 15,22 15,45 16,86textiles

CNAE 176. Fabricación 13,42 10,94 12,10 11,85 11,84 13,03 11,55 11,42 10,75 11,41de tejidos de punto

CNAE 177. Fabricación 19,68 21,52 19,69 17,74 18,05 18,05 18,09 17,22 16,68 15,23de artículos en tejidos de punto

Subtotal sector textil 15,84 16,16 17,45 14,89 14,96 15,79 15,46 15,55 15,94 15,45CNAE 181, 182. Industria 13,33 11,96 11,70 11,44 12,44 12,27 12,87 11,70 13,23 12,03

de la confecciónTotal textil + confección 14,31 13,57 13,75 12,84 13,45 13,57 13,90 13,19 14,39 13,51

FUENTE: Elaboración propia a partir de datos del INE. Encuesta Industrial Anual de Empresas.

355/356>Ei 289

EVOLUCIÓN DEL SECTOR TEXTIL EN ESPAÑA. EL CASO DEL TEXTIL HOGAR

Concentración territorial de las empresas en Ca-taluña y en la Comunidad Valenciana. Es muy di-fícil la estimación del número total de empresastextiles dedicadas al textil hogar, debido a que es-te grupo no conforma una referencia estadísticaconcreta que pueda quedar registrada como tal,por lo que hay que acudir a datos de otra natura-leza. Según ATEVAL, se estima que el 60%/65% dela producción total española de artículos textilespara el hogar se realiza en Valencia (CV); el20%/25%, en Cataluña, y el 10%, en el resto del te-rritorio nacional.

Costes productivos no competitivos en general, fren-te a los de sus competidores europeos, fruto de la pe-queña dimensión, la falta de modernización tecno-lógica, la consecuente baja productividad y, hastafechas recientes, el alto precio del crédito para in-versiones en España.

Excesivo personalismo e individualismo de las em-presas. En su mayor parte empresas familiares, conla dirección concentrada en una o pocas personas,constituyendo una importante barrera para la intro-ducción de nuevas formas de gestión.

Gran presencia de economía sumergida. Esto, dealgún modo ha ayudado a la flexibilización de las es-tructuras productivas y al descenso o, cuando menos,contención de los costes laborales, pero con mala in-fluencia tanto en el ámbito de calidades de pro-ductos como de la formación y seguridad en el tra-bajo de los recursos humanos.

Escasa integración vertical de las empresas espa-ñolas. Tendencia a la desconcentración de activi-dades productivas, salvo en determinados subsecto-res, como mantas y alfombras, donde existe undeterminado nivel de integración vertical.

Escasa o nula integración de los procesos de aca-bados en la mayor parte de las empresas españolas.Con ello pierden el control de la generación de granparte del valor añadido del producto en el caso delos productos estampados.

Falta de una estructura comercial adecuada, tan-to para el comercio interior español como para elexterior, en donde se tiende a exportar de forma in-dividual, duplicando esfuerzos y compitiendo entresí en precios y diseños en los mismos mercados, lo

GRÁFICO 4

EVOLUCIÓN DEL EMPLEOEN EL SECTOR TEXTIL

ESPAÑOL

FUENTE:Elaboración propia a partir de datos

del INE. Encuesta Industrial Anualde Empresas.

0

50.000

100.000

150.000

200.000

250.000

300.000

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

Núm

ero

em

ple

os

Subtotal sector textilCNAE 181, 182. Industria

de la confecciónTotal textil +confección

Subtotal sector textilCNAE 181, 182. Industria

de la confecciónTotal textil +confección

GRÁFICO 5

EVOLUCIÓN DEL NÚMERODE EMPRESAS EN EL

SECTOR TEXTIL YCONFECCIÓN ESPAÑOL

FUENTE:Elaboración propia a partir de datos

del INE. Encuesta Industrial Anualde Empresas.

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

18.000

20.000

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

Núm

ero

de

emp

resa

s

0

355/356>Ei290

E. MASÍA BUADES / J. CAPÓ VICEDO

que afecta a los márgenes de beneficio de las em-presas.

Fuerte tradición exportadora tradicional. Más con-secuencia de una inercia histórica de determinadosmercados —fundamentalmente países árabes—que de un planteamiento estratégico propio de lasempresas. Éstas, sobre todo las fabricantes de man-tas —principales exportadoras junto con las de al-fombras—, han adoptado en el pasado, salvo ex-cepciones, una postura pasiva frente a laexportación, esperando a que el cliente viniera acomprar a las fábricas o ferias, en lugar de estable-cer una estrategia comercializadora propia en losmercados exteriores.

Para muchas empresas, las condiciones de trabajohan evolucionado hacia situaciones extremas, debidoa que no es posible competir frente a los productos im-portados en el terreno de los precios, dados unos cos-tes salariales en los países del Medio y Extremo Orien-te mucho más bajos que los que rigen en Europa, conperíodos de funcionamiento de las máquinas muchomás amplios y, en muchos casos, a subvenciones es-tatales de dichos países a su industria textil.

Todo ello está significando un cambio en el enfoqueestratégico de las empresas y en su organizaciónproductiva, desde un paradigma basado en la pro-ducción masiva y los bajos costes salariales a unonuevo basado en la flexibilidad, la calidad, el diseñoy la búsqueda de la generación de valor añadido entodas las fases del ciclo producto-cliente final.

Evolución del entorno socio-económico

En los últimos 40 años, la estructura de toda la industria,y en particular la del textil, ha cambiado radicalmen-te, sobre todo debido a que el poder de decisión den-tro del mercado ha evolucionado, pasando primerodel fabricante al comerciante y de éste al cliente final.Sobre todo en estos últimos años, éste aprovecha lasposibilidades de oferta de productos internacionales,desplazando de este modo a los españoles.

En la década de 1970 se registra un incipiente cam-bio en la estrategia de las empresas más desarrolla-das —tanto en algunas de las más antiguas, con diri-gentes con un adecuado nivel de formación, comoen empresas nuevas recién creadas—, que evolu-ciona de una política basada en la maximización delvolumen de producción a otra orientada hacia laventa y la comercialización. A escala global, la de-manda continuó creciendo, pero la oferta aumentómás rápidamente, llegando a equilibrarse.

Si a esto unimos una baja productividad de algunasempresas, debido a sus obsoletas o, cuando me-nos, inadecuadas instalaciones tecnológicas, a la

gran conflictividad laboral de aquellos años y a laprácticamente inexistencia de nuevos métodos deorganización y gestión empresarial, tenemos elmarco adecuado para entender la grave crisis queasoló al textil tradicional español desde 1975 a1985. Tal fue éste que obligó a plantear al Gobier-no, bajo la presión de la potente industria catalana,el Plan de Reconversión Textil, fruto del cual dicha in-dustria intentó ponerse al día en el nuevo orden eu-ropeo, tanto tecnológico como económico, quese avecinaba.

Sin embargo, en la década de 1980, la oferta em-pieza a ser mayor que la demanda y, en conse-cuencia, los consumidores comienzan a tener unmayor peso; se pasa de un mercado de vendedo-res a uno de compradores, con lo cual se inicia unfuerte proceso de segmentación, y, como conse-cuencia de ello, las empresas tienden a centrar susesfuerzos hacia una mejor comercialización y haciala creación de nuevos productos.

Dentro de este contexto, la filosofía de producción degrandes series comienza a manifestarse inadecuadae ineficiente para las nuevas necesidades. Estas in-capacidades de los sistemas productivos para darrespuestas a la nueva situación se evidenciaroncuando en las empresas comenzaron a aparecer lossiguientes problemas: tiempos elevados para modi-ficar la producción, Largos períodos de inactividadpor detención de los procesos, inventarios en pro-ceso muy elevados, reducido uso de los medios deproducción, altos costes unitarios de producción,costes elevados en control de calidad, empleo in-tensivo de mano de obra, etc.

Esta situación se agrava aún más en la década de1990, cuando la capacidad de oferta supera am-pliamente a la demanda, a la vez que ésta crececada vez menos, al mismo tiempo que se vuelve másy más segmentada y exigente. Además, las empresasexperimentan un aumento sin precedentes de com-petencia a escala local, nacional y global, que hadado lugar a un gran número de repercusiones:

Reducción de los volúmenes totales producidos,frecuentemente asociados con los casos de caídadel valor añadido generado y la consiguiente reduc-ción de los márgenes de contribución y de los bene-ficios empresariales. Lo que conlleva a la necesidadde reducir la mano de obra y cerrar un gran númerode plantas fabriles.

Disminución del tamaño de los pedidos. La con-secuencia inmediata es la de requerir un mayornúmero de operaciones de preparación, las cua-les gradualmente llegan a ocasionar un alto costedel producto y absorción de la capacidad pro-ductiva, si no se es capaz de encontrar solucionesflexibles.

355/356>Ei 291

EVOLUCIÓN DEL SECTOR TEXTIL EN ESPAÑA. EL CASO DEL TEXTIL HOGAR

Muchos clientes, que ejercen cada vez más su po-der de elección, influyendo decisivamente en la va-riación de los programas de producción en funciónde la cantidad de pedido y del tiempo de entregaexigidos. Además de encontrarnos con clientes queson cada vez menos fieles, éstos realizan los pedidoscada vez más tarde.

Proliferación de nuevos productos y de «productoshechos a la medida» (customization). Aumentandola variedad y reduciendo el tamaño de los lotes. Semanifiesta que la estandarización, la masificación yla despersonalización de la moda vuelven a dar pa-so a la individualización, de la que es una muestra lautilización en el sector comercial de frases publicita-rias tales como el conocido «especialistas en ti», deEl Corte Inglés.

Acortamiento del ciclo de vida de los productos,debido a que la moda es cada vez más fugaz, man-teniéndose durante poco tiempo. Como conse-cuencia, se reduce la necesidad de máquinas es-pecíficas y de plantas dedicadas a tipos deproductos estándar.

Alto coste de inventarios. Aunque en todo procesode manufactura los stocks en curso cumplen su pa-pel, las exigencias de reducción del coste del capi-tal invertido en las empresas, junto con las necesida-des de rapidez de respuesta obligan a una drásticareducción del ciclo de producción, obligando a laimplementación de nuevas organizaciones produc-tivas descentralizadas y de nuevas técnicas de ges-tión (JIT, MRP, etc.).

Aumento del número de consumidores, deman-dando altos niveles de seguridad en las entregas. Losretrasos o envíos incompletos no son tolerados.

En las últimas décadas se ha producido una modifi-cación substancial del entorno de la industria textil ini-ciada ya en la de 1980. El clima de inestabilidad eco-nómica, unido a los cambios en los gustos y lasnecesidades de los consumidores, junto con las nuevastecnologías emergentes, han conducido a una pro-gresiva modificación de las estructuras en la industriatextil, en general, y en las del textil hogar en particular.

La aparición y consolidación de las grandes superfi-cies, las centrales de compra, los nuevos canales dedistribución, las condiciones y situación del mercado,en fin, se han modificado substancialmente en las úl-timas décadas. La globalización de la economía esun hecho constatado y determinante en la industriatextil. Sin embargo, en la actualidad, el textil hogar es-pañol es de los grupos estratégicos más dinámicos,adoptando importantes iniciativas innovadoras, tan-to de inversión como de desarrollo de productos, pro-cesos y proyectos de internacionalización, en mayormedida que otros sectores textiles españoles.

En resumen: se constata que la pequeña o la gran in-dustria creativa de productos diferenciados crececon mayor rapidez que el sector que produce gran-des cantidades de artículos estándares, provocandoun aumento en la competencia, por un lado, entrelos productos locales —considerando Europa ya co-mo un mercado unitario—, mientras que, por otro, sedebe enfrentar a la competencia de los mercadosexportadores de los países a bajo coste de fabrica-ción, de los cuales se constata una mejora constan-te, no sólo en la calidad de sus productos, sino tam-bién en su nivel de diseño.

Repercusión de los acuerdosinternacionales

Hasta el fin de la década de 1950, en que acaba elperíodo autárquico de la economía española con losplanes de desarrollo económico de López Rodó yuna tímida apertura de fronteras, la industria textil si-gue siendo uno de los sectores más importantes degeneración y mantenimiento del empleo. Con cos-tes salariales bajos y un mercado propio cautivo, sinapenas posibilidad de competencia de productostextiles fabricados en el exterior, la industria textil, contecnología y materiales fabricados básicamente enEspaña y con máquinas antiguas de la época de en-treguerras, basa toda su estrategia competitiva enunos productos fabricados de deficiente calidad y enunos bajos costes de producción.

En la década de 1960, el aumento del nivel de vidade los países europeos origina en ellos un aumentoconsiderable de la demanda de los productos texti-les, esto incentiva el progreso técnico de la tecnolo-gía textil, que, unido a las posibilidades de utilizacióncomercial de las nuevas fibras artificiales, crea el es-cenario adecuado para que se implanten las estra-tegias de las grandes series de producción, las eco-nomías de escala y el taylorismo, junto con un usointensivo del capital; toda vez que había que satisfa-cer esa gran demanda homogénea europea de lamanera más eficiente posible.

En España, durante esa década, aunque con muchomenor empuje que en Europa, se vive también unasituación en la que la demanda de productos texti-les supera ampliamente a la oferta de los mismos.Con un país empobrecido por las secuelas de la gue-rra, el aislamiento internacional y el período de eco-nomía autárquica, la demanda española es pobre ybásica. La industria, sin embargo, está preparada pa-ra satisfacerla, ya que sigue fabricando con unoscostes y posibilidades tecnológicas bajos, pero ade-cuados a las posibilidades y exigencias económicasde dicha demanda.

En la década de 1970, en EEUU y en Europa se asis-te a toda una revolución tecnológica; la presión de

355/356>Ei292

E. MASÍA BUADES / J. CAPÓ VICEDO

la demanda ha incentivado la generación de más ymejores técnicas productivas en casi todos los cam-pos del textil: preparación de materias primas, car-dado, hilado, tejido, acabado, tinte, estampación,por no citar las nuevas tecnologías específicamentepreparadas para las fibras textiles artificiales (hilaturasde open-end, tratamiento de hilos y tejidos cablecontinuo, tejidos-no-tejidos, etc.) que son puestas adisposición de los empresarios europeos. Así se llegaa igualar la oferta con la demanda y, vía encareci-miento de los costes de materias primas y los ener-géticos, se llega a lo que ha sido el principio del finde la época de producción taylorista.

Con la apertura de fronteras, el textil español sufre to-da una conmoción en la década de 1970. Nos en-contramos con una industria estructurada desde siem-pre sobre la base de unos bajos costes salariales ydirigida a unos pobres mercados locales, sin posibili-dades hasta la fecha de acceder a las nuevas tec-nologías que emergen en Europa, entre otras razones,por carecer de las suficientes divisas el país, y que hatenido por lo tanto que diseñar su propio sistema pro-ductivo basándose esencialmente en una utilizaciónintensiva de la mano de obra y en la utilización efi-ciente de una maquinaria e instalaciones completa-mente obsoletas o diseñadas dentro de nuestras fron-teras en una versión autárquica de la tecnología.

En 1972, España firma el tratado de adhesión al en-tonces denominado Mercado Común Europeo. Apa-recen los primeros turistas y los productos españolesse empiezan a vender allende de nuestras fronteras.A finales de 1975 se inicia el proceso de la transiciónpolítica española hacia la democracia, el cual, y asífue hasta bien entrada la década siguiente, obligó alos sucesivos Gobiernos del Estado español a prestarmucha mayor atención a las cuestiones esencial-mente políticas que a las más prosaicamente eco-nómicas. Fruto de ello, una fuerte inflación, que se tra-ducía en una espiral de costes, esencialmentesalariales, bajo la recién estrenada presión de los sin-dicatos en libertad, esperanzados en alcanzar susobjetivos de transformación del mundo de la em-presa, bajo las nuevas posibilidades que permitía lanueva situación política.

Las políticas públicas de la UE y de sus Estados miem-bros en beneficio de las áreas geográficas con ma-yor implantación textil, concentradas en torno a la ini-ciativa RETEX y sus derivaciones nacionales como elPlan Textil-Confección, son la antesala del desman-telamiento de los últimos sistemas proteccionistas,que tienen su fecha límite en el año 2005.

Las negociaciones en pro del libre comercio inicia-das en 1986 bajo la denominación Ronda Uruguay(RU) se ocuparon también del sector textil (Acuerdosobre Textiles y Vestido), al que han obligado a so-meterse, como muchos otros, a las reglas liberaliza-

doras del GATT (Acuerdo General sobre Aranceles yComercio).

Un informe sobre la materia, encargado por el Minis-terio de Comercio y Turismo a la Fundación EmpresaPública, considera que los resultados obtenidos en laRonda Uruguay para el sector textil y de la confecciónno son muy diferentes a los obtenidos para el sectorindustrial en su conjunto, y ello a pesar de que conlle-van el aludido desmantelamiento, en el 2005, delproteccionista Acuerdo Multifibras (AM) de 1973. Dehecho, las reducciones arancelarias a las que se hacomprometido la UE son modestas, y son otras fuerzasmás profundas, según el informe citado, las que vana configurar el comercio exterior del sector textil, má-xime en un área económica muy abierta, como lacomunitaria, que funciona como un mercado únicoy donde muchos socios han optado ya por una polí-tica claramente liberalizadora para el sector.

La Ronda Uruguay —afirma este estudio— simple-mente acelerará un proceso inevitable. Este procesoliberalizador pondrá fin a las medidas proteccionistasiniciadas en 1961 con los acuerdos algodoneros,completados, doce años después, con el más ex-tenso AM, que permitía contingentar las importacio-nes textiles, cualquiera que fuera la fibra utilizada.

La Ronda Uruguay se planteó como principal objeti-vo, en materia textil, la desaparición del régimen pro-teccionista anterior, así como de la llamada zona grisy del recurso a la selectividad, por el que se limitabanlas importaciones de países con precios excesiva-mente bajos y distorsionadores del mercado.

El mercado español, prácticamente inaccesible pa-ra la importación hasta 1977 y muy protegido hastael ingreso en la Comunidad Europea en 1985, pasóya su travesía del desierto con la reestructuración definales de los ochenta, y lleva años fortaleciendo sutejido empresarial para sobrevivir en un mercado librey de precios bajos, surcado ahora de competidoresdel sur y del este de Asia. En consecuencia, el PlanTextil-Confección II en España y, en general, la inicia-tiva RETEX, en el ámbito de la UE, están tratando deallanar, con sus apoyos económicos, el proceso deadaptación de las áreas con un mayor grado de de-pendencia de esta industria.

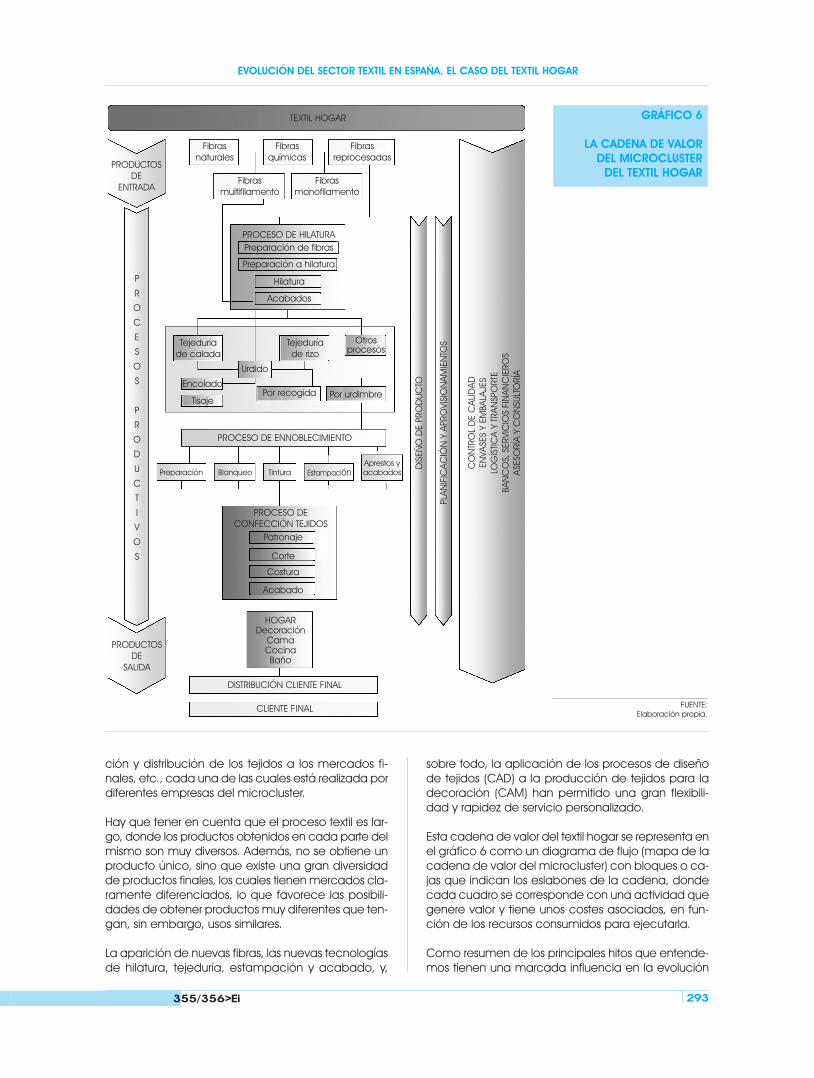

La evolución tecnológica de la cadena de valor del textil hogar

El concepto de cadena de valor en el caso especí-fico del textil hogar abarca todos y cada uno de losprocesos productivos, desde que se obtiene la fibraen la industria, hasta que el tejido llega al consumi-dor final. El proceso completo engloba una serie deoperaciones claramente diferenciadas: produccióndel hilo, fabricación del tejido, acabado, confec-

355/356>Ei 293

EVOLUCIÓN DEL SECTOR TEXTIL EN ESPAÑA. EL CASO DEL TEXTIL HOGAR

ción y distribución de los tejidos a los mercados fi-nales, etc., cada una de las cuales está realizada pordiferentes empresas del microcluster.

Hay que tener en cuenta que el proceso textil es lar-go, donde los productos obtenidos en cada parte delmismo son muy diversos. Además, no se obtiene unproducto único, sino que existe una gran diversidadde productos finales, los cuales tienen mercados cla-ramente diferenciados, lo que favorece las posibili-dades de obtener productos muy diferentes que ten-gan, sin embargo, usos similares.

La aparición de nuevas fibras, las nuevas tecnologíasde hilatura, tejeduría, estampación y acabado, y,

sobre todo, la aplicación de los procesos de diseñode tejidos (CAD) a la producción de tejidos para ladecoración (CAM) han permitido una gran flexibili-dad y rapidez de servicio personalizado.

Esta cadena de valor del textil hogar se representa enel gráfico 6 como un diagrama de flujo (mapa de lacadena de valor del microcluster) con bloques o ca-jas que indican los eslabones de la cadena, dondecada cuadro se corresponde con una actividad quegenere valor y tiene unos costes asociados, en fun-ción de los recursos consumidos para ejecutarla.

Como resumen de los principales hitos que entende-mos tienen una marcada influencia en la evolución

GRÁFICO 6

LA CADENA DE VALOR DEL MICROCLUSTER

DEL TEXTIL HOGAR

FUENTE:Elaboración propia.

TEXTIL HOGAR

Fibrasnaturales

Fibrasquímicas

Fibrasreprocesadas

Fibrasmultifilamento

Fibrasmonofilamento

Tejeduría de calada

Urdido

Encolado

TisajePor recogida

Preparación Blanqueo Tintura Estampación

Patronaje

Corte

Costura

Acabado

HOGARDecoración

CamaCocinaBaño

Aprestos yacabados

Por urdimbre

PROCESO DE ENNOBLECIMIENTO

DIS

EÑO

DE

PRO

DUC

TO

PLAN

IFIC

ACIÓ

N Y

APR

OVI

SIO

NAM

IEN

TOS

CO

NTR

OL

DE

CAL

IDAD

ENVA

SES

Y EM

BALA

JES

LOG

ÍSTIC

A Y

TRAN

SPO

RTE

BAN

CO

S, S

ERVI

CIO

S FI

NAN

CIE

ROS

ASE

SORÍ

A Y

CO

NSU

LTO

RÍA

DISTRIBUCIÓN CLIENTE FINAL

CLIENTE FINAL

PRODUCTOS DE

SALIDA

PRODUCTOS DE

ENTRADA

P

R

O

C

E

S

O

S

P

R

O

D

U

C

T

I

V

O

S

PROCESO DE CONFECCIÓN TEJIDOS

Tejeduría de rizo

Otrosprocesos

PROCESO DE HILATURAPreparación de fibras

Preparación a hilatura

Hilatura

Acabados

355/356>Ei294

E. MASÍA BUADES / J. CAPÓ VICEDO

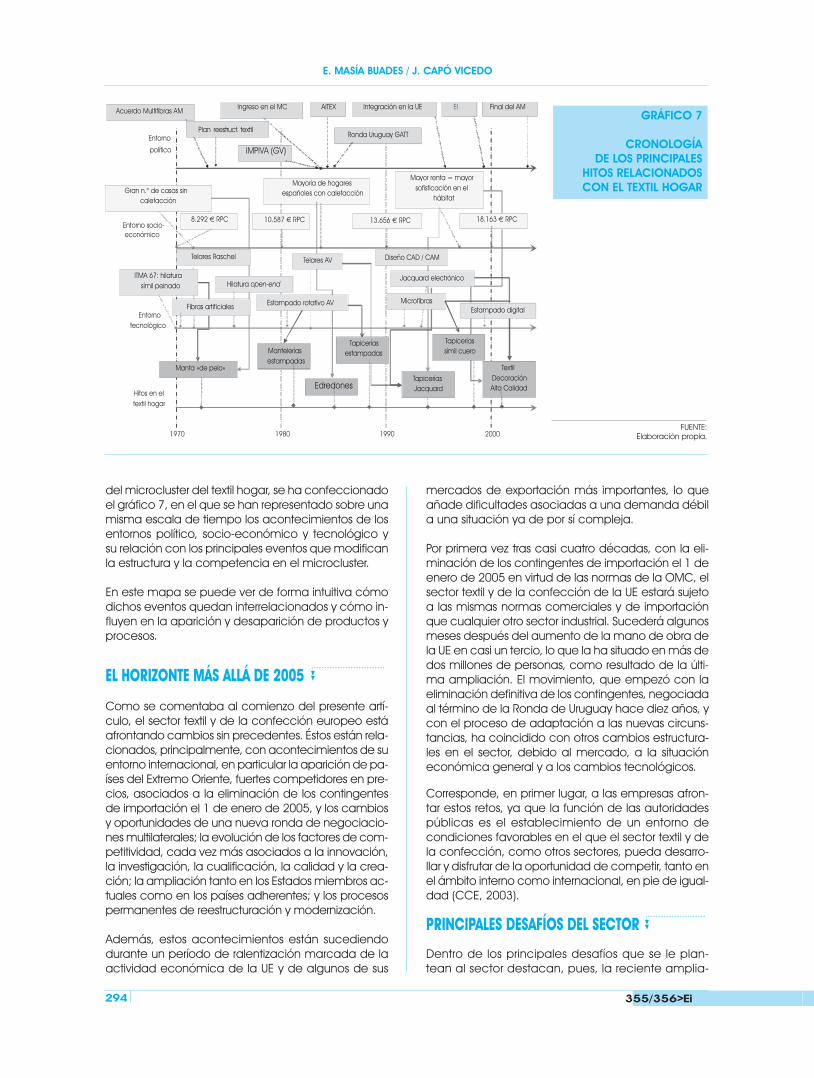

del microcluster del textil hogar, se ha confeccionadoel gráfico 7, en el que se han representado sobre unamisma escala de tiempo los acontecimientos de losentornos político, socio-económico y tecnológico ysu relación con los principales eventos que modificanla estructura y la competencia en el microcluster.

En este mapa se puede ver de forma intuitiva cómodichos eventos quedan interrelacionados y cómo in-fluyen en la aparición y desaparición de productos yprocesos.

EL HORIZONTE MÁS ALLÁ DE 2005

Como se comentaba al comienzo del presente artí-culo, el sector textil y de la confección europeo estáafrontando cambios sin precedentes. Éstos están rela-cionados, principalmente, con acontecimientos de suentorno internacional, en particular la aparición de pa-íses del Extremo Oriente, fuertes competidores en pre-cios, asociados a la eliminación de los contingentesde importación el 1 de enero de 2005, y los cambiosy oportunidades de una nueva ronda de negociacio-nes multilaterales; la evolución de los factores de com-petitividad, cada vez más asociados a la innovación,la investigación, la cualificación, la calidad y la crea-ción; la ampliación tanto en los Estados miembros ac-tuales como en los países adherentes; y los procesospermanentes de reestructuración y modernización.

Además, estos acontecimientos están sucediendodurante un período de ralentización marcada de laactividad económica de la UE y de algunos de sus

mercados de exportación más importantes, lo queañade dificultades asociadas a una demanda débila una situación ya de por sí compleja.

Por primera vez tras casi cuatro décadas, con la eli-minación de los contingentes de importación el 1 deenero de 2005 en virtud de las normas de la OMC, elsector textil y de la confección de la UE estará sujetoa las mismas normas comerciales y de importaciónque cualquier otro sector industrial. Sucederá algunosmeses después del aumento de la mano de obra dela UE en casi un tercio, lo que la ha situado en más dedos millones de personas, como resultado de la últi-ma ampliación. El movimiento, que empezó con laeliminación definitiva de los contingentes, negociadaal término de la Ronda de Uruguay hace diez años, ycon el proceso de adaptación a las nuevas circuns-tancias, ha coincidido con otros cambios estructura-les en el sector, debido al mercado, a la situacióneconómica general y a los cambios tecnológicos.

Corresponde, en primer lugar, a las empresas afron-tar estos retos, ya que la función de las autoridadespúblicas es el establecimiento de un entorno decondiciones favorables en el que el sector textil y dela confección, como otros sectores, pueda desarro-llar y disfrutar de la oportunidad de competir, tanto enel ámbito interno como internacional, en pie de igual-dad (CCE, 2003).

PRINCIPALES DESAFÍOS DEL SECTOR

Dentro de los principales desafíos que se le plan-tean al sector destacan, pues, la reciente amplia-

GRÁFICO 7

CRONOLOGÍADE LOS PRINCIPALES

HITOS RELACIONADOSCON EL TEXTIL HOGAR

FUENTE:Elaboración propia.

Ingreso en el MC

1970 1980 1990 2000

Entornotecnológico

Entorno socio-económico

Entorno

político

Hitos en eltextil hogar

ITMA 67: hilaturasímil peinado

Gran n.° de casas sincalefacción

Manta «de pelo»

IMPIVA (GV)

Mayoría de hogaresespañoles con calefacción

Edredones

Tapiceríasestampadas

TapiceríasJacquard

Tapiceríassímil cuero

Mayor renta = mayorsofisticación en el

hábitat

8.292 € RPC 10.587 € RPC 13.656 € RPC 18.163 € RPC

TextilDecoraciónAlta Calidad

AITEX

Ronda Uruguay GATT

Final del AMAcuerdo Multifibras AM Integración en la UE

Jacquard electrónicoHilatura open-end

Fibras artificialesMicrofibras

Telares AV

Estampado rotativo AVEstampado digital

Manteleríasestampadas

Diseño CAD / CAMTelares Raschel

Plan reestruct. textil

El

355/356>Ei 295

EVOLUCIÓN DEL SECTOR TEXTIL EN ESPAÑA. EL CASO DEL TEXTIL HOGAR

ción de la UE, la eliminación de los aranceles en el2005 y la creación de una nueva zona de inter-cambio comercial pan-euro-mediterránea. A con-tinuación se reflejan brevemente las principales ca-racterísticas de cada uno de estos retos, que,como es normal, presentan, a su vez, amenazas yoportunidades.

Ampliación de la UE

Ampliación de la UE. La reciente incorporación de10 nuevos países a la Unión Europea en el presen-te año 2004 supone un incremento del 23% en elempleo del sector textil y de la confección en elnuevo espacio económico. Sin embargo, la cifra denegocios sólo lo hace en un 5%, lo que pone de re-lieve el menor nivel de productividad de los paísesincorporados. Uno de los cambios destacados queha provocado esta ampliación es el aumento delpotencial de mercado en términos demográficos,aunque de menor entidad en relación con su niveleconómico.

Asimismo, la entrada de los países del Este compor-ta un ajuste en el reparto de los fondos estructurales.Mientras España hasta ahora había sido un receptorde estos recursos, que ayudaron a crecer a nuestraeconomía, puede ser que el crecimiento del PIB es-pañol se vea reducido entre un 0,5% y un 1% a par-tir del 2007.

A medio plazo, los nuevos miembros atraerán im-plantaciones productivas de empresas extranjerasbasadas en sus bajos costes laborales y en el buennivel de formación de su mano de obra. Este hechoperjudicará posiblemente a España, como ya estásucediendo en algunos sectores, como el de la au-tomoción o la electrónica. Sin embargo, estos paísestienen que afrontar importantes cambios en su es-tructura económica, reconvertir su industria, mejoraruna infraestructura de transporte obsoleta y ajustarsea los requisitos medioambientales europeos.

El comercio textil de España con los nuevos socios dela UE es poco intenso, ya que sólo representaron enel 2002 el 1,4% de las importaciones y el 2,8% de lasexportaciones totales del sector textil y de la confec-ción (CITYC, 2003a). Las empresas textiles de la UE co-operan desde hace muchos años con sus homólo-gas de los nuevos países y, entre un 75% y 90% de lasexportaciones de los nuevos miembros se destinan ala UE de los veinticinco; asimismo, entre un 45% y75% de las importaciones de los nuevos miembrosproceden de la nueva UE (CITYC, 2004).

En los últimos años hay una tendencia a la relocali-zación de la producción textil de la Europa de losQuince a los nuevos socios. Este fenómeno conti-nuará tras la ampliación, con consecuencias para elempleo de los actuales miembros.

Existe una gran diferencia de productividad entre laEuropa de los 15 y la de los 25. En la industria textil, losnuevos miembros producen el equivalente al 10%del valor añadido de la UE actual y suponen el 60%del empleo. Los nuevos miembros han sido capacesde compensar, parcialmente, esta menor producti-vidad con unos costes laborales bajos. Esta ventajadesaparecerá a medio plazo y el textil de los nuevossocios deberá enfrentarse a cambios estructurales.

Los intercambios comerciales se concentran en lospaíses de mayores dimensiones, como Polonia, Hun-gría y la República Checa, aunque también hay quedestacar el comercio con Lituania y Chipre. Los paí-ses citados representan el 80% de los intercambiostotales con los nuevos miembros. Buena parte de losmismos se realiza en régimen de subcontratación enla actividad de la confección, por lo que básica-mente se exportan a estos países tejidos y se impor-tan las prendas de vestir una vez confeccionadas.

La balanza comercial global es favorable a España,con un superávit de 50 millones de euros en 2002. Esprevisible que los intercambios mutuos se incremen-ten de manera notable al abrirse nuevas oportunida-des de negocio, aunque las empresas españolas tie-nen todavía poca presencia y contacto con dichospaíses.

Eliminación de cuotas en el 2005

Eliminación de cuotas en el 2005. El sector textil de lospaíses desarrollados ha sufrido en las últimas décadaslos efectos de la creciente competencia de nuevosproductores emergentes: los nuevos países industria-les de Asia en los sesenta y setenta, China a finales delos ochenta y, más recientemente, el Sudeste asiáti-co y la India han impulsado actividades textiles ba-sadas en una favorable estructura de costes, en es-pecial los laborales.

Ante esta nueva competencia se estableció un mar-co comercial con el objetivo de evitar un choquedemasiado brusco que desmantelara la tradicionalindustria textil de los países desarrollados y que, a suvez, permitiera una liberalización progresiva y con-trolada de los intercambios mundiales de estos pro-ductos, favoreciendo por tanto a los nuevos paísesproductores. El primer Acuerdo Multifibras firmadoen 1973 permitía establecer limitaciones (cuotas)sobre las cantidades exportadas por los países endesarrollo, especialmente los asiáticos, a los paísesdesarrollados.

Este acuerdo se prorrogó en tres ocasiones y fue pro-gresivamente cambiando las condiciones de com-petencia, no sólo entre países desarrollados y nodesarrollados, sino también en el interior de cada unode estos grupos.

355/356>Ei296

E. MASÍA BUADES / J. CAPÓ VICEDO

En paralelo, en las últimas décadas se han producidocambios en la estructura del sector textil, con una pro-gresiva tendencia hacia la deslocalización, la regio-nalización de los intercambios y el incremento del co-mercio internacional. Este fenómeno es la resultantede las políticas preferenciales puestas en práctica porlos países desarrollados, en parte condicionadas porlos propios acuerdos comerciales, de la estrategia decrecimiento regional adoptada por ciertos países endesarrollo y de una nueva organización de la pro-ducción basada en la reducción de los plazos deentrega. Así, los países desarrollados han exportadoactividades fabriles hacia los países vecinos en des-arrollo, que les abastecen de productos textiles.

Este proceso, que ya se había iniciado en los EstadosUnidos en la década de 1960, se ha impulsado enEuropa, y algunos países de Europa Oriental y del Ma-greb son ejemplos de esta estrategia. La Ronda Uru-guay, impulsada por la Organización Mundial de Co-mercio (en aquel momento bajo el nombre de GATT)para la liberalización del comercio, significó un cam-bio radical de este marco.

La firma del Acuerdo sobre Textiles y Confección (ATC)en Marrakech, en 1994, desmanteló el Acuerdo Mul-tifibras y estableció la progresiva eliminación de lasrestricciones no tarifarias (cuotas) en un plazo de diezaños, de manera que el primero de enero del 2005se llegue a la liberalización absoluta del sector, desa-pareciendo totalmente las cuotas de importación.

Esta política afectó principalmente a Corea del Sury Taiwan; en estos países se fabricaban productostextiles elaborados con tejidos norteamericanos queeran reimportados a los Estados Unidos libres dearanceles. La entrada de China en la OrganizaciónMundial de Comercio el año 2001 ha dado todavíamás importancia a esta fecha, ya que significa el ac-ceso a los grandes mercados consumidores euro-peos y norteamericanos del mayor fabricante textildel mundo.

Por tanto, a partir del uno de enero del 2005 se mo-dificarán profundamente las condiciones de la com-petencia internacional en el sector del textil y de laconfección. En concreto, el Acuerdo sobre Textiles yConfección de la Organización Mundial del Comer-cio provocará la abolición de todas las restriccionescuantitativas en el comercio internacional. Supondráun cambio profundo para esta industria, que au-mentará la competencia de China, India y Pakistáncon la UE. Es posible que la repercusión sea más agu-da en regiones con una alta concentración de pro-ducción textil, y puede afectar negativamente tantoa estas regiones como a los trabajadores menos cua-lificados.

La liberalización también afectará a países en desa-rrollo, especialmente a los menos avanzados. Lo mis-

mo puede aplicarse a otros países con acuerdos pre-ferenciales con la UE, como los mediterráneos, y otrospequeños exportadores. Los ingresos por exportaciónde algunos de estos países dependen mucho deltextil (pueden representar hasta el 90% de sus expor-taciones manufactureras), al igual que el empleo(hasta el 60% del empleo en manufacturación).

Este hecho significará en la práctica un nuevo incre-mento de la presencia en el mercado de la Unión Eu-ropea de productos procedentes de regiones endesarrollo y de China, que son especialmente com-petitivos debido a unos costes salariales inferiores a loseuropeos, y afectará también a las decisiones de lo-calización de las actividades textiles.

El panorama resultante de esta nueva situación pue-de dar lugar a importantes y acelerados cambios enla estructura y el funcionamiento del sector del textil yla confección en la Unión Europea, y por supuesto enEspaña. Por todo ello, se han empezado a elaborarestudios que tratan de anticipar estas consecuenciasy que las analizan desde diferentes puntos de vista.

A partir de un modelo de equilibrio general (GTAP), elInstitut Français de la Mode sintetiza los efectos de laliberalización total de los intercambios comercialesen los siguientes puntos (Lleonart et al., 2003):

� Las ganancias comerciales se concentran en lospaíses asiáticos, y de manera prácticamente absolu-ta en China y la India, mientras que los países más pe-queños de la zona tendrán un papel poco relevante.

� Los países desarrollados tendrán que hacer frentea pérdidas en producción, ya que la apertura de losmercados de los países no desarrollados no com-pensará el incremento de las importaciones.

� También los países de la cuenca mediterráneaque han impulsado industrias textiles a través de pro-cesos de deslocalización se verán muy afectadospor esta nueva competencia.

� Los países desarrollados obtendrán ventajas entérminos de beneficios para el consumidor (meno-res precios) que sobrepasan las pérdidas en pro-ducción.

El informe mencionado pone de relieve también laspotencialidades de la zona mediterránea para de-terminadas fases de la actividad textil, ya que loscostes laborales no son los únicos, y las posibilidadesde una respuesta rápida favorecen en algunos ca-sos localizaciones próximas a los mercados consu-midores. Esto corrobora las conclusiones del capítu-lo cuarto, sobre la importancia de la localización.

Los efectos variarán para cada país; en el caso deAlemania, por ejemplo, las implicaciones están

355/356>Ei 297

EVOLUCIÓN DEL SECTOR TEXTIL EN ESPAÑA. EL CASO DEL TEXTIL HOGAR

condicionadas por la gran reconversión de la in-dustria textil alemana en las tres últimas décadas.Desde 1970, se han perdido tres de cada cuatropuestos de trabajo en el textil y se ha reducido amenos de la mitad el número de empresas. Estagran reconversión ha dejado un sector con un im-portante potencial competitivo en determinadossegmentos, los de gama más alta, y en especial losque fabrican productos técnicos dirigidos a la in-dustria. Por tanto, los efectos de la liberalización se-rán previsiblemente bastante limitados, si bien afec-tarán a determinadas actividades en el campo delvestuario.

De cara al futuro, el estudio propone diversas reco-mendaciones en la línea de la especialización en losproductos de calidad, con una estructura producti-va basada en la innovación tecnológica, una orga-nización de gran flexibilidad, una gran orientación ala demanda, cooperación entre empresas y po-niendo énfasis en la formación del personal, apare-ciendo la exportación como un elemento estratégi-co básico.

Creación de un mercado común pan-euro-mediterráneo para el textil

La creación de la zona pan-euro-mediterránea (Eu-romed) es una clara aspiración de las industrias tex-tiles y de la confección de este enclave geográfico.Esta zona representará una ventaja competitiva im-portante frente al previsible crecimiento de las im-portaciones asiáticas, una vez suprimidas las cuotasen el 2005 (CITYC, 2003b). El objetivo de la zona Eu-romed es conseguir que los productos textiles y dela confección puedan circular libremente entre elconjunto de los 42 países que constituyen el área:UE ampliada a 25, EFTA, Bulgaria, Rumanía, Turquía,Países del Magreb y del Próximo Oriente (Israel, Pa-lestina, Líbano, Jordania y Siria).

Actualmente, la libre circulación de los productos tex-tiles y de la confección se produce de forma limita-da, puesto que algunos países no tienen un trato co-mercial preferencial entre ellos. Por este motivo, no sepueden efectuar operaciones de transformación enmás de dos países.

La reciente conferencia de ministros de Comercio dela zona Euromed, que se celebró en julio pasado enPalermo, aprobó un nuevo protocolo sobre reglas deorigen que permite la extensión del sistema europeode acumulación de origen (UE, EFTA, PECOS, PaísesBálticos y Turquía) al conjunto de los países medite-rráneos. Esta armonización de las reglas de origenempleadas permitirá a los operadores económicosde la zona ampliar sus posibilidades de suministro, uti-lizando sin limitaciones los productos intermedios delconjunto de la zona.

Entre las principales características de este gran blo-que económico, destacan las siguientes:

� El conjunto de países del área euro-mediterránearepresenta una población de 750 millones de perso-nas, de los cuales más de 6,8 millones están vincula-dos al sector textil y de la confección.

� En el conjunto de países, el sector del textil y de laconfección representa el 15% del empleo total, el8,4% del producto industrial y el 12,6% de las expor-taciones totales.

� Sólo en la UE se cuenta con más de 110.000 em-presas que emplean a dos millones de personas ygeneran unas ventas de 200.000 millones de euros.Dentro de la zona, los textiles representan el tercerproducto industrial en volumen de intercambios, loque demuestra la existencia de un importante co-mercio intra-industrial reflejo de la interdependenciade los diversos países.

� En la UE los intercambios (importaciones más ex-portaciones) con los países de la zona superan el45% del total extra-UE.

� Por cada 100 euros de prendas de vestir importa-das de otro país de la zona, cerca de 62 euros de tex-tiles han sido exportados por las empresas de la UE aestos países. Por este motivo, el objetivo final de dichazona es constituir un espacio económico en el quelos productos puedan ser fabricados, intercambia-dos y vendidos al consumidor final sin ningún tipo detraba o limitación, como si estuvieran en un únicomercado.

� La constitución de la zona representará un impor-tante impulso a la cooperación inter-industrial y a lasinversiones transnacionales.

Factores clave para la competitividad de las empresas

En los últimos años la apertura al exterior del sectortextil español, conjuntamente con el endurecimientode la competencia interna, ha comportado opera-ciones de absorción y fusiones de empresas, desa-parición de capacidad productiva, recomposiciónde actividades, esfuerzos enérgicos de creación demercados, aparición de marcas y actividades espe-cíficas para su potenciación.

En este proceso, la innovación se ha incrementadonotablemente, la mejora de calidad y de diseño haentrado como área de preocupación específicade las empresas y, en su conjunto, la labor desarro-llada ha llevado a que los precios del producto tex-til crezcan menos que los del conjunto de la indus-tria, con beneficio para la posición competitiva y losconsumidores.

355/356>Ei298

E. MASÍA BUADES / J. CAPÓ VICEDO

Un ejemplo de esta capacidad de imaginar e inno-var son los textiles producidos para usos técnicos:geotextiles para obra civil, vestimenta de protecciónpersonal térmica, química, mecánica, alta visibilidado antiestática, para automoción, filtración, agricultu-ra y otros usos industriales. La constante dedicación alas tareas de investigación del sector va encontran-do un sinfín de nuevas aplicaciones, hasta ahora in-sospechadas.

Sin embargo, subsisten problemas tradicionales y hanaparecido otros nuevos. Entre los primeros hay quedestacar la reducida dimensión media de las em-presas y entre los segundos, la falta de personal cua-lificado. También se han puesto de manifiesto nuevosretos, como los asociados a la deslocalización deactividades por parte de las empresas de países másdesarrollados, con lo que la combinación de la tec-nología más moderna, con costes laborales y socia-les reducidos, ha introducido una nueva dimensión ala que es difícil sustraerse.

Entre los aspectos clave para conseguir aumentar lacompetitividad de las empresas textiles destacan losexplicados a continuación.

Gestión de la información y el conocimiento

Gestión de la información y el conocimiento Una delas claves para hacer frente a los nuevos retos que sepresentan para el sector es la aportación a las em-presas de una visión precisa de los cambios, así co-mo de las herramientas para hacerles frente. De ahísurge la necesidad de evidenciar la posición com-petitiva de las empresas del sector textil, en el marcoindustrial y frente a las de otros países competidoresy clientes.

En su actividad cotidiana las empresas confrontan lasofertas de los competidores, tanto del país como ex-teriores. Cuanto mayor es la competencia más ne-cesario se hace un conocimiento adecuado de lanaturaleza de las ofertas concurrentes y de las estra-tegias de los demás ofertantes. Esto rara vez es posi-ble, por cuanto el cliente que las ha recibido no sue-le dar sino vagas ideas a fin de mejorar su posiciónnegociadora. De ahí que, en ocasiones, las empre-sas se dirijan a sus competidores presentándose co-mo compradores potenciales pidiendo ofertas.

Esta práctica, así como la asistencia a ferias en lasque se estudian exhaustivamente aspectos como laoferta de productos, las condiciones de oferta y ser-vicio, el grado de innovación incorporado en losnuevos catálogos y otros temas, sirven para recabardatos que ilustren acerca del margen de maniobraque puede haber sin deteriorar la posición compe-titiva propia.

La recepción y el análisis de la información obtenidapor estos medios es una práctica necesaria pero in-suficiente (Trigo et al., 2002). Para completarla en al-gunas áreas de actividad se crean grupos de traba-jo en los que los competidores ponen en común susdatos en cuanto a ventas de cada variante de pro-ducto ofrecida. Un asesor externo procesa la infor-mación, la agrega, elabora algunos índices y la dis-tribuye a los que han colaborado.

En esta práctica se procura la máxima discreción encuanto al origen de la información, los datos origina-les se destruyen y se elabora un protocolo de prácti-cas que garanticen la confidencialidad y buen uso,a fin de que la práctica no sirva de cobertura a usosde competencia desleal. El sistema es oneroso y par-cial, aunque muy ilustrativo de las tendencias de mer-cado, lo que, por sí solo, ya es suficiente motivaciónpara el trabajo de preparar y enviar la información, sutratamiento y difusión.

Estas prácticas son habituales y suelen beneficiar mása las empresas grandes, que tienen más medios y es-tán siempre presentes en estos grupos, en los que al-gunas empresas pequeñas, por su escasa dimen-sión, tienen poco que aportar. Estas accionescompletan las expuestas en el párrafo anterior, perono aportan, ni pueden hacerlo, nada acerca de lasorientaciones estratégicas que presiden el rumbo delárea de actividad, sus cambios y variantes.

Algunas centrales de información contable y finan-ciera permiten acceder a datos del conjunto de lasempresas de una actividad. Los casos de la Centralde Balances del Banco de España (CBBE) y el Regis-tro Mercantil (RM) son buenos ejemplos. La primera esvoluntaria y a ella acceden las empresas que lo de-sean, que, como contrapartida de la aportación desus estados financieros (EEFF), reciben su informaciónprocesada, incluyendo ratios, índices, rotaciones yotros indicadores, junto con los datos agregados delas empresas de su sector de actividad, lo que per-mite comparar las tasas de crecimiento en ventas,rentabilidad, costes y otros aspectos, así como reali-zar estudios acerca de política de stocks, cobros, en-deudamiento etc.

Las empresas que no han presentado datos, obvia-mente no pueden beneficiarse de la informaciónagregada preparada por la CBBE, con lo que la in-mensa mayoría de las empresas no pueden benefi-ciarse de los servicios de la CBBE, a menos que de-cidan convertirse en informantes.

La información del RM es de la misma naturaleza quela ofrecida por la CBBE, pero al ser de presentaciónobligatoria da una muestra más amplia, lo que es in-teresante en el caso de las PYMEs, que, por su propianaturaleza y carencia de medios, están menos pre-dispuestas a dedicar personas cualificadas a la pre-

355/356>Ei 299

EVOLUCIÓN DEL SECTOR TEXTIL EN ESPAÑA. EL CASO DEL TEXTIL HOGAR

paración de datos que no son de presentación obli-gatoria.

La disponibilidad de fuentes no comporta necesaria-mente su uso, debido a la imposibilidad de accesoirrestricto CBBE, al desconocimiento de su existenciao a la carencia de medios con los que procesar e in-terpretar la información asequible (RM). De ahí la ne-cesidad, o cuando menos la conveniencia, de po-ner a disposición del conjunto de las empresas lainformación y las técnicas de interpretación de losdatos disponibles.

La competencia tiene lugar en una economía abier-ta, lo que es especialmente cierto en el caso de laindustria textil-confección. La cifra de 7.600 empresasproductoras censadas en España debe considerarseconjuntamente con la aportación del sector exterior.Las exportaciones de la industria textil alcanzaron elbillón de pesetas en 2001, pero la tasa de coberturaha llegado, según las informaciones de mayor sol-vencia (CITYC), al 70% de las importaciones, por loque el conocimiento de la aportación de los com-petidores foráneos es de relevancia indiscutible.

El acceso a información relevante del conjunto deempresas de otros países es más difícil que en el ca-so de las empresas nacionales; en primer lugar, porsu coste, en segundo, por la diferencia de trata-miento contable, y en tercero por la exigencia demás capacitación de quienes deben adaptarla a unuso concreto. Estas dificultades perjudican especial-mente a las empresas de menor dimensión.

La información económico-financiera de las empre-sas de otros países, en concreto de los de la UE, másEstados Unidos y Japón, puede encontrarse en el Bankof Account Centrally Armonized (BACH), que preparala Comisión Europea sobre la base de las Centrales deBalances de los diferentes países miembros.

El acceso a esos datos requiere el pago correspon-diente y su ulterior procesamiento, lo que, de nuevo,es difícil de soportar por parte de las PYMEs, que, apriori, desconocen la accesibilidad a esta informa-ción, su coste, la forma de procesarla, su relevanciay su eventual utilidad.

La intención última es mostrar a las empresas que lamejora propia es insuficiente si no se consigue igualarla oferta de los competidores, especialmente en unaeconomía abierta. La evidencia de diferencias entrela posición de unas y otras es la que pone de relievela necesidad de superar los desfases existentes. Deaquí se debe derivar una planificación que marque laorientación de las empresas para el futuro inmediato.

Por eso, la conveniencia de buscar herramientas degestión apropiadas; por ejemplo, superar las carenciasde dimensión a través de alianzas estratégicas, la co-

operación en materia de comercio exterior, el uso deinstrumentos como Internet y otras tecnologías de la in-formación y comercio electrónico, como el Clusterdel Conocimiento Territorial propuesto anteriormente.

En este sentido, la gestión eficaz de la información yel conocimiento puede convertirse en una clave pa-ra conservar la competitividad; por ejemplo, paramejorar la gestión de la cadena de suministro, el in-tercambio de información, crear redes virtuales, ges-tionar lotes más pequeños y reducir los plazos de en-trega. Actualmente, el comercio electrónico entreempresas (business-to-business, B2B) se limita princi-palmente a grandes empresas del sector. Es ahí don-de pueden observarse algunas de las mayores ven-tajas de las tecnologías de la información y lacomunicación (TIC).

Por ello, las PYMEs necesitan aprovechar el comercioelectrónico entre empresas para poner en comúnsus actividades fragmentadas y buscar mundial-mente suministradores y mercados. Además, resultaesencial que se desarrollen y desplieguen sistemas in-teroperables para permitir a las PYMEs aprovechar almáximo dichas ventajas.

No obstante, ha resultado muy difícil aceptar muchaspropuestas basadas en los usuarios. Como el sectortextil y de la confección es más un usuario de TIC queun desarrollador de software, las propuestas de pro-yecto a menudo contienen un nivel de investigacióntecnológica pura inferior, aunque, al mismo tiempo,tienen un gran impacto económico o prevén nuevosmodelos organizativos.

Los datos disponibles sobre el consumo de TIC en elsector textil y de la confección son bastante limitados,pero parece que la situación es similar a la de otrossectores manufactureros, en los que las PYMEs se hanresistido a invertir en TIC (CCE, 2003). Es necesariomejorar las actividades para informar a las PYMEs delas ventajas de las TIC.

I+D+I

Aunque tradicionalmente el sector textil y de la con-fección no genera tecnología, esta situación ha evo-lucionado en los últimos años. Las empresas que haninvertido en investigación y nuevos métodos de trans-formación han tenido éxito y han podido resistir lacompetencia internacional. Por ello, el sector debe-ría seguir invirtiendo en investigación y desarrollo queconduzca a la obtención de nuevos materiales inte-ligentes, a nuevos métodos de transformación máseficientes y que permita comercializar productoscreativos a precios competitivos.

Aunque el sector textil y de la confección se carac-teriza por sus numerosas pequeñas y medianas em-

355/356>Ei300

E. MASÍA BUADES / J. CAPÓ VICEDO

presas y por el ámbito local de su desarrollo, es im-portante que los esfuerzos en investigación se efec-túen de manera más integrada, para conseguir unamasa crítica y para que sea competitivo en el mer-cado global; por ejemplo, mediante el estableci-miento de redes, así como de proyectos integradosde investigación, en los que centros de investigación,industria y universidades unan sus esfuerzos para con-seguir el mismo objetivo: aumentar la calidad y lacompetitividad (CCE, 2003).

Dado que la producción industrial en la Europa am-pliada, con un nuevo entorno comercial, será cadavez más difícil, el sector textil y de la confección eu-ropeo debería seguir desarrollando productos alta-mente especializados. Éste es el caso, por ejemplo,de los textiles médicos basados en biomateriales, delos textiles interactivos e inteligentes que permiten laaplicación de sensores textiles y la mejora de los mé-todos de ensayo.

Por otra parte, la innovación en todas las áreas deactividad del sector textil y de la confección es esen-cial para que el sector siga siendo competitivo. Lasempresas dedican un esfuerzo enorme a las activi-dades de innovación y creación relacionadas conlos productos, la calidad, los procesos de produc-ción y la organización. Al mismo tiempo, institucionescomo las universidades o los institutos tecnológicosofrecen un gran potencial respecto a actividades si-milares.

No obstante, existe una gran falta de comunicaciónentre las actividades de las empresas y las de estasinstituciones. Las iniciativas para remediar esta ca-rencia podrían producir efectos multiplicadores en eldesarrollo y la difusión de la innovación entre lasPYMEs. En este sentido se debería utilizar alguna he-rramienta basada en las TIC, de forma que se con-virtiera en un intercomunicador entre los distintosagentes presentes en un territorio, como son las em-presas y las instituciones mencionadas.