N.SH.’’Univerzum Audit’’ PASQYRAT FINANCIARE DHE RAPORTI I ... · Fillestar, pas...

23

1 1 Prishtinë:Qendra Tregtare, Bregu i diellit nr.26 Tel. 044-124-898 & 044-500-877 e-mail: [email protected] www.univerzumaudit.com N.SH.’’Univerzum Audit’’ PASQYRAT FINANCIARE DHE RAPORTI I AUDITORIT TЁ PAVARUR PЁR VITIN QЁ PЁRFUNDONË ME 31 DHJETOR 2010 KUR’’PRISHTINA’’ SH.A.

Transcript of N.SH.’’Univerzum Audit’’ PASQYRAT FINANCIARE DHE RAPORTI I ... · Fillestar, pas...

1

1 Prishtinë:Qendra Tregtare, Bregu i diellit nr.26 Tel. 044-124-898 & 044-500-877 e-mail: [email protected]

www.univerzumaudit.com

N.SH.’’Univerzum Audit’’

PASQYRAT FINANCIARE DHE

RAPORTI I AUDITORIT T Ё PAVARUR

PЁR VITIN Q Ё PЁRFUNDONË ME 31 DHJETOR 2010

KUR’’PRISHTINA’’ SH.A.

Përmbajtja:

Raporti i auditorit të pamvarur.......................................................................................................4 Bilanci i gjendjes...........................................................................................................................6 Pasqyra e të ardhurave...................................................................................................................7 Pasqyra e ndërrimeve në ekuitet....................................................................................................8 Pasqyra e rrjedhës së parasë të gatshme.........................................................................................9 Informata të përgjithshme mbi entitetin.........................................................................................5 Pasqyra e politikave të rëndësishme të kontabilitetit...................................................................10 Njohja dhe vlersimi i kontrollit të mbrendshëm...........................................................................21

3

3 Prishtinë:Qendra Tregtare, Bregu i diellit nr.26 Tel. 044-124-898 & 044-500-877 e-mail: [email protected]

www.univerzumaudit.com

Shkurtesat e përdorura:

SNA- Standardet Ndërkombëtare të Auditimit

SNK- Standardet Ndërkombëtare të Kontabilitetit

SKK- Standardet Kosovare të Kontabilitetit

ATK- Administrata Tatimore e Kosovës

SNRF-Standardet Ndërkombëtare të Raportimit Financiarë

MEF -Ministria për Ekonomi dhe Financa

RAPORTI I AUDITORIT T Ё PAVARUR

PËR MENAXHMENTIN E KUR ’’PRISHTINA ’’SH.A.

Ne kemi audituar pasqyrat financiare të KUR ’’Prishtina ’’SH.A. që përbëhen prej Bilancit të Gjendjes deri më 31 Dhjetor 2010 , Pasqyrën e të Ardhurave, Pasqyrën e ndërrimeve në ekuitet dhe Pasqyra e rrjedhës së parasë së gatshme për vitin që ka përfunduar, dhe pëmbledhjen e politikave kryesore të kontabilitetit dhe shënimet tjera sqaruese. Përgjegjësi e menaxhmentit të shoqërisë është përgaditja dhe prezentimi i drejtë i këtyre pasqyrave financiare në përputhje me Standardet Ndërkombëtare të Raportimit Financiarë. Kjo përgjegjësi përfshinë : dizajnimin, implementimin dhe mirëmbajtjen e kontrollit të mbrendshëm që është i rëndësishëm për përgaditjen dhe prezentimin e drejtë të këtyre pasqyrave financiare që janë të liruara nga gabimet materiale, qoftë nga mashtrimi apo gabimi. Përgjegjësia jonë është të shprehim një opinion lidhur me këto pasqyra financiare të bazuar në auditimin i cili është kryer nga ana jonë. Auditimi nënkupton ekzaminimin bazuar në testim të cilit i nënshtrohen dëshmitë që mbështesin shumat e shpalosura në pasqyrat financiare. Auditimi gjithashtu përfshinë edhe vlerësimin e parimeve të kontabilitetit të cilat janë përdorur dhe vlerësimet e rëndësishme që janë bërë nga ana e menaxhmentit, si dhe vlersimin e përgjithshëm të prezantimit të pasqyrave financiare . Me përjashtim sa trajtohet në paragrafin vijues, ne e kemi kryer auditimin duke u bazuar në Standardet Ndërkombëtare të Auditimit , dhe këto standarde kërkojnë që ne ti përmbushim kërkesat etike, të planifikojmë dhe të kryejmë auditimin për të fituar sigurinë e arsyeshme se a janë pasqyrat financiare pa deklarata të gabuara materiale.

Bazat për dhënien e opinionit

Siç është shpalosur në shënimin 2.4, një pjesë e madhe e zhvlerësimit total të njohur në fitimet dhe humbjet e Kompanisë ndërlidhet me zërat e pronës , impianteve dhe paisjeve të vlerësuara nga vlerësues të pavarur me 01 Janar 2007.

Për qëllim tatimi, rregulloret Kosovare në fuqi për tatimin në të ardhura kërkon përdorimin e kostos historike si bazë për llogaritjen e zhvlerësimit, ku ndryshimi ndërmjet vlerës bartëse të zërave të pronës, impianteve dhe paisjeve dhe bazës së tyre tatimore paraqet ndryshime të përkohshme tatimore, duke krijuar detyrime të shtyera tatimore/asete dhe në të njëjtën kohë shpenzimet të shtyera tatimore/ fitim. Kompania sikur vitet e më parshme as në këtë vit nuk ka njohur ndonjë detyrim të shtyer tatimor /asete dhe në të njëjtën kohë as shpenzim të shtyer tatimor apo fitim në pasqyrat financiare me 31 Dhjetor 2010 ku për shkak të mungesës së dëshmive të mjaftueshme dhe të besueshme ne nuk ishim në gjendje të bëjmë vlerësimet tona.

5

5 Prishtinë:Qendra Tregtare, Bregu i diellit nr.26 Tel. 044-124-898 & 044-500-877 e-mail: [email protected]

www.univerzumaudit.com

Siç është shpalosur në Shënimin 4 të pasqyrave financiare përcjellëse më 31 Dhjetor 2010, vlera bartëse neto e pronës, impianteve dhe paisjeve të Kompanisë është 56,908,996 euro, të cilat janë bartur në koston e tyre minus zhvlerësimi i akumuluar dhe humbjet e akumuluara të dëmit.

Siç është shpalosur në shënimin 6 të pasqyrave financiare përcjellëse, më 31 Dhjetor 2010, llogaritë e arkëtueshme tregtare dhe të tjera janë në vlerë prej 8,953,481 euro neto nga provizionet për borxhe të këqija dhe të dyshimta në shumë prej 3,289,115 euro, të cilat janë njohur duke mos i përmbushur kushtet e njohjes sipas rregulloreve në fuqi. Prandaj ne nuk ishim në gjendje, duke aplikuar procedura standarde dhe alternative të auditimit, të vërtetojmë validitetin e këtij bilanci deri në datën e bilancit të gjendjes.

Opinioni

Me përjashtim të të gjeturave të raportuara në paragrafët më lartë, ne shprehim opinionin tonë se pasqyrat financiare më 31 Dhjetor 2010, paraqesin në mënyrë të drejtë, në të gjitha aspektet materiale, pozitën financiare të KUR ’’Prishtina ’’SH.A. dhe rezultatet e operacioneve të saj për vitin në fjalë, në përputhje me Standardet Ndërkombëtare të Raportimit Financiar.

N.SH.’’UNIVERZUM AUDIT’’ Prishtinё

Besa Sahitaj Berisha -Auditore Ligjore Prill, 2011

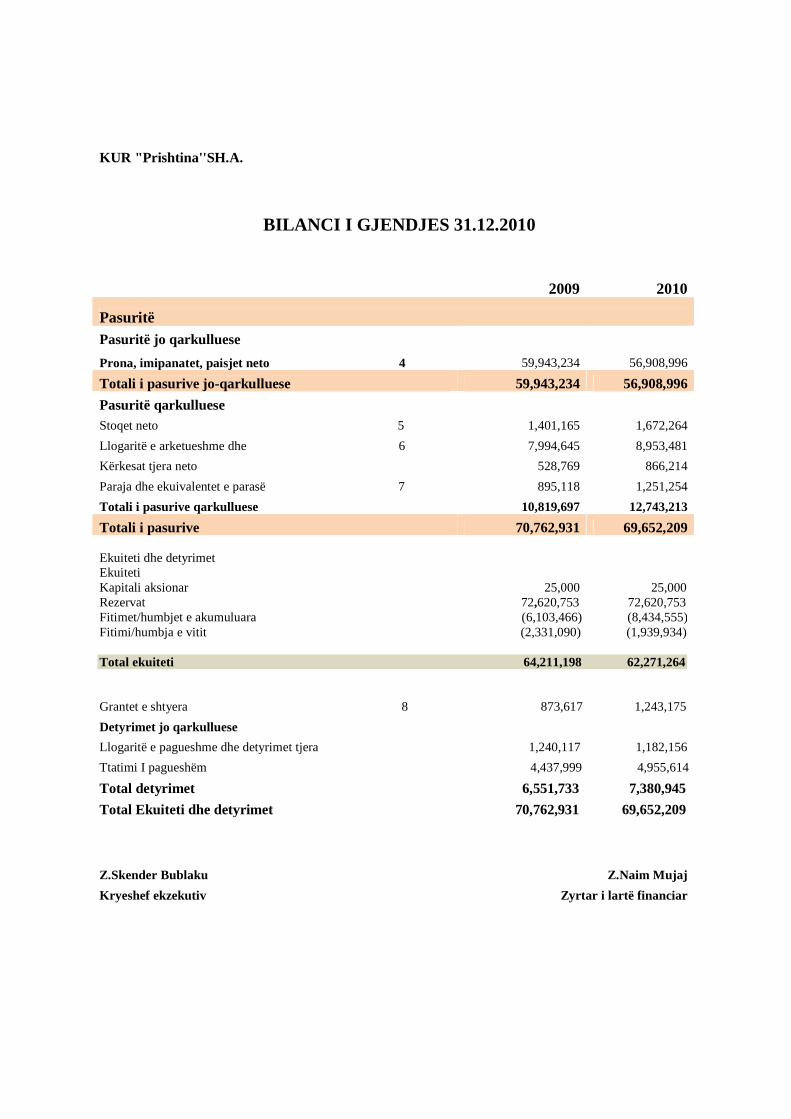

KUR "Prishtina''SH.A.

BILANCI I GJENDJES 31.12.2010

2009 2010

Pasuritë Pasuritë jo qarkulluese

Prona, imipanatet, paisjet neto 4 59,943,234 56,908,996

Totali i pasurive jo-qarkulluese 59,943,234 56,908,996

Pasuritë qarkulluese Stoqet neto 5 1,401,165 1,672,264

Llogaritë e arketueshme dhe 6 7,994,645 8,953,481

Kërkesat tjera neto 528,769 866,214

Paraja dhe ekuivalentet e parasë 7 895,118 1,251,254

Totali i pasurive qarkulluese 10,819,697 12,743,213

Totali i pasurive 70,762,931 69,652,209 Ekuiteti dhe detyrimet Ekuiteti Kapitali aksionar 25,000 25,000 Rezervat 72,620,753 72,620,753 Fitimet/humbjet e akumuluara (6,103,466) (8,434,555)Fitimi/humbja e vitit (2,331,090) (1,939,934) Total ekuiteti 64,211,198 62,271,264 Grantet e shtyera 8 873,617 1,243,175

Detyrimet jo qarkulluese

Llogaritë e pagueshme dhe detyrimet tjera 1,240,117 1,182,156

Ttatimi I pagueshëm 4,437,999 4,955,614

Total detyrimet 6,551,733 7,380,945

Total Ekuiteti dhe detyrimet 70,762,931 69,652,209

Z.Skender Bublaku Z.Naim Mujaj

Kryeshef ekzekutiv Zyrtar i lartë financiar

7

7 Prishtinë:Qendra Tregtare, Bregu i diellit nr.26 Tel. 044-124-898 & 044-500-877 e-mail: [email protected]

www.univerzumaudit.com

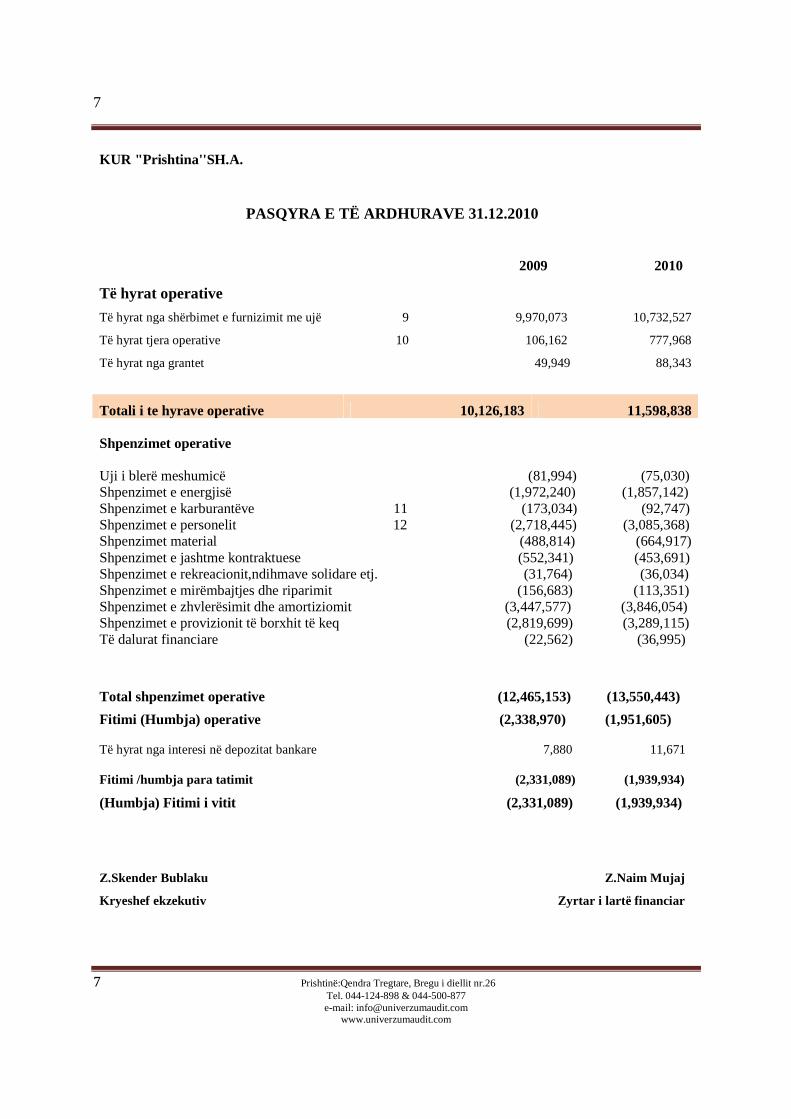

KUR "Prishtina''SH.A.

PASQYRA E TË ARDHURAVE 31.12.2010

2009 2010

Të hyrat operative

Të hyrat nga shërbimet e furnizimit me ujë 9 9,970,073 10,732,527

Të hyrat tjera operative 10 106,162 777,968

Të hyrat nga grantet 49,949 88,343

Totali i te hyrave operative 10,126,183 11,598,838 Shpenzimet operative Uji i blerë meshumicë (81,994) (75,030) Shpenzimet e energjisë (1,972,240) (1,857,142) Shpenzimet e karburantëve 11 (173,034) (92,747) Shpenzimet e personelit 12 (2,718,445) (3,085,368) Shpenzimet material (488,814) (664,917) Shpenzimet e jashtme kontraktuese (552,341) (453,691) Shpenzimet e rekreacionit,ndihmave solidare etj. (31,764) (36,034) Shpenzimet e mirëmbajtjes dhe riparimit (156,683) (113,351) Shpenzimet e zhvlerësimit dhe amortiziomit (3,447,577) (3,846,054) Shpenzimet e provizionit të borxhit të keq (2,819,699) (3,289,115) Të dalurat financiare (22,562) (36,995)

Total shpenzimet operative (12,465,153) (13,550,443)

Fitimi (Humbja) operative (2,338,970) (1,951,605) Të hyrat nga interesi në depozitat bankare 7,880 11,671 Fitimi /humbja para tatimit (2,331,089) (1,939,934)

(Humbja) Fitimi i vitit (2,331,089) (1,939,934) Z.Skender Bublaku Z.Naim Mujaj

Kryeshef ekzekutiv Zyrtar i lartë financiar

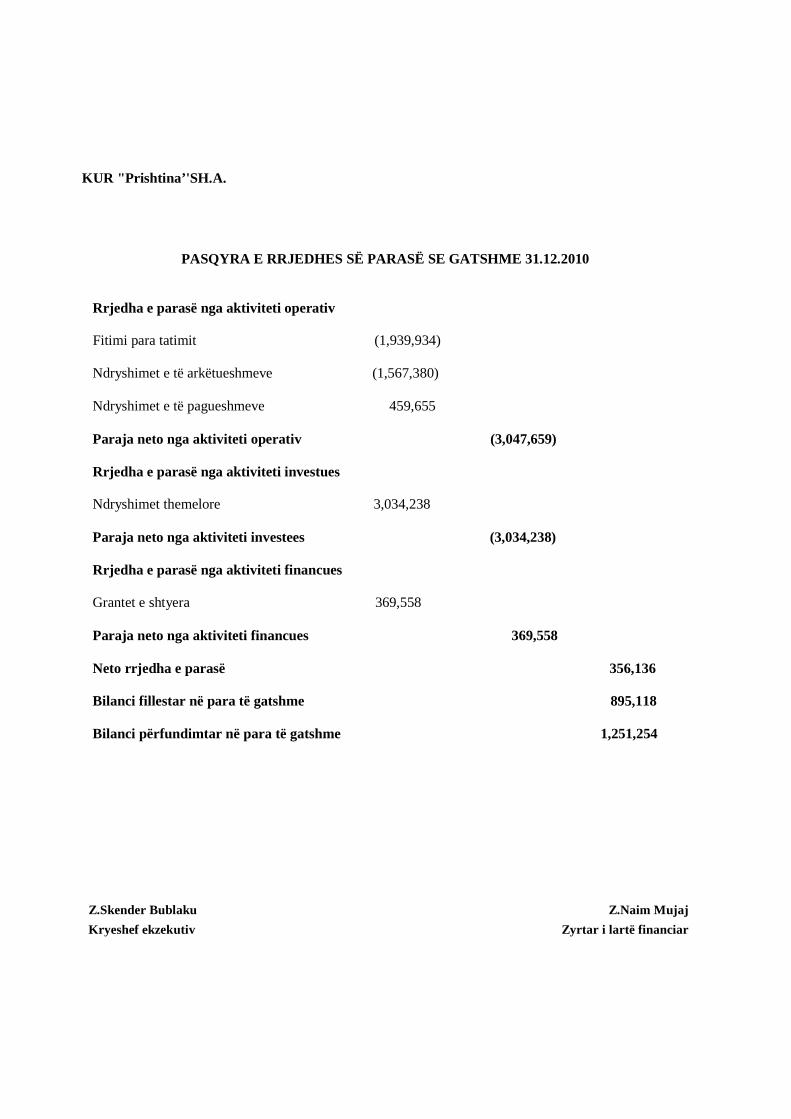

KUR "Prishtina’'SH.A.

PASQYRA E RRJEDHES SË PARASË SE GATSHME 31.12.2010

Rrjedha e parasë nga aktiviteti operativ Fitimi para tatimit (1,939,934) Ndryshimet e të arkëtueshmeve (1,567,380) Ndryshimet e të pagueshmeve 459,655 Paraja neto nga aktiviteti operativ (3,047,659) Rrjedha e parasë nga aktiviteti investues Ndryshimet themelore 3,034,238 Paraja neto nga aktiviteti investees (3,034,238) Rrjedha e parasë nga aktiviteti financues Grantet e shtyera 369,558 Paraja neto nga aktiviteti financues 369,558 Neto rrjedha e parasë 356,136 Bilanci fillestar në para të gatshme 895,118 Bilanci përfundimtar në para të gatshme 1,251,254

Z.Skender Bublaku Z.Naim Mujaj

Kryeshef ekzekutiv Zyrtar i lartë financiar

9

9 Prishtinë:Qendra Tregtare, Bregu i diellit nr.26 Tel. 044-124-898 & 044-500-877 e-mail: [email protected]

www.univerzumaudit.com

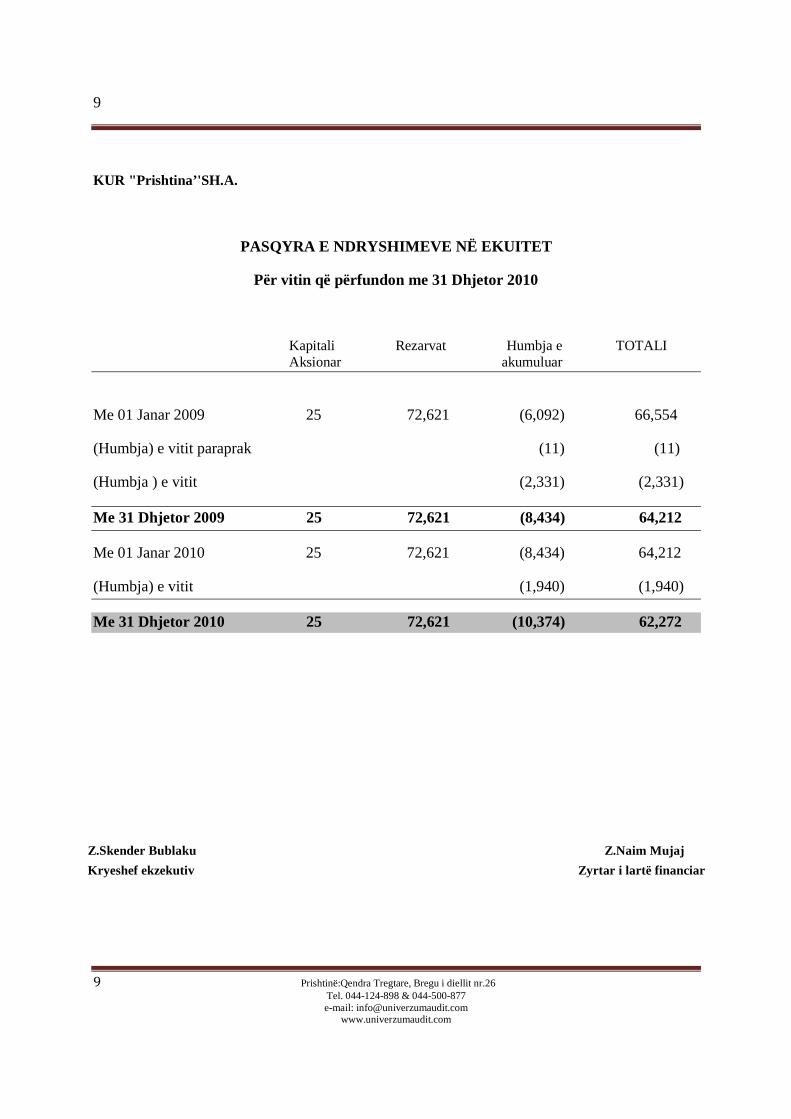

KUR "Prishtina’'SH.A.

PASQYRA E NDRYSHIMEVE NË EKUITET

Për vitin që përfundon me 31 Dhjetor 2010

Kapitali Rezarvat Humbja e TOTALI Aksionar akumuluar

Me 01 Janar 2009 25 72,621 (6,092) 66,554

(Humbja) e vitit paraprak (11) (11)

(Humbja ) e vitit (2,331) (2,331)

Me 31 Dhjetor 2009 25 72,621 (8,434) 64,212

Me 01 Janar 2010 25 72,621 (8,434) 64,212

(Humbja) e vitit (1,940) (1,940)

Me 31 Dhjetor 2010 25 72,621 (10,374) 62,272

Z.Skender Bublaku Z.Naim Mujaj

Kryeshef ekzekutiv Zyrtar i lartë financiar

1.INFORMATA TE PERGJITHSHME

Ish Ujësjellësi Rajonal ‘’ Batllava ‘’ i nënshtrohet një transformimi dhe konsolidimi regjional, dhe në vitin 2007 shëndrrohet në Shoqëri akcionare me emërtimin : Kompania e Ujësjellësit Rrajonal ‘’Prishtina’’ SH.A. Pronar i kësaj kompanie në fillimi ishte Agjencioni Kosovar i Mirëbesimit, ndërsa pas miratimit të Kushtetutës së Republikës së Kosovës, akcionar i vetëm është Qeveria e Republikës së Kosovës. Me rastin e koorporatizimit me 01 Janar 2007 kompania ka hapur librat duke filluar me Bilancin Fillestar, pas vlerësimit të vlerësuesëve të jashtëm të angazhuar nga AKM-ja. KUR’’Prishtina’’ ofron shërbime të furnizimit të ujit të pijes dhe menaxhimit të ujrave të zeza në komunat : Prishtinë, Fushë Kosovë, Obiliq, Shtime, Lipjan, Podujevë dhe Gllogoc. Baza ligjore e kompanisë pas koorporatizimit është Ligji për Ndërmarrjet Publike Nr.03/L-087, ndërsa organizimi si Shoqëri Akcionare është bërë në përputhje me ligjin mbi Shoqërinë Tregtare. Kompania qeveriset nga Bordi i Drejtorëve, ndërsa menaxhohet nga Drejtori ekzekutiv i cili është përgjegjës ndaj Ministrit të MEF-it si përfaqësues i Qeverisë. -Fushëveprimi- Objektivat dhe shtrirja e auditimit

Auditimi është përformuar në harmoni me SNA. Standardet e përmendura kërkojnë që ne të planifikojmë dhe ekzekutojmë auditimin në mënyrë që të nxjerret një siguri e arsyeshme se gjendjet e prezentuara në Pasqyrat Financiare nuk kanë pasur keqpohime materiale apo ndryshime. Auditimi jonë përmbanë hulumtimin e informatave të mbledhura të rëndomta për të vërtetuar shumat dhe informatat e prezentuara në raportin financiar. Po ashtu përmbanë hulumtimin dhe mendimin mbi politikat e kontabilitetit të cilat janë aplikuar, duke i dhënë rëndësi të veçant, se si janë bërë ato nga menaxhmenti, dhe hulumtimi mbi prezentimin gjeneral të kontove të entitetit.

11

11 Prishtinë:Qendra Tregtare, Bregu i diellit nr.26 Tel. 044-124-898 & 044-500-877 e-mail: [email protected]

www.univerzumaudit.com

2. PASQYRA E POLITIKAVE TË RËNDËSISHME TË KONTABI LITETIT

2.1.Deklarata e pajtueshmërisë

Pasqyrat financiare janë përgaditur në pajtueshmëri me Standardet Ndërkombëtare të Kontabilitetit të adoptuara në Standardet Kosovare të Kontabilitetit.

2.2.Bazat e përgatitjes

Pasqyrat financiare janë të paraqitura në Euro. Pasqyrat financiare nuk janë të përgatitura në pajtueshmëri me konventën e kostos historike, dhe nikohësisht janë të modifikuara për paraqitjen e pronës, impianteve dhe paisjeve në shumat e rivlersuara.

Politikat e kontabilitetit janë aplikuar në mënyrë konsistente, dhe poqese nuk ceket ndryshe, janë konsistente me ato që janë miratuar në vitin e kaluar financiar.

Pëgaditja e pasqyrave financiare konform të SNRF kërkon përdorimin e parashikimeve të shpeshta kritike të kontabilitetit. Githashtu kërkojnë menaxhmentit të ushtrojnë gjykimin e tyre në proceset e aplikimit të politikave të kontabilitetit.

Periudha raportuese e Shoqërisë përfshin një periudhë dymbëdhjetë mujore duke përfunduar me 31 Dhjetor të çdo viti. Pasqyrat financiare janë të përgaditura në bazë krahasuese duke paraqitur në këtë mënyrë salldot për vitin e tanishëm dhe të kaluar.

Operacionet e Kompanisë janë të varura dhe mbështetura edhe nga grante me fonde të ndryshme.

2.3.Valuta e këmbimit

Monedha raportuese e KUR’’Prishtina’’ SH.A , është njësia monetare e Unionit Europian (Euro).

2.4.Prona, impiantet dhe paisjet

Rivlersimi i pronёs, impianteve dhe paisjeve ёshtё bёrё nga vlerёsues tё pavarur profesional me datёn 01 Janar 2007. Zërat e pronës,impianteve dhe paisjeve me 01.01.2007 janë bartur sipas rivlerësimit duke qenё vlera e tyre reale nё datёn e rivlerësimit i zbritur pёr zhvlerёsimin e aukumuluar. Efekti i rivlerësimit është bartur në llogarinë e kapitalit. E gjithë prona, impiantet dhe paisjet tjera janë paraqitur sipas kostos minus zhvlerësimi i akumuluar. Kosto paraqet shpenzimin që i atribuohet direkt blerjes.

Një zë nga pajisjet dhe makineritë largohet nga bilanci i gjendjes kur shitet ose kur tërheqet nga përdorimi dhe kur nuk pritet ndonjë benefit i ardhshëm nga ato.Riparimet dhe mirëmbajtja ngarkohen në pasqyrën operative atëherë kur ndodhin shpenzimet.

Ngarkimi vjetor për amortizimin llogaritet duke përdorur metodën lineare për tё gjitha kategoritë e pronës pёr tё alokuar kostot e tyre apo shumat e rivlersuara tё vlerave tё mbetura mbi jetёn e pёrdorimit tё parashikuar.Toka nuk është e zhvlerësuar

Normat e zhvlerësimit janë nxjerrë nga Ligji për Tatimin në të ardhurat e korporatave nr. 03/L-162 , përkatësisht nenin 15 pika 3.

Ndëtesa…………………………………………………………..……..…...5 %

Paisjet e rënda industrial,Veturat,Paisje për zyre dhe kompjuter………......20%

2.5-Paraja dhe ekuivalentët e parasë

Paraja dhe ekuivalentët e parasë mbahen në bilancin e gjendjes sipas kostos. Për qëllime të pasqyrës së rrjedhës së parasë së gatshme, paraja përfshinë paranë në dorë dhe depozitat e mbajtura në bankë të pa afatizuara. Paraja e gatshme ruhet në llogaritë bankare të bankave komerciale që funksionojnë në Kosovë. Risku është i shpërndarë në shumë banka. Menaxhimi i parasë së gatshme bëhet në bazë të vendimeve, udhëzimeve dhe rregullave të shkruara.

2.6-Stoqet

Stoqet e KUR’’Prishtina’’ SH.A janё kryesisht nё pёrbёrje prej materialeve pёr mirёmbajtje dhe pjesё rezervё, kryesisht tё lidhura me sistemin e ujësjellësit dhe mirёmbajtjen e rrjetit tё shpёrndarjes tё cilat janё vlerёsuar me koston mё tё ulёt dhe vlerёn neto tё realizueshme, duke pёrdorur metodёn e çmimit mesatar. Kёto materiale fillimisht regjistrohen nё stoqe nё momentin e blerjes e mё pas janё shpenzuar ose kapitalizuar nё momentin e instalimit nё rrjet. Kostoja parimisht është përcaktuar në baza të çmimit mesatar.

2.7-Llogaritё e arkёtueshme

13

13 Prishtinë:Qendra Tregtare, Bregu i diellit nr.26 Tel. 044-124-898 & 044-500-877 e-mail: [email protected]

www.univerzumaudit.com

Llogaritё e arkёtueshme janё bartur nё shumat e faturuara duke u reduktuar pёr provizionet pёr borgjet e kёqija . Provizioni ёshtё njohur kur ka evidencё tё mjaftueshme se Kompania nuk do tё jetё nё gjendje tё mbledhё shumat e pritura. Provizionimi është bërë në bazë të rregullës për provizionim e cila mbështetet në shkallët e provizionimit të lejuara me Planin e biznesit përkatësisht Buxhetin për vitin fiskal 2010. Kur një e arkëtueshme tregtare është e pambledhshme, shlyhet kundër kontos për lejimet e të arkëtueshmeve tregtare. Kthimi i pastajshëm i shumave, më parë të shlyera kreditohen kundër shpenzimeve tjera operative në pasqyrën e të ardhurave.

2.8-Llogaritё e pagueshme

Detyrimet pёr shumat e tё pagueshmeve tregёtare janё bartur me koston e tyre.Megjithatë kompania ka trashëguar një pjesë të borxhit në vlerë prej 703,580 euro për të cilat nuk ekziston detyrimi i pagesës. Pushimi i detyrimit ka ndodhë nga shkaku i pushimit të ekzistimit të Agjencionit Kosovarë të Privatizimit.

2.9.-Kapitali aksionarë

Kapitali akcionarë përbëhet nga vlera monetare e kontribuar nga akcionari i Kompanisë-përkatësisht Qeveria e Republikës së Kosovës si akcionar i vetëm i cili ka lëshuar akcione në vlerë prej 25,000.00 euro në vlerë nominale prej 1 euro për akcion.

2.10.-Rezervat e rivlerësimit

Rezervat e rivlerësimit pasqyrojnë diferencën pozitive të vlerësimit të pasurive dhe humbjeve të bartura-përkatësisht fitimeve të pashpërndara në momentin e korporatizimit. Rivlerësimi është funksional me gjendjen fillestare 01.01.2007.

2.11. Fitimet përkatësisht humbjet e akumuluara

KUR” Prishtina” si ndërmarrje e koorporatizuar dhe e organizuar në cilësinë e shoqërisë akcionare veprimtarinë afariste e ka filluar me datën 01.01.2007. Në momentet fillestare ndërmarrja ka pasur 0.00 euro fitime të mbajtura përkatësisht 0.00 euro humbje të bartura-akumuluara. Humbja e akumuluar deri me 31.12.2009 ka qenë 8,434,555 euro. Humbja e vitit është në vlerë prej 1,939,934 euro, si pasojë e pamundësisë financiare që kompania të financojë në tërësi shpenzimet e zhvlerësimit dhe shpenzimet e financimit të borxheve të këqija.

2.11. Përfitimet e punëtorëve

Numri i të punësuarve në KUR’’Prishtina’’ SH.A në fund të vitit 2010 është 524 tё punёsuar. Në rrjedhat normale të biznesit, Kompania bënë pagesat në emër të punëtorëve të vetë për kontributet pensionale dhe tatimet në të ardhurat personale të cilat janë të kalkuluara në bazë të pagave bruto sipas legjislacionit në fuqi. Këto shpenzime i ngarkohen pasqyrave të të ardhurave për periudhën e caktuar kohore.

Kompania nuk ka benificione pas pensionimit për punëtorët e tyre.

2.12.Tatimi

KUR’’Prishtina’’ SH.A , i është kërkuar që të paguajё tatim në fitimin e realizuar për çdo periudhë financiare kontabile të kalkuluar në përputhshmëri me rregulloret në fuqi të aplikueshme për periudhën e caktuar, tatimin dhe kontributet në të ardhura personale, si dhe tatimi mbi vlerën e shtuar.

Bazuar në Rregulloren 2004/51, nga Kompania kërkohet të paguajë normë të taxsës nga 10% i fitimit të tatueshëm, e kalkuluar si në Deklaratën vjetore të Tatimit në Fitim.

Nё rastё tё humbjeve, sipas rregullores nё fuqi, humbjet mundё tё barten dhe tё vendosen nё pesё vitet e ardhshme duke filluar nga viti kur ka ndodhur humbja.

2.13- Njohja e të hyrave

-Të hyrat operative

Tё hyrat e Kompanisë janё kryesisht tё hyra tё cilat realizohen nga veprimtaria primare e entitetit- Grumbullimi, pastrimi dhe shpërndarja e ujit të pishëm dhe ujrave të ndotura. Tarifat për ujë dhe ujëra të ndotura zbatohet si e tillë në vlerat që ka miratuar Zyra Rregullative për Ujë dhe Mbeturina. Të hyrat njihen kur është e mundur që fitimet ekonomike lidhur me rrjedhen e transakcioneve të Kompanisë dhe kur shuma e të hyrave mundë të matet besueshëm. Faturimet pёr ujë bёhen mbi bazën e leximit të matësve të ujit . -Të hyrat tjera operative Të hyrat tjera operative jashtë veprimtarisë së rregullt të KUR “Prishtina” SH.A. janë në nivel të ulët. Këto të hyra konsistojnë në taksat e kyqjes të cilat janë në pajtim me Tarifën që ka përcaktuar ZRRUM-i. -Të hyrat nga viti paraprak-Mbi bazën e kthimit të “ Borxhit të keq”

15

15 Prishtinë:Qendra Tregtare, Bregu i diellit nr.26 Tel. 044-124-898 & 044-500-877 e-mail: [email protected]

www.univerzumaudit.com

Këto të hyra janë përllogaritur në vlerë të njejtë sikur edhe përllogaritjet e “borxhit të keq”. Duke u nisur nga fakti se norma e arkëtimit nëpër kategori të veçanta dhe nëpër zona të shërbimit kanë qenë më të mëdha se sa ato në që janë projektuar në planin e biznesit dhe që paraprakisht në vitin 2009 janë trajtuar si të tilla. Prandaj duke u nisur nga fakti se në vitin 2009 janë njoft si shpenzime është e domosdoshme që në vitin fiskal 2010 të njejtat vlera të njifen si të hyra.

2.14-Shpenzimet

Shpenzimet operative njihen në pasqyrën e të ardhurave në momentin e kryerjes së shërbimit ose në datën e faturimit.

2.15-Shpenzimet e borxhit të keq

Vlera e borxhit të keq e prezentuar në Pasqyrën e të ardhurave është treguar në vlera neto , duke zbritur Tatimin në Vlerë të Shtuar. Borxhi i keq është njohur me metodën e provizionimit të përgjithshëm, në bazë të rregulles për këtë qëllim dhe mbështetet në shkallët e provizionimit të lejuar me Planin e Biznesit përkatësisht Buxhetin për vitin fiskal 2010.Vlera e borxhit të keq për vitin fiskal 2010 është 3,289,115 euro. 2.16-Grantet

Grantet nga Buxheti i Konsoliduar i Kosovёs dhe Marrëveshjet e mirëkuptimit me USAID-n, janё grante tё njohura me vlerёn reale ku ёshtё njё siguri e arsyeshme se grantet e pranuara do tё shfrytёzohen sipas kushteve tё bashkangjitura.

Grantet e dhuruara kanë qenë të orientuara në investime kapitale- zgjerimin e ujësjellësit , të cilat janё tё pёrfshira nё detyrime jo qarkulluese si grant qeveritar i shtyrё duke u kredituar pёr vlerёn e zhvlerёsimit nё baza drejtёvizore pёr pasuritё e ndёrlidhura, ndёrsa pjesa e grantit tё pa shfrytёzuar pёr investime kapitale ёshtё bartur pёr vitin nё vijim .

2.17-Provizionet

Provizionet njihen kur Kompania ka njё obligim tё tanishёm si rezultat i ngjarjeve tё kaluara . Provizionet janё rishikuar nё çdo datё tё bilancit tё gjendjes duke rregulluar parashikimet mё tё mira aktuale.

2.18-Kontigjentet dhe detyrimet

Nё pasqyrat financiare nuk kemi detyrime kontigjente tё prezentuara . Ato shpalosen vetёm nёse mundёsia e ndodhjes ёshtё e largёt.

Asetet kontigjente nuk njihen nё pasqyrёn e tё ardhurave por shpalosen kur ardhja e beneficioneve ekonomike ёshtё e mundshme. Vlera e humbjes kontigjente njifet si provizion nёse ёshtё e mundshme qё ngjarjet e ardhshme do tё konfirmojnё se njё detyrim ёshtё çfaqur nё datёn e bilancit tё gjendjes dha parashikimi i humbjes mundё tё bёhet.

-Detyrimet Tatimore Librat tatimor dhe regjistrimet e Kompanisë për vitin 2010 nuk janë inspektuar nga autoriteti vendor i taksave . Detyrimet e taksave të Kompanise nuk mund te konsiderohen të përfunduara. Taksa shtesë që mund të dalin gjatë inspektimit nuk mund të vlerësohen me saktësi të arsyeshme.

3-Risku financiar menaxhues

Risku menaxhues i Kompanisё bartet nga Bordi i Drejtorёve duke u fokusuar nё minimizimin e efekteve tё kundёrta mbi performacen biznesore tё Kompanisё.

3.1.-Risku kreditor

Paraja dhe ekuivalentёt e parasё tё Kompanisё pёrbёhen kryesisht nga salldot nё llogaritё bankare.

3.2.-Risku i tregut

KUR’’Prishtina’’ SH.A nuk ka hyrё nё transakcione domethёnёse pёr tё mbuluar ekspozimin e saj ndaj lёvizjeve tё çmimeve qё dalin prej operimeve tё saj.

3.3.-Risku i valutёs sё huaj

Risku i valutёs sё huaj vjen kryesisht kur Kompania ka llogari tё arketueshme (blerёs) ose llogari tё pagueshme (furnitor) si rezultat i transakcioneve tё huaja. Mirpo, Kompania nuk ka hyrё nё transakcione tё tilla me tё cilat do ti ekspozohej ndonjё risku tё valutёs sё huaj.

17

17 Prishtinë:Qendra Tregtare, Bregu i diellit nr.26 Tel. 044-124-898 & 044-500-877 e-mail: [email protected]

www.univerzumaudit.com

4. Prona,impiantet dhe paisjet

Emërtimi Kosto Zhvlerësimi Blerjet gjat Zhvlerësimi i Vlera e mbetur historike i akumuluar vitit 2010 vitit 2010 Toka 18,412,200 - - - 18,412,200 Objektet Ndërtimore mbitoksore 11,986,716 1,762,731 184,084 603,064 9,805,005 Rrjeti i ujësjellësit 19,690,076 2,862,224 209,297 988,115 16,049,034 Rrjeta e ujrave të ndotura-Kanalizimi 8,632,740 1,294,911 - 431,637 6,906,192 Kyqjet në rrjetin e ujësjellësit 2,997,810 449,671 - 149,890 2,398,248 Matësit e ujit 1,017,650 457,941 - 203,530 356,179 Objektet ndërtimore nëntokësore 91,328 4,566 - 4,566 82,195 Paisjet elektrike dhe Makineritë 6,077,657 2,671,567 224,849 1,223,777 2,407,162 Automjetet 547,845 304,648 141,682 124,891 259,987 Paisjet e teknologjisë Informative 166,570 70,077 14,374 33,096 77,770 Paisjet e mirëmbajtjes 161,009 69,451 20,028 34,472 77,114 Paisjet e zyres 124,222 69,443 6,741 25,227 36,293 Mobiljet e zyres 115,515 60,870 10,762 23,788 41,619

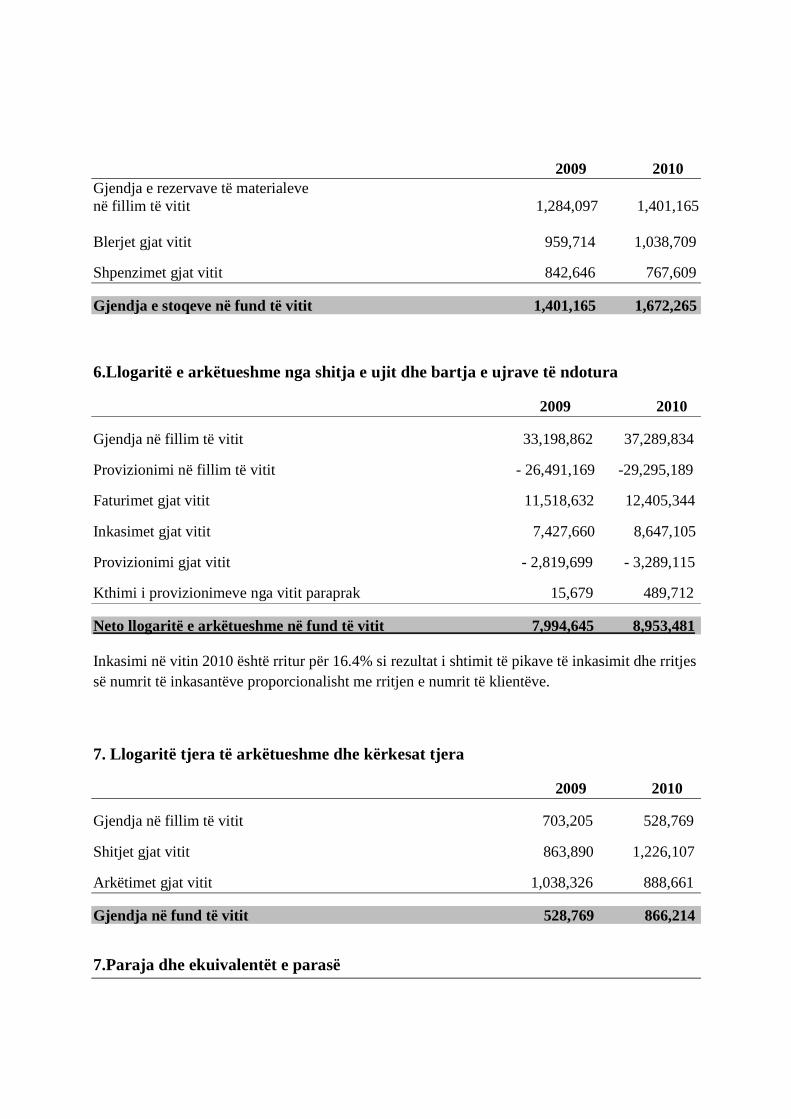

Totali i pasurive jo qarkulluese 70,021,337 10,078,102 811,816 3,846,054 56,908,997 5.Stoqet

2009 2010 Gjendja e rezervave të materialeve në fillim të vitit 1,284,097 1,401,165 Blerjet gjat vitit 959,714 1,038,709

Shpenzimet gjat vitit 842,646 767,609

Gjendja e stoqeve në fund të vitit 1,401,165 1,672,265

6.Llogaritë e arkëtueshme nga shitja e ujit dhe bartja e ujrave të ndotura

2009 2010

Gjendja në fillim të vitit 33,198,862 37,289,834

Provizionimi në fillim të vitit - 26,491,169 -29,295,189

Faturimet gjat vitit 11,518,632 12,405,344

Inkasimet gjat vitit 7,427,660 8,647,105

Provizionimi gjat vitit - 2,819,699 - 3,289,115

Kthimi i provizionimeve nga vitit paraprak 15,679 489,712

Neto llogaritë e arkëtueshme në fund të vitit 7,994,645 8,953,481

Inkasimi në vitin 2010 është rritur për 16.4% si rezultat i shtimit të pikave të inkasimit dhe rritjes së numrit të inkasantëve proporcionalisht me rritjen e numrit të klientëve.

7. Llogaritë tjera të arkëtueshme dhe kërkesat tjera

2009 2010

Gjendja në fillim të vitit 703,205 528,769

Shitjet gjat vitit 863,890 1,226,107

Arkëtimet gjat vitit 1,038,326 888,661

Gjendja në fund të vitit 528,769 866,214

7.Paraja dhe ekuivalentët e parasë

19

19 Prishtinë:Qendra Tregtare, Bregu i diellit nr.26 Tel. 044-124-898 & 044-500-877 e-mail: [email protected]

www.univerzumaudit.com

2009 2010

Arka 2,087 1,119

NLB-Prishtina 617,327 773,077

NLB-Podujevë 318 15,854

NLB-Gllogovc 167 10,686

NLB-Lipjan 456 22,055

RBKO-Prishtina 168,158 265,400

PCB-Prishtina 43,429 28,747

BpB-Banka private e biznesit 9,668 3,390

TEB 75,411

BE 518

BKT 1,490

BKP-Banka Kreditore e Prishtinës 53,507 53,507

Totali 895,117 1,251,254

Sikur në vitin paraprak po ashtu edhe në kët vit , paratë e prezentuara në BKP në vlerë prej 53,507 euro, nuk janë momentalisht të disponueshme për arësye të falimentimit të saj

8.Grantet- Të hyrat e shtyera

2009 2010

Gjendja në fillim të vitit 584,226 873,617

Të hyrat nga grantet në vitin aktual 47,212 87,853

Grantet e realizuara/perfituara gjat vitit 336,603 457,411

Gjendja e të hyrave të shtyera në fund të vitit 873,617 1,243,175

Gjat vitit 2010 janë njohur sit ë hyra nga grantet vlera prej 87,853 euro , ku e njejta vlerë është përllogaritur edhe si shpenzim operativ( zhvlerësim i aseteve).

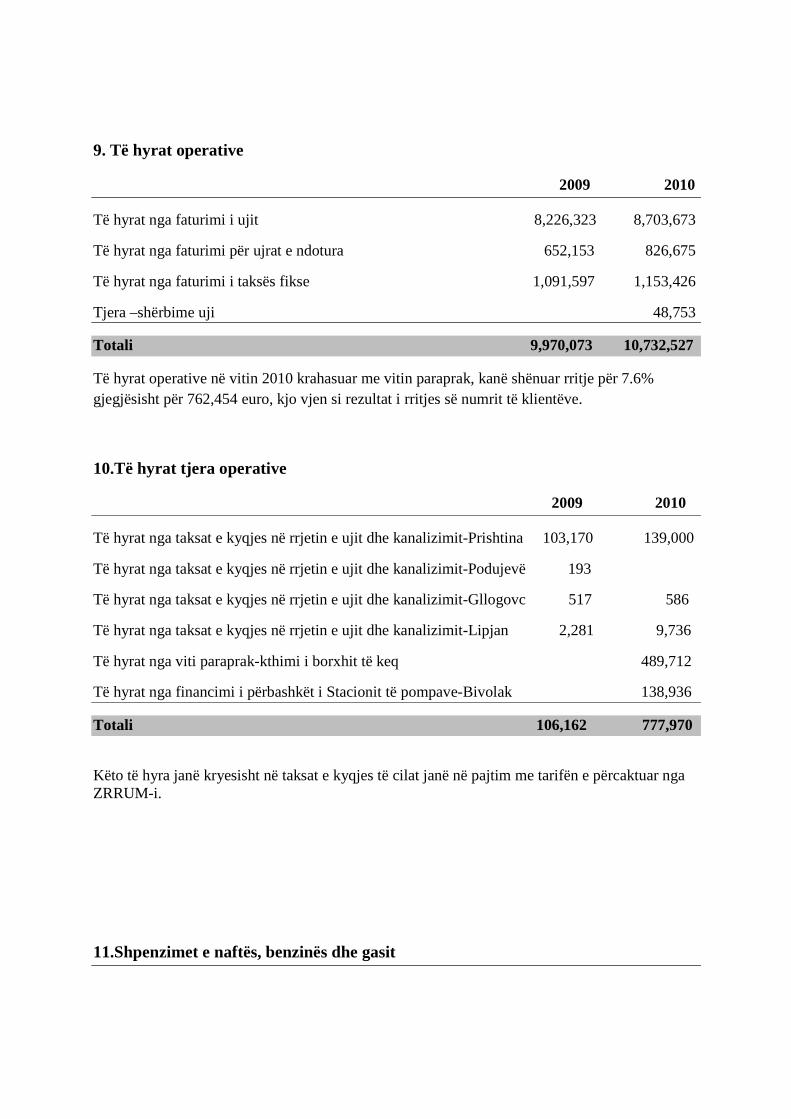

9. Të hyrat operative

2009 2010

Të hyrat nga faturimi i ujit 8,226,323 8,703,673

Të hyrat nga faturimi për ujrat e ndotura 652,153 826,675

Të hyrat nga faturimi i taksës fikse 1,091,597 1,153,426

Tjera –shërbime uji 48,753

Totali 9,970,073 10,732,527

Të hyrat operative në vitin 2010 krahasuar me vitin paraprak, kanë shënuar rritje për 7.6% gjegjësisht për 762,454 euro, kjo vjen si rezultat i rritjes së numrit të klientëve.

10.Të hyrat tjera operative

2009 2010

Të hyrat nga taksat e kyqjes në rrjetin e ujit dhe kanalizimit-Prishtina 103,170 139,000

Të hyrat nga taksat e kyqjes në rrjetin e ujit dhe kanalizimit-Podujevë 193

Të hyrat nga taksat e kyqjes në rrjetin e ujit dhe kanalizimit-Gllogovc 517 586

Të hyrat nga taksat e kyqjes në rrjetin e ujit dhe kanalizimit-Lipjan 2,281 9,736

Të hyrat nga viti paraprak-kthimi i borxhit të keq 489,712

Të hyrat nga financimi i përbashkët i Stacionit të pompave-Bivolak 138,936

Totali 106,162 777,970

Këto të hyra janë kryesisht në taksat e kyqjes të cilat janë në pajtim me tarifën e përcaktuar nga ZRRUM-i.

11.Shpenzimet e naftës, benzinës dhe gasit

21

21 Prishtinë:Qendra Tregtare, Bregu i diellit nr.26 Tel. 044-124-898 & 044-500-877 e-mail: [email protected]

www.univerzumaudit.com

2009 2010

Shpenzimet e naftës 160,553 85,319

Shpenzimet e benzinës 12,174 7,419

Shpenzimet e gasit per djegie 307 9

Totali 173,034 92,747

Kjo kategori e shpenzimeve ka shënuar rënje për 80,287 euro gjegjësisht për 86.56%, krahasuar me vitin paraprak. Kjo rënie është rezultat i faktit se shpenzimi i naftës gjat vitit 2009 është njoft në momentin e furnizimit e jo hargjimit të saj.

Më 01.07.2010 ka ndërruar mënyra e mbajtjes së evidencës, duke u njohur shpenzimet e karburantëve në momentin e konsumit nga automjetet përkatësisht gjeneratorët.

12. Shpenzimet e pagave

2009 2010

Shpenzimet për orarin e rregullt të punës 1,872,229 2,068,615 Shpenzimet e pagave gjat festave shtetërore 15,656 17,197 Shpenzimet e ushqimit gjat orarit të punës 276,158 286,624 Shpenzimet e pagave per stimulim ne punë 330,164 398,129 Shpenzimet per kompenzime tjera 61,680 142,305 Shpenzimet e personelit-pensionet 125,578 145,187 Shpenzimet e pagave per inkasantet e fshatrave 36,979 25,210 Pagesa të ndryshme 2,100

Totali 2,718,445 3,085,368

Shpenzimet e pagave në vitin 2010 kanë shënuar rritje krahasuar me vitin paraprak për 13.49% ose për 366,923 euro, ndërsa për 92,524 eruo janë më të larta se shpenzimet pagave të buxhetuara në planin e biznesit 2010-2014.

13.Shpenzimet e materialeve për mirëmbajtje

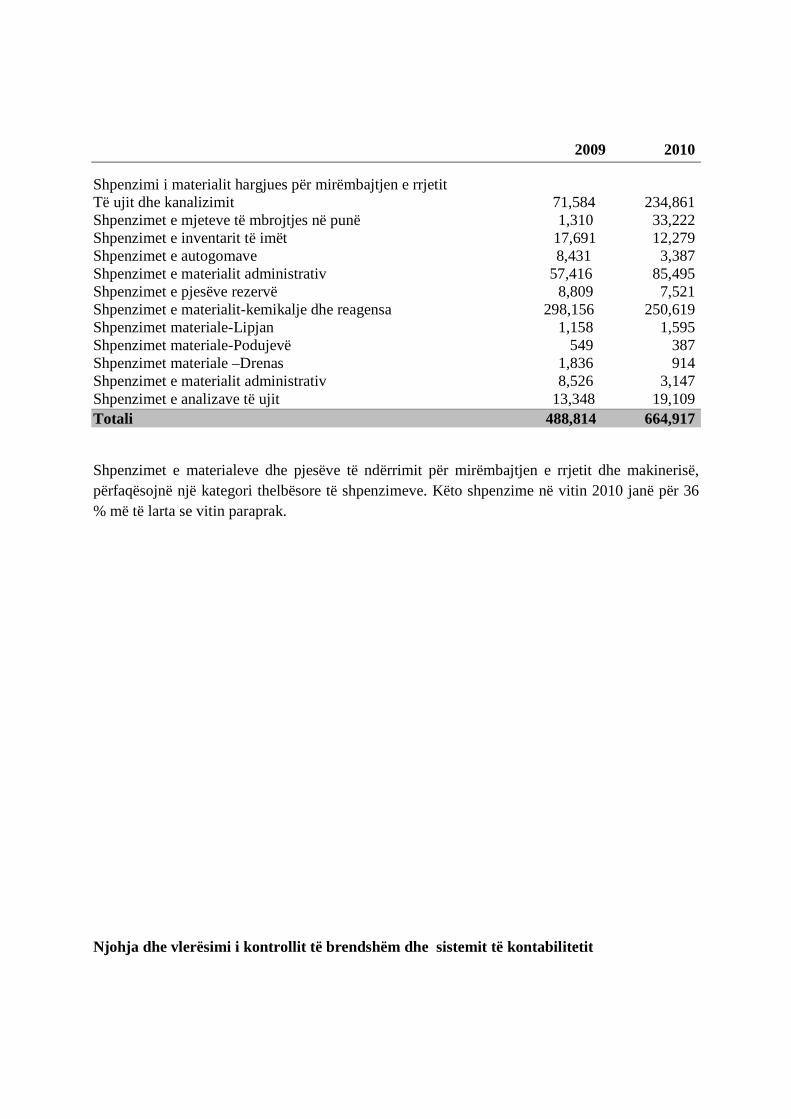

2009 2010

Shpenzimi i materialit hargjues për mirëmbajtjen e rrjetit Të ujit dhe kanalizimit 71,584 234,861 Shpenzimet e mjeteve të mbrojtjes në punë 1,310 33,222 Shpenzimet e inventarit të imët 17,691 12,279 Shpenzimet e autogomave 8,431 3,387 Shpenzimet e materialit administrativ 57,416 85,495 Shpenzimet e pjesëve rezervë 8,809 7,521 Shpenzimet e materialit-kemikalje dhe reagensa 298,156 250,619 Shpenzimet materiale-Lipjan 1,158 1,595 Shpenzimet materiale-Podujevë 549 387 Shpenzimet materiale –Drenas 1,836 914 Shpenzimet e materialit administrativ 8,526 3,147 Shpenzimet e analizave të ujit 13,348 19,109 Totali 488,814 664,917

Shpenzimet e materialeve dhe pjesëve të ndërrimit për mirëmbajtjen e rrjetit dhe makinerisë, përfaqësojnë një kategori thelbësore të shpenzimeve. Këto shpenzime në vitin 2010 janë për 36 % më të larta se vitin paraprak.

Njohja dhe vlerësimi i kontrollit të brendshëm dhe sistemit të kontabilitetit

23

23 Prishtinë:Qendra Tregtare, Bregu i diellit nr.26 Tel. 044-124-898 & 044-500-877 e-mail: [email protected]

www.univerzumaudit.com

Kemi zgjedhur strategjinë e mosbesimit apo (testeve të pavarura) në kontrollin e brendshëm. Kemi bërë biseda me nivelin e duhur të menaxhmentit, mbikëqyrësve, auditorëve të brendshëm dhe personelit tjetër. Kemi bërë inspektimin e dokumentacionit, raporteve dhe dosjeve elektronike, si dhe kemi vëzhguar aplikimet e kontrolleve të veçanta të brendshme.

Gjatë procedurave audituese, në bazë të asaj që kemi arritur të shohim, mund të konstatojmë se këtu kontrollohen të gjitha raportet dhe dokumentet tjera financiare , dhe po ashtu kёto raporte janë të aprovuara edhe nga drejtorët dhe anëtarët e bordit.

Vlenë të theksohet se KUR’’Prishtina’’ SH.A përmbyll vitin me një humbje prej (1,939,934) euro e cila humbje vie si rezultat i shpenzimeve të zhvlerësimit në vlerë prej (3,846,054) euro.

Edhe pse humbja është relativisht e lartë nuk mundë të themi se vie në rrezik vijimësia e biznesit derisa fitimi operativ para zhvlerësimit është në vlerë 1,894,449 euro.

Ne po ashtu jemi siguruar se :

Kontot për prezentimin e llogarive janë në harmoni me shumat e prezentuara dhe te regjistruara. Auditimi është kryer në harmoni me rregullat e kërkuara në instruksionet e auditimit lidhur me kryerjen e detyrave të auditimit . I gjithë personeli ka treguar nje kooperativitet të lartë.

Sigurimi i dëshmive dhe testeve gjatë procesit të Auditimit

Nё KUR’’Prishtina’’ SH.A kemi kryer një sërë testesh përmes mostrave të dëshmive autentike. Punën e testimit dhe sigurimit të deshmive kryesisht e kemi zhvilluar me ndihmën e stafit tё entitetit ku do tё prezentojmë disa prej dëshmive dhe mostrave të zgjedhura nga arkivi i librave të kontabilitetit dhe dokumentacionit tjetër që janë shfrytëzuar gjatë auditimit.

-Kontratat në mes të entitetit dhe partnerëve afarist -Marrëveshja në mes të entitetit dhe të punësuarëve të rregullt . -Dokumentet e kontabilitetit të cilat janë subjekt i auditimit -Pasqyrat financiare dhe të aktiviteteve lidhur me entitetin -Llogaritё bankare -Proqesverbalet e mbledhjeve tё bordit tё drejtorёve -Raportet e auditorit të brendshëm -Çdo dokument tjetër i cili ka të bëjë me entitetin.