Nordic Outlook 1311: Återhämtning i olika takt, ECB sjösätter QE – Riksbanken sänker

41

Återhämtn ing i olika takt ECB sjösätter QE – Riksbanken sänker Nordic Outlook Ekonomisk Analys – November 2013

Transcript of Nordic Outlook 1311: Återhämtning i olika takt, ECB sjösätter QE – Riksbanken sänker

8/13/2019 Nordic Outlook 1311: Återhämtning i olika takt, ECB sjösätter QE – Riksbanken sänker

http://slidepdf.com/reader/full/nordic-outlook-1311-aterhaemtning-i-olika-takt-ecb-sjoesaetter-qe-riksbanken 1/41

Återhämtning i olika takt

ECB sjösätter QE –Riksbanken sänker

Nordic OutlookEkonomisk Analys – November 2013

8/13/2019 Nordic Outlook 1311: Återhämtning i olika takt, ECB sjösätter QE – Riksbanken sänker

http://slidepdf.com/reader/full/nordic-outlook-1311-aterhaemtning-i-olika-takt-ecb-sjoesaetter-qe-riksbanken 2/41

Innehållsörteckning

Nordic Outlook – November 2013 | 3

Internationell översikt 5

Tema: Dags ör ECB att sjösätta traditionell QE-politik 11

USA 13

Japan 16

Asien 17

Eurozonen 19

Tema: Europas politiskt krokiga uppörsbacke 22

Storbritannien 24Östeuropa 25

Baltikum 26

Sverige 27

Tema: Tjänstesektorerna driver svensk sysselsättning 30

Danmark 31

Norge 33

Finland 35

Nyckeldata 36

Fördjupningsrutor

Nedåtriskerna överväger 6

Skattehöjningar som policyverktyg 10

ECB:s Securities Markets Programme (SMP) 11

Påbörjade nybyggnationer som konjunkturindikator 13

Sysselsättningsgraden i okus 14

Finanspolitik skapar risker på nedsidan 15Tredje plenumet en plattorm ör Kinasreormarbete 17

Inflationsörväntningar riskerar bli ör låga 28

8/13/2019 Nordic Outlook 1311: Återhämtning i olika takt, ECB sjösätter QE – Riksbanken sänker

http://slidepdf.com/reader/full/nordic-outlook-1311-aterhaemtning-i-olika-takt-ecb-sjoesaetter-qe-riksbanken 3/41

4 | Nordic Outlook – November 2013

Ekonomisk Analys

Denna rapport publicerades den 26 november 2013.Avstämning ör valuta- och räntenoteringar var den 21 november 2013.

SEB Ekonomisk Analys, K-A3, SE-106 40 Stockholm

Bidrag till texten har lämnats av Thomas Köbel (eurozonen), SEB Frankurt/M, Olle Holmgren (Sverige), Trading Strategy,Erica Blomgren (Norge) och Stein Bruun (Norge), SEB Oslo. Den danska analysen är g jord av Thomas Thygesen, SEB Köpen-hamn.

Robert BergqvistCheekonom+ 46 8 506 230 16

Elisabet KopelmanChe ör Ekonomisk Analys+ 46 8 506 230 17

Håkan Frisén

Prognosche+ 46 8 763 80 67

Daniel Bergvall

Ekonom+46 8 763 85 94

Mattias BruérEkonom+ 46 8 763 85 06

Ann Enshagen LavebrinkRedaktionsassistent+ 46 8 763 80 77

Mikael JohanssonEkonom+ 46 8 763 80 93

Andreas JohnsonEkonom+46 8 763 80 32

Susanne EliassonAnalytiker+ 46 8 763 65 88

Johanna WahlstenAnalytiker+ 46 8 763 80 72

8/13/2019 Nordic Outlook 1311: Återhämtning i olika takt, ECB sjösätter QE – Riksbanken sänker

http://slidepdf.com/reader/full/nordic-outlook-1311-aterhaemtning-i-olika-takt-ecb-sjoesaetter-qe-riksbanken 4/41

Internationell översikt

Nordic Outlook – November 2013 | 5

Återhämtning men växande deflationsrisker i Europa Ökad USA-tillväxt när finanspolitik lättar

Strukturproblem präglar BRIC-länderna

Fortsatta obalanser inom eurozonen

ECB påbörjar QE-politik våren 2014

EUR/USD rör sig gradvis mot 1,20

Viss ortsatt lytkrat ör börserna

Den modesta återhämtningen i världsekonomin ortsätter.Ledande indikatorer i de flesta länder ger stöd ör detta där t exinköpschesindex (PMI) i många länder ligger nära eller straxöver tillväxtgränsen 50. På samma sätt som de senaste åren harden ekonomisk-politiska osäkerheten tilltagit eter sommaren;denna gång genom misslyckandena att i tid nå en budgetöver-enskommelse i den amerikanska kongressen. Till skillnad rånåren 2010 till 2012 har dock effekterna på såväl konjunkturindi-katorer som riskaptit på finansiella marknader varit små.

De närmaste åren örbättras örutsättningarna ör en global

BNP-acceleration. I USA avtar den finanspolitiska motvindensamtidigt som starkare arbetsmarknad, stigande örmögen-heter och nedbantade skuldnivåer i hushållssektorn skapargrunden ör en självbärande expansion. Förutsättningarnavarierar ör olika delar av världsekonomin att hänga på denamerikanska uppgången. Detta gör att de cykliska skillna-derna kommer att bestå de närmaste åren, bl a beroendepå att läkeprocesserna eter krisen kommit olika långt. Eurozonens ortsatta finansiella och politiska svagheter tvingarECB att sjösätta kvantitativa lättnader (QE). Återhämtningenblir ändå trög och örst 2015 nås trendtillväxt. Den japanskaekonomin är nu på väg uppåt stimulerad av expansiv politik.

De närmaste åren dämpas dock BNP-tillväxten i takt med attstimulanseffekterna klingar av och politiken ställs inör svårarestrukturella utmaningar. I snabbväxande ekonomier sker nu eninbromsning och strukturella problem gör att BNP-tillväxteninte heller kommande år når upp till tidigare nivåer.

Sammantaget stiger ändå BNP-tillväxten ganska kratigt denärmaste åren. I OECD-området ökar tillväxten rån 1,2 procent2013 till 2,3 respektive 2,7 procent 2014 och 2015. På globalnivå (köpkratskorrigerade PPP-termer) stiger tillväxtenrån 3,2 procent i år till 3,9 procent 2014 och 4,1 procent2015. Skillnaderna gentemot Nordic Outlook Augusti 2013 ärrelativt små.

Global BNP-tillväxtÅrlig procentuell örändring

2012 2013 2014 2015USA 2,8 1,7 3,3 3,7Japan 2,0 1,8 1,7 1,3Tyskland 0,7 0,5 1,7 2,0Kina 7,7 7,7 7,4 7,0Storbritannien 0,1 1,4 2,4 2,7Eurozonen -0,7 -0,4 0,8 1,6Norden 1,1 0,5 2,2 2,5

Baltikum 4,2 3,0 3,7 4,2OECD 1,5 1,2 2,3 2,7EM-ekonomier 4,9 4,7 5,1 5,2Världen, PPP 3,4 3,2 3,9 4,1Världen, nom. 2,6 2,4 3,2 3,4Källa: OECD, SEB

Lågt resursutnyttjande gör att också inflationen örblir låg denärmaste åren. Detta skapar utrymme ör centralbankernaatt understödja återhämtningen med ortsatt exceptionellpenningpolitisk stimulans. Detta bidrar i sin tur till att rän-teläget generellt örblir lågt och att uppgången i långa räntorblir mycket måttlig. Därmed skapas också utrymme ör en viss

ytterligare uppgång på börserna.

Vi ser dock olika typer av spänningar när det gäller exitpoli-tikens genomörande. Dels börjar skillnaderna i inflations-miljö mellan ramör allt USA och eurozonen bli påtagliga.Tecknen finns på att inflationen är på väg upp i USA medandeflationsriskerna blir allt större i eurozonen. Detta riskerar attleda till att normaliseringen av USA:s penningpolitik påbörjas iett skede där återhämtningen i eurozonen ortarande befinnersig i en mycket bräcklig as. En annan spänning utgörs av attvissa tillgångspriser är på väg att stiga långt utöver vadreparationen av balansräkningarna kräver. Riskerna ör att

ihållande exceptionell penningpolitisk stimulans leder till nyafinansiella bubblor samt skapar oönskat stora örmögenhets-skillnader blir allt tydligare. Därör är det särskilt viktigt attpolitiker och centralbanker under 2014 kan enas om effektivamakrotillsynsverktyg som reducerar risken ör tillgångsprisinfla-tion och finansiella obalanser.

USA-tillväxten lyter, Europa tvekarTrots att den amerikanska ekonomin gått sidledes hittills underhösten, och att djupa underliggande politiska motsättningaråter maniesteras, står vi ast vid prognosen om ett ganskastort tillväxtlyt de närmaste åren. Vi räknar med att BNP växermed 3,3 procent 2014 och med 3,7 procent 2015; klart över

konsensusbilden. Den finanspolitiska motvinden avtar rån1,7 procent av BNP 2013 till ca ½ procent 2014. Därtill kommeratt arbetsmarknaden nu är på väg att örstärkas. Hushål-lens och öretagens balansräkningar gynnas också av

8/13/2019 Nordic Outlook 1311: Återhämtning i olika takt, ECB sjösätter QE – Riksbanken sänker

http://slidepdf.com/reader/full/nordic-outlook-1311-aterhaemtning-i-olika-takt-ecb-sjoesaetter-qe-riksbanken 5/41

6 | Nordic Outlook – November 2013

Internationell översikt

stigande hus- och aktiepriser. Vi bedömer att skuldavveck-lingen i hushållssektorn nu är avslutad och konsumtionendärmed är på väg att lyta. En viss avmattning har kunnat skön- jas när det gäller byggaktiviteten. Denna är dock troligen tilläl-lig; hus- och byggsektorn kommer att örbli en cykliskt viktigkrat i återhämtningen.

I Europa ser vi en ganska tydlig uppgång i den brittiska ekono-min där stärkt konkurrenskrat och mildare finanspolitik bidrartill en accelererande tillväxt. Även i eurozonen ser vi tecken tillstabilisering, men tillväxten ligger kvar klart under trend också2014. Finanspolitiska åtstramningar ortsätter att hämmakrisländer, om än i mindre utsträckning än tidigare. Samtidigtär arbetslösheten rekordhög och banksystemet ännu inte iskick att på ett normalt sätt klara kreditörsörjningen tillöretagen. Tysk ekonomi ortsätter att uppvisa styrketecken,men det bestående stora överskottet i den tyska bytesbalansenbidrar till att obalanserna inom eurozonen består. Rebalanse-ringsprocessen har svårt att ta art så länge den tyska finans-

politiken hålls i strama tyglar och tyska hushåll och öretagsbeteende präglas av örsiktighet.

Strukturproblem i BRIC-ländernaSett ur ett längre perspektiv har tillväxten i BRIC-länderna (Bra-silien, Ryssland, Indien och Kina) bromsat in rejält på grund avstrukturella svagheter. I närtid spretar dock utvecklingen. IBrasilien accelererar tillväxten och även Kina har upplevt ökadaktivitet under tredje kvartalet även om ökningen väntas blitillällig. I Indien och Ryssland ortsätter dock krätgången.

Strukturella svagheter ligger bakom tillväxtinbromsningen isamtliga länder, men problemen skiljer sig åt mellan länderna.

I Brasilien har en konsumtionsboom drivit upp hushållensskulder till höga nivåer och investeringar måste ta över sta-ettpinnen som tillväxtmotor. Ryssland lider alltjämt av stortoljeberoende kombinerat med dåligt öretagsklimat samten omattande demografisk utmaning. Indien hämmas aven rad strukturproblem såsom överreglerade varumarknadoch arbetsmarknad samt svag inrastruktur. I Kina hämmastillväxten av övergången rån en tillväxtmodell driven avinvesteringar och export till en modell baserad på privatkonsumtion. I likhet med Ryssland väntar också en allvarligörsämring av demograin.

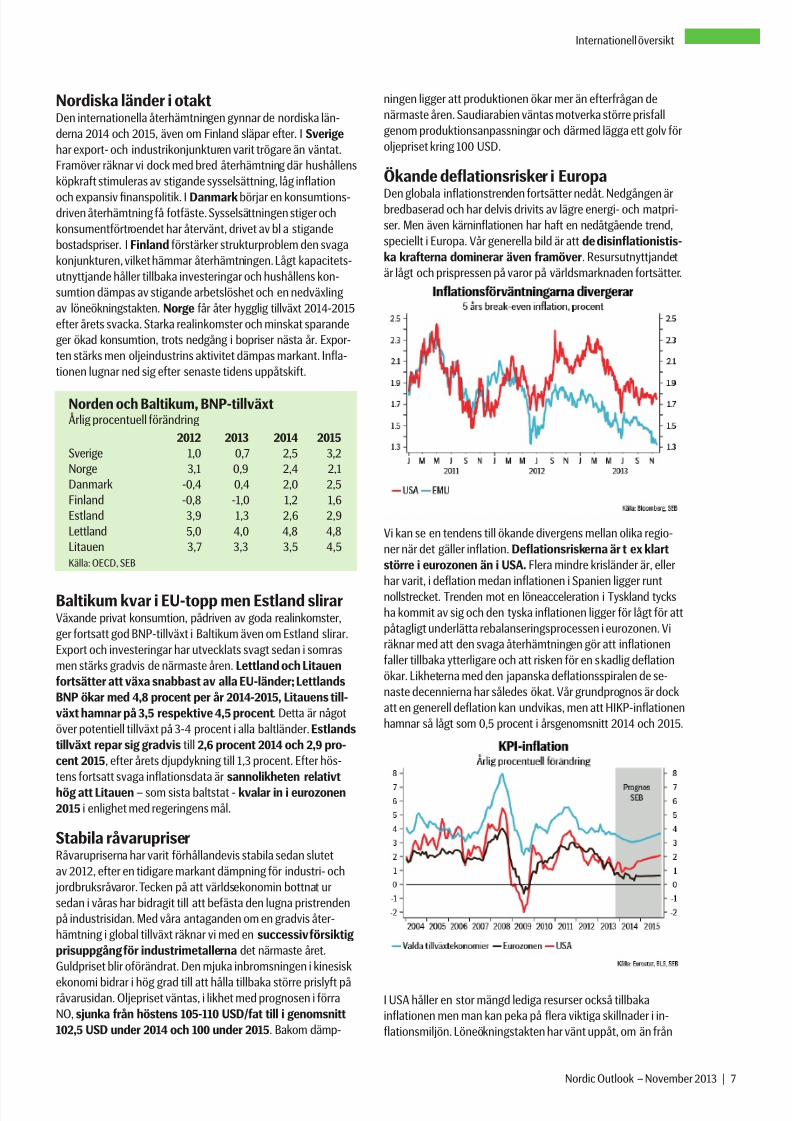

Nedåtriskerna övervägerI örra Nordic Outlook diskuterades riskbilden utgående rånkonsekvenser av den amerikanska konjunkturuppgångensamt av kommande normalisering av den ekonomiska poli-tiken. Uppsideriskerna i prognosen ligger som tidigare i attden amerikanska återhämtningen drar med sig övrigadelar av världsekonomin i högre grad än vi räknat med.Vårt tillväxtscenario, som vi tillmäter 20 procents sannolikhet,öljer i hög grad historiska samband mellan USA och övrigavärlden. I vårt huvudscenario lägger däremot strukturellaproblem, rämst i eurozonen, hinder i vägen ör en sådanutveckling.

AlternativscenarierÅrlig procentuell BNP-örändring

2014 2015A. Större spridningseffekter rån USA-uppgång (20%)USA 3,5 4,2Eurozonen 1,3 2,5OECD 2,6 3,4EM-ekonomier 6,2 6,4 B. Allvarligare konsekvenser av policyproblem (25%)USA 2,0 1,0Eurozonen -0,5 -0,5OECD 0,5 0,5

EM-ekonomier 3,0 3,0Källa: SEB

Nedåtrisken ligger rämst i att olika policyproblem årstörre konsekvenser ör den reala ekonomin än vi räknat med.På kort sikt utgör nya finanspolitiska låsningar i USA det mestpåtagliga hotet. Indexet ör ekonomisk-politisk osäkerhethar t ex åter vänt uppåt i USA. På lite sikt är det rämst riskerkopplade till en penningpolitisk normalisering som dominerar.Det gäller inte minst om Fed påbörjar sin exitstrategi i ett såtidigt skede att länder i avvikande konjunkturas år problem.Sammantaget landar vi i slutsatsen att sannolikheten örett sämre konjunkturscenario är 25 procent. Det innebären viss justering i negativ riktning jämört med vår symmetris-ka riskbild i augusti. Därtill innebär nu det negativa scenariot

en djupare lågkonjunktur än tidigare.

8/13/2019 Nordic Outlook 1311: Återhämtning i olika takt, ECB sjösätter QE – Riksbanken sänker

http://slidepdf.com/reader/full/nordic-outlook-1311-aterhaemtning-i-olika-takt-ecb-sjoesaetter-qe-riksbanken 6/41

8/13/2019 Nordic Outlook 1311: Återhämtning i olika takt, ECB sjösätter QE – Riksbanken sänker

http://slidepdf.com/reader/full/nordic-outlook-1311-aterhaemtning-i-olika-takt-ecb-sjoesaetter-qe-riksbanken 7/41

8 | Nordic Outlook – November 2013

Internationell översikt

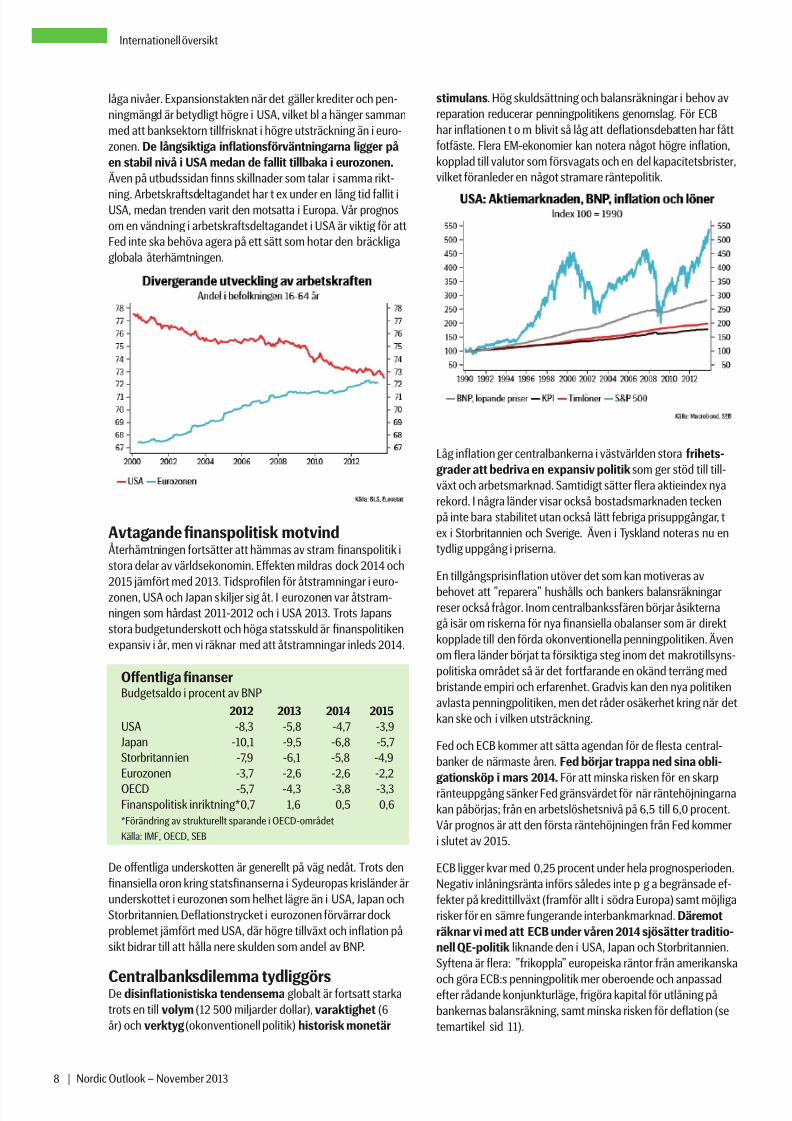

låga nivåer. Expansionstakten när det gäller krediter och pen-ningmängd är betydligt högre i USA, vilket bl a hänger sammanmed att banksektorn tillrisknat i högre utsträckning än i euro-zonen. De långsiktiga inflationsörväntningarna ligger påen stabil nivå i USA medan de allit tillbaka i eurozonen. Även på utbudssidan finns skillnader som talar i samma rikt-

ning. Arbetskratsdeltagandet har t ex under en lång tid allit iUSA, medan trenden varit den motsatta i Europa. Vår prognosom en vändning i arbetskratsdeltagandet i USA är viktig ör attFed inte ska behöva agera på ett sätt som hotar den bräckligaglobala återhämtningen.

Avtagande finanspolitisk motvindÅterhämtningen ortsätter att hämmas av stram finanspolitik istora delar av världsekonomin. Effekten mildras dock 2014 och2015 jämört med 2013. Tidsprofilen ör åtstramningar i euro-zonen, USA och Japan skiljer sig åt. I eurozonen var åtstram-ningen som hårdast 2011-2012 och i USA 2013. Trots Japansstora budgetunderskott och höga statsskuld är finanspolitikenexpansiv i år, men vi räknar med att åtstramningar inleds 2014.

Offentliga finanserBudgetsaldo i procent av BNP

2012 2013 2014 2015USA -8,3 -5,8 -4,7 -3,9Japan -10,1 -9,5 -6,8 -5,7Storbritannien -7,9 -6,1 -5,8 -4,9Eurozonen -3,7 -2,6 -2,6 -2,2

OECD -5,7 -4,3 -3,8 -3,3Finanspolitisk inriktning*0,7 1,6 0,5 0,6*Förändring av strukturellt sparande i OECD-området

Källa: IMF, OECD, SEB

De offentliga underskotten är generellt på väg nedåt. Trots denfinansiella oron kring statsfinanserna i Sydeuropas krisländer ärunderskottet i eurozonen som helhet lägre än i USA, Japan ochStorbritannien. Deflationstrycket i eurozonen örvärrar dockproblemet jämört med USA, där högre tillväxt och inflation påsikt bidrar till att hålla nere skulden som andel av BNP.

Centralbanksdilemma tydliggörsDe disinflationistiska tendenserna globalt är ortsatt starkatrots en till volym (12 500 miljarder dollar), varaktighet (6år) och verktyg (okonventionell politik) historisk monetär

stimulans. Hög skuldsättning och balansräkningar i behov avreparation reducerar penningpolitikens genomslag. För ECBhar inflationen t o m blivit så låg att deflationsdebatten har åttotäste. Flera EM-ekonomier kan notera något högre inflation,kopplad till valutor som örsvagats och en del kapacitetsbrister,vilket öranleder en något stramare räntepolitik.

Låg inflation ger centralbankerna i västvärlden stora rihets-grader att bedriva en expansiv politik som ger stöd till till-växt och arbetsmarknad. Samtidigt sätter flera aktieindex nyarekord. I några länder visar också bostadsmarknaden teckenpå inte bara stabilitet utan också lätt ebriga prisuppgångar, tex i Storbritannien och Sverige. Även i Tyskland noteras nu entydlig uppgång i priserna.

En tillgångsprisinflation utöver det som kan motiveras av

behovet att ”reparera” hushålls och bankers balansräkningarreser också rågor. Inom centralbankssären börjar åsikternagå isär om riskerna ör nya finansiella obalanser som är direktkopplade till den örda okonventionella penningpolitiken. Ävenom flera länder börjat ta örsiktiga steg inom det makrotillsyns-politiska området så är det ortarande en okänd terräng medbristande empiri och erarenhet. Gradvis kan den nya politikenavlasta penningpolitiken, men det råder osäkerhet kring när detkan ske och i vilken utsträckning.

Fed och ECB kommer att sätta agendan ör de flesta central-banker de närmaste åren. Fed börjar trappa ned sina obli-gationsköp i mars 2014. För att minska risken ör en skarpränteuppgång sänker Fed gränsvärdet ör när räntehöjningarnakan påbörjas; rån en arbetslöshetsnivå på 6,5 till 6,0 procent.Vår prognos är att den örsta räntehöjningen rån Fed kommeri slutet av 2015.

ECB ligger kvar med 0,25 procent under hela prognosperioden.Negativ inlåningsränta inörs således inte p g a begränsade e-ekter på kredittillväxt (ramör allt i södra Europa) samt möjligarisker ör en sämre ungerande interbankmarknad. Däremoträknar vi med att ECB under våren 2014 sjösätter traditio-nell QE-politik liknande den i USA, Japan och Storbritannien.Sytena är flera: ”rikoppla” europeiska räntor rån amerikanska

och göra ECB:s penningpolitik mer oberoende och anpassadeter rådande konjunkturläge, rigöra kapital ör utlåning påbankernas balansräkning, samt minska risken ör deflation (setemartikel sid 11).

8/13/2019 Nordic Outlook 1311: Återhämtning i olika takt, ECB sjösätter QE – Riksbanken sänker

http://slidepdf.com/reader/full/nordic-outlook-1311-aterhaemtning-i-olika-takt-ecb-sjoesaetter-qe-riksbanken 8/41

Nordic Outlook – November 2013 | 9

Internationell översikt

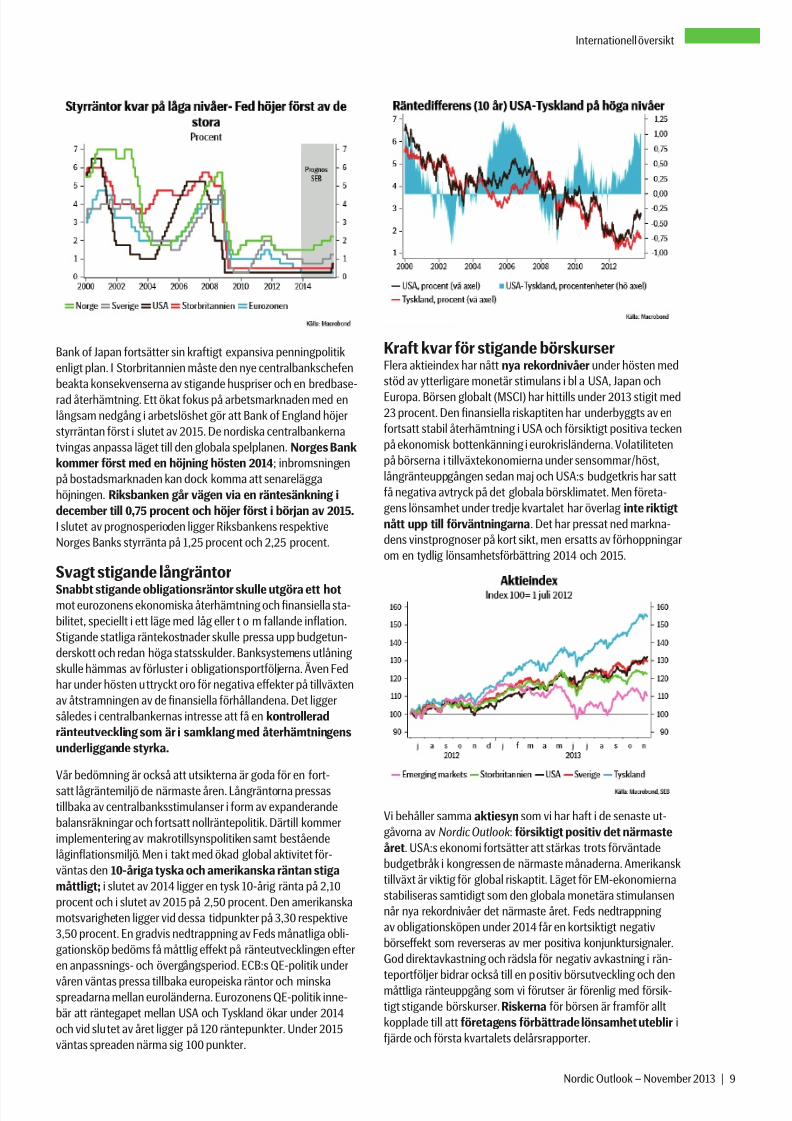

Bank o Japan ortsätter sin kratigt expansiva penningpolitikenligt plan. I Storbritannien måste den nye centralbankscheenbeakta konsekvenserna av stigande huspriser och en bredbase-rad återhämtning. Ett ökat okus på arbetsmarknaden med enlångsam nedgång i arbetslöshet gör att Bank o England höjerstyrräntan örst i slutet av 2015. De nordiska centralbankernatvingas anpassa läget till den globala spelplanen. Norges Bankkommer örst med en höjning hösten 2014; inbromsningenpå bostadsmarknaden kan dock komma att senareläggahöjningen. Riksbanken går vägen via en räntesänkning idecember till 0,75 procent och höjer örst i början av 2015. I slutet av prognosperioden ligger Riksbankens respektiveNorges Banks styrränta på 1,25 procent och 2,25 procent.

Svagt stigande långräntorSnabbt stigande obligationsräntor skulle utgöra ett hot mot eurozonens ekonomiska återhämtning och finansiella sta-bilitet, speciellt i ett läge med låg eller t o m allande inflation.Stigande statliga räntekostnader skulle pressa upp budgetun-derskott och redan höga statsskulder. Banksystemens utlåningskulle hämmas av örluster i obligationsportöljerna. Även Fedhar under hösten uttryckt oro ör negativa effekter på tillväxtenav åtstramningen av de finansiella örhållandena. Det liggersåledes i centralbankernas intresse att å en kontrolleradränteutveckling som är i samklang med återhämtningensunderliggande styrka.

Vår bedömning är också att utsikterna är goda ör en ort-

satt lågräntemiljö de närmaste åren. Långräntorna pressastillbaka av centralbanksstimulanser i orm av expanderandebalansräkningar och ortsatt nollräntepolitik. Därtill kommerimplementering av makrotillsynspolitiken samt beståendelåginflationsmiljö. Men i takt med ökad global aktivitet ör-väntas den 10-åriga tyska och amerikanska räntan stigamåttligt; i slutet av 2014 ligger en tysk 10-årig ränta på 2,10procent och i slutet av 2015 på 2,50 procent. Den amerikanskamotsvarigheten ligger vid dessa tidpunkter på 3,30 respektive3,50 procent. En gradvis nedtrappning av Feds månatliga obli-gationsköp bedöms å måttlig effekt på ränteutvecklingen eteren anpassnings- och övergångsperiod. ECB:s QE-politik under

våren väntas pressa tillbaka europeiska räntor och minskaspreadarna mellan euroländerna. Eurozonens QE-politik inne-bär att räntegapet mellan USA och Tyskland ökar under 2014och vid slutet av året ligger på 120 räntepunkter. Under 2015väntas spreaden närma sig 100 punkter.

Krat kvar ör stigande börskurserFlera aktieindex har nått nya rekordnivåer under hösten medstöd av ytterligare monetär stimulans i bl a USA, Japan och

Europa. Börsen globalt (MSCI) har hittills under 2013 stigit med23 procent. Den finansiella riskaptiten har underbyggts av enortsatt stabil återhämtning i USA och örsiktigt positiva teckenpå ekonomisk bottenkänning i eurokrisländerna. Volatilitetenpå börserna i tillväxtekonomierna under sensommar/höst,långränteuppgången sedan maj och USA:s budgetkris har sattå negativa avtryck på det globala börsklimatet. Men öreta-gens lönsamhet under tredje kvartalet har överlag inte riktigtnått upp till örväntningarna. Det har pressat ned markna-dens vinstprognoser på kort sikt, men ersatts av örhoppningarom en tydlig lönsamhetsörbättring 2014 och 2015.

Vi behåller samma aktiesyn som vi har hat i de senaste ut-gåvorna av Nordic Outlook : örsiktigt positiv det närmasteåret. USA:s ekonomi ortsätter att stärkas trots örväntadebudgetbråk i kongressen de närmaste månaderna. Amerikansktillväxt är viktig ör global riskaptit. Läget ör EM-ekonomiernastabiliseras samtidigt som den globala monetära stimulansennår nya rekordnivåer det närmaste året. Feds nedtrappningav obligationsköpen under 2014 år en kortsiktigt negativbörseffekt som reverseras av mer positiva konjunktursignaler.God direktavkastning och rädsla ör negativ avkastning i rän-teportöljer bidrar också till en positiv börsutveckling och denmåttliga ränteuppgång som vi örutser är örenlig med örsik-tigt stigande börskurser.Riskerna ör börsen är ramör alltkopplade till att öretagens örbättrade lönsamhet uteblir ijärde och örsta kvartalets delårsrapporter.

8/13/2019 Nordic Outlook 1311: Återhämtning i olika takt, ECB sjösätter QE – Riksbanken sänker

http://slidepdf.com/reader/full/nordic-outlook-1311-aterhaemtning-i-olika-takt-ecb-sjoesaetter-qe-riksbanken 9/41

10 | Nordic Outlook – November 2013

Internationell översikt

Policyräntor driver valutamarknadenCentralbankernas politik ortsätter att vara en av de viktigastedrivkraterna ör de stora valutorna. US-dollarn har pressats avsignaler om att Fed skjuter på nedtrappningen av QE-politiken;en aktor som läggs till den långsiktiga trenden att dollarngradvis tappar i ställning som global reservvaluta. Fed örvän-

tas dock höja räntan öre ECB och begränsa obligationsköpen ivår. Eurozonen brottas ortarande med ekonomiska, finansiellaoch politiska problem. Till bilden hör även att ECB sjösätter sinQE-politik vilket pressar euron. Vi behåller profilen rån örraNordic Outlook , vilket innebär att EUR/USD noteras till 1,25 islutet av 2014 och till 1,20 i slutet av 2015.

Yenens örsvagning ortsätter. I slutet av 2014 ligger USD/JPY på 110 (115 i slutet av 2015). I det korta perspektivetpressas yenen av Bank o Japans aggressiva penningpolitik och

mål att ördubbla den monetära basen på två år. På längre siktörsvagas yenen av ortsatt stora strukturella utmaningar ochrågetecken kring Abenomics möjligheter att uppnå resultatmed reormpolitiken.

Den svenska och norska kronan har örsvagats av att central-bankerna tvingats mjuka upp sin penningpolitik. Vår prognosatt Riksbanken sänker räntan i december samtidigt som denörsta räntehöjningen senareläggs har inneburit att kronanligger svagare jämört med vår prognos i augusti. Nu räknar vimed att EUR/SEK ligger på 9,00 i slutet av 2013 och att kronandäreter stärkas till 8,50 i slutet av 2014 och till 8,25 slutetav 2015. USD/SEK står i slutet av 2014 på 6,80 och i slutet av2015 på 6,90. EUR/NOK noteras till 8,00 i slutet av 2014 ochtill 7,90 i slutet av 2015.

Skattehöjningar som policyverktygSedan genombrottet ör den utbudsinriktade politiken (Supp-ly Side Economics) på 1980-talet har den ekonomisk-politiskadebatten dominerats av rågan hur lämpliga skattesänkningarska utormas. På senare tid har dock statsfinansiella kriser ikombination med ökande inkomst- och örmögenhetsskill-nader bidragit till att skattehöjningar nu i högre grad börjardiskuteras. IMF senaste utgåva av Fiscal Monitor har t exrubriken Taxing Times (Beskattningstider).

En huvudråga gäller huruvida skatteuttaget kan ökas ochgöras mer effektivt och rättvist. För vissa länder övervägertroligen ördelarna jämört med nackdelar som t ex örsäm-rade drivkrater ör arbete. IMF gör bl a en jämörelse av olikaländers potential att öka skatteintäkterna givet utgångslägei skattestruktur, demografi och flera andra parametrar. BlandOECD-länderna toppar Japan denna lista med gap mellanaktiskt och potentiellt skatteuttag på 17,8 procent av BNP.Däreter öljer Schweiz (9,5), Korea (7,4) och USA (6,1).

Utrymmet ör höjningar diskuteras såväl när det gäller indi-rekta skatter (moms m m) som direkta skatter på inkomsteroch tillgångar. I t ex Japan är momshöjningar den enklaste

vägen att öka skatteintäkterna utan större långsiktiga skade-verkningar på ekonomin. Ökade inkomst- och örmögenhets-skillnader gör också att IMF riktar blicken mot olika möjlig-heter att beskatta höga inkomster och stora örmögenheter.I USA innehar t ex de tio rikaste procenten hushåll hela 75procent av det samlade örmögenhetsvärdet. Förmögen-hetsskatter har normalt tagits ut som årliga avgiter men enengångsavgit på örmögenheter är ett alternativ. Historiskthar det använts örvånansvärt ota bl a i flera länder eterörsta världskriget; i Japan och Tyskland också eter det an-dra. IMF:s kalkyler tyder t ex på att engångsskatt motsvarande10 procent av örmögenheterna skulle å ner statsskulden till

örkrisnivån i eurozonen. När det gäller inkomstskatter tyderolika studier på att en högsta marginalskatt på 60 procentmaximerar de samlade intäkterna.

Även om det inns tydliga risker, både konjunkturellt ochstrukturellt, med att gå vägen över skattehöjningar ska mannog vara inställd på att också skattepolitiken är på väg in enperiod där åtgärder som uppattats som okonventionella desenaste decennierna kommer att bli aktuella i debatten. Förländer som de nordiska, med låg statsskuld och relativt settsmå inkomst- och örmögenhetsskillnader, är behoven avsådana åtgärder naturligt nog mindre. Detta kan bidra till attstärka ländernas internationella konkurrenskrat i ett klimat

där statsfinansiellt svagare länder tvingas till skattehöjningar.

FörmögenhetsördelningFörmögenhetsandelar i olika beolkningsgrupperProcent av total örmögenhet

Övre 10% Nedre 50%USA 74 1Frankrike 61 4Tyskland 57 1Kanada 51 5Italien 49 12Spanien 48 12

Storbritannien 47 9Japan 42 15Källa: IMF

En alternativ väg att minska obalanserna mellan tillgångaroch skulder är att låta inflationen komma upp på så höganivåer att realräntan blir påtagligt negativ. Den japanskaekonomiska politiken (Abenomics) har ett tydligt mål att hållanere räntan och samtidigt pressa upp löner och inflation. Enkonsekvens av detta är t ex att tillgångarna i pensionsonderurholkas. Flera länder, bl a USA, kan möjligen komma att slåin på en liknande väg. Även inflationsvägen är behätad medstora risker. Att den hittills örda okonventionella penning-

politiken bidragit till stigande tillgångspriser och därigenomökande skillnader i örmögenhet gör dock att andra okonven-tionella medel kommer att bli allt vanligare i debatten.

8/13/2019 Nordic Outlook 1311: Återhämtning i olika takt, ECB sjösätter QE – Riksbanken sänker

http://slidepdf.com/reader/full/nordic-outlook-1311-aterhaemtning-i-olika-takt-ecb-sjoesaetter-qe-riksbanken 10/41

Tema: Dags ör ECB att sjösätta traditionell QE-politik

Nordic Outlook – November 2013 | 11

QE-politik behövs när deflationsrisker ökar Även ett trotsigt Tyskland kan ge stöd men

QE-beslutet är inte okontroversiellt

LTRO-lånens uppgit är att säkra bankernasfinansiering – ECB-nej till negativ ränta

Tilltagande disinflationistiska tendenser i eurozonen – pådrivnaav konjunkturella och strukturella drivkrater – och en ortsattragmenterad kreditmarknad innebär att vi räknar med att ECBunder våren 2014 återstartar sitt Securities Market Programme(SMP, se ruta). Målet ör större kreditpappersköp – ochdärmed en QE-politik som mer liknar den som örs i t ex USA,Japan och Storbritannien – är: ”Lyta av” tillgångar rån ett av recession pressat och av nya

regleringar/krav stressat finansiellt system och därigenommöjliggöra en ökad kreditgivning till den privata sektorn.

Minska risken ör deflationsörväntningar och deflation.

Frikoppla europeisk penningpolitik och ränteutvecklingrån den amerikanska och minska risken ör att å eurorän-tenivåer som inte är örenliga med konjunkturläget.

Fördragstexterna astslår att ”ECB-systemets primära mål är att

upprätthålla prisstabilitet”. Målet har siffersatts till att den årligaHIKP-inflationen ör eurozonen på medellång sikt ska vara un-der men nära 2 procent. För att uppnå målet har ECB, örutomrefiräntan, okonventionella verktyg till sin hjälp: obegränsade

långfristiga lån till banker till fast ränta, varierande krav på

säkerheter för lån i ECB, likviditet i utländsk valuta, varierande

reservkrav och köp i andrahandsmarknaden av olika kreditpap-

per inklusive statspapper.

En viktig skillnad mellan de värdepappersköp som ECB hittillshar gjort och andra centralbankers balansräkningspolitik är att

ECB ser interventionerna som komplement, inte substitut, tillden konventionella räntepolitiken. Sytet har primärt varit attörbättra penningpolitikens transmissionsmekanism, vilket harunderstrukits av att dels värdepapperna hat en relativt kort

löptid, dels att den påspädning av likviditeten som uppkommithar neutraliserats via andra marknadsoperationer. Därmed harECB:s värdepappersköp inte sytat till att åstadkommamer monetär stimulans.

ECB:s Securities Markets Programme (SMP)Den 10 maj 2010 tog ECB beslutet att påbörja köp av offentligaoch privata skuldpapper (interventioner) i andrahandsmark-naden. Sytet var att ”förbättra marknadens funktionssätt och

återupprätta den penningpolitiska transmissionsmekanismen” . SMP blev en utvidgning av de båda stödprogram, sjösatta som-maren 2009 och november 2011, vilka sytade till att stötta deneuropeiska bostadsobligationsmarknaden (Covered Bonds).

ECB:s totala innehav av bostadsobligationer enligt dessa bådaprogram är i dag 57,5 miljarder euro. SMP-programmet upphörde

i september 2012 och ersattes av OMT-programmet. Värdepap-persköpen enligt SMP har steriliserats, d v s den likviditetsökningsom köpen gav upphov till har dragits tillbaka genom olika mark-nadsoperationer. Obligationsportöljen (SMP) uppgår i dag till184 miljarder euro.

Central råga: Är nollrestriktionen uppnådd?För att nu ta steget och påbörja traditionell QE-politik krävssåledes att ECB bedömer att nollränterestriktionen är upp-nådd och att mer monetär stimulans behövs ör att ECB ska

uppnå målet om prisstabilitet. För att åtgärden ska ses somtrovärdig kan ECB behöva a) astlägga ett storleksmål påvärdepappersköp primärt i statspapper men eventuellt ocksåi bostadsobligationer, b) agera i längre löptider än tre år, c)avstå rån att dra in likviditeten.

Andelar enligt ECB:s ördelningsnyckel 2013Procent

Land LandTyskland 27,1 Finland 1,8Frankrike 20,4 Irland 1,6Italien 17,9 Slovakien 0,8Spanien 11,9 Slovenien 0,4

Nederländerna 5,7 Luxemburg 0,3Belgien 3,5 Cypern 0,2Grekland 2,8 Estland 0,2Österrike 2,8 Malta 0,1Portugal 2,5 Totalt 100,0Källa: ESM

För att understryka att QE-politiken och interventionerna i stats-pappersmarknaden inte sytar till att finansiera statsfinansiellaunderskott utan är ett sätt ör ECB att ullölja sitt mandatörväntas köpen vara ”BNP-viktade”. Det innebär att köp av

statspapper öljer ECB:s s k ördelningsnyckel och omattardrygt 27 procent tyska obligationer, 20 procent ranska, 18

procent italienska samt 14 andra länders statspapper.

En kritik mot detta sätt att genomöra interventioner är attett land som Tyskland knappast behöver hjälp att hålla ned

8/13/2019 Nordic Outlook 1311: Återhämtning i olika takt, ECB sjösätter QE – Riksbanken sänker

http://slidepdf.com/reader/full/nordic-outlook-1311-aterhaemtning-i-olika-takt-ecb-sjoesaetter-qe-riksbanken 11/41

12 | Nordic Outlook – November 2013

Tema: Dags ör ECB att sjösätta traditionell QE-poltik

långa räntor. För länder som Italien, Spanien och Portugal kandäremot högre amerikanska räntor och deras påverkan på denglobala obligationsmarknaden komma att a) äventyra euro-ländernas statsfinansiella saneringsprogram, och b) skapavärderingsörluster i banksystemets obligationsportöljer ochdärmed minska deras kreditgivningskapacitet.

Även krisländerna gynnas räntemässigtTrots att det beloppsmässigt blir bl a Tyskland och Frankrike

som år se de största interventionerna påverkas samtliga euro-länder. Om vi antar att tyska räntor är stabila eller aller – ochatt kreditspreaden mot t ex Grekland och Portugal är konstant– pressas även de absoluta räntenivåerna tillbaka i krislän-derna. Sannolikt kan kreditspreadarna mellan euroländernaminska och därmed ge grekiska och portugisiska staten – rela-tivt sett – större ördelar än tyska staten.

Ett beslut att påbörja en mer kratull QE-politik är inte okon-troversiellt. Tyska Bundesbank har visat tydligt missnöje medatt genomöra obligationsköp under OMT-programmet medhänvisning till att det suddar ut gränsen mellan finanspoliti-ken och penningpolitiken och att det i örlängningen örsvårarmöjligheten ör ECB att uppnå målet prisstabilitet. Därtill ökarrisken ör ”moral hazard”. Kritiken är beogad – i ett normalläge.Den snart tillträdande tyska regeringen, nu också med soci-aldemokrater vid makten, kan dock vara mer positivt inställdän landets centralbank. För att stödja åtgärden lär Tyskland iutbyte åter kräva kontrakt mellan euroländerna om att ge-

nomöra strukturella reormer. Tysklands stöd lär också öka omBerlin bedömer att deflationsproblemet örvärras och att detaktiskt allvarligt äventyrar ECB:s prisstabilitetsmål.

Negativ ränta och LTRO alternativa verktygNegativ inlåningsränta och nya LTRO-lån är också verktygsom diskuteras ör att hjälpa eurozonen att återvända till eko-nomisk och finansiell stabilitet. Den negativa inlåningsräntanhar flera gånger återkommit i ECB:s kommunikation. Vår tolk-ning är att ECB:s ”hot” sytat till att pressa korta marknadsrän-tor (EONIA-räntan) ned till så nära noll procent som möjligt;under 2013 har O/N-räntan legat stabilt på under 0,1 procent.

En negativ inlåningsränta riskerar dock att skapa en sämreungerande interbankmarknad. Därtill är örhoppningarna omen ökad kreditgivning elaktiga. En utgångspunkt är att omdet blir dyrare ör banksystemet att hålla pengar hos ECB så

ökar utlåningen till privat sektor. Men att låna ut till t ex ortsatthögt skuldsatta öretag i södra Europa är behätat med bety-dande kreditrisker. För bankerna är det säkrare – och sannoliktbilligare – att ta kostnaden ör ECB:s inlåning trots att det ör-svagar banksystemen. Det mest troliga är därör att negativastyrräntor örblir ett verbalt verktyg i ECB:s arsenal.

Vi ortsätter att räkna med att ECB annonserar ny långristigutlåning (LTRO) inom de närmaste månaderna. Huvudskäletär att säkra bankernas långristiga finansiering och ersätta deLTRO-lån som öraller om ca ett år (december-ebruari) ochsom inte redan örtidsinbetalats. Erbjudandet med nya långris-tiga LTRO-lån till en nästintill nollränta sytar till att:a) minska risken ör att bankers likviditetsproblem blir tillsolvensproblem, inte minst under en period då banker skastresstestas och balansräkningstillgångar kvalitetskontrolleras;b) undvika att banker, som delvis uppmuntrats av regeringaratt låna pengar ör att köpa statspapper i krisländerna, nu skatvingas sälja ut dessa (med räntedrivande effekter som öljd).

LTRO-lånen kan även å inslag av det brittiska ”unding orlending”, d v s lån hos ECB måste verifieras med en underlig-gande eterrågan hos t ex små och medelstora öretag. Löp-tiden kan då behöva örlängas. Utgångspunkten måste ocksåvara att banksystemets likviditetsproblem är begränsade ochatt det finns en vilja hos bankerna – och reglerarna – att låtabalansräkningarna växa. Kreditbehovet verkar i dagsläget intekunna täckas av t ex Europeiska investeringsbanken EIB eller

nationella investeringsonder.

Kreativitet och mix av ECB-verktyg behövsVåra prognoser indikerar att eurozonens deflationsriskerkommer att intensifieras det närmaste året och att ECB nunått nollrestriktionen ör den konventionella penningpolitiken.En sjösättning av nya LTRO-lån säkrar bankerna under enprövande tid men örväntas inte ge den isärkoppling av lång-ränteutvecklingen mellan USA och Europa som kan behövas.Vi räknar därör med att traditionell QE-politik verkställsunder våren. Åtgärden väntas innebära att tyska/europeiskaräntor kan rikopplas rån risken ör stigande amerikanskaräntor. Tyska 10-åriga statsobligationsräntan väntas därmedhandlas relativt stabilt under 2014, vilket innebär att räntes-preaden mot USA vidgas till 130 räntepunkter 2014 ochkrymper däreter 2015. En tysk respektive amerikansk 10-årigränta väntas ligga på 2,50 och 3,50 procent i slutet av 2015.

8/13/2019 Nordic Outlook 1311: Återhämtning i olika takt, ECB sjösätter QE – Riksbanken sänker

http://slidepdf.com/reader/full/nordic-outlook-1311-aterhaemtning-i-olika-takt-ecb-sjoesaetter-qe-riksbanken 12/41

USA

Nordic Outlook – November 2013 | 13

Vind i seglen när finanspolitisk motvind mojnar Konsumtionen lägger i en högre växel

Tillällig svacka på bostadsmarknaden

Frågetecknen hopas kring utbudssidan

Fed sänker ”gränsvärdet” ör arbetslöshet

När örutsättningarna ör en tydlig återhämtning började allapå plats satte finanspolitiskt bråk återigen käppar i det ame-

rikanska tillväxthjulet. Effekterna bedöms dock bli små ochtillälliga. Men både vad gäller örutsättningarna ör ramtidapolitiska överenskommelser och, på kort sikt, tillörlitligheten iekonomisk statistik har osäkerheten ökat. Trots detta håller viast vid att ekonomin tar art eter årsskitet och att BNP växermed 3,3 procent 2014 och med 3,7 procent 2015 , ortsatttydligt över konsensus. Att finanspolitisk motvind minskar rån1,7 procent av BNP i år till 0,5 procent 2014 bidrar till tillväxt-lytet. Ett annat skäl är vår bedömning att skuldavvecklingen ihushållssektorn nu nått vägs ände.

Prognosen bygger på att en budget planenligt kommer på platsoch att skuldtaket höjs i början på nästa år. Fed avvaktar denfinanspolitiska utvecklingen och trappar inte ned obligations-köpen örrän i mars 2014, trots att arbetslösheten ortsätteralla. KPI-inflationen håller sig låg kommande år och ökar med1,7 procent i snitt 2014-2015. Frågetecknen kring resurslägetoch utbudssidan i ekonomin innebär dock vissa inflationsriskerpå sikt.

Konsumtionen lägger i högre växel 2014Trots årets rejäla dos av skattehöjningar och offentliga ut-gitssänkningar har privat konsumtion ortsatt att öka kring2 procent i årstakt, vilket tyder på underliggande styrka.Budgetbråket tidigare i höst har satt avtryck i orm av vikande

örtroendeindikatorer; enligt Michiganindexets oktobermätningöll örtroendet till 10-månaderslägsta. Men sambandet mellanörtroendeindikatorer och konsumtion har urholkats på senareår och de realekonomiska effekterna av att ederal verksam-het stängdes bedöms vara små. Avseende 2014 ser vi fleraskäl till konsumtionsoptimism. Arbetsmarknaden örbättras,speciellt ör utbildad arbetskrat. Mått över timlöner och vecko-löner pekar uppåt. Husprisuppgången mattas, men husprisernaortsätter stadigt uppåt. I kombination med stigande börs-värden har hushållens nettoörmögenhet nått nya toppnivåeri absoluta tal. Mätt som årsgenomsnitt växer hushållenskonsumtion med 1,9 procent, 2,7 procent respektive 3,1

procent 2013-2015.

Tillällig svacka på bostadsmarknadenStigande bostadsräntor har bidragit till ökad osäkerhet om

situationen på bostadsmarknaden. Mellan maj och septembersteg räntan på 30-åriga bostadslån med 120 punkter. Däreterhar den dock allit tillbaka med 20 punkter eter att Fed sena-relade nedtrappningen av obligationsköpen. Ansökningar ombostadslån, örsäljningen av nya bostäder och påbörjade ny-byggnationer ligger tydligt under tidigare toppar, vilket tyder pålångsammare tillväxt i bostadsinvesteringar ramöver.

Samtidigt talar den underliggande demografiska utvecklingenör ortsatt behov av bostadsinvesteringar. Antalet nya hus-

håll ökar årligen med i genomsnitt 1,3 miljoner samtidigt som300 000 bostäder rivs. Att överutbudet av bostäder snabbtbetas av borgar ör ortsatt god investeringskonjunktur. Förtro-endet i byggsektorn biter sig ast på höga nivåer. Även bostads-priserna ortsätter uppåt; ökningstakten ör Case-Shillers-20index ligger ör närvarande på 13 procent i årstakt menbromsar in till 8 procent 2014 respektive 6 procent 2015.Bostadsinvesteringarna ortsätter att öka snabbt även om enviss nedväxling sker rån årets 14,5 procent till 12 procent igenomsnitt 2014-2015.

Påbörjade nybyggnationer som

konjunkturindikatorI nuläget ligger påbörjade bostadsbyggen klart under topp-nivån rån i mars i år. Även andra indikatorer ör bostads-marknaden noteras under tidigare toppnoteringar. Etersombostadsmarknaden är en av de mest cykliska sektorerna iekonomin och en viktig transmissionsmekanism ör penning-politiken har utvecklingen lett till viss konjunkturoro. Men be-dömningen är att svackan blir tillällig och nya toppar nås2014. Bortsett rån dubbelrecessionen i början av 1980-talethar toppnivån i påbörjade bostadsbyggen inte understigit 1,8miljoner de senaste 40 åren. Nuvarande nivåer runt 900 000tyder därmed på att uppsidan är betydande. Sedan 1970

gäller dessutom att konjunkturuppgången ortsätter i 2-3år eter det att bostadsmarknaden vänder ned.

8/13/2019 Nordic Outlook 1311: Återhämtning i olika takt, ECB sjösätter QE – Riksbanken sänker

http://slidepdf.com/reader/full/nordic-outlook-1311-aterhaemtning-i-olika-takt-ecb-sjoesaetter-qe-riksbanken 13/41

14 | Nordic Outlook – November 2013

USA

Också öretagsinvesteringarna drar sitt strå till tillväxtstackenkommande år. Trots budgetbråket steg storöretagens örtro-endeindikatorer i oktober. Vårt sammanvägda ISM-index ärörenligt med 3-3,5 procents BNP-tillväxt. Sett rån årsski-tet har örtroendet i småöretagen också stigit, men nivån ärortarande historiskt låg.

Osäkerhet kring den finanspolitiska spelplanen, bland annatkopplat till president Obamas sjukvårdsreorm, har dock hållittillbaka öretagens anställnings- och investeringsbeslut. Mennär nu sjukvårdsreormen sjösätts lättar osäkerheten och örut-sättningarna ör investeringsrekyl är goda. Företagsvinsternaär höga och orderläget hysat. Lägg därtill teknologiskalandvinningar inom bland annat olje- och gasutvinning somger tillverkningsindustrin konkurrensördelar. Sammantaget ärbedömningen att öretagens investeringar växer med i ge-nomsnitt 11 procent per år 2014 och 2015. Trots att export-tillväxten ördubblas jämört med i år – exporten växer med 5,5procent i snitt kommande år – ger utrikeshandeln ett negativtbidrag till tillväxten 2014-2015. Underskottet i bytesbalansenväxer rån 2,5 procent av BNP i år till 3 procent 2015.

Arbetslösheten aller mot jämviktSysselsättningen har hittills i år ökat med i genomsnitt 186 000per månad, i princip oörändrat jämört med 2011 och 2012.Givet att den finanspolitiska motvinden 2013 är den tredje hår-daste som noterats är den underliggande motståndskraten påarbetsmarknaden imponerande. Vi räknar med att sysselsätt-ningen ökar med 200 000 respektive 220 000 jobb i månaden

i genomsnitt 2014 och 2015. Att jobbtillväxten inte blir ännustarkare beror på att produktivitetstillväxten – eter det senasteårets krätgång – tar ny art.

Arbetslösheten som noterades på 7,3 procent i oktober ortsät-ter alla enligt våra prognoser. I slutet av 2015 ligger arbetslös-heten på 5,8 procent, d v s nära jämviktsarbetslösheten. Inomvissa områden rapporteras redan svårigheter att å tag i kvali-ficerad personal och trenden i genomsnittliga löner ortsätterupp kommande år.

Låg inflation också kommande årTill skillnad rån exempelvis i eurozonen är den amerikanskainflationsbilden mer komplex och det finns aktorer som på siktindikerar vissa inflationsrisker. Exempelvis visar NFIB:s småö-retagarenkät att såväl anställningsplaner som löner är på vägupp. Historiskt sett är korrelationen mellan enhetsarbets-kostnaderna och inflationen över 80 procent. Stagnerandeproduktivitetstillväxt innebär att även måttliga löneökningar

slår igenom i ökade enhetsarbetskostnader. Att inflationenännu inte tagit art, trots allt mer pengar i systemet, kan örkla-ras av att penningmängdsmultiplikatorn dalar. Men när skuld-sättningen i hushållssektorn ökar igen borde detta bidratill att pengar omsätts snabbare. Feds penningpolitik kanockså på sikt tänkas påverka inflationen via inflationsörvänt-ningarna även om de senaste yra årens aggressiva lättnaderhittills inte drivit upp örväntningsbilden oroväckande högt.

Enligt etablerad teori ska dock inflationen alla så länge detfinns lediga resurser i ekonomin. När de lediga resurserna mins-kar ortsätter inflationen ned, men i långsammare takt. Ävenom man kan resa en del rågetecken kring utbudssidan (enligtdiskussionen i rutan nedan) kan man lyta ram flera mått somstödjer vår huvudslutsats att det sannolikt ortarande finnsgott om lediga resurser på arbetsmarknaden. Inom industrinligger kapacitetsutnyttjandet en bra bit under historiska snittoch sett till hela ekonomin är produktionsgapet kratigtnegativt.

Det är mot den bakgrunden som de flesta inflationsmått allittillbaka de senaste två åren. Vår bedömning är att låginfla-tionsmiljön består och KPI-inflationen hamnar på 1,3 pro-cent 2014 respektive 2,0 procent 2015.

Sysselsättningsgraden i okusSysselsättningsgraden toppade år 2000 på 67,3 procent ochnoterades på 65,4 procent när konjunkturuppgången ormelltinleddes sommaren 2009. På tvärs med ekonomisk teorihar sysselsättningsgraden ortsatt alla i återhämtning-en till nivåer som senast sågs på president Carters dagar islutet av 1970-talet. Effekten på arbetslösheten är betydande;om sysselsättningsgraden legat kvar på 65,4 procent hadearbetslösheten legat på 9,9 procent istället ör dagens nivå på7,3 procent.

Fallet kan ha flera orsaker. Urholkade jobbincitament lytsota ram i debatten. Kombinationen av bostadsbidrag, mat-kuponger och sjukvårdsbidrag kan överstiga minimilönen ivissa delstater. En studie signerad Boston Fed visar dock atthela 60 procent av tappet i sysselsättningsgraden de senaste

em åren kan örklaras av strukturella aktorer som t ex de-mografin. Sammantaget indikerar detta att mängden ledigaresurser på arbetsmarknaden kanske inte är så stora somofficiella prognoser gett sken av och att stigande löner ochpriser lurar i vassen på sikt.

Även Okun-sambandet mellan tillväxt och arbetslöshet anty-der problem på ekonomins utbudssida. Historiskt sett har detunnits ett starkt samband mellan BNP-tillväxt och arbetslös-het; BNP-tillväxt en procentenhet över trend ger enligt Okun-sambandet en halv procentenhets lägre arbetslöshet, ochvice versa. Sett över det senaste året har arbetslösheten allitmed 0,8 procentenheter trots BNP-tillväxt på 1,6 procent.Utvecklingen hissar varningsflagg och tyder på örsvagadutbudssida och lägre potentiell tillväxt i ekonomin.

8/13/2019 Nordic Outlook 1311: Återhämtning i olika takt, ECB sjösätter QE – Riksbanken sänker

http://slidepdf.com/reader/full/nordic-outlook-1311-aterhaemtning-i-olika-takt-ecb-sjoesaetter-qe-riksbanken 14/41

Nordic Outlook – November 2013 | 15

USA

Finanspolitiken mindre åtstramande 2014Den finanspolitiska motvinden i år på 1,7 procent avBNP var en av de kratigaste under eterkrigstiden. Underantagandet att de breda utgitsnedskärningar som trädde ikrat i våras (”sequestern”) ortsätter att rulla planenligt bliråtstramningseffekten 0,5 procent av BNP 2014. Om något

kan åtstramningseffekten bli något mindre genom att kongres-sen beslutar att hålla ast utgitssidan på 2013 års nivå. Attutgitssänkningarna – under gällande lag – slår hårdare motörsvaret 2014 ökar sannolikheten ör en ny överenskommelsesom mildrar åtstramningsdosen. För 2015 antar vi att finanspo-litiken blir relativt neutral. Med våra örutsättningar avseendekonjunktur och finanspolitik ortsätter budgetunderskottetatt sjunka. År 2015 är det nere på 3,9 procent av BNP, vilketkan jämöras med toppen på 12,9 procent 2009.

Kalendern ramöver är späckad av finanspolitiska deadlines.Den nyskapade budgetkommittén har ram till den 13 decem-ber att komma ram med ett budgetörslag. Sannolikheten öratt man ska ro uppdraget i hamn verkade inledningsvis varaliten – om man misslyckas står bara äran på spel. Rapportergör dock gällande att ramsteg gjorts vilket ökar sannolikhetenör en överrenskommelse. Kongressen kommer tillbaka rån julledigheten den 7 januari och har en dryg vecka på sig attörhandla ram en ny budget. Den tillälliga budgetlösning somöppnade statlig verksamhet igen ör en dryg månad sedanlöper nämligen ut den 15 januari. Vid samma tidpunkt träderäven nästa steg i ”sequestern” i krat som innebär att utgits-nivån sänks rån 986 miljarder dollar till 967 miljarder dollar.Beroende på hur skatteintäkterna utvecklas är det oklart närnästa skuldtaksöverenskommelse måste vara på plats men i

mitten av mars verkar rimligast. Officiell deadline avseendeskuldtaket är dock 7 ebruari.

Fed sänker gränsvärdet ör arbetslöshetenTrots att arbetslösheten allit till strax över 7 procent ortsätterFed med samma typ av penningpolitik som ör yra år sedannär arbetslösheten noterades på 10 procent. Penningpolitik

anpassad ör ekonomi i kris indikerar att centralbankens mål-unktion örändrats och att Fed – vid sidan av arbetslöshet ochinflation – vill å arbetskratsdeltagandet att vända upp.För att dra ned obligationsköpen räcker det därmed sannoliktinte med att arbetslösheten aller – arbetskratsdeltagandetmåste börja stiga också. Vår bedömning är att dessa örutsätt-

ningar finns på plats i början av nästa år och att Fed minskarpå obligationsköpen rån och med mötet i mars. Vid dentidpunkten ökar också sysselsättningen med drygt 200 000 imånaden enligt vår prognos. I slutet av 2014 räknar vi med attobligationsköpsprogrammet är avvecklat.

För att minska risken ör skarp ränteuppgång till öljd av ”ta-pering” är bedömningen att Fed sänker gränsvärdet ör närräntehöjningar påbörjas rån en arbetslöshetsnivå på 6,5till 6 procent. Att ledande FOMC-ekonomer i samband med enIMF-konerens nyligen örespråkade en sänkning stärker över-tygelsen att örändring är på gång. Dessutom indikerades attde positiva effekterna blir allra störst om gränsvärdet sänks till

5,5 procent, men det är inte vår prognos i dagsläget. Den mestlogiska tidpunkten är att gränsvärdet sänks i samband med att”tapering” annonseras – i mars enligt vår prognos – men beslu-tet kan också komma tidigare än så. Enligt våra prognoser höjsstyrräntan ör örsta gången under det färde kvartalet2015, strax eter att arbetslösheten aller under 6-procentsni-vån. I slutet av 2015 räknar vi med att styrräntan ligger på 0,75procent. Att Janet Yellen installeras som ny centralbankscheändrar inte penningpolitikens inriktning enligt vår bedömning.

Finanspolitik skapar risker på nedsidanSamtidigt som vi ser goda skäl att hålla ast vid vårt positivatillväxtscenario – BNP-prognosen ligger 6-7 tiondelar över

konsensus såväl 2014 som 2015 – kan utvecklingen bli sämreän så. En möjlighet är att BNP ortsätter växa runt 2-2,5procent 2014-2015, det vill säga i samma takt som 2010-2013. Betydligt starkare finanspolitisk motvind än beräknat,kratigare ränteuppgång kopplat till ”tapering” och/eller stag-nerande huspriser skulle kunna realisera ett sådant scenario.Sannolikheten ör ett sådant ”lågtillväxtscenario” beräknas till20 procent.

Samtidigt finns en liten risk (5 procent) att politiska låsningaroch ställningskrig leder till att politikerna kör ekonomin i diketmed besked, öreträdelsevis i samband med nästa beslutkring skuldtaket i vår. Om USA tvingas balansera budgetenmed omedelbar verkan skulle detta kunna leda till att BNPaller med 4 procent 2014 respektive 3 procent 2015.

8/13/2019 Nordic Outlook 1311: Återhämtning i olika takt, ECB sjösätter QE – Riksbanken sänker

http://slidepdf.com/reader/full/nordic-outlook-1311-aterhaemtning-i-olika-takt-ecb-sjoesaetter-qe-riksbanken 15/41

Japan

16 | Nordic Outlook – November 2013

Ekonomisk politik ger tillväxtlyt Tillällig momsdriven inbromsning 2014

Arbetsmarknaden ger motståndskrat

Deflationsspiralen bryts äntligen

Den nya ekonomiska politiken (Abenomics) som sjösattes vidårsskitet har inneburit en rivstart ör japansk ekonomi somväxte 4,1 procent under örsta halvåret, uppräknat till årstakt.Inbromsningen under kvartal tre bedöms tillällig; tillväxtsiff-rorna blir högre igen såväl innevarande som nästa kvartal närkonsumtionsbeslut tidigareläggs inör momshöjningen i april2014. BNP växer med 1,7 respektive 1,3 procent 2014-2015enligt våra prognoser, snäppet över konsensus båda åren.Momshöjning och en exceptionellt expansiv penningpolitik ly-ter inflationen och deflationsspiralen bryts. Arbetslöshetenaller till 3,6 procent 2015, mätt som årsgenomsnitt.

Konsumentörtroendet har örsvagats på sistone vilket kanspegla att momshöjningen med 3 procentenheter i april 2014är beslutad. Momshöjningen ger tydliga negativa effekterpå konsumtion och BNP under andra kvartalet nästa år. Men

tack vare nya motverkande skattesänkningar och offentligautgitshöjningar bryts inte återhämtningen. Lägg därtill attbörsen har stigit 60 procent på ett år samt att arbetsmark-naden visar motståndskrat. Arbetslösheten öll till 4 pro-cent i september och sysselsättningen ökar med besked. Attbilörsäljningen ökade med hela 17 procent i årstakt i oktobertyder dessutom på en stark avslutning av konsumtionen i år;mätt som årsgenomsnitt ökar konsumtionen 1,8 procent 2013. Nästa år och 2015 växlar konsumtionstillväxten ned till 1,3respektive 1,1 procent enligt våra prognoser.

Företagsindikatorerna andas optimism. Maskinorder-ingången uppvisar en tydlig återhämtningstrend och inköps-

chesindex avseende tillverkningsindustrin noterades på tre-årshögsta tidigare i höst. Tankan-undersökningen i septembervisar genomgående örbättringar jämört med juni-rapporten;inte minst avseende stora öretag verksamma inom tillverk-ningsindustrin. Kratig yenörsvagning i fol ger exportöre-tagen draghjälp; real export har ökat med 9 procent hittills i år,uppräknat till årstakt. Trots att yenen stärkts en aning mot bådeeuron och dollarn sedan i våras räknar vi med att exportenökar med 6 procent i snitt 2014-2015, vilket bidrar till attutrikeshandeln ger positiva tillväxtbidrag kommande år.

Regeringens stimulansprogram ger ortsatt stigande offentligkonsumtion och investeringar, om än i betydligt långsammaretakt jämört med 2013 då offentlig konsumtion ökar medtvåsiffriga tal. Större anslag till återuppbyggnadsarbetet eternaturkatastroerna 2011 samt nya satsningar att mildra effek-

terna av ramtida naturkatastroer ger stimulans. Insatsernabehövs; rapporter gör gällande att en eventuell ny jordbävning iFukushima-området skulle kunna å katastroala konsekvenser.

Samtidigt köper centralbanken statspapper i snabb takt –statsobligationsköpen beräknas uppgå till 50 000 miljarder yenper år eller ca 10 procent av BNP – med sikte att ördubbladen monetära basen mellan slutet av 2012 och slutet av 2014.För närvarande ökar monetära basen med drygt 45 procenti årstakt och sett sedan 2009 ligger den japanska ökningeni linje med den i USA. Målet är att driva upp inflationen till 2

procent inom en tvåårsperiod. Inflationen, som redan noteraspå emårshögsta, kommer att stiga kratigt 2014 när momshöj-ningen effektueras. Inflationen stannar på 0,3 procent i år,stiger till 2,4 procent nästa år och 1,7 procent 2015. Ocksåtrenden i kärninflationen och inflationsörväntningar – såvälbreak-eveninflationen som hushållens inflationsörväntningar– pekar uppåt. Låg arbetslöshet bidrar till positiv löneinflation,vilket varaktigt håller uppe inflationen när engångseffekterklingat av.

I och med att den långa delationsspiralen bryts kommerman tillrätta med ett kärnproblem i ekonomin. Därmed finnsockså hopp om en stabilisering av statsskulden som topparstrax över 240 procent av BNP 2015, den högsta nivå somnågonsin noterats ör ett OECD-land. En åldrande beolkningmed stigande kostnader ör hälso- och sjukvård och lägresamlad produktionsörmåga utmanar dock statsfinanserna.Därmed krävs strukturreormer som ökar kvinnors deltagandepå arbetsmarknaden. Budgetunderskottet , som överstiger 10procent i år dämpas till 6 procent av BNP 2015.

8/13/2019 Nordic Outlook 1311: Återhämtning i olika takt, ECB sjösätter QE – Riksbanken sänker

http://slidepdf.com/reader/full/nordic-outlook-1311-aterhaemtning-i-olika-takt-ecb-sjoesaetter-qe-riksbanken 16/41

8/13/2019 Nordic Outlook 1311: Återhämtning i olika takt, ECB sjösätter QE – Riksbanken sänker

http://slidepdf.com/reader/full/nordic-outlook-1311-aterhaemtning-i-olika-takt-ecb-sjoesaetter-qe-riksbanken 17/41

18 | Nordic Outlook – November 2013

Asien

Inflationen har accelererat senaste tiden och var i oktober 3,2procent. Bortsett rån den tillälliga och säsongsdrivna toppeni ebruari var detta den högsta ökningstakten sedan april 2012.Uppgången örklaras till stor del av stigande livsmedelspriser.Då prisökningarna på grönsaker och fläskkött nu mattas avbedöms inflationen plana ut. Den generella bilden av ett lågt

inflationstryck kvarstår; kärninflationen har hållit sig under 2procent sedan slutet av 2011. Det låga inflationstrycket väntasortsätta 2014 och 2015 ttill öljd av dämpningen i såväl eko-nomisk aktivitet som kredittillväxt. För helåret 2013 väntasinlationen hamna på 2,7 procent och 3,1 procent ör 2014.2015 bedöms inflationen bli 3,2 procent.

Styrräntan har hållits oörändrad sedan sänkningen i juli 2012och väntas ligga kvar på 6,0 procent till andra kvartalet2014 då en höjning med 25 punkter väntas öljt av ytter-ligare en höjning tredje kvartalet. Styrräntan har dock åttminskad betydelse då centralbankens viktigaste penningpo-litiska verktyg är de repotransaktioner som används ör att

kontrollera likviditeten i det finansiella systemet. Eter den om-attande brist på likviditet i banksystemet som uppstod i juniligger interbankräntorna kvar på en örhöjd nivå. Uppgångenhar dock inte slagit igenom på räntorna på öretagsobligatio-ner och har därmed inte påverkat den reala ekonomin i någonstörre omattning. En viktig aspekt är att likviditetsbristen i juni skapades av centralbanken ör att disciplinera mark-nadsaktörerna. Under tredje kvartalet ökade valutareservenrejält, vilket innebar positiva nettoinflöden av kapital. Det finnsdärmed i praktiken ingen brist på likviditet. Centralbankensåtgärd ser ut att ha hat viss effekt. Kredittillväxten (mättmed det bredaste måttet total social finansiering) har ortsatt

bromsa in i långsam takt men inbromsningen blev i oktoberkratigare än väntat. Ökningen är dock ännu ohållbart hög ochcentralbanken kommer att ortsätta hålla ned likviditeten.

Yuanen har till skillnad rån många andra valutor i Asien intepåverkats av oron kring Feds exitpolitik utan har tvärtomstärkts något sedan i våras. Vid slutet av 2014 och 2015 vän-tas USD/CNY väntas stå i 5,90 respektive 5,85.

Indien: Finansiell stabilisering men svag

tillväxtUnder hösten har den finansiella turbulensen, kopplad tillnedtrappningen av Feds kvantitativa stimulanser, till viss del

bedarrat. Ekonomins strukturella problem finns dock kvaroch avspeglas i svag tillväxt; andra kvartalet växte BNP med4,4 procent i årstakt vilket var en dämpning jämört med 4,8procent öregående kvartal. Dämpningen var bredbaseradmen speciellt tillverkningsindustrin utvecklades svagt. Inköps-chesindex ligger kvar under 50-strecket. Det finns dock vissa

ljuspunkter. Exporten har skjutit art de senaste månaderna,vilket ått underskottet i handelsbalansen att alla tillbaka. Engynnsam monsunperiod väntas bidra till ökad jordbrukspro-duktion. BNP väntas stiga med 4,6 procent 2013 och 5,2procent 2014. 2015 accelererar tillväxten ytterligare till 5,5procent.

Inflationstakten (WPI) har accelererat och var i oktober 7,0procent. Rupieörsvagningen har slagit igenom på bränslepri-serna och örklarar tillsammans med stigande livsmedelspriserhuvuddelen av accelerationen som dock bedöms vara tillällig.En god skörd tillsammans med höstens räntehöjningar har endämpande effekt. Mätt som årsgenomsnitt hamnar inflatio-

nen på 6,2 procent 2013 och på 5,8 procent 2014 och 5,5procent 2015.

Centralbanksche Raghuram Rajan, som tillträdde i början avseptember, har hunnit lansera flera reormer av finanssektornvilket bidragit till att marknadsoron bedarrat. Reormerna haräven hjälpt rupien att återta en del av den tidigare örsvag-ningen. Vid slutet av 2014 och 2015 bedöms rupien ligga på62,5 respektive 60,0 mot USD. Rajan är mer hökaktig än sinöregångare och har hunnit höja reporäntan med 50 punkter.

Vår bedömning är att reporäntan höjs med 25 punkter idecember och med ytterligare 25 punkter i januari vilketleder till en ränta på 8,25 procent.

Centralbankens reormer kan inte lösa de strukturella pro-blemen. Regeringens tidigare reormsteg i rätt riktning har påsenare tid öljts av tvivelaktiga reormer som kommer att ökastatens kostnader ör matsubventioner. Därtill riskerar regel-verket kring uppköp av land att bli ännu mer komplicerat. Detparlamentsval som ska genomöras senast i maj 2014 minskarsannolikheten ör att impopulära reormer genomörs den när-maste tiden. Opinionsläget talar ör maktskite. Regeringskoa-litionen med Kongresspartiet i spetsen ser ut att å lämna över

makten till oppositionspartiet BJP under ledning av NarendraModi. Resultatet i parlamentsvalet kommer att bli centralt örmöjligheterna att driva igenom reormer.

8/13/2019 Nordic Outlook 1311: Återhämtning i olika takt, ECB sjösätter QE – Riksbanken sänker

http://slidepdf.com/reader/full/nordic-outlook-1311-aterhaemtning-i-olika-takt-ecb-sjoesaetter-qe-riksbanken 18/41

Eurozonen

Nordic Outlook – November 2013 | 19

Syreattig återhämtning med ökad deflationsrisk Arbetslösheten ast på rekordhög nivå

Inflationen problematiskt låg

Mildare finanspolitik

Mer ECB-lättnad - QE nästa steg

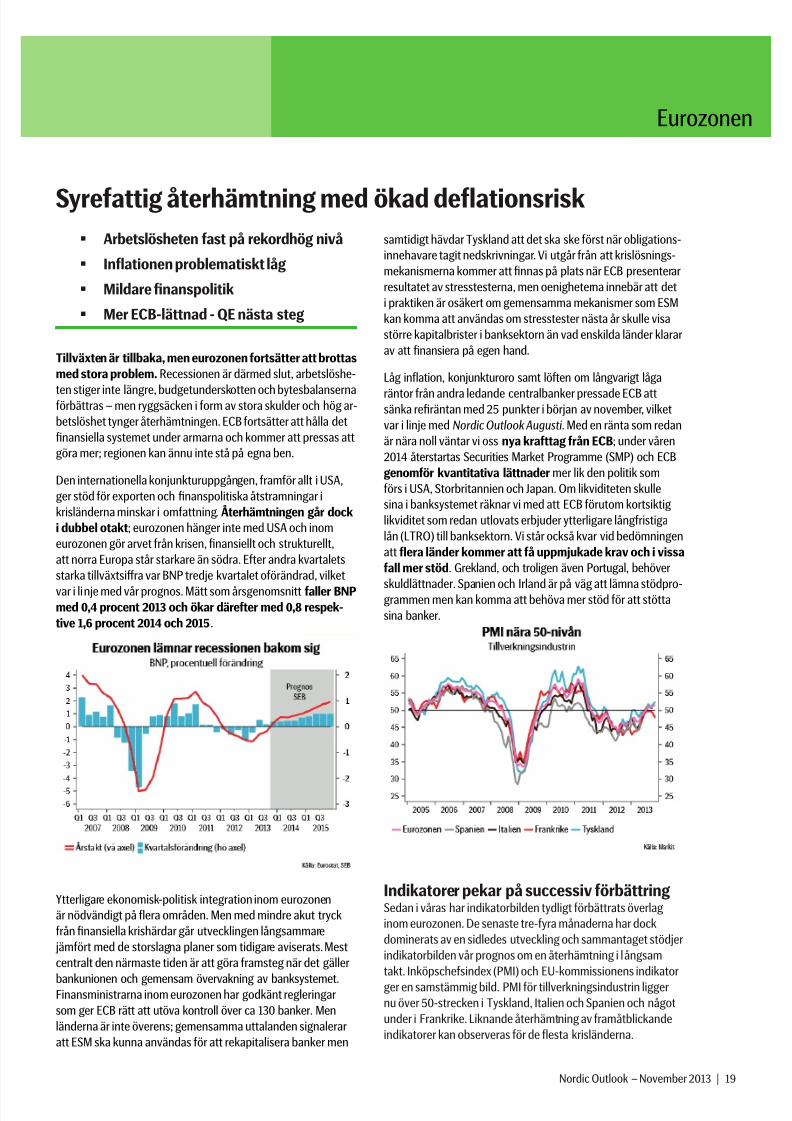

Tillväxten är tillbaka, men eurozonen ortsätter att brottasmed stora problem. Recessionen är därmed slut, arbetslöshe-

ten stiger inte längre, budgetunderskotten och bytesbalansernaörbättras – men ryggsäcken i orm av stora skulder och hög ar-betslöshet tynger återhämtningen. ECB ortsätter att hålla detfinansiella systemet under armarna och kommer att pressas attgöra mer; regionen kan ännu inte stå på egna ben.

Den internationella konjunkturuppgången, ramör allt i USA,ger stöd ör exporten och finanspolitiska åtstramningar ikrisländerna minskar i omattning. Återhämtningen går docki dubbel otakt; eurozonen hänger inte med USA och inomeurozonen gör arvet rån krisen, finansiellt och strukturellt,att norra Europa står starkare än södra. Eter andra kvartaletsstarka tillväxtsiffra var BNP tredje kvartalet oörändrad, vilket

var i linje med vår prognos. Mätt som årsgenomsnitt aller BNPmed 0,4 procent 2013 och ökar däreter med 0,8 respek-tive 1,6 procent 2014 och 2015.

Ytterligare ekonomisk-politisk integration inom eurozonenär nödvändigt på flera områden. Men med mindre akut tryckrån finansiella krishärdar går utvecklingen långsammare jämört med de storslagna planer som tidigare aviserats. Mestcentralt den närmaste tiden är att göra ramsteg när det gäller

bankunionen och gemensam övervakning av banksystemet.Finansministrarna inom eurozonen har godkänt regleringarsom ger ECB rätt att utöva kontroll över ca 130 banker. Menländerna är inte överens; gemensamma uttalanden signaleraratt ESM ska kunna användas ör att rekapitalisera banker men

samtidigt hävdar Tyskland att det ska ske örst när obligations-innehavare tagit nedskrivningar. Vi utgår rån att krislösnings-mekanismerna kommer att finnas på plats när ECB presenterarresultatet av stresstesterna, men oenigheterna innebär att deti praktiken är osäkert om gemensamma mekanismer som ESMkan komma att användas om stresstester nästa år skulle visastörre kapitalbrister i banksektorn än vad enskilda länder klararav att finansiera på egen hand.

Låg inflation, konjunkturoro samt löten om långvarigt låga

räntor rån andra ledande centralbanker pressade ECB attsänka refiräntan med 25 punkter i början av november, vilketvar i linje med Nordic Outlook Augusti . Med en ränta som redanär nära noll väntar vi oss nya krattag rån ECB; under våren2014 återstartas Securities Market Programme (SMP) och ECBgenomör kvantitativa lättnader mer lik den politik somörs i USA, Storbritannien och Japan. Om likviditeten skullesina i banksystemet räknar vi med att ECB örutom kortsiktiglikviditet som redan utlovats erbjuder ytterligare långristigalån (LTRO) till banksektorn. Vi står också kvar vid bedömningenatt flera länder kommer att å uppmjukade krav och i vissaall mer stöd. Grekland, och troligen även Portugal, behöver

skuldlättnader. Spanien och Irland är på väg att lämna stödpro-grammen men kan komma att behöva mer stöd ör att stöttasina banker.

Indikatorer pekar på successiv örbättringSedan i våras har indikatorbilden tydligt örbättrats överlaginom eurozonen. De senaste tre-yra månaderna har dockdominerats av en sidledes utveckling och sammantaget stödjerindikatorbilden vår prognos om en återhämtning i långsamtakt. Inköpschesindex (PMI) och EU-kommissionens indikator

ger en samstämmig bild. PMI ör tillverkningsindustrin liggernu över 50-strecken i Tyskland, Italien och Spanien och någotunder i Frankrike. Liknande återhämtning av ramåtblickandeindikatorer kan observeras ör de flesta krisländerna.

8/13/2019 Nordic Outlook 1311: Återhämtning i olika takt, ECB sjösätter QE – Riksbanken sänker

http://slidepdf.com/reader/full/nordic-outlook-1311-aterhaemtning-i-olika-takt-ecb-sjoesaetter-qe-riksbanken 19/41

20 | Nordic Outlook – November 2013

Eurozonen

BNPÅrlig procentuell örändring

2012 2013 2014 2015Tyskland 0,7 0,5 1,7 2,0Frankrike 0,0 0,2 0,8 1,5Italien -2,8 -1,8 0,6 0,8

Spanien -1,9 -1,3 0,4 1,5Grekland -6,4 -5,0 -1,0 0,0Portugal -3,2 -2,2 0,3 0,7Irland 0,2 0,9 1,5 1,5GIPS -2,4 -1,6 0,3 1,2Eurozonen -0,7 -0,4 0,8 1,6Källa: Eurostat, SEB

Exporten återhämtar sig långsamtExporten har örbättrats under 2013. Den tydliga uppgång i t exSpanien och Portugal som kunde skönjas under andra kvartalethar dock mattats av rejält. En starkare omvärldskonjunktur i

kombination med en örbättrad konkurrenskrat i krisländernakommer ramöver att ge tillväxtstöd, om än måttligt. EnligtOECD:s mått på enhetsarbetskratskostnad har ramör allt Ir-land och Grekland återtagit konkurrenskrat medan situationensnarare örvärrats i Frankrike och Italien. Framöver kommer ensvagare euro att ytterligare underlätta konkurrenssituationen,men trots detta återstår en del av den nominella löneanpass-ningen i Sydeuropa. Exporten i eurozonen ökar sammantagetmed 3,7 procent 2014 och 2015.

Investeringsuppgången dröjerInhemsk eterrågan utvecklas svagt och pressas rån flerahåll. Eurozonen är ortsatt ast i en situation där osäkerhet

kring konjunktur, stödprogram, problem i banksektorn och högarbetslöshet gör att hushåll och öretag tvekar. Investeringarnaöll under örsta halvan av 2013 och kapacitetsutnyttjandetligger, trots en uppgång under 2013, under det historiska ge-nomsnittet. Detta talar ör att återhämtningen behöver kommaytterligare en bit på vägen innan öretagen börjar nyinvestera istörre skala.

Större delen av de finanspolitiska sparpaketen är nu genom-örda, men även ramöver pressas hushållen av nedskärningaroch hög arbetslöshet. Detaljhandeln har visat en svagt stigandetrend under hela 2013, men utvecklingen har varit volatil.

Försäljningen öll i september med 0,6 procent jämört medmånaden innan men ökade totalt under tredje kvartalet jämörtmed kvartalet innan. Börsuppgångar bidrar till örbättrat kon-sumentörtroende som indikerar en hysad konsumtionsupp-gång. Skillnaderna mellan olika länder är dock större än inomindustrin. Hushållens konsumtion aller med 0,6 procent2013 och ökar däreter svagt med 0,6 respektive 1,4 pro-cent 2014 och 2015.

Tyskland: Stabil tillväxtDen tyska ekonomins påverkan på eurozonen är tveeggad. Åena sidan bidrar Tyskland till att hålla uppe tillväxt ochörtroende. Eurozonen som helhet har t ex en starkare by-

tesbalans och lägre offentlig skuldsättning än USA. Å andrasidan är obalanserna inom eurozonen till viss del resultatetav Tysklands ramgångar. Konkurrenskrat och exportstyrka i

kombination med återhållsam inhemsk eterrågan skapar ettmycket stort och omdebatterat överskott i den tyska bytesba-lansen (7 procent av BNP 2012), som gentemot resten av euro-zonen nu dock aller. Krav på att landet ska stimulera ör att ökaeterrågan och å ner bytesbalansunderskottet örsvåras av attöverskotten till stor del är i privat sektor; offentliga sektorn har

visserligen i stort sett balans men den offentliga skulden är ca80 procent av BNP.

Indikatorer pekar på en successiv tillväxtörbättring och detexportberoende Tyskland kommer att gynnas av en bättreinternationell konjunktur 2014. Återhållsam eterrågan inomeurozonen ortsätter dock att bromsa utvecklingen. En ex-portuppgång öljs normalt av en investeringsuppgång menmed viss ördröjning. Inhemsk eterrågan driver tillväxten dekommande åren men ekonomisk-politisk osäkerhet gör attbåde öretag och hushåll är örsiktiga, trots låga räntor, lågarbetslöshet och goda reallöneökningar. Sammantaget ökarBNP med 0,5 procent 2013, 1,7 procent 2014 och 2,0 pro-

cent 2015.

Regeringsörhandlingar eter valet i september pågår ochväntas vara klara i mitten av december. Fokus ligger nu påen storkoalition mellan Angela Merkels kristdemokrater(CDU) och socialdemokraterna (SPD). Flera ledande SPD-politiker ser större möjligheter till ramgång i opposition. SPDhar utlyst en medlemsomröstning om regeringsrågan i börjanav december. Vår huvudprognos är ändå att en storkoalitionmellan SPD och CDU kommer på plats i december. En storkoali-tion skulle troligen innebära små örändringar i politiken ram-ör allt när det gäller europalinjen. Inrikespolitiskt har SPD örtram krav på sociala reormer som t ex en nationell minimilön.Vi väntar oss om något att Tysklands inställning till krispolitikenmed en CDU/SPD-koalition blir något mjukare men att kravenpå stödländerna att redovisa åtgärder och ölja upp resultat avbesparingar kommer att bli hårdare.

Frankrike: Svag återhämtningEU-kommissionens sentimentsindikator har örbättrats senastemånaderna, men senaste PMI-siffran öll tillbaka något tillen nivå strax under 50. Företagen tvekar att investera innaninternationell eterrågan tar art 2014. Hushållen har varitrelativt motståndskratiga trots stigande arbetslöshet (11,1procent i september) och offentliga besparingar. Sammantaget

ökar BNP marginellt 2013 med 0,2 procent och ökar däretertill 0,8 respektive 1,5 procent 2014 och 2015. Det offentligaunderskottet minskar långsamt, Hollande har rekordlågt stödi opinionen och landet fick i november sänkt kreditbeyg avStandard & Poor’s. Sparpaket (bl a höjd moms, rysta trans-ereringar till kommuner, lägre offentliga lönekostnader och justerad pensionsuppräkning) bidrar till saldoörbättringar. Åandra sidan pressas de oentliga inanserna av att den svagatillväxten håller tillbaka skatteintäkterna.

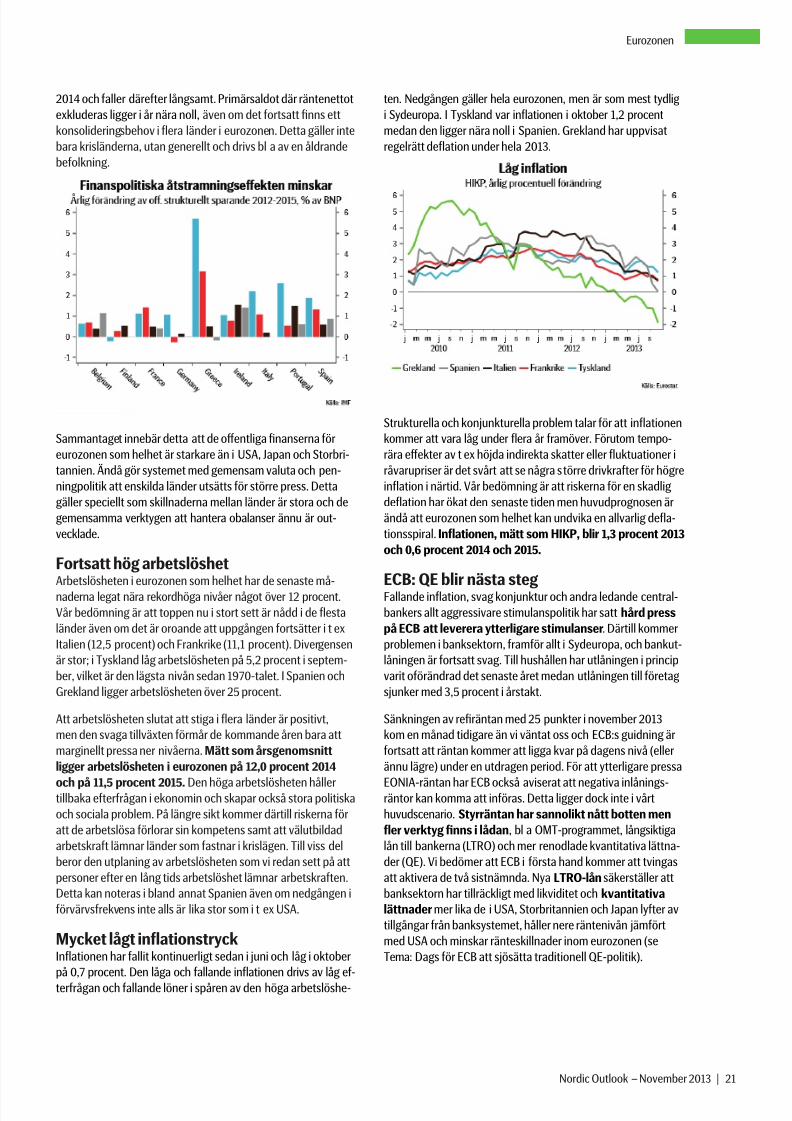

Åtstramningar mjukare, men inte överFinanspolitiken går mot en mjukare period. Mätt som öränd-

ring av strukturellt sparande är inanspolitiken i eurozonen istort sett neutral 2014 och 2015. Det offentliga saldot örbätt-ras rån -2,6 procent av BNP 2013 till -2,2 procent av BNP år2015. Den offentliga bruttoskulden når 95,9 procent av BNP

8/13/2019 Nordic Outlook 1311: Återhämtning i olika takt, ECB sjösätter QE – Riksbanken sänker

http://slidepdf.com/reader/full/nordic-outlook-1311-aterhaemtning-i-olika-takt-ecb-sjoesaetter-qe-riksbanken 20/41

Nordic Outlook – November 2013 | 21

Eurozonen

2014 och aller däreter långsamt. Primärsaldot där räntenettotexkluderas ligger i år nära noll, även om det ortsatt finns ettkonsolideringsbehov i flera länder i eurozonen. Detta gäller intebara krisländerna, utan generellt och drivs bl a av en åldrandebeolkning.

Sammantaget innebär detta att de offentliga finanserna öreurozonen som helhet är starkare än i USA, Japan och Storbri-tannien. Ändå gör systemet med gemensam valuta och pen-ningpolitik att enskilda länder utsätts ör större press. Dettagäller speciellt som skillnaderna mellan länder är stora och degemensamma verktygen att hantera obalanser ännu är out-vecklade.

Fortsatt hög arbetslöshetArbetslösheten i eurozonen som helhet har de senaste må-naderna legat nära rekordhöga nivåer något över 12 procent.Vår bedömning är att toppen nu i stort sett är nådd i de flestaländer även om det är oroande att uppgången ortsätter i t exItalien (12,5 procent) och Frankrike (11,1 procent). Divergensenär stor; i Tyskland låg arbetslösheten på 5,2 procent i septem-ber, vilket är den lägsta nivån sedan 1970-talet. I Spanien ochGrekland ligger arbetslösheten över 25 procent.

Att arbetslösheten slutat att stiga i flera länder är positivt,men den svaga tillväxten örmår de kommande åren bara attmarginellt pressa ner nivåerna. Mätt som årsgenomsnittligger arbetslösheten i eurozonen på 12,0 procent 2014

och på 11,5 procent 2015. Den höga arbetslösheten hållertillbaka eterrågan i ekonomin och skapar också stora politiskaoch sociala problem. På längre sikt kommer därtill riskerna öratt de arbetslösa örlorar sin kompetens samt att välutbildadarbetskrat lämnar länder som astnar i krislägen. Till viss delberor den utplaning av arbetslösheten som vi redan sett på attpersoner eter en lång tids arbetslöshet lämnar arbetskraten.Detta kan noteras i bland annat Spanien även om nedgången iörvärvsrekvens inte alls är lika stor som i t ex USA.

Mycket lågt inflationstryckInflationen har allit kontinuerligt sedan i juni och låg i oktoberpå 0,7 procent. Den låga och allande inflationen drivs av låg e-

terrågan och allande löner i spåren av den höga arbetslöshe-

ten. Nedgången gäller hela eurozonen, men är som mest tydligi Sydeuropa. I Tyskland var inflationen i oktober 1,2 procentmedan den ligger nära noll i Spanien. Grekland har uppvisatregelrätt deflation under hela 2013.

Strukturella och konjunkturella problem talar ör att inflationenkommer att vara låg under flera år ramöver. Förutom tempo-rära effekter av t ex höjda indirekta skatter eller fluktuationer iråvarupriser är det svårt att se några större drivkrater ör högreinflation i närtid. Vår bedömning är att riskerna ör en skadligdeflation har ökat den senaste tiden men huvudprognosen ärändå att eurozonen som helhet kan undvika en allvarlig defla-tionsspiral. Inflationen, mätt som HIKP, blir 1,3 procent 2013och 0,6 procent 2014 och 2015.

ECB: QE blir nästa stegFallande inflation, svag konjunktur och andra ledande central-bankers allt aggressivare stimulanspolitik har satt hård presspå ECB att leverera ytterligare stimulanser. Därtill kommerproblemen i banksektorn, ramör allt i Sydeuropa, och bankut-låningen är ortsatt svag. Till hushållen har utlåningen i principvarit oörändrad det senaste året medan utlåningen till öretagsjunker med 3,5 procent i årstakt.

Sänkningen av refiräntan med 25 punkter i november 2013kom en månad tidigare än vi väntat oss och ECB:s guidning ärortsatt att räntan kommer att ligga kvar på dagens nivå (ellerännu lägre) under en utdragen period. För att ytterligare pressa

EONIA-räntan har ECB också aviserat att negativa inlånings-räntor kan komma att inöras. Detta ligger dock inte i vårthuvudscenario. Styrräntan har sannolikt nått botten menfler verktyg finns i lådan, bl a OMT-programmet, långsiktigalån till bankerna (LTRO) och mer renodlade kvantitativa lättna-der (QE). Vi bedömer att ECB i örsta hand kommer att tvingasatt aktivera de två sistnämnda. Nya LTRO-lån säkerställer attbanksektorn har tillräckligt med likviditet och kvantitativalättnader mer lika de i USA, Storbritannien och Japan lyter avtillgångar rån banksystemet, håller nere räntenivån jämörtmed USA och minskar ränteskillnader inom eurozonen (seTema: Dags ör ECB att sjösätta traditionell QE-politik).

8/13/2019 Nordic Outlook 1311: Återhämtning i olika takt, ECB sjösätter QE – Riksbanken sänker

http://slidepdf.com/reader/full/nordic-outlook-1311-aterhaemtning-i-olika-takt-ecb-sjoesaetter-qe-riksbanken 21/41

Tema: Europas politiskt krokiga uppörsbacke

22 | Nordic Outlook – November 2013

Det örsta riktiga och viktiga EU-valet 2014– parlament och ordörande med mer makt

Skuldnivåer, bankunion och politisk unionhögt upp på Bryssels dagordning

Osäkerhet om val och utall baklåser EU:spolitiska beslutsmaskineri i tolv månader

I maj 2014 hålls det vanligtvis ”glömda” valet till EU-parlamen-tet. Valdeltagandet har varit i en allande trend och var senast2009 bara 43 procent i genomsnitt. Valet är emellertid det

viktigaste av de sju EU-val som hållits sedan 1979. Skälen ärflera. Det blir en tung värdemätare ör medborgarnas stödör EU:s krispolitik de senaste åren, med bl a nödlån, krisonderoch åtstramningspolitik. Valet blir en möjlighet att å väljar-nas mandat ör liggande ärdplan att ortsätta integrera EUi allmänhet och eurozonen i synnerhet ekonomiskt, finansiellt

och politiskt. Valet väntas leda till att EU-negativa krater kan skapa koalitioner och å ökat inflytande över EU-politikende kommande em åren. EU-parlamentet år nu mer makt1 äntidigare, i enlighet med Lissabonördraget, och den politiskaärgen på den nya ordöranden ör EU-kommissionen måstereflektera parlamentets politiska sammansättning.

EU-parlamentets sammansättning november 2013

EU-kommissionens nya ordörande, som eterträder avgåendeportugisen José Manuel Barroso, väljs ormellt av Europeiska rå-det men således i praktiken av parlamentet. VänsteralangensPES hetaste kandidater är i dag bl a Martin Schulz (Tys), parla-mentets talman, Helle Thorning-Schmidt (Dan), José Luis Zapa-tero (Spa) och Pascal Lamy (Fra). Bland högeralangens EPPkandidater finns namn som Donald Tusk (Pol), Viviane Reding(Lux), Fredrik Reineldt (Sve) och Christine Lagarde (Fra).

Det finns tankar om att redan öre valet presentera olikahuvudkandidater till ordörandeposten . Det skulle ge

1) EU-parlamentet kommer att rån och med 2014 å ett större inflytandeöver rågor som rör bl a regleringar av den inre marknaden, ändradeörutsättningar ör ri rörlighet på arbetsmarknaden, örändringar ochgodkännande av budget, reormering av jordbrukspolitiken, godkännandeav handelsavtal och övervakning av eurozonens utveckling.

väljarna en möjlighet att å en tydligare bild av Europas ocheurosamarbetets ärdriktning de kommande em åren och geintrycket av ett ”riktigt” val. I dag finns en stor skillnad mellanvänster- och högeralangen i synen på t ex krishanteringen. Om

vänsteralangen år välja ordörande är det rimligt att räkna

med en mer tillväxt-/jobborienterad ekonomisk politik ramöveroch viss uppmjukning av lagd åtstramningspolitik. Om högera-langen vinner ökar sannolikheten ör att åtstramningspolitikenligger ast.

Några politiska nyckelhändelser det närmaste året

Tidpunkt Händelse