NIIF para empresas medianas y pequeñas (SMEs IFRS)

35

© 2007 KPMG IFRG Limited, a UK registered company, limited by guarantee, and a member firm of KPMG International, a Swiss cooperative. All rights reserved. ED SMEs IFRS – 1 NIIF para empresas medianas y pequeñas (SMEs IFRS) Proyecto de IASB KPMG

description

NIIF para empresas medianas y pequeñas (SMEs IFRS). Proyecto de IASB. KPMG. Agenda. Antecedentes Definición Generalidades. Antecedentes. Documento para discusión Junio 2004 Primer Borrador Noviembre 2006 Borrador Final para exposición Febrero 2007 Visitas de campo y pruebas esperadas - PowerPoint PPT Presentation

Transcript of NIIF para empresas medianas y pequeñas (SMEs IFRS)

© 2007 KPMG IFRG Limited, a UK registered company, limited by guarantee, and a member firm of KPMG International, a Swiss cooperative. All rights reserved. ED SMEs IFRS – 1

NIIF para empresas medianas y pequeñas (SMEs IFRS)

Proyecto de IASB KPMG

© 2007 KPMG IFRG Limited, a UK registered company, limited by guarantee, and a member firm of KPMG International, a Swiss cooperative. All rights reserved. ED SMEs IFRS – 2

Agenda

Antecedentes

Definición

Generalidades

© 2007 KPMG IFRG Limited, a UK registered company, limited by guarantee, and a member firm of KPMG International, a Swiss cooperative. All rights reserved. ED SMEs IFRS – 3

Antecedentes

Documento para discusión Junio 2004Primer Borrador Noviembre 2006Borrador Final para exposición Febrero 2007Visitas de campo y pruebas esperadasComentarios hasta el 30 de noviembre de 2007 (extendido dos meses)

© 2007 KPMG IFRG Limited, a UK registered company, limited by guarantee, and a member firm of KPMG International, a Swiss cooperative. All rights reserved. ED SMEs IFRS – 4

Agenda

Antecedentes

Definición

Generalidades

© 2007 KPMG IFRG Limited, a UK registered company, limited by guarantee, and a member firm of KPMG International, a Swiss cooperative. All rights reserved. ED SMEs IFRS – 5

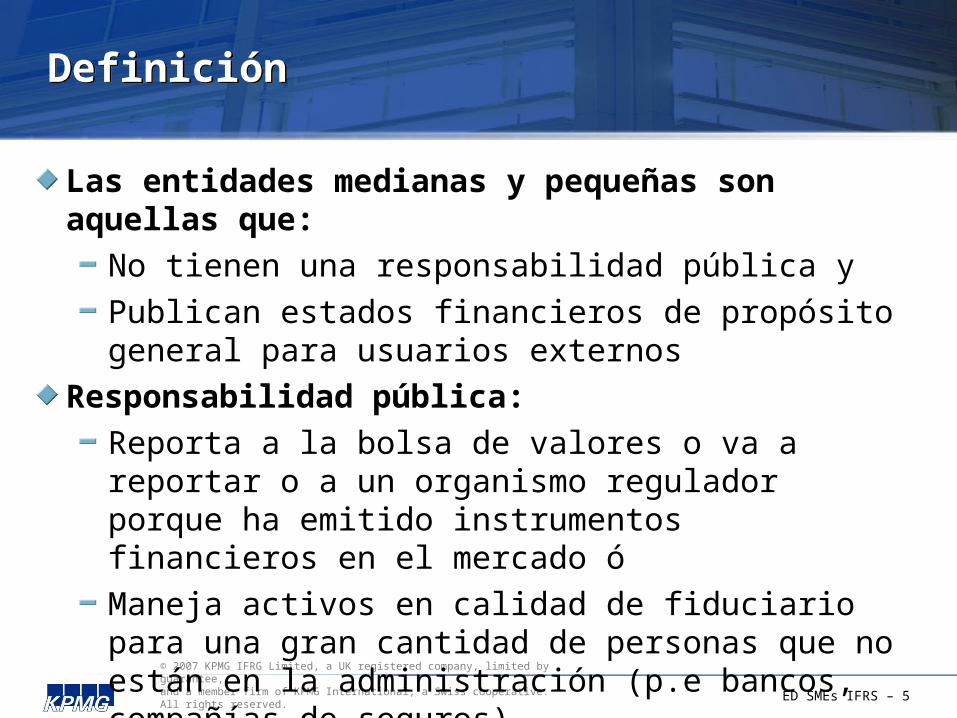

Definición

Las entidades medianas y pequeñas son aquellas que:No tienen una responsabilidad pública yPublican estados financieros de propósito general para usuarios externos

Responsabilidad pública:Reporta a la bolsa de valores o va a reportar o a un organismo regulador porque ha emitido instrumentos financieros en el mercado óManeja activos en calidad de fiduciario para una gran cantidad de personas que no están en la administración (p.e bancos, compañías de seguros)

No hay límites de tamaño

© 2007 KPMG IFRG Limited, a UK registered company, limited by guarantee, and a member firm of KPMG International, a Swiss cooperative. All rights reserved. ED SMEs IFRS – 6

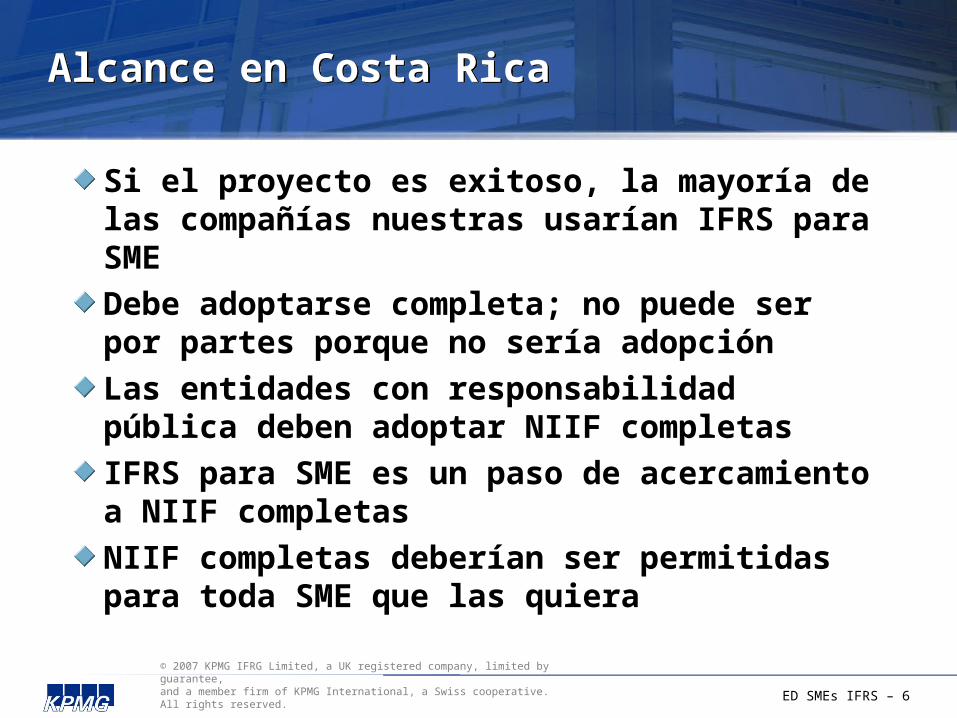

Alcance en Costa Rica

Si el proyecto es exitoso, la mayoría de las compañías nuestras usarían IFRS para SMEDebe adoptarse completa; no puede ser por partes porque no sería adopciónLas entidades con responsabilidad pública deben adoptar NIIF completasIFRS para SME es un paso de acercamiento a NIIF completasNIIF completas deberían ser permitidas para toda SME que las quiera

© 2007 KPMG IFRG Limited, a UK registered company, limited by guarantee, and a member firm of KPMG International, a Swiss cooperative. All rights reserved. ED SMEs IFRS – 7

Agenda

Antecedentes

Definición

Generalidades

© 2007 KPMG IFRG Limited, a UK registered company, limited by guarantee, and a member firm of KPMG International, a Swiss cooperative. All rights reserved. ED SMEs IFRS – 8

Conceptos y principios clave

¿Objetivo? Igual, proveer información útil para un amplio número de usuarios para tomar decisiones económicasLas características cualitativas de los estados financieros son iguales:

Entendibles, con información relevante, confiablesPara asuntos materialesPrima la sustancia sobre la formaComparables

Se permite no seguir la IFRS para SME si al hacerlo se da visión verdadera y razonable

© 2007 KPMG IFRG Limited, a UK registered company, limited by guarantee, and a member firm of KPMG International, a Swiss cooperative. All rights reserved. ED SMEs IFRS – 9

Estados Financieros

Balance General y Estado de ResultadosUn mínimo número de cuentas deben aparecer en los estados financierosCiertas cuentas se revelan en los estados financieros o en las notasNo se indica el orden en el balance general

Orden de liquidez permitido si es mas relevanteEn el estado de resultados se prohíben los gastos o ingresos “extraordinarios”

© 2007 KPMG IFRG Limited, a UK registered company, limited by guarantee, and a member firm of KPMG International, a Swiss cooperative. All rights reserved. ED SMEs IFRS – 10

Estados Financieros (2)

Estado de Cambios en el Patrimonio Tres alternativas:

Estado de ingresos y gastos reconocidosEstado de cambios en el patrimonioEstado combinado de ingresos y utilidades retenidas, en ciertas circunstancias

Estado de flujos de efectivoSimilares actividades a las de NIIF completasMétodo directo o indirecto

© 2007 KPMG IFRG Limited, a UK registered company, limited by guarantee, and a member firm of KPMG International, a Swiss cooperative. All rights reserved. ED SMEs IFRS – 11

Notas a los estados financieros

Deben indicar explícitamente y sin reservas el cumplimiento con la IFRS para SMEsResumen de las políticas contablesInformación que soporta las cuentas en los estados financierosOtras revelaciones requeridas

© 2007 KPMG IFRG Limited, a UK registered company, limited by guarantee, and a member firm of KPMG International, a Swiss cooperative. All rights reserved. ED SMEs IFRS – 12

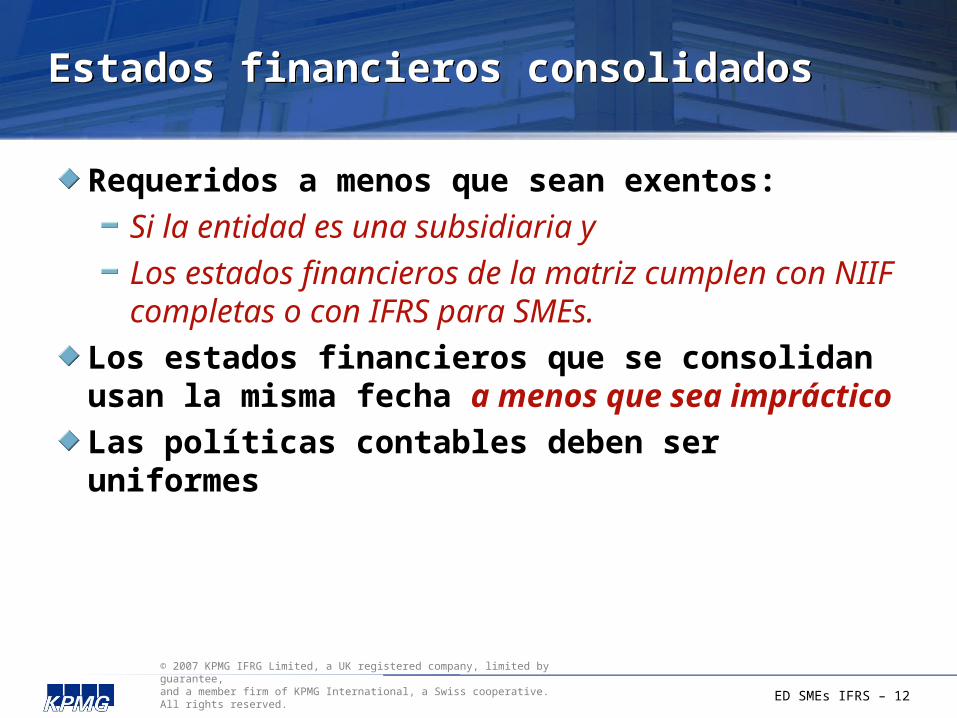

Estados financieros consolidados

Requeridos a menos que sean exentos:Si la entidad es una subsidiaria yLos estados financieros de la matriz cumplen con NIIF completas o con IFRS para SMEs.

Los estados financieros que se consolidan usan la misma fecha a menos que sea imprácticoLas políticas contables deben ser uniformes

© 2007 KPMG IFRG Limited, a UK registered company, limited by guarantee, and a member firm of KPMG International, a Swiss cooperative. All rights reserved. ED SMEs IFRS – 13

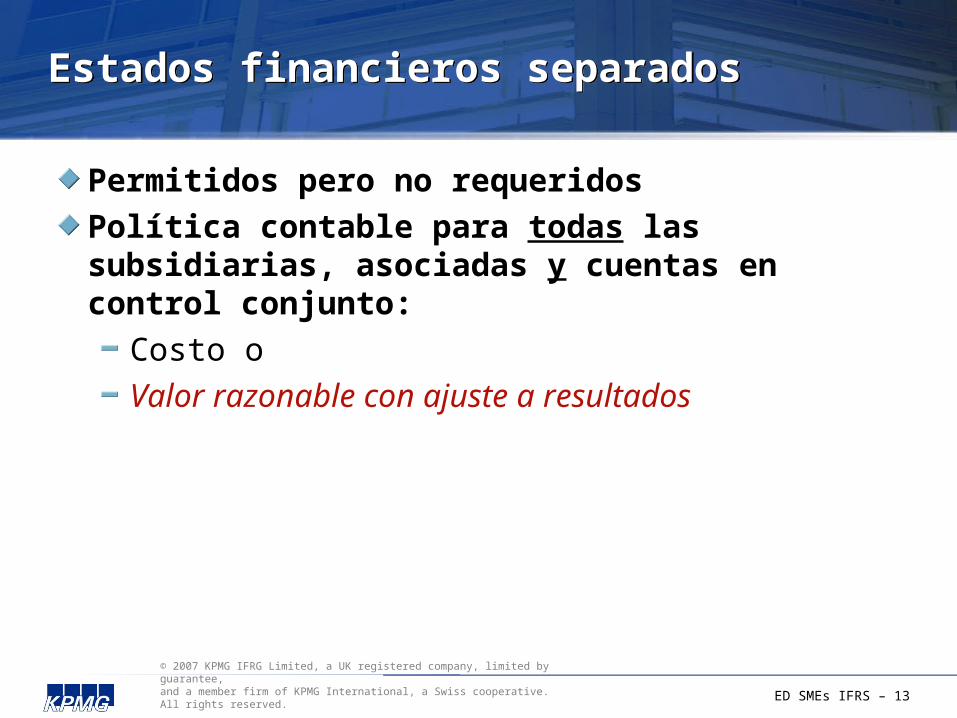

Estados financieros separados

Permitidos pero no requeridosPolítica contable para todas las subsidiarias, asociadas y cuentas en control conjunto:

Costo oValor razonable con ajuste a resultados

© 2007 KPMG IFRG Limited, a UK registered company, limited by guarantee, and a member firm of KPMG International, a Swiss cooperative. All rights reserved. ED SMEs IFRS – 14

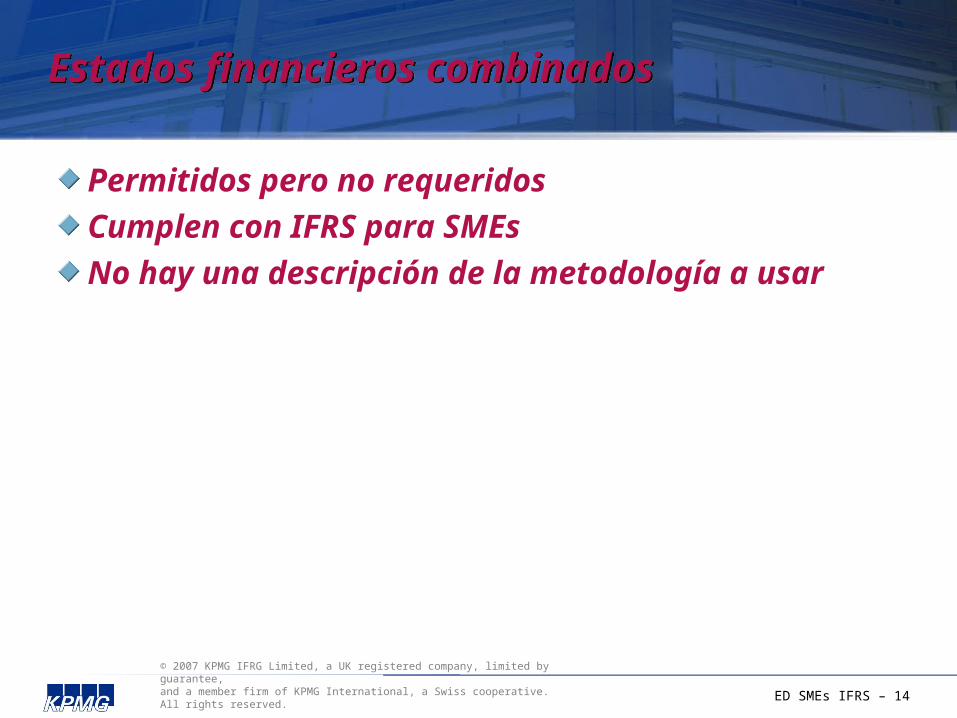

Estados financieros combinados

Permitidos pero no requeridosCumplen con IFRS para SMEsNo hay una descripción de la metodología a usar

© 2007 KPMG IFRG Limited, a UK registered company, limited by guarantee, and a member firm of KPMG International, a Swiss cooperative. All rights reserved. ED SMEs IFRS – 15

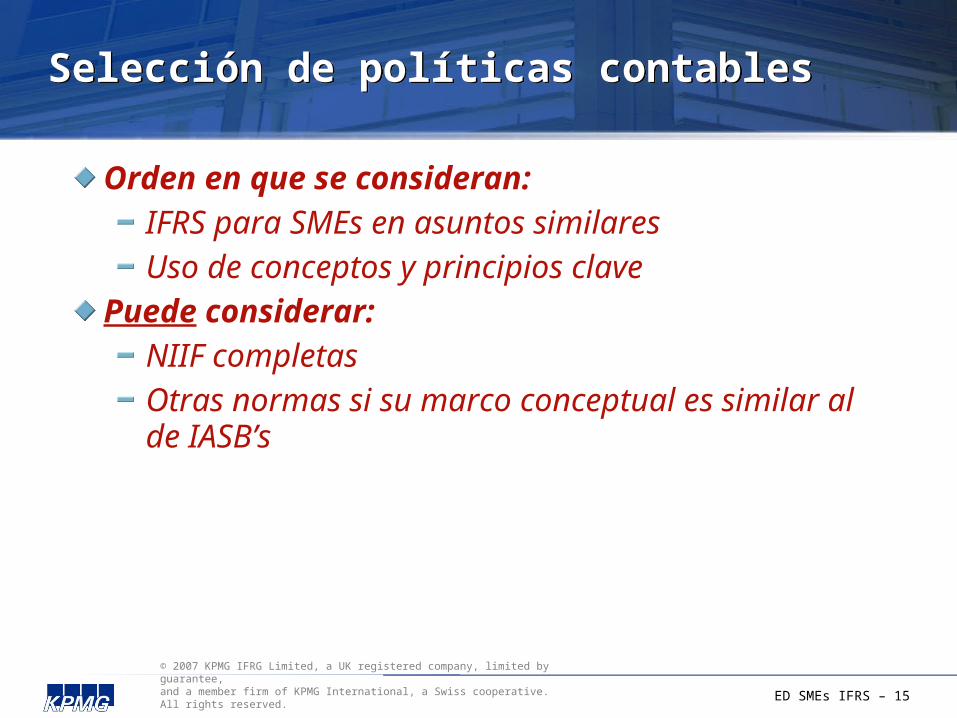

Selección de políticas contables

Orden en que se consideran:IFRS para SMEs en asuntos similaresUso de conceptos y principios clave

Puede considerar:NIIF completasOtras normas si su marco conceptual es similar al de IASB’s

© 2007 KPMG IFRG Limited, a UK registered company, limited by guarantee, and a member firm of KPMG International, a Swiss cooperative. All rights reserved. ED SMEs IFRS – 16

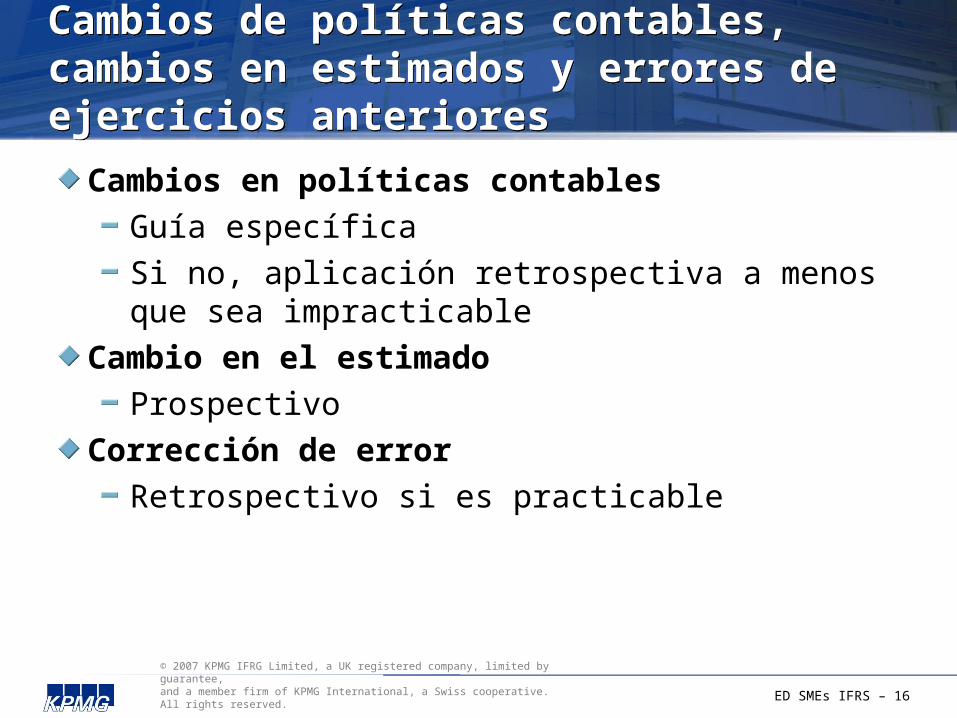

Cambios de políticas contables, cambios en estimados y errores de ejercicios anteriores

Cambios en políticas contablesGuía específicaSi no, aplicación retrospectiva a menos que sea impracticable

Cambio en el estimadoProspectivo

Corrección de errorRetrospectivo si es practicable

© 2007 KPMG IFRG Limited, a UK registered company, limited by guarantee, and a member firm of KPMG International, a Swiss cooperative. All rights reserved. ED SMEs IFRS – 17

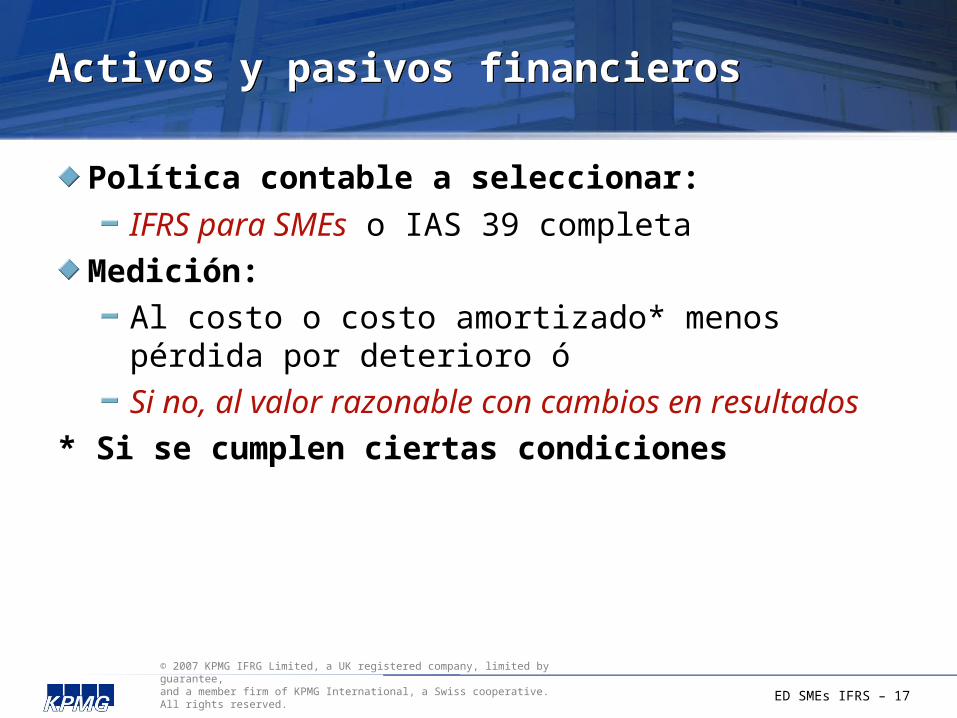

Activos y pasivos financieros

Política contable a seleccionar:IFRS para SMEs o IAS 39 completa

Medición:Al costo o costo amortizado* menos pérdida por deterioro óSi no, al valor razonable con cambios en resultados

* Si se cumplen ciertas condiciones

© 2007 KPMG IFRG Limited, a UK registered company, limited by guarantee, and a member firm of KPMG International, a Swiss cooperative. All rights reserved. ED SMEs IFRS – 18

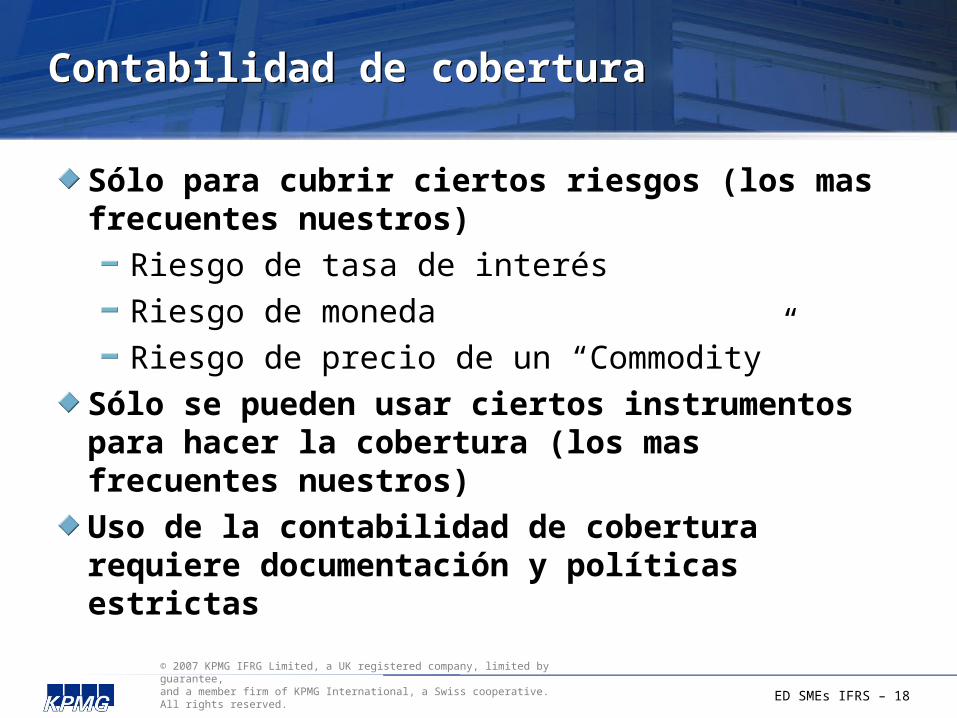

Contabilidad de cobertura

Sólo para cubrir ciertos riesgos (los mas frecuentes nuestros)

Riesgo de tasa de interésRiesgo de monedaRiesgo de precio de un “Commodity”

Sólo se pueden usar ciertos instrumentos para hacer la cobertura (los mas frecuentes nuestros)Uso de la contabilidad de cobertura requiere documentación y políticas estrictas

© 2007 KPMG IFRG Limited, a UK registered company, limited by guarantee, and a member firm of KPMG International, a Swiss cooperative. All rights reserved. ED SMEs IFRS – 19

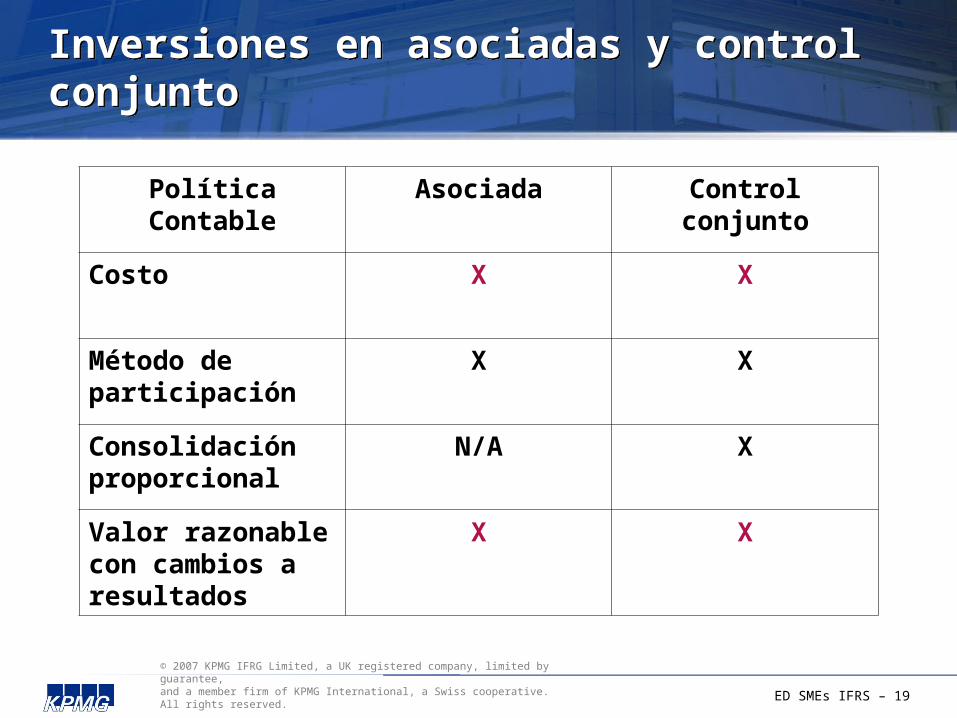

Inversiones en asociadas y control conjunto

Política Contable Asociada Control conjunto

Costo X X

Método de participación

X X

Consolidación proporcional

N/A X

Valor razonable con cambios a resultados

X X

© 2007 KPMG IFRG Limited, a UK registered company, limited by guarantee, and a member firm of KPMG International, a Swiss cooperative. All rights reserved. ED SMEs IFRS – 20

Activos Intangibles diferentes a goodwill

Inicialmente al costo de adquisiciónSi se desarrollan internamente, al resultado a menos que se siga IAS 38 completaPosteriormente, al costo. Podría usarse modelo de revaluación si se sigue IAS 38 completaVida definida se amortizan

© 2007 KPMG IFRG Limited, a UK registered company, limited by guarantee, and a member firm of KPMG International, a Swiss cooperative. All rights reserved. ED SMEs IFRS – 21

Combinación de negocios y goodwill

Contabilidad de compra pero la guía es limitadaGoodwill no se amortizaSólo se hace prueba de deterioro si hay indicaciones del mismoNo se puede revertir la pérdida por deterioroPasos:

Asignar el goodwill al componente menor que pueda monitorearseMedir el componente al valor razonableComparar valor razonable con valor en libros

© 2007 KPMG IFRG Limited, a UK registered company, limited by guarantee, and a member firm of KPMG International, a Swiss cooperative. All rights reserved. ED SMEs IFRS – 22

Patrimonio

Instrumentos financieros compuestos:Pasivo se mide al valor razonablePatrimonio va el residuo

Acciones emitidas sin recibir algo a cambio reducen el patrimonioSi se recibe anticipo para emisión de acciones se acredita el patrimonio si no hay obligación de devolverAcciones suscritas sin recibir consideración no incrementan el patrimonio

© 2007 KPMG IFRG Limited, a UK registered company, limited by guarantee, and a member firm of KPMG International, a Swiss cooperative. All rights reserved. ED SMEs IFRS – 23

Ingresos

Venta de productos:Transferencia de riesgos y beneficiosNo continuar administrando y controlando el productoMedición confiable del ingreso y el costoBeneficio económico probable

Venta de Servicios (adicionalmente):Se pueda medir el estado de avance confiablemente

Contratos de Construcción:Porcentaje de avance de la obra

© 2007 KPMG IFRG Limited, a UK registered company, limited by guarantee, and a member firm of KPMG International, a Swiss cooperative. All rights reserved. ED SMEs IFRS – 24

Concesiones del Gobierno

Política contable se puede aplicar a todas las subvenciones del gobierno o a aquellas en que dan activos valorados a valor razonable y usar IAS 20 para todo lo demás:Tratamiento contable:

Como ingreso si se cumplen todas las condicionesComo ingreso diferido si no se cumplen todas las condicionesSe miden al valor razonable

© 2007 KPMG IFRG Limited, a UK registered company, limited by guarantee, and a member firm of KPMG International, a Swiss cooperative. All rights reserved. ED SMEs IFRS – 25

Pagos basados en acciones

Principios básicos solamenteSe refiere a IFRS 2Menos revelaciones

© 2007 KPMG IFRG Limited, a UK registered company, limited by guarantee, and a member firm of KPMG International, a Swiss cooperative. All rights reserved. ED SMEs IFRS – 26

Deterioro

Inventarios:Precio de venta menos costos necesarios para completar y venderEvaluar en cada período y revertir si es necesario

Otros activos diferentes a goodwill:Sólo se prueba si hay indicadores de deterioroSe basa en valor razonable menos costos para vender al nivel del menor grupo de activos para el cual se pueda conseguir el valor razonableEvaluar factores cada período. Si cambian luego de deterioro, reevaluar y revertir si es necesario.No se define valor en uso ni unidad generadora de efectivo

© 2007 KPMG IFRG Limited, a UK registered company, limited by guarantee, and a member firm of KPMG International, a Swiss cooperative. All rights reserved. ED SMEs IFRS – 27

Beneficios a empleados

Continua distinción entre planes de beneficio definido y de contribución definidaLos cambios o nuevos planes de beneficio definido afectan inmediatamente el resultados a menos que se capitalicenTodas las ganancias o perdidas actuariales van al resultado a menos que se capitalicen

© 2007 KPMG IFRG Limited, a UK registered company, limited by guarantee, and a member firm of KPMG International, a Swiss cooperative. All rights reserved. ED SMEs IFRS – 28

Impuesto de renta

Diferido con base en diferencias entre base fiscal y de reporte para activos y pasivos

No hay exención en el reconocimiento inicial de activos/pasivos que no afecte resultados contables o fiscales

Medición con base en tasa vigente o substancialmente vigenteReconocimiento en resultados a menos que se relacione con cuenta que está en patrimonio

© 2007 KPMG IFRG Limited, a UK registered company, limited by guarantee, and a member firm of KPMG International, a Swiss cooperative. All rights reserved. ED SMEs IFRS – 29

Conversión a moneda extranjera

Cada entidad determina su moneda funcionalConversión de transacciones en moneda extranjera y de estados financieros igual que en IAS 21

© 2007 KPMG IFRG Limited, a UK registered company, limited by guarantee, and a member firm of KPMG International, a Swiss cooperative. All rights reserved. ED SMEs IFRS – 30

Varios

Reporte por segmentos y utilidad por acción: No se requiere, pero si se decide use los lineamientos de NIIF completas (IFRS 8, IAS 33)Partes relacionadas: revelación requerida, no se da definiciónOperaciones descontinuadas:

Revelación separada en el estado de resultados y de flujosReconstruya comparativo a menos que sea impracticable

© 2007 KPMG IFRG Limited, a UK registered company, limited by guarantee, and a member firm of KPMG International, a Swiss cooperative. All rights reserved. ED SMEs IFRS – 31

Varios

Estados financieros intermediosSi sólo esporádico, puede usar como comparativo los del año anteriorSi no, aplique IAS 34

Activos disponibles para la venta:No hay exenciones en el alcance, se da menos guíaMenos revelaciones

© 2007 KPMG IFRG Limited, a UK registered company, limited by guarantee, and a member firm of KPMG International, a Swiss cooperative. All rights reserved. ED SMEs IFRS – 32

Industrias

Agricultura:Valor razonable si está disponible o, si no, costo

Seguros: N/A. Todas las compañías son de interés públicoIndustria extractiva:

Exploración: GastoActivos adquiridos, desarrollo: usar guía de PP&E e intangiblesCostos de abandono y restauración usar guía de provisiones

© 2007 KPMG IFRG Limited, a UK registered company, limited by guarantee, and a member firm of KPMG International, a Swiss cooperative. All rights reserved. ED SMEs IFRS – 33

Adopción por primera vez de IFRS para SMEs

Usar cuando se hace la afirmación explícita y sin reservas de cumplimiento con IFRS para SMEsEn general, rehacer como si siempre se hubiesen aplicado, con ajustes al patrimonioExenciones obligatorias (igual a IFRS 1):

Activos y pasivos financieros dados de bajaContabilidad de coberturaEstimadosOperaciones descontinuadas y activos disponibles para la venta

© 2007 KPMG IFRG Limited, a UK registered company, limited by guarantee, and a member firm of KPMG International, a Swiss cooperative. All rights reserved. ED SMEs IFRS – 34

Adopción por primera vez de IFRS para SMEs

Exenciones voluntarias:Combinación de negociosCosto asumido para PP&EAjuste acumulado por conversiónInstrumentos financieros compuestosPagos basados en accionesImpuesto diferido si fuese difícil de calcular

© 2007 KPMG IFRG Limited, a UK registered company, limited by guarantee, and a member firm of KPMG International, a Swiss cooperative. All rights reserved. ED SMEs IFRS – 35

¿Dónde no hay diferencias fundamentales con NIIF completas?

InventariosInversión en propiedadesPropiedad, planta y equipoCombinación de negociosArrendamientos Provisiones y contingencias

Ingresos Costos de interesesPagos basados en accionesAjustes por inflaciónConversión de moneda extranjeraEventos subsecuentes

Medición y reconocimiento: