Nieuw perspectief voor Truck- en...

16

Trucks en Trailers ING Economisch Bureau Na een diep dal volgt een andere balans Nieuw perspectief voor Truck- en trailermarkt Voorraadaanvulling en export laten transportsector opveren Waar de transportsector een jaar geleden nog in zwaar weer verkeerde, is de lucht in de loop van 2010 enigszins geklaard. Na het moeilijke jaar 2009 klonken medio 2010 opvallend genoeg weer geluiden van krapte door, al was dit vooral het gevolg van het piekseizoen. Ook ligt het chauf- feurstekort alweer op de loer. De richtinggevende main- ports Rotterdam en Schiphol hebben in de eerste helft van 2010 een dubbelcijferige opleving laten zien, wat verwach- tingen van de gehele sector wekte. Hoewel het internatio- nale vervoer sterker opveerde dan verwacht, is de opleving Betere tijden dienen zich eindelijk aan op de truck- en trailermarkt. Na een ongemeen moeilijke periode lijkt het sentiment te verbeteren en trekt het order- niveau aan. Van echt herstel is nog geen sprake, de weg terug is lang en wat afzetniveau’s betreft leven we in een nieuwe werkelijkheid. Nadat dit jaar een dieptepunt wordt bereikt, groeit de afzet van trucks en trailers in 2011 weer. De verwachte afzet stijgt dan met respectievelijk 19% en 25% tot 11.000 en 8.000 eenheden. Vervangingsbehoefte en drang (en noodzaak) tot technische vernieuwing zorgen ervoor dat afzet in 2012 een stap verder vooruit kan zetten. Gemiddeld geachte afzetniveau’s worden voorlopig echter niet bereikt. Economie De Nederlandse economie bevindt zich in een fase van kwetsbaar herstel. De sterk aantrekkende export heeft de economie vlotgetrokken, maar aanstaande bezuinigen zor- gen nog voor de nodige onzekerheid en uitstelgedrag onder consumenten en met name ook investeerders. Al met al verloopt het herstel hiermee langzaam. De economie laat in 2010 naar verwachting een groei van 1,7% zien, om in 2011 op een groei van 1,4% uit te komen. De bedrijfsinvesterin- gen zullen volgend jaar ook weer een plus laten zien. Wegtransportsector Transportvolume nog niet terug op oude niveau In 2009 is het vervoerd volume in het Nederlandse wegver- voer met bijna 9% teruggevallen. Dit heeft een gat geslagen in de bedrijvigheid (figuur 1). Het herstel hiervan verloopt geleidelijk, waarmee het piekvolume van 2008 naar ver- wachting niet voor 2013 weer zal worden bereikt. Dit wil overigens niet zeggen dat het evenwicht tussen wagenpark en gevraagde vervoersdiensten niet eerder herstelt. Uit ana- lyse van het truck- en trailerpark blijkt immers dat er sinds de aanvang van de neergang eind 2008 al veel materieel is afgestoten, wat een bijdrage levert aan het evenwichtsher- stel (zie figuur 3 en toelichting). Figuur 1 Ontwikkeling vrachtvolume goederen- vervoer over de weg (check wijzigingen) 60 70 80 90 100 110 120 130 140 -20% -15% -10% -5% 0% 5% 10% 15% 20% 2015F 2014F 2013F 2012F 2011F 2010F 2009 2008 2007 2006 ■ Ontwikkeling vrachtvolume wegtransport _ Jaarlijkse ontwikkeling vrachtvolume wegtransport (r. as) Bron: CBS/ING Economisch Bureau

Transcript of Nieuw perspectief voor Truck- en...

Trucks en TrailersING Economisch Bureau

Na een diep dal volgt een andere balans

Nieuw perspectief voor Truck- en trailermarkt

Voorraadaanvulling en export laten transportsector opverenWaar de transportsector een jaar geleden nog in zwaar weer verkeerde, is de lucht in de loop van 2010 enigszins geklaard. Na het moeilijke jaar 2009 klonken medio 2010 opvallend genoeg weer geluiden van krapte door, al was dit vooral het gevolg van het piekseizoen. Ook ligt het chauf-feurstekort alweer op de loer. De richtinggevende main-ports Rotterdam en Schiphol hebben in de eerste helft van 2010 een dubbelcijferige opleving laten zien, wat verwach-tingen van de gehele sector wekte. Hoewel het internatio-nale vervoer sterker opveerde dan verwacht, is de opleving

Betere tijden dienen zich eindelijk aan op de truck- en trailermarkt. Na een ongemeen moeilijke periode lijkt het sentiment te verbeteren en trekt het order-niveau aan. Van echt herstel is nog geen sprake, de weg terug is lang en wat afzetniveau’s betreft leven we in een nieuwe werkelijkheid. Nadat dit jaar een dieptepunt wordt bereikt, groeit de afzet van trucks en trailers in 2011 weer. De verwachte afzet stijgt dan met respectievelijk 19% en 25% tot 11.000 en 8.000 eenheden. Vervangingsbehoefte en drang (en noodzaak) tot technische vernieuwing zorgen ervoor dat afzet in 2012 een stap verder vooruit kan zetten. Gemiddeld geachte afzetniveau’s worden voorlopig echter niet bereikt.

EconomieDe Nederlandse economie bevindt zich in een fase van kwetsbaar herstel. De sterk aantrekkende export heeft de economie vlotgetrokken, maar aanstaande bezuinigen zor-gen nog voor de nodige onzekerheid en uitstelgedrag onder consumenten en met name ook investeerders. Al met al verloopt het herstel hiermee langzaam. De economie laat in 2010 naar verwachting een groei van 1,7% zien, om in 2011 op een groei van 1,4% uit te komen. De bedrijfsinvesterin-gen zullen volgend jaar ook weer een plus laten zien.

Wegtransportsector

Transportvolume nog niet terug op oude niveauIn 2009 is het vervoerd volume in het Nederlandse wegver-voer met bijna 9% teruggevallen. Dit heeft een gat geslagen in de bedrijvigheid (figuur 1). Het herstel hiervan verloopt geleidelijk, waarmee het piekvolume van 2008 naar ver-wachting niet voor 2013 weer zal worden bereikt. Dit wil overigens niet zeggen dat het evenwicht tussen wagenpark en gevraagde vervoersdiensten niet eerder herstelt. Uit ana-lyse van het truck- en trailerpark blijkt immers dat er sinds de aanvang van de neergang eind 2008 al veel materieel is afgestoten, wat een bijdrage levert aan het evenwichtsher-stel (zie figuur 3 en toelichting).

Figuur 1 Ontwikkeling vrachtvolume goederen-vervoer over de weg (check wijzigingen)

60

70

80

90

100

110

120

130

140

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

Ontwikkeling vrachtvolume wegtransport

Jaarlijkse ontwikkeling vrachtvolume wegtransport (r. as)

2015F2014F2013F2012F2011F2010F2009200820072006

■ Ontwikkeling vrachtvolume wegtransport_ Jaarlijkse ontwikkeling vrachtvolume wegtransport (r. as)

Bron: CBS/ING Economisch Bureau

Trucks en Trailers Oktober 2010 2

deels terug te voeren op aanvulling van (internationale) bedrijfsvoorraden en daarmee tijdelijk. Vooral de binnen-landse consumptie en daarmee de binnenlandse vervoers-markt blijft nog zwak.

Volume groeit weer, maar vrachtprijzen blijven nog ondermaatsVoor het wegtransport wordt voor 2010 en 2011 een volu-megroei van circa 2% voorzien ten opzichte van een jaar eerder. Het bouwgerelateerde vervoer blijft hierbij nog duidelijk achter. Een belangrijk punt van zorg is de ontwik-keling van de vrachtprijzen. Deze zijn van een toch al matig niveau tijdens de recessie in 2009 oplopend met gemiddeld zo’n 3% tot 4% gedaald. In 2010 is hier onvoldoende herstel getoond1. Als gevolg daarvan heeft de wegtransportsector nog nauwelijks de kans gekregen zich te herstellen. Dit blijkt bijvoorbeeld ook uit de conjunctuurenquêtes van TLN en CBS.

Financierbaarheid zet investeringen onder drukFinancieel gezien laat de wegtransportsector wel aanzien-lijke onderlinge verschillen in prestaties zien. In 2009 lag de winstgevendheid bij grote internationaal actieve onderne-mingen2 met 2,7% bijvoorbeeld bijna 12%-punt hoger dan bij kleine ondernemingen in dit segment3. Het verschil naar deelsector liep nog verder op. Zo is het distributievervoer gemiddeld het meest winstgevend en het containervervoer het minst winstgevend oftewel het meest verliesgevend. Vooral de laagblijvende vrachtprijs is hierbij een pijnpunt. De belangrijkste kostenpost, de loonkosten, staan immers onder opwaartse druk. In combinatie met een naar 10% gedaalde gemiddelde solvabiliteit maakt dit de financiële en kaspositie erg kwetsbaar. Al met al blijft de financiële èn kaspositie van veel transporteurs nog precair4, wat ten koste gaat van de investeringsbereidheid en het aantrekken van financiering (en aanbetaling) bemoeilijkt. Tegelijkertijd zijn de verschillen in de sector naar specialisme èn bedrijfsom-vang groter dan ooit, waardoor er ook positieve uitschieters zijn (zie ook box 2).5

Transporteurs ‘meten’ investeringen meer afInvesteringen worden door de schaarse financiering meer afgemeten gedaan, waarbij bovendien de investeringshori-zon is verkleind. Dat wil zeggen dat investeringen in trucks en trailers, uitgezonderd enkele in het oog springende grote orders, doorgaans een kleinere omvang hebben dan de voor 2009. Ook worden de investeringen beter op de be-

1 Bron: CBS. In 2009 daalden de prijzen in de transportsector met gemiddeld 3,5%.

2 ‘Grote transportonderneming’: > 50 trekkende eenheden.

3 ‘Kleine transportonderneming’: 2 tot 10 trekkende eenheden.

4 De moeite om BTW voor te schieten is hiervan een teken.

5 Betreft bruto rendement na aftrek beloning DGA en vergoeding voor eigen vermogen. Bron: NEA.

hoefte aan materieel (met name qua vermogen) afgestemd. De tijd dat transporteurs met grote orders anticipeerden op de toekomst is voorbij, bedrijven hebben een kortere hori-zon en speculeren niet meer op toekomstige groei.

Figuur 2 Ontwikkeling gemiddelde winstgevend-heid van het binnenlands en internationaal weg ver-voer5 j.o.j. ten opzichte van BBP-ontwikkeling

-8%

-6%

-4%

-2%

0%

2%

4%

6%

BBP-ontwikkeling (Economische groei)

Grensoverschrijdend vervoer

Binnenlands vervoer

’10’08’06’04’02’00’98’96’94’92’90

Gemiddelde rendement pro�teert(nog) niet van herstel

_ Gemiddelde winstgevendheid binnenlands vervoer_ Gemiddelde winstgevendheid grensoverschrijdend vervoer_ BBP-ontwikkeling (Economische groei)

Bron: NEA/CBS, bewerkt ING Economisch Bureau

Box 1 De mix van factoren die de investerings-bereidheid bepaalt

Hoewel eigen vervoerders, waaronder enkele grote retailketens, hun investeringen in trucks en trailers de afgelopen periode grotendeels op peil hebben gehouden is het wegtransport verreweg het belang-rijkste afzetkanaal. In het algemeen wordt de inves-teringsbereidheid (en daarmee het vertrouwen) van transporteurs vooral beïnvloed door:- de verwachte ontwikkeling van het vrachtvolume;- de winstgevendheid en financierbaarheid; - de omvang en staat van het bestaande wagenpark; - innovatie van materieel;- stimulerende of afremmende wetgeving zoals bij-

voorbeeld rond milieunormering (euro VI, milieu-zones), (kilometer)heffingen of subsidiëring van schone motoren beïnvloedt de investeringen ook.

Trucks en Trailers Oktober 2010 3

Trucks

Truckpark

Veel ouder materieel afgestoten in 2009 en 2010Het Nederlandse truckpark van trekkers en bakwagens om-vat medio 2010 zo’n 140.000 eenheden, waarmee het naar schatting 8.000 tot 10.000 eenheden (6%) kleiner is dan ten tijde van de piek eind 2008. Het aandeel bakwagens in het Nederlandse truckpark (49%) nam tot dusver steeds meer af ten gunste van de meer praktisch geachte trekker-oplegger

combinatie. Deze trend zwakt op zijn minst af (figuur 3). Het stijgende aandeel lichte trucks in de verkopen wijst hierop. Transporteurs hebben in de periode 2008-2009 niet alleen materieel stilgezet maar ze hebben deze situatie dus ook aangegrepen om veel ouder materieel af te stoten. Daarbij zijn er in 2009 bijna twee keer zo veel trekkers afgestoten als bakwagens (waaronder lichte trucks < 16 ton).

Transporteurs doen euro III-trucks en ouder in de banVooral trucks met bouwjaar 2002 en ouder zijn de afgelo-pen periode van de hand gedaan. Deze voertuigen vallen met name in de categoriëen euro 0 tot euro II, maar in de praktijk blijkt dat er ook al veel euro III voertuigen zijn afge-stoten.6 Dit geldt met name voor trekkers met het bouwjaar 2003 en 2004. Vaak is het zowel kostentechnisch als imago-technisch niet meer opportuun om hiermee te blijven rijden. Zo stellen steeds meer opdrachtgevers vanuit het oogpunt van verantwoording richting klanten eisen aan het materi-eel en mogen voertuigen met een klasse lager dan euro IV vanaf 1 januari 2010 de milieuzones in de steden niet meer in. Daar komt bij dat de koppeling van de Duitse (Maut) en ook de Oostenrijkse en Zwitserse kilometerheffing aan de euronormen voor internationale vervoerders een flinke stimulans is om met schonere voertuigen te rijden.7 Verder geldt er een hogere motorrijtuigenbelasting voor trucks van het type euro II en ouder.Ondanks de geringe nieuwe aanschaf in 2009 is het wagen-park hierdoor over de hele linie genomen niet verouderd, maar zelfs verjongd.8 Ook is het aannemelijk dat oudere

6 Invoerdata euronormen: euro 0-II voor 01/01/00, euro III per 01/01/00 (nieuwe typen) en 01/01/01 (bestaande typen), euro IV per 01/01/05 en 01/01/07, euro V per 01/09/09 en 01/01/11, euro VI per 01/09/14 en 01/09/15

7 Ook Frankrijk wil een kilometerheffing op basis van euronormen invoeren.

8 Het aandeel trekkers van zeven jaar oud of jonger is daarmee zelfs licht opgelopen van 74% naar 75%, bij bakwagens van 46% naar 47%.

Box 2 Langzaam naar nationaal wegvervoer verschuivende balans beïnvloedt ook investeringen en maakt lichtere modellen belangrijker

De afgelopen jaren is het zwaartepunt van het Nederlandse wegvervoer steeds meer naar het binnenland verscho-ven. Als gevolg van zware concurrentie op het internationale (‘full truck load’) vervoer van A naar B (> 300 km) is het marktaandeel van de Nederlandse wegtransporteurs op deze routes gedaald en daarmee ook de vervoerspres-tatie in ton/km afgenomen . Voor een deel blijft de regie van Nederlandse bedrijven via buitenlandse vestigingen wel bestaan, er wordt dan vaak op buitenlands kenteken met buitenlandse chauffeurs gereden. Los hiervan daalt de actieradius door de ontwikkeling van intermodaal vervoer op lange afstanden. Al met al wordt de wegtransport-sector naar verhouding steeds nationaler en dit zal naar verwachting doorzetten. Dit heeft ook zijn implicaties voor de investeringen in trucks en trailers. Dit betekent overigens niet dat de gemiddelde kilometrage van 150.000 km per jaar (internationaal vervoer) direct zal dalen. De gebruiksintensiteit neemt immers wel toe. Dit komt voort uit nieuwe vervoersconcepten (bijvoorbeeld dagranddistributie) en het langzaam maar zeker verruimen van venstertijden (met andere woorden het wegvervoer wordt efficiënter) (zie ook box 3).

Figuur 3 Ontwikkeling samenstelling truckpark per 01/01 van elk jaar (met uitzondering van 2010-6)

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

80.000

90.000

100.000

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Aandeel trekkers

Aandeel bakwagens

Trekkers

Bakwagens

2010-620102009200820072006200520042003200220012000

■ Bakwagens ■ Trekkers_ Aandeel bakwagens _ Aandeel trekkers

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

80.000

90.000

100.000

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Aandeel trekkers

Aandeel bakwagens

Trekkers

Bakwagens

20102009200820072006200520042003200220012000

■ Bakwagens ■ Trekkers_ Aandeel bakwagens _ Aandeel trekkers

Bron: CBS/RDW, bewerkt ING Economisch Bureau

Trucks en Trailers Oktober 2010 4

voertuigen vaker als reservematerieel worden beschouwd en daarmee minder kilometers maken. Halverwege 2010 is er door de kentering in de vervoersvraag een einde geko-men aan het afstoten van materieel.

Overcapaciteit afgenomen, maar duurt nog wel voortHet vrachtvolume in het wegvervoer zal naar verwachting pas na 2012 weer op het niveau van 2008 uitkomen. Hoewel het overschot aan materieel in het tweede kwartaal aanzien-lijk is gekrompen, blijft het aantal bedrijven met een over-schot halverwege 2010 ruim anderhalf keer zo groot als het

aantal bedrijven met een tekort.9 Het uitstellen van vervan-gingsinvesteringen en het afstoten van trucks compenseren de overcapaciteit voor een flink deel. Van 10% tot 20% in de zomer van 2009 is geen sprake meer, maar de vervoers-capaciteit wordt voorlopig nog niet volledig benut. Rekening houdend met de resterende ‘rek’ van tenminste enkele procenten in het truckpark zal het evenwicht langzaam verbeteren en ook in 2011 de afzet van nieuwe exemplaren nog drukken. Uitbreidingsinvesteringen staan daarmee op een laag pitje.

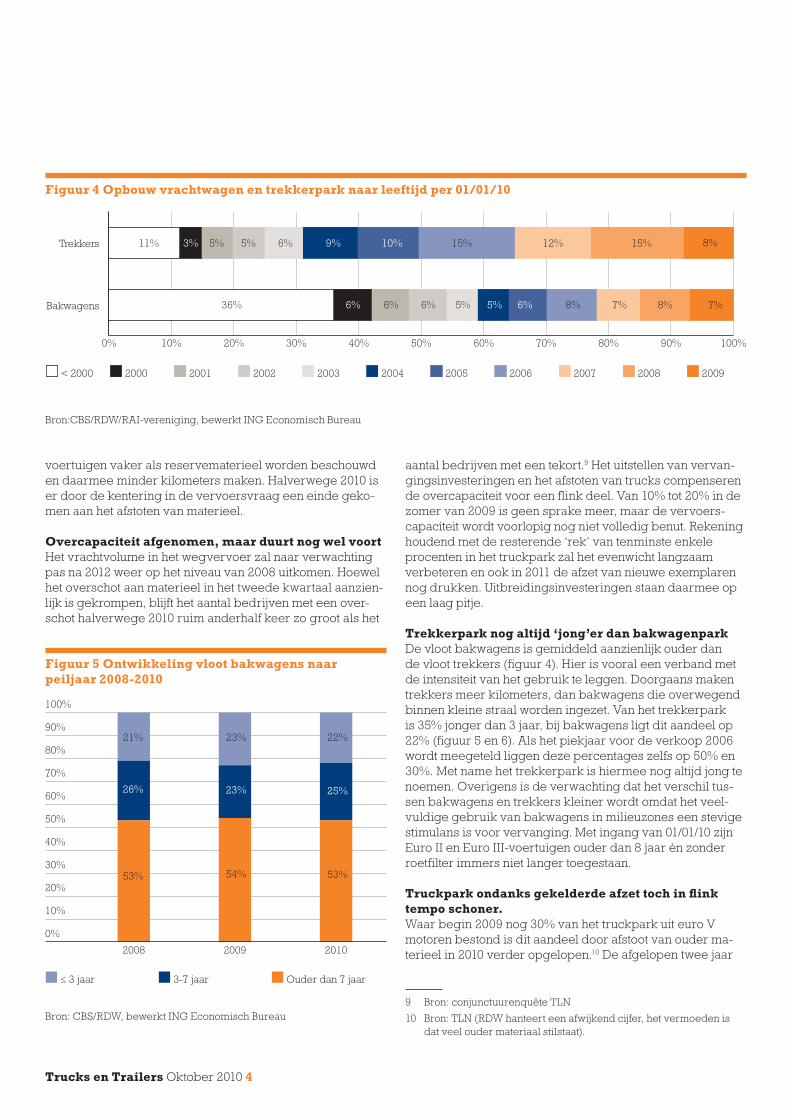

Trekkerpark nog altijd ‘jong’er dan bakwagenparkDe vloot bakwagens is gemiddeld aanzienlijk ouder dan de vloot trekkers (figuur 4). Hier is vooral een verband met de intensiteit van het gebruik te leggen. Doorgaans maken trekkers meer kilometers, dan bakwagens die overwegend binnen kleine straal worden ingezet. Van het trekkerpark is 35% jonger dan 3 jaar, bij bakwagens ligt dit aandeel op 22% (figuur 5 en 6). Als het piekjaar voor de verkoop 2006 wordt meegeteld liggen deze percentages zelfs op 50% en 30%. Met name het trekkerpark is hiermee nog altijd jong te noemen. Overigens is de verwachting dat het verschil tus-sen bakwagens en trekkers kleiner wordt omdat het veel-vuldige gebruik van bakwagens in milieuzones een stevige stimulans is voor vervanging. Met ingang van 01/01/10 zijn Euro II en Euro III-voertuigen ouder dan 8 jaar èn zonder roetfilter immers niet langer toegestaan.

Truckpark ondanks gekelderde afzet toch in flink tempo schoner.Waar begin 2009 nog 30% van het truckpark uit euro V motoren bestond is dit aandeel door afstoot van ouder ma-terieel in 2010 verder opgelopen.10 De afgelopen twee jaar

9 Bron: conjunctuurenquête TLN

10 Bron: TLN (RDW hanteert een afwijkend cijfer, het vermoeden is dat veel ouder materiaal stilstaat).

Figuur 4 Opbouw vrachtwagen en trekkerpark naar leeftijd per 01/01/10

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

2009

2008

2007

2006

2005

2004

2003

2002

2001

2000

<2000

Bakwagens

Trekkers

36%

11% 5% 5% 15% 12% 15% 8%6% 9% 10%

6%

3%

6%5%6% 8% 7% 8% 7%6% 5%

■ < 2000 ■ 2000 ■ 2001 ■ 2002 ■ 2003 ■ 2004

■ 2005 ■ 2006 ■ 2007 ■ 2008 ■ 2009

■ < 2000 ■ 2000 ■ 2001 ■ 2002 ■ 2003 ■ 2004 ■ 2005 ■ 2006 ■ 2007 ■ 2008 ■ 2009

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Bakwagens

Trekkers 11% 5% 5% 15% 12% 15% 8%6% 9% 10%3%

36% 6% 6%5%6% 8% 7% 8% 7%6% 5%

Bron:CBS/RDW/RAI-vereniging, bewerkt ING Economisch Bureau

Figuur 5 Ontwikkeling vloot bakwagens naar peiljaar 2008-2010

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

≤ 3 jaar

3-7 jaar

Ouder dan 7 jaar

201020092008

21%

53%

26%

23%

54%

23%

22%

53%

25%

■ ≤ 3 jaar ■ 3-7 jaar ■ Ouder dan 7 jaar

Bron: CBS/RDW, bewerkt ING Economisch Bureau

Trucks en Trailers Oktober 2010 5

heeft de houding van transporteurs ten aanzien van motoren een indrukwekkende ontwikkeling doorgemaakt. Dit past in de vergroeningstrend die ook bij producenten, dealers en consumenten is terug te zien. Het is positief dat de transport-sector hierin meegaat. In de praktijk wordt aangegeven dat transporteurs meestal voor de modellen met de schoonste motoren kiezen. Subsidieregelingen als die voor EEV/EEV+ motoren dragen hieraan bij. Wel bestaat er onder transpor-teurs nog veel onzekerheid over de snelheid en bestendig-heid van technische ontwikkelingen en de introductie van de Euro VI-motor (zie ook thema).

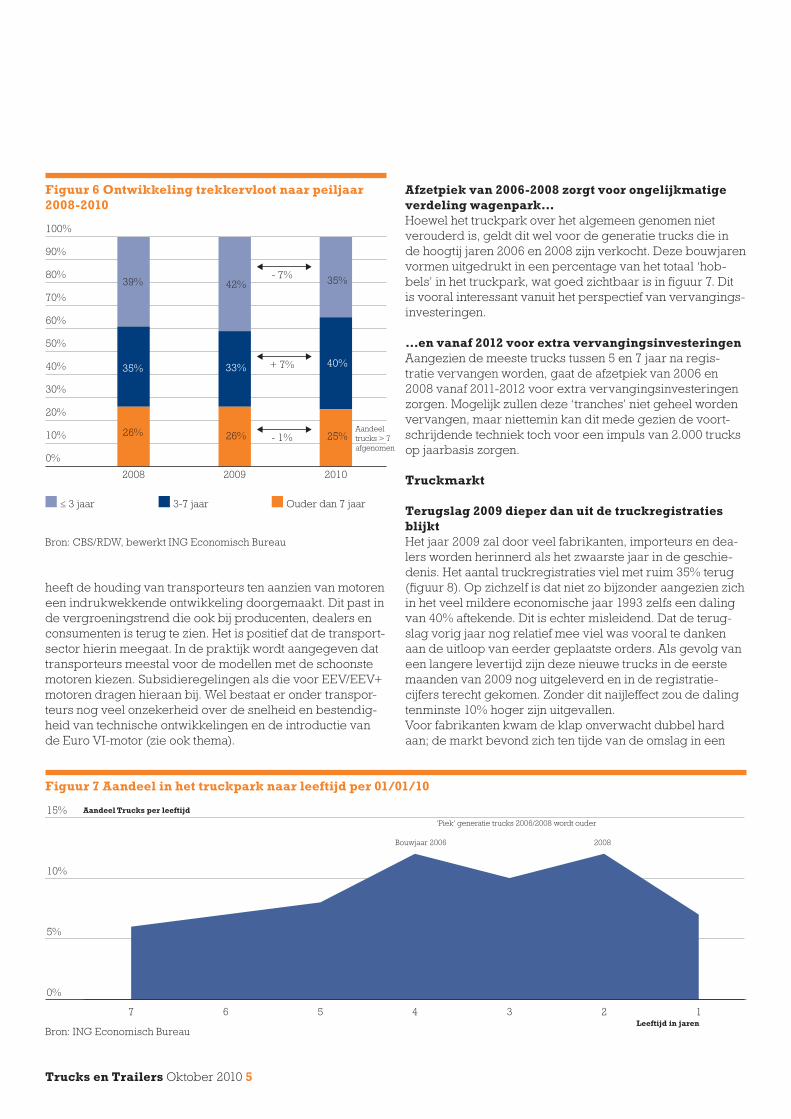

Afzetpiek van 2006-2008 zorgt voor ongelijkmatige verdeling wagenpark...Hoewel het truckpark over het algemeen genomen niet verouderd is, geldt dit wel voor de generatie trucks die in de hoogtij jaren 2006 en 2008 zijn verkocht. Deze bouwjaren vormen uitgedrukt in een percentage van het totaal ‘hob-bels’ in het truckpark, wat goed zichtbaar is in figuur 7. Dit is vooral interessant vanuit het perspectief van vervangings-investeringen. ...en vanaf 2012 voor extra vervangingsinvesteringen Aangezien de meeste trucks tussen 5 en 7 jaar na regis-tratie vervangen worden, gaat de afzetpiek van 2006 en 2008 vanaf 2011-2012 voor extra vervangingsinvesteringen zorgen. Mogelijk zullen deze ‘tranches’ niet geheel worden vervangen, maar niettemin kan dit mede gezien de voort-schrijdende techniek toch voor een impuls van 2.000 trucks op jaarbasis zorgen.

Truckmarkt

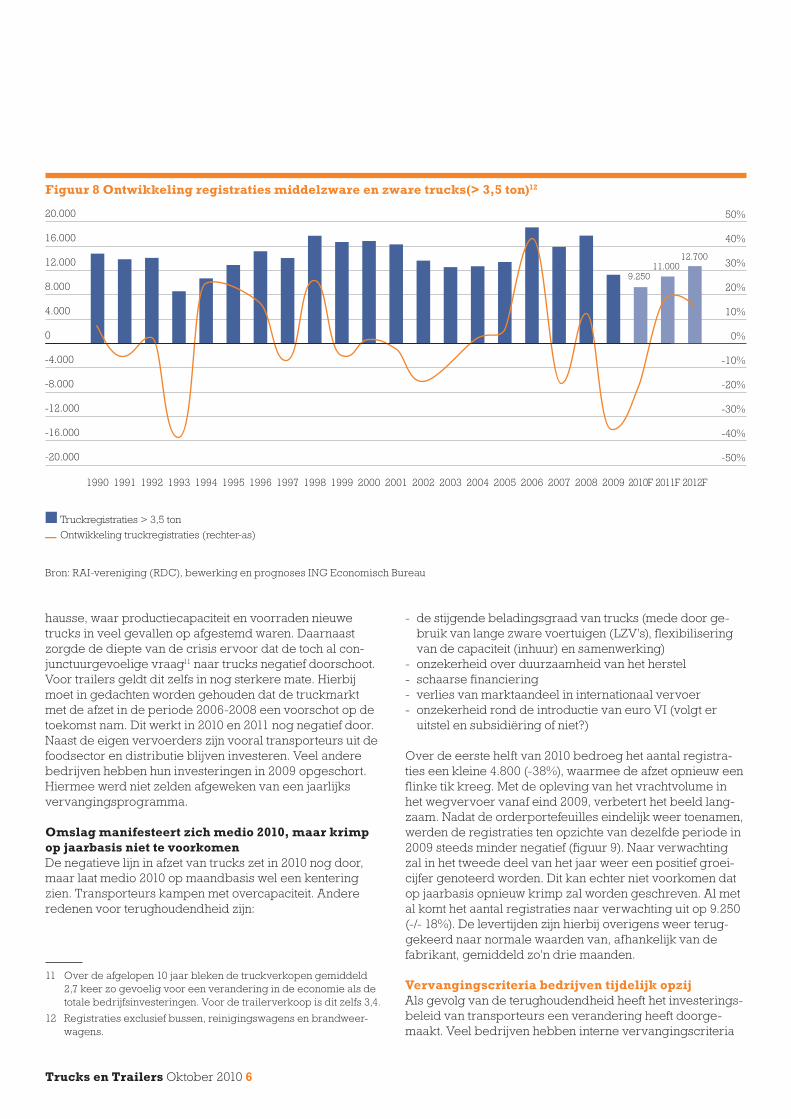

Terugslag 2009 dieper dan uit de truckregistraties blijktHet jaar 2009 zal door veel fabrikanten, importeurs en dea-lers worden herinnerd als het zwaarste jaar in de geschie-denis. Het aantal truckregistraties viel met ruim 35% terug (figuur 8). Op zichzelf is dat niet zo bijzonder aangezien zich in het veel mildere economische jaar 1993 zelfs een daling van 40% aftekende. Dit is echter misleidend. Dat de terug-slag vorig jaar nog relatief mee viel was vooral te danken aan de uitloop van eerder geplaatste orders. Als gevolg van een langere levertijd zijn deze nieuwe trucks in de eerste maanden van 2009 nog uitgeleverd en in de registratie-cijfers terecht gekomen. Zonder dit naijleffect zou de daling tenminste 10% hoger zijn uitgevallen.Voor fabrikanten kwam de klap onverwacht dubbel hard aan; de markt bevond zich ten tijde van de omslag in een

Figuur 6 Ontwikkeling trekkervloot naar peiljaar 2008-2010

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

≤ 3 jaar

3-7 jaar

Ouder dan 7 jaar

201020092008

39%

26%

35%

42%

26%

33%

35%

25%

40%

■ ≤ 3 jaar ■ 3-7 jaar ■ Ouder dan 7 jaar

- 7%

+ 7%

- 1%Aandeeltrucks > 7afgenomen

Bron: CBS/RDW, bewerkt ING Economisch Bureau

Figuur 7 Aandeel in het truckpark naar leeftijd per 01/01/10

0%

5%

10%

15%

Ouder dan

1234567

Aandeel Trucks per leeftijd

Aandeel Trucks per leeftijd

Leeftijd in jaren

Leeftijd in jaren

Bouwjaar 2006 2008

Bouwjaar 2006 2008

‘Piek’ generatie trucks 2006/2008 wordt ouder

‘Piek’ generatie trucks 2006/2008 wordt ouder

0%

5%

10%

15%

1234567

Bron: ING Economisch Bureau

Trucks en Trailers Oktober 2010 6

hausse, waar productiecapaciteit en voorraden nieuwe trucks in veel gevallen op afgestemd waren. Daarnaast zorgde de diepte van de crisis ervoor dat de toch al con-junctuurgevoelige vraag11 naar trucks negatief doorschoot. Voor trailers geldt dit zelfs in nog sterkere mate. Hierbij moet in gedachten worden gehouden dat de truckmarkt met de afzet in de periode 2006-2008 een voorschot op de toekomst nam. Dit werkt in 2010 en 2011 nog negatief door. Naast de eigen vervoerders zijn vooral transporteurs uit de foodsector en distributie blijven investeren. Veel andere bedrijven hebben hun investeringen in 2009 opgeschort. Hiermee werd niet zelden afgeweken van een jaarlijks vervangingsprogramma.12

Omslag manifesteert zich medio 2010, maar krimp op jaarbasis niet te voorkomenDe negatieve lijn in afzet van trucks zet in 2010 nog door, maar laat medio 2010 op maandbasis wel een kentering zien. Transporteurs kampen met overcapaciteit. Andere redenen voor terughoudendheid zijn:

11 Over de afgelopen 10 jaar bleken de truckverkopen gemiddeld 2,7 keer zo gevoelig voor een verandering in de economie als de totale bedrijfsinvesteringen. Voor de trailerverkoop is dit zelfs 3,4.

12 Registraties exclusief bussen, reinigingswagens en brandweer-wagens.

- de stijgende beladingsgraad van trucks (mede door ge-bruik van lange zware voertuigen (LZV’s), flexibilisering van de capaciteit (inhuur) en samenwerking)

- onzekerheid over duurzaamheid van het herstel- schaarse financiering- verlies van marktaandeel in internationaal vervoer- onzekerheid rond de introductie van euro VI (volgt er

uitstel en subsidiëring of niet?)

Over de eerste helft van 2010 bedroeg het aantal registra-ties een kleine 4.800 (-38%), waarmee de afzet opnieuw een flinke tik kreeg. Met de opleving van het vrachtvolume in het wegvervoer vanaf eind 2009, verbetert het beeld lang-zaam. Nadat de orderportefeuilles eindelijk weer toenamen, werden de registraties ten opzichte van dezelfde periode in 2009 steeds minder negatief (figuur 9). Naar verwachting zal in het tweede deel van het jaar weer een positief groei-cijfer genoteerd worden. Dit kan echter niet voorkomen dat op jaarbasis opnieuw krimp zal worden geschreven. Al met al komt het aantal registraties naar verwachting uit op 9.250 (-/- 18%). De levertijden zijn hierbij overigens weer terug-gekeerd naar normale waarden van, afhankelijk van de fabrikant, gemiddeld zo’n drie maanden.

Vervangingscriteria bedrijven tijdelijk opzijAls gevolg van de terughoudendheid heeft het investerings-beleid van transporteurs een verandering heeft doorge-maakt. Veel bedrijven hebben interne vervangingscriteria

Figuur 8 Ontwikkeling registraties middelzware en zware trucks(> 3,5 ton)12

-20.000

-16.000

-12.000

-8.000

-4.000

0

4.000

8.000

12.000

16.000

20.000

-50%

-40%

-30%

-20%

-10%

0%

10%

20%

30%

40%

50%

Ontwikkeling truckregistraties (rechter-as)

Truckregistraties > 3,5 ton

2012

F20

11F

2010

F20

0920

0820

0720

0620

0520

0420

0320

0220

0120

0019

9919

9819

9719

9619

9519

9419

9319

9219

9119

90

9.250

11.000

12.700

9.25011.000

12.700

■ Truckregistraties > 3,5 ton_ Ontwikkeling truckregistraties (rechter-as)

■ Truckregistraties > 3,5 ton_ Ontwikkeling truckregistraties (rechter-as)

-20.000

-16.000

-12.000

-8.000

-4.000

0

4.000

8.000

12.000

16.000

20.000

2012F2011F2010F20092008200720062005200420032002200120001999199819971996199519941993199219911990

-50%

-40%

-30%

-20%

-10%

0%

10%

20%

30%

40%

50%

Bron: RAI-vereniging (RDC), bewerking en prognoses ING Economisch Bureau

Trucks en Trailers Oktober 2010 7

van leeftijd of kilometrage tijdelijk opzij geschoven. Dit treft vooral het materieel van 5 tot 7 jaar oud.Positief is dat de investeringsbereidheid in de transport-sector zich niettemin op een positief keerpunt bevindt.

Medio 2010 zijn er vrijwel evenveel bedrijven die hun inves-teringen terugschroeven dan bedrijven die hun investerin-gen opschroeven.13 Bij duurzaam herstel kan het inhalen van uitgestelde vervangingsinvesteringen een stimulans aan de markt geven.

‘Normale afzet’ trucks op zoek naar nieuw niveauHet langjarig gemiddelde van de truckafzet (20 jaar) op de Nederlandse markt bedraagt ruim 14.300. De komende jaren zal dit niet worden gehaald. Het is bovendien de vraag of dit aantal ook in de toekomst de leidraad is. Gezien het afnemende marktaandeel in het internationale vervoer door Nederlandse bedrijven en de toenemende efficiëntie (ondermeer door toepassing van de LZV), zal de vloot naar verwachting in de nabije toekomst niet meer groeien of zelfs inkrimpen.

Afzet van trucks stijgt in 2011; verder herstel volgt in 2012 Alles overziend wordt een langzaam herstel voorzien voor de truckmarkt. Hiervoor zijn verschillende redenen aan te geven; allereerst kan het huidige truckpark zonder veel problemen nog een jaar mee. Daarnaast is er zoals eerder gezegd nog capaciteitsruimte. Rekening houdend met de fragiele financiële positie van veel transporteurs, de matige volumegroei en de onzekerheid rond de invoering van euro VI, wordt voor 2011 een groei van het aantal registraties naar 11.000 verwacht (+19%). Steviger herstel volgt in 2012 met een verwacht aantal registraties van 12.700.

Profiel afnemer trucks verandert door outsourcingDoordat grotere transporteurs steeds meer charters inzet-ten, komt de aanschaf van trucks ook in andere handen. Veelal zijn dit kleinere bedrijven, waaronder veel eigen rijders. Daarmee verandert het profiel van de afnemer voor dealers. Zo verschuift de balans tussen eigen materieel en charters van bijvoorbeeld 75%/25% steeds meer ten gunste van charters. Voor het getrokken materieel ligt dit nog an-ders, dit is door de diversiteit vaak bedrijfsspecifiek en veel vaker in eigendom van logistieke dienstverleners.

Lichte trucks meer verkocht, trend naar zwaardere vermogens (voorlopig) voorbijOpvallend is dat lichte bakwagens in 2010 naar verhouding meer verkocht worden dan voorgaande jaren14. Daarnaast lijkt de trend naar zwaardere vermogens over de top te zijn. Afgezien van de financieel precaire situatie is de belangrijk-ste reden hiervoor het dalende Nederlandse marktaandeel in het internationale wegvervoer15. Een toenemend aantal

13 Bron: Conjunctuurenquête CBS

14 Het marktaandeel van trucks < 16 ton steeg t/m juni van 14,5% tot 16,5%

15 Bron: Eurostat; tussen 1999 en 2006 slonk het Nederlandse markt-aandeel al van 16% naar 8%, het is aannemelijk dat deze ontwikke-ling zich daarna heeft doorgezet.

Figuur 9 Groei truckregistraties jaar op jaar (op maandbasis)

-80%

-60%

-40%

-20%

0%

20%

40%

Jaar op jaar groei per maand (trailers)

Jaar op jaar groei per maand (trucks)

2010/072010/042010/012009/102009/072009/042009/01

dieptepunt eind 2009

Jaar op jaar ontwikkelingrichting positief

_ Jaar op jaar groei per maand (trucks)_ Jaar op jaar groei per maand (trailers)

Bron: RAI-vereniging, bewerkt ING Economisch Bureau

Box 3 Actieradius daalt, maar gebruiks-intensiteit neemt toe

Hoewel de actieradius van de gemiddelde truck afneemt, neemt de gebruiksintensiteit van trucks wel gestaag toe. De koppeling tussen chauffeur wordt daarbij mede door de invoering van de 48-urige werkweek steeds losser. Het vervoer van groente en fruit naar Frankrijk, Duitsland en Belgie, vanuit Nederland (van de telers en vanuit de zee havens) is een goed voorbeeld van hoe intensief een truck kan worden gebruikt. Als er bijvoorbeeld naar Bordeaux wordt gereden, dan kan er een wisselpunt voor chauffeurs worden ingericht. Vaak zijn er daarmee drie of vier chauffeurs betrokken bij een rit. De truck staat op deze manier vrijwel niet stil. Naarmate be-drijven groter worden en of meer gaan samenwerken kan de efficientie verder toenemen. Hier is nog winst te behalen.

Trucks en Trailers Oktober 2010 8

transporteurs kiest er om bedrijfseconomische redenen voor om zich (deels) terug te trekken uit dit segment.Dit zorgt ervoor dat er bij aanschaf van materieel minder re-kening hoeft te worden gehouden met het rijden over lange afstanden en in de bergen, wat veel extra Pk’s (Kw’s) vergt. Lichte trucks, waaronder vooral veel bakwagens, worden meer op binnenlandse trajecten gebruikt. Bovendien geldt dat het binnenlandse distributievervoer er relatief het best voor staat en ook het minst last heeft gehad van de terugval in vrachtvolume en prijs.Iets anders is de ontwikkeling in het vervoerde product. Het aandeel eindproducten in het totaal neemt toe en als gevolg van de toenemende vraag naar gemaksproducten door de consument, daalt het gemiddeld gewicht per pallet. Het ge-wichtsprobleem wordt daarmee minder nijpend, waardoor een lager motorvermogen volstaat.Ten slotte maken transporteurs over het algemeen een betere afweging tussen het vereiste vermogen en type ver-voer waarvoor de truck wordt ingezet. En ook wat betreft het internationaal vervoer is het meest gevraagde vermogen al enige tijd stabiel rond 420-460 pk.

Prijsniveau trucks krabbelt opHet prijsniveau van nieuwe trucks is in 2009 zwaar onder druk komen te staan. Prijsdalingen van 10% à 20% kwamen voor. Deze tijd is inmiddels achter de rug. In 2010 zijn de prijzen weer langzaam verhoogd. Fabrikanten, importeurs en dealers proberen hiermee een deel van het volume-verlies te compenseren. Een ontwikkeling om rekening mee te houden is dat fabrikanten door de smallere marges kwetsbaar zijn voor oplopende grondstof- en onderdelen-prijzen. Deze zullen indien nodig naar verwachting dan ook relatief snel worden doorberekend aan afnemers.16

Buitenlandse afzet laat productie fabrikanten eerder herstellen Na een jaar waarin de productie tot een dieptepunt werd teruggeschroefd17 en fabrikanten als Scania en DAF flink ge-bruik maakten van de deeltijd WW, ontstonden er vanaf de lente van 2010 positievere geluiden over order- en productie-niveau. De productie wordt bij fabrikanten weer opgeschaald en vanaf het tweede kwartaal 2010 zwelde vooral de order-portefeuille aan. Voor een groot deel gaat deze productie naar het buitenland, waar de vraag al eerder aantrok zoals Polen en Duitsland, zodat dit beeld niet representatief is voor de Nederlandse markt.

Crisis heeft technologische ontwikkeling niet afgeremdIn tegenstelling tot wat vaak wordt gedacht is de technische

16 Bron: Standard & Poors Creditweek 30/06/10

17 Truckfabrikant DAF heeft de productie tijdelijk ten opzichte van een eerder bereikt niveau tijdelijk zelfs met 70% tot 80% moeten terugschroeven, wat de impact van de vraaguitval op fabrikanten tekent

ontwikkeling tijdens de recessie niet afgeremd, maar heeft het juist een impuls gekregen. In de praktijk wordt bena-drukt dat hier nauwelijks in is gesneden. De beschikbare tijd is veelal gebruikt om nieuwe concepten uit te denken en in de praktijk te brengen. Voorbeelden zijn de hybride trucks, trucks met gas- en elektromotoren (zie thema). Ook wordt door fabrikanten veel middelen besteed aan de ont-wikkeling van euro VI motoren. Een ander innovatiegebied is de aerodynamica (luchtweerstand) van trucks.

Economische levensduur trucks onder neerwaartse drukAls gevolg van de elkaar snel opvolgende ontwikkelingen van nieuwe motoren (met name in het kader van de euro-normering) staat de economische levensduur van trucks onder druk. Deze bevindt zich thans aan de onderkant van de range: 4-7 jaar. Trucks worden om bedrijfseconomische redenen sneller vervangen, terwijl ze technisch nog mee kunnen. Hierdoor is ook het afschrijvingsniveau voor trans-porteurs toegenomen.In de praktijk wordt wel over een ‘politieke levensduur’ gesproken. Emissienormen en subsidieregelingen bepalen in grote mate de richting op de truckmarkt. Ook ontwik-kelingen op het gebied van ergonomie, ICT-toepassingen en brandstofbesparing zorgen ervoor dat de trucks de afgelopen jaren sneller economisch zijn verouderd. Een goed voorbeeld is de euro III die tot 2006 werd aangeschaft. Veel transporteurs kiezen ervoor deze truck te vervangen. Hoewel de jaarlijkse kilometrage is toegenomen kan dit niet voorkomen dat deze trucks die door bedrijven zelf vastgestelde normale vervangingscriteria (bijvoorbeeld 1.000.000 km) haalt.

Box 4 Voorraden nieuw materieel uit den boze

Fabrikanten en dealers lijken te hebben geleerd van de hausse op de truck- en trailermarkt tussen 2006 en 2008. Er wordt meer dan ooit op order geprodu-ceerd en om de productieschema’s vol te houden wordt de voorkeur gegeven aan verkoop tegen een scherpe prijs dan aan het op voorraad produceren, al blijft dit een spanningsveld. Een andere reden om zo min mogelijk voorraad aan te houden is de voortschrijdende technologische ontwikkeling. Zowel de truck- als trailermark is erg gevoelig voor wijzi-gingen in aansluitende (stimulerende) wetgeving. Bij trucks gaat het dan met name om emissienormen en doorontwikkeling van de motor, bij trailers om veran-dering in maximaal toegestane afmetingen (richtlijn 96/53/EG). Medio 2010 bevinden de voorraden zich (na afstoting van eerder geproduceerd materieel) op een laag niveau. Hierdoor kan de productie de uit-levering toch overstijgen.

Trucks en Trailers Oktober 2010 9

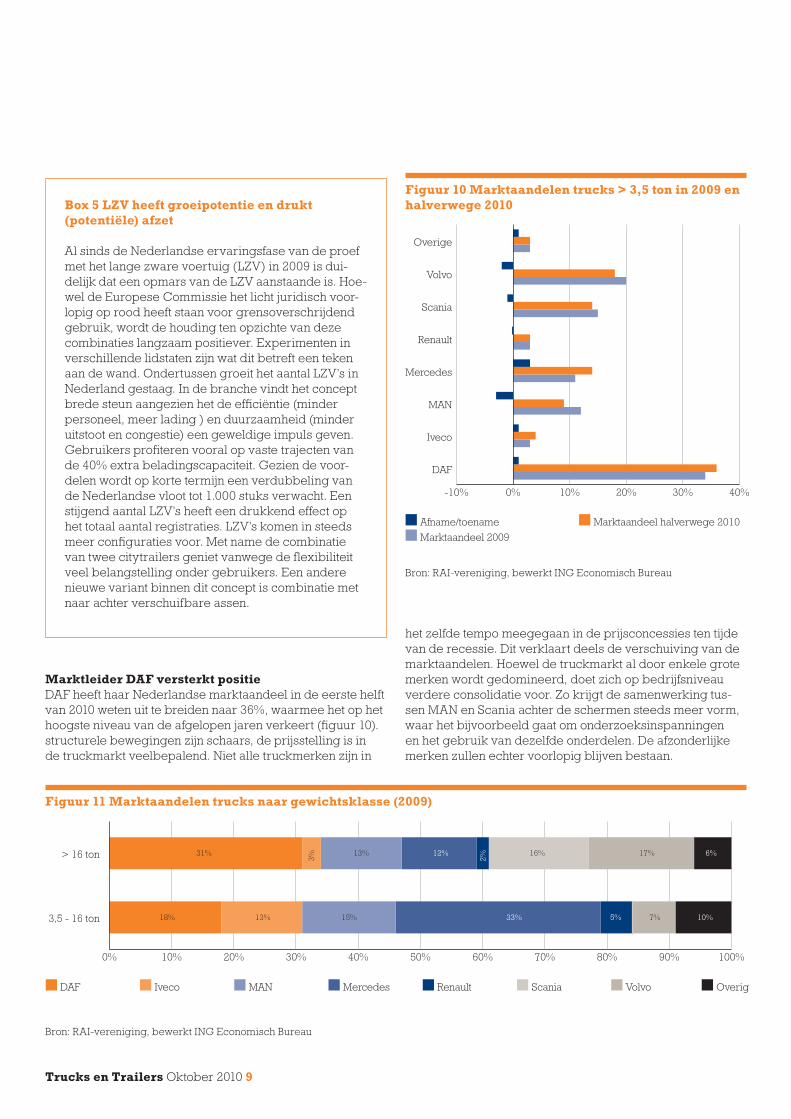

Marktleider DAF versterkt positieDAF heeft haar Nederlandse marktaandeel in de eerste helft van 2010 weten uit te breiden naar 36%, waarmee het op het hoogste niveau van de afgelopen jaren verkeert (figuur 10). structurele bewegingen zijn schaars, de prijsstelling is in de truckmarkt veelbepalend. Niet alle truckmerken zijn in

het zelfde tempo meegegaan in de prijsconcessies ten tijde van de recessie. Dit verklaart deels de verschuiving van de marktaandelen. Hoewel de truckmarkt al door enkele grote merken wordt gedomineerd, doet zich op bedrijfsniveau verdere consolidatie voor. Zo krijgt de samenwerking tus-sen MAN en Scania achter de schermen steeds meer vorm, waar het bijvoorbeeld gaat om onderzoeksinspanningen en het gebruik van dezelfde onderdelen. De afzonderlijke merken zullen echter voorlopig blijven bestaan.

Box 5 LZV heeft groeipotentie en drukt (potentiële) afzet

Al sinds de Nederlandse ervaringsfase van de proef met het lange zware voertuig (LZV) in 2009 is dui-delijk dat een opmars van de LZV aanstaande is. Hoe-wel de Europese Commissie het licht juridisch voor-lopig op rood heeft staan voor grensoverschrijdend gebruik, wordt de houding ten opzichte van deze combinaties langzaam positiever. Experimenten in verschillende lidstaten zijn wat dit betreft een teken aan de wand. Ondertussen groeit het aantal LZV’s in Nederland gestaag. In de branche vindt het concept brede steun aangezien het de efficiëntie (minder personeel, meer lading ) en duurzaamheid (minder uitstoot en congestie) een geweldige impuls geven. Gebruikers profiteren vooral op vaste trajecten van de 40% extra beladingscapaciteit. Gezien de voor-delen wordt op korte termijn een verdubbeling van de Nederlandse vloot tot 1.000 stuks verwacht. Een stijgend aantal LZV’s heeft een drukkend effect op het totaal aantal registraties. LZV’s komen in steeds meer configuraties voor. Met name de combinatie van twee citytrailers geniet vanwege de flexibiliteit veel belangstelling onder gebruikers. Een andere nieuwe variant binnen dit concept is combinatie met naar achter verschuifbare assen.

Figuur 10 Marktaandelen trucks > 3,5 ton in 2009 en halverwege 2010

■ Afname/toename ■ Marktaandeel halverwege 2010

■ Marktaandeel 2009

-10% 0% 10% 20% 30% 40%

Marktaandeel 2009

Marktaandeel halwege 2010

Afname/toename

DAF

Iveco

MAN

Mercedes

Renault

Scania

Volvo

Overige

Bron: RAI-vereniging, bewerkt ING Economisch Bureau

Figuur 11 Marktaandelen trucks naar gewichtsklasse (2009)

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Overig

Volvo

Scania

Renault

Mercedes

MAN

Iveco

DAF

3,5 - 16 ton

> 16 ton

18% 13% 15% 7%5%33% 10%

31% 13% 16% 17%12% 6%

3% 2%

■ DAF ■ Iveco ■ MAN ■ Mercedes

■ Renault ■ Scania ■ Volvo ■ Overig

■ DAF ■ Iveco ■ MAN ■ Mercedes ■ Renault ■ Scania ■ Volvo ■ Overig

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

3,5 - 16 ton

> 16 ton

18% 13% 15% 7%5%33% 10%

31% 13% 16% 17%12% 6%

3% 2%

Bron: RAI-vereniging, bewerkt ING Economisch Bureau

Trucks en Trailers Oktober 2010 10

Mercedes blijft marktleider in lichtere trucks (< 16 ton)De totale marktaandelen zoals hiervoor geschetst, kunnen worden gespecificeerd door een indeling naar gewichts-klasse, wat vaak samengaat met de grootte (laadruimte) van de truck. De marktaandelen lopen in de gewichtscatego-riëen uiteen (figuur 11). Verreweg de belangrijkste klasse is de categorie > 16 ton. Doorgaans valt 85% van de afzet hierin. Opvallend is dat het marktaandeel van DAF in de lichtere categorieën veel kleiner is dan gemiddeld en dat MAN (10-16 ton), Iveco (3,5 – 10 ton) en Mercedes (3,5 – 16 ton) in de lichtere segmenten juist een groter marktaandeel hebben. Scania is uitsluitend actief in de verkoop van trucks met een gewicht > 16 ton. Een vergelijking met een jaar eerder wijst uit dat Mercedes marktleider blijft bij de lichtere trucks. Doordat de teruggang in 2009 tot 15% beperkt bleef wist dit merk haar positie bovendien te versterken. Op de Nederlandse markt wordt de lichtere klasse de komende jaren belangrijker. Met name Mercedes, maar ook Iveco, Renault en MAN kunnen hiervan profiteren.

Europese vergelijking truckmarkt

Hoger eerder piekniveau verklaart trager herstel Nederlandse truckmarktVanuit fabrikanten gezien is de markt voor trucks een Euro-pese markt. Ook vanuit het perspectief van de Nederlandse markt is het interessant om de vergelijking met andere Europese landen te maken. Een 30%-40% lager registratie-niveau in 2009 was in Europees perspectief zeker geen uitzondering. Rekening houdend met het feit dat de hoogtij-periode 2006-2008 in andere Europese landen minder uitbundig was, valt de terugval in Nederland mee. Wel is dit

tegelijkertijd ook de verklaring dat de Nederlandse markt minder snel herstelt dan bijvoorbeeld in buurland Duits-land, waar vanaf begin 2010 al een stabilisatie van de markt plaatsvond.

Tweedehandsmarkt trucks

Tweedehandsmarkt in herstelNa een periode van vraaguitval trekt de tweedehandsmarkt voor trucks halverwege 2010 flink aan. Als gevolg van de snelle opleving was er snel behoefte aan nieuw materieel in bijvoorbeeld de industriële toelevering. De tweedehands-markt kan daar (vrijwel zonder leveringstermijn) in voor-zien. Vooral jonggebruikte exemplaren van maximaal drie jaar oud blijken in trek. Ondanks dat ook de prijzen weer wat zijn gestegen keert het oude niveau niet snel meer terug. Fabrikanten en andere partijen die terugkoopverklarin-gen enkele jaren geleden op het oude prijsniveau afgaven, onder vinden daarvan nu de consequenties.De prijsdaling van nieuwe trucks was in absolute termen groter. Hierdoor werd het prijsverschil tussen nieuw en tweedehands in 2009 kleiner. Inmiddels trekt dit weer lang-zaam bij.

Tweedehands trucks met Euro III-motoren uit de gratieAls gevolg van de snelle doorontwikkeling van motoren bestaat voor de euro III trucks of ouder nauwelijks meer belangstelling in Nederland. Dit geldt overigens ook voor omringende landen in de Europese Unie. Dit ligt in lijn met het afstoten van deze trucks. Toch valt op, aangezien een euro III truck het bouwjaar 2005 of 2006 kan hebben en daarmee nog niet zo gedateerd is. Hier spelen dezelfde mo-tieven als op de nieuwmarkt. Het gevolg is dat deze of oude-re trucks vrijwel uitsluitend buiten de Europese Unie worden verhandeld. Belangrijke afzetlanden voor dit mate rieel zijn gelegen in het Midden-Oosten en Afrika. Naar de Oost-Euro-pese markt wordt veel jonger materieel ver handeld.

Toekomstige waarde duurzame trucks ongewisWaar de tweedehandswaarde van een dieseltruck na een aantal jaren redelijk in te schatten is, ligt dit anders bij nieuwe schone trucks. De technologische ontwikkeling gaat snel en het is nog niet duidelijk welk huidige concept ook in de toekomst zijn waarde behoudt. Dit geldt als een beper-king voor aanschaf.

Thema: duurzaamheid bij trucks

Grootschalige omslag ligt ver in de toekomst, maar ontwikkeling gaat snelDe aandacht voor duurzaamheid stuwt de innovatie in de truckbranche. Hoewel een grootschalige omslag in het energieverbruik wellicht nog twee decennia zal duren, zijn er al verschillende nieuwe duurzame vervoersconcepten op de markt. Hierbij worden truckfabrikanten vanuit eigen

Figuur 12 Truckregistraties Europese landen in aan-tallen en percentages (2009 t.o.v. 2008 en eerste helft 2010 t.o.v. eerste helft 2009)

■ 2009 ■ Eerste helft 2009 ■ Eerste helft 2010

■ 2009 ■ Eerste helft 2010

Gemiddelde Europese Unie:2009: -41%Eerste helft 2010: -14%

Gemiddelde Europese Unie:2009: -41%Eerste helft 2010: -14%

0

20.000

40.000

60.000

80.000

PolenItaliëSpanjeVKFrankrijkDuitslandBelgieNederland

-36%

-35%-31%

-21%

-37%

-3% -37%

-20%

-39%

-16%-62%

+6%

-45%

-19% -55%+14%

0

20.000

40.000

60.000

80.000

2010-6

2009

PolenItaliëSpanjeVKFrankrijkDuits-land

BelgieNeder-land

-36%

-35%-31%

-21%

-37%

-3% -37%

-20%

-39%

-16%-62%

+6%

-45%

-19%-55%

+14%

Bron: ACEA, bewerkt ING Economisch Bureau

Trucks en Trailers Oktober 2010 11

profilering en via dealers en gebruikers (zoals Albert Heijn) als ook gedwongen via stimulerende regelgeving aangezet om zich in voor verduurzaming in te spannen. Dit vertaalt zich ook door in de truckmotoren. De stijgende olieprijs is hier één driver van, maar de belangrijkste is dat de markt er gestimuleerd door de publieke opinie ook steeds meer om vraagt. Zo publiceert een toenemend aantal bedrijven een ‘carbon footprint’, ter maatschappelijke verantwoording.

Veel verschillende motorconcepten op de marktDe ontwikkeling van schonere motoren verloopt multi-dimensionaal en heeft tot een palet aan nieuwe motoren geleid. De belangrijkste zijn:- hybride motoren als combinatie van diesel en gas (dual-

fuel); - hybride motoren als combinatie van diesel en elektrisch;- LNG/CNG-motoren18;- elektrische motoren;- waterstofgedreven motoren;

De belangrijkste afwegingscriteria die een rol spelen bij de keuze zijn:- aanschafkosten/cost of ownership;- toekomstige restwaarde;- brandstofkosten;- actieradius;- gewicht;- trekkracht;- uitstoot van emissies (footprint, imago);- veiligheid.

Duurzame motoren hebben met elkaar gemeen dat ze (aanzienlijk) minder schadelijke stoffen uitstoten dan de con-ventionele diesel verbrandingsmotor. De ontwikkeling van duurzame motoren staat nog in de kinderschoenen. Hybride motoren en motoren op volledig gas (LNG/CNG) staan het dichtst bij grootschaliger gebruik. Volledig elektrische motoren worden wel getest in het stadsvervoer, maar groot-schalig gebruik in het vrachtvervoer is hier nog ver weg (zie box 6). Dit geldt ook voor het volledig schoon geachte waterstof, dat veel veiligheidsrisico’s kent.Door de snelle en gelijktijdige opvolging van nieuwe mo-dellen zijn de voor- en nadelen niet altijd even duidelijk en

18 LNG: liquid natural gas, CNG: compressed natural gas

bovendien afhankelijk van de toepassing. Het ziet er daarbij naar uit dat de verschillende concepten voorlopig ook naast elkaar blijven bestaan. Fabrikanten hebben hier ook nog geen eenduidige keuze in gemaakt.

Ook voertuigen met diesel verbrandingsmotor worden schonerHoewel er veel enthousiasme bestaat rond nieuwe motoren is lang niet iedereen overtuigd van een snelvolgende revo-lutie op motorgebied. Zo wordt in de praktijk gewezen op de invloed van subsidies die nieuwe motoren haalbaar maken alsmede op de vooruitgang die met de aanstaande euro VI motor wordt geboekt. Ook wordt er gewezen op de diesel-accijns als belangrijke inkomstenbron van de overheid. De vraag is hoe dit in de toekomst zal worden ingevuld. Fabrikanten werken over de hele linie aan motoren die de opnieuw veel schonere euro VI-norm voldoen, die vanaf 2014 voor nieuwe modellen van kracht wordt. De verwach-ting is dat de overheid deze schonere motoren vergelijkbaar met de euro V gaat stimuleren. Ook zal biodiesel naar ver-wachting steeds meer worden bijgemengd (thans 5,75%)

Tabel 1 Motorconcepten en hun voornaamste toepassingsgebied

Motorconcept Diesel Hybride (diesel/gas)

Hybride (diesel/elektrisch)

LNG/CNG Elektrisch Waterstof

Toepassings-gebied

Nationaal/ Internationaal

Regionaal/stadsvervoer

Regionaal/stadsvervoer Stadsvervoer Stadsvervoer Nog niet beschikbaar

Box 6 Elektrische motoren: veelbelovend, maar nog niet uitontwikkeld

Elektrisch aangedreven motoren zijn een veelbelo-vende ontwikkeling, die door het schone karakter veel belangstelling wekt. Voor grootschalig gebruik is het praktisch (techniek, oplaadpunten), maar ook bedrijfseconomisch echter nog te vroeg. Elektrische voertuigen zijn als gevolg van benodigde batterij/ accucapaciteit nog erg duur. Bovendien is het gewicht daarvan erg groot. De actieradius is daarentegen nog gering en maximaal 200 km. Dit beperkt de bruikbaarheid vooralsnog tot kleine voertuigen die over kleine afstanden worden ingezet. Wel is biedt de mogelijk heid tot het heropslaan van remenergie grote voordelen voor bijvoorbeeld reinigingsvoer-tuigen die in steden worden ingezet. Al met al is over-heidssubsidie nog wel een noodzakelijke stimulans. Hoewel ook de afzet van elektrische trucks nog beperkt is, maakt de ontwikkeling van de energie-opslag een snelle ontwikkeling door en zal het be-lang van elektrische trucks in de toekomst toenemen.

Trucks en Trailers Oktober 2010 12

Emissie is meer dan CO2-uitstoot, stikstof steeds meer op de voorgrond Bij de uitstoot van schadelijke stoffen door vrachtwagens wordt vaak primair gedacht aan CO2-emissie. Schadelijke emissies omvatten echter meer. Stikstofoxide (NOx), de veroorzaker van zure regen en smog, alsmede roetdeeltjes (PM10), zijn thans het voornaamste issue. In de euro V en euro VI normering is uitstootvermindering op dit vlak voor-zien. Zo bedraagt de emissie van een euro VI-truck slechts een fractie van 7% van die van een euro III-truck.

Trailers

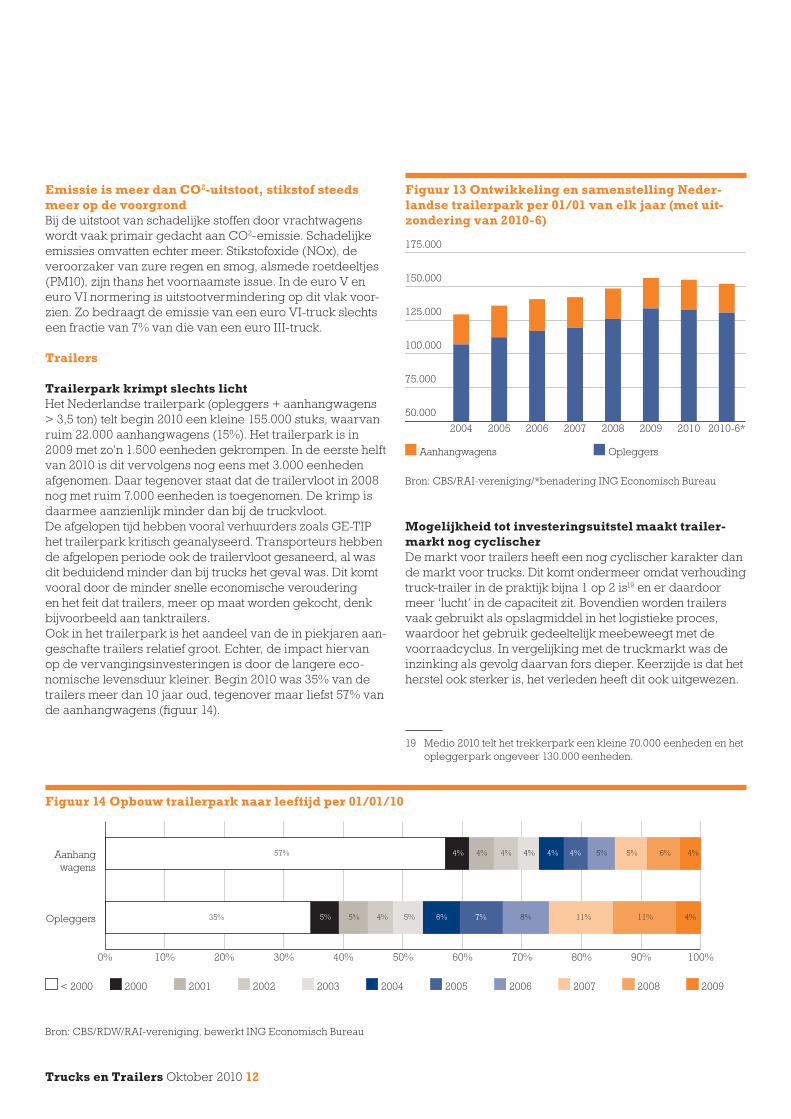

Trailerpark krimpt slechts lichtHet Nederlandse trailerpark (opleggers + aanhangwagens > 3,5 ton) telt begin 2010 een kleine 155.000 stuks, waarvan ruim 22.000 aanhangwagens (15%). Het trailerpark is in 2009 met zo’n 1.500 eenheden gekrompen. In de eerste helft van 2010 is dit vervolgens nog eens met 3.000 eenheden afgenomen. Daar tegenover staat dat de trailervloot in 2008 nog met ruim 7.000 eenheden is toegenomen. De krimp is daarmee aanzienlijk minder dan bij de truckvloot.De afgelopen tijd hebben vooral verhuurders zoals GE-TIP het trailerpark kritisch geanalyseerd. Transporteurs hebben de afgelopen periode ook de trailervloot gesaneerd, al was dit beduidend minder dan bij trucks het geval was. Dit komt vooral door de minder snelle economische veroudering en het feit dat trailers, meer op maat worden gekocht, denk bijvoorbeeld aan tanktrailers.Ook in het trailerpark is het aandeel van de in piekjaren aan-geschafte trailers relatief groot. Echter, de impact hiervan op de vervangingsinvesteringen is door de langere eco-nomische levensduur kleiner. Begin 2010 was 35% van de trailers meer dan 10 jaar oud, tegenover maar liefst 57% van de aanhangwagens (figuur 14).

Mogelijkheid tot investeringsuitstel maakt trailer-markt nog cyclischerDe markt voor trailers heeft een nog cyclischer karakter dan de markt voor trucks. Dit komt ondermeer omdat verhouding truck-trailer in de praktijk bijna 1 op 2 is19 en er daardoor meer ‘lucht’ in de capaciteit zit. Bovendien worden trailers vaak gebruikt als opslagmiddel in het logistieke proces, waardoor het gebruik gedeeltelijk meebeweegt met de voorraadcyclus. In vergelijking met de truckmarkt was de inzinking als gevolg daarvan fors dieper. Keerzijde is dat het herstel ook sterker is, het verleden heeft dit ook uitgewezen.

19 Medio 2010 telt het trekkerpark een kleine 70.000 eenheden en het opleggerpark ongeveer 130.000 eenheden.

Figuur 14 Opbouw trailerpark naar leeftijd per 01/01/10

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

2009

2008

2007

2006

2005

2004

2003

2002

2001

2000

<2000

Opleggers

Aanhangwagens

35%

57% 4% 4% 4% 4% 5% 5% 6% 4%4% 4%

5% 5% 4% 5% 8% 11%

11%

4%6% 7%

■ < 2000 ■ 2000 ■ 2001 ■ 2002 ■ 2003 ■ 2004

■ 2005 ■ 2006 ■ 2007 ■ 2008 ■ 2009

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Opleggers

Aanhangwagens

35%

57% 4% 4% 4% 4% 5% 5% 6% 4%4% 4%

5% 5% 4% 5% 8% 11% 11% 4%6% 7%

■ < 2000 ■ 2000 ■ 2001 ■ 2002 ■ 2003 ■ 2004 ■ 2005 ■ 2006 ■ 2007 ■ 2008 ■ 2009

Bron: CBS/RDW/RAI-vereniging, bewerkt ING Economisch Bureau

Figuur 13 Ontwikkeling en samenstelling Neder-landse trailerpark per 01/01 van elk jaar (met uit-zondering van 2010-6)

■ Aanhangwagens ■ Opleggers

50.000

75.000

100.000

125.000

150.000

175.000

Aanhangwagens

Opleggers

2010-6*2010200920082007200620052004

Bron: CBS/RAI-vereniging/*benadering ING Economisch Bureau

Trucks en Trailers Oktober 2010 13

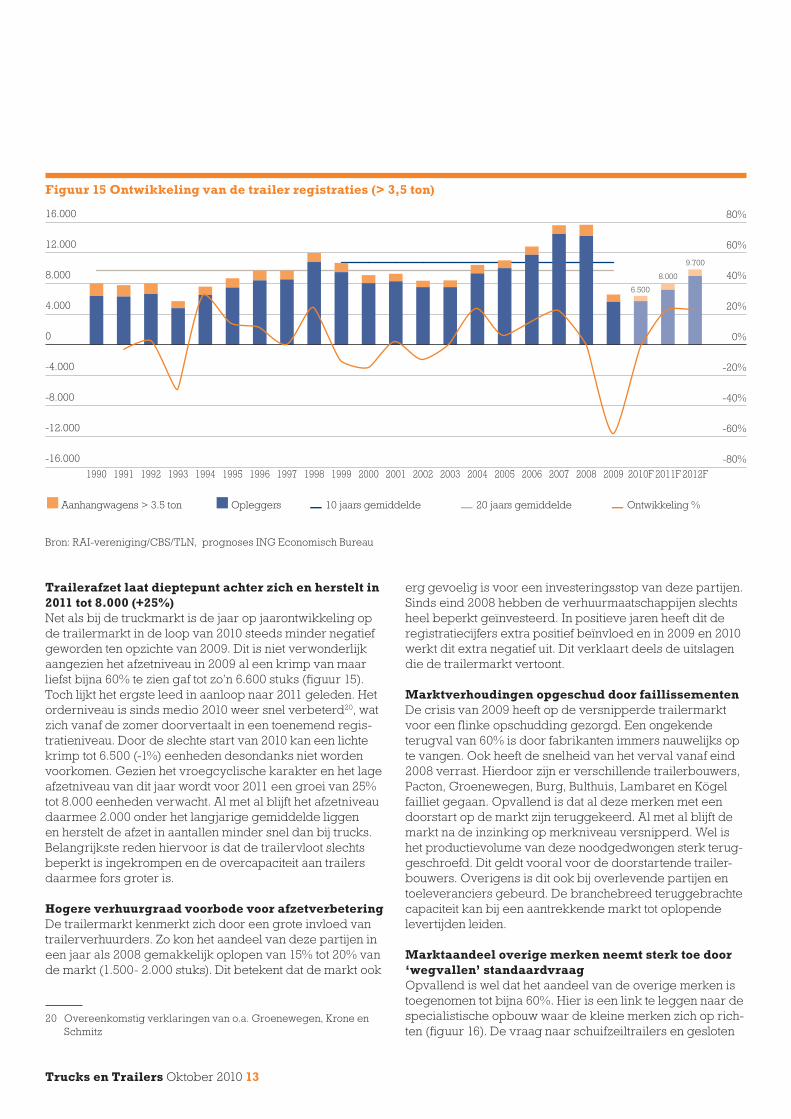

Trailerafzet laat dieptepunt achter zich en herstelt in 2011 tot 8.000 (+25%)Net als bij de truckmarkt is de jaar op jaarontwikkeling op de trailermarkt in de loop van 2010 steeds minder negatief geworden ten opzichte van 2009. Dit is niet verwonderlijk aangezien het afzetniveau in 2009 al een krimp van maar liefst bijna 60% te zien gaf tot zo’n 6.600 stuks (figuur 15). Toch lijkt het ergste leed in aanloop naar 2011 geleden. Het orderniveau is sinds medio 2010 weer snel verbeterd20, wat zich vanaf de zomer doorvertaalt in een toenemend regis-tratieniveau. Door de slechte start van 2010 kan een lichte krimp tot 6.500 (-1%) eenheden desondanks niet worden voorkomen. Gezien het vroegcyclische karakter en het lage afzetniveau van dit jaar wordt voor 2011 een groei van 25% tot 8.000 eenheden verwacht. Al met al blijft het afzetniveau daarmee 2.000 onder het langjarige gemiddelde liggen en herstelt de afzet in aantallen minder snel dan bij trucks. Belangrijkste reden hiervoor is dat de trailervloot slechts beperkt is ingekrompen en de overcapaciteit aan trailers daarmee fors groter is.

Hogere verhuurgraad voorbode voor afzetverbetering De trailermarkt kenmerkt zich door een grote invloed van trailerverhuurders. Zo kon het aandeel van deze partijen in een jaar als 2008 gemakkelijk oplopen van 15% tot 20% van de markt (1.500- 2.000 stuks). Dit betekent dat de markt ook

20 Overeenkomstig verklaringen van o.a. Groenewegen, Krone en Schmitz

erg gevoelig is voor een investeringsstop van deze partijen. Sinds eind 2008 hebben de verhuurmaatschappijen slechts heel beperkt geïnvesteerd. In positieve jaren heeft dit de registratiecijfers extra positief beïnvloed en in 2009 en 2010 werkt dit extra negatief uit. Dit verklaart deels de uitslagen die de trailermarkt vertoont.

Marktverhoudingen opgeschud door faillissementenDe crisis van 2009 heeft op de versnipperde trailermarkt voor een flinke opschudding gezorgd. Een ongekende terugval van 60% is door fabrikanten immers nauwelijks op te vangen. Ook heeft de snelheid van het verval vanaf eind 2008 verrast. Hierdoor zijn er verschillende trailerbouwers, Pacton, Groenewegen, Burg, Bulthuis, Lambaret en Kögel failliet gegaan. Opvallend is dat al deze merken met een doorstart op de markt zijn teruggekeerd. Al met al blijft de markt na de inzinking op merkniveau versnipperd. Wel is het productievolume van deze noodgedwongen sterk terug-geschroefd. Dit geldt vooral voor de doorstartende trailer-bouwers. Overigens is dit ook bij overlevende partijen en toeleveranciers gebeurd. De branchebreed teruggebrachte capaciteit kan bij een aantrekkende markt tot oplopende levertijden leiden.

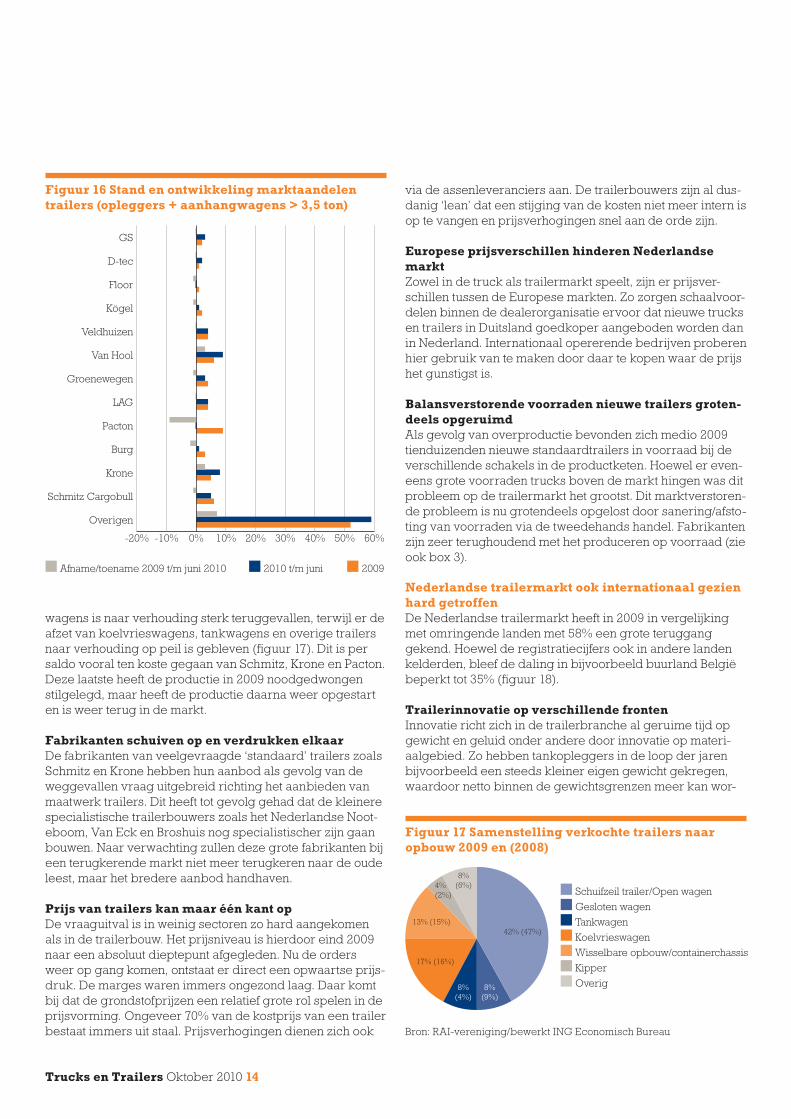

Marktaandeel overige merken neemt sterk toe door ‘wegvallen’ standaardvraag Opvallend is wel dat het aandeel van de overige merken is toegenomen tot bijna 60%. Hier is een link te leggen naar de specialistische opbouw waar de kleine merken zich op rich-ten (figuur 16). De vraag naar schuifzeiltrailers en gesloten

Figuur 15 Ontwikkeling van de trailer registraties (> 3,5 ton)

-16.000

-12.000

-8.000

-4.000

0

4.000

8.000

12.000

16.000

-80%

-60%

-40%

-20%

0%

20%

40%

60%

80%

20 jaar

10 jaar

Ontwikkeling %

Aanhangwagens > 3.5 ton

Opleggers

2012

F20

11F

2010

F20

0920

0820

0720

0620

0520

0420

0320

0220

0120

0019

9919

9819

9719

9619

9519

9419

9319

9219

9119

90

■ Aanhangwagens > 3.5 ton ■ Opleggers_ 10 jaars gemiddelde _ 20 jaars gemiddelde_ Ontwikkeling %

■ Aanhangwagens > 3.5 ton ■ Opleggers _ 10 jaars gemiddelde _ 20 jaars gemiddelde _ Ontwikkeling %

-16.000

-12.000

-8.000

-4.000

0

4.000

8.000

12.000

16.000

-80%

-60%

-40%

-20%

0%

20%

40%

60%

80%

2012F2011F2010F20092008200720062005200420032002200120001999199819971996199519941993199219911990

6.500

8.000

9.700

Bron: RAI-vereniging/CBS/TLN, prognoses ING Economisch Bureau

Trucks en Trailers Oktober 2010 14

wagens is naar verhouding sterk teruggevallen, terwijl er de afzet van koelvrieswagens, tankwagens en overige trailers naar verhouding op peil is gebleven (figuur 17). Dit is per saldo vooral ten koste gegaan van Schmitz, Krone en Pacton. Deze laatste heeft de productie in 2009 noodgedwongen stilgelegd, maar heeft de productie daarna weer opgestart en is weer terug in de markt.

Fabrikanten schuiven op en verdrukken elkaar De fabrikanten van veelgevraagde ‘standaard’ trailers zoals Schmitz en Krone hebben hun aanbod als gevolg van de weggevallen vraag uitgebreid richting het aanbieden van maatwerk trailers. Dit heeft tot gevolg gehad dat de kleinere specialistische trailerbouwers zoals het Nederlandse Noot-eboom, Van Eck en Broshuis nog specialistischer zijn gaan bouwen. Naar verwachting zullen deze grote fabrikanten bij een terugkerende markt niet meer terugkeren naar de oude leest, maar het bredere aanbod handhaven.

Prijs van trailers kan maar één kant opDe vraaguitval is in weinig sectoren zo hard aangekomen als in de trailerbouw. Het prijsniveau is hierdoor eind 2009 naar een absoluut dieptepunt afgegleden. Nu de orders weer op gang komen, ontstaat er direct een opwaartse prijs-druk. De marges waren immers ongezond laag. Daar komt bij dat de grondstofprijzen een relatief grote rol spelen in de prijsvorming. Ongeveer 70% van de kostprijs van een trailer bestaat immers uit staal. Prijsverhogingen dienen zich ook

via de assenleveranciers aan. De trailerbouwers zijn al dus-danig ‘lean’ dat een stijging van de kosten niet meer intern is op te vangen en prijsverhogingen snel aan de orde zijn.

Europese prijsverschillen hinderen Nederlandse marktZowel in de truck als trailermarkt speelt, zijn er prijsver-schillen tussen de Europese markten. Zo zorgen schaalvoor-delen binnen de dealerorganisatie ervoor dat nieuwe trucks en trailers in Duitsland goedkoper aangeboden worden dan in Nederland. Internationaal opererende bedrijven proberen hier gebruik van te maken door daar te kopen waar de prijs het gunstigst is.

Balansverstorende voorraden nieuwe trailers groten-deels opgeruimdAls gevolg van overproductie bevonden zich medio 2009 tienduizenden nieuwe standaardtrailers in voorraad bij de verschillende schakels in de productketen. Hoewel er even-eens grote voorraden trucks boven de markt hingen was dit probleem op de trailermarkt het grootst. Dit marktverstoren-de probleem is nu grotendeels opgelost door sanering/afsto-ting van voorraden via de tweedehands handel. Fabrikanten zijn zeer terughoudend met het produceren op voorraad (zie ook box 3).

Nederlandse trailermarkt ook internationaal gezien hard getroffen De Nederlandse trailermarkt heeft in 2009 in vergelijking met omringende landen met 58% een grote teruggang gekend. Hoewel de registratiecijfers ook in andere landen kelderden, bleef de daling in bijvoorbeeld buurland België beperkt tot 35% (figuur 18).

Trailerinnovatie op verschillende frontenInnovatie richt zich in de trailerbranche al geruime tijd op gewicht en geluid onder andere door innovatie op materi-aalgebied. Zo hebben tankopleggers in de loop der jaren bijvoorbeeld een steeds kleiner eigen gewicht gekregen, waardoor netto binnen de gewichtsgrenzen meer kan wor-

Figuur 17 Samenstelling verkochte trailers naar opbouw 2009 en (2008)

Overig

Kipper

Wisselbare opbouw/containerchassis

Koelvrieswagen

Tankwagen

Gesloten wagen

Schuifzeil trailer/Open wagen

■ Schuifzeil trailer/Open wagen

■ Gesloten wagen

■ Tankwagen

■ Koelvrieswagen

■ Wisselbare opbouw/containerchassis

■ Kipper

■ Overig8%(9%)

8%(4%)

8%(6%)

13% (15%)

17% (16%)

42% (47%)

4%(2%)

Bron: RAI-vereniging/bewerkt ING Economisch Bureau

Figuur 16 Stand en ontwikkeling marktaandelen trailers (opleggers + aanhangwagens > 3,5 ton)

-20% -10% 0% 10% 20% 30% 40% 50% 60%

Overigen

Schmitz Cargobull

Krone

Burg

Pacton

LAG

Groenewegen

Van Hool

Veldhuizen

Kögel

Floor

D-tec

GS

■ Afname/toename 2009 t/m juni 2010

■ 2010 t/m juni

■ 2009

■ Afname/toename 2009 t/m juni 2010 ■ 2010 t/m juni ■ 2009

-20% -10% 0% 10% 20% 30% 40% 50% 60%

2009

2010 t/m juni

Afname/toename 2009 t/m juni 2010

Overigen

Schmitz Cargobull

Krone

Burg

Pacton

LAG

Groenewegen

Van Hool

Veldhuizen

Kögel

Floor

D-tec

GS

Trucks en Trailers Oktober 2010 15

den vervoerd. Hier is nog verdere ontwikkeling mogelijk. Een voorbeeld van innovatie op het gebied van geluids-beperking is de zogenoemde ‘Piek-trailer’, met onder andere een stille laadklep en laadvloer. Deze trailer wordt door retailbedrijven in de distributie door dichtbevolkte ge-bieden ingezet. Een andere belangrijke innovatierichting is de aerodynamica. Het gaat dan bijvoorbeeld om variabele dakhoogten, zijspoilers, achterspoilers en banden met zo laag mogelijke rijweerstand en geluidsproductie.

Gezien de toenemende aandacht voor de 45-voetscontainer en intermodaal vervoer en de LZV is de discussie over de maximale afmetingen van materieel (13,6/16,5 meter) (richt-lijn 85/3EEG) is nog niet voorbij. Een verandering op dit punt kan een golf van vernieuwing teweeg brengen.

Innovatie van ‘randapparatuur’ zoals telematica gaat door Net als bij trucks vindt er ook op het gebied van trailerrand-apparatuur veel innovatie plaats. ICT is ook hier een be-langrijk thema. Het gaat dan om het besturingssysteem en het volgen van de trailer op het gebied van locatie, gewicht, deuren open/gesloten, bandenspanning, temperatuur etc. Aangezien truck en trailer geen vast koppel vormen, is de beheersvorm hiervan nog niet uitgekristalliseerd. Zo is er bijvoorbeeld de interactie met de fleetboards van trucks nodig, maar het is ook belangrijk dat de automatisering on-afhankelijk kan opereren. Een ICT-toepassing die al steeds vaker wordt meegeleverd is elektrische nabesturing, waar-mee de trailer op zijn plaats kan worden gereden.Een ander onderdeel waarvan de innovatie doorgaat is de koelinstallatie. Zo zorgt de nieuwe CO2-koeling die via een afgedichte verdamperspiraal naar de laadruimte wordt ver-voerd voor een brandstofbesparing.

Tweedehandsmarkt van trailersVorig jaar hebben de overtollige voorraden de tweede-handsmarkt van trailers omlaag gehaald, dit trekt nu bij. Er wordt medio 2010 geen materieel meer afgestoten, dit geldt ook voor verhuurmaatschappijen. De tweedehandsmarkt profiteerde ook hier in een vroeg stadium van terugkerende kopers, vanwege de snelle beschikbaarheid. Aangezien het prijsniveau door de onbalans in de markt naar beneden is doorgeschoten zullen de prijzen van tweedehands materieel onherroepelijk een positieve correctie doormaken. Hoe-wel dit beeld zich naar verwachting in 2011 doorzet, zal het prijsniveau van voor 2009 niet snel meer worden gehaald.

Gesprekspartners

De heer B. Wezenberg Wezenberg TransportDe heer H. Rekers Nooteboom TrailersDe heer I. Berns MANDe heer A. Menzing TIP TrailersDe heer B. Rottier Kleijn TrucksDe heer W. Nunninkhoven Bovag TruckdealersDe heer A. Verkade Bovag TruckdealersDe heer S. Waninge Sent WaningeDe heer M. Oude Vrielink Cosmo WagenparkbeheerDe heer G. Schulze-Isfort KroneDe heer R. Tekstra RAI-verenigingDe heer G. Seitzinger Volvo Van Dijk TrucksDe heer R. Pronk Pacton

En anderen

Figuur 18 Trailerregistraties in andere Europese landen

0

20.000

40.000

60.000

80.000

2009

2008

ItaliëFrankrijkDuitslandBelgiëNederland

■ 2008

■ 2009

Bron: RAI-vereninging, CCLR

Box 7 Huckepack trailer: de intermodale toekomst

Met de toenemende belangstelling van intermodaal vervoer, neemt ook de interesse voor het vervoer van trailers per trein toe. De trailers worden zo veelal on-begeleid op over lange afstanden vervoerd, bijvoor-beeld van Nederland naar Italië. Dit type vervoer vraagt ook om aanpassingen aan het materieel. Het type trailer dat hier geschikt voor is wordt de ‘huc-kepack trailer’ genoemd. Huckepack trailers zijn qua functionaliteit gelijk aan de basis huif/schuifzeiltrailer waar ze van afgeleid zijn. Het verschil is gelegen in de extra versterkingen aan het chassis en caros-serie, die ervoor zorgen dat de huckepack trailer weerstand kan bieden aan de krachten die optreden tijdens het railvervoer. Zo is het bijvoorbeeld be-langrijk dat treinen elkaar zonder problemen kunnen passeren in een tunnel.

Meer weten?Kijk op INGLease.nlOf bel met

Michiel Bremmers,Senior AssetspecialistTrucks en Trailers020 576 96 [email protected]

Rico Luman,SectoreconoomING Economisch Bureau020 563 98 [email protected]

DisclaimerDe informatie in deze publicatie geeft de persoonlijke mening weer van de analist(en) en geen enkel deel van de beloning van de analist(en) was, is, of zal direct of indirect gerelateerd zijn aan het opnemen van specifieke aanbevelingen van me-ningen in deze publicatie. Deze publicatie is opgesteld namens ING Lease (Nederland) B.V., statutair gevestigd te Amster-dam en ingeschreven in het Handels register van de Kamer van Koophandel te Amsterdam onder nummer 33151871, en slechts bedoeld ter informatie van haar cliënten. ING Lease (Nederland) B.V. is onderdeel van ING Groep N.V. Deze publica-tie is geen beleggings aanbeveling noch een aanbieding of uitnodiging tot koop of verkoop van enig financieel instrument. ING Lease (Nederland) B.V. betrekt haar informatie van betrouwbaar geachte bronnen en heeft alle mogelijke zorg betracht om er voor te zorgen dat ten tijde van de publicatie de informatie waarop zij haar visie in dit rapport heeft gebaseerd niet onjuist of misleidend is. ING Lease (Nederland) B.V. geeft geen garantie dat de door haar gebruikte informatie accuraat of compleet is. De informatie in dit rapport kan gewijzigd worden zonder enige vorm van aankondiging.ING Lease (Nederland) B.V. noch één of meer van haar directeuren of werknemers aanvaardt enige aansprakelijkheid voor enig direct of indirect verlies of schade voort komend uit het gebruik van (de inhoud van) deze publicatie alsmede voor druk- en zetfouten in deze publicatie. Auteursrecht en rechten ter bescherming van gegevensbestanden zijn van toepassing op deze publicatie. Overneming van gegevens uit deze publicatie is toegestaan, mits de bron wordt vermeld.

De tekst is afgesloten op 18 oktober 2010.